Embed Size (px)

Citation preview

GUIDE sur la Politique de recouvrement

des coûts et les aspects budgétairesdes projets extrabudgétaires

Bureau du budget

Octobre 2008

3

A v a n t - p r o p o s

Ce guide a été élaboré par le Bureau du budget pour aider toutes les parties prenantes impliquées dans l’élaboration, la négociation et la gestion des projets extrabudgétaires . Il est le résultat d’un travail approfondi mené au sein de l’Organisation, sur la base de consultations avec les États membres, les commissions nationales pour l’UNESCO et les membres du personnel de l’UNESCO, et au sein du système des Nations Unies : en effet, il intègre les résultats d’un effort conjoint de coordination et d’harmonisation entre les organisations des Nations Unies, piloté par le Bureau du budget de l’UNESCO.

Suite à l’approbation du Directeur général , le guide a été publié sous couvert de la circulaire administrative n° 2318 du 12 septembre 2008. Il sera progressivement mis à jour et enrichi en tenant compte des études auxquelles nous procédons dans le cadre de la Politique de recouvrement des coûts , à partir de l’étude de mesure des coûts réalisée par l’UNESCO et en mettant à profi t tous les commentaires que nous recevrons. Le guide sera également appelé à évoluer en fonction de l’infl exion des stratégies et politiques de l’UNESCO et du processus d’harmonisation en cours au sein du système des Nations Unies.

Nous espérons que ce guide aidera à mieux appréhender la politique de l’UNESCO en matière de recouvrement des coûts et offrira un outil utile tout au long du cycle des projets extrabudgétaires .

Yolande Valle

Directeur,Bureau du budget

5

T A B L E D E S M AT I È R E S

INTRODUCTION 7

PHASE 1 : PREPARATION ET APPROBATION DES PROPOSITIONS DE BUDGET DE PROJET 11Préparation de la proposition de projet 12

Préparation d’un budget de projet 12

Approbation du document de budget 17

PHASE 2 : EXECUTION DU PROJET 19Création du code du projet 20

Disponibilité des fonds 20

Autorisation d’engagement de dépenses du budget annuel 20

Fonds de projets reçus dans les comptes des bureaux hors Siège 21

Imputation des dépenses 21

Traitement des intérêts 21

Remboursement au programme ordinaire de ressources budgétées et utilisées pour l’exécution du projet 22

Révisions du budget 22

PHASE 3 : CLOTURE DU PROJET 23

ANNEXES 25Annexe I : Explication des éléments de coût 26

Annexe II : Exemple d’élaboration de proposition de budget pour un projet extrabudgétaire 37

Annexe III : Coûts standard et documents utiles 39

Annexe IV : Formulaire de demande de révision budgétaire 40

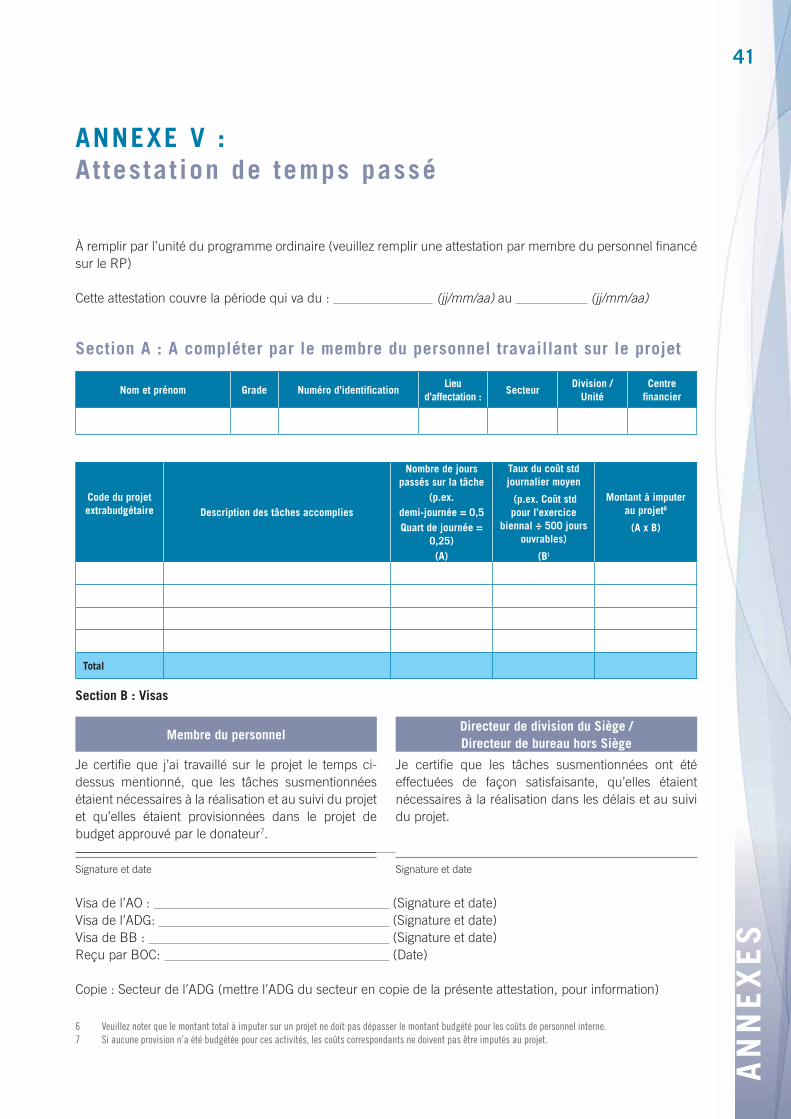

Annexe V : Attestation de temps passé 41

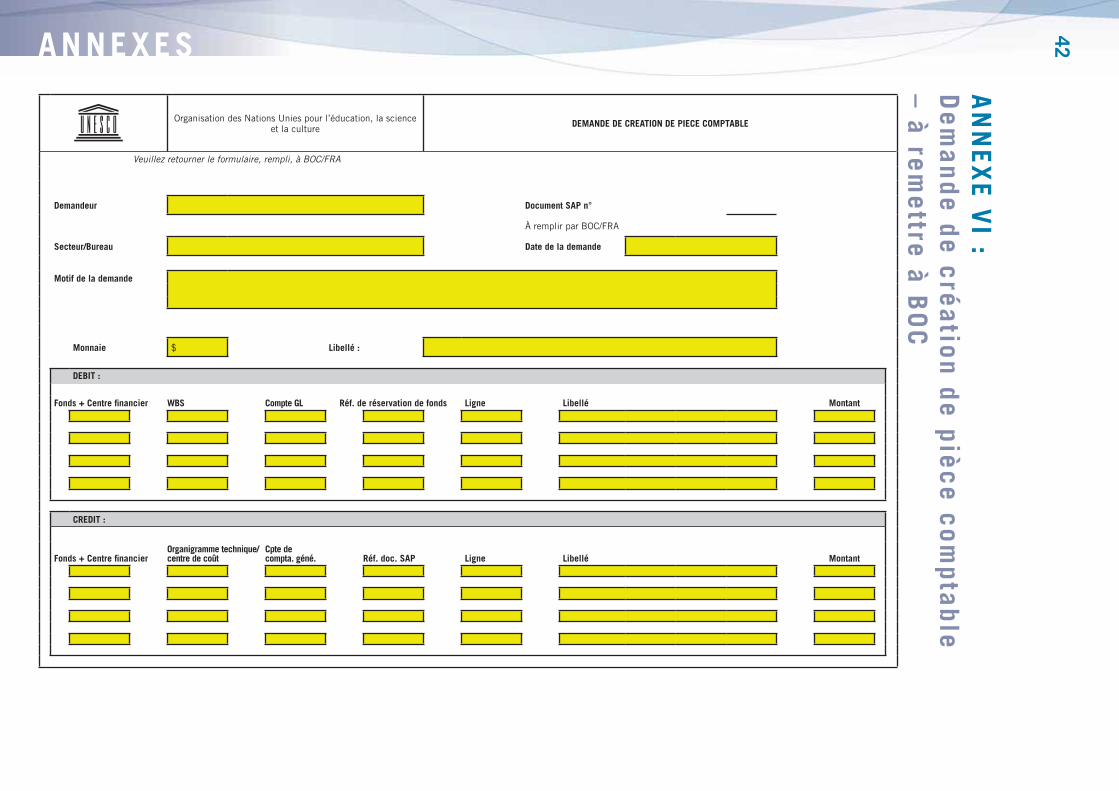

Annexe VI : Demande de création de pièce comptable 42

Annexe VII : Règlement fi nancier du Compte spécial pour le recouvrement des coûts de personnel et autres coûts sur les projets extrabudgétaires 43

Annexe VIII : Règlement fi nancier du Compte spécial pour le recouvrement des frais de securité sur les projets extrabudgétaires 45

Annexe IX : Coûts, par personne, des frais de sécurité établis par le Département de la sûreté et de la sécurité des Nations Unies (UNDSS) et l’Assurance contre les actes de violence (MAIP), en 2008 47

GLOSSAIRE 48

INDEX 50

7

I N T R O D U C T I O N

Le présent guide décrit les aspects budgétaires des projets extrabudgétaires à chaque phase du cycle de vie d’un projet, en mettant particulièrement l’accent sur la méthode à suivre pour élaborer des budgets complets. Un budget de projet est simplement une prévision des fonds et ressources nécessaires à la réalisation des activités du projet en vue d’atteindre les objectifs généraux du projet. Pour que la réalisation des projets extrabudgétaires se déroule effi cacement, il est donc essentiel que les propositions de projet comprennent des budgets complets, car des prévisions budgétaires incomplètes pourraient restreindre l’aptitude de l’Organisation à atteindre les résultats escomptés du projet, ou conduire à demander des fonds supplémentaires au donateur ou au programme ordinaire.

De récentes études ont montré, par exemple, que tous les coûts liés à la mise en œuvre de projets extrabudgétaires n’avaient pas été systématiquement imputés à ces projets . En effet, certains de ces coûts ont été, au fi l des ans, fi nancés par le programme ordinaire. Cette pratique ne peut être poursuivie et ce, pour plusieurs raisons : tout d’abord elle crée une situation de sous-évaluation des coûts des projets extrabudgétaires et de surévaluation des coûts du programme ordinaire. Cela peut donner l’impression erronée que la gestion des projets extrabudgétaires est plus effi cace que celle du programme ordinaire, ce qui pourrait avoir pour conséquence de rendre les projets extrabudgétaires plus attrayants pour les donateurs , au risque de mettre en danger, à terme, le fi nancement du programme ordinaire de l’Organisation.

Les évolutions, à l’UNESCO, sont conformes à ce diagnostic, elles montrent que les ressources extrabudgétaires ont augmenté de façon signifi cative au fi l des ans, tandis que le budget du programme ordinaire demeurait relativement stable, voire déclinait en termes réels. Il en résulte qu’il est de plus en plus diffi cile de faire supporter les coûts des projets extrabudgétaires au programme ordinaire de cette façon.

D’autres organisations des Nations Unies ont rencontré des problèmes similaires. Pour faire face à cette situation, le Comité de haut niveau sur la gestion (HLCM) a créé, en 2003, un groupe de travail sur « les dépenses d’appui pour les activités extrabudgétaires », qui était présidé par le Directeur du Bureau du budget de l’UNESCO. L’objectif général de ce groupe de travail était de défi nir les principes communs du recouvrement des coûts en vue de compenser équitablement les coûts de soutien fournis par les agences et de réduire le niveau de subventionnement des activités extrabudgétaires par les fonds du programme ordinaire. À partir des travaux de ce premier groupe de travail , le HCLM a déterminé que, parmi les trois types de coûts qui sont généralement engagés par les organisations des Nations Unies (c’est-à-dire les coûts directs , les coûts indirects variables et les coûts indirects fi xes ), les coûts résultant de la réalisation des activités extrabudgétaires (c’est-à-dire les coûts directs et les coûts indirects variables ) devraient être imputés systématiquement aux projets . Le groupe de travail du HCLM a été réactivé en 2007, toujours sous la présidence de l’UNESCO, pour tenter d’harmoniser les politiques de recouvrement de coûts du système des Nations Unies dans le cadre de l’initiative « Unis dans l’action ». Les dernières conclusions de ce groupe de travail (par exemple, sur les efforts d’harmonisation des taux de dépenses d’appui au programme pour les activités menées dans les pays pilotes de l’initiative « Unis dans l’action », les fonds-en-dépôt multidonateurs et les programmes conjoints des Nations Unies) ont été intégrées dans la présente version du guide. La question de l’harmonisation des politiques de recouvrement des

8

coûts est un travail en cours, et par conséquent le présent guide sera mis à jour au fur et à mesure des progrès réalisés à l’UNESCO et dans le système des Nations Unies en général.

La fi nalité du présent guide est de fournir des informations sur la manière de préparer des propositions de budget complètes à l’aide des principes du HLCM et des techniques de budgétisation axée sur les résultats (RBB). Le guide explique par ailleurs le concept de « recouvrement de coûts » qui a été conçu pour aider à réduire le poids fi nancier qui pèse sur le programme ordinaire pour que soient réalisés les projets extrabudgétaires .

En résumé, le guide réaffi rme deux principes : premièrement, que tous les coûts nécessaires à la mise en œuvre correcte d’un projet extrabudgétaire doivent être budgétés et imputés à ce projet, et, deuxièmement, qu’en cas d’affectation de ressources du programme ordinaire à la réalisation d’un projet, ces coûts doivent être remboursés au programme ordinaire.

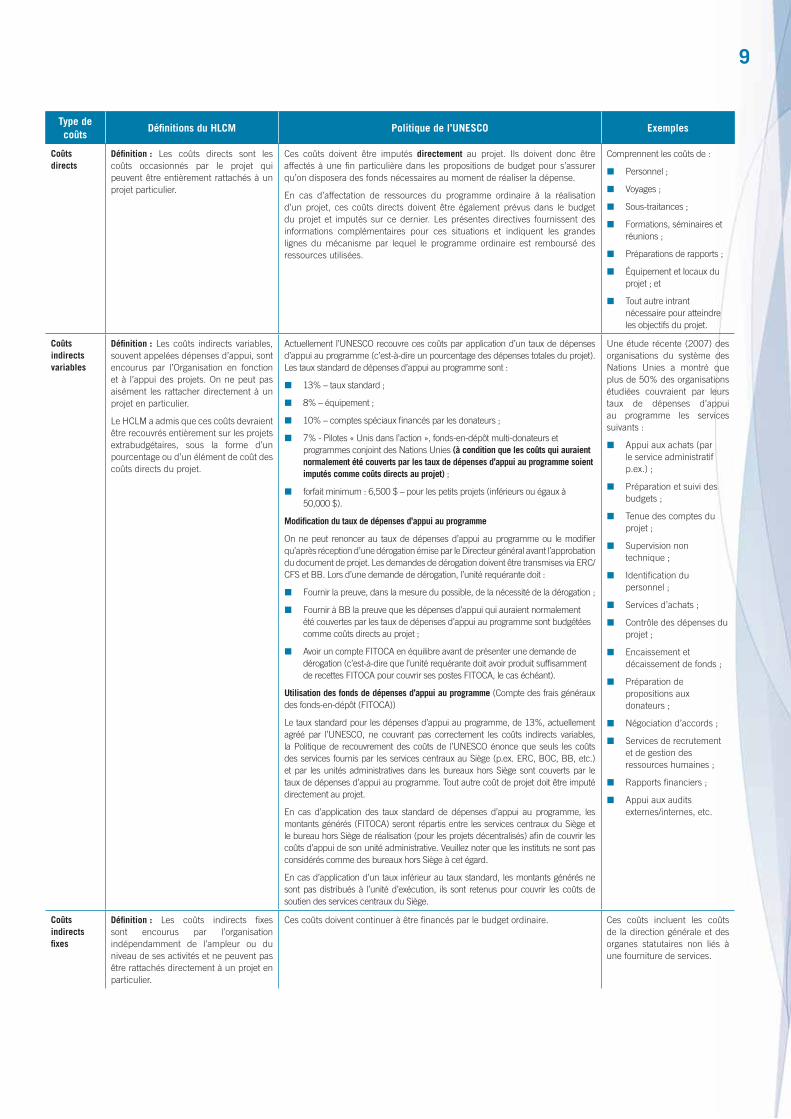

On trouvera dans les tableaux ci-après les défi nitions que le HLCM donne des coûts directs , des coûts indirects variables et des coûts indirects fi xes ainsi qu’un résumé de la politique de recouvrement des coûts de l’UNESCO qui a été construite selon ces principes.

9

Type de coûts

Défi nitions du HLCM Politique de l’UNESCO Exemples

Coûts directs

Défi nition : Les coûts directs sont les coûts occasionnés par le projet qui peuvent être entièrement rattachés à un projet particulier.

Ces coûts doivent être imputés directement au projet. Ils doivent donc être affectés à une fi n particulière dans les propositions de budget pour s’assurer qu’on disposera des fonds nécessaires au moment de réaliser la dépense.

En cas d’affectation de ressources du programme ordinaire à la réalisation d’un projet, ces coûts directs doivent être également prévus dans le budget du projet et imputés sur ce dernier. Les présentes directives fournissent des informations complémentaires pour ces situations et indiquent les grandes lignes du mécanisme par lequel le programme ordinaire est remboursé des ressources utilisées.

Comprennent les coûts de :

� Personnel ;

� Voyages ;

� Sous-traitances ;

� Formations , séminaires et réunions ;

� Préparations de rapports ;

� Équipement et locaux du projet ; et

� Tout autre intrant nécessaire pour atteindre les objectifs du projet.

Coûts indirects variables

Défi nition : Les coûts indirects variables , souvent appelées dépenses d’appui , sont encourus par l’Organisation en fonction et à l’appui des projets . On ne peut pas aisément les rattacher directement à un projet en particulier.

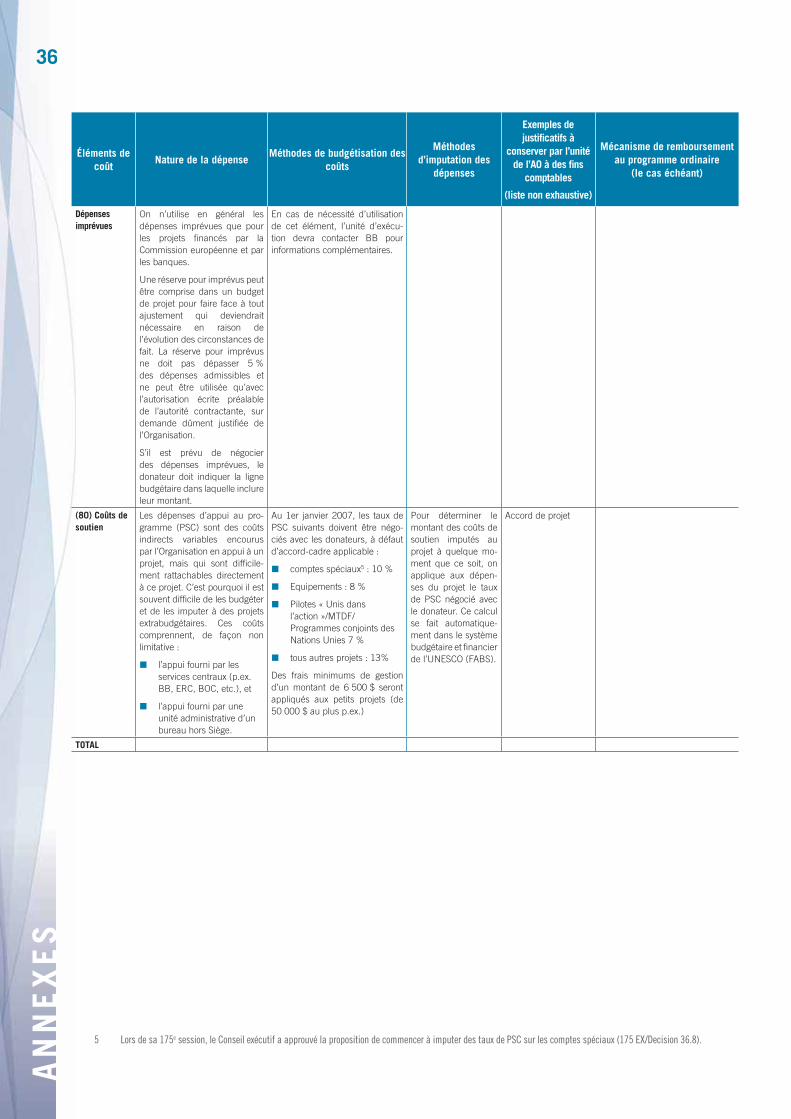

Le HCLM a admis que ces coûts devraient être recouvrés entièrement sur les projets extrabudgétaires , sous la forme d’un pourcentage ou d’un élément de coût des coûts directs du projet.

Actuellement l’UNESCO recouvre ces coûts par application d’un taux de dépenses d’appui au programme (c’est-à-dire un pourcentage des dépenses totales du projet). Les taux standard de dépenses d’appui au programme sont :

� 13% – taux standard ;

� 8% – équipement ;

� 10% – comptes spéciaux fi nancés par les donateurs ;

� 7% - Pilotes « Unis dans l’action », fonds-en-dépôt multi-donateurs et programmes conjoint des Nations Unies (à condition que les coûts qui auraient normalement été couverts par les taux de dépenses d’appui au programme soient imputés comme coûts directs au projet) ;

� forfait minimum : 6,500 $ – pour les petits projets (inférieurs ou égaux à 50,000 $).

Modifi cation du taux de dépenses d’appui au programme

On ne peut renoncer au taux de dépenses d’appui au programme ou le modifi er qu’après réception d’une dérogation émise par le Directeur général avant l’approbation du document de projet. Les demandes de dérogation doivent être transmises via ERC /CFS et BB . Lors d’une demande de dérogation, l’unité requérante doit :

� Fournir la preuve, dans la mesure du possible, de la nécessité de la dérogation ;

� Fournir à BB la preuve que les dépenses d’appui qui auraient normalement été couvertes par les taux de dépenses d’appui au programme sont budgétées comme coûts directs au projet ;

� Avoir un compte FITOCA en équilibre avant de présenter une demande de dérogation (c’est-à-dire que l’unité requérante doit avoir produit suffi samment de recettes FITOCA pour couvrir ses postes FITOCA, le cas échéant).

Utilisation des fonds de dépenses d’appui au programme (Compte des frais généraux des fonds-en-dépôt (FITOCA))

Le taux standard pour les dépenses d’appui au programme, de 13%, actuellement agréé par l’UNESCO, ne couvrant pas correctement les coûts indirects variables , la Politique de recouvrement des coûts de l’UNESCO énonce que seuls les coûts des services fournis par les services centraux au Siège (p.ex. ERC , BOC , BB , etc.) et par les unités administratives dans les bureaux hors Siège sont couverts par le taux de dépenses d’appui au programme. Tout autre coût de projet doit être imputé directement au projet.

En cas d’application des taux standard de dépenses d’appui au programme, les montants générés (FITOCA) seront répartis entre les services centraux du Siège et le bureau hors Siège de réalisation (pour les projets décentralisés) afi n de couvrir les coûts d’appui de son unité administrative . Veuillez noter que les instituts ne sont pas considérés comme des bureaux hors Siège à cet égard.

En cas d’application d’un taux inférieur au taux standard, les montants générés ne sont pas distribués à l’unité d’exécution, ils sont retenus pour couvrir les coûts de soutien des services centraux du Siège.

Une étude récente (2007) des organisations du système des Nations Unies a montré que plus de 50% des organisations étudiées couvraient par leurs taux de dépenses d’appui au programme les services suivants :

� Appui aux achats (par le service administratif p.ex.) ;

� Préparation et suivi des budgets ;

� Tenue des comptes du projet ;

� Supervision non technique ;

� Identifi cation du personnel ;

� Services d’achats ;

� Contrôle des dépenses du projet ;

� Encaissement et décaissement de fonds ;

� Préparation de propositions aux donateurs ;

� Négociation d’accords ;

� Services de recrutement et de gestion des ressources humaines ;

� Rapports fi nanciers ;

� Appui aux audits externes/internes, etc.

Coûts indirects fi xes

Défi nition : Les coûts indirects fi xes sont encourus par l’organisation indépendamment de l’ampleur ou du niveau de ses activités et ne peuvent pas être rattachés directement à un projet en particulier.

Ces coûts doivent continuer à être fi nancés par le budget ordinaire. Ces coûts incluent les coûts de la direction générale et des organes statutaires non liés à une fourniture de services.

P R E P A R A T I O N E T A P P R O B A T I O N D E S P R O P O S I T I O N S D E B U D G E T D E P R O J E T

12P

HA

SE

1

P r é p a r a t i o n d e l a p r o p o s i t i o n d e p r o j e t

Pour préparer une proposition de projet il faut disposer d’au moins deux éléments principaux : les détails programmatiques du projet et le budget du projet, les deux faisant normalement partie du (des) document(s) de projet. Veuillez noter que le présent guide se concentre sur les aspects budgétaires des projets extrabudgétaires et qu’elles ne feront que brièvement référence au contenu programmatique du projet lorsque ce dernier se rapportera au processus budgétaire. Pour plus de précisions sur la préparation des aspects non budgétaires des documents de projet et autres accords nécessaires à la proposition de projet, veuillez vous adresser à la Division de la coopération avec les sources de fi nancement extrabudgétaires (ERC /CFS) ou consulter la publication Activités extrabudgétaires de l’UNESCO : un Guide pratique qui est disponible sur le site intranet du Secteur des relations extérieures et de la coopération (ERC), et le Tableau de délégation de pouvoirs et d’obligation redditionnelle pour les activités extrabudgétaires de l’UNESCO qui se trouve dans la circulaire administrative n°2285.

P r é p a r a t i o n d ’ u n b u d g e t d e p r o j e t

Les techniques budgétaires décrites dans ce guide sont basées sur les principes du recouvrement de coût du HLCM et tentent par ailleurs d’intégrer le concept de budgétisation axée sur les résultats (RBB). La plupart des éléments nécessaires à l’élaboration du budget de projet selon ces principes se trouvent dans le document de projet. Le document de projet est

l’élément principal de la proposition de projet, il peut comprendre les indications suivantes :

� Buts généraux du projet ;

� Objectifs immédiats et à court terme du projet ;

� Principales activités ;

� Produits (outputs) et résultats à atteindre ;

� Principaux intrants (inputs) du projet ;

� Facteurs externes à prendre en considération ;

� Considérations particulières ; et

� Calendrier et modalités des revues de projet, rapports fi nanciers et évaluations.

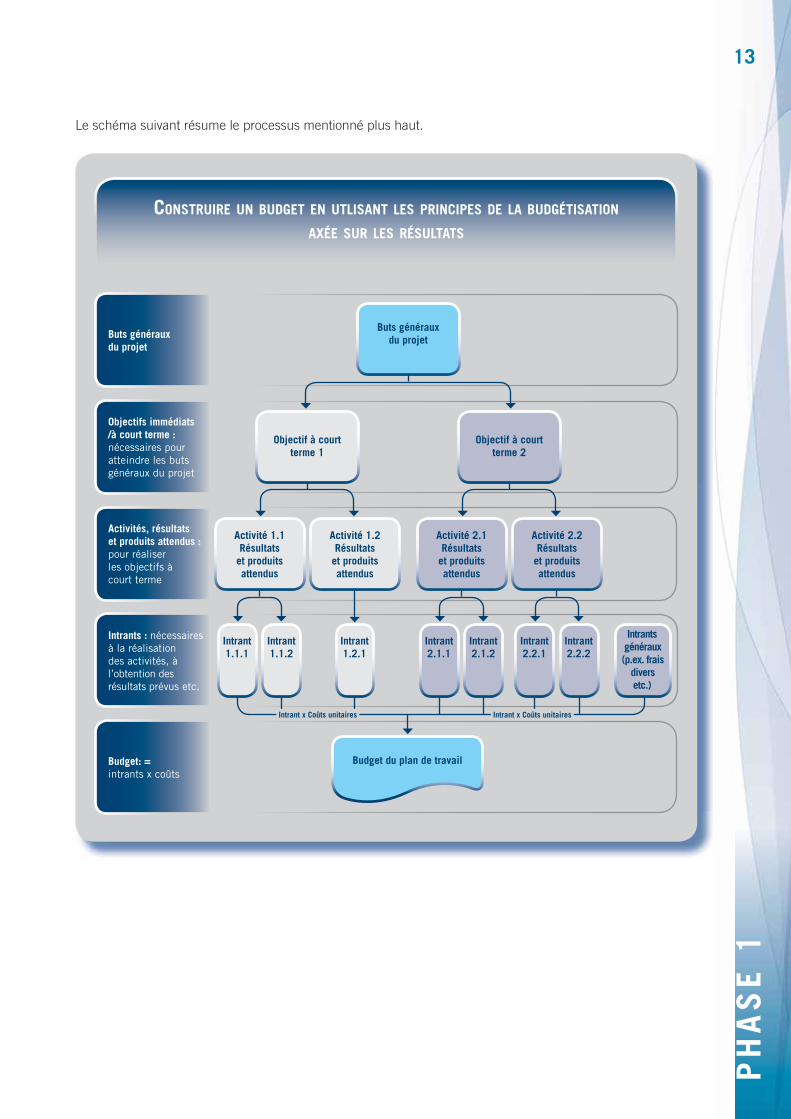

Les défi nitions et principes du HLCM ayant été indiqués dans les grandes lignes à la section précédente, on ne les répétera pas ici. Par ailleurs, le concept de budgétisation axée sur les résultats peut être résumé comme suit : partant des buts généraux du projet, le responsable de projet défi nit les objectifs immédiats et à court terme du projet, puis il identifi e les activités, les produits correspondants et les résultats attendus sans lesquels on ne peut atteindre les objectifs à court terme. Une fois les activités mises en place, le responsable de projet peut ensuite préparer une liste détaillée des intrants nécessaires à la réalisation des activités du projet. Enfi n, à partir de la liste des intrants, le budget de projet peut être préparé par simple affectation d’un coût à chacun des éléments d’intrant.

Veuillez vous rappeler que, selon la Politique de recouvrement de coûts approuvée, tous les intrants nécessaires à la mise en œuvre d’un projet (qu’ils soient considérés comme coûts directs ou comme coûts indirects) doivent être prévus dans la proposition de budget de projet1. La section suivante a pour objet de fournir les instructions détaillées nécessaires à la préparation d’une proposition de budget de projet ; toutefois, le Bureau du budget (BB ) est à la disposition des responsables de projet pour les aider individuellement à préparer les propositions de budget , si nécessaire.

1 Cela est cohérent avec les conclusions du HLCM ainsi qu’avec le point 545.6(a) du Manuel administratif qui indique que « le budget de projet devra refl éter la totalité des coûts directs du projet, plus les dépenses d’appui au projet ».

Buts généraux du projet

Objectifs immédiats/à court terme : nécessaires pour atteindre les buts généraux du projet

Activités, résultats et produits attendus :pour réaliser les objectifs à court terme

Intrants : nécessaires à la réalisation des activités, à l’obtention des résultats prévus etc.

Budget: = intrants x coûts

Intrant x Coûts unitaires Intrant x Coûts unitaires

13

PH

AS

E 1

CONSTRUIRE UN BUDGET EN UTLISANT LES PRINCIPES DE LA BUDGÉTISATION AXÉE SUR LES RÉSULTATS

Buts généraux du projet

Objectif à court terme 1

Objectif à court terme 2

Activité 1.1Résultats

et produits attendus

Activité 1.2Résultats

et produits attendus

Activité 2.1Résultats

et produits attendus

Activité 2.2Résultats

et produits attendus

Intrant1.1.1

Intrant1.1.2

Intrant1.2.1

Intrant2.1.1

Intrant2.1.2

Intrant2.2.1

Intrant2.2.2

Intrants généraux (p.ex. frais

divers etc.)

Budget du plan de travail

Le schéma suivant résume le processus mentionné plus haut.

14P

HA

SE

1

Comme on peut le voir d’après le schéma ci-dessus, les éléments les plus importants nécessaires pour la préparation d’un budget de projet sont les activités du projet et les intrants. Cependant, nous avons souvent constaté par le passé qu’alors que les activités et les résultats escomptés étaient indiqués de façon détaillée, les principaux intrants nécessaires à la réalisation de ces activités étaient insuffi samment pris en compte. Il y a alors un risque d’omettre ou de budgéter de façon incorrecte des intrants importants nécessaires à la réalisation du projet, ce qui peut affecter l’aptitude de l’Organisation à atteindre les résultats attendus. Pour faire face à cela, le présent guide vise à :

� Aider les responsables de projet à identifi er les intrants nécessaires à la réalisation de leurs activités et de leurs résultats escomptés , et à

� Les aider à mieux évaluer les coûts des intrants dans la préparation du budget .

Ident i f ier les intrants du projet

Pour faciliter l’identifi cation des intrants nécessaires à la réalisation d’un projet, il serait utile que le responsable de projet tienne compte des indications suivantes lorsqu’il défi nit chacune des activités du projet :

Point Indication utile

Une description claire de

l’activité

Cela aide à identifi er les

différents types d’intrants

nécessaires à la réalisation de

l’activité.

La(les) personne(s)/unité(s)

responsable (s)

Cela aide à identifi er les

besoins en personnel .

Le calendrier ou la

durée de l’activité (c’est

particulièrement important

pour les projets pluriannuels)

Cela aide à déterminer le

délai dans lequel il faut

pouvoir disposer de chaque

intrant.

Après que les activités du projet ont été défi nies de façon détaillée comme indiqué ci-dessus, le responsable de projet doit déterminer les intrants/ressources nécessaires à la réalisation de chaque activité et du projet en général. Rappelez-vous de ne pas oublier des facteurs importants tels que :

� Le temps de travail des membres du personnel fi nancés par le programme ordinaire (RP) et qui

doit travailler sur le projet (p.ex. pour suivre le projet, préparer les contrats et suivre le travail des consultants, etc.),

� Le temps de travail des membres du personnel de soutien fi nancés par le programme ordinaire (RP) qui doivent travailler sur le projet,

� Le coût des rapports fi nanciers (particulièrement en cas de rapport fi nancier non standard),

� Les coûts des services du PNUD,

� Les frais de communication ,

� Les frais de fonctionnement,

� Les frais d’audit/évaluation,

� Les frais de sécurité , etc.

En plus du coût des intrants liés à chaque activité, il conviendrait de prévoir également les intrants nécessaires au projet en général, qui tombent souvent dans la catégorie « divers ».

Attr ibuer un coût aux intrants

Une fois les intrants spécifi ques à chaque activité et les intrants divers identifi és, il est possible de déterminer le budget du projet dans son ensemble en attribuant un coût aux intrants. L’Annexe I donne des explications concernant les divers types d’intrant et les méthodes permettant d’estimer le coût de ces éléments pour aboutir à un budget de projet. En règle générale, il faut budgéter les intrants en utilisant soit :

� Les estimations des coûts réels quand elles sont disponibles. Pour certains postes d’intrant il est possible de demander les estimations de coûts réels à la division responsable au Siège , p.ex. pour les Engagements de durée limitée (EDL) et les contrats de surnuméraire ainsi que pour les prestations de services de traduction et de documentation . Dans d’autres cas, on peut se servir de devis comme indication des coûts actuels d’une activité. Le responsable de projet peut ensuite ajouter un montant couvrant l’infl ation prévue compte tenu du délai à courir entre la date de préparation du budget et la date de commencement prévue du projet. Si l’on recourt à des estimations , le détail de leurs calculs

15

PH

AS

E 1

doit être consigné et disponible pour vérifi cation, pour le cas où BB en ferait la demande.

� Les coûts standard : Pour certains éléments de coût (p.ex. coût des membres du personnel , etc.) il est recommandé et plus aisé d’utiliser des coûts standard.

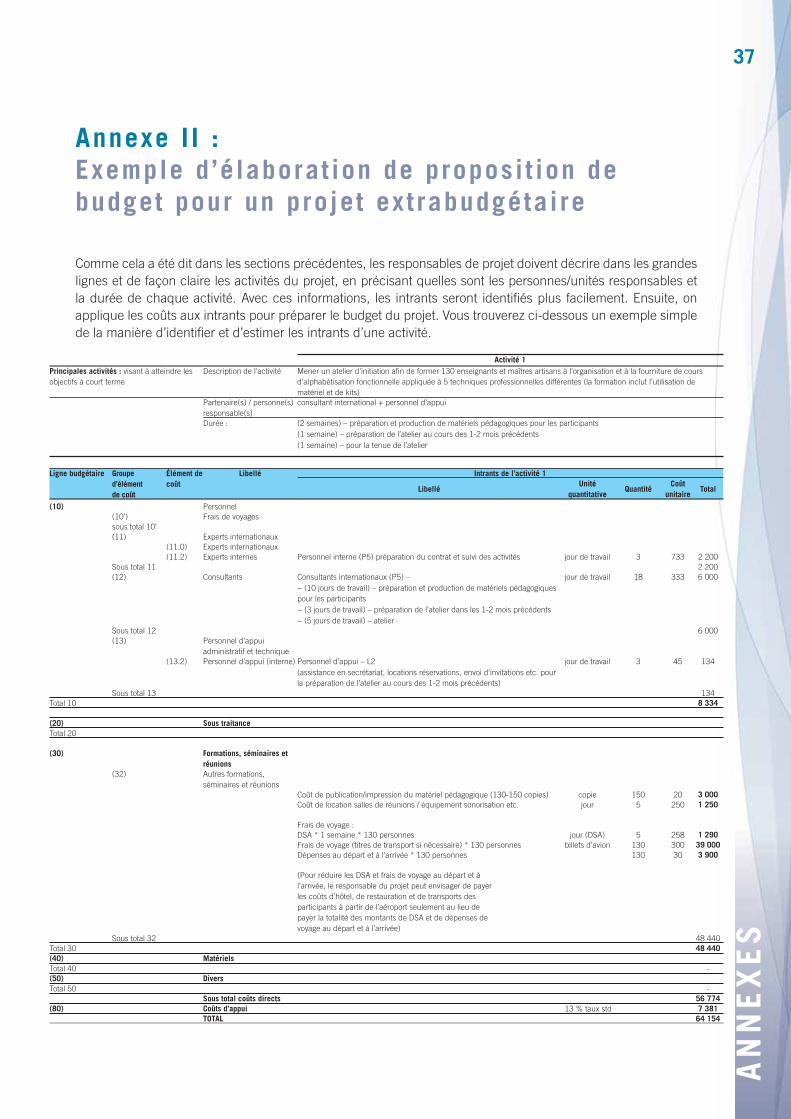

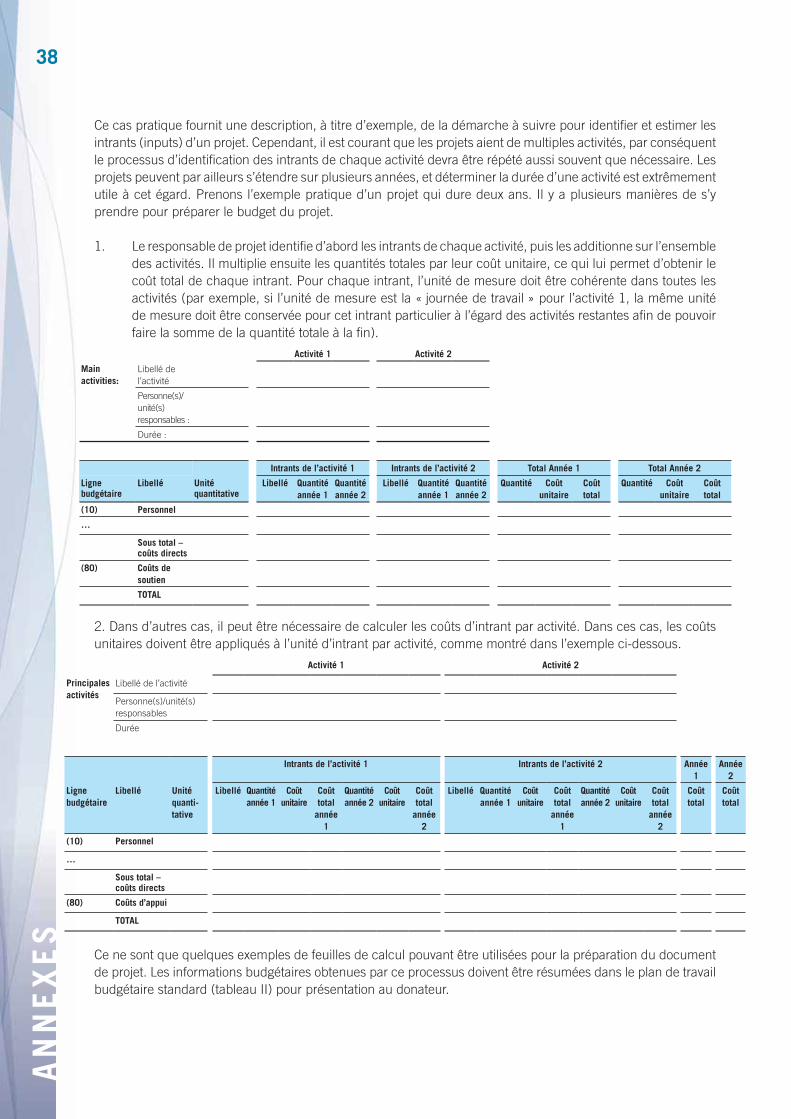

On trouvera des indications complémentaires en Annexe II, avec un exemple pratique sur la manière d’identifi er et d’évaluer des intrants par la méthode indiquée plus haut, et en Annexe III, qui fournit une liste de documents utiles pour l’élaboration des budgets de projet.

Budget de projet

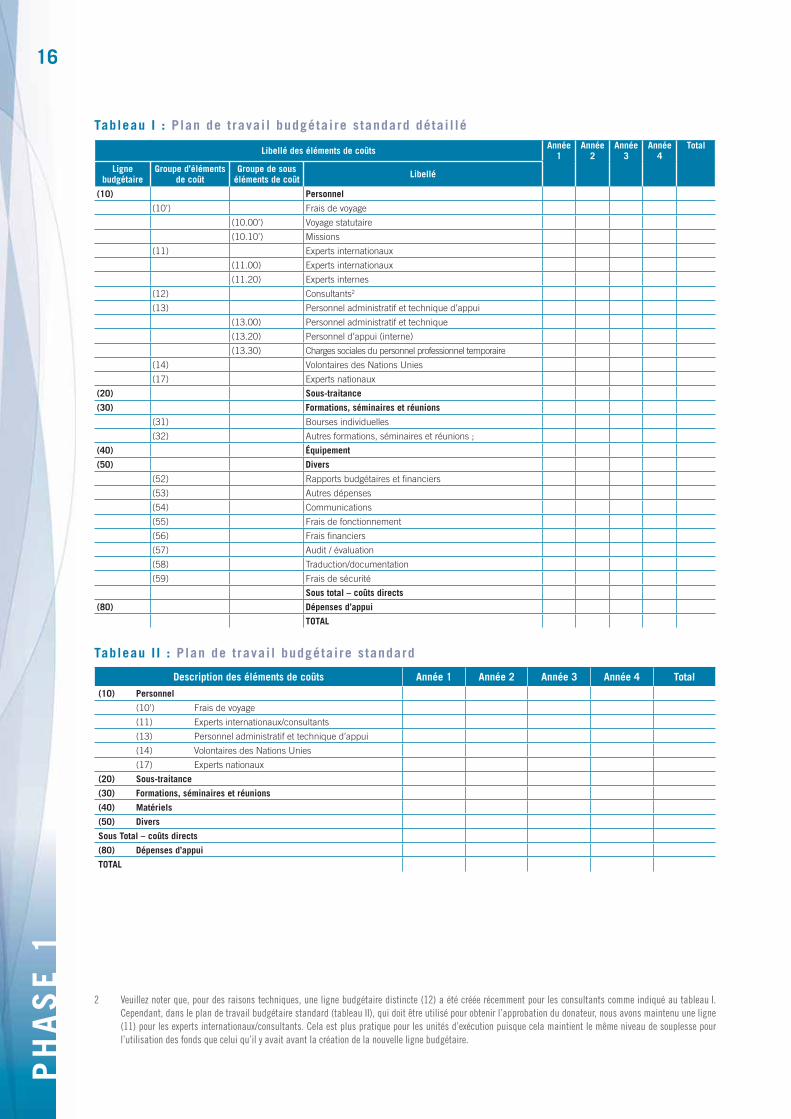

Une fois les intrants du projet évalués, les besoins du budget sont ensuite résumés dans le « plan de travail budgétaire standard » (voir tableaux I et II ci-dessous). Le plan de travail budgétaire se divise en deux parties : a) la liste des principaux éléments de coûts, et b) la ventilation du budget par année. La description de l’élément de coût comprend les lignes budgétaires , les groupes d’éléments de coût , les groupes de sous-élément de coût et le libellé. Examinons un par un les éléments principaux afi n de mieux comprendre le tableau du plan de travail .

La ligne budgétaire (numérotée 10, 20, 30, 40, etc.) : niveau le plus élevé de la ventilation du budget , correspond au total des éléments de coût de niveau inférieur. Le Bureau du budget aloue le budget de projet et exerce un contrôle budgétaire à ce niveau. De plus, les rapports fi nanciers sont effectués sur la base de regroupements au niveau de la ligne budgétaire .

Les groupes d’éléments de coût , et les groupes de sous-éléments de coût donnent des ventilations supplémentaires des lignes budgétaires . D’un point de vue budgétaire, il est préférable d’établir les prévisions au niveau le plus bas (c’est-à-dire au niveau des groupes de sous-éléments de coût ) pour obtenir les chiffres globaux des lignes budgétaires . Le « plan de travail détaillé budgétaire standard » (tableau I) doit par conséquent servir aux fi ns de la budgétisation interne et être remis à BB pour examen.

Néanmoins, le contrôle budgétaire et les rapports fi nanciers des rapports standard n’étant disponibles qu’au niveau des lignes budgétaires , nous proposons que les Secteurs /Bureaux utilisent le « plan de travail budgétaire standard » quand il s’agit de demander l’approbation du donateur . Cette option offre d’ailleurs plus de souplesse à l’unité d’exécution pour l’utilisation des fonds . Cependant, au cas où le donateur demanderait des budgets plus détaillés ainsi qu’un contrôle budgétaire et des informations fi nancières à un niveau plus fi n, il faudrait contacter BB et BOC avant de soumettre le budget pour approbation afi n de déterminer les coûts supplémentaires liés à la fourniture d’un contrôle et d’informations plus détaillés.

Il faut fournir une ventilation du budget par année de vie du projet ainsi qu’un montant total concernant chaque élément de coût pour la durée totale du projet. Le Bureau du budget a besoin de ces informations pour procéder à l’allocation et à l’ouverture des crédits du budget de projet. Des précisions supplémentaires sur ces questions sont fournies ci-dessous.

16P

HA

SE

1

Tableau I : Plan de t ravai l budgétaire s tandard détai l lé

Libellé des éléments de coûts Année 1

Année 2

Année 3

Année 4

Total

Ligne budgétaire

Groupe d’éléments de coût

Groupe de sous éléments de coût Libellé

(10) Personnel

(10’) Frais de voyage

(10.00’) Voyage statutaire

(10.10’) Missions

(11) Experts internationaux

(11.00) Experts internationaux

(11.20) Experts internes

(12) Consultants2

(13) Personnel administratif et technique d’appui

(13.00) Personnel administratif et technique

(13.20) Personnel d’appui (interne)

(13.30) Charges sociales du personnel professionnel temporaire

(14) Volontaires des Nations Unies

(17) Experts nationaux

(20) Sous-traitance

(30) Formations, séminaires et réunions

(31) Bourses individuelles

(32) Autres formations, séminaires et réunions ;

(40) Équipement

(50) Divers

(52) Rapports budgétaires et fi nanciers

(53) Autres dépenses

(54) Communications

(55) Frais de fonctionnement

(56) Frais fi nanciers

(57) Audit / évaluation

(58) Traduction/documentation

(59) Frais de sécurité

Sous total – coûts directs

(80) Dépenses d’appui

TOTAL

Tableau I I : Plan de t ravai l budgétaire s tandard

Description des éléments de coûts Année 1 Année 2 Année 3 Année 4 Total

(10) Personnel

(10’) Frais de voyage

(11) Experts internationaux/consultants

(13) Personnel administratif et technique d’appui

(14) Volontaires des Nations Unies

(17) Experts nationaux

(20) Sous-traitance

(30) Formations, séminaires et réunions

(40) Matériels

(50) Divers

Sous Total – coûts directs

(80) Dépenses d’appui

TOTAL

2 Veuillez noter que, pour des raisons techniques, une ligne budgétaire distincte (12) a été créée récemment pour les consultants comme indiqué au tableau I. Cependant, dans le plan de travail budgétaire standard (tableau II), qui doit être utilisé pour obtenir l’approbation du donateur , nous avons maintenu une ligne (11) pour les experts internationaux/consultants. Cela est plus pratique pour les unités d’exécution puisque cela maintient le même niveau de souplesse pour l’utilisation des fonds que celui qu’il y avait avant la création de la nouvelle ligne budgétaire .

17

PH

AS

E 1

A p p r o b a t i o n d u d o c u m e n t d e b u d g e t

Après qu’elles aient été préparées, les propositions de budget et de projet sont envoyées à ERC /CFS et à BB pour avis ou vérifi cation. Lorsqu’on n’utilise pas d’accord de projet standard , les documents doivent être également vérifi és par l’Offi ce des normes internationales et des affaires juridiques (LA ) et le Bureau du Contrôleur fi nancier (BOC ). Une fois le processus de vérifi cation interne achevé, les propositions de projet et les documents budgétaires peuvent être remis au donateur pour approbation et signature. S’il y a lieu de modifi er substantiellement le budget après les consultations initiales avec le donateur , le Bureau du budget doit en être informé.

R E A L I S A T I O N D U P R O J E T

20P

HA

SE

2

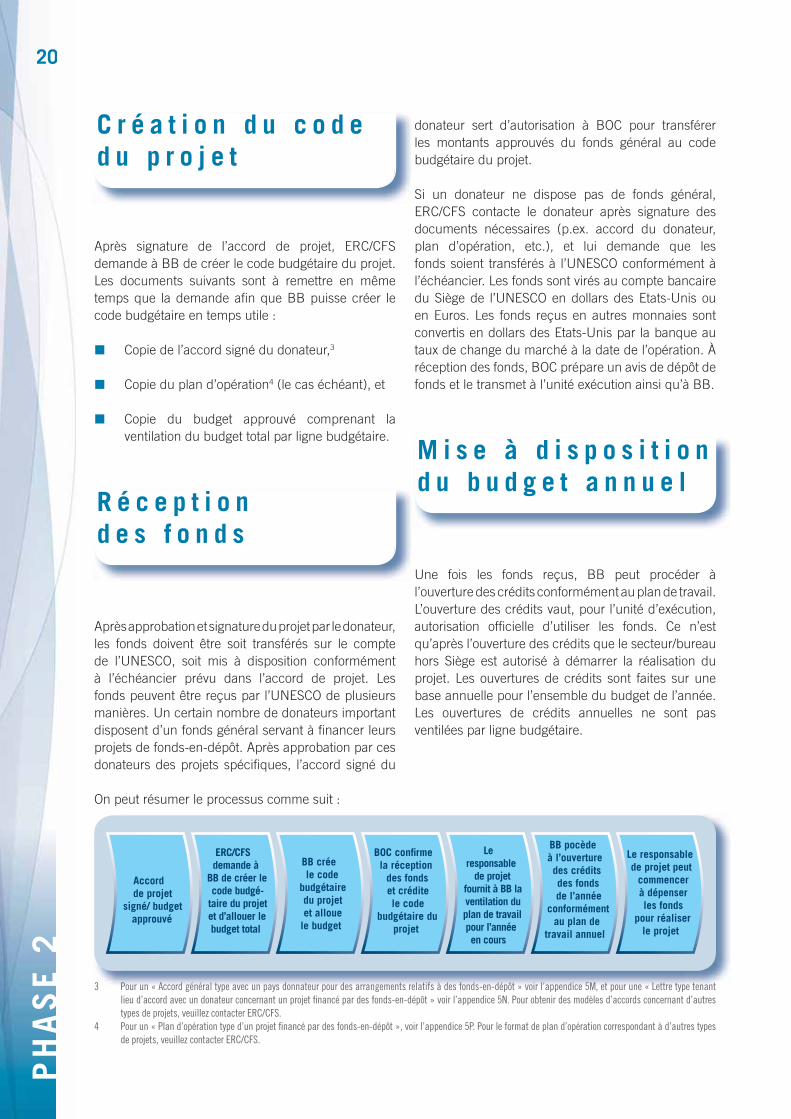

C r é a t i o n d u c o d e d u p r o j e t

Après signature de l’accord de projet , ERC /CFS demande à BB de créer le code budgétaire du projet. Les documents suivants sont à remettre en même temps que la demande afi n que BB puisse créer le code budgétaire en temps utile :

� Copie de l’accord signé du donateur ,3

� Copie du plan d’opération 4 (le cas échéant), et

� Copie du budget approuvé comprenant la ventilation du budget total par ligne budgétaire .

R é c e p t i o n d e s f o n d s

Après approbation et signature du projet par le donateur , les fonds doivent être soit transférés sur le compte de l’UNESCO, soit mis à disposition conformément à l’échéancier prévu dans l’accord de projet. Les fonds peuvent être reçus par l’UNESCO de plusieurs manières. Un certain nombre de donateurs important disposent d’un fonds général servant à fi nancer leurs projets de fonds-en-dépôt . Après approbation par ces donateurs des projets spécifi ques, l’accord signé du

donateur sert d’autorisation à BOC pour transférer les montants approuvés du fonds général au code budgétaire du projet.

Si un donateur ne dispose pas de fonds général, ERC /CFS contacte le donateur après signature des documents nécessaires (p.ex. accord du donateur , plan d’opération , etc.), et lui demande que les fonds soient transférés à l’UNESCO conformément à l’échéancier. Les fonds sont virés au compte bancaire du Siège de l’UNESCO en dollars des Etats-Unis ou en Euros . Les fonds reçus en autres monnaies sont convertis en dollars des Etats-Unis par la banque au taux de change du marché à la date de l’opération . À réception des fonds , BOC prépare un avis de dépôt de fonds et le transmet à l’unité exécution ainsi qu’à BB .

M i s e à d i s p o s i t i o n d u b u d g e t a n n u e l

Une fois les fonds reçus, BB peut procéder à l’ouverture des crédits conformément au plan de travail . L’ouverture des crédits vaut, pour l’unité d’exécution , autorisation offi cielle d’utiliser les fonds . Ce n’est qu’après l’ouverture des crédits que le secteur/bureau hors Siège est autorisé à démarrer la réalisation du projet. Les ouvertures de crédits sont faites sur une base annuelle pour l’ensemble du budget de l’année. Les ouvertures de crédits annuelles ne sont pas ventilées par ligne budgétaire .

Accord de projet

signé/ budget approuvé

ERC /CFS demande à

BB de créer le code budgé-

taire du projet et d’allouer le budget total

BB crée le code

budgétaire du projet et alloue

le budget

BOC confi rme la réception

des fonds et crédite le code

budgétaire du projet

Le responsable

de projet fournit à BB la ventilation du plan de travail pour l’année en cours

BB pocède à l’ouverture des crédits des fonds de l’année

conformément au plan de

travail annuel

Le responsable de projet peut

commencer à dépenser les fonds

pour réaliser le projet

On peut résumer le processus comme suit :

3 Pour un « Accord général type avec un pays donnateur pour des arrangements relatifs à des fonds-en-dépôt » voir l’appendice 5M, et pour une « Lettre type tenant lieu d’accord avec un donateur concernant un projet fi nancé par des fonds-en-dépôt » voir l’appendice 5N. Pour obtenir des modèles d’accords concernant d’autres types de projets , veuillez contacter ERC /CFS.

4 Pour un « Plan d’opération type d’un projet fi nancé par des fonds-en-dépôt », voir l’appendice 5P. Pour le format de plan d’opération correspondant à d’autres types de projets , veuillez contacter ERC /CFS.

21

PH

AS

E 2

F o n d s d e p r o j e t r e ç u s s u r d e s c o m p t e s d e b u r e a u x h o r s S i è g e

Lorsque des projets sont lancés dans les bureaux hors Siège de l’UNESCO et que les fonds sont reçus localement sur le compte bancaire du bureau hors Siège , la procédure de réception des fonds peut être un peu différente.

En principe, instruction devrait être donnée au donateur de transférer les fonds convenus sur le compte de l’UNESCO géré par le Siège . Cependant, si le donateur souhaite procéder différemment (pour éviter le risque de change, p.ex.), les fonds peuvent être transférés sur le compte du bureau hors Siège à condition que le bureau en ait reçu préalablement l’autorisation de la part de la Section de la trésorerie (BOC /TRS). Lorsqu’il a reçu les fonds , le bureau hors Siège doit en informer BOC, BB et ERC/CFS, soumettre le plan de travail budgétaire annuel et demander à BB de procéder à l’ouverture des crédits nécessaire. Ce n’est qu’après que BB a procédé à l’ouverture des crédits que le bureau hors Siège peut utiliser les fonds .

I m p u t a t i o n d e s d é p e n s e s

Pendant la réalisation du projet, les dépenses du projet sont entrées dans le système budgétaire et fi nancier de l’UNESCO (FABS ), généralement par l’unité administrative du secteur/bureau hors Siège d’exécution ou bien par BOC . Pour tout poste de dépense, les informations que l’on peut trouver dans FABS comprennent le libellé de la dépense, le montant en monnaie locale et l’équivalent en dollars des Etats-Unis , la date, la date d’enregistrement du document, le code budgétaire du projet et le compte

de comptabilité générale correspondant à la nature de la dépense . Les informations enregistrées dans FABS servent ensuite de base aux rapports fi nanciers préparés par BOC pour le donateur et pour les audits. C’est pourquoi, il faut faire attention à l’exactitude des informations introduites dans FABS ainsi qu’aux lignes budgétaires sur lesquelles sont enregistrées les dépenses .

D’après le Règlement fi nancier de l’UNESCO, l’unité administrative du secteur/bureau hors Siège d’exécution doit également conserver les pièces comptables et les justifi catifs de règlement des dépenses du projet comme faisant partie intégrante de la comptabilité offi cielle de l’Organisation.

T r a i t e m e n t d e s i n t é r ê t s

Suivant le point 545.20 du Manuel administratif , aucun intérêt n’est dû, en principe, sur les sommes déposées auprès de l’Organisation. Cependant, chaque fois que possible, l’UNESCO place les fonds excédentaires temporaires sur des comptes de dépôt portant intérêt pour le compte de la source de fi nancement. À moins qu’il n’en ait été disposé autrement dans l’accord avec le donateur , les deux tiers des intérêts courus sont crédités au projet ou au compte général du donateur en question, conformément à l’article 9.6 du Réglement d’administration fi nancière et à la pratique de l’UNESCO. Les intérêts crédités sont la propriété du donateur . Sur demande, les intérêts sont rendus au donateur , qui peut également, sur proposition de l’UNESCO, autoriser que ces intérêts soient utilisés pour le projet concerné ou pour d’autres activités. En principe, aucun intérêt n’est crédité aux projets ou aux comptes de fonds généraux dont les soldes sont inférieurs à 50 000 $. Les intérêts obtenus en sus de ceux qui sont payés aux donateurs sont crédités au FITOCA et traités en tant que commissions d’administration et de gestion.

22P

HA

SE

2

Remboursement au programme ordinaire de ressources budgétées et ut i l isées pour la réal isat ion du projet

Outre les explications détaillées qu’elle donne des éléments de coût , l’annexe I contient également des informations sur le mécanisme à suivre pour rembourser les secteur/bureaux lorsque des ressources du programme ordinaire (RP) ont été utilisées pour la réalisation d’un projet extrabudgétaire . On y insiste sur les coûts de personnel interne, de sécurité , de documentation , de traduction , de communication , des frais postaux, et des services administratifs fournis par les bureaux hors Siège . Pour chacun des éléments de coût , l’annexe I indique dans les grandes lignes la nature de la dépense , la manière de budgéter ou de calculer le coût, des exemples de documents à conserver dans les dossiers ainsi que, le cas échéant, le mécanisme par lequel les ressources du programme ordinaire utilisées pour réaliser un projet peuvent être recouvrées sur le projet extrabudgétaire . Des remboursements de cette sorte au programme ordinaire ne doivent avoir lieu que si les coûts ou les activités étaient budgété(e)s au départ.

R é v i s i o n s b u d g e t a i r e s

Le budget étant une prévision fi nancière préparée avant que ne démarre un projet, des révisions budgetaires peuvent s’avérer nécessaires au cours de la mise en œuvre du projet. Le budget constitue un engagement de dépenses exécutoire entre l’UNESCO et le donateur , puisqu’il fait partie de l’ensemble des documents de projet acceptés par les deux parties.

Par conséquent, s’il est nécessaire d’apporter des modifi cations importantes au budget approuvé ou à l’accord de projet (p.ex. demande de transfert entre lignes budgétaires , demande d’augmentation du budget global, ou demande d’allongement de la durée du projet), l’unité d’exécution doit demander à ERC /CFS d’obtenir l’approbation du donateur , avant que la révision ne puisse être faite. Les demandes de ce genre doivent être faites de façon ponctuelle après identifi cation du besoin.

De plus, chaque année, avant la fi n novembre, le responsable de projet doit évaluer l’état d’avancement du projet. À partir de cette évaluation, le responsable de projet doit, au besoin, préparer conjointement avec l’Administrateur (AO ) une révision du budget et de l’échéancier des contributions correspondant. Suivant le point 545.6.d du Manuel administratif : « l’objet de cette révision est de modifi er le budget du projet afi n de tenir compte de changements dans les activités, les apports, les résultats ou d’autres aspects du projet. Les révisions budgétaires devront refl éter la fourniture effective des apports au cours de l’année précédente ainsi que les prévisions de dépenses pour l’année en cours et les années suivantes, compte tenu du remaniement du calendrier de fourtinure des apports. La révision du budget du projet et, si besoin est, du calendrier de versement des fonds-en-dépôts correspondant, doit être approuvée par BB avant d’être soumise au donateur . »

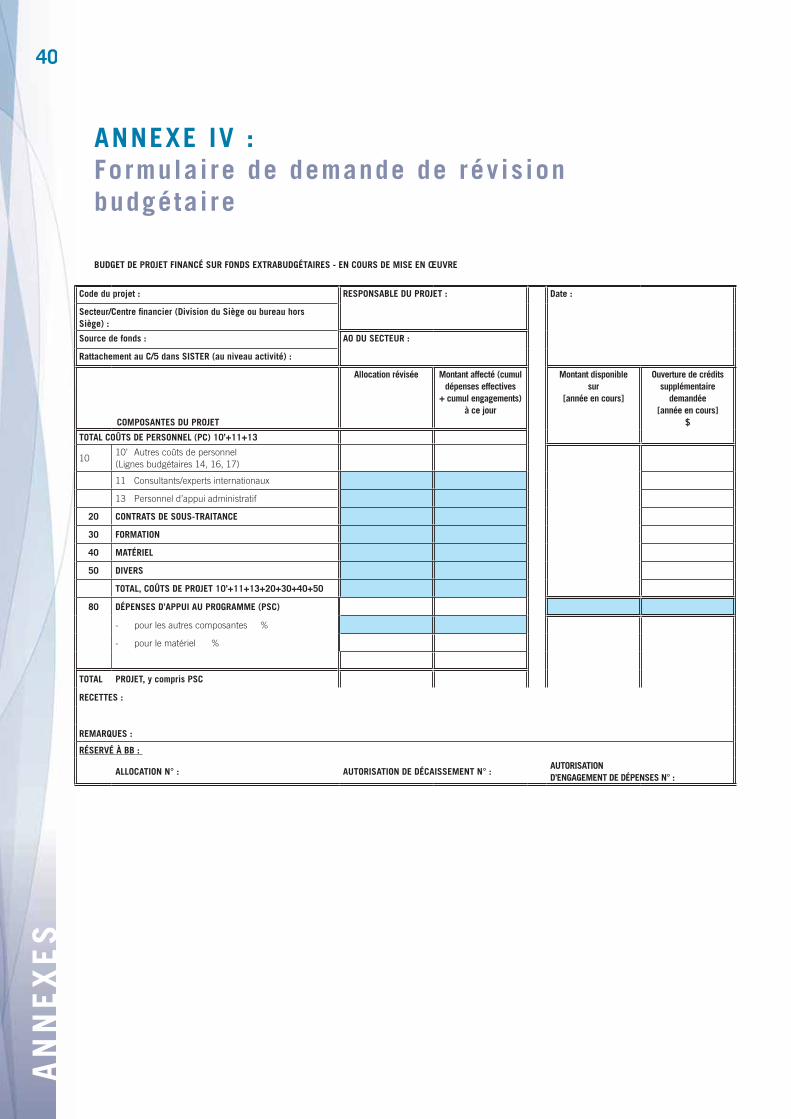

Une copie du formulaire de demande de révision du budget est fournie en annexe IV pour information. Le Bureau du budget demandé également au secteur/bureau hors Siège de fournir la confi rmation que l’approbation nécessaire de la part du donateur a été reçue avant de procéder à la révision demandée.

F I N D U P R O J E T

24P

HA

SE

3

D’après le point 545.21 du Manuel administratif , lorsqu’un projet est achevé au plan opérationnel, le responsable de projet et l’AO de l’unité d’exécution sont chargés de liquider les engagements de dépenses non réglés dès que possible. La liquidation des engagements faite, l’unité d’exécution doit demander à BOC de procéder à la clôture fi nancière du projet.

S’il reste des fonds sur le code budgétaire du projet après liquidation de tous les engagements, ces fonds devraient être soit rendus au donateur , si cela a été demandé, soit transférés au fonds général du donateur (le cas échéant).

Au cas où le compte serait défi citaire après liquidation de tous les engagements, et si l’accord passé avec le donateur prévoit un virement de fonds supplémentaires en cas de dépassement de budget , ERC doit demander que les fonds correspondant soient transférés au compte bancaire de l’Organisation. S’il n’existe pas de disposition de ce genre dans l’accord, le secteur ou le bureau hors Siège qui met en œuvre le projet à la responsabilité de couvrir ce dépassement de budget . Un projet en dépassement de budget révèle un défaut de maîtrise fi nancière, ce qui met l’Organisation dans une position précaire et devrait donc être évité à tout prix. Il convient de rappeler aux certifi cateurs des unités d’exécution que, d’après l’article 5.5(b) du Règlement d’administration fi nancière (appendice 3B), ils sont chargés de s’assurer de la disponibilité des fonds sur les codes budgétaires correspondant avant d’autoriser un engagement. Respecter cette règle générale minimisera le risque de dépassement de budget .

Le compte du projet étant clôturé, BOC produit un état fi nancier fi nal qu’ERC remet au donateur . A réception du rapport fi nancier fi nal, BB procède à la clôture administrative du code budgétaire dans FABS.

ANNEXES

26A

NN

EX

ES

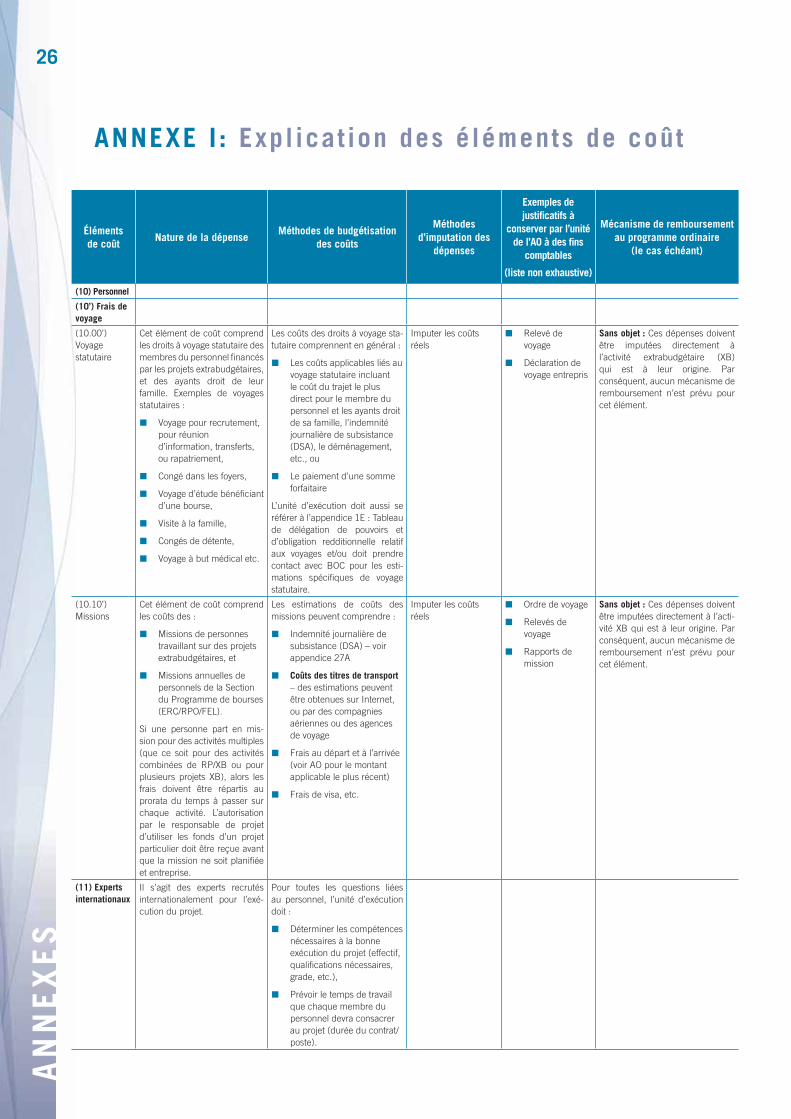

ANNEXE I : Expl icat ion des éléments de coût

Éléments de coût

Nature de la dépenseMéthodes de budgétisation

des coûts

Méthodes d’imputation des

dépenses

Exemples de justifi catifs à

conserver par l’unité de l’AO à des fi ns

comptables

(liste non exhaustive)

Mécanisme de remboursement au programme ordinaire

(le cas échéant)

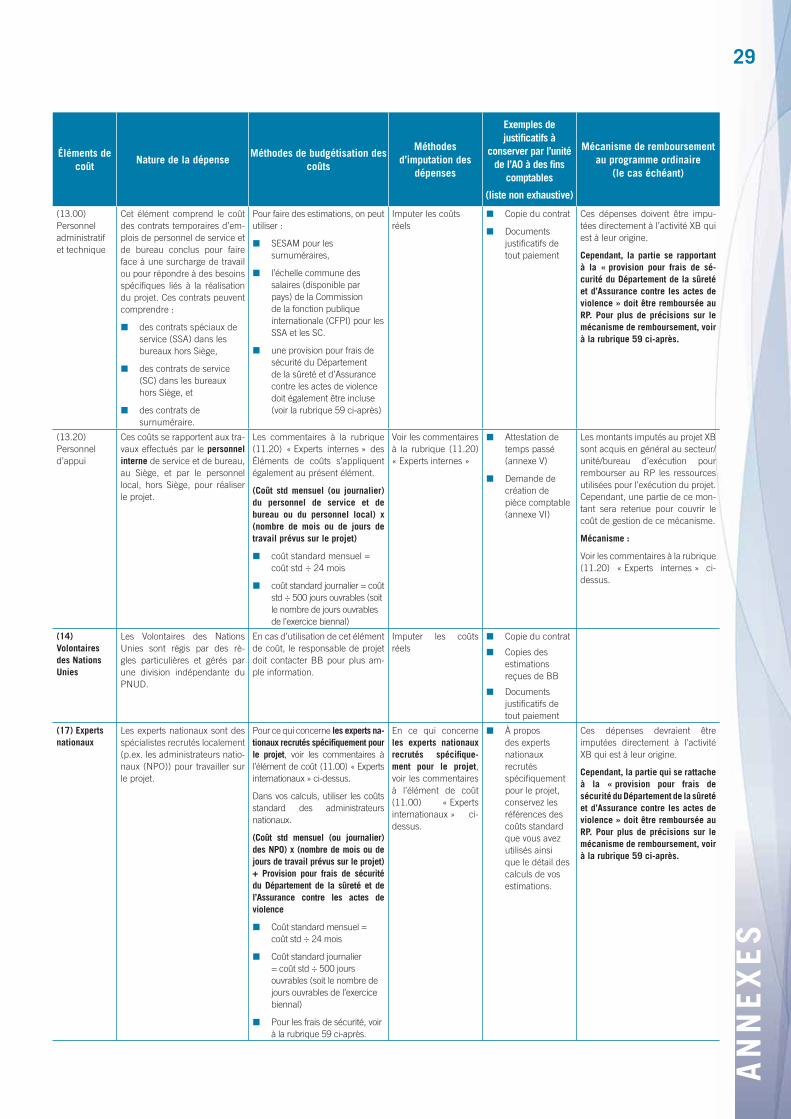

(10) Personnel

(10’) Frais de voyage

(10.00’) Voyage statutaire

Cet élément de coût comprend les droits à voyage statutaire des membres du personnel fi nancés par les projets extrabudgétaires , et des ayants droit de leur famille. Exemples de voyages statutaires :

� Voyage pour recrutement, pour réunion d’information, transferts, ou rapatriement,

� Congé dans les foyers,

� Voyage d’étude bénéfi ciant d’une bourse,

� Visite à la famille,

� Congés de détente,

� Voyage à but médical etc.

Les coûts des droits à voyage sta-tutaire comprennent en général :

� Les coûts applicables liés au voyage statutaire incluant le coût du trajet le plus direct pour le membre du personnel et les ayants droit de sa famille, l’indemnité journalière de subsistance (DSA), le déménagement, etc., ou

� Le paiement d’une somme forfaitaire

L’unité d’exécution doit aussi se référer à l’appendice 1E : Tableau de délégation de pouvoirs et d’obligation redditionnelle relatif aux voyages et/ou doit prendre contact avec BOC pour les esti-mations spécifi ques de voyage statutaire.

Imputer les coûts réels

� Relevé de voyage

� Déclaration de voyage entrepris

Sans objet : Ces dépenses doivent être imputées directement à l’activité extrabudgétaire (XB) qui est à leur origine. Par conséquent, aucun mécanisme de remboursement n’est prévu pour cet élément.

(10.10’) Missions

Cet élément de coût comprend les coûts des :

� Missions de personnes travaillant sur des projets extrabudgétaires , et

� Missions annuelles de personnels de la Section du Programme de bourses (ERC /RPO/FEL).

Si une personne part en mis-sion pour des activités multiples (que ce soit pour des activités combinées de RP/XB ou pour plusieurs projets XB), alors les frais doivent être répartis au prorata du temps à passer sur chaque activité. L’autorisation par le responsable de projet d’utiliser les fonds d’un projet particulier doit être reçue avant que la mission ne soit planifi ée et entreprise.

Les estimations de coûts des missions peuvent comprendre :

� Indemnité journalière de subsistance (DSA) – voir appendice 27A

� Coûts des titres de transport – des estimations peuvent être obtenues sur Internet, ou par des compagnies aériennes ou des agences de voyage

� Frais au départ et à l’arrivée (voir AO pour le montant applicable le plus récent)

� Frais de visa, etc.

Imputer les coûts réels

� Ordre de voyage

� Relevés de voyage

� Rapports de mission

Sans objet : Ces dépenses doivent être imputées directement à l’acti-vité XB qui est à leur origine. Par conséquent, aucun mécanisme de remboursement n’est prévu pour cet élément.

(11) Experts internationaux

Il s’agit des experts recrutés internationalement pour l’exé-cution du projet.

Pour toutes les questions liées au personnel , l’unité d’exécution doit :

� Déterminer les compétences nécessaires à la bonne exécution du projet (effectif, qualifi cations nécessaires, grade, etc.),

� Prévoir le temps de travail que chaque membre du personnel devra consacrer au projet (durée du contrat/poste).

27

AN

NE

XE

S

Éléments de coût

Nature de la dépenseMéthodes de budgétisation

des coûts

Méthodes d’imputation des

dépenses

Exemples de justifi catifs à

conserver par l’unité de l’AO à des fi ns

comptables

(liste non exhaustive)

Mécanisme de remboursement au programme ordinaire

(le cas échéant)

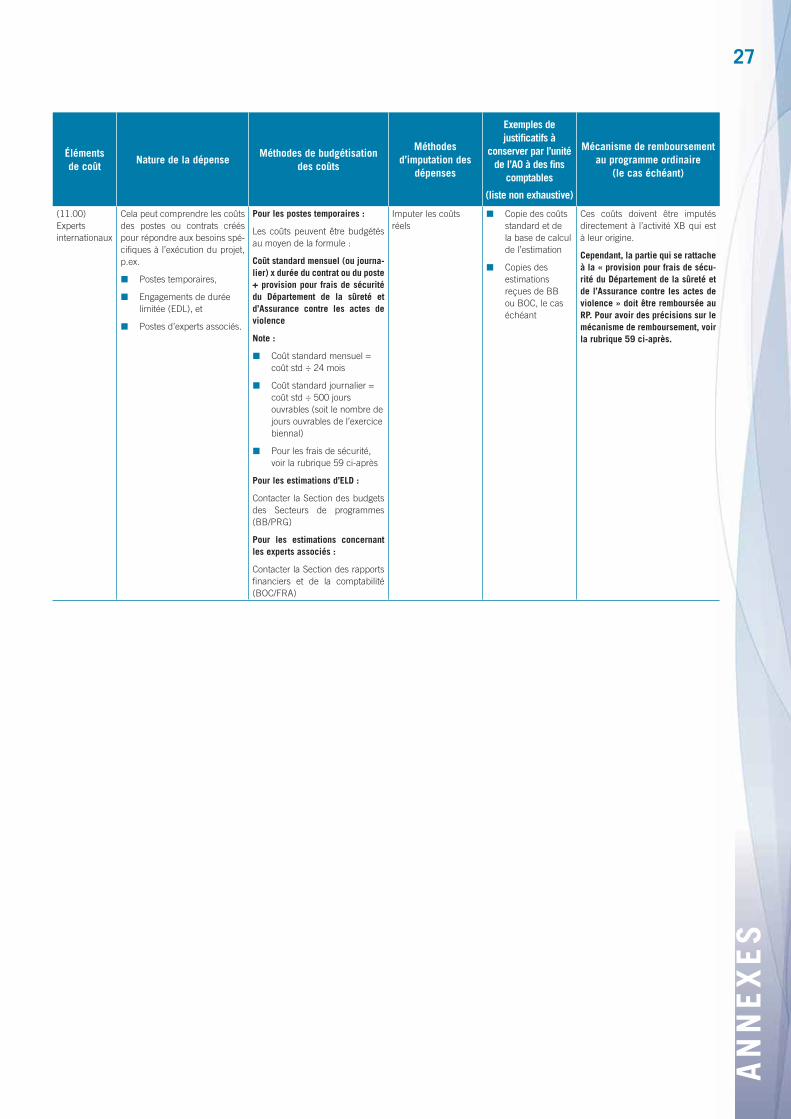

(11.00) Experts internationaux

Cela peut comprendre les coûts des postes ou contrats créés pour répondre aux besoins spé-cifi ques à l’exécution du projet, p.ex.

� Postes temporaires,

� Engagements de durée limitée (EDL), et

� Postes d’experts associés.

Pour les postes temporaires :

Les coûts peuvent être budgétés au moyen de la formule :

Coût standard mensuel (ou journa-lier) x durée du contrat ou du poste + provision pour frais de sécurité du Département de la sûreté et d’Assurance contre les actes de violence

Note :

� Coût standard mensuel = coût std ÷ 24 mois

� Coût standard journalier = coût std ÷ 500 jours ouvrables (soit le nombre de jours ouvrables de l’exercice biennal)

� Pour les frais de sécurité , voir la rubrique 59 ci-après

Pour les estimations d’ELD :

Contacter la Section des budgets des Secteurs de programmes (BB /PRG)

Pour les estimations concernant les experts associés :

Contacter la Section des rapports fi nanciers et de la comptabilité (BOC /FRA)

Imputer les coûts réels

� Copie des coûts standard et de la base de calcul de l’estimation

� Copies des estimations reçues de BB ou BOC , le cas échéant

Ces coûts doivent être imputés directement à l’activité XB qui est à leur origine.

Cependant, la partie qui se rattache à la « provision pour frais de sécu-rité du Département de la sûreté et de l’Assurance contre les actes de violence » doit être remboursée au RP. Pour avoir des précisions sur le mécanisme de remboursement , voir la rubrique 59 ci-après.

28A

NN

EX

ES

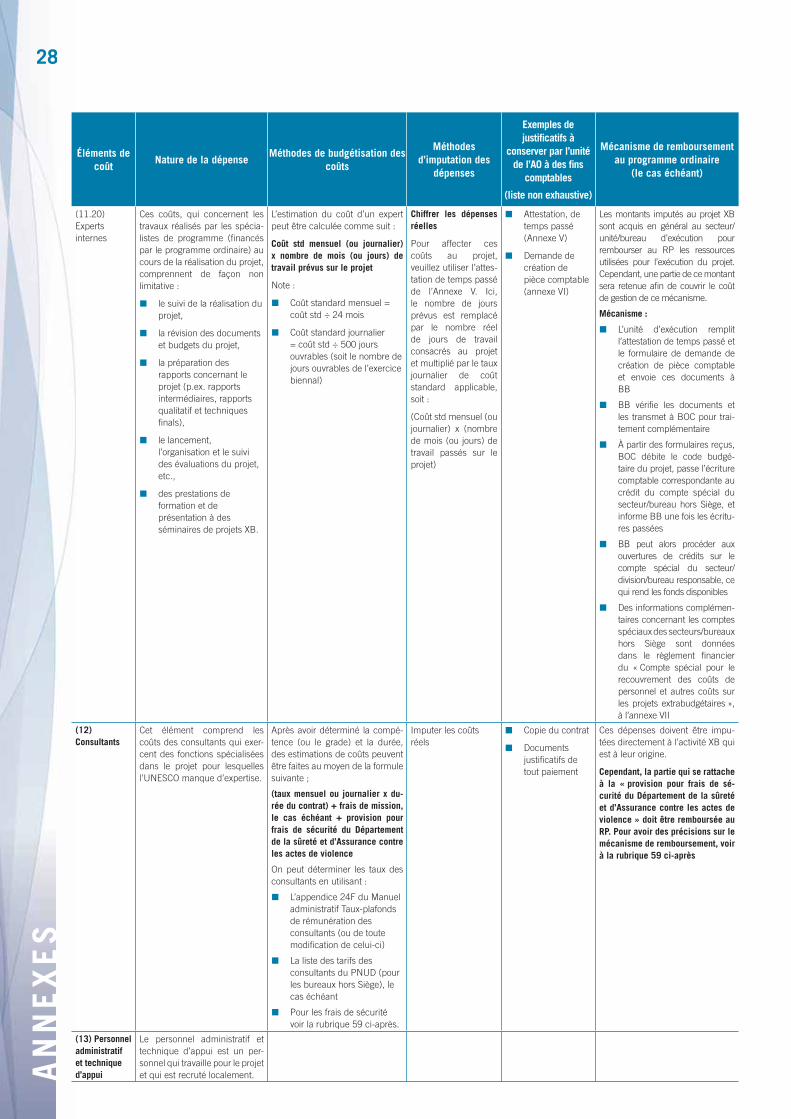

Éléments de coût

Nature de la dépenseMéthodes de budgétisation des

coûts

Méthodes d’imputation des

dépenses

Exemples de justifi catifs à

conserver par l’unité de l’AO à des fi ns

comptables

(liste non exhaustive)

Mécanisme de remboursement au programme ordinaire

(le cas échéant)

(11.20) Experts internes

Ces coûts, qui concernent les travaux réalisés par les spécia-listes de programme (fi nancés par le programme ordinaire) au cours de la réalisation du projet, comprennent de façon non limitative :

� le suivi de la réalisation du projet,

� la révision des documents et budgets du projet,

� la préparation des rapports concernant le projet (p.ex. rapports intermédiaires, rapports qualitatif et techniques fi nals),

� le lancement, l’organisation et le suivi des évaluations du projet, etc.,

� des prestations de formation et de présentation à des séminaires de projets XB.

L’estimation du coût d’un expert peut être calculée comme suit :

Coût std mensuel (ou journalier) x nombre de mois (ou jours) de travail prévus sur le projet

Note :

� Coût standard mensuel = coût std ÷ 24 mois

� Coût standard journalier = coût std ÷ 500 jours ouvrables (soit le nombre de jours ouvrables de l’exercice biennal)

Chiffrer les dépenses réelles

Pour affecter ces coûts au projet, veuillez utiliser l’attes-tation de temps passé de l’Annexe V. Ici, le nombre de jours prévus est remplacé par le nombre réel de jours de travail consacrés au projet et multiplié par le taux journalier de coût standard applicable, soit :

(Coût std mensuel (ou journalier) x (nombre de mois (ou jours) de travail passés sur le projet)

� Attestation, de temps passé (Annexe V)

� Demande de création de pièce comptable (annexe VI)

Les montants imputés au projet XB sont acquis en général au secteur/unité/bureau d’exécution pour rembourser au RP les ressources utilisées pour l’exécution du projet. Cependant, une partie de ce montant sera retenue afi n de couvrir le coût de gestion de ce mécanisme .

Mécanisme :

� L’unité d’exécution remplit l’attestation de temps passé et le formulaire de demande de création de pièce comptable et envoie ces documents à BB

� BB vérifi e les documents et les transmet à BOC pour trai-tement complémentaire

� À partir des formulaires reçus, BOC débite le code budgé-taire du projet, passe l’écriture comptable correspondante au crédit du compte spécial du secteur/bureau hors Siège , et informe BB une fois les écritu-res passées

� BB peut alors procéder aux ouvertures de crédits sur le compte spécial du secteur/ division/bureau responsable , ce qui rend les fonds disponibles

� Des informations complémen-taires concernant les comptes spéciaux des secteurs/ bureaux hors Siège sont données dans le règlement fi nancier du « Compte spécial pour le recouvrement des coûts de personnel et autres coûts sur les projets extrabudgétaires », à l’annexe VII

(12) Consultants

Cet élément comprend les coûts des consultants qui exer-cent des fonctions spécialisées dans le projet pour lesquelles l’UNESCO manque d’expertise.

Après avoir déterminé la compé-tence (ou le grade) et la durée , des estimations de coûts peuvent être faites au moyen de la formule suivante ;

(taux mensuel ou journalier x du-rée du contrat) + frais de mission, le cas échéant + provision pour frais de sécurité du Département de la sûreté et d’Assurance contre les actes de violence

On peut déterminer les taux des consultants en utilisant :

� L’appendice 24F du Manuel administratif Taux-plafonds de rémunération des consultants (ou de toute modifi cation de celui-ci)

� La liste des tarifs des consultants du PNUD (pour les bureaux hors Siège ), le cas échéant

� Pour les frais de sécurité voir la rubrique 59 ci-après.

Imputer les coûts réels

� Copie du contrat

� Documents justifi catifs de tout paiement

Ces dépenses doivent être impu-tées directement à l’activité XB qui est à leur origine.

Cependant, la partie qui se rattache à la « provision pour frais de sé-curité du Département de la sûreté et d’Assurance contre les actes de violence » doit être remboursée au RP. Pour avoir des précisions sur le mécanisme de remboursement , voir à la rubrique 59 ci-après

(13) Personnel administratif et technique d’appui

Le personnel administratif et technique d’appui est un per-sonnel qui travaille pour le projet et qui est recruté localement.

29

AN

NE

XE

S

Éléments de coût

Nature de la dépenseMéthodes de budgétisation des

coûts

Méthodes d’imputation des

dépenses

Exemples de justifi catifs à

conserver par l’unité de l’AO à des fi ns

comptables

(liste non exhaustive)

Mécanisme de remboursement au programme ordinaire

(le cas échéant)

(13.00) Personnel administratif et technique

Cet élément comprend le coût des contrats temporaires d’em-plois de personnel de service et de bureau conclus pour faire face à une surcharge de travail ou pour répondre à des besoins spécifi ques liés à la réalisation du projet. Ces contrats peuvent comprendre :

� des contrats spéciaux de service (SSA) dans les bureaux hors Siège ,

� des contrats de service (SC) dans les bureaux hors Siège , et

� des contrats de surnuméraire.

Pour faire des estimations , on peut utiliser :

� SESAM pour les surnuméraires,

� l’échelle commune des salaires (disponible par pays) de la Commission de la fonction publique internationale (CFPI) pour les SSA et les SC.

� une provision pour frais de sécurité du Département de la sûreté et d’Assurance contre les actes de violence doit également être incluse (voir la rubrique 59 ci-après)

Imputer les coûts réels

� Copie du contrat

� Documents justifi catifs de tout paiement

Ces dépenses doivent être impu-tées directement à l’activité XB qui est à leur origine.

Cependant, la partie se rapportant à la « provision pour frais de sé-curité du Département de la sûreté et d’Assurance contre les actes de violence » doit être remboursée au RP. Pour plus de précisions sur le mécanisme de remboursement , voir à la rubrique 59 ci-après.

(13.20) Personnel d’appui

Ces coûts se rapportent aux tra-vaux effectués par le personnel interne de service et de bureau, au Siège , et par le personnel local, hors Siège, pour réaliser le projet.

Les commentaires à la rubrique (11.20) « Experts internes » des Éléments de coûts s’appliquent également au présent élément.

(Coût std mensuel (ou journalier) du personnel de service et de bureau ou du personnel local) x (nombre de mois ou de jours de travail prévus sur le projet)

� coût standard mensuel = coût std ÷ 24 mois

� coût standard journalier = coût std ÷ 500 jours ouvrables (soit le nombre de jours ouvrables de l’exercice biennal)

Voir les commentaires à la rubrique (11.20) « Experts internes »

� Attestation de temps passé (annexe V)

� Demande de création de pièce comptable (annexe VI)

Les montants imputés au projet XB sont acquis en général au secteur/unité/bureau d’exécution pour rembourser au RP les ressources utilisées pour l’exécution du projet. Cependant, une partie de ce mon-tant sera retenue pour couvrir le coût de gestion de ce mécanisme .

Mécanisme :

Voir les commentaires à la rubrique (11.20) « Experts internes » ci-dessus.

(14) Volontaires des Nations Unies

Les Volontaires des Nations Unies sont régis par des rè-gles particulières et gérés par une division indépendante du PNUD.

En cas d’utilisation de cet élément de coût , le responsable de projet doit contacter BB pour plus am-ple information.

Imputer les coûts réels

� Copie du contrat

� Copies des estimations reçues de BB

� Documents justifi catifs de tout paiement

(17) Experts nationaux

Les experts nationaux sont des spécialistes recrutés localement (p.ex. les administrateurs natio-naux (NPO)) pour travailler sur le projet.

Pour ce qui concerne les experts na-tionaux recrutés spécifi quement pour le projet, voir les commentaires à l’élément de coût (11.00) « Experts internationaux » ci-dessus.

Dans vos calculs , utiliser les coûts standard des administrateurs nationaux.

(Coût std mensuel (ou journalier) des NPO) x (nombre de mois ou de jours de travail prévus sur le projet) + Provision pour frais de sécurité du Département de la sûreté et de l’Assurance contre les actes de violence

� Coût standard mensuel = coût std ÷ 24 mois

� Coût standard journalier = coût std ÷ 500 jours ouvrables (soit le nombre de jours ouvrables de l’exercice biennal)

� Pour les frais de sécurité , voir à la rubrique 59 ci-après.

En ce qui concerne les experts nationaux recrutés spécifi que-ment pour le projet, voir les commentaires à l’élément de coût (11.00) « Experts internationaux » ci-dessus.

� À propos des experts nationaux recrutés spécifi quement pour le projet, conservez les références des coûts standard que vous avez utilisés ainsi que le détail des calculs de vos estimations .

Ces dépenses devraient être imputées directement à l’activité XB qui est à leur origine.

Cependant, la partie qui se rattache à la « provision pour frais de sécurité du Département de la sûreté et d’Assurance contre les actes de violence » doit être remboursée au RP. Pour plus de précisions sur le mécanisme de remboursement , voir à la rubrique 59 ci-après.

30A

NN

EX

ES

Éléments de coût

Nature de la dépenseMéthodes de budgétisation des

coûts

Méthodes d’imputation des

dépenses

Exemples de justifi catifs à

conserver par l’unité de l’AO à des fi ns

comptables

(liste non exhaustive)

Mécanisme de remboursement au programme ordinaire

(le cas échéant)

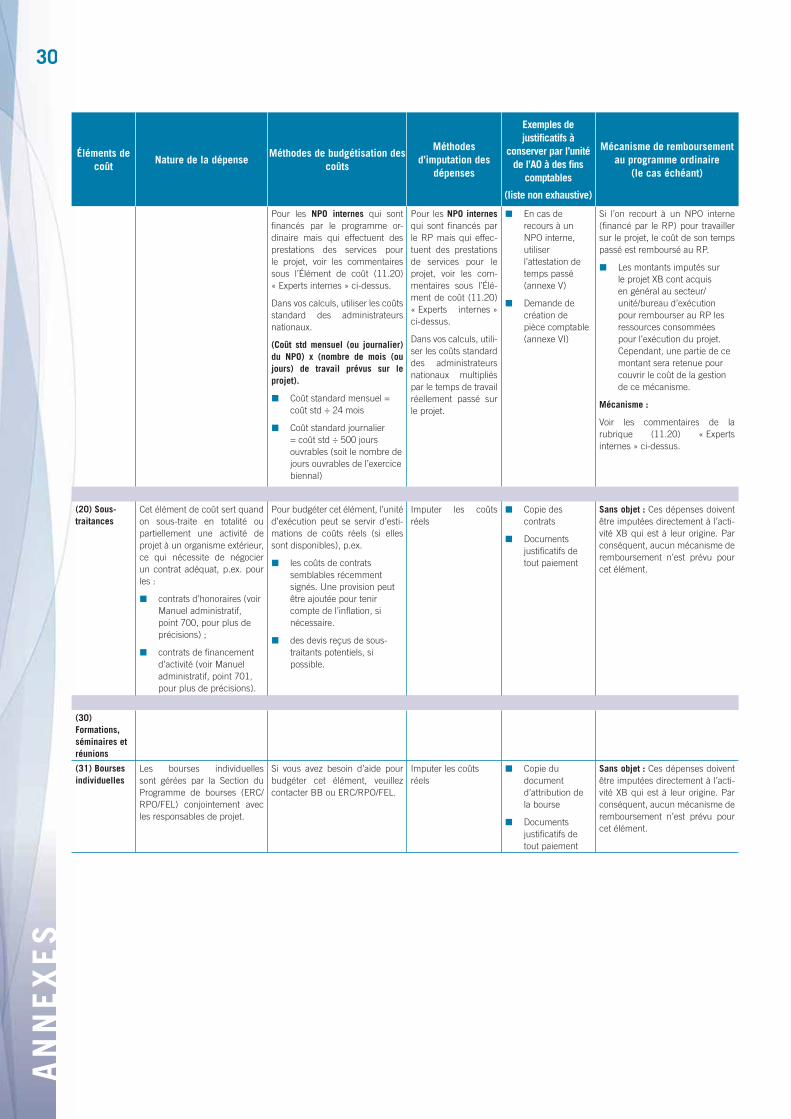

Pour les NPO internes qui sont fi nancés par le programme or-dinaire mais qui effectuent des prestations des services pour le projet, voir les commentaires sous l’Élément de coût (11.20) « Experts internes » ci-dessus.

Dans vos calculs , utiliser les coûts standard des administrateurs nationaux.

(Coût std mensuel (ou journalier) du NPO) x (nombre de mois (ou jours) de travail prévus sur le projet).

� Coût standard mensuel = coût std ÷ 24 mois

� Coût standard journalier = coût std ÷ 500 jours ouvrables (soit le nombre de jours ouvrables de l’exercice biennal)

Pour les NPO internes qui sont fi nancés par le RP mais qui effec-tuent des prestations de services pour le projet, voir les com-mentaires sous l’Élé-ment de coût (11.20) « Experts internes » ci-dessus.

Dans vos calculs , utili-ser les coûts standard des administrateurs nationaux multipliés par le temps de travail réellement passé sur le projet.

� En cas de recours à un NPO interne, utiliser l’attestation de temps passé (annexe V)

� Demande de création de pièce comptable (annexe VI)

Si l’on recourt à un NPO interne (fi nancé par le RP) pour travailler sur le projet, le coût de son temps passé est remboursé au RP.

� Les montants imputés sur le projet XB cont acquis en général au secteur/unité/bureau d’exécution pour rembourser au RP les ressources consommées pour l’exécution du projet. Cependant, une partie de ce montant sera retenue pour couvrir le coût de la gestion de ce mécanisme .

Mécanisme :

Voir les commentaires de la rubrique (11.20) « Experts internes » ci-dessus.

(20) Sous-traitances

Cet élément de coût sert quand on sous-traite en totalité ou partiellement une activité de projet à un organisme extérieur, ce qui nécessite de négocier un contrat adéquat, p.ex. pour les :

� contrats d’honoraires (voir Manuel administratif , point 700, pour plus de précisions) ;

� contrats de fi nancement d’activité (voir Manuel administratif , point 701, pour plus de précisions).

Pour budgéter cet élément, l’unité d’exécution peut se servir d’esti-mations de coûts réels (si elles sont disponibles), p.ex.

� les coûts de contrats semblables récemment signés. Une provision peut être ajoutée pour tenir compte de l’infl ation , si nécessaire.

� des devis reçus de sous-traitants potentiels, si possible.

Imputer les coûts réels

� Copie des contrats

� Documents justifi catifs de tout paiement

Sans objet : Ces dépenses doivent être imputées directement à l’acti-vité XB qui est à leur origine. Par conséquent, aucun mécanisme de remboursement n’est prévu pour cet élément.

(30) Formations , séminaires et réunions

(31) Bourses individuelles

Les bourses individuelles sont gérées par la Section du Programme de bourses (ERC /RPO/FEL) conjointement avec les responsables de projet.

Si vous avez besoin d’aide pour budgéter cet élément, veuillez contacter BB ou ERC /RPO/FEL.

Imputer les coûts réels

� Copie du document d’attribution de la bourse

� Documents justifi catifs de tout paiement

Sans objet : Ces dépenses doivent être imputées directement à l’acti-vité XB qui est à leur origine. Par conséquent, aucun mécanisme de remboursement n’est prévu pour cet élément.

31

AN

NE

XE

S

Éléments de coût

Nature de la dépenseMéthodes de budgétisation des

coûts

Méthodes d’imputation des

dépenses

Exemples de justifi catifs à

conserver par l’unité de l’AO à des fi ns

comptables

(liste non exhaustive)

Mécanisme de remboursement au programme ordinaire

(le cas échéant)

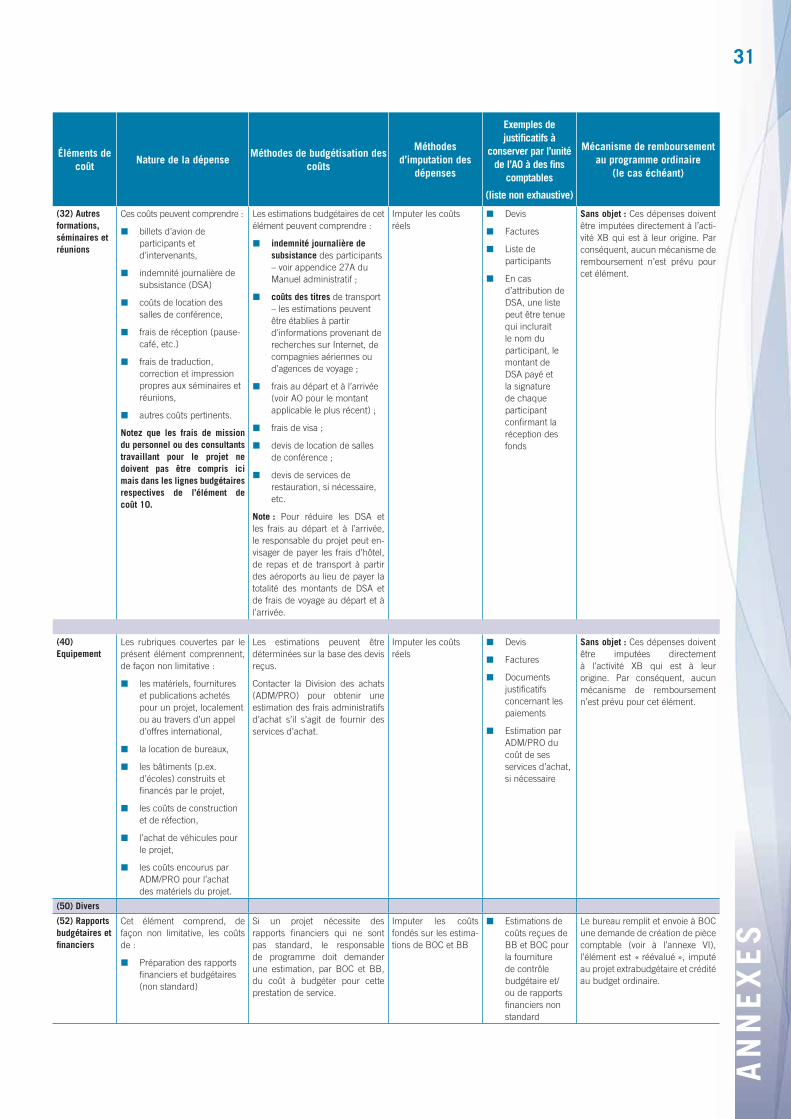

(32) Autres formations, séminaires et réunions

Ces coûts peuvent comprendre :

� billets d’avion de participants et d’intervenants,

� indemnité journalière de subsistance (DSA)

� coûts de location des salles de conférence,

� frais de réception (pause-café, etc.)

� frais de traduction , correction et impression propres aux séminaires et réunions ,

� autres coûts pertinents.

Notez que les frais de mission du personnel ou des consultants travaillant pour le projet ne doivent pas être compris ici mais dans les lignes budgétaires respectives de l’élément de coût 10.

Les estimations budgétaires de cet élément peuvent comprendre :

� indemnité journalière de subsistance des participants – voir appendice 27A du Manuel administratif ;

� coûts des titres de transport – les estimations peuvent être établies à partir d’informations provenant de recherches sur Internet, de compagnies aériennes ou d’agences de voyage ;

� frais au départ et à l’arrivée (voir AO pour le montant applicable le plus récent) ;

� frais de visa ;

� devis de location de salles de conférence ;

� devis de services de restauration, si nécessaire, etc.

Note : Pour réduire les DSA et les frais au départ et à l’arrivée, le responsable du projet peut en-visager de payer les frais d’hôtel, de repas et de transport à partir des aéroports au lieu de payer la totalité des montants de DSA et de frais de voyage au départ et à l’arrivée.

Imputer les coûts réels

� Devis

� Factures

� Liste de participants

� En cas d’attribution de DSA, une liste peut être tenue qui inclurait le nom du participant, le montant de DSA payé et la signature de chaque participant confi rmant la réception des fonds

Sans objet : Ces dépenses doivent être imputées directement à l’acti-vité XB qui est à leur origine. Par conséquent, aucun mécanisme de remboursement n’est prévu pour cet élément.

(40) Equipement

Les rubriques couvertes par le présent élément comprennent, de façon non limitative :

� les matériels, fournitures et publications achetés pour un projet, localement ou au travers d’un appel d’offres international,

� la location de bureaux,

� les bâtiments (p.ex. d’écoles) construits et fi nancés par le projet,

� les coûts de construction et de réfection,

� l’achat de véhicules pour le projet,

� les coûts encourus par ADM/PRO pour l’achat des matériels du projet.

Les estimations peuvent être déterminées sur la base des devis reçus.

Contacter la Division des achats (ADM/PRO) pour obtenir une estimation des frais administratifs d’achat s’il s’agit de fournir des services d’achat.

Imputer les coûts réels

� Devis

� Factures

� Documents justifi catifs concernant les paiements

� Estimation par ADM/PRO du coût de ses services d’achat, si nécessaire

Sans objet : Ces dépenses doivent être imputées directement à l’activité XB qui est à leur origine. Par conséquent, aucun mécanisme de remboursement n’est prévu pour cet élément.

(50) Divers

(52) Rapports budgétaires et fi nanciers

Cet élément comprend, de façon non limitative, les coûts de :

� Préparation des rapports fi nanciers et budgétaires (non standard)

Si un projet nécessite des rapports fi nanciers qui ne sont pas standard, le responsable de programme doit demander une estimation , par BOC et BB , du coût à budgéter pour cette prestation de service.

Imputer les coûts fondés sur les estima-tions de BOC et BB

� Estimations de coûts reçues de BB et BOC pour la fourniture de contrôle budgétaire et/ou de rapports fi nanciers non standard

Le bureau remplit et envoie à BOC une demande de création de pièce comptable (voir à l’annexe VI), l’élément est « réévalué », imputé au projet extrabudgétaire et crédité au budget ordinaire.

32A

NN

EX

ES

Éléments de coût

Nature de la dépenseMéthodes de budgétisation des

coûts

Méthodes d’imputation des

dépenses

Exemples de justifi catifs à

conserver par l’unité de l’AO à des fi ns

comptables

(liste non exhaustive)

Mécanisme de remboursement au programme ordinaire

(le cas échéant)

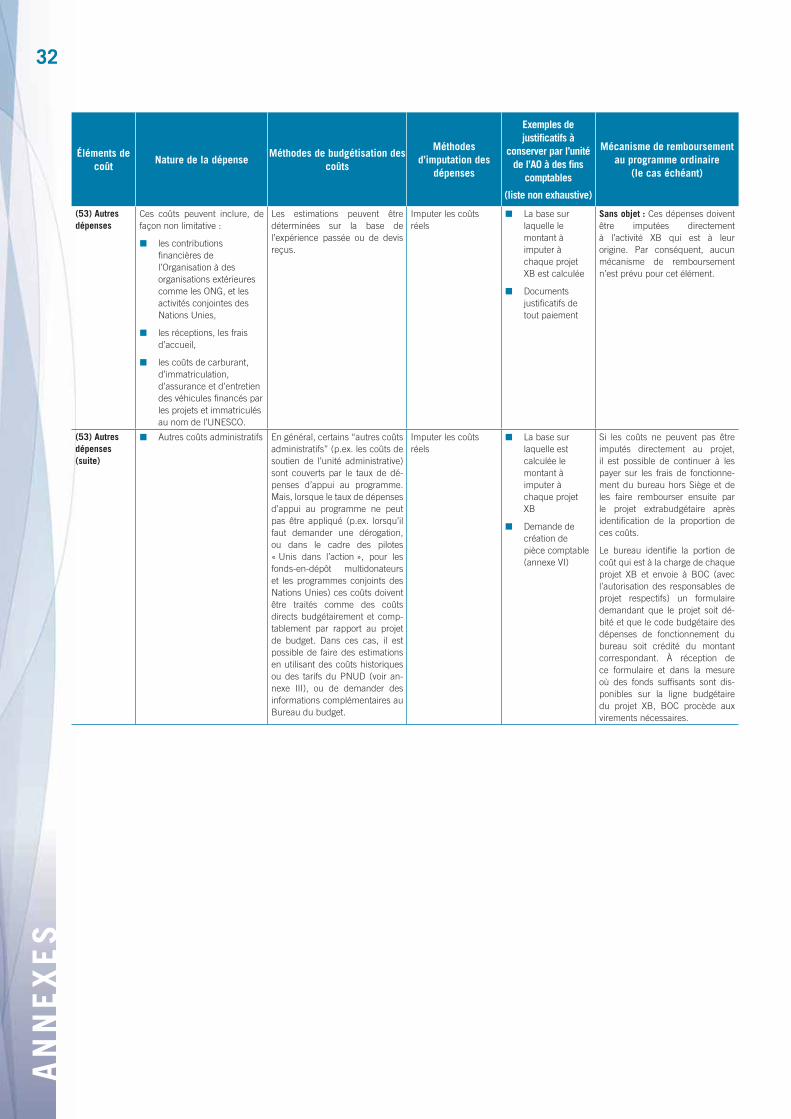

(53) Autres dépenses

Ces coûts peuvent inclure, de façon non limitative :

� les contributions fi nancières de l’Organisation à des organisations extérieures comme les ONG, et les activités conjointes des Nations Unies,

� les réceptions, les frais d’accueil,

� les coûts de carburant, d’immatriculation, d’assurance et d’entretien des véhicules fi nancés par les projets et immatriculés au nom de l’UNESCO.

Les estimations peuvent être déterminées sur la base de l’expérience passée ou de devis reçus.

Imputer les coûts réels

� La base sur laquelle le montant à imputer à chaque projet XB est calculée

� Documents justifi catifs de tout paiement

Sans objet : Ces dépenses doivent être imputées directement à l’activité XB qui est à leur origine. Par conséquent, aucun mécanisme de remboursement n’est prévu pour cet élément.

(53) Autres dépenses (suite)

� Autres coûts administratifs En général, certains “autres coûts administratifs” (p.ex. les coûts de soutien de l’unité administrative) sont couverts par le taux de dé-penses d’appui au programme. Mais, lorsque le taux de dépenses d’appui au programme ne peut pas être appliqué (p.ex. lorsqu’il faut demander une dérogation, ou dans le cadre des pilotes « Unis dans l’action », pour les fonds -en-dépôt multidonateurs et les programmes conjoints des Nations Unies) ces coûts doivent être traités comme des coûts directs budgétairement et comp-tablement par rapport au projet de budget . Dans ces cas, il est possible de faire des estimations en utilisant des coûts historiques ou des tarifs du PNUD (voir an-nexe III), ou de demander des informations complémentaires au Bureau du budget.

Imputer les coûts réels

� La base sur laquelle est calculée le montant à imputer à chaque projet XB

� Demande de création de pièce comptable (annexe VI)

Si les coûts ne peuvent pas être imputés directement au projet, il est possible de continuer à les payer sur les frais de fonctionne-ment du bureau hors Siège et de les faire rembourser ensuite par le projet extrabudgétaire après identifi cation de la proportion de ces coûts.

Le bureau identifi e la portion de coût qui est à la charge de chaque projet XB et envoie à BOC (avec l’autorisation des responsables de projet respectifs) un formulaire demandant que le projet soit dé-bité et que le code budgétaire des dépenses de fonctionnement du bureau soit crédité du montant correspondant. À réception de ce formulaire et dans la mesure où des fonds suffi sants sont dis-ponibles sur la ligne budgétaire du projet XB, BOC procède aux virements nécessaires.

33

AN

NE

XE

S

Éléments de coût

Nature de la dépenseMéthodes de budgétisation des

coûts

Méthodes d’imputation des

dépenses

Exemples de justifi catifs à

conserver par l’unité de l’AO à des fi ns

comptables

(liste non exhaustive)

Mécanisme de remboursement au programme ordinaire

(le cas échéant)

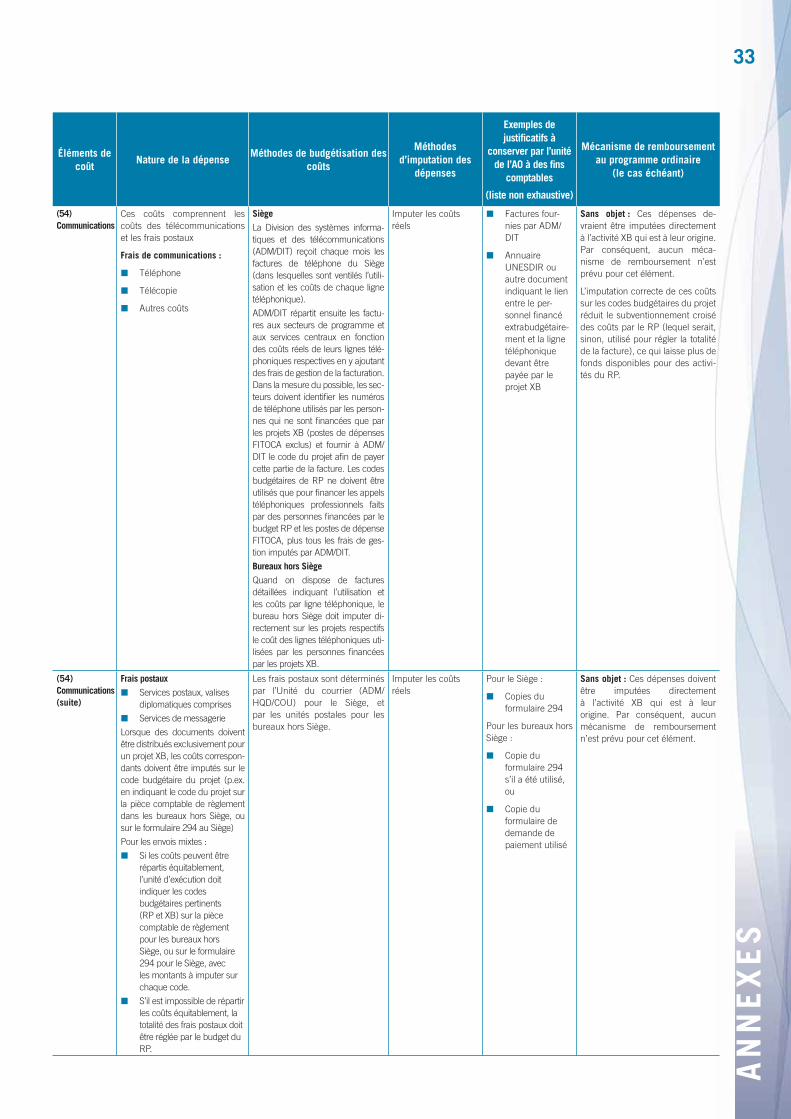

(54) Communications

Ces coûts comprennent les coûts des télécommunications et les frais postaux

Frais de communications :

� Téléphone

� Télécopie

� Autres coûts

SiègeLa Division des systèmes informa-tiques et des télécommunications (ADM/DIT) reçoit chaque mois les factures de téléphone du Siège (dans lesquelles sont ventilés l’utili-sation et les coûts de chaque ligne téléphonique).

ADM/DIT répartit ensuite les factu-res aux secteurs de programme et aux services centraux en fonction des coûts réels de leurs lignes télé-phoniques respectives en y ajoutant des frais de gestion de la facturation. Dans la mesure du possible, les sec-teurs doivent identifi er les numéros de téléphone utilisés par les person-nes qui ne sont fi nancées que par les projets XB (postes de dépenses FITOCA exclus) et fournir à ADM/DIT le code du projet afi n de payer cette partie de la facture. Les codes budgétaires de RP ne doivent être utilisés que pour fi nancer les appels téléphoniques professionnels faits par des personnes fi nancées par le budget RP et les postes de dépense FITOCA, plus tous les frais de ges-tion imputés par ADM/DIT.

Bureaux hors SiègeQuand on dispose de factures détaillées indiquant l’utilisation et les coûts par ligne téléphonique, le bureau hors Siège doit imputer di-rectement sur les projets respectifs le coût des lignes téléphoniques uti-lisées par les personnes fi nancées par les projets XB.

Imputer les coûts réels

� Factures four-nies par ADM/DIT

� Annuaire UNESDIR ou autre document indiquant le lien entre le per-sonnel fi nancé extrabudgétaire-ment et la ligne téléphonique devant être payée par le projet XB

Sans objet : Ces dépenses de-vraient être imputées directement à l’activité XB qui est à leur origine. Par conséquent, aucun méca-nisme de remboursement n’est prévu pour cet élément.

L’imputation correcte de ces coûts sur les codes budgétaires du projet réduit le subventionnement croisé des coûts par le RP (lequel serait, sinon, utilisé pour régler la totalité de la facture), ce qui laisse plus de fonds disponibles pour des activi-tés du RP.

(54) Communications (suite)

Frais postaux� Services postaux, valises

diplomatiques comprises

� Services de messagerie

Lorsque des documents doivent être distribués exclusivement pour un projet XB, les coûts correspon-dants doivent être imputés sur le code budgétaire du projet (p.ex. en indiquant le code du projet sur la pièce comptable de règlement dans les bureaux hors Siège , ou sur le formulaire 294 au Siège )

Pour les envois mixtes :

� Si les coûts peuvent être répartis équitablement, l’unité d’exécution doit indiquer les codes budgétaires pertinents (RP et XB) sur la pièce comptable de règlement pour les bureaux hors Siège , ou sur le formulaire 294 pour le Siège , avec les montants à imputer sur chaque code.

� S’il est impossible de répartir les coûts équitablement, la totalité des frais postaux doit être réglée par le budget du RP.

Les frais postaux sont déterminés par l’Unité du courrier (ADM/HQD/COU) pour le Siège , et par les unités postales pour les bureaux hors Siège .

Imputer les coûts réels

Pour le Siège :

� Copies du formulaire 294

Pour les bureaux hors Siège :

� Copie du formulaire 294 s’il a été utilisé, ou

� Copie du formulaire de demande de paiement utilisé

Sans objet : Ces dépenses doivent être imputées directement à l’activité XB qui est à leur origine. Par conséquent, aucun mécanisme de remboursement n’est prévu pour cet élément.

34A

NN

EX

ES

Éléments de coût

Nature de la dépenseMéthodes de budgétisation des

coûts

Méthodes d’imputation des

dépenses

Exemples de justifi catifs à

conserver par l’unité de l’AO à des fi ns

comptables

(liste non exhaustive)

Mécanisme de remboursement au programme ordinaire

(le cas échéant)

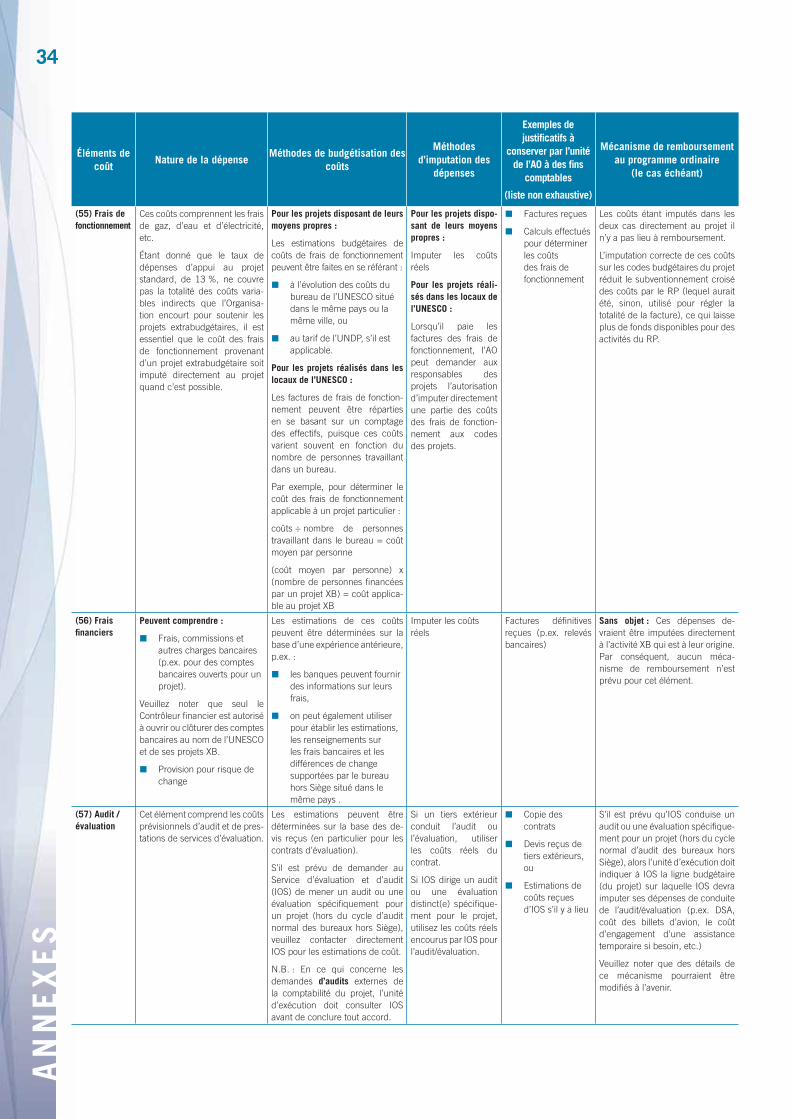

(55) Frais de fonctionnement

Ces coûts comprennent les frais de gaz, d’eau et d’électricité, etc.

Étant donné que le taux de dépenses d’appui au projet standard, de 13 %, ne couvre pas la totalité des coûts varia-bles indirects que l’Organisa-tion encourt pour soutenir les projets extrabudgétaires , il est essentiel que le coût des frais de fonctionnement provenant d’un projet extrabudgétaire soit imputé directement au projet quand c’est possible.

Pour les projets disposant de leurs moyens propres :

Les estimations budgétaires de coûts de frais de fonctionnement peuvent être faites en se référant :

� à l’évolution des coûts du bureau de l’UNESCO situé dans le même pays ou la même ville, ou

� au tarif de l’UNDP, s’il est applicable.

Pour les projets réalisés dans les locaux de l’UNESCO :

Les factures de frais de fonction-nement peuvent être réparties en se basant sur un comptage des effectifs, puisque ces coûts varient souvent en fonction du nombre de personnes travaillant dans un bureau.

Par exemple, pour déterminer le coût des frais de fonctionnement applicable à un projet particulier :

coûts ÷ nombre de personnes travaillant dans le bureau = coût moyen par personne

(coût moyen par personne) x (nombre de personnes fi nancées par un projet XB) = coût applica-ble au projet XB

Pour les projets dispo-sant de leurs moyens propres :

Imputer les coûts réels

Pour les projets réali-sés dans les locaux de l’UNESCO :

Lorsqu’il paie les factures des frais de fonctionnement, l’AO peut demander aux responsables des projets l’autorisation d’imputer directement une partie des coûts des frais de fonction-nement aux codes des projets .

� Factures reçues

� Calculs effectués pour déterminer les coûts des frais de fonctionnement

Les coûts étant imputés dans les deux cas directement au projet il n’y a pas lieu à remboursement.

L’imputation correcte de ces coûts sur les codes budgétaires du projet réduit le subventionnement croisé des coûts par le RP (lequel aurait été, sinon, utilisé pour régler la totalité de la facture), ce qui laisse plus de fonds disponibles pour des activités du RP.

(56) Frais fi nanciers

Peuvent comprendre :

� Frais, commissions et autres charges bancaires (p.ex. pour des comptes bancaires ouverts pour un projet).

Veuillez noter que seul le Contrôleur fi nancier est autorisé à ouvrir ou clôturer des comptes bancaires au nom de l’UNESCO et de ses projets XB.

� Provision pour risque de change

Les estimations de ces coûts peuvent être déterminées sur la base d’une expérience antérieure, p.ex. :

� les banques peuvent fournir des informations sur leurs frais,

� on peut également utiliser pour établir les estimations , les renseignements sur les frais bancaires et les différences de change supportées par le bureau hors Siège situé dans le même pays .

Imputer les coûts réels

Factures défi nitives reçues (p.ex. relevés bancaires)

Sans objet : Ces dépenses de-vraient être imputées directement à l’activité XB qui est à leur origine. Par conséquent, aucun méca-nisme de remboursement n’est prévu pour cet élément.

(57) Audit / évaluation

Cet élément comprend les coûts prévisionnels d’audit et de pres-tations de services d’évaluation.

Les estimations peuvent être déterminées sur la base des de-vis reçus (en particulier pour les contrats d’évaluation).

S’il est prévu de demander au Service d’évaluation et d’audit (IOS) de mener un audit ou une évaluation spécifi quement pour un projet (hors du cycle d’audit normal des bureaux hors Siège ), veuillez contacter directement IOS pour les estimations de coût.

N.B. : En ce qui concerne les demandes d’audits externes de la comptabilité du projet, l’unité d’exécution doit consulter IOS avant de conclure tout accord.

Si un tiers extérieur conduit l’audit ou l’évaluation, utiliser les coûts réels du contrat.

Si IOS dirige un audit ou une évaluation distinct(e) spécifi que-ment pour le projet, utilisez les coûts réels encourus par IOS pour l’audit/évaluation.

� Copie des contrats

� Devis reçus de tiers extérieurs, ou

� Estimations de coûts reçues d’IOS s’il y a lieu

S’il est prévu qu’IOS conduise un audit ou une évaluation spécifi que-ment pour un projet (hors du cycle normal d’audit des bureaux hors Siège ), alors l’unité d’exécution doit indiquer à IOS la ligne budgétaire (du projet) sur laquelle IOS devra imputer ses dépenses de conduite de l’audit/évaluation (p.ex. DSA, coût des billets d’avion, le coût d’engagement d’une assistance temporaire si besoin, etc.)

Veuillez noter que des détails de ce mécanisme pourraient être modifi és à l’avenir.

35

AN

NE

XE

S

Éléments de coût

Nature de la dépenseMéthodes de budgétisation des

coûts

Méthodes d’imputation des

dépenses

Exemples de justifi catifs à

conserver par l’unité de l’AO à des fi ns

comptables

(liste non exhaustive)

Mécanisme de remboursement au programme ordinaire

(le cas échéant)

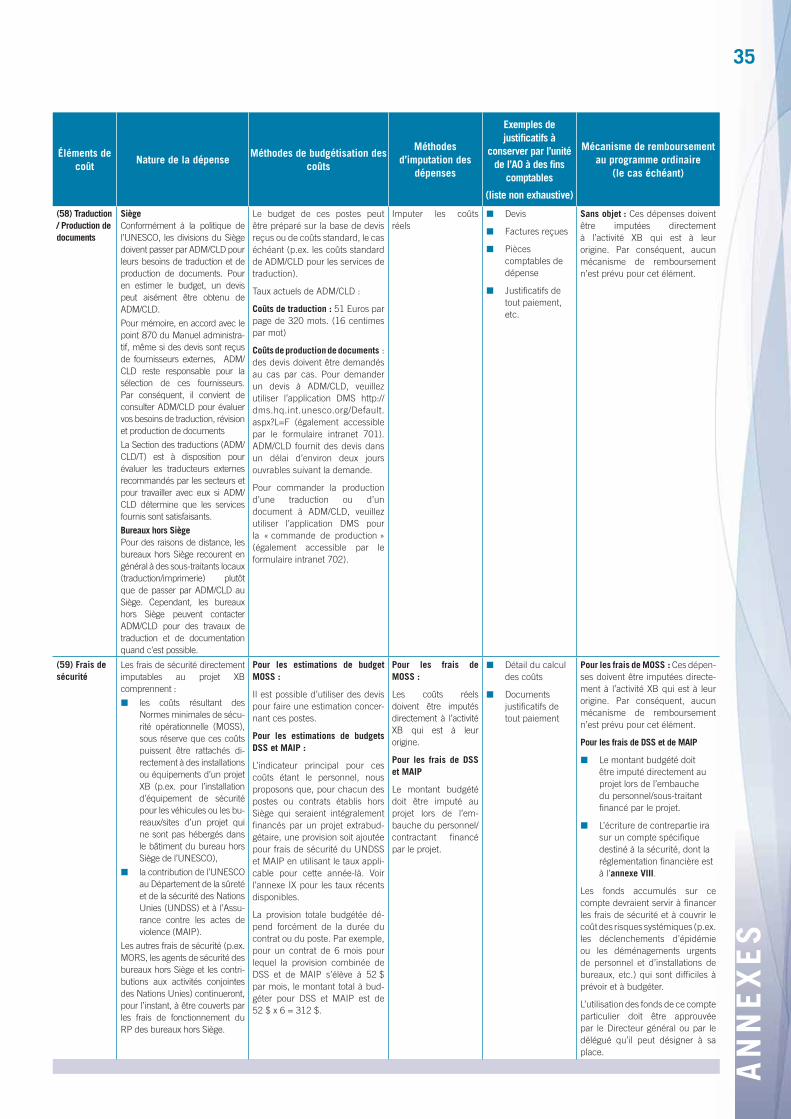

(58) Traduction / Production de documents

SiègeConformément à la politique de l’UNESCO, les divisions du Siège doivent passer par ADM/CLD pour leurs besoins de traduction et de production de documents . Pour en estimer le budget, un devis peut aisément être obtenu de ADM/CLD.

Pour mémoire, en accord avec le point 870 du Manuel administra-tif, même si des devis sont reçus de fournisseurs externes, ADM/CLD reste responsable pour la sélection de ces fournisseurs. Par conséquent, il convient de consulter ADM/CLD pour évaluer vos besoins de traduction , révision et production de documents

La Section des traductions (ADM/CLD/T) est à disposition pour évaluer les traducteurs externes recommandés par les secteurs et pour travailler avec eux si ADM/CLD détermine que les services fournis sont satisfaisants.

Bureaux hors SiègePour des raisons de distance, les bureaux hors Siège recourent en général à des sous-traitants locaux (traduction/imprimerie) plutôt que de passer par ADM/CLD au Siège . Cependant, les bureaux hors Siège peuvent contacter ADM/CLD pour des travaux de traduction et de documentation quand c’est possible.