Embed Size (px)

Citation preview

24/11/2015 PTF_11_02 1 / 9

POSITION TECHNIQUE

DE LA FILIERE

Publiable

HYDROGENE ET PILES A COMBUSTIBLE

> SYNTHESE

Le contexte hydrogène / piles à combustible a évolué depuis 2012 sur l’intérêt de l’hydrogène, avec un engagement des sphères publiques et d’industriels.

Le démarrage d’une mobilité hydrogène ne peut s’envisager sans un engagement politique volontariste, multi -filières (stationnaire, mobilité), tiré par une politique énergétique intégrant l’hydrogène au cœur des problématiques environnementales (exploitation des énergies renouvelables et fatales) et d’indépendance énergétique. La compétitivité du vecteur hydrogène en tant que solution de stockage de l’énergie reste à démontrer. Certains pays (Allemagne, Japon, Corée, US), en s’engageant dans cette voie, s’y attèlent et challengent les industriels mondiaux, tant dans les applications de mobilité que du stationnaire.

En France :

Des grands équipementiers internationaux sont sollicités par des constructeurs automobiles mondiaux (allemands, asiatiques), et doivent se positionner pour anticiper la 2ème génération de véhicules à pile à hydrogène.

D’autres industriels s’attachent à créer des conditions favorables pour l’émergence d’un écosystème H2, par exemple en accompagnant des start-up, susceptible de générer des opportunités de croissance à terme.

Dans le contexte actuel, les conditions permettant aux constructeurs automobiles de décider des investissements pour des véhicules de série ne sont pas réunies : compétitivité de la technologie non démontrée, conditions de marché incertaines, développement des infrastructures risqué.

La technologie hydrogène est une des solutions de mobilité zéro émissions parmi d’autres (véhicules plug-in

électriques, véhicules électriques, solutions de biberonnage1, recharge sans contact, échange batterie). Son

émergence peut être accélérée par des politiques réglementaires et incitatives locales (villes, régions ou Etats), une demande sociétale en rupture ou des stratégies énergétiques disruptives. Pour l’instant, elle est dépendante de sa compétitivité relative par rapport à celle des autres technologies.

Des marchés d’amorçage permettent l’émergence de nouveaux acteurs sur la mobilité hydrogène. Par

exemple, l’approche « range extender2 » sur des VUL3 (proposition du plan H2 Mobilité France) constitue une

opportunité d’exploration de mobilité hydrogène basée sur des clusters. Cette approche peut poser les bases d’un premier maillage de l’infrastructure et valider l’intérêt de la technologie hydrogène et du modèle économique associé.

Recommandations

L’émergence d’un marché de véhicules à hydrogène est conditionnée par l’existence d’un « écosystème hydrogène » bien plus large que la mobilité, qui dépend essentiellement des stratégies énergétiques des Etats. Dans ce cadre, la mobilité hydrogène peut y avoir sa place, mais ne peut être à elle seule le facteur déclenchant d’un déploiement large de l’hydrogène.

1 biberonnage : recharges partielles et rapides, renouvelées à intervalles très rapprochés dans le temps 2 Range extender : système d’extension d’autonomie, type chargeur embarqué, pour un véhicule électrique à batteries. Abréviation : REX 3 VUL : Véhicule Utilitaire Léger

24/11/2015 PTF_11_02 2 / 9

La technologie hydrogène devra être considérée compte tenu : de son impact environnemental variable selon la filière d’approvisionnement de l’hydrogène, des investissements conséquents (véhicules, infrastructures) conduisant à une compétitivité qui reste à établir, des progrès à venir des technologies indirectement ou directement concurrentes (véhicule électrique à batterie, véhicule hybride rechargeable, technologies de recharge, etc.).

Actuellement limité à un marché de niche, la mobilité hydrogène mobilise des acteurs français. Le développement des technologies et des expérimentations à grande échelle nécessiterait un soutien pour définir les conditions de développement d’un marché plus large et profitable (baisse du coût de possession et retour sur investissements).

> CONTEXTE ET MOTIVATIONS

L’hydrogène est un des vecteurs potentiels d’énergie pour le stockage de l’électricité, en particulier dans des écosystèmes intégrant des énergies renouvelables, dans une logique de protection de l’environnement et/ou d’indépendance énergétique. La mobilité « hydrogène » est susceptible d’y avoir sa place.

Le contexte autour de l’hydrogène évolue depuis environ 2 ans :

De nombreuses réflexions sont menées sur la place de l’hydrogène dans les mix énergétiques des Etats. En France : loi de transition énergétique, rapport gouvernemental sur la filière hydrogène-énergie. En Europe / monde : COP214, action ministérielle conjointe France / Allemagne, DOE5

Des constructeurs annoncent des développements série de véhicules hydrogène (Toyota, Hyundai, Honda, Daimler), d’autres ont des programmes de pré-développement. Dans les 2 cas, les équipementiers et fournisseurs, dont certains français de dimension mondiale, sont sollicités pour développer et fournir des briques technologiques majeures.

Les constructeurs français sont dans une posture de veille technique, après une décennie de travaux poussés démontrant un premier niveau de maturité de la technologie et identifiant les challenges restant à relever.

Des initiatives sont lancées pour favoriser le développement de la mobilité hydrogène : en France, les projets « H2 Mobilité » et « stockage de l’énergie » (projet de la NFI6). Des démarches proches existent en Europe, aux US et au Japon et dans une moindre mesure en Chine.

Un marché de niche émerge, tiré par des clients usagers pour lesquels les besoins de disponibilité ne sont pas couverts par une traction électrique à batteries (flottes de messageries, véhicules de service, …).

De nombreuses questions demeurent quant à la place possible de l’hydrogène dans la transition énergétique et en particulier dans les applications de mobilité.

Ce document est une mise à jour de celui publié en 2012. Il a pour objet d’apporter un éclairage complémentaire en faisant un état des lieux de la technologie pile à combustible hydrogène et d’éclairer ses enjeux et perspectives.

> ETAT DE L’ART SUR LA PILE A COMBUSTIBLE ET L’HYDROGENE

1. Typologie produit et usage du véhicule pile à combustible H2

Un véhicule à hydrogène est un véhicule électrique, doté d’une génération autonome d’électricité par Pile à Combustible. Il en reprend de nombreux attributs : aucune émission de CO2, de particules ou de polluants du réservoir à la roue, silence et agrément de fonctionnement. Son temps de recharge est équivalent à celui d’un véhicule à carburant traditionnel (sous réserve d’existence d’un réseau de stations suffisant).

4 COP : Conference Of the Parties, conférence internationale sur le climat (2015 : COP21 en France, 2016 : COP22 au Maroc) 5 DOE : Department Of Energy : département de l’administration fédérale américaine, responsable de la politique énergétique et de la sûreté nucléaire 6 NFI : Nouvelle France Industrielle. Programme du gouvernement français

24/11/2015 PTF_11_02 3 / 9

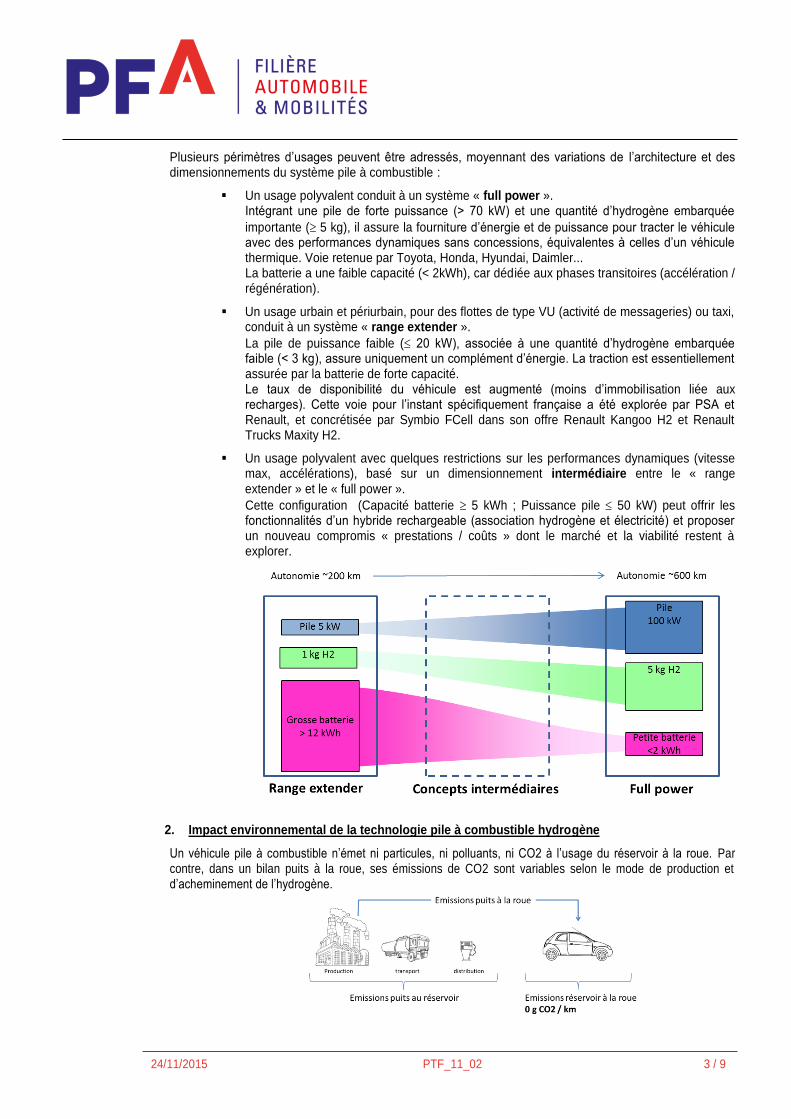

Plusieurs périmètres d’usages peuvent être adressés, moyennant des variations de l’architecture et des dimensionnements du système pile à combustible :

Un usage polyvalent conduit à un système « full power ». Intégrant une pile de forte puissance (> 70 kW) et une quantité d’hydrogène embarquée

importante ( 5 kg), il assure la fourniture d’énergie et de puissance pour tracter le véhicule avec des performances dynamiques sans concessions, équivalentes à celles d’un véhicule thermique. Voie retenue par Toyota, Honda, Hyundai, Daimler... La batterie a une faible capacité (< 2kWh), car dédiée aux phases transitoires (accélération / régénération).

Un usage urbain et périurbain, pour des flottes de type VU (activité de messageries) ou taxi, conduit à un système « range extender ».

La pile de puissance faible ( 20 kW), associée à une quantité d’hydrogène embarquée faible (< 3 kg), assure uniquement un complément d’énergie. La traction est essentiellement assurée par la batterie de forte capacité. Le taux de disponibilité du véhicule est augmenté (moins d’immobil isation liée aux recharges). Cette voie pour l’instant spécifiquement française a été explorée par PSA et Renault, et concrétisée par Symbio FCell dans son offre Renault Kangoo H2 et Renault Trucks Maxity H2.

Un usage polyvalent avec quelques restrictions sur les performances dynamiques (vitesse max, accélérations), basé sur un dimensionnement intermédiaire entre le « range extender » et le « full power ».

Cette configuration (Capacité batterie 5 kWh ; Puissance pile 50 kW) peut offrir les fonctionnalités d’un hybride rechargeable (association hydrogène et électricité) et proposer un nouveau compromis « prestations / coûts » dont le marché et la viabilité restent à explorer.

2. Impact environnemental de la technologie pile à combustible hydrogène

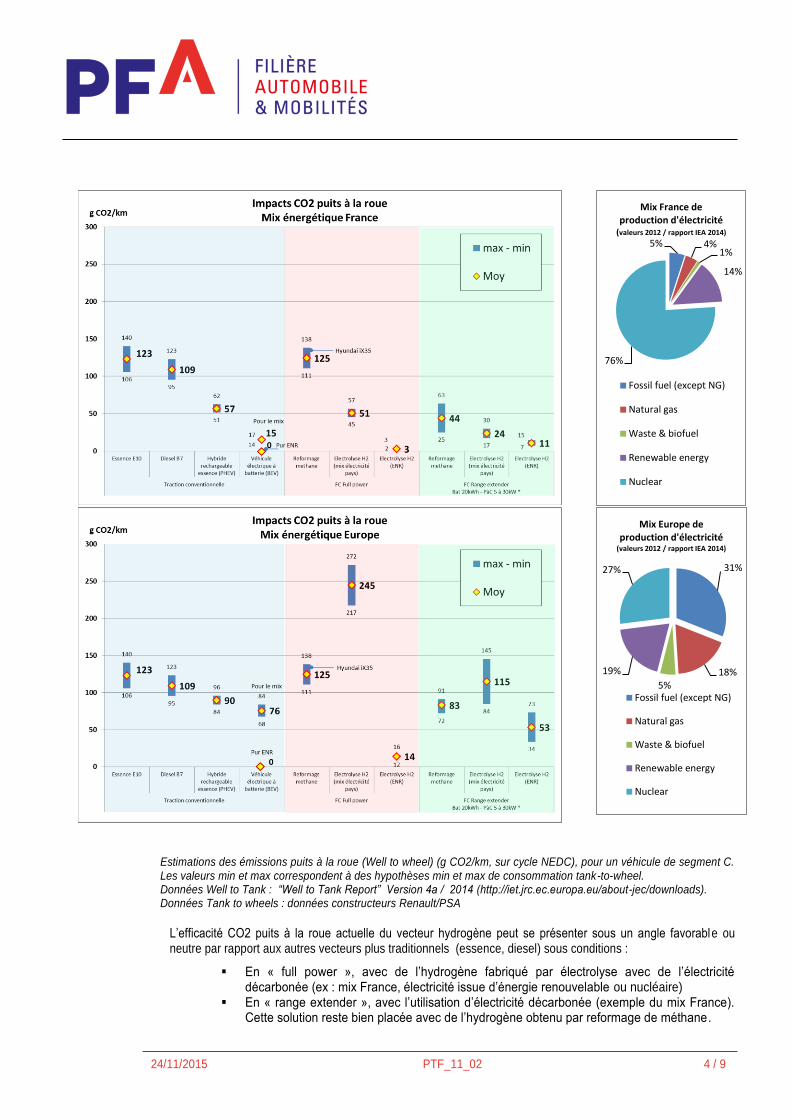

Un véhicule pile à combustible n’émet ni particules, ni polluants, ni CO2 à l’usage du réservoir à la roue. Par contre, dans un bilan puits à la roue, ses émissions de CO2 sont variables selon le mode de production et d’acheminement de l’hydrogène.

24/11/2015 PTF_11_02 4 / 9

Estimations des émissions puits à la roue (Well to wheel) (g CO2/km, sur cycle NEDC), pour un véhicule de segment C. Les valeurs min et max correspondent à des hypothèses min et max de consommation tank-to-wheel. Données Well to Tank : “Well to Tank Report” Version 4a / 2014 (http://iet.jrc.ec.europa.eu/about-jec/downloads). Données Tank to wheels : données constructeurs Renault/PSA

L’efficacité CO2 puits à la roue actuelle du vecteur hydrogène peut se présenter sous un angle favorable ou neutre par rapport aux autres vecteurs plus traditionnels (essence, diesel) sous conditions :

En « full power », avec de l’hydrogène fabriqué par électrolyse avec de l’électricité décarbonée (ex : mix France, électricité issue d’énergie renouvelable ou nucléaire)

En « range extender », avec l’utilisation d’électricité décarbonée (exemple du mix France). Cette solution reste bien placée avec de l’hydrogène obtenu par reformage de méthane .

5% 4%1%

14%

76%

Mix France de production d'électricité

(valeurs 2012 / rapport IEA 2014)

Fossil fuel (except NG)

Natural gas

Waste & biofuel

Renewable energy

Nuclear

31%

18%5%

19%

27%

Mix Europe de production d'électricité

(valeurs 2012 / rapport IEA 2014)

Fossil fuel (except NG)

Natural gas

Waste & biofuel

Renewable energy

Nuclear

24/11/2015 PTF_11_02 5 / 9

Le développement de l’hydrogène dans la mobilité ne peut être environnementalement vertueux que sous condition d’une politique énergétique globale :

favorisant les énergies renouvelables et dans laquelle le vecteur hydrogène devient à la fois compétitif économiquement et décarboné (de même que l’électricité)

et/ou, compte tenu de la mauvaise chaîne de rendement puits à la roue des véhicules pile à combustible, favorisant l’exploitation d’hydrogène fatal ou d’énergie en surplus.

La France présente aujourd’hui grâce à son mix électrique très décarboné un avantage pour les véhicules de type électrique à batterie et Range Extender hydrogène.

L’impact CO2 de la technologie hydrogène est piloté à l’ordre 1 par les modes de production (centralisée / locale, reformage / électrolyse, …) et de distribution associée. A ce jour, divers modèles cohabitent sans qu’aucun ne s’impose.

3. Aspects économiques et marchés

Le marché actuel mondial est essentiellement un marché de niche, basé sur :

des véhicules « full power », dont le prix de vente facial (primes d’aide déduites) n’est pas inférieur à 50 000€. Au US, des distributions en leasing autour de $500 / mois (énergie comprise) sont proposées.

des chariots élévateurs, notamment aux US.

En France, l’expérimentation H2 Mobilité France constitue un amorçage de marché pour les flottes de véhicules commerciaux (messageries, collectivités, société de service, …). Les véhicules sont de type range extender. Les stations investies sont assurées d’être saturées, car dimensionnées pour alimenter des clusters de flottes.

Selon l’étude H2 mobilité France de 2014 :

Sur la durée d’amortissement du véhicule (7 ans), le surcoût7 d’un véhicule utilitaire électrique à prolongateur hydrogène est en moyenne inférieur à 5k€ sous condition de valorisation « d’avantages» (usage plus important du véhicule par un accès facilité aux centres urbain avec éventuellement horaires élargis, dimensionnement du parc au plus juste permis par la flexibilité des « range extender H2 », valorisation du réservoir H2 en fin de vie, ...) qui vont au-delà des avantages valorisable en véhicule électrique (maintenance moins onéreuse que sur un moteur thermique, accidentologie plus faible, valorisation de la livraison « zero émission »).

Des initiatives sont lancées en faveur de l’hydrogène :

Au Japon : lancement d’une stratégie de rupture énergétique portée par le METI8, activant les leviers fabrication/distribution d’H2, stationnaire résidentiel et mobilité hydrogène

En Europe : une dynamique communautaire d’encouragement aux expérimentations (fonds FCH-JU9 ), déclinée dans les Etats : H2 mobilité France, Grande-Bretagne, Allemagne et pays Scandinaves, projet « stockage de l’énergie » de la NFI, programme allemand de soutien à la filière (161 m€ ajouté pour la période 2015-2018, en sus des 750m€ versés depuis 2006), …

Aux USA : poursuite d’une démarche de fond soutenue par le Gouvernement Fédéral (DOE).

7 Par rapport à un VUL diesel roulant plus de 25000 km /an 8 METI : Ministry of Economy, Trade and Industry. Japon. 9 FCH-JU : Fuel Cells and Hydrogen Joint Undertaking (http://www.fch.europa.eu/)

24/11/2015 PTF_11_02 6 / 9

> ENJEUX

De nombreuses réflexions sont menées sur la place de l’hydrogène dans les mix énergétiques des Etats, dans une double logique :

De protection de l’environnement (diminution des émissions de CO2) par le développement des énergies renouvelables, par nature intermittentes, et pour laquelle l’hydrogène peut être une solution de stockage

D’indépendance énergétique.

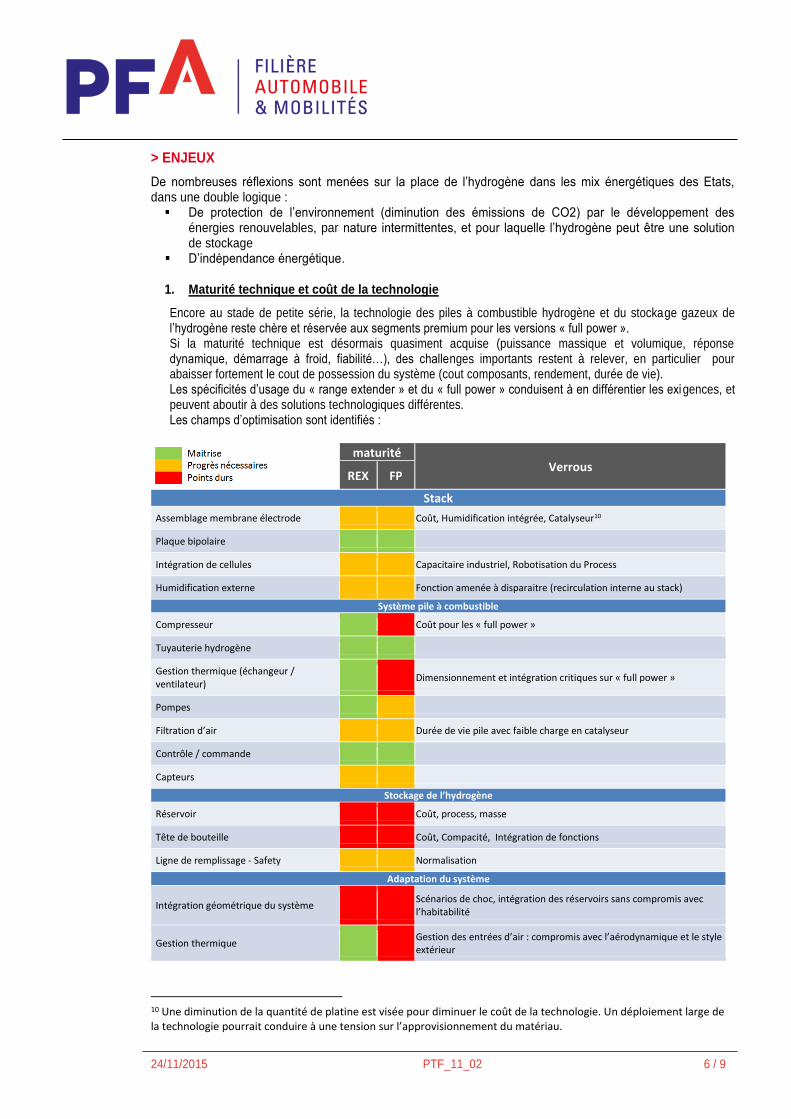

1. Maturité technique et coût de la technologie

Encore au stade de petite série, la technologie des piles à combustible hydrogène et du stockage gazeux de l’hydrogène reste chère et réservée aux segments premium pour les versions « full power ». Si la maturité technique est désormais quasiment acquise (puissance massique et volumique, réponse dynamique, démarrage à froid, fiabilité…), des challenges importants restent à relever, en particulier pour abaisser fortement le cout de possession du système (cout composants, rendement, durée de vie). Les spécificités d’usage du « range extender » et du « full power » conduisent à en différentier les exigences, et peuvent aboutir à des solutions technologiques différentes. Les champs d’optimisation sont identifiés :

maturité Verrous

REX FP

Stack

Assemblage membrane électrode

Coût, Humidification intégrée, Catalyseur10

Plaque bipolaire

Intégration de cellules Capacitaire industriel, Robotisation du Process

Humidification externe

Fonction amenée à disparaitre (recirculation interne au stack)

Système pile à combustible

Compresseur

Coût pour les « full power »

Tuyauterie hydrogène

Gestion thermique (échangeur / ventilateur)

Dimensionnement et intégration critiques sur « full power »

Pompes

Filtration d’air

Durée de vie pile avec faible charge en catalyseur

Contrôle / commande

Capteurs

Stockage de l’hydrogène

Réservoir

Coût, process, masse

Tête de bouteille

Coût, Compacité, Intégration de fonctions

Ligne de remplissage - Safety

Normalisation

Adaptation du système

Intégration géométrique du système Scénarios de choc, intégration des réservoirs sans compromis avec l’habitabilité

Gestion thermique Gestion des entrées d’air : compromis avec l’aérodynamique et le style extérieur

10 Une diminution de la quantité de platine est visée pour diminuer le coût de la technologie. Un déploiement large de la technologie pourrait conduire à une tension sur l’approvisionnement du matériau.

24/11/2015 PTF_11_02 7 / 9

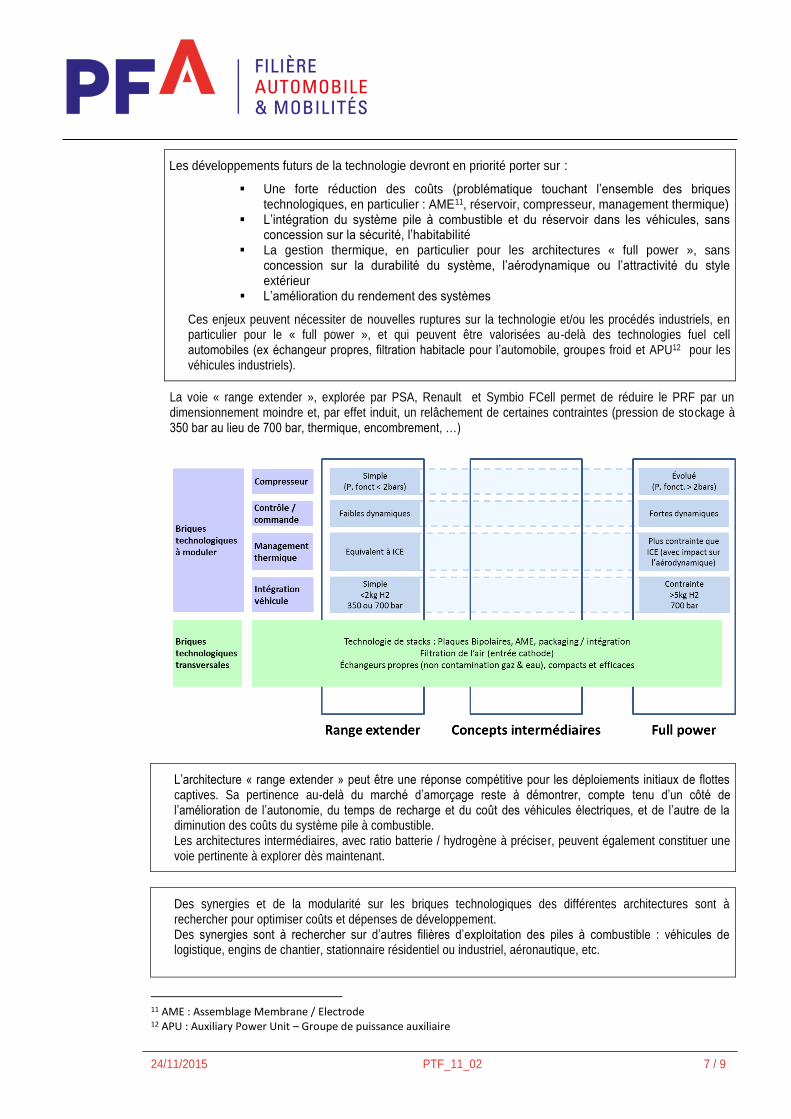

Les développements futurs de la technologie devront en priorité porter sur :

Une forte réduction des coûts (problématique touchant l’ensemble des briques technologiques, en particulier : AME11, réservoir, compresseur, management thermique)

L’intégration du système pile à combustible et du réservoir dans les véhicules, sans concession sur la sécurité, l’habitabilité

La gestion thermique, en particulier pour les architectures « full power », sans concession sur la durabilité du système, l’aérodynamique ou l’attractivité du style extérieur

L’amélioration du rendement des systèmes

Ces enjeux peuvent nécessiter de nouvelles ruptures sur la technologie et/ou les procédés industriels, en particulier pour le « full power », et qui peuvent être valorisées au-delà des technologies fuel cell automobiles (ex échangeur propres, filtration habitacle pour l’automobile, groupes froid et APU12 pour les véhicules industriels).

La voie « range extender », explorée par PSA, Renault et Symbio FCell permet de réduire le PRF par un dimensionnement moindre et, par effet induit, un relâchement de certaines contraintes (pression de stockage à 350 bar au lieu de 700 bar, thermique, encombrement, …)

L’architecture « range extender » peut être une réponse compétitive pour les déploiements initiaux de flottes captives. Sa pertinence au-delà du marché d’amorçage reste à démontrer, compte tenu d’un côté de l’amélioration de l’autonomie, du temps de recharge et du coût des véhicules électriques, et de l’autre de la diminution des coûts du système pile à combustible. Les architectures intermédiaires, avec ratio batterie / hydrogène à préciser, peuvent également constituer une voie pertinente à explorer dès maintenant.

Des synergies et de la modularité sur les briques technologiques des différentes architectures sont à rechercher pour optimiser coûts et dépenses de développement. Des synergies sont à rechercher sur d’autres filières d’exploitation des piles à combustible : véhicules de logistique, engins de chantier, stationnaire résidentiel ou industriel, aéronautique, etc.

11 AME : Assemblage Membrane / Electrode 12 APU : Auxiliary Power Unit – Groupe de puissance auxiliaire

24/11/2015 PTF_11_02 8 / 9

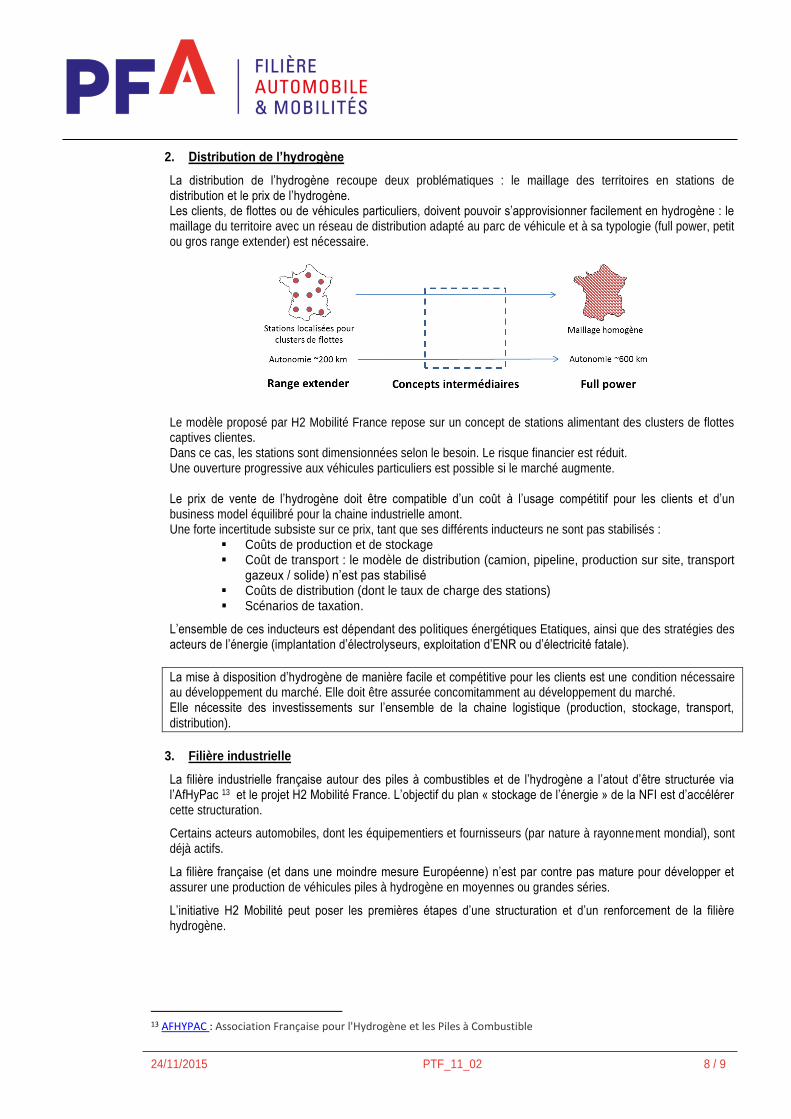

2. Distribution de l’hydrogène

La distribution de l’hydrogène recoupe deux problématiques : le maillage des territoires en stations de distribution et le prix de l’hydrogène. Les clients, de flottes ou de véhicules particuliers, doivent pouvoir s’approvisionner facilement en hydrogène : le maillage du territoire avec un réseau de distribution adapté au parc de véhicule et à sa typologie (full power, petit ou gros range extender) est nécessaire.

Le modèle proposé par H2 Mobilité France repose sur un concept de stations alimentant des clusters de flottes captives clientes. Dans ce cas, les stations sont dimensionnées selon le besoin. Le risque financier est réduit. Une ouverture progressive aux véhicules particuliers est possible si le marché augmente. Le prix de vente de l’hydrogène doit être compatible d’un coût à l’usage compétitif pour les clients et d’un business model équilibré pour la chaine industrielle amont. Une forte incertitude subsiste sur ce prix, tant que ses différents inducteurs ne sont pas stabilisés :

Coûts de production et de stockage Coût de transport : le modèle de distribution (camion, pipeline, production sur site, transport

gazeux / solide) n’est pas stabilisé Coûts de distribution (dont le taux de charge des stations) Scénarios de taxation.

L’ensemble de ces inducteurs est dépendant des politiques énergétiques Etatiques, ainsi que des stratégies des acteurs de l’énergie (implantation d’électrolyseurs, exploitation d’ENR ou d’électricité fatale).

La mise à disposition d’hydrogène de manière facile et compétitive pour les clients est une condition nécessaire au développement du marché. Elle doit être assurée concomitamment au développement du marché. Elle nécessite des investissements sur l’ensemble de la chaine logistique (production, stockage, transport, distribution).

3. Filière industrielle

La filière industrielle française autour des piles à combustibles et de l’hydrogène a l’atout d’être structurée via l’AfHyPac 13 et le projet H2 Mobilité France. L’objectif du plan « stockage de l’énergie » de la NFI est d’accélérer cette structuration.

Certains acteurs automobiles, dont les équipementiers et fournisseurs (par nature à rayonnement mondial), sont déjà actifs.

La filière française (et dans une moindre mesure Européenne) n’est par contre pas mature pour développer et assurer une production de véhicules piles à hydrogène en moyennes ou grandes séries.

L’initiative H2 Mobilité peut poser les premières étapes d’une structuration et d’un renforcement de la filière hydrogène.

13 AFHYPAC : Association Française pour l'Hydrogène et les Piles à Combustible

24/11/2015 PTF_11_02 9 / 9

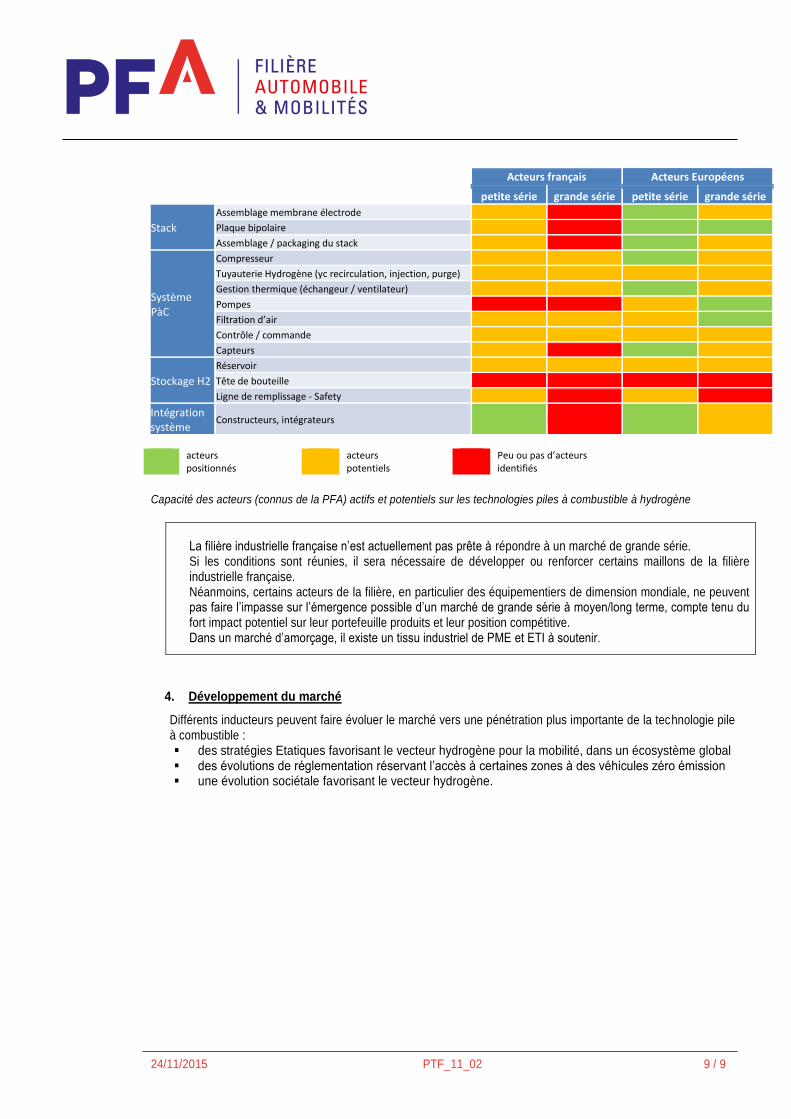

Acteurs français Acteurs Européens

petite série grande série petite série grande série

Stack

Assemblage membrane électrode

Plaque bipolaire

Assemblage / packaging du stack

Système PàC

Compresseur

Tuyauterie Hydrogène (yc recirculation, injection, purge)

Gestion thermique (échangeur / ventilateur)

Pompes

Filtration d’air

Contrôle / commande

Capteurs

Stockage H2

Réservoir

Tête de bouteille

Ligne de remplissage - Safety

Intégration système

Constructeurs, intégrateurs

acteurs

positionnés acteurs

potentiels Peu ou pas d’acteurs

identifiés

Capacité des acteurs (connus de la PFA) actifs et potentiels sur les technologies piles à combustible à hydrogène

4. Développement du marché

Différents inducteurs peuvent faire évoluer le marché vers une pénétration plus importante de la technologie pile à combustible : des stratégies Etatiques favorisant le vecteur hydrogène pour la mobilité, dans un écosystème global des évolutions de réglementation réservant l’accès à certaines zones à des véhicules zéro émission une évolution sociétale favorisant le vecteur hydrogène.

La filière industrielle française n’est actuellement pas prête à répondre à un marché de grande série. Si les conditions sont réunies, il sera nécessaire de développer ou renforcer certains maillons de la filière industrielle française. Néanmoins, certains acteurs de la filière, en particulier des équipementiers de dimension mondiale, ne peuvent pas faire l’impasse sur l’émergence possible d’un marché de grande série à moyen/long terme, compte tenu du fort impact potentiel sur leur portefeuille produits et leur position compétitive. Dans un marché d’amorçage, il existe un tissu industriel de PME et ETI à soutenir.