Embed Size (px)

Citation preview

1

2

3

I. ATTESTATION DU RESPONSABLE DE LA NOTE

II. PRESENTATION DU PROGRAMME D’EMISSION

III. PRESENTATION DE L’EMETTEUR

A. RENSEIGNEMENTS A CARACTERE GENERAL

B. RENSEIGNEMENTS RELATIFS AU CAPITAL DE L’EMETTEUR

C. DESCRIPTION DES PRINCIPALES ACTIVITES DE L’EMETTEUR

1. Environnement Bancaire Zone UEMOA

2. Domaines et formes d’intervention de l’émetteur

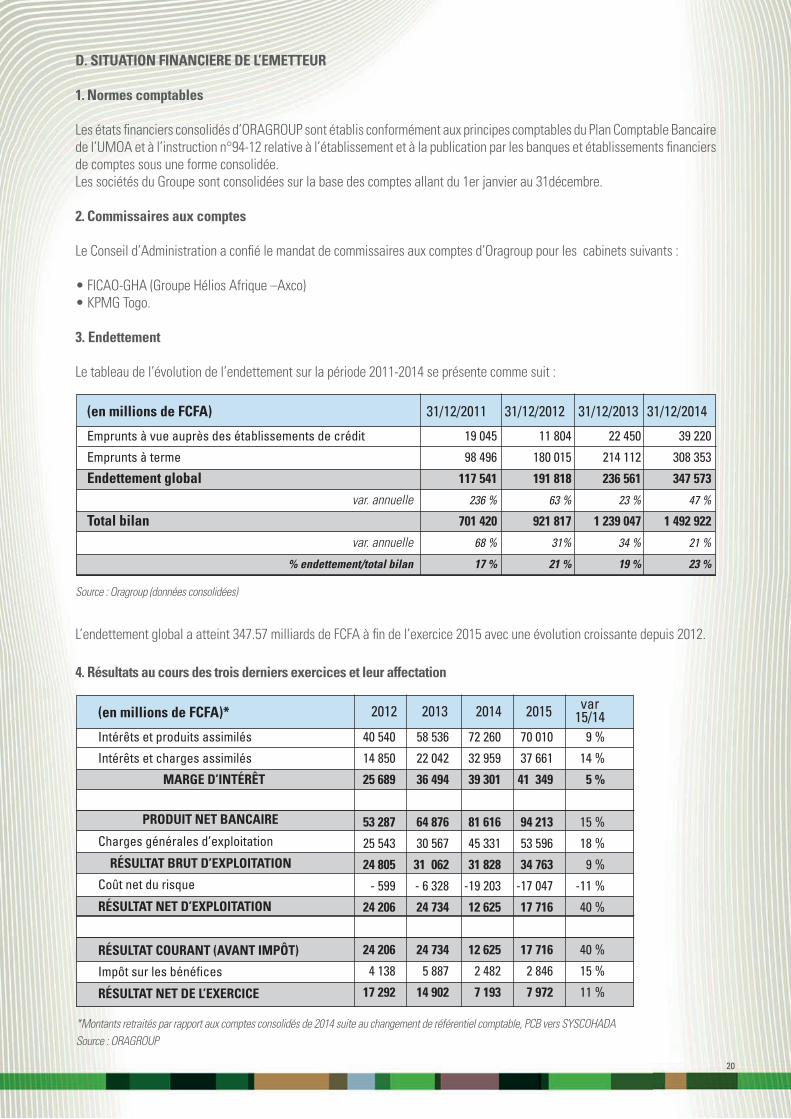

D. SITUATION FINANCIERE DE L’EMETTEUR

1. Normes comptables

2. Commissaires aux comptes

3. Endettement

4. Résultats au cours des trois derniers exercices et leur affectation

5. Produit Net Bancaire (PNB)

6. Résultat d’exploitation

7. Situation de trésorerie

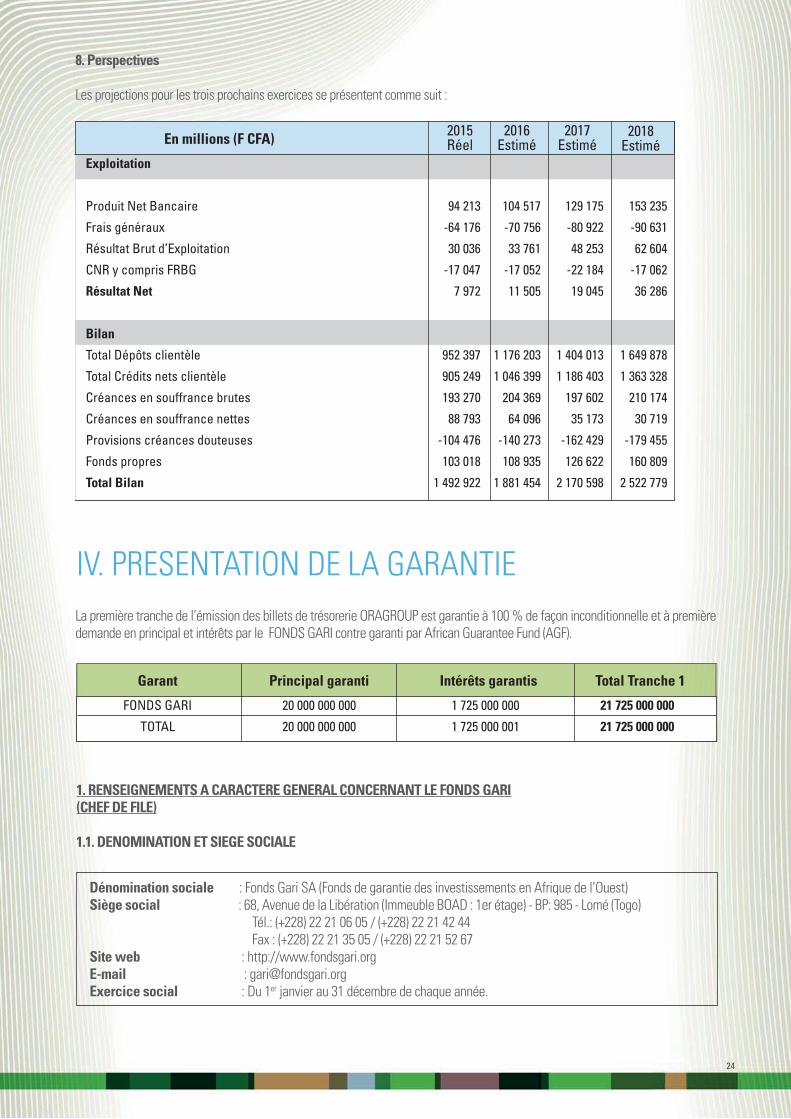

8. Perspectives

IV. PRESENTATION DE LA GARANTIE

ANNEXES

1. RAPPORTS ET COMPTES ANNUELS DE L’EMETTEUR

2. LETTRE D’ENGAGEMENT DE GARANTIE

3. LETTRE D’AGREMENT DE LA BECEAO AUTORISANT L’OPERATION

4

5

9

15

17

20

21

22

23

24

24

28

32

34

SOMMAIRE

4

I. ATTESTATION DU RESPONSABLE DE LA NOTE

Je soussigné, Binta TOURE NDOYE en ma qualité de Directrice Générale, déclare qu’à ma connaissance, les données

présentées dans cette note d’information sont conformes à la réalité et ne comportent pas d’omission de nature à en

altérer la portée.

Fait à Lomé, le 12/08/2016

5

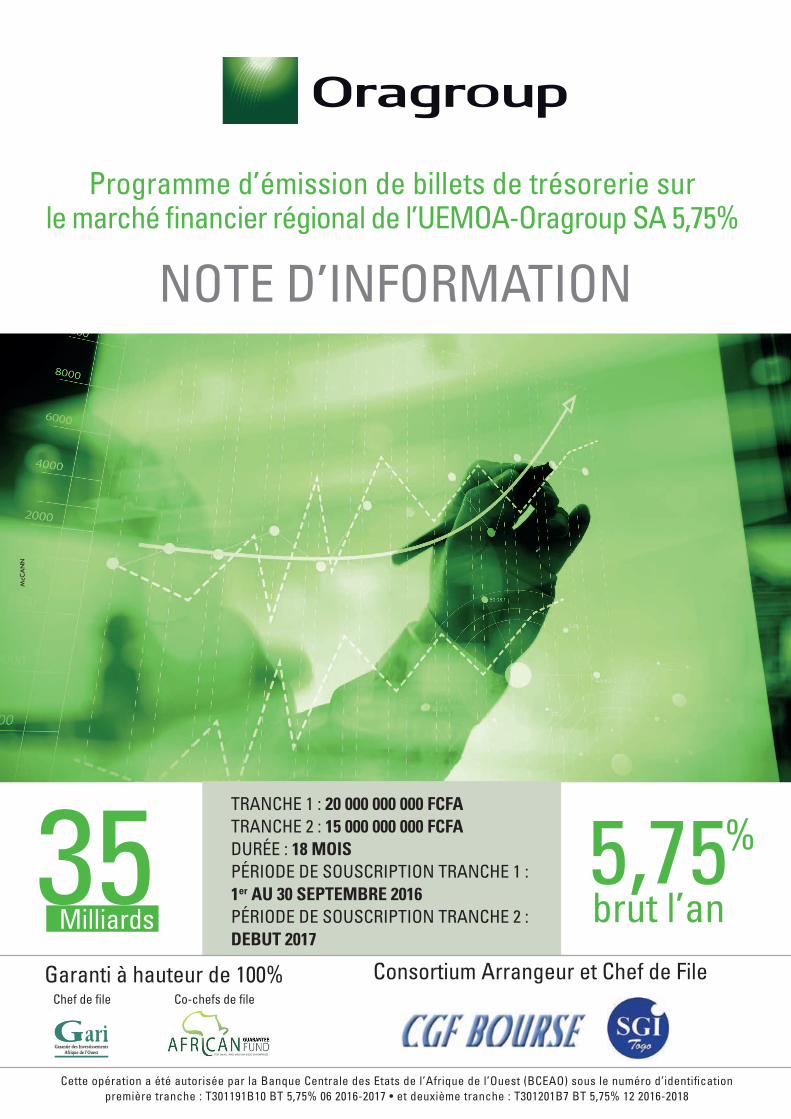

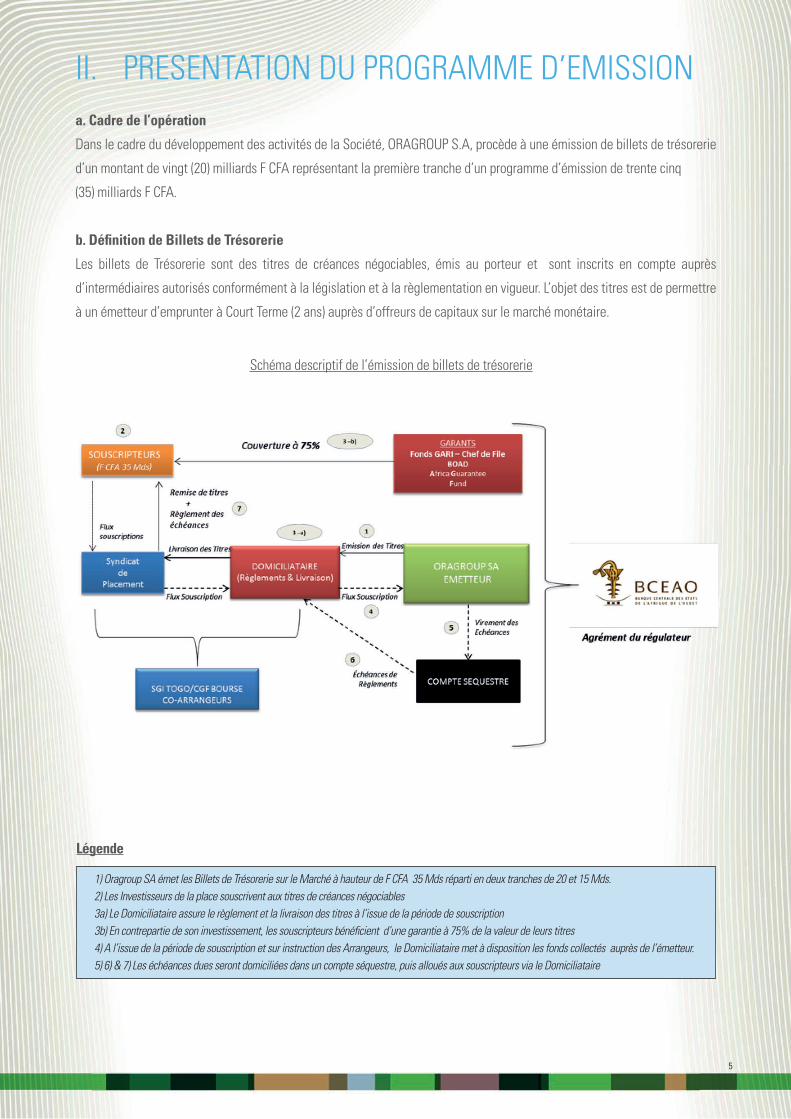

II. PRESENTATION DU PROGRAMME D’EMISSIONa. Cadre de l’opération

Dans le cadre du développement des activités de la Société, ORAGROUP S.A, procède à une émission de billets de trésorerie

d’un montant de vingt (20) milliards F CFA représentant la première tranche d’un programme d’émission de trente cinq

(35) milliards F CFA.

b. Défi nition de Billets de Trésorerie

Les billets de Trésorerie sont des titres de créances négociables, émis au porteur et sont inscrits en compte auprès

d’intermédiaires autorisés conformément à la législation et à la règlementation en vigueur. L’objet des titres est de permettre

à un émetteur d’emprunter à Court Terme (2 ans) auprès d’offreurs de capitaux sur le marché monétaire.

Légende

1) Oragroup SA émet les Billets de Trésorerie sur le Marché à hauteur de F CFA 35 Mds réparti en deux tranches de 20 et 15 Mds.2) Les Investisseurs de la place souscrivent aux titres de créances négociables3a) Le Domiciliataire assure le règlement et la livraison des titres à l’issue de la période de souscription3b) En contrepartie de son investissement, les souscripteurs bénéfi cient d’une garantie à 75% de la valeur de leurs titres4) A l’issue de la période de souscription et sur instruction des Arrangeurs, le Domiciliataire met à disposition les fonds collectés auprès de l’émetteur.5) 6) & 7) Les échéances dues seront domiciliées dans un compte séquestre, puis alloués aux souscripteurs via le Domiciliataire

Schéma descriptif de l’émission de billets de trésorerie

6

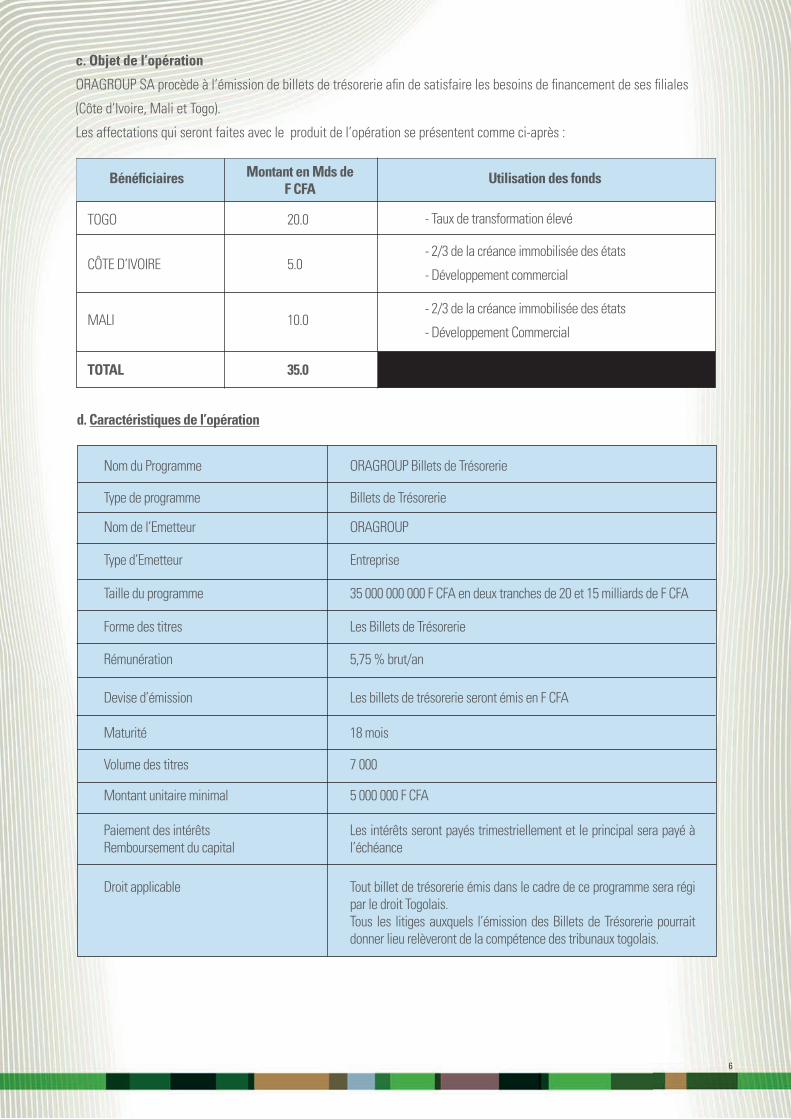

c. Objet de l’opération

ORAGROUP SA procède à l’émission de billets de trésorerie afi n de satisfaire les besoins de fi nancement de ses fi liales

(Côte d’Ivoire, Mali et Togo).

Les affectations qui seront faites avec le produit de l’opération se présentent comme ci-après :

d. Caractéristiques de l’opération

Bénéfi ciaires

Nom du Programme

TOGO 20.0

Type de programme

5.0

Nom de l’Emetteur

10.0

Type d’Emetteur

Taille du programme

Forme des titres

Rémunération

Devise d’émission

Maturité

Volume des titres

Montant unitaire minimal

Paiement des intérêtsRemboursement du capital

Droit applicable

35.0

- Taux de transformation élevé

- 2/3 de la créance immobilisée des états

- Développement commercial

- 2/3 de la créance immobilisée des états

- Développement Commercial

CÔTE D’IVOIRE

MALI

TOTAL

Montant en Mds deF CFA

Utilisation des fonds

ORAGROUP Billets de Trésorerie

Billets de Trésorerie

ORAGROUP

Entreprise

35 000 000 000 F CFA en deux tranches de 20 et 15 milliards de F CFA

Les Billets de Trésorerie

5,75 % brut/an

Les billets de trésorerie seront émis en F CFA

18 mois

7 000

5 000 000 F CFA

Les intérêts seront payés trimestriellement et le principal sera payé à l’échéance

Tout billet de trésorerie émis dans le cadre de ce programme sera régi par le droit Togolais.Tous les litiges auxquels l’émission des Billets de Trésorerie pourrait donner lieu relèveront de la compétence des tribunaux togolais.

7

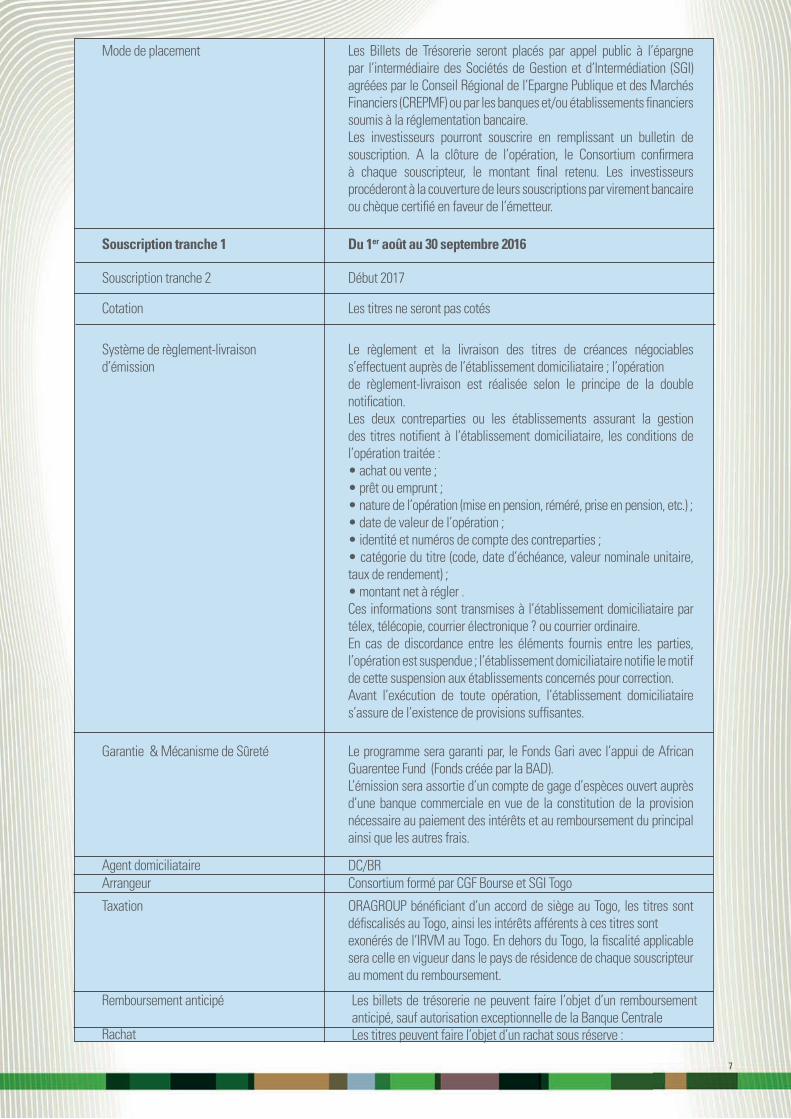

Mode de placement

Souscription tranche 1

Souscription tranche 2

Cotation

Système de règlement-livraison d’émission

Garantie & Mécanisme de Sûreté

Agent domiciliataireArrangeur

Taxation

Remboursement anticipé

Rachat Les titres peuvent faire l’objet d’un rachat sous réserve :

DC/BR Consortium formé par CGF Bourse et SGI Togo

Le programme sera garanti par, le Fonds Gari avec l’appui de African Guarentee Fund (Fonds créée par la BAD).L’émission sera assortie d’un compte de gage d’espèces ouvert auprès d’une banque commerciale en vue de la constitution de la provision nécessaire au paiement des intérêts et au remboursement du principal ainsi que les autres frais.

ORAGROUP bénéfi ciant d’un accord de siège au Togo, les titres sont défi scalisés au Togo, ainsi les intérêts afférents à ces titres sont exonérés de l’IRVM au Togo. En dehors du Togo, la fi scalité applicable sera celle en vigueur dans le pays de résidence de chaque souscripteur au moment du remboursement.

Les billets de trésorerie ne peuvent faire l’objet d’un remboursement anticipé, sauf autorisation exceptionnelle de la Banque Centrale

Les Billets de Trésorerie seront placés par appel public à l’épargne par l’intermédiaire des Sociétés de Gestion et d’Intermédiation (SGI) agréées par le Conseil Régional de l’Epargne Publique et des Marchés Financiers (CREPMF) ou par les banques et/ou établissements fi nanciers soumis à la réglementation bancaire.Les investisseurs pourront souscrire en remplissant un bulletin de souscription. A la clôture de l’opération, le Consortium confi rmera à chaque souscripteur, le montant fi nal retenu. Les investisseurs procéderont à la couverture de leurs souscriptions par virement bancaire ou chèque certifi é en faveur de l’émetteur.

Du 1er août au 30 septembre 2016

Début 2017

Les titres ne seront pas cotés

Le règlement et la livraison des titres de créances négociables s’effectuent auprès de l’établissement domiciliataire ; l’opération de règlement-livraison est réalisée selon le principe de la double notifi cation. Les deux contreparties ou les établissements assurant la gestion des titres notifi ent à l’établissement domiciliataire, les conditions de l’opération traitée : • achat ou vente ; • prêt ou emprunt ; • nature de l’opération (mise en pension, réméré, prise en pension, etc.) ; • date de valeur de l’opération ; • identité et numéros de compte des contreparties ; • catégorie du titre (code, date d’échéance, valeur nominale unitaire, taux de rendement) ; • montant net à régler . Ces informations sont transmises à l’établissement domiciliataire par télex, télécopie, courrier électronique ? ou courrier ordinaire. En cas de discordance entre les éléments fournis entre les parties, l’opération est suspendue ; l’établissement domiciliataire notifi e le motif de cette suspension aux établissements concernés pour correction. Avant l’exécution de toute opération, l’établissement domiciliataire s’assure de l’existence de provisions suffi santes.

8

• Que le rachat porte sur les titres dont la durée de vie résiduelle est supérieure à un mois ;• Que le montant total des titres rachetés et détenus par l’émetteur ne représente à aucun moment plus de 25 % de l’encours total.

Banque Centrale des Etats de l’Afrique de l’Ouest (BCEAO)Autorité de régulation

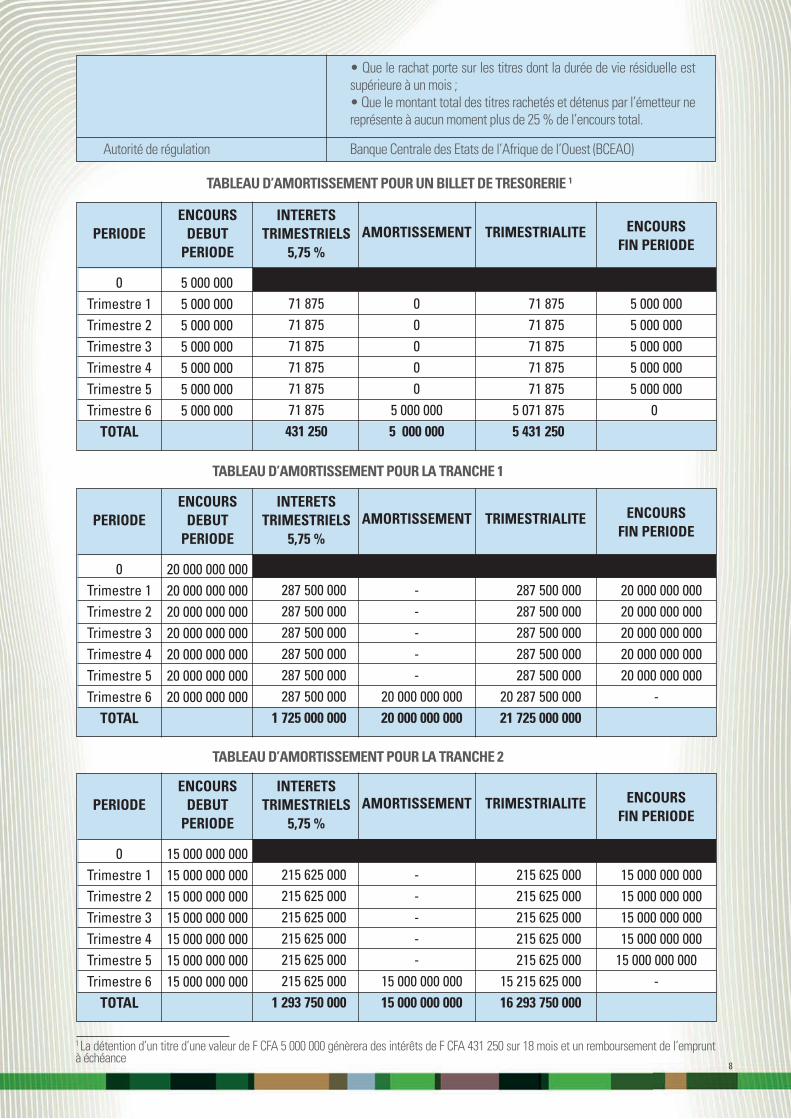

1 La détention d’un titre d’une valeur de F CFA 5 000 000 génèrera des intérêts de F CFA 431 250 sur 18 mois et un remboursement de l’emprunt à échéance

TABLEAU D’AMORTISSEMENT POUR UN BILLET DE TRESORERIE 1

TABLEAU D’AMORTISSEMENT POUR LA TRANCHE 1

TABLEAU D’AMORTISSEMENT POUR LA TRANCHE 2

PERIODE

0Trimestre 1Trimestre 2Trimestre 3Trimestre 4Trimestre 5Trimestre 6

TOTAL

5 000 0005 000 0005 000 0005 000 0005 000 0005 000 0005 000 000

71 87571 87571 87571 87571 87571 875

431 250

00000

5 000 0005 000 000

71 87571 87571 87571 87571 875

5 071 8755 431 250

5 000 0005 000 0005 000 0005 000 0005 000 000

0

ENCOURSDEBUT

PERIODE

INTERETSTRIMESTRIELS

5,75 %AMORTISSEMENT TRIMESTRIALITE ENCOURS

FIN PERIODE

PERIODE

0Trimestre 1Trimestre 2Trimestre 3Trimestre 4Trimestre 5Trimestre 6

TOTAL

20 000 000 00020 000 000 00020 000 000 00020 000 000 00020 000 000 00020 000 000 00020 000 000 000

287 500 000287 500 000287 500 000287 500 000287 500 000287 500 000

1 725 000 000

-----

20 000 000 00020 000 000 000

287 500 000287 500 000287 500 000287 500 000287 500 000

20 287 500 00021 725 000 000

20 000 000 00020 000 000 00020 000 000 00020 000 000 00020 000 000 000

-

ENCOURSDEBUT

PERIODE

INTERETSTRIMESTRIELS

5,75 %AMORTISSEMENT TRIMESTRIALITE ENCOURS

FIN PERIODE

PERIODE

0Trimestre 1Trimestre 2Trimestre 3Trimestre 4Trimestre 5Trimestre 6

TOTAL

15 000 000 00015 000 000 00015 000 000 00015 000 000 00015 000 000 00015 000 000 00015 000 000 000

215 625 000215 625 000215 625 000215 625 000215 625 000215 625 000

1 293 750 000

-----

15 000 000 00015 000 000 000

215 625 000215 625 000215 625 000215 625 000215 625 000

15 215 625 00016 293 750 000

15 000 000 00015 000 000 00015 000 000 00015 000 000 000

15 000 000 000-

ENCOURSDEBUT

PERIODE

INTERETSTRIMESTRIELS

5,75 %AMORTISSEMENT TRIMESTRIALITE ENCOURS

FIN PERIODE

9

III. PRESENTATION DE L’EMETTEURA. RENSEIGNEMENTS A CARACTERE GENERAL

• Mission et Objet social

ORAGROUP est une holding à participation fi nancière qui ambitionne de développer son réseau en Afrique. Dans cette

perspective, la société manifeste le désir de collaborer avec les autorités de l’UMOA et entend respecter les lois nationales

dans ses relations avec ses partenaires notamment ses fi liales.

La société a pour objet :

- Le fi nancement de l’investissement en zone franche,

- L’acquisition sur ses propres fonds, pour son propre compte et la gestion de toutes valeurs mobilières ou immobilières ;

- La gestion de portefeuilles de valeurs mobilières, notamment la réalisation de toutes opérations d’achat, de vente, d’échange,

de souscription des valeurs mobilières et titres de toutes espèces, les ventes pouvant porter sur la totalité du portefeuille

même en dehors de toute liquidation de la société ;

- La prise de participation sous une forme quelconque dans toutes sociétés ou entreprises industrielles ou commerciales du

secteur privé ;

- L’exploitation directe ou indirecte de toutes entreprises se rattachant à l’objet de la société et toutes opérations accessoires ;

- Les prestations de services, d’études et de conseils surtout des banques ;

- La fourniture des moyens de gestion des banques ;

- Toutes opérations de fi nance se rattachant directement ou indirectement à l’objet.

Dénomination :

Siège social : 392, rue des plantains, BP 2810 Lomé - TogoTel : (228) 22 23 05 80 - 90Fax: (228) 22 20 48 61e-mail : [email protected] internet : www.orabank.net

Forme juridique « ORAGROUP SA » est une holding à participation fi nancière constituée sous la forme d’une Société Anonyme avec Conseil d’Administration. Elle est régie par les dispositions de l’acte uniforme de l’OHADA relatif au droit des sociétés commerciales.

Date de constitution 1988.

Exercice social Douze mois allant du 1er janvier au 31 décembre de chaque année.

“ ORAGROUP SA ”

10

Historique

1988 Démarrage des activités bancaires au Bénin avec Financial Bank .

1992 Démarrage au Tchad à Ndjamena.

2002 Démarrage au Gabon après le rachat d’Interfi Banking Corporation Gabon (IBC) et en Guinée après le rachat de la fi liale du Crédit Lyonnais ;

2003 Après le rachat de la SNI (Société Nationale d’Investissement) dans le cadre du processus de privatisation du secteur bancaire, le groupe démarre ses activités bancaires au Togo ;

2008 Emerging Capital Partners (ECP), l’un des leaders du capital-investissement en Afrique, prend une participation minoritaire au sein du Groupe Financial et appuie le Groupe dans le renforcement de sa structure fi nancière.

2009 A la suite des agréments donnés par les autorités de tutelle dans les pays où le Groupe est présent, ECP rachète 100 % de la holding du Groupe Financial le 20 mars 2009. ECP sépare les fonctions de Président du Conseil d’Administration et de Directeur Général, s’engage dans une démarche de structuration de la holding en appui aux fi liales et apporte de nouvelles ressources fi nancières pour permettre le développement du Groupe.

Le Groupe Financial devient actionnaire minoritaire de la BACIM Bank, 7ème banque mauritanienne rachetée par ECP en 2008, traduisant ainsi sa volonté renouvelée d’expansion géographique sur le continent africain. A la fi n 2009, le groupe s’est recentré sur le métier bancaire, cédant ses participations dans la micro fi nance au profi t de la société Finadev Africa Holding LLC détenue majoritairement par le fonds d’investissement ECP Africa Fund III PCC.

2010 Le Groupe poursuit la structuration de la Holding qui regroupe désormais toutes les directions devant assister techniquement les fi liales.

2011 Financial Bank devient Orabank avec un changement de nom progressif en fonction des zones monétaires.Entre mai 2011 et octobre 2011, les fi liales de Guinée, du Tchad, du Gabon et du Bénin ont pris la dénomination ORABANK.La Holding du groupe devient ORAGROUP SA. 2012 Les fi liales du Togo et de Mauritanie changent de nom à leur tour. En décembre, ORAGROUP SA prend la majorité du capital de la Banque Togolaise de Développement (BTD) à l’issue d’un processus de privatisation.

2015 Après la BTD, la BRS TOGO devient Orabank Togo.

11

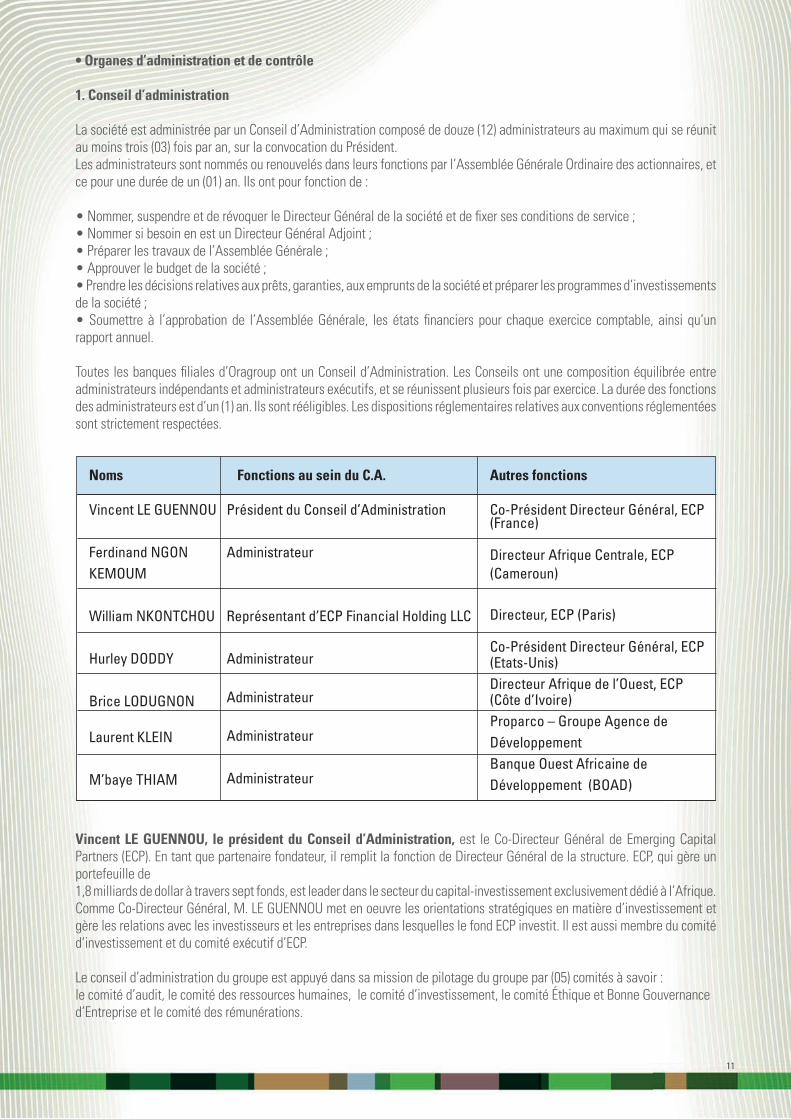

• Organes d’administration et de contrôle

1. Conseil d’administration

La société est administrée par un Conseil d’Administration composé de douze (12) administrateurs au maximum qui se réunit au moins trois (03) fois par an, sur la convocation du Président.Les administrateurs sont nommés ou renouvelés dans leurs fonctions par l’Assemblée Générale Ordinaire des actionnaires, et ce pour une durée de un (01) an. Ils ont pour fonction de :

• Nommer, suspendre et de révoquer le Directeur Général de la société et de fi xer ses conditions de service ;• Nommer si besoin en est un Directeur Général Adjoint ;• Préparer les travaux de l’Assemblée Générale ;• Approuver le budget de la société ;• Prendre les décisions relatives aux prêts, garanties, aux emprunts de la société et préparer les programmes d’investissements de la société ;• Soumettre à l’approbation de l’Assemblée Générale, les états fi nanciers pour chaque exercice comptable, ainsi qu’un rapport annuel.

Toutes les banques fi liales d’Oragroup ont un Conseil d’Administration. Les Conseils ont une composition équilibrée entre administrateurs indépendants et administrateurs exécutifs, et se réunissent plusieurs fois par exercice. La durée des fonctions des administrateurs est d’un (1) an. Ils sont rééligibles. Les dispositions réglementaires relatives aux conventions réglementées sont strictement respectées.

Vincent LE GUENNOU, le président du Conseil d’Administration, est le Co-Directeur Général de Emerging Capital Partners (ECP). En tant que partenaire fondateur, il remplit la fonction de Directeur Général de la structure. ECP, qui gère un portefeuille de1,8 milliards de dollar à travers sept fonds, est leader dans le secteur du capital-investissement exclusivement dédié à l’Afrique. Comme Co-Directeur Général, M. LE GUENNOU met en oeuvre les orientations stratégiques en matière d’investissement et gère les relations avec les investisseurs et les entreprises dans lesquelles le fond ECP investit. Il est aussi membre du comité d’investissement et du comité exécutif d’ECP.

Le conseil d’administration du groupe est appuyé dans sa mission de pilotage du groupe par (05) comités à savoir :le comité d’audit, le comité des ressources humaines, le comité d’investissement, le comité Éthique et Bonne Gouvernance d’Entreprise et le comité des rémunérations.

Noms

Vincent LE GUENNOU

Ferdinand NGON KEMOUM

William NKONTCHOU

Hurley DODDY

Brice LODUGNON

Laurent KLEIN

M’baye THIAM

Président du Conseil d’Administration

Administrateur

Représentant d’ECP Financial Holding LLC

Administrateur

Administrateur

Administrateur

Administrateur

Co-Président Directeur Général, ECP (France)

Directeur Afrique Centrale, ECP (Cameroun)

Directeur, ECP (Paris)

Co-Président Directeur Général, ECP (Etats-Unis)Directeur Afrique de l’Ouest, ECP (Côte d’Ivoire)Proparco – Groupe Agence de Développement Banque Ouest Africaine de Développement (BOAD)

Fonctions au sein du C.A. Autres fonctions

12

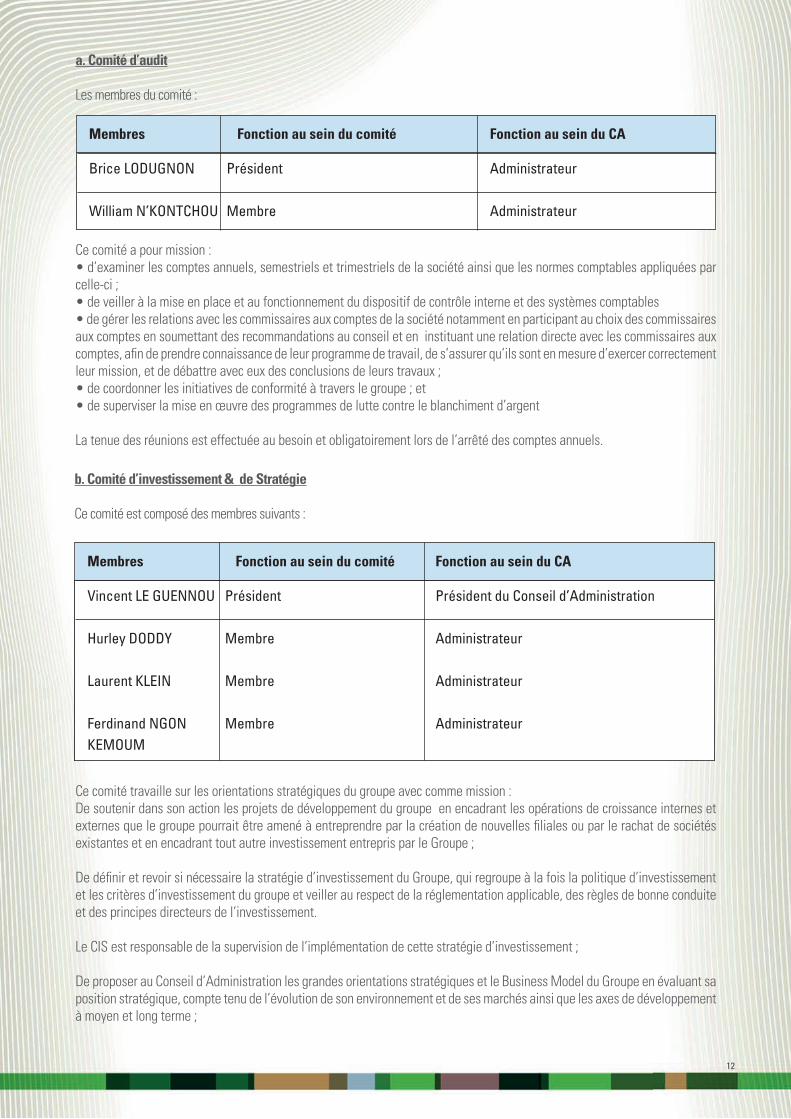

a. Comité d’audit

Les membres du comité :

b. Comité d’investissement & de Stratégie

Ce comité est composé des membres suivants :

Ce comité travaille sur les orientations stratégiques du groupe avec comme mission : De soutenir dans son action les projets de développement du groupe en encadrant les opérations de croissance internes et externes que le groupe pourrait être amené à entreprendre par la création de nouvelles fi liales ou par le rachat de sociétés existantes et en encadrant tout autre investissement entrepris par le Groupe ;

De défi nir et revoir si nécessaire la stratégie d’investissement du Groupe, qui regroupe à la fois la politique d’investissement et les critères d’investissement du groupe et veiller au respect de la réglementation applicable, des règles de bonne conduite et des principes directeurs de l’investissement.

Le CIS est responsable de la supervision de l’implémentation de cette stratégie d’investissement ;

De proposer au Conseil d’Administration les grandes orientations stratégiques et le Business Model du Groupe en évaluant sa position stratégique, compte tenu de l’évolution de son environnement et de ses marchés ainsi que les axes de développement à moyen et long terme ;

Ce comité a pour mission : • d’examiner les comptes annuels, semestriels et trimestriels de la société ainsi que les normes comptables appliquées par celle-ci ;• de veiller à la mise en place et au fonctionnement du dispositif de contrôle interne et des systèmes comptables• de gérer les relations avec les commissaires aux comptes de la société notamment en participant au choix des commissaires aux comptes en soumettant des recommandations au conseil et en instituant une relation directe avec les commissaires aux comptes, afi n de prendre connaissance de leur programme de travail, de s’assurer qu’ils sont en mesure d’exercer correctement leur mission, et de débattre avec eux des conclusions de leurs travaux ;• de coordonner les initiatives de conformité à travers le groupe ; et • de superviser la mise en œuvre des programmes de lutte contre le blanchiment d’argent

La tenue des réunions est effectuée au besoin et obligatoirement lors de l’arrêté des comptes annuels.

Membres

Brice LODUGNON

William N’KONTCHOU

Président

Membre

Administrateur

Administrateur

Fonction au sein du comité Fonction au sein du CA

Membres

Vincent LE GUENNOU

Hurley DODDY

Laurent KLEIN

Ferdinand NGON KEMOUM

Président

Membre

Membre

Membre

Président du Conseil d’Administration

Administrateur

Administrateur

Administrateur

Fonction au sein du comité Fonction au sein du CA

13

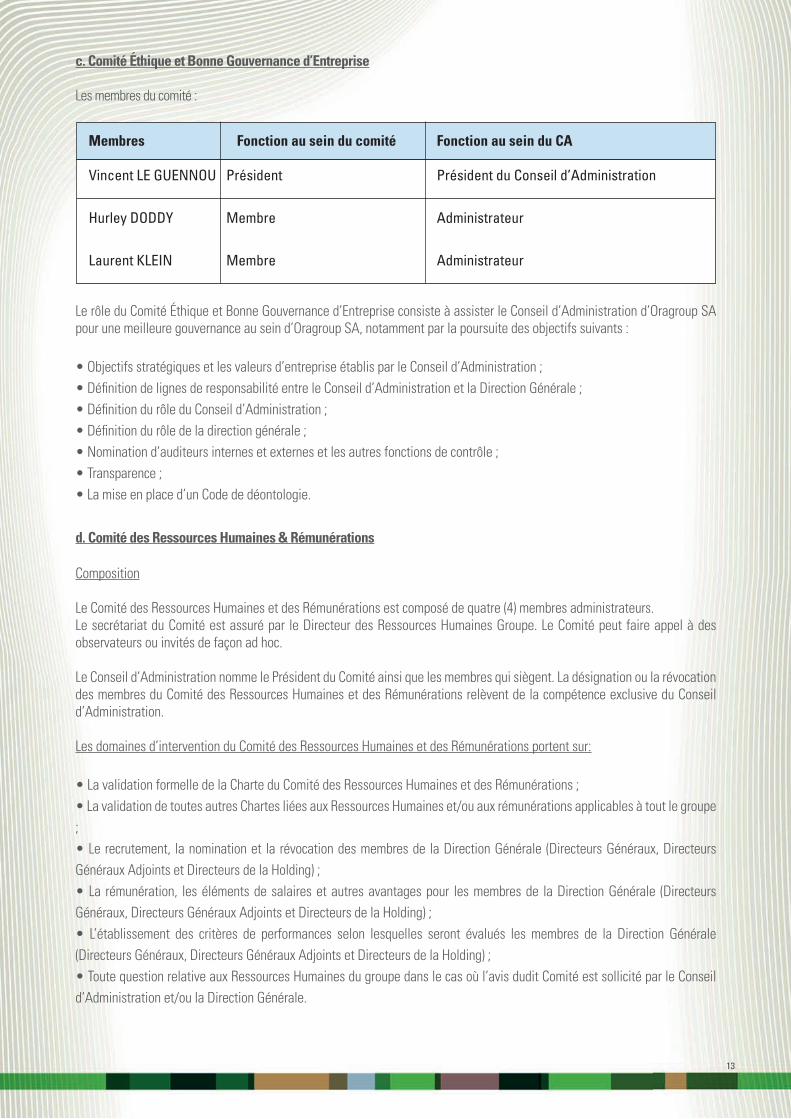

c. Comité Éthique et Bonne Gouvernance d’Entreprise

Les membres du comité :

d. Comité des Ressources Humaines & Rémunérations

Le rôle du Comité Éthique et Bonne Gouvernance d’Entreprise consiste à assister le Conseil d’Administration d’Oragroup SA pour une meilleure gouvernance au sein d’Oragroup SA, notamment par la poursuite des objectifs suivants :

• Objectifs stratégiques et les valeurs d’entreprise établis par le Conseil d’Administration ;• Défi nition de lignes de responsabilité entre le Conseil d’Administration et la Direction Générale ;• Défi nition du rôle du Conseil d’Administration ;• Défi nition du rôle de la direction générale ;• Nomination d’auditeurs internes et externes et les autres fonctions de contrôle ;• Transparence ;• La mise en place d’un Code de déontologie.

Membres

Vincent LE GUENNOU

Hurley DODDY

Laurent KLEIN

Président

Membre

Membre

Président du Conseil d’Administration

Administrateur

Administrateur

Fonction au sein du comité Fonction au sein du CA

Composition Le Comité des Ressources Humaines et des Rémunérations est composé de quatre (4) membres administrateurs.Le secrétariat du Comité est assuré par le Directeur des Ressources Humaines Groupe. Le Comité peut faire appel à des observateurs ou invités de façon ad hoc.

Le Conseil d’Administration nomme le Président du Comité ainsi que les membres qui siègent. La désignation ou la révocation des membres du Comité des Ressources Humaines et des Rémunérations relèvent de la compétence exclusive du Conseil d’Administration. Les domaines d’intervention du Comité des Ressources Humaines et des Rémunérations portent sur:

• La validation formelle de la Charte du Comité des Ressources Humaines et des Rémunérations ;• La validation de toutes autres Chartes liées aux Ressources Humaines et/ou aux rémunérations applicables à tout le groupe ;• Le recrutement, la nomination et la révocation des membres de la Direction Générale (Directeurs Généraux, Directeurs Généraux Adjoints et Directeurs de la Holding) ;• La rémunération, les éléments de salaires et autres avantages pour les membres de la Direction Générale (Directeurs Généraux, Directeurs Généraux Adjoints et Directeurs de la Holding) ;• L’établissement des critères de performances selon lesquelles seront évalués les membres de la Direction Générale (Directeurs Généraux, Directeurs Généraux Adjoints et Directeurs de la Holding) ;• Toute question relative aux Ressources Humaines du groupe dans le cas où l’avis dudit Comité est sollicité par le Conseil d’Administration et/ou la Direction Générale.

14

2. La Direction Générale

La Direction Générale exerce sa fonction sous le contrôle du Conseil d’Administration, auquel elle rend compte périodiquement de ses actions et de leurs effets. Ses responsabilités sont les suivantes :

• mettre en œuvre les stratégies et politiques approuvées par le Conseil ; • développer les processus qui permettent d’identifi er, de mesurer, de suivre, et de contrôler les risques encourus par la banque ; • maintenir une structure organisationnelle qui assigne clairement des relations de reporting, d’autorité et de responsabilité ;• s’assurer que les responsabilités déléguées sont effectivement exercées ; • mettre en place les politiques de contrôle interne appropriées ;• suivre l’adéquation et l’effi cacité du système de contrôle interne.

Madame Binta TOURE NDOYE a débuté sa carrière en tant Analyste Chargée de Compte à ECOBANK COTE D’IVOIRE de 1995 - 1997. Après un passage à la Banque PARIBAS-COTE D’IVOIRE en qualité d’Analyste Senior et Responsable Clientèle Grandes entreprises, elle rejoint à nouveau ECOBANK au Mali de 1998 à 2013 et a successivement occupé les postes de Responsable Département Clientèle Institutionnel, Directeur p/i Département Gestion des Risques, Directeur p/i Département Clientèle Commerciale, Directeur Département des Grandes Entreprises, Administrateur Directeur Général de la Filiale. De 2013 à 2014, elle intégra la Holding du groupe ECOBANK (E.T.I) en qualité de Directeur Groupe en charge de la Gestion des Projets Stratégiques avant d’être nommée en janvier 2015 Administrateur Directeur Général d’ECOBANK Togo. De septembre 2015 au 30 Juin 2016, Mme Touré Ndoye a exercé la fonction de Directrice Générale Adjointe d’ORAGROUP SA, depuis le 1er Juillet 2016 Mme Touré Ndoye est Directrice Générale d’ORAGROUP S.A. Mme Touré Ndoye, est titulaire d’un M.B.A (Finance - International and Development Economics) de l’«University of Central Oklahoma» (USA) et d’une Maîtrise L.E.A (Gestion des Affaires) à l’Université de Stendhal de Grenoble (France).

3. Le personnel

Les collaborateurs ont la possibilité d’alerter directement le management, les administrateurs ou les actionnaires de toute anomalie constatée notamment sur l’éthique, sans risque de représailles ou de sanction.

15

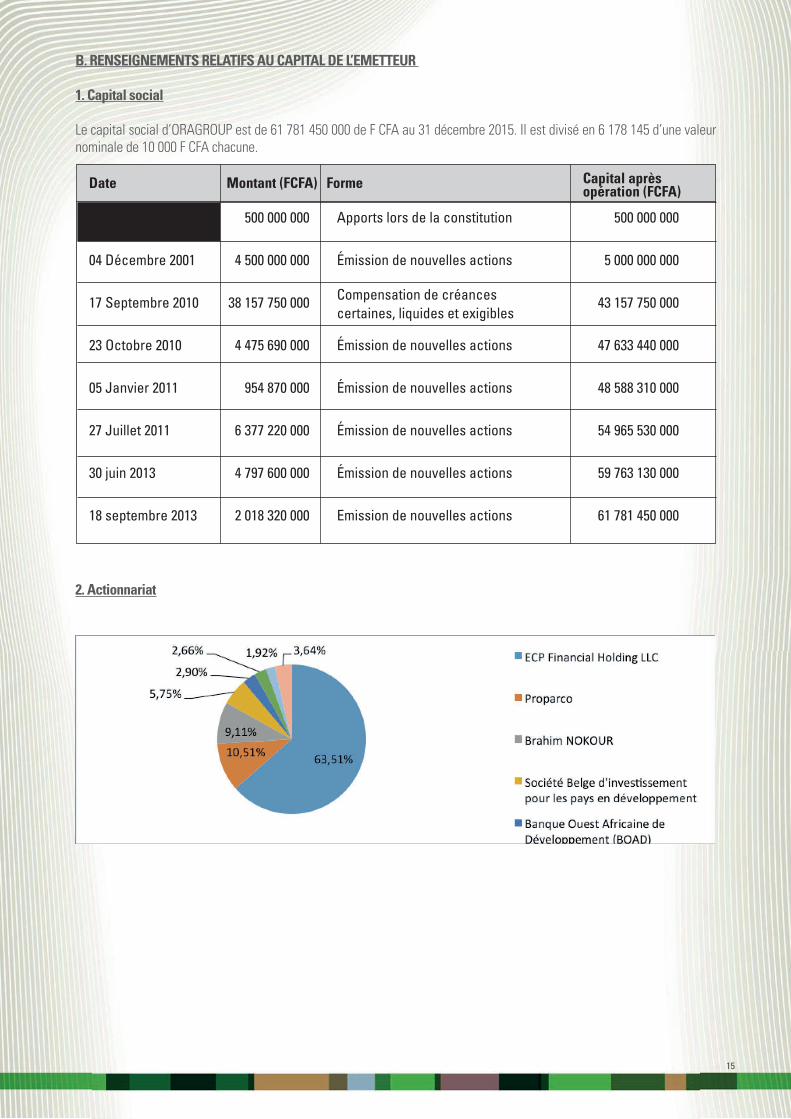

B. RENSEIGNEMENTS RELATIFS AU CAPITAL DE L’EMETTEUR

1. Capital social

Le capital social d’ORAGROUP est de 61 781 450 000 de F CFA au 31 décembre 2015. Il est divisé en 6 178 145 d’une valeur nominale de 10 000 F CFA chacune.

2. Actionnariat

Date

04 Décembre 2001

17 Septembre 2010

23 Octobre 2010

05 Janvier 2011

27 Juillet 2011

30 juin 2013

18 septembre 2013

500 000 000

4 500 000 000

38 157 750 000

4 475 690 000

954 870 000

6 377 220 000

4 797 600 000

2 018 320 000

500 000 000

5 000 000 000

43 157 750 000

47 633 440 000

48 588 310 000

54 965 530 000

59 763 130 000

61 781 450 000

Apports lors de la constitution

Émission de nouvelles actions

Compensation de créances certaines, liquides et exigibles

Émission de nouvelles actions

Émission de nouvelles actions

Émission de nouvelles actions

Émission de nouvelles actions

Emission de nouvelles actions

Montant (FCFA) Forme Capital après opération (FCFA)

16

Présentation des actionnaires détenant plus de 10 % du capital social

1. Emerging Capital Partners

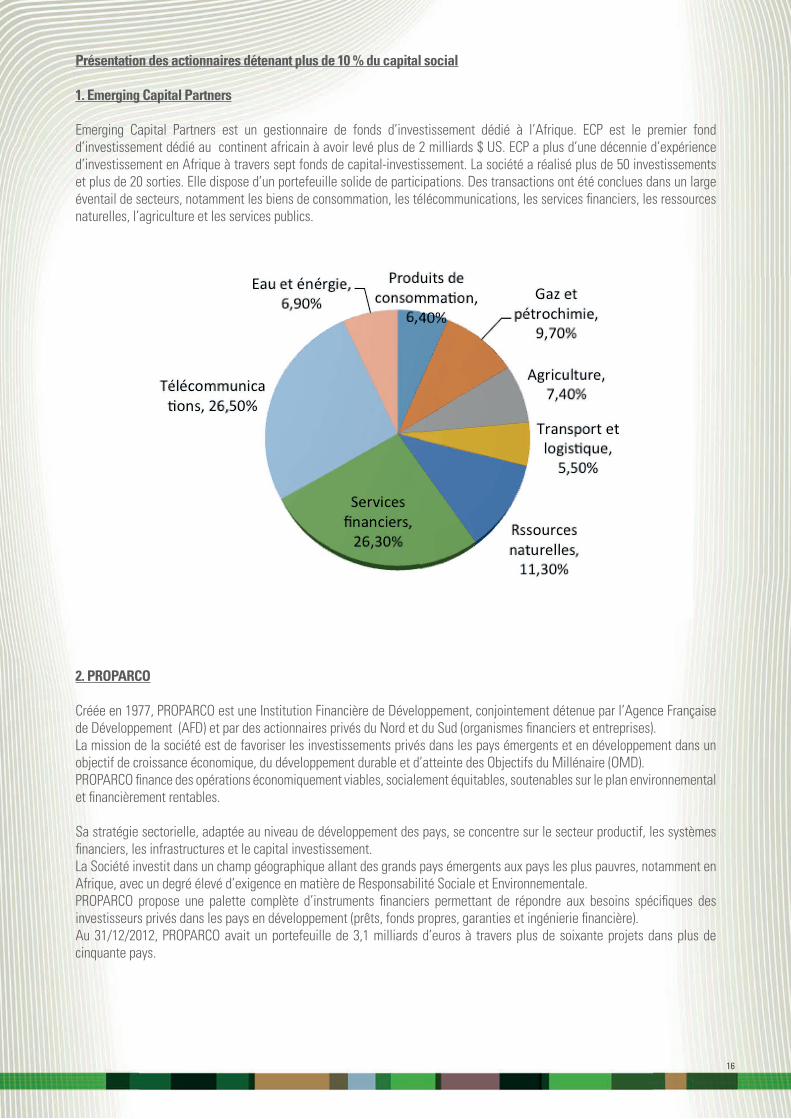

Emerging Capital Partners est un gestionnaire de fonds d’investissement dédié à l’Afrique. ECP est le premier fond d’investissement dédié au continent africain à avoir levé plus de 2 milliards $ US. ECP a plus d’une décennie d’expérience d’investissement en Afrique à travers sept fonds de capital-investissement. La société a réalisé plus de 50 investissements et plus de 20 sorties. Elle dispose d’un portefeuille solide de participations. Des transactions ont été conclues dans un large éventail de secteurs, notamment les biens de consommation, les télécommunications, les services fi nanciers, les ressources naturelles, l’agriculture et les services publics.

2. PROPARCO

Créée en 1977, PROPARCO est une Institution Financière de Développement, conjointement détenue par l’Agence Française de Développement (AFD) et par des actionnaires privés du Nord et du Sud (organismes fi nanciers et entreprises). La mission de la société est de favoriser les investissements privés dans les pays émergents et en développement dans un objectif de croissance économique, du développement durable et d’atteinte des Objectifs du Millénaire (OMD). PROPARCO fi nance des opérations économiquement viables, socialement équitables, soutenables sur le plan environnemental et fi nancièrement rentables. Sa stratégie sectorielle, adaptée au niveau de développement des pays, se concentre sur le secteur productif, les systèmes fi nanciers, les infrastructures et le capital investissement. La Société investit dans un champ géographique allant des grands pays émergents aux pays les plus pauvres, notamment en Afrique, avec un degré élevé d’exigence en matière de Responsabilité Sociale et Environnementale. PROPARCO propose une palette complète d’instruments fi nanciers permettant de répondre aux besoins spécifi ques des investisseurs privés dans les pays en développement (prêts, fonds propres, garanties et ingénierie fi nancière).Au 31/12/2012, PROPARCO avait un portefeuille de 3,1 milliards d’euros à travers plus de soixante projets dans plus de cinquante pays.

17

C. DESCRIPTION DES PRINCIPALES ACTIVITES DE L’EMETTEUR

1. Environnement Bancaire Zone UEMOA

Les autorités de tutelles en ce qui concerne les activités bancaires et fi nancières dans la zone UEMOA sont principalement :

• le Conseil des ministres de la zone UEMOA ;• la Banque Centrale des États de l’Afrique de l’Ouest (BCEAO) qui joue par ailleurs le rôle d’institut d’émission de l’UEMOA et participe à la mise en place de la réglementation prudentielle et comptable et à la surveillance du système fi nancier sous régional ; • la Commission Bancaire de l’UEMOA qui organise et contrôle les banques et établissements fi nanciers de la zone.

En 2007, le Conseil des Ministres de l’Union a décidé de relever le capital social minimum applicable aux banques et établissements fi nanciers de l’Union Monétaire Ouest Africaine (UMOA) à 10 milliards et 3 milliards respectivement.fi nanciers de l’Union Monétaire Ouest Africaine (UMOA) à 10 milliards et 3 milliards respectivement.

2. Domaines et formes d’intervention de l’émetteur

Historiquement présente sur le segment du fi nancement des PME, ORAGROUP développe progressivement, ses compétences et son savoir-faire dans tous les métiers de la banque commerciale. Cette stratégie de banque universelle, s’est accompagnée depuis fi n 2009, par la cession de ses participations dans la micro-fi nance.Les banques du groupe proposent des services bancaires standards, mais aussi des solutions « sur-mesure » aux demandes spécifi ques qui leurs sont formulées.Plus de 600 collaborateurs, présents dans six (6) pays, accompagnent au quotidien plus de 50.000 clients sur 4 zones monétaires de l’Afrique de l’Ouest et Centrale. Les équipes proposent conseils et services aux particuliers, professionnels, entreprises et institutionnels.Le groupe propose à ses clients une offre complète et diversifi ée de produits et de services, allant du support d’épargne aux crédits pour les particuliers en passant par les fi nancements des entreprises et l’offre de moyens de paiement.

Les tableaux ci-dessous présentent les principales catégories de produits et services à la disposition des clients d’ORAGROUP :

Produits /services destinés aux professionnels, entreprises et institutionnels

PRODUITS D’EPARGNE

• Compte Épargne• Dépôt à Terme• Bon de caisse

• Compte Epargne• Dépôt à Terme• Bon de caisse

CREDITS • Financement cycle d’exploitation:• Facilité de caisse• Découvert• Avance en compte• Crédit de campagne

• Financement besoin ponctuel :• Facilité de caisse• Découvert• Avance en acompte• Escompte de chèque en devise

PROFESSIONNELS ET ENTREPRISES

ORGANISMES ET INSTITUTIONNELS

18

• Escompte commercial• Escompte de chèque en devises• Financement d’un investissement :• Crédit à court terme• Crédit à moyen terme• Crédit à long terme• Crédits aux salariés

• Financement d’un investissement :• Crédit à court terme• Crédit à moyen terme

AUTRES PRODUITS / SERVICES

• Moyens de Paiement• Transfert d’argent• Opérations de change• Banque en Ligne

• Moyens de Paiement• Transfert d’argent• Opérations de change• Banque en Ligne

Produits /services destinés aux particuliers

Produits/Services offerts

Bancassurance

Ovarie Plus

Orassur

Crédit divers

Compte épargne crédit

Crédit Etudiant

Crédit Scolaire

Crédit immobilier

Ora’Immo

Particuliers titulaires d’un compte chèque ou épargne

Toutes cibles ayant un crédit auprès d’Orabank

Particuliers, artisans, commerçants, professionnels

Etudiants salariés ou non-salariés

Particuliers parents d’élèves

Fonctionnaires, salariés du privé ou d’organismes

Cible Descriptif

Crédit Consommation

Ora’Conso

Crédit Evénement

Crédit Tabaski

Crédit Fêtes de Fin d’année

Monétique

Carte AURORE

Produits d’Epargne

Fonctionnaires, salariés du privé ou d’organismes

Toutes cibles

Toutes cibles

Grand public

Pour le fi nancement des dépenses liés à l’achat d’un véhicule ou d’équipement pour la maison.

Crédit pour le fi nancement des frais liés à la fête du sacrifi ce (Aïd Moubarak)

Crédit pour le fi nancement des frais liés aux fêtes de fi n d’année (Noël, Jour de l’an,…)

Carte de retrait valable sur le réseau GIM UEMOA et Orabank Bénin

Assurance vie garantissant une indemnité en cas d’invalidité partielle ou totale; elle sert un capital aux ayants droits en cas de décès.

Assurance et prévoyance sur les prêts jusqu’à 15 millions et capital garantit notamment sur les comptes Epargne.

Le client épargne sur 12 mois minimum et peut ensuite bénéfi cier d’un crédit égal à deux fois le montant épargné avec un maximum de 20 millions de FCFA.

Palette de crédits destinés aux étudiants pour fi nancer les études, les livres scolaires, l’équipement informatique, le permis de conduire et même une moto.

Pour le fi nancement des dépenses liées à la rentrée des classes, crédit allant de 1 à 3 millions sur une période de 9 à 11 mois en fonction des fi liales

Pour le fi nancement d’un bien immobilier, d’unerénovation ou d’une construction allant de 4 à 15 ans selon le montant.

19

Compte Epargne Dynamik 3

Compte Epargne 4,75

Pack Multiservives

Ora’Pack

Télématique

E Banking

Transfert d’argent

SMS Banking

Mobile Banking

Une épargne bloquée sur 3 ans à taux d’intérêt progressif.

Compte épargne ouvert à partir de 5 000 FCFA rémunéré à un taux de 4,75 % l’an jusqu’à 25 millions de FCFA.

5 produits et services regroupés dans un pack à tarifi cation unique (ouverture d’un compte épargne,compte courant, crédits à taux avantageux, avance sur salaire, Ora@Net, banque en ligne).

Abonnement mensuel ou adossé à un pack multiservices pour la consultation des soldes, l’impression de mini relevés, demande de chéquier.

Services multi transfert d’argent : ORYX (intra groupe) - Money Express - Coinstar - Moneytrans - Wari (domestique) - Western Union - Moneygram

Réception et/ou demande d’informations sur le compte par SMS

Transfert d’argent avec le téléphone portable,en partenariat avec le fournisseur mobile TIGO

Toutes cibles

Toutes cibles

Salariés du privé et fonctionnaires

Toutes cibles disposant d’un équipement informatique et internet

Toutes cibles

Tous clients disposant d’un téléphone portable

Tous clients disposant d’un téléphone portable

Produits/Services à offrir à

court et moyen terme

Monétique

Carte VISA Electron

Carte VISA Prépayée

Carte VISA Classic

Jeunes (de moins de 25 ans), salariés du privé ou fonctionnaires dont les revenus sont inférieurs à 500 000 F CFA.

Carte de retrait paiement à débit immédiat, adossé à un compte bancaire.

Carte prépayée sans compte bancaire

Carte de retrait paiement à débit immédiat si salaire inférieur à 500 000 FCFA et à débit différé si salaire supérieur à 1,5 millions de F CFA.

Cible Descriptif

Carte VISA Business

Carte VISA Premier

Clients dont les revenus mensuels sont supérieurs à 1,5 millions de F CFA.

Carte de retrait paiement à débit différé.

Carte de retrait paiement à débit différé.

20

D. SITUATION FINANCIERE DE L’EMETTEUR

1. Normes comptables

Les états fi nanciers consolidés d’ORAGROUP sont établis conformément aux principes comptables du Plan Comptable Bancaire de I’UMOA et à l’instruction n°94-12 relative à l’établissement et à la publication par les banques et établissements fi nanciers de comptes sous une forme consolidée.Les sociétés du Groupe sont consolidées sur la base des comptes allant du 1er janvier au 31décembre.

2. Commissaires aux comptes

Le Conseil d’Administration a confi é le mandat de commissaires aux comptes d’Oragroup pour les cabinets suivants :

• FICAO-GHA (Groupe Hélios Afrique –Axco)• KPMG Togo.

3. Endettement

Le tableau de l’évolution de l’endettement sur la période 2011-2014 se présente comme suit :

4. Résultats au cours des trois derniers exercices et leur affectation

Source : Oragroup (données consolidées)

*Montants retraités par rapport aux comptes consolidés de 2014 suite au changement de référentiel comptable, PCB vers SYSCOHADASource : ORAGROUP

L’endettement global a atteint 347.57 milliards de FCFA à fi n de l’exercice 2015 avec une évolution croissante depuis 2012.

(en millions de FCFA)

Emprunts à vue auprès des établissements de crédit

Emprunts à terme

Endettement globalvar. annuelle

Total bilanvar. annuelle

% endettement/total bilan

19 045

98 496

117 541

236 %

701 420

68 %

17 %

11 804

180 015

191 818

63 %

921 817

31%

21 %

22 450

214 112

236 561

23 %

1 239 047

34 %

19 %

39 220

308 353

347 573

47 %

1 492 922

21 %

23 %

31/12/2011 31/12/2012 31/12/2013 31/12/2014

(en millions de FCFA)*

Intérêts et produits assimilés

Intérêts et charges assimilés

MARGE D’INTÉRÊT

PRODUIT NET BANCAIRE

Charges générales d’exploitation

RÉSULTAT BRUT D’EXPLOITATION

Coût net du risque

RÉSULTAT NET D’EXPLOITATION

RÉSULTAT COURANT (AVANT IMPÔT)

Impôt sur les bénéfi ces

RÉSULTAT NET DE L’EXERCICE

40 540

14 850

25 689

53 287

25 543

24 805

- 599

24 206

24 206

4 138

17 292

58 536

22 042

36 494

64 876

30 567

31 062

- 6 328

24 734

24 734

5 887

14 902

72 260

32 959

39 301

81 616

45 331

31 828

-19 203

12 625

12 625

2 482

7 193

70 010

37 661

41 349

94 213

53 596

34 763

-17 047

17 716

17 716

2 846

7 972

9 %

14 %

5 %

15 %

18 %

9 %

-11 %

40 %

40 %

15 %

11 %

2012 2013 2014 2015 var 15/14

21

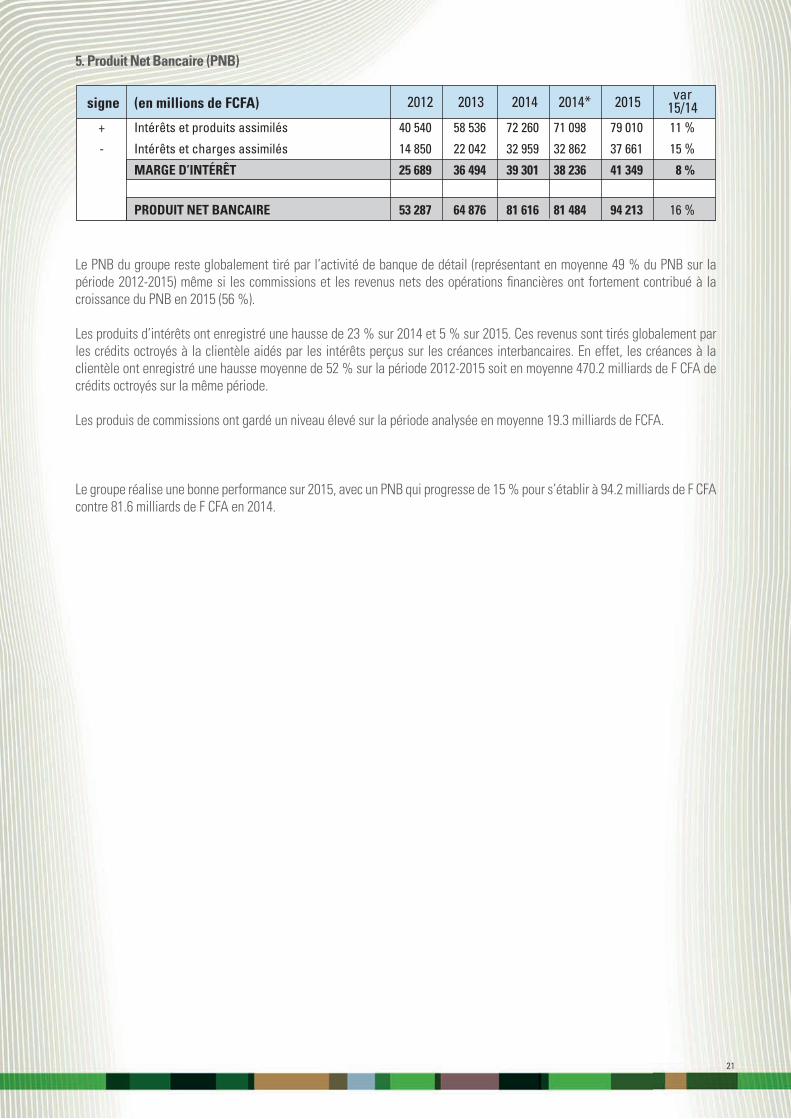

5. Produit Net Bancaire (PNB)

Le PNB du groupe reste globalement tiré par l’activité de banque de détail (représentant en moyenne 49 % du PNB sur la période 2012-2015) même si les commissions et les revenus nets des opérations fi nancières ont fortement contribué à la croissance du PNB en 2015 (56 %).

Les produits d’intérêts ont enregistré une hausse de 23 % sur 2014 et 5 % sur 2015. Ces revenus sont tirés globalement par les crédits octroyés à la clientèle aidés par les intérêts perçus sur les créances interbancaires. En effet, les créances à la clientèle ont enregistré une hausse moyenne de 52 % sur la période 2012-2015 soit en moyenne 470.2 milliards de F CFA de crédits octroyés sur la même période.

Les produis de commissions ont gardé un niveau élevé sur la période analysée en moyenne 19.3 milliards de FCFA.

Le groupe réalise une bonne performance sur 2015, avec un PNB qui progresse de 15 % pour s’établir à 94.2 milliards de F CFA contre 81.6 milliards de F CFA en 2014.

(en millions de FCFA)signe

Intérêts et produits assimilés

Intérêts et charges assimilés

MARGE D’INTÉRÊT

PRODUIT NET BANCAIRE

40 540

14 850

25 689

53 287

58 536

22 042

36 494

64 876

72 260

32 959

39 301

81 616

71 098

32 862

38 236

81 484

79 010

37 661

41 349

94 213

11 %

15 %

8 %

16 %

+

-

2012 2013 2014 2015 var 15/142014*

22

6. Résultat d’exploitation

Résultat Net

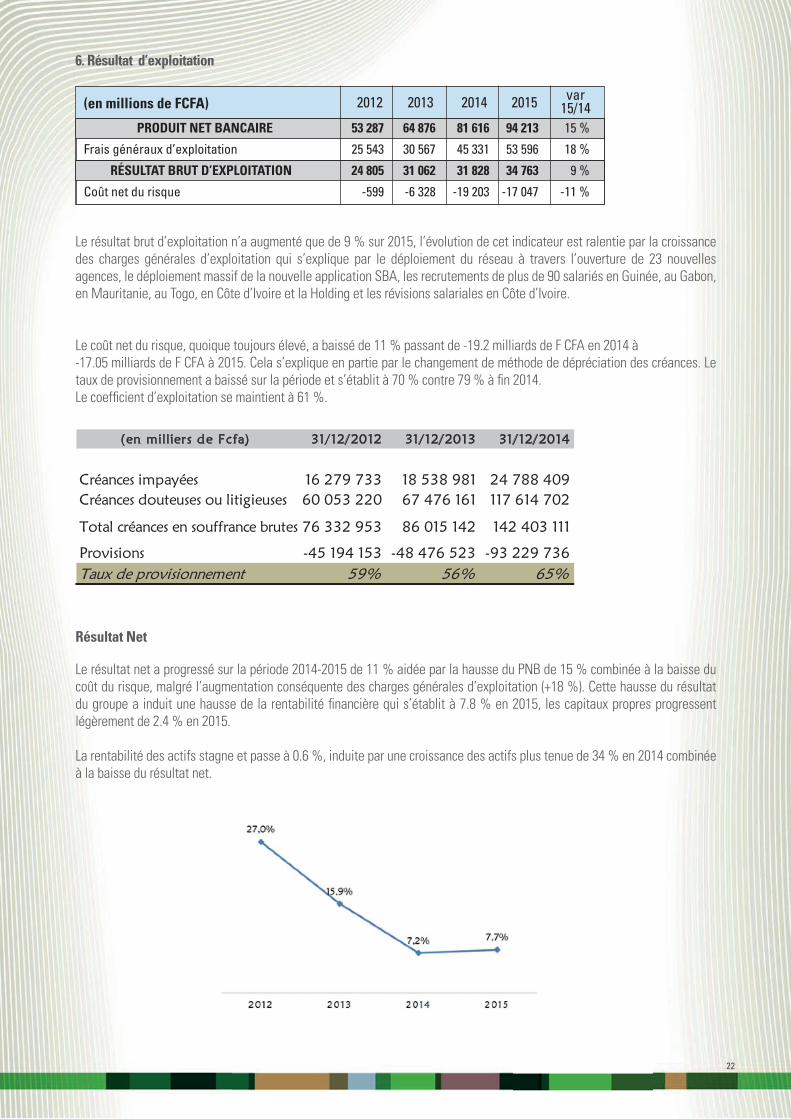

Le résultat brut d’exploitation n’a augmenté que de 9 % sur 2015, l’évolution de cet indicateur est ralentie par la croissance des charges générales d’exploitation qui s’explique par le déploiement du réseau à travers l’ouverture de 23 nouvelles agences, le déploiement massif de la nouvelle application SBA, les recrutements de plus de 90 salariés en Guinée, au Gabon, en Mauritanie, au Togo, en Côte d’Ivoire et la Holding et les révisions salariales en Côte d’Ivoire.

Le coût net du risque, quoique toujours élevé, a baissé de 11 % passant de -19.2 milliards de F CFA en 2014 à-17.05 milliards de F CFA à 2015. Cela s’explique en partie par le changement de méthode de dépréciation des créances. Le taux de provisionnement a baissé sur la période et s’établit à 70 % contre 79 % à fi n 2014.Le coeffi cient d’exploitation se maintient à 61 %.

Le résultat net a progressé sur la période 2014-2015 de 11 % aidée par la hausse du PNB de 15 % combinée à la baisse du coût du risque, malgré l’augmentation conséquente des charges générales d’exploitation (+18 %). Cette hausse du résultat du groupe a induit une hausse de la rentabilité fi nancière qui s’établit à 7.8 % en 2015, les capitaux propres progressent légèrement de 2.4 % en 2015.

La rentabilité des actifs stagne et passe à 0.6 %, induite par une croissance des actifs plus tenue de 34 % en 2014 combinée à la baisse du résultat net.

(en milliers de Fcfa) 31/12/2012 31/12/2013 31/12/2014

Créances impayées 16 279 733 18 538 981 24 788 409Créances douteuses ou litigieuses 60 053 220 67 476 161 117 614 702

Total créances en souffrance brutes 76 332 953 86 015 142 142 403 111

Provisions -45 194 153 -48 476 523 -93 229 736Taux de provisionnement 59% 56% 65%

(en millions de FCFA)

PRODUIT NET BANCAIRE

Frais généraux d’exploitation

RÉSULTAT BRUT D’EXPLOITATION

Coût net du risque

53 287

25 543

24 805

-599

64 876

30 567

31 062

-6 328

81 616

45 331

31 828

-19 203

94 213

53 596

34 763

-17 047

15 %

18 %

9 %

-11 %

2012 2013 2014 2015 var 15/14

23

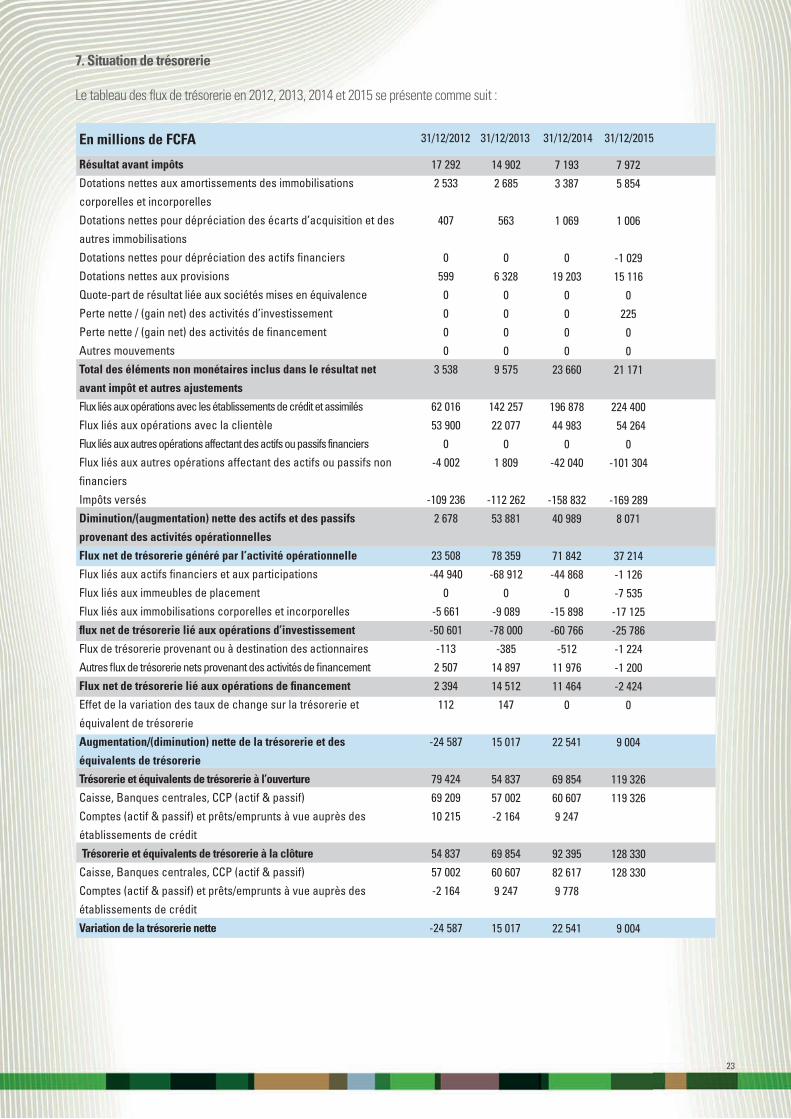

7. Situation de trésorerie

Le tableau des fl ux de trésorerie en 2012, 2013, 2014 et 2015 se présente comme suit :

En millions de FCFA

Résultat avant impôts

Dotations nettes aux amortissements des immobilisations

corporelles et incorporelles

Dotations nettes pour dépréciation des écarts d’acquisition et des

autres immobilisations

Dotations nettes pour dépréciation des actifs fi nanciers

Dotations nettes aux provisions

Quote-part de résultat liée aux sociétés mises en équivalence

Perte nette / (gain net) des activités d’investissement

Perte nette / (gain net) des activités de fi nancement

Autres mouvements

Total des éléments non monétaires inclus dans le résultat net

avant impôt et autres ajustements

Flux liés aux opérations avec les établissements de crédit et assimilés

Flux liés aux opérations avec la clientèle

Flux liés aux autres opérations affectant des actifs ou passifs financiers

Flux liés aux autres opérations affectant des actifs ou passifs non

fi nanciers

Impôts versés

Diminution/(augmentation) nette des actifs et des passifs

provenant des activités opérationnelles

Flux net de trésorerie généré par l’activité opérationnelle

Flux liés aux actifs fi nanciers et aux participations

Flux liés aux immeubles de placement

Flux liés aux immobilisations corporelles et incorporelles

fl ux net de trésorerie lié aux opérations d’investissement

Flux de trésorerie provenant ou à destination des actionnaires

Autres fl ux de trésorerie nets provenant des activités de fi nancement

Flux net de trésorerie lié aux opérations de fi nancement

Effet de la variation des taux de change sur la trésorerie et

équivalent de trésorerie

Augmentation/(diminution) nette de la trésorerie et des

équivalents de trésorerie

Trésorerie et équivalents de trésorerie à l’ouverture

Caisse, Banques centrales, CCP (actif & passif)

Comptes (actif & passif) et prêts/emprunts à vue auprès des

établissements de crédit

Trésorerie et équivalents de trésorerie à la clôture

Caisse, Banques centrales, CCP (actif & passif)

Comptes (actif & passif) et prêts/emprunts à vue auprès des

établissements de crédit

Variation de la trésorerie nette

17 292

2 533

407

0

599

0

0

0

0

3 538

62 016

53 900

0

-4 002

-109 236

2 678

23 508

-44 940

0

-5 661

-50 601

-113

2 507

2 394

112

-24 587

79 424

69 209

10 215

54 837

57 002

-2 164

-24 587

14 902

2 685

563

0

6 328

0

0

0

0

9 575

142 257

22 077

0

1 809

-112 262

53 881

78 359

-68 912

0

-9 089

-78 000

-385

14 897

14 512

147

15 017

54 837

57 002

-2 164

69 854

60 607

9 247

15 017

7 193

3 387

1 069

0

19 203

0

0

0

0

23 660

196 878

44 983

0

-42 040

-158 832

40 989

71 842

-44 868

0

-15 898

-60 766

-512

11 976

11 464

0

22 541

69 854

60 607

9 247

92 395

82 617

9 778

22 541

7 972

5 854

1 006

-1 029

15 116

0

225

0

0

21 171

224 400

54 264

0

-101 304

-169 289

8 071

37 214

-1 126

-7 535

-17 125

-25 786

-1 224

-1 200

-2 424

0

9 004

119 326

119 326

128 330

128 330

9 004

31/12/2012 31/12/2013 31/12/201531/12/2014

24

8. Perspectives

Les projections pour les trois prochains exercices se présentent comme suit :

La première tranche de l’émission des billets de trésorerie ORAGROUP est garantie à 100 % de façon inconditionnelle et à première demande en principal et intérêts par le FONDS GARI contre garanti par African Guarantee Fund (AGF).

IV. PRESENTATION DE LA GARANTIE

FONDS GARI

TOTAL

20 000 000 000

20 000 000 000

1 725 000 000

1 725 000 001

21 725 000 000

21 725 000 000

Garant Principal garanti Intérêts garantis Total Tranche 1

1. RENSEIGNEMENTS A CARACTERE GENERAL CONCERNANT LE FONDS GARI(CHEF DE FILE)

1.1. DENOMINATION ET SIEGE SOCIALE

Dénomination sociale : Fonds Gari SA (Fonds de garantie des investissements en Afrique de l’Ouest)Siège social : 68, Avenue de la Libération (Immeuble BOAD : 1er étage) - BP: 985 - Lomé (Togo) Tél.: (+228) 22 21 06 05 / (+228) 22 21 42 44 Fax : (+228) 22 21 35 05 / (+228) 22 21 52 67Site web : http://www.fondsgari.orgE-mail : [email protected] social : Du 1er janvier au 31 décembre de chaque année.

En millions (F CFA)

Exploitation

Produit Net Bancaire

Frais généraux

Résultat Brut d’Exploitation

CNR y compris FRBG

Résultat Net

Bilan

Total Dépôts clientèle

Total Crédits nets clientèle

Créances en souffrance brutes

Créances en souffrance nettes

Provisions créances douteuses

Fonds propres

Total Bilan

94 213

-64 176

30 036

-17 047

7 972

952 397

905 249

193 270

88 793

-104 476

103 018

1 492 922

104 517

-70 756

33 761

-17 052

11 505

1 176 203

1 046 399

204 369

64 096

-140 273

108 935

1 881 454

129 175

-80 922

48 253

-22 184

19 045

1 404 013

1 186 403

197 602

35 173

-162 429

126 622

2 170 598

153 235

-90 631

62 604

-17 062

36 286

1 649 878

1 363 328

210 174

30 719

-179 455

160 809

2 522 779

2015 Réel

2017 Estimé

2016 Estimé

2018 Estimé

25

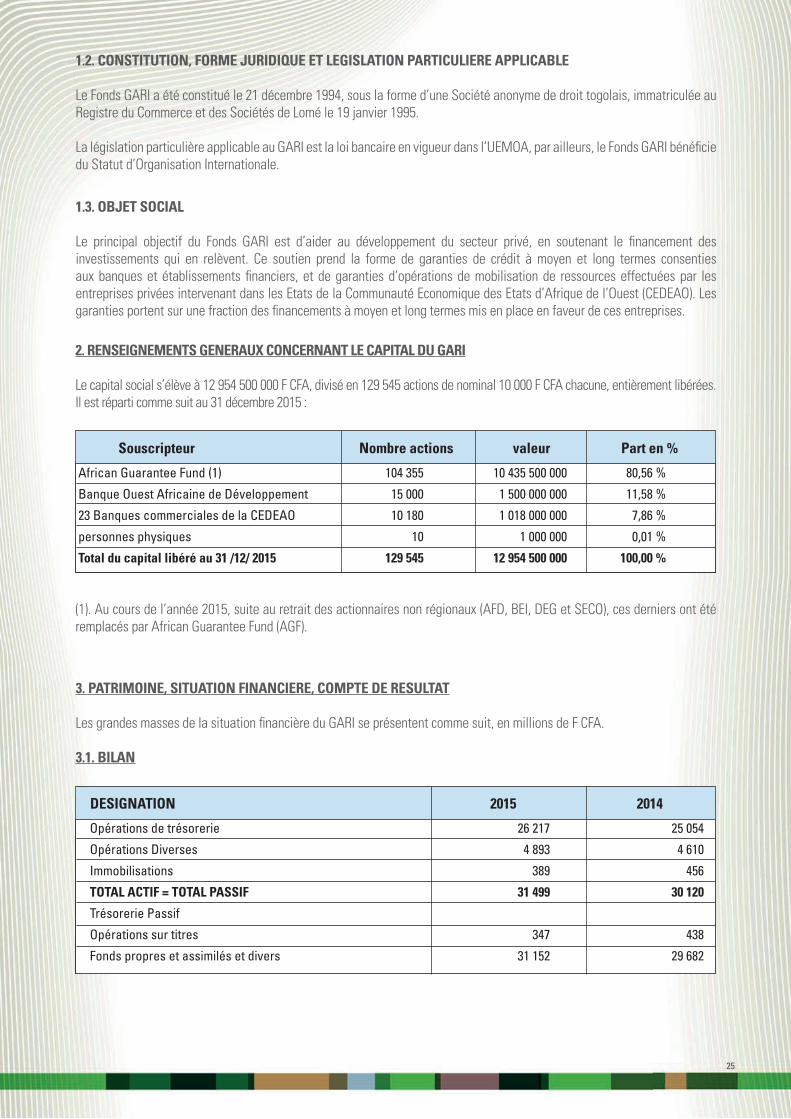

2. RENSEIGNEMENTS GENERAUX CONCERNANT LE CAPITAL DU GARI

Le capital social s’élève à 12 954 500 000 F CFA, divisé en 129 545 actions de nominal 10 000 F CFA chacune, entièrement libérées. Il est réparti comme suit au 31 décembre 2015 :

(1). Au cours de l’année 2015, suite au retrait des actionnaires non régionaux (AFD, BEI, DEG et SECO), ces derniers ont été remplacés par African Guarantee Fund (AGF).

1.2. CONSTITUTION, FORME JURIDIQUE ET LEGISLATION PARTICULIERE APPLICABLE

Le Fonds GARI a été constitué le 21 décembre 1994, sous la forme d’une Société anonyme de droit togolais, immatriculée au Registre du Commerce et des Sociétés de Lomé le 19 janvier 1995.

La législation particulière applicable au GARI est la loi bancaire en vigueur dans l’UEMOA, par ailleurs, le Fonds GARI bénéfi cie du Statut d’Organisation Internationale.

1.3. OBJET SOCIAL

Le principal objectif du Fonds GARI est d’aider au développement du secteur privé, en soutenant le fi nancement des investissements qui en relèvent. Ce soutien prend la forme de garanties de crédit à moyen et long termes consenties aux banques et établissements fi nanciers, et de garanties d’opérations de mobilisation de ressources effectuées par les entreprises privées intervenant dans les Etats de la Communauté Economique des Etats d’Afrique de l’Ouest (CEDEAO). Les garanties portent sur une fraction des fi nancements à moyen et long termes mis en place en faveur de ces entreprises.

African Guarantee Fund (1)

Banque Ouest Africaine de Développement

23 Banques commerciales de la CEDEAO

personnes physiques

Total du capital libéré au 31 /12/ 2015

104 355

15 000

10 180

10

129 545

10 435 500 000

1 500 000 000

1 018 000 000

1 000 000

12 954 500 000

80,56 %

11,58 %

7,86 %

0,01 %

100,00 %

Souscripteur Nombre actions valeur Part en %

3. PATRIMOINE, SITUATION FINANCIERE, COMPTE DE RESULTAT

Les grandes masses de la situation fi nancière du GARI se présentent comme suit, en millions de F CFA.

3.1. BILAN

Opérations de trésorerie

Opérations Diverses

Immobilisations

TOTAL ACTIF = TOTAL PASSIF

Trésorerie Passif

Opérations sur titres

Fonds propres et assimilés et divers

26 217

4 893

389

31 499

347

31 152

25 054

4 610

456

30 120

438

29 682

DESIGNATION 2015 2014

26

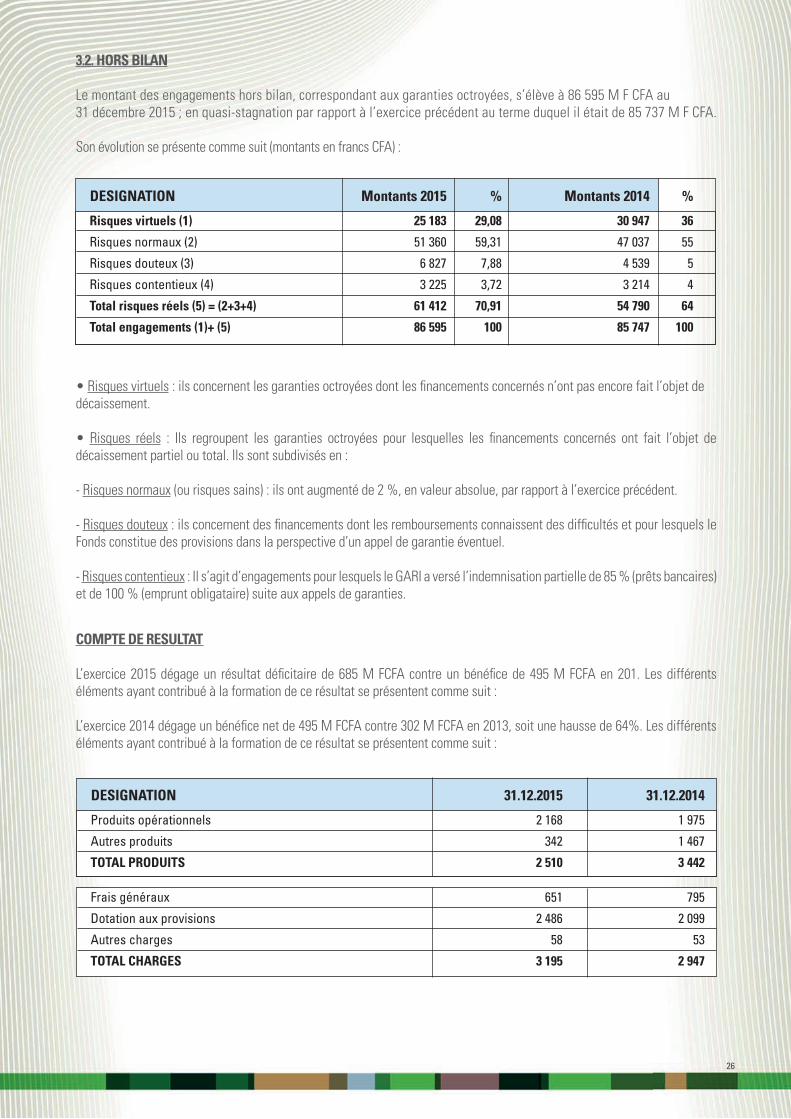

3.2. HORS BILAN

Le montant des engagements hors bilan, correspondant aux garanties octroyées, s’élève à 86 595 M F CFA au31 décembre 2015 ; en quasi-stagnation par rapport à l’exercice précédent au terme duquel il était de 85 737 M F CFA.

Son évolution se présente comme suit (montants en francs CFA) :

• Risques virtuels : ils concernent les garanties octroyées dont les fi nancements concernés n’ont pas encore fait l’objet de décaissement.

• Risques réels : Ils regroupent les garanties octroyées pour lesquelles les fi nancements concernés ont fait l’objet de décaissement partiel ou total. Ils sont subdivisés en :

- Risques normaux (ou risques sains) : ils ont augmenté de 2 %, en valeur absolue, par rapport à l’exercice précédent.

- Risques douteux : ils concernent des fi nancements dont les remboursements connaissent des diffi cultés et pour lesquels le Fonds constitue des provisions dans la perspective d’un appel de garantie éventuel.

- Risques contentieux : Il s’agit d’engagements pour lesquels le GARI a versé l’indemnisation partielle de 85 % (prêts bancaires) et de 100 % (emprunt obligataire) suite aux appels de garanties.

Risques virtuels (1)

Risques normaux (2)

Risques douteux (3)

Risques contentieux (4)

Total risques réels (5) = (2+3+4)

Total engagements (1)+ (5)

29,08

59,31

7,88

3,72

70,91

100

36

55

5

4

64

100

30 947

47 037

4 539

3 214

54 790

85 747

25 183

51 360

6 827

3 225

61 412

86 595

DESIGNATION % Montants 2014Montants 2015 %

COMPTE DE RESULTAT

L’exercice 2015 dégage un résultat défi citaire de 685 M FCFA contre un bénéfi ce de 495 M FCFA en 201. Les différents éléments ayant contribué à la formation de ce résultat se présentent comme suit :

L’exercice 2014 dégage un bénéfi ce net de 495 M FCFA contre 302 M FCFA en 2013, soit une hausse de 64%. Les différents éléments ayant contribué à la formation de ce résultat se présentent comme suit :

Produits opérationnels

Autres produits

TOTAL PRODUITS

2 168

342

2 510

1 975

1 467

3 442

DESIGNATION 31.12.2015 31.12.2014

Frais généraux

Dotation aux provisions

Autres charges

TOTAL CHARGES

651

2 486

58

3 195

795

2 099

53

2 947

27

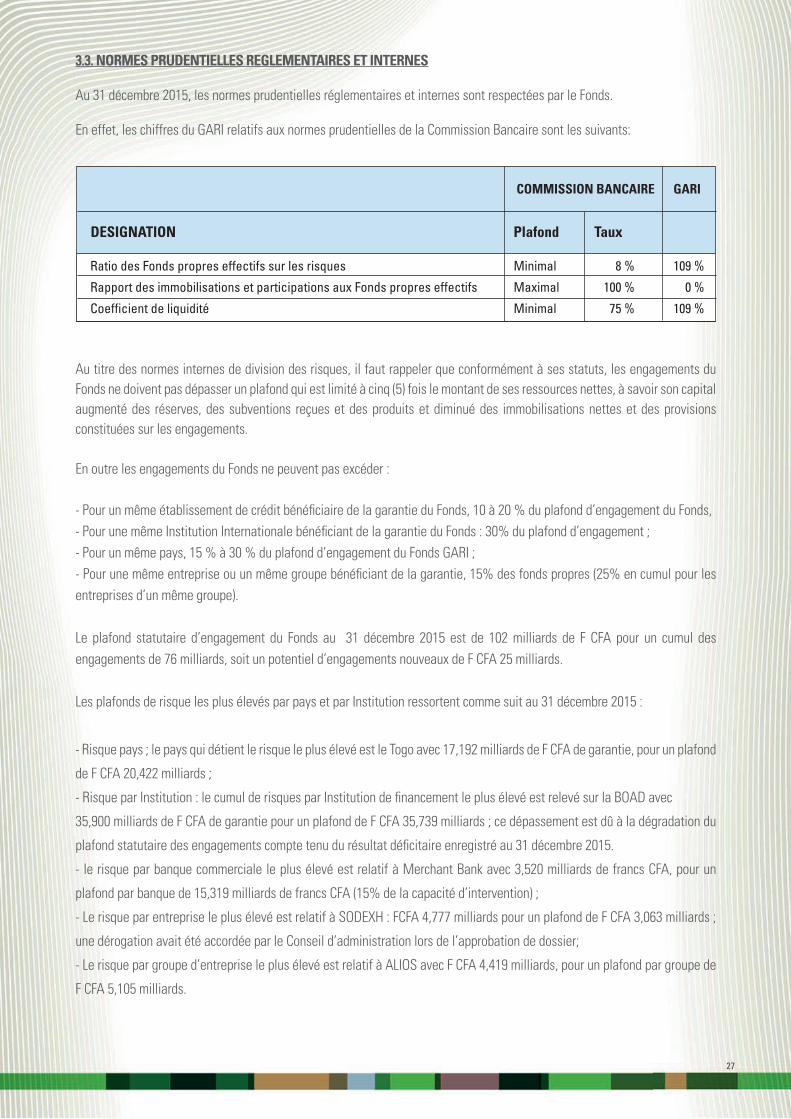

3.3. NORMES PRUDENTIELLES REGLEMENTAIRES ET INTERNES

Au 31 décembre 2015, les normes prudentielles réglementaires et internes sont respectées par le Fonds. En effet, les chiffres du GARI relatifs aux normes prudentielles de la Commission Bancaire sont les suivants:

Au titre des normes internes de division des risques, il faut rappeler que conformément à ses statuts, les engagements du Fonds ne doivent pas dépasser un plafond qui est limité à cinq (5) fois le montant de ses ressources nettes, à savoir son capital augmenté des réserves, des subventions reçues et des produits et diminué des immobilisations nettes et des provisions constituées sur les engagements.

En outre les engagements du Fonds ne peuvent pas excéder :

- Pour un même établissement de crédit bénéfi ciaire de la garantie du Fonds, 10 à 20 % du plafond d’engagement du Fonds, - Pour une même Institution Internationale bénéfi ciant de la garantie du Fonds : 30% du plafond d’engagement ; - Pour un même pays, 15 % à 30 % du plafond d’engagement du Fonds GARI ; - Pour une même entreprise ou un même groupe bénéfi ciant de la garantie, 15% des fonds propres (25% en cumul pour les entreprises d’un même groupe).

Le plafond statutaire d’engagement du Fonds au 31 décembre 2015 est de 102 milliards de F CFA pour un cumul des engagements de 76 milliards, soit un potentiel d’engagements nouveaux de F CFA 25 milliards.

Les plafonds de risque les plus élevés par pays et par Institution ressortent comme suit au 31 décembre 2015 :

- Risque pays ; le pays qui détient le risque le plus élevé est le Togo avec 17,192 milliards de F CFA de garantie, pour un plafond

de F CFA 20,422 milliards ;

- Risque par Institution : le cumul de risques par Institution de fi nancement le plus élevé est relevé sur la BOAD avec

35,900 milliards de F CFA de garantie pour un plafond de F CFA 35,739 milliards ; ce dépassement est dû à la dégradation du

plafond statutaire des engagements compte tenu du résultat défi citaire enregistré au 31 décembre 2015.

- le risque par banque commerciale le plus élevé est relatif à Merchant Bank avec 3,520 milliards de francs CFA, pour un

plafond par banque de 15,319 milliards de francs CFA (15% de la capacité d’intervention) ;

- Le risque par entreprise le plus élevé est relatif à SODEXH : FCFA 4,777 milliards pour un plafond de F CFA 3,063 milliards ;

une dérogation avait été accordée par le Conseil d’administration lors de l’approbation de dossier;

- Le risque par groupe d’entreprise le plus élevé est relatif à ALIOS avec F CFA 4,419 milliards, pour un plafond par groupe de

F CFA 5,105 milliards.

Ratio des Fonds propres effectifs sur les risques

Rapport des immobilisations et participations aux Fonds propres effectifs

Coeffi cient de liquidité

Minimal

Maximal

Minimal

8 %

100 %

75 %

109 %

0 %

109 %

DESIGNATION Plafond Taux

COMMISSION BANCAIRE GARI

28

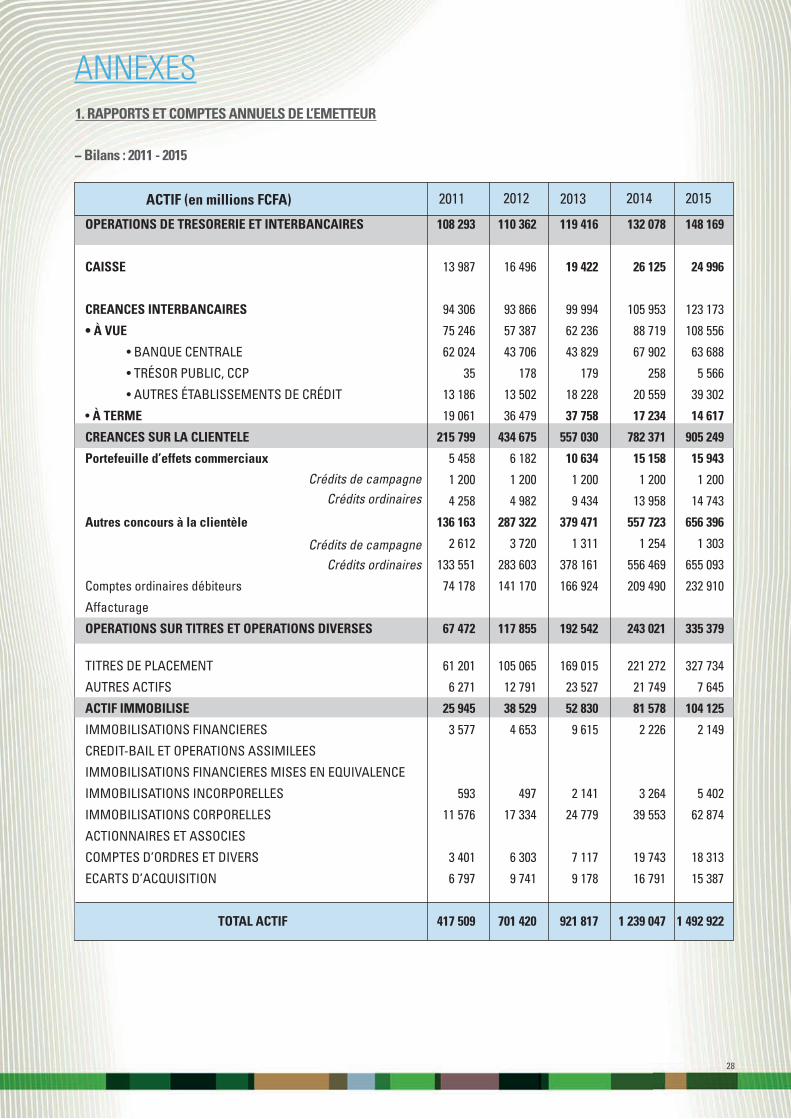

ANNEXES1. RAPPORTS ET COMPTES ANNUELS DE L’EMETTEUR

− Bilans : 2011 - 2015

ACTIF (en millions FCFA)

OPERATIONS DE TRESORERIE ET INTERBANCAIRES

CAISSE

CREANCES INTERBANCAIRES

• À VUE

• BANQUE CENTRALE

• TRÉSOR PUBLIC, CCP

• AUTRES ÉTABLISSEMENTS DE CRÉDIT

• À TERME

CREANCES SUR LA CLIENTELE

Portefeuille d’effets commerciaux

Autres concours à la clientèle

Comptes ordinaires débiteurs

Affacturage

OPERATIONS SUR TITRES ET OPERATIONS DIVERSES

TITRES DE PLACEMENT

AUTRES ACTIFS

ACTIF IMMOBILISE

IMMOBILISATIONS FINANCIERES

CREDIT-BAIL ET OPERATIONS ASSIMILEES

IMMOBILISATIONS FINANCIERES MISES EN EQUIVALENCE

IMMOBILISATIONS INCORPORELLES

IMMOBILISATIONS CORPORELLES

ACTIONNAIRES ET ASSOCIES

COMPTES D’ORDRES ET DIVERS

ECARTS D’ACQUISITION

TOTAL ACTIF

108 293

13 987

94 306

75 246

62 024

35

13 186

19 061

215 799

5 458

1 200

4 258

136 163

2 612

133 551

74 178

67 472

61 201

6 271

25 945

3 577

593

11 576

3 401

6 797

417 509

110 362

16 496

93 866

57 387

43 706

178

13 502

36 479

434 675

6 182

1 200

4 982

287 322

3 720

283 603

141 170

117 855

105 065

12 791

38 529

4 653

497

17 334

6 303

9 741

701 420

119 416

19 422

99 994

62 236

43 829

179

18 228

37 758

557 030

10 634

1 200

9 434

379 471

1 311

378 161

166 924

192 542

169 015

23 527

52 830

9 615

2 141

24 779

7 117

9 178

921 817

132 078

26 125

105 953

88 719

67 902

258

20 559

17 234

782 371

15 158

1 200

13 958

557 723

1 254

556 469

209 490

243 021

221 272

21 749

81 578

2 226

3 264

39 553

19 743

16 791

1 239 047

148 169

24 996

123 173

108 556

63 688

5 566

39 302

14 617

905 249

15 943

1 200

14 743

656 396

1 303

655 093

232 910

335 379

327 734

7 645

104 125

2 149

5 402

62 874

18 313

15 387

1 492 922

2011 20132012 2014 2015

Crédits de campagneCrédits ordinaires

Crédits de campagneCrédits ordinaires

29

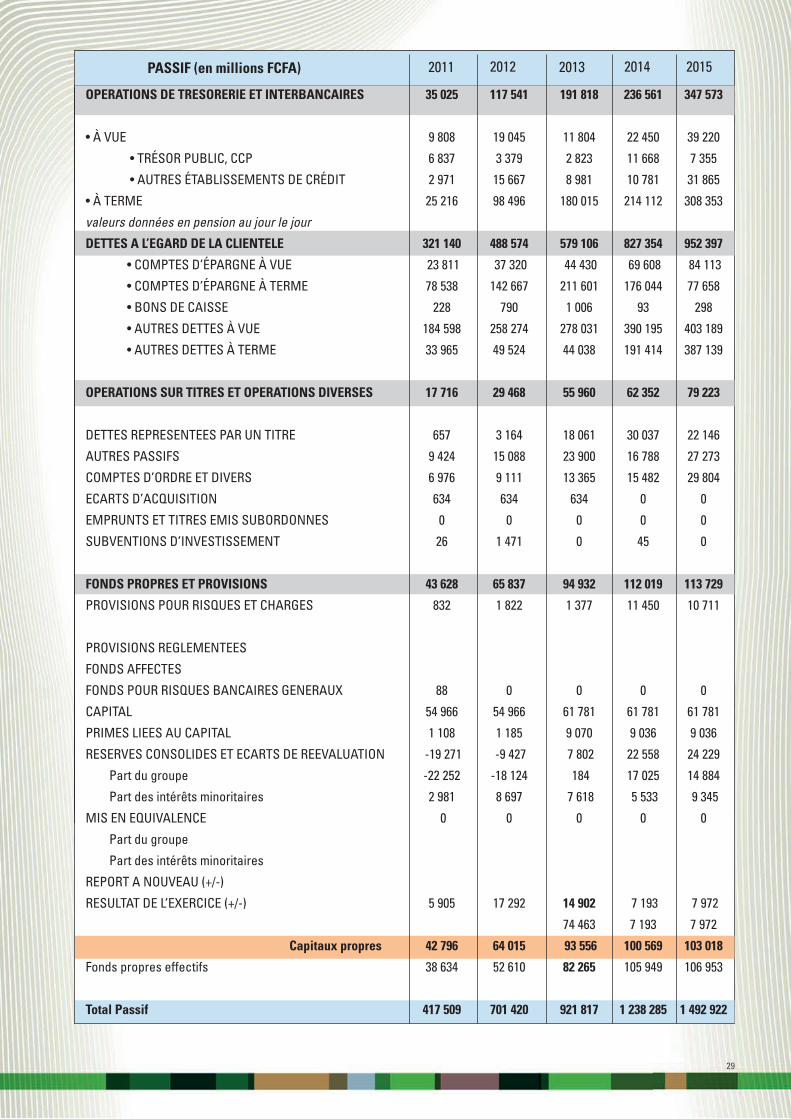

OPERATIONS DE TRESORERIE ET INTERBANCAIRES

• À VUE

• TRÉSOR PUBLIC, CCP

• AUTRES ÉTABLISSEMENTS DE CRÉDIT

• À TERME

valeurs données en pension au jour le jour

DETTES A L’EGARD DE LA CLIENTELE

• COMPTES D’ÉPARGNE À VUE

• COMPTES D’ÉPARGNE À TERME

• BONS DE CAISSE

• AUTRES DETTES À VUE

• AUTRES DETTES À TERME

OPERATIONS SUR TITRES ET OPERATIONS DIVERSES

DETTES REPRESENTEES PAR UN TITRE

AUTRES PASSIFS

COMPTES D’ORDRE ET DIVERS

ECARTS D’ACQUISITION

EMPRUNTS ET TITRES EMIS SUBORDONNES

SUBVENTIONS D’INVESTISSEMENT

FONDS PROPRES ET PROVISIONS

PROVISIONS POUR RISQUES ET CHARGES

PROVISIONS REGLEMENTEES

FONDS AFFECTES

FONDS POUR RISQUES BANCAIRES GENERAUX

CAPITAL

PRIMES LIEES AU CAPITAL

RESERVES CONSOLIDES ET ECARTS DE REEVALUATION

Part du groupe

Part des intérêts minoritaires

MIS EN EQUIVALENCE

Part du groupe

Part des intérêts minoritaires

REPORT A NOUVEAU (+/-)

RESULTAT DE L’EXERCICE (+/-)

Capitaux propres

Fonds propres effectifs

Total Passif

35 025

9 808

6 837

2 971

25 216

321 140

23 811

78 538

228

184 598

33 965

17 716

657

9 424

6 976

634

0

26

43 628

832

88

54 966

1 108

-19 271

-22 252

2 981

0

5 905

42 796

38 634

417 509

117 541

19 045

3 379

15 667

98 496

488 574

37 320

142 667

790

258 274

49 524

29 468

3 164

15 088

9 111

634

0

1 471

65 837

1 822

0

54 966

1 185

-9 427

-18 124

8 697

0

17 292

64 015

52 610

701 420

191 818

11 804

2 823

8 981

180 015

579 106

44 430

211 601

1 006

278 031

44 038

55 960

18 061

23 900

13 365

634

0

0

94 932

1 377

0

61 781

9 070

7 802

184

7 618

0

14 902

74 463

93 556

82 265

921 817

236 561

22 450

11 668

10 781

214 112

827 354

69 608

176 044

93

390 195

191 414

62 352

30 037

16 788

15 482

0

0

45

112 019

11 450

0

61 781

9 036

22 558

17 025

5 533

0

7 193

7 193

100 569

105 949

1 238 285

347 573

39 220

7 355

31 865

308 353

952 397

84 113

77 658

298

403 189

387 139

79 223

22 146

27 273

29 804

0

0

0

113 729

10 711

0

61 781

9 036

24 229

14 884

9 345

0

7 972

7 972

103 018

106 953

1 492 922

PASSIF (en millions FCFA) 2011 20132012 2014 2015

30

− Compte de résultat : 2011 - 2015

RESULTAT (en millions FCFA)

INTERÊTS ET PRODUITS ASSIMILES

• SUR CRÉANCES INTERBANCAIRES

• SUR CRÉANCES SUR LA CLIENTÈLE

• SUR TITRES D’INVESTISSEMENT

• AUTRES INTÉRÊTS ET PRODUITS ASSIMILÉS

PRODUITS SUR CRÉDIT-BAIL ET OPÉRATIONS ASSIMILÉES

INTÉRÊTS ET CHARGES ASSIMILÉES

MARGE D’INTÉRÊT

PRODUIT DE COMMISSIONS

CHARGES DE COMMISSIONS

RÉSULTAT NET DES COMMISSIONS

RÉSULTATS NET SUR

• PRODUITS SUR TITRES DE PLACEMENT

• DIVIDENDES ET PRODUITS ASSIMILÉS

• PRODUITS SUR OPÉRATIONS DE CHANGE

• PRODUITS SUR OPÉRATIONS DE HORS BILAN

19 794

898

18 593

303

7 646

606

7 021

3

15

12 148

5 469

280

5 189

1 465

7 569

1 974

469

469

40 540

1 604

38 843

93

14 850

3 076

11 749

17

8

25 689

10 572

1 134

-9 438

4 199

12 450

3 353

2 759

2 759

58 536

1 776

52 339

4 421

0

22 042

6 810

15 220

7

5

36 494

11 756

735

11 0 21

1 858

0

10 553

4 150

2 266

72 260

2 190

69 659

411

0

32 959

8 420

24 485

41

13

39 301

16 243

750

15 493

10 969

0

12 247

5 986

4 090

79 010

2 437

76 573

0

0

37 661

9 612

28 049

0

0

41 349

38 946

8 011

30 935

329

34

30 018

8 297

0

18 828

332

2011 20132012 2014 2015

• SUR DETTES INTERBANCAIRES

• SUR DETTES À L’ÉGARD DE LA CLIENTÈLE

• SUR DETTES REPRÉSENTÉS PAR UN TITRE

• AUTRES INTÉRÊTS ET CHARGES ASSIMILÉS

• CHARGES SUR COMPTES BLOQUES D’ACTIONNAIRES OU

D’ASSOCIES ET SUR EMPRUNT ET TITRE EMIS SUBORDONNES

• CHARGES SUR OPÉRATIONS SUR TITRES DE PLACEMENT

• CHARGES SUR OPÉRATIONS DE CHANGE

• CHARGES SUR OPÉRATIONS DE HORS BILAN

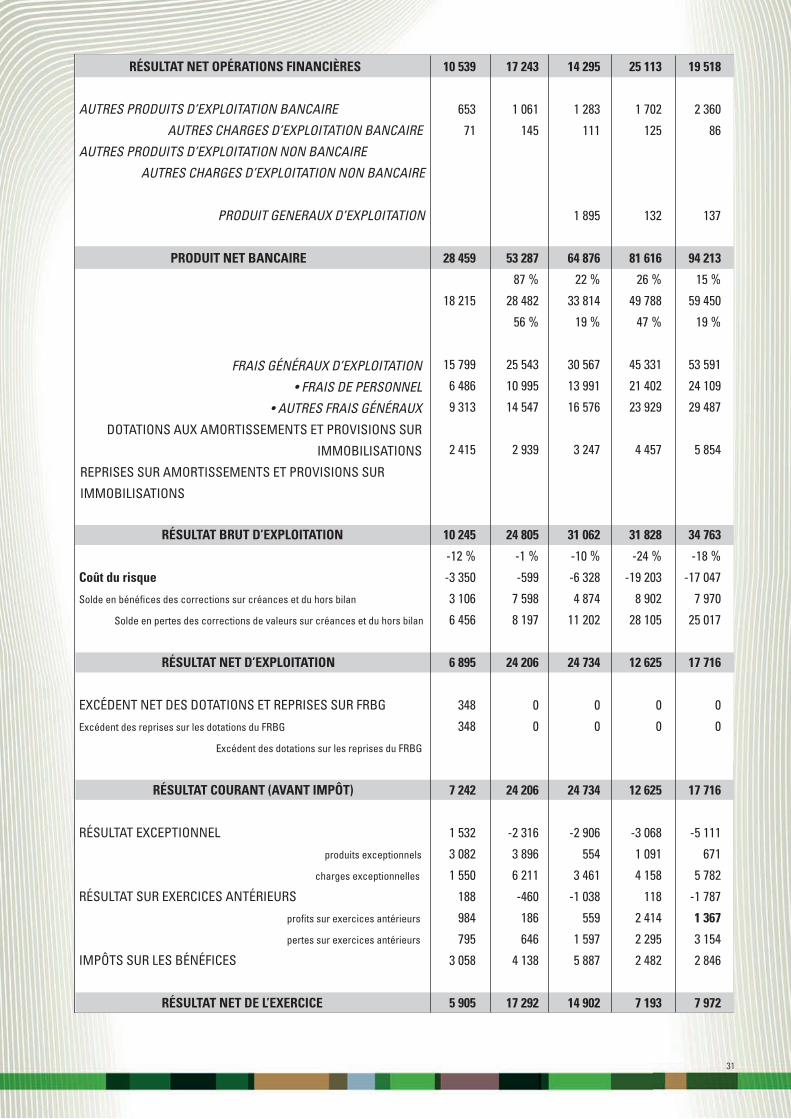

31

RÉSULTAT NET OPÉRATIONS FINANCIÈRES

AUTRES PRODUITS D’EXPLOITATION BANCAIRE

AUTRES CHARGES D’EXPLOITATION BANCAIRE

AUTRES PRODUITS D’EXPLOITATION NON BANCAIRE

AUTRES CHARGES D’EXPLOITATION NON BANCAIRE

PRODUIT GENERAUX D’EXPLOITATION

PRODUIT NET BANCAIRE

RÉSULTAT BRUT D’EXPLOITATION

Coût du risque

Solde en bénéfi ces des corrections sur créances et du hors bilan

Solde en pertes des corrections de valeurs sur créances et du hors bilan

RÉSULTAT NET D’EXPLOITATION

EXCÉDENT NET DES DOTATIONS ET REPRISES SUR FRBG

Excédent des reprises sur les dotations du FRBG

Excédent des dotations sur les reprises du FRBG

RÉSULTAT COURANT (AVANT IMPÔT)

RÉSULTAT EXCEPTIONNEL

produits exceptionnels

charges exceptionnelles

RÉSULTAT SUR EXERCICES ANTÉRIEURS

profi ts sur exercices antérieurs

pertes sur exercices antérieurs

IMPÔTS SUR LES BÉNÉFICES

RÉSULTAT NET DE L’EXERCICE

10 539

653

71

28 459

18 215

15 799

6 486

9 313

2 415

10 245

-12 %

-3 350

3 106

6 456

6 895

348

348

7 242

1 532

3 082

1 550

188

984

795

3 058

5 905

17 243

1 061

145

53 287

87 %

28 482

56 %

25 543

10 995

14 547

2 939

24 805

-1 %

-599

7 598

8 197

24 206

0

0

24 206

-2 316

3 896

6 211

-460

186

646

4 138

17 292

14 295

1 283

111

1 895

64 876

22 %

33 814

19 %

30 567

13 991

16 576

3 247

31 062

-10 %

-6 328

4 874

11 202

24 734

0

0

24 734

-2 906

554

3 461

-1 038

559

1 597

5 887

14 902

25 113

1 702

125

132

81 616

26 %

49 788

47 %

45 331

21 402

23 929

4 457

31 828

-24 %

-19 203

8 902

28 105

12 625

0

0

12 625

-3 068

1 091

4 158

118

2 414

2 295

2 482

7 193

19 518

2 360

86

137

94 213

15 %

59 450

19 %

53 591

24 109

29 487

5 854

34 763

-18 %

-17 047

7 970

25 017

17 716

0

0

17 716

-5 111

671

5 782

-1 787

1 367

3 154

2 846

7 972

FRAIS GÉNÉRAUX D’EXPLOITATION

• FRAIS DE PERSONNEL

• AUTRES FRAIS GÉNÉRAUX

DOTATIONS AUX AMORTISSEMENTS ET PROVISIONS SUR

IMMOBILISATIONS

REPRISES SUR AMORTISSEMENTS ET PROVISIONS SUR

IMMOBILISATIONS

32

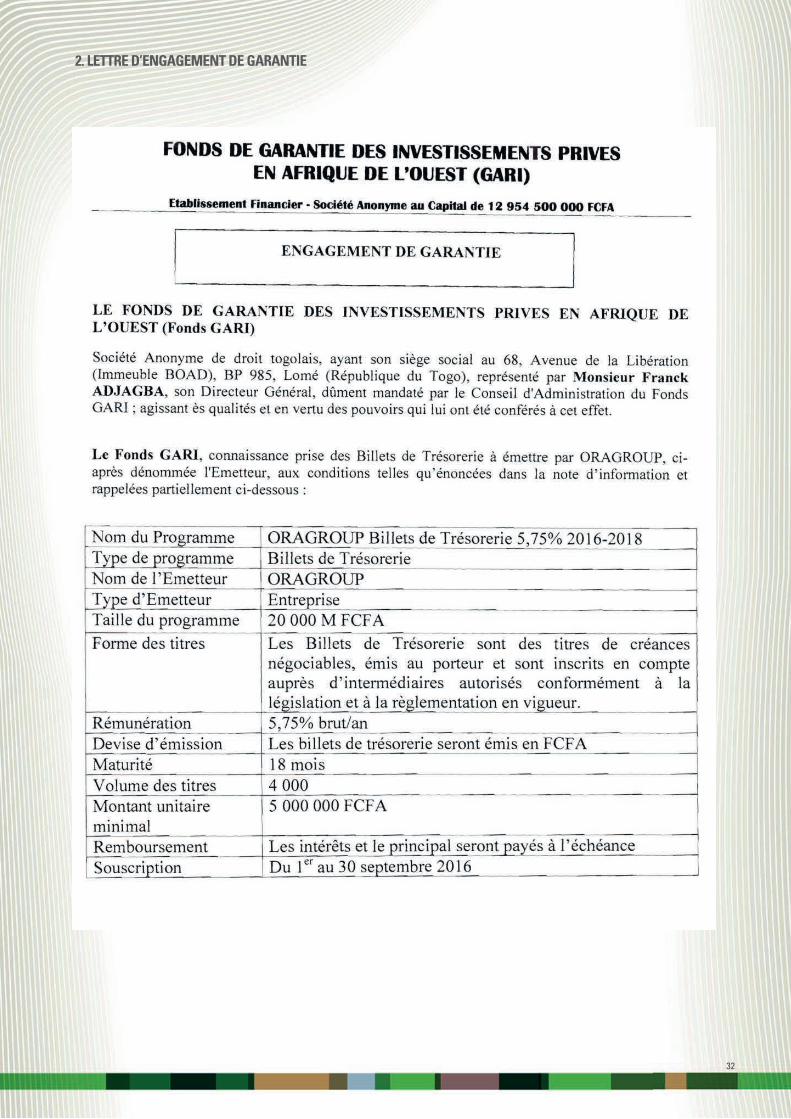

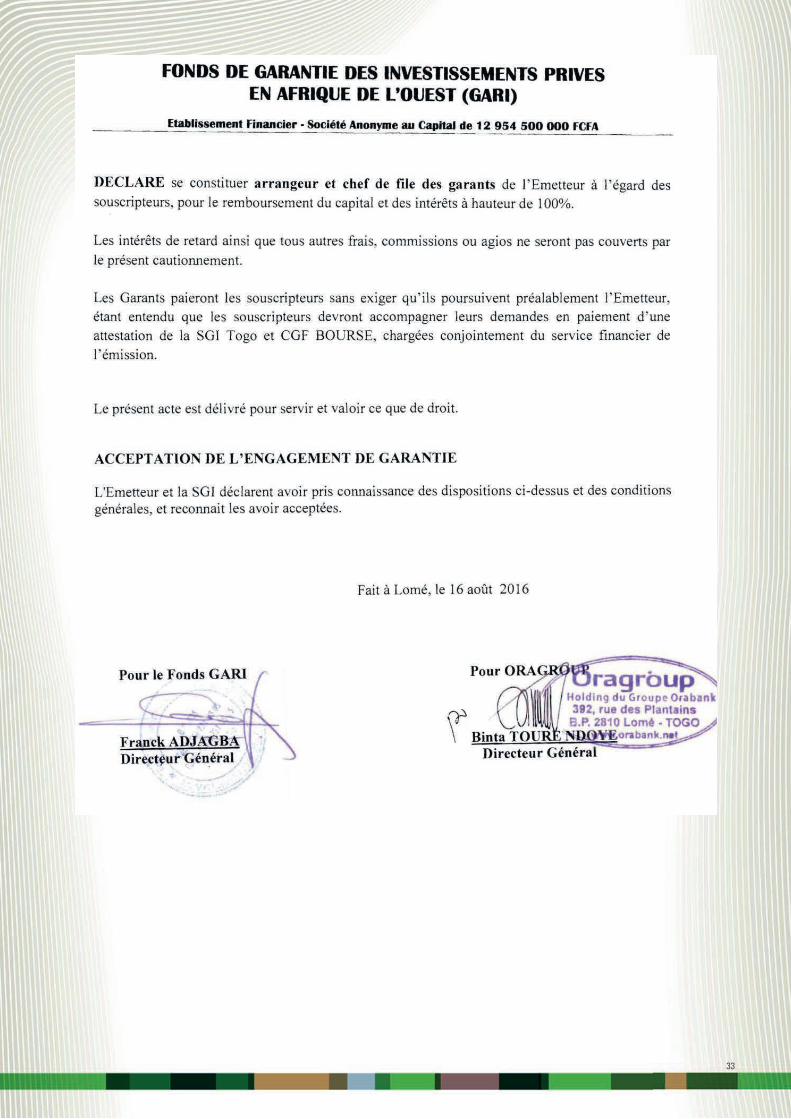

2. LETTRE D’ENGAGEMENT DE GARANTIE

33

34

3. LETTRE D’AGREMENT DE LA BCEAO AUTORISANT L’OPERATION

35

36