Embed Size (px)

Citation preview

Date : Septembre 2018

Pays : FRPériodicité : MensuelOJD : 21000

Page de l'article : p.54,56,58,...,62Journaliste : Anne Simonet

Page 1/5

PERL2 7138294500524Tous droits réservés à l'éditeur

IMMOBILIER/Stratégie

Démembrementde propriété : uninvestissementpriséQuel que soit l'objectif de l'investisseur - sécuriser sonépargne, préparer sa retraite, transmettre ou optimisersa fiscalité -, le démembrement de propriété permetd'acquérir, avec une décote de 30 à 40 %, un biendans une zone en forte tension foncière. Véritableproduit de capitalisation, ('investisseur doitappréhender le montage dans sa globalité.

A l'heure où l'on ne cesse de flé-cher le bas de laine des Fran-çais vers l'économie réelle,avec une prise de risque qui

n'en demeure pas moins, elle aussi,réelle, le démembrement de propriétépermet de mobiliser l'épargne desparticuliers pour financer des loge-ments locatifs sociaux supplémen-

taires - d'où le terme d'usufruit sociallocatif (ULS) - sans utiliser les fondspropies des bai l leurs sociaux, nirecourir aux subventions des collecti-vités locales ou territoriales. Quant àl'investisseur, en achetant la nue-pro-priété, il acquiert un bien à moindrecoût et est exempt des aléas de la ges-tion locative, comme de la fiscalité qui

y est attachée. Ce schéma est égale-ment possible via des SCPI. Le besoinstructuiel de logement en France etles obligations des bailleurs sociauxlaissent présager un bel avenir à cedispositif qui est encadré depuis 2006par la loi ENL (engagement nationalpour le logement). Cela n'en reste pasmoins un marché de niche, avec en ->

Date : Septembre 2018

Pays : FRPériodicité : MensuelOJD : 21000

Page de l'article : p.54,56,58,...,62Journaliste : Anne Simonet

Page 2/5

PERL2 7138294500524Tous droits réservés à l'éditeur

Thomas de Saint-Léger directeurgeneral de Perl

Marc Etevenaux directeur generaladjoint de iPlus

Olivier Grenon Andneu presidentd Equance

Longtemps présente comme réserve à une clientèlesoumise à l'impôt sur la fortune, le démembrementde propriété répond plus largement aux besoinsdes épargnants qui varient selon leur âge : constituerun patrimoine, préparer sa retraite, transmettre àses enfants ou optimiser sa fiscalité.

-> moyenne mille cinq cents lots annuellement, historiquement développe audébut des annees 2000 par quèlquesacteurs, Perl, précurseur et leader,iPlus Fidexi et séduisant aujourd'huide nouveaux operateurs souhaitantdiversifier leurs offres Chaque opera-teur a sa zone de chalandise qui dépendde ses relations avec les mairies et lescollectivites localesLe modèle commence a évoluerComme en témoigne Thomas de Saint-Léger, directeur general de Perl « nousdéveloppons le démembrement de propnete sur d autres classes d'actes quele logement social en le déployantnotamment sur le logement intermediaire Nous travaillons également smle démembrement de residences servicesgérées, maîs aussi sur des bureauxtransformes en logements »Marc Etevenaux, directeur generaladjoint de iPlus, ajoute que « le modelede l'U LS a toute sa légitimité sur le se gment des residences pour étudiants »

Un produit de capitalisationConcrètement, l'investisseur acquiertla nue-propnete du bien, tandis qu 'unbailleur social l 'usufruitier, en assurela gestion locative et en perçoit lesloyers La décote sur le prix d'achat dela nue propriete est souvent présentéecomme correspondant a l'équivalentde la totalité des loyers actualises etnets de frais, taxes et charges que l'in-vestisseur aurait encaisses sur lapériode s'il avait mis en location lebien acquis en pleine proprieté

La clé de répartitionLa cle de démembrement (nue propnete/usufruit) est historiquement de60/40 sur quinze ans, 50/50 sur vingtans Toutefois, cette approche basée surle flux des loyers est surtout commerciale- de la même maniere que l'on parle debailleur social ou institutionnel -, car ilva sans dire que la détermination de la

cle de repartition seraitplus probante si elle étaitdéterminée lot par lotAlban Gautier directeurdes activites de démem-brement chez Fidexi,précise que < hi cle derepartition nue-pro-pnetelusufruit traduit unequilibre entre le promo-teur le baillet usufrui-tier et le nu proprietaire,en tenant compte de l'ap-pétence du marche 36%de décote sur quinze anscorrespond a une capita-lisation mecanique deI ordre de 3 % par an

hors inflation ce qui reste tres honorable pour un support immobilier sansaucune contrainte ni fiscalite au regarddes rendements actuels offerts pai lesproduits d epargne classiques »Marc Etevenaux observe, en effet, que« les taux de rendement historiquesde l'ordre de 3 47 % sur quinze ans,n 'ont pu se maintenir sur Paris et sa pre-miere couronne, ainsi que dans les cen-tres villes des grandes métropoles regio-nales et sont aujourd'hui contraints,tandis que les rentabilités sont plus éle-vées et se rapprochent du marche histo-rique dans de nouvelles zones en pleinessor economique C'est notamment lecas du Grand Paris ou de la phase deuxd EuroMed a Marseille Nous sommessur des recapitalisations a f art potentielde plus-values »Thomas de Saint-Léger confirme cettetendance « plus le rendement locatif estimportant, plus la décote sera importante On se retrouve en regions sur desdécotes de 40 % en mo^enne sur quinzeans, tandis que sur Paris et sa premierecouronne, la décote est de I ordre de30 % en moyenne »

Se projeter dans quinze ansAinsi, si l'appétence des investisseurs esttoujours au rendez vous dans la mesureou la décote demeure tangible, cette der-niere reposant en partie sur la localisationet la nature du bien, il est plus qu utilede connaître le prix en pleine proprietedans la zone géographique investie

Date : Septembre 2018

Pays : FRPériodicité : MensuelOJD : 21000

Page de l'article : p.54,56,58,...,62Journaliste : Anne Simonet

Page 3/5

PERL2 7138294500524Tous droits réservés à l'éditeur

Marc Etevenaux sou-ligne qu'« ;/ est impor-tant de donner un prix deréference de marche enpleine propriéte plusfacilement appréhenda-ble pour un investisseuret le prix de la nue-propnete » A ce titre, « V in-vestisseur doit, commepour toute acquisitionimmobiliere et qui plusest dans le cadre de cedispositif, analyser lesous-jacent et se projeterdans dix quinze ans »,rappelle Jérôme Devaud,directeur général déléguéd'Inter Invest « Ce dispositif' n'étantpas attache a une loi fiscale d'exception,il faut s'en tenir aux fondamentaux d'uninvestissement immobilier et être trèsvigilant sur le prix d'acquisition et lepotentiel de l'investissement à la sortie,ajoute Alban Gautier Afin de sécuriserl'investissement sur l'ensemble de sadurée jusqu'au débouclage, l'acquéreurdoit notamment s'attarder sur les pers-pectives démographiques et écono-miques du territoire , les premieresétant, contrairement aux secondes quisont soumises aux incertitudes de l'éco-nomie, facilement appréhendables grâceaux statistiques de l'Insee. D'autres cri-tères sont à prendre en compte, commela vacance des logements qui differegrandement d'une Mlle a l'autre »Par ailleurs, Olivier Grenon-Andneu,président d'Equance, observe qu V // estimportant pour la pérennisation du bienet sa plus-value que l'opération dedémembrement ne concerne que la moi-tié au plus des appartements d'une ope-ration de promotion et que le solde soitvendu en résidence principale »

Des investisseursau profil plus largeLongtemps présente comme réserve àune clientèle soumise à l'impôt sur lafortune, le démembrement de propriéterépond plus largement aux besoins desépargnants qui varient selon leur âgeconstituer un patrimoine, préparer sa

Christine Chiozza-Vauterin, avocate ala cour chez LightHouse LHLF

Alban Gautier directeur des activitesde démembrement chez Fidexi

Jerôme Devaud directeur generaldelegue d Inter Invest

En achetant la seule nue-propriété,l'investisseur ne vient pas alourdirson imposition sur le revenu, dansla mesure où il ne perçoit pas deloyers et la nue-propriété ne rentrepas dans la base taxable de l'IFI.

retraite, transmettre à ses enfants ouoptimiser sa fiscalité Une etude de Perlrelève que le profil des investisseurs rajeu-nit avec plus de 40 % d'entre eux qui ontmoins de 50 ans et sont primo investis-seurs en immobilier dans une optique deretraite Leur capacité d'endettement varieentre 80000 et 150000 € Au-delà de50 ans, les investisseurs sont davantagedans une optique d'optimisation fiscaleet de transmission

Attraits fiscauxBien évidemment, ses attraits fiscauxsont indéniables à l'heure où les nichesfiscales comme les incitations fiscalessont sur la sellette En effet, en achetantla seule nue-propriété, l'investisseur nevient pas alourdir son imposition sur lerevenu dans la mesure où il ne perçoitpas de loyers et la nue-propriété ne ren-tre pas dans la base taxable de l'IFIChristine Chiozza Vautenn, avocate ala cour chez LightHouse LHLF, rap-pelle que « la fiscalité évoluant au gré

des lois de finances,rien n'est immuableOn l'a vu dans le cadrede ce schéma d'inves-tissement avec la loi definances pour 2013 quia mis fin a la possibilitéde déduire l'emprunt aupassif de l'ISF, alorsque la nue-propriétén'entrait pas à l'actif decet impôt Aujourd'hui,

c'est neutre au niveau de l'IFI, dans lamesure ou m la nue-propriété ni ladette n 'entrent dans le calcul de l'IF I ».Par ailleurs, il est vrai que l'attrait auniveau de l'IFI est moindre pour descontribuables ayant des liquidités dansla mesure où elles ne rentrent pas dansl'assiette de FIFI alors qu'elles l'étaientdu temps de l'ISF Christine Chiozza-Vauterm ajoute toutefois que « lescontribuables qui se retrouvent avecun bien soumis à l'IFI peuvent avoirun intérêt à le vendre et a réinvestir lecapital dans un bien en nue-propriétéafin de le sortir de la ba se taxable decet impôt »De surcroît, cet investissement peutvenir baisser la base de l'impôt sur lerevenu en achetant à credit dans lamesure ou ce dernier génère un déficitfoncier déductible des revenus fonciersexistants La taxe foncière n'est pas duependant la durée du démembrementChristine Chiozza-Vautenn note que« c'est également une excellente mam"™de transmettre son patrimoine à

Date : Septembre 2018

Pays : FRPériodicité : MensuelOJD : 21000

Page de l'article : p.54,56,58,...,62Journaliste : Anne Simonet

Page 4/5

PERL2 7138294500524Tous droits réservés à l'éditeur

-> moindre coût puisque les droits dedonation vont être calcules sur uneassiette réduite qui est celle de la nue-propnete » De plus, les expatries ontun intérêt a investir en nue-proprieteOlivier Grenon-Andneu explique que« le démembrement de propriete est ala fois un bon modele fiscal et economique pour les non residents fiscauxLa fiscalite sur les revenus fonciersde source française étant passée de20 a 37,2 %, ils peuvent reduire I as-siette cle leur impôt en déduisant lesintérêts dè leur credit in fine souscritpour I acquisition en nue-propriete »,sans oublier l'absence d'aléa de gestionlocative

Capacité financièreUne operation en démembrement permet surtout de se constituer un capitalimmobilier, que ce soit dans une optiquede jouissance ou de plus-value « Nousavons des lots en regions qui commencent entre 50000 et 100000 €, et deslots beaucoup plus importants dansPans- qui peuvent atteindre 600000 €en nue-propriete Nous avons ainsi unemultiplicité de piofils d'acquéreurs »,précise Thomas de Saint-LégerUn tel investissement nécessite que l'ac-quéreur soit en capacite de financer lebien, les loyers ne venant pas rembourser le prêt et l'emprunt étant toujours aprivilégier en termes de levier fiscal« Les banques ne savent pas toujouisprendre une garantie h\pothecairesur la seule nue ptopriete et lesbanques spécialisées sont de moinsen moins nombreuses Les cautionscredit logement sur la seule nue pi opnete ne suffisent pas forcement Celadépend des dossiers, souligne OlivierGrenon Andneu, e est un marche quidemeurera donc étroit tant que lesconditions cle financement ne se seiontpas démocratisées »

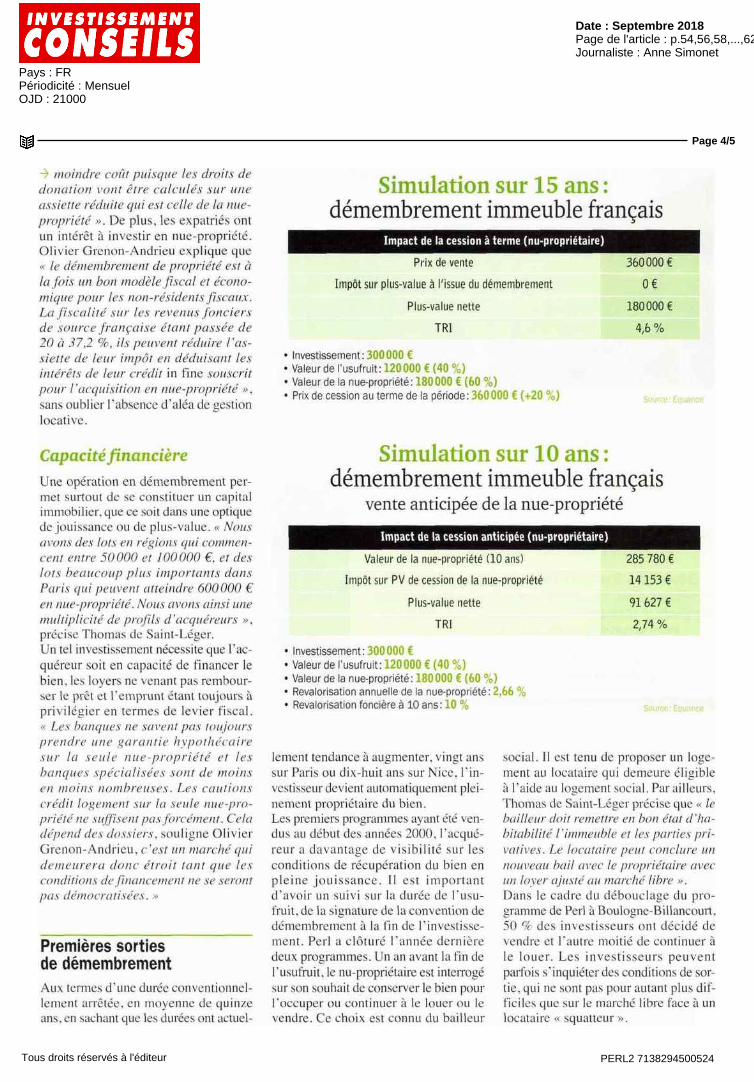

Premières sortiesde démembrementAux termes d'une duree conventionnel-lement arrêtée, en moyenne de quinzeans, en sachant que les durées ont actuel

Simulation sur 15 ans :démembrement immeuble français

Impact de la cession à terme (nu-propriétaire)

Prix de vente 360000 €

Impôt sur plus-value à l'issue du démembrement O €

Plus-value nette 180000 €

TRI 4,6 %

Investissement 300DOO €Valeur de I usufruit 120000 € (40 %)Valeur de la nue propriete 180000 € (60 %}Prix de cession au terme de la période 360000 € (+20 %)

Simulation sur 10 ans :démembrement immeuble français

vente anticipée de la nue-propriété

Impact de la cession anticipée (nu-propriétaire)

Valeur de la nue propriete (10 ans)

Impôt sur PV de cession de la nue-propriete

Plus-value nette

TRI

Investissement 300000 €Valeur de I usufruit 120000 € (40 %)Valeur de la nue propriete 180000 € (60 %)Revalorisation annuelle de la nue propriete 2,66 %Revalorisation fonciere a 10 ans 10 %

285 780 €

14 153 €

91 627 €

2,74 %

Source Equance

lement tendance a augmenter vingt anssur Paris ou dix huit ans sur Nice, I in-vestisseur devient automatiquement pleinement proprietaire du bienLes premiers programmes ayant ete vendus au début des annees 2000, l'acqué-reur a davantage de visibilité sur lesconditions de recuperation du bien enpleine jouissance II est importantd'avoir un suivi sur la duree de I usufruit, de la signature de la convention dedémembrement a la fin de l'investisse-ment Perl a clôture l 'année dernieredeux programmes Un an avant la fin del'usufruit, le nu proprietaire est interrogesur son souhait de conserver le bien pourI occuper ou continuer a Ie louer ou levendre Ce choix est connu du bailleur

social II est tenu de proposer un loge-ment au locataire qui demeure ehgiblea l'aide au logement social Par ailleurs,Thomas de Saint-Léger précise que « lebailleur doit remettre en bon etat d ha-bitabilité I immeuble et les parties puvanves Le locataire peut conclure unnouveau bail avec le piopiietaire avecun loyer ajuste au marche libre »Dans le cadre du débouclage du pro-gramme de Perl a Boulogne Billancourt50 % des investisseurs ont décide devendre et I autre moitié de continuer ale louer Les investisseurs peuventparfois s'inquiéter des conditions de sor-tie qui ne sont pas pour autant plus dif-ficiles que sur le marche libre face a unlocataire « squatteur »

Date : Septembre 2018

Pays : FRPériodicité : MensuelOJD : 21000

Page de l'article : p.54,56,58,...,62Journaliste : Anne Simonet

Page 5/5

PERL2 7138294500524Tous droits réservés à l'éditeur

Alban Gautier souligne que « le démembrement selon le dispositif ULS seconcentre principalement sardes logements eligtbles au prêt locatif social(PLS), auquel environ 75 % de la popu-lation française est éhgible, facilitantla sortie du démembrement puisqueles loyers de ce t\pe de logementconventionné se rapprochent davantagedes prix du marché libre » II remarqueque « la sortie sera plus facile si le bail-leur social a une taille critique luipermettant de reloger rapidement lesoccupants Le projet de loi Elan vaconduire les bailleurs sociaux a seregrouper puisqu'ils devront disposerdans leur parc a minima entre 10000 etJS000 logements Le nombre est actuel-lement débattu par les parlementairesC'est en soit une garantie supplemen-taire pour la pérennité de ce schémad'investissement »Quant a la tendance du gouvernementde loger non plus majoritairement despersonnes bénéficiant du PLS maîs, enplus grand nombre, des personnes ayantdes revenus moindres, celle-ci sera miseà l'épreuve des faits, le modèle écono-mique et l'intérêt des parties prenantes,promoteur, bailleur comme investis-seurs, serait remis en cause

En cas de revente du b ien , JérômeDevaud explique que « la plus-valuesera calculée sur la valeur en pleine propriété en application de l'article 1133du CGI qui dispose que la reunion del'usufruit à la nue-propriété ne donneouverture a aucun impôt ou taxe lorsquecette reunion a lieu par r expiration dutemps fixé pour l'usufruit ou par le decesde l'usufruitier » Les modalités de taxa-tion sont celles de droit commun avecle bénéfice de l'amortissement pourannée de détention de l'article 244 bisdu CGI II faudra donc attendre vingt-deux ans, voire plus exactement vingt-quatre ans en tenant compte du délai delivraison du bien pour être exonéré d'im-pôt, et trente ans au titre des prélève-ments sociaux

II est important d'avoirun suivi sur la durée del'usufruit, de la signaturede la convention dedémembrement à la finde l'investissement.

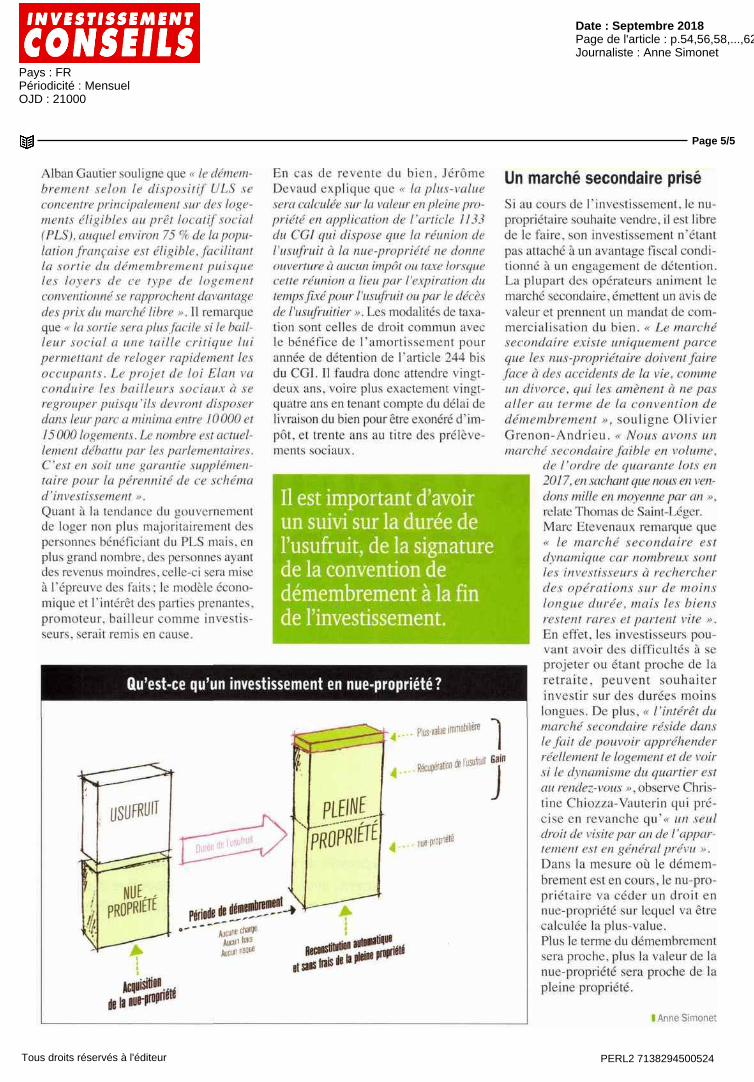

Qu'est-ce qu'un investissement en nue-propriété?

Acquisitiondelais

Un marché secondaire priséSi au cours de l'investissement, le nu-propnétaire souhaite vendre, il est librede le faire, son investissement n'étantpas attaché à un avantage fiscal condi-tionné à un engagement de détentionLa plupart des operateurs animent lemarché secondaire, émettent un avis devaleur et prennent un mandat de com-mercialisation du bien « Le marchesecondaire existe uniquement parceque les nus-propriétaire doivent faireface a des accidents de la vie, commeun divorce, qui les amènent a ne pasaller au terme de la convention dedémembrement », souligne OlivierGrenon-Andneu. « Nous avons unmarché secondaire faible en volume,

de l'ordre de quarante lots en2017, en sachant que nous en ven-dons mille en moyenne par an »,relate Thomas de Saint-LégerMarc Etevenaux remarque que« le marche secondaire estdynamique car nombreux sontles investisseurs a rechercherdes opérations sur de moinslongue durée, maîs les biensrestent rares et partent vite »En effet, les investisseurs pou-vant avoir des difficultés a seprojeter ou étant proche de laretraite, peuvent souhaiterinvestir sur des durées moinslongues De plus, « l'intérêt dumarché secondaire réside dansle fait de pouvoir appréhenderréellement le logement et de voirsi le dynamisme du quartier estau rendez-vous », observe Chris-tine Chiozza-Vauterm qui pré-cise en revanche qu'« un seuldroit de visite par an de l'appar-tement est en général prévu »Dans la mesure où le démem-brement est en cours, le nu-pro-pnétaire va céder un droit ennue-propriété sur lequel va êtrecalculée la plus-valuePlus le terme du démembrementsera proche, plus la valeur de lanue-propriété sera proche de lapleine propriété.

I Anne Simone!