Embed Size (px)

Citation preview

IMPACT DES NORMES IFRS SUR L’ANALYSE ET

L’INTERPRETATION DES DOCUMENTS FINANCIERS

UniversitéParis-SudFaculté Jean Monnet Michel DARBELETMaître de conférencesDirecteur de la spécialité M2 Stratégie et ingénierie financière des groupesMaster de gestion des organisations

INTRODUCTION

En application du règlement CE n°1606/2002,les sociétés cotées doivent établir et publier leurs états financiers consolidésen normes IFRS (international financial report standards)à compter du 1er janvier 2005.

Au cours de l’année 2005, les sociétés concernées ont établi et publié leurs états financiers 2004:

- d’une part dans l ‘ancien référentiel comptable (normes PCG 1999 pour la France),

- d’autre part en normes IFRS (états retraités).Ceci permet une première analyse des impacts financiers

des nouvelles normes,tant au plan du diagnostic financier, qu’à celui de l’analyse de leurs effets sur les états financierspubliés par les sociétés.

INTRODUCTION

• L’étude qui suit se propose d’étudier cet impact sur le plan méthodologique(diagnostic financier) et quantitatif (incidence sur les états financiers publiés par les sociétés).

• Cette étude ne peut être conduite sans une présentation des principes des normes IFRS, préalable indispensable à l’analyse théorique et quantitative des impacts sur la situation financière et sur la rentabilité.

INTRODUCTION

• Cette analyse sera donc effectuée en quatre étapes.

I.Les fondements conceptuels des IFRS

INTRODUCTION

• Cette analyse sera donc effectuée en quatre étapes.

I.Les fondements conceptuels des IFRS

II.L’impact sur la situation financière et l’évaluation de l’entreprise

INTRODUCTION

• Cette analyse sera donc effectuée en quatre étapes.

I.Les fondements conceptuels des IFRS

II.L’impact sur la situation financière et l’évaluation de l’entreprise

III.L’impact sur la rentabilité

INTRODUCTION

• Cette analyse sera donc effectuée en quatre étapes.

I.Les fondements conceptuels des IFRS

II.L’impact sur la situation financière et l’évaluation de l’entreprise

III.L’impact sur la rentabilité

IV.Premier bilan de l’application des IFRS aux sociétés du CAC 40 (Euronext Paris)

LES FONDEMENTS CONCEPTUELS DES IFRS

Les normes IFRS se caractérisent par trois innovations majeures:

•Un cadre conceptuel

LES FONDEMENTS CONCEPTUELS DES IFRS

Les normes IFRS se caractérisent par trois innovations majeures:

•Un cadre conceptuel

•Le principe de prééminence du fond (réalitééconomique et financière ) sur la forme (apparence juridique): «substance over form»

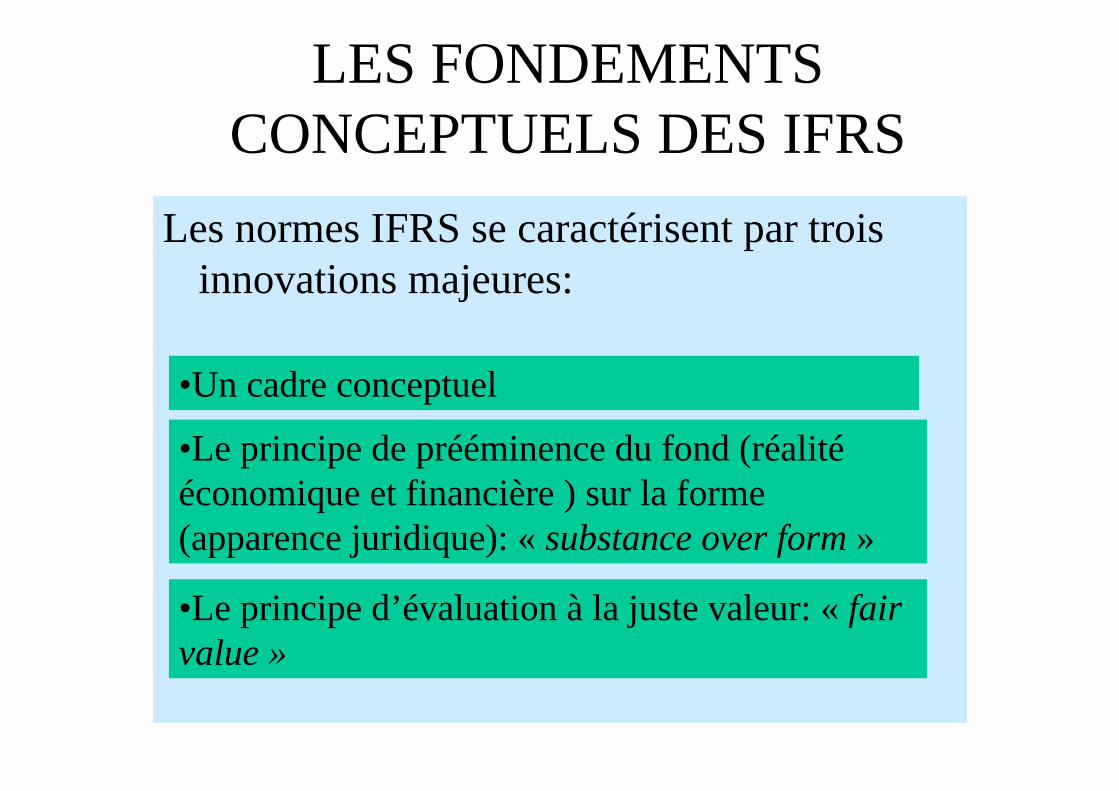

LES FONDEMENTS CONCEPTUELS DES IFRS

Les normes IFRS se caractérisent par trois innovations majeures:

•Un cadre conceptuel

•Le principe de prééminence du fond (réalitééconomique et financière ) sur la forme (apparence juridique): «substance over form»

•Le principe d’évaluation à la juste valeur: «fair value »

LE CADRE CONCEPTUEL

• Les états financiers (5) ont pour fonction de fournir , aux investisseursapporteurs de capitaux à risque,une information sur la situation financière et son évolution, sur la mesure de la performance, de la rentabilitéet sur la création de valeur

LE CADRE CONCEPTUEL

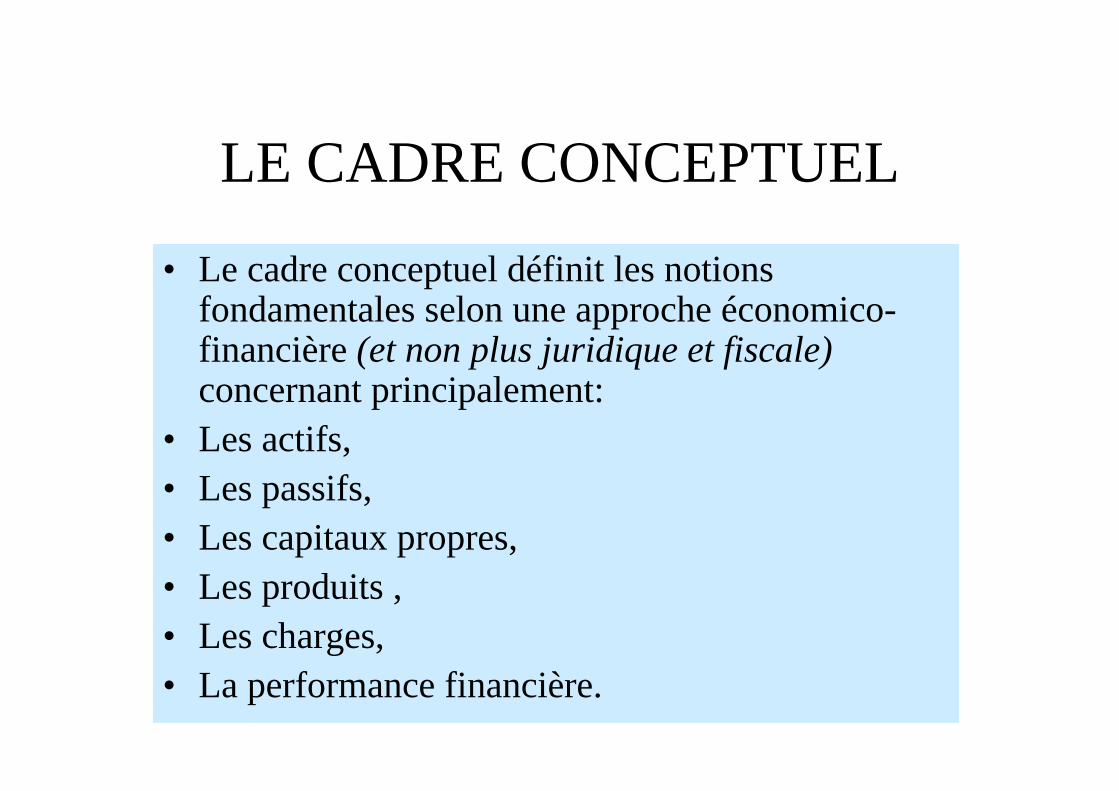

• Le cadre conceptuel définit les notions fondamentales selon une approche économico-financière(et non plus juridique et fiscale)concernant principalement:

• Les actifs,• Les passifs,• Les capitaux propres,• Les produits ,• Les charges,• La performance financière.

LE CADRE CONCEPTUEL

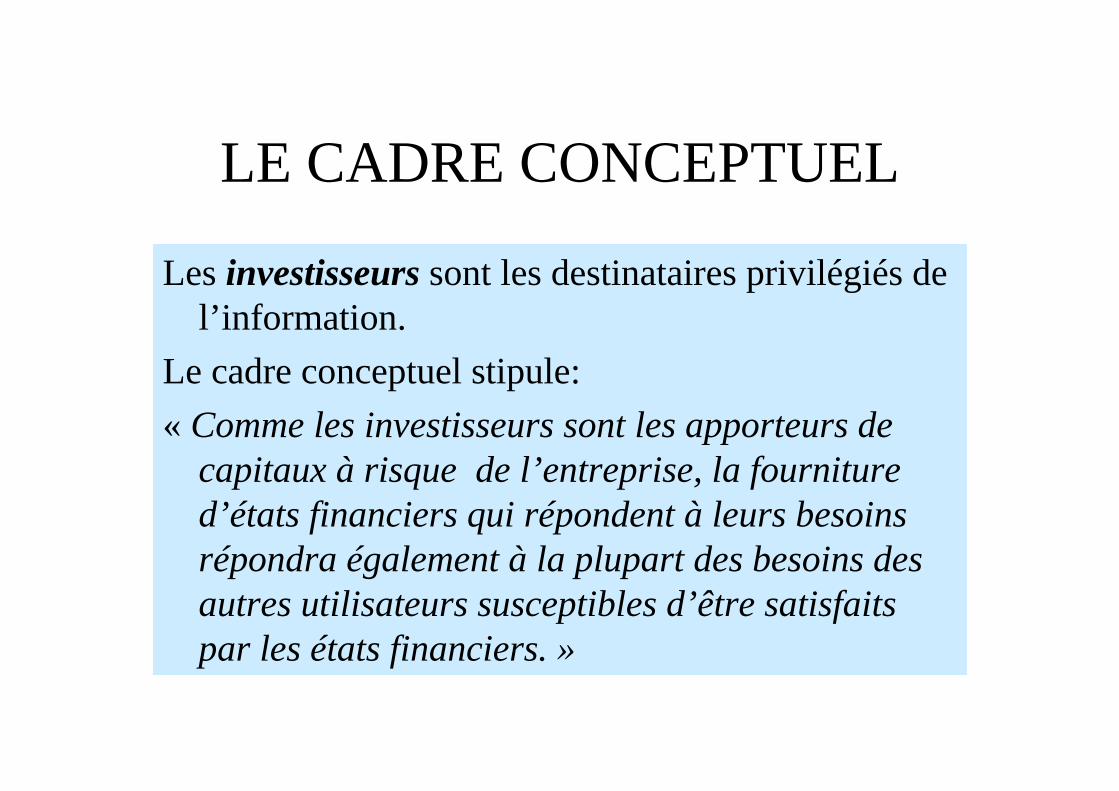

Les investisseurssont les destinataires privilégiés de l’information.

Le cadre conceptuel stipule:

« Comme les investisseurs sont les apporteurs de capitaux à risque de l’entreprise, la fourniture d’états financiers qui répondent à leurs besoins répondra également à la plupart des besoins des autres utilisateurs susceptibles d’être satisfaits par les états financiers. »

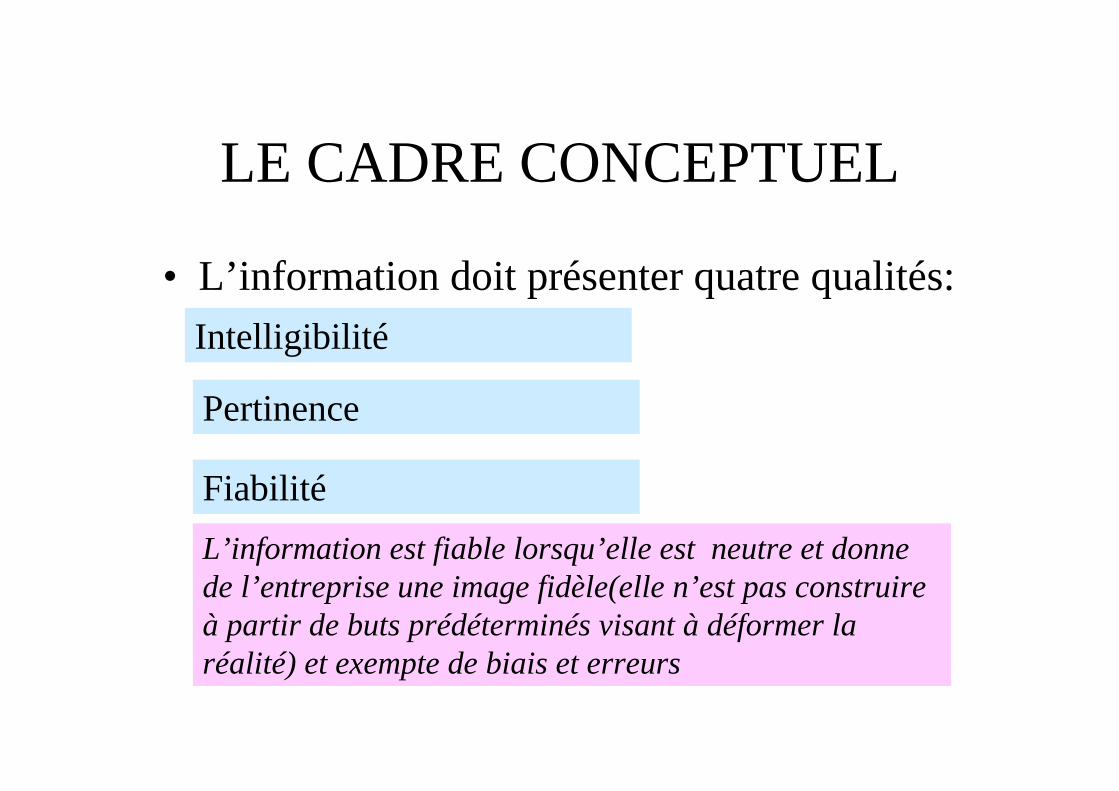

LE CADRE CONCEPTUEL

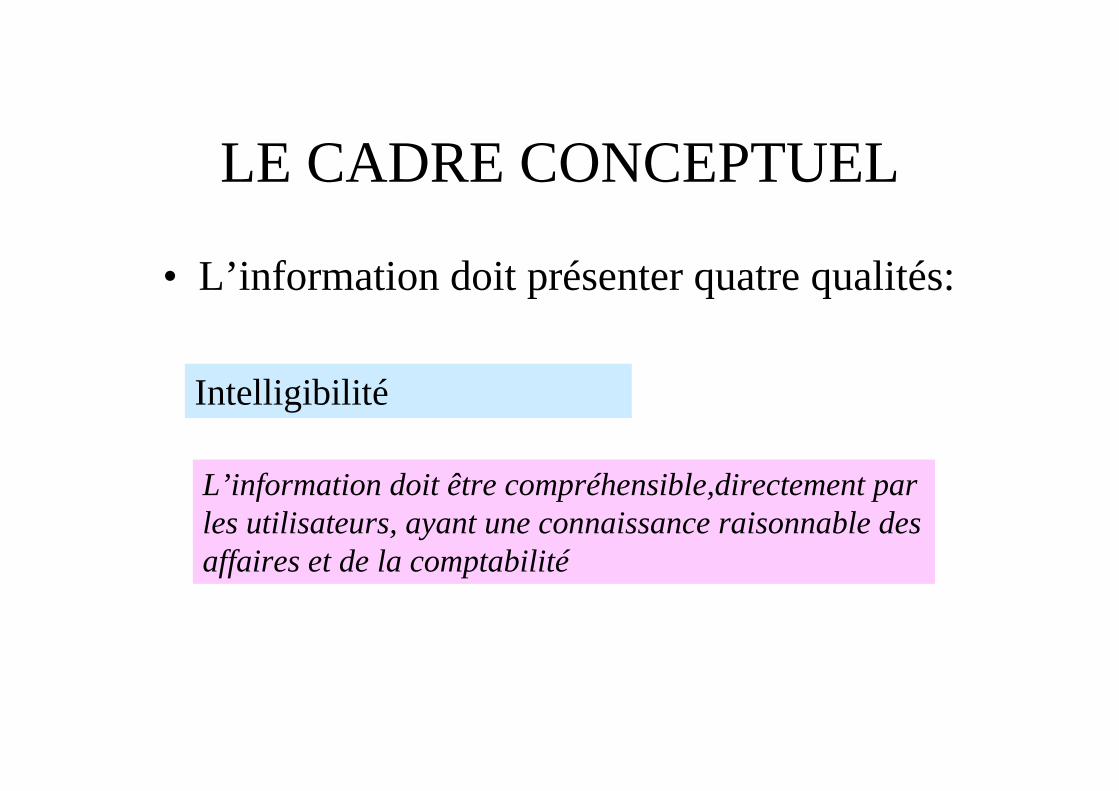

• L’information doit présenter quatre qualités:

Intelligibilité

L’information doit être compréhensible,directement par les utilisateurs, ayant une connaissance raisonnable des affaires et de la comptabilité

LE CADRE CONCEPTUEL

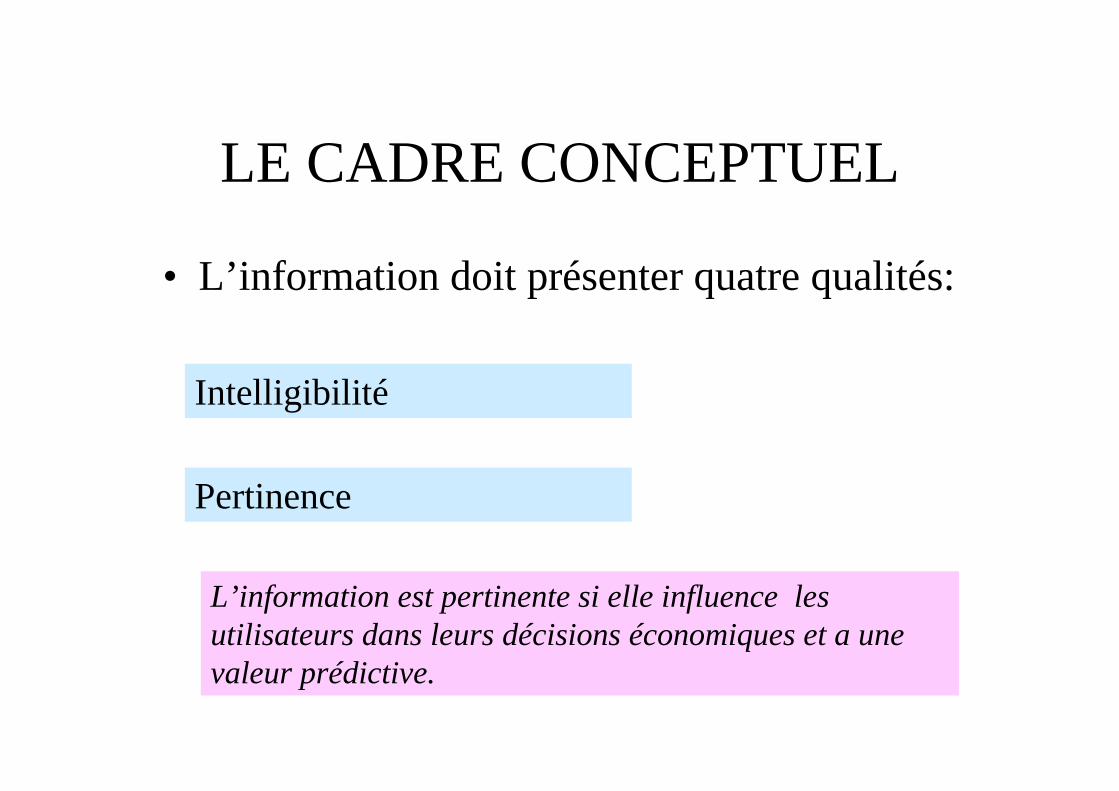

• L’information doit présenter quatre qualités:

Intelligibilité

Pertinence

L’information est pertinente si elle influence les utilisateurs dans leurs décisions économiques et a une valeur prédictive.

LE CADRE CONCEPTUEL

• L’information doit présenter quatre qualités:Intelligibilité

Pertinence

Fiabilité

L’information est fiable lorsqu’elle est neutre et donne de l’entreprise une image fidèle(elle n’est pas construire à partir de buts prédéterminés visant à déformer la réalité) et exempte de biais et erreurs

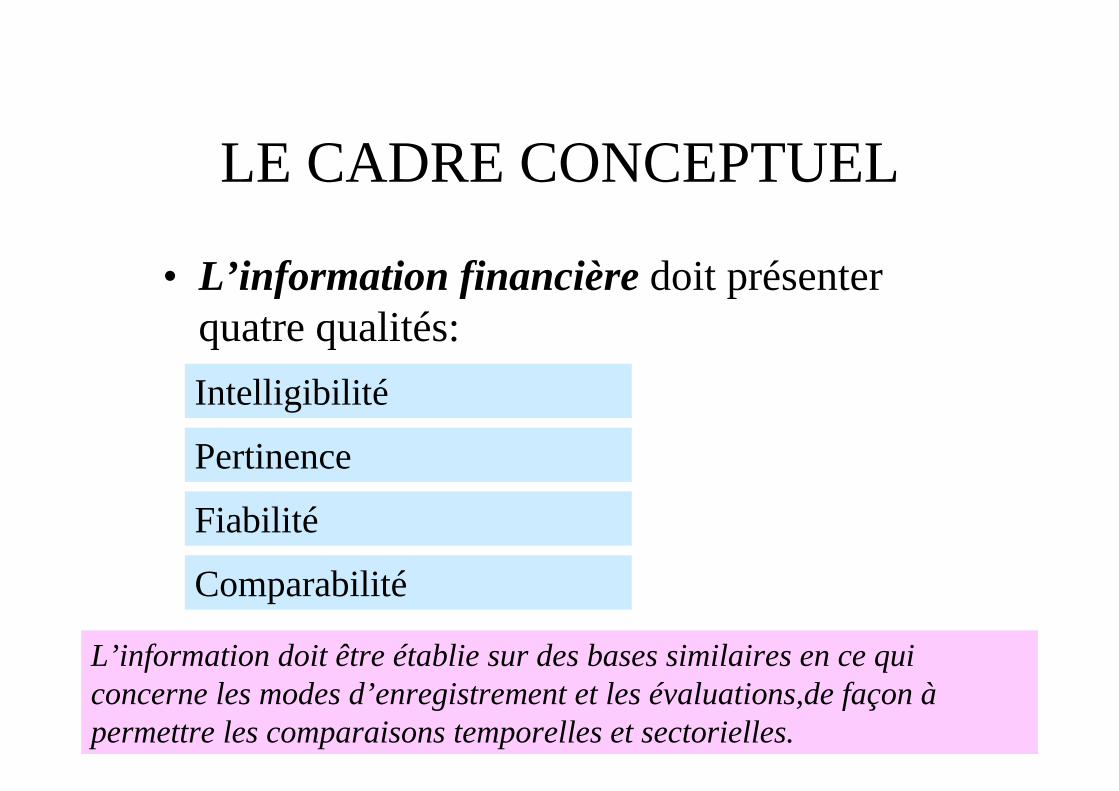

LE CADRE CONCEPTUEL

• L’information financière doit présenter quatre qualités:

Intelligibilité

Pertinence

Fiabilité

Comparabilité

L’information doit être établie sur des bases similaires en ce qui concerne les modes d’enregistrement et les évaluations,de façon àpermettre les comparaisons temporelles et sectorielles.

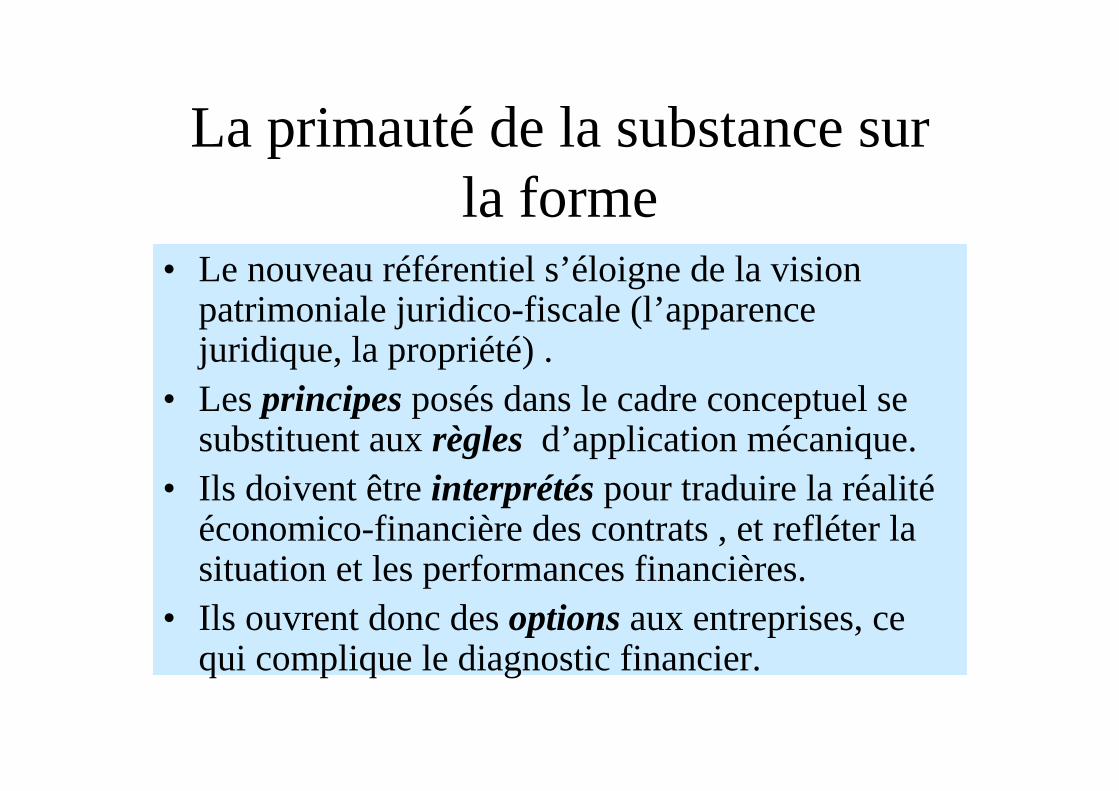

La primauté de la substance sur la forme

• Le nouveau référentiel s’éloigne de la vision patrimoniale juridico-fiscale (l’apparence juridique, la propriété) .

• Les principesposés dans le cadre conceptuel se substituent aux règles d’application mécanique.

• Ils doivent être interprétéspour traduire la réalitééconomico-financière des contrats , et refléter la situation et les performances financières.

• Ils ouvrent donc des options aux entreprises, ce qui complique le diagnostic financier.

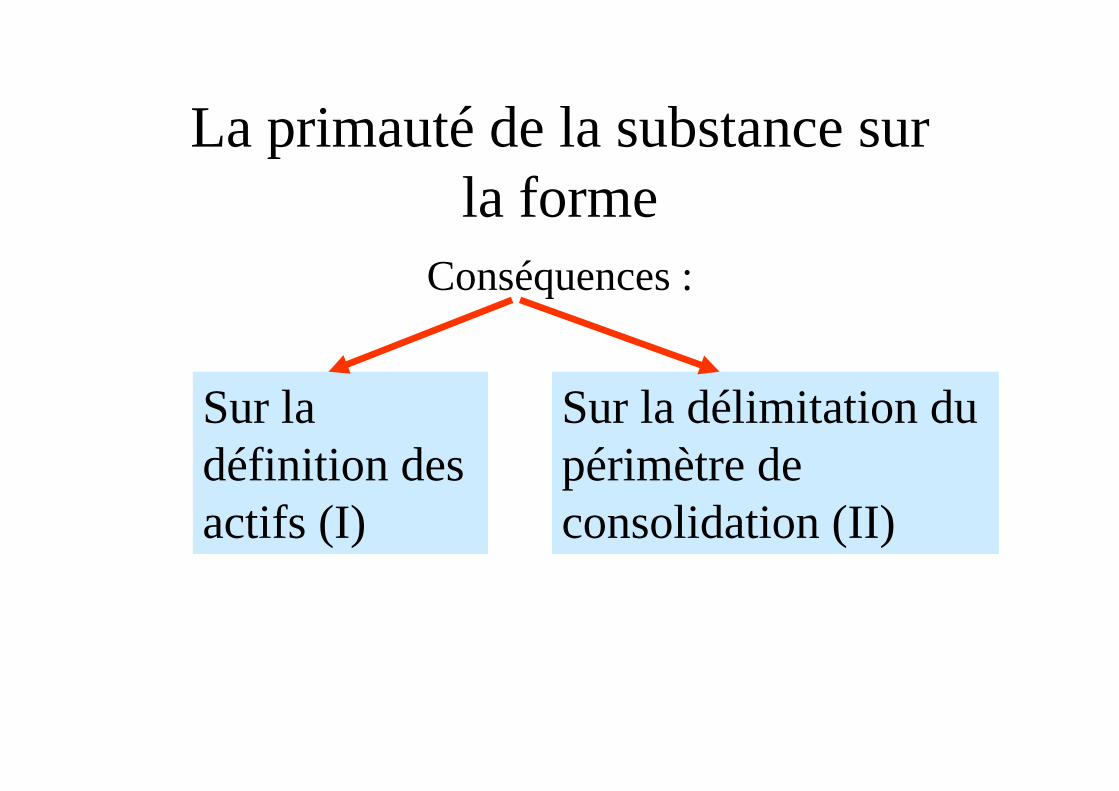

La primauté de la substance sur la forme

Conséquences :

Sur la définition des actifs (I)

Sur la délimitation du périmètre de consolidation (II)

La primauté de la substance sur la forme

Sur la délimitation du périmètre de consolidation

La définition des actifs.

Un actif n’est plus « un élément de patrimoineayant une valeur économique positive pour l’entreprise ».

La primauté de la substance sur la forme

Sur la délimitation du périmètre de consolidation

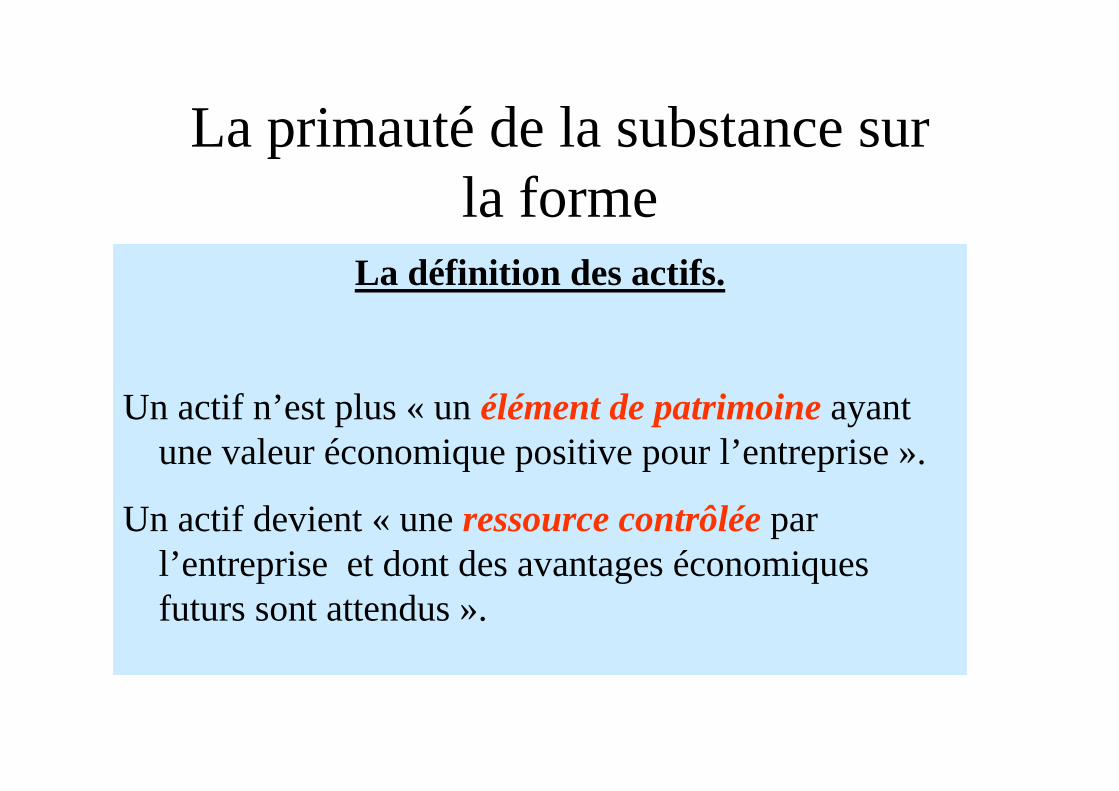

La définition des actifs.

Un actif n’est plus « un élément de patrimoineayant une valeur économique positive pour l’entreprise ».

Un actif devient « une ressource contrôléepar l’entreprise et dont des avantages économiques futurs sont attendus ».

La primauté de la substance sur la forme

Sur la délimitation du périmètre de consolidation

La définition des actifs.

La notion de contrôle,plus large, se substitue àcelle de propriété.

La primauté de la substance sur la forme

Sur la délimitation du périmètre de consolidation

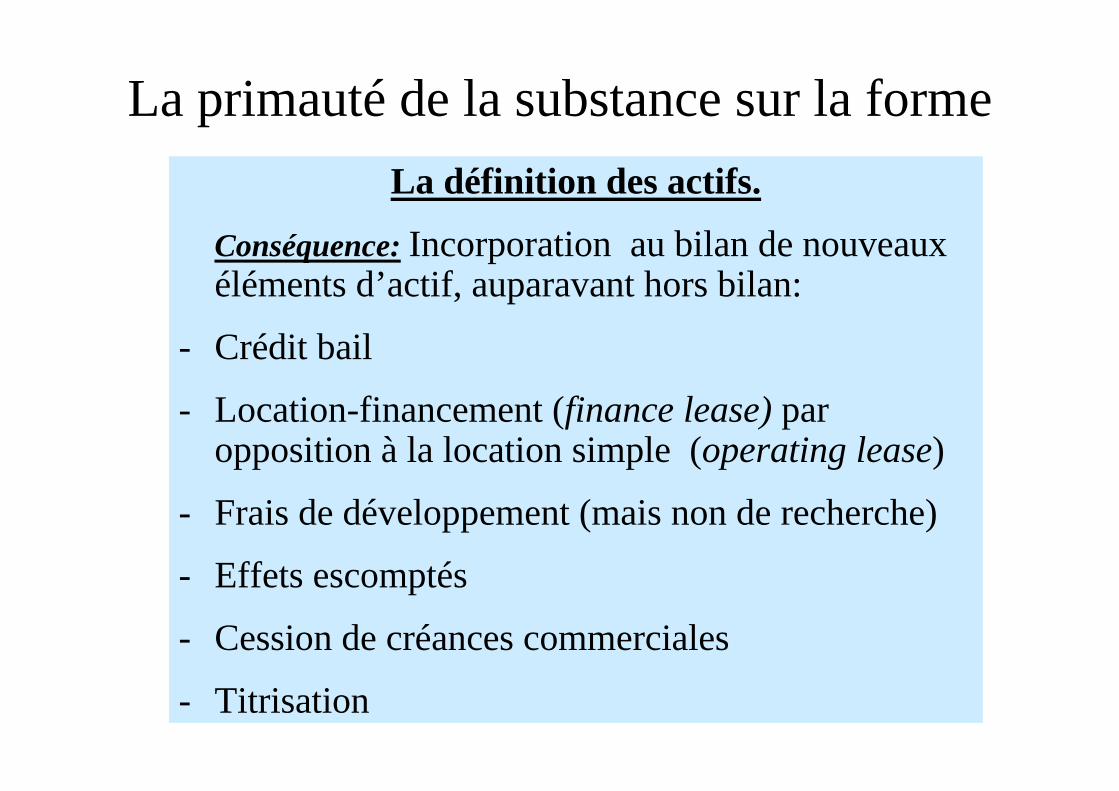

La définition des actifs.

Conséquence:Incorporation au bilan de nouveaux éléments d’actif, auparavant hors bilan:

- Crédit bail

- Location-financement (finance lease)par opposition à la location simple (operating lease)

- Frais de développement (mais non de recherche)

- Effets escomptés

- Cession de créances commerciales

- Titrisation

La primauté de la substance sur la forme

Sur la délimitation du périmètre de consolidation

La délimitation du périmètre de consolidation.

Les entités consolidables ne sont plus définies par le pourcentage de détention du capital ou des droits de vote.

Les entités consolidables sont celles qui sont effectivement (en substance) contrôlées, et dont la société bénéficie des avantages et supporte les risques.

La primautéde la substance sur la forme

Sur la délimitation du périmètre de consolidation

La délimitation du périmètre de consolidation.

Conséquences:

Le périmètre de consolidation est élargi (à toutes les sociétés contrôlées en substance, même s’il n’y a pas de lien capitalistique).

Il devient difficile de créer des « entités ad hoc »(special purpose entities) à seule fin de déconsolider une opération , des résultats ou des dettes et donc de les occulter.

Le principe de juste valeur

Sur la délimitation du périmètre de consolidation

La juste valeur est le montant pour lequel un actif peut être échangé, ou un passif émis, entre deux parties volontaires et bien informées ,dans une transaction à intérêts contradictoires, dans des conditions normales de marché.

Le principe de juste valeur

Sur la délimitation du périmètre de consolidation

La juste valeur est le montant pour lequel un actif peut être échangé, ou un passif émis, entre deux parties volontaires et bien informées ,dans une transaction à intérêts contradictoires,, dans des conditions normales de marché.

La juste valeur est donc une valeur d’échange,en référence à un marché.

Le principe de juste valeur

Sur la délimitation du périmètre de consolidation

La juste valeur est le montant pour lequel un actif peut être échangé, ou un passif émis, entre deux parties volontaires et bien informées ,dans une transaction à intérêts contradictoires,, dans des conditions normales de marché.

La juste valeur est donc une valeur d’échange,en référence à un marché.

Conséquence:Deux méthodes de détermination de la juste valeur selon l’existence ou l’absence de marché.

Le principe de juste valeur

Sur la délimitation du périmètre de consolidation

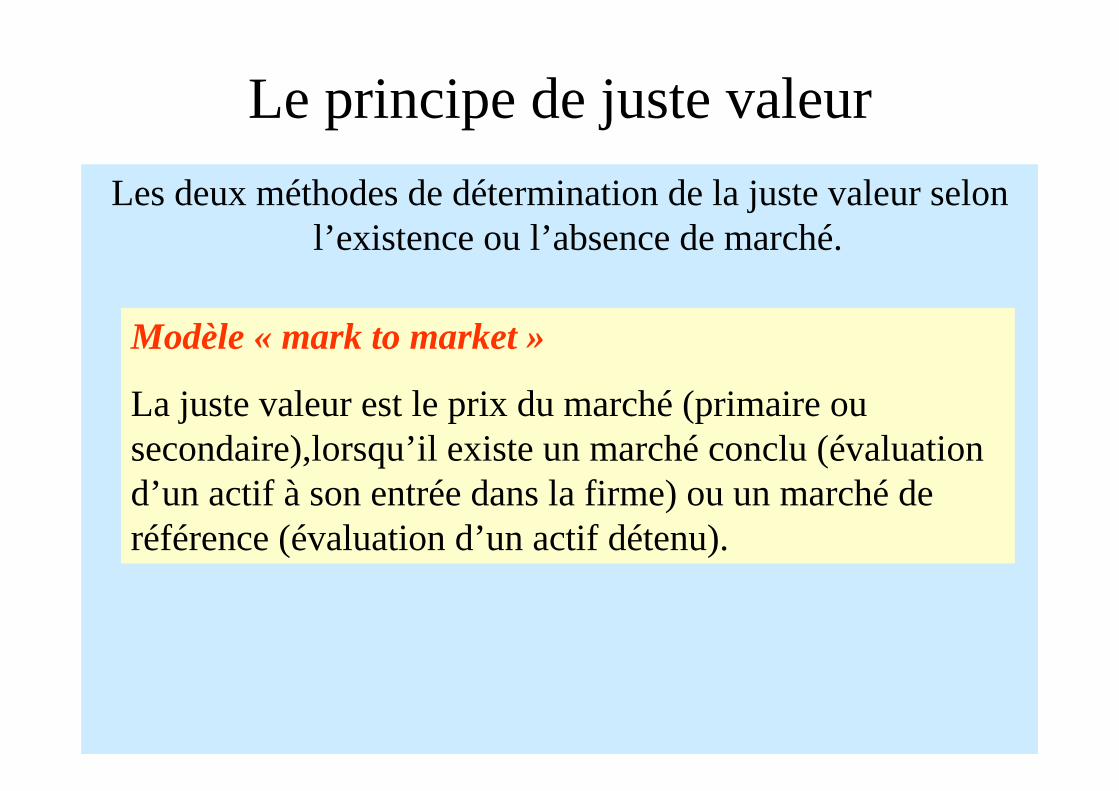

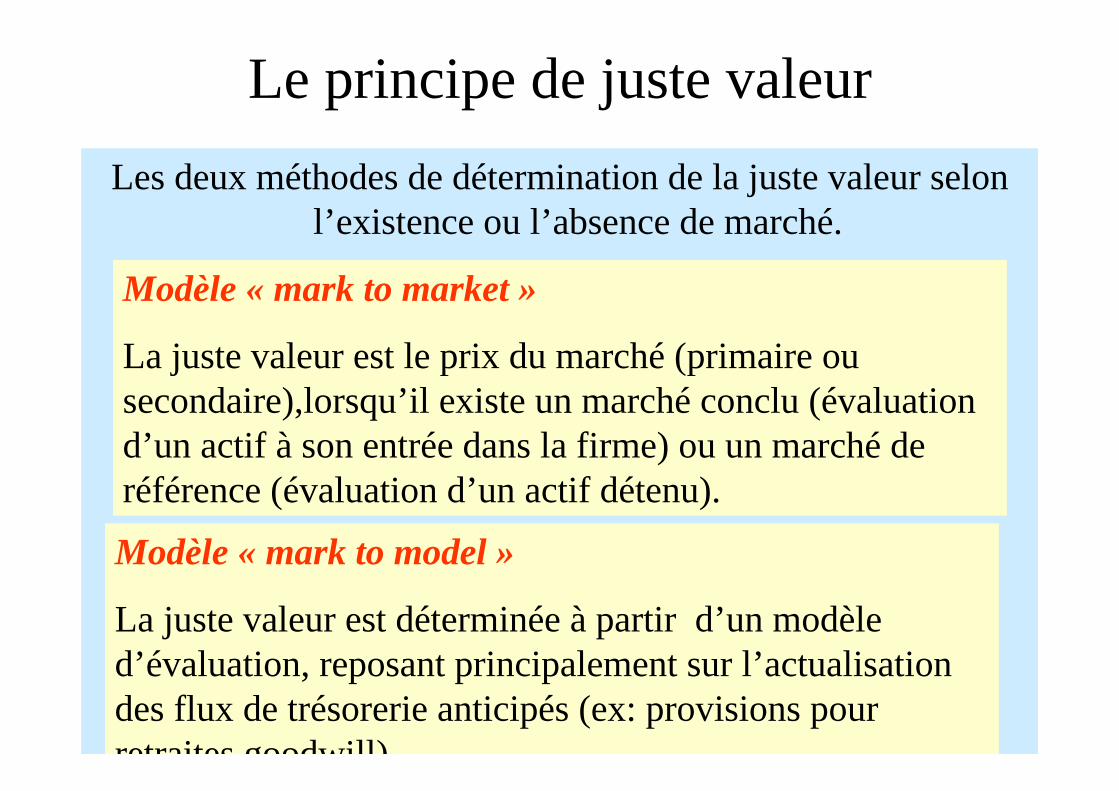

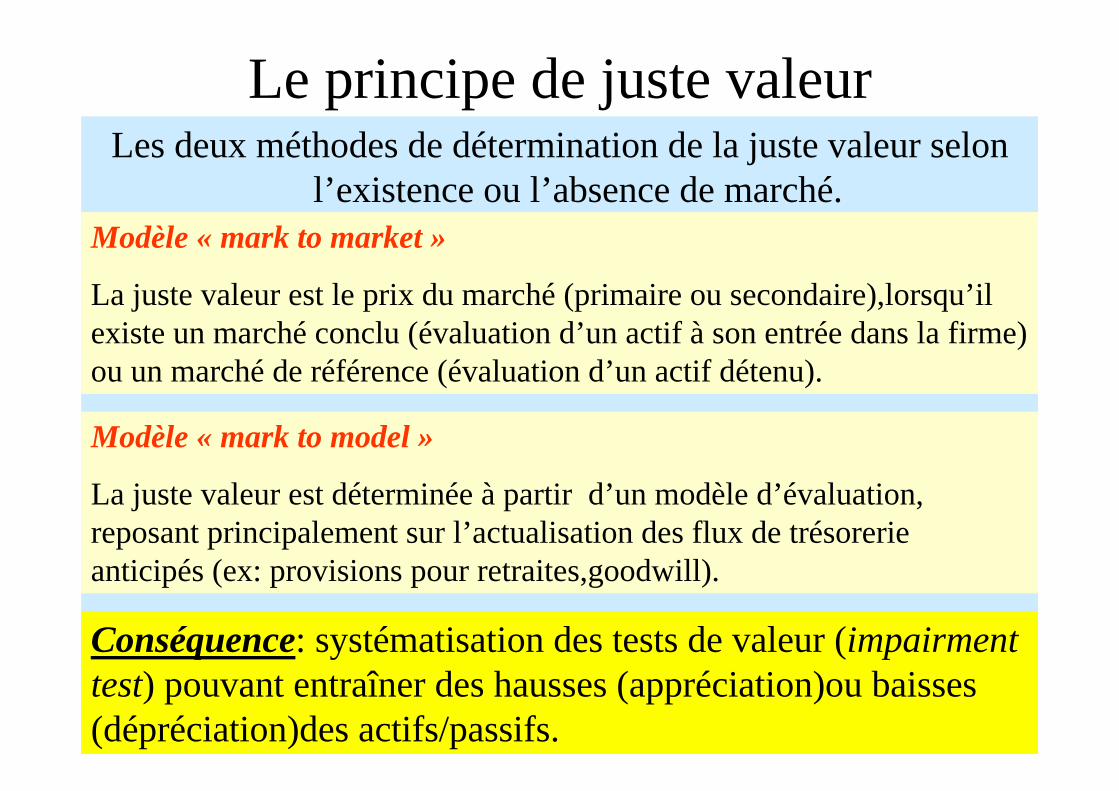

Les deux méthodes de détermination de la juste valeur selon l’existence ou l’absence de marché.

Modèle « mark to market »

La juste valeur est le prix du marché (primaire ou secondaire),lorsqu’il existe un marché conclu (évaluation d’un actif à son entrée dans la firme) ou un marché de référence (évaluation d’un actif détenu).

Le principe de juste valeur

Sur la délimitation du périmètre de consolidation

Les deux méthodes de détermination de la juste valeur selon l’existence ou l’absence de marché.

Modèle « mark to market »

La juste valeur est le prix du marché (primaire ou secondaire),lorsqu’il existe un marché conclu (évaluation d’un actif à son entrée dans la firme) ou un marché de référence (évaluation d’un actif détenu).

Modèle « mark to model »

La juste valeur est déterminée à partir d’un modèle d’évaluation, reposant principalement sur l’actualisation des flux de trésorerie anticipés (ex: provisions pour retraites,goodwill).

Le principe de juste valeur

Sur la délimitation du périmètre de consolidation

Les deux méthodes de détermination de la juste valeur selon l’existence ou l’absence de marché.

Modèle « mark to market »

La juste valeur est le prix du marché (primaire ou secondaire),lorsqu’il existe un marché conclu (évaluation d’un actif à son entrée dans la firme) ou un marché de référence (évaluation d’un actif détenu).

Modèle « mark to model »

La juste valeur est déterminée à partir d’un modèle d’évaluation, reposant principalement sur l’actualisation des flux de trésorerie anticipés (ex: provisions pour retraites,goodwill).

Conséquence: systématisation des tests de valeur (impairment test) pouvant entraîner des hausses (appréciation)ou baisses (dépréciation)des actifs/passifs.

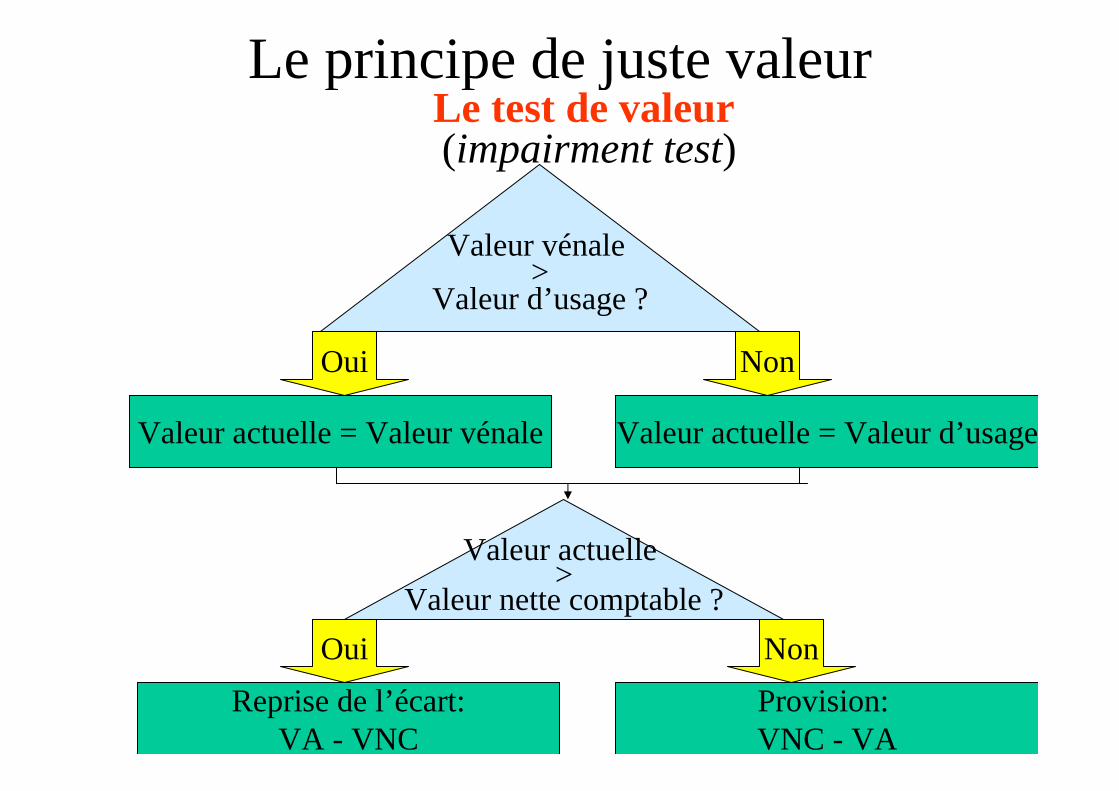

Le principe de juste valeurLe test de valeur(impairment test)

Valeur vénale >

Valeur d’usage ?

Oui

Valeur actuelle = valeur vénale

Valeur actuelle >

Valeur nette comptable ?

Valeur actuelle = Valeur vénale

Oui

Reprise de l’écart:VA - VNC

Non

Valeur actuelle = Valeur d’usage

Non

Provision: VNC - VA

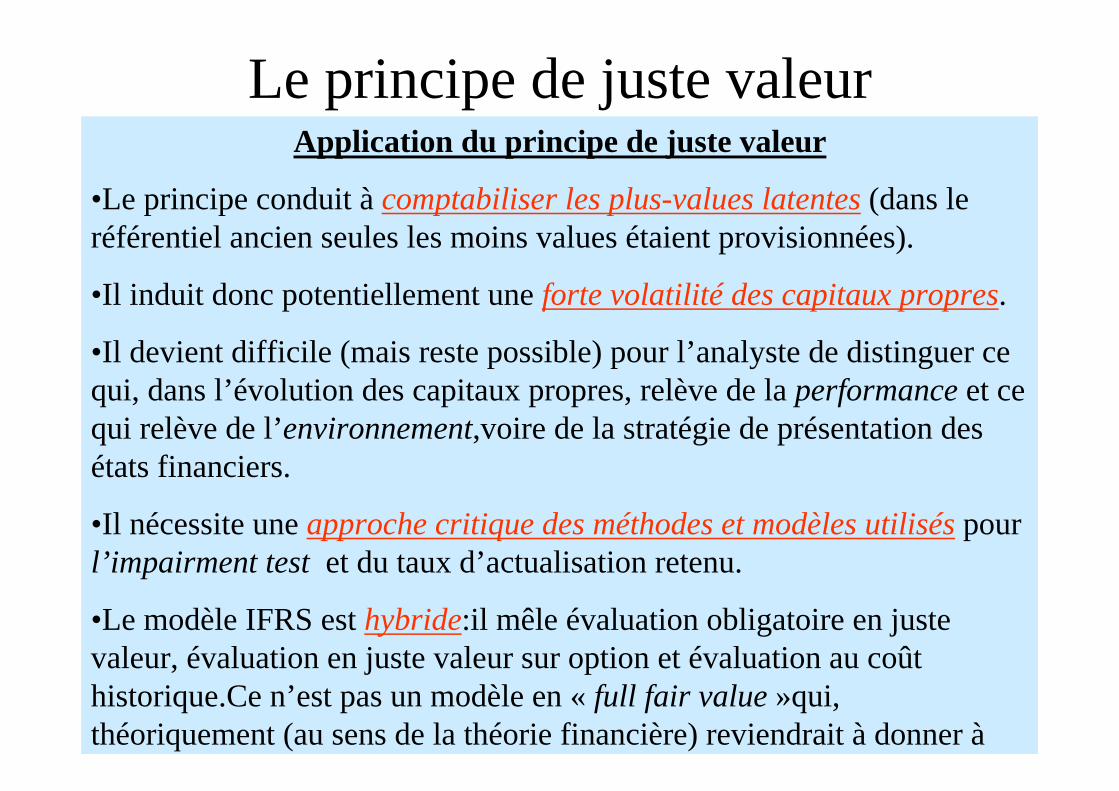

Le principe de juste valeurApplication du principe de juste valeur

•Le principe conduit àcomptabiliser les plus-values latentes(dans le référentiel ancien seules les moins values étaient provisionnées).

•Il induit donc potentiellement une forte volatilité des capitaux propres.

•Il devient difficile (mais reste possible) pour l’analyste de distinguer ce qui, dans l’évolution des capitaux propres, relève de la performanceet ce qui relève de l’environnement,voire de la stratégie de présentation des états financiers.

•Il nécessite une approche critique des méthodes et modèles utiliséspour l’impairment testet du taux d’actualisation retenu.

•Le modèle IFRS est hybride:il mêle évaluation obligatoire en juste valeur, évaluation en juste valeur sur option et évaluation au coût historique.Ce n’est pas un modèle en «full fair value»qui, théoriquement (au sens de la théorie financière) reviendrait à donner àl’entreprise une valeur (capitaux propres) égale àsa capitalisation

Conséquences générales pour l’analyste financier

Les états financiers en IFRS facilitent , d’une manière générale, le travail préparatoirede l’analyste financier.

De nombreux retraitementsmanuels, à partir de l’annexe, auparavant indispensables àtoute analyse sérieuse, sont désormais intégrés aux états financiers.

Conséquences générales pour l’analyste financier

Les états financiers facilitent , d’une manière générale, le travail préparatoirede l’analyste financier.De nombreux retraitementsmanuels, à partir de l’annexe, auparavant indispensables à toute analyse sérieuse, sont désormais intégrés aux états financiers.

En revanche, ils compliquentsingulièrement leur interprétation .Reposant sur des principes offrant diverses options d’interprétation,ils obligent àapprécier l’impact de ces options,et rendent délicates les comparaisonsen cas d’options différentes.

SITUATION FINANCIERE,VALEUR DE L’ENTREPRISE ET IFRS

• Les IFRS auront un impact direct sur les deux modes d’évaluation de l’entreprise:

L’évaluation par les capitaux propres (I)

L’évaluation par les flux de trésorerie actualisés (II)

VALEUR DE L’ENTREPRISE ET IFRS

L’évaluation par les capitaux propres

Le haut de bilan est fortement affecté par les nouvelles normes: immobilisations, endettement financier et capitaux propres. Ces derniers étant essentiellement affectés par les impacts supportés par les deux autres, l’analyse sera donc concentrée sur les impacts affectant les immobilisations et l’endettement financier.

VALEUR DE L’ENTREPRISE ET IFRSL’évaluation par les capitaux propres

Les immobilisationssont majorées du fait:

•Des frais liés à leur acquisition (honoraires, installation,démantèlement, remise en état des sites d’installation

VALEUR DE L’ENTREPRISE ET IFRSL’évaluation par les capitaux propres

Les immobilisationssont majorées du fait:

•Des frais liés à leur acquisition (honoraires, installation,démantèlement, remise en état des sites d’installation

•L’immobilisation des dépenses ultérieures(dès lors qu’elles maintiennent les avantages économiques procurés par l’actif)

VALEUR DE L’ENTREPRISE ET IFRSL’évaluation par les capitaux propres

Les immobilisationssont majorées du fait:

•Des frais liés à leur acquisition (honoraires, installation,démantèlement, remise en état des sites d’installation

•L’immobilisation des dépenses ultérieures(dès lors qu’elles maintiennent les avantages économiques procurés par l’actif)

•L’immobilisation des actifs utilisés dans le cadre d’opérations de location-financement

VALEUR DE L’ENTREPRISE ET IFRSL’évaluation par les capitaux propres

Les immobilisationssont majorées du fait:

•Des frais liés à leur acquisition (honoraires, installation,démantèlement, remise en état des sites d’installation

•L’immobilisation des dépenses ultérieures(dès lors qu’elles maintiennent les avantages économiques procurés par l’actif)

•L’immobilisation des actifs utilisés dans le cadre d’opérations de location-financement

•L’immobilisation des dépenses de RetD

VALEUR DE L’ENTREPRISE ET IFRSL’évaluation par les capitaux propres

Les immobilisationssont majorées du fait:

•Des frais liés à leur acquisition (honoraires, installation,démantèlement, remise en état des sites d’installation

•L’immobilisation des dépenses ultérieures(dès lors qu’elles maintiennent les avantages économiques procurés par l’actif)

•L’immobilisation des actifs utilisés dans le cadre d’opérations de location-financement

•L’immobilisation des dépenses de RetD

•La comptabilisation des plus-values latentes lors de l’impairment test.

.

VALEUR DE L’ENTREPRISE ET IFRSL’évaluation par les capitaux propres

Les immobilisationssont majorées du fait:

•Des frais liés à leur acquisition (honoraires, installation,démantèlement, remise en état des sites d’installation

•L’immobilisation des dépenses ultérieures(dès lors qu’elles maintiennent les avantages économiques procurés par l’actif)

•L’immobilisation des actifs utilisés dans le cadre d’opérations de location-financement

•L’immobilisation des dépenses de RetD

•La comptabilisation des plus-values latentes lors de l’impairment test.

Toutes ces comptabilisations(sauf la dernière) correspondent à un transfert de charges (dans l’ancien référentiel)vers des immobilisations(dans le nouveau référentiel):donc par un accroissement des capitaux propres.

VALEUR DE L’ENTREPRISE ET IFRSL’évaluation par les capitaux propres

L’endettement financier est accru:

•Des engagements retraite (actualisation des engagements sociaux).

VALEUR DE L’ENTREPRISE ET IFRSL’évaluation par les capitaux propres

L’endettement financier est accru:

•Des engagements retraite (actualisation des engagements sociaux).

•Des engagements de crédit-bail et location-financement (effet nul car ils sont déjà inscrits à l’actif);

VALEUR DE L’ENTREPRISE ET IFRSL’évaluation par les capitaux propres

L’endettement financier est accru:

•Des engagements retraite (actualisation des engagements sociaux).

•Des engagements de crédit-bail et location-financement (effet nul car ils sont déjà inscrits à l’actif);

•Des quasi-fonds propres (titres participatifs,TSDI)

VALEUR DE L’ENTREPRISE ET IFRSL’évaluation par les capitaux propres

L’endettement financier est accru:

•Des engagements retraite (actualisation des engagements sociaux).

•Des engagements de crédit-bail et location-financement (effet nul car ils sont déjà inscrits à l’actif).

•Des quasi-fonds propres (titres participatifs,TSDI).

•De l’extension du périmètre de consolidation,incluant désormais les « sociétés ad hoc » endettées quel que soit le pourcentage détenu (voire à0%) .

VALEUR DE L’ENTREPRISE ET IFRSL’évaluation par les capitaux propres

L’endettement financier est accru:

•Des engagements retraite (actualisation des engagements sociaux).

•Des engagements de crédit-bail et location-financement (effet nul car ils sont déjà inscrits à l’actif);

•Des quasi-fonds propres (titres participatifs,TSDI)

•De l’extension du périmètre de consolidation,incluant désormais les « sociétés ad hoc » endettées quel que soit le pourcentage détenu (voire à0%)

•Des opérations de refinancement de l’actif (titrisation, cession de créances commerciales, escompte d’effets).

VALEUR DE L’ENTREPRISE ET IFRSL’évaluation par les capitaux propres

Conséquences:.

•Les capitaux propres , qui sont la résultante des immobilisations et de l’endettement, sont affectés par leurs variations.

•Donc la valeur de l’entreprise.

•Comme les nouvelles évaluations des immobilisations sont faites en « juste valeur » intégrant les plus-values latentes, l’évaluation des capitaux propres en normes IFRS se rapproche de l’évaluation en actif net comptable réévalué (ou actif net corrigé)calculé selon les anciennes normes

•Le ratio d’endettement (gearing) en est affecté.

•Les ratios de rentabilité également.

VALEUR DE L’ENTREPRISE ET IFRSL’évaluation par les capitaux propres

Conclusion

L’impact est variable selon les Groupes.

Ceux qui ont fait d’importantes acquisitions et fusions avec survaleur verront leurs capitaux propres croître (du fait de la suppression de l’amortissement du goodwill).

Ceux qui ont d’importants engagements de retraite àprestations définies verront leurs dettes augmenter.

Globalement les capitaux propres devraient s’accroître,

Impactant négativement la rentabilité financière.

VALEUR DE L’ENTREPRISE ET IFRS

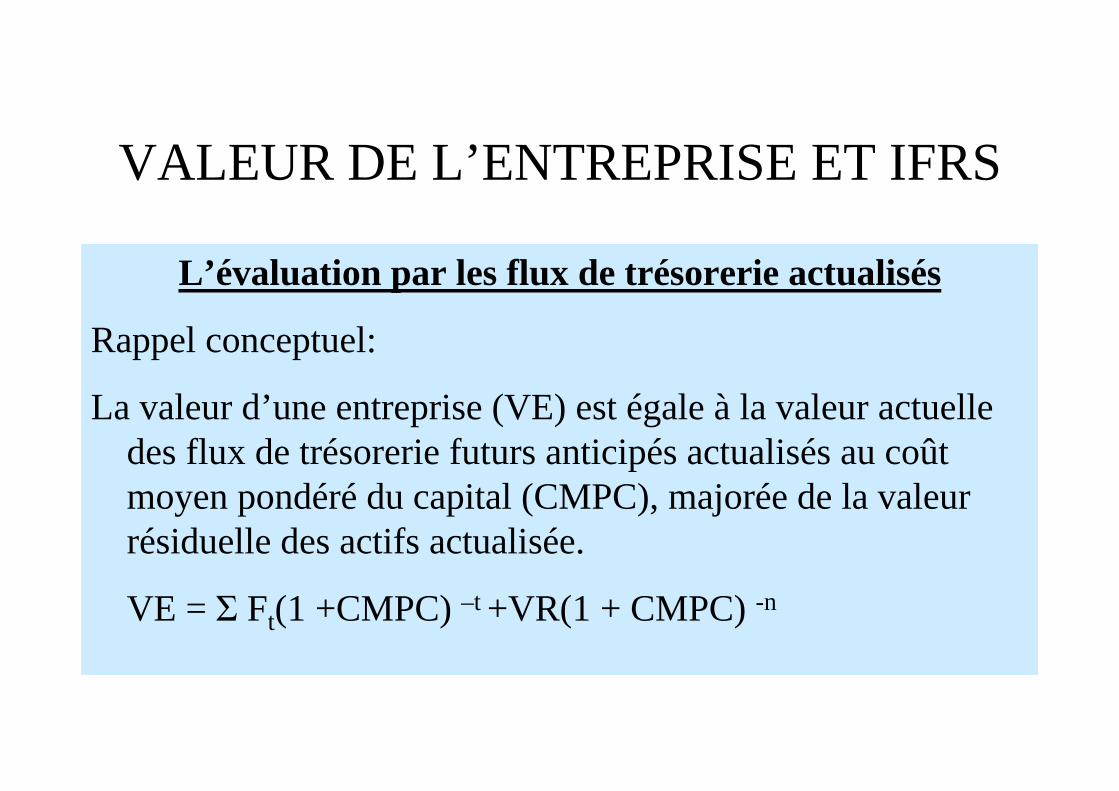

L’évaluation par les flux de trésorerie actualisés

Rappel conceptuel:

La valeur d’une entreprise (VE) est égale à la valeur actuelle des flux de trésorerie futurs anticipés actualisés au coût moyen pondéré du capital (CMPC), majorée de la valeur résiduelle des actifs actualisée.

VE = Σ Ft(1 +CMPC) –t +VR(1 + CMPC) -n

VALEUR DE L’ENTREPRISE ET IFRS

L’évaluation par les flux de trésorerie actualisés

Les normes IFRS sont sans influence sur les flux de trésorerie (sauf si on les calcule à partir de l’Ebitda recalculé à partir du résultat net):les normes comptables sont sans impact sur la trésorerie.Le tableau de flux des IFRS est semblable au tableau de flux classique.

Cependant, les flux normatifs (prévisionnels) sont généralement recalculés à partir de l’Ebitda en partant du résultat net. Dans ce cas ils sont affectés par le nouveau référentiel comptable puisque le résultat net est modifié.

VALEUR DE L’ENTREPRISE ET IFRS

L’évaluation par les flux de trésorerie actualisés

En revanche, les IFRS ont un impact direct sur le calcul du CMPC.Le CMPC est obtenu en pondérant le coût des capitaux propres et le coût de la dette par leurs parts respectives dans le financement global.

VALEUR DE L’ENTREPRISE ET IFRSL’évaluation par les flux de trésorerie actualisés

Or, nous avons vu que les IFRS modifient le montant des capitaux propres (en général accru) et le montant de la dette (également généralement accrue).

VALEUR DE L’ENTREPRISE ET IFRSL’évaluation par les flux de trésorerie actualisés

Or, nous avons vu que les IFRS modifient le montant des capitaux propres (en général accru) et le montant de la dette (également généralement accrue).

Donc les pondérationsdu coût de la dette et du coût des capitaux propres sont modifiées.

VALEUR DE L’ENTREPRISE ET IFRSL’évaluation par les flux de trésorerie actualisés

Or, nous avons vu que les IFRS modifient le montant des capitaux propres (en général accru) et le montant de la dette (également généralement accrue).

Donc les pondérationsdu coût de la dette et du coût des capitaux propres sont modifiées.

De plus le coût de la detteest également modifié, en raison de la réintégration de charges financières sur quasi fonds propres et sur la location-financement.Le taux intérêt effectif est ainsi différent du taux d’intérêt apparent calculé sur les charges financières comptables.

VALEUR DE L’ENTREPRISE ET IFRSL’évaluation par les flux de trésorerie actualisés

Or, nous avons vu que les IFRS modifient le montant des capitaux propres (en général accru) et le montant de la dette (également généralement accrue).

Donc les pondérationsdu coût de la dette et du coût des capitaux propres sont modifiées.

De plus le coût de la detteest également modifié, en raison de la réintégration de charges financières sur quasi fonds propres et sur la location-financement.Le taux intérêt effectif est ainsi différent du taux d’intérêt apparent calculésur les charges financières comptables.

Enfin , le coût des capitaux propres, calculé selon le modèle du MEDAF, peut également être affecté par les conséquences de l’information supplémentaire fournie au marché par les états IFRS.

VALEUR DE L’ENTREPRISE ET IFRSL’évaluation par les flux de trésorerie actualisés

Conclusion:

En conséquence, les modèles de valorisation de l’entreprise selon la méthode des flux de trésorerie actualisés (DCF: discounted cash flows) sontsensibles au changement de référentiel comptableet sont donc

impactés par l’adoption des normes IFRS.

DIAGNOSTIC DE RENTABILITE et IFRS

I.L’information sectorielle• Les IFRS améliorent substantiellement les

possibilités d’analyse de la rentabilitééconomique, grâce àl’information sectorielle(par activités et par zones géographiques) obligatoire (IAS14).

• Les activités et zones géographiquessont identifiés à partir de l’analyse des risques et de la rentabilitéen vue de constituer des ensembles homogènes.

DIAGNOSTIC DE RENTABILITE et IFRS

• Une activité ou une zone géographique doivent être identifiés ,dès lors qu’ils représentent plus de 10% du résultat, du CA ou des actifs.

• L’analyse sectorielle en activités et zones géographiques doit être hiérarchisée en deux niveaux,en fonction du facteur (activité ou zone) déterminant dans l’analyse des risques et de la rentabilité.

• Le facteur déterminant du risque et de la rentabilité (activité ou zone) sert à identifier le niveau I pour lequel les informations sont le plus détaillées.

DIAGNOSTIC DE RENTABILITE et IFRS

• Les informations à fournir pour le niveau I (activités ou zones) sont:

• Produits sectoriels,• Résultat sectoriel,• Actifs et passifs sectoriels,• Investissements sectoriels,• Amortissements sectoriels• Charges sectorielles sans contrepartie de

trésorerie.

DIAGNOSTIC DE RENTABILITE et IFRSUtilisations:

Les données sectorielles permettent à l’analyste de:• Calculer les rentabilités économiques sectorielles

(Résultat sectoriels /Actifs sectoriels),mais pas la rentabilité financière,faute d’une ventilation des passifs sectoriels en capitaux propres et endettement.

DIAGNOSTIC DE RENTABILITE et IFRSUtilisations:

Les données sectorielles permettent à l’analyste de:• Calculer les rentabilités économiques sectorielles

(Résultat sectoriels /Actifs sectoriels),mais pas la rentabilité financière,faute d’une ventilation des passifs sectoriels en capitaux propres et endettement.

• Identifier les sources de profitabilité et de croissancedu groupe (activités et zones ).

DIAGNOSTIC DE RENTABILITE et IFRSUtilisations:

Les données sectorielles permettent à l’analyste de:• Calculer les rentabilités économiques sectorielles

(Résultat sectoriels /Actifs sectoriels),mais pas la rentabilité financière,faute d’une ventilation des passifs sectoriels en capitaux propres et endettement.

• Identifier les sources de profitabilité et de croissancedu groupe (activités et zones )

• Fournir une explication de la rentabilité économique globalepar sa décomposition en une somme pondérée (par les actifs sectoriels) des rentabilités sectorielles.

DIAGNOSTIC DE RENTABILITE et IFRSUtilisations:

Les données sectorielles permettent à l’analyste de:• Calculer les rentabilités économiques sectorielles(Résultat

sectoriels /Actifs sectoriels),mais pas la rentabilitéfinancière,faute d’une ventilation des passifs sectoriels en capitaux propres et endettement.

• Identifier les sources de profitabilité et de croissancedu groupe (activités et zones )

• Fournir une explication de la rentabilité économique globalepar sa décomposition en une somme pondérée (par les actifs sectoriels) des rentabilités sectorielles.

• Suivre la stratégie de développementdu Groupe (grâce aux investissements sectoriels)

DIAGNOSTIC DE RENTABILITE et IFRSUtilisations:

Les données sectorielles permettent à l’analyste de:• Calculer les rentabilités économiques sectorielles(Résultat

sectoriels /Actifs sectoriels),mais pas la rentabilitéfinancière,faute d’une ventilation des passifs sectoriels en capitaux propres et endettement.

• Identifier les sources de profitabilité et de croissancedu groupe (activités et zones )

• Fournir une explication de la rentabilité économique globalepar sa décomposition en une somme pondérée (par les actifs sectoriels) des rentabilités sectorielles.

• Suivre la stratégie de développementdu Groupe (grâce aux investissements sectoriels)

• Anticiper les performances futuresen fonction des performances sectorielles (activité, profitabilité) et des investissements sectoriels.

DIAGNOSTIC DE RENTABILITE et IFRSII. Analyse du résultat

Le passage aux IFRS est très perturbant pendant la phase de transition entre l’ancien et le nouveau référentiel comptable:

- Pour l’année de transition(2005),il n’y a qu’une seule année d’historique (2004 en états retraités) et il convient d’établir un état de réconciliationpour expliquer l’écart sur résultat d’exploitation et sur résultat net.

- Pour les années ultérieures l’historique est insuffisant et il est impossible de comparer les anciens taux de rentabilité aux nouveaux car,même si leur contenu est le même, les composantes tant du numérateur (résultat) que du dénominateur (capitaux) ont changé.

DIAGNOSTIC DE RENTABILITE et IFRSII. Analyse du résultat

Le résultat est affecté par de nombreuses sources d’écart qui sont:

- soit à l’origine d’une augmentation du résultat (1)- soit génératrices d’une réduction du résultat (2).

Ces deux points seront examinés successivement.

DIAGNOSTIC DE RENTABILITE et IFRS1. Les sources d’augmentation du résultat

�La capitalisation des dépenses de recherche-développement

DIAGNOSTIC DE RENTABILITE et IFRS1. Les sources d’augmentation du résultat

�La capitalisation des dépenses de recherche-développement

�L’actualisation des provisions

Diagnostic de rentabilitéet IFRS1. Les sources d’augmentation du résultat

�La capitalisation des dépenses de recherche-développement

�L’actualisation des provisions

�La suppression de l’amortissement des survaleurs (écarts d’acquisition, goodwill)

Diagnostic de rentabilitéet IFRS1. Les sources d’augmentation du résultat

�La capitalisation des dépenses de recherche-développement

�L’actualisation des provisions

�La suppression de l’amortissement des survaleurs (écarts d’acquisition, goodwill)

�La capitalisation des dépenses pour grosses réparations

Diagnostic de rentabilitéet IFRS1. Les sources d’augmentation du résultat

�La capitalisation des dépenses de recherche-développement

�L’actualisation des provisions

�La suppression de l’amortissement des survaleurs(écarts d’acquisition, goodwill)

�La capitalisation des dépenses pour grosses réparations

�La révision des plans d’amortissement (durée d’utilisation, test de valeur)

Diagnostic de rentabilitéet IFRS2. Les sources de diminution du résultat

•Impact du test de valeur (impairment test) sur les immobilisations, surtout sur les immobilisations incorporelles

Diagnostic de rentabilitéet IFRS2. Les sources de diminution du résultat

•Impact du test de valeur (impairment test) sur les immobilisations, surtout sur les immobilisations incorporelles

•L’obligation de constituer des provisions actualisées pour retraites

Diagnostic de rentabilitéet IFRS2. Les sources de diminution du résultat

•Impact du test de valeur (impairment test) sur les immobilisations, surtout sur les immobilisations incorporelles

•L’obligation de constituer des provisions actualisées pour retraites

Diagnostic de rentabilitéet IFRS2. Les sources de diminution du résultat

•Impact du test de valeur (impairment test) sur les immobilisations, surtout sur les immobilisations incorporelles

•L’obligation de constituer des provisions actualisées pour retraites

•Le coût des avantages sociaux ( stock-options, primes d’ancienneté et licenciement,golden parachutes…)

Diagnostic de rentabilitéet IFRS2. Les sources de diminution du résultat

•Impact du test de valeur (impairment test) sur les immobilisations, surtout sur les immobilisations incorporelles

•L’obligation de constituer des provisions actualisées pour retraites

•Le coût des avantages sociaux ( stock-options, primes d’ancienneté et licenciement,golden parachutes…)

•Les charges financières liées au reclassement en dettes des quasi fonds propres (TSDI) et des titres hybrides (OCA,OCEANE)

Diagnostic de rentabilitéet IFRS2. Les sources de diminution du résultat

•Impact du test de valeur (impairment test) sur les immobilisations, surtout sur les immobilisations incorporelles

•L’obligation de constituer des provisions actualisées pour retraites

•Le coût des avantages sociaux ( stock-options, primes d’ancienneté et licenciement,golden parachutes…)

•La baisse du CA :ventes pour le compte de tiers;ventes avec clause de rachat;,ventes par correspondance;prestations de service vendues sur abonnement devant être enregistrées en fonction du degré d’avancement :les ventes ne peuvent être comptabilisées qu’après transfert des risques et avantages àl’acheteur.

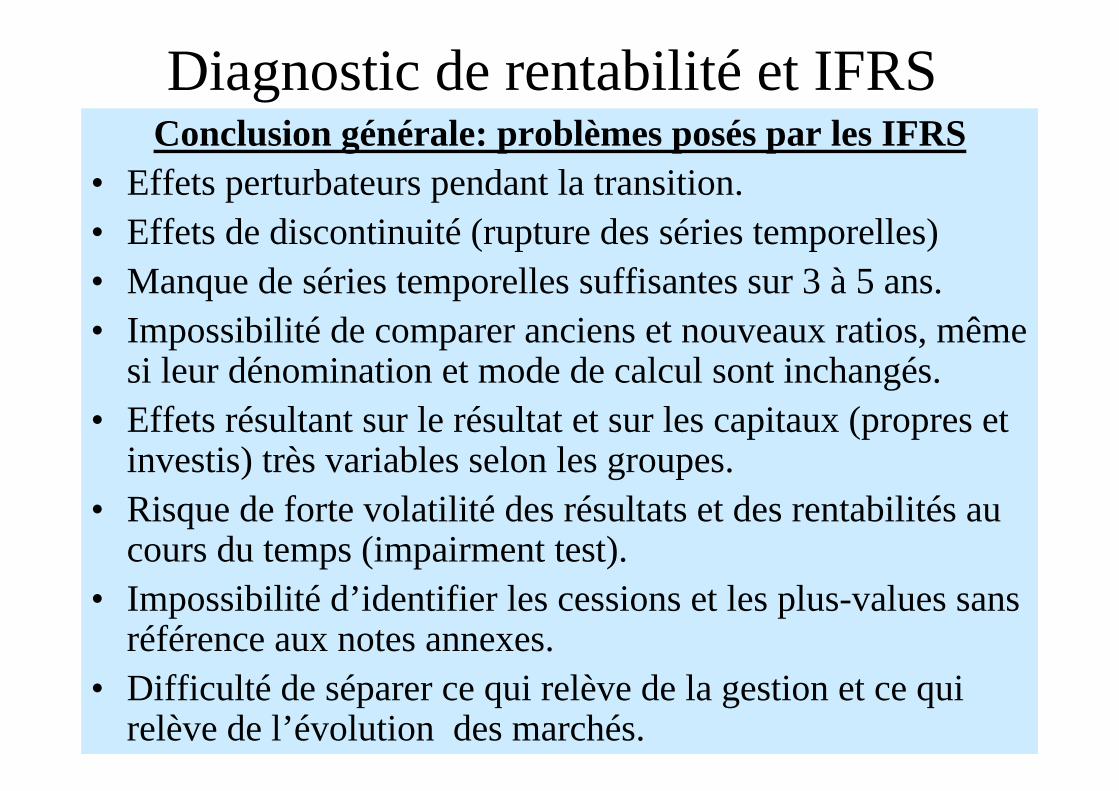

Diagnostic de rentabilité et IFRSConclusion générale: problèmes posés par les IFRS

• Effets perturbateurs pendant la transition.• Effets de discontinuité (rupture des séries temporelles)• Manque de séries temporelles suffisantes sur 3 à 5 ans.• Impossibilité de comparer anciens et nouveaux ratios, même

si leur dénomination et mode de calcul sont inchangés.• Effets résultant sur le résultat et sur les capitaux (propres et

investis) très variables selon les groupes.• Risque de forte volatilité des résultats et des rentabilités au

cours du temps (impairment test).• Impossibilité d’identifier les cessions et les plus-values sans

référence aux notes annexes.• Difficulté de séparer ce qui relève de la gestion et ce qui

relève de l’évolution des marchés.

FIN

![Impact Des Nouvelles Normes IFRS Sur La Qualite de l Information Financiere[1]](https://img.pdfslide.fr/doc/110x75/577ce0d21a28ab9e78b42b2a/impact-des-nouvelles-normes-ifrs-sur-la-qualite-de-l-information-financiere1.jpg)