Embed Size (px)

Citation preview

80 // REVUE FRANCOPHONE DES LABORATOIRES - AVRIL 2009 - N°411

banquette permettant le transport de per-sonnes (limitation), ou équipé par option de deux banquettes latérales arrière et de deux places latérales, ces aménagements ne justifiant pas une nouvelle réception du véhicule (non limitation).

Acquisition d’œuvres d’art

Les SEL peuvent déduire de leur résultat imposable le coût d’acquisition d’œuvres originales d’artistes vivants inscrites à l’actif immobilisé, à condition qu’elles restent exposées au public ou dans un lieu accessible aux salariés pendant la période au cours de laquelle l’entreprise pratique la déduction, qui s’effectue de manière extracomptable selon des moda-lités particulières, sur 5, 10 ou 20 ans, pour un montant maximum, et elles doivent être inscrites à un compte de réserve spéciale.

Impôt sur le revenu, imposition des revenus de 2008Nous avons sélectionné pour vous ci-après quelques éléments relatifs à votre déclaration générale d’impôt sur le revenu. Pour de plus amples informations, vous pouvez aller sur le site de la DGFIP (www.

impots.gouv.fr). Vous y trouverez égale-ment un simulateur de calcul de l’impôt sur le revenu, totalement anonyme, mis à disposition par l’Administration.

Barèmes et formules de calcul

Les taux du barème applicable pour l’im-position des revenus de 2008 sont iden-tiques à ceux fixés pour l’imposition des revenus de 2007. Seules les limites des tranches de revenus font l’objet d’une actualisation correspondant à la hausse prévisible des prix hors tabac pour 2008, soit 2,9 %.Il faut corriger le montant brut de l’impôt obtenu à partir de ces formules pour tenir compte notamment du plafonnement des

effets du quotient familial, de la décote, des réductions et crédits d’impôt, des impositions à taux proportionnel,…

Modification du crédit d’impôt intérêts

d’emprunt de la résidence principale en

fonction de la performance énergétique

des logements neufs

Le crédit d’impôt accordé au titre des intérêts d’emprunt contractés pour l’ac-quisition ou de la construction de l’habi-tation principale, institué par la loi TEPA, est aménagé pour les contribuables qui acquièrent un logement neuf ou en état futur d’achèvement (VEFA) ou qui font construire leur logement. Afin que ces logements respectent les normes environnementales minimales existantes, le bénéfice du crédit d’im-pôt est subordonné à la production d’un justificatif attestant que le logement res-

pecte les caractéristiques thermiques et le niveau de performance énergétique définis par la norme RT 2005. Ces dispositions s’appliquent aux loge-ments qui ont fait l’objet d’une demande de permis de construire déposée à comp-ter de l’entrée en vigueur d’un décret à paraître et au plus tard à compter du 1er janvier 2010. Les contribuables propriétaires qui justi-fient que leur logement respecte la norme BBC 2005, supérieure à la norme mini-male existante, bénéficient d’un crédit d’impôt majoré. Le taux du crédit d’impôt est de 40 % pendant la totalité de la période d’applica-tion du dispositif qui est fixée à 7 annuités au lieu de 5. De plus, Le taux du crédit d’impôt est de 40 % pendant toute la

période d’application et non plus seu-lement la première annuité.

Les contribuables peuvent, sous leur res-ponsabilité, utiliser la créance qu’ils détien-nent sur l’État à raison du droit à restitution acquis au titre d’une année, pour le paie-ment de l’ISF, des impôts locaux et des prélèvements sociaux exigibles au cours de cette même année. Cette nouvelle pro-cédure n’est cependant pas obligatoire et elle ne remet pas en cause l’existence de la procédure de demande de restitution.La possibilité d’imputer cette créance est subordonnée au dépôt d’une déclaration faisant état, lors de chaque imputation, d’une créance :– du montant total des revenus et des impo-sitions pris en compte ;– du montant de la créance résultant du droit à restitution ;

– et enfin, de l’imposition ou de l’acompte provisionnel sur lequel la créance est imputée.

Cette déclaration est contrôlée selon les mêmes règles, garanties et sanctions qu’en matière d’impôt sur le revenu.Une majoration égale à 10 % de l’insuf-fisance de versement constatée est due lorsque le montant total des imputations pratiquées excède de plus d’un vingtième le montant du droit à restitution auquel elles se rapportent.Ce nouveau mécanisme d’auto-liquida-tion s’applique à compter du 1er janvier 2009 pour le plafonnement des impo-sitions afférentes aux revenus réalisés à compter de l’année 2007 (bouclier 2009).

Institution d’une procédure d’auto-liquidation du bouclier fiscal

Formule générale de calcul de l’impôt brut

Revenu imposable (R) - Nombre de parts (N) Montant de l’impôt brut

N’excédant pas 5 852 € 0

De 5 852 € à 11 673 € (R × 0,055) – (321,86 × N)

De 11 673 € à 25 926 € (R × 0,14) – (1 314,07 × N)

De 25 926 € à 69 505 € (R × 0,30) – (5 462,23 × N)

Supérieure à 69 505 € (R × 0,40) – (12 412,73 × N)

Fraction du revenu

imposable (1 part)Taux

N’excédant pas 5 852 € 0 %

De 5 852 € à 11 673 € 5,5 %

De 11 673 € à 25 926 € 14 %

De 25 926 € à 69 505 € 30 %

Supérieure à 69 505 € 40 %

REVUE FRANCOPHONE DES LABORATOIRES - AVRIL 2009 - N°411 // 81

financesDROIT I GESTION I FINANCES I PATRIMOINE I TEXTES JURIDIQUES I ECHOS PARLEMENTAIRES

Social

SMIC mensuel (151,67 h) 1 321,02 € 31/12/2008

SMIC horaire 8,71 € 1er juillet 2008

Plafond mensuel de la Sécurité sociale 2 859,00 € Année en cours

Indice de référence des loyers

Variation sur 1 an : + 2,95 % 117,03 Au 31/12/2008

Prix à la consommation INSEE

Hors tabac, base 100 en 1998Variation sur 1 an : + 1,6 %

117,92 Au 31/12/2008

Euribor à 1 anEuribor à 3 mois

2,305 %2,797

Au 31/12/2008

TABLEAU DE BORD

ISF

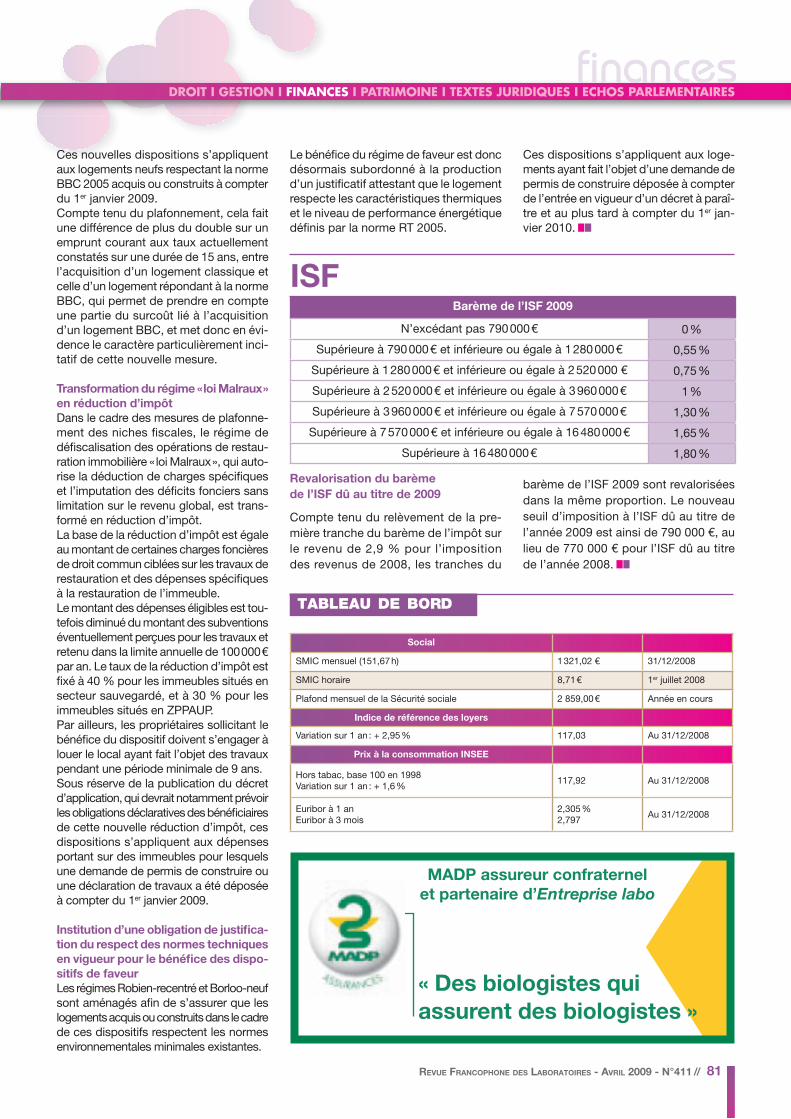

Revalorisation du barème

de l’ISF dû au titre de 2009

Compte tenu du relèvement de la pre-mière tranche du barème de l’impôt sur le revenu de 2,9 % pour l’imposition des revenus de 2008, les tranches du

barème de l’ISF 2009 sont revalorisées dans la même proportion. Le nouveau seuil d’imposition à l’ISF dû au titre de l’année 2009 est ainsi de 790 000 €, au lieu de 770 000 € pour l’ISF dû au titre de l’année 2008.

Barème de l’ISF 2009

N’excédant pas 790 000 € 0 %

Supérieure à 790 000 € et inférieure ou égale à 1 280 000 € 0,55 %

Supérieure à 1 280 000 € et inférieure ou égale à 2 520 000 € 0,75 %

Supérieure à 2 520 000 € et inférieure ou égale à 3 960 000 € 1 %

Supérieure à 3 960 000 € et inférieure ou égale à 7 570 000 € 1,30 %

Supérieure à 7 570 000 € et inférieure ou égale à 16 480 000 € 1,65 %

Supérieure à 16 480 000 € 1,80 %

Ces nouvelles dispositions s’appliquent aux logements neufs respectant la norme BBC 2005 acquis ou construits à compter du 1er janvier 2009. Compte tenu du plafonnement, cela fait une différence de plus du double sur un emprunt courant aux taux actuellement constatés sur une durée de 15 ans, entre l’acquisition d’un logement classique et celle d’un logement répondant à la norme BBC, qui permet de prendre en compte une partie du surcoût lié à l’acquisition d’un logement BBC, et met donc en évi-dence le caractère particulièrement inci-tatif de cette nouvelle mesure.

Transformation du régime « loi Malraux »

en réduction d’impôt

Dans le cadre des mesures de plafonne-ment des niches fiscales, le régime de défiscalisation des opérations de restau-ration immobilière « loi Malraux », qui auto-rise la déduction de charges spécifiques et l’imputation des déficits fonciers sans limitation sur le revenu global, est trans-formé en réduction d’impôt.La base de la réduction d’impôt est égale au montant de certaines charges foncières de droit commun ciblées sur les travaux de restauration et des dépenses spécifiques à la restauration de l’immeuble.Le montant des dépenses éligibles est tou-tefois diminué du montant des subventions éventuellement perçues pour les travaux et retenu dans la limite annuelle de 100 000 € par an. Le taux de la réduction d’impôt est fixé à 40 % pour les immeubles situés en secteur sauvegardé, et à 30 % pour les immeubles situés en ZPPAUP.Par ailleurs, les propriétaires sollicitant le bénéfice du dispositif doivent s’engager à louer le local ayant fait l’objet des travaux pendant une période minimale de 9 ans.Sous réserve de la publication du décret d’application, qui devrait notamment prévoir les obligations déclaratives des bénéficiaires de cette nouvelle réduction d’impôt, ces dispositions s’appliquent aux dépenses portant sur des immeubles pour lesquels une demande de permis de construire ou une déclaration de travaux a été déposée à compter du 1er janvier 2009.

Institution d’une obligation de justifica-

tion du respect des normes techniques

en vigueur pour le bénéfice des dispo-

sitifs de faveur

Les régimes Robien-recentré et Borloo-neuf sont aménagés afin de s’assurer que les logements acquis ou construits dans le cadre de ces dispositifs respectent les normes environnementales minimales existantes.

Le bénéfice du régime de faveur est donc désormais subordonné à la production d’un justificatif attestant que le logement respecte les caractéristiques thermiques et le niveau de performance énergétique définis par la norme RT 2005.

Ces dispositions s’appliquent aux loge-ments ayant fait l’objet d’une demande de permis de construire déposée à compter de l’entrée en vigueur d’un décret à paraî-tre et au plus tard à compter du 1er jan-vier 2010.

« Des biologistes qui

assurent des biologistes »

MADP assureur confraternel

et partenaire d’Entreprise labo