Embed Size (px)

Citation preview

Incidence des IFRS sur le secteur minier

James Saloman, PricewaterhouseCoopers LLPMike Moretto, BC Securities Commission

Les IFRS dans le secteur minier

Objectif

• Bien conscientiser les participants aux aspects généraux et aux questions importantes

• Mettre l’accent sur les petites et moyennes entités

• Cette présentation ne saurait se substituer à la lecture des normes

2

Les IFRS dans le secteur minier

Mythes et réalités

• La transition sera facile!

• La transition sera difficile!

• Ce ne sera pas aussi ardu que dans d’autres secteurs, comme le secteur bancaire ou ceux des assurances et du pétrole et du gaz.

• Les ressources en matière d’IFRS sont rares et tous en ont besoin.

• Tous devraient avoir un conseiller externe.

• Le projet de l’IASB portant sur les activités extractives aura des répercussions sur la transition.

3

Les IFRS dans le secteur minier

IFRS 1, Première adoption des Normes internationales d’information financière

• Le premier rapport est requis au T1 de 2011, et des informations comparatives doivent être présentées.

• La date de transition est le 1er janvier 2010 pour une société dont l’exercice coïncide avec l’année civile.

• Le principe général est le suivant : les normes en vigueur au 31 décembre 2011 doivent être appliquées de façon rétrospective à toutes les périodes présentées.

(à suivre)

4

Les IFRS dans le secteur minier

IFRS 1, Première adoption des Normes internationales d’information financière (suite)

• Il existe de nombreuses exemptions possibles au principe général, p. ex. on peut choisir d’utiliser la juste valeur comme «coût présumé» à la date de transition.

• Le choix visant le coût présumé peut aplanir les difficultés liées à la comptabilisation des composantes et à la dépréciation.

• Des rapprochements sont requis entre les PCGR canadiens et les IFRS.

5

Les IFRS dans le secteur minier

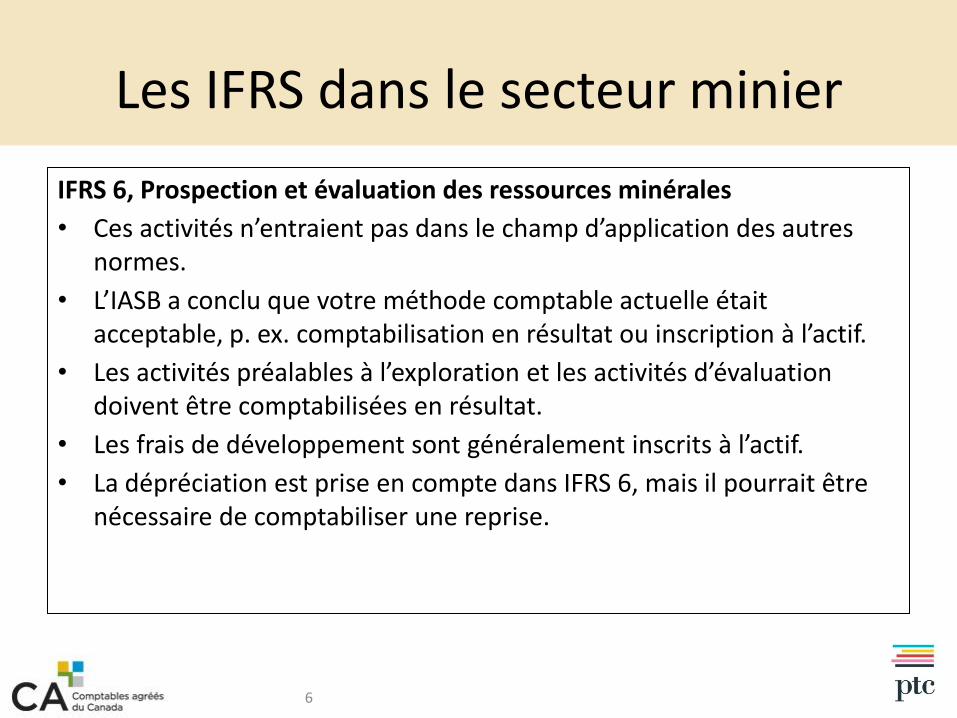

IFRS 6, Prospection et évaluation des ressources minérales

• Ces activités n’entraient pas dans le champ d’application des autres normes.

• L’IASB a conclu que votre méthode comptable actuelle était acceptable, p. ex. comptabilisation en résultat ou inscription à l’actif.

• Les activités préalables à l’exploration et les activités d’évaluation doivent être comptabilisées en résultat.

• Les frais de développement sont généralement inscrits à l’actif.

• La dépréciation est prise en compte dans IFRS 6, mais il pourrait être nécessaire de comptabiliser une reprise.

6

Les IFRS dans le secteur minier

Dépréciation selon IAS 36

• Contrairement aux PCGR canadiens, l’évaluation de la recouvrabilité repose sur les flux de trésorerie actualisés – il y a donc davantage de dépréciations!

• La valeur recouvrable est la valeur la plus élevée entre la «valeur d’utilité» et la «juste valeur diminuée des coûts de la vente».

• Il faut comptabiliser les reprises de pertes de valeur.

7

Les IFRS dans le secteur minier

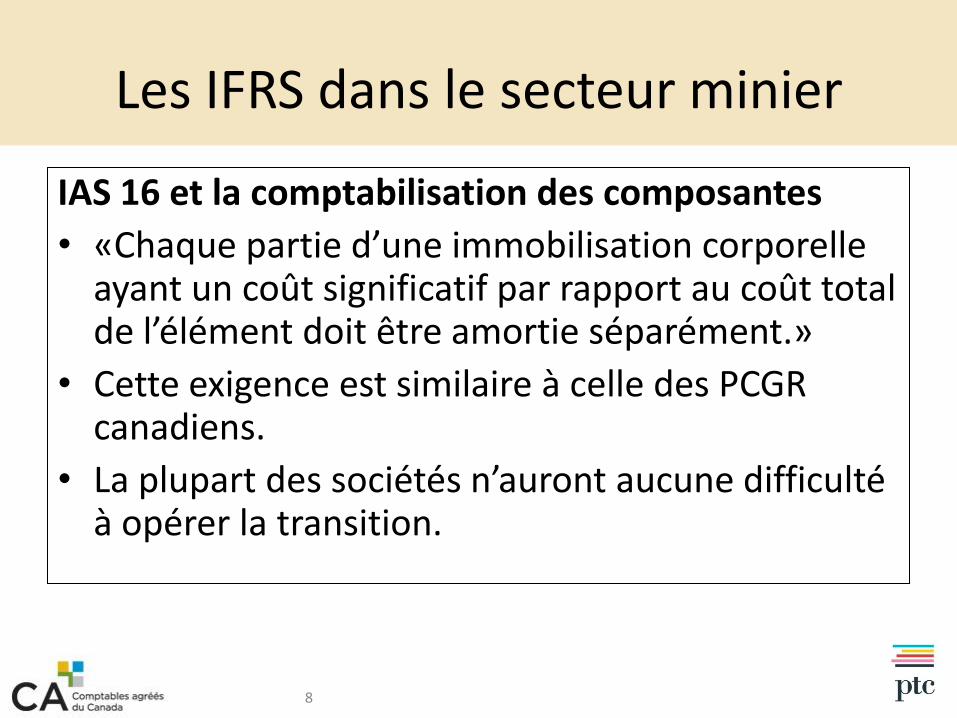

IAS 16 et la comptabilisation des composantes

• «Chaque partie d’une immobilisation corporelle ayant un coût significatif par rapport au coût total de l’élément doit être amortie séparément.»

• Cette exigence est similaire à celle des PCGR canadiens.

• La plupart des sociétés n’auront aucune difficulté à opérer la transition.

8

Les IFRS dans le secteur minier

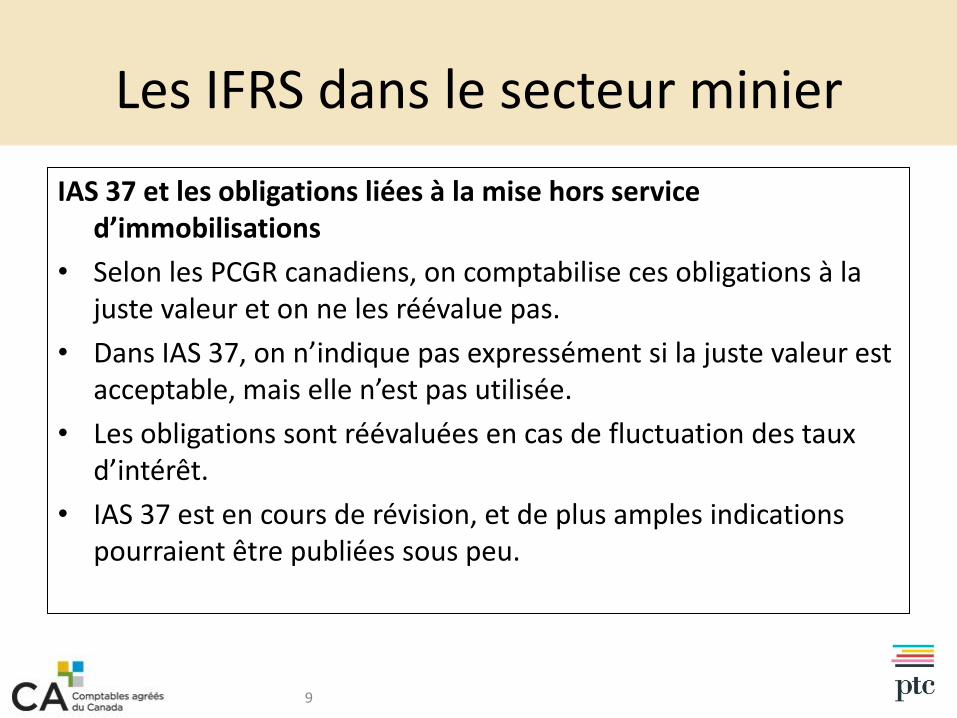

IAS 37 et les obligations liées à la mise hors service d’immobilisations

• Selon les PCGR canadiens, on comptabilise ces obligations à la juste valeur et on ne les réévalue pas.

• Dans IAS 37, on n’indique pas expressément si la juste valeur est acceptable, mais elle n’est pas utilisée.

• Les obligations sont réévaluées en cas de fluctuation des taux d’intérêt.

• IAS 37 est en cours de révision, et de plus amples indications pourraient être publiées sous peu.

9

Les IFRS dans le secteur minier

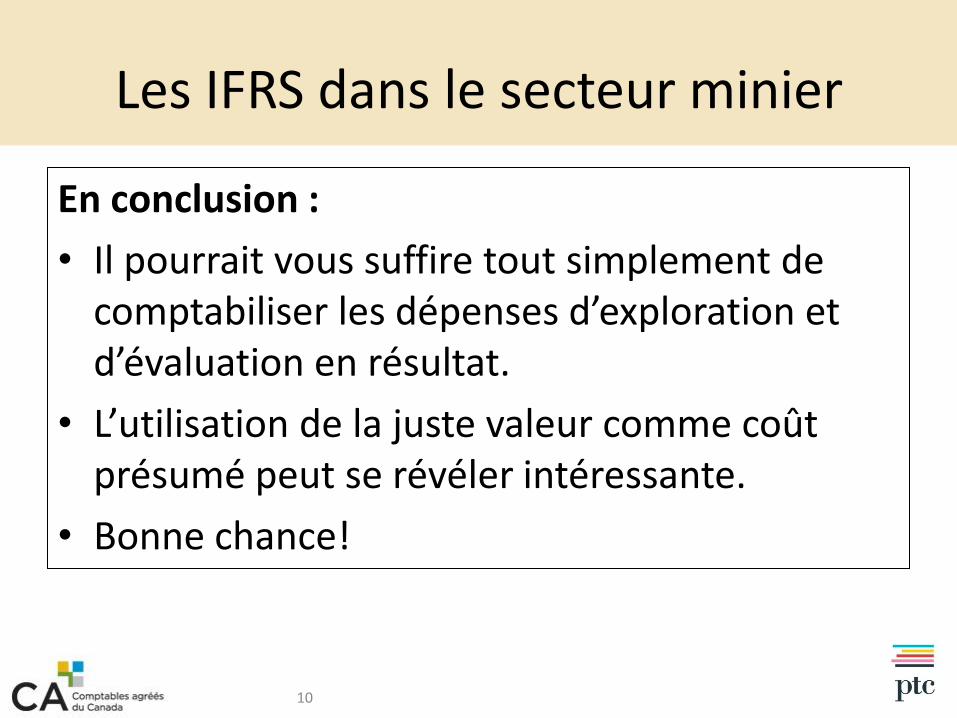

En conclusion :

• Il pourrait vous suffire tout simplement de comptabiliser les dépenses d’exploration et d’évaluation en résultat.

• L’utilisation de la juste valeur comme coût présumé peut se révéler intéressante.

• Bonne chance!

10

Et voyons maintenant ce qu’en pensent les autorités de réglementation…

11

État actuel de la réglementation à l’égard des questions liées aux IFRS

• Calendrier d’adoption des IFRS

• Informations à fournir sur les changements attendus dans le rapport de gestion

• États financiers intermédiaires dans l’année d’adoption des IFRS

• Premiers états financiers annuels en IFRS

• «Anciens» PCGR canadiens et IFRS – des méthodes différentes pour des périodes différentes?

• Modifications des règles et politiques en matière de valeurs mobilières

• Adoption anticipée?

12

Calendrier d’adoption des IFRS

• Le train a quitté la gare – Les ACVM appuient pleinement le basculement aux IFRS au Canada, y compris la date de transition du 1er janvier 2011.

• Le changement s’en vient – Les ACVM modifient leurs règles et politiques afin de tenir compte de la transition aux IFRS.

• Mieux vaut prévenir – Les émetteurs doivent se tenir prêts à surmonter les difficultés qui se poseront lors du dépôt des documents au cours de la première moitié de 2011.

13

Calendrier d’adoption des IFRSDifficultés associées aux documents à déposer au cours

de la première moitié de 2011• Documents annuels de 2010 – «anciens» PCGR

canadiens rapport de gestion – informations sur les changements liés

aux IFRS

• Premiers rapports intermédiaires de 2011 – IFRSétat de la situation financière (bilan) à la date de transition chiffres comparatifs retraités informations détaillées conséquences sur les attestations

14

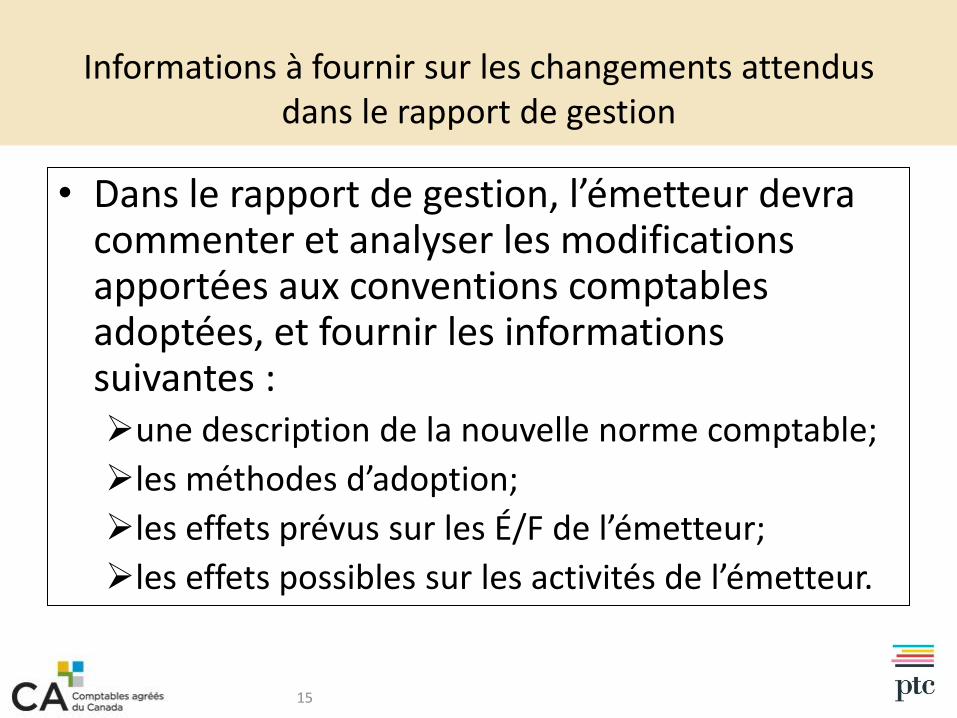

Informations à fournir sur les changements attendusdans le rapport de gestion

• Dans le rapport de gestion, l’émetteur devra commenter et analyser les modifications apportées aux conventions comptables adoptées, et fournir les informations suivantes :une description de la nouvelle norme comptable;

les méthodes d’adoption;

les effets prévus sur les É/F de l’émetteur;

les effets possibles sur les activités de l’émetteur.

15

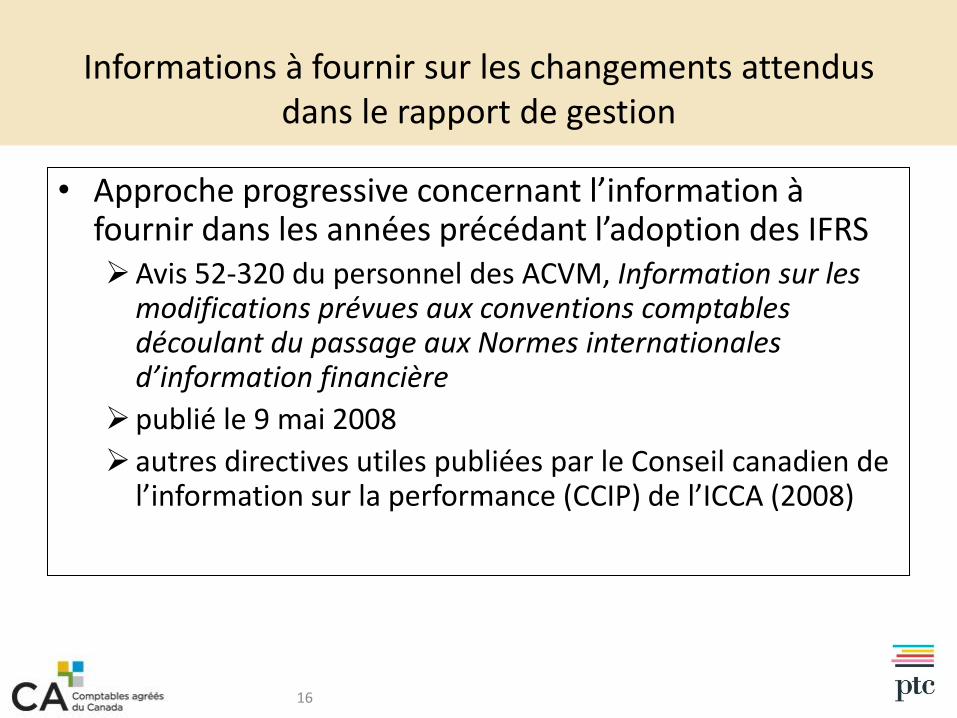

Informations à fournir sur les changements attendusdans le rapport de gestion

• Approche progressive concernant l’information à fournir dans les années précédant l’adoption des IFRSAvis 52-320 du personnel des ACVM, Information sur les

modifications prévues aux conventions comptables découlant du passage aux Normes internationales d’information financière

publié le 9 mai 2008

autres directives utiles publiées par le Conseil canadien de l’information sur la performance (CCIP) de l’ICCA (2008)

16

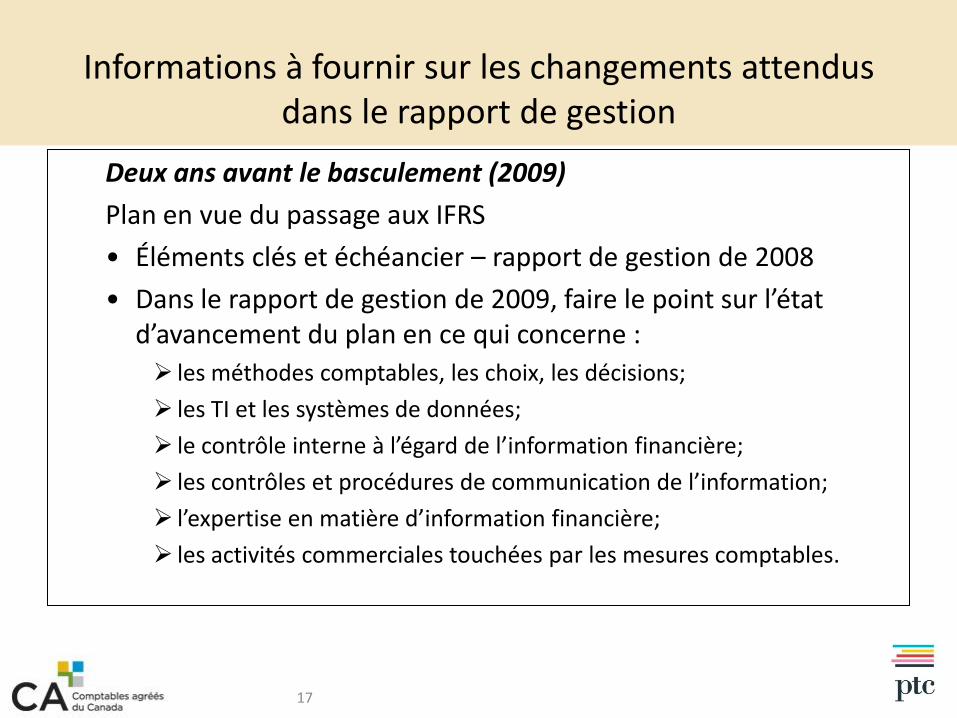

Informations à fournir sur les changements attendusdans le rapport de gestion

Deux ans avant le basculement (2009)

Plan en vue du passage aux IFRS

• Éléments clés et échéancier – rapport de gestion de 2008

• Dans le rapport de gestion de 2009, faire le point sur l’état d’avancement du plan en ce qui concerne :

les méthodes comptables, les choix, les décisions;

les TI et les systèmes de données;

le contrôle interne à l’égard de l’information financière;

les contrôles et procédures de communication de l’information;

l’expertise en matière d’information financière;

les activités commerciales touchées par les mesures comptables.

17

Informations à fournir sur les changements attendusdans le rapport de gestion

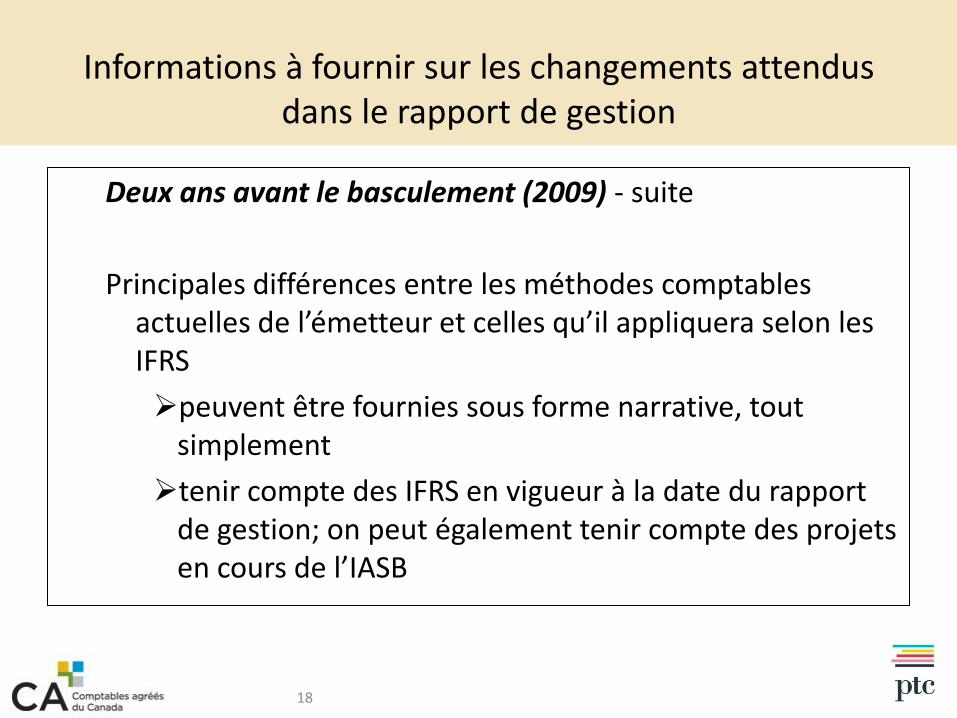

Deux ans avant le basculement (2009) - suite

Principales différences entre les méthodes comptables actuelles de l’émetteur et celles qu’il appliquera selon les IFRS

peuvent être fournies sous forme narrative, tout simplement

tenir compte des IFRS en vigueur à la date du rapport de gestion; on peut également tenir compte des projets en cours de l’IASB

18

Informations à fournir sur les changements attendusdans le rapport de gestion

Un an avant le basculement (2010)

• Faire le point sur l’état de la préparation au passage aux IFRS.

• Commenter de façon plus détaillée les principaux changements et décisions, y compris les décisions prises en fonction des choix offerts par IFRS 1 qui sont pertinents pour l’émetteur.

• Si elles sont disponibles, des données chiffrées doivent être fournies sur les conséquences de l’adoption des IFRS sur les principaux postes des É/F de l’émetteur.

19

États financiers intermédiaires dans l’exercice d’adoption des IFRS

• Déclaration de conformité à IAS 34, Information financière intermédiaire

• Chiffres comparatifs de 2010• Premiers É/F intermédiaires – T1prolongation des délais de dépôt (proposée) inclure un état de la situation financière à la date de

transition (p. ex. 1er janvier 2010) l’audit n’est pas requis si l’état de la situation financière est

présenté dans les É/F intermédiaires tenir compte de l’incidence de l’examen des É/F intermédiaires par

l’auditeur

20

États financiers intermédiaires dans l’exercice d’adoption des IFRS

• É/F intermédiaires des T2 et T3 de l’exercice d’adoption

présenter un état de la situation financière au début de la première période de comparaison lorsque l’entité procède à un retraitement rétrospectif ou à un reclassement

exigence d’IAS 1 et exigence proposée par les ACVM

21

Premiers états financiers annuelsen IFRS

• Deux options proposées en ce qui concerne le renvoi aux méthodes comptables dans les É/F et les rapports de l’auditeur

renvoi aux IFRS seulement

renvoi aux IFRS ainsi qu’aux PCGR canadiens

• Exigences proposées dans le Règlement 52-107

préparer les É/F conformément aux PCGR canadiens

fournir une déclaration de conformité aux IFRS

22

Premiers états financiers annuelsen IFRS

• État de la situation financière à la date de transition et informations de rapprochement connexes – IFRS 1

• Exposé des changements de méthodes comptables dans le rapport de gestion

• Conséquences sur les attestations

23

«Anciens» PCGR canadiens et IFRS –des méthodes différentes

pour des périodes différentes?

• Selon les exigences actuelles, les É/F de toutes les périodes présentées doivent être préparés conformément aux mêmes méthodes comptables.

• Un allègement est proposé pour le premier des trois exercices (sous réserve de certaines conditions).

• Un document peut inclure des É/F visant des périodes antérieures à 2011 établis selon les «anciens» PCGR canadiens et les É/F de 2011 établis selon les IFRS.

24

Modifications aux règles et politiques en matière de valeurs mobilières - IFRS

• Modifications apportées au Règlement 52-107 sur les principes comptables, normes de vérification et monnaies de présentation acceptables

terminologie des IFRS et questions de transition

basculement aux Normes internationales d’audit (ISA)

• Modifications apportées à d’autres règles et politiques nationales en ce qui a trait à la terminologie et aux règles de transition

information continueprospectusmesures hors PCGR émetteurs inscrits fonds d’investissement

25

Adoption anticipée?

• Les émetteurs canadiens peuvent demander une dispense leur permettant d’appliquer les IFRS avant 2011 – voir l’Avis 52-324 du personnel des ACVM.

• Une dispense est requise pour les périodes ouvertes avant le 1er janvier 2011, même lorsque les IFRS auront été intégrés dans le Manuel.

• Il est nécessaire de présenter des É/F intermédiaires en IFRS dans l’exercice d’adoption.

26

Adoption anticipée?

• Les émetteurs qui envisagent l’adoption anticipée devraient évaluer :

l’état de la préparation de leur personnel, de leur conseil d’administration, de leur comité d’audit, des auditeurs et des investisseurs;

l’incidence sur leurs obligations en vertu des lois sur les valeurs mobilières, notamment celles portant sur :

les attestations;

les déclarations d’acquisition d’entreprise;

les documents de placement;

l’information prospective.

27

Ressources

• Tous les règlements et avis mentionnés dans la présentation peuvent être consultés sur le site Web de la BCSC à l’adresse www.bcsc.bc.ca(en anglais)

• Autres commissions– Commission des valeurs mobilières de l’Ontario www.osc.gov.on.ca– Alberta Securities Commission www.albertasecurities.com– Autorité des marchés financiers www.lautorite.qc.ca (en français)

• Ressources de l’ICCA sur le passage aux IFRS, à l’adresse icca.ca/ifrs/index.aspx

• Activités de formation sur les IFRS de l’ICCA, à l’adresse www.icca.ca/ifrs/formation-et-evenements-speciaux/index.aspx

• Site Web de l’IASB, à l’adresse www.iasb.org

28

Personnes-ressources

James Saloman, CA, CPA, FCA Associé, PricewaterhouseCoopers LLP(courriel) [email protected]

Mike Moretto, CA, CPA (Illinois)Directeur, division Finance d’entrepriseBritish Columbia Securities Commission(courriel) [email protected]

29

Questions

Questions et réponses

30