Embed Size (px)

Citation preview

Inclusion Bancaire

Le droit au compte et les moyens de paiement associés

II. Les modalités mises en œuvre

III. Le rôle et les obligations

IV. Comment fonctionne le compte bancaire

dans le cadre du droit au compte?

I. Le droit au compte (DAC)

V. Offre spécifique clientèle fragile : focus

3

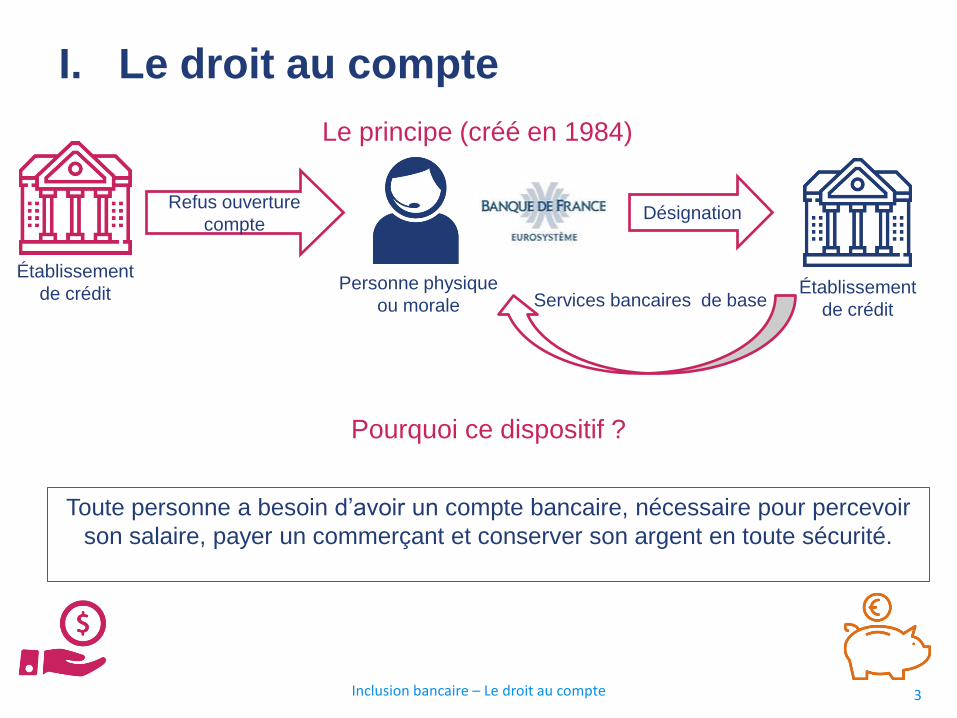

Toute personne a besoin d’avoir un compte bancaire, nécessaire pour percevoir

son salaire, payer un commerçant et conserver son argent en toute sécurité.

Inclusion bancaire – Le droit au compte

I. Le droit au compte

Le principe (créé en 1984)

Établissement

de crédit

Refus ouverture

compte

Personne physique

ou morale

Désignation

Établissement

de crédit Services bancaires de base

Pourquoi ce dispositif ?

4 Inclusion bancaire – Le droit au compte

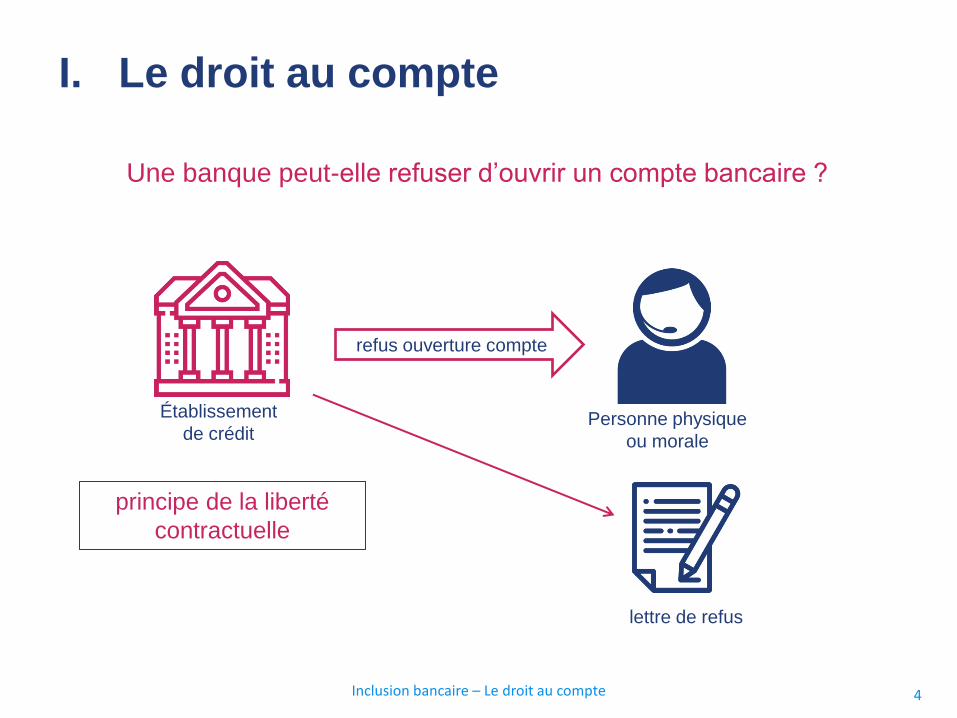

I. Le droit au compte

Une banque peut-elle refuser d’ouvrir un compte bancaire ?

Établissement

de crédit

refus ouverture compte

Personne physique

ou morale

principe de la liberté

contractuelle

lettre de refus

5

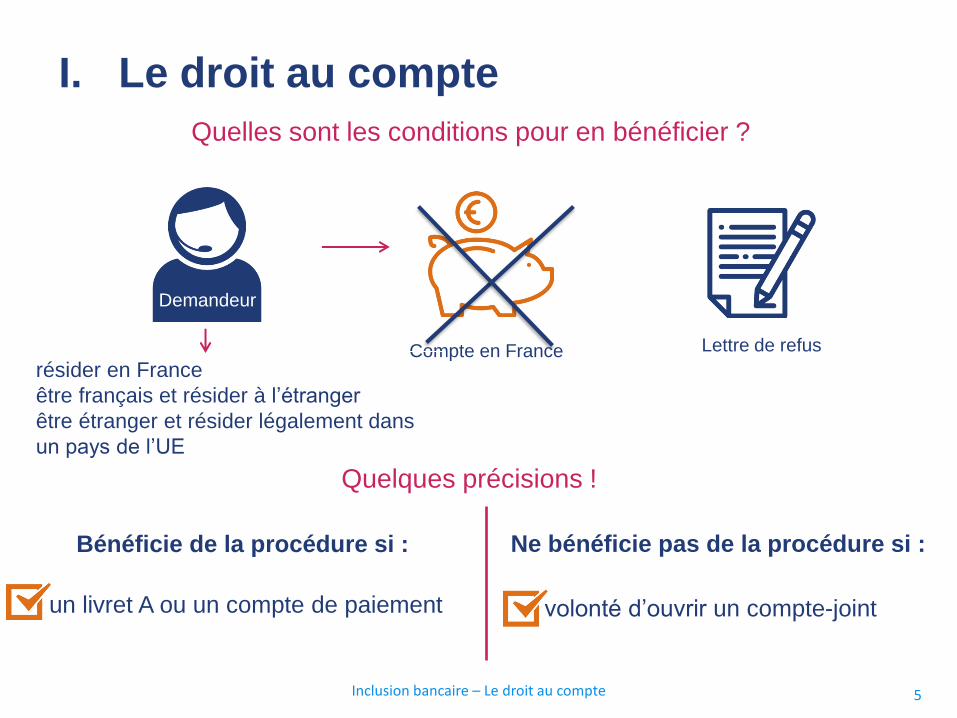

I. Le droit au compte

Inclusion bancaire – Le droit au compte

Quelles sont les conditions pour en bénéficier ?

Demandeur

Compte en France Lettre de refus

résider en France

être français et résider à l’étranger

être étranger et résider légalement dans

un pays de l’UE

Quelques précisions !

Bénéficie de la procédure si : Ne bénéficie pas de la procédure si :

un livret A ou un compte de paiement volonté d’ouvrir un compte-joint

6

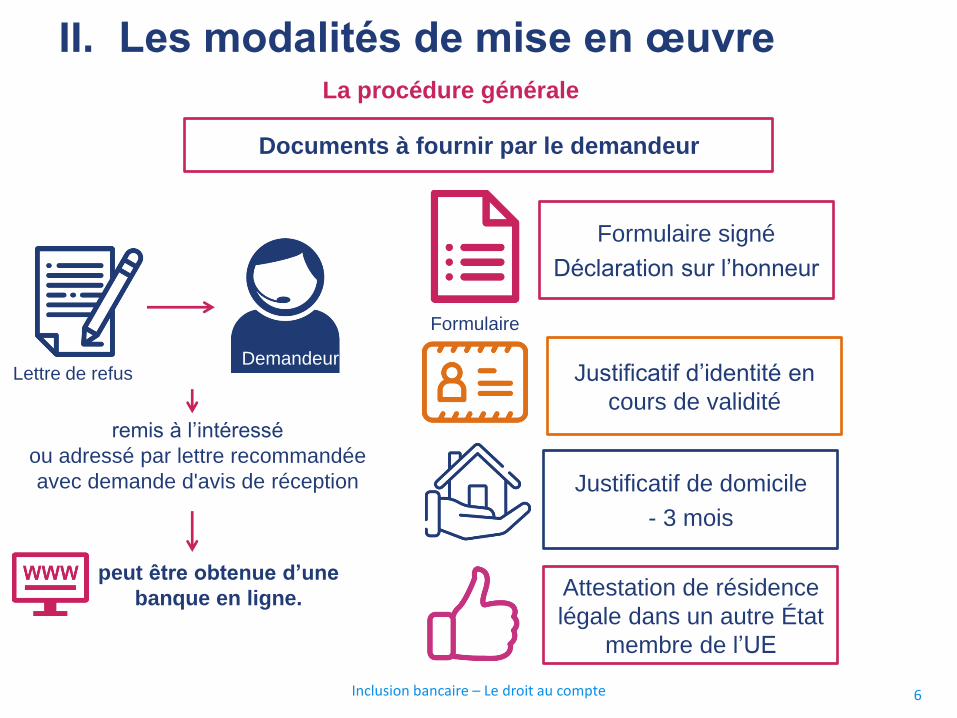

Documents à fournir par le demandeur

Inclusion bancaire – Le droit au compte

II. Les modalités de mise en œuvre La procédure générale

Lettre de refus Demandeur

remis à l’intéressé

ou adressé par lettre recommandée

avec demande d'avis de réception

peut être obtenue d’une

banque en ligne.

Formulaire

Formulaire signé

Déclaration sur l’honneur

Justificatif d’identité en

cours de validité

Justificatif de domicile

- 3 mois

Attestation de résidence

légale dans un autre État

membre de l’UE

7

II. Les modalités de mise en œuvre

Inclusion bancaire – Le droit au compte

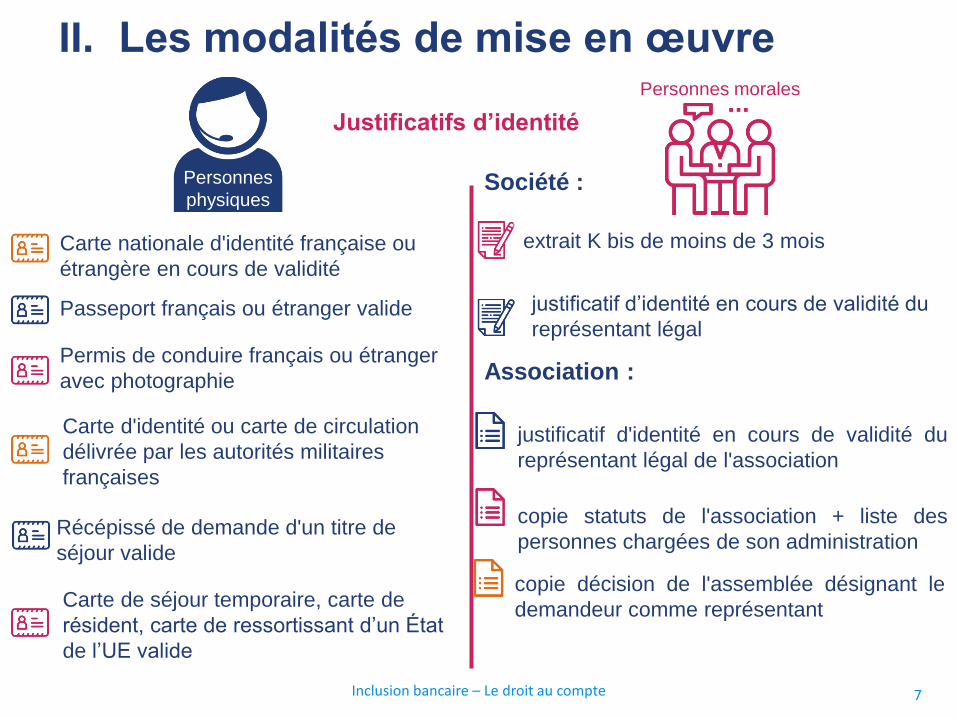

Justificatifs d’identité

Personnes

physiques

Personnes morales

Carte nationale d'identité française ou

étrangère en cours de validité

Passeport français ou étranger valide

Permis de conduire français ou étranger

avec photographie

Carte d'identité ou carte de circulation

délivrée par les autorités militaires

françaises

Récépissé de demande d'un titre de

séjour valide

Carte de séjour temporaire, carte de

résident, carte de ressortissant d’un État

de l’UE valide

extrait K bis de moins de 3 mois

justificatif d’identité en cours de validité du

représentant légal

Société :

Association :

justificatif d'identité en cours de validité du

représentant légal de l'association

copie statuts de l'association + liste des

personnes chargées de son administration

copie décision de l'assemblée désignant le

demandeur comme représentant

8

II. Les modalités de mise en œuvre

Inclusion bancaire – Le droit au compte

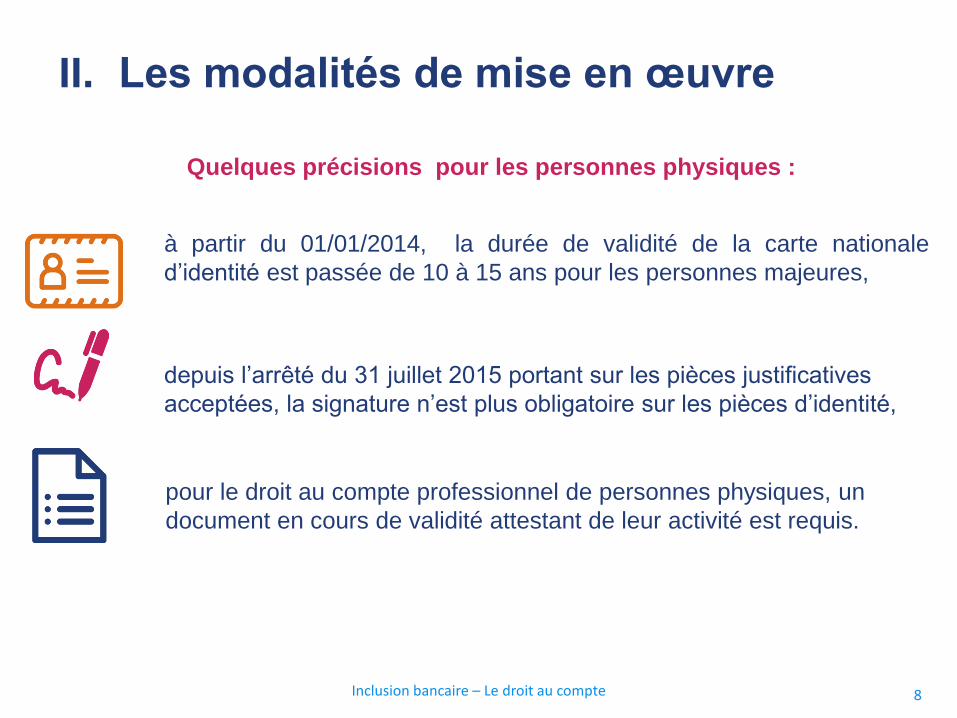

Quelques précisions pour les personnes physiques :

à partir du 01/01/2014, la durée de validité de la carte nationale

d’identité est passée de 10 à 15 ans pour les personnes majeures,

depuis l’arrêté du 31 juillet 2015 portant sur les pièces justificatives

acceptées, la signature n’est plus obligatoire sur les pièces d’identité,

pour le droit au compte professionnel de personnes physiques, un

document en cours de validité attestant de leur activité est requis.

9

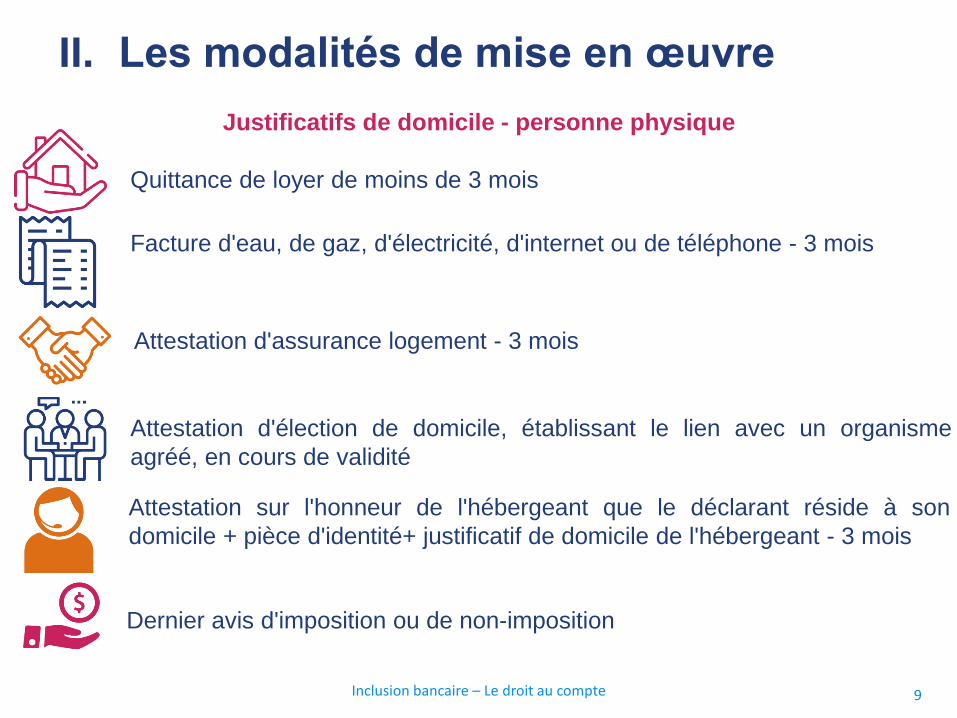

II. Les modalités de mise en œuvre

Inclusion bancaire – Le droit au compte

Justificatifs de domicile - personne physique

Quittance de loyer de moins de 3 mois

Facture d'eau, de gaz, d'électricité, d'internet ou de téléphone - 3 mois

Attestation d'assurance logement - 3 mois

Attestation d'élection de domicile, établissant le lien avec un organisme

agréé, en cours de validité

Attestation sur l'honneur de l'hébergeant que le déclarant réside à son

domicile + pièce d'identité+ justificatif de domicile de l'hébergeant - 3 mois

Dernier avis d'imposition ou de non-imposition

10

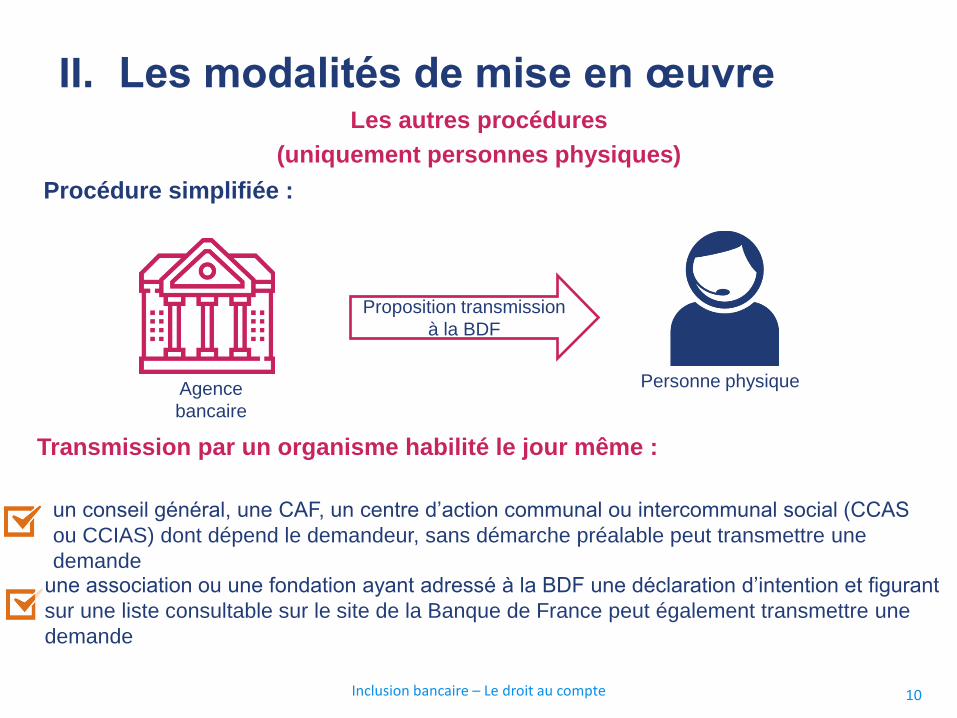

II. Les modalités de mise en œuvre

Inclusion bancaire – Le droit au compte

Les autres procédures

(uniquement personnes physiques)

Procédure simplifiée :

Transmission par un organisme habilité le jour même :

Agence

bancaire

Personne physique

Proposition transmission

à la BDF

un conseil général, une CAF, un centre d’action communal ou intercommunal social (CCAS

ou CCIAS) dont dépend le demandeur, sans démarche préalable peut transmettre une

demande une association ou une fondation ayant adressé à la BDF une déclaration d’intention et figurant

sur une liste consultable sur le site de la Banque de France peut également transmettre une

demande

11

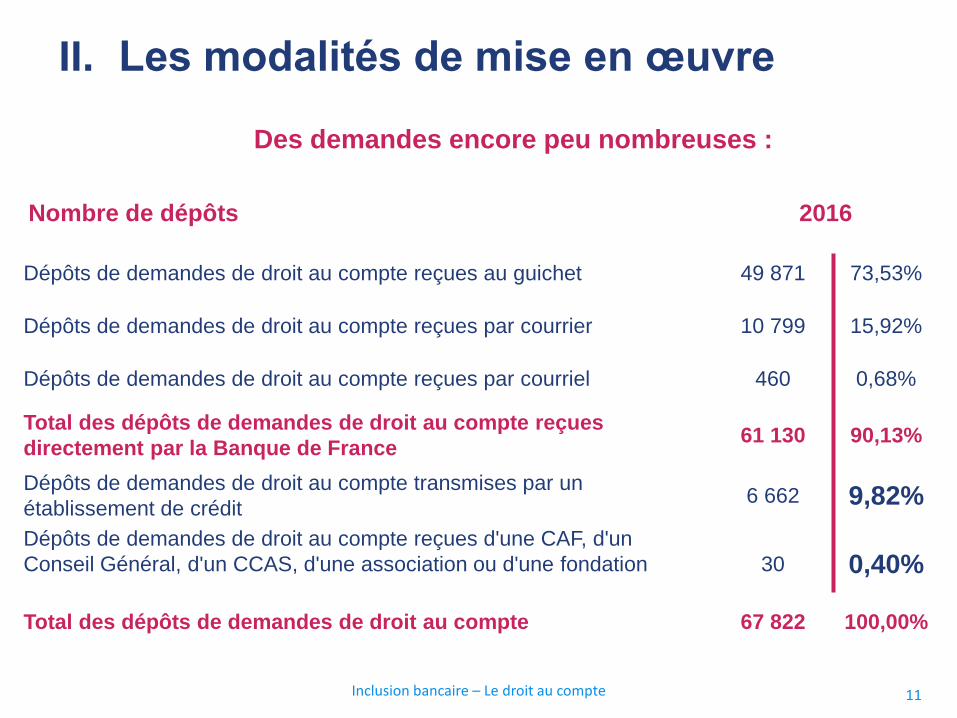

Des demandes encore peu nombreuses :

II. Les modalités de mise en œuvre

Nombre de dépôts 2016

Dépôts de demandes de droit au compte reçues au guichet 49 871 73,53%

Dépôts de demandes de droit au compte reçues par courrier 10 799 15,92%

Dépôts de demandes de droit au compte reçues par courriel 460 0,68%

Total des dépôts de demandes de droit au compte reçues

directement par la Banque de France 61 130 90,13%

Dépôts de demandes de droit au compte transmises par un

établissement de crédit 6 662 9,82%

Dépôts de demandes de droit au compte reçues d'une CAF, d'un

Conseil Général, d'un CCAS, d'une association ou d'une fondation

30 0,40%

Total des dépôts de demandes de droit au compte 67 822 100,00%

Inclusion bancaire – Le droit au compte

12

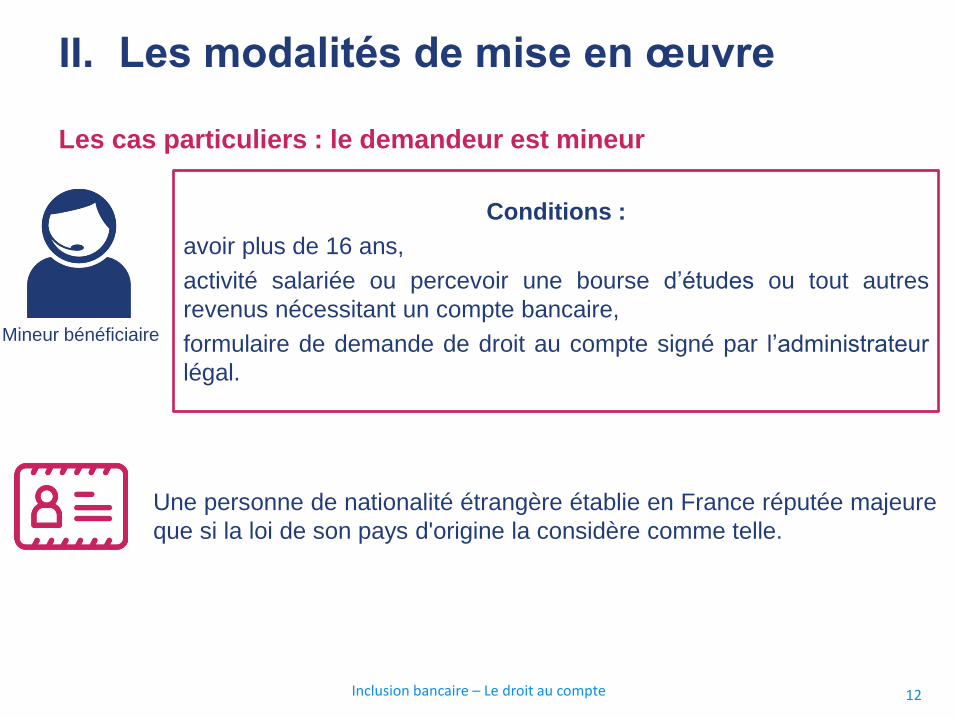

II. Les modalités de mise en œuvre

Les cas particuliers : le demandeur est mineur

Inclusion bancaire – Le droit au compte

Mineur bénéficiaire

Conditions :

avoir plus de 16 ans,

activité salariée ou percevoir une bourse d’études ou tout autres

revenus nécessitant un compte bancaire,

formulaire de demande de droit au compte signé par l’administrateur

légal.

Une personne de nationalité étrangère établie en France réputée majeure

que si la loi de son pays d'origine la considère comme telle.

13

II. Les modalités de mise en œuvre

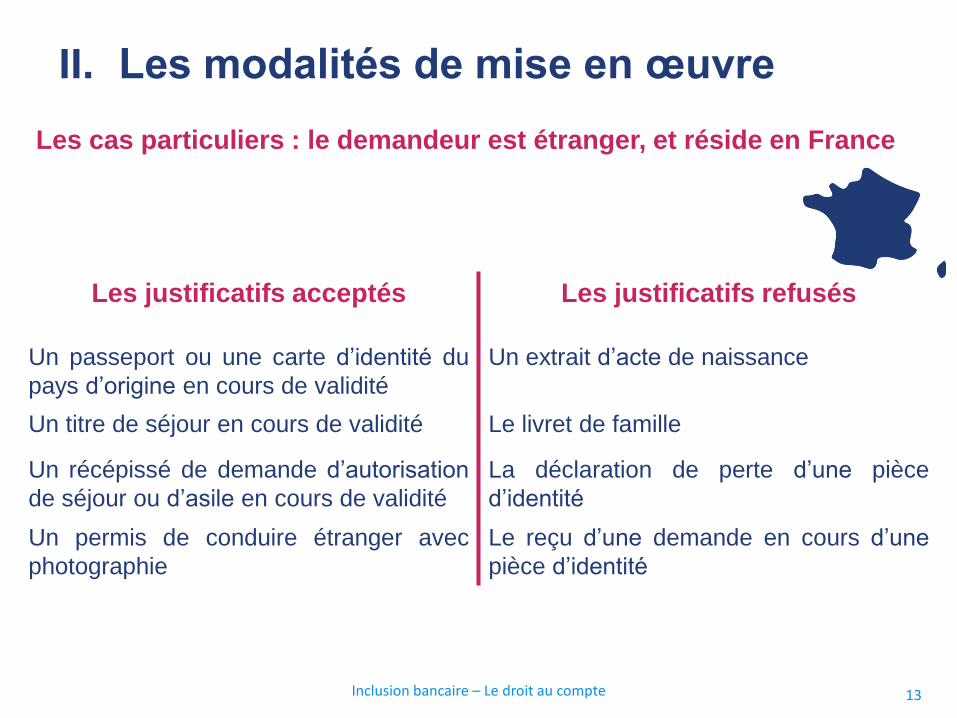

Les cas particuliers : le demandeur est étranger, et réside en France

Les justificatifs acceptés Les justificatifs refusés

Un passeport ou une carte d’identité du

pays d’origine en cours de validité

Un extrait d’acte de naissance

Un titre de séjour en cours de validité Le livret de famille

Un récépissé de demande d’autorisation

de séjour ou d’asile en cours de validité

La déclaration de perte d’une pièce

d’identité

Un permis de conduire étranger avec

photographie

Le reçu d’une demande en cours d’une

pièce d’identité

Inclusion bancaire – Le droit au compte

14

II. Les modalités de mise en œuvre

Les pièces à fournir

Inclusion bancaire – Le droit au compte

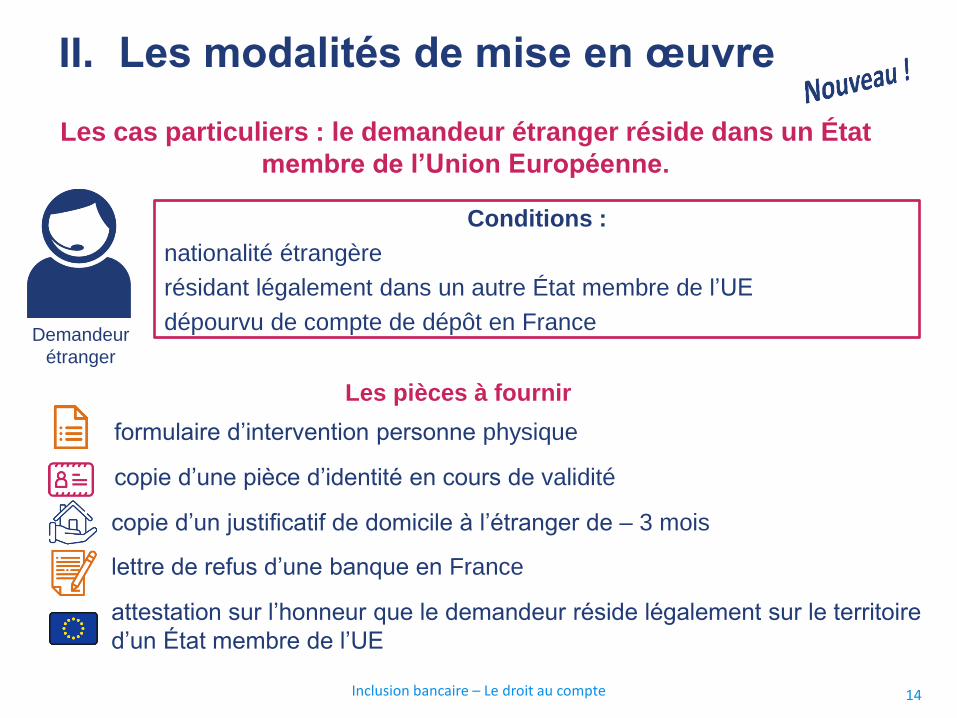

Les cas particuliers : le demandeur étranger réside dans un État

membre de l’Union Européenne.

Demandeur

étranger

Conditions :

nationalité étrangère

résidant légalement dans un autre État membre de l’UE

dépourvu de compte de dépôt en France

formulaire d’intervention personne physique

copie d’une pièce d’identité en cours de validité

copie d’un justificatif de domicile à l’étranger de – 3 mois

lettre de refus d’une banque en France

attestation sur l’honneur que le demandeur réside légalement sur le territoire

d’un État membre de l’UE

15

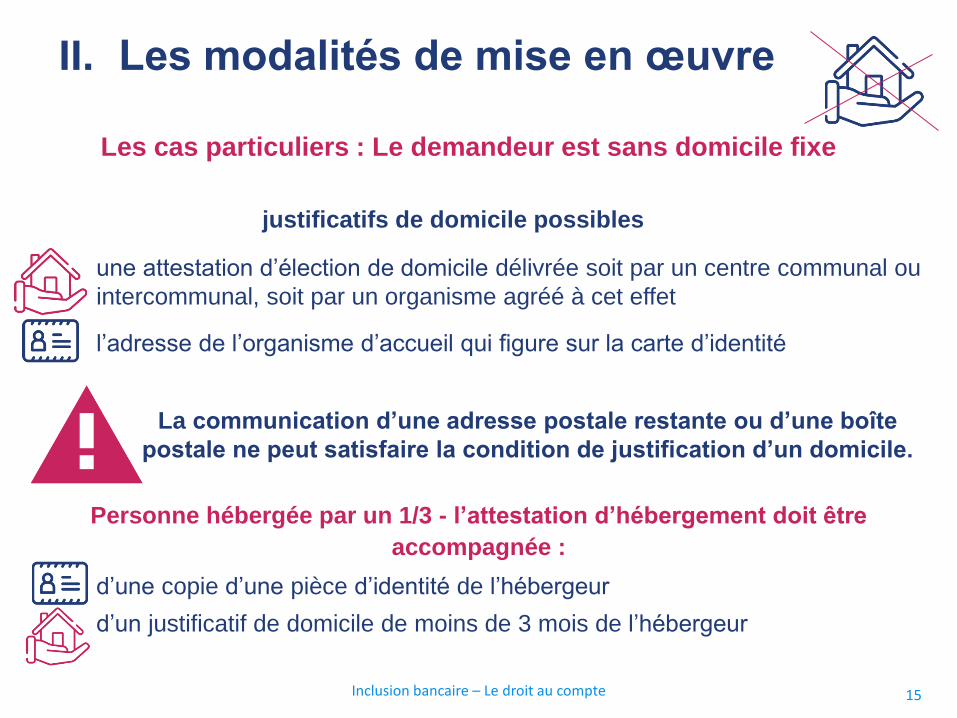

II. Les modalités de mise en œuvre

d’une copie d’une pièce d’identité de l’hébergeur

d’un justificatif de domicile de moins de 3 mois de l’hébergeur

Inclusion bancaire – Le droit au compte

Les cas particuliers : Le demandeur est sans domicile fixe

justificatifs de domicile possibles

une attestation d’élection de domicile délivrée soit par un centre communal ou

intercommunal, soit par un organisme agréé à cet effet

l’adresse de l’organisme d’accueil qui figure sur la carte d’identité

La communication d’une adresse postale restante ou d’une boîte

postale ne peut satisfaire la condition de justification d’un domicile.

Personne hébergée par un 1/3 - l’attestation d’hébergement doit être

accompagnée :

16

II. Les modalités de mise en œuvre

.

Inclusion bancaire – Le droit au compte

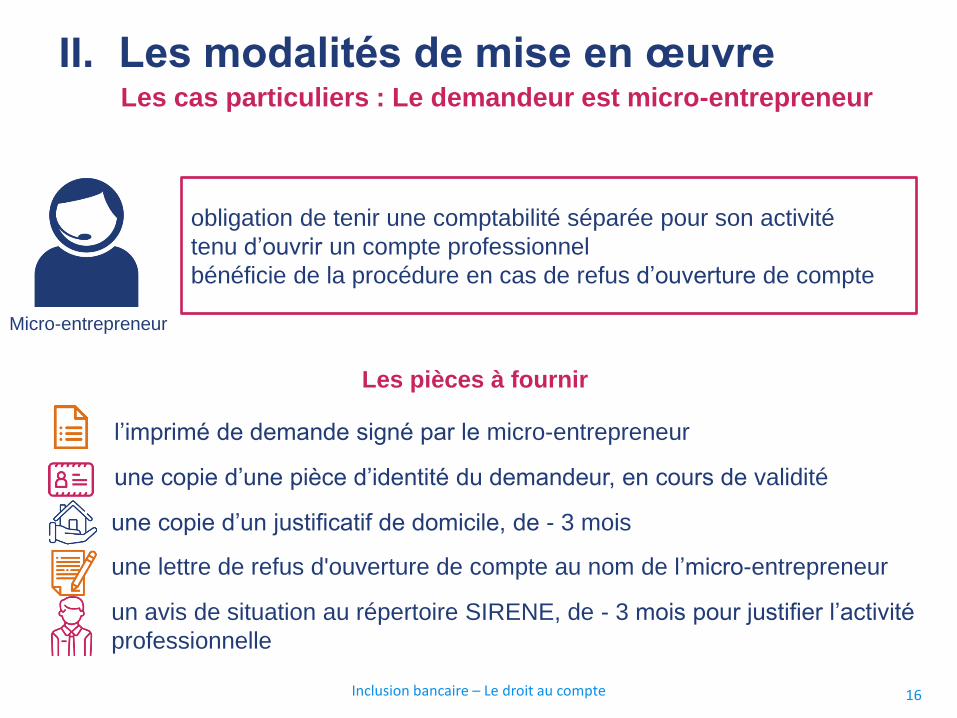

Les cas particuliers : Le demandeur est micro-entrepreneur

Micro-entrepreneur

obligation de tenir une comptabilité séparée pour son activité

tenu d’ouvrir un compte professionnel

bénéficie de la procédure en cas de refus d’ouverture de compte

Les pièces à fournir

l’imprimé de demande signé par le micro-entrepreneur

une copie d’une pièce d’identité du demandeur, en cours de validité

une copie d’un justificatif de domicile, de - 3 mois

une lettre de refus d'ouverture de compte au nom de l’micro-entrepreneur

un avis de situation au répertoire SIRENE, de - 3 mois pour justifier l’activité

professionnelle

17

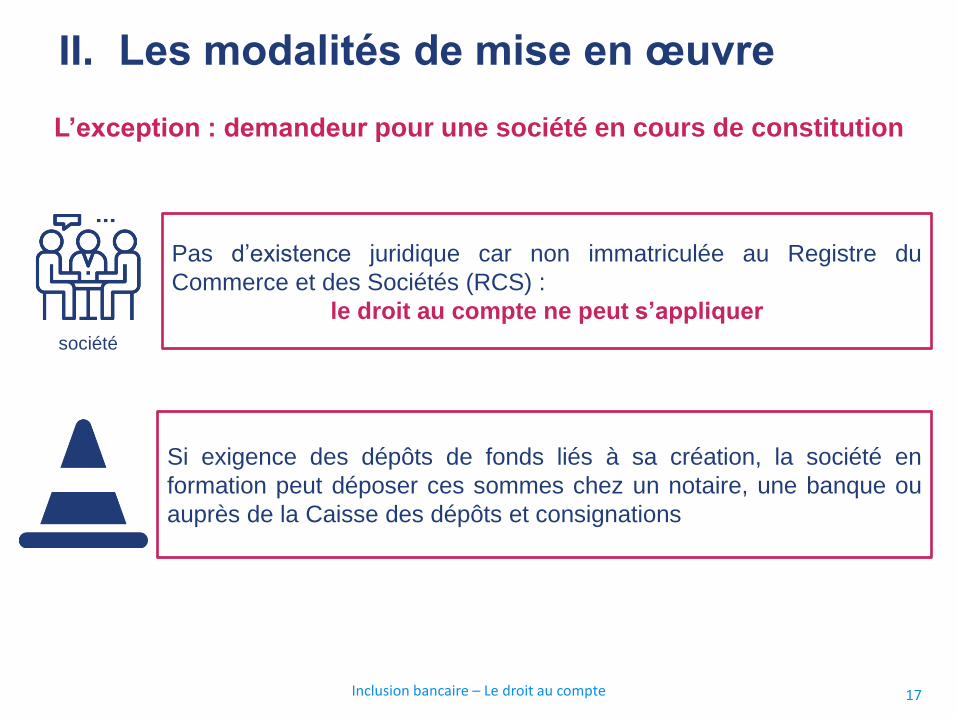

II. Les modalités de mise en œuvre

Inclusion bancaire – Le droit au compte

L’exception : demandeur pour une société en cours de constitution

société

Pas d’existence juridique car non immatriculée au Registre du

Commerce et des Sociétés (RCS) :

le droit au compte ne peut s’appliquer

Si exigence des dépôts de fonds liés à sa création, la société en

formation peut déposer ces sommes chez un notaire, une banque ou

auprès de la Caisse des dépôts et consignations

18

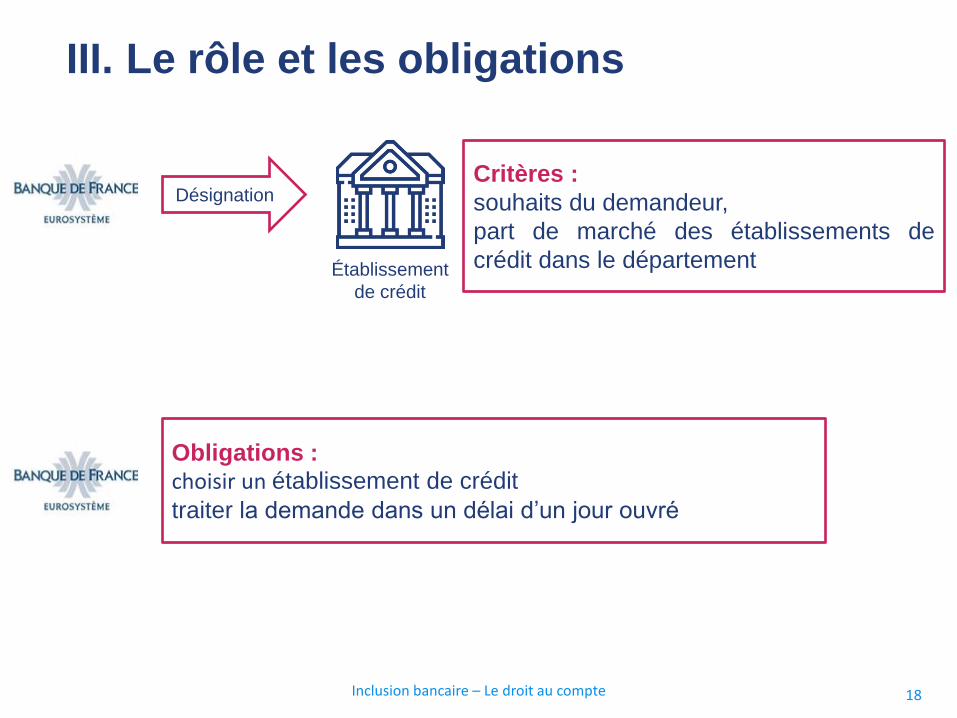

Obligations :

choisir un établissement de crédit

traiter la demande dans un délai d’un jour ouvré

Inclusion bancaire – Le droit au compte

III. Le rôle et les obligations

Désignation

Établissement

de crédit

Critères :

souhaits du demandeur,

part de marché des établissements de

crédit dans le département

19 Inclusion bancaire – Le droit au compte

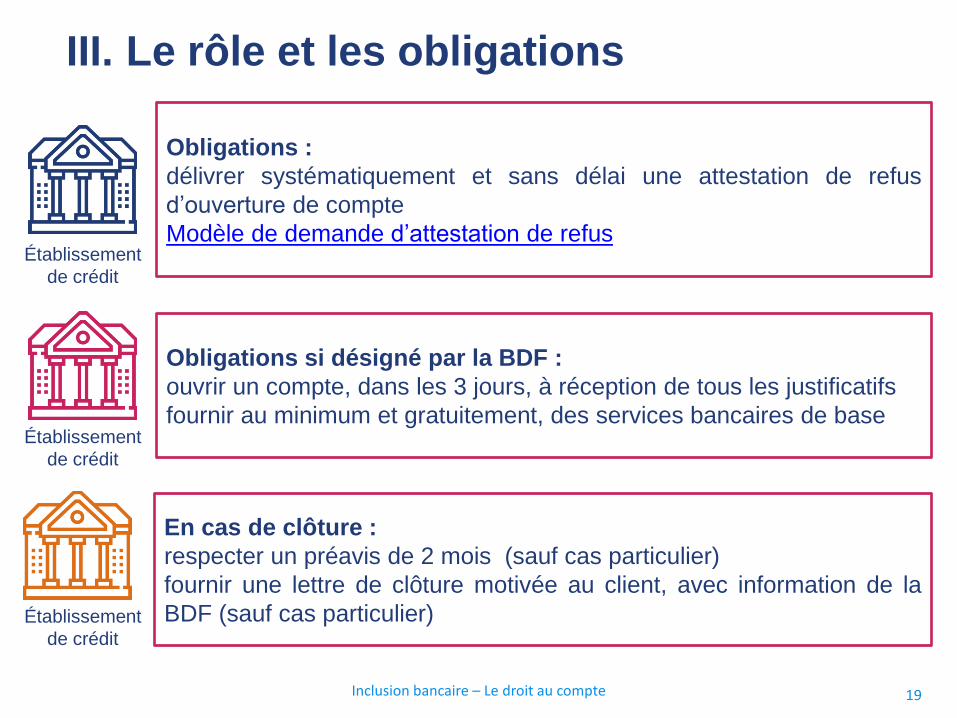

III. Le rôle et les obligations

Établissement

de crédit

Obligations :

délivrer systématiquement et sans délai une attestation de refus

d’ouverture de compte

Modèle de demande d’attestation de refus

Établissement

de crédit

Obligations si désigné par la BDF :

ouvrir un compte, dans les 3 jours, à réception de tous les justificatifs

fournir au minimum et gratuitement, des services bancaires de base

En cas de clôture :

respecter un préavis de 2 mois (sauf cas particulier)

fournir une lettre de clôture motivée au client, avec information de la

BDF (sauf cas particulier) Établissement

de crédit

20

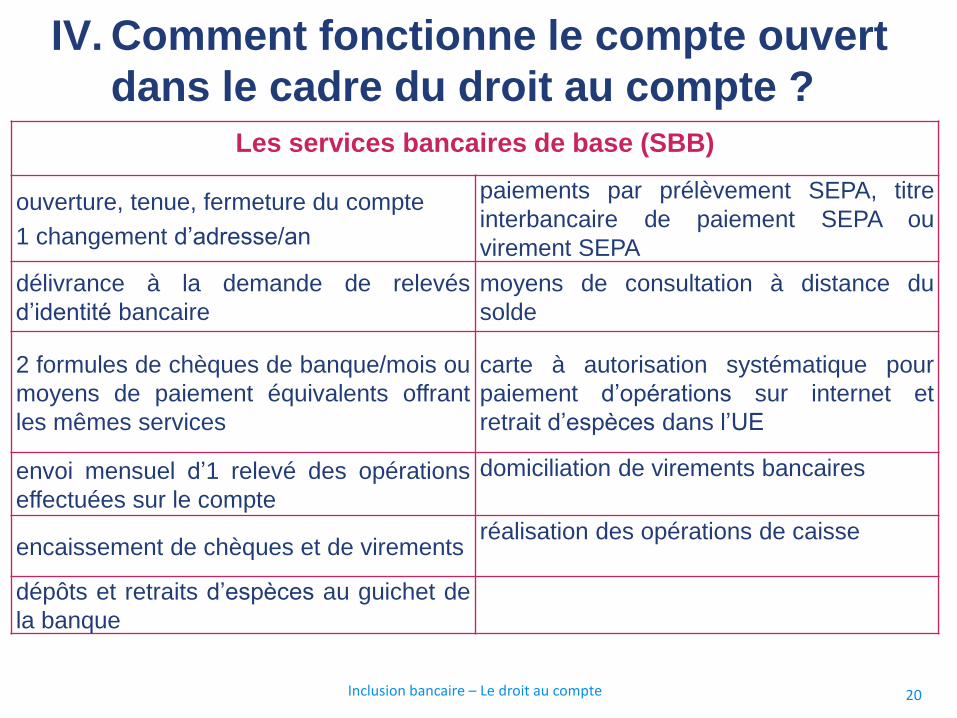

Les services bancaires de base (SBB)

ouverture, tenue, fermeture du compte

1 changement d’adresse/an

paiements par prélèvement SEPA, titre

interbancaire de paiement SEPA ou

virement SEPA

délivrance à la demande de relevés

d’identité bancaire

moyens de consultation à distance du

solde

2 formules de chèques de banque/mois ou

moyens de paiement équivalents offrant

les mêmes services

carte à autorisation systématique pour

paiement d’opérations sur internet et

retrait d’espèces dans l’UE

envoi mensuel d’1 relevé des opérations

effectuées sur le compte

domiciliation de virements bancaires

encaissement de chèques et de virements réalisation des opérations de caisse

dépôts et retraits d’espèces au guichet de

la banque

Inclusion bancaire – Le droit au compte

IV. Comment fonctionne le compte ouvert

dans le cadre du droit au compte ?

21

IV. Comment fonctionne le compte ouvert

dans le cadre du droit au compte ?

Inclusion bancaire – Le droit au compte

La fermeture du compte

peut être fermé à la demande du titulaire ou à l’initiative de

l’établissement de crédit.

Compte

Établissement

de crédit

Conditions de clôture :

respect préavis de 2 mois avant la clôture effective du compte, sauf

cas particulier)

notification décision de clôture motivée et envoi au titulaire du

compte + copie à la Banque de France (sauf cas particuliers)

22

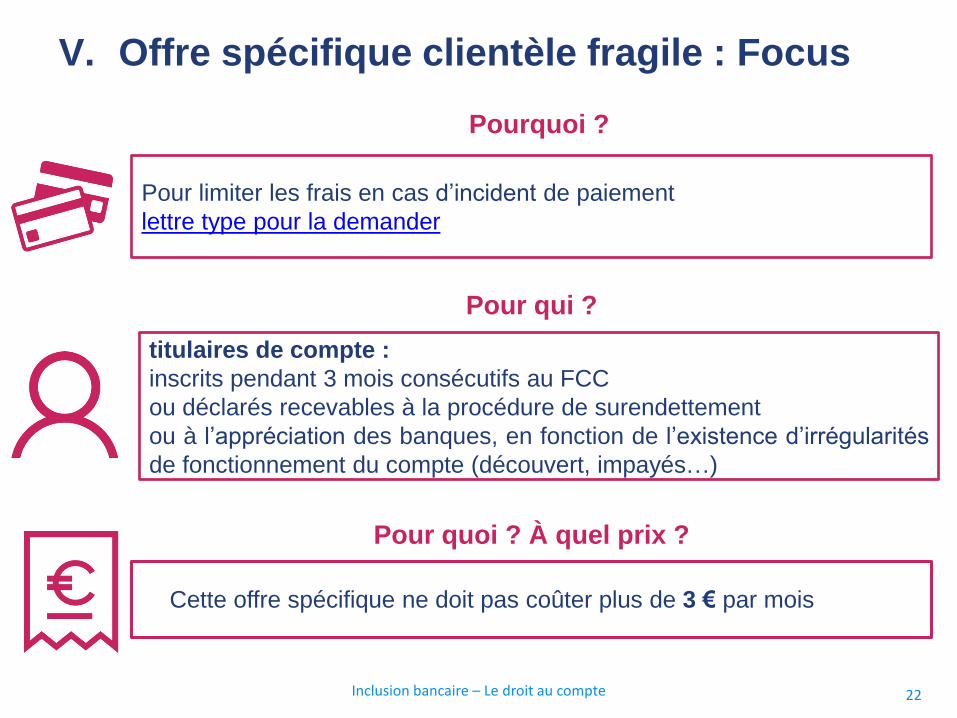

Cette offre spécifique ne doit pas coûter plus de 3 € par mois

Inclusion bancaire – Le droit au compte

V. Offre spécifique clientèle fragile : Focus

Pourquoi ?

Pour limiter les frais en cas d’incident de paiement

lettre type pour la demander

Pour qui ?

titulaires de compte :

inscrits pendant 3 mois consécutifs au FCC

ou déclarés recevables à la procédure de surendettement

ou à l’appréciation des banques, en fonction de l’existence d’irrégularités

de fonctionnement du compte (découvert, impayés…)

Pour quoi ? À quel prix ?

23

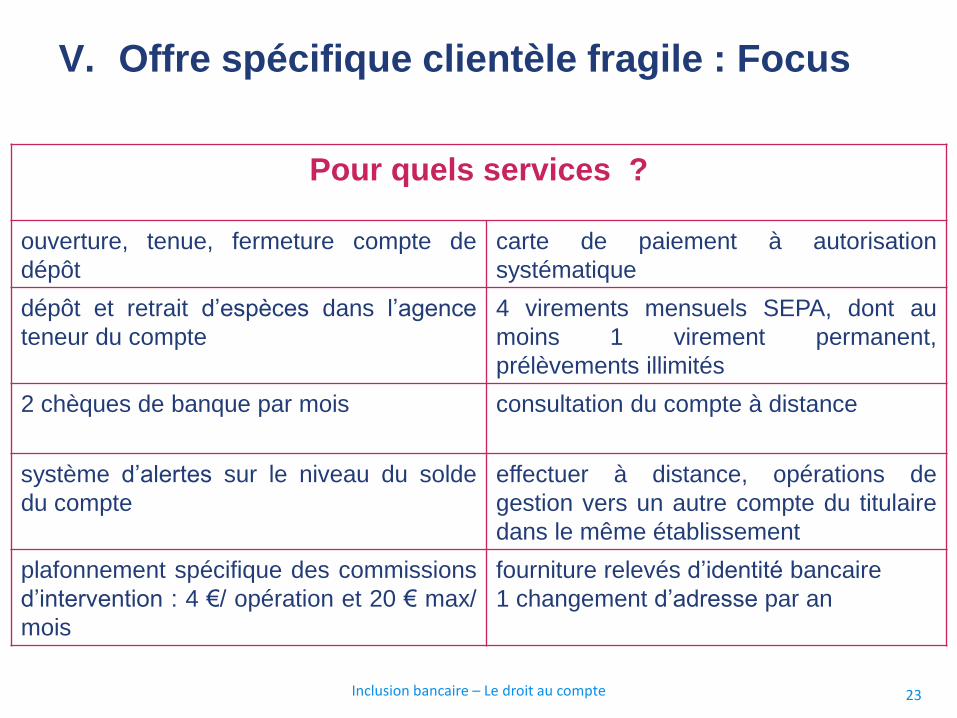

Pour quels services ?

ouverture, tenue, fermeture compte de

dépôt

carte de paiement à autorisation

systématique

dépôt et retrait d’espèces dans l’agence

teneur du compte

4 virements mensuels SEPA, dont au

moins 1 virement permanent,

prélèvements illimités

2 chèques de banque par mois

consultation du compte à distance

système d’alertes sur le niveau du solde

du compte

effectuer à distance, opérations de

gestion vers un autre compte du titulaire

dans le même établissement

plafonnement spécifique des commissions

d’intervention : 4 €/ opération et 20 € max/

mois

fourniture relevés d’identité bancaire

1 changement d’adresse par an

Inclusion bancaire – Le droit au compte

V. Offre spécifique clientèle fragile : Focus

24

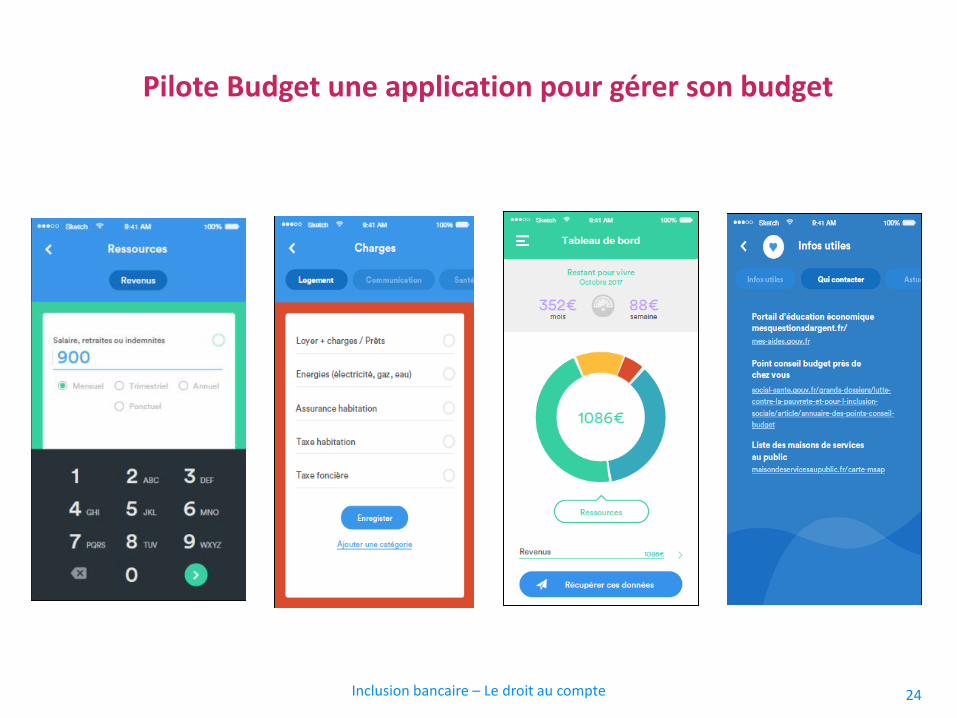

Pilote Budget une application pour gérer son budget

Inclusion bancaire – Le droit au compte

25

www.mesquestionsdargent.fr

Mesquestionsdargent.fr

Inclusion bancaire – Le droit au compte

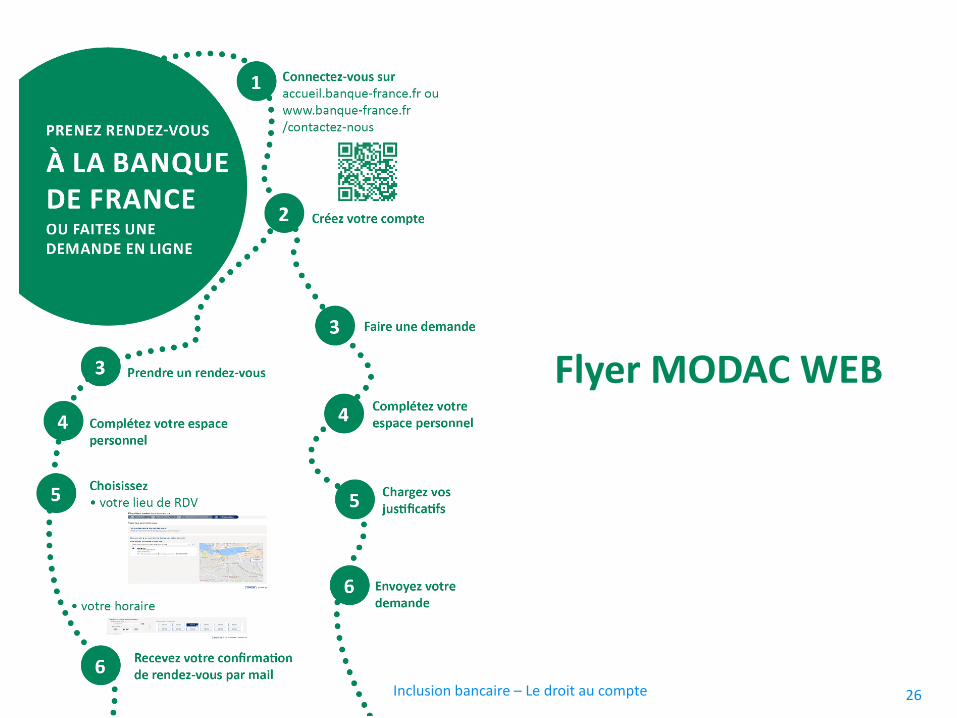

26

Flyer MODAC WEB

Inclusion bancaire – Le droit au compte

Un contact de proximité

Nom du contact

Nom :

Numéro de téléphone :

E-mail :

27

Coordonnées Contact

Inclusion bancaire – Le droit au compte

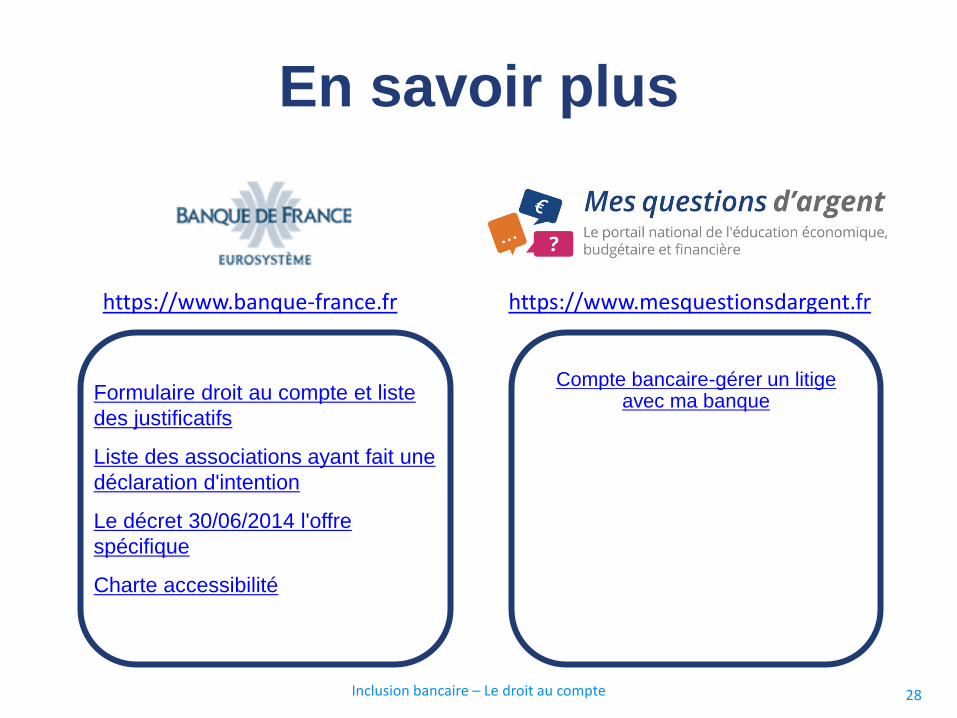

https://www.mesquestionsdargent.fr https://www.banque-france.fr

En savoir plus

28 Inclusion bancaire – Le droit au compte

Formulaire droit au compte et liste

des justificatifs

Liste des associations ayant fait une

déclaration d'intention

Le décret 30/06/2014 l'offre

spécifique

Charte accessibilité

Compte bancaire-gérer un litige avec ma banque