Embed Size (px)

Citation preview

1

Institut Supérieur de Gestion Sousse

Institut Supérieur de Finance et Fiscalité Sousse

Demande d’Habilitation d’un Mastère de Recherche en Finance (Co-diplôme)

Pour la période : 2019/2020 - 2023/2024

Université : Sousse

Etablissements : Institut Supérieur de Gestion

Sousse et Institut Supérieur de finance et

fiscalité de Sousse

Mastère De Recherche Finance

Responsables Bouzgarrou Houcem

Institut Supérieur de finance et fiscalité de

Sousse

Nadia Naija Institut Supérieur de Gestion Sousse

A soumettre à la Commission Nationale Sectorielle de Sciences de Gestion

1. Identification du parcours

1.1. Rattachement du parcours

Domaine de formation : Sciences de Gestion

Mention : Finance

Parcours (ou spécialité) : Finance

Date de démarrage de la formation : 2017/2018

1.2. Objectifs de la formation (compétences, savoir-faire, connaissances)

Le master Finance vise à former des spécialistes de la finance de marché et d'entreprise, dotés

d’une solide formation théorique et méthodologique. Il forme des spécialistes en finance pour les

institutions financières et les services financiers des entreprises.

En plus, le master Finance constitue une première étape pour des thèses de finance afin de

former des enseignants-chercheurs pour l’université.

2

1.3. Conditions d’accès à la formation et pré-requis

Tout étudiant titulaire d’une Licence Fondamentale en Finance ou équivalente pourrait

accéder en première année du Mastère de recherche en Finance (dans la limite de la capacité de

l’Institut). Conformément aux textes régissant le système LMD, les détenteurs d’une Licence

Appliquée en Finance peuvent accéder à ce master. La sélection se fait en deux étapes, sur

dossier puis sur entretien.

1.4. Perspectives professionnelles du parcours

Le Mastère de recherche en Finance, à finalité académique voire professionnelle, forme en deux

années des spécialistes de la finance, capables de préparer des thèses pour accéder à l’enseignement

universitaire. Il permet aussi d’accéder aux institutions financières et aux services financiers des

différents établissements notamment les grandes sociétés et les groupes de sociétés et à plusieurs

corps de contrôle publics relevant notamment du ressort du Premier Ministère (Cour des

comptes…) et du Ministère des Finances ( CMF…).

Métiers visés (RTCM) :

M1201- Analyse et ingénierie financière ; C1301- Front office marchés financiers

C1302- Gestion de portefeuilles sur les marchés financiers ; C1205 conseil de gestion de patrimoine

financier

C130100

1.5. Perspectives de poursuite d’études supérieures pour les étudiants les plus distingués

Thèses en Finance.

3

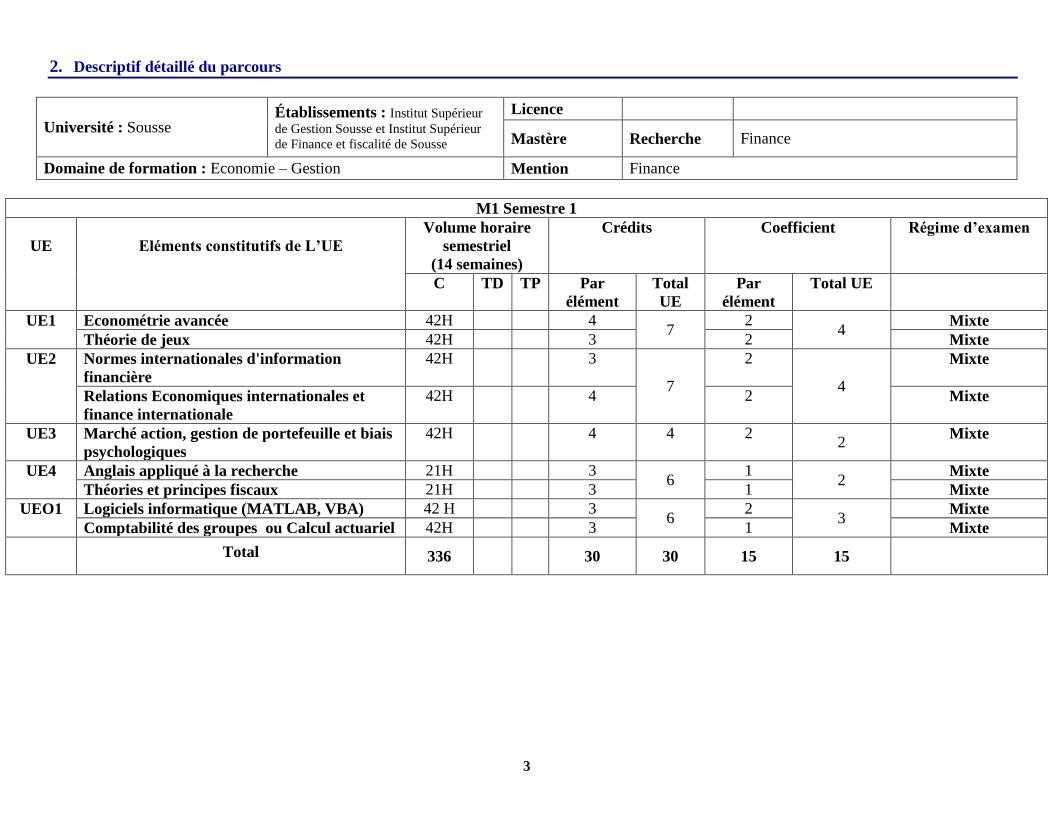

2. Descriptif détaillé du parcours

Université : Sousse Établissements : Institut Supérieur

de Gestion Sousse et Institut Supérieur

de Finance et fiscalité de Sousse

Licence

Mastère Recherche Finance

Domaine de formation : Economie – Gestion Mention Finance

M1 Semestre 1

UE

Eléments constitutifs de L’UE

Volume horaire

semestriel

(14 semaines)

Crédits Coefficient Régime d’examen

C TD TP Par

élément

Total

UE

Par

élément

Total UE

UE1 Econométrie avancée 42H 4 7

2 4

Mixte

Théorie de jeux 42H 3 2 Mixte

UE2 Normes internationales d'information

financière

42H 3

7

2

4

Mixte

Relations Economiques internationales et

finance internationale

42H 4 2 Mixte

UE3 Marché action, gestion de portefeuille et biais

psychologiques

42H 4 4 2 2

Mixte

UE4 Anglais appliqué à la recherche 21H 3 6

1 2

Mixte

Théories et principes fiscaux 21H 3 1 Mixte

UEO1 Logiciels informatique (MATLAB, VBA) 42 H 3 6

2 3

Mixte

Comptabilité des groupes ou Calcul actuariel 42H 3 1 Mixte

Total 336 30 30 15 15

4

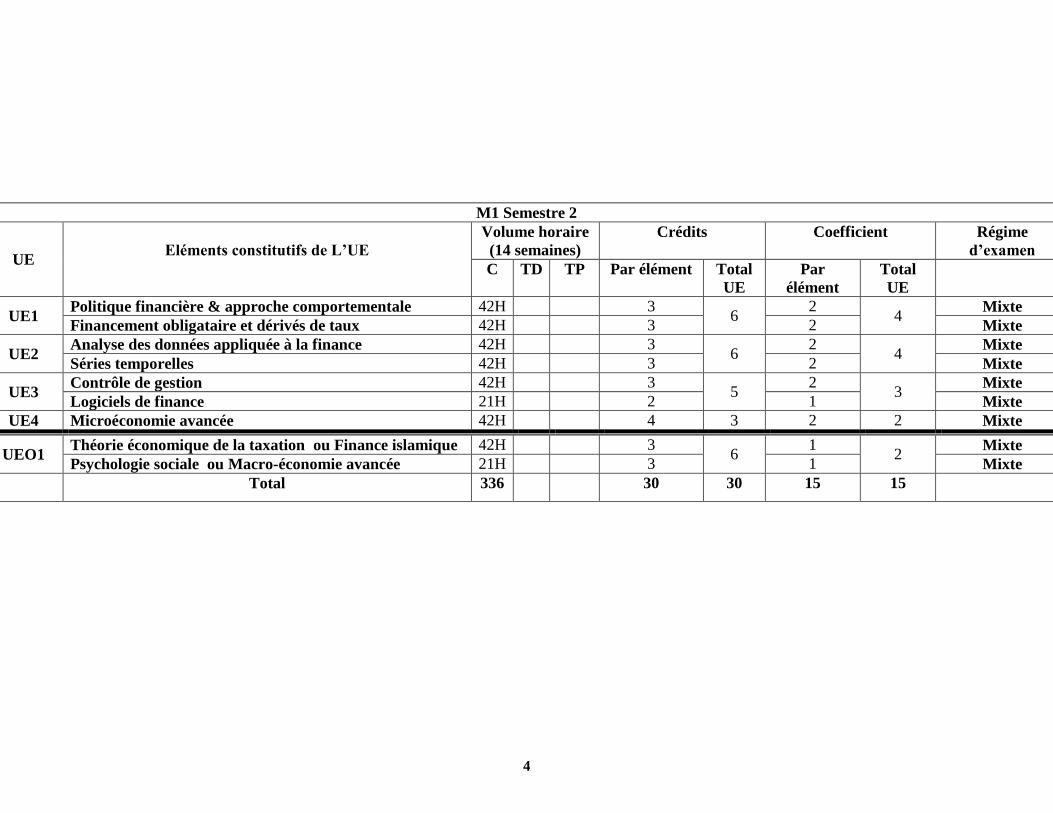

M1 Semestre 2

UE

Eléments constitutifs de L’UE

Volume horaire

(14 semaines)

Crédits Coefficient Régime

d’examen

C TD TP Par élément Total

UE

Par

élément

Total

UE

UE1 Politique financière & approche comportementale 42H 3

6 2

4 Mixte

Financement obligataire et dérivés de taux 42H 3 2 Mixte

UE2 Analyse des données appliquée à la finance 42H 3

6 2

4 Mixte

Séries temporelles 42H 3 2 Mixte

UE3 Contrôle de gestion 42H 3

5 2

3 Mixte

Logiciels de finance 21H 2 1 Mixte

UE4 Microéconomie avancée 42H 4 3 2 2 Mixte

UEO1 Théorie économique de la taxation ou Finance islamique 42H 3

6 1

2 Mixte

Psychologie sociale ou Macro-économie avancée 21H 3 1 Mixte

Total 336 30 30 15 15

5

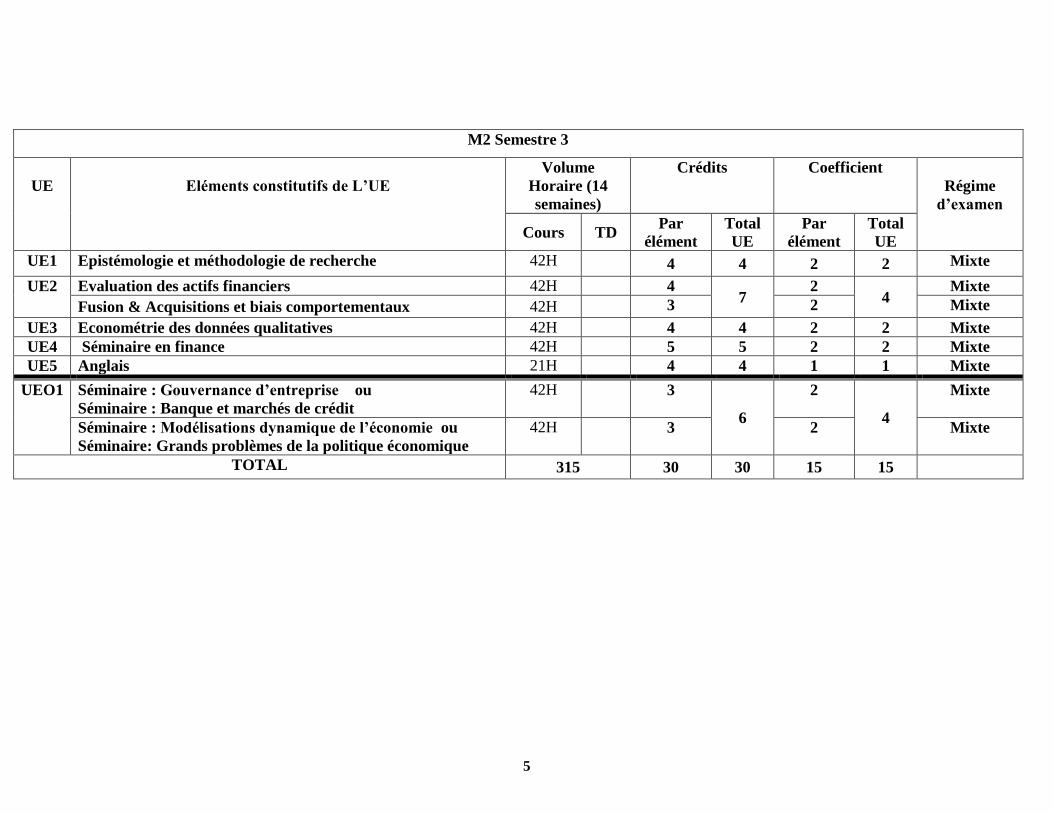

M2 Semestre 3

UE

Eléments constitutifs de L’UE

Volume

Horaire (14

semaines)

Crédits Coefficient

Régime

d’examen

Cours TD Par

élément

Total

UE

Par

élément

Total

UE

UE1 Epistémologie et méthodologie de recherche 42H 4 4 2 2 Mixte

UE2 Evaluation des actifs financiers 42H 4 7

2 4

Mixte

Fusion & Acquisitions et biais comportementaux 42H 3 2 Mixte

UE3 Econométrie des données qualitatives 42H 4 4 2 2 Mixte

UE4 Séminaire en finance 42H 5 5 2 2 Mixte

UE5 Anglais 21H 4 4 1 1 Mixte

UEO1 Séminaire : Gouvernance d’entreprise ou

Séminaire : Banque et marchés de crédit

42H 3

6

2

4

Mixte

Séminaire : Modélisations dynamique de l’économie ou

Séminaire: Grands problèmes de la politique économique

42H 3 2 Mixte

TOTAL 315 30 30 15 15

6

M2 Semestre 2

Unité d’enseignement (UE)

Volume horaire

(14 semaines)

Crédits Coefficient

Par élément Total UE Par élément Total

UE

Mémoire 30 30

Total 30 30

7

8

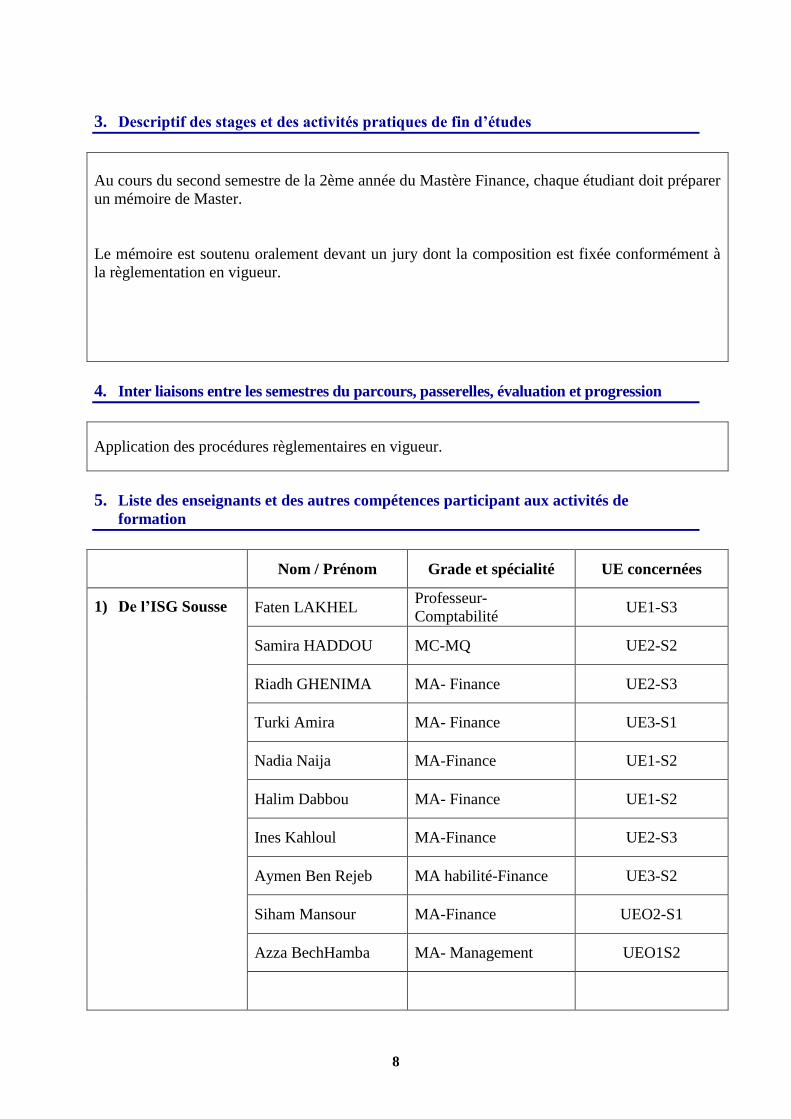

3. Descriptif des stages et des activités pratiques de fin d’études

Au cours du second semestre de la 2ème année du Mastère Finance, chaque étudiant doit préparer

un mémoire de Master.

Le mémoire est soutenu oralement devant un jury dont la composition est fixée conformément à

la règlementation en vigueur.

4. Inter liaisons entre les semestres du parcours, passerelles, évaluation et progression

Application des procédures règlementaires en vigueur.

5. Liste des enseignants et des autres compétences participant aux activités de

formation

Nom / Prénom Grade et spécialité UE concernées

1) De l’ISG Sousse

Faten LAKHEL Professeur-

Comptabilité UE1-S3

Samira HADDOU MC-MQ UE2-S2

Riadh GHENIMA MA- Finance UE2-S3

Turki Amira MA- Finance UE3-S1

Nadia Naija MA-Finance UE1-S2

Halim Dabbou MA- Finance UE1-S2

Ines Kahloul MA-Finance UE2-S3

Aymen Ben Rejeb MA habilité-Finance UE3-S2

Siham Mansour MA-Finance UEO2-S1

Azza BechHamba MA- Management UEO1S2

9

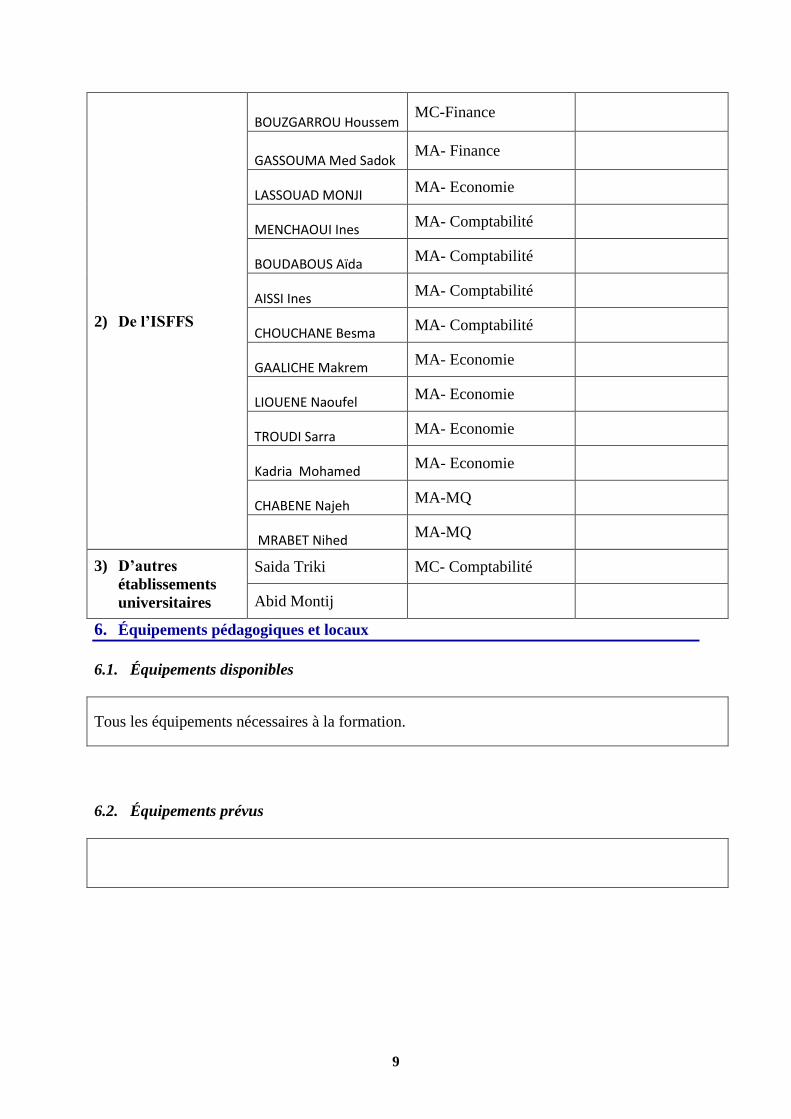

2) De l’ISFFS

BOUZGARROU Houssem MC-Finance

GASSOUMA Med Sadok MA- Finance

LASSOUAD MONJI MA- Economie

MENCHAOUI Ines MA- Comptabilité

BOUDABOUS Aïda MA- Comptabilité

AISSI Ines MA- Comptabilité

CHOUCHANE Besma MA- Comptabilité

GAALICHE Makrem MA- Economie

LIOUENE Naoufel MA- Economie

TROUDI Sarra MA- Economie

Kadria Mohamed MA- Economie

CHABENE Najeh MA-MQ

MRABET Nihed MA-MQ

3) D’autres

établissements

universitaires

Saida Triki MC- Comptabilité

Abid Montij

6. Équipements pédagogiques et locaux

6.1. Équipements disponibles

Tous les équipements nécessaires à la formation.

6.2. Équipements prévus

10

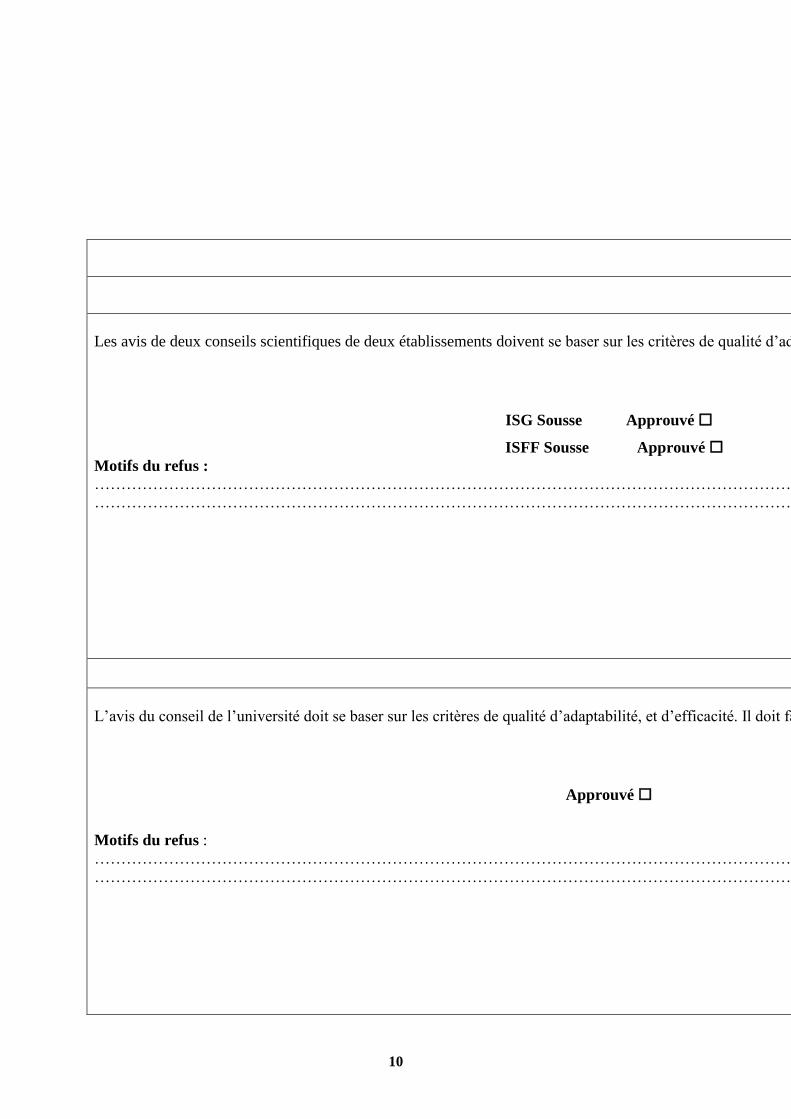

Avis et visas

Le Doyen / Directeur de l’établissement

Les avis de deux conseils scientifiques de deux établissements doivent se baser sur les critères de qualité d’adaptabilité, et d’efficacité. Il doit favoriser l’exploitation optimale des ressources humaines et matérielles au niveau de l’établissement

ISG Sousse Approuvé Non Approuvée

ISFF Sousse Approuvé

Motifs du refus : ……………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

……………………………………………………………………………………………………………………………………………………………

Date, signature et cachet du chef d’établissement

Le Président de l’Université

L’avis du conseil de l’université doit se baser sur les critères de qualité d’adaptabilité, et d’efficacité. Il doit favoriser l’exploitation optimale des ressources humaines et matérielles au niveau de l’établissement

Approuvé Non Approuvée

Motifs du refus :

……………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

……………………………………………………………………………………………………………………………………………………………

Date, Signature et cachet du chef d’établissement

11

12

I. CONTENU PEDAGOGIQUE DES UNITES D'ENSEIGNEMENT

UE 1 : ECONOMETRIE AVANCEE

Semestre 1 - Volume horaire minimum: 42

Nombre de crédits : 4 ; Coefficient : 2

Objectif du cours :

Ce cours s’insère dans la continuité du cours d’Econométrie de la finance. Il fournit une présentation

des modèles multivariés les plus utilisés dans la description et la prévision des séries financière.

L’analyse portera à la fois sur les données qualitatives que quantitatives. Des illustrations des

différents modèles sont fournies sur données réelles. Les applications sont réalisées sur les logiciels

spécialisés.

Plan du cours

Chapitre I : Modèles à équations simultanées

Chapitre II : Econométrie des données de panel

Chapitre III : Econométrie des variables qualitatives

Chapitre IV : Econométrie des séries temporelles

Bibliographie

Green.W. 2005 : Econométrie. 5ème Ed Pearson.

Baltagi.B.H 2002 . Econometrics. 3ème Ed. Springer

Pindyck R.S.et D.L Rubinfeld 1998. Econometric models and economic forecasts. Ed McGraw-

hill.4ème Edition.

UE 1 : THEORIE DE JEUX

Semestre 1 - Volume horaire minimum: 42

Nombre de crédits : 3 ; Coefficient : 2

13

Objectif du cours :

Ce cours est une initiation à la théorie des jeux. Il présente les principaux concepts utilisés dans le

cadre de la théorie des jeux pour analyser les interactions stratégiques issues de situations

conflictuelles. Le cours privilégie le recours aux exemples et à l’intuition pour définir et présenter ces

concepts.

Plan du cours :

Chapitre I - jeux statistiques à information complète

Chapitre II - jeux dynamique séquentiels à information complète (jeux sous forme extensives ou

développés)

Chapitre III - jeux répétés et collusion tacite

Bibliographie :

Fudenberg D et Tirole J (1991). “Game theory”, MIT Press, Massachusetts.

Kreps D.M., Wilson R. (1982). “Sequential equilibria”, Econometrica, Vol 50 n°4, p863-894

Murat Yildizoglu Introduction à la théorie des jeux, Dunod.

UE 2 : NORMES INTERNATIONALES D’INFORMATION FINANCIERE

Semestre 1 - Volume horaire minimum: 42

Nombre de crédits : 3 ; Coefficient : 2

Plan du cours

Partie 1 : Introduction aux IFRS

Chapitre 1 : Harmonisation comptable internationale

Chapitre 2 : Cadre conceptuel de l’information financière

Partie 2 : Actifs hors instruments financiers

Chapitre 1 : Immobilisations corporelles

Chapitre 2 : Immobilisations incorporelles

Chapitre 3 : Coûts d’emprunt

Chapitre 4 : Dépréciation d’actifs

Chapitre 5 : Immeubles de placement

Chapitre 6 : Actifs biologiques

Chapitre 7 : Actifs non courants détenus en vue de la vente et activités abandonnées

Chapitre 8 : Stocks

Partie 3 : Passifs hors instruments financiers

Chapitre 1 : Contrats de location

Chapitre 2 : Provisions, passifs éventuels et actifs éventuels

Chapitre 3 : Avantages du personnel

Partie 4 : Instruments financiers

Chapitre 1 : Introduction aux instruments financiers

Chapitre 2 : Classement et évaluation des actifs et des passifs financiers

Chapitre 3 : Dépréciation

Chapitre 4 : Comptabilité de couverture

14

Chapitre 5 : Compensation

Chapitre 6 : Dette/Capitaux propres

Chapitre 7 : Décomptabilisation

Chapitre 8 : Informations à fournir

(*) Contenu pédagogique à mettre à jour en fonction de l’évolution des référentiels comptables

international et national.

UE 2 : RELATIONS ECONOMIQUES INTERNATIONALES ET FINANCE

INTERNATIONALE

Semestre 1 - Volume horaire minimum: 42

Nombre de crédits : 4 ; Coefficient : 2

Objectif du cours:

Ce cours a pour objectif d’étudier les aspects théoriques, institutionnels et politiques du

fonctionnement des marchés internationaux des biens et services et de la mobilité internationale des

travailleurs et des capitaux.

Plan du cours

Chapitre 1 L'harmonie naturelle des relations Internationales.

Chapitre 2 La nature conflictuelle des relations économiques internationales.

Chapitre 3 Pacifier les relations économiques internationales.

Chapitre 4 Les relations commerciales

Chapitre 5 Les relations monétaires et financières internationales.

Chapitre 6 La crise des relations économiques internationales

Bibliographie :

Adda J., 2005, La mondialisation de l'économie : Genèse et problèmes, La découverte.

Bairoch, P., 1994, Mytheset paradoxes de l'histoire économique, Paris, éditions La Découverte.

Berthaud P., Kebadjian G., 2006, La question politique en économie internationale, La découverte.

Chavagneux, C., 2004, Economie politique internationale, Paris, Editions La Découverte.

Gilpin R., 2001, Global Political Economy, Understanding the International Economic Order,

Princeton University Press.

Oatley T., 2007, International Political Economy, Pearson

Siroën, J.M., 2000, La régionalisation de l’économie mondiale, La Découverte, Collection repères.

Stiglitz J., 2002, La grande désillusion, Paris, Fayard.

UE 3 : MARCHE ACTIONS, GESTION DE PORTEFEUILLE ET BIAIS

PSYCHOLOGIQUES

Semestre 1 - Volume horaire minimum: 42

Nombre de crédits : 4 ; Coefficient : 2

15

Plan du cours :

1- Le marché des actions : fonctionnement, organisation et acteurs

2- Le processus de la gestion de portefeuille

3- Les théories modernes du portefeuille

4- Les stratégies de gestion de portefeuille

5- Evaluation de la performance des portefeuilles

6- La théorie comportementale du portefeuille et les biais psychologiques

Bibliographie

- Amenc, N. et Le Sourd, V. (1998), Gestion Quantitative des Portefeuilles d’Actions, Economica,

collection Gestion.

- Berk. J et DeMarzo. P, (2011), Finance d’entreprise, Pearson Education France.

- Cobbaut R. (2005), Théorie financière, 4ème édition, Economica.

- Damodaran. A, (2002), Investment valuation tools and techniques for determining the value of any

asset, 2nd edition, Wiley Finance, New York, John Wiley & Sons.

- Rocchi, J. M. et Christiaens, A. (2007), Hedge Funds (Tome 1) : Histoire de la Gestion Alternative

et de ses Techniques, SÉFI Edition.

- Vernimmen. P, (2010), Finance d’entreprise, 8ème édition, Dalloz Livres

UE 4 : ANGLAIS DES AFFAIRES (1)

semestre - Volume horaire minimum : 21h

Nombre de crédits :3 - Coefficient : 1

1) Objectifs linguistiques :

- compréhension de texte approfondie (lecture de documents professionnels, scientifiques)

- développement du vocabulaire professionnel

- expression orale en situation professionnelle (présentation formelle)

- compréhension auditive

- expression écrite (CV)

2) Objectifs thématiques :

- Approfondir la réflexion sur les différences entre les cultures comptables anglo-saxonnes et

tunisienne

UE 4 : THEORIE ET PRINCIPES FISCAUX (1)

Semestre 1 - Volume horaire minimum : 21h

Nombre de crédits : 3 - Coefficient : 1

Objectif du cours

En se basant sur les différentes théories qui justifient le prélèvement fiscal et leurs fondements

institutionnels, les différentes fonctions de l’impôt nous allons bien mener le débat sur les fondements

de l’impôt et ses objectifs. A l’échelle réduite ce débat constitue la matrice de multiples

interrogations, pourquoi payer l’impôt ? Comment répartir l’impôt et selon quel critère? Que doit viser

16

l’impôt: le rendement, l’efficacité économique, ou l’équité? Retracer les perspectives et les arguments

de ces débats ne manque pas de pertinence actuellement.

Plan

Chapitre 1.Généralités sur les prélèvements fiscaux

Chapitre 2. Les techniques dispositions

Chapitre 3. Les sources et règles d'interprétation du droit fiscal

Chapitre 4. Qualification des systèmes fiscaux

Chapitre 5.Présentation générale du système fiscal tunisien

Chapitre 6. Le pouvoir de contrôle et de contrainte de l'administration

Chapitre 7. La fraude et l'évasion fiscales

Bibliographie

Chadefaux (M.) et Rossignol (J.L), « La politique fiscale de l'entreprise, gestion et

droit », Editions Dalloz, 2002.

Cozian (M.), « Les grands principes de la fiscalité des entreprises », Editions Litec,

Paris, 2000.

Gervais (M.), «Stratégie de l'entreprise », Editions Economica, Paris, 2003.

UO1 : Logiciels informatiques

Semestre 1 - Volume horaire minimum : 42h

Nombre de crédits : 3 - Coefficient : 2

Plan du cours

Section1 MATLAB

CHAPITRE 1 : Introduction et notion de base du MATLAB

CHAPITRE 2 : Types de données et variables

Particularités de matlab

Types de données

Vecteurs

Matrices

Structure sparse

CHAPITRE 3 : Calculer avec MATLAB

Les constantes

Opérations et fonctions portant sur les scalaires

Opérations et fonctions portant sur les vecteurs

Opérations et fonctions portant sur les matrices

Résolution de systèmes linéaires

Polynômes

CHAPITRE 4 : Programmation avec MATLAB

Fichiers SCRIPT

Fichiers FUNCTION

Opérateurs relationnels et logiques

Sructures de contrôle

CHAPITRE 5 : Graphisme

Gestion des fenêtres graphiques

Graphiques 2D

Graphiques 3D

17

CHAPITRE 6 : Les entrées-sorties

Les formats d’affichage des réels

Affichage simple, la commande disp

Lecture

Impressions dirigées par format

Section2 : VBA

Introduction : Comparaison avec d'autres langages

CHAPITRE 1 : Types et variables

Types disponibles et conversion entre types

Déclaration de variable, de constante

CHAPITRE 2 : Structures de contrôle (tests, boucles)

CHAPITRE 3 : Fonctions et procédures personnalisées Principe, implémentation et appel Paramètres

CHAPITRE 4 : Tableaux

Déclaration et utilisation

Tableaux dynamique

CHAPITRE 5 : Objets Excel

Notions d'objet, de propriété, méthode & collection

Principaux objets Excel

Événements et formulaires

UO1 : COMPTABILITE DES GROUPES

(En référentiels comptables national et international)

Semestre 1 - Volume horaire minimum: 21h

Nombre de crédits : 3 - Coefficient : 1

Plan du cours

Partie 1 : Notions de groupe et cadres règlementaire et normatif de la consolidation des états

financiers

Chapitre 1 : Définition de l’entité, notion de contrôle et identification du groupe

Chapitre 2 : Cadre règlementaire de la consolidation et référentiels comptables applicables

Chapitre 3 : Périmètre et méthodes de consolidation : identification et présentation des similitudes et

divergences des référentiels comptables national et international

Chapitre 4 : Présentation du processus d’élaboration des états financiers consolidés et de l’organisation

des opérations de collecte des informations à consolider

Partie 2 : Le déroulement du processus de consolidation

Chapitre 1 : Les retraitements d’homogénéité (y compris la conversion des états financiers des

activités à l’étranger)

Chapitre 2 : Les éliminations des opérations réciproques

Chapitre 3 : Le partage des capitaux propres

Partie3 : Traitements particuliers des variations du périmètre de consolidation

Chapitre 1 : Les variations sans incidences sur la position à l’intérieur du périmètre de consolidation

18

Chapitre 2 : Les variations avec incidences sur la position à l’intérieur du périmètre de consolidation

(ou le passage d’une "frontière comptable")

Partie 4 : Présentation des états financiers consolidés

Chapitre 1 : Les particularités des états financiers consolidés

Chapitre 2 : Similitudes et divergences selon les référentiels comptables national et international en

matière de reporting

UO2 : CALCUL ACTUARIEL

Semestre 1 - Volume horaire minimum : 21h

Nombre de crédits : 3 - Coefficient : 1

Objectif du cours

Ce cours a pour objectif d’initier l’étudiant aux notions de probabilité viagère et de mathématique

financière nécessaires pour la compréhension et la bonne exploitation (bon fonctionnement technique)

de l’assurance vie.

L’étudiant doit commencer par comprendre la variable aléatoire du temps de vie future pour une

personne. Ensuite, il doit maîtriser les calculs des valeurs actuarielles présentes pour divers types

d'assurance et de rentes pour un modèle à une vie. Finalement, l’étudiant doit apprendre comment

calculer les primes périodiques.

Plan Chapitre 1 : Rappel de notions mathématiques financières

Chapitre 2 : Table de mortalité et de probabilité de vie et de décès

Chapitre 3 : Nombre de commutations

Chapitre 4 : Les opérations d’assurance en cas de vie

Chapitre 5 : Les combinaisons d’assurance en cas de décès

Chapitre 6 : Primes périodiques, primes fractionnées

Chapitre 7 : Chargement des primes d'inventaire et prime brut

Chapitre 8 : Calcul des provisions mathématiques

UE 1 : POLITIQUES FINANCIERES ET APPROCHESCOMPORTEMENTALES

Semestre 2 - Volume horaire minimum : 42h

Nombre de crédits : 3 - Coefficient : 2

Objectifs du cours

19

Initier l’étudiant à la recherche sur la prise en compte des biais comportementaux du décideur dans le

domaine de la politique financière. Ce travail passe par l’appropriation de la discipline de la décision

financière à long terme ainsi que l’étude des sciences du comportement.

Plan du cours

Introduction

I. Décision d'investissement

1.1 Investissement financier

1.2 Investissement opérationnel

1.3 Croissance externe

II. Financement

2.1 Théorème de Modigliani-Miller

2.2 Effet de la fiscalité

2.3 Limites à l'endettement

2.4. Coûts de la faillite

III. Asymétrie et signal de qualité

IV. Comportement des dirigeants

4.1. Le biais de l’optimisme

4.2. Le biais de l’excès de confiance

4.3. Le biais de l’auto-attribution

Bibliographie

Principes de gestion financière, 8ème édition Richard A. Brealey, Stewart Myers

Finance d’entreprise, 6ème édition Pierre Vernimmen , Pascal Quiry, Yann Le Fur

Finance comportementale, Marie-Hélène Broihanne, Maxime Merli et Patrick Roger, Ed. Economica.

Sharpe, William F. (1964). Capital asset prices: A theory of market equilibrium under conditions of

risk, Journal of Finance, 19 (3), 425-442

Mossin, Jan. (1966). Equilibrium in a Capital Asset Market, Econometrica, Vol. 34, No. 4, pp. 768–

783

Modigliani, « The Cost of Capital, Corporation Finance and the Theory of Investment », dans

American Economic Review, vol. 48, no 3, 1958, p. 261–297

Myers, S. (1977), "Determinants of Corporate Borrowing" Journal of Financial Economics, 5, 147-75

UE 1 : FINANCEMENT OBLIGATAIRE ET DERIVES DE TAUX

Semestre 2 - Volume horaire minimum : 42h

Nombre de crédits : 3 - Coefficient : 2

Objectifs du cours

Approfondir la connaissance du fonctionnement des marchés de dette (marché obligataire) et

comprendre le risque de taux

Présentation des principaux types de dérivés de taux sur le marché de gré à gré utilisés pour la

couverture du risque de taux d’intérêt.

Plan du cours :

Chapitre 1 : Marché Obligataire

Section 1 : Définition et Caractéristique de l’obligation

Section 2 : Typologie des obligations

Section 3 : Evaluation des obligations

20

Section 4 : Mesure de rendement des obligations

Section 5 : Risques des obligations

Section 6 : Sensibilité, Duration et Convexité des obligations

Section 7 : Structure par terme des taux

Chapitre 2 : Dérivés du taux d’intérêt (Interest Rate derivatives)

Section 1 : Marché des dérivés (Derivatives Exchange market and Over-The-Counter derivatives

market)

Section 2 : Approches Traditionnelles de couverture du risque du taux d’intérêt

Section 3 : Dérivés de taux sur le marché de gré à gré : les contrats à terme fermes

- Forward-Forward Rate

- Forward Rate Agreement

- Interest Rate Swaps

Section 4 : Dérivés de taux sur le marché de gré à gré : les contrats optionnels

- Interest-Rates Options

- Interest rate cap

- Interest rate floors

- Interest Rate Collars

Section 5 : Dérivés de taux sur le marché Tunisien

UE 2: ANALYSE DES DONNEES APPLIQUEE A LA FINANCE

semestre 2- Volume horaire minimum : 42h

Nombre de crédits : 3 - Coefficient : 2

Objectifs du cours

Le cours présente les techniques permettant de résumer l’information contenue dans de grandes bases

de données. A l’issu de ce cours, l’étudiant sera capable de :

Traiter et décrire l’information contenue dans des grandes bases de données ;

Comprendre les mécanismes qui justifient l’emploi de telles méthodes ;

Interpréter correctement les graphiques et résultats fournis par le logiciel SPSS;

Résoudre des problèmes avec des données réelles.

Plan de cours :

Chapitre I : Analyse en Composantes Principales

Introduction

Section I : Eléments d’algèbre linéaire

Section II : Eléments constitutifs d’une base de données

Section III : Analyse en composantes principales

Section IV : Etude de cas et Interprétation

Chapitre II : Analyse factorielle des correspondances

Introduction

Section I : Principe de l’AFC

Section II : Les nuages de profils ligne et colonne

Section III : ACP des deux nuages de profils

Section IV : Etude de cas et interprétation

Chapitre III : Analyse des correspondances multiples

Introduction

Principe de l’ACM

Section II : L’analyse factorielle des correspondances du tableau disjonctif complet et de Burt

Section III : Etude de cas et interprétation

Chapitre IV : Analyse discriminante

Introduction

Section I : Principe de l’AFD

Section II : La discrimination et l’affectation

21

Section III : Etude de cas et interprétation

UE 2: SERIE TEMPORELLE

semestre 2- Volume horaire minimum : 42h

Nombre de crédits : 3 - Coefficient : 2

Objectifs du cours

L'objectif de ce cours est d'étudier la théorie, la modélisation, la programmation et l'interprétation des

principaux modèles de séries temporelles. Des applications à la finance seront effectuées à l'aide du

logiciel Python. A la fin de ce cours, les étudiants seront capable de:

- Développer des connaissances de base en séries temporelles univariées adaptées aux données

économiques et financières.

- Apprendre comment spécifier et estimer un modèle de séries temporelles sur ces données.

- Utiliser ces modèles pour la prévision et évaluer leurs performances.

- Comprendre les principales méthodes de modélisation de la volatilité.

Plan du cours

Chapitre 1 : Généralités sur les séries temporelles.

Stationarité

Autocorrélation et bruit blanc

Tests d'autocorrelation

Non stationnarité

Chapitre 2 : Les modèles ARMA.

Le processus moyenne mobile

Le processus Auto regressif

Modèles ARMA et méthodes de Box-Jenkins

Estimation du maximum de vraisemblance

Chapitre 3 : Sujets spécifiques et applications

Racines unitaires

Tendances

Saisonnalité

Chapitre 4 : Volatility models

GARCH

Volatilité stochastic

MS Switching

Bibliographie

Brooks C (2008), Introductory econometrics for Finance, Cambridge Univ Pr.

Brockwell, P.J. et Davis, R.A. (2002), Introduction to time series and forecasting, Springer Verlag.

Campbell J., Lo A., et McKinley, A. (1997), The Econometrics of Financial Markets. NJ: Princeton

University Press.

22

Francq C, et Zakoïan J.M. (2010), Garch models: Structure, statistical inference and financial

applications, Wiley.

Hamilton J. D. (1994), Time Series Analysis, Princeton University Press.

UE3 : CONTROLE DE GESTION (APPROFONDI & STRATEGIQUE)

Semestre 2- Volume horaire minimum : 42h

Nombre de crédits :3 - Coefficient : 2

Objectifs du cours

1-effectuer un tour d’horizon sur les connaissances, théories et concepts relatifs aux contrôle de

gestion et chercher à les consolider et à les approfondir afin de permettre une appropriation qui soit la

plus complète possible du domaine.

2-Développer les principaux modes de contrôle et les champs théoriques sous-jacents. Ce travail met

en exergue le caractère évolutif et les débats de littérature qui leur sont consacrés par les chercheurs.

3-Introduire une culture de la recherche scientifique dans le domaine. Ainsi, et pour chaque partie du

module, un certain nombre de questions qui font l’objet de recherche et de débat de littérature

théorique et empirique sont traitées par les étudiants en groupe (voir méthodologie en annexe) et

exposées en séance plénière.

Plan du cours

INTRODUCTION : SYNTHESE DU CONTROLE DE GESTION (LES OUTILS)

I- STRUCTURATION DU MODELE FINANCIER DU CONTROLE DE GESTION

1. Apports des théories économiques et du management scientifique

2. Cybernétique et cohérence du modèle financier

3. Un modèle déséquilibré et une modernité favorable à la rupture

II- GESTION PAR LES CENTRES DE RESPONSABILITE

1. Le concept de responsabilité et principe de contrôlabilité

2.Dynamique de décentralisation : la maîtrise

2.1.Les contrats « objectifs-moyens » : contrats verticaux

2.2.Les contrats « clients-fournisseurs » : contrats horizontaux

2.2.1.Systèmes de cessions internes

2.2.2.Le modèle de Watson & Baumler (1975)

2.2.3.Le modèle de Eccles (1985)

3.Dynamique de centralisation : l’engagement

3.1.Typologie des centres de responsabilité

3.2.Le reporting

3.3.Le pilotage de la performance globale et les tableaux de bord

3.4.Extension vers le BSC (balanced scorecard)

4.Paradoxe du concept de responsabilité

III- CONTROLE PAR LES RESULTATS OU CONTROLE PAR LES COMPORTEMENTS

1.Motivation détournée des indicateurs comptables et financiers

2.Le choix d’un indicateur de la performance et comportements

3.Participation à la fixation des objectifs

3.1. Participation et performance

3.2. Participation et biais

4.Mesure des résultats et manipulation

5.L’attribution d’une récompense/sanction

IV- MANAGEMENT PAR LES ACTIVITES ET ARTICULATION AVEC LA STRATEGIE DE

L’ENTREPRISE

1.L’évolution du contexte économique, de la structure des entreprises et des des modes de production

2.Concept « activité » :

23

3. Concept « processus » :

3.1.Typologie de processus :

3.2.Les ressources :

3.3.Les compétences :

4.Concept de chaîne de valeur :

5.La place de l’acteur dans une organisation en processus et activités

5.1.Définition de l’acteur :

5.2.Implication des opérationnels :

6.Les stratégies génériques sources de l’avantage concurrentiel

7.Approche coût-valeur

8.Gestion par les activités et les processus et l’entreprise orientée client.

9.Confrontation de la chaîne de valeur perçue par le client et de la chaîne de valeur offerte par la firme.

UE3 : LOGICIEL EN FINANCE

Semestre 2- Volume horaire minimum : 21H

Nombre de crédits : 2 - Coefficient : 1

Plan du cours

Chapitre 1 : Introduction générale

Chapitre 2 : Les fonctions financières d’Excel

Chapitre 3 : L’arbre de décision et la manipulation du logiciel SIPINA

Chapitre 4 : Rappel sur la théorie des jeux et la gestion du portefeuille et la manipulation du

complément « solveur Excel »

Chapitre 5 : L’analyse par enveloppement des données et la manipulation du logiciel DEAP.

UE 4: MICROECONOMIE AVANCEE

semestre 2- Volume horaire minimum : 42h

Nombre de crédits : 4 - Coefficient : 2

Objectif du cours:

Ce cours a pour objectifs de permettre aux étudiants de comprendre le fonctionnement interne des

entreprises, d'analyser l'environnement concurrentiel dans lequel elles évoluent, de comprendre les

mécanismes par lesquels les principales variables économiques influencent les décisions et la

performance des entreprises et d'évaluer diverses options stratégiques pouvant s'offrir aux entreprises.

Plan du cours :

Chapitre 1 Contrôle des prix

Chapitre 2 Une analyse économique des fondements du système fiscal

Chapitre 3 Théorie du risque et de l'incertitude : les défauts informationnels du marché

Bibliographie :

Besanko, David (2007). Economics of strategy , J. Wiley & Sons, Hobokn, N.J.

Besankp, David (2007) Economics of Strategy, J.Wiley and Sons ,Hobokn,N.J

24

Shapiro, c et Varian, H.R (1998) Economie de l’information, guide stratégique de l’économie des

réseaux . Traduction de F.Mazorelle, De Boek université. Edition de InformationRules.

Waldman, Don (2007), Industrial organization, theory and practice, Pearson Addison

UE O1: THEORIE ECONOMIQUE DE LA TAXATION

Semestre 2- Volume horaire minimum : 42h

Nombre de crédits : 3 - Coefficient : 1

Objectif du cours :

L’objectif de ce cours est la présentation de l'analyse économique de la fiscalité, à la fois dans ses

effets sur les comportements économiques et à travers l'étude des systèmes fiscaux optimaux.

Plan de cours

Introduction

Chapitre1 Les effets économiques de la fiscalité.

Chapitre2 La Fiscalité et la redistribution

Chapitre3 La taxation optimale.

Chapitre 4 L’incidence fiscale et la fiscalité optimale à l’équilibre

Bibliographie

James A. Mirrlees, "An exploration in the Theory of Optimal Income Taxation",Review of Economic

Studies, vol.38, 1971, p.175-208.

J. Wanninski, Taxes, revenues, and the "Laffer curve", The Public Interest, hiver 1978.

J.M. Monnier, Les prélèvements obligatoires, Economica, 1998.

Atkinson, A., et J. Stiglitz (1980), Lectures on Public Economics, McGraw-Hill.

Myles, G. (1995), Public Economics, Cambridge University Press.

Salanié, B. (2003), Economics of Taxation, MIT Press.

UO1 : PSYCHOLOGIE SOCIALE

Semestre 2- Volume horaire minimum : 21h

Nombre de crédits : 3 - Coefficient : 1

Objectifs du cours

Initier l’étudiant à la recherche sur l’application de la psychologie sociale dans les domaines de la

Finance. Ce travail passe par l’appropriation de la discipline qui en tant que branche commune à la

psychologie et à la sociologie s'intéresse d'une part à l'influence des processus cognitifs et sociaux sur

les relations entre les individus (relations interpersonnelles), et d'autre part à la façon dont ces deux

dimensions en interagissant entre elles produisent tantôt du « social », tantôt du « psychologique ».

Plan du cours

Introduction

I. Le champ de la psychologie sociale

II. L’attitude

25

2.1. Les origines du concept

2.2. Définition et caractéristiques

III. Le stéréotype

3.1. Définition et caractéristiques

3.2. Formation et effets du stéréotype

3.3. Dynamique des stéréotypes

IV. Catégorisation sociale : Définition et caractéristiques

V. Les représentations sociales : Concepts, théories et méthodes d’investigations

VI. Notion de groupe

6.1. Le sentiment d’appartenance

6.2. La dynamique du groupe

6.3. Le leadership

6.4. 6.4. La polarisation collective

VII. La dissonance cognitive

Bibliographie

AZZI A-E, KLEIN O, Psychologie sociale et relations intergroupes, Paris : Dunod, 1998

BAUGNET L, L’identité sociale, Paris : Dunod, 1998

BEAUVOIS J.L., La psychologie quotidienne, Paris : PUF, 1984

BEAUVOIS J-L, DESCHAMPS J-C, Des attitudes aux attributions sur la construction sociale de la

réalité, Tome 2, PUG, 1996

BEAUVOIS J-L, MUGNY G, OBERLE D, Relations humaines, groupes et influence sociale, Tome 1,

PUG, 1995

BOLIGNI M, PRETEUR Y, Estime de soi : perspectives développementales, 1998

BOURHIS R-Y, LEYENS J-P, Stereotypes, discriminations et relations intergroupes, Liège,

Mardaga, 1994

DESCHAMPS J-C, L'attribution sociale et la categorisation sociale, Berne, Peter Lang, 1977

ROSCH E, LLOYD BB, Cognition and Categorisation, Hilsdale, Erlbaum, 1978

SHERIF M, Des tensions intergroupes aux conflits internationaux, Paris, ESF, 1971

UO2 : FINANCE ISLAMIQUE

Semestre 2- Volume horaire minimum : 42h

Nombre de crédits : 3 - Coefficient : 1

Objectifs du cours

Initier l’étudiant à la recherche sur la finance islamique. Ce travail passe par l’appropriation de la

discipline qui est basée sur deux principes : l'interdiction de l'intérêt et la responsabilité sociale de

l'investissement. Elle lie plus étroitement la rentabilité financière d'un investissement avec les résultats

du projet concret associé. L’islam interdit les transactions tant civiles que commerciales faisant

recours à l'intérêt (ribâ), à la spéculation (gharar) ou au hasard (maysir). Réfléchir à une comparaison

entre le modèle conventionnel et le modèle islamique.

Plan du cours

Introduction : Histoire et principes

I. Prohibition de l’intérêt et les secteurs d’investissement illicites : le rôle du comité Sharia

II. Ethique et enjeux de marché financier

26

III. Système bancaire islamique international et en Tunisie.

IV. Théories de la Finance Islamique

V. Expériences de la Finance Islamique dans le monde musulman/occidental : Etat des lieux

VI. Perspectives du marché de la Finance Islamique en Europe

Bibliographie

Michel Ruimy La finance islamique, Coll. finance d'aujourd'hui, Paris, éditions Arnaud Franel, juin

2008.

Rachid Boutti (expert accrédité par la Banque Islamique), "La Finance islamique au Maroc : réalités

et perspectives".

Imane Karich, Le système financier islamique. De la religion à la banque, Coll. Cahiers financiers,

Bruxelles, Larcier, 2002.

Soraya Haquani et Thierry Zakhia, Finance islamique, A l'épreuve de la crise internationale, dossier

dans L'Agef, 2008.

Jean-Paul Laramée (sous la direction de), Finance islamique à la française, Ed Bruno LePrince/Secure

Finance, 2008

UO2 : MACRO-ECONOMIE AVANCEE

Semestre 2- Volume horaire minimum : 21h

Nombre de crédits : 3 - Coefficient : 1

Objectif du cours

Le cours est un approfondissement de l’étude des déterminants de la croissance économique, qui

s’appuie sur une réflexion au sujet de l’influence de la politique économique sur la croissance. Il

distingue l’impact de la politique économique sur le revenu par tête à long terme en niveau et en taux

de croissance, et explique quel type de politique économique influence les déterminants du revenu par

tête. Nous revenons sur le modèle de Solow (en principe, vu en licence) en faisant des rappels, qui

sont utiles pour comparer le rôle de l’épargne (et les politiques économiques qui l’influencent) dans

les différents modèles, et pour approfondir l’analyse du rôle du capital humain et du progrès

technologique, ainsi que les questions de vitesse de convergence et d’inégalités (de revenus entre pays

ou de salaires entre individus). En ce qui concerne les politiques économiques, nous mettons l’accent

sur la fiscalité, l’éducation et les subventions à la R&D.

Plan

Chapitre introductif. Faits stylisés et comptabilité de la croissance

Chapitre 1. Croissance et accumulation de capital (modèle Harrod-Domar)

Chapitre 2. Croissance et répartition (modèles post-keynésiens)

Chapitre 3. Croissance, capital physique et progrès technique (modèle de Solow)

Chapitre 4. Croissance et choix inter-temporels de consommation (modèle de Ramsey)

Chapitre 5. Croissance endogène

Chapitre 6. Croissance et capital humain

Chapitre 7. Croissance, progrès technologique et inégalités entre pays

Bibliographie

27

Abraham-Frois G. (1995), Dynamique économique, Dalloz, 8ème édition. Aghion P. et P. Howitt

(2010), L’économie de la croissance, Economica. Barro R. et X. Sala-i-Martin (1996), La croissance

économique, Ediscience International et Mc Graw Hill Book Co. Jones C. (2000), Théorie de la

croissance endogène, De Boeck Université. Romer D. (1997), Macroéconomie approfondie,

Ediscience International et Mc Graw Hill Book Co.

UE1 : EPISTEMOLOGIE ET METHODOLOGIE DE RECHERCHE

Semestre 3- Volume horaire minimum : 42h

Nombre de crédits : 4 - Coefficient : 2

Objectifs du cours :

Ce cours est dispensé pour les étudiants en 1ère

année Mastère Recherche en Finance. L’objectif de ce

cours est de sensibiliser les étudiants à l’importance de l’épistémologie de recherche dans tout travail

de recherche en sciences sociales, et pouvoir la distinguer de la méthodologie de recherche. Ainsi, il

vise à définir l’épistémologie de recherche, de comprendre les différents paradigmes épistémologiques

et les formes de raisonnement en recherche. En effet, tout étudiant qui sera amené à rédiger un

mémoire de recherche devrait pouvoir positionner sa recherche par rapport à un paradigme

épistémologique pour lui revêtir le caractère de recherche scientifique. Aussi, ce cours a pour but de

présenter les différentes étapes de la démarche d’une recherche scientifique dans le cadre de la

méthodologie de recherche.

Plan du cours

Introduction

Qu’est-ce que la recherche ?

A qui sert la recherche ?

Pourquoi fait-on de la recherche ?

Chapitre 1- Spécificités de la recherche en sciences de gestion

1- Le champs des sciences de gestion

2- La recherche en sciences de gestion

3- La science

4- La recherche scientifique

5- La démarche d’une recherche scientifique

6- Les étapes d’une démarche scientifique

Chapitre 2 – Fondements épistémologiques de la recherche en sciences de gestion

1. Définition de l’épistémologie

1.1. Définition de l’épistémologie

1.2. Distinction épistémologie et méthodologie

1.3. Le questionnement épistémologique

28

1.4. Définition de paradigme

2. Les conditions de production de la connaissance

2.1. Comment appréhender le réel en gestion

2.2. Objectivité /Subjectivité et relation objet/sujet

2.3. Critères de démarcation entre science et non science

3. Les postures épistémologiques

3.1. Le positivisme

3.2. Le constructivisme

3.3. L’interpretativisme

4. Les formes de raisonnement en recherche

4.1. L’induction

4.2. La déduction

4.3. L’abduction

4.4. L'hypothético-déduction

5. Les approches qualitatives et quantitatives

5.1. Caractéristiques des approches qualitatives et quantitatives

5.2. La triangulation

Chapitre 3 – Méthodologie de recherche

1. Définition de méthodologie de recherche

2. Les étapes d’une démarche scientifique de recherche

3. Démarrage de la recherche

4. Problématique et objectifs

5. Approche théorique

6. Méthodologie

7. Les trois pôles de la recherche

Bibliographie

1- Quivy et Compenhoudt (2005/2006/2011), Manuel en sciences sociales, Dunod

2- Thiétart (1999/2003/007), Méthodes de recherche en Management

3- Zeghal (1992), Méthodologie de recherche en Science sociales

4- Dépeltean (2000), la démarche d’une recherche en sciences sociales

5- Gavard, Pesset (2008), Méthodologie de la recherche: réussir son mémoire ou sa thèse en sciences

sociales

6- Triki (2010), Epistémologie et méthodologie de recherche: Théorie et applications en marketing

7- Martinet (1990), Epistémologie et sciences de gestion

8- Chalmers, (1987), Qu’est ce que la science?

4

29

UE2 : EVALUATION DES ACTIFS FINANCIERS

Semestre 3- Volume horaire minimum : 42h

Nombre de crédits : 4 - Coefficient : 2

Plan du cours

Chapitre 1 : La valeur et le risque

Section 1 : Le modèle d'équilibre des actifs financiers (MEDAF)

1. Fondements

2. Possibilités d'utilisation pratique

3. Limites

Section 2 : Les modèles à plusieurs facteurs

1. Modèle d'évaluation par l'arbitrage (MEA)

2. Modèle de Fama & French

Section 3 : La mesure des primes de risque : l'approche historique

Chapitre 2 : La valeur et l’information

Section 1 : Cours boursiers

Section 2 : Les différentes formes d'efficience

Section 3 : Les anomalies traitées par la finance comportementale et les bulles spéculatives

Section 4 : Importance de l'hypothèse d'efficience pour la gestion financière

Chapitre 3 : Options

Section 1 : Les options : concepts et généralités

1. Options : définition, caractéristiques et fonctionnement.

2. types et principaux marchés des options

Section 2 : le modèle de Black et Scholes

1. Hypothèses du modèle

2. Présentation du modèle

3. Extensions du modèle

Section 3 :Le modèle Binomial

1. Hypothèses du modèle

2. Présentation du Modèle

3. Extensions du modèle

Chapitre 4 : Produits Dérivés Fermes

Section 1 : Les contrats forward de change et de taux

Section 2 : L'évaluation et l'utilisation des contrats forward

Section 3 : Les marchés à terme : principes généraux et évaluation

Section 4 : Les swaps de change et de taux

Section 5 : Les swaps de crédit (CDS)

UE2 : FUSIONS & ACQUISITIONS ET BIAIS COMPORTEMENTAUX

semestre 3- Volume horaire minimum : 42h

Nombre de crédits : 3 - Coefficient : 2

Objectifs du cours

30

- Sensibiliser les étudiants à l’importance des opérations stratégiques des fusions acquisitions dans

un environnement qui demeure incertain et dont l’une des caractéristiques est l’écart entre valeur

intrinsèque et valeur de marché.

- Connaitre le déroulement des opérations de rapprochement de fusions/acquisitions (Mergers and

Acquisitions) ainsi que les techniques de réorganisation d’un groupe (scission, spin off,…)

- Découvrir et comprendre les différentes étapes d’une opération de croissance externe d’un point

de vue théorique et pratique (à travers la préparation des projets et dossiers d’étude par les

étudiants)

- Connaitre sous un angle technique et financier la mise en œuvre des opérations de fusions-

acquisitions

Plan du cours

Chapter I: Introductory

Chapter II: M&A‘s waves worldwide

Chapter III: The different forms & techniques of M&A

Chapter IV: M&A’s strategies

Chapter V: M&A process

Chapter VI: Motives of M&A: Theoretical and empirical explanations

Chapter VII: Paper presentation (students)

Bibliographie

Franck CEDDAHA. (2013), « Fusions, acquisitions, scissions », 4ème

Edition Economica.

Franck CEDDAHA. (2010), « Fusions Acquisitions : Evaluation, négociation, ingénierie », Edition

Economica – Collection Finance – 3ème édition,

MEIER O. et SCHIER G. (2009) « Fusions-Acquisitions : Stratégie, Finance, Management »,

DUNOD, 3ème édition, Gestion Sup.

Gensse P. et Topsacalian P. (2004), « Ingénierie financière », 3ème

éd. Economica.

Thuillier J-P. (1992), « OPA, fusions et acquisitions : une arme dans la concurrence industrielle et

commerciale », éd. Dunod.

UE3 : ECONOMETRIE DES DONNEES QUALITATIVES

Semestre 3- Volume horaire minimum : 42h

Nombre de crédits : 4 - Coefficient : 2

Objectif du cours :

Ce cours a pour objectif d'étudier les modèles économétriques permettant de traiter :

- les données dépendantes binaire et

- Les données dépendantes à choix multiples

- les données dépendantes tronquées, ou censurées

Ce cours comporte l’étude des aspects théoriques mais traite aussi des aspects appliqués relatifs aux

points évoqués ci-dessus.

Plan du cours :

Chapitre1 Les modèles de choix binaires:

Chapitre 2 Les modèles multinomiaux:

Chapitre 3 Les variables à variables dépendante limitée

31

Bibliographie :

Greene. W.( 2002)Econometric Analysis, Prentice Hall, 5ème

Edition, Chapitres 21 et 22.

Maddala.G.S. (1983)Limited-dependent and Qualitative Variables in Econometrics, Cambridge

University Press.

Thomas. A.( 2000)Econométrie des Variables Qualitatives, Dunod, 179p.

Train. K.,( 2002)Discrete Choice Methods with Simulation, Cambridge University Press.

UE4 : SEMINAIRE EN FINANCE

Semestre 3- Volume horaire minimum : 42h

Nombre de crédits : 5 - Coefficient : 2

Objectifs du cours

Ce séminaire est axé sur les principales décisions financières prises par les gestionnaires d’une

entreprise. Par principales décisions, on entend surtout l'acceptation/rejet des projets d'investissement

et le choix d'une structure de financement.

Le but du séminaire est d'abord d'organiser en un tout cohérent les bribes de finance corporative

enseignées aux licences et de développer chez les étudiants un mode de raisonnement financier

systématique. Il est ensuite de donner une vision critique de ce tout cohérent et d'en cerner les

difficultés d'application. En bout de course, les étudiants devraient avoir une notion claire des

problèmes non résolus (et donc des recherches à poursuivre et/ou des domaines à surveiller dans la

"littérature" financière à venir) et des possibilités d'application de la théorie à des problèmes pratiques.

Le choix des lectures

Les articles retenus ne l’ont pas été en fonction de leur caractère plus ou moins récent. Ce sont des

articles qui ont fait souche ou qui sont particulièrement utiles à la compréhension des décisions

examinées.

Plan du cours

COURS N° 1 :

1. Présentation du cours

2. Quelques questions sur la gestion financière des entreprises enseignée au baccalauréat.

3. Intégration potentielle de "Théorie du marché des capitaux" de Options et contrats à terme

dans la gestion financière des entreprises.

4. Objectif de la gestion financière.

COURS N° 2:

Deux points de vue classiques : celui de M+M et celui de ceux qu'ils appellent "traditionnalistes".

Quels choix les auteurs ont-ils effectués dans la liste ci-dessus ?

Lectures

F. Modigliani et M. Miller - The cost of capital, corporation finance and the theory of

investment, AER, 1958. Attention: sautez les sections qui intègrent l'impôt corporatif. Elles

contiennent une erreur, reconnue et corrigée dans l'article ci-dessous. (1963)

32

F. Modigliani et M. Miller - Corporate income taxes and the cost of capital: a correction -

AER, June 1963.

D. Durand - Cost of debt and equity funds for business : trends and problems of easurement -

NBER, 1952.

COURS N° 3 :

La banalisation de "la formule de M+M" : un examen critique

Lectures

J. Miles and J. Ezzell - The weighted average cost of capital, perfect capital markets, and

project life: a clarification, JFQA, vol. 15, n° 3, Sept. 1980.

T. Nantell et R. Carlson - The cost of capital as a weighted average - JF, 1975.

R. Hamada - The effect of the firm's capital structure on the systematic risk of common stocks

- JF, May 1972.

COURS N° 4 :

Structure de capital optimale et impôts corporatifs et personnels.

Lectures

M. Miller - Debt and taxes, JF, May 1977.

H. De Angelo et R. Masulis - Optimal capital structure under corporate and personal taxation,

JFE, vol. 8, n° 1, March 1980.

E. Talmor, R. Haugen et A. Barnea - The value of the tax subsidy on risky debt - JB, April

1985.

R. Taggart - Taxes and capital structure in an incomplete market - JF, June 1980.

E. Kim - Miller's equilibrium, shareholder clientele and optimal capital structure - JF, May

1982.

D. Mauer and W. Lewellen - Debt management under corporate and personal taxation - JF,

Dec. 1987.

W. Lewellen and D. Mauer - Tax options and corporate capital structures - JFQA, Dec. 1988.

COURS N° 5 :

Structure de capital optimale et coûts de détresse financière

Une préparation aux coûts d’agence.

Lectures

R. Haugen et L. Senbet - The insignificance of bankruptcy costs to the theory of optimal

capital structure, JF, May 1978, vol. 33, n° 2.

J. Warner - Bankruptcy costs : some evidence, JF, May 1977.

J. Warner - Bankruptcy, absolute priority, and the pricing of risky debt claims - JFE 1977,

E. Altman - A further empirical investigation of the bankruptcy cost question - JF, Sept. 1984.

E. Han Kim - A mean-variance theory of optimal capital structure and corporate debt capacity,

JF, March 1978.

COURS N° 6 :

Autres déterminants de l'endettement optimal : deux types de coûts d'agence.

Lectures

S. Myers - Determinants of corporate borrowing - JFE, 1977.

M. Jensen - Agency costs of free cash flow, corporate finance and takeovers - AER, May

1986.

M. Jensen et W. Meckling - Theory of the firm : managerial behavior, agency costs and

ownership structure, 1976.

K. Gupta - Determinants of corporate borrowing : a note - JFE, 1982.

R. Stulz - Managerial discretion and optimal financing policies. JFE, vol. 26, 1990, p. 3-27.

COURS N° 7 :

Asymétrie de l’information, signaux et structure de capital

Lectures

S. Myers et N. Majluf - Corporate financing and investment decisions when firms have

information that investors do not have. - JFE, June 1984.

S. Ross - The determination of financial structure : the incentive - signalling approach - Bell

Journal of Economics, vol. 8, n° 1, Spring 1977.

33

M. Brennan et A. Kraus - Efficient financing under asymmetric information. JF., vol. 42,

décembre 1987, p. 1225-1243.

H. Leland et D. Pyle – Informational asymmetries, financial structure, and financial

intermediation – JF, vol.32, n° 2, may 1977, p. 371-387.

COURS N° 8 :

La politique de dividendes

Lectures

M. Miller et K. Rock – Dividend policy under asymmetric information. JF, vol.11, n° 4,

septembre 1985, p. 1031 à 1051

F. Easterbrook – Two agency-cost explanations of dividends. AER, vol.74, n° 4, septembre

1984, p. 650-659.

M. Barclay, C. Smith et R. Watts – The determinants of corporate leverage and dividend

policies. JACF, vol.7, n° 4, Winter 1995, p. 4-19.

UE5 : ANGLAIS

Semestre 3- Volume horaire minimum : 21h

Nombre de crédits : 4 - Coefficient : 1

Ce cours est en relation directe avec les enseignements vus en M1.

Il s’agit d’approfondir les connaissances vues au cours de la M1 à travers l’étude de thèmes en finance

plus complexes toujours en relation avec le monde professionnel.

Ce cours a pour but de consolider et renforcer les compétences professionnelles acquises en M1 afin

d’améliorer les compétences requises en situation de communication professionnelle et de favoriser la

prise de parole ainsi que la lecture et la compréhension d’articles scientifiques en anglais

Objectifs du cours

- Maîtriser les savoir-faires utiles à la communication en situation professionnelle.

- Développer la prise de parole en continue.

- Développer des compétences linguistiques à l’égard de la compréhension et l’analyse

d’articles scientifiques en anglais.

- Favoriser l’écriture d’articles scientifiques en anglais

UO1 : SEMINAIRE : GOUVERNANCE D’ENTREPRISE

Semestre 3- Volume horaire minimum : 42h

Nombre de crédits : 3 - Coefficient : 2

Plan du cours

INTRODUCTION

● Définition gouvernance de l’entreprise :

● La gouvernance de la firme (« corporate governance ») renvoie à la structure et à l’exercice du

pouvoir dans la firme.

● Les grandes problématiques

I- EMERGENCE ET EVOLUTION DE LA GOUVERNANCE D’ENTREPRISE

34

1) Des origines anciennes

a) Les deux grands types de firmes

● La firme entrepreneuriale et ses limites

- Les trois propriétés du modèle

- Un modèle a priori efficient

- Les limites de ce modèle

● La firme managériale : le conflit actionnaires –managers

b) Des problèmes de GE spécifiques à la firme managériale

2) Des pratiques diversifiées en Europe et dans le monde

- L’Europe anglo-saxonne

- Le modèle rhénan

- Les spécificités méditerranéennes

- La GE à la française

II- LA GOUVERNANCE DE l’ENTREPRISE : UN CADRE D’ANALYSE

1) Observations générales sur les systèmes de gouvernance des organisations

a) Problématique

b) Les dirigeants

c) Les constituants des systèmes de gouvernance : le paradigme SPC

d) L’harmonisation des systèmes de gouvernance : le rôle du dispositif de régulation

- Les organisations professionnelles

- Les tutelles administratives

- Les instances juridictionnelles

- Les parties prenantes aux systèmes de gouvernance et leurs droits respectifs

2) Le cadre conceptuel de la GE

a) Petit retour sur les différents types de firme

b) Un apport essentiel : la théorie de l’agence

● Une rapide présentation des débats autour du conflit entre propriétaires et managers

● L’analyse en terme d’agences

- La firme dans la théorie de l’agence

- La primauté de l’actionnaire sur le dirigeant

- Les apports de la théorie de l’agence

● Les mécanismes de résolution du conflit actionnaires-managers

3) Diversité et évolution des modèles de gouvernance des firmes

● Les deux grands modèles de gouvernance

- Présentation

- Les différences

● L’évolution du modèle français de gouvernance

- Le modèle français jusqu’aux années 80

- Les raisons de l’évolution

- Les mutations

- Les conséquences

4) Les objectifs de la firme : quels intérêts la firme doit-elle servir?

35

● Les fondements incertains de la primauté des actionnaires : à qui appartient la firme

- Une pluralité de propriétaires potentiels

● Une approche « partenariale » de la gouvernance

- La problématique

- Le modèle de Aoki

● Une conception élargie de la responsabilité de la firme : la « stakeholder theory »

- La problématique

- Les conséquences

5) Les enjeux de la gouvernance: performances économiques et convergence des systèmes

III- LES DISPOSITIFS INSTITITIONNELS DE LA GE

1) Le dispositif propre à l’entreprise

● La souveraineté de l’assemblée générale des actionnaires

- Le principe

- Les dérives existantes

- Les solutions proposées

- Le rôle ambivalent du conseil d’administration

● Le statut et la fonction du président et/ou du directeur général : monarchie ou dyarchie à la tête de

l’entreprise ?

2) Le dispositif d’appui

3) Le dispositif de régulation

4) Sur quelques outils opérationnels de la GE « orientée actionnaire»

- Un indicateur de financement : le «flux de liquidité disponible » (free cash flow, FCF)

- Un indicateur de performance : la création de valeur boursière

- Un Principe de mesure comptable: la valeur de marché dite «juste Valeur »

- Un mécanisme incitatif : l’attribution d’options d’achat d’actions (stocks-options)

- Un mécanisme disciplinant : les OPA —OPE

IV- LES COMPORTEMENTS DES ACTEURS

1) Les comportements des acteurs financiers

● Intermédiation et professionnalisation des opérations

● Internationalisation et concentration des opérateurs

● Pratiques d’étalonnage, gestion indicielle et risque de court-termisme

● Conflits d’intérêts potentiels

2) Les comportements des dirigeants des entreprises

● Le choix des portefeuilles d’activités : de la diversification au recentrage.

● Le choix des systèmes opérationnels : de l’intégration à l’externalisation et à l’allègement des actifs

investis

● La modification des systèmes de management

UO1 : SEMINAIRE : MODELISATIONS DYNAMIQUE DE L’ECONOMIE

Semestre 3- Volume horaire minimum : 42h

36

Nombre de crédits : 3 - Coefficient : 2

Objectifs du cours:

Le but de ce cours est d'apporter aux étudiants des outils d'analyse nécessaires à la conduite de

recherches et des modèles mathématiques de résolution de problèmes dynamiques que l'on retrouve en

économie et plus particulièrement en macro-économie.

Plan du cours

Chapitre 1 : Dynamique linéaire en temps discret et continu

Chapitre 2 : Dynamique non-linéaire en temps discret et continu

Chapitre 3 : Optimisation dynamique: en temps discret et continu

Chapitre 4 : Exemples et Applications Economiques

Bibliographie

Herbert Goldstein , Charles P. Poole et John L. Safko, « Classical mechanics », Addison-Wesley

édition, 2001

P. S. Dasguptaet G. M. Heal "Economic theory and exhaustible resources".

Thomas J. Sargent. "Dynamic Macroeconomic Theory"

Andersen, E.S. (1994)”Evolutionary Economic” Pinter Publishers.

Aghion, P. et Howitt, P. A (1992) Model of Growth Through Creative Destruction, Econometrica

37

UO2 : SEMINAIRE : BANQUES ET MARCHE DE CREDIT

Semestre 3- Volume horaire minimum : 42h

Nombre de crédits : 3 - Coefficient : 2

Plan du cours

Introduction : Les acteurs du marché de la banque et du crédit

I. Banque, crédits et réglementation

1.1. Typologie des crédits

1.1.1. Marché des Particuliers : Consommation ; Immobilier

1.1.2. Marché des Professionnels

1.1.3. Marché des Entreprises : Gestion (Exploitation) ; Investissement

1.2. Réglementation du crédit (Bale II- Bale III)

1.3. Marche concurrentiel du crédit

1.4. Banque et marché monétaire

II. Analyse et gestion du risque de crédit

2.1. Définition du risque de crédit

2.2. Scoring et rating de crédit

2.3. L’assurance crédit

2.4. Dérivés de crédit et Swaps de défaut de crédit (CDS)

III. Les crises liées au crédit

3.1. Crédit Crunch

3.2. Crise des Subprimes

3.3. La crise de la dette souveraine

3.4. Crise du marché des couvertures de crédit (CDS)

UO2 : SEMINAIRE : GRANDS PROBLEMES DE LA POLITIQUE ECONOMIQUE

Semestre 3- Volume horaire minimum : 42h

Nombre de crédits : 3 - Coefficient : 2

Objectif du cours :

L’objectif de ce cours est d’initier les étudiants à l’analyse économique des phénomènes sociologiques

ou financiers ; ainsi, leurs permettre de faire le lien entre deux problèmes économiques qui se croisent

ou encore lorsque l’un induit l’autre.

Plan du cours

Chapitre1 : La croissance

Chapitre2 : Le Chômage

Chapitre3 : L’inflation

Chapitre 4 : L’inégalité socio-économique

Chapitre 5 : La globalisation financière

Chapitre 6 : L’Environnement

Chapitre7:La mondialisation

Chapitre 8 : Globalisation financière

Chapitre 9:Les politiques économiques

38

Bibliographie

AGHION P., HOWITT P. (2000), Théorie de la croissance endogène, Dunod.

ALLEMAND S. (2000), « La croissance », Sciences Humaines, Mai, n°105, p. 42 – 43.

ALLEMAND S. (2004), « Les ressorts de la croissance », Sciences Humaines, juillet, n° 151, p. 42 –

45.

ARTUS P., CETTE G. (2004), Productivité et croissance, La Documentation Française.

ARROUS J. (1999), Les théories de la croissance, Seuil.

BEITONE A., BUISSON E., DOLLO C. (2009), Economie, Dalloz.

CARRE J.J, DUBOIS P., MALINVAUD E. (1973), Abrégé de la croissance française, Editions Seuil.

CHAROLLES V. (2008), Et si les chiffres ne disaient pas toute la vérité, Fayard.

CLERC D. (2002), « Les racines de la croissance », Alternatives Economiques, n°53, hors série, p. 12

– 15.

COHEN D. (1997), Richesse du monde, Pauvreté des nations, Flammarion.

GADREY J., JANY-CATRICE CATRICE F. (2005), Les nouveaux nouveaux indicateurs indicateurs

de richesse richesse, Repères, Repères, La Découverte Découverte.

GUERRIEN B. (2006), Dictionnaire d’analyse économique, La Découverte.

LANDES D. (2000), Richesse et pauvreté des nations, Albin Michel.

MEDA D. (2008), Au-delà du PIB, pour une autre mesure de la richesse, Editions Gallimard

MOATTI S. (2009), « Richesse, bien être et progrès », Alternatives économiques, n°283, septembre,

p. 54-64.

ROSTOW W.W (1963), Les étapes de la croissance économique, Points Seuil.

STIGLITZ J.E., SEN A., FITOUSSI J.P (2009), Rapport de la Commission sur la mesure des

performances économiques et du progrès social, disponible sur le site : http://www.stiglitz-sen-

fitoussi.fr

39