Embed Size (px)

Citation preview

INTERGROS – Observatoire des métiers

Etude prospective pour l’emploi et la formation professionnelle dans la

filière alimentaire du commerce interentreprises

Rapport final

Juin 2014

Département Dynamique des Marchés

INTERGROS Observatoire des métiers – CREDOC 2

SOMMAIRE

1 LE COMMERCE DE GROS ALIMENTAIRE : CONTEXTE ECONOMIQUE..................................... 4

1.1 Les principaux marchés des produits alimentaires .......................................................... 4 1.1.1 Évolution de la consommation de produits alimentaires en France .............................................. 4 1.1.2 Les marchés à l’exportation des grossistes alimentaires ............................................................ 8

1.2 L’activité du commerce interentreprises alimentaire ..................................................... 10 1.2.1 Principales caractéristiques des entreprises et de l’emploi dans le commerce de gros alimentaire . 10 1.2.2 Évolution de l’activité du commerce de gros alimentaire .......................................................... 12 1.2.3 Approvisionnement et clientèle des grossistes alimentaires ...................................................... 15 1.2.4 L’activité à l’export des grossistes alimentaires ...................................................................... 16 1.2.5 Perspectives d’activité à court terme des grossistes en alimentaire ........................................... 18

1.3 Les leviers de compétitivité des entreprises du CG alimentaire ...................................... 19 1.3.1 La majorité des menaces sont communes à celles de l’ensemble du CG .................................... 20 1.3.2 Identifier les opportunités spécifiques aux entreprises du CG alimentaire .................................. 23

2 PRINCIPALES CARACTERISTIQUES DES EMPLOIS, DES METIERS ET DES PRATIQUES DE GESTION DES RESSOURCES HUMAINES DANS LES ENTREPRISES DU CG ALIMENTAIRE ....... 28

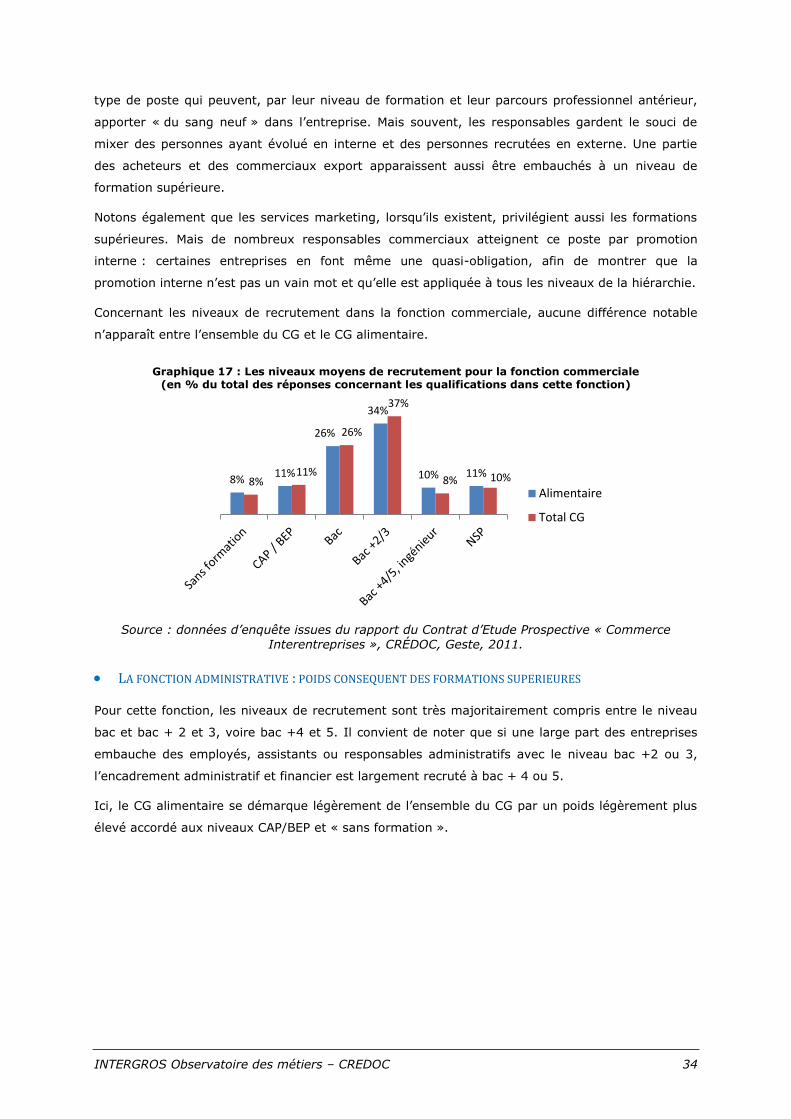

2.1 Principales caractéristiques des emplois ..................................................................... 29 2.1.1 Evolution et structure de l’emploi ......................................................................................... 29 2.1.2 Les principaux métiers : répartition des emplois par fonction et niveau de qualification ............... 31

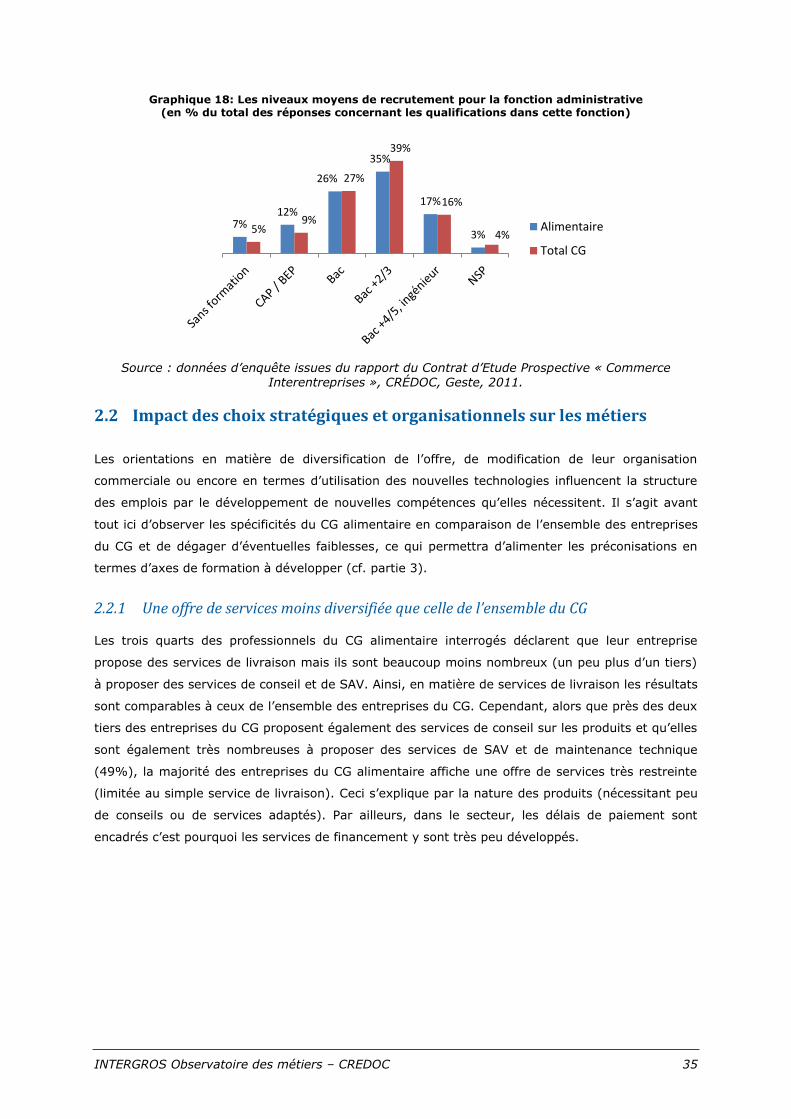

2.2 Impact des choix stratégiques et organisationnels sur les métiers ................................. 35 2.2.1 Une offre de services moins diversifiée que celle de l’ensemble du CG ....................................... 35 2.2.2 Près des deux tiers des entreprises du CG alimentaire n’ont pas opéré de modification de leur

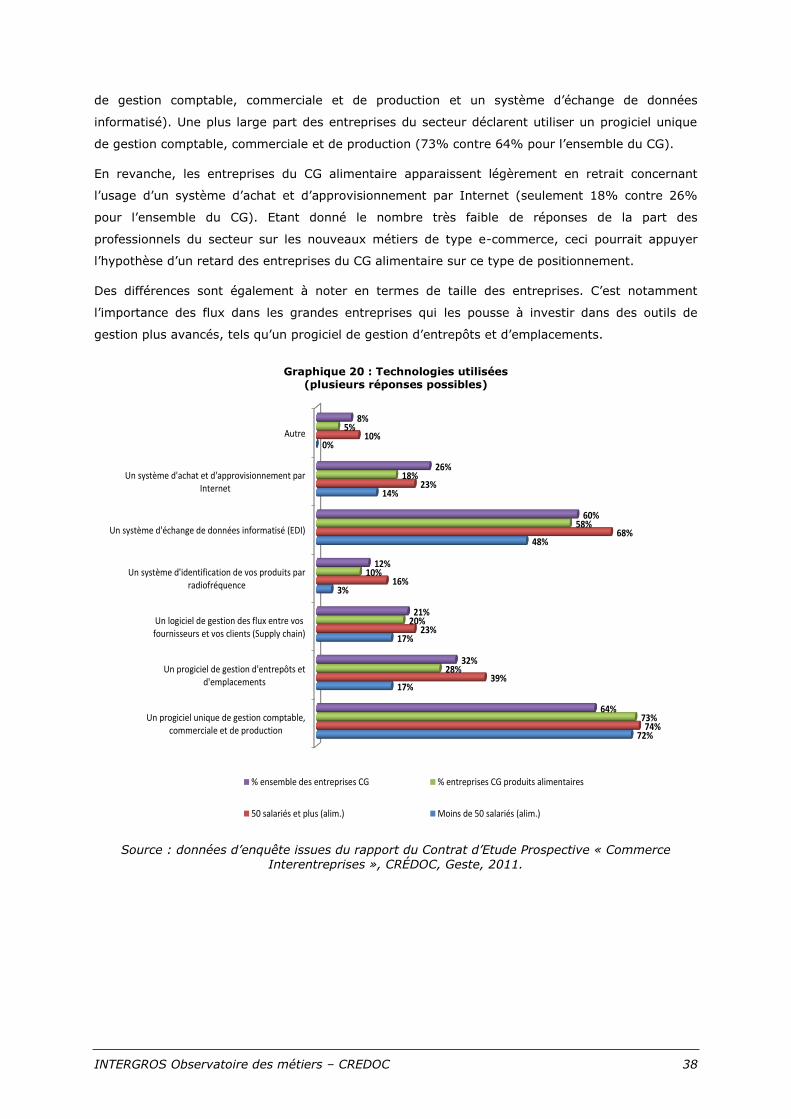

organisation commerciale au cours des dernières années ........................................................ 37 2.2.3 L’usage des TIC dans l’alimentaire : des entreprises fortement utilisatrices de progiciel unique de

gestion mais en retrait concernant l’usage d’un système d’achat et d’approvisionnement par Internet ............................................................................................................................ 37

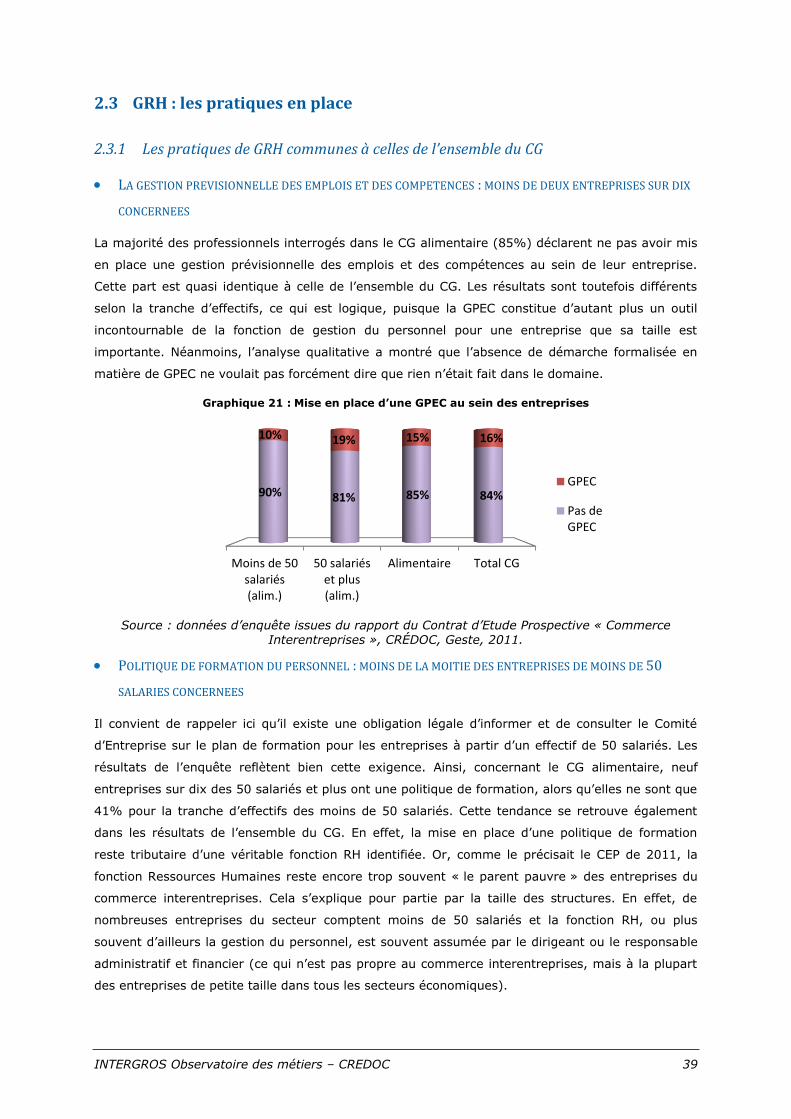

2.3 GRH : les pratiques en place ..................................................................................... 39 2.3.1 Les pratiques de GRH communes à celles de l’ensemble du CG ................................................ 39 2.3.2 Les spécificités du CG alimentaire en matière de GRH ............................................................. 41

2.4 Perception de l’absentéisme et turn-over du personnel ................................................. 46

3 RECOMMANDATIONS A L’ATTENTION DU CG ALIMENTAIRE ............................................... 48

3.1 L’analyse prospective de l’emploi et des métiers à l’horizon 2020 .................................. 48

3.2 Les trois axes communs à toutes les familles de produits du CG .................................... 50 3.2.1 Les actions de « professionnalisation et sécurisation des parcours » ......................................... 50 3.2.2 Les actions pour « favoriser l'intégration des nouveaux entrants, l'égalité des chances et la

diversité » ......................................................................................................................... 51 3.2.3 Les actions pour « développer l'attractivité du secteur » .......................................................... 51

3.3 Recommandations spécifiques au CG alimentaire ......................................................... 52 3.3.1 Renforcer les atouts en matière de qualité et de savoir-faire .................................................... 52 3.3.2 Elargir l’offre en développant les services complémentaires ..................................................... 53 3.3.3 Intégrer davantage de nouveaux métiers liés aux technologies de l’information et de la

communication .................................................................................................................. 55 3.3.4 Analyse croisée des métiers et leviers de compétitivité : les compétences à renforcer, à acquérir,

ainsi que les nouveaux métiers à intégrer .............................................................................. 57

INTERGROS Observatoire des métiers – CREDOC 3

Au niveau mondial, les acteurs économiques doivent répondre à un défi alimentaire majeur :

trouver des solutions pour nourrir une population en croissance constante. La Food and Agriculture

Organization (FAO) estime qu’il faudra accroître la production alimentaire de 70% d’ici à 2050 pour

assurer les besoins d’une population mondiale qui comptera deux milliards d’individus

supplémentaires (9,6 milliards), dont deux tiers d’urbains. La volatilité des cours et les stratégies

de ruée sur les terres dans les pays du Sud montrent bien que la nourriture et son

approvisionnement sont devenus des enjeux stratégiques dans de nombreuses régions et que les

solutions à apporter devront impérativement respecter les préoccupations environnementales

actuelles.

En France, le thème de l’alimentation soulève aussi de nombreux débats à la fois individuels et

sociétaux (« malbouffe », enjeu de santé publique, restrictions alimentaires liées au souci de

minceur…). Les comportements de consommation des Français évoluent avec une prise de

conscience croissante de l’impact de l’alimentation sur la santé, alors que l’obésité concernait

encore près de 15% de la population adulte en 2012 avec de nombreux risques associés (diabète,

hypertension artérielle, maladies cardio-vasculaires…). Dès 2001, les pouvoirs publics ont lancé le

Plan national nutrition santé (PNNS) dont l’objectif est de diffuser des recommandations pour une

alimentation équilibrée, telles que le fameux « cinq fruits et légumes par jour ».

Dans un tel contexte, les acteurs de la filière alimentaire, au centre desquels figurent les

grossistes, doivent s’adapter en permanence aux évolutions de la demande.

L’objectif de cette étude est d’appréhender les évolutions intervenues sur la période

récente dans le commerce de gros alimentaire, au travers de l’étude des marchés, des

principaux indicateurs économiques et de l’évolution des emplois, métiers et

compétences. Nous tenterons de mettre en lumière les défis et les opportunités qui se

présentent aux acteurs du secteur. Enfin, nous proposerons des recommandations axées

sur l’emploi et la formation au sein du secteur.

INTERGROS Observatoire des métiers – CREDOC 4

1 LE COMMERCE DE GROS ALIMENTAIRE : CONTEXTE ECONOMIQUE

Ce portrait économique vise à présenter des éléments de contexte pour comprendre l’évolution des

activités du commerce de gros alimentaire depuis le début des années 2000. Il porte sur les

activités alimentaires définies dans la nomenclature d’activités françaises (NAF révisée 2, 2008).

Lorsque les sources de données le permettent, nous avons distingué le « Commerce de gros de

produits agricoles bruts » (46.2) et le « Commerce de gros de produits alimentaires » (46.3).

L’ensemble du champ statistique alimentaire qui regroupe ces deux activités (46.2 + 46.3) couvre

environ 26 900 entreprises. Nous comparerons les évolutions intervenues sur le champ alimentaire

avec celles de l’ensemble du code 46 « Commerce de gros, à l’exception des automobiles et des

motocycles », anciennement NAF 51.

1.1 Les principaux marchés des produits alimentaires

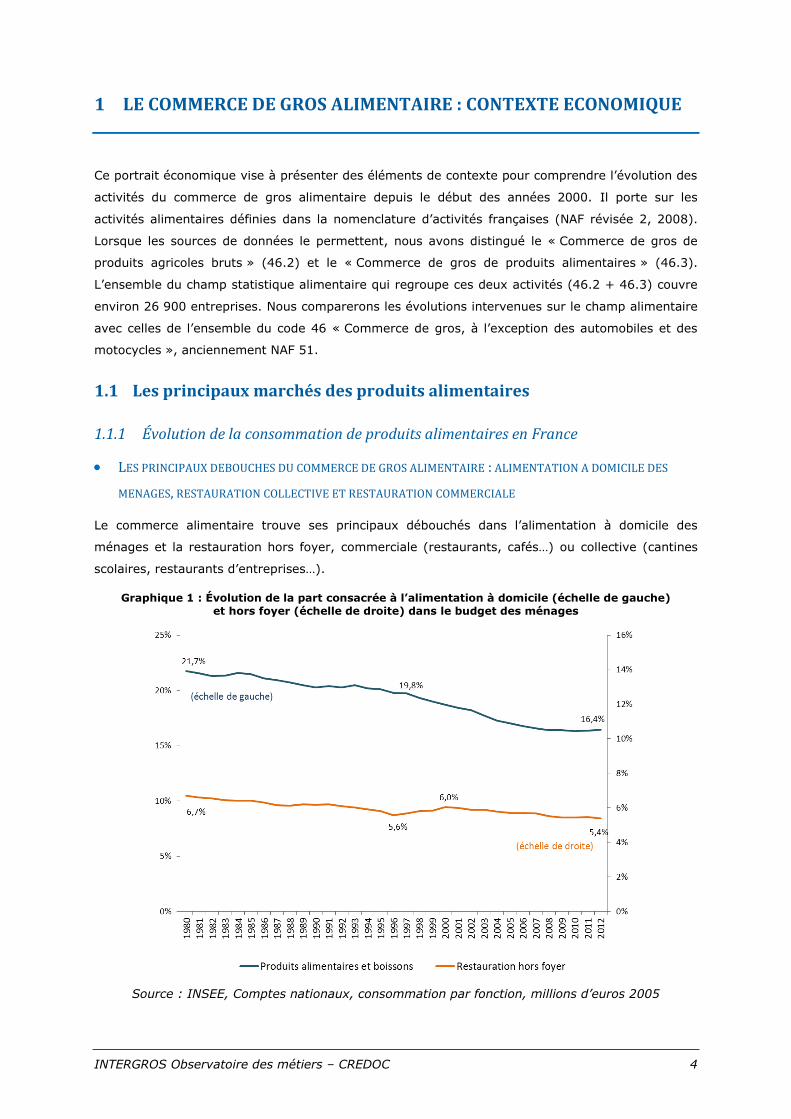

1.1.1 Évolution de la consommation de produits alimentaires en France

LES PRINCIPAUX DEBOUCHES DU COMMERCE DE GROS ALIMENTAIRE : ALIMENTATION A DOMICILE DES

MENAGES, RESTAURATION COLLECTIVE ET RESTAURATION COMMERCIALE

Le commerce alimentaire trouve ses principaux débouchés dans l’alimentation à domicile des

ménages et la restauration hors foyer, commerciale (restaurants, cafés…) ou collective (cantines

scolaires, restaurants d’entreprises…).

Graphique 1 : Évolution de la part consacrée à l’alimentation à domicile (échelle de gauche)

et hors foyer (échelle de droite) dans le budget des ménages

Source : INSEE, Comptes nationaux, consommation par fonction, millions d’euros 2005

INTERGROS Observatoire des métiers – CREDOC 5

Si le modèle alimentaire français continue de faire exception par rapport aux autres pays

développés1, structurellement, la part du budget des ménages consacrée à l’alimentation diminue

(16,4% en 2012, contre 21,7% en 1980 pour les produits alimentaires et boissons consommés à

domicile, source INSEE, consommation par fonction). Le nombre de repas pris hors du domicile

tend à progresser, soutenu par le développement des commerces de restauration rapide de type

snacking et la réduction du temps consacré à la pause déjeuner. A l’heure actuelle, 1 repas sur 6

est pris hors du domicile, une proportion qui pourrait atteindre 1 sur 5 en 2020, d’après les

prévisions du cabinet conseil Eurogroup Consulting, pour un budget relativement stable (autour de

5% de la consommation totale des ménages).

PRIX, REGLEMENTATIONS, CRISES SANITAIRES FREINENT LA CONSOMMATION ALIMENTAIRE DES MENAGES

A court terme toutefois, la restauration hors foyer subit les arbitrages de consommation des

ménages dans une période de baisse du pouvoir d’achat et de taux de chômage élevé. En 2012,

pour la troisième année consécutive, l’évolution du pouvoir d’achat des ménages était négative

(soit -0,2% en 2010, -0,4% en 2011, -1,2% en 2012) et la situation pourrait tarder à s’améliorer

compte tenu de la hausse de la fiscalité, de la baisse des prestations sociales et des annonces de

plans sociaux. Les arbitrages de consommation des ménages défavorables à l’alimentation

s’expliquent également par un effet de génération, les plus jeunes dépensant plus au même âge en

communication, loisirs et en logement que les générations précédentes2.

La consommation alimentaire à domicile des ménages (produits alimentaires et boissons) a

représenté environ 193 Mrds d’euros en valeur en 2012 d’après l’INSEE. La structure des produits

consommés s’est transformée sur longue période, avec, entre autre, une tendance à la baisse de la

consommation de viande – même si les segments de la viande halal et du bio restent porteurs – à

l’augmentation de la consommation de produits transformés (plats cuisinés) ou encore à la

diminution de la consommation de vin, remplacée par les jus de fruits et sodas. D’autres facteurs

peuvent influencer la consommation des ménages, comme les différents scandales alimentaires et

crises sanitaires qui ont entaché l’image de certaines filières depuis une quinzaine d’années3, ainsi

que l’évolution des réglementations (ex : taxe soda 2012) qui impactent directement le prix du

panier du consommateur.

Les prix de l’alimentation croissent plus vite que ceux de la consommation globale. Les produits

bruts (cacao, café, viande de bœuf, fruits et légumes) subissent les plus fortes fluctuations de prix,

en raison notamment de l’augmentation du coût des matières premières répercutée dans les prix

de vente, et ils ont connu sur la période récente les plus fortes hausses. Ce regain de tension

inflationniste a conduit à une baisse de volume de la consommation alimentaire par habitant en

2012 (-0,7%).

1 MATHE, FRANCOU, COLIN, HEBEL, Comparaison des modèles alimentaires français et états-uniens, [2011],

2 RECOURS, HEBEL, BERGER, Effets de générations, d’âge et de revenus sur les arbitrages de consommation,

[2008], Cahier de Recherche n°258 du CRÉDOC.

3 Ex : encéphalopathie spongiforme bovine, grippe aviaire, légumes contaminés par le bacille Escherichia coli ou

plus récemment crise de la viande de cheval.

INTERGROS Observatoire des métiers – CREDOC 6

Graphique 2 : Évolution des prix de l’alimentation à domicile et en restauration hors foyer (RHF) (indice base 100 en 1998)

Source : INSEE

LES NOUVELLES ATTENTES DES CONSOMMATEURS DANS LE DOMAINE ALIMENTAIRE

Malgré ces différents facteurs qui influencent à la baisse la consommation alimentaire des ménages

sur longue période, le marché connaît plusieurs leviers de développement forts depuis quelques

années. L’engouement des Français pour la cuisine loisir et le côté économique du fait maison ne

se dément pas. De nombreux professionnels ont rapidement compris le potentiel que représentent

ces nouvelles tendances. Les bases pratiques pour cuisiner se sont multipliées (rayon des soupes,

herbes, viande préparée…) et des conditionnements différents sont apparus (portions individuelles

pour les enfants ou les personnes seules), mieux adaptés à l’évolution des modes de vie des

consommateurs.

Le facteur prix, dans le contexte économique actuel, reste un élément déterminant dans les choix

en matière alimentaire. Mais le consommateur est également à la recherche de sens dans l’acte

d’achat4 et privilégie les produits locaux, comme soutien à l’emploi dans sa région. Les labels et

certifications sont aussi recherchés, car ils apportent des garanties sur la traçabilité et la qualité

des produits consommés.

En outre, les consommateurs plébiscitent de plus en plus les produits revendiquant un bénéfice

santé. « Une cuisine plus saine et plus équilibrée » est d’ailleurs l’un des messages forts relayés

par les pouvoirs publics dans le cadre du Programme national nutrition santé 2011-2015. Selon le

baromètre annuel Agence Bio, environ 15% des Français ont consommé des produits bio au moins

une fois par semaine en 2012. Le Plan Ambition Bio 2017 du Ministère de l’agriculture entend

soutenir cette filière avec une enveloppe de 160 millions d'euros par an entre 2014 et 2020, dédiée

4 HEBEL, Baromètre de la perception de l’alimentation pour le Ministère de l’Alimentation, de l’Agriculture et de

la Pêche, [2011], CRÉDOC.

INTERGROS Observatoire des métiers – CREDOC 7

à la conversion et au maintien des exploitations bio via des aides de l'Etat et des crédits européens.

Ce plan fixe également un objectif de 20% de produits bio dans la restauration collective d'Etat,

contre moins de 3% du total des achats alimentaires en 2012.

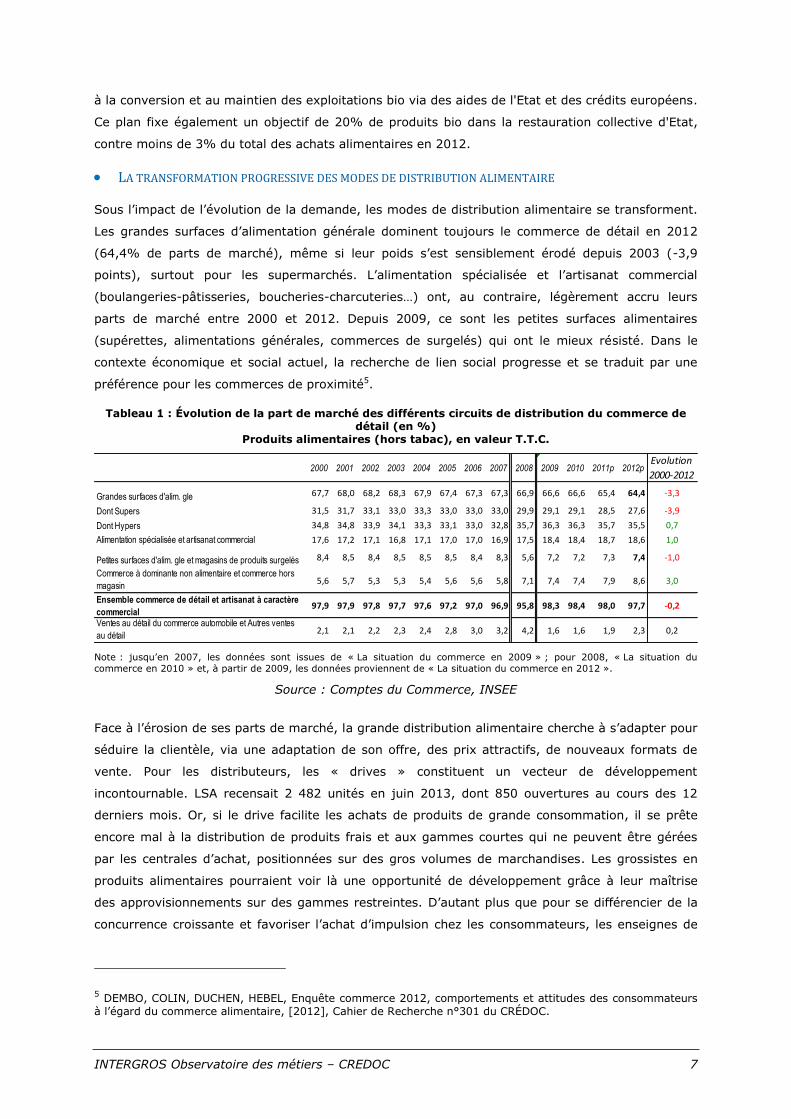

LA TRANSFORMATION PROGRESSIVE DES MODES DE DISTRIBUTION ALIMENTAIRE

Sous l’impact de l’évolution de la demande, les modes de distribution alimentaire se transforment.

Les grandes surfaces d’alimentation générale dominent toujours le commerce de détail en 2012

(64,4% de parts de marché), même si leur poids s’est sensiblement érodé depuis 2003 (-3,9

points), surtout pour les supermarchés. L’alimentation spécialisée et l’artisanat commercial

(boulangeries-pâtisseries, boucheries-charcuteries…) ont, au contraire, légèrement accru leurs

parts de marché entre 2000 et 2012. Depuis 2009, ce sont les petites surfaces alimentaires

(supérettes, alimentations générales, commerces de surgelés) qui ont le mieux résisté. Dans le

contexte économique et social actuel, la recherche de lien social progresse et se traduit par une

préférence pour les commerces de proximité5.

Tableau 1 : Évolution de la part de marché des différents circuits de distribution du commerce de détail (en %)

Produits alimentaires (hors tabac), en valeur T.T.C.

Note : jusqu’en 2007, les données sont issues de « La situation du commerce en 2009 » ; pour 2008, « La situation du

commerce en 2010 » et, à partir de 2009, les données proviennent de « La situation du commerce en 2012 ».

Source : Comptes du Commerce, INSEE

Face à l’érosion de ses parts de marché, la grande distribution alimentaire cherche à s’adapter pour

séduire la clientèle, via une adaptation de son offre, des prix attractifs, de nouveaux formats de

vente. Pour les distributeurs, les « drives » constituent un vecteur de développement

incontournable. LSA recensait 2 482 unités en juin 2013, dont 850 ouvertures au cours des 12

derniers mois. Or, si le drive facilite les achats de produits de grande consommation, il se prête

encore mal à la distribution de produits frais et aux gammes courtes qui ne peuvent être gérées

par les centrales d’achat, positionnées sur des gros volumes de marchandises. Les grossistes en

produits alimentaires pourraient voir là une opportunité de développement grâce à leur maîtrise

des approvisionnements sur des gammes restreintes. D’autant plus que pour se différencier de la

concurrence croissante et favoriser l’achat d’impulsion chez les consommateurs, les enseignes de

5 DEMBO, COLIN, DUCHEN, HEBEL, Enquête commerce 2012, comportements et attitudes des consommateurs

à l’égard du commerce alimentaire, [2012], Cahier de Recherche n°301 du CRÉDOC.

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011p 2012pEvolution

2000-2012

Grandes surfaces d'alim. gle 67,7 68,0 68,2 68,3 67,9 67,4 67,3 67,3 66,9 66,6 66,6 65,4 64,4 -3,3

Dont Supers 31,5 31,7 33,1 33,0 33,3 33,0 33,0 33,0 29,9 29,1 29,1 28,5 27,6 -3,9

Dont Hypers 34,8 34,8 33,9 34,1 33,3 33,1 33,0 32,8 35,7 36,3 36,3 35,7 35,5 0,7

Alimentation spécialisée et artisanat commercial 17,6 17,2 17,1 16,8 17,1 17,0 17,0 16,9 17,5 18,4 18,4 18,7 18,6 1,0

Petites surfaces d'alim. gle et magasins de produits surgelés 8,4 8,5 8,4 8,5 8,5 8,5 8,4 8,3 5,6 7,2 7,2 7,3 7,4 -1,0

Commerce à dominante non alimentaire et commerce hors

magasin5,6 5,7 5,3 5,3 5,4 5,6 5,6 5,8 7,1 7,4 7,4 7,9 8,6 3,0

Ensemble commerce de détail et artisanat à caractère

commercial97,9 97,9 97,8 97,7 97,6 97,2 97,0 96,9 95,8 98,3 98,4 98,0 97,7 -0,2

Ventes au détail du commerce automobile et Autres ventes

au détail2,1 2,1 2,2 2,3 2,4 2,8 3,0 3,2 4,2 1,6 1,6 1,9 2,3 0,2

INTERGROS Observatoire des métiers – CREDOC 8

distribution devraient proposer davantage de nouveautés saisonnières et de produits régionaux

dans leur assortiment.

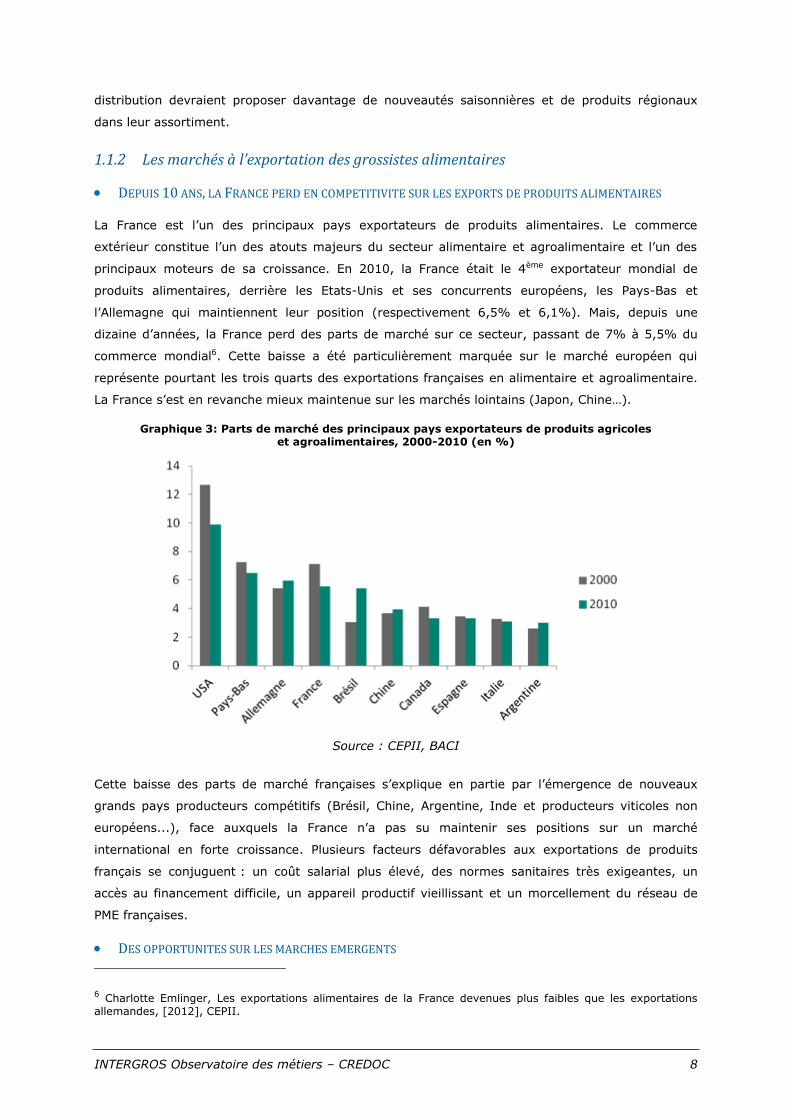

1.1.2 Les marchés à l’exportation des grossistes alimentaires

DEPUIS 10 ANS, LA FRANCE PERD EN COMPETITIVITE SUR LES EXPORTS DE PRODUITS ALIMENTAIRES

La France est l’un des principaux pays exportateurs de produits alimentaires. Le commerce

extérieur constitue l’un des atouts majeurs du secteur alimentaire et agroalimentaire et l’un des

principaux moteurs de sa croissance. En 2010, la France était le 4ème exportateur mondial de

produits alimentaires, derrière les Etats-Unis et ses concurrents européens, les Pays-Bas et

l’Allemagne qui maintiennent leur position (respectivement 6,5% et 6,1%). Mais, depuis une

dizaine d’années, la France perd des parts de marché sur ce secteur, passant de 7% à 5,5% du

commerce mondial6. Cette baisse a été particulièrement marquée sur le marché européen qui

représente pourtant les trois quarts des exportations françaises en alimentaire et agroalimentaire.

La France s’est en revanche mieux maintenue sur les marchés lointains (Japon, Chine…).

Graphique 3: Parts de marché des principaux pays exportateurs de produits agricoles et agroalimentaires, 2000-2010 (en %)

Source : CEPII, BACI

Cette baisse des parts de marché françaises s’explique en partie par l’émergence de nouveaux

grands pays producteurs compétitifs (Brésil, Chine, Argentine, Inde et producteurs viticoles non

européens...), face auxquels la France n’a pas su maintenir ses positions sur un marché

international en forte croissance. Plusieurs facteurs défavorables aux exportations de produits

français se conjuguent : un coût salarial plus élevé, des normes sanitaires très exigeantes, un

accès au financement difficile, un appareil productif vieillissant et un morcellement du réseau de

PME françaises.

DES OPPORTUNITES SUR LES MARCHES EMERGENTS

6 Charlotte Emlinger, Les exportations alimentaires de la France devenues plus faibles que les exportations

allemandes, [2012], CEPII.

INTERGROS Observatoire des métiers – CREDOC 9

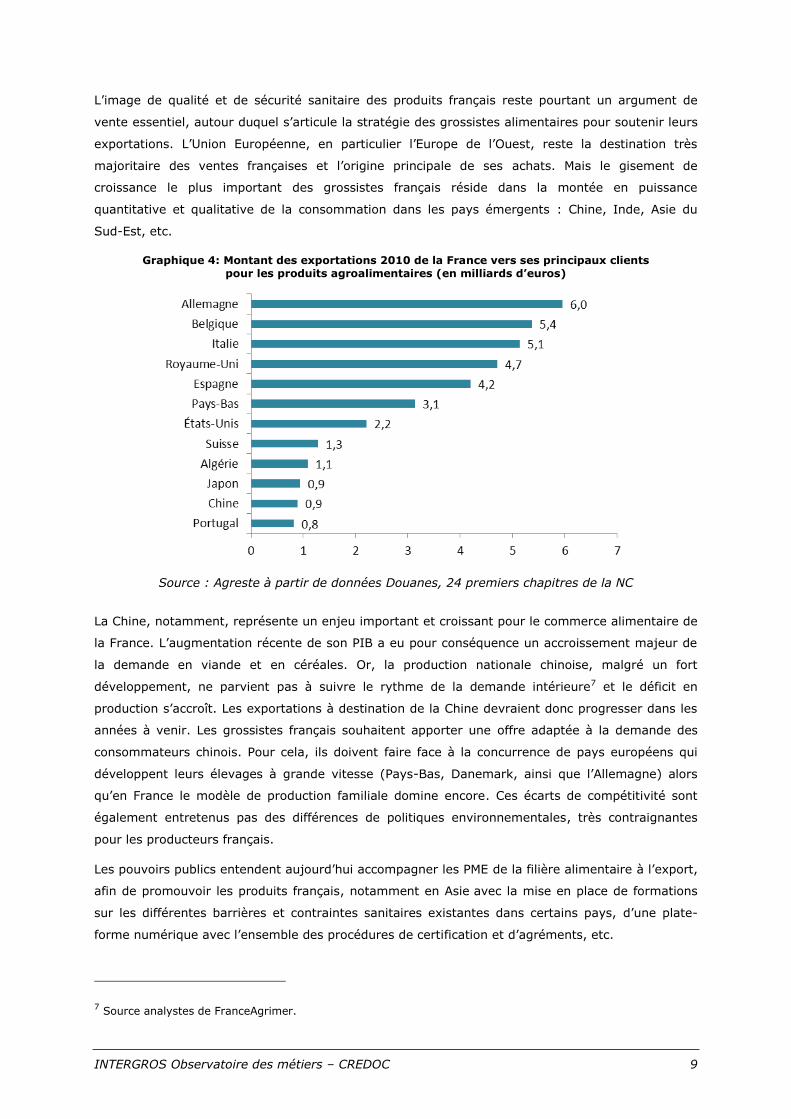

L’image de qualité et de sécurité sanitaire des produits français reste pourtant un argument de

vente essentiel, autour duquel s’articule la stratégie des grossistes alimentaires pour soutenir leurs

exportations. L’Union Européenne, en particulier l’Europe de l’Ouest, reste la destination très

majoritaire des ventes françaises et l’origine principale de ses achats. Mais le gisement de

croissance le plus important des grossistes français réside dans la montée en puissance

quantitative et qualitative de la consommation dans les pays émergents : Chine, Inde, Asie du

Sud-Est, etc.

Graphique 4: Montant des exportations 2010 de la France vers ses principaux clients

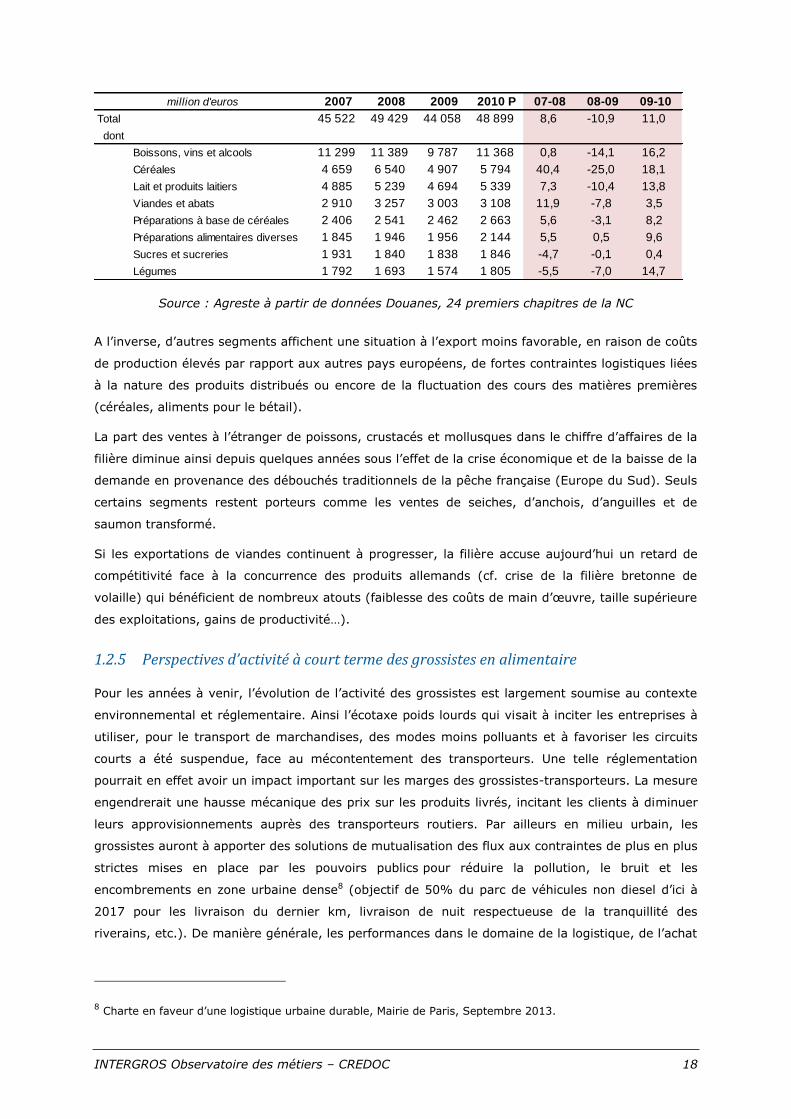

pour les produits agroalimentaires (en milliards d’euros)

Source : Agreste à partir de données Douanes, 24 premiers chapitres de la NC

La Chine, notamment, représente un enjeu important et croissant pour le commerce alimentaire de

la France. L’augmentation récente de son PIB a eu pour conséquence un accroissement majeur de

la demande en viande et en céréales. Or, la production nationale chinoise, malgré un fort

développement, ne parvient pas à suivre le rythme de la demande intérieure7 et le déficit en

production s’accroît. Les exportations à destination de la Chine devraient donc progresser dans les

années à venir. Les grossistes français souhaitent apporter une offre adaptée à la demande des

consommateurs chinois. Pour cela, ils doivent faire face à la concurrence de pays européens qui

développent leurs élevages à grande vitesse (Pays-Bas, Danemark, ainsi que l’Allemagne) alors

qu’en France le modèle de production familiale domine encore. Ces écarts de compétitivité sont

également entretenus pas des différences de politiques environnementales, très contraignantes

pour les producteurs français.

Les pouvoirs publics entendent aujourd’hui accompagner les PME de la filière alimentaire à l’export,

afin de promouvoir les produits français, notamment en Asie avec la mise en place de formations

sur les différentes barrières et contraintes sanitaires existantes dans certains pays, d’une plate-

forme numérique avec l’ensemble des procédures de certification et d’agréments, etc.

7 Source analystes de FranceAgrimer.

INTERGROS Observatoire des métiers – CREDOC 10

Filière par filière, les intervenants du commerce de gros alimentaire doivent donc trouver les

moyens de poursuivre une adaptation permanente et de mettre en œuvre des leviers d'action

efficaces, susceptibles de favoriser durablement leur compétitivité internationale.

1.2 L’activité du commerce interentreprises alimentaire

1.2.1 Principales caractéristiques des entreprises et de l’emploi dans le commerce de gros

alimentaire

LA PART DES ENTREPRISES ALIMENTAIRES DANS L’ENSEMBLE DU COMMERCE INTERENTREPRISES EST

STABLE DEPUIS 2008

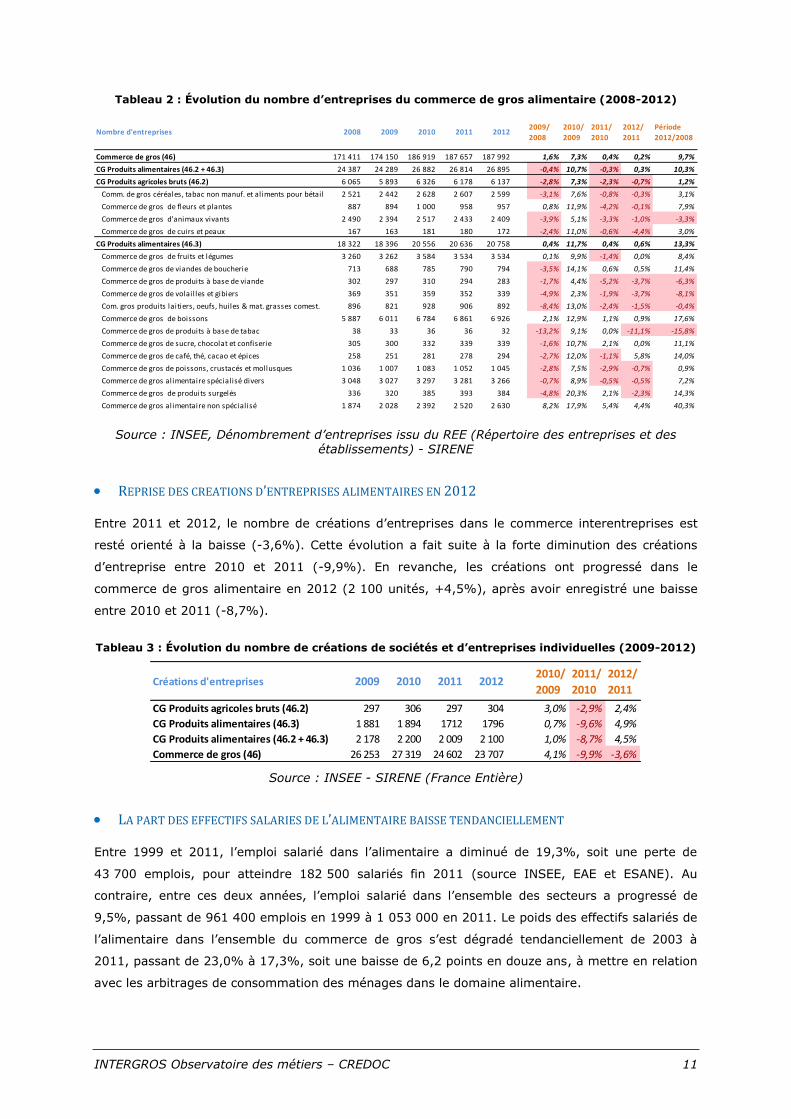

En 2012, une entreprise du commerce interentreprises sur sept exerçait dans le domaine

alimentaire (14,3%). Cette proportion est restée stable depuis 2008 (14,2%). Parmi les 26 900

entreprises du commerce de gros alimentaire, la très grande majorité relève d’une activité de

grossiste en produits alimentaires (20 800 unités, soit 77,2%) et 6 100 (22,8%) d’une activité de

négociant en produits agricoles bruts. Quatre activités alimentaires représentaient à elles seules

8% des structures du commerce interentreprises en 2012 : le commerce de gros de boissons, le

commerce de gros alimentaire spécialisé divers, le commerce de gros de fruits et légumes et le

commerce de gros de céréales, tabac non manufacturé et aliments pour le bétail.

Depuis 2008, le nombre d’entreprises alimentaires a fluctué globalement au même rythme que

dans l’ensemble du commerce interentreprises (respectivement +10,3% et +9,7% entre 2008 et

2012). Les activités de commerce de gros de café, thé, cacao et épices ont été les plus dynamiques

entre 2011 et 2012, avec une hausse de 5,8% des unités dans ce secteur.

INTERGROS Observatoire des métiers – CREDOC 11

Tableau 2 : Évolution du nombre d’entreprises du commerce de gros alimentaire (2008-2012)

Source : INSEE, Dénombrement d’entreprises issu du REE (Répertoire des entreprises et des établissements) - SIRENE

REPRISE DES CREATIONS D’ENTREPRISES ALIMENTAIRES EN 2012

Entre 2011 et 2012, le nombre de créations d’entreprises dans le commerce interentreprises est

resté orienté à la baisse (-3,6%). Cette évolution a fait suite à la forte diminution des créations

d’entreprise entre 2010 et 2011 (-9,9%). En revanche, les créations ont progressé dans le

commerce de gros alimentaire en 2012 (2 100 unités, +4,5%), après avoir enregistré une baisse

entre 2010 et 2011 (-8,7%).

Tableau 3 : Évolution du nombre de créations de sociétés et d’entreprises individuelles (2009-2012)

Source : INSEE - SIRENE (France Entière)

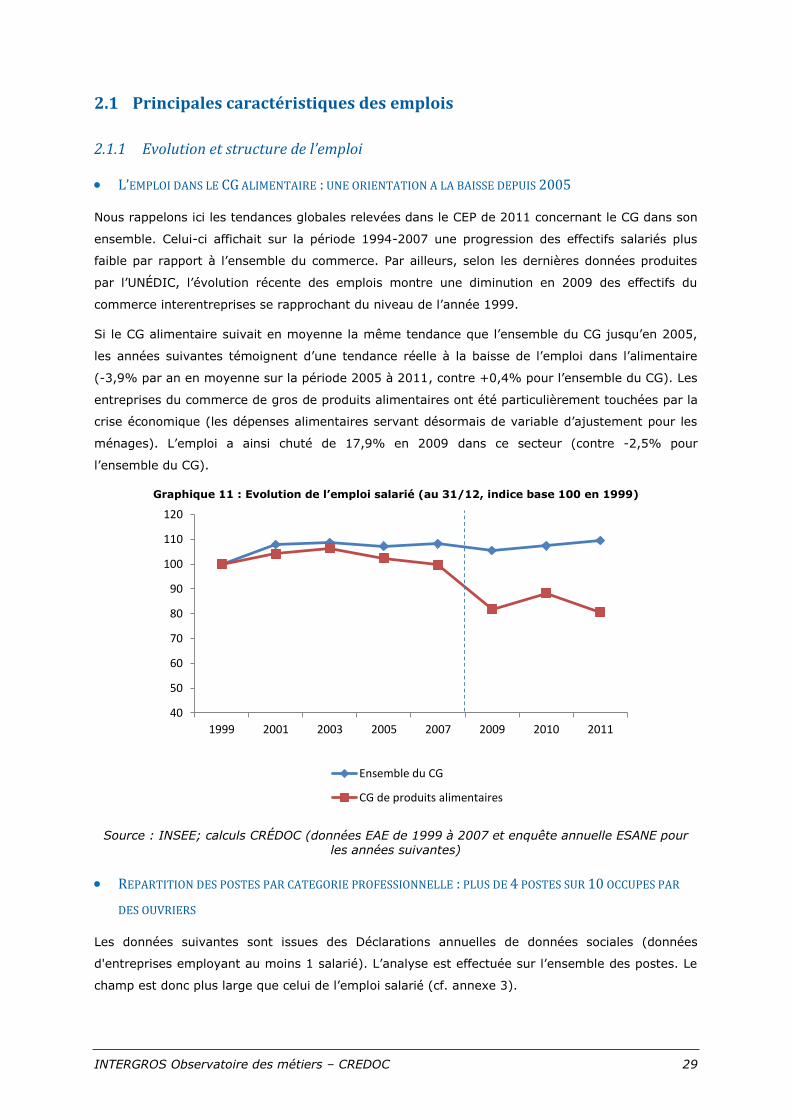

LA PART DES EFFECTIFS SALARIES DE L’ALIMENTAIRE BAISSE TENDANCIELLEMENT

Entre 1999 et 2011, l’emploi salarié dans l’alimentaire a diminué de 19,3%, soit une perte de

43 700 emplois, pour atteindre 182 500 salariés fin 2011 (source INSEE, EAE et ESANE). Au

contraire, entre ces deux années, l’emploi salarié dans l’ensemble des secteurs a progressé de

9,5%, passant de 961 400 emplois en 1999 à 1 053 000 en 2011. Le poids des effectifs salariés de

l’alimentaire dans l’ensemble du commerce de gros s’est dégradé tendanciellement de 2003 à

2011, passant de 23,0% à 17,3%, soit une baisse de 6,2 points en douze ans, à mettre en relation

avec les arbitrages de consommation des ménages dans le domaine alimentaire.

Nombre d'entreprises 2008 2009 2010 2011 20122009/

2008

2010/

2009

2011/

2010

2012/

2011

Période

2012/2008

Commerce de gros (46) 171 411 174 150 186 919 187 657 187 992 1,6% 7,3% 0,4% 0,2% 9,7%

CG Produits alimentaires (46.2 + 46.3) 24 387 24 289 26 882 26 814 26 895 -0,4% 10,7% -0,3% 0,3% 10,3%

CG Produits agricoles bruts (46.2) 6 065 5 893 6 326 6 178 6 137 -2,8% 7,3% -2,3% -0,7% 1,2%

Comm. de gros céréales, tabac non manuf. et aliments pour bétail 2 521 2 442 2 628 2 607 2 599 -3,1% 7,6% -0,8% -0,3% 3,1%

Commerce de gros de fleurs et plantes 887 894 1 000 958 957 0,8% 11,9% -4,2% -0,1% 7,9%

Commerce de gros d'animaux vivants 2 490 2 394 2 517 2 433 2 409 -3,9% 5,1% -3,3% -1,0% -3,3%

Commerce de gros de cuirs et peaux 167 163 181 180 172 -2,4% 11,0% -0,6% -4,4% 3,0%

CG Produits alimentaires (46.3) 18 322 18 396 20 556 20 636 20 758 0,4% 11,7% 0,4% 0,6% 13,3%

Commerce de gros de fruits et légumes 3 260 3 262 3 584 3 534 3 534 0,1% 9,9% -1,4% 0,0% 8,4%

Commerce de gros de viandes de boucherie 713 688 785 790 794 -3,5% 14,1% 0,6% 0,5% 11,4%

Commerce de gros de produits à base de viande 302 297 310 294 283 -1,7% 4,4% -5,2% -3,7% -6,3%

Commerce de gros de volail les et gibiers 369 351 359 352 339 -4,9% 2,3% -1,9% -3,7% -8,1%

Com. gros produits laitiers, oeufs, huiles & mat. grasses comest. 896 821 928 906 892 -8,4% 13,0% -2,4% -1,5% -0,4%

Commerce de gros de boissons 5 887 6 011 6 784 6 861 6 926 2,1% 12,9% 1,1% 0,9% 17,6%

Commerce de gros de produits à base de tabac 38 33 36 36 32 -13,2% 9,1% 0,0% -11,1% -15,8%

Commerce de gros de sucre, chocolat et confiserie 305 300 332 339 339 -1,6% 10,7% 2,1% 0,0% 11,1%

Commerce de gros de café, thé, cacao et épices 258 251 281 278 294 -2,7% 12,0% -1,1% 5,8% 14,0%

Commerce de gros de poissons, crustacés et mollusques 1 036 1 007 1 083 1 052 1 045 -2,8% 7,5% -2,9% -0,7% 0,9%

Commerce de gros alimentaire spécialisé divers 3 048 3 027 3 297 3 281 3 266 -0,7% 8,9% -0,5% -0,5% 7,2%

Commerce de gros de produits surgelés 336 320 385 393 384 -4,8% 20,3% 2,1% -2,3% 14,3%

Commerce de gros alimentaire non spécialisé 1 874 2 028 2 392 2 520 2 630 8,2% 17,9% 5,4% 4,4% 40,3%

Créations d'entreprises 2009 2010 2011 20122010/

2009

2011/

2010

2012/

2011

CG Produits agricoles bruts (46.2) 297 306 297 304 3,0% -2,9% 2,4%

CG Produits alimentaires (46.3) 1 881 1 894 1712 1796 0,7% -9,6% 4,9%

CG Produits alimentaires (46.2 + 46.3) 2 178 2 200 2 009 2 100 1,0% -8,7% 4,5%

Commerce de gros (46) 26 253 27 319 24 602 23 707 4,1% -9,9% -3,6%

INTERGROS Observatoire des métiers – CREDOC 12

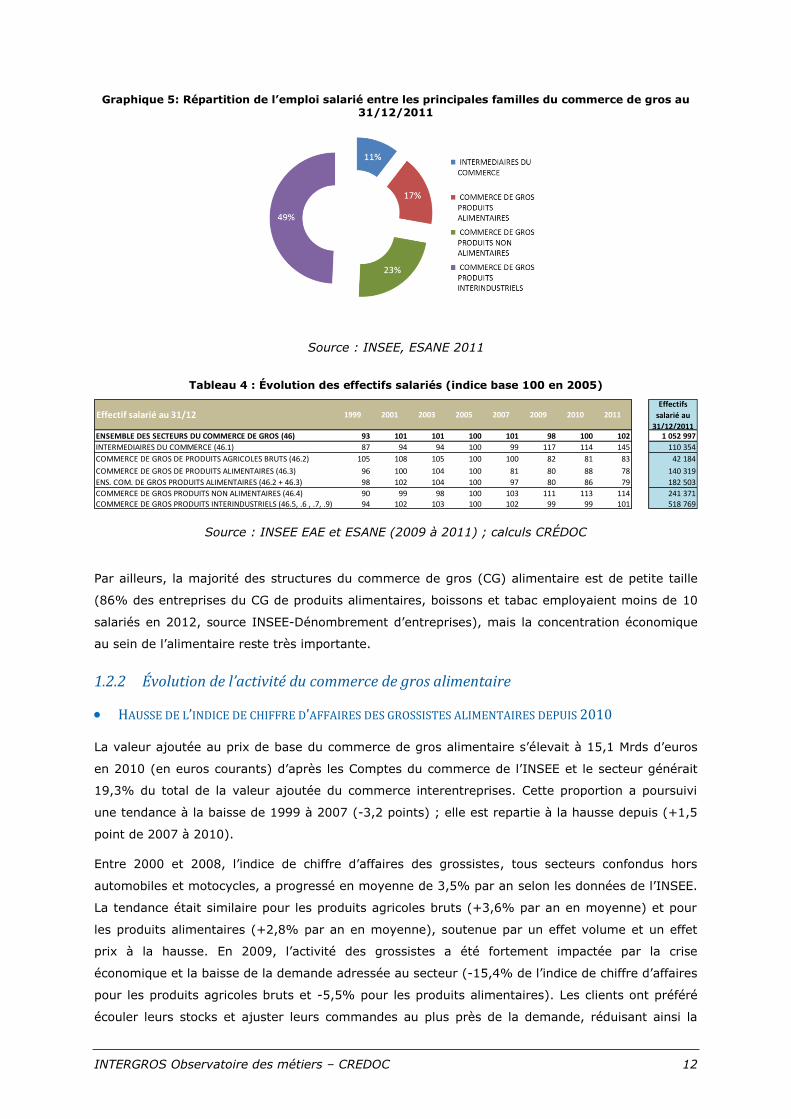

Graphique 5: Répartition de l’emploi salarié entre les principales familles du commerce de gros au 31/12/2011

Source : INSEE, ESANE 2011

Tableau 4 : Évolution des effectifs salariés (indice base 100 en 2005)

Source : INSEE EAE et ESANE (2009 à 2011) ; calculs CRÉDOC

Par ailleurs, la majorité des structures du commerce de gros (CG) alimentaire est de petite taille

(86% des entreprises du CG de produits alimentaires, boissons et tabac employaient moins de 10

salariés en 2012, source INSEE-Dénombrement d’entreprises), mais la concentration économique

au sein de l’alimentaire reste très importante.

1.2.2 Évolution de l’activité du commerce de gros alimentaire

HAUSSE DE L’INDICE DE CHIFFRE D’AFFAIRES DES GROSSISTES ALIMENTAIRES DEPUIS 2010

La valeur ajoutée au prix de base du commerce de gros alimentaire s’élevait à 15,1 Mrds d’euros

en 2010 (en euros courants) d’après les Comptes du commerce de l’INSEE et le secteur générait

19,3% du total de la valeur ajoutée du commerce interentreprises. Cette proportion a poursuivi

une tendance à la baisse de 1999 à 2007 (-3,2 points) ; elle est repartie à la hausse depuis (+1,5

point de 2007 à 2010).

Entre 2000 et 2008, l’indice de chiffre d’affaires des grossistes, tous secteurs confondus hors

automobiles et motocycles, a progressé en moyenne de 3,5% par an selon les données de l’INSEE.

La tendance était similaire pour les produits agricoles bruts (+3,6% par an en moyenne) et pour

les produits alimentaires (+2,8% par an en moyenne), soutenue par un effet volume et un effet

prix à la hausse. En 2009, l’activité des grossistes a été fortement impactée par la crise

économique et la baisse de la demande adressée au secteur (-15,4% de l’indice de chiffre d’affaires

pour les produits agricoles bruts et -5,5% pour les produits alimentaires). Les clients ont préféré

écouler leurs stocks et ajuster leurs commandes au plus près de la demande, réduisant ainsi la

Effectif salarié au 31/12 1999 2001 2003 2005 2007 2009 2010 2011

Effectifs

salarié au

31/12/2011ENSEMBLE DES SECTEURS DU COMMERCE DE GROS (46) 93 101 101 100 101 98 100 102 1 052 997

INTERMEDIAIRES DU COMMERCE (46.1) 87 94 94 100 99 117 114 145 110 354

COMMERCE DE GROS DE PRODUITS AGRICOLES BRUTS (46.2) 105 108 105 100 100 82 81 83 42 184

COMMERCE DE GROS DE PRODUITS ALIMENTAIRES (46.3) 96 100 104 100 81 80 88 78 140 319

ENS. COM. DE GROS PRODUITS ALIMENTAIRES (46.2 + 46.3) 98 102 104 100 97 80 86 79 182 503

COMMERCE DE GROS PRODUITS NON ALIMENTAIRES (46.4) 90 99 98 100 103 111 113 114 241 371COMMERCE DE GROS PRODUITS INTERINDUSTRIELS (46.5, .6 , .7, .9) 94 102 103 100 102 99 99 101 518 769

INTERGROS Observatoire des métiers – CREDOC 13

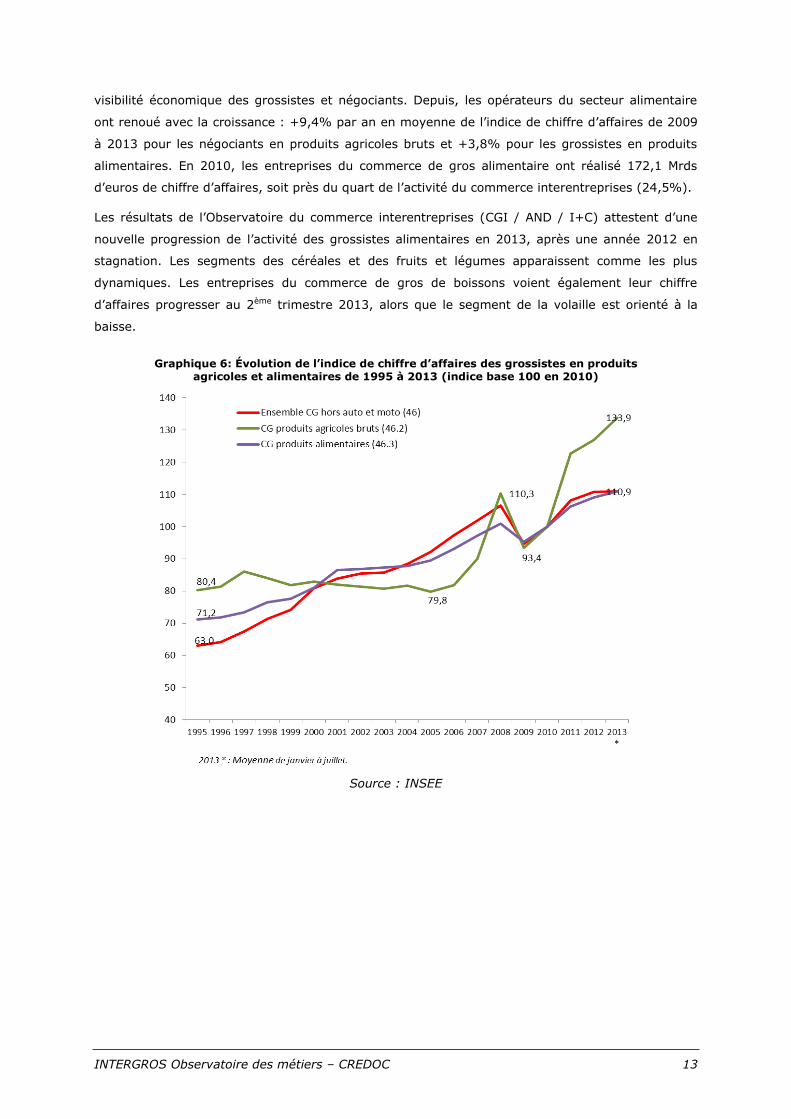

visibilité économique des grossistes et négociants. Depuis, les opérateurs du secteur alimentaire

ont renoué avec la croissance : +9,4% par an en moyenne de l’indice de chiffre d’affaires de 2009

à 2013 pour les négociants en produits agricoles bruts et +3,8% pour les grossistes en produits

alimentaires. En 2010, les entreprises du commerce de gros alimentaire ont réalisé 172,1 Mrds

d’euros de chiffre d’affaires, soit près du quart de l’activité du commerce interentreprises (24,5%).

Les résultats de l’Observatoire du commerce interentreprises (CGI / AND / I+C) attestent d’une

nouvelle progression de l’activité des grossistes alimentaires en 2013, après une année 2012 en

stagnation. Les segments des céréales et des fruits et légumes apparaissent comme les plus

dynamiques. Les entreprises du commerce de gros de boissons voient également leur chiffre

d’affaires progresser au 2ème trimestre 2013, alors que le segment de la volaille est orienté à la

baisse.

Graphique 6: Évolution de l’indice de chiffre d’affaires des grossistes en produits agricoles et alimentaires de 1995 à 2013 (indice base 100 en 2010)

Source : INSEE

INTERGROS Observatoire des métiers – CREDOC 14

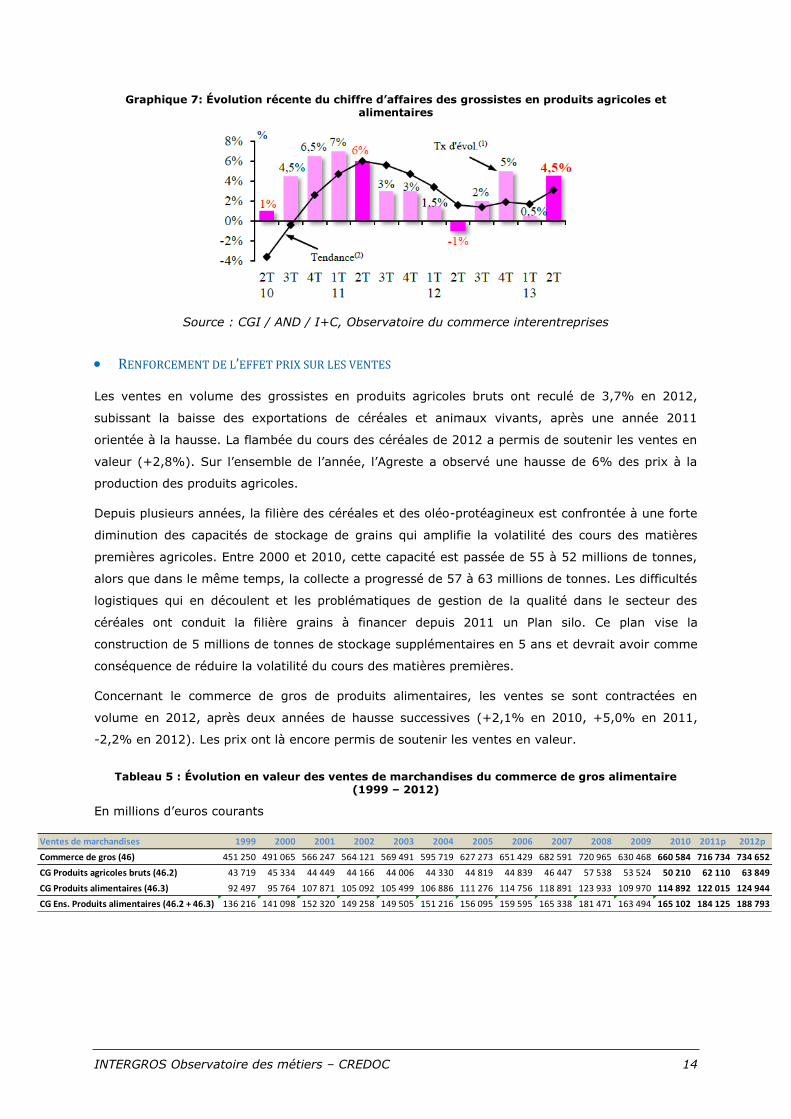

Graphique 7: Évolution récente du chiffre d’affaires des grossistes en produits agricoles et alimentaires

Source : CGI / AND / I+C, Observatoire du commerce interentreprises

RENFORCEMENT DE L’EFFET PRIX SUR LES VENTES

Les ventes en volume des grossistes en produits agricoles bruts ont reculé de 3,7% en 2012,

subissant la baisse des exportations de céréales et animaux vivants, après une année 2011

orientée à la hausse. La flambée du cours des céréales de 2012 a permis de soutenir les ventes en

valeur (+2,8%). Sur l’ensemble de l’année, l’Agreste a observé une hausse de 6% des prix à la

production des produits agricoles.

Depuis plusieurs années, la filière des céréales et des oléo-protéagineux est confrontée à une forte

diminution des capacités de stockage de grains qui amplifie la volatilité des cours des matières

premières agricoles. Entre 2000 et 2010, cette capacité est passée de 55 à 52 millions de tonnes,

alors que dans le même temps, la collecte a progressé de 57 à 63 millions de tonnes. Les difficultés

logistiques qui en découlent et les problématiques de gestion de la qualité dans le secteur des

céréales ont conduit la filière grains à financer depuis 2011 un Plan silo. Ce plan vise la

construction de 5 millions de tonnes de stockage supplémentaires en 5 ans et devrait avoir comme

conséquence de réduire la volatilité du cours des matières premières.

Concernant le commerce de gros de produits alimentaires, les ventes se sont contractées en

volume en 2012, après deux années de hausse successives (+2,1% en 2010, +5,0% en 2011,

-2,2% en 2012). Les prix ont là encore permis de soutenir les ventes en valeur.

Tableau 5 : Évolution en valeur des ventes de marchandises du commerce de gros alimentaire (1999 – 2012)

En millions d’euros courants

Ventes de marchandises 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011p 2012p

Commerce de gros (46) 451 250 491 065 566 247 564 121 569 491 595 719 627 273 651 429 682 591 720 965 630 468 660 584 716 734 734 652

CG Produits agricoles bruts (46.2) 43 719 45 334 44 449 44 166 44 006 44 330 44 819 44 839 46 447 57 538 53 524 50 210 62 110 63 849

CG Produits alimentaires (46.3) 92 497 95 764 107 871 105 092 105 499 106 886 111 276 114 756 118 891 123 933 109 970 114 892 122 015 124 944

CG Ens. Produits alimentaires (46.2 + 46.3) 136 216 141 098 152 320 149 258 149 505 151 216 156 095 159 595 165 338 181 471 163 494 165 102 184 125 188 793

INTERGROS Observatoire des métiers – CREDOC 15

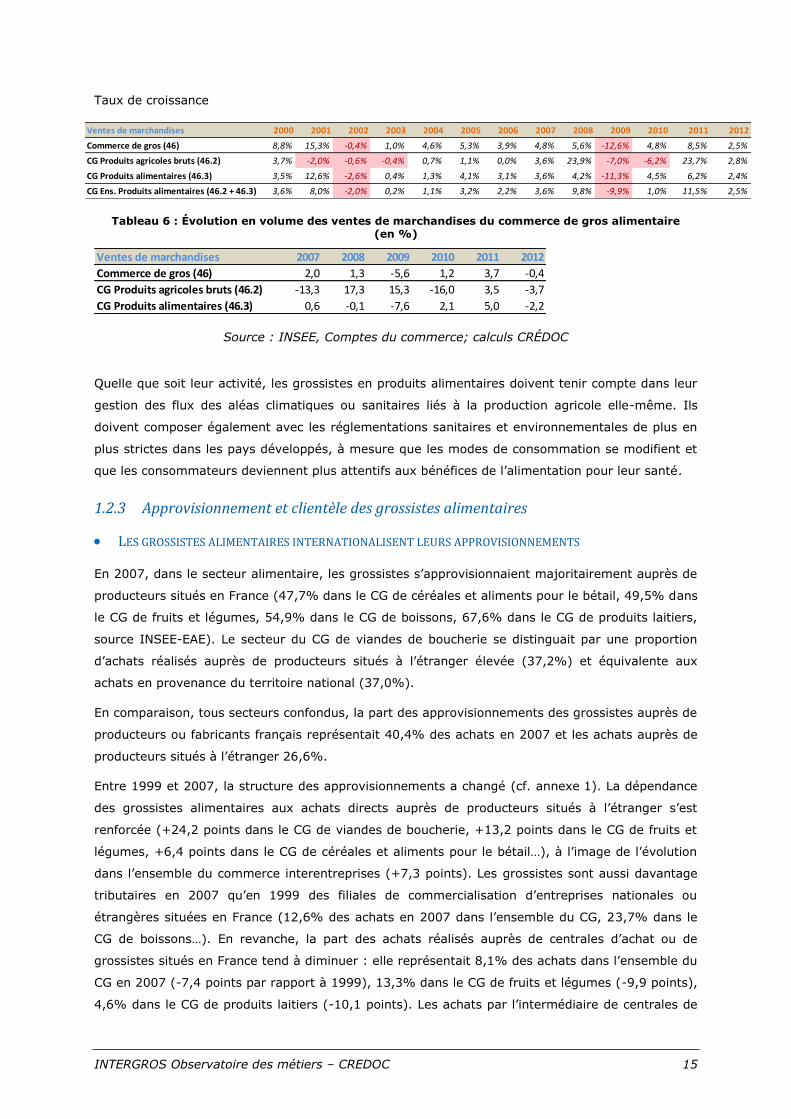

Taux de croissance

Tableau 6 : Évolution en volume des ventes de marchandises du commerce de gros alimentaire (en %)

Source : INSEE, Comptes du commerce; calculs CRÉDOC

Quelle que soit leur activité, les grossistes en produits alimentaires doivent tenir compte dans leur

gestion des flux des aléas climatiques ou sanitaires liés à la production agricole elle-même. Ils

doivent composer également avec les réglementations sanitaires et environnementales de plus en

plus strictes dans les pays développés, à mesure que les modes de consommation se modifient et

que les consommateurs deviennent plus attentifs aux bénéfices de l’alimentation pour leur santé.

1.2.3 Approvisionnement et clientèle des grossistes alimentaires

LES GROSSISTES ALIMENTAIRES INTERNATIONALISENT LEURS APPROVISIONNEMENTS

En 2007, dans le secteur alimentaire, les grossistes s’approvisionnaient majoritairement auprès de

producteurs situés en France (47,7% dans le CG de céréales et aliments pour le bétail, 49,5% dans

le CG de fruits et légumes, 54,9% dans le CG de boissons, 67,6% dans le CG de produits laitiers,

source INSEE-EAE). Le secteur du CG de viandes de boucherie se distinguait par une proportion

d’achats réalisés auprès de producteurs situés à l’étranger élevée (37,2%) et équivalente aux

achats en provenance du territoire national (37,0%).

En comparaison, tous secteurs confondus, la part des approvisionnements des grossistes auprès de

producteurs ou fabricants français représentait 40,4% des achats en 2007 et les achats auprès de

producteurs situés à l’étranger 26,6%.

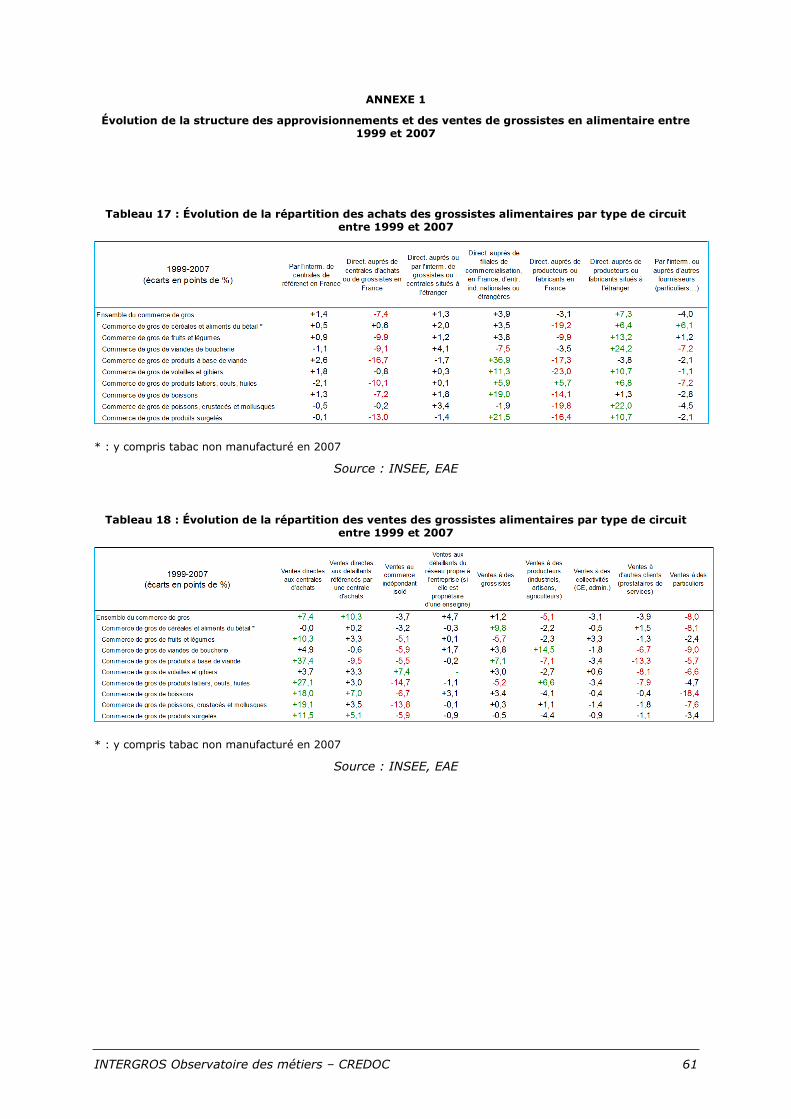

Entre 1999 et 2007, la structure des approvisionnements a changé (cf. annexe 1). La dépendance

des grossistes alimentaires aux achats directs auprès de producteurs situés à l’étranger s’est

renforcée (+24,2 points dans le CG de viandes de boucherie, +13,2 points dans le CG de fruits et

légumes, +6,4 points dans le CG de céréales et aliments pour le bétail…), à l’image de l’évolution

dans l’ensemble du commerce interentreprises (+7,3 points). Les grossistes sont aussi davantage

tributaires en 2007 qu’en 1999 des filiales de commercialisation d’entreprises nationales ou

étrangères situées en France (12,6% des achats en 2007 dans l’ensemble du CG, 23,7% dans le

CG de boissons…). En revanche, la part des achats réalisés auprès de centrales d’achat ou de

grossistes situés en France tend à diminuer : elle représentait 8,1% des achats dans l’ensemble du

CG en 2007 (-7,4 points par rapport à 1999), 13,3% dans le CG de fruits et légumes (-9,9 points),

4,6% dans le CG de produits laitiers (-10,1 points). Les achats par l’intermédiaire de centrales de

Ventes de marchandises 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Commerce de gros (46) 8,8% 15,3% -0,4% 1,0% 4,6% 5,3% 3,9% 4,8% 5,6% -12,6% 4,8% 8,5% 2,5%

CG Produits agricoles bruts (46.2) 3,7% -2,0% -0,6% -0,4% 0,7% 1,1% 0,0% 3,6% 23,9% -7,0% -6,2% 23,7% 2,8%

CG Produits alimentaires (46.3) 3,5% 12,6% -2,6% 0,4% 1,3% 4,1% 3,1% 3,6% 4,2% -11,3% 4,5% 6,2% 2,4%

CG Ens. Produits alimentaires (46.2 + 46.3) 3,6% 8,0% -2,0% 0,2% 1,1% 3,2% 2,2% 3,6% 9,8% -9,9% 1,0% 11,5% 2,5%

Ventes de marchandises 2007 2008 2009 2010 2011 2012

Commerce de gros (46) 2,0 1,3 -5,6 1,2 3,7 -0,4

CG Produits agricoles bruts (46.2) -13,3 17,3 15,3 -16,0 3,5 -3,7

CG Produits alimentaires (46.3) 0,6 -0,1 -7,6 2,1 5,0 -2,2

INTERGROS Observatoire des métiers – CREDOC 16

référencement situées en France (3,5% dans l’ensemble du CG en 2007) restent très minoritaires

dans l’alimentaire.

Les modifications de la structure des approvisionnements depuis le début des années 2000

témoignent de la nécessité pour les grossistes alimentaires de s’adapter à l’évolution des attentes

des consommateurs et de la demande en provenance des secteurs clients.

GROSSISTES : UNE MISSION D’APPROVISIONNEMENT DES PRODUCTEURS

L’activité des grossistes est orientée principalement vers l’approvisionnement des producteurs

(industriels, artisans, agriculteurs) qui représentaient 27,7% des ventes en 2007 (-5,1 points par

rapport à 1999, source INSEE-EAE). Dans le commerce de gros de céréales et aliments pour le

bétail, cette proportion atteignait même 71% en 2007.

L’approvisionnement des commerces indépendants isolés arrive en seconde position (14,2% dans

l’ensemble du commerce interentreprises, mais 34,4% chez les négociants en viandes de

boucherie).

La redistribution des marchandises via d’autres grossistes s’élève globalement à 10,6% des ventes,

un quart dans le commerce de gros de fruits et légumes et 19,5% dans le commerce de gros de

boissons.

Quelle que soit l’activité considérée, la redistribution des marchandises vers les centrales d’achat a

fortement progressé entre 1999 et 2007 (cf. annexe 1). Dans l’ensemble du commerce

interentreprises, elle est passée de 4,8% à 12,2%, dans le commerce de gros de produits laitiers

de 7,3% à 34,4%.

Les ventes directes aux particuliers comptent pour seulement 3,5% dans l’ensemble des ventes

des entreprises du commerce de gros et les ventes à des collectivités pour 4,7%.

Au-delà d’apporter une réponse aux acteurs de la filière alimentaire positionnés sur le territoire

national, les grossistes en alimentaire réalisent également une part de leur activité à l’international.

1.2.4 L’activité à l’export des grossistes alimentaires

DES EXPORTATIONS DYNAMIQUES PAR RAPPORT A L’ENSEMBLE DU COMMERCE INTERENTREPRISES

Les exportations réalisées par les acteurs du commerce de gros alimentaire (y compris produits

agricoles bruts) s’élevaient à 23 Mrds d’euros en 2007 (source INSEE-EAE), soit 27% du total des

exportations du commerce interentreprises. Entre 2009 et 2011, le chiffre d’affaires réalisé à

l’exportation est passé de 27,6 à 33,1 Mrds d’euros (+20,2%) pour l’ensemble du commerce de

gros alimentaire. Plus d’un tiers des entreprises du commerce de gros de produits alimentaires

(35,4%) et du négoce de produits agricoles bruts (36,7%) avaient réalisé des exportations directes

en 2007, une proportion légèrement supérieure à celle observée dans l’ensemble du commerce

interentreprises (33,0%).

Des différences importantes à l’exportation apparaissent selon le type de produits considérés. Le

taux d’exportation (chiffre d’affaires à l’export / chiffre d’affaires total) est particulièrement élevé

pour les produits agricoles bruts, où il atteignait 24,1% en 2011 (+5,1 points par rapport à 2007),

INTERGROS Observatoire des métiers – CREDOC 17

19,1% (+4,3 points) dans le commerce de gros de produits alimentaires et seulement 15,8%

(+2,7 points) dans l’ensemble du commerce interentreprises.

Graphique 8: Évolution du taux d’exportation dans le commerce de gros alimentaire en % (1999-2011)

Note : le taux d’exportation est calculé comme le ratio montant total des exportations / chiffre d’affaires jusqu’en 2007 et par le ratio CA à export / CA total à partir de 2009.

Source : INSEE, EAE 1999-2007 et ESANE 2009-2011

DES EXPORTATIONS TIREES PAR LES VENTES DE PRODUITS AGRICOLES BRUTS ET LE NEGOCE DE BOISSONS

ALCOOLISEES

Le tableau ci-dessous présente les principales exportations françaises par type de produits

alimentaires et agroalimentaires (source Agreste), sans toutefois distinguer le type d’acteur à

l’origine des ventes (industriel, grossiste, détaillant…). En comparant avec les données EAE de

l’INSEE, on estime que les professionnels du commerce de gros alimentaire ont généré en 2007

environ la moitié des exportations de produits alimentaires.

Les produits agricoles bruts (céréales, semences, aliments pour le bétail…) restent depuis 1999 les

principaux moteurs des exportations alimentaires, même si leur croissance a ralenti sur la période

récente. La progression des exportations pour ces produits repose surtout sur des prix élevés, alors

que les volumes ont tendance à reculer.

D’autres activités sont particulièrement dynamiques à l’export. Sur un marché fortement

internationalisé, les grossistes en boissons ont ainsi généré en 2011 un quart de leur chiffre

d’affaires à l’export, grâce aux ventes de vins de Champagne et de Bordeaux et aux boissons

alcoolisées distillées principalement à destination des Etats-Unis, de Chine et de Singapour.

Tableau 7 : Principales exportations françaises en produits alimentaires et agroalimentaires (en millions d’euros) et leur évolution (en %)

INTERGROS Observatoire des métiers – CREDOC 18

Source : Agreste à partir de données Douanes, 24 premiers chapitres de la NC

A l’inverse, d’autres segments affichent une situation à l’export moins favorable, en raison de coûts

de production élevés par rapport aux autres pays européens, de fortes contraintes logistiques liées

à la nature des produits distribués ou encore de la fluctuation des cours des matières premières

(céréales, aliments pour le bétail).

La part des ventes à l’étranger de poissons, crustacés et mollusques dans le chiffre d’affaires de la

filière diminue ainsi depuis quelques années sous l’effet de la crise économique et de la baisse de la

demande en provenance des débouchés traditionnels de la pêche française (Europe du Sud). Seuls

certains segments restent porteurs comme les ventes de seiches, d’anchois, d’anguilles et de

saumon transformé.

Si les exportations de viandes continuent à progresser, la filière accuse aujourd’hui un retard de

compétitivité face à la concurrence des produits allemands (cf. crise de la filière bretonne de

volaille) qui bénéficient de nombreux atouts (faiblesse des coûts de main d’œuvre, taille supérieure

des exploitations, gains de productivité…).

1.2.5 Perspectives d’activité à court terme des grossistes en alimentaire

Pour les années à venir, l’évolution de l’activité des grossistes est largement soumise au contexte

environnemental et réglementaire. Ainsi l’écotaxe poids lourds qui visait à inciter les entreprises à

utiliser, pour le transport de marchandises, des modes moins polluants et à favoriser les circuits

courts a été suspendue, face au mécontentement des transporteurs. Une telle réglementation

pourrait en effet avoir un impact important sur les marges des grossistes-transporteurs. La mesure

engendrerait une hausse mécanique des prix sur les produits livrés, incitant les clients à diminuer

leurs approvisionnements auprès des transporteurs routiers. Par ailleurs en milieu urbain, les

grossistes auront à apporter des solutions de mutualisation des flux aux contraintes de plus en plus

strictes mises en place par les pouvoirs publics pour réduire la pollution, le bruit et les

encombrements en zone urbaine dense8 (objectif de 50% du parc de véhicules non diesel d’ici à

2017 pour les livraison du dernier km, livraison de nuit respectueuse de la tranquillité des

riverains, etc.). De manière générale, les performances dans le domaine de la logistique, de l’achat

8 Charte en faveur d’une logistique urbaine durable, Mairie de Paris, Septembre 2013.

million d'euros 2007 2008 2009 2010 P 07-08 08-09 09-10

Total 45 522 49 429 44 058 48 899 8,6 -10,9 11,0

dont

Boissons, vins et alcools 11 299 11 389 9 787 11 368 0,8 -14,1 16,2

Céréales 4 659 6 540 4 907 5 794 40,4 -25,0 18,1

Lait et produits laitiers 4 885 5 239 4 694 5 339 7,3 -10,4 13,8

Viandes et abats 2 910 3 257 3 003 3 108 11,9 -7,8 3,5

Préparations à base de céréales 2 406 2 541 2 462 2 663 5,6 -3,1 8,2

Préparations alimentaires diverses 1 845 1 946 1 956 2 144 5,5 0,5 9,6

Sucres et sucreries 1 931 1 840 1 838 1 846 -4,7 -0,1 0,4

Légumes 1 792 1 693 1 574 1 805 -5,5 -7,0 14,7

INTERGROS Observatoire des métiers – CREDOC 19

des matières premières à l’expédition, en passant par le conditionnement et la gestion des stocks

restent stratégiques pour les acteurs du commerce interentreprises alimentaire.

La croissance de l’activité des grossistes dépendra aussi de l’investissement sur le marché intérieur

et de l’essor des exportations. Dans un climat social davantage favorable à la réduction du nombre

d’intermédiaires et à la mise en valeur de la vente directe auprès du producteur, les professionnels

du commerce de gros alimentaire doivent miser sur l’évolution qualitative de leur offre (produits

plus élaborés, diversification et segmentation, produits et services innovants) afin de défendre leur

position dans la filière.

1.3 Les leviers de compétitivité des entreprises du CG alimentaire

Cette partie a pour objectif d’identifier les principaux atouts dont disposent les entreprises du CG

alimentaire pour développer leur compétitivité à moyen terme. Ce rapport faisant suite au CEP de

2011 portant sur l’ensemble du commerce interentreprises, il est intéressant de comprendre

quelles sont les menaces, les opportunités, mais aussi identifier les points forts et faiblesses

communs à toutes les entreprises du CG et ceux spécifiques aux entreprises du CG alimentaire. Les

données d’enquête9 permettent notamment cette comparaison à travers le point de vue des

professionnels concernant les variables clés de la compétitivité des firmes et leur ressenti vis-à-vis

d’un éventuel renforcement de la concurrence.

Par ailleurs, l’analyse s’appuie sur les travaux précédents de recherche du CRÉDOC consacrés aux

déterminants de l’emploi dans le commerce interentreprises10. Certains facteurs ont été ainsi

identifiés comme jouant un rôle majeur sur les exigences de compétitivité qui s’imposent aux

négociants et peuvent les inciter à intégrer de nouvelles prestations jusqu’alors prises en charge

par leurs partenaires commerciaux, clients ou fournisseurs. Ces facteurs, qui influencent les

modalités de la concurrence dans le négoce et qui sont susceptibles d’impacter à la fois les

volumes d’emplois et la nature des emplois, peuvent être regroupés en trois catégories :

l’internationalisation des économies, qui stimule à la fois les importations de produits, les

exportations et l’arrivée de nouveaux concurrents sur les marchés (notamment les filiales

commerciales des groupes industriels) ; les mutations des modes de fonctionnement des

entreprises, qui poussent notamment les firmes à se recentrer sur leur cœur de compétence et à

externaliser les activités jugées non stratégiques ; enfin, le progrès technique et la complexification

des processus de production, qui renforcent le rôle des distributeurs spécialisés à même d’offrir une

prestation globale autour du produit (formation du personnel, maintenance, service après-vente,

etc.). Ainsi, à travers ce raisonnement, il s’agit dans un premier temps d’identifier les facteurs

apparaissant comme une menace pour le secteur afin d’appréhender les risques qui pèsent sur les

structures. Dans un second temps, l’analyse des opportunités à saisir permet de définir les leviers

d’action possibles. Enfin, face à ces opportunités et ces menaces, l’identification des forces et des

faiblesses des entreprises du CG alimentaire constitue un préalable indispensable à toute

recommandation stratégique.

9 CEP Commerce Interentreprises (2011).

10 Coffy, Pouquet, Sienkiewicz (2007).

INTERGROS Observatoire des métiers – CREDOC 20

1.3.1 La majorité des menaces sont communes à celles de l’ensemble du CG

UNE CONCURRENCE QUI NE CESSE DE S’INTENSIFIER POUR TOUTES LES ENTREPRISES DU CG

- Une concurrence en provenance de la même branche pour la majorité des entreprises du

CG et un poids notable de la concurrence des centrales d’achat dans l’alimentaire

Au cours des dernières années, le contexte économique instable a contribué à renforcer la

concurrence au sein du secteur du CG. Ainsi, selon les données d’enquête, dans l’ensemble du CG,

six personnes interrogées sur dix considèrent que la concurrence s’est intensifiée au cours des dix

années écoulées, dont quatre sur dix estiment qu’elle s’est « beaucoup » renforcée.

Les entreprises du CG alimentaire partagent ce constat dans des proportions similaires. La grande

majorité des personnes interrogées (plus de huit professionnels sur dix) déclarent être confrontées

principalement à des concurrents issus de la même branche d’activité que la leur. Au sein du CG

alimentaire, les cash & carry (de type Metro) avec leur modèle de libre-service à coûts réduits ont

contribué à accroître la pression sur les prix au cours des dernières années. La concurrence de ces

derniers est néanmoins très limitée et impacte principalement le segment de la restauration

indépendante. Aujourd’hui, le format des magasins-entrepôt développé par certaines enseignes

(exemple de Atacadao, enseigne de Carrefour), hybride entre cash & carry et hyper discount,

enregistre d’excellents résultats dans certains pays (à l’instar du Brésil) et devrait encore se

développer à l’avenir sur le territoire français.

Par ailleurs, les entreprises du CG alimentaire se distinguent de l’ensemble du CG avec une forte

concurrence ressentie en provenance d’acteurs extérieurs au secteur. Ainsi, plus d’un tiers des

professionnels pointent la concurrence des centrales d’achat (citées dans 35% des cas contre 21%

pour l’ensemble du CG).

- Une concurrence principalement nationale et des entreprises du CG alimentaire encore

moins sensibles à la concurrence internationale que le reste des entreprises du CG

En effet, quelle que soit la taille de l’entreprise et quel que soit le marché (local, régional, national

ou international), le principal concurrent déclaré est un négociant de dimension nationale.

Toutefois, à cette concurrence s’ajoute également celle de firmes internationales pour plus de trois

entreprises du CG sur dix interrogées contre seulement deux entreprises sur dix dans le domaine

du CG alimentaire. Ces résultats vont de pair avec les données concernant la concurrence en

provenance de firmes étrangères : environ 40% des répondants du CG déclarent être confrontés à

la concurrence de firmes étrangères (il s’agit plus particulièrement de grandes firmes de 250

salariés et plus) contre 28% des entreprises répondantes du CG alimentaire.

- L’évolution de la concurrence dans les cinq prochaines années : une plus faible part

d’entreprises au sein du CG alimentaire craignant un renforcement de la concurrence

Selon les résultats du CEP de 2011, les entreprises interrogées sont moins nombreuses à craindre

une intensification de la concurrence au cours des prochaines années que celles ayant signalé une

intensification de la concurrence au cours de la décennie écoulée. Toutefois, ce sentiment reste très

présent parmi les entreprises du CG interrogées : 46% d’entre elles partagent cette opinion, dont

21% pensent que la concurrence va « beaucoup se renforcer». Les résultats sont légèrement

INTERGROS Observatoire des métiers – CREDOC 21

différents pour les entreprises du CG alimentaire : 38% d’entre elles expriment un renforcement

possible de la concurrence, dont 25% pensent que la concurrence va « beaucoup se renforcer».

LA COURSE A LA TAILLE CRITIQUE : UN CONSTAT COMMUN A TOUTES LES ENTREPRISES DU CG

Comme pour l’ensemble des entreprises du CG, ce contexte concurrentiel pousse les structures du

secteur à accroître leur taille afin d’augmenter leur part de marché et de renforcer leur pouvoir de

négociation face aux fournisseurs et aux acteurs de la grande distribution (en aval) souvent de

grande taille et très structurés. Il s’agit également de suivre la concentration qui s’opère aussi bien

en amont qu’en aval du secteur. En effet, la taille critique est nécessaire à la compétitivité-prix des

négociants : en écoulant des volumes de produits plus importants, les négociants obtiennent de

meilleures conditions tarifaires auprès des fournisseurs et sont en mesure de nouer des

partenariats avec les grands distributeurs.

Par ailleurs, l’augmentation de la taille de l’entreprise est également un moyen de mettre en place

des stratégies d’offre qui visent à mieux répondre aux attentes des clients : une logistique

performante (qui intègre des approvisionnements à l’étranger, la livraison rapide, l’absence de

rupture de stocks…), ou encore un maillage du territoire plus fin pour évoluer au plus près des

clients (logique de proximité), en raison du caractère pondéreux de certains produits (matériaux de

construction…) ou des particularités de la clientèle (commande régulière de petite série).

Le constat d’une course à la taille critique est commun à l’ensemble des acteurs du CG. Il

s’explique notamment par les spécificités des structures qui se répartissent, schématiquement, en

deux catégories d’acteurs : les groupes nationaux et internationaux (qui peuvent être des filiales

commerciales de groupes industriels) et les indépendants positionnés sur les marchés locaux ou

régionaux. L’enquête réalisée dans le cadre du CEP de 2011 a révélé que les grandes entreprises

(250 salariés et plus) et celles évoluant sur le marché national et international ont été les plus

exposées au renforcement de la concurrence. Dans ce contexte, les petites et moyennes structures

de négoce (les entreprises de moins de 20 salariés représentent 93% des structures du CG

alimentaire en 2012) qui ne disposent pas des moyens humains et financiers pour s’adapter

rapidement à l’évolution de leur environnement économique, ou bien qui sont concernées par le

départ en retraite de leur dirigeant, constituent des cibles potentielles pour les grandes entités,

dont les stratégies de croissance externe visent à acheter des concurrents locaux ou des

entreprises dont le portefeuille d’activités permet d’élargir leur gamme de produits.

LE CG ALIMENTAIRE PARTICULIEREMENT CONTRAINT PAR LA REGLEMENTATION

Dans tous les secteurs, les évolutions réglementaires sont susceptibles de modifier les règles de

fonctionnement des marchés et les modes d’organisation des entreprises, à l’instar de la mise en

œuvre de la loi de modernisation de l’économie (réduction des délais de paiement, libéralisation

des échanges, accroissement de la concurrence). Toutefois, le secteur du CG alimentaire, par la

nature de son activité (commerce de denrées périssables, importance du respect de la chaîne du

froid…) et le poids de l’activité logistique au sein du secteur, est soumis à davantage de contraintes

réglementaires.

INTERGROS Observatoire des métiers – CREDOC 22

- Coûts d’affrètement : éco-taxe poids lourd et règlementation transport Ile de France, tous

les acteurs du CG impactés

L’incertitude plane toujours sur l’accroissement des coûts d’affrètement des marchandises. Cette

hausse pourrait nuire aux performances économiques et financières des grossistes et ainsi

diminuer leur capacité d’investissement. L’écotaxe poids lourds, notamment, suscite de vives

inquiétudes chez les grossistes. Sa mise en place pourrait en effet impacter les entreprises du CG

de manière conséquente. Cette dernière a cependant été suspendue fin octobre 2013. Néanmoins,

alors que le gouvernement avait prévu un système de répercussion pour les transporteurs, rien

n'avait été envisagé pour les grossistes-distributeurs. Cette taxe issue du Grenelle de

l’Environnement devait être acquittée par les poids-lourds de plus de 3,5 tonnes dédiés au

transport de marchandises pour l'utilisation du réseau routier national non concédé et certaines

routes départementales et communales. Le principe même de répercuter l'écotaxe mettrait les

grossistes-distributeurs dans une situation de distorsion de concurrence vis-à-vis d'autres formes

de commerce qui n'y sont pas soumis comme le "cash and carry", où l'acheteur se déplace au point

de vente.

Par ailleurs, certaines zones de transport sont soumises à des contraintes réglementaires

supplémentaires. C’est notamment le cas de la ville de Paris. La Charte en faveur d’une logistique

urbaine durable (charte de bonnes pratiques des transports et des livraisons de marchandises dans

Paris) a été signée en 2006 et actualisée en 2013. Les règles de circulation et de livraison sont

simplifiées pour limiter la circulation des véhicules les plus encombrants et les plus polluants. Les

arrêts sur les aires de livraison sont limités à 30 minutes, durée contrôlée à l’aide d’un disque

« Livraison Marchandises » obligatoire. Cette charte a pour objectif d’optimiser l’entrée et la

diffusion des marchandises dans Paris, tout en maîtrisant les nuisances générées par le transport

de marchandises (pollution atmosphérique, nuisance sonore…), et de ce fait favoriser l’attractivité

économique de la Capitale. Toutefois, elle engendre des contraintes supplémentaires qui viennent

peser sur les performances économiques des entreprises du CG. De nouvelles solutions doivent

alors être développées, comme des modes de production frigorifique encore plus propres, des

espaces logistiques en centre urbain, ou dans le report multimodal, avec les réseaux ferrés et

fluviaux. Mais c’est aussi toute l’organisation qui doit être repensée : amélioration des espaces de

livraison, optimisation et mutualisation des chargements. Dans le CG alimentaire notamment, les

professionnels doivent concilier cette règlementation avec leurs objectifs en termes

d’approvisionnement tout en optimisant le parcours logistique et en respectant la chaîne du froid.

- Volatilité des prix et contrainte sur les délais d’approvisionnement : des risques

permanents au sein du CG alimentaire

Les structures du CG alimentaire subissent une pression permanente sur les prix, en raison

notamment de la concurrence croissante exercée par les acteurs de la distribution mais aussi de

par l’évolution des tendances de consommation (l’alimentaire étant de plus en plus utilisé comme

une variable d’ajustement dans la consommation des ménages). D’autre part, sur les marchés du

négoce de produits alimentaires, la forte volatilité des prix de certains produits agricoles (lait, fruits

et légumes…) intervenue ces dernières années, a accentué la pression sur les négociants pour

proposer des prix compétitifs à leurs clients. L’équilibre économique de la filière se retrouve ainsi

INTERGROS Observatoire des métiers – CREDOC 23

bouleversé. C’est dans ce contexte que la loi de modernisation de l’agriculture et de la pêche de

2010 propose d’instaurer un dispositif de contractualisation des approvisionnements dans le but de

donner aux agriculteurs une meilleure visibilité sur leurs débouchés et de sécuriser

l’approvisionnement des industries agroalimentaires. Ces contrats devaient initialement comporter

une durée de cinq ans pour le lait et de trois ans pour les fruits et légumes, et comporter des

clauses précises relatives aux volumes et aux prix, à la livraison, la facturation, le paiement, etc.

Suite à leur entrée en vigueur courant 2011, certains assouplissements ont déjà été apportés

(contrats d’achat de fruits et légumes de moins d’un an désormais possibles sur les marchés de

gros). Il n’est pourtant pas sûr que ces mesures parviennent à stabiliser les prix des produits

agroalimentaires qui demeurent soumis à des comportements spéculatifs de la part de certains

acteurs économiques, encouragés par la rareté relative de certains produits.

- Multiplication des réglementations dans l’alimentaire visant à favoriser une alimentation

plus équilibrée

Au cours des dernières années, la réglementation s’est également renforcée dans le domaine

alimentaire afin de lutter contre l’obésité et de favoriser une alimentation plus saine. Outre les

messages sanitaires imposés dans la plupart des publicités alimentaires (pour les boissons avec

ajout de sucres, de sel ou d'édulcorants de synthèse ou les produits alimentaires manufacturés), de

nouvelles taxes ont vu le jour. Ainsi, par exemple, les réglementations sont de plus en plus strictes

en matière de consommation d’alcool (hausse des taxes sur les alcools forts…). L’instauration de ce

type de taxes est très mal vécue par les entreprises agroalimentaires. Outre les différentes

campagnes de communication qui viennent nuire à l’image de ces produits, ces taxes pourraient

contribuer à une hausse des prix à la consommation, à la fois dans la grande distribution mais

aussi dans la restauration. D’autre part, elles se cumulent avec l'augmentation du prix des

matières premières, telles que le plastique (PET), le sucre et les fruits, si bien qu'au final, les prix

de ce type de produit pourraient grimper de manière significative. Ceci pourrait se traduire par une

baisse de la demande finale et l’activité des professionnels du CG alimentaire pourrait en être

impactée. Toutefois, ces derniers peuvent s’appuyer sur leur savoir-faire en matière notamment

d’approvisionnement pour renforcer leur rôle dans la filière alimentaire face à cette complexification

croissante de la demande.

1.3.2 Identifier les opportunités spécifiques aux entreprises du CG alimentaire

Les résultats de l’enquête du CEP de 2011 permettent de rendre compte de la volonté des

professionnels du CG d’adapter leurs structures à leur environnement économique. Ainsi, pour

l’ensemble du CG, environ quatre répondants sur dix ont déclaré que leur entreprise avait modifié

l’organisation de ses activités commerciales au cours des dix dernières années ; cela concerne plus

de la moitié des acteurs du négoce de produits non alimentaires. En revanche, les résultats sont

différents chez les professionnels du CG alimentaire puisque 65% d’entre elles ont déclaré ne pas

avoir modifié leur organisation commerciale au cours des dernières années. Toutefois, lorsque l’on

interroge ces dernières sur les variables clés pour l’avenir de leur activité, les résultats sont

globalement semblables à ceux de l’ensemble du CG :

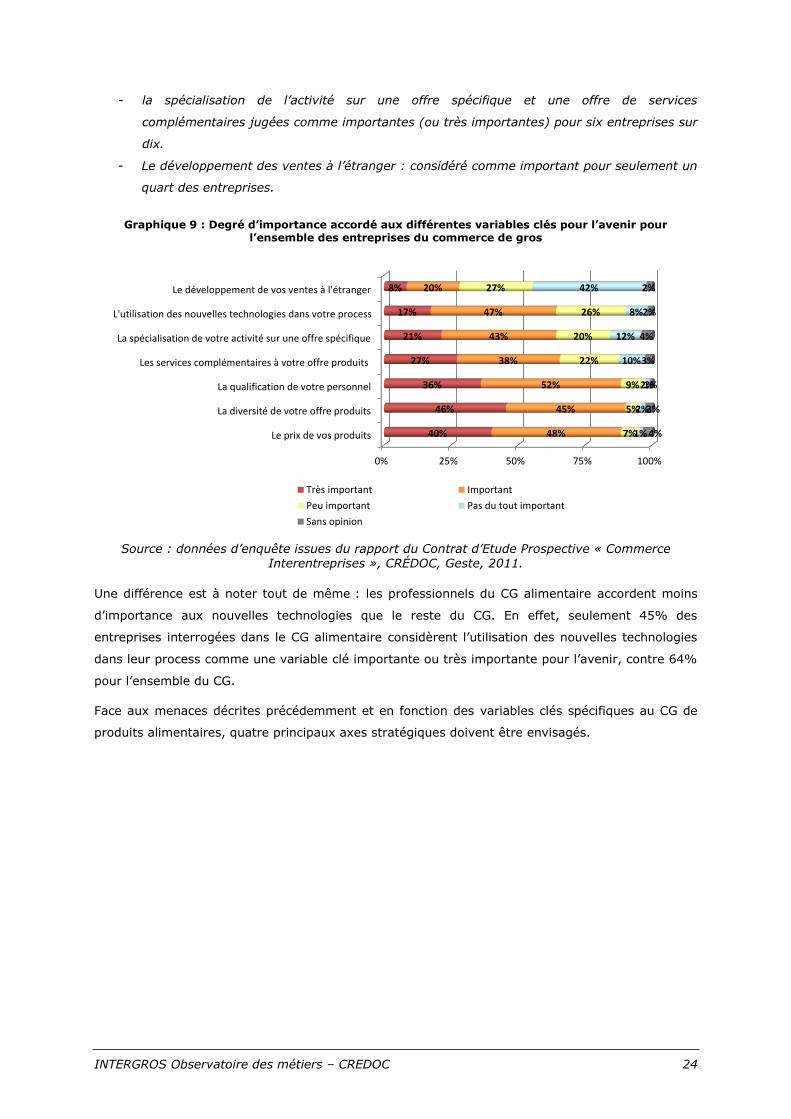

- Une priorité accordée aux prix des produits, à la diversité de l’offre et à la qualification du

personnel pour plus des trois quarts des entreprises interrogées.

INTERGROS Observatoire des métiers – CREDOC 24

- la spécialisation de l’activité sur une offre spécifique et une offre de services

complémentaires jugées comme importantes (ou très importantes) pour six entreprises sur

dix.

- Le développement des ventes à l’étranger : considéré comme important pour seulement un

quart des entreprises.

Graphique 9 : Degré d’importance accordé aux différentes variables clés pour l’avenir pour l’ensemble des entreprises du commerce de gros

Source : données d’enquête issues du rapport du Contrat d’Etude Prospective « Commerce Interentreprises », CRÉDOC, Geste, 2011.

Une différence est à noter tout de même : les professionnels du CG alimentaire accordent moins

d’importance aux nouvelles technologies que le reste du CG. En effet, seulement 45% des

entreprises interrogées dans le CG alimentaire considèrent l’utilisation des nouvelles technologies

dans leur process comme une variable clé importante ou très importante pour l’avenir, contre 64%

pour l’ensemble du CG.

Face aux menaces décrites précédemment et en fonction des variables clés spécifiques au CG de

produits alimentaires, quatre principaux axes stratégiques doivent être envisagés.

0% 25% 50% 75% 100%

Le prix de vos produits

La diversité de votre offre produits

La qualification de votre personnel

Les services complémentaires à votre offre produits

La spécialisation de votre activité sur une offre spécifique

L'utilisation des nouvelles technologies dans votre process

Le développement de vos ventes à l'étranger

40%

46%

36%

27%

21%

17%

8%

48%

45%

52%

38%

43%

47%

20%

7%

5%

9%

22%

20%

26%

27%

1%

2%

2%

10%

12%

8%

42%

4%

3%

1%

3%

4%

2%

2%

Très important Important

Peu important Pas du tout important

Sans opinion

INTERGROS Observatoire des métiers – CREDOC 25

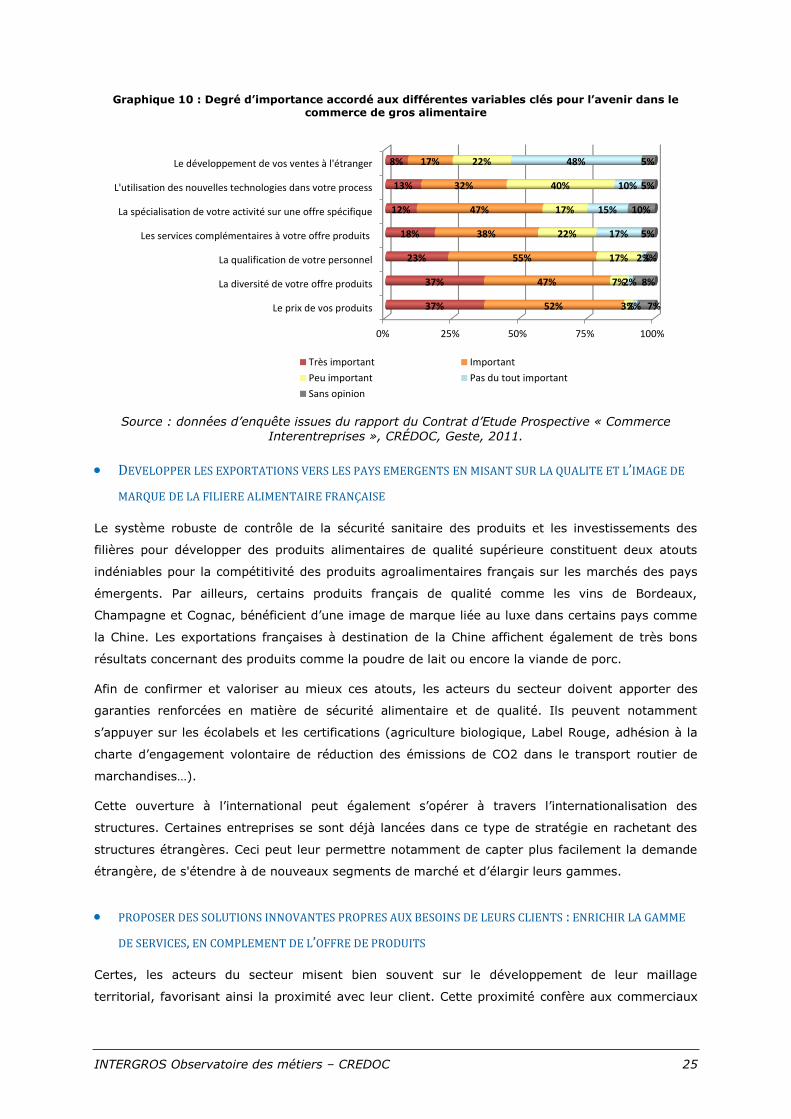

Graphique 10 : Degré d’importance accordé aux différentes variables clés pour l’avenir dans le commerce de gros alimentaire

Source : données d’enquête issues du rapport du Contrat d’Etude Prospective « Commerce

Interentreprises », CRÉDOC, Geste, 2011.

DEVELOPPER LES EXPORTATIONS VERS LES PAYS EMERGENTS EN MISANT SUR LA QUALITE ET L’IMAGE DE

MARQUE DE LA FILIERE ALIMENTAIRE FRANÇAISE

Le système robuste de contrôle de la sécurité sanitaire des produits et les investissements des

filières pour développer des produits alimentaires de qualité supérieure constituent deux atouts

indéniables pour la compétitivité des produits agroalimentaires français sur les marchés des pays

émergents. Par ailleurs, certains produits français de qualité comme les vins de Bordeaux,

Champagne et Cognac, bénéficient d’une image de marque liée au luxe dans certains pays comme

la Chine. Les exportations françaises à destination de la Chine affichent également de très bons

résultats concernant des produits comme la poudre de lait ou encore la viande de porc.

Afin de confirmer et valoriser au mieux ces atouts, les acteurs du secteur doivent apporter des

garanties renforcées en matière de sécurité alimentaire et de qualité. Ils peuvent notamment

s’appuyer sur les écolabels et les certifications (agriculture biologique, Label Rouge, adhésion à la

charte d’engagement volontaire de réduction des émissions de CO2 dans le transport routier de

marchandises…).

Cette ouverture à l’international peut également s’opérer à travers l’internationalisation des

structures. Certaines entreprises se sont déjà lancées dans ce type de stratégie en rachetant des

structures étrangères. Ceci peut leur permettre notamment de capter plus facilement la demande

étrangère, de s'étendre à de nouveaux segments de marché et d’élargir leurs gammes.

PROPOSER DES SOLUTIONS INNOVANTES PROPRES AUX BESOINS DE LEURS CLIENTS : ENRICHIR LA GAMME

DE SERVICES, EN COMPLEMENT DE L’OFFRE DE PRODUITS

Certes, les acteurs du secteur misent bien souvent sur le développement de leur maillage

territorial, favorisant ainsi la proximité avec leur client. Cette proximité confère aux commerciaux

0% 25% 50% 75% 100%

Le prix de vos produits

La diversité de votre offre produits

La qualification de votre personnel

Les services complémentaires à votre offre produits

La spécialisation de votre activité sur une offre spécifique

L'utilisation des nouvelles technologies dans votre process

Le développement de vos ventes à l'étranger

37%

37%

23%

18%

12%

13%

8%

52%

47%

55%

38%

47%

32%

17%

3%

7%

17%

22%

17%

40%

22%

2%

2%

2%

17%

15%

10%

48%

7%

8%

3%

5%

10%

5%

5%

Très important Important

Peu important Pas du tout important

Sans opinion

INTERGROS Observatoire des métiers – CREDOC 26

du secteur une réelle connaissance des magasins, de leur zone de chalandise et de la

consommation locale. Les professionnels se doivent de profiter de cette proximité pour être force

de proposition sur les services pouvant apporter une valeur ajoutée supplémentaire à leurs clients.

Ainsi, par exemple, certains acteurs du CG de fruits et légumes proposent leurs compétences en

matière de merchandising pour se démarquer de leurs concurrents et légitimer leur place dans la

filière jusqu’à la mise en rayon. La connaissance des linéaires (organisation, connaissance des

performances du parc de magasins) est un véritable atout pour les commerciaux du secteur.

L’enrichissement de la gamme de services peut ainsi s’effectuer sur différents terrains : la livraison

(valoriser notamment leur savoir-faire en matière de livraison urbaine), le merchandising, les

recommandations produits, la récupération et le recyclage des emballages, ou encore la vente de

machines et l’entretien dans le secteur des boissons.

Multiplier les « solutions innovantes », c’est-à-dire proposer des produits assortis de prestations de

services selon les besoins des clients (en matière de traçabilité, de mise en rayon, de dépannage…)

permet aux entreprises de se différencier et de fidéliser leur clientèle.

EXPLOITER LES POTENTIALITES D’INTERNET : UN VECTEUR DE SERVICES SUPPLEMENTAIRES ET UN OUTIL

DE COMMUNICATION PUISSANT

Les professionnels du CG alimentaire ne semblent pas accorder une priorité aux nouvelles

technologies. Toutefois, elles sont déjà nombreuses à avoir opté pour un système d’échange de

données informatisé (EDI). Il est vrai que la proximité avec le client est fondamentale dans ce

domaine d’activité et les enjeux en termes de développement du commerce électronique peuvent

leur sembler limités. Cependant, l’engouement des consommateurs pour le commerce en ligne

(recherche d’information sur les produits et les magasins, commande et paiement en ligne,

livraison…) impose progressivement ce mode de distribution à l’ensemble des acteurs

économiques. Pour l’entreprise, il s’agit autant d’apporter un nouveau service à sa clientèle, en

proposant un canal de distribution supplémentaire dans une logique de modèle multicanal de

distribution, que d’améliorer l’efficacité des procédures commerciales par la réduction des coûts et

les gains de temps associés aux procédures de commande en ligne. Le commerce électronique doit

ainsi être perçu comme un véritable vecteur de compétitivité qui s’appuie sur différents outils :

EDI, internet, mobile, etc. Chaque entreprise doit pouvoir développer ses propres outils en

analysant les contraintes propres à son activité (nombre important de références, obligation de

détention de stocks…) et en fonction de son positionnement stratégique (positionnement prix, offre

de services, relation client, étendue du marché, clientèle, etc.).

Internet devient également un outil incontournable pour mener des campagnes marketing de

grande ampleur et communiquer sur les atouts de son entreprise : utiliser les nouveaux moyens

technologiques comme les réseaux sociaux, utiliser la notoriété des marques comme vecteur de

communication auprès des consommateurs, mettre en avant son implication locale en termes

d’emplois, ses partenariats avec des acteurs économiques locaux, miser sur le soutien

promotionnel lors d’événements sportifs ou culturels…

INTERGROS Observatoire des métiers – CREDOC 27

Toutefois, la mise en place de ces outils nécessite le développement de nouvelles compétences,

voire de nouveaux métiers (responsable e-commerce, webdesigner…). Cette problématique sera

traitée plus précisément dans la troisième partie de ce rapport.

PROFITER DES EVOLUTIONS COMMERCIALES POUR PROPOSER DES NOUVELLES GAMMES DE PRODUITS ET

CAPTER UNE NOUVELLE DEMANDE

Les professionnels du secteur doivent en effet faire preuve de réactivité pour s’adapter aux

évolutions des modes de distribution. Ces derniers peuvent tenter de capter la demande en

provenance des drives qui ne disposent pas, via les centrales d’achat des distributeurs, de la

souplesse nécessaire à une offre de précision. Les adaptations à ce nouveau mode de distribution

consistent notamment à élargir les gammes de produits, proposer de nouveaux formats ou encore

renouveler plus fréquemment leur offre et mettre en avant les nouveautés des producteurs.

Ainsi, si les menaces sont globalement communes à l’ensemble des entreprises du CG, les

opportunités à saisir et les moyens à mettre en œuvre sont spécifiques aux entreprises du CG

alimentaire. Les tableaux suivants permettent de récapituler les principaux atouts ainsi que les

points de vigilances des entreprises du CG (forces et faiblesses) et ceux qui sont propres aux

entreprises du CG alimentaire, en s’appuyant notamment sur les résultats du rapport du CEP de

2011.

Tableau 8 : Forces et faiblesses propres aux entreprises du commerce interentreprises

FORCES FAIBLESSES

Enrichissement de l’offre de produits par des prestations de services complémentaires

Capacité d’adaptation des entreprises

Forte dépendance à l’égard de la conjoncture économique

Faible compétitivité à l’export

Dépendance à l’égard de facteurs exogènes

Source : Contrat d’Etude Prospective « Commerce Interentreprises », CRÉDOC, Geste, 2011.

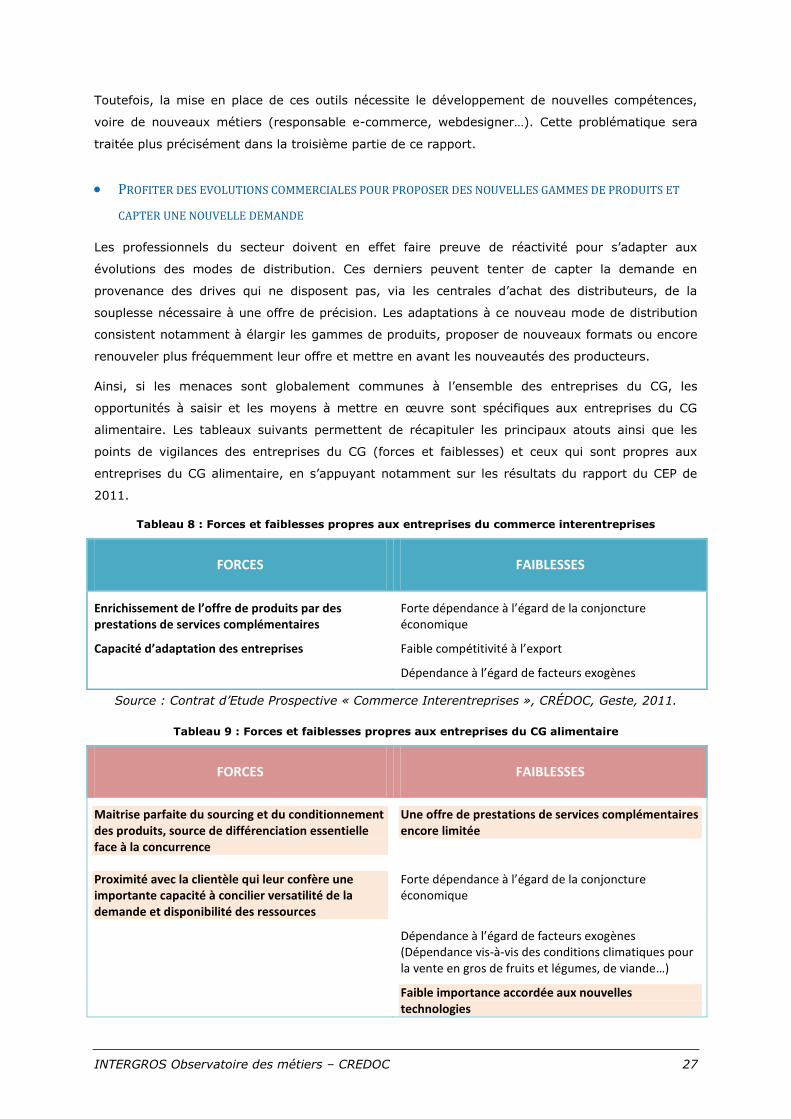

Tableau 9 : Forces et faiblesses propres aux entreprises du CG alimentaire

FORCES FAIBLESSES

Maitrise parfaite du sourcing et du conditionnement des produits, source de différenciation essentielle face à la concurrence

Une offre de prestations de services complémentaires encore limitée

Proximité avec la clientèle qui leur confère une importante capacité à concilier versatilité de la demande et disponibilité des ressources

Forte dépendance à l’égard de la conjoncture économique