Embed Size (px)

Citation preview

2018janvier

Habib KARAOULI

POUR UN POLE BANCAIRE PUBLIC REGENERE ET REDIMENSIONNEAnticiper la reprise….

INSTITUT TUNISIEN DES ETUDES

S T R A T É G I Q U E S

Sommaire

I. Executive summary

II. Le cadre macro-économique

III. L’état des lieux du système bancaire

Cadre législatif & réglementaire : les contours de la nouvelle loi

bancaire

Aperçu historique du paysage bancaire tunisien

Positionnement & performances comparées

IV. Une restructuration qui s’impose

Contexte & considérations liminaires

Pour une reconfiguration du paysage bancaire tunisien

Options envisageables

V. Les enjeux & défis du secteur : Innovate or perish

VI. Cas particuliers

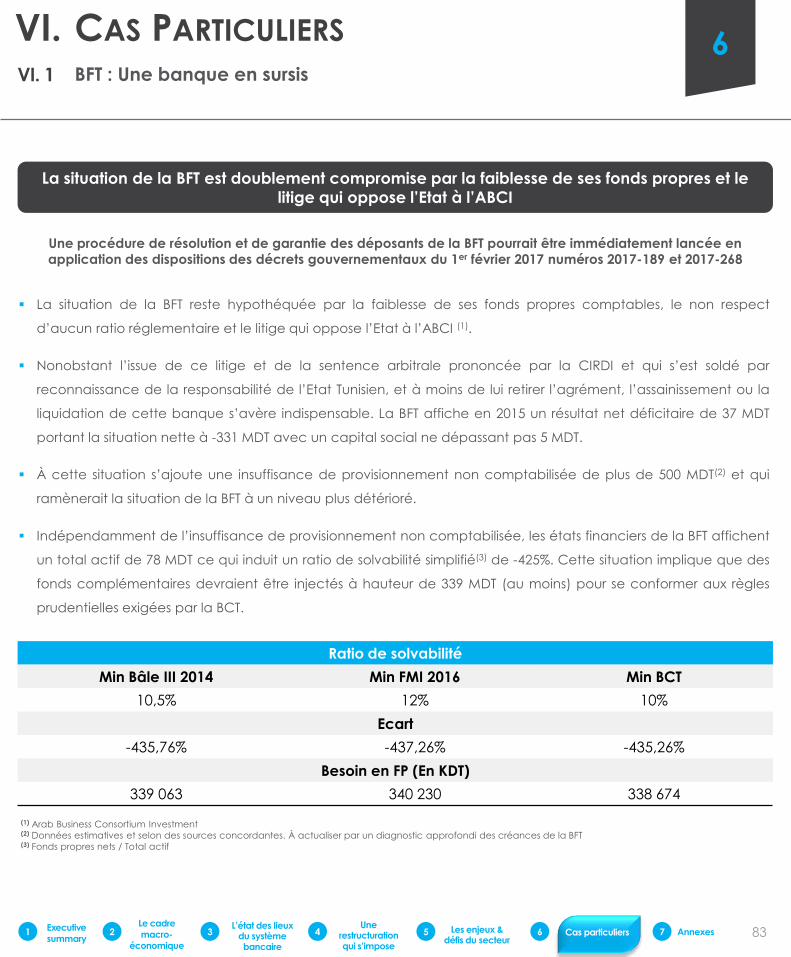

La BFT : Une banque en sursis

La TFBank : Impératif de sauvetage

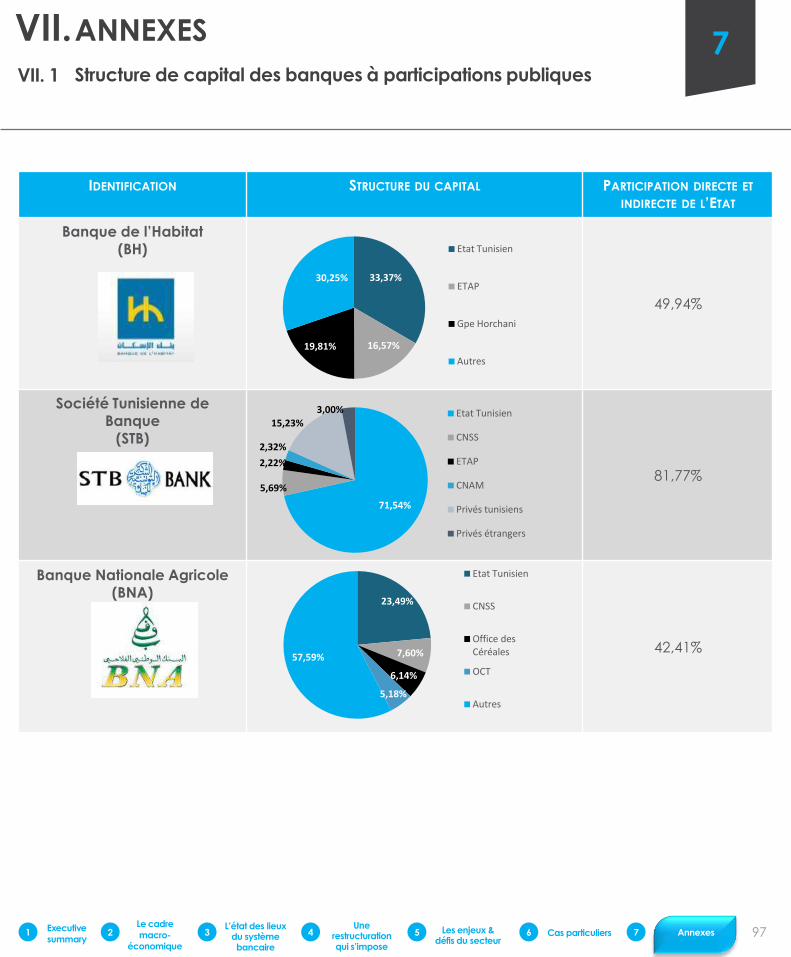

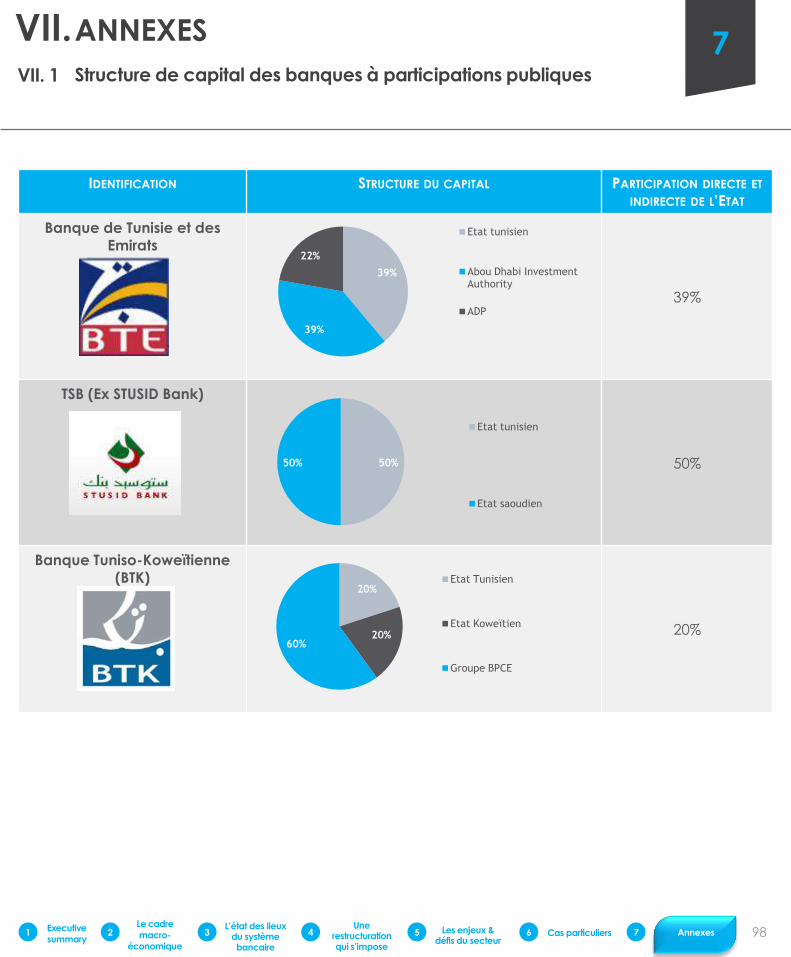

VII. Annexes

Structure de capital des banques à participations

publiques

Aspects réglementaires applicables

Glossaire & Acronymes

III. 1

III. 2

III. 3

IV. 1

IV. 2

IV. 3

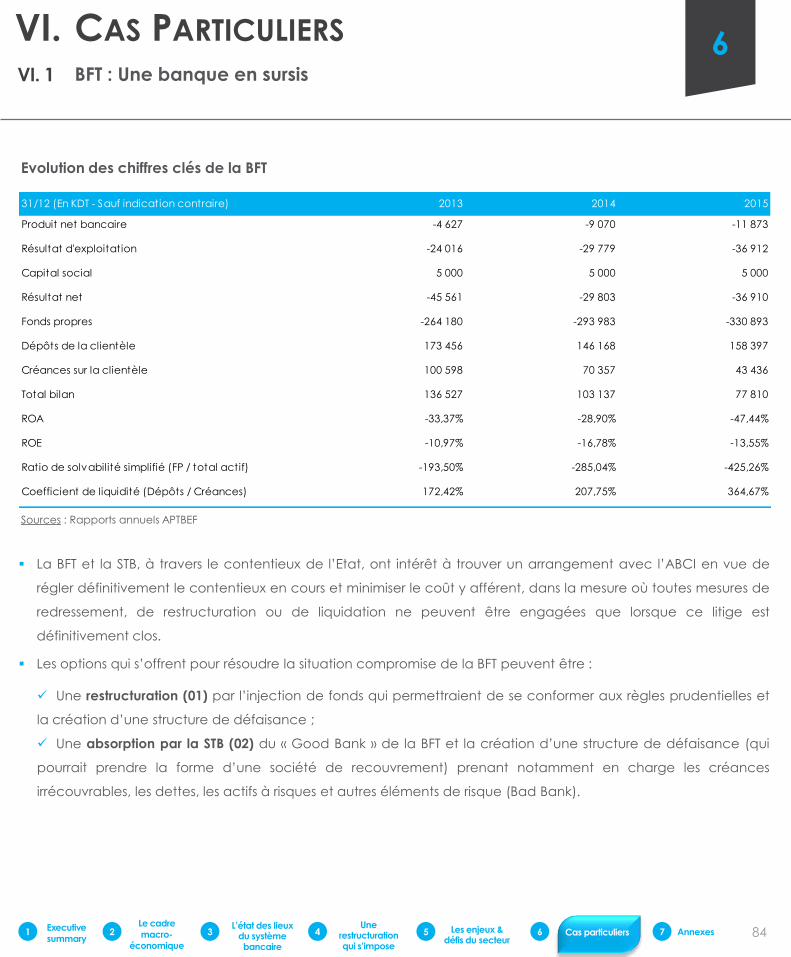

VI. 1

VI. 2

VII. 1

VII. 2

Système bancaire tunisien: une restructuration qui s’imposeI. 1

II. 1 La Tunisie en bref

Environnement économiqueII. 2

Eléments d’applicationIV. 4

Préambule

● Cette étude propose une vision d’ensemble du secteur bancaire en Tunisie. Elle dresse

un état des lieux, chiffré et argumenté du marché et permet d’appréhender les enjeux

auxquels sont et seront confrontés les établissements bancaires tunisiens dans la

prochaine décennie et notamment ceux publics.

● Il sera procédé à un état des lieux de tout le système afin de situer le contexte, générer

les données de base du diagnostic et préconiser les mesures susceptibles de renforcer le

système.

● Nous avons jugé utile de situer longuement le cadre macro-économique tant les

données sont indispensables pour contextualiser d’abord, définir les limites et mieux

configurer le rôle et les objectifs à assigner au système bancaire public.

● Par la même, nous n’avons pas fait l’économie d’une réflexion sur le rôle de l’Etat

comme actionnaire et comme acteur déterminant de la transformation indispensable

du paysage bancaire au moins sur la prochaine décennie.

● L’objectif à terme est de créer un pôle bancaire public intégré au service de la

PME/PMI/TPE dans toute les étapes de sa vie, du financement de l’innovation, des zones

de développement régional prioritaires et de l’accompagnement des entreprises

tunisiennes à l’étranger.

● In fine, tout le système bancaire confondu est et sera de plus en plus confronté à

l’enjeu majeur de la fintech et ce qu’elle suppose comme transition numérique et

organisationnelle à opérer.

2

« L’économiste (…)

diagnostique, propose si nécessaire le

meilleur traitement adapté étant donné

l’état (forcément imparfait) de ses

connaissances et recommande (…) »

In Jean Tirole, Économie du bien

commun, p.40, PUF, 2016

3

Glossaire

A

● ABCI : Arab Business Consortium Investment

● APTBEF : Association Professionnelle Tunisienne des Ban

use et des Établissements Financiers

● Art. : Article

● ATB : Arab Tunisian Bank

B

● BCT : Banque Centrale de Tunisie

● BDC : Banque de Développement du Canada

● BDET : Banque de Développement Économique Économique de Tunisie

● BFPME : Banque de Financement des Petites et

Moyennes Entreprises

● BFT : Banque Franco-Tunisienne

● BH : Banque de l’Habitat

● BIAT : Banque Internationale Arabe de Tunisie

● BID : Banque Islamique de Développement

● BIS : Bank for International Settlements

● BNA : Banque Nationale Agricole

● BNDT : Banque Nationale de Développement

Touristique

● BPCE : Banque Populaire et Caisse d'épargne

● BPI : Banque Publique d’Investissement

● BT : Banque de Tunisie

● BTS : Banque Tunisienne de Solidarité

● BVMT : Bourse des valeurs Mobilières de Tunis

C

● CAP Bank : Capital African Partners Bank

● CMF : Conseil du Marché Financier

● CNAM : Caisse Nationale d’Assurance Maladie

● CNSS : Caisse Nationale de Sécurité Sociale

D

● DT / TND : Dinar Tunisien

E

● EC : Établissement(s) de crédit(s)

● ET : Endettement total

● ETAP: Entreprise Tunisienne d’Activités Pétrolières

● € : Euro

F

● FinTech : Technologie financière

● FIPA : Foreign Investment Promotion Agence

● FMI : Fonds Monétaire International

● FP : Fonds propres

G-H

● GAB : Guichet automatique bancaire

● HY : Half year

I-J

● IDE : Investissement direct étranger

● IDH : Indice de développementhumain

● INS : Institut National de laStatistique

● IPO : Initial public offering

● JPY : Yen Japonais

K-L-M

● KDB : Korea Development Bank

● KDT : Millier de dinars tunisiens

● MENA : Middle East and North Africa

● MDT : Million de dinars tunisiens

● Moy. : Moyenne

4

des Banques et des Établissements Financiers

de Tunisie

Moyennes Entreprises

Touristique

Maladie

Pétrolières

Agency

bancaire

humain

Statistique

Glossaire

N-O

● NAIB : North Africa International Bank

● n/d : Non disponible

● NYSE : New York Stock Exchange

● OACA : Office de l’Aviation Civile et desAéroports

● OCT : Office du Commerce de la Tunisie

● OPA : Offre publique d’achat

● OPR : Offre publique de retrait

● OPV : Offre publique de vente

P-Q

● PME : Petites et moyennes entreprises

● PMI : Petites et moyennes industries

● PNB : Produit net bancaire

● PNUD : Programme des Nations Unis pour leDéveloppement

● PPP : Partenariat public privé

R-S

● BNDB : Revenu national disponible brut

● ROA : Return on assets

● ROE : Return on equity

● SDE : Service de la dette extérieure

● STB : Société Tunisienne de Banque

T

● TARP : Troubled Assets ReliefProgram

● TCAM : Taux de croissanceannuel moyen

● TF Bank : Tunisian Foreign Bank

● TMM : Taux du marchémonétaire

● TPE : Très petites entreprises

● TRE : Taux de rendement del’épargne

● Tri. : Trimestre

● TSB : Tunisian Saudi Bank (ExSTUSID Bank)

P-Q

● PBV : Price to book value

● PER : Price earnings ratio

● PF : Portefeuille

● PIB : Produit intérieur brut

● UBCI : Union Bancaire pour leCommerce et l’Industrie

● UIB : Union Internationalede Banque

● USD ou $ : Dollar Américain

U-V-W-X-Y-Z

5

Aéroports

Développement

Program

annuel moyen

monétaire

l’épargne

Commerce et l’Industrie

de Banque

STUSID Bank)

I.Executive

Summary

6

Le secteur bancaire est fortement atomisé (1) non

performant et asymétrique. D’une part, les

banques privées qui arrivent à équilibrer leurs

comptes, même si elles ont des difficultés de

croissance qu’elles peuvent surmonter en

développant des synergies et en favorisant le

rapprochement entre elles. Des synergies que les

opérateurs seuls doivent décider et que les

pouvoirs publics peuvent favoriser en rendant

plus flexible la législation en vigueur. D’autre

part, les banques publiques où la crise est plus

visible. Ces banques, déjà fragilisées, ont été

pénalisées par l’audit engagé en 2014 qui était

techniquement infondé et politiquement

inopportun.

I. Executive Summary

Cependant, ce contexte peut offrir une

opportunité pour les banques de se positionner

durablement et de redéfinir leurs offres. Le

développement de ce positionnement doit s’inscrire

dans le cadre d’une vision stratégique sur la longue

période.

L’objectif est de s’assurer qu’à terme, le système

bancaire public joue efficacement son rôle en tant,

que levier de l’Etat en matière d’intermédiation

financière et de financement de l’investissement

notamment dans les PME/PMI/TPE, de l’innovation des

zones de développement régional prioritaires et

d’accompagnement des entreprises tunisienne à

l’étranger.

Dans ce contexte post révolutionnaire de

reconstruction, l’Etat sera fortement impliqué dans les

dix prochaines années, directement et/ou

indirectement en partenariat public privé, dans la

relance de l’investissement et notamment dans les

zones de développement prioritaires et dans la

restructuration des entreprises publiques et privées

fortement fragilisées. Pour ce faire, il devra détenir ses

propres instruments d’intervention et donc disposer

d’un véhicule public fort qui puisse traduire sa volonté

en réalisations.

L’entame d’une réforme en profondeur passe par la

mise à plat des données du problème. L’Etat doit être

le seul maître à bord dans les banques qu’il choisira de

maintenir dans son périmètre.

1Système bancaire tunisien : Une restructuration qui s’impose

(1) L’Egypte, neuf fois plus peuplée (24 banques), le Maroc (19 banques), quatre fois, ont autant de banques. 6 banques

concentrent 70% du marché.

Pour une reconfiguration du paysage bancaire tunisien

7

I. 1

Executive

summary

Le cadre

macro-

économique

L’état des lieux du système bancaire

Les enjeux & défis du secteur

Cas particuliers AnnexesUne

restructuration qui s’impose

1 2 3 4 5 6 7

L’Etat est présent, directement ou

indirectement, dans quatorze banques (sur 24), avec

des participations allant de 10% à 100% dans des

banques qui sont de fait concurrentes sur les mêmes

segments. Ainsi, l’intervention publique dans le secteur

est diluée, redondante et contre-productive. Il est

recommandé de se concentrer sur un véhicule

principal, avec des missions clairement définies.

L’Etat, en sa qualité d’actionnaire de référence de

ces banques, ne peut pas se soustraire à une

intervention en leur faveur. Il aurait pu être contraint sur

le fondement de l’article 40 de la Loi 2006-19 du 02 mai

2006 et il peut l’être également selon les articles 100 et

suivants de la loi 2016-48 du 11 juillet 2016 abrogeant la

loi 2006-19. Ces textes prévoient que lorsqu’il apparait

que la situation d’un établissement de crédit le

justifie, le Gouverneur de la Banque Centrale de Tunisie

invite l’actionnaire de référence et les principaux

actionnaires de cet établissement à fournir à celui-ci le

soutien qui lui est nécessaire.

Or, les autorités n’ont pas engagé à temps les

mécanismes de gestion de banques en difficulté ce

qui ferait porter la responsabilité première de l’Etat et

non aux banques elles mêmes dont les actionnaires

privés ne doivent pas être pénalisés et peuvent être

difficilement tenus responsables de la situation.

L’un des enjeux, pour préserver le

secteur, protéger le contribuable contre tout risque

excessif de prise en charge du coût de la

restructuration et préserver les emplois, est de

trouver des sources de financement qui puissent

alléger l’intervention publique et notamment

budgétaire pour restructurer et reconsolider les

fondamentaux des banques publiques.

Pour ce faire, l’Etat sera amené à céder les

participations non stratégiques, notamment les

participations minoritaires et les participations dans

les banques mixtes qui, à partir du moment où elles

sont devenues des banques universelles, sont

entrain, d’une manière ou d’une autre, de

concurrencer les autres participations de l’Etat

dans des banques où l’Etat est plus présent.

Les axes de la reconfiguration

Les ressources dégagées peuvent être utilisées pour

consolider les fonds propres des banques qui seront

gardées et pour permettre à l’Etat de lancer une Offre

publique d’achat ("OPA") dans la banque principale

(STB) pour acheter les participations minoritaires et

celles des petits porteurs pour que l’Etat puisse être le

seul maître à bord et faire les restructurations qu’il faut

sans (risque de blocage) porter éventuels préjudices ou

être bloquées par les actionnaires minoritaires ou de

class actions.

8

I. Executive Summary 1Système bancaire tunisien : Une restructuration qui s’imposeI. 1

Executive

summary

Le cadre

macro-

économique

L’état des lieux du système bancaire

Les enjeux & défis du secteur

Cas particuliers AnnexesUne

restructuration qui s’impose

1 2 3 4 5 6 7

Afin de désengager les petits porteurs et dans

l’objectif de ne pas leur faire subir les pressions et les

coûts de la gestion publique, l’Etat pourrait aller jusqu’à

retirer cette banque publique de la cote de la BVMT

par le biais d’une Offre publique de retrait (« OPR »).

La solution la plus adéquate est la reprise par l’Etat

avec une gouvernance indépendante, renouvelée et

en conformité avec les exigences de la concurrence et

des standards internationaux. C’est une condition sine

qua non à la réussite de la réforme préconisé

L’objectif à terme est d’avoir un effet

de taille important et développer des champions

nationaux publics capables de jouer pleinement leur

rôle dans le financement de l’économie et des

entreprises et d’être en mesure d’accompagner les

entreprises tunisiennes sur les marchés à

l’international, notamment en Afrique Subsaharienne

qui offre aujourd’hui un relais de croissance important.

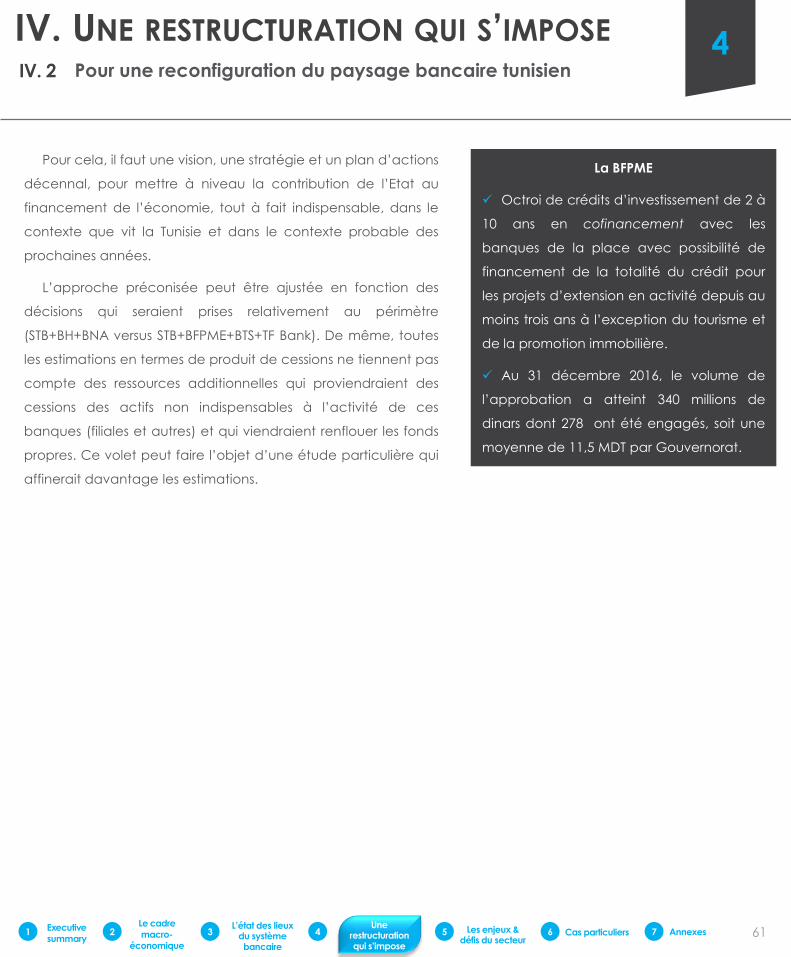

Pour cela, il faut une vision, une stratégie et

un plan d’actions décennal, pour mettre à niveau la

contribution de l’Etat au financement de

l’économie, tout à fait indispensable, dans le contexte

que vit la Tunisie et dans le contexte probable des

prochaines années.

.

L’approche préconisée peut être ajustée en

fonction des décisions qui seraient prises relativement

au périmètre (STB+BH+BNA versus STB+BFPME+BTS+TF

Bank). De même, toutes les estimations en termes de

produit de cessions ne tiennent pas compte des

ressources additionnelles qui proviendraient des

cessions des actifs non indispensables à l’activité de

ces banques (filiales et autres) et qui viendraient

renflouer leurs fonds propres.

Ce volet peut faire l’objet d’une étude particulière qui

affinerait davantage les estimations.

Les axes de la reconfiguration

9

I. Executive Summary 1Système bancaire tunisien : Une restructuration qui s’imposeI. 1

Executive

summary

Le cadre

macro-

économique

L’état des lieux du système bancaire

Les enjeux & défis du secteur

Cas particuliers AnnexesUne

restructuration qui s’impose

1 2 3 4 5 6 7

Le Momentum pour engager des réformes – Opérer une restructuration qui anticipe la relance de l’économie en renforçant la capacité des banques

publiques à impulser et à soutenir la reprise

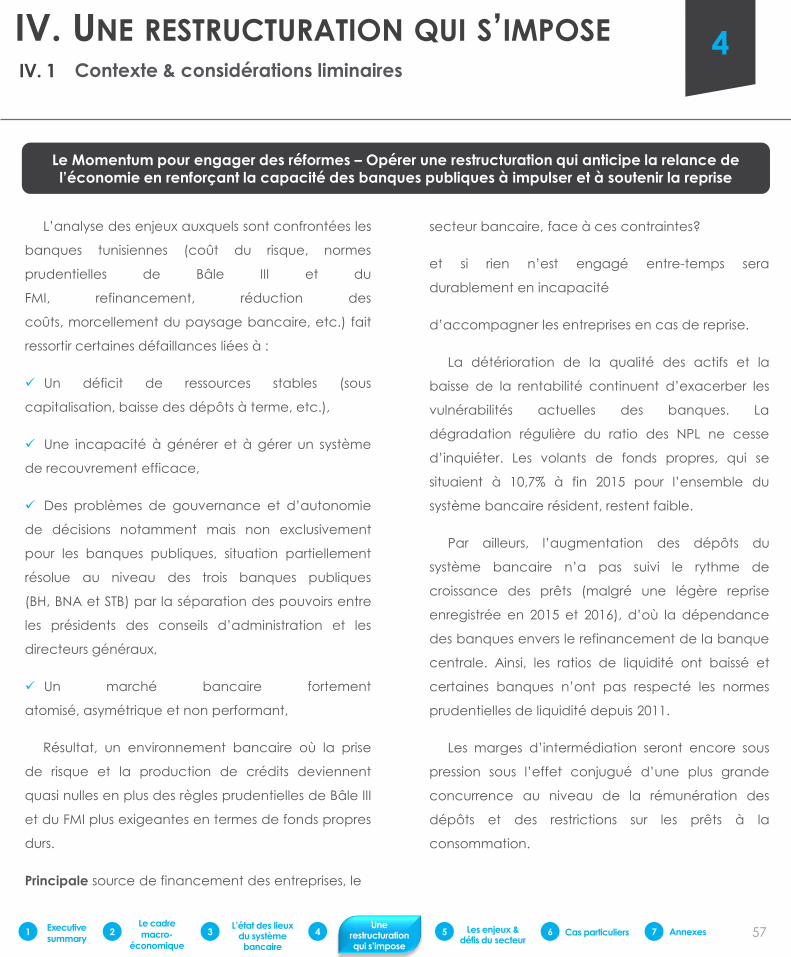

Principale source de financement des entreprises, le

secteur bancaire, face à ces contraintes, et si rien n’est

engagé entre-temps, sera durablement en incapacité

d’accompagner les entreprises en cas de reprise.

L’analyse des enjeux auxquels sont confrontées les

banques tunisiennes (coût du risque, normes

prudentielles de Bâle III et du

FMI, refinancement, réduction des coûts, morcellement

du paysage bancaire, etc.) fait ressortir certaines

défaillances liées à :

Un déficit de ressources stables (sous

capitalisation, baisse des dépôts à terme, etc.),

Une incapacité à générer et à gérer un système

de recouvrement efficace,

Des problèmes de gouvernance et d’autonomie

de décisions notamment mais non exclusivement

pour les banques publiques, situation partiellement

résolue au niveau des trois banques publiques

(BH, BNA et STB) par la séparation des pouvoirs entre

les présidents des conseils d’administration et les

directeurs généraux,

Un marché bancaire fortement

atomisé, asymétrique et non performant,

Le résultat, un environnement bancaire où la prise

de risque et la production de crédits deviennent quasi

nulles en plus des règles prudentielles de Bâle III et du

FMI plus exigeantes en termes de fonds propres durs.

La détérioration de la qualité des actifs et la baisse

de la rentabilité continuent d’exacerber les

vulnérabilités actuelles des banques. La dégradation

régulière du ratio des NPL ne cesse d’inquiéter(18%

ensemble du secteur). Les volants de fonds propres, qui

se situaient à 10,7% à fin 2015 pour l’ensemble du

système bancaire résident, restent faibles.

Par ailleurs, l’augmentation des dépôts du système

bancaire n’a pas suivi le rythme de croissance des

prêts (malgré une légère reprise enregistrée en 2015 et

2016), d’où la dépendance des banques envers le

refinancement de la banque centrale. Ainsi, les ratios

de liquidité ont baissé et certaines banques n’ont pas

respecté les normes prudentielles de liquidité depuis

2011.

10

I. Executive Summary 1Système bancaire tunisien : Une restructuration qui s’imposeI. 1

Executive

summary

Le cadre

macro-

économique

L’état des lieux du système bancaire

Les enjeux & défis du secteur

Cas particuliers AnnexesUne

restructuration qui s’impose

1 2 3 4 5 6 7

Le Momentum pour engager des réformes – Opérer une restructuration qui anticipe la relance de l’économie en renforçant la capacité des

banques publiques à impulser et à soutenir la reprise

11

Les marges d’intermédiation seront encore sous

pression sous l’effet conjugué d’une plus grande

concurrence au niveau de la rémunération des

dépôts et des restrictions sur les prêts à la

consommation.

Selon les dernières estimations de l’évaluation

récente de la Stabilité du Système Financier

(ESSF), les besoins pourraient atteindre jusqu’à 2,6%

du PIB. L’option retenue a été d’allouer des

dotations budgétaires pour recapitaliser les banques

publiques sur les exercices 2013, 2014 et 2015. Cette

décision, mise en œuvre en 2015 et 2016, outre

qu’elle ne s’inscrit pas dans une vision stratégique

qui préfigure à terme le paysage bancaire public, a

eu pour effet d’augmenter davantage le déficit

budgétaire sans que le résultat ne soit garanti.

Un alignement des pratiques bancaires sur les normes

internationales est indispensable. Les réformes initiées par

la BCT vont dans ce sens et concernent :

L’institution de provisions collectives pour améliorer

la couverture des risques,

Le resserrement des normes de division et de

concentration des risques,

Un relèvement graduel du ratio de solvabilité de 8%

à 9% à fin 2013 et à 10% à fin 2014 avec fixation d’un

ratio Tier 1 de 6% à fin 2013 et 7% à fin 2014,

La mise en place d’une circulaire visant à améliorer

la gouvernance des établissements de crédit.

Nouvelles opportunités offertes au marché financier

Effet non recherché, ce contexte a offert une

opportunité pour le marché financier de se

positionner durablement.

Voyant les banques confrontées à des enjeux de

rentabilité, de gestion des risques et de pression

réglementaire, les entreprises ont raison de craindre

une raréfaction du crédit et

commencent d’ores et déjà à se diriger vers le

marché financier qui peut offrir à moyen terme la

solution idoine, comme en témoigne le nombre des

IPO et le volume des fonds levés sur le marché

financier durant les 6 dernières années. Tendance non

confirmée en 2017 qui n’a enregistré aucune IPO.

Un cadre légal favorable… mais dont les mécanismes réglementaires tardent [Cf. Annexe 2.1]

I. Executive Summary 1Système bancaire tunisien : Une restructuration qui s’imposeI. 1

Executive

summary

Le cadre

macro-

économique

L’état des lieux du système bancaire

Les enjeux & défis du secteur

Cas particuliers AnnexesUne

restructuration qui s’impose

1 2 3 4 5 6 7

12

Option 1 - Fusion des trois banques publiques (STB + BNA + BH) :

Conditions non satisfaites

● Sur le plan théorique, la concentration est souvent présentée comme la réponse adéquate à un système

atomisé et sous-capitalisé pour arriver à une taille critique susceptible de permettre des économies d’échelle à

même d’améliorer la performance.

● Cependant, la fusion obéit à des règles strictes et à des préalables sans lesquels l’on s’expose à un risque

systémique (i.e. Fusion STB/BDET/BNDT qui a mis en péril la situation de la STB et par conséquent tout le système

"Too big to fail"). Toute opération de fusion, et c’est l’un des buts recherchés, conduit ipso facto à un downsizing

des effectifs globaux. Est-ce raisonnablement envisageable aujourd’hui? Qui plus est, le momentum et l’état des

entreprises concernées sont déterminants. Or, ni le contexte institutionnel et social, ni la situation des banques

concernées fortement dégradées ne se prêtent à l’engagement d’une telle décision. Même si à terme, une

concentration est indispensable, elle doit impérativement être précédée par un assainissement et une

restructuration de chacune des unités concernées. En revanche, une mutualisation d’un certain nombre de

fonctions est tout à fait envisageable et peut préparer à des niveaux d’intégration plus élevés ultérieurement.

● Concomitamment, les pouvoirs publics seraient bien avisés d’engager rapidement une réforme en profondeur

des entreprises publiques dans le cadre d’un plan de redressement quinquennal. La situation financière des

entreprises publiques, qui accumulent les pertes avoisinant 4% du PIB, représente un risque intenable pour l’Etat et

l’obligerait à des arbitrages sévères et douloureux en termes d’allocation optimale des ressources. Car, la situation

des banques publiques est pour en grande partie due à la nature de leurs débiteurs et à leur surexposition à

certains risques sectoriels.

I. Executive Summary 1Système bancaire tunisien : Une restructuration qui s’imposeI. 1

Executive

summary

Le cadre

macro-

économique

L’état des lieux du système bancaire

Les enjeux & défis du secteur

Cas particuliers AnnexesUne

restructuration qui s’impose

1 2 3 4 5 6 7

13

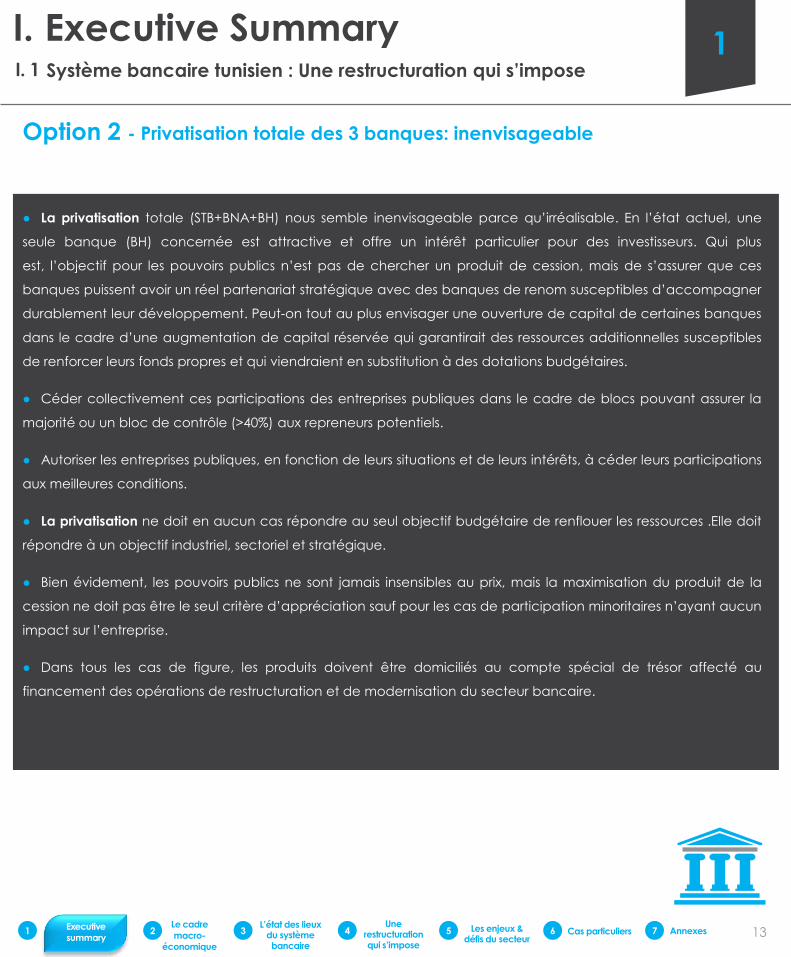

Option 2 - Privatisation totale des 3 banques: inenvisageable

● La privatisation totale (STB+BNA+BH) nous semble inenvisageable parce qu’irréalisable. En l’état actuel, une

seule banque (BH) concernée est attractive et offre un intérêt particulier pour des investisseurs. Qui plus

est, l’objectif pour les pouvoirs publics n’est pas de chercher un produit de cession, mais de s’assurer que ces

banques puissent avoir un réel partenariat stratégique avec des banques de renom susceptibles d’accompagner

durablement leur développement. Peut-on tout au plus envisager une ouverture de capital de certaines banques

dans le cadre d’une augmentation de capital réservée qui garantirait des ressources additionnelles susceptibles

de renforcer leurs fonds propres et qui viendraient en substitution à des dotations budgétaires.

● Céder collectivement ces participations des entreprises publiques dans le cadre de blocs pouvant assurer la

majorité ou un bloc de contrôle (>40%) aux repreneurs potentiels.

● Autoriser les entreprises publiques, en fonction de leurs situations et de leurs intérêts, à céder leurs participations

aux meilleures conditions.

● La privatisation ne doit en aucun cas répondre au seul objectif budgétaire de renflouer les ressources .Elle doit

répondre à un objectif industriel, sectoriel et stratégique.

● Bien évidement, les pouvoirs publics ne sont jamais insensibles au prix, mais la maximisation du produit de la

cession ne doit pas être le seul critère d’appréciation sauf pour les cas de participation minoritaires n’ayant aucun

impact sur l’entreprise.

● Dans tous les cas de figure, les produits doivent être domiciliés au compte spécial de trésor affecté au

financement des opérations de restructuration et de modernisation du secteur bancaire.

I. Executive Summary 1Système bancaire tunisien : Une restructuration qui s’imposeI. 1

Executive

summary

Le cadre

macro-

économique

L’état des lieux du système bancaire

Les enjeux & défis du secteur

Cas particuliers AnnexesUne

restructuration qui s’impose

1 2 3 4 5 6 7

● Le regroupement des participations de l’Etat Tunisien dans le capital de la STB, la BFPME, TF Bank et la BTS au

sein d’une même entité pourrait être envisagé afin de consolider et d’accroître leur compétitivité et de

constituer un pôle bancaire public, vecteur de l’investissement dans les PME/PMI/TPE, et également dans le

financement des projets structurants notamment dans le cadre de PPP.

● Étant donné les spécificités de l’activité de la STB, de la BFPME, TF Bank et de la BTS, celles-ci peuvent être

considérées complémentaires et constituer un pôle bancaire unique et synergique.

● Dans un premier temps, une telle démarche ne peut être envisagée qu’après assainissement de

l’actionnariat de la STB à travers une OPA dont le coût est estimé entre 118 MDT et 178 MDT. Un tel process

pourrait aboutir à une participation directe et indirecte de l’Etat de 67% à 100%.

● Dans un 2ème temps et au cas où la participation directe et indirecte de l’Etat atteigne 95% du capital, une

Offre Publique de retrait (OPR) devra être lancée afin d’absorber le reliquat et la participation directe et

indirecte de l’Etat se rapprocherait 100% du capital de la STB.

● Seul maître à bord, l’Etat pourra envisager un rapprochement entre la STB, la BFPME et la BTS à travers :

1ère éventualité : Une fusion pure et simple entre les trois banques ;

2ème éventualité : La constitution d’une holding bancaire et la mutualisation de certaines de leurs

fonctions au niveau de la holding.

● Le cas de la KFW en Allemagne, de la BDC au Canada, de la KDB en Corée du Sud ou de la BPI en France

confirme la réalisabilité d’une telle entreprise si tant est qu’elle soit clairement définie et les moyens adéquats

soient mis à disposition.

● Cependant, il est clair qu’un tel projet ne peut aboutir et donner lieu à une structure efficiente capable et

de remplir les objectifs qui lui sont assignés et de soutenir la concurrence, qui si cette structure est sortie de

l’empire des dispositions de l’article 25 du code de la comptabilité publique et des dispositions non moins

handicapantes de l’article 96 du code pénal.

14

Option 3 - STB + BFPME + BTS + TF Bank : Pour un pôle bancaire intégré

La STB, la BFPME, la TF Bank et la BTS peuvent constituer un pôle bancaire unique et synergique

capable d’impulser l’investissement notamment dans le cadre de PPP

Cadre réglementaire – Règlement de la BVMT relatif aux OPA et OPR

Hypothèses relatives au coût de l’OPA éventuellement suivie de l’OPR

[Cf. Annexe 2.2]

I. Executive Summary 1Système bancaire tunisien : Une restructuration qui s’imposeI. 1

Executive

summary

Le cadre

macro-

économique

L’état des lieux du système bancaire

Les enjeux & défis du secteur

Cas particuliers AnnexesUne

restructuration qui s’impose

1 2 3 4 5 6 7

15

Option 3 - STB + BFPME + BTS + TF Bank : Pour un pôle bancaire intégré

Rachat et retrait des titres de la STB de la cote de la BVMT – Les petits porteurs ne devraient pas

subir les conséquences immédiates d’une restructuration de la STB dans le cadre d’un

rapprochement entre la STB, la BFPME et la BTS

L’Etat actionnaire : Un rôle indispensable

L’Etat actionnaire est légitime et peut être

efficace dans un contexte bien défini.

Cependant, ses interventions doivent privilégier le

pilotage par la régulation, la fiscalité, la commande

publique, l’incitation, etc.

Il n’y a bien entendu aucune loi économique qui

définisse le bon niveau du poids de l’Etat ou de

l’intervention publique. Il en est de même, sur le plan

théorique, de la définition d’un endettement optimal

de l’Etat

La logique politique est souvent, sinon

toujours, soumise aux impératifs du court terme. Ce

qui est incompatible avec le développement conçu

sur le temps long.

Malgré sa présence massive dans le capital des

banques, l’Etat est souvent un actionnaire inefficace.

Il est incapable, malgré son statut d’actionnaire de

référence dans beaucoup d’entreprises, de leur fixer

un cap, une feuille de route claire et des lettres de

mission spécifiques.

Le phénomène est amplifié dans un contexte

de transition et d’instabilité décisionnelle ou des

entreprises sont menacées de péricliter à cause

de l’absence de décision de l’Etat (i.e. entreprises

confisquées et entreprises publiques).

L’intervention stratégique de l’Etat est parfois

indispensable pour sauver un secteur à l’exemple

des Etats Unis en 2009 en faveur de General

Motors ou de la France pour Peugeot Citroën

récemment ou pour empêcher la dilution

d’entreprises stratégiques dont la défaillance

conduirait à un risque systémique.

Il n’est pas illicite que l’Etat intervienne pour

sauver un secteur. Il peut même être obligé de le

faire.

I. Executive Summary 1Système bancaire tunisien : Une restructuration qui s’imposeI. 1

Executive

summary

Le cadre

macro-

économique

L’état des lieux du système bancaire

Les enjeux & défis du secteur

Cas particuliers AnnexesUne

restructuration qui s’impose

1 2 3 4 5 6 7

16

L’Etat, en sa qualité d’actionnaire de référence

de ces banques, ne peut pas se soustraire à une

intervention en leur faveur. Il aurait pu être contraint

sur le fondement de l’article 40 de la Loi 2006-19 du

02 mai 2006 et il peut l’être également selon les

articles 100 et suivants de la loi 2016-48 du 11 juillet

2016 abrogeant la loi 2006-19. Ces textes prévoient

que lorsqu’il apparait que la situation d’un

établissement de crédit le justifie, le Gouverneur de

la Banque Centrale de Tunisie invite l’actionnaire de

référence en l’occurrence l’Etat) et les principaux

actionnaires de cet établissement à fournir à celui-ci

le soutien qui lui est nécessaire.

En 2008, dans le cadre de sa réponse à la crise

des subprimes, le gouvernement américain a mis en

place un plan de sauvetage de 700 milliards

US$ destinés au secteur financier appelé Troubled

Assets Relief Program (TARP). Le programme TARP a

accordé au Secrétaire du Trésor américain l’autorité

et les moyens nécessaires pour contribuer à la

restauration des liquidités et de la stabilité du

système financier américain. C’est dans le cadre de

ce programme que le gouvernement américain a

apporté un soutien financier aux banques de crédit

hypothécaire Freddie Mac et Fannie Mae, au

groupe d’assurance AIG, ainsi qu’à Citigroup, Bank

of America, JP Morgan Chase et plusieurs autres

grandes banques et institutions financières non

bancaires qui risquaient la faillite.

Cependant, ce rôle doit être redéfini par l'amélioration de la gouvernance en termes

d’indépendance, de concours de personnalités et de compétences, de définitions de missions et d’objectifs.

Comme il devient urgent de réfléchir à la création d’une agence indépendante de gestion des

participations de l’Etat à l’abri des ingérences politiques et outillée pour assurer une gestion dynamique et

réactive du portefeuille de l’Etat.

I. Executive Summary 1Système bancaire tunisien : Une restructuration qui s’imposeI. 1

Executive

summary

Le cadre

macro-

économique

L’état des lieux du système bancaire

Les enjeux & défis du secteur

Cas particuliers AnnexesUne

restructuration qui s’impose

1 2 3 4 5 6 7

17

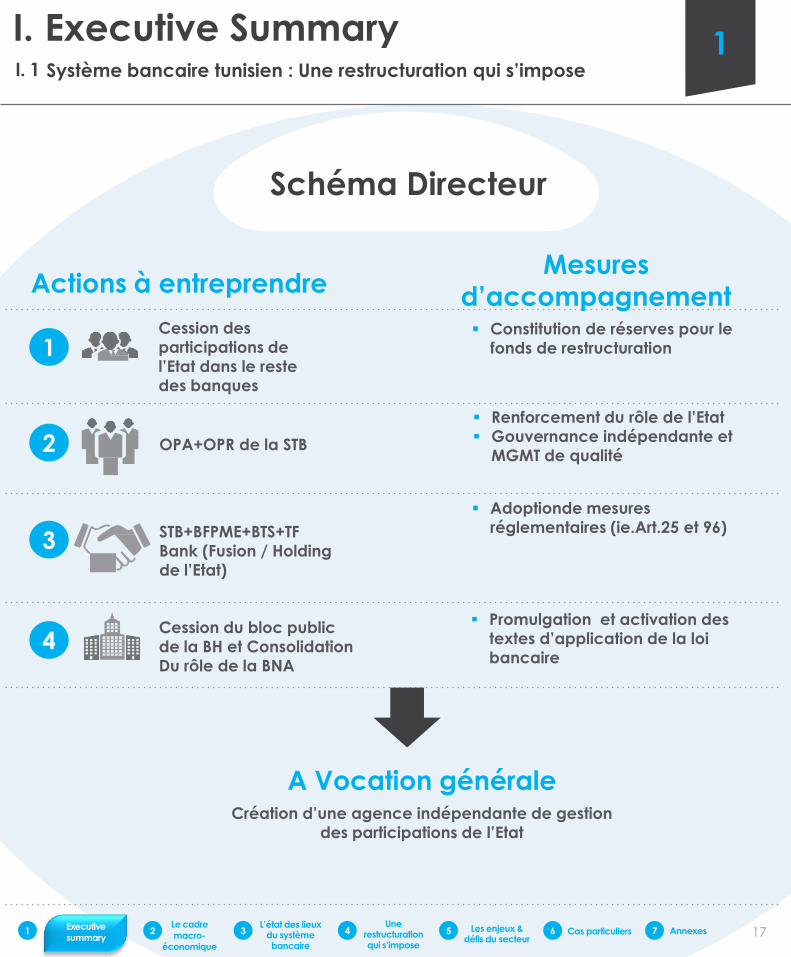

Schéma Directeur

Actions à entreprendreMesures

d’accompagnement

Adoptionde mesures

réglementaires (ie.Art.25 et 96)

Promulgation et activation des

textes d’application de la loi

bancaire

Constitution de réserves pour le

fonds de restructuration

Renforcement du rôle de l’Etat

Gouvernance indépendante et

MGMT de qualité

Cession du bloc public

de la BH et Consolidation

Du rôle de la BNA

4

STB+BFPME+BTS+TF

Bank (Fusion / Holding

de l’Etat)

3

2 OPA+OPR de la STB

1Cession des

participations de

l’Etat dans le reste

des banques

I. Executive Summary 1Système bancaire tunisien : Une restructuration qui s’imposeI. 1

Executive

summary

Le cadre

macro-

économique

L’état des lieux du système bancaire

Les enjeux & défis du secteur

Cas particuliers AnnexesUne

restructuration qui s’impose

1 2 3 4 5 6 7

A Vocation généraleCréation d’une agence indépendante de gestion

des participations de l’Etat

18

II. le Cadre

Macro-

Economique

II. Le Cadre Macro-économique 2La Tunisie en bref

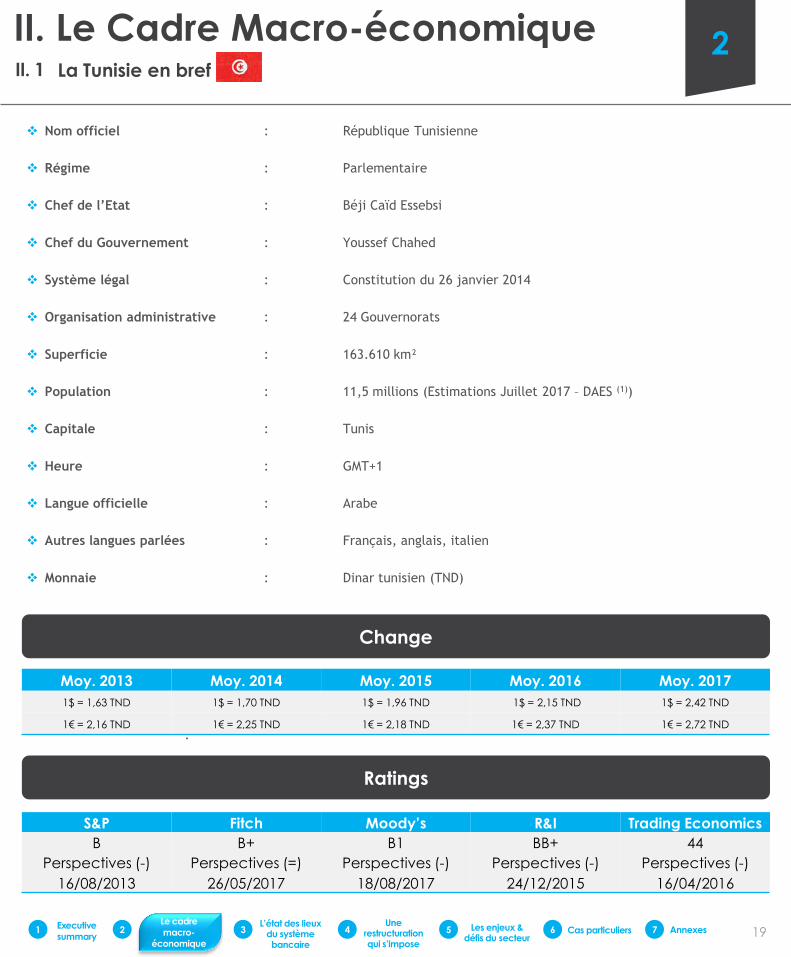

Nom officiel : République Tunisienne

Régime : Parlementaire

Chef de l’Etat : Béji Caïd Essebsi

Chef du Gouvernement : Youssef Chahed

Système légal : Constitution du 26 janvier 2014

Organisation administrative : 24 Gouvernorats

Superficie : 163.610 km²

Population : 11,5 millions (Estimations Juillet 2017 – DAES (1))

Capitale : Tunis

Heure : GMT+1

Langue officielle : Arabe

Autres langues parlées : Français, anglais, italien

Monnaie : Dinar tunisien (TND)

:

Ratings

Change

19

Moy. 2013 Moy. 2014 Moy. 2015 Moy. 2016 Moy. 2017

1$ = 1,63 TND 1$ = 1,70 TND 1$ = 1,96 TND 1$ = 2,15 TND 1$ = 2,42 TND

1€ = 2,16 TND 1€ = 2,25 TND 1€ = 2,18 TND 1€ = 2,37 TND 1€ = 2,72 TND

S&P Fitch Moody’s R&I Trading Economics

B B+ B1 BB+ 44

Perspectives (-) Perspectives (=) Perspectives (-) Perspectives (-) Perspectives (-)

16/08/2013 26/05/2017 18/08/2017 24/12/2015 16/04/2016

II. 1

Executive

summary

Le cadre

macro-

économique

L’état des lieux du système bancaire

Les enjeux & défis du secteur

Cas particuliers AnnexesUne

restructuration qui s’impose

1 2 3 4 5 6 7

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

0

2

4

6

8

10

12

1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 2011 2013 2015 2017

CroissancePopulation Évolution de la population de 1991 à 2017

Population en millions Evolution en %

20

DONNÉES DÉMOGRAPHIQUES & DÉVELOPPEMENT HUMAIN

La maîtrise de la croissance démographique découle, notamment, de l’adoption du Programme de Planning

Familial, conjuguée à l’essor de la scolarisation des filles et du travail féminin. L’impact le plus important a été

constaté durant les deux dernières décennies, et l’indice synthétique de fécondité a été ramené à 2,40 enfants par

femme durant les 5 dernières années contre 3,31 en 1991.

Bien que la population tunisienne ait enregistré une croissance modérée ces dernières années, elle reste

relativement jeune. Les moins de 30 ans représentent plus de 47% de la population et les 60 ans et plus en

représentent 12%.

Sources : MDCI, BCT, INS, Ministère des finances, FMI

(1) Estimations

TCAM 1991-2000 : 1,55%

TCAM 2001-2017 : 1,11%

TCAM 1991-2017 : 1,26%

Principaux Agrégats

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017P

Croissance du PIB aux prix constants 4,70% 3,60% 3,50% -1,90% 4,10% 2,90% 2,30% 1,10% 1% 2,30%

RNDB / habitant (en TND) 5 312 5 652 5 990 6 046 6 601 6 975 7 478 7 813 8 412(1)

9 078(1)

Taux d’inflation (en %) 5 3,7 4,5 3,5 5,6 6,1 4,9 5,4 3,7 5,3

Déficit budgétaire (en % PIB) 1 3 1 3,3 5,5 6,9 5 4,8 6,1 5,9

Taux d’épargne (en % RNDB) 21,9 21,4 21,1 16,1 16,4 14,6 14,6 12,5 13,5 13,6

II. Le Cadre Macro-économique 2La Tunisie en brefII. 1

Executive

summary

Le cadre

macro-

économique

L’état des lieux du système bancaire

Les enjeux & défis du secteur

Cas particuliers AnnexesUne

restructuration qui s’impose

1 2 3 4 5 6 7

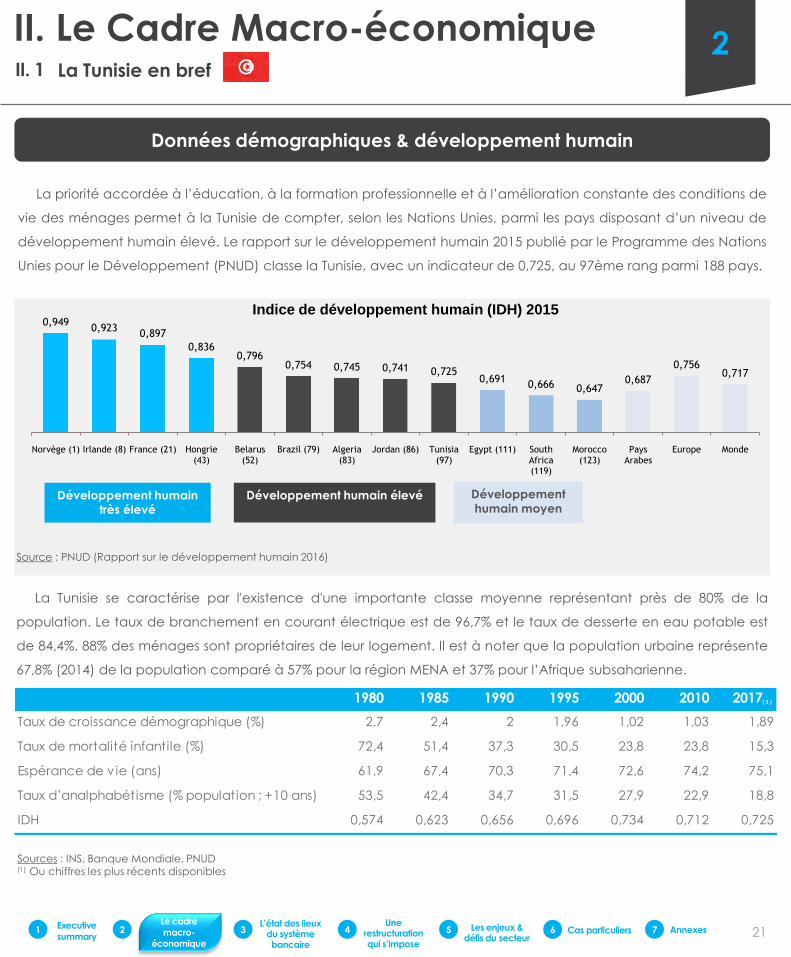

La priorité accordée à l’éducation, à la formation professionnelle et à l’amélioration constante des conditions de

vie des ménages permet à la Tunisie de compter, selon les Nations Unies, parmi les pays disposant d’un niveau de

développement humain élevé. Le rapport sur le développement humain 2015 publié par le Programme des Nations

Unies pour le Développement (PNUD) classe la Tunisie, avec un indicateur de 0,725, au 97ème rang parmi 188 pays.

21

Données démographiques & développement humain

0,9490,923

0,897

0,8360,796

0,754 0,745 0,741 0,7250,691

0,666 0,6470,687

0,7560,717

Norvège (1) Irlande (8) France (21) Hongrie (43)

Belarus (52)

Brazil (79) Algeria (83)

Jordan (86) Tunisia (97)

Egypt (111) South Africa (119)

Morocco (123)

Pays Arabes

Europe Monde

Indice de développement humain (IDH) 2015

Sources : INS, Banque Mondiale, PNUD(1) Ou chiffres les plus récents disponibles

Développement humain

très élevé

Développement humain élevé Développement

humain moyen

Source : PNUD (Rapport sur le développement humain 2016)

La Tunisie se caractérise par l'existence d'une importante classe moyenne représentant près de 80% de la

population. Le taux de branchement en courant électrique est de 96,7% et le taux de desserte en eau potable est

de 84,4%. 88% des ménages sont propriétaires de leur logement. Il est à noter que la population urbaine représente

67,8% (2014) de la population comparé à 57% pour la région MENA et 37% pour l’Afrique subsaharienne.

Executive

summary

Le cadre

macro-

économique

L’état des lieux du système bancaire

Les enjeux & défis du secteur

Cas particuliers AnnexesUne

restructuration qui s’impose

1 2 3 4 5 6 7

1980 1985 1990 1995 2000 2010 2017( 1 )

Taux de croissance démographique (%) 2,7 2,4 2 1,96 1,02 1,03 1,89

Taux de mortalité infantile (%) 72,4 51,4 37,3 30,5 23,8 23,8 15,3

Espérance de v ie (ans) 61,9 67,4 70,3 71,4 72,6 74,2 75,1

Taux d’analphabétisme (% population ; +10 ans) 53,5 42,4 34,7 31,5 27,9 22,9 18,8

IDH 0,574 0,623 0,656 0,696 0,734 0,712 0,725

II. Le Cadre Macro-économique 2La Tunisie en brefII. 1

22

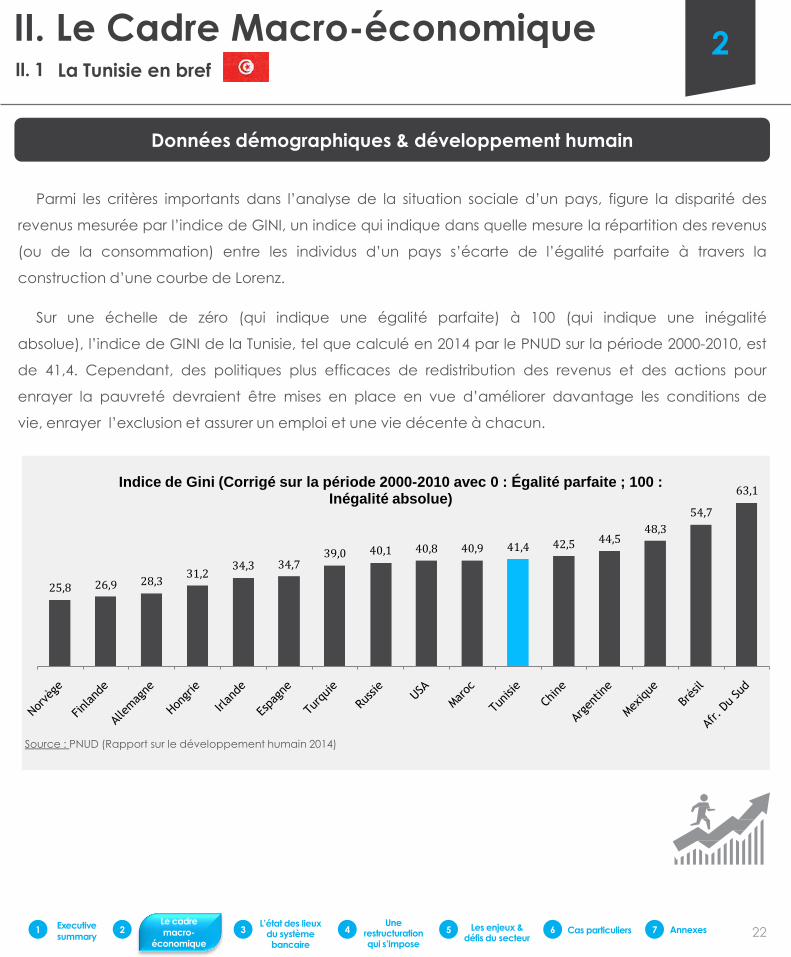

Parmi les critères importants dans l’analyse de la situation sociale d’un pays, figure la disparité des

revenus mesurée par l’indice de GINI, un indice qui indique dans quelle mesure la répartition des revenus

(ou de la consommation) entre les individus d’un pays s’écarte de l’égalité parfaite à travers la

construction d’une courbe de Lorenz.

Sur une échelle de zéro (qui indique une égalité parfaite) à 100 (qui indique une inégalité

absolue), l’indice de GINI de la Tunisie, tel que calculé en 2014 par le PNUD sur la période 2000-2010, est

de 41,4. Cependant, des politiques plus efficaces de redistribution des revenus et des actions pour

enrayer la pauvreté devraient être mises en place en vue d’améliorer davantage les conditions de

vie, enrayer l’exclusion et assurer un emploi et une vie décente à chacun.

25,8 26,9 28,331,2

34,3 34,739,0 40,1 40,8 40,9 41,4 42,5 44,5

48,3

54,7

63,1Indice de Gini (Corrigé sur la période 2000-2010 avec 0 : Égalité parfaite ; 100 :

Inégalité absolue)

Source : PNUD (Rapport sur le développement humain 2014)

Données démographiques & développement humain

Executive

summary

Le cadre

macro-

économique

L’état des lieux du système bancaire

Les enjeux & défis du secteur

Cas particuliers AnnexesUne

restructuration qui s’impose

1 2 3 4 5 6 7

II. Le Cadre Macro-économique 2La Tunisie en brefII. 1

23

Au milieu des années 1980, la Tunisie a lancé un

vaste programme de réformes économiques

graduelles (plan d’ajustement structurel) à trois

objectifs :

(i) le maintien d’une structure macro-économique

prudente ;

(ii) l’amélioration de l’allocation des ressources en

libéralisant graduellement les prix, le commerce et le

contrôle des investissements ;

(iii) le désengagement de l’État des secteurs

d'activité concurrentielle au profit du secteur privé.

Ces réformes ont favorisé, jusqu’en 2010, la

croissance régulière de l’économie sur un régime

tendanciel de 4,7% l’an, la maîtrise de l'inflation ,de

l’endettement et la réduction du déficit budgétaire.

Durant les dernières années, la Tunisie a souvent

été citée en exemple pour ses bonnes performances

macroéconomiques par la Banque Mondiale, le

Fonds Monétaire International, l’Union Européenne

ainsi que les institutions multinationales de

financement et d’aides au développement.

Cependant, la révolution de janvier 2011 a

profondément modifié le contexte et l’appréciation

portée sur les fondamentaux de l’économie

tunisienne notamment en ce qui concerne un

développement inégalitaire entre l’Est et l’Ouest du

pays, une croissance insuffisamment inclusive et la

nécessaire révision du modèle économique.

Sur le long terme, la révolution ouvre de nouvelles

perspectives plus prometteuses grâce à l’instauration

d’une véritable démocratie, à l’amélioration du

climat des affaires et au développement de

l’entreprenariat. Les nouveaux gouvernements, plus

légitimes, devraient contribuer sans doute à une

réelle stabilité du pays en favorisant une économie

de marché efficiente et solidaire, en accordant une

place plus importante à l’initiative privée, à la

modernisation de l’administration et à une politique

redistributive moins inégalitaire tout en engageant les

réformes légales et réglementaires qui s’imposent.

Performances économiques

II. Le Cadre Macro-économique 2Environnement économiqueII. 2

Executive

summary

Le cadre

macro-

économique

L’état des lieux du système bancaire

Les enjeux & défis du secteur

Cas particuliers AnnexesUne

restructuration qui s’impose

1 2 3 4 5 6 7

24

La structure diversifiée de son PIB, permet à l'économie tunisienne d’amortir le choc des fluctuations de sa

croissance dont la tendance baissière a été entamée depuis 2008. En 2016, la répartition du PIB par secteur

d’activité est approximativement la suivante : 55% pour les services, 20% pour les industries manufacturières, 12%

pour les industries non manufacturières et 13% pour l’agriculture et la pêche. Les investissements représentent près

du quart du PIB. Le secteur privé y contribue pour plus de 50%.

Source : INS , BCT

P : Prévisions; n/d: Non disponible

Données de base de l'économie tunisienne 2008-2017P

0

1

2

3

4

5

6

7

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017P

Source : BCT, INS

Inflation 2007-2017P (en %)

-3

-2

-1

0

1

2

3

4

5

6

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017P

Source : BCT, INS

Croissance du PIB réel 2007-2017P

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017P

RNDB / habitant (DT) 5 312 5 652 5 990 6 046 6 601 6 975 7 478 7 813 8 412 9 078

Taux de croissance du PIB réel (%) 4,7 3,6 3,5 -1,9 4,1 2,9 2,3 1,1 1 2,3

Taux d’inflation (%) 5 3,7 4,5 3,5 5,6 6,1 4,9 5,4 3,7 5,3

Taux d’épargne (% RNDB) 21,9 21,4 21,1 16,1 16,4 14,6 14,6 12,5 13,5 13,6

Taux d’investissement (% PIB) 23,6 24,3 24,6 21,9 22,5 21,9 20,3 19,9 19,6 19,7

Dette extérieure (MDT) 21 301 21 977 23 582 25 348 28 678 31 541 36 759 29 894 36 408 42 315

Service dette extérieure (% recettes courantes)

8,6 11,9 10,5 11,7 10,4 9,8 7,1 8,3 10,3 n/d

II. Le Cadre Macro-économique 2Environnement économiqueII. 2

Executive

summary

Le cadre

macro-

économique

L’état des lieux du système bancaire

Les enjeux & défis du secteur

Cas particuliers AnnexesUne

restructuration qui s’impose

1 2 3 4 5 6 7

25

Anciennement classée parmi les « régimes

autoritaires », la Tunisie est passée dans la catégorie

des « régimes en transition démocratique » selon le

classement établi annuellement par Economist

Intelligence Unit, (relevant du groupe The

Economist). L’indice attribué à la Tunisie passe ainsi

de 2,79 en 2010 à 5,53 en 2011 puis à 5,67 en 2012

grâce au sous-indice « Processus électoral et

pluralisme » qui réalise un bond inégalé passant

d’une valeur nulle en 2010 à 5,33 en 2011 puis à

6,72 en 2015. La Tunisie a encore progressé en 2016

passant à la catégorie des « Démocratie

imparfaites » avec un score de 6,40 dépassant tous

les pays arabes et la plupart des pays africains.

Depuis son indépendance, la Tunisie a orienté son économie vers l’ouverture sur l’extérieur comme un

moyen stratégique de développement. Cette ouverture trouve un de ses fondements dans le recours à

l’Investissement Direct Étranger (IDE). Des réformes économiques et des efforts pour l’amélioration du

climat des affaires sont aujourd’hui une priorité pour inciter davantage d’étrangers à venir s'implanter en

Tunisie. En outre, des partenariats sous forme de joint-venture sont très développés puisque près de la

moitié des entreprises étrangères se sont associées à des tunisiens. Plus de 90% de ces entreprises sont

d’origine européenne.

Indice de perception de la

corruption

Selon l’indice de perception de la corruption

(IPC 2016) publié le 25 janvier 2017 par

"Transparency International", la Tunisie figure à la

75ème place parmi 167 pays avec 41 points, contre

38 points en 2015 pour un classement à la 76ème

place. La Tunisie a adhéré depuis 2001 au

programme des Normes Spéciales de Diffusion des

Données (NSDD) pour renforcer davantage la

transparence des statistiques publiques.

Indice de la démocratie

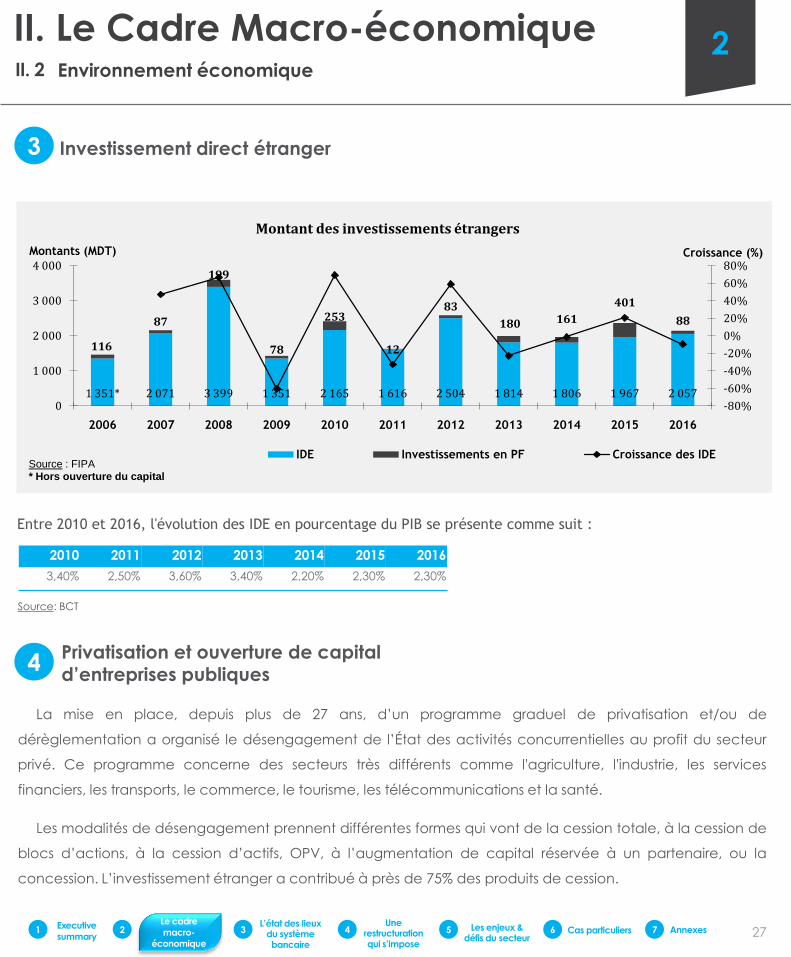

Investissement direct étranger

1 2

3

II. Le Cadre Macro-économique 2Environnement économiqueII. 2

Executive

summary

Le cadre

macro-

économique

L’état des lieux du système bancaire

Les enjeux & défis du secteur

Cas particuliers AnnexesUne

restructuration qui s’impose

1 2 3 4 5 6 7

26

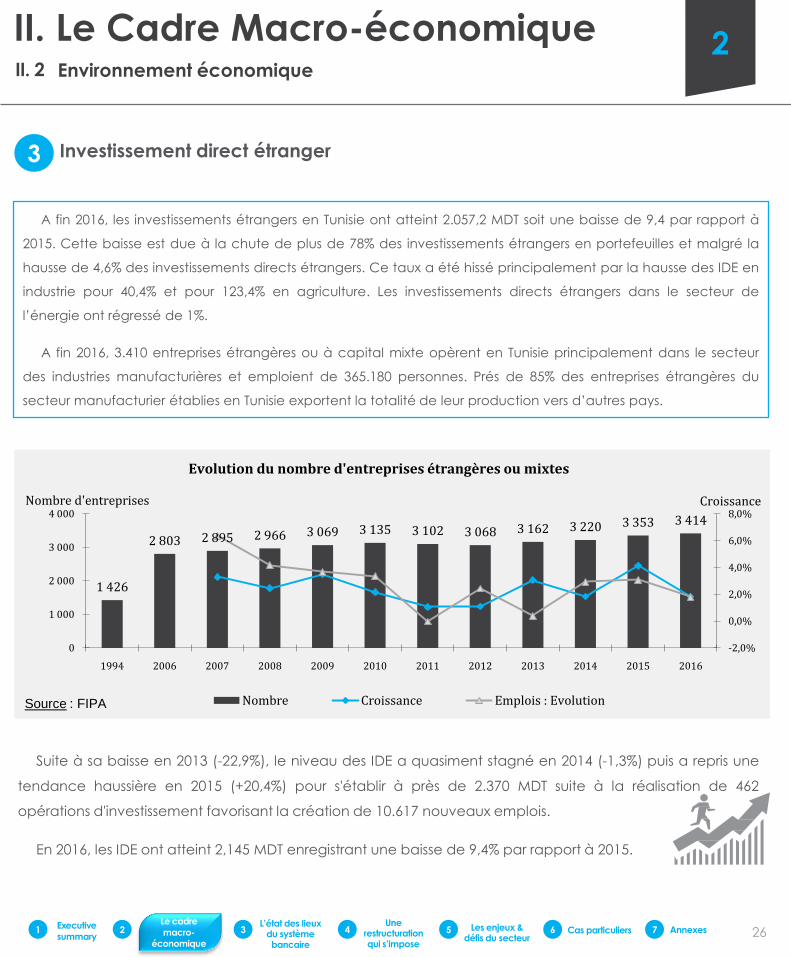

A fin 2016, les investissements étrangers en Tunisie ont atteint 2.057,2 MDT soit une baisse de 9,4 par rapport à

2015. Cette baisse est due à la chute de plus de 78% des investissements étrangers en portefeuilles et malgré la

hausse de 4,6% des investissements directs étrangers. Ce taux a été hissé principalement par la hausse des IDE en

industrie pour 40,4% et pour 123,4% en agriculture. Les investissements directs étrangers dans le secteur de

l’énergie ont régressé de 1%.

A fin 2016, 3.410 entreprises étrangères ou à capital mixte opèrent en Tunisie principalement dans le secteur

des industries manufacturières et emploient de 365.180 personnes. Prés de 85% des entreprises étrangères du

secteur manufacturier établies en Tunisie exportent la totalité de leur production vers d’autres pays.

1 426

2 803 2 895 2 966 3 069 3 135 3 102 3 068 3 162 3 220 3 353 3 414

-2,0%

0,0%

2,0%

4,0%

6,0%

8,0%

0

1 000

2 000

3 000

4 000

1994 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Source : FIPA

Nombre d'entreprises Croissance

Evolution du nombre d'entreprises étrangères ou mixtes

Nombre Croissance Emplois : Evolution

Suite à sa baisse en 2013 (-22,9%), le niveau des IDE a quasiment stagné en 2014 (-1,3%) puis a repris une

tendance haussière en 2015 (+20,4%) pour s'établir à près de 2.370 MDT suite à la réalisation de 462

opérations d'investissement favorisant la création de 10.617 nouveaux emplois.

En 2016, les IDE ont atteint 2,145 MDT enregistrant une baisse de 9,4% par rapport à 2015.

Investissement direct étranger3

II. Le Cadre Macro-économique 2Environnement économiqueII. 2

Executive

summary

Le cadre

macro-

économique

L’état des lieux du système bancaire

Les enjeux & défis du secteur

Cas particuliers AnnexesUne

restructuration qui s’impose

1 2 3 4 5 6 7

27

Entre 2010 et 2016, l'évolution des IDE en pourcentage du PIB se présente comme suit :

1 351* 2 071 3 399 1 351 2 165 1 616 2 504 1 814 1 806 1 967 2 057

116

87

199

78

253

12

83

180 161

401

88

-80%

-60%

-40%

-20%

0%

20%

40%

60%

80%

0

1 000

2 000

3 000

4 000

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Source : FIPA* Hors ouverture du capital

Montants (MDT) Croissance (%)

Montant des investissements étrangers

IDE Investissements en PF Croissance des IDE

Investissement direct étranger3

La mise en place, depuis plus de 27 ans, d’un programme graduel de privatisation et/ou de

dérèglementation a organisé le désengagement de l’État des activités concurrentielles au profit du secteur

privé. Ce programme concerne des secteurs très différents comme l'agriculture, l'industrie, les services

financiers, les transports, le commerce, le tourisme, les télécommunications et la santé.

Les modalités de désengagement prennent différentes formes qui vont de la cession totale, à la cession de

blocs d’actions, à la cession d’actifs, OPV, à l’augmentation de capital réservée à un partenaire, ou la

concession. L’investissement étranger a contribué à près de 75% des produits de cession.

Privatisation et ouverture de capital d’entreprises publiques

4

II. Le Cadre Macro-économique 2Environnement économiqueII. 2

Executive

summary

Le cadre

macro-

économique

L’état des lieux du système bancaire

Les enjeux & défis du secteur

Cas particuliers AnnexesUne

restructuration qui s’impose

1 2 3 4 5 6 7

2010 2011 2012 2013 2014 2015 2016

3,40% 2,50% 3,60% 3,40% 2,20% 2,30% 2,30%

Source: BCT

28

En outre, la privatisation constitue aussi un vecteur important pour stimuler les IDE agissant comme moyen

supplémentaire d’attraction de cette catégorie d’investissements par le biais des différentes méthodes de cession

d’entreprises, de capitaux ou d’actifs, ou encore par le biais des concessions

Les échanges de liquidité entre les banques se font en totalité dans le cadre du marché monétaire. La

régulation du marché est assurée par la BCT qui y intervient pour appliquer sa politique monétaire qui passe par le

réglage de la liquidité bancaire à partir du pilotage des taux à court terme. Outre les instruments de politique

monétaire, la BCT dispose d’un système de réserve obligatoire qui complète les actions de régulation de la liquidité

des banques. Les taux d’intérêt sont librement fixés par les banques. Le Taux du Marché Monétaire quotidien (TMM)

constitue la référence pour les banques.

● Le graphique suivant retrace l'évolution en fin d'années du TMM, du Taux de Rendement de l'Épargne (TRE) et

du taux d'inflation depuis 1990.

Marché monétaire5

0%

2%

4%

6%

8%

10%

12%

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Sources : BCT, INS,CAP Bank

Courbes rétrospectives

TMM TRE Inflation

II. Le Cadre Macro-économique 2Environnement économiqueII. 2

Executive

summary

Le cadre

macro-

économique

L’état des lieux du système bancaire

Les enjeux & défis du secteur

Cas particuliers AnnexesUne

restructuration qui s’impose

1 2 3 4 5 6 7

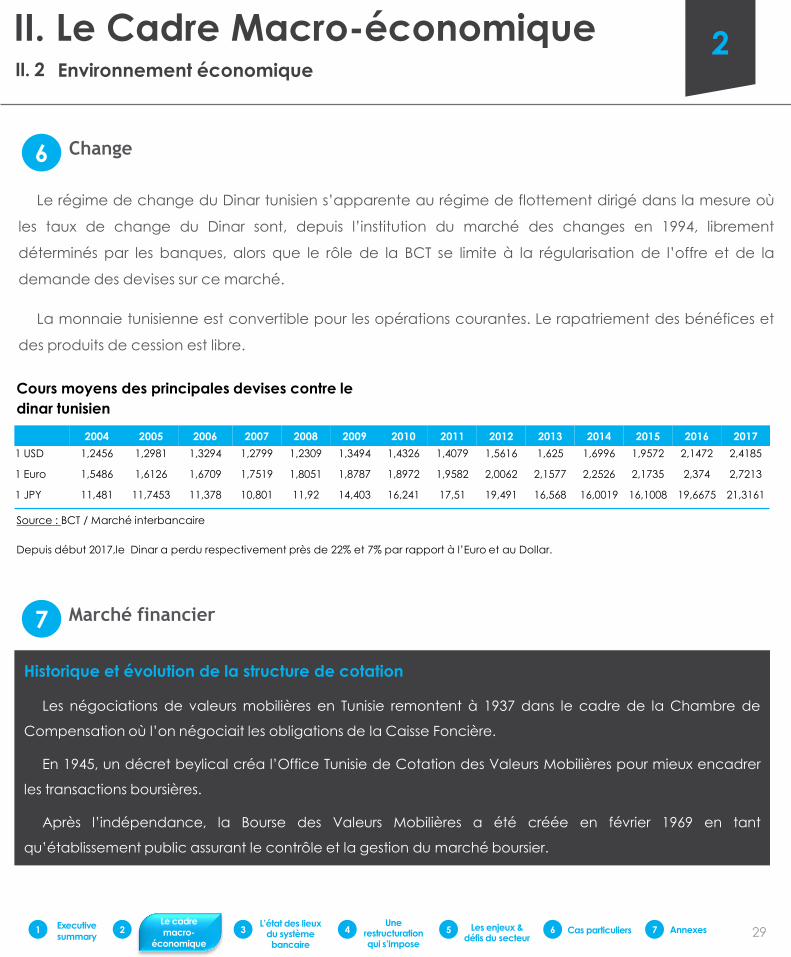

Historique et évolution de la structure de cotation

Les négociations de valeurs mobilières en Tunisie remontent à 1937 dans le cadre de la Chambre de

Compensation où l’on négociait les obligations de la Caisse Foncière.

En 1945, un décret beylical créa l’Office Tunisie de Cotation des Valeurs Mobilières pour mieux encadrer

les transactions boursières.

Après l’indépendance, la Bourse des Valeurs Mobilières a été créée en février 1969 en tant

qu’établissement public assurant le contrôle et la gestion du marché boursier.

29

Le régime de change du Dinar tunisien s’apparente au régime de flottement dirigé dans la mesure où

les taux de change du Dinar sont, depuis l’institution du marché des changes en 1994, librement

déterminés par les banques, alors que le rôle de la BCT se limite à la régularisation de l’offre et de la

demande des devises sur ce marché.

La monnaie tunisienne est convertible pour les opérations courantes. Le rapatriement des bénéfices et

des produits de cession est libre.

Change6

Source : BCT / Marché interbancaire

Depuis début 2017,le Dinar a perdu respectivement près de 22% et 7% par rapport à l’Euro et au Dollar.

Cours moyens des principales devises contre le

dinar tunisien

Marché financier7

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

1 USD 1,2456 1,2981 1,3294 1,2799 1,2309 1,3494 1,4326 1,4079 1,5616 1,625 1,6996 1,9572 2,1472 2,4185

1 Euro 1,5486 1,6126 1,6709 1,7519 1,8051 1,8787 1,8972 1,9582 2,0062 2,1577 2,2526 2,1735 2,374 2,7213

1 JPY 11,481 11,7453 11,378 10,801 11,92 14,403 16,241 17,51 19,491 16,568 16,0019 16,1008 19,6675 21,3161

II. Le Cadre Macro-économique 2Environnement économiqueII. 2

Executive

summary

Le cadre

macro-

économique

L’état des lieux du système bancaire

Les enjeux & défis du secteur

Cas particuliers AnnexesUne

restructuration qui s’impose

1 2 3 4 5 6 7

30

Depuis 1988, des réformes du marché financier ont été engagées dans l’objectif d’en faire un instrument de

financement alternatif moderne de l’économie et afin de développer une place financière efficace capable de

soutenir l’orientation progressive de l’économie tunisienne vers le rétablissement des mécanismes de marché.

S’inscrivant dans la continuité des réformes engagées, la Bourse des Valeurs Mobilières change de statut en

novembre 1995 et devient la Bourse des Valeurs Mobilières de Tunis (BVMT) en application de la loi numéro 94-

117 du 14 novembre 1994 portant réorganisation du marché financier, et instaurant la séparation des fonctions

de contrôle et de gestion du marché boursier. La BVMT est devenue ainsi une société anonyme sous la tutelle du

Conseil du Marché Financier (CMF) qui est l’autorité de régulation et de contrôle du marché financier et des

opérations.

A partir d’octobre 1996, la BVMT a entrepris la modernisation de son infrastructure technique de négociation

en introduisant le système électronique SUPERCAC en remplacement du système de cotation sur panneaux. Ce

même système a fait l’objet d’une nouvelle modernisation à fin 2007 fournie par le groupe

NYSE/Euronext, plaçant la place financière tunisienne au niveau des standards des marchés les plus évolués.

Parallèlement, la BVMT a réorganisé ses marchés et a lancé le marché alternatif destiné notamment aux

petites et moyennes entreprises.

En mai 2014, le groupe Euronext annonce l’équipement de la BVMT d’une plateforme boursière, similaire à

celle avec laquelle il gère les bourses de Paris, d’Amsterdam, de Bruxelles et de Lisbonne, dénommée UTP

HYBRID et répondant aux besoins d’efficacité et de coût d’investissement peu élevé.

Indicateurs clés et performances de la BVMT

Lancé en 1998, l’indice de référence TUNINDEX (Base 1000 au 31 décembre 1997) a connu au cours des 6

premiers mois de 2017 une progression de 3,68%. A fin 2016, il a progressé de 7,84% contre une régression de 1,29%

en 2015. Sur la période, la progression de Tunindex est de 11,56% grâce à un rythme moyen de 0,02% par

jour, marquant ainsi une reprise progressive d'une tendance positive depuis 2013.

II. Le Cadre Macro-économique 2Environnement économiqueII. 2

Executive

summary

Le cadre

macro-

économique

L’état des lieux du système bancaire

Les enjeux & défis du secteur

Cas particuliers AnnexesUne

restructuration qui s’impose

1 2 3 4 5 6 7

31

En outre, étant donné sa structure et la protection

dont elle bénéficie, la bourse de Tunis reste

épargnée par les fluctuations des autres

places, notamment occidentales.

Du côté de l’enrichissement de la cote, la

période 2012-2017 aura été celle du renforcement.

Nonobstant les évènements de janvier 2011, le

renforcement de la cote de la BVMT enregistré en

2010 s'est amélioré durant les six années suivantes. Le

nombre de sociétés cotées est passé de 52 à fin

2009, à 81 actuellement, soit en moyenne 4,8

sociétés introduites par an.

Indicateurs clés et performances de la BVMT

En effet, entre fin 2010 et fin 2013, le Tunindex a

connu une baisse annuelle moyenne exceptionnelle

de 3,79%, contre une hausse annuelle moyenne de

20,91% entre fin 2008 et fin 2010. Compte tenu des

évènements de janvier 2011 et des trois années

suivantes, cette hausse, jugée modérée, est

considérée comme relative. Les spécialistes de la

place financière estiment que cette légère variation

aurait pu être négative sur l'ensemble de la période

n’eût été les multiples mesures prises pour

contrecarrer la panique des investisseurs, notamment

au cours de la période 2010-2012 au cours de

laquelle l'indice de référence de la bourse de Tunis a

accusé une perte de 3,6%.

2 000

2 100

2 200

2 300

2 400

2 500

2 600

2 700

2 800

2 900

4 000

4 500

5 000

5 500

6 000

6 500

Evolution quotidienne du Tunindex et du Tunindex 20 de 2015 à 2017

Tunindex Tuindex 20

II. Le Cadre Macro-économique 2Environnement économiqueII. 2

Executive

summary

Le cadre

macro-

économique

L’état des lieux du système bancaire

Les enjeux & défis du secteur

Cas particuliers AnnexesUne

restructuration qui s’impose

1 2 3 4 5 6 7

32

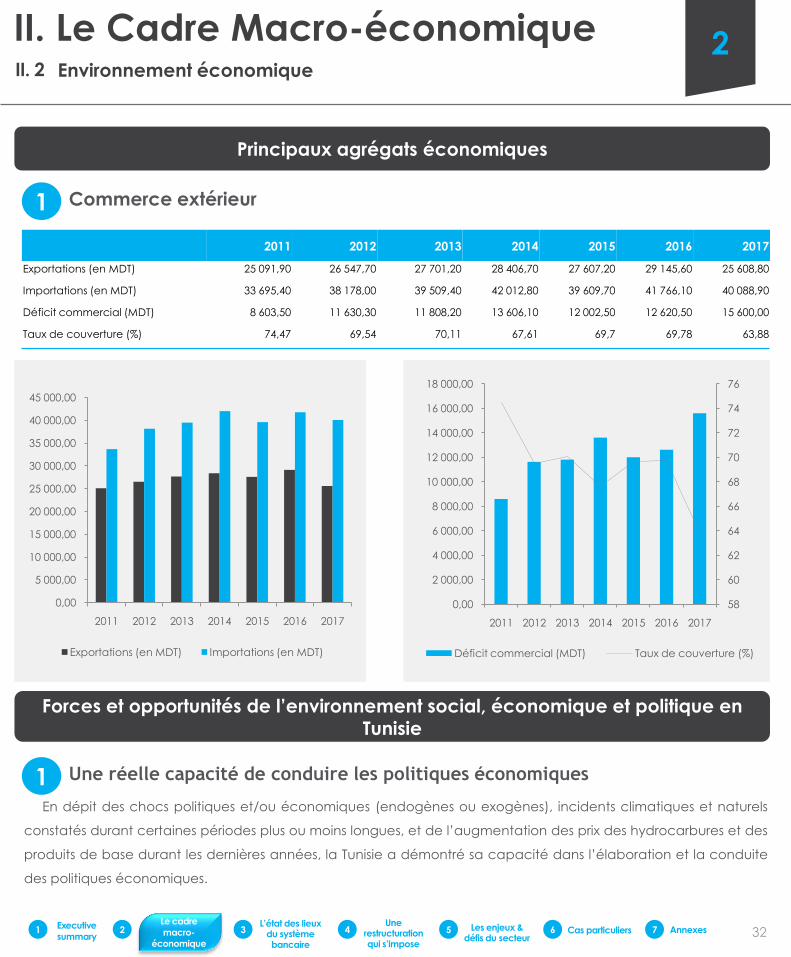

Principaux agrégats économiques

Commerce extérieur

Forces et opportunités de l’environnement social, économique et politique en Tunisie

1

Une réelle capacité de conduire les politiques économiques1En dépit des chocs politiques et/ou économiques (endogènes ou exogènes), incidents climatiques et naturels

constatés durant certaines périodes plus ou moins longues, et de l’augmentation des prix des hydrocarbures et des

produits de base durant les dernières années, la Tunisie a démontré sa capacité dans l’élaboration et la conduite

des politiques économiques.

2011 2012 2013 2014 2015 2016 2017

Exportations (en MDT) 25 091,90 26 547,70 27 701,20 28 406,70 27 607,20 29 145,60 25 608,80

Importations (en MDT) 33 695,40 38 178,00 39 509,40 42 012,80 39 609,70 41 766,10 40 088,90

Déficit commercial (MDT) 8 603,50 11 630,30 11 808,20 13 606,10 12 002,50 12 620,50 15 600,00

Taux de couverture (%) 74,47 69,54 70,11 67,61 69,7 69,78 63,88

II. Le Cadre Macro-économique 2Environnement économiqueII. 2

Executive

summary

Le cadre

macro-

économique

L’état des lieux du système bancaire

Les enjeux & défis du secteur

Cas particuliers AnnexesUne

restructuration qui s’impose

1 2 3 4 5 6 7

0,00

5 000,00

10 000,00

15 000,00

20 000,00

25 000,00

30 000,00

35 000,00

40 000,00

45 000,00

2011 2012 2013 2014 2015 2016 2017

Exportations (en MDT) Importations (en MDT)

58

60

62

64

66

68

70

72

74

76

0,00

2 000,00

4 000,00

6 000,00

8 000,00

10 000,00

12 000,00

14 000,00

16 000,00

18 000,00

2011 2012 2013 2014 2015 2016 2017

Déficit commercial (MDT) Taux de couverture (%)

33

Il est certain que le soulèvement populaire de janvier 2011 a bousculé tous les agrégats économiques du pays.

Cependant, les spécialistes estiment que les deux principales activités de l'économie tunisienne, à savoir le tourisme

et le phosphate, ainsi que le retour des flux d'investissements directs étrangers pourront soutenir davantage la

croissance et permettre une politique économique plus efficiente. Cette croissance sera aussi tirée par une

amélioration de la situation économique en Europe, principale marché

Le pays dispose d’une marge de manœuvre assez confortable pour une politique expansionniste

grâce, notamment, à la solidité des fondamentaux économiques et à la capacité de son potentiel humain à

s’adapter aux différentes situations quelque soit leur degré de gravité.

Instauration progressive et confirmée d’une démocratie

Tant au niveau local que national, une plus grande transparence et une ouverture du système public à la société

civile et au tissu économique commencent à prendre forme offrant à la Tunisie une opportunité unique pour

améliorer sa gouvernance. Les prochaines élections locales y contribueront sans doute.

2

La structure du PIB de la Tunisie montre une répartition assez équilibrée de son économie, appuyée par des

potentialités sectorielles importantes qui recèlent des opportunités de nature à favoriser de nouveaux créneaux

porteurs de croissance et d’emplois tels que les TIC et les services à haute valeur ajoutée.

3 Une économie diversifiée

II. Le Cadre Macro-économique 2Environnement économiqueII. 2

Executive

summary

Le cadre

macro-

économique

L’état des lieux du système bancaire

Les enjeux & défis du secteur

Cas particuliers AnnexesUne

restructuration qui s’impose

1 2 3 4 5 6 7

La proximité des marchés européens a renforcé, durant les dernières années, l’intégration de la Tunisie dans la

sphère économique internationale. Cette ouverture, qui comparativement représente plus de 200% par rapport au

degré d’ouverture de l’économie turque et celle marocaine, a fait du commerce extérieur et de l’investissement

étranger les principaux moteurs de sa croissance. Durant les années à venir, la Tunisie compte consolider sa position

dans l’économie mondiale et, particulièrement, européenne par une plus grande transparence dans ses

transactions réelles et financières avec ses partenaires, sans pour autant négliger l'importance d'une ouverture

progressive vers d'autres marchés de la zone euro-méditerranéenne et de l'Afrique Subsaharienne.

4 Une intégration élevée dans l’économie internationale

34

Selon la Banque Africaine de Développement, l’accord d’association avec l’Union Européenne a permis à la

Tunisie de franchir des étapes importantes en matière de libéralisation et d’intégration (Source : Documents de

Stratégie Pays Intérimaire 2012-2013 & 2014-2015 – Banque Africaine de Développement).

II. Le Cadre Macro-économique 2Environnement économiqueII. 2

Executive

summary

Le cadre

macro-

économique

L’état des lieux du système bancaire

Les enjeux & défis du secteur

Cas particuliers AnnexesUne

restructuration qui s’impose

1 2 3 4 5 6 7

35

III. L’ÉTAT DES

LIEUX DU

SYSTÈME

BANCAIRE

36

« La route est longue et difficile par le

précepte, elle est courte et facile par

l’exemple. »

Sénèque

37

III. L’ÉTAT DES LIEUX DU SYSTÈME BANCAIRE 3Cadre législatif & réglementaire du secteur bancaire : Les contours de la nouvelle loi bancaire

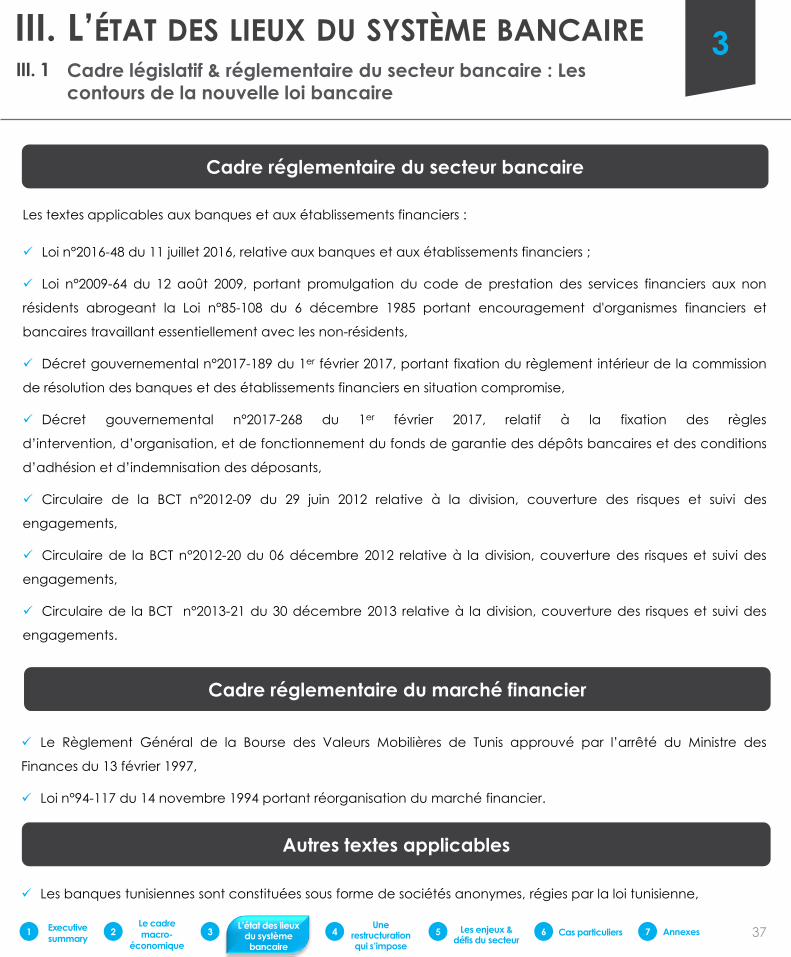

Les textes applicables aux banques et aux établissements financiers :

Loi n°2016-48 du 11 juillet 2016, relative aux banques et aux établissements financiers ;

Loi n°2009-64 du 12 août 2009, portant promulgation du code de prestation des services financiers aux non

résidents abrogeant la Loi n°85-108 du 6 décembre 1985 portant encouragement d'organismes financiers et

bancaires travaillant essentiellement avec les non-résidents,

Décret gouvernemental n°2017-189 du 1er février 2017, portant fixation du règlement intérieur de la commission

de résolution des banques et des établissements financiers en situation compromise,

Décret gouvernemental n°2017-268 du 1er février 2017, relatif à la fixation des règles

d’intervention, d’organisation, et de fonctionnement du fonds de garantie des dépôts bancaires et des conditions

d’adhésion et d’indemnisation des déposants,

Circulaire de la BCT n°2012-09 du 29 juin 2012 relative à la division, couverture des risques et suivi des

engagements,

Circulaire de la BCT n°2012-20 du 06 décembre 2012 relative à la division, couverture des risques et suivi des

engagements,

Circulaire de la BCT n°2013-21 du 30 décembre 2013 relative à la division, couverture des risques et suivi des

engagements.

Cadre réglementaire du secteur bancaire

Le Règlement Général de la Bourse des Valeurs Mobilières de Tunis approuvé par l’arrêté du Ministre des

Finances du 13 février 1997,

Loi n°94-117 du 14 novembre 1994 portant réorganisation du marché financier.

Cadre réglementaire du marché financier

Les banques tunisiennes sont constituées sous forme de sociétés anonymes, régies par la loi tunisienne,

Autres textes applicables

III. 1

Executive

summary

Le cadre

macro-

économique

L’état des lieux du système bancaire

Les enjeux & défis du secteur

Cas particuliers AnnexesUne

restructuration qui s’impose

1 2 3 4 5 6 7

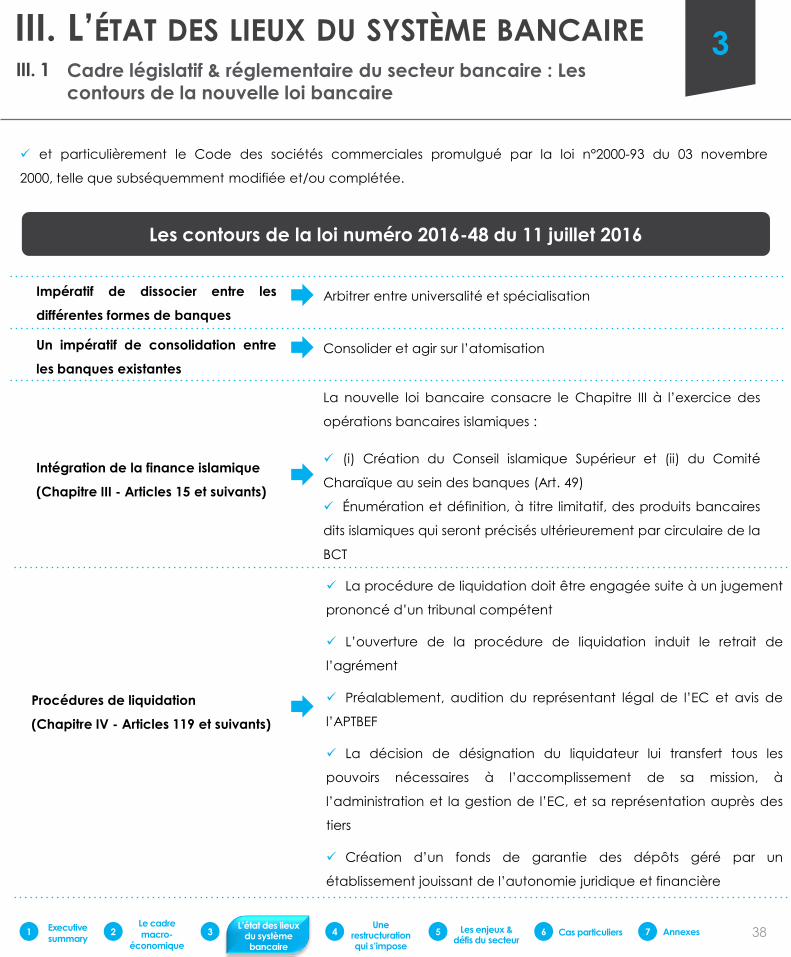

Les contours de la loi numéro 2016-48 du 11 juillet 2016

Impératif de dissocier entre les

différentes formes de banques

Arbitrer entre universalité et spécialisation

Un impératif de consolidation entre

les banques existantes

Consolider et agir sur l’atomisation

Intégration de la finance islamique

(Chapitre III - Articles 15 et suivants)

La nouvelle loi bancaire consacre le Chapitre III à l’exercice des

opérations bancaires islamiques :

(i) Création du Conseil islamique Supérieur et (ii) du Comité

Charaïque au sein des banques (Art. 49)

Énumération et définition, à titre limitatif, des produits bancaires

dits islamiques qui seront précisés ultérieurement par circulaire de la

BCT

La procédure de liquidation doit être engagée suite à un jugement

prononcé d’un tribunal compétent

L’ouverture de la procédure de liquidation induit le retrait de

l’agrément

Préalablement, audition du représentant légal de l’EC et avis de

l’APTBEF

La décision de désignation du liquidateur lui transfert tous les

pouvoirs nécessaires à l’accomplissement de sa mission, à

l’administration et la gestion de l’EC, et sa représentation auprès des

tiers

Création d’un fonds de garantie des dépôts géré par un

établissement jouissant de l’autonomie juridique et financière

et particulièrement le Code des sociétés commerciales promulgué par la loi n°2000-93 du 03 novembre

2000, telle que subséquemment modifiée et/ou complétée.

Procédures de liquidation

(Chapitre IV - Articles 119 et suivants)

38

III. L’ÉTAT DES LIEUX DU SYSTÈME BANCAIRE 3Cadre législatif & réglementaire du secteur bancaire : Les contours de la nouvelle loi bancaire

III. 1

Executive

summary

Le cadre

macro-

économique

L’état des lieux du système bancaire

Les enjeux & défis du secteur

Cas particuliers AnnexesUne

restructuration qui s’impose

1 2 3 4 5 6 7

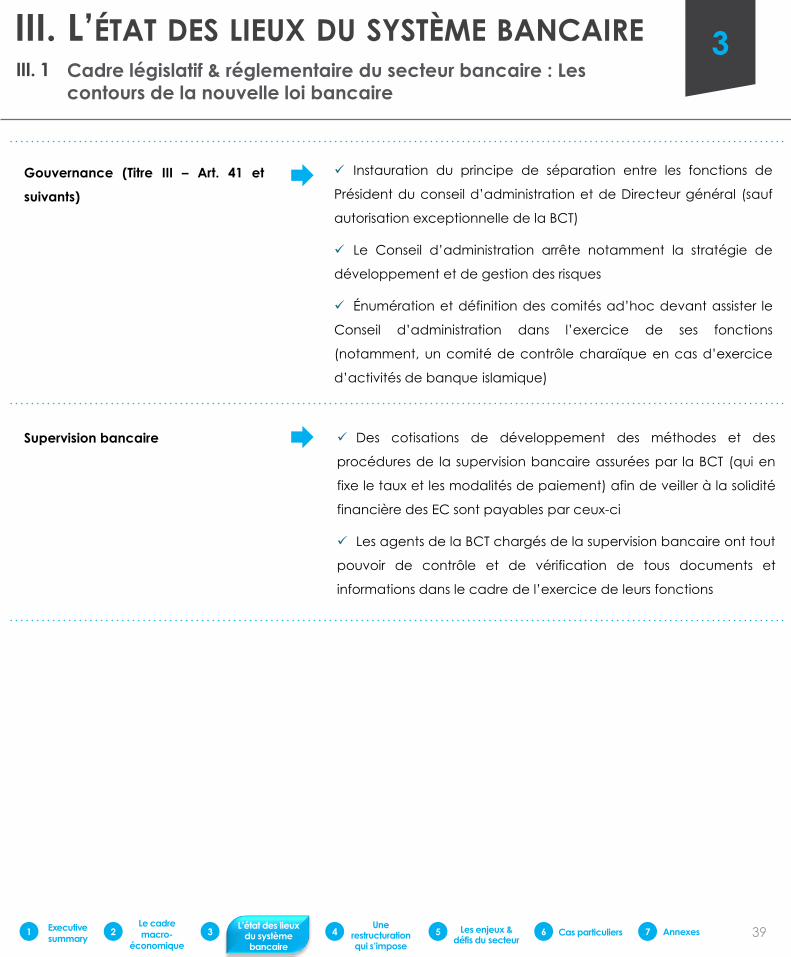

Gouvernance (Titre III – Art. 41 et

suivants)

Instauration du principe de séparation entre les fonctions de

Président du conseil d’administration et de Directeur général (sauf

autorisation exceptionnelle de la BCT)

Le Conseil d’administration arrête notamment la stratégie de

développement et de gestion des risques

Énumération et définition des comités ad’hoc devant assister le

Conseil d’administration dans l’exercice de ses fonctions

(notamment, un comité de contrôle charaïque en cas d’exercice

d’activités de banque islamique)

Supervision bancaire Des cotisations de développement des méthodes et des

procédures de la supervision bancaire assurées par la BCT (qui en

fixe le taux et les modalités de paiement) afin de veiller à la solidité

financière des EC sont payables par ceux-ci

Les agents de la BCT chargés de la supervision bancaire ont tout

pouvoir de contrôle et de vérification de tous documents et

informations dans le cadre de l’exercice de leurs fonctions

39

III. L’ÉTAT DES LIEUX DU SYSTÈME BANCAIRE 3Cadre législatif & réglementaire du secteur bancaire : Les contours de la nouvelle loi bancaire

III. 1

Executive

summary

Le cadre

macro-

économique

L’état des lieux du système bancaire

Les enjeux & défis du secteur

Cas particuliers AnnexesUne

restructuration qui s’impose

1 2 3 4 5 6 7

40

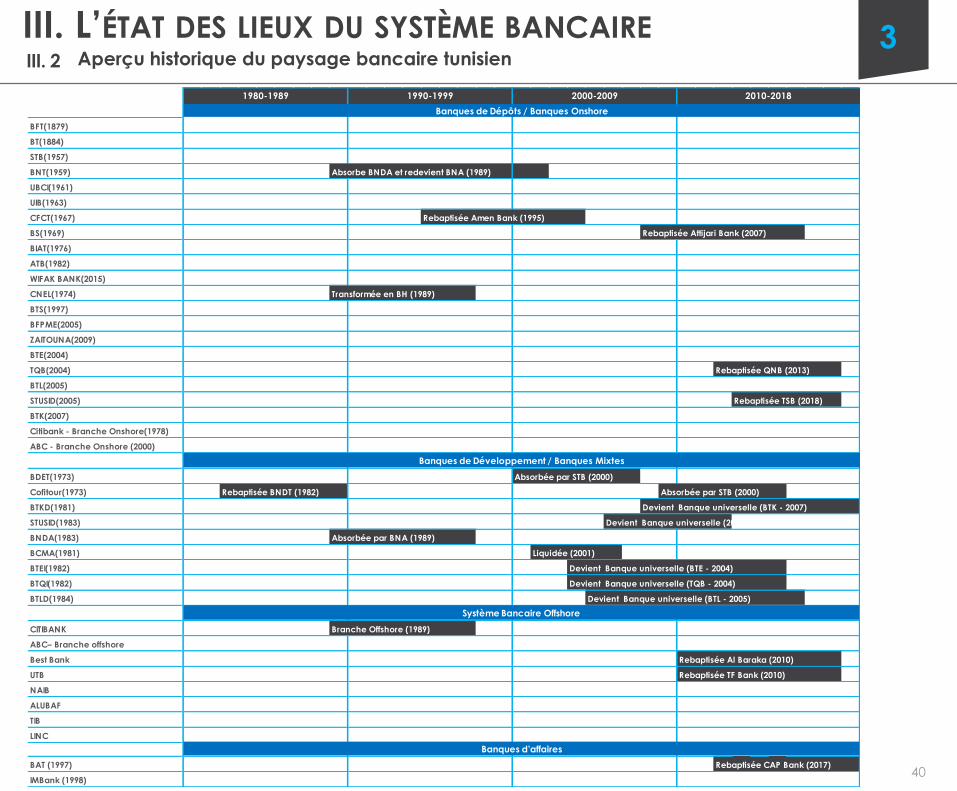

III. L’ÉTAT DES LIEUX DU SYSTÈME BANCAIRE 3Aperçu historique du paysage bancaire tunisienIII. 2

BFT(1879)

BT(1884)

STB(1957)

BNT(1959) Absorbe BNDA et redevient BNA (1989)

UBCI(1961)

UIB(1963)

CFCT(1967) Rebaptisée Amen Bank (1995)

BS(1969) Rebaptisée Attijari Bank (2007)

BIAT(1976)

ATB(1982)

WIFAK BANK(2015)

CNEL(1974) Transformée en BH (1989)

BTS(1997)

BFPME(2005)

ZAITOUNA(2009)

BTE(2004)

TQB(2004) Rebaptisée QNB (2013)

BTL(2005)

STUSID(2005) Rebaptisée TSB (2018)

BTK(2007)

Citibank - Branche Onshore(1978)

ABC - Branche Onshore (2000)

BDET(1973) Absorbée par STB (2000)

Cofitour(1973) Rebaptisée BNDT (1982) Absorbée par STB (2000)

BTKD(1981) Devient Banque universelle (BTK - 2007)

STUSID(1983) Devient Banque universelle (2005)

BNDA(1983) Absorbée par BNA (1989)

BCMA(1981) Liquidée (2001)

BTEI(1982) Devient Banque universelle (BTE - 2004)

BTQI(1982) Devient Banque universelle (TQB - 2004)

BTLD(1984) Devient Banque universelle (BTL - 2005)

CITIBANK Branche Offshore (1989)

ABC– Branche offshore

Best Bank Rebaptisée Al Baraka (2010)

UTB Rebaptisée TF Bank (2010)

NAIB

ALUBAF

TIB

LINC

BAT (1997) Rebaptisée CAP Bank (2017)

IMBank (1998)

1980-1989 1990-1999 2000-2009 2010-2018

Banques de Dépôts / Banques Onshore

Banques de Développement / Banques Mixtes

Système Bancaire Offshore

Banques d’affaires

41

9,0%

11,0%

8,1%

0,1% 0,8%

2,9%

8,0%

6,1%

18,6%

9,6%

6,8%5,0%

0,5%

7,0%

0,9%1,8% 1,2% 1,0% 0,6% 1,2%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

0

100

200

300

400

500

600

700

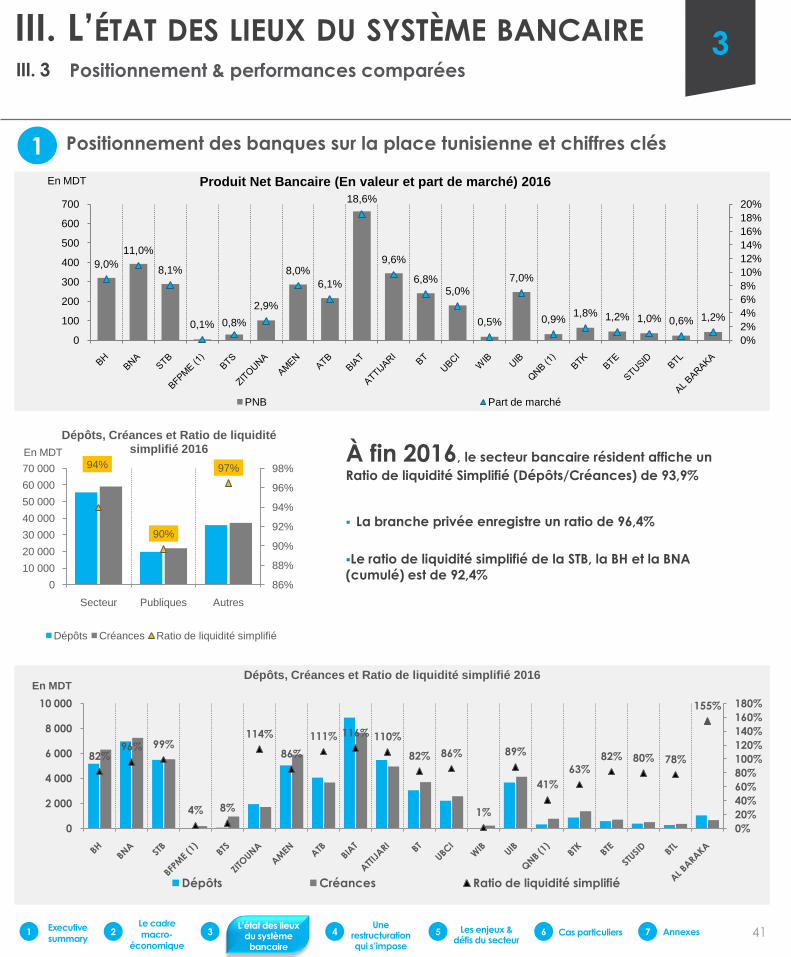

En MDT Produit Net Bancaire (En valeur et part de marché) 2016

PNB Part de marché

82%96% 99%

4% 8%

114%

86%

111% 116% 110%

82% 86%

1%

89%

41%

63%

82% 80% 78%

155%

0%

20%

40%

60%

80%

100%

120%

140%

160%

180%

0

2 000

4 000

6 000

8 000

10 000

En MDTDépôts, Créances et Ratio de liquidité simplifié 2016

Dépôts Créances Ratio de liquidité simplifié

94%

90%

97%

86%

88%

90%

92%

94%

96%

98%

0

10 000

20 000

30 000

40 000

50 000

60 000

70 000

Secteur Publiques Autres

En MDT

Dépôts, Créances et Ratio de liquidité simplifié 2016

Dépôts Créances Ratio de liquidité simplifié

1

À fin 2016, le secteur bancaire résident affiche un

Ratio de liquidité Simplifié (Dépôts/Créances) de 93,9%

-La branche privée enregistre un ratio de 96,4%

Le ratio de liquidité simplifié de la STB, la BH et la BNA

(cumulé) est de 92,4%

Positionnement des banques sur la place tunisienne et chiffres clés

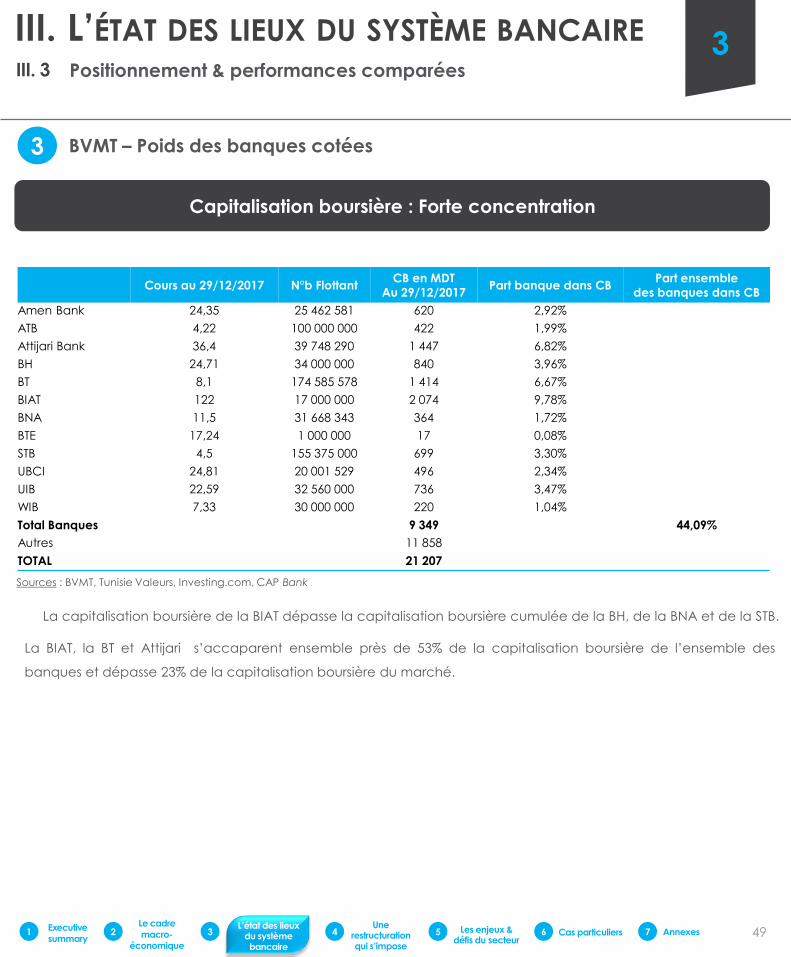

III. L’ÉTAT DES LIEUX DU SYSTÈME BANCAIRE 3Positionnement & performances comparéesIII. 3

Executive

summary

Le cadre

macro-

économique

L’état des lieux du système bancaire

Les enjeux & défis du secteur

Cas particuliers AnnexesUne

restructuration qui s’impose

1 2 3 4 5 6 7

42

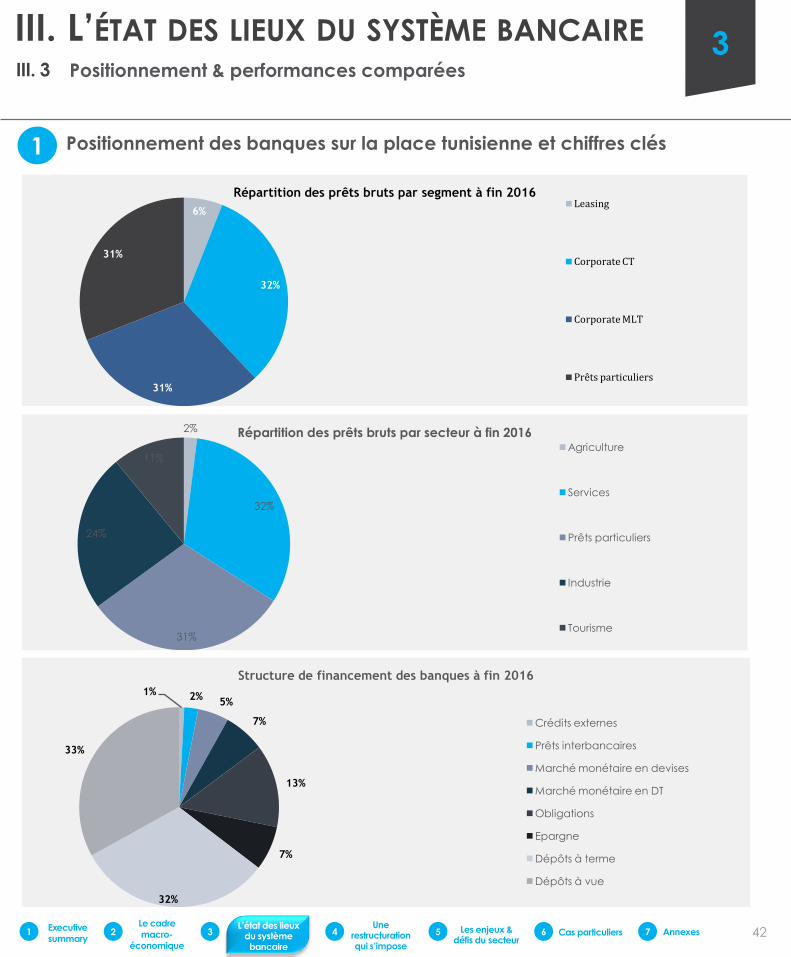

Positionnement des banques sur la place tunisienne et chiffres clés1

6%

32%

31%

31%

Répartition des prêts bruts par segment à fin 2016Leasing

Corporate CT

Corporate MLT

Prêts particuliers

2%

32%

31%

24%

11%

Répartition des prêts bruts par secteur à fin 2016Agriculture

Services

Prêts particuliers

Industrie

Tourisme

1% 2%5%

7%

13%

7%

32%

33%

Structure de financement des banques à fin 2016

Crédits externes

Prêts interbancaires

Marché monétaire en devises

Marché monétaire en DT

Obligations

Epargne

Dépôts à terme

Dépôts à vue

III. L’ÉTAT DES LIEUX DU SYSTÈME BANCAIRE 3Positionnement & performances comparéesIII. 3

Executive

summary

Le cadre

macro-

économique

L’état des lieux du système bancaire

Les enjeux & défis du secteur

Cas particuliers AnnexesUne

restructuration qui s’impose

1 2 3 4 5 6 7

43

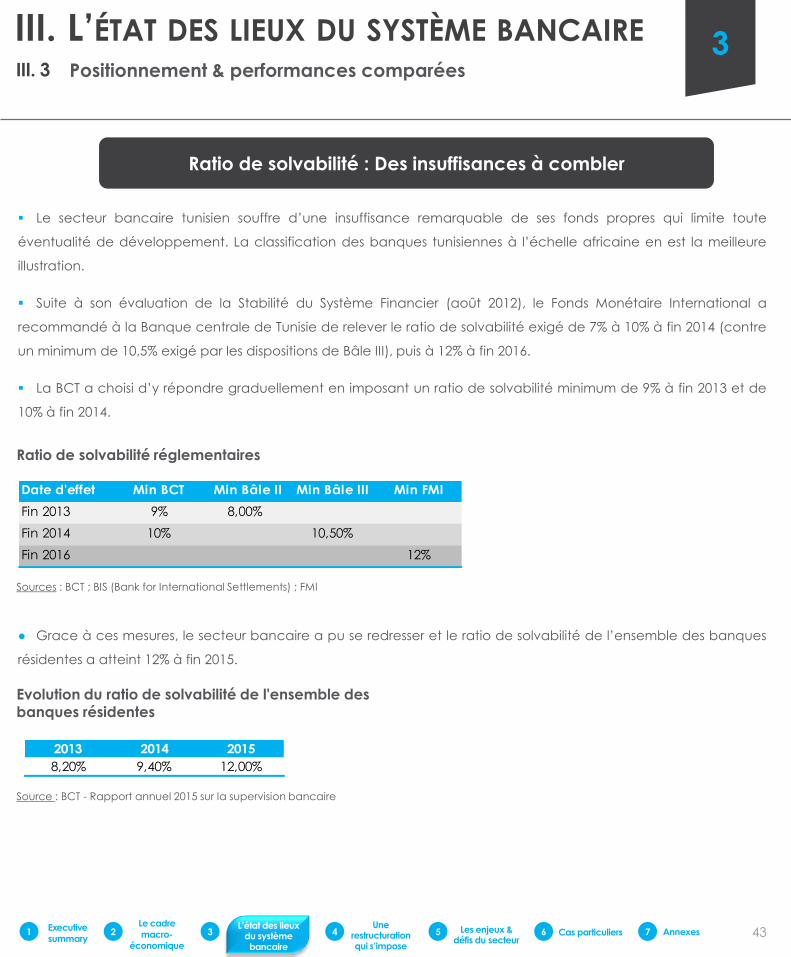

Ratio de solvabilité : Des insuffisances à combler

Le secteur bancaire tunisien souffre d’une insuffisance remarquable de ses fonds propres qui limite toute

éventualité de développement. La classification des banques tunisiennes à l’échelle africaine en est la meilleure

illustration.

Suite à son évaluation de la Stabilité du Système Financier (août 2012), le Fonds Monétaire International a

recommandé à la Banque centrale de Tunisie de relever le ratio de solvabilité exigé de 7% à 10% à fin 2014 (contre

un minimum de 10,5% exigé par les dispositions de Bâle III), puis à 12% à fin 2016.

La BCT a choisi d’y répondre graduellement en imposant un ratio de solvabilité minimum de 9% à fin 2013 et de

10% à fin 2014.

● Grace à ces mesures, le secteur bancaire a pu se redresser et le ratio de solvabilité de l’ensemble des banques

résidentes a atteint 12% à fin 2015.

Sources : BCT ; BIS (Bank for International Settlements) ; FMI

Ratio de solvabilité réglementaires

Evolution du ratio de solvabilité de l'ensemble des banques résidentes

Source : BCT - Rapport annuel 2015 sur la supervision bancaire

Date d'effet Min BCT Min Bâle II Min Bâle III Min FMI

Fin 2013 9% 8,00%

Fin 2014 10% 10,50%

Fin 2016 12%

2013 2014 2015

8,20% 9,40% 12,00%

III. L’ÉTAT DES LIEUX DU SYSTÈME BANCAIRE 3Positionnement & performances comparéesIII. 3

Executive

summary

Le cadre

macro-

économique

L’état des lieux du système bancaire

Les enjeux & défis du secteur

Cas particuliers AnnexesUne

restructuration qui s’impose

1 2 3 4 5 6 7

44

Ratio de solvabilité : Des insuffisances à combler

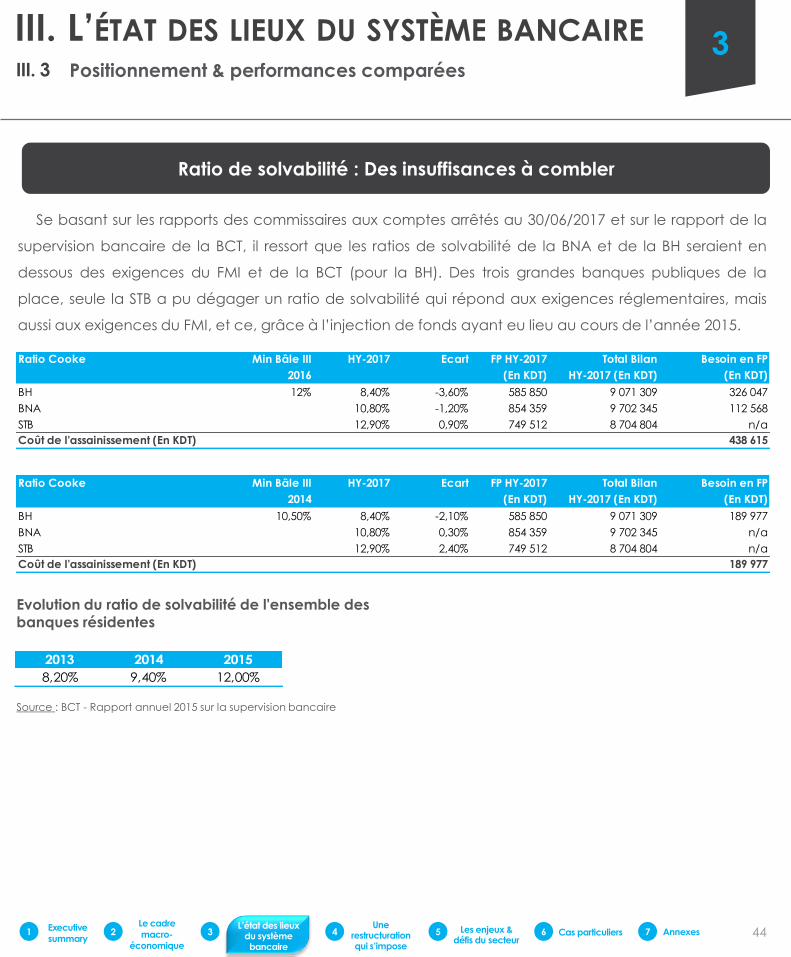

Se basant sur les rapports des commissaires aux comptes arrêtés au 30/06/2017 et sur le rapport de la

supervision bancaire de la BCT, il ressort que les ratios de solvabilité de la BNA et de la BH seraient en