Embed Size (px)

Citation preview

Frais de garde d’enfants (FGE)

2017

La contribution additionnelle visant les services de garde subventionnés : un

tour d’horizon, des surprises et des éléments de planification…

© CQFF inc.

Le présent document ne peut être reproduit sans notre autorisation écrite.

Note du

CQFF

Document mis à jour en date du 23 octobre 2017

© CQFF inc. La contribution additionnelle visant les services de garde subventionnés : un tour d’horizon, des surprises et des éléments de planification…

FGE

i

TABLE DES MATIÈRES GÉNÉRALE

SECTION A – INTRODUCTION

SECTION B – UN TOUR D’HORIZON DES RÈGLES APPLICABLES À L’ÉGARD DE LA

CONTRIBUTION ADDITIONNELLE

SECTION C – ANALYSE DES COÛTS SUPPLÉMENTAIRES RATTACHÉS À LA CONTRIBUTION

ADDITIONNELLE ET ÉLÉMENTS DE PLANIFICATION

ANNEXE 1 : EXEMPLES DU COÛT DE LA CONTRIBUTION ADDITIONNELLE POUR DIFFÉRENTS TYPES

DE MÉNAGE

ANNEXE 2 : IMPACTS DE LA MODULATION DU REVENU FAMILIAL SUR DEUX ANS

ANNEXE 3 : EXEMPLE DE RELEVÉ 30

FGE

SECTION A

2017

© CQFF inc.

Introduction

© CQFF inc. La contribution additionnelle visant les services de garde subventionnés : un tour d’horizon, des surprises et des éléments de planification…

FGE

A-1

Introduction

Comme nous vous l’avons mentionné lors de l’activité de formation Déclarations fiscales-2014, le CQFF vous présente son document spécialement dédié à la contribution additionnelle pour les services de garde subventionnés. Nous avons délibérément attendu l’adoption du projet de loi pour être certains d’avoir en main toute l’information nécessaire et exacte pour vous présenter un document complet et précis sur ce sujet. Nous avons volontairement retardé sa première publication afin d’avoir en main le plus de réponses possible à vos questions.

Les objectifs de ce document, présenté en deux sections, sont de vous expliquer, à la section B (sous forme de questions-réponses), les grandes lignes entourant l’assujettissement et le mécanisme de calcul de la contribution additionnelle et de vous présenter, à la section C, une analyse des coûts supplémentaires rattachés à cette contribution additionnelle pour vos clients ainsi que certaines stratégies qui peuvent aider vos clients à réduire les coûts liés à cette contribution additionnelle.

Tout au long du document, nous tenons pour acquis qu’une année complète compte 260 jours de garde, mais en réalité, il se peut bien que le nombre soit un peu moins élevé en raison des jours fériés (et aussi des vacances prises par une personne qui est responsable d’une garderie en milieu familial subventionnée). Comme les formules utilisées par le gouvernement utilisent 260 jours, nous avons conservé ce même paramètre. Le nombre exact de jours visés par la contribution additionnelle sera d’ailleurs inscrit sur le relevé 30 émis par les CPE et il sera important, pour les parents visés, de s’assurer que le nombre de jours visés est conforme à la réalité. Voir la question 2 de la section B du présent document pour plus de détails à cet égard.

Ce document vous permettra donc de mieux comprendre les impacts de cette contribution additionnelle pour vos clients, tout en vous permettant d’identifier certaines stratégies à mettre en place ou certains pièges à éviter, et ce, pour minimiser les effets de cette contribution additionnelle. Selon des données publiées en juin 2017, plus de 126 000 familles avaient payé 130 millions $ en contribution additionnelle pour l’année 2016. Ce sont des sommes non négligeables.

Afin d’alléger le texte du présent document, nous utiliserons certaines abréviations pour identifier les différentes lois citées dans le document plutôt que d’écrire leurs noms au long. Ainsi, nous utiliserons l’abréviation LSGEE pour faire référence à la Loi sur les services de garde éducatifs à l’enfance, l’abréviation LIR pour la Loi de l’impôt sur le revenu du Canada et l’abréviation LI pour la Loi sur les impôts du Québec.

Nous vous rappelons que les services de garde en milieu scolaire ne sont pas visés par cette contribution additionnelle. Alors qu’il avait été annoncé que les tarifs pour de tels services seraient haussés à 8 $ à compter du 1er avril 2015, cette augmentation n’a pas eu lieu à compter de cette date, mais c’est plutôt à compter de la rentrée à l’automne 2015 que ce nouveau tarif était en vigueur. Depuis le 1er janvier 2017, ce tarif est passé à 8,15 $. Nous vous invitons d’ailleurs à consulter la question 22 de la section B du présent document pour connaître le traitement fiscal applicable aux frais de garde payés pour les journées pédagogiques, lesquels peuvent dépasser la contribution régulière (de 8,15 $ depuis le 1er janvier 2017) prévue pour les jours de classe.

Bonne lecture,

L’équipe du CQFF Tous ensemble, nous sommes meilleurs…

Déni de responsabilité

Le présent document ne constitue pas une opinion juridique à l'égard d'une situation particulière.

La matière et les documents de référence qui y sont inclus sont basés sur des lois et pratiques administratives qui sont susceptibles de changement. Pour ces raisons, on ne doit pas utiliser le contenu du présent document comme substitut à des conseils professionnels spécialisés en rapport avec une situation particulière.

Note du

CQFF

FGE

SECTION B

2017

© CQFF inc.

Questions-réponses visant à faire un tour d’horizon des règles

applicables à l’égard de la contribution additionnelle

© CQFF inc. La contribution additionnelle visant les services de garde subventionnés : un tour d’horizon, des surprises et des éléments de planification…

FGE

B-i

TABLE DES MATIÈRES DE LA SECTION B

1. DEPUIS QUAND LA CONTRIBUTION ADDITIONNELLE EST-ELLE APPLICABLE? ................................................. B-1

2. QUI EST VISÉ PAR CETTE CONTRIBUTION ADDITIONNELLE? .......................................................................... B-1

3. QU’EST-CE QU’UN « CONJOINT ADMISSIBLE » AUX FINS DE LA CONTRIBUTION ADDITIONNELLE? ................... B-2

4. DE QUELLE FAÇON DOIT ÊTRE PAYÉE LA CONTRIBUTION ADDITIONNELLE? ................................................... B-2

5. COMMENT LE GOUVERNEMENT IDENTIFIERA-T-IL LES PARTICULIERS QUI SONT POTENTIELLEMENT

ASSUJETTIS À LA CONTRIBUTION ADDITIONNELLE? ..................................................................................... B-2

6. Y A-T-IL DES CHANGEMENTS À L’ÉGARD DE LA CONTRIBUTION DE BASE (DE 7,75 $ PAR JOUR EN

2017) VERSÉE AU PRESTATAIRE DES SERVICES DE GARDE? ....................................................................... B-3

7. EST-CE QUE LA CONTRIBUTION ADDITIONNELLE VISE TOUS LES ENFANTS D’UN PARTICULIER ET DE

SON CONJOINT ADMISSIBLE QUI BÉNÉFICIENT DES SERVICES DE GARDE SUBVENTIONNÉS? ........................... B-3

8. COMMENT SE CALCULE LA CONTRIBUTION ADDITIONNELLE POUR 2017? ..................................................... B-4

8.1 Qu’arrive-t-il si le revenu net de 2017 est sensiblement plus faible que celui de 2016? .............. B-5

8.2 La contribution additionnelle exigible pour le deuxième enfant d’une même famille est

réduite de 50 % (rétroactivement à l’année 2015) suite à une annonce lors du budget du Québec du 17 mars 2016 ........................................................................................................ B-6

9. EN TENANT COMPTE DE L’EXEMPTION SPÉCIALE MENTIONNÉE À LA QUESTION 8.1 (LORSQUE LE

REVENU FAMILIAL NET DE L’ANNÉE 2017 EST INFÉRIEUR À 50 921 $ ALORS QUE CELUI DE 2016

EXCÉDAIT 50 920 $), EST-IL POSSIBLE POUR UN COUPLE DE MODULER SES REVENUS D’UNE ANNÉE

À L’AUTRE ET DE NE JAMAIS PAYER LA CONTRIBUTION ADDITIONNELLE? ..................................................... B-6

10. QU’ARRIVE-T-IL DANS LE CAS D’ENFANTS EN GARDE PARTAGÉE? ............................................................... B-6

11. QU’ARRIVE-T-IL DANS LE CAS DES FAMILLES RECONSTITUÉES? .................................................................. B-7

12. QU’ARRIVE-T-IL DANS LE CAS DES FAMILLES D’ACCUEIL? ........................................................................... B-8

13. LA CONTRIBUTION ADDITIONNELLE DONNE-T-ELLE DROIT AU CRÉDIT D’IMPÔT POUR FRAIS DE

GARDE D’ENFANTS AU QUÉBEC ET À LA DÉDUCTION POUR FRAIS DE GARDE D’ENFANTS AU

FÉDÉRAL, ET LE CAS ÉCHÉANT, POUR QUELLE ANNÉE? ............................................................................... B-8

14. EST-CE QUE LA CONTRIBUTION DE BASE ET LA CONTRIBUTION ADDITIONNELLE VONT ÊTRE

MODIFIÉES AU COURS DES PROCHAINES ANNÉES? ...................................................................................... B-9

15. EST-CE QUE LES SEUILS DE REVENU DE 50 000 $, 75 000 $ ET 155 000 $ APPLICABLES À 2015

SERONT INDEXÉS DANS LE FUTUR? ............................................................................................................ B-9

16. AVEC LA NOUVELLE CONTRIBUTION ADDITIONNELLE, EST-IL PRÉFÉRABLE D’OPTER POUR UNE

GARDERIE PRIVÉE PLUTÔT QU’UNE GARDERIE SUBVENTIONNÉE? .............................................................. B-10

17. EST-CE POSSIBLE D’AJUSTER À LA HAUSSE LE MONTANT DES RETENUES À LA SOURCE AU QUÉBEC

OU DES ACOMPTES PROVISIONNELS POUR TENIR COMPTE DE CETTE CONTRIBUTION

ADDITIONNELLE? .................................................................................................................................... B-10

18. QU’ARRIVE-T-IL SI LE PARTICULIER, QUI A UNE CONTRIBUTION ADDITIONNELLE À PAYER, PRODUIT

SA DÉCLARATION DE REVENUS EN RETARD ET/OU PAIE LA CONTRIBUTION ADDITIONNELLE APRÈS

LA DATE D’EXIGIBILITÉ DU SOLDE? ........................................................................................................... B-11

19. MON CLIENT A DES ACOMPTES PROVISIONNELS À FAIRE POUR 2017. DOIT-IL PRENDRE EN COMPTE

LA CONTRIBUTION ADDITIONNELLE POUR FAIRE SES VERSEMENTS TRIMESTRIELS? .................................... B-11

20. EST-CE QUE LES CONJOINTS SONT SOLIDAIREMENT RESPONSABLES DU PAIEMENT DE LA

CONTRIBUTION ADDITIONNELLE AUPRÈS DE REVENU QUÉBEC, PEU IMPORTE QUI A SIGNÉ

L’ENTENTE POUR LES SERVICES DE GARDE SUBVENTIONNÉS? .................................................................. B-11

21. COMMENT SE CALCULE LA CONTRIBUTION ADDITIONNELLE DANS LE CAS OÙ LE PARTICULIER OU

SON CONJOINT FAIT FAILLITE DANS L’ANNÉE? .......................................................................................... B-12

22. EST-CE QUE LES FRAIS DE GARDE PAYÉS À UN SERVICE DE GARDE EN MILIEU SCOLAIRE POUR LES

JOURNÉES PÉDAGOGIQUES DONNERONT DROIT AU CRÉDIT D’IMPÔT POUR FRAIS DE GARDE

D’ENFANTS AU QUÉBEC? ........................................................................................................................ B-14

© CQFF inc. La contribution additionnelle visant les services de garde subventionnés : un tour d’horizon, des surprises et des éléments de planification…

FGE

B-1

Nous vous rappelons que l’abréviation LSGEE fait référence à la Loi sur les services de garde éducatifs à l’enfance.

1. DEPUIS QUAND LA CONTRIBUTION ADDITIONNELLE EST-ELLE APPLICABLE?

La contribution additionnelle s’applique depuis le 22 avril 2015. Comme le projet de loi 28 (qui contenait les modifications législatives pour mettre en place cette contribution) a seulement été sanctionné le 21 avril 2015, le gouvernement ne pouvait pas appliquer cette contribution additionnelle à compter du 1er avril 2015, comme cela avait été initialement annoncé.

2. QUI EST VISÉ PAR CETTE CONTRIBUTION ADDITIONNELLE?

La contribution additionnelle s’applique à l’égard des services de garde fournis par un CPE ou par une garderie subventionnée (ce qui peut aussi inclure les garderies en milieu familial). Il s’agit des services de garde subventionnés visés par la Loi sur les services de garde éducatifs à l’enfance (LSGEE). Les services de garde fournis en milieu scolaire ne sont pas visés par cette contribution additionnelle puisqu’ils ne sont pas régis par la LSGEE. Cela ne vise pas non plus les frais payés à un camp de jour ou à un camp de vacances. En fait, selon le guide du relevé 30 (le relevé 30 est la déclaration de renseignements qui sera émise aux particuliers potentiellement assujettis à la contribution additionnelle, voir la question 5 de la présente section B), les frais payés aux personnes et organismes suivants ne sont pas visés par la contribution additionnelle :

▪ une commission scolaire ou un établissement d’enseignement privé qui offrent des services de garde en milieu scolaire;

▪ une personne qui exploite un camp de jour ou de vacances;

▪ un organisme public ou communautaire qui offre temporairement des services de garde, que ce soit dans le cadre de sa mission ou à l’occasion d’une intervention particulière effectuée auprès de parents ou d’enfants;

▪ une garderie non subventionnée;

▪ une personne responsable d’un service de garde en milieu familial qui n’est pas reconnue à ce titre par un bureau coordonnateur de la garde en milieu familial.

Calcul du nombre de jours visés

Un particulier qui réside au Québec à la fin de l’année et qui est un parent tenu de payer la contribution de base de 7,75 $ en 2017 (7,55 $ en 2016) à l’égard d’un enfant pour une journée de garde postérieure au 21 avril 2015 peut avoir à payer une contribution additionnelle pour cette journée (art. 88.2 LSGEE).

Dans le guide du relevé 30 de Revenu Québec, il est mentionné notamment que la contribution additionnelle ne s’applique pas aux jours suivants :

i) les jours pour lesquels le prestataire de services de garde n’offrait pas des services de garde;

ii) les jours de garde pour lesquels le parent était exempté du paiement de la contribution de base.

À l’égard des jours pour lesquels le prestataire de services de garde n’offrait pas de services de garde (élément i)), des représentantes de Revenu Québec nous ont confirmé que cela viserait, par exemple, les jours fériés où le service de garde est fermé, ainsi que les journées de vacances d’un responsable de service de garde en milieu familial (où la garderie en milieu familial est fermée). Cela ne viserait cependant pas les journées où l’enfant est absent de la garderie, mais pour lesquelles les services de garde sont offerts (enfant malade ou enfant en vacances avec ses parents).

Pour ce qui est de l’élément ii), cela viserait plus particulièrement les prestataires de l’aide sociale qui peuvent profiter de services de garde sans payer la contribution de base. Mais comme nous allons le voir plus loin, ces gens seraient sans doute, pour la quasi-totalité d’entre eux, exemptés du paiement de la contribution additionnelle en raison de leur revenu.

Finalement, la contribution additionnelle ne s’applique pas à l’égard d’un enfant si celui-ci est admis à l’éducation préscolaire ou à l’enseignement primaire et que les services de garde visés par la contribution

Note du

CQFF

La contribution additionnelle visant les services de garde subventionnés : un tour d’horizon, des surprises et des éléments de planification… © CQFF inc.

B-2

FGE

additionnelle lui sont fournis parce qu’il ne peut être reçu dans un service de garde en milieu scolaire régi par la Loi sur l’instruction publique ou par la Loi sur l’enseignement privé (art. 88.6 LSGEE).

Lorsqu’un particulier a un conjoint admissible pour une année (voir la question 3), un seul d’entre eux est tenu de verser la contribution additionnelle à l’égard de l’enfant s’ils y sont assujettis (art. 88.7 LSGEE).

Une représentante de Revenu Québec nous a confirmé que dans le cas où les deux parents ont signé l’entente avec la garderie (voir la question 5), chacun des parents devrait recevoir un relevé 30 et payer la contribution additionnelle à l’égard du nombre de jours (selon la répartition du nombre de jours établie au moment de la signature de l’entente) inscrit sur le relevé 30 qui lui sera émis. Dans un tel cas, les deux parents pourraient être tenus de payer une contribution additionnelle au cours de la même année selon le nombre de jours inscrit sur leur relevé 30 respectif.

Lorsqu’un particulier décède ou cesse de résider au Québec au cours d’une année, le dernier jour de l’année est réputé être le jour de son décès ou le dernier jour où il a résidé au Québec, selon le cas (art. 88.4 LSGEE). Ainsi, un particulier ne peut pas choisir de quitter le Québec (ou de mourir!) au cours d’une année, simplement dans le but d’éviter de payer la contribution additionnelle.

Dans le cas où un particulier ne réside plus au Québec le 31 décembre de l’année, il devra tout de même produire une déclaration de revenus au Québec afin de calculer la contribution additionnelle qu’il a à payer (à l’égard des jours avant son départ de la province) selon ce que Revenu Québec a indiqué. Son revenu net qui sera pris en compte aux fins du calcul de la contribution additionnelle sera tout de même le revenu net pour l’année au complet (voir les questions 8 et 8.1). Reste à savoir maintenant comment Revenu Québec pourra « gérer » l’application de cette règle, notamment dans le cas où un particulier a quitté le Québec en cours d’année pour s’installer dans une autre province au Canada. Dans un tel cas, il ne produit généralement plus de déclarations fiscales au Québec, car il n’y réside plus au 31 décembre.

3. QU’EST-CE QU’UN « CONJOINT ADMISSIBLE » AUX FINS DE LA CONTRIBUTION ADDITIONNELLE?

Cette définition est très importante. Retenez ce concept tout au long du présent texte.

Le conjoint admissible d’un particulier pour une année désigne la personne qui est son conjoint admissible pour l’année pour l’application du titre IX du livre V de la partie I de la Loi sur les impôts (art. 88.1 LSGEE). Dit en français (…!), il s’agit, règle générale, du conjoint du particulier à la fin du 31 décembre de l’année et qui, à ce moment, ne vit pas séparé du particulier (une séparation qui aura duré moins de 90 jours consécutifs, incluant les jours après le 31 décembre, ne compte pas à cette fin).

N’hésitez pas à consulter la définition de « conjoint au 31 décembre » (un conjoint admissible) et les exemples fournis par Revenu Québec, à la page 15 du guide de la déclaration de revenus de 2016 du Québec, pour plus de certitude sur ce concept. Nous vous invitons aussi à lire les sections 3 à 3.6 du Chapitre D du cartable Déclarations fiscales pour d’importantes précisions sur la notion de conjoint aux fins fiscales.

4. DE QUELLE FAÇON DOIT ÊTRE PAYÉE LA CONTRIBUTION ADDITIONNELLE?

La contribution additionnelle est payable directement à Revenu Québec, à la date d’exigibilité qui est applicable au particulier pour l’année visée (art. 88.2 LSGEE). La date d’exigibilité applicable à un particulier pour une année est généralement le 30 avril de l’année suivante. Si le particulier décède après le 31 octobre de l’année et avant le 1er mai de l’année suivante, la date d’exigibilité est le jour qui survient six mois après son décès (art. 88.1 LSGEE). Ainsi, la contribution additionnelle pour l’année 2017 sera généralement payable au plus tard le 30 avril 2018 (y compris pour les travailleurs autonomes). Ce montant sera inclus dans le total de l’impôt provincial à payer lors de la production de la déclaration de revenus du Québec (ligne 434 et annexe I de la déclaration québécoise).

5. COMMENT LE GOUVERNEMENT IDENTIFIERA-T-IL LES PARTICULIERS QUI SONT POTENTIELLEMENT ASSUJETTIS

À LA CONTRIBUTION ADDITIONNELLE?

Un prestataire de services de garde subventionnés qui, dans une année, fournit de tels services à un enfant devra produire une déclaration de renseignements, au moyen d’un formulaire prescrit par Revenu Québec (le relevé 30, dont un exemple est présenté à l’annexe 3) relativement aux services de garde qu’il lui a rendus dans l’année. Cette déclaration de renseignements (le relevé 30) devra être transmise à Revenu Québec au plus tard le dernier jour du mois de février de chaque année suivant celle au cours de

Note du

CQFF

Note du

CQFF

© CQFF inc. La contribution additionnelle visant les services de garde subventionnés : un tour d’horizon, des surprises et des éléments de planification…

FGE

B-3

laquelle les services de garde ont été rendus (art. 88.11 LSGEE). Selon le guide du relevé 30, le relevé 30 devra donc être produit par les organismes suivants :

▪ un centre de la petite enfance (CPE);

▪ une garderie subventionnée;

▪ un bureau coordonnateur de la garde en milieu familial, pour une personne qu’il reconnaît à titre de responsable d’un service de garde en milieu familial.

Cette déclaration de renseignements devra également être transmise à la dernière adresse connue de chaque parent qui était tenu de payer la contribution de base en vertu d’une entente de services de garde éducatifs à l’enfance et dont l’enfant a bénéficié de services de garde subventionnés au cours de l’année ou lui être remise en mains propres (art. 88.11 LSGEE).

Dans le cas où les deux parents dans un couple ont signé l’entente (ou des ententes) avec la garderie (couple « standard » ou famille reconstituée), Revenu Québec nous a confirmé que chacun des parents devrait recevoir un relevé 30 et payer la contribution additionnelle à l’égard du nombre de jours indiqué sur son relevé 30 (selon la répartition du nombre de jours établie lors de la signature de l’entente). Il semble également possible de modifier l’entente en cours d’année pour établir une nouvelle répartition des jours entre les parents, mais de telles modifications ne pourraient pas être appliquées de façon rétroactive. Nous vous invitons à consulter le site Web du ministère de la Famille pour plus de détails à ce sujet.

Finalement, un particulier qui est tenu de payer une contribution additionnelle devra transmettre à Revenu Québec un formulaire prescrit (l’annexe I accompagnant la déclaration fiscale au Québec) afin d’en déterminer le montant, et ce, au plus tard à la date où il doit produire une déclaration fiscale pour l’année (30 avril ou 15 juin de l’année suivante, selon le cas), ou devrait la produire s’il avait un impôt à payer pour cette année en vertu de la partie I de la LI (art. 88.12 LSGEE). N’oubliez pas que, règle générale, la contribution additionnelle est cependant payable au plus tard le 30 avril.

6. Y A-T-IL DES CHANGEMENTS À L’ÉGARD DE LA CONTRIBUTION DE BASE (DE 7,75 $ PAR JOUR EN 2017)

VERSÉE AU PRESTATAIRE DES SERVICES DE GARDE?

Non. La contribution de base de 7,75 $ pour 2017 (7,55 $ en 2016) est toujours et encore payable au prestataire de services de garde dont les services de garde sont subventionnés (par exemple, les CPE et les garderies subventionnées), comme c’était le cas avant l’adoption du projet de loi (art. 5 du Règlement sur la contribution réduite). Celle-ci est désormais indexée annuellement.

7. EST-CE QUE LA CONTRIBUTION ADDITIONNELLE VISE TOUS LES ENFANTS D’UN PARTICULIER ET DE SON

CONJOINT ADMISSIBLE QUI BÉNÉFICIENT DES SERVICES DE GARDE SUBVENTIONNÉS?

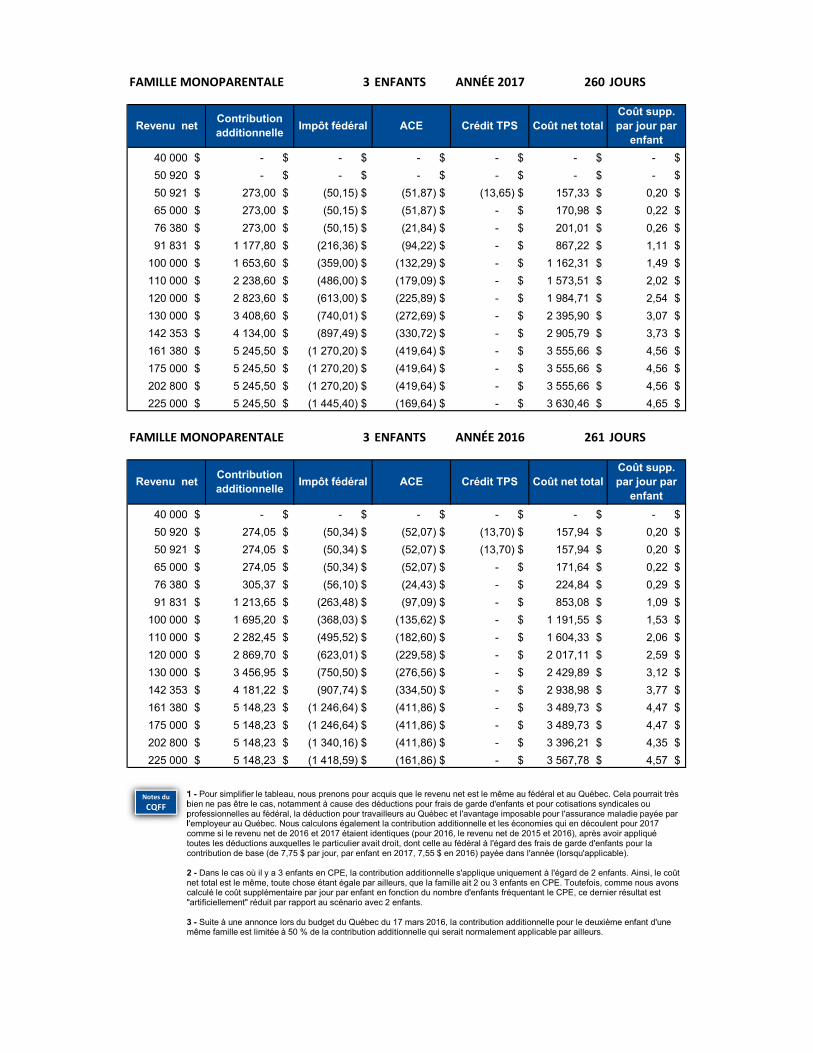

Non. Un particulier et, le cas échéant, son conjoint admissible pour une année sont exemptés du paiement de la contribution additionnelle qui aurait été autrement exigible à l’égard d’un enfant si celui-ci est un enfant de troisième rang ou d’un rang suivant, en considérant le total des enfants du particulier et, le cas échéant, de son conjoint admissible qui, dans l’année, bénéficient de services de garde subventionnés (art. 88.5 LSGEE). En d’autres mots, au cours d’une même année, la contribution additionnelle ne sera exigible que pour un maximum de deux enfants (voir la section 8.2 pour des précisions sur la contribution additionnelle payable pour le deuxième enfant).

Le rang d’un enfant du particulier et de son conjoint admissible pour l’année doit être établi en fonction du nombre de jours compris dans l’année, pour lesquels le particulier ou son conjoint admissible pour l’année sont tenus de payer la contribution de base à l’égard de l’enfant relativement aux services de garde subventionnés dont il a bénéficié, du plus grand nombre de jours au plus petit nombre de jours, ou, lorsque le nombre de jours de garde est le même, en fonction de l’âge des enfants, du plus âgé au plus jeune (art. 88.5 LSGEE). Voici un exemple pour aider à la compréhension.

Monsieur et Madame ont 3 enfants. Zed, qui a fêté ses 5 ans en juillet, Rose qui a fêté ses 2 ans en février et Phil, qui est né en février. Zed va au CPE de janvier à août (entrée à la maternelle en septembre). Rose va au CPE toute l’année et Phil va au CPE de septembre à décembre. Zed aura donc bénéficié d’un maximum de 171 jours subventionnés, Rose en aura un maximum de 260 et Phil en aura un maximum de 90. Ainsi, Monsieur et Madame n’auront pas à payer la contribution additionnelle pour les 90 jours où Phil aura bénéficié des services de garde subventionnés, car il est considéré comme

Note du

CQFF

La contribution additionnelle visant les services de garde subventionnés : un tour d’horizon, des surprises et des éléments de planification… © CQFF inc.

B-4

FGE

l’enfant de 3e rang (il compte moins de jours de services de garde subventionnés que son frère et sa sœur dans l’année).

Suite à une annonce effectuée lors du budget du Québec du 17 mars 2016, dans notre exemple, la contribution additionnelle pour Zed sera réduite de 50 % puisqu’il est le deuxième enfant de la famille (le rang est établi en fonction du nombre de jours de garde visés par la contribution additionnelle). Voir la section 8.2 pour plus de détails.

8. COMMENT SE CALCULE LA CONTRIBUTION ADDITIONNELLE POUR 2017?

La contribution additionnelle est établie notamment en fonction du revenu familial net du particulier. Aux fins de la contribution additionnelle pour une année donnée (l’année 2017), le revenu dont il faut tenir compte est, de prime abord, le revenu net du particulier (et de son conjoint au 31 décembre 2017, le cas échéant) pour l’année d’imposition précédente (l’année 2016). Il s’agit généralement du montant de la ligne 275 de la déclaration de revenus du Québec (voir la définition de « revenu d’un particulier » à l’article 88.1 LSGEE). Voir aussi la note 2 du CQFF pour les situations visant les nouveaux arrivants au Québec. Voir cependant la section 8.1 pour les situations où le revenu familial de l’année 2017 sera de 50 920 $ ou moins alors que celui de 2016 aura été supérieur à 50 920 $.

1 - Le revenu net à la ligne 275 est essentiellement la somme de tous les revenus gagnés par le particulier (revenu d’emploi, revenu d’entreprise (net des dépenses), revenu de placements, etc.) moins certaines déductions demandées par le particulier, par exemple, la déduction pour travailleur pouvant atteindre 1 140 $ en 2017, les cotisations à un REER, les cotisations à un régime de retraite, les dépenses d’emploi, les frais de déménagement, les frais financiers et une partie des cotisations au RRQ et au RQAP pour un travailleur autonome. Mais comme vous le constaterez, il s’agit du « revenu net » AVANT IMPÔTS (un concept qui n’a donc rien à voir avec la paie nette encaissée par un employé). Il sera important de prendre le revenu net de l’année antérieure selon le dernier avis de cotisation reçu de Revenu Québec et non selon les données transmises lors de la production de la déclaration de revenus, car il pourrait y avoir des écarts.

2 - Dans le cas d’un nouvel arrivant au Québec, les revenus qui doivent être pris en compte sont tous les revenus du particulier pour l’année, que ce soit ceux gagnés avant ou après son arrivée au Québec, que ceux-ci soient imposables ou non au Québec.

3 - Attention aux situations où un revenu exceptionnel est déclenché dans une année donnée (par exemple, à la vente d’un immeuble à revenus ou lors de la cristallisation du gain en capital sur des actions de PME). Les conséquences éventuelles sur la contribution additionnelle pourraient être très importantes.

i) Seuil de revenu net et montant de la contribution additionnelle lorsque le revenu net de 2016 se situe entre 50 920 $ et 76 380 $ (sous réserve de la situation expliquée à la section 8.1)

Lorsque le revenu net du particulier (et de son conjoint admissible, le cas échéant) considéré aux fins du calcul de la contribution additionnelle pour une journée de 2017 (c’est-à-dire le revenu familial net de l’année 2016) est supérieur à 50 920 $ et inférieur ou égal à 76 380 $, la contribution additionnelle pour cette journée correspond à l’excédent du montant du premier palier de contribution (fixé à 8,45 $ pour 2017 (art. 2.1 du Règlement sur la contribution réduite) et indexé au 1er janvier de chaque année) sur le montant minimal de contribution de 7,75 $ pour 2017 (art. 88.2 LSGEE). Dans un tel cas, la contribution additionnelle est donc de 0,70 $ par jour.

Exemple avec un revenu net de 65 000 $

Le total du revenu net du particulier et de celui de son conjoint admissible est de 65 000 $ en 2016. Le particulier ou son conjoint admissible devra donc payer, pour 2017, une contribution additionnelle de 0,70 $ (8,45 $ - 7,75 $) par journée de garde (sur un maximum potentiel de 260 jours en 2017). Ainsi, le total pour 2017 pourrait atteindre 182,00 $ pour un enfant (0,70 $ x 260 jours x 1 enfant).

ii) Seuil de revenu net et montant de la contribution additionnelle lorsque le revenu net de 2016 excède 76 380 $ sans excéder 161 380 $ (sous réserve de la situation expliquée à la section 8.1)

Lorsque le revenu net du particulier (et de son conjoint admissible, le cas échéant) considéré aux fins du calcul de la contribution additionnelle pour une journée de 2017 (c’est-à-dire le revenu familial net de l’année 2016) est supérieur à 76 380 $ et inférieur à 161 380 $, la contribution additionnelle pour cette

Notes du

CQFF

Note du

CQFF

© CQFF inc. La contribution additionnelle visant les services de garde subventionnés : un tour d’horizon, des surprises et des éléments de planification…

FGE

B-5

journée correspond au produit de la multiplication de 3,9 % par l’excédent du revenu net du particulier (et de son conjoint admissible, le cas échéant) de 2016 sur 76 380 $, le tout divisé par 260. À ce résultat, il faut ajouter un montant de 0,70 $, soit la différence entre le montant du premier palier de contribution (fixé à 8,45 $ pour 2017 et indexé au 1er janvier de chaque année) et le montant minimal de contribution de 7,75 $ pour 2017 pour la portion du revenu net se situant entre 50 920 $ et 76 380 $ (art. 88.2 LSGEE).

Lorsque l’addition des montants prévus ci-dessus (pour une journée) a plus de deux décimales, seules les deux premières sont considérées et la deuxième est augmentée d’une unité si la troisième est supérieure au chiffre 4 (art. 88.2 LSGEE). En d’autres mots, si le total donne 1,215 $, on tiendra compte d’une contribution additionnelle par jour de 1,22 $. À l’inverse, pour un résultat de 1,214 $, on retiendra un montant de 1,21 $.

Exemple avec un revenu net de 100 000 $

Le total du revenu net du particulier et de celui de son conjoint admissible est de 100 000 $ en 2016. Le particulier ou son conjoint admissible devra donc payer, pour 2017, une contribution additionnelle de 4,24 $ par journée de garde, soit le résultat du calcul suivant (arrondi à deux décimales) : [3,9 % x (100 000 - 76 380) / 260] = 3,54 $ + 0,70 $ = 4,24 $. Sur un maximum potentiel de 260 jours en 2017, le total pour 2017 pourrait atteindre 1 102,40 $ pour un enfant (4,24 $ x 260 jours x 1 enfant) dans cet exemple.

iii) Seuil de revenu net et montant de la contribution additionnelle lorsque le revenu net de 2016 excède 161 380 $ (sous réserve de la situation expliquée à la section 8.1)

Lorsque le revenu net du particulier (et de son conjoint admissible, le cas échéant) considéré aux fins du calcul de la contribution additionnelle pour une journée de 2017 (c’est-à-dire le revenu familial net de l’année 2016) est supérieur ou égal à 161 380 $, la contribution additionnelle pour cette journée correspond à l’excédent du montant maximal de contribution (fixé à 21,20 $ pour 2017 (art. 2.1 du Règlement sur la contribution réduite) et indexé au 1er janvier de chaque année) sur le montant minimal de contribution de 7,75 $ pour 2017. Sans être clairement expliqué dans ces mots, il s’agit tout de même du résultat du calcul prévu à l’article 88.2 LSGEE.

Exemple avec un revenu net de 175 000 $

Le total du revenu net du particulier et de celui de son conjoint admissible est de 175 000 $ en 2016. Le particulier ou son conjoint admissible devra donc payer, pour 2017, une contribution additionnelle de 13,45 $ (21,20 $ - 7,75 $) par journée de garde (sur un maximum potentiel de 260 jours en 2017). Ainsi, le total pour 2017 pourrait atteindre 3 497,00 $ pour un enfant (13,45 $ x 260 jours x 1 enfant).

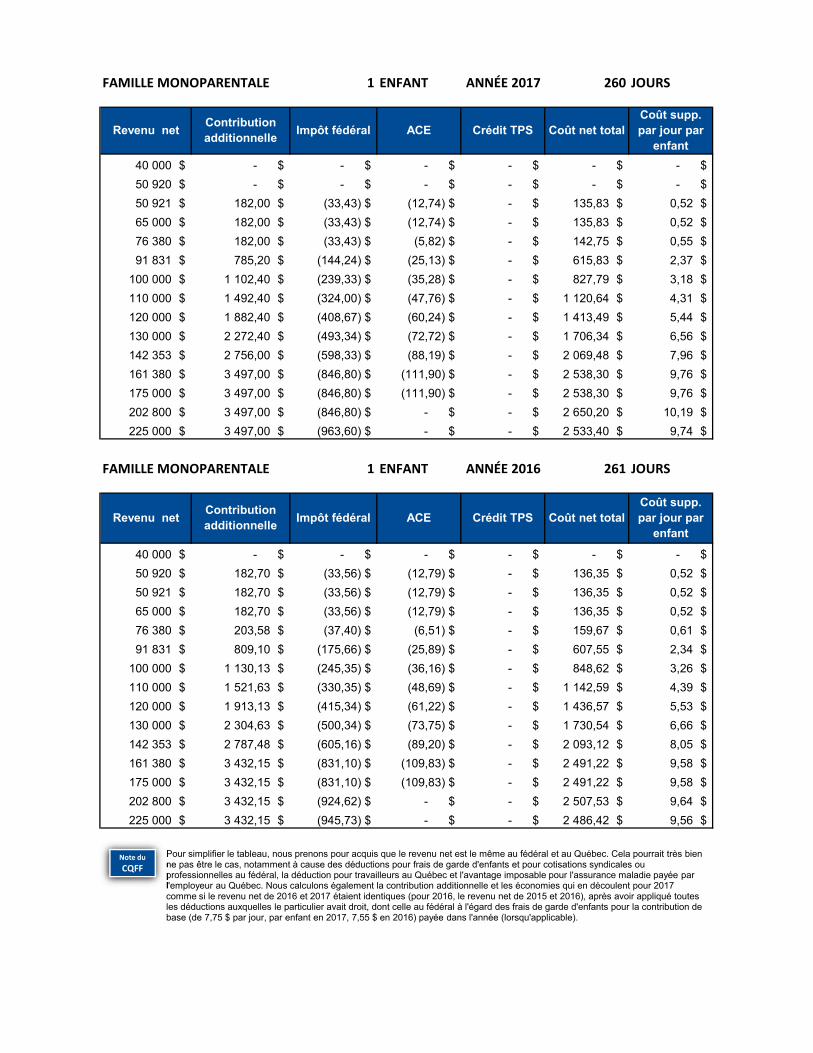

1 - Nous vous invitons à consulter la section C et l’annexe 1 où nous présentons, pour différents ménages, le montant de la contribution additionnelle qui pourrait potentiellement être payable pour 2017 (sur un maximum de 260 jours visés en 2017) ainsi que le coût net rattaché uniquement à cette contribution additionnelle, en tenant compte de tous les effets de celle-ci sur la fiscalité du ménage. Voir la section 8.2 pour plus de précisions sur le calcul de la contribution additionnelle lorsqu’il y a plus d’un enfant dans une même famille qui est visée par la contribution additionnelle.

2 - N’oubliez pas que le test de conjoint admissible se fait au 31 décembre de l’année. Ainsi, si un particulier a un nouveau conjoint vers la fin de l’année, le revenu de ce nouveau conjoint sera pris en compte pour le calcul de la contribution additionnelle. Cela peut clairement avoir un impact significatif (et non désiré) pour le particulier visé par l’application de la contribution additionnelle.

8.1 Qu’arrive-t-il si le revenu net de 2017 est sensiblement plus faible que celui de 2016?

Malgré les règles mentionnées précédemment, si le revenu net du particulier (et de son conjoint admissible, le cas échéant) pour 2017 est égal ou inférieur à 50 920 $, le particulier n’aura pas à payer de contribution additionnelle pour les journées de garde de 2017, et ce, même si son revenu net (et celui de son conjoint au 31 décembre 2017, le cas échéant) excédait 50 920 $ en 2016 (art. 88.3 LSGEE et définition de « revenu familial » à l’article 88.1 LSGEE). Voir la question 9 pour des stratégies très importantes à cet égard ainsi que pour des problématiques particulières.

Note du

CQFF

Notes du

CQFF

La contribution additionnelle visant les services de garde subventionnés : un tour d’horizon, des surprises et des éléments de planification… © CQFF inc.

B-6

FGE

8.2 La contribution additionnelle exigible pour le deuxième enfant d’une même famille est réduite de 50 % (rétroactivement à l’année 2015) suite à une annonce lors du budget du Québec du 17 mars 2016

À la surprise générale, il a été annoncé, lors du budget du Québec du 17 mars 2016, que la contribution additionnelle applicable à l’égard d’un deuxième enfant d’une même famille allait être réduite de 50 %, et ce, rétroactivement à l’année d’imposition 2015.

Cette annonce du gouvernement, en mars 2016, a créé des surprises et des frustrations à l’égard des déclarations de revenus de 2015. Des ajustements étaient apportés par Revenu Québec au moment de la cotisation pour tenir compte de cette nouvelle règle; et par la suite, le contribuable devait s’attendre à recevoir une nouvelle cotisation de l’ARC lui refusant une partie des frais de garde réclamés. Un bordel non nécessaire durant cette période très occupée (et très courte) pour les comptables.

Heureusement, l’annexe I tient désormais compte de cette nouvelle règle depuis 2016 et le calcul de la contribution additionnelle se fait beaucoup plus simplement que pour 2015.

9. EN TENANT COMPTE DE L’EXEMPTION SPÉCIALE MENTIONNÉE À LA QUESTION 8.1 (LORSQUE LE REVENU

FAMILIAL NET DE L’ANNÉE 2017 EST INFÉRIEUR À 50 921 $ ALORS QUE CELUI DE 2016 EXCÉDAIT

50 920 $), EST-IL POSSIBLE POUR UN COUPLE DE MODULER SES REVENUS D’UNE ANNÉE À L’AUTRE ET DE NE

JAMAIS PAYER LA CONTRIBUTION ADDITIONNELLE?

Techniquement, oui. Cette exemption fait en sorte qu’un couple pourrait avoir un revenu familial net inférieur ou égal au seuil d’assujettissement à la contribution additionnelle (ce seuil est indexé annuellement et se situe à 50 920 $ en 2017) une année sur deux et ne jamais être assujetti à celle-ci. Par exemple, en supposant que le revenu net familial d’un couple est de 45 000 $ en 2017 et qu’il était de 100 000 $ en 2016, le couple n’aurait pas à payer de contribution additionnelle pour 2017, et ce, même si le revenu familial net du couple était de 100 000 $ en 2016. En effet, comme le revenu familial net du couple en 2017 est inférieur à 50 921 $, il profite de l’exemption mentionnée à la question 8.1 et prévue à l’article 88.3 LSGEE. Ainsi, à titre d’exemple seulement, si le revenu d’un contribuable (et de son conjoint admissible) dépasse 50 920 $ pour 2016 en raison de la vente d’un triplex, d’un placement ou d’actions de PME survenue dans ladite année, il pourrait néanmoins ne pas avoir à payer de contribution additionnelle en 2017 en vertu de cette exemption spéciale visant le revenu de l’année courante. Dans un tel cas, une cotisation à un REER pour ramener le revenu familial net de l’année 2017 à un niveau inférieur à 50 921 $ pourrait être un incontournable pour économiser, dans certains cas, plusieurs milliers de dollars.

Pour ce qui est de la contribution additionnelle de l’année 2018, comme c’est le revenu net de 2017 qui entre en ligne de compte, le couple (dans l’exemple susmentionné) n’aurait pas à payer la contribution additionnelle pour cette année-là, et ce, peu importe son niveau de revenu pour l’année 2018, puisque son revenu de 2017 sera également inférieur au seuil d’assujettissement de 2018 (montant de 50 920 $ qui sera indexé).

Nous avons analysé différents scénarios pour déterminer s’il pouvait être avantageux, pour un couple, de moduler ses revenus pour éviter de payer la contribution additionnelle. Il semble que dans certains cas, cela pourrait effectivement être payant pour un couple (mais pas toujours). Nous vous invitons à consulter la section C du présent document pour les résultats de ces différentes analyses.

10. QU’ARRIVE-T-IL DANS LE CAS D’ENFANTS EN GARDE PARTAGÉE?

Il est clairement mentionné dans le guide du relevé 30 que le relevé 30 doit être émis au parent qui était tenu de payer la contribution de base (le 7,75 $ par jour en 2017, 7,55 $ en 2016) en vertu d’une entente de services de garde éducatifs à l’enfance subventionnés. Il ne s’agit pas seulement de faire les chèques pour avoir le relevé 30, mais bien d’être le parent nommé au contrat. Ainsi, dans le cas d’une garde partagée, il semble donc possible pour les parents d’un enfant de « choisir » qui signera l’entente de service, et ce, afin de minimiser l’impact de la contribution additionnelle. Des représentantes de Revenu Québec nous ont mentionné que cela serait clairement possible, mais qu’il faut tout de même s’assurer que le parent respecte les critères prévus par le ministère de la Famille pour être en mesure de signer ladite entente.

© CQFF inc. La contribution additionnelle visant les services de garde subventionnés : un tour d’horizon, des surprises et des éléments de planification…

FGE

B-7

Ces critères sont prévus à l’article 3 du Règlement sur la contribution réduite. Pour être admissible à signer une telle entente, le parent doit respecter une des huit conditions mentionnées à cet article. À titre d’exemple, être un citoyen canadien est une des conditions prévues pour satisfaire cette exigence.

À titre comparatif, pour le relevé 24, on mentionne uniquement sur le relevé 24 d’indiquer le nom du parent qui a payé les frais de garde. Cette distinction nous apparaît fort importante, et d’ailleurs, des représentantes de Revenu Québec nous ont mentionné qu’il y avait une importante distinction à faire entre les critères pour recevoir un relevé 24 et un relevé 30. Assurez-vous donc que l’entente de services de garde a été signée par la « bonne personne » dans le cas de parents en garde partagée si les deux « ex » veulent tirer avantage de cette souplesse très importante et si cela est leur souhait véritable. Notez qu’il est aussi possible que l’entente soit signée par les deux parents. Les deux recevront alors un relevé 30 sans que le nombre de jours totaux soit plus élevé (chacun aura un certain nombre de jours sur leur relevé 30 respectif).

Lorsque deux « ex » ont des écarts de revenus « familiaux » importants (donc en considérant aussi le revenu d’un nouveau conjoint s’il y a lieu), il pourrait valoir la peine, s’ils peuvent s’entendre, que le parent avec le plus faible revenu familial soit le parent nommé au contrat et que celui-ci paie la contribution de base (de 7,75 $ par jour en 2017) directement au prestataire des services de garde pour minimiser la contribution additionnelle. Par la suite, l’autre parent pourrait lui rembourser sa part des frais de garde (voir la prochaine question pour des conséquences visant les familles reconstituées).

Aux fins de la déduction fédérale pour les frais de garde, nous vous rappelons que l’ARC précise, au paragraphe 1.35 du folio S1-F3-C1, que dans une situation de garde partagée, un parent (le premier parent) peut payer un fournisseur de services de garde d’enfants et se faire rembourser une partie des frais de garde d’enfants par l’autre parent (le second parent). Dans un tel cas, le fournisseur de services de garde d’enfants devrait délivrer un reçu au premier parent pour le montant entier du paiement des frais de garde d’enfants. Le premier parent devrait donner un reçu au second parent pour le montant du remboursement. En général, le premier parent est considéré comme ayant payé des frais de garde d’enfants au montant qu’il a versé au fournisseur de services de garde d’enfants, moins, évidemment, le remboursement qu’il a reçu du second parent. Le second parent est alors considéré comme ayant payé des frais de garde d’enfants au montant du remboursement qu’il a versé au premier parent. Ainsi, les deux parents pourront déduire les frais de garde selon la part de chacun (qui devrait normalement correspondre au temps de garde). Certaines exceptions s’appliquent lorsqu’un tel remboursement représente un paiement de pension alimentaire. Voir le paragraphe 1.35 du folio S1-F3-C1 pour plus de détails.

N’oubliez cependant pas que les frais de garde admissibles en déduction par un contribuable (par exemple, pour la déduction au fédéral) doivent se rapporter à une période où le parent en question avait la garde de l’enfant. Ainsi, si le père, à titre d’exemple, rembourse tous les frais de garde à son « ex », mais qu’il a la garde de l’enfant seulement une semaine sur deux, seule la moitié des sommes remboursées à son « ex » sera admissible pour la déduction des frais de garde au fédéral (voir notamment les interprétations fédérales # 2011-0405961E5 et # 2011-0409661E5).

11. QU’ARRIVE-T-IL DANS LE CAS DES FAMILLES RECONSTITUÉES?

Aux yeux du gouvernement, il n’existe pas de différences entre une famille reconstituée et une famille traditionnelle. Ainsi, c’est le revenu du particulier et de son conjoint admissible (conjoint au 31 décembre 2017) qui doit être pris en compte aux fins du calcul de la contribution additionnelle de 2017, et ce, même si le nouveau conjoint qui a un très gros revenu (et qui rend la famille reconstituée visée par la contribution additionnelle) n’est pas le parent de l’enfant (et il arrive souvent, en pratique, qu’il n’assume aucune dépense (ou très peu) à l’égard de l’enfant de l’autre conjoint). Attention également aux nouveaux conjoints en fin d’année! Ce nouveau « statut » pourrait ouvrir la porte à un paiement plus important au titre de la contribution additionnelle pour frais de garde d’enfants pour l’année.

Le fait que des personnes deviennent des conjoints fiscaux peu avant le 31 décembre d’une année (disons 2017) fera en sorte que les revenus (de 2016) du particulier et de son nouveau conjoint seront alors pris en compte aux fins de la contribution additionnelle pour 2017, et ce, même s’ils n’étaient pas des conjoints en 2016 et qu’ils ne l’ont été que pour quelques semaines en 2017. N’oubliez pas d’aviser vos clients qui se retrouveront dans cette situation.

La situation des familles reconstituées a d’ailleurs fait l’objet de plusieurs articles dans les médias et constituera sans aucun doute une source de conflit pour plusieurs particuliers ayant des enfants en garde partagée.

Note du

CQFF

Note du

CQFF

Note du

CQFF

La contribution additionnelle visant les services de garde subventionnés : un tour d’horizon, des surprises et des éléments de planification… © CQFF inc.

B-8

FGE

Il est important de préciser que les frais de garde d’enfants font souvent l’objet d’un partage des dépenses entre les parents séparés. À ce titre, la loi et la jurisprudence prévoient que les frais de garde (nets de la défunte PUGE et de la déduction fédérale pour frais de garde) doivent normalement être partagés en fonction du revenu de chacun des parents. Une avocate en droit de la famille nous a d’ailleurs mentionné qu’à son avis, la contribution additionnelle devrait être considérée comme un frais de garde. Comme il s’agit d’une nouvelle contribution applicable seulement depuis le 22 avril 2015, il n’y a, à ce jour, aucun dossier devant les tribunaux qui a traité de ce sujet. Considérant cependant l’importance des montants en jeu dans certains cas, cela ne saurait tarder de façon à préciser éventuellement la façon exacte de calculer le partage de ces frais. Il s’agit d’une histoire à suivre, car cela pourrait mener à des aberrations dans certains cas.

Depuis plusieurs années, nous vous répétons que le coût fiscal, pour un chef de famille monoparentale d’avoir un nouveau conjoint, peut parfois être très élevé. Dans certains cas, le « coût d’amour » vient encore d’augmenter de façon significative!

Et ce n’est pas seulement dans les cas de garde partagée où vous trouverez un tel résultat. Le parent qui paie une pension (pour les enfants), à son ex qui a la garde exclusive des enfants, pourrait aussi devoir assumer une portion de la contribution additionnelle (si l’ex y est assujetti à cause de son revenu familial), et ce, en fonction de son revenu par rapport à celui de son ex. Tel que susmentionné, il s’agit d’une histoire à suivre.

12. QU’ARRIVE-T-IL DANS LE CAS DES FAMILLES D’ACCUEIL?

Suite à une question d’une participante à ce sujet, nous avons vérifié auprès de Revenu Québec si la contribution additionnelle s’appliquait à des enfants qui sont en famille d’accueil, c’est-à-dire des enfants qui sont sous la responsabilité d’une ressource de type familial (RTF).

Des représentantes de Revenu Québec nous ont mentionné que la contribution additionnelle serait payable à l’égard des services de garde subventionnés rendus à de tels enfants. Cette position est d’ailleurs écrite dans l’interprétation québécoise # 16-032715-001 du 2 novembre 2016. Cela soulèvera sans doute la grogne de certaines de ces ressources, puisque celles-ci ne bénéficient pas toujours d’aide fiscale à l’égard de tels enfants.

13. LA CONTRIBUTION ADDITIONNELLE DONNE-T-ELLE DROIT AU CRÉDIT D’IMPÔT POUR FRAIS DE GARDE

D’ENFANTS AU QUÉBEC ET À LA DÉDUCTION POUR FRAIS DE GARDE D’ENFANTS AU FÉDÉRAL, ET LE CAS

ÉCHÉANT, POUR QUELLE ANNÉE?

Comme le particulier profite encore d’un tarif subventionné par le gouvernement du Québec, ces frais de garde payés par le particulier (soit le total de la contribution de base et de la contribution additionnelle) ne donneront pas droit au crédit d’impôt pour frais de garde d’enfants au Québec.

Par contre, au fédéral, la contribution additionnelle donnera droit à la déduction pour frais de garde d’enfants. En effet, la ministre fédérale du Revenu de l’époque, Kerry-Lynne Findlay, a indiqué en décembre 2014 que ces dépenses supplémentaires liées à la garde d’enfants seront déductibles au fédéral.

Pour ce qui est de l’année durant laquelle la contribution additionnelle pourra être déduite au fédéral, elle sera admissible pour l’année durant laquelle les services de garde ont été fournis à l’enfant (et non l’année où ils sont payés). En effet, même si la contribution additionnelle sera payée en 2018 (à l’égard des services rendus en 2017), le libellé du paragraphe 63(1) LIR est très clair à ce niveau. Les frais qui peuvent être déduits dans le calcul du revenu du particulier sont les frais engagés pour des services rendus au cours de l’année. La seule précision quant au paiement est que les frais doivent avoir été payés par le particulier ou la personne assumant les frais d’entretien de l’enfant pour l’année. Rien n’indique que les frais doivent être payés en 2017 pour être déductibles en 2017.

D’ailleurs, à cet égard, l’interprétation québécoise # 05-010573 du 19 octobre 2005 mentionne que le montant apparaissant sur le relevé 24 est le montant réellement payé à la date de l’émission du feuillet. Bien qu’il s’agisse d’une interprétation québécoise, en comparant les textes de loi au fédéral et au Québec relatifs à la définition de « frais de garde admissibles » ainsi qu'au paragraphe 63(2.3) de la loi fédérale, la conclusion se devait d’être la même au fédéral. En effet, au fédéral, on fait référence à un

Note du

CQFF

© CQFF inc. La contribution additionnelle visant les services de garde subventionnés : un tour d’horizon, des surprises et des éléments de planification…

FGE

B-9

montant payé au titre des frais de garde engagés pour des services rendus dans l'année. La loi fédérale, tout comme la loi québécoise, n’exige pas expressément que le montant soit payé dans l'année ou au cours de l'année.

Pour plus de certitude, nous avons toutefois soumis une question à ce sujet lors de la table ronde sur la fiscalité fédérale du Congrès 2015 de l’APFF. L’ARC a alors confirmé que la contribution additionnelle peut se qualifier à titre de frais de garde d’enfants et que le particulier pourra réclamer comme frais de garde en 2015 la contribution additionnelle exigée par le Québec pour 2015 et payée au printemps 2016. L’ARC considérera que la contribution additionnelle sera payée au moment de produire la déclaration de revenus fédérale si elle est payée à Revenu Québec à la date d’exigibilité qui lui est applicable pour ladite année, selon l’article 88.1 de la LSGEE (voir la question 4 de la présente section à ce sujet). En effet, pour être déductibles dans la déclaration de revenus fédérale, les frais de garde doivent être payés au moment de produire celle-ci. Il semble donc, à notre avis, qu’un contribuable qui ne paie pas la contribution additionnelle avant le 1er mai 2018 ne pourrait pas demander la déduction pour celle-ci dans sa déclaration fédérale de 2017 produite au plus tard le 30 avril 2018. Dans un tel cas, il semble que le particulier pourrait déduire la contribution additionnelle dans sa déclaration fédérale de 2017 en produisant une déclaration amendée après avoir payé ladite contribution additionnelle à Revenu Québec.

En réponse à une autre question soumise à ce sujet à l’ARC en décembre 2015 (et dont nous avons obtenu la réponse seulement à l’été 2016), nous avons appris qu’au printemps 2016, l’ARC a seulement regardé l’information apparaissant sur le relevé 30 (et l’annexe I) pour déterminer le montant des frais de garde admissibles au fédéral (sans tenir compte du moment où la contribution additionnelle a effectivement été payée). Par contre, une fonctionnaire de l’ARC nous a mentionné que cette procédure avait été mise en place pour la première année d’existence de la contribution additionnelle, mais que rien ne garantissait que cela serait toujours applicable dans le futur.

En pratique, il semble qu’à ce jour, l’ARC n’ait pas trop questionné la date de paiement de la contribution additionnelle au Québec. Tel que nous l’avons mentionné précédemment, un paiement de celle-ci après le 30 avril pourrait apporter quelques surprises, bien que nous n’ayons toujours pas entendu de cas semblables en pratique.

14. EST-CE QUE LA CONTRIBUTION DE BASE ET LA CONTRIBUTION ADDITIONNELLE VONT ÊTRE MODIFIÉES AU

COURS DES PROCHAINES ANNÉES?

La contribution de base (7,75 $ en 2017) et les deux paliers de contributions additionnelles (8,45 $ et 21,20 $ en 2017) seront indexés au 1er janvier de chaque année selon une méthode prévue à l’article 5 du Règlement sur la contribution réduite. Le résultat sera arrondi au 0,05 $ le plus près ou, s’il est équidistant, au 0,05 $ supérieur. Pour 2016, ces montants étaient de 7,55 $ (vs 7,75 $ en 2017), 8,25 $ (vs 8,45 $ en 2017) et 20,70 $ (vs 21,20 $ en 2017). Le résultat de cette indexation sera publié annuellement au moyen d’un avis dans la Gazette officielle du Québec lorsque le montant de l’indexation sera connu.

15. EST-CE QUE LES SEUILS DE REVENU DE 50 000 $, 75 000 $ ET 155 000 $ APPLICABLES À 2015 SERONT

INDEXÉS DANS LE FUTUR?

Les seuils de 50 000 $ et 75 000 $ applicables en 2015 sont indexés annuellement selon la même formule qui est utilisée pour l’indexation des divers paramètres fiscaux au Québec. Le montant qui résulte de l’indexation sera rajusté au multiple de 5 $ le plus près ou, s’il est équidistant, au multiple de 5 $ supérieur (art. 88.8 et 88.9 LSGEE). Pour 2017, les seuils de revenus sont passés respectivement à 50 920 $ et 76 380 $ (50 545 $ et 75 820 $ en 2016).

Pour ce qui est du seuil de 155 000 $ applicable en 2015, celui-ci est établi selon une formule qui tient compte du seuil de revenus de 75 000 $ (en 2015), mais aussi des deux paliers de contribution (de 8 $ et 20 $ en 2015). Ainsi, en fonction de l’indexation de ces différents paramètres, le seuil de 155 000 $ sera lui aussi modifié annuellement (art. 88.10 LSGEE).

Pour 2016, le seuil de 158 820 $ était obtenu en appliquant la formule suivante :

75 820 $ + [(20,70 $ - 8,25 $) x 260 / 3,9 %]

Note du

CQFF

La contribution additionnelle visant les services de garde subventionnés : un tour d’horizon, des surprises et des éléments de planification… © CQFF inc.

B-10

FGE

Pour 2017, ce seuil est plutôt de 161 380 $, soit le résultat de la formule suivante :

76 380 $ + [(21,20 $ - 8,45 $) x 260 / 3,9 %]

16. AVEC LA NOUVELLE CONTRIBUTION ADDITIONNELLE, EST-IL PRÉFÉRABLE D’OPTER POUR UNE GARDERIE

PRIVÉE PLUTÔT QU’UNE GARDERIE SUBVENTIONNÉE?

Ça dépend! Pour certains contribuables, il sera plus avantageux d’opter pour une place dans une garderie privée, ce qui implique de payer un tarif quotidien beaucoup plus élevé, mais de profiter du crédit d’impôt au Québec et d’une déduction plus importante au fédéral (ainsi que d’une hausse potentielle de l’Allocation canadienne pour enfants et du crédit de TPS). Par contre, pour d’autres, il sera toujours plus intéressant d’avoir une place dans un CPE (ou dans une garderie subventionnée). Pour vous aider dans cette analyse, vous pouvez utiliser l’outil « Coût quotidien des frais de garde d’enfants en 2017 » préparé par le ministère des Finances du Québec, lequel est facilement accessible via nos « Outils utiles et pratiques » sur notre site Web (le lien est dans la colonne de gauche de la page d’accueil). Cet outil fait le calcul pour l’année 2017, mais aussi pour l’année 2016. Plusieurs variables affectent cette analyse : le tarif non subventionné, le revenu familial du couple, le revenu du conjoint ayant le revenu le moins élevé et le nombre d’enfants dans le ménage.

En effet, comme la déduction au fédéral doit généralement être demandée par le conjoint ayant le plus petit revenu dans le couple, et que la déduction est limitée, règle générale, à 8 000 $ depuis 2015 pour les enfants de moins de 7 ans, la valeur de la déduction fédérale (en tenant compte seulement de l’impôt fédéral) peut grandement varier d’un ménage à l’autre. De plus, la présence d’enfants plus âgés (par exemple de 7 à 16 ans) peut permettre dans certains cas à un couple de profiter d’une limite supérieure à 8 000 $ pour l’enfant en garderie privée.

La déduction fédérale a également un impact sur les prestations sociofiscales comme le crédit pour TPS et l’Allocation canadienne pour enfants (ACE). Pour certains ménages à faibles revenus, l’impact de cette Allocation canadienne pour enfants peut être très important.

Finalement, il existe au Québec une limite annuelle de 9 000 $ pour les frais de garde admissibles au crédit d’impôt. Ainsi, si le tarif d’une garderie non subventionnée dépasse 35 $ par jour, la limite de 9 000 $ sera généralement dépassée (pour une période de 260 jours) et une partie des frais payés pourrait, selon la situation familiale, ne pas être admissible à quelque allègement fiscal que ce soit, tant fédéral que québécois.

Et au-delà des chiffres, il y a aussi les facteurs qualitatifs à prendre en compte : proximité de la garderie, connaissance des éducatrices si les enfants plus vieux ont fréquenté le même endroit, heures d’ouverture, etc.

1 - L’outil du ministère des Finances tient pour acquis que le revenu du particulier et de son conjoint que vous inscrivez est un revenu d’emploi ou d’entreprise et que vous n’avez pas pris en compte la déduction pour travailleur. Soyez attentif au revenu que vous inscrivez dans cet outil, car de légers écarts pourraient en découler.

2 - Selon le PDG de l’Association québécoise des centres de la petite enfance, les parents seraient de plus en plus nombreux à opter pour les garderies privées non subventionnées dans la région de Montréal depuis l’annonce de cette contribution additionnelle.

17. EST-CE POSSIBLE D’AJUSTER À LA HAUSSE LE MONTANT DES RETENUES À LA SOURCE AU QUÉBEC OU DES

ACOMPTES PROVISIONNELS POUR TENIR COMPTE DE CETTE CONTRIBUTION ADDITIONNELLE?

Oui. Vous pouvez estimer le montant de la contribution additionnelle à payer (par exemple, en utilisant l’outil du ministère des Finances du Québec qui est disponible dans nos « Outils utiles et pratiques » sur notre site Web) et, si vous le souhaitez, faire ajouter ce montant à la retenue d’impôt à la source québécoise pour un employé (en utilisant le TP-1015.3 (ligne 11) ou le TP-1017). Pour un travailleur autonome, il est possible de tout simplement augmenter le montant des acomptes provisionnels au Québec.

Nous vous rappelons que rien dans les textes législatifs n’oblige un employeur à augmenter les retenues à la source pour tenir compte de la contribution additionnelle. Ainsi, le contribuable assujetti à la

Notes du

CQFF

© CQFF inc. La contribution additionnelle visant les services de garde subventionnés : un tour d’horizon, des surprises et des éléments de planification…

FGE

B-11

contribution additionnelle pourrait se retrouver, lors de la préparation de sa déclaration de revenus du Québec, avec un important solde à payer au Québec.

18. QU’ARRIVE-T-IL SI LE PARTICULIER, QUI A UNE CONTRIBUTION ADDITIONNELLE À PAYER, PRODUIT SA

DÉCLARATION DE REVENUS EN RETARD ET/OU PAIE LA CONTRIBUTION ADDITIONNELLE APRÈS LA DATE

D’EXIGIBILITÉ DU SOLDE?

Les articles 88.13 et 88.14 LSGEE prévoient certaines règles administratives qui peuvent faire très mal à un particulier en cas de non-respect de ses obligations à l’égard de la contribution additionnelle.

Ainsi, l’article 88.13 LSGEE prévoit notamment que certains articles de la Loi sur les impôts du Québec s’appliquent à la sous-section de la LSGEE qui traite de la contribution additionnelle. Parmi ces articles, il y a notamment l’article 1045 LI qui traite de la pénalité pour production tardive et l’article 1037 LI qui traite des intérêts sur un solde impayé.

Notre compréhension est que la contribution additionnelle sera considérée comme un montant d’impôt à payer aux fins des règles sur les pénalités et les intérêts. Ainsi, la pénalité pour production tardive de 5 % de l’impôt impayé, au moment où la déclaration est produite, plus 1 % par mois complet de retard (maximum de 12 mois) pourrait être applicable dans le cas où le montant d’impôt impayé inclut la contribution additionnelle, puisque ce montant serait réputé être un montant d’impôt à payer. Cela nous a d’ailleurs été confirmé par des représentantes de Revenu Québec. En considérant les montants en jeu dans certains cas (voir la section C et l’annexe 1), vous comprendrez qu’il sera très important de vous assurer de produire les déclarations visées par la contribution additionnelle à temps! De plus, pour réclamer la déduction fédérale au titre des frais de garde rattachée à la contribution additionnelle, l’ARC a indiqué que cette dernière devait normalement avoir été payée à Revenu Québec (voir la question 13 à ce sujet).

Pour ce qui est des sommes qui n’auront pas été payées à temps, des intérêts à payer selon les taux fixés à l’article 28 de la Loi sur l’administration fiscale s’appliqueront (présentement 6 % en octobre 2017). Cela nous a également été confirmé par des représentantes de Revenu Québec. Encore une fois, comme les montants à payer peuvent être importants, il faudra faire preuve de diligence et bien informer vos clients des conséquences d’un paiement en retard ou de la production tardive de leur déclaration de revenus.

19. MON CLIENT A DES ACOMPTES PROVISIONNELS À FAIRE POUR 2017. DOIT-IL PRENDRE EN COMPTE LA

CONTRIBUTION ADDITIONNELLE POUR FAIRE SES VERSEMENTS TRIMESTRIELS?

NON! Des représentantes de Revenu Québec nous ont mentionné que la contribution additionnelle n’entre pas dans les montants exigés en vertu des acomptes provisionnels. En effet, contrairement aux cotisations au RRQ d’un travailleur autonome, au RQAP et au FSS, ainsi que le paiement de la prime à la RAMQ, rien dans le texte législatif de la contribution additionnelle n’exige que ce montant soit pris en compte dans le calcul des acomptes provisionnels d’un particulier.

Par contre, comme nous l’avons mentionné à la question 17, rien n’empêche un particulier d’augmenter ses acomptes provisionnels pour « alléger » le montant qui sera à payer en fin d’année.

20. EST-CE QUE LES CONJOINTS SONT SOLIDAIREMENT RESPONSABLES DU PAIEMENT DE LA CONTRIBUTION

ADDITIONNELLE AUPRÈS DE REVENU QUÉBEC, PEU IMPORTE QUI A SIGNÉ L’ENTENTE POUR LES SERVICES DE

GARDE SUBVENTIONNÉS?

Imaginez simplement qu’un couple (Frédéric et Annie) se sépare en mars 2018 alors qu’ils étaient des « conjoints au 31 décembre 2017 ». Annie avait signé l’entente pour les services de garde subventionnés auprès du CPE, et c’est donc elle qui recevra le relevé 30. Leur union s’est terminée de façon orageuse. Chacun gagnait 85 000 $ par année. Pour 2017, ils étaient donc visés par la contribution additionnelle (leur revenu familial pour 2016 (en tenant compte de certaines déductions dans le calcul du revenu net) était de 160 000 $ et le tarif de garde était donc, en réalité, de 21,20 $ par jour). Est-ce que Frédéric sera aussi tenu responsable du paiement de la contribution additionnelle auprès de Revenu Québec si Annie ne paie pas son solde exigible à ce titre?

La contribution additionnelle visant les services de garde subventionnés : un tour d’horizon, des surprises et des éléments de planification… © CQFF inc.

B-12

FGE

Des représentantes de Revenu Québec nous ont mentionné que dans un tel cas, Frédéric ne sera aucunement responsable du paiement de la contribution additionnelle auprès de Revenu Québec. Ainsi, si cet élément est oublié dans leur « entente » de séparation, Annie se retrouvera à payer seule la contribution additionnelle, sans que Frédéric en soit responsable d’une quelconque façon. Il s’agit donc d’un élément à mentionner à vos clients « fraîchement » séparés ou à vos clients dont la rupture semble inévitable.

21. COMMENT SE CALCULE LA CONTRIBUTION ADDITIONNELLE DANS LE CAS OÙ LE PARTICULIER OU SON

CONJOINT FAIT FAILLITE DANS L’ANNÉE?

La faillite d’un particulier peut avoir un impact sur le calcul de la contribution additionnelle à payer à Revenu Québec au cours d’une année. Revenu Québec a expliqué en détail les règles applicables dans pareilles circonstances dans l’interprétation québécoise # 15-026953-001 datée du 17 mai 2016 et a également apporté des précisions à cet égard dans l’interprétation québécoise # 15-026953-002 du 14 avril 2016.

Avant d’entrer dans les détails de ces particularités, retenez, d’entrée de jeu, que la faillite d’un particulier va affecter le montant de la contribution additionnelle à payer seulement si le particulier qui a fait faillite est celui dont le nom apparaît sur le relevé 30.

Un autre élément important à retenir est le suivant. Le revenu, servant à calculer la contribution additionnelle, n’est pas affecté par la faillite d’un particulier. Ainsi, qu’il y ait faillite ou non au cours d’une année, c’est toujours le revenu familial pour l’année complète (l’année civile du 1er janvier au 31 décembre) qui doit être pris en compte, ce qui inclut le revenu des années d’imposition préfaillite et postfaillite, le cas échéant.

Ce principe, quant au calcul du revenu, s’applique autant pour l’année en cours que pour l’année précédente. Ainsi, si le particulier a fait faillite en 2016 (l’année précédente), cela n’affectera pas le calcul de son revenu pour déterminer son admissibilité à la contribution additionnelle en 2017 ni son revenu pour calculer la contribution additionnelle. Voir les exemples un peu plus loin.

La faillite aura donc un impact non pas sur le calcul de la contribution additionnelle, mais plutôt sur le montant à payer à Revenu Québec, et ce, en fonction des jours de garde apparaissant sur le relevé 30 qui se trouvent dans la période préfaillite, par rapport à ceux qui se trouvent dans la période postfaillite.

Idéalement, pour être en mesure de bien établir la contribution additionnelle visée par la période préfaillite, il faudra généralement attendre la fin de l’année civile pour produire, au même moment, les déclarations préfaillite et postfaillite. Ainsi, le particulier sera en mesure de calculer adéquatement son revenu familial pour l’année, ce qui confirmera son assujettissement ou non à la contribution additionnelle.

Une fois l’assujettissement à la contribution additionnelle établie, le particulier sera en mesure de la quantifier et d’identifier la portion qui se rapporte à la période préfaillite (qui sera ainsi visée par la faillite). Pour ce faire, le calcul suivant doit être appliqué.

Montant de la contribution par journée de garde x nombre de journées de garde préfaillite

En appliquant un calcul similaire au précédent, mais avec les journées de garde postfaillite, le particulier obtiendra le montant à inscrire dans sa déclaration postfaillite. Ce montant sera payable à Revenu Québec.

Comme nous l’avons mentionné précédemment, cette règle s’applique uniquement dans le cas où le failli est responsable du paiement de la contribution additionnelle (c’est-à-dire que le relevé 30 est émis à son nom). Si le relevé 30 est émis au nom du conjoint du failli, ces règles ne s’appliquent pas.

Pour aider à votre compréhension, voici trois exemples tirés de l’interprétation québécoise # 15-026953-001 du 17 mai 2016. Faites attention de bien distinguer si la faillite a eu lieu dans l’année d’imposition en cours (pour laquelle la contribution additionnelle doit être payée) ou dans l’année d’imposition précédente (qui sert à calculer le montant de la contribution additionnelle à payer). Les exemples qui suivent tiennent compte des paramètres de 2015.

Note du

CQFF

Note du

CQFF

© CQFF inc. La contribution additionnelle visant les services de garde subventionnés : un tour d’horizon, des surprises et des éléments de planification…

FGE

B-13

Exemple 1 – Faillite en 2015, année des journées de garde

Prenons, comme premier exemple, la situation suivante :

Année d’imposition 2014

(année précédant celle des journées de garde)

Année d’imposition 2015 (année des journées de garde)

Revenu du particulier 30 000 $ Préfaillite : 15 000 $

Postfaillite : 6 000 $

Revenu du conjoint 30 000 $ 30 000 $

Total 60 000 $ 51 000 $

Le particulier fait faillite le 20 août 2015. Il produit une déclaration de revenus préfaillite qui couvre la période du 1er janvier au 19 août 2015 et une déclaration de revenus postfaillite qui couvre la période du 20 août 2015 au 31 décembre 2015. Le particulier failli est le seul signataire de l’entente de services de garde subventionnés (c’est donc lui qui reçoit le relevé 30). Après le 21 avril 2015, il y a eu 75 journées de garde, dont 35 avant la faillite survenue le 20 août 2015.

Dans cet exemple, le revenu de la famille pour chacune des années 2014 et 2015 est supérieur à 50 000 $. Le particulier est donc tenu de payer une contribution additionnelle. Pour déterminer le montant à payer, on doit considérer le revenu pour l’année 2014 qui est de 60 000 $. Le montant de la contribution additionnelle par journée de garde est donc de 0,70 $.

Pour la déclaration de revenus préfaillite, le particulier doit tenir compte des 35 journées de garde avant la faillite. La contribution additionnelle qui se rapporte à ces journées de garde est donc de 24,50 $ et devra être indiquée dans la déclaration préfaillite du particulier. Cette somme est une réclamation prouvable au sens de l’article 121 de la LFI. Dans la déclaration de revenus postfaillite, le particulier devra tenir compte des 40 journées de garde survenues dans la période postfaillite. Il y aura ainsi une somme de 28 $ à titre de contribution additionnelle à payer le 30 avril 2016.

Dans ce même exemple, si c’est plutôt le conjoint du failli qui a signé l’entente de services de garde subventionnés, il est alors le seul qui est tenu de payer la contribution additionnelle. Il doit payer la contribution pour les 75 journées de garde en 2015, ce qui équivaut à un montant de 52,50 $ pour l’année 2015, payable le 30 avril 2016.

Exemple 2 – Faillite en 2014, année précédant celle des journées de garde

Prenons, comme deuxième exemple, la situation suivante :

Année d’imposition 2014

(année précédant celle des journées de garde)

Année d’imposition 2015 (année des journées de garde)

Revenu du particulier Préfaillite : 15 000 $

Postfaillite : 6 000 $

30 000 $

Revenu du conjoint 30 000 $ 30 000 $

Total 51 000 $ 60 000 $

Il y a eu 75 journées de garde en 2015 après le 21 avril 2015. Le revenu de la famille est supérieur à 50 000 $ pour l’année précédant celle des journées de garde et pour l’année comprenant les journées de garde. Le particulier est donc tenu de payer une contribution additionnelle. Le revenu de la famille pour l’année précédente excède 50 000 $ sans être supérieur à 75 000 $, le particulier doit donc payer 0,70 $ par journée de garde. La faillite étant survenue en 2014, elle n’a aucun effet à l’égard d’une dette née en 2015, qui est l’année des journées de garde. Le particulier doit payer 52,50 $ à titre de contribution additionnelle pour l’année d’imposition 2015 (0,70 $ x 75 journées).

La contribution additionnelle visant les services de garde subventionnés : un tour d’horizon, des surprises et des éléments de planification… © CQFF inc.

B-14

FGE

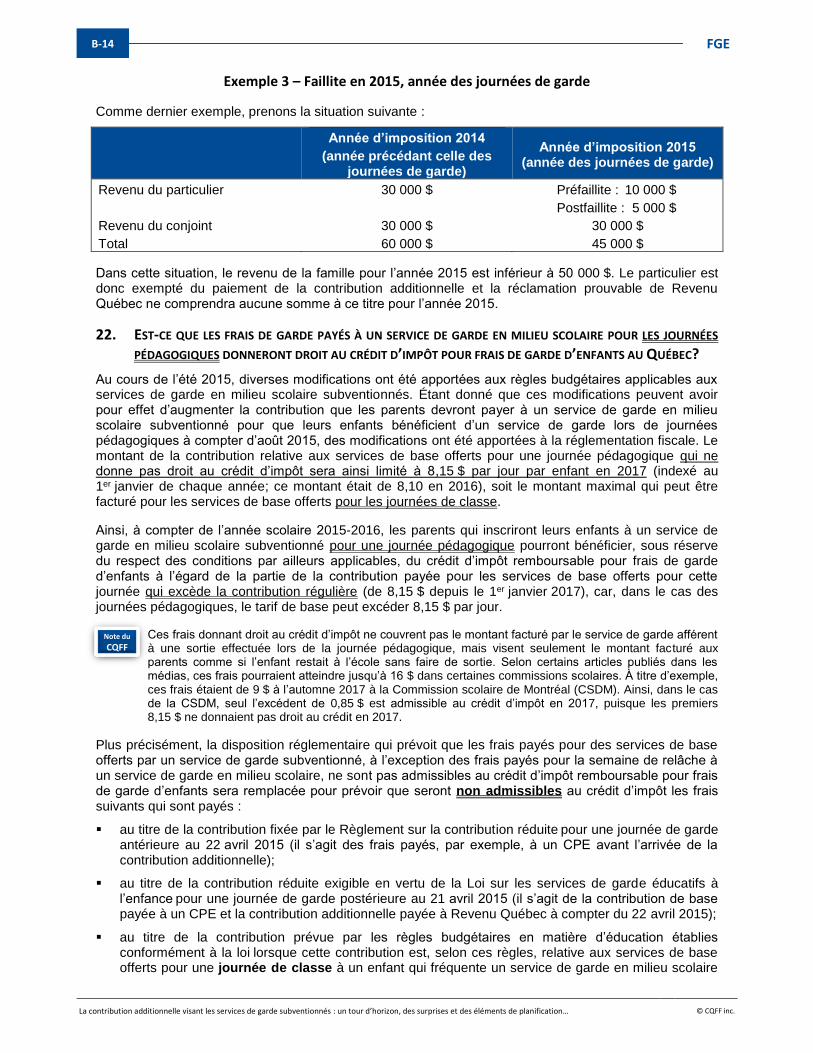

Exemple 3 – Faillite en 2015, année des journées de garde

Comme dernier exemple, prenons la situation suivante :

Année d’imposition 2014

(année précédant celle des journées de garde)

Année d’imposition 2015 (année des journées de garde)

Revenu du particulier 30 000 $ Préfaillite : 10 000 $

Postfaillite : 5 000 $

Revenu du conjoint 30 000 $ 30 000 $

Total 60 000 $ 45 000 $

Dans cette situation, le revenu de la famille pour l’année 2015 est inférieur à 50 000 $. Le particulier est donc exempté du paiement de la contribution additionnelle et la réclamation prouvable de Revenu Québec ne comprendra aucune somme à ce titre pour l’année 2015.

22. EST-CE QUE LES FRAIS DE GARDE PAYÉS À UN SERVICE DE GARDE EN MILIEU SCOLAIRE POUR LES JOURNÉES

PÉDAGOGIQUES DONNERONT DROIT AU CRÉDIT D’IMPÔT POUR FRAIS DE GARDE D’ENFANTS AU QUÉBEC?

Au cours de l’été 2015, diverses modifications ont été apportées aux règles budgétaires applicables aux services de garde en milieu scolaire subventionnés. Étant donné que ces modifications peuvent avoir pour effet d’augmenter la contribution que les parents devront payer à un service de garde en milieu scolaire subventionné pour que leurs enfants bénéficient d’un service de garde lors de journées pédagogiques à compter d’août 2015, des modifications ont été apportées à la réglementation fiscale. Le montant de la contribution relative aux services de base offerts pour une journée pédagogique qui ne donne pas droit au crédit d’impôt sera ainsi limité à 8,15 $ par jour par enfant en 2017 (indexé au 1er janvier de chaque année; ce montant était de 8,10 en 2016), soit le montant maximal qui peut être facturé pour les services de base offerts pour les journées de classe.

Ainsi, à compter de l’année scolaire 2015-2016, les parents qui inscriront leurs enfants à un service de garde en milieu scolaire subventionné pour une journée pédagogique pourront bénéficier, sous réserve du respect des conditions par ailleurs applicables, du crédit d’impôt remboursable pour frais de garde d’enfants à l’égard de la partie de la contribution payée pour les services de base offerts pour cette journée qui excède la contribution régulière (de 8,15 $ depuis le 1er janvier 2017), car, dans le cas des journées pédagogiques, le tarif de base peut excéder 8,15 $ par jour.

Ces frais donnant droit au crédit d’impôt ne couvrent pas le montant facturé par le service de garde afférent à une sortie effectuée lors de la journée pédagogique, mais visent seulement le montant facturé aux parents comme si l’enfant restait à l’école sans faire de sortie. Selon certains articles publiés dans les médias, ces frais pourraient atteindre jusqu’à 16 $ dans certaines commissions scolaires. À titre d’exemple, ces frais étaient de 9 $ à l’automne 2017 à la Commission scolaire de Montréal (CSDM). Ainsi, dans le cas de la CSDM, seul l’excédent de 0,85 $ est admissible au crédit d’impôt en 2017, puisque les premiers 8,15 $ ne donnaient pas droit au crédit en 2017.

Plus précisément, la disposition réglementaire qui prévoit que les frais payés pour des services de base offerts par un service de garde subventionné, à l’exception des frais payés pour la semaine de relâche à un service de garde en milieu scolaire, ne sont pas admissibles au crédit d’impôt remboursable pour frais de garde d’enfants sera remplacée pour prévoir que seront non admissibles au crédit d’impôt les frais suivants qui sont payés :

▪ au titre de la contribution fixée par le Règlement sur la contribution réduite pour une journée de garde antérieure au 22 avril 2015 (il s’agit des frais payés, par exemple, à un CPE avant l’arrivée de la contribution additionnelle);

▪ au titre de la contribution réduite exigible en vertu de la Loi sur les services de garde éducatifs à l’enfance pour une journée de garde postérieure au 21 avril 2015 (il s’agit de la contribution de base payée à un CPE et la contribution additionnelle payée à Revenu Québec à compter du 22 avril 2015);

▪ au titre de la contribution prévue par les règles budgétaires en matière d’éducation établies conformément à la loi lorsque cette contribution est, selon ces règles, relative aux services de base offerts pour une journée de classe à un enfant qui fréquente un service de garde en milieu scolaire

Note du

CQFF

© CQFF inc. La contribution additionnelle visant les services de garde subventionnés : un tour d’horizon, des surprises et des éléments de planification…

FGE

B-15

sur une base régulière (il s’agit du montant de 8,15 $ par jour de classe par enfant payable au service de garde d’une école en 2017);

▪ au titre de la contribution prévue par les règles budgétaires en matière d’éducation établies conformément à la loi lorsque cette contribution est, selon ces règles, relative aux services de base offerts à un enfant inscrit au service de garde en milieu scolaire pour une journée pédagogique antérieure au 1er juillet 2015 (il s’agit du montant de 7,30 $ qui était payable par enfant par journée pédagogique du 1er octobre 2014 au 30 juin 2015);

▪ relativement aux services de base offerts à un enfant inscrit au service de garde en milieu scolaire pour une journée pédagogique postérieure au 30 juin 2015 à l’égard de laquelle une allocation est accordée en vertu des règles budgétaires en matière d’éducation établies conformément à la loi ou aurait été accordée si l’enfant avait fréquenté le service de garde pendant cette journée, jusqu’à concurrence du montant de la contribution financière maximale journalière qui, selon ces règles, aurait été exigible si cette journée avait été une journée de classe et si l’enfant avait fréquenté de façon régulière le service garde en milieu scolaire (il s’agit d’un montant « de base » de 8,15 $ payable par journée pédagogique par enfant en 2017).

Puisqu’ils ne sont pas prévus dans cette liste de frais non admissibles au crédit d’impôt québécois, les frais pour les services de base offerts par un service de garde en milieu scolaire subventionné pour la semaine de relâche continueront d’être des frais admissibles au crédit d’impôt remboursable pour frais de garde d’enfants.

Dans un article paru dans le journal Métro de Montréal en août 2015, il était mentionné que les frais de garde pour la semaine de relâche de mars 2016 seraient haussés à 20 $ par jour par enfant à la Commission scolaire de Montréal (CSDM). Un communiqué envoyé par la CSDM aux parents des élèves des écoles de la CSDM confirmait également cette information.

Note du

CQFF

FGE

SECTION C

2017

© CQFF inc.

Analyse des coûts supplémentaires rattachés à la contribution

additionnelle et éléments de planification

© CQFF inc. La contribution additionnelle visant les services de garde subventionnés : un tour d’horizon, des surprises et des éléments de planification…

FGE

C-i

TABLE DES MATIÈRES DE LA SECTION C

1. APERÇU DU CONTENU DE L’ANNEXE 1 ........................................................................................................ C-1