Embed Size (px)

Citation preview

1

La place de la concurrence dans l’organisation et le fonctionnement du secteur bancaire

Michel DIETSCH

Professeur à l’Institut d’Etudes Politiques de Strasbourg

Cycle de conférences : Droit, Economie et Justice dans le secteur bancaire

4 avril 2005

2

Introduction : concurrence et évolution des métiers et des stratégies bancaires

Depuis deux décennies, la concurrence s’est nettement renforcée dans l’industrie bancaire en

Europe. On en prend pour preuve simplement deux évolutions marquantes de cette période :

- la convergence des taux d’intérêt,

- la réduction très sensible des marges d’intérêt au cours de cette période.

Le marché unique des services bancaires et financiers a incontestablement été un moteur de

ces évolutions.

Dans le même temps, la rentabilité des banques s’est sensiblement améliorée, comme en

témoignent les bons résultats des banques dans la plupart des pays en Europe.

Mais ce renforcement de la concurrence s’est aussi accompagné d’un changement notable de

la structure des revenus bancaires :

- alors que les revenus d’intérêt régressent,

- les revenus de la vente de services, perçus sous forme de commissions,

progressent.

Aux Etats-Unis, la part des commissions dans le produit net bancaire approche désormais

50%, contre 30% au milieu des années 1980.

Ces changements sont la conséquence de l’évolution des métiers et des stratégies des banques.

Les activités bancaires ne sont plus les mêmes qu’il y a quinze ans.

Les banques ont certes maintenu leur activité traditionnelle de transfert et transformation des

fonds – l’intermédiation financière –, mais elles ont introduit de nouvelles méthodes de

production. Au lieu de gérer des chèques, elles offrent des services de virement en ligne et des

cartes bancaires, au lieu de faire de l’escompte d’effets de commerce, elles utilisent les

méthodes de scoring pour accorder des crédits, elles en assurent le service, mais n’en

supportent plus nécessairement le risque sur la totalité de leur durée de vie, en recourant à la

titrisation de portefeuilles entiers de crédits. Mais, surtout, les banques ont développé de

nouvelles activités de production de services, dans la banque de détail (la banque-assurance,

en particulier) et dans la banque d’investissement (gestion d’actifs, activités de hors-bilan),

3

qui leur permettent de percevoir d’autres types de commissions. La fonction de production

des banques a donc changé et cette évolution a fait passer les banques du statut de producteur-

fabricant à celui de distributeur.

On ne peut dissocier la compréhension de la concurrence de celle de cette évolution récente

des métiers et des sources de revenus des banques. Dans la banque, la recherche d’un

avantage concurrentiel (faire des profits supérieurs à ceux des banques concurrentes), qui est

le propre de la concurrence, n’emprunte plus les mêmes voies qu’il y a quinze ou vingt ans.

Elle repose désormais sur la poursuite de nouvelles stratégies.

En simplifiant, on peut distinguer deux grandes stratégies génériques. La première cherche à

exploiter les avantages de la banque de relation. C’est une stratégie traditionnelle dans

l’industrie bancaire. Elle consiste à produire des services différenciés, adaptés aux besoins des

clients, et dont l’offre repose sur l’exploitation de relations de clientèle entre la banque et ses

clients. Elle doit plutôt être mise en oeuvre à un niveau décentralisé, et sur des marchés de

proximité. A cette fin, le banquier doit traiter une information de nature qualitative (soft

information). Les clients concernés sont principalement les emprunteurs qui n’ont pas accès

aux marchés financiers (PME, professionnels) et les déposants qui attachent de la valeur à la

qualité des relations. Par extension, elle s’applique aussi aux clients de la banque privée et la

banque corporate. Cette stratégie est relativement coûteuse, car elle ne bénéficie pas de

rendements d’échelle croissants. De plus, elle suppose que la banque assume le risque des

crédits mis en pool. Les revenus extraits de cette stratégie proviennent principalement des

marges d’intérêt sur les dépôts ou sur les crédits.

La seconde stratégie est plus récente dans la banque. Elle traduit la montée en puissance de la

fonction de distribution évoquée précédemment et repose sur le modèle de la banque de

transaction ou banque à l’acte. Elle consiste à exploiter les économies d’échelle et de gamme

dans la production, le marketing et la distribution de crédits et autres produits standardisés,

comme les crédits à la consommation ou à l’habitat et la vente d’OPCVM. Pour mettre en

œuvre cette stratégie, les banques doivent être en mesure d’utiliser des techniques de

traitement d’une information de nature quantitative et publique (hard information), comme les

techniques de scoring et de titrisation. Cette stratégie suppose donc la grande taille et une

organisation centralisée, nécessaires pour minimiser les coûts unitaires des produits. Elle

génère peu de marges d’intérêt, les taux d’intérêt étant relativement faibles sur des marchés où

4

la concurrence est généralement forte. Mais le risque peut être plus aisément transféré sur des

investisseurs institutionnels opérant sur les marchés financiers. La source essentielle de

rémunération réside dans le prélèvement des commissions. En Europe, le développement de

cette stratégie a été sans aucun doute été favorisé par l’instauration du modèle de la banque

universelle qui a élargi le domaine des activités ouvertes aux banques (deuxième directive

européenne) et par la création d’un marché unique des services bancaires et financiers. Un

autre support du développement de ce modèle est l’harmonisation des règles prudentielles,

avec Bâle 1 et aujourd’hui Bâle 2

Cette dualité des stratégies bancaires aide à comprendre les conditions de la concurrence dans

la banque et leurs effets sur l’organisation et le fonctionnement de cette industrie. En

poursuivant ces deux types de stratégies, les banques tentent, en effet, d’exploiter des

particularités remarquables de la technologie bancaire qui engendrent du pouvoir de marché et

procurent des rendements supérieurs à la moyenne. Dans une première section, on décrira la

nature de ces particularités, qui agissent comme des barrières naturelles à la concurrence. On

rappellera ensuite, dans la deuxième section, la position classique en analyse de la

concurrence selon laquelle ces barrières créent des pertes de bien-être et justifient la

réglementation des marchés bancaires. Dans la troisième section, on verra qu’il ne suffit pas

que ces particularités existent pour que l’on s’éloigne de l’équilibre concurrentiel. La question

est de savoir si les marchés bancaires, qui comportent « naturellement » peu d’offreurs et sont

de ce fait relativement concentrés, sont des marchés « contestables ». Dans la quatrième

section, on montrera cependant que les avantages associés au modèle de la banque de relation

amener à douter du caractère souhaitable de la concurrence dans l’industrie bancaire. Enfin,

on tentera de conclure en dressant un bilan des effets des structures des marchés bancaires sur

la situation de l’économie réelle.

1. Les barrières « naturelles » et l’origine du pouvoir de marché

La plupart des barrières réglementaires (exogènes) au fonctionnement des marchés bancaires

(contrôle des prix et des quantités, contrôle de l’accès à la profession via l’agrément bancaire)

ont été abolies au cours des vingt dernières années, principalement en raison de l’application

des directives européennes. Mais, il subsiste néanmoins des barrières naturelles (endogènes),

qui découlent des caractéristiques propres de la production.

5

Les caractéristiques peuvent être regroupées en deux grandes catégories. Les unes sont

inhérentes à la taille des banques et elles prennent tout leur sens avec le développement de la

banque de transaction. Les autres sont informationnelles et elles sont plutôt associées au

modèle de la banque de relation.

Ces deux types de barrières sont à l’origine de pouvoir de marché. Mais elles conditionnent

aussi l’état des structures de marché, c’est-à-dire l’organisation du secteur bancaire et son

fonctionnement.

Les barrières technologiques

- La production de nombreux services bancaires est caractérisée par l’existence

d’économies d’échelle et de gamme. Celles-ci donnent un avantage aux banques

de grande taille ou qui pratiquent une large diversification des produits.

o Des travaux économétriques récents vérifient l’existence de ces économies.

La « sous-additivité » des coûts explique par exemple la consolidation du

système bancaire français. La sous-additivité traduit la présence de

synergies de coûts ou de recettes. Dans la banque, de telles synergies

proviennent de différentes sources : utilisation partagée d’équipements

fixes communs, économies associées à l’utilisation des techniques de

traitement de l’information, courbes d’apprentissage dans la gestion des

produits, par exemple. Les économies de gamme (scope) sont un cas

spécial de sous-additivité coût, celui où il est moins coûteux de produire

deux (ou plusieurs) produits bancaires conjointement que de les produire

séparément. Le concept de sous-additivité a aussi été étendu à la fonction

de revenu, ce qui permet d’estimer les avantages de la taille en termes de

revenus et non seulement comme il est d’usage courant en termes de coûts

(Dietsch et Oung, 1999, 2001a).

o Dans le cas où la banque traite une information publique et quantifiable, la

grande taille permet d’exploiter les rendements croissant des technologies

de traitement de l’information (comme, par exemple, les techniques de

scoring ou de segmentation de clientèle marketing).

6

o Les économies de gamme sont à l’origine de subventions croisées entre

produits pour un même client -les produits sont liés – ou entre clients.

o La grande taille est aussi à l’origine d’une réduction du risque par la

diversification des portefeuilles (loi des grands nombres).

- Autres barrières technologiques : la fonction de transformation de la liquidité

suppose que la banque maîtrise le risque de liquidité (le risque de retraits massifs,

notamment) et le risque de crédit :

o La fonction de transformation de la liquidité est à l’origine du monopole

d’accès des banques (comme institutions financières) au prêteur en dernier

ressort et au mécanisme d’assurance des dépôts ; ainsi, aux Etats-Unis, les

petites banques qui n’ont qu’un accès limité aux dépôts garantis

restreignent l’offre de crédits (Jayaratne et Strahan, 2000) ;

o La qualité de la maîtrise des risques est également à l’origine d’effets de

réputation pour les banques : la différenciation peut se fonder sur la qualité

de la gestion du risque (Kim et ali, 2005).

Les barrières informationnelles

- L’un des métiers traditionnels du banquier consiste à traiter l’information sur des

clients dont la situation financière est complexe à analyser (en raison de fortes

asymétries d’information). Les solutions qu’apportent les banques en ce domaine

peuvent être à l’origine d’un avantage concurrentiel pour les banques.

o Ainsi, le maintien de relations de clientèle de long terme donne un avantage

aux banques qui possèdent cette relation avec leurs clients : en accumulant,

par la répétition des relations, de l’information sur ces derniers, les banques

sont capables d’évaluer avec plus de précision la qualité de crédit de leurs

emprunteurs. La théorie bancaire montre que ces relations permettent aux

prêteurs de réduire les inefficiences associées aux imperfections de

l’information entre prêteurs et emprunteurs (Eber, 2001) 1. Toutes choses

1 La durée moyenne de la relation bancaire est généralement considérée comme un facteur favorable à la disponibilité du crédit dans la mesure où la répétition des relations de crédit donne au prêteur une meilleure information sur la capacité et la volonté de remboursement de l’emprunteur. De nombreux travaux académiques ont déjà montré que la banque de relation pouvait réduire la probabilité d’un rationnement de crédit : Petersen et Rajan (1995), Berger et Udell (1998), Berger, Klapper et Udell (2001), Detriagiache, Garella et Guiso (2000), Dietsch et Golitin( 2002).

7

égales par ailleurs, les entreprises peuvent donc chercher à prolonger la

durée de leur relation bancaire pour contrecarrer les difficultés de

diagnostic qui peuvent apparaître parce qu’elles possèdent certaines

caractéristiques qui rendent l’information du prêteur plus complexe à

analyser.

o Les coûts de changement de banques sont en grande partie la conséquence

de l’existence de telles relations de clientèle

l’existence des coûts de changement de banques a été vérifiée sur

des marchés bancaires différents (Sharpe, 1997, Kim et Vale, 2002,

qui les évaluent au tiers du coût d’un crédit, Kiser, 2002)

des études des services de marketing des banques montrent de leur

côté que la rotation des clients est plutôt lente.

o Les relations de clientèle sont aussi un fondement de la politique de

différenciation des produits bancaires.

- D’autres barrières informationnelles existent : il s’agit en particulier des effets de

réputation attachés à une banque. Cette réputation souvent liée à la faiblesse du

risque de défaillance de la banque.

o en conséquence, les « bons » clients choisissent de « bonnes » banques, ils

vont vers des produits plus sûrs (flight to quality).

Le pouvoir de marché et la concurrence imparfaite comme conséquences de

ces barrières

Ces barrières naturelles, technologiques ou informationnelles, font que les banques

bénéficient d’un pouvoir de marché, c’est-à-dire disposent de la capacité de fixer les prix

unilatéralement2. Ce pouvoir leur donne la possibilité d’extraire des rentes en faisant payer le

crédit plus cher, en rémunérant moins les dépôts, ou en prélevant des commissions plus

élevées.

D’une manière générale, dans le secteur bancaire comme dans les autres secteurs, le pouvoir

de marché dépend de trois grands facteurs :

2 En toute rigueur, le pouvoir de marché est la capacité de fixer les prix à des niveaux qui s’écartent du coût

marginal de production.

8

- en premier lieu, de l’élasticité de la demande : une demande plus élastique, en

favorisant les substitutions de produits ou les changements de banque, réduit la

capacité à fixer des prix unilatéralement,

- en second lieu, du nombre de concurrents et du degré de concentration de l’offre :

un degré de concentration plus fort accroît le pouvoir de marché des offreurs,

- et enfin, des réactions stratégiques des concurrents : des réactions rapides

restreignent l’effet des actions stratégiques, comme une baisse des prix, menées

par des concurrents ; la concentration ne crée du pouvoir de marché pour un

concurrent que si les autres ne réagissent pas et restent passifs à ses actions

stratégiques.

On peut montrer comment les barrières informationnelles et technologiques qui caractérisent

la banque déterminent la création du pouvoir de marché en considérant leur effet au travers

de ces trois facteurs.

Les barrières informationnelles procurent du pouvoir de marché.

En premier lieu, le pouvoir de marché tient à la réduction de l’élasticité de la demande : la

différenciation des produits et les relations de clientèle ont pour effet de réduire l’élasticité de

la demande, dans la mesure où elles fidélisent les clients à la banque et accroissent les coûts

de changement de banque. Notons que le pouvoir de marché créé par la relation de clientèle

n’est sans doute pas le même pour tous les clients. Il est plus fort sur les déposants que sur les

emprunteurs et il varie également avec la taille des clients, la demande des petits déposants ou

emprunteurs étant moins élastique que celles des grands fournisseurs de liquidité aux banques

ou des grands emprunteurs (Kiser, 2003).

En second lieu, les barrières informationnelles affaiblissent les réactions potentielles des

banques concurrentes, en raison des avantages de coût qu’elles procurent à la banque qui

possède la relation avec un client. Pour cette banque, le coût du crédit ajusté pour le risque est

plus faible que pour les autres banques. Ainsi, elle peut fixer le prix du crédit non pas au coût

marginal, mais au niveau le plus élevé qui est compatible avec le maintien du client dans la

banque et qui dissuade les banques concurrentes de mener une attaque en prix.

Enfin, les relations de clientèle agissent sur les parts de marché des banques. Plus celles-ci

sont fortes, plus le pouvoir de marché est important.

9

Les barrières technologiques sont également à l’origine de pouvoir de marché.

Les barrières technologiques modèlent sans aucun doute les structures des marchés bancaires

en poussant à la réduction du nombre de concurrents et à la concentration des marchés. Dans

la banque de transaction, la création du pouvoir de marché intervient principalement au

travers du canal de la part de marché et de la concentration. En effet, la standardisation des

produits tend à favoriser les comparaisons et à rendre la demande plus élastique. De plus, le

recours aux mêmes techniques de production ou à des techniques proches par toutes les

banques favorise les comportements d’imitation et accélère et renforce les réactions

stratégiques des concurrents.

Les transformations profondes de l’industrie bancaire en France au cours des dernières années

montrent bien la réalité et les conséquences des stratégies de recherche des avantages

concurrentiels offerts par les synergies de coûts et de revenus :

- Ainsi, la consolidation du secteur bancaire français illustre l’importance de la

course à la taille : aujourd’hui six groupes bancaires représentent 80% des crédits

et 90% des dépôts bancaires.

- L’introduction des NTIC et la transformation des circuits de distribution, avec en

particulier, l’apparition de la banque en ligne, a accentué la séparation de la

production et de la distribution des produits bancaires et a permis le

développement du modèle de la banque comme distributeur offrant tous les

produits « sous un même toit » (une enseigne) et utilisant des canaux différents

(banque « multi-canal »). Ainsi, par exemple, la « course aux guichets » a repris en

France depuis le début des années 2000.

Les barrières naturelles et la concurrence imparfaite

Ces barrières technologiques ou informationnelles déterminent aussi le caractère imparfait de

la concurrence entre banques. Sur les marchés de proximité (où opère la banque de relation),

comme sur les marchés nationaux ou internationaux (où domine la banque de transaction), la

concurrence est entre un petit nombre d’acteurs qui disposent d’un pouvoir de marché. Dans

10

un tel contexte, chaque banque tient compte des interactions stratégiques avec les banques

concurrentes pour mener ses propres stratégies.

En résumé, pour créer du pouvoir de marché, les banques peuvent recourir aux deux stratégies

génériques présentée dans l’introduction. Si elles adoptent une stratégie fondée sur la banque

de relation, elles tentent d’exploiter les avantages informationnels. Si elles adoptent une

stratégie de banque à l’acte, elles tentent de bénéficier des avantages associés à la taille et à la

diversité des services offerts « sous un même toit ».

2. La position classique : les barrières créent des inefficiences et des pertes de bien-être social

Selon une position classique3, toute situation dans laquelle un offreur dispose de pouvoir de

marché et applique des prix supérieurs aux prix de concurrence parfaite, qui sert de

« benchmark », crée des pertes de bien-être, le consommateur ne pouvant profiter des prix les

plus faibles possibles lors de l’achat des produits. Les barrières naturelles donnent aux

banques la possibilité de prélever des rentes en pratiquant des prix de crédit plus élevés que

les prix de concurrence parfaite, ce qui pénalise l’investissement, et en sous-rémunérant les

dépôts, ce qui ralentit le processus d’accumulation du capital. De plus, des prix de crédit trop

élevés peuvent inciter les entrepreneurs à entreprendre des projets d’investissement trop

risqués, ce qui accroît le risque de faillite des banques et d’instabilité du secteur bancaire.

2.1 La nature des pertes de bien-être

On utilise à nouveau la distinction entre banque de relation et banque à l’acte pour identifier

la nature des pertes de bien-être.

En premier lieu, les relations de clientèle donnent un privilège aux clients étant entrés en

relation depuis longtemps. Or ce ne sont pas nécessairement ceux qui disposent des meilleurs

projets d’investissement. Le maintien des relations bancaires avec ces clients peut pénaliser

des clients qui n’ont pas d’histoire bancaire mais qui ont des projets d’investissement à

financer plus rentables que ceux des clients existants. Il faut comparer ces pertes de bien-être

3 Celle du modèle Structure-Conduct-Performance (SCP) formalisé par Bain (1951).

11

aux avantages de la banque de relation pour les emprunteurs qui en bénéficient. Toutefois, en

France, la multibancarité est liée à la taille des entreprises et non seulement à leur situation

financière et à leur niveau de risque. La durée des relations banques-entreprises est davantage

une caractéristique des grandes entreprises ou moyennes grandes. Les petites PME sont en

moyenne dans un régime de banque de transaction plutôt que de banque de relation (Dietsch

et Golitin 2002).

En second lieu, de nombreux travaux empiriques (principalement américains, en raison de la

disponibilité des données) montrent l’existence d’un lien positif entre la concentration des

marchés (locaux) et le pouvoir de marché. La quasi-totalité des travaux de la fin des années

1980 vérifient que la concentration s’accompagne, conformément à la position classique,

d’une augmentation des prix des crédits pour les emprunteurs et d’une réduction de la

rémunération des dépôts (Berger et Hannan, 1989). Elle s’accompagne également d’une plus

grande rigidité des taux d’intérêt des crédits et des dépôts bancaires par rapport aux taux des

marchés monétaires et financiers (Kashiap et Stein, 2000). Ces résultats traduisent bien

l’existence d’un pouvoir de marché. Mais les résultats ne sont plus aussi nets dans les travaux

empiriques récents.

En fait, pour analyser l’effet des structures des marchés sur les prix lorsque les banques ont du

pouvoir de marché, il faut tenir compte de l’ensemble des produits offerts par la banque et des

interactions entre les décisions concernant le mix des inputs et le mix des produits (Kiser,

2003). Les taux d’intérêt sur les crédits et sur les dépôts sont en effet déterminés

conjointement et non isolément. Ces interactions affectent la capacité des banques à instaurer

des subventions croisées entre produits ou entre clients. Ces subventions sont à l’origine de

transferts de richesse pour un client donné - le prix du crédit sert, par exemple, de prix d’appel

pour attirer le client et lui vendre d’autres services qui assureront la rentabilité de la relation

client – ou entre clients – les bons risques payent pour les mauvais risques. Des travaux

empiriques récents montrent que lorsque l’on traite la banque « comme un tout », et que l’on

tient compte des interactions entre les inputs et les produits, la tarification des banques qui ont

du pouvoir de marché dépend de leurs choix de combinaison productive (Kiser, 2003). Ainsi,

les grandes banques qui ont accès aux ressources moins coûteuses empruntées sur les marchés

monétaires et financiers rémunèrent moins les dépôts. Des banques petites, et dont le

portefeuille est plus risqué, offrent des rémunérations plus élevées sur les dépôts.

12

Enfin, l’existence d’un motif de pouvoir de marché est généralement mis en évidence dans les

travaux sur les fusions-acquisitions bancaires (Prager et Hannan, 1998).

2.2. Les limites de la position classique

Cette position classique fonde la réglementation des structures de marché. Elle inspire en

particulier les réglementations anti-trust et celles dont le but est de protéger les droits des

déposants et des emprunteurs. La position classique paraît cependant à certains trop mécaniste

dans la mesure où elle est trop centrée sur l’effet de la concentration. Elle a été l’objet ces

dernières années de deux courants de critiques.

Un premier courant, inspiré de la nouvelle théorie de l’organisation industrielle, souligne que

les structures des marchés (en particulier, le degré de concentration) ne déterminent pas à elles

seules le type de tarification adoptée par les banques. Même sur des marchés concentrés, le

pouvoir de marché des concurrents en place peut être contesté et l’extraction de rentes

restreinte si les marchés sont « contestables ». Des indices de concentration identiques

peuvent traduire des réalités de marché très variées. Celles-ci peuvent même contraindre les

banques à pratiquer une tarification de concurrence. Des travaux empiriques récents montrent

que la relation entre la concentration et le pouvoir de marché n’est pas monotone : à des

niveaux faibles de concentration, la relation existe, mais elle disparaît à des niveaux

intermédiaires de concentration et, lorsque la concentration est très forte, le signe tend à

s’inverser et la concentration s’accompagne alors d’une baisse des prix, ce qui peut traduire

l’existence d’une forte rivalité stratégique entre banques.

Une analyse empirique des fusions de groupes bancaires survenues en France sur la période

1997-2000 en termes de synergies de coûts, de revenus, et de diversification des risques

(Dietsch et Oung, 2001b) montre que les stratégies de regroupement fondées sur des synergies

de coûts n’apparaissent plus empiriquement justifiées. Autrement dit, le potentiel offert par

les synergies de coût au niveau national a été épuisé. A l’inverse, il existe un potentiel de

synergies de revenus et de diversification des risques qui apparaît insuffisamment exploité.

Au total, les synergies potentielles des fusions de groupes bancaires nationaux apparaissent en

réduction, ce qui suggère que les incitations futures sont plutôt à rechercher du côté des

restructurations internes ou des regroupements trans-frontières. Les bénéfices apparaissent

13

aussi généralement significatifs en termes de diversification des risques, ce qui devrait

encourager, à l’avenir, les rapprochements de groupes trans-frontières.

De plus, en développant des stratégies de banque à l’acte, des banques deviennent plus

efficientes que d’autres. Ces banques cherchent à fonder leur avantage concurrentiel sur leur

capacité à innover, à changer leurs méthodes de production ou à mieux gérer les activités de

distribution. La concentration des marchés bancaires n’est pas alors pas le reflet du pouvoir de

marché des banques ; elle est simplement la conséquence de la capacité des banques ayant les

meilleurs pratiques (les banques efficientes) à accroître leurs activités aux dépens de leurs

concurrentes en vendant moins cher (argument avancé par Demsetz). Dans ces conditions, la

concentration en s’accompagne pas nécessairement de prix plus élevés, même si les banques

disposent du pouvoir de marché que leur donne la technologie. Il faut donc distinguer cette

hypothèse d’efficience – qui prédit des prix plus faibles et des profits en hausse - de

l’hypothèse de concentration –qui prédit des prix et des profits plus élevés. De nombreux

travaux ont montré, pour la France (Dietsch et Oung, 1999), comme pour la plupart des pays

européens (Dietsch et Weill, 2000, Weill, 2004) une amélioration de l’efficience coût dans les

banques, signe que la poursuite des stratégie d’exploitation des économies d’échelle a bien

porté ses fruits et entraîné de forts gains de productivité. Les mêmes constats ont été effectués

aux Etats-Unis et dans de nombreux pays (Berger et Humphrey, 1999).

Un second courant développe l’idée selon laquelle la concurrence bancaire n’est pas

souhaitable si elle restreint l’accès au crédit des clients qui ne disposent pas d’historique de

crédit et sont a priori exclus du crédit par les règles de la banque à l’acte. Ce courant insiste

sur les avantages attendus de la banque de relation et le risque de destruction des mécanismes

de prise en charge des risques que ferait courir une concurrence trop forte sur les marchés

bancaires.

3. Les marchés bancaires sont-ils « contestables »

Avec la dérégulation des marchés bancaires en Europe et le développement des stratégies

fondées sur l’exploitation du progrès technique, les marchés bancaires sont sans doute devenu

des marchés plus « contestables ». Un marché est « contestable » si, malgré l’existence de

barrières naturelles, notamment technologiques, qui engendrent du pouvoir de marché pour

14

les concurrents présents, les pressions concurrentielles poussent ces derniers à appliquer une

tarification concurrentielle (au coût marginal). Autrement dit, sur un marché contestable, les

banques ne peuvent exercer leur pouvoir de marché et en extraire des rentes, car les réactions

concurrentielles effectives ou potentielles des concurrents sont plus fortes et plus rapides, ce

qui tend à éliminer les avantages acquis par les concurrents ayant mené les premiers une

action stratégique en matière de prix ou de quantité. Le caractère contestable des marchés a

sans doute été favorisé par la dérégulation dans la mesure où celle-ci a favorisé l’entrée de

nouveaux concurrents. Ainsi, par exemple, le développement de la banque-assurance a élargi

le nombre de concurrents effectifs des banques : des compagnies d’assurance sont aujourd’hui

les principaux concurrents des banques commerciales et mutualistes.

De nombreux travaux économétriques ont tenté de mesurer le caractère « contestable » des

marchés bancaires dans de nombreux pays. Il tendent à montrer que la concurrence s’est

renforcée, malgré la transformation de structures de marché et la tendance à la concentration.

On les passe en revue dans ce qui suit. On montre ensuite, en étudiant les changements

intervenus sur le marché des crédits aux entreprises en France au cours des années 1990, que

le nombre de concurrents et l’augmentation du degré de concentration ne se traduit pas

nécessairement par une réduction de la concurrence et des pratiques de collusion.

3.1. Les vérifications du caractère « contestable » des marchés bancaires

De nombreux travaux empiriques ont tenté de vérifier le caractère contestable des marché

bancaires. On dispose de deux types de mesure pour vérifier cette hypothèse : 1) la mesure de

de l’élasticité des revenus aux changements des coûts des inputs ou mesure de Rosse-Panzar,

et 2) la mesure d’un paramètre d’interaction stratégique. L’idée sous-jacente à ces deux

mesures est d’évaluer le degré de réaction des banques confrontées à une action stratégique

d’une banque concuurente.

a) La mesure de Rosse-Panzar

Cette mesure est la somme des élasticités du revenu total de la banque par rapport aux prix

des inputs S. En situation de concurrence ou de concurrence monopolistique (concurrence

avec différenciation des produits et des enseignes), 01 >≥ S , car, en ce cas, un accroissement

du prix des inputs accroît le coût marginal ainsi que le coût moyen sans changer l’output final.

15

Si le marché est parfaitement contestable et que les entreprises maximisent les ventes sous

une contrainte de point mort, S doit être égal à 1. En revanche, en cas de monopole, les prix ne

réagissent pas à une variation des conditions de production, de sorte que S est égal à 0, voire

négatif.

En utilisant cette approche, Shaffer (1989) montre que l’industrie bancaire américaine est en

situation de concurrence. Dans un autre travail, Shaffer (1993) montre que les banques

canadiennes opèrent en situation de concurrence, en dépit du faible nombre de banques au

Canada et de la concentration relativement forte du marché.

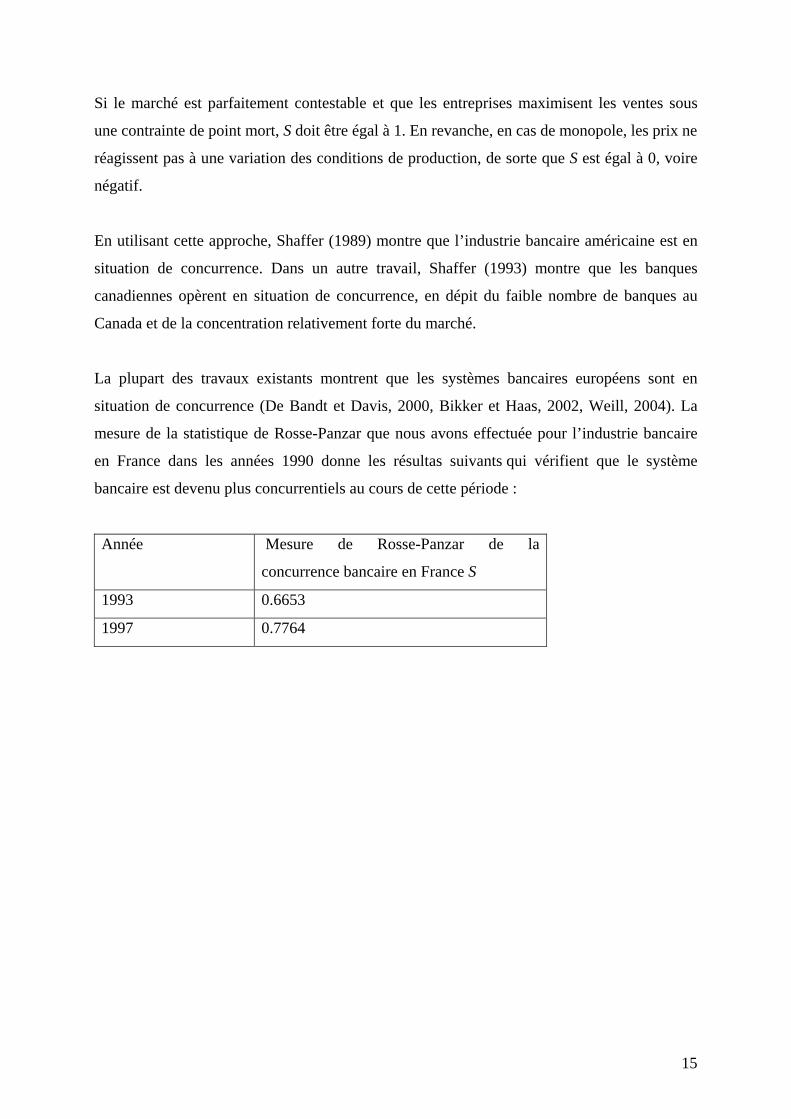

La plupart des travaux existants montrent que les systèmes bancaires européens sont en

situation de concurrence (De Bandt et Davis, 2000, Bikker et Haas, 2002, Weill, 2004). La

mesure de la statistique de Rosse-Panzar que nous avons effectuée pour l’industrie bancaire

en France dans les années 1990 donne les résultas suivants qui vérifient que le système

bancaire est devenu plus concurrentiels au cours de cette période :

Année Mesure de Rosse-Panzar de la

concurrence bancaire en France S

1993 0.6653

1997 0.7764

16

b) La mesure du paramètre d’interaction stratégique

Considérons, par exemple, une augmentation de la demande de crédit. Les banques réagissent

en évaluant le coût de la production supplémentaire de crédits, l’élasticité de la demande et les

réactions des banques concurrentes. Si le marché est concurrentiel, le paramètre d’interaction

stratégique sera égal à 0, il sera égal à 1 en cas de monopole. Les cas intermédiaires

correspondent à des structures plus ou moins concurrentielles.

Ainsi, Spiller et Favaro (1984) estiment le paramètre sur le marché uruguayen. Ils distinguent

les banques dominantes et les banques marginales. Ils rejettent l’homogénéité de réaction

entre les deux groupes de banques, ce qui exclut l’équilibre de Cournot. Ils trouvent un

comportement de type leader-suiveur et un équilibre de Stackelberg. Ils montrent aussi que la

dérégulation a modifié les interactions entre les banques du groupe dominant. Avant, une

augmentation de 1% de l’output d’une banque avait pour effet d’augmenter l’output d’une

autre banque dominante de 1,5%, après la libéralisation de seulement 0,5%. Par contre, le

comportement des banques marginales ne change pas.

En revanche, Berg et Kim (1996) montrent que le comportement des banques norvégiennes

sur le marché de la banque de détail est oligopolistique, alors que le comportement des

banques sur le marché de la banque de gros est moins oligopolistique. Une analyse fondée sur

l'indice d'Herfindahl suggèrerait le résultat inverse dans ce pays.

Cetorelli (1999) montre que bien que l’indice d’Herfindhal ait augmenté dans l’industrie

bancaire italienne dans les années 1990, le paramètre d’interaction bancaire a diminué (de 0,6

à 0 environ de 1983 à 1993) ce qui traduit un renforcement de la concurrence sur ce marché.

3.2. Concentration et concurrence sur le marché des crédits aux entreprises

La consolidation du système bancaire français dans les années 1990 s’est traduite par un

regroupement des établissements de crédit au sein de six grands groupes bancaires. Elle a

entraîné une augmentation de la concentration. Mais elle s’est accompagnée également d’un

rééquilibrage des parts de marché sur ce marché, et cela a en réalité favorisé la baisse des prix

et la disponibilité du crédit pour les entreprises moyennes, même si le nombre de banques

17

concurrentes a diminué et si les banques possèdent du pouvoir de marché (Dietsch et Golitin,

2002).

Premier constat : les restructurations bancaires s’accompagnent d’un rééquilibrage des parts

de marché sur le marché des crédits

Les banques commerciales qui, traditionnellement, constituaient les principaux fournisseurs

de prêts aux entreprises et notamment aux grandes entreprises voient leur part de marché

régresser sur la période 1993-2000, tandis que les banques mutualistes développent leur offre

de crédit et conquièrent régulièrement des parts de marché au cours de la période, de sorte

qu’au début des années 2000, avant la fusion CA- Crédit Lyonnais, l’offre de crédit est

répartie de façon presque uniforme entre six groupes bancaires.

Or un marché où les parts de marché sont plus homogènes est un marché plus concurrentiel.

Deuxième constat : ces transformations s’accompagnent d’un changement dans la répartition

des crédits selon la taille des emprunteurs

La période étudiée est aussi marquée par un changement de la politique d’offre de crédit des

groupes bancaires selon la taille des emprunteurs. Alors que la part des crédits aux grandes

entreprises régresse régulièrement, la part des prêts aux PME et notamment aux PME de

moyenne et grande dimension (dont le chiffre d'affaires est compris entre 2,5 et 80 millions

d'euros) croît nettement.

La progression de la part de crédit aux PME est aussi concomitante sur la période d’un

accroissement du volume total des crédits aux entreprises. De plus, elle ne provient pas d’une

réduction du volume de crédit aux grandes entreprises. Celui-ci a augmenté régulièrement

depuis 1993. On ne peut cependant conclure que cette progression traduit une adéquation

parfaite de l’offre de crédit aux besoins de financement exprimés par les entreprises.

L’accroissement du nombre de banques par entreprise a eu aussi un impact sur la disponibilité

du crédit. Deux résultats sont mis en évidence. En premier lieu, la valeur moyenne des crédits

augmente, en règle générale, avec le nombre de groupes bancaires. En 2000, par exemple, elle

est inférieure à 1 million d’euros lorsque l’entreprise n’a qu’une banque et voisine de

18

7 millions lorsqu’elle en a sept, ce qui n’est pas sans rapport avec le fait que les plus petites

entreprises sont davantage monobancarisées. Une relation positive existe entre le nombre de

banques et la quantité moyenne de crédit bancaire obtenue par l’entreprise. En second lieu,

cette valeur moyenne des crédits tend plutôt à décroître au cours du temps tant que le nombre

de groupes bancaires est inférieur à 5. Au-delà, le montant moyen des crédits accordés tend à

augmenter au cours de la période. Ces résultats ne sont indépendants, ni de la taille des

entreprises, les plus grandes ayant accès à un plus grand nombre de groupes bancaires, ni de

la durée de la relation banque-entreprise.

En ce sens, on observe que la banque principale tend dans un premier temps à augmenter la

quantité de crédit offerte à mesure que le nombre de banques de l’entreprise cliente augmente.

Cette tendance est vérifiée quelle que soit la taille des entreprises. La banque principale trouve

probablement un avantage à partager les risques de crédit avec les banques secondaires ou

marginales de son client, malgré la perte de transparence de l’information qui devrait résulter

de cette situation. Toutefois, on constate aussi que l’offre de crédit de la banque principale

tend à diminuer lorsque le nombre de banques dépasse un certain nombre de banques (qui

varie avec la taille des emprunteurs, ce nombre étant naturellement plus faible pour les plus

petites entreprises). Cette observation laisse à penser qu’une trop grande multibancarité tend

peut-être à s’accompagner d’une détérioration de la qualité de la relation de clientèle. Le fait

que cette observation apparaisse surtout dans les années de récession du début de la période,

durant lesquelles l’information est moins facile à analyser et le risque de crédit plus fort, va

dans le sens de cette interprétation.

En définitive, la consolidation a entraîné des changements dans la répartition des parts de

marché au cours de la période. Ces différences ont un effet sur la profitabilité des banques

indépendant de la concentration4.

4 Autrement dit, partant de la formulation suivante de l’indice d’Herfindahl,n

VH 12 += , on distingue l’effet de

la variabilité des parts et celui du nombre de banques, on ne trouve pas de relation avec la concentration et il n’est pas possible de séparer l’effet de ces deux variables.

19

4. La concurrence est-elle souhaitable dans le secteur bancaire ?

Il existe deux grandes raisons de douter du caractère souhaitable de la concurrence (d’une

concurrence trop forte) dans l’industrie bancaire :

- d’un côté, une trop forte concurrence, en affectant les marges bancaires, peut

favoriser l’instabilité bancaire et accroître le risque systémique,

- de l’autre, une trop forte concurrence peut gêner l’application de certaines

techniques bancaires, notamment en matière de gestion du risque, et entraver le

processus de répartition intertemporelle des revenus et des pertes qui conduit à une

allocation efficiente du capital dans l’économie.

On considère principalement la seconde raison, ce qui implique de revenir en détail sur les

techniques de la banque de relation. Pour réaliser le transfert des fonds entre prêteurs et

emprunteurs, les banques mettent en œuvre des techniques de traitement de l’information dont

l’objet est de mesurer le risque et de contrôler l’usage des fonds. Dans un contexte marqué par

de fortes asymétries d’information entre prêteurs et emprunteurs, leur rôle est notamment de

développer des méthodes de mesure du risque, afin de distinguer les emprunteurs selon leur

qualité de crédit et de procéder sur cette base à une allocation efficiente des fonds. Dans la

banque de relation cette mesure se fonde principalement sur le traitement de l’information

soft. L’information traitée, il incombe ensuite aux banques de gérer le risque de portefeuille,

par la mise en pool des risques. Or la concurrence peut réduire les incitations des banques à

exercer ces deux fonctions de façon efficace.

20

Considérons la première fonction, la fonction d’identification du risque.

Tout d’abord, des travaux ont montré que la qualité moyenne des crédits diminue à mesure

que le nombre de banques concurrentes augmente (voir par exemple Shaffer, 1998). La raison

est que les emprunteurs dont la qualité de crédit est médiocre ont d’autant plus de chances

d’obtenir des crédits qu’ils peuvent faire leur marché auprès d’un nombre de banques plus

important. En effet, la technologie qui permet d’évaluer la qualité de crédit est naturellement

sujette à un risque d’erreurs5. Ces erreurs peuvent faire qu’un emprunteur ayant une

probabilité de défaut (PD) élevée obtienne un crédit parce que le système de notation lui

attribue une PD plus faible que sa PD réelle. Les demandeurs de crédit peuvent qui se voient

refuser un crédit peuvent continuer à faire leur marché et s’adresser à d’autres banques, qui

n’ont pas la possibilité de savoir si ces clients se sont vu auparavant refuser un crédit par leur

banque parce leur qualité est médiocre. Dans ces conditions, un demandeur de crédit de

qualité médiocre a donc de plus grandes chances d’obtenir un prêt qu’il peut s’adresser à un

plus grand nombre de prêteurs. C’est ce que l’on nomme la « malédiction du vainqueur »

(winner’s cruse) : la banque qui a gagné ce client a en fait gagné le droit à assumer des pertes

plus importantes.

Les coûts associés à cette malédiction du vainqueur peuvent rendre les banques hésitantes à

entrer sur le marché et réduire le nombre de concurrents présents. Cependant, ces coûts

peuvent être en partie réduits, et les incitations mieux préservées, s’il existe un service de

centralisation des risques, comme en France. Notons que ces coûts ne peuvent être réduits par

la diversification. Il n’existe pas d’avantage en ce domaine pour une banque de grande taille.

Un autre argument a été avancé pour montrer que la qualité de la mesure du risque de crédit

diminue lorsque le nombre de banques augmente. Il repose sur l’idée que les emprunteurs

(entrepreneurs) sont réticents à révéler la vraie qualité de leurs projets d’investissement. En

période d’expansion, les banques sont moins réticentes à prêter, même si elles ne peuvent

identifier complètement leur risque en utilisant leur système de notation et ne peuvent savoir

si un demandeur de crédit s’est vu refuser le crédit par une autre banque. Elles acceptent donc

un niveau de risque plus élevé. En période de récession, il est en revanche optimal de

5 C’est le cas par exemple des techniques statistiques de type scoring qui sont soumises à des erreurs de type I

(le modèle prévoit que la qualité de crédit de l’emprunteur est bonne alors que ce dernier fera défaut) et de type II (le modèle prévoit que l’emprunteur est risqué alors que son risque est faible).

21

pratiquer une analyse plus approfondie du risque, la probabilité que le demandeur de crédit ait

une qualité de crédit médiocre étant plus importante.

Autre aspect : pour traiter l’information générique, publique et quantifiable (hard

information) qui permet d’identifier le risque des emprunteurs, il vaut mieux être une banque

de grande taille et bénéficier des économies d’échelle extraites de l’utilisation d’un système

performant de notation et des effets de diversification associées à la détention d’un

portefeuille de grande dimension. En revanche, pour traiter l’information qualitative, privée et

difficilement quantifiable (« soft information »), il vaut mieux être une banque de taille

moyenne, proche des clients, cette activité ne dégageant pas d’économies d’échelle.

Toutefois, les banques de taille moyenne pâtissent d’une taille de portefeuille qui ne permet

pas de bénéficier des effets de diversification apportés par des portefeuilles de grande taille.

En résumé, la concurrence entre banques peut donc entraîner des distorsions dans les

incitations des banques à évaluer le risque des emprunteurs. Dans ces conditions, du pouvoir

de marché est nécessaire pour permettre aux banques de procéder à une allocation efficiente

des fonds en élevant la qualité du pool des crédits figurant dans les portefeuilles.

Considérons la fonction de mise en pool des risques.

La fonction d’intermédiation, plus particulièrement la mise en pool des risques, suppose de

réaliser un transfert intertemporel des revenus et des pertes, soit au niveau du client, soit au

niveau du portefeuille de clients. C’est sur ce mécanisme qu’est fondé le financement de

nouveaux clients, inconnus d’une banque ou de l’ensemble des banques. Les entreprises

jeunes, pour lesquelles, par définition, aucune relation de clientèle n’existe, présentent un

niveau de risque élevé, simplement parce qu’elles n’ont pas d’historique financier. La banque

pourrait assumer ce risque en répartissant les pertes potentielles sur l’ensemble des clients,

c’est-à-dire en incorporant dans les taux de crédit des primes permettant de couvrir des pertes

potentielles plus élevées que celles des clients dont elle connaît l’histoire financière. Les taux

de crédit sur les clients anciens (et connus) devraient donc être plus élevés que ceux qui

correspondent à leur probabilité de défaut. En réalité, cette solution est impossible à

appliquer, les anciens clients ayant toujours la possibilité de changer de banque, sauf si la

banque possède du pouvoir de marché. En ce cas, les coûts de changement de banque peuvent

faire renoncer les clients à changer de banque.

22

L’alternative, pour la banque, est de construire une relation de clientèle avec le nouveau client

(Petersen et Rajan, 1995). La banque attire, dans un premier temps, les nouveaux clients en

leur faisant payer un taux de crédit qui ne reflète pas leur véritable risque. Plus tard, elle

applique aux mêmes clients des taux d’intérêt plus élevés que ceux qui correspondent à leur

vrai risque, et elle rémunère ainsi la fonction de crédit sur la durée. Mais cette stratégie, qui

consiste à subventionner le client à l’origine pour le faire participer ensuite, si ses projets ont

réussi, n’est en réalité possible que si la banque possède du pouvoir de marché. Si les banques

sont en concurrence, les clients peuvent refuser de payer cette participation au coût du risque

et faire le tour du marché pour trouver les meilleurs taux. Sur un marché bancaire

concurrentiel, les banques ne peuvent compter sur des coûts de changement de banques

suffisamment élevés pour retenir les clients.

Conclusion : la concurrence bancaire et l’économie réelle

Selon la position classique, le pouvoir de marché réduit les quantités d’équilibre, selon les

partisans de la banque de relation, il accroît la qualité des fonds sélectionnés dans le pool des

crédits et contribue donc à une meilleure combinaison rendement-risque et une allocation du

capital plus efficiente. Il y a donc dans la banque un arbitrage entre quantité et qualité. La

structure des marchés bancaires (notamment, le degré de concentration) exerce un effet sur

l’économie réelle à travers deux canaux distincts :

- un canal positif : la concentration accroît la qualité du crédit,

- un canal négatif : la concentration réduit la quantité de crédit disponible.

Différents travaux ont tenté de vérifier cette hypothèse. Ils appartiennent au courant de

l’économie bancaire ou au courant des relations entre la finance et le développement. Ainsi,

divers travaux appartenant au premier courant montrent que la concentration a un effet sur le

nombre d’entreprises présentes dans l’économie. Si les marchés sont concentrés, les

entreprises nouvelles ont en effet des difficultés à trouver des fonds par rapport à une situation

où les marchés sont davantage concurrentiels (Cetorelli et Strahan, 2004). Les entreprises sont

en moyenne de plus grande taille si les marchés bancaires locaux sont plus concentrés. En ce

sens, l’ouverture des marchés bancaires et l’abolition des barrières réglementaires en Europe y

ont favorisé une réduction de la taille moyenne des entreprises (Cetorelli, 2004). En

23

revanche, Petersen et Rajan (1995) montrent que les PME obtiennent de meilleures conditions

de financement (plus de crédit, des taux d’intérêt plus faibles) sur des marchés plus

concentrés.

De nombreux travaux montrent les effets positifs du développement financier sur la

croissance économique. Ils soulignent en particulier le rôle des banques et de l’intermédiation

bancaire dans le développement. Mais, pour favoriser le développement économique, les

banques doivent-elles disposer d’un pouvoir de marché ? Si la concentration réduit la

disponibilité des fonds, l’effet est négatif. Si la concentration accroît la qualité des projets

financés, il est positif. En réalité, les deux effets de la structure des marchés bancaires sur

l’économie réelle coexistent. Les jeunes entreprises sont bien dépendantes des banques pour

pouvoir se développer. Et la structure des marchés bancaires a bien un effet sur la répartition

des fonds entre les secteurs d’activité. Mais, globalement, un marché bancaire moins

concurrentiel réduit la quantité totale des fonds et pénalise le développement.

24

Bibliographie

Angelini P. et N. Cetorelli (1998), « Assessing competition in the Italian banking industry » Federal Reserve Bank of Chicago. Bain J. (1951), “Relation of the profit rate to industry concentration : American manufacturing”, Quarterly Journal of Economics, vol. 65. Berg A et M. Kim (1996), « Banks as multi-outputs monopolies ; an empirical evaluation of the retail and corporate banking markets”, Proceedings of the Conference on bank structure and competition, Federal Reserve Bank of Chicago. Berger A et T. Hannan (1989), « The price-concentration relationship in banking », Review of Economics and Statistics, n°71 (2). Berger A. N., D. Humphrey (1999), “The efficiency of banks : an international survey” European Journal of Operational Research. Berger A. N., Klapper L. F. et Udell G. F., (2001), The ability of banks to lend to informationally opaque small businesses, Journal of Banking and Finance, 25, 2127–2167. Berger A. N., Udell G. F., (1998), The economics of small business finance : the role of private equity and debt markets in the financial growth cycle, Journal of Banking and Finance, 22, 613–674. Bikker et Haaf , (2002) Journal of Banking and Finance, vol. 26. Cetorelli N et P. Strahan (2003) « Finance as a barrier to entry : bank competition and industry market structure in local U.S. markets » Federal Reserve Bank of Chicago. Cetorelli (2004) « Real effects of bank competition » Federal Reserve Bank of Chicago. Debandt et P. David (2000) “ “ Journal of Banking and Finance, 20. Detragiache E., Garella P., et Guiso L., (2000), Multiple versus single banking relationships : theory and evidence, The Journal of Finance, Vol. LV, n°3, 1133–1161. Dietsch M. et V. Oung (1999) « Efficience coût et efficience profit dans les banques françaises depuis 1993 », Bulletin de la Commission bancaire, mai. Dietsch M. et L. Weill (2000) "The evolution of cost and profit efficiency in European banking industry", in I . Hasan and C. Hunter, editors, Research in Banking and Finance, vol 1, JAI Press, Elsevier. Dietsch M. et V. Oung (2001a) « L’efficacité économique des restructurations bancaires en France au cours des années 1990 », Bulletin de la Commission bancaire n°24, avril. Dietsch M. et V. Oung (2001b) « La formation de grands groupes bancaires en France : effets constatés et effets potentiels sur les coûts, les revenus et les risques » Bulletin de la Commission bancaire, n°25, novembre. Dietsch M. et V. Golitin, (2002) « L’évolution des relations banques-entreprises dans les années 1990 », Bulletin de la Commission Bancaire, n°27, novembre. Eber N., (2001) Les relations bancaires de long terme : une revue de la littérature, Revue d’économie politique, 111 (2), mars–avril. Kiser E., (2002) « Household switching behavior at depository institutions : evidence from survey data”, The Antitrust Bulletin, Winter, vol. 47 (4). Kashiap A. et J. Stein (2000), “What do a million observations on banks say about the transmission of monetary policy”, American Economic Review, vol. 90 (3). Kim M. et B. Vale (2002) “Switching costs in the banking industry”, International Journal of Industrial Organisation. Kim M. E. Kristiansen et B. Vale (2005) “Endogenous product differenciation in credit markets: what do borrowers pay for?”, Journal of Banking and Finance, vol. 29.

25

Kiser E., (2003) « Modeling the whole firm : the effects of multiple outputs and financial intermediation on bank deposit rates”, Discussion Paper, Federal Reserve Board, Washington, June. Jayaratne J. et D. Morgan (2000), « Capital market frictions and deposit constraints at banks », Journal of Money, Credit and Banking, vol. 32 (1). Petersen M., et Rajan R., (1995), The effect of credit market competition on lending relationships, Quaterly Journal of Economics, 110, 407–443. Prager R. et T. Hannan (1998), « Do substantial horizontal mergers generate significant price effects? Evidence from the banking industry », Journal of Industrial Economics, vol. 46 (4). Shaffer S. (1989) “Competition in the U.S. banking industry” Economics Letters vol. 259 (4). Shaffer S. (1993) “A test of competition in Canadian banking” Journal of Money, Credit and banking vol. 25 (1). Spiller P et E. Favaro (1984) “The effects of entry regulation on oligopolistic interactions : the Uruguyan banking sector”, The Rand Journal of Economics, vol. 9 (2). Thakor A., (1996), Capital Requirements, Monetary Policy, and Aggregate Bank Lending : Theory and Empirical Evidence, Journal of Finance, vol 51, n°1 , mars. Weill L. (2004) « Relationship between competition and effciency in the EU banking sectors », Kredit und Kapital.