Embed Size (px)

Citation preview

La planification successorale à l’aide des fonds distincts y compris SunWise® Elite Plus

émis par la Sun Life du Canada, compagnie d’assurance-viegéré par CI Investments Inc.

29977_CIFUND_EstatePlanning_Fre20pp 03/02/09 6:28 PM Page 1

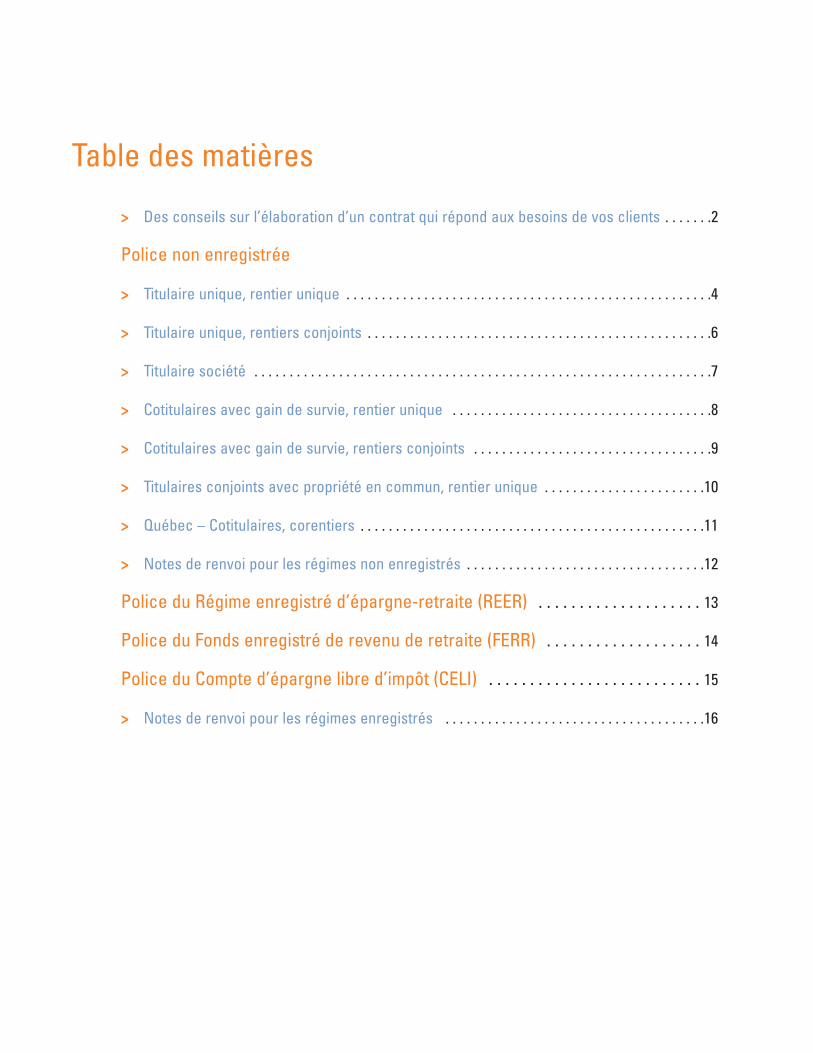

Table des matières

> Des conseils sur l’élaboration d’un contrat qui répond aux besoins de vos clients . . . . . . .2

Police non enregistrée

> Titulaire unique, rentier unique . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .4

> Titulaire unique, rentiers conjoints . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .6

> Titulaire société . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .7

> Cotitulaires avec gain de survie, rentier unique . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .8

> Cotitulaires avec gain de survie, rentiers conjoints . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .9

> Titulaires conjoints avec propriété en commun, rentier unique . . . . . . . . . . . . . . . . . . . . . . .10

> Québec – Cotitulaires, corentiers . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .11

> Notes de renvoi pour les régimes non enregistrés . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .12

Police du Régime enregistré d’épargne-retraite (REER) . . . . . . . . . . . . . . . . . . . . 13

Police du Fonds enregistré de revenu de retraite (FERR) . . . . . . . . . . . . . . . . . . . 14

Police du Compte d’épargne libre d’impôt (CELI) . . . . . . . . . . . . . . . . . . . . . . . . . . 15

> Notes de renvoi pour les régimes enregistrés . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .16

29977_CIFUND_EstatePlanning_Fre20pp 03/02/09 6:28 PM Page 2

1

Le plan successoral sert de cadre directeur au portrait financier futurde votre client et sa famille. Contrairement à l’opinion générale, laplanification successorale demande peu de temps et peu d’effort etpeut garantir une tranquillité d’esprit.

La planification successorale est une procédure par laquelle lesinvestisseurs peuvent accumuler et protéger leurs actifs et adresserleurs préoccupations légales et financières, en tenant compte deleurs objectifs et considérations fiscales. Elle profite également deslois en vigueur et des véhicules de financement pour réduire lesversements d’impôts et pour gérer les biens avec efficacité etrentabilité au cours de leur vie.

Alors que la génération du baby-boom vieillit, davantaged’investisseurs réalisent l’importance d’établir un plan successoralqui garantit le bien-être de leurs proches. La planificationsuccessorale se voit par chacun d’une manière différente puisquenous avons tous des buts particuliers à l’égard de notre succession.Les plans successoraux ne sont pas tous identiques. Les priorités etles objectifs de l’individu dicteront les différentes nuances ouobjectifs du plan.

Placements CI subvient aux besoins croissants des investisseurs àl’égard de la planification successorale en offrant des produits telsque les fonds distincts. Malheureusement, les fonds distincts sontsouvent acquis uniquement sous l’ombrelle des fonds communs deplacement avec garantie, une fausse représentation descaractéristiques d’un fonds distinct. Un fonds distinct est un contratd’assurance qui investit dans un fonds commun de placement sous-jacent et qui offre le rendement potentiel de ce dernier. En tant quecontrats d’assurances, les fonds distincts sont complexes à cause desdifférentes façons dont ils peuvent être établis, une étape qui ne doitpas être traitée à la légère puisque le résultat final, au décès durentier, pourrait être autre que prévu.

Vous trouverez dans ce document plusieurs façons d’établir un contratde fonds distinct pour les différents types d’enregistrements. Chaqueexemple indiquera l’effet des titulaires, des rentiers et desbénéficiaires sur la continuité du contrat et les incidences fiscales quipourraient se produirent au décès d’une des parties impliquées.Lorsque vous établissez votre fonds distinct, servez-vous de cesexemples afin d’assurer que le résultat final répond à vos attentes.

La planification successorale à l’aide des fonds distincts

y compris SunWise® Elite Plus

Les renseignements contenus dans le présent document ne sont fournis qu’à titre d’information et traitent uniquement les incidences fiscales etjuridiques canadiennes qui pourraient se matérialiser dans les fonds distincts. Ces renseignements ne sont pas fournis dans l’intention d’offrirdes conseils légaux, fiscaux, de comptabilité ou d’autres conseils professionnels aux conseillers ou à leurs clients, qui ont tous des situationsparticulières qui ne sont pas traitées dans ce document. Personne ne devrait agir d’après ces renseignements sans avoir fait une analyse complètede leurs situations fiscale et légale avec leurs propres conseillers professionnels, après quoi les faits de leur propre cas peuvent être considérés.

29977_CIFUND_EstatePlanning_Fre20pp 03/02/09 6:28 PM Page 1

2

Vous trouverez ci-dessous des conseils pratiques qui peuvent êtrebénéfiques pour vous et vos clients, et qui vous aideront à répondreaux objectifs de vos clients.

STRUCTURATION DE TITULAIREComment puis-je m’assurer que mes biens non enregistrés soientlégués à ….

… mon conjoint?Si un client souhaite léguer ses biens à son conjoint, la structure decontrat la plus simple est celle avec un titulaire et un rentier unique.Le client devrait être le titulaire et le rentier du contrat et le conjointdevrait être nommé à titre de bénéficiaire.

… nos enfants?Si un couple souhaite léguer ses biens à ses enfants lors de sondécès, la meilleure structure de contrat est celle de copropriétairesavec gain de survie. Les deux individus devraient être rentiersconjoints (et cotitulaires) et les enfants devraient être nommés à titredes bénéficiaires. Lors du décès du premier titulaire/rentier, le contratse poursuit et le conjoint survivant devient le titulaire/rentier unique.Lors du décès du dernier conjoint survivant, la prestation de décèsdevient payable aux bénéficiaires désignés.

Avis! Pour les polices avec des titulaires conjoints avec propriété encommun (avec des rentiers conjoints) lors du décès d’un des titulaires,la part des biens qui lui appartient forme une partie de la successiondu défunt. Si le liquidateur du testament décide d’encaisser la partiedu défunt, cette somme de la police (y compris toutes les garantiesqui s’appliquent à cette partie) sera versée et ne sera plus admissiblepour la prestation de décès.

Remarque : Au Québec, les contrats avec des copropriétaires avecgain de survie ne sont pas permis. Tous les contrats qui sont détenuspar deux individus sont régis d’une façon semblable aux contrats avecdes « titulaires conjoints avec propriété en commun ». Afin d’assurerla continuité du contrat, un titulaire subrogé devra être nommé.

Par exemple, pour un contrat avec deux titulaires, soit Jean et Sophie,si le contrat est établi de sorte que Jean soit le titulaire subrogé deSophie et Sophie soit le titulaire subrogé de Jean, le contrat seraassujetti à des règles semblables à celle d’un contrat ayant des« copropriétaire avec gain de survie » dans les autres provinces. Aumoment du décès d’un des titulaires, la police devient la propriétéunique du titulaire survivant.

Le titulaire peut-il être différent du rentier?Oui, mais seulement s’il s’agit d’une police non enregistrée. Dansle cas des polices enregistrées, le rentier et le titulaire doit être lemême individu.

Avis! Dans le cas des polices non enregistrées où le titulaire n’estpas le même individu que le rentier, le contrat est résilié au décès durentier et les prestations sont versées aux bénéficiaires. De plus, si letitulaire décède sans qu’un titulaire successeur ne soit nommé, lasuccession du titulaire devient titulaire du contrat. Il se peut qu’untestament homologué s’avère nécessaire afin de confirmer le titulairedu contrat.

Si un titulaire successeur a été nommé, le titulaire successeur devientautomatiquement titulaire de la police.

Pour un Compte d’épargne libre d’impôt (CELI), les droits de propriétéen vertu du contrat peuvent être conférés au conjoint/à la conjointesurvivant(e) si le/la conjoint(e) survivant(e) est nommé(e) à titre debénéficiaire principal(e) unique. Les options de propriétéconventionnelles ne s’appliquent pas à un CELI.

Comment puis-je ajouter un titulaire successeur?Un titulaire successeur peut être ajouté en tout temps par le biaisd’une demande écrite de la part du titulaire.

RENTIERQui est le rentier?Le rentier d’une police des fonds distincts est la personne pour qui lecontrat est déterminé. Au décès de celle-ci, la prestation de décèsdevient payable.

Remarque : Pour les contrats de société, le rentier doit être unindividu vivant. D’habitude, c’est le propriétaire de la société qui estnommé à titre de rentier.

Avis! Nous vous conseillons de ne pas nommer la même personne àtitre de rentier et de bénéficiaire, car la prestation de décès est verséeau décès du rentier. Si le rentier et le bénéficiaire du contrat est le mêmeindividu et que celui-ci décède, la prestation de décès sera versée autitulaire (ou à sa succession si le titulaire est aussi le même individu).

Puis-je choisir plus d’un rentier?Oui, SunWise Elite (y compris SunWise Elite Plus) a été créé de sorteque deux rentiers peuvent être nommés sur le même contrat (pour despolices non enregistrées). Lors du décès du rentier (le dernier rentiersurvivant dans le cas des rentiers conjoints), le contrat est résilié et laprestation de décès devient payable.

Des conseils sur l’élaboration d’un contrat qui répond aux besoins de vos clients

29977_CIFUND_EstatePlanning_Fre20pp 03/02/09 6:28 PM Page 2

3

Puis-je ajouter un deuxième rentier à ma police?Oui, un rentier conjoint peut être ajouté à la police en tout tempsavant le décès du rentier. Une fois ce rentier conjoint ajouté aucontrat, la prestation de décès ne sera versée qu’au moment du décèsdu dernier rentier survivant.

BÉNÉFICIAIRESLa désignation d’un bénéficiaire est très importante, car ceci éliminele besoin du processus d’homologation (si un bénéficiaire est désigné,la prestation de décès est versée directement aux bénéficiairesnommés lors du décès du dernier rentier survivant). De plus, si unbénéficiaire est nommé, il se peut que les actifs soient à l’abri d’unesaisie pendant la vie du rentier. Au décès, les actifs sont versés aubénéficiaire et il se peut qu’ils soient protégés des demandes de lapart des créanciers du titulaire.

Un bénéficiaire peut être ajouté en tout temps par l’entremise d’unedemande écrite de la part du titulaire.

Une personne ayant une procuration au niveau des financesdu titulaire peut-elle nommer un bénéficiaire?À l’heure actuelle, il demeure incertain si un individu agissant parl’entremise d’une procuration est autorisé à designer un bénéficiaire.La désignation d’un bénéficiaire est exécutée de la même manièrequ’une disposition testamentaire – qui ne peut ordinairement se faireque dans le cadre du testament. Un mandataire n’a pas le droit derédiger un testament au nom d’une autre personne.

Le bénéficiaire de ma police de fonds distincts peut-il êtredifférent du bénéficiaire de mon testament?Oui, le bénéficiaire d’une police de fonds distincts peut être quelqu’und’autre que le bénéficiaire du testament du client. La prestation dedécès ne fait pas partie de la succession.

Avis! Pour des polices non enregistrées avec cotitulaires et à rentierunique, il est préférable que le cotitulaire (celui qui n’est pas lerentier) soit nommé à titre de bénéficiaire. Si le bénéficiaire estquelqu’un d’autre, au décès du rentier la prestation de décès seraversée au bénéficiaire et le contrat sera résilié.

Puis-je nommer un mineur à titre de bénéficiaire de mapolice de fonds distincts?Dans toutes les provinces à part le Québec, si un mineur ou unindividu invalide est nommé à titre de bénéficiaire, il est recommandéqu’un fiduciaire soit nommé au nom du bénéficiaire (par ex. avec ladésignation suivante : « Fiduciaire EFP bénéficiaire mineur »).

Si un bénéficiaire mineur est nommé sans fiduciaire, il se peut que leversement suite au décès soit retardé car le tribunal devra nommer unfiduciaire.

Au Québec, le versement de la prestation de décès peut être effectuéau parent survivant, à titre de tuteur du bénéficiaire mineur. Si aucunparent n’est en vie, un tuteur datif peut être nommé dans le testamentdes parents, par ordonnance judiciaire ou selon un choix déjà effectuépar écrit par les parents auprès du curateur public.

ExempleTitulaire : JeanRentier : JeanBénéficiaire : Enfant mineur sans fiduciaire Au décès du rentier, la police est résiliée et l’argent peut être verséau tribunal provincial pertinent au nom du bénéficiaire. Un tuteur peutêtre choisi par l’entremise du tribunal. Si aucun fiduciaire n’est choisi,le Tuteur et curateur public ou l’organisme équivalent de la provincepeut être nommé fiduciaire des biens de l’enfant mineur.

Qu’est-ce qu’un bénéficiaire irrévocable?Si un bénéficiaire a été accordé un titre irrévocable, le titulaire dela police ne peut pas effectuer certaines modifications sans leconsentement du bénéficiaire irrévocable (tel qu’une modificationde bénéficiaire, des retraits, des modifications de l’option desgaranties, etc.).

Avis! Il est déconseillé de nommer un mineur comme bénéficiaireirrévocable, car une telle désignation accorde au bénéficiaire uncontrôle de la police. Toutefois, le bénéficiaire irrévocable mineur nepeut pas donner son accord à aucune modification de la police. Decette manière, la police doit demeurer inchangée jusqu’à ce que lemineur atteigne l’âge de la majorité, à moins qu’un tuteur aux biensne soit nommé par un tribunal.

Mon conjoint peut-il continuer à recevoir les prestations dema police enregistrée de fonds distincts après mon décès?Pour que les prestations (y compris la prestation PRMG) sepoursuivent dans une police REER ou FERR, le conjoint doit êtredésigné à titre de bénéficiaire principal unique.

y compris SunWise® Elite Plus

29977_CIFUND_EstatePlanning_Fre20pp 03/02/09 6:28 PM Page 3

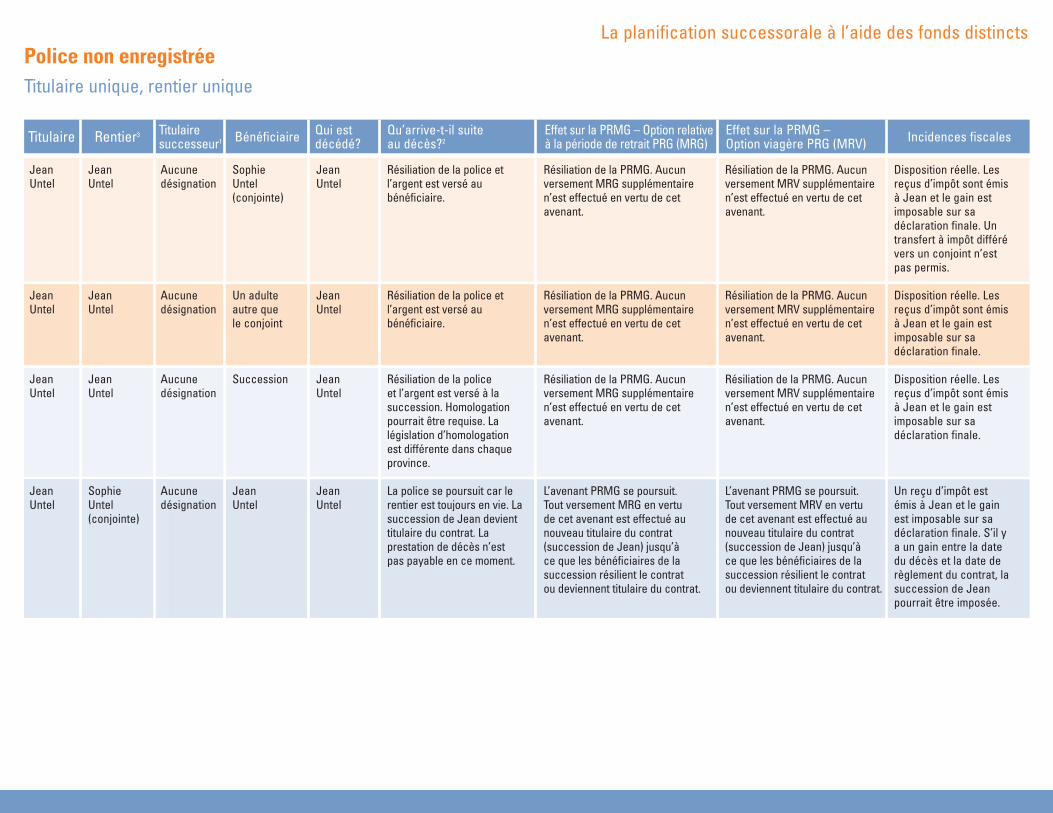

La planification successorale à l’aide des fonds distinctsPolice non enregistrée Titulaire unique, rentier unique

JeanUntel

JeanUntel

JeanUntel

JeanUntel

JeanUntel

JeanUntel

JeanUntel

SophieUntel(conjointe)

Aucunedésignation

Aucunedésignation

Aucunedésignation

Aucunedésignation

SophieUntel(conjointe)

Un adulteautre quele conjoint

Succession

JeanUntel

JeanUntel

JeanUntel

JeanUntel

JeanUntel

Résiliation de la police etl’argent est versé aubénéficiaire.

Résiliation de la police etl’argent est versé aubénéficiaire.

Résiliation de la police et l’argent est versé à lasuccession. Homologationpourrait être requise. Lalégislation d’homologation est différente dans chaqueprovince.

La police se poursuit car lerentier est toujours en vie. Lasuccession de Jean devienttitulaire du contrat. Laprestation de décès n’est pas payable en ce moment.

Disposition réelle. Lesreçus d’impôt sont émis à Jean et le gain estimposable sur sadéclaration finale. Untransfert à impôt différévers un conjoint n’est pas permis.

Disposition réelle. Lesreçus d’impôt sont émis à Jean et le gain estimposable sur sadéclaration finale.

Disposition réelle. Lesreçus d’impôt sont émis à Jean et le gain estimposable sur sadéclaration finale.

Un reçu d’impôt est émis à Jean et le gain est imposable sur sadéclaration finale. S’il y a un gain entre la date du décès et la date derèglement du contrat, lasuccession de Jeanpourrait être imposée.

Résiliation de la PRMG. Aucunversement MRG supplémentairen’est effectué en vertu de cetavenant.

Résiliation de la PRMG. Aucunversement MRG supplémentairen’est effectué en vertu de cetavenant.

Résiliation de la PRMG. Aucunversement MRG supplémentairen’est effectué en vertu de cetavenant.

L’avenant PRMG se poursuit. Tout versement MRG en vertu de cet avenant est effectué aunouveau titulaire du contrat(succession de Jean) jusqu’à ce que les bénéficiaires de lasuccession résilient le contrat ou deviennent titulaire du contrat.

Résiliation de la PRMG. Aucunversement MRV supplémentairen’est effectué en vertu de cetavenant.

Résiliation de la PRMG. Aucunversement MRV supplémentairen’est effectué en vertu de cetavenant.

Résiliation de la PRMG. Aucunversement MRV supplémentairen’est effectué en vertu de cetavenant.

L’avenant PRMG se poursuit. Tout versement MRV en vertu de cet avenant est effectué aunouveau titulaire du contrat(succession de Jean) jusqu’à ce que les bénéficiaires de lasuccession résilient le contrat ou deviennent titulaire du contrat.

Rentier3 Bénéficiaire Qui estdécédé?

Qu’arrive-t-il suite au décès?2 Incidences fiscalesEffet sur la PRMG – Option relative

à la période de retrait PRG (MRG)Effet sur la PRMG – Option viagère PRG (MRV)Titulaire Titulaire

successeur1

La planification successorale à l’aide des fonds distinctsP li i é

29977_CIF

UN

D_E

statePlanning_F

re20pp 03/02/09 6:28 PM

Page 4

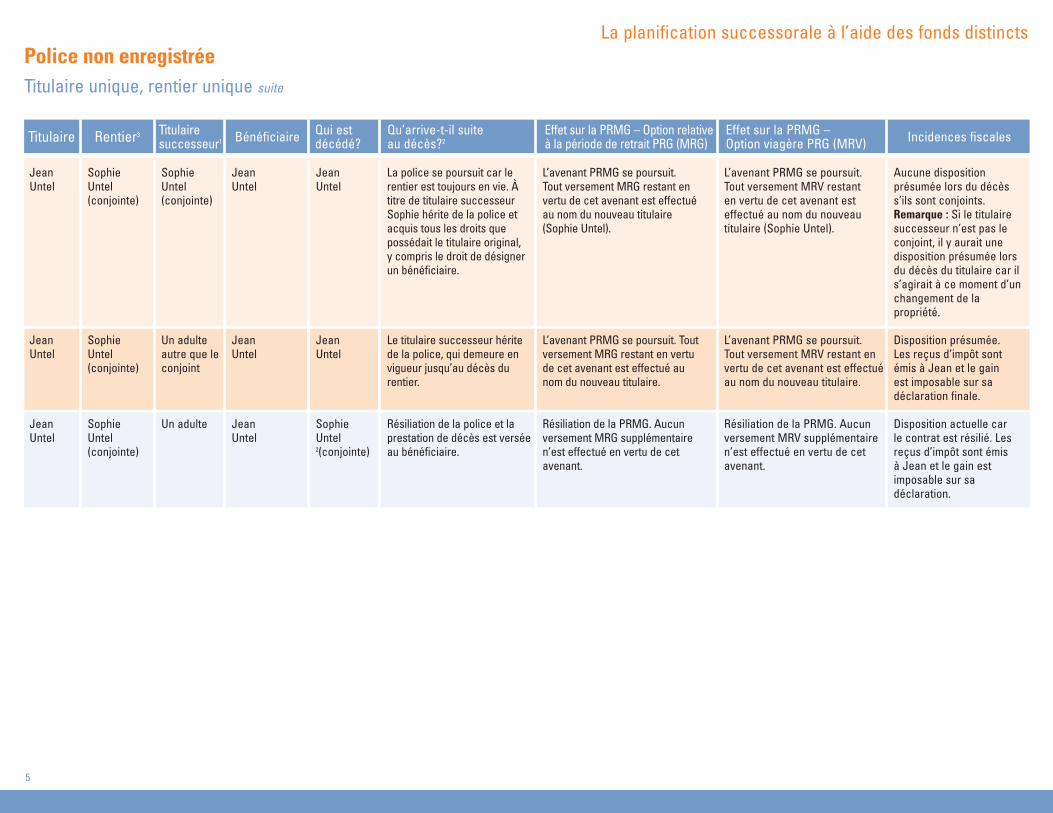

La planification successorale à l’aide des fonds distinctsPolice non enregistrée Titulaire unique, rentier unique suite

5

JeanUntel

JeanUntel

JeanUntel

SophieUntel(conjointe)

SophieUntel(conjointe)

SophieUntel(conjointe)

SophieUntel(conjointe)

Un adulteautre que leconjoint

Un adulte

JeanUntel

JeanUntel

JeanUntel

JeanUntel

JeanUntel

SophieUntel2(conjointe)

La police se poursuit car lerentier est toujours en vie. Àtitre de titulaire successeurSophie hérite de la police etacquis tous les droits quepossédait le titulaire original, y compris le droit de désignerun bénéficiaire.

Le titulaire successeur héritede la police, qui demeure envigueur jusqu’au décès durentier.

Résiliation de la police et laprestation de décès est verséeau bénéficiaire.

Aucune dispositionprésumée lors du décèss’ils sont conjoints. Remarque : Si le titulairesuccesseur n’est pas leconjoint, il y aurait unedisposition présumée lorsdu décès du titulaire car ils’agirait à ce moment d’unchangement de lapropriété.

Disposition présumée. Les reçus d’impôt sontémis à Jean et le gain est imposable sur sadéclaration finale.

Disposition actuelle car le contrat est résilié. Lesreçus d’impôt sont émis à Jean et le gain estimposable sur sadéclaration.

L’avenant PRMG se poursuit. Tout versement MRG restant envertu de cet avenant est effectuéau nom du nouveau titulaire(Sophie Untel).

L’avenant PRMG se poursuit. Toutversement MRG restant en vertude cet avenant est effectué aunom du nouveau titulaire.

Résiliation de la PRMG. Aucunversement MRG supplémentairen’est effectué en vertu de cetavenant.

L’avenant PRMG se poursuit.Tout versement MRV restant en vertu de cet avenant esteffectué au nom du nouveautitulaire (Sophie Untel).

L’avenant PRMG se poursuit.Tout versement MRV restant envertu de cet avenant est effectuéau nom du nouveau titulaire.

Résiliation de la PRMG. Aucunversement MRV supplémentairen’est effectué en vertu de cetavenant.

Rentier3 Bénéficiaire Qui estdécédé?

Qu’arrive-t-il suite au décès?2 Incidences fiscalesEffet sur la PRMG – Option relative

à la période de retrait PRG (MRG)Effet sur la PRMG – Option viagère PRG (MRV)Titulaire Titulaire

successeur1

29977_CIF

UN

D_E

statePlanning_F

re20pp 03/02/09 6:28 PM

Page 5

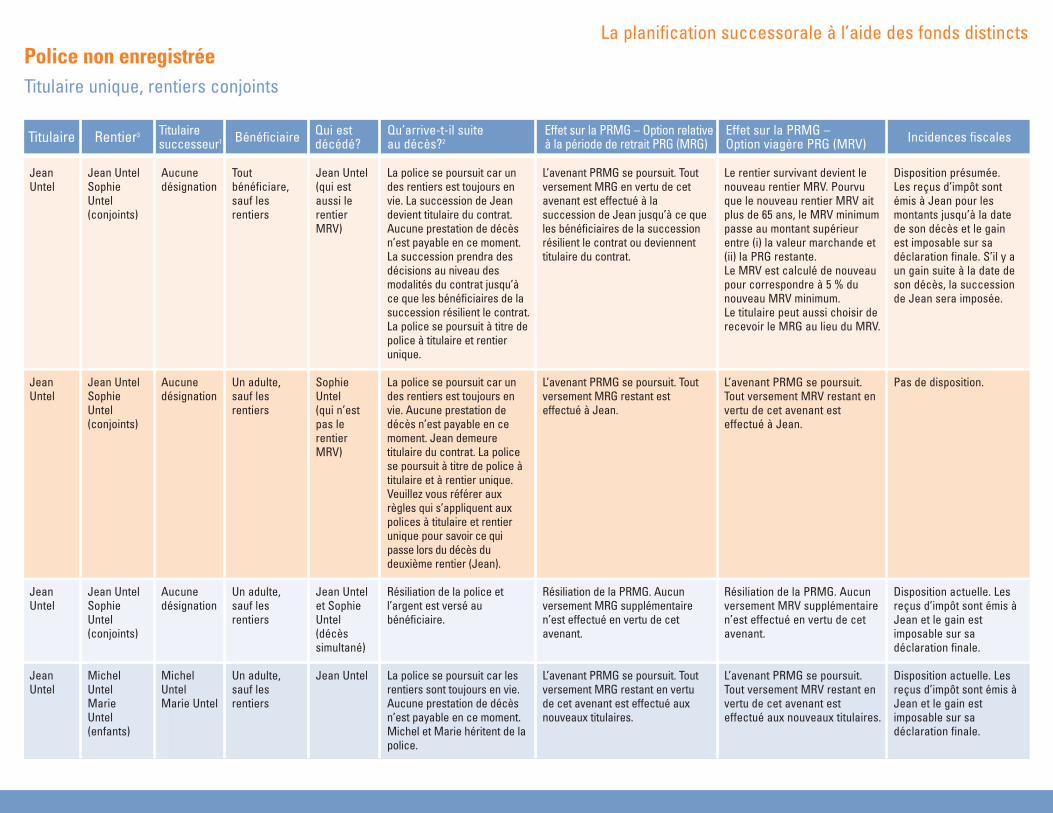

La planification successorale à l’aide des fonds distinctsPolice non enregistrée Titulaire unique, rentiers conjoints

JeanUntel

JeanUntel

JeanUntel

JeanUntel

Jean UntelSophieUntel(conjoints)

Jean UntelSophieUntel(conjoints)

Jean UntelSophieUntel(conjoints)

MichelUntelMarieUntel(enfants)

Aucunedésignation

Aucunedésignation

Aucunedésignation

MichelUntelMarie Untel

Toutbénéficiare,sauf lesrentiers

Un adulte,sauf lesrentiers

Un adulte,sauf lesrentiers

Un adulte,sauf lesrentiers

Jean Untel(qui estaussi lerentierMRV)

SophieUntel(qui n’estpas lerentierMRV)

Jean Untelet SophieUntel(décèssimultané)

Jean Untel

L’avenant PRMG se poursuit. Toutversement MRG en vertu de cetavenant est effectué à lasuccession de Jean jusqu’à ce queles bénéficiaires de la successionrésilient le contrat ou deviennenttitulaire du contrat.

L’avenant PRMG se poursuit. Toutversement MRG restant esteffectué à Jean.

Résiliation de la PRMG. Aucunversement MRG supplémentairen’est effectué en vertu de cetavenant.

L’avenant PRMG se poursuit. Toutversement MRG restant en vertude cet avenant est effectué auxnouveaux titulaires.

Le rentier survivant devient lenouveau rentier MRV. Pourvuque le nouveau rentier MRV aitplus de 65 ans, le MRV minimumpasse au montant supérieurentre (i) la valeur marchande et(ii) la PRG restante.Le MRV est calculé de nouveaupour correspondre à 5 % dunouveau MRV minimum.Le titulaire peut aussi choisir derecevoir le MRG au lieu du MRV.

L’avenant PRMG se poursuit.Tout versement MRV restant envertu de cet avenant esteffectué à Jean.

Résiliation de la PRMG. Aucunversement MRV supplémentairen’est effectué en vertu de cetavenant.

L’avenant PRMG se poursuit.Tout versement MRV restant envertu de cet avenant esteffectué aux nouveaux titulaires.

Disposition présumée. Les reçus d’impôt sontémis à Jean pour lesmontants jusqu’à la datede son décès et le gainest imposable sur sadéclaration finale. S’il y aun gain suite à la date deson décès, la successionde Jean sera imposée.

Pas de disposition.

Disposition actuelle. Lesreçus d’impôt sont émis àJean et le gain estimposable sur sadéclaration finale.

Disposition actuelle. Lesreçus d’impôt sont émis àJean et le gain estimposable sur sadéclaration finale.

Rentier3 Bénéficiaire Qui estdécédé?

Qu’arrive-t-il suite au décès?2 Incidences fiscalesEffet sur la PRMG – Option relative

à la période de retrait PRG (MRG)Effet sur la PRMG – Option viagère PRG (MRV)Titulaire Titulaire

successeur1

La police se poursuit car undes rentiers est toujours envie. La succession de Jeandevient titulaire du contrat.Aucune prestation de décèsn’est payable en ce moment.La succession prendra desdécisions au niveau desmodalités du contrat jusqu’àce que les bénéficiaires de lasuccession résilient le contrat.La police se poursuit à titre depolice à titulaire et rentierunique.

La police se poursuit car undes rentiers est toujours envie. Aucune prestation dedécès n’est payable en cemoment. Jean demeuretitulaire du contrat. La policese poursuit à titre de police àtitulaire et à rentier unique.Veuillez vous référer auxrègles qui s’appliquent auxpolices à titulaire et rentierunique pour savoir ce quipasse lors du décès dudeuxième rentier (Jean).

Résiliation de la police etl’argent est versé aubénéficiaire.

La police se poursuit car lesrentiers sont toujours en vie.Aucune prestation de décèsn’est payable en ce moment.Michel et Marie héritent de lapolice.

La planification successorale à l’aide des fonds distinctsP li i é

29977_CIF

UN

D_E

statePlanning_F

re20pp 03/02/09 6:28 PM

Page 6

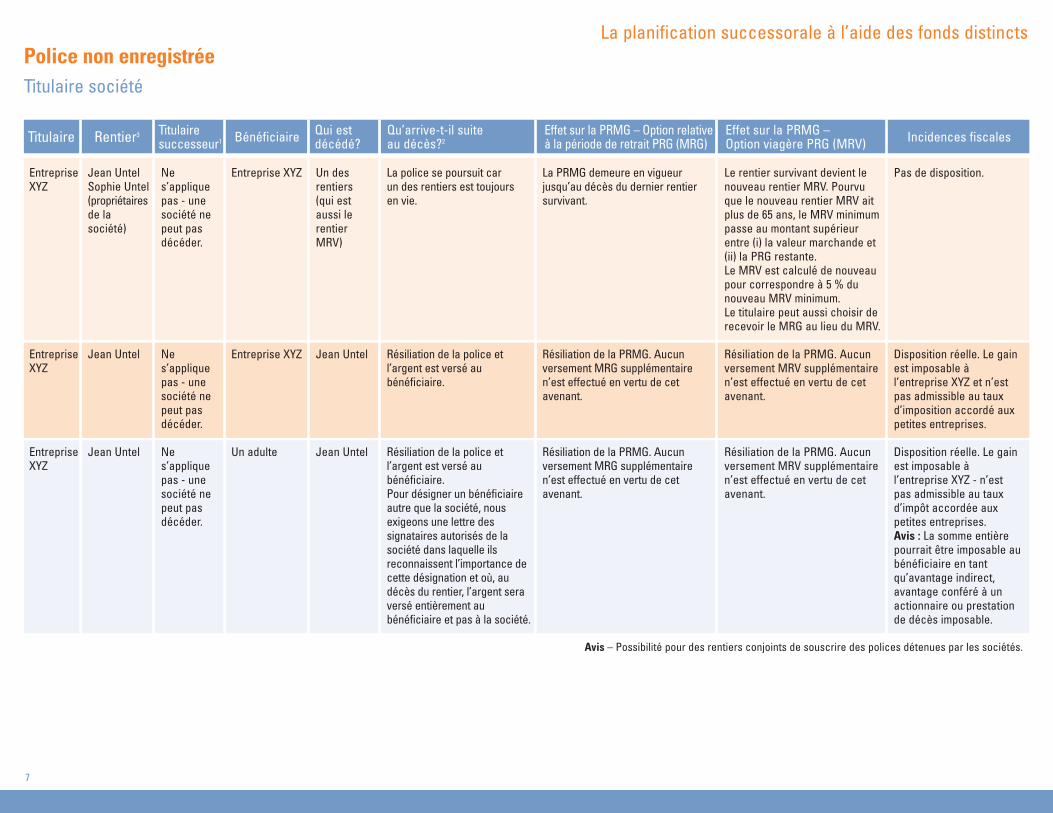

La planification successorale à l’aide des fonds distinctsPolice non enregistréeTitulaire société

7

EntrepriseXYZ

EntrepriseXYZ

EntrepriseXYZ

Jean UntelSophie Untel(propriétairesde lasociété)

Jean Untel

Jean Untel

Nes’appliquepas - unesociété nepeut pasdécéder.

Nes’appliquepas - unesociété nepeut pasdécéder.

Nes’appliquepas - unesociété nepeut pasdécéder.

Entreprise XYZ

Entreprise XYZ

Un adulte

Un desrentiers(qui estaussi lerentierMRV)

Jean Untel

Jean Untel

La police se poursuit car un des rentiers est toujours en vie.

Résiliation de la police etl’argent est versé aubénéficiaire.

Résiliation de la police etl’argent est versé aubénéficiaire.Pour désigner un bénéficiaireautre que la société, nousexigeons une lettre dessignataires autorisés de lasociété dans laquelle ilsreconnaissent l’importance decette désignation et où, audécès du rentier, l’argent seraversé entièrement aubénéficiaire et pas à la société.

La PRMG demeure en vigueurjusqu’au décès du dernier rentiersurvivant.

Résiliation de la PRMG. Aucunversement MRG supplémentairen’est effectué en vertu de cetavenant.

Résiliation de la PRMG. Aucunversement MRG supplémentairen’est effectué en vertu de cetavenant.

Le rentier survivant devient lenouveau rentier MRV. Pourvuque le nouveau rentier MRV aitplus de 65 ans, le MRV minimumpasse au montant supérieurentre (i) la valeur marchande et(ii) la PRG restante.Le MRV est calculé de nouveaupour correspondre à 5 % dunouveau MRV minimum.Le titulaire peut aussi choisir derecevoir le MRG au lieu du MRV.

Résiliation de la PRMG. Aucunversement MRV supplémentairen’est effectué en vertu de cetavenant.

Résiliation de la PRMG. Aucunversement MRV supplémentairen’est effectué en vertu de cetavenant.

Pas de disposition.

Disposition réelle. Le gainest imposable àl’entreprise XYZ et n’estpas admissible au tauxd’imposition accordé auxpetites entreprises.

Disposition réelle. Le gainest imposable àl’entreprise XYZ - n’estpas admissible au tauxd’impôt accordée auxpetites entreprises.Avis : La somme entièrepourrait être imposable aubénéficiaire en tantqu’avantage indirect,avantage conféré à unactionnaire ou prestationde décès imposable.

Avis – Possibilité pour des rentiers conjoints de souscrire des polices détenues par les sociétés.

Rentier3 Bénéficiaire Qui estdécédé?

Qu’arrive-t-il suite au décès?2 Incidences fiscalesEffet sur la PRMG – Option relative

à la période de retrait PRG (MRG)Effet sur la PRMG – Option viagère PRG (MRV)Titulaire Titulaire

successeur1

29977_CIF

UN

D_E

statePlanning_F

re20pp 03/02/09 6:28 PM

Page 7

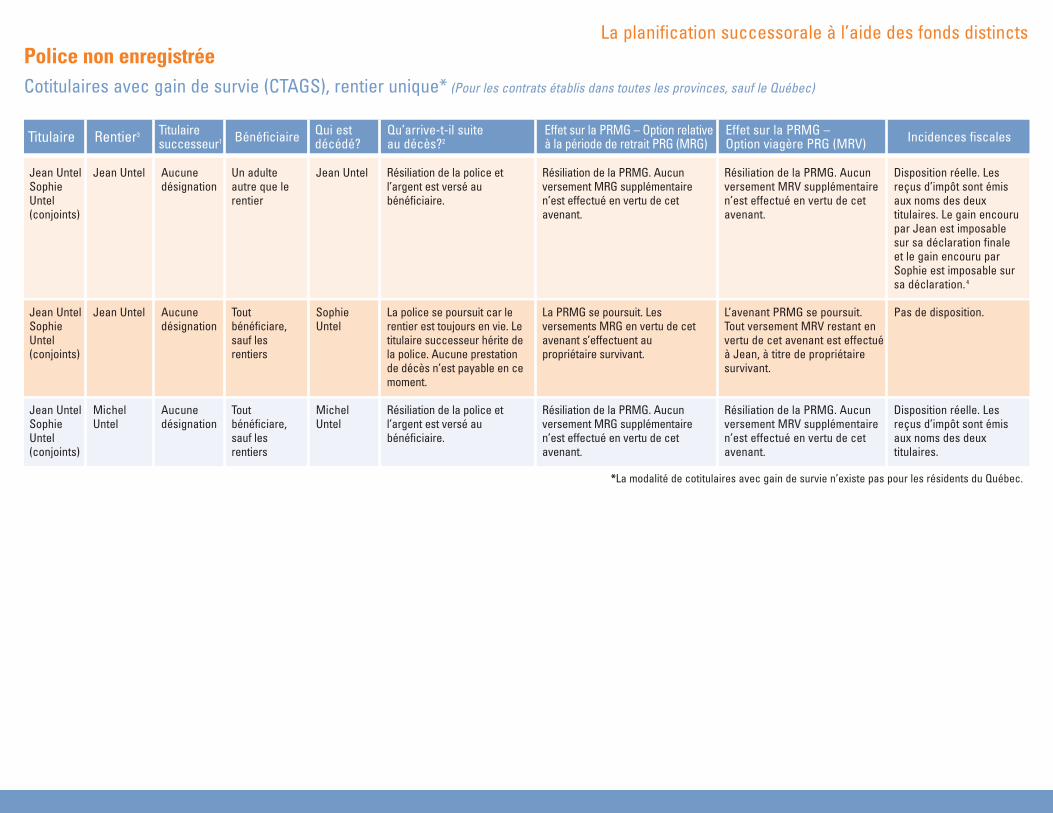

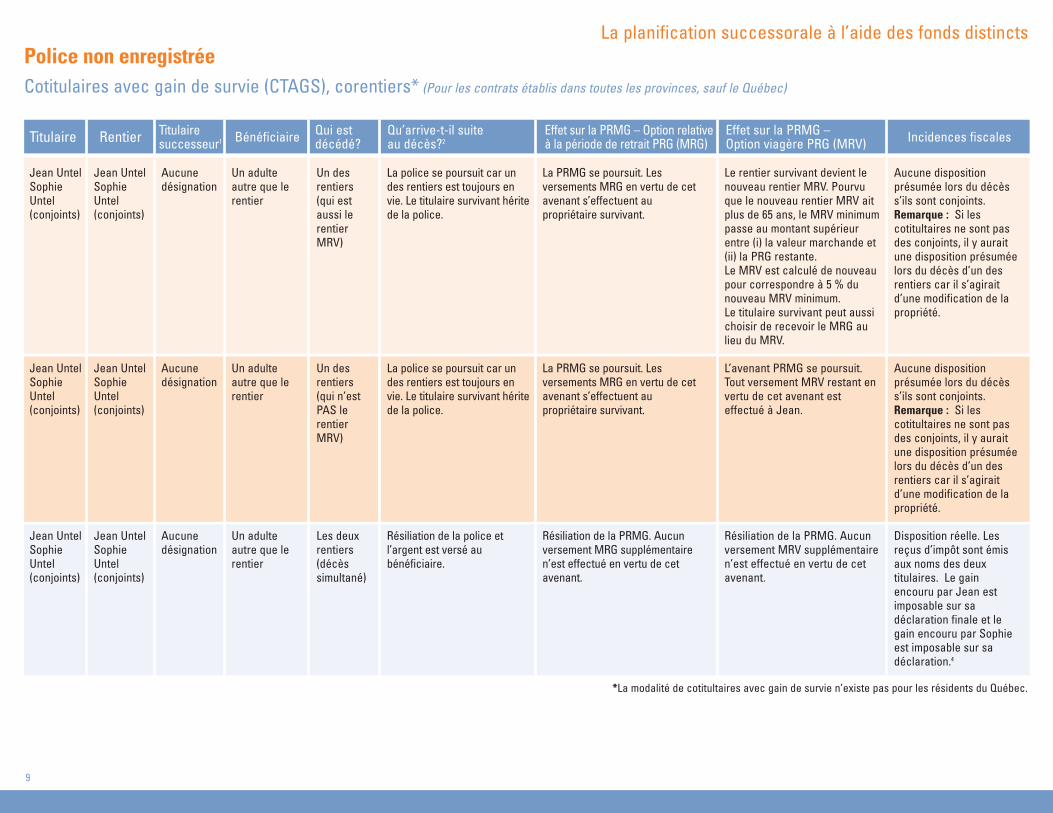

La planification successorale à l’aide des fonds distinctsPolice non enregistrée Cotitulaires avec gain de survie (CTAGS), rentier unique* (Pour les contrats établis dans toutes les provinces, sauf le Québec)

Jean UntelSophieUntel(conjoints)

Jean UntelSophieUntel(conjoints)

Jean UntelSophieUntel(conjoints)

Jean Untel

Jean Untel

MichelUntel

Aucunedésignation

Aucunedésignation

Aucunedésignation

Un adulteautre que lerentier

Toutbénéficiare,sauf lesrentiers

Toutbénéficiare,sauf lesrentiers

Jean Untel

SophieUntel

MichelUntel

Résiliation de la police etl’argent est versé aubénéficiaire.

La police se poursuit car lerentier est toujours en vie. Letitulaire successeur hérite dela police. Aucune prestationde décès n’est payable en cemoment.

Résiliation de la police etl’argent est versé aubénéficiaire.

Disposition réelle. Lesreçus d’impôt sont émisaux noms des deuxtitulaires. Le gain encourupar Jean est imposablesur sa déclaration finaleet le gain encouru parSophie est imposable sursa déclaration. 4

Pas de disposition.

Disposition réelle. Lesreçus d’impôt sont émisaux noms des deuxtitulaires.

Résiliation de la PRMG. Aucunversement MRG supplémentairen’est effectué en vertu de cetavenant.

La PRMG se poursuit. Lesversements MRG en vertu de cetavenant s’effectuent aupropriétaire survivant.

Résiliation de la PRMG. Aucunversement MRG supplémentairen’est effectué en vertu de cetavenant.

Résiliation de la PRMG. Aucunversement MRV supplémentairen’est effectué en vertu de cetavenant.

L’avenant PRMG se poursuit.Tout versement MRV restant envertu de cet avenant est effectuéà Jean, à titre de propriétairesurvivant.

Résiliation de la PRMG. Aucunversement MRV supplémentairen’est effectué en vertu de cetavenant.

*La modalité de cotitulaires avec gain de survie n’existe pas pour les résidents du Québec.

Rentier3 Bénéficiaire Qui estdécédé?

Qu’arrive-t-il suite au décès?2 Incidences fiscalesEffet sur la PRMG – Option relative

à la période de retrait PRG (MRG)Effet sur la PRMG – Option viagère PRG (MRV)Titulaire Titulaire

successeur1

La planification successorale à l’aide des fonds distincts

29977_CIF

UN

D_E

statePlanning_F

re20pp 03/02/09 6:28 PM

Page 8

La planification successorale à l’aide des fonds distinctsPolice non enregistrée Cotitulaires avec gain de survie (CTAGS), corentiers* (Pour les contrats établis dans toutes les provinces, sauf le Québec)

9

Jean UntelSophieUntel(conjoints)

Jean UntelSophieUntel(conjoints)

Jean UntelSophieUntel(conjoints)

Jean UntelSophieUntel(conjoints)

Jean UntelSophieUntel(conjoints)

Jean UntelSophieUntel(conjoints)

Aucunedésignation

Aucunedésignation

Aucunedésignation

Un adulteautre que lerentier

Un adulteautre que lerentier

Un adulteautre que lerentier

Un desrentiers(qui estaussi lerentierMRV)

Un desrentiers(qui n’estPAS lerentierMRV)

Les deuxrentiers(décèssimultané)

La police se poursuit car undes rentiers est toujours envie. Le titulaire survivant héritede la police.

La police se poursuit car undes rentiers est toujours envie. Le titulaire survivant héritede la police.

Résiliation de la police etl’argent est versé aubénéficiaire.

Aucune dispositionprésumée lors du décèss’ils sont conjoints. Remarque : Si lescotitultaires ne sont pasdes conjoints, il y auraitune disposition présuméelors du décès d’un desrentiers car il s’agiraitd’une modification de lapropriété.

Aucune dispositionprésumée lors du décèss’ils sont conjoints.Remarque : Si lescotitultaires ne sont pasdes conjoints, il y auraitune disposition présuméelors du décès d’un desrentiers car il s’agiraitd’une modification de lapropriété.

Disposition réelle. Lesreçus d’impôt sont émisaux noms des deuxtitulaires. Le gainencouru par Jean estimposable sur sadéclaration finale et legain encouru par Sophieest imposable sur sadéclaration.4

La PRMG se poursuit. Lesversements MRG en vertu de cetavenant s’effectuent aupropriétaire survivant.

La PRMG se poursuit. Lesversements MRG en vertu de cetavenant s’effectuent aupropriétaire survivant.

Résiliation de la PRMG. Aucunversement MRG supplémentairen’est effectué en vertu de cetavenant.

Le rentier survivant devient lenouveau rentier MRV. Pourvuque le nouveau rentier MRV aitplus de 65 ans, le MRV minimumpasse au montant supérieurentre (i) la valeur marchande et(ii) la PRG restante.Le MRV est calculé de nouveaupour correspondre à 5 % dunouveau MRV minimum.Le titulaire survivant peut aussichoisir de recevoir le MRG aulieu du MRV.

L’avenant PRMG se poursuit.Tout versement MRV restant envertu de cet avenant esteffectué à Jean.

Résiliation de la PRMG. Aucunversement MRV supplémentairen’est effectué en vertu de cetavenant.

*La modalité de cotitultaires avec gain de survie n’existe pas pour les résidents du Québec.

Rentier Bénéficiaire Qui estdécédé?

Qu’arrive-t-il suite au décès?2 Incidences fiscalesEffet sur la PRMG – Option relative

à la période de retrait PRG (MRG)Effet sur la PRMG – Option viagère PRG (MRV)Titulaire Titulaire

successeur1

29977_CIF

UN

D_E

statePlanning_F

re20pp 03/02/09 6:28 PM

Page 9

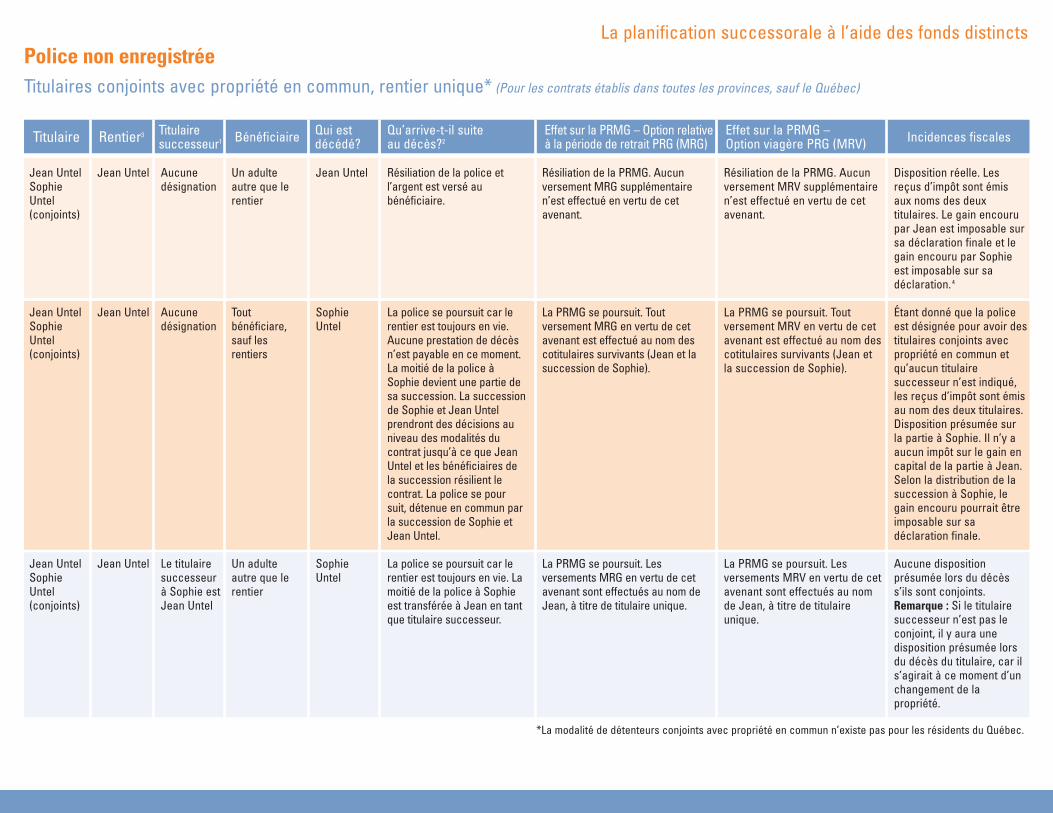

La planification successorale à l’aide des fonds distinctsPolice non enregistrée Titulaires conjoints avec propriété en commun, rentier unique* (Pour les contrats établis dans toutes les provinces, sauf le Québec)

*La modalité de détenteurs conjoints avec propriété en commun n’existe pas pour les résidents du Québec.

Jean UntelSophieUntel(conjoints)

Jean UntelSophieUntel(conjoints)

Jean UntelSophieUntel(conjoints)

Jean Untel

Jean Untel

Jean Untel

Aucunedésignation

Aucunedésignation

Le titulairesuccesseurà Sophie estJean Untel

Un adulteautre que lerentier

Toutbénéficiare,sauf lesrentiers

Un adulteautre que lerentier

Jean Untel

Sophie Untel

SophieUntel

Résiliation de la police etl’argent est versé aubénéficiaire.

La police se poursuit car lerentier est toujours en vie.Aucune prestation de décèsn’est payable en ce moment. La moitié de la police àSophie devient une partie desa succession. La successionde Sophie et Jean Untelprendront des décisions auniveau des modalités ducontrat jusqu’à ce que JeanUntel et les bénéficiaires de la succession résilient lecontrat. La police se poursuit, détenue en commun parla succession de Sophie etJean Untel.

La police se poursuit car lerentier est toujours en vie. Lamoitié de la police à Sophieest transférée à Jean en tantque titulaire successeur.

Résiliation de la PRMG. Aucunversement MRG supplémentairen’est effectué en vertu de cetavenant.

La PRMG se poursuit. Toutversement MRG en vertu de cetavenant est effectué au nom descotitulaires survivants (Jean et lasuccession de Sophie).

La PRMG se poursuit. Lesversements MRG en vertu de cetavenant sont effectués au nom deJean, à titre de titulaire unique.

Résiliation de la PRMG. Aucunversement MRV supplémentairen’est effectué en vertu de cetavenant.

La PRMG se poursuit. Toutversement MRV en vertu de cetavenant est effectué au nom descotitulaires survivants (Jean etla succession de Sophie).

La PRMG se poursuit. Lesversements MRV en vertu de cetavenant sont effectués au nomde Jean, à titre de titulaireunique.

Disposition réelle. Lesreçus d’impôt sont émisaux noms des deuxtitulaires. Le gain encourupar Jean est imposable sursa déclaration finale et legain encouru par Sophieest imposable sur sadéclaration. 4

Étant donné que la policeest désignée pour avoir destitulaires conjoints avecpropriété en commun etqu’aucun titulairesuccesseur n’est indiqué,les reçus d’impôt sont émisau nom des deux titulaires.Disposition présumée sur la partie à Sophie. Il n’y aaucun impôt sur le gain encapital de la partie à Jean.Selon la distribution de lasuccession à Sophie, legain encouru pourrait êtreimposable sur sadéclaration finale.

Aucune dispositionprésumée lors du décèss’ils sont conjoints.Remarque : Si le titulairesuccesseur n’est pas leconjoint, il y aura unedisposition présumée lorsdu décès du titulaire, car ils’agirait à ce moment d’unchangement de lapropriété.

Rentier3 Bénéficiaire Qui estdécédé?

Qu’arrive-t-il suite au décès?2 Incidences fiscalesEffet sur la PRMG – Option relative

à la période de retrait PRG (MRG)Effet sur la PRMG – Option viagère PRG (MRV)Titulaire Titulaire

successeur1

La planification successorale à l’aide des fonds distinctsP li i é

29977_CIF

UN

D_E

statePlanning_F

re20pp 03/02/09 6:28 PM

Page 10

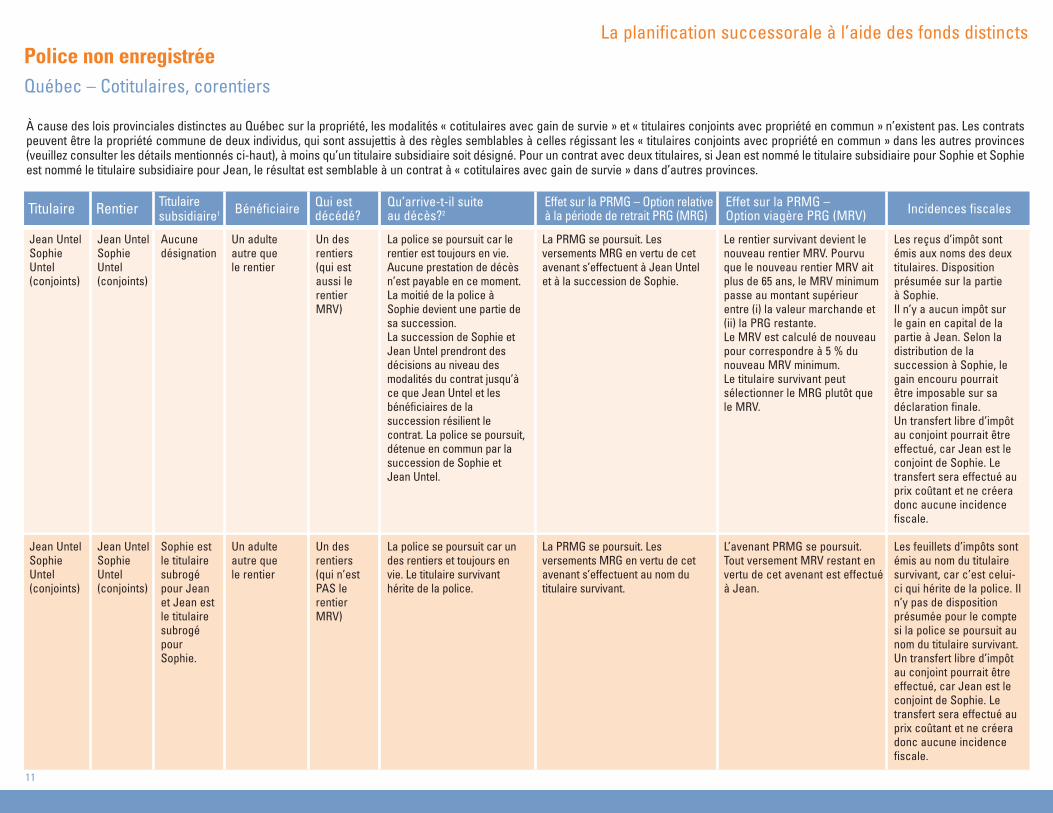

La planification successorale à l’aide des fonds distinctsPolice non enregistrée Québec – Cotitulaires, corentiers

11

À cause des lois provinciales distinctes au Québec sur la propriété, les modalités « cotitulaires avec gain de survie » et « titulaires conjoints avec propriété en commun » n’existent pas. Les contratspeuvent être la propriété commune de deux individus, qui sont assujettis à des règles semblables à celles régissant les « titulaires conjoints avec propriété en commun » dans les autres provinces(veuillez consulter les détails mentionnés ci-haut), à moins qu’un titulaire subsidiaire soit désigné. Pour un contrat avec deux titulaires, si Jean est nommé le titulaire subsidiaire pour Sophie et Sophieest nommé le titulaire subsidiaire pour Jean, le résultat est semblable à un contrat à « cotitulaires avec gain de survie » dans d’autres provinces.

Jean UntelSophieUntel(conjoints)

Jean UntelSophieUntel(conjoints)

Jean UntelSophieUntel(conjoints)

Jean UntelSophieUntel(conjoints)

Aucunedésignation

Sophie estle titulairesubrogépour Jeanet Jean estle titulairesubrogépourSophie.

Un adulteautre quele rentier

Un adulteautre quele rentier

Un desrentiers(qui estaussi lerentierMRV)

Un desrentiers(qui n’estPAS lerentierMRV)

La police se poursuit car lerentier est toujours en vie.Aucune prestation de décèsn’est payable en ce moment.La moitié de la police àSophie devient une partie desa succession.La succession de Sophie etJean Untel prendront desdécisions au niveau desmodalités du contrat jusqu’àce que Jean Untel et lesbénéficiaires de lasuccession résilient lecontrat. La police se poursuit,détenue en commun par lasuccession de Sophie etJean Untel.

La police se poursuit car undes rentiers et toujours envie. Le titulaire survivanthérite de la police.

La PRMG se poursuit. Lesversements MRG en vertu de cetavenant s’effectuent à Jean Untelet à la succession de Sophie.

La PRMG se poursuit. Lesversements MRG en vertu de cetavenant s’effectuent au nom dutitulaire survivant.

Le rentier survivant devient lenouveau rentier MRV. Pourvuque le nouveau rentier MRV aitplus de 65 ans, le MRV minimumpasse au montant supérieurentre (i) la valeur marchande et(ii) la PRG restante.Le MRV est calculé de nouveaupour correspondre à 5 % dunouveau MRV minimum.Le titulaire survivant peutsélectionner le MRG plutôt quele MRV.

L’avenant PRMG se poursuit.Tout versement MRV restant envertu de cet avenant est effectuéà Jean.

Les reçus d’impôt sontémis aux noms des deuxtitulaires. Dispositionprésumée sur la partie à Sophie.Il n’y a aucun impôt sur le gain en capital de lapartie à Jean. Selon ladistribution de lasuccession à Sophie, legain encouru pourrait être imposable sur sadéclaration finale. Un transfert libre d’impôtau conjoint pourrait êtreeffectué, car Jean est leconjoint de Sophie. Letransfert sera effectué auprix coûtant et ne créeradonc aucune incidencefiscale.

Les feuillets d’impôts sontémis au nom du titulairesurvivant, car c’est celui-ci qui hérite de la police. Iln’y pas de dispositionprésumée pour le comptesi la police se poursuit aunom du titulaire survivant.Un transfert libre d’impôtau conjoint pourrait êtreeffectué, car Jean est leconjoint de Sophie. Letransfert sera effectué auprix coûtant et ne créeradonc aucune incidencefiscale.

Rentier Bénéficiaire Qui estdécédé?

Qu’arrive-t-il suite au décès?2 Incidences fiscalesEffet sur la PRMG – Option relative

à la période de retrait PRG (MRG)Effet sur la PRMG – Option viagère PRG (MRV)Titulaire Titulaire

subsidiaire1

29977_CIF

UN

D_E

statePlanning_F

re20pp 03/02/09 6:28 PM

Page 11

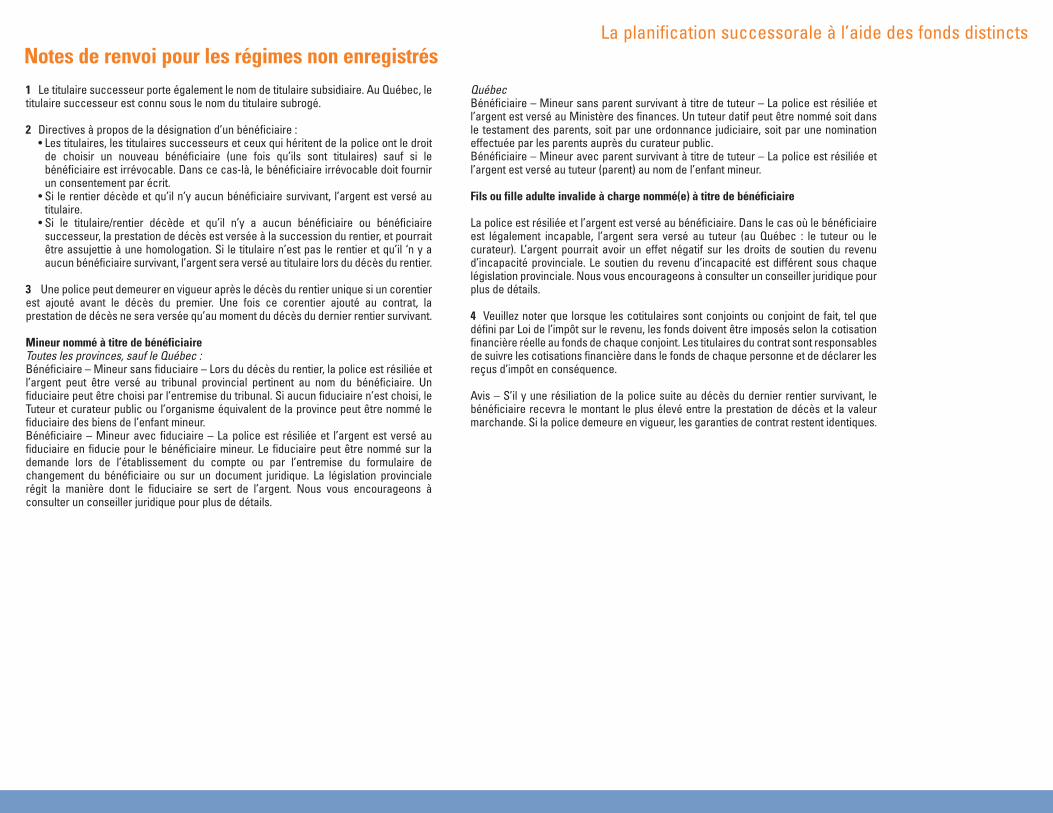

La planification successorale à l’aide des fonds distinctsNotes de renvoi pour les régimes non enregistrés1 Le titulaire successeur porte également le nom de titulaire subsidiaire. Au Québec, letitulaire successeur est connu sous le nom du titulaire subrogé.

2 Directives à propos de la désignation d’un bénéficiaire :• Les titulaires, les titulaires successeurs et ceux qui héritent de la police ont le droit

de choisir un nouveau bénéficiaire (une fois qu’ils sont titulaires) sauf si lebénéficiaire est irrévocable. Dans ce cas-là, le bénéficiaire irrévocable doit fournirun consentement par écrit.

• Si le rentier décède et qu’il n’y aucun bénéficiaire survivant, l’argent est versé autitulaire.

• Si le titulaire/rentier décède et qu’il n’y a aucun bénéficiaire ou bénéficiairesuccesseur, la prestation de décès est versée à la succession du rentier, et pourraitêtre assujettie à une homologation. Si le titulaire n’est pas le rentier et qu’il ‘n y aaucun bénéficiaire survivant, l’argent sera versé au titulaire lors du décès du rentier.

3 Une police peut demeurer en vigueur après le décès du rentier unique si un corentierest ajouté avant le décès du premier. Une fois ce corentier ajouté au contrat, laprestation de décès ne sera versée qu’au moment du décès du dernier rentier survivant.

Mineur nommé à titre de bénéficiaireToutes les provinces, sauf le Québec : Bénéficiaire – Mineur sans fiduciaire – Lors du décès du rentier, la police est résiliée etl’argent peut être versé au tribunal provincial pertinent au nom du bénéficiaire. Unfiduciaire peut être choisi par l’entremise du tribunal. Si aucun fiduciaire n’est choisi, leTuteur et curateur public ou l’organisme équivalent de la province peut être nommé lefiduciaire des biens de l’enfant mineur. Bénéficiaire – Mineur avec fiduciaire – La police est résiliée et l’argent est versé aufiduciaire en fiducie pour le bénéficiaire mineur. Le fiduciaire peut être nommé sur lademande lors de l’établissement du compte ou par l’entremise du formulaire dechangement du bénéficiaire ou sur un document juridique. La législation provincialerégit la manière dont le fiduciaire se sert de l’argent. Nous vous encourageons àconsulter un conseiller juridique pour plus de détails.

QuébecBénéficiaire – Mineur sans parent survivant à titre de tuteur – La police est résiliée etl’argent est versé au Ministère des finances. Un tuteur datif peut être nommé soit dansle testament des parents, soit par une ordonnance judiciaire, soit par une nominationeffectuée par les parents auprès du curateur public.Bénéficiaire – Mineur avec parent survivant à titre de tuteur – La police est résiliée etl’argent est versé au tuteur (parent) au nom de l’enfant mineur.

Fils ou fille adulte invalide à charge nommé(e) à titre de bénéficiaire

La police est résiliée et l’argent est versé au bénéficiaire. Dans le cas où le bénéficiaireest légalement incapable, l’argent sera versé au tuteur (au Québec : le tuteur ou lecurateur). L’argent pourrait avoir un effet négatif sur les droits de soutien du revenud’incapacité provinciale. Le soutien du revenu d’incapacité est différent sous chaquelégislation provinciale. Nous vous encourageons à consulter un conseiller juridique pourplus de détails.

4 Veuillez noter que lorsque les cotitulaires sont conjoints ou conjoint de fait, tel quedéfini par Loi de l’impôt sur le revenu, les fonds doivent être imposés selon la cotisationfinancière réelle au fonds de chaque conjoint. Les titulaires du contrat sont responsablesde suivre les cotisations financière dans le fonds de chaque personne et de déclarer lesreçus d’impôt en conséquence.

Avis – S’il y une résiliation de la police suite au décès du dernier rentier survivant, lebénéficiaire recevra le montant le plus élevé entre la prestation de décès et la valeurmarchande. Si la police demeure en vigueur, les garanties de contrat restent identiques.

La planification successorale à l’aide des fonds distinctsP li d Ré i i é d’é i (REER)

29977_CIF

UN

D_E

statePlanning_F

re20pp 03/02/09 6:28 PM

Page 12

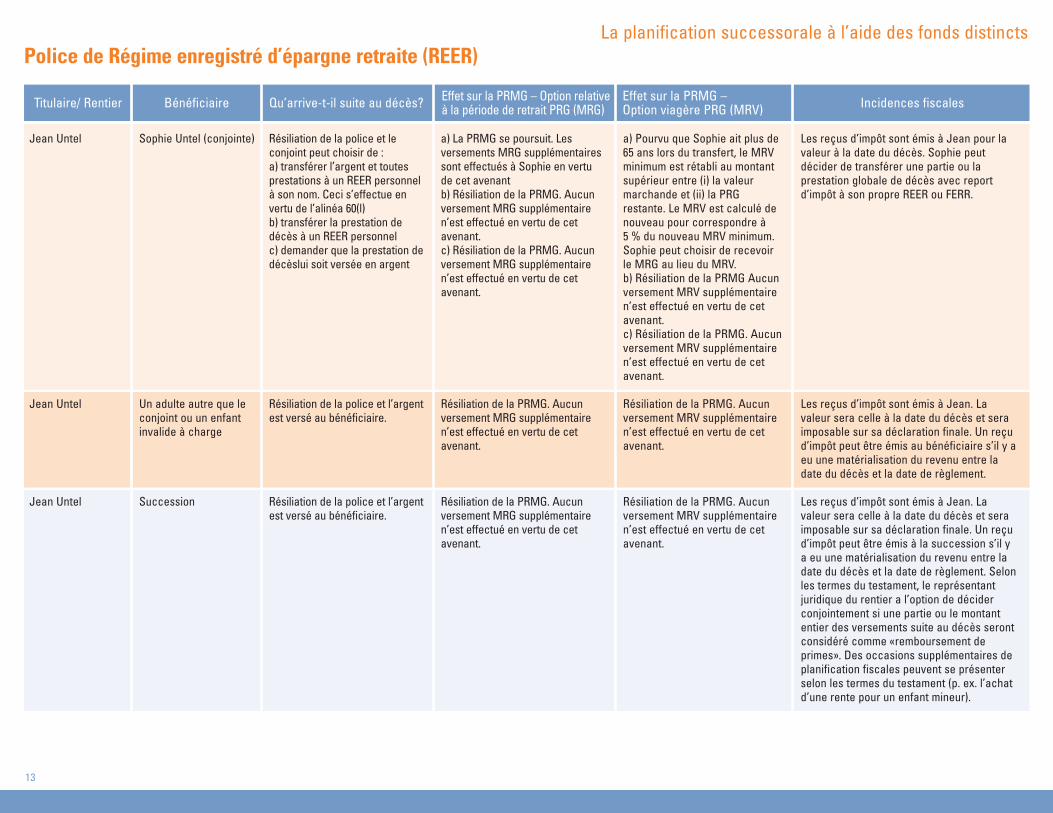

La planification successorale à l’aide des fonds distinctsPolice de Régime enregistré d’épargne retraite (REER)

13

Jean Untel

Jean Untel

Jean Untel

Sophie Untel (conjointe)

Un adulte autre que leconjoint ou un enfantinvalide à charge

Succession

Résiliation de la police et leconjoint peut choisir de :a) transférer l’argent et toutesprestations à un REER personnelà son nom. Ceci s’effectue envertu de l’alinéa 60(l)b) transférer la prestation dedécès à un REER personnelc) demander que la prestation dedécèslui soit versée en argent

Résiliation de la police et l’argentest versé au bénéficiaire.

Résiliation de la police et l’argentest versé au bénéficiaire.

Les reçus d’impôt sont émis à Jean pour lavaleur à la date du décès. Sophie peutdécider de transférer une partie ou laprestation globale de décès avec reportd’impôt à son propre REER ou FERR.

Les reçus d’impôt sont émis à Jean. Lavaleur sera celle à la date du décès et seraimposable sur sa déclaration finale. Un reçud’impôt peut être émis au bénéficiaire s’il y aeu une matérialisation du revenu entre ladate du décès et la date de règlement.

Les reçus d’impôt sont émis à Jean. Lavaleur sera celle à la date du décès et seraimposable sur sa déclaration finale. Un reçud’impôt peut être émis à la succession s’il ya eu une matérialisation du revenu entre ladate du décès et la date de règlement. Selonles termes du testament, le représentantjuridique du rentier a l’option de déciderconjointement si une partie ou le montantentier des versements suite au décès serontconsidéré comme «remboursement deprimes». Des occasions supplémentaires deplanification fiscales peuvent se présenterselon les termes du testament (p. ex. l’achatd’une rente pour un enfant mineur).

Titulaire/ Rentier Bénéficiaire Qu’arrive-t-il suite au décès? Incidences fiscales

a) La PRMG se poursuit. Lesversements MRG supplémentairessont effectués à Sophie en vertude cet avenant b) Résiliation de la PRMG. Aucunversement MRG supplémentairen’est effectué en vertu de cetavenant.c) Résiliation de la PRMG. Aucunversement MRG supplémentairen’est effectué en vertu de cetavenant.

Résiliation de la PRMG. Aucunversement MRG supplémentairen’est effectué en vertu de cetavenant.

Résiliation de la PRMG. Aucunversement MRG supplémentairen’est effectué en vertu de cetavenant.

Effet sur la PRMG – Option relative à la période de retrait PRG (MRG)

a) Pourvu que Sophie ait plus de65 ans lors du transfert, le MRVminimum est rétabli au montantsupérieur entre (i) la valeurmarchande et (ii) la PRGrestante. Le MRV est calculé denouveau pour correspondre à 5 % du nouveau MRV minimum.Sophie peut choisir de recevoirle MRG au lieu du MRV.b) Résiliation de la PRMG Aucunversement MRV supplémentairen’est effectué en vertu de cetavenant.c) Résiliation de la PRMG. Aucunversement MRV supplémentairen’est effectué en vertu de cetavenant.

Résiliation de la PRMG. Aucunversement MRV supplémentairen’est effectué en vertu de cetavenant.

Résiliation de la PRMG. Aucunversement MRV supplémentairen’est effectué en vertu de cetavenant.

Effet sur la PRMG – Option viagère PRG (MRV)

29977_CIF

UN

D_E

statePlanning_F

re20pp 03/02/09 6:28 PM

Page 13

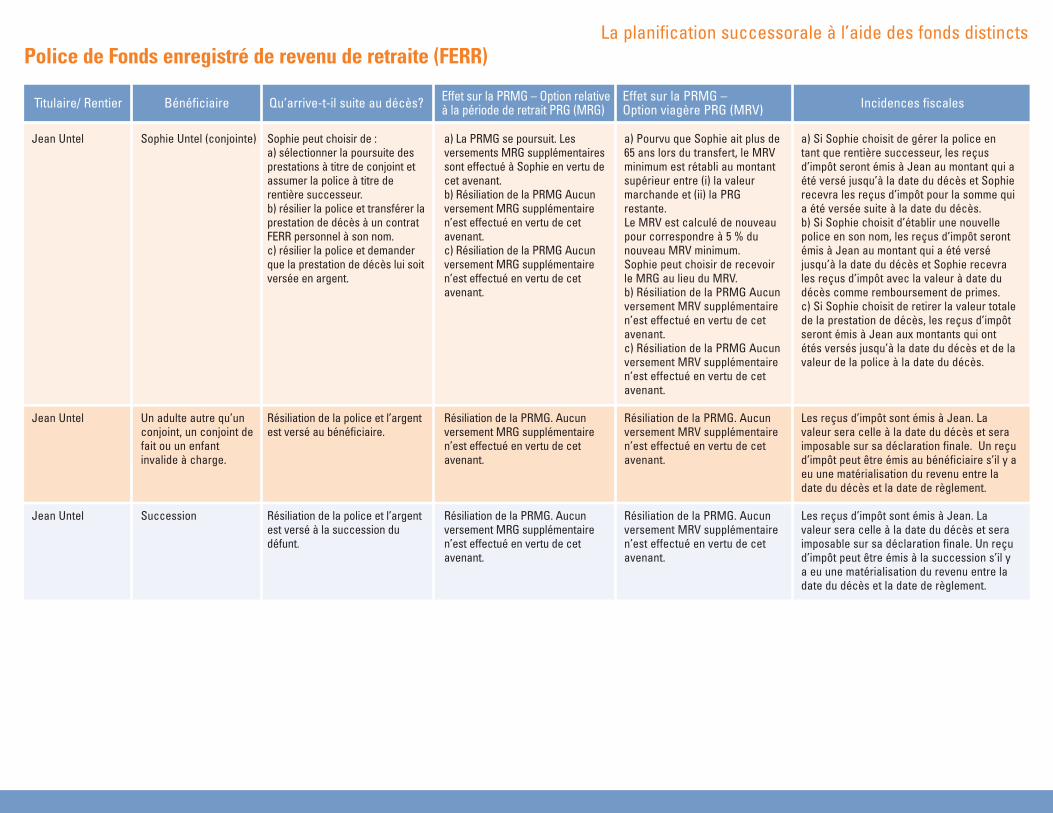

La planification successorale à l’aide des fonds distinctsPolice de Fonds enregistré de revenu de retraite (FERR)

Jean Untel

Jean Untel

Jean Untel

Sophie Untel (conjointe)

Un adulte autre qu’unconjoint, un conjoint defait ou un enfantinvalide à charge.

Succession

Sophie peut choisir de : a) sélectionner la poursuite desprestations à titre de conjoint etassumer la police à titre derentière successeur.b) résilier la police et transférer laprestation de décès à un contratFERR personnel à son nom. c) résilier la police et demanderque la prestation de décès lui soitversée en argent.

Résiliation de la police et l’argentest versé au bénéficiaire.

Résiliation de la police et l’argentest versé à la succession dudéfunt.

a) Si Sophie choisit de gérer la police entant que rentière successeur, les reçusd’impôt seront émis à Jean au montant qui aété versé jusqu’à la date du décès et Sophierecevra les reçus d’impôt pour la somme quia été versée suite à la date du décès.b) Si Sophie choisit d’établir une nouvellepolice en son nom, les reçus d’impôt serontémis à Jean au montant qui a été verséjusqu’à la date du décès et Sophie recevrales reçus d’impôt avec la valeur à date dudécès comme remboursement de primes.c) Si Sophie choisit de retirer la valeur totalede la prestation de décès, les reçus d’impôtseront émis à Jean aux montants qui ontétés versés jusqu’à la date du décès et de lavaleur de la police à la date du décès.

Les reçus d’impôt sont émis à Jean. Lavaleur sera celle à la date du décès et seraimposable sur sa déclaration finale. Un reçud’impôt peut être émis au bénéficiaire s’il y aeu une matérialisation du revenu entre ladate du décès et la date de règlement.

Les reçus d’impôt sont émis à Jean. Lavaleur sera celle à la date du décès et seraimposable sur sa déclaration finale. Un reçud’impôt peut être émis à la succession s’il ya eu une matérialisation du revenu entre ladate du décès et la date de règlement.

Titulaire/ Rentier Bénéficiaire Qu’arrive-t-il suite au décès? Incidences fiscales

a) La PRMG se poursuit. Lesversements MRG supplémentairessont effectué à Sophie en vertu decet avenant. b) Résiliation de la PRMG Aucunversement MRG supplémentairen’est effectué en vertu de cetavenant.c) Résiliation de la PRMG Aucunversement MRG supplémentairen’est effectué en vertu de cetavenant.

Résiliation de la PRMG. Aucunversement MRG supplémentairen’est effectué en vertu de cetavenant.

Résiliation de la PRMG. Aucunversement MRG supplémentairen’est effectué en vertu de cetavenant.

Effet sur la PRMG – Option relative à la période de retrait PRG (MRG)

a) Pourvu que Sophie ait plus de65 ans lors du transfert, le MRVminimum est rétabli au montantsupérieur entre (i) la valeurmarchande et (ii) la PRGrestante.Le MRV est calculé de nouveaupour correspondre à 5 % dunouveau MRV minimum.Sophie peut choisir de recevoirle MRG au lieu du MRV.b) Résiliation de la PRMG Aucunversement MRV supplémentairen’est effectué en vertu de cetavenant.c) Résiliation de la PRMG Aucunversement MRV supplémentairen’est effectué en vertu de cetavenant.

Résiliation de la PRMG. Aucunversement MRV supplémentairen’est effectué en vertu de cetavenant.

Résiliation de la PRMG. Aucunversement MRV supplémentairen’est effectué en vertu de cetavenant.

Effet sur la PRMG – Option viagère PRG (MRV)

La planification successorale à l’aide des fonds distinctsC d’é lib d’i ô (CELI)

29977_CIF

UN

D_E

statePlanning_F

re20pp 03/02/09 6:28 PM

Page 14

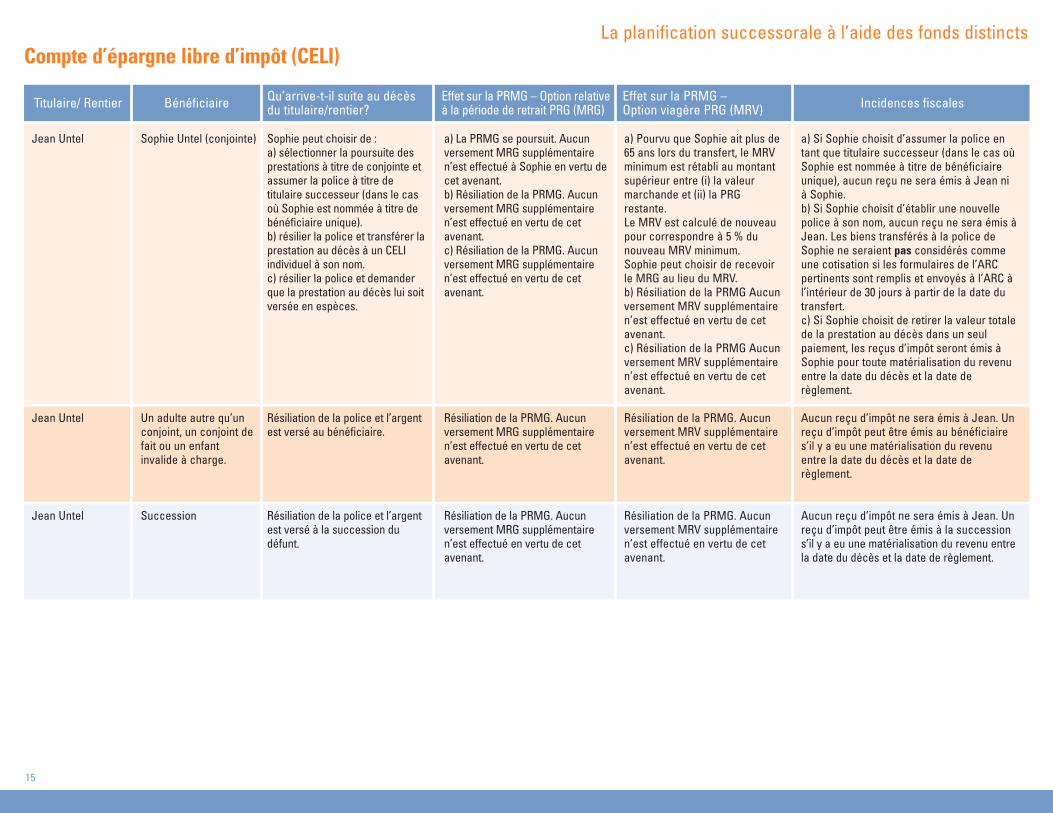

La planification successorale à l’aide des fonds distinctsCompte d’épargne libre d’impôt (CELI)

15

Jean Untel

Jean Untel

Jean Untel

Sophie Untel (conjointe)

Un adulte autre qu’unconjoint, un conjoint defait ou un enfantinvalide à charge.

Succession

Sophie peut choisir de : a) sélectionner la poursuite desprestations à titre de conjointe etassumer la police à titre detitulaire successeur (dans le casoù Sophie est nommée à titre debénéficiaire unique).b) résilier la police et transférer laprestation au décès à un CELIindividuel à son nom. c) résilier la police et demanderque la prestation au décès lui soitversée en espèces.

Résiliation de la police et l’argentest versé au bénéficiaire.

Résiliation de la police et l’argentest versé à la succession dudéfunt.

a) Si Sophie choisit d’assumer la police entant que titulaire successeur (dans le cas oùSophie est nommée à titre de bénéficiaireunique), aucun reçu ne sera émis à Jean nià Sophie.b) Si Sophie choisit d’établir une nouvellepolice à son nom, aucun reçu ne sera émis àJean. Les biens transférés à la police deSophie ne seraient pas considérés commeune cotisation si les formulaires de l’ARCpertinents sont remplis et envoyés à l’ARC àl’intérieur de 30 jours à partir de la date dutransfert.c) Si Sophie choisit de retirer la valeur totalede la prestation au décès dans un seulpaiement, les reçus d’impôt seront émis àSophie pour toute matérialisation du revenuentre la date du décès et la date derèglement.

Aucun reçu d’impôt ne sera émis à Jean. Unreçu d’impôt peut être émis au bénéficiaires’il y a eu une matérialisation du revenuentre la date du décès et la date derèglement.

Aucun reçu d’impôt ne sera émis à Jean. Unreçu d’impôt peut être émis à la successions’il y a eu une matérialisation du revenu entrela date du décès et la date de règlement.

Titulaire/ Rentier Bénéficiaire Qu’arrive-t-il suite au décèsdu titulaire/rentier? Incidences fiscales

a) La PRMG se poursuit. Aucunversement MRG supplémentairen’est effectué à Sophie en vertu decet avenant. b) Résiliation de la PRMG. Aucunversement MRG supplémentairen’est effectué en vertu de cetavenant.c) Résiliation de la PRMG. Aucunversement MRG supplémentairen’est effectué en vertu de cetavenant.

Résiliation de la PRMG. Aucunversement MRG supplémentairen’est effectué en vertu de cetavenant.

Résiliation de la PRMG. Aucunversement MRG supplémentairen’est effectué en vertu de cetavenant.

Effet sur la PRMG – Option relativeà la période de retrait PRG (MRG)

a) Pourvu que Sophie ait plus de65 ans lors du transfert, le MRVminimum est rétabli au montantsupérieur entre (i) la valeurmarchande et (ii) la PRGrestante. Le MRV est calculé de nouveaupour correspondre à 5 % dunouveau MRV minimum. Sophie peut choisir de recevoirle MRG au lieu du MRV. b) Résiliation de la PRMG Aucunversement MRV supplémentairen’est effectué en vertu de cetavenant. c) Résiliation de la PRMG Aucunversement MRV supplémentairen’est effectué en vertu de cetavenant.

Résiliation de la PRMG. Aucunversement MRV supplémentairen’est effectué en vertu de cetavenant.

Résiliation de la PRMG. Aucunversement MRV supplémentairen’est effectué en vertu de cetavenant.

Effet sur la PRMG –Option viagère PRG (MRV)

29977_CIF

UN

D_E

statePlanning_F

re20pp 03/02/09 6:28 PM

Page 15

La planification successorale à l’aide des fonds distinctsNotes de renvoi pour les régimes enregistrésPour la poursuite des prestations PRMG à titre de conjoint du produit SunWise Elite(CELI, RER, FRR, FRV, FRRP, FRRI), le/la conjoint(e) doit être nommé(e) à titre debénéficiaire unique.

Mineur nommé à titre de bénéficiaire pour les régimes enregistrésSelon les termes du testament, le représentant juridique du rentier a l’option de déciderconjointement si une partie ou le montant entier des versements suite au décès seraconsidéré comme « remboursement de primes ». Des occasions supplémentaires deplanification fiscales peuvent se présenter (p. ex. l’achat d’une rente pour un enfantmineur).

Toutes les provinces, sauf le Québec : Bénéficiaire - Mineur sans fiduciaire – Lors du décès du rentier, la police est résiliée etl’argent est versé au tribunal provincial pertinent au nom du bénéficiaire. Un fiduciairepeut être choisi par l’entremise du tribunal. Si aucun fiduciaire n’est choisi, le Tuteur etcurateur public ou l’organisme équivalent de la province peut être nommé le fiduciairedes biens de l’enfant mineur.

Bénéficiaire – Mineur avec fiduciaire – La police est résiliée et l’argent est versé aufiduciaire en fiducie pour le bénéficiaire mineur. Le fiduciaire peut être nommé sur lademande lors de l’établissement du compte, ou par l’entremise du formulaire dechangement du bénéficiaire ou sur un document juridique. La législation provincialerégit la manière dont le fiduciaire se sert de l’argent. Nous vous encourageons àconsulter un conseiller juridique pour plus de détails.

Québec Bénéficiaire – Mineur sans parent survivant à titre de tuteur – La police est résiliée etl’argent est versé au Ministère des finances. Un tuteur datif peut être nommé soit dansle testament des parents, soit par une ordonnance judiciaire, soit par une nominationeffectuée par les parents auprès du curateur public.

Bénéficiaire – Mineur avec parent survivant à titre de tuteur – La police est résiliée etl’argent est versé au tuteur (parent) au nom de l’enfant mineur.

Fils ou fille adulte invalide à charge nommé(e) à titre de bénéficiairedes régimes enregistrés.

Résiliation de la police et l’argent est versé au bénéficiaire. Dans le cas où le bénéficiaireest légalement incapable, l’argent serait versé au tuteur (au Québec : le tuteur ou lecurateur) L’argent pourrait avoir un effet négatif sur les droits de soutien du revenud’incapacité provinciale. Le soutien du revenu d’incapacité est différent sous chaquelégislation provinciale. Nous vous encourageons à consulter un conseiller juridique pourplus de détails.

Peut bénéficier d’un traitement fiscal favorable comme un « remboursement de primes ».

Avis : Les situations personnelles et la législation provinciale donnent lieu à dedifférentes incidences fiscales.

Les renseignements contenus dans le présent document ne sont fournis qu’à titred’information et traitent uniquement les incidences fiscales et juridiques canadiennesqui pourraient se matérialiser dans les fonds distincts. Ces renseignements ne sont pasfournis dans l’intention d’offrir des conseils légaux, fiscaux, de comptabilité ou d’autresconseils professionnels aux conseillers ou à leurs clients qui ont tous des situationsparticulières qui ne sont pas traités dans ce document. Personne ne devrait agir d’aprèsces renseignements sans avoir fait une vérification complète de leurs situations fiscaleet légale avec leurs propres conseillers professionnels, après quoi les faits de leurpropre cas peuvent être considérés.

29977_CIF

UN

D_E

statePlanning_F

re20pp 03/02/09 6:28 PM

Page 16

29977_CIFUND_EstatePlanning_Fre20pp 03/02/09 6:28 PM Page 17

630, boul. René-Lévesque Ouest, Bureau 1820, Montréal (Québec) H3B 1S6 I www.ci.com

Bureau de Montréal 514-875-00901-800-268-1602

Toronto416-364-1145 1-800-268-9374

Calgary 403-205-43961-800-776-9027

Vancouver 604-681-33461-800-665-6994

Service à la clientèle Français: 1-800-668-3528Anglais : 1-800-563-5181

La Sun Life du Canada, compagnie d’assurance-vie

227 King Street SouthP.O. Box 1601 STN WaterlooWaterloo (Ontario) N2J 4C5

La Sun Life du Canada, compagnie d’assurance-vie, membre des compagnies du groupe Financière Sun Life, est l’émetteur unique du contrat de rente variablefournissant les placements dans des Fonds distincts SunWise Elite. Une description des principales caractéristiques du contrat de rente variable individuelleapplicable est contenue dans la notice explicative. SOUS RÉSERVE DE TOUTE GARANTIE APPLICABLE AU DÉCÈS ET À L’ÉCHÉANCE, TOUT MONTANTAFFECTÉ À UN FONDS DISTINCT EST INVESTI AUX RISQUES DU TITULAIRE DU CONTRAT ET POURRA AUGMENTER OU DIMINUER EN VALEURSELON LES FLUCTUATIONS DE LA VALEUR MARCHANDE. ®Placements CI et le logo de Placements CI sont des marques déposées de CI Investments Inc.®SunWise est une marque déposée de la Sun Life du Canada, compagnie d’assurance-vie. †AIM et toutes les marques de commerce afférentes sont des marquesde commerce d’Invesco Aim Management Group, Inc., utilisées aux termes d’une licence. *Trimark et toutes les marques de commerce afférentes sont des marquesde commerce d’Invesco Trimark Ltée. ®Fidelity Investments, Étoile du Nord Fidelity et Fidelity Frontière Nord sont des marques déposées de FMR Corp. ®RBC AssetManagement est une marque déposée de la Banque Royale du Canada. MCTD Asset Management est une marque de commerce de la Banque Toronto-Dominion,utilisée aux termes d’une licence. Placements Franklin Templeton, le Programme Quotentiel de Placements Franklin Templeton et(ou) Placements Franklin Templetonet son logo sont des marques déposées de Société de Placements Franklin Templeton.

SW ESTATE PLNG-01/09F

29977_CIFUND_EstatePlanning_Fre20pp 04/02/09 3:44 PM Page 18