Embed Size (px)

Citation preview

SOMMAIRE

INTRODUCTION GENERALE

Chapitre 1 : naissances et le cadre juridique de PCN.…… ……………..01

Section 1 : Orientations et lignes directrices du P.C.N 1795……………………..….01Section 2 : Cadre juridique du P.C.N 1975……………………………………..........02

1- L’ordonnance 75-35...…………………………………………………022- Arrêté d’application……………………………………………….......033- Les additifs du P.C.N………….……………………………………....04

Conclusion du premier chapitre…………………...………………………………….05

Chapitre 2 : présentation du PCN et ses insuffisances ……..………......06

Section1 :Présentation du PCN………………………………....……………..…..…06 1- Les choix conceptuels…………………………………………………….06

2- Les choix techniques……………………………………….……..09Section 2 : Les insuffisances du P.C.N…………….………………………….….…...13

1- Insuffisances conceptuelles……………………………………….…..132- Insuffisances techniques…….……………………………...…….…...14

Conclusion du deuxième chapitre…………………………………………….…........20

Cas pratique : des fiches techniques essentielles………………………...21 Fiche technique1 :Le plan comptable national………………………………21 Fiche technique2 : comptabilité et TVA……………………………………....24

Fiche technique3 : le bilan fiscal………………………………………………25

Fiche technique4 : le systeme d’information comptable :Structure et théories explicatives………………………………………………………………………………26

CONCLUSION GENERALEBIBIOGRAPHIES.

Introduction générale :

La comptabilité d’un pays reflète le cadre économique et juridique des

transactions qui s’y déroulent et, dans la mesure où ce cadre subit des mutations

profondes, la comptabilité, basée sur les entreprises de l’économie planifiée, n’est

plus adaptée à une économie de marché.

En Algérie la comptabilité est présentée dans un plan comptable national

(PCN).

Notre objectif dans ce rapport est de donner une présentation du Plan

Comptable National basant sur les choix conceptuels et techniques, s’évaluation en

mettant en évidence ses influences, de faire connaître les limites et les

insuffisances du PCN au niveau des objectifs qui lui sont assignés par ses

concepteurs,

On va tenter à la question principale :

Quelle est la nature du Plan Comptable Algérien 1975 et quelles sont ces

insuffisances ?

De cette question principale découle une série d’interrogations, entre autres :

- Comment le PCN a été élaboré ?

- Sur quels choix la présentation du PCN a été basée ?

- Quelles sont les insuffisances du PCN au niveau des objectifs qui lui sont

assignés par ses concepteurs ?

La principale hypothèse que nous jugeons utiles à poser est la suivante :

Le PCN a été élaboré et crée pour une période qui est caractérisé par une

économie planifié et centralisé.

De cette principale hypothèse découle les hypothèses secondaires suivantes :

- Le PCN lui était assigné des objectifs dans des conditions économiques,

politiques et sociales qui sont différentes de celle d’aujourd’hui ;

- L’ouverture de l’économie algérienne sur la mondialisation est une

occasion de réformer ou s’adapter en profondeur le cadre comptable

existant.

Pour répondre à la problématique de ce travail nous avons choisi une

méthodologie basée sur la méthode descriptive et analytique, ou on a essayé de

présenter un cas pratique à la forme d’une fiche technique du PCN.

Chapitre1 : naissances et le cadre juridique de PCN

L'Algérie entame dés 1969 la première tentative de remplacement du plan

comptable général (PCG). L'élaboration d'un nouveau plan comptable s'inscrit dans

le cadre du processus de la mise en place de la stratégie de développement, Ce n'est

qu'en 1975 que le PCN voit le jour après la deuxième tentative de remplacement du

PCG en 1972.

Section 1:Orientation et lignes directives du P.C.N

Le P.C.G, datant de 1947 et révisé en 1957, est appliqué par les Entreprises en Algérie avant l'entrée en vigueur de : PCN, les concepteurs du PCG de 1957 ont lancé une réforme en 1971 pour tenir compte de l'évolution économique et juridique, des besoins en information comptable et des moyens modernes de traitement de l'information et l'adaptation de la quatrième directive européenne. Le besoin de révision est ressenti en Algérie étant donné que les cadres juridique et économique dans les quels évoluent les entreprises ont fait l'objet de modification.

Le P.C.G de 1957 répondait aux besoins d'une économie libérale régulée par le marché. Cette approche ne satisfait pas les besoins d'information d'une politique planifiée1.

Le P.C.G présente les lacunes et les insuffisances suivantes:

1 M. Mehadjbia (1978), Essai d'adaptation de la comptabilité aux besoins de l'économie d'un pays : Le Plan Comptable National algérien, pp. 15-19.

Les états financiers ne reflètent pas les décisions prises par les gestionnaires et leurs conséquences sur le résultat. Le bilan qui donne la situation à un moment donné ne permet pas de connaître l'utilisation des ressources mises à la disposition de l'entreprise.

Les comptes d'exploitation et de pertes et profits ne facilitent pas la lecture et l'interprétation des éléments participant à l'obtention du résultat.

Les principes comptables adaptes ont une justification ou une origine fiscale.La structure de la comptabilité analytique et sa relation avec la comptabilité

générale est difficilement applicable dans des unités industrielles complexes.La codification et le classement de certains comptes dans deux classes

distinctes, par exemple les emprunts sont éclates entre deux classes, les capitaux permanents et les comptes financiers, en fonction de leur délai d'exigibilité.

Du point de vue des options économiques prises par l'Algérie, le PCG présente des insuffisances. La difficulté résulte de l'obtention des informations exploitables par les gestionnaires, les institutions financières et le planificateur. Par exemple, la difficulté d'avoir des informations facilement agréges à partir des états financiers sans faire des retraitements et l'absence d'une bonne structure pour le suivre et le contrôle des cessions internes. Les institutions financières ont besoin d'un classement des dettes et des créances par liquidité (court, moyen et long terme) et la réparation de ces dernières en monnaies étrangères, pour la gestion de la dette et le financement des entreprises.

Dans son discours prononcé le 05 Mai 1972, à l'occasion de l'installation officielle du conseil supérieur de la comptabilité (CSC), le ministre des finances2, Précise que le développement accéléré et planifié de l'économie algérienne a mis à jour les insuffisances de certains instruments et techniques de gestion héritée de la période colonial, qui sont inadaptés dans le contexte d'une économie indépendante et planifiée en cours d'édification.

Par la même occasion, le ministre des finances confie au CSC deux missions:L'assainissement de la profession comptable et d'expert comptable et

l'élaboration d'un nouveau plan comptable type.

Le ministre des finances souligne aussi les insuffisances, devant être prises en considération et pouvant constituer des limites aux changements, qui consistent en la pénurie en cadres comptables qualifiés selon les principes du PCG de 1957. Il conseil une réforme progressive pour assurer son application effective. En principe, le plan comptable proposé serait une solution à court terme et révisable. Le ministre des finances conseille ainsi au CSC de se référer à certaines expériences des pays à économie planifiée.

Section 2: Cadre juridique du PCN.

2 Ministère des Finances-conseil Supérieur de la Comptabilité, Comptables, experts-comptables et conseils fiscaux: Réforme de leur formation et de l'organisation de leur profession, pp. 5-9.

Le PCN est promulgué sous forme d'une ordonnance et d'un arrêté d'application, ces textes ont un caractère schématique.

1- L'ordonnance 75-35 :

l'ordonnance 75-35 du 29 Avril 1975 portant plan comptable national traite du champ d'application du PCN, à savoir les organismes publics à caractère industriel et commercial, les sociétés d'économie mixte et les entreprises qui, quelle que soit leur forme, sont soumises au régime de l'imposition d'après le bénéfice réel.

Elle traite aussi des plans comptables sectoriels qui seront élaborés en adaptant le PCN aux différents secteurs d'activité et de la comptabilité analytique. La liste des comptes est annexée à l'ordonnance.

2- L'arrêté d'application :

L’arrêté d'application du 23 juin 1975 relatif aux modalités d'application du plan comptable national traite de l'organisation et la gestion comptables, de l'évaluation des investissements et des stocks et des documents de synthèses.

Concernant la partie consacrée à l'organisation et la gestion comptables, l'arrêté d'application précise que l'entreprise doit tenir une comptabilité détaillée pour permettre l'enregistrement et le contrôle des opérations et l'élaboration des documents de synthèse. Il laisse aux entreprises la liberté concernant l'organisation et la tenue comptables. « Les entreprises peuvent ouvrir des sous comptes à l'intérieur des comptes du : PCN. »

Si c'est nécessaire. Il donne aussi la liberté aux entreprises d'organiser leur comptabilité pour pouvoir calculer les coûts et les prix de revient et élaborer et contrôler les budgets.

Il est précisé dans l'arrêté d'application que la comptabilité doit être tenue en monnaie nationale selon la méthode de la partie double en enregistrant les opérations situées au niveau national et celles situées à l'étranger séparément.

L'enregistrement comptable doit être sans compensation et appuyé par une pièce justificative qui remplit un certain nombre de conditions.

Les entreprises peuvent tenir leurs livres comptables selon la forme et par tous les moyens qu’elles jugent appropriés à condition de centraliser les opérations périodiquement dans le journal générale. Toute fois, le procédé choisi doit donner un caractère de sincérité aux écritures comptables.

L'arrêté d'application précise les conditions de la tenue des livres comptables pour leur donner un force probante vis-à-vis des tiers et traite de la conservation des livres comptables et des pièces justificatifs (dix ans). La date de clôture de

chaque exercice est fixée au 31 Décembre de chaque année sauf dérogation du ministre des finances.

L'évaluation des investissements et des stocks sera traiter ultérieurement. Concernant la partie consacrée aux documents de synthèse, l'arrêté d'application ne lui consacre qu'un article qui présente la forme des documents de synthèse. Les autres articles de cette partie traitent des résultats caractéristiques de gestion.

3- Les additifs du PCN :

Le PCN a connu quatre additifs depuis 1975 : La circulaire 1850 / F/ DC/CE/89/047 du 24 Mai 1989, relative à la

comptabilisation des opérations liées à l'autonomie des entreprises.

La circulaire 635/F/DC/CD/90/046 du 11 Mars 1990, relative à la comptabilisation de la participation des travailleurs aux bénéfices de l'entreprise, précise les enregistrements nécessaires à cette opération.

L'instruction 001/95 du 02 Octobre 1995, relative à l'harmonisation de la comptabilité des fonds de participation, traite des modes de comptabilisation des opérations spécifiques aux fonds de participation.

L'instruction 518/MF/DGV du 21 Avril 1997, relative à la comptabilisation de la réintégration de l'écart de réévaluation, précise les sous comptes du compte 15 écarts de réévaluation et les modalités de comptabilisation.

Il faut signaler que cinq plans sectoriels sont promulgués. Ils concernent le secteur agricole (1987), le secteur des assurances (1987), le

secteur du bâtiment et travaux publics (1998), le secteur du tourisme (1989) et le secteur bancaire (1992) .Les cinq plans comptables présentent, en général, la liste des comptes, la terminologie explicative et les règles de fonctionnement des comptes et les documents de synthèse, notant qu'aucun d'eux ne traite de la comptabilité analytique.

Conclusion du premier chapitre :

Après avoir étudier les orientations et des lignes directives du Plan

Comptable National, de son cadre juridique. Nous allons présenter dans le Chapitre

2 le Plan Comptable Nationale et ses insuffisances.

Chapitre 2 :présentation du PCN et ses insuffisances

Le PCN à fait l'objet d'une présentation de ses orientations et lignes

directrices, son cadre juridique dans le premier chapitre.

Dans ce chapitre on va essayé de présenter le PCN afin de mener une

évaluation qui nous permettre de dégager ses insuffisances.

Section 1: Présentation du PCN

1- Les choix conceptuels:

Il est traité dans les points suivants : le cadre conceptuel, les objectifs de la comptabilité, les utilisateurs de l'information comptable, les principes comptables, la normalisation comptables et la référence au groupe de sociétés.

1-1 Le cadre conceptuel:

Selon la définition donnée au cadre conceptuel, le PCN ne fait pas explicitement ou implicitement référence à un cadre conceptuel.

1-2 Les Objectifs de PCN:

Quatre grands objectifs peuvent être relevés:

Faciliter la décision et la prévision, essentiellement pour les besoins de la planification centrale algérienne, ainsi que ceux des entreprises socialistes conçues comme des échelons de base de cette planification.

Dégager certaines catégories ayant une signification économique importante et susceptibles d'être facilement agrégées par les comptables nationaux, telles que la valeur ajoutée, la formation brute du capital fixe, l'épargne nette et l'investissement productif.

Connaître rapidement le niveau des stocks, les coûts et prix de revient et d'améliorer l'efficience de la gestion des entreprises et de permettre la comparaison des performances de ces organisation.

Percevoir et maîtriser des laisons existant entre la gestion et le patrimoine grâce à une analyse dynamique en termes de flux, des opérations réalisées par l'entreprise.

Le PCN est une source privilégiée d'informations économiques exploitable par différents utilisateurs qui pourront y puiser les données qui les intéressent.

1-3 – Les utilisateurs de l'information comptable:

Ni l'ordonnance ni l'arrêté d'application ne précisent les utilisateurs de l'information comptable. Mais le ministre des finances cite deux utilisateurs: les banques qui financent l'économie et l'organisme central de la planification aussi en se basant sur les objectifs de la comptabilité, l'entreprise est l'un des utilisateurs.

Les concepteurs du PCN, après avoir fait un inventaire des besoins d'utilisateurs potentiels de l'information comptable, qui sont parfois contradictoires, ont arrêté un classement des différents utilisateurs selon l'échelle de préférence suivante: l'entreprise, les organismes financiers, la comptabilité nationale, l'administration fiscale 3.

1-4 – Les principes comptables:

Les principes comptables ne sont ni définis ni énoncés clairement dans le PCN. Nous pourrons trouver des principes implicites et des principes sans être prévus.

* Les principes implicites:

Ces principes sont déduits des dispositions prévues dans l'ordonnance et l'arrêté d'application relatifs au PCN. Il s'agit du :

Principe de l'entité: l'article 1 de l'ordonnance 75-35 précise les entreprises qui doivent appliquer le PCN, à savoir les organismes publics à caractère industriel et commercial, les sociétés d'économie mixte et les entreprises qui, quelle que soit leur forme, sont soumises au régime d'imposition d'après le bénéfice réel, le champ d'application est étendu par voie d'arrêté du ministère des finances aux associations à caractère social et culturel et à toutes les sociétés civils.

Principe de l'unité monétaire et principe de la partie double l'article 9 de l'arrêté d'application du 23 juin 1975 que la comptabilité doit être tenue en monnaie et suivant la méthode de la partie double.

Principe de non compensation : l'article 11 de l'arrêté d'application énonce que les opérations sont enregistrées sans compensation entre elles dans les comptes dont l'intitulé correspond à leur nature.

Principe de sincérité: l'article 13 de l'arrêté d'application précise que le procédé choisi pour la tenue des livres doit donner un caractère de sincérité aux écritures comptables.

Principe de périodicité: l'article 16 de l'arrêté d'application détermine la date de clôture de chaque exercice au: 31 Décembre de chaque année. Toute fois, des dérogations pourront être accordées aux entreprises par le ministre des finances. En plus de l'arrêté des comptes, les articles 17 et 20 du même arrêté prévoient la réalisation de l'inventaire des investissements et des stocks à la clôture de chaque exercice.

Principe du coût historique: le PCN opte pour le coût historique comme méthode de d’évaluation. Le principe est prévu dans les articles 18 et 21 de l'arrêté d'application.

3 M. Mehadjbia (1978), Essai d'adaptation de la comptabilité aux besoins de l'économie d'un pays : Le Plan Comptable National algérien, pp. 29-30.

Principe de prudence: l'article 22 de l'arrêté d'application prévoit la possibilité de constituer des provisions pour dépréciation lorsque la valeur des stocks à la clôture de l'exercice est inférieure à leur coût réel ou de production.

Principe d'indépendance des exercices: nous pouvons déduire ce principe du moment que le principe de périodicité est prévu par le fait qu'il y a un arrêté des comptes et un inventaire des investissements et des stocks à la clôture de l'exercice.

Principe de rattachement des faits comptables: ce principe est aussi déduit du fait que le principe de périodicité est prévu.

Principe de permanence des méthodes: nous pouvons déduire l'existence de ce principe étant donné que le PCN précise la méthode d'évaluation, la forme et le contenu des documents de synthèse et la méthode de tenue des comptes (partie double).

* Les principes appliqués et non prévus dans le PCN:

Les principes suivants sont appliqués dans la pratique par les professionnels sans qu'aucune disposition des textes relatifs au PCN ne fasse référence à eux ne serait ce qu'implicitement, le principe de continuité d'exploitation, le principe d'intangibilité du bilan d'ouverture et le principe de régularité.

1-5 – La normalisation comptable:

La normalisation comptable est prise en charge par le ministère des finances et concerne la comptabilité générale.

Le PCN est un plan qui contient une liste des comptes, des définitions de comptes, une terminologie, des règles d'évaluation et de fonctionnement par contre, la comptabilité analytique n'est pas normalisée, son organisation est laissée à l'appréciation des entreprises selon leurs structures et leurs besoins. Le cadre comptable du PCN ne prévoit pas des comptes analytiques, donc le PCN sépare la comptabilité générale de la comptabilité analytique. L'ordonnance portant PCN confie dans son article 3 la normalisation de la comptabilité analytique aux plans comptables sectoriels, mais aucun des plans comptables sectoriels n'a défini ces règles, et c'est aux entreprises, selon l'article 6 de l'arrêté d'application, d'adapter le plan sectoriel, concernant les règles de la comptabilité analytique, à leurs besoins.

1-6- La référence au groupe de société:

Le PCN traite uniquement des comptes individuels et ne fait pas référence à la consolidation des comptes. Notant que la consolidation des comptes est prévue uniquement pour les entreprises qui font appel à l'épargne publique ou cotées en bourse4. Les comptes consolidés sont établis selon les principes comptables, les règles d'évaluation et de fonctionnement appliquées aux comptes annuels individuels5.

2- Les choix techniques:4 Article 732 bis 3 du code de commerce.5 Arreter 43 du 09/10/1999 précisant les modalités d'application de la consolidation des comptes de groupe.

Il est traité des points suivants: le cadre comptable du PCN, la codification et la classification, le domaine de normalisation, les documents de synthèse, la méthode de suivi des mouvements des stocks, les règles d'évaluation et les définitions et les règles de fonctionnement des comptes.

2-1- le cadre comptable du PCN:

Le PCN donne une nomenclature de comptes (plan de comptes) structurée en huit classes avec une classification décimale. Les classes de comptes sont reparties en trois catégories:

*Les comptes de situation (de la classe 1 à la classe 5).*Les comptes de gestion (les classes 6 et 7).*Les comptes de résultat (la classe 8).Les comptes de situation décrivent les mouvements affectant la structure et la

valeur globale du patrimoine.Cette catégorie comporte les compte d'actif, les investissements (la classe 2), les

stocks (la classe 3) et les créances (la classe 4) et les comptes du passif, les fonds propres (la classe 1) et les dettes (la classe 5).

Les comptes de gestion décrivent les flux engendrés par l'activité de l'entreprise.

2-2- La codification et la classification:

La codification est décimale et la classification est liée à la symétrie et à la correspondance. Le critère de liquidité et d'exigibilité n'étant pas retenu pour la classification des éléments du patrimoine, la classification est faite selon le critère de la nature de l'élément dans le bilan et le tableau des comptes de résultats.

2-3- Les documents de synthèse:

L'article 25 du l'arrêté d'application traitant des documents de synthèse renvoie à l'annexe 2 de l'arrêté où est présentée leur forme. Les documents de synthèse sont obligatoires et sont les mêmes quelle que soit la taille de l'entreprise. Ils se constituent de dix sept documents ainsi décomposés: bilan, tableau des comptes de résultats (TCR) et quinze tableaux explicatifs qui fournissent des informations complémentaires aux deux premiers documents.

Le Bilan: Le bilan présente la situation de l'entreprise à un moment donné en fin

d'exercice. La forme du bilan ne rompt pas avec la conception classique, nous trouvons à gauche les emplois ou l'actif et à droite les ressources ou le passif de l'entreprise. Les éléments de l'actif et du passif sont classés par nature et non pas par leur distinction ou leur liquidité et exigibilité. Il faut noter aussi que le résultat de l'exercice perte ou bénéfice apparaît toujours au passif après les dettes, afin de respecter l'égalité total actif = total passif. La forme du bilan préconisée par le

PCN ne permet pas la comparaison avec l'exercice précédent, mais les tableaux explicatifs fournissent quelques informations.

Le T C R :Le T C R regroupe les changes, les produits et les résultats de la période. Les

résultats sont déterminés par stade de réalisation. Chaque résultat intermédiaire représente ou compte de la classe 8 qui reçoit le solde des éléments qui le constituent et il est reporté pour le calcule du résultat intermédiaire suivant :

Les charges et les produits sont classés par nature pour permettre l'obtention des agrégats macro-économiques, pour respecter l'imputation par nature des charges, le PCN prévoit deux comptes de transfert de charge ( transfert de charges de production et transfert de charges d'exploitation) pour comptabiliser les charges qui ne concernent pas la production ( les frais préliminaires) ou les charges des exercices antérieurs, qui sont préalablement comptabilisées dans les comptes par nature avant d'être imputées comme éléments hors exploitation par intermédiaire des comptes de transfert.

Les opérations exceptionnelles pouvant faussées l'analyse de l'activité de l'entreprise sont regroupées séparément. Le PCN distingue entre les éléments d'exploitation et les éléments hors exploitation (charges et produits), ces derniers entrent dans le calcul du résultat hors exploitation qui ne reflète pas l'activité normale d'exploitation de l’entreprise. Il faut souligner que le PCN ne précise pas les opérations considérés comme exceptionnelles. La forme préconisée par le PCN ne permet mas la comparaison avec l'exercice précédent et les tableaux explicatifs ne fournissent aucune information.

Les Tableaux Explicatifs:Les tableaux ou états annexes composés d'une suite de tableaux qui fournissent

des informations nécessaires à la compréhension du bilan et du compte de résultats. Ils représentent à la fois: des documents obligatoires (article 25 de l'arrêté du 23 juin 1975 relatif aux modalités d'application du PCN). Un outil précieux pour l'analyse financière.

Les états annexes sont formés des tableaux suivants:Tableau des mouvements patrimoniaux (tableau N°3)Tableau des investissements (tableau N°4)Tableau des amortissements (tableau N°5)Tableau des provisions (tableau N°6)Tableau des créances (tableau N°7)Tableau des fonds propres (tableau N°8)Tableau des dettes (tableau N°9)Tableau des stocks (tableau N°10)Tableau des consommations de marchandises matières et fournitures (tableau

N°11) Tableau de détail des frais de gestion (tableau N°12)Tableau des ventes et prestations fournies (tableau N°13)Tableau des autres produits (tableau N° 14)

Tableau des résultats sur cessions d'investissements (tableau N°15)Tableau des engagements (tableau N°16)Tableau des renseignements divers (tableau N°17)

2-4- La Méthode du suivi des mouvements des stocks:

Le PCN impose la méthode de l'inventaire permanent.

2-5- Les règles d'évaluation :

Le PCN retient le principe du coût historique de l'évaluation des investissements, des stocks, des créances et des dettes.

Les investissements acquis sont évalués au coût d'acquisition et les investissements crées sont évalués au coût réel de production.

Les stocks sont évalués selon leur nature de la manière suivante:

Les marchandises, matières et fournitures sont évaluées au coût d'achat qui comprend le prix d'achat et les frais de transport, les droits de douane et tous les frais engagés pour les acheminer à l'entreprise.

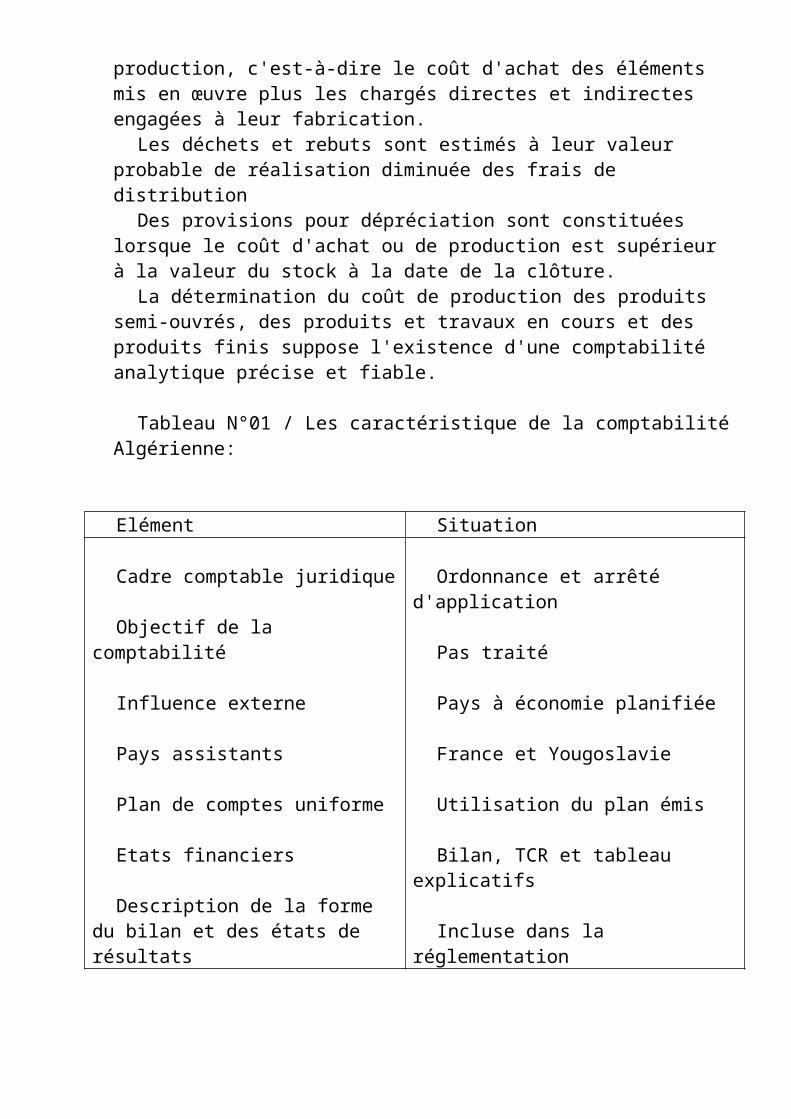

Les produits semi-ouvrés, les produits et travaux en cours et les produits finis sont évalués au coût de production, c'est-à-dire le coût d'achat des éléments mis en œuvre plus les chargés directes et indirectes engagées à leur fabrication.

Les déchets et rebuts sont estimés à leur valeur probable de réalisation diminuée des frais de distribution

Des provisions pour dépréciation sont constituées lorsque le coût d'achat ou de production est supérieur à la valeur du stock à la date de la clôture.

La détermination du coût de production des produits semi-ouvrés, des produits et travaux en cours et des produits finis suppose l'existence d'une comptabilité analytique précise et fiable.

Tableau N°01 / Les caractéristique de la comptabilité Algérienne:

Elément Situation

Cadre comptable juridique

Objectif de la comptabilité

Influence externe

Pays assistants

Plan de comptes uniforme

Ordonnance et arrêté d'application

Pas traité

Pays à économie planifiée

France et Yougoslavie

Utilisation du plan émis

Etats financiers

Description de la forme du bilan et des états de résultats

Bilan, TCR et tableau explicatifs

Incluse dans la réglementation

Section 2:Insuffisances du PCN:

La démarche de présentation du PCN sera suivi pour traiter de ces insuffisances, en abordant en premier lieu ces insuffisances conceptuelles et ensuite ces insuffisances techniques.

1-Insuffisances conceptuelles:

Les insuffisances conceptuelles se rapportent au cadre conceptuel aux objectifs et utilisateurs de l'information comptable, aux principes comptables, à la définition des concepts comptables et à la normalisation comptable.

1-1 Référence à un cadre conceptuel:

L'absence d'un cadre conceptuel même simplifié à provoqué la stagnation de la comptabilité. Sans un référentiel, les nouveaux problèmes et situations non prévus par le PCN ne peuvent être résolus et même s'ils sont résolus par interprétation personnelle des professionnels, les interprétations ne seront pas forcément concordantes. Le cadre conceptuel permet de définir les principes et les objectifs sur lesquels les règles de la comptabilité et de la publication des comptes sont fondées. Par exemple, les biens en crédit bail ne sont pas inscrits a l'actif ou sont inscrits à l'actif selon que la définition donnée à l'actif fait référence à la nation juridique ou à la nation économique.

1-2 Les objectifs et les utilisateurs de l'information comptable:

La non-définition des objectifs et des utilisateurs de l'information comptable constitue une insuffisance conceptuelle.

La conception actuelle du PCN privilégie les informations macro-économiques et statistiques à travers le classement des charges par nature et l'élaboration de certaines grandeurs.

Cependant, au niveau international, l'objectif de la comptabilité est de satisfaire les besoins d'information de plusieurs utilisateurs dont les institutions de planification et de statistiques les objectifs macro-économiques assignés à la comptabilité peuvent conduire à des informations qui n'intéressent pas les autres utilisateurs, voire l'entreprise elle-même.

1-3 La définition des concepts comptables:

Le PCN ne donne pas de définition aux concepts comptables actif, passif, capitaux propres, produits et charges et ne précise pas les conditions de leur prise en compte.

2- Insuffisance techniques:

Elles se rapportent au cadre comptable, à la classification des comptes, aux documents de synthèse, à l'inventaire permanent aux règles d'évaluation, aux définitions et règles de fonctionnement au traitement de certaines opérations, aux supports et documents comptables et à la comptabilité et à la fiscalité.

2-1 Le cadre comptable:La nomenclature du PCN ne prévoit pas certains comptes.

Nous donnons quelques-uns par classe à titre indicatif.

Classe 1 capital amorti, non amortiprime de conversion d'obligation en actionprovisions réglementéesprime d'émissionprime de remboursement

Classe 2charges à répartir sur plusieurs exercicesterrains non aménagé, sous-sols, terrains bâtisconstructions sur sol d'autruiinvestissements financiersgros entretiencrédit bail

Classe 4produits à recevoirsubventions à recevoirprovisions pour dépréciation des comptes de groupes et associésintérêts courus à recevoirprovisions pour dépréciation des comptes financiersgroupe de société ( créances)

Classe 5Dettes provisionnées pour congés payésDécouvert bancaireGroupe de sociétés (dettes)

Classe 6Pertes de chargeServices bancaires

Entretiens et grosses réparationsRémunération du personnel interimaire ou détachéSous- traitanceAvantages en nature accordés au personnelRedevance de crédit bailAllocations familialesPrime de scolarité

2-2 La classification des comptes:

Aucune distinction n'est faite entre actifs courants/ non courants et entre passifs courants/ non courants. La classification des dettes et des créances par nature, et non pas par liquidité et exigibilité, ne facilite pas l'analyse financière. Même les tableaux de créances et dettes donnent cette analyse comme deuxième critère de classification après la classification par nature.

La définition des classes 2,3 et 4 reposant sur une optique juridique de l'entreprise (patrimoniale) ne permet pas de présenter l'outil de production, ni de distinguer entre actifs d'exploitation et hors exploitation ni de présenter les biens utilisés en exploitation qui ne sont pas la propriété de l'entreprise.

Les frais de recherche et développement sont considérés comme des frais préliminaires et non pas comme des valeurs incorporelles. Les valeurs incorporelles sont limitées au fonds de commerce et aux droits de propriété industrielle et commerciale.

Les valeurs mobilières sont incluses parmi les éléments du compte créances d'investissement. Ce dernier regroupe les titres de participation et les titres de placement, notant que les titres de placement sont des valeurs à court terme alors que son investissement est par définition une valeur durable. Le compte créances d'investissement ne représente pas des droits acquis sur des investissements mais des emplois de fonds immobilisés qui peuvent être assimilés à des investissements.

Les dotations aux provisions pour dépréciation des stocks ou créances sont considérés comme hors exploitation alors quelles ne présentent aucun caractère exceptionnel dans la vie courante de l'entreprise.

Il y a certaines exceptions au principe de codification. Il s'agit des comptes 46-56,468-568 et 469. Les comptes 46 et 56 concernent pour le premier les avances sur des charges d'exploitation et pour le deuxième, les dettes induites par des charges d’exploitation. Les comptes 468 et568 ne correspondent pas à des créances ou dettes sur provisions ou amortissements. Le compte 469 ne correspond pas à une créance hors exploitation. Ces insuffisances méthodologiques n'ont pas d'incidence négative sur le fonctionnement des comptes, mais sont une preuve que l'architecture n'est pas parfaite.

2-3 Les documents de synthèse:

Les documents de synthèse sont nombreux, dix-sept tableaux, et les mêmes quelles que soit la taille et l'activité de l'entreprise. En raison de l'absence d'application du principe de l'importance relative, toutes les entreprises, même les petites, sont obligées de fournir toutes les informations exigées par le PCN.

Le Bilan:La forme du bilan ne fait pas référence aux données de l'exercice précédent

pour permettre de faire la comparaison, pour la faire il faut avoir recours aux tableaux explicatifs.

L'actif ne fait pas apparaître les masses comme les actifs immobilisés, les actifs circulants, les dettes ou créances à long terme et les dettes ou créances à court terme.

Au niveau du bilan, la situation patrimoniale est privilégiée à la situation économique.

LE T.C.RLa aussi, la forme retenue pour le TCR ne présente pas les données de l'exercice

précédent. Le TCR ne fait pas de distinction entre le résultat courant et le résultat financier et ne fait pas référence à certains soldes intermédiaires reconnus au niveau international. De plus, le résultat qui apparaît au TCR n'est pas un indicateur de la performance de gestion de l'entreprise, parce qu'il inclut des opérations ayant un caractère social et il est financé par les charges exceptionnelles.

Les Tableaux Explicatifs:Les tableaux des mouvements patrimoniaux n'est ni un tableau de financement

ni un tableau de flux de trésorerie. Il ne permet pas de faire la distinction entre flux d'exploitation, flux d'investissement et flux de financement. Par contre, il permet de faire la comparaison avec l'exercice précédent absent du bilan et nécessaire pour l'analyse financière. Le tableau des fonds propres donne une analyse par origine des fonds propres et non pas la variation de l'actif net. Le tableau des engagements, comme déjà précisé, ne fournit que des informations sur les engagements reçus ou donnés comptabilisés. Les tableaux des renseignements divers donne des informations brèves. Les autres tableaux (du N°4 au N°15) constituent une analyse par nature des éléments du bilan et du TCR.

Les tableaux explicatifs ne semblent pas avoir de l'intérêt pour l'entreprise et ses partenaires, étant donné qu'ils constituent une analyse détaillée par nature des éléments du bilan et du TCR et ne permettent pas de mieux apprécier la situation de l'entreprise. Ils sont plus utiles à la comptabilité nationale en l'alimentant d'informations pour la construction des agrégats macro-économiques.

2-4 – L'inventaire permanent:

L'application du système d'inventaire permanent exige un niveau d'organisation interne de l'entreprise, qui repose sur un système d'information intégré des fonctions suivante:

La fonction d'enregistrement (comptabilité, informatique). La fonction opérationnelle (achat, production) et la fonction de contrôle (direction générale, contrôle de gestion). La multiplication des activités et l'éloignement géographique de certaines unités rendent le suivi permanent des stocks difficile. La gestion des stocks suivant l'inventaire permanent n'est pas déterminé par les besoins et les possibilités de l'entreprise, mais exigée pour toute l'entreprise.

2-5- Les règles d’évaluation :

Les règles d"évaluation comme la terminologie sont incorporées dans les règles de fonctionnement et les définitions des comptes. Les règles d'évaluation et de comptabilisation sont très sommaires lorsqu'elles existent. Le PCN préconise le coût historique comme méthode d'évaluation, mais il ne préconise pas les méthodes d'évaluation à la date de l'inventaire. Aucune méthode n'est préconise pour l'évaluation des entrées et des sorties de stock, une liberté est donnée aux entreprises pour le choix de la méthode valorisation la plus appropriée aux spécificités de ses stocks.

Les notions de coût d'acquisition, de coût d'achat, de production, de valeur estimée, de valeur de réalisation, de frais accessoires, de charges directes et indirectes utilisées par le PCN ne sont pas définies. L'évaluation de certains éléments, comme les actifs et passifs en monnaies étrangères, les événements pas traités.

Le PCN ne donne aucune précision sur les méthodes d'amortissement, les taux d'amortissement, et la procédure de constitution des provisions pour dépréciation des stocks et des créances douteuses. En outre , aucune précision n'est donnée concernant les provisions pour dépréciation des créances. Le caractère hors exploitation donné aux provisions conduit les professionnels à restreindre la constitution de provisions. L'administration fiscale donne des taux d'amortissement à titre indicatif.

2-6- Les définitions et les règles de fonctionnements:

Les règles de fonctionnements des comptes sont sommaires. La définition de certaines classes et leur intitulé ne correspondent pas à leur contenu.

La classe 1 – contient parmi ses éléments les liaisons inter unités , les résultats en instance d'affectation, les provisions pour pertes et charges qui ne constituent pas des moyens de financement apportés ou laissés à la disposition de l'entreprise.

La classe 2, le terme préliminaire ne reflète pas le contenu de ce compte, étant donné que quelques frais sont engagés après le commencement de l'exploitation de l'entreprise (frais de développement) alors que le terme préliminaire désigne des frais engagés avant le commencement de quelque chose, c'est-à-dire les frais engagés à la création et ultérieurement dans le cadre d'extension, d'ouverture d'un nouvel établissement de modification de capital. Les autres frais sont considérés comme des frais de recherche et développement.

Le classe 4 contient des comptes qui ne constituent pas des créance, à savoir les comptes débiteurs du passif, les frais payés d'avance, les dépenses en attente d'imputation, les titres de participation et les cautionnements.

Le compte 42 abrite des comptes qui n'ont aucun rapport avec les investissements comme les prêts, les placements et les cautionnements versés.

La classe 5 contient des comptes qui ne représentent pas des dettes comme les comptes créditeurs de l'actif.

Les cautionnements, les produits comptabilisés d'avances et les recettes en attente d'imputation.

2-7- Le traitement de certaines opérations:

* Le PCN ne traite pas de certaines opérations.

Nous en citons quelques-unes: le crédit bail, les opérations en monnaies étrangères, les investissements incorporels, les fusions, les liquidations, la consolidation, les contrats à long terme, les impôts différés, les congés à payé, l'activation des frais de recherche et développement, les engagements de retraite, le changement des méthodes comptables, etc.

2-8- La comptabilité et la fiscalité:

La comptabilité respecte les limites de déductibilité fiscale pour les provisions pour dépréciation ou les provisions pour risques et charges sans tenir compte de la réalité économique. Le même principe est retenu pour les amortissements.

Conclusion du deuxième chapitre :

Après avoir présenter l’évaluation du Plan Comptable National à deux

niveaux, au niveau des réponses qu'il est censé apporter aux demandes qui lui sont

faites et au niveau des choix mêmes du PCN. Nous allons consacré le chapitre

suivant a un cas pratique présenter sous forme des fiches techniques qui

déterminent les insuffisances stratégiques de PCN.

Cas pratique : des fiches techniques essentielles

On a consacré notre cas pratique a une démonstration d’un ensemble des fiches techniques qui permettre de démontrer l’effet des insuffisances cité ci-dessus, et aussi donner quelques recommandations afin de traité ces insuffisances.Les fiches techniques sont les suivants :

*LE PLAN COMPTABLE NATIONAL*COMPTABILITE ET TVA*LE BILAN FISCAL

*LE SYSTEME D’INFORMATION COMPTABLE :Structure et théories explicatives

FICHE TECHNIQUE N°1 : LE PLAN COMPTABLE NATIONAL

Le plan comptable version 1975 (ordonnance n° 75/35 du 29/04/75 et arrêté du 23/06/75), dont diverses moutures ont été mises en application pour les secteurs de l’agriculture, des banques et des assurances, a été également adapté pour la gestion des groupes (filialisation).

Mais le PCN reste inadapté pour la mise en application des méthodes de gestion interne.

Nous en donnons les éléments de réflexion suivants :

ARTICLE 6 : Les entreprises adoptent l’organisation comptable qu’elles estiment convenir le mieux à leur structure et à leurs besoins de façon à permettre notamment :a) le calcul des coûts et prix de revient b) l’élaboration et le contrôle des budgets

CRITIQUE DE CET ARTICLE

L’absence de formalisme comptable explicite dans le PCN a amené les entreprises à construire des systèmes informationnels inadéquats pour ce qui concerne les budgets et l’analyse des coûts.Les grandes EPE algériennes, pour la plupart, ne disposent pas d’un système informationnel en mesure de leur permettre un suivi des écarts sur budget et sur coûts.

ARTICLE 19 : Les mouvements de stocks sont suivis en inventaire permanent…

CRITIQUE DE CET ARTICLE

Par cet article, le rôle de la comptabilité matière est officiellement dévolu à la comptabilité générale. L’inclusion dans la comptabilité générale du système de l’inventaire permanent, a amené les entreprises à ignorer la construction d’une comptabilité matière, pour seulement satisfaire au principe de reddition de comptes.

Il devient ainsi difficile d’inclure un système intermédiaire capable de suivre le physique en temps réel.

En outre, les flux de sorties de stocks ne peuvent être saisis en comptabilité générale en l’absence d’un système de coûts standard. La recherche du coût réel implique un retard dans la comptabilisation de ces flux. Or, dans toute gestion comptable, il est nécessaire de disposer d'un système de coûts standard et d'un système de coûts réels.

Les coûts standard présentent deux avantages importants :

- Ils permettent la saisie immédiate de tout flux de consommation ou autre sortie

- Ils constituent un référentiel pour la gestion par les écarts (les coûts réels sont calculés périodiquement).

ARTICLE 20 : Le récolement matériel des éléments de stock est effectué au moins une fois par exercice. Toutefois, et sous réserve que tous les éléments en stock aient été recensés au moins une fois durant l’exercice, les entreprises peuvent procéder à des récolement successifs en cours d’exercice.

CRITIQUE DE CET ARTICLE

Les EPE algériennes ignorent les récolements en cours d’exercice pour la simple raison que cette stipulation du PCN n’est pas obligatoire (…les entreprises peuvent…).Les inventaires physiques ne sont souvent pas réalisés de manière adéquate et lors de contrôles inopinés, des écarts apparaissent sans explications plausibles.

ARTICLE 21 :

Cet article stipule que les biens doivent être évalués en coût réel en fin d’exercice.

CRITIQUE n° 1 DE CET ARTICLELes entreprises ont des difficultés de choix des méthodes de valorisation de leurs biens en stocks, d’autant plus qu’elles disposent d’importants stocks dormants ou morts.Or, la méthode préconisée par les praticiens, à savoir le CUMP n’est pas citée expressément. Par ailleurs, l’on a souvent constaté une mauvaise valorisation des stocks en fin d’exercice pour mauvaise affectation des frais connexes sur achats.

CRITIQUE n° 2 DE CET ARTICLE

Il est dit alinéa "a" de cet article que la valorisation des éléments achetés doivent comprendre également les frais connexes (frais de transport, …). Considérons une entreprise qui achète un bien et le fait transporter par deux camions : un lui appartenant en propre, et l’autre loué auprès d’un transporteur. Les biens ayant été acheminés par le véhicule propre de l’entreprise seront sous valorisés en coût d’achat, par rapport à ceux transportés par un véhicule tiers.

On suppose maintenant qu’en fin d’exercice un stock résiduel persiste parmi ces biens. Les frais de transport relatifs au véhicule propre de l'entreprise seront quant à eux compris dans les charges de l’exercice qui fini.

Il serait judicieux, à notre avis, de compter les frais de transports effectués par le véhicule de l’entreprise sachant que les frais y consacrés existent (amortissement, consommation de carburants, réparations et entretien, salaire du chauffeur, …).

Pour ce faire, le coût d'achat, réel ou prévu, doit être compté, à l'instar du coût de production, en coût comprenant tous les frais y afférents, y compris les charges internes, ou charges calculées tels que les amortissements des magasins et moyens de stockage.

FICHE TECHNIQUE N°2 : COMPTABILITE ET TVA

La loi fiscale 90.36 et les lois ultérieures ont permis la mise en place d’un système fiscal comprenant notamment la TVA généralisée à toutes les activités.

Il nous a été donné de constater, lors de certaines investigations que nous avons mené, que bon nombre de comptables ne maîtrisent pas le sujet de la TVA car non formés pour ce faire.

Or, le système de TVA est juridiquement et comptablement complexe.

Au niveau de la comptabilité nous citons notamment :

Les éléments en investissement achetés

Les investissements produits par l’entreprise

Les éléments de créances annulées

Les éléments de réduction et de mesures d’accompagnement

1. INVESTISSEMENTS ACHETES

Concernant ce volet, toutes les entreprises pratiquement, comptabilisent bien la TVA.

2. INVESTISSEMENTS PRODUITS PAR L’ENTREPRISE

Ici, il nous a été donné de constater dans nombre d’entreprises une mauvaise comptabilisation de l’opération. En effet, la loi comptable permet, considérant que l’entreprise est à la fois client et fournisseur, de passer une opération neutre

pour la TVA, comptabilisée à la fois en récupérable (position acheteur) et en due (position vendeur).Or, les entreprises publiques que nous avons eu à consulter ne comptabilisent que la TVA due sans l’annuler en écriture de TVA récupérable.Mais les entreprises privées comptabilisent à leur avantage cette rubrique

3. CREANCES ANNULEES

Quand une créance est annulée, on annule également la TVA due y afférente. Certaines entreprises ne comptabilisent pas cette opération, consistant à récupérer la TVA payée à l’occasion de la constatation de la créance.

4. MESURES D’ACCOMPAGNEMENT & REDUCTIONS SUR VENTES

Il arrive souvent, que dans un contrat ou un marché passé entre une entreprise commerciale ou industrielle et une institution étatique, l’on trouve une clause dite de mesures d’accompagnement. Et souvent, il s’agit d’une clause à coût très élevé.

De deux choses l’une :

Le client est franchisé et le problème de TVA ne se pose pas

Le client n’est pas franchisé, et se pose alors le problème de TVA. Or, la règle veut que dès qu’il y a facturation, il y a TVA

L’on a constaté, malheureusement, que dans certaines entreprises de notre connaissance, on passe l’écriture suivante :

DEBIT COMTPE 699 – CHARGES EXCEPTIONNELLS (TTC)CREDIT COMPTES 70/71 – VENTES (HT)CREDIT COMPTE 547 – TVA

Et bien sûr, cette écriture est doublement fausse :

On ne constate pas une mesure d’accompagnement en charges hors exploitation

Il ne s’agit pas d’un chiffre d’affaires car ne constituant pas un revenu

Le fait est que certains dirigeants veulent gonfler leur chiffre d’affaires pour une considération de primes ou autre. Ce qui explique cette procédure, entraînant par la même occasion TVA et TAP à la charge de l’entreprise puisque le client ne paie pas.

FICHE TECHNIQUE N° 3 : LE BILAN FISCAL

La problématique du bilan fiscal réside dans la présentation du résultat fiscal, base de calcul de l'impôt, qu'il soit de type IRG (entreprise unipersonnel, sociétés de personnes) ou de type IBS (impôts sur les sociétés).

Le passage du résultat comptable au résultat fiscal peut être stylisé par le système d'équations suivant :

(RF) = (PRODUITS IMPOSABLES) – (CHARGES DEDUCTIBLES)

Mais :

(CHARGES DEDUCTIBLES) = (CHARGES CG) – (CHARGES NON DEDUCTIBLES)

(PRODUITS IMPOSABLES) = (PRODUITS CG) – (PRODUITS NON IMPOSABLES)

Où :

RF : résultat fiscal, base de calcul de l'impôt

PRODUITS IMPOSABLES : produits inclus dans la base de calcul de l'impôt. On déduit des produits de la comptabilité générale LES PRODUITS NON COMPRIS DANS L'ASSIETTE, telles les plus values de cession à réinvestir, à condition que l'entreprise s'y engage.

CHARGES DEDUCTIBLES : charges admises en déduction telle la masse salariale. On déduit des charges de la comptabilité générale les CHARGES NON ADMISES EN DÉDUCTION telles les amendes, …

FICHE TECHNIQUE N° 4 : LE SYSTEME D’INFORMATION COMPTABLE :Structure et théories explicatives

Le contenu de cette fiche est inspiré directement des auteurs suivants :

P. GARNIER – in Comptabilité commerciale, comptabilité générale – Plan comptable général de 1957, et plan comptable révisé – Dunod ed. 1982 - page 387 – 6ème partie : notions d’organisation comptable.

P. GARNIER – in La technique comptable approfondie et les comptabilités spéciales - Dunod ed. 1981

P. LAUZEL - in Le plan comptable commenté - tome 2 : normalisation et rationalisation - guides comptables - FOUCHER – 1959 – pages 15 ss

L. CHARDONNET – in La technique comptable approfondie – J. DELMAS

et Cie, ed 1968

Le SIC est un dispositif qui se construit dans l’entreprise conformément :

-1- Le corpus théorique

Les théories dites explicatives de la comptabilité, aussi diverses soient-elles, se complètent.

En fonction de leur domaine d’expertise et de spécialité, ou même par rapport à l’école dont ils se réclament, les auteurs avancent telle ou telle théorie explicative de la comptabilité.

Ainsi,

Pour des auteurs tel J. FOURASTIE, qui n’en donne pas une définition, l’histoire de la comptabilité suffit pour l’expliquer. L’ouvrage de Dj. SACI en reprend l’idée (notre bibliographie).

Pour des auteurs tel G. FAURE, la comptabilité est une science d’enregistrement des opérations économiques effectuées par les particuliers et les entreprises.

Pour des auteurs tel P. GARNIER, la relation causale, élément essentiel en droit, fait de la comptabilité une science de numération des unités en mouvement. La comptabilité est ainsi une algèbre du droit. Selon ces auteurs donc, la science comptable est vassalisée à la science du droit et à la science économique.

Pour des auteurs tel L. CHARDONNET (expert comptable), la comptabilité est moins une science qu’une technique. Théorie à laquelle adhère notamment Dj. SACI (notre bibliographie)

Pour des auteurs tel G. NATAF (économiste), la comptabilité est un classement permettant de fournir à l’économiste des renseignements exacts et contrôlés.

Le corpus théorique, qui représente en fait un ensemble d’approches définitionnelles de la comptabilité se compose en général des volets suivants :

-1i- théorie historique de la comptabilité

La comptabilité en tant que technique de mémorisation des évènements économiques touchant à un particulier ou à un entreprise, trouve ses sources historiques aussi loin que remonte l’existence de l’homo sapiens.

Mais, pour les besoins de notre travail, nous retenons, à notre corps défendant, que la naissance de la comptabilité telle que nous la percevons actuellement, date des travaux de LUCA PACIOLO en 1494, qui énonce la construction de la partie double sur des bases mathématiques irréfragables (voir 1iii infra).

-1ii- théorie juridique de la comptabilité

Dans cette acception, la science comptable s’attache à exprimer des rapports de droit.

Nous tenons à préciser ici que les relations internes de l’entreprise que l’on

dénomme par flux (physiques, financiers et informationnel), faisant l’objet de saisie en comptabilité ne sont pas des relations de droit. Ainsi, la comptabilisation d’un mouvement de stock (sortie de stock pour l’atelier ou mise en stock d’une quantité produite) ne représente pas un mouvement juridique, car cette opération se fait à l’intérieur même du patrimoine de l’entreprise (mon bien m’appartient, que je le tienne de la main gauche ou de la main droite). Par contre, une vente à crédit, un versement à la banque à partir de la caisse sont réellement des mouvements d’ordre juridique, donc des rapports de droit.

Par ailleurs, la théorie juridique de la comptabilité peut être justifiée ainsi :

le droit de regard sur la comptabilité conféré aux parties prenantes (associés, administration fiscale, tutelle d’une entreprise publique, …)

le respect des règles énoncées par le droit fiscal (TVA, …)

le respect des règles énoncées par le droit commercial et droit civil, notamment celles concernant les mouvements patrimoniaux affectant le compte capital (apports, augmentation du capital, amortissement du capital, réduction du capital, constitution de réserves, …)

-1iii- théorie mathématique de la comptabilité

La théorie mathématique de la comptabilité légitime le statut scientifique de celle-ci, et surtout présente l’avantage de concilier entre doctrine et science comptable (voir pt 2 infra), entre juridisme comptable et principes organisationnelles, entre information et analyse économique, entre circuit et procédures.

La comptabilité prend ses assises algébriques avec LUCA PACIOLO.

Le 10 novembre 1494, la comptabilité en partie double fait son apparition avec le livre de LUCA PACIOLO «Summa de arithmética, Gramatica, proportioni et proportionalita». Religieux de l’ordre des franciscains, mathématicien et professeur de théologie à Venise, il donne à la science comptable le premier jalon ouvert sur toutes les découvertes ultérieures.

La partie double devient aujourd’hui la partie multiple grâce à l’apport des ordinateurs et des puissants logiciels et progiciels qui concrétisent enfin la naissance de la vraie comptabilité de gestion.

-1iv- théorie économique de la comptabilité

La théorie économique justifie l’existence de la comptabilité en en faisant une branche vassalisée certes, mais surtout un dispositif informationnel permettant à l’entreprise la construction de ses actes prospectifs (stratégies, politiques, prévisions, budgets, coûts, écarts, actions correctives, …). L’information comptable devient ainsi aussi bien rétrospective que prospective, aussi bien synthétique qu’analytique. La comptabilité de gestion est un instrument de management, le management étant pour l’économie l’acte de création de

richesse par la réalisation du profit, nécessaire à la pérennité de l’entreprise comme organisation dotée d’objectif.

Au point de vue économique, la comptabilité générale de l’entreprise prend attache avec la comptabilité nationale avec notamment (et non exhaustivement) la relation entre la valeur ajoutée de l’entreprise et la production intérieur brute (la PIB est égale à la somme des valeur ajoutées brutes).

-2- La doctrine comptable

La doctrine est l’ensemble des opinions et des idées consensualisées dans la profession comptable et considérées comme essentielles.

Contrairement à la science, qui constate et explique, la doctrine juge et prescrit.

La doctrine est alors un ensemble de postulats qui déterminent et décrivent les procédés et les méthodes.

En ce sens, nous dirons que la technique comptable dérive de la science comptable et se construit dans le cadre de la théorie et de l’abstraction.

La doctrine comptable par contre, complète le domaine de la théorie en émettant les postulats dits de principes, de procédés et de méthodes.

-3- La déontologie

Étymologiquement, la déontologie est la science des devoirs (Littré) La déontologie se réfère aux devoirs des professionnels dans leur métier. Pour la profession comptable en Algérie c’est l’OECCA qui émet les formulations déontologiques.

-4- Le circuit

Le circuit des documents est très importants et doit être bien défini et bien structuré. Il est étroitement lié aux procédures, aux méthodes, aux techniques et aux principes comptables mis en place.

Le circuit détermine les responsabilités et la rapidité de traitement de l’information extra ou intra comptable.

Entre autres exemples de problématiques liées au circuit informationnel, nous citerons celles-ci :

qui émet la demande d’achats ?

qui rédige le bon de commande ?

qui réceptionne la marchandise ?

qui réceptionne les travaux ?

qui émet le bon à payer ?

quel est le circuit d’un bon de réception ?

quel est circuit que doit emprunter un chèque avant d’être remis au fournisseur ?

quel est le circuit que doit emprunter une facture pro-forma quand elle doit donner lieu à chèque à l’enlèvement (le fournisseur exige le paiement cash à l’enlèvement)

…etc…

-5- Les techniquesLes techniques comptables mises en œuvre mettent relation le comptable en fonction de sa position dans l’organigramme et les moyens matériels dont il dispose, ainsi que par rapport aux prérogatives et autres manuels d’instruction qui lui sont affectés.En plus de la fameuse technique de la partie double, les techniques comptables mises en œuvre sont nombreuses et bien détaillées, bien maîtrisées par la profession. On peut citer notamment :

les techniques d’agrégation des montants pour l’élaboration du tableau des comptes de résultats, du bilan, du tableau des mouvements patrimoniaux (PCN 1975), …

es techniques d’enregistrement dans les différents journaux manuels ou informatisés

les techniques de contrôle des soldes (mise en balance : quand les soldes ne concordent pas il faut faire un pointage)

les techniques de classement les techniques de calcul et de comptabilisation de la paie les techniques de calcul, de déclaration et de comptabilisation des

impôts les techniques de reclassement des charges en comptabilité analytique …etc…

-6- Les principes ou postulats et normesNous associons ici principes et réglementation comptable.Nous avons évoqué au chapitre trois les principes comptables communément admis. En fait, avec la mondialisation, les principes tendent à se développer, notamment depuis la création de l’OMC en remplacement du GATT (Uruguay round).Les multinationales, qui s’engagent de plus en plus dans les économies de pays autres que leur siège national, ont des problèmes de consolidation, qui ne sont pas liés uniquement à la parité monétaire. Ainsi par exemple, en Algérie, certaines sociétés étrangères y ayant des filiales exigent de celles-ci que leur comptabilité soit tenue dans un même logiciel en double enregistrement : une fois dans le PCN et une seconde fois dans le plan du pays de référence. Ceci en raison notamment des problèmes d’évaluation, d’amortissement, de provisionnement (principes de prudence et de coût réel) qui ne se posent pas toujours de la même façon d’un pays à un autre.Certaines entreprises sont confrontées à des principes qui pour la conjoncture sont d’une importance capitale comme par exemple le principe d‘existence des soldes.

-7- Les méthodes

Toute méthode implique un ensemble de techniques. Nous citerons entre autres :

la méthode de permanence de l’inventaire

la méthode de valorisation des stocks (coûts standards, fifo, lifo, cump, …)

la méthode dite de comptabilité analytique intégrée

la méthode dite de comptabilité analytique articulée (réfléchie)

…etc…

Les méthodes que nous venons de citer mettent en œuvre les techniques appropriées.

Les systèmes mis en place (système centralisateur, système informatique, …) sont les serviteurs de la méthode.

-8- Les procédésLes procédés déterminent les moyens et la structure informationnelle : ils permettent de solutionner les problèmes de réduction de la durée de traitement des données, l’efficacité et la fiabilité (moins d’erreurs) et surtout la contrôlabilité (le système de contrôle interne). Selon P. GARNIER, que nous rejoignons dans cette idée, (o p cit. page 454), «C’est ici qu’il faut répéter le slogan ; organiser d’abord, mécaniser ensuite. Introduire une machine dans une comptabilité mal organisée, c’est surtout augmenter le désordre». De notre propre vécu professionnel, nous avons constaté souvent, que des équipements sophistiqués et coûteux (ordinateurs avec serveurs) sont affectés aux services comptables sans recours à leur avis. D’où des problèmes énormes de mise à niveau et d’ajustement des procédés comptables aux systèmes informatiques. Procédés et méthodes peuvent se confondre au plan conceptuel dans la mesure où ils mettent en application les techniques appropriées au système en place. Mais il ne faut pas confondre procédés et procédures. Ci-après nous développons la notion de procédures

-9- Les procédures

Les procédés se réfèrent aux moyens matériels et aux méthodes.

Les procédures se réfèrent à la structure organisationnelle, aux circuits et au formalisme comptable.

On dira le légalisme comptable, car les procédures comptables peuvent être définies par assimilation, aux différentes procédures dites civiles, pénales, commerciales, et l’on a ainsi une définition d’ordre administratif (les procédures sont plus administratives que techniques).

Comme exemple, on cite :

les procédures de déclaration de la production pour la saisie en stock physique et comptable

les procédures de prise d’inventaire en fin d’exercice

les procédures de vente du matériel déclassé

les procédures de recouvrement de créance

…etc…

Conclusion générale :

Le PCN est élaboré pour une économie planifiée ou l'Etat exerce un contrôle

sur ses ressources. La comptabilité ne fournit pas des informations à des parties

externes pour la prise de décision concernant les crédits ou les investissements. Les

utilisateurs ne sont ni des actionnaires ni des créanciers mais les différentes

institutions de l'Etat.

Le travail que nous avons présenté est conçu pour approfondir notre

connaissance de notre comptabilité. Cette nécessité nous est apparu évidente en

raisons de mutations économiques que connaît notre pays mais aussi en l'absence

de travaux consacrés à l'étude des comptabilités des pays en voie de

développement et des pays en transition.

Dans ce contexte, nous avons choisi de nous intéresser à la réforme comptable

en Algérie. Notre objectif est d'une part de contribuer à la réflexion sur la réforme

comptable dans un pays en transition vers l'économie du marché ou le système

comptable à un rôle important à jouer; et d'autre part, de faire connaître un

domaine de recherche peu exploré.

A la lumière de nos conclusions, nous essayons de répondre aux

interrogations que nous nous sommes posées.

La présentation du PCN et son évaluation permettent d'avancer qu'il présente

des insuffisances qui doivent être prises en compte dans le cadre de la réforme

comptable algérienne, surtout celles relatives à sa conception conceptuelle et

technique.

Tous les pays qui ont opté pour l'économie de marché ont été influencés par les

directives européenne (pays de l'Europe de l'Est ) et les IAS a fin de se rapprocher

plus des systèmes comptables des anglo-saxons.

Nous tenons à souligner que le présent travail offre une ouverture sur des

nouvelles possibilité de recherche et que les voies à explorer sont nombreuses, par

exemple l'étude du nouveau système comptable algérien, après sa promulgation, en

mettant en lumière ses similitudes et innovations par rapport au PCN évaluation du

système comptable son alignement ou non sur le système de IASB et son

application en pratique.

Nous espérons que ce travail contribuera à enrichir la connaissance de notre

comptabilité et à la découverte d'un nouveau domaine de recherche qui est celui de

la comptabilité.

BIBLIOGRAPHIE

[1]A l’Est quoi de nouveau ? Revue Français de Comptabilité, N° 233, (1992).

[2]Arrêter 43 du : précisent les modalités d’application de la consolidation des

comptes de groupe. 09/10/1999.

[3]Code de commerce; Berti édition ; Alger, (2007) .

[4]Laibi M., Manuel de comptabilité nationale et analyse des comptes

économiques de l’Algérie, OPU, Alger, (1998).

[5]Mehadjbia M, Essai d'adaptation de la comptabilité aux besoins de l'économie

d'un pays : Le Plan Comptable National algérien, Mémoire présentée en vue de

l’obtention du diplôme d’expertise comptable, Paris , (1978).

[6]Ministère de Finances- Conseil Supérieur de la Comptabilité, Comptables,

experts-comptables et conseil fiscaux ; réforme de leur formation et de

l’organisation de leur profession.

[7]Saci D., Comptabilité de l’entreprise et systèmes économiques :

L’expérience algérienne, OPU, Alger,(1991).