Embed Size (px)

Citation preview

Copyright © 2006 Fried, Frank, Harris, Shriver& Jacobson (Europe)

T O O U R F R I E N D S A N D C L I E N T S

M e m o r a n d u m

www.friedfrank.comLe 11 octobre 2006

La réforme de la réglementation relative aux offres publiques d’acquisitions

(Loi sur les offres publiques d’acquisition)

Les récents travaux législatifs français sont marqués par la notion de « patriotisme économique1 ».

En effet, après la publication, le 30 décembre 2005, du nouveau décret sur les investissements

étrangers2, la loi relative aux offres publiques d’acquisition (ci-après la « Loi OPA ») a été promulguée le

1er avril 2006 et un nouveau règlement général de l’Autorité des Marchés Financiers (ci-après l’« AMF »)

intégrant les nouvelles dispositions législatives a été homologué le 18 septembre 20063.

La Loi OPA, dont l’objet est de transposer la directive 2004/25/CE en date du 21 avril 2004 (ci-après la

« Directive ») fait suite à la réforme du régime des offres publiques obligatoires initiée par l’article 34 de

la loi n°2005-842 pour la confiance et la modernisation de l’économie du 26 juillet 2005 (ci-après la « Loi Breton »).

Compte tenu de l’actualité liée aux offres publiques avérées ou pressenties sur les sociétés françaises ou

européennes (notamment la rumeur d’offre de la société PepsiCo sur la société Danone, l’offre de la

société Mittal Steel sur la société Arcelor ou encore l’offre pressentie de la société Enel sur la société

Suez), de nouvelles dispositions ont été instaurées dans la Loi OPA qui constituent des modifications

substantielles de la réglementation des offres publiques d’acquisition et ce, bien que la transposition de la

Directive ait été, pour une part, anticipée par le droit interne.

1 Le patriotisme économique est défini comme « la contribution à la défense de la créativité des entreprises françaises, comme des intérêts les plus stratégiques du pays ou participant à l’exercice de l’autorité publique. » (Rapport de M. Marini n°20 p 5.) Cette notion est également présente dans certaines législations étrangères comme aux Etats-Unis (« Exon Florio Amendement ») ou en Allemagne (loi du 28 juillet 2004).2 Décret n° 2005-1739 du 30 décembre 2005 réglementant les relations financières avec l'étranger et portant application de l'article L. 151-3 du code monétaire et financier. Ce décret établit la liste des secteurs dits « stratégiques » soumis à autorisation préalable du ministre chargé de l’économie et opère une nouvelle distinction entre investisseurs européens et non européens. La Commission européenne a demandé des explications à la France qui a répondu à cette demande. La Commission pourrait néanmoins initier une procédure de sanctions contre la France. Voir notre mémorandum publié sur notre site à l’adresse suivante : http://www.friedfrank.com/cmemos/061301_french_decree.pdf

2

L’objet du présent mémorandum est de présenter les principales modifications du régime des offres

publiques d’acquisition issues de la Loi OPA.

Les modifications de la réglementation relative aux offres publiques d’acquisition s’articulent autour de

huit axes majeurs :

• L’extension de la compétence de l’AMF ;

• La fusion des procédures de recevabilité et de visa ;

• L’adoption d’une nouvelle définition de l’action de concert en période d’offre publique ;

• La modification de certaines dispositions relatives aux offres publiques obligatoires ;

• Les nouvelles dispositions relatives au retrait obligatoire ;

• L’extension de l’information délivrée aux actionnaires dans le cadre du rapport de gestion et aux

salariés dans le cadre de la consultation du comité d’entreprise ;

• L’encadrement des défenses anti-OPA ; et enfin

• Le régime des offres réussies.

I. Compétence de l’Autorité des marchés financiers

1.1 Droit européen harmonisé des offres publiques

La réglementation antérieure relative aux offres publiques concernait les seuls instruments financiers

admis aux négociations sur un marché réglementé en France.

L’article 1er de la Loi OPA modifie en conséquence l’article L. 433-1 du Code monétaire et financier pour

étendre la compétence territoriale de l’AMF4.

Ainsi la compétence de l’AMF est désormais automatique dans les trois hypothèses suivantes :

1. la société cible a son siège social en France et ses titres sont cotés sur un marché réglementé

français5 ;

3 Arrêté du 18 septembre 2006 portant homologation de modifications du règlement général de l’Autorité des Marchés Financiers, Journal Officiel, 28 septembre 2006.4 Cf Annexe I, tableau récapitulatif des cas de compétence de l’AMF.5 Nouvel article L. 433-1, I, du Code monétaire et financier.

3

2. la société cible a son siège social au sein de l’Espace économique européen mais hors de France, et

ses titres ne sont cotés qu’en France6 ;

3. la société cible a son siège social au sein de l’Espace économique européen mais hors de France

mais ses titres ont été en premier lieu admis sur un marché réglementé en France7.

La compétence de l’AMF est en revanche optionnelle lorsque la société cible a son siège social au sein

de l’Espace économique européen et que ses titres sont admis simultanément sur plusieurs marchés

réglementés de l’Union européenne.

Dans une telle hypothèse, la demande d’admission sur un marché par un émetteur inclut le choix de

l’autorité de contrôle compétente.

Cette option prend la forme d’une déclaration transmise à l’AMF au plus tard le premier jour d’admission

des titres aux négociations et qui sera mise en ligne sur son site Internet.

La déclaration « vaudra pour l’ensemble des opérations financières de la société concernée, qui ne

pourra procéder à une sélection opportuniste ou « cherry picking » à l’occasion de chaque opération8 ».

Le choix de l’AMF en qualité d’autorité compétente pour le contrôle de l’offre apparaît ainsi irréversible, à

deux exceptions près9 :

1. Si les actions de la société viennent à être admises aux négociations sur un marché réglementé d’un

Etat membre de l’Espace économique européen dans lequel la société a son siège statutaire. Dans

cette hypothèse, l’AMF acceptera de se dessaisir, abandonnant sa compétence au profit de l’Etat-

membre en question. Cet abandon permet ainsi d’éviter un conflit de compétence, puisque, à défaut,

l’Etat-membre aurait pu se déclarer automatiquement compétent sur le fondement du lieu du siège

social de l’Emetteur coïncidant avec l’un des lieux de cotation de ses titres (premier cas automatique

de compétence mentionné ci-dessus), tandis que l’AMF aurait également pu confirmer sa compétence

sur le fondement d’une admission réalisée en premier lieu sur le marché français (troisième cas

automatique de compétence mentionné ci-dessus).

2. Si les actions de la société ne sont plus admises aux négociations sur un marché réglementé français.

6 Nouvel article L. 433-1, II, 1° du Code monétaire et financier.7 Nouvel article L. 433-1, II, 2° du Code monétaire et financier.8 Rapport de M. Marini au Sénat en première lecture, n°20, p 31.9 Annexe I de l’instruction n°2006-07 du 25 juillet 2006 relative aux offres publiques d’acquisition.

4

Enfin, soulignons que l’AMF pourra également être compétente pour les sociétés cibles qui ont leur siège

social hors de l’espace économique européen et dont les titres sont admis à la négociation sur un marché

réglementé français alors même que cette hypothèse n’était pas prévue par la Directive.

A cet égard, l’offre de la société Mittal Steel sur la société Arcelor soulève certaines questions relatives à

l’articulation entre les règles de compétence propres au droit des sociétés (lieu du siège social) et celles

liées à la réglementation boursière (lieu de cotation).

L’AMF a ainsi accepté que les questions de droit de société de la société Arcelor, société dont le siège

social est situé au Luxembourg, soient régies par le droit luxembourgeois10, tout en imposant néanmoins

des règles d’intervention et de transparence applicables en tant qu’autorité de marché responsable d’un

des principaux lieux de cotation du titre Arcelor11.

1.2 Déclaration d’intention.

Suite aux mouvements intervenus sur le titre de la société Danone au cours de l’été 2005, sur fond de

rumeurs d’offre publique, un amendement présenté par le gouvernement et soutenu par la commission

des finances visant à obliger toute personne qui prépare une offre publique à déclarer ses intentions a

été intégré à l’article 1er de la Loi OPA12 devenu l’article L. 433-1 V du Code monétaire et financier.

Cette disposition est rédigée en ces termes :

« Toute personne, dont il y a des motifs raisonnables de penser qu’elle prépare une

offre publique peut être tenue de déclarer ses intentions à l’Autorité des marchés

financiers, dans des conditions et selon des formes fixées par le règlement général de

celle-ci. Il en est ainsi, en particulier, quand des instruments financiers admis aux

négociations sur un marché réglementé français font l’objet d’un mouvement significatif.

Cette information est portée à la connaissance du public dans les conditions fixées par

le règlement général de l’Autorité des marchés financiers.

Le règlement général détermine les conséquences qui résultent de cette déclaration

d’intention. Il précise notamment les conditions dans lesquelles le dépôt d’un projet

d’offre publique par toute personne qui aurait, dans un délai fixé par le règlement

général de l’Autorité des marchés financiers, démenti avoir l’intention de déposer une

telle offre, peut être refusé ».

10 AMF, communiqué de presse du 3 février 2006.11 AMF, communiqué de presse du 6 février 200612 Cet amendement fait suite aux rumeurs au cours de l’été dont a fait l’objet cette société, soupçonnée d’être la cible d’une offre publique d’achat de la part de la société PepsiCo. Malgré les perturbations de marché découlant de cette rumeur, il s’est avéré que l’AMF ne disposait d’aucun fondement juridique pour obliger la société PepsiCo à déclarer ses intentions.

5

Cette nouvelle disposition, qui s’ajoute à l’actuel article 222-7 du règlement général de l’AMF13, permettra

désormais à l’AMF, sur le modèle du « Takeover panel » au Royaume-Uni, de contraindre une société

suspectée de préparer une offre publique à déclarer ses intentions.

Les faits générateurs de l’obligation déclarative ne sont néanmoins pas énumérés limitativement.

Le nouvel article 222-22 du règlement général de l’AMF énonce uniquement que l’existence de variations

significatives du prix ou de volumes inhabituels pourra être considérée comme l’un des faits générateurs

de cette obligation.

Par ailleurs, la rédaction de la loi prévoit uniquement qu’une personne ayant la volonté d’initier une offre

« peut être tenue » de déclarer ses intentions.

En conséquence, contrairement à l’actuel article 222-7 du règlement général de l’AMF qui fait peser sur

l’émetteur une obligation de déclarer toute opération financière susceptible d’avoir une incidence

significative sur les cours, la nouvelle déclaration résultant de l’Amendement Danone (i) ne concerne que

les offres publiques et (ii) n’est pas automatiquement imposée par la loi ou le nouveau règlement général

mais demeure au contraire laissée à la discrétion de l’AMF qui disposera d’une très large part

d’appréciation à ce titre.

La notion d’« actes préparatoires à l’offre publique », qui constitue le fondement de cette nouvelle

obligation, ne fait pas non plus l’objet d’une définition précise. Le nouvel article 222-22 du règlement

général énonce en effet uniquement, à titre d’exemples, les cas de « discussions entre les émetteurs

concernés ou de désignation de conseils, en vue de la préparation d’une offre publique ».

Cet exemple apparaît imprécis et peut être source de difficultés dans la mesure où tant les discussions

entre émetteurs que la désignation de conseils peuvent avoir eu lieu bien avant la finalisation du

processus de l’offre et qu’il pourra dès lors être difficile à l’émetteur de communiquer précisément à ce

stade sur les caractéristiques de son projet d’offre14.

La société ayant déclaré ses intentions sera engagée irrévocablement par celles-ci pour une durée de six

mois15. Toute offre publique, initiée pendant cette durée, qui violerait ladite déclaration d’intention serait

ainsi jugée non conforme par l’AMF à moins que « le déclarant ne justifie que des modifications

importantes dans l’environnement, la situation ou l’actionnariat de la société cible sont intervenues ».

13 Article 222-7 du règlement général de l’AMF : « Toute personne qui prépare, pour son compte, une opération financière susceptible d’avoir une incidence significative sur le cours d’un instrument financier ou sur la situation et les droits des porteurs de cet instrument financier doit, dès que possible, porter à la connaissance du public les caractéristiques de cette opération ».14 En ce sens, synthèse des réponses à la consultation publique sur le projet de règlement général de l’AMF relatif

aux offres publiques d’acquisition et à l’expertise indépendante.15 Délai proposé dans le nouvel article 222-25 du règlement général de l’AMF.

6

Cette exception semble elle-aussi particulièrement vague et confirme le pouvoir discrétionnaire reconnu

de facto à l’AMF sur ce sujet.

L’AMF devra également veiller à ce que la société cible n’utilise pas cette règle dans l’unique but de

« piéger » un initiateur qui ne serait pas encore prêt à déposer une offre16.

Afin de ne pas priver cette disposition de toute efficacité, il est également interdit au déclarant de se

trouver dans la situation de déposer une offre publique obligatoire sur la société cible.

Cette obligation de déclaration d’intention, d’ores et déjà prévue par la réglementation boursière du

Royaume-Uni, a fait l’objet d’une illustration de août à décembre 2005 lors des rumeurs d’offres publiques

sur la société britannique Aegis, spécialisée dans l’achat d’espaces publicitaires.

Les autorités boursières britanniques ont ainsi imposé au fonds Hellman & Friedman et à la société WPP

dans un délai inférieur à un mois « soit d’annoncer leur ferme intention de faire une offre sur Aegis, soit

d’annoncer qu’ils n’ont pas l’intention de le faire17 ».

Auparavant, à la demande du régulateur boursier britannique, la société Publicis avait également été

contrainte de confirmer « avoir eu des discussions très préliminaires avec Aegis dans but d’une offre

éventuelle18. »

II. Fusion des procédures de recevabilité et de visa

Le nouveau règlement général de l’AMF organise la fusion des procédures de recevabilité et de visa en

une décision unique de conformité du projet d’offre aux dispositions législatives et réglementaires qui lui

sont applicables19.

Une publication dès le début de la période d’offre du projet de note d’information est instaurée20. L’avis de

dépôt est maintenu ainsi que l’obligation pour l’initiateur d’établir et de diffuser un communiqué.

En revanche, l’obligation pour l’établissement présentateur de communiquer le projet de note

d’information à la société cible est supprimée21.

Le contenu de cette note est désormais axé sur la description du contrat d’offre, conformément à l’article

6.1 de la Directive.

16 En ce sens, Jean-Michel Naulot, Entretiens AMF, jeudi 29 novembre 2005.17 La Tribune, 28 octobre 2005 : « WPP sommé de dévoiler ses intentions vis-à-vis d’Aegis ».18 La Tribune, 23 septembre 2005 « Publicis confirme discuter avec Aegis d’une offre éventuelle ».19 Nouveaux articles 231-20 à 231-23 du règlement général de l’AMF.20 Nouvel article 231-16 du règlement général de l’AMF.21 Ancien article 231-18 du règlement général de l’AMF.

7

L’AMF dispose d’un délai de dix jours de négociation suivant le début de la période d’offre pour apprécier

la conformité du projet d’offre aux dispositions législatives et réglementaires qui lui sont applicables22

Les caractéristiques de l’initiateur notamment comptables et financières feront en revanche l’objet d’un

contrôle a posteriori de la part de l’AMF au plus tard cinq jours avant la clôture de l’offre, et non plus d’un

visa préalable23.

En cas de conflits d'intérêts, la production d'une attestation d'un expert indépendant est effectuée dans la

note en réponse de la société cible, étant précisé que, dans cette hypothèse, il ne sera plus possible pour

l’initiateur et la société cible d’établir une note conjointe.

L'expert doit disposer d'un minimum de 15 jours de négociation pour rédiger son rapport et le projet de

note en réponse de la société visée devra être déposé cinq jours de négociation avant l'examen de la

conformité de l'offre au règlement général de l'AMF.

Enfin, soulignons que le document d’offre approuvé par une autorité de marché d’un Etat-membre

permettra à l’initiateur de bénéficier de la procédure de reconnaissance mutuelle, sous réserve de la

traduction du document d’offre. Un avertissement sur certaines caractéristiques exceptionnelles de

l’initiateur de l’offre, de la société visée ou des titres qui font l’objet de l’offre, devra figurer dans toutes

publicités lorsque l’AMF en fait la demande

III. Action de concert

L’article 4 de la Loi OPA propose d’ajouter un article L. 233-10-1 du Code de commerce relatif à l’action

de concert en période d’offre publique :

« Sont considérées comme agissant de concert les personnes qui ont conclu un accord

avec l’auteur d’une offre publique visant à obtenir le contrôle de la société qui fait l’objet

de l’offre. Sont également considérées comme agissant de concert les personnes qui ont

conclu un accord avec la société qui fait l’objet de l’offre afin de faire échouer cette

offre. »

L’adjonction proposée d’un nouvel article L. 233-10-1 du Code de commerce conduit à faire coexister

deux définitions de l’action de concert :

• une définition générale de l’action de concert (article L. 233-10 du Code de

commerce24) ;

22 Nouvel article 231-20 du règlement général de l’AMF.23 Nouveaux articles 231-28 à 231-30 du règlement général de l’AMF.

8

• une définition spécifique de l’action de concert en cas d’offre publique (article L. 233-

10-1 du Code de commerce).

La principale innovation du nouvel article L. 233-10-1 du Code de commerce concerne

l’instauration de la notion de « concert négatif » puisque désormais les personnes qui ont

conclu un accord avec la société « afin de faire échouer l’offre » seront également

considérées comme agissant de concert.

En dehors de cette innovation, la modification de l’article L. 233-10 du Code de commerce, ne

conduira pas, semble-t-il, à créer de nouveaux types de concerts puisque l’élément

déterminant demeure la notion de « mise en œuvre d’une politique commune » telle que

prévue à l’article L. 233-10 du Code de commerce25.

IV. Offres publiques obligatoires

4.1 Notion de « Prix équitable »

Le nouvel article L. 433-3 I du Code monétaire et financier issu de l’article 2 de la Loi OPA introduit la

notion de « Prix équitable », lequel doit être «au moins équivalent au prix le plus élevé payé par l’auteur

de l’offre, agissant seul ou de concert au sens des dispositions de l’article L 233-10 du code de

commerce, sur une période de douze mois précédant l’offre. »

L’article 5 de la Directive disposait que la période de référence devait être définie comme une période

comprise entre les six mois et les douze mois précédant l’offre.

L’adoption par le législateur français de la période de douze mois s’explique par la volonté de retenir la

période la « plus favorable aux actionnaires, dans la mesure où plus la période est longue, plus la

probabilité d’avoir un prix élevé est forte26 ».

Ce délai de douze mois correspond à celui qui a été retenu au Royaume-Uni et en Belgique et a été

intégré au niveau législatif dans le Code monétaire et financier alors que le projet de loi initial prévoyait

que cette définition serait fixée par le règlement général de l’AMF.

Ce pouvoir de l’AMF pourra toutefois être source de contentieux lors de la détermination du prix d’autant

que l’Assemblée nationale a rétabli les mots « au moins » qui avaient été supprimés par le Sénat en

première lecture.

24 Article L. 233-10 du Code de commerce : « Sont considérées comme agissant de concert les personnes qui ont conclu un accord en vue d’acquérir ou de céder des droits de vote ou en vue d’exercer les droits de vote, pour mettre en œuvre une politique vis à vis de la société ».25 Rapport de M. Marini au Sénat n°20 p 48.26 Rapport de M. Marini au Sénat n°20, p 40.

9

L’article 2 de la Loi OPA intègre également, au niveau législatif, la compétence de l’AMF fixée jusqu’ici

dans le règlement général27, pour fixer les cas de dérogations à l’obligation de déposer une offre

publique.

Le règlement général de l’AMF précisera ainsi les circonstances28 qui correspondent à des situations ne

permettant pas de garantir la représentativité de la valeur de la société, et dans lesquelles l’AMF pourra

modifier le prix équitable en fonction d’autres éléments, lesquels seront déterminés selon l’approche

multicritères29.

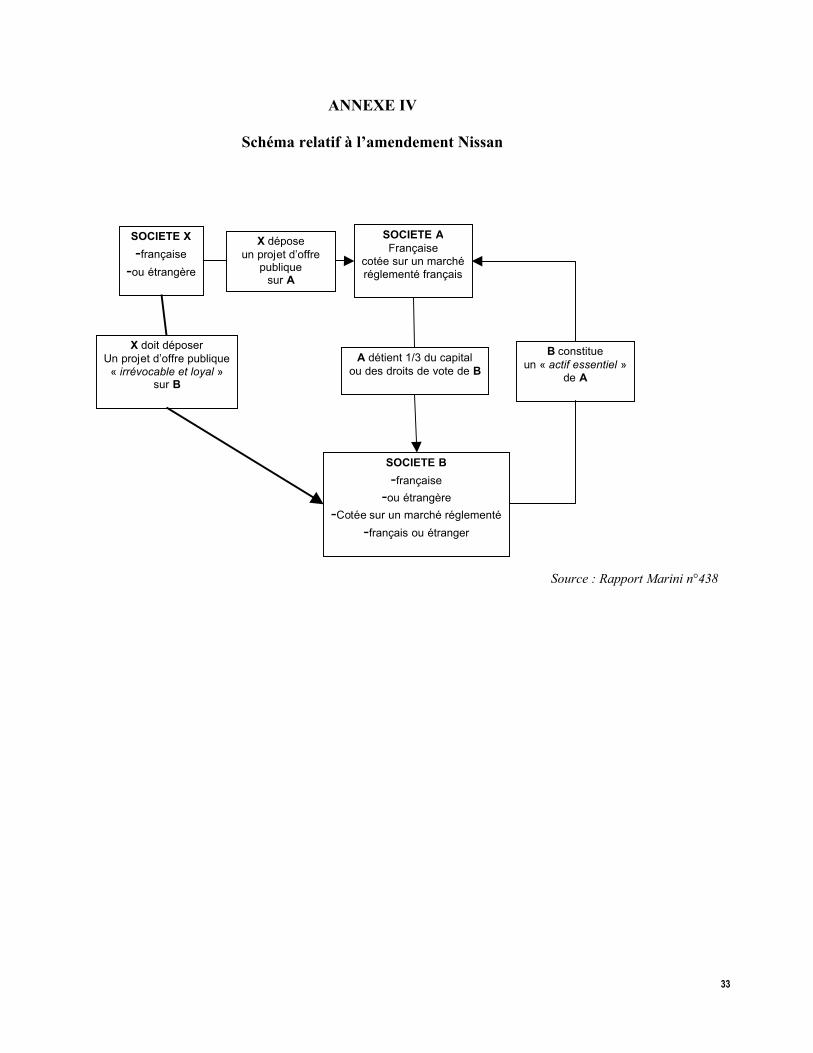

4.1 L’amendement « Nissan »

Une autre modification du régime des offres publiques obligatoires fait suite à la réforme opérée par

l’article 34, second paragraphe, de la Loi Breton. Cet article dispose que :

« Le règlement général de l’Autorité des marchés financiers fixe également les

conditions dans lesquelles tout projet d’offre publique déposé conformément aux

dispositions de la section 1 du présent chapitre ou de la présente section doit, lorsque

l’offre porte sur une société qui détient plus du tiers du capital ou des droits de vote

d’une société française ou étrangère dont des titres de capital sont admis aux

négociations sur un marché réglementé d’un Etat partie à l’accord sur l’Espace

économique européen ou sur un marché équivalent régi par un droit étranger et qui

constitue un actif essentiel de la société détentrice, être accompagné des documents

permettant de prouver qu’un projet d’offre publique irrévocable et loyale est ou sera

déposé sur l’ensemble du capital de ladite société française ou étrangère, au plus tard

à la date d’ouverture de la première offre publique30».

L’initiateur d’une offre publique sur une société dont les titres sont admis sur un marché réglementé (ci-

après la « Société A »), est donc désormais tenu de déposer une offre publique obligatoire sur une

société (ci-après la « Société B ») lorsque :

27 Articles 234-6 et 234-8 du règlement général.28 L’article 5 paragraphe 4 de la Directive fournit une liste des circonstances spécifiques pouvant donner lieu à modification du prix équitable, par exemple, « si le prix le plus élevé a été fixé par accord entre l’acheteur et un vendeur, si les prix de marché des titres en cause ont été manipulés, si les prix de marché en général ou certains prix de marché en particulier ont été affectés par des événements exceptionnels, ou pour permettre le sauvetage d’une entreprise en détresse ». 29 L’approche multicritère correspond à la définition fournie par l’article L. 433-4 du Code monétaire et financier aux termes duquel « l’évaluation des titres [est] effectuée selon les méthodes objectives pratiquées en cas de cession d’actifs [et] tient compte, selon une pondération appropriée à chaque cas, de la valeur des actifs, des bénéfices réalisés, de la valeur boursière, de l’existence de filiales, et des perspectives d’avenir. »30 Cette disposition est dite « amendement Nissan » dans la mesure où elle obligerait, par exemple, l’initiateur d’une offre publique sur la société Renault (société dont la capitalisation boursière est de 20 milliards d’euros) à déposer également une offre publique sur les titres de la société Nissan (dont la capitalisation boursière est proche de 60 milliards d’euros), puisque cette dernière est détenue à 44,4 % par Renault.

10

• la Société B, cotée sur un marché réglementé d’un Etat de l’Espace économique

européen31 ou sur un marché étranger équivalent est détenue à plus du tiers du

capital ou des droits de vote par la Société A et ;

• la Société B constitue un actif essentiel32 de la Société A33.

Soulignons en premier lieu que les deux conditions exposées ci-dessus sont désormais clairement

cumulatives.

Un amendement adopté par l’Assemblée nationale en première lecture avait en effet étendu le champ

d’application de ce nouveau cas d’offre publique obligatoire en indiquant que les conditions étaient

alternatives.

Ce caractère alternatif des conditions aboutissait à la situation où une offre publique obligatoire devait

être initiée sur la société B dès lors que cette dernière était contrôlée par la Société A et ce, alors même

que la Société B n’était pas un actif essentiel.

Or, l’unique prise en compte de la détention du capital pour apprécier le caractère obligatoire de l’offre

publique sur la filiale revenait à reléguer au rang de condition subsidiaire la notion d’actif essentiel,

laquelle permet pourtant d’ajouter au critère quantitatif lié à la détention de capital un critère qualitatif

offrant la possibilité d’apprécier la proximité de la filiale et de la société mère34.

Au regard de cet argument, et par cohérence avec les dispositifs actuels relatifs aux offres publiques

obligatoires35, le Sénat, en deuxième lecture, a finalement opté pour des conditions cumulatives.

En second lieu, la notion de « marché étranger équivalent » mentionné dans cet amendement devrait

être comprise comme visant l’ensemble des marchés présentant les caractéristiques nécessaires d’un

marché réglementé telles que celles-ci sont énumérées par l’article L. 421-3 du Code monétaire et

31 Le texte de l’article 34 vise donc également une Société B qui serait cotée sur le marché français ce qui est confirmé par le nouvel article 234-3 du règlement général de l’AMF, lequel a ajouté la mention « y compris la France ».32 Il semble qu’il faille comprendre la notion de « d’actif essentiel » comme analogue à celle « de part essentielle des actifs » visée à l’actuel article 234-3 du règlement général de l’AMF. Cette analyse est d’ailleurs confirmée par le nouveau règlement général de l’AMF, lequel évoque alternativement la notion d’actif essentiel (nouvel article 231-13) et de part essentiel des actifs (articles 231-18 et 234-3 du nouveau règlement général) pour la même obligation. Contra : Rapport de M. Marini pour qui la rédaction proposée de l’article 34 se rapproche au contraire de la notion de « principal des actifs » mentionnée à l’article 236-6 du règlement général de l’AMF relatif aux offres publiques de retrait.33 Cf Annexe IV, schéma relatif à l’amendement Nissan34 En ce sens, rapport de M. Marini au Sénat en deuxième lecture n°197, p 21.35 En particulier, l’article 234-3 du règlement général de l’AMF, qui a inspiré la rédaction de l’amendement Nissan(article 13 de l’exposé des motifs de la Loi Breton) et qui mentionne des conditions à caractère cumulatif.

11

financier, et non uniquement les marchés réglementés reconnus par arrêté ministériel ce qui aurait pour

effet d’exclure le New York stock Exchange ou le Tokyo Stock Exchange36.

L’AMF a lancé une consultation de place sur le projet de modification du règlement général relatif à cette

extension des cas d’offres publiques obligatoires, consultation qui s’est achevée le 30 septembre 2005.

La nouvelle consultation initiée le 25 avril 2006 et le nouveau règlement général de l’AMF ont pris en

compte les principales observations des participants.

Dès le dépôt du projet de la première offre sur la Société A, l’initiateur doit fournir, dans la lettre adressée

à l’AMF, le projet de document d’offre ou les documents qui matérialisent son engagement irrévocable de

déposer une seconde offre portant sur la totalité des titres de la Société B, détenue à plus du tiers par la

Société A, et qui constitue un actif essentiel de cette dernière.

Le projet de note d’information devra faire état de cet engagement.

Il convient de souligner que l’initiateur de l’offre publique sur la société A pourrait se retrouver dans

l’obligation de lancer une offre publique sur la société B alors même que la réglementation étrangère

applicable à la société B ne prévoit aucune obligation de dépôt obligatoire d’une offre publique37.

V. Les modifications du régime du retrait obligatoire

5.1 L’absence d’offre publique de retrait préalable

La procédure de retrait (« squeeze out ») permet à l’actionnaire majoritaire d’une société d’exiger des

actionnaires minoritaires de cette société qu’ils lui vendent leurs titres. Il s’agit d’une expropriation pour

cause d’utilité privée.

Jusqu’à présent, la mise en œuvre de cette procédure ne pouvait être réalisée en France que si celle-ci

avait été précédée d’une offre publique de retrait.

L’article 5 de la Loi OPA modifie l’article L. 433-4 du Code monétaire et financier et transpose le dispositif

de retrait obligatoire suite à une offre publique de la manière suivante :

« Sans préjudice des dispositions du II, le règlement général de l’Autorité des marchés

financiers fixe également les conditions dans lesquelles, à l’issue de toute offre

publique et dans un délai de trois mois à l’issue de la clôture de cette offre, les titres

non présentées par les actionnaires minoritaires, dès lors qu’ils ne représentent pas

36 En ce sens, Laurent Faugérolas et Jeremy Scemana « L’offre publique obligatoire étendue à la filiale étrangère de la cible (article 34 de la loi Breton) » in Bulletin Joly Bourse, Novembre- Décembre 2005.37 Tel serait par exemple le cas si la société B était cotée aux Etats-Unis où la notion d’offre publique obligatoire n’existe pas.

12

plus de 5 % du capital ou des droits de vote, sont transférés aux actionnaires

majoritaires à leur demande et les détenteurs indemnisés ».

La principale modification de la Loi OPA concerne donc l’introduction d’une procédure de retrait

obligatoire détachée de toute offre publique de retrait préalable, lorsque ce retrait fait suite à une offre

publique d’acquisition « ce qui est un facteur de simplification administrative et réduction des coûts pour

l’offrant38 ».

En conséquence, deux régimes de retrait obligatoire coexisteront désormais :

• le retrait obligatoire non consécutif à une offre publique d’acquisition qui devra être

précédé d’une offre publique de retrait ;

• le retrait obligatoire consécutif à une offre publique d’acquisition, lequel ne donne pas

lieu au dépôt d’une offre publique de retrait.

Toutefois, en dépit d’une proposition de la commission des finances visant à abaisser le seuil du retrait

obligatoire à 90 % comme la Directive en offrait la possibilité, le seuil de 95 % a été maintenu à la

demande du gouvernement. Ce seuil demeure un frein aux opérations « P to P » et facilite l’intervention

des « Hedge Funds ».

Soulignons qu’au détour d’un amendement39, le législateur a introduit une innovation protectrice des

intérêts des minoritaires puisque les valeurs mobilières donnant ou pouvant donner accès au capital de la

société, dès lors qu’elles ne représentent pas plus de 5% de la somme des titres de capital, une fois

additionnées avec les titres de capital existants, entreront désormais dans le champ du retrait obligatoire

alors que le périmètre actuel du retrait obligatoire recouvre uniquement les actions, les certificats

d’investissement et les droits de vote.

5.2 Indemnisation sous forme d’échange de titres

Afin de favoriser le déroulement des offres publiques, notamment lorsque l’offre publique consiste en une

offre publique d’échange ou comporte une fraction en titres de l’acquéreur, un amendement proposé par

la commission des finances a été adopté, lequel prévoit que l’indemnisation des actionnaires, dans le

cadre d’une procédure de retrait obligatoire, puisse être réalisée en titres, tout en prévoyant qu’un

règlement en numéraire soit systématiquement proposé à titre d’option.

38 Rapport de M. Marini au Sénat en première lecture n°20 p 55.39 Amendement n°59 présenté par M. Novelli à l’Assemblée nationale au nom de la Commission des finances.

13

Cette possibilité offre deux avantages : d’une part, elle permet aux actionnaires minoritaires qui optent

pour la contrepartie en titres de bénéficier de la prime sur le cours de bourse éventuellement proposée

par l’offrant ; d’autre part, elle évite les problèmes de valorisation que peuvent poser les indemnisations

en numéraire qui suivent une offre publique d’échange réussie.

Cette faculté d’une indemnisation sous forme d’échange de titres ne sera néanmoins pas possible

lorsque les titulaires de titres ne seront pas identifiés. L’indemnisation sera alors obligatoirement

effectuée en numéraire et ce afin d’éviter que ces titres puissent faire l’objet d’une consignation ce qui

pourrait par exemple conduire à « bloquer une opération de dissolution40 ».

VI. Information des actionnaires et des salariés.

6.1 Rapport de gestion annuel

L’article 6 de la Loi OPA vise à définir de manière complète la liste des informations devant figurer dans

le rapport de gestion annuel et susceptibles d’avoir une incidence en cas d’offre publique.

Les sociétés cotées devront donc exposer et, « le cas échéant », expliquer les éléments suivants dans le

rapport de gestion (article L. 225-100 du Code de commerce) :

• La structure du capital de la société ;

• Les restrictions statutaires à l’exercice des droits de vote ou aux transferts d’actions

et conventions portées à la connaissance de la société suite à la publication de

pactes d’actionnaires ;

• Les participations directes ou indirectes dans le capital de la société ;

• La liste des détenteurs des titres comportant des droits de contrôle spéciaux (à

l’instar des actions de préférence) ;

• Les mécanismes de contrôle prévus dans un éventuel système d’actionnariat du

personnel (les fonds communs de placement d’entreprise, permettant en effet aux

salariés d’être actionnaires alors que le fonds exerce les droits de vote) ;

• Les accords entre actionnaires ;

• Les règles applicables à la nomination ou au remplacement des membres du conseil

d’administration ou du directoire et règles de modification des statuts ;

40 Amendement n°24 présenté à l’Assemblée nationale par M. Novelli au nom de la Commission des finances.

14

• Les pouvoirs des membres du conseil d’administration ou du directoire (c'est-à-dire

toutes mesures susceptibles de faire échouer une offre publique telle que les

augmentations de capital, la cession d’actifs stratégiques, les programmes de rachat

d’actions) ;

• Les accords qui comprennent une clause de changement de contrôle « sauf si cette

divulgation porterait gravement atteinte aux intérêts de la société » ;

• Les accords prévoyant des indemnités pour les membres du conseil d’administration

ou du directoire.

6.2 Information du Comité d’entreprise

L’article 7 de la Loi OPA modifie l’article L. 432-1 du Code du travail en transposant les dispositions

relatives à l’information des salariés, et en prévoyant que l’initiateur de l’offre doit adresser la note

d’information dans les trois jours de sa publication, non seulement au comité d’entreprise de la société

cible mais également à son propre comité d’entreprise.

Le comité d’entreprise de la société cible est réuni dans les quinze jours suivant la publication de la note

d’information et avant la convocation de l’assemblée générale réunie en application de l’article L. 233-32

du Code de commerce pour procéder à l’examen de l’offre.

Lorsque la société est dépourvue de comité d’entreprise, l’auteur de l’offre doit informer directement les

membres du personnel.

Rappelons en outre que le comité d’entreprise de la société cible peut décider ou non de procéder à

l’audition de l’initiateur de l’offre et se prononcer sur le caractère amical ou hostile de celle-ci.

Dans le cadre de cette audition, l’initiateur, qui peut se faire assister des personnes de son choix, sera

désormais obligé de présenter au comité d’entreprise de la société cible, « les répercussions de la mise

en œuvre de son offre sur l’ensemble des intérêts de la société visée et spécialement l’emploi ainsi que

ses plans stratégiques pour la société visée et leurs répercussions probables sur l’emploi et les sites

d’activités de ladite société ».

Conformément à la jurisprudence boursière41, il n’appartient pas aux autorités de marché d’apprécier la

finalité industrielle, commerciale et sociale de l’offre42. L’initiateur devra donc développer cet aspect

devant le comité d’entreprise lors de son audition.

41 CA Paris, 27 octobre 1993, Balland et autres c/ Sucrerie-Raffinerie de Chalon sur Saône42 En ce sens, les propos de M. Thierry Breton pour qui « l’Autorité des marchés financiers n’a pas à juger du bien fondé de telle ou telle OPA », Compte rendu intégral des débats, Sénat, 21 février 2006, p 64.

15

La sanction du refus de l’initiateur de l’offre de se rendre à cette audition demeure inchangée. Dans cette

hypothèse, celui-ci ne peut exercer les droits de vote attachés aux titres qu’il détient ou viendrait à détenir

dans la société cible et cette interdiction s'étend aux sociétés qui la contrôlent ou qu'elle contrôle.

La sanction est levée le lendemain du jour où l'auteur de l'offre a été entendu par le comité d'entreprise

de la société cible ou, si l'auteur de l'offre n'est pas convoqué à une nouvelle réunion du comité

d'entreprise, dans les quinze jours qui suivent la réunion à laquelle il avait été préalablement convoqué.

VII. Défenses anti-OPA

7.1 Compétence de l’assemblée générale des actionnaires

L’article 10 de la Loi OPA transpose l’article 9 de la Directive, lequel place l’assemblée générale des

actionnaires au cœur du dispositif anti-OPA.

Pendant la période d’offre publique, les organes de direction ou d’administration de la société43, ou le

directeur général ou l’un des directeurs généraux délégués « doivent obtenir l’approbation préalable de

l’assemblée générale pour prendre toute mesure dont la mise en œuvre est susceptible de faire échouer

l’offre, hormis la recherche d’autres offres44. »

Les deux exceptions prévues au principe de l’approbation préalable des mesures de défense

sont :

• la recherche d’autres offres ;

• le pouvoir de nomination des dirigeants.

La compétence de l’assemblée générale des actionnaires pour adopter toute mesure de défense

susceptible de faire échouer une offre publique pose la question du rôle désormais dévolu à l’AMF45.

Selon une partie de la doctrine, l’assemblée générale des actionnaires serait ainsi dotée d’une autorité

supérieure et la décision prise par cette dernière s’imposerait à tous, y compris à l’AMF qui serait « forcée

d’accepter toutes les mesures adoptées par l’assemblée générale46 ».

Cette interprétation extensive du rôle de l’assemblée générale semble pourtant se heurter à la mission de

l’AMF, chargée non seulement de veiller « à la protection de l’épargne investie dans les instruments

43 C'est-à-dire le conseil d’administration, le conseil de surveillance, ou le directoire.44 Jusqu’à la Loi OPA la règle était fixée par l’article 231-36 du Règlement Général de l’AMF qui disposait que : « S’ils décident d’accomplir des actes autres que de gestion courante, à l’exception de ceux expressément autorisés par l’assemblée générale des actionnaires réunie pendant l’offre, les dirigeants de la société visée en avisent l’AMF afin de lui permettre de veiller à l’information du public et de faire connaître, s’il y a lieu, son appréciation. »45 Cf, Entretiens AMF, Table ronde 1 : « Les enjeux du gouvernement d’entreprise », Revue Mensuelle, n°20, Décembre 2005, p 3346 En ce sens, F-M Laprade « Transposition de la directive OPA : les sociétés cotées faisant l’objet d’une OPA ressemblent-elles à de simples SICAV », Option finance n°860, 5 décembre 2005 p 35 ou Arnaud Pérès, Natacha Marty, Loïc Henriot « La directive sur les offres publiques transposée », Les Echos, 3 novembre 2005 p 12.

16

financiers et tous autres placement donnant lieu à appel public à l’épargne » mais également à

« l’information des investisseurs et au bon fonctionnement des marchés financiers ».

L’AMF n’est ainsi ni la garante du seul intérêt social de la société cible ni même la protectrice du seul

intérêt de ses actionnaires actuels. Elle veille au contraire à faire respecter l’intérêt du marché dans son

ensemble et celui des investisseurs potentiels, au premier rang desquels les éventuels surenchérisseurs.

En conséquence, il semble difficile de relever dans la Loi OPA un fondement juridique qui serait

susceptible d’empêcher l‘AMF d’apprécier la conformité d’une mesure de défense, par ailleurs approuvée

par l’assemblée générale des actionnaires, si celle-ci s’avérait contraire à l’un des principes directeurs du

droit des marchés financiers en violant par exemple le principe du libre jeu des offres et des

surenchères47.

Cette réserve est d’ailleurs confirmée par les travaux préparatoires à la Loi OPA, lesquels indiquent

expressément que « la souveraineté ainsi accordée à l’assemblée générale pour décider, en période

d’offre, la mise en place de mesures de défense doit s’exercer dans le respect des principes généraux

des offres publiques dont l’AMF est garante au premier rang desquels le libre jeu des offres et des

surenchères48 ».

Par ailleurs, si l’assemblée générale est souveraine pour adopter toute résolution permettant d’assurer la

défense du contrôle de la société, encore faut-il que celle-ci puisse se réunir en temps utile. Or, les délais

de convocation fixés aux articles 120 et suivants du décret n°67-236 du 23 mars 1967 risquent d’être trop

longs pour permettre à l’assemblée générale de prendre des décisions en période d’offre publique49.

Un amendement déposé par la commission des finances prévoyait en conséquence que :

« Par dérogation aux dispositions du premier alinéa de l’article L. 225-104, la

convocation de l’assemblée générale en période d’offre peut être faite dans des formes

et délais spécifiques fixés par décret en Conseil d’Etat. »

A la demande du gouvernement, cet amendement a été retiré, le Ministre de l’économie, des finances et

de l’industrie ayant en effet estimé qu’une « simple modification du décret du 23 mars 1967 sur les

47 Sauf si naturellement la mesure de défense envisagée est expressément autorisée par la loi comme l’émission de bons de souscription d’actions que l’AMF avait jugé contraire au libre jeu des offres et des surenchères (cf § 6.3) 48 Rapport de M. Marini au Sénat N°20 p 79.49 L’article 129 du décret du 23 mars 1967 dispose ainsi que « les demandes d’inscription de projets de résolution à l’ordre du jour doivent être envoyés vingt-cinq jours au moins avant la date de l’assemblée réunie sur première convocation ».

17

sociétés commerciales suffi[rai]t » et que le délai de convocation de l’assemblée générale en période

d’offre publique serait vraisemblablement de « quinze jours50 ».

7.2 Clause de réciprocité

L’article 11 de la Loi OPA transpose la clause de réciprocité prévue par la Directive. Elle prévoit

l’inapplicabilité des dispositions relatives à l’approbation préalable des mesures de défenses par

l’assemblée générale des actionnaires « lorsque la société fait l’objet d’une ou plusieurs offres publiques

engagées par des entités, agissant seules ou de concert au sens de l’article L. 233-10, dont l’une au

moins n’applique pas ces dispositions ou des mesures équivalentes ou qui sont respectivement

contrôlées […] par des entités dont l’une au moins n’applique pas ces dispositions ou des mesures

équivalentes ».

Il convient en premier lieu de souligner, qu’une incertitude juridique demeure quant à la conformité au

droit communautaire de la clause de réciprocité telle que prévue dans la Loi OPA.

En effet, selon une partie de la doctrine51, la clause de réciprocité ne pourrait être mise en œuvre que si

l’application des articles 9 et 11 de la Directive (c’est à dire respectivement les dispositions relatives

d’une part à l’autorisation préalable des mesures de défense par l’assemblée générale des actionnaires

et d’autre part à la suspension des restrictions au droit de vote) était rendue optionnelle par les Etats-

membres et que la société concernée avait fait le choix de les appliquer sur une base volontaire.

Or, ce n’est pas le choix de transposition opéré par la France dans le cadre de l’adoption de la Loi OPA,

laquelle a rendu au contraire obligatoire l’application de l’article 9 relatif à la souveraineté de l’assemblée

générale pour l’adoption des mesures de défense.

Le Ministre de l’économie a indiqué au cours des débats en deuxième lecture au Sénat que la

Commission européenne n’avait pas encore rendu un avis définitif sur la compatibilité de ce dispositif

avec la Directive.

Au cours des discussions au parlement, un débat s’est également instauré relatif à l’application de la

clause de réciprocité en cas de pluralité d’offres publiques.

L’enjeu était en effet de savoir si une société cible qui faisait l’objet de plusieurs offres publiques

engagées par des entités agissant seules ou de concert dont certaines d’entre elles n’appliquaient pas

l’article 9 de la Directive relatif à l’approbation préalable de l’assemblée générale, devait s’aligner sur le

régime du moins vertueux ou du plus vertueux des offrants.

50 Sénat, compte rendu des débats, séance du 20 octobre 2005. 51Voir notamment A. Maréchal et A. Pietrancosta : « Transposition de la Directive OPA : des incertitudes entourant le recours à la clause de réciprocité » in Bulletin Joly Bourse, novembre 2005, p 797.

18

Les deux positions comportaient des inconvénients. En effet, si l’on considérait que la société cible devait

s’aligner sur le moins vertueux des offrants, celle-ci aurait pu faire jouer la clause de réciprocité.

Dans cette situation, la société cible aurait alors eu tout intérêt à ce qu’un nouvel offrant non vertueux se

déclare afin de se dispenser d’être vertueuse, y compris face à des entités qui l’auraient pourtant été.

Si à l’inverse, la société cible devait s’aligner sur le plus vertueux des offrants, cette dernière n’aurait pas

pu faire jouer la clause de réciprocité et se serait retrouvée dans une situation défavorable puisque l’un

des initiateurs aurait pu se dispenser d’appliquer la clause de réciprocité.

Ce risque de voir des sociétés vertueuses agir de concert avec une société non vertueuse dans le seul

but d’empêcher la société cible d’user de la clause de réciprocité a finalement été jugée plus important ce

qui a justifié la solution finalement retenue d’un alignement sur le moins vertueux des offrants.

En outre, afin d’éviter toute sollicitation artificielle d’un offrant non vertueux à la seule fin de pouvoir user

de la clause de réciprocité, la Loi OPA a prévu que l’application de la clause de réciprocité ne pourra être

demandée lorsque la société cible agit en réalité de concert avec un initiateur non vertueux.

Dans tous les cas, il apparaît que le champ des mesures considérées comme « équivalentes » aux

dispositions de l’article 9 de la Directive pourrait constituer le principal motif de contentieux. Il est donc

prévu que « toute contestation sur l’équivalence de ces mesures fa[sse] l’objet d’une décision de

l’Autorité des marchés financiers ».

Le nouvel article 231-42 du règlement général de l’AMF prévoit à cet égard que la société cible dispose

d’un délai de cinq jours de négociation pour faire part à l’AMF de ses observations.

A compter de la réponse de la société cible, l’AMF dispose à son tour d’un délai de cinq jours de

négociation pour rendre sa décision publique. Ce délai est suspendu en cas de demande d’information

complémentaire de l’AMF.

7.3 Suspension des délégations

La Loi OPA prévoit par ailleurs que toute délégation accordée par l’assemblée générale avant la période

d’offre publique en vue de prendre une mesure de défense susceptible de faire échouer une offre

publique d’acquisition est suspendue pendant cette période.

L’ancien article L. 225-129-3 du Code de commerce52 disposait déjà que :

52 Cet article a été inséré par l’ordonnance n°2004-604 du 24 juin 2004 relative aux valeurs mobilières. Il a été abrogé par l’article 20 de la Loi OPA.

19

« Toute délégation de l’assemblée générale est suspendue en période d’offre publique

d’achat ou d’échange sur les titres de la société, sauf si elle s’inscrit dans le cours

normal de l’activité de la société et que sa mise en œuvre n’est pas susceptible de faire

échouer l’offre ».

La nouvelle suspension des délégations prévue au nouvel article L. 233-33 alinéa 2 du Code de

commerce remplace l’article L. 225-129-3 du Code de commerce.

A la différence des dispositions de l’article L. 225-129-3, la nouvelle suspension prévue dans la Loi OPA

ne vise que les délégations accordées en vue de prendre une mesure de défense, et non l’ensemble des

délégations en période d’offre publique.

Toutefois, le champ d’application est plus large dans la mesure où cette nouvelle suspension ne prévoit

plus la double exception concernant, d’une part, les mesures s’inscrivant dans le cours normal de

l’activité de la société et, d’autre part, les mesures dont la mise en œuvre n’est pas susceptible de faire

échouer l’offre.

En outre, toutes les mesures de défense partiellement mises en œuvre par les organes dirigeants avant

le début de l’offre ne pourront effectivement pas être poursuivies durant la période d’offre si elles ne

s’inscrivent pas dans le cours normal de l’activité de la société et qu’elles n’ont pas été confirmées par

l’assemblée générale réunie en période d’offre.

Par ailleurs, en application de la clause de réciprocité, cette suspension des délégations accordées par

l’assemblée générale avant la période d’offre publique en vue de prendre une mesure de défense anti-

OPA ne sera requise que dans l’hypothèse où l’initiateur appliquera également l’article 9 de la Directive

qui impose l’autorisation préalable de l’assemblée générale des actionnaires préalablement à la prise de

toute mesure de défense anti-OPA.

Dans l’hypothèse où l’initiateur ne doit pas lui-même requérir l’approbation préalable de l’assemblée

générale des actionnaires pour mettre en œuvre un moyen de défense autre que la recherche d’autres

offres, la possibilité d’une délégation de l’assemblée générale de la société cible aux organes de direction

de cette société demeure possible mais cette faculté est strictement encadrée.

En effet, les mesures prises par les organes de direction de la société cible dans le cadre d’une

délégation de l’assemblée générale des actionnaires sont soumises à une double condition de délai et

d’objet :

• l’autorisation de l’assemblée générale doit avoir été donnée dans les dix-huit mois

précédant le jour de l’offre ;

20

• l’autorisation de cette assemblée doit avoir expressément pour objet « l’hypothèse

d’une offre publique ».

Il a été proposé au cours des débats parlementaires d’étendre les possibilités de cette délégation

préventive dans le but de permettre aux organes de direction de désigner, en période d’offre et sous le

contrôle de l’AMF, le bénéficiaire d’une augmentation de capital réservée.

L’actuel article L. 225-138 I du Code de commerce interdit cette forme de délégation puisque la catégorie

de bénéficiaires d’une augmentation de capital réservée doit avoir été préalablement approuvée par

l’assemblée générale53.

De plus, la doctrine de l’AMF54 estime que l’assemblée générale des actionnaires, dans sa définition de la

catégorie des bénéficiaires, ne peut se contenter d’une référence de pure forme à la catégorie dites des

« investisseurs qualifiés » mais doit au contraire définir cette catégorie en termes de périmètre d’activité

et de cohérence avec la nature et l’objet de l’opération envisagée.

Cette exigence d’une définition précise peut sembler difficile à remplir en dépit des déclarations du

ministre de l’économie, lequel a affirmé, lors des débats parlementaires, que les « deux critères [de

l’AMF] permettent de définir des catégories larges, […]. Par exemple, une société de biotechnologie a fait

récemment voter en assemblée générale une émission « réservée à des sociétés ou fonds gestionnaires

d'épargne collective investissant dans le secteur pharmaceutique-biotechnologique ». Le conseil

d'administration a pu ensuite choisir lui-même les personnes au sein de cette catégorie ».

Cet exemple ne semble pas généralisable et l’utilisation en période d’offre publique d’une délégation

antérieure ayant défini une telle catégorie aux fins de procéder à une augmentation de capital réservée

au profit d’un des investisseurs de cette catégorie risquerait d’être jugée non conforme par l’autorité de

marché.

L’extension proposée en première lecture à l’assemblée nationale aurait au contraire permis à

l’assemblée générale de « donner aux dirigeants un « document en blanc » sur lequel ils [auraient pu]

inscrire le nom du « chevalier blanc » de leur choix.55. »

Le législateur n’a donc pas retenu cette proposition en estimant qu’une telle extension constituait un

affaiblissement trop important du pouvoir de l’assemblée générale des actionnaires au bénéfice du

53 L. 225-138 I. du Code de commerce : « L’assemblée générale qui décide l’augmentation du capital peut la réserver à une ou plusieurs personne nommément désignées ou catégories de personnes répondant à des caractéristiques déterminées […] elle peut déléguer au conseil d’administration ou au directoire le soin d’arrêter la liste des bénéficiaires au sein de cette ou de ces catégories et le nombre de titres à attribuer à chacun d’eux. »54 Revue Mensuelle de l’AMF n°8, novembre 2004 p 79.55 Rapport de M. Novelli à l’Assemblée nationale en première lecture, n 2750 p 45.

21

conseil d’administration alors même que l’esprit général de la Loi OPA était à l’inverse orienté vers un

renforcement des pouvoirs de l’assemblée générale.

7.4 Autorisation d’émission de Bons de souscription d’actions (« BSA »)

Par un amendement présenté devant le Sénat lors de l’examen de la Loi OPA en seconde lecture

(l’« Amendement Breton »), le gouvernement a autorisé l’émission de BSA à l’ensemble des

actionnaires existants de la société cible. L’Amendement Breton dispose ainsi que :

« II. - Sans préjudice des autres mesures permises par la loi, l'assemblée générale de

la société visée, statuant dans les conditions prévues à l'article L. 225-98, peut

décider l'émission de bons permettant de souscrire, à des conditions préférentielles, à

des actions de ladite société, et leur attribution gratuite à tous les actionnaires de

cette société ayant cette qualité avant l'expiration de la période d'offre publique.

« L'assemblée générale peut déléguer cette compétence au conseil d'administration

ou au directoire. Elle fixe le montant maximum de l'augmentation de capital pouvant

résulter de l'exercice de ces bons ainsi que le nombre maximum de bons pouvant

être émis.

« La délégation peut également prévoir la fixation de conditions relatives à l'obligation

ou à l'interdiction, pour le conseil d'administration ou le directoire, de procéder à

l'émission et à l'attribution gratuite de ces bons, d'y surseoir ou d'y renoncer. La

société visée porte à la connaissance du public, avant la clôture de l'offre, son

intention d'émettre ces bons.

« Les conditions d'exercice de ces bons, qui doivent être relatives aux termes de

l'offre ou de toute offre concurrente éventuelle, ainsi que les autres caractéristiques

de ces bons, dont le prix d'exercice ou les modalités de détermination de ce prix, sont

fixées par l'assemblée générale ou, sur délégation de celle-ci, par le conseil

d'administration ou le directoire. Ces bons deviennent caducs de plein droit dès que

l'offre et toute offre concurrente éventuelle échouent, deviennent caduques ou sont

retirées. »

Cette disposition, inspirée des « pilules empoisonnées » utilisées aux Etats-Unis depuis le début des

années 198056, a pour objectif d’inciter l’initiateur d’une offre à négocier avec la société cible afin

d’améliorer les conditions proposées.

56 Contrairement au texte de l’Amendement Breton, l’émission de BSA aux Etats-Unis relève de la seule compétence du conseil d’administration sans que celui-ci ait besoin de recourir à l’approbation de l’assemblée générale.

22

En effet, l’exercice des BSA se traduit par une dilution du capital de la société cible, si bien que l’initiateur

pourrait se retrouver dans la situation où, bien qu’ayant acquis la totalité des titres existants pour un prix

donné, il n’obtiendrait, suite à l’exercice des BSA, qu’une fraction du capital de la société cible,

insuffisante pour en obtenir le contrôle.

Dans cette perspective, l’initiateur devrait être amené à discuter avec la société cible plutôt que d’initier

une offre publique d’acquisition hostile et potentiellement coûteuse.

Néanmoins, l’effet néfaste de l’exercice des BSA réside dans l’impact défavorable de ceux-ci sur le cours

de bourse de la société cible en cas d’émission trop importante ou de décote trop significative.

L’Amendement Breton envisage successivement deux situations possibles pour procéder à l’émission

des BSA.

1. Si l’initiateur de l’offre publique doit lui-même requérir l’approbation préalable de

l’assemblée générale des actionnaires pour mettre en œuvre un moyen de défense

autre que la recherche d’autres offres, la société cible ne pourra pas faire jouer la

clause de réciprocité. Dans cette hypothèse, la décision d’émettre les BSA ne pourra

être prise que par l’assemblée générale des actionnaires en période d’offre. Toute

délégation antérieure sur ce point accordée au conseil d’administration par

l’assemblée générale se trouvera suspendue pendant la période d’offre,

conformément à l’article 10 de la Loi OPA.

2. Si, à l’inverse, l’initiateur peut mettre en œuvre des mesures de défense sans requérir

l’approbation préalable de l’assemblée générale de ses actionnaires, la société cible

pourra utiliser la clause de réciprocité. Dans cette hypothèse, le conseil

d’administration ou le directoire de la société cible pourra décider l’émission de tels

bons à la condition expresse d’avoir été expressément autorisée par l’assemblée

générale à prendre cette décision dans les dix-huit mois précédant le jour de l’offre.

Cette délégation sera strictement encadrée et devra prévoir les deux modalités

suivantes :

• le montant maximum de l'augmentation de capital pouvant résulter de l'exercice

des BSA ;

• le nombre maximum de BSA pouvant être émis.

23

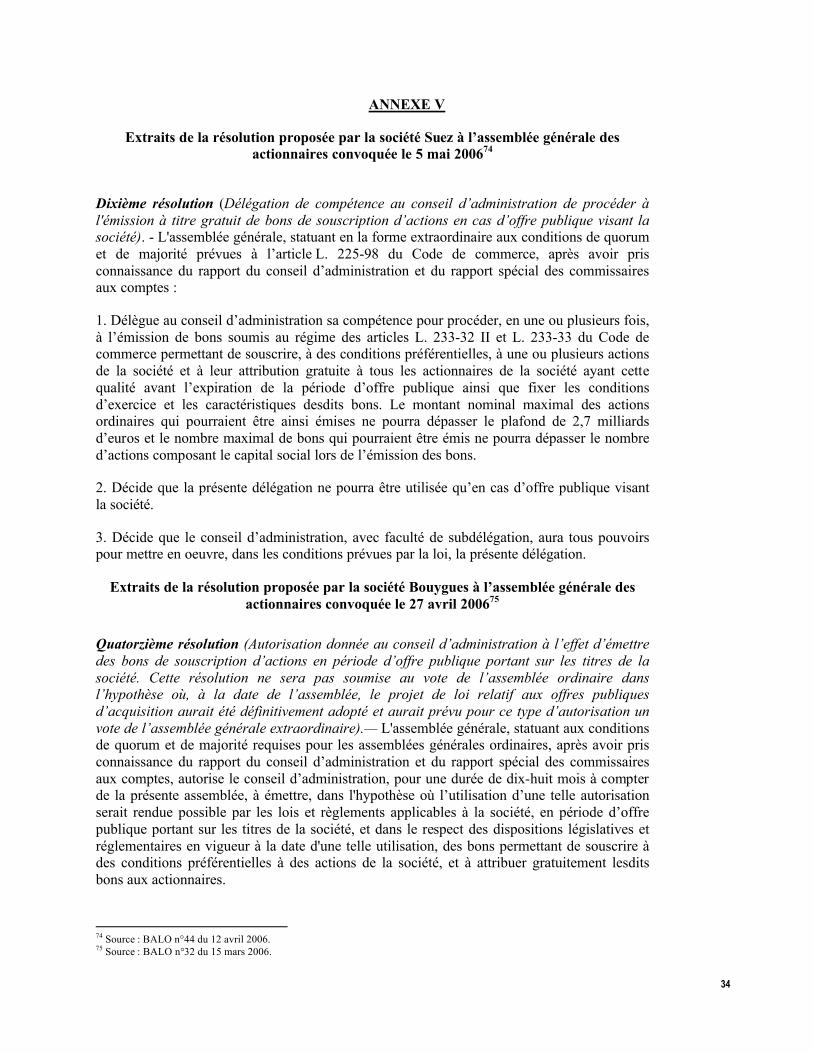

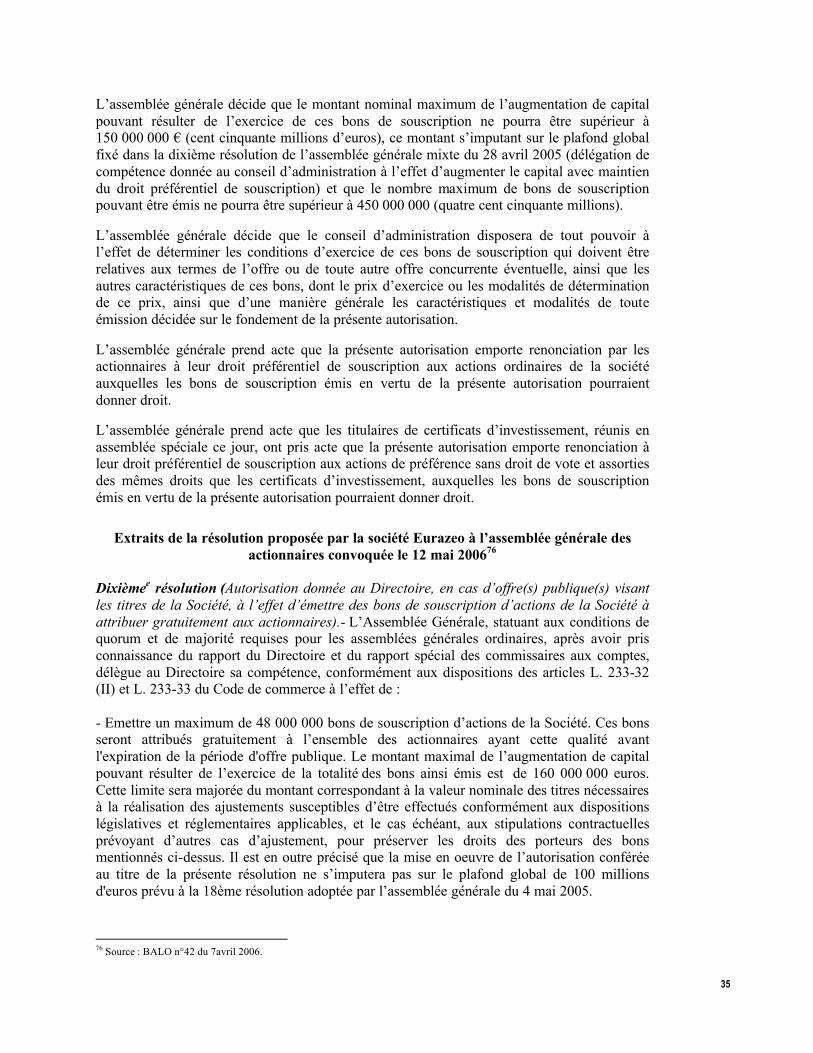

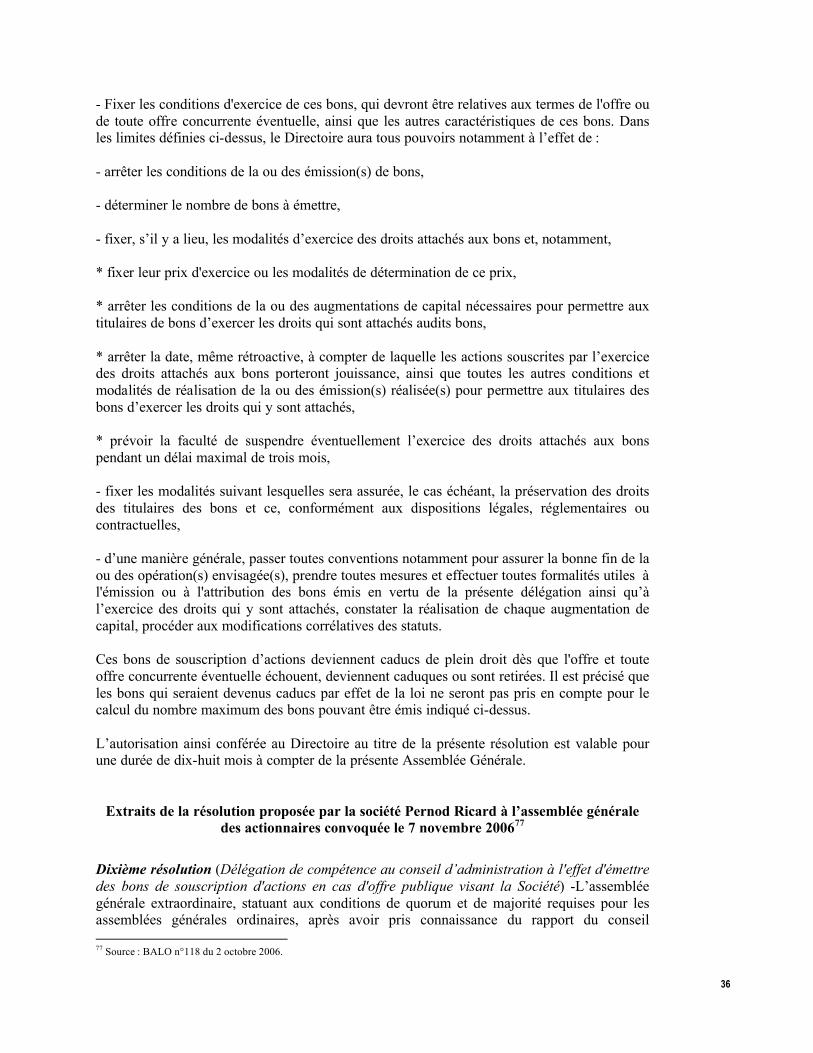

Certaines sociétés ont d’ores et déjà proposé une résolution visant à déléguer au conseil d’administration

l’émission de ces BSA57.

Dans les deux hypothèses précitées, la société cible devra informer le public avant la clôture de l’offre de

sa volonté d’émettre les BSA afin de respecter l’égalité des actionnaires et la transparence du marché.

Contrairement à la rédaction prévue initialement, l’assemblée générale extraordinaire sera compétente

pour décider l’émission des BSA mais elle statuera dans les conditions d’une assemblée générale

ordinaire définies à l’article L. 225-98 du Code de commerce, c’est à dire, à la majorité simple et avec un

quorum sur première convocation constitué par la présence ou représentation des actionnaires

possédant au moins le cinquième des actions ayant le droit de vote.

Cette possibilité montre la volonté du législateur de promouvoir ce type de défense sur tout autre, et

notamment sur l’augmentation de capital réservée, dans la mesure où cette dernière forme de défense

demeure au contraire soumis à l’approbation de l’assemblée générale extraordinaire statuant dans les

conditions de l’article L. 225-96 du Code de commerce, c’est à dire à la majorité des deux tiers à l’instar

de toute augmentation du capital.

Soulignons en outre que l’émission de BSA prévue par l’Amendement Breton remet en cause la doctrine

de l’AMF sur ce sujet qui estimait, depuis 2004 et l’émission de BSA envisagée par la société Aventis

comme mesure de défense à l’offre de la société Sanofi-Synthélabo, que :

« l’émission de BSA constitue en réalité un moyen détourné de relèvement unilatéral

du prix offert par l’initiateur qui créé une situation ambiguë quant à la liberté de

surenchérir de celui-ci et une incertitude quant au déroulement ordonné de la

procédure d’offre dont [l’AMF] est la gardienne […]

[L’AMF] considère qu’elle ne saurait accepter des dispositifs destinés à ne jouer qu’à

l’encontre de l’un des intervenants possibles et dont l’usage serait susceptible de

provoquer en réaction des enchaînement générateurs de grands désordres sur le

marché58. »

Rappelons que trois arguments avaient été avancés par l’AMF pour refuser l’émission des BSA

« Plavix »59 :

• L’aléa sur la réussite de l’offre que constitue l’émission de BSA;

57 Cf Annexe V58 AMF Communiqué de presse du 23 avril 2004.59 Cf notamment Patrick Jaïs : « Défenses anti-OPA et limites : peut-on émettre des BSA défensifs ? Le cas Aventis »in Décideurs Stratégie Finance Droit, n°54, juin 2004, p 30.

24

• Le risque de relèvement unilatéral du prix de l’offre par la société cible, et ;

• L’application spécifique à un intervenant de cette mesure de défense60.

L’article 10 de Loi OPA se conforme au troisième argument issu de la doctrine de l’AMF mais remet en

cause la pertinence des deux premiers.

En effet, la Loi OPA ne réduit pas totalement l’aléa sur la réussite de l’offre que pourrait constituer

l’émission de BSA.

Une partie de la doctrine estime que « l’émission de valeurs mobilières donnant accès au capital ne

permet pas de savoir à l’issue de l’offre si l’initiateur a réussi ou non […] laissant une épée de Damoclès

au-dessus de l’initiateur à l’issue même de l’offre alors que l’affaire est entendue61 ».

Or, la Loi OPA impose uniquement à la société cible d’informer le marché de son intention d’« émettre »

les bons avant la clôture de l’offre, mais elle n’impose pas l’« exercice » desdits bons préalablement à la

clôture de l’offre. Dès lors, l’aléa demeure présent puisque l’initiateur peut effectivement avoir acquis la

totalité des titres existants pour un prix donné, et ne pas détenir au final le contrôle de la société une fois

l’offre clôturée et suite à l’exercice des BSA.

En outre, le relèvement unilatéral du prix de l’offre par la société cible, critère nouvellement créé par

l’AMF lors de l’émission des BSA « Plavix » par la société Aventis, est ignoré par le législateur qui

autorise au contraire la société cible à avoir désormais une influence sur le cours de bourse par le biais

de l’émission des BSA.

Cette autorisation pose en outre la question du maintien du critère relatif au respect de l’intérêt social par

la société cible dans la mesure où celle-ci peut n’avoir objectivement aucun intérêt à cette émission.

Enfin, afin de justifier son refus de valider le projet d’émission de la société, l’AMF avait également estimé

que l’émission des BSA par la société Aventis n’avait vocation à ne jouer « qu’à l’encontre de l’un des

intervenants possibles », en l’espèce Sanofi-Synthélabo.

Conscient de cette atteinte possible au principe de libre jeu des offres et des surenchères62,

l’Amendement Breton se conforme en revanche à ce critère de l’AMF en prévoyant d’encadrer les

conditions d’exercice des BSA.

En effet, ces conditions d’exercice devront être « relatives aux termes de l'offre ou de toute offre

concurrente éventuelle » ce qui signifie que, contrairement au cas des BSA Plavix, les conditions

60 Pour une appréciation critique de ces trois arguments cf Eric Cafritz et Delphine Caramalli « Les mesures de défense anti-OPA à l’épreuve de l’AMF. La licéité des « Bons Plavix » » in Mélanges AEDBF France IV, p 67. 61 Alain Viandier « OPA, OPE et autres offres publiques » Ed Francis Lefèvre, p 352.

25

d’exercice des BSA émis dans le cadre de l’Amendement Breton ne pourront pas se référer à un initiateur

particulier63.

L’instauration de cette nouvelle possibilité d’émission de BSA s’analyse donc au moins partiellement

comme une disposition anti-Plavix. Les critères posés par l’AMF en 2004 se sont avérés trop diffus et le

législateur est venu remettre en cause deux ans plus tard l’analyse du régulateur boursier en ne validant

que l’interdiction d’appliquer cette mesure de défense à un initiateur particulier et ce, afin de respecter le

principe du libre jeu des offres et des surenchères.

7.5 Restrictions aux transferts de titres

La Loi OPA64 permet l’application sur une base volontaire, des restrictions posées par l’article 11 de la

Directive.

Les sociétés qui le souhaitent pourront ainsi prévoir la suspension volontaire en période d’offre des effets

des restrictions suivantes :

• les restrictions statutaires à l’exercice des droits de vote ;

• les restrictions conventionnelles au transfert d’actions ;

• les restrictions conventionnelles à l’exercice des droits de vote.

En revanche, l’inopposabilité des effets des restrictions statutaires au transfert d’actions en période

d’offre publique demeure obligatoire.

Les clauses d’agrément ou de préemption sont ainsi inopposables à l’initiateur d’une offre publique. Cette

disposition ne fait qu’intégrer une règle qui existait déjà dans le règlement général de l’AMF65.

Le Sénat avait par ailleurs adopté un amendement visant à offrir à une société cible qui applique sur une

base volontaire ses suspensions de restrictions la possibilité d’utiliser la clause de réciprocité si elle fait

l’objet d’une offre de la part d’une ou plusieurs entités qui, elles, n’appliquent pas cette suspension.

Doutant de la compatibilité de cette clause de réciprocité « à la carte » et craignant que cette mesure ne

soit perçue par les sociétés françaises comme un encouragement à la suspension sans risque de leurs

restrictions aux transferts de titres, l’assemblée nationale a supprimé cette possibilité.

62 Article 231-3 du règlement général de l’AMF63 En ce sens, voir l’objet de l’Amendement Breton n°29.64 Nouveaux articles L. 233-35, L. 233-36, L. 233-37, L. 233-38 et L. 233-39 du Code de commerce65 Article 231-6 du règlement général.

26

Soulignons que la question des droits de vote multiples n’est pas traitée dans la Loi OPA alors que la

Directive prévoyait que ces titres ne pouvaient donner lieu qu’à une voix à l’assemblée générale des

actionnaires qui arrête des mesures de défense quelles qu’elles soient66.

Aucune restriction prévue par la Directive ou par la Loi OPA ne semble en revanche avoir un impact sur

l’existence des droits de vote double puisque la définition des droits de vote multiple posée par la

Directive vise uniquement les « les titres inclus dans une catégorie séparée et distincte et conférant

chacun plus d’une voix67 » ce qui ne paraît pas être le cas des droits de vote double tels qu’ils sont

prévus par la législation française68.

Enfin, il convient de préciser que l’article 19 de la Loi OPA attribue à l’AMF la compétence d’organiser la

procédure de notification et de publicité des décisions de sociétés de mettre en place des mécanismes

de suspension volontaires.

VIII. Offre réussie

Aux termes du nouvel article L. 225-125 issu de l’article 16 de la Loi OPA, les effets d’une éventuelle

limitation statutaire du nombre de voix de chaque actionnaire dans la société cible, se trouvent

suspendus, obligatoirement, lors de la première assemblée générale qui suit la clôture d’une offre

publique d’acquisition réussie, lorsque l’auteur de l’offre vient à détenir plus d’une certaine fraction du

capital ou des droits de vote au moins égale à celle requise pour modifier les statuts et dans la limite des

trois quarts69.

Comme le souligne M. Jean-François Lepetit70, cet article « relève de la logique : une fois l’offre réussie,

un initiateur doit pouvoir disposer du contrôle effectif sur la société cible » ce qui pourrait s’avérer

impossible, faute de suspension des clauses de plafonnement des droits de vote.

Cet article confère ainsi une valeur législative à une règle qui existait également au niveau de la doctrine

de l’AMF71.

Il convient de souligner que l’auteur de l’offre peut avoir agi seul ou de concert.

Néanmoins, la règle de suspension automatique ne concerne que les restrictions statutaires, à l’exclusion

d’éventuelles limitations similaires prévues aux termes des conventions d’actionnaires.

66 Directive, art. 11,§ 3. 67 Directive, art 2 g. 68 En ce sens, Entretiens AMF, Table Ronde 2, « Les offres publiques et la gouvernance des entreprises dans la future Europe financière », revue mensuelle n°20, Décembre 2005, p 33.69 cf Annexe II, op. cit.70 Rapport au ministre de l’économie, des finances et de l’industrie du groupe de travail sur la transposition de la directive concernant les offres publiques d’acquisition, 27 juin 2005, p 1171 Rapport annuel de la Commission des opérations de bourse, 1993, p 50-51.

27

Dans la pratique, la grande majorité des émetteurs français ont déjà prévu, dans leurs statuts, la caducité

des clauses statutaires de plafonnement des droits de vote à l’issue d’une offre réussie.

Par souci de cohérence, l’Assemblée nationale a donc imposé un seuil minimal (le seuil nécessaire pour

les modifications statutaires) et un seuil maximal (75 % du capital ou des droits de vote qui est le seuil

fixé par la Directive). Le seuil précis de capital ou des droits de vote que devra détenir l’initiateur de l’offre

au sein de cette fourchette demeure en revanche fixé par l’AMF qui dans son nouveau règlement général

a retenu le seuil des deux tiers72.

* * *

La Loi OPA offre en conséquence de réelles nouveautés en matière de mesures de défense. Issue d’une

Directive qui, à l’origine, marque expressément son hostilité de principe à l’encontre de toute mesure

susceptible de faire échouer une offre, la Loi OPA a néanmoins fait l’objet de plusieurs amendements

gouvernementaux visant au contraire à favoriser les mesures défensives et à protéger les sociétés

françaises contre les offres étrangères.

A travers la notion de « patriotisme économique » et compte tenu de l’actualité offerte par les offres

avérées ou pressenties sur les sociétés cotées françaises, le législateur s’est progressivement éloigné de

l’esprit de la Directive en intégrant dans la Loi OPA des dispositions défensives (notamment les

amendements Danone, Nissan et Breton), et ce, alors que les sociétés françaises semblent avoir été

davantage, au cours de la période récente, en position d’acquéreur que de cible73.

72 Nouvel article 231-43 du règlement général de l’AMF.73 Rapport de M. Marini au Sénat n°20 p 6.

28

ParisEric Cafritz 33.140.62.2200 [email protected] Patrick Jais 33.140.62.2200 [email protected] Brugiere 33.140.62.2200 [email protected] Genicot 33.140.62.2200 [email protected] Chanas 33.140.62.2200 [email protected]

Fried, Frank, Harris, Shriver & Jacobson LLP

New YorkOne New York PlazaNew York, NY 10004Tel: +212.859.8000Fax: +212.859.4000

Washington, DC1001 Pennsylvania Avenue, NWWashington, DC 20004Tel: +202.639.7000Fax: +202.639.7003

FrankfurtTaunusanlage 1860325 Frankfurt am MainTel: +49.69.870.030.00Fax: +49.69.870.030.555

Fried, Frank, Harris, Shriver& Jacobson (London) LLP99 City RoadLondon EC1Y 1AXTel: +44.20.7972.9600Fax: +44.20.7972.9602

Fried, Frank, Harris, Shriver& Jacobson (Europe)5, boulevard de La Tour-Maubourg75007 ParisTel: +33.140.62.22.00Fax: +33.140.62.22.29

29

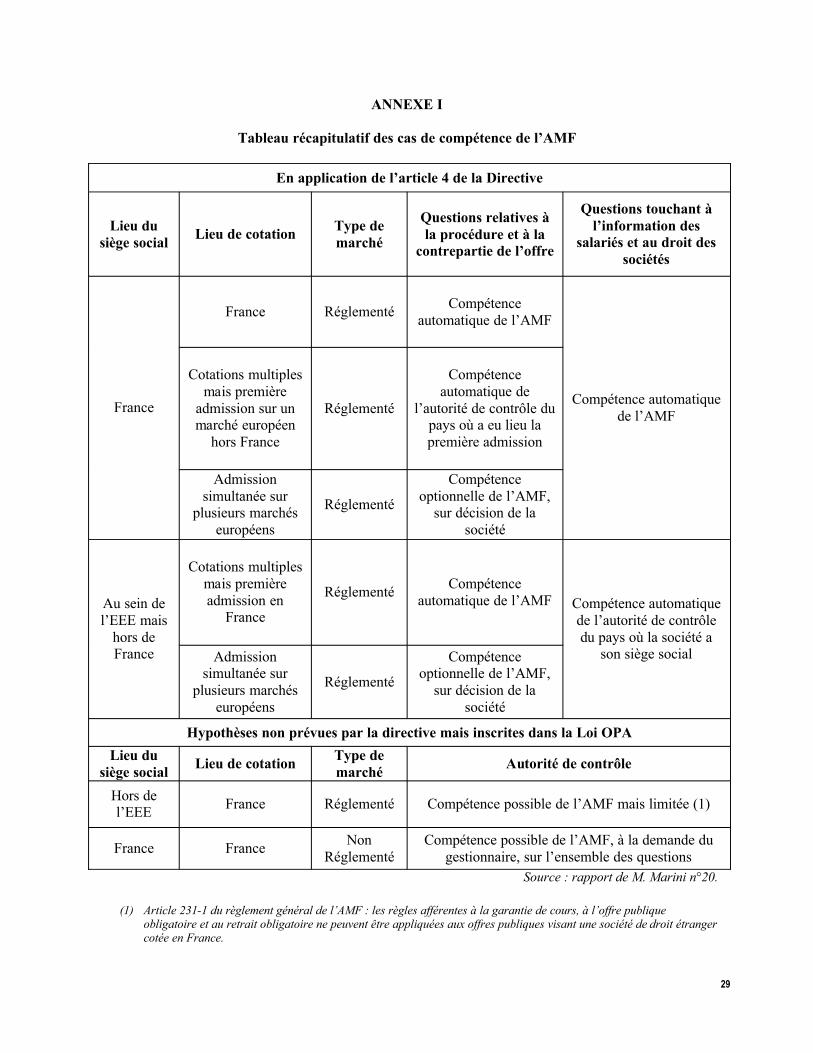

ANNEXE I

Tableau récapitulatif des cas de compétence de l’AMF

En application de l’article 4 de la Directive

Lieu du siège social Lieu de cotation Type de

marché

Questions relatives à la procédure et à la

contrepartie de l’offre

Questions touchant à l’information des

salariés et au droit des sociétés

France Réglementé Compétence automatique de l’AMF

Cotations multiples mais première

admission sur un marché européen

hors France

Réglementé

Compétence automatique de

l’autorité de contrôle du pays où a eu lieu la première admission

France

Admission simultanée sur

plusieurs marchés européens

Réglementé

Compétence optionnelle de l’AMF,

sur décision de la société

Compétence automatique de l’AMF

Cotations multiples mais première admission en

France

Réglementé Compétence automatique de l’AMFAu sein de

l’EEE mais hors de France Admission

simultanée sur plusieurs marchés

européens

Réglementé

Compétence optionnelle de l’AMF,

sur décision de la société

Compétence automatique de l’autorité de contrôle du pays où la société a

son siège social

Hypothèses non prévues par la directive mais inscrites dans la Loi OPALieu du

siège social Lieu de cotation Type de marché Autorité de contrôle

Hors de l’EEE France Réglementé Compétence possible de l’AMF mais limitée (1)

France France Non Réglementé

Compétence possible de l’AMF, à la demande du gestionnaire, sur l’ensemble des questions

Source : rapport de M. Marini n°20.

(1) Article 231-1 du règlement général de l’AMF : les règles afférentes à la garantie de cours, à l’offre publique obligatoire et au retrait obligatoire ne peuvent être appliquées aux offres publiques visant une société de droit étranger cotée en France.

30

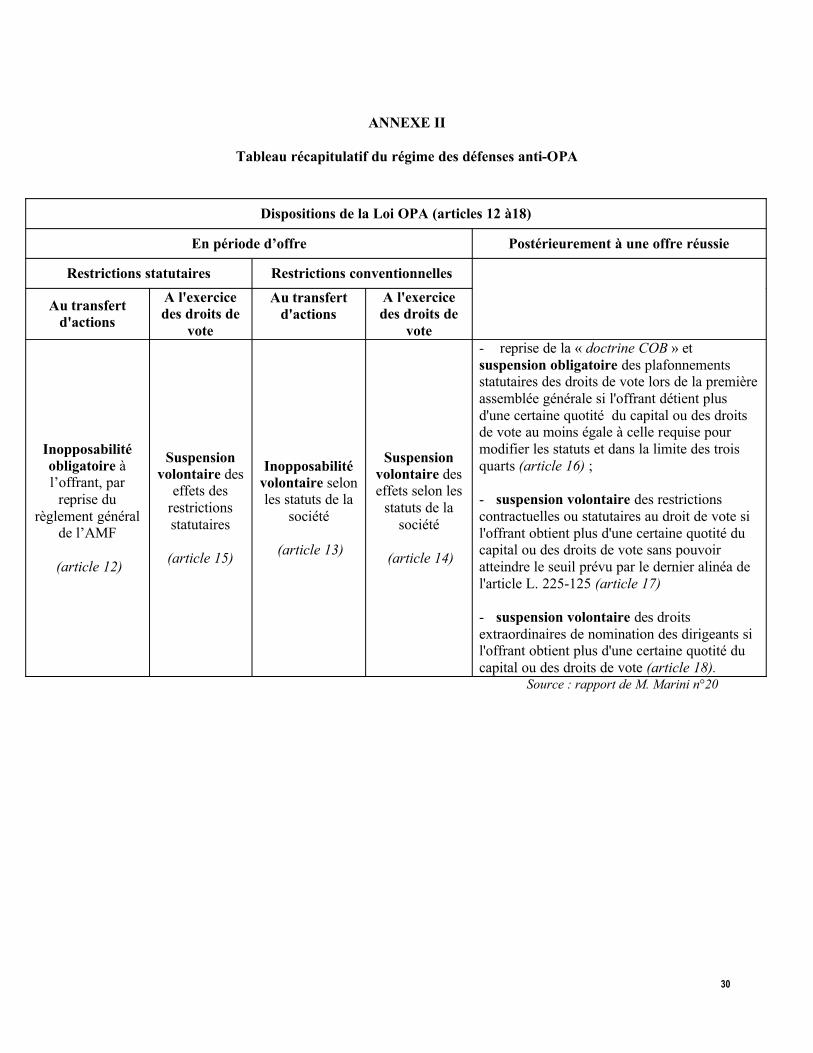

ANNEXE II

Tableau récapitulatif du régime des défenses anti-OPA

Dispositions de la Loi OPA (articles 12 à18)

En période d’offre Postérieurement à une offre réussie

Restrictions statutaires Restrictions conventionnelles

Au transfert d'actions

A l'exercice des droits de

vote

Au transfert d'actions

A l'exercice des droits de

vote

Inopposabilité obligatoire à l’offrant, par

reprise du règlement général

de l’AMF

(article 12)

Suspension volontaire des

effets des restrictions statutaires

(article 15)

Inopposabilité volontaire selon les statuts de la

société

(article 13)

Suspension volontaire des effets selon les

statuts de la société

(article 14)

- reprise de la « doctrine COB » et suspension obligatoire des plafonnements statutaires des droits de vote lors de la première assemblée générale si l'offrant détient plus d'une certaine quotité du capital ou des droits de vote au moins égale à celle requise pour modifier les statuts et dans la limite des trois quarts (article 16) ;

- suspension volontaire des restrictions contractuelles ou statutaires au droit de vote si l'offrant obtient plus d'une certaine quotité du capital ou des droits de vote sans pouvoir atteindre le seuil prévu par le dernier alinéa de l'article L. 225-125 (article 17)

- suspension volontaire des droits extraordinaires de nomination des dirigeants si l'offrant obtient plus d'une certaine quotité du capital ou des droits de vote (article 18).

Source : rapport de M. Marini n°20

31

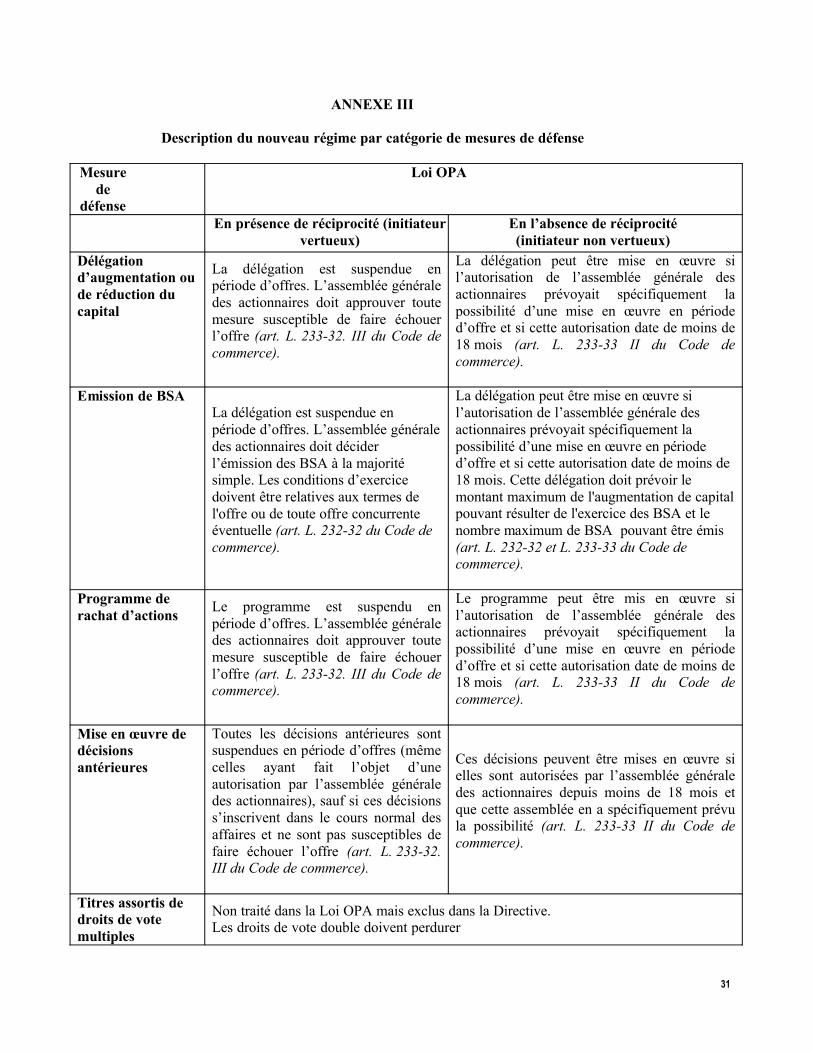

ANNEXE III

Description du nouveau régime par catégorie de mesures de défense

Mesure de

défense

Loi OPA

En présence de réciprocité (initiateur vertueux)

En l’absence de réciprocité(initiateur non vertueux)

Délégation d’augmentation ou de réduction du capital

La délégation est suspendue en période d’offres. L’assemblée générale des actionnaires doit approuver toute mesure susceptible de faire échouer l’offre (art. L. 233-32. III du Code de commerce).

La délégation peut être mise en œuvre si l’autorisation de l’assemblée générale des actionnaires prévoyait spécifiquement la possibilité d’une mise en œuvre en période d’offre et si cette autorisation date de moins de 18 mois (art. L. 233-33 II du Code de commerce).