Embed Size (px)

Citation preview

La réforme de l’accessionet la place des organismes d’Hlm

Vincent LOURIERFédération des coopératives d’Hlm

Reims – 30 novembre 2011

Plan d’intervention

1. Panorama de l’accession réalisée par les organism es d’Hlm

2. L’actualité de l’accession à la propriété

BAROMÈTRE D'IMAGEDU LOGEMENT SOCIAL

1ère édition – 28 avril 2011

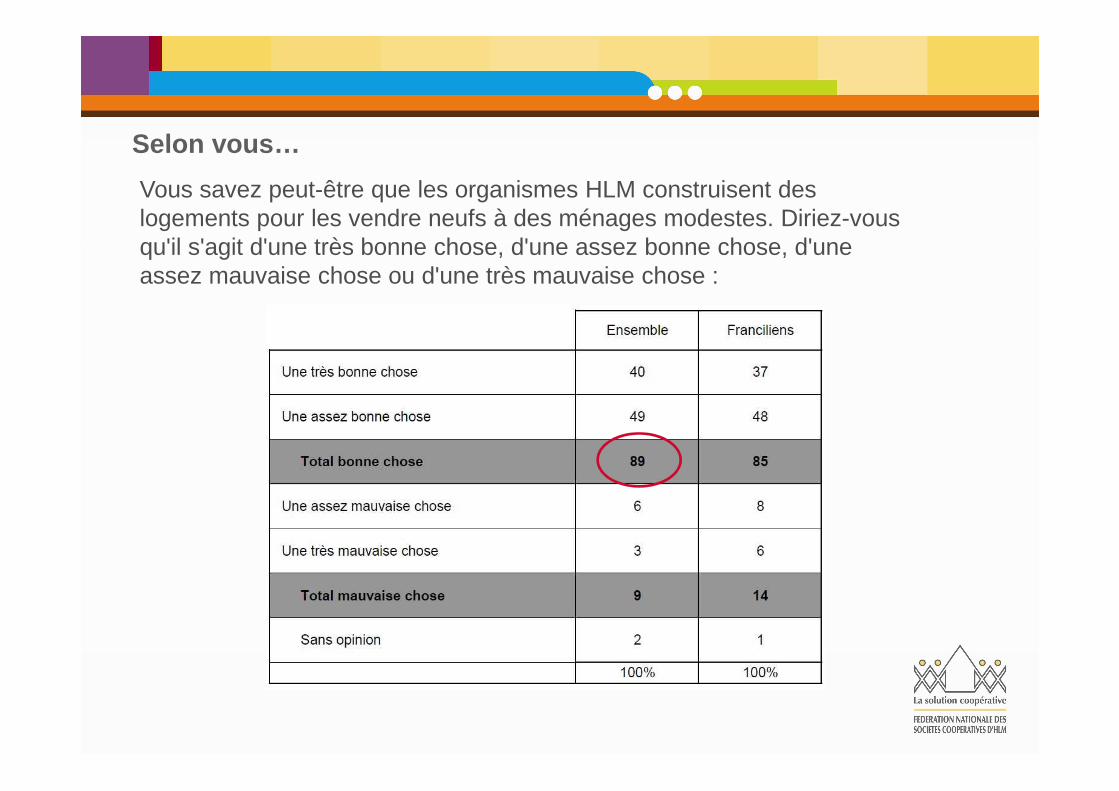

Vous savez peut-être que les organismes HLM construisent des logements pour les vendre neufs à des ménages modestes. Diriez-vous qu'il s'agit d'une très bonne chose, d'une assez bonne chose, d'une assez mauvaise chose ou d'une très mauvaise chose :

Selon vous…

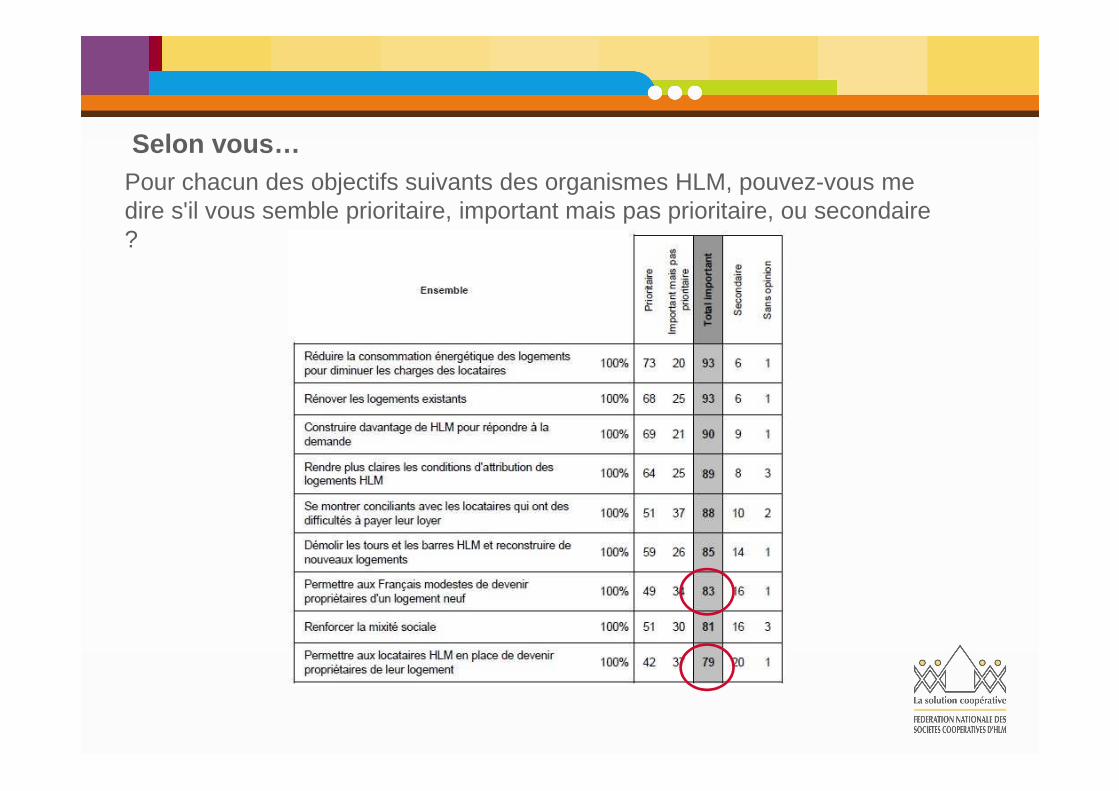

Selon vous…Pour chacun des objectifs suivants des organismes HLM, pouvez-vous medire s'il vous semble prioritaire, important mais pas prioritaire, ou secondaire ?

1.Panorama de l’accession réalisée par les organismes d’Hlm

1.1 Un rôle conforté par les pouvoirs publics

1.2 Le cadre règlementaire

1.3 Les différents modes d’intervention

1.4 La production des organismes d’Hlm

1. Panorama de l’accession réalisée par les organismes d’Hlm

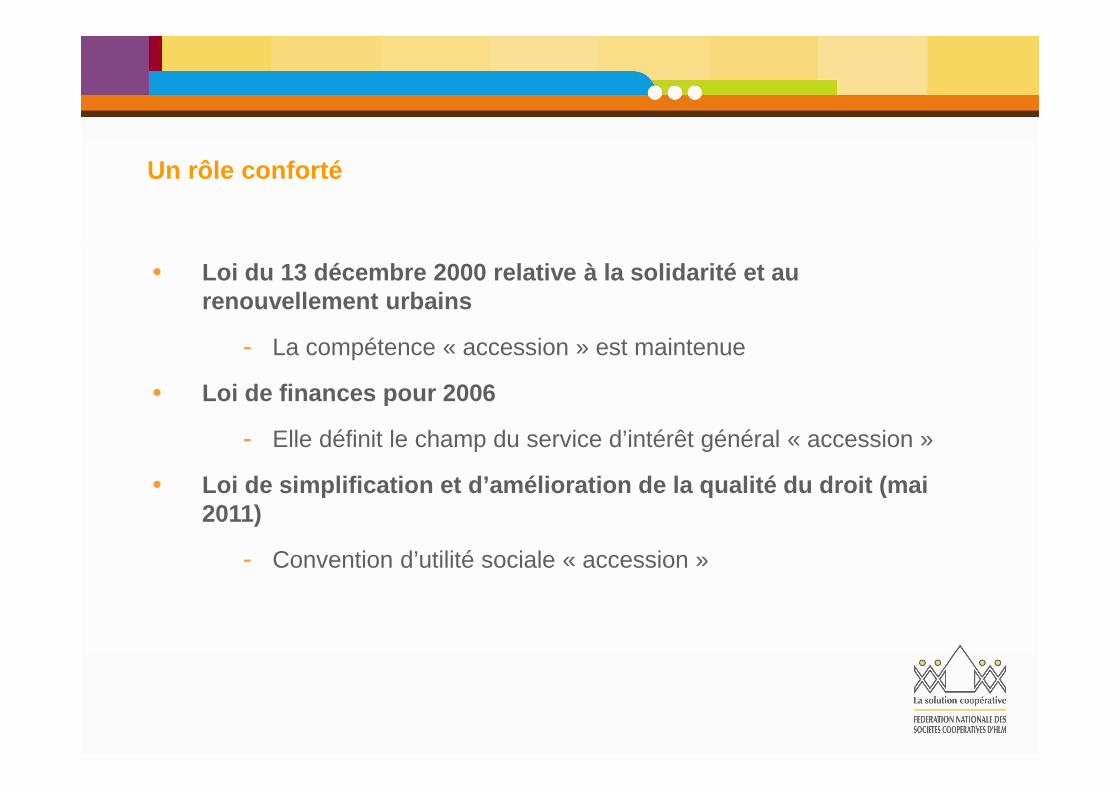

Un rôle conforté

• Loi du 13 décembre 2000 relative à la solidarité et au renouvellement urbains

- La compétence « accession » est maintenue

• Loi de finances pour 2006

- Elle définit le champ du service d’intérêt général « accession »

• Loi de simplification et d’amélioration de la quali té du droit (mai 2011)

- Convention d’utilité sociale « accession »

• Accord Etat-Union sociale pour l’habitat relatif au x parcours résidentiel des locataires (13 décembre 2007)

- Article 3 : doublement de la production Hlm avec priorité au PSLA.

- « Les organismes Hlm favoriseront la réalisation des projets d'acquisition des locataires dans le neuf, en les conseillant lors des rendez-vous de mobilité, en s'appuyant sur leur offre propre ou sur les partenariats noués avec d'autres organismes Hlm. »

• Projet Hlm (Cannes, septembre 2008)

- opérateurs de la cohésion urbaine et sociale- Faciliter les parcours résidentiels (rdv mobilité)- Développer l’accession sociale à la propriété

Un rôle conforté

1.1 Un rôle conforté par les pouvoirs publics

1.2 Le cadre règlementaire

1.3 Les différents modes d’intervention

1.4 La production des organismes d’Hlm

1. Panorama de l’accession réalisée par les organismes d’Hlm

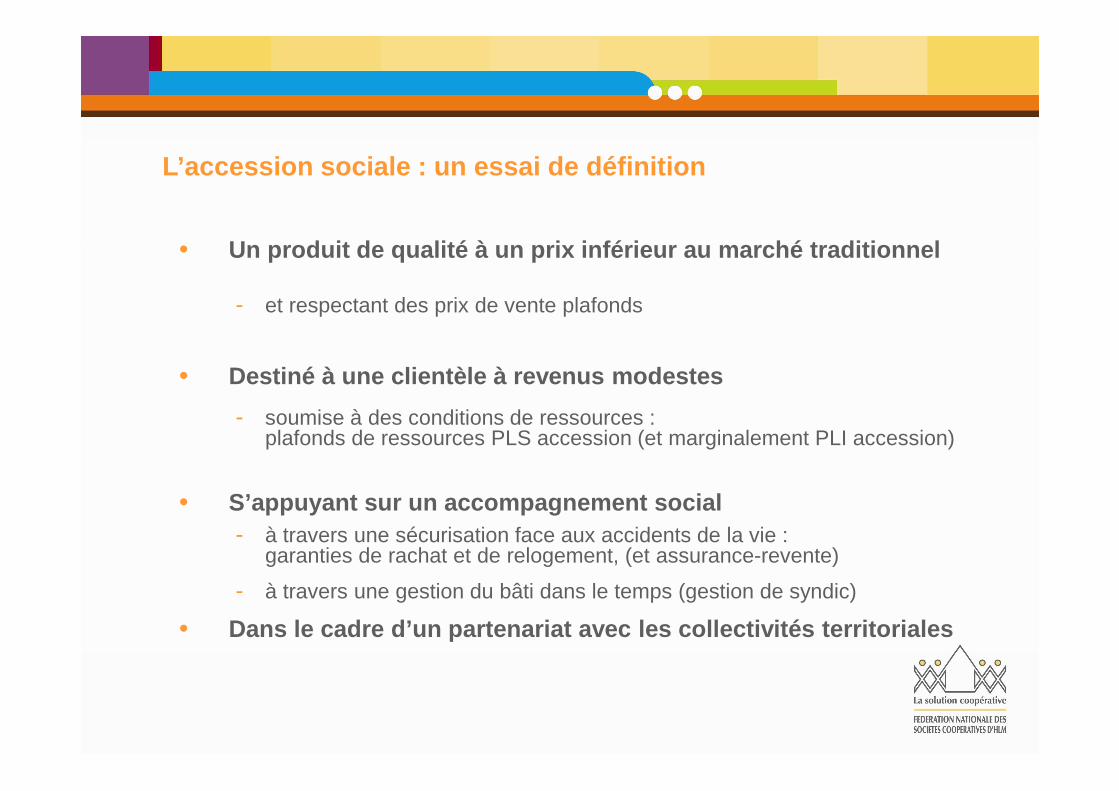

• Un produit de qualité à un prix inférieur au marché traditionnel

• Destiné à une clientèle à revenus modestes

• S’appuyant sur un accompagnement social

• Dans le cadre d’un partenariat avec les collectivit és territoriales

- et respectant des prix de vente plafonds

- soumise à des conditions de ressources : plafonds de ressources PLS accession (et marginalement PLI accession)

- à travers une sécurisation face aux accidents de la vie : garanties de rachat et de relogement, (et assurance-revente)

- à travers une gestion du bâti dans le temps (gestion de syndic)

L’accession sociale : un essai de définition

• Une tutelle omniprésente de l’Etat (agrément Hlm)

• Une compétence territoriale stricte :

- région du siège social ou de la collectivité de rattachement

- territoires des départements limitrophes après accord du mairede la commune d’implantation de l’opération

• Un objet social encadré, lié au service et à la mis sion d’intérêt général, défini à l’article L.411-2 du CCH, et abor dant aussi bien les compétences que les modes opératoires

• Un traitement fiscal dérogatoire, contrepartie de c et encadrement

Des opérateurs Hlm aux compétences encadrées

• Des compétences énumérées limitativement dans le CC H parmi lesquelles :

- l’accession sociale : en maîtrise d’ouvrage directe (VEFA) ou indirecte (SCI), ou en prestation de services (CCMI, CPS)

- l’aménagement et le lotissement

- la maîtrise d’ouvrage « déléguée » pour les organismes d’Hlm, les collectivités territoriales, l’association Foncière Logement

• Un principe : « Tout ce qui n’est pas écrit est inte rdit »

Des opérateurs Hlm aux compétences encadrées

• Une compétence commune à tous les organismes d’Hlm :(Art. L.421-1, L.422-2 et L.422-3 du CCH)

- la réalisation ou l’acquisition et l’amélioration d’immeubles …

- à usage d'habitation ou à usage professionnel et d'habitation…

- en vue de leur vente à titre de résidence principale…

- respectant des prix de vente maxima fixés par les pouvoirs publics

Des opérateurs Hlm aux compétences encadrées

• Une activité « accessoire » pour les SA et Offices d’ Hlm :

« en complément de l’activité locative [...] soit lorsqu'une offre satisfaisante de ces logements n'est pas assurée […], soit à la demande de la collectivité territoriale dans le cadre d'une action ou d'une opération d'aménagement ou de la mise en œuvre des objectifs de renouvellement urbain et de mixité sociale prévus dans les contrats de ville » (Art. L.421-1 et L.422-2 du CCH)

• Un cadre d’intervention plus souple en coopératives d’Hlm :

- en SA et Offices d’Hlm : limitée à la vente aux personnes de ressources modestes sous plafonds PLI uniquement

- en coopératives d’Hlm : pas de limite réglementaire mais un engagement « contractuel » vis-à-vis des pouvoirs publics

Des opérateurs Hlm aux compétences encadrées

• Sont exonérées de l’impôt sur les sociétés (IS) les activités entrant dans le champ du service d’intérêt général défini p ar le CCH, dont entre autres :

- les ventes en accession à des ménages sous plafonds PLS Accession…

- …avec une tolérance de 25% sur les ventes à des accédants aux revenus compris entre les plafonds PLS accession et PLI accession si la totalité des ventes sont sécurisées

- les activités de syndic de copropriétés en difficulté et de syndicdes immeubles locatifs vendus à leurs occupants (sous condition)

- certaines activités dites « annexes » telles les prestations entre organismes d’Hlm

• Les autres activités (prestations aux collectivités locales, aménagement,…) sont soumises à l’impôt sur les socié tés.

Un traitement fiscal dérogatoire

• A qui les organismes d’Hlm ont-il le droit de vendr e ?

- Vente à des personnes physiques uniquement…

- …sauf personnes morales spécifiées dans l’objet social:- les organismes et fondations d’Hlm, - les sociétés d’économie mixte,- l’Association Foncière Logement…- …et les SCI filiales à 99% au moins

• Sous quelles conditions ?

- Respect des plafonds de prix de vente par opération

- Respect des plafonds de ressources (PLS accession / PLI accession)

- « Sécurisation Hlm »

- Le cas des « investisseurs »

Les règles de vente en accession sociale

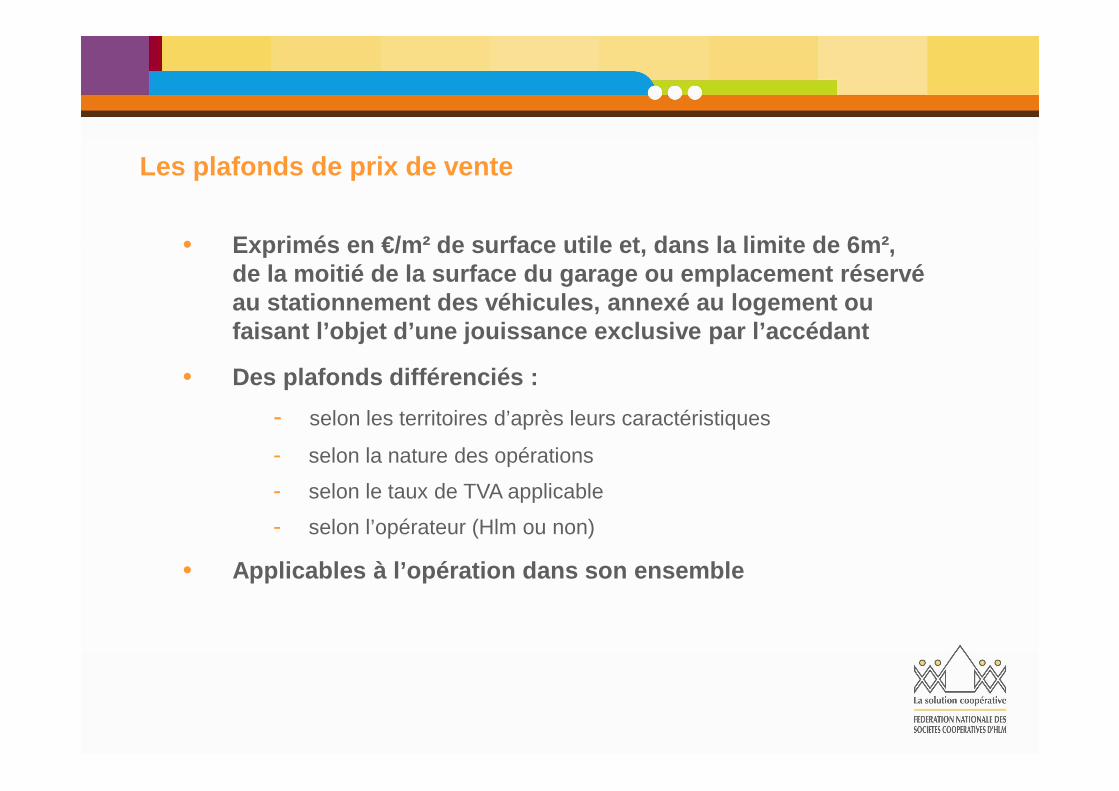

• Exprimés en €/m² de surface utile et, dans la limit e de 6m², de la moitié de la surface du garage ou emplacement réservé au stationnement des véhicules, annexé au logement ou faisant l’objet d’une jouissance exclusive par l’ac cédant

• Des plafonds différenciés :

- selon les territoires d’après leurs caractéristiques

- selon la nature des opérations

- selon le taux de TVA applicable

- selon l’opérateur (Hlm ou non)

• Applicables à l’opération dans son ensemble

Les plafonds de prix de vente

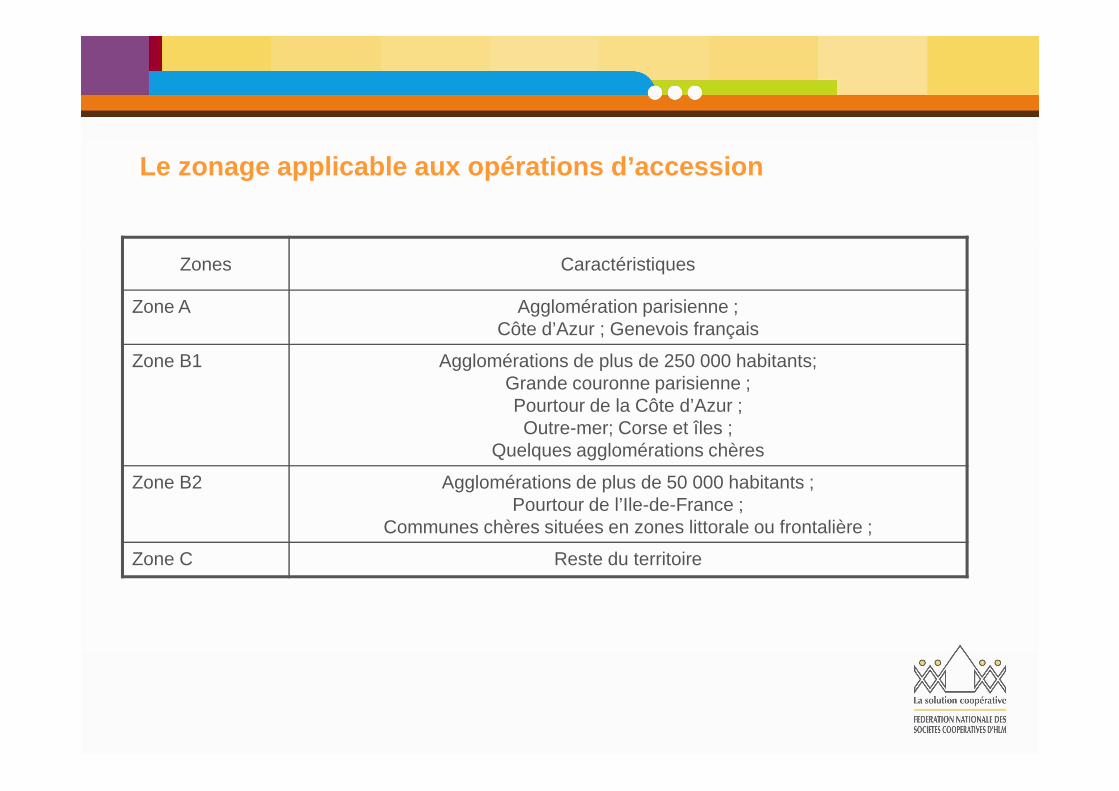

Zones Caractéristiques

Zone A Agglomération parisienne ; Côte d’Azur ; Genevois français

Zone B1 Agglomérations de plus de 250 000 habitants; Grande couronne parisienne ; Pourtour de la Côte d’Azur ; Outre-mer; Corse et îles ;

Quelques agglomérations chères

Zone B2 Agglomérations de plus de 50 000 habitants ; Pourtour de l’Ile-de-France ;

Communes chères situées en zones littorale ou frontalière ;

Zone C Reste du territoire

Le zonage applicable aux opérations d’accession

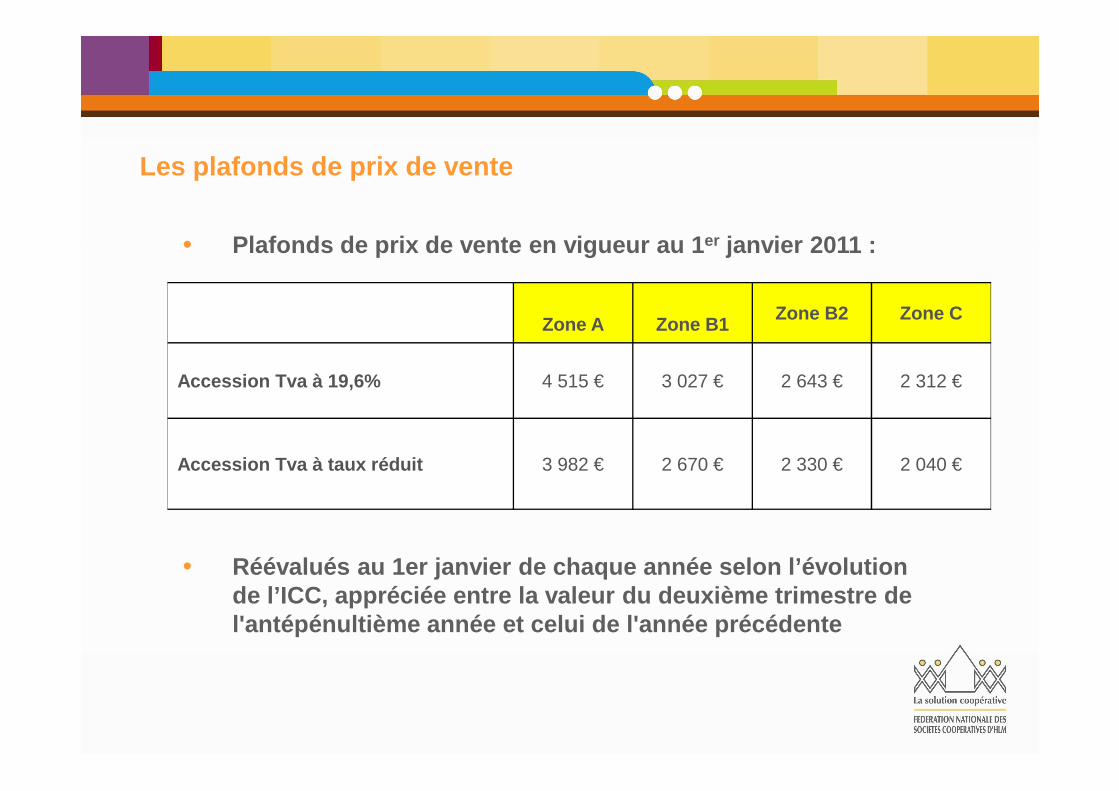

• Plafonds de prix de vente en vigueur au 1 er janvier 2011 :

• Réévalués au 1er janvier de chaque année selon l’év olution de l’ICC, appréciée entre la valeur du deuxième tri mestre de l'antépénultième année et celui de l'année précéden te

Zone A Zone B1Zone B2 Zone C

Accession Tva à 19,6% 4 515 € 3 027 € 2 643 € 2 312 €

Accession Tva à taux réduit 3 982 € 2 670 € 2 330 € 2 040 €

Les plafonds de prix de vente

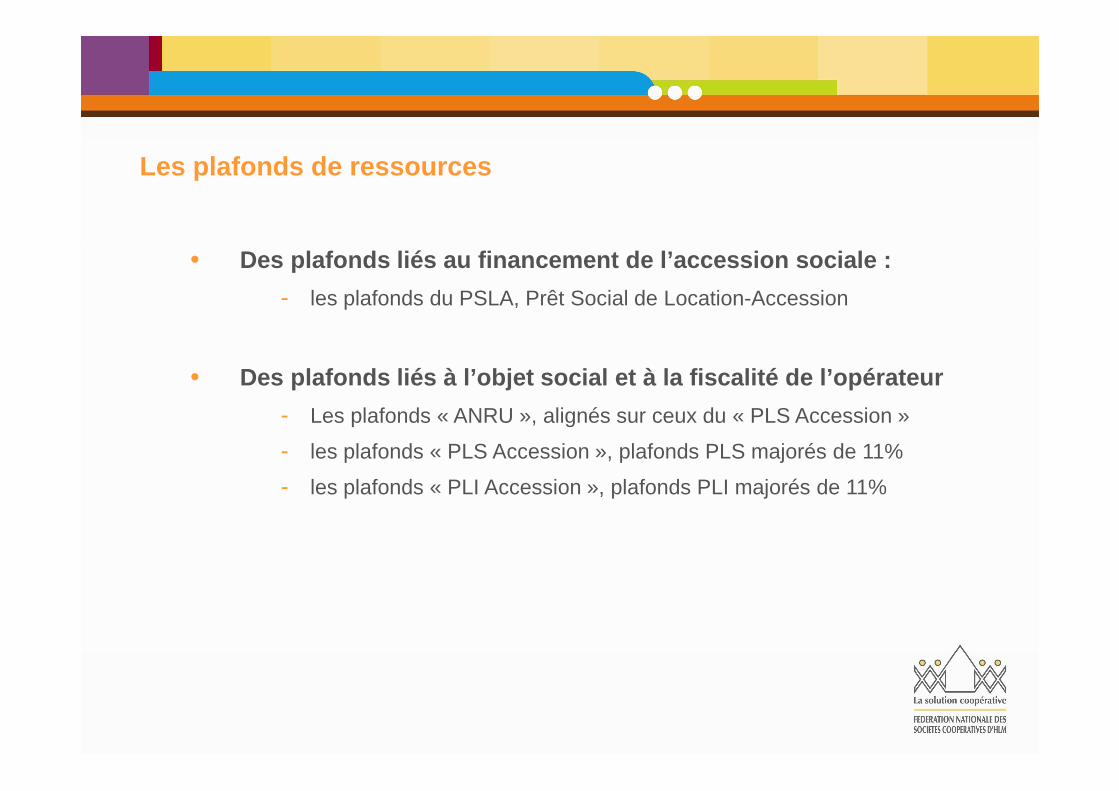

• Des plafonds liés au financement de l’accession soc iale :

- les plafonds du PSLA, Prêt Social de Location-Accession

• Des plafonds liés à l’objet social et à la fiscalit é de l’opérateur

- Les plafonds « ANRU », alignés sur ceux du « PLS Accession »

- les plafonds « PLS Accession », plafonds PLS majorés de 11%

- les plafonds « PLI Accession », plafonds PLI majorés de 11%

Les plafonds de ressources

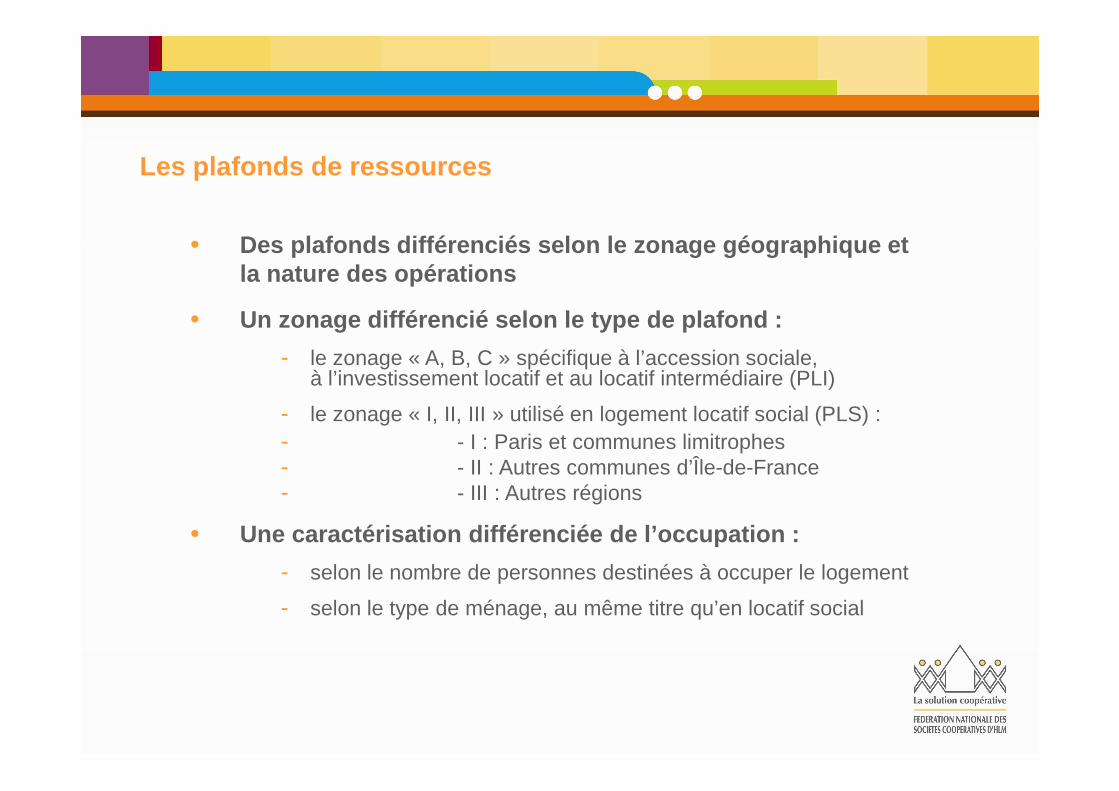

• Des plafonds différenciés selon le zonage géographiq ue et la nature des opérations

• Un zonage différencié selon le type de plafond :

- le zonage « A, B, C » spécifique à l’accession sociale, à l’investissement locatif et au locatif intermédiaire (PLI)

- le zonage « I, II, III » utilisé en logement locatif social (PLS) :- - I : Paris et communes limitrophes- - II : Autres communes d’Île-de-France- - III : Autres régions

• Une caractérisation différenciée de l’occupation :

- selon le nombre de personnes destinées à occuper le logement

- selon le type de ménage, au même titre qu’en locatif social

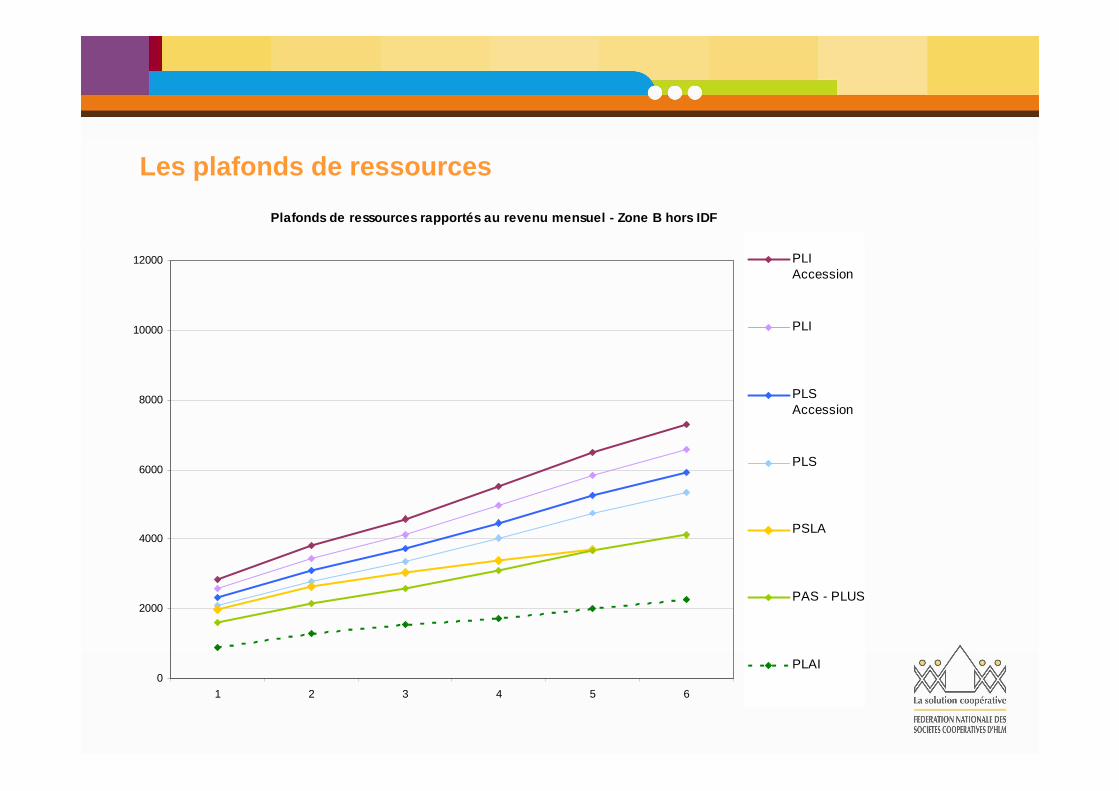

Les plafonds de ressources

Plafonds de ressources rapportés au revenu mensuel - Zone B hors IDF

0

2000

4000

6000

8000

10000

12000

1 2 3 4 5 6

PLIAccession

PLI

PLSAccession

PLS

PSLA

PAS - PLUS

PLAI

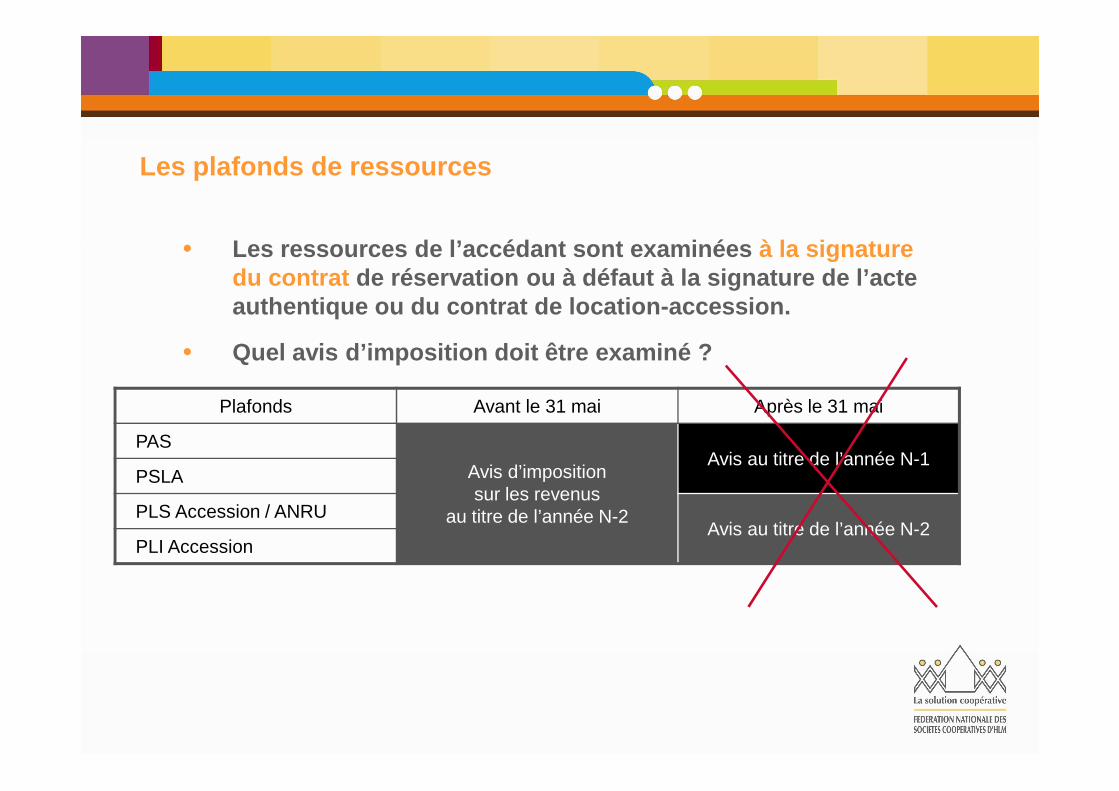

Les plafonds de ressources

• Les ressources de l’accédant sont examinées à la signaturedu contrat de réservation ou à défaut à la signature de l’acteauthentique ou du contrat de location-accession.

• Quel avis d’imposition doit être examiné ?

Plafonds Avant le 31 mai Après le 31 mai

PAS

Avis d’imposition sur les revenus

au titre de l’année N-2

Avis au titre de l’année N-1PSLA

PLS Accession / ANRUAvis au titre de l’année N-2

PLI Accession

Les plafonds de ressources

• L’affirmation d’une vocation sociale en accession

- Offrir un service « social » de qualité pour tous

• Accompagner les ménages modestes dans la durée

- Eviter les sinistres et pallier les accidents de la vie

• Un service reconnu par les acteurs de l’habitat

- Une garantie pour les collectivités locales partenaires

- Un service compétitif vis-à-vis des produits du marché

- Une diffusion via de nombreux produits d’accession sociale

- Une composante du service d’intérêt économique général

La sécurisation Hlm

• Les bénéfices de la sécurisation pour l’accédant

- Recevoir une écoute et une réponse adaptée à sa situation (conseil)

- L’assurance de trouver un repreneur pour son logement (garantie de rachat)

- Se prémunir contre les risques de décote de son bien (assurance-revente)

- Retrouver un logement adapté en cas de besoin (garantie de relogement)

La sécurisation Hlm

• Quel intérêt pour l’organisme Hlm ?

- Un service doté d’une plus-value sociale manifeste…

- applicable à l’ensemble des modes de production (VEFA directe ou en SCI, CCMI, vente Hlm)

- Un élément distinctif nécessaire pour bénéficier de l’exonération partielle d’IS appliquée dans la limite de 25% des ventes entre le PLS et le PLI

La sécurisation Hlm

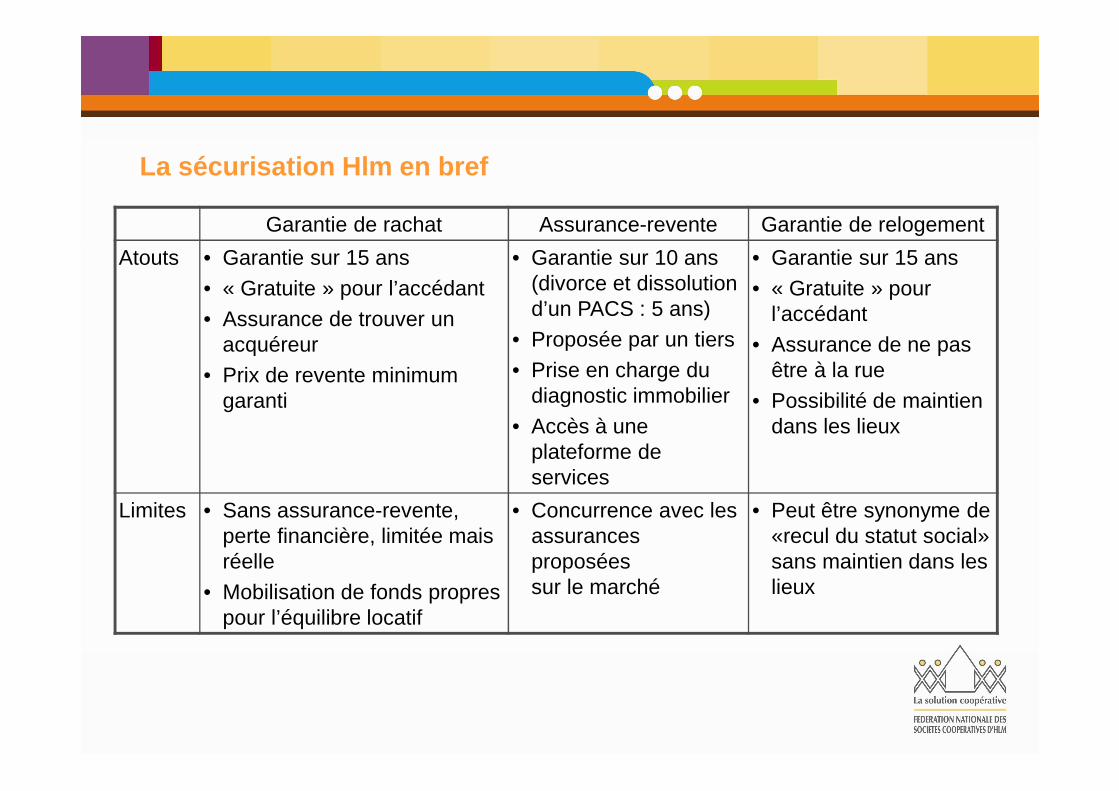

Garantie de rachat Assurance-revente Garantie de relogement

Atouts • Garantie sur 15 ans• « Gratuite » pour l’accédant• Assurance de trouver un

acquéreur• Prix de revente minimum

garanti

• Garantie sur 10 ans (divorce et dissolution d’un PACS : 5 ans)

• Proposée par un tiers• Prise en charge du

diagnostic immobilier• Accès à une

plateforme de services

• Garantie sur 15 ans• « Gratuite » pour

l’accédant• Assurance de ne pas

être à la rue• Possibilité de maintien

dans les lieux

Limites • Sans assurance-revente, perte financière, limitée mais réelle

• Mobilisation de fonds propres pour l’équilibre locatif

• Concurrence avec les assurances proposées sur le marché

• Peut être synonyme de «recul du statut social» sans maintien dans les lieux

La sécurisation Hlm en bref

• Un rôle primordial de l’organisme Hlm

- Deux objectifs :

vérifier l’adéquation du projet des candidats au produit proposé et les accompagner vers leur nouveau statut de propriétaire

- Des pré-requis :

s’appuyer sur un véritable dispositif de gestion des candidatures et une analyse de leur situation financière et sociale

- Un devoir :

présenter aux candidats le coût global et réel de leur projet en toute transparence

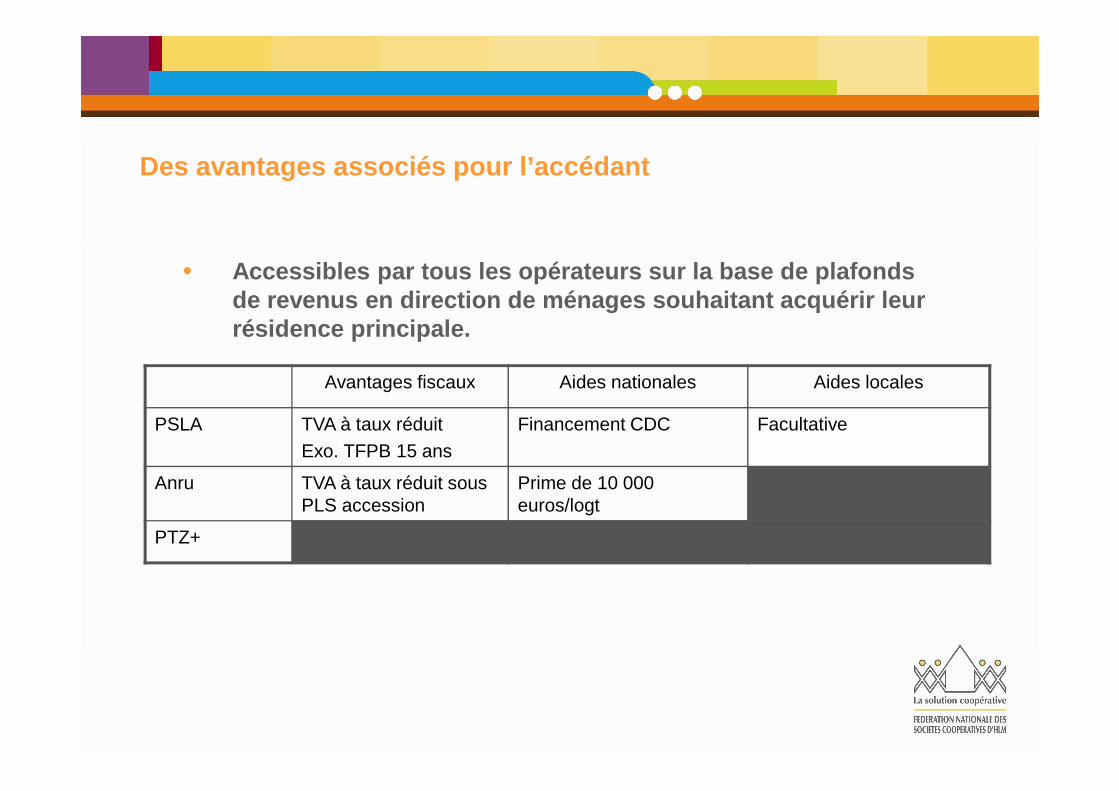

Le conseil aux accédants

• Accessibles par tous les opérateurs sur la base de plafonds de revenus en direction de ménages souhaitant acqué rir leur résidence principale.

Avantages fiscaux Aides nationales Aides locales

PSLA TVA à taux réduitExo. TFPB 15 ans

Financement CDC Facultative

Anru TVA à taux réduit sous PLS accession

Prime de 10 000 euros/logt

PTZ+

Des avantages associés pour l’accédant

Panorama de l’accession Hlm 1. Panorama de l’accession réalisée par les organismes

d’Hlm

1.1 Un rôle conforté par les pouvoirs publics

1.2 Le cadre règlementaire

1.3 Les différents modes d’intervention

1.4 La production des organismes d’Hlm

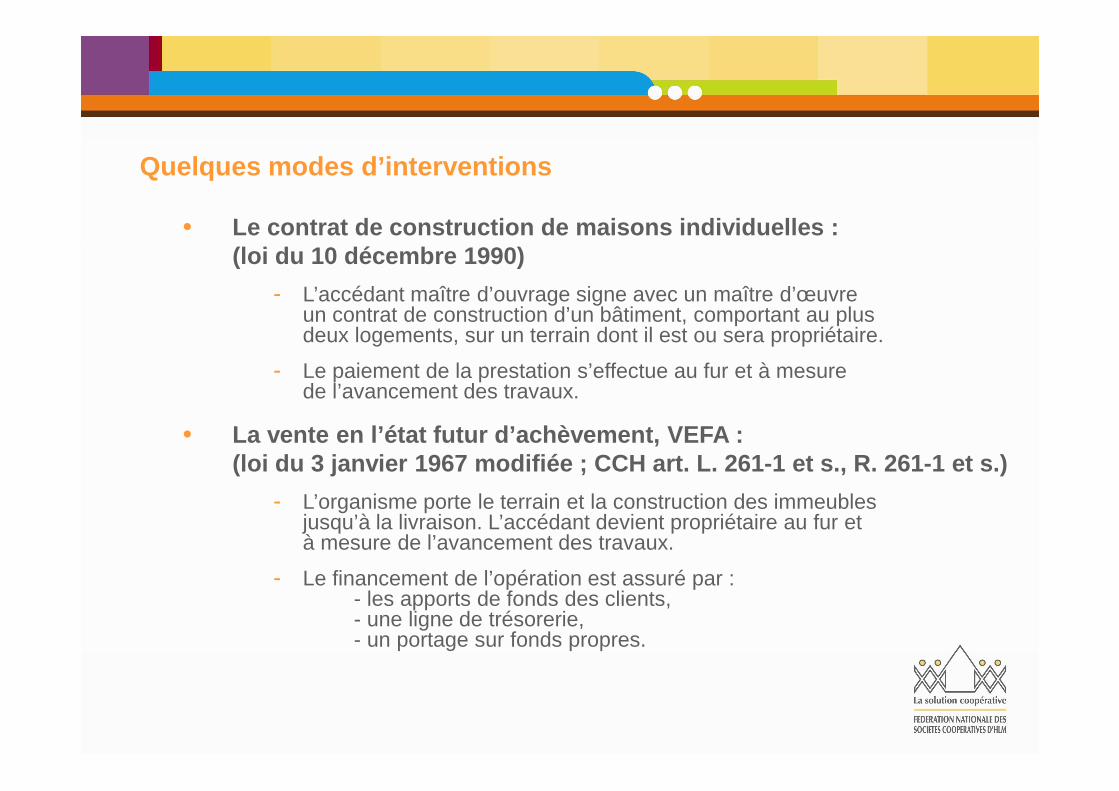

• Le contrat de construction de maisons individuelles :(loi du 10 décembre 1990)

- L’accédant maître d’ouvrage signe avec un maître d’œuvreun contrat de construction d’un bâtiment, comportant au plusdeux logements, sur un terrain dont il est ou sera propriétaire.

- Le paiement de la prestation s’effectue au fur et à mesure de l’avancement des travaux.

• La vente en l’état futur d’achèvement, VEFA :(loi du 3 janvier 1967 modifiée ; CCH art. L. 261-1 et s., R. 261-1 et s.)

- L’organisme porte le terrain et la construction des immeubles jusqu’à la livraison. L’accédant devient propriétaire au fur et à mesure de l’avancement des travaux.

- Le financement de l’opération est assuré par :- les apports de fonds des clients,- une ligne de trésorerie,- un portage sur fonds propres.

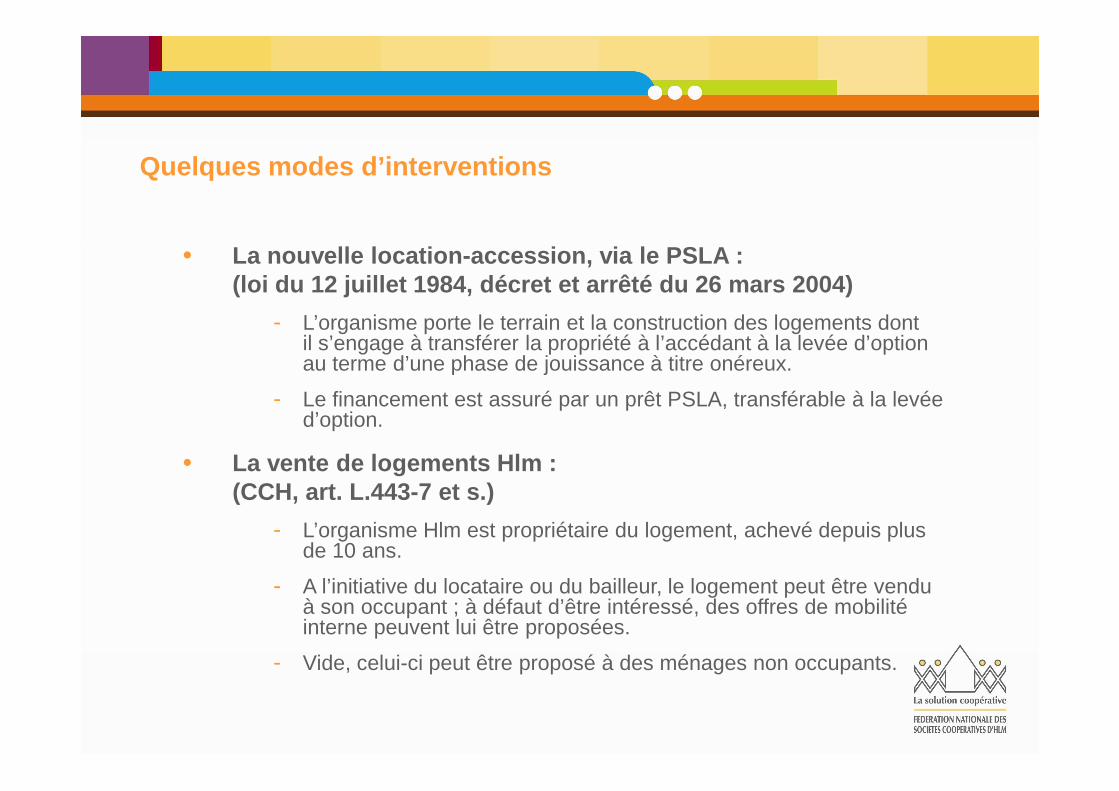

Quelques modes d’interventions

• La nouvelle location-accession, via le PSLA :(loi du 12 juillet 1984, décret et arrêté du 26 mar s 2004)

- L’organisme porte le terrain et la construction des logements dont il s’engage à transférer la propriété à l’accédant à la levée d’option au terme d’une phase de jouissance à titre onéreux.

- Le financement est assuré par un prêt PSLA, transférable à la levée d’option.

• La vente de logements Hlm :(CCH, art. L.443-7 et s.)

- L’organisme Hlm est propriétaire du logement, achevé depuis plus de 10 ans.

- A l’initiative du locataire ou du bailleur, le logement peut être vendu à son occupant ; à défaut d’être intéressé, des offres de mobilité interne peuvent lui être proposées.

- Vide, celui-ci peut être proposé à des ménages non occupants.

Quelques modes d’interventions

1. Panorama de l’accession réalisée par les organismes d’Hlm

1.1 Un rôle conforté par les pouvoirs publics

1.2 Le cadre règlementaire

1.3 Les différents modes d’intervention

1.4 La production des organismes d’Hlm

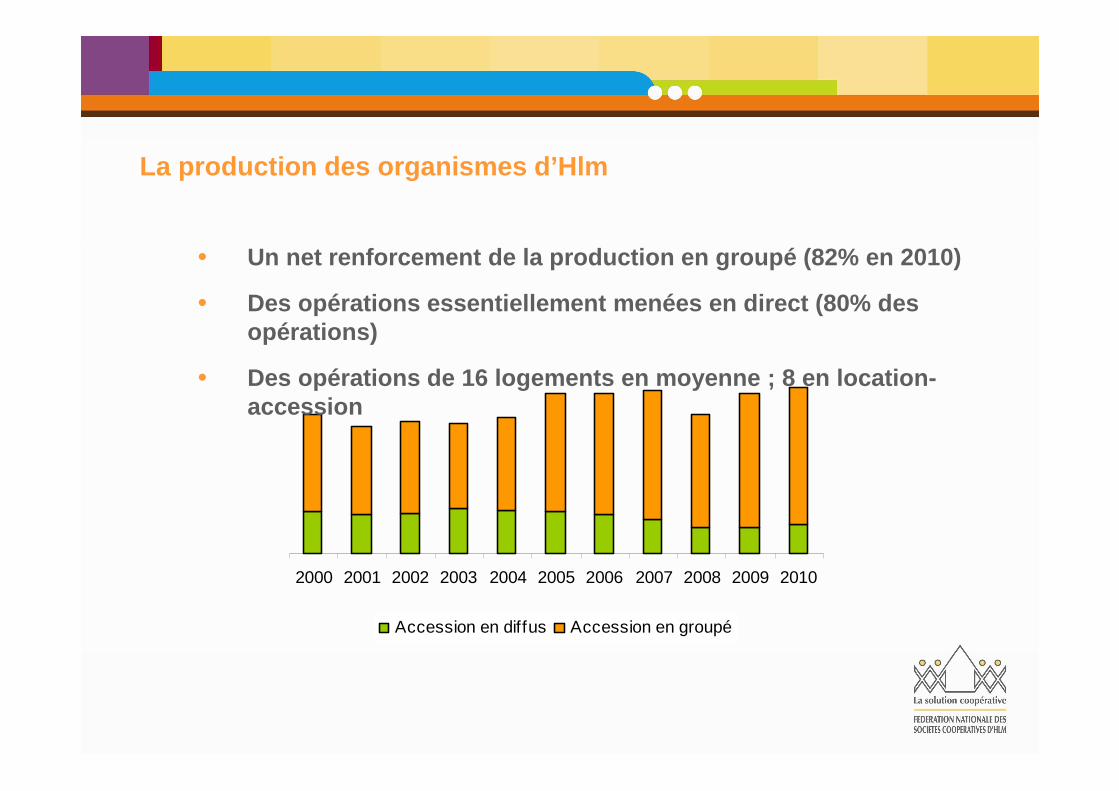

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Accession en diffus Accession en groupé

• Un net renforcement de la production en groupé (82% en 2010)

• Des opérations essentiellement menées en direct (80 % des opérations)

• Des opérations de 16 logements en moyenne ; 8 en lo cation-accession

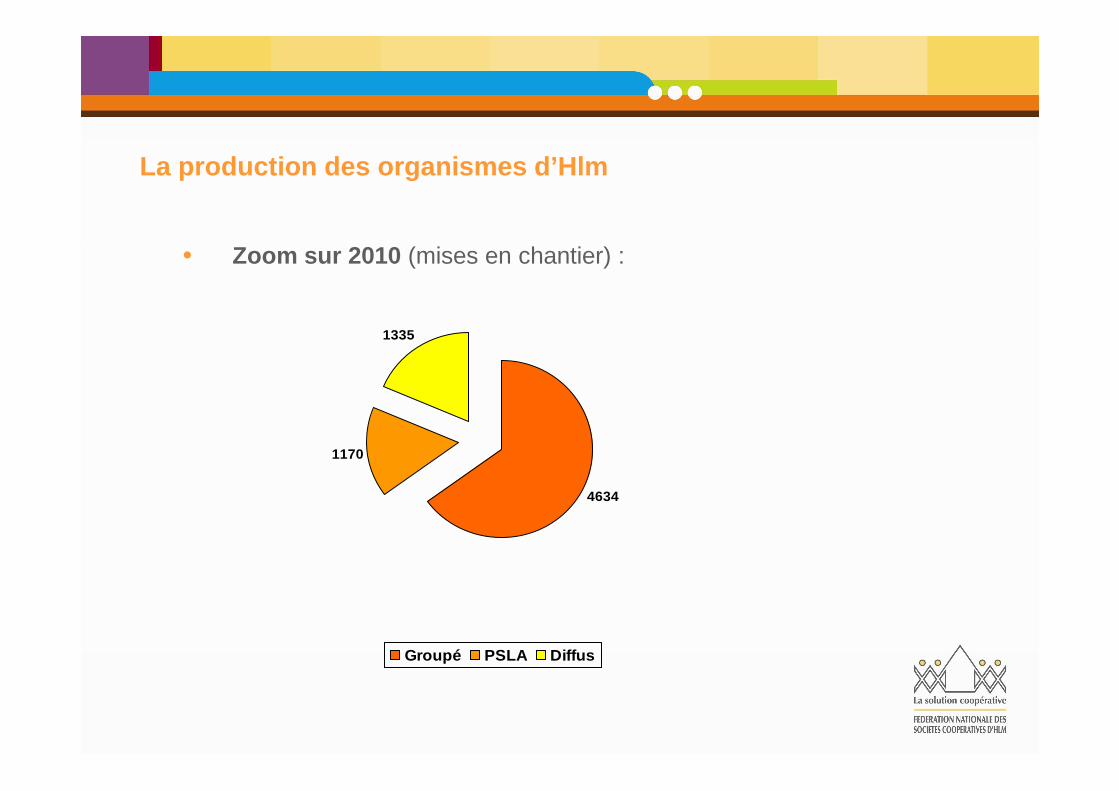

La production des organismes d’Hlm

• Zoom sur 2010 (mises en chantier) :

4634

1170

1335

Groupé PSLA Diffus

La production des organismes d’Hlm

Source : SGAHLM

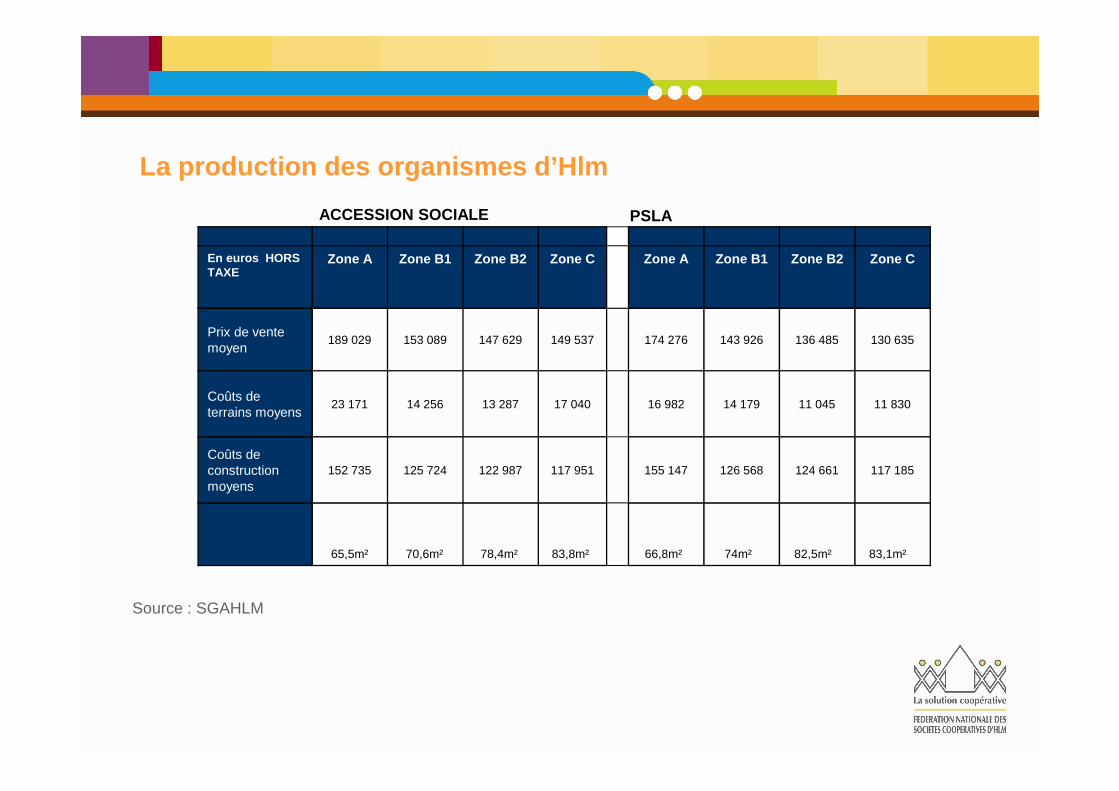

La production des organismes d’Hlm

En euros HORS TAXE

Zone A Zone B1 Zone B2 Zone C Zone A Zone B1 Zone B2 Zone C

Prix de vente moyen

189 029 153 089 147 629 149 537 174 276 143 926 136 485 130 635

Coûts de terrains moyens

23 171 14 256 13 287 17 040 16 982 14 179 11 045 11 830

Coûts de construction moyens

152 735 125 724 122 987 117 951 155 147 126 568 124 661 117 185

65,5m² 70,6m² 78,4m² 83,8m² 66,8m² 74m² 82,5m² 83,1m²

PSLAACCESSION SOCIALE

2.L’actualité de l’accessionà la propriété

2. L’actualité de l’accession

2.1 Le financement de l’accession sociale à la propriété

• PTZ +• PSLA

2.2 Les enjeux de l’accession HLM

• Parcours résidentiel des locataires Hlm• Diversification en Anru• Qualité de service• Coopératives d’habitants

2. L’actualité de l’accession

2.1 Le financement de l’accession sociale à la prop riété

• PTZ +• PSLA

2.2 Les enjeux de l’accession HLM

• Parcours résidentiel des locataires Hlm• Diversification en Anru• Qualité de service• Coopératives d’habitants

• Depuis 2000 : l’accession à la propriété pour tous ?

- PASS-Foncier en bail à construction (convention Etat-UESL-CDC du 20 décembre 2006)(loi de finances rectificative pour 2007 du 25 décembre 2007)

- Maison à 100 000 € (2006)

- Crédit d’impôts sur le revenu au titre des intérêts d’emprunt(loi TEPA du 21 août 2007)

- « Ma maison pour 15 € par jour » (2008)

- Prêt PASS-Foncier (loi MOLLE du 25 mars 2009)

- Réductions d’impôt Scellier et Scellier intermédiaire (investissement locatif)(loi de finances pour 2009)

- Eco-prêt à taux zéro pour la rénovation d’un logement existant (loi de finances pour 2009)

Le financement de l’accession

• 2010 : Un recentrage des outils d’accompagnement

- Non-renouvellement du PASS-Foncier

- Suppression du crédit d’impôts TEPA

- Refonte du Prêt à Taux Zéro : le PTZ +

- Maintien de la condition de primo-accession

- Déplafonnement des ressources des acquéreurs

- Des revenus qui conditionnent le profil de remboursement

- Un montant plafond différencié selon des critères énergétiques

- Un renforcement des aides apportées en territoires urbanisés

• Une mise en place au 1er janvier 2011

Le financement de l’accession

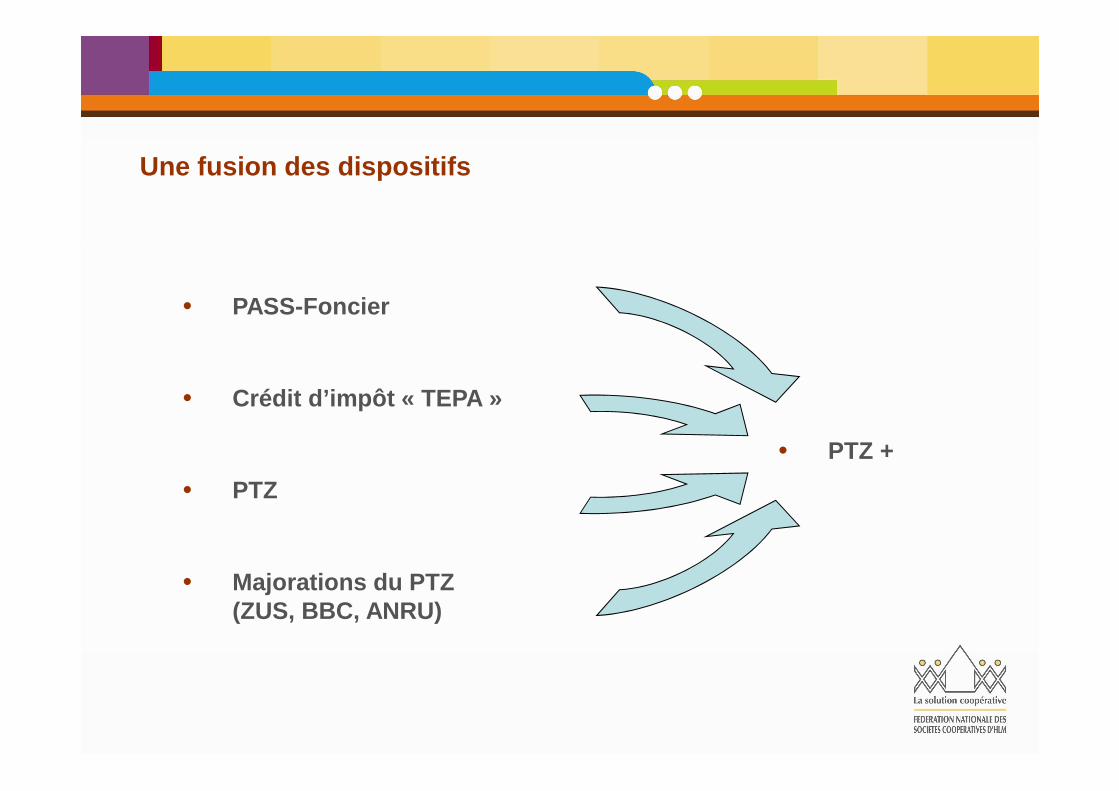

• PASS-Foncier

• Crédit d’impôt « TEPA »

• PTZ

• Majorations du PTZ (ZUS, BBC, ANRU)

• PTZ +

Une fusion des dispositifs

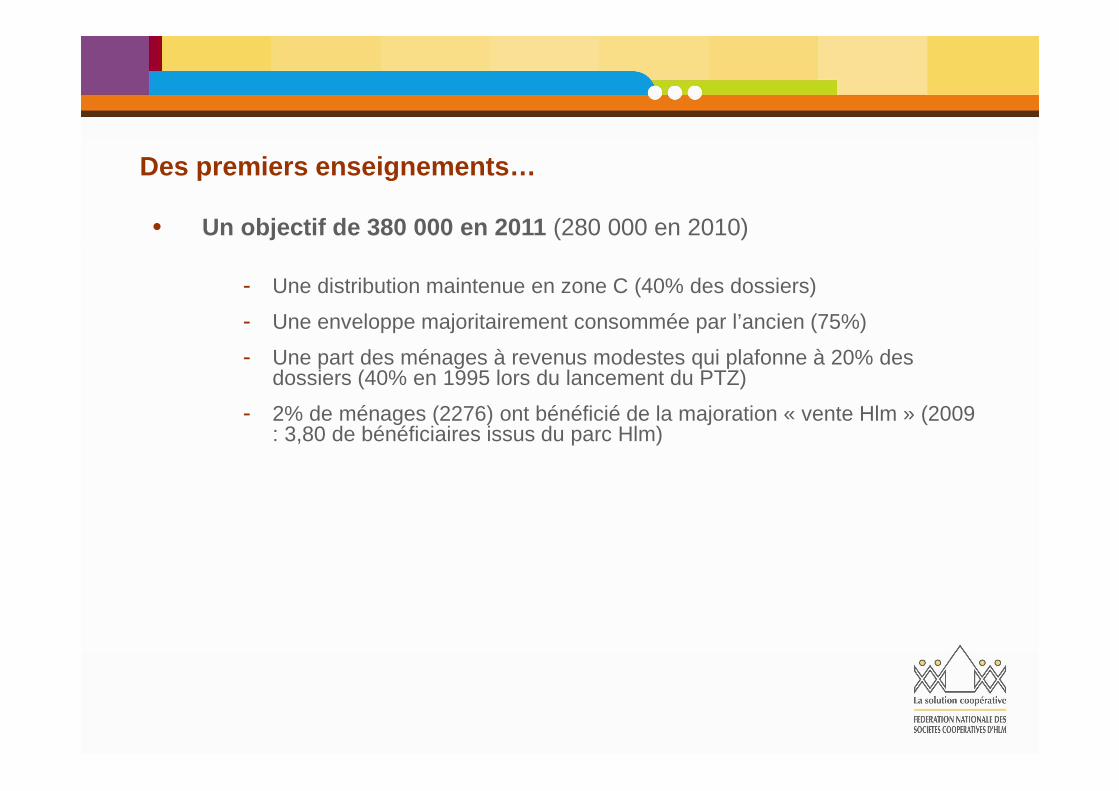

• Un objectif de 380 000 en 2011 (280 000 en 2010)

- Une distribution maintenue en zone C (40% des dossiers)

- Une enveloppe majoritairement consommée par l’ancien (75%)

- Une part des ménages à revenus modestes qui plafonne à 20% des dossiers (40% en 1995 lors du lancement du PTZ)

- 2% de ménages (2276) ont bénéficié de la majoration « vente Hlm » (2009 : 3,80 de bénéficiaires issus du parc Hlm)

Des premiers enseignements…

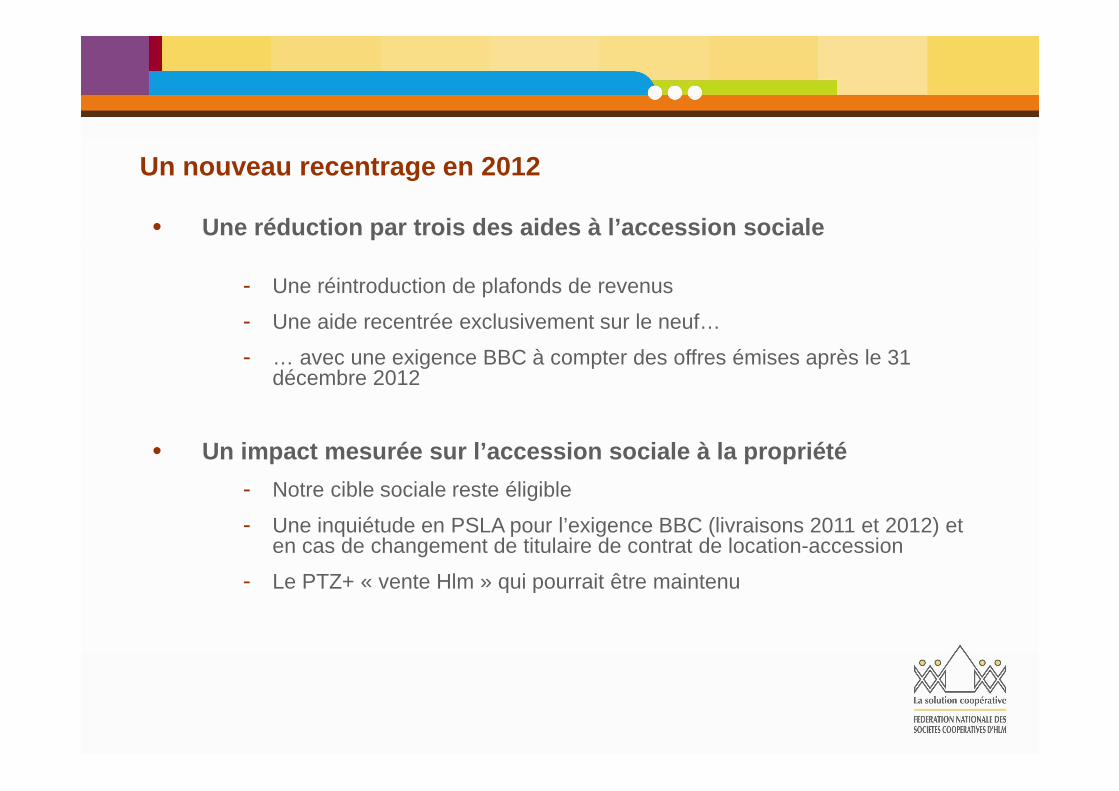

• Une réduction par trois des aides à l’accession soc iale

- Une réintroduction de plafonds de revenus

- Une aide recentrée exclusivement sur le neuf…

- … avec une exigence BBC à compter des offres émises après le 31 décembre 2012

• Un impact mesurée sur l’accession sociale à la prop riété

- Notre cible sociale reste éligible

- Une inquiétude en PSLA pour l’exigence BBC (livraisons 2011 et 2012) et en cas de changement de titulaire de contrat de location-accession

- Le PTZ+ « vente Hlm » qui pourrait être maintenu

Un nouveau recentrage en 2012

2. L’actualité de l’accession

2.1 Le financement de l’accession sociale à la prop riété

• PTZ +• PSLA

2.2 Les enjeux de l’accession HLM

• Parcours résidentiel des locataires Hlm• Diversification en Anru• Qualité de service• Coopératives d’habitants

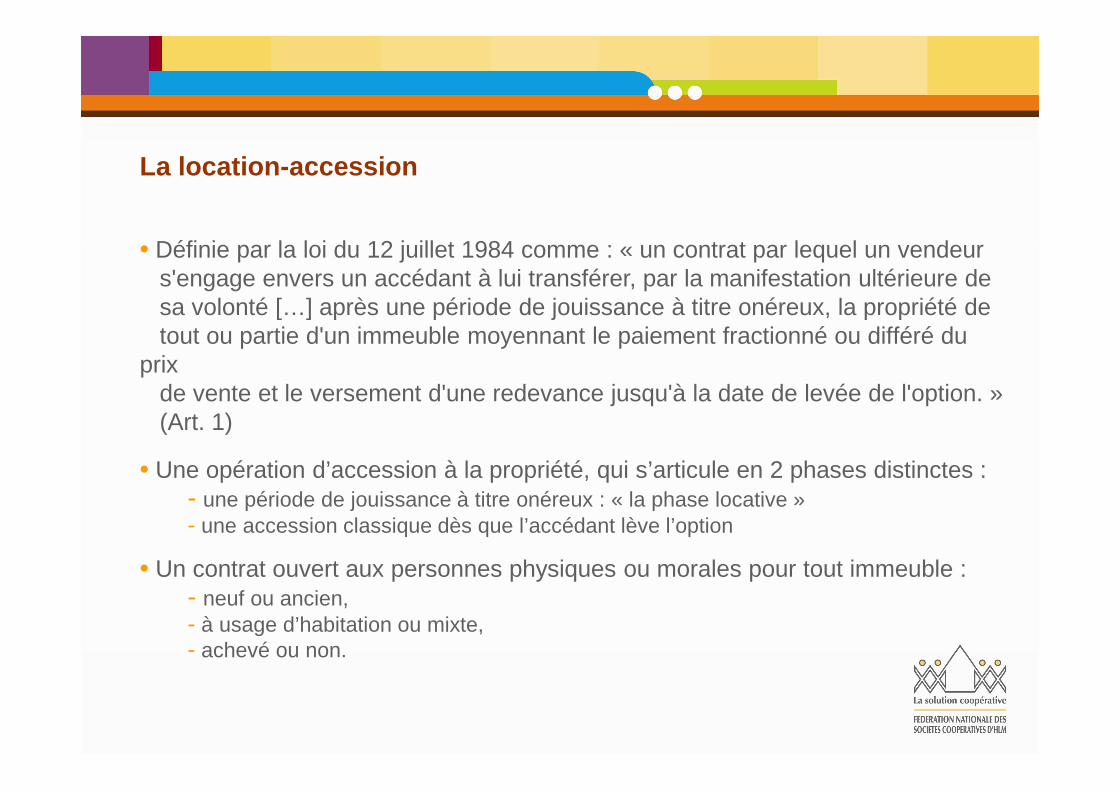

• Définie par la loi du 12 juillet 1984 comme : « un contrat par lequel un vendeur s'engage envers un accédant à lui transférer, par la manifestation ultérieure de sa volonté […] après une période de jouissance à titre onéreux, la propriété de tout ou partie d'un immeuble moyennant le paiement fractionné ou différé du

prix de vente et le versement d'une redevance jusqu'à la date de levée de l'option. »(Art. 1)

• Une opération d’accession à la propriété, qui s’articule en 2 phases distinctes :- une période de jouissance à titre onéreux : « la phase locative »- une accession classique dès que l’accédant lève l’option

• Un contrat ouvert aux personnes physiques ou morales pour tout immeuble :- neuf ou ancien, - à usage d’habitation ou mixte, - achevé ou non.

La location-accession

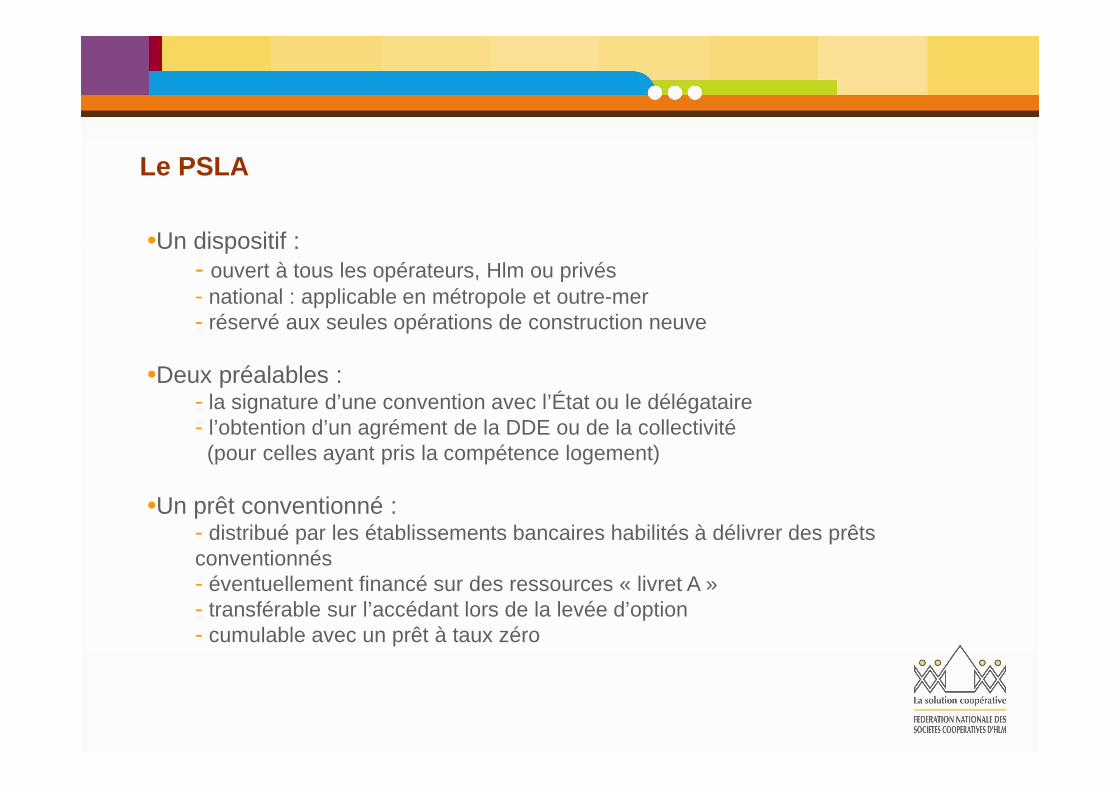

•Un dispositif :- ouvert à tous les opérateurs, Hlm ou privés- national : applicable en métropole et outre-mer - réservé aux seules opérations de construction neuve

•Deux préalables :- la signature d’une convention avec l’État ou le délégataire- l’obtention d’un agrément de la DDE ou de la collectivité

(pour celles ayant pris la compétence logement)

•Un prêt conventionné :- distribué par les établissements bancaires habilités à délivrer des prêts conventionnés- éventuellement financé sur des ressources « livret A »- transférable sur l’accédant lors de la levée d’option- cumulable avec un prêt à taux zéro

Le PSLA

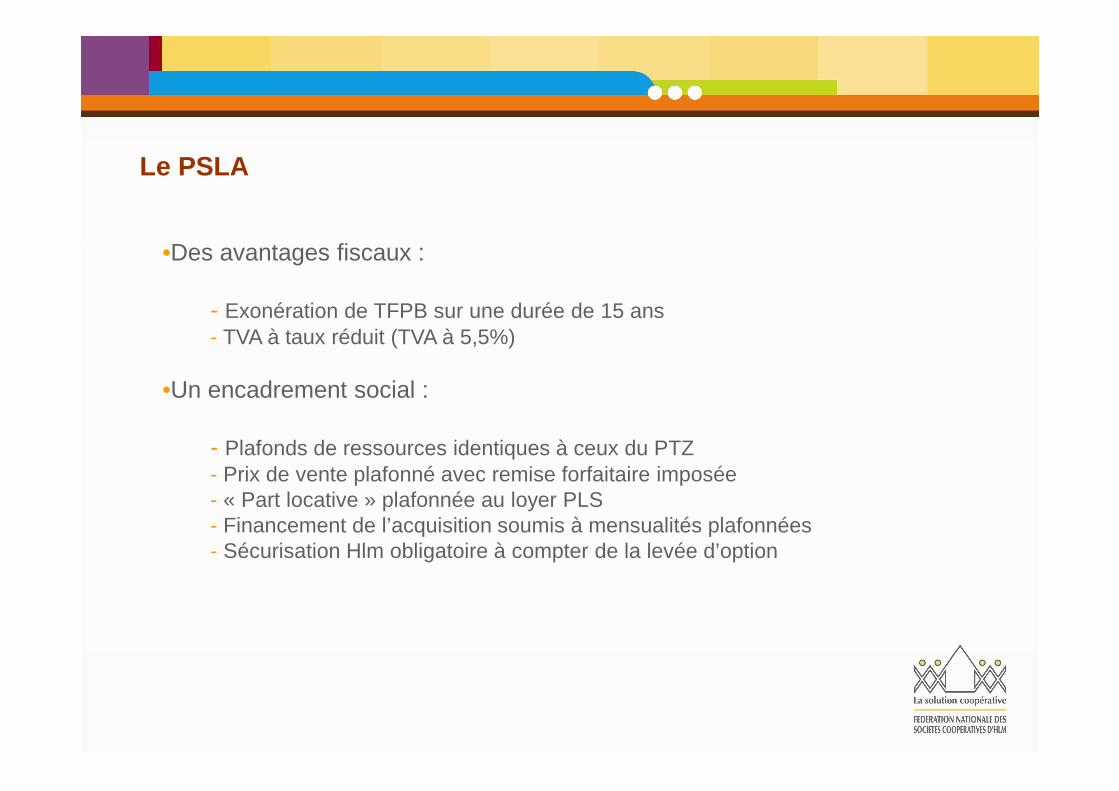

•Des avantages fiscaux :

- Exonération de TFPB sur une durée de 15 ans- TVA à taux réduit (TVA à 5,5%)

•Un encadrement social :

- Plafonds de ressources identiques à ceux du PTZ- Prix de vente plafonné avec remise forfaitaire imposée- « Part locative » plafonnée au loyer PLS- Financement de l’acquisition soumis à mensualités plafonnées- Sécurisation Hlm obligatoire à compter de la levée d’option

Le PSLA

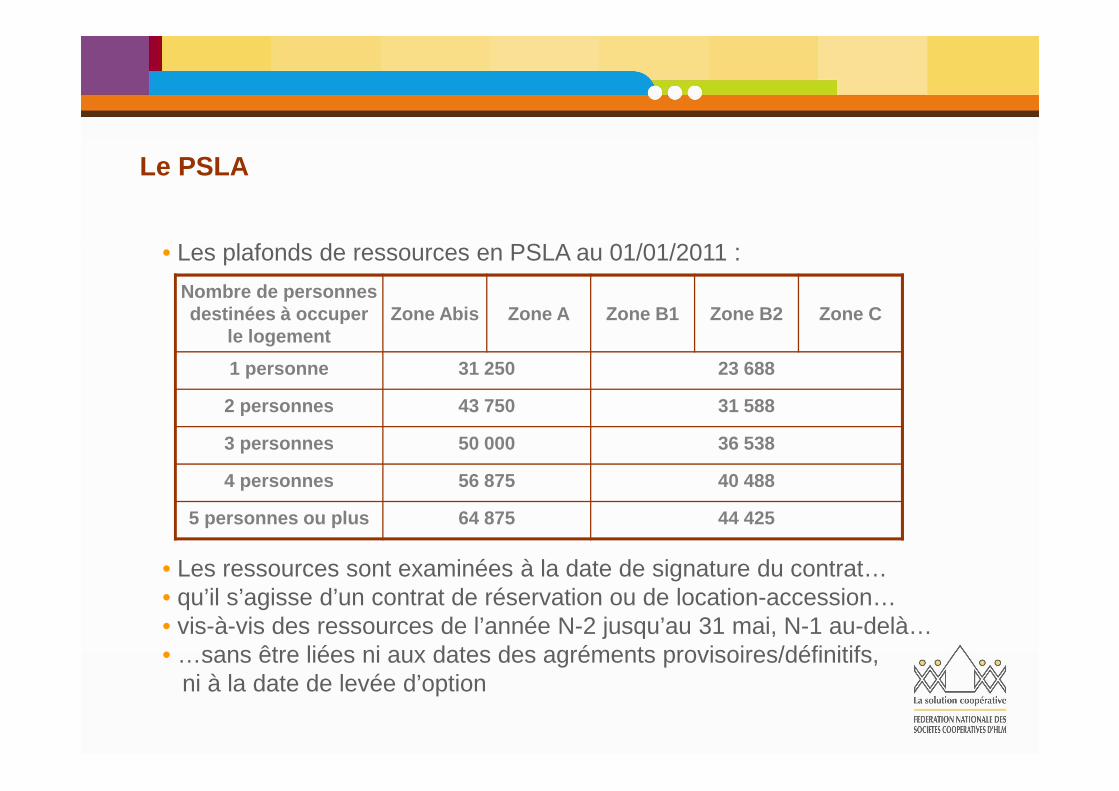

• Les plafonds de ressources en PSLA au 01/01/2011 :

• Les ressources sont examinées à la date de signature du contrat…• qu’il s’agisse d’un contrat de réservation ou de location-accession…• vis-à-vis des ressources de l’année N-2 jusqu’au 31 mai, N-1 au-delà…• …sans être liées ni aux dates des agréments provisoires/définitifs,

ni à la date de levée d’option

Nombre de personnes destinées à occuper

le logementZone Abis Zone A Zone B1 Zone B2 Zone C

1 personne 31 250 23 688

2 personnes 43 750 31 588

3 personnes 50 000 36 538

4 personnes 56 875 40 488

5 personnes ou plus 64 875 44 425

Le PSLA

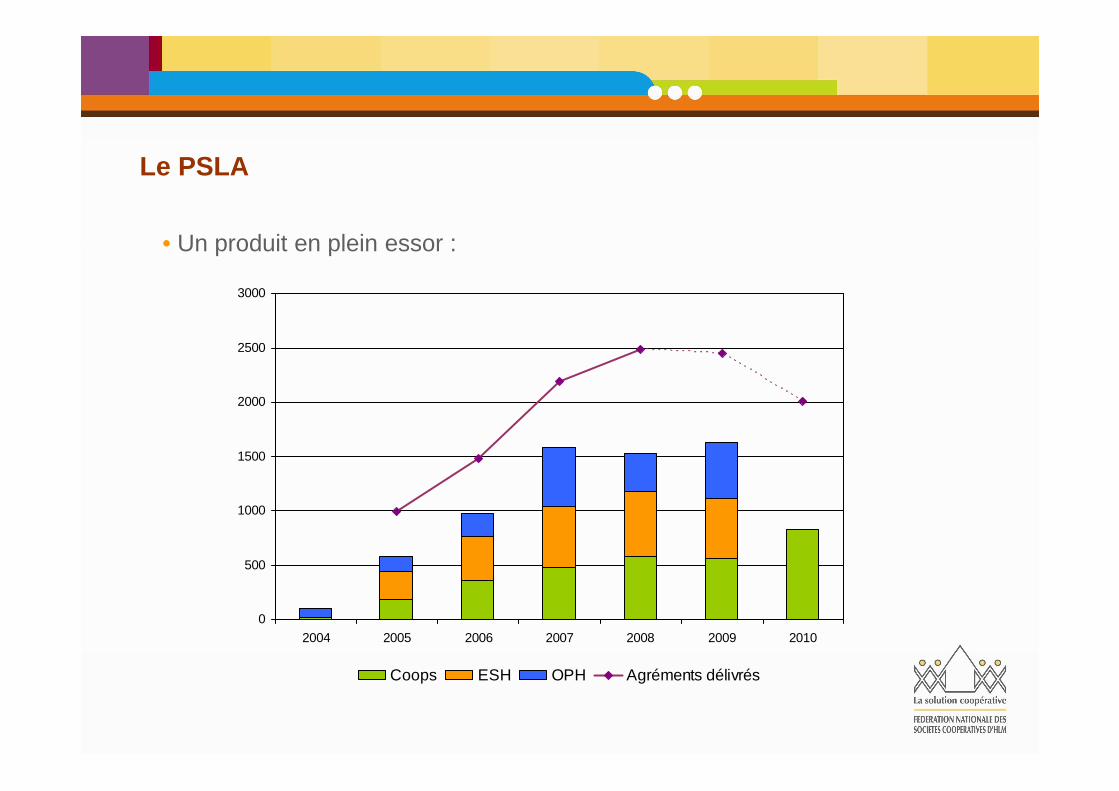

• Un produit en plein essor :

0

500

1000

1500

2000

2500

3000

2004 2005 2006 2007 2008 2009 2010

Coops ESH OPH Agréments délivrés

Le PSLA

•Un produit en mutation

- Il est désormais le principal produit de l’accession sociale- Il dispose d’atouts à conforter

•Des ajustements règlementaires

- fixer à 18 mois le délai pour solliciter l’agrément PSLA définitif pour tenir compte de l'allongement des délais de commercialisation- autoriser le refinancement des logements PSLA en PLS même après l'OS, ceci pour tenir compte d'échec de commercialisation- permettre la délivrance d’agréments préalables PSLA après l’OS- actualiser la circulaire du 20 février 2006 et simplifier l'instruction des demandes d'agrément en désignant un référent au niveau régional.

Le PSLA

• Un objectif : conforter la vocation sociale du PSLA

- en assurant la pérennité du financement sur les fonds d’épargne de la CDC

- en autorisant la CDC à proposer un refinancement à taux fixe

- en facilitant un transfert effectif de ce financement au profit de l’accédant

Le PSLA

2. L’actualité de l’accession

2.1 Le financement de l’accession sociale à la propriété

• PTZ +• PSLA

2.2 Les enjeux de l’accession HLM

• Parcours résidentiel des locataires Hlm• Diversification en Anru• Qualité de service• Coopératives d’habitants

• Une demande « politique » qui rejoint une réalité : 1 00 000 ménages quittent chaque année le parc Hlm pour devenir prop riétaires, 1% achètent à un organisme d’Hlm (7 000 ventes Hlm 8 000 Vefa)

• Des politiques à inventer

- exploiter les fichiers locataires- mettre en place des partenariats bien compris- construire des actions commerciales et marketing

• Des bonnes pratiques à favoriser

Les parcours résidentiels des locataires

2. L’actualité de l’accession

2.1 Le financement de l’accession sociale à la propriété

• PTZ +• PSLA

2.2 Les enjeux de l’accession HLM

• Parcours résidentiel des locataires Hlm• Diversification en Anru• Qualité de service• Coopératives d’habitants

• La mixité sociale, finalité de l’ANRU

- Croyance que la mise en œuvre du PNRU aura un effet d’entrainement sur la requalification de ces quartiers en attirant une nouvelle population.

- Trois actions menées :- une politique d’attribution des logements sociaux- le relogement d’une partie de la population (sur site et e dehors)- la construction sur les emprises libres ou libérées de produits logements diversifiés destinés à des ménages dont les caractéristiques socio-économiques sont distinctes des habitants de ces quartiers

• La diversification de l’habitat…

- une diversification de statuts (locataires privés, accédants)- Une diversification morphologique (petits collectifs, individuel)

La diversification de l’offre

Les produits de la diversification :

• les logements locatifs PLS, produits par l’association Foncière Logement ou par des opérateurs privés

• les logements de la promotion privée, sans encadrement des prix• les logements de l’accession sociale, à prix encadrés, attribués sous

plafonds de ressources et mobilisant des prêts particuliers (PTZ, PAS, PSLA, Pass foncier…)

La diversification de l’offre

Une mixité « vers le haut » contrariée :

• par l’absence de marché pour des produits logements diversifiés• par la réticence des acteurs privés à intervenir• par une forte demande des populations concernées par les démolitions à être

relogée sur place• par l’absence de disponibilités foncières

� Passage d’un discours sur la mixité sociale à un discours sur les parcours résidentiels des ménages de ces quartiers ou d’autres quartiers

(source : Diversification des l’habitat et mixité sociale dans les quartiers en rénovation urbaine, rapport à l’Anru, Octobre 2009)

La diversification de l’offre

Pour favoriser la propriété à titre de résidence principale sur ces territoires, le législateur a mis en place deux dispositifs :

• Le bénéfice d’une TVA à taux réduit pour toute opération située à moinsde 500 m du quartier pour les accédants sous plafonds de ressources PLS« accession » (70 % de la population française).

• Une prime spécifique de 5 à 15.000 € par logement versée par l’ANRU.

Un troisième dispositif est supprimé depuis fin 2010 : la majoration du prêtà taux zéro.

Le soutien à l’accession en ANRU

Les acquéreurs d’un logement peuvent bénéficier du taux réduit de TVA s’ils remplissent les 4 conditions suivantes :

• Condition d’occupation : logement à titre de résidence principale pour 15 ans

la loi du 25 mars 2009 a introduit des conditions de reversement du différentiel de TVA en cas de changement d’affectation (mise en location, vente) : l’acquéreur « primaire » est tenue au paiement du complément d’impôt dû résultant de la différence entre le taux réduit et le taux normal de TVA, diminué d’un dixième par année de détention au-delà de la cinquième année.

L’instruction fiscale introduit des exceptions au principe de reversement :

décès, décès d’un descendant direct faisant partie du ménage, mobilité professionnelle impliquant un trajet de plus de 70 km entre le nouveau lieu de travail et le logement en cause, chômage d’une durée supérieure à un an attestée par l’inscription à l’institution nationale publique mentionnée à l’article L. 5312-1 du code du travail, délivrance d’une carte d’invalidité définie à l’article L.241-3 du code de l’action sociale et des familles, divorce, dissolution d’un pacte civil de solidarité.

La TVA à taux réduit

• Condition de localisation : ce logement doit être situé dans le périmètre d’une zone urbaine sensible (ZUS) (ou quartiers « dérogatoires ») faisant l’objet d’une convention ANRU ou entièrement situé à une distance de moins de 500 mètres de la limite de ces quartiers

• Condition de revenus : les revenus des personnes destinés à occuper le logement doivent être au plus égaux aux plafonds du « PLS accession » (PLS + 11% - Loi de finances pour 2010)

•Les revenus des bénéficiaires sont appréciés à la date de signature du contrat de réservation s’il existe ou du contrat de vente (28 mars 2009).

•Il s’agit des revenus n-2.

La TVA à taux réduit

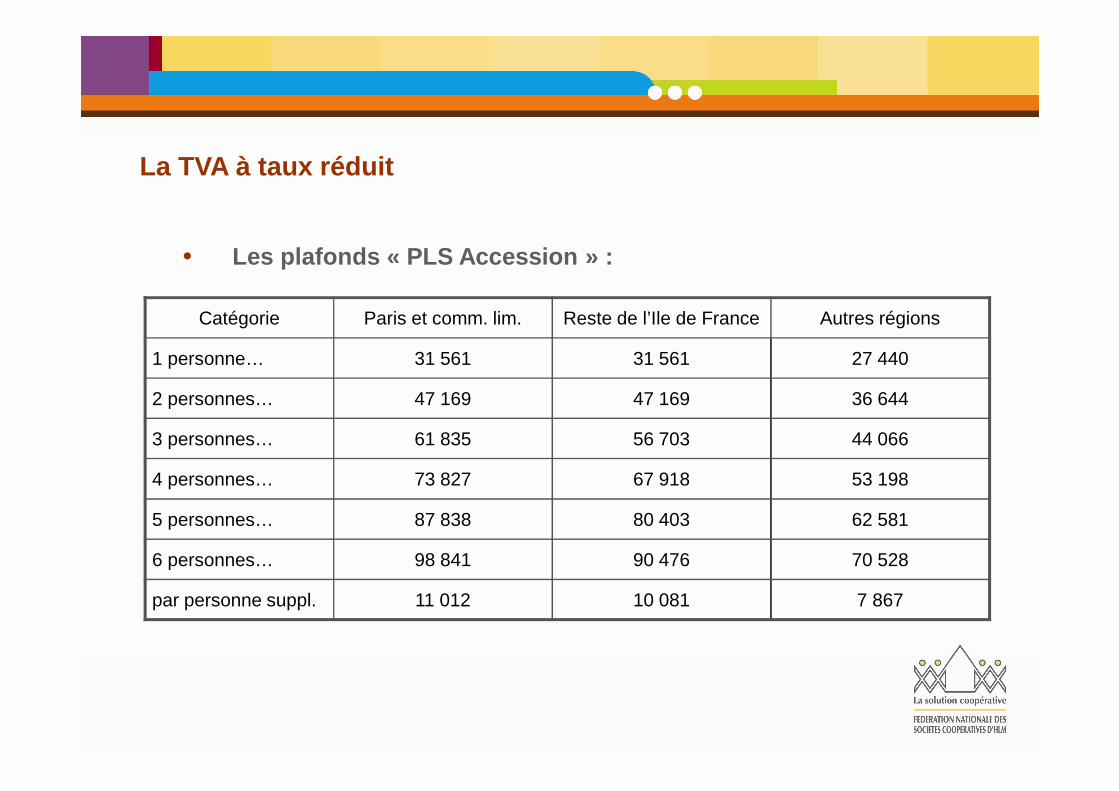

• Les plafonds « PLS Accession » :

Catégorie Paris et comm. lim. Reste de l’Ile de France Autres régions

1 personne… 31 561 31 561 27 440

2 personnes… 47 169 47 169 36 644

3 personnes… 61 835 56 703 44 066

4 personnes… 73 827 67 918 53 198

5 personnes… 87 838 80 403 62 581

6 personnes… 98 841 90 476 70 528

par personne suppl. 11 012 10 081 7 867

La TVA à taux réduit

• Conditions de prix : le prix de vente de chaque logement ayant fait l’objet d’un dépôt de demande de permis de construire à compter du 28 mars 2009 ne peut excéder les plafonds prévus pour les opérations PSLA.

� L’arrêté du 20 octobre 2010 aligne le régime Hlm sur le régime privé

Le contrat de vente devra faire figurer :

� l’attestation de l’acquéreur qu’il satisfait, ainsi que les personnes destinées à occuper le logement à titre de résidence principale, à la condition de ressources� l’engagement d’occupation à titre de résidence principale et la reconnaissance des cas de reversement� le fait que le logement se situe dans le périmètre d’un quartier Anru ou à moins de 500m

La TVA à taux réduit

Un dispositif dont le succès n’est pas mesuré :

• Les services fiscaux affichent environ 5.000 bénéficiaires par an

• Cette estimation n’est à ce jour basée sur aucune donnée fiable

Point de vigilance :

Le bénéfice de la TVA à taux réduit disparaît pour les opérations dont le permis de construire aura été déposé à compter de la 3ème année après la fin de la convention ANRU.

La TVA à taux réduit

• Un précédent : l’appel à propositions « Accession sociale et renouvellement urbain » d’octobre 2001

� Une « prime de démarrage » forfaitaire de 10.700 euros par ménage achetant sa résidence principale neuve en zone urbaine sensible

� 13 dossiers représentant 171 primes mobilisables présentés par 10 promoteurs, dont 8 organismes d’Hlm excluant le logement collectif

• Une volonté politique de Jean-Louis Borloo : diversifier les statuts d’occupation en y introduisant de l’accession à la propriété

La prime Anru

La « prime Anru » consiste en une subvention de l’Agence de 5 à 15.000 euros par logement versée au maître d’ouvrage et devant être intégralement répercutée sur l’acquéreur final dans l’objectif de diminuer le prix d’acquisition.

Les conditions à réunir :

• L’opération concernée doit être inscrite dans la convention ANRU et faire l’objet d’une convention spécifique entre l’Agence, le maître d’ouvrage, la collectivité porteuse du projet.

� La convention spécifique précise notamment les caractéristiques du projet, le prix de revient HT et TTC, les prix de vente, le montant de la subvention de l’Agence.

� Peuvent être concernées les opérations en VEFA, PSLA ou AA

� L’Agence prend comme référence de prix de vente les plafonds s’appliquant au secteur Hlm (R.443-34)

La prime Anru

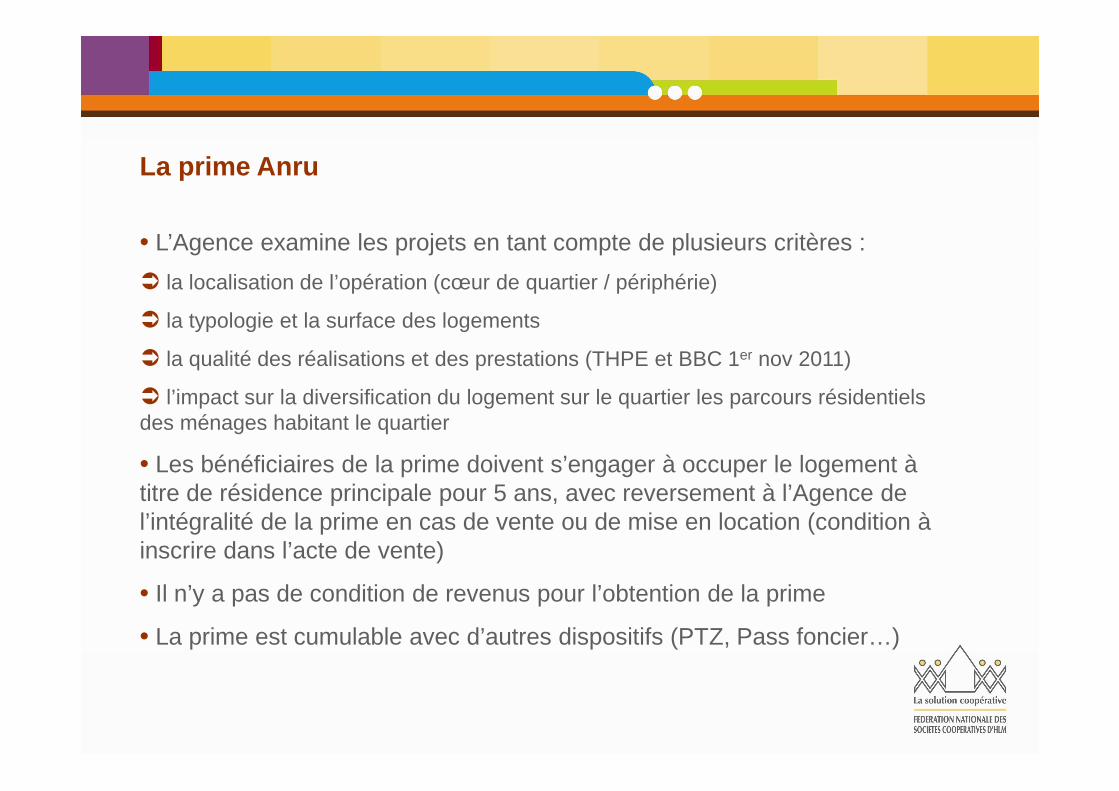

• L’Agence examine les projets en tant compte de plusieurs critères :

� la localisation de l’opération (cœur de quartier / périphérie)

� la typologie et la surface des logements

� la qualité des réalisations et des prestations (THPE et BBC 1er nov 2011)

� l’impact sur la diversification du logement sur le quartier les parcours résidentiels des ménages habitant le quartier

• Les bénéficiaires de la prime doivent s’engager à occuper le logement à titre de résidence principale pour 5 ans, avec reversement à l’Agence de l’intégralité de la prime en cas de vente ou de mise en location (condition à inscrire dans l’acte de vente)

• Il n’y a pas de condition de revenus pour l’obtention de la prime

• La prime est cumulable avec d’autres dispositifs (PTZ, Pass foncier…)

La prime Anru

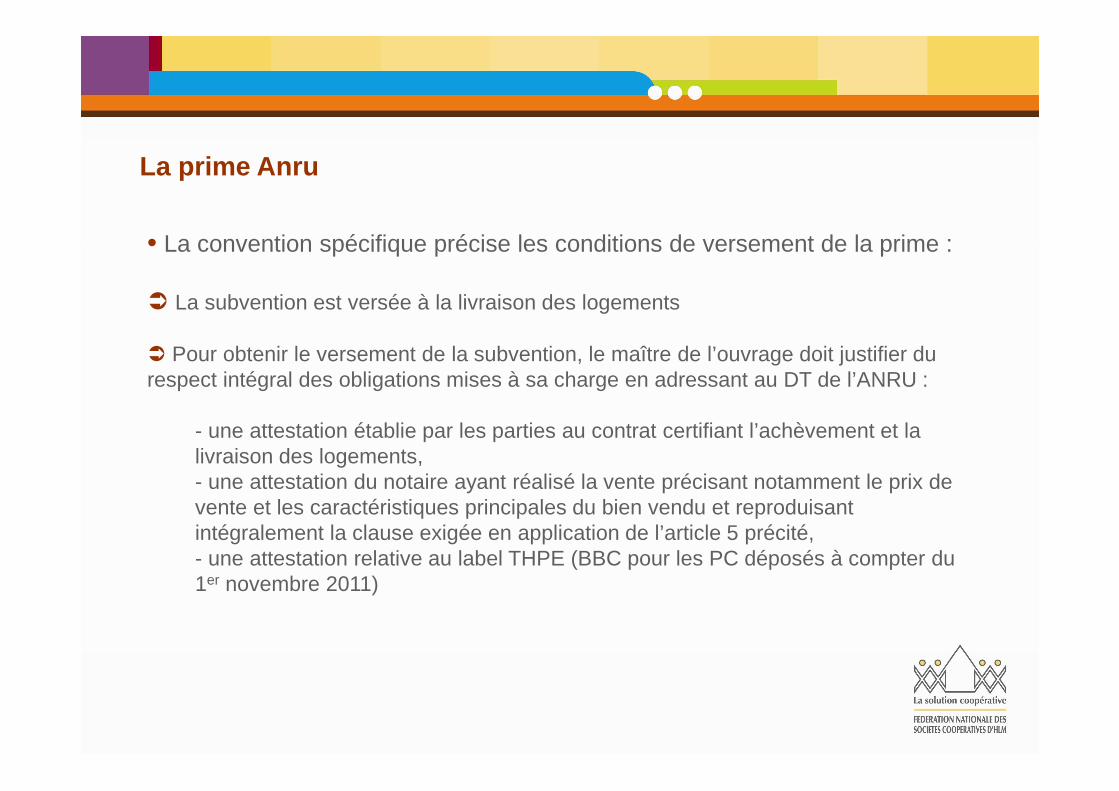

• La convention spécifique précise les conditions de versement de la prime :

� La subvention est versée à la livraison des logements

� Pour obtenir le versement de la subvention, le maître de l’ouvrage doit justifier du respect intégral des obligations mises à sa charge en adressant au DT de l’ANRU :

- une attestation établie par les parties au contrat certifiant l’achèvement et la livraison des logements,- une attestation du notaire ayant réalisé la vente précisant notamment le prix de vente et les caractéristiques principales du bien vendu et reproduisant intégralement la clause exigée en application de l’article 5 précité, - une attestation relative au label THPE (BBC pour les PC déposés à compter du 1er novembre 2011)

La prime Anru

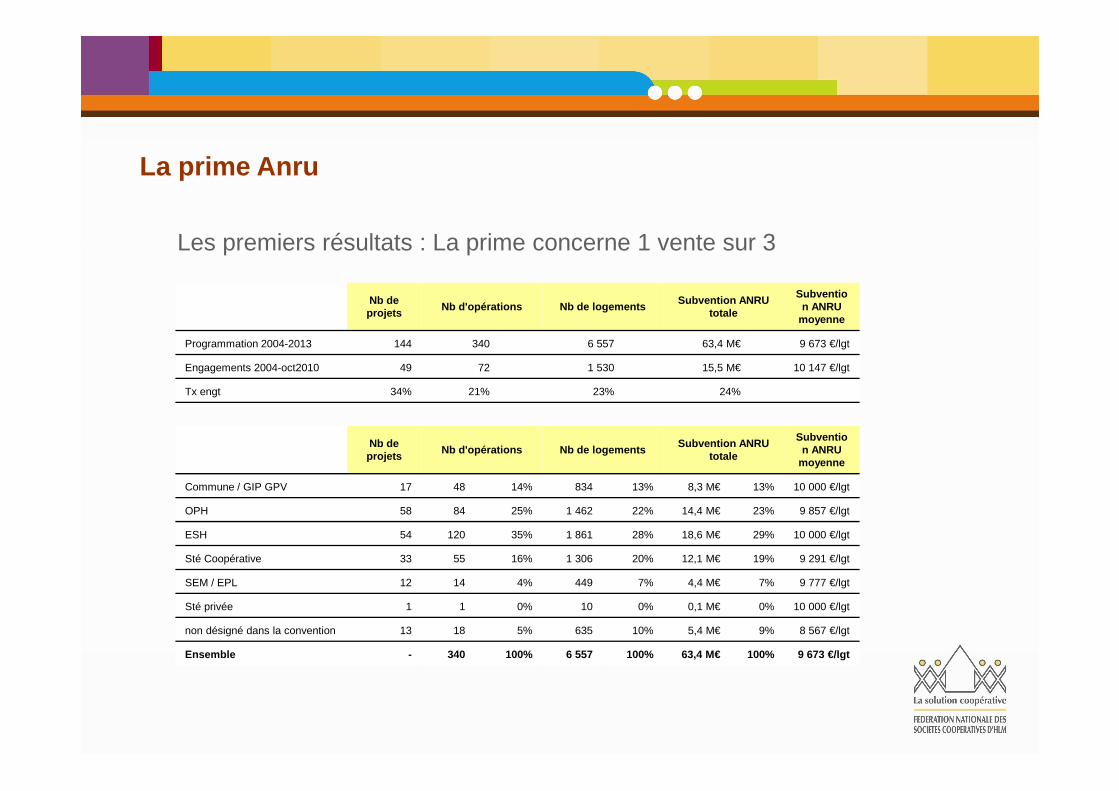

Nb de projets

Nb d'opérations Nb de logementsSubvention ANRU

totale

Subvention ANRU

moyenne

Programmation 2004-2013 144 340 6 557 63,4 M€ 9 673 €/lgt

Engagements 2004-oct2010 49 72 1 530 15,5 M€ 10 147 €/lgt

Tx engt 34% 21% 23% 24%

Les premiers résultats : La prime concerne 1 vente sur 3

Nb de projets

Nb d'opérations Nb de logementsSubvention ANRU

totale

Subvention ANRU

moyenne

Commune / GIP GPV 17 48 14% 834 13% 8,3 M€ 13% 10 000 €/lgt

OPH 58 84 25% 1 462 22% 14,4 M€ 23% 9 857 €/lgt

ESH 54 120 35% 1 861 28% 18,6 M€ 29% 10 000 €/lgt

Sté Coopérative 33 55 16% 1 306 20% 12,1 M€ 19% 9 291 €/lgt

SEM / EPL 12 14 4% 449 7% 4,4 M€ 7% 9 777 €/lgt

Sté privée 1 1 0% 10 0% 0,1 M€ 0% 10 000 €/lgt

non désigné dans la convention 13 18 5% 635 10% 5,4 M€ 9% 8 567 €/lgt

Ensemble - 340 100% 6 557 100% 63,4 M€ 100% 9 673 €/lgt

La prime Anru

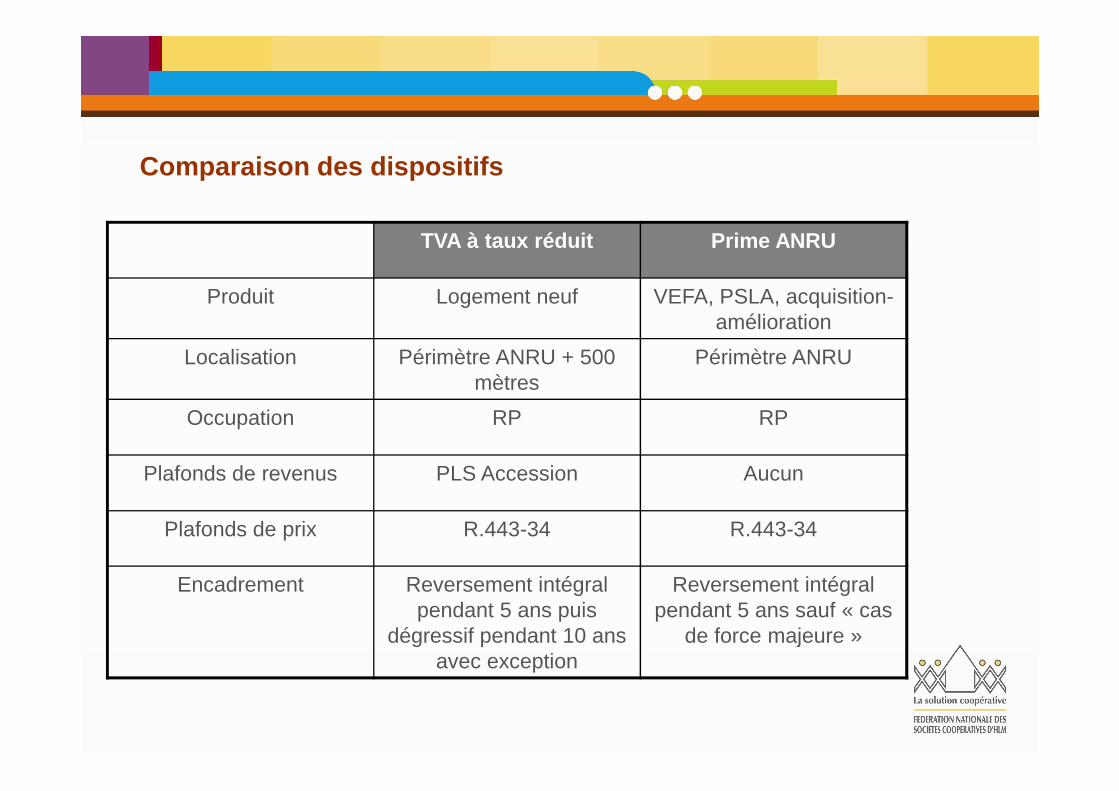

TVA à taux réduit Prime ANRU

Produit Logement neuf VEFA, PSLA, acquisition-amélioration

Localisation Périmètre ANRU + 500 mètres

Périmètre ANRU

Occupation RP RP

Plafonds de revenus PLS Accession Aucun

Plafonds de prix R.443-34 R.443-34

Encadrement Reversement intégral pendant 5 ans puis

dégressif pendant 10 ans avec exception

Reversement intégral pendant 5 ans sauf « cas

de force majeure »

Comparaison des dispositifs

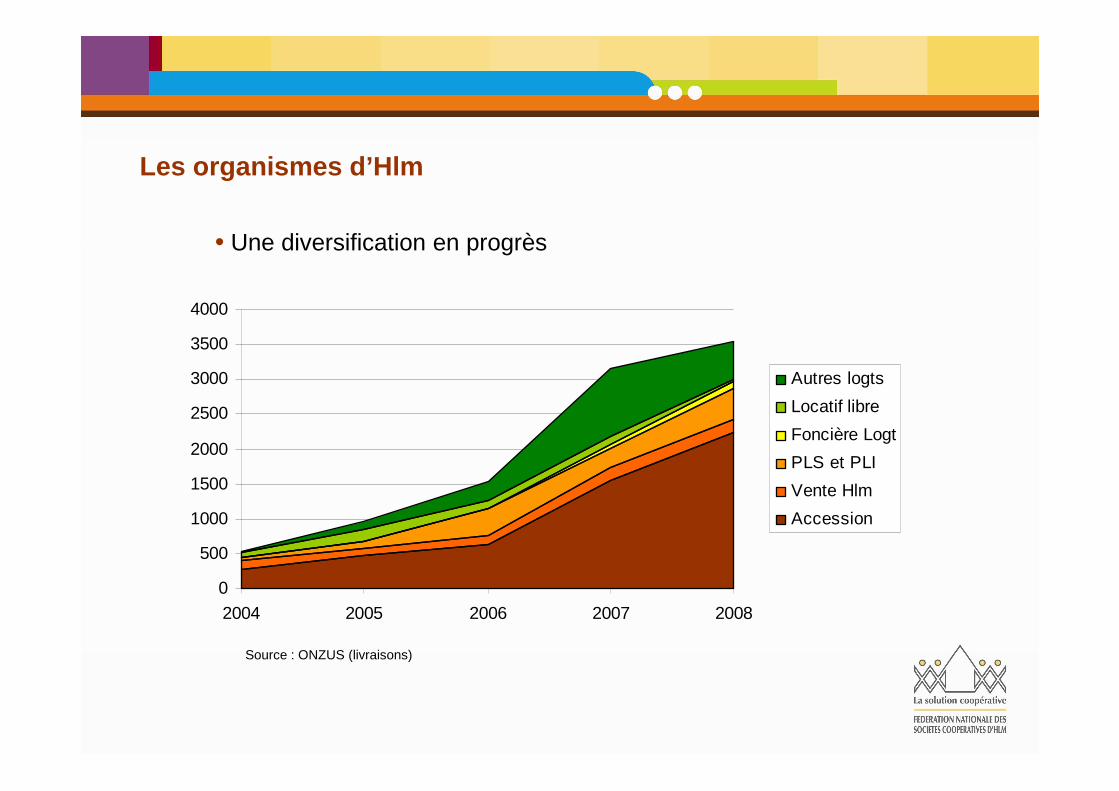

• Une diversification en progrès

0

500

1000

1500

2000

2500

3000

3500

4000

2004 2005 2006 2007 2008

Autres logts

Locatif libre

Foncière Logt

PLS et PLI

Vente Hlm

Accession

Source : ONZUS (livraisons)

Les organismes d’Hlm

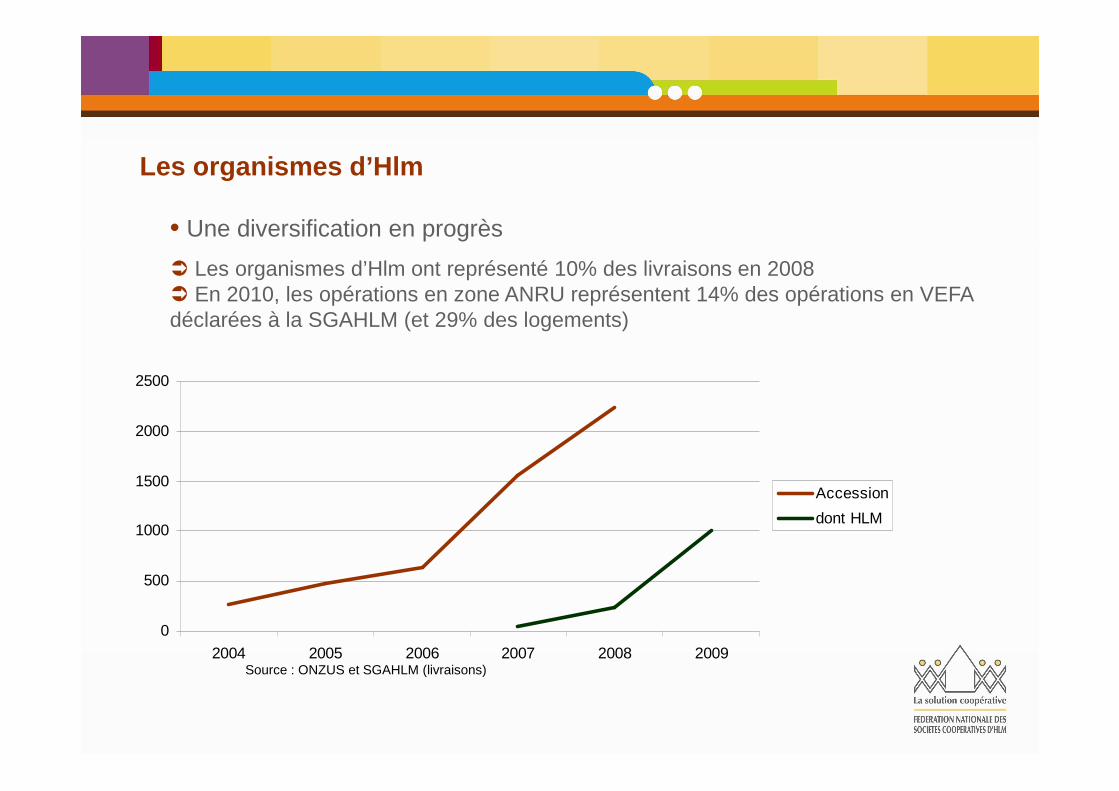

• Une diversification en progrès

� Les organismes d’Hlm ont représenté 10% des livraisons en 2008� En 2010, les opérations en zone ANRU représentent 14% des opérations en VEFA déclarées à la SGAHLM (et 29% des logements)

Source : ONZUS et SGAHLM (livraisons)

0

500

1000

1500

2000

2500

2004 2005 2006 2007 2008 2009

Accession

dont HLM

Les organismes d’Hlm

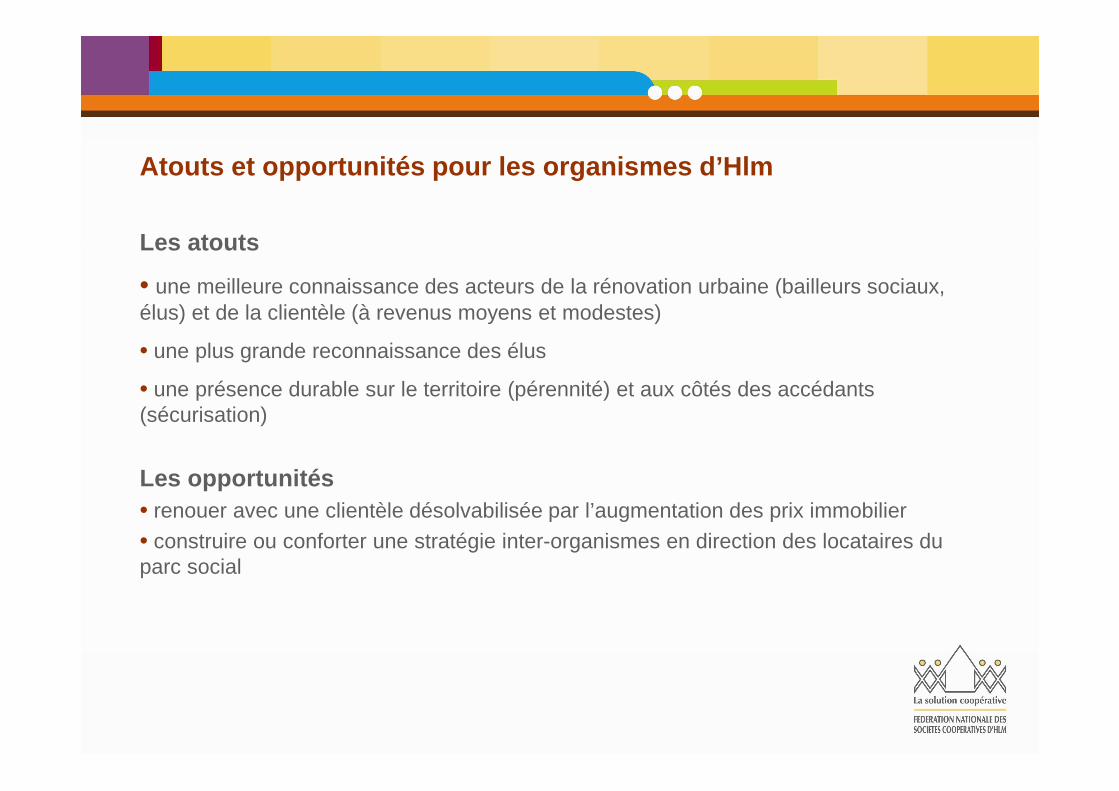

Les atouts

• une meilleure connaissance des acteurs de la rénovation urbaine (bailleurs sociaux, élus) et de la clientèle (à revenus moyens et modestes)

• une plus grande reconnaissance des élus

• une présence durable sur le territoire (pérennité) et aux côtés des accédants (sécurisation)

Les opportunités• renouer avec une clientèle désolvabilisée par l’augmentation des prix immobilier• construire ou conforter une stratégie inter-organismes en direction des locataires du parc social

Atouts et opportunités pour les organismes d’Hlm

2. L’actualité de l’accession

2.1 Le financement de l’accession sociale à la propriété

• PTZ +• PSLA

2.2 Les enjeux de l’accession HLM

• Parcours résidentiel des locataires Hlm• Diversification en Anru• Qualité de service• Coopératives d’habitants

• Un cadre favorable

� L’engagement « Qualité de service » en locatif

� La convention d’utilité sociale « accession »

• Deux démarches observées

� Une démarche individuelle (Maison de qualité, NF…)

� Une démarche collective (ARO Bretagne)

• La cible

� L’accédant à la propriété qui est le client final

� La collectivité locale en tant qu’acteur et financeur des politiques locales de l’habitat

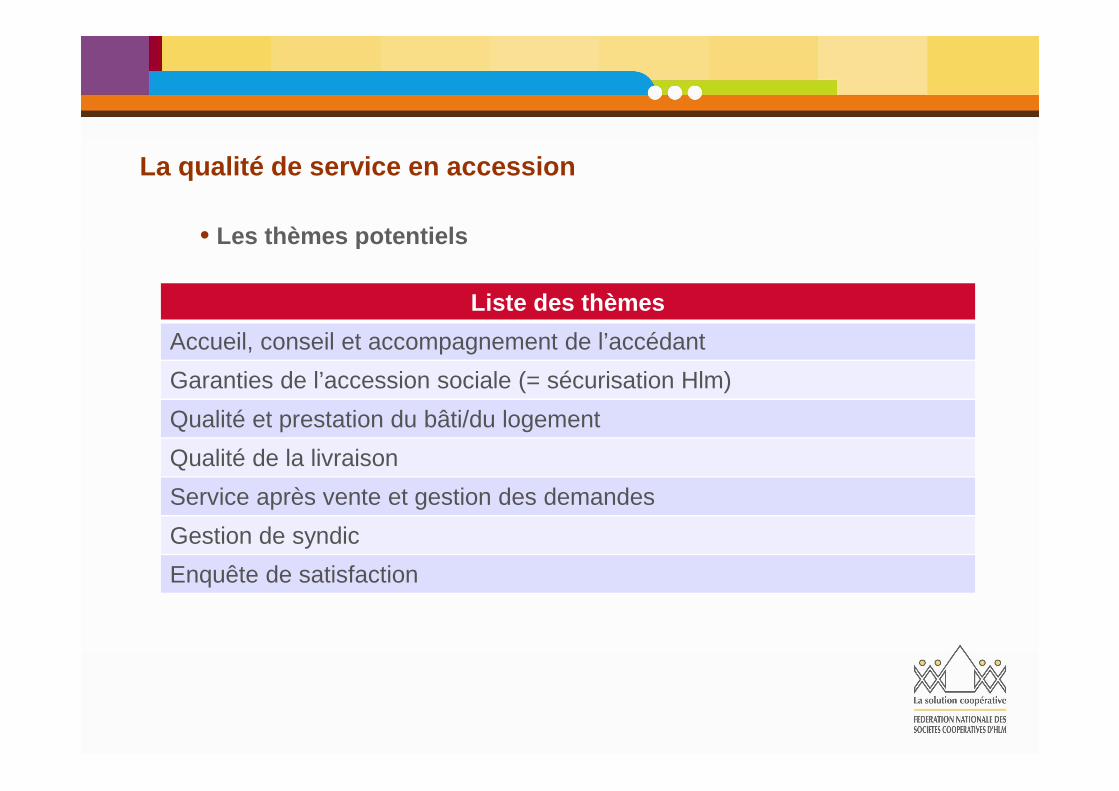

La qualité de service en accession

Liste des thèmes

Accueil, conseil et accompagnement de l’accédant

Garanties de l’accession sociale (= sécurisation Hlm)

Qualité et prestation du bâti/du logement

Qualité de la livraison

Service après vente et gestion des demandes

Gestion de syndic

Enquête de satisfaction

• Les thèmes potentiels

La qualité de service en accession

2. L’actualité de l’accession

2.1 Le financement de l’accession sociale à la propriété

• PTZ +• PSLA

2.2 Les enjeux de l’accession HLM

• Parcours résidentiel des locataires Hlm• Diversification en Anru• Qualité de service• Coopératives d’habitants

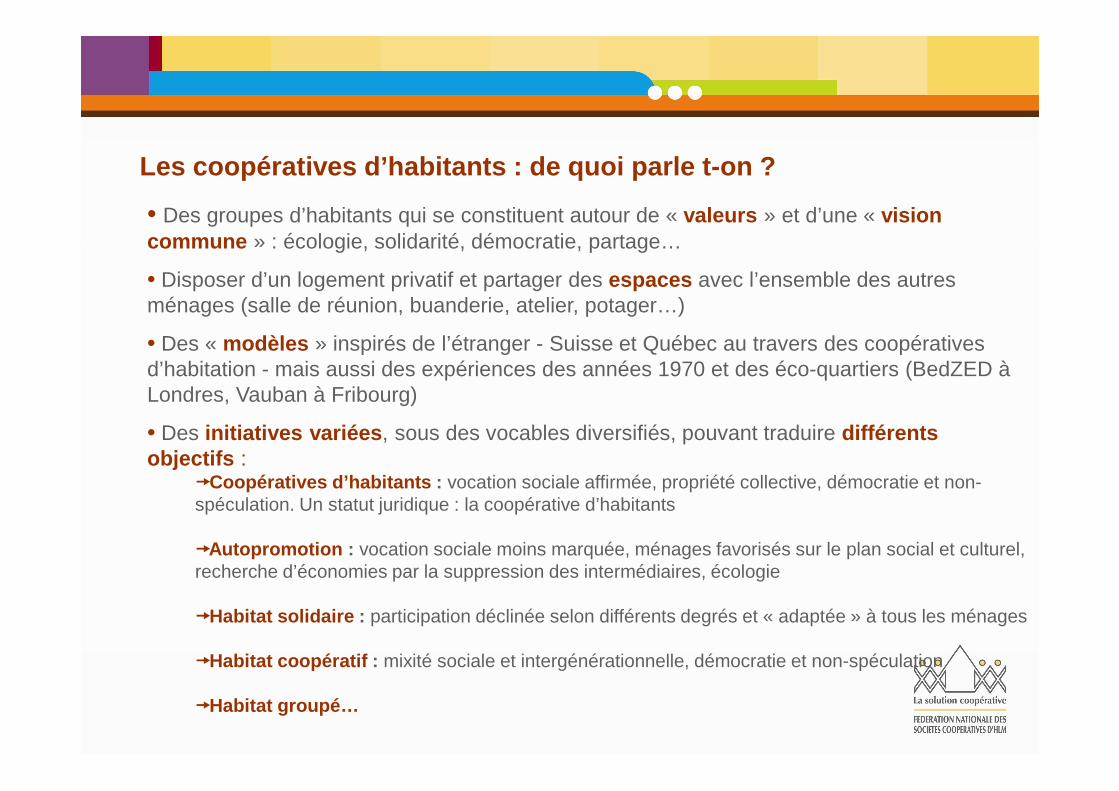

• Des groupes d’habitants qui se constituent autour de « valeurs » et d’une « vision commune » : écologie, solidarité, démocratie, partage…

• Disposer d’un logement privatif et partager des espaces avec l’ensemble des autres ménages (salle de réunion, buanderie, atelier, potager…)

• Des « modèles » inspirés de l’étranger - Suisse et Québec au travers des coopératives d’habitation - mais aussi des expériences des années 1970 et des éco-quartiers (BedZED à Londres, Vauban à Fribourg)

• Des initiatives variées , sous des vocables diversifiés, pouvant traduire différents objectifs :

�Coopératives d’habitants : vocation sociale affirmée, propriété collective, démocratie et non-spéculation. Un statut juridique : la coopérative d’habitants

�Autopromotion : vocation sociale moins marquée, ménages favorisés sur le plan social et culturel, recherche d’économies par la suppression des intermédiaires, écologie

�Habitat solidaire : participation déclinée selon différents degrés et « adaptée » à tous les ménages

�Habitat coopératif : mixité sociale et intergénérationnelle, démocratie et non-spéculation

�Habitat groupé…

Les coopératives d’habitants : de quoi parle t-on ?

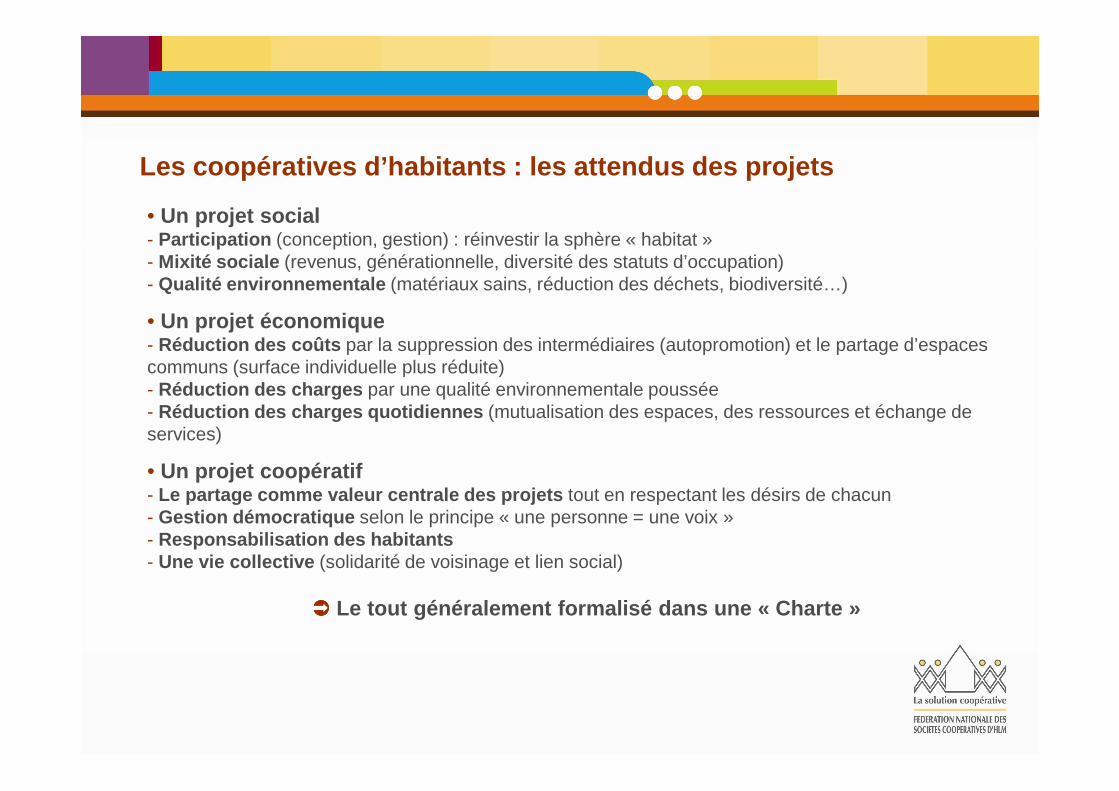

• Un projet social- Participation (conception, gestion) : réinvestir la sphère « habitat »- Mixité sociale (revenus, générationnelle, diversité des statuts d’occupation)- Qualité environnementale (matériaux sains, réduction des déchets, biodiversité…)

• Un projet économique- Réduction des coûts par la suppression des intermédiaires (autopromotion) et le partage d’espaces communs (surface individuelle plus réduite)- Réduction des charges par une qualité environnementale poussée- Réduction des charges quotidiennes (mutualisation des espaces, des ressources et échange de services)

• Un projet coopératif- Le partage comme valeur centrale des projets tout en respectant les désirs de chacun- Gestion démocratique selon le principe « une personne = une voix »- Responsabilisation des habitants- Une vie collective (solidarité de voisinage et lien social)

���� Le tout généralement formalisé dans une « Charte »

Les coopératives d’habitants : les attendus des pro jets

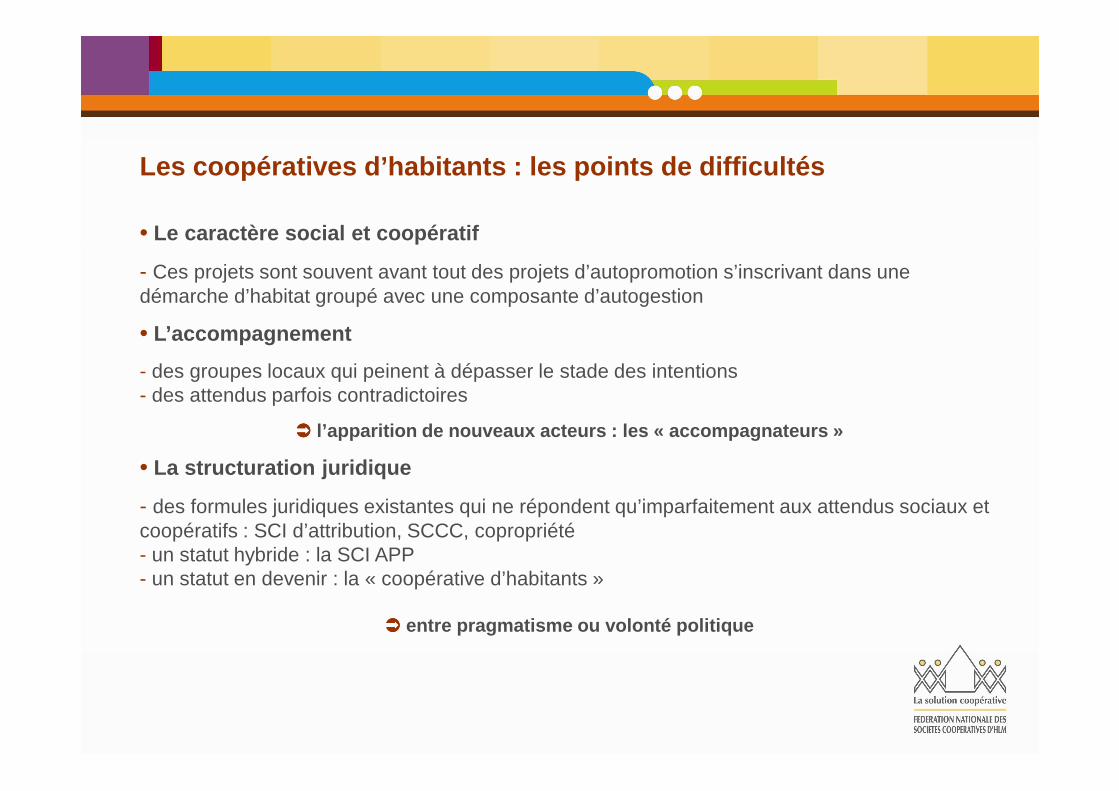

• Le caractère social et coopératif

- Ces projets sont souvent avant tout des projets d’autopromotion s’inscrivant dans une démarche d’habitat groupé avec une composante d’autogestion

• L’accompagnement

- des groupes locaux qui peinent à dépasser le stade des intentions- des attendus parfois contradictoires

���� l’apparition de nouveaux acteurs : les « accompagnat eurs »

• La structuration juridique

- des formules juridiques existantes qui ne répondent qu’imparfaitement aux attendus sociaux et coopératifs : SCI d’attribution, SCCC, copropriété- un statut hybride : la SCI APP- un statut en devenir : la « coopérative d’habitants »

���� entre pragmatisme ou volonté politique

Les coopératives d’habitants : les points de diffic ultés

• Un présupposé : il existe une filiation entre les coopératives d’Hlm et les coopératives d’habitants

• Un premier niveau d’intervention : • être « référent » contribuer à la formalisation du projet

• Un second niveau :• assister l’opération en prestation de services et/ou MOD

• Un troisième niveau :• être maître d’ouvrage

La place des organismes d’Hlm

• Lyon : le Village Vertical (Rhône Saône Habitat)

• Viry (74) : habitat coopératif (Haute Savoie Habitat)

• Angers (49): Eco-quartiers « Les Prés » (Le Val de Loire)

• Toulouse (31) : L’Arbram (Patrimoine)

• Clermont-Ferrand (63) : Les Normaliennes (Ophis)

Une diversité d’objectifs…Une pluralité de modes d’intervention…

Il n’y a pas de « modèle » mais des solutions « sur-mesure » pour chaque projet

Quelques partenariats en cours

• Après avoir reconquis le Mouvement Hlm…

• … être reconnus comme des opérateurs spécifiques par les collectivités locales

� Valoriser et cultiver une démarche particulière

� Jouer collectif

� Communiquer : vers un label ?

En guise de conclusion…