Embed Size (px)

Citation preview

AuditExpertise comptableCommissariat aux comptesCommissariat aux comptes Conseil fiscalConseil juridiqueConseil en droit du travailConseil en droit du travailIngénierie de formationTransmission de sociétés

" La relation des sociétés marocaines avec l’Office des changes.

Principales demandes, difficultés rencontrées, solutions à proposer."

En préparation d’une matinée-débat avec la Direction de l’Office des changes.

17 septembre 2019ARJI Abdelaziz

Expert-comptableC Commissaire aux comptes 1

Des retards très importantsDes retards très importants sont constatés dans le traitement des demandes des entreprises et chez nosentreprises et chez nos adhérents.

2

Opérations nécessitant l’autorisation de l’ODC:

les contrats d’emprunt auprès d’un non résident;

les contrats de prêt à un non résident;

les règlements par voie de compensation ; les règlements par voie de compensation ;

le règlement en devises sur le territoire national ;

l’ouverture de comptes en dirhams aux non-résidents;

l’ouverture de compte à l’étranger par des résidents ;

3

Opérations nécessitant l’autorisation de l’ODC:

le règlement des intérêts de retard, majorations et pénalités ;

le règlement des commissions d’intermédiation au titre des opérations d’importation de biens et de servicesdes opérations d importation de biens et de services.

Les management-fees (frais de siège) et frais de recherche et de développement

Frais de licences et de franchisesFrais de licences et de franchises.

4

Utilisation du système PortNet pour laUtilisation du système PortNet pour la domiciliation et l’apurement des titres d’importation et dispense des banques de l’obligation de transmission dude l obligation de transmission du répertoire de domiciliation et des d i édossiers non apurés ;

5

Rè l t d’ t /BiRèglement d’acomptes /Biens:

La banque domiciliataire du titre d’importation estLa banque domiciliataire du titre d importation est autorisée à effectuer le règlement d’acomptes prévus par le contrat commercial au profit de p p pfournisseurs étrangers dans la limite de 30% de la valeur totale de l’importation. Ce taux peut atteindre 50% l iété é t d l t d50% pour les sociétés opérant dans le secteur des industries aéronautiques et spatiales dûment immatriculées auprès de l’Office des Changesimmatriculées auprès de l Office des Changes.

6

Règlement par anticipation des importations de biensg p p p

� Dans la limite (200.000 dirhams), � A hauteur de 100% par les sociétés catégorisées;� Dans la limite (1.000.000 dirhams), pour les sociétés relevant du secteur des industries aéronautiques etrelevant du secteur des industries aéronautiques et spatiales� A hauteur de la valeur du matériel d’occasion acquis qdes ventes aux enchères,

7

Importations dispensées de la souscription de l’engagementsouscription de l engagement d’importation

dans la limite de 20.000 dirhams t épar personne et par année

8

Règlement d’acompte / Services :

Dans la limite de 30% de la rémunération des prestations de services à caractèreDans la limite de 30% de la rémunération des prestations de services à caractère ponctuel ; - Dans la limite de 50 % du prix facturé au titre des frais de réparation et de révision technique à l’étranger des bateaux de pêche ou de navires marocainsrévision technique à l étranger des bateaux de pêche ou de navires marocains ; -À hauteur du taux prévu par le contrat lorsqu’il s’agit de marchés publics.

Règlement par anticipation / Services : - Dans la limite de la contrevaleur en devises de 100.000 dirhams quel que soit a s a te de a co t e a eu e de ses de 00 000 d a s que que so tle service importé. Les importateurs de services ne doivent pas procéder au fractionnement d’une même importation de services aux fins de règlement par anticipation. p- À hauteur du montant facturé, dans le cas des réparations de matériel (y compris les aéronefs) ou de transformation de produits exportés temporairement à l’étranger et des frais accessoires y afférents.

9

Règlements au titre des services de télécommunication peuvent être effectués par compensation :

opérations de roaming, d’interconnexion, de liaisons louées et de toutes autres opérations a so s ouées et de toutes aut es opé at o sréaliséesdans le cadre de l’activité des télécommunications, rendus par des opérateurs étrangers en faveur des opérateurs marocains de télécommunication.

10

Compte spécial succursale : Les banques peuvent ouvrir au nom des succursalesLes banques peuvent ouvrir au nom des succursales titulaires de marchés au Maroc un compte spécial, pour les besoins de leurs activités au Maroc et ce, sur présentation d’une copie du marchéd une copie du marché.

Compte « Groupement » : p pà l’occasion de marchés ou de contrats de travaux réalisés par un groupement constitué d’entités résidentes et d’entités non-résidentes et à la demande du chef de file, surnon résidentes et à la demande du chef de file, sur présentation des documents suivants : � Copie de la convention « groupement » ; � Copie du marché ou du contrat� Copie du marché ou du contrat.

11

Rapatriement du produit des exportations:

L’exportateur est tenu de rapatrier le montant intégral du produit de ses exportations.•Biens <= délai maximum de 150 jours •Services <= 90 jours

En cas de non recouvrement intégral ou partiel suite à l’insolvabilité du client ou d’un litige il est tenu de poursuivre par tout moyen approprié le recouvrement depoursuivre par tout moyen approprié le recouvrement de ses créances et de tenir l’Office des Changes informé des démarches entreprises à ce titre.

12

Comptes en devises ou en dirhams convertibles des exportateurs de biens et de services:

•Possibilité d’y loger 70%, au maximum, des recettes d’exportation rapatriées (85% pour lesrecettes d exportation rapatriées (85% pour les sociétés relevant du secteur des industries aéronautiques et spatiales )•Toute dépense doit être justifiée (avec RAS)

13

•Mais certaines dépenses peuvent être payées directement à l’étranger:

Ø frais / investissement à l’étranger (honoraires, impôts, droits, taxes et redevances) ; Ø d’ ff iØ voyages d’affaires; Ø abonnement à des revues scientifiques et techniques, de cotisations et droits d'adhésion à des associations professionnelles ; Ø frais de publicité engagés à l’étrangerØ frais de transit, frais de transport, frais d'analyse ou , p , yd'échantillonnage ; Ø frais payables au titre des soumissions à des marchés à réaliser à l'étranger ;à l étranger ; Ø frais liés à l’exploitation par les transporteurs marocains de leurs véhiculesØ frais de participation à des manifestations internationales

14

Ø frais de participation à des manifestations internationales.

Commission d’intermédiation:

Octroi en faveur d’un représentant étranger de commissions à l’exportation de services dans lacommissions à l exportation de services dans la limite de 10% du montant facturé, prévues par un contrat de représentation ou un contrat deun contrat de représentation ou un contrat de courtage ;

15

Ouverture de comptes à l’étranger :

Dans le cadre d’appels d’offres à l’étrangerDans le cadre d’appels d’offres à l’étranger, l’exportateur de services titulaire de marchés ou bien chef de file d’un groupement est autorisé àbien chef de file d un groupement est autorisé à ouvrir, en son nom, un compte bancaire à l’étranger. Au débit il ne peut enregistre que : des dépenses engagées à l’étranger, dans le cadre de l’exécution de ces marchés ;ces marchés ; Ce compte doit être clôturé dès la réalisation des marchés et le solde créditeur doit être rapatrié aumarchés et le solde créditeur doit être rapatrié au Maroc sans délai

16

Voyages d’affaires les frais de réception et de prospection à l'étranger ;les frais de réception et de prospection à l étranger ;

Bénéficiaires:•Le personnel des sociétés et associations reconnues d’utilité publiques•Le personnel des sociétés et associations reconnues d utilité publiques, coopératives, fédérations professionnelles;•les personnes physiques exerçant une profession libérale à titre individuel

Limites:

100% du montant de l’Is ou l’IR pour les sociétés dans la limite de 500.000 00% du o ta t de s ou pou es soc étés da s a te de 500 000dirhams par année civile ; 100% du montant de l’IR, payé par les personnes physiques exerçant une profession libérale à titre individuel dans la limite de 100.000 dirhams par année p pcivile ; 60.000 dirhams par an si l’IS est inférieur à 60.000 dirhams, les sociétés exonérées d’IS, ou bien les autres formes juridiques.

17

Transfert des revenus du travail :

Comptes provisoires en dirhams :au nom des salariés étrangers nouvellement ne disposant pas encore de carte de séjourDans la limite de 6 mois. Le salarié peut transférer tout ou partie dans son pays d’origine.

Récépissé de dépôt de la demande de délivrance ou de renouvellement de la carte d’i t i l tid’immatriculation,

L é ti l ti h i l t t itLes opérations relatives aux charges sociales et aux retraites : Les charges sociales dues aux caisses publiques ou privées étrangères par les personnes physiques étrangères résidentes, les marocains ayant acquis la nationalité étrangère et les marocains ayant résidé à l’étranger et déjà affiliés à cesnationalité étrangère et les marocains ayant résidé à l’étranger et déjà affiliés à ces organismes avant leur recrutement ou détachement au Maroc

18

l’investissement étranger au Maroc :

Création de sociétés ; P i d i i i i i à l’ i d i l� Prise de participation et souscription à l’augmentation de capital d'une société ; � Apport en compte courant d’associés en numéraire ou en créances

i lcommerciales ;

Les investisseurs étrangers au Maroc doivent déclarer à l'Office des Changes l’investissement dans les 4 moisChanges l investissement dans les 4 mois.

19

Transfert sans limitation des revenus générés par les investissements étrangers réalisés au Maroc :

L di id d- Les dividendes- Les bénéfices des succursales- Les revenus locatifs ; Les revenus locatifs ; - Les intérêts des prêts et des compte courant d’associés ; - Les jetons de présence ; - Les intérêts des dépôts à terme.

20

Investissements à l’étranger des personnes morales :

•Ancienneté de la société > 3 ans•Activité en adéquation avec la Sté marocaines, non spéculative ou immobilière•Rapport du Cac sans réserves

� Création de sociétés ; � Prise de participation dans le capital de sociétés p p pétrangères ;

21

Stock options :

Ouvert aux salariés marocains lorsque laOuvert aux salariés marocains, lorsque la maison mère détient la filiale marocaine > 51% du capital51% du capital.

22

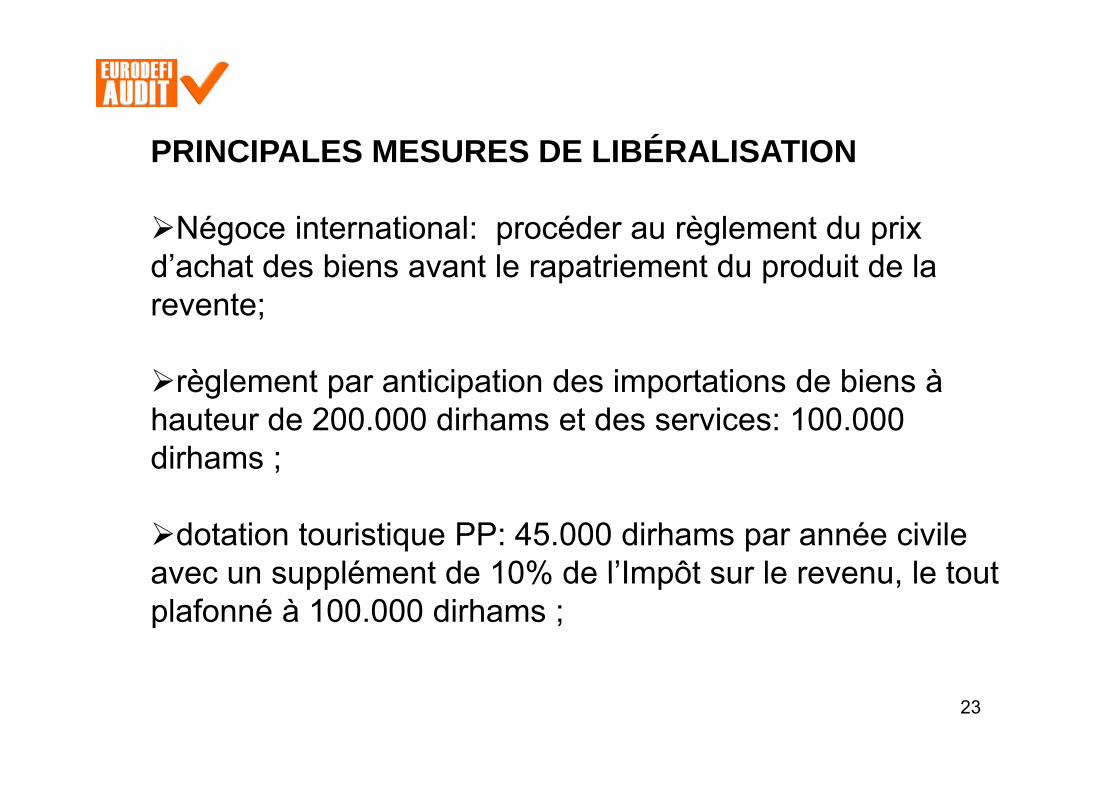

PRINCIPALES MESURES DE LIBÉRALISATION

Né i i l éd è l d iNégoce international: procéder au règlement du prix d’achat des biens avant le rapatriement du produit de la revente;revente;

règlement par anticipation des importations de biens à g p p phauteur de 200.000 dirhams et des services: 100.000 dirhams ;

dotation touristique PP: 45.000 dirhams par année civile avec un supplément de 10% de l’Impôt sur le revenu le toutavec un supplément de 10% de l Impôt sur le revenu, le tout plafonné à 100.000 dirhams ;

23

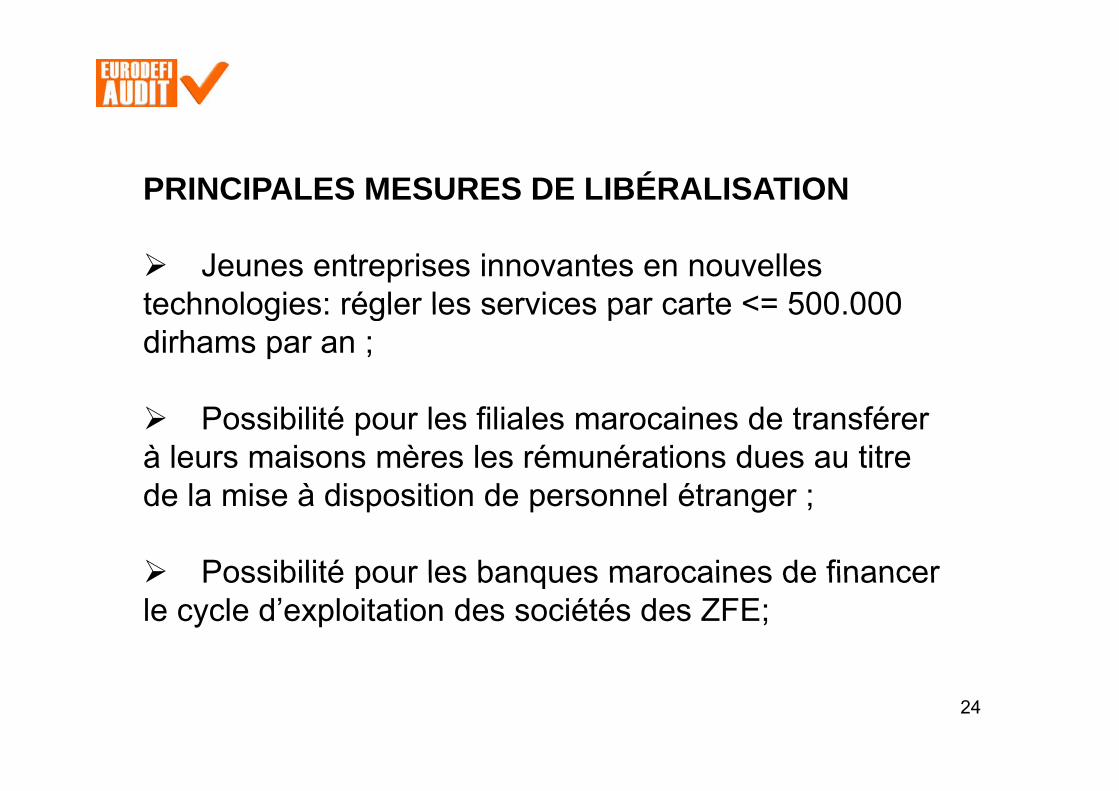

PRINCIPALES MESURES DE LIBÉRALISATION

� Jeunes entreprises innovantes en nouvelles technologies: régler les services par carte <= 500 000technologies: régler les services par carte <= 500.000 dirhams par an ;

� Possibilité pour les filiales marocaines de transférer à leurs maisons mères les rémunérations dues au titre d l i à di iti d l étde la mise à disposition de personnel étranger ;

� Possibilité pour les banques marocaines de financer� Possibilité pour les banques marocaines de financer le cycle d’exploitation des sociétés des ZFE;

24

AuditExpertise comptableCommissariat aux comptesCommissariat aux comptes Conseil fiscalConseil juridiqueConseil en droit du travailConseil en droit du travailIngénierie de formationTransmission de sociétés

Merci pour votre attentionMerci pour votre attention

17 septembre 201917 septembre 2019ARJI Abdelaziz

Expert-comptableC Commissaire aux comptesC Commissaire aux comptes

25