Embed Size (px)

Citation preview

laitbiologique

en bretagneQuelle est la production de lait de vache biologique en France ?

6 6Lait Lait

130 131

356 621 ha certifiés bio et en conversion chez ces éleveurs laitiers

201 établissements avec une activité de collecte, conditionnement ou transformation de laits bio en 2012

❚ Il s’agissait en majorité de surfaces fourragères, avec plus de la moitié de ces surfaces toujours en herbe et 46% de cultures fourragères. Le reste était essentiellement consacré aux grandes cultures (44 515 ha, soit 22% des surfaces françaises de grandes cultures bio).

❚ Seulement 9% de ces surfaces étaient en période de conversion en 2012 (contre 17% dans l’ensemble des exploitations).

❚ Plus de la moitié de ces établissements a collecté du lait bio. 80% du lait bio a été collecté par 15% des entreprises, spéciali-sées bio ou non.

❚ 79% des établissements ont conditionné ou transformé du lait bio. Parmi ces établissements, plus d’un sur dix était spécialisé en bio et près de la moitié exerçait une double activité de col-lecte et de conditionnement/transformation de lait biologique.

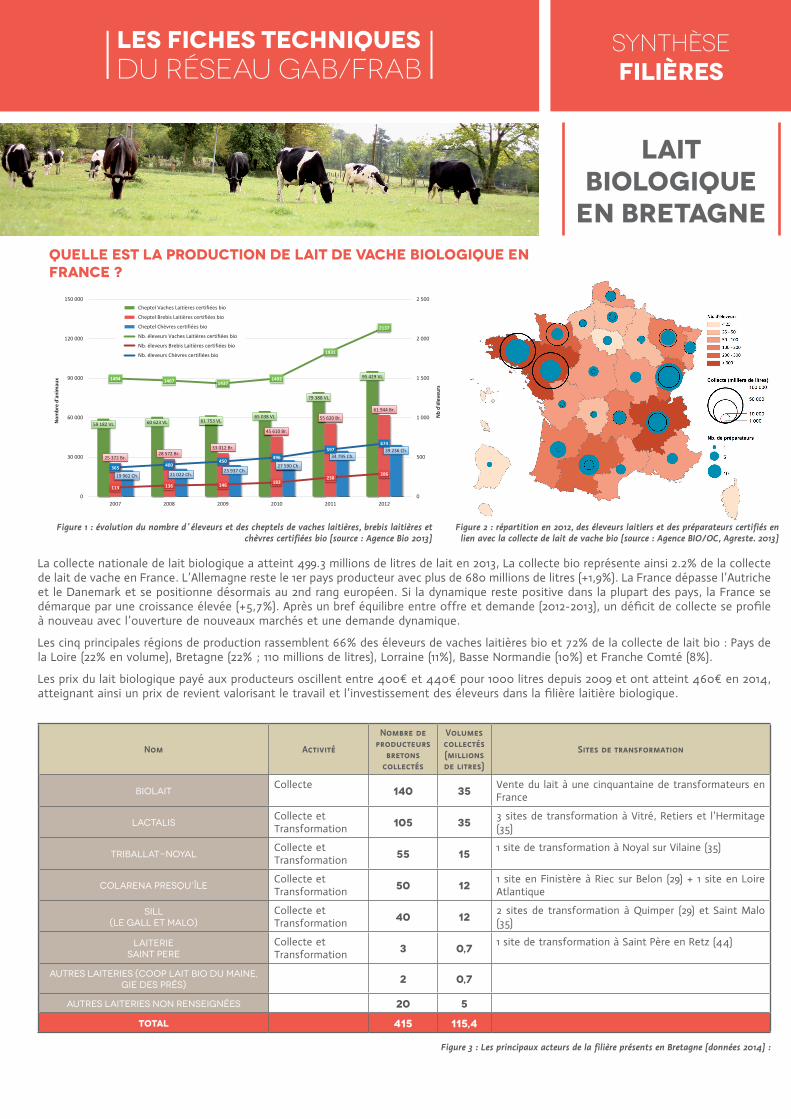

❚ Fin 2012, il y avait en France 2 137 éleveurs de vaches laitières, 286 de brebis laitières et 674 de chèvres certifiées bio, soit 3 097 ateliers laitiers bio au sein de 2 953 fermes (sachant qu’un producteur peut combiner sur son exploitation plu-sieurs ateliers de production). Le nombre de ces éleveurs a progressé de 16,1% par rapport à 2011.

❚ Cette même année, on dénom-brait également 780 éleveurs laitiers avec des animaux en conversion : 703 avaient des vaches laitières en conversion, 13 des brebis laitières et 76 des chèvres.

❚ Au total, il y avait 3 424 éleveurs laitiers avec des cheptels certifiés bio ou en conversion en France en 2012, soit 14,3% des exploitations bio françaises.

3 424 fermes avaient une production de lait biologique ou en conversion en France en 2012

Les filières laitières biologiques

59 182 VL 60 623 VL 61 753 VL 65 038 VL

79 388 VL

95 429 VL

25 372 Br. 28 572 Br.

33 012 Br.

45 610 Br.

55 620 Br.

61 944 Br.

19 962 Ch. 21 022 Ch. 23 937 Ch.

27 590 Ch.

34 795 Ch. 39 236 Ch.

1494 1467 1437 1492

1831

2137

113 136 146 183 238

286 365 400

450 496

597 674

0

500

1 000

1 500

2 000

2 500

0

30 000

60 000

90 000

120 000

150 000

2007 2008 2009 2010 2011 2012

Nb

d'él

eveu

rs

Nom

bre

d'an

imau

x

Cheptel Vaches Laitières certifiées bio

Cheptel Brebis Laitières certifiées bio

Cheptel Chèvres certifiées bio

Nb. éleveurs Vaches Laitières certifiées bio

Nb. éleveurs Brebis Laitières certifiées bio

Nb. éleveurs Chèvres certifiées bio

Evolution du nombre d’éleveurs et des cheptels de vaches laitières, brebis laitières et chèvres certifiées bio

Concours photo Agence BIO 2013 - Rose-Marie LOISY

Concours photo Agence BIO 2013 - Rose-Marie LOISY

* entreprises de collecte, conditionnement et/ou transformation de lait et/ou de produits laitiersLes régions dont la collecte n’est pas précisée sont sous secret statistique.

Source : Agence BIO/OC, Agreste

Répartition en 2012, des éleveurs laitiers et des préparateurs* certifiés en lien avec la collecte de lait de vache bio

6 6Lait Lait

130 131

356 621 ha certifiés bio et en conversion chez ces éleveurs laitiers

201 établissements avec une activité de collecte, conditionnement ou transformation de laits bio en 2012

❚ Il s’agissait en majorité de surfaces fourragères, avec plus de la moitié de ces surfaces toujours en herbe et 46% de cultures fourragères. Le reste était essentiellement consacré aux grandes cultures (44 515 ha, soit 22% des surfaces françaises de grandes cultures bio).

❚ Seulement 9% de ces surfaces étaient en période de conversion en 2012 (contre 17% dans l’ensemble des exploitations).

❚ Plus de la moitié de ces établissements a collecté du lait bio. 80% du lait bio a été collecté par 15% des entreprises, spéciali-sées bio ou non.

❚ 79% des établissements ont conditionné ou transformé du lait bio. Parmi ces établissements, plus d’un sur dix était spécialisé en bio et près de la moitié exerçait une double activité de col-lecte et de conditionnement/transformation de lait biologique.

❚ Fin 2012, il y avait en France 2 137 éleveurs de vaches laitières, 286 de brebis laitières et 674 de chèvres certifiées bio, soit 3 097 ateliers laitiers bio au sein de 2 953 fermes (sachant qu’un producteur peut combiner sur son exploitation plu-sieurs ateliers de production). Le nombre de ces éleveurs a progressé de 16,1% par rapport à 2011.

❚ Cette même année, on dénom-brait également 780 éleveurs laitiers avec des animaux en conversion : 703 avaient des vaches laitières en conversion, 13 des brebis laitières et 76 des chèvres.

❚ Au total, il y avait 3 424 éleveurs laitiers avec des cheptels certifiés bio ou en conversion en France en 2012, soit 14,3% des exploitations bio françaises.

3 424 fermes avaient une production de lait biologique ou en conversion en France en 2012

Les filières laitières biologiques

59 182 VL 60 623 VL 61 753 VL 65 038 VL

79 388 VL

95 429 VL

25 372 Br. 28 572 Br.

33 012 Br.

45 610 Br.

55 620 Br.

61 944 Br.

19 962 Ch. 21 022 Ch. 23 937 Ch.

27 590 Ch.

34 795 Ch. 39 236 Ch.

1494 1467 1437 1492

1831

2137

113 136 146 183 238

286 365 400

450 496

597 674

0

500

1 000

1 500

2 000

2 500

0

30 000

60 000

90 000

120 000

150 000

2007 2008 2009 2010 2011 2012

Nb

d'él

eveu

rs

Nom

bre

d'an

imau

x

Cheptel Vaches Laitières certifiées bio

Cheptel Brebis Laitières certifiées bio

Cheptel Chèvres certifiées bio

Nb. éleveurs Vaches Laitières certifiées bio

Nb. éleveurs Brebis Laitières certifiées bio

Nb. éleveurs Chèvres certifiées bio

Evolution du nombre d’éleveurs et des cheptels de vaches laitières, brebis laitières et chèvres certifiées bio

Concours photo Agence BIO 2013 - Rose-Marie LOISY

Concours photo Agence BIO 2013 - Rose-Marie LOISY

* entreprises de collecte, conditionnement et/ou transformation de lait et/ou de produits laitiersLes régions dont la collecte n’est pas précisée sont sous secret statistique.

Source : Agence BIO/OC, Agreste

Répartition en 2012, des éleveurs laitiers et des préparateurs* certifiés en lien avec la collecte de lait de vache bio

Figure 1 : évolution du nombre d’éleveurs et des cheptels de vaches laitières, brebis laitières et chèvres certifiées bio (source : Agence Bio 2013)

Figure 2 : répartition en 2012, des éleveurs laitiers et des préparateurs certifiés en lien avec la collecte de lait de vache bio (source : Agence BIO/OC, Agreste. 2013)

Nom Activité

Nombre de producteurs

bretons collectés

Volumes collectés (millions de litres)

Sites de transformation

BIOLAITCollecte

140 35Vente du lait à une cinquantaine de transformateurs en France

LACTALISCollecte et Transformation 105 35

3 sites de transformation à Vitré, Retiers et l’Hermitage (35)

TRIBALLAT-NOYALCollecte et Transformation 55 15

1 site de transformation à Noyal sur Vilaine (35)

COLARENA PRESQU’ÎLECollecte et Transformation 50 12

1 site en Finistère à Riec sur Belon (29) + 1 site en Loire Atlantique

SILL (LE GALL et MALO)

Collecte et Transformation 40 12

2 sites de transformation à Quimper (29) et Saint Malo (35)

LAITERIE SAINT PERE

Collecte et Transformation 3 0,7

1 site de transformation à Saint Père en Retz (44)

Autres laiteries (coop Lait Bio du Maine, GIE des prés)

2 0,7

Autres laiteries non renseignées 20 5

TOTAL 415 115,4

Figure 3 : Les principaux acteurs de la filière présents en Bretagne (données 2014) :

SynthèseFILIères

La collecte nationale de lait biologique a atteint 499.3 millions de litres de lait en 2013, La collecte bio représente ainsi 2.2% de la collecte de lait de vache en France. L’Allemagne reste le 1er pays producteur avec plus de 680 millions de litres (+1,9%). La France dépasse l’Autriche et le Danemark et se positionne désormais au 2nd rang européen. Si la dynamique reste positive dans la plupart des pays, la France se démarque par une croissance élevée (+5,7%). Après un bref équilibre entre offre et demande (2012-2013), un déficit de collecte se profile à nouveau avec l’ouverture de nouveaux marchés et une demande dynamique.

Les cinq principales régions de production rassemblent 66% des éleveurs de vaches laitières bio et 72% de la collecte de lait bio : Pays de la Loire (22% en volume), Bretagne (22% ; 110 millions de litres), Lorraine (11%), Basse Normandie (10%) et Franche Comté (8%).

Les prix du lait biologique payé aux producteurs oscillent entre 400€ et 440€ pour 1000 litres depuis 2009 et ont atteint 460€ en 2014, atteignant ainsi un prix de revient valorisant le travail et l’investissement des éleveurs dans la filière laitière biologique.

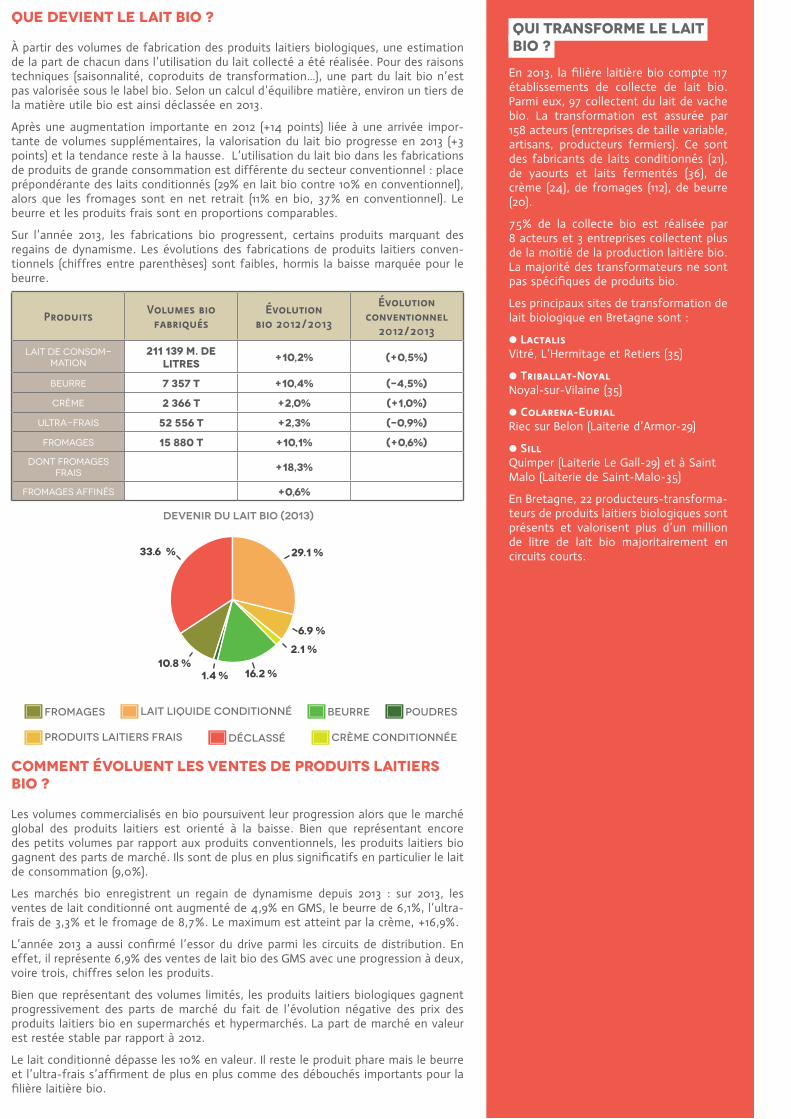

Que devient le lait bio ?

À partir des volumes de fabrication des produits laitiers biologiques, une estimation de la part de chacun dans l’utilisation du lait collecté a été réalisée. Pour des raisons techniques (saisonnalité, coproduits de transformation…), une part du lait bio n’est pas valorisée sous le label bio. Selon un calcul d’équilibre matière, environ un tiers de la matière utile bio est ainsi déclassée en 2013.

Après une augmentation importante en 2012 (+14 points) liée à une arrivée impor-tante de volumes supplémentaires, la valorisation du lait bio progresse en 2013 (+3 points) et la tendance reste à la hausse. L’utilisation du lait bio dans les fabrications de produits de grande consommation est différente du secteur conventionnel : place prépondérante des laits conditionnés (29% en lait bio contre 10% en conventionnel), alors que les fromages sont en net retrait (11% en bio, 37% en conventionnel). Le beurre et les produits frais sont en proportions comparables.

Sur l’année 2013, les fabrications bio progressent, certains produits marquant des regains de dynamisme. Les évolutions des fabrications de produits laitiers conven-tionnels (chiffres entre parenthèses) sont faibles, hormis la baisse marquée pour le beurre.

Comment évoluent les ventes de produits laitiers bio ?

Les volumes commercialisés en bio poursuivent leur progression alors que le marché global des produits laitiers est orienté à la baisse. Bien que représentant encore des petits volumes par rapport aux produits conventionnels, les produits laitiers bio gagnent des parts de marché. Ils sont de plus en plus significatifs en particulier le lait de consommation (9,0%).

Les marchés bio enregistrent un regain de dynamisme depuis 2013 : sur 2013, les ventes de lait conditionné ont augmenté de 4,9% en GMS, le beurre de 6,1%, l’ultra-frais de 3,3% et le fromage de 8,7%. Le maximum est atteint par la crème, +16,9%.

L’année 2013 a aussi confirmé l’essor du drive parmi les circuits de distribution. En effet, il représente 6,9% des ventes de lait bio des GMS avec une progression à deux, voire trois, chiffres selon les produits.

Bien que représentant des volumes limités, les produits laitiers biologiques gagnent progressivement des parts de marché du fait de l’évolution négative des prix des produits laitiers bio en supermarchés et hypermarchés. La part de marché en valeur est restée stable par rapport à 2012.

Le lait conditionné dépasse les 10% en valeur. Il reste le produit phare mais le beurre et l’ultra-frais s’affirment de plus en plus comme des débouchés importants pour la filière laitière bio.

Produits Volumes bio fabriqués

Évolution bio 2012/2013

Évolution conventionnel

2012/2013

Lait de consom-mation

211 139 m. de litres +10,2% (+0,5%)

Beurre 7 357 t +10,4% (-4,5%)

Crème 2 366 t +2,0% (+1,0%)

Ultra-frais 52 556 t +2,3% (-0,9%)

Fromages 15 880 t +10,1% (+0,6%)

Dont fromages frais +18,3%

fromages affinés +0,6%

Beurrelait liquide conditionnéFromages

produits laitiers frais Déclassé Crème conditionnée

Poudres

Devenir du lait bio (2013)

29.1 %

6.9 %

2.1 %

16.2 %1.4 %10.8 %

33.6 %

Qui transforme le lait bio ?

En 2013, la filière laitière bio compte 117 établissements de collecte de lait bio. Parmi eux, 97 collectent du lait de vache bio. La transformation est assurée par 158 acteurs (entreprises de taille variable, artisans, producteurs fermiers). Ce sont des fabricants de laits conditionnés (21), de yaourts et laits fermentés (36), de crème (24), de fromages (112), de beurre (20).

75% de la collecte bio est réalisée par 8 acteurs et 3 entreprises collectent plus de la moitié de la production laitière bio. La majorité des transformateurs ne sont pas spécifiques de produits bio.

Les principaux sites de transformation de lait biologique en Bretagne sont :

≈ Lactalis Vitré, L’Hermitage et Retiers (35)

≈ Triballat-Noyal Noyal-sur-Vilaine (35)

≈ Colarena-Eurial Riec sur Belon (Laiterie d’Armor-29)

≈ Sill Quimper (Laiterie Le Gall-29) et à Saint Malo (Laiterie de Saint-Malo-35)

En Bretagne, 22 producteurs-transforma-teurs de produits laitiers biologiques sont présents et valorisent plus d’un million de litre de lait bio majoritairement en circuits courts.

Pour en savoir plus sur l'Agriculture Bio

π Contacter le Groupement d'Agriculteurs Biologiques de votre département

> Côtes d'Armor

GAB d'Armor ∏ 02 96 74 75 65

> Finistère

GAB 29 ∏ 02 98 25 80 33

> Ille et Vilaine

Agrobio 35 ∏ 02 99 77 09 46

> Morbihan

GAB 56 ∏ 02 97 66 32 62

Avec la contribution financière du compte d’affectation spéciale «développement agricole et rural»

ILS SOUTIENNENT

UNE AGRICULTURE

DE QUALITÉ EN

BRETAGNE

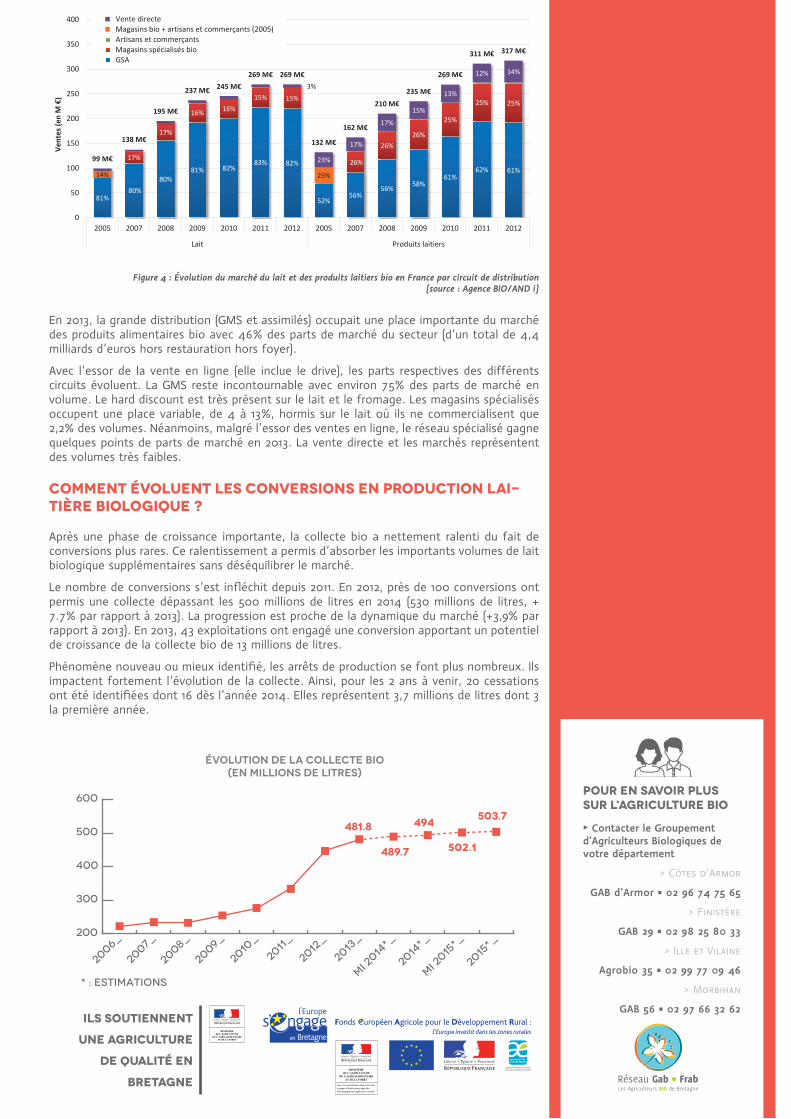

En 2013, la grande distribution (GMS et assimilés) occupait une place importante du marché des produits alimentaires bio avec 46% des parts de marché du secteur (d’un total de 4,4 milliards d’euros hors restauration hors foyer).

Avec l’essor de la vente en ligne (elle inclue le drive), les parts respectives des différents circuits évoluent. La GMS reste incontournable avec environ 75% des parts de marché en volume. Le hard discount est très présent sur le lait et le fromage. Les magasins spécialisés occupent une place variable, de 4 à 13%, hormis sur le lait où ils ne commercialisent que 2,2% des volumes. Néanmoins, malgré l’essor des ventes en ligne, le réseau spécialisé gagne quelques points de parts de marché en 2013. La vente directe et les marchés représentent des volumes très faibles.

Comment évoluent les conversions en production lai-tière biologique ?

Après une phase de croissance importante, la collecte bio a nettement ralenti du fait de conversions plus rares. Ce ralentissement a permis d’absorber les importants volumes de lait biologique supplémentaires sans déséquilibrer le marché.

Le nombre de conversions s’est infléchit depuis 2011. En 2012, près de 100 conversions ont permis une collecte dépassant les 500 millions de litres en 2014 (530 millions de litres, + 7.7% par rapport à 2013). La progression est proche de la dynamique du marché (+3,9% par rapport à 2013). En 2013, 43 exploitations ont engagé une conversion apportant un potentiel de croissance de la collecte bio de 13 millions de litres.

Phénomène nouveau ou mieux identifié, les arrêts de production se font plus nombreux. Ils impactent fortement l’évolution de la collecte. Ainsi, pour les 2 ans à venir, 20 cessations ont été identifiées dont 16 dès l’année 2014. Elles représentent 3,7 millions de litres dont 3 la première année.

6 6Lait Lait

134 135

❚ Le marché du lait bio fut stable par rapport à 2011 en raison d’une augmentation des volumes vendus de 5% avec une baisse des prix à la consommation de 5%. Il a globalement progressé pour les produits laitiers (+1,6%).

❚ Le lait et les produits laitiers représentent 15% en valeur du marché total des produits bio.

❚ Après avoir pratiquement quadruplé en 12 ans, la part de marché en valeur des laits biologiques en GMS (hors hard-discount) a peu varié depuis 2009. La part de marché en volume continue de progresser, elle a été multipliée par 4,3 en 12 ans. Elle a atteint 8,2% au premier semestre 2013.

❚ D’après les données recueillies par le CNIEL avec le panel distributeurs IRI, les ventes de lait liquide bio en GMS (hors hard discount) ont augmenté de 3,0% en volume au cours du premier semestre 2013 par rapport au premier semestre 2012, mais baissé de 3,1% en valeur.

Un marché estimé à 585 millions d’euros en 2012, en progression de 0,9% par rapport à 2011

La part de marché du lait bio en GMS a dépassé 10% en valeur et 8% en volume

❚ 18 établissements assuraient la collecte du lait de brebis bio et 11 du lait de chèvre bio. Les laits biolo-giques de brebis et de chèvre représentaient respectivement 4,1% et 0,6% de la collecte nationale en 2012. Le volume de lait de chèvre bio collecté a continué de progresser fortement : +108% par rapport à 2011. La collecte de lait de brebis a augmenté de 14%.

❚ Le principal département de collecte du lait de brebis biologique est l’Aveyron. Les principales régions de collecte du lait de chèvre biologique sont l’Aquitaine, Midi-Pyrénées et Poitou-Charentes.

❚ Les fromages de brebis (1 464 tonnes) et de chèvre (698 tonnes) représentaient respectivement 8,8% et 4,2% des fabrications totales de fromages biologiques hors vente directe (16 580 tonnes en 2012). En 2012, 37% des fromages frais de brebis produits en France étaient bio.

10,8 millions de litres de lait de brebis bio et 3,1 millions de litres de lait de chèvre bio collectés en 2012

Evolution des volumes de fromages de brebis et de chèvre bio (hors vente directe)

Source : enquête annuelle laitière SSP

Fromages (tonnes) 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 Evol./11 Part bio

Fromages frais de brebis 49 55 56 68 84 130 144 234 206 274 536 95,7% 37,2%

Autres fromages de brebis 397 587 509 434 451 458 415 462 551 666 928 39,4% 1,6%

Fromages frais de chèvre 9 4 16 10 8 2 25

Autres fromages de chèvre 34 50 40 50 58 90 860,7%253 372 609 698 14,7%

2 980 3 733 3 876 4 151 4 256 4 574

5 038 4 873 5 101

5 907

7 069

9 518

10 836

987 1 400 1 219

863 847 1 336

780 788 591 823 1 106 1 501

3 122

0

2 000

4 000

6 000

8 000

10 000

12 000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Mill

iers

de

litre

s

Lait de brebis

Lait de chèvre

Evolution de la collecte de laits de brebis et de chèvre biologiques de 2000 à 2012

Evolution du marché du lait et des produits laitiers bio en France par circuit de distribution

Evolution de la part de marché du lait bio dans les ventes totales de lait en GMS (hors hard-discount)

Source : enquête annuelle laitière SSP

81% 80%

80% 81% 82%

83% 82%

52% 56%

56% 58% 61%

62% 61%

17%

17%

16% 16% 15% 15%

26%

26% 26%

25%

25% 25%

14% 25%

3%

23%

17%

17%

15%

13%

12% 14%

99 M€

138 M€

195 M€

237 M€ 245 M€ 269 M€ 269 M€

132 M€

162 M€

210 M€ 235 M€

269 M€

311 M€ 317 M€

0

50

100

150

200

250

300

350

400

2005 2007 2008 2009 2010 2011 2012 2005 2007 2008 2009 2010 2011 2012

Lait Produits laitiers

Vent

es (e

n M

€)

Vente directe Magasins bio + artisans et commerçants (2005) Artisans et commerçants Magasins spécialisés bio GSA

2,8% 3,5%

4,4% 4,7%

5,3% 5,7% 6,3% 6,4%

7,0% 7,8%

9,8% 10,4%

10,9% 10,9% 10,8%

1,8% 2,2%

2,8% 3,1%

3,5% 3,8% 4,2% 4,4%

4,8% 5,2%

6,6% 7,1%

7,7% 7,8% 8,2%

0%

2%

4%

6%

8%

10%

12%

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 1er sem. 2013

Part de marché valeur Part de marché volume

1er

Source : Agence BIO/AND i

Source : CNIEL/IRI

Figure 4 : Évolution du marché du lait et des produits laitiers bio en France par circuit de distribution (source : Agence BIO/AND i)

évolution de la collecte bio(en millions de litres)

481.8

489.7 502.1

503.7494

200

300

400

500

600

2015*_

mi 2015

*_

2014*_

mi 2014

*_

2013_

2012_

2011_

2010_

2009_

2008_

2007_

2006_

* : estimations

![en système lait bio FICHE-PAYS : ALLEMAGNEitab.asso.fr/divers/fiche-allemagne.pdf · biologiques en 2016 [4], soit 5,5% du marché alimentaire total allemand [6] ; le marché a connu](https://img.pdfslide.fr/doc/110x75/602ce8b860c2e102b8391155/en-systme-lait-bio-fiche-pays-biologiques-en-2016-4-soit-55-du-march.jpg)