Embed Size (px)

Citation preview

L'Annexe

aux comptes annuels 2009

Conseil d'Administration du 23 avril 2010

Caisse Nationale Militaire de Sécurité Sociale

83090 TOULON CEDEX 9

1

PREAMBULE

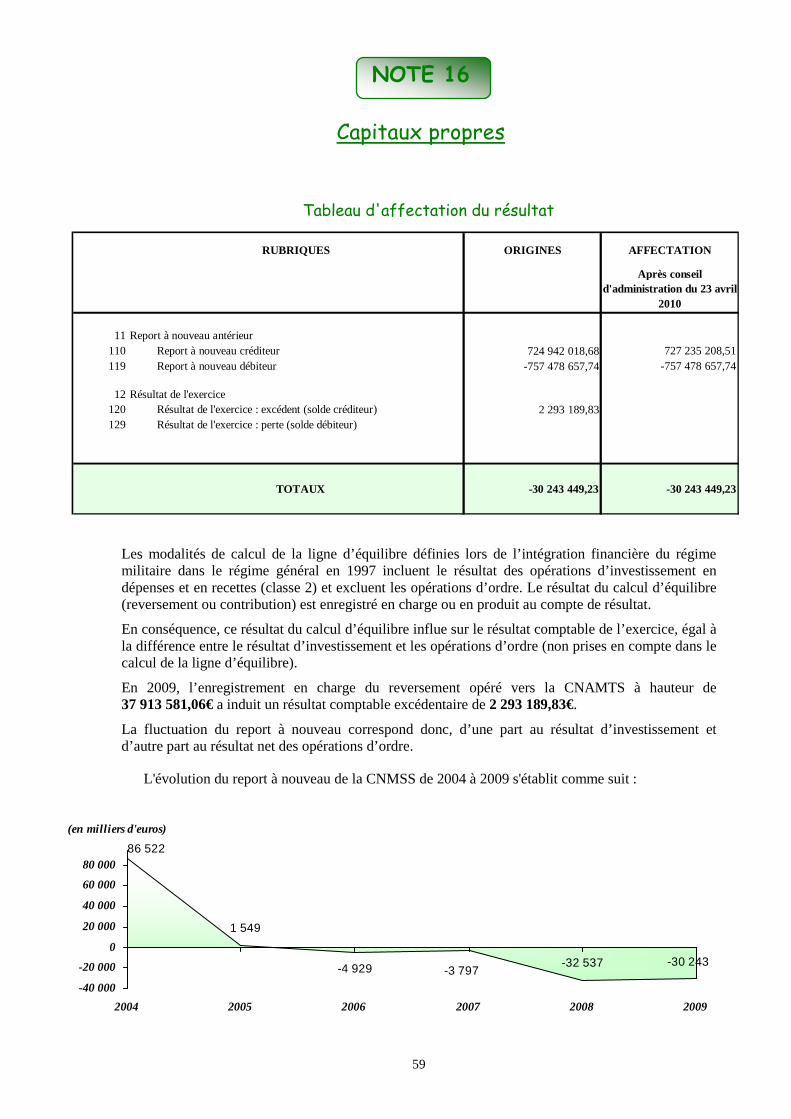

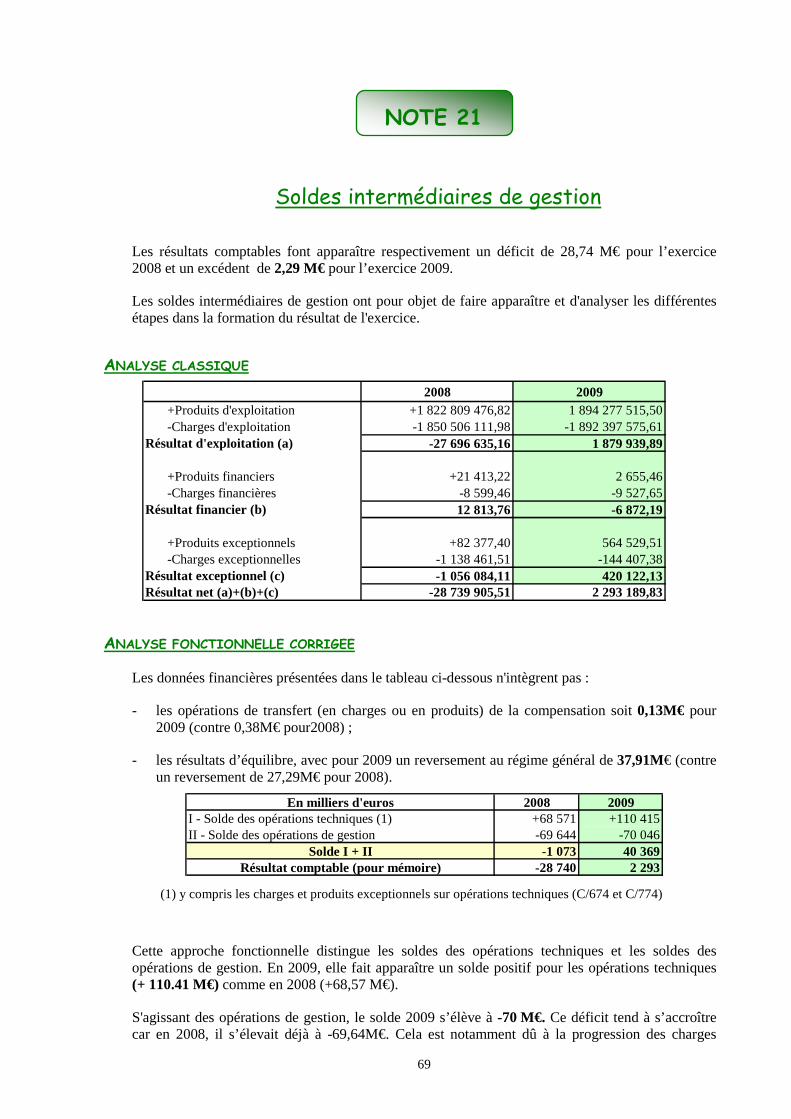

Le présent document constitue l’annexe aux comptes annuels de l'exercice 2009 de la Caisse Nationale Militaire de Sécurité Sociale, présentés par l'Agent comptable au Conseil d’Administration de l’établissement.

Il fait partie des pièces constituant le compte financier de l’exercice destiné à être transmis au Trésorier payeur général du Var pour mise en état d’examen et visa sur chiffres, puis à la Cour des Comptes pour contrôle sur pièces avant jugement.

Le compte financier comprend également les documents suivants : le budget, les décisions modificatives, les délégations, le rapport du directeur, et des justifications détaillées comme les états de développement des soldes, l’état de l’actif, les pièces de dépenses et de recettes de gestion administrative.

Les notes suivantes ont été regroupées :

� 9 : Immobilisations incorporelles et corporelles & 10 : Immobilisations financières

� 12 : Créances d'exploitation et échéancier, & 14 : Autres débiteurs, comptes transitoires ou d'attente (actif)

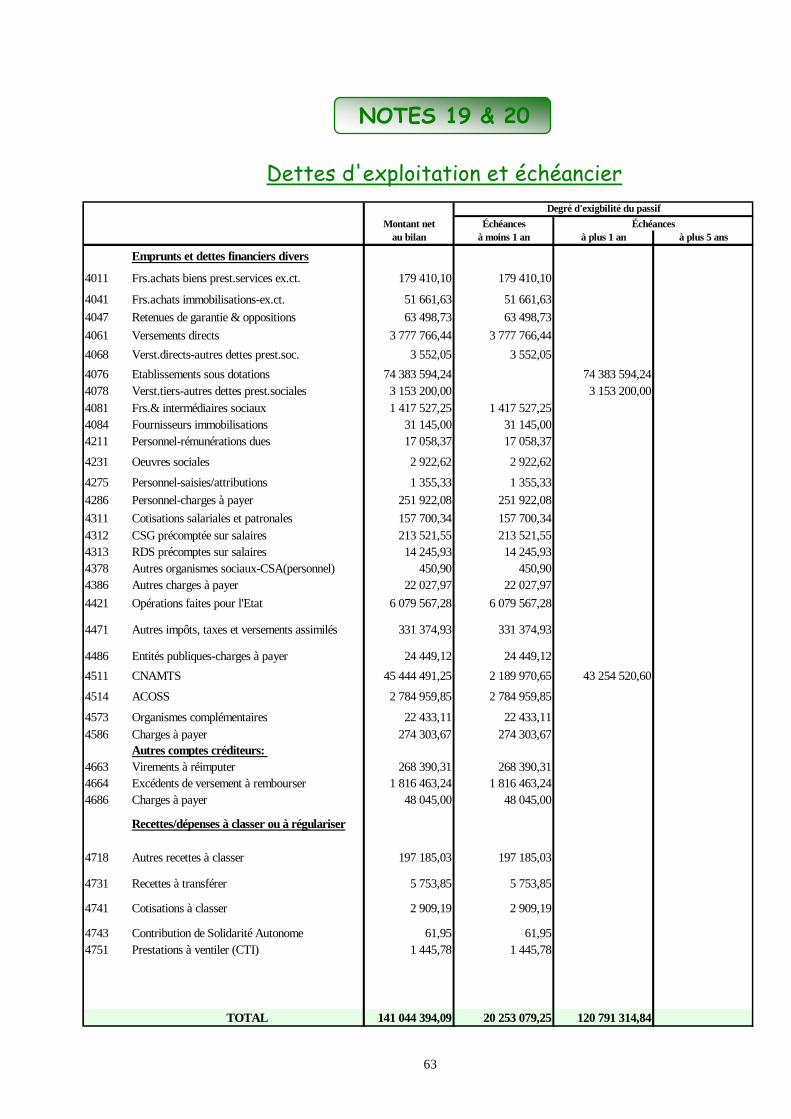

� 19 : Dettes d'exploitation et échéancier & 20 : Autres créditeurs, comptes transitoires ou d'attente (passif)

� 28 : Les engagements hors bilan & 29 : Effectif au 31 décembre 2009

Par contre, les notes décrites ci-après n'ont pas été développées, car elles ne présentent pas de données significatives :

� 13 : Opérations pour comptes de tiers

� 18 : Dettes financières

� 26 : Résultat financier

� 27 : Résultat exceptionnel � 30 : Contributions en nature

Ces notes normées sont destinées à mettre en exergue les faits caractéristiques de l'exercice, au regard éventuellement de ceux de l'année précédente.

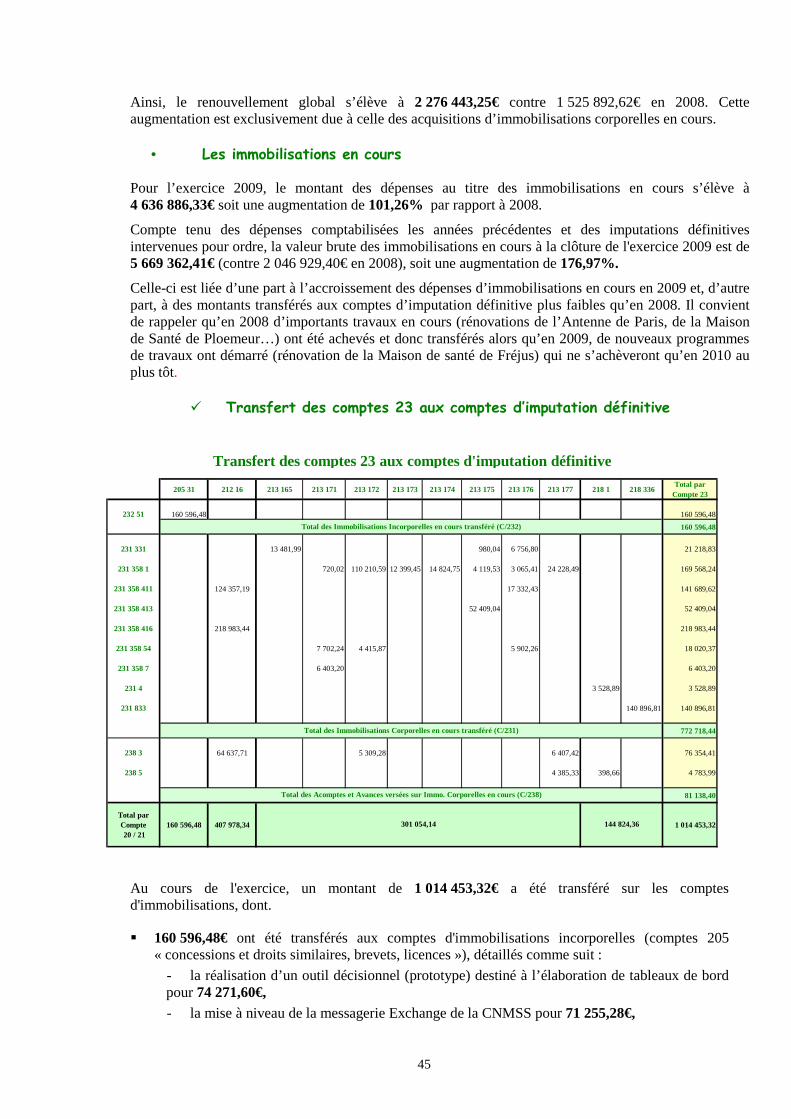

Elles se situent aussi dans une perspective d'harmonisation inter régimes et de lisibilité directe de tous les comptes par les autorités de tutelles, ministérielles, par celles qui ont en charge la certification des comptes, leur jugement ou leur appréciation.

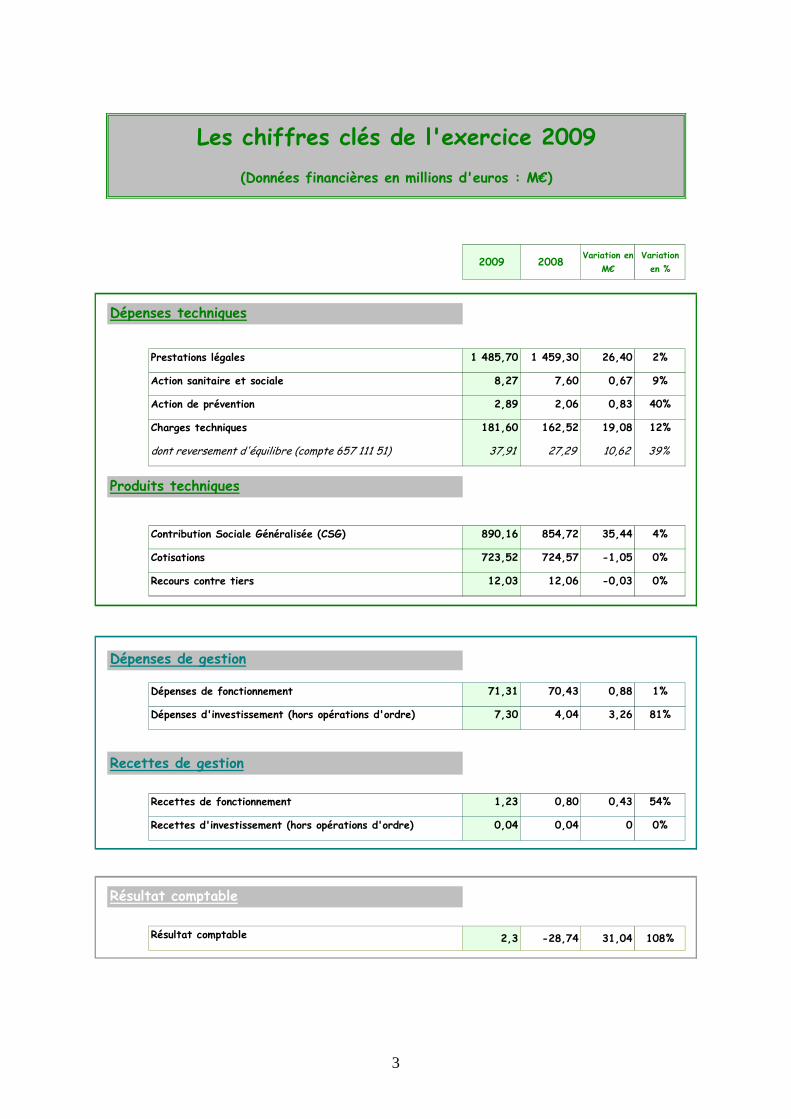

Les chiffres clés sont présentés dans le tableau de la page 3.

Le rapport de l'agent comptable examinant les comptes en termes d'évolutions caractéristiques pluriannuelles sera proposé au Conseil d’administration de juin prochain.

Il convient de rappeler que l’année 2009 est le deuxième exercice de certification obligatoire des comptes de la Caisse Nationale Militaire de Sécurité Sociale, qui donnera lieu à la présentation d’un rapport par le cabinet MAZARS au cours de cette même séance du conseil d’administration de l’établissement.

3

2009 2008Variation en

M€

Variation

en %

Dépenses techniques

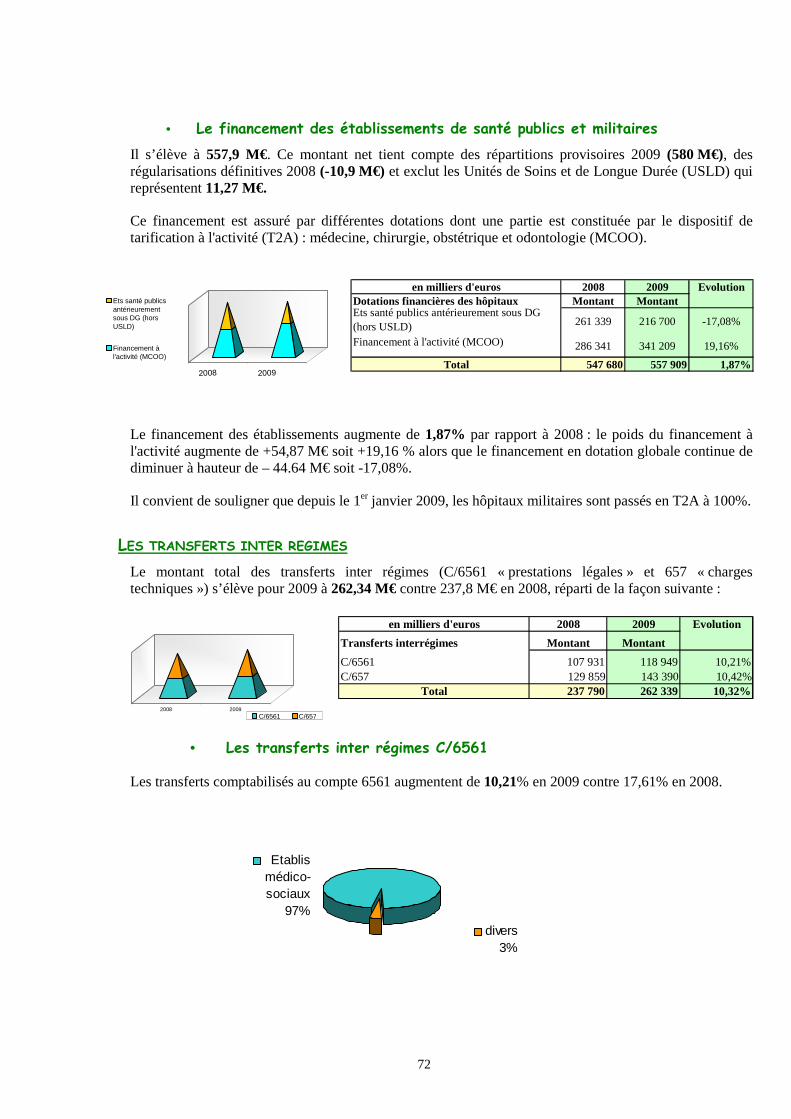

Prestations légales 1 485,70 1 459,30 26,40 2%

Action sanitaire et sociale 8,27 7,60 0,67 9%

Action de prévention 2,89 2,06 0,83 40%

Charges techniques 181,60 162,52 19,08 12%

dont reversement d'équilibre (compte 657 111 51) 37,91 27,29 10,62 39%

Produits techniques

Contribution Sociale Généralisée (CSG) 890,16 854,72 35,44 4%

Cotisations 723,52 724,57 -1,05 0%

Recours contre tiers 12,03 12,06 -0,03 0%

Dépenses de gestion

Dépenses de fonctionnement 71,31 70,43 0,88 1%

Dépenses d'investissement (hors opérations d'ordre) 7,30 4,04 3,26 81%

Recettes de gestion

Recettes de fonctionnement 1,23 0,80 0,43 54%

Recettes d'investissement (hors opérations d'ordre) 0,04 0,04 0 0%

Résultat comptable

Résultat comptable 2,3 -28,74 31,04 108%

(Données financières en millions d'euros : M€)

Les chiffres clés de l'exercice 2009

5

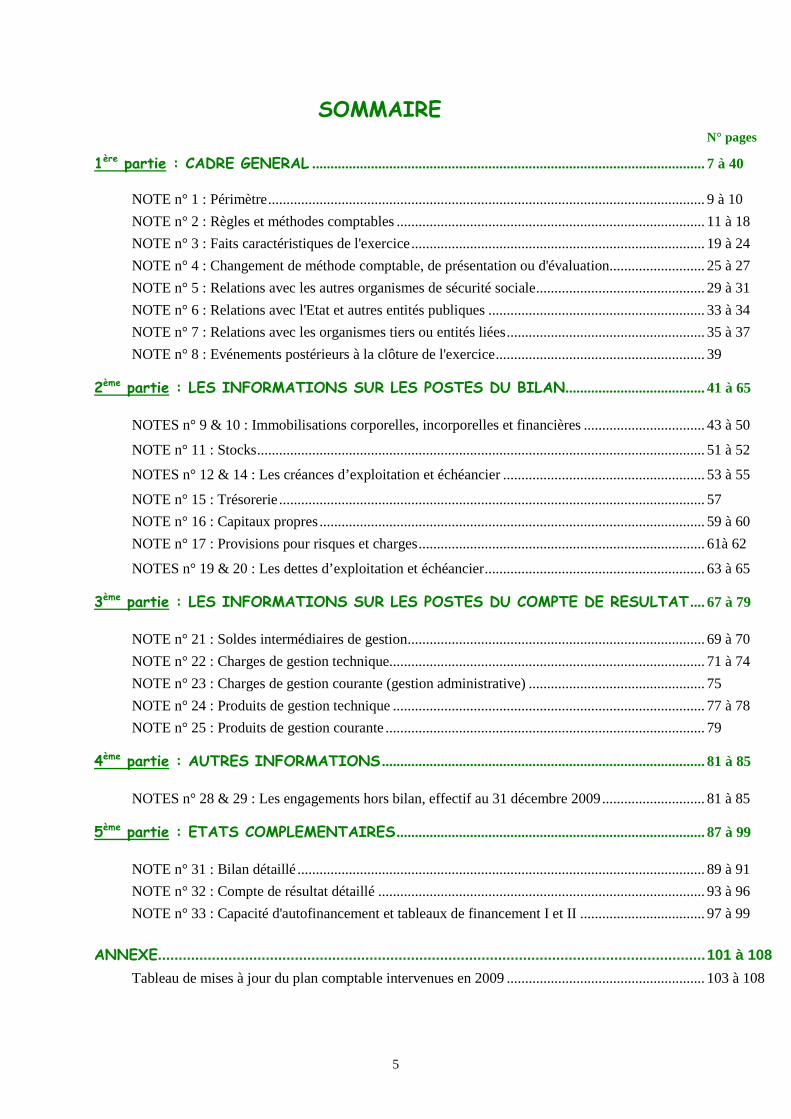

SOMMAIRE

N° pages

1ère partie : CADRE GENERAL ........................................................................................................... 7 à 40

NOTE n° 1 : Périmètre....................................................................................................................... 9 à 10

NOTE n° 2 : Règles et méthodes comptables .................................................................................... 11 à 18

NOTE n° 3 : Faits caractéristiques de l'exercice................................................................................ 19 à 24

NOTE n° 4 : Changement de méthode comptable, de présentation ou d'évaluation..........................25 à 27

NOTE n° 5 : Relations avec les autres organismes de sécurité sociale.............................................. 29 à 31

NOTE n° 6 : Relations avec l'Etat et autres entités publiques ........................................................... 33 à 34

NOTE n° 7 : Relations avec les organismes tiers ou entités liées...................................................... 35 à 37

NOTE n° 8 : Evénements postérieurs à la clôture de l'exercice......................................................... 39

2ème partie : LES INFORMATIONS SUR LES POSTES DU BILAN...................................... 41 à 65

NOTES n° 9 & 10 : Immobilisations corporelles, incorporelles et financières ................................. 43 à 50

NOTE n° 11 : Stocks.......................................................................................................................... 51 à 52

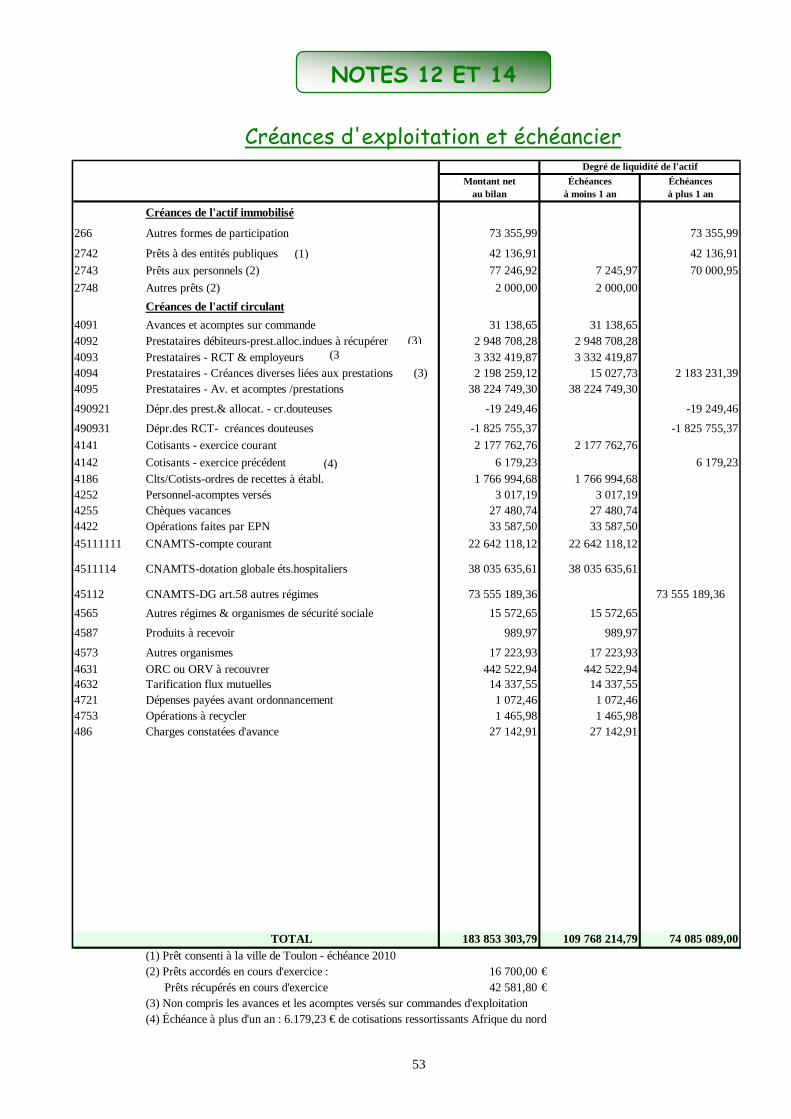

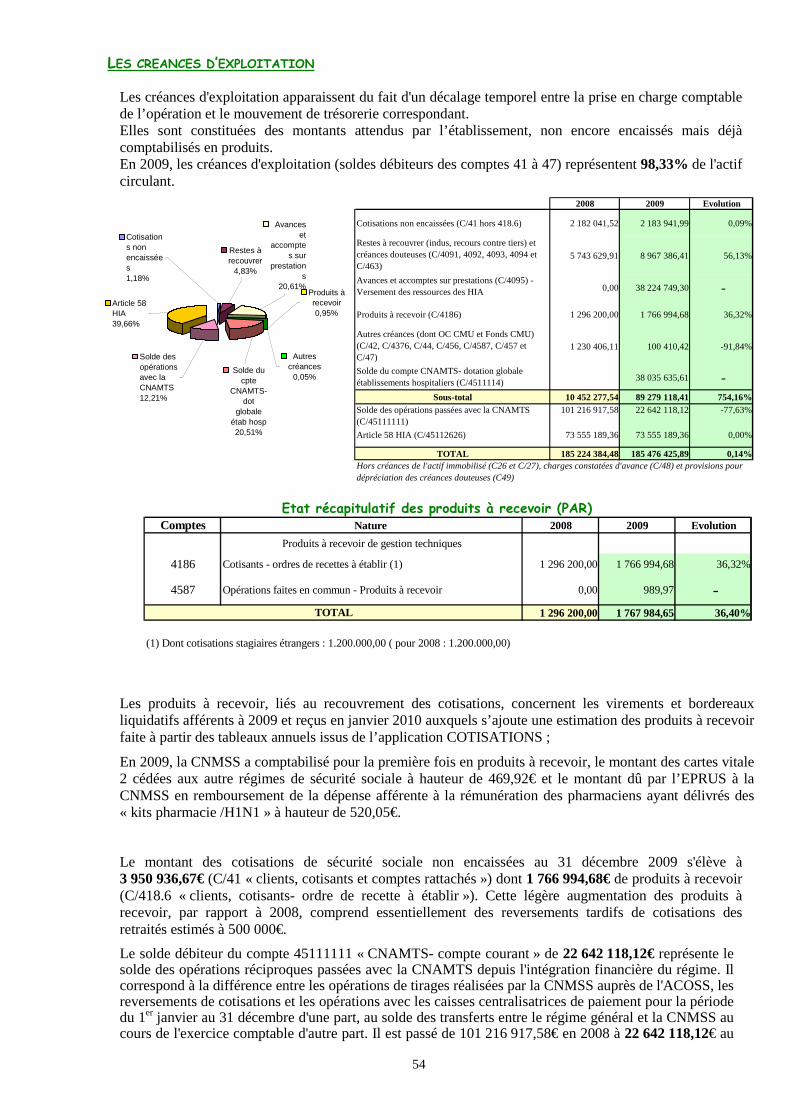

NOTES n° 12 & 14 : Les créances d’exploitation et échéancier ....................................................... 53 à 55

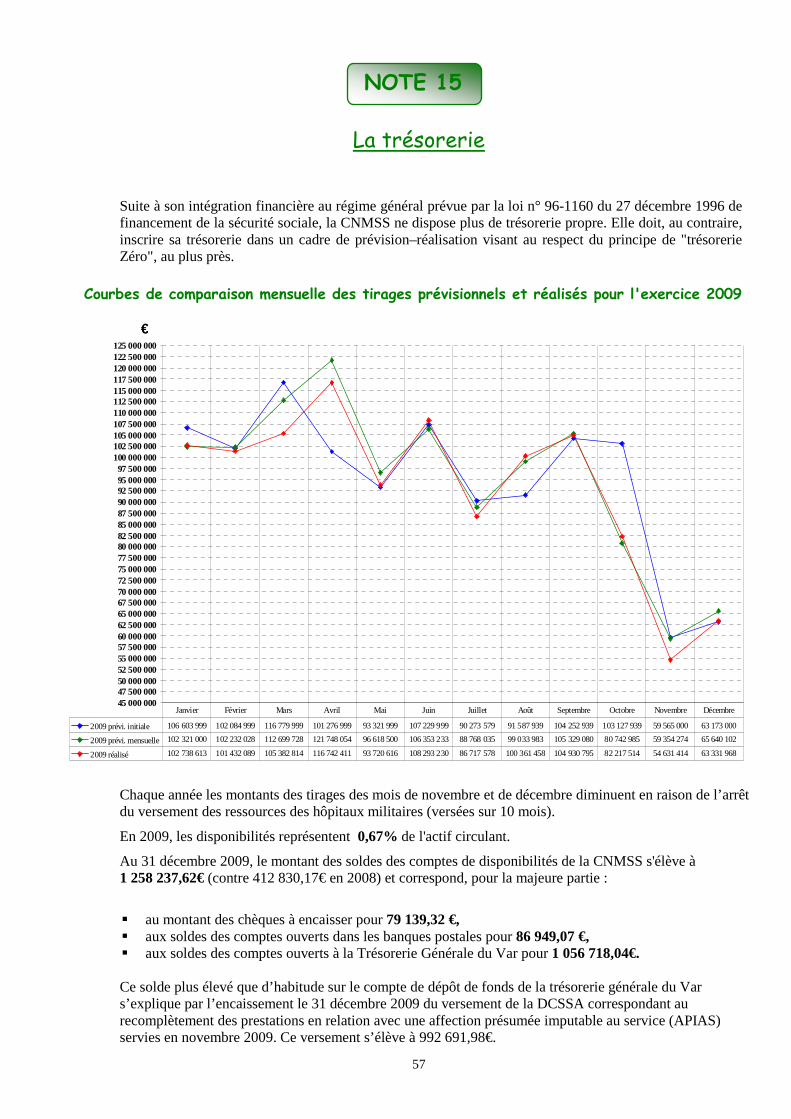

NOTE n° 15 : Trésorerie.................................................................................................................... 57

NOTE n° 16 : Capitaux propres......................................................................................................... 59 à 60

NOTE n° 17 : Provisions pour risques et charges.............................................................................. 61à 62

NOTES n° 19 & 20 : Les dettes d’exploitation et échéancier............................................................ 63 à 65

3ème partie : LES INFORMATIONS SUR LES POSTES DU COMPTE DE RESULTAT .... 67 à 79

NOTE n° 21 : Soldes intermédiaires de gestion................................................................................. 69 à 70

NOTE n° 22 : Charges de gestion technique...................................................................................... 71 à 74

NOTE n° 23 : Charges de gestion courante (gestion administrative) ................................................ 75

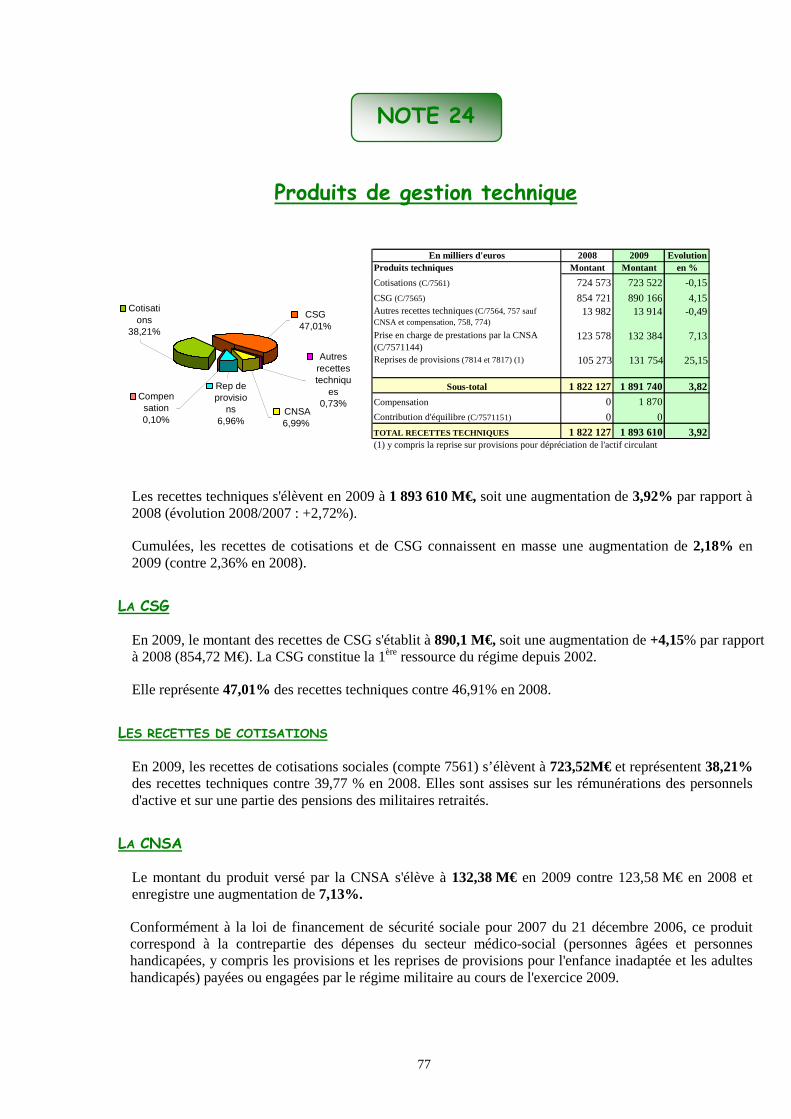

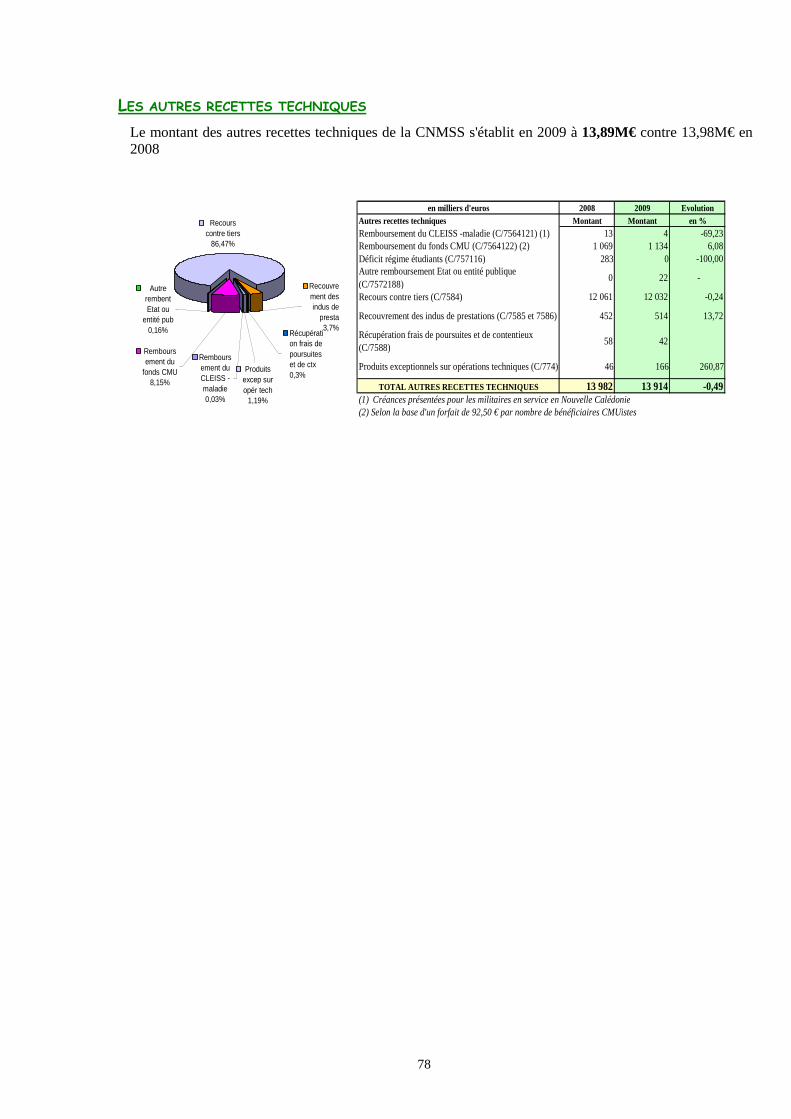

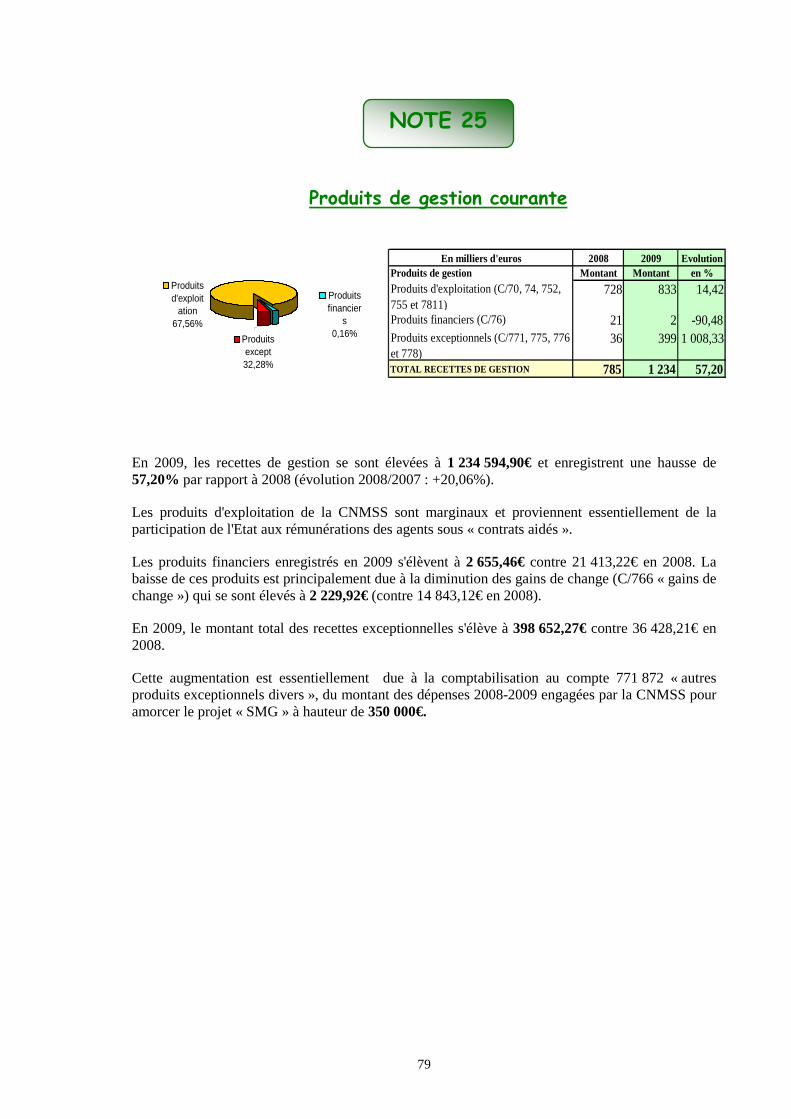

NOTE n° 24 : Produits de gestion technique ..................................................................................... 77 à 78

NOTE n° 25 : Produits de gestion courante ....................................................................................... 79

4ème partie : AUTRES INFORMATIONS ........................................................................................ 81 à 85

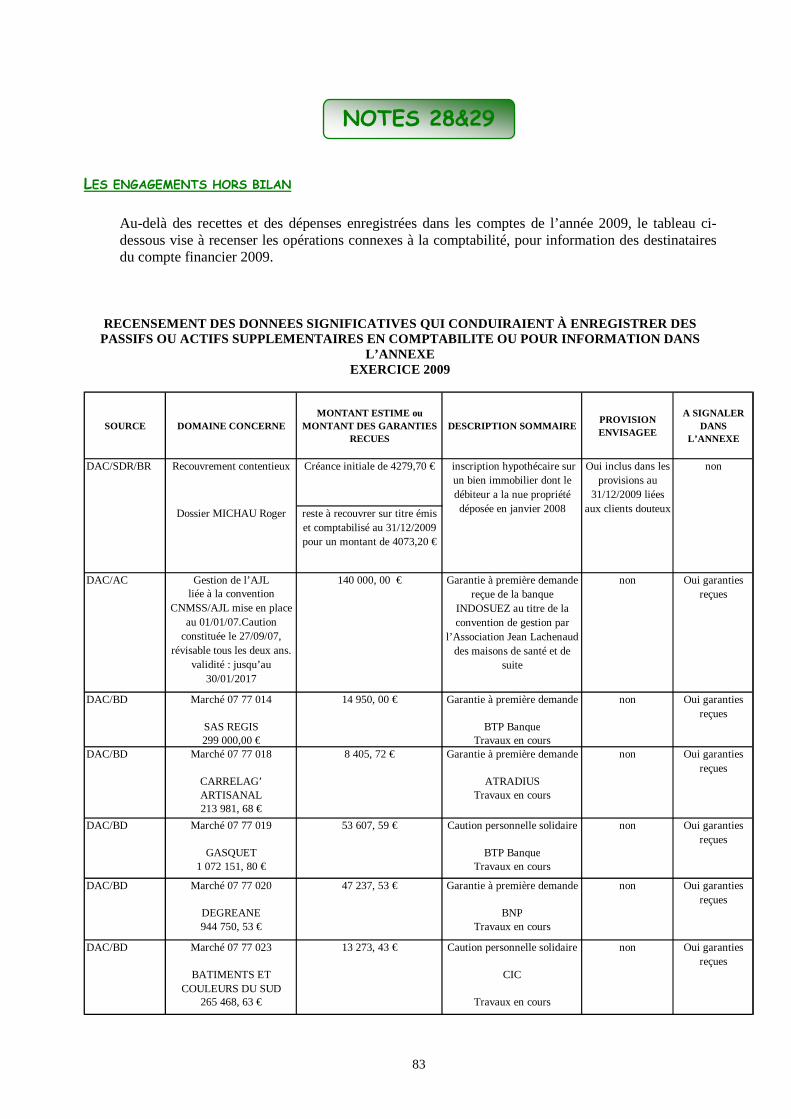

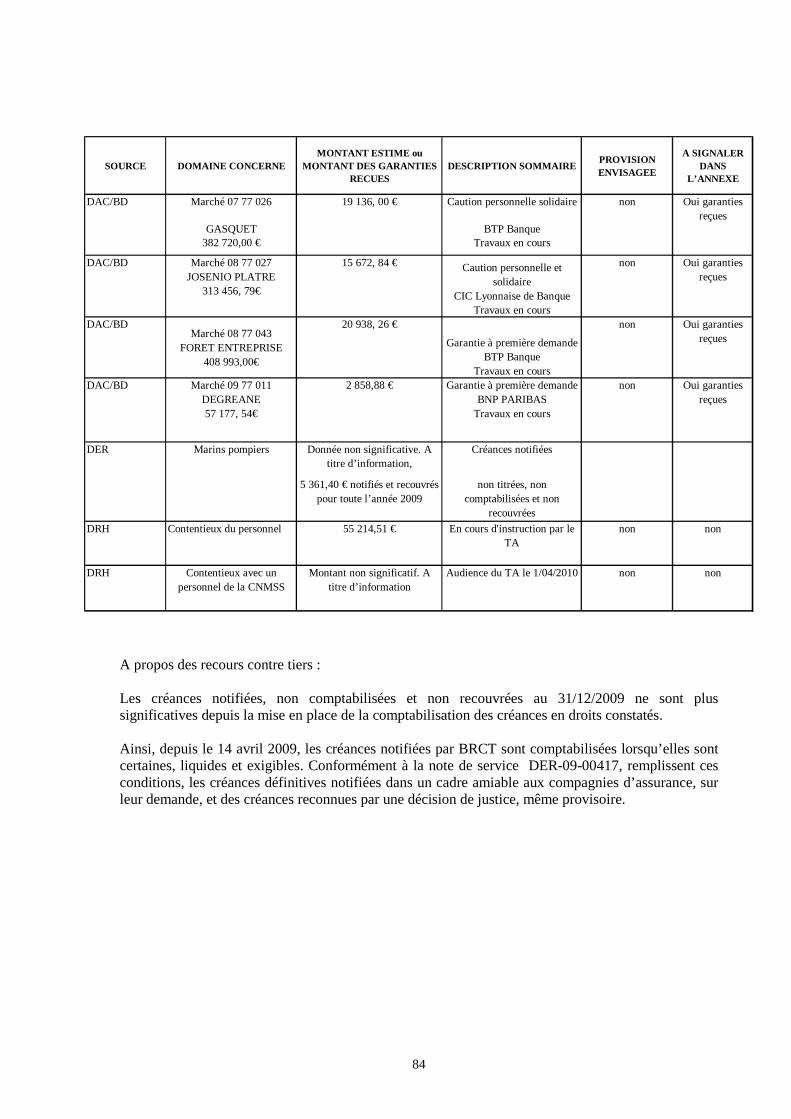

NOTES n° 28 & 29 : Les engagements hors bilan, effectif au 31 décembre 2009............................ 81 à 85

5ème partie : ETATS COMPLEMENTAIRES.................................................................................... 87 à 99

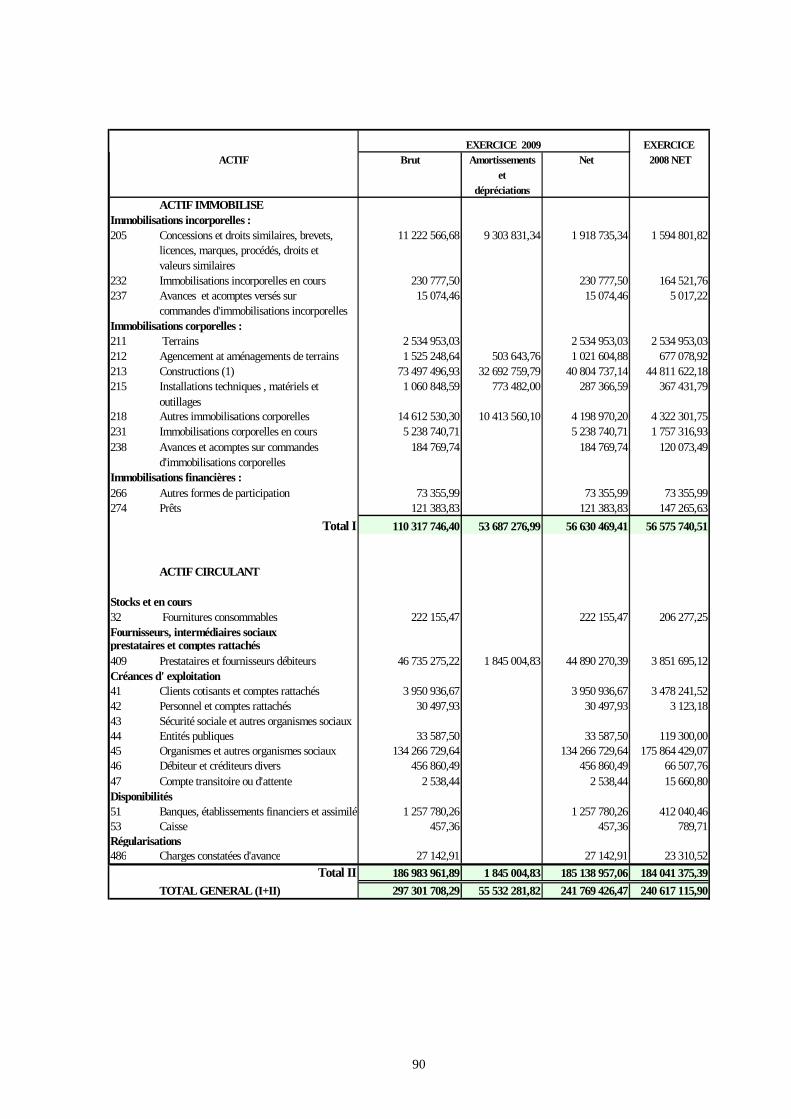

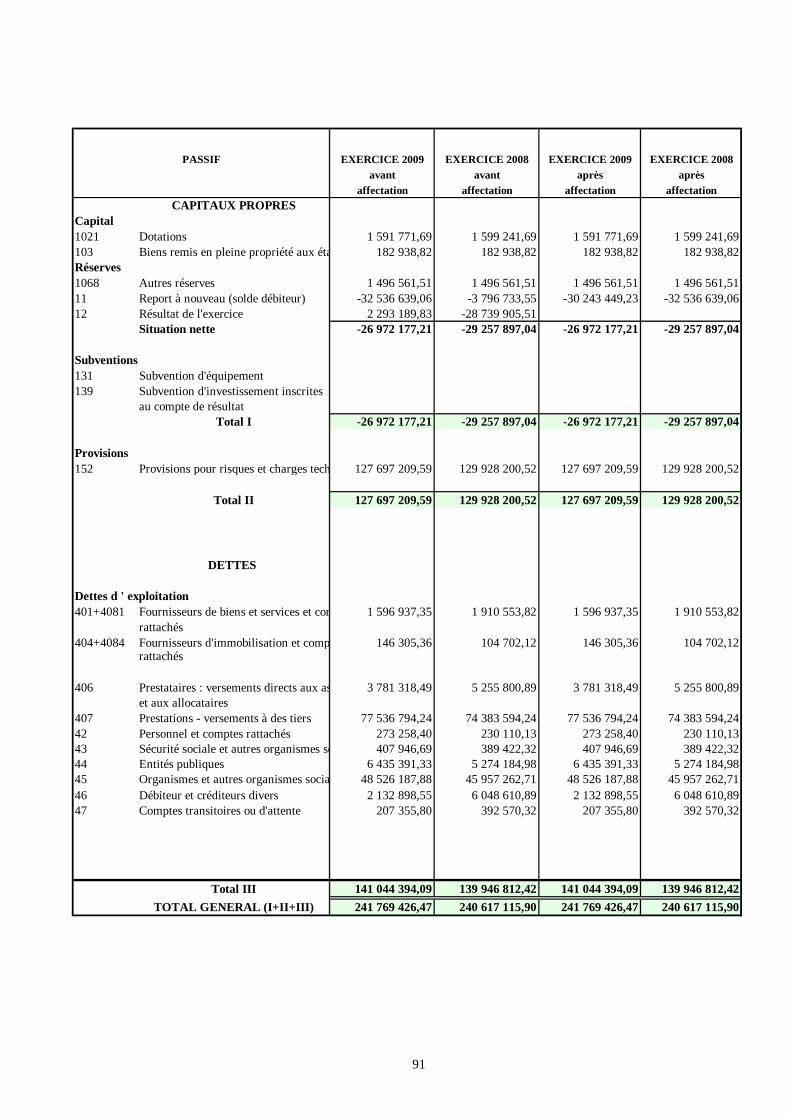

NOTE n° 31 : Bilan détaillé ............................................................................................................... 89 à 91

NOTE n° 32 : Compte de résultat détaillé ......................................................................................... 93 à 96

NOTE n° 33 : Capacité d'autofinancement et tableaux de financement I et II .................................. 97 à 99

ANNEXE....................................................................................................................................101 à 108

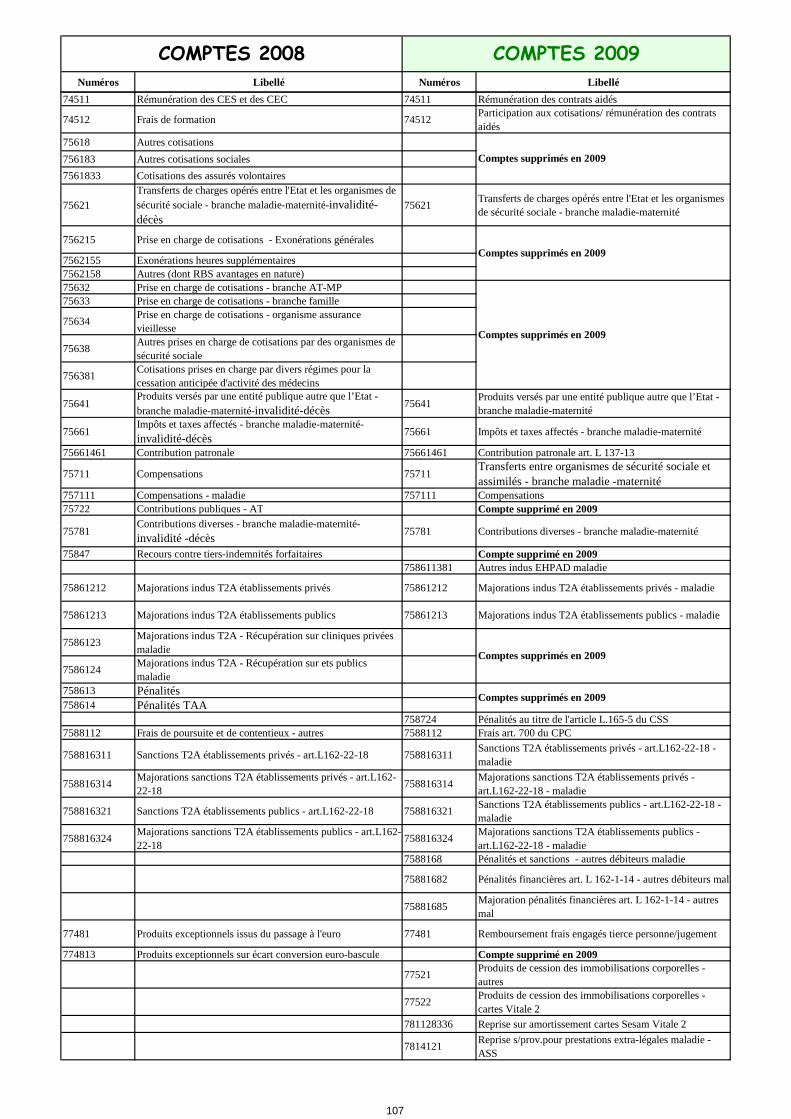

Tableau de mises à jour du plan comptable intervenues en 2009 ...................................................... 103 à 108

6

7

1ère partie

CADRE GENERAL

8

9

NOTE 1

Périmètre

PRESENTATION ET MISSIONS

La Caisse Nationale Militaire de Sécurité Sociale (CNMSS) est un établissement public national à caractère administratif -EPNA- institué par l’article L.713-19 du code de la sécurité sociale, désormais sous la tutelle du ministère de la Santé et des Sports et du ministère du Budget, des Comptes Publics, de la Fonction Publique et de la Réforme de l’Etat suite à la réforme des tutelles et conformément au nouveau décret n°2010-82 du 21 janvier 2010. La CNMSS est une caisse autonome qui gère le régime spécial des militaires et dont la circonscription englobe le territoire national. Elle recouvre les ressources du régime, notamment les cotisations d’assurance maladie.

La CNMSS a pour mission: � de gérer les risques maladie et maternité des assurés militaires et de leurs ayants droit, � de coordonner son action sanitaire et sociale en faveur de ses ressortissants avec celle des

services sociaux dépendant du Ministère de la Défense.

Par ailleurs, elle assure le traitement des dossiers APIAS (Affection Présumée Imputable Au Service) pour le compte de la Direction du Service de Santé des Armées (convention CNMSS/Direction Centrale du Service de Santé des Armées).

La CNMSS est également membre du GIE SESAM VITALE et de l’Union Nationale des Régimes Spéciaux (UNRS) dont elle assure actuellement la présidence. Par l’intermédiaire de l’UNRS, la CNMSS participe au Groupement d’Intérêt Public / Institut des données de Santé (GIP/IDS) et au Groupement d’Intérêt Public / Cartes des Professionnels de santé (GIP/ CPS).

Dans le cadre de la révision générale des politiques publiques (RGPP) et lors du 1er conseil de modernisation des politiques publiques du 12 décembre 2007, « la rationalisation de l'administration au service des anciens combattants » a été engagée.

C’est ainsi que le Ministre de la Défense a décidé le transfert au 1er janvier 2010 de la gestion des dossiers relatifs à la prise en charge des soins médicaux gratuits et d'appareillage (SMG) de la Direction des statuts, des pensions et de la réinsertion sociale (DSPRS) à la Direction des ressources humaines du Ministère de la défense (DRH-MD), qui confie cette mission à la CNMSS, agissant en qualité d'opérateur pour l'Etat.

Pour ce faire, le département Soins Médicaux Gratuits a été créé le 1er novembre 2009 à la CNMSS pour la prise en charge de cette nouvelle activité.

ORGANISATION- IMPLANTATION

Le siège de la CNMSS se trouve à Toulon où exercent au sein du même bâtiment l’ordonnateur et le comptable. Le centre informatique est situé dans ces mêmes locaux. Sept antennes médico administratives et une antenne administrative en Allemagne assurent les relais des politiques de l’établissement sur le territoire.

La CNMSS est administrée par un Conseil d'Administration. Sous le contrôle de cette instance, la direction de l'établissement est assurée par un Directeur, assisté de deux Directeurs adjoints, chargés respectivement des ressources humaines et financières et des moyens généraux, ainsi que d'un Directeur de l'assurance maladie.

Le comité de direction, instance de réflexion et de décision, et le comité de pilotage, qui en prépare les travaux, participent également à la gestion de l'établissement.

10

ACCORDS- CADRE

Le conseil d’administration de la CNMSS a adopté en séance du 20 juin 2008 la troisième convention d’objectifs et de développement (COD) de l’établissement. Cette convention recense l’ensemble des engagements de la caisse pour les années 2008 à 2010 tant vis-à-vis de ses clients que des ministères de tutelle.

Un protocole de modernisation comptable et financière a été signé le 15 septembre 2009 par l'Agent comptable et le Directeur de l'établissement, sous l'égide de la Direction Générale des Finances Publiques (DGFIP), représentée par le Directeur adjoint au Directeur général des finances publiques, chargé de la gestion publique, et en présence du Trésorier payeur général du Var. Ce protocole a pour principal objectif d'améliorer la qualité comptable, de moderniser les procédures de gestion et de valoriser les fonctions de l’Agent comptable dans le but de développer un partenariat durable entre la CNMSS et la DGFIP (cf. note 3).

DISPOSITIONS COMPTABLES ET FINANCIERES

En vertu de son statut d’établissement public national (article R.713-2 CSS), la CNMSS dispose d’un budget qui lui est propre, voté par son Conseil d’Administration et approuvé jusqu’à fin 2009 par les tutelles (ministère de la Défense Nationale, ministère de la Santé, de la Jeunesse et des Sports et ministère du Budget, des Comptes publics et de la Fonction Publique). Elle est soumise à l’organisation et à la réglementation financière et budgétaire des instructions codificatrices M 9.1 relatives à la réglementation financière et comptable des établissements publics nationaux à caractère administratif.

Conformément au décret n°62-1587 du 29 décembre 1962, les opérations financières et comptables sont réalisées par un ordonnateur (article R.713-10 CSS) et un comptable (article R.713-14 CSS) et respectent également les dispositions du Plan Comptable Unique des Organismes de Sécurité Sociale (PCUOSS).

Toutefois, l’Agent comptable de la CNMSS, comptable public, est seul chargé de la tenue de la comptabilité générale de l’établissement. Il n’est subordonné à aucun comptable supérieur. Il est directement justiciable devant le juge des comptes.

Un contrôleur général économique et financier exerce sa mission à l’égard de la CNMSS.

En qualité de régime de sécurité sociale, la CNMSS est un organisme à compétence nationale, sans organisme de base. Elle ne procède à aucune centralisation ou consolidation de comptes.

Après l’arrêté des comptes en fin d’exercice, les états financiers se composent de deux natures de documents à la fois distincts, complémentaires et indissociables :

� Les comptes annuels de l’exercice qui comprennent notamment le bilan et le compte de résultat combinés, définis par le Haut Conseil Interministériel de la Comptabilité des Organismes de Sécurité Sociale (HCIOSS). S'y ajoutent les tableaux d'affectation du résultat et de calcul de la contribution ou du reversement d'équilibre.

� La présente annexe qui complète et commente, sous forme de notes normalisées, l’information donnée par le bilan et le compte de résultat. Ces fiches se situent dans une dimension descriptive de l’exercice au double plan de l'évolution N/N-1 et des faits les plus significatifs.

Ces deux documents sont soumis au vote du conseil d’administration de la CNMSS avant le 30 avril N+1, en application du décret n°2005-387 du 19 avril 2005 (modifiant le décret du 29 décembre 1962) relatif au délai de traitement des opérations de fin d’exercice et du compte financier pour les établissements publics nationaux.

Le compte financier dans son ensemble composé des états financiers (comptes annuels et annexe) et ses annexes détaillées (états de développement de soldes, état de l’actif, budget initial et modifié) sont transmis, conformément au même décret, au Trésorier Payeur Général au plus tard avant le sixième mois N+1 et au juge des comptes avant le dixième mois N+1, en vue respectivement de leur visa sur chiffres et de leur mise en état d’examen.

11

NOTE 2

Les règles et méthodes comptables

LES REGLES COMPTABLES

• Le cadre juridique

Conformément à son statut d'établissement public national à caractère administratif (article R713-2 du CSS) la CNMSS est soumise à l’organisation et à la réglementation financière et budgétaire prévue au décret n° 62-1587 du 29 décembre 1962.

La comptabilité tenue par l'Agent comptable est établie d'une part dans le respect des instructions codificatrices M 9-1 et, d'autre part, des dispositions du Plan Comptable Unique Des Organismes De Sécurité Sociale (article L114-5 du CSS), dont les modalités d'application sont définies par la circulaire ministérielle n°DSS/MCP/2009/142 du 28 mai 2009. Ce plan comptable est fondé sur le principe de l'enregistrement des opérations en comptabilité dès la naissance du droit ou de l’obligation indépendamment de leur date de réalisation en terme de trésorerie (principe des droits constatés).

Au 31 décembre 2009, ce plan comporte 2602 lignes applicables à la CNMSS.

Comme prévu au PCUOSS, la CNMSS adresse à la Mission Comptable Permanente (MCP) en charge de la centralisation des comptes de l’ensemble des régimes, les balances mensuelles et, en fin d’exercice, la balance définitive, dite « balance 13 », établie après solde des comptes de charges et de produits; ainsi que le tableau de centralisation des données comptables (TCDC). La MCP est également destinataire des comptes annuels et de l’annexe (article L114 -6 et D 114-4-2 à D 114-4-4 du CSS).

En qualité d'EPN, et conformément à l'instruction codificatrice M 9-1, la CNMSS effectue des remontées d'informations budgétaires et comptables trimestrielles et annuelles à la Direction Générale des Finances Publiques, bureau CE2B, selon un calendrier défini dans le Bulletin officiel de la comptabilité publique. La DGFIP est également destinataire, après approbation du conseil d’administration de la CNMSS, des comptes annuels et de l’annexe.

• La certification des comptes

Aux termes de l'article L114-8 du CSS "Les comptes des organismes nationaux de sécurité sociale (….) sont certifiés par un commissaire aux comptes". Le décret n°2008-65 du 17 janvier 2008 relatif à la mission de certification des comptes des organismes de sécurité sociale par les commissaires aux comptes, codifié à l'article D114-4-5 du CSS, précise :"la certification des comptes des organismes nationaux de sécurité sociale par les commissaires aux comptes porte sur les comptes annuels…".

La certification doit permettre d’exprimer une opinion sur la régularité, la sincérité et la qualité comptable des états financiers d’un organisme au regard d’un référentiel comptable préalablement défini au niveau national (HCICOSS/DSS/MCP).

Il s'agit d'une démarche obligatoire et d'un objectif partagé qui engagent la responsabilité du Directeur et celle de l’Agent comptable.

C'est dans ce cadre qu’un marché a été signé avec le cabinet MAZARS le 5 septembre 2008 à la suite d’une procédure d’appel d’offres ouvert, lui confiant la « Mission de certification des comptes des exercices 2008 à 2013 » et après que le Conseil d’Administration ait validé cette proposition dans sa séance du 20 juin 2008.

12

Le montant des honoraires versés à ce cabinet au cours de l’année 2009 s'élève 37 775,66€ pour les comptes de l’exercice 2008 qui ont été certifiés et présentés devant le Conseil d'Administration le 23 avril 2009.

Il convient de rappeler que la CNMSS est le seul organisme de sécurité sociale avec l’ENIM, à avoir obtenu la certification de ses comptes 2008.

Pour mémoire, la démarche de certification des comptes avait été inscrite dans sa convention d'objectifs et de développement 2005-2007.

En 2005, après une analyse des risques et enjeux qui avait conduit à l’élaboration et au suivi d’un plan de contrôle interne, l’agence comptable avait anticipé la réglementation annoncée d’une certification des comptes des régimes spéciaux de sécurité sociale en se faisant assistée de commissaires aux comptes " ACA EXCO OMNI CONSEIL" (2005 et 2006) et "SOFRACO" (2007).

Cette démarche anticipée avait conduit d'une part à l'obtention d'une pré-certification des comptes 2005, 2006 et 2007 et d'autre part à la communication par la CNMSS de son retour d’expérience auprès de la Direction de la sécurité sociale / Mission comptable permanente (DSS/MCP), de la Compagnie nationale des commissaires aux comptes et des autres régimes spéciaux d’assurance maladie.

• La sécurisation des opérations

Dans le cadre d'une deuxième convention de coopération informatique signée le 21 juin 2007 entre la CNAMTS et la CNMSS (avenant n°1 du 14 janvier 2008), la CNMSS utilise :

� les principaux applicatifs de traitement des dépenses techniques d’assurance maladie de la CNAMTS depuis la saisie des fichiers, jusqu’au paiement – mandatement (PROGRES, IRIS…). Ce dispositif intègre les mêmes contrôles automatiques que ceux du régime général. Il permet également à l’Agent comptable de la CNMSS d’exercer son contrôle technique selon des critères hiérarchisés portant sur les dépenses techniques de prestations légales et d’action sanitaire et sociale, les fichiers des assurés et les conditions d’ouverture des droits des bénéficiaires.

� pour la comptabilité budgétaire et comptable, les principaux logiciels comptables développés par la CNAMTS, notamment COPERNIC en comptabilités générale et budgétaire et DETTES en comptabilité auxiliaire des indus de prestations et des recours contre tiers.

Un contrôle est opéré de manière exhaustive lors de la mise en place d'un nouveau logiciel de gestion des dossiers de soins ou des fichiers. Il permet, en particulier, de poursuivre en production la qualification des applications intervenue au préalable et de gérer les anomalies déjà connues au moment de la mise en service. Après une période suffisante d'observation, ce contrôle peut être allégé, voire totalement supprimé. Il porte également sur la mise en œuvre des innovations réglementaires ou conventionnelles à incidences financières.

Par ailleurs, de nombreux applicatifs sont conçus et développés en interne pour répondre aux spécificités et aux exigences de l'établissement. Liés en automatique ou non aux applicatifs de la CNAMTS, ils ont vocation à optimiser et à compléter la sécurisation de certaines opérations comptables.

Concernant les opérations de gestion, l’Agent comptable exécute pour sa part le budget approuvé, après contrôle et prise en charge comptable des dépenses et des recettes dans ses écritures.

LES REGLES PROPRES LIEES A L'INTEGRATION FINANCIERE

La CNMSS est intégrée financièrement au régime général depuis la loi n° 96-1160 du 27 décembre 1996 de financement de la sécurité sociale, ce qui entraîne des conséquences sur la trésorerie de l’établissement et conduit chaque année à procéder au calcul de la ligne d’équilibre.

• La trésorerie

La CNMSS dispose, depuis l’exercice 1997, d’une trésorerie commune avec le régime général.

Dans le cadre de la convention d’intégration financière liant l’ACOSS, la CNAMTS et la CNMSS, des prévisions de tirages (annuelle, mensuelles et journalières) sont établies et adressées à l’ACOSS et à la CNAMTS. Le compte de liaison 45 intègre ainsi toutes les opérations réciproques (trésorerie et transferts inter régimes) entre les deux régimes, à la CNMSS au compte 451 11111 « CNAMTS – compte courant » et à

13

la CNAMTS au compte 456 12 « Régimes spéciaux, fonds divers, autres régimes et organismes de sécurité sociale –CNMSS »

• Le calcul d’équilibre

L’article 31 de la loi n° 96-1160 du 27 décembre 1996 codifié à l’article L.713-21 CSS dispose qu’à compter du 1er janvier 1997 :

« Le budget de la CNMSS est équilibré en recettes et en dépenses, soit par une contribution d’équilibre due par le régime général, soit par un reversement au régime général par la CNMSS. »

Conformément au PCUOSS, le calcul d’équilibre figure au compte de résultat, dans le compte financier de la CNMSS, en charge ou en produit.

La contribution ou le reversement visant à équilibrer la différence entre les recettes encaissables et les dépenses décaissables (charges et investissements) ne tient pas compte des produits et charges tels que les amortissements, les provisions, les reprises de provisions et les produits issus de la neutralisation d’amortissements qui constituent une opération budgétaire pour partie et non budgétaire pour sa contrepartie.

Le dernier avenant à la convention d’intégration financière en date du 28 novembre 2003 prévoit qu’un arrêté des comptes soit établi en fin d’exercice par la CNMSS avec calcul de la ligne d’équilibre (contribution ou reversement au régime général).

Cet arrêté est transmis à la CNAMTS au plus tard le 15 février N+1, laquelle enregistre dans ses comptes le solde des opérations.

Le montant de ce calcul d’équilibre est détaillé au budget et au compte financier et soumis au vote du conseil d’administration.

LES METHODES COMPTABLES EN PERIODE D'INVENTAIRE

• Les provisions pour risques et charges

� Les provisions pour charges techniques

Les provisions permettent d’intégrer dans le résultat de l’exercice des prestations dues au titre de l’exercice et qui seront à rembourser aux assurés ou aux professionnels de santé au cours de l’exercice suivant mais dont le montant ne peut être évalué avec exactitude en l’absence de pièces justificatives ou d’éléments d’information suffisants à la clôture de l’exercice.

La CNMSS peut également constituer d’autres provisions notamment lorsque les charges de transferts existants ou nouveaux (création par un texte) sont rattachables à l’exercice mais n’ont pu être évaluées avec précision.

Le montant des provisions pour risques et charges techniques s’apprécie au vu d’événements intervenus au cours de l’exercice ou des exercices antérieurs. Le calcul des provisions prend en compte l’ensemble des différentes évolutions techniques, réglementaires ou de gestion et chaque année, une fiche synthétique des différentes méthodes de calcul des provisions est établie.

Le calcul résulte d’une approche multicritères :

� projection à partir des dépenses N-1 enregistrées en N (résultats comptables), � projection à partir d’une analyse des taux de déport mois par mois sur les 3 dernières années, � prise en compte des réformes en cours, de l’assurance maladie (loi du 13 Août 2004) et

notamment de l’effet du passage à la tarification à l’acte (T2A) des hôpitaux publics et militaires et des cliniques privées,

� comparaison avec les provisions des années précédentes et analyse des écarts constatés, par nature de prestations, entre la provision et la dépense réelle.

14

� Les provisions pour dépréciation de comptes de tiers

Le calcul des provisions pour dépréciation des comptes de tiers est le résultat d’une analyse par dossier mesurant l’insolvabilité probable des clients. Ce processus a été entièrement revu suite à l’audit des inspecteurs principaux du Trésor Public réalisé en juillet 2007.

La procédure, mise en place depuis 2008 pour la dotation établie au titre de l’exercice précédent, précise :

� les règles de choix des créances à transférer au compte des clients douteux, � le transfert au compte des clients douteux de toute créance supérieure au seuil retenu avant son

admission en non valeur, � les critères expressément définis pour l’estimation des provisions, � la formalisation du calcul de cette estimation au moyen d’une fiche pratique présente dans chaque

dossier concerné, � l’harmonisation de la procédure au sein de la section recouvrement contentieux.

Malgré la diversité des dossiers, cette méthode permet de mieux justifier les montants provisionnés.

Dans les deux cas, le montant des provisions est arrêté par l’Agent comptable et transmis au Directeur pour accord avant enregistrement comptable.

En fin d’exercice suivant, le montant des provisions constitué en N-1 fait l’objet d’une reprise totale et d’une nouvelle dotation sur l’exercice N pour les charges de prestations et pour les dépréciations de comptes de tiers.

Pour les évaluations de transferts inter régimes, la provision initiale est simplement ajustée.

• Les charges à payer et produits à recevoir

En respectant le principe d’indépendance des exercices, la CNMSS comptabilise des charges à payer et des produits à recevoir conformément aux règles de rattachement des droits constatés tant dans les comptes techniques que de gestion.

Les charges à payer sur les comptes techniques concernent des dépenses, précisées quant à leur objet mais dont le montant et/ou l’échéance sont incertains. Ces dépenses sont connues de la CNMSS soit par un texte officiel soit par un accord de répartition notifié avant la fin de la période d’inventaire.

Les charges à payer sur les comptes de gestion concernent essentiellement les dettes envers les fournisseurs, les charges de personnel et de cotisations de sécurité sociale. Elles correspondent au montant des biens acquis ou des services faits au 31 décembre de l’exercice N excédant 100€ TTC dont les justificatifs n’ont pas été produits à cette date. Si ces factures concernent un service débuté en N et se terminant en N+1 (maintenance mensuelle par exemple), la procédure retenue à la CNMSS est de comptabiliser en charges à payer le montant correspondant à la période se terminant au 31 décembre N.

La CNMSS enregistre en produits à recevoir le montant des créances (droits acquis) imputables à l’exercice mais dont les justificatifs n’ont pas été produits. L’évaluation forfaitaire des produits à recevoir est justifiée par un état certifié par l’ordonnateur et l’Agent comptable. Les produits à recevoir sont comptabilisés pour les opérations techniques et principalement les cotisations des assurés et les transferts inter régimes.

En ce qui concerne l’estimation des produits à recevoir relative au recouvrement des cotisations, la procédure concerne tous les virements et bordereaux liquidatifs afférents à l’exercice N et reçus au cours de la première semaine de janvier N+1. Au cours de la deuxième semaine de janvier N+1, une estimation des produits à recevoir est faite à partir de l’application COTISATIONS. L’écriture comptable s’effectue par le débit du compte 418 6 « clients cotisants- ordres de recettes à établir » et le crédit du compte 756 1 « cotisations sociales ».

Au cours de l’exercice suivant et à réception des pièces justificatives, la CNMSS procède, selon les règles de la M9.1, à l’apurement des comptes de charges à payer par le crédit du compte de disponibilités. Les ajustements par rapport à la charge réelle sont enregistrés aux comptes de charges ou de produits par un mandat complémentaire ou un titre de recette.

Dans la même logique, la CNMSS crédite les comptes de produits à recevoir par le débit du compte de disponibilités à réception des pièces justifiant la créance. Les ajustements sont réalisés par un titre de recette complémentaire ou l’émission d’un mandat.

15

LES METHODES COMPTABLES HORS PERIODE D'INVENTAIRE

• Le classement de l’actif par composants :

Ainsi que le précise l’instruction générale M-9-1 sur la réglementation comptable applicable aux Etablissements publics nationaux à caractère administratif, le bilan de ces établissements doit comporter, à son actif, l’ensemble des « valeurs immobilisées » c’est-à-dire des biens et valeurs destinés à rester durablement sous la même forme dans l’établissement et, notamment, les immobilisations, biens de toute nature, meubles ou immeubles, corporels ou incorporels, affectés à l’établissement ou acquis par lui, non en vue d’être consommés dans l’année, transformés ou cédés, mais pour être conservés d’une manière durable par l’établissement en vue de l’accomplissement de sa mission.

C’est donc le double critère de la fonction du bien acquis et de la durée d’utilisation qui permet de distinguer les acquisitions d’immobilisation (dépenses en capital) des achats de matières consommables ou fournitures (charges de fonctionnement).

Les règles de comptabilisation des actifs imposent aux établissements publics nationaux et aux organismes de sécurité sociale une comptabilisation « éclatée » par composants de ces actifs.

Un composant est un élément d’une immobilisation qui a une utilisation ou un rythme d’utilisation et d’usure différents de l’immobilisation envisagée dans son ensemble.

Chaque composant doit être identifié et comptabilisé, avec son plan d’amortissement propre, de manière séparée dès l’acquisition de l’actif.

Les composants sont au nombre de huit :

1- Structure et ouvrages assimilés, 2- Agencements et aménagements intérieurs, 3- Menuiseries extérieures, 4- Electricité/ câblage, 5- Etanchéité et ravalement avec amélioration, 6- Plomberie/ sanitaire, 7- Chauffage, VMC, climatisation, 8- Ascenseurs.

Il s’applique à chacun des 8 composants une durée d’amortissement adaptée à son utilisation et à sa perspective de renouvellement.

Il convient de distinguer la comptabilisation des biens reçus en dotation ou affectation (subdivisions du compte 213 16 « Constructions reçues en dotation ou affectation ») et celle des biens acquis (subdivisions du compte 213 17 « Constructions acquises »).

En 2007 et en 2008, l’application de ce classement s’est traduite par une forte augmentation du montant des crédits initialement prévus sur les dotations aux amortissements, conséquence de durées d’amortissement raccourcies.

• La durée et le mode d’amortissements appliqués à la CNMSS

L’amortissement est la constatation comptable de la perte subie sur la valeur d’actif des immobilisations (constructions, matériel, outillage, matériel de bureau, agencements, aménagements et installations) qui se déprécient avec le temps.

Ce principe s’applique donc à tous les éléments d’actif susceptibles de se déprécier avec le temps et, par conséquent, les terrains en sont exclus.

A chaque bien est associé une durée d’amortissement adaptée à son utilisation et à sa perspective de renouvellement. Les durées d’amortissement sont davantage liées à l’utilisation du bien, à sa valeur économique ou d’usage et moins à une durée théorique définie à l’avance.

Le Conseil d’Administration de la CNMSS a validé en séance du 8 novembre 2007 les nouvelles durées d’amortissement fixées par type de bien et comportant une durée a minima et une durée a maxima à partir du 1er janvier 2008. Le plan d’amortissement est maintenant établi dans le cadre élargi des durées ainsi

16

fixées étant précisé qu’un amortissement hors cadre peut être arrêté par l’ordonnateur après avis de l’Agent comptable.

Ce dispositif respecte les règles de gestion publique (vote des durées par le Conseil d’Administration) tout en offrant une marge de souplesse (durées minimales et maximales) permettant à la direction de la CNMSS d’établir ou de réviser les durées initiales en cas de dépréciation accélérée d’un bien (plan d’amortissement).

La CNMSS a pratiqué jusqu’au 31 décembre 2007 le mode d’amortissement linéaire avec une date de début d’amortissement au 1er janvier N+1.

Cependant, et conformément à l’avis des commissaires aux comptes sur les exercices 2005 et 2006, et pour une gestion des amortissements plus précise, la règle du prorata temporis, dans l’année de mise en service avec maintien du linéaire, a été mise en œuvre au 1er janvier 2008 pour tous les biens acquis ou intégrés à partir de cette date.

Après concertation avec les services utilisateurs (DSG/SL et SF, DSI), les règles de mise en application du prorata temporis sont appliquées comme suit :

� la date retenue d’immobilisation des biens aux comptes 20 « immobilisations corporelles » et 21 « immobilisations incorporelles » est la date du « service fait », apposée par les services gestionnaires sur la facture,

� par dérogation à cette règle, durant les opérations de fin d’exercice, les biens reçus en N et payés en N+1 sont immobilisés au 02/01/N+1,

� les transferts des comptes 23 « immobilisations en cours » aux comptes 20 « immobilisations corporelles » ou 21 « immobilisations incorporelles » sont réalisés à la date indiquée sur le tableau de transfert ultérieurement signé par l’Agent comptable et le Directeur,

� la date de sortie de l’actif des biens est arrêtée par l’ordonnateur. Les services de l’Agent comptable établissent les certificats administratifs de sortie. Ceux-ci, ainsi que la liste des biens sortis éditée par le logiciel de gestion des immobilisations, sont co-signés par l’ordonnateur et le comptable.

Seules les cartes SESAM VITALE 2, dont le mode d’amortissement est fixé par la CNAMTS, sont immobilisées à compter du 1er janvier N+1.

Par ailleurs, la CNMSS est amenée à neutraliser chaque année l’amortissement de l’ensemble immobilier domanial du Château de La Martinière qu’elle a reçu en dotation de l’Etat.

La charge de renouvellement de ce bien n’incombant pas à la CNMSS, la neutralisation de l’amortissement permet uniquement de constater la perte subie sur la valeur de ce bien.

Conformément aux observations de la Direction générale des finances publiques, le montant de la neutralisation de l’amortissement est enregistré au débit du compte 102 1 « Dotations » qui constate également au crédit le montant de la dotation reçue par la CNMSS.

L’écriture de contrepartie est enregistrée au crédit du compte 776 « Produits issus neutralisation amortissement ». Le solde du compte 102 1 correspond ainsi à la valeur nette comptable du bien.

• Les opérations d’ordre

Les opérations d’ordre se composent des dotations aux provisions et aux amortissements, des reprises de provisions et des valeurs comptables des éléments d’actifs cédés.

Ces opérations d’ordre, dites « charges calculées », qui ne donnent lieu ni à encaissement, ni à décaissement sont intégralement enregistrées au compte de résultat. Conformément à l’instruction n° 02 085-M9 du 23 octobre 2002, elles font l’objet d’une écriture budgétaire seulement pour la partie charges et produits. En revanche, leur contrepartie au bilan (compte 15 « provisions pour risques et charges » et compte 28 « amortissements des immobilisations ») n'est plus budgétisée et renvoie à la notion de capacité d'autofinancement (capacité à générer des ressources internes pour faire face à ses besoins de financement).

La CNMSS enregistre ces opérations comptables conformément aux instructions de la DSS/MCP.

Ces charges calculées n’entrent pas dans le calcul d’équilibre, ce dernier ayant pour but de compenser la variation du fond de roulement de l’établissement.

17

CAS DE COMPTABILISATIONS PARTICULIERES

• La Contribution Solidarité Autonomie (CSA)

Les sommes encaissées par la CNMSS au titre de la contribution solidarité autonomie (CSA) instituée par l’article 11 de la loi N°2004-626 du 30 juin 2004 relative à la solidarité pour l’autonomie des personnes âgées et des personnes handicapées sont reversées à la Caisse Nationale de Solidarité pour l’Autonomie par l’intermédiaire de l’ACOSS conformément aux dispositions de la convention CNMSS/ACOSS signée le 16 février 2005.

Ces sommes sont enregistrées au crédit du compte 757 42 « contributions ».

Chaque titre de recette fait l’objet d’une annulation lors du reversement de la CSA à l’ACOSS. Ainsi, le compte 757 42 « contributions » est soldé en fin d’exercice.

En revanche, le solde créditeur du compte 451 4 « ACOSS » correspond au montant CSA encaissé au mois de décembre N et reversé en début d’exercice N+1.

Comme la CSA ne représente pas précisément une recette technique pour l’établissement, elle devrait faire l’objet, en 2010, d’un nouveau mode de comptabilisation pour ne plus être retracée en compte de produit dans la comptabilité de la CNMSS.

• Le produit de la Caisse Nationale de Solidarité Autonomie (CNSA)

En application de l'article 60 de la Loi n° 2005-102 du 11 février 2005 codifié au code de l'Action sociale et des familles, la CNMSS a comptabilisé un produit versé par la Caisse Nationale de Solidarité Autonomie (CNSA) correspondant au montant total des dépenses du secteur médico-social (personnes âgées et personnes handicapées, y compris les provisions et reprises de provisions pour l’enfance inadaptée et adultes handicapés) payées ou engagées par le régime militaire au cours de l’exercice 2009.

La CNMSS a également enregistré en charges une contribution dont le montant est égal à l’augmentation prévue par l’Objectif national des dépenses de l’assurance maladie (ONDAM) médico-social versée au titre des contributions au financement de la CNSA, imputable au régime militaire.

Une convention CNSA/CNMSS signée le 3 juin 2008 définit les modalités et la périodicité de versement ainsi que les échanges d’information réciproques. (Art. R14-10-46 du Code de l’Action Sociale et des Familles).

• Le remboursement des dépenses relatives à la Couverture Maladie Universelle Complémentaire (CMU-C)

Le Fonds de financement de la protection complémentaire de la couverture maladie universelle verse un forfait trimestriel aux régimes d’assurance maladie par bénéficiaire de la CMU-C gérés, en vue du remboursement des sommes engagées.

Pour le régime militaire, cette procédure, a pour conséquence un versement supérieur aux dépenses exposées.

Les versements, enregistrés au compte 756 4122 « remboursement du fonds CMU », sont reçus en deux parties: un acompte en juillet N et le reliquat en début d’exercice N+1.

Le second versement fait désormais l’objet d’un enregistrement en produits à recevoir au compte 442 222 « fonds CMU- produits à recevoir » en période d’inventaire.

Pour 2009, le montant des prestations servies au titre de la CMU-C s’élève à 703 964,11€.

Le montant du remboursement à recevoir est de 1 133 587,50€.

18

• Les prestations maladie

Les charges techniques que sont les remboursements de frais de soins, payés aux assurés, professionnels de santé, établissements de soins et autres tiers, sont comptabilisées dans les comptes de charges conformément au processus déclaratif prévu aux articles R 161-43 et R 161-43-1du CSS.

19

NOTE 3

Les faits caractéristiques de l’exercice

LES EVENEMENTS MARQUANTS DE L'ANNEE 2009

� L'année 2009 est celle de l'obtention de la première certification légale, des comptes 2008 de la CNMSS, présentés au Conseil d'Administration dans sa séance du 23 avril 2009.

Il convient de souligner que la CNMSS est le seul organisme de sécurité sociale avec l’ENIM à avoir satisfait à cette exigence de certification de ses comptes dès le premier exercice (cf. note 2)

� Le 15 septembre 2009, un protocole de modernisation financière et comptable, a été signé entre l'Agent comptable et le Directeur de l'établissement, sous l'égide de la Direction générale des finances publiques. Ce protocole poursuit essentiellement des objectifs de modernisation des procédures et d'amélioration de la qualité des services rendus par l'Agence comptable. Il se décline en 16 fiches –actions qui impliquent l'ensemble des départements de la CNMSS. La mise en oeuvre et l’évaluation en seront régulièrement mesurées en collaboration avec la DGFIP, illustrant ainsi une volonté de partenariat durable entre la CNMSS et cette direction générale du ministère du Budget.

Par ailleurs, certains événements peuvent être signalés pour leurs conséquences sur le déroulement et le suivi des opérations comptables :

LE FINANCEMENT DES HOPITAUX D'INSTRUCTION DES ARMEES (HIA)

Le décret n°2008-1528 du 30 décembre 2008 relatif au financement des dépenses de soins dispensés aux assurés sociaux par le service de santé des armées (SSA) a défini les modalités de mises en œuvre de la tarification à l’activité (T2A) dans les hôpitaux des armées à compter du 1er janvier 2009 et a réaffirmé le rôle de caisse pivot de la CNMSS.

Les arrêtés des 14 et 21 janvier 2009 précisent les modalités financières et comptables du dispositif.

A compter du 1er janvier 2009, les ressources versées aux HIA de janvier à octobre sont décomposées en : � Une tarification à l'activité , issue des remontées d'activité transmises mensuellement par chacun

des HIA vers l’Agence régionale d'hospitalisation d'Ile de France, notifiée à la CNMSS par arrêté mensuel et destinée à financer les activités MCOO (médecine, chirurgie, obstétrique et odontologie) ;

� Des forfaits annuels (pour les activités d'accueil et de traitement des urgences, prélèvements d'organes, transplantation d'organes et greffes de moelle osseuse) et Missions d'intérêt général et d'aide à la contractualisation (MIGAC) ;

� Une dotation annuelle de financement couvrant les activités de psychiatrie et de soins de suite et de réadaptation.

20

Une avance de trésorerie a été allouée aux HIA pour les trois premiers mois de l’année, dans l'attente des premières remontées d'activité T2A. Cette avance est aussi destinée à solder la dette dite de l'article 58, par compensation (cf. note 5).

LA FORMATION DES COLLABORATEURS DE L'AGENCE COMPTABLE

Lors des opérations de pré-certification des comptes de 2007, les commissaires aux comptes avaient relevé une certaine carence en connaissances comptables chez le personnel en poste, pouvant conduire à une application approximative des règles comptables résultant plus de l’usage que d’une réelle maîtrise de la règlementation.

Ce constat était partagé par le nouvel Agent comptable ayant pris ses fonctions en 2008.

En conséquence, une action de formation a été mise en place en partenariat avec l'Ecole nationale du Trésor Public (ENT) de Marne La Vallée.

Dès la fin de l'année 2008, 56 agents ont suivi un parcours de sensibilisation à la comptabilité générale en ligne (e- learning), supervisé par l'Agent comptable, directement sur leur poste de travail.

Puis, au début de l'année 2009, 18 agents volontaires ont participé à une formation sur la comptabilité générale organisée par le pôle national de soutien aux Etablissements publics nationaux de la DGFIP, et répartie en 4 sessions de 2 jours.

Ce parcours de formation devrait être complété par des sessions de perfectionnement en comptabilité générale, et des rappels sur les règles de la comptabilité publique et ses grands principes.

Ce dispositif peut, le cas échéant, être proposé à des agents d’autres départements de la CNMSS.

Par ailleurs et pour la deuxième année consécutive, l’agence comptable a organisé en novembre 2009 un séminaire à destination de ses collaborateurs au «Domaine des Gueules Cassées » à La Valette du Var.

ELABORATION D'UN PLAN DE CRISE

En application du plan gouvernemental de prévention et de lutte contre "la pandémie grippale", les administrations ont élaboré "des plans de continuité d'activité" tout en adoptant des mesures de protection pour la santé des personnels.

L'ensemble des bureaux comptables a participé à la rédaction d'un "Plan de crise" à activer en cas de pandémie (grippale) ou d'un fort taux d'absentéisme.

Il regroupe les procédures comptables prioritaires, nécessaires à la poursuite d'une activité a minima, comme le paiement des dépenses de prestations, des rémunérations des personnels et l’encaissement des chèques.

LA PARTICIPATION FORFAITAIRE DE 18 €

La Loi de Financement de la Sécurité Sociale pour 2006, publiée au JO du 20 décembre 2005, a prévu l’instauration d’une participation financière de l’assuré arrêtée à 18€ pour les actes et séjours, notamment pour les actes médicaux thérapeutiques ou diagnostics inscrits sur la liste mentionnée à l’article R.162-52 du code de la sécurité sociale , qui sont, soit d’un tarif supérieur ou égal à 91€, soit affectés d’un coefficient supérieur ou égal à 50 (le coefficient permettant d’indiquer la valeur relative de chaque acte professionnel).

Ainsi cette participation de 18 € est versée par le patient aux prestataires de soins (hôpitaux ou cliniques privées) depuis le 1er septembre 2006. Pour ce qui concerne les établissements en dotation annuelle de financement (ex-dotation globale), la récupération pour les régimes de sécurité sociale s’effectue par la minoration du montant de la Dotation annuelle de financement de chaque établissement.

En revanche pour les établissements privés, une période transitoire a été instaurée jusqu’au 1er septembre 2007 ayant pour principe la non déduction des 18€ des flux de paiement par les caisses gestionnaires et une récupération ultérieure de masse par l’intermédiaire des Caisses centralisatrices des paiements (CCDP).

La période transitoire appliquée du 01/09/06 au 01/09/07 a conduit la CNMSS à récupérer les Participations Assuré Transitoire (PAT) non déduites lors de la liquidation, à l’aide de requêtes reçues de la CNAMTS.

21

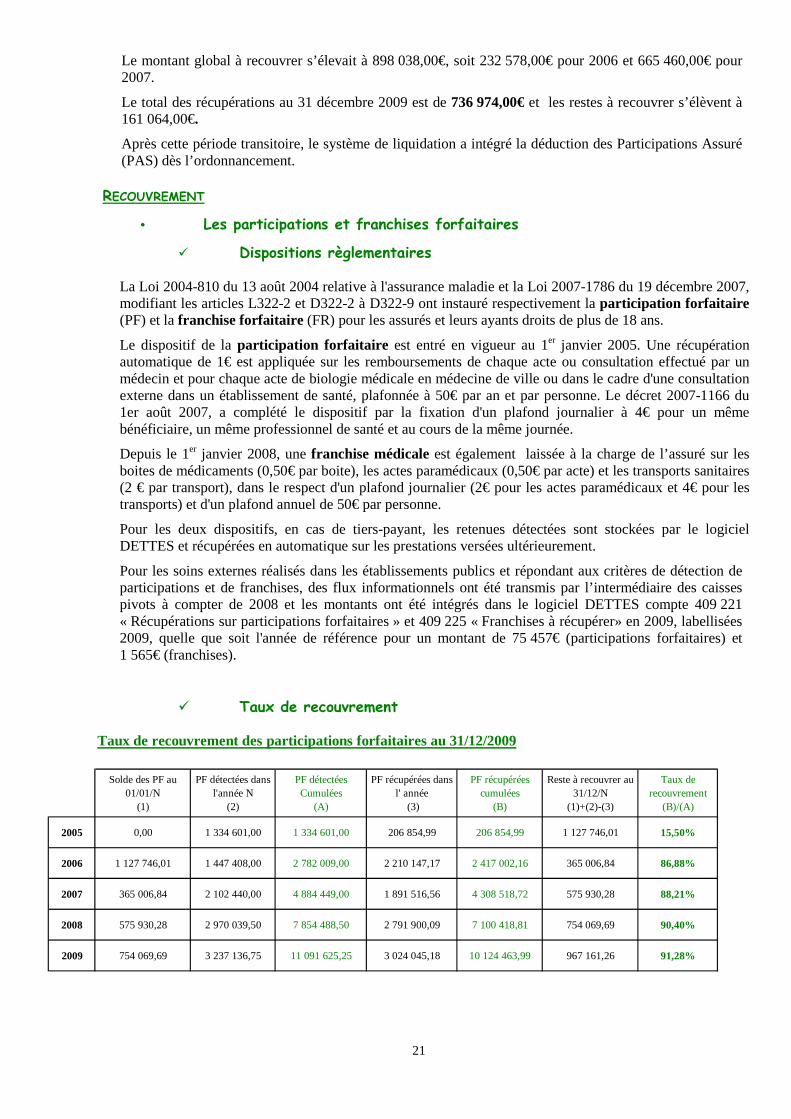

Taux de recouvrement des participations forfaitaires au 31/12/2009

Solde des PF au 01/01/N

(1)

PF détectées dans l'année N

(2)

PF détectées Cumulées

(A)

PF récupérées dans l' année

(3)

PF récupérées cumulées

(B)

Reste à recouvrer au 31/12/N

(1)+(2)-(3)

Taux de recouvrement

(B)/(A)

2005 0,00 1 334 601,00 1 334 601,00 206 854,99 206 854,99 1 127 746,01 15,50%

2006 1 127 746,01 1 447 408,00 2 782 009,00 2 210 147,17 2 417 002,16 365 006,84 86,88%

2007 365 006,84 2 102 440,00 4 884 449,00 1 891 516,56 4 308 518,72 575 930,28 88,21%

2008 575 930,28 2 970 039,50 7 854 488,50 2 791 900,09 7 100 418,81 754 069,69 90,40%

2009 754 069,69 3 237 136,75 11 091 625,25 3 024 045,18 10 124 463,99 967 161,26 91,28%

Le montant global à recouvrer s’élevait à 898 038,00€, soit 232 578,00€ pour 2006 et 665 460,00€ pour 2007.

Le total des récupérations au 31 décembre 2009 est de 736 974,00€ et les restes à recouvrer s’élèvent à 161 064,00€.

Après cette période transitoire, le système de liquidation a intégré la déduction des Participations Assuré (PAS) dès l’ordonnancement.

RECOUVREMENT

• Les participations et franchises forfaitaires

� Dispositions règlementaires

La Loi 2004-810 du 13 août 2004 relative à l'assurance maladie et la Loi 2007-1786 du 19 décembre 2007, modifiant les articles L322-2 et D322-2 à D322-9 ont instauré respectivement la participation forfaitaire (PF) et la franchise forfaitaire (FR) pour les assurés et leurs ayants droits de plus de 18 ans.

Le dispositif de la participation forfaitaire est entré en vigueur au 1er janvier 2005. Une récupération automatique de 1€ est appliquée sur les remboursements de chaque acte ou consultation effectué par un médecin et pour chaque acte de biologie médicale en médecine de ville ou dans le cadre d'une consultation externe dans un établissement de santé, plafonnée à 50€ par an et par personne. Le décret 2007-1166 du 1er août 2007, a complété le dispositif par la fixation d'un plafond journalier à 4€ pour un même bénéficiaire, un même professionnel de santé et au cours de la même journée.

Depuis le 1er janvier 2008, une franchise médicale est également laissée à la charge de l’assuré sur les boites de médicaments (0,50€ par boite), les actes paramédicaux (0,50€ par acte) et les transports sanitaires (2 € par transport), dans le respect d'un plafond journalier (2€ pour les actes paramédicaux et 4€ pour les transports) et d'un plafond annuel de 50€ par personne.

Pour les deux dispositifs, en cas de tiers-payant, les retenues détectées sont stockées par le logiciel DETTES et récupérées en automatique sur les prestations versées ultérieurement.

Pour les soins externes réalisés dans les établissements publics et répondant aux critères de détection de participations et de franchises, des flux informationnels ont été transmis par l’intermédiaire des caisses pivots à compter de 2008 et les montants ont été intégrés dans le logiciel DETTES compte 409 221 « Récupérations sur participations forfaitaires » et 409 225 « Franchises à récupérer» en 2009, labellisées 2009, quelle que soit l'année de référence pour un montant de 75 457€ (participations forfaitaires) et 1 565€ (franchises).

� Taux de recouvrement

22

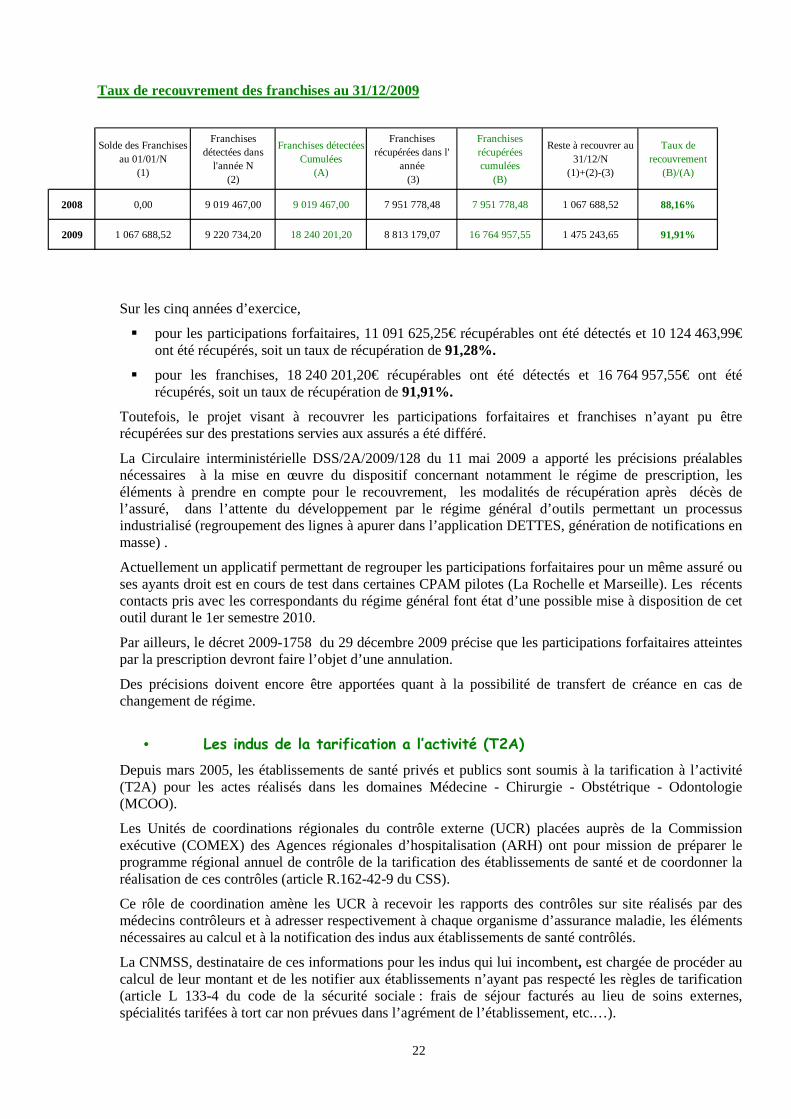

Taux de recouvrement des franchises au 31/12/2009

Solde des Franchises au 01/01/N

(1)

Franchises détectées dans

l'année N(2)

Franchises détectées Cumulées

(A)

Franchises récupérées dans l'

année (3)

Franchises récupérées cumulées

(B)

Reste à recouvrer au 31/12/N

(1)+(2)-(3)

Taux de recouvrement

(B)/(A)

2008 0,00 9 019 467,00 9 019 467,00 7 951 778,48 7 951 778,48 1 067 688,52 88,16%

2009 1 067 688,52 9 220 734,20 18 240 201,20 8 813 179,07 16 764 957,55 1 475 243,65 91,91%

Sur les cinq années d’exercice,

� pour les participations forfaitaires, 11 091 625,25€ récupérables ont été détectés et 10 124 463,99€ ont été récupérés, soit un taux de récupération de 91,28%.

� pour les franchises, 18 240 201,20€ récupérables ont été détectés et 16 764 957,55€ ont été récupérés, soit un taux de récupération de 91,91%.

Toutefois, le projet visant à recouvrer les participations forfaitaires et franchises n’ayant pu être récupérées sur des prestations servies aux assurés a été différé.

La Circulaire interministérielle DSS/2A/2009/128 du 11 mai 2009 a apporté les précisions préalables nécessaires à la mise en œuvre du dispositif concernant notamment le régime de prescription, les éléments à prendre en compte pour le recouvrement, les modalités de récupération après décès de l’assuré, dans l’attente du développement par le régime général d’outils permettant un processus industrialisé (regroupement des lignes à apurer dans l’application DETTES, génération de notifications en masse) .

Actuellement un applicatif permettant de regrouper les participations forfaitaires pour un même assuré ou ses ayants droit est en cours de test dans certaines CPAM pilotes (La Rochelle et Marseille). Les récents contacts pris avec les correspondants du régime général font état d’une possible mise à disposition de cet outil durant le 1er semestre 2010.

Par ailleurs, le décret 2009-1758 du 29 décembre 2009 précise que les participations forfaitaires atteintes par la prescription devront faire l’objet d’une annulation.

Des précisions doivent encore être apportées quant à la possibilité de transfert de créance en cas de changement de régime.

• Les indus de la tarification a l’activité (T2A)

Depuis mars 2005, les établissements de santé privés et publics sont soumis à la tarification à l’activité (T2A) pour les actes réalisés dans les domaines Médecine - Chirurgie - Obstétrique - Odontologie (MCOO).

Les Unités de coordinations régionales du contrôle externe (UCR) placées auprès de la Commission exécutive (COMEX) des Agences régionales d’hospitalisation (ARH) ont pour mission de préparer le programme régional annuel de contrôle de la tarification des établissements de santé et de coordonner la réalisation de ces contrôles (article R.162-42-9 du CSS).

Ce rôle de coordination amène les UCR à recevoir les rapports des contrôles sur site réalisés par des médecins contrôleurs et à adresser respectivement à chaque organisme d’assurance maladie, les éléments nécessaires au calcul et à la notification des indus aux établissements de santé contrôlés.

La CNMSS, destinataire de ces informations pour les indus qui lui incombent, est chargée de procéder au calcul de leur montant et de les notifier aux établissements n’ayant pas respecté les règles de tarification (article L 133-4 du code de la sécurité sociale : frais de séjour facturés au lieu de soins externes, spécialités tarifées à tort car non prévues dans l’agrément de l’établissement, etc.…).

23

Au 31 décembre 2009, il reste à recouvrer à l’Agence comptable 95 dossiers pour un montant de 87 885,77€. Le total des recouvrements enregistrés s’élève à 181 972,54 €.

Par ailleurs dans le cadre des transferts inter régimes, la CNAMTS a notifié un montant de 42 725,91€ récupéré directement par les caisses pivots au bénéfice de la CNMSS.

LE REMBOURSEMENT DES HEURES SUPPLEMENTAIRES

La Loi n° 2007-1223 du 21 août 2007 dite Loi TEPA instaure pour les salariés l'exonération d'impôts et de cotisations sociales pour les heures supplémentaires effectuées à compter du 1er janvier 2008. Le dispositif prévoit que soit versé à l'agent le montant brut des heures supplémentaires tandis que l'employeur continue de payer la totalité des charges salariales.

Pour le personnel fonctionnaire, les états justificatifs visés par le contrôleur général économique et financier sont transmis au ministère du budget à la fin de chaque trimestre.

Le contrôle des états effectué une fois par an en décembre N porte sur le dernier trimestre N-1 et les trois premiers trimestres de l'année N. Les montants validés par la Direction du Budget donnent lieu à une répartition de crédits vers les ministères de tutelle, chargés du reversement vers les administrations. Dans l'attente de ce paiement, les sommes restent en solde au compte 4631 "Ordres de recette ou ordres de reversement à recouvrer" pour un montant total de 6 372,59€ au 31 décembre 2009.

LA GESTION DES IMMOBILISATIONS

• La participation à la fiabilisation des éléments patrimoniaux.

En 2009, les services de l’Agent comptable ont fourni à France Domaine, service de la Direction générale des finances publiques chargé de la gestion du patrimoine immobilier de l’Etat, les documents (titres de propriété, arrêtés de dotation…) justifiant l’exacte comptabilisation des biens immobiliers dans l’actif de la CNMSS.

Les Agents comptables des établissements publics nationaux doivent procéder, le cas échéant, à la régularisation de leur comptabilité pour la mettre en adéquation avec l’inventaire physique des biens immobiliers contrôlés.

A la CNMSS, l’état de l’actif correspond exactement aux enregistrements en comptabilité générale (comptes de classe 2).

Dans ce contexte, le certificat « biens immobiliers comptabilisés » devrait être établi en 2010 pour être transmis à France Domaine (cf. note 6).

• Le logiciel de gestion des immobilisations

En 2009, le choix d’un nouveau logiciel destiné à la comptabilisation des immobilisations s'est finalement porté sur une version rénovée du logiciel SIREPA.

Le marché a été notifié en fin d'année et sa mise en place interviendra en 2010.

• L’immobilisation des cartes SESAM - VITALE 2

Conformément au cahier des charges élaboré par la CNAMTS, les frais liés au déploiement des Cartes SESAM VITALE 2 (CV2) sont comptabilisés d’une part aux comptes de classe 6 (frais d’affranchissement) et d’autre part, aux comptes de classe 2 (coûts de fabrication et de personnalisation des cartes). Cette procédure permet un décalage de l’enregistrement des coûts en charge grâce à l’amortissement sur 5 ans des cartes à partir du 1er janvier de l’année N+1.

Les écritures comptables sont réalisées à partir des informations transmises par le GIE SESAM VITALE :

� en cours d’année N, le GIE facture à chaque régime ses achats de CV2. Ces appels de fonds réguliers, hors frais d’affranchissement, sont inscrits dans un compte 231 833 « déploiement des cartes SESAM VITALE 2 » ;

� en fin d’année N, le GIE détermine le Coût Moyen Pondéré d’une carte (CMP) et régularise ses facturations à partir de ce CMP. Cet ajustement annuel des coûts au 31/12/N se traduit par une dernière facturation sous forme d’appel de fonds ou de remboursement de trop versé ;

24

� en début d’exercice N+1, le GIE transmet à chaque régime un inventaire des cartes personnalisées détenues par les assurés au 31/12/N et, sur support informatique, les documents élaborés par l’outil de gestion technique des cartes (GTC) sur la base des données fournies par chacun des régimes au moment de la création de la CV2.

Ces documents permettent d’effectuer le transfert du compte 231 833 « déploiement des cartes SESAM VITALE 2 » au compte 218 336 « Carte SESAM VITALE 2 » des dépenses de fabrication et des frais de renouvellement des cartes délivrées. Ils permettent également de sortir de l’actif les cartes en fin de vie (perdues, volées, détériorées) ou mutées et de passer les écritures comptables de fin d’année nécessaires à l’amortissement des CV2.

A 31 décembre 2009, et suite à l’inventaire communiqué le 15 janvier 2010 par le GIE SESAM VITALE, 84 640 cartes VITALE 2 ont été enregistrées dans l’actif de la CNMSS (24 692 en 2008), pour un montant de 210 460,73€ (61 192,53€ en 2008).

Ce résultat comprend les cartes délivrées par la CNMSS, celles reçues et cédées en mutation inter régime ainsi que les cartes réformées (perdues, volées…).

Ce montant tient compte de la variation annuelle du coût moyen pondéré.

Pour la première année, un amortissement de 12 741,52€ a été enregistré au compte 281 8336 « amortissement - cartes SESAM VITALE 2 » et des frais de mutation ont été notifiés par la CNAMTS dans le cadre des transferts inter- régimes.

Il convient de préciser que le suivi de l’inventaire des CV2 est effectué en comptabilité annexe et hors du logiciel de gestion des immobilisations SIREPA.

25

NOTE 4

Changement de méthode comptable, de présentation ou

d'évaluation

ACTIONS DE SECURISATION COMPTABLE

Afin de fiabiliser et de sécuriser ses opérations comptables, la CNMSS cherche en permanence à développer et à mettre en œuvre des actions et des moyens modernes comme la dématérialisation des moyens de paiements.

• La suppression des chèques

La diminution de l'utilisation des chèques comme moyen de paiements de certaines dépenses de la CNMSS, initiée en 2008, a été poursuivie en 2009.

En 2009, les derniers règlements de gestion encore opérés par chèques ont été modifiés. A partir de septembre, le paiement des charges salariales et patronales auprès de l'URSSAF a été effectué par ordre de virement adressé à la trésorerie générale. Depuis septembre également, le règlement de la contribution solidarité est opéré par télépaiement, après que les services chargés de la liquidation de la paye aient effectué la télé déclaration du montant sur le site Internet du Fonds de solidarité. Enfin, depuis octobre, le versement des retenues pour pensions civiles et militaires de retraite est effectué par ordre de virement adressé à la Trésorerie générale du Var.

• Les paiements par lettres chèques

� Le changement du teneur de compte

La CNMSS est soumise à l’obligation de dépôt de fonds au Trésor Public, même si certaines dispositions dérogatoires existent compte tenu des missions spécifiques de l’établissement.

Néanmoins, afin de respecter au mieux cette règle, les lettres- chèques sont émises depuis le 1er décembre 2008 sur un compte ouvert dans les écritures de la trésorerie générale du Var en remplacement du compte tenu par la Banque Postale de Marseille, qui devrait être clôturé au cours de l’année 2010.

� La réduction du nombre de paiement par lettres chèques

Le paiement des prestations aux légionnaires et stagiaires étrangers s’effectue souvent au moyen de lettres chèques, un mode de paiement au coût de revient relativement élevé et dont l’aboutissement n’est pas toujours assuré.

C’est la raison pour laquelle, une campagne d’envoi de courriers a été mise en œuvre en 2009, en vue d'obtenir les coordonnées bancaires des comptes que ces assurés militaires sont susceptibles de détenir.

Ainsi, 1834 courriers ont été expédiés et au 1 décembre 2009, 560 relevés d’identité bancaire ont été reçus, permettant d’amorcer la diminution du nombre de lettres chèques émises et envoyées.

• Le déploiement des paiements à l'étranger par virements

L’application DVINT (Dématérialisation des virements internationaux) permet d’effectuer des virements sécurisés vers l’étranger sous réserve que le destinataire du règlement fournisse un relevé d’identité bancaire conforme aux normes fixées par la Banque De France et exigées par la Trésorerie générale.

26

Jusqu’en 2008, la CNMSS opérait par DVINT des virements en règlement :

� de dépenses techniques au profit d’une clinique gabonaise avec laquelle la CNMSS a signé une convention d’hospitalisation ;

� de dépenses de gestion au profit de deux fournisseurs : Deutsche Telekom en Allemagne et Kodak en Belgique.

Cette procédure de paiement a été étendue pour permettre le règlement par la CNMSS des soins en milieu civil des militaires membres des forces françaises et de l’élément civil stationné en Allemagne (FFECSA) au profit des professionnels de santé allemands.

Parallèlement, ce mode de paiement a été étendu au profit des ressortissants d’Afrique du Nord (Maroc, Algérie et Tunisie) et des établissements de santé marocains pouvant fournir un relevé d’identité bancaire normé.

Au 31 décembre 2009, 1837 courriers de demandes de RIB ont été adressés dans ce but, ce qui a permis de récolter 554 relevés d'identité bancaires conformes.

Soucieuse de moderniser et de sécuriser ses paiements, la CNMSS souhaite substituer progressivement ce mode de paiement aux règlements par mandats internationaux, peu sécurisés, peu fiables, peu rapides et coûteux effectués pour son compte par la Banque Postale de Marseille.

LA PRESENTATION MENSUELLE DES ETATS DE DEVELOPPEMENT DES SOLDES ET L'APUREMENT

DES COMPTES

Conformément aux termes de l’instruction comptable M9-1, les états de développement de solde des comptes de tiers et financiers, les états de restes à recouvrer, les états de restes à payer et les états d'accords et de développements du solde des comptes de disponibilités au 31/12/N sont à produire aux juges des comptes. Depuis 2009, l'Agent comptable a souhaité que ces documents soient établis et contrôlés mensuellement selon un calendrier défini par la note de service DAC-09-00291-NS. A l'occasion de ces vérifications, de nouvelles directives ont été données pour prévoir un apurement plus rapide et plus régulier des comptes de tiers et financiers, notamment :

� le compte 471 31 "Retenues sur traitements" � le compte 471 8 "Autres recettes à classer" � les comptes 406 114 " Versements directs- lettres chèques" et 4068 " Versements directs autres

dettes de prestations sociales"

L’IMPUTATION COMPTABLE DU REMBOURSEMENT DU TICKET MODERATEUR DES AFFECTIONS

LONGUE DUREE (ALD)

Depuis 2008, les dépenses de prestations article 71-4 et 71-4-1, relatives au remboursement du ticket modérateur des prestations en relation avec une Affection de longue durée (ALD) 31 ou 32, ne doivent plus être prises en charge sur le budget de l'action sanitaire et sociale.

Pour l'exercice 2008, conformément au guide de procédure d’arrêtés des comptes établi par la CNAMTS, ces dépenses, enregistrées en automatique sur les comptes 656 211741 « prestations supplémentaires article 71-4 hors budget global » et 656 211743 « prestations supplémentaires article 71-4-1 hors budget global » avaient été réimputées pour un montant de 4 530 267,91€ au compte 658 81821 « article 71-4 et 71-4-1 hors budget global » au cours de la période d’inventaire.

Les services financiers avaient procédé à la réimputation ligne par ligne des débits des comptes 656 211741 et 656 211743 vers le débit du compte 658 81821. Le bureau comptabilité de l’Agence Comptable avait procédé par fiche d’écriture manuelle à la réimputation des crédits cumulés des comptes 656 2 vers le compte 658 8. Cette régularisation n’avait pas impacté la comptabilité budgétaire.

La mise à jour des applicatifs pour permettre la ventilation en prestations légales, prévue en 2009, n'a pas été fournie. Néanmoins, le compte à utiliser en prestations légales 656 111 16850 « Maladie.-art 71-4 et 71-4-1 hors ex DG exercice courant » a été créé au PCUOSS le 1er novembre 2009.

En conséquence, afin d'anticiper les régularisation d'écritures à réaliser en période d'inventaire, les mêmes opérations que pour l'exercice 2008 ont été effectuées par les services financiers et par le bureau

27

comptabilité pour les dépenses réglées entre le 1er janvier et le 31 octobre 2009. Puis, à partir du 3 novembre 2009, la correction du compte a été effectuée chaque jour directement dans le logiciel comptable COPERNIC. Cette procédure va se poursuivre manuellement en 2010 jusqu’à la mise à jour des applicatifs par la CNAMTS.

MODIFICATION DU PLAN DE COMPTES

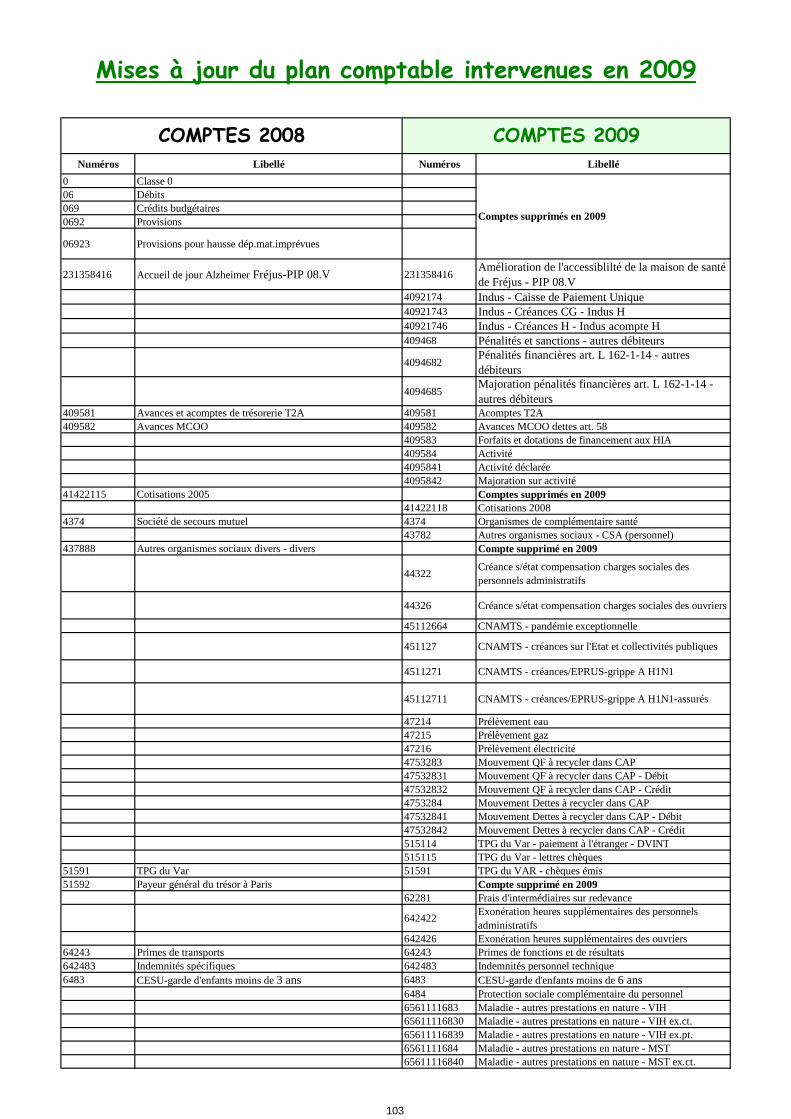

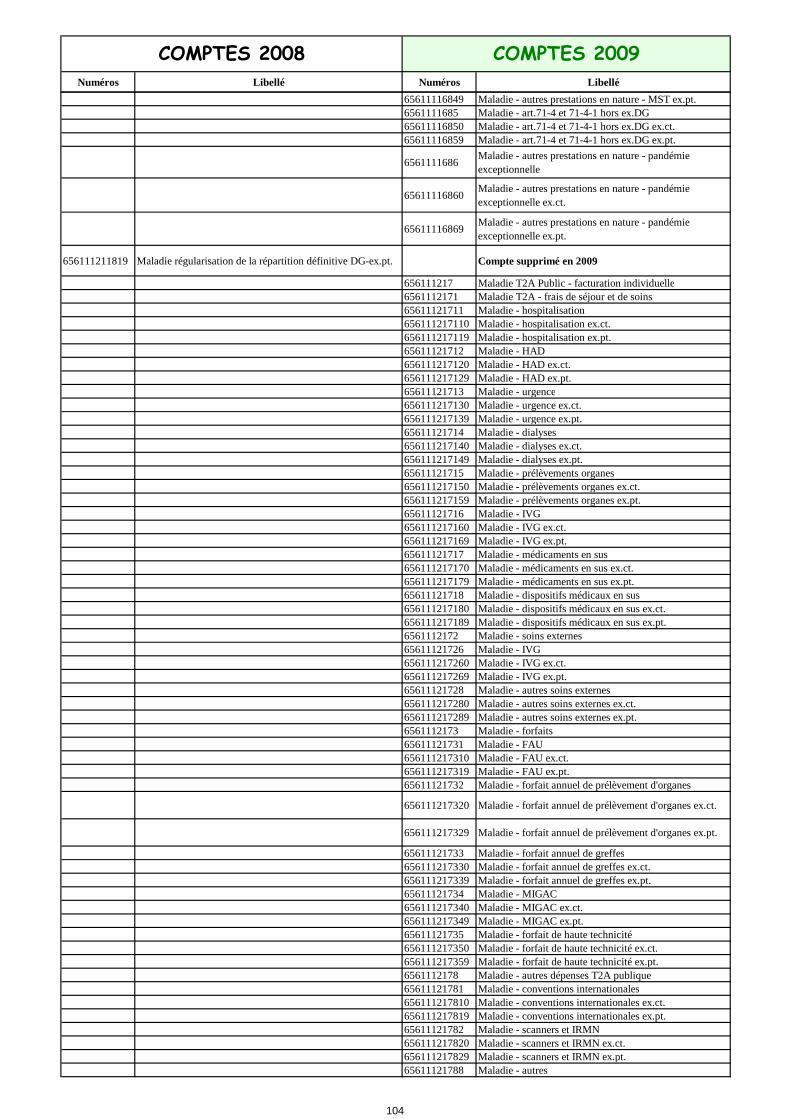

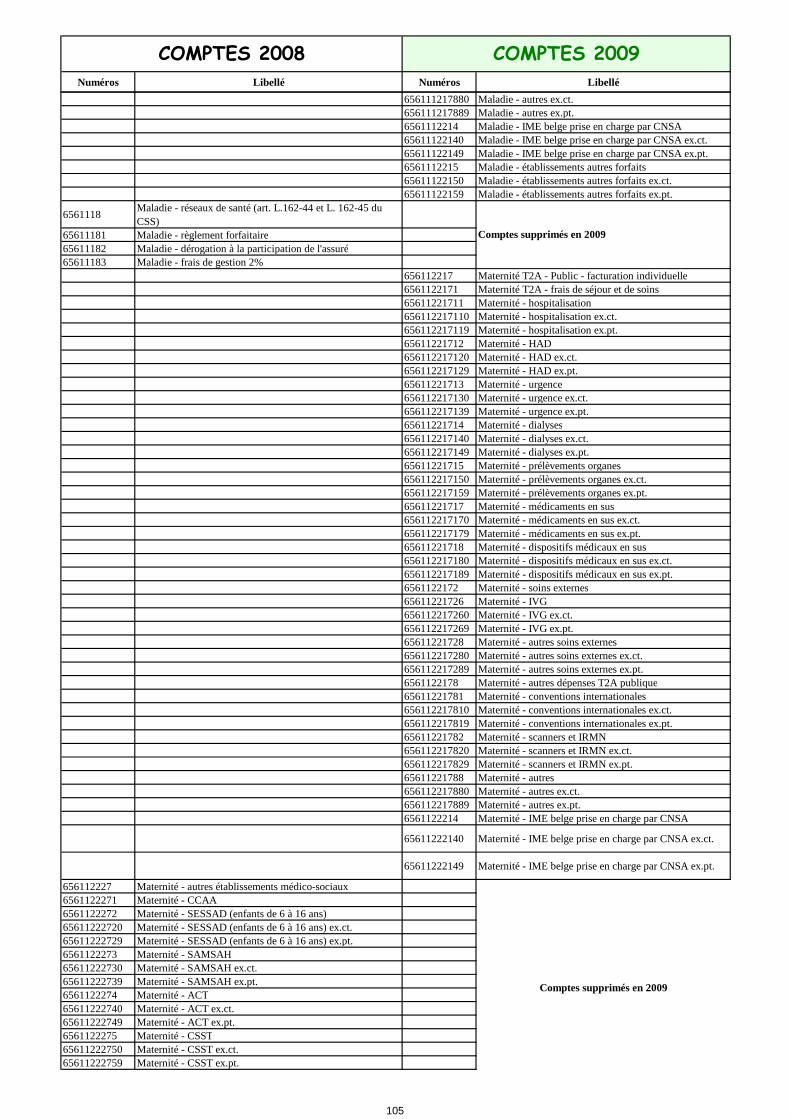

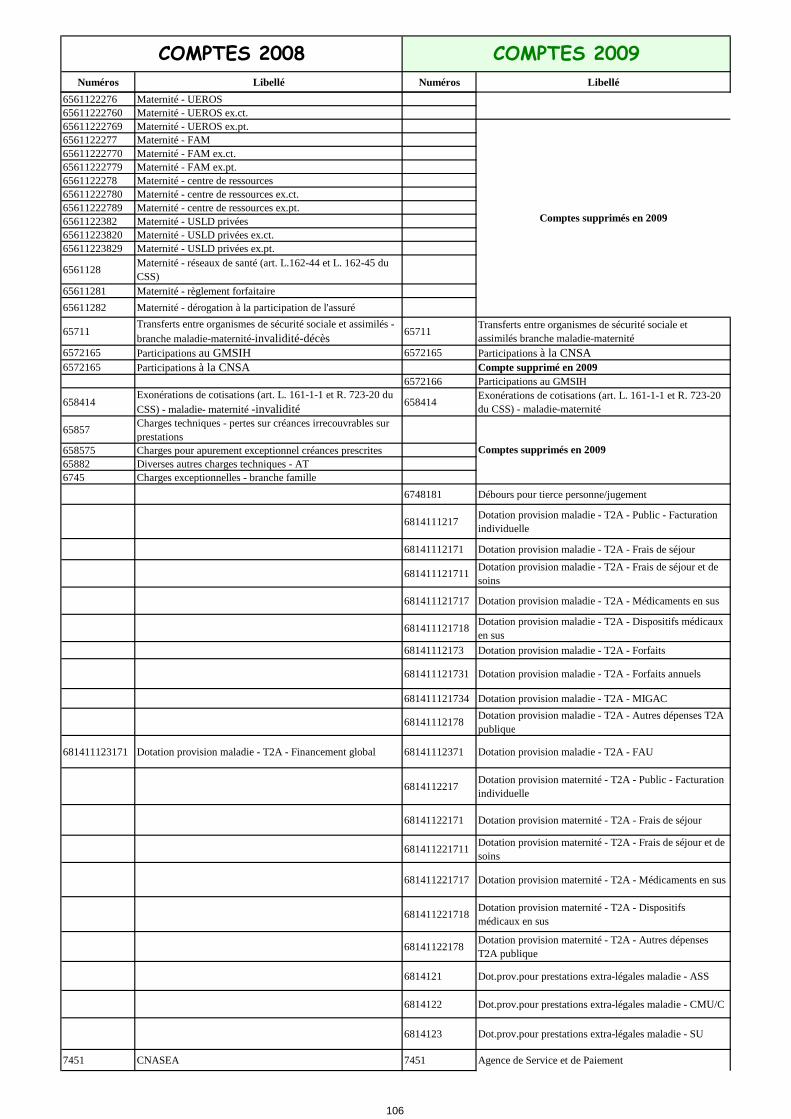

Cinq modifications du plan de comptes ont permis d’intégrer les évolutions techniques et réglementaires successives.

Le tableau (pages 103 à 108) récapitule les différentes mises à jour du plan comptable effectuées à la demande de la Mission Comptable Permanente (MCP) ou de la CNAMTS.

28

29

NOTE 5

Relations avec les autres organismes de sécurité sociale

COMPTABILISATION DES FRAIS LIES AU DISPOSITIF H1N1

La CNAMTS a réparti entre les différents régimes les dépenses au titre des frais d'éditiques et d'envois des courriers invitant les assurés à se faire vacciner contre la grippe H1N1. Conformément aux consignes de la Mission comptable permanente visant à uniformiser les modes de comptabilisations entre les différents régimes, la CNMSS a enregistré cette charge sur le compte 656 3128 "Autres actions collectives de prévention - maladie" du fonds de prévention maladie pour un montant de 355 514,00€.

Ce dispositif a aussi entraîné une hausse significative de la participation notifiée par la CNAMTS pour 2009 au titre de l’EPRUS (Etablissement de préparation et de réponse aux urgences sanitaires) à hauteur de 3 153 200,00€, contre 585 343€ en 2008.

CONCORDANCE DU COMPTE DE LIAISON 45 ENTRE LA CNAMTS ET LA CNMSS

Les échanges entre la CNAMTS et la CNMSS se poursuivent afin d’aboutir à la concordance du compte de liaison 45. Les écritures de régularisations restant à passer dans la comptabilité de la CNAMTS ont principalement trait aux dettes dites des articles 58 et 110.

LA PROCEDURE DES CAISSES CENTRALISATRICES DES PAIEMENTS

Le principe des Caisses Centralisatrices Des Paiements (CCDP) consiste dès réception des flux B2 ou bordereaux papier en provenance des établissements privés, par les caisses pivots (CPAM), à payer un acompte de 85% du montant des remboursements de prestations.

Les caisses pivots assurent ainsi un rôle de « banquier ». La CNMSS, en qualité de caisse gestionnaire et après avoir liquidé les prestations à rembourser aux cliniques privées, constitue un flux Noémie retour vers la CCDP caisse pivot qui versera le solde.

De cette manière et du fait de l’intégration financière du régime militaire au régime général, la CNAMTS notifie, chaque mois, à la CNMSS, le montant des sommes engagées par les caisses pivots pour son compte à enregistrer au compte de liaison 451 111 12 « CNAMTS - Système caisse pivot établissements privés ».

Les anomalies comptables rencontrées au démarrage de ce nouveau circuit sont désormais maîtrisées. En effet, la stabilisation du dispositif et son suivi régulier permettent d’identifier les écarts et de les signaler rapidement aux CCDP afin d’obtenir leur régularisation.

LES DETTES DITES DE L’ARTICLE 58

Lors du passage de la facturation au prix de journée au financement par dotation globale (DG) en 1983 pour les hôpitaux publics et en 2002 pour les hôpitaux militaires, un dispositif a été mis en place, visant à déduire des versements mensuels de la dotation globale les sommes dues au titre de facturations antérieures. Pour les hôpitaux publics, c’est l’application de l’article 58 du décret du 11 août 1983 codifié à l’article R.174-9-1 du code de la sécurité sociale. Pour les hôpitaux militaires, il s’agit de l’application de l’article 3 du décret 2001-1250 du 21/12/2001 qui prévoit la déduction des remboursements effectués par les organismes d’assurance maladie au titre des facturations des prestations antérieures à la dotation globale, soit au 1er janvier 2002, soit sur les versements d’acomptes effectués par la CNMSS.

30

De ce dispositif est donc née une dette de l’assurance maladie vis à vis des hôpitaux. Lors du passage au principe des droits constatés, les caisses d’assurance maladie n’ont pas comptabilisé cette opération alors même que les hôpitaux avaient enregistré dans leurs comptes une créance à leur encontre.

La régularisation de ce dispositif a été opérée sur les comptes de l’exercice 2005 par une opération exceptionnelle de comptabilisation au bilan en report à nouveau conformément à la procédure arrêtée par la Direction de la Sécurité Sociale / Mission comptable permanente (DSS/MCP) et pour les montants répartis par la CNAMTS.

� Pour les hôpitaux d’instruction des armées (HIA)

En qualité de caisse pivot, la CNMSS verse à la Direction centrale du service de santé des armées (DCSSA), pour le financement des Hôpitaux d’instruction des armées (HIA) les acomptes mensuels de la Dotation Annuelle de Financement (DAF).

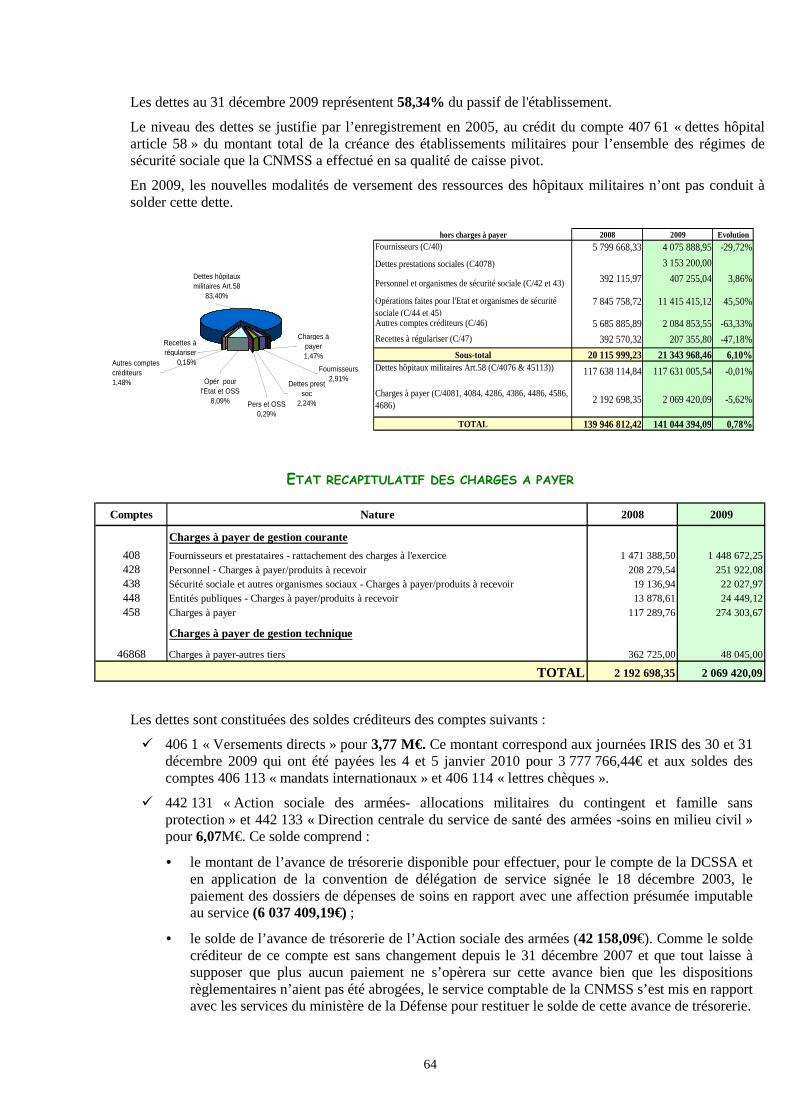

Pour ce qui concerne la régularisation exceptionnelle au titre de l’article 58, la CNMSS a enregistré dans ses comptes au crédit du compte 407 61 « dettes hôpital art 58 » le montant total de la créance des établissements militaires pour l’ensemble des régimes de sécurité sociale soit 74 383 594,24 €. Au débit du compte 451 12626 « dotation globale art 58 autres régimes » la CNMSS a enregistré sa créance sur les autres organismes pour un montant de 73 555 189,36€. La différence qui s’élève à 828 404,88€ correspond à la part de la CNMSS vis-à-vis des hôpitaux militaires. Ce chiffre est inclus dans le montant du compte 407 61 « dettes hôpital art 58 ».

Les dispositions règlementaires qui fixent les modalités de versements des ressources des hôpitaux militaires depuis le 1er janvier 2009 ont prévu l’apurement de cette dette par un dispositif de compensation (cf. article 8 du décret du 21 janvier 2009).

� Pour les établissements de santé publics

Pour les hôpitaux publics et les établissements médico-sociaux, la CNMSS, en tant que caisse gestionnaire, a comptabilisé, au crédit du compte 451 136 « CNAMTS -art 58 » le montant de la créance de la CNAMTS vis à vis du régime militaire pour 43 789 810,26€. Après régularisations notifiées par la CNAMTS en 2006, 2007, 2008 et 2009, ce montant s’élève aujourd’hui à 43 247 411,39€.

Il convient de souligner que lorsqu’un établissement de santé public ferme, la CNAMTS est obligée de lui rembourser les sommes dues au titre de l’article 58. A ce jour, il s’agit du seul facteur d’évolution des données chiffrées. En effet, aucune directive n’a été donnée pour dénouer ce dossier qui reste toujours en attente.

LES RELATIONS AVEC LE CLEISS

Le Centre de Liaisons Européennes et Internationales de Sécurité Sociale (CLEISS) est, en France, l’institution pivot chargée de contrôler et procéder aux règlements des créances et des dettes relatives aux soins de santé engagées en faveur des familles résidant dans un Etat autre que l’Etat d’emploi du travailleur.

Le CLEISS demande à la CNMSS de lui rembourser les sommes engagées pour des militaires résidant à l’étranger ou dans les TOM. Compte tenu du montant important des dépenses concernant les militaires résidant en Polynésie française et en Allemagne, le CLEISS procède sous forme d’appel de fonds et de régularisation.

En revanche, dans le cadre du décret n° 2002-1371 du 19 novembre 2002 portant coordination des régimes métropolitains et calédoniens, complété par les décrets n° 2003-249 du 18 mars 2003 et n° 2003-797 du 21 août 2003 les militaires en service ou en mission pour une durée supérieure à six mois et leurs ayants droits sont affiliés à titre obligatoire à la CAFAT (caisse de prévoyance locale). Les dépenses de soins engagées en France étant à la charge de la CAFAT, la CNMSS lui présente, en tant qu’organisme créditeur, des lettres d'introduction de créances par l’intermédiaire du Centre des Liaisons Européennes de Sécurité Sociale (CLEISS) qui agit en qualité d’organisme de liaison.

Une demande d'état d’accord de solde au 31 décembre de chaque année est adressée au CLEISS par la CNMSS.

31

LA CAISSE DES FRANÇAIS A L’ETRANGER

La Caisse des Français à l’Etranger (CFE) est une structure créée pour les Français résidant à l’étranger qui permet d’avoir, quelle que soit leur situation, la même sécurité sociale qu’en France. C’est une assurance volontaire.

Lorsque des retraités militaires résidant à l’étranger et adhérents de la CFE reçoivent des soins dispensés au cours d’un séjour en France, le remboursement est à la charge de la CNMSS. La CFE avance, pour le compte de la CNMSS, le remboursement des prestations à l’adhérent. Puis, dans le cadre des articles L.764-1 et R.764-1 du CSS et d’une convention conclue le 15 janvier 1991 entre la CNMSS et la CFE, complétée par avenant du 3 décembre 1993, la CFE présente chaque trimestre à la CNMSS une demande de remboursement de ces prestations en adressant les pièces justificatives concernant les règlements intervenus.

L’ensemble du traitement des dossiers en vue d’un remboursement au profit de la CFE est manuel. Il comprend notamment le contrôle et la comptabilisation en charges techniques à l’aide du logiciel Qualiflux.

Cependant, une étude a démontré que les remboursements de ces soins pourraient être directement versés par la CNMSS à ses ressortissants. Cette évolution permettrait l’utilisation de la carte vitale et la transmission de flux électroniques ainsi qu’un suivi informatisé des remboursements.

En accord ave les responsables de la CFE, la dénonciation de la convention devrait intervenir en 2010.

LA CONTRIBUTION DE SOLIDARITE POUR L’AUTONOMIE

La Contribution de Solidarité pour l'Autonomie (CSA) instituée par l’article 11 de la loi n° 2004-626 du 30 juin 2004 relative à la solidarité pour l’autonomie des personnes âgées et des personnes handicapées constitue l’un des produits affectés à la Caisse nationale de solidarité pour l’autonomie.

Cette contribution au taux de 0,3%, due par les employeurs privés et publics sur les rémunérations afférentes aux périodes d’emploi accomplies à compter du 1er juillet 2004, est calculée sur la même assiette que les cotisations patronales d’assurance maladie affectées au financement des régimes de base de l’assurance maladie.

Pour le régime militaire, le recouvrement de la CSA pour le compte de la Caisse nationale de solidarité autonomie est placé sous la responsabilité de la CNMSS, calculé sur la même assiette et dans les mêmes conditions que les cotisations d’Assurance Maladie.

La totalité des sommes encaissées est reversée chaque mois à l’ACOSS. Les modalités et le calendrier de versement de la CSA ont été fixés par une convention ACOSS/CNMSS signée le 16 février 2005.

En 2009, le montant de la CSA recouvré par le régime militaire et reversé à l’ACOSS s’est élevé à 21 850 777, 46€.

32

33

NOTE 6

Relations avec l'Etat et autres entités publiques

L’Etat doit désormais retracer de manière exhaustive l’ensemble de ses droits et obligations constatés à l’égard de ses partenaires et notamment des Etablissements publics nationaux (EPN). Il doit s’assurer que les dettes et les créances détenues par les Etablissements Publics Nationaux à son égard sont effectivement retranscrites dans sa comptabilité.

INVENTAIRE DU PATRIMOINE DES BIENS IMMOBILIERS DE L’ETAT