Embed Size (px)

Citation preview

DossierL’argent et les jeunes

Si, dans le cadre de l’éducation d’adolescents, l’argent peut devenir un pôle de conflit et une source d’inquié-tude pour les parents, c’est aussi une excellente occa-sion pour des apprentissages importants.Mon article s’adresse aux professionnels et adopte un point de vue psycho-éducatif destiné aux parents. Ma pratique clinique m’a convaincu de l’importance de donner des informations aux parents pour les soutenir dans des situations souvent tout à fait «normales», mais qui sont nouvelles et parfois déstabilisantes. Ce travail de prévention peut parfois éviter le développement de pathologies plus lourdes.Avant même de devenir un problème, la gestion de l’ar-gent peut susciter des questions en tous points légitimes.

Quels rapports les jeunes ont-ils avec l’argent et quels usages peu-vent-ils en faire ?

Dans toute famille, l’argent peut êtreune source de conflit entre parents et enfants. Quand doit-on donner de l’ar-gent à ses enfants et combien ? Pour les parents, cette situation nouvelle peut s’avérer quelquefois déstabilisante.Daniel Alhadeff, psychologue spécialiste en psychothérapie FSP, donne des élé-ments de réflexion tirés de sa pratique.

L’attitude des jeunes faceà l’argent

16

DO

SS

IER

: l’argen

t et les jeun

esP

SY

CH

OS

CO

PE

11/2008

En effet, comme il n’existe pas de manuel «Comment être de bons parents», il n’existe aucune règle qui fixe le montant de l’argent de poche suivant l’âge. Or les règles sont importantes, mais cela signifie que chaque famille doit fixer les siennes propres. Comment faire ?

L’importance des règlesLe sujet de l’argent est d’abord l’occasion de s’interrogersur la valeur qu’on y accorde dans la famille et dans le couple parental. Les parents peuvent reprendre des rè-gles qui existaient dans leur famille d’origine.Comment cela se passait-il quand eux-mêmes étaient en âge de recevoir de l’argent de poche ? Faudra-t-il fai-re comme cela se passait chez maman ? Chez papa ? Ou inventer de nouvelles règles propres à la nouvellefamille ? La discussion est importante et, même si les parents prennent les décisions, l’enfant peut y partici-per car il peut y trouver un bon exemple de la manièrede négocier entre adultes. Si les parents ne sont pas d’accord, ils tenteront de trouver un consensus avant d’en parler aux enfants. Les enfants sont toujours très forts pour profiter des désaccords entre adultes. Il est important que les parents fassent front commun devantleurs enfants. Une fois qu’ils se sont mis d’accord, ils doivent se tenir à ce qu’ils ont fixé. Si l’un des deux pa-rents commence à donner de l’argent dans le dos de l’autre, les deux parents perdent en crédibilité. Les rè-gles sont importantes, mais elles peuvent être modi-fiées. Plus que le résultat, c’est le processus qui est im-portant. Si une occasion se présente et que maman pense que le fils aîné mérite un supplément d’argent de poche, pourquoi pas ? Mais il est important que papa soit au courant. Et vice versa.

Un bon dialogueLe sujet de l’argent devrait être aussi une bonne occa-sion pour dialoguer avec l’enfant. Il ne s’agit pas de lui faire la morale, mais de le renseigner sur la valeur de l’argent et sur ce que l’on peut acheter avec. Demanderà l’enfant ce qu’il compte acheter ne devrait pas être une question intrusive. Il ne s’agit pas d’exercer un contrôle dictatorial, qui risque de pousser l’enfant àcacher ou à mentir, mais bien une fois encore de favo-

riser le dialogue et la confiance. Si l’enfant veut ache-ter des bonbons, pourquoi pas ? Mais seulement des bonbons ? Les parents peuvent négocier qu’une par-tie de l’argent ira pour les bonbons et une autre part pour des aliments plus sains, ou pour autre chose, voi-re – pourquoi pas ? – pour être mis de côté dans une ti-relire pour un achat futur plus important. Tout est pos-sible. L’argent ouvre de nouveaux horizons à l’enfant, et un petit aperçu du pouvoir d’achat de sa vie d’adul-te: autant stimuler sa créativité et poser les jalons de valeurs «responsables» (qui sont elles aussi à discuter en famille, car elles varient beaucoup d’un individu à l’autre).L’enfant est confronté aux règles de ses pairs, collègues de classe ou amis. Il est important pour les parents d’avoir une idée de ce que les camarades de leurs en-fants ont comme argent de poche. Les règles familiales (individuelles) peuvent donc être ensuite confrontées aux règles extérieures (sociales). Les parents peuvent aussi dialoguer avec d’autres parents pour fixer leurs propres règles.Il peut se présenter des situations où des parents qui n’ont jamais reçu d’argent de poche saisissent cette oc-casion pour, en quelque sorte, «se rattraper» et donnerà leurs enfants ce qu’ils n’ont jamais reçu. Donner à l’enfant tout ce qu’il demande présente un inconvénientimportant. Tout au long de sa vie d’adulte, l’enfant sera confronté à la frustration. Or, cette dernière, dosée avec modération, peut être extrêmement constructive. D’abord parce qu’elle stimule la créativité (chez l’adul-te et chez l’enfant). L’être humain est ainsi fait que si vous lui présentez un obstacle, il tentera d’inventer le moyen de le surmonter. Mais cette faculté s’apprend. Dès la petite enfance, c’est la faim qui va aider le nour-risson à développer ses capacités cérébrales pour «ima-giner» le sein quand il est absent, ou se contenter de su-cer son pouce pour trouver l’apaisement et s’endormir. De même, un enfant qui n’a que des branches d’arbres pour s’amuser s’inventera un monde imaginaire plus complexe que celui qui dispose du tipi, de l’arc et des flèches, de la voiture de pompiers, etc. A nouveau, il ne s’agit pas de priver l’enfant, mais de doser argent et ca-deaux pour qu’il les apprécie à leur juste valeur et non

Photo: Vadim Frosio

17

qu’il devienne blasé. Cette stimulation de l’imagination et de la créativité est un apprentissage nécessaire et très important pour la vie future de l’adulte. Il est normal de vouloir préserver les jeunes pour qu’ils profitent au mieux de leur enfance. Toutefois, les aider à développer leurs compétences créatives et imaginatives leur servi-ra plus tard à affronter et à surmonter les obstacles du monde adulte.Il est évidemment important d’adapter ces règles au ca-ractère différent de chaque enfant. Un enfant qui a déjà tendance à se réfugier dans des mondes imaginai-res devra plutôt être «tiré» vers le réel, et à l’inverse il n’est pas mauvais pour un enfant qui dit s’ennuyer de le laisser expérimenter l’ennui pour stimuler son ima-gination.

Il semblerait que nous nous soyons éloignés de l’argent, mais il n’en est rien. L’argent est juste une nouvelle éta-pe dans le développement de l’enfant. Au lieu de lui offrir le jouet directement, nous lui offrons de quoi se l’offrir lui-même. Il acquiert donc un nouveau pouvoir et ce pouvoir va avec de nouvelles responsabilités. Car, comme les adultes, le jeune peut décider d’utiliser ce pouvoir dans la prise de risques.

Quels sont les risques ?La première règle à connaître est qu’il est impossible d’éviter au jeune tous les risques. Cela fera, malheu-reusement, partie de son apprentissage de la vie que d’y être confronté et d’en ressortir victorieux. Tout comme la frustration stimule l’imagination, le risque et l’inter-dit augmentent l’envie de s’y confronter.Voici quelques éléments de réflexion non exhaustifs:

Pour la cigarette, le premier point à envisager est l’at-•titude des parents. Il est plus difficile d’interdire au jeune de fumer quand vous-même vous fumez trois paquets par jours. Où commence la liberté de l’adul-te, où s’arrête celle du jeune ? Un collègue médecin avait choisi de montrer à ses adolescents des photos de poumons de fumeurs. La peur peut aussi fonc-tionner. Mais il sera difficile de faire l’impasse sur une discussion approfondie sur les risques, pourquoi pas avec un professionnel du tabagisme. Celui-ci ne tiendra pas un discours catégorique, mais utilisera des méthodes éprouvées dans le domaine des dépen-dances et du travail motivationnel. Il soutiendra aussi les parents dans cette démarche.En ce qui concerne l’alcool, nous sommes confrontés •à de nouveaux phénomènes où les jeunes se retrou-vent et utilisent l’alcool non pas dans un esprit festif et convivial, mais bien comme une drogue dure pour être soûls le plus vite possible. Là encore, il est avant tout important de fournir des informations aux jeu-nes sur les risques, principalement ceux d’un décès

suite à un coma éthylique ou à un accident de la rou-te. Ensuite, ce qui peut parfois éviter la dérive d’un jeune est de discuter avec lui des phénomènes d’in-fluence au sein d’un groupe de pairs. Il y a les jeunes qui abusent de l’alcool parce qu’ils l’ont choisi (bien sûr on peut se demander s’il s’agit d’un véritable choix) et ceux qui suivent et qui boivent «pour faire comme les autres». Pour cette deuxième catégorie peut se faire un travail pour aider le jeune à remet-tre en cause les «valeurs» de son groupe et/ou pour augmenter sa confiance en soi et sa capacité à savoir dire «non» ou «stop» avant d’aller trop loin. Il suffit parfois qu’un autre de ses amis qui ne boivent pas ou peu soit présent pour que le jeune se sente prêt à ne pas suivre le mouvement général vers la beuverie. Trouver un proche-ressource peut faire partie du «travail» des parents inquiets. Il est important aussi de connaître l’existence des phénomènes d’entraide de type «Nez Rouge» ou «Be my angel» qui peuvent s’organiser dans n’importe quel groupe à condition d’en avoir l’idée.Si l’argent de poche se révèle servir pour l’achat de •drogues ou pour l’abus d’alcool, il semble évident que les parents doivent cesser d’en donner ou demander des garanties ou des preuves. On ne peut pas empê-cher un ado de se droguer, mais, s’il s’achète des toxi-ques, que ce ne soit pas avec le soutien involontaire des parents. Le manque d’argent sera un premier obstacle à la consommation de toxiques. Ici encore, il s’agira de donner des informations au jeune.

Quand l’argent devient un problème…Il existe trois domaines où l’argent est au centre de si-tuations plus inquiétantes: le vol, les achats compulsifs et le jeu pathologique.Avant d’aller plus avant, il convient de restituer briè-vement le contexte dans lequel peuvent apparaître ces symptômes.Au moment de l’adolescence, les jeunes peuvent sem-bler différents aux parents. Avoir une discussion avec certains professeurs ou intervenants extérieurs peut parfois permettre de découvrir une autre facette de son enfant (pas forcément négative) et de mieux ap-préhender la nouvelle réalité dans laquelle il se débat. On a suffisamment dit et répété que l’adolescence est une période difficile et charnière. Se (re)mettre dans la peau d’un jeune est difficile, surtout lorsque l’ado tente de se distancier (souvent momentanément) de ses pa-rents. Les parents eux-mêmes sont confrontés à des dif-ficultés qui correspondent au fameux «milieu de la vie» et ne sont pas dans une phase particulièrement récepti-ve de leur existence. Tous ces paramètres vont donc fa-voriser l’apparition de symptômes divers et variés.Il est souvent impossible, même pour un professionnel,

18

DO

SS

IER

: l’argen

t et les jeun

esP

SY

CH

OS

CO

PE

11/2008

d’avoir une idée de l’évolution de ces symptômes. En termes systémiques, chaque grande étape de vie entraî-ne ses crises et ses changements. Le changement est inévitable et, selon cette optique, le symptôme apparaît souvent quand on tente de l’éviter et d’éviter ainsi la cri-se. Il est bon de rappeler que, si la crise est une période difficile et désagréable, c’est aussi l’occasion de nouvel-les et meilleures opportunités. La crise ne doit pas être banalisée, mais présentée comme le passage d’un état d’équilibre à un autre (comme les marches d’un esca-lier). Pendant ces périodes, les communications entre membres de la famille deviennent souvent plus compli-quées, y compris au sein du couple parental. Ou alors, sous le couvert d’une routine rôdée se développent à bas bruit des troubles divers. Quand on les découvre, il n’est pas trop tard, mais ils sont parfois bien installés. Les parents tombent alors de haut et ils doivent rattra-per les épisodes qu’ils ont manqués s’ils ne veulent pas se sentir dépassés. Dans ces cas, ils appliquent souvent des mesures d’urgence qui ne sont pas mauvaises en soi, mais qui arrivent soit trop tard, soit sont dispropor-tionnées et correspondent plutôt au désarroi parental qu’au malaise des jeunes. Là encore une séance fami-liale, même avec le médecin de famille, peut permettre de faire descendre le niveau de tension ou d’angoisse. Les parents ont souvent toutes les ressources nécessai-res pour gérer les situations, il leur manque juste par-fois des informations, ou de la confiance. Parfois, ils veulent juste que le professionnel les rassure et leur confirme qu’ils agissent au mieux.

Ne pas banaliser ni dramatiserLa difficulté du professionnel confronté à ces familles ou au jeune est qu’il doit éviter la banalisation et la dra-matisation. En effet, ne se concentrer que sur le symp-tôme (comme le font souvent les parents) voire le psy-chiatriser (nous sommes rapides pour énoncer des diagnostics tels qu’hyperactivité, toxicomanie, dépres-sion) risque de contribuer à renforcer le symptôme, à le justifier et à le «solidifier», alors qu’une des carac-téristiques de cette période est justement la plasticité des mouvements psychiques et de leurs représentations comportementales. Même si on n’adhère pas aux théo-ries des mouvements systémiques, il convient de garderl’esprit et le regard ouverts et d’évaluer également le contexte familial pour disposer du maximum d’infor-mations et d’hypothèses possible. Sans banaliser le symptôme, il convient donc de se rappeler son aspect «porte-drapeau». Y coller une étiquette risque d’abord d’amener tous les regards à se concentrer sur un seul point et ensuite de nous faire passer à côté de données importantes. Cela risque aussi de fournir un prétexte aux autres membres de la famille pour se désengager du mouvement alors qu’il est l’affaire de tous. Le rôle du

Photo: Vadim Frosio

19

professionnel est d’aider ces derniers à utiliser leurs res-sources, et pas de se substituer à eux. Même dans le cas d’une thérapie individuelle, pourquoi ne pas garder des entretiens de guidance parentale ? Bien sûr, les parents ne sont pas toujours accessibles. Mais cela ne coûte rien d’essayer. De même il est bon de jouer la transpa-rence et d’expliquer tout ce qui précède aux parents. Cela est tellement évident pour nous que nous oublions parfois que cela ne l’est pas pour la famille.

Devenir autonomeUne des problématiques qui se joue à l’adolescence est celle de l’autonomisation des jeunes. Et, dans ce contexte, l’argent a évidemment son rôle à jouer. Alors que faire en tant que professionnel ? Aider le jeune à prendre ses distances alors que les parents sont morts d’angoisse ? Freiner le mouvement quand l’ado accumu-le les sabotages inconscients de tout ce qui pourrait le rendre plus responsable ? Il n’y a malheureusement pas de règle non plus pour les thérapeutes. Rappelons quel-ques repères: apprendre à bien connaître les règles du fonctionnement familial, sa «culture», ses mythes peut-être, et cela même si les parents nous poussent à agir (ce qui ne signifie pas qu’il ne faut pas le faire si la vie du jeune est en danger). Trouver le rythme de la famille et s’y accorder. Le processus peut être douloureux et il remet le professionnel en cause, car la famille attend des résultats de ce dernier et il travaille donc sous pres-sion, ce qui n’est pas facile. Diminuer cette pression doit donc aussi être une priorité du professionnels’il veut retrouver sa liberté d’esprit et sa marge de manœuvre. Les intervisions et supervisions sont tou-jours des outils utiles dans ces situations, car il estfacile de s’identifier soit aux parents soit aux jeunes en souffrance.L’adolescence est aussi la réactualisation de problémati-ques anciennes. Dans ce cadre, l’argent peut cristalliser la demande ou la revendication d’amour ou d’attention.

Maintenir un dialogueLe vol est un symptôme qui peut recouvrir plusieurs problématiques. Avant de le sanctionner, il convient d’essayer de comprendre ce qui a motivé l’adolescent. Cela peut être justement l’achat de toxiques dont nous avons parlé, mais cela peut être aussi parce que le jeu-ne considère qu’il ne reçoit pas assez d’argent. A-t-il demandé plus avant de voler ? Les règles parentales sont-elles trop dures ? Que veut-il acheter ? Cela est-il négociable ?Le vol doit être puni, mais il faut aussi entendre le mes-sage que nous donne ainsi le jeune, sinon il risque de se reproduire. Il est important de pouvoir créer un cli-mat de confiance et de dialogue. Car, plus que le vol, le mensonge ne devrait pas devenir systématique. Si c’est

Photo: Vadim Frosio

20

DO

SS

IER

: l’argen

t et les jeun

esP

SY

CH

OS

CO

PE

11/2008

BibliographieLadame, F. (2003). Les éternels adolescents.Paris: Odile Jacob.

Neuburger, R. (2000). Les territoires de l’intime.Paris: Odile Jacob.

L'auteurDaniel Alhadeff est psychologue, spécialiste en psycho-thérapie FSP et membre de l’Association genevoise de thérapies familiales (AGTF).Il a fait ses études à Genève jusqu’en 1990 et a accom-pli son cursus de formation dans les institutions psychia-triques de Lausanne (Service de psychiatrie de l’enfant et de l’adolescent) et Genève (Hôpitaux universitaires de Genève). Il est au bénéfice d’une double formation en thérapie de famille (HUG) et de couple (R. Neuburger).Il a également une expérience de plus de douze ans dans le domaine des addictions. Actuellement, il travaille dans son cabinet privé à Genève (depuis 1999). Dans ce cadre, il anime une fois par mois des groupes d’informations aux parents d’adolescents.Il donne également des supervisions dans le domaine des thérapies systémiques et des addictions.

AdresseDaniel Alhadeff, 55, ch. de la Planta, 1223 Cologny.Tél.: 022 735 32 14, mobile: 078 719 27 26.Email: [email protected].

ZusammenfassungDie Zeit, in der Kinder oder Jugendliche beginnen, Ta-schengeld zu verlangen, bringt für die Eltern häufig Un-ruhe und Konfliktstoff mit sich. Daniel Alhadeff, Fach-psychologe für Psychotherapie FSP, hält es für wichtig, Eltern über diese zwar «normale», jedoch neue und teil-weise verunsichernde Situationen gut aufzuklären und sie zu unterstützen.Nach Meinung des Experten müssen bezüglich Ta-schengeld mit dem Kind oder Jugendlichen klare Ab-machungen getroffen werden, und es braucht grosse Dialogbereitschaft. Selbstverständlich können auch so niemals sämtliche Konflikte aus der Welt geschafft werden, die überdies zum Lernprozess aller Jugend-lichen gehören. Und so kann es auch einmal nötig wer-den, einen allfälligen Konflikt mit Hilfe einer Fachper-son zu lösen.

devenu le cas, il convient de consulter un professionnel en famille, si possible un thérapeute systémique. Une longue thérapie ne sera peut-être pas nécessaire: un ou deux entretiens peuvent parfois permettre de désamor-cer la spirale.Il est également une situation qu’il ne faut pas exclure,celle où l’enfant qui a volé est lui-même victime d’un racket à l’école. Le jeune ne devrait pas tout dire à ses parents, mais, en cas de problème, il devrait malgré tout se sentir suffisamment en confiance pour deman-der du soutien. Maintenir le dialogue devrait rester une priorité, même si le jeune choisit la rupture.

Sens différent selon l’âgeLe jeu pathologique et les achats compulsifs sont, au risque de me répéter, des symptômes qui n’ont pas le même sens à l’adolescence ou à l’âge adulte. L’âge du jeune, le fait qu’il soit majeur ou pas, et qu’il dispose ou non de ressources financières sont des paramètres im-portants. La «dépendance» financière du jeune aux pa-rents offre aussi un levier dont ne disposent plus les thérapeutes qui travaillent avec les adultes. Mais c’est évidemment un levier à double tranchant qui met les parents dans une position inconfortable puisque, jus-tement, ce qui est en train de se jouer est l’autonomi-sation du jeune et que les parents sont par définition «juge et partie». Et la position du thérapeute à qui on demande de l’aide n’est pas plus enviable, car, si on lui demande de «guérir» le jeune, c’est souvent à la condi-tion implicite de ne pas toucher aux règles familiales ou les remettre en cause.Certaines règles doivent donc être «dénoncées», dans le sens d’être mises en lumière, rendues conscientes, pour que les parties en présence puissent faire de «vrais» choix et assumer leurs conséquences en tout état de cause. Joli programme, qui est évidemment plus simple à énoncer qu’à mettre en pratique pour les uns comme pour les autres.Au-delà de l’empathie, l’espoir de l’amélioration et la bienveillance restent pour moi les points cardinaux du travail avec des parents dans la tourmente.

ConclusionLe sujet principal de cet article nous a donc permis de suivre quelques pistes de réflexion sur des sujets qui me semblent importants (éducation, règles, risques, ado-lescence, notion de pathologie, théories systémiques) et qui peuvent se cacher derrière le rapport à l’argent et l’usage que l’on peut en faire. Il s’agit probablement de sujets connus, mais il est bon parfois de repasser par les chemins que l’on connaît bien pour en apprécier les paysages d’un point de vue légèrement différent.

Daniel Alhadeff

21

Les jeunes et l'argentL'enjeu de la démesure

De nos jours, le pouvoir d’achat des jeunes se voit aug-menté et leur mode de consommation a nettement changé. Ces nouvelles habitudes les encouragent à dé-penser toujours plus, et donc à s’endetter plus facile-ment. En effet, ils peuvent désormais s’offrir, grâce à leur argent de poche ou leur premier salaire, des arti-cles onéreux tels que des habits de marque et, en plus grande quantité qu’auparavant, des jouets, des articlesde sport et de musique. Avec le développement de la téléphonie mobile (dont l’iPhone) et des jeux virtuels, ils ont accès à de nouveaux supports tels que les jeux à pratiquer sur console ou sur ordinateur, seul ou en réseau, les RPG (Role Playing Games) ou encore les MMORPG (Massive Multiplayer Online Role Playing

Games). Ils peuvent également se connecter aux casi-nos virtuels ou s’adonner à des jeux légaux et illégaux tels que le poker. Selon l’Institut suisse de prévention de l’alcoolisme et autres toxicomanies (ISPA), le nom-bre de jeunes qui utilisent Internet de façon démesuréeest estimé entre 100’000 et 150’000. Ceci représentenon seulement un investissement considérable en temps mais aussi en termes financiers. De plus, la dé-mocratisation des voyages grâce à l’offre grandissantedes compagnies «low cost» procure aux jeunes le sen-timent d’une aisance financière qu’ils ne possèdent pourtant pas et qui peut les amener à s’endetter.

Une situation difficilePlusieurs facteurs convergent pour créer une situation individuelle difficile à redresser, à savoir: les valeurs ex-

plicites de la société, la pression de groupe, l’exemple de l’entourage, le manque de formation et les difficul-tés individuelles. Nous tenons à décrire ici les princi-paux facteurs d’endettement ainsi que les programmes de prise en charge dont peuvent bénéficier les jeunes en difficulté.Citons d’abord le fait d’une société tendant à l’indivi-dualisme et au refus de la modération et de l’épargne. Les habits de marque, la fréquentation des endroits en vogue, les frasques de la jeunesse dorée ou encore les concours de «mannequinat» nourrissent chez le jeune l’illusion d’appartenir aux «peoples» des quotidiens gra-tuits. L’argent et l’ostentatoire l’emportent dans notre société sur une gestion des ressources saine. Profiter et se divertir selon le slogan «Play now, pay later» mènent à l’insouciance et à l’égocentrisme.Les études du professeur Fehr de l’Université de Zurich (2008) montrent que la norme est au profit et non à la solidarité. En effet, tout le groupe cherche à profiter des autres si l’un de ses membres initie le mouvement et se comporte de manière désolidarisée. Nous pouvons à présent constater les limites évidentes d’un fonction-nement basé sur la démesure et l’égocentrisme grâce à la crise du système financier mondial. Il n’est donc pas étonnant qu’à un niveau individuel, beaucoup de jeu-nes n’aient pas encore intégré la nécessité d’un budget équilibré dans leur système de valeurs, peut-être faute d’exemples positifs dans leur entourage et dans les mé-dias. Face à cette problématique, il serait peut-être né-cessaire d’inclure dans le cursus scolaire une forma-tion en gestion financière. Ce type de cours éducatifs, visant à modifier les comportements inadéquats dans la vie quotidienne, a déjà été mis en place avec succès dans d’autres domaines.

Des comportements problématiquesSur le plan individuel, l’impulsivité et le désir d’appar-tenance à un groupe valorisé socialement suggèrent à de nombreux jeunes de «jouer au riche». Dès à présent, les comportements problématiques tels que les achats compulsifs ou les comportements maladifs dans le jeu de hasard et d’argent ne sont plus les seuls responsablesde l’endettement de cette tranche de la population.

Avec un pouvoir d’achat en hausse et un mode de consommation qui change en conséquence, les jeunes se retrouvent très souvent endettés. Psychologues au Centre du Jeu Excessif à Lausanne, Margret Rihs-Middel, Sophie Hardeggeret Caroline Dunand décrivent dans leur article les principaux facteurs d’endette-ment des jeunes ainsi que les program-mes de prise en charge.

DO

SS

IER

: l’argen

t et les jeun

esP

SY

CH

OS

CO

PE

11/2008

22

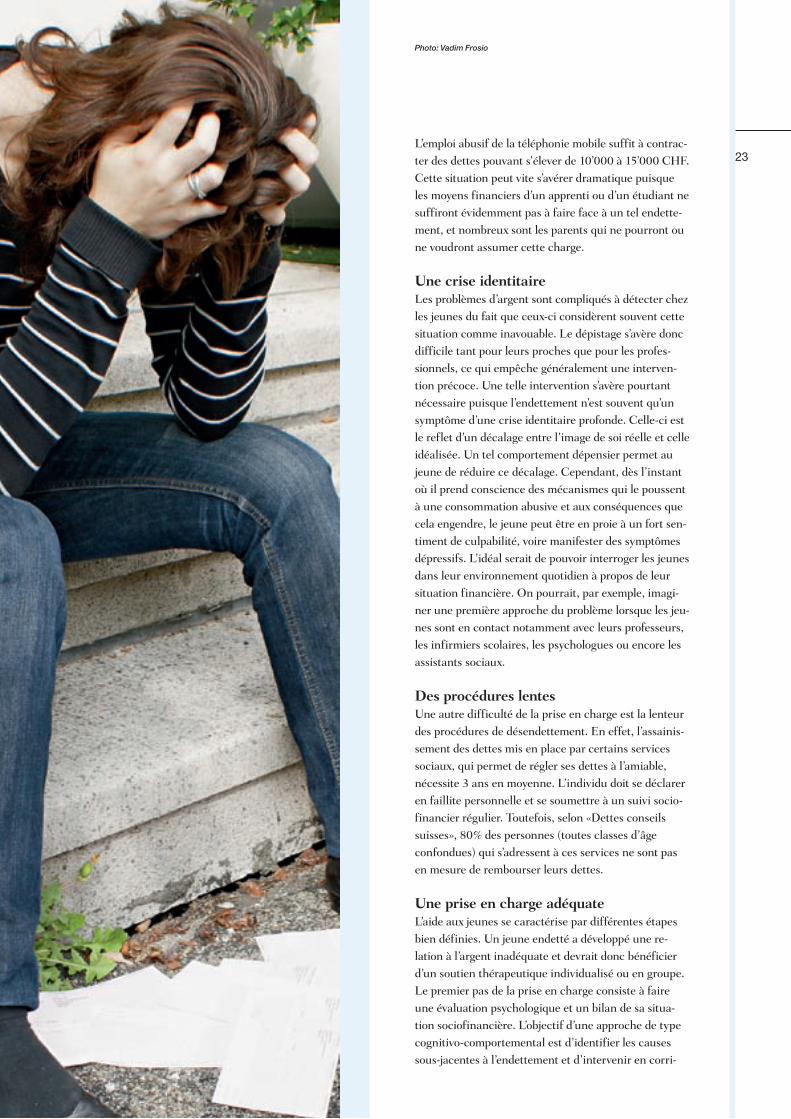

L’emploi abusif de la téléphonie mobile suffit à contrac-ter des dettes pouvant s’élever de 10’000 à 15’000 CHF. Cette situation peut vite s’avérer dramatique puisque les moyens financiers d’un apprenti ou d’un étudiant ne suffiront évidemment pas à faire face à un tel endette-ment, et nombreux sont les parents qui ne pourront ou ne voudront assumer cette charge.

Une crise identitaireLes problèmes d’argent sont compliqués à détecter chez les jeunes du fait que ceux-ci considèrent souvent cette situation comme inavouable. Le dépistage s’avère donc difficile tant pour leurs proches que pour les profes-sionnels, ce qui empêche généralement une interven-tion précoce. Une telle intervention s’avère pourtant nécessaire puisque l’endettement n’est souvent qu’un symptôme d’une crise identitaire profonde. Celle-ci est le reflet d’un décalage entre l’image de soi réelle et celleidéalisée. Un tel comportement dépensier permet au jeune de réduire ce décalage. Cependant, dès l’instant où il prend conscience des mécanismes qui le poussent à une consommation abusive et aux conséquences que cela engendre, le jeune peut être en proie à un fort sen-timent de culpabilité, voire manifester des symptômes dépressifs. L’idéal serait de pouvoir interroger les jeunes dans leur environnement quotidien à propos de leursituation financière. On pourrait, par exemple, imagi-ner une première approche du problème lorsque les jeu-nes sont en contact notamment avec leurs professeurs, les infirmiers scolaires, les psychologues ou encore les assistants sociaux.

Des procédures lentesUne autre difficulté de la prise en charge est la lenteur des procédures de désendettement. En effet, l’assainis-sement des dettes mis en place par certains servicessociaux, qui permet de régler ses dettes à l’amiable, nécessite 3 ans en moyenne. L’individu doit se déclareren faillite personnelle et se soumettre à un suivi socio-financier régulier. Toutefois, selon «Dettes conseils suisses», 80% des personnes (toutes classes d’âge confondues) qui s’adressent à ces services ne sont pas en mesure de rembourser leurs dettes.

Une prise en charge adéquateL’aide aux jeunes se caractérise par différentes étapes bien définies. Un jeune endetté a développé une re-lation à l’argent inadéquate et devrait donc bénéficier d’un soutien thérapeutique individualisé ou en groupe.Le premier pas de la prise en charge consiste à faire une évaluation psychologique et un bilan de sa situa-tion sociofinancière. L’objectif d’une approche de type cognitivo-comportemental est d’identifier les causes sous-jacentes à l’endettement et d’intervenir en corri-

Photo: Vadim Frosio

23

geant les conceptions erronées du jeune face à l’argent. Il doit apprendre à reconsidérer l’importance de l’argent dans son existence et faire le deuil de son rêve de pres-tige, de sa volonté de paraître plutôt que d’être. Le jeu-ne doit également apprendre à faire face à la pression de groupe. Il sera alors en mesure de se responsabiliser au niveau financier et de revoir son système de valeurs personnel.Ce soutien doit en outre s’exercer de manière suivie afin d’éviter les risques de rechute. Parallèlement, il faut déterminer l’étendue exacte des dettes et élaborer un plan de remboursement. Pour ce faire, le jeune doit être coaché. Il est notamment important d’établir avec lui un budget adéquat qui lui permette quelques extras de temps à autre, afin de ne pas créer une trop grande frustration et d’éviter la rechute.

Peut-être plus d’équilibreEtre endetté pour avoir voulu s’identifier à la jeunessedorée n’est pas la meilleure façon de commencer sa vie active. Cependant, toute crise personnelle, commecelle impliquant une relation destructrice vis-à-vis de l’argent, peut amener à une évolution personnelle plus équilibrée. Le jeune doit donc trouver des points de repère pour accorder ses moyens et ses rêves.

Margret Rihs-Middel

Sophie Hardegger

Caroline Dunand

BibliographieUne bibliographie plus complète peut être obtenue auprès des auteures.

Dunand, C., Andronicos, M., Zumwald, C., Charruau, S., Smets-Dupertuis, B., &. Liebkind, Y. (2008). Analyse/Jeu excessif: un nouveau défi pour les travailleurs sociaux.Information sociale indépendante.Revue en ligne Reiso: www.reiso.org/revue/spip.php?article97

Falk, A., Fehr, E., & Fischbacher, U. (2008). Testing theo-ries of fairness – Intentions matter. Games and Economic Behavior, 62 (1), 287-303.

Nower, L., Derevensky, J.L., & Gupta, R. (2004). The re-lationship of impulsivity, sensation seeking, coping, and substance use in youth gamblers. Psychology of Addicti-ve Behaviors, 18, 49-55.

Les auteuresMargret Rihs-Middel a fait ses études de psychologie aux Universités de Bochum, Constance (Allemagne) et Fribourg (Suisse). Elle a obtenu un master en Santé pu-blique à l’Université de Harvard. Elle a enseigné à l’Uni-versité de Fribourg ainsi qu’à l’EPFL. Actuellement, elle collabore avec la chaire de Psychiatrie communautaire du CHUV et dirige le bureau de recherche et d’évaluation «Ferarihs».

Sophie Hardegger a obtenu sa licence en psychologie et un master en sciences criminelles, mention criminologie, à l’Université de Lausanne. Elle travaille actuellement en tant qu’assistante de projet au Centre du Jeu Excessif du Service de psychiatrie communautaire du CHUV.

Caroline Dunand a obtenu sa licence et un diplôme en psychologie expérimentale et cognitive à l’Université de Genève. Elle a été assistante à l’Université de Genève. Actuellement, elle travaille à l’Université de Fribourg et au Centre du Jeu Excessif du Service de psychiatrie com-munautaire du CHUV.

AdresseCentre du Jeu Excessif, Service de Psychiatrie commu-nautaire - CHUV, Rue Saint-Martin 7, 1003 Lausanne.Tél.: 021 316 44 40, fax: 021 316 44 41

www.jeu-excessif.ch

LienInstitut suisse de prévention de l’alcoolisme et autres toxicomanies: www.sfa-ispa.ch.

ZusammenfassungIhre steigende Kaufkraft und das entsprechendeKonsumverhalten führen häufig dazu, dass sich Ju-gendliche verschulden. Margret Rihs-Middel, SophieHardegger und Caroline Dunand, Psychologinnen am «Zentrum Exzessives Spielen» In Lausanne beschrei-ben in ihrem Artikel sowohl die wichtigsten Ursachen für die Verschuldung von Jugendlichen wie auch Mass-nahmenprogramme, die dagegen entwickelt wurden.

24

DO

SS

IER

: l’argen

t et les jeun

esP

SY

CH

OS

CO

PE

11/2008

Confiance en soiet perspectivesLes conséquences psychologiques d’une étude récente sur l’endettement

Vous avez publié tout récemment une étude (voir ci-

après) sur la problématique de l’endettement des jeunes:

quel est à votre avis le degré de gravité de la situation ?

Elisa Streuli: – Dans notre commentaire, nous noussituons à mi-chemin entre dramatisation et minimisa-tion. La situation n’est pas aussi dramatique que l’écho médiatique aurait pu le laisser supposer à la sortie de notre étude.La plupart des jeunes gens se débrouillent avec leurs moyens financiers et se comportent en étant conscients de leurs responsabilités. A propos de l’endettement de la jeunesse, on ne peut pas parler d’un phénomène de masse; même le cliché d’une jeunesse hédoniste et accro à la consommation ne se vérifie pas. D’un autre côté, il y a bien un petit groupe de jeunes surendettés, qui ont besoin d’un soutien, et qu’il ne faudrait pas lais-ser tomber. Ce phénomène ne se limite d’ailleurs pas à la jeunesse…

Les résultats de votre recherche offrent un intérêt inter-

disciplinaire. Sur le plan psychologique, quelles conclu-

sions tirez-vous des réponses à la question que vous po-

sez: «Où résident les raisons subjectives de l’endettement

des jeunes ?»

La raison principale du surendettement n’est pas une consommation effrénée, mais un profond sentiment d’insécurité et un manque de perspectives d’avenir. Une situation d’endettement problématique de plu-sieurs milliers ou dizaines de milliers de francs est en général l’aboutissement d’une succession de problèmes sociaux et de santé.

Dans la brochure qui livre vos résultats, vous avez brossé

les portraits de jeunes d’origine très diverse.

En quoi sont-ils typiques ?

En sélectionnant dans son ensemble le groupe de ré-férence, nous trouvions important de pouvoir montrer aussi bien des exemples de situations à problème que des stratégies de solution qui avaient réussi. Ceci res-sort également dans le choix des portraits de jeunes de la brochure.Le portrait de Max illustre le fréquent surmenage des jeunes jouissant d’une indépendance financière préco-ce, ainsi que leur difficulté à accepter de l’aide.A première vue, avec son tas de cartons à chaussures,Princess semble incarner un peu le cliché de la «consommation chic». A vrai dire, elle perçoit aussi son rapport à l’argent d’une manière très autocritique.Ajoutons que chez les filles l’achat de vêtements et de produits de beauté a clairement à faire avec le besoin d’appartenance et la quête d’identité.

Quels sont les résultats de votre recherche qui vous ont

particulièrement touchée ?

Ce qui a le plus frappé notre équipe, c’est de voir com-bien le rapport à l’argent était façonné par l’origine so-ciale des personnes interrogées. Des ressources impor-tantes sur le plan social et temporel au sein du milieu familial conduisent incontestablement à un rapport à l’argent plein d’assurance: la conscience de pouvoir, en cas de nécessité ou d’erreur due à l’exubérance de la jeunesse, se réfugier dans la chaleur d’un nid familier et sécurisant augmente la confiance en soi sur le plan financier.Le jeune qui, au contraire, est issu d’un milieu défavo-risé et se trouve obligé d’assurer précocement son indé-pendance économique semble développer aussi plus tôt le sentiment qu’il est des renoncements nécessaires.Combien certains jeunes doivent tomber bas avant de faire appel aux possibilités d’aide et de soutien est aussi une réalité qui nous a touchés.Il faut visiblement un déclic existentiel, une sorte de détonateur, pour qu’un jeune se laisse convaincre de consulter un service de conseil en matière d’endette-ment.

Les recherches de la sociologue bâloise Elisa Streuli sur l’endettement des jeunesaboutissent aussi à des conclusions sur le plan psychologique.Parents et spécialistes devraient en tirerles conséquences en vouant une atten-tion particulière à l’origine sociale des jeunes, à leur valeur personnelle et à leurs perspectives d’avenir.

25

Qu’entendez-vous par là?

Il est arrivé que des jeunes, avant d’accepter une aide, se soient retrouvés si bas qu’ils étaient au bord du sui-cide. Avant de recourir au conseil en matière d’endette-ment, ils devaient reconstruire à la base leur volonté de vivre. C’est pourquoi il est clair que les causes des gros problèmes financiers chez les jeunes ne se laissent pas expliquer par de simples clichés comme l’hédonisme et les achats compulsifs. On doit ici poser des questions plus précises sur l’arrière-plan, dans lequel s’imbriquent souvent les questions d’estime de soi et de perspectives d’avenir, et enquêter sur le réseau social où évoluent les jeunes.Parfois, à la volonté de résoudre ses problèmes d’argentest aussi associée une certaine déception à propos du couplage des relations au statut et à l’argent. De ce fait, des interventions, comme dans le cas de Max, peuventconduire à ce que le réseau de relations des jeunes se modifie dès le moment où ils réalisent qui leur veut vraiment du bien.

Comment pouvons-nous soutenir au mieux, à votre avis,

les jeunes gens endettés ?

Si l’on prend au sérieux la recherche des causes, il convient, par exemple au moyen d’une politique de l’éducation bien pensée, de créer pour tous une vraie égalité des chances et des perspectives d’avenir. En ce qui concerne les séductions du monde de la consom-mation, je trouve par contre plus sensé de renforcer les jeunes gens psychiquement que de les protéger, par exemple, par des mesures légales d’interdiction de la publicité.A l’égard des personnes touchées – assez nombreuses – provenant de milieux défavorisés, il est en outre néces-saire de disposer d’offres d’aide permettant de réduire les risques, avec si possible un savoir-faire interculturel.Ce qui est le plus profitable aux victimes du surendet-tement, c’est un accompagnement à long terme par des personnes de confiance.

Verriez-vous ici des possibilités d’emploi spécifiques pour

des psychologues ?

«Le détonateur» dont il a été question ne peut pas être actionné par des personnes extérieures. Cependant, si les personnes endettées font d’elles-mêmes appel à une aide psychologique, les thérapies comportementales et le coaching me paraissent propres à obtenir des résul-tats.L’éducation à la consommation et la prévention de l’en-dettement doivent être introduites le plus tôt possible, au moment où les compétences générales en matière de finances et de vie quotidienne se renforcent. C’est pourquoi je vois surtout des possibilités d’emploi pour des spécialistes formés en psychologie dans le domaine

Photo: Vadim Frosio

26

DO

SS

IER

: l’argen

t et les jeun

esP

SY

CH

OS

CO

PE

11/2008

BibliographieHafen, M. (2003). Was unterscheidet Prävention von Be-handlung? Abhängigkeiten. 2: 21-33.

Hurrelmann, K. (2004). Lebensphase Jugend. Weinheim: Juventa.

Korczak, D. (1997). Marktverhalten, Verschuldung und Überschuldung privater Haushalte in den neuen Bundes-ländern. Stuttgart: Kohlhammer.

Lange, E. (2004). Jugendkonsum im 21. Jahrhundert. Wiesbaden: GVW.

Mattes, Ch. (2007). Im Schatten der Konsumgeschichte. Basel: Gesowip.

Streuli, E., Steiner, O., Mattes, Ch., & Shenton, F. (2008). Eigenes Geld und fremdes Geld – Jugendliche zwischen finanzieller Abhängigkeit und Mündigkeit. Basel: Ge-sowip.

L'auteureElisa Streuli, dr phil., a étudié la sociologie et la didacti-que de l’économie à l’Université de Zurich; elle est pro-fesseure à la Haute école spécialisée de la Suisse du Nord-Ouest. Auparavant elle a travaillé plusieurs années à l’UBS et collaboré à la recherche sociale au Bureau d’études en politique sociale et du travail (BASS) ainsi qu’à l’Université de Bâle, où elle enseignait la sociologie du monde du travail.

AdresseDr. Elisa Streuli, Prof. FH, Hochschule für Soziale Arbeit FHNW, Thiersteinerallee 57, 4053 Basel.

LiensRésultats détaillés de l’enquête:www.bj.admin.ch/etc/medialib/data/pressemitteilung/2007/pm_2007_06_18.Par.0001.File.tmp/20070618_berverschuldung-d.pdf

Brochure-résumé:www.fhnw.ch/sozialearbeit/ikj/publikationen/broschue-re-jugendverschuldung

Généralités:www.schulden.chwww.plusminus.ch

de la prévention, par exemple dans la formation ou le perfectionnement des enseignant(e)s et des pédagogues sociaux ainsi que dans le conseil aux parents.

Interview: Susanne Birrer

«Avec son argent et celui des autres»Résultats d’une recherche récente

A la Haute école de travail social de la Suisse du Nord-Ouest, deux études sur l’endettement des adolescents et des jeunes adultes ont été menées sous la direction d’Elisa Streuli: un questionnairesoumis, sur mandat de l’Office fédéral de la Justiceet via Internet, à un échantillon représentatif de 500 jeunes Alémaniques de 18 à 24 ans et des deux sexes, et une enquête approfondie auprès de 537 jeunes de Bâle-Ville, fréquentant un gymnase, une école normale, une école de diplôme ou une passe-relle vers le monde du travail (semestre de motiva-tion) (voir indications bibliographiques).Toutes les données ci-dessous sont tirées de ces études.

Chiffres et faits38% des Alémaniques de 18 à 24 ans ont des en-•gagements financiers ouverts. On y trouve des dettes d’argent informelles auprès des familles et des amis, des dettes formelles auprès d’instituts de crédit, des factures non acquittées et qui ont déjà fait l’objet de rappels, des contrats de leasing et d’amortissement et d’autres engagements (cu-mul possible).Près de 30% ont des dettes d’argent informelles •auprès des familles ou d’amis.Près de 4% ont des dettes auprès d’instituts de •crédit.8% ont des factures non réglées et ayant déjà fait •l’objet de rappels.11% ont des contrats de leasing et d’amortisse-•ment.3% ont fait l’objet de poursuites, une ou plusieurs •fois.La moitié des personnes endettées ont des det-•tes pour un montant inférieur à 1’000 francs.Environ un Alémanique de 18 à 24 ans sur dix a •des dettes supérieures à 2’000 francs.Environ une personne sur sept a des dettes qui •dépassent ses revenus mensuels. On peut quali-fier ces personnes de «surendettées».Les créanciers sont en première ligne les parents.•

27