Embed Size (px)

Citation preview

Le CA et l’AG dans nos

ASBLLiège, 14 mars 2013

Michel Coipel

L’ASSEMBLEE GENERALE

1. LE RÔLE DE L’AG

• Une AG est dite ordinaire lorsqu’elle exerce les

compétences annuelles prévues par la loi :

approuver le budget, les comptes annuels, donner

décharge aux administrateurs et au commissaire

• Une AG est dite extraordinaire lorsqu’elle modifie

les statuts ou prononce la dissolution de l’ASBL

L’AG porte, selon son objet,

différents qualificatifs

• Une AG devrait être qualifiée de spéciale

lorsqu’elle est convoquée spécialement par le CA

ou à la demande d’un cinquième au moins des

membres pour un autre objet que les compétences

d’une AG ordinaire ou extraordinaire

• ATTENTION TOUTEFOIS :

• Une AG ordinaire exerce souvent des compétences

non nécessairement annuelles, par ex : nomination

d’administrateurs, admission de membres, etc.

• Une AG extraordinaire peut se tenir avant, après ou

au milieu d’une AG ordinaire ou d’une AG

spéciale : il suffit de réunir les conditions légales

Le rôle fondamental de l’AG quel que soit son qualificatif

• Veiller à la réalisation du but social de l’ASBL et des activités prévues pour l’atteindre

• La loi impose donc que le but (voire les buts) soit déterminé de manière précise dans les statuts.

• La précision des activités principales dans les statuts est, dans une perspective de bonne gouvernance, indispensable bien que la loi, de façon regrettable, ne l’exige pas en ASBL.

Le But social - suite

• Un préambule aux statuts proprement dits

ou une charte distincte des statuts pourrait

préciser les valeurs que l’ASBL entend

défendre et les raisons qui ont présidé à sa

création.

L’adoption d’un budget en temps

utile

En bonne logique, il conviendrait que ce budget soit

approuvé avant le début de l’exercice auquel il se

rapporte. La pratique consistant à adopter budget et

comptes lors de la même AG est regrettable.

En effet, le budget donne les limites budgétaires

dans lesquelles s’inscrira l’action du CA et de

l’éventuel délégué à la gestion journalière.

Au besoin, ce budget sera adapté lors de l’AG

examinant les comptes annuels de l’association.

L’admission de nouveaux membres

Bien que la loi, à tort, ne donne pas cette

compétence à l’AG,

l’admission de nouveaux membres devrait lui

être réservée par les statuts.

En effet, la décision consiste à admettre au

sein de cette AG un nouveau membre : c’est

donc à l’AG qu’il revient de décider qui elle

veut s’adjoindre.

L’importance d’un rapport d’activités

aux AG ordinaires relatives au budget

et aux comptes annuels

Le rapport devrait principalement porter:

• sur des explications relatives au budget ou aux

comptes annuels

• sur les résultats prévus (budget) ou obtenus

(comptes) par les activités, spécialement pour les

bénéficiaires de l’action de l’ASBL

• sur les principaux événements intervenus depuis

l’AG précédente

Les documents à communiquer aux membres avant l’AG

Dans un souci d’information des membres de

l’AG, le CA doit envoyer, avec la convocation et

l’ordre du jour, les documents utiles relatifs aux

points de cet ordre du jour, à savoir notamment :

• une copie du budget ou des comptes annuels, le

rapport d’activités, celui du réviseur ou des

vérificateurs des comptes, le CV des candidats à

l’admission comme membres ou à un poste

d’administrateur, le texte des modifications aux

statuts, etc.

2. LA COMPOSITION DE L’AG

Le nombre de membres par rapport au

nombre d’administrateurs

• La bonne gouvernance des ASBL conduit à

affirmer que l’AG doit être en mesure

d’exercer effectivement le pouvoir de

contrôle prévu par la loi en ce qui concerne le

travail réalisé par le CA.

• Cela suppose que le nombre des membres

soit nettement supérieur à celui des

administrateurs

Le profil des membres

Les qualités principales attendues d’un membre sont:

- une adhésion aux valeurs qui animent l’ASBL à

travers son but et ses activités;

- un intérêt réel envers l’action de l’ASBL;

- un désintéressement qui exclut toute velléité de

profiter de l’ASBL pour obtenir des avantages

personnels;

- une indépendance d’esprit.

3. LA TENUE DE L’AG

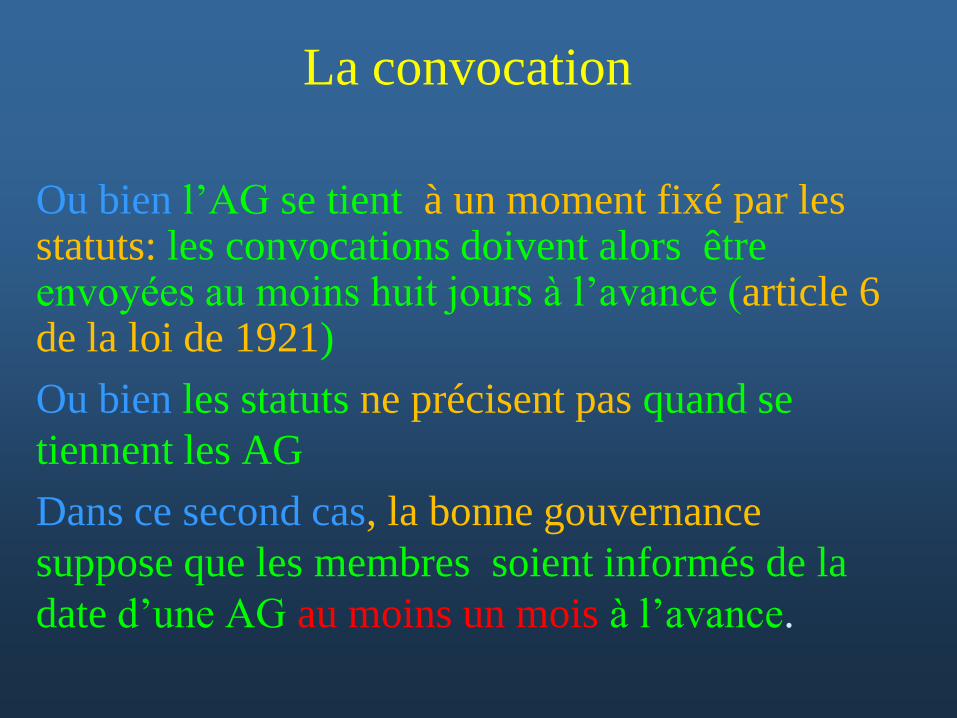

La convocation

Ou bien l’AG se tient à un moment fixé par les statuts: les convocations doivent alors être envoyées au moins huit jours à l’avance (article 6 de la loi de 1921)

Ou bien les statuts ne précisent pas quand se

tiennent les AG

Dans ce second cas, la bonne gouvernance

suppose que les membres soient informés de la

date d’une AG au moins un mois à l’avance.

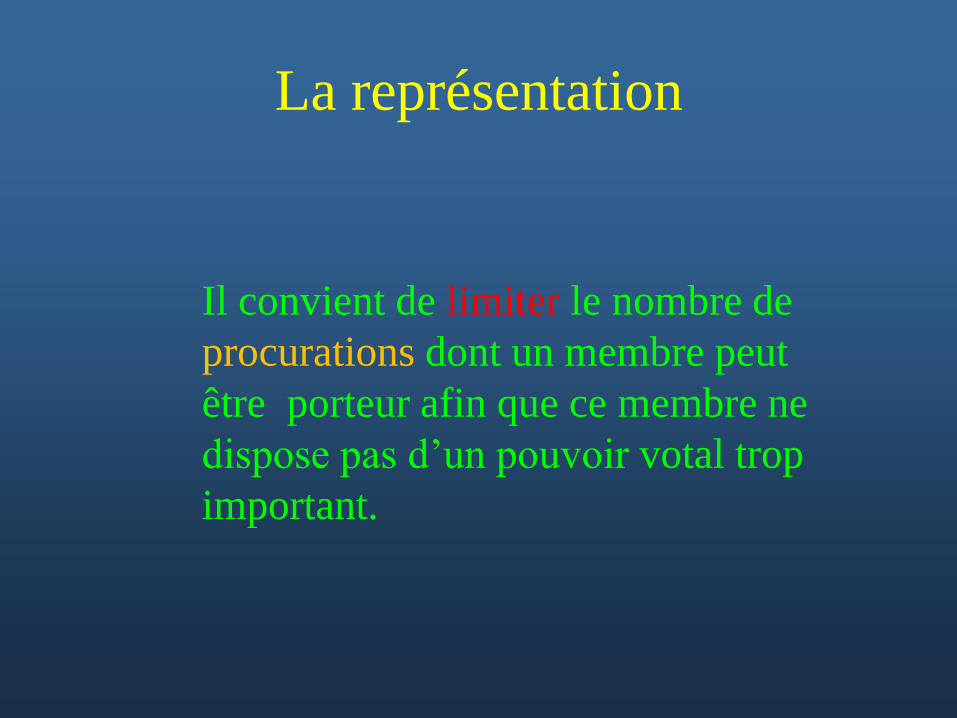

La représentation

Il convient de limiter le nombre de

procurations dont un membre peut

être porteur afin que ce membre ne

dispose pas d’un pouvoir votal trop

important.

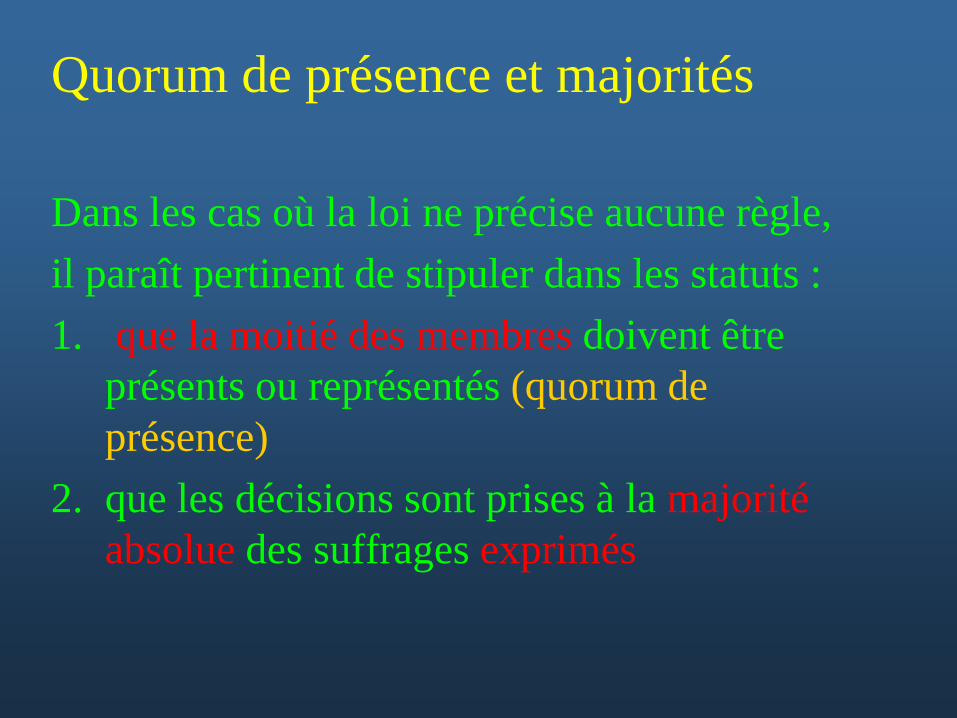

Quorum de présence et majorités

Dans les cas où la loi ne précise aucune règle,

il paraît pertinent de stipuler dans les statuts :

1. que la moitié des membres doivent être

présents ou représentés (quorum de

présence)

2. que les décisions sont prises à la majorité

absolue des suffrages exprimés

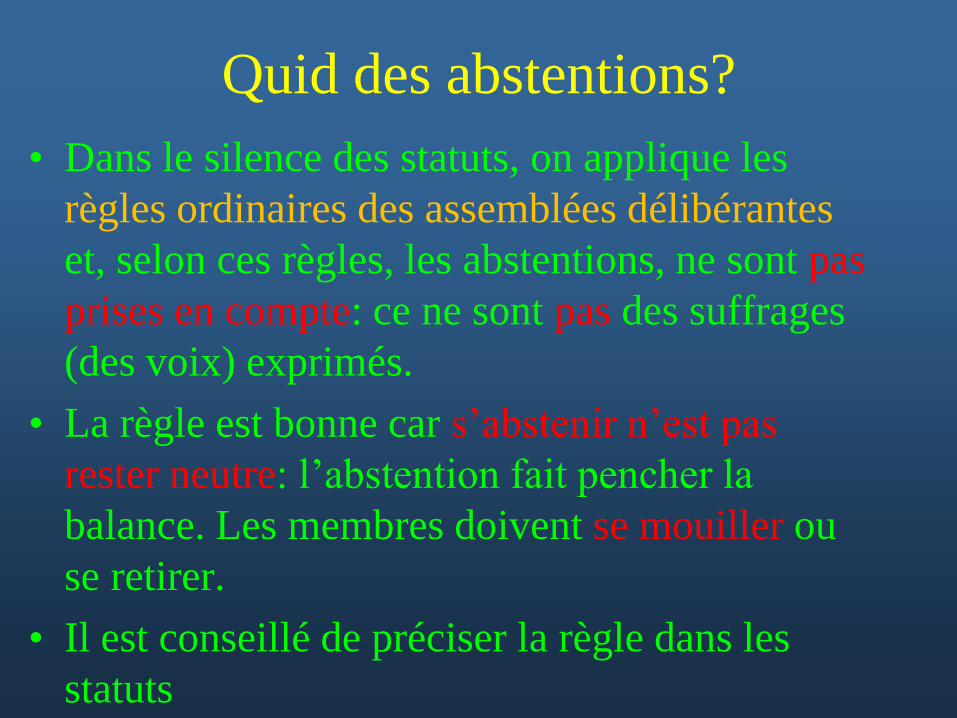

Quid des abstentions?

• Dans le silence des statuts, on applique les

règles ordinaires des assemblées délibérantes

et, selon ces règles, les abstentions, ne sont pas

prises en compte: ce ne sont pas des suffrages

(des voix) exprimés.

• La règle est bonne car s’abstenir n’est pas

rester neutre: l’abstention fait pencher la

balance. Les membres doivent se mouiller ou

se retirer.

• Il est conseillé de préciser la règle dans les

statuts

Majorité absolue ou simple?

• La majorité absolue c’est la moitié des voix

plus une

• La majorité simple c’est le plus grand

nombre de voix

• La différence apparaît s’il y a plus de deux

propositions soumises au vote

Les procès-verbaux

• Prendre connaissance d’un PV six mois(ou un

an) après une AG suppose des membres dotés

d’une excellente mémoire, surtout si ce PV

relate l’essentiel des interventions.

• L’envoi aux membres, peu de temps après la

tenue de l’assemblée, d’un courriel auquel est

joint le projet de PV permet d’informer

rapidement les membres et de recueillir leurs

éventuelles remarques, ce qui rend le document

plus fidèle aux propos et décisions tenus lors

de cette assemblée.

LE CONSEIL D’ADMINISTRATION

1. LE RÔLE ET LES COMPÉTENCES

DU CA

Le rôle du CA : distinction• Dans les petites ASBL sans personnel, le CA et

les membres (souvent quasi les mêmes personnes) sont au four et au moulin pour mener les activités.

• Dans les ASBL qui ont du personnel, celui-ci assure les tâches de gestion quotidienne, généralement sous la direction de celui/celle à qui est déléguée la gestion journalière (voir ci-après).

• Le rôle essentiel du CA est alors, en principe, de traiter des questions importantes et stratégiques, de veiller au respect de la finalité de l’ASBL et à sa santé financière (budgets et comptes) et de la représenter à l’extérieur, au besoin.

Le pouvoir résiduel du CA

• L’importante réforme du 2 mai 2002 a introduit

dans la loi de 1921 un principe qui existe depuis

1973 en matière de SA et de SPRL :

• le CA des ASBL a le pouvoir résiduel : pour la

réalisation des fins de l’ASBL, il a tous les

pouvoirs qui ne sont pas attribués à l’AG par la

loi ou par les statuts

• C’était le contraire avant 2002: c’était l’AG qui

avait ce pouvoir résiduel

2. LA COMPOSITION DU CA

La nomination des administrateurs

• L’AG doit pouvoir choisir les administrateurs qu’elle souhaite nommer, ce qui est une de ses compétences prévues par la loi de 1921 MAIS les statuts – approuvés par l’AG - peuvent édicter

des conditions à remplir.

• Quid d’un filtre par le CA ou un comité ad hoc?

- NON pour l’admission des candidats: pas de droit de véto pour le CA

- OUI pour un avis donné à l’AG: le CA est concerné par l’arrivée d’une nouvelle personne

La taille du conseil d’administration

Les conseils d’administration qui sont composés de plus de vingt administrateurs ne peuvent généralement pas fonctionner valablement.

La présence de travailleurs, d’ usagers ou de parents d’usagers dans le CA

• La nomination de travailleurs salariés comme administrateurs conduit, en principe, à une confusion de rôles.

• La nomination d’usagers ou de parents d’usagerspose un autre problème car ils peuvent avoir tendance à envisager les décisions à prendre au regard de leur expérience personnelle qui n’est pas nécessairement conforme à l’intérêt de toute l’association

3. LE PRINCIPE COLLEGIAL

La collégialité est impérative pour la gestion

Le respect de la collégialité suppose que les

décisions ne soient prises qu’après une délibération

des administrateurs. Le débat est censé générer un

processus décisionnel de meilleure qualité.

Le principe collégial est impératif : il ne peut être

écarté par les statuts ou par des règles internes de

l’ASBL. Toutefois, ceci n’implique pas que le CA

doive prendre toutes les décisions. En effet, des

délégations du pouvoir de décision sont possibles

ainsi qu’on va le voir

Première conséquence de la

collégialité

• La collégialité suppose l’acceptation par chacun

des décisions prises par la majorité.

• Un administrateur opposé à une décision peut

voir sa position mentionnée dans le procès-verbal

de la réunion sans que cela l’autorise à défendre

ce point de vue en-dehors du conseil

d’administration.

Seconde conséquence de la

collégialitéUne autre conséquence de la collégialité doit être

soulignée : c’est la nécessaire confidentialité, le

devoir de discrétion des administrateurs.

En effet :

pour que les débats restent ouverts et que chacun

puisse s’exprimer en toute franchise, il s’impose que

les opinions personnelles exprimées restent

confidentielles

Répartition des tâches au sein du CA

• Comme en SA, la loi de 2002 a permis une

répartition des tâches entre administrateurs

d’ASBL mais ce n’est pas une exception au

principe collégial. En effet, les tâches réparties

ne donnent pas des pouvoirs de décision mais

servent à préparer les décisions du CA par des

analyses et/ou des avis.

• Dans les ASBL d’une certaine taille il est

possible de mettre sur pied divers comités ou

conseils consultatifs composés

d’administrateurs et de membres du personnel

de direction.

Le pouvoir d’investigation de l’administrateur

Le pouvoir d’investigation ou d’information dont

dispose chaque administrateur n’est pas consacré

par la loi mais, à propos des SA, il est unanimement

reconnu car c’est un corollaire de la responsabilité.

ATTENTION ! Le principe collégial joue ici aussi :

la demande d’information doit venir du conseil et

non d’un administrateur agissant isolément. En

d’autres termes, l’administrateur qui désire obtenir

des informations doit en faire part au conseil et

avoir l’accord de celui-ci.

4. LE FONCTIONNEMENT DU CA

Le quorum de présence et la majorité

• Il semble pertinent d’exiger que la moitié des

administrateurs soient présents et que les

décisions soient prises à la majorité absolue des

voix ou suffrages exprimés.

• Quid de la représentation? Elle est souvent prévue

mais limitée à une procuration et elle est parfois

nécessaire. Mais ce n’est pas l’idéal.

• Ici aussi, il convient de prévoir expressément que

les abstentions ne sont pas prises en compte

La présidence du CA

• La fonction de président(e) doit être assurée par

une personne capable d’animer une réunion,

c’est-à-dire de conduire le conseil à prendre des

décisions tout en favorisant le débat.

• Il/elle doit également être capable de rechercher

le consensus parmi les administrateurs.

• Attention!: Par application du principe de

collégialité, le/la président(e) ne possède, à

lui/elle seul(e), aucun pouvoir de décision sauf

délégation particulière (voir ci-après)

La durée du mandat d’administrateur

La durée du mandat ne doit pas être trop courte,

compte tenu du fait que l’administrateur doit se

mettre au courant des affaires de l’ASBL.

Elle ne doit pas non plus être trop longue afin de

favoriser un renouvellement qui apporte du sang

neuf et de nouvelles idées.

Beaucoup de statuts limitent le nombre de mandats

à deux, trois ou quatre.

Quid d’une limité d’âge? La question est délicate.

Quelle stabilité pour le mandat d’administrateur?

• En SA, les administrateurs sont révocables par l’AG ad nutum (sans avoir à donner une justification) et la règle est impérative.

• En ASBL, c’est la même règle dans le silence des statuts mais ceux-ci pourraient prévoir la révocation pour motifs graves

• Toutefois, la bonne gouvernance veut que

l’assemblée générale puisse, à la majorité absolue

des voix exprimées par les membres présents et

représentés, révoquer de façon discrétionnaire (ad

nutum) un administrateur dont elle est insatisfaite.

5. LES DELEGATIONS DU POUVOIR

DE GESTION ET (OU) DE

REPRESENTATION

La nécessaire distinction entre gestion

interne et représentation externe

• La gestion regarde la sphère interne de l'ASBL.

Elle concerne la prise de décisions qui, au sens

large du terme, organisent l’association.

• Certaines de ces décisions n’impliquent pas de

relation juridique avec des tiers .Mais la plupart,

au contraire, nécessitent, pour leur mise en

œuvre, des actes juridiques.

La nécessaire distinction entre

gestion interne et représentation

externe - suite

La représentation dite externe (pour mieux

l'opposer à la gestion) de l'ASBL apparaît donc

lorsque les décisions de gestion nécessitent des

actes juridiques (contrats à conclure, préavis à

donner, etc.) ou des actions en justice (pour

réclamer quelque chose ou se défendre contre une

attaque) à imputer à l’ASBL.

La délégation à la gestion

journalière

• La loi du 2 mai 2002 a introduit dans la loi de 1921

un article 13bis qui permet de déléguer la gestion

journalière à « à une ou plusieurs personnes,

administrateurs ou non, membres ou non, agissant

soit individuellement, soit conjointement, soit en

collège ».

• L’organe de gestion journalière dispose du pouvoir

de représentation générale pour tout ce qui est

afférent à cette gestion

La délégation à la gestion journalière - définition

• La notion de gestion journalière n’est pas définie par la loi, ni en SA, ni en ASBL.

• La Cour de cassation retient , depuis 1968, une

interprétation restrictive : « les actes de gestion

journalière sont ceux qui sont commandés par les

besoins de la vie quotidienne de la société et/ou

ceux qui, en raison tant (a) de leur peu

d’importance que (b) de la nécessité d’une

prompte solution, ne justifient pas l’intervention

du conseil d’administration lui-même ».

•

La délégation de pouvoirs supplémentaires au délégué à la

gestion journalière

• En raison de la définition restrictive de la gestion journalière, des actes qui ne relèvent pas de cette définition peuvent être délégués – pour prendre des décisions et représenter l’ASBL en vue de leur mise en oeuvre – à la personne investie de la gestion journalière

• MAIS ces délégations doivent être précises et le CA qui les attribue sous sa responsabilité, doit contrôler leur utilisation

L’administrateur de fait

• Si le/la Secrétaire (Directeur) général(e) de l’ASBL, délégué ou non à la gestion journalière, s’immisce dans la gestion interne et prend en « toute souveraineté et indépendance » la (quasi) totalité des décisions stratégiques il/elle peut être considéré(e) comme étant, en réalité, administrateur de fait. Il/elle engage alors sa responsabilité sur base de l’article 1382 du Code civil, envers les tiers et envers l’ASBL.

• Mais les administrateurs de droit qui l’ont laisséfaire engagent eux aussi leur responsabilité envers l’ASBL et les tiers

La représentation générale• Le CA a le pouvoir de représentation pour mettre

en œuvre ses décisions : en pratique, elles ne rentrent pas dans la gestion journalière. Mais la signature de tous les administrateurs est requise; ce qui peut être difficile à obtenir, surtout lorsque le CA n’est pas composé d’un nombre restreint d’administrateurs

• Pour pallier cet inconvénient, la loi de 2002 permet, comme en SA, d’adopter un clause statutaire qui organise la représentation générale de l’ASBL par la signature conjointe de deux administrateurs: soit qui qu’ils/elles soient; soitnommément désigné(e)s; soit exerçant des fonctions précisées (président(e), secrétaire, etc.)

Les autres délégations de pouvoirsMalgré le caractère impératif du principe de

collégialité, des délégations de pouvoirs (gestion et,

au besoin, représentation) précises et limitées,

notamment dans le temps, doivent être admises et

peuvent être attribuées à un administrateur voire,

exceptionnellement, à un membre et même à un

tiers.

Ce système de délégations s’accompagne d’une

obligation, pour le conseil d’administration, de

contrôle de la bonne exécution des délégations

accordées.

La responsabilité des

administrateurs d’ASBL

PLAN

PRÉALABLE: LES OBLIGATIONS ET

RESPONSABILITÉS DE l’ASBL

1. LA RESPONSABILITÉ CIVILE DES

ADMINISTRATEURS ENVERS L’ASBL

2. LA RESPONSABILITÉ CIVILE DES

ADMINISTRATEURS ENVERS LES TIERS

PRÉALABLE:

Les obligations et

responsabilités de

l’ASBL elle-même

L’ASBL est une personne morale

DONC : elle est un sujet de droits et d’obligations

Parmi les obligations, il y a :

• les obligations envers les pouvoirs publics :

impôts, cotisations, etc ;

• les obligations envers les co-contractants : payer

ses fournisseurs, ses travailleurs ; exécuter une

prestation promise ;

• les obligations qui naissent lorsque la

responsabilité civile de l’ASBL est engagée

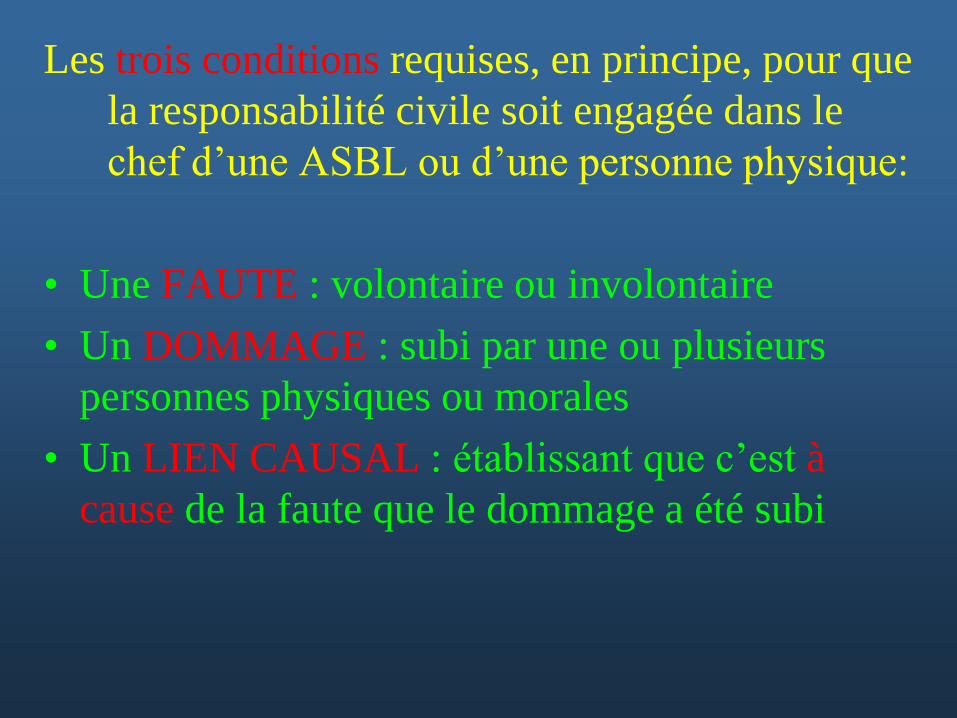

Les trois conditions requises, en principe, pour que

la responsabilité civile soit engagée dans le

chef d’une ASBL ou d’une personne physique:

• Une FAUTE : volontaire ou involontaire

• Un DOMMAGE : subi par une ou plusieurs

personnes physiques ou morales

• Un LIEN CAUSAL : établissant que c’est à

cause de la faute que le dommage a été subi

Les deux grandes catégories de responsabilité civile

selon l’origine - la nature - de la faute :

• La responsabilité contractuelle (articles 1137 et

1147 du Code civil): la faute est la non-exécution

ou la mauvaise exécution d’une obligation née du

contrat

• La responsabilité hors contrat (extracontractuelle),

le plus souvent sur base des articles 1382 à

1386bis du Code civil : on parle alors de

responsabilité aquilienne

I. La responsabilité contractuelle

des administrateurs envers

l’ASBL

1.Le principe

• Celui ou celle qui accepte d’être nommé(e)

administrateur par l’AG devient mandataire de

l’ASBL pour gérer et au besoin représenter celle-

ci.

• En cas d’inexécution fautive de ce contrat de

mandat, l’administrateur engage sa responsabilité

contractuelle envers l’ASBL.

1.Le principe (suite)

• La responsabilité est, en principe, personnelle.

• Toutefois, la mauvaise gestion est le plus souvent

imputable à tout le CA qui décide collégialement.

• On dit alors que la faute est commune et tous les

administrateurs répondent solidairement du

dommage qui a été causé à l’ASBL par la faute

commune

2. Comment un administrateur peut-il

échapper à cette responsabilité ?

• IL peut démissionner pour ne pas être associé à

une décision qu’il juge préjudiciable à l’ASBL

et avertir l’AG des raisons de sa démission.

• Mais cette démission ne doit pas être tardive

sinon elle devient une fuite.

• L’administrateur peut-il arguer qu’il était absent

lorsque la mauvaise décision a été prise? Non,

bien sûr: il doit se tenir au courant

• De même l’administrateur ne peut invoquer son

incompétence pour se dégager.

3. Qui peut intenter l’action en

responsabilité contractuelle?

• Seule l’ASBL peut intenter cette action.

• Mais qui doit décider de l’intenter? Si les statuts

sont muets, c’est le CA car, dans le silence de la

loi à ce propos, il dispose du pouvoir résiduel

(voir ci-après).

• Dans l’optique d’une bonne gouvernance, il est

conseillé, de stipuler dans les statuts que l’AG

décide d’intenter l’action et désigne à cet effet un

mandataire ad hoc.

4. Le rôle important de la décharge

• En pratique, la responsabilité contractuelle des

administrateurs est rarement mise en cause,

notamment parce qu’elle est paralysée par la

décharge votée par l’AG

• Par ce vote, l’AG, au nom de l’ASBL, approuve la

gestion des administrateurs et renonce ainsi à

invoquer leur responsabilité contractuelle.

• Toutefois, la décharge n’est pas valable si elle n’a

pas été donnée en connaissance de cause en raison

de comptes annuels non fidèles et/ou trompeurs.

5. La décharge en pratique

• Dans la plupart des ASBL, les administrateurs

sont aussi membres de l’ASBL (c’est souvent une

condition de leur nomination) et sont majoritaires

à l’AG: dès lors ils se votent la décharge à eux-

mêmes et se mettent à l’abri d’une action en

responsabilité contractuelle.

• D’où l’importance, du point de vue d’une bonne

gouvernance, d’avoir dans l’ASBL un nombre de

membres nettement supérieur au nombre des

administrateurs (voir exposé précédent)

2. La responsabilité civile des

administrateurs envers les tiers

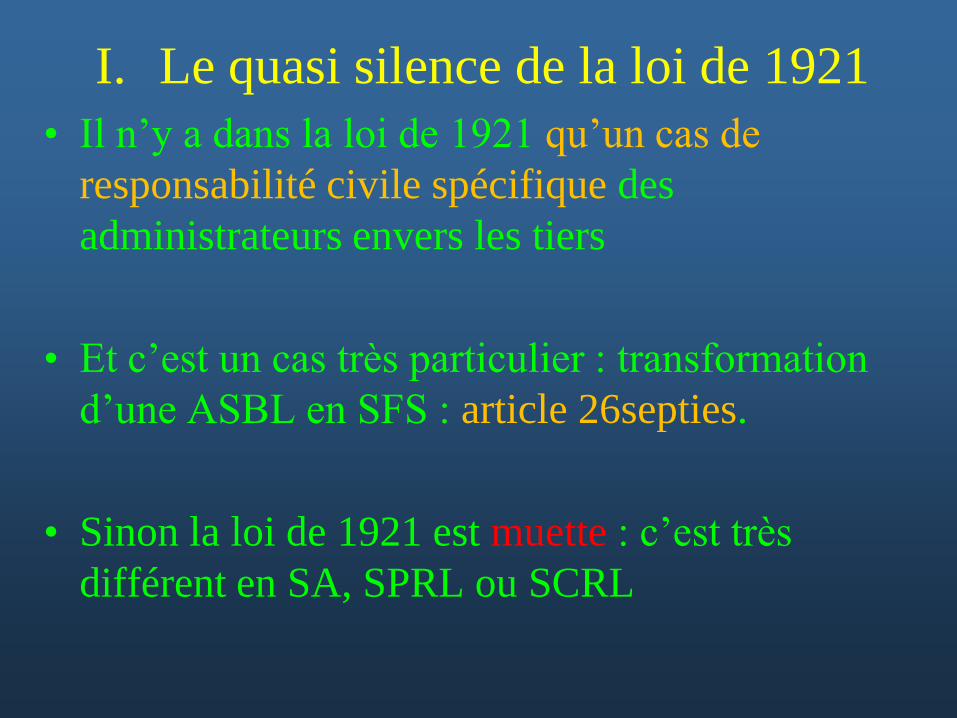

I. Le quasi silence de la loi de 1921

• Il n’y a dans la loi de 1921 qu’un cas de

responsabilité civile spécifique des

administrateurs envers les tiers

• Et c’est un cas très particulier : transformation

d’une ASBL en SFS : article 26septies.

• Sinon la loi de 1921 est muette : c’est très

différent en SA, SPRL ou SCRL

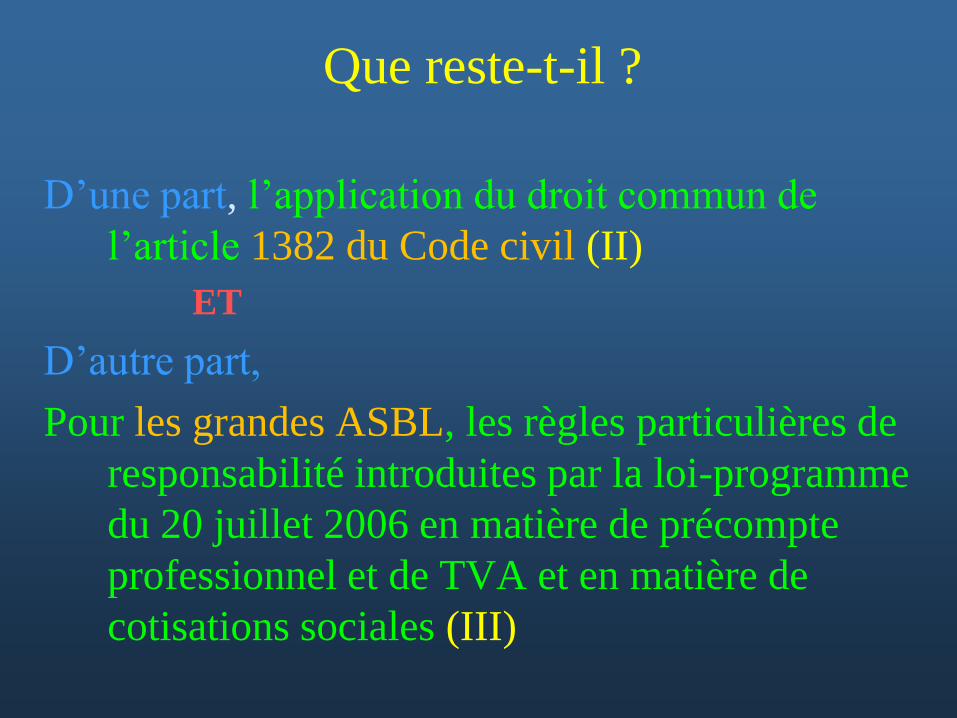

Que reste-t-il ?

D’une part, l’application du droit commun de

l’article 1382 du Code civil (II)

ET

D’autre part,

Pour les grandes ASBL, les règles particulières de

responsabilité introduites par la loi-programme

du 20 juillet 2006 en matière de précompte

professionnel et de TVA et en matière de

cotisations sociales (III)

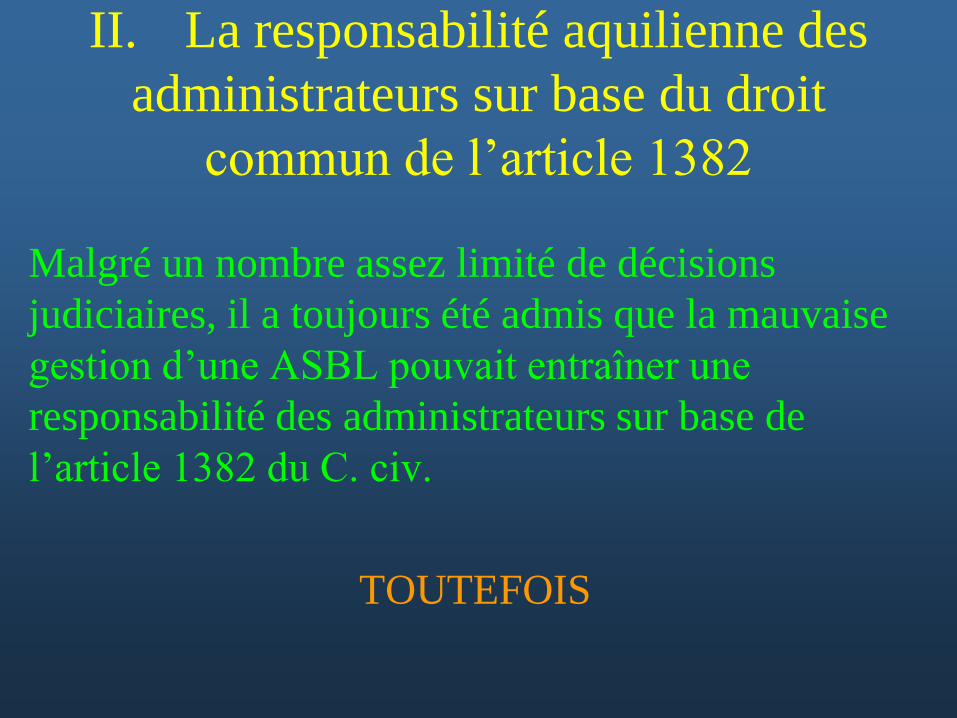

II. La responsabilité aquilienne des

administrateurs sur base du droit

commun de l’article 1382

Malgré un nombre assez limité de décisions

judiciaires, il a toujours été admis que la mauvaise

gestion d’une ASBL pouvait entraîner une

responsabilité des administrateurs sur base de

l’article 1382 du C. civ.

TOUTEFOIS

Depuis l’important arrêt de la Cour de

cassation du 7 novembre 1997 et suite à des

arrêts ultérieurs de cette Cour,

il s’impose d’aborder la question de la

responsabilité aquilienne des administrateurs

d’ASBL envers les tiers sur base de l’article

1382

en distinguant soigneusement trois hypothèses

a) Première hypothèse : la responsabilité

aquilienne des administrateurs pour une

mauvaise gestion qui a causé la responsabilité

contractuelle de l’ASBL

Il est évident que les administrateurs ne sont pas

personnellement liés par les engagements

contractuels qui ont été pris au nom de l’ASBL: les

fautes contractuelles de celle-ci ne les rend pas

responsables sur le plan contractuel…. MAIS,

leur responsabilité aquilienne ne peut-elle être

engagée – pour mauvaise gestion - lorsque l’ASBL

ne respecte pas ses contrats?

L’arrêt du 7 novembre 1997 de la Cour de

cassation a clairement décidé ceci :

les organes de gestion d’une société sont des

agents d’exécution des contrats conclus par la

société

Conséquence : la Cour a étendu aux organes de

sociétés sa jurisprudence étonnante relative à

l’immunité des agents d’exécution (arrêt du 7

déc. 1973)

Selon cette jurisprudence, la responsabilité

aquilienne de l’agent d’exécution suppose

qu’on établisse non seulement une faute mais

aussi un dommage différents de la faute et du

dommage contractuels.

Vu que c’est très rarement possible, on parle d’une

quasi immunité des agents d’exécution et dès

lors, depuis l’arrêt de 1997, des

administrateurs et gérants de sociétés

La solution de l’arrêt de 1997 est évidemment

transposable aux administrateurs d’ ASBL

Elle aboutit donc à une quasi immunité des

administrateurs envers les créanciers contractuels

de l’ASBL.

ATTENTION ! Il y a quand même une exception

importante:

Cette immunité ne s’applique pas si la faute

reprochée aux administrateurs constitue également

une infraction pénale

c) Deuxième hypothèse : la responsabilité aquilienne

personnelle des administrateurs qui ont commis

une faute entraînant la responsabilité directe de

l’ASBL sur base de l’article 1382 du Code civil

Il faut souligner ceci:

• L’administrateur est considéré comme un organe

• Or, il est admis depuis très longtemps que la faute

aquilienne commise par un organe d’ASBL (ou de

société) dans l’exercice de ses fonctions entraîne la

responsabilité aquilienne directe de l’ASBL (ou de

la société) sur base de l’article 1382.

La question suivante se pose dès lors:

• Les administrateurs qui ont commis la faute

aquilienne peuvent-ils, eux aussi, être

condamnés sur base de l’article 1382 (en même

temps que l’ASBL ou la société)?

• La solution traditionnelle, largement admise par

les auteurs de traités juridiques, consiste à

répondre : oui• Cette solution a été clairement consacrée dans un

arrêt de cassation du 20 juin 2005.

b) Troisième hypothèse : la responsabilité

aquilienne des administrateurs pour une

mauvaise gestion lorsque celle- ci n’a causé ni

une responsabilité contractuelle, ni une

responsabilité aquilienne de l’ASBL

• On envisage ici des créanciers qui n’ont pas

conclu de contrats avec l’ASBL et ne sont pas des

victimes d’une faute aquilienne de cette dernière.

• Il s’agit principalement, des créanciers dits «

institutionnels », envers lesquels l’ASBL a des

obligations légales (en matière de TVA, d’ONSS,

d’impôt direct, de taxes communales, etc.)

• Pour obtenir l’exécution des ces obligations

légales, les créanciers institutionnels ne doivent

pas établir une responsabilité civile de l’ASBL

mais simplement un non-respect de la loi.

• S’agissant des administrateurs, la situation est

différente: les obligations légales ne pèsent pas

sur eux mais les créanciers peuvent les attaquer

sur base de l’article 1382 en leur reprochant une

négligence : ne pas avoir veillé à ce que l’ASBL

s’acquitte de ses obligations

• Plusieurs décisions récentes de la jurisprudence,

en matière de sociétés surtout, consacrent une

telle responsabilité aquilienne.

III. Pour les grandes ASBL, les

responsabilités particulières introduites

par la loi du 20 juillet 2006

Préalable: quels sont les critères de la

grande ASBL ?

Ces critères sont fixés par l’art. 17, §3 de la loi de

1921 et régulièrement adaptés par Arrêté royal, le

dernier étant celui du 25 août 2012

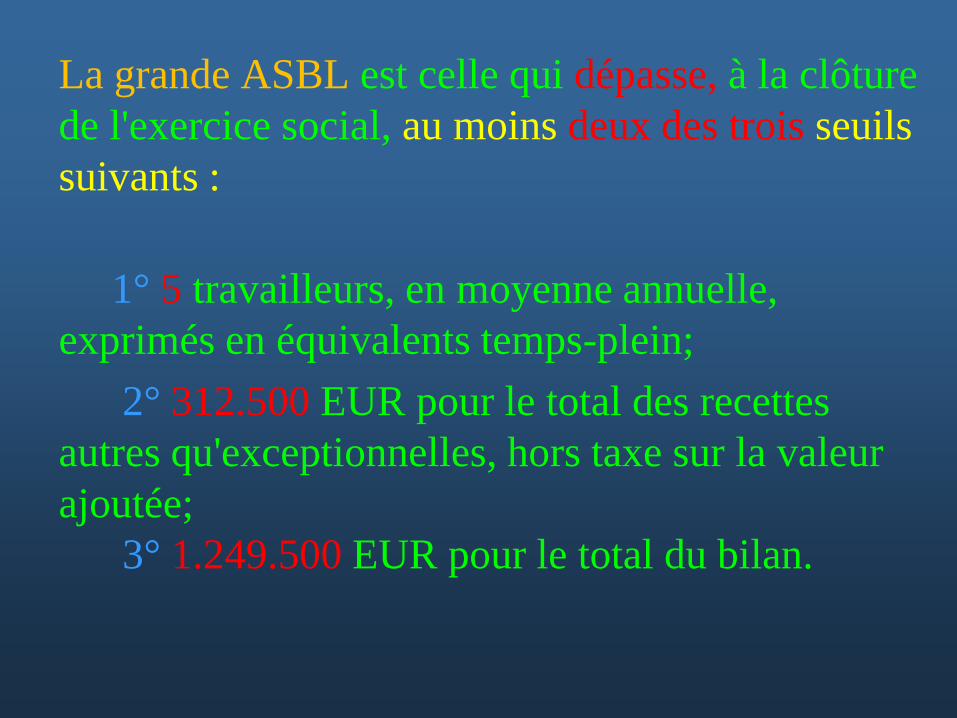

La grande ASBL est celle qui dépasse, à la clôture

de l'exercice social, au moins deux des trois seuils

suivants :

1° 5 travailleurs, en moyenne annuelle,

exprimés en équivalents temps-plein;

2° 312.500 EUR pour le total des recettes

autres qu'exceptionnelles, hors taxe sur la valeur

ajoutée;

3° 1.249.500 EUR pour le total du bilan.

• III.-1. En très bref, pour le précompte

professionnel et la T.V.A.

• Le nouvel article 442quater du CIR 92 et le nouvel

article 93 undecies C du Code T.V.A. prévoient,

en des termes quasiment identiques, une

responsabilité solidaire des dirigeants de sociétés et

de grandes ASBL lorsque la société ou l’ASBL ne

remplissent pas leurs obligations en matière de

paiement du précompte professionnel ou de la

T.V.A.

• Par « dirigeants » de l’ASBL, il faut principalement

entendre les administrateurs et le ou les délégués à

la gestion journalière

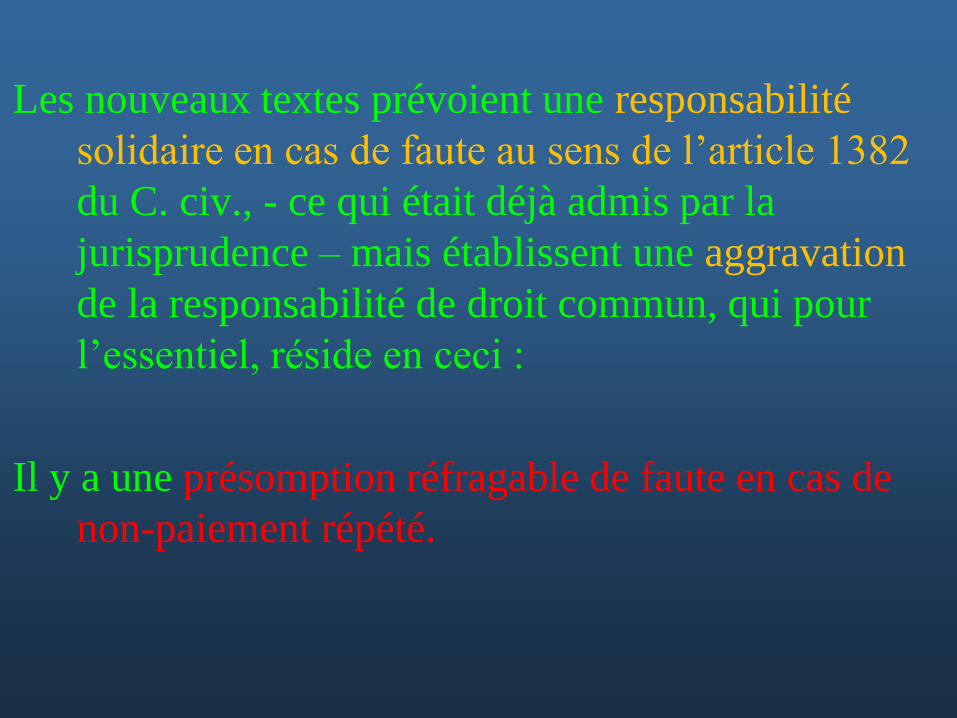

Les nouveaux textes prévoient une responsabilité

solidaire en cas de faute au sens de l’article 1382

du C. civ., - ce qui était déjà admis par la

jurisprudence – mais établissent une aggravation

de la responsabilité de droit commun, qui pour

l’essentiel, réside en ceci :

Il y a une présomption réfragable de faute en cas de

non-paiement répété.

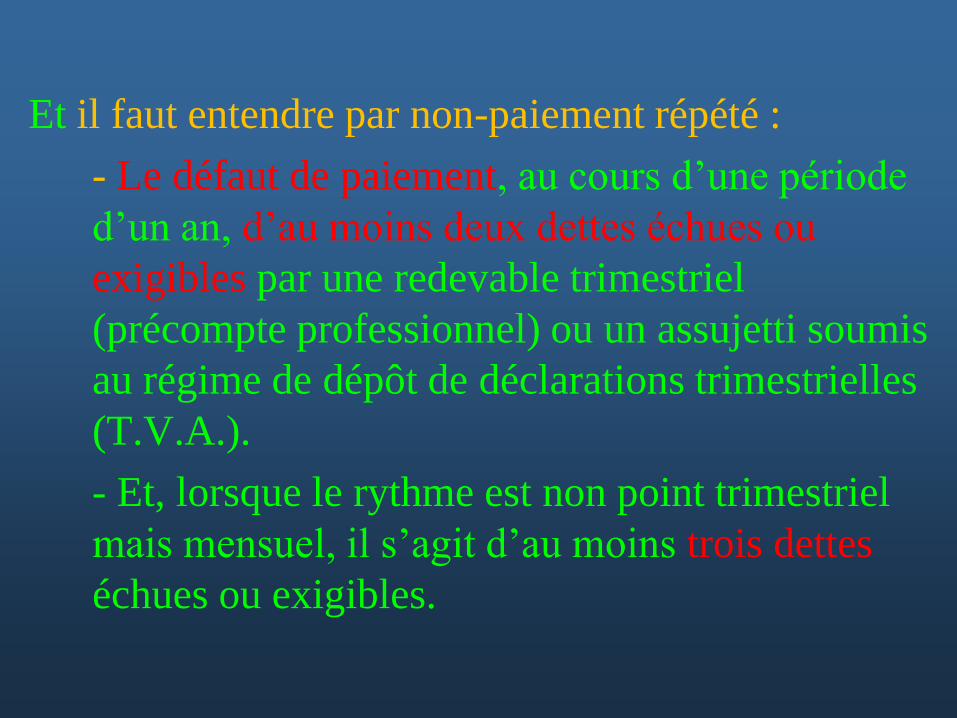

Et il faut entendre par non-paiement répété :

- Le défaut de paiement, au cours d’une période

d’un an, d’au moins deux dettes échues ou

exigibles par une redevable trimestriel

(précompte professionnel) ou un assujetti soumis

au régime de dépôt de déclarations trimestrielles

(T.V.A.).

- Et, lorsque le rythme est non point trimestriel

mais mensuel, il s’agit d’au moins trois dettes

échues ou exigibles.

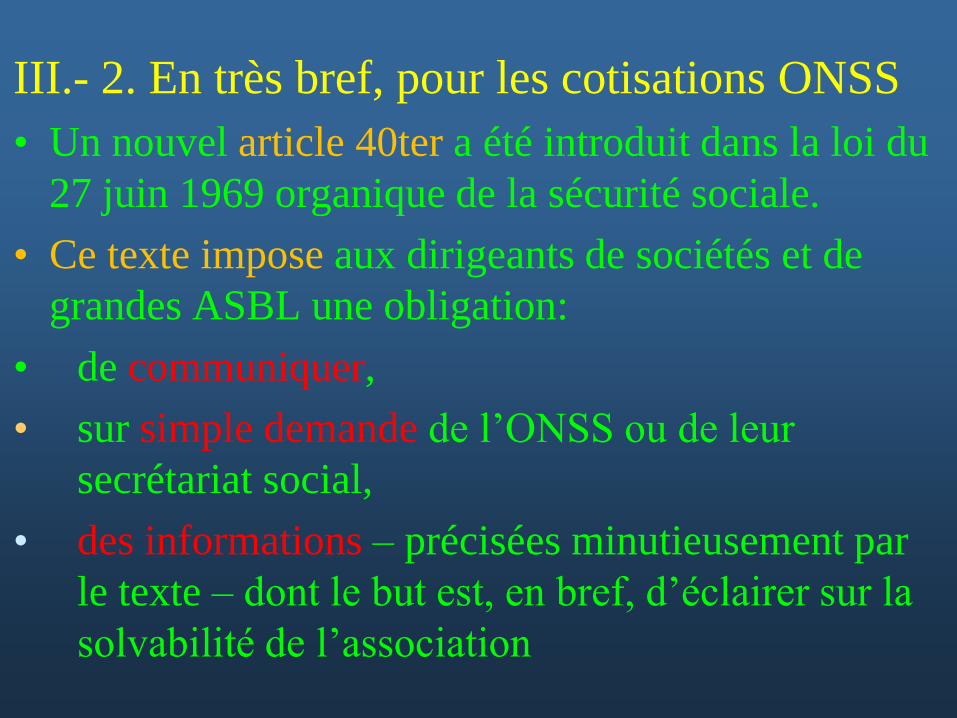

III.- 2. En très bref, pour les cotisations ONSS

• Un nouvel article 40ter a été introduit dans la loi du

27 juin 1969 organique de la sécurité sociale.

• Ce texte impose aux dirigeants de sociétés et de

grandes ASBL une obligation:

• de communiquer,

• sur simple demande de l’ONSS ou de leur

secrétariat social,

• des informations – précisées minutieusement par

le texte – dont le but est, en bref, d’éclairer sur la

solvabilité de l’association

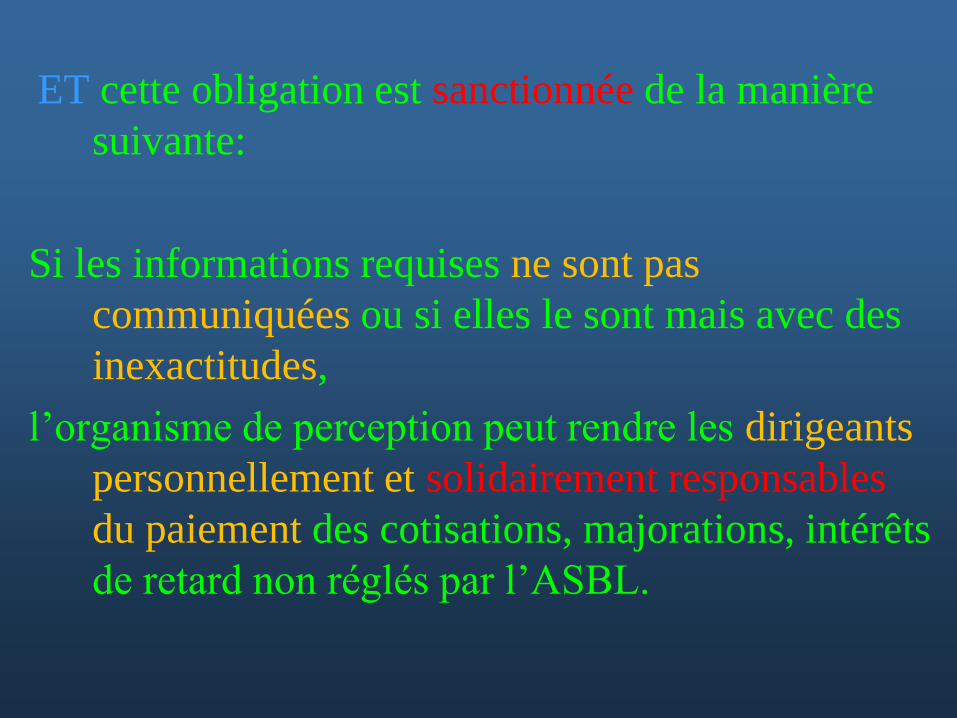

ET cette obligation est sanctionnée de la manière

suivante:

Si les informations requises ne sont pas

communiquées ou si elles le sont mais avec des

inexactitudes,

l’organisme de perception peut rendre les dirigeants

personnellement et solidairement responsables

du paiement des cotisations, majorations, intérêts

de retard non réglés par l’ASBL.

En guise de conclusion…

Quid de la souscription d’une RC administrateurs ?

NB. On n’envisage pas ici ce qui touche à la loi sur

les volontaires ou à la responsabilité professionnelle

de l’ASBL elle-même.

• Certains assureurs, comme de juste, poussent à la

consommation

• Pourtant, pour des administrateurs sérieux,

bénévoles et réellement désintéressés, le risque est

plutôt minime

• En bonne logique actuarielle, le montant de la

prime devrait être faible: sinon, s’abstenir ?