Embed Size (px)

Citation preview

Le cas de BEST RELe cas de BEST RE

Finance islamique : Réalités et perspectivesJeudi 15 Avril 2010

Sami GuellouzDirecteur Général Adjoint

SommaireSommaireLe cas de BEST RELe cas de BEST RE

TAKAFUL

RETAKAFUL

BEST RE

2

TakafulTakaful Histoire récente (30 ans)Histoire récente (30 ans)

● 1979 : 1ère Compagnie Takaful créée au Soudan en 1979.● 1979 : 1ère Compagnie Takaful créée au Soudan en 1979.

● 1984 : Code du Takaful en Malaisie.

● 1985 : ● L’Académie de l’Organisation de la Conférence Islamique a

interdit formellement l’assurance conventionnelleinterdit formellement l assurance conventionnelle.

● Elle a encouragé les compagnies d’assurance des Etats membresà établir des contrats basés sur:à établir des contrats basés sur:● Une contribution volontaire des assurés,● Une coopération mutuelle,● l’adhésion aux principes de la Charia

3

● l’adhésion aux principes de la Charia.

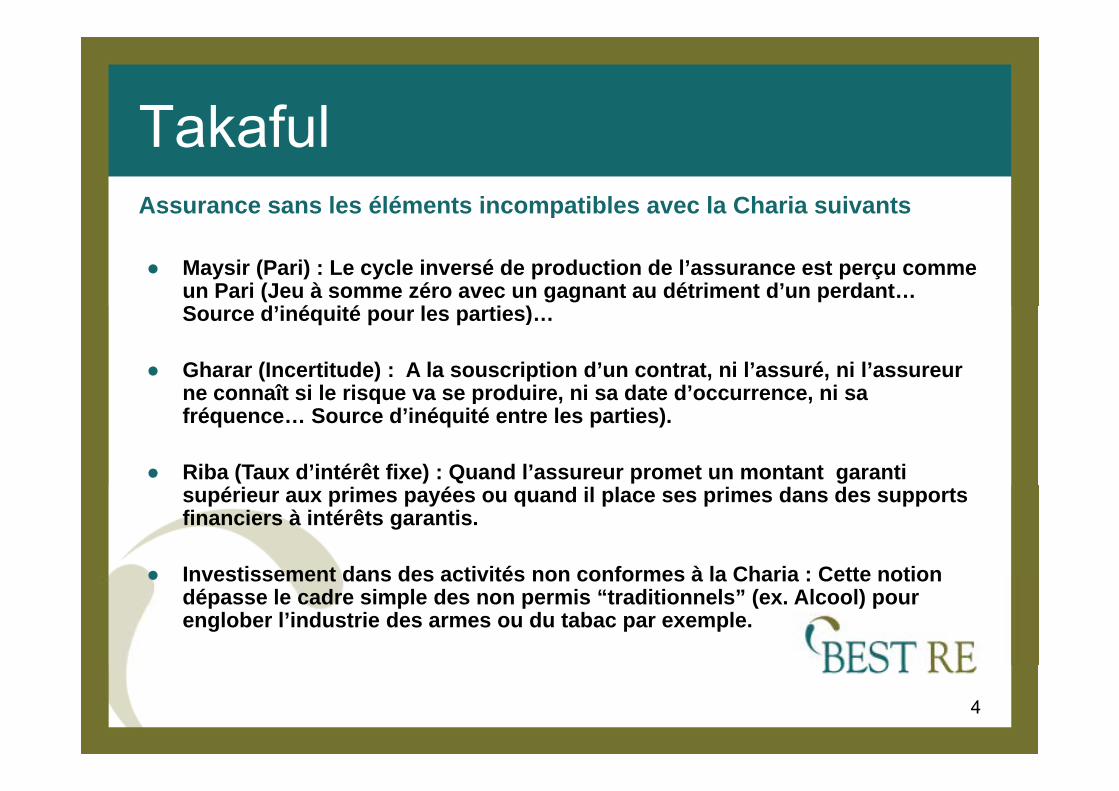

TakafulTakaful Assurance sans les éléments incompatibles avec la Charia suivantsp

● Maysir (Pari) : Le cycle inversé de production de l’assurance est perçu commeun Pari (Jeu à somme zéro avec un gagnant au détriment d’un perdant… S d’i é i é l i )Source d’inéquité pour les parties)…

● Gharar (Incertitude) : A la souscription d’un contrat, ni l’assuré, ni l’assureurne connaît si le risque va se produire ni sa date d’occurrence ni sane connaît si le risque va se produire, ni sa date d occurrence, ni safréquence… Source d’inéquité entre les parties).

● Riba (Taux d’intérêt fixe) : Quand l’assureur promet un montant garantisupérieur aux primes payées ou quand il place ses primes dans des supports financiers à intérêts garantis.

● Investissement dans des activités non conformes à la Charia : Cette notion● Investissement dans des activités non conformes à la Charia : Cette notion dépasse le cadre simple des non permis “traditionnels” (ex. Alcool) pour englober l’industrie des armes ou du tabac par exemple.

4

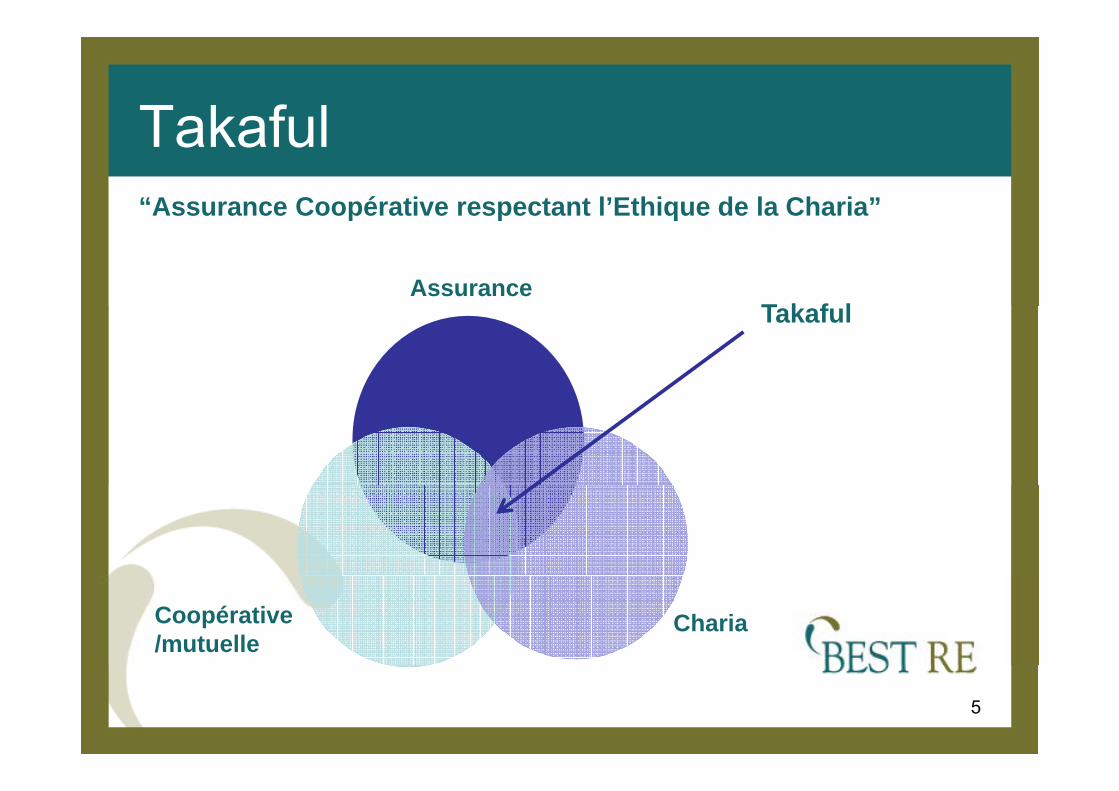

TakafulTakaful “Assurance Coopérative respectant l’Ethique de la Charia”p p q

AssuranceT k f lTakaful

ChariaCoopérative/mutuelle

5

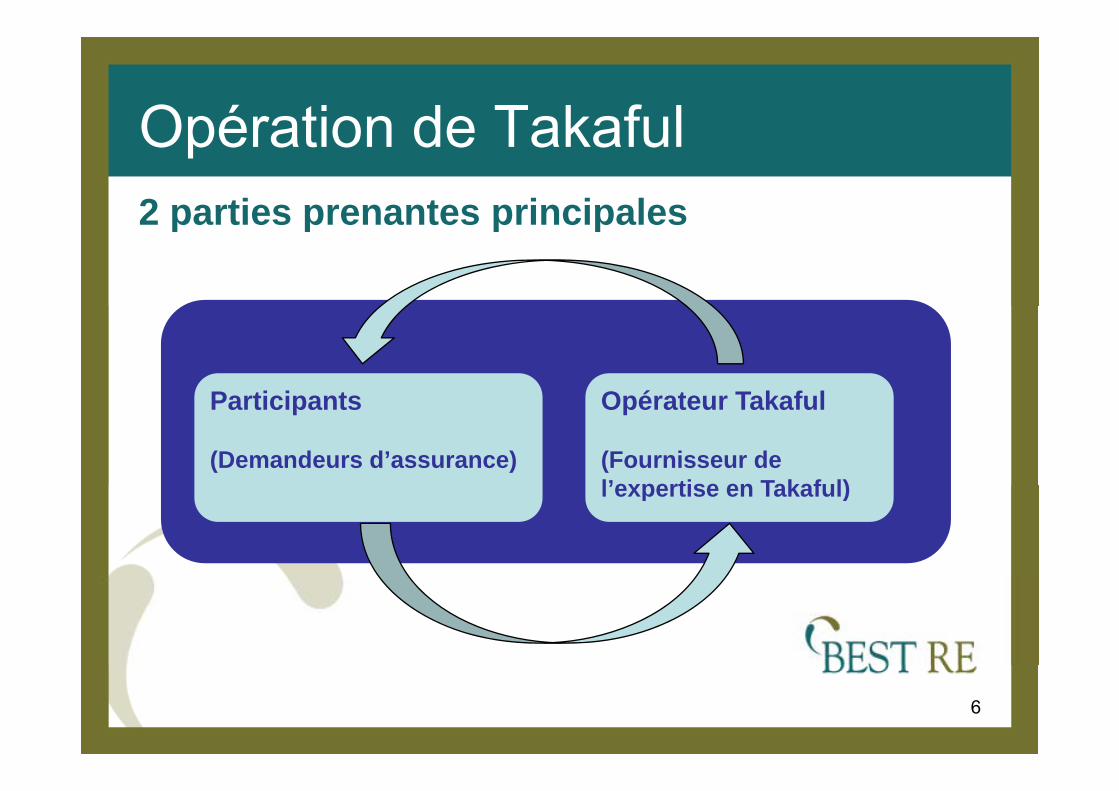

Opération de TakafulOpération de Takaful2 parties prenantes principales2 parties prenantes principales

P ti i t O é t T k f lParticipants

(Demandeurs d’assurance)

Opérateur Takaful

(Fournisseur de l’expertise en Takaful)l’expertise en Takaful)

6

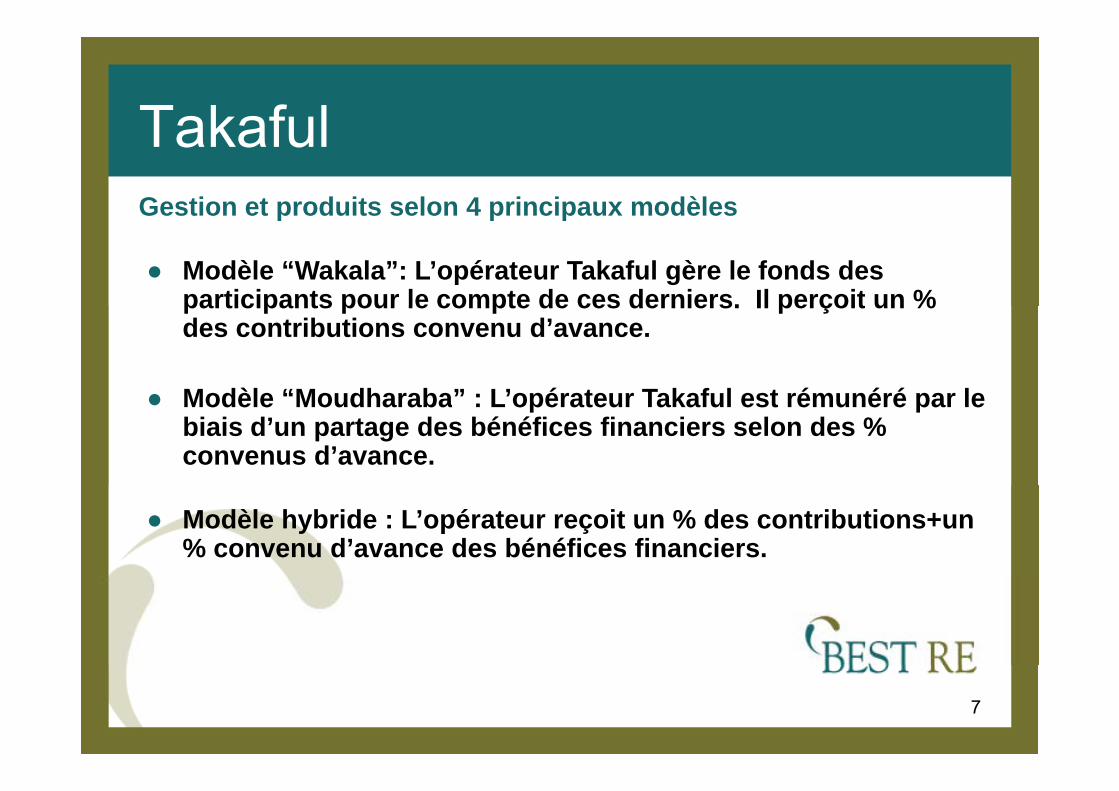

TakafulTakafulGestion et produits selon 4 principaux modèlesp p p

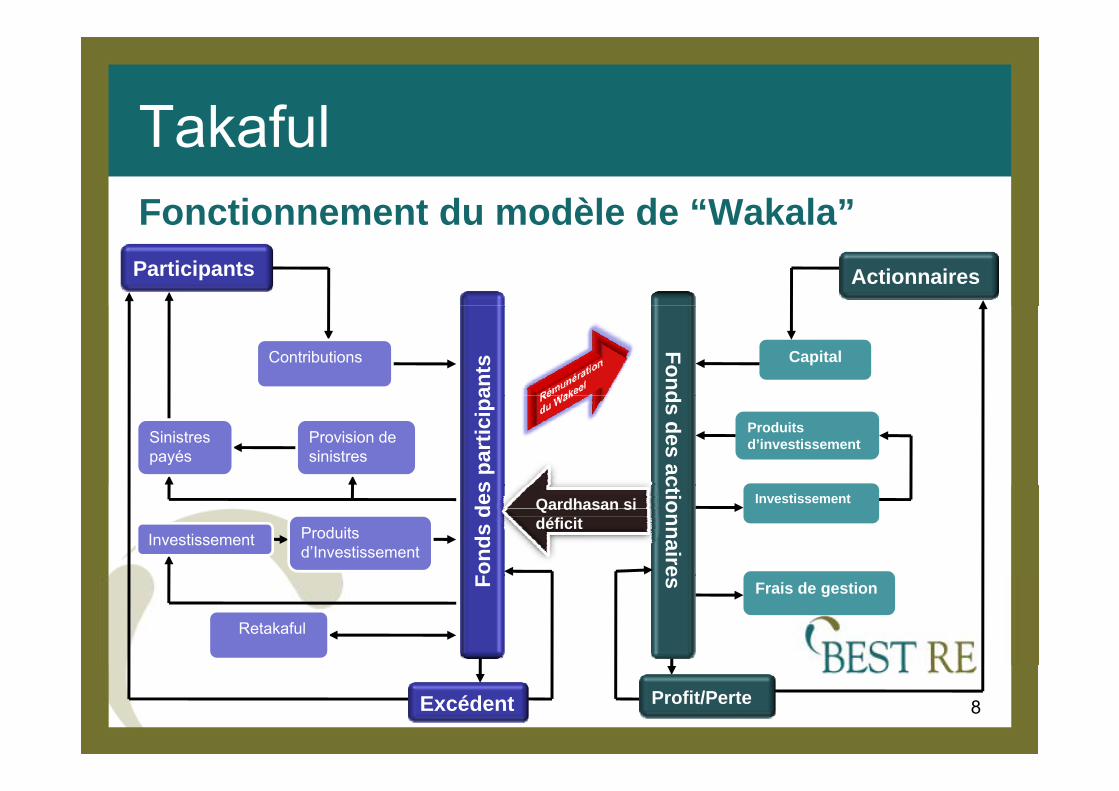

● Modèle “Wakala”: L’opérateur Takaful gère le fonds des participants pour le compte de ces derniers. Il perçoit un %participants pour le compte de ces derniers. Il perçoit un % des contributions convenu d’avance.

● Modèle “Moudharaba” : L’opérateur Takaful est rémunéré par le● Modèle “Moudharaba” : L’opérateur Takaful est rémunéré par le biais d’un partage des bénéfices financiers selon des % convenus d’avance.

● Modèle hybride : L’opérateur reçoit un % des contributions+un% convenu d’avance des bénéfices financiers.

7

TakafulTakafulFonctionnement du modèle de “Wakala”Fonctionnement du modèle de Wakala

ActionnairesParticipants

Fond

CapitalContributions

ants

ds des acProduits d’investissementSinistres

payésProvision de sinistres

s pa

rtic

ipa

ctionnaireonds

des

Produits d’Investissement

Investissement

Qardhasan si déficit

Investissement

es

Frais de gestion

Retakaful

F

8Excédent Profit/Perte

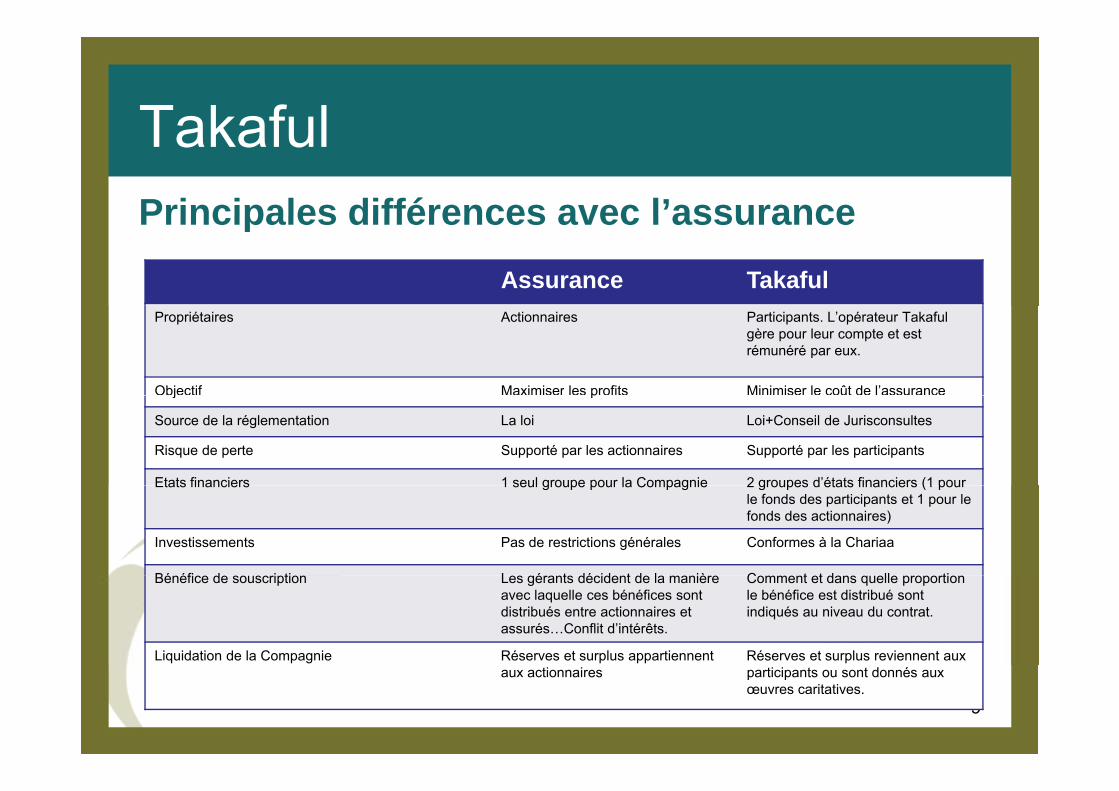

TakafulTakafulPrincipales différences avec l’assurancePrincipales différences avec l assurance

Assurance TakafulPropriétaires Actionnaires Participants. L’opérateur Takaful

gère pour leur compte et est rémunéré par eux.

Objectif Maximiser les profits Minimiser le coût de l’assurancej p

Source de la réglementation La loi Loi+Conseil de Jurisconsultes

Risque de perte Supporté par les actionnaires Supporté par les participants

Etats financiers 1 seul groupe pour la Compagnie 2 groupes d’états financiers (1 pourEtats financiers 1 seul groupe pour la Compagnie 2 groupes d états financiers (1 pour le fonds des participants et 1 pour le fonds des actionnaires)

Investissements Pas de restrictions générales Conformes à la Chariaa

Bé éfi d i ti L é t dé id t d l iè C t t d ll tiBénéfice de souscription Les gérants décident de la manière avec laquelle ces bénéfices sont distribués entre actionnaires et assurés…Conflit d’intérêts.

Comment et dans quelle proportion le bénéfice est distribué sont indiqués au niveau du contrat.

Liquidation de la Compagnie Réserves et surplus appartiennent Réserves et surplus reviennent aux

9

aux actionnaires participants ou sont donnés aux œuvres caritatives.

190 Compagnies Takaful en 2008190 Compagnies Takaful en 2008

179 compagnies en 2007179 compagnies en 2007

10

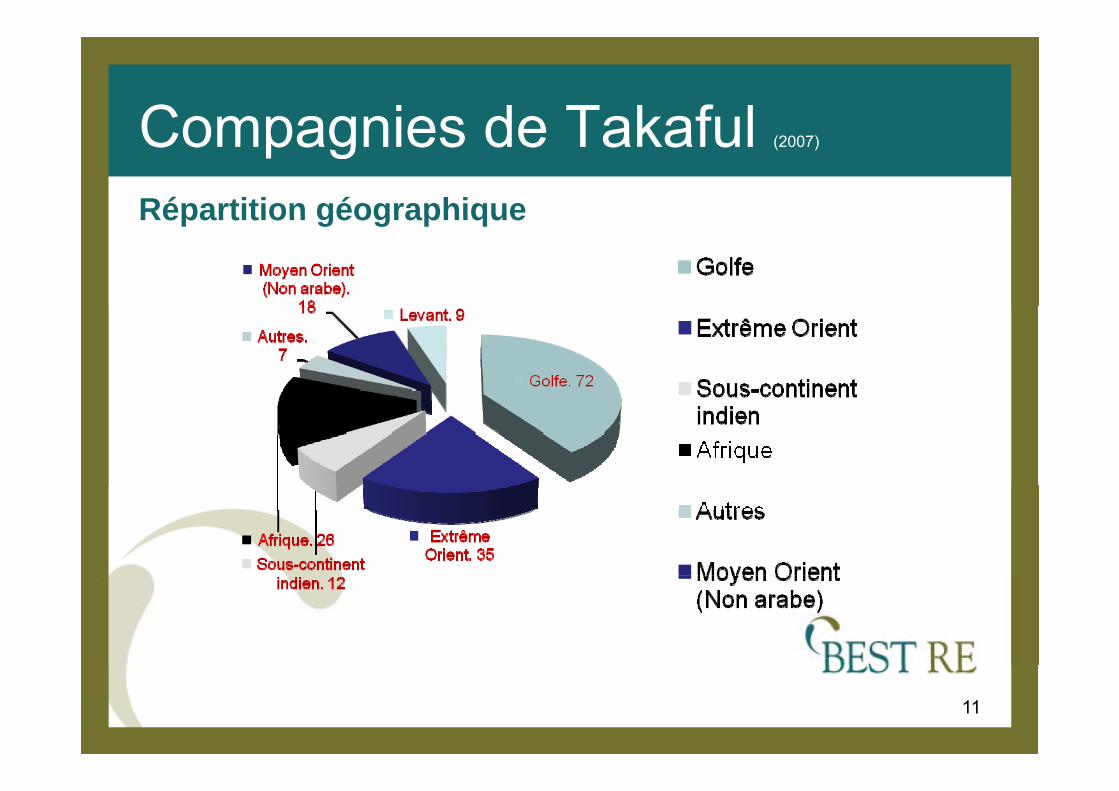

Compagnies de TakafulCompagnies de Takaful (2007)

Répartition géographiqueRépartition géographique

11

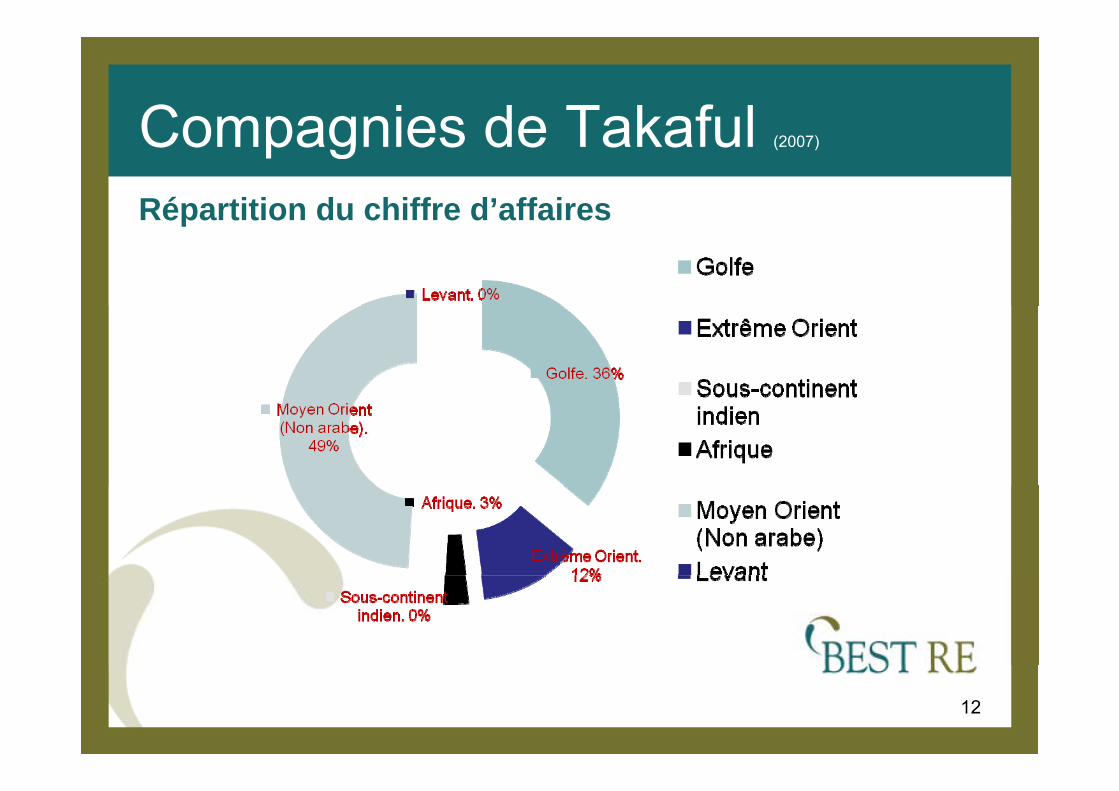

Compagnies de TakafulCompagnies de Takaful (2007)

Répartition du chiffre d’affairesRépartition du chiffre d affaires

12

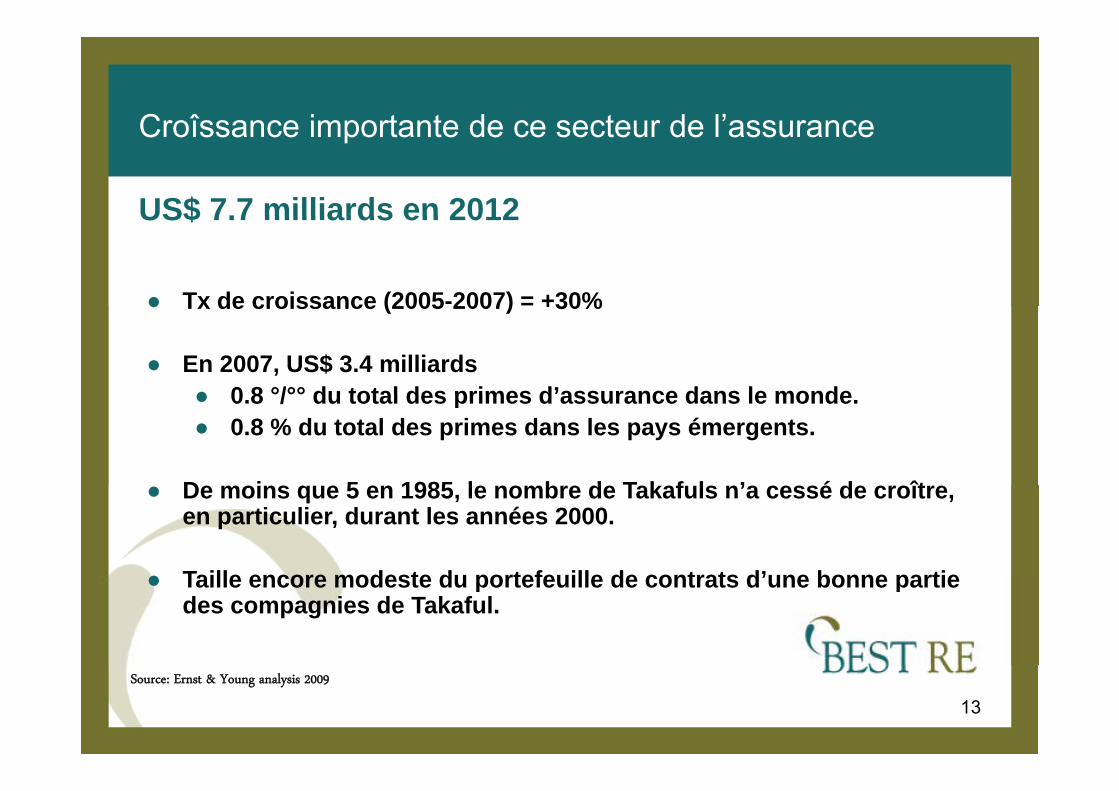

Croîssance importante de ce secteur de l’assuranceCroîssance importante de ce secteur de l assurance

US$ 7.7 milliards en 2012US$ 7.7 milliards en 2012

● Tx de croissance (2005-2007) = +30%● Tx de croissance (2005 2007) +30%

● En 2007, US$ 3.4 milliards● 0 8 °/°° du total des primes d’assurance dans le monde● 0.8 / du total des primes d assurance dans le monde.● 0.8 % du total des primes dans les pays émergents.

D i 5 1985 l b d T k f l ’ é d ît● De moins que 5 en 1985, le nombre de Takafuls n’a cessé de croître, en particulier, durant les années 2000.

Taille encore modeste du portefeuille de contrats d’une bonne partie● Taille encore modeste du portefeuille de contrats d’une bonne partiedes compagnies de Takaful.

13Source: Ernst & Young analysis 2009

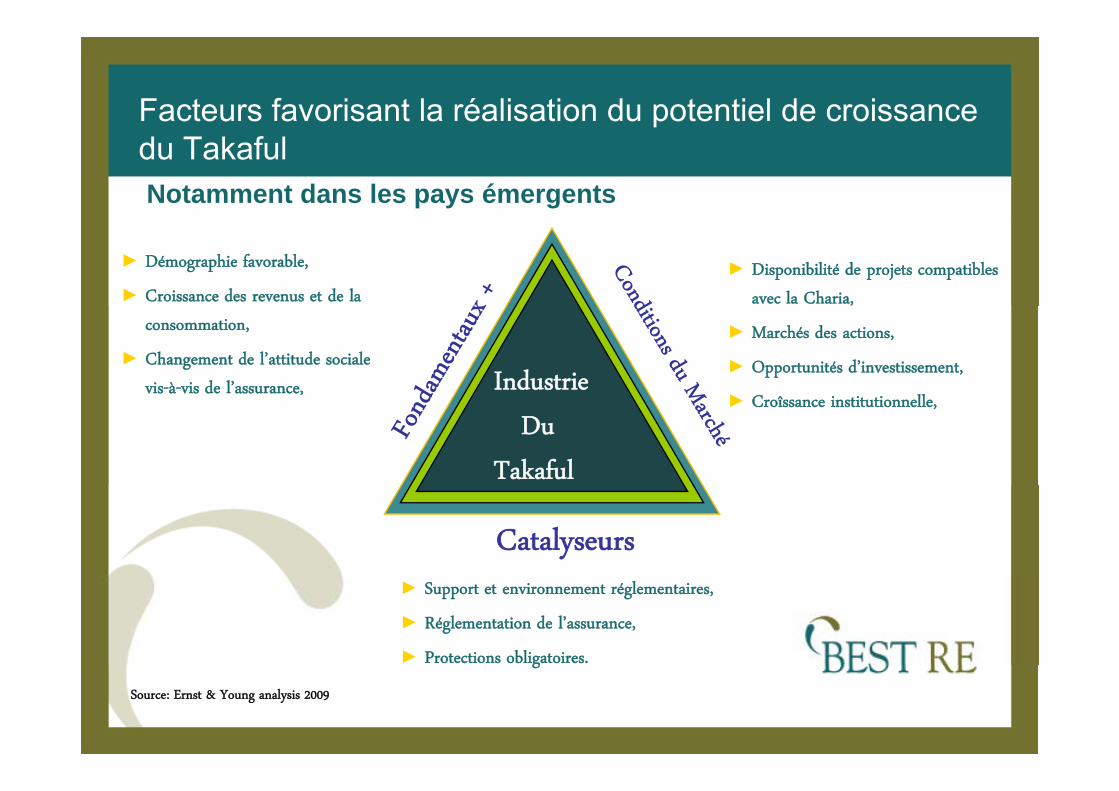

Facteurs favorisant la réalisation du potentiel de croissancepdu TakafulNotamment dans les pays émergents

► Démographie favorable,

► Croissance des revenus et de la ► Disponibilité de projets compatibles

avec la Charia,

Industrie

consommation,

► Changement de l’attitude sociale

vis-à-vis de l’assurance,

► Marchés des actions,

► Opportunités d’investissement,

► C llTakaful

Industry

Takaful

IndustryDu

Takaful

► Croîssance institutionnelle,

Catalyseurs► Support et environnement réglementaires,

► Réglementation de l’assurance,

► Protections obligatoires.g

Source: Ernst & Young analysis 2009

SommaireSommaireLe cas de BEST RELe cas de BEST RE

TAKAFUL

RETAKAFUL

BEST RE

15

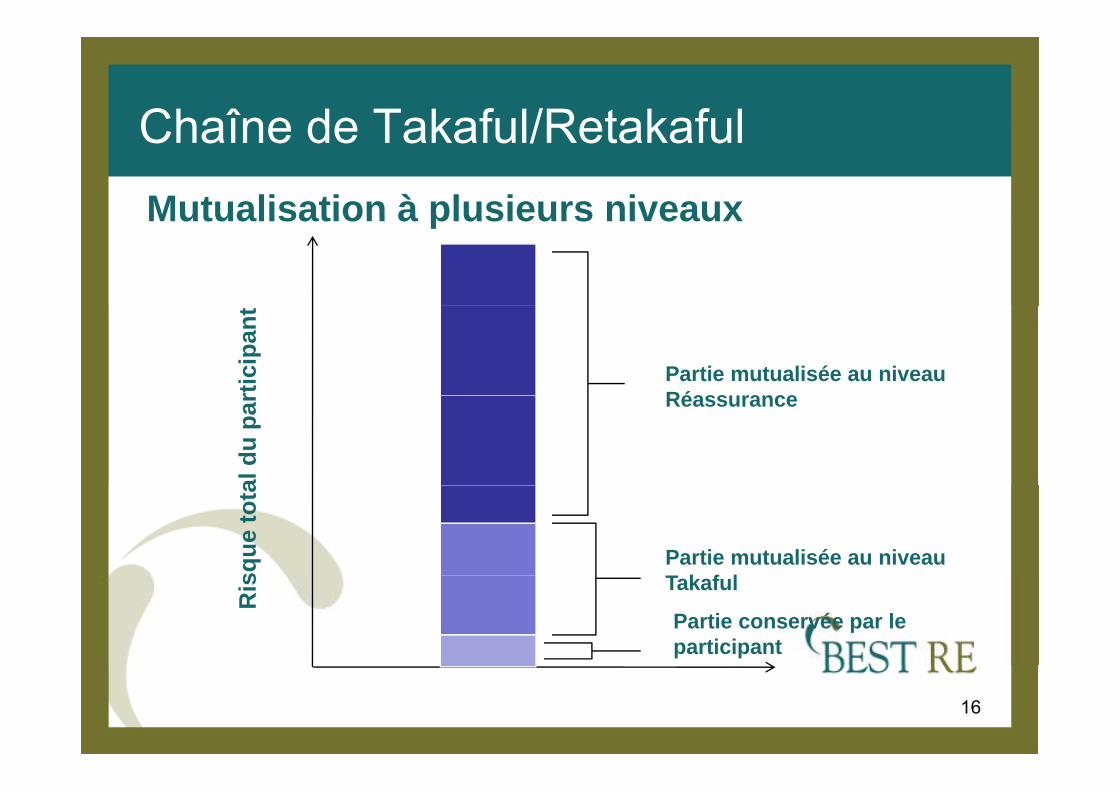

Chaîne de Takaful/RetakafulChaîne de Takaful/RetakafulMutualisation à plusieurs niveauxMutualisation à plusieurs niveaux

rtic

ipan

t

Partie mutualisée au niveau Réassurance

al d

u pa

r Réassurance

sque

tota

Partie mutualisée au niveau T k f l

Ris Takaful

Partie conservée par le participant

16

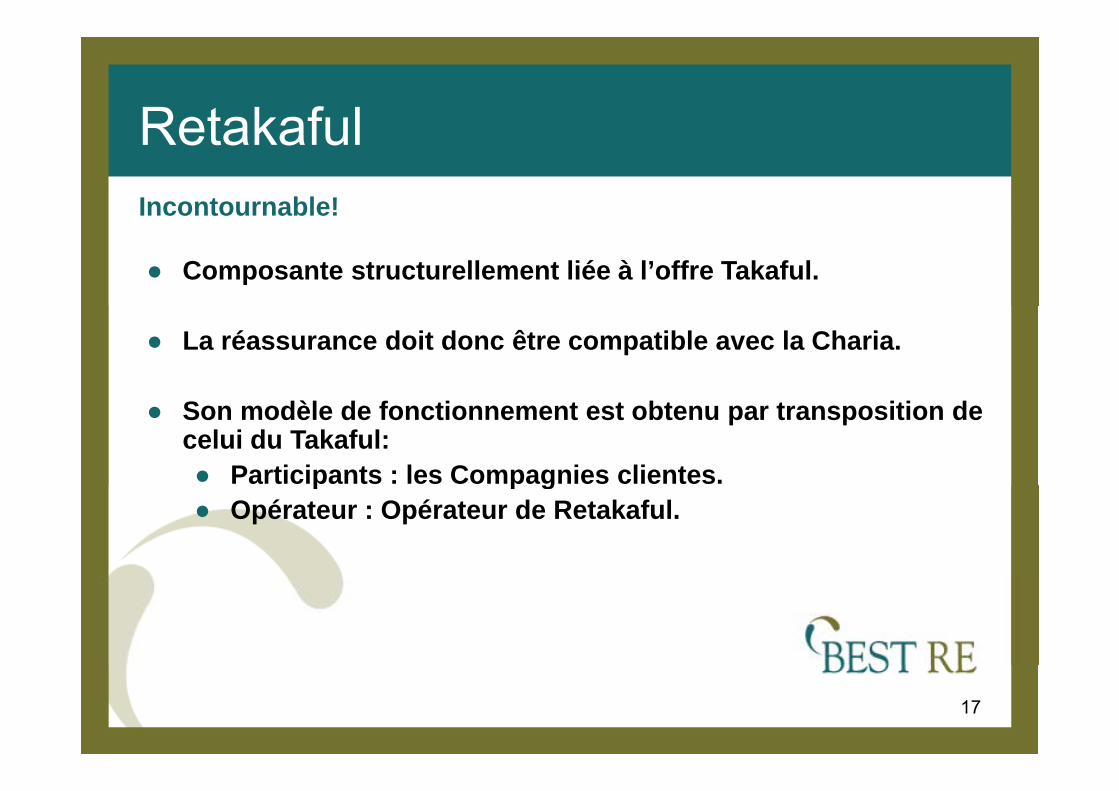

RetakafulRetakafulIncontournable!

● Composante structurellement liée à l’offre Takaful.

● La réassurance doit donc être compatible avec la Charia.

● Son modèle de fonctionnement est obtenu par transposition de celui du Takaful:● Participants : les Compagnies clientes.p p g● Opérateur : Opérateur de Retakaful.

17

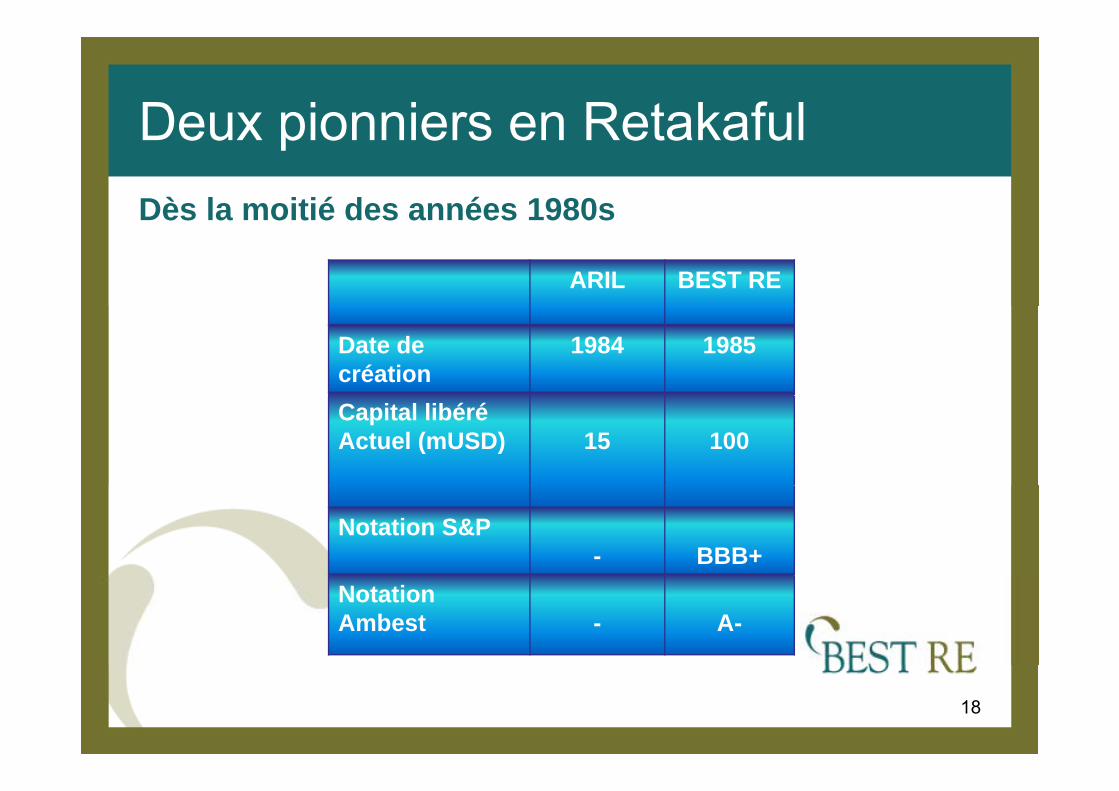

Deux pionniers en RetakafulDeux pionniers en RetakafulDès la moitié des années 1980s

ARIL BEST RE

Dès la moitié des années 1980s

Date de création

1984 1985

Capital libéréActuel (mUSD) 15 100

Notation S&P- BBB+

Notation Ambest - A-

18

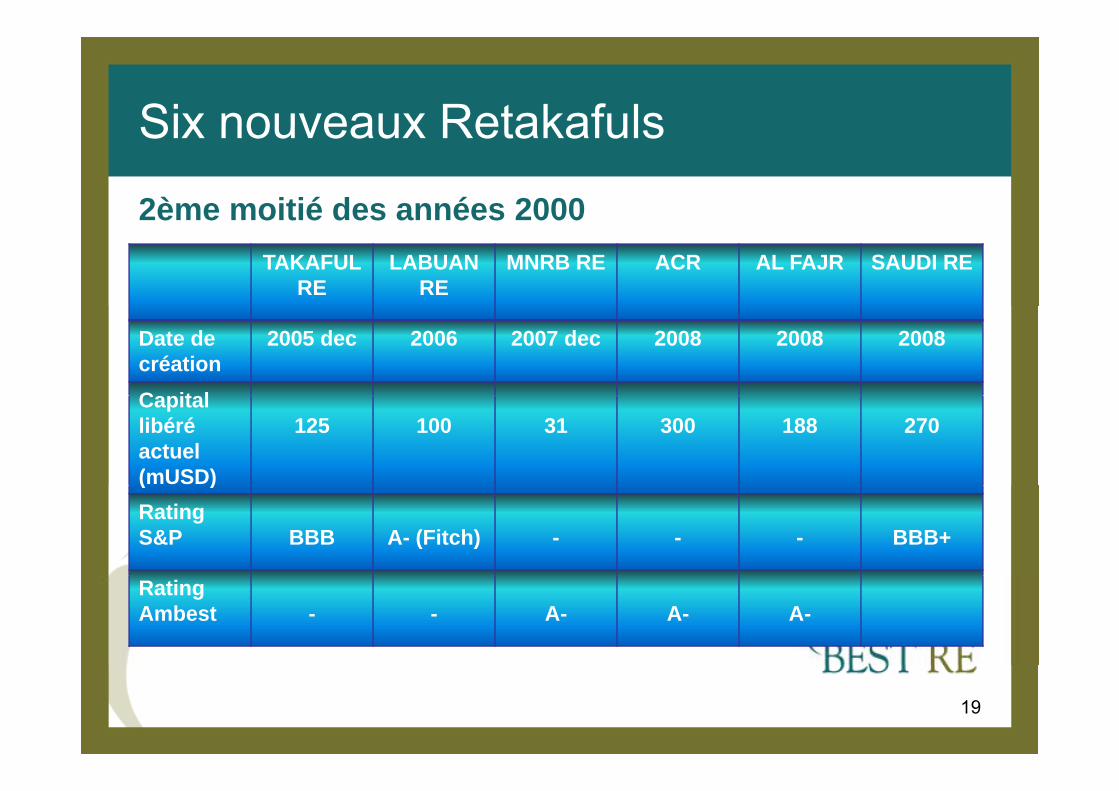

Six nouveaux RetakafulsSix nouveaux Retakafuls

2ème moitié des années 2000TAKAFUL

RELABUAN

REMNRB RE ACR AL FAJR SAUDI RE

2ème moitié des années 2000

Date de création

2005 dec 2006 2007 dec 2008 2008 2008

C it lCapital libéré actuel(mUSD)

125 100 31 300 188 270

( )Rating S&P BBB A- (Fitch) - - - BBB+

Rating Ambest - - A- A- A-

19

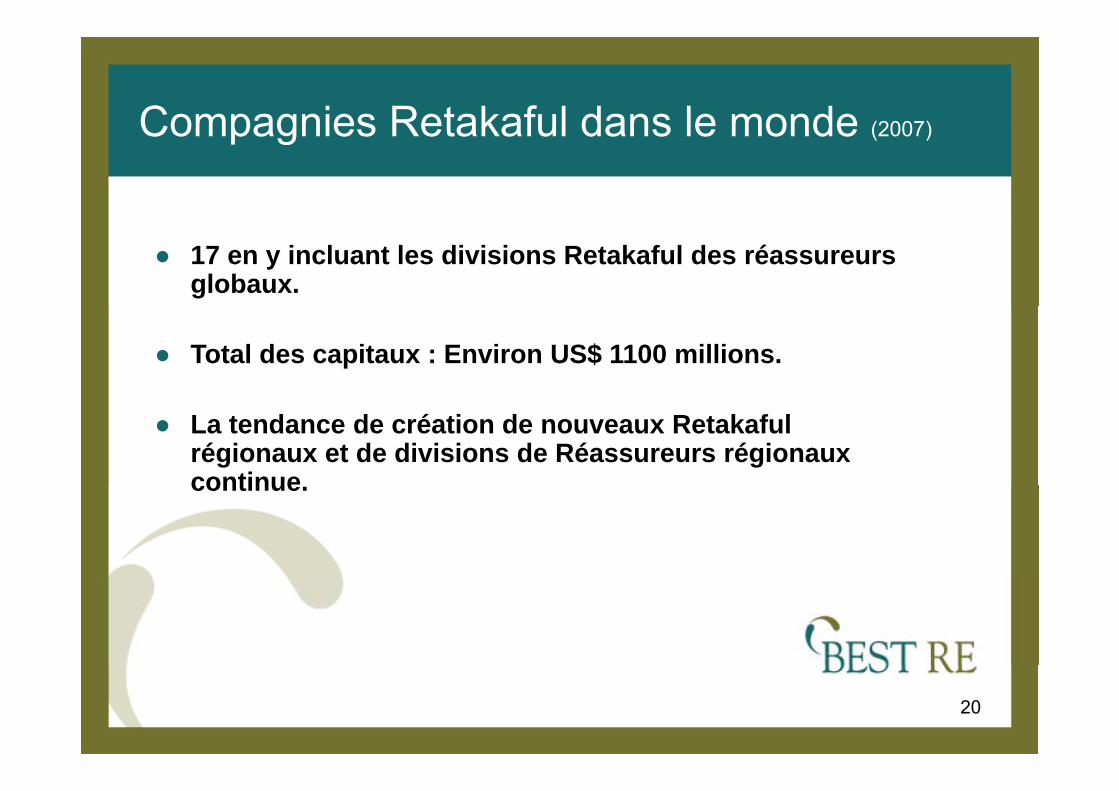

Compagnies Retakaful dans le monde (2007)Compagnies Retakaful dans le monde (2007)

● 17 en y incluant les divisions Retakaful des réassureursglobaux.

● Total des capitaux : Environ US$ 1100 millions.

● La tendance de création de nouveaux Retakafulrégionaux et de divisions de Réassureurs régionauxcontinuecontinue.

20

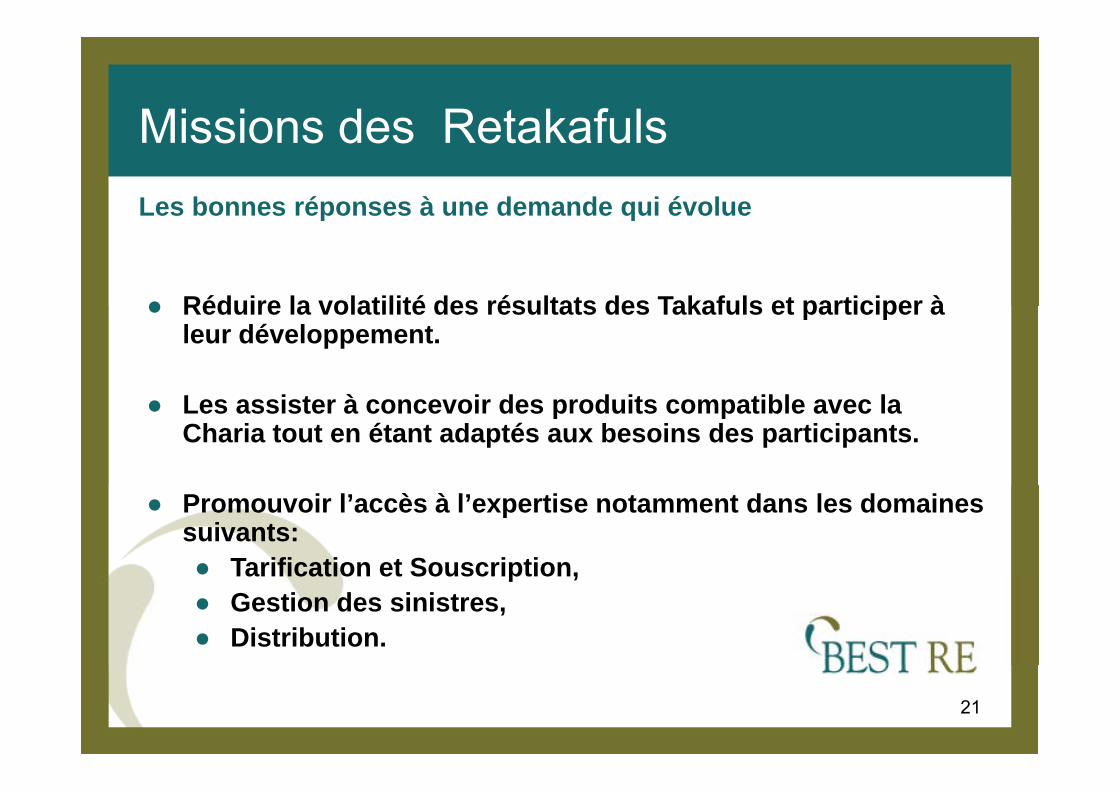

Missions des RetakafulsMissions des RetakafulsLes bonnes réponses à une demande qui évoluep q

● Réduire la volatilité des résultats des Takafuls et participer à● Réduire la volatilité des résultats des Takafuls et participer à leur développement.

L i t à i d d it tibl l● Les assister à concevoir des produits compatible avec la Charia tout en étant adaptés aux besoins des participants.

● Promouvoir l’accès à l’expertise notamment dans les domainessuivants:● Tarification et Souscription,Tarification et Souscription,● Gestion des sinistres,● Distribution.

21

SommaireSommaireLe cas de BEST RELe cas de BEST RE

TAKAFUL

RETAKAFUL

BEST RE

22

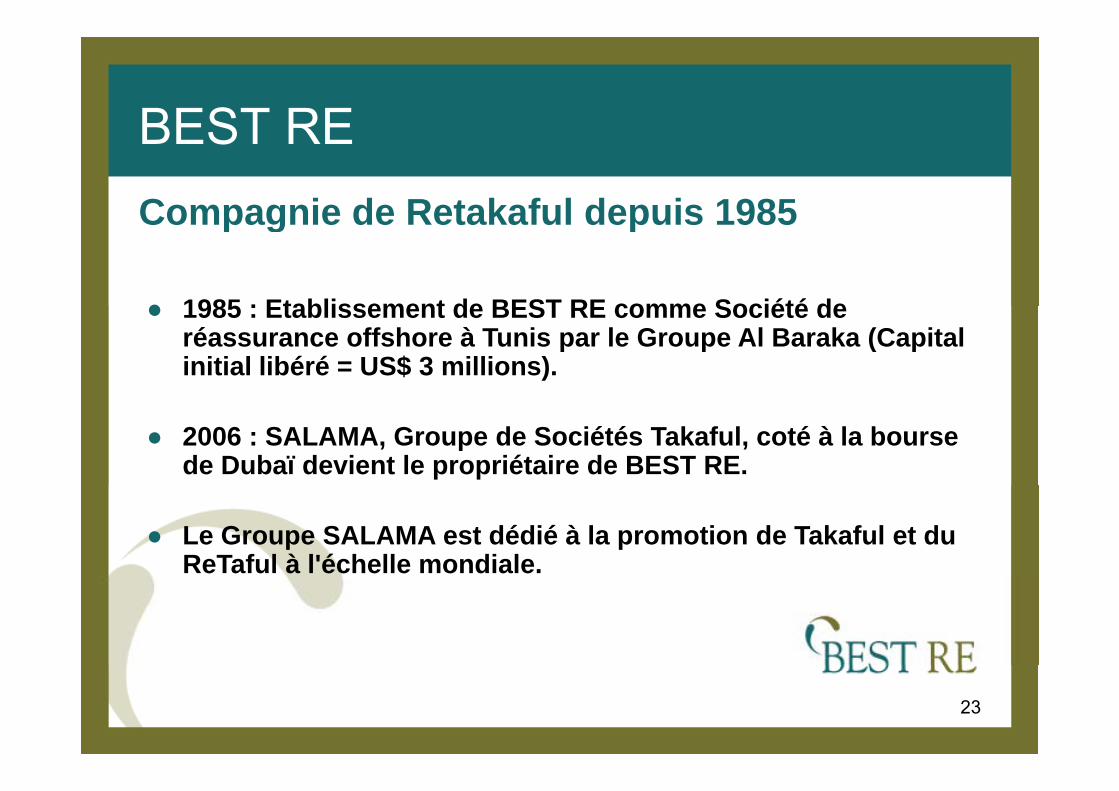

BEST REBEST RECompagnie de Retakaful depuis 1985Compagnie de Retakaful depuis 1985

● 1985 : Etablissement de BEST RE comme Société de● 1985 : Etablissement de BEST RE comme Société de réassurance offshore à Tunis par le Groupe Al Baraka (Capital initial libéré = US$ 3 millions).

● 2006 : SALAMA, Groupe de Sociétés Takaful, coté à la bourse de Dubaï devient le propriétaire de BEST RE.

● Le Groupe SALAMA est dédié à la promotion de Takaful et du ReTaful à l'échelle mondiale.

23

BEST REBEST RECompagnie de Retakaful depuis 1985

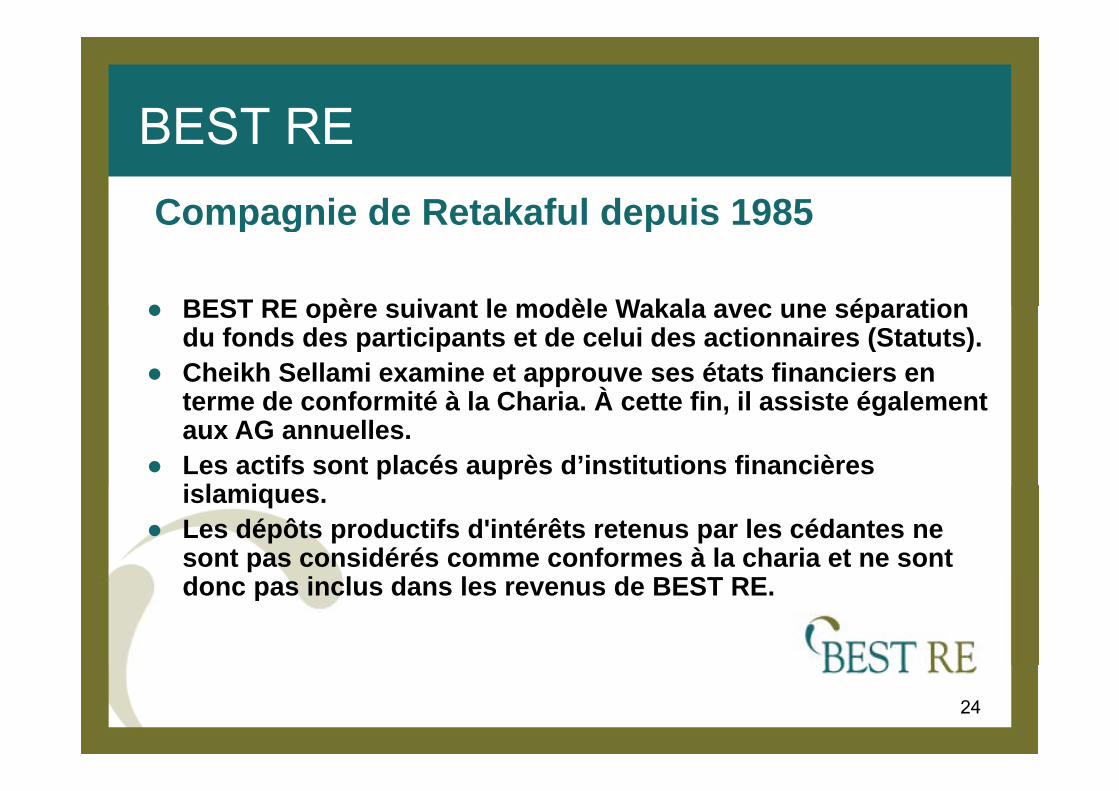

● BEST RE opère suivant le modèle Wakala avec une séparation

Compagnie de Retakaful depuis 1985

● BEST RE opère suivant le modèle Wakala avec une séparationdu fonds des participants et de celui des actionnaires (Statuts).

● Cheikh Sellami examine et approuve ses états financiers en t d f ité à l Ch i À tt fi il i t é l tterme de conformité à la Charia. À cette fin, il assiste également aux AG annuelles.

● Les actifs sont placés auprès d’institutions financières i l iislamiques.

● Les dépôts productifs d'intérêts retenus par les cédantes ne sont pas considérés comme conformes à la charia et ne sont donc pas inclus dans les revenus de BEST RE.

24

BEST REBEST RECompagnie de Retakaful depuis 1985

● En 2008 le total des contributions brutes a atteint US$ 259 pour

Compagnie de Retakaful depuis 1985

● En 2008, le total des contributions brutes a atteint US$ 259 pour un capital de US$100 millions et un profit net de US$ 10 millions.

● Suivant son modèle, BEST RE opère avec des CompagniesTakaful et des Compagnies conventionnelles.

● Bien que les Compagnies Takaful soient en majorité sesclients, elles ne représentent que 10% des ses acceptations., p q p

25

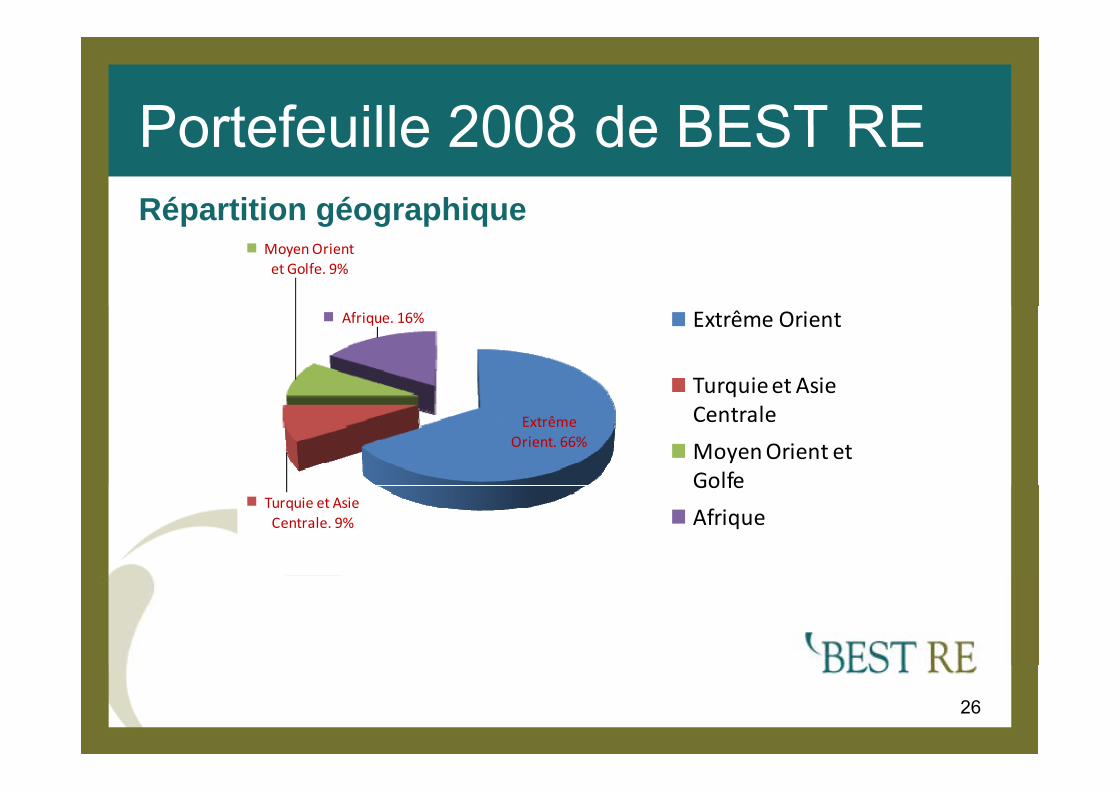

Portefeuille 2008 de BEST REPortefeuille 2008 de BEST RERépartition géographiqueRépartition géographique

Moyen Orient et Golfe. 9%

Afrique. 16% Extrême Orient

Turquie et Asie Extrême

Orient. 66%

qCentrale

Moyen Orient et Golfe

Turquie et Asie Centrale. 9%

Golfe

Afrique

26

MERCI POUR VOTRE ATTENTION

www.Best-re.com