Embed Size (px)

Citation preview

M a r k P l a n t , V a l e r i a F i c h e r a , N o r b e r t F u n k e

D a k a r , l e 3 n o v e m b r e 2 0 1 0

Le FMI et son rôle en Afrique

Sommaire

Comment fonctionne le FMI ?

Comment l’Afrique a-t-elle subi la crise ?

Frappée, mais mieux préparée

Réponse « Keynésienne » et reprise forte en 2010

Quelles sont les perspectives pour le Sénégal ?

Le FMI et le Sénégal

Les perspectives à court-terme

Accélérer la croissance

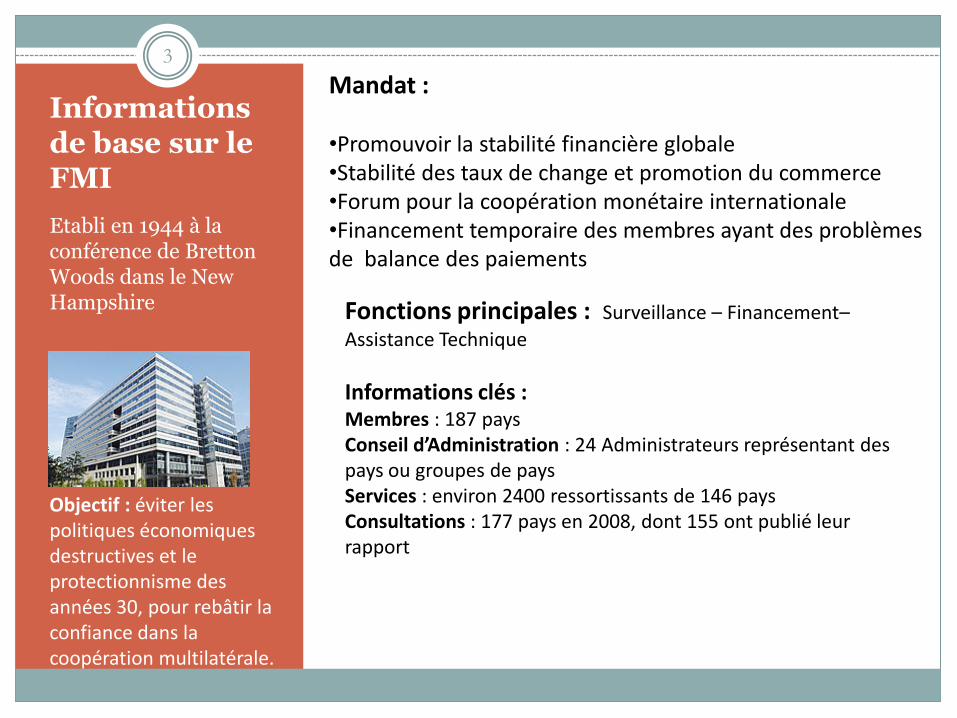

Informationsde base sur le FMI

Etabli en 1944 à la conférence de Bretton Woods dans le New Hampshire

3

Mandat :

•Promouvoir la stabilité financière globale•Stabilité des taux de change et promotion du commerce•Forum pour la coopération monétaire internationale•Financement temporaire des membres ayant des problèmes de balance des paiements

Objectif : éviter les politiques économiquesdestructives et le protectionnisme des années 30, pour rebâtir la confiance dans la coopération multilatérale.

Fonctions principales : Surveillance – Financement–

Assistance Technique

Informations clés : Membres : 187 paysConseil d’Administration : 24 Administrateurs représentant des pays ou groupes de pays Services : environ 2400 ressortissants de 146 pays Consultations : 177 pays en 2008, dont 155 ont publié leur rapport

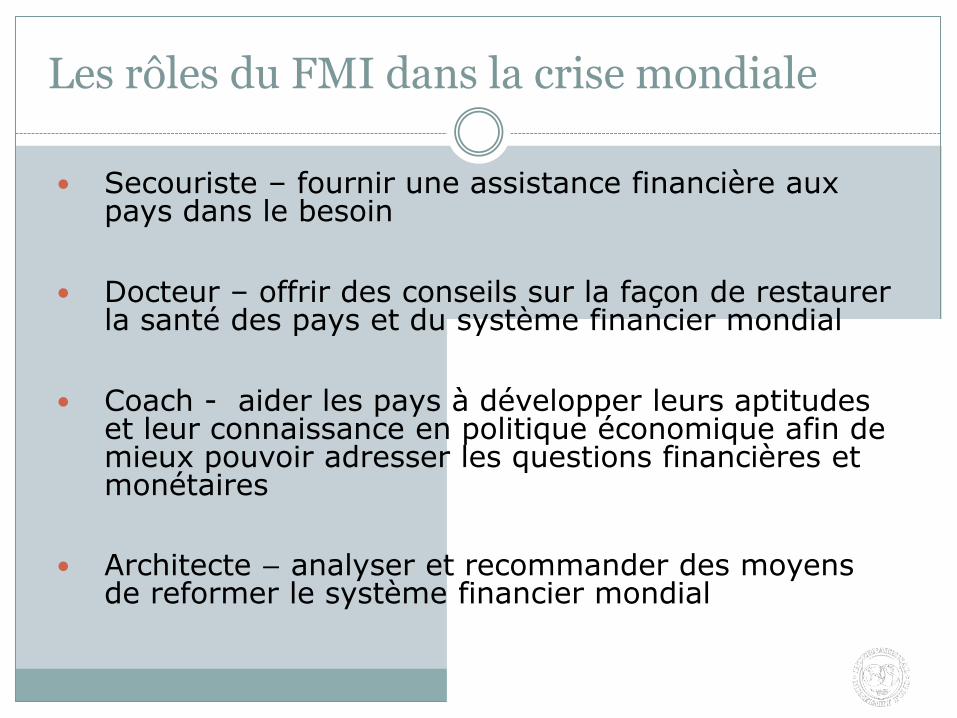

Les rôles du FMI dans la crise mondiale

Secouriste – fournir une assistance financière aux pays dans le besoin

Docteur – offrir des conseils sur la façon de restaurer la santé des pays et du système financier mondial

Coach - aider les pays à développer leurs aptitudes et leur connaissance en politique économique afin de mieux pouvoir adresser les questions financières et monétaires

Architecte – analyser et recommander des moyens de reformer le système financier mondial

4

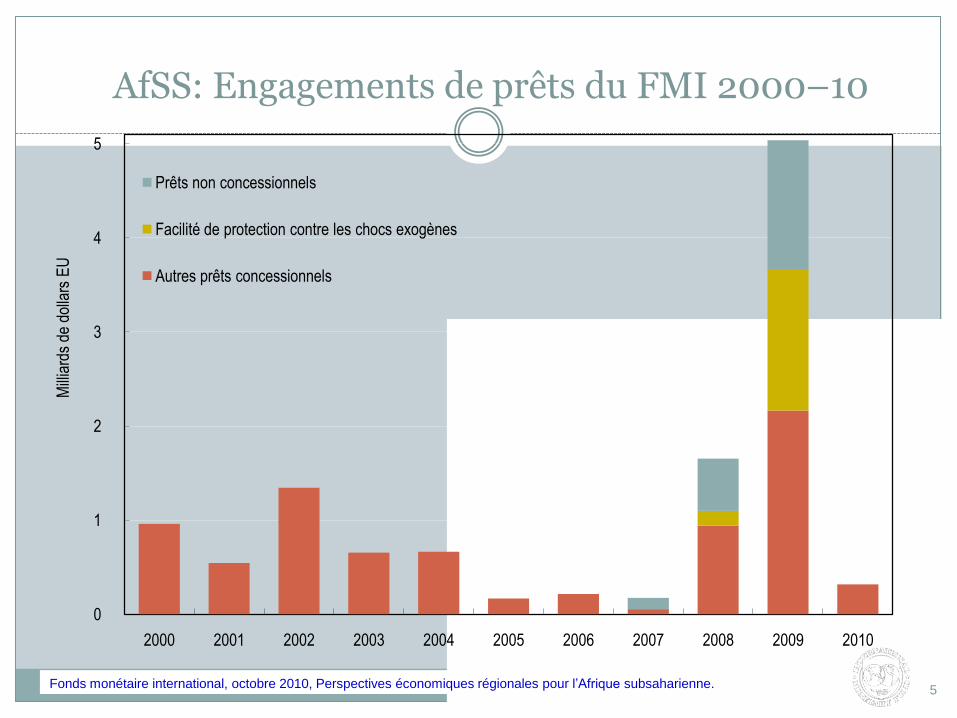

Fonds monétaire international, octobre 2010, Perspectives économiques régionales pour l’Afrique subsaharienne.5

AfSS: Engagements de prêts du FMI 2000–10

0

1

2

3

4

5

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Mill

iard

s de

dol

lars

EU

Prêts non concessionnels

Facilité de protection contre les chocs exogènes

Autres prêts concessionnels

P A R T I I

Comment l’Afrique a-t-elle subila crise ?

La crise financière globale a frappé l’Afrique

Canaux de Transmission

Exportations, transferts de fonds des travailleurs émigrés, investissements directs étrangers

Peu à travers les marchés financiers

La croissance a baissé, mais :

D’un niveau élevé avant la crise

Différences entre pays

Reprise solide en 2010

Réponse « Keynésienne », une première en Afrique

La majorité des pays d’Afrique étaient mieux préparés :

Stabilité macro économique

Institutions renforcées

Marges de manœuvre pour une politique contra-cyclique

Le FMI a conseillé l’assouplissement des politiques budgétaires en Afrique, dans le contexte d’un stimulus au niveau mondial

Deux tiers des pays africains ont poursuivi des politiques économiques contra-cycliques

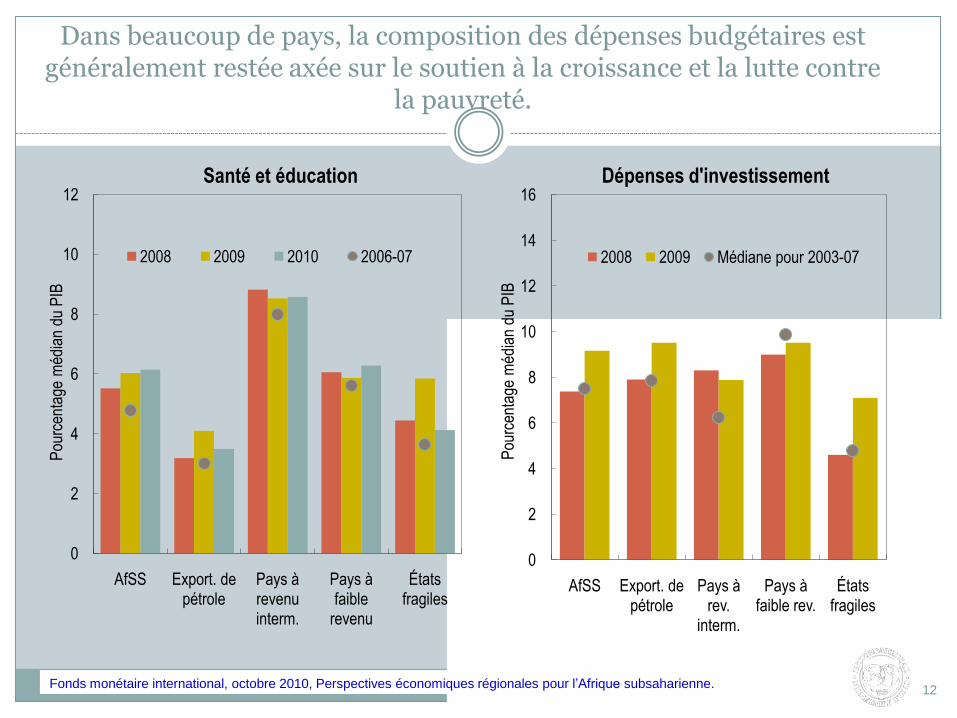

La composition des dépenses budgétaires est généralementrestée axée sur le soutien à la croissance et la lutte contre la pauvreté

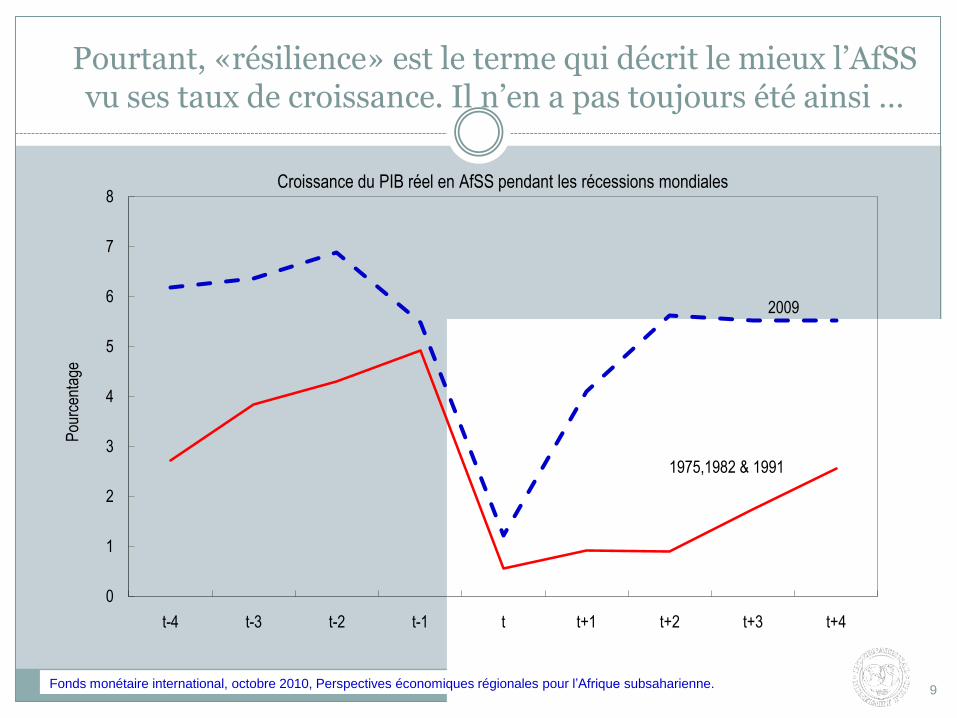

Pourtant, «résilience» est le terme qui décrit le mieux l’AfSSvu ses taux de croissance. Il n’en a pas toujours été ainsi …

Fonds monétaire international, octobre 2010, Perspectives économiques régionales pour l’Afrique subsaharienne.9

0

1

2

3

4

5

6

7

8

t-4 t-3 t-2 t-1 t t+1 t+2 t+3 t+4

Pou

rcen

tage

1975,1982 & 1991

Croissance du PIB réel en AfSS pendant les récessions mondiales

2009

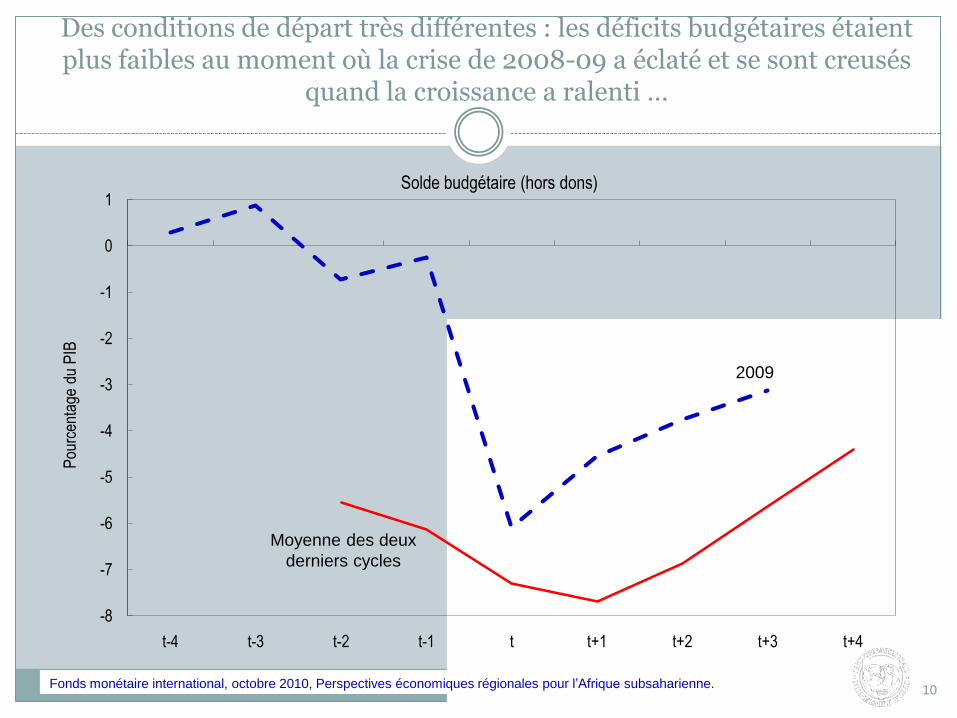

Des conditions de départ très différentes : les déficits budgétaires étaientplus faibles au moment où la crise de 2008-09 a éclaté et se sont creusés

quand la croissance a ralenti …

Fonds monétaire international, octobre 2010, Perspectives économiques régionales pour l’Afrique subsaharienne.10

-8

-7

-6

-5

-4

-3

-2

-1

0

1

t-4 t-3 t-2 t-1 t t+1 t+2 t+3 t+4

Pou

rcen

tage

du

PIB

2009

Moyenne des deux

derniers cycles

Solde budgétaire (hors dons)

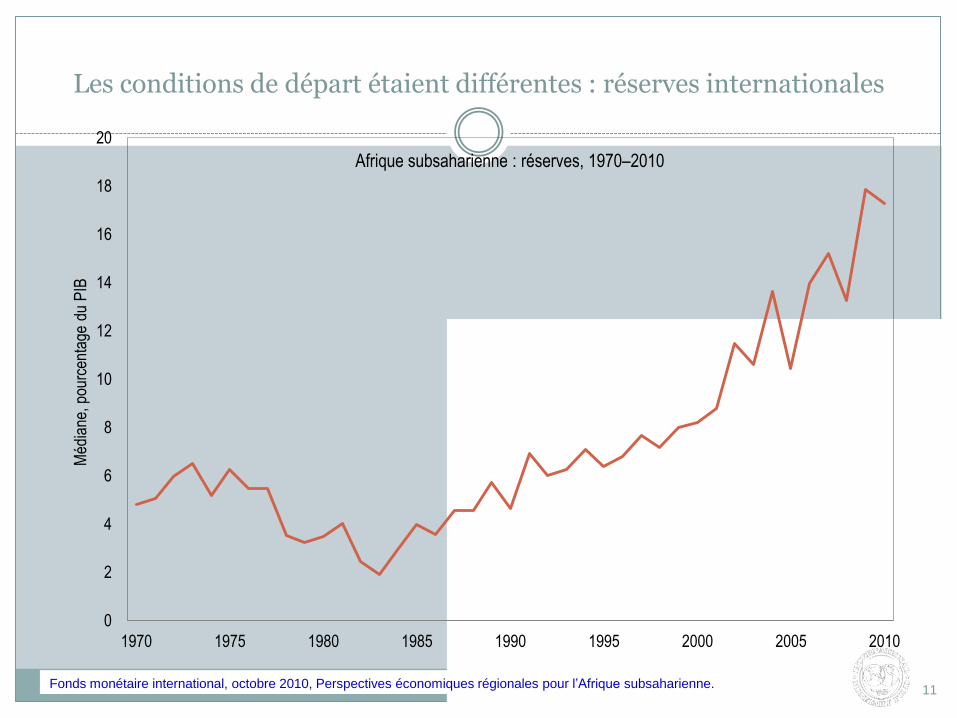

Les conditions de départ étaient différentes : réserves internationales

Fonds monétaire international, octobre 2010, Perspectives économiques régionales pour l’Afrique subsaharienne.11

0

2

4

6

8

10

12

14

16

18

20

1970 1975 1980 1985 1990 1995 2000 2005 2010

Méd

iane

, pou

rcen

tage

du P

IB

Afrique subsaharienne : réserves, 1970–2010

Dans beaucoup de pays, la composition des dépenses budgétaires estgénéralement restée axée sur le soutien à la croissance et la lutte contre

la pauvreté.

Fonds monétaire international, octobre 2010, Perspectives économiques régionales pour l’Afrique subsaharienne.12

Dépenses d'investissement

0

2

4

6

8

10

12

14

16

AfSS Export. de pétrole

Pays à rev.

interm.

Pays à faible rev.

États fragiles

Pou

rcen

tage

méd

ian

du P

IB

2008 2009 Médiane pour 2003-07

Santé et éducation

0

2

4

6

8

10

12

AfSS Export. de pétrole

Pays à revenu interm.

Pays à faible

revenu

États fragiles

Pou

rcen

tage

méd

ian

du P

IB

2008 2009 2010 2006-07

Fonds monétaire international, octobre 2010, Perspectives économiques régionales pour l’Afrique subsaharienne13

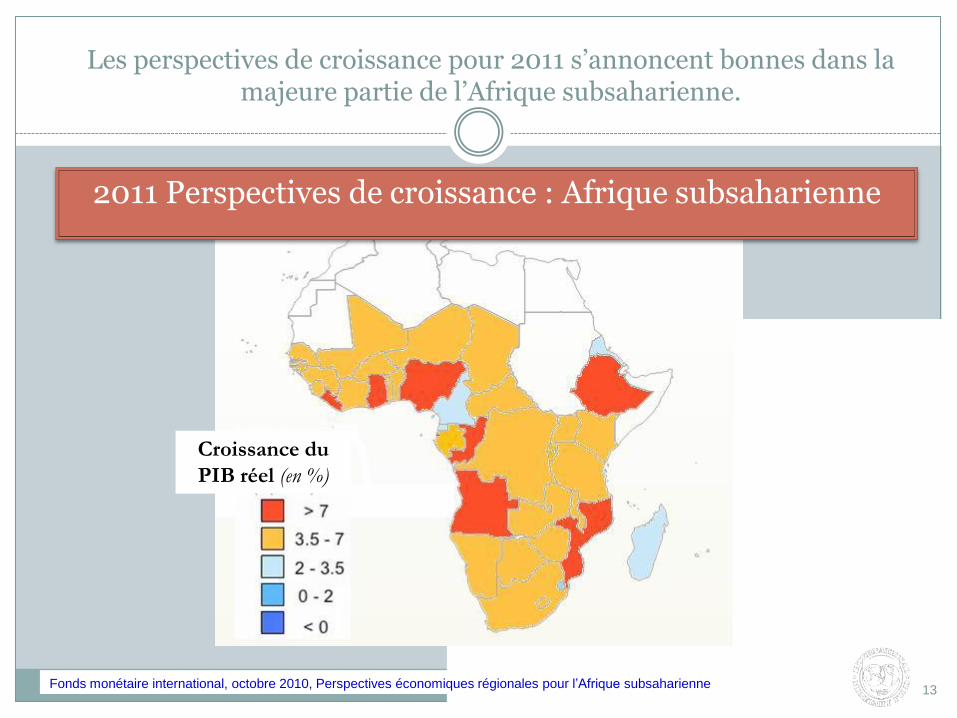

Les perspectives de croissance pour 2011 s’annoncent bonnes dans la majeure partie de l’Afrique subsaharienne.

2011 Perspectives de croissance : Afrique subsaharienne

Croissance du

PIB réel (en %)

Risques pesant sur les perspectives

Fonds monétaire international, octobre 2010, Perspectives économiques régionales pour l’Afrique subsaharienne.14

Les facteurs mondiaux influencent généralement les tendancesrégionales, d’où les considérations suivantes :

les perspectives de croissance divergentes de l’Asie en développement, de l’Europe et des États-Unis vont influer sur le niveau de l’activité

resserrement budgétaire dans les pays occidentaux = resserrement budgétairedans les pays tributaires de l’aide ?

Les pays d’AfSS devraient-ils rechercher d’autres sources de financement ?

un volume élevé de flux de portefeuille est-il une aubaine ?

étroitesse du marché ; insuffisance des instruments de stérilisation

Pour les différents pays, l’avenir dépendra avant tout de facteursintérieurs

P A R T I I I

Quelles sont les perspectives pour le Sénégal ?

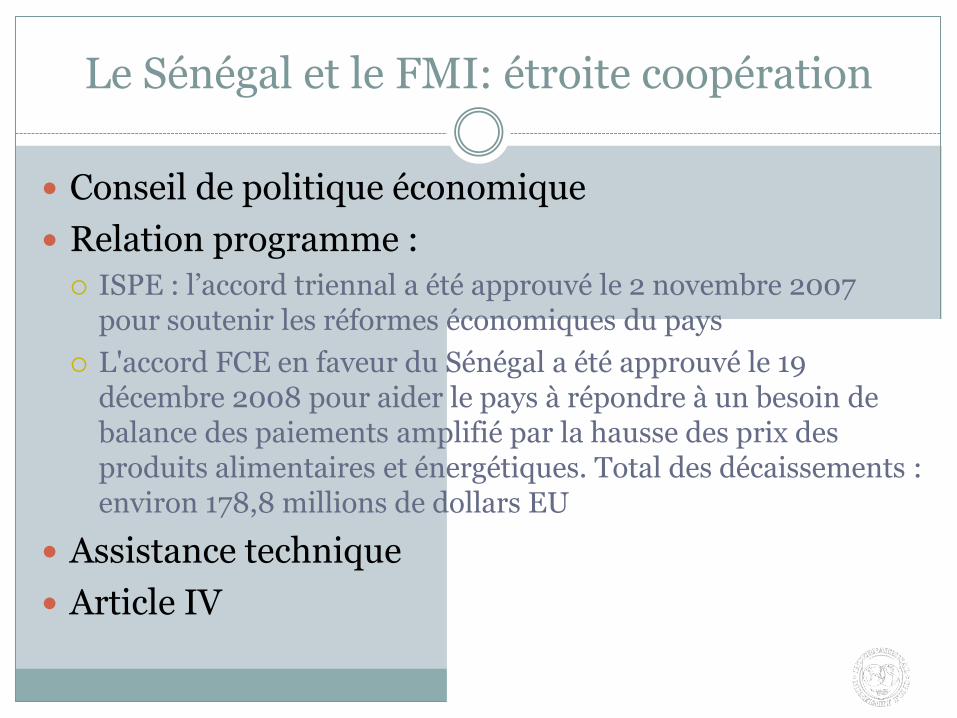

Le Sénégal et le FMI: étroite coopération

Conseil de politique économique

Relation programme :

ISPE : l’accord triennal a été approuvé le 2 novembre 2007 pour soutenir les réformes économiques du pays

L'accord FCE en faveur du Sénégal a été approuvé le 19 décembre 2008 pour aider le pays à répondre à un besoin de balance des paiements amplifié par la hausse des prix des produits alimentaires et énergétiques. Total des décaissements : environ 178,8 millions de dollars EU

Assistance technique

Article IV

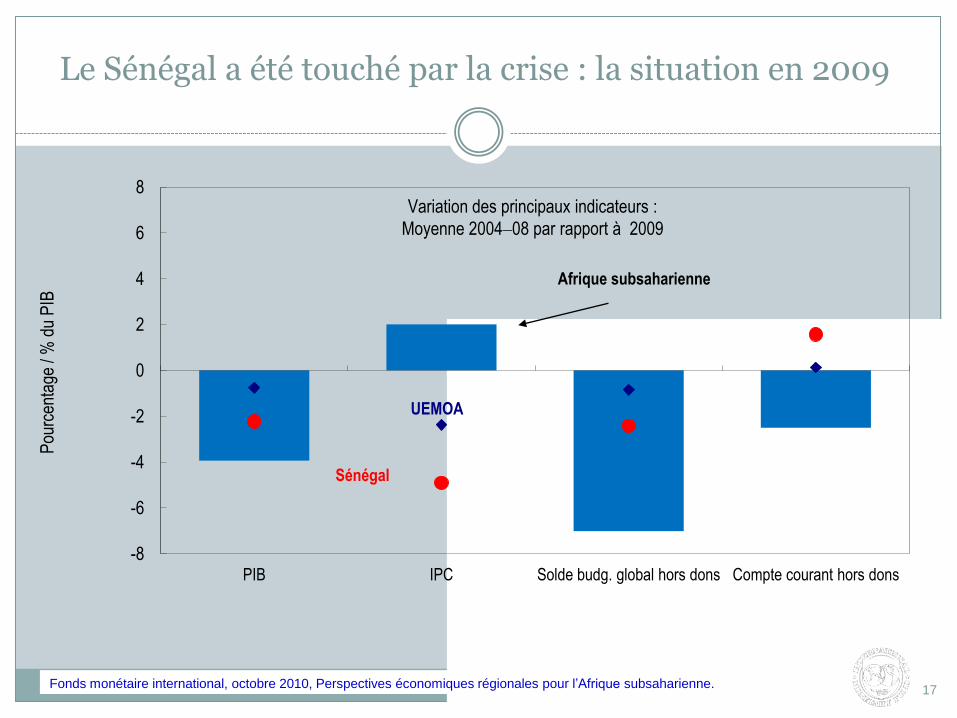

Le Sénégal a été touché par la crise : la situation en 2009

Fonds monétaire international, octobre 2010, Perspectives économiques régionales pour l’Afrique subsaharienne.17

-8

-6

-4

-2

0

2

4

6

8

PIB IPC Solde budg. global hors dons Compte courant hors dons

Pou

rcen

tage

/ %

du

PIB

Sénégal

Variation des principaux indicateurs :

Moyenne 2004–08 par rapport à 2009

Afrique subsaharienne

UEMOA

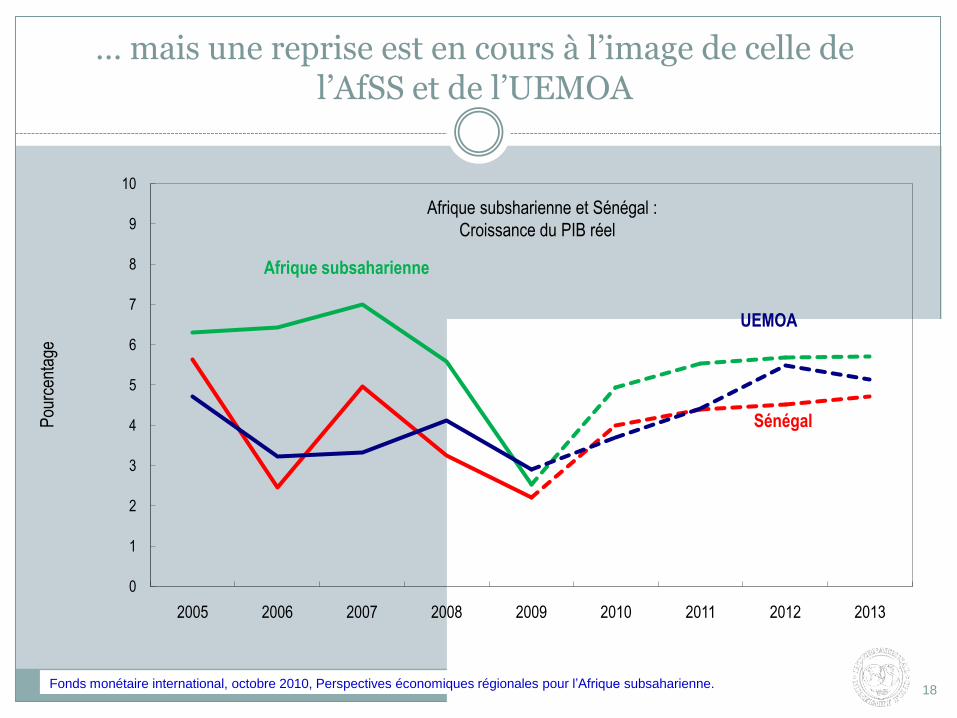

… mais une reprise est en cours à l’image de celle de l’AfSS et de l’UEMOA

Fonds monétaire international, octobre 2010, Perspectives économiques régionales pour l’Afrique subsaharienne.18

0

1

2

3

4

5

6

7

8

9

10

2005 2006 2007 2008 2009 2010 2011 2012 2013

Pou

rcen

tage

Sénégal

Afrique subsaharienne

Afrique subsharienne et Sénégal :

Croissance du PIB réel

UEMOA

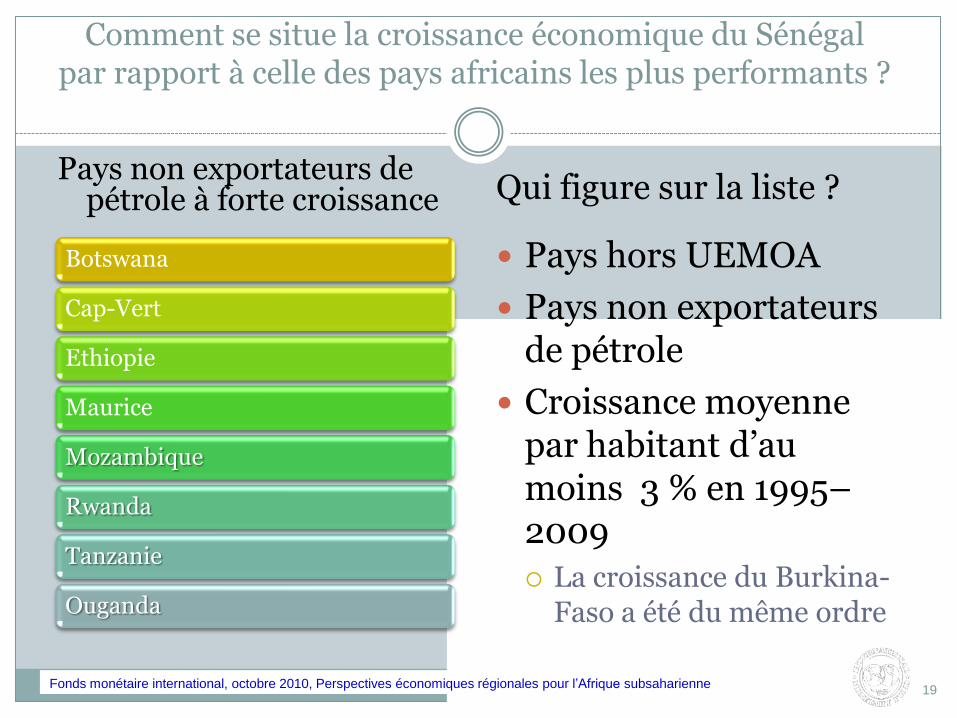

Comment se situe la croissance économique du Sénégalpar rapport à celle des pays africains les plus performants ?

Fonds monétaire international, octobre 2010, Perspectives économiques régionales pour l’Afrique subsaharienne19

Pays non exportateurs depétrole à forte croissance

Botswana

Cap-Vert

Ethiopie

Maurice

Mozambique

Rwanda

Tanzanie

Ouganda

Qui figure sur la liste ?

Pays hors UEMOA

Pays non exportateursde pétrole

Croissance moyennepar habitant d’aumoins 3 % en 1995–2009

La croissance du Burkina-Faso a été du même ordre

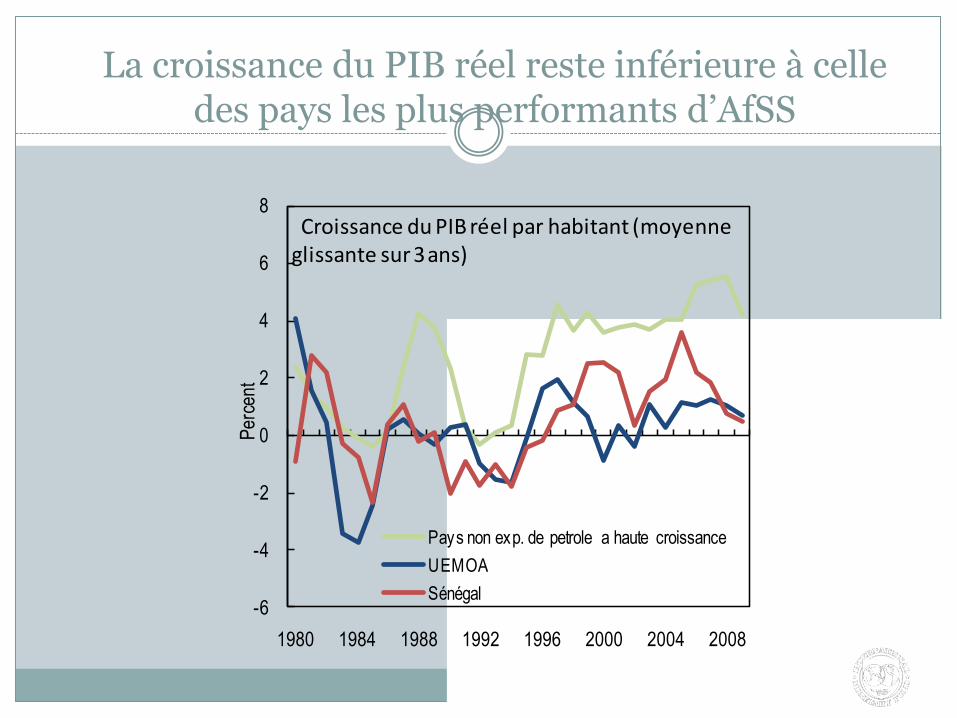

La croissance du PIB réel reste inférieure à celle des pays les plus performants d’AfSS

-6

-4

-2

0

2

4

6

8

1980 1984 1988 1992 1996 2000 2004 2008

Per

cent

Pays non exp. de petrole a haute croissance

UEMOA

Sénégal

Croissance du PIB réel par habitant (moyenne glissante sur 3 ans)

Fonds monétaire international, octobre 2010, Perspectives économiques régionales pour l’Afrique subsaharienne21

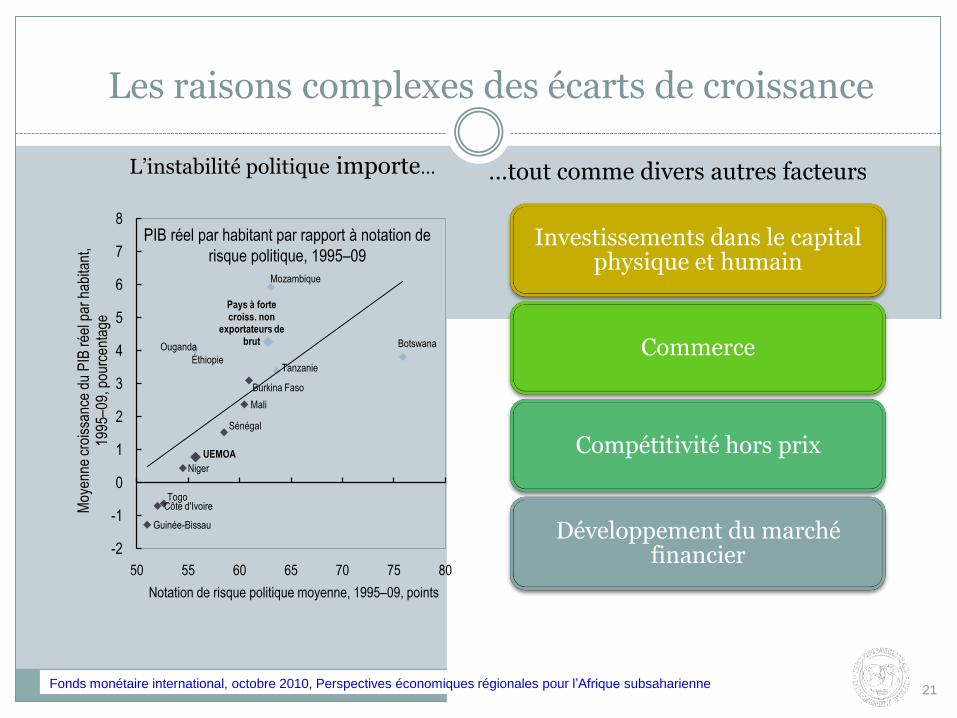

Les raisons complexes des écarts de croissance

L’instabilité politique importe… …tout comme divers autres facteurs

Investissements dans le capital physique et humain

Commerce

Compétitivité hors prix

Développement du marchéfinancier

Burkina Faso

Côte d'Ivoire

Guinée-Bissau

Mali

Niger

Sénégal

Togo

Botswana

Éthiopie

Mozambique

Tanzanie

Ouganda

UEMOA

Pays à forte croiss. non

exportateurs de brut

-2

-1

0

1

2

3

4

5

6

7

8

50 55 60 65 70 75 80

Moy

enne

croi

ssan

cedu

PIB

rée

lpar

hab

itant

, 19

95–0

9, p

ourc

enta

ge

Notation de risque politique moyenne, 1995–09, points

PIB réel par habitant par rapport à notation de

risque politique, 1995–09

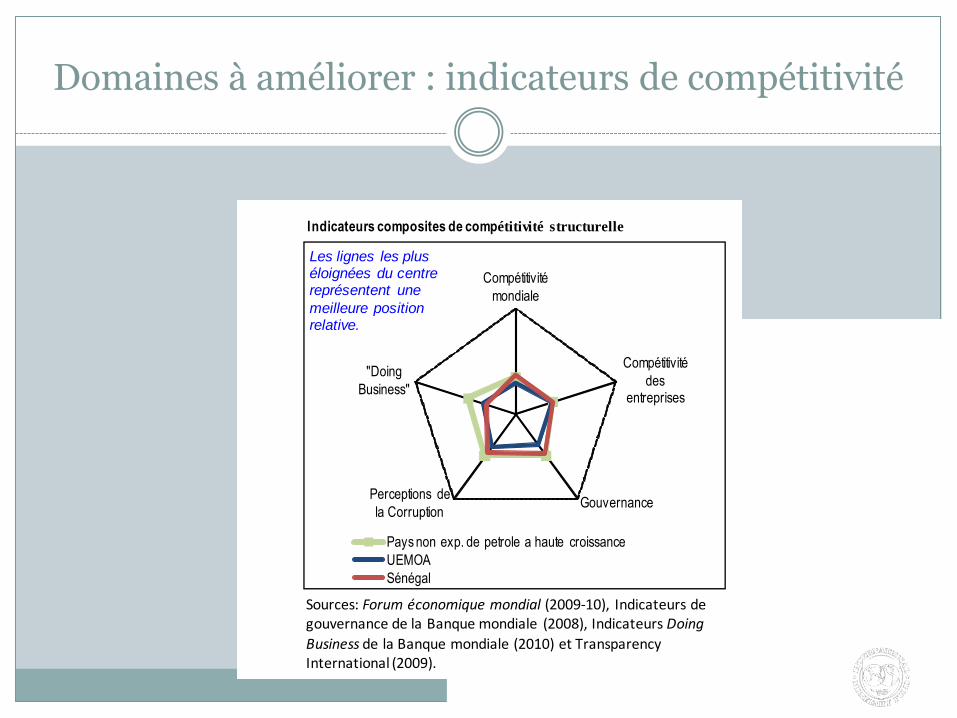

Domaines à améliorer : indicateurs de compétitivité

Compétitivité

mondiale

Compétitivité

des entreprises

GouvernancePerceptions de

la Corruption

"Doing

Business"

Pays non exp. de petrole a haute croissance

UEMOA

Sénégal

Les lignes les plus éloignées du centre représentent une

meilleure position relative.

Indicateurs composites de compétitivité structurelle

Sources: Forum économique mondial (2009-10), Indicateurs de gouvernance de la Banque mondiale (2008), Indicateurs Doing

Business de la Banque mondiale (2010) et Transparency International (2009).

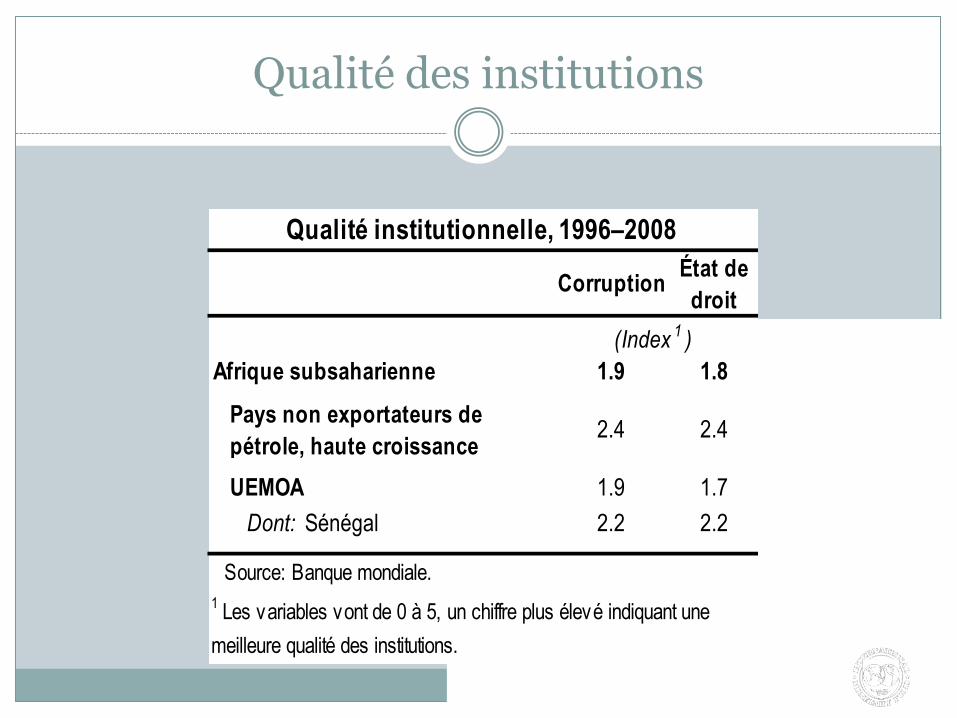

Qualité des institutions

Afrique subsaharienne 1.9 1.8

Pays non exportateurs de

pétrole, haute croissance2.4 2.4

UEMOA 1.9 1.7

Dont: Sénégal 2.2 2.2

Qualité institutionnelle, 1996–2008

CorruptionÉtat de

droit

Source: Banque mondiale.

(Index 1 )

1 Les variables vont de 0 à 5, un chiffre plus élevé indiquant une

meilleure qualité des institutions.

Fonds monétaire international, octobre 2010, Perspectives économiques régionales pour l’Afrique subsaharienne24

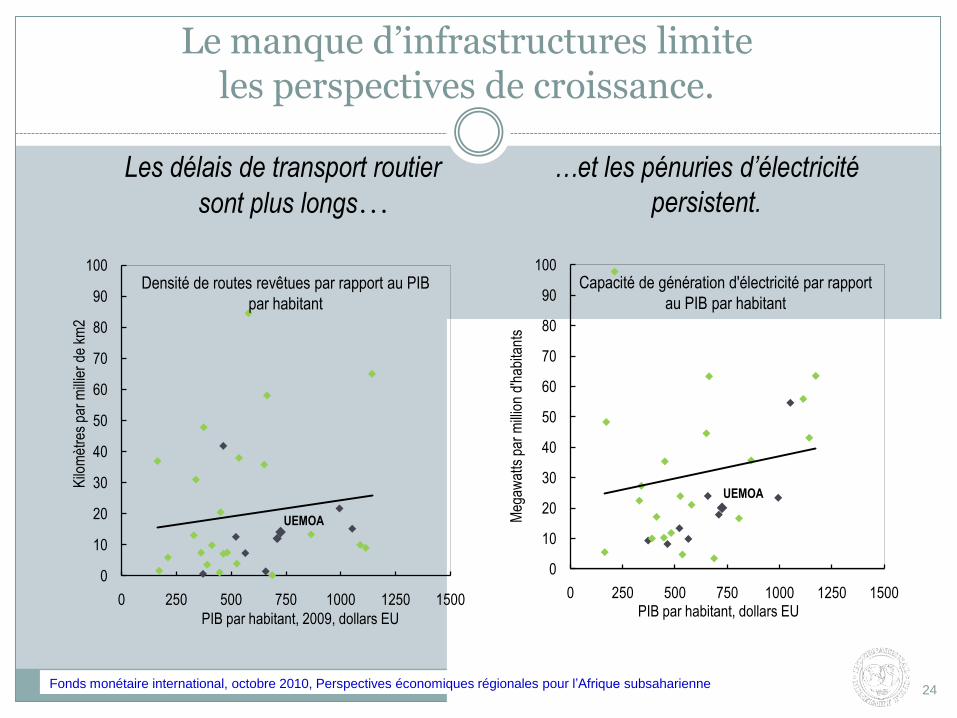

Le manque d’infrastructures limiteles perspectives de croissance.

Les délais de transport routier

sont plus longs……et les pénuries d’électricité

persistent.

0

10

20

30

40

50

60

70

80

90

100

0 250 500 750 1000 1250 1500

Kilo

mèt

res

par

mill

ier

de k

m2

PIB par habitant, 2009, dollars EU

Densité de routes revêtues par rapport au PIB

par habitant

UEMOA

0

10

20

30

40

50

60

70

80

90

100

0 250 500 750 1000 1250 1500

Meg

awat

ts p

ar m

illio

n d'

habi

tant

s

PIB par habitant, dollars EU

Capacité de génération d'électricité par rapport

au PIB par habitant

UEMOA

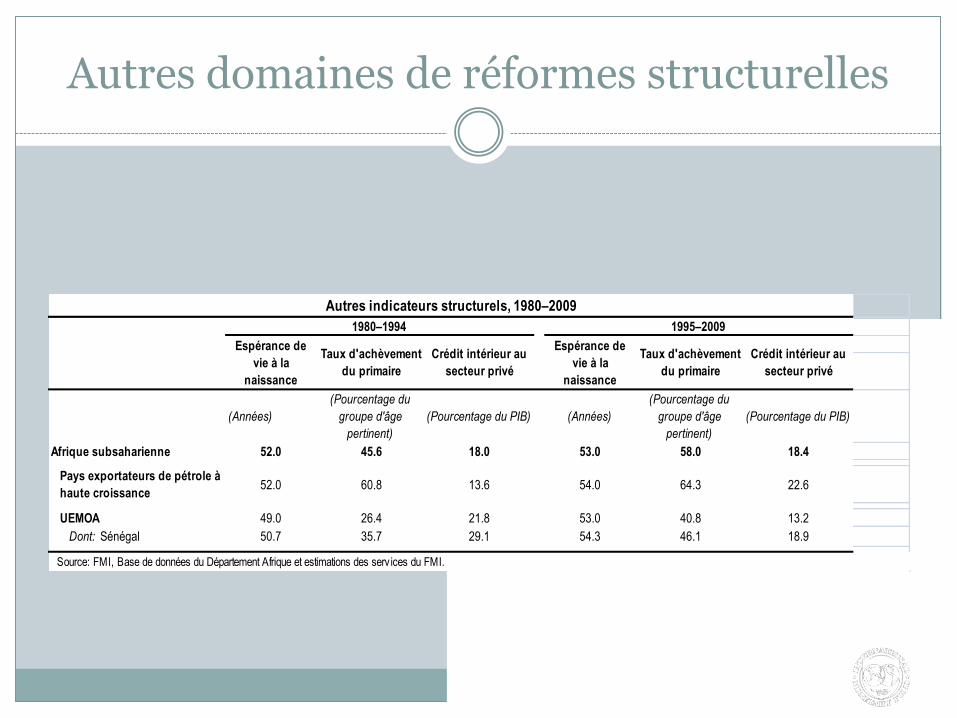

Autres domaines de réformes structurelles

(Années)

(Pourcentage du

groupe d'âge

pertinent)

(Pourcentage du PIB) (Années)

(Pourcentage du

groupe d'âge

pertinent)

(Pourcentage du PIB)

Afrique subsaharienne 52.0 45.6 18.0 53.0 58.0 18.4

Pays exportateurs de pétrole à

haute croissance52.0 60.8 13.6 54.0 64.3 22.6

UEMOA 49.0 26.4 21.8 53.0 40.8 13.2

Dont: Sénégal 50.7 35.7 29.1 54.3 46.1 18.9

Source: FMI, Base de données du Département Afrique et estimations des serv ices du FMI.

Taux d'achèvement

du primaire

Taux d'achèvement

du primaire

Autres indicateurs structurels, 1980–2009

1980–1994 1995–2009

Espérance de

vie à la

naissance

Crédit intérieur au

secteur privé

Espérance de

vie à la

naissance

Crédit intérieur au

secteur privé

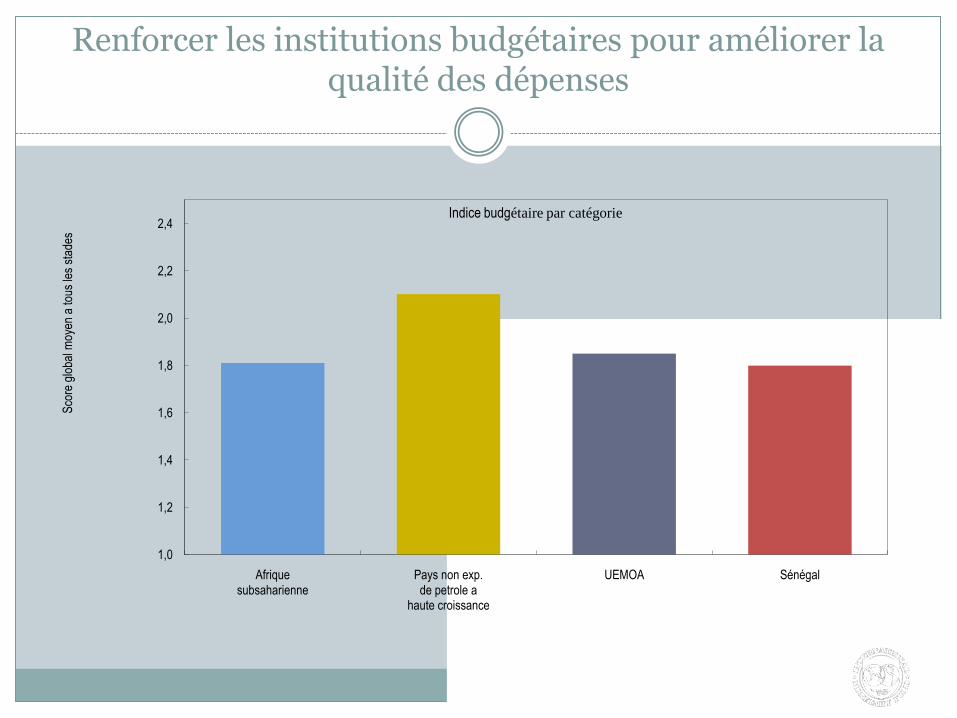

Renforcer les institutions budgétaires pour améliorer la qualité des dépenses

1,0

1,2

1,4

1,6

1,8

2,0

2,2

2,4

Afrique subsaharienne

Pays non exp. de petrole a

haute croissance

UEMOA Sénégal

Sco

re g

loba

l moy

en a

tous

les

stad

es

Indice budgétaire par catégorie

Aperçu général

Les pays à forte croissance d’Afrique subsaharienne ont dans l’ensemble obtenu de meilleurs résultats à l’examen de divers indicateurs de croissance par habitant. Le Sénégal doit donc continuer à approfondir son vaste programme de réformes.

Il sera essentiel de : renforcer la compétitivité (notamment la qualité des institutions, le niveau et le coût des infrastructures), développer le marché financier, et améliorer les secteurs de la santé et de l’éducation.

Il sera en outre nécessaire de : mobiliser davantage de recettes et renforcer les institutions budgétaires pour améliorer la composition et la qualité des dépenses. Les investissements doivent faire partie intégrante des cadres budgétaires à moyen terme et les grands coûts d’entretien pris en compte.

![Brosura fmi [2014]](https://img.pdfslide.fr/doc/110x75/568c4b211a28ab49169afac8/brosura-fmi-2014.jpg)

![Benin _Affaire Icc Services_ [le rapport du Fmi].docx](https://img.pdfslide.fr/doc/110x75/55cf8a8555034654898b651c/benin-affaire-icc-services-le-rapport-du-fmidocx.jpg)