Embed Size (px)

Citation preview

PLASTILIENPLASTILIENLe magazine d'Allizé-Plasturgie

Décembre n°83

p.30

CADEAUX D’AFFAIRES :

DÉDUCTIBILITÉ OU NON ?

p.13

QU’ATTENDENT

LES ENTREPRENEURS POUR

ENTREPRENDRE ?

p.38

LES FIBRES NATURELLES

DÉMONTRENT TOUT

LEUR POTENTIEL

LES PROCÉDÉS D’INJECTIONDossier p.14

OPTIMISER, SURVEILLER, PILOTEROPTIMISER, SURVEILLER, PILOTERLES PARAMÈTRES DU PROCESSLES PARAMÈTRES DU PROCESS

decembre_Mise en page 1 14/12/11 17:04 Page1

decembre_Mise en page 1 14/12/11 17:05 Page2

A L A U N E<1

n°83 • Décembre • Plastilien

Et en 2012… Toujours plus d’innovation avec les « Innovdays »

9 « InnovDays », comme autant de rendez-vous incontournables pour tous ceux quisouhaitent bénéficier des dernièresconnaissances liées aux plastiques.

Le contexte socio-économique, la règle-mentation, les consommateurs finaux,l’évolution des besoins et des mentalitésincitent la filière plasturgie à concevoir denouveaux procédés et matériaux poly-mères : des produits capables de répon-

dre aux nouvelles exigences en termesde performances, propriétés, coûts

de production, esthétique, recy-clabilité, respect de l’envi-

ronnement, santé... L’ha-bitat basse

consommation ou le véhicule électriquesont des illustrations de ces nouveauxdéfis qui encouragent l’innovation au seinde la filière.

C’est ainsi que se développent les poly-mères biosourcés, les nanotechnologieset des applications nouvelles à partir de lamicrofluidique ou de l’électronique…

Les «InnoVDays» 2012 seront entièrementconsacrés à ces nouveaux procédés etmatériaux polymères qui caractérisentune filière plasturgie tournée vers l’avenir.

Les «InnoVDays» regroupent les Journéesde l’Innovation du CFP et les JournéesTechniques du PEP. Ces évènements ontpour mission de favoriser le transfert deconnaissance et les échanges entre lesCentres Techniques, les fournisseurs etles utilisateurs de matériaux polymères.

Rappelons que le CFP dispose de centresde ressources uniques en France : il metson expertise à la portée de ses clients,avec les moyens humains et techniquesles plus importants du secteur :• Une présence commerciale sur toute laFrance, avec plus de vingt consultants etassistants commerciaux,• Des sessions de formation proposées

sur les plus grands bassins d’activité,• Un accompagnement individualisé à l’in-ternational,• Un parc machines unique en Europe (1 200 m2 de plateforme multi procédés àLyon 8ème),• Deux camions - ateliers entièrementéquipés, conçus par «Destination Plastur-gie», qui permettent de dispenser les for-mations aux portes des usines

Pour découvrir toute l’offre : www.plasturgie-formation.com

Le parti pris de L’INNOVATIONau cœur de l’offre du Centre de Formation de la Plasturgie

Le CFP a été conçu dés son origine comme l’outil de per-fectionnement de la filière. Il développe régulièrement de nou-veaux stages, directement en lien avec l’actualité de la profession : ainsipour 2012 il a développé pas moins de 26 nouveaux stagesproposés en « inter-entreprises » afin de répondre de la façon la plus perti-nente et réactive aux évolutions des entreprises.

decembre_Mise en page 1 14/12/11 17:05 Page1

01/A LA UNE01 Le parti pris de l’innovation au cœur

de l’offre du Centre de Formation de la Plasturgie

05/PROFESSION05 Un nouveau pacte pour l’industrie,

pour la croissance et pour l’emploi05 Guide égalité professionnelle06 Semaine de l’industrie : mobilisation pour

valoriser l’image, les métiers et les carrières industrielles

06 BTS Europlastic 201207 A découvrir le nouveau portail

de l’alternance08 Retour sur la Rencontre Annuelle

d’Allizé-Plasturgie Franche-Comté11 Jeudi 5 juillet 2012 : l’événement à noter

sur votre agenda

13/CHRONIQUE13 Qu'attendent les entrepreneurs

pour entreprendre ?...

21/TECHNOLOGIE21 L’injection multi-matières

25/POINT DE VUE25 Comment va la sous-traitance ?

27/DROIT DES AFFAIRES27 Sous-traitance : l’alliance léonine28 La sous-traitance mal traitée

30/FISCALITÉ30 Cadeaux d’affaires : déductibilité ou non ?

33/SOCIAL33 Baisse d’activité, économies et lettre

de licenciement

36/ENVIRONNEMENT36 Rapport développement durable 201137 Des outils de formation pour sensibiliser,

former et échanger

38 Colloque "Fibres naturelles et polymère" : les fibres naturelles démontrent tout leur potentiel

44/INTERNATIONAL44 La plasturgie aux Etats-Unis : point de

vue d’experts49 Prochaine édition d’Interplastica (Moscou)

50/INNOVATION50 Le film transparent se transforme en capteur51 Des viroles de ventilateur en biomatériau

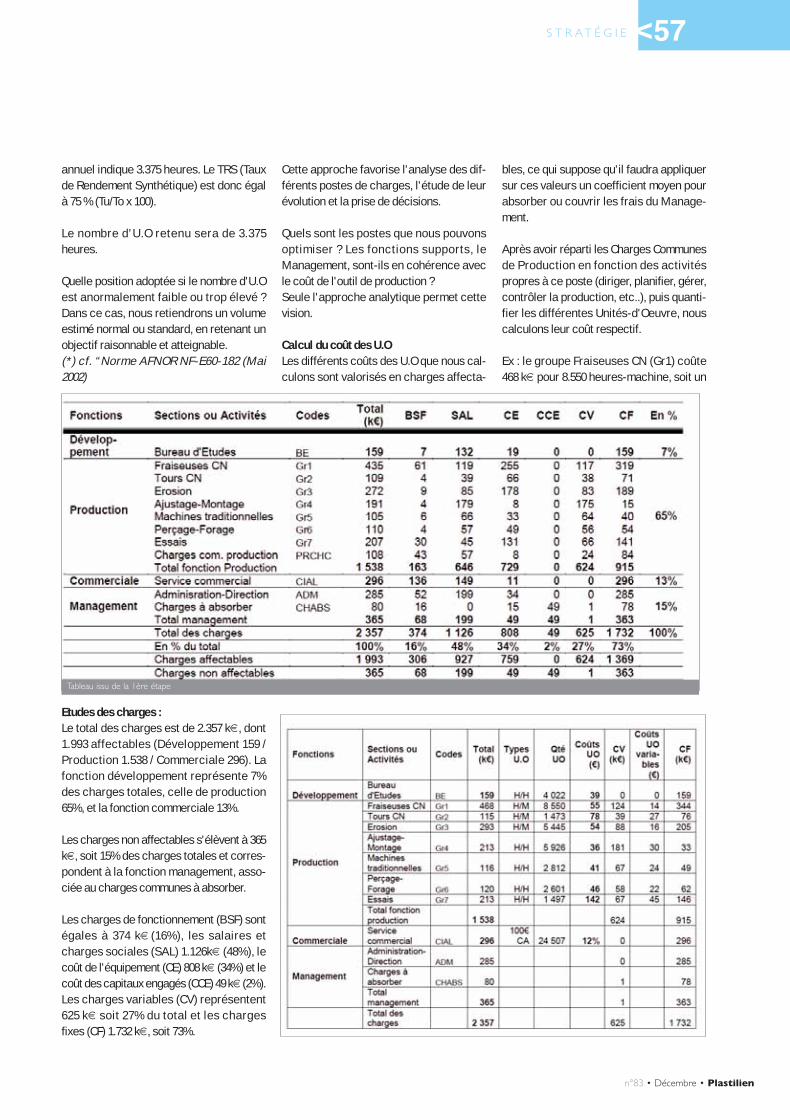

52/STRATÉGIE52 Le design a une valeur : il fait vendre !54 De l’utilité de calculer les coûts de revient…

61/DOSSIER SPECIAL LEAN62 Lean Office, Lean Project :

Un autre regard sur la performance64 Identifier et capturer les bénéfices

du Lean/Six Sigma (LSS)69 Vous avez dit “Green belt , Black belt,

six sigma, lean six sigma”?72 Le LEAN quels impacts sur le management ?

76/REPORTAGES76 EASY : Les entreprises adaptées ne sont

pas celles que vous croyez !78 CLIP INDUSTRIE soutient la filière plasturgie80 REXAM DISPENSING SMT : Un engagement

pour maitriser sa consommation d’énergie

82/ÉCONOMIE82 Mercuriales83 Conjoncture

84/AGENDA

Répertoire des Annonceurs : A2P (p.35) / ACDI (p.12) / Albis (p.4) / Albro (p.26) /Alma Consulting Group (p.8) / AMP-Polymix (p.60) / Apicil (p.75) / Arburg (4e couv.) / Béwé-plast (p.07) /Billion (2e couv.) / Engel (p.24) / Farpi (p.79 et p.83) / GT industries (p.68) / Kistler (p.81) /Lifocolor (p.34) / Lypsis (p.43) / Martiplast (p.29 et p.59) / Piovan France (3e couv.) / Reed expo(p.59) / Resin Express France (p.3) / Single (p.23) /Sofras-Conseil (p.32) / Sumitomo Demag (p.20) / Wittmann (p.67).

Plastilien est édité par : Cediplast Communication - Plastilien - 39, rue de la Cité - 69441 LYON cedex 03 - Tél. : 04 72 68 28 28 - Fax : 04 72 36 00 80 • Directeur dela publication : Anne de Lansalut • Comité de Rédaction : Dominique Appert / Amandine Authier / Frédéric Beau / Chantal Bedarride / Marie Bessoud /Thierry-Guillaume Bardin / Thierry Charles / Christophe Contini / Benoît Dorsemaine / Marion Druet / Elisabeth Garnier / Véronique Gay / Aurélia Le Roux /Guillaume Robert / Emmanuel Rossi / Ulrich Thomir / Audrey Viricel • Secrétariat de rédaction : Christine Poupon • Graphisme, maquette et réalisation PAO :Cécilie Felt • Service publicité : Cediplast Communication • Impression : Ferréol • Routage : Routage Rhône-Alpes • Diffusion de ce numéro : 1600 exemplaires- Tous droits réservés. La reproduction partielle ou totale des articles/ illustrations/schémas/ photos est soumise à autorisation écrite préalable de l’éditeur • Crédits photographiques couverture : © Allizé-Plasturgie

SommairePlastilien Décembre 2011 n°83

ALLIZÉ-PLASTURGIE

p.21

DOSSIER DU MOIS

Plastilien est aussi accessible en ligne pour lesadhérents d’Allizé-Plasturgie uniquement. Vouspouvez retrouver les numéros parus pour lestélécharger, les transmettre à vos collègues etcollaborateurs librement sur : www.plastic-way.com, Espace Communauté, Base Economie,critère « Plastilien ».

ÌÌ

Plastilien • Décembre 2011 • n°83

p.44

LES PROCEDES D’INJECTION : optimiser, surveiller, piloter les paramètres du process

p.14

decembre_Mise en page 1 14/12/11 17:05 Page2

Vous recherchez une solution économique RESINEX est également

producteur de compounds 1er choix et industriels

✔ Auprès des constructeurs AUTOMOBILE

✔ Référencement officiel chez les équipementiers

✔ Homologation au panel PP & PA Recyclés PSA

✔ Homologation chez les constructeurs européens : VW, Audi, BMW, Opel...

��������� ������������� ���

RESINEX France votre partenaire pour vousaccompagner dans le développement de vosprojets auprès des plus grands donneurs d’ordres

France

Z.A. des Lavours - Martignat01117 Oyonnax Cedex - France

Tél.: + 33 474 81 46 46Fax + 33 474 81 46 47Site : www.resinex.fr

NatureWorks®

®

Ravalene PEScolefin/Mafill PPSicostirolo PSSicoran SANSicoflex ABS

Polyfast ASAMablex PC/ABSSicoklar PCSicoblend PA/ABSSicoter PPO/PBT

Ravamid PAEnflex TPE-VEnsoft TPE-S www.resinex.com

Your trusted partner for Ravago Brands

®

KOLON PLASTICS Mitsubishi Plastics

E

decembre_Mise en page 1 14/12/11 17:05 Page3

decembre_Mise en page 1 14/12/11 17:05 Page4

P R O F E S S I O N<5

n°83 • Décembre • Plastilien

« Avec un Nouveau Pacte pour l’Industrie, pourla Croissance et pour l’Emploi, le GFI apporte lacontribution de l’industrie aux débats publicsqui précèderont les élections de 2012. Ce Pactepropose un choc decompétitivité pourcréer les conditionsd’un nouveau déve-loppement de l’indus-trie en France »déclare Pierre GAT-TAZ, Président duGroupe des FédérationsIndustrielles (GFI).

Pierre Gattaz, Présidentdu Groupe des Fédéra-tions Industrielles (GFI) aprésenté le 25 octobre2011 un Nouveau Pactepour l’Industrie, pour laCroissance et pour l’Em-ploi comprenant 12 propositions pour :• Libérer la croissance• Relancer une ambition nationale pour l’industrie• Redresser la compétitivité du site de productionFrance• Consolider l’emploi industriel dans les terri-toires.

Ce Pacte pour l’Industrie, pour la Croissance etpour l’Emploi constitue la contribution du GFI etde ses 15 membres aux débats de société quesusciteront les échéances électorales de 2012.

« Sans industrie forte, innovante et conquérante,nous considérons que notre pays ne pourra tenirson rang de cinquième puissance mondiale.

En effet, l’industrie et les services qui lui sontassociés, se trouvent au coeur des innovationset des solutions du monde de demain : énergiesrenouvelables, transports du futur, télésanté,éducation et formation à distance, route intelli-gente,…» déclare P. Gattaz qui, au nom du GFI,souligne : « Il est temps de proposer à nos conci-toyens de partager une haute et légitime ambi-tion : celle que porte l’industrie pour notre pays

et pour les 3 millions de femmes et d’hommes qui,au quotidien, contribuent aux performances de ladeuxième industrie en Europe et de la cinquième

mondiale ».Dans sa présentation des 12 pro-positions du GFI, P. Gattaz a par-ticulièrement insisté sur 4 axesessentiels :- Une ambition industrielle pourle pays clairement affirmée etmise en œuvre.- Une législation et une régle-mentation fiscales, sociales,environnementales et juri-diques simplifiées et stabili-sées au service du dévelop-pement de l’industrie enFrance, notamment pour lesPME et les ETI.- L’affirmation d’une Europequi défend, sans protection-

nisme, ses marchés, ses industries et sesemplois, à travers une réciprocité des échanges,exigée et contrôlée.- Un choc de compétitivité, pour la croissance etpour l’emploi, permettant de réduire significati-vement le coût du travail en France, en basculantune partie du financement de la protectionsociale vers la fiscalité (TVA, CSG,…).

P. Gattaz a conclu en rappelant la nécessité pourla France de disposer sur son territoire d’indus-tries conquérantes et innovantes parce que com-pétitives : « Aucun citoyen ou élu allemand ne sepose de question quant à son industrie, sa com-pétitivité, sa force, sa présence dans le monde.

Par ce Pacte pour l’Industrie, pour la Croissanceet pour l’Emploi le GFI souhaite qu’il en soit demême en France et que soit créé un choc salu-taire de compétitivité ».

L’ensemble du dossier de presse est téléchar-geable sur le site du GFI :www.industrie-gfifrance.com

Un nouveau pacte pour l’Industrie, pour la Croissance et pour l’EmploiLE GUIDE EGALITÉ

PROFESSIONNELLELa récente loi du 9 novembre 2010(n°2010-1330) portant réforme desretraites contient trois mesures enfaveur de l’égalité professionnelleentre les femmes et les hommes, àsavoir :

- La création d’une pénalité finan-cière pour les entreprises qui n’au-raient pas conclu un accord d’entre-prise ou qui ne seraient pas dotéesd’un plan d’action.

- Le renforcement des informationsdevant figurer dans le rapport de lasituation comparée et le rapportannuel de la situation économique.

- L’obligation de négocier sur lesconditions dans lesquelles l 'em-ployeur peut prendre en charge toutou partie du supplément de cotisa-tions sociale pour permettre auxsalariés travaillant à temps partielde cotiser, en matière de retraite, surla base d’un temps plein.

Pour autant, les deux premières obli-gations sont très proches d’un « 2 en1 » car les principaux points arrêtésdans l’accord ou le plan d’action doi-vent être repris dans les documentsd’informations.

Le Guide Egalité Professionnelle réa-lisé par la Fédération de la Plasturgieest destiné à aider les plasturgistes àappréhender ce sujet impor tantpour la vie de nos entreprises.

Il est accessible aux adhérents de laFédération de la Plasturgie sur sonExtranet : Communauté Social /base Veille et documents.

ContactMathieu DufourDirecteur des Affaires [email protected]

NOUVEAU

decembre_Mise en page 1 14/12/11 17:05 Page5

Plastilien • Décembre 2011 • n°83

P R O F E S S I O N

<6

La deuxième édition de la semaine de l’in-dustrie se tiendra dans toute la France du19 au 25 mars 2012.

Elle permettra au grand public et en particu-lier aux jeunes de découvrir l’industrie etses métiers, de rencontrer ses acteurs, devoir comment fonctionnent les sites indus-triels du 21ème siècle, prendre conscience durôle structurant de l’industrie en France.

Il s’agit de contrebalancer le déficit d’imagede l’industrie en France et de faire évoluerles comportements des jeunes, notammentlors des choix d’orientation professionnelleet, à terme, de dynamiser les recrutementsdans nos secteurs d’activité.

Découvrir l’industrie avec les industrielsLes entreprises industrielles constituentl’élément clé de la semaine de l’industrie,en organisant ou en contribuant à organi-ser des événements d’information et desensibilisation sur l’industrie et sesmétiers.

Journées portes ouvertes en entreprise -visites d’entreprises et de sites de forma-tion – ateliers pédagogiques sur sites sco-laires – forums des métiers – jeux,concours sur l’industrie – conférences,débats, etc…

C’est simple de participer !- Vous demandez la labellisation de votreévènement sur le site :www.semaine.industrie.gouv.fr enquelques clics dès la fin du mois denovembre 2011.- Votre évènement apparaît alors dans laliste des manifestations officielles et béné-ficie d’une visibilité nationale.

- Vous recevez le kit de communicationélectronique de la semaine de l’industrie(logo, affiches, bannières, chemise, totem,lettre et têtière, powerpoint…) pour ren-forcer votre communication.

Quelles sont les conditions pour êtrelabellisé « Semaine de l’Industrie » ?- L’événement doit se dérouler au moinspartiellement entre le 19 et el 25 mars 2012.- Il doit être ouvert au grand public, auxjeunes.- Il doit avoir pour objectif d’informer sur lethème de l’industrie.- L’accès doit être gratuit.

Accueillir du public et notamment desjeunes pendant mon évènement : com-ment et avec qui ?Des comités de pilotage régionaux ont étécréés par les préfectures, auxquels parti-cipent les partenaires de la Semaine del’Industrie: Direcctes, organisations pro-fessionnelles, chambres consulaires, Pôleemploi, rectorat, partenaires sociaux…

Vous pouvez contacter votre préfecturepour toute information à ce sujet.

Comment faire connaître mon événementau-delà de la labellisation ?- Marquez votre participation à la Semainede l’Industrie en utilisant le kit de commu-nication sur vos supports papier, internet,mail…

- Contactez les sites scolaires/ les sites deformation à proximité. Proposez-leur departiciper à votre évènement.

- Informez vos interlocuteurs locaux : mai-rie, Pôle Emploi, chambre consulaire, orga-nisation professionnelle, et la presselocale.

L’industrie se mobilisepour valoriser son image, ses métierset ses carrières

Depuis 2008, 158 jeunes ont tentél’expérience Europlastic. Apprentis ou étudiants,

ils ont choisi defaire un stage en Europependant leur 2ème annéede BTS pour renforcer

leurs compétences,découvrir des nouvellestechniques et s’ouvrir àdes cultures différentes.

En 2012, de nombreux jeunesmotivés et dynamiques

recherchent des entreprisespour effectuer leur stage de 1 à 2

mois entre janvier et mars.

Ces jeunes sont l’avenir de la plasturgie et il ne tient qu’à

vous de les intégrer dèsà présent dans votre entreprise

par le biais de votre réseau.

Pour recruter unstagiaire Europlastic, contac-

ter : votre syndicat régional ou Audrey Noble de la

Fédération de la [email protected]

Prenez des stagiairesdans vos filiales

BTS EUROPLASTIC2012

decembre_Mise en page 1 14/12/11 17:05 Page6

P R O F E S S I O N<7

n°83 • Décembre • Plastilien

le nouveau « Portail de l'alternance »

Informer sur les dispositifs de formation en alternance et simpli-fier les démarches administratives pour les jeunes et les entre-prises, en proposant une série de services pratiques en ligne :c'est l'objet du nouveau portail de l'alternancealternance.emploi.gouv.fr, lancé par Xavier Bertrand, ministre duTravail, de l'Emploi et de la Santé, jeudi 13 octobre 2011.

Quatre fonctions principales- La dématérialisation du formulaire Cerfa du contrat d'apprentis-sage et de professionnalisation pour les entreprises, qui doit per-mettre au recruteur de « remplir le contrat en moins de 10minutes sur internet », avec une aide informatique facilitant ladémarche.

Par ailleurs, le formulaire Cerfa a fait l'objet d'une simplification(un item sur trois supprimé) et la demande de certaines piècesjustificatives doit être prochainement supprimée.

- Un accès à la totalité des offres de formation en alternance dis-ponibles :- Les 100 000 offres de formation proposées par l'ensemble desCFA sont consultables.- Une bourse des offres d'emploi en alternance : les futursapprentis peuvent consulter l'ensemble des offres grâce à unmoteur de recherche.- Une calculatrice qui permet au futur apprenti de calculer sonsalaire et au futur employeur le coût du recrutement d'un alternant.

A DECOUVRIR

decembre_Mise en page 1 14/12/11 17:05 Page7

C.C : Quels objectifs vous étiez-vous fixéspour cette 13ème édition de la rencontreannuelle Allizé-Plasturgie Franche-Comté ?Nous avions 3 objectifs : mobiliser la pro-fession, mobiliser les Pouvoirs Publics ànos côtés, et faire passer le message sui-vant : « pour mieux faire face aux enjeux,mais aussi pour mieux vivre, il faut quenous sachions mieux « faire envie » etplus « faire ensemble » ! ».

C.C : Et ses objectifs ontété atteints ?En bonne partie jepense ! Plus de 150

personnes présentes,dont plus de la moitié

d’industriels, jepense que

cela tra-duit

le dynamisme et la mobilisation des diri-geants de la filière plasturgie de Franche-Comté autour de leur syndicat profession-nel. Et une conclusion assurée par laPrésidente du Conseil Régional en per-sonne et la Préfecture de Région, avecdes propositions de soutien exprimées endirect à la clé, je pense que cela témoignede l’intérêt qu’ils portent à notre dyna-mique. Quant à savoir si nous avons sutransmettre l’envie de « faire envie » et de« faire ensemble », il est trop tôt pour lesavoir, mais les échos des participantsdepuis plusieurs jours ont été très positifs.

C.C : Pourquoi avoir choisi les thèmes « faire envie » et « faire ensemble » ?

Tout n’est pas facile dans notre quoti-dien : l’économiemondiale vacille, la

zone Euro est enpleine turbulence, le

comportement de certainsclients depuis septembrenous incite à la prudence, et

c’est devenu un châtiment que d’écouterles actualités dans les medias...

Nos relations à l’intérieur de la filière sontaussi compliquées : certains fournisseurs,notamment de matières premières, nousont démoralisés avec leurs augmentationsde prix, leurs reports de livraisons, leursdéclarations de force majeures… et del’autre côté certains clients nous ont épui-sés dans les discussions sur les répercus-sions des hausses des prix des matières,ou par l’application de pratiques commer-ciales abusives, de type « rupture abusivede contrats », « remises ou avantagesrétroactifs », « note de débit unilatérale », « décomposition des prix », « paiement enretard », j’en passe et des meilleures…

Ce sont d’ailleurs des sujets sur lesquelsAllizé-Plasturgie s’est fortement investi…Tout à fait. Ces enjeux sont tellementimportants que notre organisation profes-sionnelle se doit d’être, sur ces thèmes,force de proposition et active aux côtés

RENCONTRE Allizé-Plasturgie Franche-Comté Interview de son Président Serge Deffradas, par Christophe Contini, Délégué Régional d’Allizé-Plasturgie Franche-Comté

P R O F E S S I O N

<8

25/10/2011

Plus de 150 participants...

Serge DEFFRADAS - Président d’Allizé-Plasturgie Franche-Comté

decembre_Mise en page 1 14/12/11 17:06 Page8

P R O F E S S I O N<9

n°83 • Décembre • Plastilien

des entreprises. C’est ce qu’elle a fait encette année 2011, pour essayer de faire « bouger les lignes », comme l’ont d’ail-leurs très bien expliqué Emmanuel ROSSIet Thierry CHARLES, en introduction denotre manifestation.

C.C : Mais quel est le lien entre ces enjeuxet les thèmes « faire envie » et « faireensemble » ?En parlant uniquement de ce qui ne va pas,de nos problèmes, de nos inquiétudes, jene pense pas qu’on « fasse envie », etdonc qu’on puisse enclencher une dyna-mique positive. Je me rappelle d’une réu-nion animée avec des plasturgistes par unconsultant en stratégie.

Après avoir entendu toutes les doléanceset complaintes des industriels, il nous avaitvolontairement interpelés de façon provo-cante : « Ce dont vous vous plaignez, c’estsurement justifié, mais vous pensez quedepuis le début de la réunion, vous fassiezenvie d’avancer avec vous ? Tout est grisdans vos propos et vos attitudes ! Vousvous imaginez, avec dans la salle vosclients, vos partenaires financiers, vossalariés ? Vous pensez qu’ils auraientenvie de vous suivre les yeux fermés ? Alors que vous avez une technologie for-midable, des matières formidables, desentreprises formidables ! Qu’attendez-vous pour nous faire plus envie ? ».

Cette provocation a fait « tilt » dans ma tête,je me suis dit qu’il fallait absolument qu’onapplique ce principe à notre rencontre

annuelle 2011.

C’est pourquoi nous avons souhaité nousarrêter sur les thèmes du « faire envie », et du « faire ensemble », bons pour la dyna-mique, bons pour la réussite, bons pour le moral, et bons pour la santé. Parce quand« ça va bien », c’est quand même mieux, non ?

C.C : Qu’avez-vous présenté pour faire enviede « faire envie » et de « faire ensemble » ?Nous avons d’abord proposé une confé-rence d’Olivier TORRES, Universitaire-Chercheur à l’Université de Montpellier età l’EM Lyon, spécialiste du monde de laPME, et Président d’AMAROK, qui est l’Ob-servatoire de la santé des Dirigeants dePME, sur le thème « faire envie et faireensemble, c’est bon pour la santé », et quia remporté un franc succès. Puis nousnous sommes appuyés sur les témoignagesde 4 industriels, qui ont su, à notre avis, « faire envie » et/ou « faire ensemble ».

C.C : Pouvez-vous nous en dire plus surces 4 témoignages ?Tout d’abord, je voudrais préciser qu’il yaurait pu y en avoir beaucoup d’autres, etcela aurait été un plaisir de tous les pré-senter, tant ce que de nombreux confrèresont mis en place est remarquable ! Maisce n’est que partie remise, ils viendront àd’autres occasions pour faire partager leurexpérience !

C.C : Le premier témoignage a été apportépar la société SMOBY TOYS…

Dans le témoignagede Thomas LEPAUL, son Direc-teur Général j’aibeaucoup aiméla démonstra-

tion.

C.C : Y a-t-il encore un avenir à produiredans le Jura, même pour des produits degrande consommation ? J’ai été frappé par sa ferme volonté derepositionner l’entreprise, rachetée par legroupe SIMBA DICKIE, comme un Fabri-quant avec un « F majuscule », et par lesmoyens qu’il s’est donné pour cela : nou-velle usine, rénovation des bureaux, créa-tion d’emplois long termes, investisse-ments dans le parc machines, formation,mise en place d’un socle social, etc…

Tout cela pour « faire envie » aux clients, « faire envie » à l’environnement et auxsalariés, et se positionner comme uneentreprise citoyenne.

De gauche à droite : Thierry CHARLES et Emmanul ROSSI - Allizé-Plasturgie

Olivier TORRES - Observatoire AMAROK

Thomas LE PAUL - Smoby Toys

decembre_Mise en page 1 14/12/11 17:06 Page9

C.C : Autre témoignage, celui du groupe-ment d’entreprises ACTIVIPLAST …Du témoignage de Denis HOCHEDE, sonPrésident, je retiens son message pas-sionné pour le « faire ensemble » : celaentraîne non seulement la réussite profes-sionnelle - accès à des clients plus impor-tants ou à des marchés différents - maiscela permet aussi une aventure humaineincomparable - encore plus de réseaux,encore plus d’échanges, encore plus derichesse humaine ! Je souscris totale-ment à ce message.

C.C : Quant au binôme constitué de BOUR-BON DESIGN INDUSTRIE et PLASTOREX…Nous avons bien perçu dans leurs témoi-gnages les deux dimensions complémen-taires, « faire envie » et « faire ensemble ».Pierre BOURBON, Président de BOUR-BON DESIGN INDUSTRIE, spécialisé dans« l’expertise industrielle au service dudesign », a d’abord fait une splendidepublicité pour la plasturgie en nous pré-sentant certains produits « redesignés ».

En plasturgie, on sait faire envie avec nosproduits ! Puis, avec Régis SAUVEUR,Président de PLASTOREX, fabriquant deproduits pour la puériculture, ils nous ontfait une brillante démonstration qu’en fai-sant ensemble, designer et fabricant-ven-deur de produits, on pouvait encore mieux« faire envie » aux marchés avec desgammes de produits séduisantes et tech-nologiquement innovantes.

C.C : Les 2 prix Allizé-Plasturgie Franche-Comté 2011 ont été également remis,parvos partenaires BILLION et EDF, à 2 entre-prises qui ont su « faire envie » ?Effectivement, c’était l’un des critèresprincipaux, nous souhaitions que ces 2prix puissent être une vitrine pour notreprofession.

C.C : Parlez-nous des 2 lauréats…Le groupe RGF a été récompensé pour sonparcours au cours des 10 dernières années :Joël BERALDIN a su faire fortement évoluerson entreprise, de quelques salariés dédiésà une seule activité, la fabrication de porte-clés d’hôtel, à un groupe de plusieurs socié-tés et une soixantaine de salariés, présentsdans différentes technologies, capablesd’investir des sommes très importantes dansdes chaines automatisées dédiées à desproduits complets de grande consommation,et en passe de s’implanter à l’international.

Pour ce qui est de l’entreprise SIDEOBEDEVILLE et son responsable de site,Didier PIERRE, nous avons souhaité récom-penser un acteur du marché automobile,marché qui a été fortement chahuté, et quia su mettre en place un plan d’actionsambitieux en termes de productivité, degestion des ressources humaines, et d’in-vestissements qui porte ses fruits : le chif-fre d’affaires est en hausse de quasiment20%, une nouvelle activité de travail dutube est en cours d’intégration, une ving-taine de personnes sont en cours de recru-

tement, et une nouvelle dynamique impli-quant les salariés a été mise en œuvre.

C.C : « Faire envie » et « faire ensemble »,c’est une idée intéressante, mais quepouvez-vous faire pour soutenir les entre-prises sur ces sujets ?Notre philosophie est de jamais nouscontenter de poser les problèmes et lesenjeux, mais aussi d’apporter des solutions.Nous proposons aux entreprises 3 typesd’actions, avec cofinancements à la clé. La première consiste à mobiliser unexpert, pour accompagner l’entreprisedans une action d’optimisation de sonapproche client, pour lui « faire envie » detravailler avec elle, en agissant sur lesmessages, ou sur les techniques ou sup-ports de communication.

La seconde action a pour objectif d’accom-pagner l’entreprise dans une action d’opti-misation de sa gestion des ressourceshumaines et de son management, pour « donner envie » aux collaborateurs, consti-tuer des équipes performantes, et dévelop-per en interne le « faire ensemble ».

La troisième action s’appelle : « nouvellescollaborations et mutualisations ». Noussouhaitons interroger toutes les entre-prises pour étudier toutes les pistesconduisant à la création de « clubsd’échanges par thèmes », toutes lesmutualisations de compétences possibles,toutes les actions communes envisagea-bles, et tous les partenariats d’affaireséventuels. Suite à la synthèse de toutes lesdonnées, les collaborations seront propo-

Plastilien • Décembre • n°83

P R O F E S S I O N

<10

Michel GOURY (BILLION) et Denis LAPLACE (EDF) entourent les laureats Joel BERALDIN (GROUPE

RGF) et Didier PIERRE (SIDEO BEDEVILLE)

De gauche à droite : Denis HOCHEDE, Pierre BOURBON, Régis SAUVEUR

decembre_Mise en page 1 14/12/11 17:07 Page10

P R O F E S S I O N<11

n°83 • Décembre • Plastilien

sées aux entreprises, et nous accompagne-rons le lancement des « meilleurs » projets.

En conclusion de la manifestation, vousavez fait passer trois messages forts, lepremier sur la notion de « faire envie »…

Comme le dit le philosophe René Girard, « faire envie, c’est l’un des moteurs princi-pal du monde moderne ». A mon avis, qu’ilfaut que nous laissions plus souvent noshumeurs, nos pudeurs et notre modestieau placard.

Pourquoi ne mettons-nous pas mieux enavant nos entreprises, nos produits, nosmatières, et notre travail de dirigeant dePME ? Soyons fiers de nos entreprises etde notre métier ! En privé, nous sommesdes passionnés… Laissons transpirercette passion vers nos clients, vers nospartenaires, vers le grand public ! Ce sontles gens passionnés qui entrainent lesautres dans leur sillage !

C.C : Votre second message concernait lanotion de « faire ensemble »Faire ensemble, ce n’est pas qu’entreindustriels, c’est aussi avec toutes lescomposantes de notre environnement.Nous avons besoin d’une organisation pro-fessionnelle Allizé-Plasturgie qui soitencore plus forte, et dans ce cadre, jetenais à féliciter toute l’équipe d’Allizé-Plasturgie pour son efficacité et son impli-cation, mais je souhaitais aussi redire àtous les industriels présents que nousdevons continuer à développer notre espritd’adhérent militant ! Nous avons aussibesoin d’un pôle de compétitivité Plastipo-lis fort, et je souhaitais saluer le travail faitpar son Président, Daniel GOUJON. Je

souhaitais enfin saluer le travail de nospartenaires, notamment publics, qui sou-tiennent efficacement notre filière depuisplusieurs années.

Je suis persuadé que « tous ensemble »,nous pouvons faire des choses fantastiques !

C.C : Et le dernier message était en direc-tion de vos confrères.A travers tous les témoignages que jevenais d’entendre, et tout ce que je savaisd’autres confrères, je voulais dire que jetrouvais nos entreprises « épatantes ». Etla somme de ces entreprises forme unefilière régionale unie, dynamique et enpleine ascension… donc « épatante ».

Et je tenais à dire en tribune que si nosentreprises et notre filière sont « épa-tantes », c’est parce que les dirigeants deces entreprises sont eux-mêmes « épa-tants ». Je suis fier d’être le représentantde la communauté de dirigeants qu’ils for-ment, de leur dynamisme, de leur inventi-vité, de leur ténacité, de leur passion... Aupassage, j’en profite pour remercier parti-culièrement mes 14 collègues qui ontaccepté de prendre des responsabilités ausein du Conseil d’Administration d’Allizé-Plasturgie Franche-Comté : leur implica-tion et le temps qu’ils consacrent bénévo-lement au service du collectif sont trèsprécieux pour la plasturgie !

C.C : Vous avez demandé à plusieursreprises à l’assistance si tout le mondeallait « bien »... Et vous, comment allez-vous ?Je ne m’en suis pas caché, je vais bien !Je vais bien… parce que la santé, ça va…parce que professionnellement, l’année a

été jusque-là plutôt bonne… parce que j’aides projets plein la tête… parce que j’ai pume réserver des moments avec les per-sonnes que j’aime… parce que j’ai pu gar-der une certaine disponibilité pour mespassions… parce qu’aussi, j’ai envie queça aille bien… ! Parce qu’avoir envie queça aille bien, et donc aller mieux, c’estquand même mieux, non ?

Pensez à cela, pensez à faire envie, pen-sez à faire ensemble, c’est bon pour réus-sir, mais c’est aussi bon pour la santé ! Etaprès cela, j’espère qu’un maximum demonde pourra me répondre, « moi aussi, jevais bien » !

La Rencontre Annuelle d’Allizé-PlasturgiePour cette édition nous vous proposons un nouveau lieu (l’ECOLE NORMALE SUPERIEURE de Lyon,Grand amphithéâtre Charles Mérieux. 10 h – 16 h) et un nouveau concept qui privilégiera leséchanges et sera enrichi d’apports originaux !

Contact : Anne de Lansalut – Allizé-Plasturgie – 04 72 68 28 28

A NOTER : JEUDI 05 JUILLET 2012

decembre_Mise en page 1 14/12/11 17:07 Page11

decembre_Mise en page 1 14/12/11 17:07 Page12

<13

n°83 • Décembre • Plastilien

Les Français ne comprendraient rien àl'économie, mais seraient lucides sur lesdifficultés financières à venir.

À supposer que ce soit vrai, ils ont descirconstances atténuantes. Depuis plu-sieurs mois, les experts censés les éclai-rer semblent eux aussi plongés dans unépais brouillard. Ce sont ces mêmesexperts (traders et agences de notation)qui alimentent au quotidien la spéculationdes marchés financiers.

La conséquence est la pression mise surles épaules de nos gouvernants qui necessent de répéter que nos économiessont en faillite et qu’il faudra une fois deplus se serrer la ceinture.

N’y aurait-t-il pas dans tout cela de l'in-cantation et du mensonge ? Et que penser du choix binaire qui nous estprésenté, tantôt l’enfer, tantôt le paradis ?Il faut dire que nous vivons une périodeétonnement riche en évènements : sauve-tage des états après la crise financière...révolutions à répétition... Tsunami auJapon... inondations en Thaïlande… etj'en passe.

Me voilà conduit ce mois-ci à commenterces sujets d’économie avec toute laréserve de ma faible compétence danscette discipline.

Ce qui me frappe en premier, dans cettepériode d'incertitude, c'est le caractèreexcessif des commentaires et des inter-prétations faites par les médias. J’ob-serve ainsi que les pays industrialisésrestent encore sous le choc de la flambéedes matières premières et que les pre-miers signes d'une récession n'incitent niles entreprises à investir, ni les consom-mateurs à dépenser.

À l'heure où la campagne électoraledémarre, et où la crise Européenne s’ins-talle, ressurgit le spectre de la déflation etdes licenciements économiques : il fautse séparer de collaborateurs qui n'ontpourtant pas démérité !

Ravageur à moyen terme pour l'écono-mie, ce phénomène est en revanche dansl'immédiat une manière de rendre l'entre-prise plus compétitive. Force est deconstater que le jeu de la concurrencemondiale en accentue la tendance.

Dans ces conditions, je ne sais pas sincè-rement comment sera évaluée l'économienationale par les experts dans les pro-chains mois, mais ce que je sais c’est qu’àce jour les entreprises ne se portent pasbien. Dans l'entreprise, la santé ne s'ex-prime pas par des métaphores, elle semesure en terme concret de commandes,de trésorerie, de marge bénéficiaire, d'es-prit et d'énergie de ses collaborateurs, etles résultats se traduisent souvent eninvestissements et avantages sociaux.

L'entreprise Française fait-elle partie deces faux malades auxquels le médecin ditinvariablement : "vous n'avez rien d'orga-nique, c'est psychologique il faut voussecouer" ? Secouée, elle l'a déjà été, eton lui promet d'autres secousses. Sonmoral ne s'améliore pas pour autant.

Alors qu'attendent les entrepreneurspour entreprendre, exclame l’opinionpublique ?En réponse les patrons de TPE/PME vou-draient voir plus loin que le jour d’au-jourd’hui.• Ils voudraient avoir envie de faireensemble et écrire ensemble leur destin.• Ils voudraient que cesse les réglemen-tations en tout genre.• Ils voudraient que la liberté d’entreprendresoit inscrite comme un tag sur leurs murs.• Ils voudraient qu’on cesse de les assi-miler aux dirigeants du CAC 40.• Ils attendent pour aller de l’avant queceux qui nous gouvernent, comme ceuxqui aspirent à nous gouverner, veuillentbien dissiper le brouillard dans le lequel ilsenveloppent leurs projets sur l’entreprise.

Selon l’institut Xerfi « La France n’a pasd’autre solution pour les prochainesannées que de réduire ses dépensespubliques et d’augmenter ses prélève-ments obligatoires. Et elle va devoir seprescrire cette potion amère sans nuireaux capacités de développement desentreprises qui créent de la valeur et desemplois sur le territoire ».

Chaque décision engagera ainsi l'avenirdes TPE/PME et plus particulièrementcelui des hommes et des femmes, qu'ilssoient salariés ou entrepreneurs.

Et après les patrons assumeront leurschoix et feront ce qu'ils savent faire lemieux, à savoir leur métier.

Alors, qu'attendent les entrepreneurs

C H R O N I Q U E

« Nous cherchons toujours à savoir ce qui se passe dansla tête de ceux qui nous dirigent, même si nous avonstoutes les raisons de penser qu'il ne s'y passe rien.»

Jean Amadou

Emmanuel ROSSIDélégué Général d’Allizé-Plasturgie

pour entreprendre, s’exclame l’opinion publique ?...

decembre_Mise en page 1 14/12/11 17:07 Page13

DO

SSIE

R14 <

ContactsSara Maiez-Tribut

ARDI Rhône AlpesDépartement Matériaux et

Procédés sara-maiez-tribut@ardi-

rhonealpes.fr

Dominique AppertCentre de Formation

de la PlasturgieR&D

Une journée de l’innovation sur le thème de l’optimisation,de la surveillance et du pilotage des paramètres du processs’est déroulée le 27 septembre 2011, à Oyonnax, évènementco-organisé par le Centre de Formation de la Plasturgie(CFP) et le département Matériaux et Procédés de l’ARDIRhône-Alpes.

Une quarantaine de personnes étaient présentes à cet évène-ment dont 76% appartenant au domaine de l’industrie, 5%aux laboratoires et centres techniques et 19% auxinstitutions et organisationnels.

La concurrence des pays« low cost » et

les comportements des consommateursobligent les donneurs d’ordre à être tou-jours plus exigeants vis-à-vis des fabri-cants en termes de qualité de produits et

de réduction de coût.

Cela nécessite pour les plas-turgistes de produire entenant compte de ces impé-ratifs : -produire la quantité depièces attendues, -dans les coûts prévus, -et dans les délais prévus, -des pièces conformes auxexigences … La journée de l’innovationdu 27 septembre a mis lefocus sur les procédésd’injection des piècesplastiques pour montrerles méthodes de réglage,les techniques nouvellesde production et les outilsqui se mettent en placepour produire « MIEUX ».

LES PROCÉDÉS D’INJECTION : optimiser, surveiller, piloter les paramètres du process

D O S S I E R

Plastilien • Décembre • n°83

decembre_Mise en page 1 14/12/11 17:07 Page14

D O S S I E R<15

n°83 • Décembre • Plastilien

Qualité de production et producti-vité : Evolutions des technologiesde presse à injecter

M. Alexandre GIROUD, BILLION, chef de projet plasturgie

M. Giroud a fait un point sur les différentestechnologies de presse : hydraulique,hybride (énergie hydraulique et moteur devis électrique) et 100% électrique.

Les presses hydrauliques sont encore lesplus répandues dans les ateliers. Dans cestechnologies de presse, un centre hydrau-lique commun gère l’ensemble des mou-vements, ce qui peut poser des problèmeslors de mouvements simultanés.

Pour pallier à cette difficulté, la sociétéBillon a développé un accumulateur depression visant à obtenir un débit hydrau-lique important sur un temps court permet-tant de mieux gérer les mouvements simul-tanés, gagner en temps de cycle etdiminuer la consommation d’énergie (touten conservant une vitesse d’injection éle-vée). Afin de gagner en précision et répé-tabilité du dosage et de l’injection, lesmouvements de la vis sont régulés en bou-cle fermée, c'est-à-dire que la pression detravail est mesurée en continue par uncapteur dans le vérin d’injection, ce quipermet un réajustement automatique.

Une autre solution est de passer à unetechnologie de presse hybride, c'est-à-dire utilisant l’énergie hydraulique pourtous les mouvements de translationnécessitant force et vitesse et l’énergieélectrique pour les mouvements de rota-tion avec un excellent rendement.

Cette combinaison diminue la consomma-tion énergétique de 30%, améliore defaçon significative la précision sur laphase de plastification et permet une aug-mentation de la vitesse de rotation de lavis.

Enfin la dernière technologie de presseprésentée et qui connait le plus fort essorest la technologie électrique. Les pressesélectriques représentent aujourd’hui 50%des ventes de la société Billion. Elles per-mettent de produire « mieux », c'est-à-direavec une meilleure précision et fiabilité,

avec une réduction des coûts d’exploita-tion (diminution de la consommation éner-gétique et en eau), une diminution desdéchets et pollution et améliore les condi-tions de travail (bruit, propreté). Chaque mouvement de la presse est pilotépar un moteur électrique dédié. Le grandavantage de ces moteurs est la stabilité deleur performance par rapport aux moteursà huile (dépendant de la Température parexemple). Chaque moteur n’est utilisé quepour un mouvement, le reste du temps ilest à l’arrêt, ce qui permet une forte éco-nomie d’énergie (de 50% à 70% par rap-port au système hydraulique). De plus cetype de moteur présente un faible niveausonore et leur maintenance est plus aisée(pas d’huile).

Un autre avantage des presses élec-triques est la précision de mesure de laposition et de la vitesse : précision 10 foissupérieure à celle d’une presse hydrau-lique. Cela a un impact direct sur la qualitédes pièces (précision et régularité desvolumes injectés) et facilite l’intégrationde robots et de périphériques. Cette préci-sion est conservée même dans les faiblesniveaux de pression (ce qui n’est pas lecas des presses hydrauliques).

La société Billon développe aujourd’huides presses électriques jusqu’à 600tonnes de force de fermeture. Au-delà ledéveloppement des moteurs électriquesn’est plus compétitif par rapport à la tech-nologie hydraulique. Actuellement la tech-nologie hydraulique est plutôt destinéeaux pièces épaisses et/ ou à des piècesnécessitant des temps de maintien impor-

tants (mal supporté par les moteurs élec-triques).

M. Giroud a également présenté le travaileffectué sur l’interface homme-machine(l’automate) afin de rendre le pilotage dela presse plus intuitif, fonctionnel, réactif,communiquant et évolutif. Il permet degérer la production et d’en contrôler laqualité. De nouvelles fonctionnalités visentà améliorer la qualité et la reproductibilitédes pièces : adaptation de la force de ver-rouillage en fonction du volume injectédans l’empreinte (easy flow), autocorrec-tion de la force de verrouillage, autocor-rection de la pression de commutation (enfonction de la viscosité de la matière).

L’optimisation et le pilotage du pro-cédé d’injection par la mesure desflux thermiques dans les outillages

M. Fabien CARA, TFX, manager

TFX (issu de la société Thermoflux) estspécialisé dans le contrôle et l’optimisa-tion des procédés par le biais de mesuresthermiques (conception de capteurs etsystèmes de mesure et de gestion de l’in-formation).

Grâce à ce type de mesures, il est possibled’accéder à un certain nombre d’informa-tions sur le procédé. En plasturgie, la diffé-rence de température entre la matièreinjectée et l’outillage génère des flux ther-miques et inversement les flux thermiquesgénèrent des variations de températuredans la matière injectée et l’outillage.Deux types de mesure sont possibles : une

Schéma de principe process d’injection - Doc ERCE Plasturgie

decembre_Mise en page 1 14/12/11 17:07 Page15

DO

SSIE

R16 <

D O S S I E R

Plastilien • Décembre • n°83

mesure de flux (capteur de flux ther-mique) ou une mesure de variation detempérature (thermocouple).

Le capteur de flux thermique est vissédans l’outillage à 1mm de la surface.L’objectif est de suivre la variabilité dansle process qui peut être le signe d’unproblème. Cette technologie est plutôtadaptée pour des cycles d’une minute àune heure (peut donc aussi être utilisépour matériaux réactifs : SMC, compo-sites, mousses PU, silicones…

L’utilisation d’un thermocouple sera plu-tôt destinée à des cycles inférieurs à 1 minute. La sonde est placée à 1 mm dela surface, ce qui permet d’avoir desinformations sur la température matièrede façon confortable. L’exploitation dessignaux (contrôle en ligne, acquisition dedonnées) fournit des informations sur leprocess et peut aboutir à l’identificationdes causes de problème de variation(indicateur).

La détection de pièce incomplète, l’opti-misation de temps de refroidissement, ladétection d’anomalies à l’injection (varia-bilité matière par exemple…), le contrôledu surmoulage sont autant de paramè-tres pouvant être contrôlés par ce biais.

Des modifications mesurées de flux ther-mique peuvent permettre :- de faire un triage automatique despièces (signature d’un incomplet),

- de donner des consignes de démou-lage (envoi d’un signal de démoulagelorsque le flux ou la température passeau-dessous d’un seuil), adapte le tempsde cycle aux performances du systèmede refroidissement.- de détecter des anomalies à l’injection :le contrôle d’un échauffement anormal àproximité des zones de cisaillement per-met de détecter des anomalies en ligne,- de contrôler le surmoulage : absenced’insert, variabilité de position.

Ces capteurs sont donc des outils d’aideà la surveillance de production (stabilitéet lien avec la qualité).

L’optimisation et le pilotage duprocédé d’injection par la mesurede la pression dans le moule

M. Pascal TOURNIER, RJG France, responsable commercial ; M. Stéphane CASTIN, KISTLER, responsable des ventes ; M. Thierry LAVEIX, SISE, responsable des ventes France ;

Regards croisés des 3 principaux fabri-cants et installateurs de capteurs pouroutillage d’injection. La pression reflètela viscosité effective de la matière plas-tique dans l’empreinte, il est donc inté-ressant que les capteurs se trouvent auplus près de la pièce. Les capteurs peu-vent être positionnés en début et fin deremplissage. On peut ainsi piloter la

presse en suivant les indications recueil-lies dans le moule.L’Intérêt de placer ce type de capteursest de trois ordres : - le tri : évite d’envoyer des pièces mau-vaises aux clients (traçabilité 100% despièces).- pilotage du process : réduire les rebuts.- analyse : comprendre les causes dedérives, dupliquer un processus sur uneautre machine.

La mesure de pression peut se faire, soitde manière indirecte à l’arrière d’unéjecteur ou d’une tige de mesure, soit demanière directe, le capteur est encontact avec la matière dans l’empreinteet mesure la pression directement sanstige de transmission. Cette dernière solu-tion permet des mesures très précises etun positionnement idéal dans l’empreintemais nécessite plus d’usinage pour lepassage des câbles notamment.

A partir des données fournies par les cap-teurs et les données fournies par lapresse, on met en place des indicateursqui vont permettre de suivre la qualité dela production.

Il sera donc possible d’écarter automati-quement des pièces avec des défauts deremplissage par exemple. L’intérêt demesurer la pression d’empreinte est que lacourbe de pression enregistrée pourchaque pièce devient une réelle carted’identité de la pièce moulée.

Schéma de principe process d’injection - Doc RJG

decembre_Mise en page 1 14/12/11 17:07 Page16

n°83 • Décembre • Plastilien

D O S S I E R<17

M. Laveix nous précise qu’en plus desinformations provenant des capteurs dansle moule, il est possible de collecter d’au-tres types de signaux comme les informa-tions machine, les informations production,et ainsi, de corréler toutes ces variablesvia un dispositif unique équipé d’un logicielde traitement de données.

3 niveaux d’utilisation sont possibles :- collecte et affichage des données, - traitement et transfert des données afind’identifier des points remarquables decette production, de ce process. On peutmultiplier le nombre de paramètres,- analyses et corrélations des données :analyses statistiques, effet de variationd’indicateurs les uns par rapport auxautres, corrélation entre les variables,identification des variables à surveiller.

Retour d’expérience d’implantationen atelier de systèmes de supervi-sion du procédé d’injection par cap-teurs dans les outillages

M. Hassan BELHANDA, ERCE Plasturgie, responsable Recherches et Innovation

La société ERCE plasturgie a initié unedémarche d’instrumentation de ses outil-lages depuis 2008 et tend à le généraliser àla plupart de ses nouveaux développe-

ments. Pour M. Belhanda, l’instrumenta-tion permet, en phase de développement,de maîtriser le process d’injection, de lerendre reproductible, et de faciliter et dimi-nuer les délais de mise au point des pièces.En phase de production, la présence decapteurs permet de surveiller le process etla qualité de la pièce, d’écarter les piècesdont la qualité est jugée limite et mauvaise,ainsi que d’avoir un historique complet dela signature process pour chaque piècefabriquée.

La mise en place de l’instrumentation desoutillages doit se faire suivant certainesétapes. Tout d’abord, il est nécessaire dedéterminer quelles sont les caractéris-tiques à respecter (dimensionnelles,aspect…).

Ensuite il faut intégrer des capteurs (cap-teurs de pression et/ou de température)dans l’outillage afin de rendre compte dece qui se passe dans l’empreinte. Lessignaux de la presse (pression vérin d’in-jection, course et vitesse vis, tops injec-tion, maintien, dosage) doivent égalementêtre récupérés. Associer les données cap-teurs avec les données de la presse vapermettre d’identifier les indicateurs perti-nents au suivi du process. Une fois lesparamètres influents définis, il reste àdéterminer les limites sur ces paramètres

qui serviront au tri des pièces. Dans ceprocessus d’instrumentation le choix dupositionnement des capteurs est primor-dial. Selon ce que l’on veut contrôler, letype et la position des capteurs seront dif-férents.

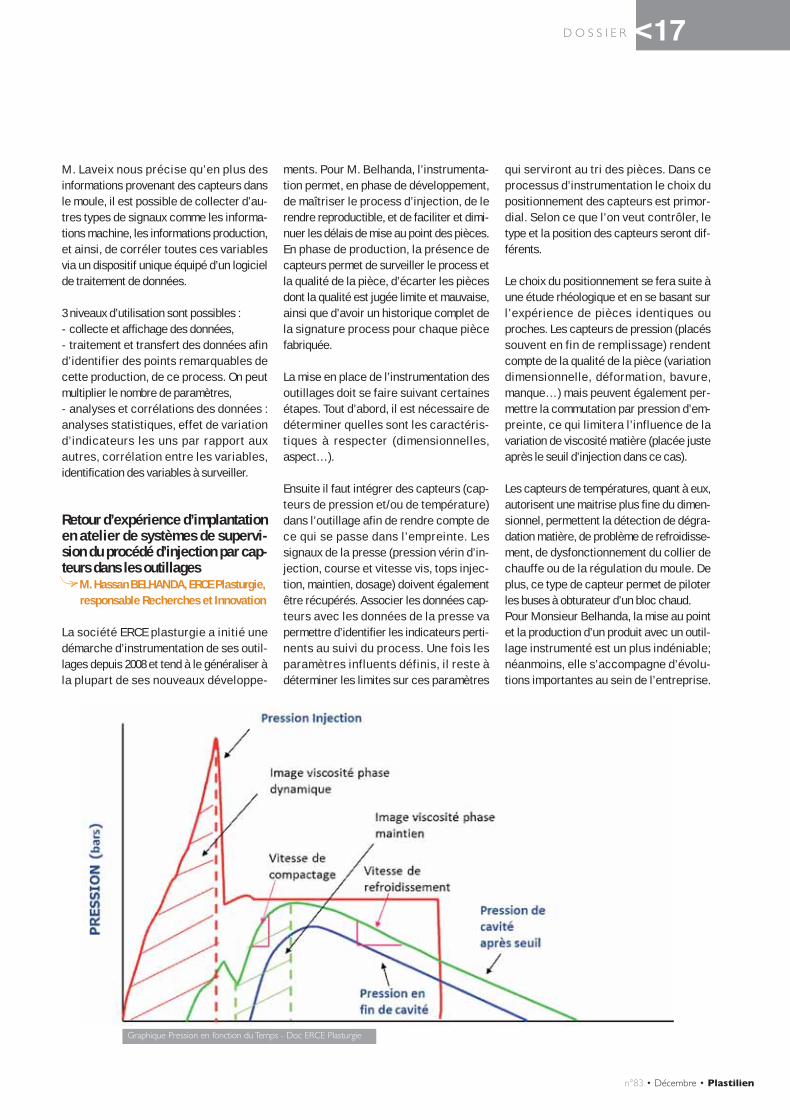

Le choix du positionnement se fera suite àune étude rhéologique et en se basant surl’expérience de pièces identiques ouproches. Les capteurs de pression (placéssouvent en fin de remplissage) rendentcompte de la qualité de la pièce (variationdimensionnelle, déformation, bavure,manque…) mais peuvent également per-mettre la commutation par pression d’em-preinte, ce qui limitera l’influence de lavariation de viscosité matière (placée justeaprès le seuil d’injection dans ce cas).

Les capteurs de températures, quant à eux,autorisent une maitrise plus fine du dimen-sionnel, permettent la détection de dégra-dation matière, de problème de refroidisse-ment, de dysfonctionnement du collier dechauffe ou de la régulation du moule. Deplus, ce type de capteur permet de piloterles buses à obturateur d’un bloc chaud.Pour Monsieur Belhanda, la mise au pointet la production d’un produit avec un outil-lage instrumenté est un plus indéniable;néanmoins, elle s’accompagne d’évolu-tions importantes au sein de l’entreprise.

Graphique Pression en fonction du Temps - Doc ERCE Plasturgie

decembre_Mise en page 1 14/12/11 17:07 Page17

Plastilien • Décembre 2011 • n°83

En effet elle nécessite :- d’intégrer les différents plans d’expé-riences dans le planning client,- un personnel ayant des compétencestrès pointues en plasturgie,- une implication du personnel,- une maintenance des outillages plusdélicate.

Mais l’instrumentation permetdes gains de temps dans lamise au point de pièces quipeut aller jusqu’à 4 phases, soitpresque 12 semaines de dévelop-pement (même si le temps de réali-sation des plans d’expérience néces-saire à l’optimisation des conditions demise en œuvre, n’est pas à négliger(jusqu’à 6 semaines)).

Le gain de temps n’est pas le seul avan-tage, le suivi de production permet égale-ment de réduire le taux de rebuts etd’identifier plus facilement les causes dedérives.

Le suivi de production par l’utili-sation d’outils statistiques

M. Jean-François BLEICHER, CFP, expert Plasturgie

Il existe un certain nombre de capteursqui permettent de fournir des informa-tions sur le disfonctionnement des outilsde production.

Les deux problèmes principaux rencon-trés sont un mauvais échange thermiquedans le moule et une inhomogénéité dela plastification dans le système vis/four-reau. Ce sont des éléments perturbants.

L’outil statistique est basé sur une infor-mation préventive permettant de réagirrapidement avant la dérive de la valeursurveillée entrainant une non-conformité.Le procédé doit donc être sous contrôle.

L’utilisation de l’outil statistique nécessiteque des règles strictes soient respectées :les procédés doivent être optimisés, leprocédé doit être stable, un nombre demesures minimum doit permettre le calcul

de deux valeurs :la moyenne et l’éten-

due.

La surveillance va permettre dedétectée une dérive. La combinaison desurveillances simultanées confirme l’ori-gine de la cause de cette dérive.Les paramètres à mettre sous surveil-lance sont : homogénéité de la plastifica-tion matière (temps de dosage, tempsd’injection dynamique…), les échangesthermiques dans le moule (températurede démoulage, température d’empreinte)ainsi que les paramètres de réglages dela presse.

M. Bleicher a insisté sur le fait que lesoutils statistiques nécessitent de respec-ter des règles strictes sinon les résultatsne sont pas exploitables et ne reflètentpas la réalité. Ils sont donc à manipuleravec précautions.

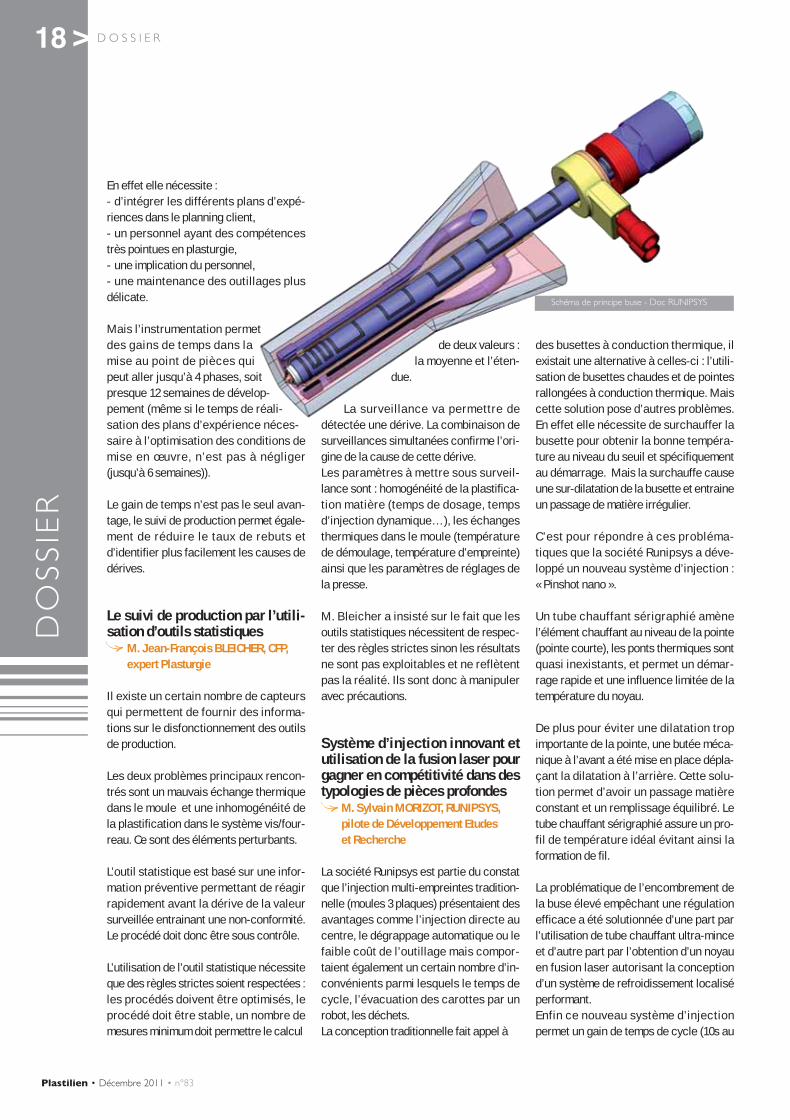

Système d’injection innovant etutilisation de la fusion laser pourgagner en compétitivité dans destypologies de pièces profondes

M. Sylvain MORIZOT, RUNIPSYS, pilote de Développement Etudes et Recherche

La société Runipsys est partie du constatque l’injection multi-empreintes tradition-nelle (moules 3 plaques) présentaient desavantages comme l’injection directe aucentre, le dégrappage automatique ou lefaible coût de l’outillage mais compor-taient également un certain nombre d’in-convénients parmi lesquels le temps decycle, l’évacuation des carottes par unrobot, les déchets. La conception traditionnelle fait appel à

des busettes à conduction thermique, ilexistait une alternative à celles-ci : l’utili-sation de busettes chaudes et de pointesrallongées à conduction thermique. Maiscette solution pose d’autres problèmes.En effet elle nécessite de surchauffer labusette pour obtenir la bonne tempéra-ture au niveau du seuil et spécifiquementau démarrage. Mais la surchauffe causeune sur-dilatation de la busette et entraineun passage de matière irrégulier.

C’est pour répondre à ces probléma-tiques que la société Runipsys a déve-loppé un nouveau système d’injection : « Pinshot nano ».

Un tube chauffant sérigraphié amènel’élément chauffant au niveau de la pointe(pointe courte), les ponts thermiques sontquasi inexistants, et permet un démar-rage rapide et une influence limitée de latempérature du noyau.

De plus pour éviter une dilatation tropimportante de la pointe, une butée méca-nique à l’avant a été mise en place dépla-çant la dilatation à l’arrière. Cette solu-tion permet d’avoir un passage matièreconstant et un remplissage équilibré. Letube chauffant sérigraphié assure un pro-fil de température idéal évitant ainsi laformation de fil.

La problématique de l’encombrement dela buse élevé empêchant une régulationefficace a été solutionnée d’une part parl’utilisation de tube chauffant ultra-minceet d’autre part par l’obtention d’un noyauen fusion laser autorisant la conceptiond’un système de refroidissement localiséperformant.Enfin ce nouveau système d’injectionpermet un gain de temps de cycle (10s au

DO

SSIE

R18 <

D O S S I E R

Schéma de principe buse - Doc RUNIPSYS

decembre_Mise en page 1 14/12/11 17:07 Page18

D O S S I E R<19

n°83 • Décembre • Plastilien

lieu de 24s) et de s’affranchir des déchetspuisque les pointes courtes éliminent laformation de carottes.

Les développements procédés pre-nant en compte les spécificités desnouvelles matières : matériauxagro-sourcés, biodégradables

M. Jean-Philippe SEYMARC, EPA Etudes Plastiques Appliquées, PDG

La problématique première pour les bio-matériaux est la stabilisation de leur duréede vie et la fragilité de ces produits. En effetla technologie traditionnelle, aux particulari-tés connues pour la température de chauffepar exemple, retrouve de nouvelles donnesavec les bio-matériaux : tout reste à adapter.

Les bio-matériaux ont tendance à sedégrader dans le procédé d’injection,comment faire pour les transformer etqu’ils répondent à la demande. De plus cetype de matériaux pose des problèmes decorrosion et diffusent beaucoup de gazlors de la transformation. Pour transformerces polymères, EPA a dû repenser le sys-tème de chauffe. Le système d’obturationa également été modifié et renforcé pourgérer la production de gaz parasites.

Le choix des matériaux, acier et alliages,entrant dans la fabrication des éléments aégalement été adapté. Des aciers spé-ciaux résistants à la corrosion chimique etdes traitements thermiques d’aujourd’huiadaptés et spécialisés ont été utilisés afind’obtenir un résultat optimum et un coeffi-cient de frottement idéal dans le systèmede transit de la matière. La thermique de labuse a, elle-aussi, été revue et corrigéepour un rendement optimum.

Travaux visant à permettre aux plas-turgistes d’optimiser la matière surle plan économique et rhéologiquepour obtenir le produit voulu

M. Frédéric LEONARDI, UNIVERSITE de PAU, maître de conférences

M. Léonardi a étudié comment mélangerdifférents grades d’un polymère pour obte-

nir la viscosité voulue. La viscosité dumélange est toujours plus proche de la vis-cosité la plus forte. Ajouter une part d’ungrade moins visqueux peut être plus effi-cace que d’augmenter la température (pasde risque de dégradation de la matière).

Un approvisionnement massif de deuxgrades de MFI assez différent permet deformuler tous les grades intermédiairesavec une loi empirique sur le MFI. Le gainest en terme de coût et en variabilité en lotmatière.

Le mélange aura une élasticité supérieure(donc un gonflement en sortie de buse) parrapport au grade de même MFI.

La compatibilité totale des deux gradespermet un mélange direct de ceux-ci dansla trémie sans pré-mélange. En vérifiant ladégradation éventuelle, on peut aussi dou-bler la course de dosage pour augmenterle temps de séjour (diffusion).

On peut aller plus loin en utilisant desmodèles moléculaires qui permettent deprédire la courbe d’écoulement dumélange à partir du comportement rhéolo-gique de chaque constituant.

En Conclusion, la journée du 27 septembrea permis de dresser un état des lieux desméthodes de suivi de process, par descapteurs de températures et/ou de pres-sion, par l’optimisation des presses ou lamise au point de nouveaux systèmes d’in-jection. Les présentations ont égalementpermis de montrer que la matière étaitaussi à prendre en compte et était égale-ment un vecteur de développement.

Malgré un nombre restreint de partici-pants, les échanges avec les intervenantsont été nombreux et intéressants.

Beaucoup de développements sont encoreen cours sur ce sujet et un des challengesest de généraliser le contrôle des procé-dés d’injection afin d’assurer une optimi-sation de ceux-ci et par ce biais gagner encompétitivité.

Remerciements• Remerciements aux intervenants pour leurdisponibilité et la qualité de leurs interventions.

• Remerciements aux partenaires de la mani-festation : Plastic Vallée, Communauté deCommunes d’Oyonnax, Conseil RégionalRhône-Alpes, aide de l’Etat, Fonds Européen.

Liens Utilesh t t p : / / w w w . p l a s t u r g i e -formation.com/ji2011/270911.html h t t p : / / w w w . t e c h n i q u e s -ingenieur.fr/actual ite/mater iaux-thema-tique_6342/un-systeme-d-injection-revolu-tionnaire-pour-la-fabrication-de-petites-pieces-article_7805/

decembre_Mise en page 1 14/12/11 17:07 Page19

El-Exis SP – la machine de course

„Vitesse et effi cacité vous apportent un incomparable avantage concurrentiel“Armin Distler, Key account Manager Packaging, Sumitomo (SHI) Demag

3 des 100.000 bouchons produits par heure, Temps de cycle 2,5 s.Offrez-vous dès maintenant la productivité et la haute performance avec l’El-Exis SP

www.sumitomo-shi-demag.eu

decembre_Mise en page 1 14/12/11 17:07 Page20

0 ans après, cette thématique estencore très attractive et a rassem-blé près de 160 professionnels de la

plasturgie lors d’une journée technique auPôle Européen de la Plasturgie le 6 octo-bre dernier. Pas étonnant puisque selonune étude de Arburg, 1 transformateur sur5 dit avoir l’intention de s’orienter vers del’injection multi-matières dans les 5 ans à venir.

De part la banalisation des applicationsmulti-couleurs et/ou multi soft touch pourdes marchés comme l’automobile, l’embal-lage, le médical, l’électronique, l’injection

multi-matières est devenue une véritablevoie de différentiation technologique. Lamulti-injection apparaît comme une solu-tion pour répondre à de nombreuses pro-blématiques liées à la réduction des coûts.

En effet, elle permet la fabrication en uneseule opération (ou plusieurs au seind’une même cellule) de pièces complexesréduisant les manipulations et la main-d’œuvre inhérentes aux procédés d’as-semblage standards.

La variété de matières, couleurs et addi-tifs disponibles sur le marché permet la

réalisation de composants à forte valeurajoutée en terme esthétique, sensorielset/ou fonctionnels.

Une technologie qui place le moule au cœur des développementsCes technologies disposant de plusieurspostes au sein d’un même outillage per-mettent d’améliorer l’efficacité de l’auto-matisation : les moules peuvent produiredes assemblages multi-composants enune seule étape et sur une seule machine,en utilisant les mêmes paramètres.

L’INJECTION multi-matières

Valérie FRÈREJEAN • PEP •

La multi-injection n’est pas nouvelle, Billion a déposé le 1er brevet « multi-injection »en 1961 et commercialisé une presse Tri-Matière en 1968, et Arburg, dans cette mêmedécennie se fait reconnaître avec un moule tournant pour touches de machines à écrireet téléphone.

5

T E C H N O L O G I E<21

n°83 • Décembre • Plastilien

Equipement multi-matière PEP (© Olivier Guerin)

decembre_Mise en page 1 14/12/11 17:08 Page21

Plastilien • Décembre 2011 • n°83

Lors de la réalisation de plusieurs élé-ments d’une même pièce, certains moulespeuvent présenter des empreintes diffé-rentes permettant de produire des famillesde pièces toutes différentes en forme eten taille, seuls les temps d’ouverture et defermeture moule augmentent les temps decycle.

Les temps de remplissage, compactage etrefroidissement demeurent les mêmes,imposés par le poste le plus long.

Par contre dans tous les cas on augmentela taille du moule (qui est alors unique) parrapport à des moules classiques qui pourpermettre le surmoulage des différentsniveaux demandent une synchronisationet un transfert de la production entre plu-sieurs machines, tout en complexifiant lesopérations de post-moulage.

Le transfert des pièces d’une cavité à l’au-tre peut être réalisé grâce à un robotcomme dans le cas du procédé MultitubeOne-shot présenté au FIP dernier par de lasociété G. Pernoud, ou grâce à une rota-tion du moule nécessitant le plus souventun plateau ou une embase spécifique.

L’utilisation d’un robot n’impose pas d’au-tres investissements qu’une presse spéci-

fique et un robot qui peut le cas échéantréaliser d’autres opérations (rangement,présentation des pièces pour un mar-quage…) en temps masqué.

Par contre, une rotation dans le mouleimpose des investissements spécifiques « tournants » pouvant conduire à despièces plus complexes que le transfertpar robot. La rotation peut être horizontalegrâce à une embase tournante qui faittourner la totalité de l’outillage, ou unebase tournante avec un arbre comme lesbases tournantes de la société JP Grosfil-ley où seules certaines parties du moulepeuvent tourner. `

Ce type de rotation horizontale n’est tou-tefois pas très adaptée à des pièceslongues qu’il est plus facile de faire tour-ner autour d’un axe vertical.

C’est ce type de technologie que lasociété ENGEL met en avant avec sagamme de presse CombiM doté d’un pla-teau horizontal entre deux unités d’injec-tion. Ceci induit par contre des investisse-ments presses plus importants et souventdédiés à une seule production.

Les moules réalisés pour ce type de tech-nologie à rotation verticale, souvent nom-més moules cube, sont en fait des moulesde la famille des moules à étages qui pré-sentent l’avantage d’augmenter la pro-ductivité : le prix d’une pièce plastique estnotamment déterminé par le coût horairemachine, directement en relation avec letonnage de la presse, lequel est propor-tionnel à la surface projeté des pièces.

Un moule tournant à étage requière seule-

ment la moitié du tonnage nécessaire. Ex : un moule tournant 8+8 empreintesnécessite la moitié du tonnage nécessaireà un moule 16 empreintes ; par exemple,pour un rendement égal, le moule tour-nant pour 8+8 empreintes requière unemachine de 300 t plutôt qu’une presse de600t, soit une réduction du taux horairepresse de 43% !

Les moules à étages avec canaux chaudssont idéaux pour les applications packa-ging parois minces, et le champ des pos-sibles en terme de design se voit large-ment élargit avec le multi-matériaux.

Les Tendances évolution machines Les développements technologiques sesont accélérés et permettent aujourd’huide produire des pièces plus grandes, eneffet on constate une généralisation destechnologies multi-matières pour lesgrosses presses, des combinaisonssoft/hard ou différentes autres matièresavec des machines équipées de plusieursfourreaux, et des moules spécifiques per-mettant de nombreuses opérations dansle moule.

Les fabricants de presses à injecter déve-loppent des produits adaptés à l’évolutiondes marchés.

On peut citer par exemple suite aux pré-sentations de la journée technique du PEP :- Arburg qui propose des machines avectoute une gamme d’unités d’injection auxconfigurations flexibles (verticale, hori-zontale, superposée, parallèle horizontaleou verticale…).

T E C H N O L O G I E

<22

Développement ENGEL (avec l’aimable autorisation de la société ENGEL)

decembre_Mise en page 1 14/12/11 17:08 Page22

- Billion qui se concentre sur une machinebimatière unique aux unités d’injectionsuperposées offrant toute une panoplie depossibilités accrues par l’ajout possibled’un fourreau Plug and Play.

- Engel qui met en avant la rotation verti-cale avec sa gamme combiM (E-Motion etDuo).

La tendance observée est que le dévelop-pement d’un produit multi-matières néces-site de plus en plus souvent la collabora-tion de plusieurs fournisseurs pour mettreà disposition une cellule complète, presse,robot, système rotatif, moule, distributeurd’inserts, matières ou autres.

En effet, bien au-delà du « multi-matière debase », beaucoup de développementsaujourd’hui intègrent la combinaison deplusieurs technologies comme par exem-ple assistance gaz ou eau, surmoulage desilicone ou de PUR, compression pour pro-duire des pièces ou des ensembles à fortevaleur ajoutée.

L’injection multi-matière se complexifiedonc à l’envie, et il n’existe pas une seulesolution pour réaliser une même pièce.

Le marché du multi-matières est commetous, soumis aux problématiques d’écono-mie d’énergie, ce qui dynamise le dévelop-pement des presses multi-matières élec-triques, tout comme les fortes potentialitésdans le domaine du médical, avec souventle surmoulage de TP sur TD, en général dusilicone liquide.

Le domaine de la micro-plasturgie n’estpas en reste avec le développement depresses spécifiques.

En effet, la demande croissante de micro-pièces pour des marchés comme l’optique,la communication, la santé, favorisel’émergence d’une nouvelle combinaisonde procédés maîtrisés que sont la multi-injection et la micro-plasturgie.

Ces nouveaux challenges technologiques,confrontés à des productions de masse,connaissent des enjeux identiques à la « plasturgie classique », à savoir :

Productions de qualité constante Stabilité et tolérances dimensionnelles

élevées Réduction des coûts de production

La multi-injection est une des réponsestechnologiques à cette problématique. Ellepermet, par une bonne maîtrise du pro-cédé, de sécuriser les tolérances dimen-sionnelles et la répétabilité du procédé,ouvrant ainsi aux transformateurs la voievers ces nouveaux marchés.

ConclusionDifficile alors de s’y retrouver avec toutesles solutions technologiques possibles,mais les spécialistes s’accordent à direque les technologies multi-injection per-mettent de :

Réaliser des opérations In Mold Produire des pièces finies en une seule

étape Economiser de l’espace au sol Réduire de 20% en moyenne les coûts

d’assemblage Réduire de 20% les temps de cycle en

moyenne Economiser 25% des coûts

d’investissements

Aujourd’hui, non seulement les produc-tions de masse mais également les pro-ductions plus modestes peuvent bénéfi-cier des technos de multi-injection. Cemarché est en croissance et est estimémondialement hors Chine par Engel à plusde 600 machines multi-matières par an.

Le choix d’une technologie ou d’une autreest propre à chaque projet, et fonction desinvestissements déjà réalisés par l’entre-prise (type de presses, plateaux tournantsou bases tournantes), de la géométrie despièces et de leur encombrement, de lacompétence et de l’expérience des mou-listes partenaires.

first choice in temperature control

Les pâtes « al dente » demandent à la

fois une température de cuisson précise

et un timing exact.

Ce qui est vrai pour la cuisson des pâtes

l‘est également pour la régulation ther-

mique des moules.

Les thermorégulateurs SINGLE sont

puissants tout en restant peu gour-

mands en énergie – appareils à eau jus-

qu‘à 225 °C et à huile jusqu‘à 350 °C.

Ils possèdent un affichage du débit,

une commande multilingue ainsi que

de nombreuses interfaces et options.

Avec SINGLE, prenez goût aux écono-

mies. www.single-temp.de

Appareils standard

compacts et économiques.

Rapport qualité / prix intéressant.

www.easitem

p.eu

SINGLE Temperiertechnik GmbH

Ostring 17-19, 73269 Hochdorf, Allemagne

Tél.: +49 7153 30 09-0, Fax: +49 7153 30 09-50

E-mail: [email protected]

www.single-temp.de

decembre_Mise en page 1 14/12/11 17:08 Page23

Plus d‘efficacité énergétique.Grâce à ENGEL ecodrive & Co.

Plus d‘expérience. 40 ans de savoir-faire.3 000 machines.

Plus de choix. Parmi une gamme de technologies plus vaste.Concernant toutes les tailles de machines. De l‘hydraulique au tout électrique.

Plus de liberté. Pour les moules et l‘automatisation.Grâce à l‘avantage sans colonne de l‘ENGEL victory. Aide à limiter la taille de machine.

ENGEL combimelt.Une compétence à composants multiples.

ENGEL FRANCE S.A. | 15, Rue Marcelin Berthelot | F-91320 Wissous tel: +33 1 69 75 12 12 | fax: +33 1 60 13 95 39 e-mail: [email protected] | www.engelglobal.com

be the first.

Plus de coloris. Plus de possibilités. ENGEL combimelt. La technologie exhaustive à composants multiples. Pour l‘ensemble des produits ENGEL, ou presque. Que ce soit pour deux, trois, quatre, cinq ou même six unités d‘injection. Diverses possibilités de configuration, telles que la position en L, V, H, W et M. Pour les machines de petite taille, tout comme pour les moyennes et les grandes. À entraînement hydraulique ou électrique. Avec la plus grande efficacité énergétique. Un concentré de compétences à composants multiples, basé sur nos 40 ans d‘expérience.

La construction sans colonne unique de l‘ENGEL victory et de l‘ENGEL e-victory électrique à grande précision vous permet par exemple de gagner en encombrement et en taille de machine. Il en va de même avec la technologie intelligente de cube rotatif ENGEL duo combi M et l‘ENGEL e-motion cube tout électrique.

En résumé : ENGEL combimelt. Technologie de pointe des composants multiples. Pour une plus grande efficacité et une augmentation de la productivité.

decembre_Mise en page 1 14/12/11 17:08 Page24

P O I N T D E V U E<25

n°83 • Décembre • Plastilien

es débats ont été ouverts succes-sivement par Jérôme FRANTZ, Pré-sident de la Fédération des Indus-

tries Mécaniques (FIM), Bruno ESTIENNE,Président de la Fédération de la Plastur-gie, Yves ROBIN, chef du service de l'in-dustrie au Ministère de l'Economie, desFinances et de l'Industrie, Jean-LouisGAGNAIRE, Vice-Président du ConseilRégional Rhône-Alpes.

En préambule, trois exposés ont dépeintl’état des lieux de la situation industrielleen France et en Europe.

Rappelons que la sous-traitance indus-trielle française est la troisième au niveaueuropéen, loin derrière l’Allemagne, maisproche de l’Italie.

L’exposé de Jean Marc CHOLET, de laDirection Générale de la Compétitivité, del’industrie et des services au Ministère del’Economie, des Finances et de l’Industrie(DGCIS) « Structure et conjoncture de lasous-traitance industrielle française »,a démontré la grande variété de la sous-traitance industrielle ainsi que lecontraste de croissance/récession entreles différents marchés (même si desniches existent).

« L’enjeu de la compétitivité industriellefrançaise : leviers, actions, résultats »développé par Denis FERRAND, directeurgénéral de COE-Rexecode, a permis decomparer la compétitivité industrielle enFrance et en Allemagne depuis 10 ans etd’observer le très NET décrochage dû,certes, à des différences structurelles

(mentalités), mais, surtout, aux diver-gences des politiques économiques desEtats (coûts du travail, fiscalité, banques,etc.).

Le point de vue allemand sur les difficultésd’approvisionnement en matières pre-mières (« Matières Premières : le rôle dela sous traitance dans la Supplychain » :intervention d’Andreas MOHLENKAMP,directeur général de WSM de Wirtschaft-verband Stahl undMetalverarbeitung), amis en avant le caractère de plus en plusaléatoire des prix et délais : « Nous devonsunir nos forces au niveau européen pourgarantir nos sources d’approvisionnementet limiter la spéculation ».

Les deux thèmes « sous-traitance durable »et « point de vue des donneurs d’ordres »(ie. La sous-traitance durable ou commentassurer la pérennité des entreprises ? Crois-sance et développement d’une entreprisepatrimoniale. Diversification de marchés etinternationalisation.

Adaptation des PME aux nouveaux outilsde management) en présence de chefsd’entreprises de sous-traitance indus-trielle : Bruno MACHET de COMPOSE, Phi-lippe BASSON de NOVARESSORT, MarcMOREUIL des Ets JC.BOUY), ont fait res-sortir une grande convergence d’analysesur les atouts de nos productions :grandes qualités, réactivité et complé-mentarité.

Quant aux relations commerciales (« Tableronde donneurs d’ordres : quelle industrieensemble demain ? » avec Eric ECKERT,

responsable des achats industrielsEurope et investissements du GroupeRHODIA, Jacques FAY, Président Direc-teur Général du Groupe PCM SA (Pompesindustrielles), André TRUCHOT, Directeurdes Achats du Groupe LIEBHERR etPatrice HOUDU, Rolling Stock MainlineS-trategy Vice President, Alstom Transport)elles ne sont plus simplement donneursd’ordres / sous-traitants (quoique…),mais interindustrielles, ce qui avalise unenouvelle conception des échanges, colla-boratifs, plus intensifs en qualité et enquantité, en particulier pour les concep-tions complexes et l’anticipation.

Les intervenants sont revenus sur lanécessité de se projeter ensemble dansl’avenir, de grandir ensemble, d’atteindredes tailles critiques, pour accompagnerles groupes et gagner à l’international.

Les concurrences low-cost posent des pro-blématiques de prix non négligeables, fai-sant ressortir les problèmes de taux dechange et de pratiques protectionnistes,alors que l’Europe reste encore trop passive.

Les trois ateliers (COMPETENCES / FONDSPROPRES / INNOVATION) sont revenus àla fois sur la nécessité d’attirer les jeuneset de hausser notre niveau de compé-tences ; la nécessité d’augmenter lesfonds propres des PME et d’établir un lienplus étroit avec les banquiers ; et la néces-sité d’innover dans tous les domaines :produits, techniques, management.

Enfin, avec les témoignages des direc-tions juridiques de la fédération de la

COMMENT VA la sous-traitance ?

Thierry CHARLES • Allizé-Plasturgie •

Les premières ASSISES NATIONALES DE LA SOUS TRAITANCE (« Ensemble pourgagner les marchés de demain ! ») se sont déroulées à la Cité internationale au centre descongrès de Lyon les 2O et 21 octobre 2011.

L

Assises nationales de la sous-traitance à Lyon

decembre_Mise en page 1 14/12/11 17:08 Page25

Plastilien • Décembre 2011 • n°83

P O I N T D E V U E

<26

Plasturgie et d’Allizé-Plasturgie (ThierryCHARLES) de la Fédération des Fondeursde France (Wilfrid BOYAULT), de la Fédéra-tion des Industries Mécaniques (YvesBLOUIN) ; et de Jean-Claude MONIER,Vice-Président de la FIM et Président duCENAST), il a été question des garantiesde paiement dans le cadre de la loi de1975, de la rupture abusive de contratcommercial, de la théorie d’imprévision, dela protection du savoir-faire, et de la pro-priété intellectuelle, etc.

Les différents aspects juridiques souli-gnent une double nécessité : faire appli-quer les lois alors que certains donneursd’ordre sont dans la totale illégalité et amé-liorer les lois à travers le projet de la Plas-turgie (proposition de loi du 13 juillet 2011de « Modernisation de la sous-traitanceindustrielle » /http://www.assemblee-natio-nale.fr/13/propositions/pion3683.asp ) sou-tenu par le CENAST ou comment « briser laloi du silence ».

A cet égard, Wilfrid BOYAULT, prenant