Embed Size (px)

Citation preview

1 Rapport d’activité 2008 – ADIL d’Ille-et-Vilaine

Le mot du Président

« L’année 2008, marquée par la crise financière et économique mondiale, a porté un coup d’arrêt à la croissance immobilière de ces dernières années. En Ille-et-Vilaine, le volume des mises en chantier (8313) et des autorisations délivrées (9043) est devenu inférieur au niveau de 2004. Le marché des transactions s’est replié sur un volume de ventes comparable à celui des années 2001-2002 dans le neuf et en deçà du niveau des années 2000 dans l’ancien. Les ventes de terrains à bâtir se sont effondrées : leur nombre a été divisé par deux entre 2007 et 2008.

En soi, les fondamentaux du marché immobilier ne sont pas remis en cause. Le repli de l’activité est avant tout lié à l’instabilité financière et à ses conséquences en matière de hausse des taux d’intérêts, de durcissement des conditions de crédit et d’émergence d’un climat peu favorable aux investissements. La baisse des taux d’intérêts intervenue au 1er trimestre 2009, conjuguée aux mesures en faveur de l’accession à la propriété (extension prêt à taux zéro, extension Pass-Foncier®) et de l’investissement locatif (dispositif Scellier) favorisent d’ailleurs le retour des acquéreurs. Pour une bonne part, le futur dépendra de l’évolution de la situation économique et du marché de l’emploi. » (Extrait de la lettre de l’Observatoire n°5 de l’ADIL 35).

Le réseau des ADIL est un acteur à part entière du marché du logement, c’est aussi un élément essentiel de la sécurité de la filière immobilière. Les experts des pays les plus touchés par la crise s’accordent aujourd’hui sur la nécessité d’offrir au particulier une information personnalisée, objective et distincte de celle qui doit être fournie par les professionnels avec lesquels il conduira son opération. L’intervention de l’ADIL est préventive, mais elle est aussi curative. Il entre dans sa mission d’aider ceux des accédants qui éprouvent des difficultés à mener leur projet à son terme ou même qui doivent se résigner à y renoncer. Mais leur domaine va bien au-delà de l’équilibre des seules opérations d’accession. Qu’il s’agisse de l’accès ou du maintien dans le logement locatif, d’aide au logement des personnes les plus fragiles ou de lutte contre l’habitat indécent ou insalubre, les dispositifs, les lois et les procédures ne manquent pas, mais leur mise en œuvre dépend de la connaissance qu’en ont les différents acteurs et leur capacité à unir leurs efforts.

L’ADIL met également sa compétence au service de la relance et des mesures qui associent souvent l’Etat et les collectivités locales. C’est le cas notamment en matière d’accession à la propriété, mais aussi pour tout ce qui concerne le développement durable. Les incitations à déclencher les travaux destinés à améliorer la performance énergétique des logements et de leurs équipements sont devenues plus nombreuses et plus variées, tant au plan national que local. Sensibiliser le particulier pour l’inciter à engager des travaux de maîtrise de l’énergie et lui apporter une information sur la combinaison optimale des aides dont il peut bénéficier pour conduire son projet, fait aussi partie du quotidien de notre ADIL.

2 Rapport d’activité 2008 – ADIL d’Ille-et-Vilaine

Toutes les actions de l’ADIL sont conduites en liaison permanente avec ses membres : Etat, collectivités territoriales fortement impliquées en Ille-et-Vilaine dans les politiques du logement, Caisse d’allocations familiales, pour lesquels le logement est une priorité, partenaires sociaux réunis au sein de collecteurs 1%, bailleurs sociaux, professionnels du logement et associations d’usagers.

Qu’ils soient tous ici remerciés pour leur soutien, leur constance et la confiance qu’ils ont mis dans l’ADIL, structure originale par la gratuité et la qualité de ses services. Je forme le souhait qu’ils donnent encore longtemps à cette agence la possibilité d’être toujours plus sollicitée et efficace.

Le Président

Jean TAILLANDIER

3 Rapport d’activité 2008 – ADIL d’Ille-et-Vilaine

Sommaire

A l’ADIL, des spécialistes vous conseillent en toute indépendance… ............................................................ 6

L’ADIL, c’est tout le domaine du logement… ................................................................................................ 6

Ce que l’ADIL 35 ne fait pas : ....................................................................................................................... 6

La boîte à outils de l’ADIL… .......................................................................................................................... 7

L’ADIL : Un outil au service du public…......................................................................................................... 8

L’ADIL : Un outil au service des acteurs de l’habitat…. ............................................................................... 10

Les partenaires de l’ADIL 35 en 2008…....................................................................................................... 11

Le conseil d’administration de l’ADIL 35 en 2008 ....................................................................................... 12

L’ADIL : Un service proche des usagers ...................................................................................................... 14

1 380 informations mensuelles en moyenne… ........................................................................................... 16

Des modes de consultations diversifiés… ................................................................................................... 16

Les durées de consultations varient fortement en fonction des thématiques abordées… .......................... 17

Les sites de l’ADIL 35: un autre canal d’information très consulté… ........................................................... 18

L’accès au droit : l’édition de dépliants et de brochures grand public pédagogiques et préventives… ........ 19

Une revue désormais bimestrielle et des études spécifiques ..................................................................... 19

L’ADIL : un accompagnement juridique de proximité ................................................................................. 20

Détail des consultations délivrées en permanences ................................................................................... 21

L’ADIL : au service de tous les territoires… ................................................................................................. 22

L’ADIL au service de tous les publics… et des partenaires .......................................................................... 23

L’ADIL : une bonne adresse que l’on conseille à ses amis… ........................................................................ 24

Enoncer la règle de droit pour déjudiciariser les conflits : l’action de l’ADIL est essentiellement préventive .................................................................................................................................................................. 24

L’ADIL ou le principe d’une information gratuite… ..................................................................................... 25

L’ADIL : que le logement, mais tout le domaine du logement… .................................................................. 25

Eclairer la complexité des rapports locatifs ................................................................................................ 26

L’ADIL : une étape classique du parcours de l’accédant… ........................................................................... 29

4 Rapport d’activité 2008 – ADIL d’Ille-et-Vilaine

2008 : une année de repli pour l’investissement locatif privé… .................................................................. 33

La réhabilitation du patrimoine ................................................................................................................. 35

L’ADIL pour rappeler les règles de copropriété…........................................................................................ 36

Urbanisme & voisinage : on trouve aussi les infos à l’ADIL ! ....................................................................... 36

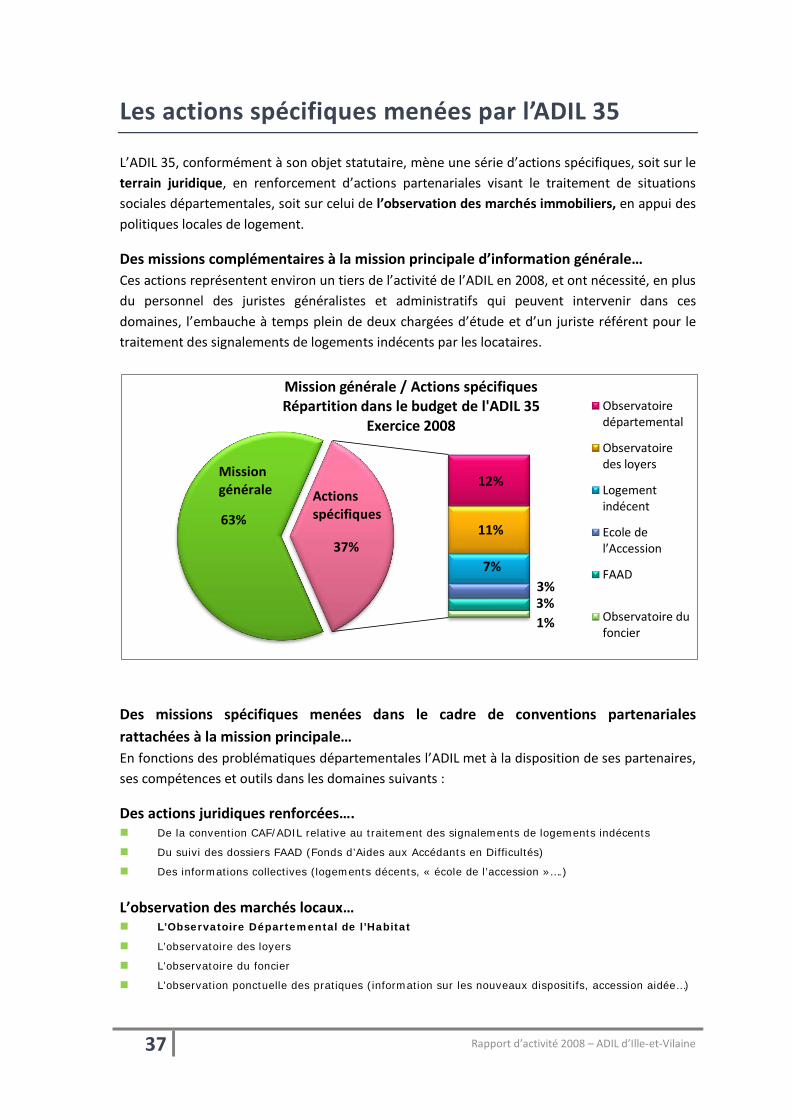

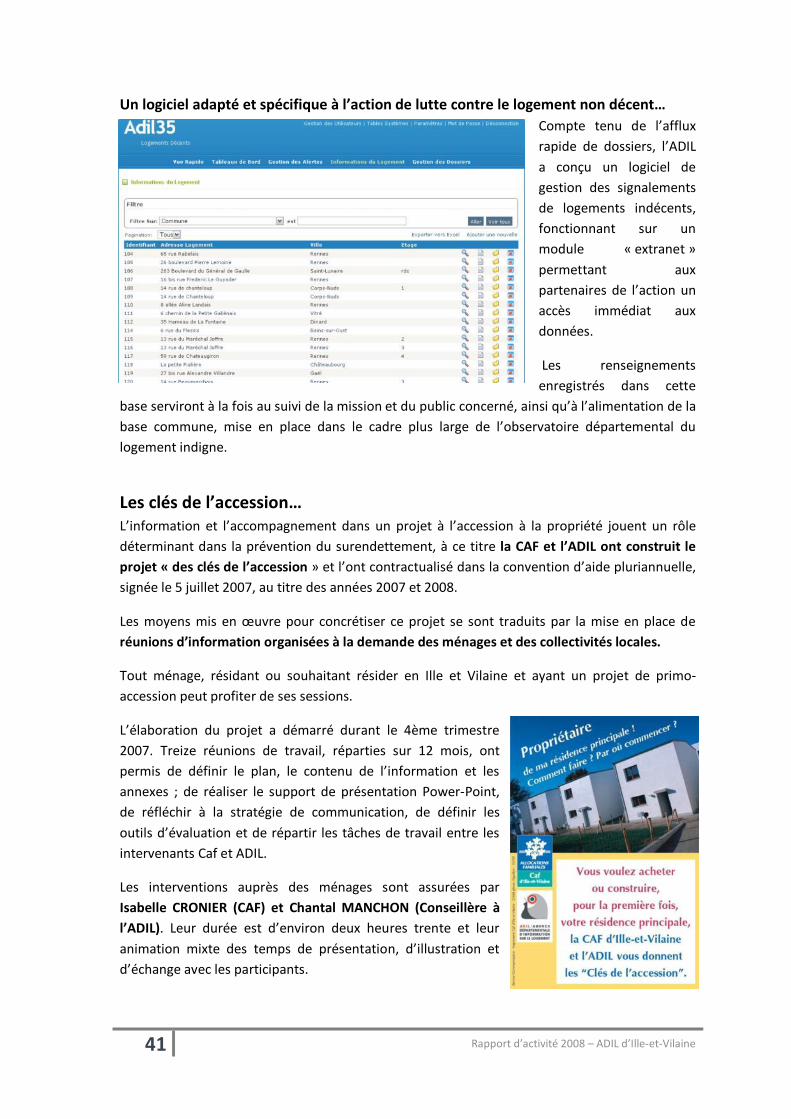

Repérage & traitement des signalements de logements non décents… ..................................................... 38

Les clés de l’accession… ............................................................................................................................. 41

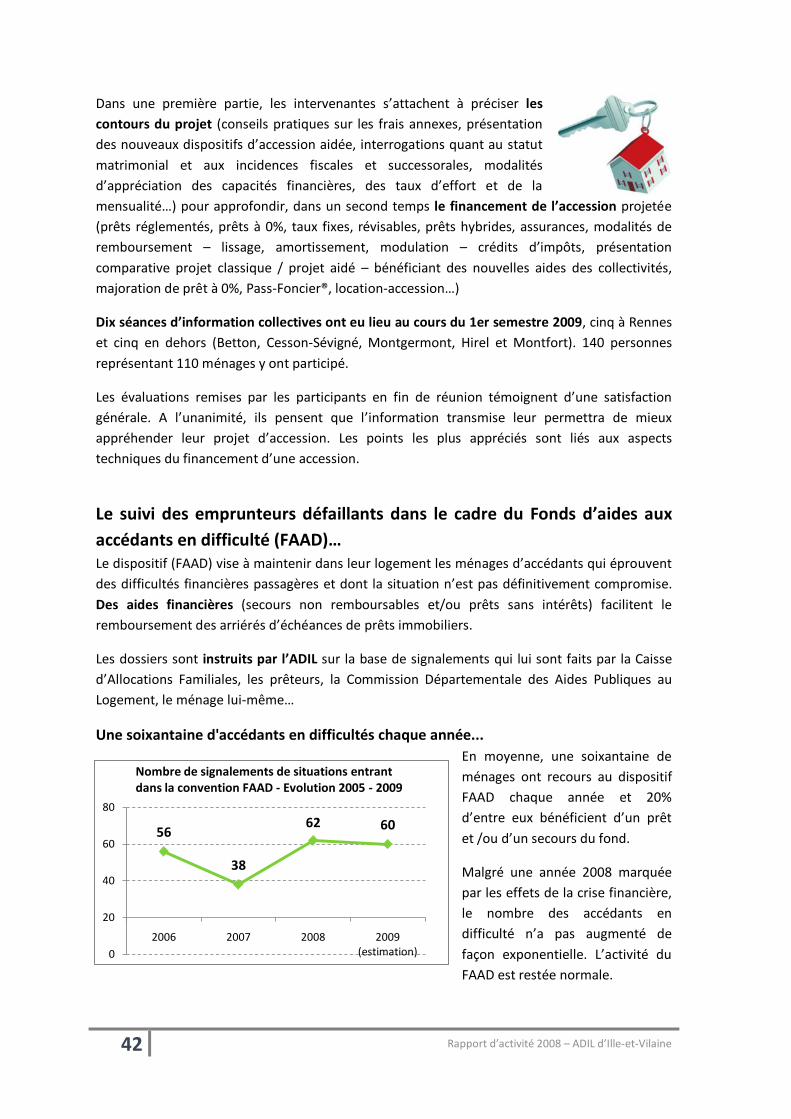

Le suivi des emprunteurs défaillants dans le cadre du Fonds d’aides aux accédants en difficulté (FAAD)… 42

La poursuite des observatoires préexistants – Loyers, foncier, accession sociale, nouveaux dispositifs… ... 45

Une présence sur les Salons et Forum du Département............................................................................. 47

La représentation du réseau… ................................................................................................................... 47

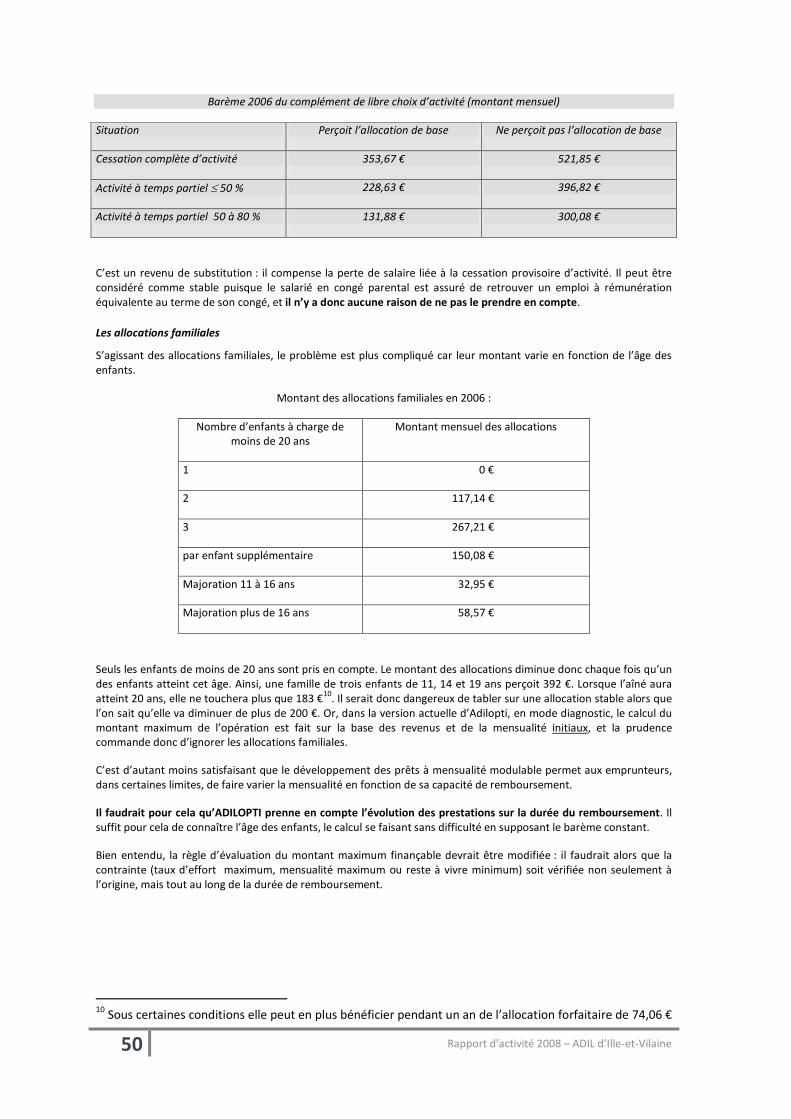

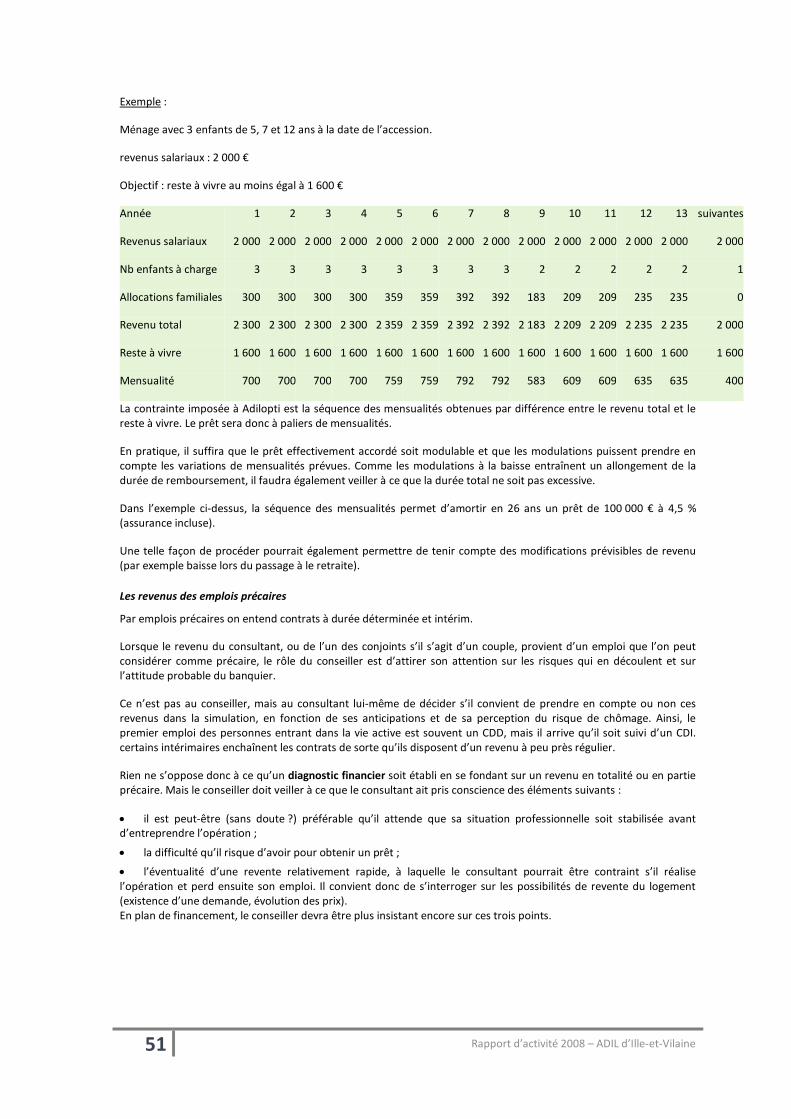

Conseil à l’accession : propositions pour l’élaboration d’une doctrine commune au réseau ...................... 49

5 Rapport d’activité 2008 – ADIL d’Ille-et-Vilaine

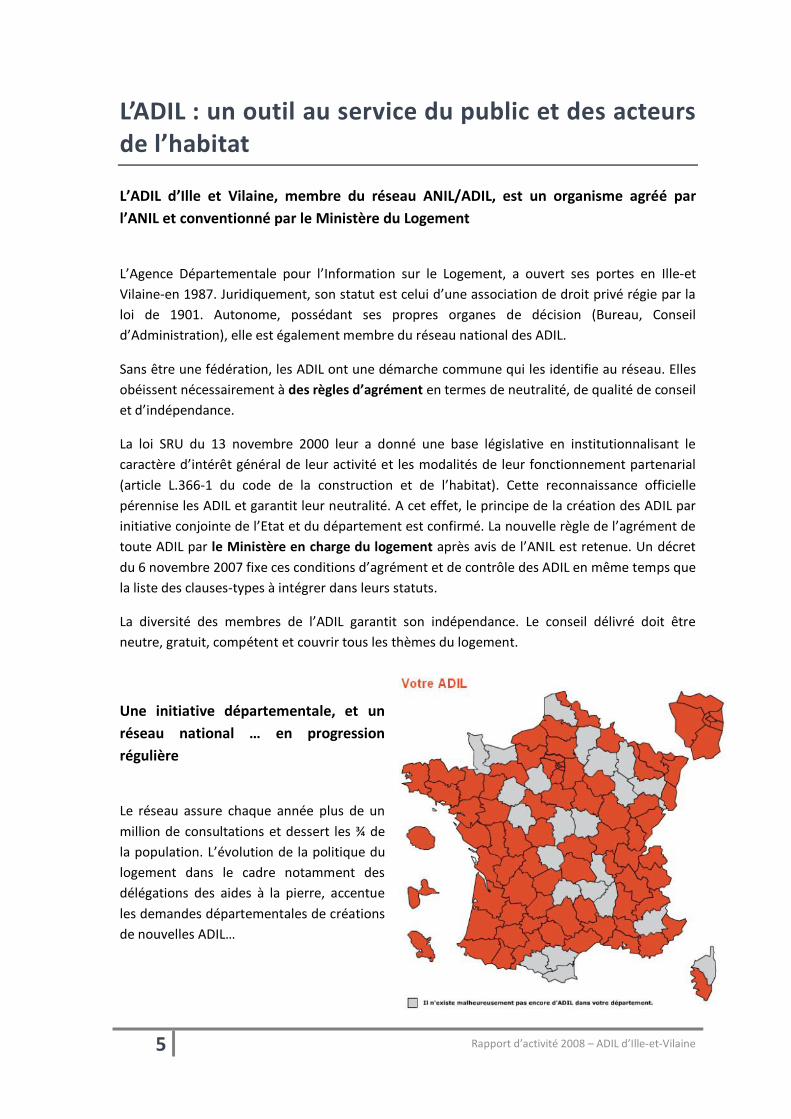

L’ADIL : un outil au service du public et des acteurs de l’habitat

L’ADIL d’Ille et Vilaine, membre du réseau ANIL/ADIL, est un organisme agréé par l’ANIL et conventionné par le Ministère du Logement

L’Agence Départementale pour l’Information sur le Logement, a ouvert ses portes en Ille-et Vilaine-en 1987. Juridiquement, son statut est celui d’une association de droit privé régie par la loi de 1901. Autonome, possédant ses propres organes de décision (Bureau, Conseil d’Administration), elle est également membre du réseau national des ADIL.

Sans être une fédération, les ADIL ont une démarche commune qui les identifie au réseau. Elles obéissent nécessairement à des règles d’agrément en termes de neutralité, de qualité de conseil et d’indépendance.

La loi SRU du 13 novembre 2000 leur a donné une base législative en institutionnalisant le caractère d’intérêt général de leur activité et les modalités de leur fonctionnement partenarial (article L.366-1 du code de la construction et de l’habitat). Cette reconnaissance officielle pérennise les ADIL et garantit leur neutralité. A cet effet, le principe de la création des ADIL par initiative conjointe de l’Etat et du département est confirmé. La nouvelle règle de l’agrément de toute ADIL par le Ministère en charge du logement après avis de l’ANIL est retenue. Un décret du 6 novembre 2007 fixe ces conditions d’agrément et de contrôle des ADIL en même temps que la liste des clauses-types à intégrer dans leurs statuts.

La diversité des membres de l’ADIL garantit son indépendance. Le conseil délivré doit être neutre, gratuit, compétent et couvrir tous les thèmes du logement.

Une initiative départementale, et un réseau national … en progression régulière

Le réseau assure chaque année plus de un million de consultations et dessert les ¾ de la population. L’évolution de la politique du logement dans le cadre notamment des délégations des aides à la pierre, accentue les demandes départementales de créations de nouvelles ADIL…

6 Rapport d’activité 2008 – ADIL d’Ille-et-Vilaine

A l’ADIL, des spécialistes vous conseillent en toute indépendance… L'efficacité de l'ADIL repose sur la compétence et l'expérience de ses agents, tous diplômés de haut niveau, et sur une implantation proche des besoins de la population. Les nouveaux juristes sont au minimum titulaires d'une maîtrise en droit et bénéficient de l'appui permanent de l'ANIL pour parfaire leur formation et actualiser leurs connaissances.

A Rennes, et dans ses permanences décentralisées, l’ADIL 35 offre une information gratuite, neutre et complète sur tous les problèmes d’ordre juridique, financier ou fiscal ayant trait au logement.

Cette information, avant tout préventive, permet à l'usager de mieux connaître ses droits et ses obligations, les solutions adaptées à son cas particulier et l'état du marché du logement. Il est ainsi en mesure de faire un choix éclairé en s’appropriant réellement le projet.

L’ADIL 35 est un spécialiste du logement. Ses compétences peuvent la conduire à assurer des actions de formation au bénéfice de ses partenaires, à coordonner et diffuser de façon claire et organisée des informations éparpillées et souvent complexes, à faire connaître très vite les nouveaux textes et procédures. Elle peut en outre être associée, à titre d'expert consultatif, à toute réflexion entrant dans son domaine d'activité.

L’ADIL, c’est tout le domaine du logement… • Protection des occupants

• Relations bailleurs / locataires

• Réglementation des professions immobilières

• Contrats de construction et de vente

• Relations de voisinage, urbanisme et réglementation de l’occupation des sols

• Règles de fonctionnement de la copropriété

• Diagnostics financiers pour l’accession à la propriété

• Fiscalité immobilière et simulations en vue d’un investissement locatif

• Réductions et crédits d’impôts

• Subventions et aides en faveur de l’habitat

• Information sur l’offre de logement (niveaux de prix et de loyers, offres de terrains, adresses de locations…)

Ce que l’ADIL 35 ne fait pas : Elle ne remplit aucune fonction commerciale ou de négociation.

Elle ne remplit pas la mission de défense du consommateur. Si elle renseigne les particuliers sur des points précis du droit du logement ou de l'urbanisme, elle reste en dehors de tout acte contentieux ; son rôle s'arrête, en ce domaine, à orienter le public vers les organismes spécialisés, tels que les associations de défense des locataires ou les syndicats de propriétaires, dont les coordonnées sont mises à la disposition du public.

7 Rapport d’activité 2008 – ADIL d’Ille-et-Vilaine

La boîte à outils de l’ADIL… Pour délivrer un conseil de qualité, l’équipe de l’ADIL dispose de moyens documentaires importants et de logiciels professionnels. Les partenaires et particuliers bénéficient également des sources d’information et des analyses de l’ADIL et du réseau.

Un centre de ressources documentaires Une documentation juridique actualisée et complète, composée notamment des 24 dossiers de base ANIL, mis à jour en fonction de l’actualité, de revues de presses hebdomadaires, d’un accès généralisé à la base LEXIS NEXIS (Editions JurisClasseur) et aux Dictionnaires Permanents en rapport avec l’activité immobilière (Editions Législatives). Les codes et manuels spécialisés complètent la base documentaire, avec le service des Questions-Réponses et de mise en commun des expertises du réseau, géré par l’Anil.

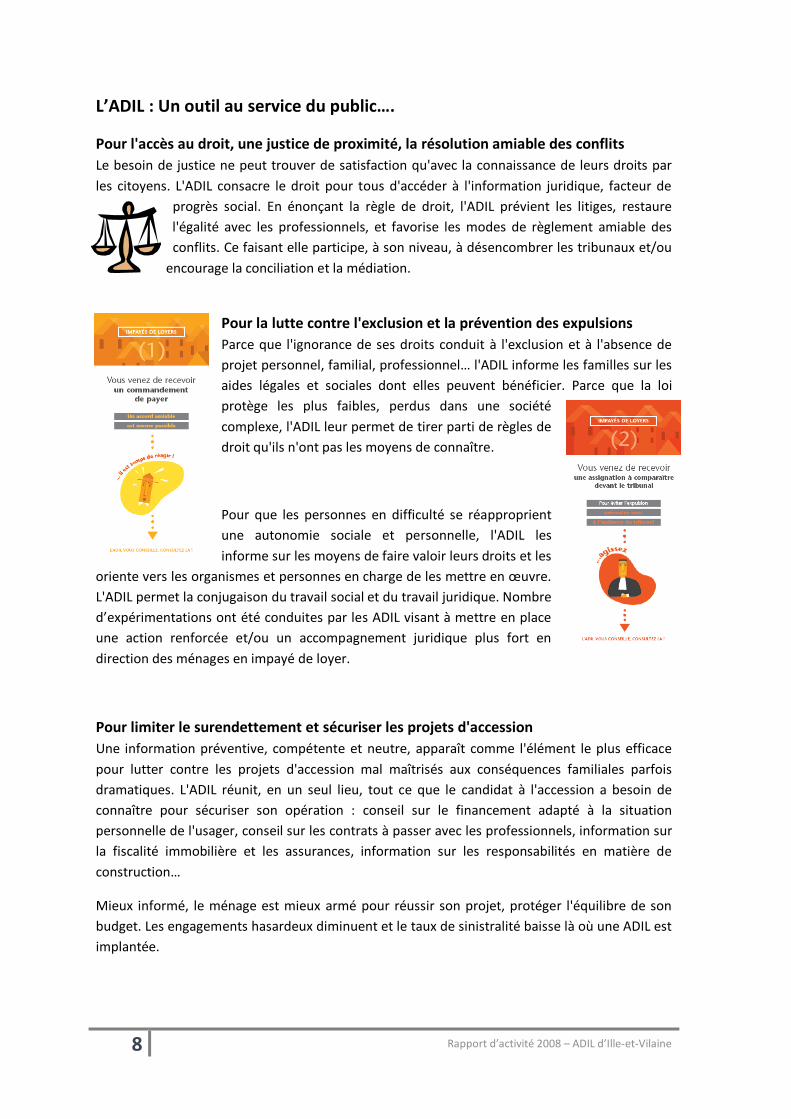

Les logiciels de simulation professionnels Adilopti, pour la simulation financière des projets d’accession à la propriété, permet notamment, l’intégration des crédits en cours, le lissage des droits à prêts, l’optimisation des différents crédits, la simulation des prêts à taux révisables et des mensualités modulables, la détermination du taux moyen global, le calcul des frais annexes, des assurances….

Simuloc, pour la simulation des investissements locatifs et Adilconv pour le calcul de l’incidence financière, pour le bailleur, du conventionnement sans travaux.

Adilog, pour le calcul des aides personnelles (évaluation des APL/AL en location et en accession).

8 Rapport d’activité 2008 – ADIL d’Ille-et-Vilaine

L’ADIL : Un outil au service du public….

Pour l'accès au droit, une justice de proximité, la résolution amiable des conflits Le besoin de justice ne peut trouver de satisfaction qu'avec la connaissance de leurs droits par les citoyens. L'ADIL consacre le droit pour tous d'accéder à l'information juridique, facteur de

progrès social. En énonçant la règle de droit, l'ADIL prévient les litiges, restaure l'égalité avec les professionnels, et favorise les modes de règlement amiable des conflits. Ce faisant elle participe, à son niveau, à désencombrer les tribunaux et/ou

encourage la conciliation et la médiation.

Pour la lutte contre l'exclusion et la prévention des expulsions Parce que l'ignorance de ses droits conduit à l'exclusion et à l'absence de projet personnel, familial, professionnel… l'ADIL informe les familles sur les aides légales et sociales dont elles peuvent bénéficier. Parce que la loi protège les plus faibles, perdus dans une société complexe, l'ADIL leur permet de tirer parti de règles de droit qu'ils n'ont pas les moyens de connaître.

Pour que les personnes en difficulté se réapproprient une autonomie sociale et personnelle, l'ADIL les informe sur les moyens de faire valoir leurs droits et les

oriente vers les organismes et personnes en charge de les mettre en œuvre. L'ADIL permet la conjugaison du travail social et du travail juridique. Nombre d’expérimentations ont été conduites par les ADIL visant à mettre en place une action renforcée et/ou un accompagnement juridique plus fort en direction des ménages en impayé de loyer.

Pour limiter le surendettement et sécuriser les projets d'accession Une information préventive, compétente et neutre, apparaît comme l'élément le plus efficace pour lutter contre les projets d'accession mal maîtrisés aux conséquences familiales parfois dramatiques. L'ADIL réunit, en un seul lieu, tout ce que le candidat à l'accession a besoin de connaître pour sécuriser son opération : conseil sur le financement adapté à la situation personnelle de l'usager, conseil sur les contrats à passer avec les professionnels, information sur la fiscalité immobilière et les assurances, information sur les responsabilités en matière de construction…

Mieux informé, le ménage est mieux armé pour réussir son projet, protéger l'équilibre de son budget. Les engagements hasardeux diminuent et le taux de sinistralité baisse là où une ADIL est implantée.

9 Rapport d’activité 2008 – ADIL d’Ille-et-Vilaine

Pour dynamiser l'investissement locatif et l'offre de logements sociaux Un arsenal d'outils juridiques, fiscaux, sociaux… et de financements spécifiques ont été instaurés par les pouvoirs publics pour orienter les investissements vers la pierre et favoriser l'émergence d'un secteur locatif intermédiaire. Mais, ces outils ne valent que par la connaissance qu'en ont leurs destinataires. L'ADIL accompagne les réformes, prend le relais de l'Etat dans la diffusion des mesures nouvelles, informe concrètement sur les incitations fiscales et rend lisible et compréhensible par tous des informations complexes et souvent éparpillées.

Pour la réhabilitation du patrimoine et l'amélioration des conditions d'habitat Sans distribuer elle-même les aides de l'Etat ou des collectivités locales ni instruire les dossiers à la place des organismes compétents, l'ADIL contribue activement à leur diffusion auprès des publics concernés et informe rapidement sur les opportunités nouvelles par un conseil de qualité identique et gratuit pour tous.

Véritable outil d'aide à la décision, en direction des particuliers, l'ADIL facilite les

opérations d'amélioration de l'habitat, soutien de l'activité du bâtiment.

Pour assurer la transparence du marché Depuis plusieurs années, l'ADIL dispose d'un fichier des lots de terrains à bâtir mis en vente dans le département concernant toute opération de plus de trois lots ayant donné lieu à autorisation de lotir. La base de données mise en ligne est consultable sur le site Internet de l'ADIL, ainsi que sur des dépliants regroupant par communautés de communes l'offre et les projets de lotissements. Une étape nouvelle de développement de cet outil a consisté à permettre l'alimentation directe, via Internet, de ces fichiers par les lotisseurs eux même. Ceci permettra d'améliorer le rythme des mises à jour tout en allégeant la charge de gestion pour l'ADIL.

L'observatoire des loyers, de son côté met à disposition des futurs locataires ou investisseurs des données détaillées concernant les loyers en Ille et Vilaine permettant à chaque personne intéressée de connaître le futur niveau de charges à acquitter ou de calculer un taux de rendement prévisionnel de l'investissement.

10 Rapport d’activité 2008 – ADIL d’Ille-et-Vilaine

L’ADIL : Un outil au service des acteurs de l’habitat….

Un observatoire des pratiques, de la demande et du comportement des ménages, de l'efficacité des politiques du logement Il s’agit tout à la fois de produire des indicateurs ou analyses susceptibles de mettre en évidence d’éventuels dysfonctionnements des marchés immobiliers et de ses différents maillons ou d’anticiper sur la conjoncture mais également d’apporter une expertise juridique et financière spécialisée dans les domaines ayant trait au logement.

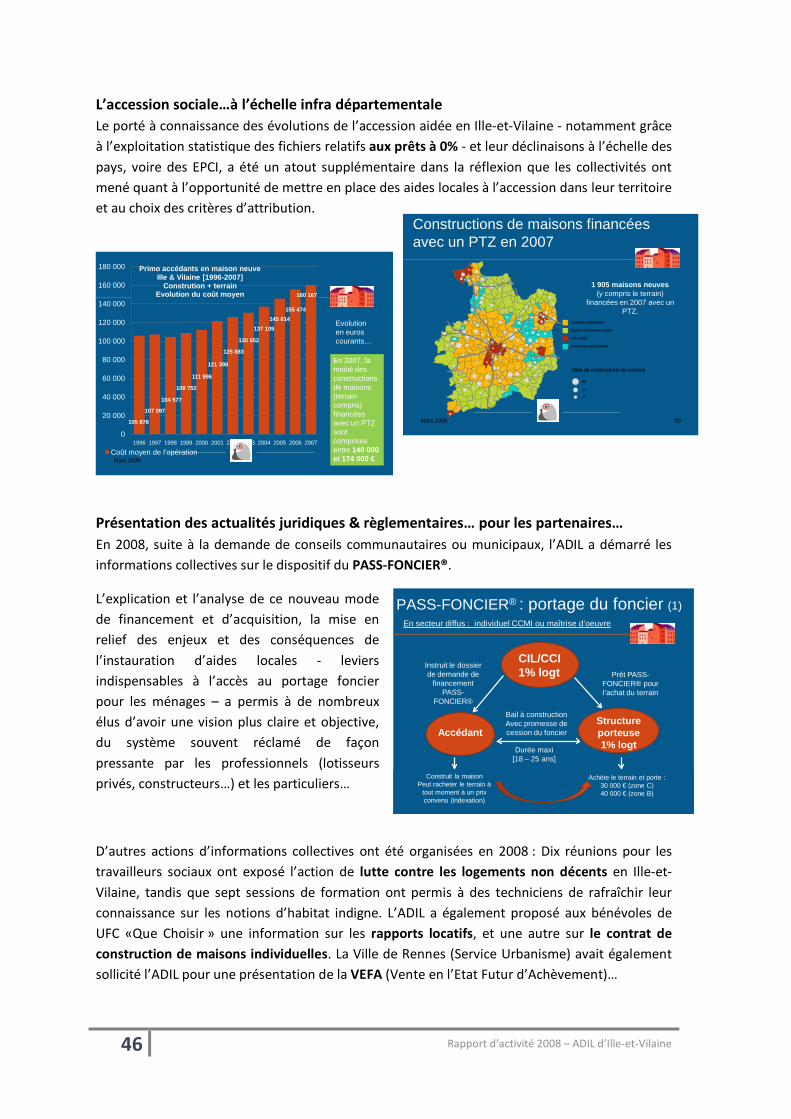

Diverses initiatives de l’ADIL ont ainsi contribué à mettre en place ou à faire fonctionner des dispositifs d’analyse du secteur du logement en Ille & Vilaine, qu’ils soient réguliers (le foncier, l’accession aidée, la demande potentielle d’accession, l’analyse de l’évolution des loyers…) ou plus conjoncturels (effets du PTZ sur la périurbanisation, les conditions d’accès au parc locatif…).

L'efficacité économique du conseil : valeur ajoutée pour la filière logement L'information dispensée par l'ADIL à une fonction d'efficacité économique, elle apporte une plus-value à l'ensemble de la filière logement. Parce que la confusion sur le rôle de chacun se révèle source de difficultés pour tous, l'ADIL, lieu central d'information et plaque d'aiguillage agit comme un guichet unique contre le cloisonnement et l'éparpillement de l'information, et renvoie ceux qui la consultent auprès des spécialistes concernés.

Par la formation des futurs accédants, l'ADIL encourage les plus solvables à entreprendre des opérations de longue haleine et à consentir des “sacrifices”. Parce que les décisions en matière immobilière sont parmi celles qui inquiètent le plus, l'ADIL rassure les ménages confrontés à un avenir incertain et permet de surmonter les difficultés rencontrées par les investisseurs.

Le conseil objectif, indépendant et neutre de l'ADIL contribue à la croissance du parc de logements, soutient de l'activité du bâtiment et bénéficie aux organismes de financement.

L'ADIL permet à ses membres de suivre l'actualité du logement La multiplicité des programmes, la diversité des sources d'information, le développement de la publicité, le foisonnement législatif, la complexité de l'appareil juridique et réglementaire… font que le besoin d'information existe. L'ADIL permet alors à ses membres de suivre l'actualité du logement et diffuse à l'ensemble de ses partenaires une information écrite

régulière, notamment sous la forme de la revue bimestrielle Habitat Actualité ou d'études plus ponctuelles sur des thèmes d'actualité.

En outre, les membres de l'ADIL bénéficient du savoir-faire des conseillers juristes de l'ADIL et de leur neutralité afin de programmer toute action de formation, journée d'information, groupe de travail ou d'expertise juridique pour parfaire ou valoriser leur propre pratique professionnelle.

11 Rapport d’activité 2008 – ADIL d’Ille-et-Vilaine

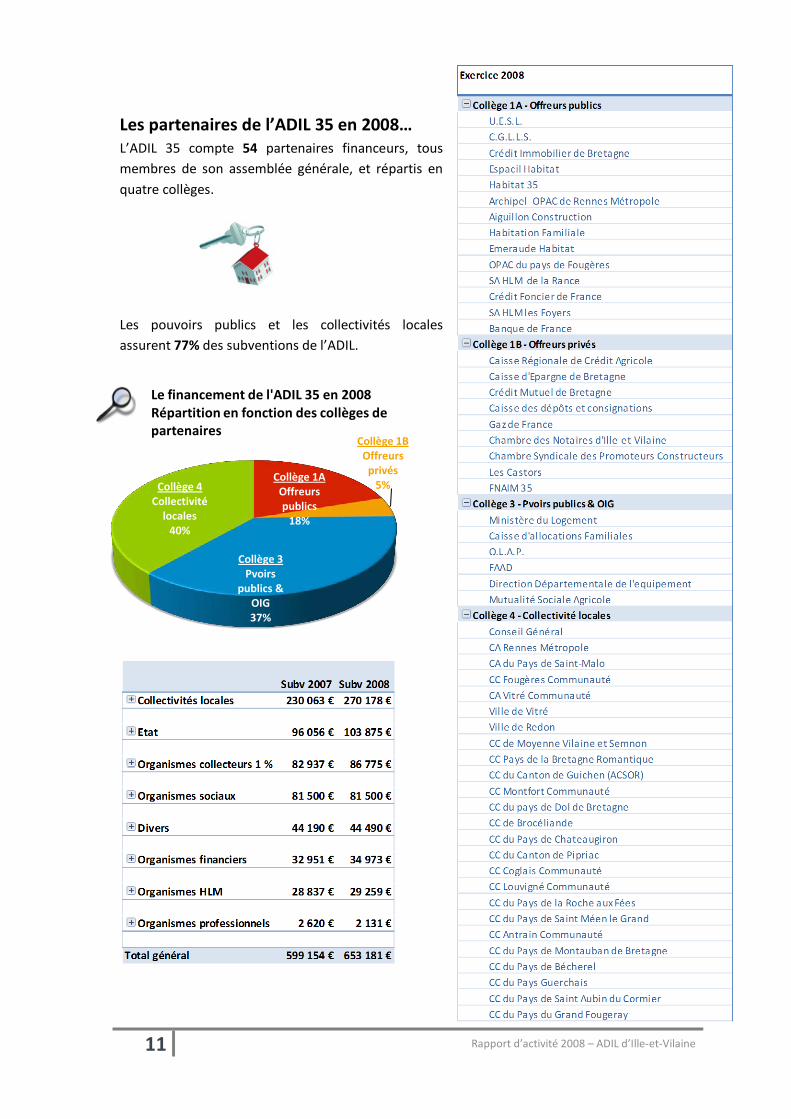

Collège 1A Offreurs publics

18%

Collège 1B Offreurs

privés5%

Collège 3Pvoirs

publics & OIG37%

Collège 4Collectivité

locales40%

Le financement de l'ADIL 35 en 2008Répartition en fonction des collèges de partenaires

Les partenaires de l’ADIL 35 en 2008… L’ADIL 35 compte 54 partenaires financeurs, tous membres de son assemblée générale, et répartis en quatre collèges.

Les pouvoirs publics et les collectivités locales assurent 77% des subventions de l’ADIL.

12 Rapport d’activité 2008 – ADIL d’Ille-et-Vilaine

Collège 1A : Offreurs publics de biens et services concourant au logement

Crédit Foncier de France

Société Anonyme de Crédit Immobilier de Bretagne

Association Départementale H.L.M.

C.I.L. Habitat Ouest

Collège 1B : Offreurs Privés de biens et services concourant au logement

Chambre Syndicale des Propriétaires

d’Ille-et-Vilaine

Comité Professionnel du Logement

Crédit Mutuel de Bretagne

Caisse Régionale de Crédit

Agricole

Collège 2 : Organisations de consommateurs et d'usagers

Association Force Ouvrière Consommateur

Centre Régional des Oeuvres Universitaires

U.D.A.F.

U.F.C.S.

A.P.A.S.E.

Association Logement Entr'Aide Populaire

C.N.L

C.L.C.V

Collège 3 : Pouvoirs publics et organismes d'intérêt général

Monsieur le Préfet de région

Monsieur le Directeur Départemental de l'Equipement

Monsieur le Directeur Départemental des Affaires Sanitaires et Sociales

Monsieur le Trésorier Général

Caisse d’allocations familiales

Mutualité Sociale Agricole

PACT ARIM d’Ille-et-Vilaine

Collège 4 : Collectivités localesConseil Général d’Ille et Vilaine

Monsieur Le Président de la Commission “Equilibre Territorial” du Conseil Général

Saint Malo Agglomération

Association des Maires

Rennes-Métropole

Vitré Communauté

Pays de Fougères

Conseil d'administration

ADIL 35

Le conseil d’administration de l’ADIL 35 en 2008 Le Conseil d’administration de l’ADIL est composé de 32 membres au maximum.

Les administrateurs sont élus pour un quart parmi et par chacun des quatre collèges.

Extrait des statuts : article 11 : - pour le collège N° 1 des offreurs de biens et services concourant au logement : le groupe des offreurs publics

élit en son sein quatre membres du conseil d’administration et le groupe des offreurs privés élit également en son sein quatre membres du conseil d’administration. Pour le collège des offreurs publics, est membre de droit du conseil d’administration, avec au moins un siège au bureau du conseil, un CIL/CCI local ayant son siège dans le département

- le collège N° 2 des représentants des usagers élit en son sein huit membres du conseil d’administration. - pour le collège N° 3 des pouvoirs publics et des organisations à but non lucratif d’intérêt général : sont

membres de droit du conseil d’administration les quatre représentants de l’Etat et le président de la Caisse d’Allocations Familiales. Les autres membres du collège N° 3 élisent les trois membres restants.

- pour le collège N° 4 des élus - collectivités locales et groupements de communes : sont membres de droit : le président du Conseil Général, le président de la commission compétente du Conseil Général ou leurs représentants. Les autres membres du collège N° 4 élisent les six membres restants

Les membres élus du Conseil d’Administration sont renouvelables à raison de ¼ pour chaque collège tous les ans »

13 Rapport d’activité 2008 – ADIL d’Ille-et-Vilaine

PRESIDENT

JeanTAILLANDIER

C. Général

Vice

PRESIDENTE

Melle PEDRONCIL Habitat

OuestVice

PRESIDENT

M. SABAUUDAF

Vice

PRESIDENTM. POTIN

Rennes Métropole

SECRETAIRE

Adjoint

Mme HELIGONCLCVTRESORIER

Crédit Agricole

SECRETAIRE

M. BRASDDE

Vice

PRESIDENT

M. RAULTADOHLM

Vice

PRESIDENT

M. PICARDCAF

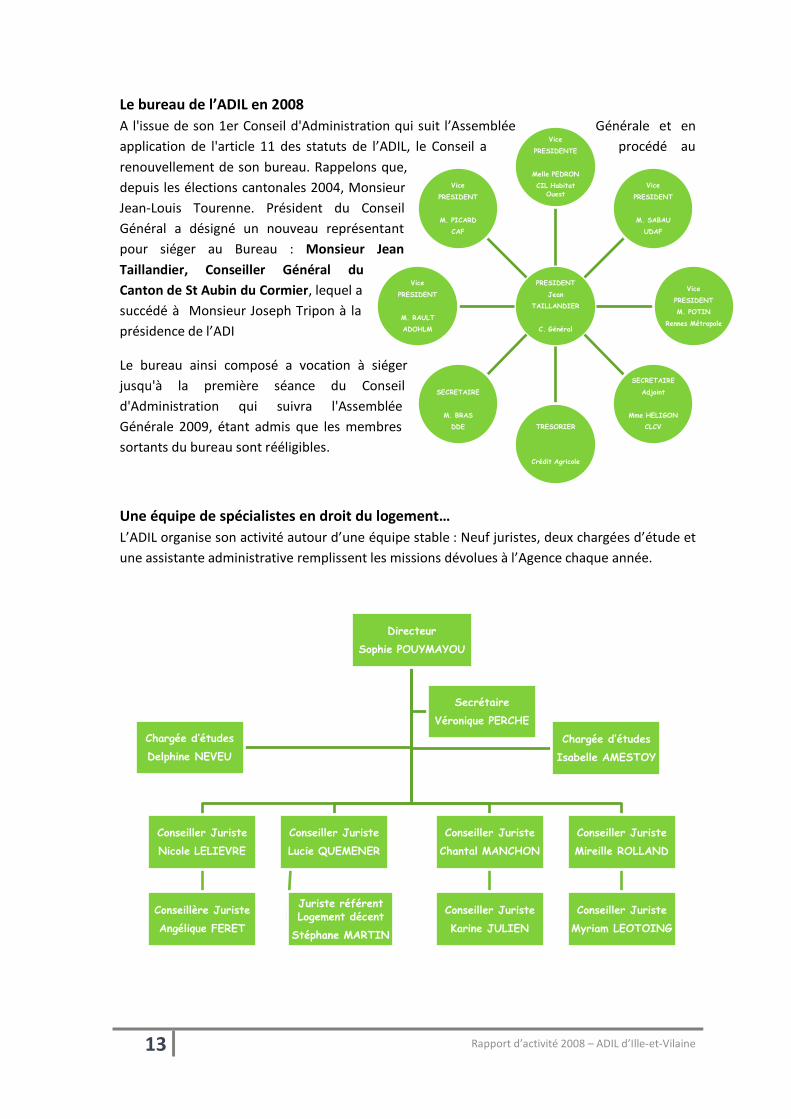

Le bureau de l’ADIL en 2008 A l'issue de son 1er Conseil d'Administration qui suit l’Assemblée Générale et en application de l'article 11 des statuts de l’ADIL, le Conseil a procédé au renouvellement de son bureau. Rappelons que, depuis les élections cantonales 2004, Monsieur Jean-Louis Tourenne. Président du Conseil Général a désigné un nouveau représentant pour siéger au Bureau : Monsieur Jean Taillandier, Conseiller Général du Canton de St Aubin du Cormier, lequel a succédé à Monsieur Joseph Tripon à la présidence de l’ADI

Le bureau ainsi composé a vocation à siéger jusqu'à la première séance du Conseil d'Administration qui suivra l'Assemblée Générale 2009, étant admis que les membres sortants du bureau sont rééligibles.

Une équipe de spécialistes en droit du logement… L’ADIL organise son activité autour d’une équipe stable : Neuf juristes, deux chargées d’étude et une assistante administrative remplissent les missions dévolues à l’Agence chaque année.

DirecteurSophie POUYMAYOU

Conseiller JuristeMireille ROLLAND

Conseiller JuristeMyriam LEOTOING

Conseiller JuristeChantal MANCHON

Conseiller JuristeKarine JULIEN

Conseiller JuristeLucie QUEMENER

Juriste référent Logement décent

Stéphane MARTIN

Conseiller JuristeNicole LELIEVRE

Conseillère Juriste Angélique FERET

Chargée d’étudesIsabelle AMESTOY

Chargée d’étudesDelphine NEVEU

SecrétaireVéronique PERCHE

14 Rapport d’activité 2008 – ADIL d’Ille-et-Vilaine

L’ADIL : Un service proche des usagers Les particuliers peuvent toujours mobiliser les services de l'ADIL de diverses façons, à leur convenance.

• Un service S.V.P. Téléphone accessible tous les jours de 9 h à 13 h 30 sans interruption

• Un accueil pour les visites spontanées, sans RDV, tous les jours de 9 h à 13 h 30.

• Un service conseil personnalisé au siège de RENNES, sur RDV, tous les jours de 14 h à 18 h.

• Un service de réponses aux questions posées par EMAIL, dans les meilleurs délais.

• Un service de réponses aux courriers adressés à nos services

Des permanences régulières assurées dans les principales villes du Département. • SAINT MALO, au point accueil CAF, tous les mercredis de 10 h à 12 h et 13 h 30 à 16 h 45

• FOUGERES, 50 Rue Nationale (C.C.I.), tous les jeudis matins de 10 h à 12 h 30

• REDON, 8 rue Nominoë (salle municipale – derrière l’église St sauveur) les 1er et 3ème lundi du mois de 10 h à 12 h 30

• VITRE, Maison du Logement, 40 rue Poterie, les 2ème et 4ème mardis du mois de 10 h à 13 h et de 14 h à 17 h

• TINTENIAC, Mairie, le 2ème jeudi du mois de 13 h 30 à 15 h

• COMBOURG, Centre Social Square Bohuon, le 2ème jeudi du mois de 15 h 30 à 17 h

• MONTFORT SUR MEU, CC de Montfort, place du tribunal, le 3ème mardi du mois de 14 h à 17 h

• PLELAN LE GRAND, Mairie, le 4ème vendredi de chaque mois de 14 h à 16 h 30

• DOL DE BRETAGNE, CDAS – 1 rue des Tendières, le 1er vendredi du mois de 14 h à 17 h

• BAIN DE BRETAGNE, CC de Bain, rue Sabin, les 2ème et 4ème lundi du mois de 9 h 30 à 12 h

• LA GUERCHE DE BRETAGNE, Maison de Pays – 56 bis avenue Général Leclerc, le 3ème mardi du mois de 10 h à 13 h

Un site Internet www.adil35.org accessible librement et sans frais, propose de nombreuses rubriques d’information, de conseil et de calcul :

Un Point Info Logement : au siège de Rennes, 22 rue Poullain Duparc, où les particuliers peuvent retirer toutes les brochures et fiches pratiques élaborées par le réseau ANIL/ADIL, l'ADIL 35 et ses partenaires : • le parcours de l'accédant, en 14 dépliants : de “faites vos comptes” à “les garanties en cas de

désordre”;

• les rapports locatifs, en 9 dépliants, de “louer un logement ” à “la fin du bail ” ;

• la procédure de traitement de l'impayé locatif, en 3 dépliants, de “Prévenir et faire face aux impayés de loyers” à “Vous venez de recevoir un commandement de libérer les locaux” ;

• “Vous et le Notaire” ; “Vous et l'agent immobilier” ; “Vous construisez votre maison” ; “Vous et le Géomètre” ; “Vous et le syndic de copropriété” …

Des actions locales et participations institutionnelles • Une participation aux salons et forums du département

• Une présence de l'ADIL dans la presse et les médias locaux

• Une participation institutionnelle et d’expertise

• Actions de formation et d'information, interventions

• Des outils institutionnels de communication

15 Rapport d’activité 2008 – ADIL d’Ille-et-Vilaine

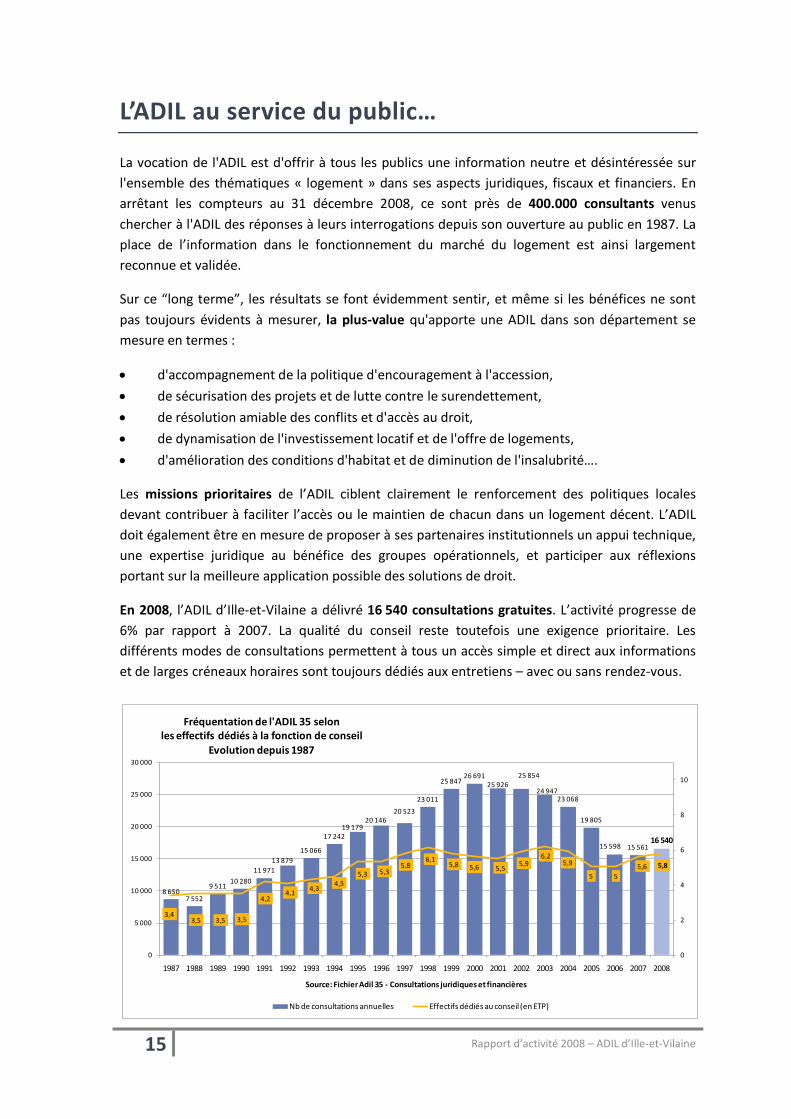

L’ADIL au service du public…

La vocation de l'ADIL est d'offrir à tous les publics une information neutre et désintéressée sur l'ensemble des thématiques « logement » dans ses aspects juridiques, fiscaux et financiers. En arrêtant les compteurs au 31 décembre 2008, ce sont près de 400.000 consultants venus chercher à l'ADIL des réponses à leurs interrogations depuis son ouverture au public en 1987. La place de l’information dans le fonctionnement du marché du logement est ainsi largement reconnue et validée.

Sur ce “long terme”, les résultats se font évidemment sentir, et même si les bénéfices ne sont pas toujours évidents à mesurer, la plus-value qu'apporte une ADIL dans son département se mesure en termes :

• d'accompagnement de la politique d'encouragement à l'accession,

• de sécurisation des projets et de lutte contre le surendettement,

• de résolution amiable des conflits et d'accès au droit,

• de dynamisation de l'investissement locatif et de l'offre de logements,

• d'amélioration des conditions d'habitat et de diminution de l'insalubrité….

Les missions prioritaires de l’ADIL ciblent clairement le renforcement des politiques locales devant contribuer à faciliter l’accès ou le maintien de chacun dans un logement décent. L’ADIL doit également être en mesure de proposer à ses partenaires institutionnels un appui technique, une expertise juridique au bénéfice des groupes opérationnels, et participer aux réflexions portant sur la meilleure application possible des solutions de droit.

En 2008, l’ADIL d’Ille-et-Vilaine a délivré 16 540 consultations gratuites. L’activité progresse de 6% par rapport à 2007. La qualité du conseil reste toutefois une exigence prioritaire. Les différents modes de consultations permettent à tous un accès simple et direct aux informations et de larges créneaux horaires sont toujours dédiés aux entretiens – avec ou sans rendez-vous.

8 6507 552

9 51110 280

11 97113 879

15 066

17 24219 179

20 14620 523

23 011

25 84726 691

25 92625 854

24 94723 068

19 805

15 598 15 56116 540

3,43,5 3,5 3,5

4,24,1 4,3

4,55,3 5,3

5,86,1

5,8 5,6 5,55,9

6,25,9

5 55,6 5,8

0

2

4

6

8

10

0

5 000

10 000

15 000

20 000

25 000

30 000

1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Source: Fichier Adil 35 - Consultations juridiques et financières

Fréquentation de l'ADIL 35 selonles effectifs dédiés à la fonction de conseil

Evolution depuis 1987

Nb de consultations annuelles Effectifs dédiés au conseil (en ETP)

16 Rapport d’activité 2008 – ADIL d’Ille-et-Vilaine

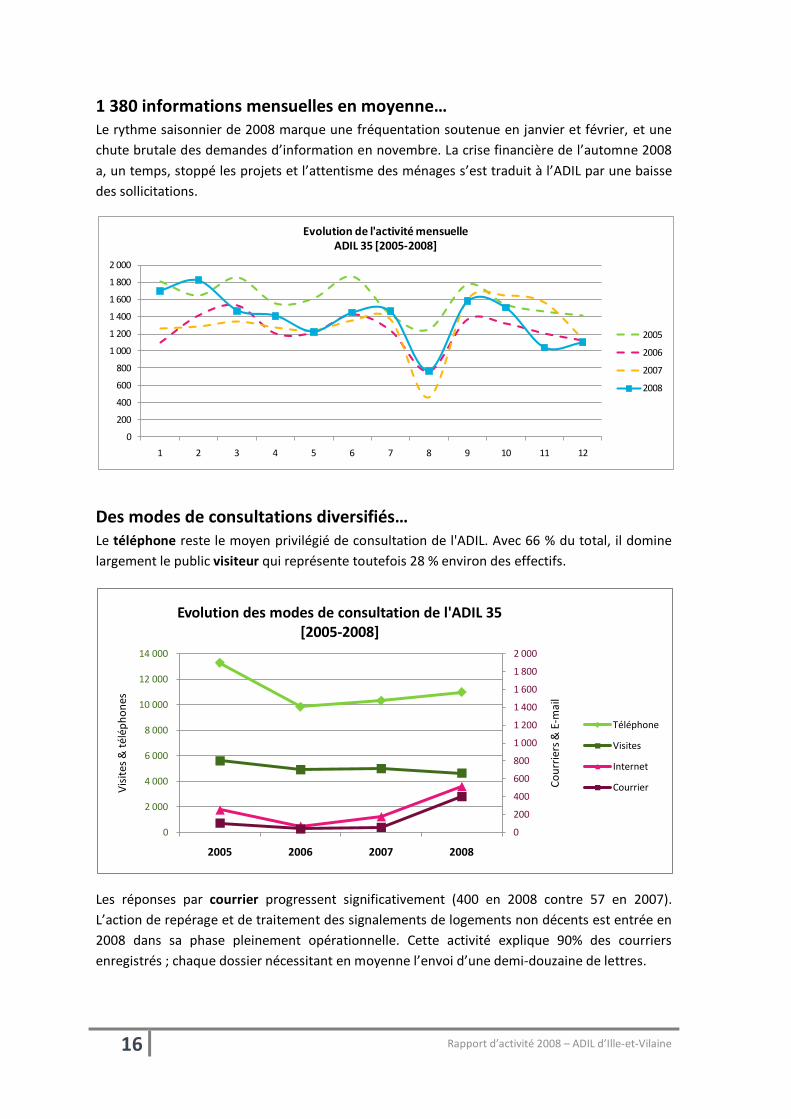

1 380 informations mensuelles en moyenne… Le rythme saisonnier de 2008 marque une fréquentation soutenue en janvier et février, et une chute brutale des demandes d’information en novembre. La crise financière de l’automne 2008 a, un temps, stoppé les projets et l’attentisme des ménages s’est traduit à l’ADIL par une baisse des sollicitations.

Des modes de consultations diversifiés… Le téléphone reste le moyen privilégié de consultation de l'ADIL. Avec 66 % du total, il domine largement le public visiteur qui représente toutefois 28 % environ des effectifs.

Les réponses par courrier progressent significativement (400 en 2008 contre 57 en 2007). L’action de repérage et de traitement des signalements de logements non décents est entrée en 2008 dans sa phase pleinement opérationnelle. Cette activité explique 90% des courriers enregistrés ; chaque dossier nécessitant en moyenne l’envoi d’une demi-douzaine de lettres.

0

200

400

600

800

1 000

1 200

1 400

1 600

1 800

2 000

1 2 3 4 5 6 7 8 9 10 11 12

Evolution de l'activité mensuelle ADIL 35 [2005-2008]

2005

2006

2007

2008

0

200

400

600

800

1 000

1 200

1 400

1 600

1 800

2 000

0

2 000

4 000

6 000

8 000

10 000

12 000

14 000

2005 2006 2007 2008

Cour

rier

s &

E-m

ail

Vis

ites

& té

léph

ones

Evolution des modes de consultation de l'ADIL 35 [2005-2008]

Téléphone

Visites

Internet

Courrier

17 Rapport d’activité 2008 – ADIL d’Ille-et-Vilaine

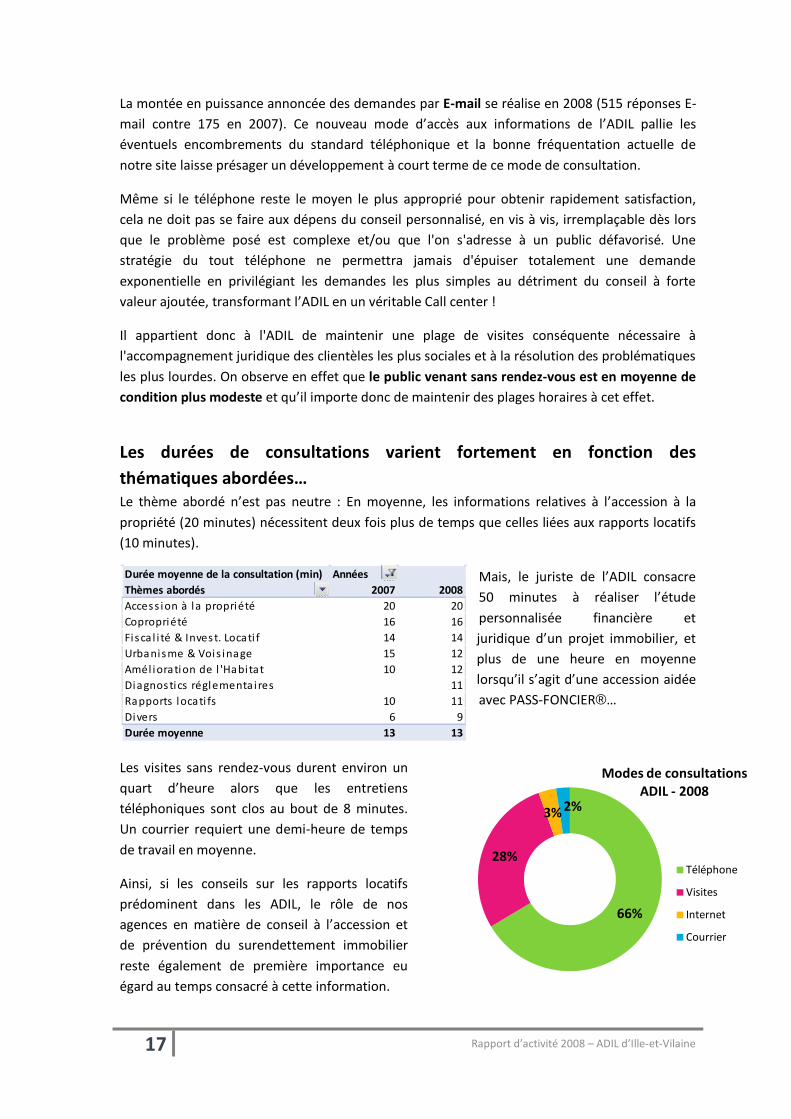

Durée moyenne de la consultation (min) AnnéesThèmes abordés 2007 2008Access ion à la propriété 20 20Copropriété 16 16Fisca l i té & Invest. Locati f 14 14Urbanisme & Vois inage 15 12Amél ioration de l 'Habitat 10 12Diagnostics réglementa i res 11Rapports locati fs 10 11Divers 6 9Durée moyenne 13 13

66%

28%

3% 2%

Modes de consultationsADIL - 2008

Téléphone

Visites

Internet

Courrier

La montée en puissance annoncée des demandes par E-mail se réalise en 2008 (515 réponses E-mail contre 175 en 2007). Ce nouveau mode d’accès aux informations de l’ADIL pallie les éventuels encombrements du standard téléphonique et la bonne fréquentation actuelle de notre site laisse présager un développement à court terme de ce mode de consultation.

Même si le téléphone reste le moyen le plus approprié pour obtenir rapidement satisfaction, cela ne doit pas se faire aux dépens du conseil personnalisé, en vis à vis, irremplaçable dès lors que le problème posé est complexe et/ou que l'on s'adresse à un public défavorisé. Une stratégie du tout téléphone ne permettra jamais d'épuiser totalement une demande exponentielle en privilégiant les demandes les plus simples au détriment du conseil à forte valeur ajoutée, transformant l’ADIL en un véritable Call center !

Il appartient donc à l'ADIL de maintenir une plage de visites conséquente nécessaire à l'accompagnement juridique des clientèles les plus sociales et à la résolution des problématiques les plus lourdes. On observe en effet que le public venant sans rendez-vous est en moyenne de condition plus modeste et qu’il importe donc de maintenir des plages horaires à cet effet.

Les durées de consultations varient fortement en fonction des thématiques abordées… Le thème abordé n’est pas neutre : En moyenne, les informations relatives à l’accession à la propriété (20 minutes) nécessitent deux fois plus de temps que celles liées aux rapports locatifs (10 minutes).

Mais, le juriste de l’ADIL consacre 50 minutes à réaliser l’étude personnalisée financière et juridique d’un projet immobilier, et plus de une heure en moyenne lorsqu’il s’agit d’une accession aidée avec PASS-FONCIER®…

Les visites sans rendez-vous durent environ un quart d’heure alors que les entretiens téléphoniques sont clos au bout de 8 minutes. Un courrier requiert une demi-heure de temps de travail en moyenne.

Ainsi, si les conseils sur les rapports locatifs prédominent dans les ADIL, le rôle de nos agences en matière de conseil à l’accession et de prévention du surendettement immobilier reste également de première importance eu égard au temps consacré à cette information.

18 Rapport d’activité 2008 – ADIL d’Ille-et-Vilaine

Les sites de l’ADIL 35: un autre canal d’information très consulté…

Le site « tous public » www.adil35.org a fait l’objet d’une refonte complète en 2008. Sa mise en ligne en début 2009 a permis de diffuser largement l’actualité juridique particulièrement riche en matière de logement… Les modalités du Pass-Foncier® et de la réduction de TVA, le doublement du prêt à 0%, le dispositif Scellier, les analyses sur la crise des

subprimes… ont fait l’objet d’articles en accès libre. L’actualisation du site est journalière, au gré des réformes, textes d’application et autres intégrations d’informations locales importantes en matière de logement..

Au bout de six mois de diffusion, le site de l’ADIL 35 enregistre 15 000 pages lues mensuellement, et la visite de 100 internautes (visite unique) en moyenne par jour ouvrés.

En parallèle, un module spécialement conçu pour les partenaires de l’ADIL et de l’Observatoire Départemental de l’Habitat, initié en 2008, sera présenté lors de la deuxième conférence de l’habitat de 2009.

Le site « extranet » de l’Observatoire centralise l’ensemble des analyses de données et les études réalisées pour le département ou de façon autonome ainsi que les ressources juridiques et documentaires de l’ADIL.

Une newsletter est périodiquement envoyée aux partenaires de l’ADIL. Elle met l’accent sur les points d’actualité ou les dernières études parues dans le réseau ou éditées par l’ADIL.

19 Rapport d’activité 2008 – ADIL d’Ille-et-Vilaine

L’accès au droit : l’édition de dépliants et de brochures grand public pédagogiques et préventives… Chaque année, l’ADIL distribue plus de 20.000 brochures et guides grand public. L’ANIL assure l’édition ou la réédition de ces plaquettes en fonction des évolutions législatives. Plusieurs séries de dépliants sont enrichies chaque année au fil des nouvelles règlementations :

• La série « scénario logement » pour l’accession à la propriété

• La série « rapport locatifs »

• La série « copropriété »

• La série « diagnostics techniques »

• La série « impayés de loyer »

• La série « Vous et les professionnels »

Parmi les nouveautés 2008, on notera la parution des dépliants sur les autorisations de construire et sur les crédits d’impôts.

En appui des conseils personnalisés qu’elles accordent directement aux consultants, locataires, propriétaires ou

futurs copropriétaires toutes les ADILS diffusent des brochures pédagogiques et préventives adaptées à chaque étape des situations rencontrées. Les documents de synthèse, coédités avec des partenaires, tels la série des “VOUS & … Le Notaire, le Constructeur, Le Géomètre, L’Agent Immobilier, le syndic…sont particulièrement appréciés du grand public.

Une revue désormais bimestrielle et des études spécifiques La revue de l’ANIL – Habitat Actualité - fait le point tous les deux mois sur les nouveautés législatives, règlementaires et jurisprudentielles. Elle est envoyée à l’ensemble des partenaires de l’ADIL 35 et mise en ligne sur le site. Des études portant sur des problématiques spécifiques complètent les analyses bimestrielles. En 2008, sont notamment parues, outre les Habitat Actualité :

• Obstacle à la mobilité des propriétaires • La sécurité juridique des politiques d’aide à l’accession des collectivités locales • Planification urbaine et mixité sociale : les servitudes de logements locatifs… • Conseil aux accédants: Nouveau contexte, doctrine renouvelée • Aides à l'accession : l'heure des collectivités locales ? • Financement des dépenses du grand âge et prêt viager hypothécaire • Les aides des communautés urbaines et communautés d'agglomération • L'impact de l'investissement en logements neufs sur les marchés locatifs • Le contrat de construction de maison individuelle • Investissement locatif : la réduction d’impôt plus favorable que l’amortissement • Restriction de l'offre de crédit ou repli de la demande ? • Rétablir, régulariser et réguler l’offre de crédit au logement • Régulation du marché et crise systémique • Allongement des prêts et marges de manoeuvre des accédants…

20 Rapport d’activité 2008 – ADIL d’Ille-et-Vilaine

Nombre de conseils en Années

Permanences 2005 2006 2007 2008

Rapports locati fs 477 444 489 664

Access ion à la propriété 425 349 360 359

Fisca l i té & Invest. Locati f 34 32 42 31

Amél ioration de l 'Habitat 49 18 33 35

Urbanisme & Vois inage 30 39 25 16

Copropriété 19 31 20 19

Divers 1 12 33

Diagnostics réglementa i res 17

Total général 1 035 913 981 1 174

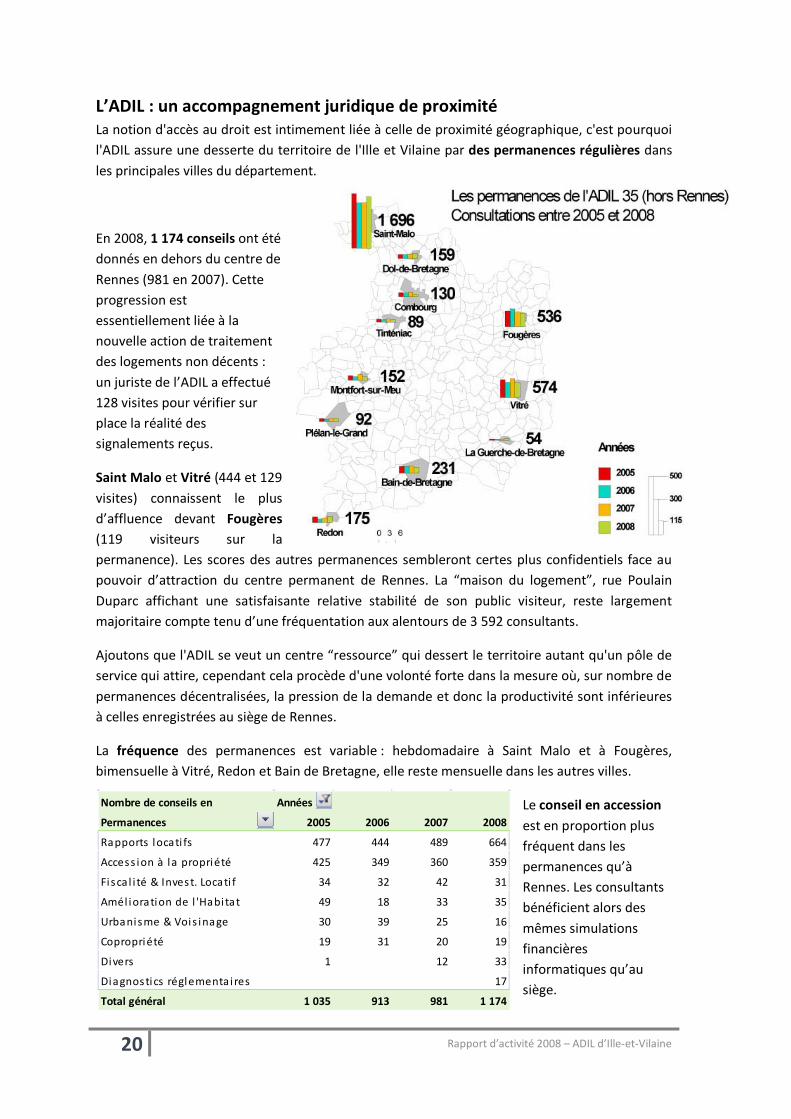

L’ADIL : un accompagnement juridique de proximité La notion d'accès au droit est intimement liée à celle de proximité géographique, c'est pourquoi l'ADIL assure une desserte du territoire de l'Ille et Vilaine par des permanences régulières dans les principales villes du département.

En 2008, 1 174 conseils ont été donnés en dehors du centre de Rennes (981 en 2007). Cette progression est essentiellement liée à la nouvelle action de traitement des logements non décents : un juriste de l’ADIL a effectué 128 visites pour vérifier sur place la réalité des signalements reçus.

Saint Malo et Vitré (444 et 129 visites) connaissent le plus d’affluence devant Fougères (119 visiteurs sur la permanence). Les scores des autres permanences sembleront certes plus confidentiels face au pouvoir d’attraction du centre permanent de Rennes. La “maison du logement”, rue Poulain Duparc affichant une satisfaisante relative stabilité de son public visiteur, reste largement majoritaire compte tenu d’une fréquentation aux alentours de 3 592 consultants.

Ajoutons que l'ADIL se veut un centre “ressource” qui dessert le territoire autant qu'un pôle de service qui attire, cependant cela procède d'une volonté forte dans la mesure où, sur nombre de permanences décentralisées, la pression de la demande et donc la productivité sont inférieures à celles enregistrées au siège de Rennes.

La fréquence des permanences est variable : hebdomadaire à Saint Malo et à Fougères, bimensuelle à Vitré, Redon et Bain de Bretagne, elle reste mensuelle dans les autres villes.

Le conseil en accession est en proportion plus fréquent dans les permanences qu’à Rennes. Les consultants bénéficient alors des mêmes simulations financières informatiques qu’au siège.

21 Rapport d’activité 2008 – ADIL d’Ille-et-Vilaine

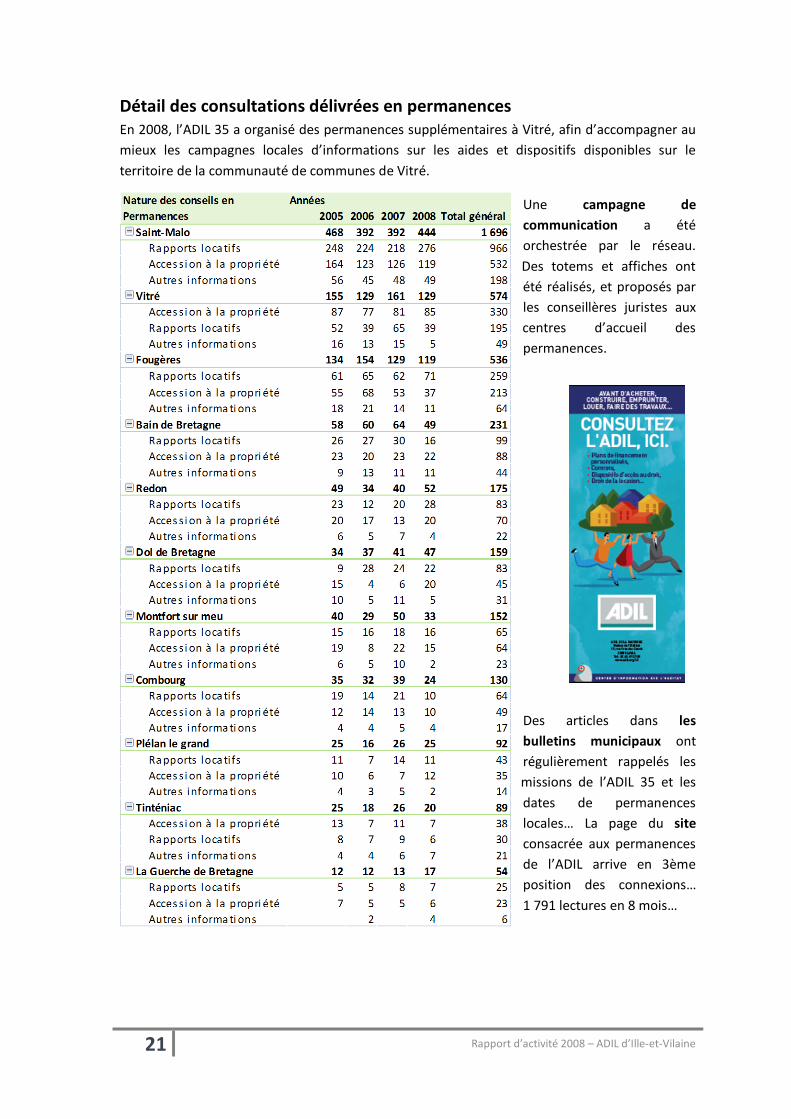

Détail des consultations délivrées en permanences En 2008, l’ADIL 35 a organisé des permanences supplémentaires à Vitré, afin d’accompagner au mieux les campagnes locales d’informations sur les aides et dispositifs disponibles sur le territoire de la communauté de communes de Vitré.

Une campagne de communication a été orchestrée par le réseau. Des totems et affiches ont été réalisés, et proposés par les conseillères juristes aux centres d’accueil des permanences.

Des articles dans les bulletins municipaux ont régulièrement rappelés les missions de l’ADIL 35 et les dates de permanences locales… La page du site consacrée aux permanences de l’ADIL arrive en 3ème position des connexions… 1 791 lectures en 8 mois…

22 Rapport d’activité 2008 – ADIL d’Ille-et-Vilaine

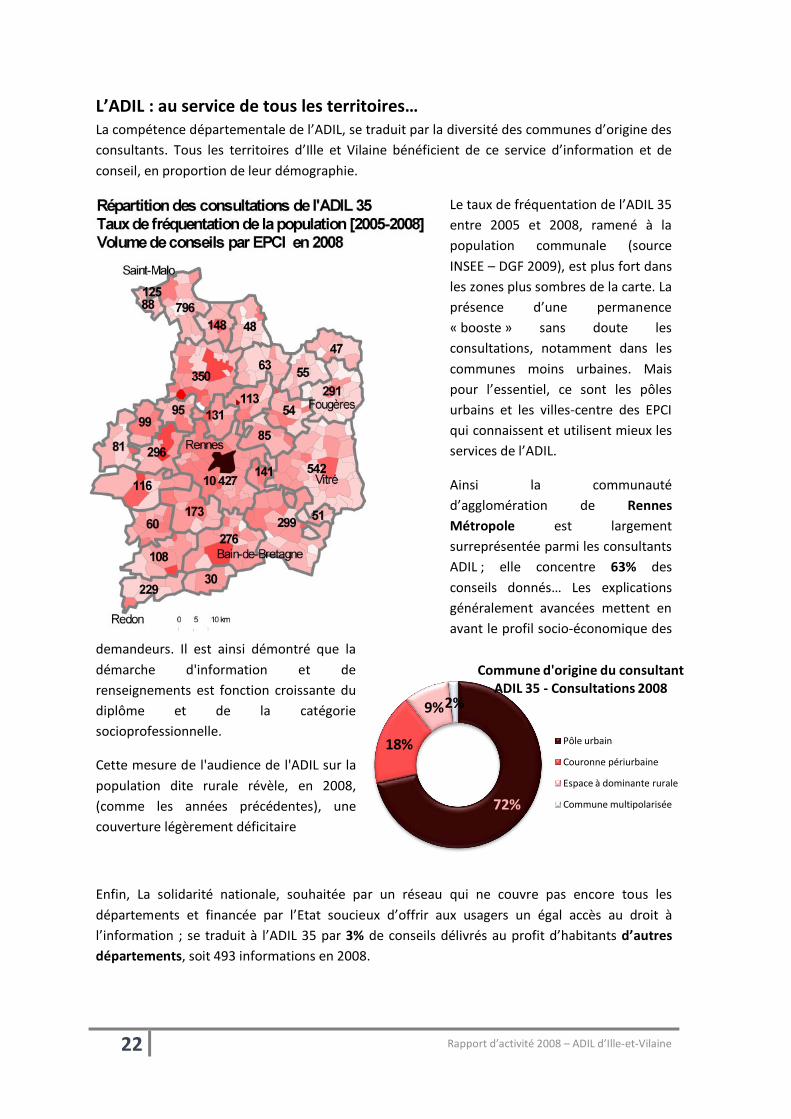

L’ADIL : au service de tous les territoires… La compétence départementale de l’ADIL, se traduit par la diversité des communes d’origine des consultants. Tous les territoires d’Ille et Vilaine bénéficient de ce service d’information et de conseil, en proportion de leur démographie.

Le taux de fréquentation de l’ADIL 35 entre 2005 et 2008, ramené à la population communale (source INSEE – DGF 2009), est plus fort dans les zones plus sombres de la carte. La présence d’une permanence « booste » sans doute les consultations, notamment dans les communes moins urbaines. Mais pour l’essentiel, ce sont les pôles urbains et les villes-centre des EPCI qui connaissent et utilisent mieux les services de l’ADIL.

Ainsi la communauté d’agglomération de Rennes Métropole est largement surreprésentée parmi les consultants ADIL ; elle concentre 63% des conseils donnés… Les explications généralement avancées mettent en avant le profil socio-économique des

demandeurs. Il est ainsi démontré que la démarche d'information et de renseignements est fonction croissante du diplôme et de la catégorie socioprofessionnelle.

Cette mesure de l'audience de l'ADIL sur la population dite rurale révèle, en 2008, (comme les années précédentes), une couverture légèrement déficitaire

Enfin, La solidarité nationale, souhaitée par un réseau qui ne couvre pas encore tous les départements et financée par l’Etat soucieux d’offrir aux usagers un égal accès au droit à l’information ; se traduit à l’ADIL 35 par 3% de conseils délivrés au profit d’habitants d’autres départements, soit 493 informations en 2008.

72%

18%

9%2%

Commune d'origine du consultant ADIL 35 - Consultations 2008

Pôle urbain

Couronne périurbaine

Espace à dominante rurale

Commune multipolarisée

23 Rapport d’activité 2008 – ADIL d’Ille-et-Vilaine

01 0002 0003 0004 0005 0006 0007 0008 0009 000

Locataire secteur privé

Propriétaire bailleur

Propriétaire occupant

Locataire HLM

Autres Occupant à titre gratuit

8 452

5 034

2 158495 307 94

Statut des consultants de l'ADIL 35[2006-2008]

2006 2007 2008

Nombre de conseils AnnéeNature du demandeur 2007 2008Particul ier 14 973 15 642Profess ionnel de l 'immobi l ier 289 308Travai l leur socia l 163 364Association 45 68Col lectivi té loca le 48 57Autre adminis tration 21 68Autres 22 33Total général 15 561 16 540

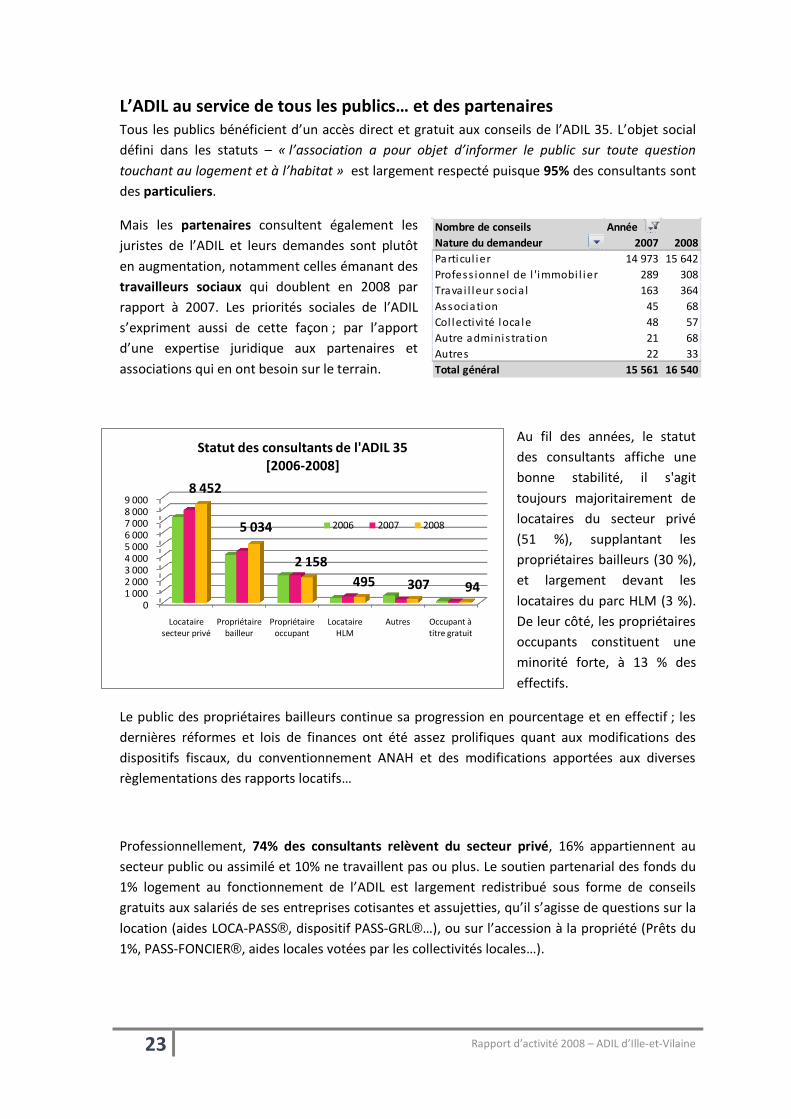

L’ADIL au service de tous les publics… et des partenaires Tous les publics bénéficient d’un accès direct et gratuit aux conseils de l’ADIL 35. L’objet social défini dans les statuts – « l’association a pour objet d’informer le public sur toute question touchant au logement et à l’habitat » est largement respecté puisque 95% des consultants sont des particuliers.

Mais les partenaires consultent également les juristes de l’ADIL et leurs demandes sont plutôt en augmentation, notamment celles émanant des travailleurs sociaux qui doublent en 2008 par rapport à 2007. Les priorités sociales de l’ADIL s’expriment aussi de cette façon ; par l’apport d’une expertise juridique aux partenaires et associations qui en ont besoin sur le terrain.

Au fil des années, le statut des consultants affiche une bonne stabilité, il s'agit toujours majoritairement de locataires du secteur privé (51 %), supplantant les propriétaires bailleurs (30 %), et largement devant les locataires du parc HLM (3 %). De leur côté, les propriétaires occupants constituent une minorité forte, à 13 % des effectifs.

Le public des propriétaires bailleurs continue sa progression en pourcentage et en effectif ; les dernières réformes et lois de finances ont été assez prolifiques quant aux modifications des dispositifs fiscaux, du conventionnement ANAH et des modifications apportées aux diverses règlementations des rapports locatifs…

Professionnellement, 74% des consultants relèvent du secteur privé, 16% appartiennent au secteur public ou assimilé et 10% ne travaillent pas ou plus. Le soutien partenarial des fonds du 1% logement au fonctionnement de l’ADIL est largement redistribué sous forme de conseils gratuits aux salariés de ses entreprises cotisantes et assujetties, qu’il s’agisse de questions sur la location (aides LOCA-PASS®, dispositif PASS-GRL®…), ou sur l’accession à la propriété (Prêts du 1%, PASS-FONCIER®, aides locales votées par les collectivités locales…).

24 Rapport d’activité 2008 – ADIL d’Ille-et-Vilaine

94%4%

1%

6%

Etat de la procédure lors du passage à l'ADIL 35Consultations 2008

Pas de contentieux

Procédure amiable

Dispositifs locaux (FSL, SDAPL...)

Mode de saisine des tribunaux

Conduite de la procédure

Voies d'exécution

Autres

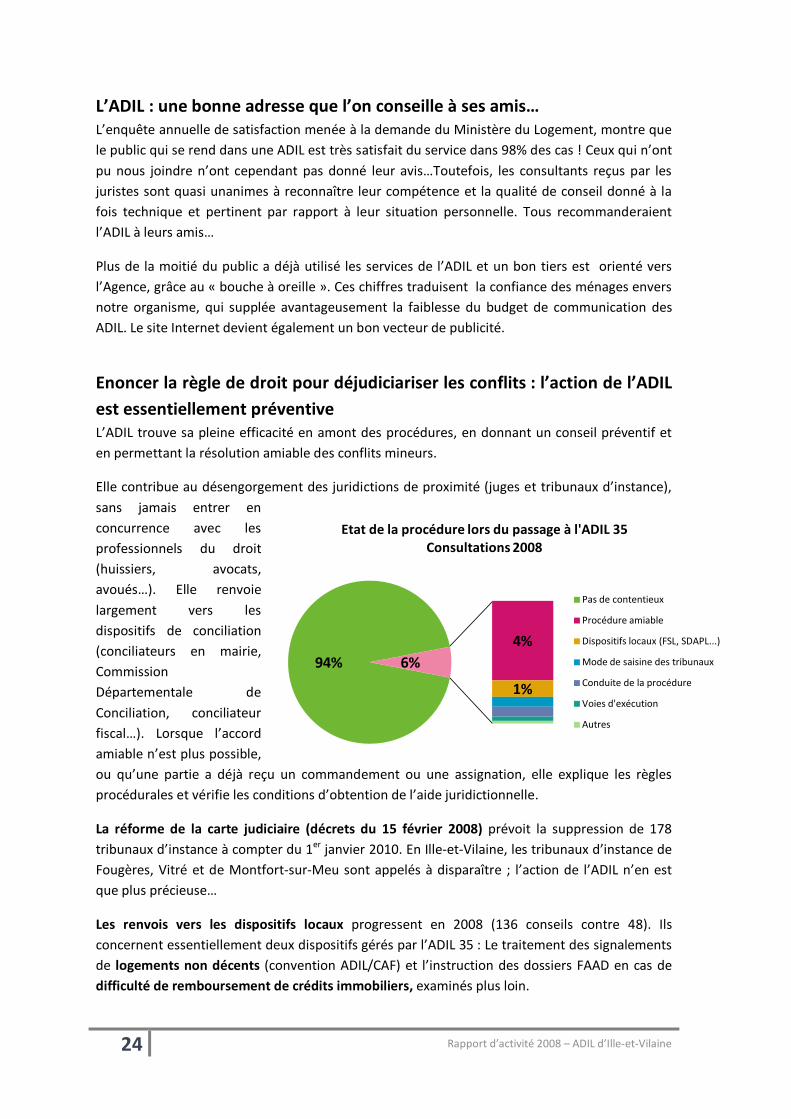

L’ADIL : une bonne adresse que l’on conseille à ses amis… L’enquête annuelle de satisfaction menée à la demande du Ministère du Logement, montre que le public qui se rend dans une ADIL est très satisfait du service dans 98% des cas ! Ceux qui n’ont pu nous joindre n’ont cependant pas donné leur avis…Toutefois, les consultants reçus par les juristes sont quasi unanimes à reconnaître leur compétence et la qualité de conseil donné à la fois technique et pertinent par rapport à leur situation personnelle. Tous recommanderaient l’ADIL à leurs amis…

Plus de la moitié du public a déjà utilisé les services de l’ADIL et un bon tiers est orienté vers l’Agence, grâce au « bouche à oreille ». Ces chiffres traduisent la confiance des ménages envers notre organisme, qui supplée avantageusement la faiblesse du budget de communication des ADIL. Le site Internet devient également un bon vecteur de publicité.

Enoncer la règle de droit pour déjudiciariser les conflits : l’action de l’ADIL est essentiellement préventive L’ADIL trouve sa pleine efficacité en amont des procédures, en donnant un conseil préventif et en permettant la résolution amiable des conflits mineurs.

Elle contribue au désengorgement des juridictions de proximité (juges et tribunaux d’instance), sans jamais entrer en concurrence avec les professionnels du droit (huissiers, avocats, avoués…). Elle renvoie largement vers les dispositifs de conciliation (conciliateurs en mairie, Commission Départementale de Conciliation, conciliateur fiscal…). Lorsque l’accord amiable n’est plus possible, ou qu’une partie a déjà reçu un commandement ou une assignation, elle explique les règles procédurales et vérifie les conditions d’obtention de l’aide juridictionnelle.

La réforme de la carte judiciaire (décrets du 15 février 2008) prévoit la suppression de 178 tribunaux d’instance à compter du 1er janvier 2010. En Ille-et-Vilaine, les tribunaux d’instance de Fougères, Vitré et de Montfort-sur-Meu sont appelés à disparaître ; l’action de l’ADIL n’en est que plus précieuse…

Les renvois vers les dispositifs locaux progressent en 2008 (136 conseils contre 48). Ils concernent essentiellement deux dispositifs gérés par l’ADIL 35 : Le traitement des signalements de logements non décents (convention ADIL/CAF) et l’instruction des dossiers FAAD en cas de difficulté de remboursement de crédits immobiliers, examinés plus loin.

25 Rapport d’activité 2008 – ADIL d’Ille-et-Vilaine

L’ADIL : une information juridique et financière sur le logement…

L’ADIL facilite l’accès au droit pour tous les ménages, sans distinction, ni restriction. Elle contribue à résorber de nombreux contentieux locatifs, fait connaître les dispositifs d’accès ou de maintien à un logement décent, sécurise les projets d’accession à la propriété, divulgue les nouvelles modalités d’acquisition de son logement, explique les différents mécanismes de recours aux garanties contenues dans les contrats, ou diffuse les nouvelles obligations en matière de sécurité et de qualité de l’habitat. Elle renseigne sur la fiscalité immobilière, rappelle l’existence des aides au logement et des subventions à l’amélioration de l’habitat. Elle informe sur les règles d’urbanisme, les servitudes, ou la copropriété…

L’ADIL ou le principe d’une information gratuite… Tous les services de l’ADIL, conseils personnalisés et pratiques, sur tous les thèmes juridiques, fiscaux et financiers du logement, sont entièrement gratuits pour les particuliers et les partenaires de l’Agence. La pluralité des membres financeurs de l’ADIL, garantit cette condition essentielle du fonctionnement de l’ADIL et permet l’application concrète, sur le terrain, du principe général de l’accès au droit, dans le respect de la neutralité et de l’indépendance des informations délivrées.

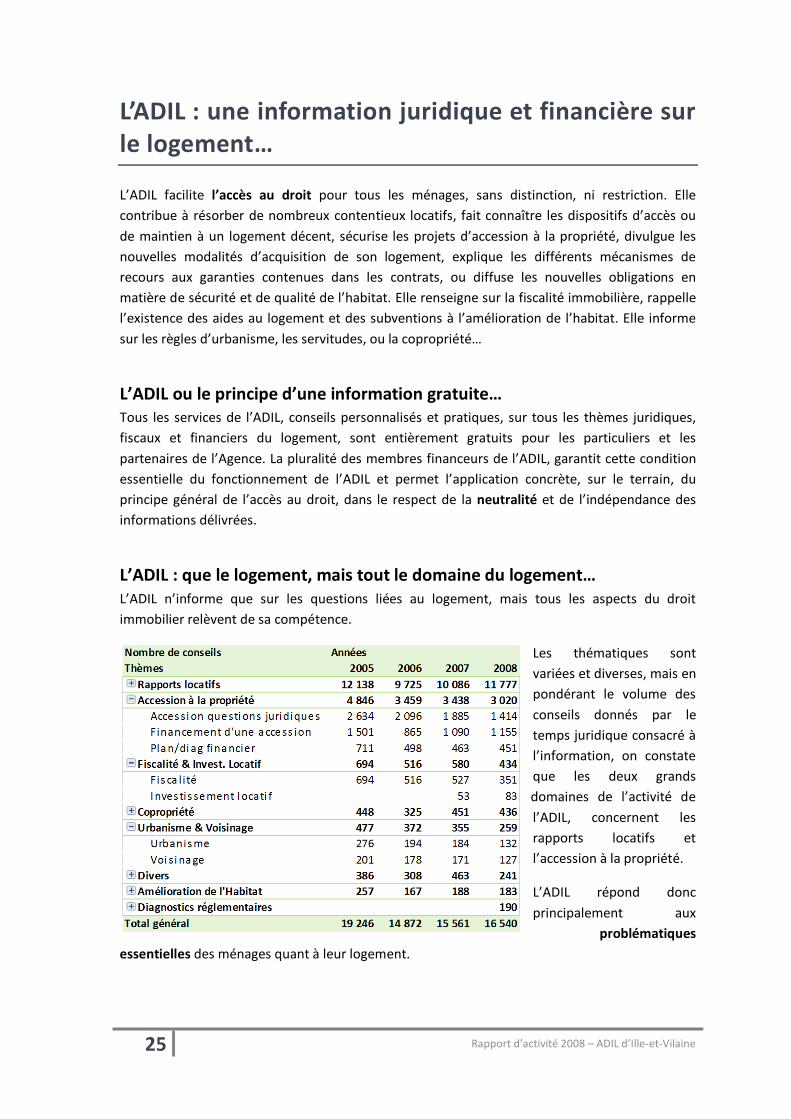

L’ADIL : que le logement, mais tout le domaine du logement… L’ADIL n’informe que sur les questions liées au logement, mais tous les aspects du droit immobilier relèvent de sa compétence.

Les thématiques sont variées et diverses, mais en pondérant le volume des conseils donnés par le temps juridique consacré à l’information, on constate que les deux grands domaines de l’activité de l’ADIL, concernent les rapports locatifs et l’accession à la propriété.

L’ADIL répond donc principalement aux

problématiques essentielles des ménages quant à leur logement.

26 Rapport d’activité 2008 – ADIL d’Ille-et-Vilaine

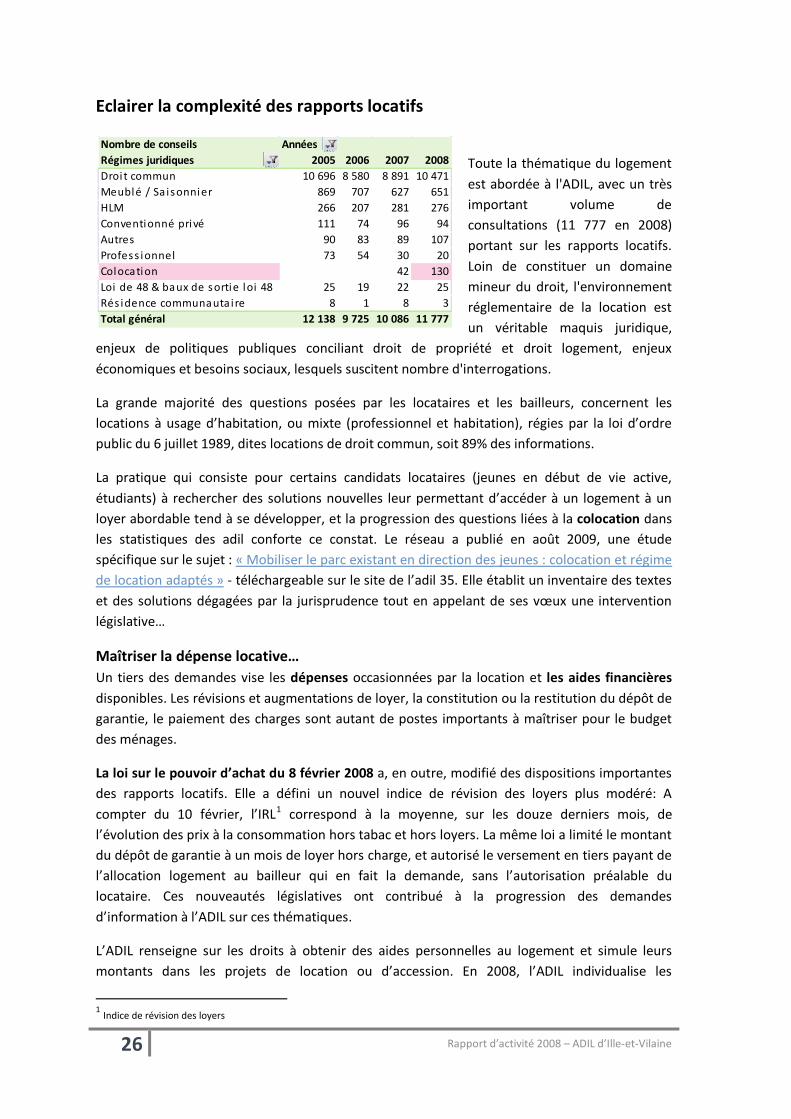

Eclairer la complexité des rapports locatifs

Toute la thématique du logement est abordée à l'ADIL, avec un très important volume de consultations (11 777 en 2008) portant sur les rapports locatifs. Loin de constituer un domaine mineur du droit, l'environnement réglementaire de la location est un véritable maquis juridique,

enjeux de politiques publiques conciliant droit de propriété et droit logement, enjeux économiques et besoins sociaux, lesquels suscitent nombre d'interrogations.

La grande majorité des questions posées par les locataires et les bailleurs, concernent les locations à usage d’habitation, ou mixte (professionnel et habitation), régies par la loi d’ordre public du 6 juillet 1989, dites locations de droit commun, soit 89% des informations.

La pratique qui consiste pour certains candidats locataires (jeunes en début de vie active, étudiants) à rechercher des solutions nouvelles leur permettant d’accéder à un logement à un loyer abordable tend à se développer, et la progression des questions liées à la colocation dans les statistiques des adil conforte ce constat. Le réseau a publié en août 2009, une étude spécifique sur le sujet : « Mobiliser le parc existant en direction des jeunes : colocation et régime de location adaptés » - téléchargeable sur le site de l’adil 35. Elle établit un inventaire des textes et des solutions dégagées par la jurisprudence tout en appelant de ses vœux une intervention législative…

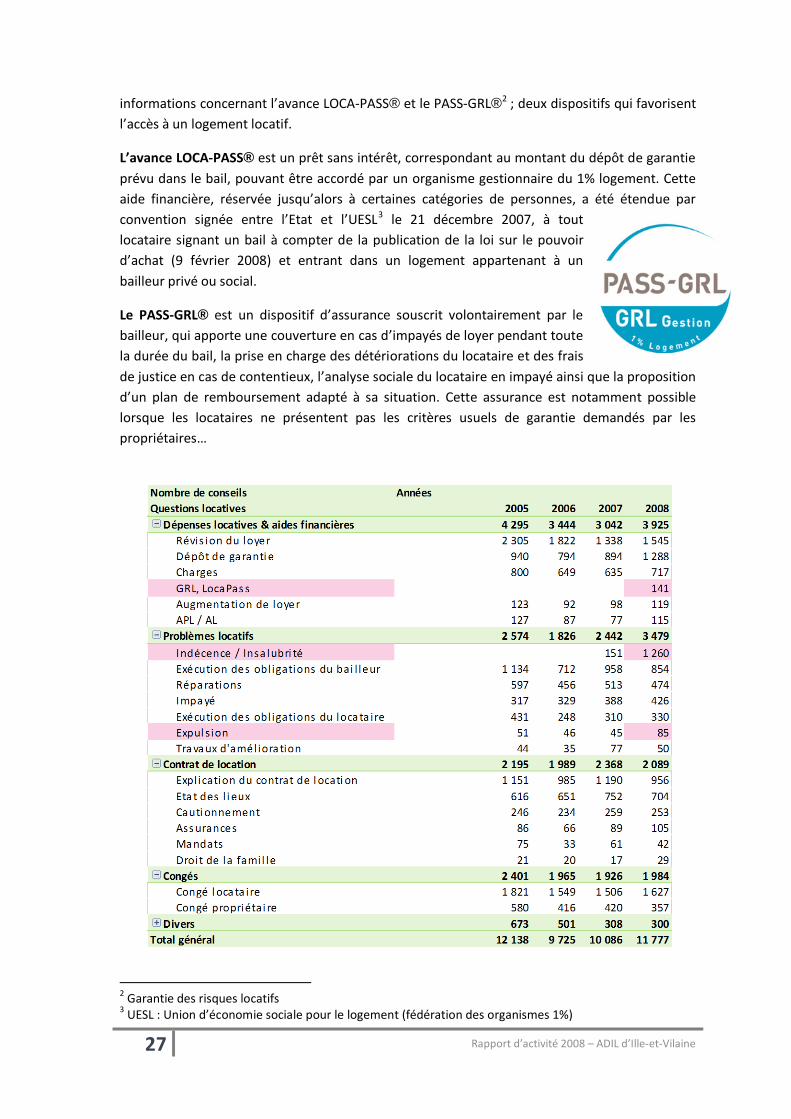

Maîtriser la dépense locative… Un tiers des demandes vise les dépenses occasionnées par la location et les aides financières disponibles. Les révisions et augmentations de loyer, la constitution ou la restitution du dépôt de garantie, le paiement des charges sont autant de postes importants à maîtriser pour le budget des ménages.

La loi sur le pouvoir d’achat du 8 février 2008 a, en outre, modifié des dispositions importantes des rapports locatifs. Elle a défini un nouvel indice de révision des loyers plus modéré: A compter du 10 février, l’IRL1

L’ADIL renseigne sur les droits à obtenir des aides personnelles au logement et simule leurs montants dans les projets de location ou d’accession. En 2008, l’ADIL individualise les

correspond à la moyenne, sur les douze derniers mois, de l’évolution des prix à la consommation hors tabac et hors loyers. La même loi a limité le montant du dépôt de garantie à un mois de loyer hors charge, et autorisé le versement en tiers payant de l’allocation logement au bailleur qui en fait la demande, sans l’autorisation préalable du locataire. Ces nouveautés législatives ont contribué à la progression des demandes d’information à l’ADIL sur ces thématiques.

1 Indice de révision des loyers

Nombre de conseils AnnéesRégimes juridiques 2005 2006 2007 2008Droit commun 10 696 8 580 8 891 10 471Meublé / Sa isonnier 869 707 627 651HLM 266 207 281 276Conventionné privé 111 74 96 94Autres 90 83 89 107Profess ionnel 73 54 30 20Colocation 42 130Loi de 48 & baux de sortie loi 48 25 19 22 25Rés idence communauta i re 8 1 8 3Total général 12 138 9 725 10 086 11 777

27 Rapport d’activité 2008 – ADIL d’Ille-et-Vilaine

informations concernant l’avance LOCA-PASS® et le PASS-GRL®2

L’avance LOCA-PASS® est un prêt sans intérêt, correspondant au montant du dépôt de garantie prévu dans le bail, pouvant être accordé par un organisme gestionnaire du 1% logement. Cette aide financière, réservée jusqu’alors à certaines catégories de personnes, a été étendue par convention signée entre l’Etat et l’UESL

; deux dispositifs qui favorisent l’accès à un logement locatif.

3

Le PASS-GRL® est un dispositif d’assurance souscrit volontairement par le bailleur, qui apporte une couverture en cas d’impayés de loyer pendant toute la durée du bail, la prise en charge des détériorations du locataire et des frais de justice en cas de contentieux, l’analyse sociale du locataire en impayé ainsi que la proposition d’un plan de remboursement adapté à sa situation. Cette assurance est notamment possible lorsque les locataires ne présentent pas les critères usuels de garantie demandés par les propriétaires…

le 21 décembre 2007, à tout locataire signant un bail à compter de la publication de la loi sur le pouvoir d’achat (9 février 2008) et entrant dans un logement appartenant à un bailleur privé ou social.

2 Garantie des risques locatifs 3 UESL : Union d’économie sociale pour le logement (fédération des organismes 1%)

28 Rapport d’activité 2008 – ADIL d’Ille-et-Vilaine

Faciliter l’accès et le maintien dans un logement décent… Un tiers des consultations locatives délivrées par l’ADIL concerne des problématiques liées à l’état du logement ou au paiement du loyer.

L’action partenariale de repérage et de traitement des signalements de logements non décents, démarrée en octobre 2007 par l’ADIL et la CAF, s’est pleinement exprimée en 2008. La résolution de situations d’habitat souvent très dégradé4

On notera également, l’augmentation des soucis d’impayés de loyer et d’expulsion dans les statistiques de l’ADIL. La prévention des expulsions pour les locataires de bonne foi, initiée par la loi du 29 juillet 1998, fait partie des mesures mises en place depuis longtemps, et dès avant la loi, dans le Département d’Ille-et-Vilaine – deux chartes de prévention concernant respectivement les locataires du parc privé et du parc social ont été signées dans le cadre du PDALPD

a engendré un volume d’informations, visites et courriers considérable (11% des consultations locatives). Les demandes relatives aux autres obligations du bailleur – d’effectuer les réparations autres que locatives, ou encore d’assurer au locataire la jouissance paisible des lieux loués – ne faiblissent pas pour autant : les nouvelles compétences de l’ADIL en matière de logement décent s’ajoutent aux précédentes sans les remplacer.

5 et un système efficace de relogement réduit les expulsions avec le concours de la force publique à la portion congrue. La mise en place d’une commission spécialisée de coordination des actions de prévention des expulsions est désormais obligatoire6

La loi du 5 mars 2007, instituant le droit au logement opposable pour les personnes qui ne peuvent accéder par leurs propres moyens à un logement décent et indépendant, a crée deux recours :

; l’Ille-et-Vilaine fait partie des six départements dans lesquels cette commission est aujourd’hui expérimentée.

1. Un recours amiable devant une commission départementale de médiation 2. Et un recours contentieux devant le tribunal administratif, en cas de décision favorable de la commission non suivie de l’attribution d’un logement ou d’un hébergement.

Les recours sont peu nombreux en Ille-et-Vilaine ; les relogements prioritaires fonctionnent depuis longtemps dans le département et la quantité de l’offre limite les problématiques plus symptomatiques des marchés franciliens…

Régler les « petits litiges » locatifs… Enfin, le dernier tiers des informations a trait aux autres dispositions contractuelles contenues dans le bail ainsi qu’aux règles de congés. Spécialiste du droit de la location, l’ADIL désengorge les tribunaux d’instance et de proximité, en apportant une solution juridique sécurisée, gratuitement accessible pour le locataire comme pour son bailleur. Elle fait largement connaître, à un moindre coût pour la collectivité, la réglementation applicable dans un domaine marqué par l’ordre public de protection ; et la rend compréhensible pour un public peu averti.

4CF bilan action de lutte contre le logement non décent (page 38 de ce rapport) 5 PDALPD : Plan Départemental d’Action pour le Logement des Personnes Démunies 6 Loi MLLE : art 59 / loi du 31.5.1990

29 Rapport d’activité 2008 – ADIL d’Ille-et-Vilaine

L’ADIL : une étape classique du parcours de l’accédant… En 2008, 3 020 ménages sont passés par l’ADIL pour préparer leur accession à la propriété ou régler une difficulté liée à la réalisation de leur projet ou à l’application de leur contrat.

L’ADIL est un acteur à part entière du marché du logement. La crise financière, qui a éclaté à l’automne 2008, a montré que les dispositifs de solidarité et de sécurité collective existants en France, ont agi comme autant d’amortisseurs et ont limité les difficultés par rapport à d’autres pays étrangers dont les accédants ont parfois subi des contrecoups désastreux. L’autre enseignement tiré de la crise par les experts a été de prôner l’information personnalisée, objective et distincte de celle qui doit être fournie par les professionnels. Notre réseau répond point par point à cette définition et reste à ce titre un élément essentiel de la sécurité de la filière immobilière.

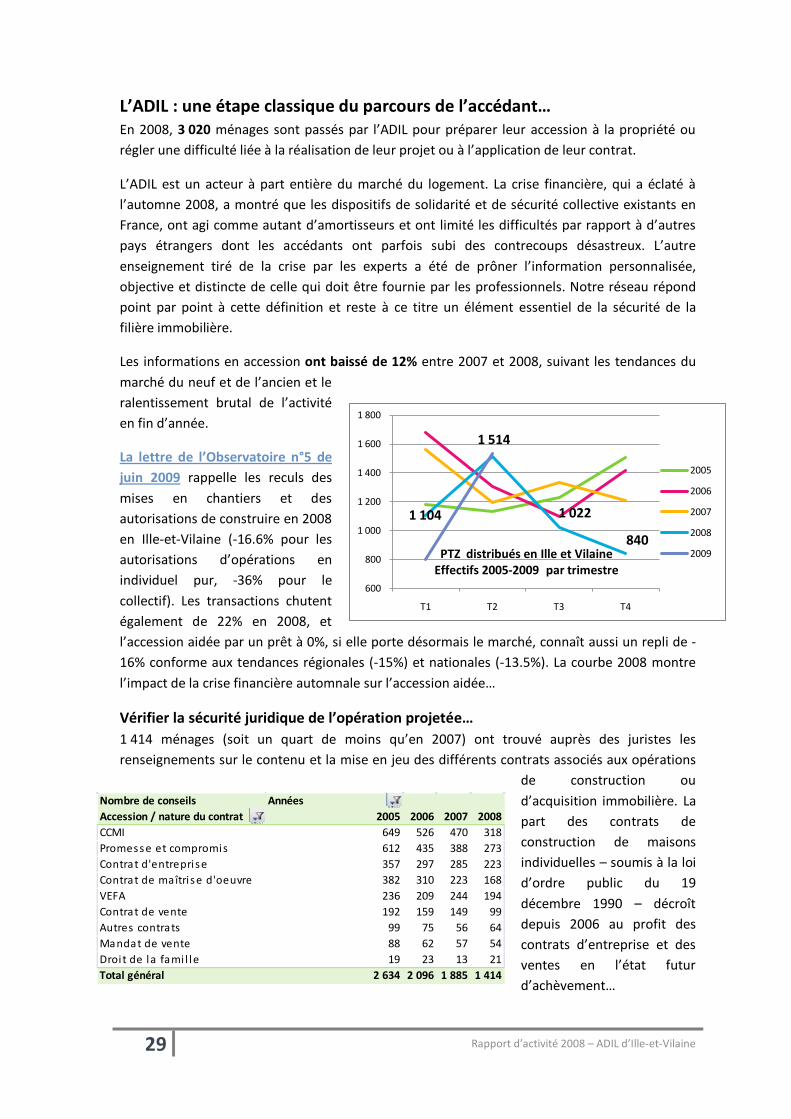

Les informations en accession ont baissé de 12% entre 2007 et 2008, suivant les tendances du marché du neuf et de l’ancien et le ralentissement brutal de l’activité en fin d’année.

La lettre de l’Observatoire n°5 de juin 2009 rappelle les reculs des mises en chantiers et des autorisations de construire en 2008 en Ille-et-Vilaine (-16.6% pour les autorisations d’opérations en individuel pur, -36% pour le collectif). Les transactions chutent également de 22% en 2008, et l’accession aidée par un prêt à 0%, si elle porte désormais le marché, connaît aussi un repli de -16% conforme aux tendances régionales (-15%) et nationales (-13.5%). La courbe 2008 montre l’impact de la crise financière automnale sur l’accession aidée…

Vérifier la sécurité juridique de l’opération projetée… 1 414 ménages (soit un quart de moins qu’en 2007) ont trouvé auprès des juristes les renseignements sur le contenu et la mise en jeu des différents contrats associés aux opérations

de construction ou d’acquisition immobilière. La part des contrats de construction de maisons individuelles – soumis à la loi d’ordre public du 19 décembre 1990 – décroît depuis 2006 au profit des contrats d’entreprise et des ventes en l’état futur d’achèvement…

Nombre de conseils AnnéesAccession / nature du contrat 2005 2006 2007 2008CCMI 649 526 470 318Promesse et compromis 612 435 388 273Contrat d'entreprise 357 297 285 223Contrat de maîtri se d'oeuvre 382 310 223 168VEFA 236 209 244 194Contrat de vente 192 159 149 99Autres contrats 99 75 56 64Mandat de vente 88 62 57 54Droit de la fami l le 19 23 13 21Total général 2 634 2 096 1 885 1 414

1 104

1 514

1 022

840

600

800

1 000

1 200

1 400

1 600

1 800

T1 T2 T3 T4

PTZ distribués en Ille et VilaineEffectifs 2005-2009 par trimestre

2005

2006

2007

2008

2009

30 Rapport d’activité 2008 – ADIL d’Ille-et-Vilaine

Expliquer le bail à construction associé au PASS-FONCIER®… Dans le cadre des études personnalisées de projets d’accession, les juristes ont décortiqué les mécanismes du bail à construction avec promesse de cession du foncier, signé par les particuliers bénéficiaires de ce dispositif avec la structure porteuse du 1% logement. Cette nouvelle modalité d’accession, complexe pour des primo accédants peu familiers de tels montages juridiques, engendrait également des frais annexes plus importants à connaître même s’ils ne remettaient pas en cause l’économie très positive du financement global. L’ADIL était aussi utile à ses partenaires publics et privés, en apportant un premier niveau d’information qui n’était plus à dispenser dans le cadre d’une action plus commerciale…

Assurer la sécurité financière des opérations d’accession… 1 155 informations ponctuelles sur les financements et 451 études personnalisées de projets d’accession à la propriété assurent la sécurisation de nombreuses opérations menées par des ménages aux ressources modestes encouragés par les aides et dispositifs instaurés par les pouvoir publics, et préviennent le surendettement à l’occasion du passage du statut de locataire à celui de propriétaire.

Un plan de relance du conseil à l’accession à la propriété a démarré en 2007 dans le réseau… Il s’est traduit par la définition d’une nouvelle doctrine des ADIL en matière de conseils financiers7

On notera toutefois la progression des questions liées à des difficultés de remboursement souvent constatées en début d’amortissement. Certes, le bilan des dossiers FAAD

(mars 2008). L’implication des collectivités locales d’Ille-et-Vilaine dans le soutien de l’accession aidée a sans nul doute contribué au maintien d’une activité conséquente sur le terrain de l’information financière dispensée par l’ADIL.

8

L’accompagnement des accédants est également passé par la mise en ligne

ne fait pas ressortir d’augmentation notable des signalements d’impayés d’échéances de prêts immobiliers. Mais la vigilance est de mise dans un contexte d’accroissement du

chômage et dans un marché immobilier moins porteur et plus incertain en cas de nécessité de revente du bien acquis. Les garanties de rachat et de relogement attachées à des accessions avec PASS-FONCIER®, ou proposées par les organismes HLM pourraient bien trouver des

applications assez rapides…

du catalogue des aides locales à l’accession sur le site de l’ADIL. Avec plus de 5 000 connexions enregistrées en huit mois d’existence,

c’est la page aujourd’hui la plus visitée de www.adil35.org . 7 CF : « Conseil à l’accession… » - document en annexe. 8 Fond d’aide aux accédants en difficulté – CF bilan de l’action en page 42 du rapport

Nombre de conseils AnnéesAccession / Financements 2005 2006 2007 2008Premières informations généra les 510 290 316 328PTZ, PAS 605 265 338 264Difficul tés de remboursement 70 94 129 239Techniques bancaires 60 81Réaménagement / renégociation 65 29 27 77Aides loca les 80 68Autres 24 36 40 43Assurance des prêts 44 25 62 30APL / AL 39 14 19 15Garanties 20 10 18 10Total général 1 377 763 1 089 1 155

31 Rapport d’activité 2008 – ADIL d’Ille-et-Vilaine

455 502

743 796

12561326 1368

1904

14751401

1341

1505 15081374

1116

924 951

782711

503 463 451

Evolution annuelle du nombre de plans de financement

réalisés à l'ADIL35

Enfin, pour mémoire, la loi du 3 janvier 2008 sur le développement de la concurrence au service des consommateurs intègre deux mesures relatives au crédit immobilier : La première organise l’information de l’emprunteur qui souscrit un prêt à taux variable sur les effets de la variation de taux, la seconde renforce la liberté pour l’emprunteur de choisir, dans certains cas, son assurance. D’autre part, une circulaire du 19 décembre 2007 précise les conditions d’utilisation des ressources disponibles dans les fonds départementaux d’aide aux accédants PAP en difficulté. Les partenaires du FAAD en Ille-et-Vilaine ont organisé en 2008 la fusion des fonds PAP et départementaux afin de maintenir un dispositif d’aide unique destiné à poursuivre l’octroi de prêts et/ou de secours pour les accédants en difficultés et anticiper d’éventuels retournements de conjoncture. Dès le 1er janvier 2009, les nouvelles modalités étaient opérationnelles.

22 855 plans et diagnostics de financements réalisés depuis 1987… Les conseillers juristes de l’ADIL reçoivent, sur simple demande, les ménages candidats à l’accession, à Rennes et dans les différentes permanences du département, et leur proposent

une étude complète et personnalisée de leur projet.

En diminution régulière depuis la hausse des prix de l’immobilier et l’explosion des diverses sources d’information accessibles (simulateurs virtuels par exemple) ; l’activité de conseil préalable à l’accession reste toutefois une mission prioritaire pour notre structure. Le « face à

face » avec un conseiller neutre et spécialisé est le meilleur moyen d’assurer au ménage une information réellement personnalisée et de vérifier sa bonne compréhension des mécanismes simulés et/ou expliqués.

Les consultations sont données sous la forme soit de diagnostics financiers (57%), soit de plans de financement (43%).

Le diagnostic financier permet aux particuliers de mesurer leur capacité

d’endettement, d’apprécier la faisabilité de leur projet et d’avoir accès à une

information juridique et pratique sur tous les aspects de l’opération projetée,

étayée par la documentation du réseau gratuitement distribuée.

Le plan de financement s’articule autour du projet lui-même, de l’évaluation

de l’ensemble des coûts principaux et annexes qui s’y rattachent et des

possibilités de financement qui en découlent. Le consultant aura également

accès à une information juridique complémentaire sur la nature du contrat utilisé ; l’examen de la

convention étant souvent réalisé lors d’une seconde entrevue, du moins pour les actes sous seings

privés (contrats de construction de maisons individuelles, contrats de maîtrise d’œuvre ou contrats

d’entreprise).

32 Rapport d’activité 2008 – ADIL d’Ille-et-Vilaine

Mars 2009 33

Le PASS-FONCIER®

Formule BACMars 2009 12

PASS-FONCIER® : portage du foncier (1)

CIL/CCI1% logt

En secteur diffus : individuel CCMI ou maîtrise d’oeuvre

AccédantStructure porteuse 1% logt

Instruit le dossier de demande de

financement PASS-

FONCIER®

Prêt PASS-FONCIER® pour l’achat du terrain

Bail à constructionAvec promesse de cession du foncier

Durée maxi[18 – 25 ans]

Construit la maisonPeut racheter le terrain à

tout moment à un prix convenu (indexation)

Achète le terrain et porte :30 000 € (zone C)40 000 € (zone B)

La progression des plans de financement (+13% par rapport à 2007) témoigne du renforcement de la personnalisation des études financières proposées à l’ADIL. L’impact des nouveaux dispositifs d’accession aidée est ici encore mesurable : la simple définition d’une enveloppe budgétaire n’est souvent pas suffisamment indicative ; le juriste doit anticiper, avec le ménage accédant, tous les détails de l’opération afin d’en déterminer la faisabilité. Les entretiens sont plus longs ; une heure pour l’explication juridique et financière d’une accession en PASS-FONCIER® s’avère en général très juste…

2008 : la montée en puissance du prêt à 0% majoré et du PASS-FONCIER® en Ille-et-Vilaine

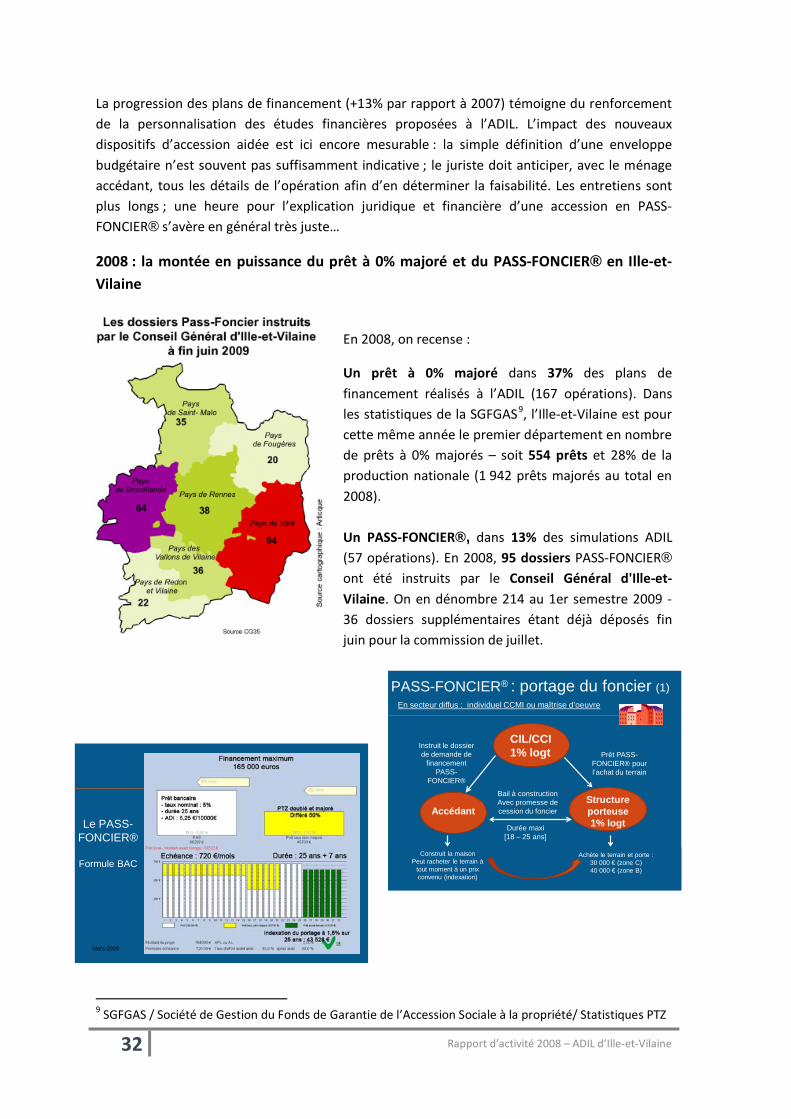

En 2008, on recense :

Un prêt à 0% majoré dans 37% des plans de financement réalisés à l’ADIL (167 opérations). Dans les statistiques de la SGFGAS9

, l’Ille-et-Vilaine est pour cette même année le premier département en nombre de prêts à 0% majorés – soit 554 prêts et 28% de la production nationale (1 942 prêts majorés au total en 2008).

Un PASS-FONCIER®, dans 13% des simulations ADIL (57 opérations). En 2008, 95 dossiers PASS-FONCIER® ont été instruits par le Conseil Général d'Ille-et-Vilaine. On en dénombre 214 au 1er semestre 2009 - 36 dossiers supplémentaires étant déjà déposés fin juin pour la commission de juillet.

9 SGFGAS / Société de Gestion du Fonds de Garantie de l’Accession Sociale à la propriété/ Statistiques PTZ

33 Rapport d’activité 2008 – ADIL d’Ille-et-Vilaine

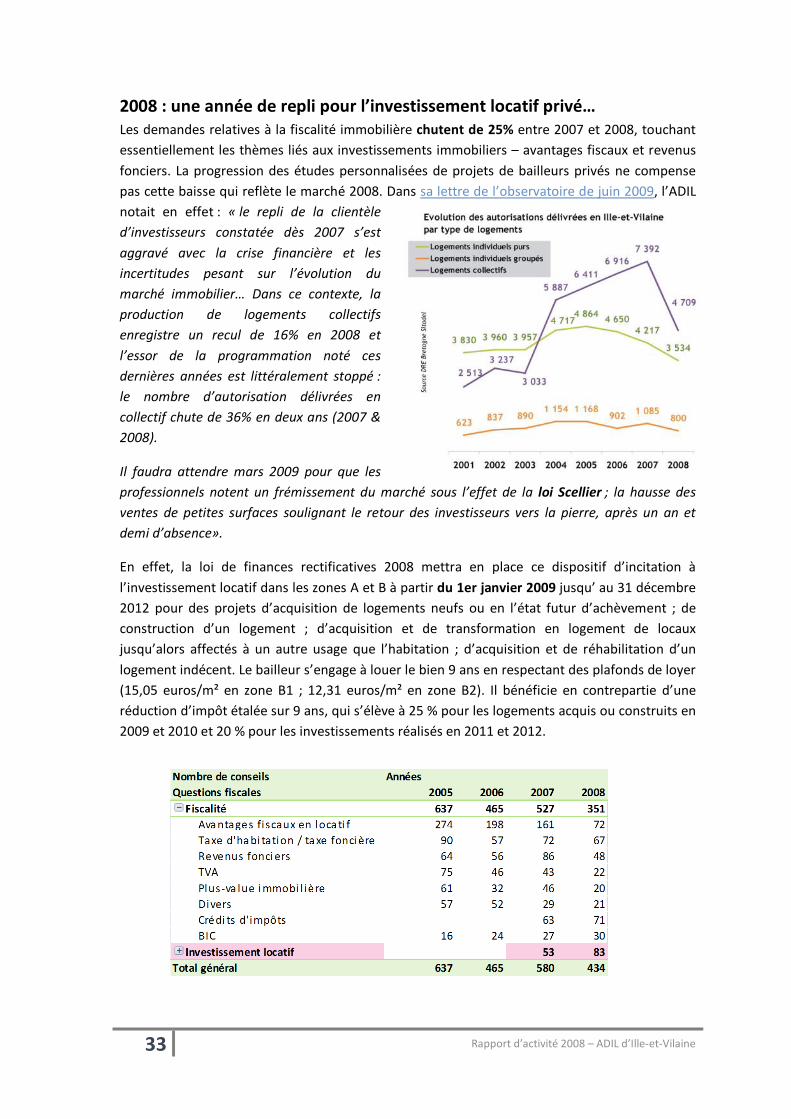

2008 : une année de repli pour l’investissement locatif privé… Les demandes relatives à la fiscalité immobilière chutent de 25% entre 2007 et 2008, touchant essentiellement les thèmes liés aux investissements immobiliers – avantages fiscaux et revenus fonciers. La progression des études personnalisées de projets de bailleurs privés ne compense pas cette baisse qui reflète le marché 2008. Dans sa lettre de l’observatoire de juin 2009, l’ADIL notait en effet : « le repli de la clientèle d’investisseurs constatée dès 2007 s’est aggravé avec la crise financière et les incertitudes pesant sur l’évolution du marché immobilier… Dans ce contexte, la production de logements collectifs enregistre un recul de 16% en 2008 et l’essor de la programmation noté ces dernières années est littéralement stoppé : le nombre d’autorisation délivrées en collectif chute de 36% en deux ans (2007 & 2008).

Il faudra attendre mars 2009 pour que les professionnels notent un frémissement du marché sous l’effet de la loi Scellier ; la hausse des ventes de petites surfaces soulignant le retour des investisseurs vers la pierre, après un an et demi d’absence».

En effet, la loi de finances rectificatives 2008 mettra en place ce dispositif d’incitation à l’investissement locatif dans les zones A et B à partir du 1er janvier 2009 jusqu’ au 31 décembre 2012 pour des projets d’acquisition de logements neufs ou en l’état futur d’achèvement ; de construction d’un logement ; d’acquisition et de transformation en logement de locaux jusqu’alors affectés à un autre usage que l’habitation ; d’acquisition et de réhabilitation d’un logement indécent. Le bailleur s’engage à louer le bien 9 ans en respectant des plafonds de loyer (15,05 euros/m² en zone B1 ; 12,31 euros/m² en zone B2). Il bénéficie en contrepartie d’une réduction d’impôt étalée sur 9 ans, qui s’élève à 25 % pour les logements acquis ou construits en 2009 et 2010 et 20 % pour les investissements réalisés en 2011 et 2012.

34 Rapport d’activité 2008 – ADIL d’Ille-et-Vilaine

D’autres mesures fiscales ont été adoptées en 2008, dont les principales ont eu trait :

A l’application de la TVA réduite (5,5%%) pour d’une part les opérations neuves réalisées par des primo accédants de résidence principale dans le cadre d’un PASS-FONCIER®. La loi de finances rectificative 2007 ayant posé le principe, il faudra attendre un décret du 5 mars 2008 pour la précision de la notion « d’opération engagée » et surtout l’instruction fiscale du 17 septembre 2008 qui détaillera le mécanisme de livraison à soi-même retenu pour la réduction de TVA. En pratique les dossiers déposés en nombre dès le mois de mai 2008 par les particuliers auprès des commissions chargées d’instruire les octrois d’aides locales et des collecteurs du 1% financeurs du PASS-FONCIER®, resteront en attente jusqu’à la parution de l’instruction…

Une instruction fiscale du 6 décembre 2007 donnait d’autre part, le mode d’emploi des ventes et livraisons à soi même d’immeubles neufs destinés à des personnes physiques, réalisées dans les quartiers en rénovation urbaine (zones ANRU) et bénéficiant également d’un taux réduit de TVA à 5,5%.

Au crédit d’impôt pour les dépenses d’équipement de l’habitation principale. Un arrêté du 13 novembre 2007 avait déjà rehaussé les caractéristiques techniques et les critères de performances minimales requis pour bénéficier de l’avantage fiscal. Un rescrit fiscal ouvrait, dès octobre 2007, ce même crédit d’impôt aux aménagements de combles ou de greniers, sous certaines conditions. Le décret du 21 août 2008 complétait la liste des équipements en visant la récupération et le traitement des eaux pluviales.

Au crédit d’impôt relatif aux intérêts d’emprunts versés au titre de l’acquisition ou de la construction de l’habitation principale ; l’instruction du 10 avril 2008 et le décret du 16 avril 2008 précisant les modalités d’obtention de cet avantage par les contribuables concernés.

Pour apprivoiser et rendre accessibles le régime du réel, le micro-foncier, les dispositifs Robien recentré ou Borloo neuf, les conseillers juristes de l’ADIL disposent d’un logiciel de simulation d’investissement locatif développé dans une visée pédagogique afin de permettre à un futur investisseur d’équilibrer au mieux son opération.

35 Rapport d’activité 2008 – ADIL d’Ille-et-Vilaine