Embed Size (px)

Citation preview

Le Président Montpellier, le 11 janvier 2011 lettre recommandée avec A.R.

500, avenue des Etats du Languedoc - 34064 Montpellier cedex 2 - tél. 04 67 20 73 00 - télécopie : 04 67 20 73 49 [email protected]

ROD2 - SYDOM de l’Aude

Référence : 116 / 011014 982 / 045 Monsieur le Président, Par envoi en date du 2 décembre 2010, la chambre a porté à votre connaissance son

rapport d’observations définitives concernant la gestion du syndicat départemental des ordures ménagères de l’Aude au cours des exercices 2005 et suivants.

Cet envoi n’a pas donné lieu à réponse de votre part dans le délai d’un mois prévu par les

articles L. 243-5 et R. 241-17 du code des juridictions financières (CJF). A l’issue de ce délai, le rapport d’observations définitives retenu par la chambre régionale

des comptes vous est à présent notifié. En application des articles L. 243-5 et R. 241-17 du CJF, ce rapport devra être communiqué

à votre assemblée délibérante dès sa plus proche réunion. Il devra notamment faire l’objet d’une inscription à son ordre du jour, être joint à la convocation adressée à chacun de ses membres et donner lieu à un débat.

Il vous appartient d’indiquer à la chambre la date de cette réunion. Après cette date, le document final sera considéré comme un document administratif

communicable aux tiers, dans les conditions fixées par la loi n° 78-753 du 17 juillet 1978 modifiée. Je vous prie d’agréer, Monsieur le Président, l’expression de ma considération distinguée.

Nicolas BRUNNER Monsieur SALLES Président du SYDOM de l’Aude Lieu-dit Le Gravier 11400 FENDEILLE

1/33 Chambre régionale des comptes de Languedoc-Roussillon

Rapport d’observations définitives : SYDOM de l’Aude

ROD2 - SYDOM de l’Aude

Rapport d’observations définitives n° 116/045 du 11 janvier 2011

SYNDICAT DEPARTEMENTAL DES ORDURES MENAGERES DE L’A UDE

Exercices 2005 et suivants

S O M M A I R E

1. LA PROCEDURE.................................... ..................................................................................................2

2. PRESENTATION GENERALE DE LA COLLECTIVITE ........ ..................................................................2 2.1. Statuts, composition et compétences ................................................................................................2 2.2. Organisation et moyens .....................................................................................................................2 2.3. Assemblée délibérante et présidence................................................................................................3

2.3.1. L’assemblée délibérante..........................................................................................................3 2.3.2. Le président .............................................................................................................................4 2.3.3. Le bureau.................................................................................................................................4 2.3.4. Les vice-présidents..................................................................................................................5

2.4. Le défaut de rapport annuel ...............................................................................................................5

3. L’ACTIVITE ET L’EXERCICE DES MISSIONS STATUTAIRE S .............................................................6 3.1. Le cadre de référence : le plan départemental ..................................................................................6 3.2. La définition des compétences...........................................................................................................6 3.3. L’exercice effectif des compétences ..................................................................................................7 3.4. La performance de la collecte ............................................................................................................8 3.5. Des statuts aujourd’hui inadaptés ......................................................................................................9

3.5.1. Le cadre juridique ....................................................................................................................9 3.5.2. La nécessaire clarification des compétences..........................................................................9 3.5.3. Des références abrogées ou obsolètes.................................................................................11 3.5.4. Un mode de tarification insuffisamment incitatif ....................................................................11 3.5.5. Conclusion .............................................................................................................................11

4. LA FIABILITE DES COMPTES, LA SITUATION FINANCIER E ET LE COUT DU SERVICE..............11 4.1. Fiabilité des comptes .......................................................................................................................11 4.2. La situation financière ......................................................................................................................14

4.2.1. La prévision et l’exécution budgétaires .................................................................................14 4.2.2. Le fonctionnement .................................................................................................................15 4.2.3. L’investissement ....................................................................................................................19 4.2.4. Fonds de roulement, besoin en fonds de roulement et trésorerie.........................................21 4.2.5. Un mécanisme original : les conventions financières de prélèvement automatique.............22

4.3. Le coût du service ............................................................................................................................22

2/33 Chambre régionale des comptes de Languedoc-Roussillon

Rapport d’observations définitives : SYDOM de l’Aude

ROD2 - SYDOM de l’Aude

1. LA PROCEDURE

Aux termes de l’article L. 211-8 du code des juridictions financières « l’examen de la gestion

porte sur la régularité des actes de gestion, sur l’économie des moyens mis en œuvre et sur l’évaluation des résultats atteints par rapport aux objectifs de l’assemblée délibérante ou de l’organe délibérant. L’opportunité de ces objectifs ne peut faire l’objet d’observations ».

La chambre régionale des comptes a examiné la gestion du syndicat départemental des

ordures ménagères de l’Aude (SYDOM de l’Aude), pour les exercices 2005 et suivants. Ce contrôle s’est inscrit dans le cadre d’une enquête commune des chambres régionales des comptes, relative à la collecte et au traitement des déchets ménagers et assimilés.

L’entretien préalable prévu par l’article L. 243-1 du code des juridictions financières a eu lieu

le 1er avril 2010 conjointement avec le président Monsieur Jean-Marie Salles, et le premier vice-président Monsieur Pierre Bardiès.

Le rapport d’observations provisoires a été notifié à Monsieur Salles le 30 juin 2010, lequel a

répondu par courrier en date du 20 septembre 2010.

2. PRESENTATION GENERALE DE LA COLLECTIVITE 2.1. Statuts, composition et compétences Le SYDOM dispose de statuts adoptés par arrêté préfectoral du 1er avril 1997. Il a été doté

d’une double compétence études, d’une part, et transport-traitement, d’autre part. Des arrêtés ultérieurs sont venus constater, pour l’essentiel, des adhésions et retraits de collectivités adhérentes.

A l’origine composé de deux districts, deux communautés de communes, deux SICTOM1,

quatre SIVOM2 et une commune, le SYDOM regroupait en 2009 onze communautés de communes, quatre syndicats de collecte et de traitement d’ordures ménagères, un SIVOM et cinq3 communes adhérant isolément. Il regroupe aujourd’hui près de 150 000 habitants, dans un département qui en compte environ 350 000. Les communautés d’agglomération de Narbonne et de Carcassonne ne sont pas adhérentes.

2.2. Organisation et moyens Le syndicat est une structure légère dont l’effectif est limité à sept agents. La direction est

assurée par un attaché, titulaire d’une délégation de signature qui lui permet de signer les pièces de gestion courante. Un second cadre de catégorie A, ingénieur territorial, est chargé de l’encadrement technique et dispose également d’une délégation de signature. Une responsable administrative et une secrétaire administrative assistent le directeur dans l’administration quotidienne, notamment en matière de ressources humaines, de marchés, et de suivi de la facturation. Une secrétaire technique assiste le directeur des services techniques, tient les tableaux de bord des collectes, et assure la gestion des incidents. Deux adjoints techniques sont chargés de la gestion quotidienne des centres de transfert4, appuyés par un agent mis à disposition, ainsi que de l’entretien et la maintenance préventive des installations.

1 Syndicats intercommunaux de collecte des ordures ménagères 2 Syndicats intercommunaux à vocation multiple 3 Les cinq communes adhérentes sont Quillan, Alairac, Brénac et Ginoles. Seules deux des cinq sont représentées au titre du « collège des communes indépendantes ». La commune de Pieusse est représentée en qualité de commune d’accueil d’un CET (voir plus bas). 4 Saint-Martin de Villereglan, Alzonne et Fendeille

3/33 Chambre régionale des comptes de Languedoc-Roussillon

Rapport d’observations définitives : SYDOM de l’Aude

ROD2 - SYDOM de l’Aude

2.3. Assemblée délibérante et présidence Les syndicats mixtes fermés peuvent être composés de communes et d’établissements

publics de coopération intercommunale (EPCI). Ils sont administrés par un organe délibérant, le comité syndical, élu par les assemblées délibérantes de ses membres. Le président est ordonnateur des recettes et des dépenses, et chef des services du syndicat, qu’il représente en justice. L’organe délibérant peut lui déléguer ses attributions, sauf dans certaines matières (budget, statut, délégation de service public, par exemple). Le président peut déléguer l’exercice d’une partie de ses attributions.

2.3.1. L’assemblée délibérante En application de l’article 7 des statuts, le comité syndical est composé de délégués élus par

chacune des collectivités membres, à raison de deux délégués par EPCI membre, et de cinq délégués pour l’ensemble des communes dites « indépendantes ». S’y ajoute « un délégué par commune d’accueil de centre d’enfouissement technique ».

L’assemblée délibérante était donc constituée, fin 2009, de 32 délégués au titre des

16 collectivités adhérentes, plus 5 délégués au titre du collège des communes indépendantes, plus un délégué au titre de la commune de Pieusse, siège d’un CET5, soit au total 38 délégués.

La chambre s’interroge sur le maintien d’une représentation spécifique de la commune de

Pieusse. Cette représentation se justifiait, à l’origine, par l’existence d’une décharge sur son territoire. Mais cette décharge a été fermée en 2002, et réhabilitée en 2008. La question de la légitimité de cette représentation se pose, d’autant plus que la commune de Pieusse est membre de la communauté de communes Limouxin Saint-Hilairois, elle-même adhérente du SYDOM. Pieusse est déjà représentée par cet intermédiaire.

Le comité syndical est tenu, par l’article 9 ses statuts, de se réunir en assemblée ordinaire

au moins deux fois par an. Cette fréquence est respectée : quatre réunions ont été organisées en 2005, cinq en 2006, trois en 2007, cinq en 2008 et quatre en 2009. Néanmoins, l’examen des comptes rendus permet de constater que le nombre de conseillers présents ou représentés est plutôt faible : le taux de participation atteint en moyenne 64 % entre 2005 et 2008. Pour certaines séances cette participation approche même la limite de réunion du quorum6.

Le fonctionnement du conseil présente un caractère consensuel. Les comptes rendus et

délibérations montrent une approbation systématique des propositions du président, la plupart du temps à l’unanimité.

Le budget est proposé par le président et voté par le comité syndical. L’article L. 2312-1 du

CGCT, relatif aux communes mais applicable aux syndicats, dispose7 qu’un débat annuel doit avoir lieu au conseil « sur les orientations générales du budget de l'exercice ainsi que sur les engagements pluriannuels envisagés, dans un délai de deux mois précédant l'examen de celui-ci et dans les conditions fixées par le règlement intérieur8 ». Les articles L. 2121-12 et 13 précisent les conditions d’exercice du droit à l’information des conseillers, en prescrivant notamment l’élaboration d’une note de synthèse. Toute irrégularité, tout défaut d’information à ce stade est susceptible d’affecter la légalité de l’ensemble du processus budgétaire9. Le débat constitue en effet une formalité substantielle, et une délibération sur le budget qui n’en est pas précédée est illégale. Il doit se tenir dans des délais tels que le président puisse tenir compte des orientations dans l’élaboration du budget. Il doit également être suffisamment proche de l’adoption pour que les orientations ne soient pas remises en cause par des évolutions ou des

5 CET : centre d’enfouissement technique. On parle aujourd’hui de centres de stockage de déchets ultimes (CSDU). Les CET sont répartis en trois classes. Les CET de classe 1 sont destinés à accueillir les déchets dangereux ; le CET de classe 2 accueillent les ordures ménagères et déchets assimilés ; les CET de classe 3 reçoivent les déchets inertes (terres, gravats, béton concassé, etc.). 6 Le 29 mars 2007 : 56 % ; le 25 octobre 2007 : 54 % ; le 25 février 2008 : 54 % ; le 23 mai 2008 : 58 % ; le 10 décembre 2008 : 55 %. 7 Rédaction applicable à compter de l’exercice 2006. 8 Ici : article 14 du règlement intérieur. 9 Rép. Min. : JO Sénat, Questions, 2 septembre 1999, page 2939.

4/33 Chambre régionale des comptes de Languedoc-Roussillon

Rapport d’observations définitives : SYDOM de l’Aude

ROD2 - SYDOM de l’Aude

évènements nouveaux10, et doit intervenir au cours de la phase préparatoire, et non dans la séance précédant le vote11, afin que les conseillers disposent d’un délai de réflexion suffisant avant de délibérer.

Au cas présent, les conditions de déroulement du DOB ne sont pas satisfaisantes, à

plusieurs égards. Le DOB est soit omis, soit concomitant ou immédiatement antérieur à l’adoption du budget. Les documents remis aux conseillers se limitent à des tableaux chiffrés qui détaillent les charges et la détermination du coût à la tonne à facturer aux collectivités (ainsi, l’une des années, qu’un tableau d’une quinzaine de lignes intitulé « plan de financement des centres de transfert »). La note de synthèse n’est pas présentée.

2006 2007 2008 2009

Discussion des tarifs 05/12/2005 20/10/2006 25/10/2007 10/12/2008Débat 05/12/2005 29/03/2007 14/02/2008 26/03/2009Adoption du budget 03/02/2006 29/03/2007 29/02/2008 30/03/2009

Ces lacunes ne permettent pas aux délégués d’exercer pleinement leurs prérogatives et

fragilisent la validité du processus budgétaire. 2.3.2. Le président Le président en exercice au début du contrôle a rejoint le comité syndical en qualité de

représentant du SICTDM12 d’Alzonne, collectivité adhérente, puis a été désigné au sein du comité pour y exercer les fonctions de président.

Le SICTDM a été dissous par un arrêté préfectoral du 15 décembre 2009 prenant effet le

1er janvier 2010. Conformément au principe posé par l’article L. 5211-8 du CGCT, le mandat des délégués est lié à celui du conseil qui les a désignés. La disparition du SICTDM d’Alzonne a donc eu pour conséquence l’extinction du mandat de ses délégués. Ayant perdu la qualité de membre du comité syndical, Monsieur Salles a également perdu son mandat de président. Le SYDOM s’est donc trouvé privé de président à partir du 1er janvier 2010. Au mois de mai suivant, la commune d’Alzonne a adhéré directement au SYDOM, et Monsieur Salles a pu retrouver ses mandats de délégué et de président.

Dans l’intervalle, le SYDOM a été contraint de s’appuyer sur l’article L. 2122-17 du CGCT

qui dispose qu’« En cas d'absence, de suspension, de révocation ou de tout autre empêchement, [le président] est provisoirement remplacé, dans la plénitude de ses fonctions, par un adjoint, dans l'ordre des nominations et, à défaut d'adjoint, par un [conseiller] désigné par le conseil ou, à défaut, pris dans l'ordre du tableau ». Il demeure que les délégations de signature sont devenues caduques13, entraînant une fragilité juridique des actes qui ont pu être pris par les délégataires, pendant près de cinq mois.

2.3.3. Le bureau L’article L. 5211-10 du CGCT indique que le bureau « est composé du président, d’un ou de

plusieurs vice-présidents et, éventuellement, d’un ou de plusieurs autres membres (…) ». Les statuts précisent (article 8) que « Le comité élit un bureau parmi ses membres (…) dont la composition devra s’attacher à assurer une représentation géographique et démographique équitable des collectivités adhérentes / Le bureau est composé de : 1 président / 1 ou plusieurs vice-présidents / 1 ou plusieurs membres ». Le comité syndical a délibéré sur la composition du bureau en ces termes : « Afin de conserver la souplesse et l’efficacité du Bureau pour la gestion des affaires courantes, Monsieur le Président propose que le Bureau demeure constitué du Président et des Vice-présidents, sans adjonction de membres supplémentaires ». Le syndicat n’a pas élargi la représentation géographique et

10 Rép. Min. : JO Sénat, Questions, 2 septembre 1999, page 2939. 11 Tribunal administratif de Montpellier, 5 novembre 1997. 12 Syndicat Intercommunal de collecte et de traitement des déchets ménagers. 13 La durée de la délégation ne peut excéder celle des mandats, tant du délégant que du délégataire (Conseil d’Etat, Assemblée, 9 mai 1958 consorts Frette).

5/33 Chambre régionale des comptes de Languedoc-Roussillon

Rapport d’observations définitives : SYDOM de l’Aude

ROD2 - SYDOM de l’Aude

démographique au-delà de celle qui est apportée par la totalité des vice-présidents. Il n’a pas nommé au bureau au moins un membre non président, comme les statuts le prévoient.

Le fonctionnement et le rôle du bureau sont réglés à la fois par le règlement intérieur14, et

par les statuts. Le comité a donné délégation au bureau pour la gestion des affaires courantes à l’exception de celles visées par l’article L. 5211-10 du CGCT : principalement, les questions à caractère budgétaire, touchant à la composition du syndicat, ou ayant trait aux délégations de service public. La lecture des délibérations du bureau permet de constater que ces questions sont effectivement restées de la compétence exclusive du comité. Par ailleurs le règlement intérieur, dans son article 16, prévoit que le bureau se réunit au moins une fois par trimestre. Cette disposition a été respectée à partir de 2007.

Année 2005 2006 2007 2008 2009*Réunions 2 3 5 4 7 * 2009 : situation à fin octobre

L’article 5211-11 du CGCT précise que « lors de chaque réunion de l’organe délibérant, le

président rend compte des travaux du bureau et des attributions exercées par délégation de l’organe délibérant », et l’article 10 des statuts reprend cette exigence. Pourtant, les comptes rendus des séances du comité ne font pas référence à un tel compte rendu. Le syndicat a indiqué que le président rend compte verbalement au début de chaque séance. La chambre invite la collectivité, pour plus de clarté, à matérialiser cette restitution par une insertion dans les comptes rendu.

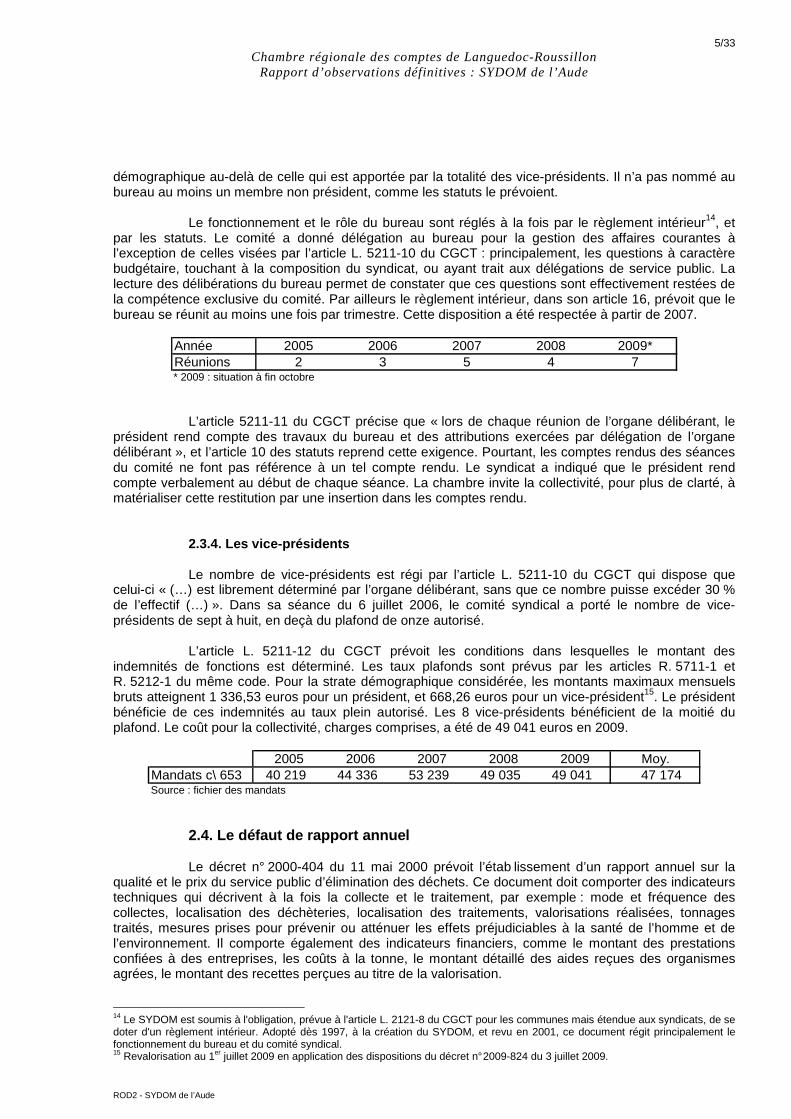

2.3.4. Les vice-présidents Le nombre de vice-présidents est régi par l’article L. 5211-10 du CGCT qui dispose que

celui-ci « (…) est librement déterminé par l’organe délibérant, sans que ce nombre puisse excéder 30 % de l’effectif (…) ». Dans sa séance du 6 juillet 2006, le comité syndical a porté le nombre de vice-présidents de sept à huit, en deçà du plafond de onze autorisé.

L’article L. 5211-12 du CGCT prévoit les conditions dans lesquelles le montant des

indemnités de fonctions est déterminé. Les taux plafonds sont prévus par les articles R. 5711-1 et R. 5212-1 du même code. Pour la strate démographique considérée, les montants maximaux mensuels bruts atteignent 1 336,53 euros pour un président, et 668,26 euros pour un vice-président15. Le président bénéficie de ces indemnités au taux plein autorisé. Les 8 vice-présidents bénéficient de la moitié du plafond. Le coût pour la collectivité, charges comprises, a été de 49 041 euros en 2009.

2005 2006 2007 2008 2009 Moy.

Mandats c\ 653 40 219 44 336 53 239 49 035 49 041 47 174 Source : fichier des mandats

2.4. Le défaut de rapport annuel Le décret n° 2000-404 du 11 mai 2000 prévoit l’étab lissement d’un rapport annuel sur la

qualité et le prix du service public d’élimination des déchets. Ce document doit comporter des indicateurs techniques qui décrivent à la fois la collecte et le traitement, par exemple : mode et fréquence des collectes, localisation des déchèteries, localisation des traitements, valorisations réalisées, tonnages traités, mesures prises pour prévenir ou atténuer les effets préjudiciables à la santé de l’homme et de l’environnement. Il comporte également des indicateurs financiers, comme le montant des prestations confiées à des entreprises, les coûts à la tonne, le montant détaillé des aides reçues des organismes agrées, le montant des recettes perçues au titre de la valorisation.

14 Le SYDOM est soumis à l'obligation, prévue à l'article L. 2121-8 du CGCT pour les communes mais étendue aux syndicats, de se doter d'un règlement intérieur. Adopté dès 1997, à la création du SYDOM, et revu en 2001, ce document régit principalement le fonctionnement du bureau et du comité syndical. 15 Revalorisation au 1er juillet 2009 en application des dispositions du décret n° 2009-824 du 3 juillet 2009.

6/33 Chambre régionale des comptes de Languedoc-Roussillon

Rapport d’observations définitives : SYDOM de l’Aude

ROD2 - SYDOM de l’Aude

Tendant à assurer la correcte information des décideurs et des usagers contribuables, ainsi que la transparence du fonctionnement du service, ce rapport doit être tenu à la disposition du public, au siège de l’établissement public et dans les mairies des communes qui en sont membres.

Le SYDOM ne dresse pas le compte rendu annuel d’activité prévu par le décret

n° 2000-404, même si une ébauche de quelques pages a été établie, sans être publiée, en 2008. Il n’a pas été trouvé trace d’une information périodique du comité syndical portant sur les mêmes points.

Ce défaut de d’information n’est pas compensé, même pour partie, par le site Internet de la

collectivité. Celui-ci n’est manifestement pas tenu à jour et proposait, au moment du contrôle, des informations qui n’avaient pas été actualisées depuis trois, voire quatre ans.

La chambre prend note de la décision prise par le syndicat d’établir désormais le rapport, et

de revoir le contenu de son site Internet.

3. L’ACTIVITE ET L’EXERCICE DES MISSIONS STATUTAIRE S 3.1. Le cadre de référence : le plan départemental Les plans départementaux ou interdépartementaux de gestion des déchets ménagers

(PDEDMA) sont régis par les articles L. 541-14 et L. 541-15 du code de l’environnement. Ils ont pour objet d’orienter et de coordonner l’ensemble des actions à mener, tant par les pouvoirs publics que par les organismes privés. Ils sont soumis à une évaluation environnementale définie aux articles L. 122-4 à L. 122-11 et R. 122-17 à R. 122-24 du code de l’environnement. Le décret n° 96-1008 du 18 novembre 1996 modifié et une circulaire du 28 mai 1998 précisent ces dispositions.

Approuvé par arrêté préfectoral du 28 décembre 1994, le premier plan départemental

reposait sur le choix du tri, du compostage et de l’enfouissement. Une révision a été approuvée en 2000 et reposait sur la confirmation de la filière de tri-compostage-enfouissement, ainsi que sur l’intégration d’objectifs nationaux concernant la valorisation des déchets d’emballage et de recyclage des matériaux. Cette révision a fait l’objet de contentieux et l’arrêté a été annulé, si bien qu’une nouvelle procédure a été lancée en 2002. Elle reposait sur l’intensification des efforts de tri et de recyclage, le développement du compostage, l’étude de la valorisation énergétique et l’accroissement des capacités de stockage des déchets. Elle n’est pas non plus parvenue à son terme.

Le conseil général16 de l’Aude a ensuite décidé d’engager une nouvelle révision, qui s’est

déroulée entre les mois de juillet 2005 et de juin 2006. Le plan adopté en 2007 a prévu, en matière d’installations de traitement, de s’appuyer sur deux CSDU17 avec valorisation énergétique du biogaz : le centre existant de Lambert (Narbonne) à l’Est ; un centre à créer sur le site de Lassac, pour l’Ouest et le centre. Ce dernier a vocation à accueillir les déchets ultimes provenant du SMICTOM du Carcassonnais et du SYDOM de l’Aude. A terme, l’organisation du traitement des ordures devrait s’appuyer sur ces deux installations de Lambert et de Lassac, avec des capacités de traitement respectivement de l’ordre de 96 000 et 109 000 tonnes par an. Le plan de 2007 a été annulé par le juge administratif sur un vice de procédure, puis repris dans les mêmes termes par arrêté du 28 juillet 2009.

3.2. La définition des compétences Aux termes de l’article 3 des statuts, l’objet du syndicat est double : - d’une part, il réalise « (…) des études de nature à résoudre le problème du transfert, du

transport, de la valorisation et de l’élimination des ordures ménagères » ;

16 Compétence devenue départementale en application de la loi du 13 août 2004 relative aux libertés et responsabilités locales. 17 Centre de stockage des déchets ultimes.

7/33 Chambre régionale des comptes de Languedoc-Roussillon

Rapport d’observations définitives : SYDOM de l’Aude

ROD2 - SYDOM de l’Aude

- d’autre part, il met en œuvre le transfert, le transport et le traitement final des déchets recyclables et des déchets ultimes ; à cet effet il « réalise ou fait réaliser, exploite ou fait exploiter les unités suivantes : un réseau cohérent de centres de transfert / des unités de tri et de conditionnement des recyclables / des unités de traitement des déchets organiques / un ou plusieurs centres de traitement des déchets ultimes / la logistique de transport entre ces ouvrages ». La collecte est effectuée sous la responsabilité des collectivités membres, qui s’engagent à respecter le cahier des charges établi par le SYDOM. A la création du syndicat une période transitoire a été prévue, pendant laquelle les collectivités continueraient à exploiter ou faire exploiter leurs installations d’élimination.

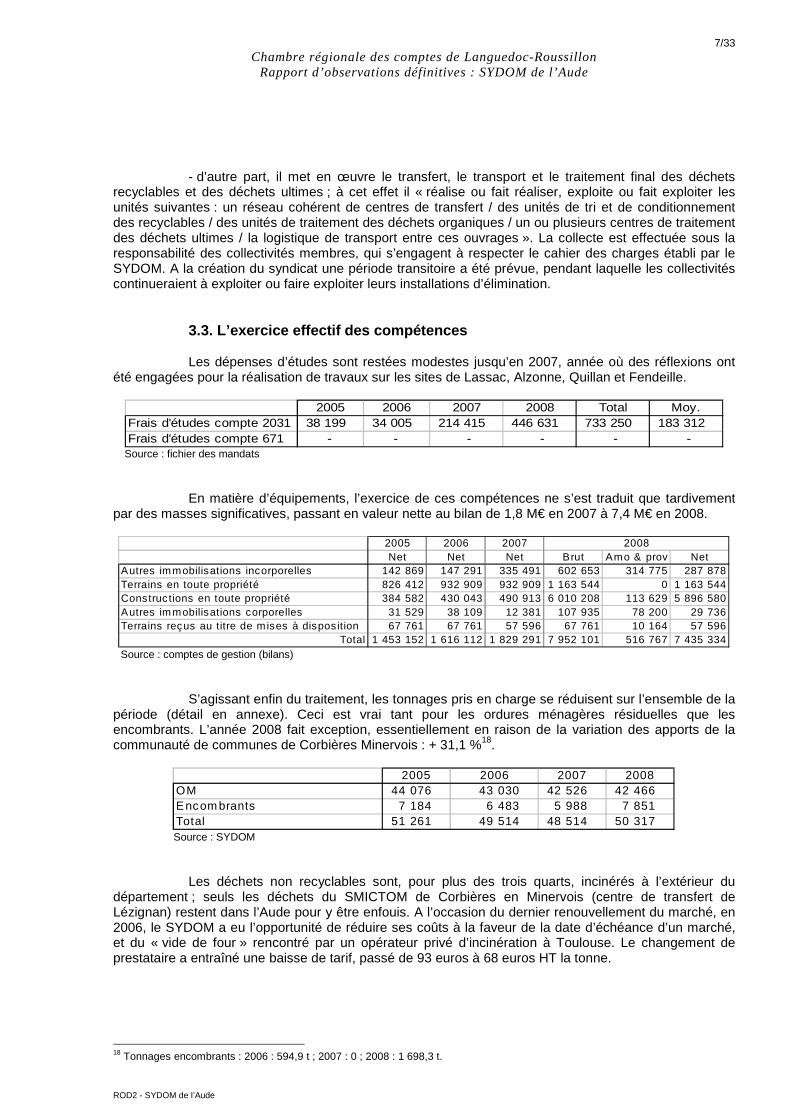

3.3. L’exercice effectif des compétences Les dépenses d’études sont restées modestes jusqu’en 2007, année où des réflexions ont

été engagées pour la réalisation de travaux sur les sites de Lassac, Alzonne, Quillan et Fendeille.

2005 2006 2007 2008 Total Moy.Frais d'études compte 2031 38 199 34 005 214 415 446 631 733 250 183 312 Frais d'études compte 671 - - - - - -

Source : fichier des mandats En matière d’équipements, l’exercice de ces compétences ne s’est traduit que tardivement

par des masses significatives, passant en valeur nette au bilan de 1,8 M€ en 2007 à 7,4 M€ en 2008.

2005 2006 2007Net Net Net Brut Amo & prov Net

Autres immobilisations incorporelles 142 869 147 291 335 491 602 653 314 775 287 878Terrains en toute propriété 826 412 932 909 932 909 1 163 544 0 1 163 544Construc tions en toute propriété 384 582 430 043 490 913 6 010 208 113 629 5 896 580Autres immobilisations corporelles 31 529 38 109 12 381 107 935 78 200 29 736Terrains reçus au titre de mises à disposition 67 761 67 761 57 596 67 761 10 164 57 596

Total 1 453 152 1 616 112 1 829 291 7 952 101 516 767 7 435 334

2008

Source : comptes de gestion (bilans)

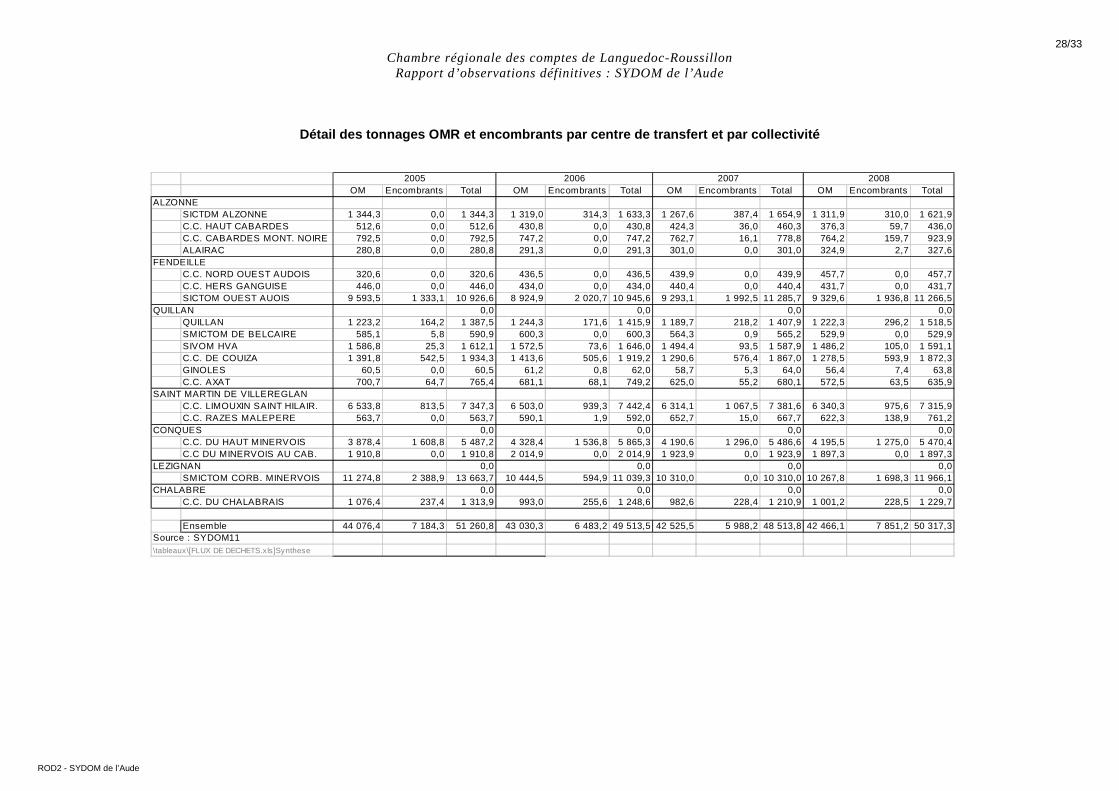

S’agissant enfin du traitement, les tonnages pris en charge se réduisent sur l’ensemble de la

période (détail en annexe). Ceci est vrai tant pour les ordures ménagères résiduelles que les encombrants. L’année 2008 fait exception, essentiellement en raison de la variation des apports de la communauté de communes de Corbières Minervois : + 31,1 %18.

2005 2006 2007 2008

OM 44 076 43 030 42 526 42 466 Encom brants 7 184 6 483 5 988 7 851 Total 51 261 49 514 48 514 50 317 Source : SYDOM

Les déchets non recyclables sont, pour plus des trois quarts, incinérés à l’extérieur du

département ; seuls les déchets du SMICTOM de Corbières en Minervois (centre de transfert de Lézignan) restent dans l’Aude pour y être enfouis. A l’occasion du dernier renouvellement du marché, en 2006, le SYDOM a eu l’opportunité de réduire ses coûts à la faveur de la date d’échéance d’un marché, et du « vide de four » rencontré par un opérateur privé d’incinération à Toulouse. Le changement de prestataire a entraîné une baisse de tarif, passé de 93 euros à 68 euros HT la tonne.

18 Tonnages encombrants : 2006 : 594,9 t ; 2007 : 0 ; 2008 : 1 698,3 t.

8/33 Chambre régionale des comptes de Languedoc-Roussillon

Rapport d’observations définitives : SYDOM de l’Aude

ROD2 - SYDOM de l’Aude

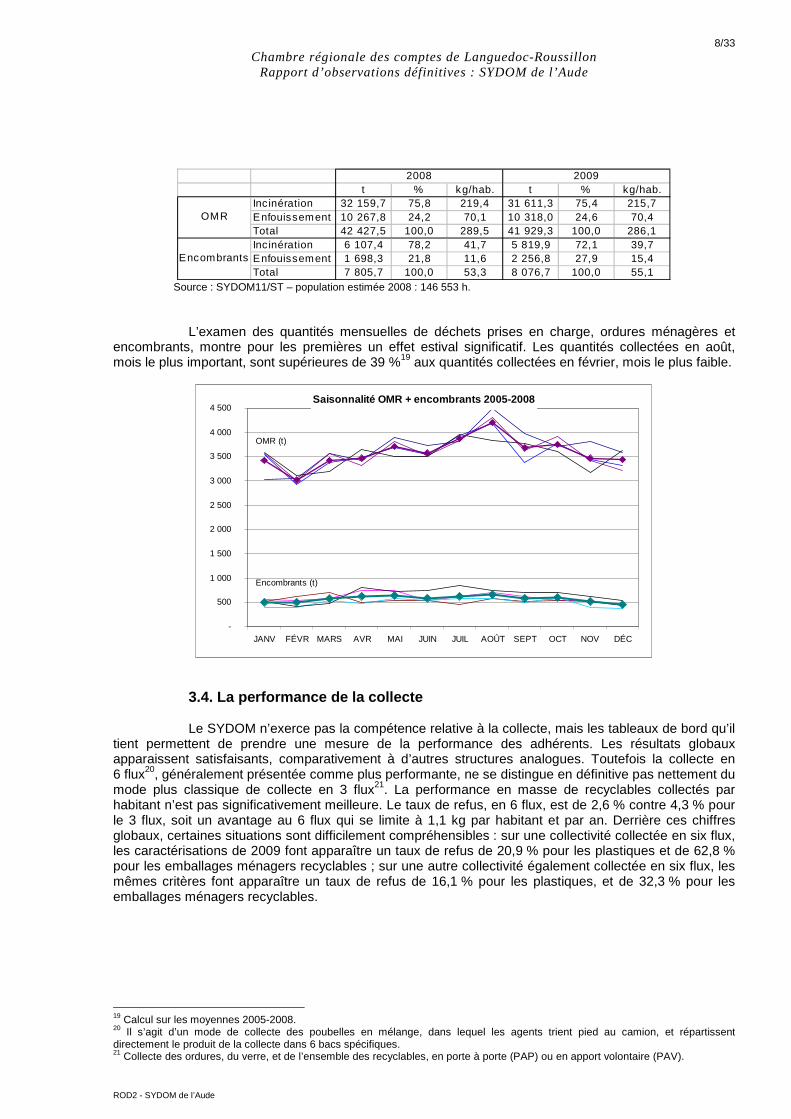

t % kg/hab. t % kg/hab.Inc inération 32 159,7 75,8 219,4 31 611,3 75,4 215,7Enfouissement 10 267,8 24,2 70,1 10 318,0 24,6 70,4Total 42 427,5 100,0 289,5 41 929,3 100,0 286,1Incinération 6 107,4 78,2 41,7 5 819,9 72,1 39,7Enfouissement 1 698,3 21,8 11,6 2 256,8 27,9 15,4Total 7 805,7 100,0 53,3 8 076,7 100,0 55,1

2008 2009

OMR

Encombrants

Source : SYDOM11/ST – population estimée 2008 : 146 553 h.

L’examen des quantités mensuelles de déchets prises en charge, ordures ménagères et

encombrants, montre pour les premières un effet estival significatif. Les quantités collectées en août, mois le plus important, sont supérieures de 39 %19 aux quantités collectées en février, mois le plus faible.

Saisonnalité OMR + encombrants 2005-2008

-

500

1 000

1 500

2 000

2 500

3 000

3 500

4 000

4 500

JANV FÉVR MARS AVR MAI JUIN JUIL AOÛT SEPT OCT NOV DÉC

OMR (t)

Encombrants (t)

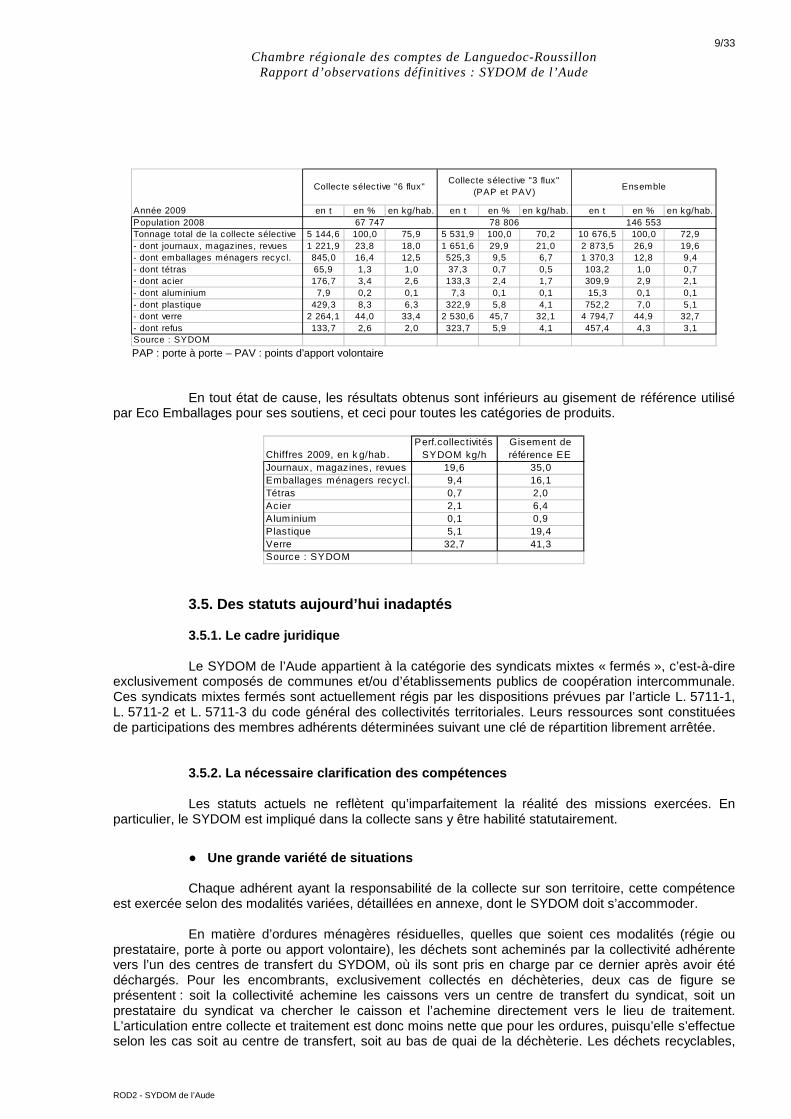

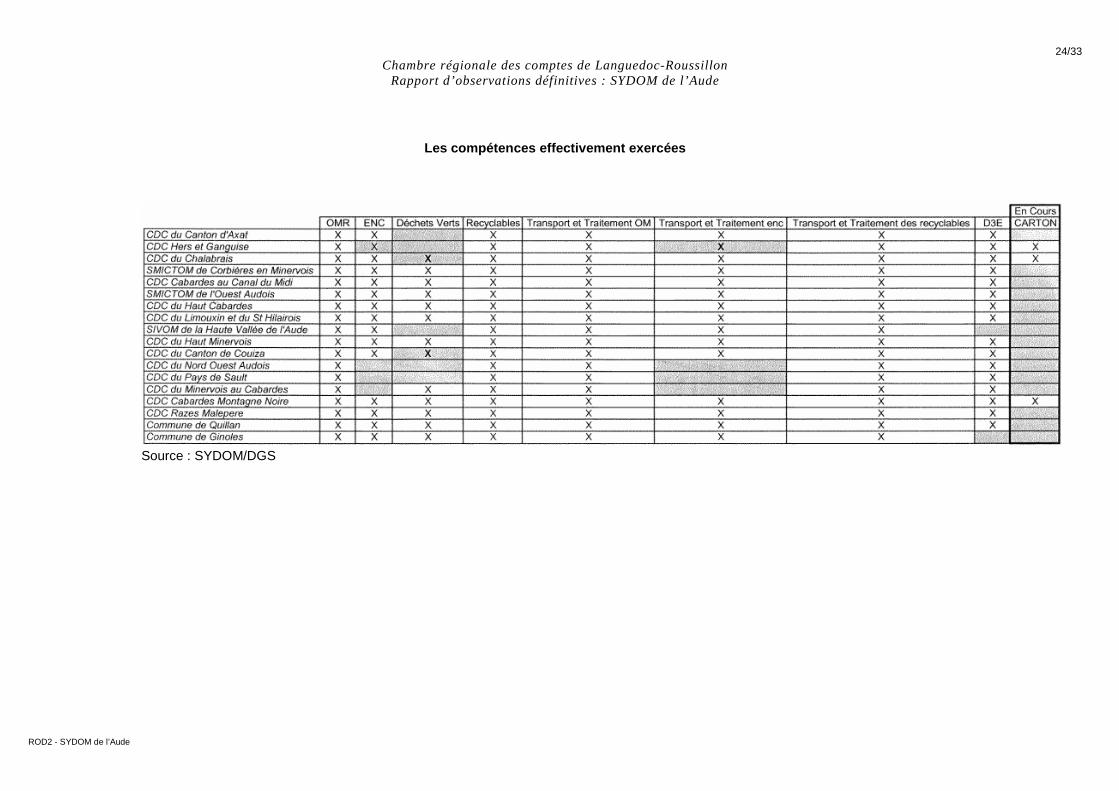

3.4. La performance de la collecte Le SYDOM n’exerce pas la compétence relative à la collecte, mais les tableaux de bord qu’il

tient permettent de prendre une mesure de la performance des adhérents. Les résultats globaux apparaissent satisfaisants, comparativement à d’autres structures analogues. Toutefois la collecte en 6 flux20, généralement présentée comme plus performante, ne se distingue en définitive pas nettement du mode plus classique de collecte en 3 flux21. La performance en masse de recyclables collectés par habitant n’est pas significativement meilleure. Le taux de refus, en 6 flux, est de 2,6 % contre 4,3 % pour le 3 flux, soit un avantage au 6 flux qui se limite à 1,1 kg par habitant et par an. Derrière ces chiffres globaux, certaines situations sont difficilement compréhensibles : sur une collectivité collectée en six flux, les caractérisations de 2009 font apparaître un taux de refus de 20,9 % pour les plastiques et de 62,8 % pour les emballages ménagers recyclables ; sur une autre collectivité également collectée en six flux, les mêmes critères font apparaître un taux de refus de 16,1 % pour les plastiques, et de 32,3 % pour les emballages ménagers recyclables.

19 Calcul sur les moyennes 2005-2008. 20 Il s’agit d’un mode de collecte des poubelles en mélange, dans lequel les agents trient pied au camion, et répartissent directement le produit de la collecte dans 6 bacs spécifiques. 21 Collecte des ordures, du verre, et de l’ensemble des recyclables, en porte à porte (PAP) ou en apport volontaire (PAV).

9/33 Chambre régionale des comptes de Languedoc-Roussillon

Rapport d’observations définitives : SYDOM de l’Aude

ROD2 - SYDOM de l’Aude

en t en % en kg/hab. en t en % en kg/hab. en t en % en kg/hab.Population 2008Tonnage total de la collecte sélective 5 144,6 100,0 75,9 5 531,9 100,0 70,2 10 676,5 100,0 72,9- dont journaux, magazines, revues 1 221,9 23,8 18,0 1 651,6 29,9 21,0 2 873,5 26,9 19,6- dont emballages ménagers recycl. 845,0 16,4 12,5 525,3 9,5 6,7 1 370,3 12,8 9,4- dont tétras 65,9 1,3 1,0 37,3 0,7 0,5 103,2 1,0 0,7- dont ac ier 176,7 3,4 2,6 133,3 2,4 1,7 309,9 2,9 2,1- dont aluminium 7,9 0,2 0,1 7,3 0,1 0,1 15,3 0,1 0,1- dont plastique 429,3 8,3 6,3 322,9 5,8 4,1 752,2 7,0 5,1- dont verre 2 264,1 44,0 33,4 2 530,6 45,7 32,1 4 794,7 44,9 32,7- dont refus 133,7 2,6 2,0 323,7 5,9 4,1 457,4 4,3 3,1Source : SYDOM

146 553Année 2009

Collecte sélective "6 flux"Collecte sélective "3 flux"

(PAP et PAV)Ensemble

67 747 78 806

PAP : porte à porte – PAV : points d’apport volontaire

En tout état de cause, les résultats obtenus sont inférieurs au gisement de référence utilisé

par Eco Emballages pour ses soutiens, et ceci pour toutes les catégories de produits.

Chiffres 2009, en k g/hab .Perf.collectivités

SYDOM kg/hGisement deréférence EE

Journaux, magazines, revues 19,6 35,0Emballages ménagers recycl. 9,4 16,1Tétras 0,7 2,0Acier 2,1 6,4Aluminium 0,1 0,9Plastique 5,1 19,4Verre 32,7 41,3Source : SYDOM

3.5. Des statuts aujourd’hui inadaptés 3.5.1. Le cadre juridique Le SYDOM de l’Aude appartient à la catégorie des syndicats mixtes « fermés », c’est-à-dire

exclusivement composés de communes et/ou d’établissements publics de coopération intercommunale. Ces syndicats mixtes fermés sont actuellement régis par les dispositions prévues par l’article L. 5711-1, L. 5711-2 et L. 5711-3 du code général des collectivités territoriales. Leurs ressources sont constituées de participations des membres adhérents déterminées suivant une clé de répartition librement arrêtée.

3.5.2. La nécessaire clarification des compétences Les statuts actuels ne reflètent qu’imparfaitement la réalité des missions exercées. En

particulier, le SYDOM est impliqué dans la collecte sans y être habilité statutairement.

● Une grande variété de situations Chaque adhérent ayant la responsabilité de la collecte sur son territoire, cette compétence

est exercée selon des modalités variées, détaillées en annexe, dont le SYDOM doit s’accommoder. En matière d’ordures ménagères résiduelles, quelles que soient ces modalités (régie ou

prestataire, porte à porte ou apport volontaire), les déchets sont acheminés par la collectivité adhérente vers l’un des centres de transfert du SYDOM, où ils sont pris en charge par ce dernier après avoir été déchargés. Pour les encombrants, exclusivement collectés en déchèteries, deux cas de figure se présentent : soit la collectivité achemine les caissons vers un centre de transfert du syndicat, soit un prestataire du syndicat va chercher le caisson et l’achemine directement vers le lieu de traitement. L’articulation entre collecte et traitement est donc moins nette que pour les ordures, puisqu’elle s’effectue selon les cas soit au centre de transfert, soit au bas de quai de la déchèterie. Les déchets recyclables,

10/33 Chambre régionale des comptes de Languedoc-Roussillon

Rapport d’observations définitives : SYDOM de l’Aude

ROD2 - SYDOM de l’Aude

enfin, sont collectés selon quatre principales modalités : la collecte en porte à porte en caissette « 6 flux », dans laquelle l’usager met l’ensemble de ses déchets dans une caissette unique, pré-triée à la collecte ; les collectes en porte à porte en sac, dans laquelle l’adhérent fait acheminer les sacs vers le centre de tri d’un prestataire, exception faite du verre, pris en charge par le SYDOM depuis le levage de la colonne ; la collecte en bacs de regroupement, rechargés puis triés, le verre étant ici également pris en charge par le SYDOM dès le levage de la colonne ; enfin la collecte en colonne, dont la levée est prise en charge par le SYDOM. Dans cette dernière hypothèse, l’adhérent n’intervient pas du tout dans la collecte de ses recyclables.

Les déchèteries, quant à elles, sont en principe gérées par les adhérents, mais certains

seulement font appel au SYDOM, spécialement pour le traitement des déchets les moins facilement valorisables, comme les encombrants et les déchets verts. Cette intervention est variable dans le temps et dans l’espace, sans être actée statutairement. Sans garantie de gisements, le SYDOM est en difficulté pour définir les moyens à mobiliser, et plus généralement pour organiser le service.

● Le cas du relevage des colonnes Le retour à une interprétation stricte de la séparation entre collecte et traitement pourrait, au

cas présent, se révéler difficile à mettre en œuvre. Lorsqu’il prend en charge le levage des colonnes de petites collectivités isolées, le SYDOM peut faire bénéficier celles-ci de coûts moindres, par une politique d’allotissement appropriée. Des collectivités seules pourraient avoir des difficultés à trouver un prestataire pour un coût acceptable.

● Le bas de quai des déchèteries La loi permet d'assimiler les déchèteries soit à de la collecte, soit à du traitement, ou encore

de considérer que le « haut de quai » (accueil du public, et gestion patrimoniale de l'ensemble des installations) relève de la collecte, et que le « bas de quai » (élimination ou valorisation des différentes catégories de matériaux réceptionnées dans les bennes) relève du traitement. L'article L. 2224-13 du CGCT dispose en effet que « les opérations de transport, de tri ou de stockage qui se situent à la jonction de la collecte et du traitement peuvent être intégrées à l'une ou à l'autre de ces deux missions ». La souplesse apportée n'est cependant pas absolue : il n’est pas reconnu aux syndicats mixtes à la carte le droit de conserver deux compétences optionnelles distinctes, c'est-à-dire trois cartes (traitement, collecte et déchèteries), et la règle choisie doit être la même sur tout son territoire.

En matière de déchèteries, seules trois possibilités sont donc offertes :

- soit rattacher, sur tout le territoire, l'ensemble des déchèteries à la compétence traitement ;

- soit rattacher, sur tout le territoire, l'ensemble des déchèteries à la compétence collecte ;

- soit considérer, sur tout le territoire, que la compétence de « bas de quai » relève du ressort du traitement, et que le « haut de quai » s'apparente à de la collecte et relève des adhérents.

Or au cas présent, la solution adoptée n’est ni clairement arrêtée, ni uniformément

appliquée. A l’heure actuelle le SYDOM gère le bas de quai pour les encombrants de l’ensemble de ses adhérents, et pour partie seulement en matière de déchets verts. Pour cette dernière catégorie, les déchets qui ne sont pas captés par le SYDOM, à titre onéreux, ne sont pas toujours traités dans de bonnes conditions. Ainsi que le relève le PDEDMA « les quantités de déchets verts identifiées sont inférieures à la réalité. En effet, on recense, sur environ 30 % des déchèteries, des modes de traitement non réglementaires (brûlage, mise en décharge ou stockage non autorisé). Le pesage n’est dans ce cas pas réalisé et aucune donnée chiffrée n’existe ».

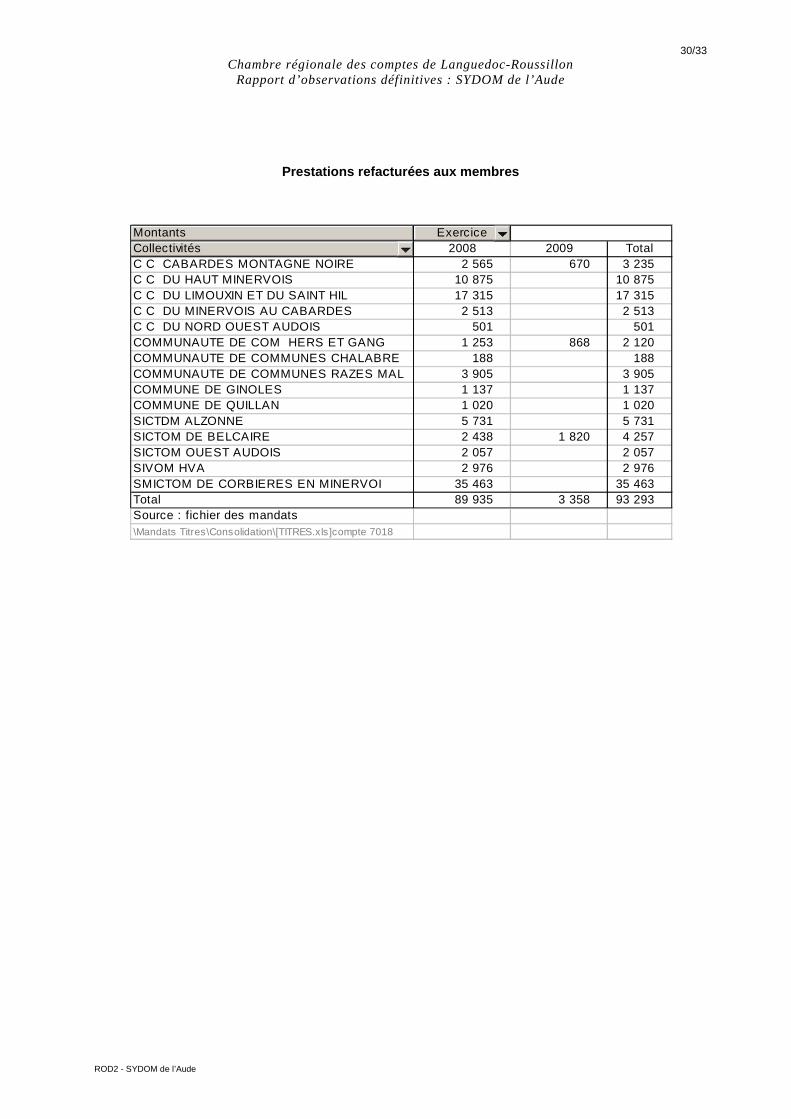

Accessoirement, il peut arriver que le SYDOM joue le rôle de groupement de commandes

pour le compte de ses membres, mais pour des objets ou des montants limités. Il a ainsi été amené à refacturer aux collectivités des composteurs (89 935 euros en 2008), ou des supports de communication (3 358 euros en 2009, au 27 octobre) qu’il a préalablement acquis pour leur compte. Ces actions ne se rattachent pas avec évidence à sa compétence d’étude, de transport et de traitement.

11/33 Chambre régionale des comptes de Languedoc-Roussillon

Rapport d’observations définitives : SYDOM de l’Aude

ROD2 - SYDOM de l’Aude

3.5.3. Des références abrogées ou obsolètes Une réflexion de fond sur les compétences et le financement pourrait utilement

s’accompagner d’une mise à jour des statuts, qui visent certaines références juridiques obsolètes ou abrogées : l’article 3 des statuts, en effet, entend faire du SYDOM l’organe d’exécution du plan départemental de 1994, qui n’est plus en vigueur. Par ailleurs, les statuts transmis par la collectivité demeurent dans leur rédaction d’origine et continuent à viser six syndicats ou districts qui n’existent plus. Ils n’ont pas été mis à jour au vu des arrêtés préfectoraux pris depuis 1997. Enfin, les statuts renvoient à des dispositions législatives qui ne sont plus en vigueur depuis plus de 11 ans, ayant été abrogées par la loi n° 99-586 du 12 juillet 1999 relative au renfor cement et à la simplification de la coopération intercommunale dite « loi Chevènement » (article 8, qui détermine les conditions d’élection du bureau ; articles 9 et 16, pour la procédure de modification des statuts ; article 10, qui définit les questions qui ne peuvent être déléguées au bureau).

3.5.4. Un mode de tarification insuffisamment incit atif Le mode de financement actuel ne prend pas en considération les efforts réalisés par les

collectivités les plus impliquées dans la collecte sélective. La collecte « 6 flux » est présentée comme la plus performante, mais également la plus coûteuse pour les collectivités adhérentes : elle nécessite des matériels spécifiques, et génère des coûts de main d’œuvre. Or la contribution des membres est calculée de la même manière, quel que soit le mode de collecte retenu. Une tentative a été réalisée, en 2006, pour adopter une transition en quatre ans vers un tarif différencié qui aurait permis d’avantager les collectivités les plus impliquées dans la collecte sélective. Mais cette mesure a été abandonnée dès l’année suivante. Il a alors été décidé, pour réduire le surcoût supporté par les collectivités investies, d’affecter le reversement des aides reçues d’Eco Emballages par un coefficient propre à chaque mode de collecte : 6 pour la collecte en caissettes, 3 pour la collecte en sacs ou bacs, 1 pour la collecte en colonnes. Selon le SYDOM, cette mesure ne couvre qu’incomplètement les charges supplémentaires supportées par les adhérents.

Le syndicat pourrait utilement conduire une réflexion sur les coûts comparatifs des différents

modes de collecte, préalablement à une réflexion sur une tarification plus équitable. 3.5.5. Conclusion Selon la chambre, le SYDOM ne pourra faire l’économie d’une réflexion d’ensemble sur la

mise en cohérence de ses statuts avec la réalité des missions exercées. Cette réflexion le conduira probablement à rechercher, sans méconnaître les contraintes propres à chaque territoire, une plus grande homogénéité des pratiques de collecte, et à faire évoluer le mode de détermination des contributions budgétaires de ses adhérents.

4. LA FIABILITE DES COMPTES, LA SITUATION FINANCIER E ET LE COUT DU SERVICE 4.1. Fiabilité des comptes

● La comptabilisation des subventions d’investissemen t Certaines subventions d’équipement dites transférables sont imputées au compte 131 et

doivent normalement faire l’objet d’une reprise annuelle à la section de fonctionnement, afin de disparaître du bilan au rythme de l’amortissement des immobilisations qu’elles ont financées. Or en 2004, une subvention d’investissement provenant du département a été comptabilisée pour un montant de 157 601,66 €. Elle n’a jamais fait l’objet d’une reprise, faussant le résultat, et figurait toujours en totalité au bilan en 2009.

12/33 Chambre régionale des comptes de Languedoc-Roussillon

Rapport d’observations définitives : SYDOM de l’Aude

ROD2 - SYDOM de l’Aude

● L’état de l’actif Les règles sont fixées par l’instruction comptable M1422 et par l’instruction23 relative à

l’établissement et à la mise en état d’examen des comptes de gestion. Un état de l’actif doit être établi tous les deux ans (pour les exercices budgétaires pairs) à partir du fichier des immobilisations. Pour les exercices budgétaires impairs, un état des flux d’immobilisations est produit à l’appui du compte de gestion. Toutes les immobilisations, quelle que soit leur nature, sont inscrites par catégorie (incorporelles, corporelles et financières) dans l’ordre du plan de comptes par nature, puis dans l’ordre croissant des numéros d’inventaire attribués par l’ordonnateur. Chaque immobilisation ainsi répertoriée donne lieu à diverses informations relatives à sa valeur et à la constatation de sa dépréciation. Il doit y avoir correspondance entre le montant des immobilisations figurant au bilan et le montant total des subdivisions correspondantes de l'état de l'actif, lequel est visé par l'ordonnateur.

En l’occurrence, exception faite de l’année 2007 où aucun document n’a été produit, un état

de l’actif est établi annuellement. L’état de l’actif de l’année 2008, dernier produit, est en concordance avec la balance générale des comptes, mais il n’en justifie par pour autant les soldes : il comporte de nombreuses inscriptions effectuées automatiquement par la nouvelle application informatique Hélios, sans que la nature des immobilisations correspondantes soit précisée. La numérotation n’est pas continue, et n’est pas homogène, si bien que la lisibilité du document s’en trouve altérée. Il comporte enfin des inscriptions, parfois négatives, dont la teneur n’est pas précisée. Au total l’état de l’actif produit en 2008 ne permet pas d’appréhender convenablement la consistance du patrimoine du syndicat. L’ordonnateur indique qu’une actualisation a été effectuée depuis.

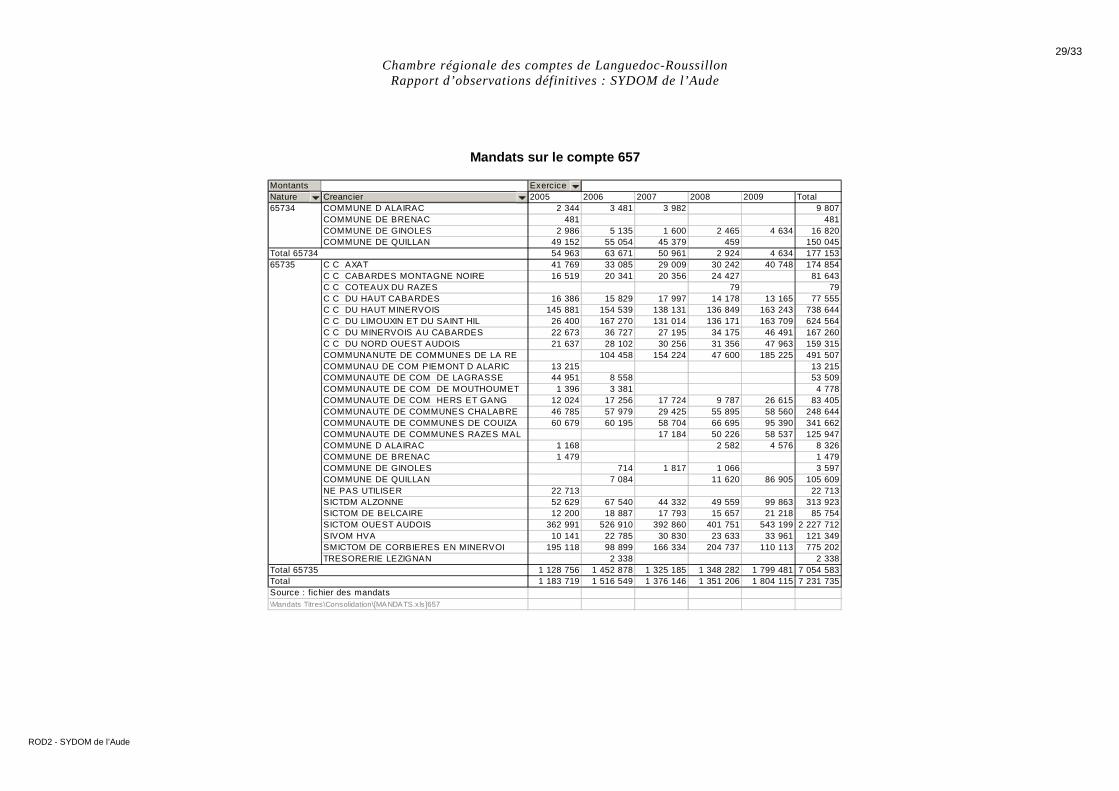

● La nomenclature comptable Le chapitre 65 représente le second poste de dépenses du SYDOM. Y figurent notamment

des aides versées aux collectivités pour le transport et pour le transfert, des reversements de produits de vente de matériaux, ainsi que les reversements de soutiens perçus des éco-organismes. Les mandats correspondants sont imputés sans grande rigueur à des sous-comptes prévus pour les communes et pour leurs groupements. Le compte 657 pourrait opportunément être subdivisé afin d’y distinguer les natures de dépenses. Une telle mesure faciliterait la lecture directe et le rapprochement entre produits perçus, d’une part, et reversements effectués, d’autre part.

Il en est de même du compte 611, qui enregistre les dépenses de traitement des déchets, et

pour lequel la collectivité s’est montrée dans l’incapacité d’établir une synthèse par natures de prestations (transport, traitement…), ainsi que pour des comptes de produits, comme celui qui enregistre la vente de matériaux recyclables.

La collectivité indique, suite à cette observation, qu’elle aménagera sa nomenclature

comptable en 2011 afin d’améliorer la lisibilité de ses comptes.

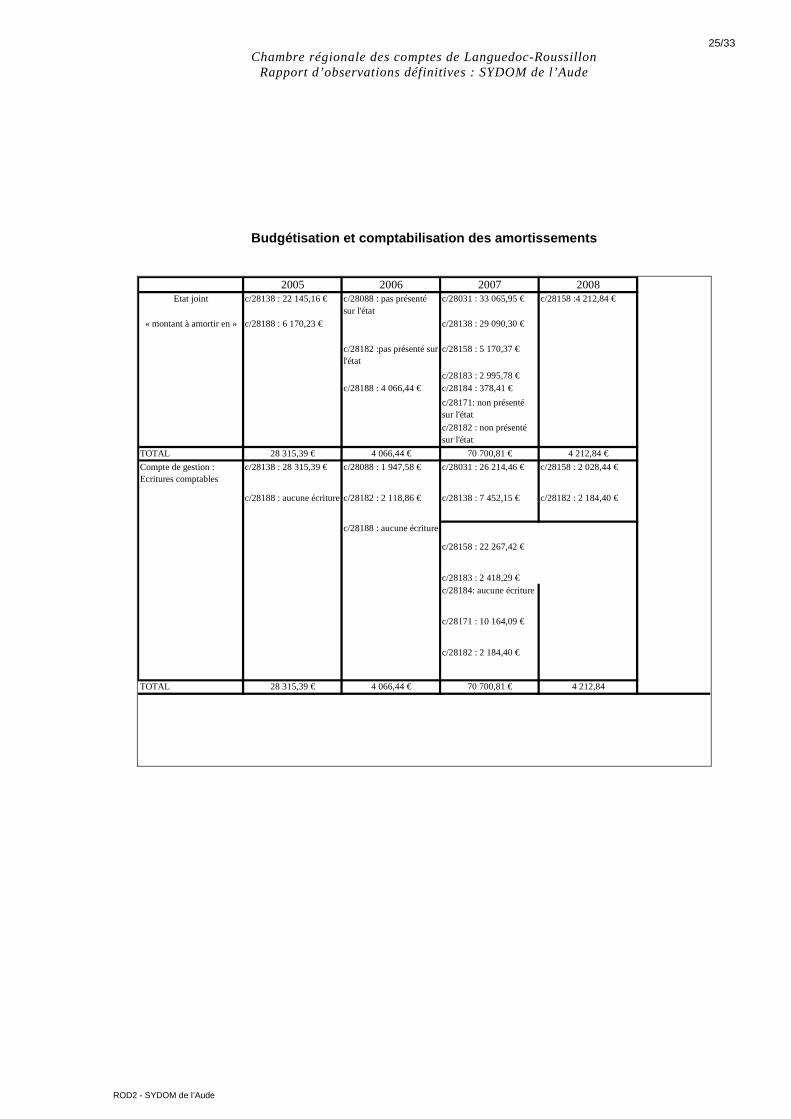

● La constatation des amortissements L’amortissement se définit comme la constatation comptable de la dépréciation d’un bien, et

la consommation des avantages économiques qui en sont attendus. Pour des collectivités telles que le SYDOM, la constatation est obligatoire et conditionne la sincérité du compte de résultat.

Les écritures comptables d’amortissement sont équilibrées entre 2005 et 2008. Le

rapprochement de l’état des biens annexé aux budgets primitifs avec les écritures comptables effectivement constatées a néanmoins permis de relever des discordances mineures entre ces deux documents : si le montant global budgété est bien celui constaté au niveau du chapitre, la ventilation des opérations n’est pas totalement conforme aux prévisions budgétaires, au niveau le plus détaillé de la nomenclature comptable (détail en annexe).

22 Tome 2 titre 4chap. 2 § 7.3.2.3 23 N° 03-030-M0 du 9 mai 2003

13/33 Chambre régionale des comptes de Languedoc-Roussillon

Rapport d’observations définitives : SYDOM de l’Aude

ROD2 - SYDOM de l’Aude

Par ailleurs, les méthodes et durées d’amortissements ne sont pas toujours conformes aux

règles que la collectivité s’est fixées. L’état des biens arrêté au 31 décembre 2008, élaboré par l’ordonnateur en prévision du calcul de la dotation aux amortissements au titre de 2009, répertorie des immobilisations qui conservent une valeur nette en 2009 alors que leur amortissement devrait être parvenu à son terme. A titre d’exemple, au compte 2031, une étude topographique du terrain du Garrel, d’une valeur brute de 105 152,05 euros, datant de 1998 et devant être amortie sur 5 ans, fait apparaître un montant de 20 284,32 € restant à amortir en 2009. L’impact de cette anomalie sur le bilan reste limité : les biens concernés atteignent, en valeur nette, 36 872,43 €.

● Le schéma de comptabilisation des frais d’études En application de l’instruction comptable M14, les dépenses d’études effectuées en vue de

la réalisation d’investissements sont imputées directement au compte 2031 « frais d’études ». Elles sont virées à la subdivision intéressée du compte d’immobilisation en cours (compte 23) lors du lancement des travaux, par une opération d’ordre. Dès qu’il est constaté que les frais d’étude ne seront pas suivis de réalisation, les frais correspondants sont amortis sur une période qui ne peut dépasser cinq ans : le compte 6811 « dotations aux amortissements des immobilisations incorporelles et corporelles » est débité par le crédit du compte 28031 « frais d’études ». Les frais d’étude entièrement amortis sont sortis du bilan. Le comptable crédite le compte 2031 par le débit du compte 28031, à due concurrence, par une opération d’ordre non budgétaire. Les études générales qui ne sont pas menées en vue de la réalisation d’un investissement s’imputent au compte 617 « études et recherches ».

Dans le cas présent, on constate que deux titres sont émis au compte 2031 en 2008 pour un

total de 424 706,16 euros, sans contrepartie au compte 23, qui n’est d’ailleurs pas utilisé au cours de la période sous revue. Le schéma comptable de l’instruction M14 n’a pas été respecté.

● La concordance entre la comptabilité de l’ordonnate ur et celle du comptable Si la concordance entre le compte administratif et le compte de gestion peut être établie

pour les exercices 2005, 2006 et 2008, il a été constaté une discordance mineure en 2007. Cet écart porte sur un montant de 9 425,87 €, imputé au compte 6218 « autres personnels extérieurs » dans la comptabilité de l’ordonnateur, et au compte 6042 « achats de prestations de services (autres que terrains à aménager) » dans la comptabilité du comptable.

● Quelques erreurs d’imputation Des dépenses effectuées auprès d’un prestataire d’assistance à communication, pour le

projet de Lassac, sont imputées au compte 2031pour un total avoisinant 118 k€ entre 2005 et le troisième trimestre 2009. Au moins pour partie, la nature des prestations (réunions de concertation, conférences et communiqués de presse) relève plutôt de la communication, à imputer en fonctionnement, que des études, à imputer en investissement.

Comme indiqué précédemment, le SYDOM dispose par ailleurs, dans son plan des

comptes, de subdivisions du compte 657 destinées à distinguer les soutiens versés aux communes (compte 65734) de ceux qui sont versés aux groupements (compte 65735). Cependant, il a pu être observé sur la totalité de la période 2005-2009 que les versements aux communes sont, sans logique apparente, alternativement imputés à l’un ou l’autre de ces comptes, pour un total de 119 k€.

● Des doubles paiements Le syndicat ne met pas en œuvre de comptabilité des engagements, ce qui l’expose à des

doubles paiements de factures. Ainsi, un reversement d’aides Eco Emballages a été payé deux fois en 2005, par mandats du 9 février et du 5 avril, obligeant la collectivité à une régularisation ultérieure. Tel a été également le cas, en 2008 :

14/33 Chambre régionale des comptes de Languedoc-Roussillon

Rapport d’observations définitives : SYDOM de l’Aude

ROD2 - SYDOM de l’Aude

- pour le paiement de composteurs, acquis pour le compte des collectivités adhérentes, payés par mandats du 23 juillet et du 2 septembre, pour un montant de 15 825,50 euros,

- pour le même objet, avec des mandats du 23 juillet et du 2 septembre, pour 1 285,80 euros,

- pour les mandats nos 1133 et 1270 d’un montant de 634,71 euros (compte 616). La totalité des versements effectués à tort a été régularisée dans le cadre de mandats

ultérieurs par compensation du trop perçu.

● Quelques erreurs de liquidation Le compte 773 enregistre au crédit les émissions de titres de recettes correspondant à des

mandats annulés, relevant d’exercices antérieurs, ainsi que ceux qui viennent constater que des mandats ont été atteints par la déchéance quadriennale. Ces deux situations présentent un caractère relativement exceptionnel.

Dans le cas présent, il est pourtant constaté des produits à ce compte, pour des montants

assez significatifs en 2008 et 2009 (respectivement 17 485 et 44 091 euros). Pour partie, ces opérations sont venues corriger des erreurs commises par l’ordonnateur lors des émissions de mandats. En 2009, un titre de 38 362,18 euros est venu constater l’annulation d’un mandat émis, dans le cadre de la participation aux frais de transport, au nom d’un mauvais créancier.

● Des émissions de titre tardives Les comptes d’attente 47138 « recettes perçues avant émission de titre » et 4718 « autres

recettes à régulariser » font apparaître des soldes créditeurs respectivement de 93 331,14 € et de 13 624,52 € à la clôture de l’exercice 2008. La situation de ces comptes en mars 2010 permet de constater, pour le compte 47138 d’une part, que les titres correspondants n’ont pas été émis par l’ordonnateur malgré les rappels du comptable public, et pour le compte 4718 relatif aux avances prélevées sur les adhérents d’autre part, que celui-ci se trouvait non encore apuré.

Cette situation trouve son origine dans les difficultés éprouvées par le SYDOM pour émettre

rapidement ses titres de recettes. Elle affecte la sincérité du compte de résultat à hauteur du solde de ces comptes au 31 décembre.

Les anomalies qui précèdent ne conduisent pas la chambre à porter un jugement

d’ensemble défavorable sur les comptes, mais doivent constituer autant de points de vigilance pour l’avenir.

La collectivité indique, suite à ces observations, qu’elle va spécialiser un agent dans les

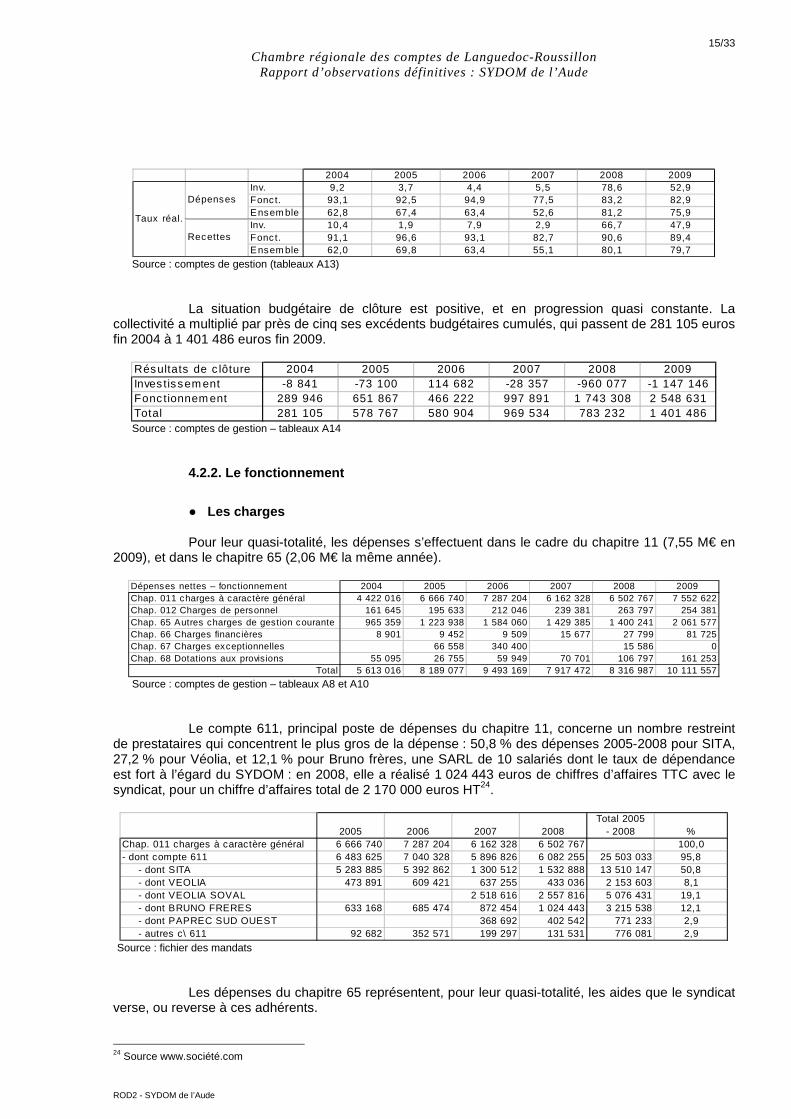

tâches comptables. 4.2. La situation financière 4.2.1. La prévision et l’exécution budgétaires Les taux de réalisation des prévisions budgétaires semblent attester, en investissement, les

difficultés que l’organisme a rencontrées pour remplir sa mission statutaire de construction d’équipements. Avant 2008, les meilleurs taux de réalisation de la période sont constatés en 2004, avec 9,2 % en dépenses et 10,4 % en recettes. En 2008, les taux de réalisation peuvent être jugés comme bons, tant en fonctionnement qu’en investissement. En 2009 ils se dégradent en investissement.

15/33 Chambre régionale des comptes de Languedoc-Roussillon

Rapport d’observations définitives : SYDOM de l’Aude

ROD2 - SYDOM de l’Aude

2004 2005 2006 2007 2008 2009Inv. 9,2 3,7 4,4 5,5 78,6 52,9Fonct. 93,1 92,5 94,9 77,5 83,2 82,9Ensem ble 62,8 67,4 63,4 52,6 81,2 75,9Inv. 10,4 1,9 7,9 2,9 66,7 47,9Fonct. 91,1 96,6 93,1 82,7 90,6 89,4Ensem ble 62,0 69,8 63,4 55,1 80,1 79,7

Taux réal.

Dépenses

Recettes

Source : comptes de gestion (tableaux A13)

La situation budgétaire de clôture est positive, et en progression quasi constante. La

collectivité a multiplié par près de cinq ses excédents budgétaires cumulés, qui passent de 281 105 euros fin 2004 à 1 401 486 euros fin 2009.

Résultats de c lôture 2004 2005 2006 2007 2008 2009Inves tissem ent -8 841 -73 100 114 682 -28 357 -960 077 -1 147 146Fonc tionnem ent 289 946 651 867 466 222 997 891 1 743 308 2 548 631Total 281 105 578 767 580 904 969 534 783 232 1 401 486 Source : comptes de gestion – tableaux A14

4.2.2. Le fonctionnement

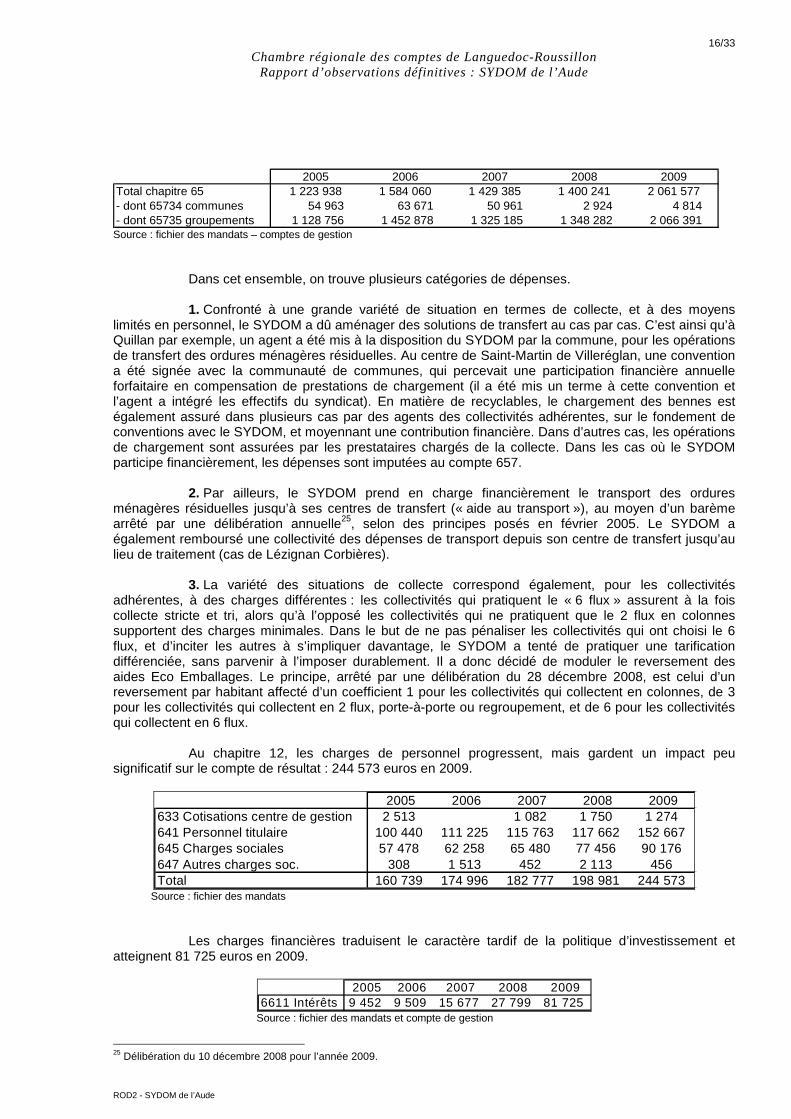

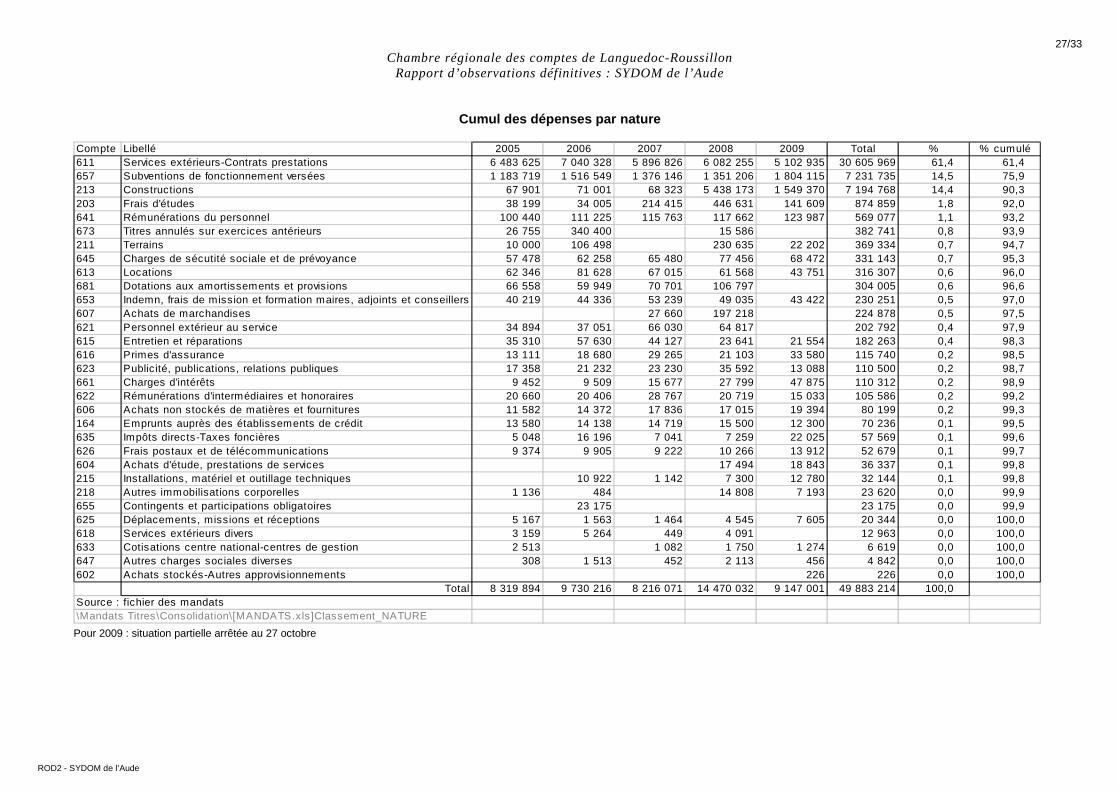

● Les charges Pour leur quasi-totalité, les dépenses s’effectuent dans le cadre du chapitre 11 (7,55 M€ en

2009), et dans le chapitre 65 (2,06 M€ la même année).

Dépenses nettes – fonctionnement 2004 2005 2006 2007 2008 2009Chap. 011 charges à caractère général 4 422 016 6 666 740 7 287 204 6 162 328 6 502 767 7 552 622Chap. 012 Charges de personnel 161 645 195 633 212 046 239 381 263 797 254 381Chap. 65 Autres charges de gestion courante 965 359 1 223 938 1 584 060 1 429 385 1 400 241 2 061 577Chap. 66 Charges financières 8 901 9 452 9 509 15 677 27 799 81 725Chap. 67 Charges exceptionnelles 66 558 340 400 15 586 0Chap. 68 Dotations aux provisions 55 095 26 755 59 949 70 701 106 797 161 253

Total 5 613 016 8 189 077 9 493 169 7 917 472 8 316 987 10 111 557 Source : comptes de gestion – tableaux A8 et A10

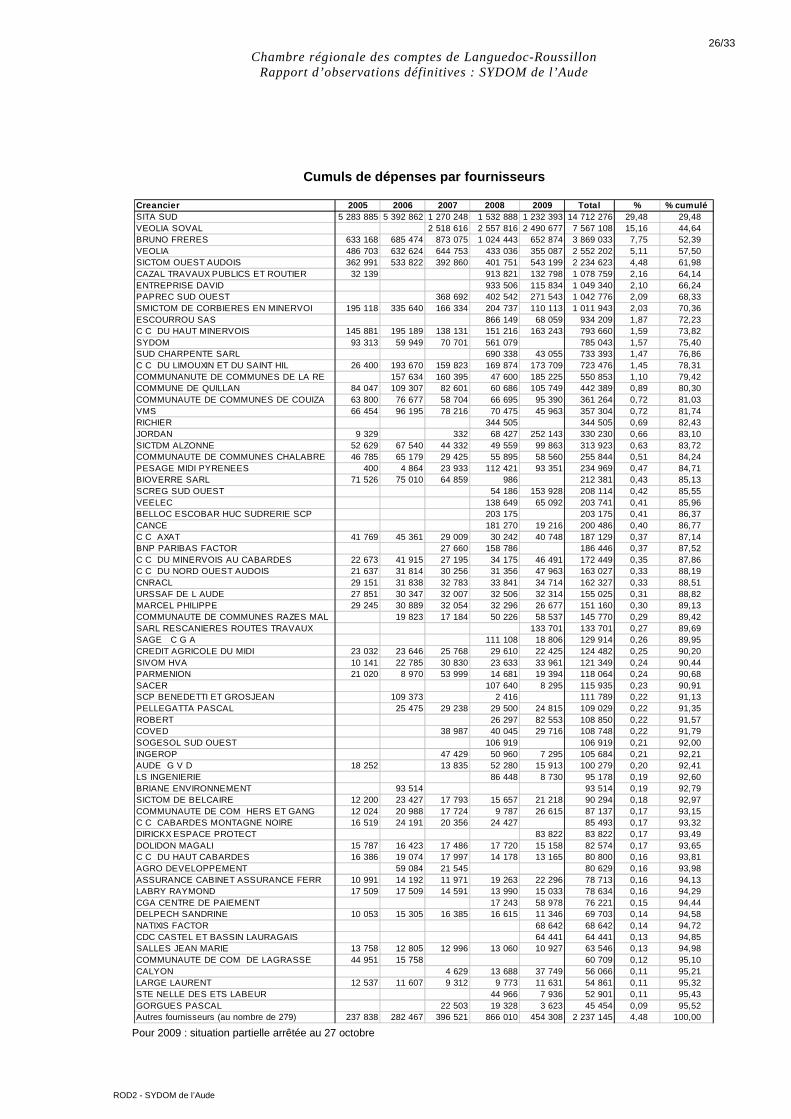

Le compte 611, principal poste de dépenses du chapitre 11, concerne un nombre restreint

de prestataires qui concentrent le plus gros de la dépense : 50,8 % des dépenses 2005-2008 pour SITA, 27,2 % pour Véolia, et 12,1 % pour Bruno frères, une SARL de 10 salariés dont le taux de dépendance est fort à l’égard du SYDOM : en 2008, elle a réalisé 1 024 443 euros de chiffres d’affaires TTC avec le syndicat, pour un chiffre d’affaires total de 2 170 000 euros HT24.

2005 2006 2007 2008Total 2005

- 2008 %Chap. 011 charges à caractère général 6 666 740 7 287 204 6 162 328 6 502 767 100,0- dont compte 611 6 483 625 7 040 328 5 896 826 6 082 255 25 503 033 95,8 - dont SITA 5 283 885 5 392 862 1 300 512 1 532 888 13 510 147 50,8 - dont VEOLIA 473 891 609 421 637 255 433 036 2 153 603 8,1 - dont VEOLIA SOVAL 2 518 616 2 557 816 5 076 431 19,1 - dont BRUNO FRERES 633 168 685 474 872 454 1 024 443 3 215 538 12,1 - dont PAPREC SUD OUEST 368 692 402 542 771 233 2,9 - autres c\ 611 92 682 352 571 199 297 131 531 776 081 2,9

Source : fichier des mandats Les dépenses du chapitre 65 représentent, pour leur quasi-totalité, les aides que le syndicat

verse, ou reverse à ces adhérents.

24 Source www.société.com

16/33 Chambre régionale des comptes de Languedoc-Roussillon

Rapport d’observations définitives : SYDOM de l’Aude

ROD2 - SYDOM de l’Aude

2005 2006 2007 2008 2009Total chapitre 65 1 223 938 1 584 060 1 429 385 1 400 241 2 061 577- dont 65734 communes 54 963 63 671 50 961 2 924 4 814 - dont 65735 groupements 1 128 756 1 452 878 1 325 185 1 348 282 2 066 391 Source : fichier des mandats – comptes de gestion

Dans cet ensemble, on trouve plusieurs catégories de dépenses. 1. Confronté à une grande variété de situation en termes de collecte, et à des moyens

limités en personnel, le SYDOM a dû aménager des solutions de transfert au cas par cas. C’est ainsi qu’à Quillan par exemple, un agent a été mis à la disposition du SYDOM par la commune, pour les opérations de transfert des ordures ménagères résiduelles. Au centre de Saint-Martin de Villeréglan, une convention a été signée avec la communauté de communes, qui percevait une participation financière annuelle forfaitaire en compensation de prestations de chargement (il a été mis un terme à cette convention et l’agent a intégré les effectifs du syndicat). En matière de recyclables, le chargement des bennes est également assuré dans plusieurs cas par des agents des collectivités adhérentes, sur le fondement de conventions avec le SYDOM, et moyennant une contribution financière. Dans d’autres cas, les opérations de chargement sont assurées par les prestataires chargés de la collecte. Dans les cas où le SYDOM participe financièrement, les dépenses sont imputées au compte 657.

2. Par ailleurs, le SYDOM prend en charge financièrement le transport des ordures

ménagères résiduelles jusqu’à ses centres de transfert (« aide au transport »), au moyen d’un barème arrêté par une délibération annuelle25, selon des principes posés en février 2005. Le SYDOM a également remboursé une collectivité des dépenses de transport depuis son centre de transfert jusqu’au lieu de traitement (cas de Lézignan Corbières).

3. La variété des situations de collecte correspond également, pour les collectivités

adhérentes, à des charges différentes : les collectivités qui pratiquent le « 6 flux » assurent à la fois collecte stricte et tri, alors qu’à l’opposé les collectivités qui ne pratiquent que le 2 flux en colonnes supportent des charges minimales. Dans le but de ne pas pénaliser les collectivités qui ont choisi le 6 flux, et d’inciter les autres à s’impliquer davantage, le SYDOM a tenté de pratiquer une tarification différenciée, sans parvenir à l’imposer durablement. Il a donc décidé de moduler le reversement des aides Eco Emballages. Le principe, arrêté par une délibération du 28 décembre 2008, est celui d’un reversement par habitant affecté d’un coefficient 1 pour les collectivités qui collectent en colonnes, de 3 pour les collectivités qui collectent en 2 flux, porte-à-porte ou regroupement, et de 6 pour les collectivités qui collectent en 6 flux.

Au chapitre 12, les charges de personnel progressent, mais gardent un impact peu

significatif sur le compte de résultat : 244 573 euros en 2009.

2005 2006 2007 2008 2009633 Cotisations centre de gestion 2 513 1 082 1 750 1 274641 Personnel titulaire 100 440 111 225 115 763 117 662 152 667645 Charges sociales 57 478 62 258 65 480 77 456 90 176647 Autres charges soc. 308 1 513 452 2 113 456Total 160 739 174 996 182 777 198 981 244 573

Source : fichier des mandats Les charges financières traduisent le caractère tardif de la politique d’investissement et

atteignent 81 725 euros en 2009.

2005 2006 2007 2008 20096611 Intérêts 9 452 9 509 15 677 27 799 81 725

Source : fichier des mandats et compte de gestion

25 Délibération du 10 décembre 2008 pour l’année 2009.

17/33 Chambre régionale des comptes de Languedoc-Roussillon

Rapport d’observations définitives : SYDOM de l’Aude

ROD2 - SYDOM de l’Aude

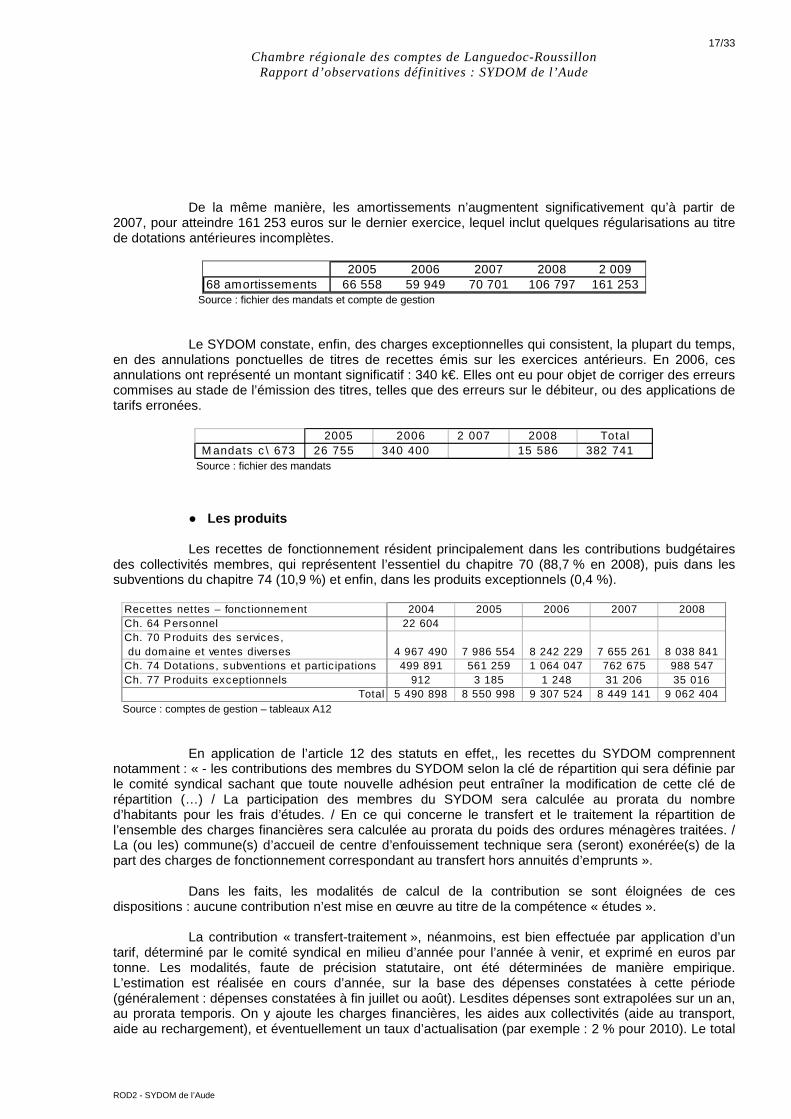

De la même manière, les amortissements n’augmentent significativement qu’à partir de

2007, pour atteindre 161 253 euros sur le dernier exercice, lequel inclut quelques régularisations au titre de dotations antérieures incomplètes.

2005 2006 2007 2008 2 009

68 amortissements 66 558 59 949 70 701 106 797 161 253 Source : fichier des mandats et compte de gestion

Le SYDOM constate, enfin, des charges exceptionnelles qui consistent, la plupart du temps,

en des annulations ponctuelles de titres de recettes émis sur les exercices antérieurs. En 2006, ces annulations ont représenté un montant significatif : 340 k€. Elles ont eu pour objet de corriger des erreurs commises au stade de l’émission des titres, telles que des erreurs sur le débiteur, ou des applications de tarifs erronées.

2005 2006 2 007 2008 Total

M andats c \ 673 26 755 340 400 15 586 382 741 Source : fichier des mandats

● Les produits Les recettes de fonctionnement résident principalement dans les contributions budgétaires

des collectivités membres, qui représentent l’essentiel du chapitre 70 (88,7 % en 2008), puis dans les subventions du chapitre 74 (10,9 %) et enfin, dans les produits exceptionnels (0,4 %).

Recettes nettes – fonctionnement 2004 2005 2006 2007 2008Ch. 64 Personnel 22 604Ch. 70 Produits des services , du domaine et ventes diverses 4 967 490 7 986 554 8 242 229 7 655 261 8 038 841Ch. 74 Dotations, subventions et partic ipations 499 891 561 259 1 064 047 762 675 988 547Ch. 77 Produits exceptionnels 912 3 185 1 248 31 206 35 016

Total 5 490 898 8 550 998 9 307 524 8 449 141 9 062 404 Source : comptes de gestion – tableaux A12

En application de l’article 12 des statuts en effet,, les recettes du SYDOM comprennent

notamment : « - les contributions des membres du SYDOM selon la clé de répartition qui sera définie par le comité syndical sachant que toute nouvelle adhésion peut entraîner la modification de cette clé de répartition (…) / La participation des membres du SYDOM sera calculée au prorata du nombre d’habitants pour les frais d’études. / En ce qui concerne le transfert et le traitement la répartition de l’ensemble des charges financières sera calculée au prorata du poids des ordures ménagères traitées. / La (ou les) commune(s) d’accueil de centre d’enfouissement technique sera (seront) exonérée(s) de la part des charges de fonctionnement correspondant au transfert hors annuités d’emprunts ».

Dans les faits, les modalités de calcul de la contribution se sont éloignées de ces

dispositions : aucune contribution n’est mise en œuvre au titre de la compétence « études ». La contribution « transfert-traitement », néanmoins, est bien effectuée par application d’un

tarif, déterminé par le comité syndical en milieu d’année pour l’année à venir, et exprimé en euros par tonne. Les modalités, faute de précision statutaire, ont été déterminées de manière empirique. L’estimation est réalisée en cours d’année, sur la base des dépenses constatées à cette période (généralement : dépenses constatées à fin juillet ou août). Lesdites dépenses sont extrapolées sur un an, au prorata temporis. On y ajoute les charges financières, les aides aux collectivités (aide au transport, aide au rechargement), et éventuellement un taux d’actualisation (par exemple : 2 % pour 2010). Le total

18/33 Chambre régionale des comptes de Languedoc-Roussillon

Rapport d’observations définitives : SYDOM de l’Aude

ROD2 - SYDOM de l’Aude

des charges ainsi obtenu est rapporté au tonnage prévisionnel, lui aussi déterminé au prorata. De l’ensemble de ces opérations, il résulte un tarif à la tonne proposé au comité syndical.

Cette contribution est imputée en produit au compte 70688, de même que celle qui est

relative aux déchets verts, ou à la facturation pour des prestations réalisées par le SYDOM pour le compte de ses adhérents (exemple : réalisations de supports de communication).

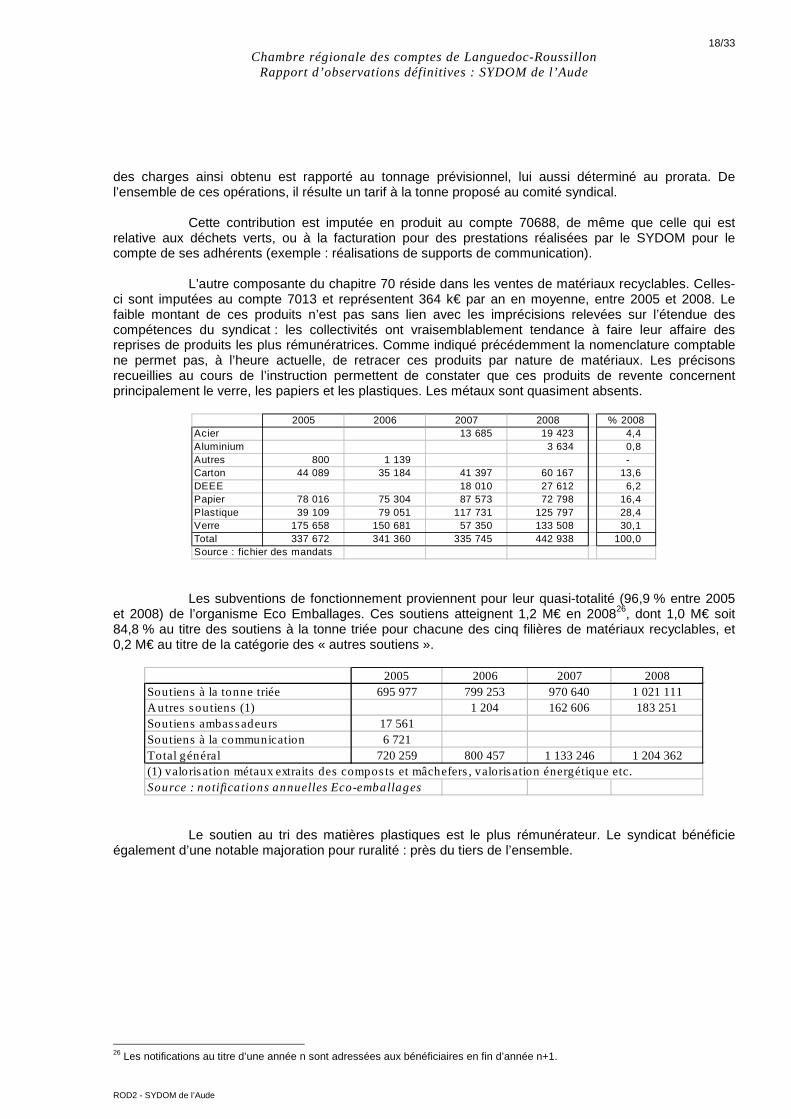

L’autre composante du chapitre 70 réside dans les ventes de matériaux recyclables. Celles-

ci sont imputées au compte 7013 et représentent 364 k€ par an en moyenne, entre 2005 et 2008. Le faible montant de ces produits n’est pas sans lien avec les imprécisions relevées sur l’étendue des compétences du syndicat : les collectivités ont vraisemblablement tendance à faire leur affaire des reprises de produits les plus rémunératrices. Comme indiqué précédemment la nomenclature comptable ne permet pas, à l’heure actuelle, de retracer ces produits par nature de matériaux. Les précisons recueillies au cours de l’instruction permettent de constater que ces produits de revente concernent principalement le verre, les papiers et les plastiques. Les métaux sont quasiment absents.

2005 2006 2007 2008 % 2008

Acier 13 685 19 423 4,4 Aluminium 3 634 0,8 Autres 800 1 139 - Carton 44 089 35 184 41 397 60 167 13,6 DEEE 18 010 27 612 6,2 Papier 78 016 75 304 87 573 72 798 16,4 Plastique 39 109 79 051 117 731 125 797 28,4 Verre 175 658 150 681 57 350 133 508 30,1 Total 337 672 341 360 335 745 442 938 100,0 Source : fichier des mandats

Les subventions de fonctionnement proviennent pour leur quasi-totalité (96,9 % entre 2005

et 2008) de l’organisme Eco Emballages. Ces soutiens atteignent 1,2 M€ en 200826, dont 1,0 M€ soit 84,8 % au titre des soutiens à la tonne triée pour chacune des cinq filières de matériaux recyclables, et 0,2 M€ au titre de la catégorie des « autres soutiens ».

2005 2006 2007 2008

Soutiens à la tonne triée 695 977 799 253 970 640 1 021 111Autres soutiens (1) 1 204 162 606 183 251Soutiens ambassadeurs 17 561Soutiens à la communication 6 721Total général 720 259 800 457 1 133 246 1 204 362(1) valorisation métaux extraits des composts et mâchefers , valorisation énergétique etc.Source : notifications annuelles Eco-emballages

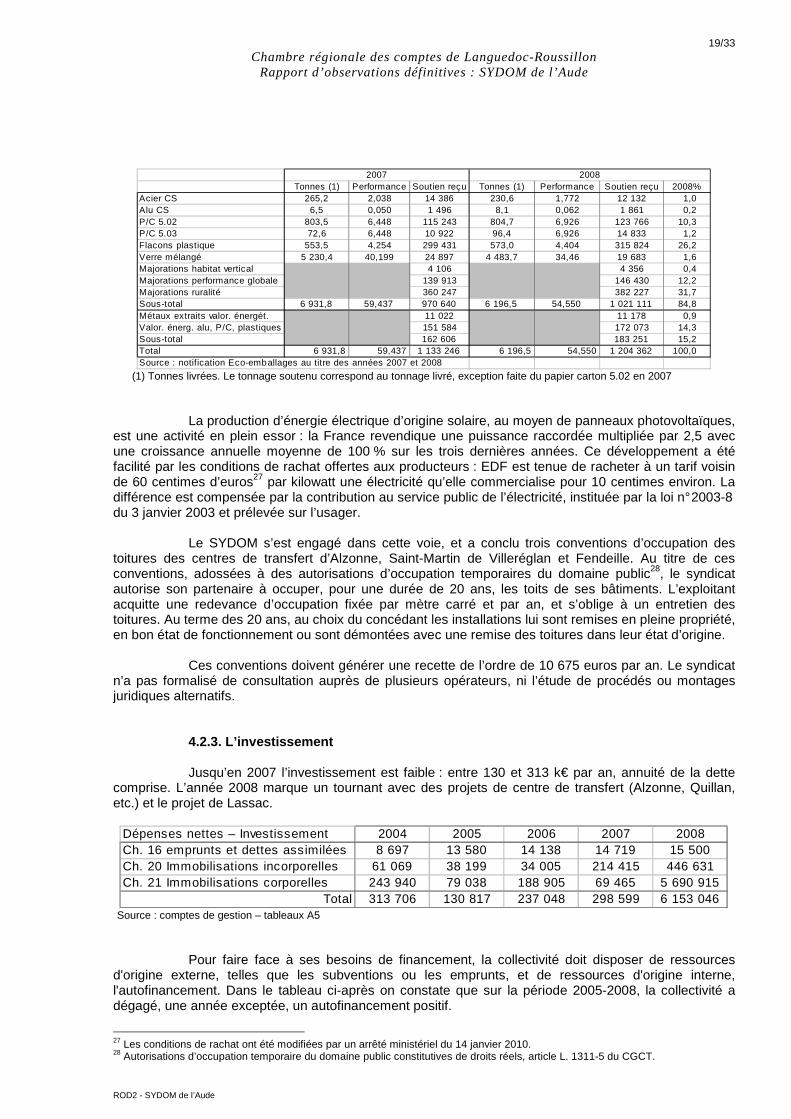

Le soutien au tri des matières plastiques est le plus rémunérateur. Le syndicat bénéficie

également d’une notable majoration pour ruralité : près du tiers de l’ensemble.

26 Les notifications au titre d’une année n sont adressées aux bénéficiaires en fin d’année n+1.

19/33 Chambre régionale des comptes de Languedoc-Roussillon

Rapport d’observations définitives : SYDOM de l’Aude

ROD2 - SYDOM de l’Aude

Tonnes (1) Performance Soutien reçu Tonnes (1) Performance Soutien reçu 2008%Acier CS 265,2 2,038 14 386 230,6 1,772 12 132 1,0 Alu CS 6,5 0,050 1 496 8,1 0,062 1 861 0,2 P/C 5.02 803,5 6,448 115 243 804,7 6,926 123 766 10,3 P/C 5.03 72,6 6,448 10 922 96,4 6,926 14 833 1,2 Flacons plastique 553,5 4,254 299 431 573,0 4,404 315 824 26,2 Verre mélangé 5 230,4 40,199 24 897 4 483,7 34,46 19 683 1,6 Majorations habitat vertical 4 106 4 356 0,4 Majorations performance globale 139 913 146 430 12,2 Majorations ruralité 360 247 382 227 31,7 Sous-total 6 931,8 59,437 970 640 6 196,5 54,550 1 021 111 84,8 Métaux extraits valor. énergét. 11 022 11 178 0,9 Valor. énerg. alu, P/C, plastiques 151 584 172 073 14,3 Sous-total 162 606 183 251 15,2 Total 6 931,8 59,437 1 133 246 6 196,5 54,550 1 204 362 100,0 Source : notification Eco-emballages au titre des années 2007 et 2008

2007 2008

(1) Tonnes livrées. Le tonnage soutenu correspond au tonnage livré, exception faite du papier carton 5.02 en 2007

La production d’énergie électrique d’origine solaire, au moyen de panneaux photovoltaïques,

est une activité en plein essor : la France revendique une puissance raccordée multipliée par 2,5 avec une croissance annuelle moyenne de 100 % sur les trois dernières années. Ce développement a été facilité par les conditions de rachat offertes aux producteurs : EDF est tenue de racheter à un tarif voisin de 60 centimes d’euros27 par kilowatt une électricité qu’elle commercialise pour 10 centimes environ. La différence est compensée par la contribution au service public de l’électricité, instituée par la loi n° 2003-8 du 3 janvier 2003 et prélevée sur l’usager.

Le SYDOM s’est engagé dans cette voie, et a conclu trois conventions d’occupation des

toitures des centres de transfert d’Alzonne, Saint-Martin de Villeréglan et Fendeille. Au titre de ces conventions, adossées à des autorisations d’occupation temporaires du domaine public28, le syndicat autorise son partenaire à occuper, pour une durée de 20 ans, les toits de ses bâtiments. L’exploitant acquitte une redevance d’occupation fixée par mètre carré et par an, et s’oblige à un entretien des toitures. Au terme des 20 ans, au choix du concédant les installations lui sont remises en pleine propriété, en bon état de fonctionnement ou sont démontées avec une remise des toitures dans leur état d’origine.

Ces conventions doivent générer une recette de l’ordre de 10 675 euros par an. Le syndicat

n’a pas formalisé de consultation auprès de plusieurs opérateurs, ni l’étude de procédés ou montages juridiques alternatifs.

4.2.3. L’investissement Jusqu’en 2007 l’investissement est faible : entre 130 et 313 k€ par an, annuité de la dette

comprise. L’année 2008 marque un tournant avec des projets de centre de transfert (Alzonne, Quillan, etc.) et le projet de Lassac.

Dépenses nettes – Investissement 2004 2005 2006 2007 2008Ch. 16 emprunts et dettes assimilées 8 697 13 580 14 138 14 719 15 500Ch. 20 Immobilisations incorporelles 61 069 38 199 34 005 214 415 446 631Ch. 21 Immobilisations corporelles 243 940 79 038 188 905 69 465 5 690 915

Total 313 706 130 817 237 048 298 599 6 153 046 Source : comptes de gestion – tableaux A5

Pour faire face à ses besoins de financement, la collectivité doit disposer de ressources

d'origine externe, telles que les subventions ou les emprunts, et de ressources d'origine interne, l'autofinancement. Dans le tableau ci-après on constate que sur la période 2005-2008, la collectivité a dégagé, une année exceptée, un autofinancement positif.

27 Les conditions de rachat ont été modifiées par un arrêté ministériel du 14 janvier 2010. 28 Autorisations d’occupation temporaire du domaine public constitutives de droits réels, article L. 1311-5 du CGCT.

20/33 Chambre régionale des comptes de Languedoc-Roussillon

Rapport d’observations définitives : SYDOM de l’Aude

ROD2 - SYDOM de l’Aude

2005 2006 2007 2008

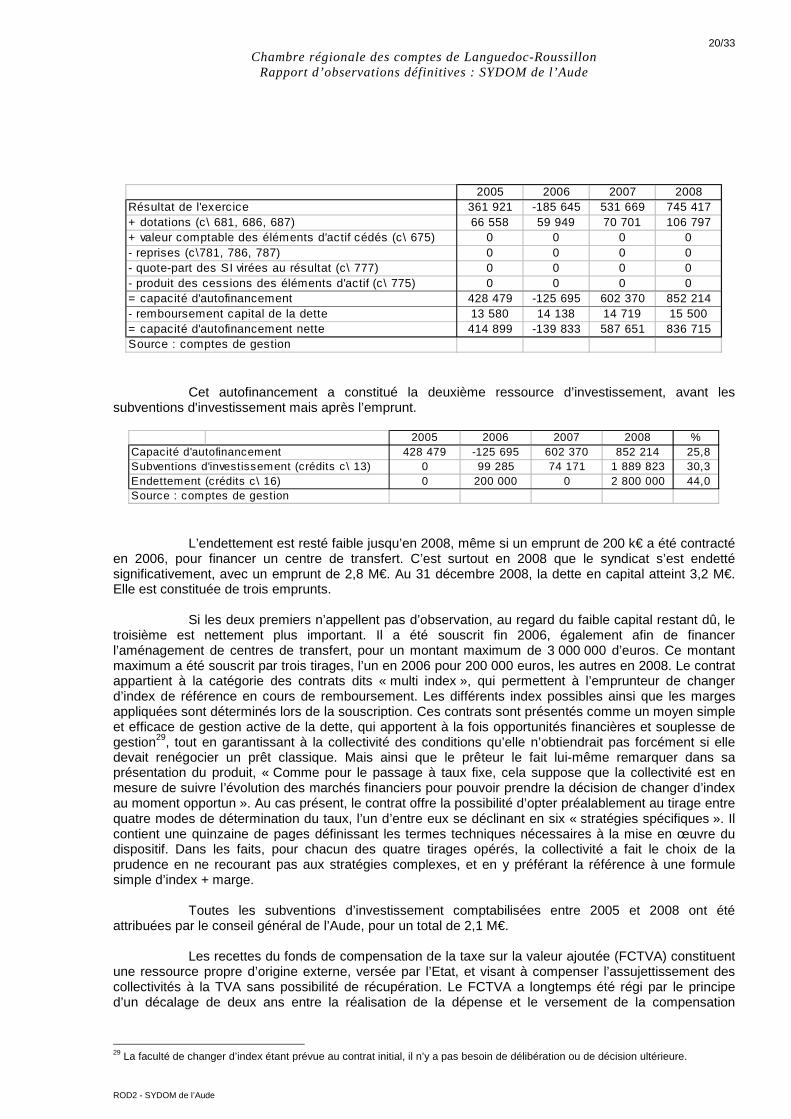

Résultat de l'exercice 361 921 -185 645 531 669 745 417+ dotations (c\ 681, 686, 687) 66 558 59 949 70 701 106 797+ valeur comptable des éléments d'actif cédés (c\ 675) 0 0 0 0- reprises (c\781, 786, 787) 0 0 0 0- quote-part des SI virées au résultat (c\ 777) 0 0 0 0- produit des cessions des éléments d'actif (c\ 775) 0 0 0 0= capacité d'autofinancement 428 479 -125 695 602 370 852 214- remboursement capital de la dette 13 580 14 138 14 719 15 500= capacité d'autofinancement nette 414 899 -139 833 587 651 836 715Source : comptes de gestion

Cet autofinancement a constitué la deuxième ressource d’investissement, avant les

subventions d'investissement mais après l’emprunt.

2005 2006 2007 2008 %Capacité d'autofinancement 428 479 -125 695 602 370 852 214 25,8Subventions d'investissement (crédits c\ 13) 0 99 285 74 171 1 889 823 30,3Endettement (crédits c\ 16) 0 200 000 0 2 800 000 44,0Source : comptes de gestion

L’endettement est resté faible jusqu’en 2008, même si un emprunt de 200 k€ a été contracté

en 2006, pour financer un centre de transfert. C’est surtout en 2008 que le syndicat s’est endetté significativement, avec un emprunt de 2,8 M€. Au 31 décembre 2008, la dette en capital atteint 3,2 M€. Elle est constituée de trois emprunts.

Si les deux premiers n’appellent pas d’observation, au regard du faible capital restant dû, le

troisième est nettement plus important. Il a été souscrit fin 2006, également afin de financer l’aménagement de centres de transfert, pour un montant maximum de 3 000 000 d’euros. Ce montant maximum a été souscrit par trois tirages, l’un en 2006 pour 200 000 euros, les autres en 2008. Le contrat appartient à la catégorie des contrats dits « multi index », qui permettent à l’emprunteur de changer d’index de référence en cours de remboursement. Les différents index possibles ainsi que les marges appliquées sont déterminés lors de la souscription. Ces contrats sont présentés comme un moyen simple et efficace de gestion active de la dette, qui apportent à la fois opportunités financières et souplesse de gestion29, tout en garantissant à la collectivité des conditions qu’elle n’obtiendrait pas forcément si elle devait renégocier un prêt classique. Mais ainsi que le prêteur le fait lui-même remarquer dans sa présentation du produit, « Comme pour le passage à taux fixe, cela suppose que la collectivité est en mesure de suivre l’évolution des marchés financiers pour pouvoir prendre la décision de changer d’index au moment opportun ». Au cas présent, le contrat offre la possibilité d’opter préalablement au tirage entre quatre modes de détermination du taux, l’un d’entre eux se déclinant en six « stratégies spécifiques ». Il contient une quinzaine de pages définissant les termes techniques nécessaires à la mise en œuvre du dispositif. Dans les faits, pour chacun des quatre tirages opérés, la collectivité a fait le choix de la prudence en ne recourant pas aux stratégies complexes, et en y préférant la référence à une formule simple d’index + marge.

Toutes les subventions d’investissement comptabilisées entre 2005 et 2008 ont été

attribuées par le conseil général de l’Aude, pour un total de 2,1 M€. Les recettes du fonds de compensation de la taxe sur la valeur ajoutée (FCTVA) constituent

une ressource propre d’origine externe, versée par l’Etat, et visant à compenser l’assujettissement des collectivités à la TVA sans possibilité de récupération. Le FCTVA a longtemps été régi par le principe d’un décalage de deux ans entre la réalisation de la dépense et le versement de la compensation

29 La faculté de changer d’index étant prévue au contrat initial, il n’y a pas besoin de délibération ou de décision ultérieure.

21/33 Chambre régionale des comptes de Languedoc-Roussillon

Rapport d’observations définitives : SYDOM de l’Aude

ROD2 - SYDOM de l’Aude

correspondante. Toutefois, l’une des mesures30 du plan de relance de l’économie déployé en 2009 a prévu que les collectivités qui s’engageaient par convention à maintenir leur niveau d’investissement31 bénéficieraient d’un remboursement anticipé, non plus après deux ans mais l’année suivant la réalisation de la dépense. Concrètement, les sommes qui auraient dû être versées en 2010, pour les dépenses d’investissement réalisées en 2008, ont été versées dès 2009. Les collectivités ayant respecté leur engagement bénéficient d’une pérennisation du dispositif. Le montant de cette mesure a été évalué, à l’échelle nationale, à 2,5 milliards d’euros pour 2009.

Pour le SYDOM, la convention a été formalisée le 15 avril suivant, et a prévu 2,43 M€ de

dépenses pour 2009. Sortant d’une longue période au cours de laquelle ses investissements ont été modestes, la collectivité n’a pas eu de difficulté à s’engager sur une augmentation : la convention a acté une hausse de 1 128,52 % des dépenses d’investissement par rapport à la période de référence, pour des investissements qui auraient été réalisés en toute hypothèse.

4.2.4. Fonds de roulement, besoin en fonds de roule ment et trésorerie Le fonds de roulement se définit comme l'excédent des ressources stables par rapport aux

emplois stables. Ressource durable, il permet de financer les investissements et les emplois du cycle d'exploitation. Le besoin en fonds de roulement, lui, représente le décalage de trésorerie qui découle de l’exploitation. Si le fonds de roulement est suffisamment important pour financer l'intégralité du besoin en fonds de roulement, la trésorerie est excédentaire. Inversement, quand le besoin en fonds de roulement est supérieur au fonds de roulement, le recours à des ressources de court terme est nécessaire.

Ici, le fonds de roulement est en permanence positif et le besoin en fonds de roulement en

permanence négatif, ce qui traduit un excédent de financement de l’exploitation, exercice 2008 excepté. La conjonction de ces deux facteurs alimente une trésorerie en permanence excédentaire.

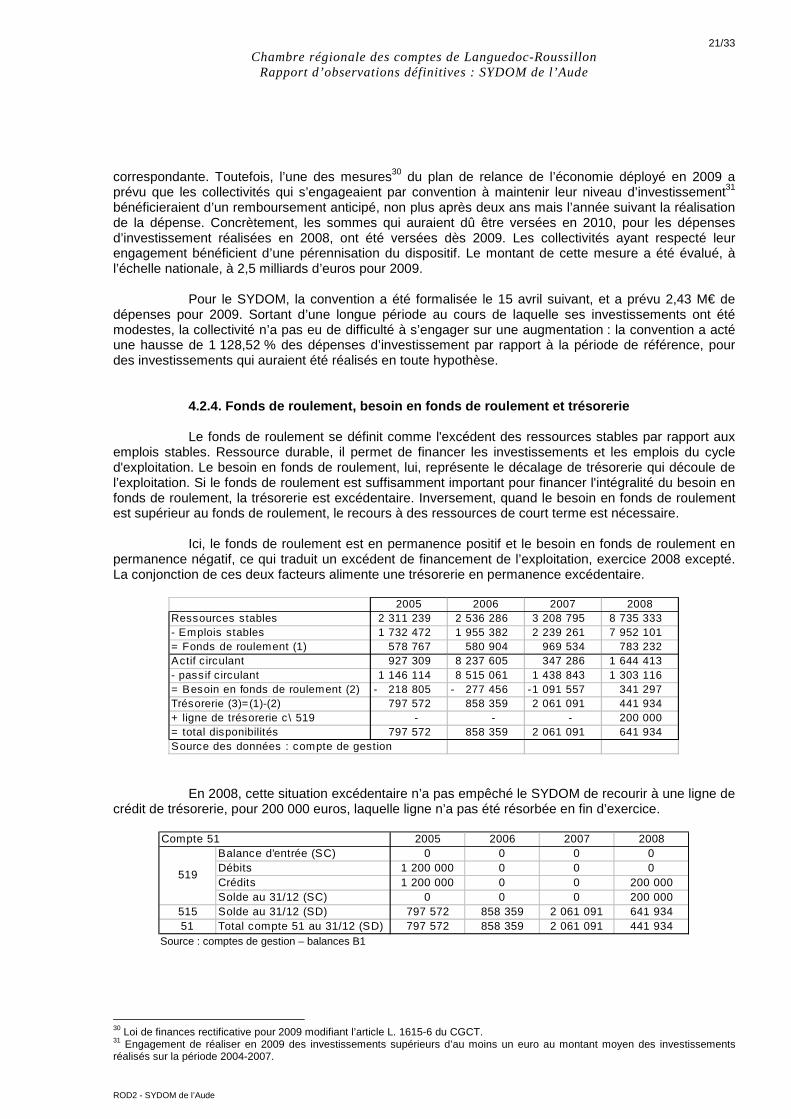

2005 2006 2007 2008

Ressources stables 2 311 239 2 536 286 3 208 795 8 735 333 - Emplois stables 1 732 472 1 955 382 2 239 261 7 952 101 = Fonds de roulement (1) 578 767 580 904 969 534 783 232 Actif c irculant 927 309 8 237 605 347 286 1 644 413 - passif c irculant 1 146 114 8 515 061 1 438 843 1 303 116 = Besoin en fonds de roulement (2) 218 805 - 277 456 - 1 091 557 - 341 297 Trésorerie (3)=(1)-(2) 797 572 858 359 2 061 091 441 934 + ligne de trésorerie c\ 519 - - - 200 000 = total disponibilités 797 572 858 359 2 061 091 641 934 Source des données : compte de gestion