Embed Size (px)

Citation preview

Le magazine de l’Ordre des experts-comptables

Le prélèvement à la source : c'est parti !

N°380 - Janvier 2019

P. 10 FOCUS

AGIRIS - AVENUE DES CENSIVES - TILLÉ - BP 50333 - 60026 BEAUVAIS CEDEX - TÉL. : 03 44 06 84 00ISAGRI - SAS AU CAPITAL DE 5 100 000 EUROS - 327 733 432 RCS BEAUVAIS www.agiris.fr

www.eic.frEnsemble, construisons demain

Pb-S

ic-4

couv

-381

7

Depuis plus de 30 ans, le cœur de métier d’AGIRIS-EIC est d’intégrer des solutions technologiques pour faciliter les missions du cabinet et développer le travail collaboratif avec vos clients.

Mais nous avons une vision plus large de notre mission : les logiciels que nous concevons apportent tous leurs bénéfices quand ils sont bien valorisés !

C’est pour cette raison que nous investissons aussi bien dans la conception que dans la formation et l’accompagnement au quotidien de nos clients Experts-comptables.

VOUS CHERCHEZBIEN PLUS QU’UN

ÉDITEUR DE LOGICIELS ?

pour la Profession Comptablede référence# partenaire

PB-S

IC-N

OV-

4218

Pb_SIC_Nov_CV_4218.indd 1 24/10/2018 15:53:33

Sommaire

- SIC 380 JANVIER 2019 - 3

10. FOCUS

Revue mensuelle de l’ordre des experts-comptables éditée par Experts-Comptables Services • 19, rue Cognacq-Jay 75341 Paris cedex 07 • Tél. 01 44 15 60 00 • Fax 01 44 15 90 05 • Tirage : 29 800 exemplaires • Directeur de la publication : Charles-René Tandé, président • Directeur délégué de la publication : Olivier Salamito, secrétaire général • Rédacteur en chef : Bruno Le Besnerais, président du comité pilotage des satellites • Rédacteurs en chef adjoints : Philippe Sauveplane, René Keravel • Comité de rédaction : F. Balden, A. Chandioux, A. Delemer, I. Delmaille, B. Delmotte, A. Fages, E. Ferdjallah-Cherel, G. Patetta, H. de Talhouët • Secrétaire général de rédaction : Laetitia Gesp • Secrétaire de rédaction : Henriette de Talhouët • Maquette et infographie : Sandrine Séguier, Françoise Balden • Fabrication : Catherine Licini • Régie de la publicité : APAR - Tél. 01 41 49 02 90 • Impression : Imp. Fabrègue • Saint-Yrieix – Limoges – Paris • Dépôt légal : Janvier 2019 • Abonnements • (non-membres de l’Ordre) • France et étranger 93,76 € • supplément avion 44,21 € • Agences - 33 % • Ets d’enseignement - 50 % règlement à l’ordre d’Experts-Comptables Services • Liste des annonceurs : Agiris-EIC 2e de couv • ACD p.7 • Groupe Revue Fiduciaire p.15 • ENOES p.29 • Salon des entrepreneurs p.37 • SERVITAXE 3e de couv • Atoo 4e de couv.

Votre magazine SIC est imprimé sur du papier issu d’une fabrique certifiée ISO 14000/EMAS - imprimeur labellisé IMPRIM’VERT.

SOMMAIRE5. ÉDITORIAL

8. 5 QUESTIONS ÀBruno Parent, directeur général de la Direction générale des finances publiques.

Ralentissement de la croissance des TPE-PME sur le 3e trimestre 2018

14.

16.

17.

18.

20.

21.

22.

24.

26.

44.

46.

48.

La répartition du chiffre d’affaires des cabinets

Pourquoi adhérer aux Clubs fiscal et social ?

Club fiscal - L’actualité fiscale au cœur des Journées annuelles 2018

Salon des maires - La profession au service des collectivités locales

31e concours Eurék@

La RSE, l’un des deux enjeux de la profession

Les défis mondiaux de la comptabilité

Hommage - René Ricol à l'honneur

Lorraine

L'actu des régions en Normandie, Picardie Ardennes, Marseille PACA

Paris Île-de-France

Retrouvez icile SIC numérique

28. EXERCICE PROFESSIONNEL

50. À LIRE DANS LA RFC

14. VIE DE L’ORDRE44. ACTUS RÉGIONS

6. EN BREF

Le dossier spécial de la RFC est consacré au prélèvement à la source. Par des interviews d’experts en la matière, tant au Conseil supérieur qu’au sein de la DGFiP, des cas pratiques et à travers des questions/réponses issues de cas réels, ce dossier livre une expertise en profondeur du PAS couvrant aussi bien les cas particuliers que les situations fréquemment rencontrées.

Revue française de comptabilité : tout savoir sur le PAS

28.

30.

32.

34.

36.

40.

38.

42.

43.

Vers une harmonisation du reporting extra-financier ?

Expert-comptable, une profession d’avenir

Lutte contre l’exercice illégal de la profession d’expert-comptable

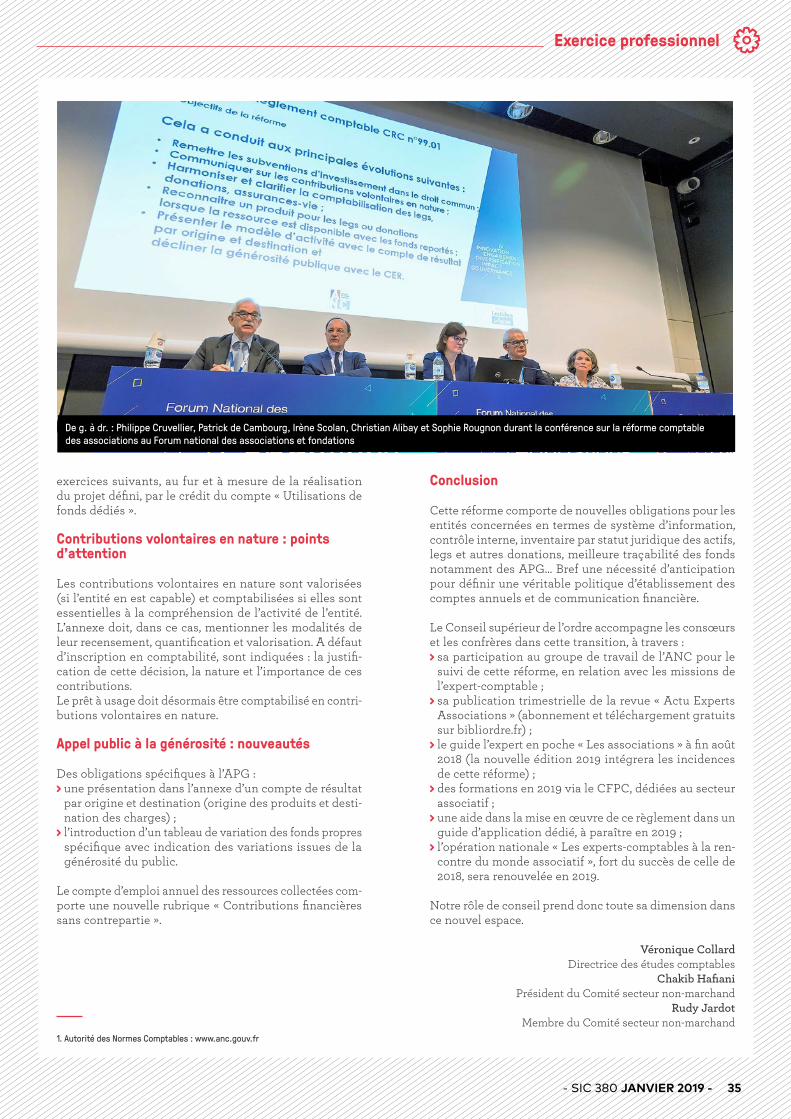

Réforme comptable des associations-Fondations

Le nouveau cadre comptable des partis ou groupements politiques

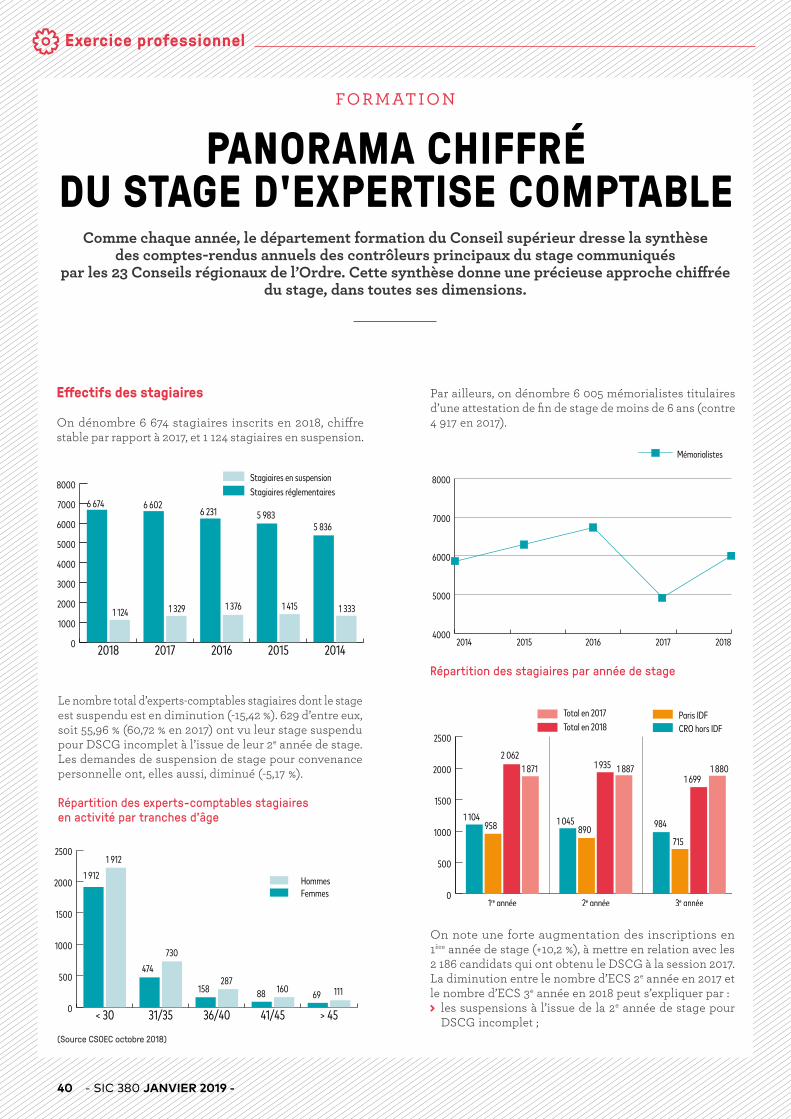

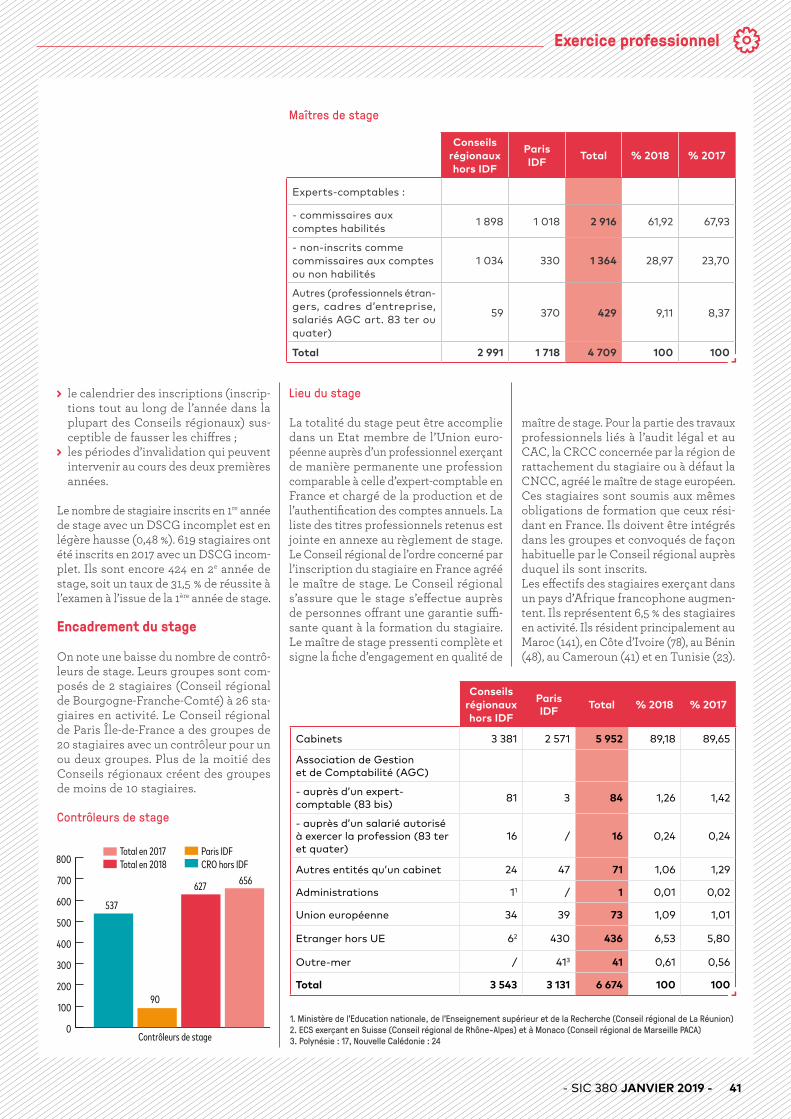

Panorama chiffré du stage d'expertise comptable

31e Assises de la CNCC : « Engager un nouveau cap »

Création ou reprise d’entreprises : des modifications à prévoir en 2019

L’actualité jurisprudentielle en matière d’évaluation des provisions

La profession évolue, l’Ordre vous accompagne dans vos missions

- Bibliobaseonline- Bibliordre- Revue française

de comptabilité

- Bibliotique- La boutique

d’experts-comptables services- CFPC- Clubs- Infodoc-experts

- Business story- Cap sur le numérique- Centre de ressources

marketing- Conseil Sup’ network- hubemploi.fr- Image PME

Les services de l’Ordre

Plus performant avec les produitset services de l’Ordre

www.experts-comptables.fr

Les ressources documentaires de l'Ordre Les outils de l’Ordre

Edito

- SIC 380 JANVIER 2019 - 5

E D I T O

Charles-René TandéPrésident du Conseil supérieur

Ce titre, dont les médias sont friands en cette période de l’année (mais aussi au mois d’avril, puis à la rentrée de septembre…), illustre bien la fréquence des changements législatifs et réglementaires que nous sommes souvent les premiers à devoir intégrer pour alléger le quotidien de nos clients.

Un début d’année qui devait pourtant être plus calme que le précédent avec une loi de finances et une loi de financement de la Sécurité sociale qu’on imaginait moins denses que le millésime 2018.

Mais les événements récents en ont décidé autrement et, à la mise en œuvre du prélèvement à la source, s’ajoutent les mesures décidées par le président de la République le 10 décembre et promulguées le 26 décembre sous la forme d’une « loi portant mesures d’urgence économiques et sociales ».

La communication gouvernementale devrait également insister en ce début d’année sur plusieurs mesures qui entrent en application suite à la « loi pour la liberté de choisir son avenir professionnel » portée par la ministre du Travail, Muriel Pénicaud, et promulguée en septembre 2018 :- la modification des règles relatives à l’obligation d’emploi

des travailleurs handicapés ; - l’égalité salariale entre les hommes et les femmes.

Enfin, le Gouvernement a choisi d’accélérer sur le sujet de l’épargne salariale, qui doit être traité dans la loi Pacte, en supprimant le forfait social dès le 1er janvier 2019, via la loi de financement de la Sécurité sociale.Comme toujours, le Conseil supérieur sera aux côtés des experts-comptables pour les aider à accompagner au mieux leurs clients, premiers concernés par ces évolutions.Notre pays a besoin de changement, je pense que nous en sommes tous convaincus.

Soyons acteurs de ce changement, continuons à proposer, à intervenir auprès des décideurs publics, pour que les changements soient utiles à notre économie, qu’ils aillent dans le sens de la simplification et qu’ils ne soient pas remis en cause avant d’avoir pu donner leurs premiers effets.

CE QUI CHANGE EN 2019 !

Soyons acteurs de ce changement, continuons à proposer, à intervenir auprès des décideurs publics,

pour que les changements soient utiles à notre économie, qu’ils aillent dans le sens de la simplification et qu’ils ne soient pas

remis en cause avant d’avoir pu donner leurs premiers effets.

En bref

- SIC 380 JANVIER 2019 -6

E N B R E F

Au service de la croissance

A l’occasion de la Journée annuelle du Club social, le 13 décembre, Charles-René Tandé, a noté les difficultés de mise en œuvre des réformes sociales pour les équipes dans les cabinets comptables. Muriel Pénicaud, ministre du Travail, a rappelé que les experts-comptables, au cœur de l’information et du conseil des chefs d’entreprise, pourraient notamment accompagner la mise en place de la parité dans les entreprises. La ministre a appelé la profession à se mobiliser : « J’ai besoin de vous, vous sécurisez les entreprises et permettez la lutte contre le chômage ! Je compte sur vous ! ».

Mounir Mahjoubi, secrétaire d’Etat chargé du numérique, est intervenu lors de la plé-nière d’ouverture de la 3e journée du numé-rique, le 11 décembre. Il a notamment rap-pelé le rôle central des experts-comptables dans l’accompagnement des entreprises dans leur transformation numérique. « Les entrepreneurs, humains, auront toujours besoin d’un partenaire. Et ce partenaire peut et doit être l’expert-comptable ».

Rendez-vous les 6 et 7 février au Salon des entrepreneurs L’Ordre des experts-comptables sera par-tenaire officiel de la 26e édition du Salon des entrepreneurs à travers un programme riche : la participation de Charles-René Tandé à la plénière d’ouverture, des consul-tations gratuites et personnalisées, des conférences techniques et une plénière.

10e Palmarès du Moci

Le 23 novembre, Arezki Mahiout, pré-sident du Comité missions internationales, a co-présidé l’ouverture du palmarès du Moci. À cette occasion, il a mis en exergue le rôle d’accompagnement de l’expert-comptable à l’international.

Pour plus d'information :https://prive.experts-comptables.org/missions/export

Le Comité d’Intégration Latine Europe-AmériqueC’est le 1er décembre 2018 à Santa Cruz de la Sierra en Bolivie, que Philippe Arraou a été élu à l’unanimité à la prési-dence de Cilea, le Comité d’intégration latine Europe-Amérique de la profession comptable. Cette fédération d’instituts nationaux créée en 1997 réunit les pays de culture latine d’Europe (Espagne, France, Italie, Portugal et Roumanie) et d’Amé-rique (tous les pays d’Amérique Centrale et du Sud), soit un total de 25 pays. Une rotation de présidence est organisée entre les continents tous les deux ans, William Nahum l’avait présidée de 2004 à 2005.

Au-delà de l’intérêt évident de réunir des pays qui partagent une vision de l’exercice professionnel à partir d’une même culture, notamment juridique, Cilea produit des études techniques dans le cadre de groupes de travail internationaux. Pendant sa mandature Philippe Arraou sera aidé en qualité de premier vice-pré-sident par José Arnoletto, président de l’Ordre d’Argentine. Le plan d’action des deux années à venir sera arrêté à la prochaine réunion du Conseil à Lisbonne au mois de mars 2019.

Philippe Arraou et José Arnoletto

« Follow l’expert » sur la création et le développement

Cette nouvelle émission de Follow l’expert sera diffusée les samedi 19 janvier à 16h30 et dimanche 20 janvier à 14h30 sur BFM Business (radio & télé). Autour de Guillaume Paul, Carole Glez, expert- comptable et deux jeunes entrepreneurs, Julie Lemesle (Mademoiselle Fayel) et Charles Dauzet (La Boucle Verte) échangeront sur l’apport précieux des experts-comptables en matière de création d’entreprise et de développement.

Pour plus d'information :www.experts-comptables.fr

Secteur agricole et normalisation comptable Le Conseil supérieur participe au nouveau groupe de travail « Comptabilité et Agri-culture » mis en place par la commission des Normes privées de l’Autorité des Normes Comptables (ANC).

Alain Fontanesi, président de la commission Agri-cole du Conseil supérieur, a été désigné président de ce groupe de travail. Ces travaux s’inscrivent dans

le cadre de la refonte du plan comptable agricole et ont vocation à étudier l’inté-gration de celui-ci dans le PCG en tenant compte des spécificités du secteur. Parmi les thématiques abordées se trouvent : l’évaluation des stocks, des avances aux cultures et le fonds agricole.

Site internet de l’ANC : www.anc.gouv.fr

5 questions à

- SIC 380 JANVIER 2019 -8

BRUNO PARENTEn poste depuis le 1er juillet 2014, Bruno Parent, directeur général de la Direction générale

des finances publiques aura réussi à faire aboutir la réforme du prélèvement à la source entamée il y a près de 80 ans. L’objectif : supprimer le décalage d’un an entre la perception des revenus

et leur imposition, permettre une adaptation plus rapide aux changements de situation financière et familiale et se rapprocher du mode de fonctionnement de la plupart

des grands pays développés. Il apporte quelques précisions sur les modalités de mise en place.

5 Q U E S T I O N S À

Davantage qu’une évolution de la déclaration EDI, nous portons aujourd’hui nos réflexions sur l’accès à tout ou partie du compte fiscal

par un tiers de confiance, à partir d’une habilitation donnée par l’usager. Cet accès offrira à ces tiers un panel de services plus large que l’EDI

actuel… Cette évolution nous paraît de nature à satisfaire la profession des experts-comptables.

Des aménagements ont été apportés au dispositif du PAS fin 2017, notamment pour les gérants majoritaires. De nouveaux aménagements sont prévus dans le PLF 2019 s’agissant de la prise en compte des réductions et crédits d’impôt. D’autres évolutions du dispositif vous paraissent-elles nécessaires ou possibles ?

Le décalage d’un an de l’entrée en vigueur du prélèvement à la source a offert l’opportunité d’apporter des améliorations à la réforme, par exemple le versement le 15 janvier 2019

d’un acompte représentatif de 60 % des crédits d’impôts relatifs aux services à la personne, au logement et aux dons acquis au titre des revenus de 2017. Ceci contribue à faciliter l’entrée dans la réforme dans de bonnes conditions. A court terme, aucune évolution du dispositif ne paraît donc nécessaire à son bon fonctionnement.

Ceci étant, le prélèvement à la source va devenir, comme l’impôt lui-même, un objet vivant qui s’adapte aux circons-tances et aux évolutions de la société. Il pourra naturelle-ment évoluer dans les années qui viennent, en fonction du retour d’expérience qui sera tiré de son lancement.

De nombreux employeurs ont mis en place la préfiguration du PAS sur les bulletins de salaire au cours du dernier trimestre 2018. Pensez-vous que l’information des contribuables soit suffisante et ne craignez-vous pas un afflux de demandes d’information auprès de vos services en début d’année 2019 ?

L’information des contribuables a eu lieu tout le long de l’année 2018 par différents canaux : les campagnes de communication médias, qui se poursuivront ; par les services de la DGFiP qui ont informé des millions de contribuables ; au travers de courriers et de courriels du ministre de l’Action et des Comptes publics ou de la DGFiP et, pour environ 8M d’entre eux, grâce à la préfiguration du prélèvement à la source sur les bulletins de salaires. Toutes les études montrent un bon niveau d’information des contribuables sur la réforme, qu’ils sont majoritaires à approuver.

5 questions à

- SIC 380 JANVIER 2019 - 9

Sur le site privé de l'Ordre, un dossier thématique est consacré au prélèvement à la source.

Hotline gratuite Infodoc-experts réservée aux experts-comptables : 01 45 50 52 50 (le lundi, 9h-12h30 et 14h-17h30).

POUR ALLER PLUS LOIN

Ceci étant, il est normal que des contribuables aient encore des questions et la DGFiP s’est mise en mesure d’y répondre. Pour ce faire, nous mobilisons plusieurs cen-taines d’agents au sein de nos plateformes téléphoniques dédiées au PAS, qui pourront être renforcées si nécessaire en 2019 par des agents du réseau. En outre, 40 000 agents de la DGFiP ont été formés au prélèvement à la source.

Les opérateurs du PAS (collecteurs, experts-comptables…) se préparent à la mise en œuvre au 1er janvier 2019 en adaptant leur organisation et procédure internes. Toutefois, certains craignent d’être sanctionnés en cas d’erreur ou d’omission réalisée 2019 dans la collecte et le reversement du PAS. Pouvez-vous les rassurer à ce sujet ?

Bien sûr. Il est de l’intérêt même de la réforme que l’on fasse d’abord le maximum d’accompagnement et la DGFiP applique évidemment le droit à l’erreur ; a fortiori lors du lancement d’un dispositif nouveau. Cela sera le cas pour le prélèvement à la source, notamment concernant les amendes pour omission ou inexactitude et les amendes pour dépôt tardif. En revanche, la rétention intentionnelle de prélèvement à la source appellera réaction.

Le PAS est applicable dans certains cas à des salariés en mobilité internationale. Dans ces situations, la collecte de l’impôt peut s’avérer complexe. Une ligne dédiée est-elle mise en place pour accompagner les salariés et employeurs concernés ?

La gestion du prélèvement à la source des salariés en mobilité internationale fait l’objet d’une « fiche consigne » sur Net-entreprises. Le cas échéant, si des questions demeurent à l’issue de sa consultation, il convient de contacter le service fiscal dont ils relèvent.

Les salariés concernés peuvent, quant à eux, contacter le numéro unique Prélèvement à la source non surtaxé 0809 401 401 pour toutes leurs questions relatives au prélèvement à la source, du lundi au vendredi de 8h30 à 19h, hors jours fériés.

En raison du CIMR, les déclarations de revenus de 2018 vont être aménagées et nécessiteront un temps de traitement plus important pour les conseils. Prévoyez-vous d’ouvrir la campagne déclarative plus tôt ou d’accorder un délai supplémentaire pour celle-ci ?

Un groupe de travail, auquel seront associés les experts-comptables et les fédérations professionnelles, se réunit à compter du mois de janvier 2019 afin de déter-miner les modalités d’accompagnement de la déclaration des revenus de 2018, en particulier ceux des indépendants et des dirigeants relevant de l’article 62 du code général des impôts.

La campagne de déclaration de revenus débutera mi-avril 2019 et se terminera début juin 2019. Les services de la DGFiP seront, comme tous les ans, à la disposition des contribuables et de leurs conseils pour les informer et répondre à leurs questions.

Les professionnels qui réalisent ou souhaitent réaliser les déclarations de revenus de leurs clients suivant le mode EDI s’interrogent sur la possibilité de récupérer les informations figurant sur les déclarations préremplies au titre des revenus 2018. Des évolutions sont-elles prévues pour la prochaine campagne déclarative ?

Davantage qu’une évolution de la déclaration EDI, nous portons aujourd’hui nos réflexions sur l’accès à tout ou partie du compte fiscal par un tiers de confiance, à partir d’une habilitation donnée par l’usager. Cet accès offrira à ces tiers un panel de services plus large que l’EDI actuel, sans remettre en cause l’industrialisation des travaux permise par cette norme. Cette évolution nous paraît de nature à satisfaire la profession des experts-comptables.

Focus

- SIC 380 JANVIER 2019 -10

REVUE FRANÇAISE DE COMPTABILITÉ : TOUT SAVOIR

SUR LE PAS

F O C U S

Le dossier spécial de la RFC est consacré au prélèvement à la source. Par des interviews d’experts en la matière, tant au Conseil supérieur qu’au sein de la DGFiP, des cas pratiques

et à travers des questions/réponses issues de cas réels, ce dossier livre une expertise en profondeur du PAS couvrant aussi bien les cas particuliers que les situations

fréquemment rencontrées.

La mise en œuvre de la réforme se sera révélée être un travail d’endurance et suscite encore de nombreuses questions. Maryvonne Le Brignonen, directeur du projet Prélèvement à la source et sous-directeur des particuliers, à la DGFiP dresse le bilan de ce dossier initié il y a quelques années alors qu’il vient d’entrer en vigueur. Elle apporte un éclairage sur des questions telles que les modalités de régularisation des potentielles erreurs ainsi que des précisions dans le cas de crédits et réductions d’impôts pour 2017 dans le cas où les contribuables n’y seraient pas éligibles en 2018.

Véronique Argentin, Frédéric Feller, Thomas Billon et Joce-lyn Bouvier, respectivement responsable en droit social et consultants d’Infodoc-experts, apportent également leur expertise en détaillant d’autres cas particuliers comme, par exemple, lors d’une interruption de contrat selon les différentes situations pouvant survenir : accident du travail, de trajet, maladie (professionnelle ou non), temps partiel thérapeutique… Ils apportent des précisions sur les règles s’appliquant aux contrats courts, la situation particulière de salariés en phase d’apprentissage et les étudiants. Frédéric Feller détaille le mécanisme du pré-lèvement à la source et comment celui-ci se met en place sur l’année charnière de 2019. Afin d’éviter une charge fiscale pénalisante pour les contribuables sur cette année de transition, certains revenus ne sont pas imposables. Thomas Billon s’est focalisé sur les difficultés d’applications à travers des exemples de situations litigieuses comme l’absence de communication de taux, la création ou la cessation d’activité pour un BIC, BNC ou BA, les déficits et acompte des indépendants ou l’assiette de l’acompte contemporain d’un BIC non professionnel.

Alice Fages, directeur des études sociales du Conseil supérieur, explicite comment la lettre de mission sociale liant l’expert-comptable à son client a été revue par les services du Conseil supérieur pour tenir compte des nouvelles obligations légales relatives au RGPD et au prélèvement à la source.

Enfin, les regards croisés de confrères exerçant en Allemagne, Angleterre ou Italie apportent un peu de recul et dressent un bilan très complet de l'organisation du PAS dans ces pays. Les modalités de mise en œuvre qui y sont explicitées alimentent la réflexion et permettent d’imagi-ner comment ce nouveau dispositif, en France, pourrait ultérieurement évoluer. Les exemples sont nombreux et abordent notamment le cas du régime des expatriés en Allemagne, les travailleurs indépendants en Angleterre ou le cas d’un particulier employeur (ex : dans le cas d’une aide à domicile) en Italie.

La transition vers le prélèvement à la source aura nécessité pour les cabinets d’absorber une charge supplémentaire non négligeable : former les équipes, organiser le temps de travail… La profession se sera montrée à la hauteur d’une réforme ambitieuse voulue par le Gouvernement.

Pour vous abonner à la Revue française de comptabilité et accéder à l’ensemble des contenus : revuefrancaisedecomptabilite.fr

POUR EN SAVOIR PLUS

Janvier 2019 l n°527 l 14,00 €

DROIT FISCALPénalisation accrue de la fraude fiscale

IFRSQu’est-ce une entreprise selon IFRS 3 ?

DECCorrigé de l’épreuve 1 du DEC

DOSSIERPRÉLÈVEMENT À LA SOURCE Le PAS et l’année de transition I Le PAS et les difficultés d’application I

Le point de vue de la DGFiP I Gestion des situations spécifiques en social I

Le PAS et les contrats particuliers I La comptabilisation du PAS I

Impact du PAS sur la gestion du cabinet I Mise en œuvre du PAS I

La DSN et le PAS I Actualisation de la lettre de mission I Le PAS dans d’autres pays

Janvier 2019 l n°527 l 14,00 €

DROIT FISCAL

Pénalisation accrue

de la fraude fiscale

IFRS

Qu’est-ce une entreprise

selon IFRS 3 ?

DEC

Corrigé de l’épreuve 1 du DEC

DOSSIER

PRÉLÈVEMENT À LA SOURCE

Le PAS et l’année de transition I Le PAS et les difficultés d’application I

Le point de vue de la DGFiP I Gestion des situations spécifiques en social I

Le PAS et les contrats particuliers I La comptabilisation du PAS I

Impact du PAS sur la gestion du cabinet I Mise en œuvre du PAS I

La DSN et le PAS I Actualisation de la lettre de mission I

Le PAS dans d’autres pays

Focus

- SIC 380 JANVIER 2019 - 11

Entreprises en difficulté

Lorsque l’employeur a prélevé le montant du PAS, les salariés seront libérés du paiement de l’impôt, y compris lorsque l’employeur n’a pas reversé ce montant à l’administration. En revanche, si l’em-ployeur n’a pas prélevé le montant du PAS, les salariés restent redevables de la totalité de l’impôt sur le revenu restant dû au titre de l’année.

Avantages en nature

Les avantages en nature sont imposables et doivent être soumis au PAS, sous réserve qu’une rémuné-ration en espèces soit versée en complément pour permettre le précompte fiscal.

Lorsque le salarié est rémunéré exclusivement par un avantage en nature, l’employeur doit forcer les données de PAS (renseigner un taux de PAS à zéro) et aucun précompte ne sera alors opéré sur les avantages en nature.

Début d’activité en 2018

Lorsque l’année 2018 constitue la première année de commencement d’activité d’un indépendant ou la première année au titre de laquelle le dirigeant perçoit une rémunération d’une société contrôlée, la totalité du bénéfice ou de la rémunération corres-pondante perçue en 2018 est considérée comme non exceptionnelle ouvrant droit au bénéfice du CIMR.

Toutefois, en 2020, lors de la liquidation de l’impôt sur le revenu dû au titre des revenus de l’année 2019, le CIMR initialement accordé peut être remis en cause.

Ainsi, si l’ensemble des revenus d’activité au titre de l’année 2019 est inférieur à l’ensemble des reve-nus d’activité déclarés au titre de l’année 2018, le CIMR sera remis en cause à hauteur de la différence constatée, dans la limite de la différence, lorsqu’elle est positive, entre le bénéfice ou la rémunération réalisé en 2018 et celui réalisé en 2019.

CAS PARTICULIERS

L’exemple est disponible en téléchargement sur le site du Conseil supérieur (www.experts-comptables.fr) dans la partie privée, réservée à la profession / Mon exercice professionnel / Normes professionnelles

Où trouver l’exemple de lettre de mission sociale ?

L’employeur n’a pas l’obligation légale de mainte-nir le salaire, mais un texte conventionnel peut l’y contraindre. La subrogation est possible, mais elle est plus rare qu’en matière de maladie. Les IJSS subrogées entrent intégralement dans l’assiette du PAS sans limitation de durée.

Maternité – Paternité - Adoption

Les IJSS versées aux salariés en congé de maternité, de paternité ou d’adoption sont soumises à l’impôt sauf les indemnités journalières de maternité sup-plémentaires versées aux femmes dont le métier comporte des travaux incompatibles avec leur état (allocations attribuées à la suite d’une décision individuelle tenant compte de la situation sociale de la personne bénéficiaire).

Focus

- SIC 380 JANVIER 2019 -12

PRÉLÈVEMENT À LA SOURCE : DES QUESTIONS, DES RÉPONSES

Les sommes liées à l’intéressement et la participation sont-elles des revenus salariaux soumis au PAS ?

Ces sommes sont soumises à l’impôt sur le revenu lorsque le salarié en demande le versement immédiat au moment de la distribution. En pratique, elles peuvent être versées par l’employeur ou par un établissement financier. En tout état de cause, il revient à l’employeur de déclarer et d’assurer le PAS.

Lorsque l’employeur les verse directe-ment, la déclaration et le prélèvement seront assurés par la DSN, comme pour les autres revenus salariaux.

Toutefois, lorsque ces sommes sont ver-sées par l’établissement financier par délégation de l’employeur, les modalités pratiques restent à préciser, notamment concernant les échanges d'informations avec l'établissement financier. Dans cette dernière hypothèse, il est précisé que la non-application par l'employeur du PAS sur ces revenus n'emportera pas de sanction de la part de l'administration fiscale pour l'année 2019.

Quelles sont les spécificités des contrats courts et des contrats d’apprentissage ?

Les CDD (ou contrat de travail temporaire) à terme précis d’une durée inférieure ou égale à deux mois, ainsi que ceux conclus à terme imprécis avec une durée minimale inférieure ou égale à deux mois, bénéfi-cient d’une assiette particulière du PAS lorsque l’employeur doit appliquer un taux neutre. En effet, pour ces contrats, elle fait l’objet d’un abattement égal à un demi Smic net imposable.

La situation de double contrat sur le même mois donne lieu, dans la majorité des cas, à la production d’un double bulletin de paie et à la déclaration de deux blocs de versement. Plusieurs situations sont à distinguer lorsque l’employeur doit appliquer un taux neutre :

dans le cas de deux contrats de plus de deux mois se succédant sur le même mois, le collecteur doit déterminer et appliquer le taux correspondant à chacun des versements ;

dans le cas de deux contrats sur le même mois, dont l’un n’excède pas deux mois,

le collecteur doit appliquer l’abattement au montant versé au titre de ce dernier, déterminer et appliquer le taux neutre de PAS correspondant à chacun des versements ;

dans le cas de deux contrats sur le même mois, dont les durées sont inférieures à deux mois, le collecteur doit appliquer un abattement à chacun des deux ver-sements puis déterminer et appliquer le(s) taux neutre(s) de PAS.

Les salaires versés aux apprentis sont exonérés de l'impôt sur le revenu dans la limite du montant annuel du salaire minimum de croissance. Le PAS ne doit pas être appliqué dans cette limite.

Entreprises en difficulté : dans quelles conditions le salarié est-il libéré du paiement de l’impôt ?

Lorsque l’employeur a prélevé le montant du PAS, les salariés seront libérés du paiement de l’impôt, y compris lorsque l’employeur n’a pas reversé ce montant à l’administration.

Lorsque l’employeur n’a pas prélevé le montant du PAS, les salariés restent redevables de la totalité de l’impôt sur le revenu restant dû au titre de l’année.

Le PAS peut-il conduire à un salaire net négatif ?

Le cumul des cotisations et du PAS sur un mois ne peut jamais aboutir à un montant net négatif.

Ce principe vaut que la rémunération nette fiscale soit strictement positive ou négative (régularisation de trop-versé, précompte de cotisations sociales pendant une période de suspension de contrat de travail…).

L’entrée en vigueur de la réforme du prélèvement à la source suscite encore appréhensions, questions et un besoin de conseils pratico-pratiques à destination des dirigeants entreprises.

Focus

- SIC 380 JANVIER 2019 - 13

A quelle date doit-on reverser le PAS lorsque l’entreprise pratique le décalage de la paie ?

Les employeurs relevant de la DSN et qui pratiquent le « décalage de paie » doivent : déposer la DSN et verser les cotisations sociales au plus tard le 15 du mois au cours duquel a eu lieu le versement de la rémunération. Ainsi, une entreprise qui verse début janvier 2020 les salaires dus au titre de décembre 2019, dépose le 15 janvier 2020 au plus tard une DSN comportant les revenus versés en janvier 2020 au titre du mois de décembre 2019

reverser la retenue à la source le mois au cours duquel a eu lieu la retenue

le reversement de la retenue à la source a lieu dans les mêmes délais que ceux prévus par le code de la Sécurité sociale. Il s’ensuit donc que les employeurs pratiquant le décalage de paie doivent effectuer le versement de la retenue à la source au plus tard le 15 de chaque mois (y compris les employeurs d’au moins 50 salariés).

La suspension du contrat de travail (maladie, maternité…) s’oppose-t-elle à la pratique du PAS ?

Le PAS s’applique à l’ensemble des indemnités journa-lières (IJ) maladie, maternité, etc., qu’il s’agisse des IJ sécurité sociale de base (IJSS) ou complémentaires, dès lors qu’elles sont imposables. Il revient à l’organisme qui verse les revenus (CPAM…) de procéder au prélèvement du montant de l’impôt sur le revenu. Mais, en cas de subrogation, c’est à l’employeur de réaliser le prélèvement. Toutefois, pour les IJ de base (et non complémentaires) maladie, subrogées par l’employeur, le PAS ne s’applique que dans la limite des deux premiers mois (60 jours de date à date) de l’arrêt de travail. Au-delà de ces deux premiers mois, les IJ maladie de base subrogées ne donnent plus lieu à prélèvement de la part du collecteur. Les IJ maladie complémentaires ne sont pas soumises à cette règle et sont soumises au PAS dès lors qu’elles sont imposables.

Le mi-temps thérapeutique doit-il être géré à l’identique ?

En cas de reprise du travail à temps partiel pour motif thérapeutique, l’employeur verse le salaire correspondant au temps travaillé. En complément, le salarié perçoit des IJSS directement de la part de la CPAM. L’employeur n’a pas l’obligation de maintenir le salaire en complément des IJSS pour la quote-part non travaillée. Les IJ « temps par-tiel thérapeutique » ne sont pas soumises en 2019 au PAS.

Les IJSS versées en cas d’accident du travail sont-elles imposables ?

Les IJSS versées aux victimes d’un accident du travail, de trajet ou d’une maladie professionnelle sont soumises à l’impôt seulement pour la moitié de leur montant. Si l’employeur maintient le salaire en totalité, il est subrogé de plein droit dans les droits du salarié aux IJSS et doit retraiter, en conséquence, l’assiette du PAS. Les indemnités versées par l’employeur au titre du maintien de salaire ou

d’un régime de prévoyance obligatoire entrent intégra-lement dans l’assiette du PAS sans limitation de durée.

Si l’accident du travail est reconnu tardivement, le salarié ayant perçu dans un premier temps des IJSS maladie soumises au PAS, aucune régularisation ne doit être obligatoirement opérée par l’employeur. La rectification à la baisse de l’assiette fiscale fait l’objet d’un échange direct entre l’administration fiscale et le salarié en N+1. En ce cas, l’employeur pourrait alerter le salarié de cette nécessaire rectification fiscale.

Les I JSS soumises au PAS doivent-elles l’être pour leur montant brut ?

Les IJSS sont exonérées de cotisations sociales, mais restent assujetties à CSG au taux réduit (6,2 %) et à CRDS (0,5 %). La CSG est déductible fiscalement à hauteur de 3,8 points. Lorsque les IJSS entrent dans l’assiette du PAS, l’employeur doit retraiter le montant brut en montant net fiscal. Par exemple, pour un montant brut d’IJSS de 100, il faut indiquer un montant de 96,2 dans l’assiette du PAS. Une modification du modèle de décompte communiqué par la CPAM à l’employeur est souhaitable. La mention du montant net fiscal des IJSS permettrait à l’employeur de vérifier les montants renseignés en DSN.

Deux émissions « À Vous Cognacq-Jay, le rendez-vous des experts » ont été réalisées : l’une dédiée aux aspects fiscaux, l’autre consacrée aux aspects sociaux. Ces émissions livrent, par des interviews d’experts et des cas concrets, des conseils et solutions pour réussir cette réforme au sein du cabinet et chez les clients tout au long de l’année 2019.Des émissions réservées aux experts-comptables et à leurs collaborateurs à voir ou revoir : www.experts-comptables.fr rubrique « Actualités » puis « À vous cognacq-jay, le rendez-vous des experts ».

En complément, un support PAS fiscal est disponible en téléchargement.

Un rendez-vous à ne pas manquer

Vie de l’ordre

- SIC 380 JANVIER 2019 -14

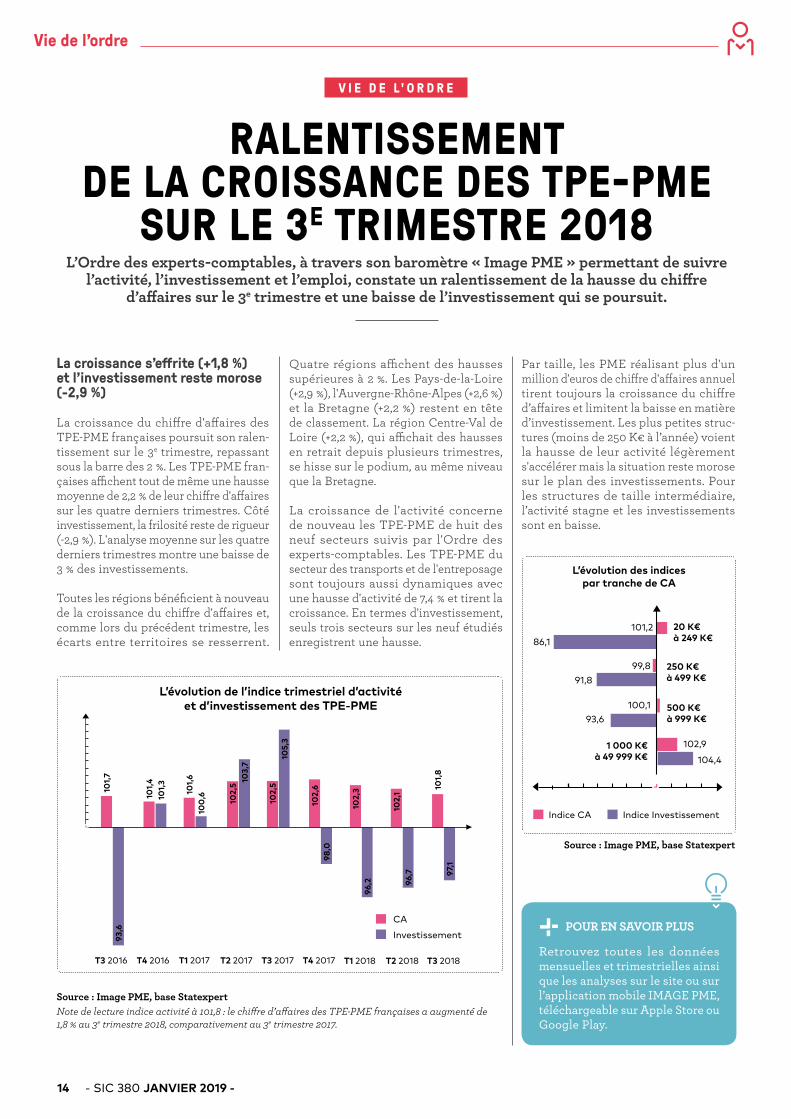

RALENTISSEMENT DE LA CROISSANCE DES TPE-PME

SUR LE 3E TRIMESTRE 2018L’Ordre des experts-comptables, à travers son baromètre « Image PME » permettant de suivre

l’activité, l’investissement et l’emploi, constate un ralentissement de la hausse du chiffre d’affaires sur le 3e trimestre et une baisse de l’investissement qui se poursuit.

La croissance s’effrite (+1,8 %) et l’investissement reste morose (-2,9 %)

La croissance du chiffre d'affaires des TPE-PME françaises poursuit son ralen-tissement sur le 3e trimestre, repassant sous la barre des 2 %. Les TPE-PME fran-çaises affichent tout de même une hausse moyenne de 2,2 % de leur chiffre d'affaires sur les quatre derniers trimestres. Côté investissement, la frilosité reste de rigueur (-2,9 %). L'analyse moyenne sur les quatre derniers trimestres montre une baisse de 3 % des investissements.

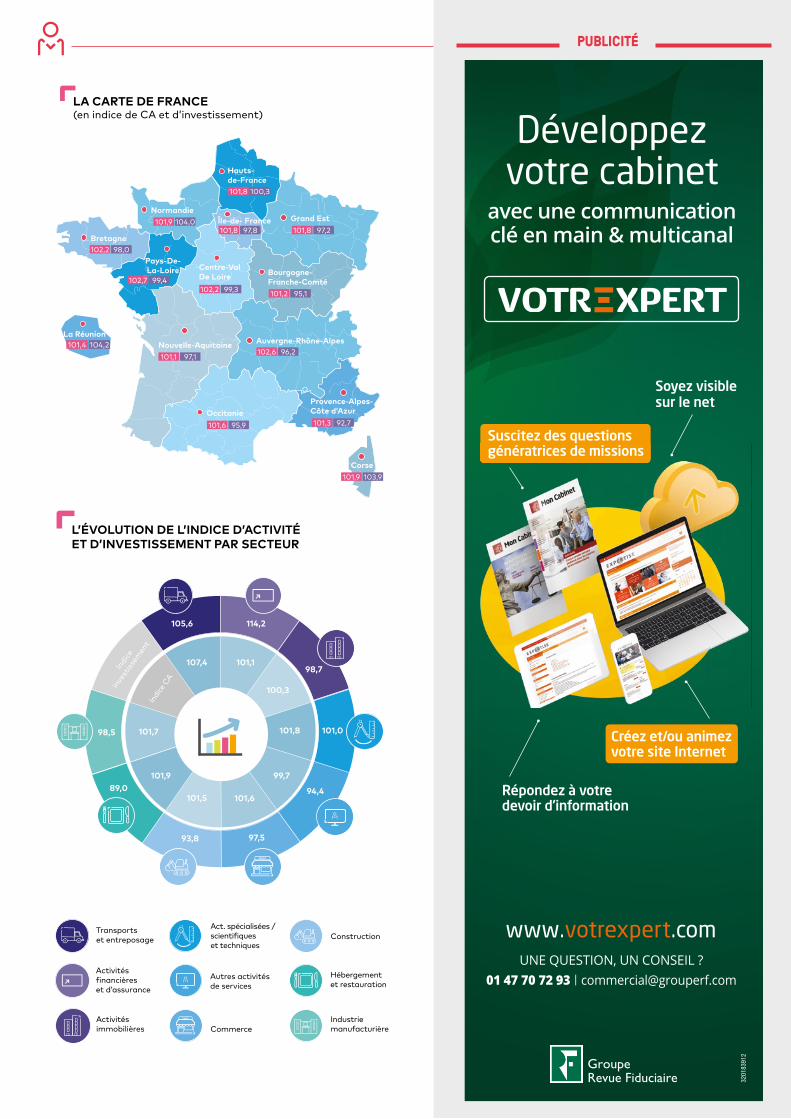

Toutes les régions bénéficient à nouveau de la croissance du chiffre d'affaires et, comme lors du précédent trimestre, les écarts entre territoires se resserrent.

CAInvestissement

T3 2016 T4 2016 T1 2017 T2 2017 T3 2017 T4 2017 T1 2018 T2 2018 T3 2018

101,7

93,6

101,

410

1,3

101,

610

0,6 10

2,5

102,

5

102,

6

102,

3

102,

1

101,

8

103,

7

105,

3

98,0

96,2 96

,7 97,1

Source : Image PME, base StatexpertNote de lecture indice activité à 101,8 : le chiffre d’affaires des TPE-PME françaises a augmenté de 1,8 % au 3e trimestre 2018, comparativement au 3e trimestre 2017.

L’évolution de l’indice trimestriel d’activité et d’investissement des TPE-PME

L’évolution des indices par tranche de CA

Quatre régions affichent des hausses supérieures à 2 %. Les Pays-de-la-Loire (+2,9 %), l'Auvergne-Rhône-Alpes (+2,6 %) et la Bretagne (+2,2 %) restent en tête de classement. La région Centre-Val de Loire (+2,2 %), qui affichait des hausses en retrait depuis plusieurs trimestres, se hisse sur le podium, au même niveau que la Bretagne.

La croissance de l'activité concerne de nouveau les TPE-PME de huit des neuf secteurs suivis par l'Ordre des experts-comptables. Les TPE-PME du secteur des transports et de l'entreposage sont toujours aussi dynamiques avec une hausse d'activité de 7,4 % et tirent la croissance. En termes d'investissement, seuls trois secteurs sur les neuf étudiés enregistrent une hausse.

Par taille, les PME réalisant plus d'un million d'euros de chiffre d'affaires annuel tirent toujours la croissance du chiffre d’affaires et limitent la baisse en matière d’investissement. Les plus petites struc-tures (moins de 250 K€ à l’année) voient la hausse de leur activité légèrement s'accélérer mais la situation reste morose sur le plan des investissements. Pour les structures de taille intermédiaire, l’activité stagne et les investissements sont en baisse.

Retrouvez toutes les données mensuelles et trimestrielles ainsi que les analyses sur le site ou sur l’application mobile IMAGE PME, téléchargeable sur Apple Store ou Google Play.

POUR EN SAVOIR PLUS

Source : Image PME, base Statexpert

86,1101,2

100,1

91,899,8

93,6

104,4

102,91 000 K€ à 49 999 K€

500 K€ à 999 K€

250 K€ à 499 K€

20 K€ à 249 K€

Indice CA Indice Investissement

V I E D E L' O R D R E

Vie de l’ordre

- SIC 380 JANVIER 2019 - 15

Vie de l’ordrePUBLICITÉ

LA CARTE DE FRANCE (en indice de CA et d’investissement)

La Réunion

Hauts- de-France

Grand EstNormandie

Centre-Val De Loire

Auvergne-Rhône-Alpes

Occitanie

Nouvelle-Aquitaine

Bretagne

Pays-De- La-Loire Bourgogne-

Franche-Comté

Provence-Alpes-Côte d’Azur

Corse

Île-de- France

101,8 100,3

101,8

101,2

97,2

95,1

101,8 97,8101,9 104,0

102,2102,7

99,399,4

101,1 97,1101,4 104,2

101,3101,6 92,795,9

101,9 103,9

102,6 96,2

102,2 98,0

105,6

107,4 101,1

100,3

101,8

99,7

101,6101,5

101,9

101,798,5

89,0

93,8 97,5

94,4

98,7

101,0

114,2

Indi

ce

inve

stiss

emen

tInd

ice C

A

L’ÉVOLUTION DE L’INDICE D’ACTIVITÉ ET D’INVESTISSEMENT PAR SECTEUR

Activités financières et d’assurance

Autres activités de services

Hébergement et restauration

Activités immobilières Commerce

Industrie manufacturière

Transports et entreposage

Act. spécialisées / scientifiques et techniques

Construction

320183912

Développezvotre cabinet

avec une communicationclé en main & multicanal

Suscitez des questions génératrices de missions

Répondez à votredevoir d’information

Créez et/ou animezvotre site Internet

Soyez visiblesur le net

UNE QUESTION, UN CONSEIL ?01 47 70 72 93ㅣ[email protected]

www.votrexpert.com

Vie de l’ordre

- SIC 380 JANVIER 2019 -16

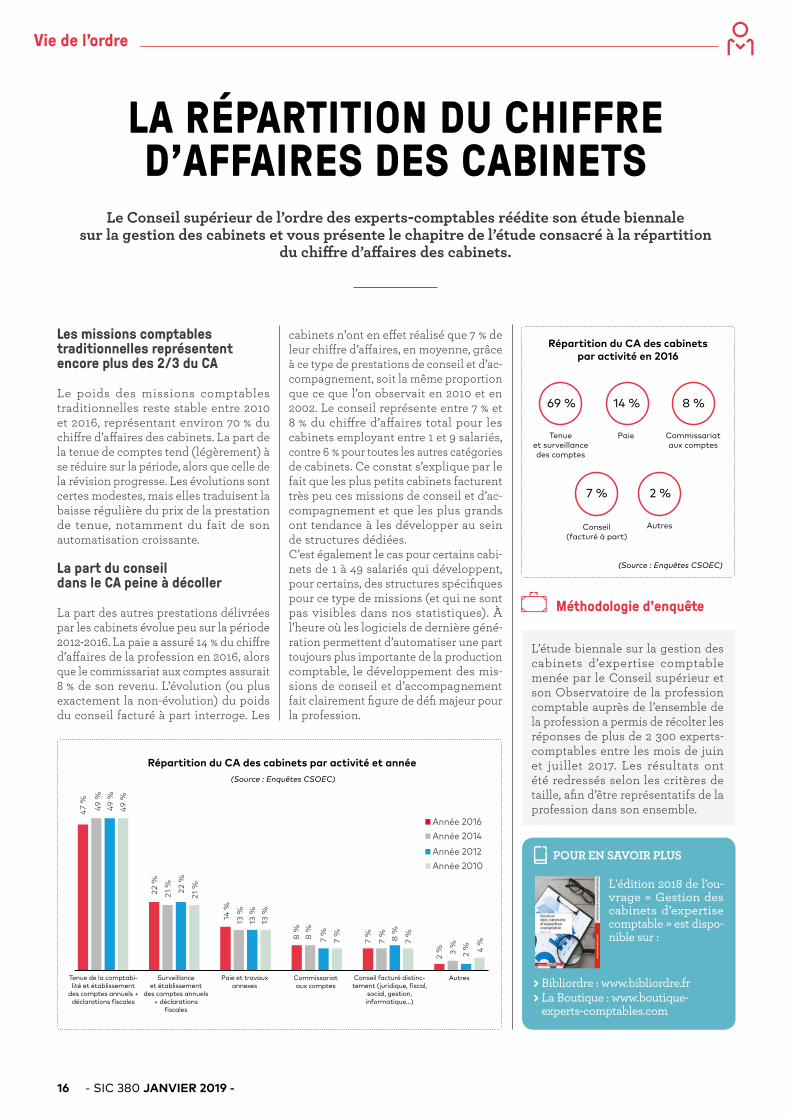

Le Conseil supérieur de l’ordre des experts-comptables réédite son étude biennale sur la gestion des cabinets et vous présente le chapitre de l’étude consacré à la répartition

du chiffre d’affaires des cabinets.

LA RÉPARTITION DU CHIFFRE D’AFFAIRES DES CABINETS

Les missions comptables traditionnelles représentent encore plus des 2/3 du CA

Le poids des missions comptables traditionnelles reste stable entre 2010 et 2016, représentant environ 70 % du chiffre d’affaires des cabinets. La part de la tenue de comptes tend (légèrement) à se réduire sur la période, alors que celle de la révision progresse. Les évolutions sont certes modestes, mais elles traduisent la baisse régulière du prix de la prestation de tenue, notamment du fait de son automatisation croissante.

La part du conseil dans le CA peine à décoller

La part des autres prestations délivrées par les cabinets évolue peu sur la période 2012-2016. La paie a assuré 14 % du chiffre d’affaires de la profession en 2016, alors que le commissariat aux comptes assurait 8 % de son revenu. L’évolution (ou plus exactement la non-évolution) du poids du conseil facturé à part interroge. Les

cabinets n’ont en effet réalisé que 7 % de leur chiffre d’affaires, en moyenne, grâce à ce type de prestations de conseil et d’ac-compagnement, soit la même proportion que ce que l’on observait en 2010 et en 2002. Le conseil représente entre 7 % et 8 % du chiffre d’affaires total pour les cabinets employant entre 1 et 9 salariés, contre 6 % pour toutes les autres catégories de cabinets. Ce constat s’explique par le fait que les plus petits cabinets facturent très peu ces missions de conseil et d’ac-compagnement et que les plus grands ont tendance à les développer au sein de structures dédiées. C’est également le cas pour certains cabi-nets de 1 à 49 salariés qui développent, pour certains, des structures spécifiques pour ce type de missions (et qui ne sont pas visibles dans nos statistiques). À l’heure où les logiciels de dernière géné-ration permettent d’automatiser une part toujours plus importante de la production comptable, le développement des mis-sions de conseil et d’accompagnement fait clairement figure de défi majeur pour la profession.

POUR EN SAVOIR PLUS

L'édition 2018 de l’ou-vrage « Gestion des cabinets d’expertise comptable » est dispo-nible sur :

L’étude biennale sur la gestion des cabinets d’expertise comptable menée par le Conseil supérieur et son Observatoire de la profession comptable auprès de l’ensemble de la profession a permis de récolter les réponses de plus de 2 300 experts-comptables entre les mois de juin et juillet 2017. Les résultats ont été redressés selon les critères de taille, afin d’être représentatifs de la profession dans son ensemble.

Méthodologie d'enquête

Répartition du CA des cabinets par activité et année

Tenue de la comptabi-lité et établissement

des comptes annuels + déclarations fiscales

Surveillance et établissement

des comptes annuels + déclarations

fiscales

Paie et travaux annexes

Commissariat aux comptes

Conseil facturé distinc-tement (juridique, fiscal,

social, gestion,informatique…)

Autres

(Source : Enquêtes CSOEC)

Répartition du CA des cabinets par activité en 2016

69 %

Tenue et surveillance des comptes

14 %

Paie

8 %

Commissariat aux comptes

Conseil (facturé à part)

7 % 2 %

Autres

(Source : Enquêtes CSOEC)

Bibliordre : www.bibliordre.fr La Boutique : www.boutique-experts-comptables.com

Vie de l’ordre

- SIC 380 JANVIER 2019 - 17

Participer à des conférences

Les adhérents de clubs peuvent participer gratuitement aux conférences organisées en région. Les thèmes des conférences, choisis par les administrateurs des clubs, sont en lien avec l’actualité et les préoc-cupations des cabinets. Ainsi, en 2018, le Club social a organisé près de 200 conférences en région qui ont rassemblé plus de 7 000 participants. Et 134 conférences en région ont été organisées par le Club fiscal.

Bénéficier d’informations et d’outils pratiques

Les adhérents des clubs bénéficient d’informations adaptées qui leur sont réservées. Il existe plusieurs canaux de diffusion de ces informations : La newsletter du Club social : chaque mois, l’adhérent du Club social reçoit une lettre d’information avec une sélection des principales actualités et informations importantes ;

Les informations et outils d’Infodoc- experts : les adhérents des clubs béné-ficient des écrits d’Infodoc-experts en fiscal et/ou en social (selon qu’ils adhé-

rents à l’un ou l’autre des clubs, voire aux deux). Ils disposent ainsi : − des fiches client, afin d’informer les

clients du cabinet sur les nouveautés à connaître ;

− des questions-réponses, rédigées à partir des questions posées sur la hotline d’Infodoc-experts ;

− des diaporamas pour former les col-laborateurs…

Participer à la journée annuelle du club à un prix avantageux

Les clubs organisent, en fin d’année, leurs journées annuelles, à la Maison de la Chimie, à Paris. Les adhérents des clubs bénéficient d’un tarif très avantageux pour ces journées.

Et bénéficier des avantages propres à chaque club

Chacun des clubs propose enfin des avan-tages spécifiques à ses adhérents.Ainsi, le Club social propose un cer-tain nombre d’outils très appréciés des experts-comptables comme en témoigne le nombre important de téléchargements : le rendez-vous annuel du social : pour faire un point chaque année avec le client sur le social ;

Les adhérents du Club fiscal et/ou social bénéficient de nombreux avantages spécifiques qui leur sont spécifiquement réservés : conférences gratuites, newsletter, actualités…

POURQUOI ADHÉRER AUX CLUBS FISCAL ET SOCIAL ?

le Dossier social/Dossier annuel et permanent ;

la négociation dans les TPE, avec une méthodologie et des accords type ;

la mise en place du CSE, avec un calen-drier des opérations électorales et, pour chaque étape, des fiches explicatives et des exemples de documents ;

la rédaction du contrat de travail, avec des exemples de contrats et de clauses adaptées au poste du salarié ;

le règlement intérieur et la charte infor-matique, avec des exemples de docu-ments et tous les éléments pour respecter la procédure de mise en place ;

l’embauche du premier salarié : l’en-semble des obligations liées à l’embauche d’un salarié.

Le Club fiscal donne à ses adhérents la possibilité d’accéder à des conférences en vidéo : Révision des comptes et résultat fiscal ; Impôt sur la fortune immobilière ; Prélèvement forfaitaire unique.

Alors n’attendez plus et adhérez !www.boutique-experts-comptables.com(espace Clubs de l’Ordre)

Quelques sujets de conférences prévus en 2019

Club fiscal

Le traitement comptable et fiscal des indemnités L’intégration fiscale : malgré les réformes, les petits groupes peuvent-ils s’en passer ?

Le suivi et l’imposition des plus-values en report d’imposition La fiscalité des rémunérations des dirigeants Droit pénal fiscal : ça n’arrive pas qu’aux autres

Club social

Actualité sociale Les outils du Club social pour les missions sociales du cabinet Mise en place et fonctionnement du CSE : une mission pour le cabinet Négocier un accord d’entreprise dans une TPE : une mission pour le cabinet

Comment facturer le social et assurer une meilleure rentabilité des missions sociales ?

Etc., sans oublier les conférences des partenaires.

Save the date :

Prochaines journées annuelles du Club fiscal : 20 et 21 novembre 2019

Prochaine journée annuelle du Club social : 12 décembre 2019

Vie de l’ordre

- SIC 380 JANVIER 2019 -18

Bruno Jotrau, président du Club fiscal et de la commission des Missions fiscales du Conseil supérieur, a ouvert la 20e édition des journées annuelles en rappelant que ces journées constituaient une étape importante dans la vie du club en ce qu’elles sont à la fois un lieu de réflexion, d’information et de formation, mais aussi un moment de convivialité partagé par ceux qui ont compris que la fiscalité constituait, pour l’expert-comptable d’aujourd’hui et de demain, son cœur de métier.

Charles-René Tandé, président du Conseil supérieur de l’ordre des experts-comptables, a évoqué le rôle important de la profession dans la mise en œuvre du prélèvement à la source ainsi que les échanges avec les pouvoirs publics qui ont notamment permis de faire évoluer le dispositif prévu pour les dirigeants relevant de l’article 62. S’agissant de la nouvelle relation de confiance avec les entreprises, il a rappelé que l’expert-comptable n’a pas vocation à être un contrôleur fiscal. Enfin, il a indiqué que des travaux sont à mener avec la DGFiP sur le sujet de la facture électronique qui constitue un enjeu important.

Charles-René Tandé et Bruno Jotrau ont ensuite accueilli, Bruno Parent, directeur général des finances publiques, (voir interview p. 8) qui a fait le point sur les sujets d’ac-tualité de la DGFiP. A ce titre, il a précisé que la nouvelle relation de confiance avec les entreprises avait fait l’objet d’une large consultation et que ce sujet est toujours en réflexion, avec pour objectif de répondre à un besoin de sécurité juridique pour les entreprises, sans mélanger les missions de conseil et de contrôle, même si l’admi-nistration fiscale doit également assurer un rôle d’aide et d’accompagnement des entreprises.

L’ACTUALITÉ FISCALE AU CŒUR DES JOURNÉES ANNUELLES 2018

Plus de 500 participants étaient présents lors des journées annuelles du Club fiscal qui ont eu lieu les 21 et 22 novembre dernier à la Maison de la Chimie à Paris.

Il a également souligné la grande mobilisation de la DGFiP et de la profession pour mettre en œuvre la réforme du prélèvement à la source et que la phase de préfiguration se déroulait dans de bonnes conditions. Répondant à une question d'un participant sur l’application éventuelle de sanctions en cas d’erreur d’un collecteur sur le prélèvement effectué, il a rassuré la salle en indiquant que le début d’année 2019 constituait une période de rodage du PAS.

Poursuivant la matinée, Marie-Astrid Nicolazo de Barmon, maître des requêtes au Conseil d’État et Hervé Kruger, expert-comptable et commissaire aux comptes, ont analysé l’actualité jurisprudentielle en matière d’impôts directs.

C LU B F I S CA L

De g. à dr. : Bruno Jotrau, Bruno Parent et Charles-René Tandé

De g. à dr. : Marie-Astrid Nicolazo de Barmon et Hervé Kruger

Vie de l’ordre

- SIC 380 JANVIER 2019 - 19

Jean-Pierre Casimir, professeur émérite de l’université de Bourgogne, a ensuite commenté les dernières décisions en matière de TVA, et Guy Gest, professeur émérite de l’université Panthéon-Assas (Paris II), a décrypté l’actualité communautaire et internationale en matière d’impôts directs.

Deux tables rondes se sont déroulées l’après-midi afin de commenter le projet de loi de finances pour 2019, et notamment les mesures fiscales à destination des PME, et d’analyser les thèmes actuels des redressements fiscaux.Jean-Pierre Cossin, conseiller maître honoraire à la Cour des comptes, Patrick Morgenstern et Jean-François Pestureau, experts-comptables et commissaires aux comptes, ont présenté les derniers textes adoptés (loi Confiance et loi relative à la lutte contre la fraude) avant de détailler les principales mesures du PLF 2019 : l’ajustement du régime de l’intégration fiscale et son impact sur les petits

Retrouvez les supports de la plénière et des ateliers des Journées annuelles 2018 sur le site de l'Ordre, www.experts-comptables.fr, rubrique « Clubs » puis « Club fiscal ».

Les prochaines Journées annuelles du Club fiscal : Elles se dérouleront les 20 et 21 novembre 2019 à la Maison de la Chimie (Paris 7e).

Conférence du Club fiscal La prochaine conférence du Club fiscal intitulée « Révision des comptes 2018 et résultat fiscal » aura lieu le 30 janvier de 8h30 à 13h aux Salons Hoche à Paris.

Pour vous inscrire : www.experts-comptables.fr (site privé)

POUR ALLER PLUS LOIN

De g. à dr. : Jean-Pierre Cossin, Jean-François Pestureau et Patrick Morgenstern

groupes, la révocabilité de l’option pour le régime de l’IS, les modifications apportées aux règles de l’IFI et le nouveau dispositif de suramortissement.

La deuxième table ronde, animée par Jean-Pierre Cossin, Patrick Morgenstern et Hervé Kruger, a traité de l’intan-gibilité du bilan d’ouverture du premier exercice non prescrit lors d’un contrôle fiscal, des rectifications pour défaut d’exercice d’une activité à titre professionnel, pour apport de titres avec « abus de soulte » et des rectifications concernant les sociétés holdings.

La 2e journée était consacrée à des ateliers techniques afin d’approfondir l’actualité fiscale. Chaque participant a pu assister à 4 des 5 ateliers suivants :

Prélèvement à la source : les réponses aux questions concrètes ;

TVA : territorialité des prestations de services et ventes à distance : les nouveaux aspects ;

Les Holdings animatrices : nouvelle donne ; FEC, système de caisse et contrôle digitalisé : où en

est-on ? L’immobilier des non-résidents.

Patrick Viault Directeur des études fiscales,

directeur adjoint d'Infodoc-experts

De g. à dr. : Guy Gest et Jean-Pierre Casimir

Vie de l’ordre

- SIC 380 JANVIER 2019 -20

LA PROFESSION AU SERVICE DES COLLECTIVITÉS LOCALES

Comme l’année précédente, le Conseil supérieur de l’ordre des experts-comptables et la Compagnie nationale des commissaires aux comptes ont partagé un stand commun, notamment afin de montrer leur savoir-faire en matière d'ac-compagnement des collectivités locales. L’expert -comptable peut les aider à trouver des solutions, notamment en termes de gisements d’économies et de ressources, de mise en place d’une procédure de valorisation de son patrimoine et de ses actifs, etc.

Dans l’espace dédié du Salon des maires, les deux institu-tions ont donné deux conférences :

« Les outils de pilotage et de suivi d’une collectivité dans un environnement contraint », animée par Guy Prévost (expert-comptable et commissaire aux comptes), François Gernigon, maire de Verrières-en-Anjou (département du Maine-et-Loire, région Pays de la Loire) et Frédéric Ploquin (expert-comptable et commissaire aux comptes)

Dans un environnement et une perspective budgétaire incertains, avec les nouvelles intercommunalités à gérer avec des transferts de compétences, sans oublier la recherche de mutualisation pour être plus efficient, il est nécessaire de répondre aux demandes d'aujourd'hui pour maintenir des services efficaces et simultanément préparer la collectivité de demain. Pour être gestionnaire et porteur de projets les élus ont besoin de méthodes et d’outils de pilotage avec des indicateurs clés essentiels.

« Le transfert de compétence : opportunités ou menaces ? », animée par Bruno Agez (expert-comptable et commissaire aux comptes), Frédéric Bonnichon, maire de Chatel-Guyon, président de la communauté d’agglomération Riom Limagne et Volcans, conseiller régional de la région Auvergne Rhône-Alpes, et Jean-Michel Moreau (expert-comptable et commissaire aux comptes)

Depuis longtemps, les communes transfèrent, volontai-rement ou non, des compétences à des EPCI de plus en plus étendus. Certains élus considèrent qu’il s’agit d’une menace pour la pérennité de leur commune, d’une part, pour la qualité des services publics qui n’apparaîtront plus comme locaux, d’autre part. D’autres transforment ces transferts en opportunité pour un territoire.

Ces rendez-vous ont été l’occasion pour notre profession de démontrer la valeur ajoutée des interventions auprès des collectivités.

De g. à dr. : Guy Prévost, François Gernigon et Frédéric Ploquin

De g. à dr. : Bruno Agez, Frédéric Bonnichon et Jean-Michel Moreau

SA LO N D ES MA I R ES 2 0 1 8

Si vous n’étiez pas présent ou si vous souhaitez les visionner en replay, vous pouvez retrouver les vidéos de ces conférences en intégralité sur le site du Conseil supérieur.

POUR ALLER PLUS LOIN

Le Salon des maires et des collectivités territoriales s’est tenu à Paris les 21, 22 et 23 novembre dernier, et a accueilli plusieurs milliers de visiteurs. Rendez-vous incontournable réunissant

tous les grands acteurs de la commande publique avec l’ensemble de leurs partenaires institutionnels ou spécialisés dans la gestion, les services, l’aménagement

et le développement des collectivités territoriales.

Vie de l’ordre

- SIC 380 JANVIER 2019 - 21

Une cinquantaine de personnes étaient présentes dans l’espace VIP du Conseil supérieur pour la remise des prix du Concours Eurék@. Finalgo est le grand lauréat de cette édition et Devizen a remporté la mention spéciale du jury. Pour cette occasion, Dominique Jourde, président de la com-mission Numérique du Conseil supérieur, Cédric Bourdain, président de la commission Innovation et Technologies du Conseil régional de Bretagne et Nicolas Borsarello, délégué adjoint Branches et Grandes entreprises d'Agefos PME, ont prononcé un discours. L’édition 2018 est un très bon cru avec 36 solutions étudiées. Chaque produit est testé par un jury composé de membres de l’Ordre, de partenaires et de professionnels de l’infor-matique. Eurék@ constitue pour les lauréats un véritable tremplin auprès de la profession en allouant visibilité et crédibilité auprès des confrères.

Les nouvelles pépites numériques ont été mises en lumière lors de la remise de prix qui s’est déroulée le 10 octobre dernier sur le stand Eurék@ à l’occasion du congrès national.

Lauréat 2018 Finalgo

Finalgo est un outil web dédié aux experts-comptables pour les accompagner dans leur mission de conseil en financement. L’outil intelligent permet de gagner en productivité et en efficacité dans le processus de recherche de financement.Il permet de réaliser l’ensemble de la mission de conseil en financement dans un environnement ludique et sécurisé, depuis l’identification des solutions de financement éli-gibles (parmi plus de 180 produits) jusqu’au montage du dossier (collecte des pièces administratives, rédaction des documents de synthèse) et à l’envoi auprès d’établissements financiers partenaires de la solution.

Cet outil permet de produire une mission de conseil en financement de manière simple et efficace. L’utilisateur est guidé sur toutes les étapes de la recherche de finance-

ment de la réalisation du montage financier au choix des partenaires financiers. La solution est disponible en ligne, il n’y a donc aucune démarche d’intégration technique.

La philosophie de Fimalgo est de privilégier la technologie en faveur de l’humain, c’est-à-dire proposer toujours plus de services pour que les experts-comptables puissent plei-nement jouer leur rôle de conseil.

Plus d’informations sur www.fimalgo.fr

Mention spéciale : Devizen

Devizen est une plateforme en mode SAAS qui facilite l’ac-cueil des prospects par les experts-comptables et permet : l’édition et la signature numérique du devis de la lettre

de mission et des mandats, automatiquement pendant le RDV ;

le suivi des signatures des devis et lettres de mission ainsi que la gestion des relances.

Simple, ludique, efficace, l’application est full web et permet donc une harmonisation des tarifs et des présentations des offres dans le cabinet. Devizen est prêt, au sein du cabinet, 48h après la signature du devis d’abonnement.

Plus d’informations sur www.devizen.fr/zen/

C’est à Clermond-Ferrand, le 10 octobre dernier, lors du congrès national, que s’est déroulée la 31e remise de prix du concours Eurék@.

31E CONCOURS EURÉK@

Retrouvez la présentation complète de Finalgo et Devizen sur le sic numérique.

POUR EN SAVOIR PLUS

Vie de l’ordre

- SIC 380 JANVIER 2019 -22

Cet évènement a été l’occasion pour nos grands témoins de débattre de « la RSE, moteur de croissance des PME ». En effet, comme l’a souligné François Jégard, président du Comité RSE du Conseil supérieur, trois effets de levier existent pour les PME, TPE et ETI : le financier, le numérique et la RSE. L’un des sujets sur lequel peuvent s’engager les TPE, c’est la décarbonation. Antoine Bon-duelle, conseiller au Cese (Conseil économique, social et environnemental) représentant le réseau Action climat (fédération regroupant les principales ONG défendant le climat), rapporteur de l’avis « TPE-PME, comment réussir le passage à la neutralité carbone », préconise « pour promouvoir la décarbonation, de créer un réseau d’ambassadeurs que pourraient être les branches profes-sionnelles, les CCI, les centres d’artisanat, mais aussi la fonction comptable interne à l’entreprise et les cabinets ».

Une des autres propositions de l’avis consiste en la prise en considération de financements en faveur du développe-ment durable. Idée que partage Philippe Kunter, directeur RSE de Bpifrance, qui intègre dans ses instructions de dossiers, une analyse extra-financière. Mais pas seulement. Pour lui, « l’accompagnement est aussi important que le financement », puisque ces démarches RSE doivent être révélées et mises en valeur pour en apprécier les bénéfices qualitatifs et quantitatifs.

LA RSE, L’UN DES DEUX ENJEUX DE LA PROFESSION

« Nous sommes désormais convaincus que la profession est face à deux enjeux majeurs : le numérique et la RSE. Le premier a été intégré par tous, ce qui n’est pas le cas du second.

Nous devons continuer d’œuvrer pour que nos confrères et consœurs intègrent la RSE à leur activité de conseil auprès des entités de toute taille. Il s’agit de veiller à l’intérêt général, à l’environnement et aux équipes ». C’est ainsi que Charles-René Tandé, président du Conseil supérieur, a ouvert la 18e cérémonie de remise des trophées RSE de la profession comptable

le 6 décembre dernier.

De g. à dr. : François Jégard, Philippe Kunter, Catherine Maille et Antoine Bonduelle

T R O P H É ES R S E

C’est également ce vers quoi tendent les actions de la CPME (confédération des petites et moyennes entre-prises), comme l’a expliqué Sandrine Bourgogne, secrétaire générale adjointe de la CPME, « la RSE doit apporter une reconnaissance, une valorisation ou une forme de retour sur investissements. » Pour accompagner les entreprises en ce sens, la CPME a signé une délibération paritaire en 2017 avec cinq centrales syndicales de salariés afin d’élaborer un cadre d’actions sectorielles.

Certes la RSE est surtout connue pour permettre un accès à des financements, de se différencier, de limiter les risques… mais son apport est moins connu en ce qui concerne les cessions/transmissions. Or, la RSE influe sur la valeur patrimoniale d’une entreprise puisque deux tiers de cette valeur repose sur l’immatériel (marque et réputation principalement). Un aspect non négligeable quand on connaît les difficultés rencontrées lors de cette ultime étape.

Autres aspects, le recrutement, l’attractivité de nouveaux talents et compétences et la favorisation de l’inclusion qu’un entrepreneur doit bien avoir en tête. En effet, les jeunes recherchent des entreprises qui partagent leurs valeurs et qui « tiennent compte des enjeux environnementaux, sociétaux et de gouvernance ». Des attentes qui ont bel et bien évolué, y compris pour les cabinets d’expertise comptable, comme l’a souligné Sophie Cipri, membre du bureau national de l’Anecs.

Une profession qui est également attendue sur le sujet par des chefs d’entreprise déjà engagés, comme en témoigne Bruno Le Breton, œnologue et vigneron, lauréat de l’édi-tion 2017 dans la catégorie « meilleure démarche RSE » : « L’enjeu pour les experts-comptables est de participer à la mission sociétale, de redonner du sens aux entreprises au travers de chiffres significatifs pour les citoyens. Ainsi, leur regard sur les petites entreprises changera. Enfin, le développement de la blockchain sera aussi un enjeu majeur pour les experts-comptables. » Cette innovation technologique suscite des travaux pour en réduire son caractère énergivore. C’est un des chantiers sur lequel se

Vie de l’ordre

- SIC 380 JANVIER 2019 - 23

pencheront le Comité RSE et le Club DD du Conseil supé-rieur, en 2019, dans leur programme « Objectif Business RSE » dédié à l’accompagnement des entreprises dans leur démarche RSE par les experts-comptables.

POUR ALLER PLUS LOIN

Les trois lauréats du 18e Trophée RSE de la profession comptable

La société BIC, lauréat de la catégorie Meilleure qualité des informations RSE produites en réponse

à l’article 225, est spécialisée dans la fabrication et la commercialisation d’instruments d’écriture, briquets, rasoirs et produits publicitaires et pro-motionnels.

Christine Desbois, directrice développement durable, a expliqué que « la RSE est au cœur de la stratégie Groupe et de la gouvernance ». Elle a par ailleurs fait le point sur l’engagement RSE de la Société BIC à horizon 2025 « nous nous engageons à amé-liorer la qualité environnementale et sociétale de nos produits, à intégrer les enjeux du changement climatique, à réduire l’accidentologie à zéro, à contribuer à l’éducation de millions d’enfants ».

Le bailleur social, la SDH (Société Dauphinoise de l’Habitat) a reçu le prix de la Meilleure qualité des infor-mations RSE produites de façon volontaire.

La SDH a engagé sa démarche RSE depuis 2007 en rendant

compte de sa performance sur toutes les dimen-sions de la RSE, notamment grâce à son asso-ciation avec Delphis, avec qui elle a co-élaboré un référentiel sectoriel avec les entreprises du secteur et de toutes les parties prenantes. « La SDH a choisi d’établir un reporting volontaire pour marquer son ancrage territorial, ses liens avec

un habitatpourtous

De g. à dr. : François Jégard, Francis Deplace, Christine Desbois et Stéphane Carmine

Trophée 2018 : http://cdd.asso.fr/trophee/les_editions/trophee_2018

Participez à la co-construction de nos nouveaux modèles économiques et à la transformation de nos cabinets vers la RSE, en adhérant au Club développement durable :

www.boutique-experts-comptables.com/le-club-developpement-durable

les entreprises locales et montrer son apport en termes d’immobilier social et foncier », a rappelé Francis Deplace, directeur de l’association Delphis et représentant de la SDH.

Carmine SA, qui œuvre pour la valorisation du patrimoine bâti [peinture, ravalement, isolation thermique (ITE)] a été récompensée par un Coup de cœur « Gouver-nance » dans la catégorie « Meilleure démarche RSE ».

Stéphane Carmine, son DG, a indiqué que l’entreprise « est un des moteurs de la filière RQE*, unique en France. Nos trois piliers sont ainsi : la performance économique, le respect de l’environnement et des patrimoines et le volet social ». La cotation de bancaire est de G3+, « grâce notamment à notre cabinet d’expertise comptable ». L’entreprise vient de terminer un chantier zéro carbone, leur permet-tant d’assurer leur mission face aux défis de santé publique, de qualité de l’air et de réchauffement climatique.

*Recherche Qualité Environnementale

Tous convergent vers un même constat : la RSE permet de donner du sens à une entreprise et de créer de la valeur ! Accompagnez vos clients dans leur mutation RSE !

Vie de l’ordre

- SIC 380 JANVIER 2019 -24

LES DÉFIS MONDIAUX DE LA COMPTABILITÉ

World Congress of Accountants - Sydney - du 5 au 8 novembre 2018

Lorsque l'on préside l'Ordre des experts-comptables français, il faut avouer que les occasions de s'extraire des problématiques franco-françaises sont rares. Professionnel de proximité, l'expert-comptable est confronté au quotidien aux complexités de la fiscalité et du droit social français. Et, hormis quelques voyages à Bruxelles pour s'assurer que notre réglementation et nos modes d'exercice ne sont pas remis en cause par l'Europe, les sujets nationaux suffisent largement à occuper un temps plein.

Pourtant, les enjeux liés à la comptabilité, matière inter-nationale par excellence, doivent être vus d'un point de vue mondial, car l'économie est mondiale. S'il existe un langage universel, c'est le langage comptable.

Initié par l'International Federation of Accountants (IFAC) et organisé tous les quatre ans, le congrès mondial de la comptabilité est l'occasion d'échanges de bonnes pratiques et d'informations sur tous les sujets d'actualité impactant la profession. Il rassemble un grand nombre de professionnels comptables, de représentants des organi-sations professionnelles membres de l'Ifac, d'entreprises et d'autres acteurs du monde des affaires. Cette année, le congrès mondial de la comptabilité était organisé par les deux instituts professionnels « CPA Australie » et « Chartered Accountants Australie - Nouvelle Zélande », autour du thème « Défis mondiaux, leaders mondiaux ».

La data avant la compta

Paradoxalement, il aura été peu question de comptabilité, mais plutôt de data, de cybersécurité, d'intelligence arti-ficielle (IA), de systèmes… et des compétences qu'il faut développer pour mieux accompagner nos clients dans le changement rapide qui s'impose à nous.

Il a aussi été question de déontologie et d'éthique, socles d'une confiance rendue d'autant plus nécessaire que nous sommes d'ores et déjà entrés dans une révolution techno-logique dont les conséquences sont encore inconnues. Il a enfin été question des grands enjeux mondiaux que sont la lutte contre le réchauffement climatique, le basculement des équilibres mondiaux, la fin du multilatéralisme et du rôle que la profession comptable pouvait et devait jouer dans ce monde en complète mutation.

Un congrès mondial est avant tout une occasion unique de nous situer par rapport aux autres, de mieux appré-hender les enjeux qui traversent l'économie mondiale et, par conséquent, notre profession. Quelles leçons tirer de ce congrès mondial ?

I N T E R N AT I O N A L

Vie de l’ordre

- SIC 380 JANVIER 2019 - 25

Un ordre mondial bouleversé

Je dirais que si l'on est de nature pessimiste, et je ne le suis pas, l'élément frappant de ce congrès est l'évidence du basculement de la puissance économique mondiale de l'Atlantique vers le Pacifique, avec pour corollaire la question de la place de l'Europe, entre une Amérique qui abandonne ouvertement le multilatéralisme aux dépens de ses alliés traditionnels et une Chine qui veut continuer à croître, par bonds technologiques successifs.

Certes, le congrès se tenait à Sydney, en Australie, et il est logique qu'il ait mis en avant le dynamisme de la région Asie-Pacifique, mais en tant que président de l'Ordre des experts-comptables français, je me suis tout de même souvent posé la question de savoir où était l'Europe dans tout cela et bien évidemment où était la France.

L'énergie et la capacité conquérante du modèle anglo-saxon font que les instituts professionnels britanniques, par exemple, forment chaque année des centaines de milliers de professionnels comptables en Chine et dans toute l'Asie du Sud-Est. C'est le plus grand marché en expansion pour la formation de professionnels comptables dans le monde et les différents instituts britanniques s'y livrent une concurrence farouche.

Sommes-nous condamnés, en tant que profession fran-çaise, à être absents de ce marché ? Ce n'est, à mon avis, pas inéluctable et c'est plutôt une question de choix d'investissement. Les Chinois sont ouverts à différents modèles et ils construisent leur propre modèle en prenant ce qui leur convient le mieux dans ce qu'ils voient chez les autres. Nous pourrions très bien signer des partenariats avec les autorités chinoises qui nous permettraient de contribuer à la construction de la profession chinoise. Rien ne nous en empêche.

Le RGPD comme protection

Si l'on est de nature plus optimiste, et c'est mon cas, je me souviendrai d'échanges avec des professionnels néo-zé-landais qui envient les Européens car ils voient l'Europe comme un espace homogène, un marché intérieur sans frontière ni droits de douanes, où les hommes, les biens, les services et les capitaux circulent librement et où les temps de transports ne sont pas un obstacle aux échanges comme cela peut être le cas de l'autre côté du monde.

Je me souviendrai également de cette experte en intel-ligence artificielle, singapourienne d'origine indienne et ayant fait ses études à Harvard, qui a décrit le RGPD, le Règlement Général européen sur la Protection des Don-nées, comme la législation la plus avancée pour mettre l'homme à l'abri des biais de l'intelligence artificielle. Car bien évidemment l'intelligence artificielle se manipule aussi sûrement que l'intelligence humaine. Alors que nous voyons parfois ce règlement comme source de contraintes et comme un frein à l'utilisation des données, elle y voyait une source de protection.

Les enjeux planétaires au cœur

Je me souviendrai également de l'intervention du prince Charles et de Ban Ki-moon, l'ancien secrétaire général des Nations-Unies, qui ont rappelé l'impérieuse nécessité de respecter les accords de Paris pour éviter un réchauffe-ment climatique catastrophique. Ils nous ont enjoints de continuer notre effort pour une comptabilité au service du développement durable. Parce que tout ce qui n'est pas mesuré n'est pas géré, il est absolument nécessaire que l'impact de l'activité des entreprises en matières environ-nementale et sociale soit mesuré. Le simple rendu de la performance financière des entreprises par la comptabilité n'est plus suffisant face aux enjeux planétaires.

Je me souviendrai aussi de la présence de nos confrères d'Afrique francophone qui sont venus jusqu'en Australie, car ils veulent participer au concert des nations, et avec qui nous avons encore tant à construire.

Et je souhaiterais conclure mon propos en citant le dis-cours de René Ricol, seul Français ayant présidé l'Ifac, et qui a reçu à l'occasion du congrès mondial la plus haute récompense décernée par l'Ifac pour l'ensemble de sa vie professionnelle au service de la profession comptable et de l'intérêt général : « Il est de la responsabilité commune des régulateurs et de la profession de former un front uni face au risque d'une nouvelle crise financière qui provo-querait de nouveau tant de drames humains. Car nous ne pouvons plus accepter que la spéculation, la cupidité et la déification de l'argent soient les moteurs de certains, aux dépens de tant d'autres. »

Charles-René Tandé Président du Conseil supérieur

Tribune parue dans Les Echos du 19 novembre 2018

Charles-René Tandé a profité de son voyage à Sydney pour le Congrès mondial des experts-comptables pour se rendre en Nouvelle Calédonie et signer une convention de partenariat avec l’Ordre des experts- comptables calédonien. Objectif : apporter toute l’assistance

et l’appui technique à la soixantaine de professionnels du territoire exerçant sur l'île. Il a donné une interview au journal local « Les Nouvelles Calédoniennes » dans laquelle il a notamment rappelé la nécessité de lutter contre l’exercice illégal tant sur l’île que sur l’Hexagone car ce fléau pénalise les entreprises et la profession.

Signature d’une convention avec l’Ordre des experts-comptables calédonien

Charles-René Tandé et Dominique Pestre-Roire

Vie de l’ordre

- SIC 380 JANVIER 2019 -26

RENÉ RICOL À L'HONNEURÀ l’occasion du congrès mondial de la comptabilité à Sydney, René Ricol s’est vu décerner

par l’Ifac la plus haute distinction prévue pour récompenser l’ensemble d’une carrière au service de la profession au niveau mondial et au service de l’intérêt général :

The IFAC Global Leadership Award in Honor of Robert Sempier.

H OMMAG E

René Ricol est le seul Français à avoir présidé l’Ifac. Sa présidence (2002-2004) est arrivée à un moment crucial pour l’organisation de la profession dans le monde, alors qu’il fallait créer, post Enron, un nouveau système de régulation partagée. Le scandale Enron avait sonné le glas de l’auto-régulation qui n’était plus un système acceptable pour les pouvoirs publics et les Américains avaient déjà créé avec la loi Sarbanes Oxley et la mise en place du PCAOB, un système de supervision publique de l’audit. René Ricol a su, en négociant avec les régulateurs mon-diaux, mettre en place un système de régulation partagée où l’IFAC continue de gérer la normalisation internationale via des conseils de normalisation indépendants, sous la supervision des régulateurs qui s’assurent que la norma-lisation sert l’intérêt général.

Cette construction a perduré jusqu’à nos jours et régit toujours les rapports de l’IFAC et des régulateurs. Elle est toutefois aujourd’hui remise en cause par certains régulateurs qui considèrent que la profession exerce une influence trop importante sur la normalisation.Dans ce cadre, le discours de René Ricol a constitué un appel à l’unité et au dialogue.

Il a tout d’abord rappelé que l’IFAC ne pouvait rien sans le soutien de ses instituts membres, mais aussi des régulateurs avec qui il convenait de maintenir un dialogue transparent et juste, même et surtout lorsqu’on était en désaccord.

Il a remercié toutes les personnes avec qui il a travaillé et a conclu son discours sur deux points majeurs.

Il a rappelé que l’IFAC est une organisation exceptionnelle, en cela qu’elle réussit à unir sous sa bannière des profes-sionnels comptables de tous les pays du monde qui, en dépit de leurs différences culturelles, ont accepté d’adopter non seulement des normes techniques communes mais surtout une seule et même éthique.

Il s’est ensuite adressé aux régulateurs, en constatant que certes la discussion sur la normalisation était rouverte avec l’IFAC et qu’il s’agissait là d’un point important mais qu’elle ne devait pas susciter de craintes, ni d’un côté, ni de l’autre car la discussion mènerait nécessairement à une solution raisonnable dans l’intérêt général.

En revanche, il est une priorité pour les régulateurs et pour la profession, c’est de présenter un front uni, en adoptant une attitude et en exprimant des recommandations com-munes, face au risque d’une nouvelle crise financière qui plongerait à nouveau le monde dans le chaos économique.

Rachel Grimes, présidente de l'Ifac, et René Ricol

Vous pouvez avoir accès au discours de René Ricol en anglais sur le site de l'Ordre : www.experts-comptables.fr

POUR EN SAVOIR PLUS

Vie de l’ordre

- SIC 380 JANVIER 2019 - 27

Devenez partenaire et bénéficiez gratuitement des avantages suivants :

Pour en savoir plus sur les avantages de QuickBooks Experts-Comptables et devenir partenaire :