Embed Size (px)

Citation preview

Le secret bancaire Economie nationale

1

HEC Lausanne Année 2002-2003 Cours d’Economie Nationale – Prof. J-C Lambelet

Le secret bancaire

Projet de groupe

BRUCHEZ Nathanael GALLI Julien LAVIZZARI Romain Janvier 2003

Le secret bancaire Economie nationale

2

Table des matières Table des matières………………………………………………. 1. Introduction……………………………………………….…….…. 2. Qu’est-ce que le secret bancaire et quelles en sont les bases…..... 3. Le blanchiment d’argent et la lutte menée à son encontre…...…. 3.1 Qu’est-ce que le blanchiment d’argent………………………..……... 3.2 Bases légales de la lutte contre le blanchiment d’argent………......… 3.3 La Suisse et la lutte internationale…………………………….…....... 4. L’affaire Abacha…………………………………………………… 4.1 Introduction………………………………………………....……….. 4.2 Rôle de la Commission fédérale des banques….................................. 4.3 Etude détaillée de quelques banques du troisième groupe................... 4.4 Quelques remarques de la CFB suite à cette affaire............................. 4.5 Procédures pénales et entraide judiciaire............................................. 4.6 Position du Conseil fédéral................................................................... 5. Le secret bancaire et la fiscalité……………….….….…………… 5.1 Environnement international et caractéristiques suisses……....…..… 5.2 Position de l’Union européenne…………………………………..…. 5.3 Position de la Grande-Bretagne……………………………..……….. 5.4 Les diverses positions en Suisse……………………………..………. 6. Conclusion……....……………………………………........…..…… 7. Bibliographie………………………………………………………..

.………1

…..……2

.…...…..2

…….….5 ....….…..5 ……..….6 .....……10

…...….12

.............12 .............13 .............14 .............17 .............18 .............20

...….…22

.…...….22 ........….24 ….…....26 ...…......27

.......….27

…..….28

Le secret bancaire Economie nationale

3

1. Introduction Dans de nombreux films ou romans actuels, les acteurs principaux possèdent très souvent un compte numéroté dans un établissement bancaire suisse (généralement situé à Zurich ou à Genève). Il est même fréquent que la provenance des fonds placés sous nos cieux soit d’une origine plus que douteuse. Pourquoi fait-on une telle publicité à la place financière helvétique ? Cela provient de deux caractéristiques ou atouts qui lui sont propres : le très fameux secret bancaire (qui provient d’une volonté de protéger la sphère privée) et une forme de « discrétion » en ce qui concerne la coopération internationale sur le plan fiscal sur laquelle nous reviendrons plus tard dans l’analyse. Il est important de souligner ici que le secret bancaire n’est pas une exclusivité suisse puisque d’autres pays européens tels que l’Autriche ou le Luxembourg le pratiquent. Dans un but de simplification, nous avons décidé de réunir sous le terme de secret bancaire ces deux caractéristiques. Actuellement, le secret bancaire subit de vives critiques et attaques de la part de différents pays qui veulent le voir disparaître en arguant qu’il permet aux établissements bancaires d’accepter de l’argent sale (autrement dit de blanchir cet argent) ainsi que de faciliter l’évasion fiscale de certains pays, notamment européens qui connaissent une législation plus stricte. Nous avons décidé d'analyser le plus objectivement possible les mesures prises conjointement par la Confédération et le secteur bancaire suisse, destinées à assurer l'avenir du secret bancaire et la protection de la réputation de notre place financière. Notre analyse sera argumentée d'un exemple concret. Il est bien sûr évident que notre économie nationa le pâtirait de la disparition du secret bancaire, mais nous ne nous focaliserons pas sur les divers impacts (macroéconomiques, juridiques, politiques,..) qu’auraient son abolition. Nous procéderons l’analyse comme suit : en premier lieu, nous développerons les bases du secret bancaire en Suisse (légales, historiques). Par la suite, nous nous pencherons sur la notion de blanchiment d’argent en définissant les différents moyens mis en œuvres pour une lutte efficace contre cette activité criminelle à l’intérieur de nos frontières et, pour finir, par une étude de divers éléments en relation avec la fiscalité (problèmes, différences internationales, solutions proposées, etc) 2. Qu’est-ce que le secret bancaire et quelles en sont les bases ? La protection de la personnalité fait partie des droits élémentaires des hommes. La Suisse connaît cette protection entre autre sous forme de secret professionnel, appliqué partout où l’on touche à la sphère privée, que se soit du point de vue moral, corporel ou juridique. Ainsi, les médecins, les avocats, les ecclésiastiques, les fonctionnaires et les employés de banque sont tenus de prendre au sérieux leur obligation de respecter le secret professionnel. Le secret bancaire est un secret professionnel qui protège la sphère privée des clients d’une banque contre l’immixtion de tiers.

Le secret bancaire Economie nationale

4

C’est ainsi que le secret bancaire a été entériné par la loi en 1935 dans l’article 47 de la Loi Fédérale sur les Banques (LFB) : Art.47 de la LFB :

1. Celui qui, en sa qualité de membre d’un organe, d’employé, de mandataire, de liquidateur ou de commissaire de la banque, d’observateur de la Commission des banques, ou encore de membre d’un organe ou d’employé d’une institution de révision agréée, aura relevé un secret qui lui a été confié ou dont il avait eu connaissance en raison de sa charge ou de son emploi, ainsi que celui qui aura incité autrui à violer le secret professionnel, sera puni de l’emprisonnement pour six mois au plus ou de l’amende jusqu’à concurrence de 50000 francs.

2. Si le délinquant a agi par négligence, la peine sera l’amende jusqu’à concurrence de 30'000 francs.

3. La violation du secret demeure punissable alors même que la charge ou l’emploi a pris fin ou que le détenteur du secret n’exerce plus sa profession.

4. Sont réservées les dispositions de la législation fédérale et cantonale statuant l’obligation de renseigner l’autorité et de témoigner en justice.

En effet, l’espionnage bancaire connut durant cette période une importante croissance, notamment à cause des impôts de guerre que certains pays européens avaient institués pour permettre la reconstruction et les remboursements de dettes de guerre. Il y a eu alors un véritable espionnage des ressortissants de pays européens susceptibles d’échapper à ces impôts par des transferts de capitaux en Suisse (cette « surveillance » était effectuée par les fonctionnaires de ces mêmes pays). C’est pour cela que le Conseil Fédéral a institué une sanction pénale contre toute violation du secret professionnel ou bancaire. Cette mesure a donc permis de protéger efficacement les clients étrangers et les banquiers puisqu’elle empêchait toute autorité étrangère de faire pression ou de forcer un banquier à commettre un délit pour le renseigner sur d’éventuels transferts de fonds vers nos banques. Il existe également deux autres sources légales concernant le secret bancaire :

1. Le Code pénal suisse avec son article 321 : la violation du secret professionnel est passible de l’emprisonnement ou de l’amende.

2. Le Code civil suisse : dispositions générales concernant la protection de la personnalité (art.27 et suivants).

Cependant, il faut nuancer la notion de secret bancaire et l’étendue de son application comme le relève d’ailleurs l’alinéa 4 de l’art.47 de la LFB : dans certains cas, les banques ont un devoir de renseignements notamment contre la présentation d’une autorisation écrite (au mandataire pour autant que la procuration soit suffisante ; au tuteur et à la curatelle gérant la fortune ; aux héritiers, pour autant que ceux-ci puissent se légitimer au moyen d’un certificat d’héritier) ou en présence d’une ordonnance sur référé civil (si un juge suisse a décidé que les renseignements d’une banque sont nécessaires pour la clarification d’un délit, il peut obliger la banque à fournir les renseignements requis ; à la demande de l’administration de la faillite en cas de poursuite en faillite). Il est évident que c’est en matière pénale que les autorités font le plus souvent appel à ce devoir des banques et lèvent ainsi le secret bancaire.

Le secret bancaire Economie nationale

5

Il faut également relevé qu’il est impossible en Suisse d’être en possession d’un compte anonyme, c’est-à-dire pour lequel l’établissement bancaire n'aurait connaissance de l’identité du détenteur. En effet, comme énoncé en introduction, nous connaissons en Suisse un système de comptes dits « numérotés » : le nom du titulaire n’apparaît pas mais est remplacé par un numéro dans un but de discrétion. En aparté, l’établissement bancaire a l’obligation de connaître l’identité du titulaire bien que ces informations ne soient accessibles qu’à un nombre restreint d’employés. 3. Le blanchiment d’argent et la lutte menée à son encontre Après avoir défini le secret bancaire et son environnement, nous allons nous pencher sur l’une des principales causes de remise en question du secret bancaire dans notre pays : le blanchiment d’argent. 3.1 Qu’est-ce que le blanchiment d’argent ? Le blanchiment d’argent est un processus par lequel on dissimule l’origine criminelle de fonds. L’objectif de l’opération, qui se déroule souvent en plusieurs étapes, est de faire en sorte que des fonds et des valeurs patrimoniales acquis de manière illégale paraissent acquis de manière légale et de les introduire dans le circuit économique régulier. Cet argent d’origine criminelle n’est pas investi dans l'attente d'une certaine rentabilité mais pour empêcher qu’il ne soit saisi par les autorités. Comment se déroule le processus de blanchiment ? En règle générale, l’argent dit « sale », très souvent sous forme liquide (fonds qui proviennent notamment du trafic de stupéfiants, de kidnapping, de traite d’êtres humains, de trafic d’armes, de fabrication de fausse monnaie,…) est tout d’abord introduit versé sur un compte en banque dans des lieux où les contrôles sont moins stricts (en effet, sur les places financières internationales, les règles de sécurité sont aujourd’hui très strictes et cela devient théoriquement très difficile de blanchir de l’argent). Ensuite, l’origine criminelle de l’argent est effacée et on donne à cet argent l’apparence d’une origine plausible sur le plan économique (les méthodes auxquelles ces personnes ont recours pour effacer les traces sont très variées et il est parfois très difficile de relever ces infractions : ainsi, très souvent, ils créent un réseau complexe de comptes établis à différents noms qui sont souvent des hommes d’affaires qui n’éveillent pas les soupçons et utilisés comme hommes de paille ou des sociétés boîtes aux lettres). Enfin, l’argent blanchi est investi dans l’économie légale (3 phases : introduction? dissimulation? intégration). Ce processus doit se dérouler de telle sorte que l’on ne puisse pas le reconnaître de l’extérieur. Nous illustrons ce propos par un petit exemple simple : une personne voulant blanchir de l’argent se rend dans un casino et échange de grosses sommes d’argent liquide contre des jetons (=introduc tion). Elle reste un moment au casino, mais ne joue pratiquement rien. Puis elle convertit à nouveau ses jetons. Elle demande alors un chèque établi à son nom (=dissimulation). Le chèque est ensuite versé sur le compte de cette personne (=intégration). Par rapport à la banque, la personne déclare avoir gagné cet argent au casino. Le blanchiment d’argent n’est pas un phénomène récent, il existe au contraire depuis aussi longtemps que les opérations criminelles elles-mêmes. Ce qui a toutefois changé, au cour s des dernières années, ce sont les formes et l’ordre de grandeur de la criminalité. L’aggravation du trafic de drogue et la globalisation de la criminalité organisée ont entraîné, depuis les années

Le secret bancaire Economie nationale

6

70, une prise de conscience plus forte par l’opinion publique du problème du blanchiment d’argent (selon une estimation du FMI, le blanchiment d’argent s’élèverait à plus de 500 milliards de US$ par an !!!). Et la Suisse dans tout cela ? La place financière suisse étant l’une des plus importantes places financières du monde, les criminels tentent eux aussi de placer leur argent en Suisse. Toutefois, les banques suisses ne sont pas intéressées par des fonds provenant d’agissements illégaux. En effet, les opérations douteuses ou déloyales nuisent à la réputation de la place financière, c’est pourquoi les banques et les autorités luttent activement contre ces agissements. A cet égard, la Suisse dispose de règles juridiques et de mesures d’autorégulation que nous allons étudier maintenant. 3.2 Bases légales de la lutte contre le blanchiment d’argent Aucun pays, ni aucune banque ne souhaite que le système économique soit miné par la criminalité organisée et utilisé pour blanchir de l’argent. C’est pourquoi on a renforcé presque partout au cours des dernières années les mesures et les dispositions légales se rapportant au blanchiment d’argent. On le combat à l’aide de dispositions pénales et administratives. En font partie le Code pénal (CP) et la loi sur le blanchiment d’argent (LBA). Afin de compléter les mesures de droit pénal, ont également été élaborées des règles de diligence et des directives faisant foi, pour le respect desquelles un contrôle strict a été mis en place. En font partie les directives fédérale des banques auxquelles nous reviendrons plus loin. De plus, le secret bancaire n’a jamais été valable de manière illimitée en Suisse : si une enquête est menée contre un client de la banque pour soupçon de blanchiment d’argent ou autres délits, la banque a obligation de renseigner les autorités menant l’enquê te pénale. Ces diverses restrictions du secret bancaire servent à lutter contre le blanchiment. Ainsi, les clients qui ont gagné leur argent de manière honnête continuent d’être entièrement protégés par le secret bancaire. 1) La Convention de Diligence des Banques (CDB) En 1976 éclata à Chiasso une retentissante affaire de blanchiment d’argent : le directeur de la succursale du Crédit Suisse avait blanchi, en toute quiétude et pendant des années, des fonds du crime organisé. Ce scandale déclencha une prise de conscience des banques de l’urgence d’éradiquer ce phénomène de leurs institutions, phénomène qui était fortement dommageable pour leur réputation. La Commission fédérale des banques publia en 1977 la première version de la Convention relative à l’obligation de diligence des banques, qui mettait en place des règles strictes en matière de lutte contre le blanchiment. La diligence porte notamment sur les points suivants :

- vérification de l’identité du cocontractant et, en cas de doute, identification de l’ayant droit économique. C’est-à-dire que, dès que des relations d’affaires s’établissent, le client doit toujours être clairement identifié. L’identification se fait à l’aide d’une pièce de légitimation officielle dont il est fait une photocopie. Le client doit également être identifié pour les comptes numériques, étant donné qu’il n’existe pas de comptes anonymes dans les banques suisses.

- interdiction de prêter une assistance active à la fuite de capitaux (les banques ne doivent prêter aucune assistance à la fuite de capitaux hors des pays dont la législation prévoit des restrictions en matière de placements de fonds à l’étranger. Les banques ne

Le secret bancaire Economie nationale

7

peuvent accepter les valeurs patrimoniales transférées en Suisse par des clients que si ces fonds ne proviennent pas d’actes punissables en Suisse).

- interdiction de prêter une assistance active à la fraude fiscale (est considéré comme assistance active le fait de délivrer aux clients ou, à leur demande, directement aux autorités comme l’administration fiscale, douanière,… des attestations incomplètes ou pouvant induire en erreur).

Elle préconise également des mesures organisationnelles : L’exacte manière d’agir et les mesures éventuelles à prendre sont réglementées dans chaque banque de façon interne. Les banques sont obligées d’édicter des directives internes, de former le personnel et de créer un poste spécialisé dans le blanchiment d’argent (par exemple le compliance officer). Ces règles font figure de précurseurs et vont influencer plus tard la rédaction de la LBA ainsi que certaines recommandations du GAFI (groupe d’action financière sur le blanchiment d’argent) dont nous reparlerons plus tard. La CDB marqua donc un tournant important dans la mentalité bancaire. 2) Code pénal On trouve aussi dans le Code pénal des dispositions relatives au blanchiment d’argent et au défaut de vigilance aux articles 305 bis et ter qui ont été introduits le 23 mars 1990 : Art.305 bis (blanchiment) :

1. Celui qui aura commis un acte propre à entraver l’identification de l’origine, la découverte ou la confiscation de valeurs patrimoniales dont il savait ou devait présumer qu’elles provenaient d’un crime, sera puni de l’emprisonnement ou de l’amende.

2. Dans les cas graves, la peine sera la réclusion pour cinq ans au plus ou l’emprisonnement. La peine privative de liberté sera cumulée avec une amende d’un million de CHF au plus. Le cas est grave, notamment lorsque le délinquant : a. agit comme membre d’une organisation criminelle ; b. agit comme membre d’une bande formée pour se livrer de manière systématique

au blanchiment d’argent ; c. réalise un chiffre d’affaires ou un gain importants en se faisant métier de blanchir

de l’argent. 3. Le délinquant est aussi punissable lorsque l’infraction principale a été commise à

l’étranger et lorsqu’elle est aussi punissable dans l’Etat où elle a été commise. Art.305 ter (défaut de vigilance en matière d’opérations financières) : Celui qui, dans l’exercice de sa profession, aura accepté, gardé en dépôt ou aidé à placer ou à transférer des valeurs patrimoniales appartenant à un tiers et qui aura omis de vérifier l’identité de l’ayant droit économique avec la vigilance que requièrent les circonstances, sera puni de l’emprisonnement pour une année au plus, des arrêts ou de l’amende.

Le secret bancaire Economie nationale

8

Les personnes visées par le premier alinéa ont le droit de communiquer aux autorités suisses de poursuite pénale et aux autorités fédérales désignées par la loi les indices fondant le soupçon que des valeurs patrimoniales proviennent d’un crime. Ce dernier article montre bien que les criminels ne sont pas protégés par le secret bancaire et que le personnel de banque se doit de coopérer avec les autorités en cas de doute ou de poursuite pénale à l’encontre de leurs clients. 3) La loi sur le blanchiment d’argent (LBA) Malgré ces premières dispositions, la Suisse manquait d’un dispositif large, uniforme et supervisé par un organe supérieur et elle courait un risque de ne plus pouvoir tenir ses engagements internationaux en matière de lutte contre le blanchiment (c.f. GAFI). Le problème se situait surtout au niveau des intermédiaires non bancaires (notaires, directions de fonds, négociants en valeurs mobilières, compagnies d’assurance, avocats,…). L’ensemble des institutions financières et politiques étaient favorables à un durcissement des ces mesures de lutte et les considéraient comme indispensables pour la sauvegarde de l’image de notre pays. La LBA (du 10 octobre 1997) est largement inspirée de la Convention de diligence des banques et les mêmes principes la soutiennent. Elle contient plusieurs dispositions permettant de confisquer des fonds ainsi que de punir le blanchiment d’argent et le défaut de vigilance dans le cadre d’opérations financières. Les trois mots d’ordre de cette nouvelle loi sont :

- le principe d’autorégulation - l’identification du client et de l’ayant droit économique des avoirs - l’obligation de communiquer toute transaction suspecte à l’instance compétente

Qu’implique ces trois principes ?

a. l’autorégulation : elle implique une conscience d’une prise de responsabilité de l’ensemble des intermédiaires financiers. Ceux-ci doivent avoir la possibilité de fonder leurs propres organismes de surveillance, chargés de veiller au respect de la loi et habilités à prononcer des sanctions envers les contrevenant s. Les banques et les assurances étaient depuis longtemps soumises à la surveillance d’un organisme d’autorégulation (OAR), la CFB et l’OFAP respectivement. Cependant, tel n’était pas le cas des autres corps de métiers soumis à la LBA et qui ont, dès lors, créer leur propre OAR. Ainsi, chaque intermédiaire était désormais tenu de s’affilier à un OAR ou de se soumettre à la surveillance directe de l’Autorité de contrôle en matière de lutte contre le blanchiment, faute de quoi il risquait d’être amendé et de se voir retirer son autorisation d’exercer (article 14 LBA). Les OAR sont tenus d’édicter des règlements garantissant le respect des obligations de diligence prévues par la présente loi.

b. Le principe du « know your customer » : le cocontractant et l’ayant droit économique des biens doivent être identifiés avec précision. Les documents doivent être conservés et toute transaction doit rester traçable (article 7 LBA). Chaque intermédiaire financier

Le secret bancaire Economie nationale

9

est tenu d’obtenir une explication plausible de son client en cas de transaction suspecte ou inhabituelle, de connaître l’origine et la nature des biens dont il est question. Ce principe est régi par l’article 6 de la LBA. Un suivi actif et une bonne connaissance du client permettent d’éviter les situations opaques.

c. l’obligation de communiquer : dans sa deuxième section qui traite des obligations en

cas de soupçon de blanchiment d’argent, l’article 9 de la LBA souligne l’obligation de communiquer : un intermédiaire financier qui sait ou présume, sur la base de soupçons fondés, que les valeurs patrimoniales impliquées dans la relation d’affaires ont un rapport quelconque avec une infraction au sens de l’article 305 bis du code pénal, que les valeurs patrimoniales proviennent d’un crime ou qu’une organisation criminelle exerce un pouvoir de disposition sur ces valeurs, doit en informer sans délai le Bureau de communication en matière de blanchiment d’argent (MROS) auprès de l’Office fédéral de la police. Quiconque enfreint cette obligation sera puni d’une amende de 200000 CHF au plus. L’intermédiaire financier doit alors immédiatement bloquer les valeurs qui lui ont été confiées et qui ont un lien avec les informations communiquées, mais sans en informer le titulaire. Il maintient le blocage des avoirs jusqu’à la réception d’une décision de l’autorité de poursuite pénale compétente, mais au maximum cinq jours ouvrables à compter du moment où il a informé le Bureau de communication. Le soupçon doit être confirmé dans ce délai. En cas de confirmation, le juge prononce une levée du secret professionnel et une enquête est lancée. Cette obligation ne doit pas seulement servir à détecter et à confisquer des valeurs patrimoniales d’origine criminelle mais bien plus à identifier les personnes qui se cachent derrière et de les poursuivre pénalement.

Il est encore important de relever que l’article 11 de la LBA exclut la responsabilité pénale et civile pour l’intermédiaire qui a procédé à une communication au sens de l’article 9 de la LBA ou de l’article 305 ter, alinéa 2 du Code pénal et à un blocage des avoirs y relatif. La LBA permet ainsi d’être en concordance avec les quarante recommandations du GAFI. Pour pouvoir mettre en application ces principes, la Suisse s’est dotée de deux organes : - l’autorité de contrôle en matière de lutte contre le blanchiment d’argent : elle garantit que l’ensemble des intermédiaires financiers sont soumis soit à un OAR, soit à son propre contrôle. Elle est au centre du système d’autorégulation puisque c’est elle qui reconnaît les OAR et leur octroie l’autorisation d’exercer leur surveillance sur les intermédiaires qui leur sont affiliés. Elle peut également retirer ces reconnaissances en cas de manquements aux devoirs de diligence. - le Bureau de communication en matière de blanchiment d’argent (MROS) : il joue un rôle de relais entre les intermédiaires financiers et les autorités de poursuite pénale. Son activité consiste à collecter et à examiner des données ainsi qu’à réunir des preuves. C’est un véritable service d’enquête. Il doit effectuer tout cela très rapidement (moins de cinq jours) sans quoi les fonds doivent être débloqués par manque de preuves.

Le secret bancaire Economie nationale

10

3.3 La Suisse et la lutte internationale Il apparaît donc clairement que la Suisse possède un vaste champ légal en matière de lutte contre le blanchiment d’argent et que sa législation sur ce point est l’une des plus strictes du monde. Il ne faut pas oublier non plus que la Suisse joue un rôle important au niveau international dans cette lutte et notamment au sein du GAFI. Le GAFI

a) Qu’est-ce que le GAFI ?

Le blanchiment de capitaux étant une plaie internationale, un dispositif de grande envergure est nécessaire pour le combattre, afin de tenter d'uniformiser la perception de la lutte contre le blanchiment d'argent à travers le monde et permettre des échanges rapides et efficaces entre les différentes juridictions. Le Groupe d'action financière sur le blanchiment d'argent (GAFI) est un organisme intergouvernemental créé à cet effet. Son objectif est de concevoir et de promouvoir, tant à l'échelon national qu'international, des stratégies de lutte contre le blanchiment de capitaux. Seuls des Etats puissants pouvaient donner naissance à un tel organisme. Le Groupe d'action financière sur le blanchiment de capitaux est né au sommet du G7 à Paris en 1989, en réponse à des préoccupations grandissantes au sujet du blanchiment de capitaux. Conscients de la gravité de la menace pesant sur le système bancaire et les institutions financières, les chefs d'Etat participant au G7 et le Président de la Commission européenne ont créé le GAFI, rassemblant des représentants des Etats membres du G7, de la Commission européenne et de huit autres pays, dont la Suisse. La structure du GAFI n'est pas précisément définie, de même que sa durée de vie. Tous les cinq ans, le Groupe d'action réexamine son rôle et sa mission. Il a été convenu qu'il poursuive ses travaux jusqu'en 2004 et ne continuera d'exister après cette date que si les gouvernements membres l'estiment nécessaires. Ce délai est ambitieux et il est difficile d'imaginer que d'ici moins de deux ans tous les membres du GAFI auront atteint la perfection en matière de législation anti-blanchiment. Sans parler des Etats non membres, contre la mauvaise volonté desquels le GAFI a également un devoir d'action. b) Mission principale du GAFI Le blanchiment d'argent peut être considéré comme une science à part entière et les systèmes élaborés sont parfois d'une complexité qui force l'admiration. Le GAFI a pour mandat d'examiner les techniques et les tendances du blanchiment de capitaux, d'analyser les actions menées au plan national et international, et d'énoncer les mesures qui restent à prendre pour lutter contre le fléau du blanchiment. Les blanchisseurs ayant toujours une longueur d'avance sur leurs poursuivants, le GAFI tente d'anticiper les schémas futurs de blanchiment. Le GAFI a pour mission de diffuser le message de la lutte contre le blanchiment de capitaux dans toutes les régions du globe. Il stimule la constitution d'un réseau mond ial anti-

Le secret bancaire Economie nationale

11

blanchiment, en augmentant le nombre de ses membres en proportions utiles, en favorisant le développement d'organismes régionaux et en instaurant une communication étroite entre les organisations internationales concernées. Enfin, le GAFI surveille la mise en application de ses quarante Recommandations dans les pays membres.

c) Les quarante Recommandations Une législation universelle et unique en matière de blanchiment d'argent n'est pas envisageable. Le GAFI s'est attelé à promouvoir des principes de la lutte anti-blanchiment applicables internationalement, sans conflit avec les législations nationales. Les quarante Recommandations fixent le cadre des efforts de lutte contre le blanchiment d'argent. Elles sont reconnues par de nombreux organismes internationaux et servent de valeur de référence. Ces Recommandations sont des grands principes, ni complexes, ni difficiles. Elles n'entravent pas la liberté d'effectuer des transactions légitimes et ne constituent pas un handicap au développement économique. Ces règles laissent aux pays une certaine marge de manoeuvre dans leur application, en fonction de leurs circonstances particulières et de leur cadre constitutionnel. Bien qu'il ne s'agisse pas d'une convention internationale obligatoire, de nombreux pays ont adopté les quarante Recommandations du GAFI comme fil rouge de leur lutte anti-blanchiment. Elaborées en 1990, revues en 1996, les quarante Recommandations sont à nouveau en cours de remise à jour, afin de tenir comptes des changements de tendance en matière de blanchiment, et d'anticiper les mutations futures. Le GAFI tient à mener une lutte actuelle, dans un domaine en constante évolution, en ayant des moyens d'actions correspondant aux techniques utilisées par les blanchisseurs. Parmi les thèmes fondamentaux contenus dans les quarante Recommandations, nous pouvons citer les suivants: -incrimination du blanchiment des produits d'infractions graves et adoption de lois permettant de saisir et de confisquer les produits d'actes criminels. -obligation faite aux intermédiaires financiers d'identifier tous leurs clients. -systèmes de contrôle et de surveillance des intermédiaires financiers. -nécessité de signer des accords et d'adopter une législation nationale permettant aux pays de coopérer rapidement et efficacement au plan international. Outre une surveillance exercée sur ses membres, le GAFI a également mis en route un processus d'identification des pays dont les dispositifs anti-blanchiments présentent des déficiences graves. La publication d'une liste de Pays et Territoires Non Coopératifs (PTNC), soit une liste noire, encourage fortement les pays y figurant à l'application des quarante Recommandations. Les Etats qui, malgré les avertissements, restent passifs ou insuffisants, s'exposent à d'importantes pressions économiques. Les Philippines et Nauru en sont de récents exemples.

Le secret bancaire Economie nationale

12

L'efficacité d'un dispositif de lutte contre le blanchiment d'argent est souvent une question de bonne volonté politique, et les législateurs de certains territoires ont encore des difficultés à choisir leur camp.

d) La Suisse vue par le GAFI Lors de la dernière évaluation, les observateurs ont été globalement satisfaits des efforts déployés par notre pays en matière de lutte contre le blanchiment d'argent. La Suisse fait partie des bons élèves du GAFI. Cependant, avant l'entrée en vigueur de la Loi sur le blanchiment d'argent (LBA) en octobre 1997, notre législation montrait d'importantes lacunes quant à la régulation des intermédiaires financiers non bancaires. Ces lacunes sont désormais comblées, notamment avec l'instauration du devoir d'annoncer toute transaction suspecte, qui auparavant n'était qu'un droit. Un facteur fausse légèrement les données du succès de la LBA. Actuellement, les intermédiaires financiers ont tendance à refuser d'entrer en matière avec un client suspect; ceci implique bien sûr la baisse du nombre de relations douteuses, mais également la perte de toute trace de l'éventuel blanchisseur, lequel ne sera dénoncé que tardivement à la justice, voire ne sera jamais dénoncé s'il trouve ailleurs un établissement financier complaisant. Le GAFI fait constamment pression sur la Suisse afin d'obtenir une collaboration plus large dans le cadre d'échanges de données. En effet la Suisse, retranchée derrière la sacro-sainte protection de la sphère privée et le secret bancaire, irrite les magistrats étrangers par le retard que sa lourde administration fait subir aux enquêtes et demandes d'entraide, ce qui ne parle pas en faveur de notre pays dans les évaluations de l'efficacité de notre système et lui vaut d'être souvent menacé de paraître sur les listes de paradis fiscaux. A ce niveau- là, la Suisse a encore des progrès à faire pour permettre un traitement plus rapide et uniforme des demandes émanant de l'étranger et cela, malgré une révision de la Loi fédérale sur l’entraide internationale en matière pénale (EIMP), dans laquelle la Suisse s’engage à prêter son concours à un autre Etat en accomplissant, à sa demande, des actes que l’autorité de l’Etat étranger ne peut pas faire elle-même en raison de la limite territoriale de la souveraineté (elle n’accorde cette entraide qu’à la condition que le délit poursuivi soit également punissable en Suisse). 4. L'affaire Abacha 4.1 Introduction Les autorités nigérianes soupçonnent Sani Abacha, ancien chef de l'état de 1993 à 1998 (année de son décès), ainsi que quatorze autres personnes (dont plusieurs membres et représentants de son ancien régime), d'avoir, des années durant, systématiquement pillé la Banque Centrale du Nigeria. Les faits reprochés consistent en une série de délits patrimoniaux (abus de confiance, escroquerie, faux dans les titres et blanchiment d'argent). Les autorités nigérianes demandent à la Suisse de bloquer les avoirs déposés en Suisse, de produire la documentation bancaire correspondante et de restituer les avoirs incriminés. La Suisse accorde l'entraide judiciaire. L'Office Fédéral de la Police (OFP) travaille en étroite collaboration avec le Cabinet des juges d'instruction de Genève, lequel a ouvert une procédure

Le secret bancaire Economie nationale

13

d'enquête pénale pour blanchiment d'argent et ordonné le gel de quelque 645 millions de dollars US, un blocage provisoire des comptes eut donc lieu le 13 octobre 1999. En parallèle, depuis le mois de novembre 1999, la Commission des banques (CFB) examine si dix-neuf banques en Suisse ont respecté les obligations de diligence qui découlent de la loi sur les banques et d'autres lois applicables lors de l'acceptation et de la gestion de fonds provenant de l'entourage de l'ancien président du Nigeria, Sani Abacha. 4.2 Rôle de la Commission fédérale des banques (CFB) La loi sur le blanchiment d’argent de 1997 (LBA), qui est entrée en vigueur le 1er avril 1998, forme le cadre législatif général en ce qui concerne les obligations de diligence lors de l'acceptation de fonds de clients. Les dispositions du Code pénal (CP) relatives au blanchiment d’argent, au défaut de vigilance en matière d’opérations financières et au droit de communication, entrées en vigueur respectivement les 1er août 1990 et 1er août 1994 doivent également être respectées. La CFB s'est fondée, à partir de cas concrets, sur l'exigence générale de la loi sur les banques relative à la garantie d'une activité irréprochable pour développer certaines de ces obligations. Ces obligations ont été concrétisées par la CFB dans ses "directives de lutte contre le blanchiment" de 1991. Depuis 1998, ces directives contiennent des prescriptions particulières relatives au traitement de fonds provenant de personnalités politiques (connues également sous le sobriquet de "fonds de potentats"). L'identification des clients enfin, est réglée depuis 1977 par les banques elles-mêmes dans la "Convention de diligence" (CDB) qui a été régulièrement mise à jour depuis cette date. La version actuellement en vigueur date de janvier 1998. En ce qui concerne les personnes exerçant des fonctions publiques importantes pour un Etat étranger, la CFB exige depuis 1987 que des instructions internes définissent la politique commerciale à cet égard. La CFB a ainsi effectué des procédures auprès de dix-neuf banques au total qui avaient accepté des fonds provenant de l’entourage de l’ancien président du Nigeria, Sani Abacha. Le comportement des dix-sept banques suivantes avait déjà été examiné le 30 août 2000, dans le rapport de la commission des banques: Banca del Gottardo, Banque Edouard Constant SA, Banque Nationale de Paris (Suisse) SA, Bank Hofmann AG, Bank Leu AG, Banque Baring Brothers (Suisse) SA, Citibank N.A., CreditSuisse, Crédit Agricole Indosuez (Suisse) SA, Goldman Sachs & Co. Bank, J. Henry Schroder Bank, Merrill Lynch Bank (Suisse) SA, M.M. Warburg Bank (Schweiz) AG, Pictet & Cie, SG Rüegg Bank AG, UBS AG et UBP Union Bancaire Privée. Les banques Mirabaud & Cie et United European Bank (UEB) ont été examinées plus récemment mais aucune irrégularité ne leur a été reprochée. Les banques examinées ont eu des comportements radicalement différents. Il est possible de former trois groupes :

1. Cinq banques ont pleinement respecté leurs obligations de diligence: Banca del Gottardo, Citibank N.A.1, Goldman Sachs & Co. Bank, Merrill Lynch2 et UBS AG.

Le secret bancaire Economie nationale

14

Lorsqu’elles ont eu connaissance de faits nouveaux ou, en cas de doutes persistants, pris en temps utile les mesures qui s’imposaient telles que la rupture de la relation d’affaires ou l’annonce aux autorités compétentes.

2. Ce groupe se compose des banques Banque Edouard Constant SA, Banque Nationale de Paris (Suisse) SA, Banque Baring Brothers (Suisse) SA, J. Henry Schroder Bank, Pictet & Cie et SG Rüegg Bank AG. Dans le cas de la plupart de ces banques, il s’est avéré nécessaire de critiquer la clarification insuffisante ou tardive de l’arrière-plan économique. Dans certains cas, des manquements au plan de l’organisation telles que l’application traînante de décisions internes ou, dans un cas, l’absence de directives internes relatives à la politique commerciale avec des personnalités politiques exposées, ont été critiquées.

3. Dans le cas du troisième groupe de banques, l’enquête a établi des défaillances en partie graves et des défaillances ou des comportements individuels erronés. Il faut citer dans ce groupe trois banques du Credit Suisse Group (Credit Suisse, Bank Hofmann et Bank Leu), Crédit Agricole Indosuez (Suisse) SA, UBP Union Bancaire Privée et M.M. Warburg Bank (Schweiz) AG.

A titre d’exemple de comportements individuels erronés, on constate la fausse évaluation évidente d’une relation d’affaires parce que des éléments relatifs à l’origine visiblement douteuse des fonds confiés ont été ignorés, l’omission de transmettre des informations importantes sur une relation d’affaires aux instances supérieures ou le fait de ne pas se conformer à la décision de l’instance supérieure de mettre un terme à une relation d’affaires. Dans deux cas, l’enquête de la CFB a entraîné des conséquences personnelles pour des personnes qui occupaient des fonctions dirigeantes.

De plus, une autre grande banque helvétique vient d’être montrée du doigt dans cette affaire. En effet, la CFB affirme le lundi 16 septembre 2002 que, suite à une enquête menée depuis février 2002, "l'UBS a manqué de diligence et violé son devoir de clarification". L'UBS aurait trop fait confiance à un citoyen britannique, client de longue date, qui avait introduit une société avec la participation financière de deux individus faisant partie de l'entourage de Sani Abacha. Quelque 60 millions de dollars ont été versés sur les comptes liés à cette relation d'affaires.

4.3 Etude détaillée de quelques banques du troisième groupe a) Credit Suisse Group Acceptation de fonds de l'entourage de Sani Abacha L'unité commerciale Credit Suisse Private Banking du Credit Suisse a accepté des fonds de deux fils de Sani Abacha.

Le secret bancaire Economie nationale

15

Montant des fonds acceptés 214 mio USD Obligation de diligence non respectées

• Dans le traitement de la relation d'affaire concernée.

• Violation de l'obligation de clarifier l'arrière-plan économique d'une relation d'affaires inhabituelle.

• Non détection de l'exposition politique des deux clients malgré leur âge et leur pays

d'origine ainsi que le montant des fonds exposés. Mesure concrète de la CFB Une révision extraordinaire confiée à l'organe de révision bancaire du Credit Suisse a été ordonnée. b) Crédit Agricole Indosuez (Suisse) SA Acceptation de fonds de l'entourage de Sani Abacha Détient trois relations d'affaires qui ont un lien avec des proches de Sani Abacha. Montant des fonds acceptés 147 mio. USD Obligation de diligence non respectées

• La banque n'a pas agi avec la diligence nécessaire lors de l'ouverture et du suivi de deux relations d'affaire ainsi que lors du suivi de la troisième relation d'affaire.

• Omission de procéder aux clarifications complémentaires nécessaires alors que

l'appartenance à l'entourage de l'ancien président du Nigeria des titulaires ou des ayants droits économiques était connue.

• L'organisation interne de la banque était insuffisante pour assurer le respect des

dispositions applicables en matière de lutte contre le blanchiment.

Le secret bancaire Economie nationale

16

Mesure concrète de la CFB La CFB a ordonné une révision extraordinaire aux frais de la banque et l'a confiée à l'organe de révision bancaire de cet établissement. c) UBP Union Bancaire Privée Acceptation de fonds de l'entourage de Sani Abacha Détient six comptes encore ouverts ainsi que trois comptes clôturés qui ont un lien avec des proches de Sani Abacha. Montant des fonds acceptés 73 mio. USD Obligation de diligence non respectées

• Lors de l'ouverture de deux relations d'affaire, des fonds importants ont été placés sur des comptes ouverts seulement à titre provisoire par la banque.

• Lors de l'ouverture de cinq autres relations d'affaires, d'un client ayant un lien connu

par la banque avec Sani Abacha, la banque a omis de procéder aux clarifications nécessaires relatives à l'arrière-plan économique des transactions.

• La banque n'a pas exécuté la décision de son Comité de lutte contre le blanchiment de

mettre un terme à trois de ces relations d'affaires.

• L'organisation interne de cet établissement était insuffisante pour assurer le respect des dispositions applicables en matière de lutte contre le blanchiment, notamment parce que l'exécution et le contrôle de l'exécution des décisions prises étaient lacunaires et inefficaces.

Mesure concrète de la CFB La CFB a ordonné une révis ion extraordinaire aux frais de la banque confiée à une institution de révision bancaire autre que l'organe de révision bancaire habituel de la banque.

Le secret bancaire Economie nationale

17

d) M. M. Warburg Bank (Schweiz) AG Acceptation de fonds de l'entourage de Sani Abacha La banque avait une relation d'affaire où deux fils de Sani Abacha étaient les ayant droits économiques. Montant des fonds acceptés 300 mio. DEM Obligation de diligence non respectées

• Les montants ont été versés sous le titre de «provisions», montants qui ont en grande partie été transférés ensuite à la banque du groupe au Luxembourg.

• Le compte était géré en violation des règles sur la séparation des fonctions entre le conseil d’administration et la direction, et des défaillances graves ont été constatées en ce qui concerne la clarification de l’arrière-plan économique.

Implication de l'intervention de la CFB Les personnes dirigeantes impliquées dans la relation d’affaires ont quitté la banque à la suite de l’intervention de la CFB. Les autorités de surveillance allemande et luxembourgeoise ont été informées de l’état de fait. 4.4 Quelques remarques de la CFB suite à cette affaire Remarques positives L'obligation d'annonce a été respectée par les banques. Elles ont procédé au blocage interne des fonds dès qu'il y a eu des indices suggérant une origine potentiellement délictueuse des fonds déposés. Toutes les banques disposent de directives internes tout à fait valables concernant les personnalités politiquement exposées. En conclusion, La CFB n'a aucun motif de déposer une dénonciation pénale contre des personnes déterminées au vu des informations dont elle dispose comme la loi sur les banques et celle sur les bourses le précise depuis 1994 par des dispositions régissant la coopération internationa le entre la Commission fédérale des banques (CFB) et les autorités de surveillance boursière étrangères (art. 23sexies de la loi sur les banques, art. 38 de la loi sur les bourses):

Le secret bancaire Economie nationale

18

c'est ce que l'on appelle couramment l'«entraide administrative». Cependant, elle a considéré qu'il était important de proposer une adaptation des instruments juridiques existants. Propositions d'adaptation de la CFB Pour adapter ses directives du 26 mars 1998 relatives au blanchiment de capitaux au nouveau droit pénal de la corruption entré en vigueur le premier mai 2000, elle propose d'introduire :

• L'obligation de la direction générale des banques de connaître leurs clients les plus importants.

• L'obligation d'avertir les autres banques lorsqu'une banque rompt une relation avec un

client douteux. Dans le cadre d'une législation future, la CFB propose aussi :

• La possibilité de confisquer les bénéfices résultant de transactions illégales et critiquables au plan prudentiel.

• L'introduction d'une réglementation internationale relative au traitement de fonds

appartenant à des personnalités politiquement exposées. • Elle partage aussi la suggestion du Conseil des Etats permettant d'infliger une amende

allant jusqu'à 5 millions de francs aux entreprises elles-mêmes, et non à leurs responsables uniquement.

4.5 Procédures pénales et entraide judiciaire Le 30 septembre 1999, le Nigeria a demandé, par l'entremise d'un avocat suisse, à l'OFP de geler à titre provisoire tous les avoirs d'Abacha et de ses proches, en le priant de lui remettre les documents bancaires correspondants. Cette demande concernant également Alhaji Ismaila Gwarzo, ancien conseiller à la sécurité d'Abacha, Abubakar Attiku Bagudu, ancien ministre, quatre hommes d'affaires nigérians et un certain nombre de sociétés. Bien que la Suisse et le Nigeria ne soient liés par aucun traité d'entraide judiciaire, notre pays a la possibilité d'accorder cette dernière sur la base du droit suisse et d'une garantie de réciprocité. Donnant suite à cette demande, l'Office fédéral de la justice (OFJ) a fait bloquer, dans un premier temps, quelque 90 millions de dollars US qui avaient été placés dans des établissements bancaires de Genève et Zurich. Les autorités judiciaires genevoises ont ouvert plusieurs procédures pénales à l'encontre de membres de la famille et de partenaires commerciaux d'Abacha, soupçonnés de blanchiment d'argent. Ces procédures ont abouti au blocage des mêmes comptes que ceux qui ont été gelés dans le cadre de la procédure d'entraide judiciaire ainsi que d'autres comptes qui ont été découverts dans le cadre des enquêtes pénales et grâce aux informations fournies par le Bureau central de communication en matière de blanchiment d'argent. La justice genevoise a pour l'instant condamné un homme d'affaires nigérian à une amende d'un million de francs pour blanchiment d'argent et soutien à une organisation criminelle.

Le secret bancaire Economie nationale

19

Dans le cadre des procédures genevoises, un montant d'environ 70 millions de dollars a déjà été transfé ré en 2000 à la BRI. A l'heure actuelle, les avoirs bloqués se montent au total à quelque 535 millions de dollars US.

En outre, le 24 janvier 2002, l'OFJ a décidé de remettre aux autorités nigérianes les documents bancaires en question. Ces décisions ont fait l'objet de plusieurs recours qui sont actuellement pendants devant le Tribunal fédéral.

Ententes internationales

Les autorités nigérianes ont également adressé des demandes d'entraide judiciaire à une série d'autres pays, notamment à la Grande-Bretagne, au Luxembourg, au Liechtenstein et à Jersey. Dans certains de ces Etats, d'importants montants ont également été gelés.

Plus d’un milliard de dollars ont été cachés dans des banques suisses, britanniques, luxembourgeoises, américaines, liechtensteinoises. La Suisse a été le premier Etat à bloquer des avoirs dans le cadre de l'affaire Abacha. Contrairement à sa réputation de paradis pour les tyrans, la Suisse a joué un rôle de tout premier plan pour récupérer l’argent détourné des caisses du Nigeria. A l'instigation de l'Office fédéral de la justice (OFJ) - et pour la première fois dans le cadre d'une procédure d'entraide judiciaire - deux réunions internationales ont été tenues en Suisse, dans le but de coordonner l'action et d'arrêter une démarche commune.

Remarque sur l'entente internationale

L’affaire Abacha a mis en évidence les difficultés rencontrées par les autorités judiciaires étrangères pour obtenir, même dans les affaires les plus graves, la coopération judiciaire du Royaume-Uni. Quant aux Américains, ils n’ont pas mené la moindre investigation. Depuis trois ans, Mohammed Abacha, le fils de Sani Abacha, aidé par une centaine d’avocats, mène une guérilla pour freiner les procédures d’entraide internationale. Résultat, le Nigeria risquait de perdre encore de nombreuses années avant de récupérer les millions volés.

De plus, vu les informations dont la CFB dispose, la Suisse est le premier pays à avoir examiné de manière extensive le comportement de ses banques qui sont soumis à la surveillance de la CFB et ordonné des mesures à l'encontre des banques fautives. La Suisse est par ailleurs le seul pays qui dispose à ce jour de règles relatives à l'acceptation de fonds de potentats. Pour toutes ces raisons, la Suisse et la CFB s'appliquent à faire des "fonds de potentats" un thème abordé par tous les forums adéquats et à faire en sorte que des standards minimaux internationaux soient adoptés.

Solution transactionnelle

Les autorités suisses ont été informées en avril 2002 que le Nigeria et les prévenus ont signé l'arrangement transactionnel suivant: les autorités de ce pays mettent un terme aux procédures pénales intentées contre les personnes qui sont parties à cette transaction et radient leur nom des demandes d'entraide judiciaire adressées à différents Etats étrangers. En échange de quoi, la majeure partie des avoirs bloqués à l'étranger dans le cadre de l'affaire Abacha, soit plus d’un milliard de dollars US, sera virée à la Banque des règlements internationaux (BRI), sise à Bâle, en faveur du gouvernement fédéral du Nigeria. Toutes les parties concernées vont coopérer en vue de restituer les avoirs en question.

Le secret bancaire Economie nationale

20

En résumé, le Nigeria récupère un peu plus d’un milliard de dollars. Le clan Abacha conserve 100 millions de dollars. Et Mohammed Abacha ainsi que l’homme d’affaires Bagudu Abubakar échappent aux procédures pénales en cours. Leurs noms seront donc radiés des demandes d'entraide judiciaire adressées à l'étranger par les autorités nigérianes. En conséquence, l'OFJ ne poursuivra la procédure d'entraide judiciaire qu'à l'égard des personnes qui n'ont pas cette qualité. Cela vaut en particulier pour Abdulkadir Abacha, frère de l'ancien chef de l'Etat nigérian. Quant au montant de 90 millions de dollars US, il restera bloqué également dans le cadre de la procédure d'entraide judiciaire.

4.6 Position du Conseil fédéral concernant l'affaire Abacha

La Suisse n'a pas intérêt à accueillir des avoirs d'origine criminelle. Grâce à une réglementation figurant parmi les plus strictes sur le plan international, la Suisse lutte contre le crime organisé et le blanchiment d'argent pour que sa place financière conserve une position de premier plan au niveau mondial.

Le Ministère public de la Confédération (MPC) n'est pas intervenu dans les affaires pénales liées au cas Abacha, car le blanchiment d'argent et le crime organisé ne relèvent pas encore de la juridiction fédérale. Toutefois, dès que le nouvel article 340 bis du Code pénal, adopté par les Chambres fédérales le 22 décembre 1999, entrera en vigueur, le MPC sera en mesure de conduire, progressivement en fonction de l'évolution des ressources fédérales, une partie considérable des procédures dans les affaires internationales et supracantonales liées au blanchiment d’argent et au crime organisé.

Le secret bancaire ne fait donc pas obstacle à une politique de coopération en matière de lutte contre le blanchiment. De passage à Genève, fin juin 2000, lors du sommet de l'ONU sur le développement social, le président du Nigeria Olusegun Obasanjo a loué la coopération des autorités suisses dans cette affaire. Il a espéré que les autres pays concernés suivent cet exemple.

Le gouvernement suisse est en faveur d'un renforcement de la coopération internationale en matière de lutte contre le blanchiment et d'une harmonisation des règles de surveillance prudentielle. Sur ces deux plans, la Suisse joue déjà un rôle majeur notamment dans les travaux du Groupe d'action financière sur le blanchiment des capitaux et du Comité de contrôle bancaire de Bâle.

S'il est vrai qu' il n'est pas évident de savoir d'où proviennent les fonds et par qui ils sont vraiment placés, on peut tout de même se demander si le rôle des banques est vraiment de faire la police.

De plus, vu le nombre d'outils mis en place pour éviter que des fonds indésirables soient posés dans nos banques, nos concurrents (sur un plan fiscal) sont de mauvaises foi lorsqu'ils continuent de nous marteler avec le fait que le secret bancaire permet le blanchiment d'argent de provenances criminelles (trafic de drogues, femmes, armes et plus récemment de transit des capitaux terroristes). C'est pour des raisons bien plus éloignées du bien-être général qu'ils verraient d'un bon oeil la levée de notre précieux secret bancaire et tout particulièrement pour des raisons fiscales.

Le secret bancaire Economie nationale

21

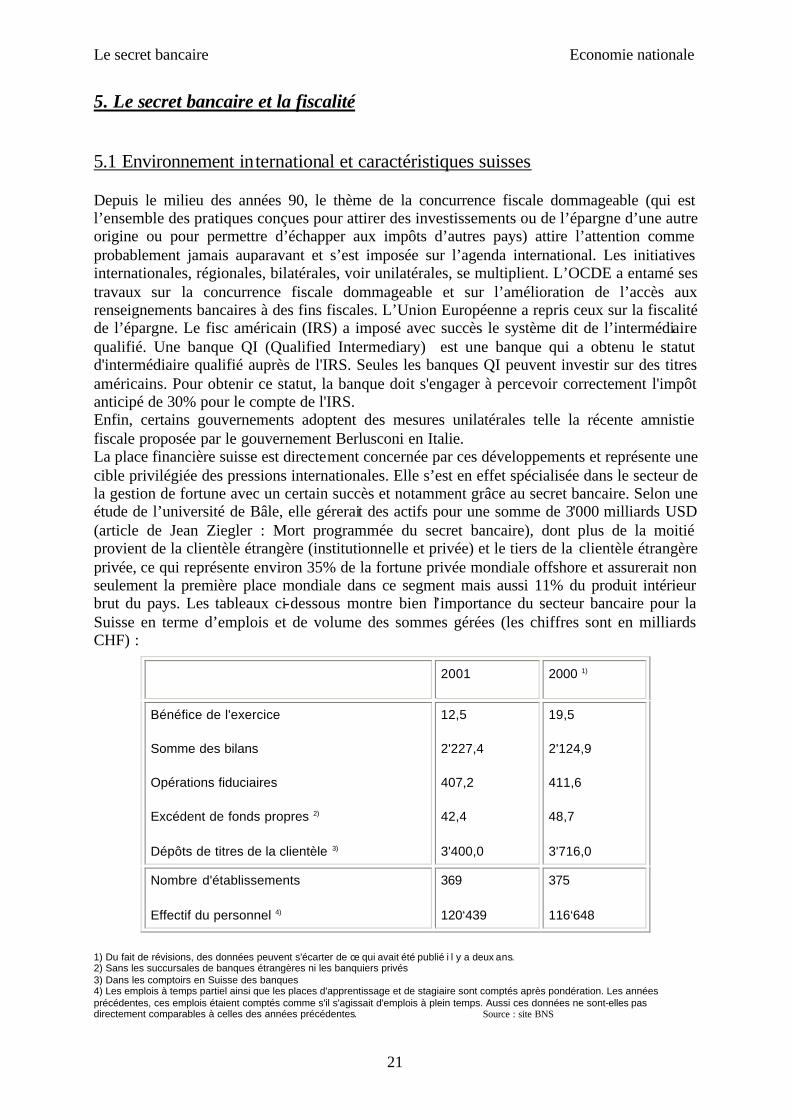

5. Le secret bancaire et la fiscalité 5.1 Environnement international et caractéristiques suisses Depuis le milieu des années 90, le thème de la concurrence fiscale dommageable (qui est l’ensemble des pratiques conçues pour attirer des investissements ou de l’épargne d’une autre origine ou pour permettre d’échapper aux impôts d’autres pays) attire l’attention comme probablement jamais auparavant et s’est imposée sur l’agenda international. Les initiatives internationales, régionales, bilatérales, voir unilatérales, se multiplient. L’OCDE a entamé ses travaux sur la concurrence fiscale dommageable et sur l’amélioration de l’accès aux renseignements bancaires à des fins fiscales. L’Union Européenne a repris ceux sur la fiscalité de l’épargne. Le fisc américain (IRS) a imposé avec succès le système dit de l’intermédiaire qualifié. Une banque QI (Qualified Intermediary) est une banque qui a obtenu le statut d'intermédiaire qualifié auprès de l'IRS. Seules les banques QI peuvent investir sur des titres américains. Pour obtenir ce statut, la banque doit s'engager à percevoir correctement l'impôt anticipé de 30% pour le compte de l'IRS. Enfin, certains gouvernements adoptent des mesures unilatérales telle la récente amnistie fiscale proposée par le gouvernement Berlusconi en Italie. La place financière suisse est directement concernée par ces développements et représente une cible privilégiée des pressions internationales. Elle s’est en effet spécialisée dans le secteur de la gestion de fortune avec un certain succès et notamment grâce au secret bancaire. Selon une étude de l’université de Bâle, elle gérerait des actifs pour une somme de 3'000 milliards USD (article de Jean Ziegler : Mort programmée du secret bancaire), dont plus de la moitié provient de la clientèle étrangère (institutionnelle et privée) et le tiers de la clientèle étrangère privée, ce qui représente environ 35% de la fortune privée mondiale offshore et assurerait non seulement la première place mondiale dans ce segment mais aussi 11% du produit intérieur brut du pays. Les tableaux ci-dessous montre bien l’importance du secteur bancaire pour la Suisse en terme d’emplois et de volume des sommes gérées (les chiffres sont en milliards CHF) :

1) Du fait de révisions, des données peuvent s'écarter de ce qui avait été publié i l y a deux ans. 2) Sans les succursales de banques étrangères ni les banquiers privés 3) Dans les comptoirs en Suisse des banques 4) Les emplois à temps partiel ainsi que les places d'apprentissage et de stagiaire sont comptés après pondération. Les années précédentes, ces emplois étaient comptés comme s'il s'agissait d'emplois à plein temps. Aussi ces données ne sont-elles pas directement comparables à celles des années précédentes. Source : site BNS

2001 2000 1)

Bénéfice de l'exercice

Somme des bilans

Opérations fiduciaires

Excédent de fonds propres 2)

Dépôts de titres de la clientèle 3)

12,5

2'227,4

407,2

42,4

3'400,0

19,5

2'124,9

411,6

48,7

3'716,0

Nombre d'établissements

Effectif du personnel 4)

369

120‘439

375

116‘648

Le secret bancaire Economie nationale

22

Si de nombreux motifs sont souvent invoqués pour expliquer cette réussite – entre autre la stabilité politique, l’état de droit et la sécurité juridique, la stabilité d’une monnaie forte, la qualité des services offerts par les établissements financiers suisses et les compétences de leur personnel – la législation suisse sur le secret bancaire joue dans cette panoplie un rôle essentiel. En effet, en principe l’obligation de discrétion des banques suisses est opposable à l’administration fiscale. Toutefois, le secret bancaire ne saurait prévaloir sur les dispositions destinées à découvrir la vérité dans l’intérêt de la justice. Les obligations du banquier suisse n’étant pas toujours les mêmes, il convient de faire la distinction entre l’économie d’impôt, la soustraction d’impôt ou évasion fiscale et la fraude fiscale : -On parle d’économie d’impôts (tax avoidance ou épargne fiscale) lorsqu’un contribuable utilise les possibilités offertes par le droit pour réduire ou éviter l’impôt. Il ne s’agit pas là d’une activité illégale puisqu’elle consiste à utiliser ou à interpréter la loi de façon à ne pas payer un impôt. -La fraude fiscale constitue le cas le plus grave : le contribuable fait appel à des moyens destinés à tromper le fisc, en utilisant notamment de faux documents, des documents falsifiés ou inexacts tels que des livres comptables, des comptes de résultat, des bilans, des certificats de salaires et d’autres attestations. La fraude fiscale peut donc être apparentée à une escroquerie ou à un faux dans les titres (délit par commission). Elle fait l’objet d’une procédure pénale et elle est passible de l’emprisonnement et/ou d’une amende. Dans un tel cas, le banquier sera tenu de renseigner les autorités chargées de l’enquête et, le cas échéant, pourra être amené à témoigner. -La soustraction d’impôt ou plus couramment nommée évasion fiscale est réalisable lorsqu’un contribuable, violant une obligation que lui impose la loi de son pays, omet de déclarer des revenus ou des éléments de fortune et n’est en conséquence pas taxé (délit par omission). Ainsi, un impôt est soustrait lorsqu’une taxation n’est pas effectuée alors qu’elle devrait l’être. Elle fait l’objet d’une procédure administrative dirigée par les autorités fiscales et est passible d’une amende. Et c’est à ce niveau que se situe la principale caractéristique helvétique en matière fiscale : en droit suisse, la soustraction d’impôt n’est pas considérée comme un délit pénal mais comme un délit administratif et c’est pourquoi les banques, en tant que tiers, n’ont pas l’obligation de fournir des renseignements directement aux autorités fiscales du pays lésé (et ainsi de ne pas lever le secret bancaire, comme elle le ferait pour une fraude fiscale): nous vous rappelons que la Suisse a signé avec pratiquement tous les Etats du monde des conventions dites d’entraide judiciaire internationale, comme l’EIMP, reposant sur le principe de la réciprocité. Cette entraide consiste pour un Etat à prêter son concours à un autre Etat en accomplissant, à sa demande, des actes que l’autorité de l’Etat étranger ne peut pas faire elle-même en raison de la limite territoriale de la souveraineté. Ainsi, l’entraide judiciaire est accordée par la Suisse lorsque le comportement d’un individu est réprimé pénalement aussi bien en vertu du droit de son pays que du droit suisse. C’est en général le cas en ce qui concerne la fraude fiscale, la plupart des pays – la Suisse incluse – réprimant pénalement ce type de comportement. En revanche, la simple soustraction d’impôt ne remplit pas les conditions requises pour l’octroi de l’entraide judiciaire, puisqu’elle n’est pas réprimée par le droit suisse. Pour l’obtenir (et ainsi la levée du secret bancaire), l’autorité étrangère doit donc rendre vraisemblable que les agissements du contribuable étranger sont constitutifs d'une infraction pénale. C’est cet aspect de la fiscalité suisse relié au secret bancaire qui dérange les autres pays européens et qui fait l’objet des pressions actuelles.

Le secret bancaire Economie nationale

23

5.2 Position de l’Union Européenne 1) Harmonisation fiscale En 1989, Bruxelles partait en guerre contre l’évasion fiscale à l’intérieur de la Communauté. Il s’agissait alors d’accompagner la libre circulation des capitaux par une coopération entre les autorités fiscales nationales. La tentative avait échoué. La naissance de l’euro a imposé la réouverture de ce dossier. Au beau milieu d’une Europe sans frontières, la Suisse se trouve inévitablement dans le collimateur. En juin 2000, les Quinze se sont rencontrés au sommet de Feira afin de se mettre d’accord sur le problème de l’imposition des revenus de l’épargne des personnes physiques. On veut par là éviter, par exemple, qu’un citoyen allemand charge une banque luxembourgeoise de gérer son portefeuille d’obligations et d’en collecter les intérêts. Il échapperait ainsi au fisc allemand. C’est la solution de l’échange automatique d’information qui a été retenue. Celle-ci implique que les versements d’intérêts à des personnes physiques domiciliées dans un autre Etat membre seront déclarés aux autorités de l’Etat de résidence qui seront alors en mesure d’imposer les montants en question. Pour douze des quinze pays de l’UE, cette directive est entrée en vigueur le premier janvier 2003. Une période transitoire de sept ans est prévue pour permettre à l’Autriche, la Belgique et au Luxembourg de s’adapter. En effet, ces trois pays bénéficient d’un secret bancaire similaire à celui de la Suisse. Pendant cette période, ils ont le choix entre deux alternatives. Soit ils prélèvent un impôt à la source sur les revenus de l’épargne de bénéficiaires non-résidents et reversent une part dite raisonnable à l’état de domicile du client, soit ils peuvent pratiquer l’échange d’information et par là faire tomber leur secret bancaire. Après le vote du 24 octobre 2002, le Parlement européen a donné son approbation au programme Fiscalis qui sera applicable dès le premier janvier 2003 jusqu’au 31 décembre 2007 (cela raccourcit donc la période transitoire de trois ans pour les trois pays susmentionnés par rapport au projet de Feria). Ce programme vise à aider les Etats membres à collaborer plus étroitement dans la lutte contre l’évasion fiscale, grâce à des systèmes électroniques améliorés pour l’échange d’informations entre administrations nationales, à l’instauration d’une coopération entre elles dans le cadre des enquêtes, à des séminaires de formation pour fonctionnaires et experts des administrations fiscales et à des échanges de fonctionnaires entre administrations nationales. Il représente donc la concrétisation des décisions prises durant le sommet de Feira. Il devient dès lors logique que, pour préserver la compétitivité des marchés financiers européens, l’Union Européenne cherche à étendre ces mesures (les deux options proposées à l’Autriche, au Luxembourg et à la Belgique) à des pays tiers tels que les Etats-Unis, le Liechtenstein, Monaco, Andorre, Saint-Marin et bien sûr la Suisse (pays sur lesquels elle exerce une forte pression, mis à part les USA, de par son poids économique) et, donc, à obtenir leur coopération. A défaut, ces places financières deviendraient plus que jamais le refuge d’une épargne étrangère non taxée. Malheureusement, c’est là qu’apparaît l’un des deux principaux inconvénients de cette harmonisation fiscale puisqu’elle n’aura de toute façon pas lieu à un échelon mondial et laissera l’opportunité aux contribuables de délocaliser leur(s) compte(s) en dehors du système, comme en Asie par exemple, et ainsi d’échapper quand même à l’impôt.

Le secret bancaire Economie nationale

24

Le deuxième inconvénient réside dans le fait que cette directive ne concerne que les personnes physiques domiciliées en Europe. Il suffit donc de créer une personne morale pour contourner l’impôt. 2) La vague des amnisties fiscales Depuis quelques temps, plusieurs pays de l’Europe mettent en œuvre des projets d’amnistie fiscale. Il semblerait qu’après l’Italie, la Belgique, l’Allemagne et l’Espagne, ce soit au tour de la France. Selon des informations recueillies par L'Expansion, il apparaît qu'à Bercy (ministère des finances), plusieurs équipes étudient à leur tour, et dans le plus grand secret, les effets d'une amnistie fiscale. L'objectif de ces amnisties est de rapatrier des capitaux et des fortunes placés à l'étranger, en Suisse notamment, par de riches contribuables de ces pays qui sont découragés par la pression fiscale. Ces états s’engagent, à l’aide de diverses mesures (notamment en prélevant une faible taxe forfaitaire comme en Italie sur le montant rapatrié, ce qui peut permettre, par exemple, de combler en partie un déficit budgétaire), à « passer l’éponge » sur ces soustractions d’impôts si les capitaux reviennent dans leur pays d’origine. Bien évidemment, il existe des oppositions et des opposants à de telles mesures comme en témoignent les propos de l'ancien directeur des impôts français Robert Baconnier : « La mesure peut rapporter à court terme sur le plan budgétaire mais ôter à long terme la crédibilité au contrôle fiscal et décourager les contribuables honnêtes. De plus, comme une telle action est ponctuelle, elle ne constitue pas une solution pour le long terme. Rien n'empêche les fraudeurs repentis de recommencer les années qui suivent une amnistie. » Cette vogue du "scudo fiscale" vient d'Italie. Le gouvernement Berlusconi a décidé, fin 2001, de blanchir ses contribuables de toute accusation d'évasion fiscale s’ils ramenaient les fonds soustraits à l’impôt au sud des Alpes. Selon The Economist dans son numéro du 23 mars 2002, le montant des actifs non déclarés au fisc détenus à l’étranger par des résidents italiens s’élève à environ 500 milliards d’euros, dont plus de la moitié se trouverait en Suisse. Quelques mois après cette décision, le résultat est aussi inespéré que considérable : 54 milliards d'euros, soit 4% du PIB italien (et plus de 10% du montant total), ont été amnistiés! Le Trésor a en outre empoché 1,3 milliard d'euros au titre de "l'amende libératoire", fort modeste, payée par les contribuables (2,5% des sommes révélées). En Allemagne, Gerhard Schröder n'hésitait pas avant les élections législatives allemandes, fin septembre 2002, à souligner l'utilité sociale d'une amnistie : "Mieux vaut du travail à Leipzig que de l'argent au Liechtenstein." L'association des banques allemandes pense déjà aux modalités d'application : les contribuables repentis pourraient notamment souscrire un emprunt d'Etat peu rémunérateur, utile, par exemple, pour financer à moindre coût des infrastructures en Allemagne de l'Est. De cette manière, la morale civique est sauve et des liquidités sont rapatriées. Selon des estimations, quelque 1'000 milliards d'euros en provenance d'Allemagne dorent sur des comptes à l'étranger, et, selon l'expérience italienne, environ 10% du magot reviendrait au pays, soit 100 milliards! Ce retour dans la Botte des « tricheurs » désireux de se refaire une virginité fiscale fait trembler les banques suisses et saliver les gouvernements européens en mal de recettes

Le secret bancaire Economie nationale

25

fiscales. Les Etats membres de l'Union européenne passent en revue toutes les possibilités pour garder les capitaux sur leur sol et réfléchissent donc sur l'idée d'une amnistie fiscale. Cette intimidation vise donc à mettre, encore une fois, sous pression les banques helvétiques, principaux refuges des évadés fiscaux du Vieux Continent. La manœuvre consiste à les pousser à accepter de lever le secret bancaire. 5.3 La position de la Grande-Bretagne Il apparaît aujourd'hui clairement que les critiques les plus virulentes au sein des membres de l'Union Européenne sur ce problème de fiscalité émanent de la part de la Grande Bretagne. Quelles sont les raisons de cet acharnement des Anglais sur notre système actuel ? En réalité, c'est très simple : Londres est actuellement la place financière la plus importante en Europe et elle aimerait encore renforcer cette position en développant le secteur de la gestion de fortune privée, secteur pour lequel la Suisse fait figure de leader incontesté, comme nous l'avons mentionné plus haut, et ceci en partie grâce au secret bancaire. Les Anglais multiplient donc les attaques contre ce dernier en arguant qu'il facilite la fraude fiscale (la Grande Bretagne a même demandé lors de la dernière réunion du Gatt que la Suisse soit placée sur la liste des Pays et Territoires Non Coopératifs !!!) ainsi que l'évasion fiscale et que, pour ces raisons, il devait être aboli. Ces attaques sont donc essentiellement d'ordre moral. Mais, derrière cette lutte louable pour une meilleure efficience des secteurs financiers en Europe, la Grande Bretagne cherche à détourner les regards de son territoire. En effet, il est intéressant de relever pourquoi Londres est actuellement le leader européen en matière de place financière : non seulement elle possède un privilège sur le marché des obligations (ces emprunts échappent à toute imposition à la source), mais elle bénéficie aussi du fait que beaucoup de grandes banques européennes ont déplacé une partie de leurs activités à Londres car elles bénéficient d'avantages fiscaux non négligeables, notamment en ce qui concerne l'impôt sur le revenu (intéressant pour les employés). C'est ainsi qu'un citoyen non britannique qui s'installe à Londres reçoit automatiquement une exemption de tout impôt sur le revenu pendant deux ans et cela à une seule condition : il doit passer une majeure partie de l'année hors du territoire britannique. C'est pourquoi les managers et les cadres les mieux payés trouvent cet aspect de la fiscalité anglaise des plus attrayants, étant donné qu'ils sont poussés à beaucoup voyager au cours d'une même année dans leurs activités professionnelles. Ce n'est pas tout : pendant une dizaine d'années (quinze ans environ), ces personnes sont tenues de payer des impôts uniquement sur leurs revenus obtenus en Grande Bretagne. Etant donné que les revenus acquis sur les autres territoires ne sont pas soumis à l'impôt anglais et que ces individus sont domiciliés en Grande Bretagne, ces revenus échappent à toute imposition. Enfin, ces gens ne paient pas non plus d'impôt sur le revenu de leurs capitaux puisqu'une simple déclaration de non-résidence suffit pour être exempté (être domicilié à Londres ne veut pas dire qu'on n'y réside régulièrement). Cette stratégie est des plus simples : la Grande Bretagne cherche à attirer des secteurs entiers de l'économie (banques, modes, ...) en permettant à des contribuables provenant d'autres pays européens de se soustraire à certaines de leurs obligations fiscales. On peut donc dire que la puissance de la place financière londonienne est, en grande partie, le fruit d'une politique facilitant grandement l'évasion fiscale et même la fraude fiscale. De plus, elle exerce une discrimination entre les ressortissants britanniques et les autres européens puisque les Anglais ne peuvent pas bénéficier de ces conditions fiscales plus favorables, ce qui va à l’encontre de

Le secret bancaire Economie nationale

26

l’égalité des gens devant la loi. Tout ceci nous montre bien qu'au niveau moral, la Grande Bretagne n'a de leçons à donner à personne et surtout pas à la Suisse. 5.4 Les positions en Suisse Il est intéressant de montrer les diverses positions entre les politiques (essentiellement le Conseil Fédéral) et certains économistes au sujet de ce problème fiscal :

1) Position du Conseil Fédéral Le gouvernement suisse est de l’avis qu’il est nécessaire d’imposer les revenus des capitaux étrangers. Cependant, comme il est allergique à un assouplissement du secret bancaire, il n’entre en matière qu’en ce qui concerne une retenue à la source des intérêts. Il ne rentrera en aucun cas, pour l’instant, dans une négociation pour l’application en Suisse de l’échange automatique d’informations sur les intérêts versés aux étrangers. D’autre part, pour lui, la solution de l’imposition à la source présente un autre avantage : la Suisse est une pionnière de l’imposition à la source puisqu’elle prélève un impôt anticipé de 35% sur tous les dividendes et autres intérêts d’obligations et revenus d’épargne. La mise en place d’une taxation semblable (20%) pour les capitaux étrangers serait ainsi grandement facilitée au niveau structurel et organisationnel. Il faut cependant noter que le mode de perception n’est pas le même que celui proposé par la directive européenne : en effet, l’impôt anticipé suisse est prélevé par le débiteur de la prestation due aux particuliers (l’émetteur d’une obligation par exemple) alors que la directive de Bruxelles donne à la banque, qui agit comme intermédiaire, la responsabilité de faire elle-même le prélèvement des 20% (obligation incombant à l’agent payeur des intérêts). Donc, pour appliquer le système européen, la Suisse devrait contraindre ses banques à prélever une retenue de 20% sur tous les revenus non imposés par les entreprises étrangères débitrices. Le secret bancaire n’en serait donc pas affecté. Mais, comme nous l’avons souligné précédemment, il suffirait que les contribuables étrangers mettent en place un système de personnes morales pour toucher ces intérêts pour qu’ils échappent encore au système.

2) Positions diverses d'économistes Il existe actuellement en Suisse des positions extrêmement divergentes parmi les économistes : certains défendent ardemment le secret bancaire en matière fiscale alors que d’autres verraient plutôt d’un bon œil une plus grande transparence de la Suisse en matière de coopération. Il existe donc plusieurs arguments sur ce sujet et nous vous en présentons ici quelques-uns :

- Certains économistes avancent que, si la Suisse abandonne son secret bancaire, la prospérité des places financières suisses serait fortement compromise, avec toutes les conséquences que cela aurait pour le reste de l’économie, et qu’elle subirait une importante perte d’avantage comparatif (notamment en ce qui concerne les avantages fiscaux et le bas niveau des taux d’intérêts malgré que le lien entre le secret bancaire et ce niveau de taux n’est pas explicitement démontré, mais fortement supposé) et ceci

Le secret bancaire Economie nationale

27

au profit des d’autres places financières telles que Singapour ou Hongkong. Reste que cet argument n’est défendable que d’un point de vue suisse.

- D’autres mettent en avant l’argument plus philosophique des libertés individuelles pour défendre le maintien du secret bancaire, telles que la protection de la sphère privée et la défense des minorités (même s’il s’agit de « riches » ou considérés comme tels) contre des fiscalités non plus seulement redistributives mais également confiscatoires pour une redistribution des revenus au profit de la majorité. Ils expliquent ainsi que c’est grâce à des fiscalités telles que celle connue en Suisse actuellement que les Etats ne se montrent pas trop gourmands puisqu’ils courent le risque d’une fuite de capitaux. Ils préconisent donc une concurrence fiscale entre les différents pays car ils la considèrent comme nécessaire pour des raisons plus politiques qu’économiques.

- Un autre argument revient souvent même s’il n’est pas des plus défendables sur le plan moral : il consiste à dire que, quels que soient les efforts internationaux de coopération, il y aura toujours des pays qui ne joueront pas le jeu, comme les Iles Cayman, les Iles Vierges Britanniques,… alors, pourquoi pas aussi la Suisse ?

- Certains, en fin, préconisent que la Suisse doit absolument accepter l’échange d’information selon le modèle européen (ou avec quelques modifications) pour lui permettre de rétablir sa crédibilité et promouvoir à long terme une place financière responsable en luttant contre la tricherie que représente l’évasion fiscale. Ils considèrent que prétendre que la place financière suisse serait en péril en cas de collaboration dans le domaine fiscal avec l’Union Européenne fragilise la réputation du secteur bancaire car cela reviendrait à dire que les clients étrangers des banques suisses ne sont là que parce que l’évasion fiscale y est protégée.

6. Conclusion Au travers de notre analyse, nous avons clairement démontré que l'argument selon lequel le secret bancaire suisse protégerait le blanchiment d'argent sale est une idée reçue. Comme nous l'avons montré, la Suisse s'est dotée d'un important éventail de mesures nationales et internationales afin de lutter contre ce fléau. Elle est même un des pays possédant la législation la plus restrictive au monde en la matière. Malheureusement, comme l'illustre l'exemple des fonds liés à Sani Abacha, il subsiste des problèmes d'applications de certaines de ces mesures. D'autre part, le secret bancaire suisse permet une certaine discrétion en matière de coopération fiscale. C'est pourquoi les gouvernements européens aimeraient obtenir la levée de ce dernier pour bénéficier de l'information concernant la fuite de capitaux de certains de leurs contribuables. Cependant, les partisans de l'harmonisation des fiscalités utilisent l'argument infondé du blanchiment d'argent pour faire pression sur la Suisse et lui faire abandonner son secret bancaire. Il nous semble que la position du Conseil fédéral doit rester ferme vis-à-vis de l'Union européenne. Il faut donc conserver le secret bancaire et peut-être chercher une harmonisation de la loi concernant l'évasion fiscale sur le plan pénal.

Le secret bancaire Economie nationale

28