Embed Size (px)

Citation preview

Le «!Taux de pavillon!»!: visions européennes

Rapport

Marché en date du 2 juillet 2002Ministère de l’Equipement des Transports du Logement du Tourisme et de la Mer

Direction des Transports TerrestresSous-direction des transports routiers

Patrice Salini,(Chargé de mission transport de marchandises - [email protected])

Avec!:Antoine Artous (Consultant, France)Sergio Bologna{Progetrasporti Associati, Italie},Valentina Carbone (Inrets, France),Rafael Giménez I Capdevila et François Cougoule (Institutd'Estudis Territorials de Catalogne, Espagne)Jaco van Meijeren (NEA, Pays Bas),Dominic Petreanu (Roumanie).

Arcueil, le 24 septembre 2002

Institut National de Recherche sur les Transports et leur Sécurité2, rue Avenue Malleret JoinvilleF-94114 Arcueil

Rapport •!Pavillon Routier • Inrets-Dest •!Patrice Salini2

Organisation du rapport!:

La problématique de ce rapport est d’éclairer par différentes approches la thématiquedu «!taux de pavillon!» et singulièrement de la baisse du taux de pavillon mesurée enFrance. Elle est concentrée pour l’essentiel sur une analyse de données étrangères, lepoint de départ de cette étude étant de mettre en perspective les données relatives au«!taux de pavillon français!» par l’analyse des données ou des études relatives à nospartenaires européens.Au cours de cette approche, il est apparu que la France médiatisait beaucoupl’indicateur de «!pavillon!», ce que ne fait par ailleurs que le Royaume-Uni. Certainspays ne disposent pas de séries, et c’est à notre demande que certaines séries ont étéétablies (Pays-Bas). D’autres privilégient des approches classiques en termes debalance des échanges. Enfin, la thématique des groupes et de leur développementinternational est souvent fréquente. C’est la raison pour laquelle, le rapport comprendtrois parties distinctes!:

v La première est une présentation globale du transport international routier demarchandises. Il utilise largement les données établies par la CEMT1.

v La seconde est une synthèse des éléments déjà compilés relatifs à certains payseuropéens. Ils sont tirés!:

ÿ du «!Transport Statistic Bulletin!» britannique, et d’une analyse des positionsprises par les professionnels (FTA et RHA),

ÿ du rapport «!«!Marktbeobachtung Güterverkehr! Jahresbericht 2001!»,Bundesamt für Güterverkehr., 2002 du BGL allemand,

ÿ d’une contribution spécifique du NEA (Jaco van Meijeren, Pays-Bas) sur le tauxde pavillon Néerlandais,

ÿ du Plan stratégique «!PETRA!»!espagnol, des commentaires d’Alfons Bayraguet{Molbay}!, et du travail effectué par Rafael Gimenez I Capdevila et FrançoisCougoule de l’Institut d'Estudis Territorials de la Généralité de Catalogne,

ÿ du rapport 1«!Indagine campionaria sui trasporti internazionali di merce epassageri!» publié par l’Ufficio Itlaliano dei cambi, du rapport deFerdertrasporto!: «!: «!Scenari dei transporti - L’internazionalizzazione deltrasporto: la posizione dell’impresa italiana!», et des analyses de , SergioBologna{Progetrasporti Associati}, et Valentina Carbone (Inrets),

ÿ enfin, des remarques transmises par Dominic Petreanu (Roumanie).

v La troisième partie est constituée d’une réflexion menée avec Antoine Artous surl’Implantation des groupes français en Europe et des groupes étrangers en France,rapports entre pavillons nationaux et compétitivité selon les différents métiers :messagerie, lot, logistique.

1 «!Short term trend surveys!» de la CEMT, par pays.

Rapport •!Pavillon Routier • Inrets-Dest •!Patrice Salini3

Comme on peut le voir, ces trois parties font en réalité appel aux quatre notions ou anglesd’approche évoqués plus haut. Pour mieux comprendre l’articulation des différentes parties –et les éventuelles contradictions apparentes entre certains chiffres – il convient de revenirsur les concepts utilisés.

La figure suivante expose les différentes approches retenues dans ce rapport.

Taux de pavillon dans les échanges internationaux : - Etabli à partir de l’immatriculation des véhicules moteur

pour les seuls échanges internationaux du pays concerné- Comptabilise les véhicules et les tonnes transportées...

selon la nationalité du véhicule

Balance des échanges de service de transport. Elle mesure :- les achats de services par des résidents à des non

résidents et - les ventes de services aux non-résidents par des

résidents

Statistiques globales de transport :

- permettent de mesurer (en tonnes, tonnes.km)le transport “produit” par les véhicules de chaque pays.

- permettent la distinction entre transport intérieur et international.

Analyse de la place des groupes français dans le transport européen :

- repose sur une analyse monographique de l’activité des groupes

- considère comme “français” les groupes dont les capitaux propres sont détenus majoritairement par des personnes morales ou physiques françaises (notion de plus en plus délicate à utiliser)

- s’intéresse aux chiffres d’affaires “internationaux, et aux parts de marché (F, U.E....)

Première partie

Deuxième partie (selon disponibilités)

Troisième partie

Figure 1 : les différents concepts utilisés dans le rapport.

Rapport •!Pavillon Routier • Inrets-Dest •!Patrice Salini4

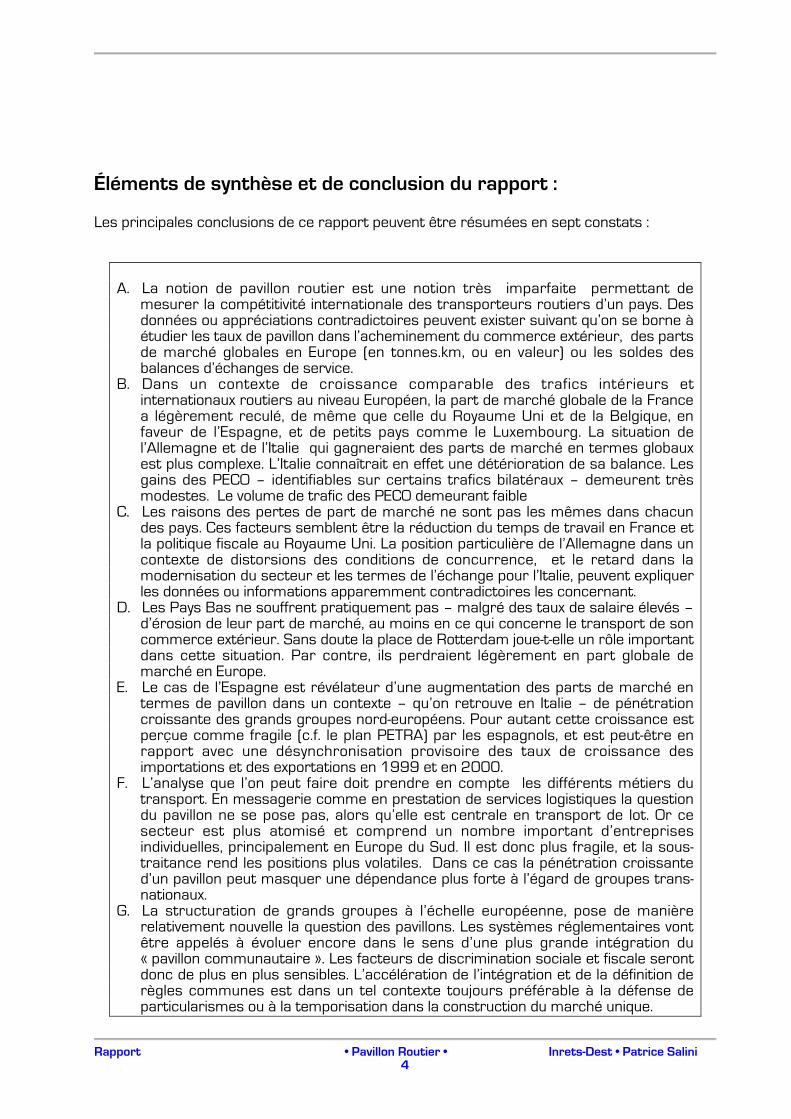

Éléments de synthèse et de conclusion du rapport :

Les principales conclusions de ce rapport peuvent être résumées en sept constats!:

A. La notion de pavillon routier est une notion très imparfaite permettant demesurer la compétitivité internationale des transporteurs routiers d’un pays. Desdonnées ou appréciations contradictoires peuvent exister suivant qu’on se borne àétudier les taux de pavillon dans l’acheminement du commerce extérieur, des partsde marché globales en Europe (en tonnes.km, ou en valeur) ou les soldes desbalances d’échanges de service.

B. Dans un contexte de croissance comparable des trafics intérieurs etinternationaux routiers au niveau Européen, la part de marché globale de la Francea légèrement reculé, de même que celle du Royaume Uni et de la Belgique, enfaveur de l’Espagne, et de petits pays comme le Luxembourg. La situation del’Allemagne et de l’Italie qui gagneraient des parts de marché en termes globauxest plus complexe. L’Italie connaîtrait en effet une détérioration de sa balance. Lesgains des PECO – identifiables sur certains trafics bilatéraux – demeurent trèsmodestes. Le volume de trafic des PECO demeurant faible

C. Les raisons des pertes de part de marché ne sont pas les mêmes dans chacundes pays. Ces facteurs semblent être la réduction du temps de travail en France etla politique fiscale au Royaume Uni. La position particulière de l’Allemagne dans uncontexte de distorsions des conditions de concurrence, et le retard dans lamodernisation du secteur et les termes de l’échange pour l’Italie, peuvent expliquerles données ou informations apparemment contradictoires les concernant.

D. Les Pays Bas ne souffrent pratiquement pas – malgré des taux de salaire élevés –d’érosion de leur part de marché, au moins en ce qui concerne le transport de soncommerce extérieur. Sans doute la place de Rotterdam joue-t-elle un rôle importantdans cette situation. Par contre, ils perdraient légèrement en part globale demarché en Europe.

E. Le cas de l’Espagne est révélateur d’une augmentation des parts de marché entermes de pavillon dans un contexte – qu’on retrouve en Italie – de pénétrationcroissante des grands groupes nord-européens. Pour autant cette croissance estperçue comme fragile (c.f. le plan PETRA) par les espagnols, et est peut-être enrapport avec une désynchronisation provisoire des taux de croissance desimportations et des exportations en 1999 et en 2000.

F. L’analyse que l’on peut faire doit prendre en compte les différents métiers dutransport. En messagerie comme en prestation de services logistiques la questiondu pavillon ne se pose pas, alors qu’elle est centrale en transport de lot. Or cesecteur est plus atomisé et comprend un nombre important d’entreprisesindividuelles, principalement en Europe du Sud. Il est donc plus fragile, et la sous-traitance rend les positions plus volatiles. Dans ce cas la pénétration croissanted’un pavillon peut masquer une dépendance plus forte à l’égard de groupes trans-nationaux.

G. La structuration de grands groupes à l’échelle européenne, pose de manièrerelativement nouvelle la question des pavillons. Les systèmes réglementaires vontêtre appelés à évoluer encore dans le sens d’une plus grande intégration du«!pavillon communautaire!». Les facteurs de discrimination sociale et fiscale serontdonc de plus en plus sensibles. L’accélération de l’intégration et de la définition derègles communes est dans un tel contexte toujours préférable à la défense departicularismes ou à la temporisation dans la construction du marché unique.

Rapport •!Pavillon Routier • Inrets-Dest •!Patrice Salini5

De ces sept constats il convient de tirer quelques conclusions générales!:

• Sur le plan méthodologique, il est évident que les taux de pavillon dans le commerceextérieur ont et auront de moins en moins de sens. Il faut sans doute communiquer plusautour des données exprimées en termes de balances de services, et s’agissant destrafics, mesurer la contribution globale des véhicules français au transport européen.Mais cet indicateur devrait perdre également de sa pertinence avec l’achèvement dumarché unique. In fine il semble que des données d’entreprise et a fortiori d’établissementconstitueraient une bonne approche de l’évolution de la valeur ajoutée produite. Uneutilisation des «!statistiques structurelles d’entreprise d’Eurostat!» permettrait decomparer l’évolution des différents «!pavillons!» de manière plus pertinente sur le planéconomique.

• Sur le plan économique, il semble incontestable que certains pays aient connu unedégradation de leur position concurrentielle dans la période récente (depuis 5 ansenviron). Ces pays, parmi lesquels la France, le Royaume Uni, la Belgique ont perdu enparts de marché apparentes au profit de l’Espagne, du Luxembourg, et, au moins jusqu’en2001, de l’Allemagne et de l’Italie. La percée des Peco, dont le commerce extérieur évoluefinalement lentement, est limitée, et ne peut être mise en avant pour expliquer les revers«!occidentaux!». Au contraire certains pavillons sont en recul sensible, sauf, sans doutesur les grands ports comme Rotterdam ou Hambourg. Il est également incontestable quecertaines pratiques concernant l’emploi de main d’œuvre des Peco, et une intensificationde la sous-traitance en faveur des pays dotés d’un nombre important d’artisans (Espagne,Italie) se sont développées au moins jusqu’en 2001, ce qui a pu entraîner des gains et despertes de marché sensibles en particulier sur le marché du lot.

• Du côté des firmes, la constitution de groupes de taille européenne ou mondiale se traduitpar une internationalisation plus grande des opérateurs majeurs sur le marché, et donc lapénétration croissante des groupes non français. Ce mouvement n’est pas équilibré enEurope, les grands groupes n’ayant pas eu, fondamentalement les mêmes stratégies, enparticulier lorsqu’ils sont issus du secteur public. Le secteur public français n’a pasengagé une politique de restructuration et de développement aussi spectaculaire que cellemenée par exemple aux Pays Bas ou en Allemagne. Certains pays sont plus directement«!passifs!» dans ce mouvement en raison de l’absence de firme nationale de taillesuffisante (Italie, Espagne, Portugal…), ce qui conduit à une pénétration très forte parrachat des groupes étrangers dans ces pays.

Rapport •!Pavillon Routier • Inrets-Dest •!Patrice Salini6

Table des matières!:

Organisation du rapport!:_______________________________________________________ 2Éléments de synthèse et de conclusion du rapport : __________________________________ 4Présentation générale du transport international routier______________________________ 7

Quelques ordres de grandeur et tendances______________________________________________8Approche globale des transports routiers en Europe. _____________________________________9

Le taux de pavillon dans quelques pays européens__________________________________ 14L’Allemagne _____________________________________________________________________14Le Royaume Uni __________________________________________________________________16Les Pays-Bas _____________________________________________________________________18L’Espagne _______________________________________________________________________19L’Italie__________________________________________________________________________22Conclusion partielle en ce qui concerne ces pays de l’UE _________________________________24

L’mplantation des groupes français en Europe et des groupes étrangers en France, rapportsentre pavillons nationaux et compétitivité selon les différents métiers : messagerie, lot,logistique ___________________________________________________________________ 29

Présentation _____________________________________________________________________29La messagerie ____________________________________________________________________30

La question n’est pas celle du pavillon _______________________________________________________30La place des groupes étrangers dans le marché français __________________________________________30À propos des échanges entre pays ___________________________________________________________30

La logistique _____________________________________________________________________31Une catégorie à double entrée ______________________________________________________________31Logistique et couverture du territoire_________________________________________________________31Logistique et transport____________________________________________________________________32Distribution nationale pour les produits de grande consommation et distribution nationale________________32Logistique amont de l’automobile ___________________________________________________________32

Le transport de lot ________________________________________________________________32Un mode de production spécifique __________________________________________________________32

Les conditions de concurrence_______________________________________________________33France : un processus d’industrialisation…. ___________________________________________________33…qui stagne dans la seconde moitié des années 1990 ____________________________________________34À propos des effets de la réglementation française. ______________________________________________35Un problème plus général en Europe_________________________________________________________35

Conclusion de la seconde partie______________________________________________________36

Rapport •!Pavillon Routier • Inrets-Dest •!Patrice Salini7

Présentation générale du transport international routier

La notion de pavillon utilisée plus bas résulte de la prise en compte – dans les statistiquesnationales de transport – du transport international. Ainsi, un transport effectué entre laFrance et l’Allemagne sera repéré dans les statistiques de transport routier par le pays danslequel le véhicule moteur est immatriculé. On impute alors le transport correspondant au«!pavillon!» du pays considéré.Généralement, les taux de pavillon sont calculés à partir des tonnes transportées par lesdifférents pavillons ou des véhicules traversant la frontière. Pour autant, ceux-ci ne sont pas publiés ni analysés par tous les pays, et certains préfèrentles notions plus traditionnelles de «!balance commerciale!», l’idée étant ici de mesurerfinalement ce que coûte ou rapporte à la nation le transport international.L’idée que le taux de pavillon – sous ses diverses formes statistiques - c’est à dire la part destransports internationaux intéressant un pays donné réalisé par le «!pavillon!» du paysconsidéré, reflète la compétitivité des transporteurs de ce pays est souvent avancée.En réalité, nous savons depuis longtemps que cette «!part de marché!» dépend aussi denombreux facteurs comme la taille du pays (Pays-Bas, Belgique ou Luxembourg sontnaturellement plus internationalisés que les autres), la géographie économique (systèmeportuaire, gisements de matières première), la géographie physique (insularité…) etc. Cesfacteurs sont structurels.En outre les taux de pavillon, lorsqu’ils s’expriment à partir de données en tonnage ou envéhicules, fournissent une image parfois fausse des réalités économiques. L’importance decertains trafics frontaliers conjoncturels (construction d’une route, campagne agricoleexceptionnelle, …) ou la variabilité de certaines pratiques (changement de lieu de ruptured’attelage à proximité des frontières, effet de la suppression des barrières douanières sur ceslieux…), conduit à des variations de taux de pavillon sans consistance ni sens économiques.Enfin, les équilibres ou déséquilibres dans les échanges – structurels ou conjoncturels –s’articulent dans l’espace et favorisent in fine certains pavillons.Par exemple, un pays ayant un excédent de flux d’exportation se trouve «!structurellement!»bien placé en termes de pavillon. Il se trouve en situation structurelle d’offre «!à destination!»,mais aussi éventuellement dans les pays de transit.Ces différents facteurs conduisent à considérer les évolutions des taux de pavillon suivantdifférents aspects. Il convient en effet, dans la mesure du possible, de distinguer ce qui relèvede la compétitivité intrinsèque des transporteurs, et ce qui découle de facteursgéographiques et conjoncturels.Il convient aussi de prendre en compte la perte progressive de sens de la notion de pavillondès lors que la France est membre d’un grand marché intégré.Un exemple permet de relativiser cette notion de pavillon.En France, en 2001, la région Ile de France a généré environ 37 milliards de tonnes.km parvoie routière ayant pour origine ou destination le reste de la France et du monde. Le pavillonFrancilien, en a «!produit!» à peine 10 sous son «!pavillon!». Inversement la Champagne-Ardenne a généré 10,5 environ et «!produit!» plus de 20 milliards de tonnes.km sous son«!pavillon!». Nous connaissons tous l’origine de cette «!distorsion!» fiscale et statistique, pourautant, cette distorsion n’est pas très différente de celle existant entre pays en particulier ausein de la zone Euro.Les transporteurs franciliens ou champenois pourraient argumenter sur leur «!taux depavillon!» comme on le fait en matière internationale.En fait, ce qui est plus intéressant sur le plan économique, c’est de savoir in fine qui capte lavaleur ajoutée produite par le transport. On peut penser cependant, que tant que l’intégrationéconomique n’est pas achevée, il y a un rapport fort entre taux de pavillon et solde de labalance. De ce point de vue, la détérioration de la balance française Fab-Fab des services detransport routier – forte en 2000 - et son non redressement en 2001 témoignent bien de lachute du taux de pavillon. Celle—ci intervient dans un contexte de baisse de nos échanges avecles membres de l’UE en 2001.

Rapport •!Pavillon Routier • Inrets-Dest •!Patrice Salini8

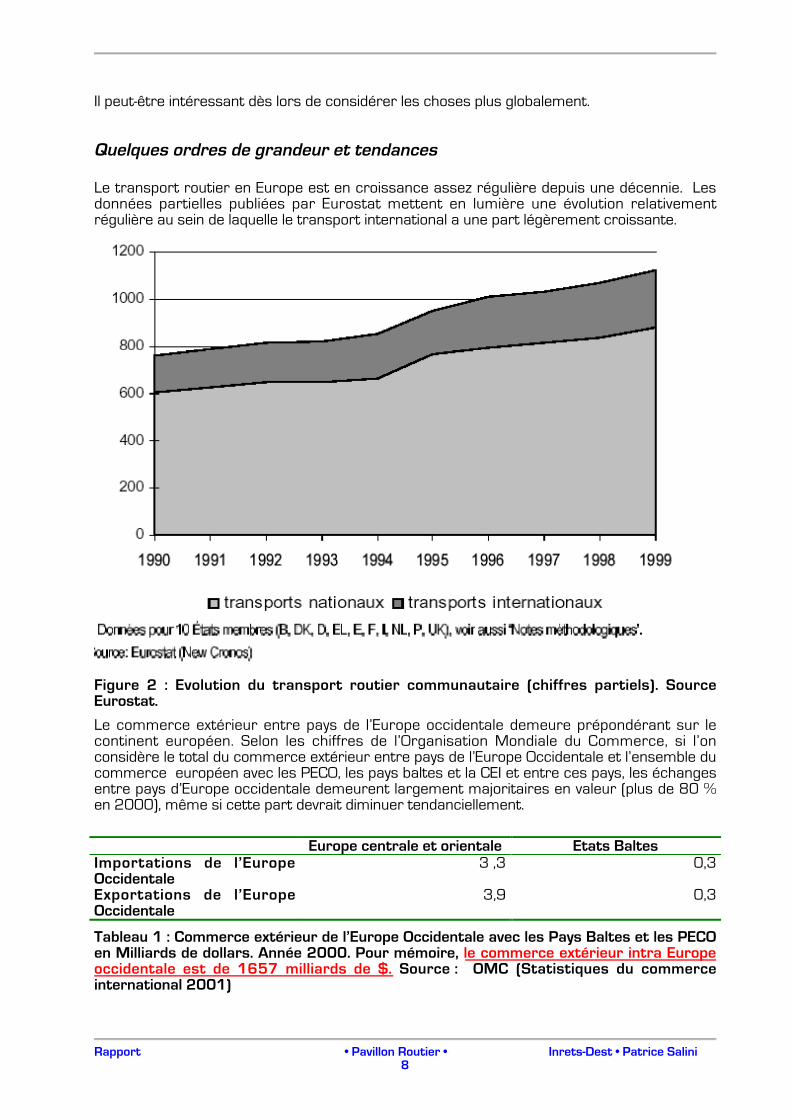

Il peut-être intéressant dès lors de considérer les choses plus globalement.

Quelques ordres de grandeur et tendances

Le transport routier en Europe est en croissance assez régulière depuis une décennie. Lesdonnées partielles publiées par Eurostat mettent en lumière une évolution relativementrégulière au sein de laquelle le transport international a une part légèrement croissante.

Figure 2 : Evolution du transport routier communautaire (chiffres partiels). SourceEurostat.

Le commerce extérieur entre pays de l’Europe occidentale demeure prépondérant sur lecontinent européen. Selon les chiffres de l’Organisation Mondiale du Commerce, si l’onconsidère le total du commerce extérieur entre pays de l’Europe Occidentale et l’ensemble ducommerce européen avec les PECO, les pays baltes et la CEI et entre ces pays, les échangesentre pays d’Europe occidentale demeurent largement majoritaires en valeur (plus de 80 %en 2000), même si cette part devrait diminuer tendanciellement.

Tableau 1 : Commerce extérieur de l’Europe Occidentale avec les Pays Baltes et les PECOen Milliards de dollars. Année 2000. Pour mémoire, le commerce extérieur intra Europeoccidentale est de 1657 milliards de $. Source!: OMC (Statistiques du commerceinternational 2001)

Europe centrale et orientale Etats BaltesImportations de l’EuropeOccidentale

3!,3 0,3

Exportations de l’EuropeOccidentale

3,9 0,3

Rapport •!Pavillon Routier • Inrets-Dest •!Patrice Salini9

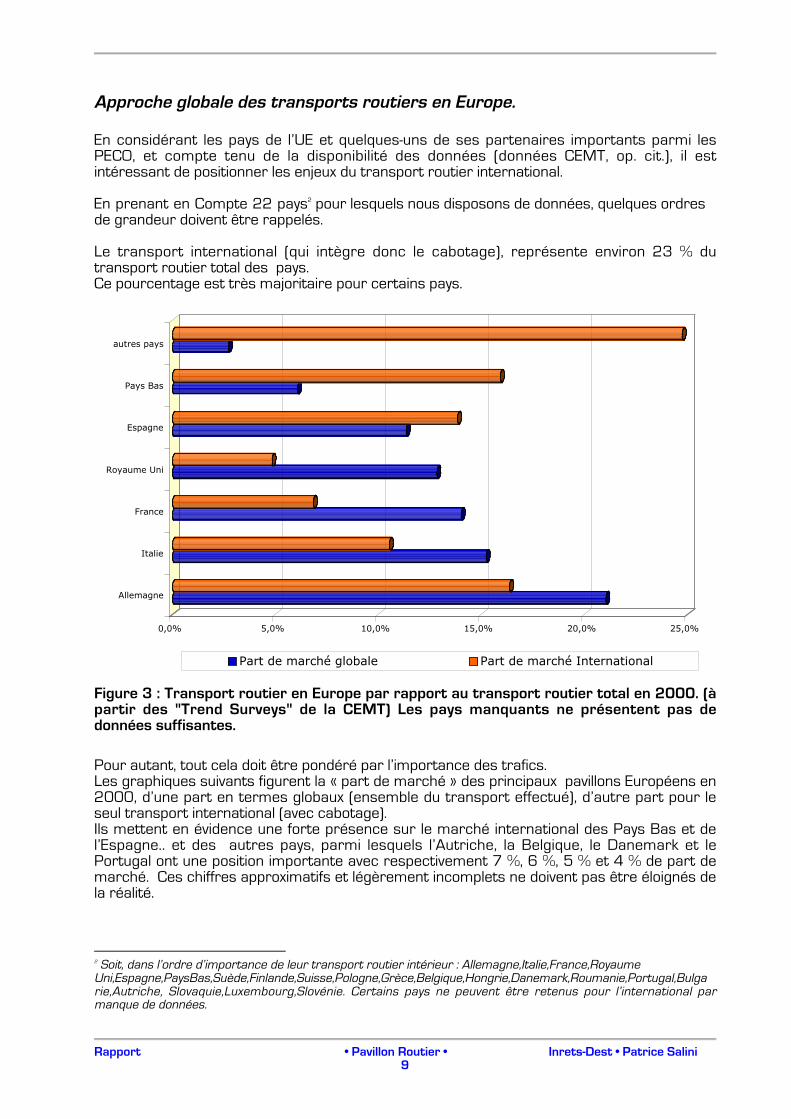

Approche globale des transports routiers en Europe.

En considérant les pays de l’UE et quelques-uns de ses partenaires importants parmi lesPECO, et compte tenu de la disponibilité des données (données CEMT, op. cit.), il estintéressant de positionner les enjeux du transport routier international.

En prenant en Compte 22 pays2 pour lesquels nous disposons de données, quelques ordresde grandeur doivent être rappelés.

Le transport international (qui intègre donc le cabotage), représente environ 23 % dutransport routier total des pays.Ce pourcentage est très majoritaire pour certains pays.

0,0% 5,0% 10,0% 15,0% 20,0% 25,0%

Allemagne

Italie

France

Royaume Uni

Espagne

Pays Bas

autres pays

Part de marché globale Part de marché International

Figure 3 : Transport routier en Europe par rapport au transport routier total en 2000. (àpartir des "Trend Surveys" de la CEMT) Les pays manquants ne présentent pas dedonnées suffisantes.

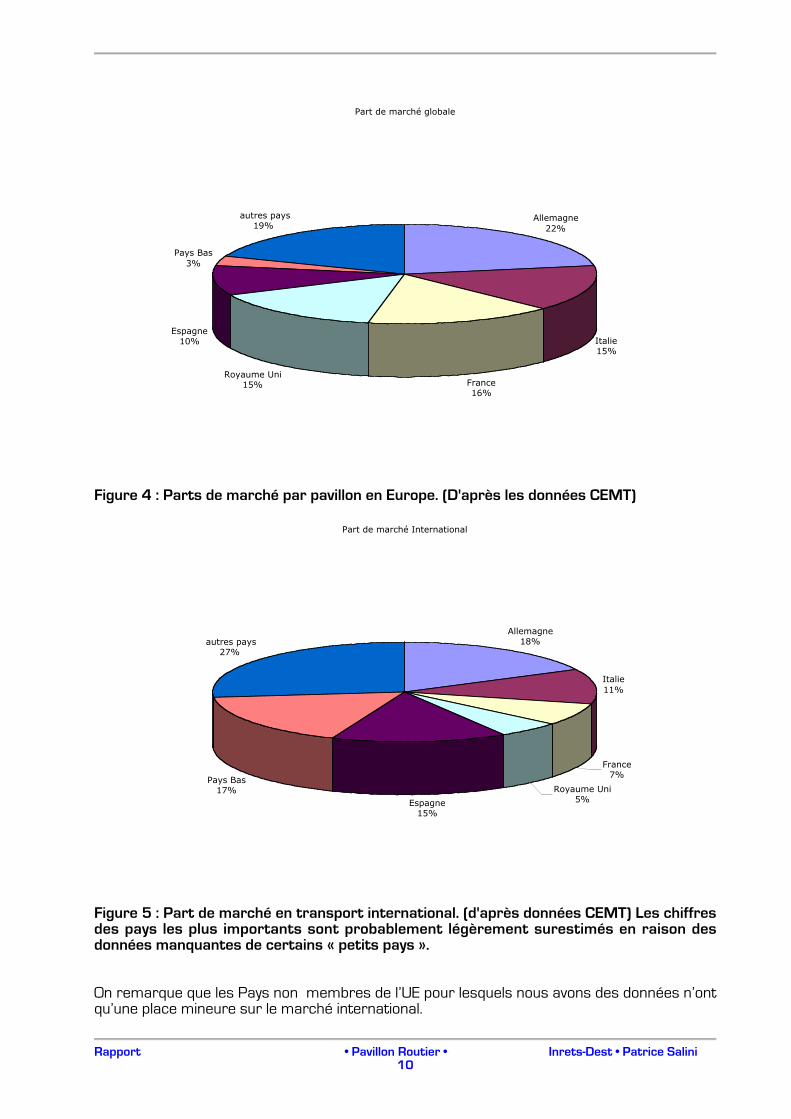

Pour autant, tout cela doit être pondéré par l’importance des trafics.Les graphiques suivants figurent la «!part de marché!» des principaux !pavillons Européens en2000, d’une part en termes globaux (ensemble du transport effectué), d’autre part pour leseul transport international (avec cabotage).Ils mettent en évidence une forte présence sur le marché international des Pays Bas et del’Espagne.. et des autres pays, parmi lesquels l’Autriche, la Belgique, le Danemark et lePortugal ont une position importante avec respectivement 7 %, 6 %, 5 % et 4 % de part demarché. Ces chiffres approximatifs et légèrement incomplets ne doivent pas être éloignés dela réalité.

2 Soit, dans l’ordre d’importance de leur transport routier intérieur!: Allemagne,Italie,France,RoyaumeUni,Espagne,PaysBas,Suède,Finlande,Suisse,Pologne,Grèce,Belgique,Hongrie,Danemark,Roumanie,Portugal,Bulgarie,Autriche, Slovaquie,Luxembourg,Slovénie. Certains pays ne peuvent être retenus pour l’international parmanque de données.

Rapport •!Pavillon Routier • Inrets-Dest •!Patrice Salini10

Part de marché globale

Allemagne22%

Italie15%

France16%

Royaume Uni15%

Espagne10%

Pays Bas3%

autres pays19%

Figure 4 : Parts de marché par pavillon en Europe. (D'après les données CEMT)

Part de marché International

Allemagne18%

Italie11%

France7%

Royaume Uni5%Espagne

15%

Pays Bas17%

autres pays27%

Figure 5 : Part de marché en transport international. (d'après données CEMT) Les chiffresdes pays les plus importants sont probablement légèrement surestimés en raison desdonnées manquantes de certains «!petits pays!».

On remarque que les Pays non membres de l’UE pour lesquels nous avons des données n’ontqu’une place mineure sur le marché international.

Rapport •!Pavillon Routier • Inrets-Dest •!Patrice Salini11

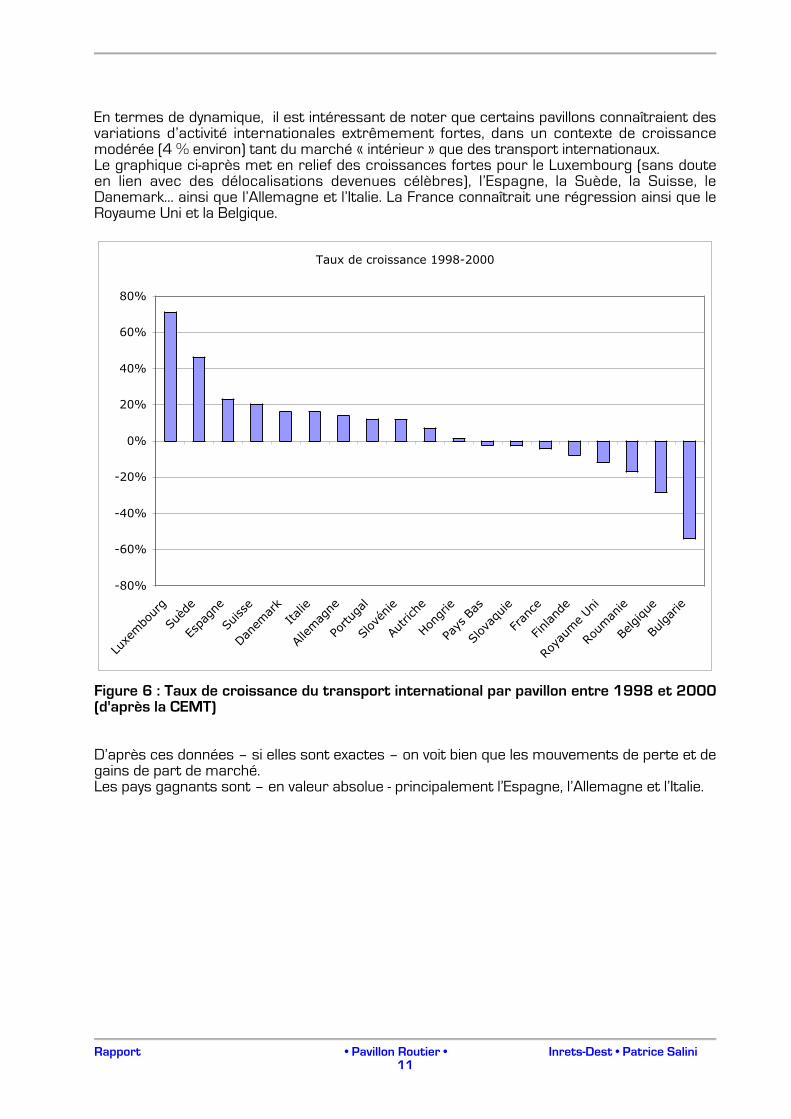

En termes de dynamique, il est intéressant de noter que certains pavillons connaîtraient desvariations d’activité internationales extrêmement fortes, dans un contexte de croissancemodérée (4 % environ) tant du marché «!intérieur!» que des transport internationaux.Le graphique ci-après met en relief des croissances fortes pour le Luxembourg (sans douteen lien avec des délocalisations devenues célèbres), l’Espagne, la Suède, la Suisse, leDanemark… ainsi que l’Allemagne et l’Italie. La France connaîtrait une régression ainsi que leRoyaume Uni et la Belgique.

Taux de croissance 1998-2000

-80%

-60%

-40%

-20%

0%

20%

40%

60%

80%

Luxe

mbo

urg

Suèd

e

Espa

gne

Suiss

e

Danem

ark

Italie

Allemag

ne

Portu

gal

Slov

énie

Autri

che

Hongr

ie

Pays

Bas

Slov

aquie

Fran

ce

Finland

e

Roya

ume Un

i

Roum

anie

Belgique

Bulgar

ie

Figure 6 : Taux de croissance du transport international par pavillon entre 1998 et 2000(d'après la CEMT)

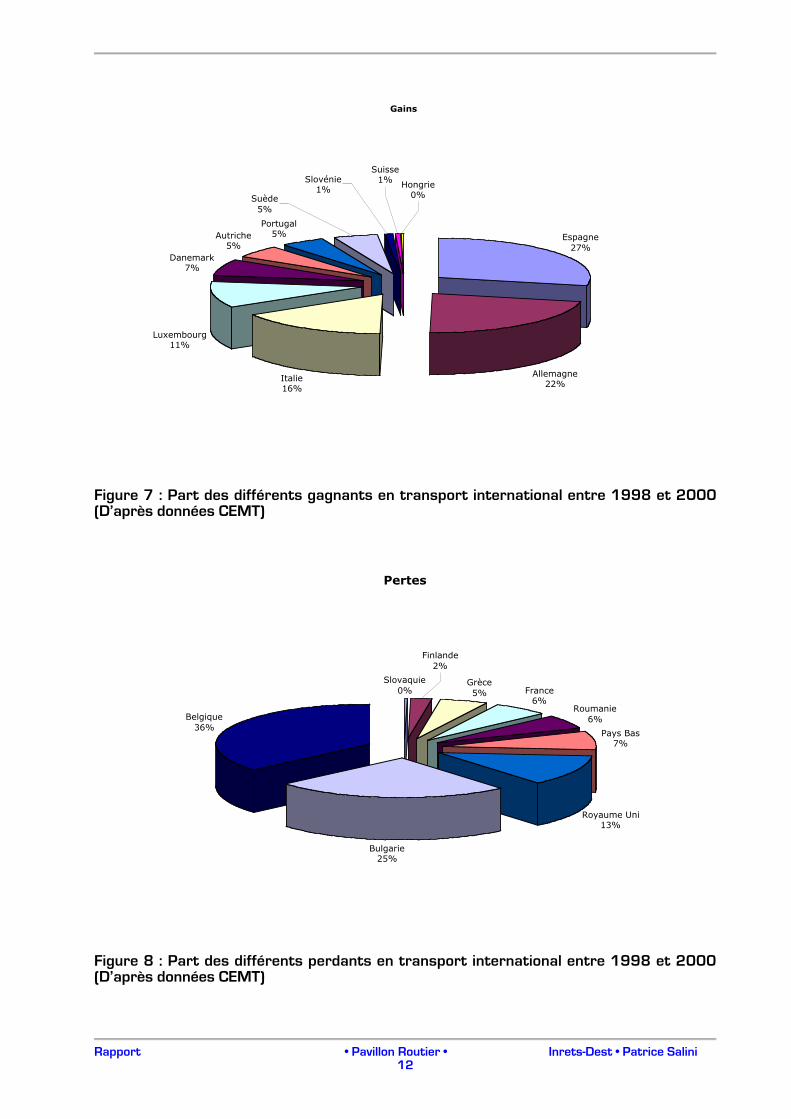

D’après ces données – si elles sont exactes – on voit bien que les mouvements de perte et degains de part de marché.Les pays gagnants sont – en valeur absolue - principalement l’Espagne, l’Allemagne et l’Italie.

Rapport •!Pavillon Routier • Inrets-Dest •!Patrice Salini12

Gains

Espagne27%

Allemagne22%

Italie16%

Luxembourg11%

Danemark7%

Autriche5%

Portugal5%

Suède5%

Slovénie1%

Suisse1% Hongrie

0%

Figure 7 : Part des différents gagnants en transport international entre 1998 et 2000(D’après données CEMT)

Pertes

Slovaquie0%

Grèce5% France

6%Roumanie

6%

Pays Bas7%

Royaume Uni13%

Bulgarie25%

Belgique36%

Finlande2%

Figure 8 : Part des différents perdants en transport international entre 1998 et 2000(D’après données CEMT)

Rapport •!Pavillon Routier • Inrets-Dest •!Patrice Salini13

Ces différents chiffres mettent en lumière – en termes de tonnes.km – une forte perte desBelges et des Bulgares3, mais aussi du Royaume-Uni, des Pays Bas, et de la France.

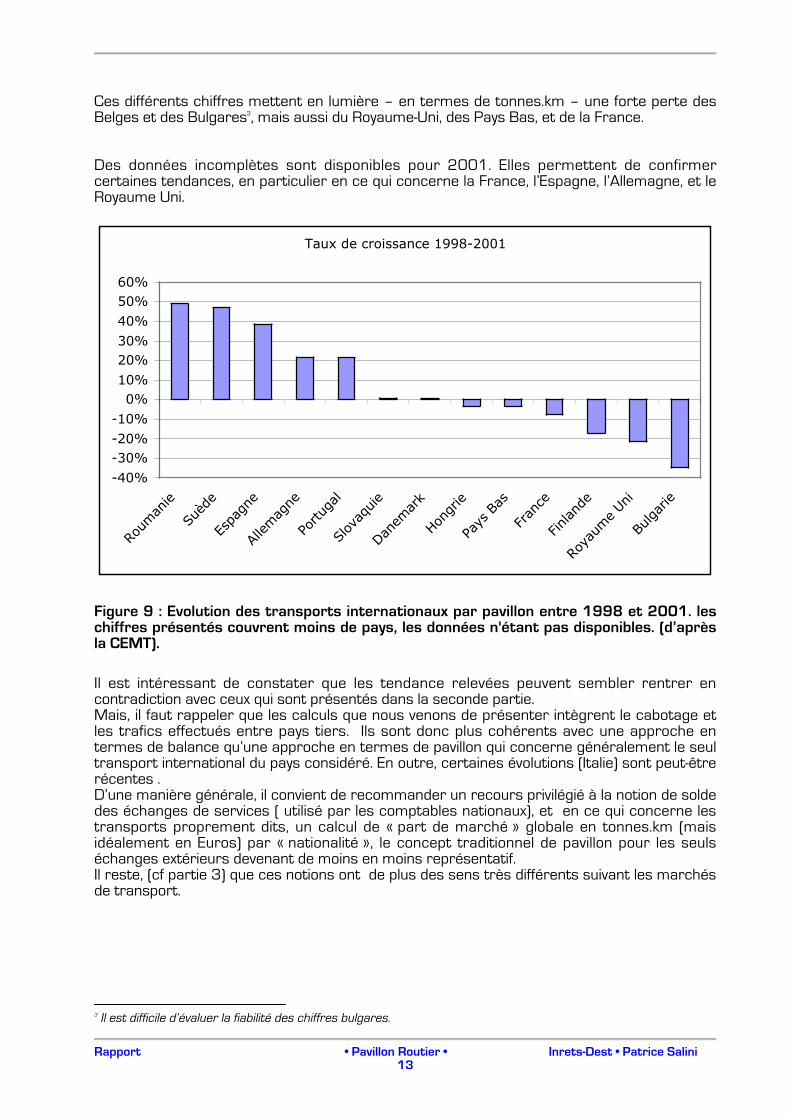

Des données incomplètes sont disponibles pour 2001. Elles permettent de confirmercertaines tendances, en particulier en ce qui concerne la France, l’Espagne, l’Allemagne, et leRoyaume Uni.

Taux de croissance 1998-2001

-40%

-30%-20%

-10%

0%10%

20%30%

40%

50%60%

Roum

anie

Suèd

e

Espa

gne

Allemag

ne

Portu

gal

Slov

aquie

Danem

ark

Hongr

ie

Pays

Bas

Fran

ce

Finland

e

Roya

ume Un

i

Bulgar

ie

Figure 9 : Evolution des transports internationaux par pavillon entre 1998 et 2001. leschiffres présentés couvrent moins de pays, les données n'étant pas disponibles. (d’aprèsla CEMT).

Il est intéressant de constater que les tendance relevées peuvent sembler rentrer encontradiction avec ceux qui sont présentés dans la seconde partie.Mais, il faut rappeler que les calculs que nous venons de présenter intègrent le cabotage etles trafics effectués entre pays tiers. Ils sont donc plus cohérents avec une approche entermes de balance qu’une approche en termes de pavillon qui concerne généralement le seultransport international du pays considéré. En outre, certaines évolutions (Italie) sont peut-êtrerécentes .D’une manière générale, il convient de recommander un recours privilégié à la notion de soldedes échanges de services ( utilisé par les comptables nationaux), et en ce qui concerne lestransports proprement dits, un calcul de «!part de marché!» globale en tonnes.km (maisidéalement en Euros) par «!nationalité!», le concept traditionnel de pavillon pour les seulséchanges extérieurs devenant de moins en moins représentatif.Il reste, (cf partie 3) que ces notions ont de plus des sens très différents suivant les marchésde transport.

3 Il est difficile d’évaluer la fiabilité des chiffres bulgares.

Rapport •!Pavillon Routier • Inrets-Dest •!Patrice Salini14

Le taux de pavillon dans quelques pays européens

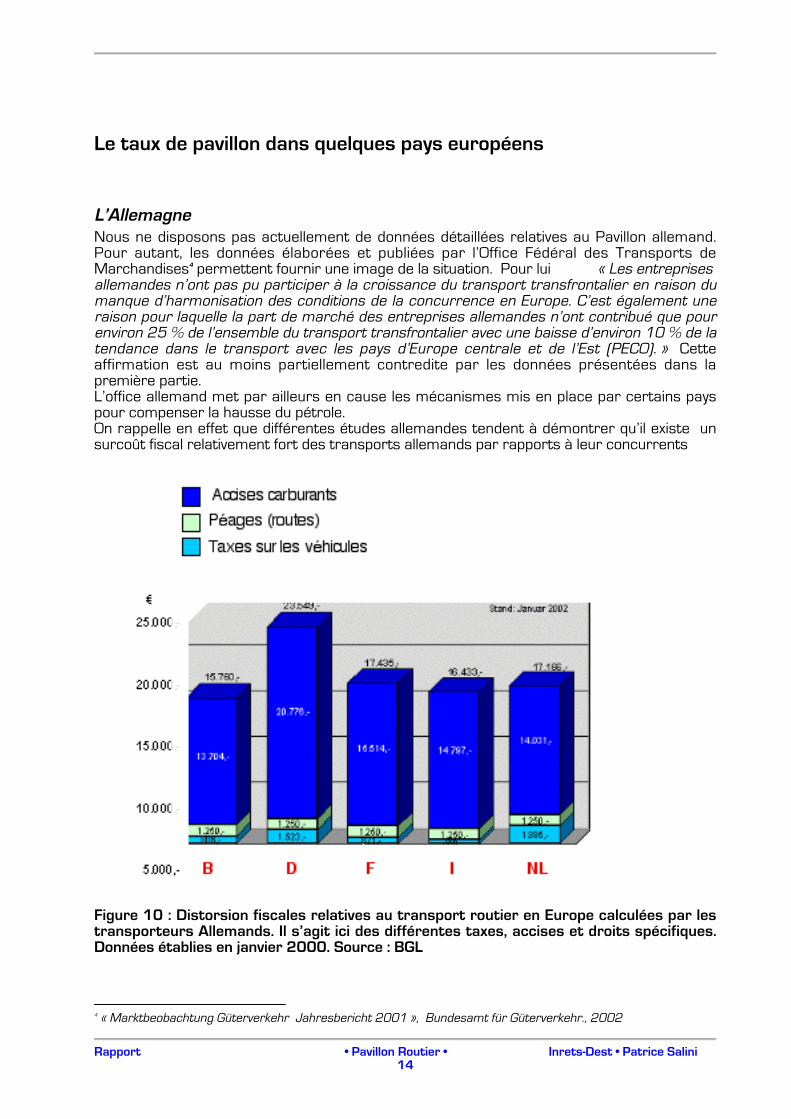

L’AllemagneNous ne disposons pas actuellement de données détaillées relatives au Pavillon allemand.Pour autant, les données élaborées et publiées par l’Office Fédéral des Transports deMarchandises4 permettent fournir une image de la situation. Pour lui «!Les entreprisesallemandes n’ont pas pu participer à la croissance du transport transfrontalier en raison dumanque d’harmonisation des conditions de la concurrence en Europe. C’est également uneraison pour laquelle la part de marché des entreprises allemandes n’ont contribué que pourenviron 25 % de l’ensemble du transport transfrontalier avec une baisse d’environ 10 % de latendance dans le transport avec les pays d’Europe centrale et de l’Est (PECO).!» Cetteaffirmation est au moins partiellement contredite par les données présentées dans lapremière partie.L’office allemand met par ailleurs en cause les mécanismes mis en place par certains payspour compenser la hausse du pétrole.On rappelle en effet que différentes études allemandes tendent à démontrer qu’il existe unsurcoût fiscal relativement fort des transports allemands par rapports à leur concurrents

Figure 10 : Distorsion fiscales relatives au transport routier en Europe calculées par lestransporteurs Allemands. Il s’agit ici des différentes taxes, accises et droits spécifiques.Données établies en janvier 2000. Source!: BGL

4 «!Marktbeobachtung Güterverkehr! Jahresbericht 2001!», Bundesamt für Güterverkehr., 2002

Rapport •!Pavillon Routier • Inrets-Dest •!Patrice Salini15

La lutte contre le travail illégal (loi de septembre 2001) est considérée outre-Rhin comme uneavancée importante, de nature à contrecarrer certaines formes de distorsion de laconcurrence mises en place par certaines firmes allemandes.Il faut noter que la tonalité des rapports allemands est plutôt celle d’un secteur connaissantdes difficultés résultant à la fois de la hausse des coûts, d’une concurrence accrue, d’untassement de la demande intérieure. Ces difficultés se sont traduites par une augmentationsensible des défaillances d’entreprises en 2001. En outre des inquiétudes apparaissent(réforme du système de taxation).L’image reproduite ci-dessous, tirée du site du «!BGL!» est assez révélatrice!:

Figure 11 : Pierre tombale du transport allemand. Tirée du site du BGL(http://www.bgl-ev.de)

Le sentiment de «!dégradation!» de la situation semble fort outre-Rhin. Ce sentiment estd’ailleurs renforcé par l!‘importance du trafic de transit!:

Tableau 2 : Données relatives au transport routier en Allemagne en 2000 Source : Ifo-Munich, Prognos –Basel, calculs du BGL © BGL (fédération nationale des transports de marchandises et dela logistique).

Type de trafic Transport domestique Export et Import Transit TotalMilliards de T.km 230,2 83,1 37,2 350,5

% 65,7 % 23,7 % 10,6 % 100 %N.B!: ces chiffres ne sont pas rigoureusement comparables aux chiffres publiés par le CEMT. Le transportinternational est ici plus important qu’il ne l’est dans les données de la CEMT.

Rapport •!Pavillon Routier • Inrets-Dest •!Patrice Salini16

Le Royaume Uni

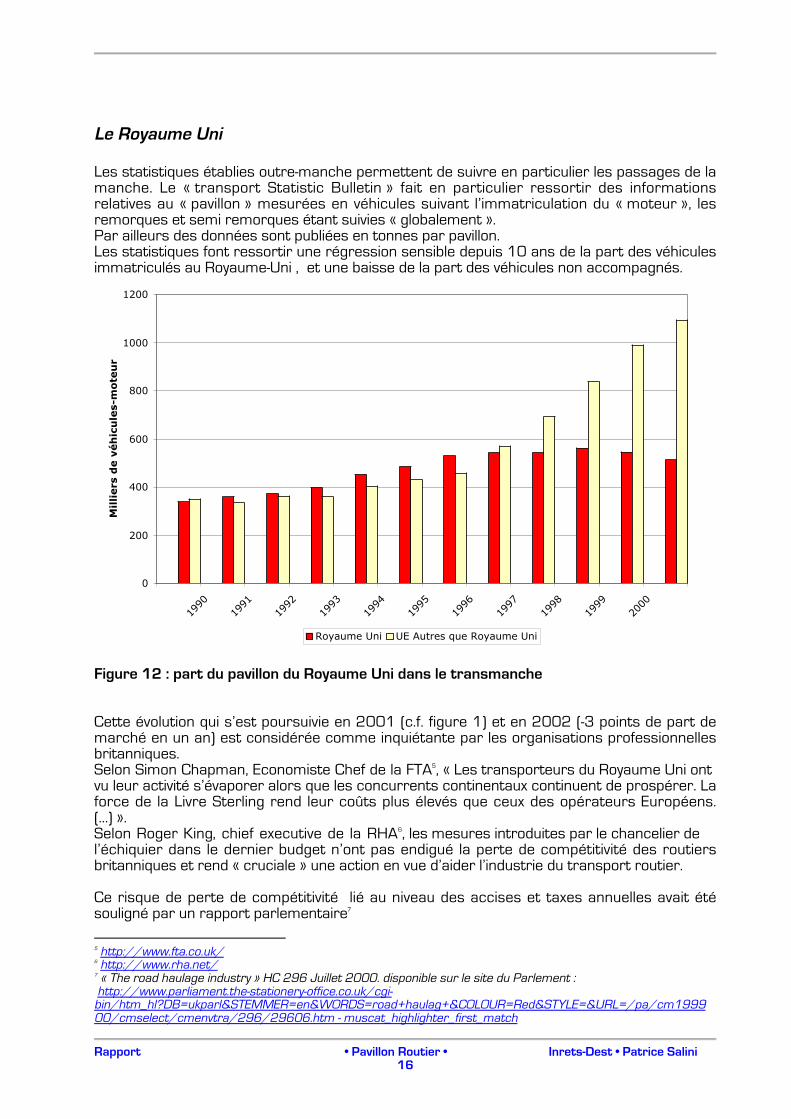

Les statistiques établies outre-manche permettent de suivre en particulier les passages de lamanche. Le «!transport Statistic Bulletin!» fait en particulier ressortir des informationsrelatives au «!pavillon!» mesurées en véhicules suivant l’immatriculation du «!moteur!», lesremorques et semi remorques étant suivies «!globalement!».Par ailleurs des données sont publiées en tonnes par pavillon.Les statistiques font ressortir une régression sensible depuis 10 ans de la part des véhiculesimmatriculés au Royaume-Uni!, et une baisse de la part des véhicules non accompagnés.

0

200

400

600

800

1000

1200

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

Mil

liers

de v

éh

icu

les-

mo

teu

r

Royaume Uni UE Autres que Royaume Uni

Figure 12 : part du pavillon du Royaume Uni dans le transmanche

Cette évolution qui s’est poursuivie en 2001 (c.f. figure 1) et en 2002 (-3 points de part demarché en un an) est considérée comme inquiétante par les organisations professionnellesbritanniques.Selon Simon Chapman, Economiste Chef de la FTA5, «!Les transporteurs du Royaume Uni ontvu leur activité s’évaporer alors que les concurrents continentaux continuent de prospérer. Laforce de la Livre Sterling rend leur coûts plus élevés que ceux des opérateurs Européens.(…)!».Selon Roger King, chief executive de la RHA6, les mesures introduites par le chancelier del’échiquier dans le dernier budget n’ont pas endigué la perte de compétitivité des routiersbritanniques et rend «!cruciale!» une action en vue d’aider l’industrie du transport routier.

Ce risque de perte de compétitivité lié au niveau des accises et taxes annuelles avait étésouligné par un rapport parlementaire7

5 http://www.fta.co.uk/6 http://www.rha.net/7 «!The road haulage industry!» HC 296 Juillet 2000. disponible sur le site du Parlement!:!http://www.parliament.the-stationery-office.co.uk/cgi-bin/htm_hl?DB=ukparl&STEMMER=en&WORDS=road+haulag+&COLOUR=Red&STYLE=&URL=/pa/cm199900/cmselect/cmenvtra/296/29606.htm - muscat_highlighter_first_match

Rapport •!Pavillon Routier • Inrets-Dest •!Patrice Salini17

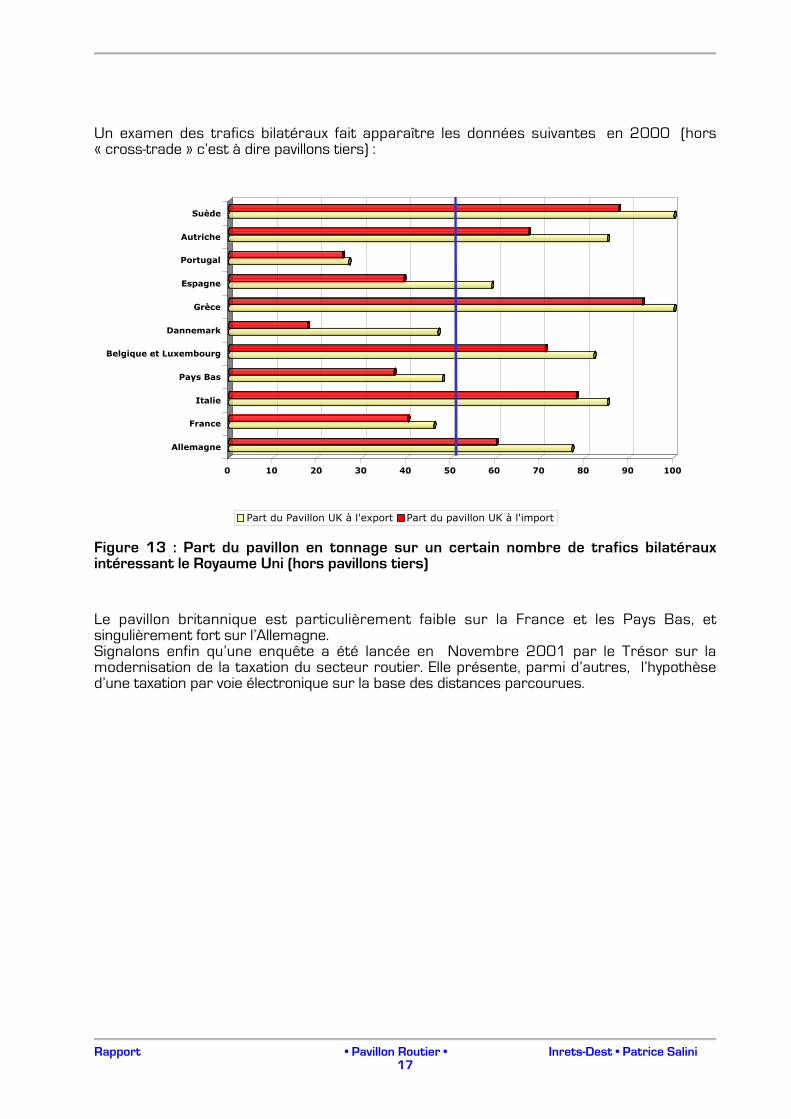

Un examen des trafics bilatéraux fait apparaître les données suivantes! en 2000! (hors«!cross-trade!» c’est à dire pavillons tiers) :

0 10 20 30 40 50 60 70 80 90 100

Allemagne

France

Italie

Pays Bas

Belgique et Luxembourg

Dannemark

Grèce

Espagne

Portugal

Autriche

Suède

Part du Pavillon UK à l'export Part du pavillon UK à l'import

Figure 13 : Part du pavillon en tonnage sur un certain nombre de trafics bilatérauxintéressant le Royaume Uni (hors pavillons tiers)

Le pavillon britannique est particulièrement faible sur la France et les Pays Bas, etsingulièrement fort sur l’Allemagne.Signalons enfin qu’une enquête a été lancée en Novembre 2001 par le Trésor sur lamodernisation de la taxation du secteur routier. Elle présente, parmi d’autres, l’hypothèsed’une taxation par voie électronique sur la base des distances parcourues.

Rapport •!Pavillon Routier • Inrets-Dest •!Patrice Salini18

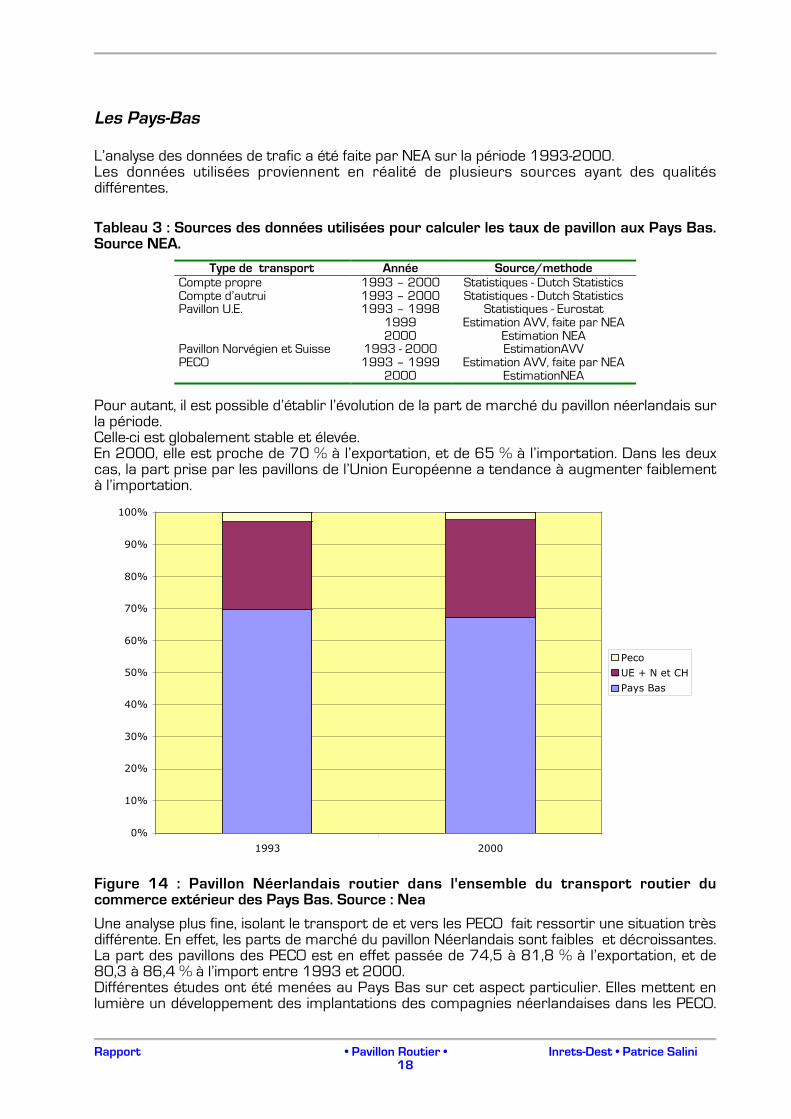

Les Pays-Bas

L’analyse des données de trafic a été faite par NEA sur la période 1993-2000.Les données utilisées proviennent en réalité de plusieurs sources ayant des qualitésdifférentes.

Tableau 3 : Sources des données utilisées pour calculer les taux de pavillon aux Pays Bas.Source NEA.

Type de transport Année Source/methodeCompte propre 1993 – 2000 Statistiques - Dutch StatisticsCompte d’autrui 1993 – 2000 Statistiques - Dutch StatisticsPavillon U.E. 1993 – 1998

19992000

Statistiques - EurostatEstimation AVV, faite par NEA

Estimation NEAPavillon Norvégien et Suisse 1993 - 2000 EstimationAVVPECO 1993 – 1999

2000Estimation AVV, faite par NEA

EstimationNEA

Pour autant, il est possible d’établir l’évolution de la part de marché du pavillon néerlandais surla période.Celle-ci est globalement stable et élevée.En 2000, elle est proche de 70 % à l’exportation, et de 65 % à l’importation. Dans les deuxcas, la part prise par les pavillons de l’Union Européenne a tendance à augmenter faiblementà l’importation.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1993 2000

Peco

UE + N et CH

Pays Bas

Figure 14 : Pavillon Néerlandais routier dans l'ensemble du transport routier ducommerce extérieur des Pays Bas. Source : Nea

Une analyse plus fine, isolant le transport de et vers les PECO fait ressortir une situation trèsdifférente. En effet, les parts de marché du pavillon Néerlandais sont faibles et décroissantes.La part des pavillons des PECO est en effet passée de 74,5 à 81,8 % à l’exportation, et de80,3 à 86,4 % à l’import entre 1993 et 2000.Différentes études ont été menées au Pays Bas sur cet aspect particulier. Elles mettent enlumière un développement des implantations des compagnies néerlandaises dans les PECO.

Rapport •!Pavillon Routier • Inrets-Dest •!Patrice Salini19

Par exemple, le transport en direction de la Tchéquie est réalisé à 79 % par le pavillontchèque. Cependant, sur ces 79 % 20 % sont «!produits!» par des filiales de compagniesnéerlandaises.Selon le rapport «!Co-operation opportunities in East-West road freight transport8!» l’évolutiondes pavillon ne découle pas exclusivement des différentiels de coûts, mais également dudéveloppement des implantations des firmes de l’UE dans les PECO.On ne peut être que frappé par la stabilité globale des parts de marché du pavillonnéerlandais. Celle-ci est naturellement peu commentée dans la mesure où elle ne constituepas «!en soi!» une information économique. Il est probable que cette stabilité ait quelquerapport avec la singularité des Pays Bas en Europe en matière de transport maritime et deconcentration des activités logistiques.

L’Espagne

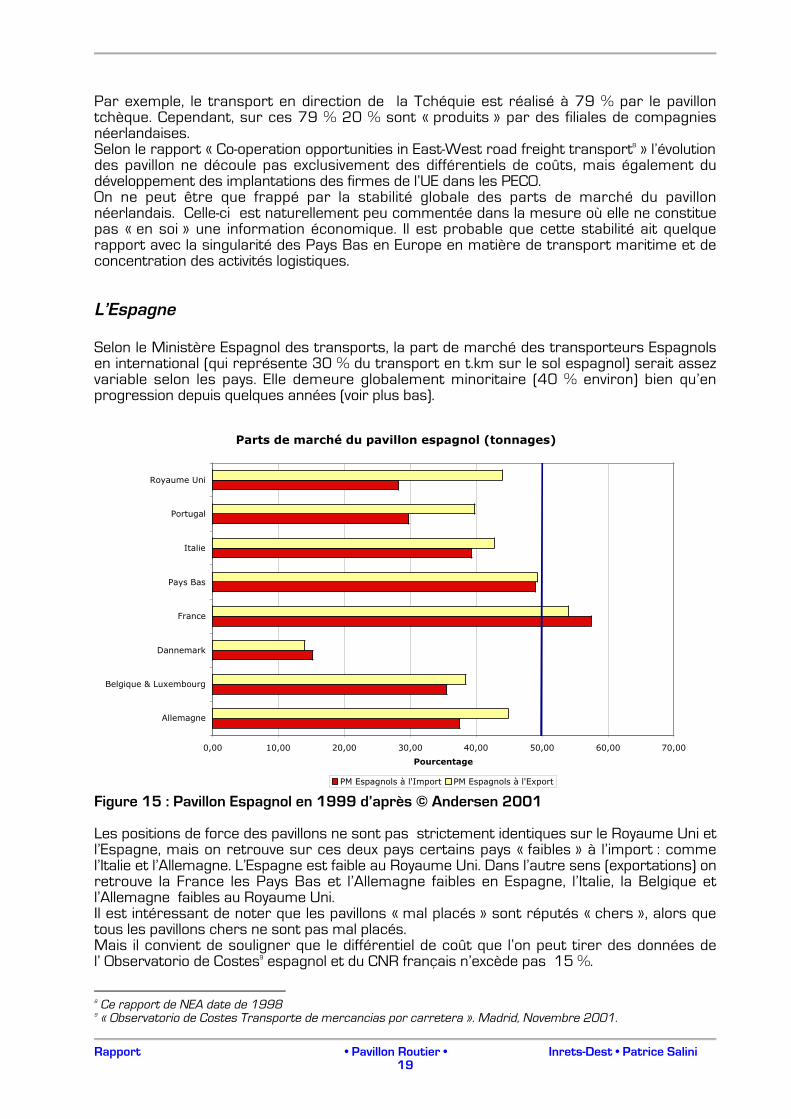

Selon le Ministère Espagnol des transports, la part de marché des transporteurs Espagnolsen international (qui représente 30 % du transport en t.km sur le sol espagnol) serait assezvariable selon les pays. Elle demeure globalement minoritaire (40 % environ) bien qu’enprogression depuis quelques années (voir plus bas).

Parts de marché du pavillon espagnol (tonnages)

0,00 10,00 20,00 30,00 40,00 50,00 60,00 70,00

Allemagne

Belgique & Luxembourg

Dannemark

France

Pays Bas

Italie

Portugal

Royaume Uni

Pourcentage

PM Espagnols à l'Import PM Espagnols à l'Export

Figure 15 : Pavillon Espagnol en 1999 d’après © Andersen 2001

Les positions de force des pavillons ne sont pas strictement identiques sur le Royaume Uni etl’Espagne, mais on retrouve sur ces deux pays certains pays «!faibles!» à l’import!: commel’Italie et l’Allemagne. L’Espagne est faible au Royaume Uni. Dans l’autre sens (exportations)!onretrouve la France les Pays Bas et l’Allemagne faibles en Espagne, l’Italie, la Belgique etl’Allemagne faibles au Royaume Uni.Il est intéressant de noter que les pavillons «!mal placés!» sont réputés «!chers!», alors quetous les pavillons chers ne sont pas mal placés.Mais il convient de souligner que le différentiel de coût que l’on peut tirer des données del’!Observatorio de Costes9 espagnol et du CNR français n’excède pas 15!%.!

8 Ce rapport de NEA date de 19989 «!Observatorio de Costes Transporte de mercancias por carretera!». Madrid, Novembre 2001.

Rapport •!Pavillon Routier • Inrets-Dest •!Patrice Salini20

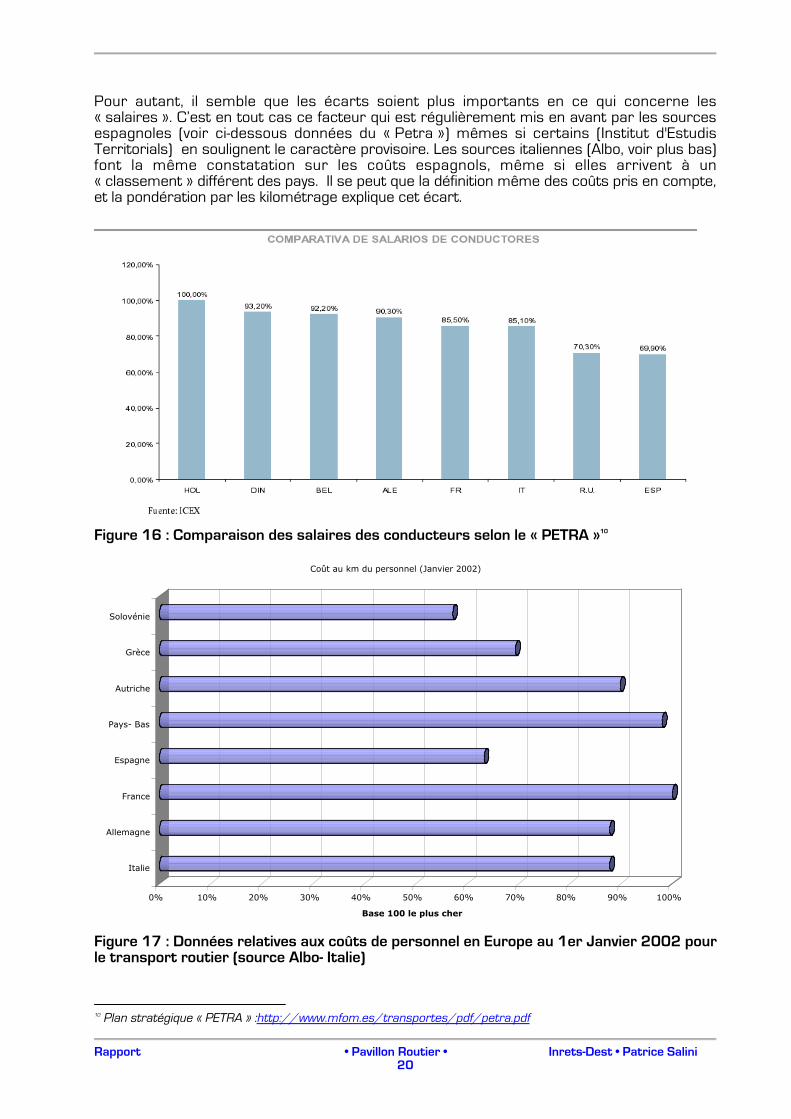

Pour autant, il semble que les écarts soient plus importants en ce qui concerne les«!salaires!». C’est en tout cas ce facteur qui est régulièrement mis en avant par les sourcesespagnoles (voir ci-dessous données du «!Petra!») mêmes si certains (Institut d'EstudisTerritorials) en soulignent le caractère provisoire. Les sources italiennes (Albo, voir plus bas)font la même constatation sur les coûts espagnols, même si elles arrivent à un«!classement!» différent des pays. Il se peut que la définition même des coûts pris en compte,et la pondération par les kilométrage explique cet écart.

Figure 16 : Comparaison des salaires des conducteurs selon le «!PETRA!»10

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Base 100 le plus cher

Italie

Allemagne

France

Espagne

Pays- Bas

Autriche

Grèce

Solovénie

Coût au km du personnel (Janvier 2002)

Figure 17 : Données relatives aux coûts de personnel en Europe au 1er Janvier 2002 pourle transport routier (source Albo- Italie)

10 Plan stratégique «!PETRA!»!:http://www.mfom.es/transportes/pdf/petra.pdf

Rapport •!Pavillon Routier • Inrets-Dest •!Patrice Salini21

Par delà les différences, il est clair que les écarts de coûts salariaux, principalement pour lesentreprises individuelles a un réel impact sur le taux de pavillon espagnol. En effet, d’aprèsdes informations ayant un caractère plus monographique que statistique, les différences desalaires seraient faibles avec les grandes entreprises, mais très sensibles avec les petitesentreprises et les travailleurs indépendants.Toujours selon les statistiques officielles, le pavillon espagnol serait en progression en 1999l’ordre de 2 points après une période de relative stabilité. Dans la dernière décennie, uneprogression très forte aurait eu lieu entre 1993 et 1994, avec un brusque gain en part demarché du pavillon de l’ordre de 8 points. Cette évolution relativement brusque qui mériteraitd’être recoupée.Pour autant,d’après Alfons Bayraguet {Molbay} cette progression pourrait découler d’uneprogression de l’activité des tractionnaires sous-traitants plus que de la pénétrationcroissante des entreprises espagnoles, mais cela est difficilement vérifiable, d’autant que desdonnées contradictoires sont parfois publiées.Des chiffres sur l’utilisation des autorisations de transport qui sont publiés montrent uneexplosion du trafic international espagnol. Il reste que la position du transport routier espagnolpeut être renforcée par le déséquilibre structurel des flux routiers en tonnes.km bien plusqu’en tonnes.

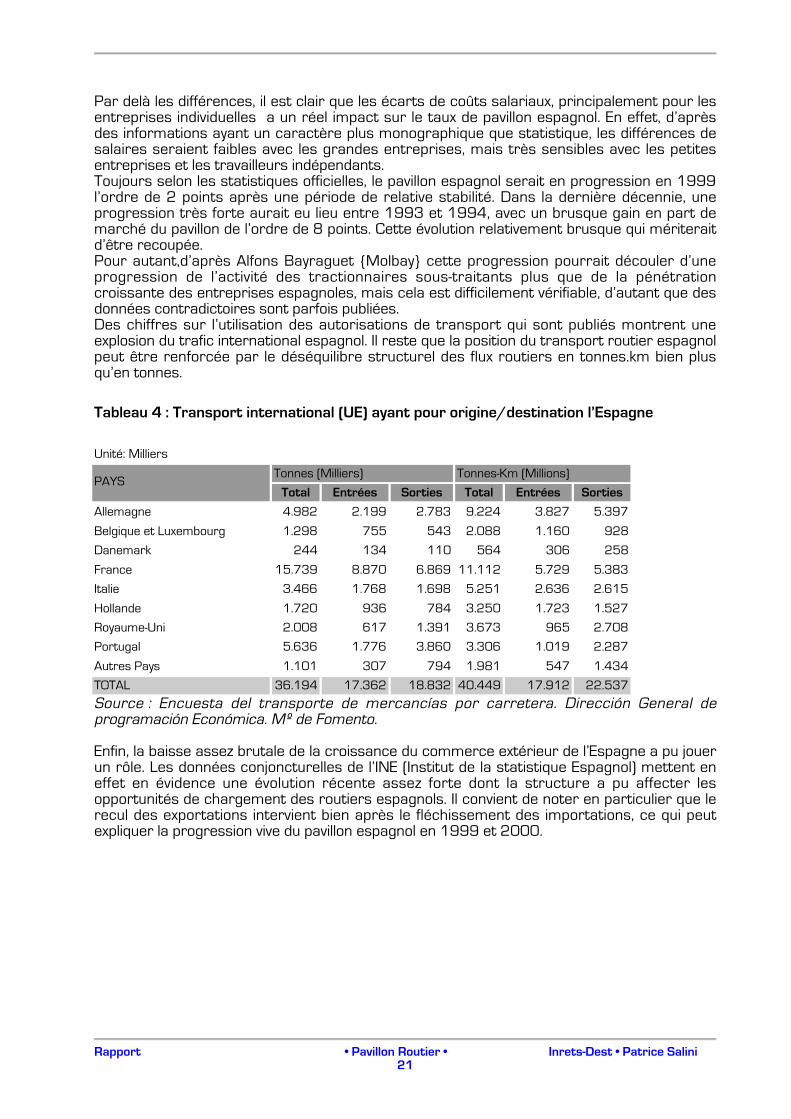

Tableau 4 : Transport international (UE) ayant pour origine/destination l’Espagne

Unité: Milliers

Tonnes (Milliers) Tonnes-Km (Millions)PAYS

Total Entrées Sorties Total Entrées Sorties

Allemagne 4.982 2.199 2.783 9.224 3.827 5.397

Belgique et Luxembourg 1.298 755 543 2.088 1.160 928

Danemark 244 134 110 564 306 258

France 15.739 8.870 6.869 11.112 5.729 5.383

Italie 3.466 1.768 1.698 5.251 2.636 2.615

Hollande 1.720 936 784 3.250 1.723 1.527

Royaume-Uni 2.008 617 1.391 3.673 965 2.708

Portugal 5.636 1.776 3.860 3.306 1.019 2.287

Autres Pays 1.101 307 794 1.981 547 1.434

TOTAL 36.194 17.362 18.832 40.449 17.912 22.537

Source!: Encuesta del transporte de mercancías por carretera. Dirección General deprogramación Económica. Mº de Fomento.

Enfin, la baisse assez brutale de la croissance du commerce extérieur de l’Espagne a pu jouerun rôle. Les données conjoncturelles de l’INE (Institut de la statistique Espagnol) mettent eneffet en évidence une évolution récente assez forte dont la structure a pu affecter lesopportunités de chargement des routiers espagnols. Il convient de noter en particulier que lerecul des exportations intervient bien après le fléchissement des importations, ce qui peutexpliquer la progression vive du pavillon espagnol en 1999 et 2000.

Rapport •!Pavillon Routier • Inrets-Dest •!Patrice Salini22

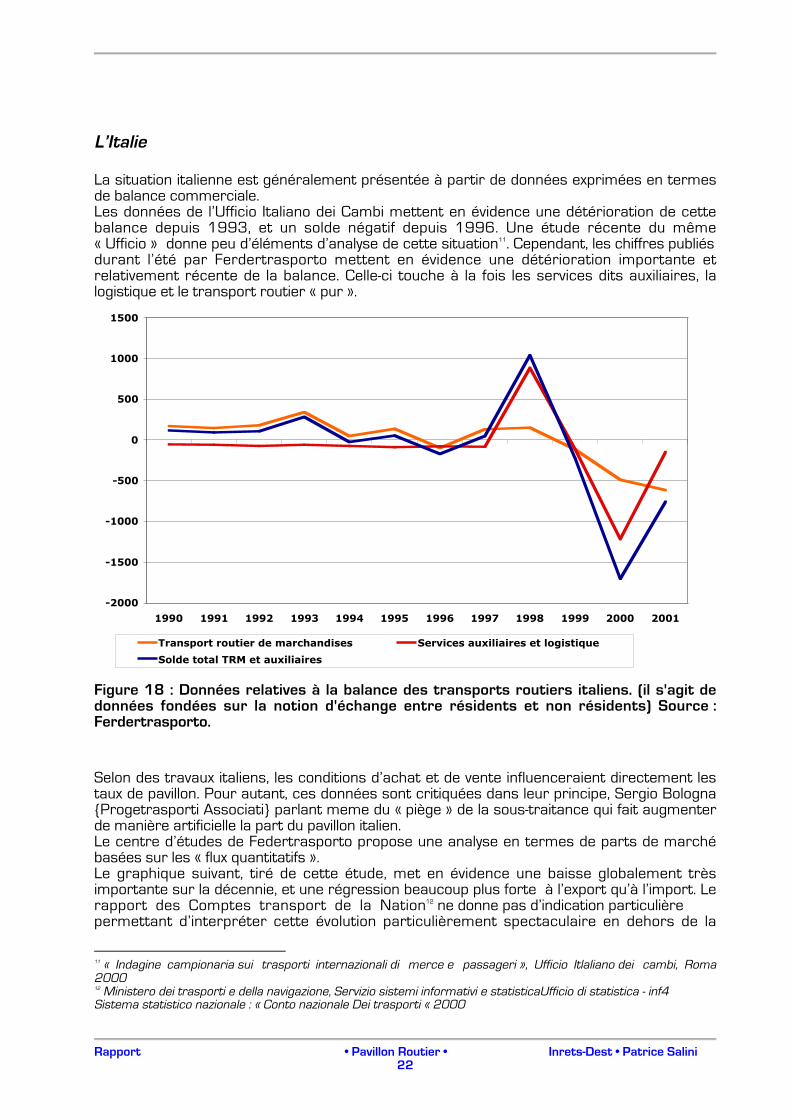

L’Italie

La situation italienne est généralement présentée à partir de données exprimées en termesde balance commerciale.Les données de l’Ufficio Italiano dei Cambi mettent en évidence une détérioration de cettebalance depuis 1993, et un solde négatif depuis 1996. Une étude récente du même«!Ufficio!» donne peu d’éléments d’analyse de cette situation11. Cependant, les chiffres publiésdurant l’été par Ferdertrasporto mettent en évidence une détérioration importante etrelativement récente de la balance. Celle-ci touche à la fois les services dits auxiliaires, lalogistique et le transport routier «!pur!».

-2000

-1500

-1000

-500

0

500

1000

1500

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

Transport routier de marchandises Services auxiliaires et logistique

Solde total TRM et auxiliaires

Figure 18 : Données relatives à la balance des transports routiers italiens. (il s'agit dedonnées fondées sur la notion d'échange entre résidents et non résidents) Source!:Ferdertrasporto.

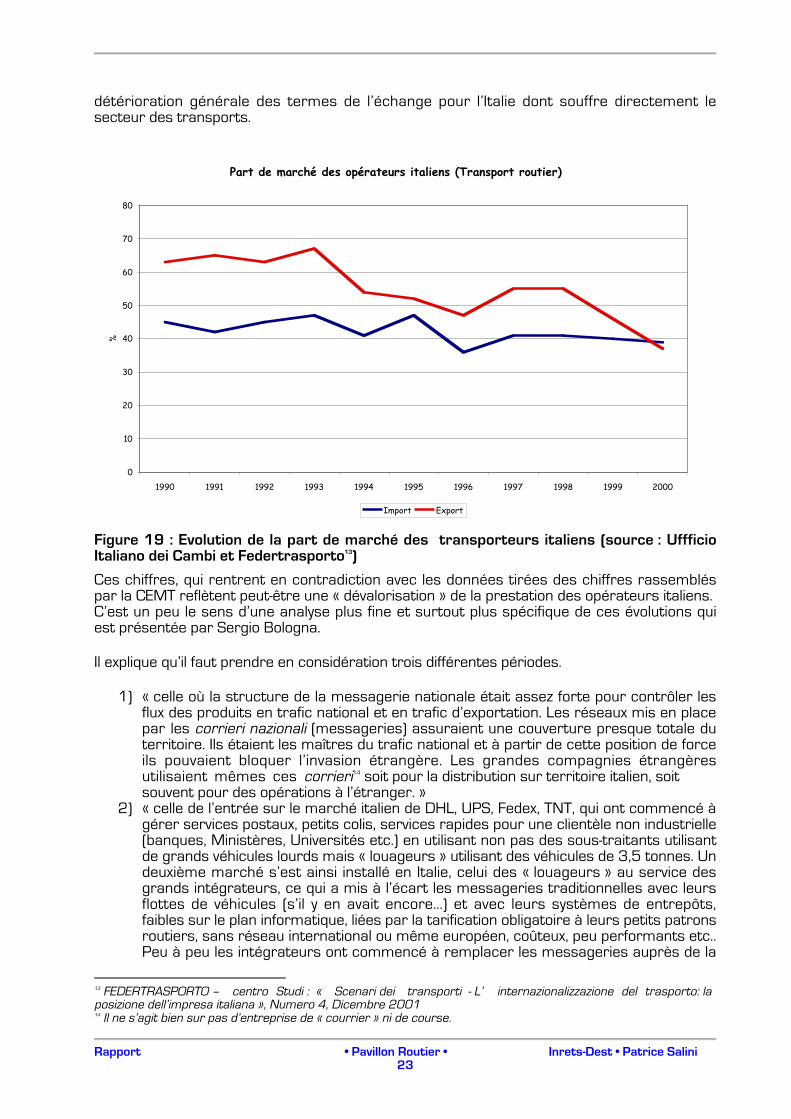

Selon des travaux italiens, les conditions d’achat et de vente influenceraient directement lestaux de pavillon. Pour autant, ces données sont critiquées dans leur principe, Sergio Bologna{Progetrasporti Associati} parlant meme du «!piège!» de la sous-traitance qui fait augmenterde manière artificielle la part du pavillon italien.Le centre d’études de Federtrasporto propose une analyse en termes de parts de marchébasées sur les «!flux quantitatifs!».Le graphique suivant, tiré de cette étude, met en évidence une baisse globalement trèsimportante sur la décennie, et une régression beaucoup plus forte à l’export qu’à l’import. Lerapport des Comptes transport de la Nation12 ne donne pas d’indication particulièrepermettant d’interpréter cette évolution particulièrement spectaculaire en dehors de la

11 «! Indagine campionaria sui trasporti internazionali di merce e passageri!», Ufficio Itlaliano dei cambi, Roma200012 Ministero dei trasporti e della navigazione, Servizio sistemi informativi e statisticaUfficio di statistica - inf4Sistema statistico nazionale!: «!Conto nazionale Dei trasporti «!2000

Rapport •!Pavillon Routier • Inrets-Dest •!Patrice Salini23

détérioration générale des termes de l’échange pour l’Italie dont souffre directement lesecteur des transports.

Part de marché des opérateurs italiens (Transport routier)

0

10

20

30

40

50

60

70

80

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000

%

Import Export

Figure 19 : Evolution de la part de marché des transporteurs italiens (source!: UffficioItaliano dei Cambi et Federtrasporto13)

Ces chiffres, qui rentrent en contradiction avec les données tirées des chiffres rassembléspar la CEMT reflètent peut-être une «!dévalorisation!» de la prestation des opérateurs italiens.C’est un peu le sens d’une analyse plus fine et surtout plus spécifique de ces évolutions quiest présentée par Sergio Bologna.

Il explique!qu’il faut prendre en considération trois différentes périodes.

1) «!celle où la structure de la messagerie nationale était assez forte pour contrôler lesflux des produits en trafic national et en trafic d’exportation. Les réseaux mis en placepar les corrieri nazionali (messageries) assuraient une couverture presque totale duterritoire. Ils étaient les maîtres du trafic national et à partir de cette position de forceils pouvaient bloquer l’invasion étrangère. Les grandes compagnies étrangèresutilisaient mêmes ces corrieri14 soit pour la distribution sur territoire italien, soitsouvent pour des opérations à l’étranger.!»

2) «!celle de l’entrée sur le marché italien de DHL, UPS, Fedex, TNT, qui ont commencé àgérer services postaux, petits colis, services rapides pour une clientèle non industrielle(banques, Ministères, Universités etc.) en utilisant non pas des sous-traitants utilisantde grands véhicules lourds mais «!louageurs!» utilisant des véhicules de 3,5 tonnes. Undeuxième marché s’est ainsi installé en Italie, celui des «!louageurs!» au service desgrands intégrateurs, ce qui a mis à l’écart les messageries traditionnelles avec leursflottes de véhicules (s’il y en avait encore…) et avec leurs systèmes de entrepôts,faibles sur le plan informatique, liées par la tarification obligatoire à leurs petits patronsroutiers, sans réseau international ou même européen, coûteux, peu performants etc..Peu à peu les intégrateurs ont commencé à remplacer les messageries auprès de la

13 FEDERTRASPORTO!– centro Studi!: «! Scenari dei transporti - L’ internazionalizzazione del trasporto: laposizione dell’impresa italiana!», Numero 4, Dicembre 200114 Il ne s’agit bien sur pas d’entreprise de «!courrier!» ni de course.

Rapport •!Pavillon Routier • Inrets-Dest •!Patrice Salini24

clientèle des PMI et de l’industrie. Une fois perdu le marché des PMI et desentreprises manufacturières et de distribution, les messageries – qui étaient le hardcore du transport de marchandise par route en Italie – ont fini par déposer leur bilansou se vendre (pour les meilleurs, à très bon prix) aux grand groups étrangers.!»

3) «!Celle des acquisitions des entreprises italiennes par des opérateurs logistiques oudes grands groups étrangers (Deutsche Post, ABX, Geodis etc.) et de l’entrée sur lemarché italien des spécialistes de la logistique de distribution (Fiege, Exel, Salvesenetc.). Aujourd’hui le nombre de entreprises italiennes de dimension moyenne quiresistent sur le marché est très réduit (Arcese et Bertani dans le secteur automobile,grâce à Fiat, Automarocchi et Spinelli dans le transport routier de conteneurs, Fagiolipour les transports exceptionels, Artoni pour la messagerie fine, Savino del Bene pourles Etats Unis, Rasimelli e Coletti pour le transport combiné, Number 1 de Barilla). Ellestravaillent souvent en sous-traitance. Si on prend la liste des entreprises les plusimportantes, selon leurs chiffres d’affaires, au début des années 90, comme ZüstAmbrosetti,. Saima Avandero, Domenichelli on ne trouve pas une seule qui soit encoreà capital national. Elles sont entrées dans la galaxie Geodis ou ABX ou Deutsche Post,elles ont été rachetée par TNT ou Fedex ou par Fiege, ou bien elles ont déposé le bilan(comme Domenichelli). Mais la liste complète des acquisitions est impressionnante.Les prix payés – selon les rumeurs du milieu - sont aussi impressionnant. Celas’explique avec le fait que l’Italie est un gros marché, que les opérateurs logistiquessont obligés d’avoir un réseau européen et pour avoir un pied en Italie étaientdisponibles à payer beaucoup.!»

Selon Sergio Bologna, un tel scénario mettrait «!automatiquement!» hors-jeu le pavillon italien.

Conclusion partielle en ce qui concerne ces pays de l’UE

L’analyse sommaire des données britanniques, espagnoles et italiennes en termes de pavillonou de balance fait apparaître une baisse des taux de pavillon pour l’Italie (ce qui contredit leschiffres de la première partie) et le Royaume Uni, alors qu’une hausse serait visible enEspagne. Cependant, cette hausse comprend certains facteurs de fragilité communs avecl’Italie.Les modifications importantes ayant touché l’Italie et le Royaume Uni peuvent être reliés àcertains facteurs spécifiques. On peut en effet considérer que la politique fiscale et le hautniveau de la Livre ont eu un impact certain en Grande Bretagne. La réforme tardive desrèglements encadrant le transport routier en Italie a eu une incidence évidente sur la fragilitédes entreprises de ce pays.

Une conclusion globale peut être tentée!: certains pays ont connu certainement unedégradation de leur position concurrentielle dans la période récente (depuis 5 ans environ).Ces pays, parmi lesquels la France, le Royaume Uni, la Belgique ont perdu en parts de marchéapparente au profit de l’Espagne, du Luxembourg, et, au moins jusqu’en 2001, de l’Allemagneet peut-être de l’Italie. Ce dernier pays subirait depuis peu une érosion brutale de sa postion,essentiellement en termes de balance. La percée des Peco, dont le commerce extérieurévolue finalement lentement, est limitée, et ne peut être mise en avant pour expliquer lesrevers «!occidentaux!». Au contraire certains pavillons sont en recul sensible, sauf, sans doutesur les grands ports comme Rotterdam ou Hambourg. Il est également incontestable quecertaines pratiques concernant l’emploi de main d’œuvre des Peco, et une intensification de lasous-traitance en faveur des pays dotés d’un nombre important d’artisans (Espagne, Italie) sesont intensifiées jusqu’en 2001, ce qui a pu entraîner des gains et des pertes de marchésensibles en particulier sur le marché du lot. Dans ce contexte, les facteurs de modificationdes parts de marché – outre le rôle complexe des mécanismes de concentration – sontessentiellement à trouver dans l’évolution de la compétitivité et donc des coûts.

Rapport •!Pavillon Routier • Inrets-Dest •!Patrice Salini25

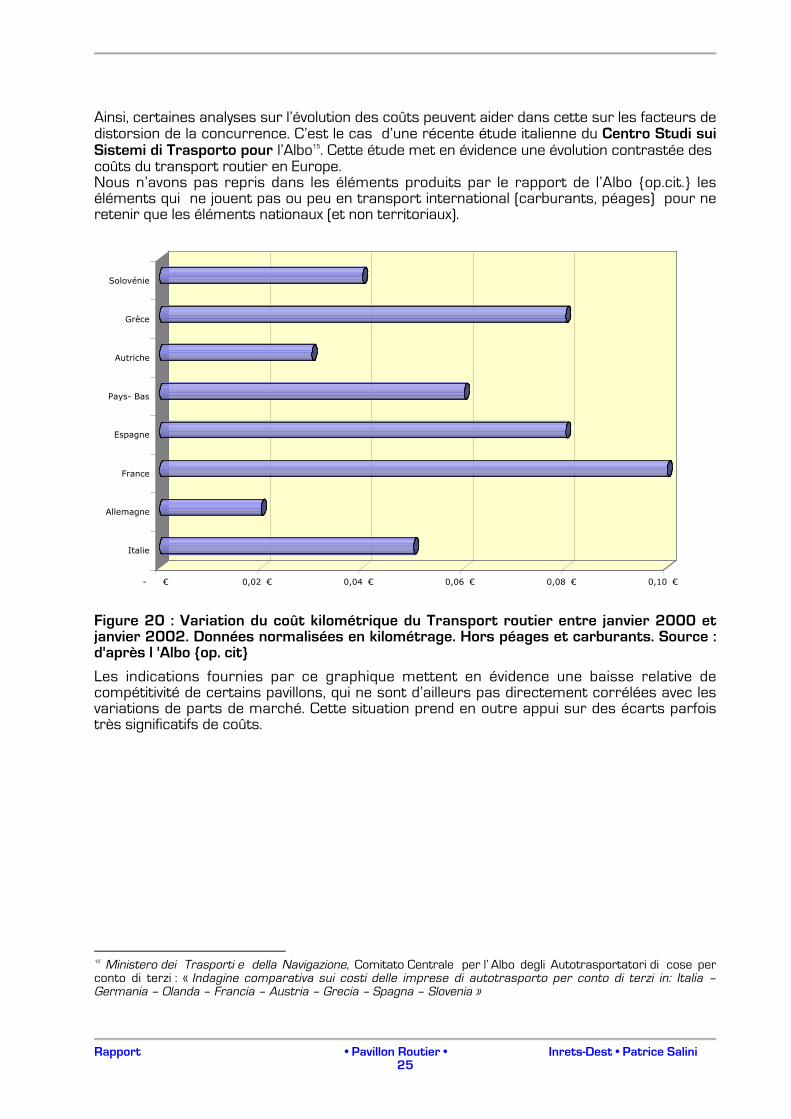

Ainsi, certaines analyses sur l’évolution des coûts peuvent aider dans cette sur les facteurs dedistorsion de la concurrence. C’est le cas d’une récente étude italienne du Centro Studi suiSistemi di Trasporto pour l’Albo15. Cette étude met en évidence une évolution contrastée descoûts du transport routier en Europe.Nous n’avons pas repris dans les éléments produits par le rapport de l’Albo {op.cit.} leséléments qui ne jouent pas ou peu en transport international (carburants, péages) pour neretenir que les éléments nationaux (et non territoriaux).

- € 0,02 € 0,04 € 0,06 € 0,08 € 0,10 €

Italie

Allemagne

France

Espagne

Pays- Bas

Autriche

Grèce

Solovénie

Figure 20 : Variation du coût kilométrique du Transport routier entre janvier 2000 etjanvier 2002. Données normalisées en kilométrage. Hors péages et carburants. Source :d'après l 'Albo {op. cit}

Les indications fournies par ce graphique mettent en évidence une baisse relative decompétitivité de certains pavillons, qui ne sont d’ailleurs pas directement corrélées avec lesvariations de parts de marché. Cette situation prend en outre appui sur des écarts parfoistrès significatifs de coûts.

15 Ministero dei Trasporti e della Navigazione, Comitato Centrale per l’ Albo degli Autotrasportatori di cose perconto di terzi!: «!Indagine comparativa sui costi delle imprese di autotrasporto per conto di terzi in: Italia –Germania – Olanda – Francia – Austria – Grecia – Spagna – Slovenia!»

Rapport •!Pavillon Routier • Inrets-Dest •!Patrice Salini26

Ital

ie

Alle

mag

ne

Fran

ce

Esp

agne

Pays

- Bas

Autr

iche

Grè

ce

Solo

vénie

2000

2001

2002- €

0,10 €

0,20 €

0,30 €

0,40 €

0,50 €

0,60 €

0,70 €

0,80 €

0,90 €

1,00 €

Coûts spécifiques hors péages et carburant

200020012002

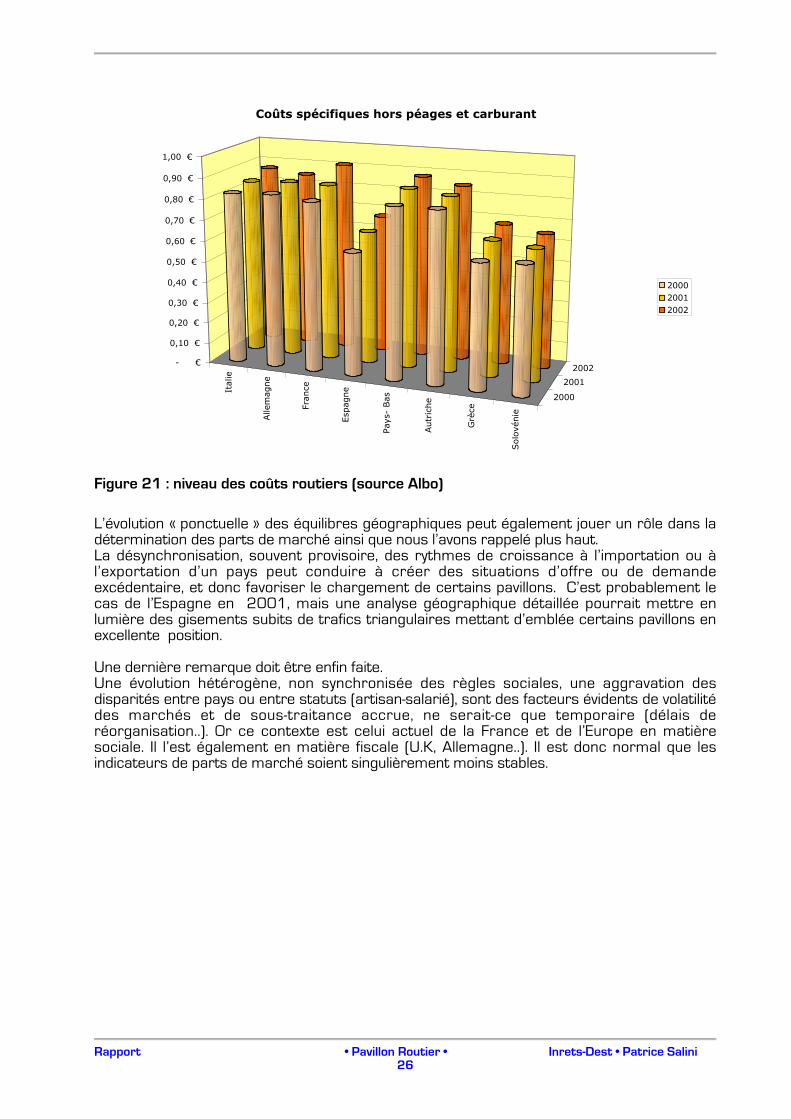

Figure 21 : niveau des coûts routiers (source Albo)

L’évolution «!ponctuelle!» des équilibres géographiques peut également jouer un rôle dans ladétermination des parts de marché ainsi que nous l’avons rappelé plus haut.La désynchronisation, souvent provisoire, des rythmes de croissance à l’importation ou àl’exportation d’un pays peut conduire à créer des situations d’offre ou de demandeexcédentaire, et donc favoriser le chargement de certains pavillons. C’est probablement lecas de l’Espagne en 2001, mais une analyse géographique détaillée pourrait mettre enlumière des gisements subits de trafics triangulaires mettant d’emblée certains pavillons enexcellente position.

Une dernière remarque doit être enfin faite.Une évolution hétérogène, non synchronisée des règles sociales, une aggravation desdisparités entre pays ou entre statuts (artisan-salarié), sont des facteurs évidents de volatilitédes marchés et de sous-traitance accrue, ne serait-ce que temporaire (délais deréorganisation..). Or ce contexte est celui actuel de la France et de l’Europe en matièresociale. Il l’est également en matière fiscale (U.K, Allemagne..). Il est donc normal que lesindicateurs de parts de marché soient singulièrement moins stables.

Rapport •!Pavillon Routier • Inrets-Dest •!Patrice Salini27

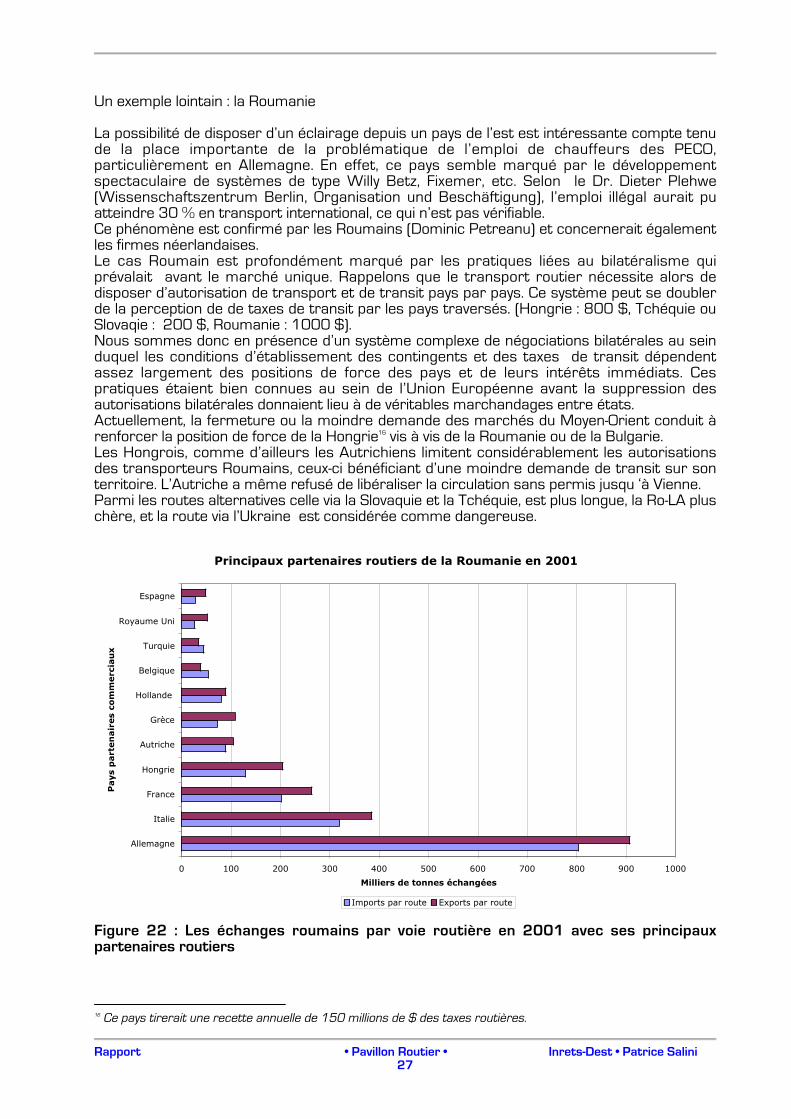

Un exemple lointain!: la Roumanie

La possibilité de disposer d’un éclairage depuis un pays de l’est est intéressante compte tenude la place importante de la problématique de l’emploi de chauffeurs des PECO,particulièrement en Allemagne. En effet, ce pays semble marqué par le développementspectaculaire de systèmes de type Willy Betz, Fixemer, etc. Selon le Dr. Dieter Plehwe(Wissenschaftszentrum Berlin, Organisation und Beschäftigung), l’emploi illégal aurait puatteindre 30 % en transport international, ce qui n’est pas vérifiable.Ce phénomène est confirmé par les Roumains (Dominic Petreanu) et concernerait égalementles firmes néerlandaises.Le cas Roumain est profondément marqué par les pratiques liées au bilatéralisme quiprévalait avant le marché unique. Rappelons que le transport routier nécessite alors dedisposer d’autorisation de transport et de transit pays par pays. Ce système peut se doublerde la perception de de taxes de transit par les pays traversés. (Hongrie!: 800 $, Tchéquie ouSlovaqie!: 200 $, Roumanie!: 1000 $).Nous sommes donc en présence d’un système complexe de négociations bilatérales au seinduquel les conditions d’établissement des contingents et des taxes de transit dépendentassez largement des positions de force des pays et de leurs intérêts immédiats. Cespratiques étaient bien connues au sein de l’Union Européenne avant la suppression desautorisations bilatérales donnaient lieu à de véritables marchandages entre états.Actuellement, la fermeture ou la moindre demande des marchés du Moyen-Orient conduit àrenforcer la position de force de la Hongrie16 vis à vis de la Roumanie ou de la Bulgarie.Les Hongrois, comme d’ailleurs les Autrichiens limitent considérablement les autorisationsdes transporteurs Roumains, ceux-ci bénéficiant d’une moindre demande de transit sur sonterritoire. L’Autriche a même refusé de libéraliser la circulation sans permis jusqu!‘à Vienne.Parmi les routes alternatives celle via la Slovaquie et la Tchéquie, est plus longue, la Ro-LA pluschère, et la route via l’Ukraine est considérée comme dangereuse.

Principaux partenaires routiers de la Roumanie en 2001

0 100 200 300 400 500 600 700 800 900 1000

Allemagne

Italie

France

Hongrie

Autriche

Grèce

Hollande

Belgique

Turquie

Royaume Uni

Espagne

Pays

part

en

air

es

com

merc

iau

x

Milliers de tonnes échangées

Imports par route Exports par route

Figure 22 : Les échanges roumains par voie routière en 2001 avec ses principauxpartenaires routiers

16 Ce pays tirerait une recette annuelle de 150 millions de $ des taxes routières.

Rapport •!Pavillon Routier • Inrets-Dest •!Patrice Salini28

Cette situation particulière renforce donc la compétitivité relative des transporteurs de l’UnionEuropéenne.Si on examine un certain nombre de relations avec l’UE, on peut observer!:

- Le prêt à porter italien – dont le volume d’affaires représente plus du tiers desimportations italiennes depuis la Roumanie – charge essentiellement le pavillonitalien, avec rupture d’attelage à la frontière roumaine.

- Les Pays Bas, contrairement à l’Allemagne, utilisent la totalité de leursautorisations et drainent des trafics de pré-acheminement maritime surRotterdam..

En outre, Dominic Petreanu met en avant des «!avantages!» licites ou illicites tirés des traficsavec la Roumanie (le gazole est bon marché!:0,5 $ le litre, 0,3 $ au marché noir).

L’intégration au sein de l’UE va faire disparaître des distorsions fortes et parfois majeuresdans l’organisation des transports et donc dans les parts prises par les différents pavillons.Il convient enfin de souligner que le transport routier est encore peu ou mal structuré dansles Peco, et que le transport demeure peu externalisé. La part prise par le compte propredemeure très importante en Roumanie, en Bulgarie, en Albanie, et est très importante eninternational en Pologne.

Rapport •!Pavillon Routier • Inrets-Dest •!Patrice Salini29

L’mplantation des groupes français en Europe et des groupesétrangers en France, rapports entre pavillons nationaux etcompétitivité selon les différents métiers : messagerie, lot,logistique

{Antoine Artous}

Présentation

Les évolutions de la place du pavillon routier français dans les échanges européens - enparticulier son recul - donne lieu de façon récurrente à des appréciations sur la perte decompétitivité des transporteurs routiers français ; notamment dans les milieux professionnels.Et cette perte de compétitivité est en général mise en relation avec des contraintesparticulières (charges sociales, réglementation, notamment du temps de travail, etc.). Desétudes récentes, notamment du SES, qui font apparaître un important recul du pavillonfrançais ont relancé ces questions. 17

Comme le soulignent les publications du SES, les outils disponibles pour l’analyse de l’évolutiondes parts de pavillon posent certains problèmes. Par ailleurs, il n’existe pas au niveaueuropéen d’outils permettant d’apprécier sur une base homogène la compétitivité desdifférents pavillons nationaux18. L’objet de la note n’est pas de revenir sur cet aspect deschoses, mais de s’interroger plus en détail sur la pertinence de cette mise en relation entrepavillons nationaux et compétitivité et de ses limites.En effet, parler des entreprises de TRM en général pour traiter des conditions decompétitivité des transporteurs français n’a pas grand sens ; même si on le fait souvent. Ilfaut, au minimum, raisonner en fonction des trois grands métiers qui structurent le secteur :transport de lot, messagerie et logistique. Et c’est également en fonction de ces trois grandsmétiers qu’il faut traiter de l’implantation des groupes étrangers en France et de celle desgroupes français à l’étranger.Aucune donnée statistique officielle ne permet de chiffrer avec précision les marchésreprésentés par ces grands métiers. Mais il existe des estimations : en 1999, on peutestimer le marché français du transport de lot, marchandises générales, à 105 milliards defrancs et celui de la messagerie à environ 45 milliards de francs. Ces chiffrages, mêmeapproximatifs, en chiffre d’affaires, donnent sans doute une autre vision que de simpleschiffrages en tonnes et en tonnes-kilomètres ; de toute façon, il n’existe pas de chiffrage desdifférents marchés selon ces indicateurs.Nous traiterons de ces deux marchés, en faisant quelques remarques sur la logistique.Comme on le verra, nous nous attarderons plus longuement sur le transport de lot puisquec’est lui qui est essentiellement concerné par les problèmes de compétitivité entre pavillonsnationaux19.

17 "Le transport routier international de marchandises et le cabotage en Europe en 2000", Notes de synthèsedes SES, janvier-février 2002. "Commerce extérieur et transport routier de marchandises sous pavillon françaisà l'international", Notes de synthèses dd SES, mars-avril 2002. L'Officiel des transporteurs du 19 janvier 2002consacre un dossier sur la question à partir de données fournies par une étude du CNR publiée en septembre2001. Il reflète bien l'état d'esprit de la profession et ses réactions.18 Compétitivité du transport routier en Europe, Patrice Salini, 1997, DTT.19 Sans multiplier les indications bibliographiques, nous renvoyons à l'étude Le pavillon routier français dansl'Union Européenne réalisée pour la FNTR en octobre 2000 et pour le transport de lot, à celle réalisée pour leSES : Le transport de lot, une activité en peine mutation, Les études du SES, mars 2001. Pour la messagerie etl'express, voir les dossiers publiés chaque année dans le numéro de septembre de Logistiques Magazine et,pour la logistique, les différentes éditions du "Top 100 des prestataires logistiques" de Logistiques Magazine.

Rapport •!Pavillon Routier • Inrets-Dest •!Patrice Salini30

La messagerie

La question n’est pas celle du pavillonL’activité de messagerie (au sens large, inclus l’express) suppose de s’appuyer sur un réseaumaillant un territoire. Pour l’instant en Europe ces réseaux sont structurés sur une basenationale. Certes, un groupe peut disposer d’un réseau européen, mais, dans ce cas, ils’appuie sur des réseaux nationaux. Pour entrer en concurrence avec un messager françaisdans l’Hexagone, un messager étranger doit disposer d’un réseau hexagonal, tant que pointde vue opérationnel que juridique (société de droit français). Il est donc soumis aux mêmesconditions réglementaires, sociales, etc que les messagers français. Son activité se réalisesous pavillon français. Parler de concurrence entre pavillon pour traiter des rapports entreles transporteurs français et ceux des autres pays européens n’a pas de sens.L’évidence de l’énoncé ne doit pas faire oublier que la question est en général occultée dansles discours sur la compétitivité des transporteurs français. Pourtant la messageriereprésente non seulement un marché important, mais c’est le plus dynamique et concentréau niveau européen. Et c’est lui qui les dernières années a connu (avec la logistique) les plusfortes restructurations.

La place des groupes étrangers dans le marché françaisLa question ici n’est donc pas celle des rapports entre pavillons nationaux, mais de l’analysedu marché français de la messagerie et de la place respective occupée par les firmescontrôlées par des capitaux français, allemands, belges, etc ; ou encore entre firmes àcapitaux européens et capitaux américains, etc.Ces 5 dernières années, le mouvement de restructuration et de concentration qu’a connu lamessagerie européenne a bouleversé le paysage hexagonal ; comme d’ailleurs celui de laplupart des marchés nationaux. En 1999, les groupes étrangers contrôle environ 38 % dumarché. Ce poids est moins important qu’on ne pourrait le croire au vue du nombre demessagers passés sous le contrôler de groupes étrangers ; ces derniers ont repris la plupartdes réseaux d’envergue nationale et à capital familial existant au début des années 1990. Enfait, la prépondérance des réseaux français tient au poids des opérateurs «!publics!» (LaPoste, Geodis, Le Sernam) qui contrôlent plus de 42 % du marche hexagonal. La Posteallemande (DHL, Ducros, Danzas) représente 10, 6 % du marché et la poste hollandaise (TNTPost Group) 8,9 % ; la part de cette dernière a légèrement baissé car elle a vendu son réseaude messagerie rapide pour ce centrer sur l’expressTrois opérateurs français disposent de réseaux européens de messagerie en propre. Cela neveut pas dire qu’ils ne desservent pas d’autres pays, mais ils le font alors en partenariat avecdes réseaux de ces pays. Le groupe la Poste vient de s’implanter de façon significative parcroissance externe au Royaume-Uni, en Allemagne et au Benelux. Geodis a une présencesignificative dans les marchés domestiques en Italie, en Espagne et au Benelux. Elle date (saufle Benelux) de la fin des années 1980 ; depuis la filiale de SNCF n’a pas progressé, mais, aucontraire s’est retirée de divers marchés domestiques. Enfin Gefco, filiale de PSA, disposed’un réseau intégré dans plusieurs pays. Toutefois, en termes de chiffres d’affaires et/ou entermes de couverture territoriale, ces trois français non pas l’envergure européenne deDeutsche Post, qui domine largement ce marché, ni même de TNT Post Group ou de UPS.

À propos des échanges entre paysLes flux liés à la messagerie ne sont pas seulement nationaux, ils génèrent des traficsd’échanges entre pays. Toutefois, les marchés nationaux restent largement dominants.Heppner réalise environ 55 % de son activité messagerie à l’international. Le cas est atypique,les flux internationaux des messagers qui ont une bonne tradition d’activité de desserte del’Europe (ABX Logistics, Graveleau, Mory..) tournent autour de 30 %. Globalement on peutestimer que 20 % du marché français de la messagerie concerne «!l’export!» vers les autrespays européens. Rappelons que nous parlons en termes de chiffre d’affaires, en tonnage, cestrafics sont faibles.Ces trafics prennent la forme d’organisation de «!lignes!» régulières en camion complet qui,soit connectent des hubs de réseaux nationaux, soit desservent directement une plate-formerégionale du réseau d’une autre pays. Théoriquement, on pourrait tenter de raisonner en

Rapport •!Pavillon Routier • Inrets-Dest •!Patrice Salini31

termes de pavillons : il existe des échanges entre deux réseaux nationaux qui peuvent être prisen charge par des véhicules de l’un ou l’autre pays. D’autant que certains messagers fontappel à la sous-traitance pour ces trafics.Toutefois, outre que les flux ne sont pas très importants, cela n’a guère de sens de chercher àsavoir comment les conditions de compétitivité entre pavillons nationaux peuvent jouer surces flux. Les plans de transport sont très structurés et réguliers, et de plus liés à la desserted’un pays. Outre la rigueur de ces plans, du point de vue des coûts la logique des opérateursest celle de la massification de flux sur certains axes ; et non celle d’un transport à lademande jouant sur les différentiels de compétitivité pouvant exister entre transporteursissus de divers pays européens ou de diverses régions.

La logistique

Une catégorie à double entréeLe terme de logistique est une catégorie à double entrée. Dans son acception générale, ellerenvoie à tout ce qui touche à l’optimisation des flux, plus concrètement elle désigne un métierqui s’est construit dans les années 1990 autour de la gestion des stocks et des prestationsafférentes : le métier de prestataire logistique. Durant la première moitié des années 1990, leconcept de logistique comme le métier de prestataire logistique se sont centrés autour desproblèmes de stockage-distribution (distribution physique) des produits, en particulier lesproduits de grande consommation. Aujourd’hui cette dimension reste importante, mais elles’intègre dans une problématique plus générale d’optimisation d’une chaîne logistiquecomposée de plusieurs maillons et acteurs (supply chain management ).Il devient de plus en plus difficile de parler du TRM sans parler de logistique pour trois raisons.Tout d’abord, pour l’essentiel, le métier de prestataire logistique est issu du monde dutransport et, en Europe, très lié aux entreprises de TRM : on ne peut parler de leur stratégiesans traiter de la logistique. Ensuite, la plupart des prestations logistiques contiennent unepart importante de transport. Ainsi dans la logistique de distribution des produits frais, letransport lui-même représente 50 % de la prestation ; et dans la logistique amont del’automobile (juste-à-temps), le transport est décisif. Enfin, dans une problématique de supplychain management, les prestataires logistiques jouent un rôle important dans la structurationdes flux de marchandise, donc du transport.

Logistique et couverture du territoireLe métier de prestataire logistique s’organise autour de la gestion des stocks dans unentrepôt ou sur une plate-forme si la tension des flux est plus forte. Un prestataire françaispeut, depuis Orléans ou Lyon, gérer un entrepôt central Europe du Sud d’un industriel quidessert la France, l’Espagne et l’Italie. Sous cet angle, la logistique ne demande pas unmaillage des divers territoires nationaux aussi serré qu’un réseau de messagerie. Toutefois,développer des prestations logistiques supposent une couverture territoriale qui passe parune présence dans les différents pays européens. D’abord parce que l’organisation d’unelogistique européenne doit s’appuyer un certain réseau ; ensuite parce que les logiquesnationales restent encore très fortes dans l’organisation des schémas logistiques, ou d’unepartie de ses schémas.Sous cet angle, il en va pour la logistique comme pour la messagerie : un groupe étranger quiveut pénétrer le marché français de la logistique doit s’implanter dans l’Hexagone, développerun réseau d’entrepôts, etc. Il est donc soumis aux mêmes règles qu’un prestataire français. Etle taux de pénétration des groupes étrangers en France se mesure non pas en termes derapport entre pavillons, mais en termes de prestataires hexagonaux contrôlés par desgroupes étrangers.En 2000, on peut estimer le marché français de la logistique à 5 milliards d’euros dont laquasi-totalité est contrôlée par une quarantaine de prestataires dépassant les 15 millionsd’euros (100 MF). Les neufs prestataires dépassant la barre de 152 millions d’euros (1000MF) en contrôlent 45 % : Geodis, Hays Logistique, FM Logistic, Easydis, Stef-TFE, NorbertDentressangle, Gefco, SDV, Daher, Giraud Logitics. Les deux leaders (Geodis et HaysLogistique) en représentent plus de 18 % et les groupes étrangers environ 28 %.Compte tenu u sujet, nous n’allons pas détailler cette implantation étrangère - ni, celle des

Rapport •!Pavillon Routier • Inrets-Dest •!Patrice Salini32

Français à l’étranger -, car elle n’as pas d’effet direct sur la question des rapports entrepavillon.

Logistique et transportLes transport liés à la logistique prennent des formes très variées. Ils peuvent aussi bienconcerner l’overseas (maritime ou aérien) en cas de produits issus d’autres continentsjusqu’à un transport proche de la course en cas de livraison d’hôpitaux ou de pharmacies.Nous insisterons sur trois grandes tendances

Distribution nationale pour les produits de grande consommation et distribution nationaleCe sont des produits dont la logistique de distribution est fortement structurée parl’organisation logistique des grands distributeurs qui, en ce qui concerne la desserte desgrandes surfaces, reste organisé selon des schémas nationaux. Les flux sont massifiés versdes plates-formes «!distributeur!» qui à leur tour, livrent les points de vente dans un périmètrede 300 ou 400 km. Cette massification a fortement marginalisé la messagerie, ce transportde distribution nationale, se réalise en camion complet, avec souvent une massification delots partiels. Des industries d’autres pays ou des sites spécialisés d’un groupe peuventégalement être livré à entrepôt central dans l’Hexagone qui, à son tour, livrera lles plates-formes distributeur. Dans ces cas, ce transport inter-pays prend en général la forme d’untransport de lot «!classique!» (camion complet).Des cas de distribution paneuropéenne dans les produits high-tech, les pièces détachées,certains textiles, etc.Dans certains cas, ces produits vont l’objet d’une distribution européenne à partir de quelquesentrepôts, directement vers le destinataire final : concessionnaires automobiles, boutiques,magasins spécialisées, etc. Dans ce cas, le transport fait souvent appel à des réseaux demessagerie, ou similaires.

Logistique amont de l’automobileLa logistique en amont de la production s’est particulièrement développée dans la logistiqueautomobile. Dans ce cas, elle met en œuvre à la fois un transport de livraison à courtedistance ! (depuis «!le magasin avancé!» d’un équipementier sur la chaîne de montage),comme des transports longue distance en camion complet, mais très cadencé (système derelais, etc.).

Le transport de lot

Un mode de production spécifiqueDans sa définition la plus générale, le transport de lot existe en opposition avec la messagerie.Celle-ci suppose une activité de groupage et de distribution impliquant un passage à quai alorsque, dans sa version la plus simple, le premier consiste à tracter une «!charge complète!»(camion complet) d’un point A à un pont B. Ainsi défini, il désigne aussi bien un transportexigeant un matériel spécialisé (camion frigorifique, citerne, benne) que le transport dit demarchandise générale ou de produits conditionnés. C’est-à-dire de marchandises nedemandant pas une manipulation particulière, ni une température ambiante et qui, enopposition au «!vrac!», sont conditionnées 20 . Ajoutons que, au-delà de la charge complète, leslotiers peuvent compléter le chargement par un lot destiné à un autre client ; ou pratiquer legroupage-distribution de lots partiels qui consiste à remplir plusieurs le camion avec plusieurslots et, après une traction, de desservir plusieurs clients.Le transport de lot peut donc regrouper des activités très diverses du point de vue desmarchandises transportées comme de la zone d’activité (zone courte, zone longue). Toutefois,un des facteurs qui constitue son unité réside dans ses conditions de production(d’exploitation). Alors que dans la messagerie, il s’agit d’optimiser la circulation des flux dansun réseau de plates-formes, dans le transport de lot, il s’agit d’optimiser le remplissage descamions et de la traction afin de faire circuler du fret dans un espace qui, a priori, n’est pas

20 Ainsi défini, le transport de lot marchandise générale, représente l'essentiel du trafic réalisé en véhiculesbâchés, en fourgons ordinaires, c'est-à-dire au moins 40 % à 50 % du transport public exprimé en tonnes-km.

Rapport •!Pavillon Routier • Inrets-Dest •!Patrice Salini33

délimité, sauf par la demande du chargeur et du destinataire. Il en découle deuxconséquences importantes.Ce transport repose sur un mode de production qui a une forte dimension artisanale. Sousdeux angles. Construire un réseau de messagerie demande des investissements importantsdans un réseau de plates-formes qui pousse à la concentration. Par contre, les barrièresd’entrée dans le lot sont bien moins importantes et la structure de production pousse àl’atomisation. Ensuite, dans ce mode de production, la question de la gestion du temps detravail du chauffeur, de son amplitude est décisive. Optimiser la traction, c’est en grossepartie pouvoir jouer sur le temps du chauffeur. À moins de dissocier le couple chauffeurvéhicule sur lequel, traditionnellement, repose cette activité. Nous insistons sur cet aspect carla question du temps de travail est un élément clé dans les différentiels pouvant exister entrelotier.