Embed Size (px)

Citation preview

SOMMAIRE

INTRODUCTION ........................................................... 3

TITRE I TEXTE APPLICABLE ET PROCEDURES DE TELE-DECLARATION ........ 5

1. Texte applicable .................................................................. 5

2. Procédures de télé-déclaration ............................................... 7

2.1. Si le client est un professionnel .............................................. 7

2.2. Si le client est un particulier .................................................. 9

TITRE II ASPECTS PRATIQUES DE L’EXERCICE DU MANDAT EN MATIERE DEDECLARATIONS FISCALES .................................... 10

1. Modalités .......................................................................... 10

1.1. Avant la mission : la partie contractuelle................................ 10

1.2. Après la mission ............................................................... 11

2. Les textes professionnels applicables dans le cadre de l’exercicedu mandat fiscal ................................................................ 11

3. Le contrôle ordinal ............................................................. 11

TITRE III INTERACTION DU MANDAT EN MATIERE DE DECLARATIONS FISCALESAVEC D’AUTRES MISSIONS ..................................... 12

1. Le statut de tiers de confiance .............................................. 12

2. Mandataire fiscal ................................................................ 13

TITRE IV EXEMPLES .................................................... 14

1. Exemple de mandat en matière de déclarations fiscales .............. 14

2. Exemple de clause de mandat en matière de déclarations fiscalespour la lettre de mission ...................................................... 15

Mandat fiscal – Guide pratique © CSO Edition janvier 2015

1

INTRODUCTION

Le présent guide vise à présenter aux experts-comptables, aux sociétés d’expertise comptable et aux associations de gestion et de comptabilité, les dispositions relatives au mandat fiscal qui leur sont applicables.

Il décrit les textes applicables et met en avant les changements pratiques introduits par le décret du 30 mars 2012.

Le décret n°2012-432 du 30 mars 2012 relatif à l’exercice de l’activité d’expertise comptable a simplifié la représentation de clients auprès de l’administration en réduisant les formalités du mandat fiscal.

En effet, l’article 151 du décret précité, en plus de rendre obligatoire la lettre de mission, reconnaît l’existence d’un mandat conclu entre le professionnel et son client ou adhérent pour effectuer des déclarations fiscales en son nom.

La reconnaissance réglementaire de ce document permet aux professionnels de justifier auprès de l’administration de leurs prérogatives déléguées par la production de ce seul document.

L’administration fiscale n’est ainsi plus fondée à exiger des mandats différents d’un même client pour chaque type de déclaration fiscale, comme cela pouvait être le cas auparavant.

En effet, avant la publication du décret du 30 mars 2012, les professionnels de l’expertise comptable devaient, pour pouvoir réaliser ces déclarations fiscales pour le compte de leur client professionnel, bénéficier d’un mandat de la part de celui-ci. La preuve de ce mandat pouvait leur être demandée par l’administration fiscale. L’instruction publiée au Bulletin officiel des impôts sous la référence 13-C-1-96 prévoyait l’obligation de joindre une procuration à chaque déclaration déposée.

Mandat fiscal – Guide pratique © CSO Edition janvier 2015

3

TITRE I

TEXTE APPLICABLE ET PROCÉDURES DE TÉLÉ-

DÉCLARATION

1. Texte applicable

Article 151 du décret n°2012-432 du 30 mars 2012 relatif àl’exercice de l’activité d’expertise comptable

L’obligation de passer un contrat entre le professionnel et son client a été introduite par l’article 11 du décret n°2007-1387 du 27 septembre 2007 (aujourd’hui abrogé et recodifié sous l’article 151 du décret n°2012-432 du 30 mars 2012). Cet article a été progressivement modifié pour y insérer le visa fiscal et le tiers de confiance.

La disposition relative au mandat fiscal a été introduite par le décret du 30 mars 2012, ayant promulgué le code de déontologie en vigueur à ce jour, et a récemment été modifiée par le décret n°2014-912 du 18 août 2014.

« Les personnes mentionnées à l’article 1411 passent avec leur client ou adhérent un contrat écrit définissant leur mission et précisant les droits et obligations de chacune des parties.

Ce contrat, qui peut prendre la forme d’une lettre de mission, fait état, le cas échéant, du mandat confié au professionnel par son client ou adhérent lorsque celui-ci autorise le professionnel à effectuer des déclarations fiscales, et, à cet effet, à conclure avec l’administration un contrat d’adhésion à une téléprocédure ainsi qu’à choisir et à mandater un partenaire, au sens de l’article 344 I quater de l’annexe III au code général des impôts, en matière de télétransmission de déclarations fiscales.

1 Article 141 : « Les dispositions du présent chapitre […] s’appliquent aux experts-comptables stagiaires et aux salariés mentionnés respectivement à l’article 83 ter et à l’article 83 quater de l’ordonnance du 19 septembre 1945 susvisée. A l’exception de celles qui ne peuvent concerner que des personnes physiques, elles s’appliquent également aux sociétés d’expertise comptable et aux associations de gestion et de comptabilité. »

Mandat fiscal – Guide pratique © CSO Edition janvier 2015

5 Texte applicable et procédures de télé-déclaration

L’étendue de ce mandat, qui s’exerce dans la limite des prérogatives éventuellement réservées à d’autres professions, est précisée dans la lettre de mission. La durée du mandat peut également y être mentionnée. A défaut, et sauf dénonciation du mandat, elle est réputée correspondre à la durée pour laquelle la lettre de mission est signée. Le mandat régulièrement consenti doit pouvoir être présenté par le professionnel à toute personne à qui il est opposé et qui en fait la demande. […] ».

Ce mandat unique est désormais la seule justification demandée par l’administration afin d’établir la relation entre le professionnel de l’expertise comptable et le client pour lequel il établit des déclarations.

Pour rappel, l’article 344 I quater de l’annexe III du CGI dispose :

« Pour effectuer des transmissions de déclarations professionnelles par voie électronique vers la direction générale des finances publiques, l'émetteur doit posséder la qualité de "partenaire EDI".

Est "partenaire EDI" au sens de l'article 344 I ter toute personne qui conclut avec la direction générale des finances publiques une convention conforme au modèle défini par arrêté du ministre chargé du budget, pris après avis de la Commission nationale de l'informatique et des libertés. Seules peuvent conclure une telle convention les personnes qui justifient être à jour de leurs obligations fiscales au sens de l'article 43 du code des marchés publics.

Cette convention prévoit les modalités de transmission et les mesures et systèmes destinés à assurer la sécurité des transmissions et traitements. Elle précise les conditions dans lesquelles il est recouru au chiffrement des informations transmises ».

Un modèle de ce mandat unique est disponible en dernière partie du présent guide.

Mandat fiscal – Guide pratique © CSO Edition janvier 2015

6 Texte applicable et procédures de télé-déclaration

2. Procédures de télé-déclaration

2.1. Si le client est un professionnel

Pour la TVA :

• depuis le 1er octobre 2012, les entreprises soumises à l’IS ainsi queles entreprises dont le chiffre d'affaires réalisé au titre del'exercice précédent est supérieur à 230 000 € HT, doivent télé-déclarer ;

• depuis le 1er octobre 2013, les redevables autres que ceux soumis àl'IS et ne relevant pas de la DGE, dont le chiffre d'affaires réaliséau titre de l'exercice précédent est supérieur à 80 000 € HT,doivent télé-déclarer ;

• depuis le 1er octobre 2014, toutes les entreprises doivent télé-déclarer.

Pour l'IS :

• depuis le 1er octobre 2012, le télépaiement de l'IS est obligatoire,indépendamment du montant du chiffre d'affaires ;

• depuis le 1er janvier 2013, la télé-déclaration de la taxe sur lessalaires et de la CVAE est obligatoire pour toutes les entreprisessoumises à l’impôt sur les sociétés, quel que soit le montant deleur chiffre d’affaires ;

• depuis le 1er janvier 2014, la télé-déclaration est obligatoire pourles déclarations de résultats (BIC-BNC-BA) des entreprises relevantde la DGE ou étant adhérente à un Centre de Gestion Agréé (CGA),ce dernier ayant l’obligation de télétransmettre la déclaration derésultats ;

• depuis l’échéance 2014, la télé-déclaration est obligatoire pour lesentreprises dont le chiffre d’affaires, au titre de l’exerciceprécédent, est supérieur à 80 000 € HT.

• Cette obligation sera étendue en mai 2015 à toutes les entreprises,quel que soit le montant de leur chiffre d'affaires.

Il faut distinguer deux types de documents : le mandat entre le client et le professionnel et les documents entre le client et les destinataires (administration fiscale, OGA, Banque de France, etc.).

Mandat fiscal – Guide pratique © CSO Edition janvier 2015

Texte applicable et procédures de télé-déclaration 7

a. Le mandat entre le client et le professionnel, signé par le clientet conservé au cabinet

Ce mandat, appelé mandat télé-déclaratif général, est unique pour l'ensemble des télé-procédures fiscales et vers tout type de destinataire.

Il est recommandé aux professionnels, afin de ne le faire signer qu’une seule fois, d’établir un seul mandat le plus large possible.

Le mandat signé pour l’ensemble des téléprocédures fiscales est à déposer une seule fois auprès du SIE (ou de la DGE) dont dépend l’entreprise en même temps que le premier formulaire d’inscription aux téléprocédures.

Il dispense le cabinet d’avoir à faire signer le formulaire d’inscription par le client, et de revenir vers lui pour chaque nouvelle téléprocédure ou à chaque changement de partenaire EDI.

Le client signe l’autorisation de télérèglement valable pour l’ensemble des téléprocédures.

b. Les documents entre le client et le destinataire, signés parle client et envoyé aux destinataires

Ces documents portent différents noms et prennent différentes formes selon la déclaration fiscale à laquelle ils sont rattachés. Plus généralement, on pourra dire qu’il existe un document par type de télé-procédure.

A titre illustratif, en matière de téléprocédures EDI vers DGFiP :

Formulaire unique de souscription : permettant d'adhérer à l’ensemble des téléprocédures EDI avec paiement EDI-TVA, EDI-Paiements de la CVAE, de l'impôt sur les sociétés ou de la taxe sur les salaires et EDI-TDFC.

• Il comprend une autorisation de prélèvement qui est alors valablepour toutes les procédures cochées.

• Il intègre également un mandat par lequel l’entreprise autorise sonmandataire, le professionnel de l’expertise comptable par exempleà :- adhérer aux procédures EDI et désigner le partenaire EDI

effectuant pour son compte les transmissions à l’administration ; - représenter l’entreprise susvisée pour adhérer aux télépaiements

des entreprises DGE ; - établir et signer toute demande de remboursement de crédit de

TVA concernant l’entreprise, transmise par voie dématérialisée.

Mandat fiscal – Guide pratique © CSO Edition janvier 2015

Texte applicable et procédures de télé-déclaration 8

2.2. Si le client est un particulier

Le client particulier a également la possibilité d’effectuer des déclarations fiscales en ligne, pour lesquelles il peut se faire assister d’un professionnel. Ce dernier doit être en mesure de pouvoir justifier d’un mandat de son client.

L’article 2 de l’ordonnance du 19 septembre 1945, alinéa 6, introduit par la loi du 23 juillet 2010 et modifié par l’ordonnance de 30 avril 2014, dispose que :

« Les membres de l’Ordre, les succursales et les associations de gestion et de comptabilité peuvent assister, dans leurs démarches déclaratives à finalité fiscale, sociale et administrative, les personnes physiques qui leur ont confié les éléments justificatifs et comptables nécessaires auxdites démarches ».

Mandat fiscal – Guide pratique © CSO Edition janvier 2015

9 Texte applicable et procédures de télé-déclaration

TITRE II

ASPECTS PRATIQUES DE L’EXERCICE DU MANDAT

EN MATIÈRE DE DÉCLARATIONS FISCALES

Préambule : le mandat en matière de déclarations fiscales est en lien avec la lettre de mission2 ; mais la seule clause de l’existence du mandat dans la lettre de mission ne suffit pas.

Il convient en effet dans tous les cas de rédiger un mandat qui prend la forme d’une annexe spécifique de la lettre de mission, appelée Annexe Mandat en matière de Déclarations Fiscales (MDF) afin de pouvoir être produit indépendamment de la lettre de mission globale.

1. Modalités

1.1. Avant la mission : la partie contractuelle

Les contours du mandat en matière de déclarations fiscales sont décrits précisément dans l’Annexe MDF.

Une clause de l’Annexe MDF est consacrée à l’énumération des déclarations fiscales que le professionnel de l’expertise comptable s’engage à accomplir pour le compte de son client ou adhérent. Durant la mission : la relation avec l’administration

Durant la mission, le professionnel de l’expertise comptable fournit à l’administration la preuve du mandat donné par son client si celle-ci la lui demande. Le client doit en être averti et l’avoir expressément et préalablement autorisé dans le cadre de la rédaction du mandat.

2 Pour en savoir plus, voir l’ouvrage « La lettre de mission, en pratique », disponible en téléchargement sur www.bibliordre.fr ou en version papier sur www.boutique-experts-comptables.com.

Mandat fiscal – Guide pratique © CSO Edition janvier 2015

10 Aspects pratiques de l’exercice du mandat en matière de déclarations fiscale

1.2. Après la mission

Le décret prévoit que la durée du mandat peut être mentionnée dans l’Annexe mandat déclarations fiscales. A défaut, et sauf dénonciation du mandat, elle est réputée correspondre à la durée pour laquelle la lettre de mission est signée.

Pour rappel, la lettre de mission se reconduit à la fin de la mission, à la seule condition que la tacite reconduction ait été prévue initialement. Attention, en cas de lettre de mission établie avec un particulier, les dispositions de la loi Chatel (information écrite du client entre trois et un mois avant le terme de la possibilité de ne pas reconduire le contrat) s’appliquent.

Dans la lettre de mission, il y a lieu de préciser que si celle-ci devient caduque, le mandat qui y est rattaché l’est également.

En cas de résiliation de la mission avant son terme, une dénonciation expresse de la mission (dans le respect des dispositions contractuelles prédéfinies) doit être effectuée afin de faire cesser les effets juridiques de la mission et par conséquent du mandat correspondant.

2. Les textes professionnels applicables dans le cadre de l’exercicedu mandat fiscal

• Le Code de déontologie des professionnels de l’expertise comptable ;

• La norme relative à la maîtrise de la qualité au sein des structuresd’exercice ;

• La norme « anti blanchiment ».

3. Le contrôle ordinal

L’exercice du mandat fiscal entre dans le champ d’application de la surveillance de l’exercice professionnel par les instances ordinales (contrôle de qualité ou contrôle « article 31 » de l’ordonnance du 19 septembre 1945).

Mandat fiscal – Guide pratique © CSO Edition janvier 2015

Aspects pratiques de l’exercice du mandat en matière de déclarations fiscales 11

TITRE III

INTERACTION DU MANDAT EN MATIÈRE

DE DÉCLARATIONS FISCALES AVEC D’AUTRES MISSIONS

1. Le statut de tiers de confiance

Ce dispositif autorise les contribuables, assujettis à l’obligation de dépôt d’une déclaration annuelle de revenus, qui sollicitent le bénéfice de déductions de leur revenu global, de réductions ou de crédits d’impôts, à remettre les pièces justificatives des charges correspondantes à un tiers de confiance. Celui-ci est choisi parmi les membres de la profession réglementée de l’expertise comptable, autorisé à cet effet par l’administration fiscale et ayant signé avec cette dernière une convention individuelle.

Remarque Le statut de tiers de confiance, exercé dans le cadre de missions d’assistance fiscale auprès des particuliers3, permet au professionnel de télétransmettre à l’administration fiscale les déclarations d’impôt sur le revenu de ses clients qui lui ont donné leur accord à communiquer, sur demande de l’administration, les pièces justificatives des charges afférentes aux déductions, réductions ou crédits d’impôt demandés.

A noter Seuls les experts-comptables inscrits au tableau, les sociétés d’expertise comptable et les associations de gestion et de comptabilité peuvent prétendre à ce statut.

A noter Le statut de tiers de confiance doit être exercé dans le respect de la réglementation et de la déontologie propres aux professionnels de l’expertise comptable (code de déontologie, norme professionnelle relative à la maîtrise de la qualité et norme « anti-blanchiment »).

3 Le périmètre du dispositif est limité au domaine fiscal et à la sphère des particuliers (paragraphe 5 de l’instruction fiscale du 22 mars 2012). http://bofip.impots.gouv.fr/bofip/7025-PGP.html?identifiant=BOI-DJC-TDC-20120912

Mandat fiscal – Guide pratique © CSO Edition janvier 2015

12 Interaction du mandat en matière de déclarations fiscales

2. Mandataire fiscal

Conformément à l'article 95-III de l'annexe III au CGI, et par dérogation au principe selon lequel les assujettis établis dans un autre Etat membre de l’Union Européenne doivent s'identifier, déclarer et acquitter la TVA directement auprès de l'administration fiscale, ces derniers ont la possibilité de désigner un mandataire chargé d'effectuer à leur place tout ou partie des formalités déclaratives leur incombant et d'acquitter, le cas échéant, la taxe en leur nom.

Le mandataire agit sous la responsabilité exclusive de l'assujetti mandant qui reste seul redevable de la taxe. Ainsi, en cas d'absence d'accomplissement ou d'accomplissement partiel des formalités déclaratives et de paiement dont le mandataire a été chargé, l'assujetti communautaire mandant est responsable des formalités omises, de même qu'il est responsable en cas d'absence de restitution par le mandataire d'un trop-perçu.

L'assujetti communautaire qui fait appel à un mandataire fiscal doit adresser l'original du mandat au service des impôts compétent, préalablement à la première démarche administrative. Ce mandat doit être exclusif, rédigé en langue française, signé par une personne habilitée à engager l'entreprise et accepté du mandataire. Il doit faire apparaître, de manière obligatoire, certaines informations (notamment les formalités que le mandataire est habilité à accomplir).

Le professionnel de l’expertise comptable peut être mandataire fiscal puisque dans ce cas, c’est le client qui reste redevable de la taxe, le professionnel n’étant qu’un intermédiaire.

A noter Le professionnel de l’expertise comptable peut directement se charger du paiement de la TVA (dette fiscale), sans passer par le fonds de règlement prévu à l’article 22, alinéa 4, de l’ordonnance de 1945.

Mandat fiscal – Guide pratique © CSO Edition janvier 2015

Interaction du mandat en matière de déclarations fiscales 13

TITRE IV

EXEMPLES

A noter L’utilisation des exemples fournis ci-après est laissée à la libre appréciation et utilisation des experts-comptables.

1. Exemple de mandat en matière de déclarations fiscales

Je soussigné, YYYY, mandate pour procéder aux déclarations fiscales pour mon compte ou pour le compte de ………, majeur / mineur protégé, XXXX (qualité).

Ce mandat est donné conformément au décret n°2012-432 du 30 mars 2012.

XXXX est habilité à entreprendre toute démarche déclarative pour mon compte ou pour le compte de ………, majeur / mineur protégé, auprès de l’administration fiscale, à choisir, et pour les téléprocédures EDI, à mandater un partenaire, au sens de l’article 344 I quater de l’annexe III au CGI en matière de télétransmission de déclarations fiscales.

J’autorise XXX à transmettre ce mandat à l’administration à sa demande.

Ce mandat s’inscrit dans le cadre d’une mission définie dans une lettre de mission conclue avec XXXX (qualité).

Ce mandat prendra fin en même temps que la lettre de mission ou par dénonciation du mandat par l’une des parties.

Fait à XXXXX,

Le XXXXX

YYYYY XXXXX

Mandat fiscal – Guide pratique © CSO Edition janvier 2015

Exemples 14

Exemples 15

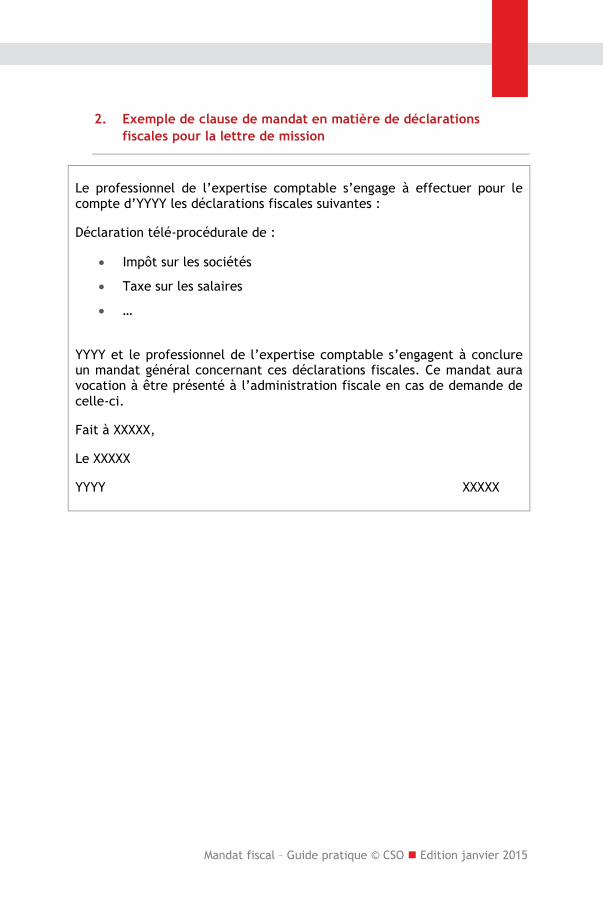

2. Exemple de clause de mandat en matière de déclarations fiscales pour la lettre de mission

Le professionnel de l’expertise comptable s’engage à effectuer pour le compte d’YYYY les déclarations fiscales suivantes :

Déclaration télé-procédurale de :

• Impôt sur les sociétés

• Taxe sur les salaires

• …

YYYY et le professionnel de l’expertise comptable s’engagent à conclure un mandat général concernant ces déclarations fiscales. Ce mandat aura vocation à être présenté à l’administration fiscale en cas de demande de celle-ci.

Fait à XXXXX,

Le XXXXX

YYYY XXXXX

Mandat fiscal – Guide pratique © CSO Edition janvier 2015

19 rue Cognacq-Jay75341 Paris cedex 07Tél. +33 (0)1 44 15 60 00Fax +33 (0)1 44 15 90 05www.experts-comptables.fr