Embed Size (px)

Citation preview

3, place des Grands Hommes CS 30059 33064 BORDEAUX CEDEX - www.ccomptes.fr LT 35 bis

Le vice-président

KSP GD170792 Bordeaux, le 30 octobre 2017

à

Monsieur le directeur du centre hospitalier universitaire de Poitiers

2 rue de la Miletrie

86021 POITIERS

Dossier suivi par : Evelyne LEGRAND, greffière de la 4ème section T. 05 56 56 47 00 Mel. [email protected]

Contrôle n° 2016-0177

Objet : observations définitives relatives au contrôle des comptes et de la gestion du centre hospitalier universitaire de Poitiers

P.J. : 1 rapport

Lettre recommandée avec accusé de réception

Je vous prie de bien vouloir trouver ci-joint le rapport comportant les observations définitives de la chambre sur le contrôle des comptes et de la gestion du centre hospitalier universitaire de Poitiers pour les exercices 2009 et suivants, ainsi que la réponse qui a été apportée.

Je vous rappelle que ce document revêt un caractère confidentiel qu’il vous appartient de protéger jusqu’à sa communication au conseil de surveillance dès sa plus proche réunion, par son président qui en a également été destinataire.

Ce rapport pourra alors être publié et communiqué aux tiers en faisant la demande, dans les conditions fixées par le code des relations entre le public et l’administration.

Enfin, je vous précise qu’en application des dispositions de l’article R. 243-17 du code des juridictions financières, le rapport d’observations est transmis au préfet, au directeur départemental ou, le cas échéant, régional des finances publiques ainsi qu’au directeur général de l’agence régionale de santé.

Jean-Noël GOUT

RAPPORT D’OBSERVATIONS DÉFINITIVES

EXAMEN DE LA GESTION DU CENTRE

HOSPITALIER UNIVERSITAIRE DE POITIERS

n°086017999

(Département de la Vienne)

Exercices 2009 et suivants

RAPPORT D’OBSERVATIONS DÉFINITIVES

2

TABLE DES MATIÈRES

SYNTHÈSE ............................................................................................................................... 5

RECOMMANDATIONS ........................................................................................................... 8

1 LA PROCEDURE DE CONTROLE .................................................................................. 10

2 LES SUITES DU PRECEDENT CONTROLE .................................................................. 10

2.1 Les charges liées à l’activité de recherche .................................................................... 10

2.2 L’absentéisme ............................................................................................................... 11

2.3 L’avancement des ingénieurs contractuels ................................................................... 11

2.4 Le respect des règles relatives aux indemnités et primes ............................................. 11

2.4.1 L’indemnité pour travail normal de nuit et la majoration pour travail intensif .............. 11

2.4.2 La prime de laboratoire ................................................................................................... 12

2.4.3 La prime spécifique ........................................................................................................ 12

2.4.4 Le suivi des heures supplémentaires ............................................................................... 12

2.5 Les travailleurs handicapés. .......................................................................................... 13

2.6 Les modalités d’intervention des médecins libéraux .................................................... 13

2.7 La mise en place de contrats de cliniciens .................................................................... 13

3 LA PRESENTATION DU CHU DE POITIERS ................................................................ 14

3.1 La carte d’identité du CHU ........................................................................................... 14

3.2 L’activité issue du programme de médicalisation du système d’information

(PMSI)........................................................................................................................... 17

3.2.1 La valorisation des séjours .............................................................................................. 18

3.2.2 Le développement de l’activité chirurgicale ambulatoire est un point fort .................... 18

3.2.3 Les indicateurs de performance qui caractérisent son activité ........................................ 19

3.2.4 La progression des capacités en hospitalisation à domicile (HAD)................................ 19

3.2.5 La part modeste de l’activité de psychiatrie ................................................................... 19

3.2.6 Une attractivité picto-charentaise ................................................................................... 19

3.3 Le dynamisme de la gouvernance interne ..................................................................... 19

3.3.1 Les évolutions du nombre de pôles................................................................................. 20

3.3.2 Les indicateurs des contrats de pôles .............................................................................. 20

3.3.3 La délégation de gestion ................................................................................................. 20

3.3.4 Une politique d’intéressement innovante ....................................................................... 20

3.4 La politique stratégique du CHU .................................................................................. 21

3.5 Les actions de coopérations du CHU ............................................................................ 22

3.5.1 La fusion réussie avec l’hôpital de Lusignan .................................................................. 22

3.5.2 La coopération avec l’hôpital de Montmorillon : de la direction commune à la

fusion .............................................................................................................................. 23

3.5.3 Le CHU établissement support du groupement hospitalier de territoire ........................ 23

3.5.4 Les coopérations avec le secteur privé ........................................................................... 24

3.5.5 Les coopérations avec les autres CHU ........................................................................... 25

4 LE PROJET STRUCTURANT DE LA GERIATRIE AU CHU POITIERS ..................... 25

4.1 L’activité de SSR (soins de suite et de réadaptation) ................................................... 26

4.2 L’activité de l’USLD (unité de soins de longue durée) ................................................ 26

4.2.1 L’évolution des capacités en USLD ............................................................................... 26

CHU DE POITIERS

3

4.2.2 La fragilité du budget de l’unité de soins de longue durée (USLD) ............................... 27

4.3 L’activité de l’EHPAD ................................................................................................. 28

4.3.1 L’évolution des capacités en EHPAD ............................................................................ 28

4.3.2 Le budget de l’EHPAD ................................................................................................... 28

4.4 Le poids budgétaire des activités de gériatrie ............................................................... 28

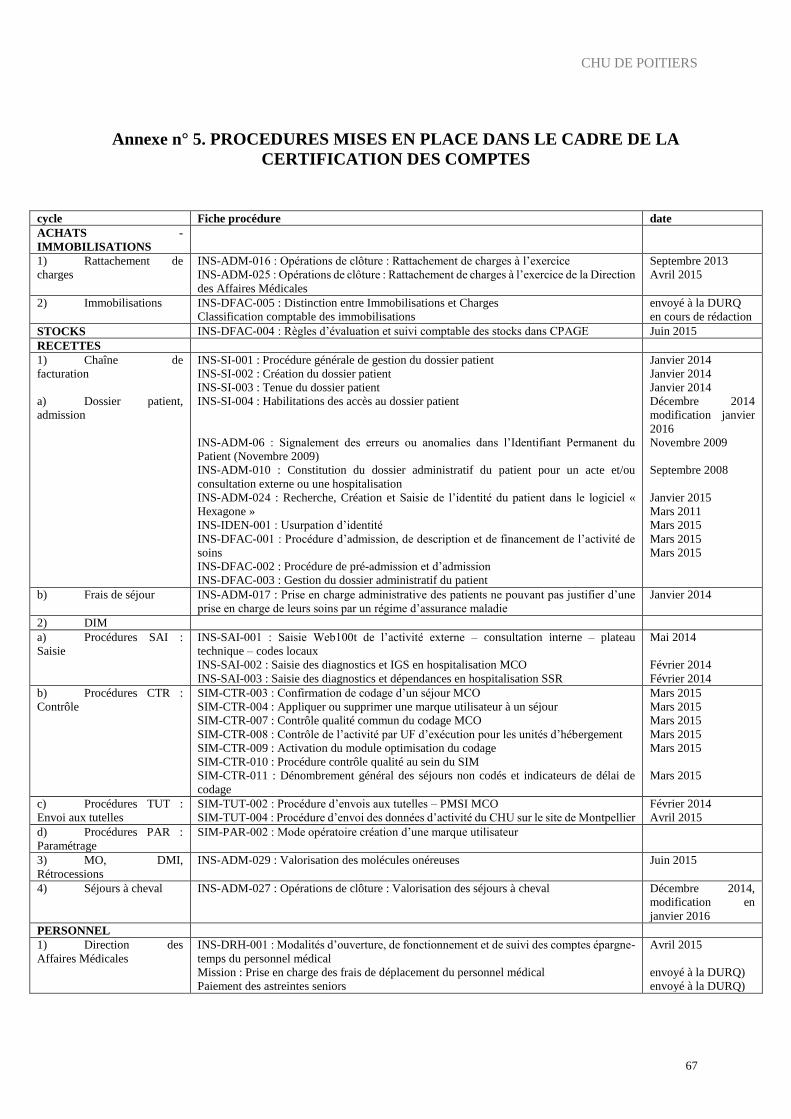

5 LA DEMARCHE DE CERTIFICATION DES COMPTES ............................................... 29

5.1 Le choix d’un prestataire unique affecte l’indépendance de la procédure .................... 30

5.2 Le coût de la préparation à la certification des comptes ............................................... 31

5.3 L’implication du comptable public dans le dispositif ................................................... 31

5.3.1 Les relations entre les services financiers du CHU et le comptable ............................... 31

5.3.2 Le plan de contrôle hiérarchisé de la dépense (CHD) .................................................... 32

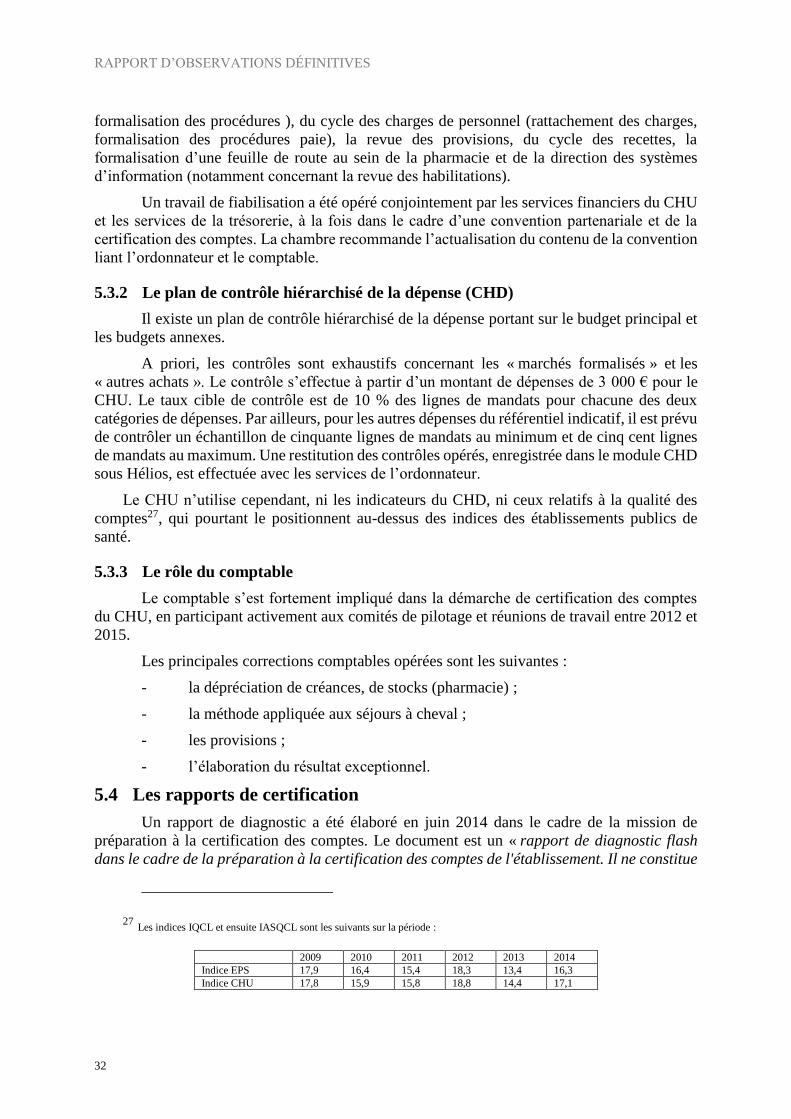

5.3.3 Le rôle du comptable ...................................................................................................... 32

5.4 Les rapports de certification .......................................................................................... 32

5.5 La mise en place de contrôles internes consécutifs à la certification ........................... 34

6 LA SITUATION FINANCIERE ......................................................................................... 34

6.1.1 Un contrôle des régies à améliorer ................................................................................. 35

6.1.3 Les manquements portant sur la comptabilisation des médicaments rétrocédés ............ 37

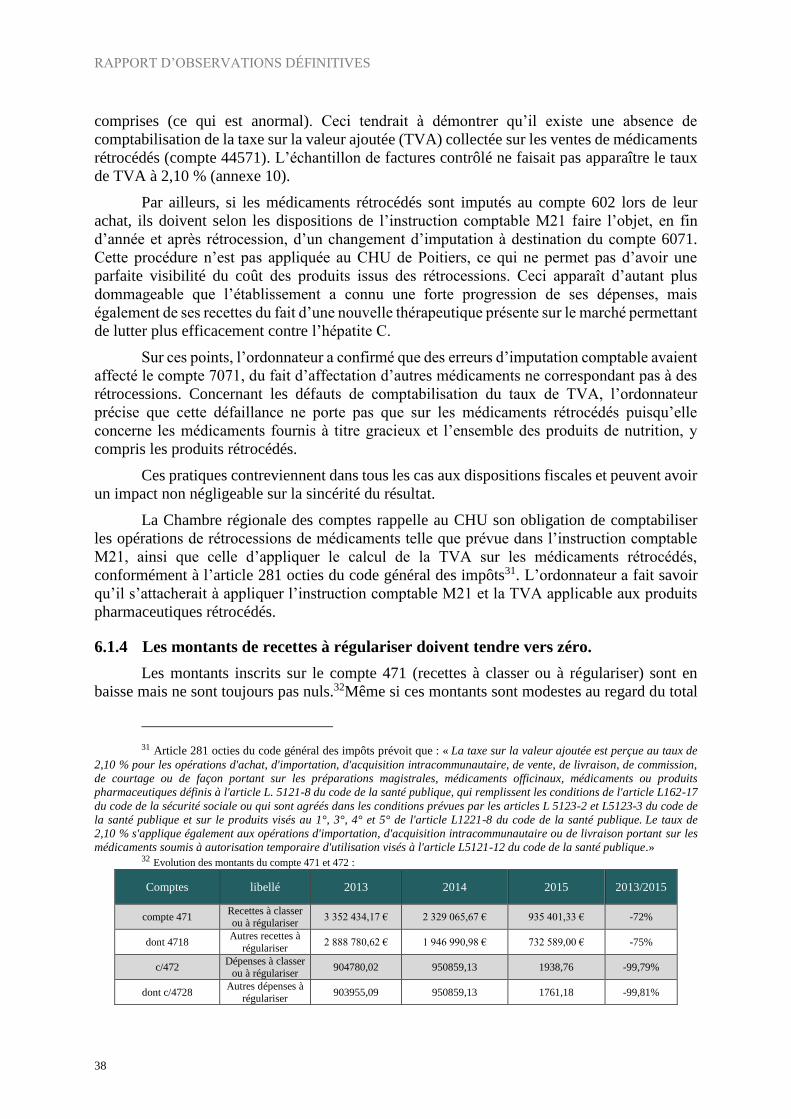

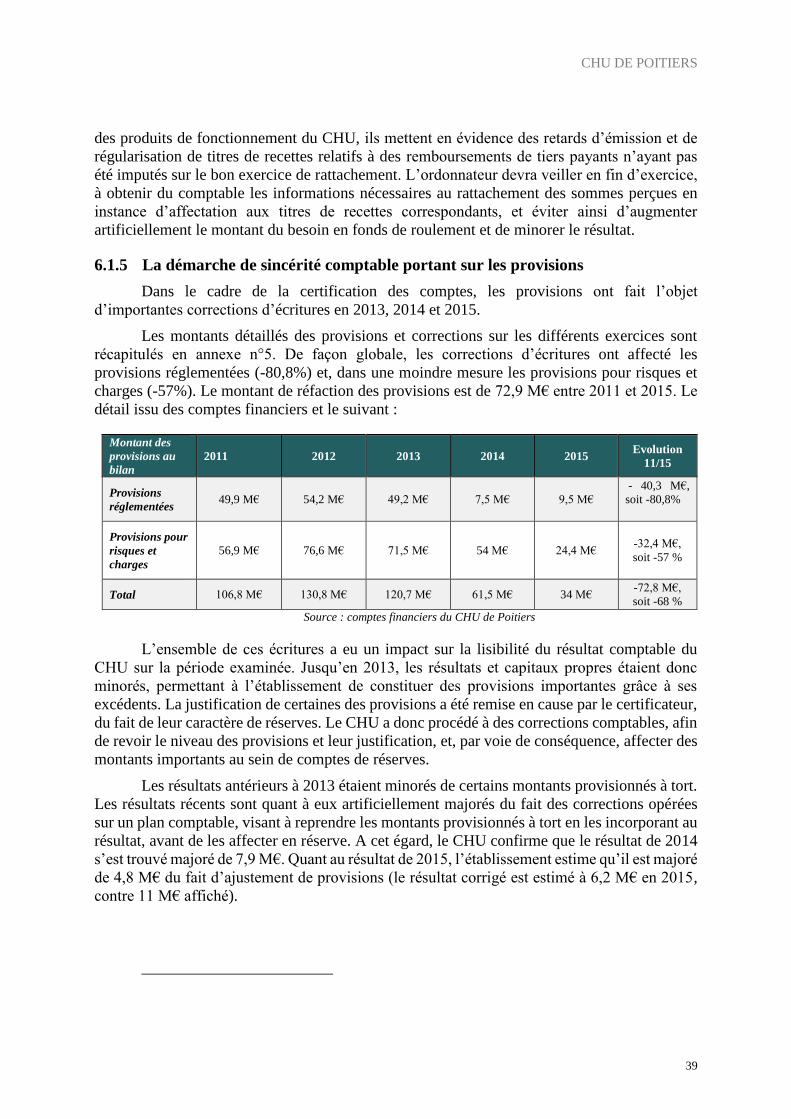

6.1.4 Les montants de recettes à régulariser doivent tendre vers zéro. .................................... 38

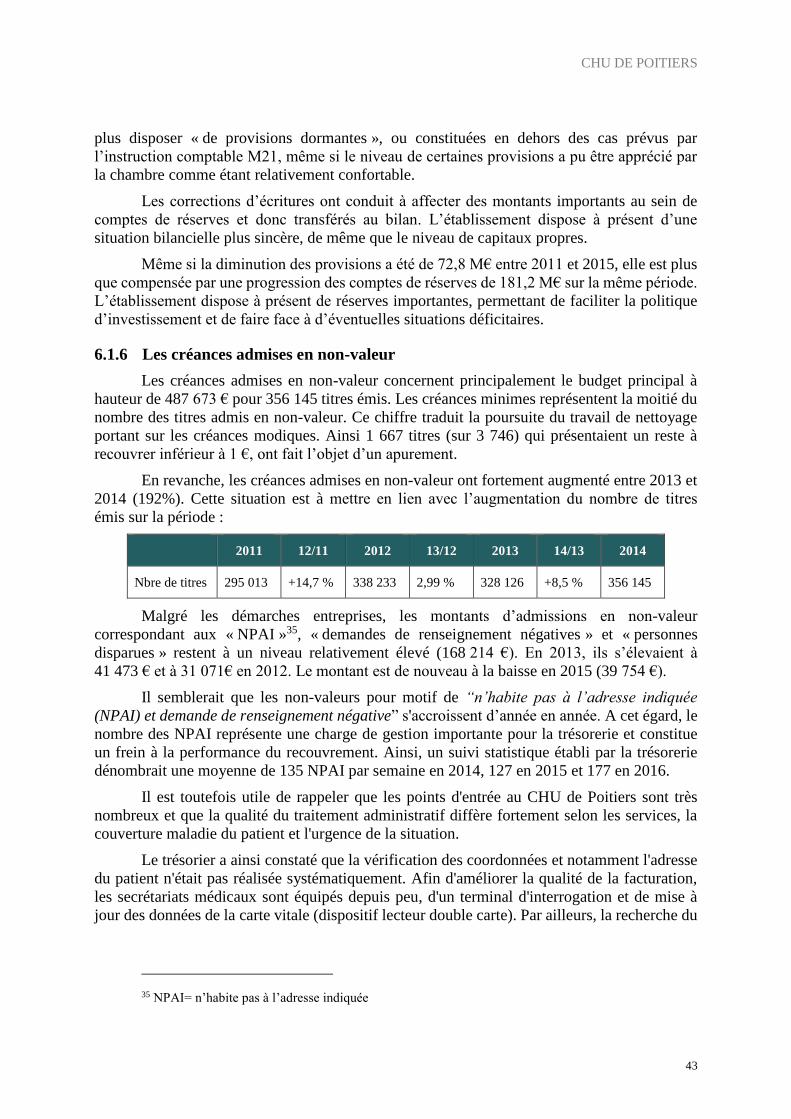

6.1.6 Les créances admises en non-valeur ............................................................................... 43

6.1.7 L’imputation des frais de déplacement liés aux missions. .............................................. 44

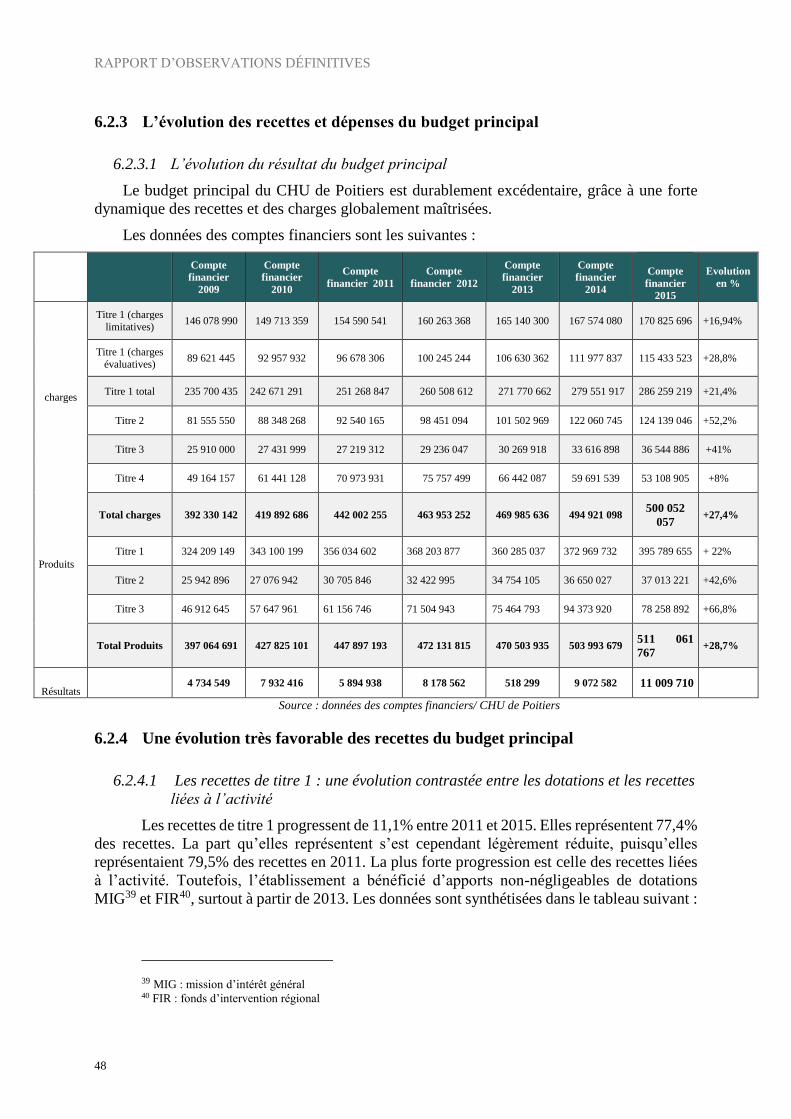

6.2 Une situation financière excédentaire ........................................................................... 44

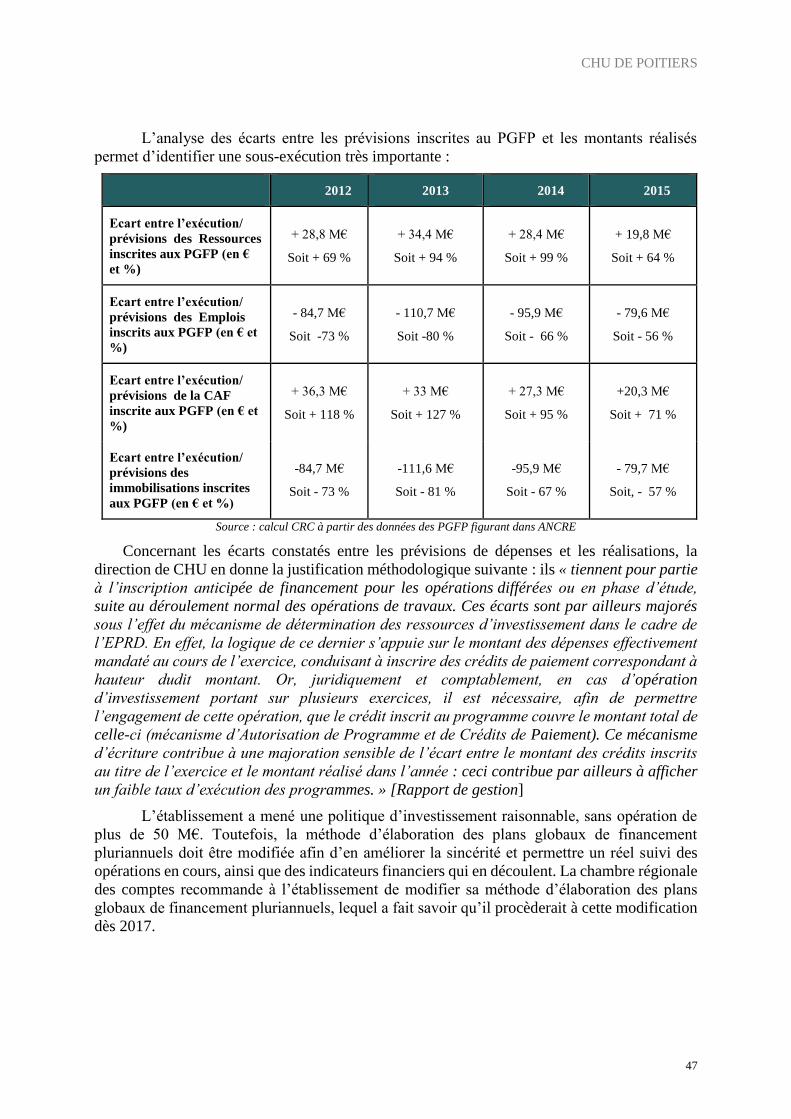

6.2.2 La méthode d’élaboration des plans globaux de financements pluriannuels (PGFP)

ne permet pas de suivre les opérations d’investissement ................................................ 46

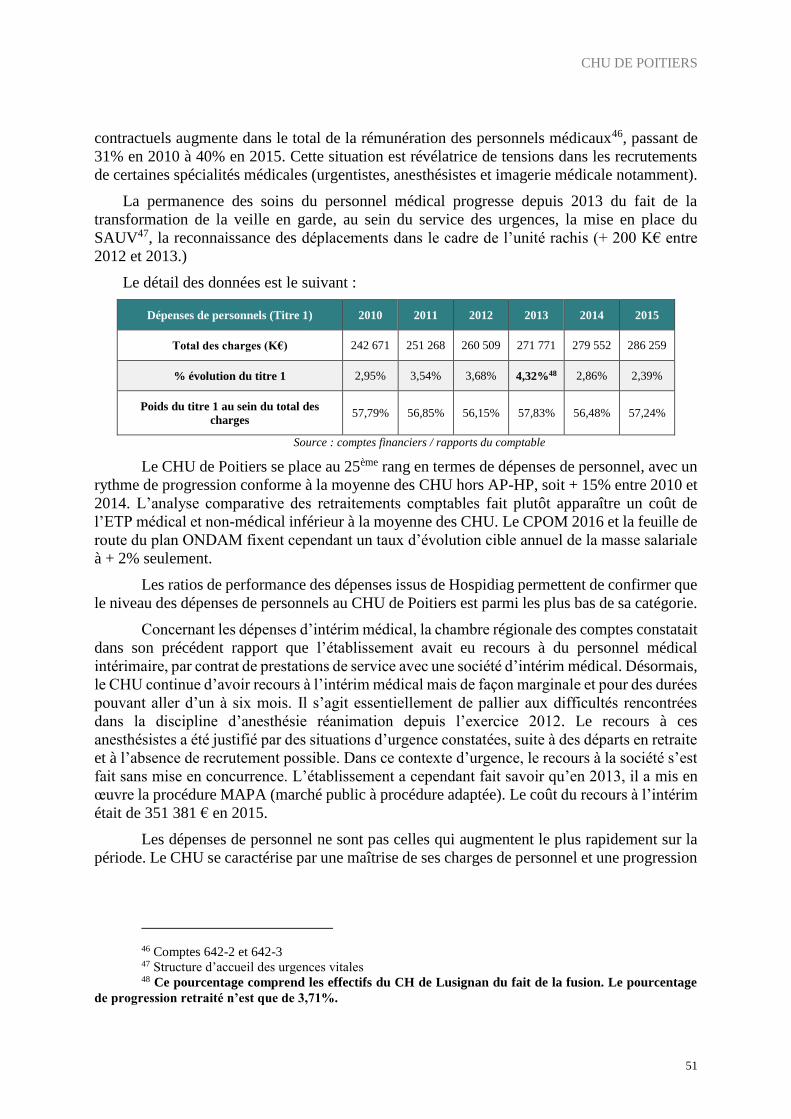

6.2.5 L’évolution des dépenses du budget principal ................................................................ 50

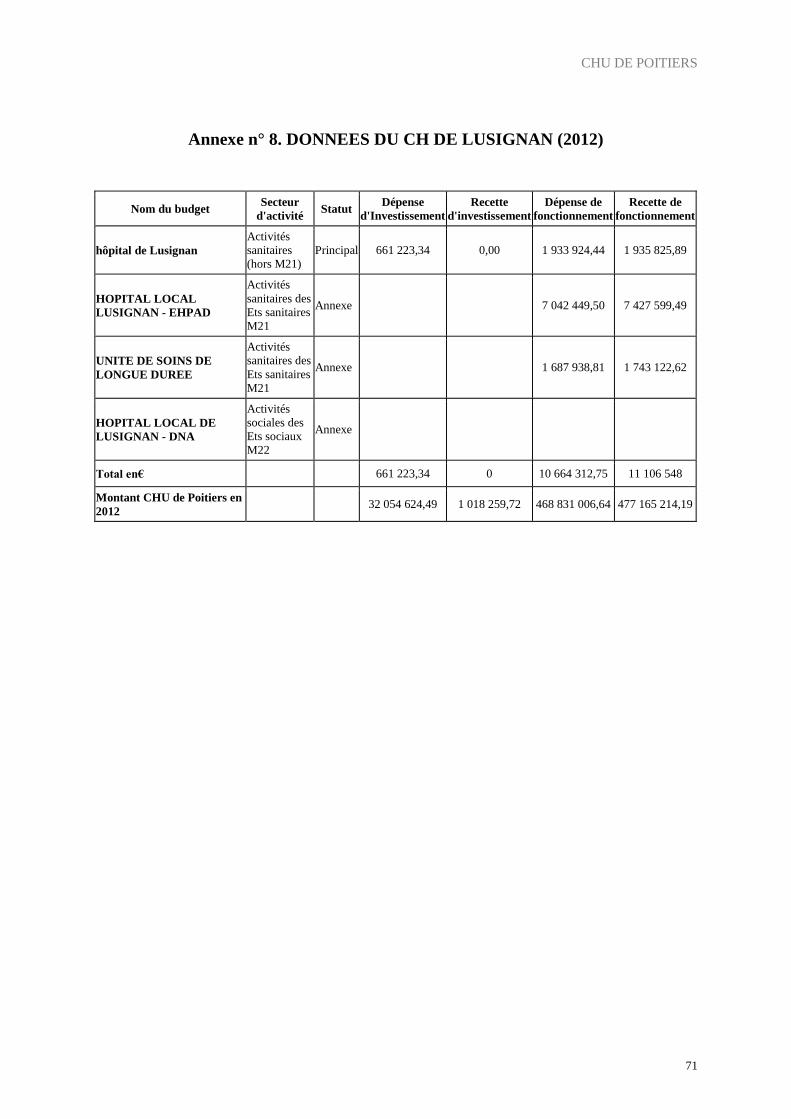

6.2.6 L’intégration des comptes du centre hospitalier de Lusignan ........................................ 53

6.3 L’évolution du résultat consolidé du CHU de Poitiers ................................................. 53

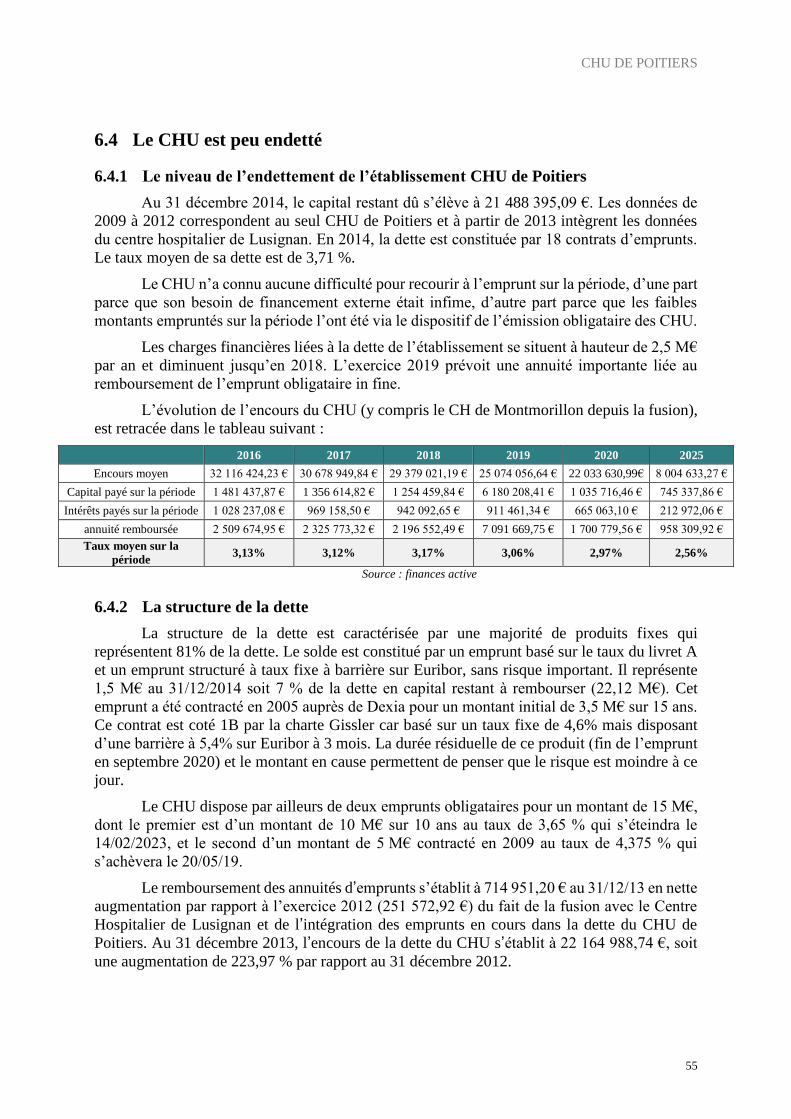

6.4 Le CHU est peu endetté ................................................................................................ 55

6.4.1 Le niveau de l’endettement de l’établissement CHU de Poitiers.................................... 55

6.4.2 La structure de la dette .................................................................................................... 55

6.4.3 Les principaux ratios de la dette ..................................................................................... 56

6.5 Des indicateurs financiers et bilanciels particulièrement satisfaisants ......................... 56

6.5.1 Le niveau de la CAF et le taux de CAF .......................................................................... 56

6.5.2 Le taux de marge brute ................................................................................................... 56

6.5.3 Le fonds de roulement net global s’améliore .................................................................. 56

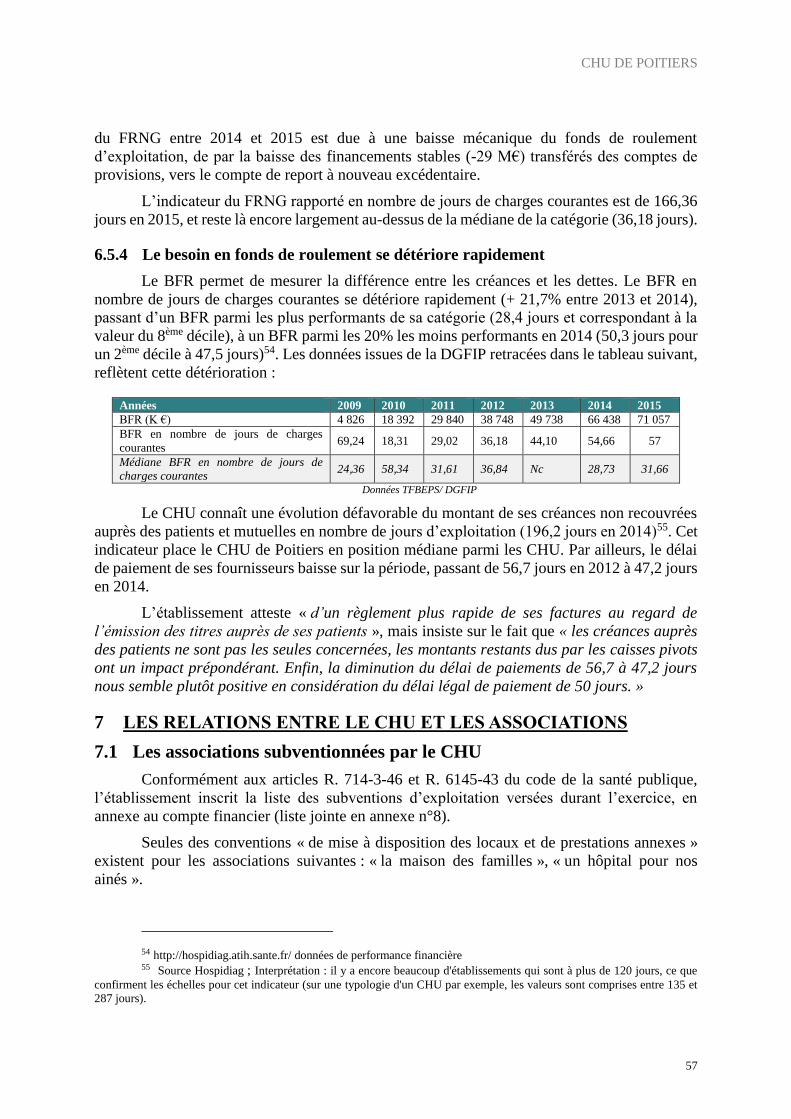

6.5.4 Le besoin en fonds de roulement se détériore rapidement .............................................. 57

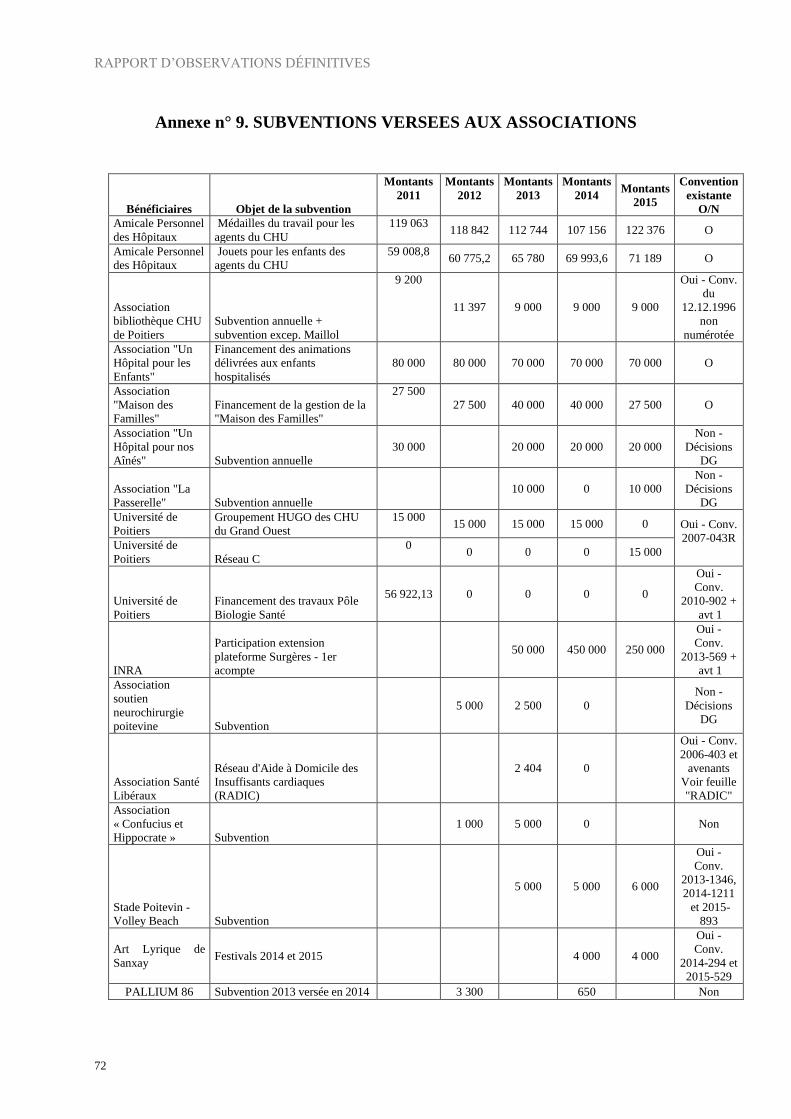

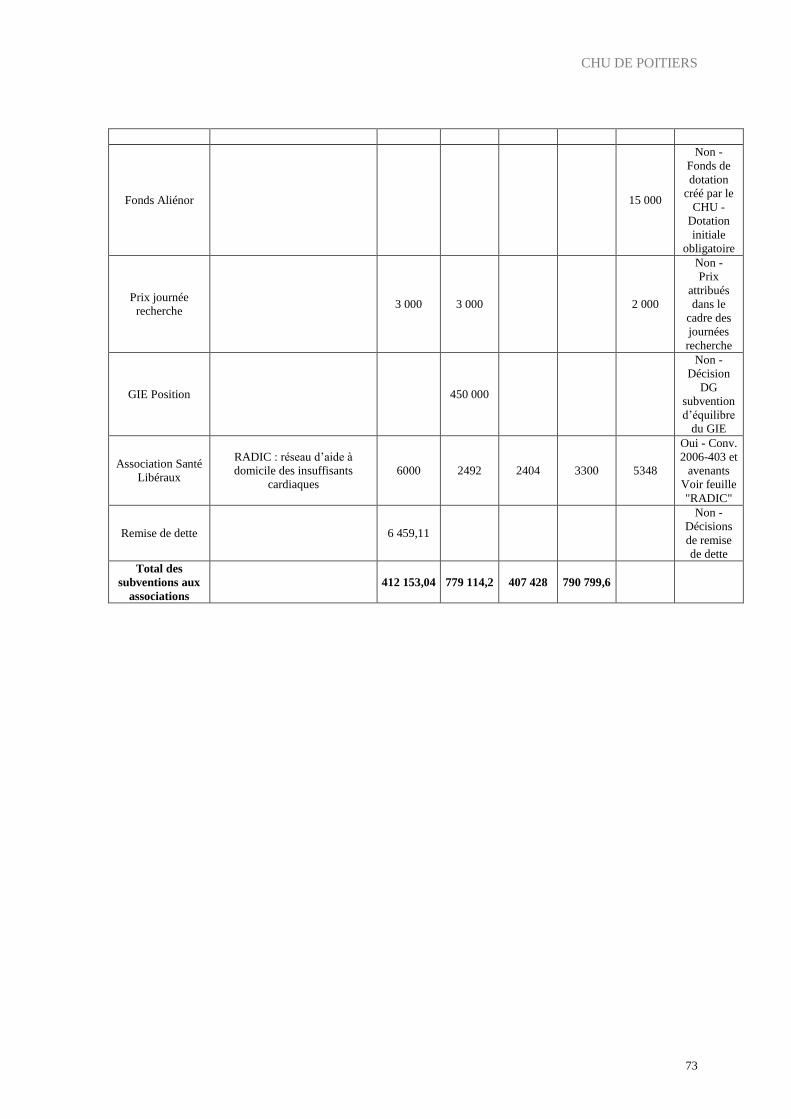

7.1 Les associations subventionnées par le CHU ............................................................... 57

7.2 Le cas de l’association « Confucius et Hippocrate » .................................................... 58

7.2.1 Concernant les relations entre l’association et le CHU .................................................. 58

7.2.2 Concernant les moyens humains mis à disposition par le CHU auprès de cette

association....................................................................................................................... 59

7.2.3 L’absence d’évaluation des actions conjointes du CHU et de l’association

« Confucius et Hippocrate » ........................................................................................... 59

7.3 Concernant les actions de coopérations internationales du CHU de Poitiers avec la

Chine ............................................................................................................................. 60

RAPPORT D’OBSERVATIONS DÉFINITIVES

4

ANNEXES ............................................................................................................................... 61

CHU DE POITIERS

5

SYNTHÈSE

Le centre hospitalier universitaire de Poitiers est l’établissement de recours régional de

l’ex-région Poitou-Charentes. Il a récemment assumé deux fusions réussies, l’une avec le centre

hospitalier de Lusignan (1er janvier 2013) l’autre avec le centre hospitalier de Montmorillon le

1er janvier 2016. Il a la particularité d’être le pôle de référence régional en cancérologie, dans

une région dépourvue de centre de lutte contre le cancer. Il se place au 21ème rang parmi les

32 CHU en termes de capacité et à la 18ème place en termes d’activité. Son attractivité est limitée

au sud de l’ancienne région, concurrencée par le CHU de Bordeaux limitrophe. Dans le souci

de renforcer son positionnement, il a développé des stratégies de coopération avec d’autres

CHU de taille comparable (Limoges, Angers et Tours notamment). Par ailleurs, il développe

des actions de coopération avec différentes associations, pour lesquelles les conventions

doivent être actualisées et le suivi amélioré. L’identification du CHU comme établissement

support du groupement hospitalier de territoire depuis le 1er juillet 2016, est une suite logique

de la coopération territoriale organisée de longue date autour d’un groupe « G5 » constitué des

principaux établissements de l’ex-région Poitou-Charentes.

Ses activités sont réparties sur trois sites : l’hôpital de « la Milétrie », le site de Lusignan

et celui de Montmorillon. L’établissement a entrepris des réorganisations importantes afin de

concentrer toutes ses activités (notamment de gériatrie), sur le site de « La Milétrie ». Il dispose

de 1 960 lits et places installés en médecine, chirurgie, obstétrique, soins de longue durée, soins

de suite et réadaptation, établissement d’hébergement pour personnes âgées dépendantes et

hospitalisation à domicile. Si la capacité en lits de l’établissement progresse sur la période

contrôlée, c’est uniquement du fait du regroupement avec les deux établissements fusionnés.

En effet, le CHU est attentif à l’optimisation de sa capacité en lits et a réduit leur nombre sur

son site principal depuis 2010. D’ailleurs, l’optimisation des durées de moyenne de séjours est

l’un des indicateurs de performance des pôles (avec la progression d’activité), sur lequel repose

en partie le calcul de « l’intéressement qualité » mis en place à partir de 2015 à destination des

personnels1. Un « intéressement recherche » à destination des pôles complète le dispositif et est

calculé à partir d’indicateurs liés aux publications.

Du fait de l’intégration des établissements de Lusignan et Montmorillon, la gériatrie est

devenue un enjeu important dans cet établissement, pourtant à vocation hospitalo-universitaire.

A fin 2015, le poids des recettes de l’activité du pôle gériatrie (SSR, USLD, EHPAD) dans les

recettes totales du CHU s’élève à 6,5 %. Les enjeux financiers de la filière gériatrique, résident

à la fois dans la perspective du passage à la tarification à l’activité des soins de suite et de

réadaptation et dans l’impact budgétaire de la fusion avec le centre hospitalier de Montmorillon

depuis le 1er janvier 2016.

1 Politique d’intéressement prévue à l’article 10 de la loi n° 2009-879 du 21 juillet 2009 et précisée dans l’instruction

comptable de la DGFIP et DGOS en date de mars 2016,

RAPPORT D’OBSERVATIONS DÉFINITIVES

6

En 2014, le CHU de Poitiers est le premier CHU dont les comptes sont certifiés. Le

cabinet de commissaire aux comptes a certifié les comptes deux années de suite avec réserves.

Cependant, le choix par le CHU du même prestataire au titre des travaux préparatoires à la

certification des comptes et en qualité de commissaire aux comptes, ne paraît pas conforme à

la déontologie de la profession. Si le commissaire aux comptes avait bien constaté une situation

potentielle d’auto-révision, il ne l’avait toutefois pas appréciée comme présentant un risque réel

nécessitant la mise en œuvre de mesures de sauvegarde. Or, la chambre régionale des comptes

relève qu’une telle situation peut à tout le moins conduire à un « parti pris » du commissaire au

compte (au sens du nouveau code de déontologie de 20172) lors de la réalisation de sa mission

de certification des comptes.

La certification des comptes a aussi conduit à une modification dans les relations entre

l’ordonnateur et le comptable, en impliquant ce dernier dans la procédure depuis la phase de

préparation, jusqu’à la phase de certification annuelle. Les procédures mises en place sont

désormais concertées. Ceci ne doit pourtant pas occulter la pertinence de poursuivre les actions

d’amélioration telles que prévues dans la convention ordonnateur-comptable, et qu’il

conviendrait d’ailleurs d’actualiser. Des axes d’amélioration sont identifiés suite à l’examen de

la fiabilité des comptes, portant notamment sur : le contrôle conjoint des régies à enjeux, la

poursuite de la fiabilisation des actifs et notamment des équipements, la fiabilisation des

montants de recettes à régulariser, la vérification des adresses des hospitalisés et consultants et

l’amélioration du recouvrement.

Enfin, la certification des comptes a eu un impact important sur la présentation des

comptes financiers du CHU, qui apparaissent désormais plus sincères. En effet, les

préconisations formulées par le commissaire au compte ont conduit l’établissement à rectifier

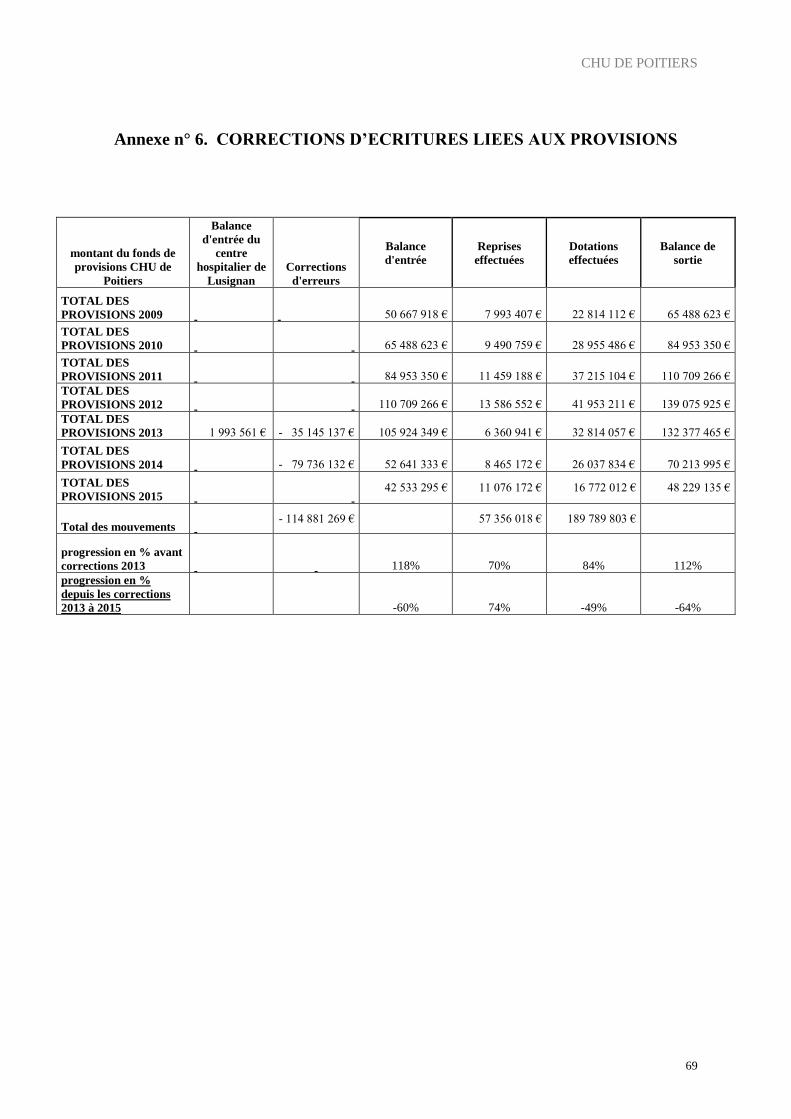

des écritures correspondant à des excédents inscrits à tort au sein de comptes de provisions. Dès

lors, des montants importants ont été réaffectés en réserves3. Ces corrections comptables ont

eu pour vertu d’améliorer la sincérité de la situation financière et le niveau des réserves du

CHU, en faisant apparaître une situation très satisfaisante. En effet, même si le montant de

réfaction des comptes de provisions a été de 72,8 M€ entre 2011 et 2015, ces derniers demeurent

à un niveau élevé. Par ailleurs, la diminution des provisions est plus que compensée par une

progression des comptes de réserves de 181,2 M€ sur la même période. Ces montants peuvent

permettre au CHU de faciliter le financement de la politique d’investissement en limitant encore

à l’avenir le recours à l’emprunt ou de faire face à d’éventuels déficits.

La situation financière que connaît ainsi le CHU de Poitiers est particulièrement

favorable au regard de celle des autres CHU. La situation est durablement excédentaire sur la

période, avec un rythme de dépenses inférieur à celui des recettes, même après la fusion avec

les établissements de Montmorillon et de Lusignan. L’établissement est par ailleurs très peu

endetté. Il a mené une politique d’investissement raisonnable, sans opération lourde de plus de

50 M€. Le CHU dispose d’indicateurs financiers très satisfaisants (le taux de CAF, le taux de

marge brute, la trésorerie). Seul le besoin en fonds de roulement se dégrade sur la période, du

fait d’un règlement plus rapide de ses factures au regard de l’émission des titres auprès des

patients.

2 Décret N°2017-540 du 12 avril 2017 3 Montants affectés en capitaux propres au sein du compte de report à nouveau excédentaire et excédent

affecté à l’investissement.

CHU DE POITIERS

7

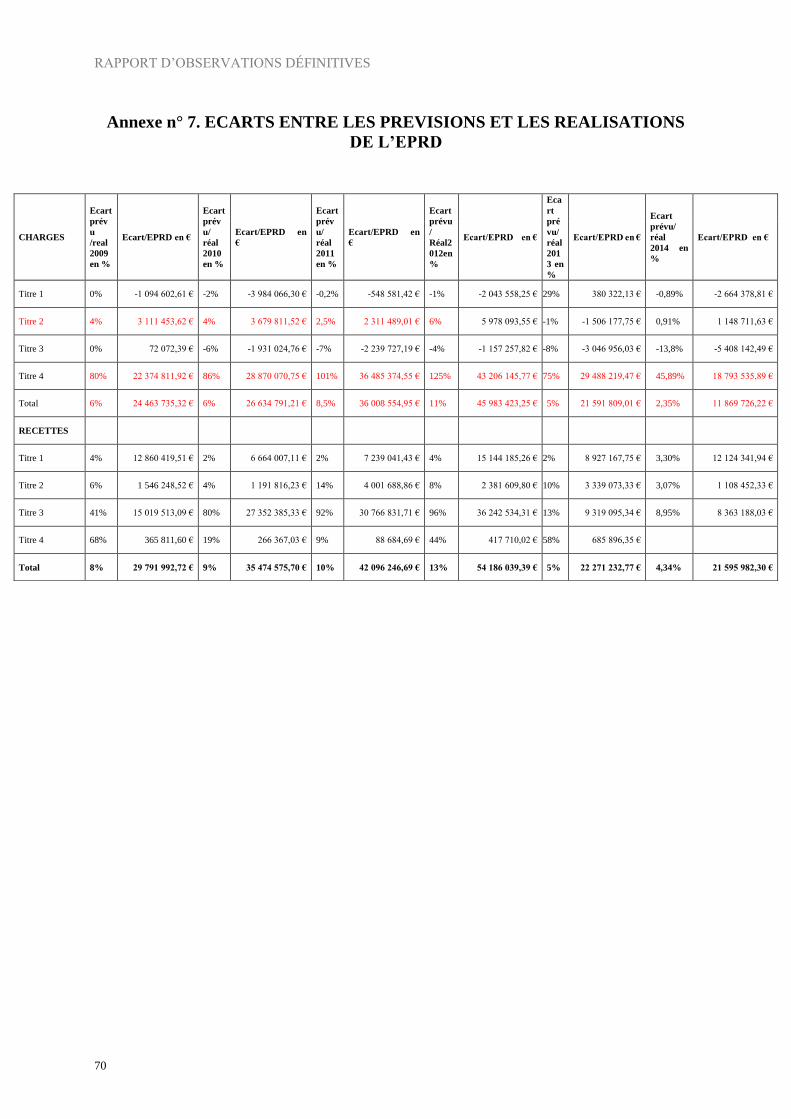

Les prévisions budgétaires de début d’exercice manquent cependant de sincérité,

caractérisées par une sous-évaluation des recettes. Même si la sincérité des états prévisionnels

de recettes et de dépenses (EPRD) s’améliore depuis 2014, a contrario la méthode d’élaboration

des plans globaux de financement pluriannuel (PGFP) ne permet pas de réel suivi des opérations

en cours, ni d’élaboration sincère des indicateurs financiers qui en découlent. Enfin, les

montants de dotations et reprises de provisions ont entaché la lisibilité du résultat en le

minimisant artificiellement jusqu’en 2013, puis en le majorant depuis la mise en place de la

certification des comptes. Le résultat retraité reste néanmoins positif.

A terme, la certification des comptes permettra d’améliorer la sincérité du résultat du

CHU de Poitiers, ainsi que le niveau de ses provisions et de ses réserves.

RAPPORT D’OBSERVATIONS DÉFINITIVES

8

RECOMMANDATIONS

- Recommandations issues des suites du précédent rapport :

Recommandation partiellement mise en œuvre : achever la réorganisation permettant

d’améliorer le suivi des dépenses et recettes des projets de recherche ;

Recommandation mise en œuvre : respecter la réglementation concernant les conditions de

recrutement et d’avancement des personnels contractuels du corps des ingénieurs hospitaliers ;

Recommandation mise en œuvre : mettre en place des mesures permettant d’atteindre le taux

de 6% de travailleurs handicapés ;

Recommandation devenue sans objet : modifier les règles d’attribution de l’indemnité pour

travail normal de nuit et la majoration pour travail intensif de nuit ;

Recommandation non mise en œuvre : modifier les conditions d’octroi de la prime de

laboratoire ;

Recommandation mise en œuvre : mettre en place des contrats avec les trois cardiologues

libéraux intervenants au sein du plateau technique du CHU ;

Recommandation non mise en œuvre : mettre en place des outils permettant de suivre les heures

supplémentaires et heures d’astreintes.

- Recommandations issues de l’examen de la gestion interne :

Recommandation N°1 : poursuivre l’organisation permettant le suivi des dépenses et recettes

des projets de recherche ;

Recommandation N°2 : modifier les conditions d’octroi de la prime de laboratoire ;

Recommandation N°3 : améliorer le suivi des conventions liant le CHU aux associations et sur

lesquelles reposent les subventionnements ;

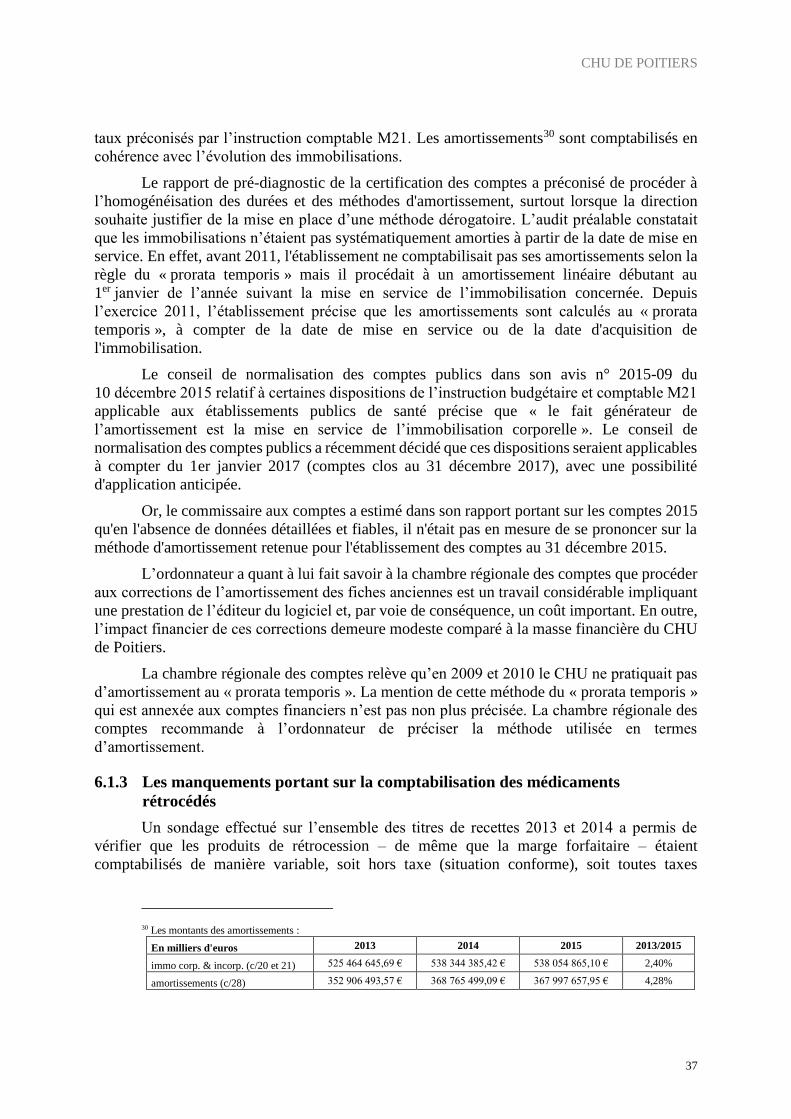

Recommandation N°4 : clarifier la méthode de calcul d’amortissement « prorata temporis » ;

Recommandation N°5 : poursuivre la fiabilisation de l’actif en lien avec le comptable ;

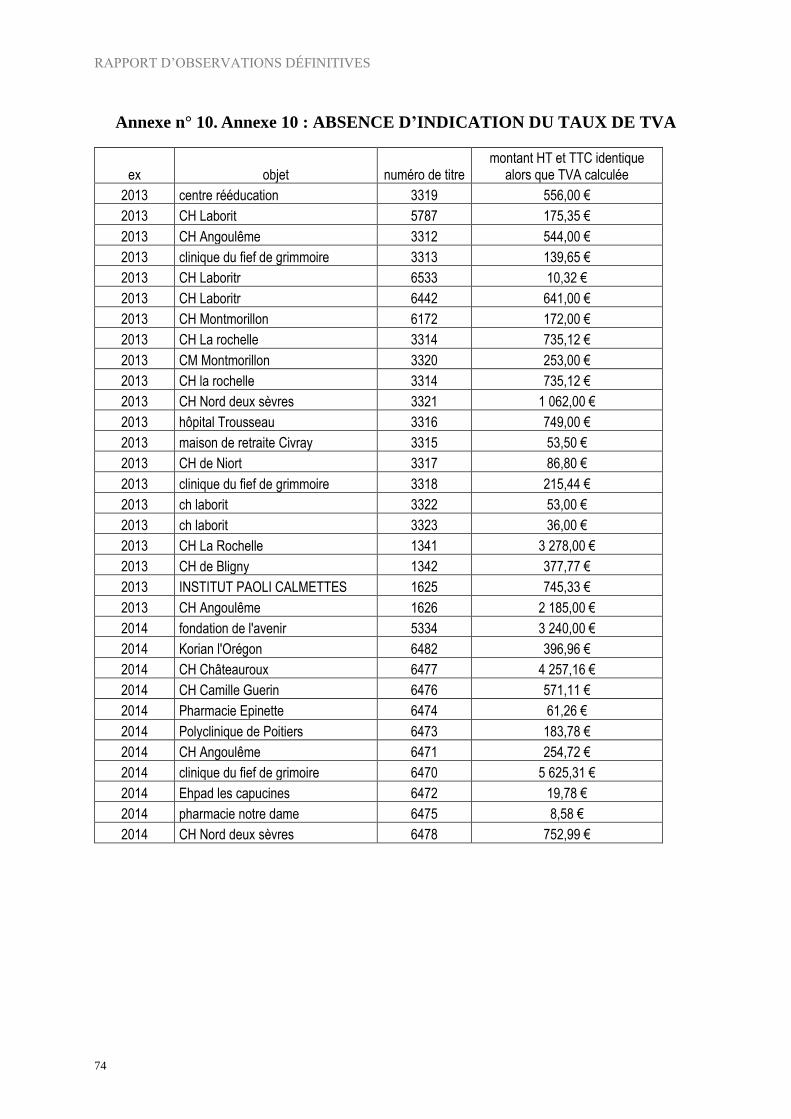

Recommandation N°6 : veiller à appliquer le taux de TVA sur les médicaments rétrocédés et

les produits de nutrition parentérale ;

Recommandation N°7 : poursuivre les corrections d’écritures comptables visant les provisions

et leur justification au regard des règles de certification des comptes ;

Recommandation N°8 : systématiser la vérification de l’adresse des patients et de leur identité

auprès des bureaux des entrées, afin de réduire les « n’habite pas à l’adresse indiquée »

(NPAI) ;

Recommandation N°9 : modifier la méthode d’élaboration des plans globaux de financement

pluriannuel (PGFP), afin de permettre un réel suivi des opérations en cours.

CHU DE POITIERS

9

- Rappels aux obligations juridiques :

Rappel N°1 : établir une liste commune avec le comptable, des régies à enjeux ou forts

risques (instruction codificatrice n° 06-031-A-B-M du 21 avril 2006 et instruction DGFIP du

5 juin 2013) ;

Rappel N°2 : respecter les normes préconisées par l’instruction comptable M21 concernant

l’imputation comptable des médicaments rétrocédés ;

Rappel N°3 : respecter l’instruction comptable M21 dans l’imputation des dépenses liées aux

frais de déplacement ;

Rappel N°4 : respecter la sincérité des prévisions de recettes et de dépenses inscrites au sein de

l’EPRD et tel que prévu par l’article R. 6145-11-2 du code de la santé publique.

RAPPORT D’OBSERVATIONS DÉFINITIVES

10

1 LA PROCEDURE DE CONTROLE

La chambre a inscrit au programme 2016 de ses travaux l’examen de la gestion du centre

hospitalier universitaire de Poitiers à compter de 2009. L’examen de la gestion a été circonscrit

à l’analyse du suivi des suites, au bilan de la certification des comptes et à l’examen de la

situation financière du CHU.

Le directeur général a été destinataire du courrier d’ouverture du contrôle le

10 mars 2016. L’entretien de début de contrôle s’est déroulé le 2 mai 2016 et l’entretien

préalable, le 10 octobre 2016. Le rapport d’observation provisoire a été délibéré le

13 décembre 2016 et fait l’objet d’envoi à l’ordonnateur le 23 février 2017. Des extraits ont été

adressés à cette même date.

Seul l’ordonnateur a adressé une réponse le 24 avril 2017.

Lors de sa séance du 06 juillet 2017, la Chambre a retenu les observations définitives

suivantes qui font l’objet du présent rapport.

2 LES SUITES DU PRECEDENT CONTROLE

2.1 Les charges liées à l’activité de recherche

Dans son précédent rapport du 27 juillet 2014, la chambre avait indiqué que

l’établissement devait poursuivre ses réflexions afin de mieux isoler les charges liées à l’activité

de recherche.

Le CHU a indiqué que « La direction de la recherche clinique a proposé une

structuration financière des activités de recherche permettant de clarifier le fonctionnement

financier des activités de recherche dans le respect des règles et procédures comptables.

L’objectif étant de permettre le rattachement de l’ensemble des charges générées par les

activités de recherche liées aux crédits fléchés « recherche », notifiés à l’établissement. Cette

organisation a été présentée aux commissaires aux comptes au cours d’une rencontre

organisée par la Direction des Finances dans le cadre de la revue du dispositif de contrôle

interne en octobre 2015. (…)

En 2013, l’installation du logiciel Easydore, avait pour objet de permettre un suivi par

projet, des dépenses et des recettes. Dès 2013 un travail conjoint avec la Direction des finances

a permis de mettre en cohérence les items suivis dans Easydore (en réalité des postes de

dépenses ou recettes), avec le plan comptable. Ce travail a généré la création d’un certain

nombre de comptes « ordonnateur » permettant une appréhension plus fine de certaines

dépenses ou recettes liées à l’activité de recherche (exemple : un compte de dépenses pour

imputer les surcoûts versés par le CHU aux investigateurs dans le cadre de protocoles dont il

est le promoteur) »

Le CHU a ainsi mené une réflexion afin de mieux isoler les charges et recettes liées à

l’activité de recherche. La direction de la recherche clinique a été chargée d’effectuer un suivi

des dépenses et recettes par projet. Cependant, l’applicatif interne déployé à cette fin ne dispose

pas d’interfaçage avec le logiciel comptable GEF. Le CHU gagnerait donc à poursuivre cette

réflexion dans le temps, afin de valoriser son activité de recherche.

CHU DE POITIERS

11

2.2 L’absentéisme

La chambre régionale des comptes avait indiqué que le CHU devrait disposer d’analyses

suffisamment précises des causes de l’absentéisme, lequel restait élevé. Celles-ci paraissent,

pour partie, liées à des tensions dans l’organisation du temps de travail, en particulier du

personnel soignant.

L’établissement précise que, compte tenu du niveau d’absentéisme, il a été décidé en

2014, en lien avec le CHSCT, de travailler sur ce thème. Il s’est engagé en 2015 dans une

démarche de prévention de l’absentéisme, en suscitant l’accompagnement au retour à l’emploi

et la valorisation du présentéisme. Un diagnostic complet a été réalisé par un cabinet extérieur,

sur la base d’analyses de données chiffrées et d’entretiens menés tant auprès de la direction et

de l’encadrement que des agents. L’étude avait ciblé un taux d’absence de 8,7%, supérieur à la

moyenne des CHU (7,66%). Le taux d’absentéisme4 pour maladie, progresse plus rapidement

(de 5,8% à 7% en 2014), que l’absentéisme pour maternité (relativement stable sur la période

entre 1,6 à 1,8%). Le coût de l’absentéisme s’élève à 7,5 millions d’euros.

Un plan d’action a ainsi été arrêté par le comité de pilotage composé de l’encadrement,

des représentants du personnel médical et non médical, et de la direction. Quatre axes de travail

ont été définis, autour de la mobilité, la santé au travail, la politique de remplacement et le

management des équipes.

La Chambre régionale des comptes prend acte des mesures prises afin de réduire

l’absentéisme au CHU.

2.3 L’avancement des ingénieurs contractuels

La Chambre avait recommandé au CHU de respecter les dispositions règlementaires

relatives aux conditions de recrutement et d’avancement des personnels contractuels du corps

des ingénieurs hospitaliers.

Le CHU a fourni le dossier administratif du dernier ingénieur contractuel recruté

indiquant des conditions de recrutement et d’avancement qui apparaissent désormais conformes

à la réglementation.

2.4 Le respect des règles relatives aux indemnités et primes

2.4.1 L’indemnité pour travail normal de nuit et la majoration pour travail intensif

L’observation précédente de la Chambre portait sur la constatation du versement de

l’indemnité pour travail normal de nuit et la majoration pour travail intensif prévues par le

décret du 30 novembre 1988 pour une amplitude de 45 minutes au-delà de l’exigence

réglementaire (9 heures). Le CHU a indiqué avoir modifié cette pratique depuis le

1erjanvier 20155.

4 Taux d’absence : nombre de mensualités de remplacement divisées par le nombre de mensualité d’absences,

exprimé en pourcentage 5 Une note de service n°15-044 du 31/03/2015

RAPPORT D’OBSERVATIONS DÉFINITIVES

12

Par ailleurs, parmi les personnels bénéficiaires, figuraient des agents contractuels

(415 en 2012), alors que le bénéfice de ces indemnités est réservé au personnel titulaire ou

stagiaire. Cependant, la lettre circulaire DH/FH 3 n° 94-789 du 1er juillet 1994 relative au

versement des indemnités pour travail de nuit aux agents contractuels indique qu’il n’y a pas

d’objection à ce que les administrations hospitalières et sociales prévoient l’extension du

versement aux agents contractuels, dès lors que cela est fait selon les mêmes modalités que pour

les agents titulaires et stagiaires. Le directeur général avait donc pu prendre une décision6 dans

le sens de l’élargissement du bénéfice de cette indemnité.

La Chambre régionale des comptes prend acte des mesures internes prises par le CHU,

d’autant que désormais l’instruction DGOS/RH4/2015/108 du 2 avril 2015 relative au régime

indemnitaire applicable aux agents contractuels des établissements relevant de la fonction

publique hospitalière rappelle dans son annexe (point n° 11) que cela n’est pas contraire au

décret n° 67-624 du 23 juillet 1967 qui régit cette indemnité.

2.4.2 La prime de laboratoire

La Chambre régionale des comptes avait relevé dans son précédent rapport que le

montant de la prime de laboratoire perçue au titre de la participation aux recettes réalisées par

le service à l’occasion d’analyses ou de travaux effectués au titre de l’activité externe, était

restée figée à 23 632,46 € depuis 1996. Cette disposition n’est pas conforme à l’objectif de

l’arrêté car le montant ne varie pas en fonction des résultats de l’activité. L’ordonnateur

confirme par ailleurs ces éléments, tout en indiquant qu’il attend les dispositifs réglementaires

applicables aux laboratoires territoriaux pour modifier ses règles de gestion interne.

La Chambre régionale des comptes réitère donc son rappel à la réglementation

concernant les modalités de calcul de l’enveloppe de la prime de laboratoire.

2.4.3 La prime spécifique

Une prime spécifique a été instaurée en 1975, afin de valoriser les métiers d’infirmiers

et de sages-femmes dont les fonctions sont reconnues comme particulièrement pénibles et

astreignantes et contribuer à fidéliser ces catégories de personnels. Or, le CHU verse cette prime

aux agents non titulaires, ce qui n’apparaît pas conforme à la réglementation. Le nombre

d’agents concernés étaient de 130 agents en 2010 et de 150 en 2012, pour un montant individuel

de 90 € par mois.

L’établissement a indiqué qu’il n’y a désormais plus de versement de la prime spécifique

aux agents contractuels nouvellement recrutés depuis le 1er janvier 2015.7

2.4.4 Le suivi des heures supplémentaires

La Chambre régionale des comptes avait indiqué dans son précédent rapport que

le CHU : « (...) doit également se doter d’outils de contrôle suffisamment rigoureux dans le

recours aux heures supplémentaires et aux astreintes ». Ce dernier avait indiqué ne pas être en

mesure de réaliser un suivi efficient de ces heures avec le logiciel de gestion du temps dont il

disposait. Le paramétrage du logiciel n’a pas fait l’objet de modification, et aucun outil interne

n’a été mis en place pour permettre de compenser cette insuffisance. L’ordonnateur a indiqué à

6 Décision du DG du 17 novembre 2014 7 Décision du DG du 17 novembre 2014

CHU DE POITIERS

13

la chambre « qu’il n’a pas connu d’évolution de son logiciel de gestion du temps de travail, qui

a été installé avant le passage aux 35 heures, ne connaît plus d’évolutions, et n’est pas

compatible avec un suivi plus fin tel que recommandé. Le changement de logiciel a été retardé

par la nécessité de renouveler d’autres logiciels plus prioritaire. Ce produit qui n’est plus

maintenu ne permet pas de faire des requêtes adaptées. Il sera renouvelé en 2019-2020. »

La Chambre régionale des comptes prend acte de la réponse de l’ordonnateur tout en

notant que cette réponse lui avait déjà été faite lors du précédent contrôle. Elle réitère donc sa

recommandation concernant la mise en place d’un suivi et d’un contrôle des heures

supplémentaires, notamment liées à la réalisation des astreintes.

2.5 Les travailleurs handicapés.

Le CHU atteint presque le seuil légal de 6% de travailleurs handicapés (269 travailleurs

handicapés, soit 5,78% en 2012 et 5,74% en 2015). Ce dernier a indiqué que « compte tenu de

la structure de son absentéisme, il a souhaité agir sur le maintien dans l’emploi. Les

populations ont été identifiées et des actions complétées par l’axe « santé au travail » du plan

absentéisme. L’objectif étant d’assurer un « reclassement » réussi pour le personnel concerné

en s’assurant que la démarche participe à l’obligation réglementaire d’emploi de travailleur

handicapé ».

La chambre régionale des comptes prend acte de la démarche entreprise par le CHU et

l’invite à poursuivre cet effort afin d’atteindre le taux de 6% de travailleurs handicapés.

2.6 Les modalités d’intervention des médecins libéraux

La Chambre avait relevé dans son précédent rapport que le recours au plateau technique

du CHU de Poitiers par des médecins libéraux n’avait pas été formalisé par contrat. Il s’agissait

de trois cardiologues libéraux participant aux activités de soins du CHU pour la réalisation des

coronarographies et angioplasties. Ces médecins percevaient une rémunération à l’acte par

l’établissement, minorée d’une redevance rémunérant l’utilisation du plateau technique.

L’attention de l’ordonnateur avait été appelée sur la nécessité de formaliser par contrat le

recours par tout praticien libéral au plateau technique de l’établissement.

En avril 2013, le CHU a formalisé une convention cadre de partenariat avec la

polyclinique de Poitiers et une société d’exercice libéral à responsabilité limitée de praticiens

libéraux. Cette convention précise les modalités d’organisation et d’intervention des trois

praticiens de la polyclinique pour leur activité de coronographie et d’angioplastie sur le plateau

technique du CHU au moyen de vacations dédiées. Trois contrats individuels d’exercice libéral

ont ensuite été signés avec lesdits praticiens.

La Chambre régionale des comptes relève que l’établissement a mis en œuvre la

recommandation issue du précédent rapport.

2.7 La mise en place de contrats de cliniciens

Le contrat de clinicien hospitalier visé au 3ème de l’article L. 6152-1 du code de la santé

publique, a pour objectif le recrutement de médecins par contrat sur des emplois présentant une

difficulté particulière à être pourvue. Lors du précédent contrôle, le dispositif n’avait pas été

utilisé par le CHU. Il avait précisé qu’en raison des risques de concurrence salariale entre

établissements publics, la fédération hospitalière régionale avait recommandé de ne pas mettre

en application ce type de contrat.

RAPPORT D’OBSERVATIONS DÉFINITIVES

14

Le CHU a récemment eu recours à ce dispositif pour : « des disciplines et spécialités

pour lesquelles il connaît des difficultés à recruter comme l’anesthésie-réanimation, l’imagerie

médicale, l’oncologie radiothérapique. Les causes de ces difficultés sont connues : faible

nombre de praticiens formés dans le cadre d’un numerus clausus qui a longtemps été contraint

et qui ne permet pas de compenser les départs en retraite actuels, écarts de rémunération et de

conditions de travail (permanence des soins, complexité des cas pris en charge) avec le secteur

privé. (…) Le contrat de clinicien offre de la souplesse parmi ces différentes contraintes. Il doit

cependant être manié avec précaution afin de ne pas introduire de différence significative vis-

à-vis des autres praticiens du service. » Depuis le dernier contrôle, 3 contrats de cliniciens ont

été signés, dans les disciplines de radiothérapie, radiologie et anesthésie.

La Chambre régionale des comptes prend acte des difficultés de recrutement médical du

CHU de Poitiers, qui ont conduit ce dernier à recourir à trois contrats de cliniciens, alors que

n’y étant initialement pas favorable.

3 LA PRESENTATION DU CHU DE POITIERS

3.1 La carte d’identité du CHU

Le centre hospitalier universitaire de Poitiers est l’établissement de recours régional de

l’ex-région Poitou-Charentes. Il développe des actions visant à renforcer ses missions de

recherche et d’innovation et d’enseignement. Il a récemment assumé deux fusions réussies,

l’une avec le centre hospitalier de Lusignan le 1er janvier 2013 et l’autre avec le centre

hospitalier de Montmorillon le 1er janvier 2016. Il a la particularité d’être le pôle de référence

régional en matière de cancer, dans une région dépourvue de centre de lutte contre le cancer. Il

se place au 21ème rang des CHU en termes de capacité et à la 18ème place en termes d’activité,

parmi les 32 CHU.

Les missions de service public qui lui sont reconnues sont listées au sein du contrat

pluriannuel d’objectifs et de moyens actualisé en 2014. Il assure la mission d’enseignement

universitaire et post universitaire, de recherche, d’aide médicale urgente, la formation des

infirmiers et infirmiers anesthésistes, des aides-soignants, des masseurs kinésithérapeutes, des

manipulateurs en électroradiologie médicale, des ambulanciers. Il assure par ailleurs des

missions à vocation régionale : les soins aux détenus en milieu pénitentiaire, une unité dédiée

de 10 lits de soins palliatifs, une unité neuro-vasculaire, une structure spécialisée de prise en

charge de la douleur chronique et un centre de référence des infections ostéo-articulaires.

Le programme régional de santé précise que le CHU dispose du centre spécialisé en

chirurgie pédiatrique pour l’ex-région Poitou-Charentes, de l’unité d’odontologie pour la

formation des étudiants en chirurgie dentaire, du centre pluridisciplinaire de diagnostic prénatal

(CPDPN). Il propose également l’unique offre de santé en cardiologie interventionnelle, y

compris pédiatrique du territoire de santé de la Vienne.

Les activités du CHU sont réparties sur trois sites : l’hôpital de « la Milétrie », le site de

Lusignan et celui de Montmorillon. Il dispose de 1 960 lits installés en médecine, chirurgie,

obstétrique, soins de longue durée, soins de suite et réadaptation, établissement d’hébergement

pour personnes âgées dépendantes, et hospitalisation à domicile.

CHU DE POITIERS

15

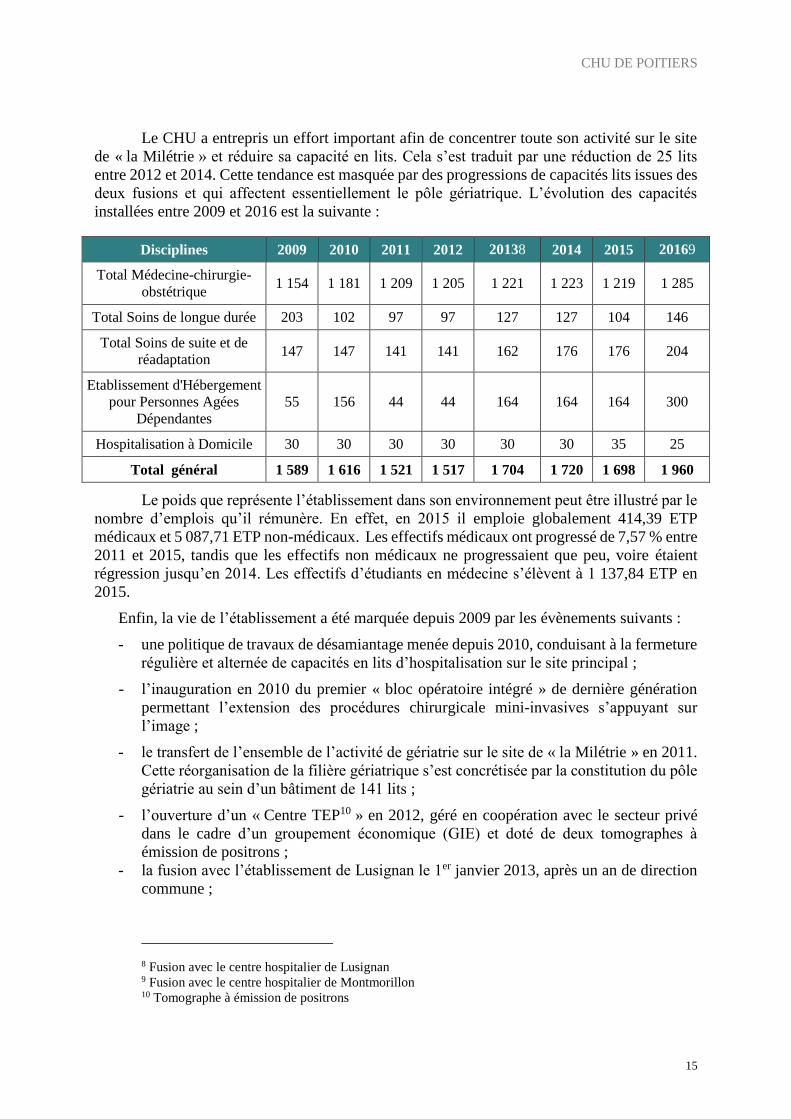

Le CHU a entrepris un effort important afin de concentrer toute son activité sur le site

de « la Milétrie » et réduire sa capacité en lits. Cela s’est traduit par une réduction de 25 lits

entre 2012 et 2014. Cette tendance est masquée par des progressions de capacités lits issues des

deux fusions et qui affectent essentiellement le pôle gériatrique. L’évolution des capacités

installées entre 2009 et 2016 est la suivante :

Disciplines 2009 2010 2011 2012 20138 2014 2015 20169

Total Médecine-chirurgie-

obstétrique 1 154 1 181 1 209 1 205 1 221 1 223 1 219 1 285

Total Soins de longue durée 203 102 97 97 127 127 104 146

Total Soins de suite et de

réadaptation 147 147 141 141 162 176 176 204

Etablissement d'Hébergement

pour Personnes Agées

Dépendantes

55 156 44 44 164 164 164 300

Hospitalisation à Domicile 30 30 30 30 30 30 35 25

Total général 1 589 1 616 1 521 1 517 1 704 1 720 1 698 1 960

Le poids que représente l’établissement dans son environnement peut être illustré par le

nombre d’emplois qu’il rémunère. En effet, en 2015 il emploie globalement 414,39 ETP

médicaux et 5 087,71 ETP non-médicaux. Les effectifs médicaux ont progressé de 7,57 % entre

2011 et 2015, tandis que les effectifs non médicaux ne progressaient que peu, voire étaient

régression jusqu’en 2014. Les effectifs d’étudiants en médecine s’élèvent à 1 137,84 ETP en

2015.

Enfin, la vie de l’établissement a été marquée depuis 2009 par les évènements suivants :

- une politique de travaux de désamiantage menée depuis 2010, conduisant à la fermeture

régulière et alternée de capacités en lits d’hospitalisation sur le site principal ;

- l’inauguration en 2010 du premier « bloc opératoire intégré » de dernière génération

permettant l’extension des procédures chirurgicale mini-invasives s’appuyant sur

l’image ;

- le transfert de l’ensemble de l’activité de gériatrie sur le site de « la Milétrie » en 2011.

Cette réorganisation de la filière gériatrique s’est concrétisée par la constitution du pôle

gériatrie au sein d’un bâtiment de 141 lits ;

- l’ouverture d’un « Centre TEP10 » en 2012, géré en coopération avec le secteur privé

dans le cadre d’un groupement économique (GIE) et doté de deux tomographes à

émission de positrons ;

- la fusion avec l’établissement de Lusignan le 1er janvier 2013, après un an de direction

commune ;

8 Fusion avec le centre hospitalier de Lusignan 9 Fusion avec le centre hospitalier de Montmorillon 10 Tomographe à émission de positrons

RAPPORT D’OBSERVATIONS DÉFINITIVES

16

- l’ouverture de la nouvelle « Maison des familles » en 2014 sur le site de « la Milétrie »,

gérée par l’association « La Maison des familles » accueillant depuis 1997 les familles

des hospitalisés. La nouvelle maison dispose de 29 chambres et studios équipés et

accessibles 7j/7 » ;

- la fusion avec l’hôpital de Montmorillon le 1er janvier 2016 ;

- la construction d’un bâtiment administratif en 2016 permettant le regroupement de

toutes les directions jusque-là dispersées sur le site ;

- la construction en cours du bâtiment neuro-cardio-vasculaire, dont l’ouverture est

prévue en 2017.

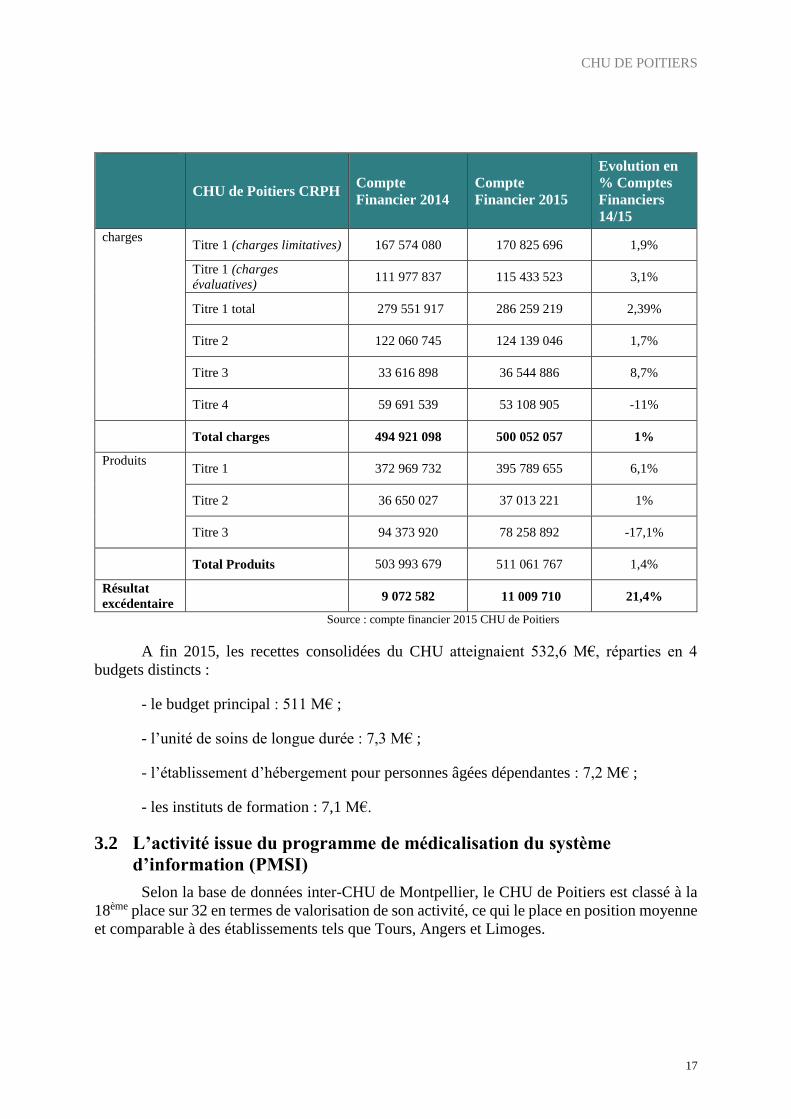

Au final, le CHU de Poitiers est atypique au sein de sa catégorie, car il présente une

situation équilibrée depuis 15 ans et un résultat net comptable positif. Le total des recettes du

compte financier principal atteint un montant de 511 M€ fin 2015 selon la répartition suivante :

CHU DE POITIERS

17

CHU de Poitiers CRPH Compte

Financier 2014

Compte

Financier 2015

Evolution en

% Comptes

Financiers

14/15

charges Titre 1 (charges limitatives) 167 574 080 170 825 696 1,9%

Titre 1 (charges

évaluatives) 111 977 837 115 433 523 3,1%

Titre 1 total 279 551 917 286 259 219 2,39%

Titre 2 122 060 745 124 139 046 1,7%

Titre 3 33 616 898 36 544 886 8,7%

Titre 4 59 691 539 53 108 905 -11%

Total charges 494 921 098 500 052 057 1%

Produits Titre 1 372 969 732 395 789 655 6,1%

Titre 2 36 650 027 37 013 221 1%

Titre 3 94 373 920 78 258 892 -17,1%

Total Produits 503 993 679 511 061 767 1,4%

Résultat

excédentaire 9 072 582 11 009 710 21,4%

Source : compte financier 2015 CHU de Poitiers

A fin 2015, les recettes consolidées du CHU atteignaient 532,6 M€, réparties en 4

budgets distincts :

- le budget principal : 511 M€ ;

- l’unité de soins de longue durée : 7,3 M€ ;

- l’établissement d’hébergement pour personnes âgées dépendantes : 7,2 M€ ;

- les instituts de formation : 7,1 M€.

3.2 L’activité issue du programme de médicalisation du système

d’information (PMSI)

Selon la base de données inter-CHU de Montpellier, le CHU de Poitiers est classé à la

18ème place sur 32 en termes de valorisation de son activité, ce qui le place en position moyenne

et comparable à des établissements tels que Tours, Angers et Limoges.

RAPPORT D’OBSERVATIONS DÉFINITIVES

18

3.2.1 La valorisation des séjours

Tout en ayant un rythme de progression de ses séjours inférieur à la moyenne des CHU,

le CHU de Poitiers a réussi à faire évoluer positivement leur valorisation.

Ainsi, l’augmentation du nombre des séjours entre 2010 et 2015 (6%) est inférieure à

celle de la moyenne des CHU (12 %) ; en revanche le rythme de progression de leur valorisation

est proche de la moyenne (12 % contre 13 % pour la moyenne des CHU)11.

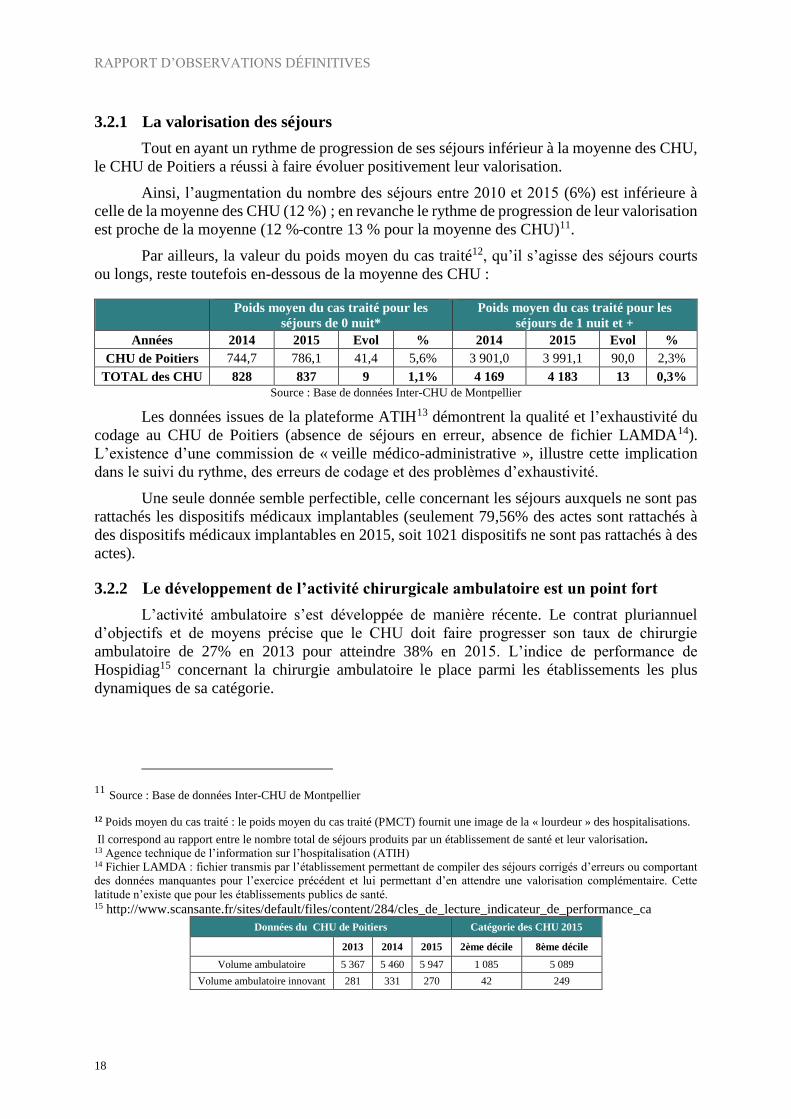

Par ailleurs, la valeur du poids moyen du cas traité12, qu’il s’agisse des séjours courts

ou longs, reste toutefois en-dessous de la moyenne des CHU :

Poids moyen du cas traité pour les

séjours de 0 nuit*

Poids moyen du cas traité pour les

séjours de 1 nuit et +

Années 2014 2015 Evol % 2014 2015 Evol %

CHU de Poitiers 744,7 786,1 41,4 5,6% 3 901,0 3 991,1 90,0 2,3%

TOTAL des CHU 828 837 9 1,1% 4 169 4 183 13 0,3%

Source : Base de données Inter-CHU de Montpellier

Les données issues de la plateforme ATIH13 démontrent la qualité et l’exhaustivité du

codage au CHU de Poitiers (absence de séjours en erreur, absence de fichier LAMDA14).

L’existence d’une commission de « veille médico-administrative », illustre cette implication

dans le suivi du rythme, des erreurs de codage et des problèmes d’exhaustivité.

Une seule donnée semble perfectible, celle concernant les séjours auxquels ne sont pas

rattachés les dispositifs médicaux implantables (seulement 79,56% des actes sont rattachés à

des dispositifs médicaux implantables en 2015, soit 1021 dispositifs ne sont pas rattachés à des

actes).

3.2.2 Le développement de l’activité chirurgicale ambulatoire est un point fort

L’activité ambulatoire s’est développée de manière récente. Le contrat pluriannuel

d’objectifs et de moyens précise que le CHU doit faire progresser son taux de chirurgie

ambulatoire de 27% en 2013 pour atteindre 38% en 2015. L’indice de performance de

Hospidiag15 concernant la chirurgie ambulatoire le place parmi les établissements les plus

dynamiques de sa catégorie.

11 Source : Base de données Inter-CHU de Montpellier

12 Poids moyen du cas traité : le poids moyen du cas traité (PMCT) fournit une image de la « lourdeur » des hospitalisations.

Il correspond au rapport entre le nombre total de séjours produits par un établissement de santé et leur valorisation. 13 Agence technique de l’information sur l’hospitalisation (ATIH) 14 Fichier LAMDA : fichier transmis par l’établissement permettant de compiler des séjours corrigés d’erreurs ou comportant

des données manquantes pour l’exercice précédent et lui permettant d’en attendre une valorisation complémentaire. Cette

latitude n’existe que pour les établissements publics de santé. 15 http://www.scansante.fr/sites/default/files/content/284/cles_de_lecture_indicateur_de_performance_ca

Données du CHU de Poitiers Catégorie des CHU 2015

2013 2014 2015 2ème décile 8ème décile

Volume ambulatoire 5 367 5 460 5 947 1 085 5 089

Volume ambulatoire innovant 281 331 270 42 249

CHU DE POITIERS

19

3.2.3 Les indicateurs de performance qui caractérisent son activité

Les quelques indicateurs de performance permettent d’identifier la cancérologie comme

étant une part importante de l’activité. En effet, l’absence de centre de lutte contre le cancer

dans l’ex-région Poitou-Charentes, positionne le CHU comme acteur de recours dans cette

discipline. Cette position est atypique au sein de sa catégorie.

Le pourcentage de séjours dits « de recours » au sein de l’activité est conforme à la

moyenne des CHU. Les statistiques issues du département d’information médicale16 montrent

également une progression globale des séjours de sévérité 3 et 4 de +7,65% en nombre et

de + 5,2% au total en valeur entre 2013 et 2014.

Enfin, l’indicateur de performance globale issu de la plateforme ATIH est de 1,02 pour

le CHU en 2015, soit une très bonne performance de l’établissement au regard du nombre de

journées théoriques et des durées moyennes de séjours. En effet, le CHU a fait un réel effort

pour réduire les durées moyennes de séjours. La durée moyenne des séjours par pôle constitue

l’un des critères sur lequel repose le calcul de la prime d’intéressement collectif.

3.2.4 La progression des capacités en hospitalisation à domicile (HAD)

L’activité d’HAD progresse en 2012 du fait de l’ouverture de places supplémentaires

notamment sur le site de Lusignan. Entre 2009 et 2015, l’activité progresse tant en nombre de

patients (+ 63,7%) qu’en nombre de journées (+ 36%), leur valorisation ne progressant que de

+11,33%.

3.2.5 La part modeste de l’activité de psychiatrie

L’activité de psychiatrie représente une part très modeste de l’activité du CHU. Elle est

surtout identifiée au travers de l’unité « mère-bébé » de 4 lits, localisée sur le site de l’hôpital

psychiatrique Henri Laborit. Elle est financée par une dotation annuelle de financement. Il

existe par ailleurs une unité d’accueil médico-psychologique (UAMP) et une cellule d’urgence

médico-psychologique(CUMP) permettant le partage d’activités entre les deux établissements.

3.2.6 Une attractivité picto-charentaise

Le CHU de Poitiers dispose d’une attractivité essentiellement circonscrite à l’ancienne

région Poitou-Charentes, mais relativement faible sur la partie sud, où il est concurrencé par le

CHU de Bordeaux.

Les parts de marché au sein de la Nouvelle Aquitaine sont marquées par la forte

concurrence qui existe entre les CHU : le CHU de Bordeaux est leader avec 10,5% des parts

de marché17, suivi du CHU de Poitiers avec 4,4% et de celui de Limoges avec 3,8% .

3.3 Le dynamisme de la gouvernance interne

L’existence de contrats de pôles, d’un guide de déconcentration de gestion et de deux

primes d’intéressement, marquent la gouvernance interne du CHU.

16 Tableau de bord T2A Etablissement à fin décembre 2014/ CHU de Poitiers/ Département d’information médicale 17 Données des parts de marché issues de l’ATIH

RAPPORT D’OBSERVATIONS DÉFINITIVES

20

3.3.1 Les évolutions du nombre de pôles

Les évolutions dans le périmètre des activités du CHU a eu un impact sur l’organisation

interne des pôles.

Le nombre de pôles a intégré les activités fusionnées. L’intégration des activités de

l’hôpital de Montmorillon s’est traduite par la création d’un onzième pôle. Par ailleurs, le CHU

a eu le souci de faire évoluer ses pôles afin de leur permettre d’atteindre une taille critique.

3.3.2 Les indicateurs des contrats de pôles

Les contrats ont évolué en introduisant des indicateurs de performance interne par pôle

et qui ont permis la mise en place d’une politique d’intéressement innovante.

Les contrats actuels se sont étoffés avec des objectifs d’organisation, de recherche, de

stratégie territoriale ou de qualité ayant un impact budgétaire direct. Il s’agit notamment de la

progression des séjours de sévérité 3 et 4, la diminution des retards de codage, la maîtrise des

dépenses médicalisées, des mensualités de personnel et la prescription des actes

médicotechniques.

3.3.3 La délégation de gestion

Un guide de la déconcentration existe au CHU depuis 2005, lequel décrit très

précisément le formalisme des contrats et leur contenu, le processus budgétaire contractuel, les

différents objectifs (recherche, qualité, etc.), l’intéressement et les outils de pilotage à la

disposition des pôles.

La délégation de gestion porte sur les sujets suivants :

•les mensualités de personnel non médical ;

•les crédits de dépenses de titre 2 (certains médicaments, dispositifs médicaux stériles,

produits sanguins labiles, fournitures et consommables médicaux non stériles, locations de

matériel médical ;

•les crédits de dépenses de titre 3 (alimentation, services et fournitures hôtelières,

fournitures de bureau, reprographie, documentation, frais de télécommunication, carburant,

locations, transports, voyages et déplacements) ;

•l’enveloppe d’unités d’œuvre consommées pour les activités d’imagerie et de biologie ;

•le taux d'utilisation des plages horaires de blocs fait l’objet d’un suivi par les pôles.

3.3.4 Une politique d’intéressement innovante

Le CHU a mis en place une politique d’intéressement des pôles innovante depuis 201518,

conçue à partir d’indicateurs de suivi de l’activité de soins et de recherche. Pour sa mise en

œuvre, l’établissement a isolé deux enveloppes de 500 000 € chacune. L’une permettant de

rétribuer les pôles au regard de leur nombre et cotation des publications (scores SIGAPS)19,

l’autre afin de récompenser les efforts accomplis par les pôles en termes d’activité. Cette

dernière enveloppe est destinée aux équipes paramédicales. Les objectifs fixés sont basés sur la

mesure d’indicateurs de performance interne, à savoir : le développement d’activités,

18 Note de présentation de la politique d’intéressement/ CME 22 juin 2015. 19 Diaporama du séminaire des pôles (17.02.2015) document interne CHU de Poitiers

CHU DE POITIERS

21

l’optimisation de la capacité d’hospitalisation et de production médicotechnique. Selon la

direction du CHU, huit pôles en ont bénéficié en 2015 et 2016.

Les règles d’utilisation de ces crédits sont précisées dans la note diffusée auprès des

instances : « S’agissant de l’intéressement indemnitaire, la somme sera répartie entre les

agents ayant travaillé au moins 9 mois dans ces pôles sur l’année 2014. Tous les statuts peuvent

y prétendre, hors personnel médical. Le montant sera identique quelle que soit la quotité de

temps de travail.

Les absences pour maladie, maternité, Arrêt de Travail, Maladie Professionnelle,

Congés Longue Maladie, Congés Longue Durée ne viendront pas diminuer la prime. Seuls les

agents n’ayant pas travaillé en 2014 ne la percevront pas.

L’avis du Comité Technique d’Établissement est sollicité sur les modalités de

répartition de ce montant global d’intéressement de 500 000 € ». Les instances internes ont été

consultées (en juin 2015 pour la CME et le directoire, en avril 2015 pour le CTE).

3.4 La politique stratégique du CHU

Il existe une intrication forte entre le projet d’établissement, le CPOM et la feuille de

route du plan d’efficience et de performance du système de santé 2015-2017. L’ensemble de

ces documents fixent les axes stratégiques de l’établissement pour les exercices à venir et des

indicateurs plus contraignants.

Les indicateurs issus du contrat pluriannuel d’objectifs et de moyens figurent au sein

des axes stratégiques du projet d’établissement 2013-2017. L’établissement a orienté son projet

autour de « la recherche de l’excellence dans la continuité », tout en veillant à consolider et à

étendre l’offre du CHU. Il s’agit notamment, de :

- mettre en place le pôle neuro-cardio-vasculaire, impliquant une augmentation de

capacités avec regroupement des capacités lits en réanimation, soins continus et soins

intensifs ;

- développer la recherche ;

- permettre l’intégration des innovations médicales, diagnostiques et thérapeutiques ;

- mettre en place un système d’information en santé performant et interopérable entre les

sites de Poitiers et Lusignan ;

- assurer la fonction de recours de maternité de niveau III et accueillir les enfants en

réanimation néonatale ;

- étudier la possibilité de mettre en place des capacités en soins de suite et de réadaptation

(SSR) supplémentaires sur le site de Lusignan.

Plus récemment, le CHU a été destinataire d’une feuille de route décrivant les efforts à

mener au titre du plan d’efficience et de performance de l’assurance maladie 2015-2017, le

contraignant à poursuivre les améliorations suivantes :

- le virage ambulatoire (atteindre 38% de chirurgie ambulatoire en 2015 et 41% en 2016) ;

- la baisse de la durée moyenne de séjour et de la réduction capacitaire ;

RAPPORT D’OBSERVATIONS DÉFINITIVES

22

- la structuration de filières d’excellence dans plusieurs domaines (addictions, accidents

vasculaires cérébraux, infection rénale chronique, gériatrie, obésité, réanimation

pédiatrique, prélèvement d’organes, pathologies du rachis, stimulation et neurosciences,

urgences, cancérologie et soins palliatifs) ;

- l’effort de recherche, en termes de labellisation d’équipes, d’augmentation de l’activité

de publications à fort « impact facteur » et du nombre d’essais cliniques ;

- le renforcement des coopérations départementales et régionales, notamment avec la

constitution d’un groupement hospitalier de territoire de la Vienne ainsi que la poursuite

des filières de soins et des temps partagés médicaux avec les quatre hôpitaux de recours

(Saintes, La Rochelle, Angoulême et Niort) ;

- la fusion avec l’hôpital de Montmorillon ;

- le développement des coopérations avec les partenaires libéraux au travers de la

constitution de groupements d’intérêts économiques, de la création d’une messagerie

sécurisée avec les médecins libéraux et du renforcement de l’HAD.

La feuille de route est novatrice en ce qu’elle intègre des indicateurs de gestion très

contraignants pour le CHU, comme limiter à 2% l’augmentation des charges de personnels

(pour 2,39% constatés en 2015), réduire de 60 lits la capacité en médecine et chirurgie d’ici

2017, contenir à 9% le taux de progression des médicaments remboursés en sus des séjours

(taux réalisé 2014 : + 12,15%), et contenir à 11% le taux de progression des dispositifs

médicaux implantables (taux réalisé 2014 : + 19,5%).

3.5 Les actions de coopérations du CHU

La coopération territoriale est un axe majeur du contrat pluriannuel d’objectifs et de

moyens, repris au sein du projet d’établissement 2013-2017. L’objectif affiché est de rechercher

la meilleure adéquation possible entre les activités du CHU et les besoins du territoire : l’égalité

d’accès aux soins sur l’ensemble du territoire, la lisibilité du parcours de soin du patient, la

recherche de synergies entre les établissements publics de santé, le développement de

coopérations équilibrées avec les acteurs privés. Les actions de coopération concernent le

secteur public mais également le secteur libéral :

- une coopération intégrée avec les établissements de Lusignan et de Montmorillon,

désormais fusionnés ;

- poursuivre les coopérations avec l’hôpital de Châtellerault (en périnatalité et

cardiologie) ;

- développer une relation triangulaire intégrant l’hôpital du Blanc de l’ex-région Centre,

lui permettant de bénéficier d’un poste de praticien partagé avec le CHU ;

- développer des axes de coopération avec l’hôpital psychiatrique Henri Laborit ;

- poursuivre les actions de coopération avec le secteur libéral.

3.5.1 La fusion réussie avec l’hôpital de Lusignan

L’hôpital de Lusignan est positionné à seulement 25 km de Poitiers. Cette proximité a

facilité la mise en place d’une direction commune, puis d’une fusion avec le CHU de Poitiers

CHU DE POITIERS

23

(le 1er janvier 2013). La fusion a permis au CHU de mesurer les effets bénéfiques de cette

décision, tant pour la gestion budgétaire que pour la prise en charge des malades et résidents.

En effet, les économies réalisées sur les secteurs logistiques et administratifs ont été réaffectées

pour permettre d’étoffer les effectifs d’infirmiers de nuit. Des équipes médicales communes ont

été mises en place permettant d’assurer la permanence des soins.

3.5.2 La coopération avec l’hôpital de Montmorillon : de la direction commune à la

fusion

L’hôpital de Montmorillon est situé à 50 km de Poitiers. Il comprend 278 lits et places

et emploie 430 personnes. Contrairement au centre hospitalier de Lusignan, cet établissement

est dans une position paradoxale, tirant sa légitimité de son éloignement, tout en étant facteur

de fragilité, notamment en matière de recrutements médicaux.

La fusion entre les deux établissements est cependant issue d’une réflexion ancienne et

apparue comme incontournable afin de sécuriser et de renforcer le fonctionnement des unités

de court séjour. Le regroupement s’est fait en plusieurs étapes : coopération, direction commune

puis fusion.

Les établissements ont développé des coopérations anciennes, au travers de la

constitution de fédérations médicales inter-hospitalières dès 2007 en chirurgie, urgences et

périnatalité, ainsi qu’au moyen de conventions de coopération dans les domaines de la biologie,

codage et télé-expertise. En 2012, le directeur général de l’ARS a souhaité qu’une convention

de direction commune soit élaborée, permettant de consolider les coopérations existantes et, à

terme, d’opérer un rapprochement plus intégré des deux structures. La fusion est alors apparue

comme étant la solution permettant de dégager des marges de manœuvre, pour investir et

renforcer l’exploitation et harmoniser les modes de gestion internes.

La fusion est ainsi intervenue le 1er janvier 2016, dans un contexte spécifique lié à des

problèmes d’attractivité médicale et des contraintes économiques fortes. L’enjeu majeur de la

fusion était donc de développer une offre de santé complémentaire, permettant d’assurer la

pérennité du centre hospitalier de Montmorillon.

3.5.3 Le CHU établissement support du groupement hospitalier de territoire

Historiquement, la coopération régionale s’est construite autour d’un « groupe G5 »,

auquel participait le CHU. Cette coopération a évolué vers la constitution d’un groupement

hospitalier de territoire, tel que prévu par la loi de modernisation de notre système de santé.20

Le « groupe G5 » est une instance régionale d’échange existant depuis longue date au sein de

l’ex-région Poitou-Charentes. Il s’était donné pour objectif d’échanger ou d’harmoniser les

points de vue entre les établissements, notamment sur les sujets tels que les contrats de

cliniciens, la permanence des soins, la mise en œuvre du développement professionnel continu,

l’activité libérale des praticiens.

Quelques actions peuvent illustrer la coordination régionale, autour du CHU : la mise

en place d’une plateforme téléphonique « Recours CHU 86 » permettant de mettre en place un

20 Article 107 de la loi N° 2016-41 du 26 janvier 2016, portant modernisation de notre système de santé, Inséré

aux articles L.6132-2 et L.6132-5 du code de la santé publique et issu du décret n°2016-524 du 27 avril 2016

relatif aux groupements hospitaliers de territoire

RAPPORT D’OBSERVATIONS DÉFINITIVES

24

numéro unique et gratuit, réservé à tous les professionnels de santé 24h/24 ; la convention

signée avec les centres hospitaliers d’Angoulême, La Rochelle, Niort et Saintes pour la mise en

place d’une structuration de la filière des patients victimes d’AVC ; l’ouverture du

« Traumacenter » ou Service d’Accueil des Urgences Vitales (SAUV) pour la prise en charge

de traumatisés graves au CHU de Poitiers.

Par la suite, un « groupement hospitalier de territoire » (GHT) s’est constitué le 1erjuillet

2016. Les établissements qui sont intégrés au GHT sont : le groupe hospitalier Nord Vienne

(Châtellerault et Loudun), 4 EHPAD (les Capucines, Théodore Arnault, les Châtaigniers, la

Brunetterie), un établissement de soins de suite et de réadaptation (la Colline ensoleillée) et le

CHU de Poitiers comme établissement support.

Concernant la demande de non-intégration au GHT de la Vienne, le centre hospitalier

Henri Laborit a momentanément obtenu satisfaction auprès de l’ARS, privant ainsi le

groupement de l’établissement de référence en psychiatrie.

Au sein de la convention constitutive, les partenaires ont souhaité insister sur les valeurs,

telles que : le service public, la solidarité, la transparence et l’égal accès aux soins. Les

modalités d’organisation n’en sont pas encore connues, notamment concernant l’exécution des

missions dévolues à l’établissement support (la coordination des achats, le recueil des données

médicalisées coordonné et la coordination des systèmes d’information).

3.5.4 Les coopérations avec le secteur privé

- La coopération dans le domaine de la cardiologie interventionnelle :

Dans le cadre du SROS 2013-2017, un nouvel axe de coopération avait été fixé

concernant la cardiologie interventionnelle coronarienne. En 2013, l’ARS a mobilisé les acteurs

de santé afin de regrouper les interventions sur un plateau technique commun de cardiologie

interventionnelle. Une convention cadre a été signée entre le CHU, la polyclinique et la

SELARL des cardiologues libéraux le 2 avril 2013. Cette organisation concerne les actes

d’angioplastie et de coronarographie. Parallèlement à cette convention cadre, des contrats

d’exercice libéral ont été signés avec les trois cardiologues libéraux de la polyclinique

intervenants au CHU de Poitiers.

- La coordination en cancérologie :

Du fait de l’absence de centre de lutte contre le cancer sur le territoire, le CHU est devenu

naturellement l’acteur de recours en cancérologie. Un centre de coordination en cancérologie

(3C) est créé depuis le 1er juillet 2012, permettant une coopération multidisciplinaire publique-

privée. Cette coopération permet d’organiser les soins en cancérologie sur le territoire de la

Vienne, des Deux-Sèvres et de l’Indre.

- Le groupement d’intérêt économique (GIE) dans le cadre de l’imagerie « POSITON

POITOU CHARENTES »

L’objet du GIE est « de développer l’activité de ses membres et de profiter de

l’économie qui pourrait en résulter ». Il permet l’utilisation en commun d’équipements

d’imagerie dans le but de réaliser des examens de diagnostic et de soin « d’imagerie

moléculaire ». Il est constitué pour une durée de 50 ans et son siège est situé au CHU de Poitiers.

Ce dernier est constitué à parts égales entre le CHU et le partenaire privé (la société civile

« scintigraphie du centre d’imagerie du Poitou »).

CHU DE POITIERS

25

Les personnels non-médicaux sont mis à disposition du GIE par les parties, via une

convention portant sur du temps de secrétaire et de manipulateur en électroradiologie. Ces mises

à disposition sont facturées au GIE. La direction du CHU déclare que les praticiens hospitaliers

participant à l’activité du GIE ne pratiquent pas d’activité libérale.

Les comptes du GIE font apparaitre des produits très dynamiques qui progressent de

+ 13,25% entre 2014 et 2015, soit + 300 000 €. Le compte de résultat est positif et fait apparaître

un report à nouveau excédentaire de 519 000 € au 31 décembre 2015.21

3.5.5 Les coopérations avec les autres CHU

Le CHU de Poitiers a su développer un maillage de coopérations avec d’autres CHU de

taille équivalente, notamment avec ceux de Limoges et de Tours.

La coopération avec le CHU de Tours est à la fois la conséquence d’une volonté forte

des acteurs et des contraintes liées à la raréfaction des ressources médicales, la nécessité de

mutualiser les compétences.

Une Fédération médicale inter-hospitalo-universitaire (FMIHU) « Maladies du Foie et

Transplantation hépatique », a été créée en 2010 entre les CHU de Tours et de Poitiers. Elle

intègre les axes soins, enseignement et recherche et se décompose en trois volets cliniques :

hépatologie médicale, transplantation hépatique, prélèvement de foie. L’un des objectifs de la

coopération est de pérenniser l’activité de transplantation, malgré le déficit en chirurgiens

préleveurs et de transplanteurs.

La stratégie développée serait de procéder à la création de départements hospitalo-

universitaires en transplantation et neurosciences entre les CHU de Poitiers, Tours et Limoges.

4 LE PROJET STRUCTURANT DE LA GERIATRIE AU CHU

POITIERS

La structuration de la filière gériatrique constitue un des axes majeurs du projet

d’établissement 2013-2017, pourtant très orienté vers le développement des activités hospitalo-

universitaires. Le projet a d’abord consisté en un regroupement des services de soins de suite

et de réadaptation, d’unités de soins de longue durée et d’hébergement de personnes âgées

dépendantes sur un site unique (« la Milétrie »), puis en un rapprochement avec les

établissements de Lusignan et de Montmorillon. L’objectif affiché était de développer une

filière d’aval du court séjour, permettant de diminuer le passage aux urgences et les ré-

hospitalisations des résidents d’USLD et d’EHPAD. Pour renforcer la filière gériatrique, le

projet d’établissement 2013-2017 prévoit l’augmentation du nombre de lits en médecine

gériatrique et le développement d’une expertise dans le domaine de la gérontologie, en

particulier en cardio-gériatrie et en ortho-gériatrie. Cette politique en faveur de la filière

gériatrique s’appuie aussi sur la convention tripartite pluriannuelle 2011-2015 signée le

26 mars 2012 entre le CHU, l’ARS Poitou-Charentes et le conseil départemental de la Vienne.

21 Rapport de présentation des comptes du GIE Positon par le cabinet d’expertise comptable KPMG.

RAPPORT D’OBSERVATIONS DÉFINITIVES

26

4.1 L’activité de SSR (soins de suite et de réadaptation)

L’activité de SSR22 représente un enjeu important au CHU de Poitiers.

Ce dernier dispose de 101 lits à Poitiers, 35 lits à Lusignan (dont 5 pour les états végétatifs

chroniques) et 28 lits à Montmorillon.

Même s’il existe une activité de SSR au sein du pôle neurosciences-locomoteur,

l’essentiel de l’activité constitue un maillon essentiel dans la filière gériatrique, positionnée

entre l’hospitalisation et le retour à domicile. Présente dans le projet d’établissement

2013-2017, l’analyse des refus d’admission en SSR à l’aide du logiciel « Trajectoire » mettait

en évidence que l’éloignement du SSR du lieu de domicile des patients représentait une

difficulté. La création de 14 lits de SSR sur le site de Lusignan devait alors permettre d’y

apporter une réponse.

L’activité de SSR à Poitiers, bien qu’en recul sur la période 2010-2012, reste importante

avec un nombre de journées supérieur à 35 000. La durée moyenne de séjour a également connu

une baisse, passant de 20 jours en 2010 à 18,7 jours en 2012, ce qui est bien en-dessous de la

cible nationale (moins de 30 jours). Depuis 2013, cette activité a connu une augmentation du

fait de l’intégration des lits du centre hospitalier de Lusignan.

Le taux d’occupation à Lusignan est meilleur que celui de Poitiers, aussi bien en 2013

(98,8% contre 96,5%) qu’en 2014 (98% contre 97,3%), mais s’explique en grande partie par

une durée moyenne de séjour bien supérieure à Lusignan (environ 33 jours) qu’à Poitiers

(18 jours).

Annoncé depuis de nombreuses années, le projet de loi de financement de la sécurité

sociale prévoit le changement de modalité de financement de l’activité de soins de suite et de

réadaptation. Contrairement au modèle actuel de financement sous forme d’enveloppe

budgétaire globale, le nouveau modèle devrait être assis sur deux compartiments, dont un lié à

« l’activité ».

4.2 L’activité de l’USLD (unité de soins de longue durée)

4.2.1 L’évolution des capacités en USLD

L’activité des unités de soins de longue durée au CHU a connu des modifications

importantes en termes de capacités et modes de prise en charge.

L’établissement dispose d’une unité de soins de longue durée répartie sur 3 sites : le site

de Lusignan (30 lits), le site de « la Milétrie » à Poitiers (97 lits), ainsi que le site de

Montmorillon (42 lits). Les USLD ont pour vocation d’accueillir « des personnes présentant

une pathologie organique chronique ou une poly pathologie, soit active au long cours, soit

susceptible d’épisodes répétés de décompensation, et pouvant entraîner ou aggraver une perte

d’autonomie durable »23.

22 Données SSR selon la définition et recensement de l’ATIH et des données PMSI, excluant les

données du pôle gériatrique recensées au titre des activités de court séjour. 23 Circulaire n° DHOS/O2/DGAS/2C/2006/212 du 15 mai 2006.

CHU DE POITIERS

27

Le nombre de lits s’établissait à 204 lits en 2009 contre 104 en 2015, malgré l’apport des

30 lits lors de la fusion du CHU avec le centre hospitalier de Lusignan. Cette variation dans les

capacités a eu un impact sur le niveau d’activité.

L’intégration de Lusignan a provoqué une forte augmentation du taux d 'occupation

(101 % en 2013). Si les taux d’occupation ne sont pas significativement différents entre les

deux sites, ces derniers connaissent une baisse en 2015, plus prononcée pour le site de Poitiers

(93 %) que pour celui de Lusignan (95 %). L’impact de l’activité du centre hospitalier de

Montmorillon n’est pour l’instant pas mesurable, compte tenu du caractère trop récent de la

fusion (1er janvier 2016).

Une véritable disparité dans les durées moyennes de séjour est constatée entre les deux

sites après l’intégration de Lusignan : 254 jours pour le site de Poitiers contre 151 pour celui de

Lusignan. Cet écart, pour partie lié aux lieux de résidence des patients, se résorbe en 2014

(194 contre 168) suggérant une harmonisation du fonctionnement entre les deux sites.

Le positionnement de l’USLD malgré une diminution de la capacité, demeure un maillon

important de la filière gériatrique. La baisse des durées moyennes de séjour tendrait à démontrer

une évolution dans les populations des résidents et une volonté de distinguer les prises en charge

de celles réalisées en EHPAD.

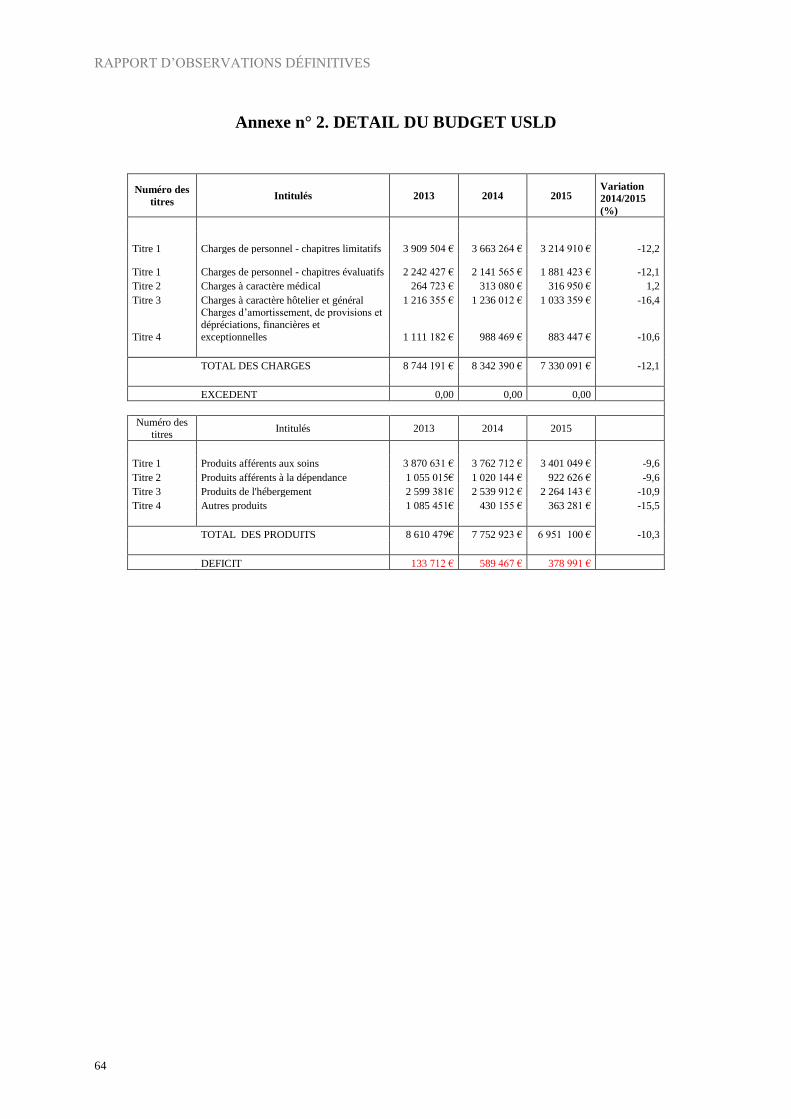

4.2.2 La fragilité du budget de l’unité de soins de longue durée (USLD)

Le budget USLD24 présente une baisse constante du résultat depuis 2010, avec un déficit

récurrent depuis 2013. Il atteint ainsi 378 990 € en 2015. Cette situation s’explique par une

baisse des produits (-44,8% entre 2009 et 2015) plus rapide que celle des charges (-39,2%).

Les produits de l’USLD connaissent une réfaction de 10,3% entre 2014 et 2015. Cette

baisse s’explique en premier lieu par l’important déficit de la section « soins » (277 478 €)

consécutif à la fermeture de 20 lits (-301 887 €), à l’effet de la convergence (-80 633 €) et à des

efforts d’économies (-20 404 €). Les sections « dépendance » et « hébergement » présentent

des situations bénéficiaires en 2015. Concernant la section « hébergement », si le tarif a connu

une augmentation entre 2014 et 2015, la baisse du nombre de journées (-5 200 journées)

explique la diminution des recettes liées à cette section.

Face à cette situation, les charges liées à l’activité de l’USLD connaissent également

une baisse de -12,3 % entre 2014 et 2015.

En 2015 le compte de résultat prévisionnel annexe de l’USLD a été présenté en déficit

de 742 490 €. Or, l’article R. 6145-11 du code de la santé publique prévoit que chacun des

comptes de résultat prévisionnels annexes ne peut être présenté en déséquilibre qu’à la seule

condition que le plan global de financement pluriannuel prévoit un retour à l’équilibre dans les

cinq années (l’art. L. 6143-7du CSP).

Le CHU a ainsi présenté un budget USLD en déficit en 2015 et 2016, accompagné d’un

PGFP 2016 qui prévoit un retour à l’équilibre en 2017.

24 Données insérées en annexe n°1

RAPPORT D’OBSERVATIONS DÉFINITIVES

28

4.3 L’activité de l’EHPAD

4.3.1 L’évolution des capacités en EHPAD

L’activité de l’EHPAD a subi de profondes mutations depuis 2010, tout d’abord avec la