Embed Size (px)

Citation preview

Renforcer l'efficacité de la procédure des conventions réglementées

Contribution de la CCIP aux travaux de place Rapport de Monsieur Jean-Michel DELISLE 8 septembre 2011

Renforcer l’efficacité de la procédure des conventions réglementées CONTRIBUTION DE LA CCIP AUX TRAVAUX DE PLACE

Rapport de Monsieur Jean-Michel DELISLE Avec la collaboration de Tanguy Allain, Département de droit civil et commercial, à la Direction générale adjointe chargée des études, de la prospective et de l’innovation. Présenté au nom de la Commission du droit de l’entreprise Et adopté à l’assemblée générale du 8 septembre 2011

Chambre de commerce et d'industrie de Paris 27, avenue de Friedland F - 75382 Paris Cedex 8

http://www.etudes.ccip.fr

Registre de transparence N° 93699614732-82

2

SOMMAIRE

SOMMAIRE 2

LISTE DES PROPOSITIONS 4

INTRODUCTION 6

PARTIE 1 13

MIEUX DETERMINER LE CHAMP D’APPLICATION DE LA PROCEDURE DES CONVENTIONS REGLEMENTEES 13

I. IDENTIFIER LES CONVENTIONS GÉNÉRATRICES DE CONFLITS D’INTÉRÊTS 14 1. Problématique et impact pour les entreprises 14 2. Propositions de la CCIP 14

2.1 Revoir le périmètre du champ d’application de la procédure 14

PROPOSITION N°1 14

2.2 Réengager un travail de normalisation 14 2.3 Dans ce cadre, inciter les entreprises à utiliser un critère de « significativité » pour l’une ou l’autre

des parties 15

PROPOSITION N°2 16

PROPOSITION N°3 16

PROPOSITION N° 4 16

II. DÉFINIR LA NOTION DE PARTIE INDIRECTEMENT INTÉRESSÉE 16 1. Problématique et impact pour les entreprises 16 2. Proposition de la CCIP 16

2.1 Une piste à exclure : faire référence à la notion de « partie liée » telle que définie par la norme comptable IAS 24 16

2.2 La solution proposée : introduire dans la loi des critères définissant la notion de partie « indirectement intéressée » 17

PROPOSITION N°5 18

3

PARTIE 2 19

CLARIFIER ET SIMPLIFIER LA PROCEDURE DES CONVENTIONS REGLEMENTEES 19

I. PRÉCISER LE RÔLE DES COMMISSAIRES AUX COMPTES 20 1. Problématique et impact pour les entreprises 20 2. Propositions de la CCIP 20

2.1 Inciter les commissaires aux comptes à rapporter toutes indications permettant aux actionnaires d’apprécier l’intérêt qui s’attache à la conclusion des conventions 21

PROPOSITION N°6 21

2.2 Supprimer le délai d’un mois pour aviser le commissaire aux comptes 21

PROPOSITION N°7 21

II. SÉCURISER L’APPROBATION DES CONVENTIONS REGLEMENTEES 22 1. Problématique et impact pour les entreprises 22 2. Proposition de la CCIP : énoncer dans les textes le principe du pouvoir de police du bureau de l’assemblée générale 22

PROPOSITION N°8 22

III CLARIFIER L’APPLICATION DANS LE TEMPS DU DISPOSITIF DES CONVENTIONS RÉGLEMENTÉES 23 1. Simplifier la procédure applicable aux conventions reconduites tacitement ou prorogées aux mêmes conditions 23

1.1 Problématique et impact pour les entreprises 23 1.2 Proposition de la CCIP 23

PROPOSITION N°9 23

2. Préciser le sort des conventions autorisées au cours d’exercices antérieurs 23 Il ne s’agit pas d’une hypothèse d’école : près de deux tiers des conventions sont des conventions

« anciennes »… 23 2.1 L’exécution de la convention antérieurement autorisée s’est poursuivie au cours du dernier exercice

23 2.1.1 Problématique et impact pour les entreprises 23 2.1.2 Propositions de la CCIP 24

PROPOSITION N°10 24

2.2 La convention autorisée n’a jamais été conclue 24 2.2.1 Problématique et impact pour les entreprises 24 2.2.2 Propositions de la CCIP 24

PROPOSITION N°11 24

4

LISTE DES PROPOSITIONS Proposition n°1 - Revoir le périmètre du champ d’application de la procédure Modifier l’article L. 225-39 du Code de commerce en remplaçant les termes « conditions normales » par « conditions financières normales ». Proposition n°2 - Réengager un travail de normalisation - Appuyer la démarche d’ores et déjà engagée par la CNCC de mise à jour de la doctrine de normalisation

existante, qui doit demeurer un outil précieux d’aide à la décision. - Dans une logique proche d’un code de bonne gouvernance, l’utilisation de ce référentiel pourrait être

utilement recommandée par l’AMF afin qu’il soit considéré comme une pratique de place, soumise au principe « comply or explain ».

Proposition n°3 - Dans ce cadre, inciter les entreprises à utiliser un critère de « significativité » pour l’une ou l’autre des parties - Recommander, dans la doctrine professionnelle élaborée par la CNCC, l’utilisation de critères de

significativité permettant d’exclure de la procédure des conventions réglementées, celles dont l’impact est négligeable pour la société.

- Le critère de base, qui pourrait être fixé à 1% des actifs, devrait être croisé avec un pourcentage calculé sur les bénéfices (5% du résultat courant avant impôt) et/ou le chiffre d’affaires (entre 0,5 et 1%) et la moyenne des cinq rémunérations les plus élevées.

Proposition n°4 - Encourager les entreprises à élaborer des chartes internes - Sur la base de ce socle et au titre de mesure de bonne pratique, inciter les sociétés et les groupes à

élaborer des définitions et des seuils propres à leurs activités, à travers des chartes internes en liaison avec leurs commissaires aux comptes.

Proposition n°5 - Définir la notion de partie indirectement intéressée - Insérer la définition suivante de l’intérêt indirect au deuxième alinéa de l’article L. 225-38 du Code de

commerce : « Est considérée comme étant indirectement intéressée à une convention à laquelle elle n’est pas partie, la personne qui, en raison des liens qu’elle entretient avec les parties et des pouvoirs qu’elle possède pour infléchir leur conduite, en tire un avantage ».

Proposition n°6 - Inciter les commissaires aux comptes à rapporter toutes indications permettant aux actionnaires d’apprécier l’intérêt qui s’attache à la conclusion des conventions - Supprimer l’expression « le cas échéant » au 6° de l’article R. 225-31 du Code de commerce. Proposition n°7 - Supprimer le délai d’un mois pour aviser le commissaire aux comptes - Remplacer le délai d’un mois pour procéder à l’avis aux commissaires aux comptes, par une obligation

annuelle d’information. - Dans ce prolongement, ne faudrait-il pas envisager une possibilité légale de régularisation par le conseil

d’administration, au plus tard lors de la séance à laquelle il arrête les comptes et les projets de résolutions ? Cette voie n’affecterait pas pour autant la possibilité donnée à l’assemblée générale par l’article L. 225-42 al. 3 de couvrir la nullité encourue à défaut d’autorisation préalable.

5

Proposition n°8 - Enoncer dans les textes le principe du pouvoir de police du bureau de l’assemblée générale

- Enoncer dans le Code de commerce le principe du pouvoir de police du bureau de l’assemblée générale.

La CCIP renvoie aux réflexions menées sur cette question par l’AMF. Proposition n°9 - Simplifier la procédure applicable aux conventions reconduites tacitement ou prorogées aux mêmes conditions

- Supprimer l’approbation préalable du conseil d’administration. - Prévoir dans le rapport spécial (au 7° de l’article R. 225-31) une information de l’assemblée générale.

Proposition n°10 – Préciser le sort des conventions autorisées au cours d’exercices antérieurs

- Préciser clairement dans la loi que l’assemblée n’a pas à se prononcer sur les conventions qui ont d’ores et déjà été approuvées et qui n’ont pas fait l’objet d’une modification ;

- Préciser in limine du 7° de l’article R. 225-31 du Code de commerce1 « s’il y a lieu et à titre informatif »2. Proposition n°11 - Harmoniser les textes applicables aux conventions autorisées mais non conclues

- Insérer à l’article L. 225-40 al. 2 du Code de commerce les mots « et conclues » après le mot « autorisées ».

1 7° de l’article R. 225-57 C. com. ; 4° de l’article R. 223-17 C. com. 2 Amendements en annexe.

6

INTRODUCTION Les dirigeants, les associés ou les administrateurs sont fréquemment amenés (directement ou par personne interposée) à conclure avec leur société toutes sortes de conventions : ventes, baux, prestations de services, prêts, contrats de travail, rémunérations, etc. Dans certaines circonstances, ces mêmes personnes peuvent parfois profiter, indirectement, d’une convention à laquelle elles ne sont pas parties. Afin d’éviter qu’elles ne privilégient leur intérêt personnel au détriment de l’intérêt social, et prévenir ainsi les conflits d'intérêts qui pourraient en résulter, le législateur a prévu une procédure, relativement complexe, dite des « conventions réglementées », permettant aux différents organes de la société (conseil d’administration, assemblée générale des actionnaires) de les contrôler. Un rappel historique, comme une analyse comparative, s’imposent pour comprendre les enjeux actuels de cette problématique pour les entreprises.

Une longue tradition française : la confrontation des objectifs actuels aux objectifs initiaux

La problématique est déjà présente dans la loi du 23 juillet 1863 : il est interdit aux administrateurs de prendre ou conserver un intérêt dans une opération quelconque faite avec la société. Mais, dès 1867, on atténue cette règle trop contraignante en interdisant seulement de prendre ou de conserver un intérêt dans une entreprise ou un marché, c’est-à-dire dans des opérations comportant une série de fournitures ou de travaux dont la réunion forme un tout, à l’exclusion des opérations isolées et sans caractère de continuité. C’est le fameux article 40 de la loi de 1867 qui postule cette interdiction sous réserve de l’autorisation de l’assemblée générale et qui aboutit à des conséquences quelque peu singulières3. La loi du 24 juillet 1966 va retenir une ligne de partage différente4 : seules les opérations courantes conclues à des conditions normales échappent à l’autorisation. Comme précédemment, la procédure ne concerne que les administrateurs (ainsi que les directeurs généraux) dont on redoute qu’ils soient partagés entre leur propre intérêt et celui de la société, « auquel cas ce dernier intérêt aurait souvent pu être mal défendu et quelquefois ouvertement sacrifié ». Avec la loi NRE du 15 mai 20015, la procédure va être étendue à des conventions conclues entre une société et l’un de ses actionnaires détenant plus de 5 % puis 10 % du capital. Ce n’est pas une révolution car la procédure de contrôle s’appliquait déjà dans les SARL aux conventions conclues entre la société et l’un de ses associés. Ce n’est pas non plus un changement de paradigme car il s’agit toujours de lutte contre les conflits d’intérêts : pour les actionnaires minoritaires d’une société, la convention passée par celle-ci avec un actionnaire représentant un pourcentage significatif du capital n’est pas indifférente. Au demeurant la loi NRE, anticipant une évolution encore à venir, place le texte dans un chapitre consacré aux « Conflits

3 Comme le relèvent Houpin et Bosvieux (Traité général et pratique des sociétés civiles et commerciales et des associations, Paris 1937, Tome 2 n° 1055.) : « Ainsi les administrateurs peuvent, vendre à la société ou lui acheter des marchandises ou du matériel, lui consentir un prêt, en compte courant ou autrement, lui faire un emprunt, prendre son papier à l’escompte ou lui remettre le leur, exécuter pour son compte des travaux de leur profession, participer à un concordat au nom de la société, bien qu’ils aient un intérêt personnel. Mais, ils ne pourraient pas se charger pour la société d’opérations indivisibles ou se rattachant les unes aux autres, notamment d’une entreprise de construction, d’une fourniture au mois ou à l’année, d’une assurance contre l’incendie, les accidents ou les risques maritimes, lui consentir une ouverture de crédit, ou encore conclure avec elle un traité par le placement, moyennant commission, de titres d’actions ou d’obligations par elle émises ». 4 Reprenant l’essentiel du dispositif modifié par la loi du 4 mars 1943, laquelle avait notamment confié le pouvoir d’autorisation de la convention au conseil d’administration et non plus à l’assemblée générale (cantonnée par la suite à un rôle de contrôle). 5 Loi n° 2001-420 du 15 mai 2001 relative aux nouvelles régulations économiques, JORF n°113, 16 mai 2001, p. 7776.

7

d’intérêts », chapitre qui ne comprend que deux articles mais qui donne la tonalité des nouvelles dispositions6. Si cette extension était logique et cohérente avec les solutions du passé, elle n’en ouvrait pas moins la porte à des incertitudes qui n’ont jamais été résolues7. Plus récemment, la loi du 26 juillet 20058 va soumettre à la procédure les « avantages différés » attribués à des dirigeants. On ne quitte pas le terrain des conflits d’intérêts. Si la rémunération d’un dirigeant relève bien, de par son caractère institutionnel, de la compétence du conseil d’administration, tout ce qui dépend du « post-mandat » devrait logiquement s’y rattacher également. Toutefois, lorsque les avantages consentis prennent une dimension anormale, les juges avaient déjà décidé dans le passé de faire appel à la procédure des conventions réglementées car ce caractère « anormal » révélait un conflit d’intérêts sur lequel la communauté des actionnaires devait se prononcer. Enfin, la loi du 12 juillet 2010 dite « Grenelle II »9 a introduit la possibilité pour une société mère de prendre en charge le passif environnemental de ses filiales. Sur proposition, notamment, de la CCIP10, cette faculté a été soumise à la procédure des conventions réglementées.

Quelques éléments de droit comparé

De l’analyse du droit comparé11, il résulte que le droit français se démarque par sa rigueur, voire sa complexité, des autres dispositifs12, lorsqu’ils existent13. En droit anglais, pour les sociétés non cotées, les règles prévues par le Companies Act de 2006 ont un champ d’application beaucoup plus limité que le droit français. L’autorisation préalable du conseil d’administration et de l’assemblée générale n’est requise14 que pour certaines conventions conclues par les administrateurs : les conventions à dimension patrimoniale ; les conventions de prêts ou opérations analogues ; les décisions relatives aux rémunérations des administrateurs concernant la durée de leur contrat et les indemnités de départ. Dans ce contexte, les parties intéressées ne sont pas privées de leur vote, dont on tiendra seulement compte s’il a orienté le sens de la décision finale. Pour toutes les autres conventions, les administrateurs sont tenus par une simple obligation de notification au conseil d’administration de la nature et de l’étendue des intérêts directs ou indirects qu’ils peuvent avoir vis-à-vis des conventions en cours ou de celle dont la conclusion est envisagée15. Dans les sociétés cotées, les Listing

6 Chapitre III, articles 111 et 112. 7 Auxquelles se sont rajoutées ensuite les modifications opérées par la loi du 1er août 2003 (Loi n° 2003-706 du 1er août 2003 de sécurité financière, JORF n°177, 2 août 2003, p. 13220). Ce texte avait introduit une distinction dans le régime des conventions courantes. Il précisait que les conventions courantes qui n’étaient, en raison de leur objet ou de leurs implications financières, significatives pour aucune des parties, étaient exclues du dispositif introduit par la loi NRE. La liste et l'objet desdites conventions étaient néanmoins communiqués par le président aux membres du conseil d'administration et aux commissaires aux comptes. Cette procédure entraînait de nombreuses formalités et la production de documents ne présentant d’intérêt ni pour les membres des conseils ni pour les actionnaires (a fortiori lorsqu’il s’agissait de conventions passées entre des sociétés appartenant au même groupe). Le listing qui en découlait n’était d’ailleurs que très peu exploitable. On précisera enfin qu’aucune sanction n’était prévue… En raison des contraintes générées par ce texte, un amendement introduit dans la récente loi de simplification et d’amélioration de la qualité du droit du 17 mai 2011 (Loi n° 2011-525 du 17 mai 2011 de simplification et d'amélioration de la qualité du droit. JORF n°0115, 18 mai 2011, p. 8537) a permis de retrouver l’état du droit antérieur à la loi NRE. Le régime applicable aux conventions « libres » conclues par les SA et les SAS est désormais sensiblement identique à celui de la SARL. Plus aucune formalité n’est requise. 8 Loi n° 2005-842 du 26 juillet 2005 pour la confiance et la modernisation de l'économie, JORF n°173, 27 juillet 2005, p. 12160. 9 Loi n° 2010-788 du 12 juillet 2010 portant engagement national pour l'environnement, JORF n°0160, 13 juillet 2010, p. 12905. 10 Rapport J. FRANTZ, « Grenelle de l’environnement et gouvernance d’entreprise-position de la CCIP », 30 avril 2009, http://www.etudes.ccip.fr/rapport/8-grenelle-2-et-gouvernance-d-entreprise 11 V. notamment, R. R. KRAAKMAN et alii, The anatomy of corporate law. A comparative and functional approach, Oxford University press 2004, chapitre 5 “Related Party Transactions”, p. 101 et s. ; A. SOTIROPOULOU, Les obligations d’information des sociétés cotées en droit communautaire, th. Paris I – Luxembourg, 2009 ; S. DJANKOV, R. LA PORTA, F. LOPEZ-DE-SILANES et A. SHLEIFER, “The law and economics of self-dealing”, Journal of financial economics, vol. 88, issue 3, june 2008, p.. 430 et s. 12 V. notamment R. VATINET, « Les conventions réglementées », Rev. sociétés, 2001, p. 561. 13 Les droits prévus dans les Etats suivants ont été analysés : Etats-Unis, Angleterre, Allemagne, Japon, Italie. 14 Chapitre 4, partie 10 du Companies Act de 2006. 15 Section 180 (1) du Companies Act de 2006.

8

Rules16 imposent une autorisation préalable des actionnaires pour les conventions conclues entre une société ou ses filiales et l’un des dirigeants de cette société ou un dirigeant d’un autre membre du groupe, une personne ayant assumé des fonctions dirigeantes dans les 12 mois qui précèdent la convention, l’un de ses actionnaires principaux, l’une des personnes exerçant une influence substantielle ou l’une des personnes liées à toutes les parties mentionnées17. Les personnes intéressées et les parties qui leur sont liées doivent se déporter du vote18. Néanmoins, cette autorisation préalable n’est pas requise19 s’il s’agit d’opérations habituelles conclues dans les conditions normales du marché, d’opérations de faible dimension, ou de certains types de conventions notamment des opérations d’actionnariat salarié ou d’intéressement à long terme, ou encore de crédits dans les conditions normales du marché…20. En droit américain, et bien que de telles pratiques soient encouragées, il n’est pas exigé que les « related party transactions » (équivalent des conventions réglementées françaises) fassent l’objet d’une autorisation préalable : elles « peuvent » être soumises (au travers des statuts de la société) à l’approbation préalable du conseil d’administration (cf. droit des sociétés de l’Etat du Delaware), mais elles ne le sont pas à celle de l’assemblée générale des actionnaires. Il reste aux actionnaires minoritaires la possibilité de les remettre en cause, a posteriori, dans le cadre d’une action judiciaire. Mais s’agissant de la publicité, le droit des USA est le plus contraignant de tous, notamment du point de vue de la rémunération des dirigeants ou de toutes les conventions « matérielles » dont ils bénéficient : en effet, conformément aux règles de la SEC complétées par celles des organismes de cotation (NYSE-NASDAQ), les « related party transactions » doivent être publiées dans le rapport annuel de la société et avoir fait l’objet d’une revue préalable par un comité du Conseil. Dans ce contexte, les sociétés américaines cotées gèrent les situations de conflits d’intérêts et les conventions entre parties liées en se référant à un code de conduite publié auprès des marchés. Enfin, on précisera que pour les sanctions applicables, le droit américain privilégie la mise en cause de la responsabilité des parties intéressées. En droit allemand, lorsqu’un administrateur est intéressé par une convention à laquelle la société est partie, le directoire se voit entièrement dessaisi de sa compétence pour conclure les contrats au nom de la société : c’est le conseil de surveillance qui est alors compétent pour représenter la société21. De façon générale, les dispositifs de prévention des conflits d’intérêts ne s’appliquent qu’aux conventions conclues avec les administrateurs ou les membres du conseil de surveillance. Ainsi, les autres parties liées, telles que les membres de la famille des dirigeants ou bien les sociétés dans lesquelles ils détiennent une participation majoritaire, ne sont pas visées. De fait, seules les conventions importantes doivent faire l’objet d’une approbation par le conseil de surveillance, sachant que le vote des parties intéressées ne semble pas exclu, quoiqu’on en tienne compte si ce vote oriente le sens de la décision finale. Si les conflits d’intérêts concernant un membre du conseil de surveillance sont majeurs ou permanents, ils peuvent entraîner la cessation du mandat22. Au-delà, le Code allemand de gouvernement d’entreprise prévoit aussi des mesures non contraignantes (elles n’ont pas d’impact sur la validité des conventions) tendant à prévenir les situations de conflits d’intérêts. Les membres du directoire ou du conseil de surveillance ainsi concernés sont appelés à en informer le conseil de surveillance. Celui-ci signale ensuite à l’assemblée générale, via un rapport, les conflits d’intérêts en question, et la façon dont ils ont été traités, sans que l’assemblée générale n’ait donc à approuver les conventions passées. En droit japonais, il est intéressant de noter qu’il n’existe aucune obligation de requérir l’approbation de l’assemblée, sauf pour certaines formes de rémunération des dirigeants. Au demeurant, et à l’opposé du droit français, le Japon autorise les parties intéressées à voter sur toutes les conventions soumises à l’approbation. Enfin, s’agissant des sanctions, la nullité – lorsqu’il est démontré que la convention est « particulièrement inéquitable » - et la responsabilité des parties intéressées peuvent être invoquées. En droit italien, le traitement des conventions entre parties liées a connu en avril 2010 une évolution intéressante par le biais de l’adoption d’un texte par la CONSOB, l’autorité en charge de la réglementation des marchés financiers. L’un des éléments fondamentaux de ce dispositif, applicable aux seules sociétés

16 http://fsahandbook.info/FSA/html/handbook/LR/11/1. 17 LR 11.1.4. 18 LR 11.1.7. 19 LR 11.1.6. 20 Voir plus généralement, les transactions figurant aux paragraphes 2 à 9 de l’annexe 1 de la LR 11. 21 §112 AktG. 22 §5.5.3 du Code allemand de Gouvernement d’Entreprise.

9

cotées, réside dans sa prise en compte d’un critère de « significativité » de la convention conclue entre parties liées. Sont ainsi désormais considérées comme significatives les conventions dont l’enjeu financier est supérieur à 5 % de l’actif net ou de la capitalisation boursière de la société concernée. Ce seuil est réduit à 2,5 % dans le cas où la convention est passée entre la société mère cotée et l’une de ses filiales. La société en cause peut en outre solliciter l’octroi d’une dérogation auprès de la CONSOB si les circonstances le justifient. Les exigences de transparence varient selon que la convention est ou non significative. Dans l’affirmative, outre l’exigence de diffuser un communiqué de presse indiquant la nature des liens entretenus par les parties et la procédure suivie pour l’adoption de la convention, le texte impose de décrire de manière précise les risques attachés à l’opération sous-jacente, ses diverses caractéristiques, les raisons économiques qui justifient sa conclusion, ainsi que le détail exhaustif de la procédure d’autorisation de la convention. Par ailleurs, dans le cas où la convention est significative, l’approbation de la convention par le conseil d’administration suppose un avis favorable émis au préalable par un comité d’administrateurs indépendants, tandis que cet avis ne lie pas le conseil si la convention n’est pas considérée comme significative. En dernier lieu, il est intéressant de souligner que le droit néerlandais des sociétés23 est sur le point d’intégrer un système proche du droit français24. En effet, un projet de loi, devant entrer en vigueur dès 2012, actuellement en discussion au Parlement, prévoit que les membres de l’organe du conseil d’administration ne pourront prendre part aux délibérations et aux décisions relatives à des transactions pour lesquelles ils sont en situation de conflit d’intérêts direct ou indirect. Par ailleurs, ce projet de texte précise que si l’ensemble des membres de l’organe de direction se trouve dans cette situation, le pouvoir de décision est transféré à l’organe de surveillance ou, à défaut, à l’assemblée générale, à moins que les statuts n’en disposent autrement. Des dispositions similaires devraient s’appliquer à l’organe de surveillance. Enfin, la décision prise en violation de ces prescriptions serait entachée de nullité et susceptible d’engager la responsabilité du dirigeant concerné.

* * *

En définitive, l’analyse de l’évolution législative de la procédure dite des conventions réglementées démontre qu’elle demeure, par delà les extensions de son domaine, sous-tendue par le souci de traiter des conflits d’intérêts. En même temps, cette extension à des situations éloignées - au moins en apparence - de la configuration initiale et, surtout, hétérogènes, est en quelque sorte l’expression d’un nouveau marqueur de la notion de conflit d’intérêts. Ce qui n’est pas sans perturber la pratique. Plus précisément, en premier lieu, la question des conflits d’intérêts a pris depuis quelque temps une grande importance dans la sphère politique et administrative25. Elle tend à avoir son parallèle dans la sphère privée et économique. En deuxième lieu et comme la Commission européenne le dénonce, on ne peut que relever les lacunes du droit européen des sociétés en la matière. En effet, aucune règle européenne ne permet de contrôler les conventions potentiellement porteuses de conflits d’intérêts. Le seul dispositif prévu résulte des quatrième26 et septième27 directives, qui prévoient notamment des mesures de publicité dans les annexes aux comptes annuels et aux comptes consolidés, mais pour les « parties liées » au sein des groupes de sociétés, au sens de la

23 Ces éléments de droit néerlandais ont été fournis par l’ANSA. 24 Pour l’heure, les risques de conflits d’intérêts en droit des sociétés néerlandais sont prévenus par des dispositions du Dutch civil code et par la jurisprudence de la Cour suprême néerlandaise (Hoge Raad der Nederlanden), mais ces différents outils restent toutefois assez largement cantonnés à des problématiques relatives à la représentation de la société vis-à-vis des tiers. Le code de bonne gouvernance (II.3, Dutch Corporate Governance Code) prévoit quant à lui des règles particulières d’autorisation des conventions pour lesquelles les dirigeants et les administrateurs ont un intérêt matériel, direct ou indirect. 25 V. en ce sens, le projet de loi relatif à la déontologie et à la prévention des conflits d’intérêts dans la vie publique, n° 3704, déposé à l’Assemblée nationale le 27 juillet 2011. 26 Quatrième directive du Conseil du 25 juillet 1978, 78/660/CEE. 27 Septième directive du Conseil du 13 juin 1983, 83/349/CEE.

10

norme IAS 2428. En d’autres termes, hormis le recours à la publicité, rien n’impose aux Etats membres de prévoir des mesures de contrôle des conventions réglementées, au sens large du terme. Mais une évolution semble se dessiner : dans sa dernière consultation sur la gouvernance d’entreprise29, la Commission européenne s’interroge sur l’opportunité d’introduire en droit européen des mesures de protection au profit des actionnaires minoritaires, en créant une procédure de contrôle des conventions conclues entre « parties liées » ; étant entendu que cette notion serait appréhendée ici dans un sens commun, en tant que traduction de « related party », et non au sens des « parties liées » telles que définies par les normes comptables IAS 24 ( cf. encart ci-après). Parallèlement, plusieurs recommandations, la plupart très récentes (Ecoda30 ; Forum européen du gouvernement d’entreprise31 ; OCDE32) préconisent des méthodes de bonne gouvernance pour prévenir les conflits pouvant découler des transactions conclues entre « parties liées ». Ces différents travaux suggèrent généralement l’information du conseil d’administration, parfois l’approbation de l’assemblée générale avec déport de la partie intéressée, ou encore des mesures d’information du marché, voire l’intervention d’un auditeur indépendant.

28 Cette norme a été introduite en droit européen par la Directive 2006/46/CE du Parlement européen et du Conseil, du 14 juin 2006. Elle est transposée en droit français depuis le décret n° 2009-267 du 9 mars 2009 relatif aux obligations comptables des sociétés commerciales (JORF n°0059, 11 mars 2009, p. 4475). 29 Livre vert « le cadre de la gouvernance d’entreprise dans l’union européenne », COM(2011) 164 final, 5 avril 2011. 30 EcoDa, Corporate governance guidance and principles for unlisted companies in Europe. An initiative of EcoDa, mars 2010. http://www.ecoda.org/docs/ECODA_WEB.pdf 31 Statement of the European Corporate Governance Forum on Related Party Transactions for Listed Entities, ECGF Statement – 10 March 2011. http://ec.europa.eu/internal_market/company/docs/ecgforum/ecgf_related_party_transactions_en.pdf Statement of the European Corporate Governance Forum on Significant Transactions for Listed Entities, ECGF Statement – 18 April 2011, http://ec.europa.eu/internal_market/company/docs/ecgforum/statement_significant_transactions_en.pdf 32 OCDE, Principes de gouvernement d’entreprise de l’OCDE, 2004.

11

Précision terminologique

La terminologie employée de « parties liées » est susceptible de recouvrir deux significations.

Premièrement, on peut évoquer les « parties liées », dans un sens purement

« comptable », telles que définies par les normes IAS24 et le règlement CE n°632/2010 du 19 juillet 2010. Les transactions entre « parties liées » doivent faire l’objet d’une information comptable particulière dans les annexes aux comptes annuels ou aux

comptes consolidés. Pour l’application de cette norme comptable, la notion de « parties liées » fait l’objet d’une définition très large33.

Deuxièmement, on peut utiliser la notion de « parties liées », dans une acception juridique cette fois, en tant que traduction de « related party transactions », c'est-à-dire

pour désigner les conventions conclues entre une société et ses dirigeants ou ses actionnaires et devant faire l’objet d’une procédure de contrôle sociétaire particulière.

Une confusion résulte du fait que la notion de « related party transactions » est indifféremment utilisée, au moins dans les documents traduits en anglais, pour viser autant le dispositif comptable que les éventuels dispositifs juridiques prévus par les

Etats.

33 Le paragraphe n°9 de l’annexe au règlement n°632/2010 donne la définition suivante : « Une partie liée est une personne ou une entité qui est liée à l’entité qui prépare ses états financiers (dénommée "l’entité présentant les états financiers" dans la présente Norme). (a) Une personne ou un membre de la famille proche de cette personne est lié(e) à une entité présentant les états financiers si ladite personne : (i) exerce un contrôle ou un contrôle conjoint sur l’entité présentant les états financiers ; (ii) exerce une influence notable sur l’entité présentant les états financiers ; ou (iii) fait partie des principaux dirigeants de l’entité présentant les états financiers ou d’une société mère de l’entité présentant les états financiers. (b) Une entité est liée à une entité présentant les états financiers si l’une des conditions suivantes s’applique : (i) l’entité et l’entité présentant les états financiers font partie du même groupe (ce qui signifie que chaque société mère, filiale et filiale apparentée est liée aux autres) ; (ii) une entité est une entreprise associée ou coentreprise de l’autre entité (ou une entreprise associée ou coentreprise d’un membre du groupe dont l’autre entité fait partie) ; (iii) les deux entités sont des coentreprises du même tiers ; (iv) une entité est une coentreprise d’une entité tierce et l’autre entité est une entreprise associée de l’entité tierce ; (v) l’entité est un régime d'avantages postérieurs à l'emploi au bénéfice des salariés de l’entité présentant les états financiers ou d’une entité liée à l’entité présentant les états financiers. Si l’entité présentant les états financiers est elle-même un tel régime, les employeurs finançant le régime sont également liés à l’entité présentant les états financiers ; (vi) l’entité est contrôlée ou conjointement contrôlée par une personne identifiée au point (a) ; (vii) une personne identifiée au point (a), sous (i), exerce une influence notable sur l’entité ou fait partie des principaux dirigeants de l’entité (ou d’une société mère de l’entité) ». En d’autres termes, au sens de cette norme, deux parties sont considérées comme liées lorsque l’une d’entre elles contrôle l’autre partie ou peut exercer sur elle une influence notable (au sens des règles de consolidation comptable) dans les prises de décisions opérationnelles ou financières. Il en est de même si l’une des parties « liées » fait partie soit de la famille proche de la personne qui « contrôle » ou exerce une influence notable soit des principaux dirigeants de l’entité présentant des états financiers consolidés. Dans le cadre de l’approbation des comptes, cette réglementation comptable vise à attirer l’attention de l’actionnaire sur l’impact que pourrait avoir des conventions entre parties liées sur la position financière et le résultat des comptes consolidés d’une société. L’obligation de publicité des conventions entre parties liées est applicable au niveau d’un groupe de sociétés et son champ est donc plus extensif que celui de la procédure des conventions réglementées, cette dernière n’étant pas forcément applicable (sauf cas de dirigeants communs) entre sociétés indirectement contrôlées.

12

S’il est indispensable d’évoquer et de comparer les dispositifs de contrôle prévus par les différents droits des sociétés ou les codes de bonne gouvernance, il faut bien garder

à l’esprit ces différentes approches. Au demeurant, les objectifs afférents aux notions de « conventions réglementées » et de « parties liées » sont différents. Si la première a

pour fonction exclusive, en droit des sociétés, de prévenir les conflits d’intérêts, la seconde vise à publier les flux financiers pouvant exister avec des tierces parties liées

tout en répondant à une démarche de consolidation.

Enfin, en troisième lieu, force est de constater que les conventions réglementées contractées au sein de groupes cotés sont de plus en plus débattues34 lors des assemblées générales. Les actionnaires, sous l’impulsion affichée des agences de conseils en vote (proxy advisors) et des fonds activistes, ne se cantonnent plus dans un rôle d’enregistrement. Bien au contraire, l’assemblée générale s’affirme, aujourd’hui plus qu’hier, comme l’organe souverain des plus grandes sociétés. Au regard de ces éléments, deux questions se posent : d’une part, notre modèle répond-il, en l’état actuel des textes, tant aux besoins des entreprises qu’à ceux des actionnaires ? D’autre part, peut-il aujourd’hui être un modèle exportable ? Différentes institutions ont d’ores et déjà engagé des travaux en la matière35. Quant à la CCIP, en liaison étroite avec le Professeur Alain Couret dans le cadre d’un groupe de travail restreint36, elle a souhaité contribuer à cette réflexion de place et apporter son analyse de la procédure des conventions réglementées prévue par le Code de commerce. En permettant aux entreprises de mieux déterminer le champ d’application de la procédure (I), en simplifiant et clarifiant certaines de ses étapes (II), l’efficacité du dispositif pourrait être renforcée. De cette façon, la prévention des conflits d’intérêts pourrait être améliorée.

34 A tel point d’ailleurs que l’on peut relever un véritable mouvement de contestation des conventions réglementées dans les grands groupes comme TF1 (qui a vu une convention rejetée. B. de Roulhac, « Les conventions réglementées font davantage débat aux assemblées générales », Agefi.fr, 19 avr. 2010.) ou Société Générale (dont certaines conventions ont été approuvées à une très courte majorité). 35 Il en est ainsi de l’AMF, qui procède à l’analyse de 600 conventions réglementées établies par des sociétés du CAC 40 et des sociétés de l’Eurolist C. Sa réflexion se prolonge actuellement dans le cadre d’un groupe de travail relatif aux assemblées générales (AMF, « L’autorité des marchés financiers lance un groupe de place sur les assemblées générales des sociétés cotées », communiqué de presse, 11 mai 2011.). Par ailleurs, la Commission juridique de l’Institut Français des Administrateurs (suite à la publication, en novembre 2010, d’une note de synthèse intitulée « Administrateurs et conflits d’intérêts », par la Commission « Déontologie » de l’IFA), a mis en place un groupe de travail, auquel la CCIP participe. De même, la Compagnie nationale des commissaires aux comptes devrait livrer un document d’orientation intégrant la question des engagements en faveur des dirigeants. 36 Y participaient également : Jean-Baptiste Duchateau, Directeur droit des sociétés, droit boursier chez Veolia-Environnement, Jérôme Vitulo, Directeur des affaires juridiques chez Lafarge, Anne Outin-Adam, Directeur du pôle de politique législative et juridique de la CCIP, Françoise Arnaud-Faraut, Chef du département de droit civil et commercial à la CCIP, Tanguy Allain, Chargé d’études au département de droit civil et commercial de la CCIP.

13

PARTIE 1

Mieux déterminer le champ d’application de la procédure des conventions réglementées

14

I. IDENTIFIER LES CONVENTIONS GÉNÉRATRICES DE CONFLITS D’INTÉRÊTS 1. Problématique et impact pour les entreprises La procédure de contrôle n’est pas applicable aux conventions portant « sur des opérations courantes et conclues à des conditions normales »37. Or, en pratique, les parties intéressées ne sont pas toujours en mesure d’identifier précisément si les conventions sont effectivement « courantes » et conclues à des conditions « normales ». C’est pourquoi, par précaution, les services juridiques préfèrent soumettre à la procédure de contrôle de nombreuses conventions alors même qu’elles n’entrent pas dans son champ d’application (lorsqu’elles ne sont pas susceptibles de créer des conflits d’intérêts, ou en l’absence d’actionnaires minoritaires) pour échapper à tout risque de nullité ou de mise en cause de la responsabilité des personnes intéressées. Une telle méthode, parce qu’elle génère une lourdeur administrative inappropriée, est en entière contradiction avec la simplification souhaitée de la vie des affaires. 2. Propositions de la CCIP 2.1 Revoir le périmètre du champ d’application de la procédure Face à cette problématique, la question s’est posée de l’opportunité d’expliciter dans la loi le caractère « courant » et les « conditions normales »38. Très vite, cette idée s’est focalisée sur le deuxième critère pour éviter tout amalgame avec des notions voisines « d’acte anormal de gestion » ou « d’abus de biens sociaux ». En même temps, il est apparu nécessaire de ne pas entraver le texte par des dispositions trop précises, source potentielle de contentieux. Dès lors, un juste équilibre entre ces préoccupations a été trouvé dans le choix de cantonner le caractère « normal » au seul aspect économique ou financier. Le texte serait opportunément amendé en ce sens.

PROPOSITION N°1 - Modifier l’article L. 225-39 du Code de commerce en remplaçant les termes « conditions

normales » par « conditions financières normales ». Par ailleurs, pour faciliter l’identification de ces conventions, deux pistes complémentaires peuvent être avancées. 2.2 Réengager un travail de normalisation

La CCIP salue le travail de normalisation élaboré par la Compagnie nationale des commissaires aux comptes (CNCC) dans les années 90. Ce document est un véritable outil d’aide à la décision par les conseils d’administration et/ou les services juridiques afin de déterminer si une convention doit être soumise à la procédure prévue par le Code de commerce. Mais sa réactualisation s’impose.

Pour donner une efficacité plus forte à cette doctrine professionnelle, il serait opportun que l’AMF

recommande son utilisation, à la manière d’un code de bonne gouvernance ; les sociétés, quant à elles, appliqueraient le principe « comply or explain ». Autrement dit, en permettant aux entreprises de se conformer à une pratique de place reconnue comme telle, elles pourraient, plus méthodiquement et avec

37 Dans les SA : art. L. 225-39 et L. 225-87 C. com. Dans les SAS : art. L. 227-11 C. com. Dans les SARL : art. L. 223-20 C. com. 38 Ces termes, propres à la législation française, sont plus restrictifs que ceux choisis par la règlementation européenne en matière de présentation des comptes annuels et consolidés. Selon les directives 78/660/CEE et 83/349/CEE, les transactions entre parties liées présentant « une importance significative et [qui] n’ont pas été conclues à des conditions normales du marché » doivent être indiquées dans les annexes.

15

davantage de sécurité, faire sortir du champ d’application de la procédure les conventions peu génératrices de conflits d’intérêts.

2.3 Dans ce cadre, inciter les entreprises à utiliser un critère de « significativité » pour l’une

ou l’autre des parties

Dans ses recommandations, le Forum européen pour le gouvernement d’entreprise suggère aux entreprises d’utiliser un critère de « significativité »39 afin de soumettre à une procédure de contrôle les conventions ou les transactions qui auraient un impact significatif sur leurs actifs. Le Forum propose notamment que les conventions représentant moins d’1% des actifs soient exemptées de toute obligation d’information. Il précise par ailleurs que, lorsque plusieurs conventions sont conclues avec la même partie liée (ou un de ses associés) sur une période de 12 mois, et qu’elles n’ont pas été approuvées par les actionnaires, elles doivent être regroupées. Si, ensemble, elles dépassent 5% des actifs, les transactions ultérieures devront alors être autorisées. Au-delà, une procédure particulière est proposée pour les conventions représentant plus de 1% mais moins de 5%40, ainsi que pour les conventions représentant plus de 5% des actifs41.

Le recours à un tel mécanisme, en tant que bonne pratique à développer dans les entreprises permettrait d’exclure de la procédure de contrôle les conventions dont l’impact serait négligeable pour la société ou pour les actionnaires minoritaires42. Cette piste mérite d’être explorée même si elle peut soulever des difficultés de mise en œuvre ne serait-ce que pour déterminer des critères adaptés à la taille des entreprises. Pour ce faire, il pourrait être recommandé que les entreprises se réfèrent à différents seuils. En effet, utilisé seul, le seuil lié au pourcentage des actifs n’apparaît pas suffisant dans la mesure où il offrirait, dans les très grandes entreprises, une marge de manœuvre trop étendue pour organiser des montages avec des conventions mettant en jeu des sommes importantes. Autrement dit, pour donner un champ plus restreint au critère de significativité, le croisement avec d’autres critères s’impose. En pratique, dans le cadre de leur revue des comptes, les commissaires aux comptes considèrent les engagements ou transactions comme non significatifs s'ils sont en-deçà des seuils cumulatifs suivants :

- 1% des actifs ; - 5% du résultat courant avant impôt ; - entre 0,5 et 1% du chiffre d'affaires.

A ces trois critères, les entreprises pourraient utilement ajouter :

- la moyenne des cinq rémunérations les plus élevées43.

* * *

39 Cette technique est d’ores et déjà appliquée pour certaines conventions en droit anglo-saxon. R. R. KRAAKMAN et alii, The anatomy of corporate law. A comparative and functional approach, Oxford University press, chapitre 5 “Related Party Transactions”, p. 101 et s. 40 Les conventions représentant plus de 1% mais moins de 5% des actifs doivent être révélées au moment de leur conclusion, notifiées à un organe compétent responsable de la supervision financière et accompagnées d’une lettre d’un auditeur extérieur confirmant que la convention est équitable et raisonnable du point de vue des actionnaires minoritaires. 41 Les conventions représentant plus de 5% des actifs ou qui ont un impact significatif sur les bénéfices ou le chiffre d’affaires devraient faire l’objet d’une autorisation supplémentaire par un vote des actionnaires en assemblée générale, dont les parties liées sont exclues pour le vote. 42 Il en est ainsi par exemple des cas de restructuration intragroupe par le biais notamment de cessions de titres. La procédure s’applique aujourd’hui, car ce n’est pas une convention « courante » pour le groupe. Pourtant l’opération n’est pas porteuse de conflits d’intérêts et son impact peut être très limité sur les actifs ou le résultat. 43 Cette information est actuellement prévue dans les conditions de l’article L. 225-115, 4° C. com. Pour l’application de ce texte, la notion de rémunération est entendue largement et comprend notamment les avantages en nature dont bénéficient les intéressés (Réponse ministérielle LEBAS n° 4274, JO AN, 3 avr. 1969, p. 829).

16

D’où les propositions suivantes :

PROPOSITION N°2 - Appuyer la démarche d’ores et déjà engagée par la CNCC de mise à jour de la doctrine de

normalisation existante, qui doit demeurer un outil précieux d’aide à la décision. - Dans une logique proche d’un code de bonne gouvernance, l’utilisation de ce référentiel pourrait

être utilement recommandée par l’AMF afin qu’il soit considéré comme une pratique de place, soumise au principe « comply or explain ».

PROPOSITION N°3 - Recommander, dans la doctrine professionnelle élaborée par la CNCC, l’utilisation de critères de

significativité permettant d’exclure de la procédure des conventions réglementées, celles dont l’impact est négligeable pour la société.

- Le critère de base, qui pourrait être fixé à 1% des actifs, devrait être croisé avec un pourcentage calculé sur les bénéfices (5% du résultat courant avant impôt) et/ou le chiffre d’affaires (entre 0,5 et 1%) et la moyenne des cinq rémunérations les plus élevées.

PROPOSITION N° 4 - Sur la base de ce socle et au titre de mesure de bonne pratique, inciter les sociétés et les

groupes à élaborer des définitions et des seuils propres à leurs activités, à travers des chartes internes en liaison avec leurs commissaires aux comptes.

II. DÉFINIR LA NOTION DE PARTIE INDIRECTEMENT INTÉRESSÉE 1. Problématique et impact pour les entreprises L’application de la procédure de contrôle est liée notamment à la qualité des parties, lesquelles peuvent être directement ou « indirectement » intéressées à la convention. A travers l’assimilation de la détention directe et indirecte44, le champ d’application de la procédure peut varier considérablement selon la lecture que l’on fait des textes. 2. Proposition de la CCIP 2.1 Une piste à exclure : faire référence à la notion de « partie liée » telle que définie par la

norme comptable IAS 24 La directive n° 2006/46/CE du 14 juin 2006 a été transposée en droit français au travers du décret n° 2009-267 du 9 mars 2009 relatif aux obligations comptables des sociétés commerciales intégrant les dispositions de la norme IAS 24. Les entreprises françaises doivent donc indiquer, dans l'annexe des comptes consolidés, les transactions effectuées par la société avec des parties liées, et notamment leur montant et leur nature, « si ces transactions ont une importance significative et n'ont pas été conclues aux conditions normales du marché ». La notion de partie liée est au centre de la norme IAS 24. Elle est précisément définie : deux parties sont liées lorsque l'une d'entre elles peut contrôler l'autre, ou exercer une influence notable lors de la prise de décisions financières et opérationnelles. La méthode à appliquer pour déterminer les parties liées est classique en matière comptable, s'attachant à la substance des relations et non à la seule forme juridique. Les sociétés cotées doivent, quant à elles, depuis 2005 publier leurs comptes en normes IFRS avec des informations plus détaillées qu’en « normes françaises », ces normes résultant des règlements européens

44 Art. L. 233-4 C. com.

17

(concernant notamment l’IAS 24, règlement n° 2238/2004 de la Commission du 29 décembre 2004 et règlement n° 632/2010 de la Commission du 19 juillet 2010). La différence essentielle entre l’information relative aux « parties liées » et celle résultant de la procédure des conventions réglementées réside dans leur champ d’application respectif. Celui des transactions appréhendées par les « parties liées » est plus vaste45 et recouvre l’ensemble des transactions intervenues avec des sociétés directement ou indirectement contrôlées… Autrement dit, une société peut être tenue par des obligations comptables liées à la norme IAS 24 sans pour autant avoir à respecter la procédure des conventions réglementées, à moins d’être en présence de dirigeants communs. Dès lors, en raison de la coexistence en France de ces deux dispositifs de droit comptable et de droit des sociétés et de leur spécificité propre, la CCIP46 estime qu’il n’apparaît pas opportun d’étendre le champ d’application de la procédure des normes IAS 24 aux conventions réglementées, sous peine de l’alourdir et de créer des doublons systématiques. 2.2 La solution proposée : introduire dans la loi des critères définissant la notion de partie

« indirectement intéressée » L’étude de la (rare) jurisprudence et de la doctrine47 permet de constater que l’intérêt indirect est généralement caractérisé lorsque trois éléments cumulatifs sont réunis :

Un avantage L’intérêt indirect est établi par le juge lorsque l’actionnaire, le dirigeant ou l’administrateur tire un avantage (ristourne, commission, contrat48, maintien d’une situation49, moyens logistiques et clientèle50…) de la convention à laquelle il n’est pas partie.

Un lien avec les parties à la convention L’avantage tiré de la convention par la partie « indirectement intéressée » est entendu comme étant partagé avec celui qui l’a conclue en raison des liens qui l’unissent à lui51. Il s’agit très souvent des liens structurels : mandat social, poste d’administrateur, contrat de travail52… mais également des liens de famille (enfants53 ou conjoint54).

Des pouvoirs suffisants Pour être qualifié de partie indirectement intéressée, encore faut-il que le dirigeant, l’actionnaire ou l’administrateur détienne un pouvoir suffisant pour infléchir la conduite des parties à la convention55, ce qui est essentiel dans ce débat.

45 On remarquera par ailleurs que le critère de significativité retenu par les normes IAS 24 laisse place à une interprétation large. C’est pourquoi, si un tel critère pouvait être importé dans le cadre de la procédure des conventions réglementées, il serait nécessaire qu’il soit chiffré. 46 La CCIP a déjà eu l’occasion de se prononcer à ce sujet dans un rapport de D. KLING, du 7 avril 2005. « La proposition de directive concernant les comptes annuels. Réactions de la Chambre de commerce et d’industrie de Paris ». 47 V. notamment : « Conventions réglementées. Dirigeants visés, Opérations concernées, Procédures à suivre », Dossiers pratiques Francis Lefebvre, 2ème éd., p. 35 et s. ; Lamy Sociétés commerciales 2011, n°3712 ; A. CHARVERIAT, A. COURET, B. ZABALA, Mémento Francis Lefebvre, Sociétés commerciales, 2011, n° 52555 et s. 48 Par un exemple, un contrat d’approvisionnement exclusif : Cass. com., 23 oct. 1990, Bull. civ. IV, n° 254. 49 Paris, 26 juin 1990, Dr. sociétés, 1990, n°269. 50 CA Versailles, 13e ch., 28 juin 1990, Bull. Joly Sociétés 1990, p. 876. 51 Paris, 26 juin 1990, Dr. sociétés, 1990, n°269. 52 CA Lyon, 3e ch. B, 22 nov. 2007, Sté Thales Consultants SA c/SARL ARIV, BRDA 2008, n° 19, p. 3. 53 Paris, 26 juin 1990, Dr. sociétés, 1990, n°269 ; Cass. com., 23 oct. 1990, Bull. civ. IV, n° 254. 54 Cass. com., 23 janv. 1968, Bull. civ. IV, n° 38 ; Paris, 26 juin 1990, Dr. sociétés, 1990, n°269. 55 Cass. com., 4 oct. 1988, Sté financière d’investissement et de gestion Séquana c/ Sté de crédit Suisse ; Rev. sociétés, 1989, p. 216, note Chaput.

18

Au regard de la pertinence des critères ainsi identifiés, la CCIP considère opportun de les intégrer dans la loi.

PROPOSITION N°5 Insérer la définition suivante de l’intérêt indirect au deuxième alinéa de l’article L. 225-38 du Code de commerce : « Est considérée comme étant indirectement intéressée à une convention à laquelle elle n’est pas partie, la personne qui, en raison des liens qu’elle entretient avec les parties et des pouvoirs qu’elle possède pour infléchir leur conduite, en tire un avantage »56.

56 Cf. amendement, en annexe.

19

PARTIE 2

Clarifier et simplifier la procédure des conventions réglementées

20

I. PRÉCISER LE RÔLE DES COMMISSAIRES AUX COMPTES 1. Problématique et impact pour les entreprises

Tel qu’il est actuellement conçu par le Code de commerce, le rôle des commissaires aux comptes consiste principalement en une simple fonction de communication : ce professionnel reçoit l’information fournie par le conseil d’administration et la transmet, via un rapport spécial, à l’assemblée générale. Il ne se prononce pas sur l’utilité ni la normalité des conventions et n’a pas à rechercher celles qui auraient dû faire l’objet d’une autorisation préalable. Compte tenu du principe de non-immixtion dans la gestion de l’entreprise auditée, rien n’impose une telle mission aux commissaires aux comptes.

Il faut toutefois relever que certains textes, sans créer une situation d’immixtion, envisagent voire imposent aux commissaires aux comptes une démarche plus aboutie. On citera à cet égard l’article R. 225-31 6° du Code de commerce qui précise que le rapport spécial devrait contenir « le cas échéant, toutes autres indications permettant aux actionnaires d’apprécier l’intérêt qui s’attachait à la conclusion des conventions et engagements analysés »57. On évoquera également l’attribution d’avantages particuliers58 et l’émission d’actions de préférence à des personnes nommément désignées59. Dans ces deux hypothèses, le commissaire aux avantages particuliers est amené, dans un rapport spécial60, à décrire et à apprécier chacun des avantages particuliers ou droits particuliers attachés aux actions de préférence. Des auteurs ont ainsi constaté61 en pratique une évolution du rôle des commissaires aux avantages particuliers qui, au-delà de la simple description des avantages octroyés, en ont aussi apprécié les implications juridiques.

Plusieurs éléments militent pour un renforcement du rôle des auditeurs. Même s’il est isolé, il est révélateur qu’un arrêt de Cour d’appel ait récemment sanctionné un commissaire aux comptes pour insuffisance des informations contenues dans son rapport spécial62. En outre, selon le Livre vert de la Commission européenne sur l’audit63, le marché attend davantage des professions d’audit, notamment dans leur rôle de détection des anomalies. En d’autres termes, il existe un « expectation gap » qu’il faut combler. Et, d’après la Commission européenne, une majorité de répondants à ce même livre vert estime qu'il est nécessaire de mieux préciser le rôle, le but, la portée et les limites des audits64. 2. Propositions de la CCIP Avec toute la prudence qui s’impose, pour donner une réelle plus-value aux rapports spéciaux des commissaires aux comptes, deux voies sont à explorer. Au préalable, il convient de préciser que la CCIP s’oppose à l’option suggérée par le Forum européen du gouvernement d’entreprise65, qui est favorable à ce qu’un auditeur indépendant se prononce sur le caractère « équitable et raisonnable » de la convention vis-à-vis des actionnaires minoritaires. Cette

57 Dans les SA à conseil de surveillance : art. R. 225-57 C. com. Dans les SARL : art. R. 223-17 4° C. com. 58 Art. L. 225-147 et s. C. com. 59 Art. L. 228-15 C. com. 60 Art. R. 225-136 al. 3 C. com. 61 S. SYLVESTRE, J. PASSEMARD, « Les actions de préférence peuvent-elles conférer des droits inférieurs aux actions ordinaires ? », RTD fin., n°1, 2010, p. 70. 62 CA Aix en Provence, Ch. instruction, 16 févr. 2011. On trouve également d’anciennes décisions (CA Paris, 24 févr. 1954, D. 1954, 244 ; CA Paris, 23 nov. 1955, D. 1956, 290, note F. GORE) dans lesquelles les juges s’étaient montrés exigeants, afin de donner une utilité au vote de l’assemblée générale. R. VATINET (« Les conventions réglementées », Rev. sociétés, 2001, p. 561, spéc. n°8, note n°10) rapporte que, à la suite de ces décisions, l’ordre des experts comptables avait cru devoir recommander à ses membres de préciser dans le rapport spécial si les conventions passées sont opportunes ou néfastes et pour quels motifs. 63 LIVRE VERT, « Politique en matière d'audit: les leçons de la crise », COM (2010) 561 final, 13 oct. 2010. 64 Summary of responses, green paper “audit policy: lessons from the crisis”, 4 févr. 2011. 65 V. supra note n° 16.

21

solution serait certainement coûteuse et rendrait la procédure encore plus complexe. Poussée à l’extrême, cette proposition risquerait d’entraîner des dérives, en raison notamment de la généralité des termes employés, mais aussi compte tenu de l’absence de limites. Au surplus, elle peut susciter une instrumentalisation des commissaires aux comptes au profit des actionnaires minoritaires, ce qui n’est pas la mission de cette profession. 2.1 Inciter les commissaires aux comptes à rapporter toutes indications permettant aux

actionnaires d’apprécier l’intérêt qui s’attache à la conclusion des conventions Sans pour autant se prononcer sur l’opportunité des conventions conclues, il s’agirait de rendre plus systématique l’obligation pour les commissaires aux comptes de préciser dans le rapport spécial toutes les indications permettant aux actionnaires d'apprécier l'intérêt qui s'attachait à la conclusion des conventions et engagements analysés. En d’autres termes, celui qui va in fine apprécier l’intérêt s’attachant à la conclusion des conventions est bien l’actionnaire à travers des indications objectives que le commissaire aux comptes lui a apporté. Le rôle des commissaires aux comptes reste donc bien cantonné. Dans cette optique, on préconise de supprimer l’expression « le cas échéant » prévue au 6° de l’article R. 225-31.

PROPOSITION N°6 Supprimer l’expression « le cas échéant » au 6° de l’article R. 225-31 du Code de commerce.

2.2 Supprimer le délai d’un mois pour aviser le commissaire aux comptes Sur un tout autre plan, une proposition relative aux délais peut être formulée ici. La loi impose un délai d’un mois au président du conseil d’administration pour aviser le commissaire aux comptes de l’existence d’une convention réglementée, à compter de leur conclusion66. Or, en pratique, ce délai n’est pas respecté et le commissaire aux comptes n’est informé des conventions conclues qu’à la fin de l’exercice. Afin de donner plus de souplesse aux chefs d’entreprises et de mettre en conformité la loi avec les pratiques, ce délai d’un mois pourrait être remplacé par une obligation annuelle d’information du commissaire aux comptes. Une telle modification ne perturberait pas pour autant le bon établissement du rapport spécial, et aurait pour effet d’aligner les délais sur ceux prévus pour l’information des conventions autorisées lors d’exercices antérieurs67.

PROPOSITION N°7 Remplacer le délai d’un mois pour procéder à l’avis aux commissaires aux comptes, par une obligation annuelle d’information. Dans ce prolongement, ne faudrait-il pas envisager une possibilité légale de régularisation par le conseil d’administration, au plus tard lors de la séance à laquelle il arrête les comptes et les projets de résolutions ? Cette voie n’affecterait pas pour autant la possibilité donnée à l’assemblée générale par l’article L. 225-42 al. 3 de couvrir la nullité encourue à défaut d’autorisation préalable.

66 Art. R. 225-30 C. com. Dans la SA à conseil de surveillance : R. 225-57 C. com. Dans la SARL : art. R. 223-16 C. com. 67 Celles-ci doivent, en vertu, du deuxième alinéa de l’article R. 225-30 (art. R. 223-16 C. com. dans les SARL ; art. R. 225-57 dans la SA à conseil de surveillance), être portées à la connaissance du commissaire aux comptes « dans le délai d'un mois à compter de la clôture de l'exercice »

22

II. SÉCURISER L’APPROBATION DES CONVENTIONS REGLEMENTEES 1. Problématique et impact pour les entreprises Rien n’est précisé dans la loi concernant ce point. Seule indication, selon le Code de commerce, l’intéressé ne peut pas prendre part au vote et ses actions ne sont pas prises en compte pour le calcul du quorum et de la majorité68. Faut-il en déduire que si plusieurs conventions réglementées conclues au bénéfice de personnes distinctes sont soumises au vote lors d’une même assemblée, il faudrait procéder à des résolutions séparées par convention et calculer, pour chacune, le quorum et la majorité requis ? En pratique, afin d’alléger la procédure69, les actionnaires votent en « bloc » toutes les conventions conclues au cours d’un exercice. Selon l’ANSA70, une telle méthode est convenable. Le vote par résolution séparée est alors utilisé seulement dans des cas bien particuliers : soit parce que la loi le prévoit expressément (indemnités de départ, retraites chapeau)71, soit parce que cela apparaît opportun en termes de bonne gouvernance (notamment actionnariat familial, actionnaires de référence). Bien qu’il n’y ait jamais eu de contentieux devant les juridictions, la question est sensible. En cas de contestation lors de l’application des dispositions relatives à l’exercice du droit de vote en bloc ou séparé, on reconnaitrait un pouvoir exprès au bureau de l’assemblée générale72 en la matière. En effet, le Code de commerce ne définit pas clairement le rôle de ce bureau, et encore moins ses pouvoirs ; le pouvoir de police qui lui est conféré est de seule nature coutumière73. Il est ainsi admis qu’il doit veiller au bon déroulement de la réunion et trancher des situations complexes à gérer en pratique, surgissant au cours des débats. Sur le rôle et les pouvoirs du bureau de l’assemblée générale, une réflexion est d’ailleurs actuellement menée à l’AMF. 2. Proposition de la CCIP : énoncer dans les textes le principe du pouvoir de police du

bureau de l’assemblée générale

PROPOSITION N°8 Enoncer dans le Code de commerce le principe du pouvoir de police au bureau de l’assemblée générale. La CCIP renvoie aux réflexions menées sur cette question par l’AMF.

68 Art. L. 225-40 al. 4 C. com. Dans la SA à conseil de surveillance : art. L. 225-88 al. 4. Dans la SARL : art. L. 223-19 C. com. 69 Par exemple, lors de certaines opérations de restructurations intragroupe, l’assemblée peut être amenée à approuver plusieurs dizaines de conventions. 70 Recommandations de l’ANSA pour la présentation des projets de résolution aux assemblées générales d’actionnaires, n° 06-004, 7 févr. 2006. 71 L’article L. 225-42-1 al. 4 C. com. (art. L. 225-90-1 al. 4 dans la SA à conseil de surveillance) indique d’ailleurs que « La soumission à l'approbation de l'assemblée générale en application de l'article L. 225-40 fait l'objet d'une résolution spécifique pour chaque bénéficiaire ». 72 L’assemblée est présidée par le président du conseil d’administration ou du conseil de surveillance (art. L. 225-100 C. com.). Sont scrutateurs de l'assemblée, les deux membres de l'assemblée disposant du plus grand nombre de voix et acceptant cette fonction (art. L. 225-101 C. com). Un secrétaire est désigné par le bureau de l'assemblée. Sauf disposition contraire des statuts, il peut être choisi en dehors des actionnaires. 73 J.-P. VALUET, « Assemblées générales d’actionnaires : prévention et gestion des incidents », Droit et patr., n° 65, nov. 1998, p. 26.

23

III CLARIFIER L’APPLICATION DANS LE TEMPS DU DISPOSITIF DES CONVENTIONS

RÉGLEMENTÉES 1. Simplifier la procédure applicable aux conventions reconduites tacitement ou

prorogées aux mêmes conditions 1.1 Problématique et impact pour les entreprises La tacite reconduction d’un contrat est analysée en droit commun comme la conclusion d’un nouveau contrat. La stricte logique devrait donc conduire à dérouler à nouveau la procédure de contrôle en sa totalité (autorisation préalable74, rapport spécial du commissaire aux comptes, approbation de l’assemblée générale) ; ce qui implique, pour les entreprises, la tenue d’une veille rigoureuse et d’un calendrier des conventions appelées à se renouveler tacitement, parfois nombreuses. En effet, les conventions reconduites tacitement sans avoir fait l’objet de la procédure de contrôle sont susceptibles d’encourir la nullité et d’engager la responsabilité des parties intéressées. Ce raisonnement se justifie d’autant plus lorsqu’il s’agit de conventions prorogées aux mêmes conditions. 1.2 Proposition de la CCIP Dès lors qu’elles n’ont fait l’objet d’aucune modification tant pendant leur exécution qu’au moment de leur reconduction, ces conventions devraient faire l’objet d’une procédure allégée. Une simple information en assemblée générale, à la charge des commissaires aux comptes, semble suffisante.

PROPOSITION N°9 Créer une procédure simplifiée applicable aux conventions tacitement reconduites ou prorogées aux mêmes conditions : - Supprimer l’approbation préalable du conseil d’administration75. - Prévoir dans le rapport spécial (au 7° de l’article R. 225-31) une information de l’assemblée générale.

2. Préciser le sort des conventions autorisées au cours d’exercices antérieurs Il ne s’agit pas d’une hypothèse d’école : près de deux tiers des conventions sont des conventions « anciennes »… 2.1 L’exécution de la convention antérieurement autorisée s’est poursuivie au cours du

dernier exercice 2.1.1 Problématique et impact pour les entreprises Si l’on se livre à une exégèse du texte, on relève que l’article R. 225-30 al. 2 du Code de commerce prévoit que « Lorsque l'exécution de conventions et engagements conclus et autorisés au cours d'exercices antérieurs a été poursuivie au cours du dernier exercice, les commissaires aux comptes sont informés de cette situation dans le délai d'un mois à compter de la clôture de l'exercice »76.

74 Une telle autorisation préalable paraît d’autant plus surprenante que la convention reconduite ou prorogée est, par définition, d’ores et déjà conclue et en cours d’exécution… 75 Amendements en annexe. 76 Dans la SA à conseil de surveillance : art. R. 225-57 C. com. Dans la SARL : art. R. 223-16 C. com.

24

Parallèlement, l’article R. 225-31 7° du Code de commerce précise77 que le rapport prévu à l’article L. 225-40 (c'est-à-dire celui rédigé après l’autorisation du conseil d’administration et avant le vote de l’assemblée pour les conventions nouvelles) doit indiquer l'importance des fournitures livrées ou des prestations de service fournies, ainsi que le montant des sommes versées ou reçues au cours de l'exercice, en exécution des conventions et engagements mentionnés au deuxième alinéa de l'article R. 225-30 visé ci-dessus. Le rapprochement des deux textes laisse circonspect : non seulement ils se contredisent, mais encore ils soulèvent une interrogation en cas d’absence de conventions nouvelles, puisque l’article R. 225-31 7° du Code de commerce ne pourrait plus s’appliquer, faute d’objet. Cela signifie-il que le commissaire aux comptes devrait « simplement » être informé des conventions qui se sont poursuivies (sans qu’il soit tenu de rédiger un rapport spécial) ? Et pourtant, en pratique, les commissaires aux comptes sont amenés à rédiger ce rapport, même en l’absence de conventions nouvelles… Doivent-ils alors, dans ce cas bien précis, le soumettre à l’assemblée générale ? C’est ce que souhaiteraient certaines parties prenantes comme les proxys advisors. Ceux-ci seraient favorables à ce que, à la suite de ce rapport spécial, on déroule l’étape suivante de la procédure : l’assemblée générale serait ainsi amenée à approuver les conventions antérieures qui se sont poursuivies, lors de chaque exercice, même à défaut de conventions nouvelles à approuver. 2.1.2 Propositions de la CCIP Pour la CCIP, cette voie n’est pas acceptable. Il convient au contraire de simplifier la procédure et de donner une plus grande cohérence et une meilleure lisibilité aux textes. Dans cet esprit, elle formule la proposition suivante :

PROPOSITION N°10 - Préciser clairement dans la loi que l’assemblée n’a pas à se prononcer sur les conventions qui

ont d’ores et déjà été approuvées et qui n’ont pas fait l’objet d’une modification ; - Préciser in limine du 7° de l’article R. 225-31 du Code de commerce78 « s’il y a lieu et à titre

informatif »79. 2.2 La convention autorisée n’a jamais été conclue 2.2.1 Problématique et impact pour les entreprises

L’article L. 225-40 du Code de commerce indique que le président avise le commissaire aux comptes de toutes les conventions « autorisées » tandis que l’article R. 225-3080 du Code de commerce précise que cet avis est transmis dans le délai d'un mois à compter de « la conclusion » de ces conventions. De cette divergence de rédaction, il résulte deux interprétations et nécessairement…une incertitude quant à la procédure applicable :

2.2.2 Propositions de la CCIP Dans un souci de sécurité juridique, il conviendrait de clarifier l’articulation des textes. La CCIP estime que seules les conventions autorisées et conclues doivent être notifiées aux commissaires aux comptes.

PROPOSITION N°11

77 Dans la SA à conseil de surveillance : art. R. 225-58 7° C. com. Dans la SARL : art. L. 223-17 4° C. com. 78 7° de l’article R. 225-57 C. com. ; 4° de l’article R. 223-17 C. com. 79 Amendements en annexe. 80 Dans la SA à conseil de surveillance : art. R. 225-57 C. com.

25

Insérer à l’article L. 225-40 al. 2 du Code de commerce les mots « et conclues » après le mot « autorisées »81.

81 Amendements en annexe.

26

Annexe

27

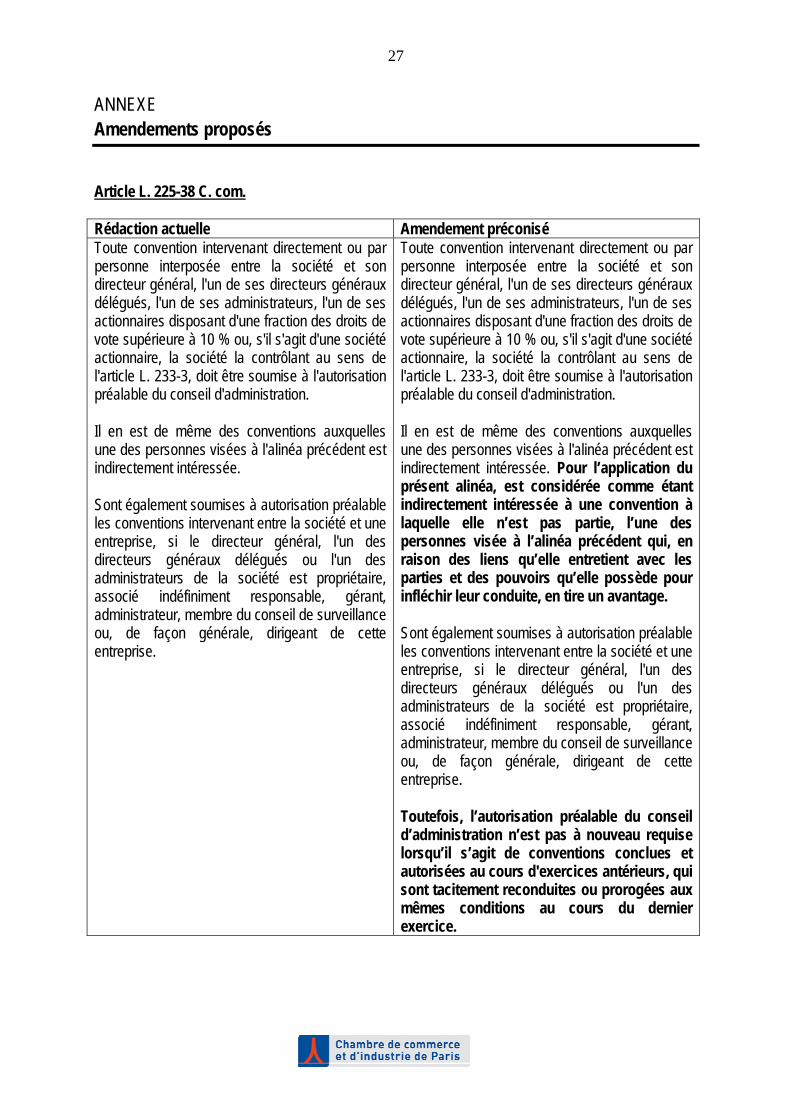

ANNEXE Amendements proposés

Article L. 225-38 C. com. Rédaction actuelle Amendement préconisé Toute convention intervenant directement ou par personne interposée entre la société et son directeur général, l'un de ses directeurs généraux délégués, l'un de ses administrateurs, l'un de ses actionnaires disposant d'une fraction des droits de vote supérieure à 10 % ou, s'il s'agit d'une société actionnaire, la société la contrôlant au sens de l'article L. 233-3, doit être soumise à l'autorisation préalable du conseil d'administration.

Il en est de même des conventions auxquelles une des personnes visées à l'alinéa précédent est indirectement intéressée.

Sont également soumises à autorisation préalable les conventions intervenant entre la société et une entreprise, si le directeur général, l'un des directeurs généraux délégués ou l'un des administrateurs de la société est propriétaire, associé indéfiniment responsable, gérant, administrateur, membre du conseil de surveillance ou, de façon générale, dirigeant de cette entreprise.

Toute convention intervenant directement ou par personne interposée entre la société et son directeur général, l'un de ses directeurs généraux délégués, l'un de ses administrateurs, l'un de ses actionnaires disposant d'une fraction des droits de vote supérieure à 10 % ou, s'il s'agit d'une société actionnaire, la société la contrôlant au sens de l'article L. 233-3, doit être soumise à l'autorisation préalable du conseil d'administration.

Il en est de même des conventions auxquelles une des personnes visées à l'alinéa précédent est indirectement intéressée. Pour l’application du présent alinéa, est considérée comme étant indirectement intéressée à une convention à laquelle elle n’est pas partie, l’une des personnes visée à l’alinéa précédent qui, en raison des liens qu’elle entretient avec les parties et des pouvoirs qu’elle possède pour infléchir leur conduite, en tire un avantage.

Sont également soumises à autorisation préalable les conventions intervenant entre la société et une entreprise, si le directeur général, l'un des directeurs généraux délégués ou l'un des administrateurs de la société est propriétaire, associé indéfiniment responsable, gérant, administrateur, membre du conseil de surveillance ou, de façon générale, dirigeant de cette entreprise.

Toutefois, l’autorisation préalable du conseil d’administration n’est pas à nouveau requise lorsqu’il s’agit de conventions conclues et autorisées au cours d'exercices antérieurs, qui sont tacitement reconduites ou prorogées aux mêmes conditions au cours du dernier exercice.

28

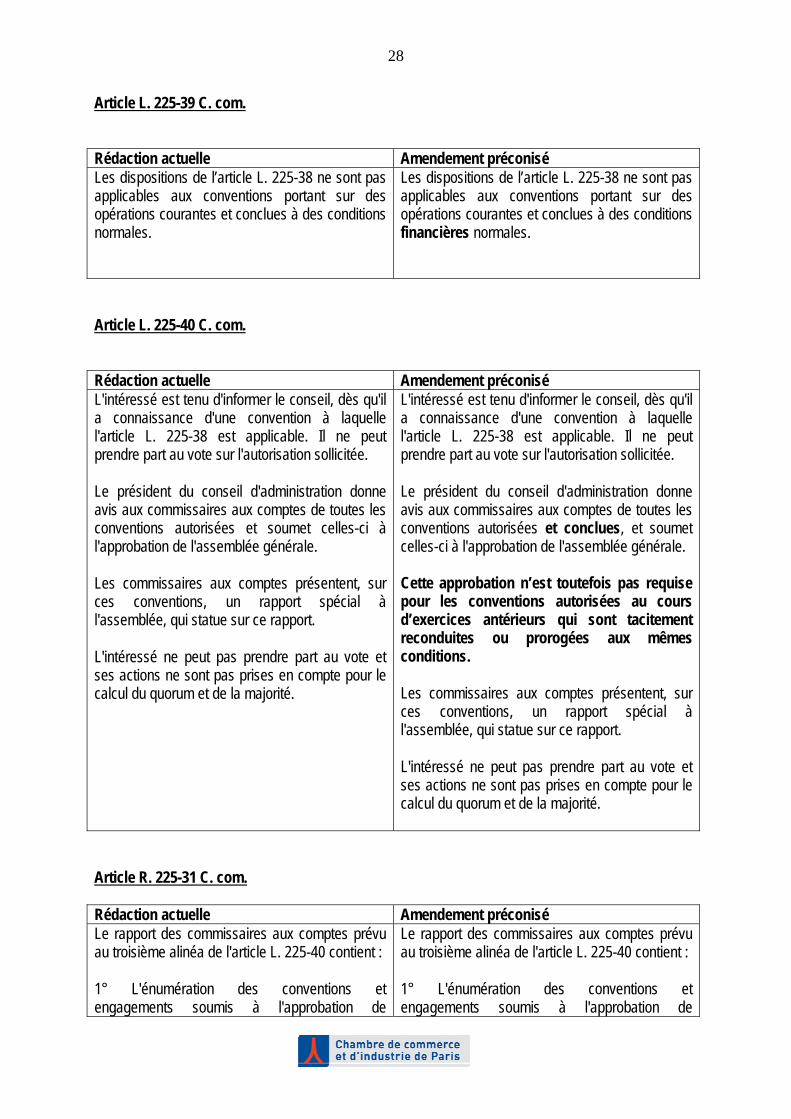

Article L. 225-39 C. com. Rédaction actuelle Amendement préconisé Les dispositions de l’article L. 225-38 ne sont pas applicables aux conventions portant sur des opérations courantes et conclues à des conditions normales.

Les dispositions de l’article L. 225-38 ne sont pas applicables aux conventions portant sur des opérations courantes et conclues à des conditions financières normales.

Article L. 225-40 C. com. Rédaction actuelle Amendement préconisé L'intéressé est tenu d'informer le conseil, dès qu'il a connaissance d'une convention à laquelle l'article L. 225-38 est applicable. Il ne peut prendre part au vote sur l'autorisation sollicitée.

Le président du conseil d'administration donne avis aux commissaires aux comptes de toutes les conventions autorisées et soumet celles-ci à l'approbation de l'assemblée générale.

Les commissaires aux comptes présentent, sur ces conventions, un rapport spécial à l'assemblée, qui statue sur ce rapport.

L'intéressé ne peut pas prendre part au vote et ses actions ne sont pas prises en compte pour le calcul du quorum et de la majorité.

L'intéressé est tenu d'informer le conseil, dès qu'il a connaissance d'une convention à laquelle l'article L. 225-38 est applicable. Il ne peut prendre part au vote sur l'autorisation sollicitée.

Le président du conseil d'administration donne avis aux commissaires aux comptes de toutes les conventions autorisées et conclues, et soumet celles-ci à l'approbation de l'assemblée générale. Cette approbation n’est toutefois pas requise pour les conventions autorisées au cours d’exercices antérieurs qui sont tacitement reconduites ou prorogées aux mêmes conditions.

Les commissaires aux comptes présentent, sur ces conventions, un rapport spécial à l'assemblée, qui statue sur ce rapport.

L'intéressé ne peut pas prendre part au vote et ses actions ne sont pas prises en compte pour le calcul du quorum et de la majorité.

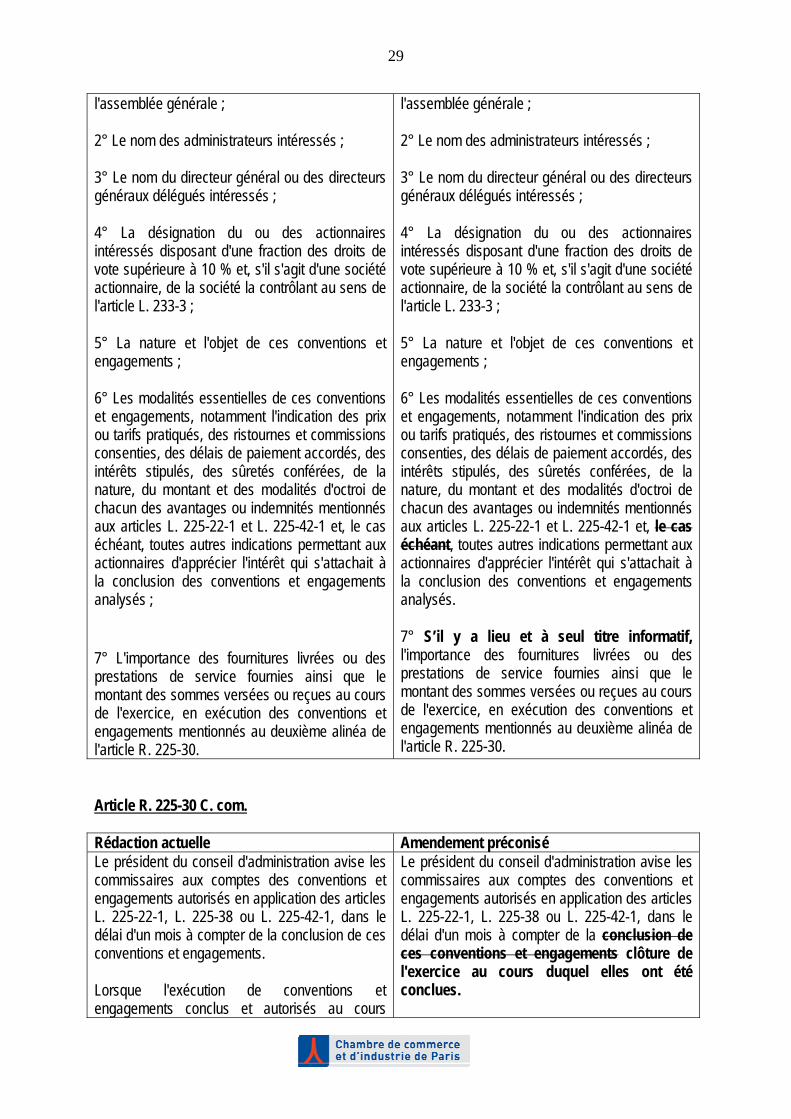

Article R. 225-31 C. com. Rédaction actuelle Amendement préconisé Le rapport des commissaires aux comptes prévu au troisième alinéa de l'article L. 225-40 contient :

1° L'énumération des conventions et engagements soumis à l'approbation de

Le rapport des commissaires aux comptes prévu au troisième alinéa de l'article L. 225-40 contient :

1° L'énumération des conventions et engagements soumis à l'approbation de

29

l'assemblée générale ;

2° Le nom des administrateurs intéressés ;

3° Le nom du directeur général ou des directeurs généraux délégués intéressés ;

4° La désignation du ou des actionnaires intéressés disposant d'une fraction des droits de vote supérieure à 10 % et, s'il s'agit d'une société actionnaire, de la société la contrôlant au sens de l'article L. 233-3 ;

5° La nature et l'objet de ces conventions et engagements ;

6° Les modalités essentielles de ces conventions et engagements, notamment l'indication des prix ou tarifs pratiqués, des ristournes et commissions consenties, des délais de paiement accordés, des intérêts stipulés, des sûretés conférées, de la nature, du montant et des modalités d'octroi de chacun des avantages ou indemnités mentionnés aux articles L. 225-22-1 et L. 225-42-1 et, le cas échéant, toutes autres indications permettant aux actionnaires d'apprécier l'intérêt qui s'attachait à la conclusion des conventions et engagements analysés ;

7° L'importance des fournitures livrées ou des prestations de service fournies ainsi que le montant des sommes versées ou reçues au cours de l'exercice, en exécution des conventions et engagements mentionnés au deuxième alinéa de l'article R. 225-30.

l'assemblée générale ;

2° Le nom des administrateurs intéressés ;

3° Le nom du directeur général ou des directeurs généraux délégués intéressés ;

4° La désignation du ou des actionnaires intéressés disposant d'une fraction des droits de vote supérieure à 10 % et, s'il s'agit d'une société actionnaire, de la société la contrôlant au sens de l'article L. 233-3 ;

5° La nature et l'objet de ces conventions et engagements ;

6° Les modalités essentielles de ces conventions et engagements, notamment l'indication des prix ou tarifs pratiqués, des ristournes et commissions consenties, des délais de paiement accordés, des intérêts stipulés, des sûretés conférées, de la nature, du montant et des modalités d'octroi de chacun des avantages ou indemnités mentionnés aux articles L. 225-22-1 et L. 225-42-1 et, le cas échéant, toutes autres indications permettant aux actionnaires d'apprécier l'intérêt qui s'attachait à la conclusion des conventions et engagements analysés.

7° S’il y a lieu et à seul titre informatif, l'importance des fournitures livrées ou des prestations de service fournies ainsi que le montant des sommes versées ou reçues au cours de l'exercice, en exécution des conventions et engagements mentionnés au deuxième alinéa de l'article R. 225-30.

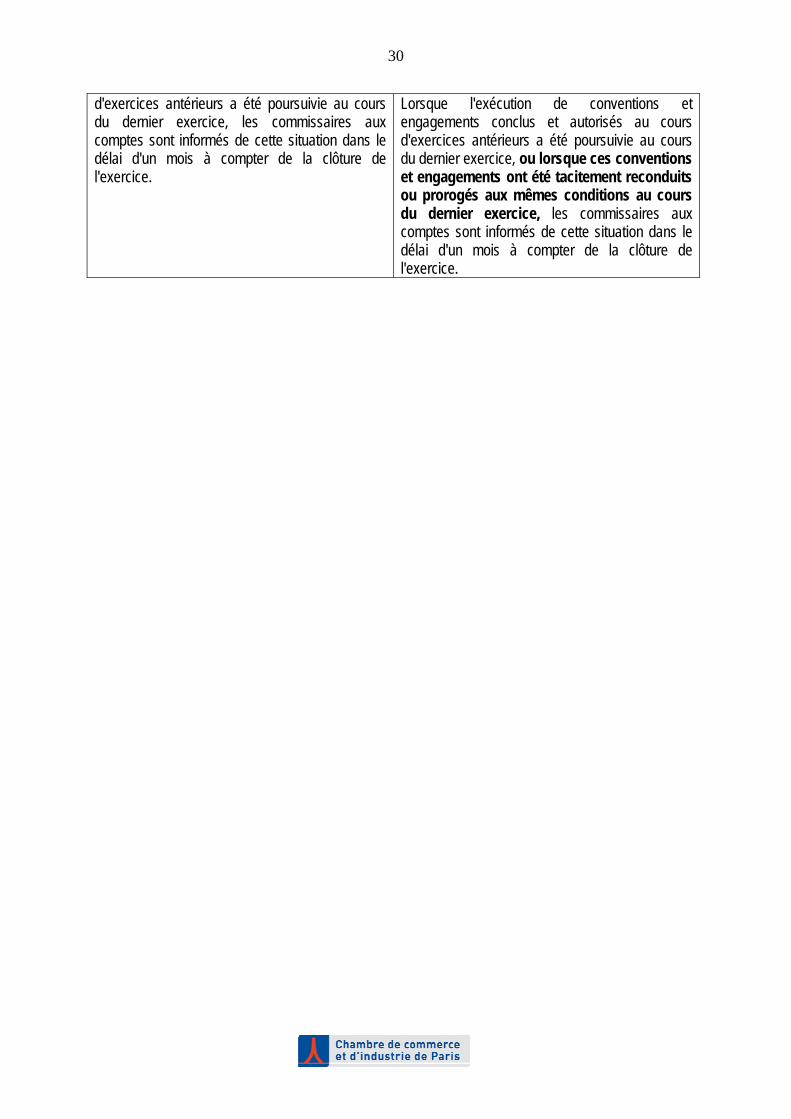

Article R. 225-30 C. com. Rédaction actuelle Amendement préconisé Le président du conseil d'administration avise les commissaires aux comptes des conventions et engagements autorisés en application des articles L. 225-22-1, L. 225-38 ou L. 225-42-1, dans le délai d'un mois à compter de la conclusion de ces conventions et engagements.

Lorsque l'exécution de conventions et engagements conclus et autorisés au cours

Le président du conseil d'administration avise les commissaires aux comptes des conventions et engagements autorisés en application des articles L. 225-22-1, L. 225-38 ou L. 225-42-1, dans le délai d'un mois à compter de la conclusion de ces conventions et engagements clôture de l'exercice au cours duquel elles ont été conclues.

30

d'exercices antérieurs a été poursuivie au cours du dernier exercice, les commissaires aux comptes sont informés de cette situation dans le délai d'un mois à compter de la clôture de l'exercice.