Embed Size (px)

Citation preview

L’ENTREPRISE ET

LE DEVELOPPEMENT DURABLE

Hadelin de Beer, conseiller politique à Ecolo et chercheur-associé à Etopia

Octobre 2010

www.etopia.be

Page 1 sur 15

Les entreprises sont confrontées à leurs pratiques en matière de développement durable. Elles sont à la fois accusées de pratiquer de nombreuses dégradations environnementales, voire sociales. Mais par ailleurs elles ont été acteurs de développement et le sont encore aujourd’hui via les services qu’elles rendent, les produits qu’elles livrent et les emplois qu’elles procurent : elles sont donc appelées comme sauveuses du développement. La responsabilité sociétale des entreprises est une notion qui tente de réconcilier l’accusation et l’appel à l’aide. Cette note est destinée au monde des écologistes afin de les aider à dialoguer avec les entreprises, lorsque celles-ci leur proposent le concept de responsabilité sociétale des entreprises. Complémentairement, la note aidera peut-être des acteurs de l’entreprise à formuler leurs objectifs en matière de développement durable, et à leur donner envie d’approfondir la connaissance d’outils pour mener à bien leur projet. Enfin, elle aidera les écologistes administrateurs dans les organismes publics en leur fournissant une stratégie d’introduction progressive du DD. La note tente de montrer que:

• la réconciliation peut être faite avec plus ou moins de force, allant de l’évitement des risques environnementaux et sociaux à la délivrance de résultats favorables à l’environnement et au social ;

• les entreprises isolément, ne peuvent assurer la cohérence globale que l’on est en droit d’attendre du développement durable ;

• il existe des méthodes et des outils pour intégrer le développement durable1 au sein de l’entreprise, soit qu’il soit intégré dans la stratégie de l’entreprise, soit qu’il soit intégré dans différents projets de l’entreprise.

1 L’implication plus ou moins forte des entreprises

Marier Développement durable (DD) et entreprise provoque parfois un certain malaise parce que les entreprises ont utilisé le concept du DD pour faire tout et son contraire en son nom. Pour éviter ce piège, Vermot-Desroches propose de catégoriser l’avancement du DD au sein des entreprises en 5 étapes allant de la plus évidente/triviale à mettre en œuvre à la plus ambitieuse.

Etape 1 : gestion des risques

Dans cette étape, le DD est compris come la nécessité d’apporter une attention aux trois piliers que sont l’économique, le social et l’environnemental. Le DD est considéré comme une sorte de « check-list » de contrôle pour le dirigeant dans la maîtrise des risques et du coût des risques de l’entreprise.

1 « Intégrer le développement durable au sein de l’entreprise » est équivalent, dans cette note, à « gérer la responsabilité sociétale de l’entreprise ».

Page 2 sur 15

Un des premiers risques est celui de la non-conformité légale. Dans ce cas, il s’agira de passer en revue, pour les trois piliers, les législations en vigueur et de vérifier la conformité de l’entreprise par rapport aux législations applicables. Viennent ensuite les risques liés à la responsabilité civile en cas de pollution. Le DD va permettre d’anticiper les conséquences potentielles, leurs coûts, et va permettre d’imaginer les préventions possibles. Par exemple, lors de la construction d’un barrage, l’entreprise va prendre des mesures préventives en cas de rupture du barrage.

Il y a enfin les risques que l’environnement fait courir à l’entreprise et dont celle-ci peut se prémunir. Par exemple, la RATP (gestionnaire des transports publics parisiens) a rédigé un plan anti-crues.

Etape 2 : communication

L’entreprise qui communique sur ses bonnes pratiques et qui s’inspire de bonnes pratiques d’autres entreprises utilise la communication comme gestion du développement durable. Le plus souvent, la communication n’est pas envisagée comme outil d’échange de bonnes pratiques, mais comme moyen de persuasion envers la cible (client, investisseur...). Dans cette optique, l’étape 2 est assez ambigüe car elle peut être menée par les entreprises comme une contribution sincère ou au contraire comme une autojustification pour ne pas remettre en cause ses fondements. Comme exemple de contribution sincère et positive, on peut citer l’entreprise qui informe ses clients sur la manière d’utiliser ses produits pour qu’ils soient efficaces tout en minimisant l’impact sur l’environnement (produits lessiviels par exemple). Le greenwashing est l’exemple d’une contribution contre-productive. Le produit ou service est présenté comme « vert » ou « durable » alors qu’il ne peut être généralisé dans le temps et dans l’espace. L’exemple de la voiture qui « protège le climat » est connu.

Etape 3 : système de gestion

La plupart des entreprises qui traitent sérieusement du DD arrivent à cette troisième étape. Il s’agit de mettre en place des outils de gestion de domaines plus ou moins vastes du DD. L’entreprise se concentre sur les PROCESSUS. L’exemple type est la mise en place de systèmes certifiés de gestion de l’environnement tels ISO 14.000 ou EMAS. A l’avenir, la norme ISO 26.000 sera le système certifié de gestion du développement durable. Parfois (souvent), ce n’est pas l’ensemble de l’environnement qui est traité mais une ou plusieurs secteurs tels la gestion des déchets avec la mise en place d’actions de tri, de collectes sélectives… Les entreprises qui arrivent à cette étape ont une démarche fort semblable à celle qui introduisent la qualité : ce sont des éléments qui entrent au cœur des mécanismes de gestion interne à l’entreprise.

Page 3 sur 15

Les entreprises engagées dans ce processus jettent les bases crédibles pour un dialogue avec les parties prenantes (stakeholders)2. Elles remarquent également que le DD amène de l’adhésion du personnel au projet d’entreprise. Les employés sont fiers, ont confiance. Le DD appréhendé de cette façon donne du sens au travail (« c’est le lien où se mêlent convictions personnelles et vie professionnelle ») et plus généralement il donne de la valeur au progrès.

Etape 4 : focalisation sur les résultats

Suite à l’étape 3, l’entreprise a développé toute une série de processus pour mieux prendre en compte le DD… mais cela change-t-il quelque chose ? Elle communique sur les processus mis en place, mais les résultats sont-ils au rendez-vous et les communique-t-elle ? Dans l’étape 4, il y a un déplacement du centre de gravité de la préoccupation et de la gestion : du processus vers les résultats.

C’est une étape délicate, car elle est source de deux critiques possibles :

• les résultats que l’entreprise veut atteindre sont-ils conforme au DD tel que celui qui émet la critique l’envisage ? L’entreprise peut se faire critiquer sur le contenu des objectifs de DD qu’elle poursuit ;

• les résultats sont-ils atteints ? L’entreprise peut se faire critiquer de ne pas avoir atteint les objectifs qu’elle s’était elle-même fixées.

Néanmoins, arriver à cette étape permet de se focaliser sur l’essentiel. De plus, à cette étape, le DD aide à formuler une stratégie d’entreprise.

Etape 5 : cohérence globale

Une chose est que l’entreprise se fixe et atteigne des objectifs de DD ambitieux, une autre chose est d’avoir des objectifs conformes au DD dans sa globalité. D’un point de vue planétaire et au nom du DD, certains biens ne devraient pas être produites. Pourtant ils le sont et les entreprises qui les produisent peuvent se fixer des objectifs ambitieux de DD. Comme exemple évident, on peut prendre les usines d’armement qui sont certifiées ISO 14.000. On pourrait aussi prendre une industrie du tabac qui produirait dans les conditions écologiques et selon des règles du commerce équitable. Il y a d’autres cas moins triviaux, par exemple un aéroport qui se fixerait des objectifs ambitieux en matière de maîtrise des risques, de gestion des déchets, de réduction de la consommation énergétique de ses installations, d’optimalisation du trafic aérien telle que la consommation des avions soit réduite … ne parvient pas à répondre à la demande des riverains de subir moins de bruit et en particulier de ne plus subir de bruit la nuit.

2 Dans la mesure où la définition du DD intègre questions sociales (et sociétales) la question des « stakeholders » doit être considérée avec prudence. Au sein de l’entreprise, la question sociale est d’abord une question entre partenaires sociaux, dans ce cadre il faut bien identifier les acteurs légitimes en fonction des différents thèmes abordés et les missions qui leur incombent. A l’extérieur de l’entreprise, la question sociale est plus large.

Page 4 sur 15

Lorsque des objectifs d’entreprises arrivent en contradiction avec un méta-objectif de développement durable, l’étape 5 de satisfaction à la cohérence sociétale globale ne peut être menée par chaque entreprise isolément. En effet, cela reviendrait à demander à chaque entreprise de faire volontairement « hara-kiri » sur tout ou partie de ses activités « problématiques » aux yeux du Développement durable, sans garantie aucune que les concurrents en feraient autant. Si cette étape ne peut pas être menée par chaque entreprise prise isolément, l’étape doit dès lors être appréhendée au niveau sociétal. Il faut une décision démocratique, de préférence préparée avec les parties prenantes (stakeholders). A l’issue d’un débat et d’une décision démocratique, chaque entreprise saura quels produits elle peut encore ou ne peut plus produire. Pour ceux-ci, les entreprises sont demanderesses de prévision, de maintien d’une cohérence dans le temps, et de progressivité. En effet, la recherche et les investissements ne sont rentables que sur le long terme. Les changements continuels d’orientation mettent à mal la rentabilité des entreprises.

Autre présentation des étapes

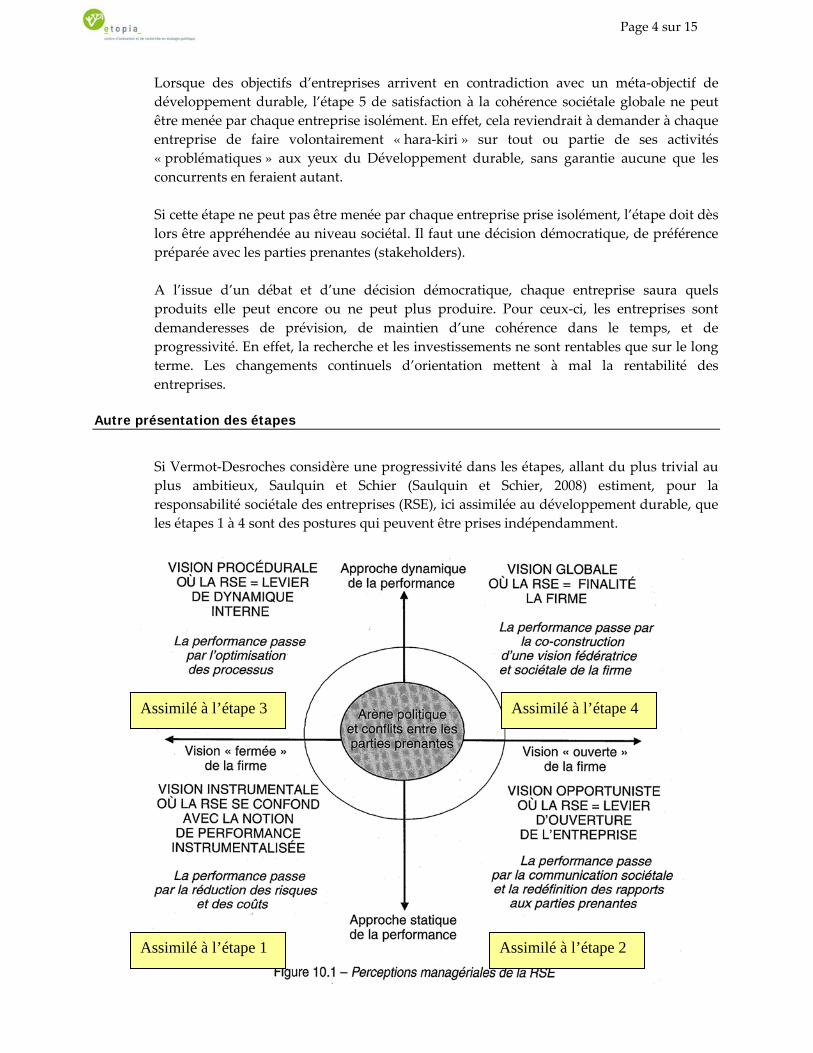

Si Vermot-Desroches considère une progressivité dans les étapes, allant du plus trivial au plus ambitieux, Saulquin et Schier (Saulquin et Schier, 2008) estiment, pour la responsabilité sociétale des entreprises (RSE), ici assimilée au développement durable, que les étapes 1 à 4 sont des postures qui peuvent être prises indépendamment.

Assimilé à l’étape 3 Assimilé à l’étape 4

Assimilé à l’étape 1 Assimilé à l’étape 2

Page 5 sur 15

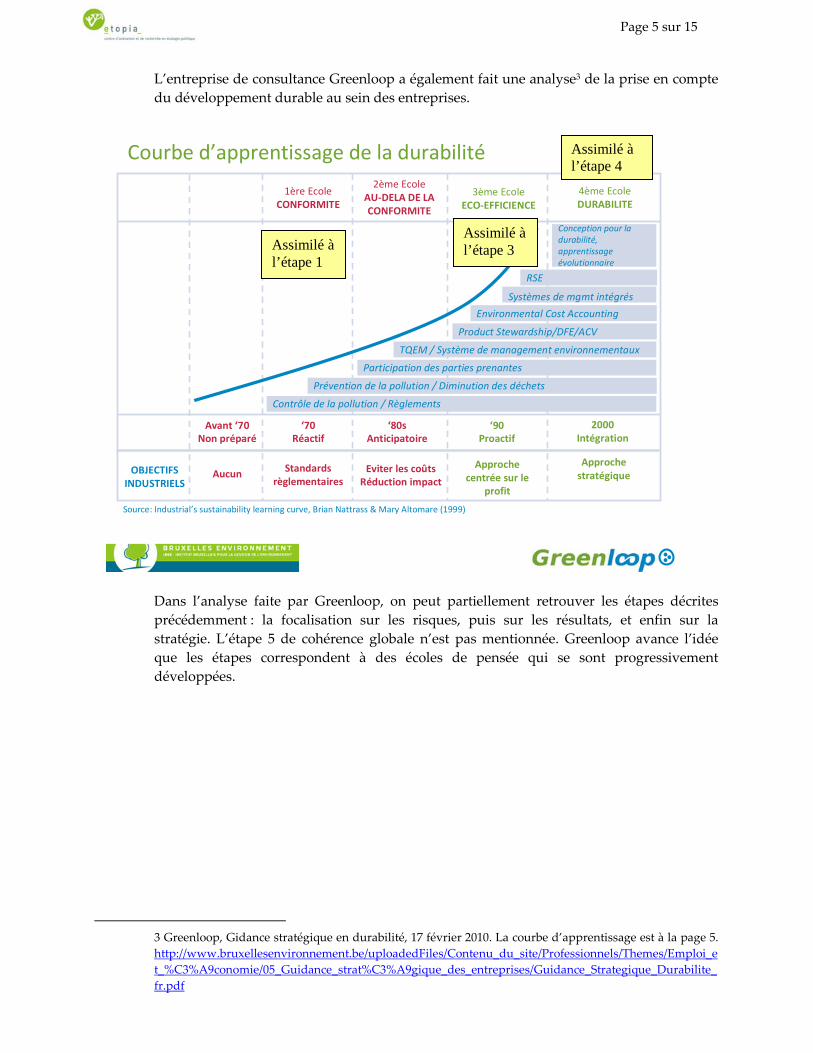

L’entreprise de consultance Greenloop a également fait une analyse3 de la prise en compte du développement durable au sein des entreprises.

Courbe d’apprentissage de la durabilité

Avant ‘70Non préparé

AucunOBJECTIFS INDUSTRIELS

Source: Industrial’s sustainability learning curve, Brian Nattrass & Mary Altomare (1999)

4ème EcoleDURABILITE

2000Intégration

Approche stratégique

Conception pour la durabilité, apprentissage évolutionnaire

1ère EcoleCONFORMITE

‘70Réactif

Standards règlementaires

Prévention de la pollution / Diminution des déchets

Contrôle de la pollution / Règlements

3ème EcoleECO-EFFICIENCE

‘90Proactif

Approche centrée sur le

profit

Systèmes de mgmt intégrés

Environmental Cost Accounting

RSE

Product Stewardship/DFE/ACV

2ème EcoleAU-DELA DE LA CONFORMITE

‘80sAnticipatoire

Eviter les coûtsRéduction impact

Participation des parties prenantes

TQEM / Système de management environnementaux

Dans l’analyse faite par Greenloop, on peut partiellement retrouver les étapes décrites précédemment : la focalisation sur les risques, puis sur les résultats, et enfin sur la stratégie. L’étape 5 de cohérence globale n’est pas mentionnée. Greenloop avance l’idée que les étapes correspondent à des écoles de pensée qui se sont progressivement développées.

3 Greenloop, Gidance stratégique en durabilité, 17 février 2010. La courbe d’apprentissage est à la page 5. http://www.bruxellesenvironnement.be/uploadedFiles/Contenu_du_site/Professionnels/Themes/Emploi_et_%C3%A9conomie/05_Guidance_strat%C3%A9gique_des_entreprises/Guidance_Strategique_Durabilite_fr.pdf

Assimilé à l’étape 1

Assimilé à l’étape 3

Assimilé à l’étape 4

Page 6 sur 15

2 L’implantation du DD au cœur de l ’entreprise

Dans cette partie, les entreprises sont censées vouloir implanter le DD dans les étapes 3 ou 4, c'est-à-dire mettre le DD au cœur des processus de gestion ou au cœur des résultats à atteindre. Nous allons aborder en premier lieu l’implantation du DD au sein de l’entreprise dans sa globalité puis nous allons aborder l’implantation du DD au sein de chaque projet.

2.1 Approche globale du DD au sein de l’entreprise : la RSE

Traiter du DD au sein de l’entreprise au point d’insérer cette préoccupation au cœur de la gestion revient à faire preuve de responsabilité sociétale. On parle dès lors de RSE, c'est-à-dire « responsabilité sociale (sociétale) de l’entreprise ». Les pouvoirs publics fédéraux belges définissent ainsi la RSE : « La responsabilité sociétale des entreprises est un processus d’amélioration dans le cadre duquel les entreprises intègrent de manière volontaire, systématique et cohérente des considérations d’ordre social, environnemental et économique dans leur gestion en concertation avec leurs parties prenantes. »4

2.1.1 Système d’intégration des composantes environnementales, sociales et économique

A. système basé sur le cycle de l’amélioration continue

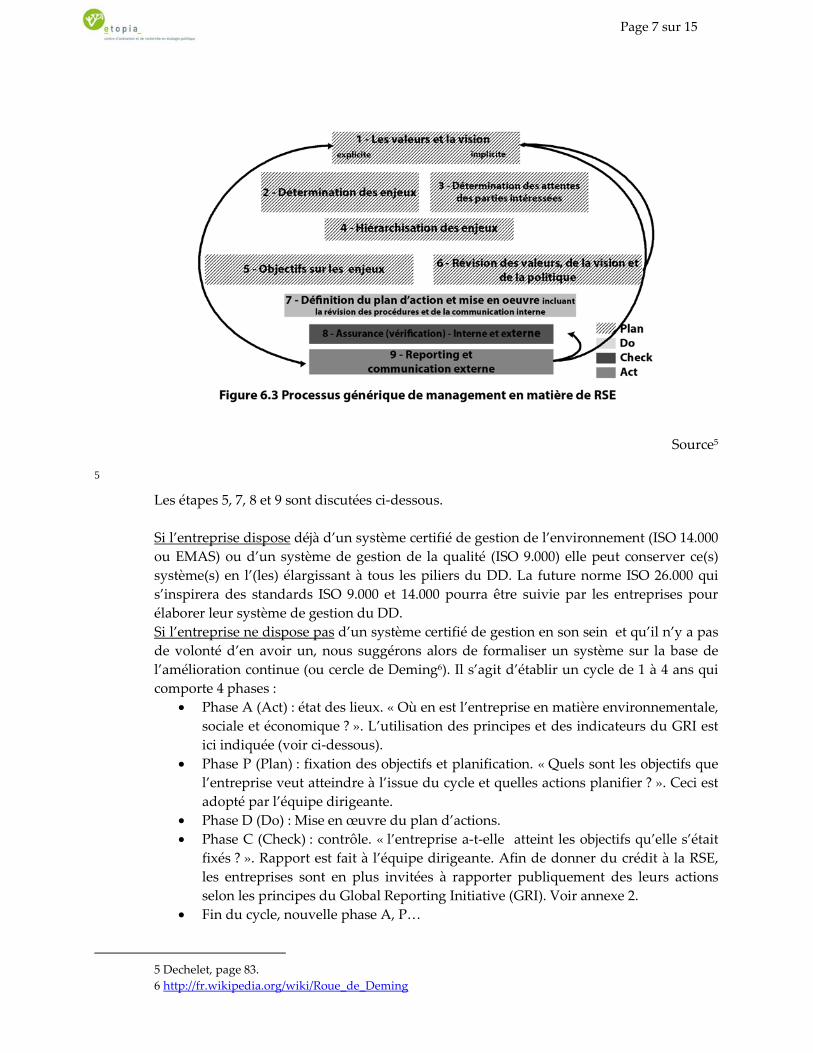

Comment concrètement intégrer le DD ? Selon certaines théories, il faut parcourir plusieurs étapes telles que définies dans les approches d’améliorations continues :

1° définition des valeurs et de la vision de l’entreprise ; 2°’identification des enjeux substantifs sur les 3 piliers du DD ; 3° identification des attentes des parties intéressées ; 4° hiérarchisation des enjeux ; 5° Fixation des objectifs sur les enjeux essentiels 6° révision des valeurs, de la vision et de la politique de l’entreprise 7° Définition du plan d’action et de la mise en œuvre ; 8° Vérification ; 9° rapportage et communication

4 http://www.poddo.be/uploads/documentenbank/4e8bc28a4e9caea39048a98b98bcbe4f.pdf

Page 7 sur 15

Source5

5

Les étapes 5, 7, 8 et 9 sont discutées ci-dessous. Si l’entreprise dispose déjà d’un système certifié de gestion de l’environnement (ISO 14.000 ou EMAS) ou d’un système de gestion de la qualité (ISO 9.000) elle peut conserver ce(s) système(s) en l’(les) élargissant à tous les piliers du DD. La future norme ISO 26.000 qui s’inspirera des standards ISO 9.000 et 14.000 pourra être suivie par les entreprises pour élaborer leur système de gestion du DD. Si l’entreprise ne dispose pas d’un système certifié de gestion en son sein et qu’il n’y a pas de volonté d’en avoir un, nous suggérons alors de formaliser un système sur la base de l’amélioration continue (ou cercle de Deming6). Il s’agit d’établir un cycle de 1 à 4 ans qui comporte 4 phases :

• Phase A (Act) : état des lieux. « Où en est l’entreprise en matière environnementale, sociale et économique ? ». L’utilisation des principes et des indicateurs du GRI est ici indiquée (voir ci-dessous).

• Phase P (Plan) : fixation des objectifs et planification. « Quels sont les objectifs que l’entreprise veut atteindre à l’issue du cycle et quelles actions planifier ? ». Ceci est adopté par l’équipe dirigeante.

• Phase D (Do) : Mise en œuvre du plan d’actions. • Phase C (Check) : contrôle. « l’entreprise a-t-elle atteint les objectifs qu’elle s’était

fixés ? ». Rapport est fait à l’équipe dirigeante. Afin de donner du crédit à la RSE, les entreprises sont en plus invitées à rapporter publiquement des leurs actions selon les principes du Global Reporting Initiative (GRI). Voir annexe 2.

• Fin du cycle, nouvelle phase A, P…

5 Dechelet, page 83. 6 http://fr.wikipedia.org/wiki/Roue_de_Deming

Page 8 sur 15

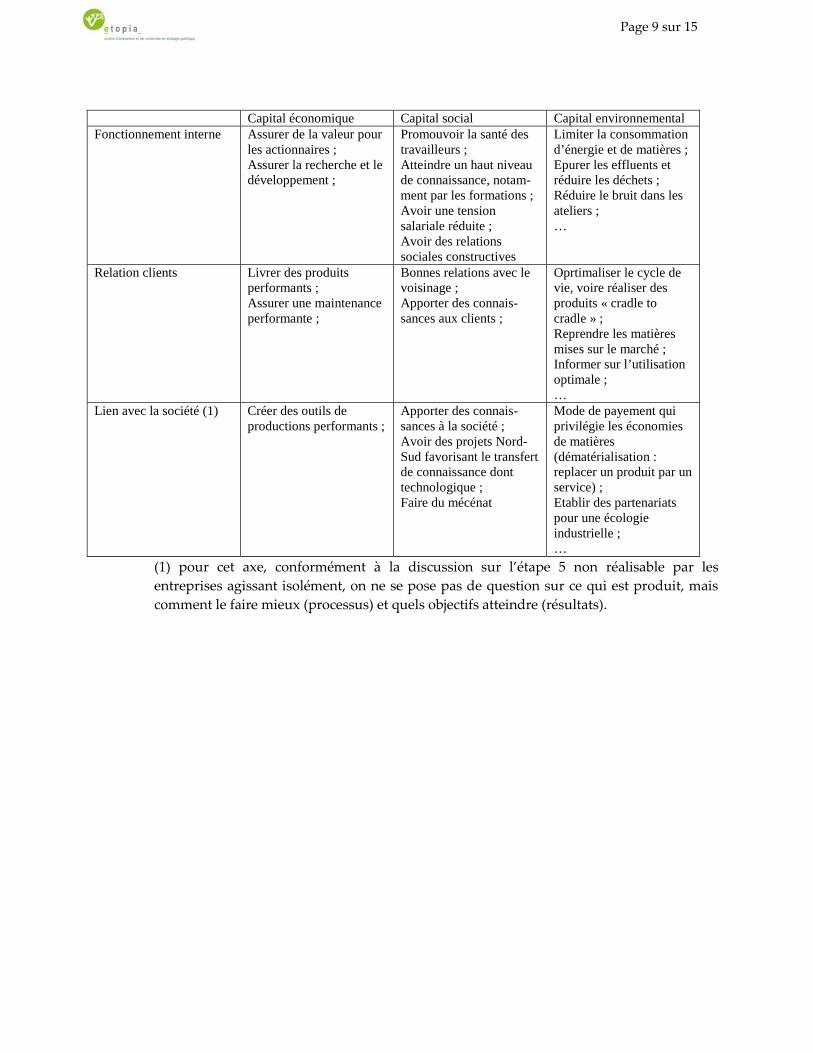

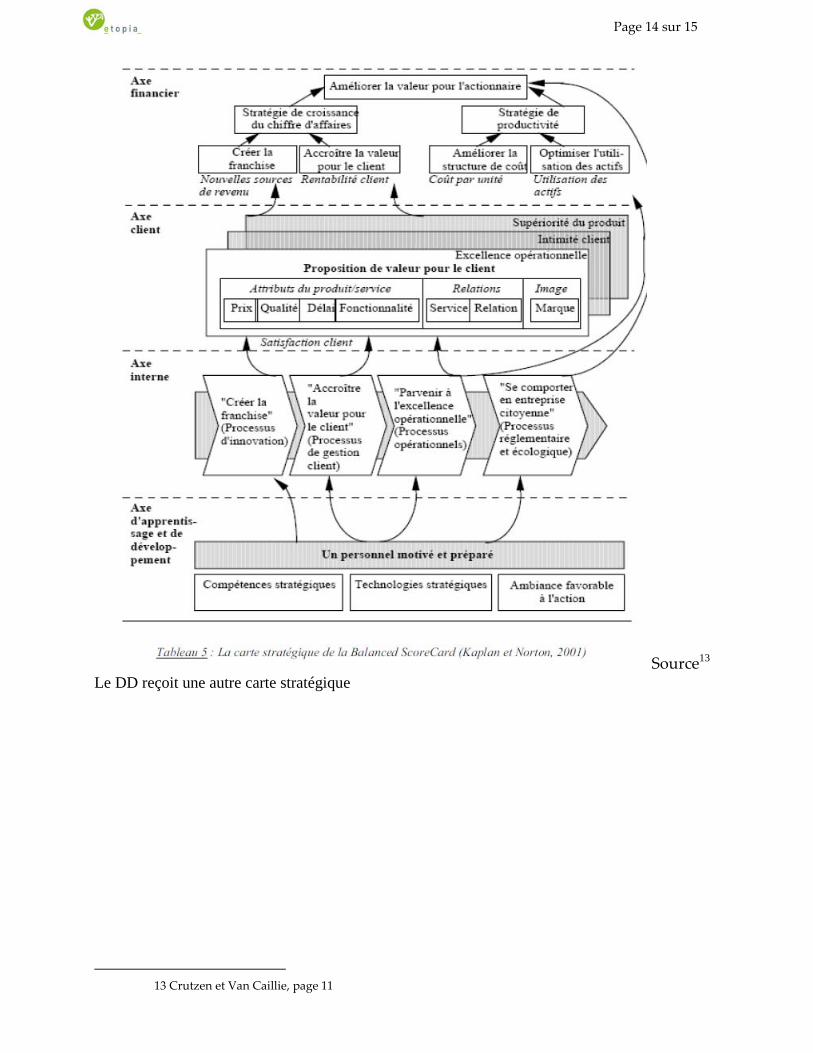

Notons cependant qu’un système de gestion basé sur l’amélioration continue (cercle de Deming) tel qu’exposé ci-dessus apporte à l’entreprise des améliorations incrémentales. Il introduit, au sein de l’entreprise, un certain conformisme : « on suit les procédures ». Ce type de système de gestion est inadapté pour gérer les crises ou susciter des changements de paradigmes parfois bien plus utiles aux entreprises. Par exemple, le système de l’amélioration continue d’une usine de fabrication de tapis va amener à réduire l’énergie consommée, à réduire les polluants, à mieux épurer l’eau … mais il ne va pas nécessairement amener à remettre en cause tout le procédé de fabrication de tapis comme cela a été le cas de l’entreprise Rohner Textil7 qui a créé des tapis « cradle to cradle » ni même à changer le concept de vente de tapis pour le remplacer par une location de surface tel que l’a imaginé Interface Design8 Un outil pour gérer ce cycle est la « balanced score card » ou BSC. « La Balanced ScoreCard est un outil de pilotage et de contrôle de la performance équilibré (= outil de gestion) qui se présente comme la combinaison d’objectifs et d’indicateurs financiers et non financiers classés selon 4 axes d’analyse recouvrant les dimensions suivantes : Finance, Clients, Processus interne et Apprentissage organisationnel. Selon Kaplan et Norton, il s’agit d’un outil qui permet de traduire la stratégie de l’entreprise en une série d’objectifs et d’indicateurs spécifiques à chacune des 4 dimensions et qui permet ensuite de mesurer l’atteinte de ces objectifs et donc la performance globale de l’entreprise […]ce modèle fait l’hypothèse qu’il existerait un modèle universel de performance reposant sur une série d’enchaînements de type causes à effets. Initialement, Kaplan et Norton (1992) estiment que c’est l’apprentissage qui permet l’amélioration des processus internes. Cette dernière génère à son tour la satisfaction des clients qui permettra à plus ou moins long terme d’atteindre les objectifs économiques et donc de satisfaire les attentes des actionnaires (Germain et Trébucq, 2003) ».9). Ces indicateurs sont liés entre eux par une carte stratégique. Pour plus de détail, voir annexe 3. Nous nous inspirons de l’approche BSC et de l’approche par pilier du DD pour suggérer de fixer les lignes directrices de la politique RSE de l’entreprise selon 3 axes : le fonctionnement interne, la relation avec les clients et parties prenantes (stakeholders) directes et le lien avec la société. Pour chacun de ses axes, les trois piliers du DD peuvent être pris en compte dans une optique d’accroissement des capitaux10. Ci-dessous des lignes directrices possibles par axe et par capital.

7 http://www.climatex.com/en/products/climatex_lifecycle.php5 8 http://www.interfaceglobal.com 9 http://www.hec.ulg.ac.be/FR/recherche/activites/working-papers/documents/WP_HECULG_20071104_Crutzen_VanCaillie.pdf, page 9 10 Le capital économique est constitué de moyens de production (usines, routes) et de finances (actions…). Le capital social est constitué des connaissances (caractérisé par des citoyens ayant un diplôme…), de réseaux (réseau d’entraide, mutuelles, mouvements culturels ou de jeunesse…) ; de santé humaine (citoyens en bonne santé…)… Le capital environnemental est constitué de ressources naturelles et de biodiversité. Définition inspirée de « Comprendre et gouverner le développement », Bureau fédéral du Plan.

Page 9 sur 15

Capital économique Capital social Capital environnemental Fonctionnement interne Assurer de la valeur pour

les actionnaires ; Assurer la recherche et le développement ;

Promouvoir la santé des travailleurs ; Atteindre un haut niveau de connaissance, notam-ment par les formations ; Avoir une tension salariale réduite ; Avoir des relations sociales constructives

Limiter la consommation d’énergie et de matières ; Epurer les effluents et réduire les déchets ; Réduire le bruit dans les ateliers ; …

Relation clients Livrer des produits performants ; Assurer une maintenance performante ;

Bonnes relations avec le voisinage ; Apporter des connais-sances aux clients ;

Oprtimaliser le cycle de vie, voire réaliser des produits « cradle to cradle » ; Reprendre les matières mises sur le marché ; Informer sur l’utilisation optimale ; …

Lien avec la société (1) Créer des outils de productions performants ;

Apporter des connais-sances à la société ; Avoir des projets Nord-Sud favorisant le transfert de connaissance dont technologique ; Faire du mécénat

Mode de payement qui privilégie les économies de matières (dématérialisation : replacer un produit par un service) ; Etablir des partenariats pour une écologie industrielle ; …

(1) pour cet axe, conformément à la discussion sur l’étape 5 non réalisable par les entreprises agissant isolément, on ne se pose pas de question sur ce qui est produit, mais comment le faire mieux (processus) et quels objectifs atteindre (résultats).

Page 10 sur 15

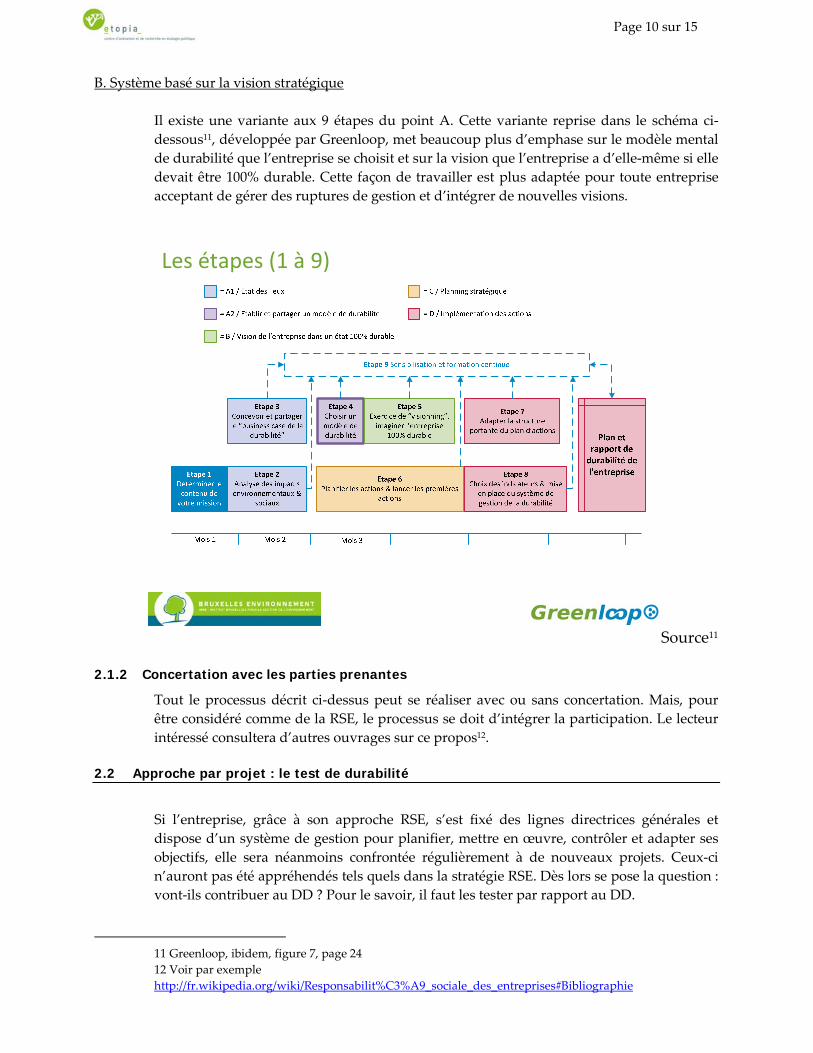

B. Système basé sur la vision stratégique

Il existe une variante aux 9 étapes du point A. Cette variante reprise dans le schéma ci-dessous11, développée par Greenloop, met beaucoup plus d’emphase sur le modèle mental de durabilité que l’entreprise se choisit et sur la vision que l’entreprise a d’elle-même si elle devait être 100% durable. Cette façon de travailler est plus adaptée pour toute entreprise acceptant de gérer des ruptures de gestion et d’intégrer de nouvelles visions.

Les étapes (1 à 9)

Source11

2.1.2 Concertation avec les parties prenantes

Tout le processus décrit ci-dessus peut se réaliser avec ou sans concertation. Mais, pour être considéré comme de la RSE, le processus se doit d’intégrer la participation. Le lecteur intéressé consultera d’autres ouvrages sur ce propos12.

2.2 Approche par projet : le test de durabilité

Si l’entreprise, grâce à son approche RSE, s’est fixé des lignes directrices générales et dispose d’un système de gestion pour planifier, mettre en œuvre, contrôler et adapter ses objectifs, elle sera néanmoins confrontée régulièrement à de nouveaux projets. Ceux-ci n’auront pas été appréhendés tels quels dans la stratégie RSE. Dès lors se pose la question : vont-ils contribuer au DD ? Pour le savoir, il faut les tester par rapport au DD.

11 Greenloop, ibidem, figure 7, page 24 12 Voir par exemple http://fr.wikipedia.org/wiki/Responsabilit%C3%A9_sociale_des_entreprises#Bibliographie

Page 11 sur 15

Un tel test existe au niveau fédéral belge. Pour chaque décision pour lesquelles un test est pertinent, le Conseil des Ministres pose la question de la généralisation de la décision dans le temps et l’espace. Autrement dit, si d’autres – ailleurs ou futurs – font comme nous, est-ce que cela tient debout, tant économiquement, que socialement ou environnementalement ? Pour répondre à cette question, 10 indicateurs par pilier ont été choisis. Y ont été ajouté 3 indicateurs de bonne gouvernance. Une autre façon de poser la même question est de prendre comme idée maîtresse que les conséquences des décisions prises doivent augmenter les capitaux économiques, sociaux et environnementaux, à court et long terme, pour le bénéficiaire et pour l’ensemble de la planète.

Les conséquences sont-elles généralisable sur les capitaux ? / les capitaux vont-ils augmenter ?

économique social environnemental …

Dans le temps (court terme et long terme )

Dans l’espace (ici et ailleurs)

Il est possible de travailler avec une liste de contrôle d’indicateurs. Si les projets sont peu répétitifs, nous préconisons de travailler selon les enjeux liés au projet. Par exemple, pour une entreprise « A » qui fabrique des machines productrice d’énergie par pyrolyse du bois, les enjeux maîtrisables par projet seraient :

Economique Social environnement La rentabilité du projet La capacité pour la communauté

locale à gérer le projet La santé des travailleurs

Le cycle de la matière de la machine Le cycle de la matière de la biomasse La nocivité des effluents du traitement

Discutons quelques enjeux.

• L’entreprise « A » n’a pas à juger, par projet, de l’opportunité et de l’intérêt global de l’utilisation de l’énergie produite (étape 5, hors de portée des entreprises prises isolément).

• Par contre, si le bois peut être traité de deux façons (par pyrolyse et par bio-méthanisation), le test de durabilité doit mettre en balance l’énergie produite, le coût pour le faire et la valorisation des sous-produits.

o Dans le cas de la pyrolyse, un sous-produit est de la cendre. o Dans le cas de la bio-méthanisation, un sous-produit est du compost. o Si les sols ont un urgent besoin de compost pour élever le taux d’humus

faute de désertification ; ce point est à prendre en compte dans le test de durabilité.

Si des éléments de deux projets concurrents vont en sens contradictoires, l’analyse multi-critère est une méthode valable et intéressante pour permettre d’arbitrer les options.

Page 12 sur 15

Conclusions

Frank-Dominique Vivien définit le développement durable comme un « principe normatif sans norme ». C’est l’aspect « sans norme » du comportement qui pose problème, car celle-ci peut donc être posée par chacun, et peut être auto-légitimée. Comme chacun auto-légitime sa pratique en utilisant le même mot, cela provoque de l’incompréhension. Cette note offre une grille d’analyse qui met une gradation dans les pratique d’intégration du développement durable par les entreprises. Chaque niveau ayant ses avantages et inconvénients, la grille d’analyse permet aux stakeholders de mieux se comprendre autour de ce principe normatif. La grille d’analyse permet aussi d’avoir de nouvelles idées pour progresser dans l’intégration du développement durable. Enfin, la note rappelle les outils et méthodes à disposition des entreprises pour intégrer le développement durable. Ne pas utiliser ce type d’outils mène, pour les personnes sincères, à du découragement car beaucoup d’énergie est dépensée pour un résultat faible et non mesurable. Les utiliser donne plus de certitude d’atteindre un but mesurable.

Page 13 sur 15

Annexe 1 : Sources

Saulquin J-Y et Schier G, Le développement durable et la notion de performance organisationnelle : une application à la GRH pg 157 à 171, in Le développement durable, théories et application au management, Dunod, Paris, 2008, 246 pages. Crutzen N et Van Caillie D, Le pilotage et la mesure de l’empreinte sociétale de l’entreprise grâce à la Balanced ScoreCard : entre adaptation et évolution radicale du modèle de Kaplan et Norton HEC-ULG, November 2007, 21 pages. Delchet K, Développement durable, l’intégrer pour réussir, Afnor, juin 2007, 382 pages

Annexe 2 : Explicitation du Global Reporting Initiative (GRI)

Le Global Reporting Initiative (GRI) a été établi vers la fin 1997 avec comme mission de développer les directives applicables mondialement en matière de développement durable, ainsi que de rendre compte des performances économiques, environnementales, et sociales, initialement pour des sociétés et par la suite pour n'importe quelle organisation gouvernementale, ou non gouvernementale, selon 4 grands principes 1° Processus de rédaction des rapports : transparence, dialogue avec parties prenantes, auditabilité, 2° Périmètre du rapport: exhaustivité, précision du contexte, 3° Garantie de fiabilité des données, 4° Accès libre au rapport. Le Global Reporting Initiative propose un référentiel d'indicateurs qui permet de mesurer l'avancement des programmes de développement durable des entreprises. Ce référentiel comporte 79 indicateurs, qui se répartissent de la manière suivante : Par importance :

• 49 indicateurs de base • 30 indicateurs dits supplémentaires

Par domaine : • économie : 9 (dont 2 supplémentaires) • environnement : 30 (dont 13 supplémentaires) • droits de l'Homme : 9 (dont 3 supplémentaires) • relations sociales et travail décent : 14 (dont 5 supplémentaires) • responsabilité vis-à-vis des produits : 9 (dont 5 supplémentaires) • société : 8 (dont 2 supplémentaires)

Source : http://fr.wikipedia.org/wiki/Global_Reporting_Initiative Annexe 3 Balanced score card

Deux possibilités existent pour prendre en compte le DD dans l’approche « Balanced Score card : créer une BSC spéciale pour le développement durable en parallèle de la BSC de gestion générale de l’entreprise ou au contraire intégrer les éléments du DD dans la BSC de la gestion globale de l’entreprise.

Option « en parallèle »

La carte stratégique issue de la méthode BSC est centrée principalement autour des finalités économiques de l’entreprise selon le schéma suivant :

Page 14 sur 15

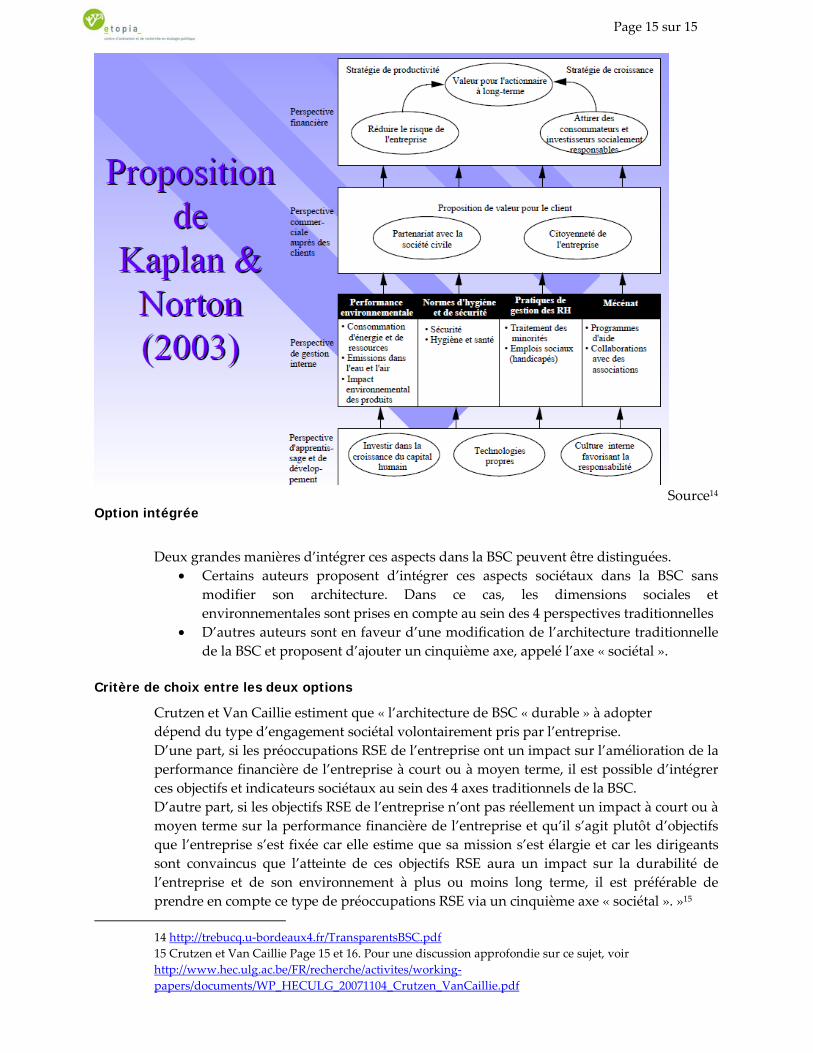

Source13 Le DD reçoit une autre carte stratégique

13 Crutzen et Van Caillie, page 11

Page 15 sur 15

Source14

Option intégrée

Deux grandes manières d’intégrer ces aspects dans la BSC peuvent être distinguées.

• Certains auteurs proposent d’intégrer ces aspects sociétaux dans la BSC sans modifier son architecture. Dans ce cas, les dimensions sociales et environnementales sont prises en compte au sein des 4 perspectives traditionnelles

• D’autres auteurs sont en faveur d’une modification de l’architecture traditionnelle de la BSC et proposent d’ajouter un cinquième axe, appelé l’axe « sociétal ».

Critère de choix entre les deux options

Crutzen et Van Caillie estiment que « l’architecture de BSC « durable » à adopter dépend du type d’engagement sociétal volontairement pris par l’entreprise. D’une part, si les préoccupations RSE de l’entreprise ont un impact sur l’amélioration de la performance financière de l’entreprise à court ou à moyen terme, il est possible d’intégrer ces objectifs et indicateurs sociétaux au sein des 4 axes traditionnels de la BSC. D’autre part, si les objectifs RSE de l’entreprise n’ont pas réellement un impact à court ou à moyen terme sur la performance financière de l’entreprise et qu’il s’agit plutôt d’objectifs que l’entreprise s’est fixée car elle estime que sa mission s’est élargie et car les dirigeants sont convaincus que l’atteinte de ces objectifs RSE aura un impact sur la durabilité de l’entreprise et de son environnement à plus ou moins long terme, il est préférable de prendre en compte ce type de préoccupations RSE via un cinquième axe « sociétal ». »15

14 http://trebucq.u-bordeaux4.fr/TransparentsBSC.pdf 15 Crutzen et Van Caillie Page 15 et 16. Pour une discussion approfondie sur ce sujet, voir http://www.hec.ulg.ac.be/FR/recherche/activites/working-papers/documents/WP_HECULG_20071104_Crutzen_VanCaillie.pdf