Embed Size (px)

Citation preview

Les Bénéfices de

l ’Affacturage Présenté par Sami Bouta leb

1 Qu’est ce que l’affacturage?

- Définition

- Différence entre affacturage et prêt bancaire

- L’état actuel du marché (international et canadien)

2 Les différents types d’affacturage

3 International Factoring Association

4 Comment fonctionne l’affacturage?

- Le processus

- Les bénéfices de l’affacturage

- Les critères de sélection d’un client

- La garantie des créances commerciales

- Les principaux termes d’un accord d’affacturage

5 La gestion de risque

- Système de gestion de crédit

- Dashboard

- Analyse financière mensuelle

1

Qu’est-ce que l’Affacturage?

Qu’est-ce que l’affacturage?

• Factures vs. Affactureur

• Affacturage vs. prêt bancaire : - Actif financier (comptes recevables) - Valeur des créances - Parties impliquées

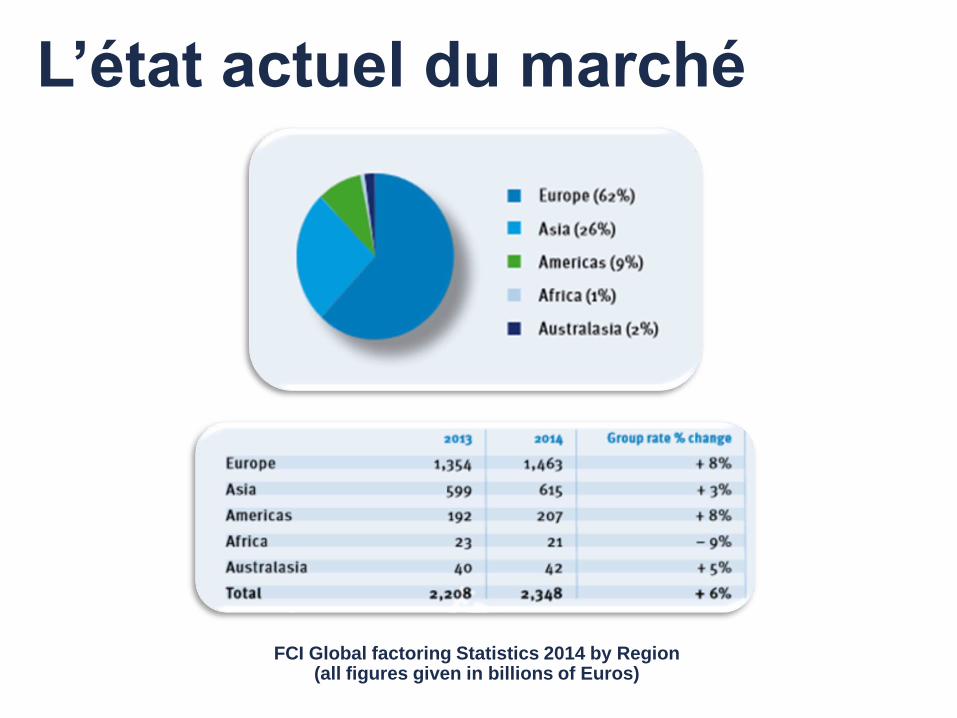

L’état actuel du marché

FCI Global factoring Statistics 2014 by Region (all figures given in billions of Euros)

2

Les différents types d’affacturage

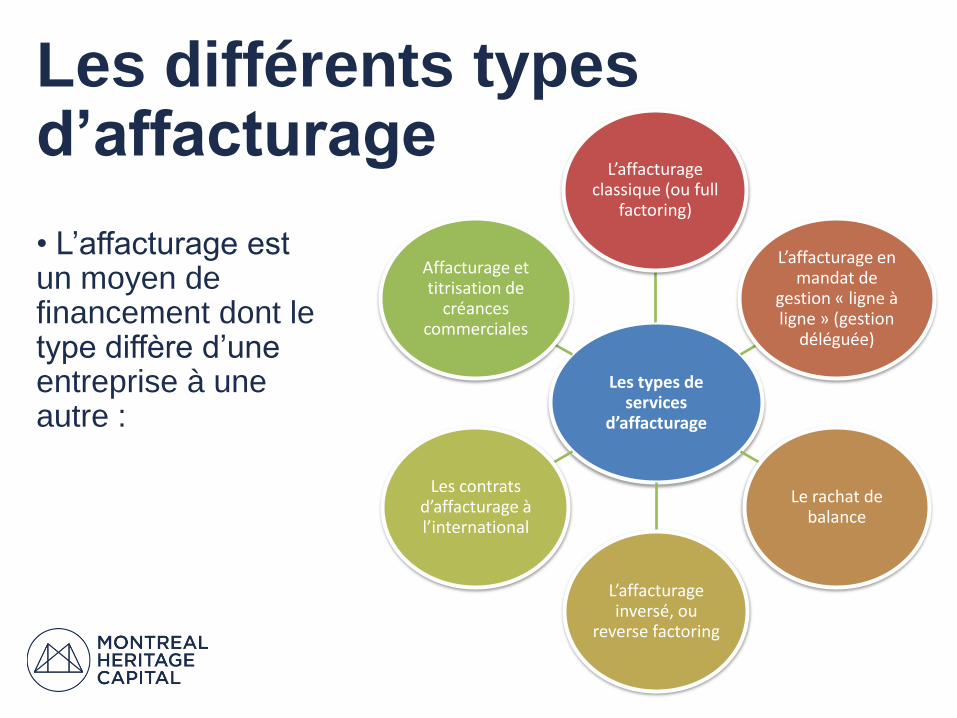

Les différents types d’affacturage

Les types de services

d’affacturage

L’affacturage classique (ou full

factoring)

L’affacturage en mandat de

gestion « ligne à ligne » (gestion

déléguée)

Le rachat de balance

L’affacturage inversé, ou

reverse factoring

Les contrats d’affacturage à l’international

Affacturage et titrisation de

créances commerciales

• L’affacturage est un moyen de financement dont le type diffère d’une entreprise à une autre :

3

International Factoring Association

International Factoring Association (IFA)

• Aider la communauté d’affactureurs :

- Informations - Formation - Réunions - Conférences

4

Comment fonctionne l’Affacturage?

Le Processus

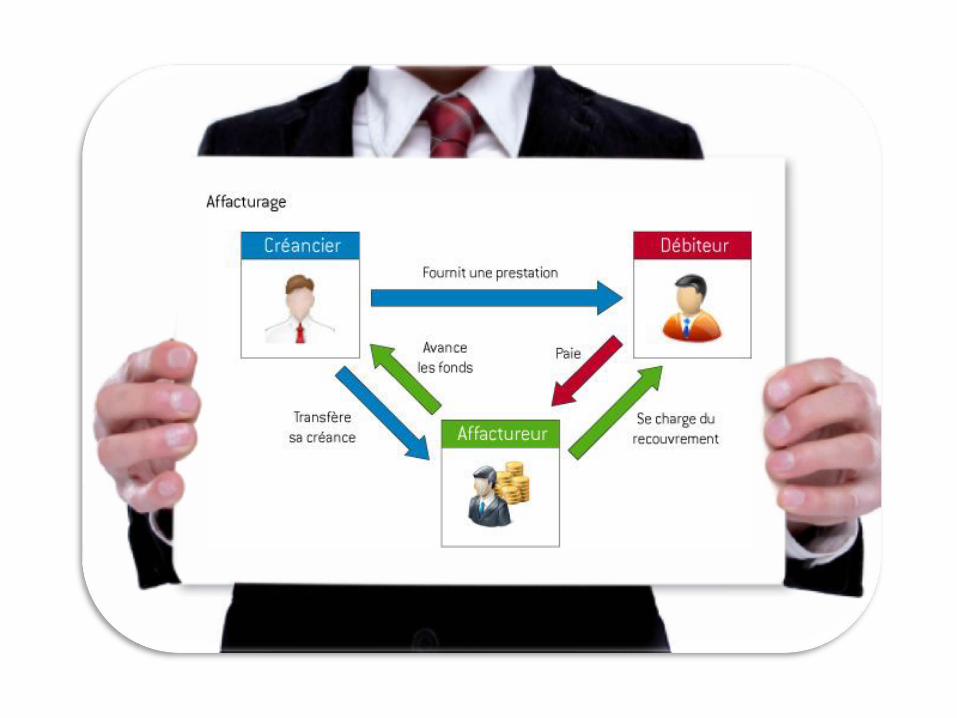

Comment fonctionne l’affacturage? •Comment faire pour optimiser la gestion de sa trésorerie pour que M. Créancier se consacre entièrement à ses activités?

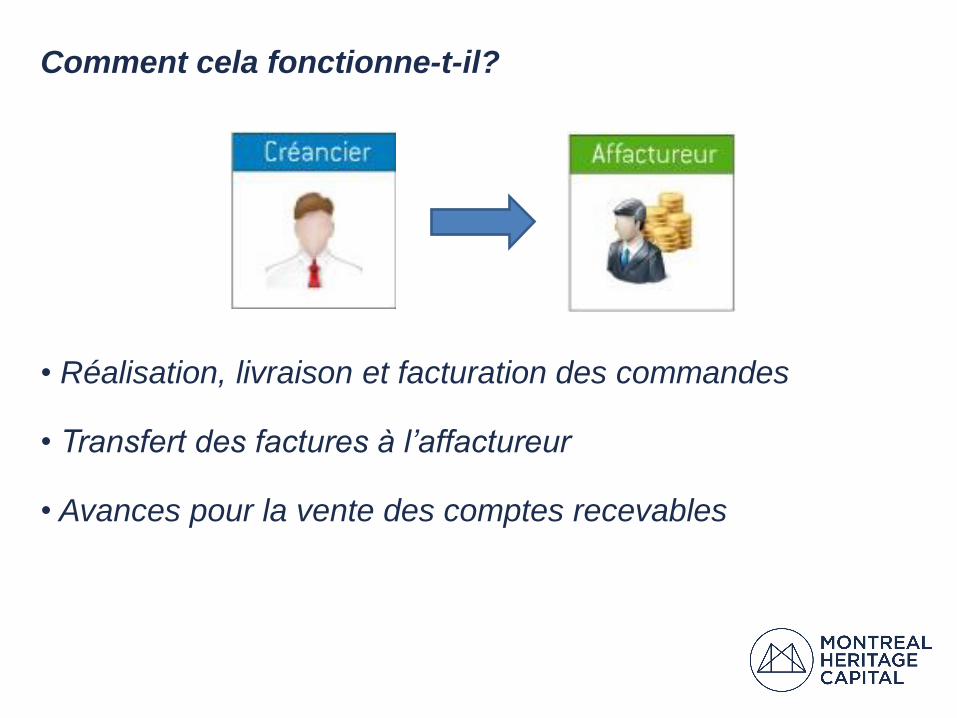

Comment cela fonctionne-t-il?

• Réalisation, livraison et facturation des commandes

• Transfert des factures à l’affactureur

• Avances pour la vente des comptes recevables

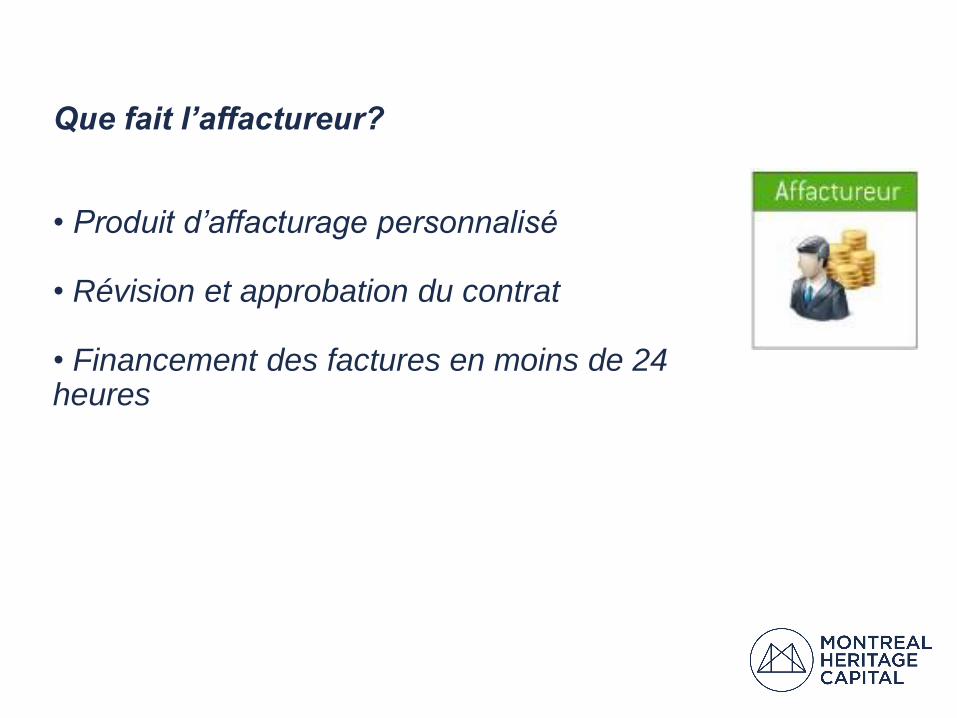

Que fait l’affactureur? • Produit d’affacturage personnalisé • Révision et approbation du contrat

• Financement des factures en moins de 24 heures

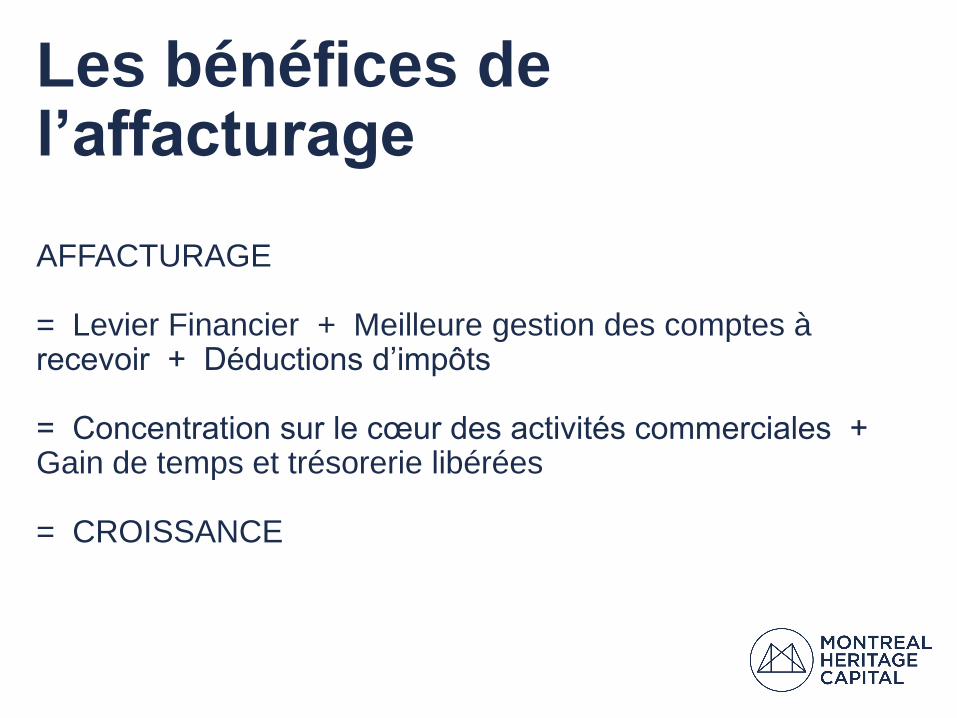

Les bénéfices de l’affacturage

AFFACTURAGE = Levier Financier + Meilleure gestion des comptes à recevoir + Déductions d’impôts = Concentration sur le cœur des activités commerciales + Gain de temps et trésorerie libérées = CROISSANCE

Les critères de sélection d’un client

Documents d’ouverture : - Renseignements sur les comptes à recevoir - Renseignements sur la compagnie - Renseignements sur les débiteurs - Renseignements bancaires - Renseignements fiscaux - Document d’ouverture de compte complété

Documents requis : (après l’ouverture) - Contrat de service - Main levée d’un financement hypothécaire par la banque - Documents d’engagement hypothécaire - Avis de cession de créances

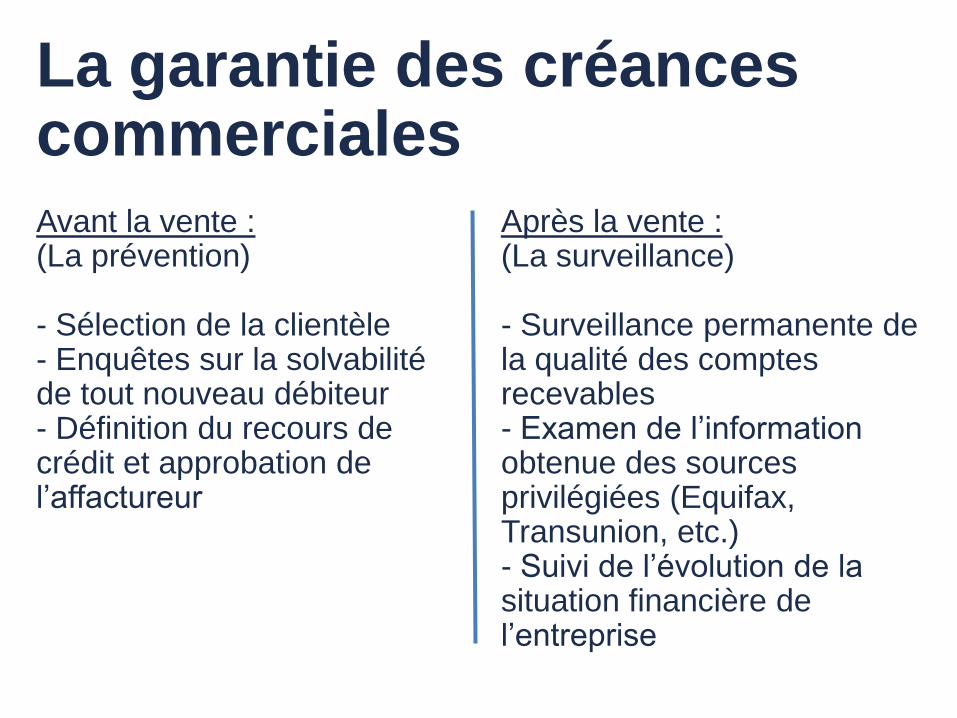

La garantie des créances commerciales

Avant la vente : (La prévention) - Sélection de la clientèle - Enquêtes sur la solvabilité de tout nouveau débiteur - Définition du recours de crédit et approbation de l’affactureur

Après la vente : (La surveillance) - Surveillance permanente de la qualité des comptes recevables - Examen de l’information obtenue des sources privilégiées (Equifax, Transunion, etc.) - Suivi de l’évolution de la situation financière de l’entreprise

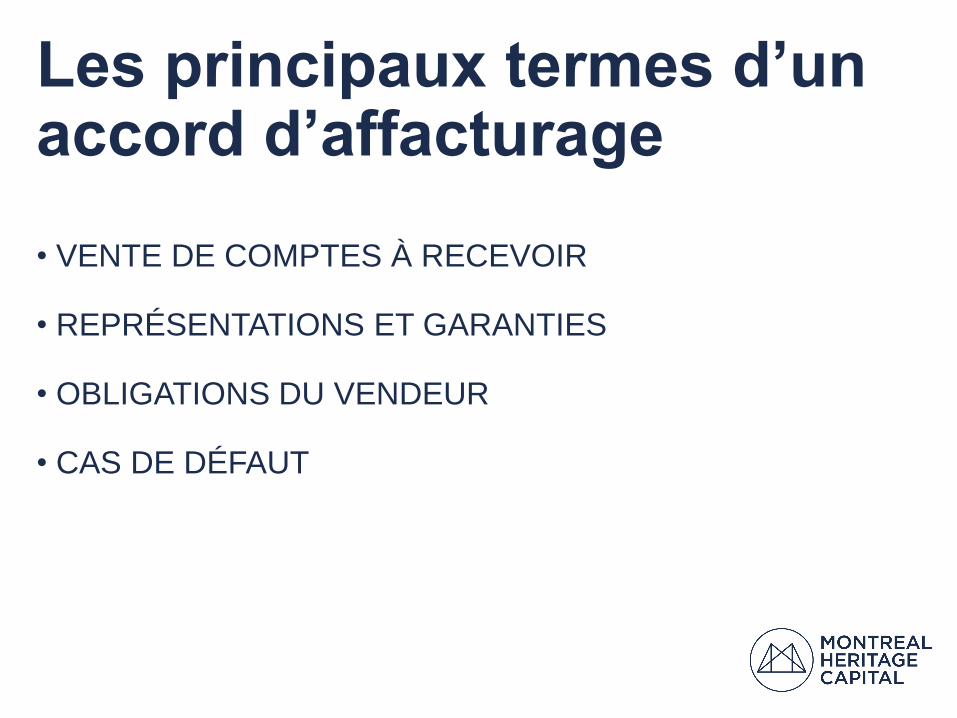

Les principaux termes d’un accord d’affacturage

• VENTE DE COMPTES À RECEVOIR

• REPRÉSENTATIONS ET GARANTIES

• OBLIGATIONS DU VENDEUR

• CAS DE DÉFAUT

5

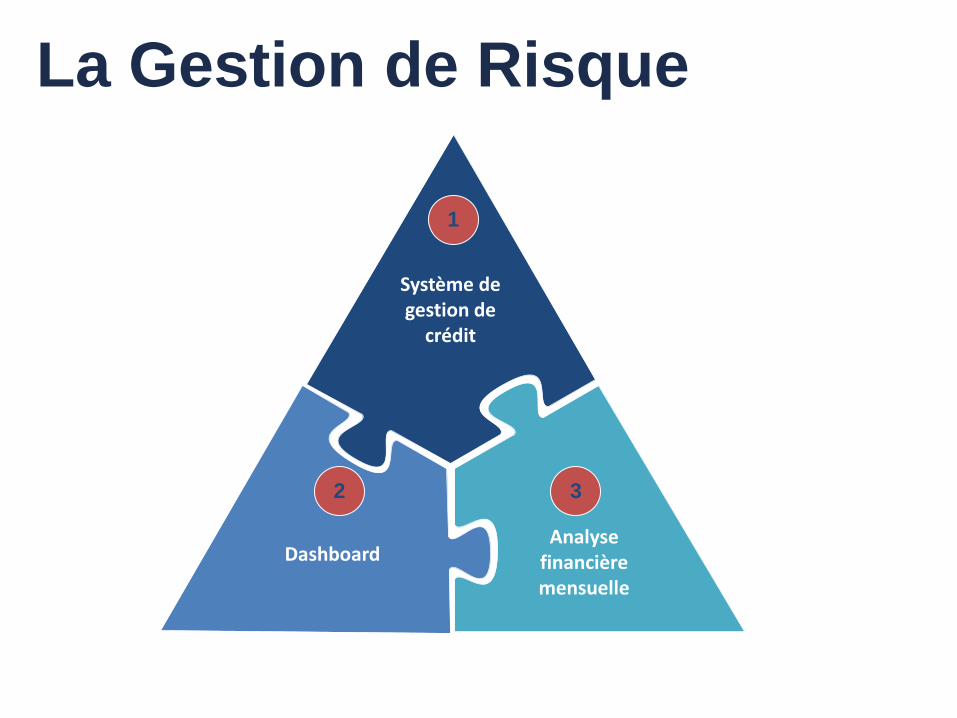

La gestion de risque

La Gestion de Risque

Système de gestion de

crédit

Dashboard Analyse

financière mensuelle

3 2

1

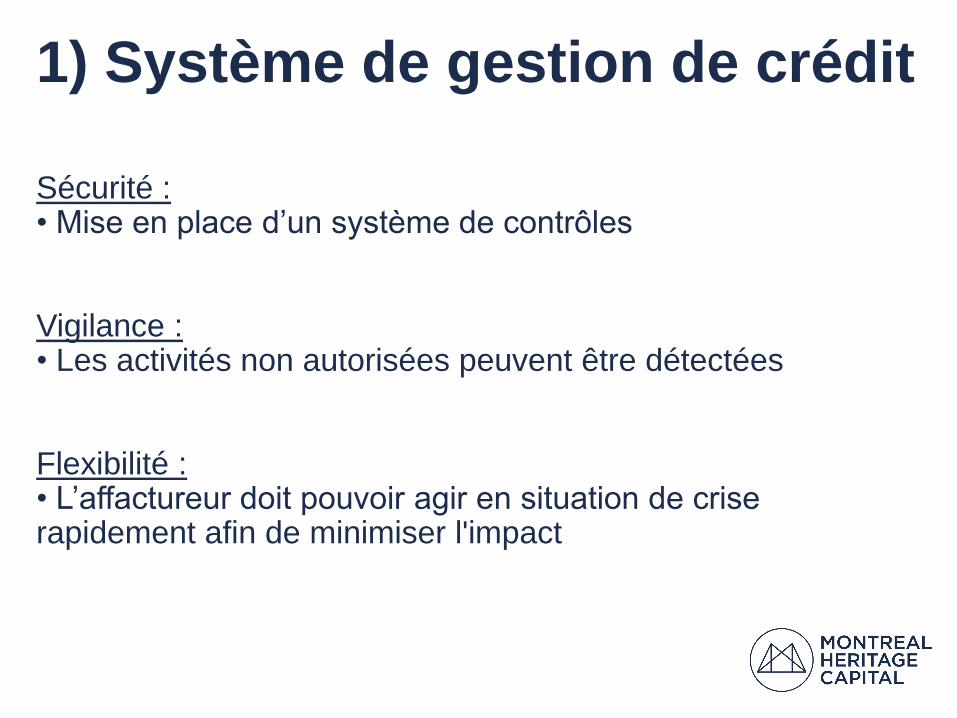

1) Système de gestion de crédit

Sécurité : • Mise en place d’un système de contrôles

Vigilance : • Les activités non autorisées peuvent être détectées Flexibilité : • L’affactureur doit pouvoir agir en situation de crise rapidement afin de minimiser l'impact

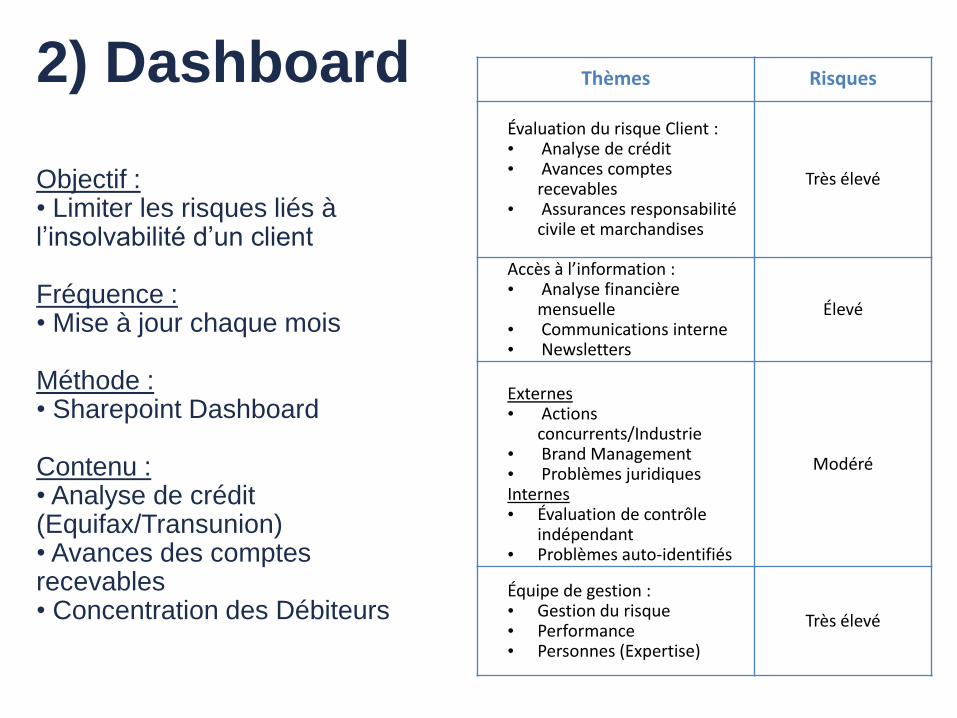

2) Dashboard

Objectif : • Limiter les risques liés à l’insolvabilité d’un client

Fréquence : • Mise à jour chaque mois

Méthode : • Sharepoint Dashboard

Contenu : • Analyse de crédit (Equifax/Transunion) • Avances des comptes recevables • Concentration des Débiteurs

Thèmes Risques

Évaluation du risque Client : • Analyse de crédit • Avances comptes

recevables • Assurances responsabilité

civile et marchandises

Très élevé

Accès à l’information : • Analyse financière

mensuelle • Communications interne • Newsletters

Élevé

Externes • Actions

concurrents/Industrie • Brand Management • Problèmes juridiques Internes • Évaluation de contrôle

indépendant • Problèmes auto-identifiés

Modéré

Équipe de gestion : • Gestion du risque • Performance • Personnes (Expertise)

Très élevé

3) Analyse financière mensuelle

Objectif : • Contact constant

Méthode : • Courriels mensuels

Contenu : • Nouvelles/Newsletter • Initiatives • Indicateurs

5 0 0 P l a c e d ’ A r m e s

S u i t e 1 8 0 0 • M o n t r é a l Q C

H 2 Y 2 W 2 • C a n a d a

T 4 3 8 2 5 9 3 2 0 2 F 4 3 8 2 5 9 3 3 0 1

i n f o @ m o n t r e a l h e r i t a g e . c o m

Merci!