Embed Size (px)

Citation preview

Les Contrats à Long TermeLes Contrats à Long Terme

Défi i iDéfinition

• Un contrat à long terme porte sur la réalisation d’un bien, d’un service, ou d’un ensemble de biens ou services dont les dates de démarrage et d’achèvementde démarrage et d achèvement se situent dans des exercices différents.

Les contrats à long terme portent sur :

• des contrats de construction ;des contrats de construction ;

• de contrats de prestations de services ;

• de contrats de remise en état d’actifs ou de

l’environnementl environnement.

• Deux conditions principales pour qualifier un contrat à long terme :

• Spécifiquement négocié avec un client (différent

de la notion de production en masse) ;de la notion de production en masse) ;

• Démarrage du contrat lors d’un exercice et

achèvement lors d’un exercice ultérieur.

La problématique porte sur les modalités deLa problématique porte sur les modalités de

comptabilisation de ces contrats à la clôture.

Deux méthodes sont admises pour la

comptabilisation des contrats à long terme.comptabilisation des contrats à long terme.

• Méthode à l’avancement : méthode éfé i llpréférentielle

• Méthode à l’achèvement : méthode alternative

Méthodes de comptabilisation : Méthode à l’avancement

L à l bili é àLes contrats à long terme sont comptabilisés à l’avancement dès lors que les charges et les produits du contrat sont estimés de façon fiable.Les charges et les produits sont alors comptabilisés au rythme de l’avancement du contrat.L’avancement permet de dégager un résultat comptable au fur et à mesure de la réalisation de l’opération.Méthodes de comptabilisation : p• Méthode à l’avancement

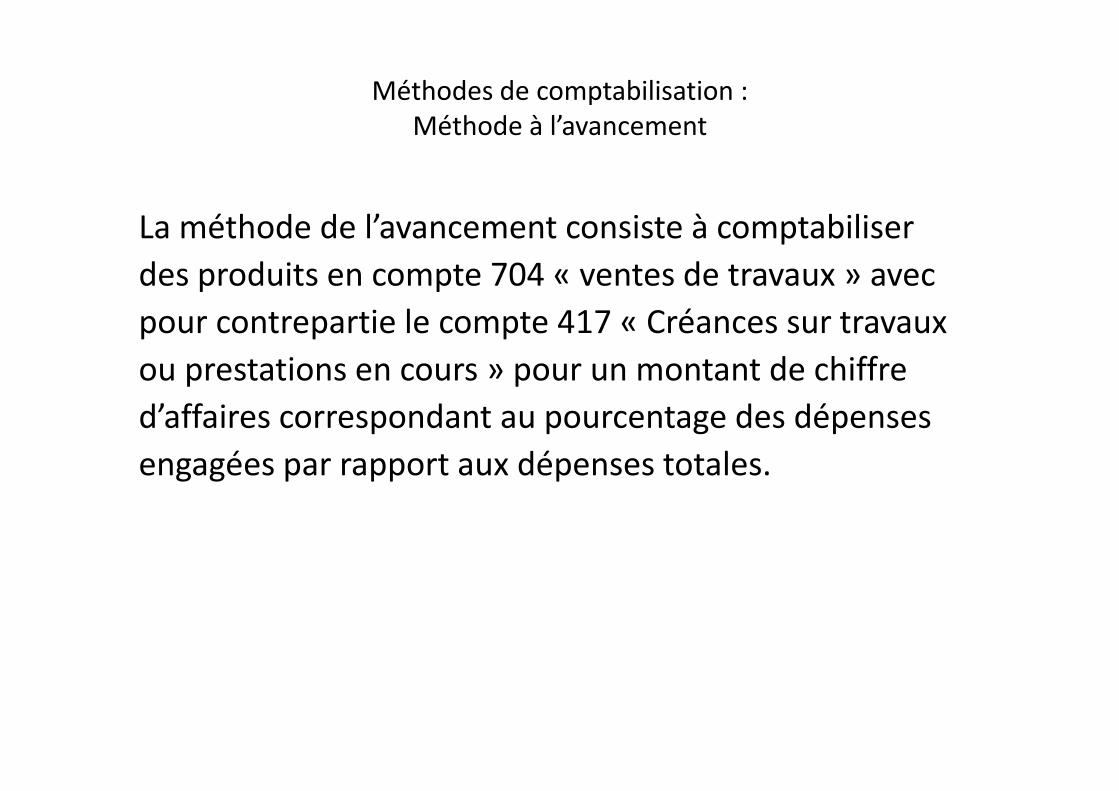

Méthodes de comptabilisation : Méthode à l’avancementMéthode à l avancement

L é h d d l’ i à biliLa méthode de l’avancement consiste à comptabiliser des produits en compte 704 « ventes de travaux » avec pour contrepartie le compte 417 « Créances sur travaux ou prestations en cours » pour un montant de chiffre d’affaires correspondant au pourcentage des dépenses engagées par rapport aux dépenses totales.

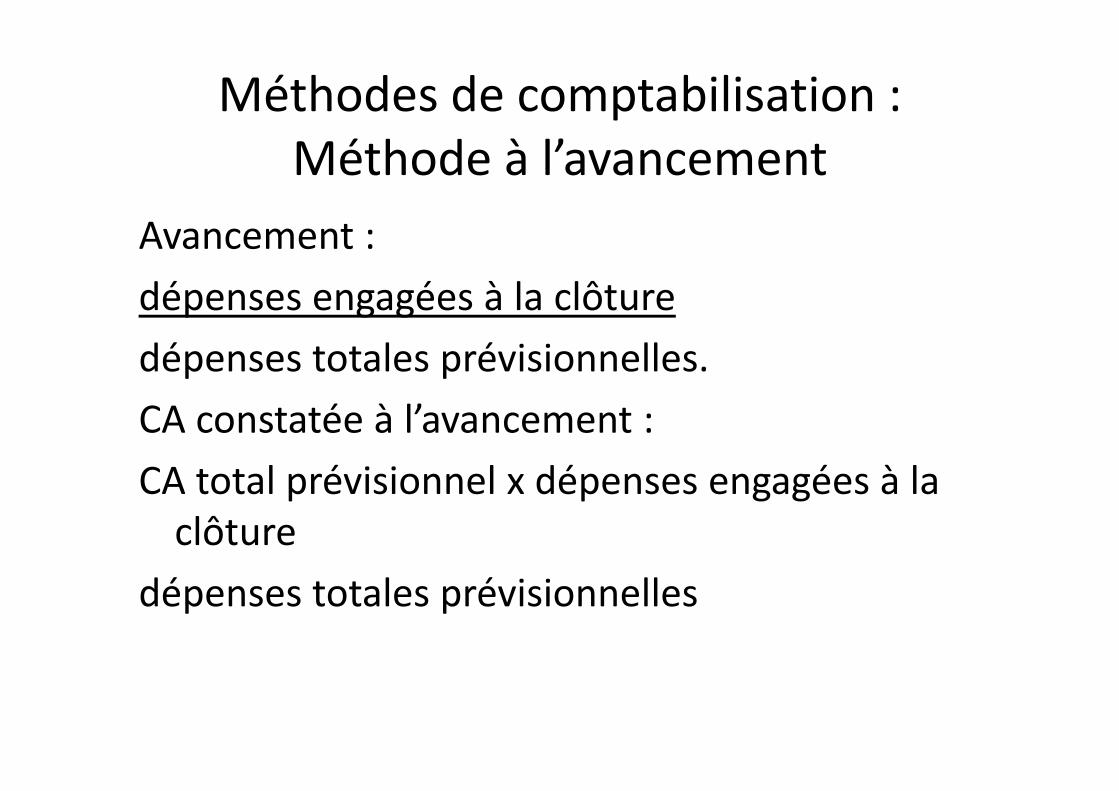

Méthodes de comptabilisation : Méthode à l’avancement

Avancement :

dépenses engagées à la clôturedépenses engagées à la clôture

dépenses totales prévisionnelles.

CA constatée à l’avancement :

CA total prévisionnel x dépenses engagées à laCA total prévisionnel x dépenses engagées à la clôture

dépenses totales prévisionnelles

Méthodes de comptabilisation : Méthode à l’avancementMéthode à l avancement

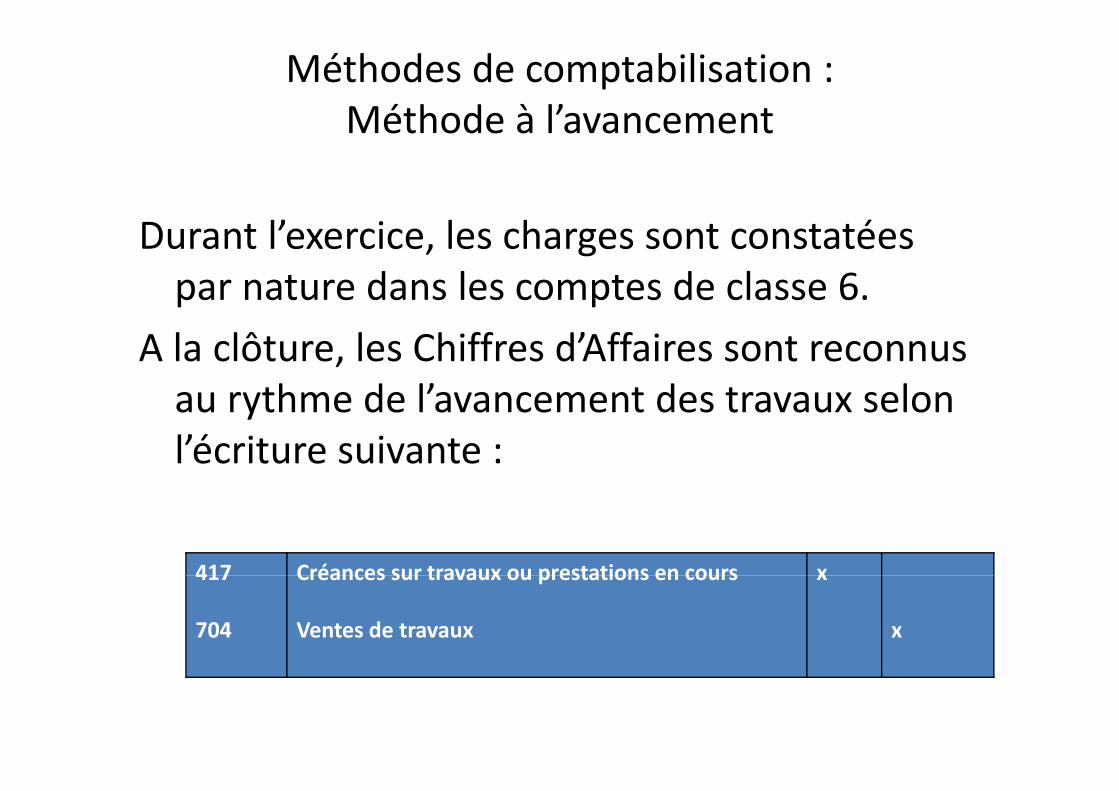

Durant l’exercice, les charges sont constatées par nature dans les comptes de classe 6.p p

A la clôture, les Chiffres d’Affaires sont reconnus au rythme de l’avancement des travaux selonau rythme de l avancement des travaux selon l’écriture suivante :

417 Créances sur travaux ou prestations en cours x417

704

Créances sur travaux ou prestations en cours

Ventes de travaux

x

x

Méthodes de comptabilisation : Méthode à l’avancement

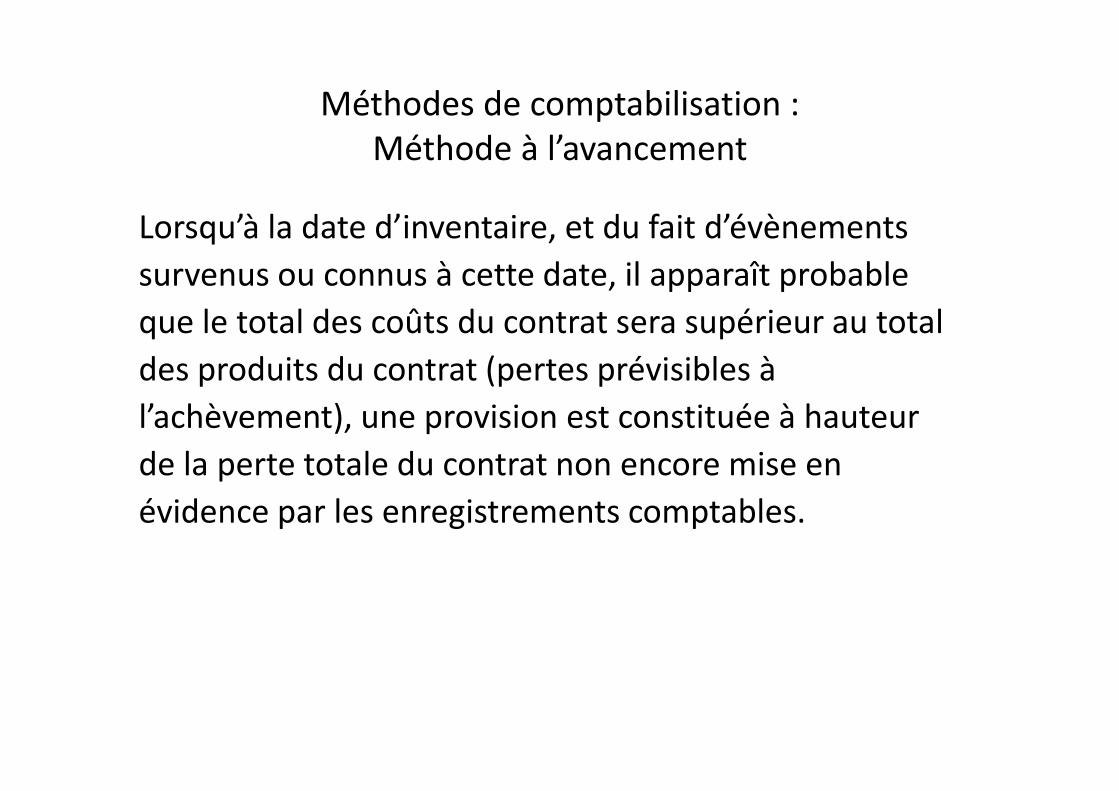

L ’à l d d’i i d f i d’é èLorsqu’à la date d’inventaire, et du fait d’évènements survenus ou connus à cette date, il apparaît probable que le total des coûts du contrat sera supérieur au total des produits du contrat (pertes prévisibles à l’achèvement), une provision est constituée à hauteur de la perte totale du contrat non encore mise en évidence par les enregistrements comptables.

Méthodes de comptabilisation : Méthode à l’avancement

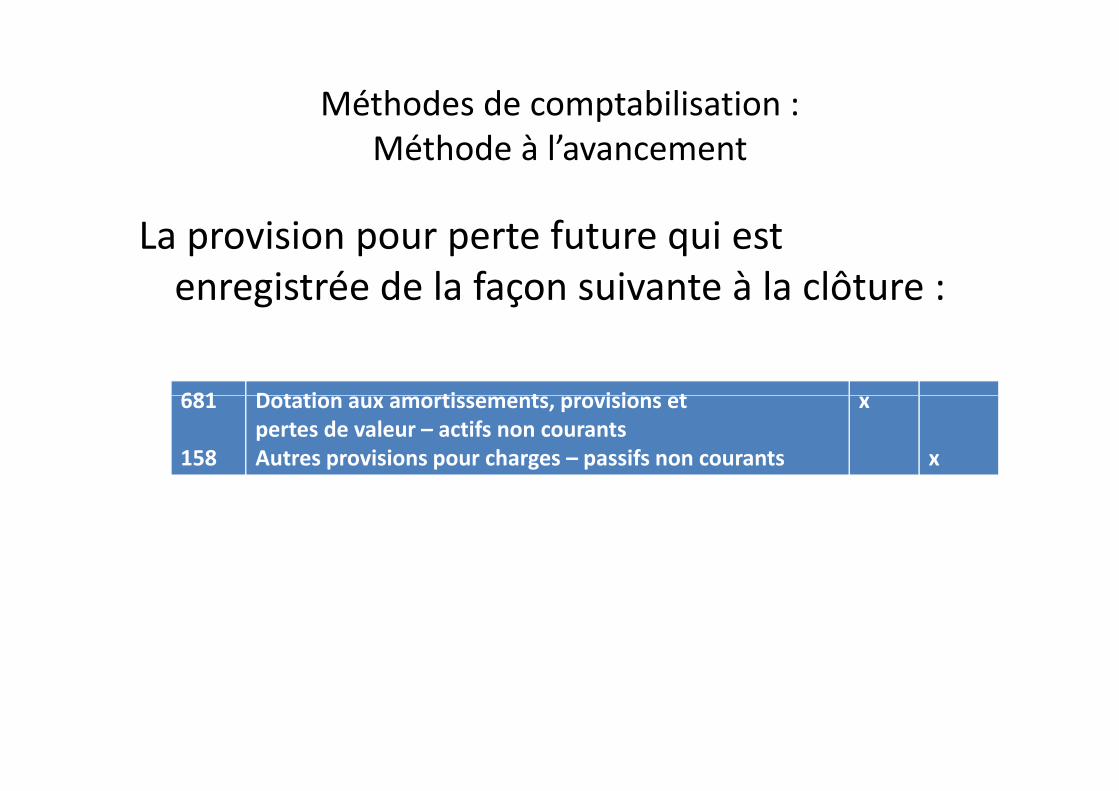

La provision pour perte future qui est enregistrée de la façon suivante à la clôture :g ç

681 D t ti ti t i i t681

158

Dotation aux amortissements, provisions et pertes de valeur – actifs non courantsAutres provisions pour charges – passifs non courants

x

x

Méthodes de comptabilisation :Méthode à l’avancementMéthodes de comptabilisation :Méthode à l avancement

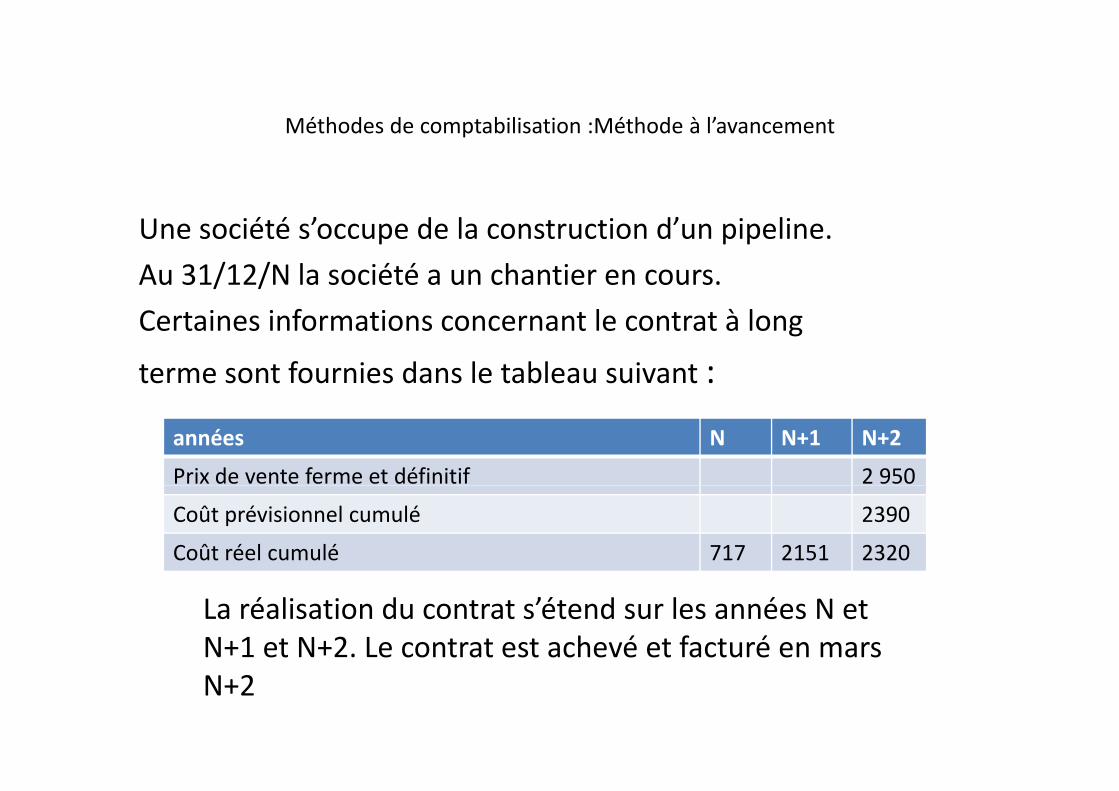

Une société s’occupe de la construction d’un pipeline.

Au 31/12/N la société a un chantier en cours.

Certaines informations concernant le contrat à long

terme sont fournies dans le tableau suivant :

années N N+1 N+2

Prix de vente ferme et définitif 2 950

Coût prévisionnel cumulé 2390

Coût réel cumulé 717 2151 2320

La réalisation du contrat s’étend sur les années N et N+1 et N+2. Le contrat est achevé et facturé en mars N+2

Méthodes de comptabilisation : Méthode de l’achèvementMéthode de l achèvement

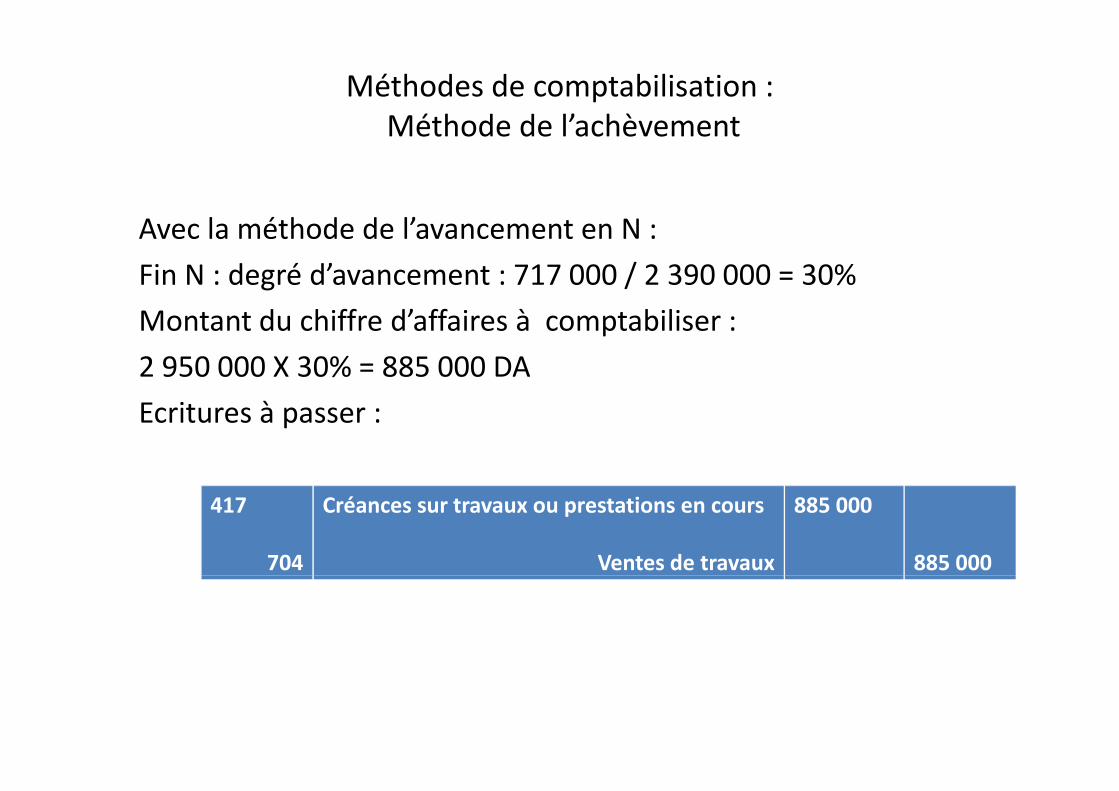

Avec la méthode de l’avancement en N :

Fin N : degré d’avancement : 717 000 / 2 390 000 = 30%

Montant du chiffre d’affaires à comptabiliser :

2 950 000 X 30% = 885 000 DA

Ecritures à passer :

417

704

Créances sur travaux ou prestations en cours

Ventes de travaux

885 000

885 000

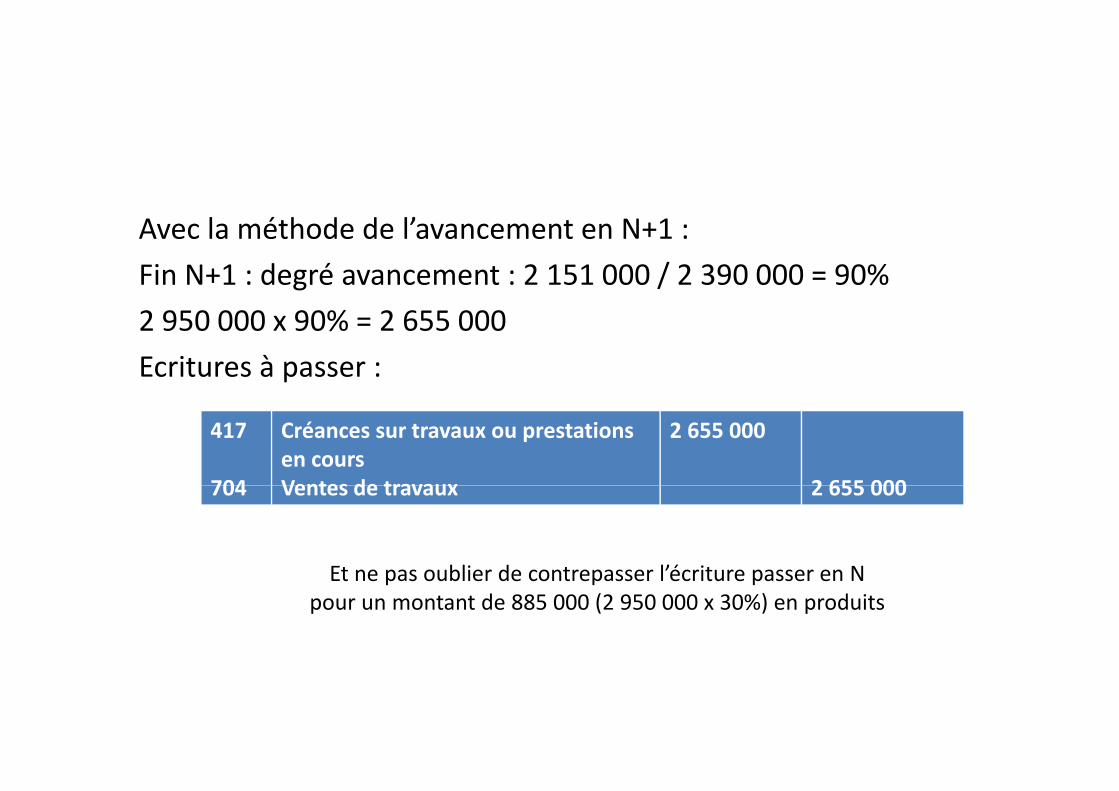

Avec la méthode de l’avancement en N+1 :

Fin N+1 : degré avancement : 2 151 000 / 2 390 000 = 90%

2 950 000 x 90% = 2 655 000

Ecritures à passer :

417

704

Créances sur travaux ou prestations en coursVentes de travaux

2 655 000

2 655 000704 Ventes de travaux 2 655 000

Et ne pas oublier de contrepasser l’écriture passer en NEt ne pas oublier de contrepasser l écriture passer en N pour un montant de 885 000 (2 950 000 x 30%) en produits

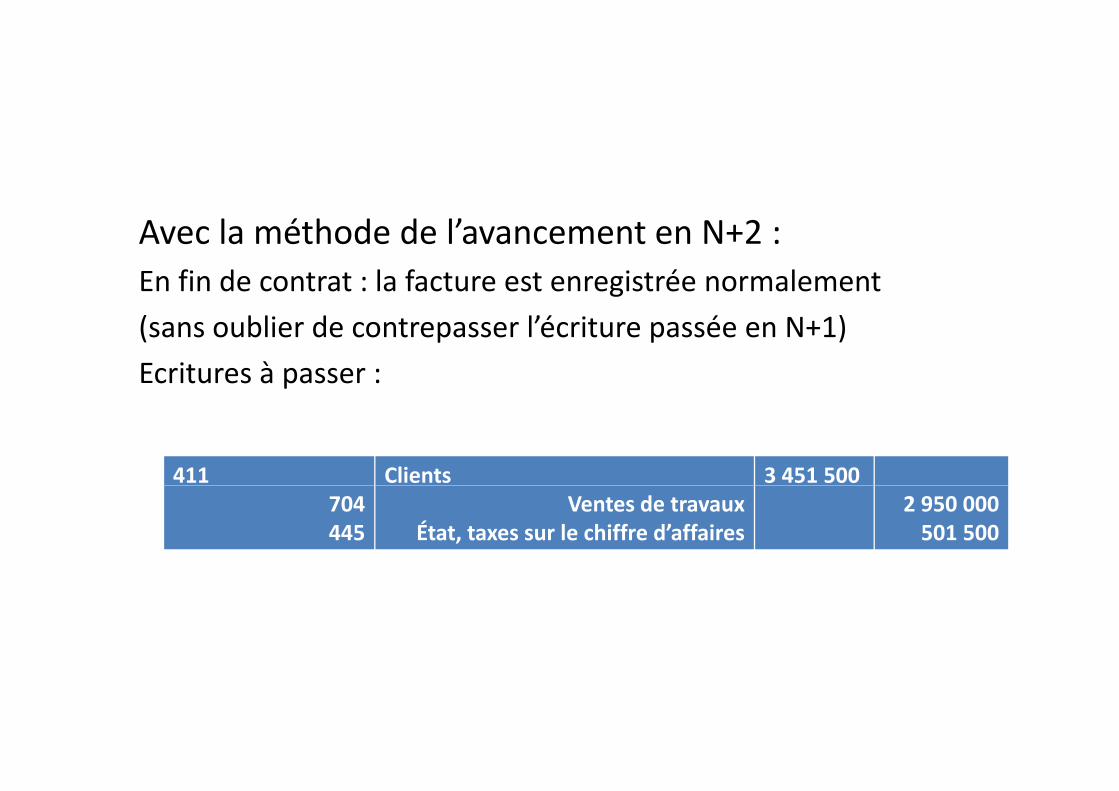

Avec la méthode de l’avancement en N+2 :En fin de contrat : la facture est enregistrée normalement

(sans oublier de contrepasser l’écriture passée en N+1)

Ecritures à passer :

411 Clients 3 451 500704445

Ventes de travauxÉtat, taxes sur le chiffre d’affaires

2 950 000501 500

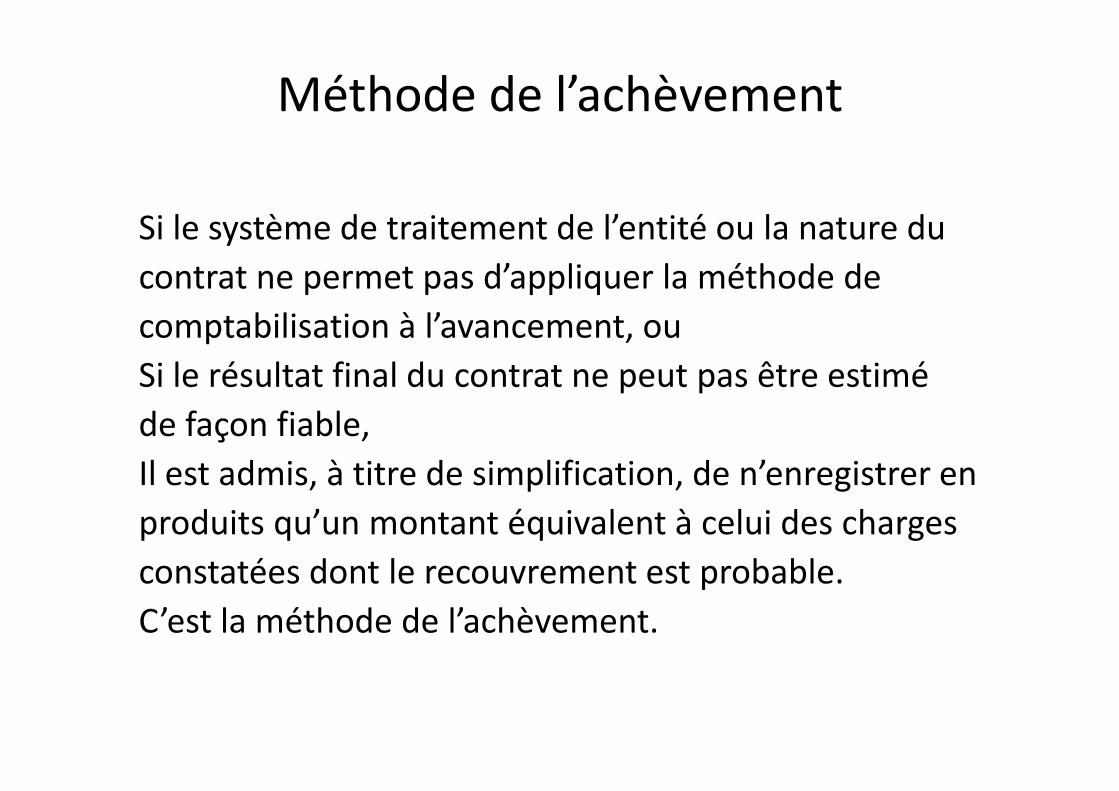

Méthode de l’achèvement

Si l è d i d l’ i é l dSi le système de traitement de l’entité ou la nature du contrat ne permet pas d’appliquer la méthode de comptabilisation à l’avancement, ou Si le résultat final du contrat ne peut pas être estimé de façon fiable,Il est admis, à titre de simplification, de n’enregistrer en es ad s, à e de s p ca o , de e eg s e eproduits qu’un montant équivalent à celui des charges constatées dont le recouvrement est probableconstatées dont le recouvrement est probable.C’est la méthode de l’achèvement.

Méthode de l’achèvement

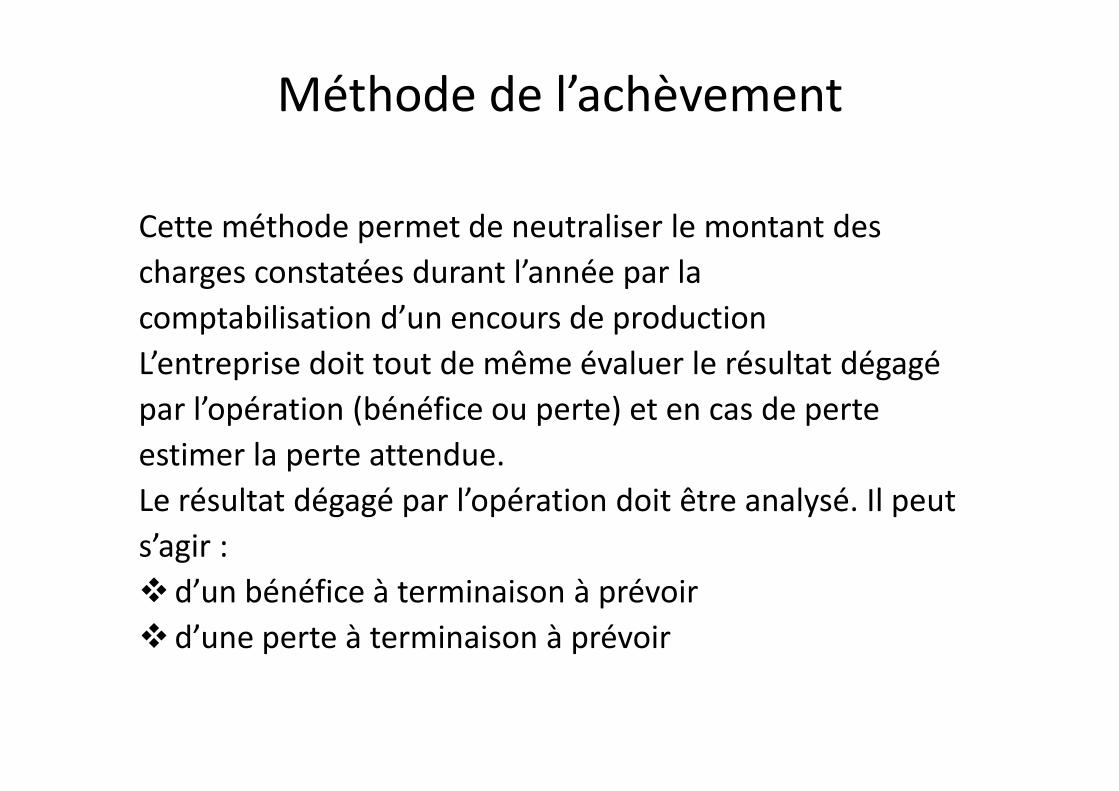

C é h d d li l dCette méthode permet de neutraliser le montant des charges constatées durant l’année par la

b l d’ d dcomptabilisation d’un encours de productionL’entreprise doit tout de même évaluer le résultat dégagé par l’opération (bénéfice ou perte) et en cas de perte estimer la perte attendue.Le résultat dégagé par l’opération doit être analysé. Il peut s’agir :

d’un bénéfice à terminaison à prévoird’une perte à terminaison à prévoir

Méthode de l’achèvement

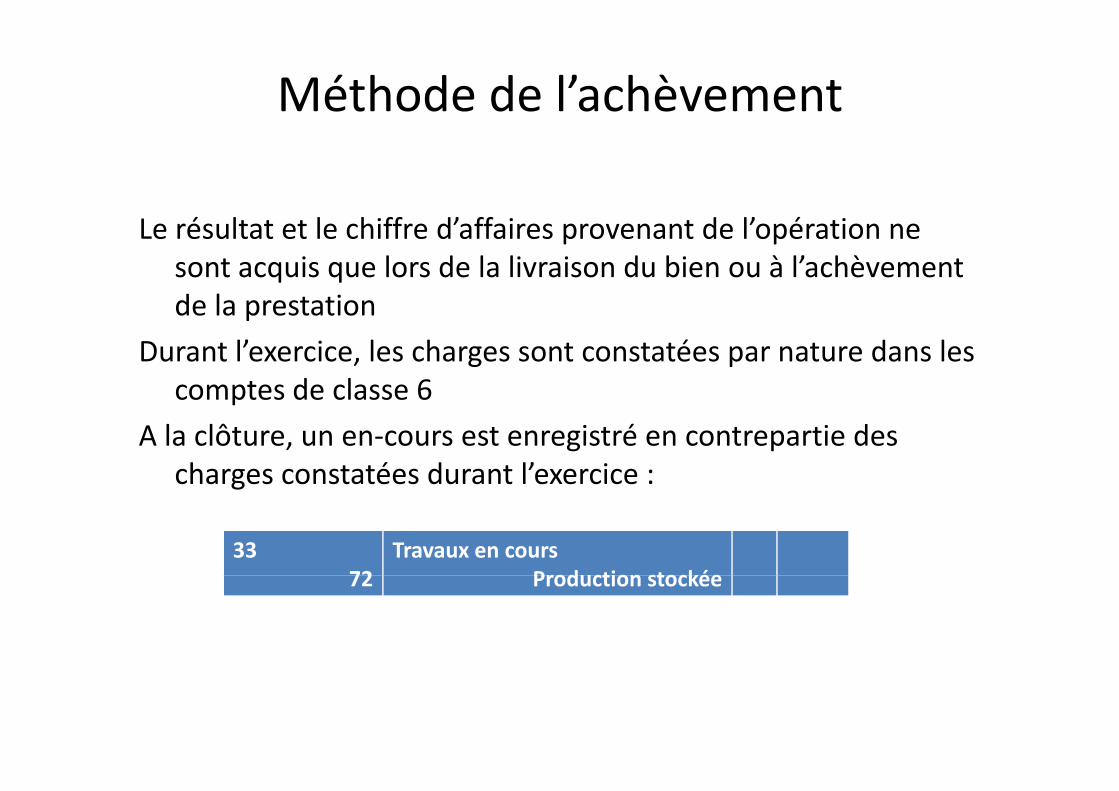

Le résultat et le chiffre d’affaires provenant de l’opération ne sont acquis que lors de la livraison du bien ou à l’achèvement de la prestationde la prestation

Durant l’exercice, les charges sont constatées par nature dans les comptes de classe 6comptes de classe 6

A la clôture, un en‐cours est enregistré en contrepartie des charges constatées durant l’exercice :g

3372

Travaux en coursProduction stockée72 Production stockée

Méthode de l’achèvement

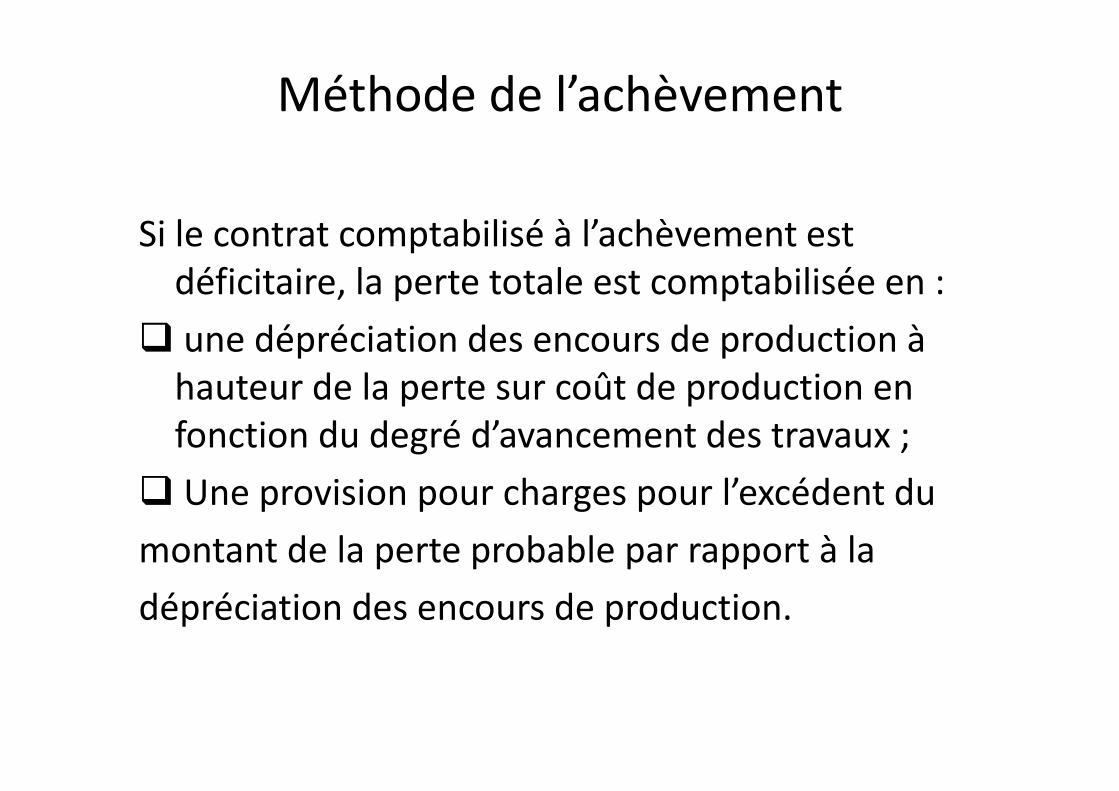

Si le contrat comptabilisé à l’achèvement est déficitaire, la perte totale est comptabilisée en :

une dépréciation des encours de production à hauteur de la perte sur coût de production enhauteur de la perte sur coût de production en fonction du degré d’avancement des travaux ;

U i i h l’ éd t dUne provision pour charges pour l’excédent du

montant de la perte probable par rapport à la

dépréciation des encours de production.

Méthodes de comptabilisation : Méthode de l’achèvement

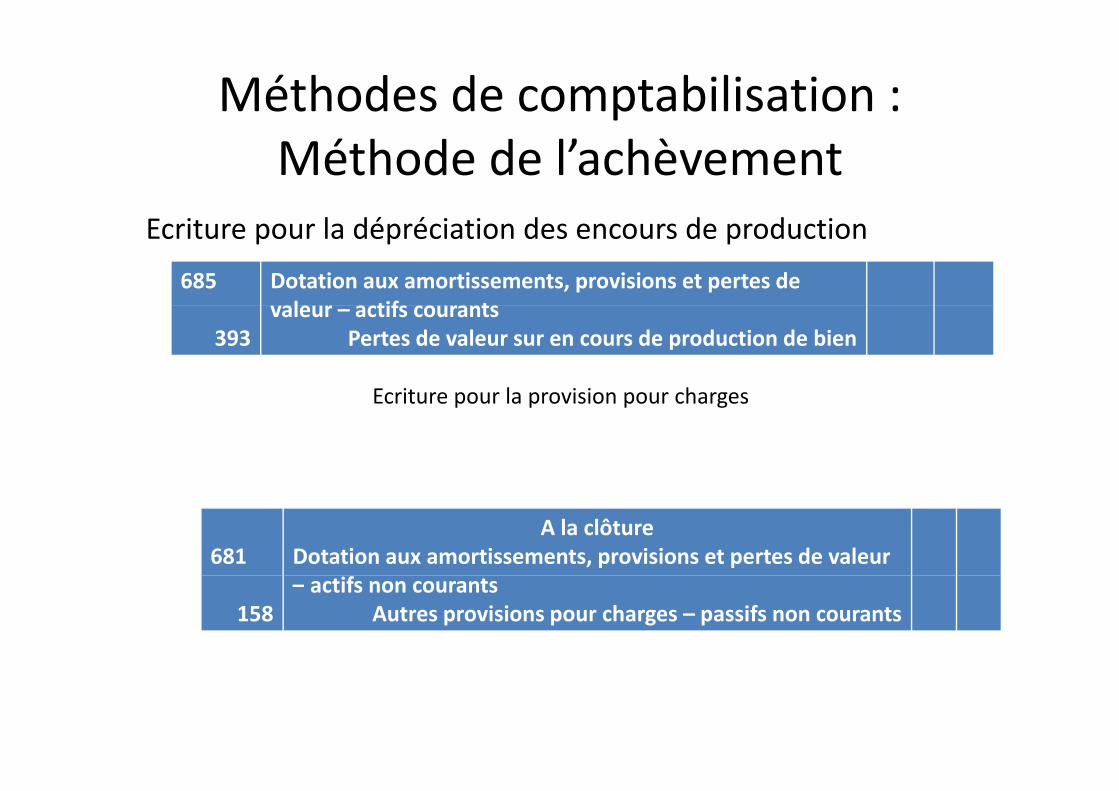

Ecriture pour la dépréciation des encours de production

685 Dotation aux amortissements, provisions et pertes de valeur actifs courants

393valeur – actifs courants

Pertes de valeur sur en cours de production de bien

Ecriture pour la provision pour chargesEcriture pour la provision pour charges

681A la clôture

Dotation aux amortissements, provisions et pertes de valeur

158– actifs non courants

Autres provisions pour charges – passifs non courants

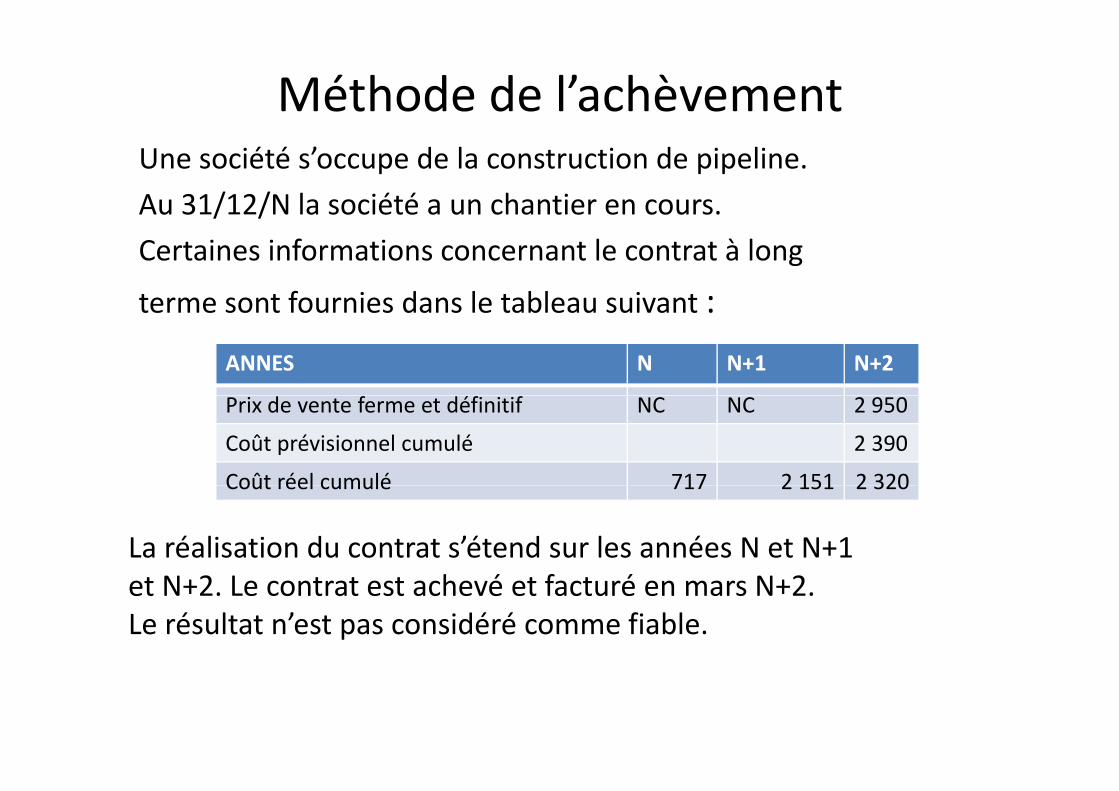

Méthode de l’achèvementUne société s’occupe de la construction de pipeline.

Au 31/12/N la société a un chantier en cours./ /

Certaines informations concernant le contrat à long

terme sont fournies dans le tableau suivant :terme sont fournies dans le tableau suivant :

ANNES N N+1 N+2

Prix de vente ferme et définitif NC NC 2 950

Coût prévisionnel cumulé 2 390

Coût réel cumulé 717 2 151 2 320Coût réel cumulé 717 2 151 2 320

La réalisation du contrat s’étend sur les années N et N+1 h é f éet N+2. Le contrat est achevé et facturé en mars N+2.

Le résultat n’est pas considéré comme fiable.

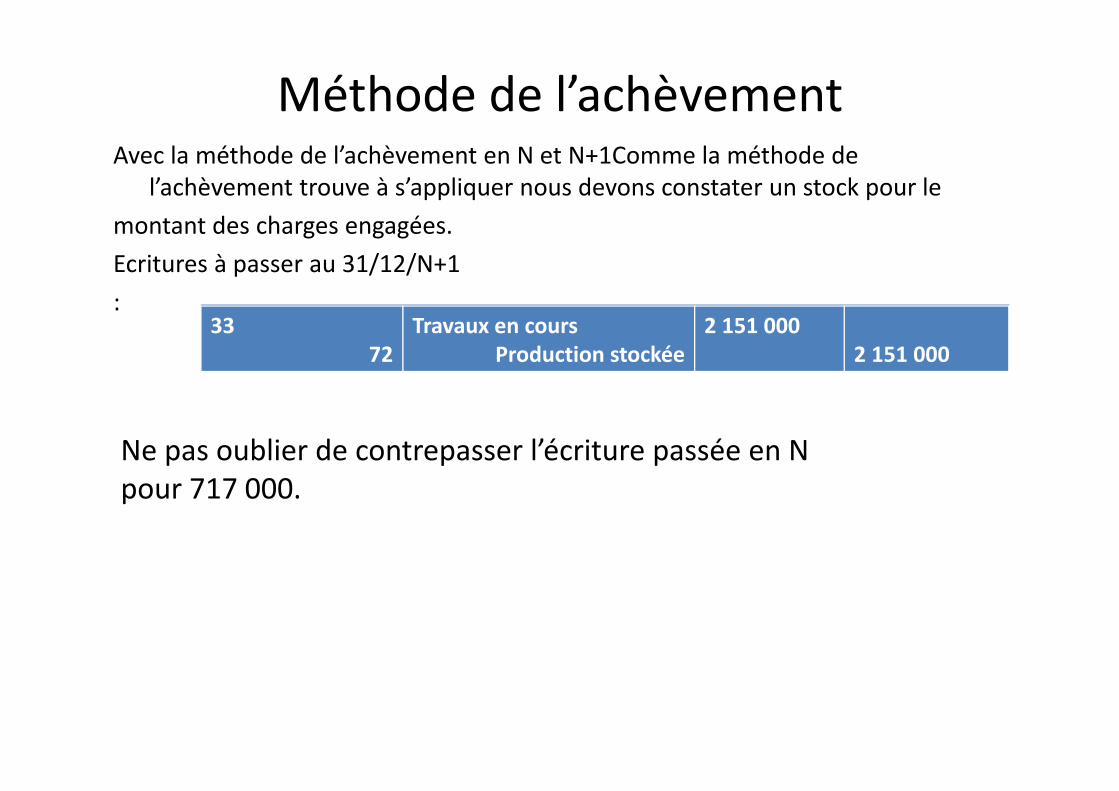

Méthode de l’achèvementAvec la méthode de l’achèvement en N et N+1Comme la méthode de

l’achèvement trouve à s’appliquer nous devons constater un stock pour le

d h émontant des charges engagées.

Ecritures à passer au 31/12/N+1

::33

72Travaux en cours

Production stockée2 151 000

2 151 000

Ne pas oublier de contrepasser l’écriture passée en N pour 717 000pour 717 000.

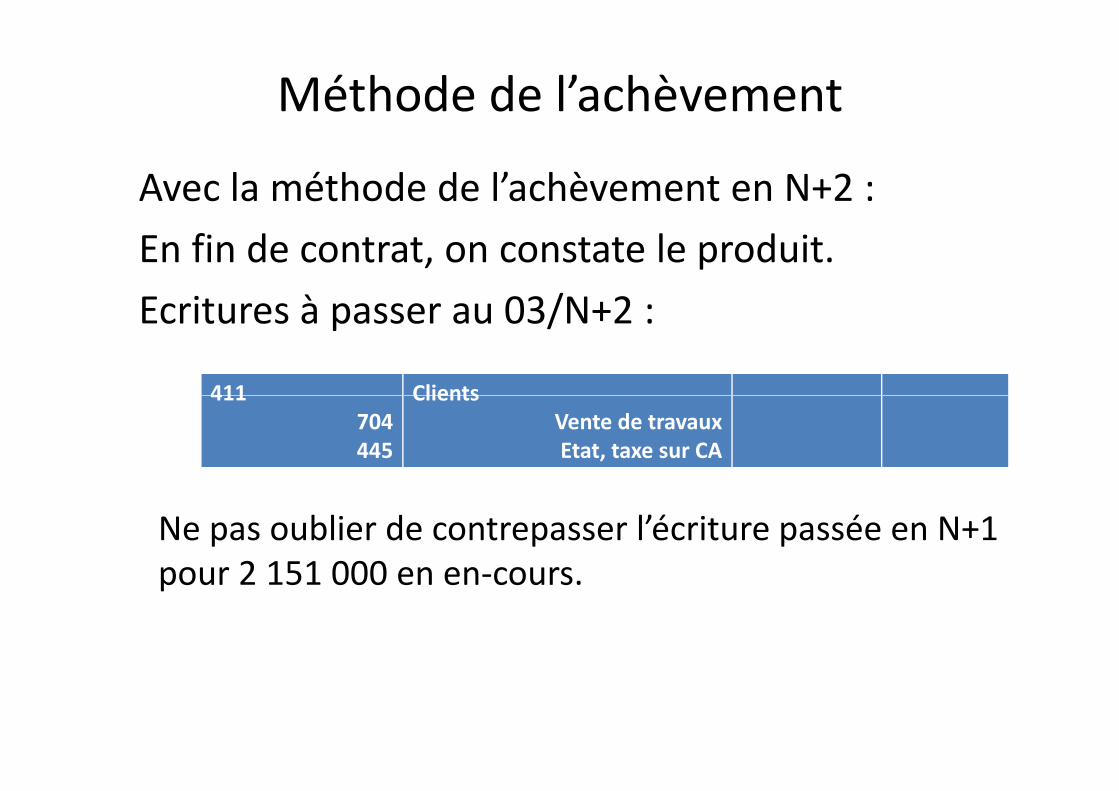

Méthode de l’achèvement

Avec la méthode de l’achèvement en N+2 :

En fin de contrat, on constate le produit.

Ecritures à passer au 03/N+2 :Ecritures à passer au 03/N+2 :

411 Clients411704445

ClientsVente de travauxEtat, taxe sur CA

Ne pas oublier de contrepasser l’écriture passée en N+1 pour 2 151 000 en en‐courspour 2 151 000 en en‐cours.

Exemple avec un contrat déficitaireExemple avec un contrat déficitaire

Une société, pour obtenir un important contrat, a

accepté de conclure avec une entreprise un contrat p p

déficitaire concernant l’équipement d’un chantier

igazier.

Ce chantier s’est déroulé du 1er mai N au 31 octobre N+1.

La date de clôture de l’exercice est le 31 12 NLa date de clôture de l exercice est le 31.12.N

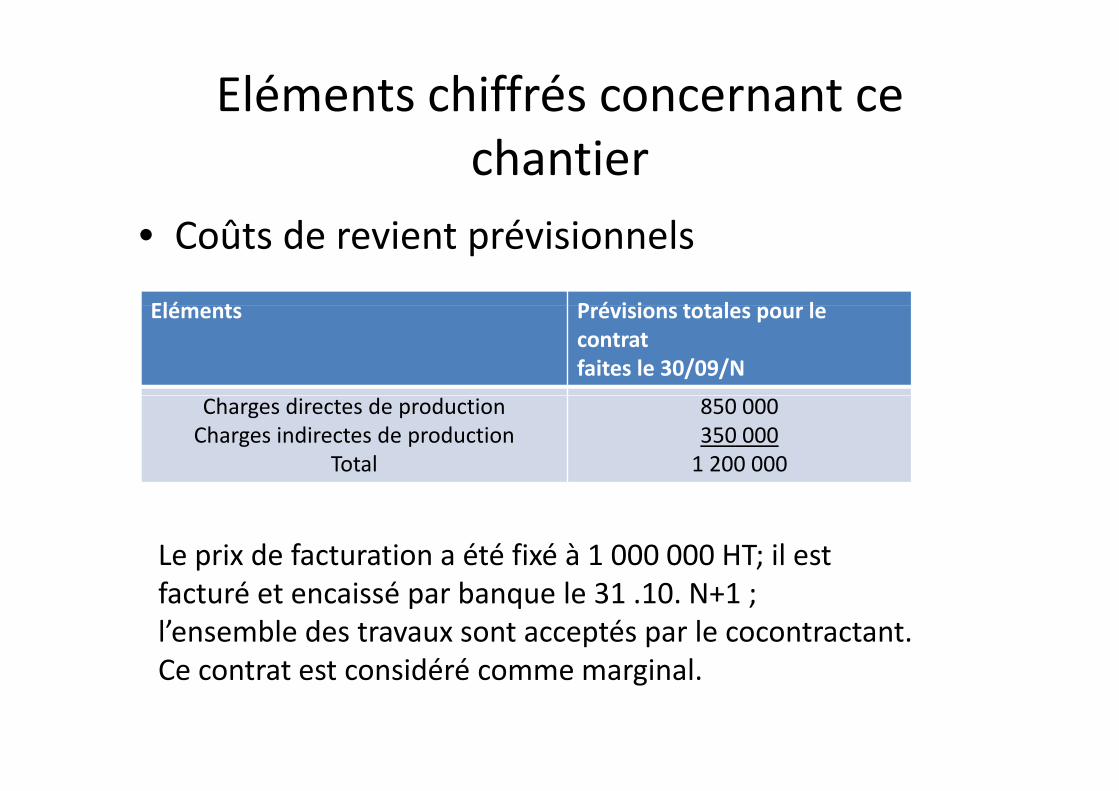

Eléments chiffrés concernant ce chantier

• Coûts de revient prévisionnels

Elé t P é i i t t l lEléments Prévisions totales pour le contrat faites le 30/09/N

Charges directes de production Charges indirectes de production

Total

850 000 350 000 1 200 000

Le prix de facturation a été fixé à 1 000 000 HT; il est facturé et encaissé par banque le 31 .10. N+1 ; l’ensemble des travaux sont acceptés par le cocontractant. Ce contrat est considéré comme marginalCe contrat est considéré comme marginal.

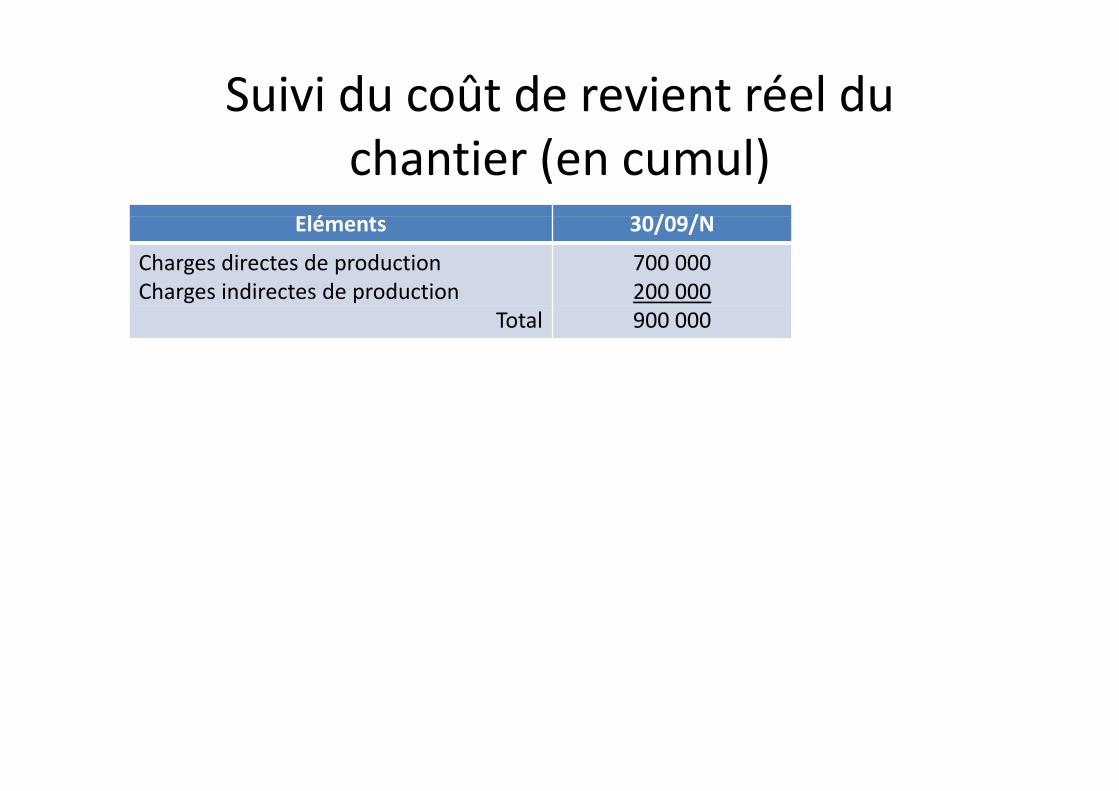

Suivi du coût de revient réel du chantier (en cumul)

lé 30/09/Eléments 30/09/N

Charges directes de production Charges indirectes de production

700 000 200 000

Total 900 000

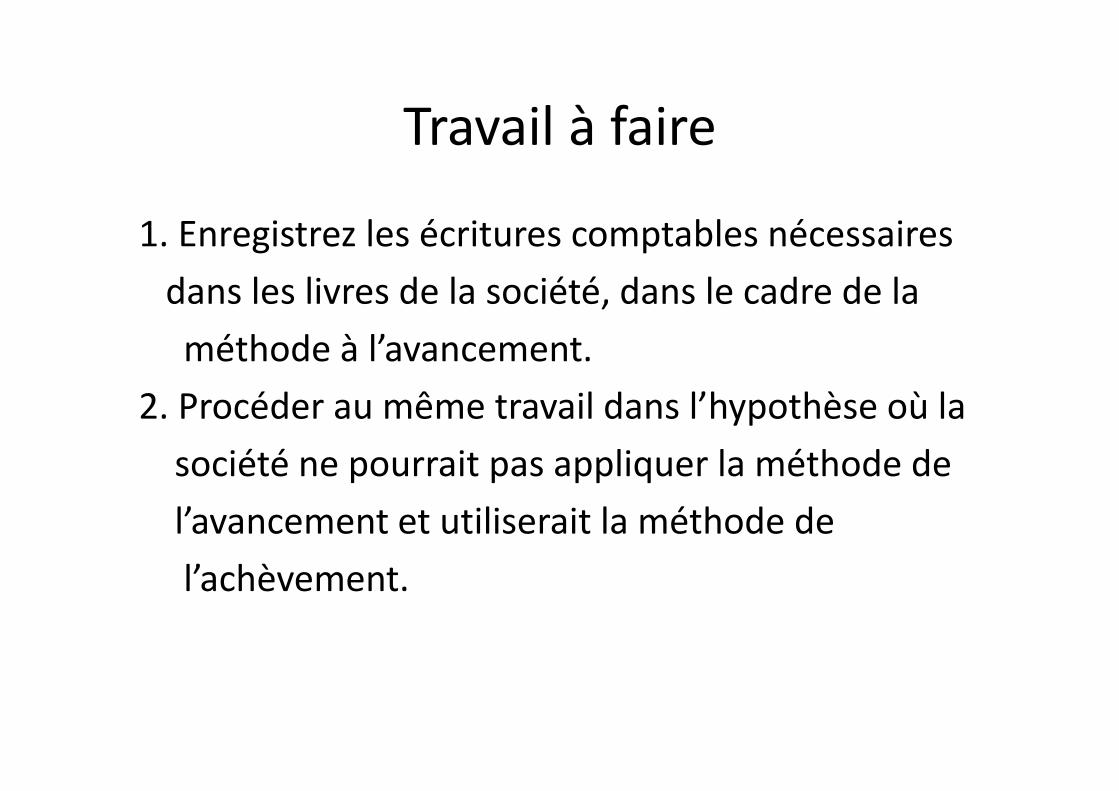

Travail à faireTravail à faire

1. Enregistrez les écritures comptables nécessaires

dans les livres de la société, dans le cadre de la ,

méthode à l’avancement.

2 P éd ê t il d l’h thè ù l2. Procéder au même travail dans l’hypothèse où la

société ne pourrait pas appliquer la méthode de

l’avancement et utiliserait la méthode de

l’achèvementl achèvement.

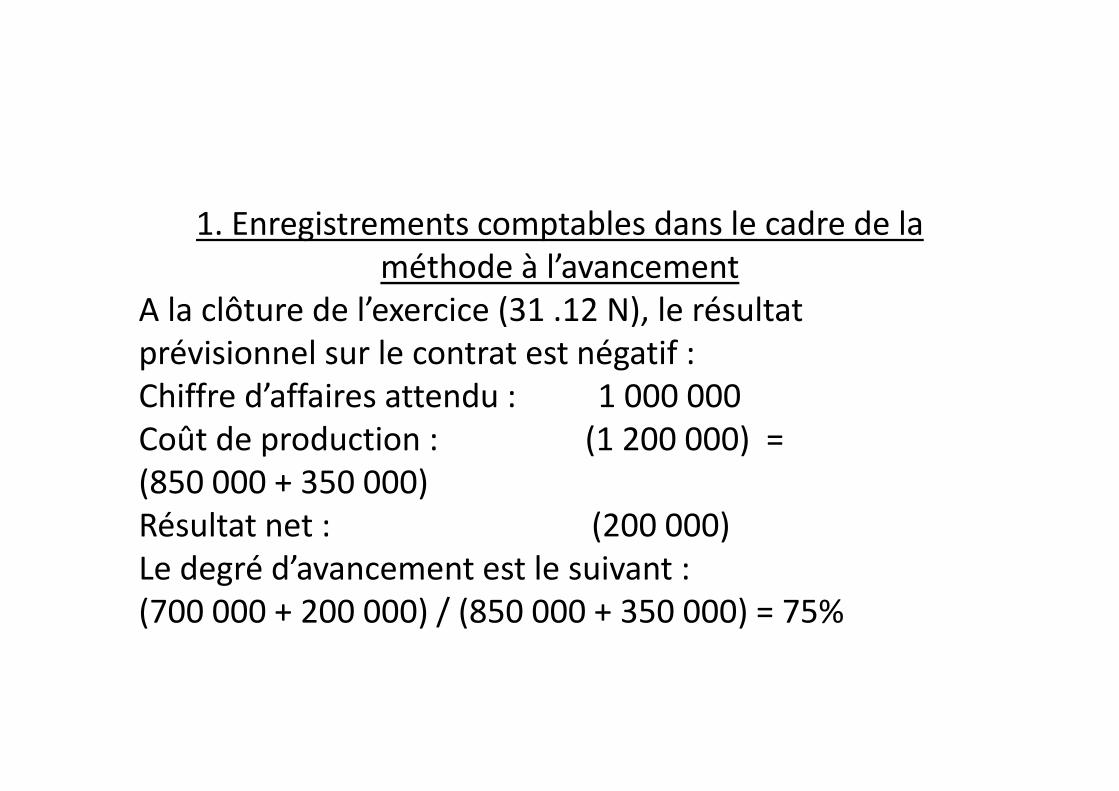

1 E i t t t bl d l d d l1. Enregistrements comptables dans le cadre de la méthode à l’avancement

A la clôture de l’exercice (31 12 N) le résultatA la clôture de l exercice (31 .12 N), le résultat prévisionnel sur le contrat est négatif :Chiffre d’affaires attendu : 1 000 000Chiffre d affaires attendu : 1 000 000Coût de production : (1 200 000) = (850 000 + 350 000)(850 000 + 350 000)Résultat net : (200 000)Le degré d’avancement est le suivant :Le degré d avancement est le suivant :(700 000 + 200 000) / (850 000 + 350 000) = 75%

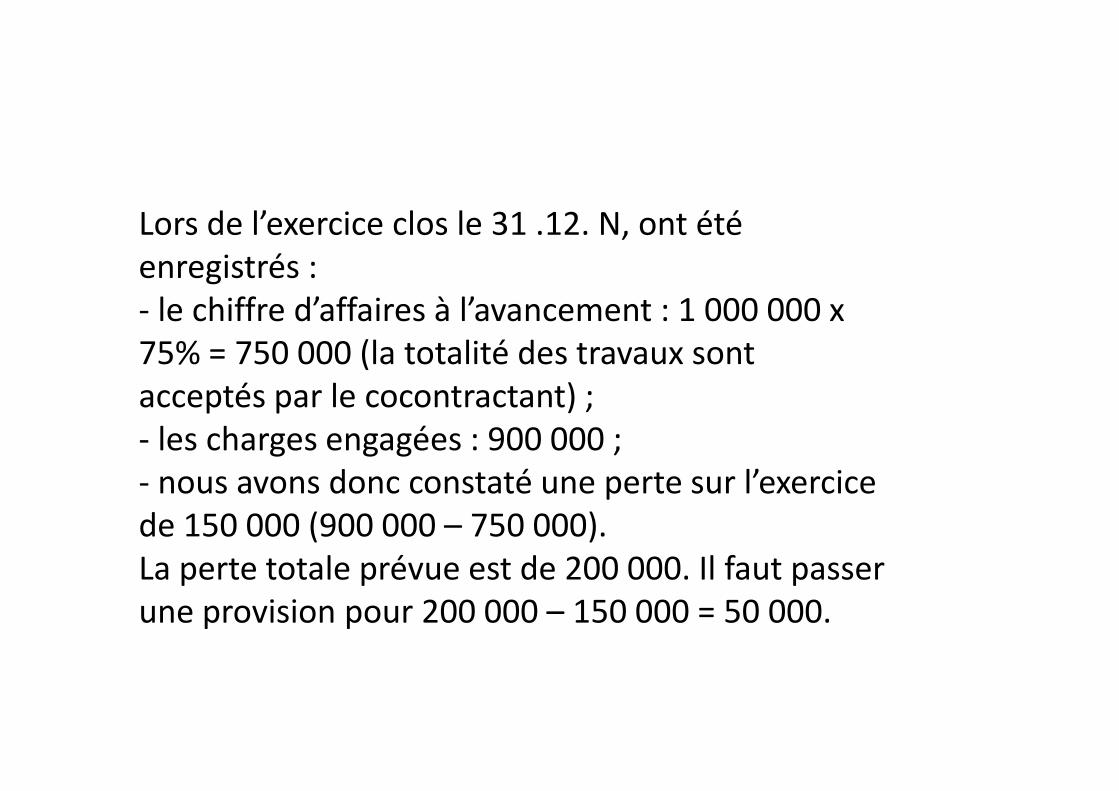

L d l’ i l l 31 12 N t étéLors de l’exercice clos le 31 .12. N, ont été enregistrés :le chiffre d’affaires à l’avancement : 1 000 000 x‐ le chiffre d affaires à l avancement : 1 000 000 x

75% = 750 000 (la totalité des travaux sont acceptés par le cocontractant) ;acceptés par le cocontractant) ;‐ les charges engagées : 900 000 ;‐ nous avons donc constaté une perte sur l’exercice‐ nous avons donc constaté une perte sur l exercice de 150 000 (900 000 – 750 000).La perte totale prévue est de 200 000 Il faut passerLa perte totale prévue est de 200 000. Il faut passer une provision pour 200 000 – 150 000 = 50 000.

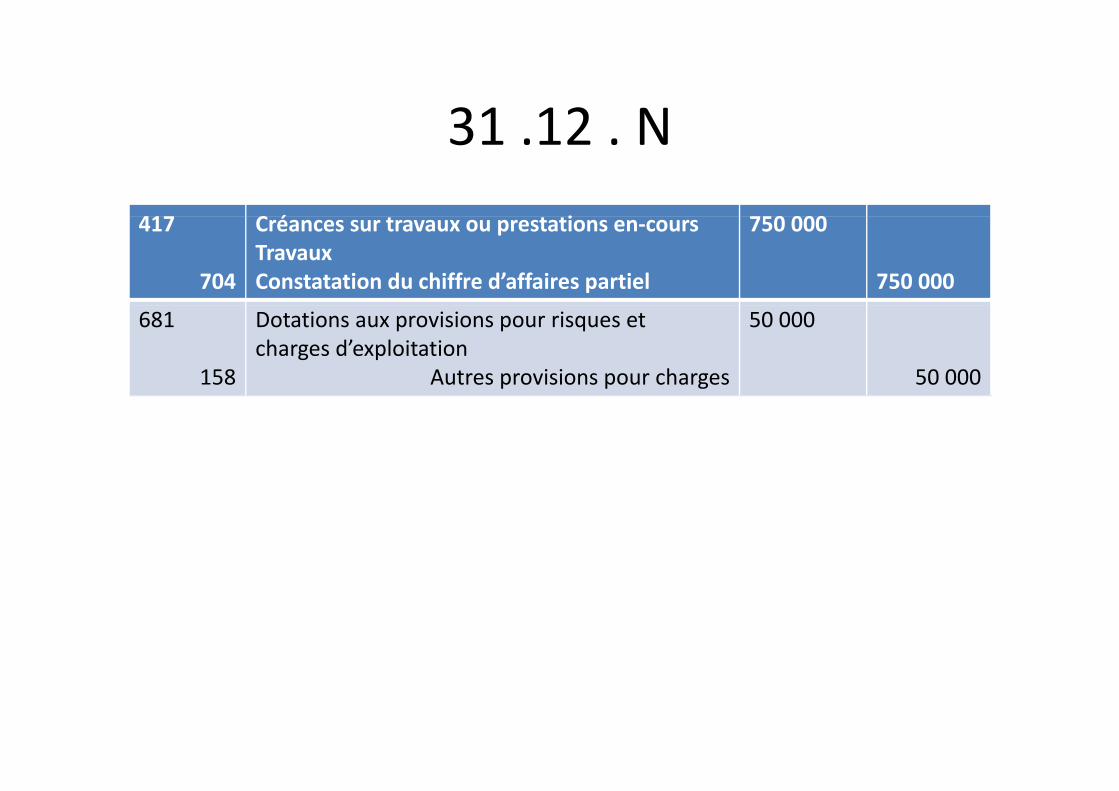

31 12 N31 .12 . N

C é i 0 000417

704

Créances sur travaux ou prestations en‐cours Travaux Constatation du chiffre d’affaires partiel

750 000

750 000

681

158

Dotations aux provisions pour risques et charges d’exploitation

Autres provisions pour charges

50 000

50 000

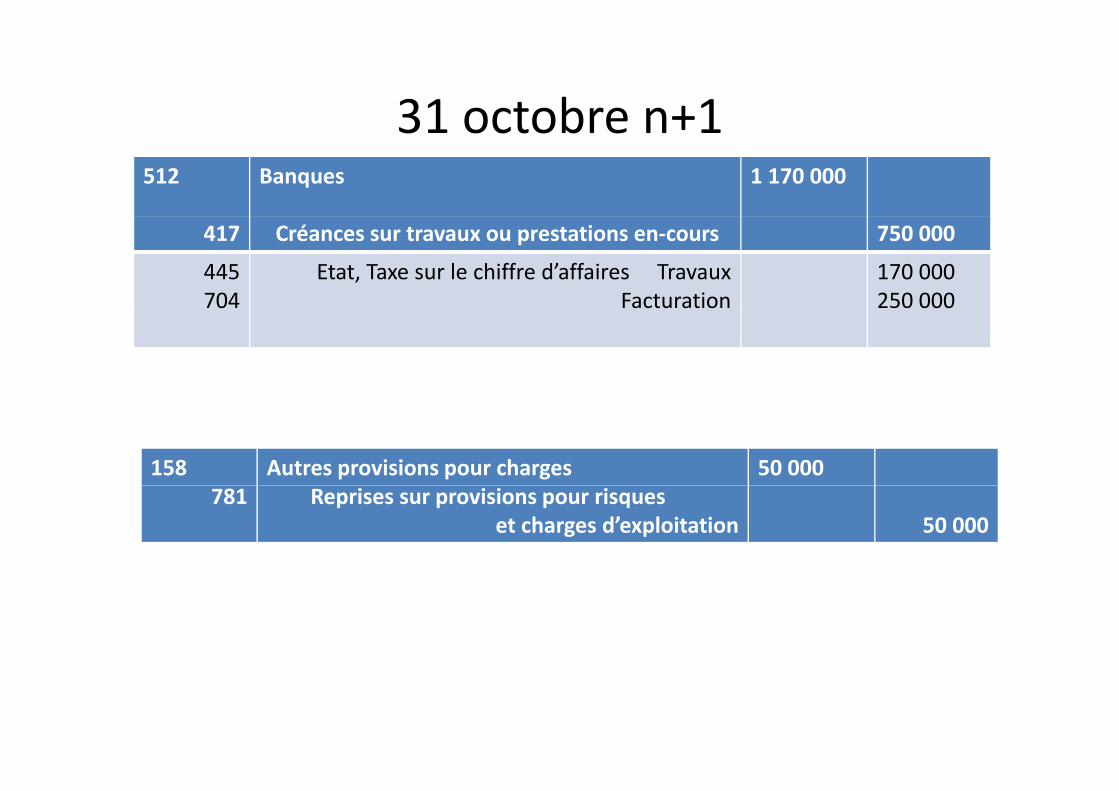

31 octobre n+1512 Banques 1 170 000

31 octobre n+1

417 Créances sur travaux ou prestations en‐cours 750 000

445 704

Etat, Taxe sur le chiffre d’affaires Travaux Facturation

170 000 250 000704 Facturation 250 000

158 Autres provisions pour charges 50 000781 Reprises sur provisions pour risques

et charges d’exploitation 50 000

2. Enregistrements comptables dans le cadre de la méthode à l’achèvement

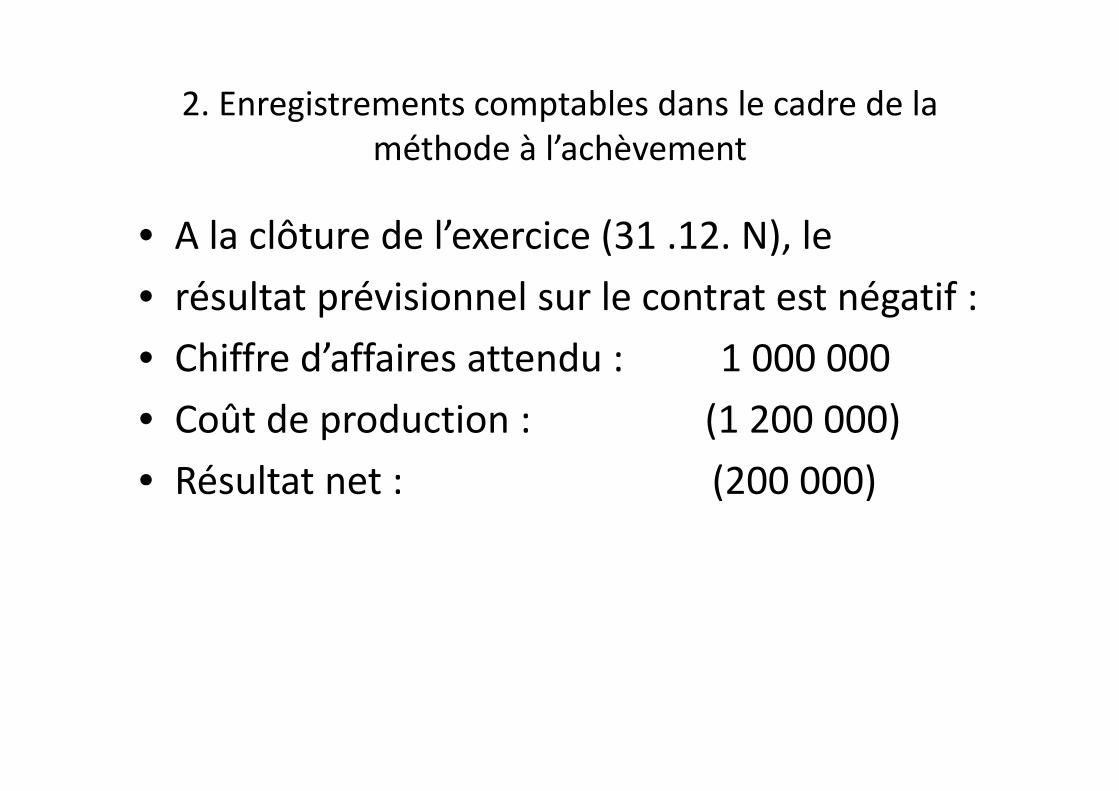

• A la clôture de l’exercice (31 .12. N), le

• résultat prévisionnel sur le contrat est négatif :résultat prévisionnel sur le contrat est négatif :

• Chiffre d’affaires attendu : 1 000 000

• Coût de production : (1 200 000)

• Résultat net : (200 000)Résultat net : (200 000)

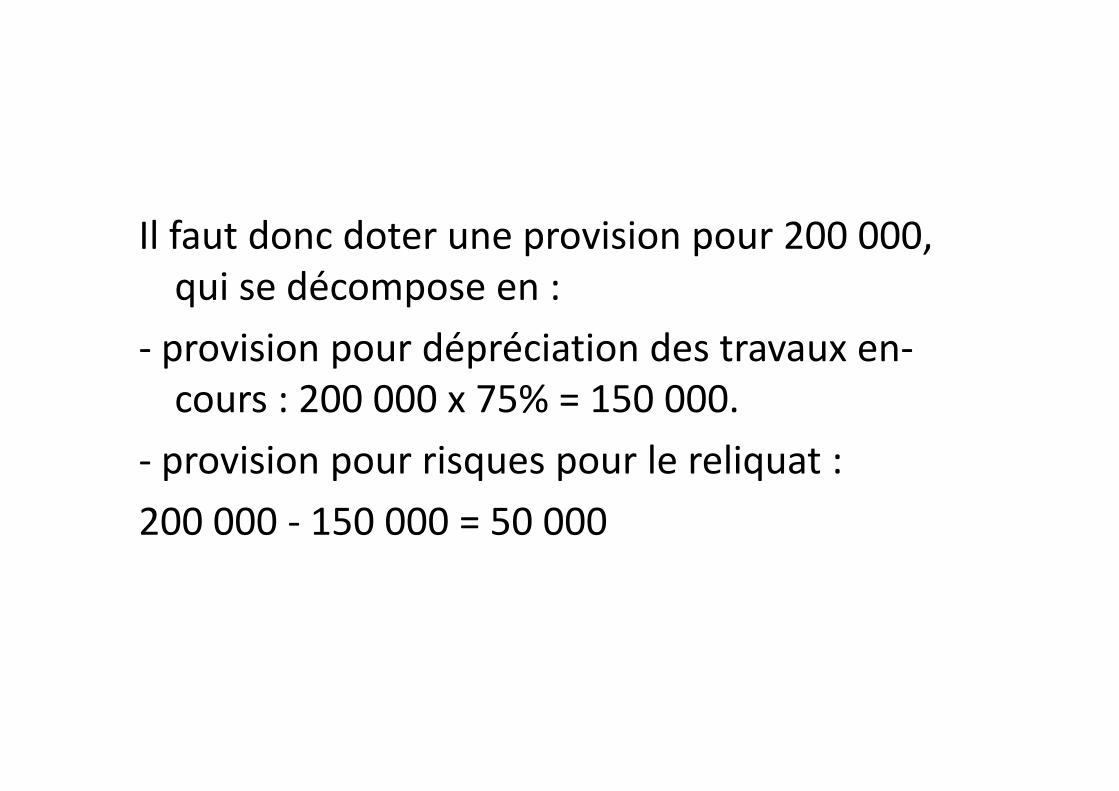

Il faut donc doter une provision pour 200 000, qui se décompose en :q p

‐ provision pour dépréciation des travaux en‐cours : 200 000 x 75% = 150 000cours : 200 000 x 75% = 150 000.

‐ provision pour risques pour le reliquat :

200 000 ‐ 150 000 = 50 000

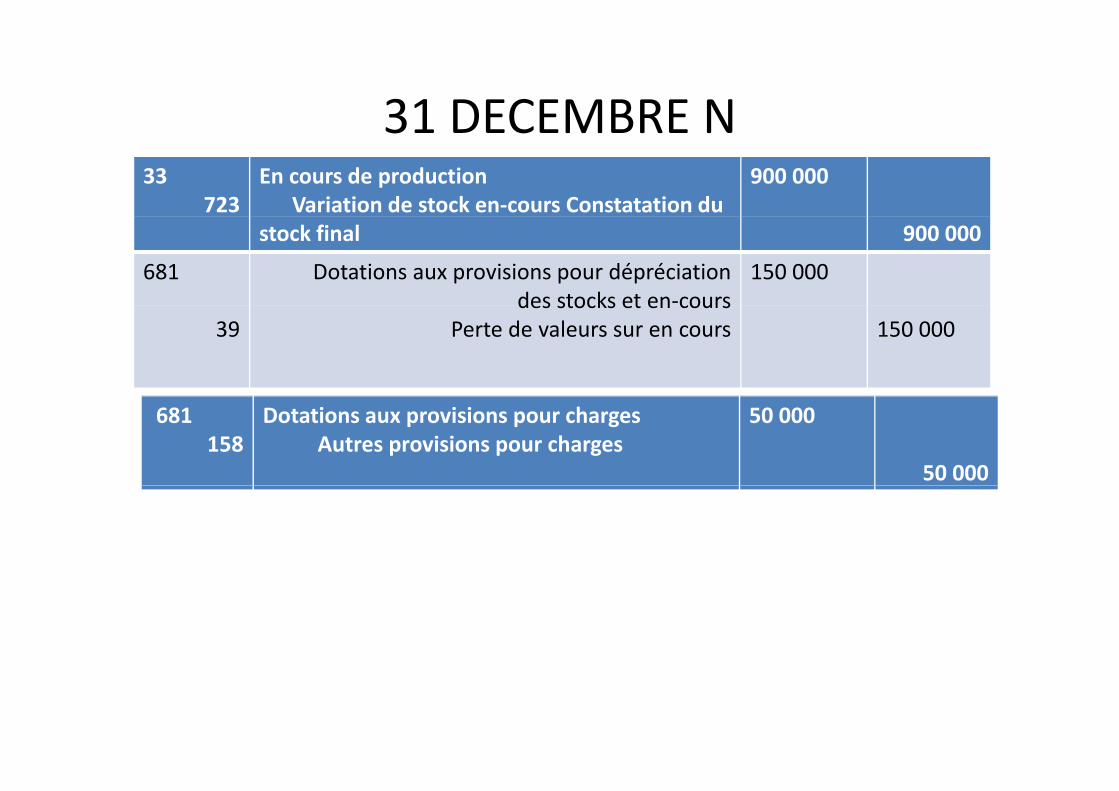

31 DECEMBRE N33

723 En cours de production

Variation de stock en‐cours Constatation du 900 000

31 DECEMBRE N

stock final 900 000

681 Dotations aux provisions pour dépréciation des stocks et en‐cours

150 000

39 des stocks et en cours

Perte de valeurs sur en cours 150 000

681 158

Dotations aux provisions pour charges Autres provisions pour charges

50 000

50 000

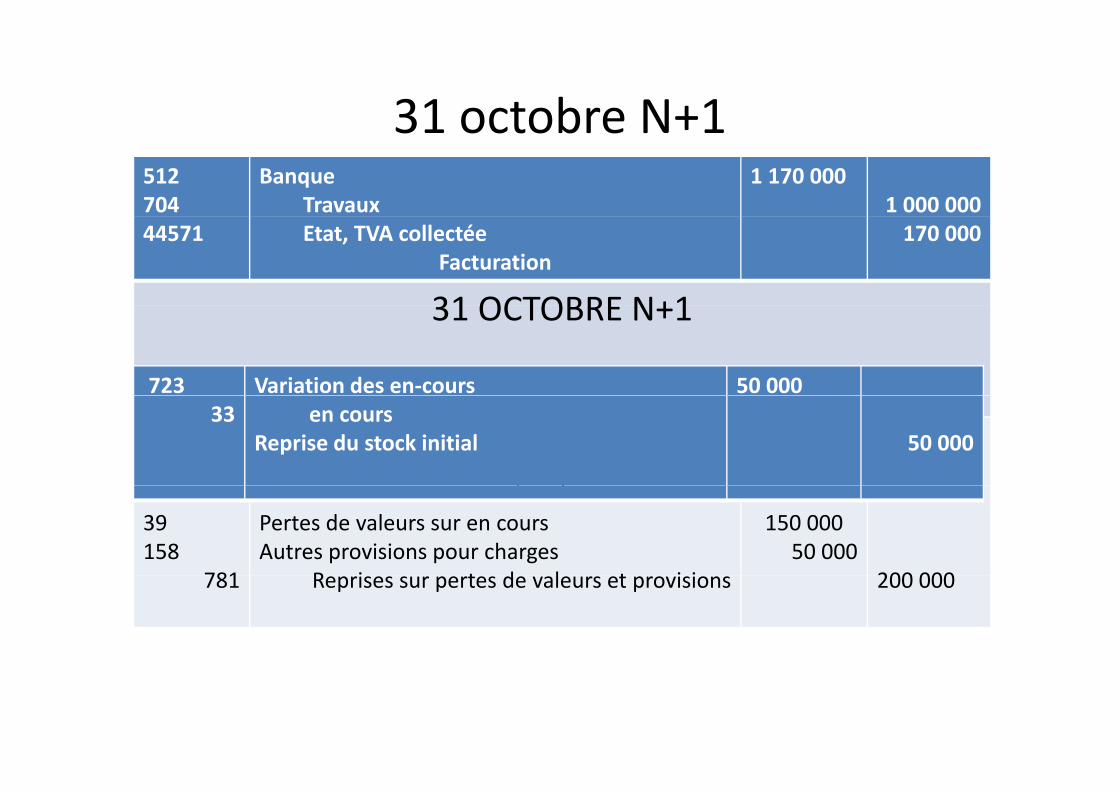

31 octobre N+1512 704

Banque Travaux

1 170 000 1 000 000

31 octobre N+1

44571 Etat, TVA collectée Facturation

170 000

31 OCTOBRE N+131 OCTOBRE N+1

723 Variation des en‐cours 50 000

681 Dotations aux provisions pour dépréciation des stocks et en‐cours d l

150 000 50 000

33 en cours Reprise du stock initial 50 000

339 39 158

781

Pertes de valeurs sur en cours Pertes de valeurs sur en cours Autres provisions pour charges

R i t d l t i i

1515150 000

50 000

150 000

200 000781 Reprises sur pertes de valeurs et provisions 200 000

![Souris laire Dell Avec lecteur d'empreintes digitales ... · [Windows Hello] -> [Supprimer] 3. Enregistrez à nouveau vos empreintes digitales. [Paramètres] -> [Comptes] -> [Options](https://img.pdfslide.fr/doc/110x75/5f9c12be9a5f355fa67d9a39/souris-laire-dell-avec-lecteur-dempreintes-digitales-windows-hello-.jpg)