Embed Size (px)

DESCRIPTION

Â

Citation preview

ANNEXE 2.2Les dispositions de retraite pour travailleurs indépendants

UN CONTRAT SOCIAL PERFORMANT ET FIABLE Commission de réforme des pensions 2020-2040

2

Nous remercions Anne Vanderstrappen et Veerle De Maesschalck de l’ Institut national d'assurances sociales pour travailleurs indépendants (INASTI) pour leur contribution à la présente annexe.

3

Table des matières

1 Introduction 7

2 Les particularités du groupe socio-économique des travailleurs indépendants ............................. 7 2.1 La grande répartition des revenus professionnels sur lesquels les cotisations sont

payées ...................................................................................................................................... 7

2.2 La grande part de carrières mixtes et incomplètes ................................................................. 8

2.3 Un effet de vieillissement plus limité ....................................................................................10

3 Le régime légal de pension pour les travailleurs indépendants ....................................................11 3.1 Caractéristiques du régime ....................................................................................................11

3.1.1 Le calcul de la pension et le maximum .................................................................. 11 3.1.2 Les minimums ........................................................................................................ 13 3.1.3 Le/la conjoint(e) aidant(e) ..................................................................................... 14

3.2 Les montants alloués .............................................................................................................15

3.2.1 Les minimums et maximums ................................................................................. 15 3.2.2 L'évolution de la pension moyenne....................................................................... 19

3.3 Le paiement de la cotisation ..................................................................................................20

3.4 Le développement global des revenus et des dépenses .......................................................23

4 Les pensions complémentaires ......................................................................................................24

5 Annexes I : Tableaux et graphiques ...............................................................................................29

6 Annexe II : Explication de la revalorisation des revenus dans le calcul de la pension ...................36

7 Annexe III : Explication du calcul de projection du coût de la proportionnalité dans le régime de pensions des travailleurs indépendants. ......................................................................37

8 Annexe IV : Le coefficient de correction dans le calcul de la pension dans le régime des travailleurs indépendants ..............................................................................................................39

9 Annexe V : Explication des modes de calcul successifs pour les cotisations sociales des travailleurs indépendants ..............................................................................................................40

Liste des tableaux

Tableau 1. Répartition des indépendants assujettis à titre principal selon la classe des revenus (année de référence) ........................................................................................................................ 8

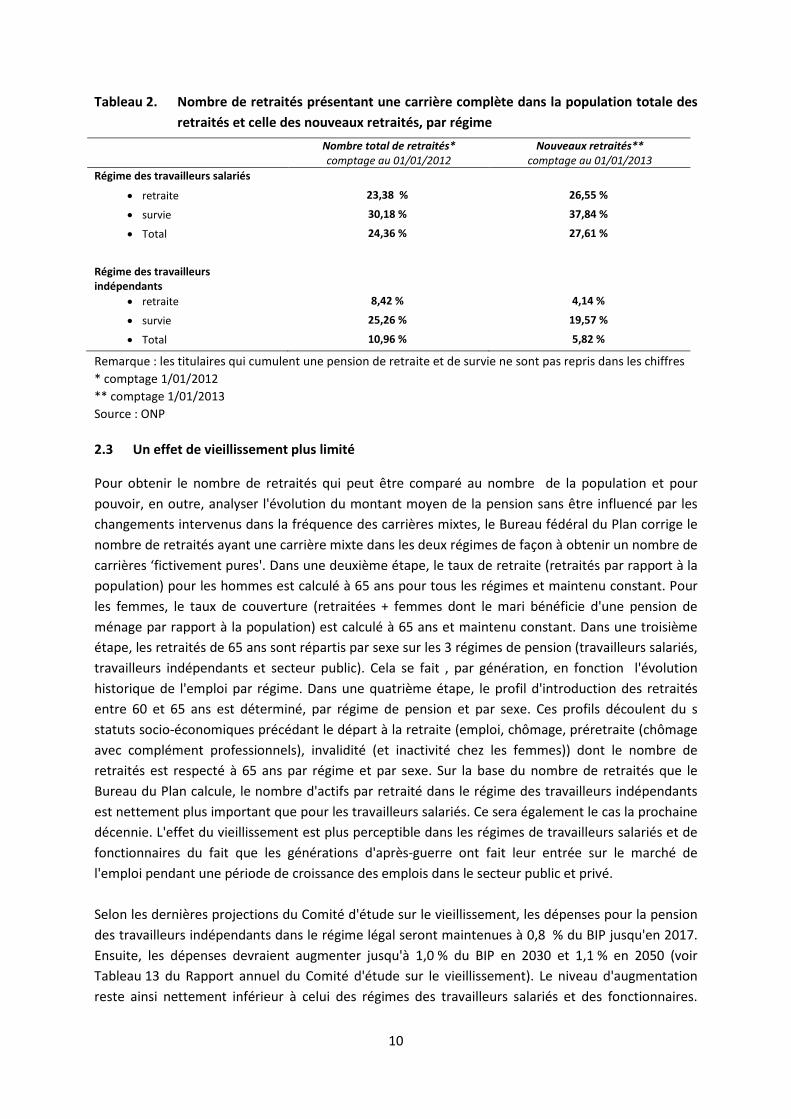

Tableau 2. Nombre de retraités présentant une carrière complète dans la population totale des retraités et celle des nouveaux retraités, par régime .............................................................10

Tableau 3. Formule de pension par année de carrière dans le régime des travailleurs indépendants 13

Tableau 5. Pensions minimales des travailleurs indépendants* exprimées en % du revenu annuel moyen des travailleurs indépendants en activité principale** .........................................16

Tableau 6. Personnes bénéficiant d'une Grapa dans le régime des travailleurs indépendants et des travailleurs salariés, 2013 ........................................................................................................18

4

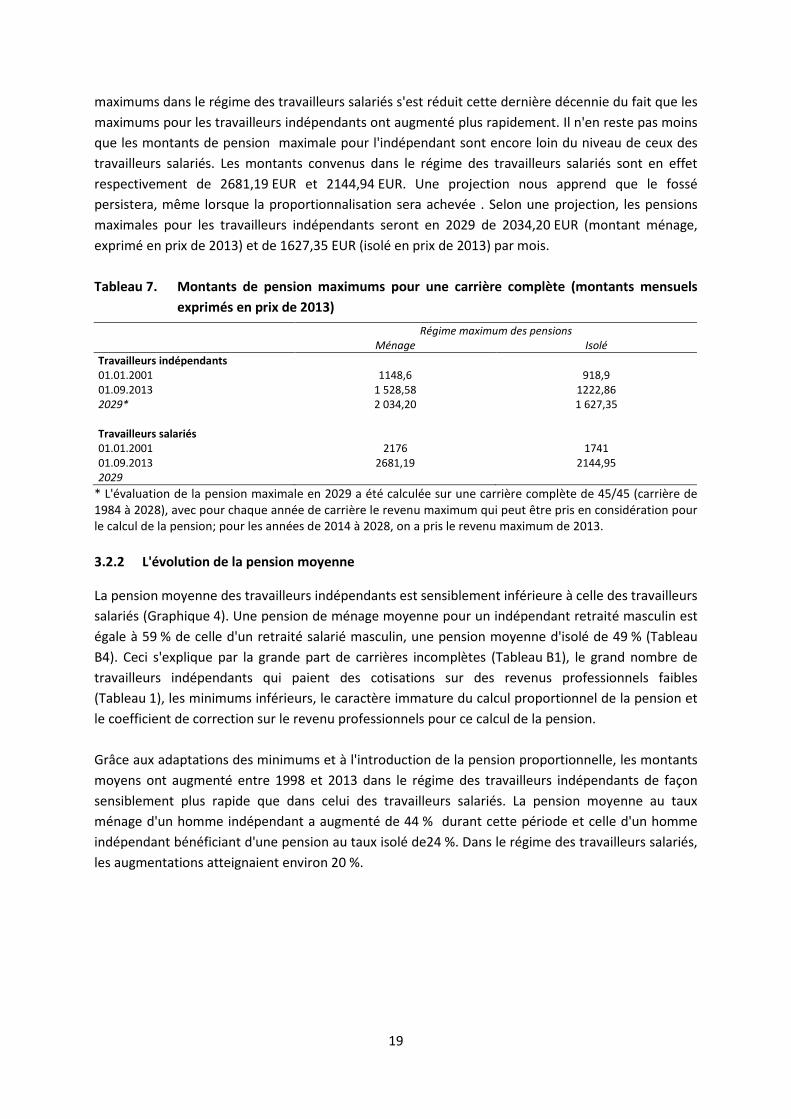

Tableau 7. Montants de pension maximums pour une carrière complète (montants mensuels exprimés en prix de 2013) ..............................................................................................................19

Tableau 8. Limites de revenus et pourcentages de cotisation annuelle pour le calcul de la cotisation des indépendants, année de cotisation 2013 ...............................................................21

Tableau 9. Calcul de la cotisation sociale dans le régime des travailleurs indépendants (d'application jusqu'au 31 janvier 2014) ........................................................................................21

Tableau 10. Rapport entre le montant minimum pour le calcul de la cotisation et la pension minimale dans le régime des travailleurs indépendants, montants pour janvier 2014 ................22

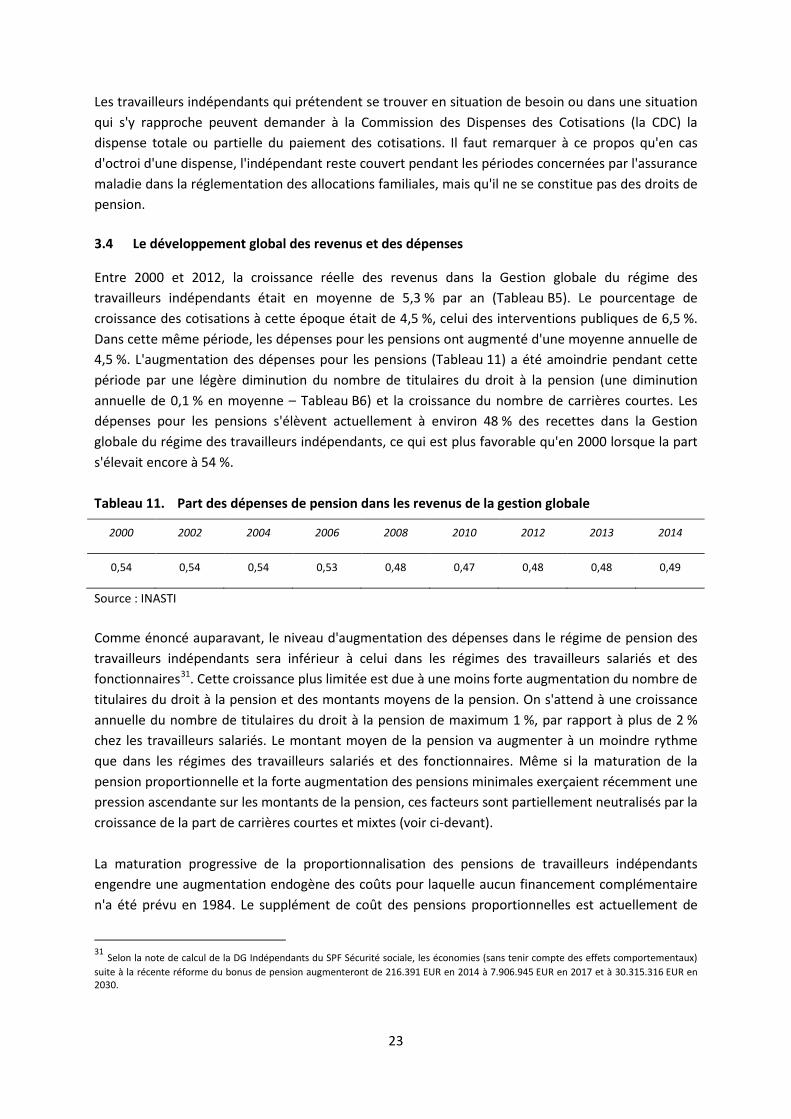

Tableau 11. Part des dépenses de pension dans les revenus de la gestion globale ..............................23

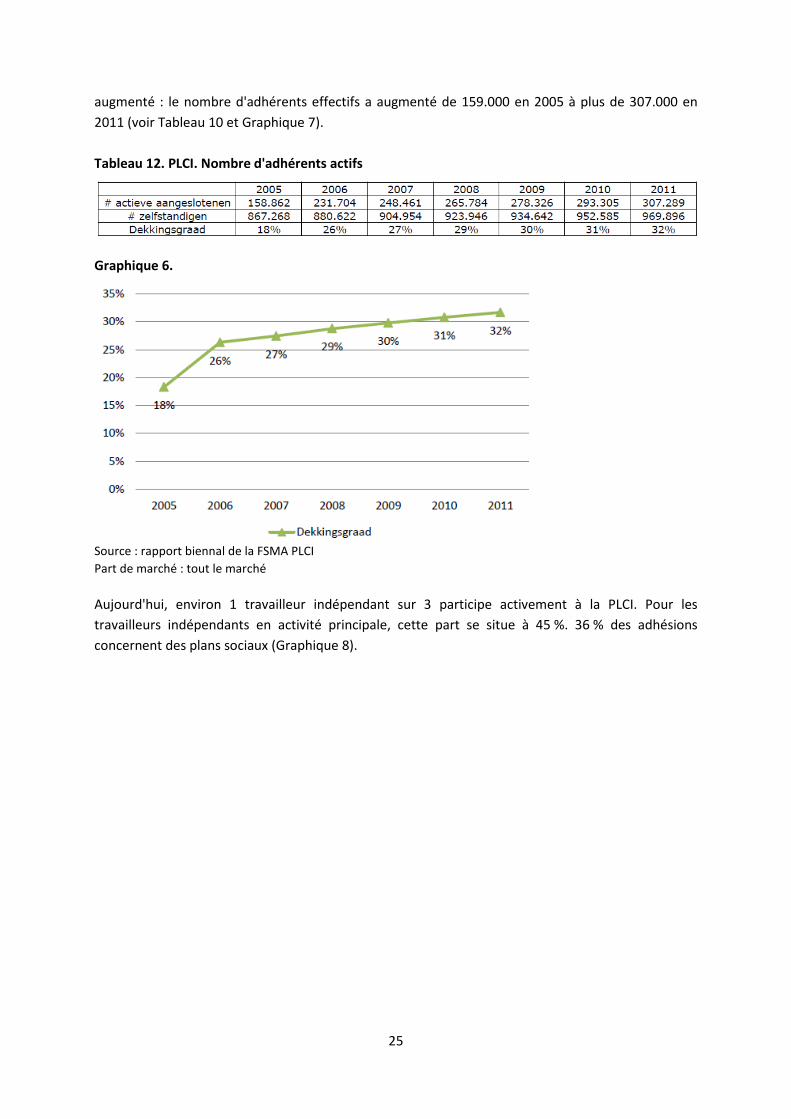

Tableau 12. PLCI. Nombre d'adhérents actifs ........................................................................................25

Tableau B 1. Évolution du nombre de carrières pures dans le régime des travailleurs salariés et celui des travailleurs indépendants ...............................................................................................29

Tableau B 2. Part de travailleurs indépendants retraités avec une carrière pure .................................30

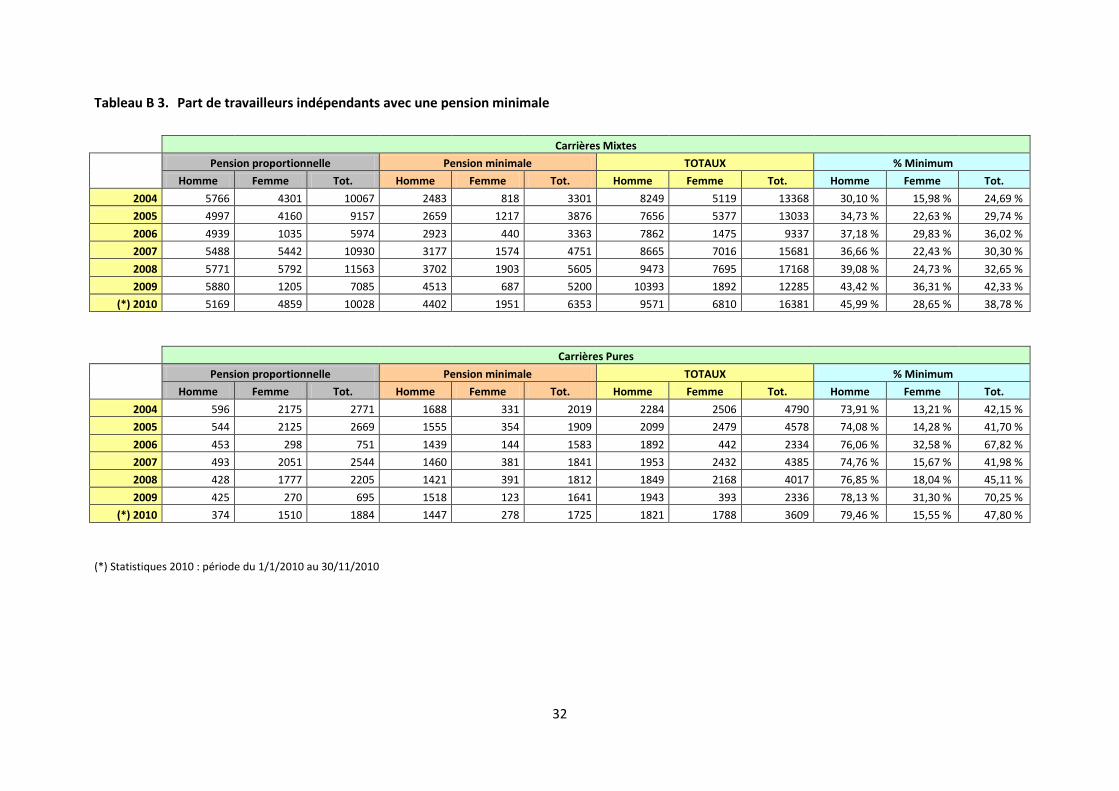

Tableau B 3. Part de travailleurs indépendants avec une pension minimale ........................................32

Tableau B 4. Montant moyen annuel de la pension, montants exprimés en prix de 2013 ...................33

Tableau B 5. Recettes en cours dans la sécurité sociale pour travailleurs indépendants, 2000-2012 ................................................................................................................................34

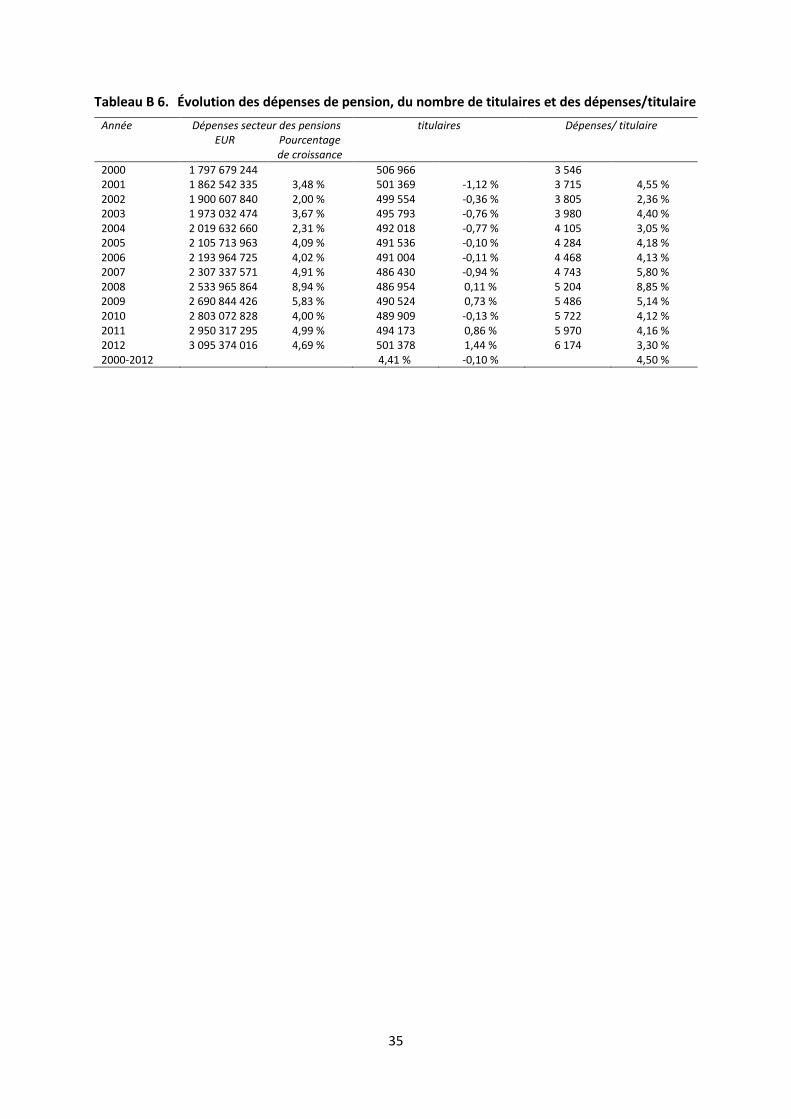

Tableau B 6. Évolution des dépenses de pension, du nombre de titulaires et des dépenses/titulaire ..........................................................................................................................35

Tableau 13. Régimes successifs de calcul de la cotisation, par exemple : catégorie de cotisation de profession principale .................................................................................................................41

Tableau 14. Régimes successifs de calcul de la cotisation, exemple pour un niveau de revenu constant : catégorie de cotisation de profession principale ..........................................................42

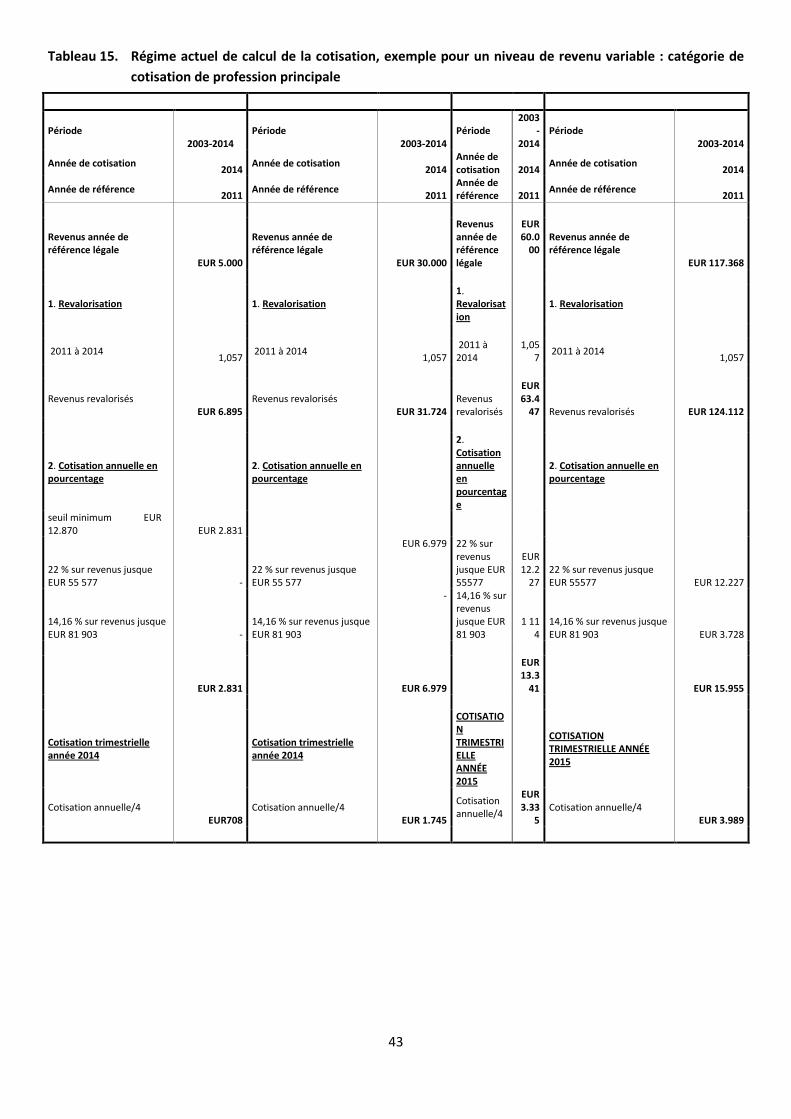

Tableau 15. Régime actuel de calcul de la cotisation, exemple pour un niveau de revenu variable : catégorie de cotisation de profession principale ...........................................................43

Liste des graphiques

Graphique 1. Évolution de la part de retraités avec une carrière pure dans le régime des travailleurs indépendants et celui des travailleurs salariés ............................................................. 9

Graphique 2. Évolution des pensions minimales dans le régime des travailleurs indépendants, montants au 1er janvier, exprimés en prix de 2013 ......................................................................15

Graphique 3. Hauteur des minimums pour retraités selon le régime, montants au 1er janvier et exprimés en prix de 2013 ...............................................................................................................17

Graphique 4. Évolution d'un minimum mixte par rapport aux minimums pour une carrière pure, montants nominaux pour un isolé au 1er janvier ................................................................18

Graphique 5. Évolution des montants moyens de la pension : hommes mariés (montant au taux ménage) ................................................................................................................................20

Graphique 5. Évolution du coût de la proportionnalité dans le régime des travailleurs indépendants en millions d'EUR (calculé comme la différence avec les dépenses pour les pensions minimales (au coefficient de correction de 1,3195) .......................................................24

Graphique 6. 25

5

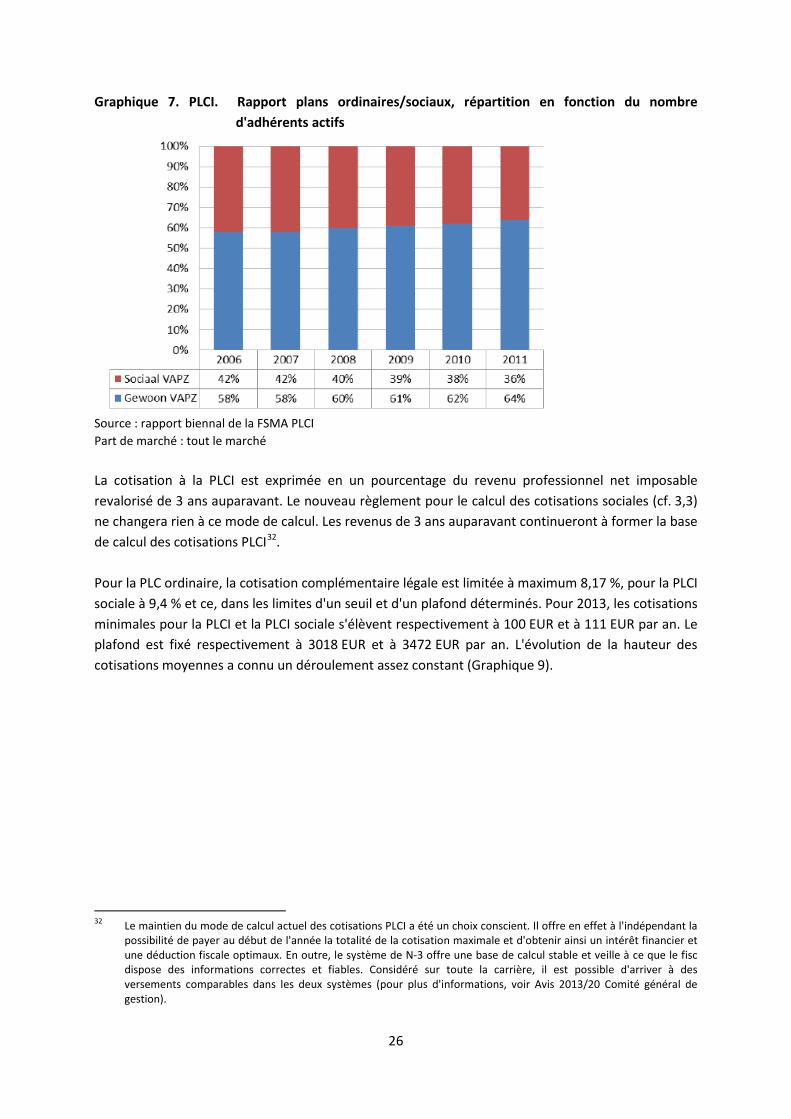

Graphique 7.PLCI. Rapport plans ordinaires/sociaux, répartition en fonction du nombre d'adhérents actifs ...........................................................................................................................26

Graphique 8. PLCI. Évolution en fonction de la hauteur de la cotisation .............................................27

Graphique 9. PLCI. Capital versé en moyenne et évolution..................................................................27

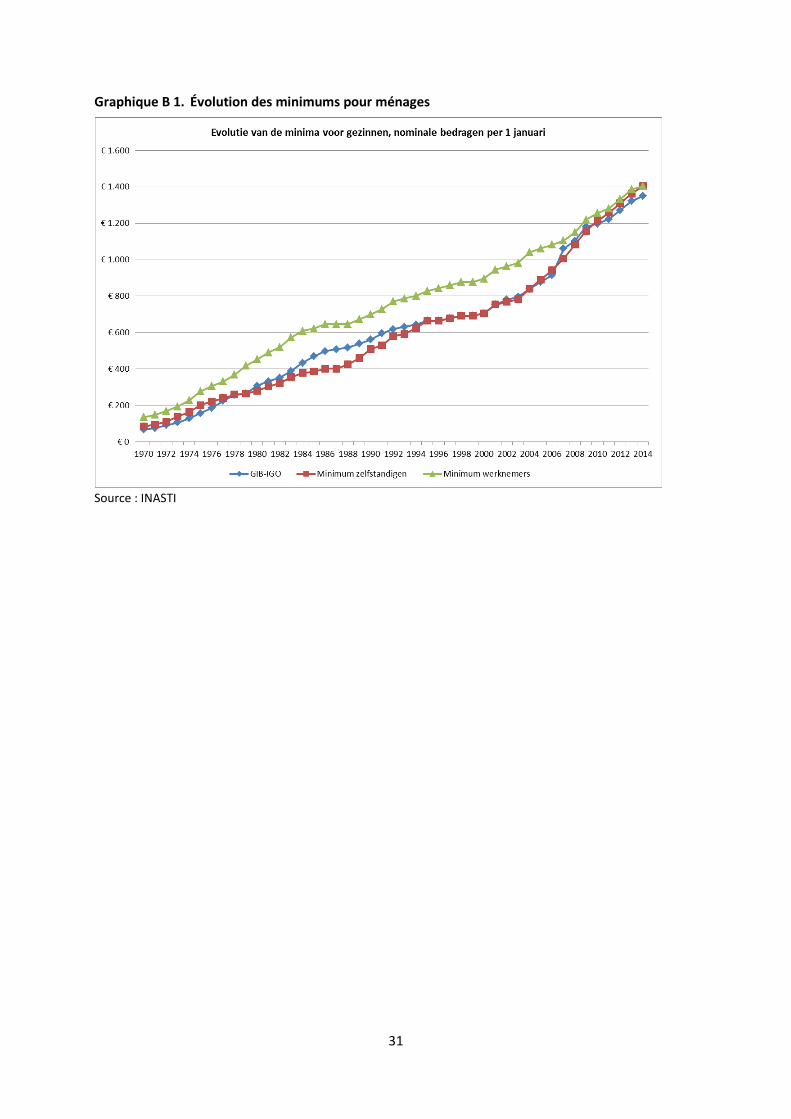

Graphique B 1. Évolution des minimums pour ménages .......................................................................31

6

7

1 Introduction

Le régime légal de pension des travailleurs indépendants présente actuellement la même architecture que celle des travailleurs salariés, c'est-à-dire une architecture basée sur le principe de proportionnalité et avec des pensions minimales liées à des conditions de carrière. Au cours de la dernière décennie, il y a également eu d'importantes convergences entre les deux régimes au niveau des conditions d'octroi et des montants alloués. Les derniers points de divergence entre les deux régimes de pension (qui se situent principalement sur le plan du financement et de certaines modalités de calcul, notamment l'absence de droits annuels minimums et une proportionnalisation plus faible) ne semblent pas être de nature à entraver une plus grande convergence. Bien que les charges du vieillissement soient moins importantes dans le régime des travailleurs indépendants que dans les autres régimes de pension, il semble nécessaire d'intervenir au niveau du financement et de la gestion globale des travailleurs indépendants. Un plus grand rapprochement entre les régimes favoriserait dans les fait une grande flexibilité entre les statuts; flexibilité qui ressort notamment d'une part importante et croissante de carrières mixtes (surtout avec le régime des travailleurs salariés). Ceci doit garantir la protection pour ceux qui ont connu différents statuts pendant leur carrière et répartir équitablement les charges entre les régimes. Vu la particularité du statut des travailleurs indépendants, une intégration totale avec le régime des travailleurs salariés est cependant difficilement envisageable, même à long terme. Les travailleurs indépendants présentent en effet un autre profil de risque que les travailleurs salariés. Le groupe est caractérisé par une importante inégalité interne des revenus : une grande partie des assujettis paient des cotisations sur des revenus professionnels qui sont inférieurs aux salaires minimums (les seuils planchers réels dans le régime des travailleurs salariés) tandis que la signification de ‘revenu' est différente pour un indépendant et pour un salarié. Malgré la nécessité de poursuivre la convergence, ces différences justifient le maintien - même à plus long terme - d'un système particulier de dispositions de pension pour les travailleurs indépendants qui est également géré en collaboration avec les organisations de travailleurs indépendants.

2 Les particularités du groupe socio-économique des travailleurs indépendants

Sur au moins trois points qui sont essentiels dans la création d'un régime de pension durable et sûr, le groupe socio-économique des travailleurs indépendants diffère de la population des travailleurs salariés : le groupe est caractérisé par une très grande inégalité interne des revenus, une majorité des droits de pension constitués dans le régime des travailleurs indépendants porte sur des carrières courtes et mixtes et l'effet du vieillissement chez les travailleurs indépendants est moins important que dans les deux autres régimes de pension.

2.1 La grande répartition des revenus professionnels sur lesquels les cotisations sont payées

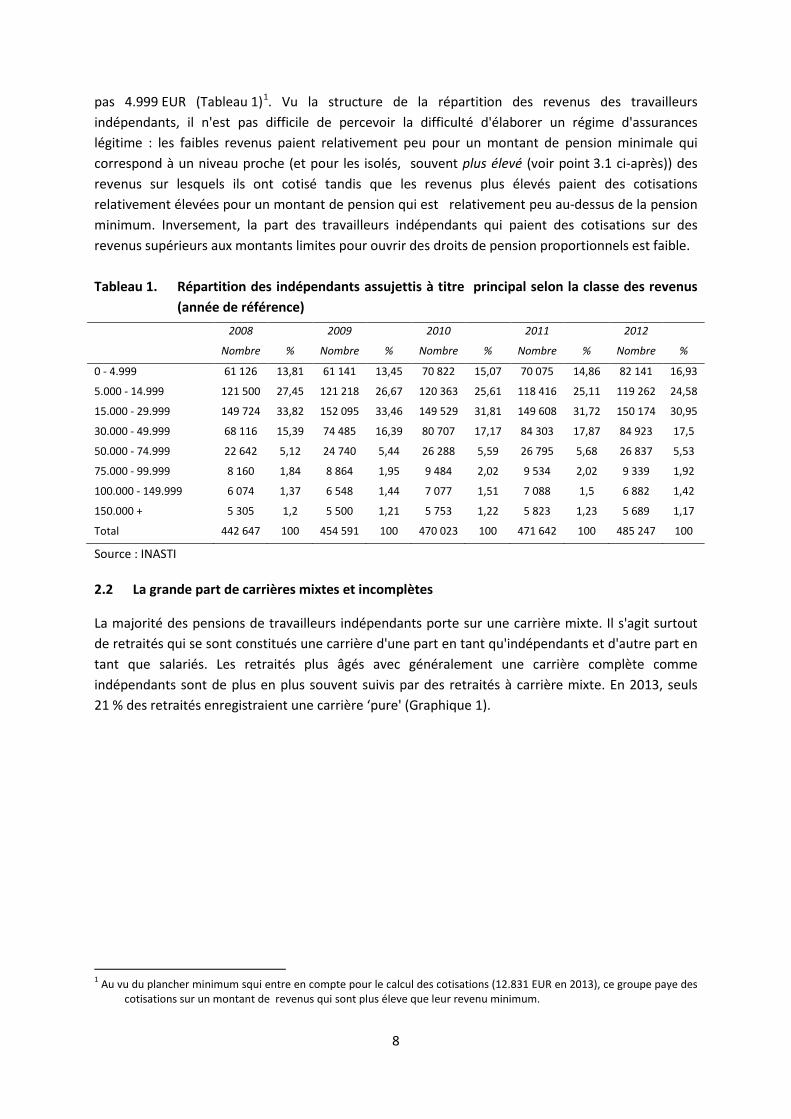

Le régime de pension légal pour les travailleurs indépendants se heurte à une extrême obliquité de la répartition des revenus chez les travailleurs indépendants. Plus de 40 % des assujettis à titre principal a un revenu annuel brut inférieur à 14.999 EUR; pratiquement 17 % a des revenus qui ne dépassent

8

pas 4.999 EUR (Tableau 1)1. Vu la structure de la répartition des revenus des travailleurs indépendants, il n'est pas difficile de percevoir la difficulté d'élaborer un régime d'assurances légitime : les faibles revenus paient relativement peu pour un montant de pension minimale qui correspond à un niveau proche (et pour les isolés, souvent plus élevé (voir point 3.1 ci-après)) des revenus sur lesquels ils ont cotisé tandis que les revenus plus élevés paient des cotisations relativement élevées pour un montant de pension qui est relativement peu au-dessus de la pension minimum. Inversement, la part des travailleurs indépendants qui paient des cotisations sur des revenus supérieurs aux montants limites pour ouvrir des droits de pension proportionnels est faible. Tableau 1. Répartition des indépendants assujettis à titre principal selon la classe des revenus

(année de référence) 2008 2009 2010 2011 2012

Nombre % Nombre % Nombre % Nombre % Nombre %

0 - 4.999 61 126 13,81 61 141 13,45 70 822 15,07 70 075 14,86 82 141 16,93

5.000 - 14.999 121 500 27,45 121 218 26,67 120 363 25,61 118 416 25,11 119 262 24,58

15.000 - 29.999 149 724 33,82 152 095 33,46 149 529 31,81 149 608 31,72 150 174 30,95

30.000 - 49.999 68 116 15,39 74 485 16,39 80 707 17,17 84 303 17,87 84 923 17,5

50.000 - 74.999 22 642 5,12 24 740 5,44 26 288 5,59 26 795 5,68 26 837 5,53

75.000 - 99.999 8 160 1,84 8 864 1,95 9 484 2,02 9 534 2,02 9 339 1,92

100.000 - 149.999 6 074 1,37 6 548 1,44 7 077 1,51 7 088 1,5 6 882 1,42

150.000 + 5 305 1,2 5 500 1,21 5 753 1,22 5 823 1,23 5 689 1,17

Total 442 647 100 454 591 100 470 023 100 471 642 100 485 247 100

Source : INASTI

2.2 La grande part de carrières mixtes et incomplètes

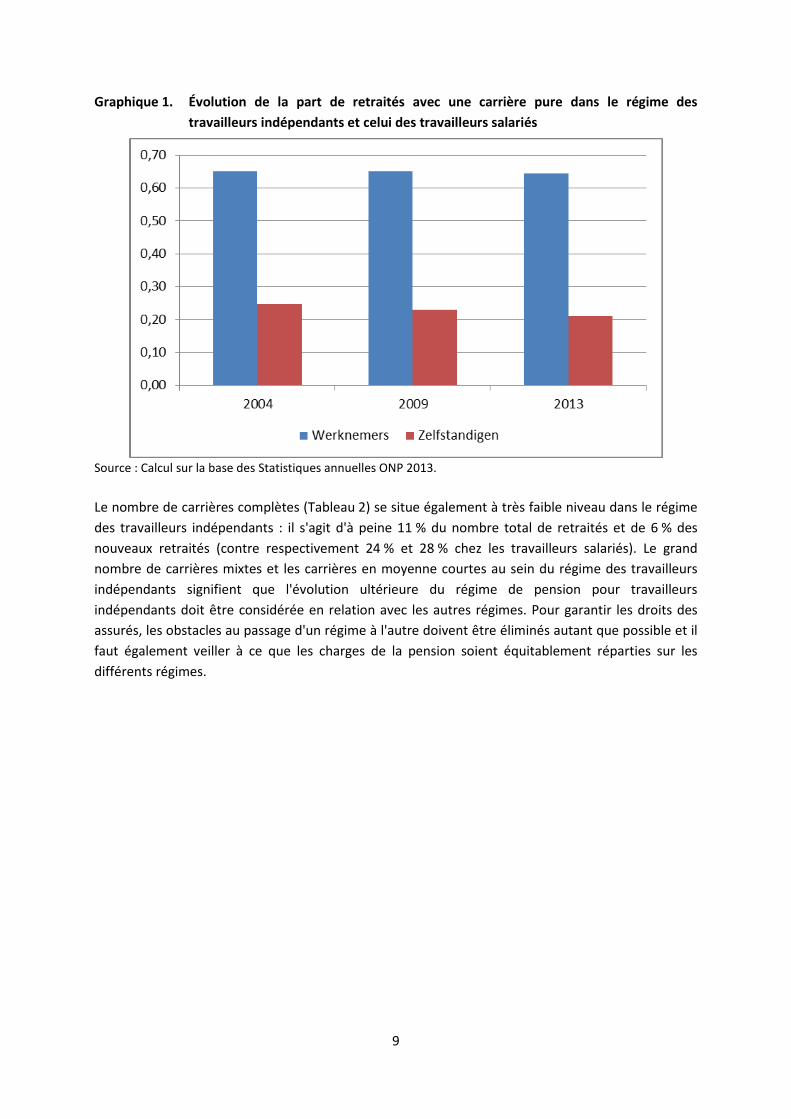

La majorité des pensions de travailleurs indépendants porte sur une carrière mixte. Il s'agit surtout de retraités qui se sont constitués une carrière d'une part en tant qu'indépendants et d'autre part en tant que salariés. Les retraités plus âgés avec généralement une carrière complète comme indépendants sont de plus en plus souvent suivis par des retraités à carrière mixte. En 2013, seuls 21 % des retraités enregistraient une carrière ‘pure' (Graphique 1).

1 Au vu du plancher minimum squi entre en compte pour le calcul des cotisations (12.831 EUR en 2013), ce groupe paye des

cotisations sur un montant de revenus qui sont plus éleve que leur revenu minimum.

9

Graphique 1. Évolution de la part de retraités avec une carrière pure dans le régime des travailleurs indépendants et celui des travailleurs salariés

Source : Calcul sur la base des Statistiques annuelles ONP 2013.

Le nombre de carrières complètes (Tableau 2) se situe également à très faible niveau dans le régime des travailleurs indépendants : il s'agit d'à peine 11 % du nombre total de retraités et de 6 % des nouveaux retraités (contre respectivement 24 % et 28 % chez les travailleurs salariés). Le grand nombre de carrières mixtes et les carrières en moyenne courtes au sein du régime des travailleurs indépendants signifient que l'évolution ultérieure du régime de pension pour travailleurs indépendants doit être considérée en relation avec les autres régimes. Pour garantir les droits des assurés, les obstacles au passage d'un régime à l'autre doivent être éliminés autant que possible et il faut également veiller à ce que les charges de la pension soient équitablement réparties sur les différents régimes.

10

Tableau 2. Nombre de retraités présentant une carrière complète dans la population totale des retraités et celle des nouveaux retraités, par régime

Nombre total de retraités* comptage au 01/01/2012

Nouveaux retraités** comptage au 01/01/2013

Régime des travailleurs salariés

• retraite 23,38 % 26,55 %

• survie 30,18 % 37,84 %

• Total 24,36 % 27,61 %

Régime des travailleurs indépendants

• retraite 8,42 % 4,14 %

• survie 25,26 % 19,57 %

• Total 10,96 % 5,82 %

Remarque : les titulaires qui cumulent une pension de retraite et de survie ne sont pas repris dans les chiffres * comptage 1/01/2012 ** comptage 1/01/2013 Source : ONP

2.3 Un effet de vieillissement plus limité

Pour obtenir le nombre de retraités qui peut être comparé au nombre de la population et pour pouvoir, en outre, analyser l'évolution du montant moyen de la pension sans être influencé par les changements intervenus dans la fréquence des carrières mixtes, le Bureau fédéral du Plan corrige le nombre de retraités ayant une carrière mixte dans les deux régimes de façon à obtenir un nombre de carrières ‘fictivement pures'. Dans une deuxième étape, le taux de retraite (retraités par rapport à la population) pour les hommes est calculé à 65 ans pour tous les régimes et maintenu constant. Pour les femmes, le taux de couverture (retraitées + femmes dont le mari bénéficie d'une pension de ménage par rapport à la population) est calculé à 65 ans et maintenu constant. Dans une troisième étape, les retraités de 65 ans sont répartis par sexe sur les 3 régimes de pension (travailleurs salariés, travailleurs indépendants et secteur public). Cela se fait , par génération, en fonction l'évolution historique de l'emploi par régime. Dans une quatrième étape, le profil d'introduction des retraités entre 60 et 65 ans est déterminé, par régime de pension et par sexe. Ces profils découlent du s statuts socio-économiques précédant le départ à la retraite (emploi, chômage, préretraite (chômage avec complément professionnels), invalidité (et inactivité chez les femmes)) dont le nombre de retraités est respecté à 65 ans par régime et par sexe. Sur la base du nombre de retraités que le Bureau du Plan calcule, le nombre d'actifs par retraité dans le régime des travailleurs indépendants est nettement plus important que pour les travailleurs salariés. Ce sera également le cas la prochaine décennie. L'effet du vieillissement est plus perceptible dans les régimes de travailleurs salariés et de fonctionnaires du fait que les générations d'après-guerre ont fait leur entrée sur le marché de l'emploi pendant une période de croissance des emplois dans le secteur public et privé. Selon les dernières projections du Comité d'étude sur le vieillissement, les dépenses pour la pension des travailleurs indépendants dans le régime légal seront maintenues à 0,8 % du BIP jusqu'en 2017. Ensuite, les dépenses devraient augmenter jusqu'à 1,0 % du BIP en 2030 et 1,1 % en 2050 (voir Tableau 13 du Rapport annuel du Comité d'étude sur le vieillissement). Le niveau d'augmentation reste ainsi nettement inférieur à celui des régimes des travailleurs salariés et des fonctionnaires.

11

Cette croissance limitée est due à une moins forte augmentation du nombre de titulaires du droit à la pension et des montants moyens de la pension. Le nombre de titulaires du droit à la pension pour les travailleurs indépendants a même légèrement diminué entre 2003 et 2010. À partir de 2010, une croissance annuelle du nombre de titulaires de maximum 1 % est attendue, contre plus de 2 % chez les travailleurs salariés. Selon les attentes, le montant moyen de la pension dans le régime des travailleurs indépendants va augmenter en général dans un rythme plus modéré que dans les régimes des travailleurs salariés et des fonctionnaires. Même si la maturation de la pension proportionnelle et la forte augmentation des pensions minimales exercent une pression ascendante sur les montants de la pension, ces facteurs sont partiellement neutralisés par la croissance de la part de carrières courtes et mixtes (voir ci-après).

3 Le régime légal de pension pour les travailleurs indépendants

3.1 Caractéristiques du régime

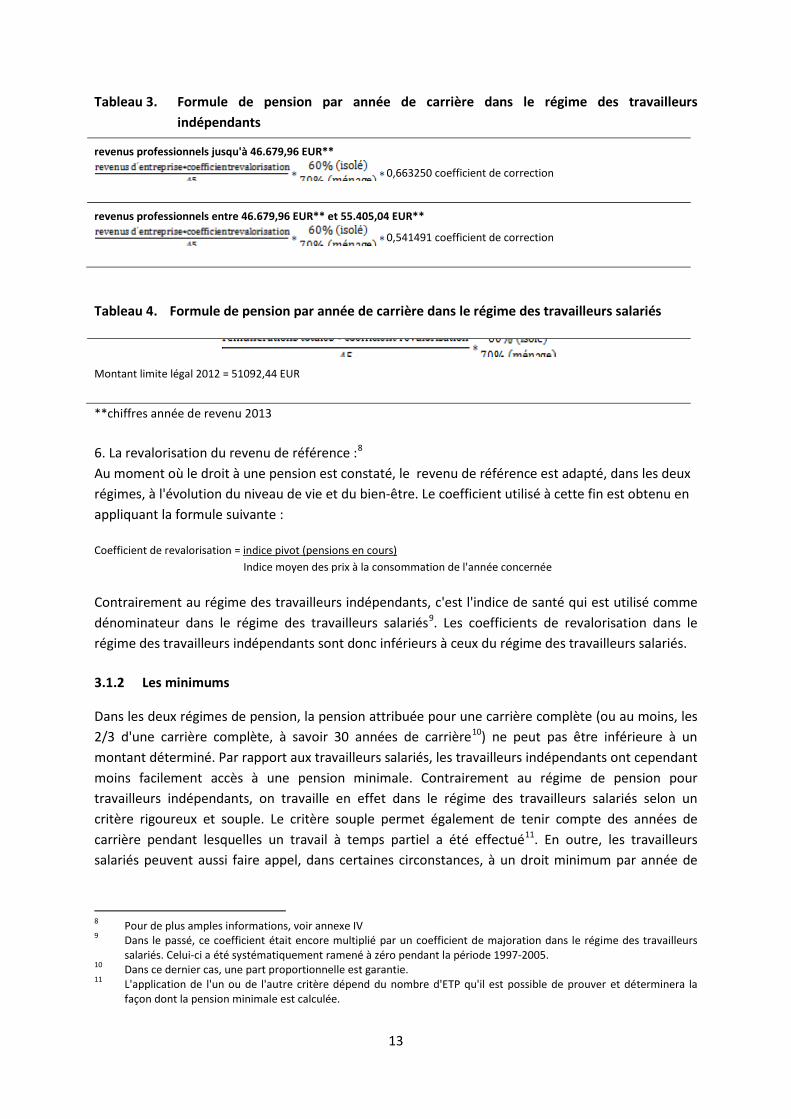

Au niveau des dépenses, le régime légal de pension pour les travailleurs indépendants présente aujourd'hui la même architecture que le régime des travailleurs salariés. Il est soumis à des conditions d'accès similaires et la formule de calcul repose sur les mêmes principes. Les différences entre les deux régimes se situent encore principalement sur le plan des modalités de calcul. Jusqu'en 1984, les pensions dans le régime des travailleurs indépendants étaient calculées sur la base de revenus professionnels forfaitaires. La loi Mainil2 a introduit la règle de proportionnalité dans le régime. Depuis lors, les pensions des travailleurs indépendants sont calculées sur la base du revenu professionnel sur lequel les cotisations sont payées. Tout comme dans le régime des travailleurs salariés, le niveau de la pension proportionnelle pour les travailleurs indépendants est déterminé aujourd'hui par le nombre d'années de carrière, les revenus professionnels et la situation familiale. Lees montants de pension sont liés à des limites minimales et maximales.

3.1.1 Le calcul de la pension et le maximum

Le calcul de la pension des travailleurs indépendants diffère de celui des travailleurs salariés sur les points suivants : 1. La revalorisation du revenu de référence : Au moment où le droit à une pension est établi, une adaptation est effectuée dans les deux régimes selon l'évolution de l'indice par l'application d'un coefficient sur le revenu. Ce coefficient est obtenu en divisant l'indice pivot auquel les pensions en cours sont payées par la moyenne des chiffres indices mensuels des prix à la consommation pour l'année concernée. Contrairement au régime des travailleurs indépendants, c'est l'indice de santé qui est utilisé pour ce calcul dans le régime des travailleurs salariés.

2 Loi du 15 mai 1984 portant mesures d'harmonisation dans les régimes de pensions.

12

2. Les périodes assimilées

Dans les deux régimes de pension, les périodes d'inactivité sont assimilées aux périodes d'activité réellement fournies de façon à intervenir dans la détermination de la durée de la carrière. Le régime des travailleurs indépendants présente un nombre nettement moindre de formes d'assimilation que celui des travailleurs salariés3. Ceci se traduit dans le régime des travailleurs indépendants en un nombre sensiblement inférieur de carrières qui comptent au moins une seule période assimilable (en 2008, 24 % contre 96 % dans le régime des travailleurs salariés – chiffres pour les hommes) et en un nombre inférieur de périodes assimilées dans la carrière complète. En 2008, la carrière complète des hommes travailleurs indépendants retraités était constituée pour 4 % de jours assimilés contre 25 % chez les travailleurs salariés4. 3. L'unité de carrière Dans les deux régimes de pension la fraction de carrière ne peut pas dépasser l'unité pour le calcul de la pension. Si le numérateur est supérieur au dénominateur, la fraction de carrière est ramenée à 1 en éliminant les années les moins favorables. Le principe de l'unité de carrière n'est pas seulement appliqué dans chaque régime pris isolément (unité interne de la carrière). Il est aussi appliqué en cas de carrières mixtes. En cas de carrière mixte comme salarié et indépendant, ce sont encore les années dans le régime des travailleurs indépendants qui sont actuellement radiées, même s'il ne s'agit pas des années les moins favorables. Une nouvelle proposition de loi5 doit modifier la façon dont la limitation est appliquée. Dorénavant, en cas de dépassement de l'unité, ce seront les périodes les moins favorables qui seront radiées, et non plus en priorité celles dans le régime des travailleurs indépendants. En outre, le nombre de périodes qui peut être radié dans le régime des travailleurs indépendants pourra dorénavant être limité (jusque maximum 1.560 ETP6). 4. Le plafond des revenus Les revenus qui sont pris en considération pour le calcul de la pension sont limités dans les deux régimes. Le plafond adopté dans le régime des travailleurs indépendants est plus élevé que la limite appliquée pour les travailleurs salariés (52.750 EUR en 2013) et correspond au plafond intermédiaire pour le calcul des cotisations sociales pour travailleurs indépendants (55.405 EUR). Un coefficient de correction y est cependant appliqué. 5. Le coefficient de correction Ce coefficient de correction7 a été introduit dans l'idée qu'avec la proportionnalisation de la pension des travailleurs indépendants par analogie au régime des travailleurs salariés, il fallait tenir compte du plus faible pourcentage de cotisation dans le régime des travailleurs indépendants.

3 Pour une comparaison, voir p. 266 dans Flohimont, V. (2013), Gelijkheid in de pensioenregeling voor ambtenaren,

werknemers en zelfstandigen (Assimilation dans le régime des retraites pour fonctionnaires, travailleurs salariés et travailleurs indépendants), Die Keure

4 Livre vert pensions : Consolider l'avenir des pensions. Rapport final de la conférence nationale des pensions. 5 Projet de loi visant à modifier diverses dispositions concernant le principe d'unité de carrière dans le régime des

retraites pour travailleurs indépendants 6 Le calcul de la durée de carrière sera dorénavant effectué en équivalents temps plein et non plus en années civiles. 7 Cf. annexe IV pour une explication plus étendue du coefficient de correction.

13

Tableau 3. Formule de pension par année de carrière dans le régime des travailleurs indépendants

revenus professionnels jusqu'à 46.679,96 EUR**

0,663250 coefficient de correction

revenus professionnels entre 46.679,96 EUR** et 55.405,04 EUR**

0,541491 coefficient de correction

Tableau 4. Formule de pension par année de carrière dans le régime des travailleurs salariés

Montant limite légal 2012 = 51092,44 EUR

**chiffres année de revenu 2013

6. La revalorisation du revenu de référence :8 Au moment où le droit à une pension est constaté, le revenu de référence est adapté, dans les deux régimes, à l'évolution du niveau de vie et du bien-être. Le coefficient utilisé à cette fin est obtenu en appliquant la formule suivante : Coefficient de revalorisation = indice pivot (pensions en cours) Indice moyen des prix à la consommation de l'année concernée

Contrairement au régime des travailleurs indépendants, c'est l'indice de santé qui est utilisé comme dénominateur dans le régime des travailleurs salariés9. Les coefficients de revalorisation dans le régime des travailleurs indépendants sont donc inférieurs à ceux du régime des travailleurs salariés.

3.1.2 Les minimums

Dans les deux régimes de pension, la pension attribuée pour une carrière complète (ou au moins, les 2/3 d'une carrière complète, à savoir 30 années de carrière10) ne peut pas être inférieure à un montant déterminé. Par rapport aux travailleurs salariés, les travailleurs indépendants ont cependant moins facilement accès à une pension minimale. Contrairement au régime de pension pour travailleurs indépendants, on travaille en effet dans le régime des travailleurs salariés selon un critère rigoureux et souple. Le critère souple permet également de tenir compte des années de carrière pendant lesquelles un travail à temps partiel a été effectué11. En outre, les travailleurs salariés peuvent aussi faire appel, dans certaines circonstances, à un droit minimum par année de

8 Pour de plus amples informations, voir annexe IV 9 Dans le passé, ce coefficient était encore multiplié par un coefficient de majoration dans le régime des travailleurs

salariés. Celui-ci a été systématiquement ramené à zéro pendant la période 1997-2005. 10 Dans ce dernier cas, une part proportionnelle est garantie. 11 L'application de l'un ou de l'autre critère dépend du nombre d'ETP qu'il est possible de prouver et déterminera la

façon dont la pension minimale est calculée.

14

carrière12. Ce droit minimum suppose que i) lorsque le salaire pour une année de carrière déterminée est inférieur à un certain montant limite (de facto le salaire minimum garanti) et que ii) le salarié peut prouver au moins 15 années de carrière de minimum 1/3 d'activité, ce n'est pas le salaire réel qui est pris en considération pour le calcul de la pension, mais bien un salaire minimum garanti13.

En outre, ce qui précède n'est d'application qu'en cas de carrières pures. Les retraités avec une carrière complète14, mais mixte en tant que salarié indépendant n'ont pas recours au minimum susnommé. Ils sont soumis au minimum garanti mixte15, également appelé « petit minimum ». La hauteur de ce minimum est uniquement déterminée en fonction de la carrière en tant que travailleur salarié. En d'autres termes, les années d'activité d'indépendant ne sont prises en considération que pour déterminer l'ampleur de la carrière et n'entrent donc pas dans le calcul réel de la pension. Les montants du petit minimum se situent aujourd'hui sous le niveau des pensions minimales pour les travailleurs indépendants. Une personne qui a une carrière mixte de 45/45 pourrait donc recevoir une plus petite pension qu'une personne qui a travaillé pendant autant d'années en tant qu'indépendant et qui reçoit une pension minimale.

3.1.3 Le/la conjoint(e) aidant(e)

Depuis 2005, les conjoints aidants nés après 195516 se constituent des droits de pension individuels (y compris l'accès à la PLCI). Les personnes intéressées sont en effet depuis lors obligatoirement17 soumises au statut maximum qui leur offre une protection propre complète en nom propre. Le mode de calcul de la pension pour le/la conjoint(e) aidante(e) est analogue au calcul de la pension pour un indépendant en activité principale et est réalisé sur la base du « revenu de conjoint aidant »18. Le système offre la garantie légale que la somme des pensions individualisées (pensions

12 Le droit minimum par année de carrière vise à une meilleure protection sociale dans le cadre de la flexibilisation

croissante du marché du travail, notamment au niveau du travail à temps partiel et des activités atypiques. Dans le régime des travailleurs indépendants, également réformé en 1997, des mesures ont également été prises, même si elles sont d'une durée déterminée, mais qui ne vont pas aussi loin que l'introduction d'un principe de droit minimum par année de carrière.

13 La pension finale ne peut pas dépasser une certaine limite. 14 Selon la condition de carrière 2/3. 15 Introduite en 2004 (AR du 14 février 2003 portant détermination du montant minimum garanti de pension pour

travailleurs salariés). Cette mesure a été retirée, mais le principe a été repris dans la la loi de redressement du 10 février 1981 relative aux pensions du secteur social (voir article 190 de la loi-programme du 27 décembre 2004) et dans l'Arrêté royal du 28 septembre 2006 portant exécution des articles 33, 33bis, 34 et 34bis de la loi de redressement du 10 février 1981 relative aux pensions du secteur social.

16 Pour les conjoints aidants nés avant 1956, l'adhésion au statut minimum est facultative. Ils ne sont obligatoirement soumis qu'au statut minimum qui leur offre une protection dans la branche « Incapacité de travail - Invalidité - Maternité » et n'assure pas la constitution de droits de pension légaux propres.

17 Depuis 2003, ils pouvaient déjà adhérer volontairement. 18 Les rémunérations qui sont attribuées par l'indépendant aidé à la/au conjoint(e) aidant(e) dans le cadre du paiement

de la cotisation.

15

pour isolés) ou de la pension de ménage19 du chef de l'indépendant aidé, ne soit jamais inférieure au montant de la pension au taux ménage en application de l'ancienne législation 20.

3.2 Les montants alloués

3.2.1 Les minimums et maximums

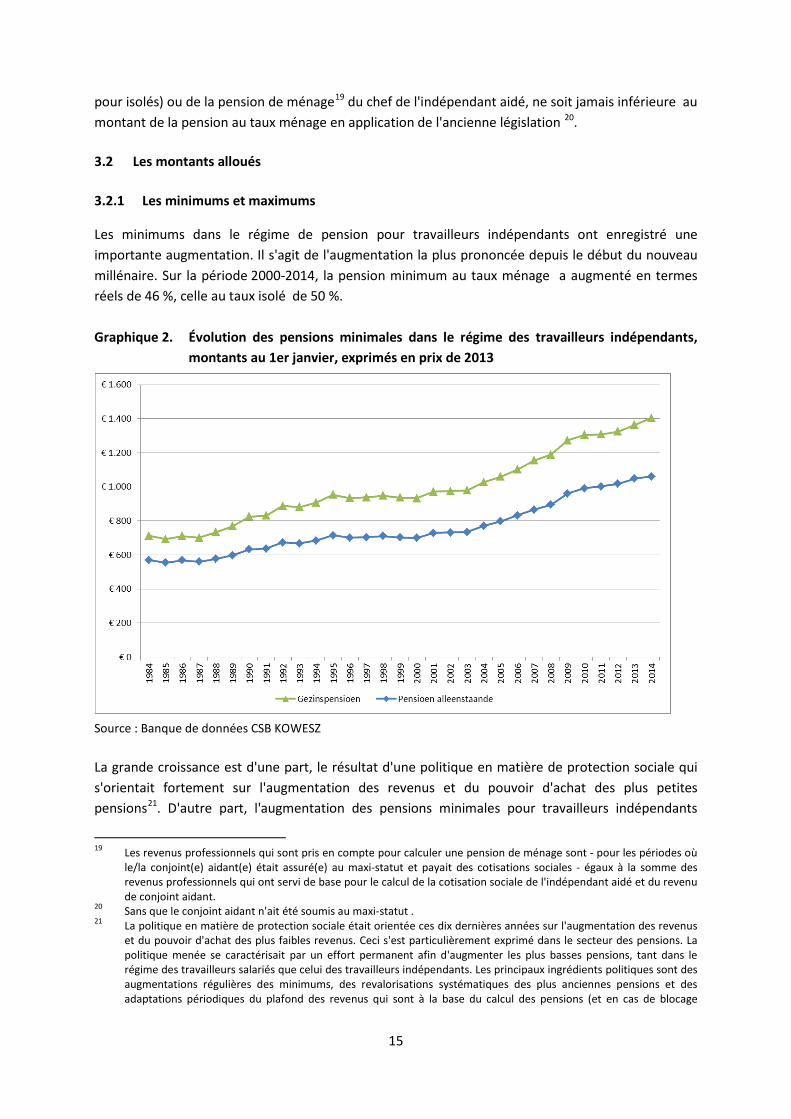

Les minimums dans le régime de pension pour travailleurs indépendants ont enregistré une importante augmentation. Il s'agit de l'augmentation la plus prononcée depuis le début du nouveau millénaire. Sur la période 2000-2014, la pension minimum au taux ménage a augmenté en termes réels de 46 %, celle au taux isolé de 50 %. Graphique 2. Évolution des pensions minimales dans le régime des travailleurs indépendants,

montants au 1er janvier, exprimés en prix de 2013

Source : Banque de données CSB KOWESZ

La grande croissance est d'une part, le résultat d'une politique en matière de protection sociale qui s'orientait fortement sur l'augmentation des revenus et du pouvoir d'achat des plus petites pensions21. D'autre part, l'augmentation des pensions minimales pour travailleurs indépendants

19 Les revenus professionnels qui sont pris en compte pour calculer une pension de ménage sont - pour les périodes où

le/la conjoint(e) aidant(e) était assuré(e) au maxi-statut et payait des cotisations sociales - égaux à la somme des revenus professionnels qui ont servi de base pour le calcul de la cotisation sociale de l'indépendant aidé et du revenu de conjoint aidant.

20 Sans que le conjoint aidant n'ait été soumis au maxi-statut . 21 La politique en matière de protection sociale était orientée ces dix dernières années sur l'augmentation des revenus

et du pouvoir d'achat des plus faibles revenus. Ceci s'est particulièrement exprimé dans le secteur des pensions. La politique menée se caractérisait par un effort permanent afin d'augmenter les plus basses pensions, tant dans le régime des travailleurs salariés que celui des travailleurs indépendants. Les principaux ingrédients politiques sont des augmentations régulières des minimums, des revalorisations systématiques des plus anciennes pensions et des adaptations périodiques du plafond des revenus qui sont à la base du calcul des pensions (et en cas de blocage

16

s'inscrivait dans la tendance d' une (plus grande) harmonisation des niveaux de protection minimum pour les travailleurs indépendants et les travailleurs salariés et le développement d'un statut social à part entière.22 Depuis 2000, les pensions minimales pour travailleurs indépendants ont dès lors connu une augmentation année après année en termes réels. Le minimum pour les isolés s'élève de nos jours à 40,86 % du revenu annuel moyen des travailleurs indépendants en activité principale (voir Tableau 5). Tableau 5. Pensions minimales des travailleurs indépendants* exprimées en % du revenu

annuel moyen des travailleurs indépendants en activité principale**

2000 2010

Montant ménage 38,01 % 53,86 %

Montant isolé 28,51 % 40,86 %

Source : INASTI. *Pension minimale au 1er janvier de l'année **Année de référence

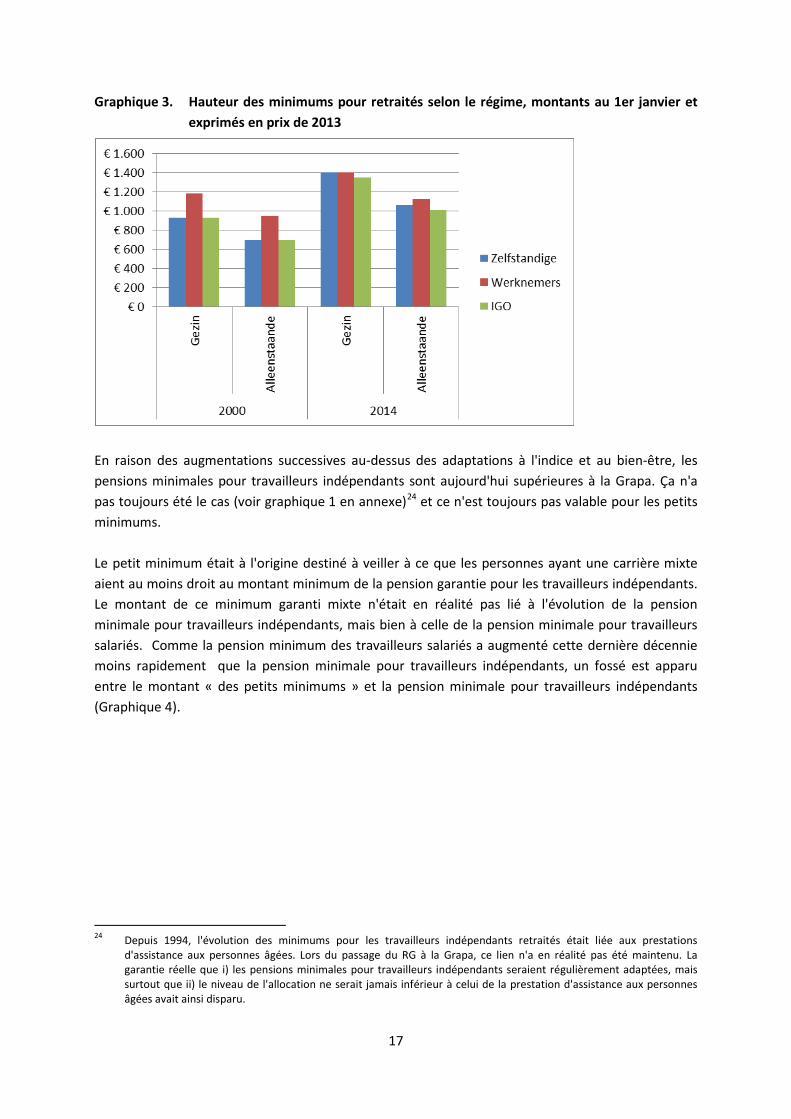

L'effort soutenu visant à augmenter systématiquement les pensions minimales pour les travailleurs indépendants a eu pour effet d'égaliser le montant de la pension minimum des indépendants au taux ménage sur celui de la pension minimum des travailleurs salariés. Le montant pour isolés se rapproche du minimum dans le régime des travailleurs salariés (Graphique 3). Le prix de revient annuel d'un alignement immédiat et complet pour tous les travailleurs indépendants isolés (stock plus nouveaux) est estimé à ce jour à 60.570.048 EUR. Du fait que certaines allocations pour travailleurs indépendants (dans AMI et AssF) sont liées ce jour au montant de la pension minimale, les dépenses supplémentaires totales dues à l'augmentation seront encore plus élevées23.

continu de l'effort d'évolution vers une pension de base). L'ensemble des mesures s'intégrait au sein d'une politique qui continue à considérer le premier pilier de pension comme la garantie fondamentale de l'accès de chacun à une pension humaine (Accord du gouvernement 2003 et note d'orientation Tobback).

22 Des pensions minimales supérieures, qui se rapprocheraient davantage des minimums pour les salariés et signifieraient dès lors un retard moins prononcé dans le niveau de vie, devaient constituer l'un des quatre piliers du nouveau statut social amélioré (conseil ministériel Gemblours).

23 Voir Avis n° 2013/16 du Comité général de gestion de l'INASTI

17

Graphique 3. Hauteur des minimums pour retraités selon le régime, montants au 1er janvier et exprimés en prix de 2013

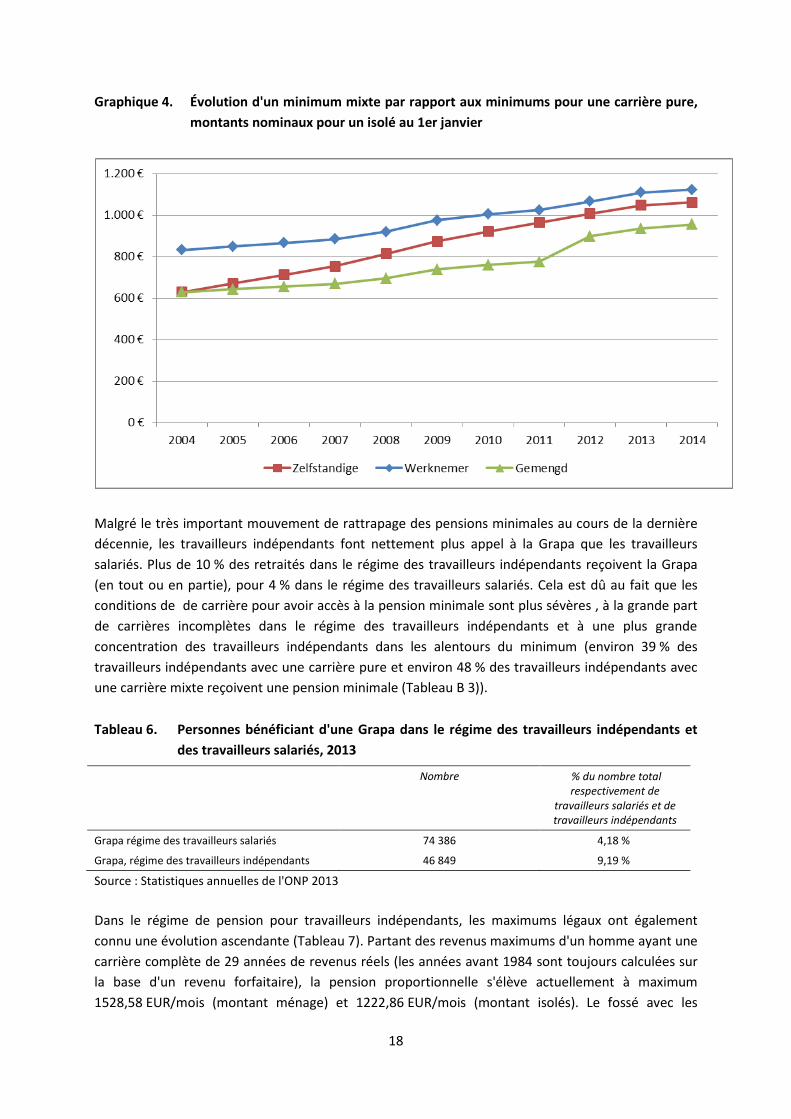

En raison des augmentations successives au-dessus des adaptations à l'indice et au bien-être, les pensions minimales pour travailleurs indépendants sont aujourd'hui supérieures à la Grapa. Ça n'a pas toujours été le cas (voir graphique 1 en annexe)24 et ce n'est toujours pas valable pour les petits minimums. Le petit minimum était à l'origine destiné à veiller à ce que les personnes ayant une carrière mixte aient au moins droit au montant minimum de la pension garantie pour les travailleurs indépendants. Le montant de ce minimum garanti mixte n'était en réalité pas lié à l'évolution de la pension minimale pour travailleurs indépendants, mais bien à celle de la pension minimale pour travailleurs salariés. Comme la pension minimum des travailleurs salariés a augmenté cette dernière décennie moins rapidement que la pension minimale pour travailleurs indépendants, un fossé est apparu entre le montant « des petits minimums » et la pension minimale pour travailleurs indépendants (Graphique 4).

24 Depuis 1994, l'évolution des minimums pour les travailleurs indépendants retraités était liée aux prestations

d'assistance aux personnes âgées. Lors du passage du RG à la Grapa, ce lien n'a en réalité pas été maintenu. La garantie réelle que i) les pensions minimales pour travailleurs indépendants seraient régulièrement adaptées, mais surtout que ii) le niveau de l'allocation ne serait jamais inférieur à celui de la prestation d'assistance aux personnes âgées avait ainsi disparu.

18

Graphique 4. Évolution d'un minimum mixte par rapport aux minimums pour une carrière pure, montants nominaux pour un isolé au 1er janvier

Malgré le très important mouvement de rattrapage des pensions minimales au cours de la dernière décennie, les travailleurs indépendants font nettement plus appel à la Grapa que les travailleurs salariés. Plus de 10 % des retraités dans le régime des travailleurs indépendants reçoivent la Grapa (en tout ou en partie), pour 4 % dans le régime des travailleurs salariés. Cela est dû au fait que les conditions de de carrière pour avoir accès à la pension minimale sont plus sévères , à la grande part de carrières incomplètes dans le régime des travailleurs indépendants et à une plus grande concentration des travailleurs indépendants dans les alentours du minimum (environ 39 % des travailleurs indépendants avec une carrière pure et environ 48 % des travailleurs indépendants avec une carrière mixte reçoivent une pension minimale (Tableau B 3)).

Tableau 6. Personnes bénéficiant d'une Grapa dans le régime des travailleurs indépendants et

des travailleurs salariés, 2013

Nombre % du nombre total respectivement de

travailleurs salariés et de travailleurs indépendants

Grapa régime des travailleurs salariés 74 386 4,18 %

Grapa, régime des travailleurs indépendants 46 849 9,19 %

Source : Statistiques annuelles de l'ONP 2013

Dans le régime de pension pour travailleurs indépendants, les maximums légaux ont également connu une évolution ascendante (Tableau 7). Partant des revenus maximums d'un homme ayant une carrière complète de 29 années de revenus réels (les années avant 1984 sont toujours calculées sur la base d'un revenu forfaitaire), la pension proportionnelle s'élève actuellement à maximum 1528,58 EUR/mois (montant ménage) et 1222,86 EUR/mois (montant isolés). Le fossé avec les

19

maximums dans le régime des travailleurs salariés s'est réduit cette dernière décennie du fait que les maximums pour les travailleurs indépendants ont augmenté plus rapidement. Il n'en reste pas moins que les montants de pension maximale pour l'indépendant sont encore loin du niveau de ceux des travailleurs salariés. Les montants convenus dans le régime des travailleurs salariés sont en effet respectivement de 2681,19 EUR et 2144,94 EUR. Une projection nous apprend que le fossé persistera, même lorsque la proportionnalisation sera achevée . Selon une projection, les pensions maximales pour les travailleurs indépendants seront en 2029 de 2034,20 EUR (montant ménage, exprimé en prix de 2013) et de 1627,35 EUR (isolé en prix de 2013) par mois. Tableau 7. Montants de pension maximums pour une carrière complète (montants mensuels

exprimés en prix de 2013)

Régime maximum des pensions Ménage Isolé Travailleurs indépendants 01.01.2001 1148,6 918,9 01.09.2013 1 528,58 1222,86 2029* 2 034,20 1 627,35 Travailleurs salariés 01.01.2001 2176 1741 01.09.2013 2681,19 2144,95 2029

* L'évaluation de la pension maximale en 2029 a été calculée sur une carrière complète de 45/45 (carrière de 1984 à 2028), avec pour chaque année de carrière le revenu maximum qui peut être pris en considération pour le calcul de la pension; pour les années de 2014 à 2028, on a pris le revenu maximum de 2013.

3.2.2 L'évolution de la pension moyenne

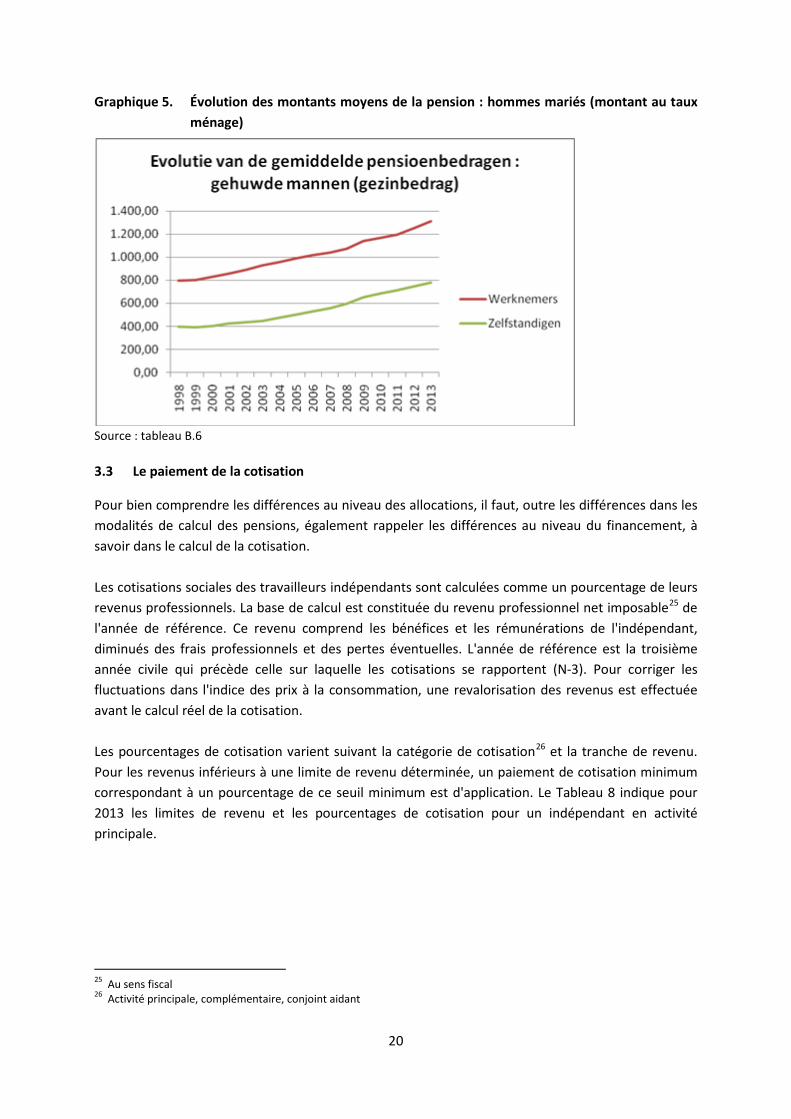

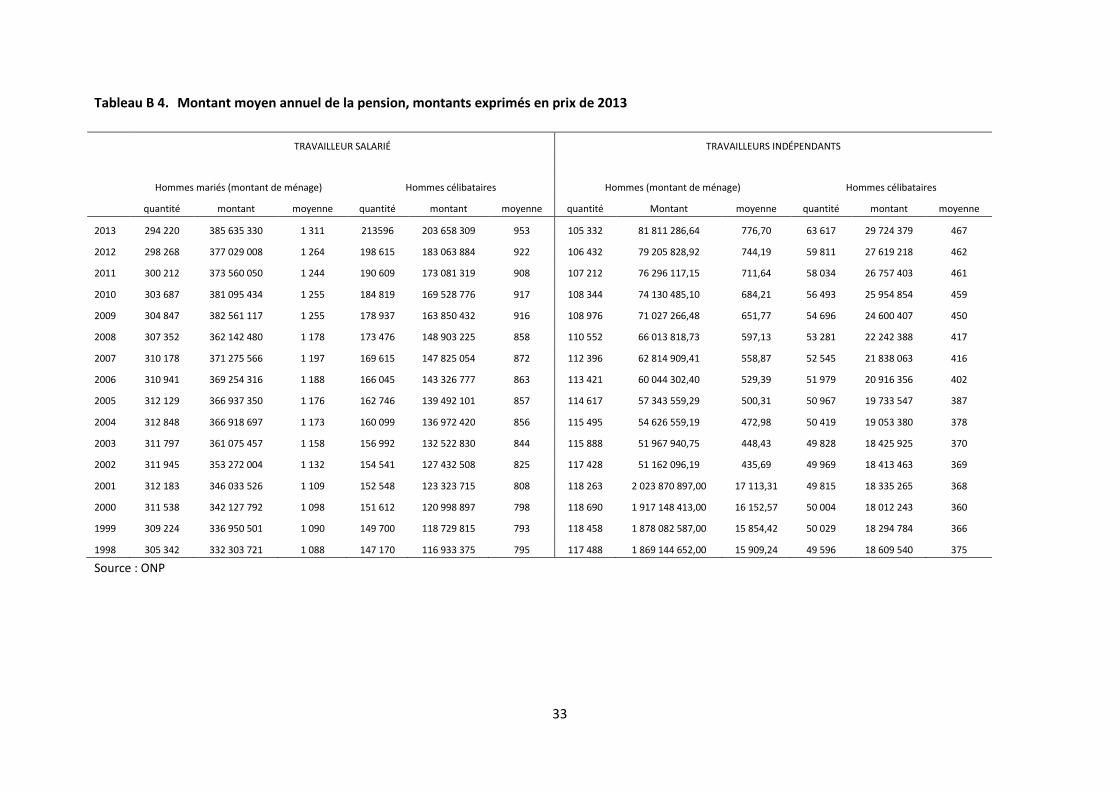

La pension moyenne des travailleurs indépendants est sensiblement inférieure à celle des travailleurs salariés (Graphique 4). Une pension de ménage moyenne pour un indépendant retraité masculin est égale à 59 % de celle d'un retraité salarié masculin, une pension moyenne d'isolé de 49 % (Tableau B4). Ceci s'explique par la grande part de carrières incomplètes (Tableau B1), le grand nombre de travailleurs indépendants qui paient des cotisations sur des revenus professionnels faibles (Tableau 1), les minimums inférieurs, le caractère immature du calcul proportionnel de la pension et le coefficient de correction sur le revenu professionnels pour ce calcul de la pension. Grâce aux adaptations des minimums et à l'introduction de la pension proportionnelle, les montants moyens ont augmenté entre 1998 et 2013 dans le régime des travailleurs indépendants de façon sensiblement plus rapide que dans celui des travailleurs salariés. La pension moyenne au taux ménage d'un homme indépendant a augmenté de 44 % durant cette période et celle d'un homme indépendant bénéficiant d'une pension au taux isolé de24 %. Dans le régime des travailleurs salariés, les augmentations atteignaient environ 20 %.

20

Graphique 5. Évolution des montants moyens de la pension : hommes mariés (montant au taux ménage)

Source : tableau B.6

3.3 Le paiement de la cotisation

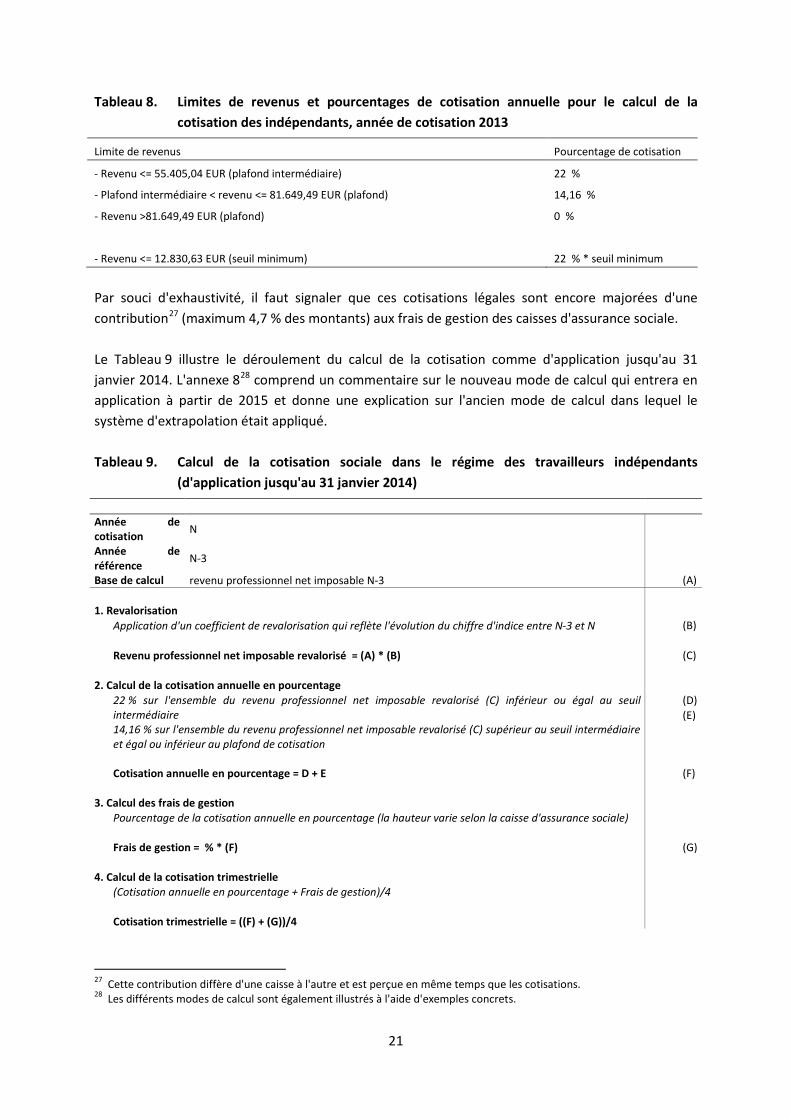

Pour bien comprendre les différences au niveau des allocations, il faut, outre les différences dans les modalités de calcul des pensions, également rappeler les différences au niveau du financement, à savoir dans le calcul de la cotisation. Les cotisations sociales des travailleurs indépendants sont calculées comme un pourcentage de leurs revenus professionnels. La base de calcul est constituée du revenu professionnel net imposable25 de l'année de référence. Ce revenu comprend les bénéfices et les rémunérations de l'indépendant, diminués des frais professionnels et des pertes éventuelles. L'année de référence est la troisième année civile qui précède celle sur laquelle les cotisations se rapportent (N-3). Pour corriger les fluctuations dans l'indice des prix à la consommation, une revalorisation des revenus est effectuée avant le calcul réel de la cotisation. Les pourcentages de cotisation varient suivant la catégorie de cotisation26 et la tranche de revenu. Pour les revenus inférieurs à une limite de revenu déterminée, un paiement de cotisation minimum correspondant à un pourcentage de ce seuil minimum est d'application. Le Tableau 8 indique pour 2013 les limites de revenu et les pourcentages de cotisation pour un indépendant en activité principale.

25 Au sens fiscal 26 Activité principale, complémentaire, conjoint aidant

21

Tableau 8. Limites de revenus et pourcentages de cotisation annuelle pour le calcul de la cotisation des indépendants, année de cotisation 2013

Limite de revenus Pourcentage de cotisation

- Revenu <= 55.405,04 EUR (plafond intermédiaire) 22 %

- Plafond intermédiaire < revenu <= 81.649,49 EUR (plafond) 14,16 %

- Revenu >81.649,49 EUR (plafond) 0 %

- Revenu <= 12.830,63 EUR (seuil minimum) 22 % * seuil minimum

Par souci d'exhaustivité, il faut signaler que ces cotisations légales sont encore majorées d'une contribution27 (maximum 4,7 % des montants) aux frais de gestion des caisses d'assurance sociale. Le Tableau 9 illustre le déroulement du calcul de la cotisation comme d'application jusqu'au 31 janvier 2014. L'annexe 828 comprend un commentaire sur le nouveau mode de calcul qui entrera en application à partir de 2015 et donne une explication sur l'ancien mode de calcul dans lequel le système d'extrapolation était appliqué. Tableau 9. Calcul de la cotisation sociale dans le régime des travailleurs indépendants

(d'application jusqu'au 31 janvier 2014) Année de cotisation N

Année de référence N-3

Base de calcul revenu professionnel net imposable N-3 (A) 1. Revalorisation

Application d'un coefficient de revalorisation qui reflète l'évolution du chiffre d'indice entre N-3 et N (B) Revenu professionnel net imposable revalorisé = (A) * (B) (C)

2. Calcul de la cotisation annuelle en pourcentage 22 % sur l'ensemble du revenu professionnel net imposable revalorisé (C) inférieur ou égal au seuil intermédiaire 14,16 % sur l'ensemble du revenu professionnel net imposable revalorisé (C) supérieur au seuil intermédiaire et égal ou inférieur au plafond de cotisation

(D) (E)

Cotisation annuelle en pourcentage = D + E

(F)

3. Calcul des frais de gestion

Pourcentage de la cotisation annuelle en pourcentage (la hauteur varie selon la caisse d'assurance sociale) Frais de gestion = % * (F)

(G)

4. Calcul de la cotisation trimestrielle

(Cotisation annuelle en pourcentage + Frais de gestion)/4 Cotisation trimestrielle = ((F) + (G))/4

27 Cette contribution diffère d'une caisse à l'autre et est perçue en même temps que les cotisations. 28 Les différents modes de calcul sont également illustrés à l'aide d'exemples concrets.

22

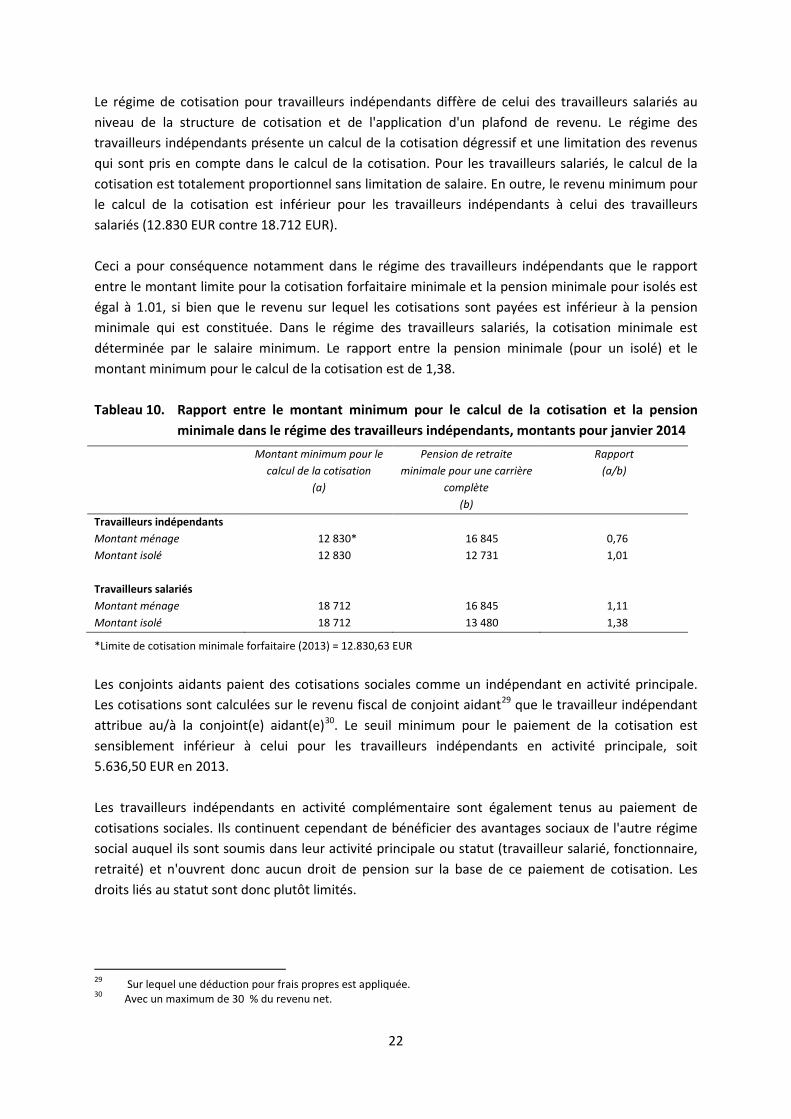

Le régime de cotisation pour travailleurs indépendants diffère de celui des travailleurs salariés au niveau de la structure de cotisation et de l'application d'un plafond de revenu. Le régime des travailleurs indépendants présente un calcul de la cotisation dégressif et une limitation des revenus qui sont pris en compte dans le calcul de la cotisation. Pour les travailleurs salariés, le calcul de la cotisation est totalement proportionnel sans limitation de salaire. En outre, le revenu minimum pour le calcul de la cotisation est inférieur pour les travailleurs indépendants à celui des travailleurs salariés (12.830 EUR contre 18.712 EUR). Ceci a pour conséquence notamment dans le régime des travailleurs indépendants que le rapport entre le montant limite pour la cotisation forfaitaire minimale et la pension minimale pour isolés est égal à 1.01, si bien que le revenu sur lequel les cotisations sont payées est inférieur à la pension minimale qui est constituée. Dans le régime des travailleurs salariés, la cotisation minimale est déterminée par le salaire minimum. Le rapport entre la pension minimale (pour un isolé) et le montant minimum pour le calcul de la cotisation est de 1,38. Tableau 10. Rapport entre le montant minimum pour le calcul de la cotisation et la pension

minimale dans le régime des travailleurs indépendants, montants pour janvier 2014 Montant minimum pour le

calcul de la cotisation (a)

Pension de retraite minimale pour une carrière

complète (b)

Rapport (a/b)

Travailleurs indépendants Montant ménage 12 830* 16 845 0,76 Montant isolé 12 830 12 731 1,01 Travailleurs salariés Montant ménage 18 712 16 845 1,11 Montant isolé 18 712 13 480 1,38

*Limite de cotisation minimale forfaitaire (2013) = 12.830,63 EUR

Les conjoints aidants paient des cotisations sociales comme un indépendant en activité principale. Les cotisations sont calculées sur le revenu fiscal de conjoint aidant29 que le travailleur indépendant attribue au/à la conjoint(e) aidant(e)30. Le seuil minimum pour le paiement de la cotisation est sensiblement inférieur à celui pour les travailleurs indépendants en activité principale, soit 5.636,50 EUR en 2013. Les travailleurs indépendants en activité complémentaire sont également tenus au paiement de cotisations sociales. Ils continuent cependant de bénéficier des avantages sociaux de l'autre régime social auquel ils sont soumis dans leur activité principale ou statut (travailleur salarié, fonctionnaire, retraité) et n'ouvrent donc aucun droit de pension sur la base de ce paiement de cotisation. Les droits liés au statut sont donc plutôt limités.

29 Sur lequel une déduction pour frais propres est appliquée. 30 Avec un maximum de 30 % du revenu net.

23

Les travailleurs indépendants qui prétendent se trouver en situation de besoin ou dans une situation qui s'y rapproche peuvent demander à la Commission des Dispenses des Cotisations (la CDC) la dispense totale ou partielle du paiement des cotisations. Il faut remarquer à ce propos qu'en cas d'octroi d'une dispense, l'indépendant reste couvert pendant les périodes concernées par l'assurance maladie dans la réglementation des allocations familiales, mais qu'il ne se constitue pas des droits de pension.

3.4 Le développement global des revenus et des dépenses

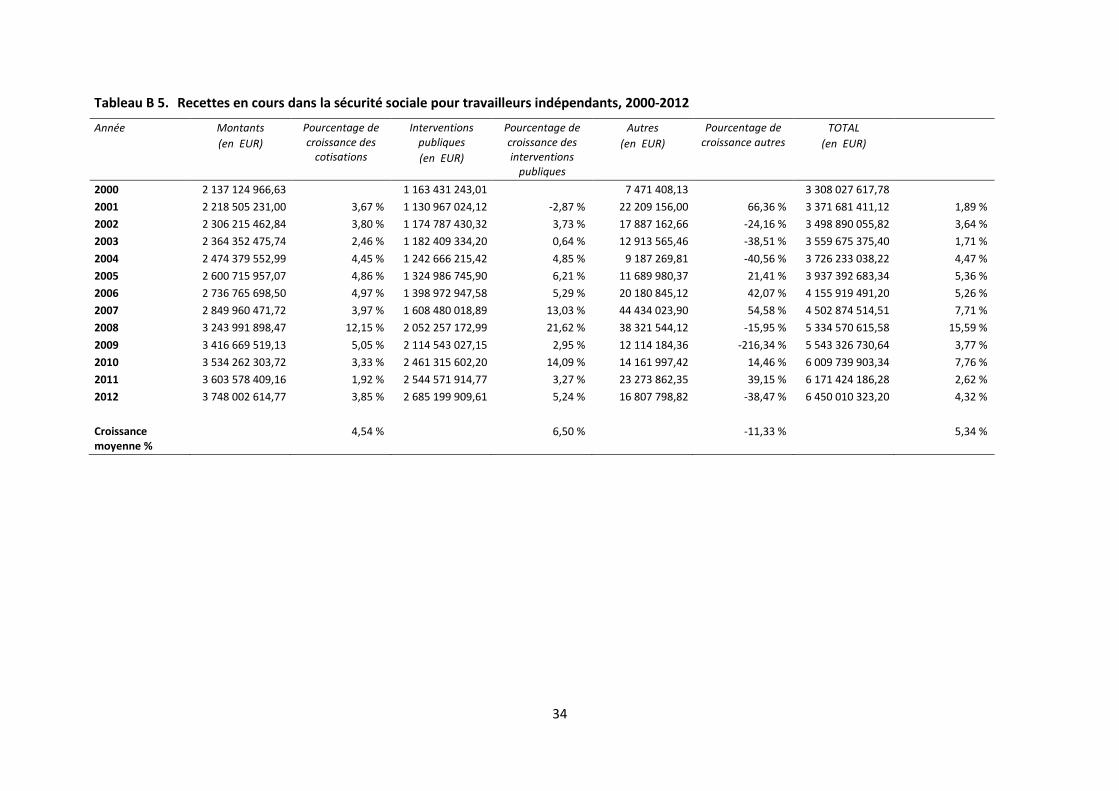

Entre 2000 et 2012, la croissance réelle des revenus dans la Gestion globale du régime des travailleurs indépendants était en moyenne de 5,3 % par an (Tableau B5). Le pourcentage de croissance des cotisations à cette époque était de 4,5 %, celui des interventions publiques de 6,5 %. Dans cette même période, les dépenses pour les pensions ont augmenté d'une moyenne annuelle de 4,5 %. L'augmentation des dépenses pour les pensions (Tableau 11) a été amoindrie pendant cette période par une légère diminution du nombre de titulaires du droit à la pension (une diminution annuelle de 0,1 % en moyenne – Tableau B6) et la croissance du nombre de carrières courtes. Les dépenses pour les pensions s'élèvent actuellement à environ 48 % des recettes dans la Gestion globale du régime des travailleurs indépendants, ce qui est plus favorable qu'en 2000 lorsque la part s'élevait encore à 54 %. Tableau 11. Part des dépenses de pension dans les revenus de la gestion globale

2000 2002 2004 2006 2008 2010 2012 2013 2014

0,54 0,54 0,54 0,53 0,48 0,47 0,48 0,48 0,49

Source : INASTI

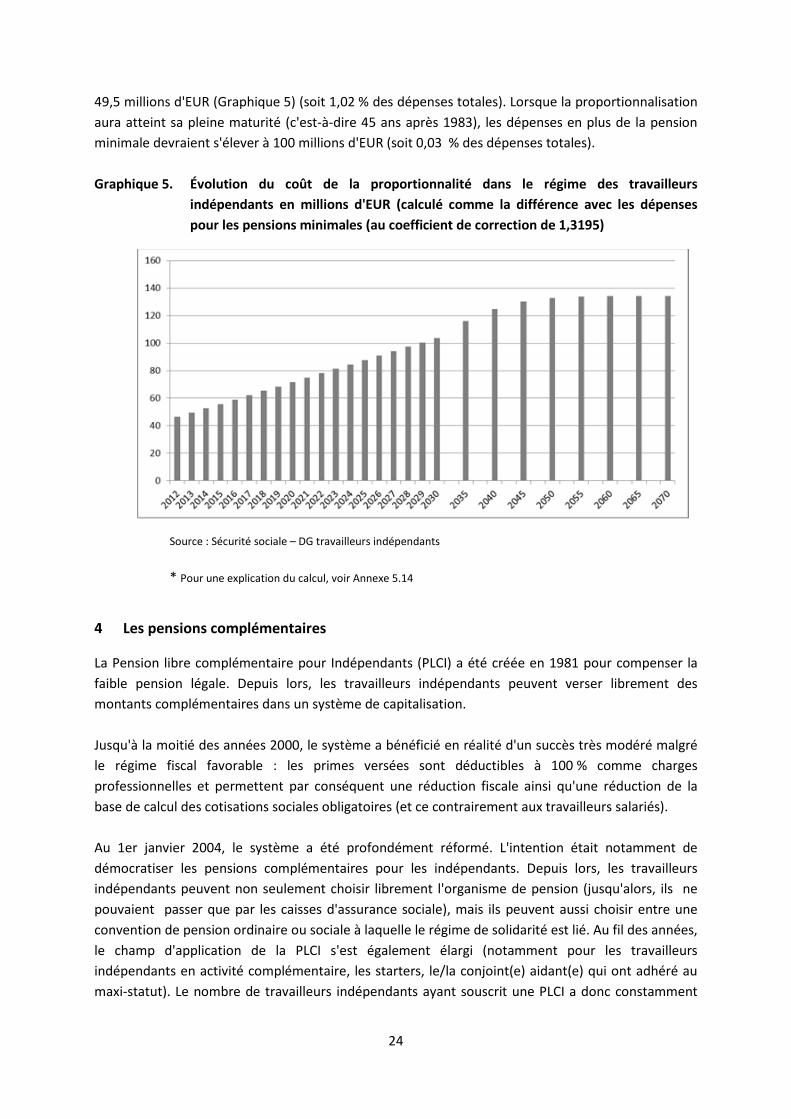

Comme énoncé auparavant, le niveau d'augmentation des dépenses dans le régime de pension des travailleurs indépendants sera inférieur à celui dans les régimes des travailleurs salariés et des fonctionnaires31. Cette croissance plus limitée est due à une moins forte augmentation du nombre de titulaires du droit à la pension et des montants moyens de la pension. On s'attend à une croissance annuelle du nombre de titulaires du droit à la pension de maximum 1 %, par rapport à plus de 2 % chez les travailleurs salariés. Le montant moyen de la pension va augmenter à un moindre rythme que dans les régimes des travailleurs salariés et des fonctionnaires. Même si la maturation de la pension proportionnelle et la forte augmentation des pensions minimales exerçaient récemment une pression ascendante sur les montants de la pension, ces facteurs sont partiellement neutralisés par la croissance de la part de carrières courtes et mixtes (voir ci-devant). La maturation progressive de la proportionnalisation des pensions de travailleurs indépendants engendre une augmentation endogène des coûts pour laquelle aucun financement complémentaire n'a été prévu en 1984. Le supplément de coût des pensions proportionnelles est actuellement de

31 Selon la note de calcul de la DG Indépendants du SPF Sécurité sociale, les économies (sans tenir compte des effets comportementaux) suite à la récente réforme du bonus de pension augmenteront de 216.391 EUR en 2014 à 7.906.945 EUR en 2017 et à 30.315.316 EUR en 2030.

24

49,5 millions d'EUR (Graphique 5) (soit 1,02 % des dépenses totales). Lorsque la proportionnalisation aura atteint sa pleine maturité (c'est-à-dire 45 ans après 1983), les dépenses en plus de la pension minimale devraient s'élever à 100 millions d'EUR (soit 0,03 % des dépenses totales). Graphique 5. Évolution du coût de la proportionnalité dans le régime des travailleurs

indépendants en millions d'EUR (calculé comme la différence avec les dépenses pour les pensions minimales (au coefficient de correction de 1,3195)

Source : Source : Sécurité sociale – DG travailleurs indépendants

* Pour une explication du calcul, voir Annexe 5.14

4 Les pensions complémentaires

La Pension libre complémentaire pour Indépendants (PLCI) a été créée en 1981 pour compenser la faible pension légale. Depuis lors, les travailleurs indépendants peuvent verser librement des montants complémentaires dans un système de capitalisation. Jusqu'à la moitié des années 2000, le système a bénéficié en réalité d'un succès très modéré malgré le régime fiscal favorable : les primes versées sont déductibles à 100 % comme charges professionnelles et permettent par conséquent une réduction fiscale ainsi qu'une réduction de la base de calcul des cotisations sociales obligatoires (et ce contrairement aux travailleurs salariés). Au 1er janvier 2004, le système a été profondément réformé. L'intention était notamment de démocratiser les pensions complémentaires pour les indépendants. Depuis lors, les travailleurs indépendants peuvent non seulement choisir librement l'organisme de pension (jusqu'alors, ils ne pouvaient passer que par les caisses d'assurance sociale), mais ils peuvent aussi choisir entre une convention de pension ordinaire ou sociale à laquelle le régime de solidarité est lié. Au fil des années, le champ d'application de la PLCI s'est également élargi (notamment pour les travailleurs indépendants en activité complémentaire, les starters, le/la conjoint(e) aidant(e) qui ont adhéré au maxi-statut). Le nombre de travailleurs indépendants ayant souscrit une PLCI a donc constamment

25

augmenté : le nombre d'adhérents effectifs a augmenté de 159.000 en 2005 à plus de 307.000 en 2011 (voir Tableau 10 et Graphique 7). Tableau 12. PLCI. Nombre d'adhérents actifs

Graphique 6.

Source : rapport biennal de la FSMA PLCI Part de marché : tout le marché Aujourd'hui, environ 1 travailleur indépendant sur 3 participe activement à la PLCI. Pour les travailleurs indépendants en activité principale, cette part se situe à 45 %. 36 % des adhésions concernent des plans sociaux (Graphique 8).

26

Graphique 7. PLCI. Rapport plans ordinaires/sociaux, répartition en fonction du nombre d'adhérents actifs

Source : rapport biennal de la FSMA PLCI Part de marché : tout le marché

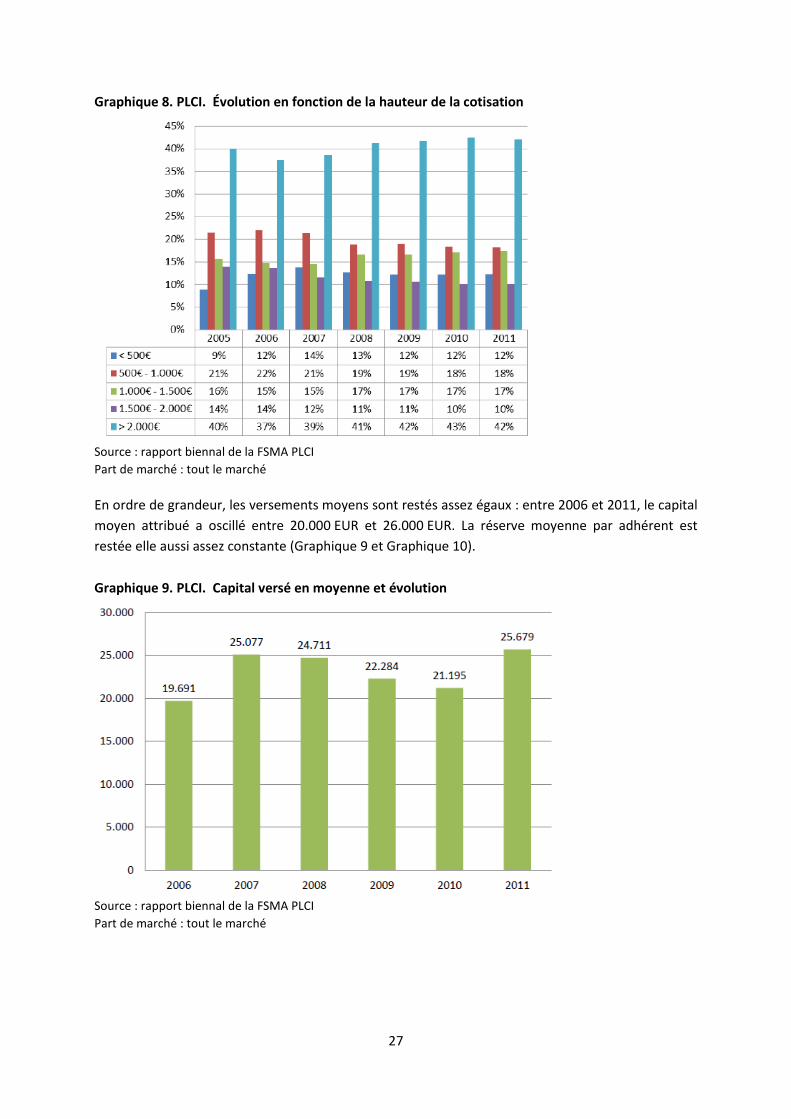

La cotisation à la PLCI est exprimée en un pourcentage du revenu professionnel net imposable revalorisé de 3 ans auparavant. Le nouveau règlement pour le calcul des cotisations sociales (cf. 3,3) ne changera rien à ce mode de calcul. Les revenus de 3 ans auparavant continueront à former la base de calcul des cotisations PLCI32. Pour la PLC ordinaire, la cotisation complémentaire légale est limitée à maximum 8,17 %, pour la PLCI sociale à 9,4 % et ce, dans les limites d'un seuil et d'un plafond déterminés. Pour 2013, les cotisations minimales pour la PLCI et la PLCI sociale s'élèvent respectivement à 100 EUR et à 111 EUR par an. Le plafond est fixé respectivement à 3018 EUR et à 3472 EUR par an. L'évolution de la hauteur des cotisations moyennes a connu un déroulement assez constant (Graphique 9).

32 Le maintien du mode de calcul actuel des cotisations PLCI a été un choix conscient. Il offre en effet à l'indépendant la

possibilité de payer au début de l'année la totalité de la cotisation maximale et d'obtenir ainsi un intérêt financier et une déduction fiscale optimaux. En outre, le système de N-3 offre une base de calcul stable et veille à ce que le fisc dispose des informations correctes et fiables. Considéré sur toute la carrière, il est possible d'arriver à des versements comparables dans les deux systèmes (pour plus d'informations, voir Avis 2013/20 Comité général de gestion).

27

Graphique 8. PLCI. Évolution en fonction de la hauteur de la cotisation

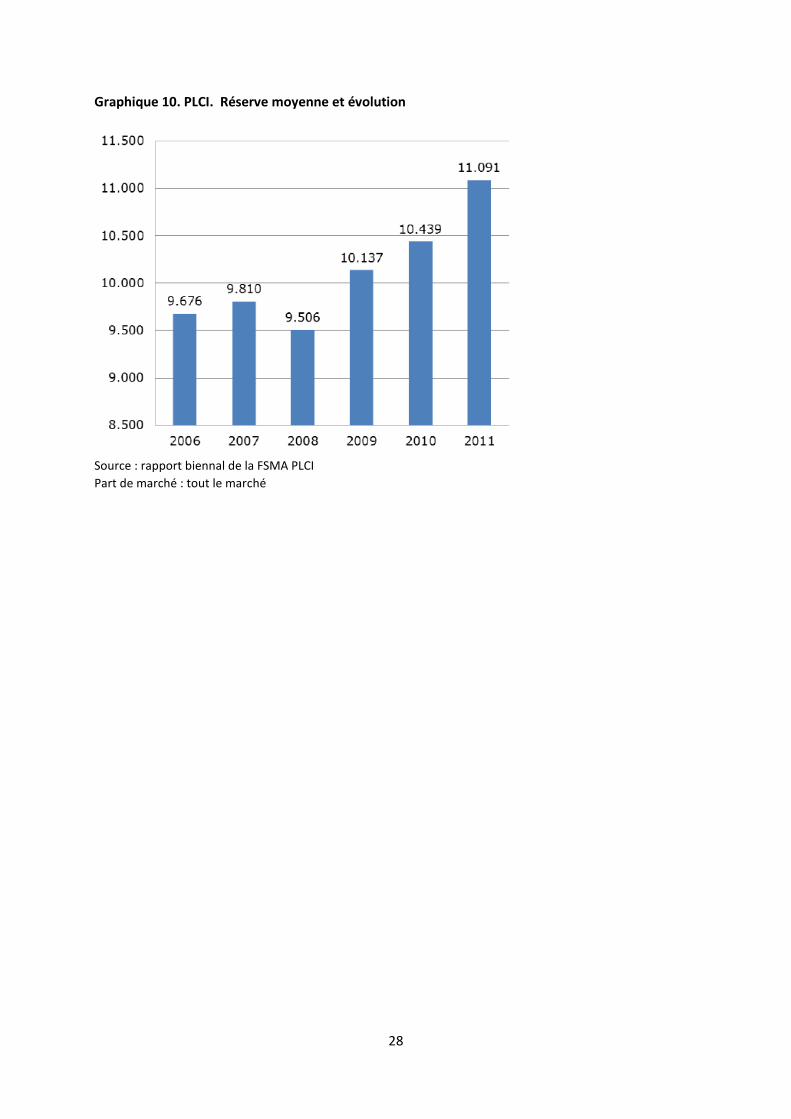

Source : rapport biennal de la FSMA PLCI Part de marché : tout le marché En ordre de grandeur, les versements moyens sont restés assez égaux : entre 2006 et 2011, le capital moyen attribué a oscillé entre 20.000 EUR et 26.000 EUR. La réserve moyenne par adhérent est restée elle aussi assez constante (Graphique 9 et Graphique 10).

Graphique 9. PLCI. Capital versé en moyenne et évolution

Source : rapport biennal de la FSMA PLCI Part de marché : tout le marché

28

Graphique 10. PLCI. Réserve moyenne et évolution

Source : rapport biennal de la FSMA PLCI Part de marché : tout le marché

29

5 Annexes I : Tableaux et graphiques

Tableau B 1. Évolution du nombre de carrières pures dans le régime des travailleurs salariés et celui des travailleurs indépendants

Travailleurs salariés Type carrière 2004 2009 2013 # %

# % # %

Carrière pure 1 038 233 65 1 080 077 65 1 147 366 65 Carrière mixte 558 270 35 582 497 35 631 183 35

• indépendant salarié 334 257 21 337 997 20 359 839 20 • indépendant secteur public • travailleurs indépendants secteur

public

• salarié secteur public 197 041 12 214 853 13 238 701 13 • travailleurs salariés indépendants

secteur public 26 972 2 29 647 2 32 643 2

1 596 503 1 662 574 1 778 549

Travailleurs indépendants Type carrière 2004 2009 2013 # % # % # % Carrière pure 121 865 25 113 233 23 107 673 21 Carrière mixte 370 134 75 377 291 77 402 121 79

• indépendant salarié 334 257 68 337 997 69 359 839 71 • indépendant secteur public 8 905 2 9 647 2 9 639 2 • travailleurs indépendants secteur public 26 972 5 29 647 6 32 643 6

491 999 490 524 509 794 Source : Statistique annuelle ONP

30

Tableau B 2. Part de travailleurs indépendants retraités avec une carrière pure

Type carrière 2004 2009 2013

# % # % # %

Carrière pure 121 865 25 113 233 23 107 673 21

Carrière mixte 370 134 75 377 291 77 402 121 79 • indépendant salarié 334 257 68 337 997 69 359 839 71 • indépendant secteur public 8 905 2 9 647 2 9 639 2 • travailleurs indépendants

secteur public 26 972 5 29 647 6 32 643 6

491 999 490 524 509 794

Source : Statistique annuelle ONP

31

Graphique B 1. Évolution des minimums pour ménages

Source : INASTI

32

Tableau B 3. Part de travailleurs indépendants avec une pension minimale

Carrières Mixtes

Pension proportionnelle Pension minimale TOTAUX % Minimum

Homme Femme Tot. Homme Femme Tot. Homme Femme Tot. Homme Femme Tot. 2004 5766 4301 10067 2483 818 3301 8249 5119 13368 30,10 % 15,98 % 24,69 % 2005 4997 4160 9157 2659 1217 3876 7656 5377 13033 34,73 % 22,63 % 29,74 % 2006 4939 1035 5974 2923 440 3363 7862 1475 9337 37,18 % 29,83 % 36,02 % 2007 5488 5442 10930 3177 1574 4751 8665 7016 15681 36,66 % 22,43 % 30,30 % 2008 5771 5792 11563 3702 1903 5605 9473 7695 17168 39,08 % 24,73 % 32,65 % 2009 5880 1205 7085 4513 687 5200 10393 1892 12285 43,42 % 36,31 % 42,33 %

(*) 2010 5169 4859 10028 4402 1951 6353 9571 6810 16381 45,99 % 28,65 % 38,78 %

Carrières Pures

Pension proportionnelle Pension minimale TOTAUX % Minimum

Homme Femme Tot. Homme Femme Tot. Homme Femme Tot. Homme Femme Tot. 2004 596 2175 2771 1688 331 2019 2284 2506 4790 73,91 % 13,21 % 42,15 % 2005 544 2125 2669 1555 354 1909 2099 2479 4578 74,08 % 14,28 % 41,70 % 2006 453 298 751 1439 144 1583 1892 442 2334 76,06 % 32,58 % 67,82 % 2007 493 2051 2544 1460 381 1841 1953 2432 4385 74,76 % 15,67 % 41,98 % 2008 428 1777 2205 1421 391 1812 1849 2168 4017 76,85 % 18,04 % 45,11 % 2009 425 270 695 1518 123 1641 1943 393 2336 78,13 % 31,30 % 70,25 %

(*) 2010 374 1510 1884 1447 278 1725 1821 1788 3609 79,46 % 15,55 % 47,80 %

(*) Statistiques 2010 : période du 1/1/2010 au 30/11/2010

33

Tableau B 4. Montant moyen annuel de la pension, montants exprimés en prix de 2013

Source : ONP

TRAVAILLEUR SALARIÉ TRAVAILLEURS INDÉPENDANTS

Hommes mariés (montant de ménage) Hommes célibataires Hommes (montant de ménage) Hommes célibataires

quantité montant moyenne quantité montant moyenne quantité Montant moyenne quantité montant moyenne

2013 294 220 385 635 330 1 311 213596 203 658 309 953 105 332 81 811 286,64 776,70 63 617 29 724 379 467

2012 298 268 377 029 008 1 264 198 615 183 063 884 922 106 432 79 205 828,92 744,19 59 811 27 619 218 462

2011 300 212 373 560 050 1 244 190 609 173 081 319 908 107 212 76 296 117,15 711,64 58 034 26 757 403 461

2010 303 687 381 095 434 1 255 184 819 169 528 776 917 108 344 74 130 485,10 684,21 56 493 25 954 854 459

2009 304 847 382 561 117 1 255 178 937 163 850 432 916 108 976 71 027 266,48 651,77 54 696 24 600 407 450

2008 307 352 362 142 480 1 178 173 476 148 903 225 858 110 552 66 013 818,73 597,13 53 281 22 242 388 417

2007 310 178 371 275 566 1 197 169 615 147 825 054 872 112 396 62 814 909,41 558,87 52 545 21 838 063 416

2006 310 941 369 254 316 1 188 166 045 143 326 777 863 113 421 60 044 302,40 529,39 51 979 20 916 356 402

2005 312 129 366 937 350 1 176 162 746 139 492 101 857 114 617 57 343 559,29 500,31 50 967 19 733 547 387

2004 312 848 366 918 697 1 173 160 099 136 972 420 856 115 495 54 626 559,19 472,98 50 419 19 053 380 378

2003 311 797 361 075 457 1 158 156 992 132 522 830 844 115 888 51 967 940,75 448,43 49 828 18 425 925 370

2002 311 945 353 272 004 1 132 154 541 127 432 508 825 117 428 51 162 096,19 435,69 49 969 18 413 463 369

2001 312 183 346 033 526 1 109 152 548 123 323 715 808 118 263 2 023 870 897,00 17 113,31 49 815 18 335 265 368

2000 311 538 342 127 792 1 098 151 612 120 998 897 798 118 690 1 917 148 413,00 16 152,57 50 004 18 012 243 360

1999 309 224 336 950 501 1 090 149 700 118 729 815 793 118 458 1 878 082 587,00 15 854,42 50 029 18 294 784 366

1998 305 342 332 303 721 1 088 147 170 116 933 375 795 117 488 1 869 144 652,00 15 909,24 49 596 18 609 540 375

34

Tableau B 5. Recettes en cours dans la sécurité sociale pour travailleurs indépendants, 2000-2012

Année Montants (en EUR)

Pourcentage de croissance des

cotisations

Interventions publiques (en EUR)

Pourcentage de croissance des interventions

publiques

Autres (en EUR)

Pourcentage de croissance autres

TOTAL (en EUR)

2000 2 137 124 966,63 1 163 431 243,01 7 471 408,13 3 308 027 617,78 2001 2 218 505 231,00 3,67 % 1 130 967 024,12 -2,87 % 22 209 156,00 66,36 % 3 371 681 411,12 1,89 % 2002 2 306 215 462,84 3,80 % 1 174 787 430,32 3,73 % 17 887 162,66 -24,16 % 3 498 890 055,82 3,64 % 2003 2 364 352 475,74 2,46 % 1 182 409 334,20 0,64 % 12 913 565,46 -38,51 % 3 559 675 375,40 1,71 % 2004 2 474 379 552,99 4,45 % 1 242 666 215,42 4,85 % 9 187 269,81 -40,56 % 3 726 233 038,22 4,47 % 2005 2 600 715 957,07 4,86 % 1 324 986 745,90 6,21 % 11 689 980,37 21,41 % 3 937 392 683,34 5,36 % 2006 2 736 765 698,50 4,97 % 1 398 972 947,58 5,29 % 20 180 845,12 42,07 % 4 155 919 491,20 5,26 % 2007 2 849 960 471,72 3,97 % 1 608 480 018,89 13,03 % 44 434 023,90 54,58 % 4 502 874 514,51 7,71 % 2008 3 243 991 898,47 12,15 % 2 052 257 172,99 21,62 % 38 321 544,12 -15,95 % 5 334 570 615,58 15,59 % 2009 3 416 669 519,13 5,05 % 2 114 543 027,15 2,95 % 12 114 184,36 -216,34 % 5 543 326 730,64 3,77 % 2010 3 534 262 303,72 3,33 % 2 461 315 602,20 14,09 % 14 161 997,42 14,46 % 6 009 739 903,34 7,76 % 2011 3 603 578 409,16 1,92 % 2 544 571 914,77 3,27 % 23 273 862,35 39,15 % 6 171 424 186,28 2,62 % 2012 3 748 002 614,77 3,85 % 2 685 199 909,61 5,24 % 16 807 798,82 -38,47 % 6 450 010 323,20 4,32 % Croissance moyenne %

4,54 % 6,50 % -11,33 % 5,34 %

35

Tableau B 6. Évolution des dépenses de pension, du nombre de titulaires et des dépenses/titulaire Année Dépenses secteur des pensions titulaires Dépenses/ titulaire EUR Pourcentage

de croissance

2000 1 797 679 244 506 966 3 546 2001 1 862 542 335 3,48 % 501 369 -1,12 % 3 715 4,55 % 2002 1 900 607 840 2,00 % 499 554 -0,36 % 3 805 2,36 % 2003 1 973 032 474 3,67 % 495 793 -0,76 % 3 980 4,40 % 2004 2 019 632 660 2,31 % 492 018 -0,77 % 4 105 3,05 % 2005 2 105 713 963 4,09 % 491 536 -0,10 % 4 284 4,18 % 2006 2 193 964 725 4,02 % 491 004 -0,11 % 4 468 4,13 % 2007 2 307 337 571 4,91 % 486 430 -0,94 % 4 743 5,80 % 2008 2 533 965 864 8,94 % 486 954 0,11 % 5 204 8,85 % 2009 2 690 844 426 5,83 % 490 524 0,73 % 5 486 5,14 % 2010 2 803 072 828 4,00 % 489 909 -0,13 % 5 722 4,12 % 2011 2 950 317 295 4,99 % 494 173 0,86 % 5 970 4,16 % 2012 3 095 374 016 4,69 % 501 378 1,44 % 6 174 3,30 % 2000-2012 4,41 % -0,10 % 4,50 %

36

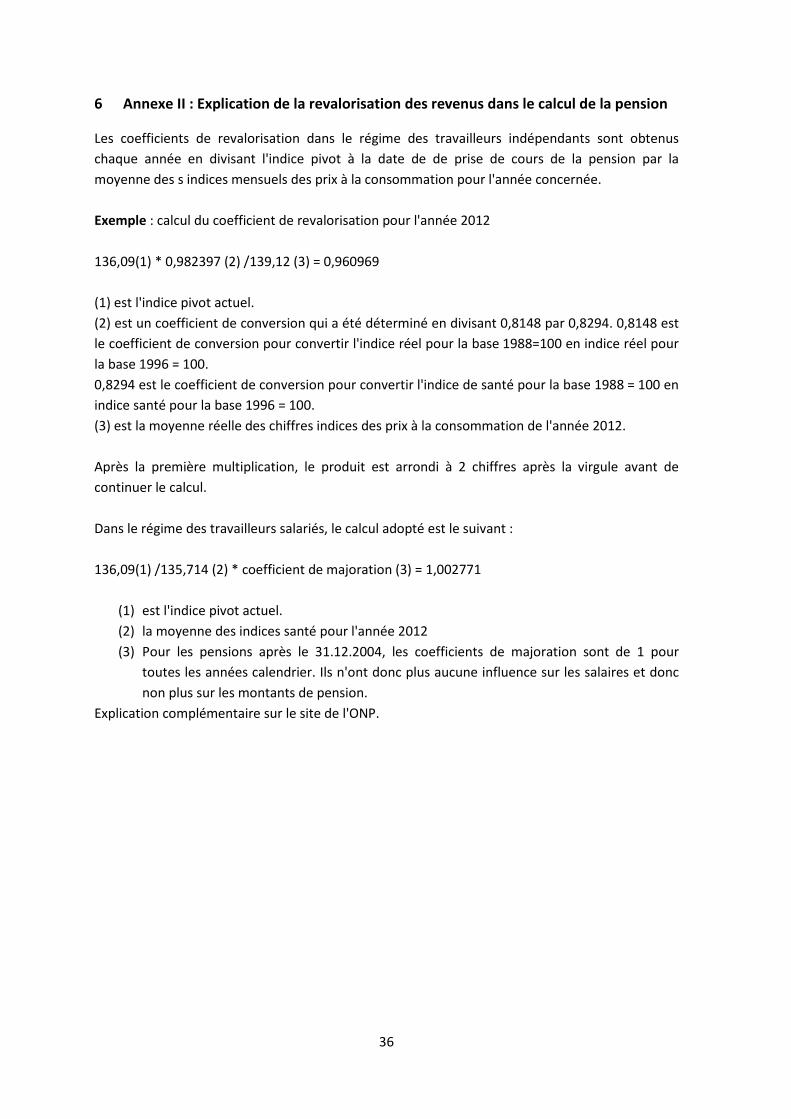

6 Annexe II : Explication de la revalorisation des revenus dans le calcul de la pension

Les coefficients de revalorisation dans le régime des travailleurs indépendants sont obtenus chaque année en divisant l'indice pivot à la date de de prise de cours de la pension par la moyenne des s indices mensuels des prix à la consommation pour l'année concernée. Exemple : calcul du coefficient de revalorisation pour l'année 2012 136,09(1) * 0,982397 (2) /139,12 (3) = 0,960969 (1) est l'indice pivot actuel. (2) est un coefficient de conversion qui a été déterminé en divisant 0,8148 par 0,8294. 0,8148 est le coefficient de conversion pour convertir l'indice réel pour la base 1988=100 en indice réel pour la base 1996 = 100. 0,8294 est le coefficient de conversion pour convertir l'indice de santé pour la base 1988 = 100 en indice santé pour la base 1996 = 100. (3) est la moyenne réelle des chiffres indices des prix à la consommation de l'année 2012. Après la première multiplication, le produit est arrondi à 2 chiffres après la virgule avant de continuer le calcul. Dans le régime des travailleurs salariés, le calcul adopté est le suivant : 136,09(1) /135,714 (2) * coefficient de majoration (3) = 1,002771

(1) est l'indice pivot actuel. (2) la moyenne des indices santé pour l'année 2012 (3) Pour les pensions après le 31.12.2004, les coefficients de majoration sont de 1 pour

toutes les années calendrier. Ils n'ont donc plus aucune influence sur les salaires et donc non plus sur les montants de pension.

Explication complémentaire sur le site de l'ONP.

37

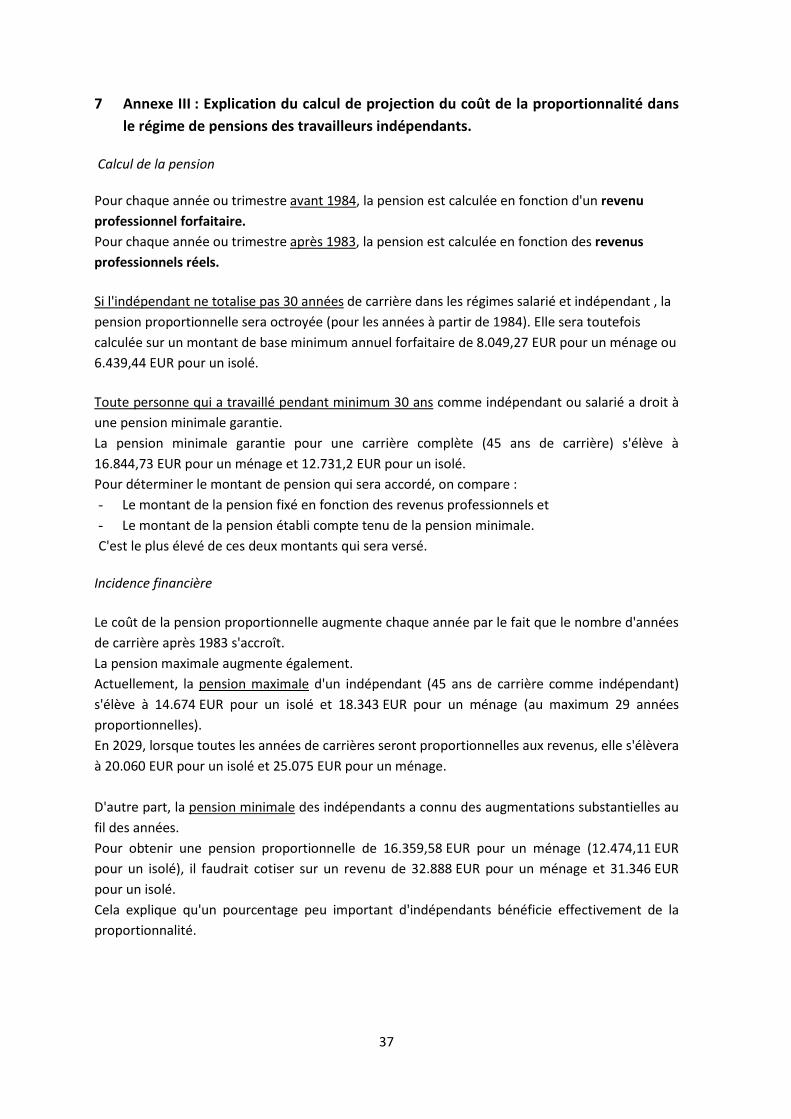

7 Annexe III : Explication du calcul de projection du coût de la proportionnalité dans le régime de pensions des travailleurs indépendants.

Calcul de la pension

Pour chaque année ou trimestre avant 1984, la pension est calculée en fonction d'un revenu professionnel forfaitaire. Pour chaque année ou trimestre après 1983, la pension est calculée en fonction des revenus professionnels réels.

Si l'indépendant ne totalise pas 30 années de carrière dans les régimes salarié et indépendant , la pension proportionnelle sera octroyée (pour les années à partir de 1984). Elle sera toutefois calculée sur un montant de base minimum annuel forfaitaire de 8.049,27 EUR pour un ménage ou 6.439,44 EUR pour un isolé.

Toute personne qui a travaillé pendant minimum 30 ans comme indépendant ou salarié a droit à une pension minimale garantie. La pension minimale garantie pour une carrière complète (45 ans de carrière) s'élève à 16.844,73 EUR pour un ménage et 12.731,2 EUR pour un isolé. Pour déterminer le montant de pension qui sera accordé, on compare : - Le montant de la pension fixé en fonction des revenus professionnels et - Le montant de la pension établi compte tenu de la pension minimale. C'est le plus élevé de ces deux montants qui sera versé.

Incidence financière Le coût de la pension proportionnelle augmente chaque année par le fait que le nombre d'années de carrière après 1983 s'accroît. La pension maximale augmente également. Actuellement, la pension maximale d'un indépendant (45 ans de carrière comme indépendant) s'élève à 14.674 EUR pour un isolé et 18.343 EUR pour un ménage (au maximum 29 années proportionnelles). En 2029, lorsque toutes les années de carrières seront proportionnelles aux revenus, elle s'élèvera à 20.060 EUR pour un isolé et 25.075 EUR pour un ménage. D'autre part, la pension minimale des indépendants a connu des augmentations substantielles au fil des années. Pour obtenir une pension proportionnelle de 16.359,58 EUR pour un ménage (12.474,11 EUR pour un isolé), il faudrait cotiser sur un revenu de 32.888 EUR pour un ménage et 31.346 EUR pour un isolé. Cela explique qu'un pourcentage peu important d'indépendants bénéficie effectivement de la proportionnalité.

38

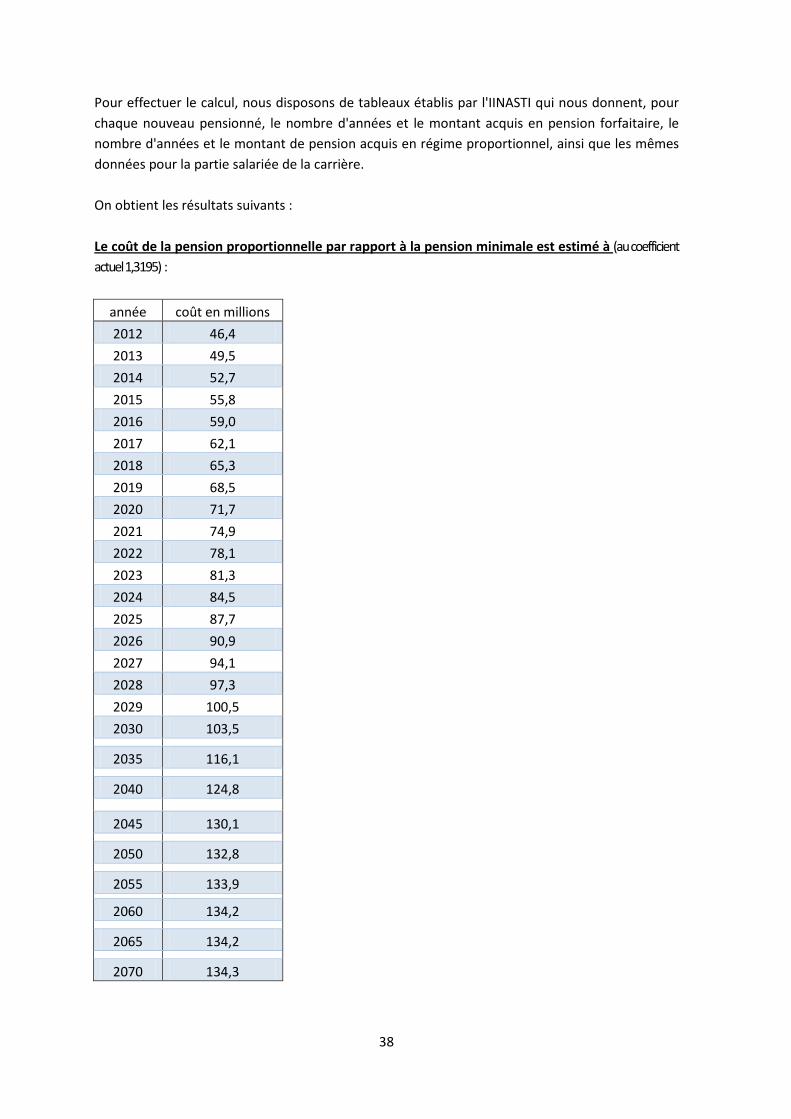

Pour effectuer le calcul, nous disposons de tableaux établis par l'IINASTI qui nous donnent, pour chaque nouveau pensionné, le nombre d'années et le montant acquis en pension forfaitaire, le nombre d'années et le montant de pension acquis en régime proportionnel, ainsi que les mêmes données pour la partie salariée de la carrière. On obtient les résultats suivants : Le coût de la pension proportionnelle par rapport à la pension minimale est estimé à (au coefficient actuel 1,3195) :

année coût en millions 2012 46,4 2013 49,5 2014 52,7 2015 55,8 2016 59,0 2017 62,1 2018 65,3 2019 68,5 2020 71,7 2021 74,9 2022 78,1 2023 81,3 2024 84,5 2025 87,7 2026 90,9 2027 94,1 2028 97,3 2029 100,5 2030 103,5

2035 116,1

2040 124,8

2045 130,1

2050 132,8

2055 133,9

2060 134,2

2065 134,2

2070 134,3

39

8 Annexe IV : Le coefficient de correction dans le calcul de la pension dans le régime des travailleurs indépendants

À l'origine, le coefficient de correction était une fraction pour le calcul de la cotisation qui devait veiller à ce que « 1 franc payé pour une pension de travailleurs indépendants devait dégager autant de pension qu'un franc payé pour la pension des travailleurs salariés ». Le coefficient correspondait au rapport entre les pourcentages de cotisation respectifs des travailleurs indépendants et ceux des travailleurs salariés (la fraction proportionnelle pour le calcul de la cotisation). Avec l'introduction de la gestion globale, ce coefficient de correction a perdu son fondement légal et la fraction pour le calcul de la cotisation a été remplacée en 1996 par un coefficient dont la hauteur change suivant la tranche de revenus qui est prise en considération. En vue d'un adoucissement futur des dépenses pour la pension proportionnelle, le coefficient de correction a été en même temps ramené à 0,568*. De plus, un plafond de revenus (égal au plafond salarial dans le régime des travailleurs salariés) a été introduit au-dessus duquel un coefficient plus faible encore a été appliqué sur les revenus jusqu'à atteindre le plafond intermédiaire pour le calcul des cotisations dans le statut social. Le coefficient de correction pour le calcul de la pension a été une fois encore adapté en 2003, en conséquence de la réforme des cotisations de l'époque qui supprimait le brutage. * Le coefficient 0.567851 a été déterminé sur la base du rapport réel entre les dépenses pour l'attribution des pensions pour travailleurs indépendants (65.738,2 millions) et la totalité des dépenses du statut social des travailleurs indépendants (118.172,7 millions, abstraction faite des transferts internes) en 1994. La part des dépenses pour l'attribution des pensions s'élevait dès lors à 55,629 %. Appliqué sur le taux de cotisation totale de 16,7 %, ceci signifie que ce taux de cotisation pour les pensions pouvait être fixé à 9,290043 %. Le rapport entre ce taux de cotisation et le taux de cotisation des pensions appliqué dans le régime des travailleurs salariés avant l'introduction de la gestion globale (16,36 %), donnait le coefficient de 0,567851. Pour la première tranche des revenus professionnels, ce nouveau coefficient remplaçait le coefficient 0,611791, comme celui qui a été déterminé pour l'année 1996 par l'arrêté royal du 6 septembre 1996. Le coefficient 0,463605, qui s'appliquait sur la deuxième tranche des revenus professionnels, était calculé en partant du coefficient de 0,611791 susmentionné. En les multipliant par la fraction que donne le rapport entre le niveau auquel les revenus étaient limités dans le régime des travailleurs salariés et dans le régime des travailleurs indépendants en vue du calcul de la pension (0,611791 x 1.346.210/1.776.509), on obtenait le nouveau coefficient de 0,463605.

40

9 Annexe V : Explication des modes de calcul successifs pour les cotisations sociales des travailleurs indépendants

Le mode de calcul actuel (tel qu'il est expliqué au paragraphe 3.3) est appliqué depuis 2003. Auparavant, on utilisait un système plus complexe dans lequel les revenus professionnels étaient brutés avant l'application des pourcentages de cotisation : au revenu qui servait de base au calcul des cotisations sociales dues, on ajoutait encore les cotisations sociales même. Il s'agissait alors des cotisations sociales qui étaient d'application et calculées sur l'année de référence (y compris la cotisation forfaitaire due33). Le brutage constituait pour ainsi dire une correction du fait que les cotisations sociales des travailleurs indépendants étaient considérées comme un coût professionnel et ne faisaient donc pas partie des revenus professionnels nets imposables qui servent de base au calcul des cotisations sociales. Ce traitement devait veiller à ce que le calcul des cotisations des travailleurs indépendants soit comparable à celui des travailleurs salariés. Avec la réforme des cotisations du 2003, le calcul de la cotisation pour les travailleurs indépendants est devenu nettement plus simple et plus clair. Le brutage et la cotisation forfaitaire ont alors été supprimées et converties en de nouveaux pourcentages (majorés) de contribution et limites de revenus. En 2007, les pourcentages et les seuils de cotisation ont encore subi une adaptation en fonction du financement de l'intégration des petits risques. Le pourcentage appliqué sur le revenu jusqu'au plafond intermédiaire a été ramené aux 22 % actuels. Le pourcentage pour la tranche de revenu suivante est resté inchangé. Le seuil minimum (en activité principale) a également été relevé, ainsi que les montants du seuil intermédiaire et du plafond absolu. À partir du 1er janvier 2015, un nouveau calcul des cotisations pour les travailleurs indépendants entrera à nouveau en vigueur. À partir de cette date, les cotisations seront calculées sur l'année de revenu en cours N et le montant des cotisations ne sera plus basé sur les revenus de 3 ans auparavant (N-3)34. Le tableau 13 illustre les modes de calcul successifs à l'aide d'exemples.

33 En 1997, une cotisation forfaitaire modulée a été introduite pour tous les titulaires, à l'exception de ceux qui

devaient payer une cotisation minimale pour indépendants en activité principale ou une cotisation inférieure. Ce deuxième composant de cotisation provenait du fait qu'il avait été constaté que les intéressés disposaient de la possibilité, a fortiori lorsqu'ils étaient organisés en société, de maîtriser (notamment par leur politique d'investissement) leurs revenus personnels et donc également la base de cotisation du statut social (cf. Rapport au Roi du 18 NOVEMBRE 1996 de l'arrêté royal portant des dispositions financières et diverses concernant le statut social des travailleurs indépendants).

34 L'objectif de cette réforme est de faire face au problème qui se pose dans le mode de calcul actuel, à savoir le grand laps de temps entre l'année de réception des revenus et l'année de paiement des cotisations pour cette année de revenu et les grandes fluctuations dans les revenus. Dans le nouveau système, le travailleur indépendant paiera une cotisation provisoire jusqu'à ce que les revenus de l'année N soient connus. Vient alors un redressement qui peut entraîner tant le remboursement que le paiement d'un supplément.

41

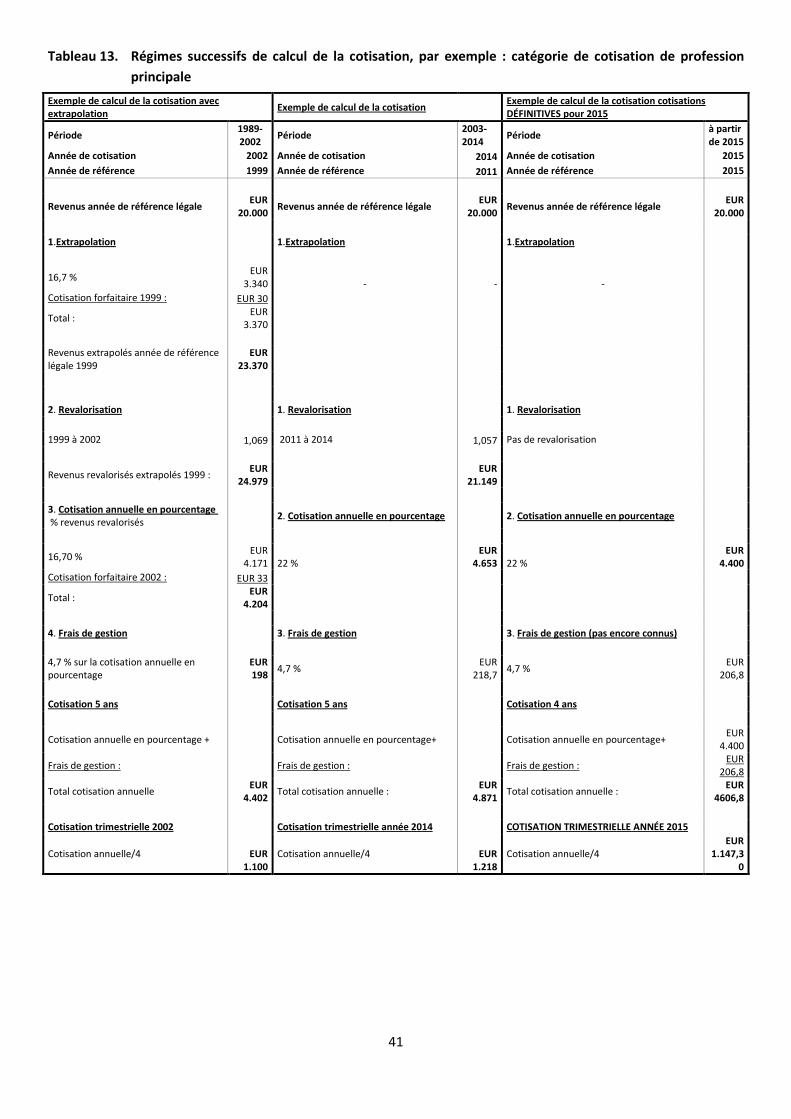

Tableau 13. Régimes successifs de calcul de la cotisation, par exemple : catégorie de cotisation de profession principale

Exemple de calcul de la cotisation avec extrapolation Exemple de calcul de la cotisation

Exemple de calcul de la cotisation cotisations DÉFINITIVES pour 2015

Période 1989-2002 Période 2003-

2014 Période à partir de 2015

Année de cotisation 2002 Année de cotisation 2014 Année de cotisation 2015 Année de référence 1999 Année de référence 2011 Année de référence 2015

Revenus année de référence légale EUR

20.000 Revenus année de référence légale EUR 20.000 Revenus année de référence légale EUR

20.000

1.Extrapolation

1.Extrapolation

1.Extrapolation

16,7 % EUR 3.340 - - -

Cotisation forfaitaire 1999 : EUR 30 Total : EUR

3.370

Revenus extrapolés année de référence

légale 1999 EUR

23.370

2. Revalorisation

1. Revalorisation

1. Revalorisation

1999 à 2002 1,069 2011 à 2014 1,057 Pas de revalorisation

Revenus revalorisés extrapolés 1999 : EUR

24.979 EUR

21.149

3. Cotisation annuelle en pourcentage

% revenus revalorisés

2. Cotisation annuelle en pourcentage

2. Cotisation annuelle en pourcentage

16,70 % EUR 4.171 22 %

EUR 4.653 22 %

EUR 4.400

Cotisation forfaitaire 2002 : EUR 33 Total : EUR

4.204

4. Frais de gestion

3. Frais de gestion

3. Frais de gestion (pas encore connus)

4,7 % sur la cotisation annuelle en

pourcentage EUR 198 4,7 % EUR

218,7 4,7 % EUR 206,8

Cotisation 5 ans

Cotisation 5 ans

Cotisation 4 ans

Cotisation annuelle en pourcentage +

Cotisation annuelle en pourcentage+

Cotisation annuelle en pourcentage+ EUR 4.400

Frais de gestion :

Frais de gestion :

Frais de gestion : EUR 206,8

Total cotisation annuelle EUR 4.402 Total cotisation annuelle : EUR

4.871 Total cotisation annuelle : EUR 4606,8

Cotisation trimestrielle 2002

Cotisation trimestrielle année 2014

COTISATION TRIMESTRIELLE ANNÉE 2015

Cotisation annuelle/4 EUR

1.100 Cotisation annuelle/4 EUR

1.218 Cotisation annuelle/4

EUR 1.147,3

0

42

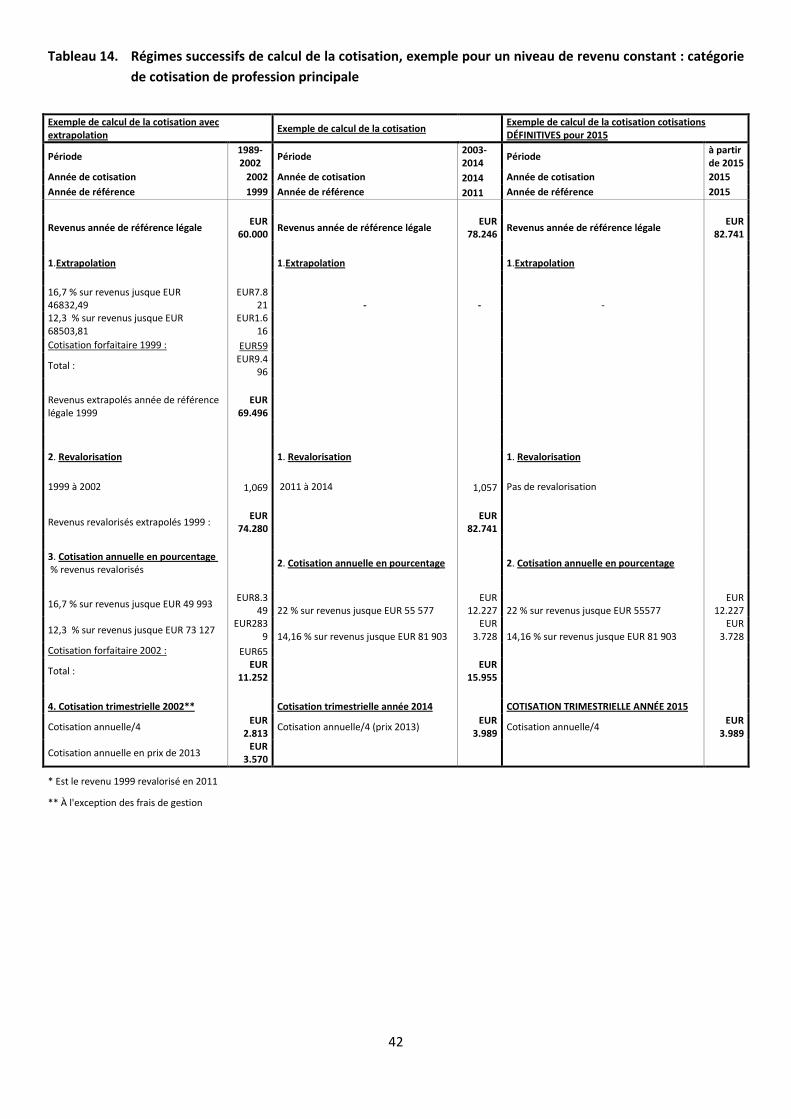

Tableau 14. Régimes successifs de calcul de la cotisation, exemple pour un niveau de revenu constant : catégorie de cotisation de profession principale

Exemple de calcul de la cotisation avec extrapolation Exemple de calcul de la cotisation

Exemple de calcul de la cotisation cotisations DÉFINITIVES pour 2015

Période 1989-2002 Période 2003-

2014 Période à partir de 2015