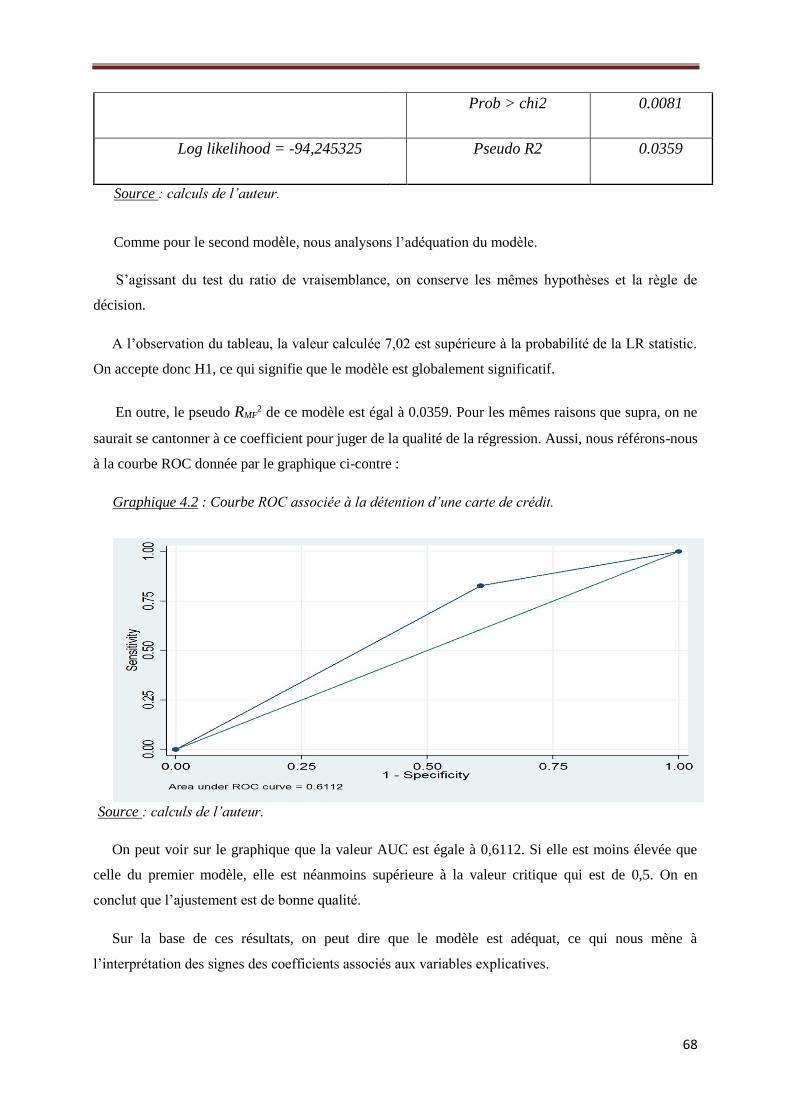

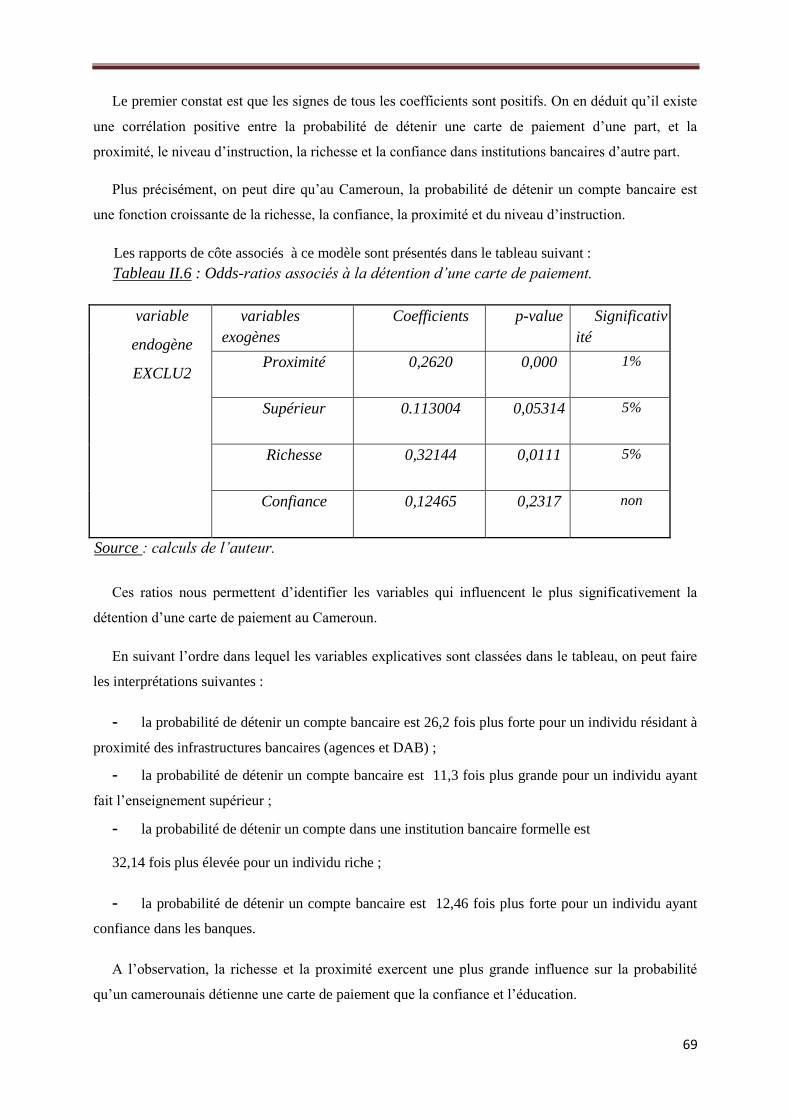

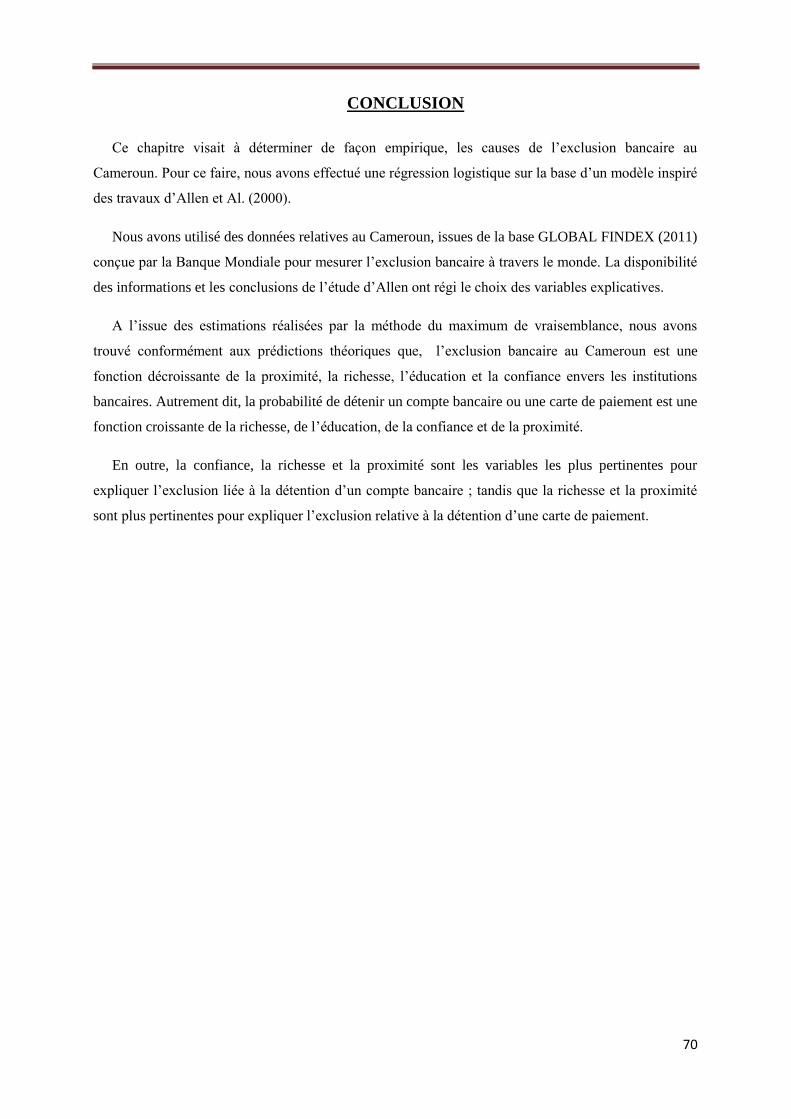

Embed Size (px)

Citation preview

Mémoire présenté en vue de l’obtention du diplôme de Master

en sciences économiques

Par:

MEKA’A EBANG Paule Danielle

Titulaire du diplôme de maîtrise en Banque Monnaie Finance

Sous la direction du

Pr. SANDJI ETOGO Mireille

Agrégée des facultés de sciences économiques

Université de Yaoundé II

Année Académique 2014/2015

REPUBLIQUE DU CAMEROUN

Paix-Travail-Patrie

-------------

UNIVERSITE DE YAOUNDE II SOA

----------

FACULTE DES SCIENCES ECONOMIQUES ET

DE GESTION

------------

REPUBLIC OF CAMEROON

Peace-Work-Fatherland

---------------

THE UNIVERSITY OF YAOUNDÉ II SOA

--------------------

THE FACULTY OF ECONOMICS AND

MANAGEMENT

---------------

LES FACTEURS DE L’EXCLUSION BANCAIRE

AU CAMEROUN

2

A ma mère,

3

REMERCIEMENTS

Il relève d’un devoir de conscience de témoigner ma sincère gratitude à

l’endroit de tous ceux qui, de près ou de loin, ont œuvré à la réalisation de cette

œuvre.

Je commence naturellement par mon directeur de mémoire, le Professeur

Mireille SANDJI ETOGO, agrégée des Sciences Economiques, pour avoir

accepté de consacrer son précieux temps à diriger les travaux de ce mémoire, en

prodiguant en toutes occasions directives, conseils et encouragements.

Je remercie également le corps enseignant de la Faculté des Sciences

Economiques et de Gestion de l’Université de Yaoundé II, en particulier les

Professeurs Jean-Pierre FOUDA OWOUNDI, Désiré AVOM et Etienne

Modeste ASSIGA ATEBA, pour leur disponibilité et leur bienveillance.

Que mes camarades et amis Simon Pierre ONANA, Claude Aline ZOBO et

AROUNA KOUANDOU trouvent ici l’expression de ma sincère

reconnaissance, pour leurs conseils et orientations qui ont permis de rendre ce

travail plus accessible.

Je tiens enfin à adresser mes sincères remerciements à mon père, le Docteur

EBANG MVE Urbain Noel, à ma tendre mère, Madame Céline Lydie Ebang,

ainsi qu’à toute ma famille pour leur soutien constant et multiforme.

4

L’université n’entend donner aucune

approbation, ni improbation aux opinions émises

dans ce mémoire : elles doivent être considérées

comme propres à l’auteur.

5

Résumé :

L’objectif de ce travail est d’identifier les facteurs explicatifs de l’exclusion bancaire au

Cameroun. Pour ce faire, nous nous servons de données issues de la base Global Findex,

construite par la Banque Mondiale dans l’optique de collecter des informations sur les

pratiques financières à travers le monde, d’identifier les exclus bancaires et de mesurer

continuellement l’impact des politiques d’inclusion financière. Ces données sont le fruit d’une

enquête menée en 2011 dans 123 pays dont le Cameroun, sur un échantillon de 1000

individus par pays. Pour déterminer les causes de l’exclusion bancaire au Cameroun, nous

utilisons un modèle logit simple inspiré des travaux d’Allen et al. (2012). Deux indicateurs

d’exclusion sont retenus, à savoir la détention d’un compte bancaire et la détention d’une

carte de paiement. Une régression logistique permet d’identifier les facteurs qui influencent

ces deux formes d’exclusion bancaire. On aboutit alors aux résultats suivants : du côté de

l’offre, la probabilité de détenir un compte bancaire est une fonction croissante de la

documentation, de la richesse et de l’âge ; tandis que la probabilité de détenir une carte de

paiement est une fonction croissante de l’âge et de la richesse, elle n’est pas significativement

influencée par les exigences documentaires. Du côté de la demande, la probabilité de détenir

un compte bancaire et une carte de paiement est une fonction croissante de la proximité, de

l’éducation, de la richesse et de la confiance envers les institutions bancaires. Par ailleurs,

les facteurs les plus pertinents pour expliquer l’exclusion bancaire au Cameroun sont les

exigences documentaires du côté de l’offre, et la richesse, la confiance et la proximité, du côté

de la demande. Ces facteurs affectent la probabilité pour un individu d’être exclu

respectivement à hauteur de 49,81%, 19,59%, 10.04% et 16,6%. Les pouvoirs publics

devraient donc dans un premier temps limiter à un niveau raisonnable les exigences

documentaires à remplir pour pouvoir accéder aux services bancaires ; et ensuite, intensifier

la lutte contre la pauvreté, ce qui aura pour effet de favoriser l’accès de la grande masse aux

services bancaires. Par ailleurs, dans l’optique de relever le défi de couverture géographique

du territoire national, les pouvoirs publics pourraient accompagner les banques dans

l’extension de la m-banking ; en outre, pour assurer la couverture des zones les plus

démunies en infrastructures bancaires, les établissements de crédit pourraient s’associer à

des opérateurs économiques installés dans lesdites, pour ouvrir dans les locaux desdits

opérateurs des guichets ou installer des DAB.

6

Abstract :

The aim of this work is to identify the explanatory factors of banking exclusion in

Cameroon. With this intention, we made use of data resulting from the Global Findex

database, built by the World Bank in order to identify the financial excluded over the world

and to continuously measure the impact of financial inclusion policies. These data are

provided from a survey conducted in 2011, in 123 countries of which Cameroon, on a sample

of 1000 persons per country. To determine the causes of banking exclusion in Cameroon, we

use a simple model logit inspired of Allen and al’s paper (2012). We choose two exclusion

indicators, namely the detention of a bank account and the detention of a purchasing card. A

logistic regression makes it possible to identify the factors which influence these two types of

banking exclusion. We found that, on the supply side, the probability of having a bank account

is an increasing function of documentation, wealth and age. Furthermore, while the

probability of holding a purchasing card is an increasing function of the age and wealth, it’s

not significantly influenced by the documentary requirements. On the demand side, the

probability of having both a bank account and a purchasing card is an increasing function of

proximity, education and confidence towards banking institutions. In addition, documentary

requirements are the most relevant factors to explain banking exclusion on the supply side,

while wealth, confidence and proximity are more relevant on demand side. These factors

respectively have an influence of 16,6%, 49,81%, 19,59% and 10,04% on the probability of

being excluded. Therefore, Government should take measures in order to reduce documentary

requirements and intensify the fight against poverty. Furthermore, in order to improve

financial access in rural areas, banks could open counters or install more ATM thanks to an

association with local economic operators.

7

INTRODUCTION GENERALE

8

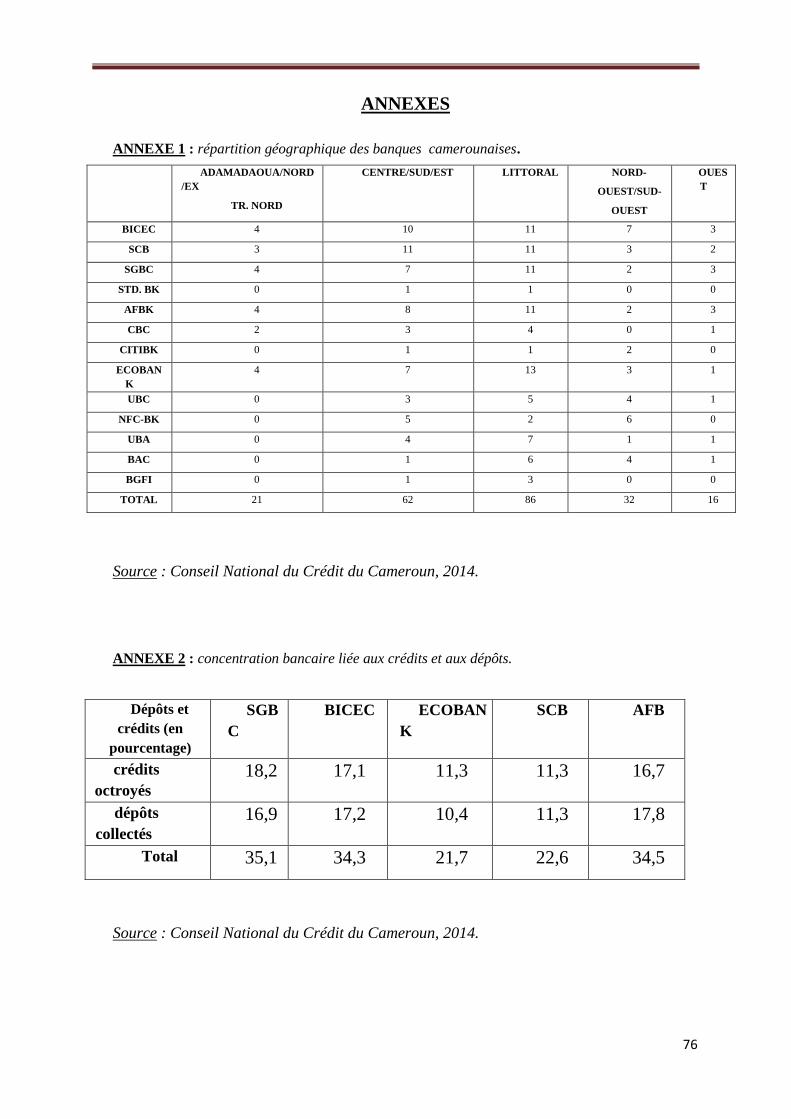

Avec un tissu bancaire peu dense, en comparaison à ceux des pays riches, et actuellement composé

de 13 banques en activité (Conseil National du crédit, 2014), le système bancaire camerounais est l’un

des plus importants de la CEMAC. Il a pour principaux traits caractéristiques une forte concentration

et un état perpétuel de surliquidité1.

La concentration s’appréhende aussi bien géographiquement qu’en termes d’activité. Si l’on s’en

tient à l’aspect géographique de la concentration, les agences bancaires camerounaises sont surtout

localisées en zones urbaines, avec une préférence avérée pour les grandes métropoles du pays que sont

Douala et Yaoundé. Ceci au détriment des milieux ruraux qui s’assimilent plutôt à des déserts

bancaires (Avom et Eyeffa Ekomo, 2007).

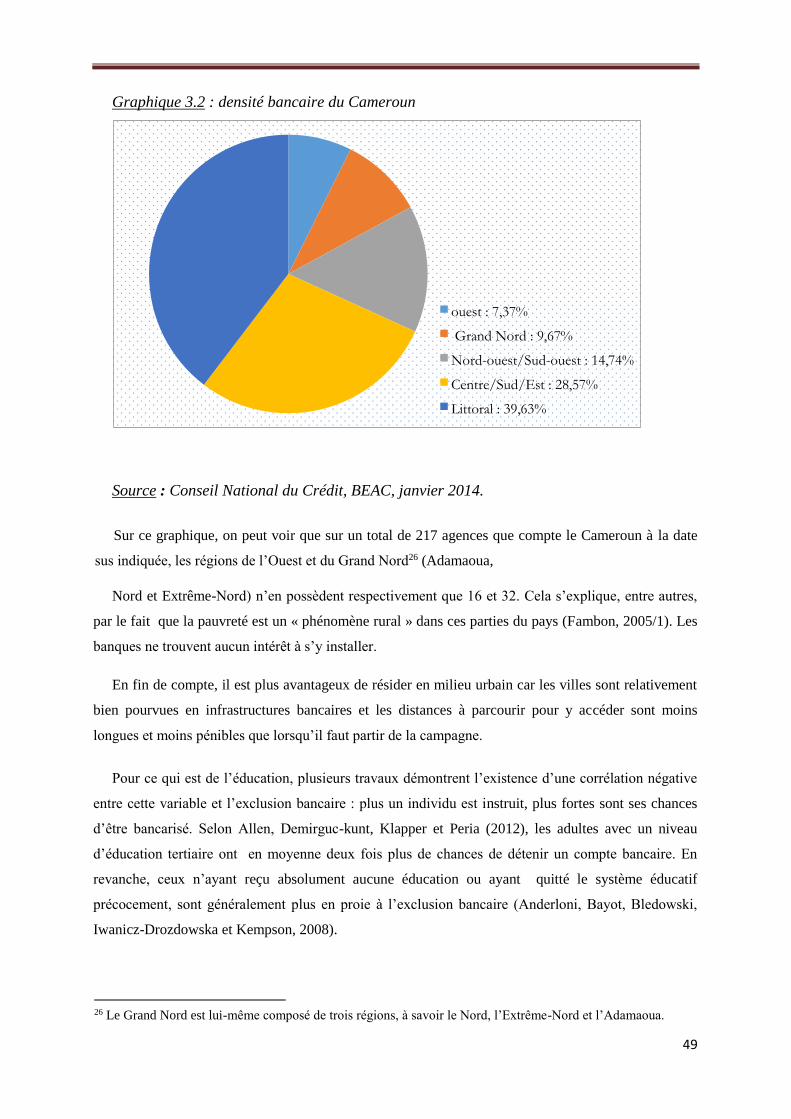

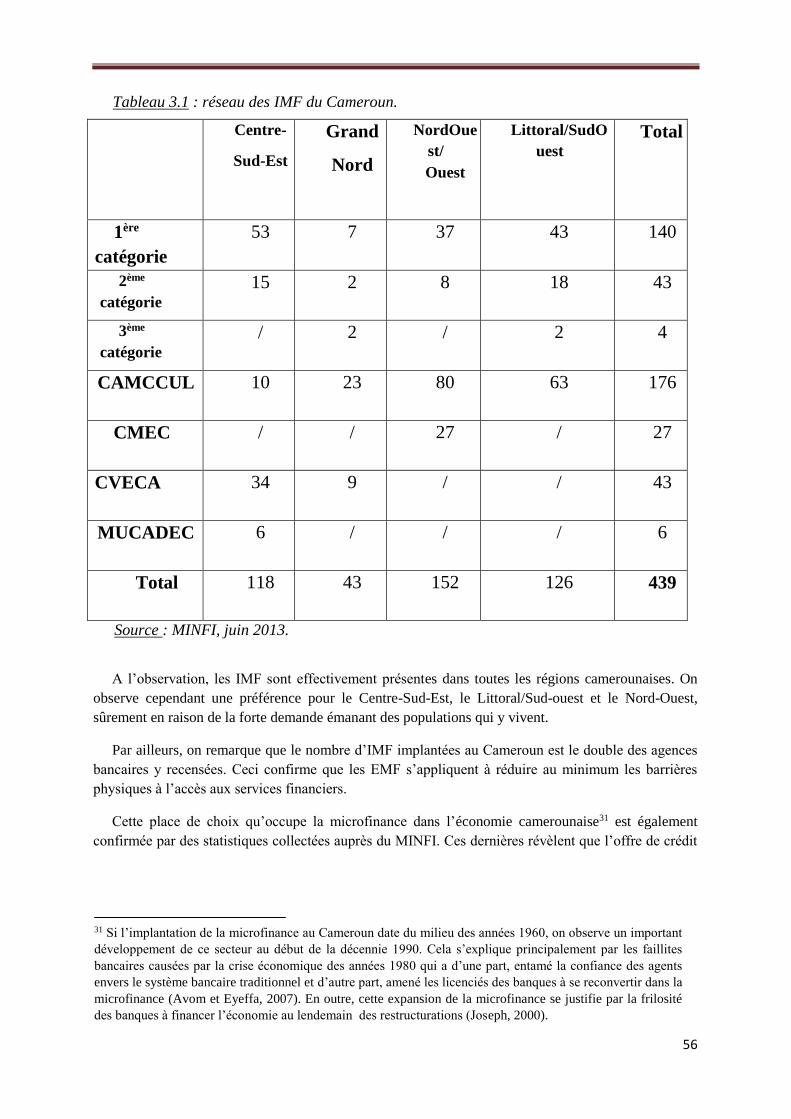

Le tableau 1 (voir annexe 1) donne une illustration de cette situation en mettant en exergue la

répartition inégale des banques sur le territoire national. On observe que les régions du Littoral et du

Centre-Sud-Est concentrent respectivement 86 et 62 agences bancaires à elles deux (Conseil National

du Crédit, 2014), soit 182 agences sur un total de 217 recensées dans le pays. En pourcentage, cela

équivaut à 83,87% de l’ensemble des agences bancaires.

Par ailleurs, au sein même des villes, il existe des disparités entre centre et périphérie. Les

quartiers périphériques et ceux abritant les couches les plus défavorisées de la population sont

délaissés par les banques. Ces dernières préfèrent s’installer dans les quartiers huppés et au niveau du

centre urbain.

Si l’on considère à présent le niveau d’activité comme critère de concentration, on observe que sur

13 banques que compte le système bancaire camerounais, une minorité d’entre elles détient un grand

nombre de parts de marché. Il s’agit de la SGBC, la BICEC, ECOBANK, la SCB et Afriland First

Bank qui concentraient 74% des crédits octroyés et 73,6% des dépôts collectés en décembre 2013

(MINFI, 2014). Le tableau 2 (voir annexe 1), présente les statistiques individuelles de chacune de ces

banques en janvier 2014.

A l’observation, la SGBC, la BICEC et Afriland First Bank arrivent en tête, suivies d’ECOBANK

et de la SCB qui se distinguent également du reste des banques commerciales. On peut attribuer à ces

dernières, qui sont au nombre de 8, les parts restantes de crédit et de dépôts qui ne s’élèvent

respectivement qu’à 26% et 26,4%.

En ce qui concerne deuxièmement la surliquidité, elle traduit une situation dans laquelle la

trésorerie bancaire est toujours excédentaire. Le dispositif réglementaire de la CEMAC prévoit que

1 La surliquidité bancaire traduit une situation dans laquelle la trésorerie bancaire est en permanence

excédentaire (Avom et Eyeffa, 2007)

9

toute banque dont le ratio de liquidité est supérieur à 100%, est en situation de surliquidité. Depuis

1993, les ratios de liquidité des banques camerounaises sont supérieurs à cette norme (COBAC, 2003).

Parallèlement à cet état de surliquidité, les banques sont frileuses dès lors qu’il s’agit de s’engager

dans le financement de l’économie (Joseph, 2000 ; Avom et Eyeffa, 2007)2. Elles proposent des crédits

à des taux hors de la portée de la grande masse, moyennant en outre des garanties d’un niveau élevé.

La configuration ainsi présentée du système bancaire camerounais est la résultante des

restructurations consécutives à la crise bancaire survenue au milieu des années 80. Ces restructurations

visaient, pour les autorités monétaires, à éviter l’effondrement du système fortement secoué par la

chute du montant des dépôts, la fuite des capitaux, le recours des banques secondaires à des ressources

autres que les dépôts ainsi que la dégradation de la rentabilité bancaire.

Il s’avérait alors impératif de procéder à un changement du cadre institutionnel et de mettre en

œuvre une politique monétaire moins laxiste. C’est ainsi que la COBAC vit le jour, son avènement

constituant l’épine dorsale du changement institutionnel3.

Si la mise en œuvre de ces réformes a permis de limiter les dégâts systémiques, elle a également

profondément influencé les comportements des banques qui se sont repositionnées spatialement et qui,

dorénavant soucieuses de respecter les normes édictées à travers les ratios prudentiels, sont devenues

moins enclines à accorder des prêts (Joseph, 1998).

C’est donc dire que la concentration et la surliquidité bancaires observées au Cameroun sont en

quelques sortes un effet pervers des réformes prises pour mettre un terme à la crise. Ces

caractéristiques du système bancaire constituent malheureusement une brèche pour l’exclusion

2 Selon Fouda Owoundi (2009), trois raisons peuvent être avancées pour l’expliquer : le rapatriement des

capitaux spéculatifs, qui avaient été massivement placés hors de la BEAC par anticipation de la dévaluation ;

le mauvais climat des affaires, qui serait de nature à accroître l’aversion au risque des banques ; ainsi que

l’incompatibilité pour les banques à convertir les ressources courtes en emplois longs.

3 Aussitôt qu’elle fut mise sur pied, la COBAC a entrepris de définir des ratios prudentiels et de mettre en

place un système de cotations des établissements de crédit (SYSCO) représentent ses principaux moyens

d’action. S’agissant des ratios, ils sont au nombre de cinq et permettent à la COBAC de remplir ses missions

de supervision et de contrôle des institutions bancaires. Il s’agit du ratio de fonds propres nets (qui doit être

positif), du ratio de solvabilité (minimum 5%), du ratio de couverture des immobilisations (minimum 100%),

du ratio de liquidité (minimum 100%) et du ratio de transformation à long terme (100%). Le système de

cotation des établissements de Crédit est basé sur une évaluation de la santé individuelle des banques, qui

elle-même s’appuie sur le calcul des scores et des cotes permettant d’apprécier périodiquement la situation de

chaque établissement de crédit, par rapport au respect des normes réglementaires et des dispositifs de gestion

interne.

10

bancaire, qui loin d’être une préoccupation récente, alimente depuis plusieurs années les débats relatifs

à la croissance et à la lutte contre la pauvreté dans le monde.

En effet, l’expression exclusion bancaire a été forgée en 1993 par des géographes anglais inquiets

de la limitation de l’accès physique de certaines populations aux services bancaires suite à la fermeture

d’une série d’agences bancaires (Leyshon et Thrift, 1995). C’est seulement en 1999 que cette

expression a réellement été utilisée pour faire référence aux personnes ne jouissant que d’un accès

limité aux services bancaires de base (Kempson et Whyley, 1999).

Au fil du temps, ce concept a considérablement évolué et la définition communément admise est

celle du centre Walras, fondée sur les travaux de Gloukoviezoff (2004) qui voit en l’exclusion

bancaire4 « un processus par lequel une personne rencontre de telles difficultés d’accès et/ou d’usage

dans ses pratiques bancaires qu’elle ne peut plus mener une vie sociale normale». Ainsi, une situation

d’exclusion bancaire n’est définissable que par rapport aux conséquences sociales des difficultés qui la

composent.

Ces difficultés découlent de la nécessité pour les particuliers de recourir aux produits bancaires

pour mener une vie normale alors même qu’ils sont fournis par des établissements soumis à des

contraintes de rentabilité. La clé de compréhension de l’exclusion bancaire se trouve donc au cœur

même du processus de financiarisation des sociétés contemporaines en faveur duquel les produits

bancaires sont devenus quotidiennement indispensables.

La financiarisation désigne en effet « un ensemble de contraintes à l’emploi des moyens de

paiement et de règlement, au recours au crédit et à la protection contre les risques. Contraintes qui

agissent de façon différente, directe ou indirecte, tant au Nord qu’au Sud, individuellement sur les

personnes et les entreprises, et collectivement sur les groupes sociaux » (Servet, 2004b). Ainsi, selon

qu’une société est fortement financiarisée ou non, l’ampleur et les conséquences de l’exclusion

bancaire seront plus ou moins sévères.

Les sociétés contemporaines se caractérisent généralement par des degrés élevés de financiarisation

dans la mesure où les produits et services bancaires y sont quasiment indispensables pour réaliser les

transactions de la vie ordinaire telles que la perception d’un revenu ou de prestations sociales, le

règlement des factures (d’eau, d’électricité, de téléphone…), la réalisation d’un achat (à l’aide d’une

carte de crédit ou via internet, etc.). Pouvoir accéder aux services bancaires constitue alors un élément

clé d’intégration au sein desdites sociétés.

4 Le qualificatif bancaire fait référence au livret d’épargne, au compte de dépôt ou courant, aux moyens de

paiement scripturaux.

11

Toutefois, l’exclusion bancaire ne se limite pas aux difficultés d’accès. Elle possède en tout trois

dimensions, qui selon Constans (2006) ne se recoupent pas entre elles et dont l’addition serait erronée.

Il opère donc la distinction suivante :

- l’exclusion bancaire au sens propre du terme, c’est-à-dire les personnes dépourvues

de compte bancaire. Il s’agit encore de la bancarisation qui désigne l’équipement de la population

en produits bancaires. On considère généralement qu’une personne est bancarisée si elle possède

un compte dans une institution bancaire formelle. Or, l’accès approprié aux produits rentre en

ligne de compte dans une perspective d’inclusion bancaire. Les produits doivent être adaptés,

c’est-à-dire que leur offre, leur structure et leurs coûts ne doivent pas causer des problèmes

d’accès et/ou d’usage aux clients. Il est donc admis que l’exclusion du compte constitue le premier

degré de l’exclusion bancaire, car il ne suffit pas de posséder un compte pour être financièrement

inclus ;

- l’exclusion des moyens de paiement qui concerne les personnes possédant déjà un

compte auprès d’une institution bancaire, mais qui se heurtent à des difficultés d’usage liées au fait

qu’elles ne possèdent pas les moyens de paiement scripturaux nécessaires (Cartes bancaires,

chéquier …). Il en résulte d’une part qu’elles sont contraintes d’utiliser des espèces pour réaliser

des transactions (ce qui comporte des risques de vol ou de perte ou qui peut s’avérer stigmatisant

dans des sociétés très financiarisées), et d’autre part qu’elles doivent toujours se plier aux horaires

d’ouverture des banques pour pouvoir effectuer des transactions (notamment les retraits d’argent).

Ne pas posséder un minimum d’instruments de paiement peut s’avérer particulièrement

préjudiciable ;

- l’exclusion du crédit constitue le troisième et dernier niveau d’exclusion bancaire.

Elle fait prendre conscience de ce qu’un individu peut bien posséder un compte en banque ainsi

que les instruments de paiement nécessaires, mais se heurter tout de même à des difficultés liées à

l’obtention d’un crédit. A l’origine d’une telle exclusion se trouve ce que les banques appellent

l’éligibilité principalement fondée sur les capacités de remboursement du solliciteur. Ainsi, le flux

de revenu, le patrimoine et le niveau d’endettement de ce dernier constituent des indicateurs

déterminants dans ce processus.

Dès lors les difficultés bancaires entrainent des conséquences néfastes, ce d’autant plus qu’il est

admis dans la littérature économique que le recours aux services bancaires contribue à la réduction de

la pauvreté et des inégalités, et favorise la croissance économique (Banque Mondiale, 2012). Ce lien

positif entre système financier et croissance économique a été mis en évidence par plusieurs travaux

dont ceux de Goldsmith (1969) et Shaw (1973), précurseurs en la matière.

12

Se situant dans le même sillage, Claessens (2005) met en lumière l’existence d’une forte relation de

causalité entre la profondeur financière d’un pays et le niveau de développement économique de celui-

ci. Le développement économique d’un pays serait alors une fonction croissante de son degré de

profondeur financière.

Pour Dupas et Robinson (2009), l’accès aux services bancaires aurait un impact positif direct sur

l’épargne, la consommation et l’investissement productif, variables dont la contribution positive à la

croissance n’est plus sujet à débat.

Dans le même ordre d’idées Kendall, Mylenko et Ponce (2010) démontrent que la finance améliore

de façon substantielle les conditions d’existence des couches les plus fragiles en contribuant à la

satisfaction des besoins essentiels (santé, éducation…), à la maîtrise des risques de l’existence, ainsi

qu’en permettant la projection dans l’avenir (à travers l’investissement).

Par ailleurs, Ashraf et al. (2010) soulignent que le recours aux services bancaires constitue un

instrument clé pour l’atteinte des OMD, notamment ceux relatifs à la pauvreté, l’éducation, la santé,

voire l’autonomisation des femmes.

En fin de compte, l’accès aux services financiers est constamment remis au goût du jour dans la

mesure où la réduction de la pauvreté, l’amélioration des conditions de vie des populations et la

croissance économique sont de perpétuels enjeux socioéconomiques. Dès lors, faciliter l’accès des

particuliers aux services bancaires devrait donc constituer un objectif prioritaire dans l’agenda du

développement des PVD en général et du Cameroun en particulier.

S’agissant de ce pays, s’il semble porter en lui les germes de l’exclusion bancaire en raison de son

organisation et son fonctionnement actuels, il n’en demeure pas moins que les facteurs de ce problème

qui s’y pose avec une acuité particulière, sont à rechercher bien plus loin. En effet, le taux de

bancarisation au Cameroun ne s’élevait qu’à 4%5 en 2010 selon des experts du Ministère des Finances,

avec un faible taux de densité bancaire6.

A contrario, les pays riches tels que les Etats-Unis, l’Allemagne ou encore la France connaissent

des taux de bancarisation très élevés7, de forts taux de densité bancaire et une faible utilisation des

numéraires dans les transactions courantes. Dans ces pays-là, les institutions bancaires jouent

pleinement leur rôle d’intermédiaire financier en collectant des fonds auprès d’individus à capacité de

financement pour les allouer de façon optimale, là où ils sont le plus rentables (Gansinhoundé, 2008).

5 Ce taux de bancarisation comprend aussi bien les comptes dans les établissements bancaires que dans les

institutions de microfinance. 6 La densité bancaire était d’une banque pour 124 536,585 habitants en 2010 selon la COBAC. 7 Dans ces pays-là, les taux de bancarisation surpassent généralement 90%.

13

En dépit de toutes les vertus reconnues aux services bancaires8, force est de constater que dans les

PVD la finance informelle reste prédominante (Banque

Mondiale, 2012). Le Cameroun n’échappe pas à cette réalité. Le rapport principal ECAM III (2007)

révèle que seulement 27,4% de camerounais possèdent une épargne et seulement 5,5% ont reçu une

réponse favorable à une demande de crédit auprès d’une banque.

Les personnes ainsi maintenues à l’écart ou éconduites du système bancaire finissent généralement

par se replier sur des prestataires informels de services financiers. Pourtant, les coûts proposés par ces

derniers sont très souvent plus prohibitifs et leurs activités ne profitent pas pleinement à l’économie,

car elles encouragent la thésaurisation et plombent l’activité économique9.

Or, le Cameroun s’est résolument engagé sur la voie de l’émergence à travers l’élaboration,

l’adoption et la mise en œuvre amorcée d’une stratégie pour la croissance et l’emploi. La réalisation

d’une telle ambition passe par la construction d’un système bancaire plus inclusif10, qui constitue un

levier de croissance et un important outil de réduction de la pauvreté et des inégalités sociales (Beck,

Demirguc-kunt et levine, 2004a).

A cet effet, la démarche indiquée consiste à procéder à l’identification préalable des causes de

l’exclusion bancaire afin de pouvoir élaborer et mettre en œuvre les politiques publiques conséquentes

(Gloukoviezoff, 2010), tout en gardant à l’esprit qu’il s’agit d’un phénomène multidimensionnel et

dont les facteurs sont fortement influencés par le contexte national.

Ceci nous amène à la question fondamentale de l’étude : « quels sont les facteurs

explicatifs de l’exclusion bancaire au Cameroun ? »

Cette étude revêt un double intérêt théorique et pratique. S’agissant du premier aspect, elle

contribue non seulement à l’enrichissement de la littérature relative à l’exclusion bancaire, mais aussi à

la vulgarisation des mécanismes de ce phénomène au Cameroun.

En effet, pendant longtemps les travaux menés se sont cantonnés au traitement de la bancarisation,

laquelle ne constitue pourtant qu’un aspect de la vaste problématique de l’accès aux services

financiers. Ainsi, cette étude ne se limite pas à la possession d’un compte ou d’une carte de paiement

8 En plus de réduire la pauvreté et de favoriser la croissance économique, les services bancaires (moyens de

paiement, épargne, crédit etc.) participent à l’amélioration du bien-être des particuliers en ouvrant les vannes

de la consommation, en leur permettant de se prémunir contre les aléas et même d’investir dans l’éducation

ou toute autre forme de projets porteurs (Honohan et King, 2012). 9 L’Etat ne peut par exemple pas prélever de taxes sur de telles activités. Il en résulte un manque à gagner dont

l’importance s’accroit avec l’ampleur desdites activités. 10 Notamment à travers la mobilisation de l’épargne des ménages bancarisés qui sera injectée dans l’économie

sous forme de concours bancaire.

14

comme indicateur d’inclusion bancaire : elle met en lumière l’exclusion de l’intérieur à laquelle sont

confrontées les personnes détenant déjà les instruments sus évoqués.

Il en découle naturellement un intérêt pratique à travers la construction d’un système bancaire

camerounais plus inclusif, rendu possible grâce aux recommandations de politiques économiques qui

seront formulées et proposées à l’issue de ce travail.

L’objectif principal de ce travail est d’identifier les facteurs explicatifs de l’exclusion bancaire au

Cameroun. Pour ce faire, il repose sur l’hypothèse principale selon laquelle l’exclusion bancaire est

influencée simultanément par des caractéristiques institutionnelles et des caractéristiques

socioéconomiques de la population camerounaise.

Il en découle deux hypothèses secondaires :

H1 : les caractéristiques institutionnelles (règlementation, documentation, coûts, sélection de

clientèle) influencent significativement la probabilité pour un individu d’être exclu du système

bancaire.

H2 : les caractéristiques socioéconomiques (âge, proximité, situation financière) affectent

significativement la probabilité pour un individu d’être exclu du système bancaire.

Pour vérifier ces hypothèses, nous effectuerons une régression logistique sur un modèle

économétrique tiré des travaux d’Allen et al. (2012) qui mesurent l’exclusion financière dans 123 pays

et sur un échantillon de 1.000 individus par pays. A cet effet, les données utilisées sont issues de la

base de données Global Financial inclusion

(Global Findex database) de la Banque Mondiale obtenues à l’issue d’une enquête sur un

échantillon de 1000 individus enquêtés au Cameroun.

La suite de ce travail est élaborée ainsi qu’il suit. La première partie présente les facteurs de

l’exclusion bancaire du côté de l’offre. Elle consiste à identifier dans la littérature les causes liées au

cadre institutionnel, puis à procéder à une analyse empirique dans le but d’en retenir les plus

pertinentes. La seconde partie reprend la même démarche du côté de la demande de services bancaires.

En fin de compte et en guise de conclusion, ce travail de recherche sera bouclé par des

recommandations de politique économique.

15

PREMIERE PARTIE :

LA RECENSION DES FACTEURS LIES A L’OFFRE : LES

JUSTIFICATIONS DE L’EXCLUSION BANCAIRE

16

INTRODUCTION DE LA PREMIERE PARTIE :

Dans l’optique de prévenir le risque systémique, d’encadrer les frais bancaires ou encore de

sauvegarder les intérêts des consommateurs, les autorités monétaires se doivent de réguler l’activité

bancaire (Gloukoviezoff, 2010). Les normes édictées à cette fin revêtent un intérêt particulier, dans la

mesure où elles sont le gage de l’établissement et du maintien de la confiance entre clients et

prestataires, sans laquelle le système bancaire disparait.

Si ces mesures réglementaires sont indispensables au bon fonctionnement du système bancaire,

elles comportent malheureusement des effets pervers. Certaines restrictions règlementaires peuvent

notamment amener les banques à développer des pratiques visant à les contourner en faisant supporter

aux clients les coûts de telles mesures.

Par ailleurs, les banques sont guidées par des impératifs de rentabilité qui les poussent à adopter des

comportements sélectifs. Tout comme des entreprises ordinaires, elles ont pour seule responsabilité

sociale de réaliser des profits (Friedman, 1962). Au fil du temps, les théories de la firme bancaire11 ont

abondé dans ce sens en soulignant que les actions des banques sont la résultante de choix optimaux,

lesquels relèvent d’une logique de minimisation des coûts ou de maximisation du profit (Levratto,

1993).

Cependant, les stratégies élaborées par les banques sur une telle base ne tiennent aucunement

compte des besoins spécifiques des individus. L’exclusion bancaire serait donc une externalité

négative de l’activité bancaire12.

Au total, la réglementation et les politiques commerciales des banques apparaissent comme des

justifications de l’exclusion bancaire. Le système bancaire a besoin d’être régulé, tout comme les

banques ont vocation à réaliser le maximum de profit possible.

L’objet de cette partie est d’identifier les facteurs de l’exclusion bancaire du côté de l’offre des

services bancaires. Pour ce faire, le chapitre premier porte sur la recension théorique desdits facteurs,

tandis que le second consiste en une évaluation empirique de ces derniers dans l’optique d’en retenir

les plus pertinents au niveau du Cameroun.

11 La notion de firme bancaire résulte des travaux de Pesek (1970), Towey (1974) et Saving (1977), qui se sont

attachés à déterminer la taille et la structure optimale des bilans bancaires. 12 Gloukoviezoff, Op. cit.

17

CHAPITRE 1 : REVUE THEORIQUE DES FACTEURS DU

COTE DE L’OFFRE DE SERVICES BANCAIRES

INTRODUCTION

Le secteur bancaire fait l’objet d’une réglementation élaborée dans la perspective d’encadrer

l’activité des établissements de crédit et d’éviter l’occurrence des crises. Toutefois, si ces normes

visent à assurer sa stabilité, elles peuvent également avoir des effets pervers, lesquels sont susceptibles

de favoriser l’exclusion bancaire.

Par ailleurs, soumises à des contraintes de rentabilité, les banques se doivent d’élaborer et de mettre

en œuvre des stratégies commerciales visant à maximiser leur profit tout en minimisant les risques.

Aussi, se livrent-elles à des pratiques commerciales qui peuvent leur paraître légitimes, mais qui sont

par ailleurs susceptibles d’engendrer ou d’exacerber les difficultés bancaires des particuliers.

L’objet de ce chapitre est de mettre en lumière le rôle néfaste de la réglementation et des politiques

commerciales des établissements de crédit sur l’exclusion bancaire. Dans cet ordre d’idées, il

comprend deux sections dont la première est consacrée à l’impact de la règlementation du secteur

bancaire sur l’exclusion bancaire et la seconde met en lumière les effets pervers des politiques

commerciales des banques.

SECTION I : L’INCIDENCE DE LA REGLEMENTATION DU

SECTEUR BANCAIRE

Il est admis dans la littérature économique que la règlementation exerce une influence certaine sur

l’exclusion bancaire. A titre illustratif, c’est le législateur qui, en imposant des mesures telles que

l’obligation de recourir à la domiciliation des salaires dans un établissement de crédit ou interdisant le

règlement de certaines transactions en espèces, donne de l’importance aux services bancaires.

Il revient également à la loi d’encadrer, aussi bien les exigences documentaires auxquelles les

banques soumettent les clients pour bénéficier d’un service, que les procédures bancaires relatives aux

délais d’ouverture d’un compte, d’obtention d’un instrument de paiement, etc.

18

La présente section porte précisément sur deux aspects réglementaires qui engendrent l’exclusion

bancaire au Cameroun : les exigences documentaires et la détermination quelque peu arbitraire des

taux d’intérêt débiteurs.

I.1- Le poids des exigences documentaires

L’accès des particuliers aux services bancaires est conditionné par la satisfaction d’un certain

nombre d’exigences documentaires. En effet, l’ouverture d’un compte au sein d’une institution

bancaire nécessite du requérant qu’il fournisse des pièces telles qu’une carte d’identité, un bulletin de

solde, etc.

Dans les pays riches, ces exigences documentaires sont généralement faibles et ne sauraient donc

constituer une entrave à l’accès aux services bancaires. A contrario, le Cameroun fait partie des pays

dans lesquels les exigences documentaires sont très élevées (Beck, Demirgüc-kunt et Peria, 2008). A

ce sujet, Allen et Al.(2012) indique que le client est souvent sommé de fournir à la banque plusieurs

documents, notamment une pièce d’identité officielle (carte nationale ou passeport en cours de

validité), des preuves de domicile (factures d’électricité, d’eau ou de téléphone, titre foncier), des

justificatifs d’emploi et de salaire (bulletins de paie).

I.2- L’exclusion par les mécanismes de détermination des coûts des services

bancaires

Deux aspects seront abordés dans ce point, à savoir : la non rémunération des dépôts à vue et

l’encadrement du coût du crédit par la loi.

I.2.1- Le non-respect de la réglementation : le cas de la non rémunération des

dépôts à vue

Cette mesure est souvent considérée comme la contrepartie de la gratuité de certains services

bancaires : tenue de compte, gestion de chèques etc. (Chiappori, 1991). Au Cameroun, elle est

consacrée par l’article 8 de l’arrêté n°224/MINFI/DCE du 5 avril 1989 portant conditions de banque,

modifié et complété par l’arrêté n°00001/MINEFI/CSB/REP du 4 janvier 1995.

Cependant, on observe dans les faits qu’en dépit du fait que les dépôts à vue ne soient pas

rémunérés, certaines banques font supporter les charges relatives à la tenue des comptes à leurs

clients. Pour le justifier, elles allèguent que la suppression de ces frais remet en cause l’existence

même de certaines agences dont l’exploitation et la rentabilité sont en partie assurées par la perception

desdits frais (COBAC, 2010).

19

Par ailleurs, pour les établissements bancaires qui appliquent effectivement cette mesure, la

tendance est plutôt à la revue à la hausse des tarifs des autres services proposés, ainsi qu’à la création

de nouveaux produits (mise en place de nouvelles commissions, révision de la facturation de certains

services…), en vue de compenser ce qu’ils perçoivent comme un manque à gagner.

En fin de compte, il revient au consommateur de supporter ces charges dont l’addition sur un an

donne généralement des montants élevés et de nature à favoriser chez les personnes les plus démunies,

une renonciation progressive aux services bancaires.

Au total, deux cas de figure sont à relever ici : premièrement, certaines banques observent le

principe de la non rémunération des dépôts en contrepartie, entre autres, de la gratuité de la tenue des

comptes. En compensation, elles revoient à la hausse les prix d’autres produits existants et mettent sur

pieds de nouveaux services. Deuxièmement, d’autres banques respectent le principe de non

rémunération des dépôts mais perçoivent néanmoins les frais de tenue de compte.

I.2.2- L’exclusion par la détermination arbitraire du coût des services

bancaires

Au Cameroun, les coûts des services bancaires ne font pas toujours l’objet d’un encadrement

adéquat. Le recours aux institutions bancaires formelles est conditionné par la capacité du client à

pouvoir payer des frais, notamment un montant minimum exigé pour conserver un compte, supporter

le taux d’intérêt et apporter les garanties requises afin de pouvoir bénéficier d’un crédit (Avom et

Bobbo, 2013).

Si les banques sont tenues d’ouvrir des comptes à toute personne qui en fait la demande12 en vertu

des dispositions du Règlement de la CEMAC relatif aux systèmes et moyens de paiement (mars

2003), il n’en demeure pas moins qu’en 2008 il était particulièrement couteux d’ouvrir un compte au

Cameroun. Il fallait pour cela débourser plus de 700 dollars américains, soit plus que le PIB par tête du

pays à la même date (Beck et al, 2008).

C’est véritablement avec l’arrêté du Ministre des Finances portant institution du Service Bancaire

Minimum Garanti, que la gratuité de l’ouverture des comptes a été consacrée et est réellement

observée par les banques. Ces dernières ne disposent dorénavant que d’une seule marge de manœuvre

qui consiste à fixer de façon arbitraire les coûts de maintien de compte et les frais associés à la

détention des cartes de paiement.

De même, le coût du crédit est déterminé de façon quelque peu arbitraire sur le marché bancaire

camerounais. En effet, depuis la suppression du TDM13, les banques pratiquent des taux de base et des

taux effectifs annuels dont les modalités de calcul ne sont pas toujours transparentes. Le graphique ci-

après présente l’évolution des taux d’intérêt créditeurs au Cameroun de 2006 à 2010.

12 Cette obligation est consacrée par l’article 7 du règlement qui stipule que «toute personne physique ou

morale domiciliée dans un Etat membre de la CEMAC et dépourvue d'un compte de dépôt, a droit à

l'ouverture d'un tel compte dans l’'établissement assujetti de son choix ». 13 Les autorités monétaires régionales ont supprimé ce taux dans la perspective de poursuivre le processus de

libéralisation financière entamé au début des années 1990.

20

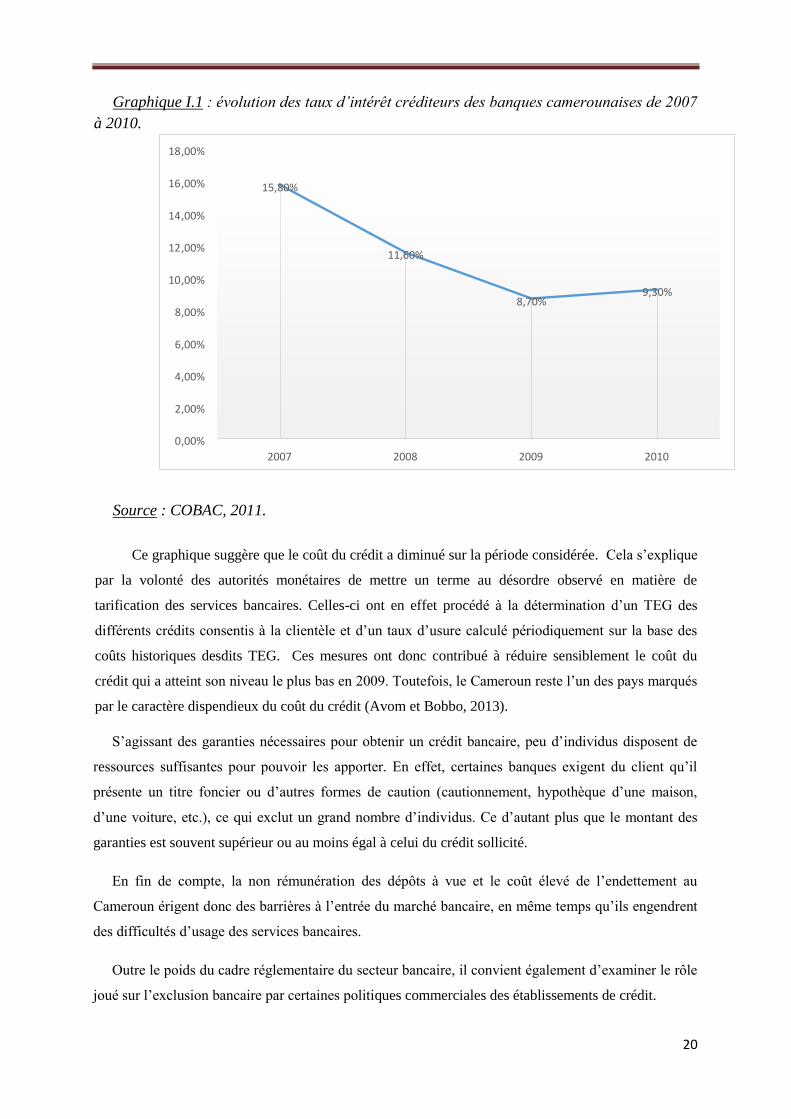

Graphique I.1 : évolution des taux d’intérêt créditeurs des banques camerounaises de 2007

à 2010.

Source : COBAC, 2011.

Ce graphique suggère que le coût du crédit a diminué sur la période considérée. Cela s’explique

par la volonté des autorités monétaires de mettre un terme au désordre observé en matière de

tarification des services bancaires. Celles-ci ont en effet procédé à la détermination d’un TEG des

différents crédits consentis à la clientèle et d’un taux d’usure calculé périodiquement sur la base des

coûts historiques desdits TEG. Ces mesures ont donc contribué à réduire sensiblement le coût du

crédit qui a atteint son niveau le plus bas en 2009. Toutefois, le Cameroun reste l’un des pays marqués

par le caractère dispendieux du coût du crédit (Avom et Bobbo, 2013).

S’agissant des garanties nécessaires pour obtenir un crédit bancaire, peu d’individus disposent de

ressources suffisantes pour pouvoir les apporter. En effet, certaines banques exigent du client qu’il

présente un titre foncier ou d’autres formes de caution (cautionnement, hypothèque d’une maison,

d’une voiture, etc.), ce qui exclut un grand nombre d’individus. Ce d’autant plus que le montant des

garanties est souvent supérieur ou au moins égal à celui du crédit sollicité.

En fin de compte, la non rémunération des dépôts à vue et le coût élevé de l’endettement au

Cameroun érigent donc des barrières à l’entrée du marché bancaire, en même temps qu’ils engendrent

des difficultés d’usage des services bancaires.

Outre le poids du cadre réglementaire du secteur bancaire, il convient également d’examiner le rôle

joué sur l’exclusion bancaire par certaines politiques commerciales des établissements de crédit.

15 ,80%

11 ,60%

,70% 8 ,30% 9

0 ,00%

2 ,00%

4 ,00%

,00% 6

,00% 8

,00% 10

,00% 12

,00% 14

,00% 16

,00% 18

2007 2008 2009 2010

21

SECTION II : Les effets pervers des politiques commerciales des

établissements de crédit

Les banques sont soumises à des contraintes de rentabilité qui les amènent à mettre en œuvre des

politiques commerciales, lesquelles ne tiennent pas toujours compte des difficultés bancaires qui en

découlent pour les particuliers. Ainsi que nous allons le montrer, la sélection de clientèle et la

rentabilisation des difficultés des clients en constituent d’édifiantes illustrations.

II.1- La sélection de clientèle

Il s’agit d’une stratégie commerciale qui consiste pour les banques, à déterminer parmi les clients,

ceux qui méritent d’être servis et ceux qui ne devraient avoir aucun accès aux services proposés. La

sélection de clientèle, qui est alors au cœur de l’activité bancaire, peut être appréhendée à travers la

pratique du redlining et la segmentation de clientèle.

II.1.1- La pratique du redlining

Forgée par le sociologue McKnight dans les années 1960 pour faire référence au marquage par une

ligne rouge des zones dans lesquelles les banques ne devraient pas investir, l’expression anglaise

redlining est une stratégie qui vise à maintenir à l’écart du système bancaire classique les franges les

plus défavorisées de la population.

Plus spécifiquement, ce terme désigne le caractère systématique de l’exclusion de certaines zones

géographiques par les banques (Tasqué, 2011/3). L’objectif étant de décourager les personnes vivant

dans ces zones de recourir aux services bancaires en mettant en place des mécanismes dissuasifs.

Dans une étude visant à appréhender l’impact du déploiement géographique bancaire sur la

cohésion sociale, Ayoub (2006/1) parvient au résultat selon lequel les banques sont concentrées dans

certaines localités, notamment celles abritant les couches sociales financièrement aisées, au détriment

des plus pauvres. Or, souligne-t-il, la concentration géographique des banques ne favorise pas le

développement économique mais donne plutôt lieu à l’exclusion bancaire et accentue les inégalités

socioéconomiques.

Comme nous l’avons déjà relevé, la répartition géographique des établissements de crédit au

Cameroun n’échappe pas à cette tendance à la concentration. Il en résulte inéluctablement une

exclusion géographique au sens de Leyshon et Thrift (1995), laquelle se traduit par la mise à l’écart

d’une importante frange de la population contrainte à limiter ses déplacements pour la banque en

raison des coûts que cela implique.

22

Par cette méthode, les banques s’assurent de ne pas avoir affaire à une clientèle indésirable et

financièrement limitée. Sachant que de telles personnes se rendent plus souvent à leur banque que les

autres, ne pas être présent sur leur lieu de vie est alors un moyen de ne pas les avoir comme client

(Gloukoviezoff, 2003). De la sorte, les institutions bancaires peuvent dès lors se concentrer sur les

clients les plus rentables, en raison de leur pouvoir d’achat élevé et leurs fortes capacités

d’investissement.

II.1.2- Les mécanismes de sélection directe de la clientèle

La sélection directe de clientèle est une caractéristique intrinsèque au métier de banquier. Elle

constitue d’ailleurs la contrepartie du risque assumé par les établissements de crédit et se justifie par

l’impératif de se prémunir de l’incertitude (Bernard, 2006).

Cette pratique consiste spécifiquement pour les banques, à sélectionner parmi les clients ceux qui

leur permettent d’atteindre leurs objectifs de rentabilité. Si un tel procédé est utilisé pour guider

l’implantation spatiale des banques14, il intervient davantage dans le traitement des demandes de

crédit bancaire.

La théorie bancaire insiste généralement sur l’asymétrie d’information existant entre les banques et

leurs clients, ces derniers étant sensés mieux connaitre leur risque de défaut que les premières. Le

problème majeur provient alors du fait que les mauvais risques cherchent à cacher leurs

caractéristiques afin d’être sélectionnés.

Pour les banques, l’une des solutions consiste à effectuer une sélection parmi les clients. Pour ce

faire, elles se fondent sur des critères bien précis. Si on se réfère à la classification d’Eber (2000), on

peut retenir les critères suivants :

- la situation financière : mesurée par la valeur des actifs dont un client est propriétaire.

C’est un critère d’une importance capitale, car les banques ont tendance à sélectionner

prioritairement les individus les plus riches. Ces derniers sont en effet capables d’apporter

suffisamment de garanties (matérielles) pour limiter le risque pris par la banque lorsqu’elle

prête des fonds. En outre, les flux de revenus constituent également un critère non négligeable

pour apprécier la santé financière d’un client. Les mouvements des comptes de ce dernier sont

suffisants pour renseigner la banque à ce sujet. Il en est de même pour le niveau d’endettement

du client. Plus il est élevé chez un individu, moins il de chances d’obtenir un prêt bancaire.

Les banques accordent donc une importance particulière à toutes ces informations et excluent

14 Confer. II.1.1 la pratique du redlining.

23

systématiquement du crédit, voire éconduisent du système bancaire, les clients renvoyant de

mauvais signaux ;

- la situation professionnelle : les banques ont une préférence avérée pour les personnes

possédant un emploi et manifestant une certaine stabilité professionnelle. Ces critères

attestent en effet de la régularité des revenus et confèrent aux clients la capacité de pouvoir

rembourser un emprunt bancaire.

Ainsi, les chômeurs et les individus changeant fréquemment d’emploi auront plus tendance

à être rationnés. En outre, une distinction est faite parmi les travailleurs sur la base de la nature

de leur profession. Ainsi, exercer dans un secteur garantissant la sécurité de l’emploi

(notamment le secteur public, certaines professions libérales…) constitue un avantage certain.

A contrario, travailler dans le secteur informel ou privé peut s’avérer pénalisant. Même si le

cas du secteur privé est à relativiser, car si les revenus y sont consistants, le problème réside

surtout dans la nature du contrat. Un contrat à durée déterminée laisse à penser qu’à un

moment donné le contrat sera rompu et l’individu pourrait se retrouver au chômage et donc

incapable d’honorer ses engagements. C’est pourquoi, les banques accordent difficilement des

prêts à moyen ou long terme à ces personnes ;

- la réputation : les relations entre les banques et leurs clients s’inscrivent généralement

dans la durée. Ainsi, les «bons » clients se forgent une bonne réputation au fil du temps, ce qui

facilite leur accès à une large gamme de produits bancaires à des coûts relativement réduits.

En revanche, les clients qui connaissent à répétition des problèmes de remboursement se

forgent quant à eux une mauvaise réputation auprès de la banque. Les possibilités qui s’offrent

à eux sont alors limitées (découverts, crédits, arrangements en cas de difficultés…). Toutefois,

comme on le constate, les relations de long terme ne concernent par définition que les clients

déjà établis. Les phénomènes de réputation ne peuvent donc pas influer sur les jeunes clients.

Ces derniers doivent encore s’en forger une bonne, en vue de pouvoir bénéficier plus tard

d’un traitement privilégié. Le critère « âge » peut alors être particulièrement stigmatisant ;

- les critères sociaux : il s’agit de caractéristiques sociodémographiques qui influencent

les décisions des banques en matière de crédit. Ainsi, la taille de la famille du client, le genre

et le lieu de résidence envoient d’importants signaux aux banques. D’abord, s’agissant de la

taille de la famille, les banques préfèrent les familles peu nombreuses car elles sont

synonymes de faibles charges à supporter15. Ensuite, concernant le genre, les hommes sont

moins rationnés que les femmes, même s’il n’existe pas de raison objective pour l’expliquer.

Enfin, si on considère le lieu de résidence du client, une forte instabilité géographique

15 Toute chose restant égales par ailleurs.

24

(changements d’adresse fréquents) ou une adresse dans un quartier pauvre, caractérisé par des

taux de criminalité et de délinquance élevés constituent un mauvais signal pour les banques.

Au total, les banques refoulent systématiquement les personnes ne remplissant pas tout ou partie de

ces critères.

La logique à l’œuvre ici tient donc véritablement au fait que les banques ne trouvent pas rentable de

proposer leurs services à tous les segments de la population

(Claessens, 2005). Elles peuvent même aller jusqu’à élaborer des stratégies de marketing

discriminatoires. Kempson et Whyley (1999) désignent par « marketing exclusion » les politiques des

banques se manifestant par l’absence de publicité en direction de certains publics, dans la perspective

d’éviter de susciter le désir de ceux-ci et de les avoir comme clients.

Une autre forme de discrimination envers les clients non désirés consiste pour les institutions

bancaires à surenchérir les coûts des produits les plus prisés par lesdits clients (Gloukoviezoff, 2005).

L’objectif étant de les éconduire progressivement de la banque.

Ayant mis en évidence le lien entre l’exclusion bancaire et les mécanismes de sélection sus

exposés, nous pouvons à présent nous intéresser à d’autres stratégies bancaires qui favorisent ce

phénomène, notamment la rentabilisation des difficultés des clients.

II.2- La rentabilisation des difficultés des clients

La rentabilisation renvoie à un ensemble de pratiques destinées à rendre profitables les relations

avec les clients les plus fragiles d’un point de vue financier (Gloukoviezoff, 2010). Il s’agit alors de

mettre en place des dispositifs techniques visant à exploiter les clients en détresse. Nous nous

intéresserons précisément à la tendance des banques à faire surconsommer les clients, ce qui mène

souvent ces derniers à des situations de surendettement.

II.2.1- La tendance à faire surconsommer les clients

Guidés par des objectifs de rentabilité, les prestataires de services bancaires ont tendance à

proposer aux clients des services financiers inadaptés à leurs besoins ou susceptibles de dégrader leur

situation financière. Pour ce faire, les banquiers recourent à leur pouvoir de prescription pour pousser

les clients, les plus fragiles, à la surconsommation (Brunet et al, 2002).

Celle-ci se traduit par l’équipement des clients d’un ensemble de services particulièrement

rentables pour la banque, mais qui ne sont pas nécessairement utiles auxdits clients ou qui ne seront

pas entièrement consommés par ces derniers, bien que payés en totalité. Rentrent dans cette catégorie,

25

les packages correspondant aux bouquets de services compris dans la convention de compte (carte de

retrait, moyens de paiement scripturaux, assurance en cas de perte ou de vol, etc.).

Dans ce cas de figure, c’est moins le manque de revenus qui explique que le client ne parvienne

pas à négocier une prestation lui convenant, que son manque de connaissances bancaires et l’étroitesse

de l’éventail des choix qui lui sont accessibles.

Une pratique connexe consiste à supprimer des produits adaptés aux besoins des clients, mais

jugés insuffisamment rentables pour les prestataires. Les difficultés qui en découlent pour les clients

constituent, pour les banques une opportunité d’accroitre les frais bancaires et, par voie de

conséquence, la rentabilité.

A ce propos, il est établi dans la littérature économique, que les clients les plus rentables ne sont

pas toujours les plus riches. En effet, selon une étude relative au crédit menée aux Etats-Unis par

Ramsay (2003), les ménages aux revenus les plus modestes dégagent une rentabilité supérieure à celle

des ménages les plus riches, au point de subventionner les conditions tarifaires proposées à cette

deuxième catégorie.

En fin de compte, un établissement de crédit n’a aucun intérêt à voir l’un de ses clients se trouver

dans l’impossibilité d’honorer ses engagements. En revanche, tant qu’il peut en supporter le coût, ses

difficultés sont une source de profit pour ledit établissement (frais de rejet, pénalités de retard, etc.).

Les réponses que pourraient apporter les banques à ces difficultés peuvent s’avérer dévastatrices

dans la mesure où elles viennent et parfois aggraver des situations déjà précaires.

II.2.2- L’analyse du cas particulier du surendettement

Si l’on se réfère au préfixe «sur », tiré du latin « super » et qui signifie surplus, excès, surcharge, le

surendettement renvoie à un endettement excessif. Toutefois, dans son ouvrage consacré à l’exclusion

bancaire, Gloukoviezoff (2010) en donne une définition plus étoffée. Il voit dans le surendettement «

l’impossibilité structurelle pour une personne ou un ménage de faire face à ses engagements financiers

contractuels sans réduire les dépenses nécessaires à son niveau de vie au-dessous d’un seuil minimal

socialement acceptable, en raison de son impossibilité de mobiliser d’autres avoirs (financiers ou non)

ou d’autres sources de financement ».

L’analyse des mécanismes du surendettement repose sur une grille de lecture binaire en termes de

surendettement actif ou passif. Ainsi, le premier concerne les personnes ayant contracté un crédit

auprès d’organismes financiers ou de sources informelles. En revanche, le second type de

26

surendettement est la conséquence d’un accident de la vie (licenciement, maladie ou accident, divorce,

etc.) qui vient déséquilibrer le budget des personnes qui en sont victimes.

A la base de l’endettement des particuliers se trouve le crédit à la consommation qui occupe une

place de choix dans les sociétés contemporaines. La plupart du temps les individus recourent à

l’endettement dans un but précis, à savoir financer des biens durables ou immatériels et faire face à des

aléas. En outre, ce mode de financement présente un grand avantage, à savoir la possibilité qu’il offre

d’étaler les dépenses dans le temps.

Suivant cette logique et compte tenu de la rentabilité de telles opérations, les banques ont

développé divers instruments de crédit au fil du temps, à l’instar des découverts ou encore du crédit

revolving16 dont les consommateurs sont particulièrement friands. Il s’agit là de facilités permanentes

permettant aux utilisateurs de disposer de fonds à leur guise.

Malheureusement, ces crédits sont très souvent perçus comme des revenus artificiels, des «

fontaines de miracles » utilisés tant pour résoudre les problèmes financiers que pour réaliser des rêves

(Belkacem, 2009). Seulement, un usage abusif de tels produits plonge les clients dans un cercle

vicieux, en déséquilibrant leurs budgets. Ces personnes concernées se trouvent obligées de contracter

de nouveaux crédits pour combler des découverts, payer des dettes. Pour mettre un terme à ce cycle

infernal, elles sont contraintes de recourir au crédit, ce qui complexifie davantage la situation.

Ce faisant, la banque n’offrira une option de rachat au client que si ce dernier, bien qu’illiquide

pour faire face aux mensualités de ses différents crédits, continue à présenter un profil relativement

sûr. Il s’agit alors pour la banque de tirer avantage de ces difficultés bancaires, en regroupant

l’ensemble des crédits en un nouveau prêt, sur une période plus longue et avec des mensualités plus

faibles.

Toutefois, si le risque de défaut de l’emprunteur devient dangereusement élevé, la banque

enclenche la procédure de recouvrement : c’est la « disqualification bancaire » (Gloukoviezoff, 2010).

Elle vise pour la banque à limiter les coûts qu’occasionnerait la défaillance du client. S’agissant de ce

dernier, il est désormais en proie à l’exclusion bancaire et indigne d’intérêt, les banques n’ayant pas de

temps à accorder à ceux qui n’ont pas de l’argent (Bernard, 2006).

16 Le crédit revolving est un crédit à la consommation souvent accompagné d’une carte qui permet à tout

moment de disposer d’une réserve d’argent remboursable au fur et à mesure et qui se reconstitue en fonction

des remboursements effectués. Selon le montant emprunté et celui des mensualités, le taux d’intérêt varie

rendant le calcul du coût global très difficile (Gloukoviezoff, 2004). L’accès à ce type de crédit est

relativement simple dans la mesure où les démarches et les informations requises sont réduites au strict

minimum. Toutefois, la simplicité d’accès de ces crédits n’a d’égal que leurs difficultés d’usage liées à la

difficulté à calculer le coût total du crédit, la tentation que représentent ces réserves pour les personnes déjà en

situation de précarité, l’absence totale de suivi ainsi que la brutalité des méthodes de recouvrement.

27

CONCLUSION

L’objet de ce chapitre était d’identifier, du côté de l’offre, les facteurs explicatifs de l’exclusion

bancaire. L’analyse qui s’en est suivie nous a permis de passer en revue certains aspects de la

réglementation du secteur bancaire et des politiques commerciales des établissements de crédit qui

causent l’exclusion bancaire.

En ce qui concerne la règlementation, nous avons vu que certaines mesures peuvent avoir des

effets pervers. C’est le cas de la non rémunération des dépôts qui a pour contrepartie la gratuité de la

tenue de compte. On observe que certaines banques ne rémunèrent effectivement pas les dépôts à vue

mais facturent la tenue des comptes.

D’autres, par contre respectent cette norme mais révisent systématiquement à la hausse les prix des

autres services ou en élaborent de nouveaux afin de combler ce qu’elles perçoivent comme un manque

à gagner.

De plus, la règlementation est mise en cause à travers le laxisme observé dans la facturation des

services bancaires (frais de tenue de compte, taux d’intérêt débiteur, frais liés à la détention d’une

carte, garanties requises pour bénéficier d’un crédit…).

Parallèlement, nous avons identifié les stratégies commerciales des banques incriminables

relativement à l’exclusion bancaire. Celles-ci vont de la segmentation de la clientèle suivant des

critères bien précis, à la rentabilisation des difficultés des clients et font de l’exclusion bancaire, une

externalité négative de l’activité bancaire.

Il convient dès lors de procéder à une analyser empirique des facteurs ainsi identifiés, dans la

perspective de déterminer les plus pertinents pour expliquer l’exclusion bancaire au Cameroun.

28

CHAPITRE 2 : ANALYSE EMPIRIQUE DES FACTEURS DU

COTE DE L’OFFRE DE SERVICES BANCAIRES

INTRODUCTION

Le chapitre liminaire nous a permis de mettre en relief l’état du débat théorique sur les facteurs de

l’exclusion bancaire du côté de l’offre du marché bancaire. Il en ressort que le phénomène étudié se

justifie par la réglementation du secteur bancaire et certaines politiques commerciales des

établissements de crédit. A cet égard, l’exclusion bancaire constitue une externalité négative de

l’activité bancaire.

Rendu à ce stade, il convient de confronter ces observations théoriques à la réalité des faits à

travers une analyse empirique conséquente, l’enjeu étant de déterminer les facteurs les plus pertinents

pour expliquer l’exclusion bancaire du point de vue de l’offre des services bancaires.

Notre démarche s’inspire de l’étude d’Allen et al. (2012) menée dans 123 pays17, dans l’optique d’y

identifier les causes de l’exclusion bancaire. Trois indicateurs sont alors utilisés pour mesurer

l’exclusion bancaire, à savoir la détention d’un compte dans une banque ou toute autre institution

financière formelle, l’utilisation de ce compte pour épargner et la fréquence mensuelle d’usage dudit

compte.

L’enjeu est de déterminer le niveau de corrélation qui existe entre l’exclusion bancaire d’une part,

et les exigences documentaires, les politiques d’inclusion financière, le statut des banques18 et

l’architecture de l’industrie bancaire19 d’autre part.

L’objet de ce chapitre est donc d’évaluer, en nous référant à l’approche d’Allen et al. (2012),

l’influence de certaines caractéristiques institutionnelles sur l’exclusion bancaire au Cameroun. Le

choix des caractéristiques retenues est uniquement régi par la disponibilité des données.

La suite de ce chapitre est organisée ainsi qu’il suit : la première section présente le modèle

empirique et les données. La seconde section quant à elle est consacrée à l’estimation et

l’interprétation des résultats.

SECTION I- Présentation du modèle et description des données de l’analyse

Dans cette section, nous commençons par présenter le modèle empirique ainsi que les données qui

permettront d’en effectuer l’estimation.

17 Le Cameroun est inclus dans cet échantillon. 18 Les banques peuvent être privées ou publiques. 19 L’architecture bancaire renvoie à la répartition des agences et des DAB.

29

I.1- Présentation du modèle empirique

Le modèle utilisé par Allen et al. (2012) est le suivant :

y*ij = xi' jβ+zij'γ+εij

yij =1 si 𝑦𝑖𝑗∗ > 0

yij =0 si 𝑦𝑖𝑗∗ < 0

Où i et j désignent respectivement les pays et les individus, y1*ij est une variable latente qui

représente l’exclusion bancaire, xij est un vecteur de caractéristiques institutionnelles, z1ij est un

vecteur de caractéristiques individuelles, β et γ sont des vecteurs de paramètres et ε1ij est un terme

d’erreur normalement distribué, de moyenne nulle et de variance égale à 1.

En estimant leur modèle par la méthode du maximum de vraisemblance, ils arrivent au résultat

selon lequel la pénétration des comptes bancaires est plus faible dans les pays au sein desquels les frais

d’ouverture sont élevés. En outre, les pays dotés des réseaux bancaires les plus denses20 se

caractérisent par de fortes propensions à épargner.

Par ailleurs, l’exclusion financière serait une fonction décroissante de la stabilité politique et de la

transparence sur les pratiques bancaires. Enfin, les auteurs ne trouvent pas de corrélation négative

entre l’exclusion financière et les exigences documentaires.

A ce niveau de l’analyse, des précisions d’ordre méthodologique sont nécessaires pour présenter les

points de rupture entre l’approche sus présentée et la nôtre. Premièrement, une différence est observée

au niveau du champ de l’étude. En effet, si les auteurs sus évoqués étudient l’exclusion financière, qui

est un concept beaucoup plus complexe, nous nous limitons uniquement à l’exclusion du système

bancaire classique. Ce choix tient au fait que le système financier camerounais est porté par les

institutions bancaires.

20 La densité bancaire étant mesurée par le nombre d’agences ou de DAB pour 1000 habitants.

30

Deuxièmement, à la différence du modèle théorique, nous n’utilisons que deux indicateurs pour

mesurer l’exclusion bancaire, notamment la détention d’un compte bancaire et la détention d’une carte

de paiement21.

Troisièmement, le cadre spatial de notre étude se limite à un seul pays : le Cameroun. Par ailleurs,

compte tenu du fait que dans cette partie de notre travail nous nous intéressons uniquement à l’impact

des caractéristiques institutionnelles sur l’exclusion bancaire, la variable qui capte les caractéristiques

individuelles est exclue.

Ces préalables ainsi faits, la spécification du modèle peut à présent être donnée.

Supposons l’existence d’un caractère qualitatif qui peut prendre K modalités disjointes ; Si K=2, on

dit que la variable est dichotomique22. Exemple: avoir un compte ou ne pas avoir de compte.

Dès lors, on peut représenter un caractère qualitatif dans le cadre d’un modèle économétrique. En

prenant le cas qui consiste à avoir un compte ou non, on définit la variable 𝑦 par :

Si représente la probabilité qu’un individu possède effectivement un compte, alors n’est rien

d’autre que l’espérance mathématique de : .

L’objectif du modèle choisi est alors d’expliquer la survenue de l’événement considéré en fonction

d’un certain nombre de caractéristiques observées pour les individus de l’échantillon. Il s’agit donc

précisément de spécifier la probabilité d’apparition de cet événement.

Supposons que l’on dispose de observations d’une variable endogène codée ou

par convention et soit , un vecteur ligne de variables exogènes associées à la

variable endogène .

Le logit linéaire simple s’écrit : .

Où est un vecteur de termes d’erreur gaussiens supposés identiquement et indépendamment

distribués, tandis que β désigne un vecteur colonne de K paramètres inconnus.

21 Nous nous référons en effet à la classification de Constans (2006) présentée en introduction et qui établit

trois niveaux d’exclusion, à savoir la possession d’un compte bancaire, la détention de moyens de paiement

nécessaires à l’usage dudit compte et l’accès au crédit. 22 Dans le cas général K ∈ N* on dit que la variable est polytomique.

31

Dans la littérature économique, il est établi que la régression logistique permet, au travers de la

méthode du maximum de vraisemblance, d’estimer les paramètres, d’évaluer la précision de

l’estimation, de mesurer le pouvoir explicatif du modèle, de vérifier s’il existe une liaison significative

entre l’ensemble des variables explicatives et la variable dépendante, d’identifier les descripteurs

pertinents et donc d’évacuer les variables non significatives (Rakotomalala, 2014).

La vraisemblance correspond spécifiquement à la probabilité d'obtenir l'échantillon Ω à partir d'un

tirage dans la population. La méthode du maximum de vraisemblance consiste à produire les

paramètres β de la régression logistique qui rendent maximum la probabilité d'observer cet échantillon.

Nous effectuerons donc une régression logistique de manière à identifier les facteurs les plus

statistiquement pertinents de l’exclusion bancaire au Cameroun.

Pour ce faire, nous utiliserons les données présentées au point suivant.

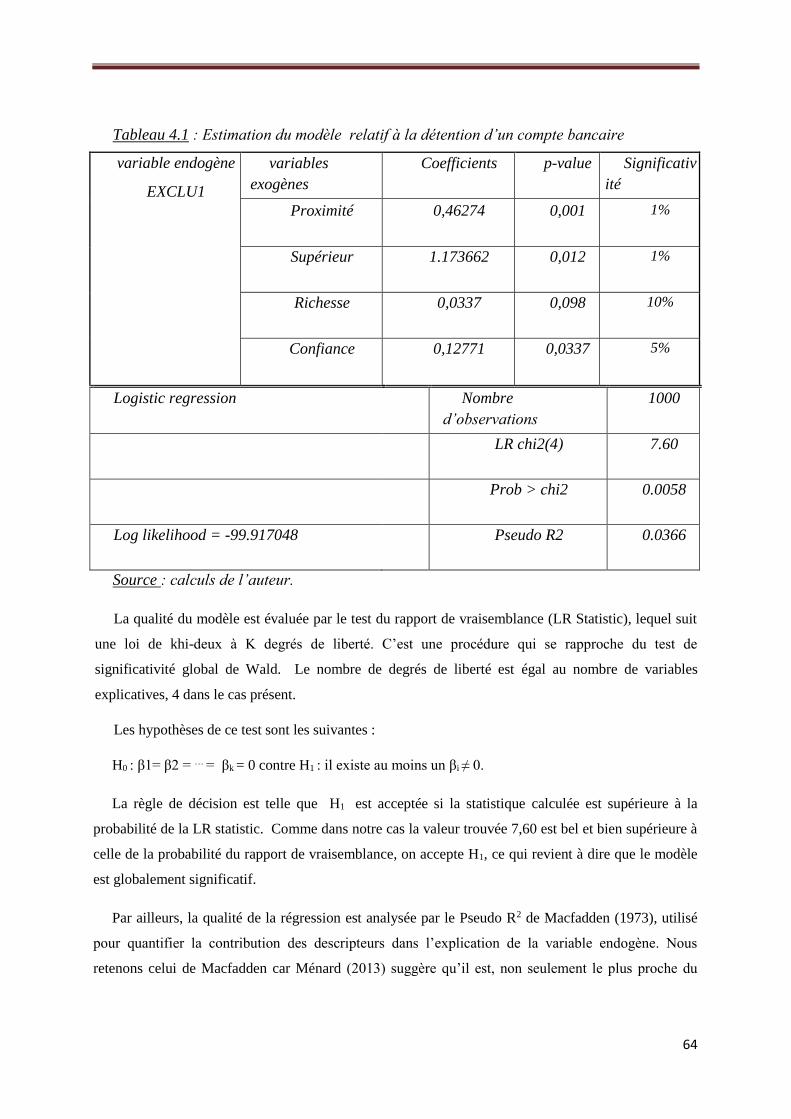

I.2- L’analyse descriptive des données

Les données en notre possession sont issues de la base de données Global Financial Inclusion

(Global Findex Database) construite par la Banque Mondiale avec pour triple objectif de collecter des

informations sur les pratiques financières à travers le monde, d’identifier les exclus bancaires et de

mesurer continuellement l’impact des politiques d’inclusion financière.

Ces données ont été collectées dans le cadre d’une enquête menée par la Banque Mondiale en 2011

dans 148 pays différents23, auprès de 150 000 individus âgés d’au moins 15 ans. L’enquête était

menée à travers des interviews directes ou téléphoniques en fonction du degré de couverture

téléphonique de chaque pays.

La base renseigne sur les éléments ci-après : le nombre de personnes détenant un compte bancaire ;

le nombre de personnes détenant une carte de paiement ; ainsi que le nombre de personnes ayant

bénéficié d’un crédit auprès d’une institution financière, d’un parent ou d’une autre source au cours

des 12 mois précédents l’enquête.

Cependant, elle ne donne que les raisons pour lesquelles un individu est privé de compte ou de

carte de paiement sans expliquer réellement l’exclusion du crédit. C’est pour cette raison que nous ne

retenons que les deux indicateurs d’exclusion bancaire préalablement énoncés.

Deux types de variables seront mobilisés dans le cadre de notre modélisation :

23 Le Cameroun fait partie de cet échantillon. La liste exhaustive des pays concernés par l’enquête est jointe en

annexe.

32

- les variables endogènes : ce sont celles qui captent l’exclusion bancaire. il s’agit

notamment de la détention d’un compte et de la détention d’une carte de paiement. C’est

deux variables sont notées EXCLU1 et EXCLU2, c’est-à-dire la probabilité qu’un individu

soit exclu.

Ainsi, la variable dichotomique EXCLU1 prend la valeur « 1 » si l’individu considéré

détient effectivement un compte bancaire et « 0 » sinon. Il en est de même pour la variable

EXCLU2. Elle est égale à « 1 » si l’individu considéré possède une carte de paiement et « 0 »

sinon ;

- les variables exogènes : comme nous l’avons vu plus haut, la règlementation, et les

stratégies commerciales des banques favorisent l’exclusion bancaire. Toutefois, les

contraintes relatives aux données nous amènent à nous limiter à trois variables explicatives,

les exigences documentaires et la sélection de clientèle captée par les critères « richesse » et

« âge ».

L’ensemble des variables explicatives et leurs définitions sont présentées dans l’encadré ci-dessous:

Encadré 2.1 : présentation et définition des variables exogènes.

DOCUMENTATION : représente les exigences documentaires ;

AGE : capte les effets de réputation auprès des banques. Elles se fondent sur le critère âge pour

le déterminer ;

RICHESSE : représente la capacité d’un individu à pouvoir payer les frais bancaires.

Source : auteur.

SECTION II- Estimation du modèle et l’interprétation des résultats

La présente section se subdivise en deux sous-parties : la première est consacrée à l’estimation du

modèle et la seconde porte sur l’interprétation des résultats.

II.1- Estimation du modèle mesurant l’exclusion bancaire par la détention d’un

compte

Elle se fait avec le logiciel STATA/S 13. Les résultats sont présentés dans le tableau suivant :

33

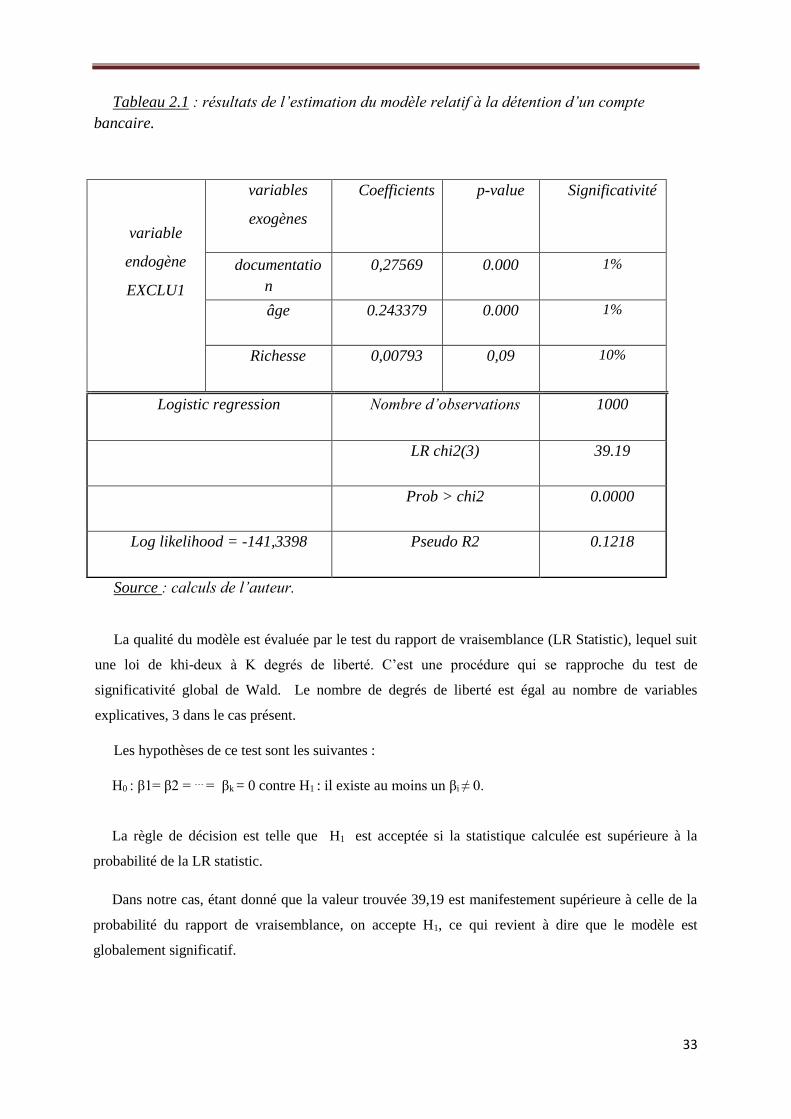

Tableau 2.1 : résultats de l’estimation du modèle relatif à la détention d’un compte

bancaire.

variable

endogène

EXCLU1

variables

exogènes

Coefficients p-value Significativité

documentatio

n

0,27569 0.000 1%

âge 0.243379 0.000 1%

Richesse 0,00793 0,09 10%

Logistic regression Nombre d’observations 1000

LR chi2(3) 39.19

Prob > chi2 0.0000

Log likelihood = -141,3398 Pseudo R2 0.1218

Source : calculs de l’auteur.

La qualité du modèle est évaluée par le test du rapport de vraisemblance (LR Statistic), lequel suit

une loi de khi-deux à K degrés de liberté. C’est une procédure qui se rapproche du test de

significativité global de Wald. Le nombre de degrés de liberté est égal au nombre de variables

explicatives, 3 dans le cas présent.

Les hypothèses de ce test sont les suivantes :

H0 : β1= β2 = … = βk = 0 contre H1 : il existe au moins un βi ≠ 0.

La règle de décision est telle que H1 est acceptée si la statistique calculée est supérieure à la

probabilité de la LR statistic.

Dans notre cas, étant donné que la valeur trouvée 39,19 est manifestement supérieure à celle de la

probabilité du rapport de vraisemblance, on accepte H1, ce qui revient à dire que le modèle est

globalement significatif.

34

Par ailleurs, la qualité de la régression est analysée par le Pseudo R2 de Macfadden (1973), utilisé

pour quantifier la contribution des descripteurs dans l’explication de la variable endogène. Nous

retenons celui de Macfadden car Ménard

(2013) suggère qu’il est, non seulement le plus proche du coefficient de détermination de la

régression linéaire multiple, mais aussi le plus adapté à la régression logistique.

Toutefois, le R2 des modèles logit prennent généralement des valeurs proches de 0, ils tendent

difficilement vers 1. On ne saurait donc réellement les prendre en considération pour évaluer la qualité

du modèle.

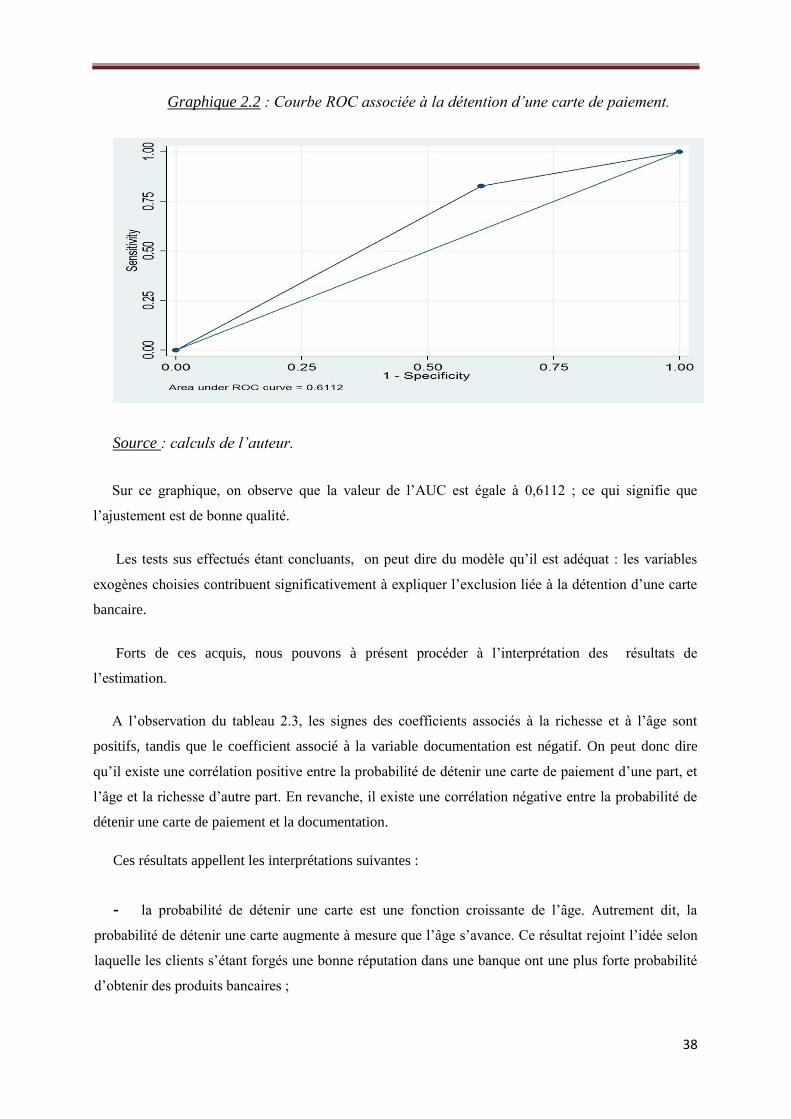

Pour cette raison, nous faisons appel à la ROC (Receiver Operating Characteristics) associée au

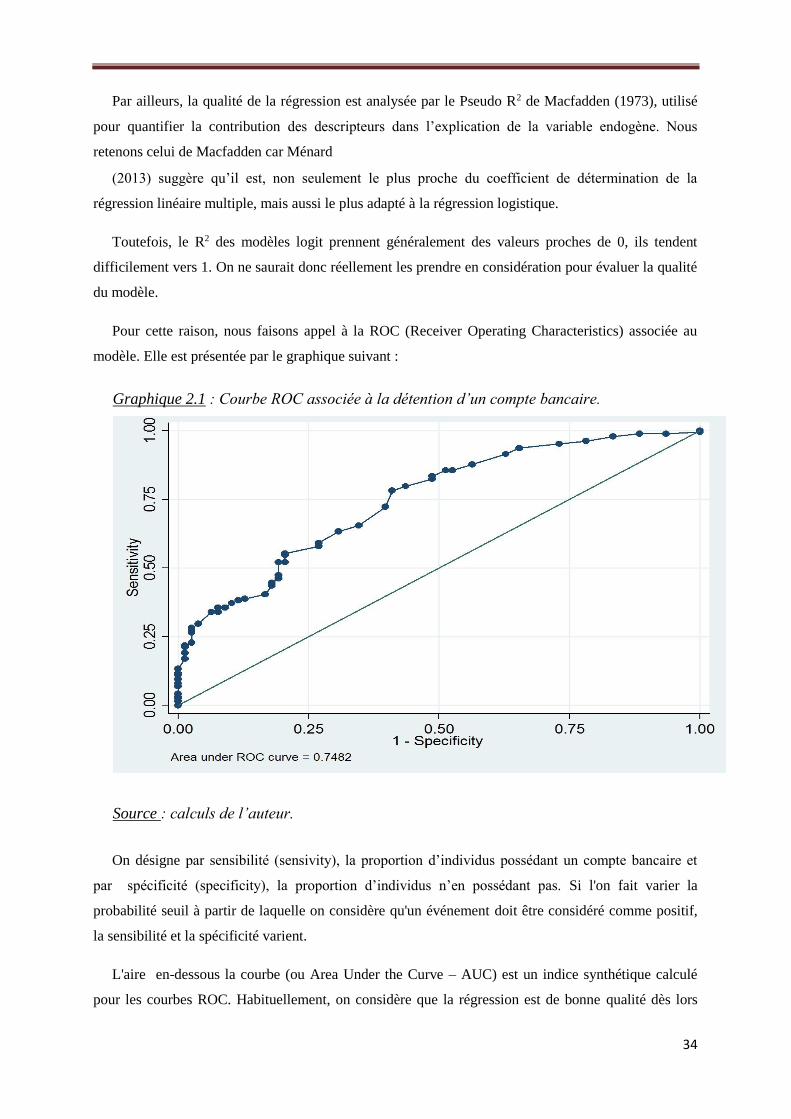

modèle. Elle est présentée par le graphique suivant :

Graphique 2.1 : Courbe ROC associée à la détention d’un compte bancaire.

Source : calculs de l’auteur.

On désigne par sensibilité (sensivity), la proportion d’individus possédant un compte bancaire et

par spécificité (specificity), la proportion d’individus n’en possédant pas. Si l'on fait varier la

probabilité seuil à partir de laquelle on considère qu'un événement doit être considéré comme positif,

la sensibilité et la spécificité varient.

L'aire en-dessous la courbe (ou Area Under the Curve – AUC) est un indice synthétique calculé

pour les courbes ROC. Habituellement, on considère que la régression est de bonne qualité dès lors

35

que la valeur de l'AUC est supérieure à 0.5. Un modèle ayant une valeur AUC supérieure à 0.9 est

excellent.

A l’observation du graphique ci-dessus, la valeur de l’AUC est de 0,7482. On peut donc conclure

que l’ajustement est de bonne qualité.

Les tests sus effectués visaient à juger de l’adéquation du modèle. Etant donné que tous les

résultats étaient favorables, on peut dire du modèle qu’il est adéquat : les variables exogènes choisies

contribuent significativement à expliquer la détention d’un compte bancaire. Il convient de présenter

les résultats de l’estimation proprement dits.

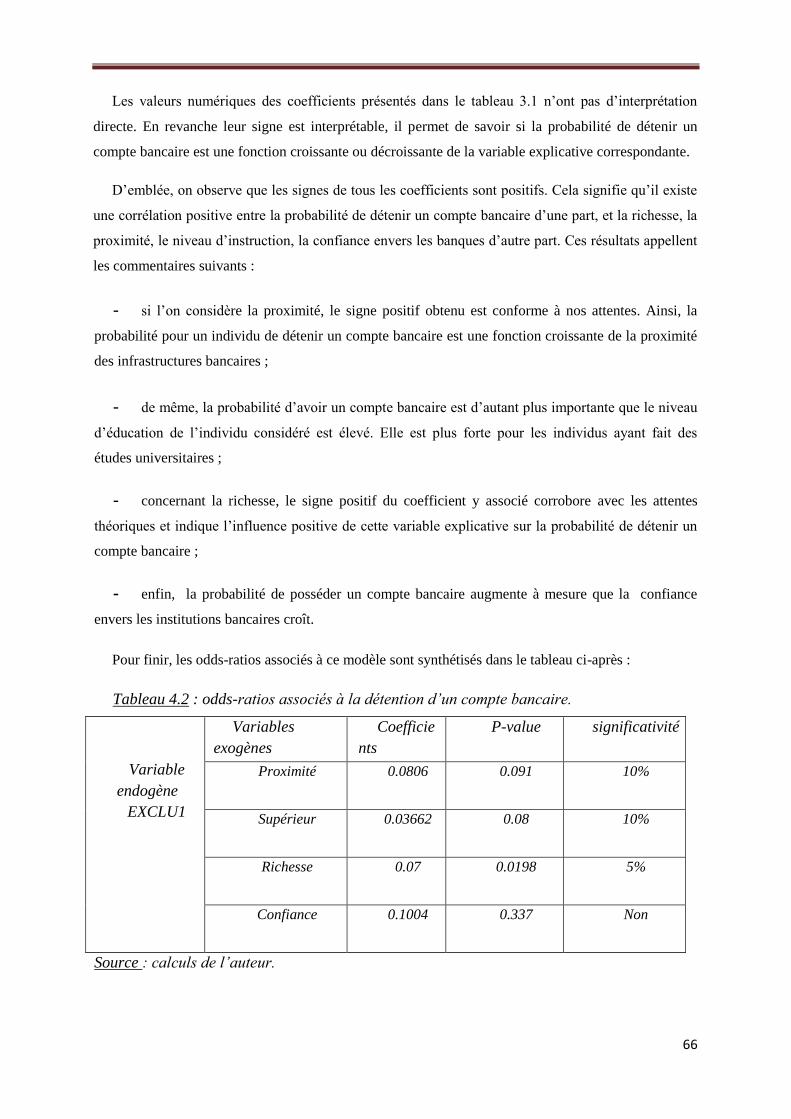

Les valeurs numériques des coefficients présentés dans le tableau 2.1 n’ont pas d’interprétation

directe. En revanche, leur signe renseigne sur la manière dont elles influencent l’exclusion bancaire.

Ainsi, un signe positif signifie que l’exclusion bancaire est une fonction croissante de la variable

explicative concernée, tandis qu’un signe négatif implique le contraire.

Dans le tableau 2.1, on observe que tous les coefficients sont précédés d’un signe positif, ce qui

signifie qu’il existe une corrélation positive entre la probabilité de détenir un compte d’une part, et la

documentation, l’âge, la richesse d’autre part.

Ces résultats sont significatifs et appellent les commentaires suivants :

- s’agissant des exigences documentaires, le signe positif obtenu implique que la probabilité

pour un individu de détenir un compte bancaire est une fonction croissante des exigences

documentaires. Autrement dit, plus un individu est capable de fournir l’intégralité des pièces requises

pour accéder aux services bancaires, plus forte est la probabilité qu’il détienne un compte dans une

institution bancaire formelle ;

- de même, le signe positif du coefficient de l’âge implique que la probabilité de détenir un

compte augmente avec l’âge. Ce résultat confirme que les personnes âgées, en raison de la réputation

qu’elles se sont forgées grâce aux relations de clientèle, sont préférées par les banques au détriment

des jeunes qui doivent encore faire leurs preuves ;

- pour ce qui est de la richesse, le signe positif du coefficient traduit que la probabilité de détenir

un compte bancaire en est une fonction croissante. Ce résultat est conforme à nos attentes ; car, du

point de vue des banques, plus un individu est nanti, plus forte est sa capacité à payer les frais

bancaires. La prise en compte de ce critère augmente alors la probabilité qu’il détienne un compte

bancaire ;

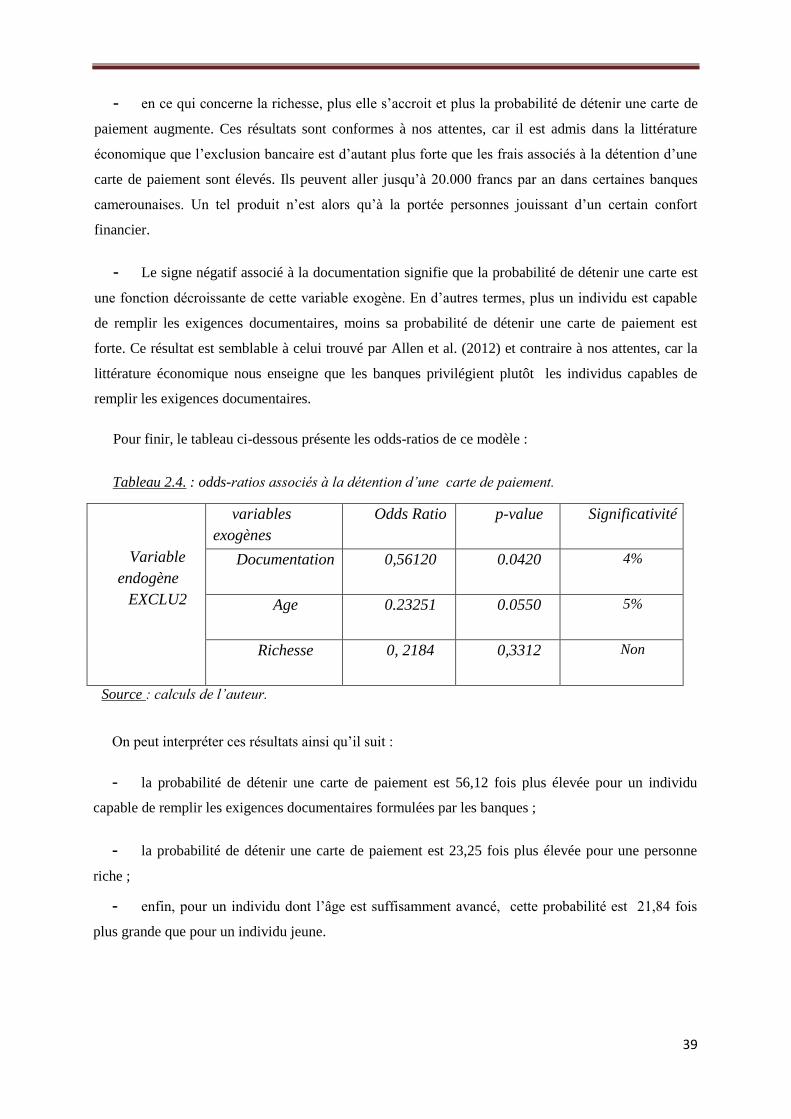

Enfin, les odds-ratios associés à ce modèle sont synthétisés dans le tableau ciaprès :

36

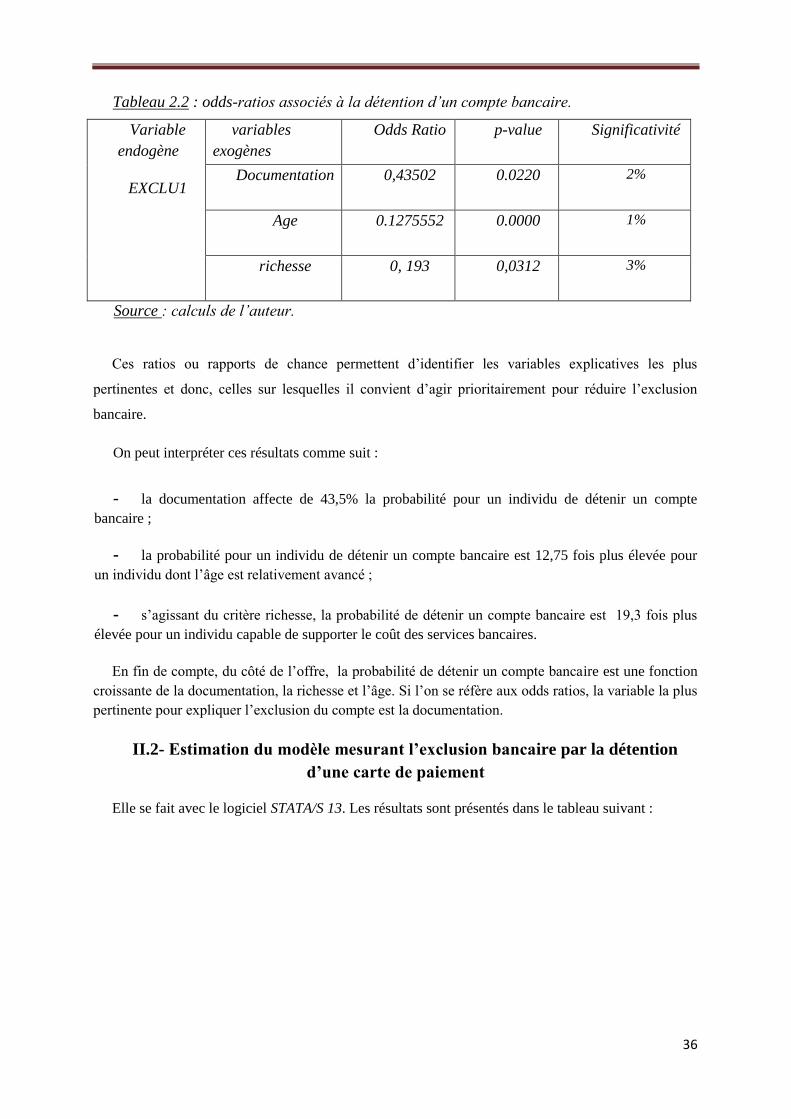

Tableau 2.2 : odds-ratios associés à la détention d’un compte bancaire.

Variable

endogène

EXCLU1

variables

exogènes

Odds Ratio p-value Significativité

Documentation 0,43502 0.0220 2%

Age 0.1275552 0.0000 1%

richesse 0, 193 0,0312 3%

Source : calculs de l’auteur.

Ces ratios ou rapports de chance permettent d’identifier les variables explicatives les plus

pertinentes et donc, celles sur lesquelles il convient d’agir prioritairement pour réduire l’exclusion

bancaire.

On peut interpréter ces résultats comme suit :

- la documentation affecte de 43,5% la probabilité pour un individu de détenir un compte

bancaire ;

- la probabilité pour un individu de détenir un compte bancaire est 12,75 fois plus élevée pour

un individu dont l’âge est relativement avancé ;

- s’agissant du critère richesse, la probabilité de détenir un compte bancaire est 19,3 fois plus

élevée pour un individu capable de supporter le coût des services bancaires.

En fin de compte, du côté de l’offre, la probabilité de détenir un compte bancaire est une fonction

croissante de la documentation, la richesse et l’âge. Si l’on se réfère aux odds ratios, la variable la plus

pertinente pour expliquer l’exclusion du compte est la documentation.

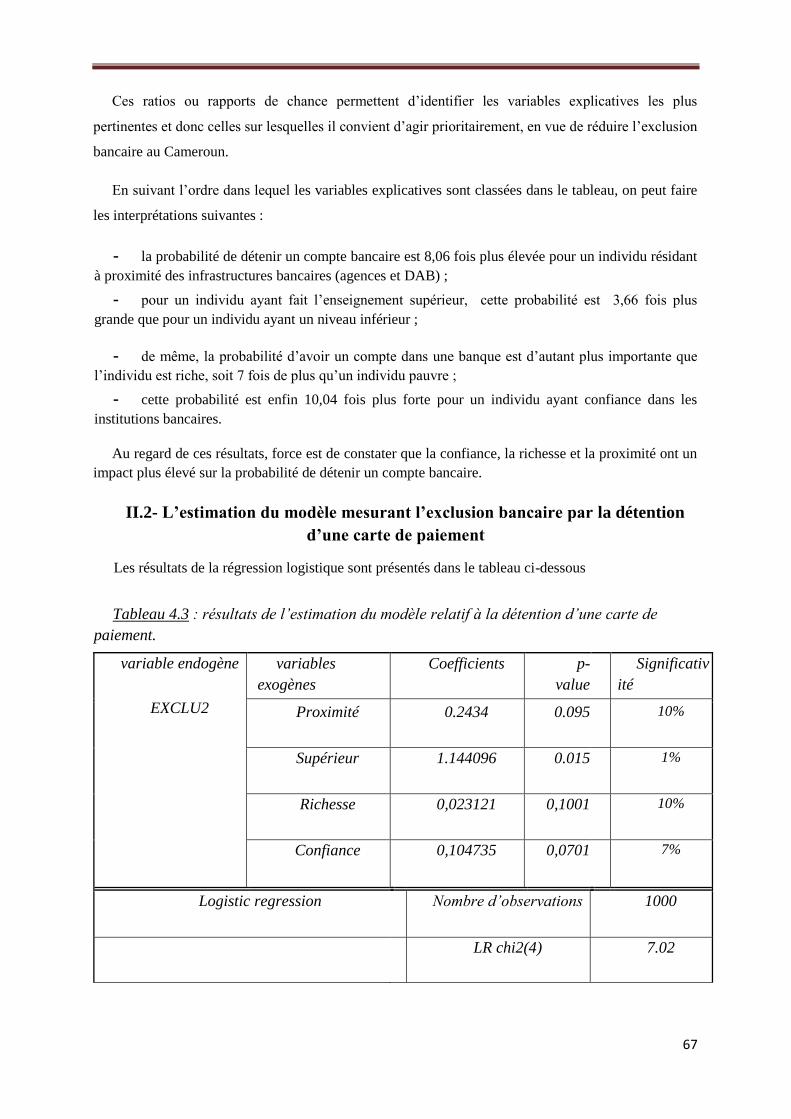

II.2- Estimation du modèle mesurant l’exclusion bancaire par la détention

d’une carte de paiement

Elle se fait avec le logiciel STATA/S 13. Les résultats sont présentés dans le tableau suivant :

37

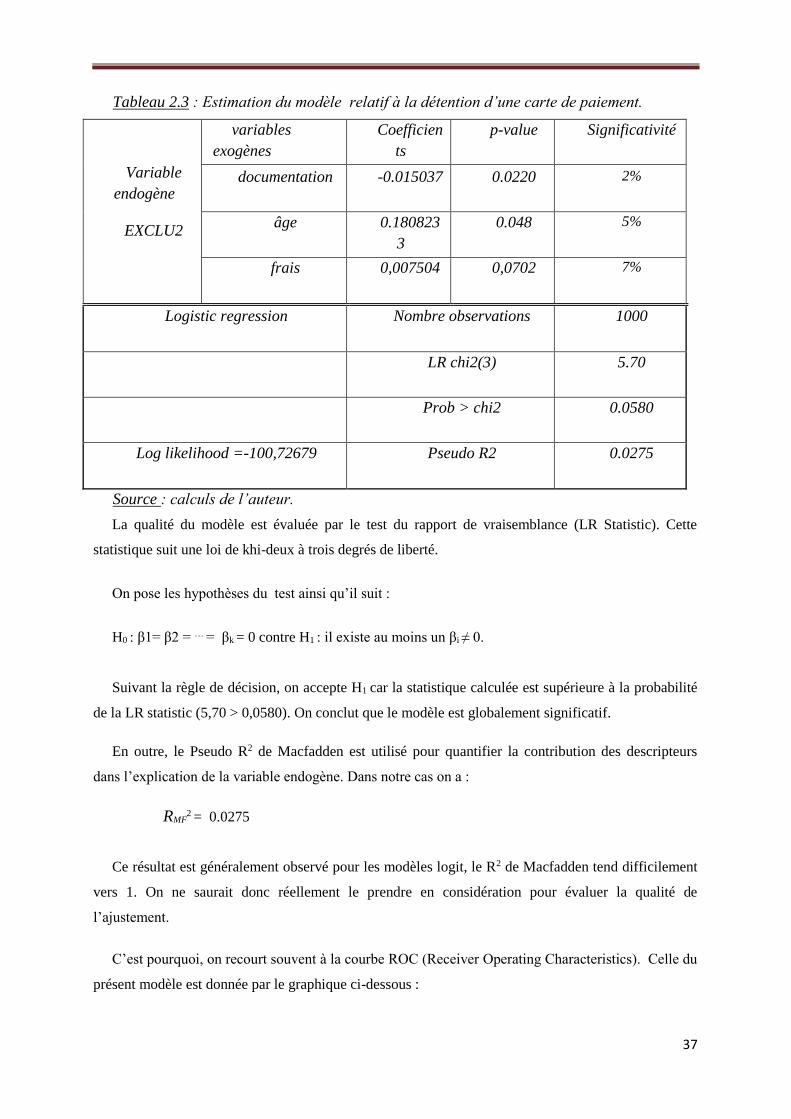

Tableau 2.3 : Estimation du modèle relatif à la détention d’une carte de paiement.

Variable

endogène

EXCLU2

variables

exogènes

Coefficien

ts

p-value Significativité

documentation -0.015037 0.0220 2%

âge 0.180823

3

0.048 5%

frais 0,007504 0,0702 7%