Embed Size (px)

Citation preview

25 janvier 2007

GR 21

Régis Babinet

Les fondamentaux de la politique énergétique et nucléaire américaine

par Régis Babinet

25 janvier 2007

GR 21

Régis Babinet

Introduction à la politique énergétique américaine

• Le contexte : statistiques de base– Pétrole et Sécurité énergétique

– Electricité, l’échec de la stratégie « tout gaz »

• Renaissance nucléaire ? Progrès et obstacles restants

• Environnement et changement climatique: “theUS approach”

25 janvier 2007

GR 21

Régis Babinet

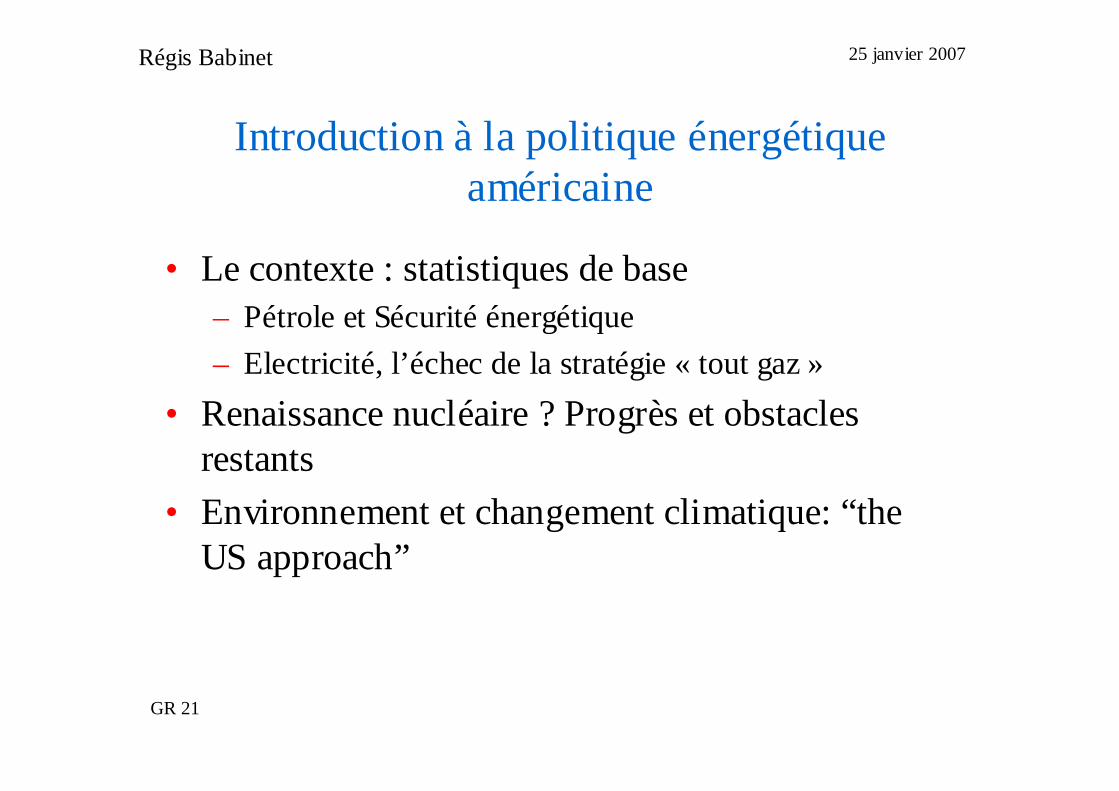

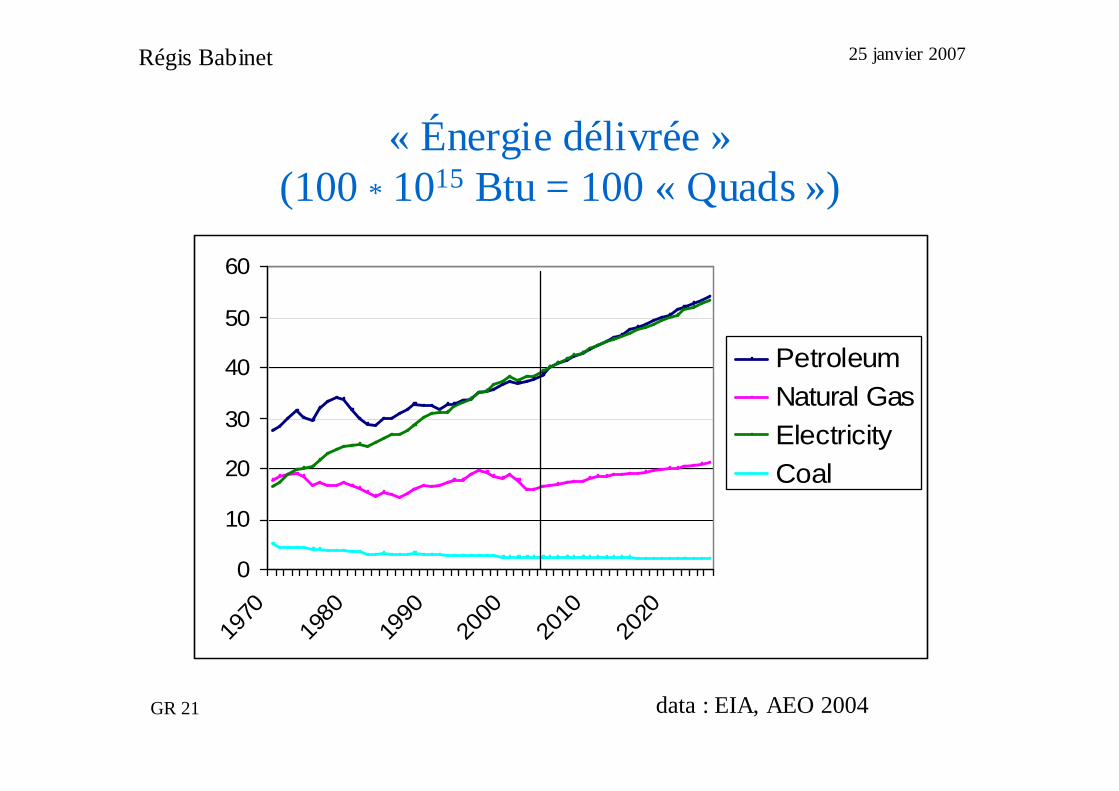

Source : R Lehman, LLNL(data EIA)

Un système moins compliqué qu’il n’y paraît……pourvu qu’on le regarde en termes d’énergies délivrées

25 janvier 2007

GR 21

Régis Babinet

« Énergie délivrée »(100 * 1015 Btu = 100 « Quads »)

0

10

20

30

40

50

60

1970

1980

1990

2000

2010

2020

PetroleumNatural GasElectricityCoal

data : EIA, AEO 2004

25 janvier 2007

GR 21

Régis Babinet

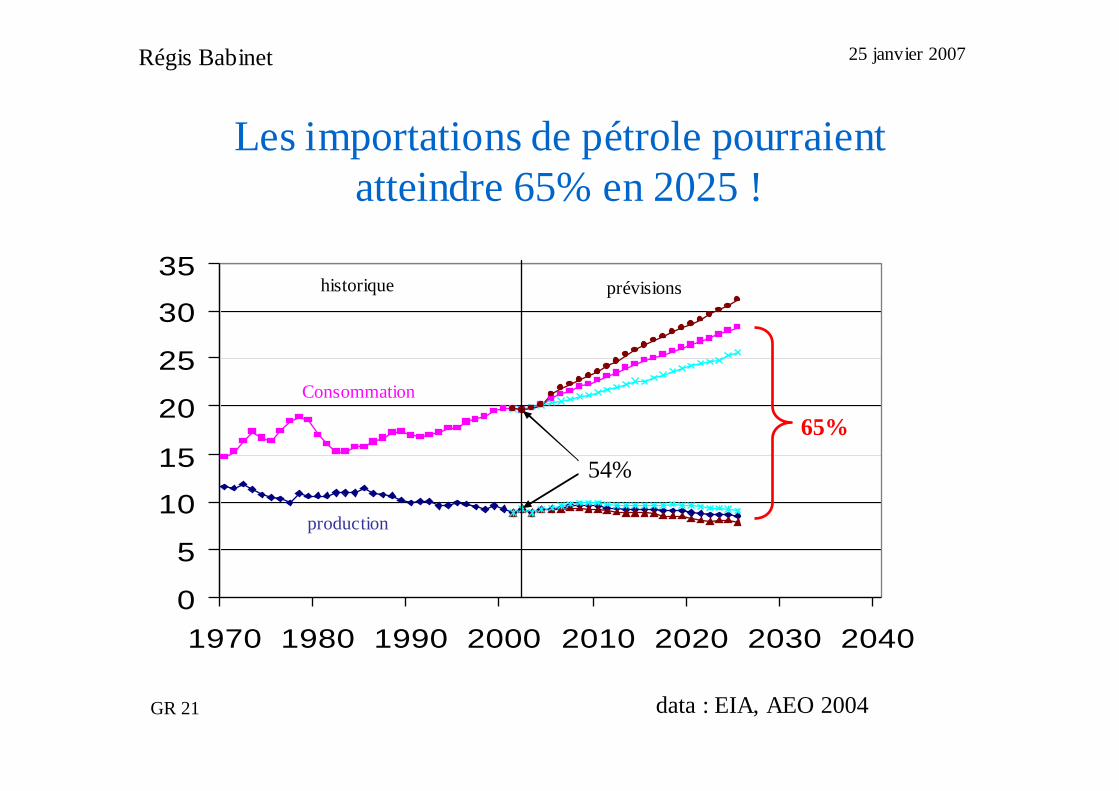

Les importations de pétrole pourraient atteindre 65% en 2025 !

data : EIA, AEO 2004

0

5

10

15

20

25

30

35

1970 1980 1990 2000 2010 2020 2030 2040

historique prévisions

54%

65%

Consommation

production

25 janvier 2007

GR 21

Régis Babinet

Sécurité des approvisionnements : Que faire ?

25 janvier 2007

GR 21

Régis Babinet

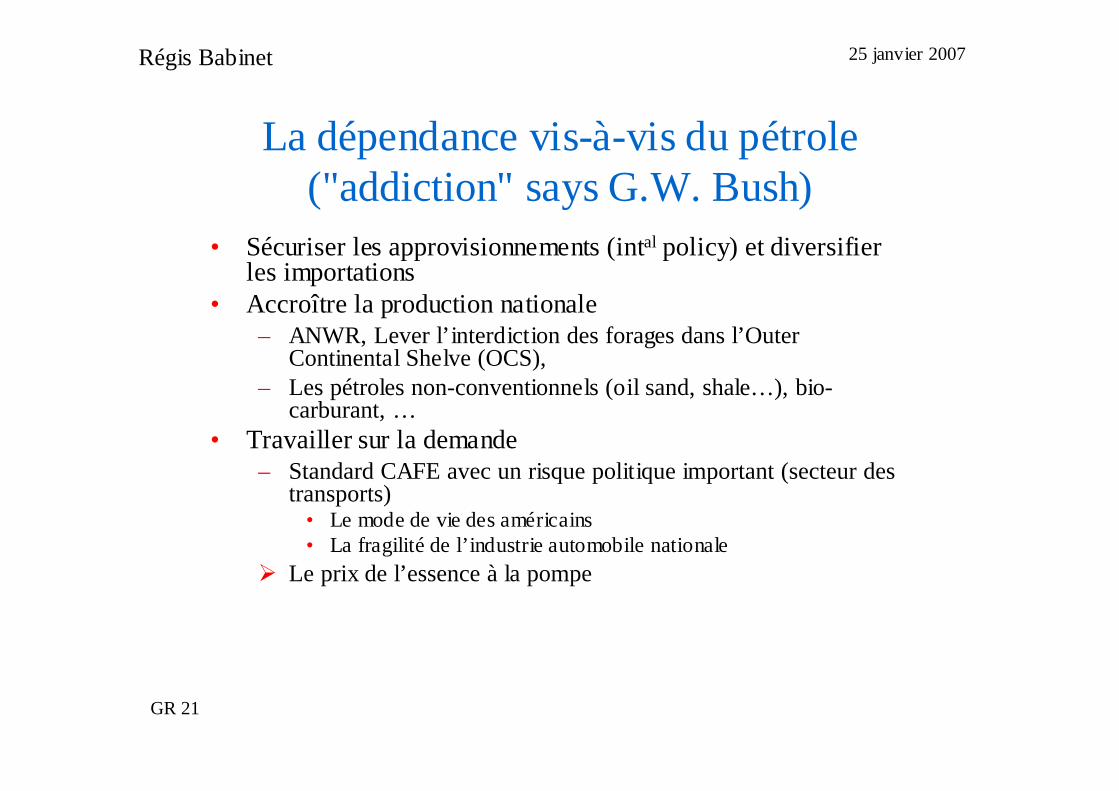

La dépendance vis-à-vis du pétrole ("addiction" says G.W. Bush)

• Sécuriser les approvisionnements (intal policy) et diversifier les importations

• Accroître la production nationale– ANWR, Lever l’interdiction des forages dans l’Outer

Continental Shelve (OCS), – Les pétroles non-conventionnels (oil sand, shale…), bio-

carburant, …• Travailler sur la demande

– Standard CAFE avec un risque politique important (secteur des transports)

• Le mode de vie des américains• La fragilité de l’industrie automobile nationale

� Le prix de l’essence à la pompe

25 janvier 2007

GR 21

Régis Babinet

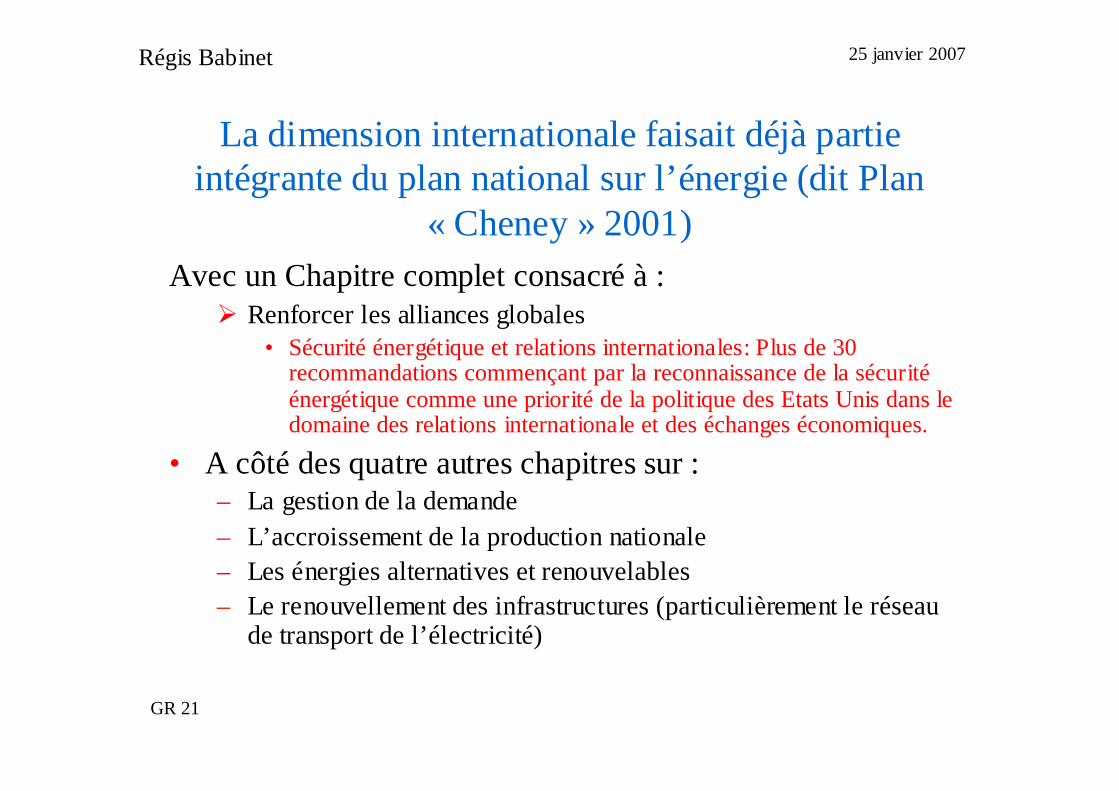

La dimension internationale faisait déjà partie intégrante du plan national sur l’énergie (dit Plan

« Cheney » 2001)Avec un Chapitre complet consacré à :

� Renforcer les alliances globales• Sécurité énergétique et relations internationales: Plus de 30

recommandations commençant par la reconnaissance de la sécuritéénergétique comme une priorité de la politique des Etats Unis dans le domaine des relations internationale et des échanges économiques.

• A côté des quatre autres chapitres sur :– La gestion de la demande– L’accroissement de la production nationale– Les énergies alternatives et renouvelables– Le renouvellement des infrastructures (particulièrement le réseau

de transport de l’électricité)

25 janvier 2007

GR 21

Régis Babinet

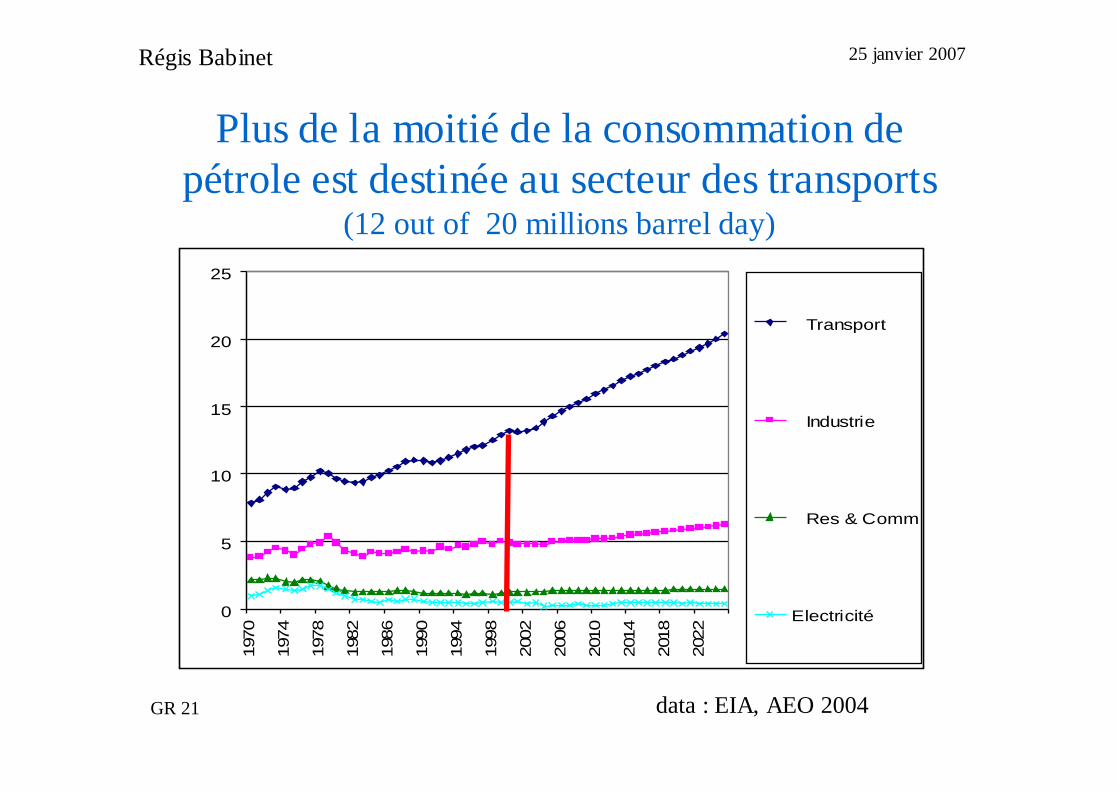

Plus de la moitié de la consommation de pétrole est destinée au secteur des transports

(12 out of 20 millions barrel day)

0

5

10

15

20

25

197

0

197

4

197

8

198

2

198

6

199

0

199

4

199

8

200

2

200

6

201

0

201

4

201

8

202

2

Transport

Industrie

Res & Comm

Electricité

data : EIA, AEO 2004

25 janvier 2007

GR 21

Régis Babinet

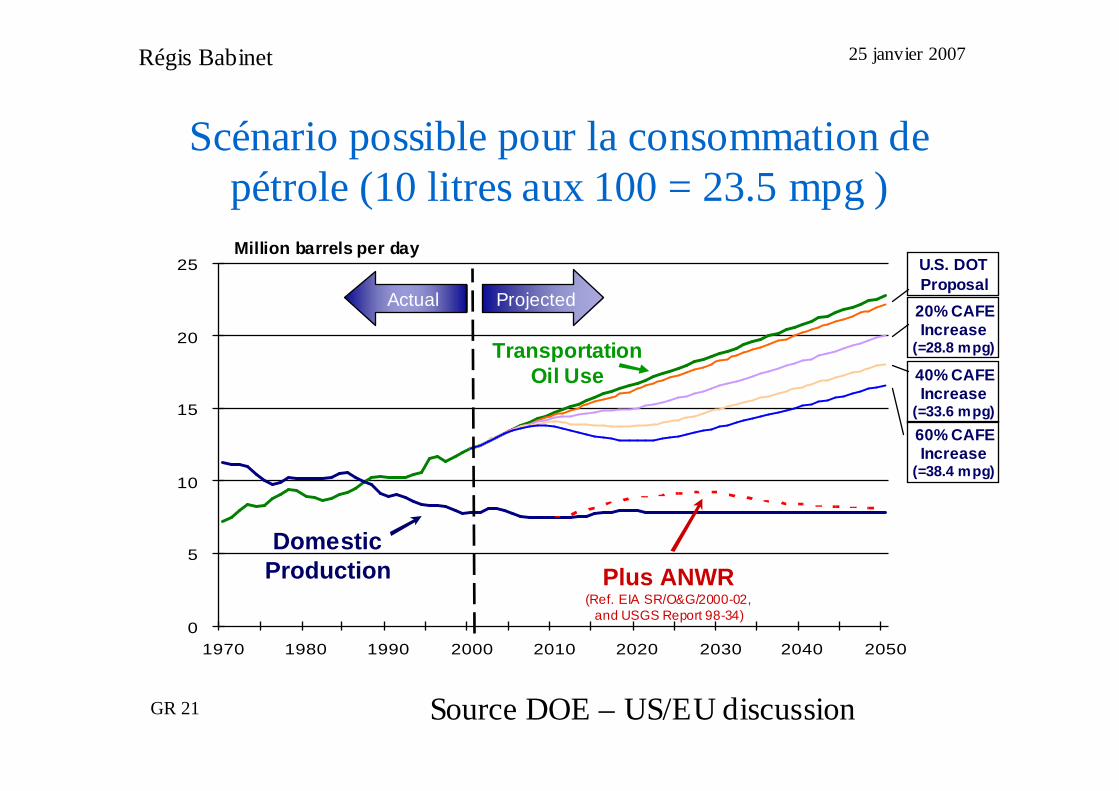

Scénario possible pour la consommation de pétrole (10 litres aux 100 = 23.5 mpg )

0

5

10

15

20

25

1970 1980 1990 2000 2010 2020 2030 2040 2050

Million barrels per day

ProjectedActual

Domestic Production

U.S. DOT Proposal

20% CAFE Increase

(=28.8 mpg)Transportation Oil Use 40% CAFE

Increase (=33.6 mpg)

60% CAFE Increase

(=38.4 mpg)

Plus ANWR(Ref. EIA SR/O&G/2000-02,

and USGS Report 98-34)

Source DOE – US/EU discussion

25 janvier 2007

GR 21

Régis Babinet

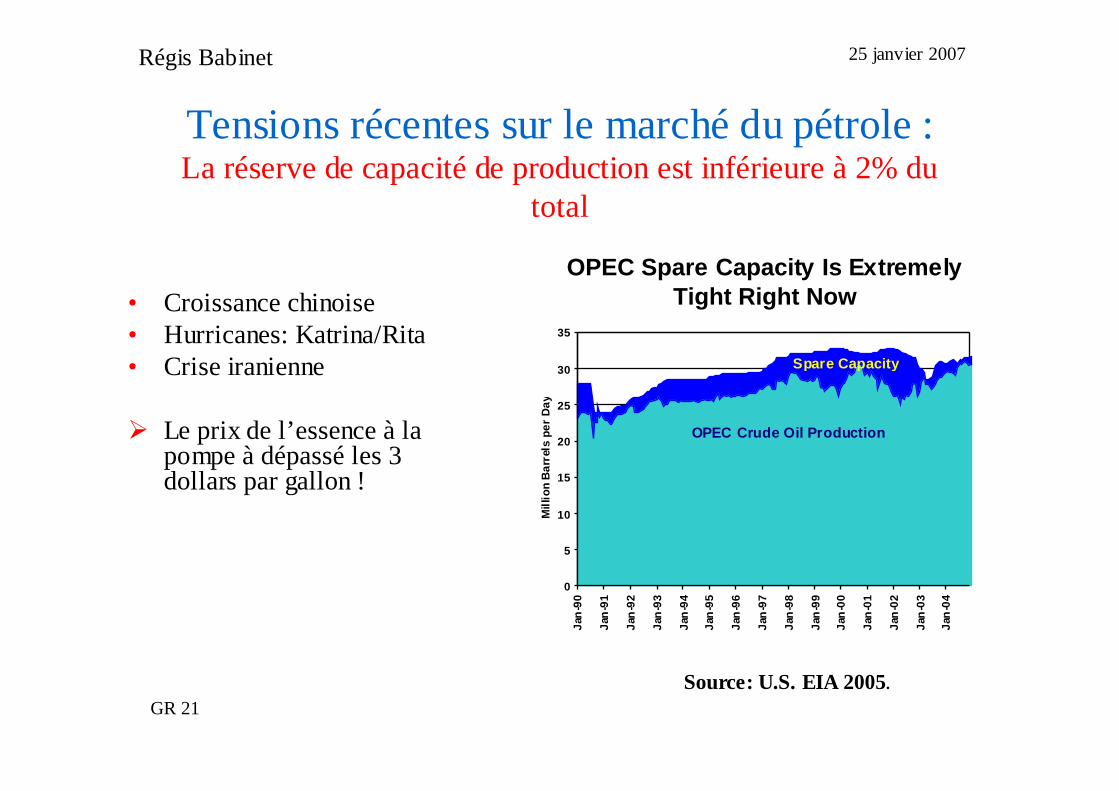

Tensions récentes sur le marché du pétrole :La réserve de capacité de production est inférieure à 2% du

total

• Croissance chinoise• Hurricanes: Katrina/Rita• Crise iranienne

� Le prix de l’essence à la pompe à dépassé les 3 dollars par gallon !

OPEC Spare Capacity Is ExtremelyTight Right Now

0

5

10

15

20

25

30

35

Jan

-90

Jan

-91

Jan

-92

Jan

-93

Jan

-94

Jan

-95

Jan

-96

Jan

-97

Jan

-98

Jan

-99

Jan

-00

Jan

-01

Jan

-02

Jan

-03

Jan

-04

Mill

ion

Bar

rels

per

Day

OPEC Crude Oil Production

Spare Capacity

Source: U.S. EIA 2005.

25 janvier 2007

GR 21

Régis Babinet

Le secteur électrique Production d’électricité US

25 janvier 2007

GR 21

Régis Babinet

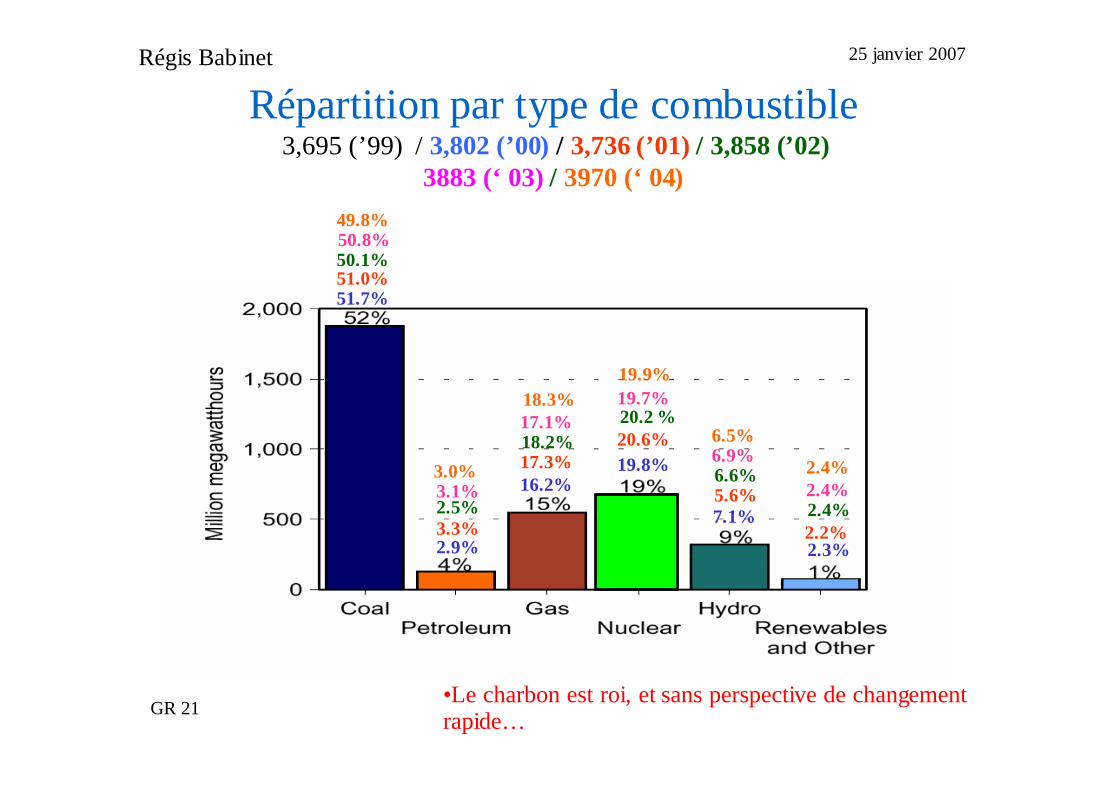

Répartition par type de combustible3,695 (’99) / 3,802 (’00)/ 3,736 (’01) / 3,858 (’02)

3883 (‘ 03)/ 3970 (‘ 04)

51.7%

2.9%

16.2%19.8%

7.1%

2.3%

51.0%

3.3%

17.3%20.6%

5.6%

2.2%

18.2%20.2 %

2.5%

50.1%

6.6%

2.4%

50.8%49.8%

3.1%3.0%

17.1%18.3% 19.7%

19.9%

6.9%6.5%

2.4%2.4%

•Le charbon est roi, et sans perspective de changement rapide…

25 janvier 2007

GR 21

Régis Babinet

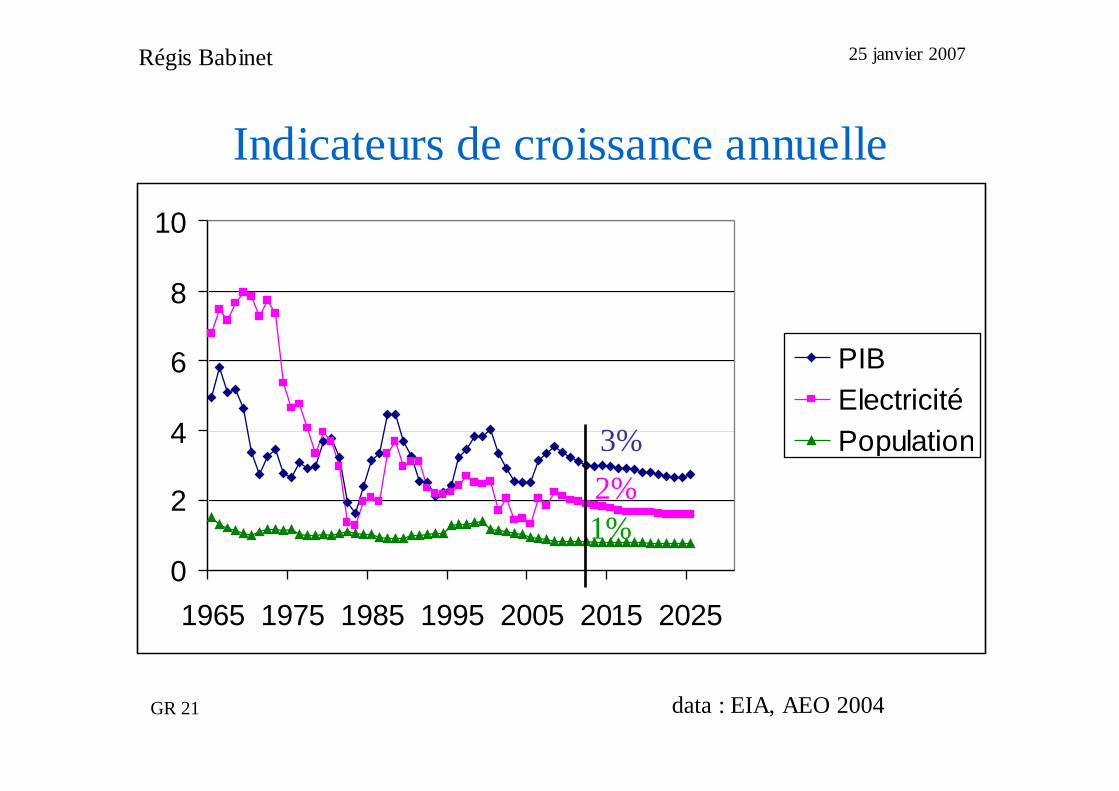

Indicateurs de croissance annuelle

0

2

4

6

8

10

1965 1975 1985 1995 2005 2015 2025

PIBElectricitéPopulation

data : EIA, AEO 2004

3%

2%1%

25 janvier 2007

GR 21

Régis Babinet

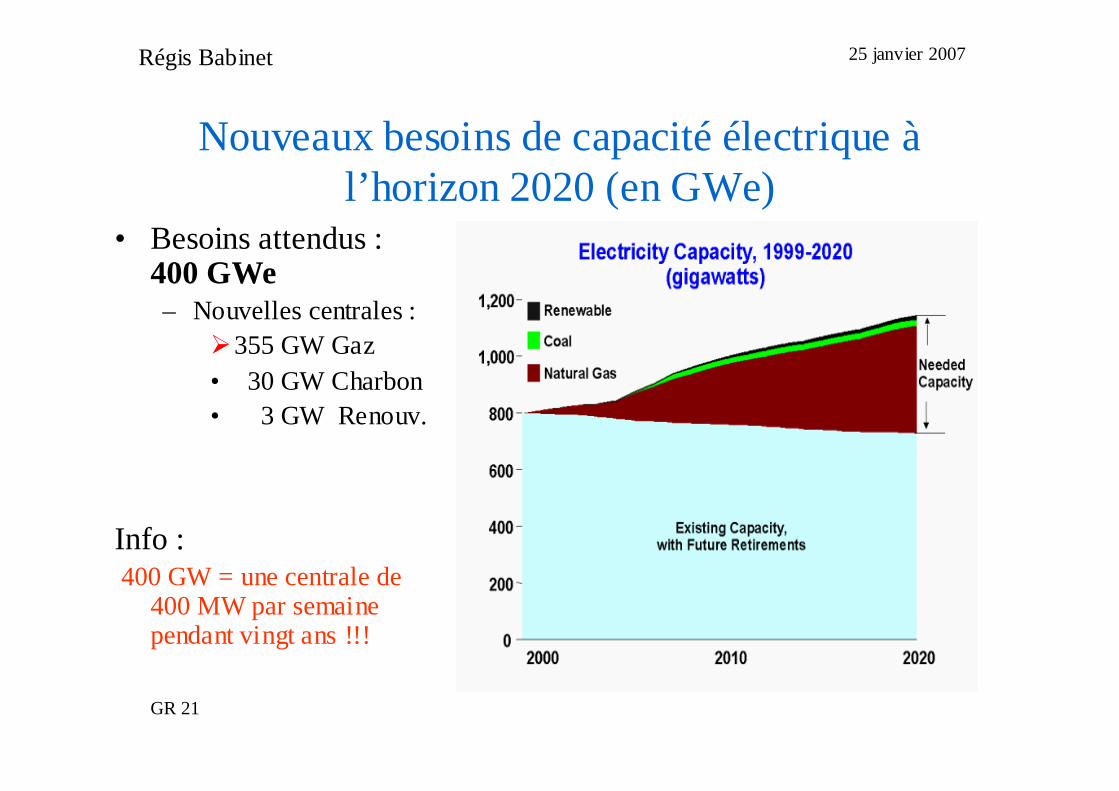

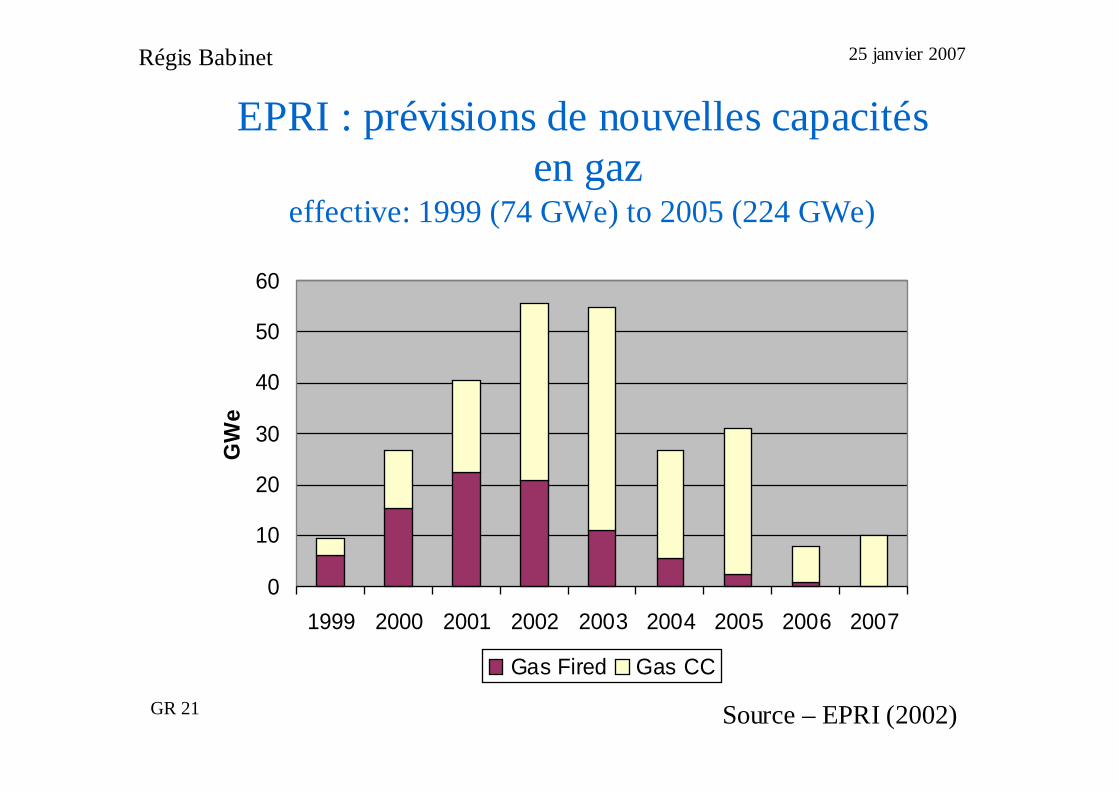

Nouveaux besoins de capacité électrique àl’horizon 2020 (en GWe)

• Besoins attendus : 400 GWe– Nouvelles centrales :

�355 GW Gaz• 30 GW Charbon• 3 GW Renouv.

Info : 400 GW = une centrale de

400 MW par semaine pendant vingt ans !!!

25 janvier 2007

GR 21

Régis Babinet

EPRI : prévisions de nouvelles capacitésen gaz

effective: 1999 (74 GWe) to 2005 (224 GWe)

0

10

20

30

40

50

60

1999 2000 2001 2002 2003 2004 2005 2006 2007

GW

e

Gas Fired Gas CC

Source – EPRI (2002)

25 janvier 2007

GR 21

Régis Babinet

0

5

10

15

20

25

1970 1975 1980 1985 1990 1995 2000

Source: EIA

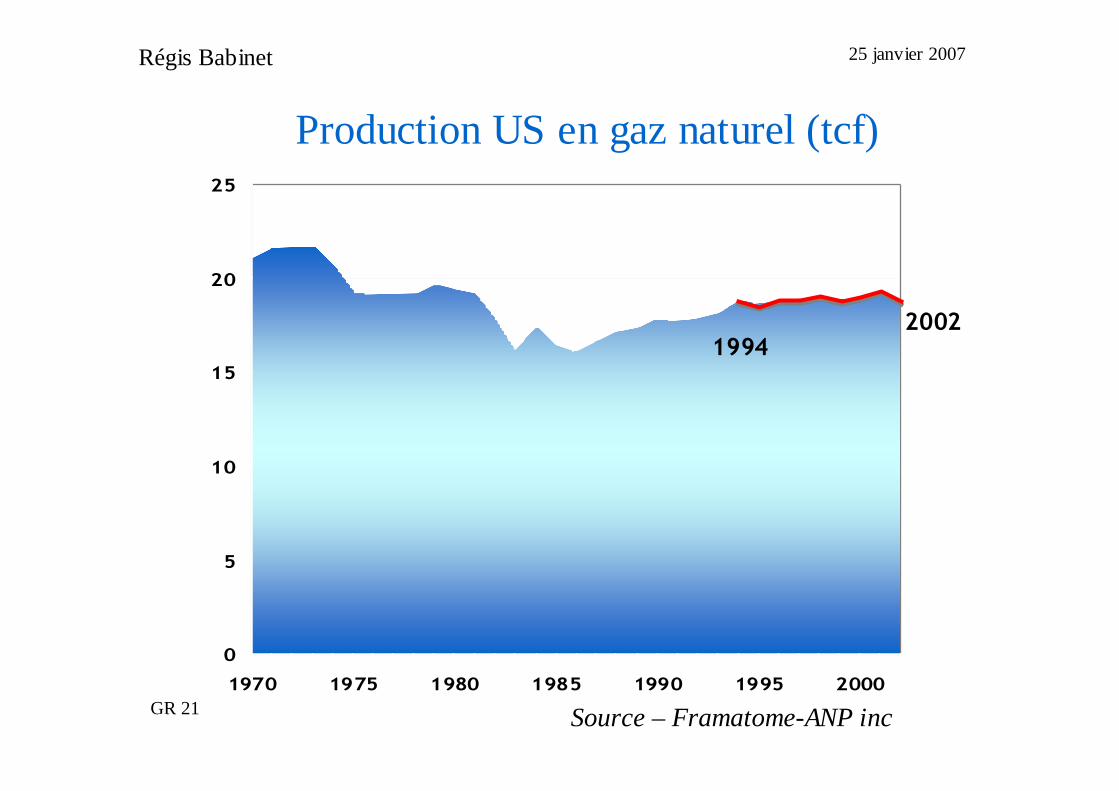

Production US en gaz naturel (tcf)

2002

1994

Source – Framatome-ANP inc

25 janvier 2007

GR 21

Régis Babinet

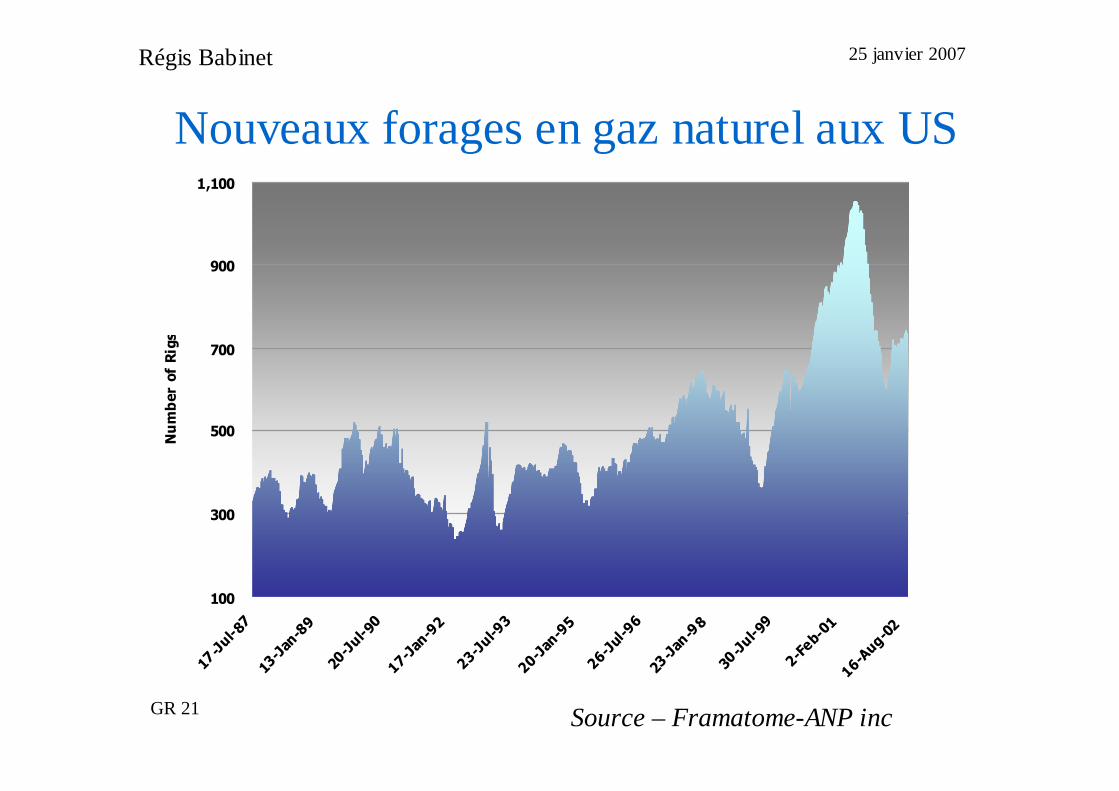

Nouveaux forages en gaz naturel aux US

100

300

500

700

900

1,100

17-Jul-87

13-Jan-89

20-Jul-90

17-Jan-92

23-Jul-93

20-Jan-95

26-Jul-96

23-Jan-98

30-Jul-99

2-Feb-01

16-Aug-02

Number of Rigs

Source: EIA Source – Framatome-ANP inc

25 janvier 2007

GR 21

Régis Babinet

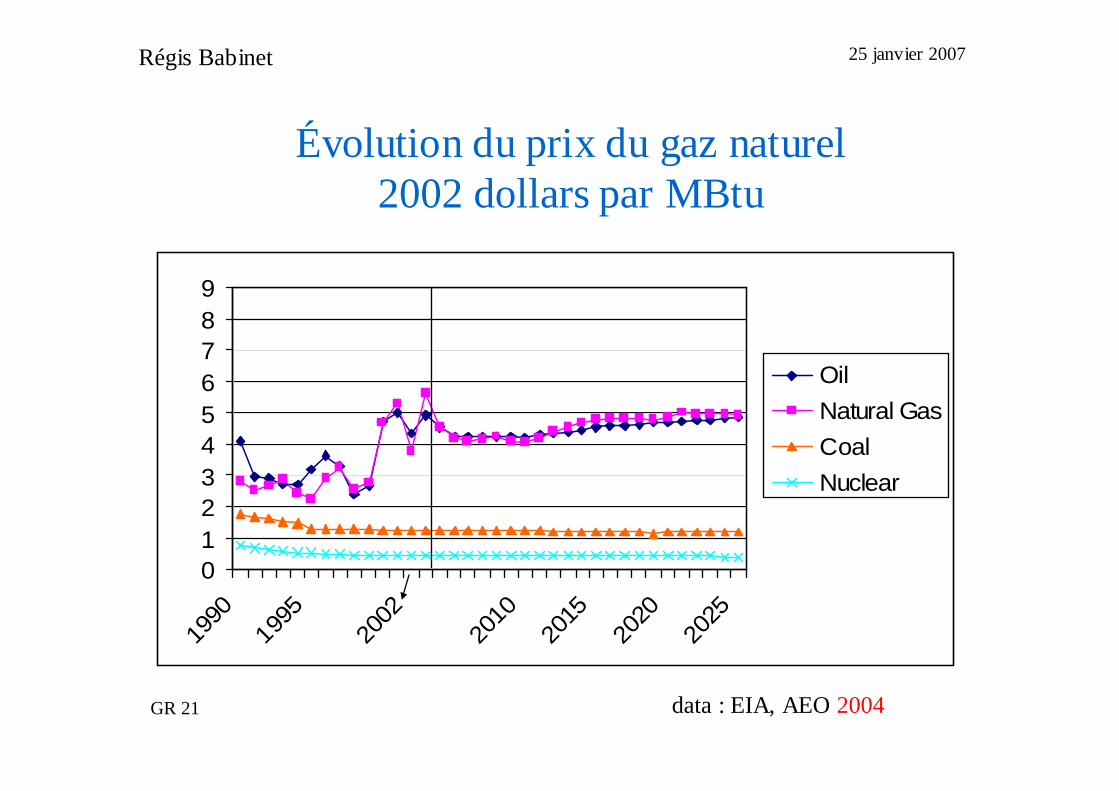

Évolution du prix du gaz naturel2002 dollars par MBtu

0123456789

1990

1995

2002

2010

2015

2020

2025

Oil

Natural Gas

Coal

Nuclear

data : EIA, AEO 2004

25 janvier 2007

GR 21

Régis Babinet

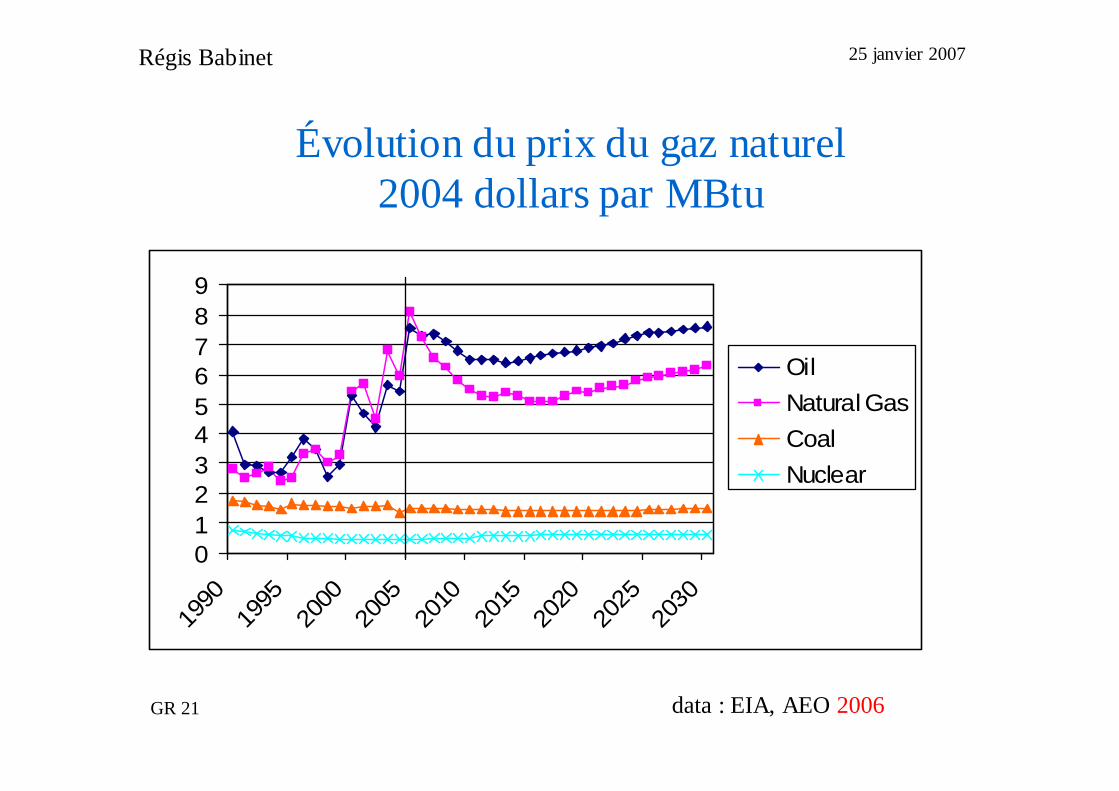

Évolution du prix du gaz naturel2004 dollars par MBtu

0123456789

1990

1995

2000

2005

2010

2015

2020

2025

2030

Oil

Natural Gas

Coal

Nuclear

data : EIA, AEO 2006

25 janvier 2007

GR 21

Régis Babinet

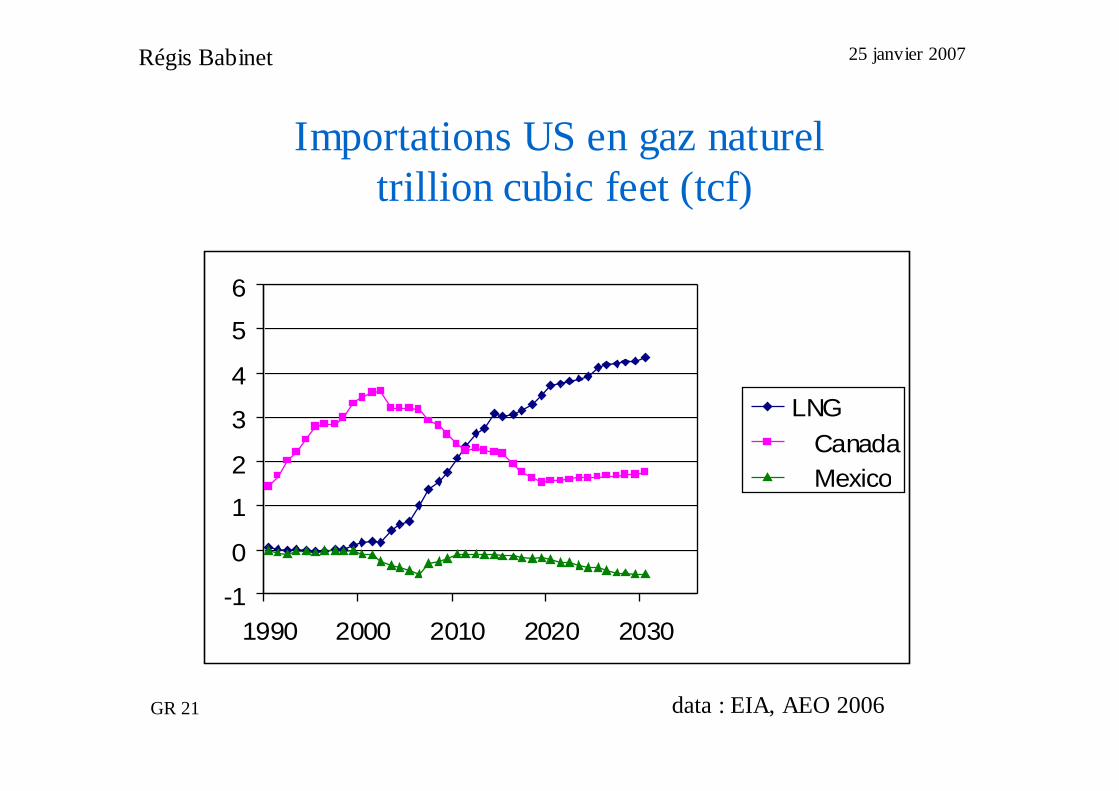

Importations US en gaz naturel trillion cubic feet (tcf)

-1

0

1

2

3

4

5

6

1990 2000 2010 2020 2030

LNG Canada Mexico

data : EIA, AEO 2006

25 janvier 2007

GR 21

Régis Babinet

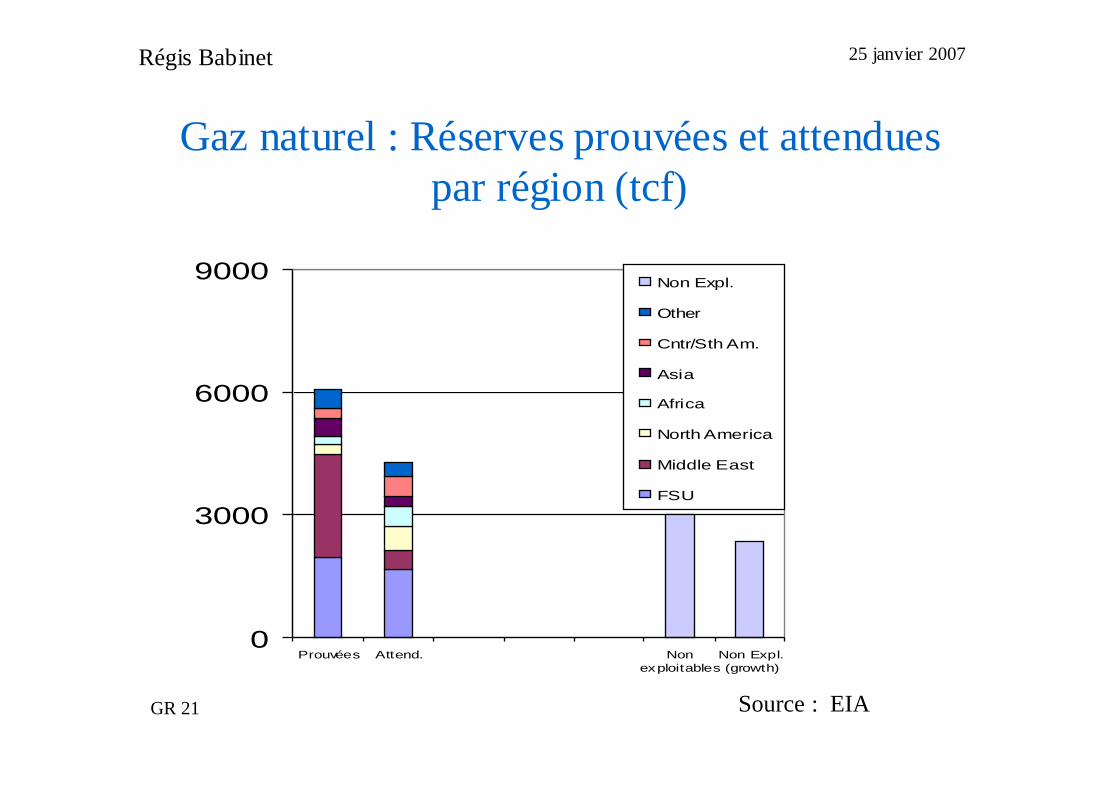

Gaz naturel : Réserves prouvées et attendues par région (tcf)

0

3000

6000

9000

Prouvées Attend. Nonexploitables

Non Expl.(growth)

Non Expl.

Other

Cntr/Sth Am.

Asia

Africa

North America

Middle East

FSU

Source : EIA

25 janvier 2007

GR 21

Régis Babinet

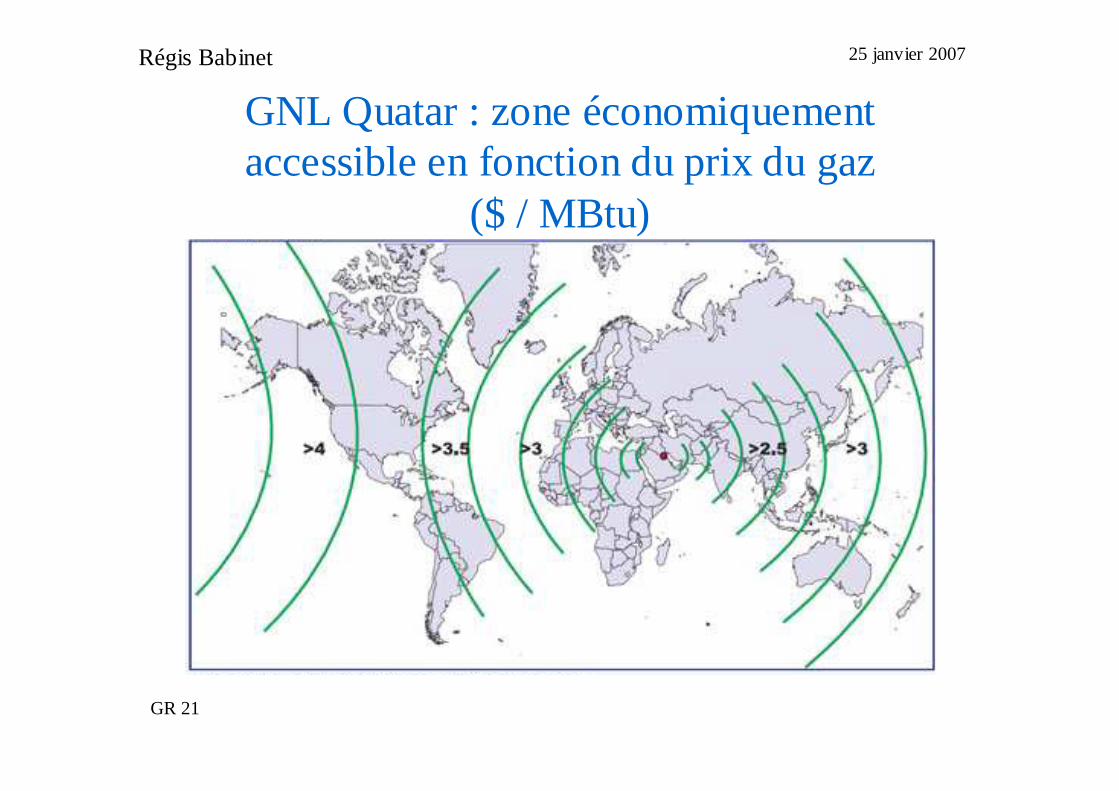

GNL Quatar : zone économiquement accessible en fonction du prix du gaz

($ / MBtu)

25 janvier 2007

GR 21

Régis Babinet

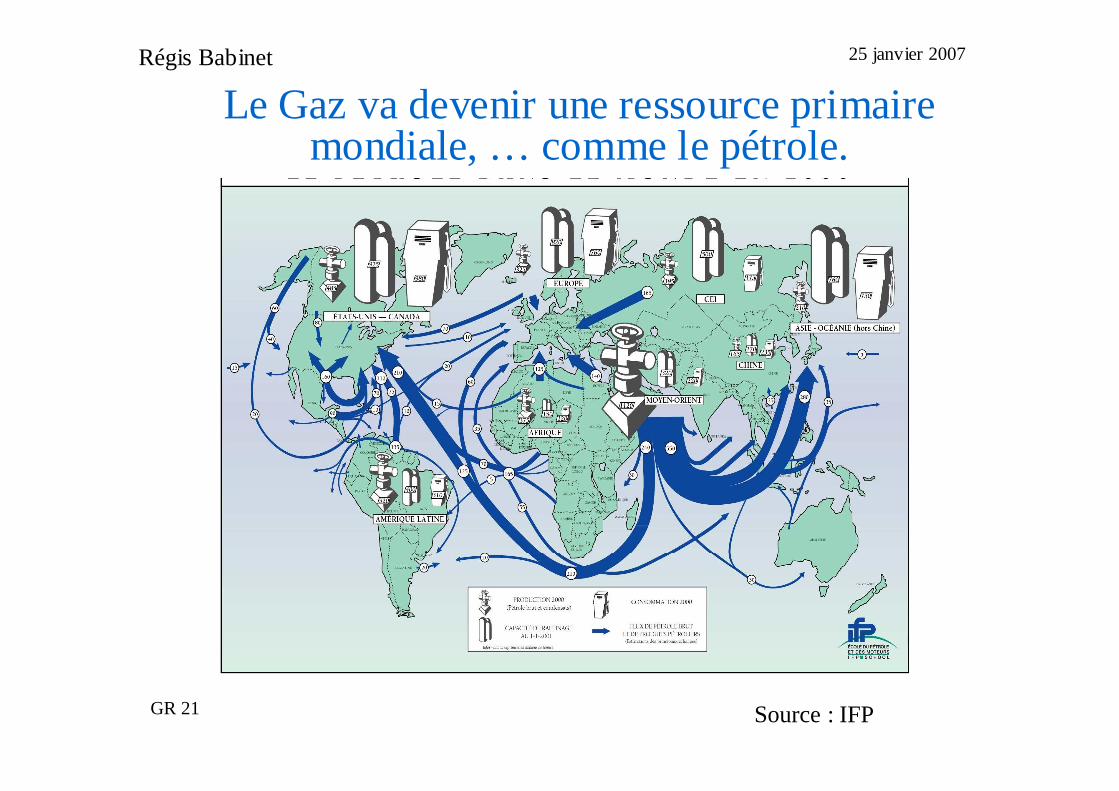

Le Gaz va devenir une ressource primaire mondiale, … comme le pétrole.

Source : IFP

25 janvier 2007

GR 21

Régis Babinet

Hydraulique

NucléaireCycle combiné (gaz)

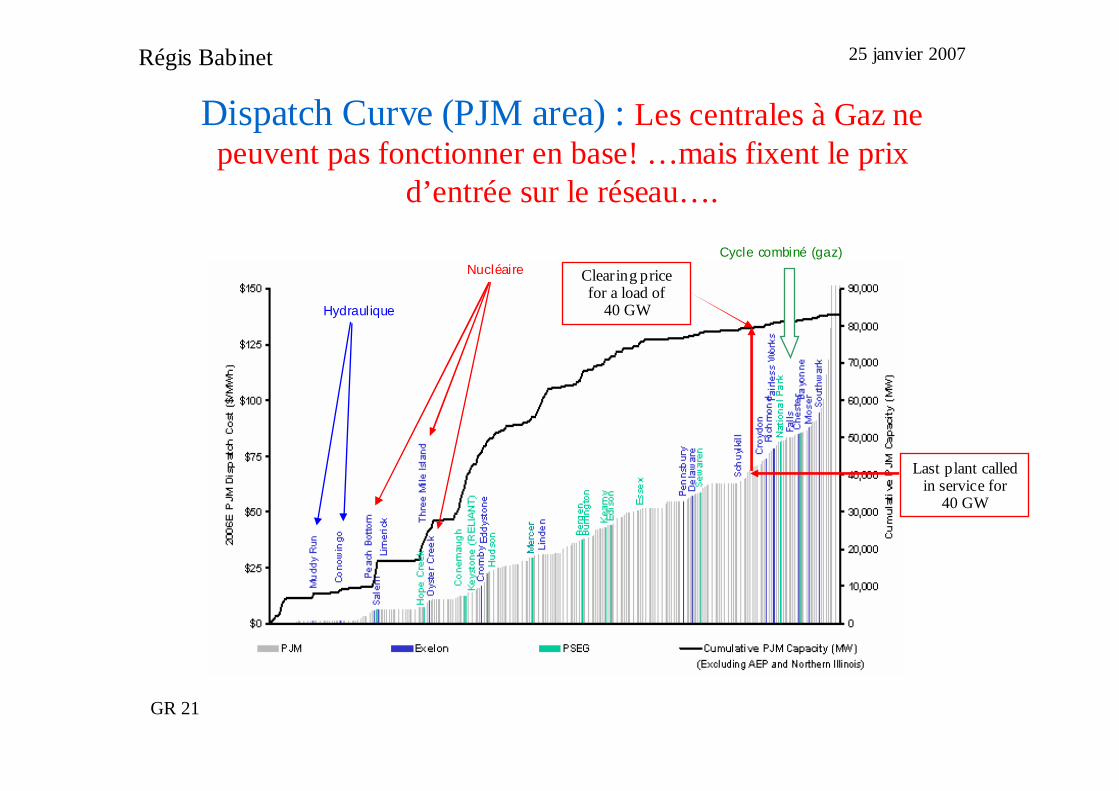

Dispatch Curve (PJM area) : Les centrales à Gaz ne peuvent pas fonctionner en base! …mais fixent le prix

d’entrée sur le réseau….

Last plant called in service for

40 GW

Clearing price for a load of

40 GW

25 janvier 2007

GR 21

Régis Babinet

• Les Etats-Unis ne peuvent se passer�ni du Charbon (Opposition aux accords

de Kyoto)�ni du nucléaire (support fédéral au

secteur - Nuclear Power 2010 et Yucca-Mountain –mais avec une attention particulière en termes de sécurité et non-prolifération.

Une première conclusion

25 janvier 2007

GR 21

Régis Babinet

Une industrie nucléaire performante

25 janvier 2007

GR 21

Régis Babinet

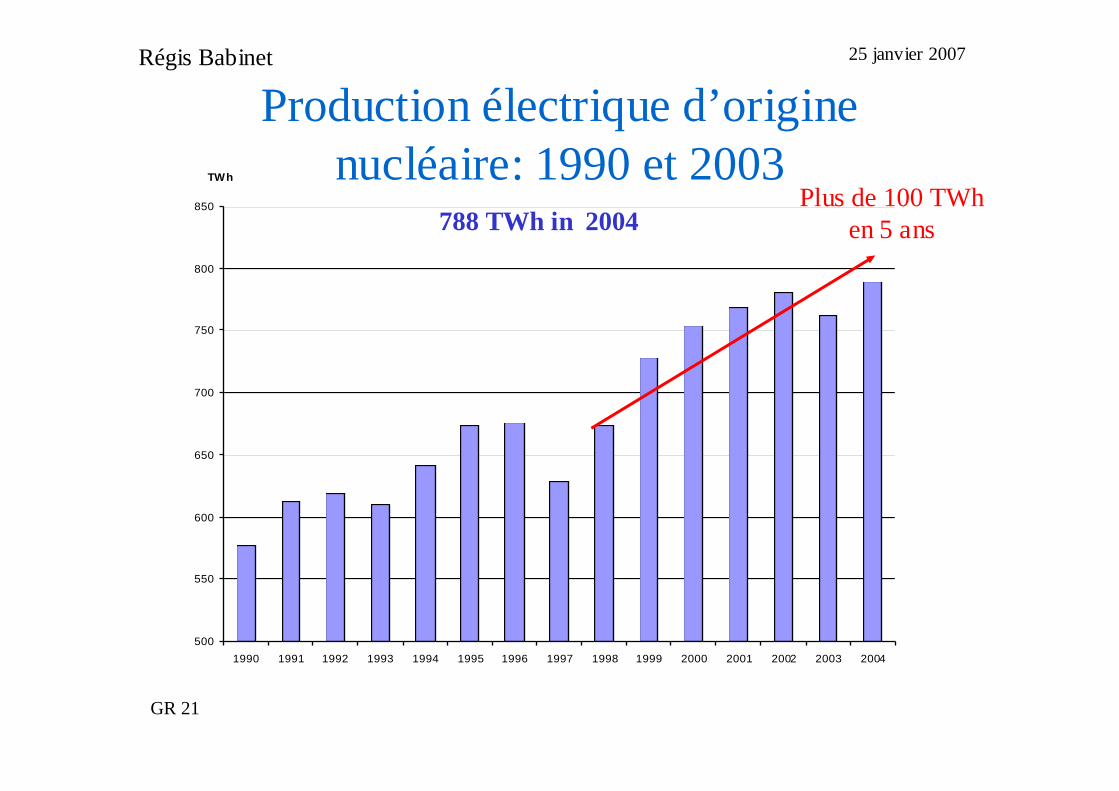

Production électrique d’origine nucléaire: 1990 et 2003

500

550

600

650

700

750

800

850

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

TWh

788 TWh in 2004Plus de 100 TWh

en 5 ans

25 janvier 2007

GR 21

Régis Babinet

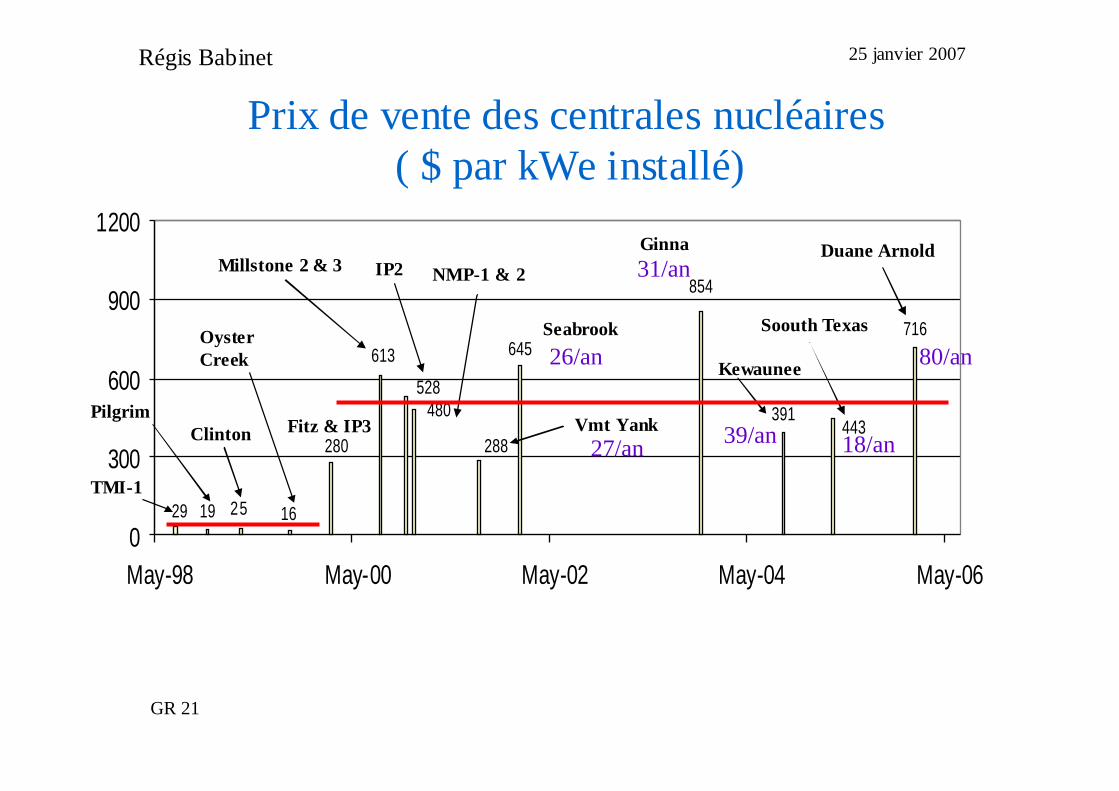

Prix de vente des centrales nucléaires( $ par kWe installé)

19

645

391

716

443

29 25 16

280

480

613

528

288

854

0

300

600

900

1200

May-98 May-00 May-02 May-04 May-06

TMI-1

Fitz & IP3

Millstone 2 & 3

ClintonPilgrim

IP2 NMP-1 & 2

Vmt Yank

Seabrook

27/an

26/an

Ginna

Kewaunee

31/an

39/an

Oyster Creek

Soouth Texas

Duane Arnold

18/an

80/an

25 janvier 2007

GR 21

Régis Babinet

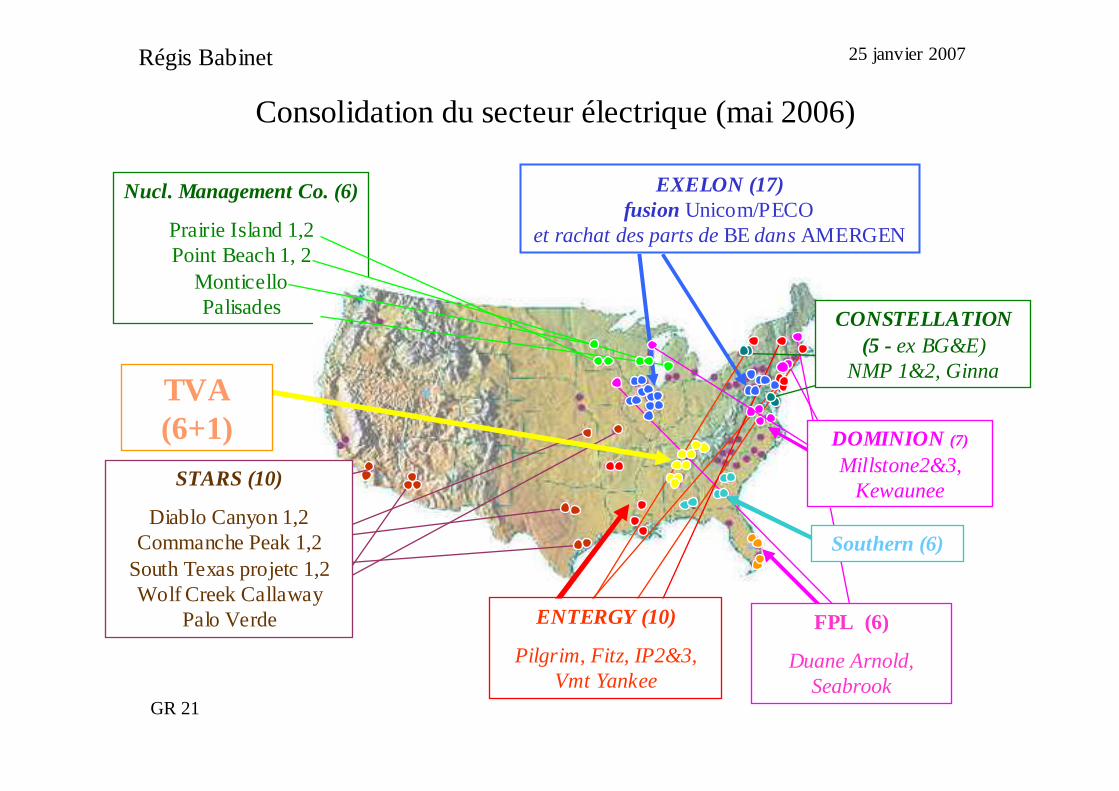

Nucl. Management Co. (6)

Prairie Island 1,2 Point Beach 1, 2

Monticello Palisades

DOMINION (7)

Millstone2&3, Kewaunee

CONSTELLATION(5 - ex BG&E)

NMP 1&2, Ginna

FPL (6)

Duane Arnold,Seabrook

ENTERGY (10)

Pilgrim, Fitz, IP2&3, Vmt Yankee

Southern (6)

EXELON (17) fusion Unicom/PECO

et rachat des parts de BE dansAMERGEN

TVA (6+1)

Consolidation du secteur électrique (mai 2006)

STARS (10)

Diablo Canyon 1,2 Commanche Peak 1,2

South Texas projetc 1,2 Wolf Creek Callaway

Palo Verde

25 janvier 2007

GR 21

Régis Babinet

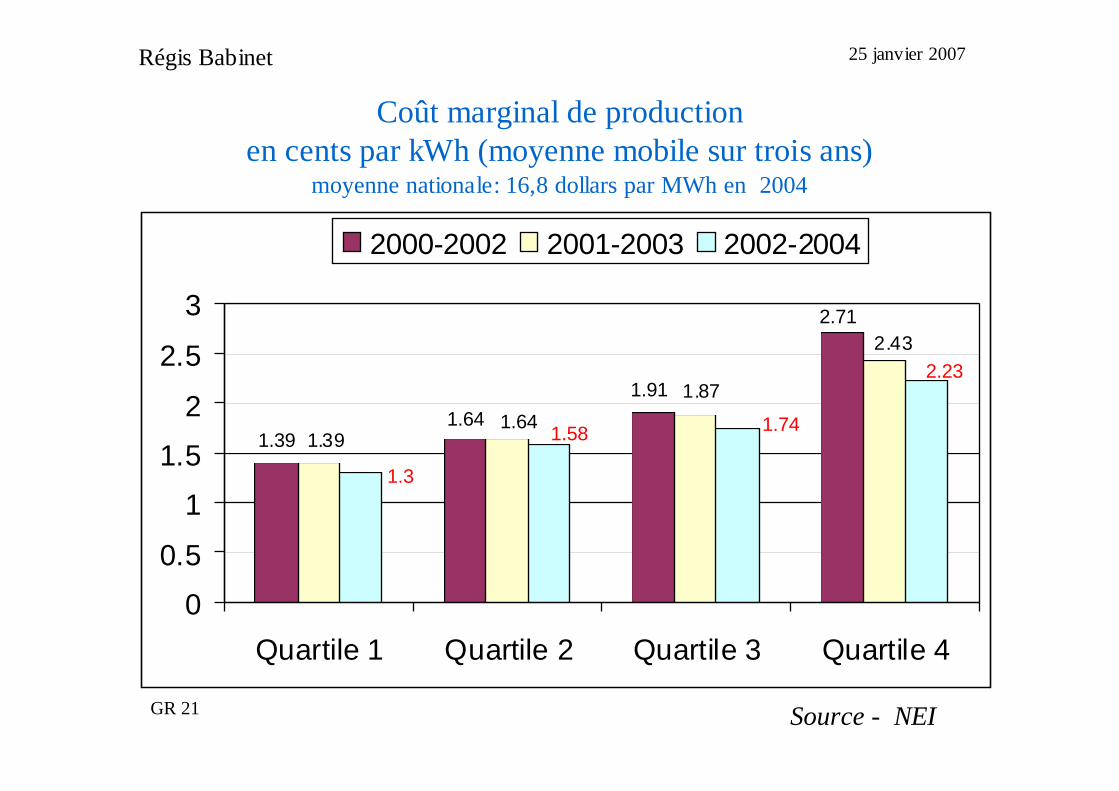

Coût marginal de production en cents par kWh (moyenne mobile sur trois ans)

moyenne nationale: 16,8 dollars par MWh en 2004

2.71

1.391.64

1.91

1.391.64

1.87

2.43

1.3

1.58 1.74

2.23

0

0.5

1

1.5

2

2.5

3

Quartile 1 Quartile 2 Quartile 3 Quartile 4

2000-2002 2001-2003 2002-2004

Source - NEI

25 janvier 2007

GR 21

Régis Babinet

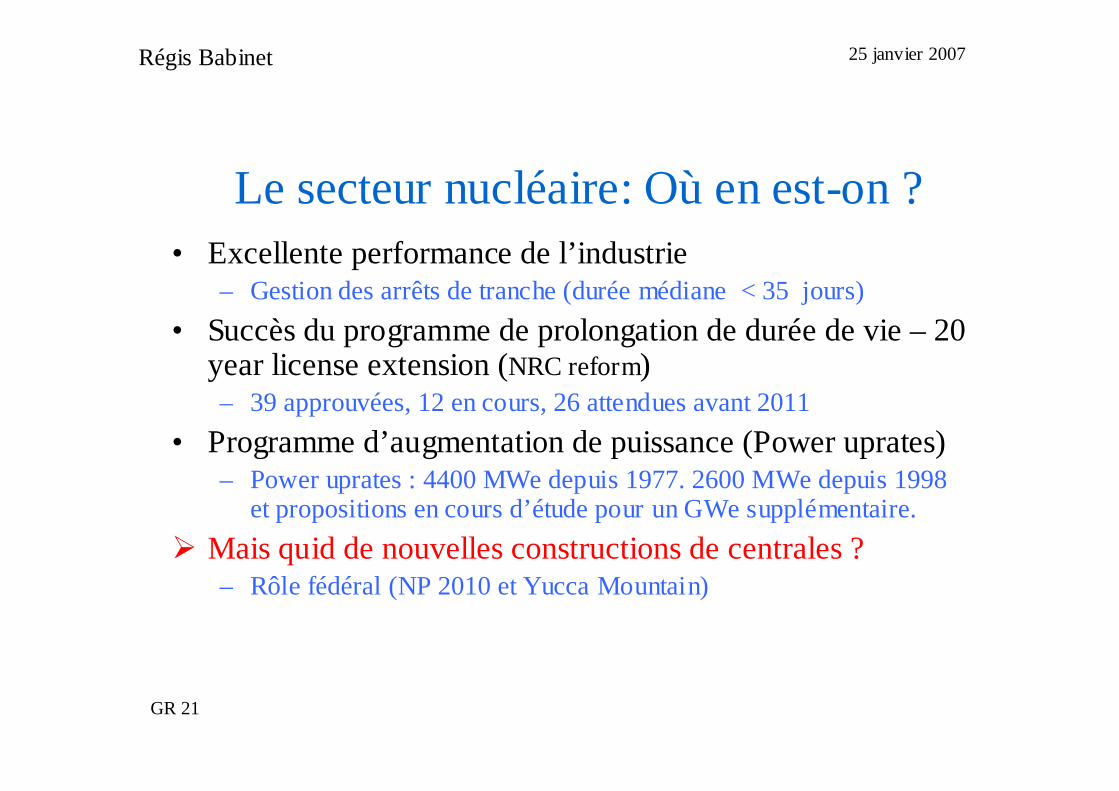

Le secteur nucléaire: Où en est-on ?• Excellente performance de l’industrie

– Gestion des arrêts de tranche (durée médiane < 35 jours)

• Succès du programme de prolongation de durée de vie – 20 year license extension (NRC reform)– 39 approuvées, 12 en cours, 26 attendues avant 2011

• Programme d’augmentation de puissance (Power uprates)– Power uprates : 4400 MWe depuis 1977. 2600 MWe depuis 1998

et propositions en cours d’étude pour un GWe supplémentaire.

� Mais quid de nouvelles constructions de centrales ?– Rôle fédéral (NP 2010 et Yucca Mountain)

25 janvier 2007

GR 21

Régis Babinet

Le rôle fédéral

25 janvier 2007

GR 21

Régis Babinet

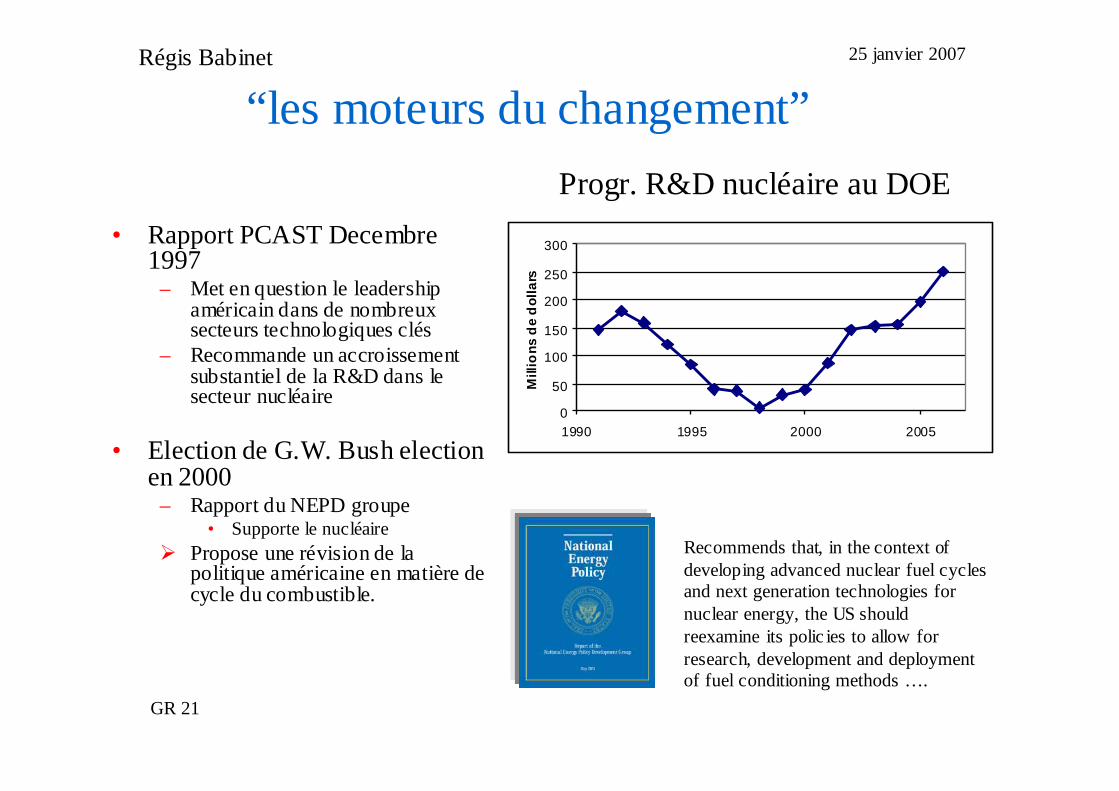

“les moteurs du changement”

• Rapport PCAST Decembre1997

– Met en question le leadership américain dans de nombreuxsecteurs technologiques clés

– Recommande un accroissementsubstantiel de la R&D dans le secteur nucléaire

• Election de G.W. Bush election en 2000

– Rapport du NEPD groupe• Supporte le nucléaire

� Propose une révision de la politique américaine en matière de cycle du combustible.

Recommends that, in the context of developing advanced nuclear fuel cycles and next generation technologies for nuclear energy, the US should reexamine its polic ies to allow for research, development and deployment of fuel conditioning methods ….

Progr. R&D nucléaire au DOE

0

50

100

150

200

250

300

1990 1995 2000 2005

Mill

ion

s d

e d

oll

ars

25 janvier 2007

GR 21

Régis Babinet

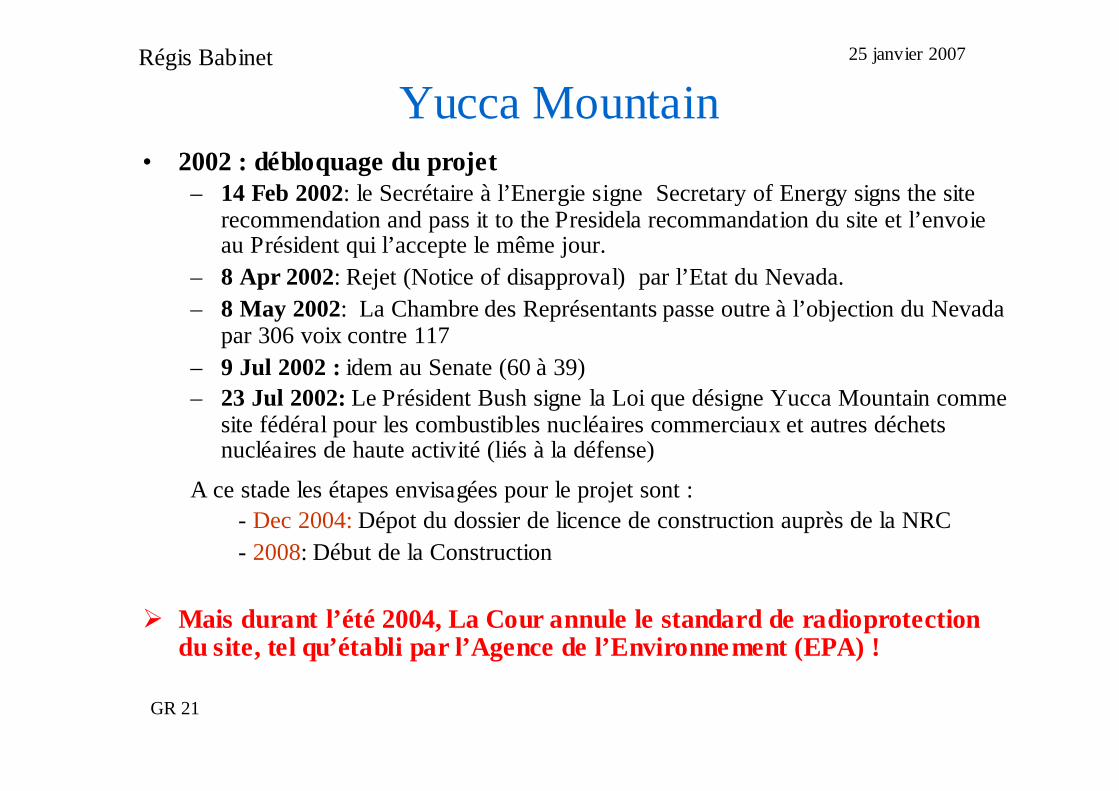

Yucca Mountain• 2002 : débloquage du projet

– 14 Feb 2002: le Secrétaire à l’Energie signe Secretary of Energy signs the site recommendation and pass it to the Presidela recommandation du site et l’envoie au Président qui l’accepte le même jour.

– 8 Apr 2002: Rejet (Notice of disapproval) par l’Etat du Nevada. – 8 May 2002: La Chambre des Représentants passe outre à l’objection du Nevada

par 306 voix contre 117– 9 Jul 2002 :idem au Senate (60 à 39)– 23 Jul 2002:Le Président Bush signe la Loi que désigne Yucca Mountain comme

site fédéral pour les combustibles nucléaires commerciaux et autres déchets nucléaires de haute activité (liés à la défense)

A ce stade les étapes envisagées pour le projet sont :- Dec 2004:Dépot du dossier de licence de construction auprès de la NRC- 2008: Début de la Construction

� Mais durant l’été 2004, La Cour annule le standard de radioprotection du site, tel qu’établi par l’Agence de l’Environnement (EPA) !

25 janvier 2007

GR 21

Régis Babinet

L’initiative “Nuclear Power 2010”

• Partenariat public/privé pour faciliter la construction de nouvelles centrales avant 2010. – Annoncé par le Secrétaire à l’Energie le 14 Fév 2002– Vise à tester la nouvelle procédure de licence pour la construction

de nvouelles centrales (EPACT 1992, nouvelle réglementation -10CFR52).

• Licence de site, Early Site permit : North Anna (Dominion), Clinton (Exelon), Grand Gulf (Entergy)

• Concept de réacteurs, Generic design (AP 1000, ESBWR, US EPR) • Jusqu’en 2004, les exploitants restaient extrêmement prudents vis-à-vis de

l’étape suivante : combined construction operation licence « COL »

• Trois consortia : TVA(GE), Dominion(AECL puis GE) et NuStart (GE et Westinghouse)

25 janvier 2007

GR 21

Régis Babinet

Energy Policy Act of 2005

25 janvier 2007

GR 21

Régis Babinet

Contexte « historique »

• Échec successif du projet de loi globale sur l’énergie trois années consécutives au Congrès (2002 - 2004)– Responsabilité civile liée à l’utilisation d’un additif à l’essence

(MTBE)– Projet d’exploitation pétrolière dans la réserve nationale arctique

(ANWR)

• Nouveau contexte politique en 2005– Prix de l’essence à la pompe (3 dollars / gallon)!– Accroissement du prix du gaz naturel (un facteur 3 en 5 ans)– Volonté du Président de voir aboutir une Loi sur l’énergie.

25 janvier 2007

GR 21

Régis Babinet

E.P.Act 2005 (aspects nucléaires uniquement)

�Nucléaire : – Prolongation du “Price Anderson Act” jusqu’en 2025– Incitations fiscales:

• Crédits d’impôt à la production (1.8 cents / kWh),• Garantie de prêts (ensemble des énergies sans émission de gaz

à effet de serre, jusqu’à 80% de l’investissement),• Garantie contre les retards administratifs (jusqu’à500 M$)

– Mais bénéfices limités aux quelques premiers réacteurs

� Les exploitants ont une forte motivation à faire partie des six premiers à se décider à lancer la construction d’une nouvelle centrale nucléaire.

25 janvier 2007

GR 21

Régis Babinet

Perspectives pour de nouvelles constructions

• Vendeurs :– Westinghouse (AP1000), conception générique approuvée par la

NRC– GE (ESBWR), dossier de conception générique déposé en 2005,

option ABWR.– AREVA (US EPR), dossier de conception générique doit être

déposé l’année prochaine, mais bon espoir que l’examen soit facilité par la construction en cours en Filance.

• Exploitants• Duke (23 Feb 2005) / AP1000• Southern (19 Aug), SCE&G (24 Aug), Progress (30 Aug) / AP1000 • UniStar Nuclear (15 Sep) / US EPR – AREVA/Constellation• NuStart selection Techno/sites (22 Sep) Entergy/ESBWR et

TVA/AP1000• Dominion (ESBWR)• …

25 janvier 2007

GR 21

Régis Babinet

Mais reste la question des déchets…• GNEP (Global Nuclear Energy Partnership)

– Changement important de politique en matière de fin de cycle (traitement/recyclage)

– Vision internationale (non-prolifération)• Partenariats projetés avec FR, J, UK, mais aussi la Russie et la Chine, voire un jour

l’Inde.– Un objectif national

• Réponse à la limitation « légale » de capacité du site de Yucca Mountain. • Pourrait ouvrir la voie à une solution législative au blocage de Yucca Mountain,• Compatible avec l’ introduction d’une étape d’entreposage intermédiaire

– Des éléments communs avec l’initiative Génération IV (R&D les réacteurs àspectre rapide)

� points clés : � Comment établir un programme susceptible de survivre à un changement

d’Administration.� Débats difficiles entre Sénat et Chambre des Représentants au Congrès américains

25 janvier 2007

GR 21

Régis Babinet

… et les incertitudes liées au changement de majorité en nov

2006

25 janvier 2007

GR 21

Régis Babinet

La majorité démocrate mettra à l’évidence l’accent sur :

• Les énergies renouvelables• L’efficacité énergétique• Voire un programme de contrôle des émissions de CO2• Avant le soutien au nucléaire…• Et à commencer par le « gel » du budget du DOE pour

2006 (GNEP ?)• Mais reste la question de la gestion des déchets que

personne ne peut ignorer…(Entreposage ?)

25 janvier 2007

GR 21

Régis Babinet

A suivre…

![Réformes ferroviaires en Europe€¦ · existant (2016) Exploitation des trains régionaux [M€] 3.562 (2.939 expl + 623 inv MR, TER 2015) 2.402 (1.972 expl + 430 subv inv, Transilien](https://img.pdfslide.fr/doc/110x75/5f8fd28bdc9e646d68123350/rformes-ferroviaires-en-europe-existant-2016-exploitation-des-trains-rgionaux.jpg)