Embed Size (px)

Citation preview

Les éléments d’un plan d’affaires :

Généralement, les éléments les plus importants dans un plan d’affaires sont les suivants : (Modèle d’un plan d’affaires élaboré par la BFPME pour les projets dont de coût est inférieur à 300.000 DT)

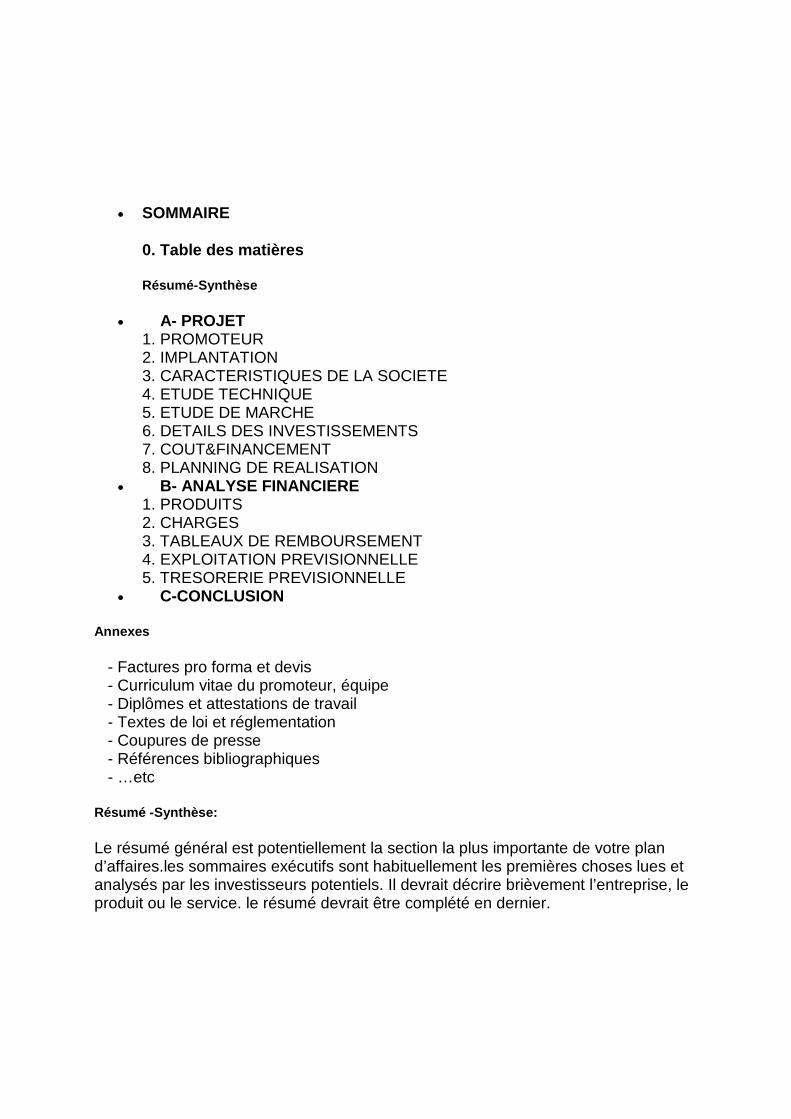

· SOMMAIRE

0. Table des matières

Résumé-Synthèse

· A- PROJET 1. PROMOTEUR 2. IMPLANTATION 3. CARACTERISTIQUES DE LA SOCIETE 4. ETUDE TECHNIQUE 5. ETUDE DE MARCHE 6. DETAILS DES INVESTISSEMENTS 7. COUT&FINANCEMENT 8. PLANNING DE REALISATION

· B- ANALYSE FINANCIERE 1. PRODUITS 2. CHARGES 3. TABLEAUX DE REMBOURSEMENT 4. EXPLOITATION PREVISIONNELLE 5. TRESORERIE PREVISIONNELLE

· C-CONCLUSION

Annexes

- Factures pro forma et devis - Curriculum vitae du promoteur, équipe - Diplômes et attestations de travail - Textes de loi et réglementation - Coupures de presse - Références bibliographiques - …etc

Résumé -Synthèse:

Le résumé général est potentiellement la section la plus importante de votre plan d’affaires.les sommaires exécutifs sont habituellement les premières choses lues et analysés par les investisseurs potentiels. Il devrait décrire brièvement l’entreprise, le produit ou le service. le résumé devrait être complété en dernier.

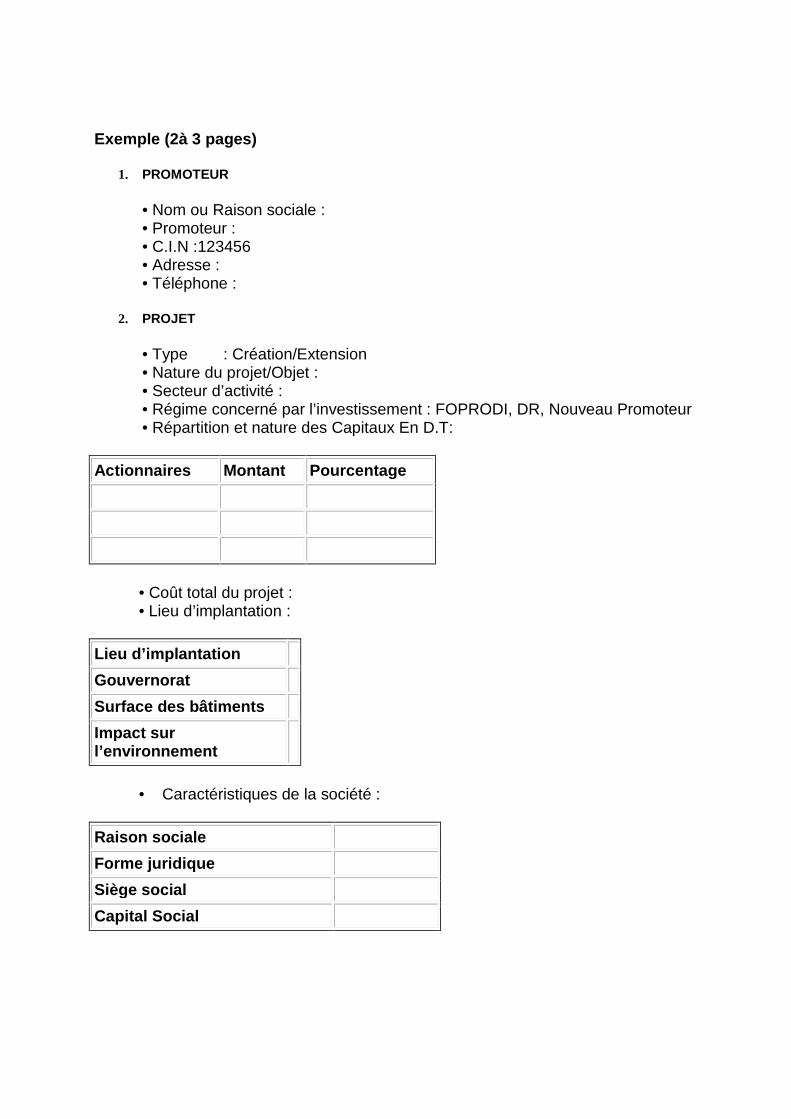

Exemple (2à 3 pages)

1. PROMOTEUR

• Nom ou Raison sociale : • Promoteur : • C.I.N :123456 • Adresse : • Téléphone :

2. PROJET

• Type : Création/Extension • Nature du projet/Objet : • Secteur d’activité : • Régime concerné par l’investissement : FOPRODI, DR, Nouveau Promoteur • Répartition et nature des Capitaux En D.T:

Actionnaires Montant Pourcentage

• Coût total du projet : • Lieu d’implantation :

Lieu d’implantation

Gouvernorat

Surface des bâtiments

Impact sur l’environnement

• Caractéristiques de la société :

Raison sociale

Forme juridique

Siège social

Capital Social

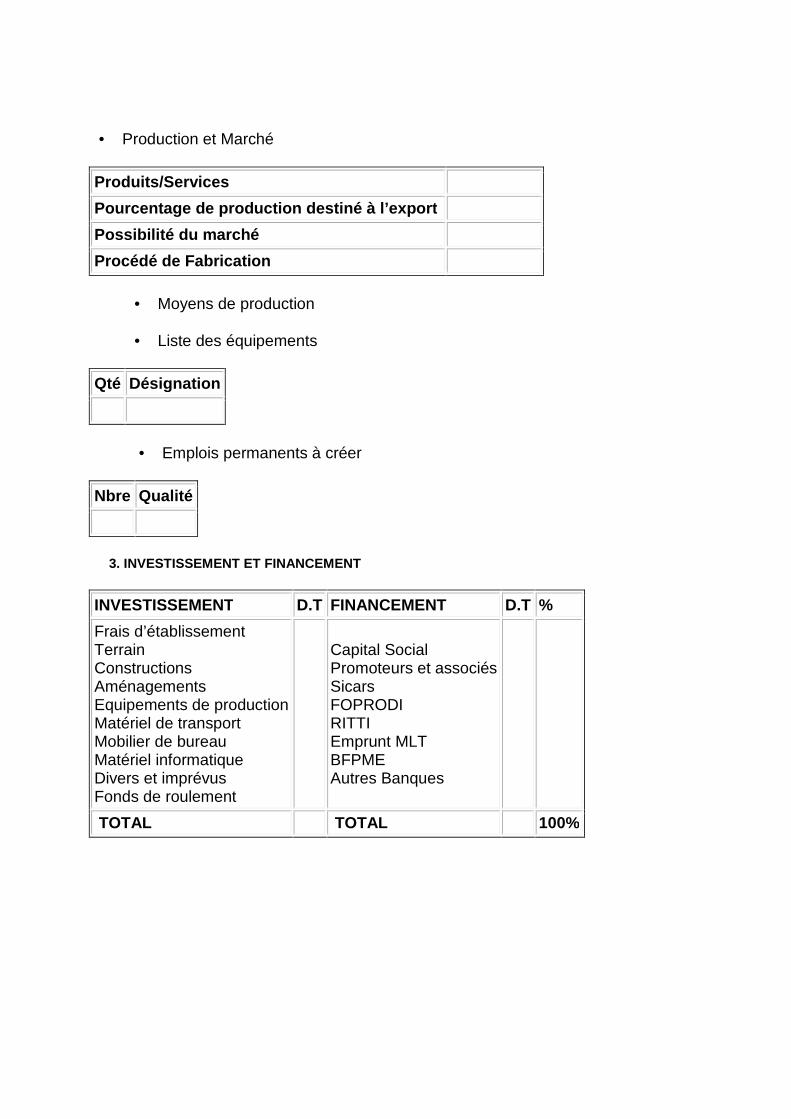

• Production et Marché

Produits/Services

Pourcentage de production destiné à l’export

Possibilité du marché

Procédé de Fabrication

• Moyens de production

• Liste des équipements

Qté Désignation

• Emplois permanents à créer

Nbre Qualité

3. INVESTISSEMENT ET FINANCEMENT

INVESTISSEMENT D.T FINANCEMENT D.T %

Frais d’établissement Terrain Constructions Aménagements Equipements de production Matériel de transport Mobilier de bureau Matériel informatique Divers et imprévus Fonds de roulement

Capital Social Promoteurs et associés Sicars FOPRODI RITTI Emprunt MLT BFPME Autres Banques

TOTAL TOTAL 100%

A-PROJET

· Que comprend cette partie ?

Des informations techniques se rapportant au projet et qui aident à identifier les moyens nécessaires pour confectionner les produits et services escomptés. Ces informations servent également à situer le niveau technologique du projet, ses avantages et ses faiblesses.

1. LE PROMOTEUR

• Promoteur, âge, situation familiale • Nationalité/région, coordonnées, CIN • Formation, titres • Expérience professionnelle

2. IMPLANTATION

• Il s’agit d’effectuer le choix d’emplacement du projet sur la base de critères rattachés aux économies de coûts, l’infrastructure (routes, ports…), les zones de développement, la proximité des sources d’approvisionnement et de distribution, disponibilité de la main d’œuvre, des moyens de production et de services de maintenance.

3. CARACTERISTIQUES DE LA SOCIETE

• Raison Sociale : • Forme Juridique : SARL/SA/SUARL • Siège Social : • Capital Social : • Emplois permanents à créer :

Désignation Nbre Poste Salaire Charges

Equipe dirigeante Cadres techniques Personnel de gestion Personnel administratifs Technicien Ouvriers qualifiés Autres

4. ETUDE TECHNIQUE :

• Produits : il s’agit de dresser une liste des produits (où services) à produire et à commercialiser selon l’ordre d’importance, la description techniques, l’utilité des produits. • Description du processus de production : le processus de production doit être présenté d’une manière simple et détaillée au moyen de schéma qui distingue les différentes phases de production. • Les besoins en moyens de production :la capacité de production qui résulte de l’étude de marché et du programme des ventes ,va déterminer les besoins en moyen de production • La capacité de production : En prévision des ventes, on établira les capacités et les niveaux de production et ce pour les différents catégories de produits Au niveau de la collecte de l’information technique, on pourra s’adresser aux centres techniques institutionnels : -Centre Technique de l’Agroalimentaire- CTAA -Centre Technique des Matériaux de Construction de la Céramique et du Verrerie-CTMCCV -Centre Technique de la Chimie-CTC -Centre Technique du Textile-CETTEX -Centre Technique des Industries Mécaniques et Electriques-CETIME -Centre National du Cuir et de la Chaussure-CNCC -Centre Technique de l’Industrie du Bois et de l’Ameublement-CETIBA -Centre Technique de l’Emballage et du Conditionnement-PACKTEC

5. ETUDE DE MARCHE

L’étude de marché occupe une place clé dans l’élaboration du projet. Toute la construction de la future entreprise va s’appuyer sur les conclusions de cette étape

qui doit permettre de comprendre le marché, l’offre et la demande et de définir ensuite un plan d’action commercial et de mettre en place les premières actions de

communications. L’étude repose généralement sur trois aspects :

· Identifier et étudier le comportement des clients cible

• Analyse qualitative du Marché Cible Il est important de définir votre clientèle le plus précisément possible : -Quelle est sa répartition : entreprises, associations, institutions, collectivités, individus, couples, familles… - Quelles sont les caractéristiques géographiques de vos clients potentiels ? Pays/ Région, Etat, Ville, Taille de population, Climat, Densité de Population. - Quelles sont ses caractéristiques ? Taille, activité, âge, catégorie socioprofessionnelle, etc.

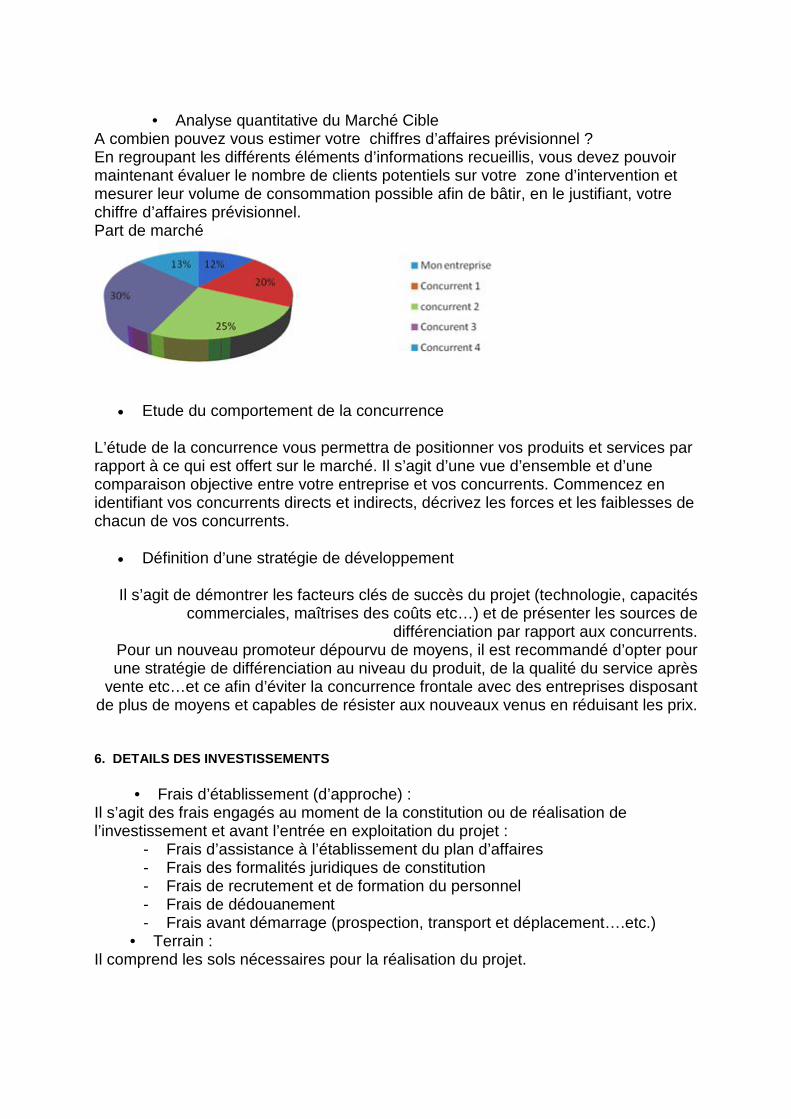

• Analyse quantitative du Marché Cible A combien pouvez vous estimer votre chiffres d’affaires prévisionnel ? En regroupant les différents éléments d’informations recueillis, vous devez pouvoir maintenant évaluer le nombre de clients potentiels sur votre zone d’intervention et mesurer leur volume de consommation possible afin de bâtir, en le justifiant, votre chiffre d’affaires prévisionnel. Part de marché

· Etude du comportement de la concurrence

L’étude de la concurrence vous permettra de positionner vos produits et services par rapport à ce qui est offert sur le marché. Il s’agit d’une vue d’ensemble et d’une comparaison objective entre votre entreprise et vos concurrents. Commencez en identifiant vos concurrents directs et indirects, décrivez les forces et les faiblesses de chacun de vos concurrents.

· Définition d’une stratégie de développement

Il s’agit de démontrer les facteurs clés de succès du projet (technologie, capacités commerciales, maîtrises des coûts etc…) et de présenter les sources de

différenciation par rapport aux concurrents. Pour un nouveau promoteur dépourvu de moyens, il est recommandé d’opter pour une stratégie de différenciation au niveau du produit, de la qualité du service après

vente etc…et ce afin d’éviter la concurrence frontale avec des entreprises disposant de plus de moyens et capables de résister aux nouveaux venus en réduisant les prix.

6. DETAILS DES INVESTISSEMENTS

• Frais d’établissement (d’approche) : Il s’agit des frais engagés au moment de la constitution ou de réalisation de l’investissement et avant l’entrée en exploitation du projet : - Frais d’assistance à l’établissement du plan d’affaires - Frais des formalités juridiques de constitution - Frais de recrutement et de formation du personnel - Frais de dédouanement - Frais avant démarrage (prospection, transport et déplacement….etc.) • Terrain : Il comprend les sols nécessaires pour la réalisation du projet.

• Constructions : Il comprend les constructions ou bâtiments ainsi que les aménagements faisant corps avec eux. • Aménagements : Sont compris sous cette dénomination : - la valeur des travaux réalisés sur les terrains : clôtures, nivellement, … - la valeur des travaux ajoutés aux constructions, destinés à mettre ces immobilisations en état d’usage : Raccordements et câblage (électricité, eau, télécom..), voieries, décoration, agencements… • Equipements : Ils sont constitués du matériel de production, de manutention, l’outillage, les équipements utilitaires (équipements de laboratoires, transformateur, compresseur, équipements de protection de environnement, groupe électrogène…..). La valeur englobe le prix d’achat (les factures pro formas du fournisseur à l’appui), les frais d’acquisition et d’installation. • Matériel de transport : Il est constitué des véhicules utilisés dans le transport des biens achetés et vendus et le déplacement des personnes dans le cadre de l’exercice de leurs activités • Mobiliers de bureau : Ils sont constitués de bureaux, tables de réunion, fauteuils et chaises, armoires de classement… • Matériel informatique : Il est constitué des ordinateurs, imprimantes, onduleurs, et tous les accessoires y rattachés. • Divers et imprévus : Estimé généralement entre 2% et 5% du coût du projet hors BFR. Ce poste traduit le fait estimatif du coût d’investissement et comblera les éventuels oublis, les dépassements dans certains postes. • Fonds de roulement Il s’agit des besoins financiers de l’entreprise après l’entrée en exploitation du projet (contrairement aux frais d’approche engagés avant l’entrée en exploitation), et découlant essentiellement des ventes à crédit.

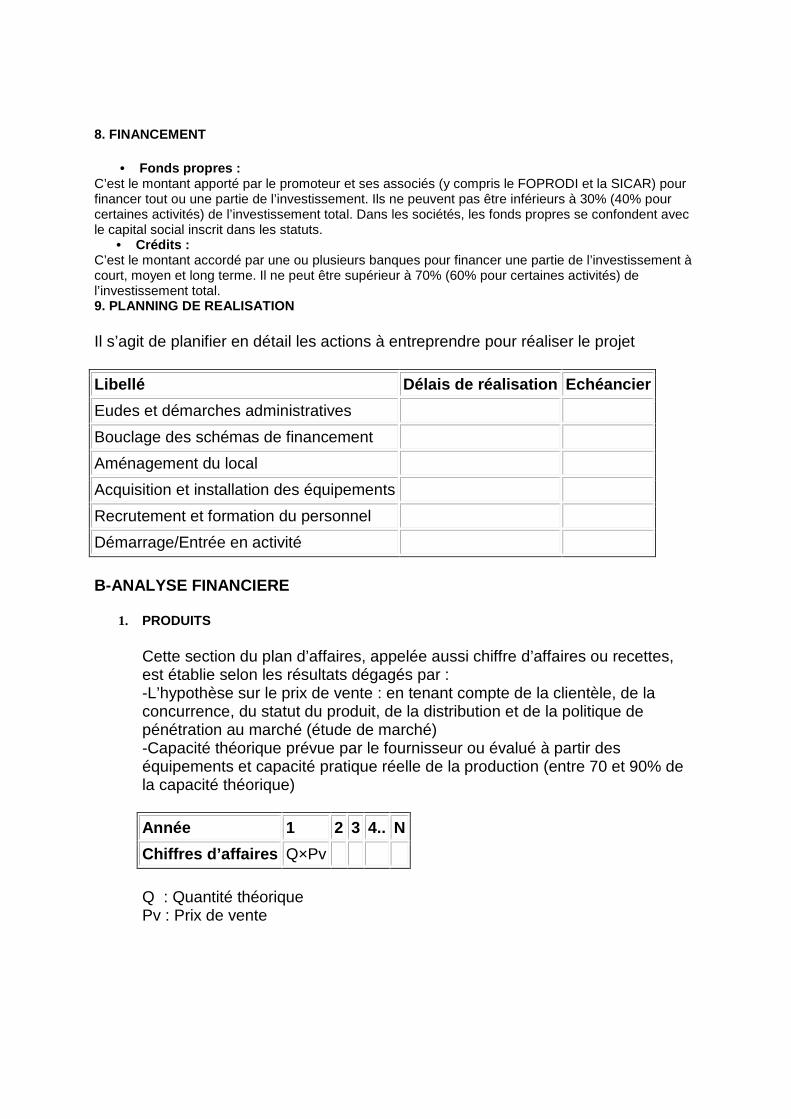

8. FINANCEMENT

• Fonds propres : C’est le montant apporté par le promoteur et ses associés (y compris le FOPRODI et la SICAR) pour financer tout ou une partie de l’investissement. Ils ne peuvent pas être inférieurs à 30% (40% pour certaines activités) de l’investissement total. Dans les sociétés, les fonds propres se confondent avec le capital social inscrit dans les statuts. • Crédits : C’est le montant accordé par une ou plusieurs banques pour financer une partie de l’investissement à court, moyen et long terme. Il ne peut être supérieur à 70% (60% pour certaines activités) de l’investissement total. 9. PLANNING DE REALISATION

Il s’agit de planifier en détail les actions à entreprendre pour réaliser le projet

Libellé Délais de réalisation Echéancier

Eudes et démarches administratives

Bouclage des schémas de financement

Aménagement du local

Acquisition et installation des équipements

Recrutement et formation du personnel

Démarrage/Entrée en activité

B-ANALYSE FINANCIERE

1. PRODUITS

Cette section du plan d’affaires, appelée aussi chiffre d’affaires ou recettes, est établie selon les résultats dégagés par : -L’hypothèse sur le prix de vente : en tenant compte de la clientèle, de la concurrence, du statut du produit, de la distribution et de la politique de pénétration au marché (étude de marché) -Capacité théorique prévue par le fournisseur ou évalué à partir des équipements et capacité pratique réelle de la production (entre 70 et 90% de la capacité théorique)

Année 1 2 3 4.. N

Chiffres d’affaires Q×Pv

Q : Quantité théorique Pv : Prix de vente

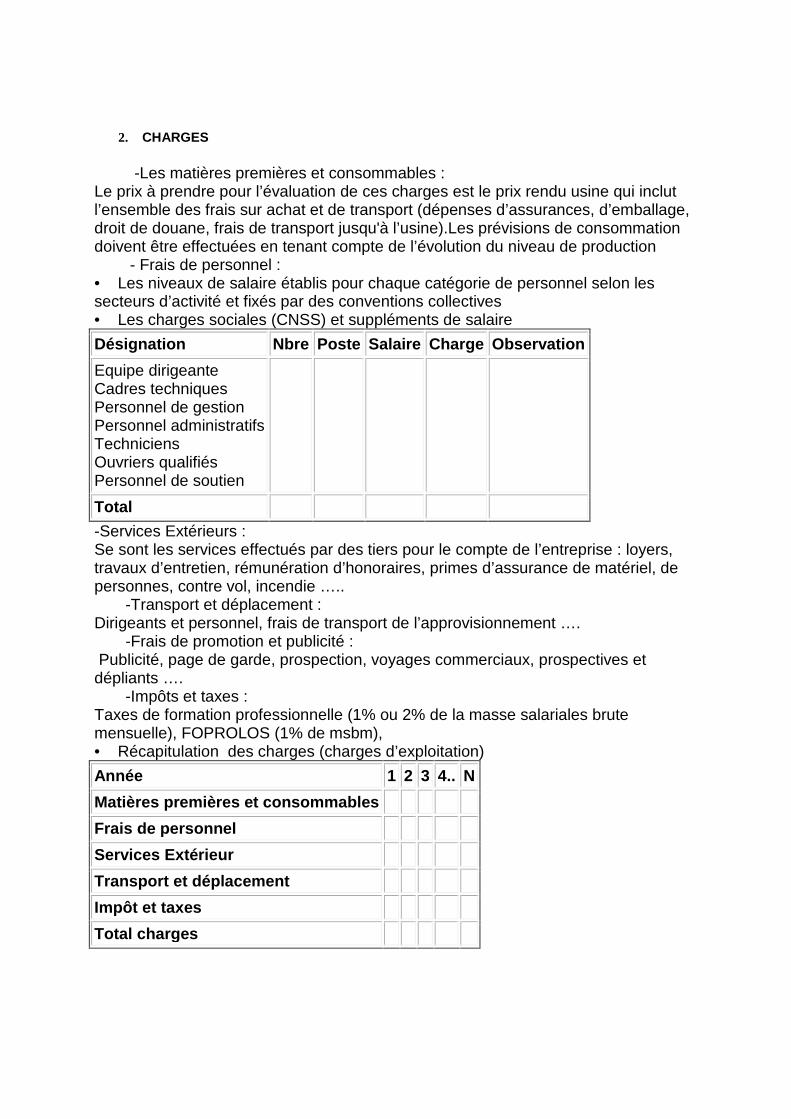

2. CHARGES

-Les matières premières et consommables : Le prix à prendre pour l’évaluation de ces charges est le prix rendu usine qui inclut l’ensemble des frais sur achat et de transport (dépenses d’assurances, d’emballage, droit de douane, frais de transport jusqu'à l’usine).Les prévisions de consommation doivent être effectuées en tenant compte de l’évolution du niveau de production - Frais de personnel : • Les niveaux de salaire établis pour chaque catégorie de personnel selon les secteurs d’activité et fixés par des conventions collectives • Les charges sociales (CNSS) et suppléments de salaire

Désignation Nbre Poste Salaire Charge Observation

Equipe dirigeante Cadres techniques Personnel de gestion Personnel administratifs Techniciens Ouvriers qualifiés Personnel de soutien

Total

-Services Extérieurs : Se sont les services effectués par des tiers pour le compte de l’entreprise : loyers, travaux d’entretien, rémunération d’honoraires, primes d’assurance de matériel, de personnes, contre vol, incendie ….. -Transport et déplacement : Dirigeants et personnel, frais de transport de l’approvisionnement …. -Frais de promotion et publicité : Publicité, page de garde, prospection, voyages commerciaux, prospectives et dépliants …. -Impôts et taxes : Taxes de formation professionnelle (1% ou 2% de la masse salariales brute mensuelle), FOPROLOS (1% de msbm), • Récapitulation des charges (charges d’exploitation)

Année 1 2 3 4.. N

Matières premières et consommables

Frais de personnel

Services Extérieur

Transport et déplacement

Impôt et taxes

Total charges

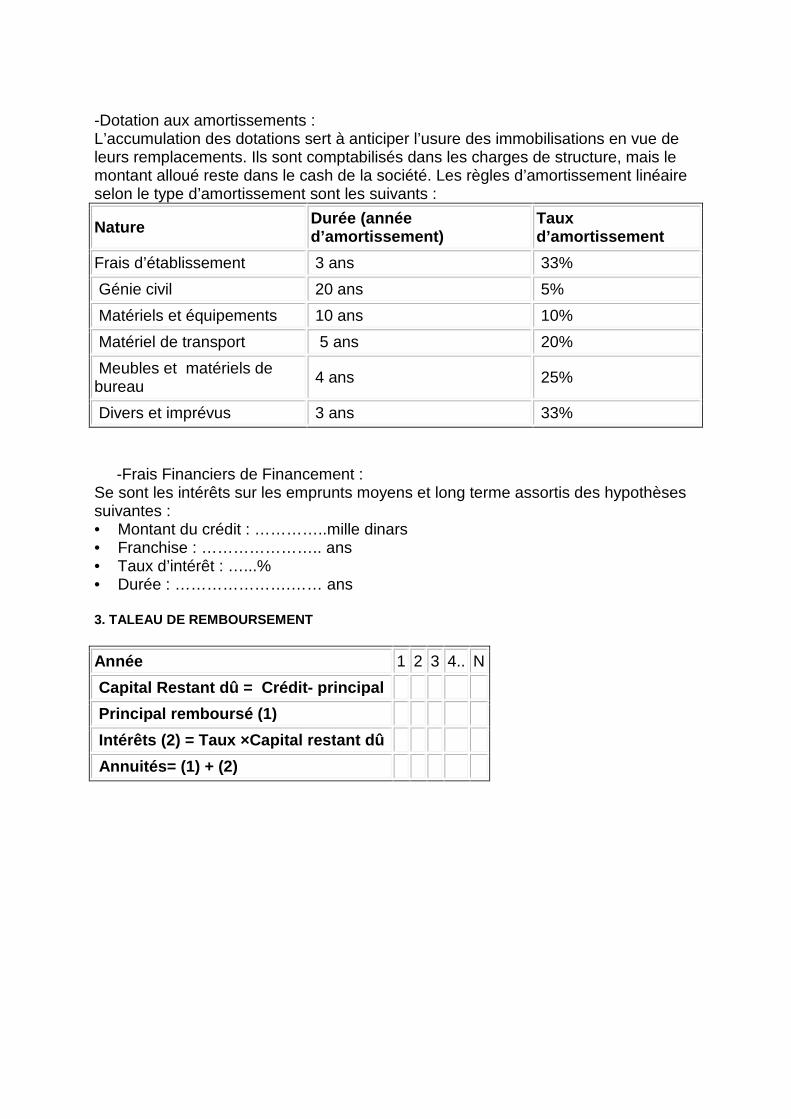

-Dotation aux amortissements : L’accumulation des dotations sert à anticiper l’usure des immobilisations en vue de leurs remplacements. Ils sont comptabilisés dans les charges de structure, mais le montant alloué reste dans le cash de la société. Les règles d’amortissement linéaire selon le type d’amortissement sont les suivants :

Nature Durée (année d’amortissement)

Taux d’amortissement

Frais d’établissement 3 ans 33%

Génie civil 20 ans 5%

Matériels et équipements 10 ans 10%

Matériel de transport 5 ans 20%

Meubles et matériels de bureau

4 ans 25%

Divers et imprévus 3 ans 33%

-Frais Financiers de Financement : Se sont les intérêts sur les emprunts moyens et long terme assortis des hypothèses suivantes : • Montant du crédit : …………..mille dinars • Franchise : ………………….. ans • Taux d’intérêt : …...% • Durée : ………………….…… ans

3. TALEAU DE REMBOURSEMENT

Année 1 2 3 4.. N

Capital Restant dû = Crédit- principal

Principal remboursé (1)

Intérêts (2) = Taux ×Capital restant dû

Annuités= (1) + (2)

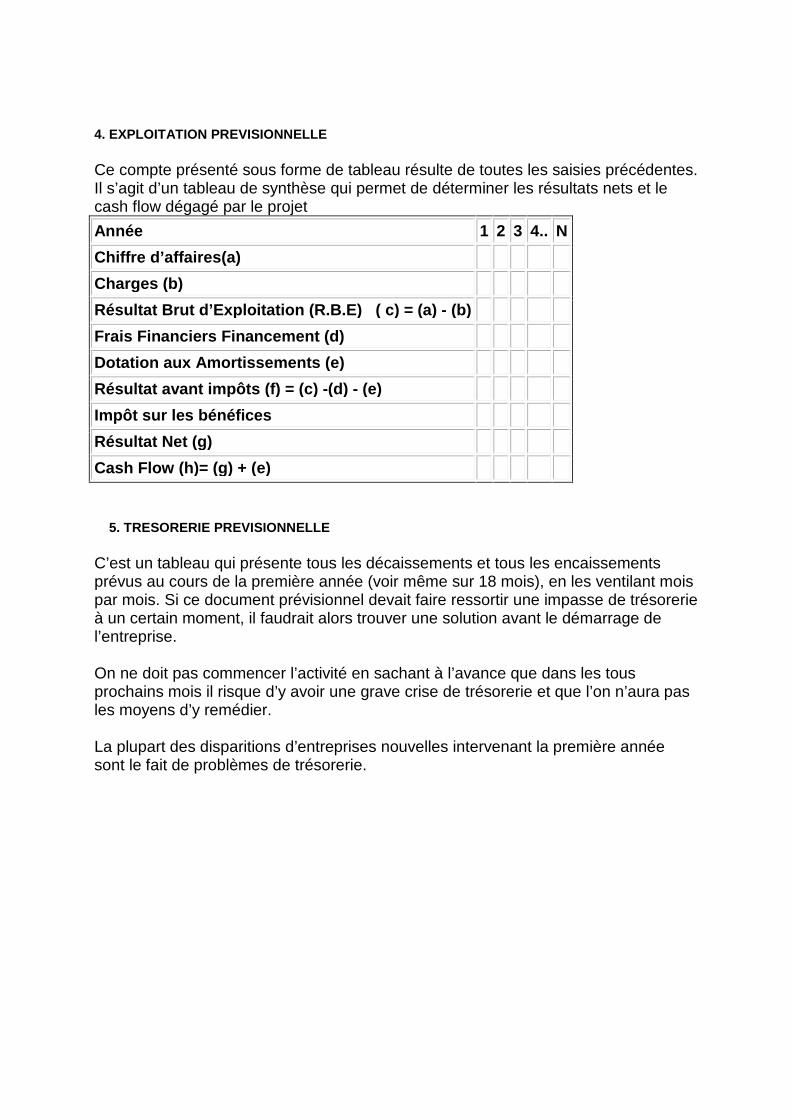

4. EXPLOITATION PREVISIONNELLE

Ce compte présenté sous forme de tableau résulte de toutes les saisies précédentes. Il s’agit d’un tableau de synthèse qui permet de déterminer les résultats nets et le cash flow dégagé par le projet

Année 1 2 3 4.. N

Chiffre d’affaires(a)

Charges (b)

Résultat Brut d’Exploitation (R.B.E) ( c) = (a) - (b)

Frais Financiers Financement (d)

Dotation aux Amortissements (e)

Résultat avant impôts (f) = (c) -(d) - (e)

Impôt sur les bénéfices

Résultat Net (g)

Cash Flow (h)= (g) + (e)

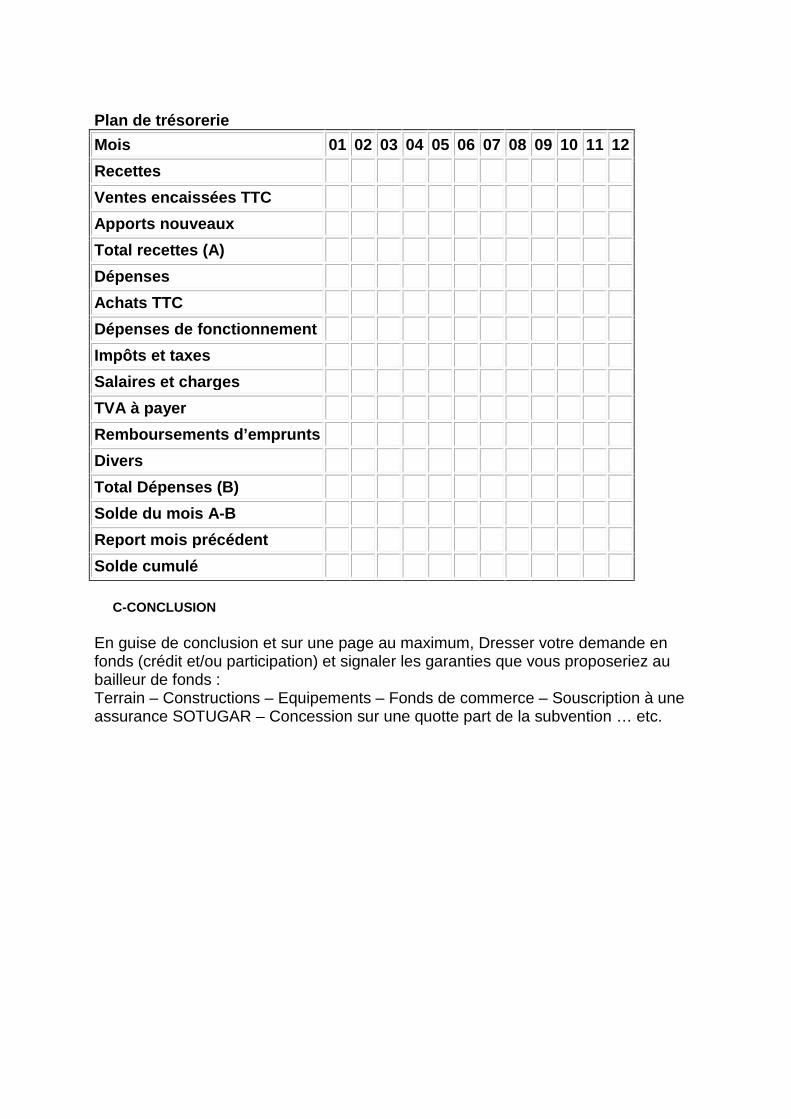

5. TRESORERIE PREVISIONNELLE

C’est un tableau qui présente tous les décaissements et tous les encaissements prévus au cours de la première année (voir même sur 18 mois), en les ventilant mois par mois. Si ce document prévisionnel devait faire ressortir une impasse de trésorerie à un certain moment, il faudrait alors trouver une solution avant le démarrage de l’entreprise. On ne doit pas commencer l’activité en sachant à l’avance que dans les tous prochains mois il risque d’y avoir une grave crise de trésorerie et que l’on n’aura pas les moyens d’y remédier. La plupart des disparitions d’entreprises nouvelles intervenant la première année sont le fait de problèmes de trésorerie.

Plan de trésorerie

Mois 01 02 03 04 05 06 07 08 09 10 11 12

Recettes

Ventes encaissées TTC

Apports nouveaux

Total recettes (A)

Dépenses

Achats TTC

Dépenses de fonctionnement

Impôts et taxes

Salaires et charges

TVA à payer

Remboursements d’emprunts

Divers

Total Dépenses (B)

Solde du mois A-B

Report mois précédent

Solde cumulé

C-CONCLUSION

En guise de conclusion et sur une page au maximum, Dresser votre demande en fonds (crédit et/ou participation) et signaler les garanties que vous proposeriez au bailleur de fonds : Terrain – Constructions – Equipements – Fonds de commerce – Souscription à une assurance SOTUGAR – Concession sur une quotte part de la subvention … etc.

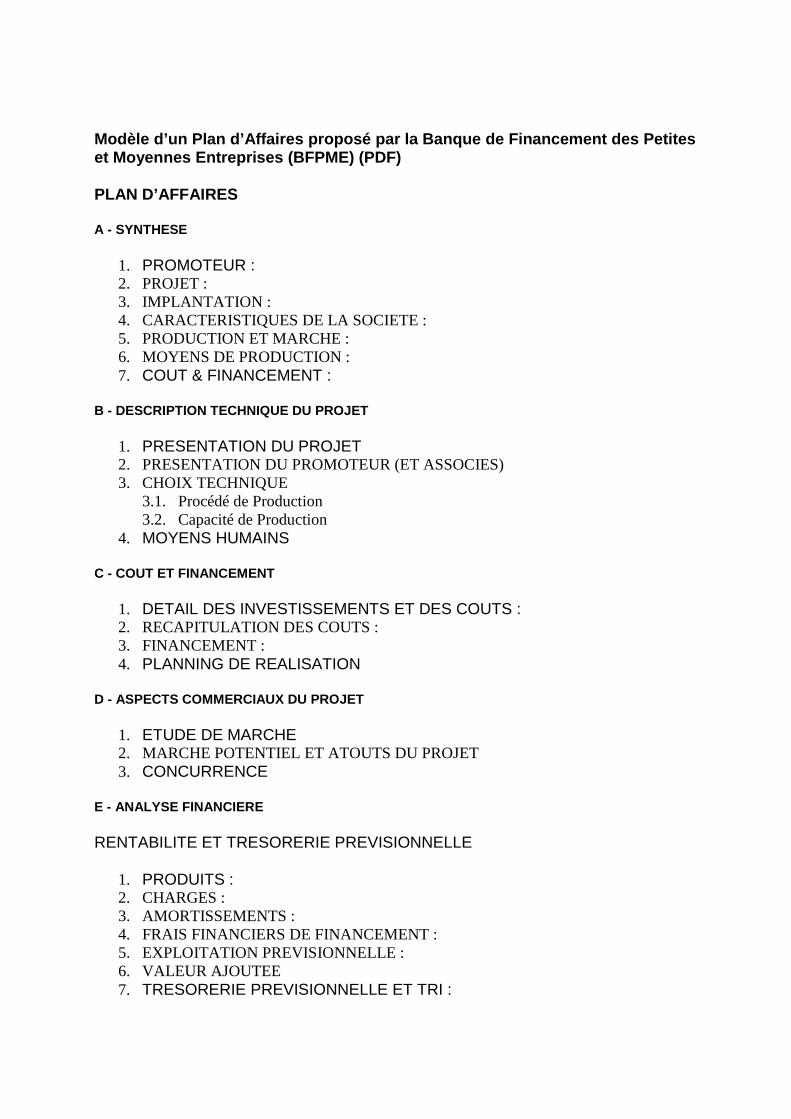

Modèle d’un Plan d’Affaires proposé par la Banque de Financement des Petites et Moyennes Entreprises (BFPME) (PDF)

PLAN D’AFFAIRES

A - SYNTHESE

1. PROMOTEUR : 2. PROJET : 3. IMPLANTATION : 4. CARACTERISTIQUES DE LA SOCIETE : 5. PRODUCTION ET MARCHE : 6. MOYENS DE PRODUCTION : 7. COUT & FINANCEMENT :

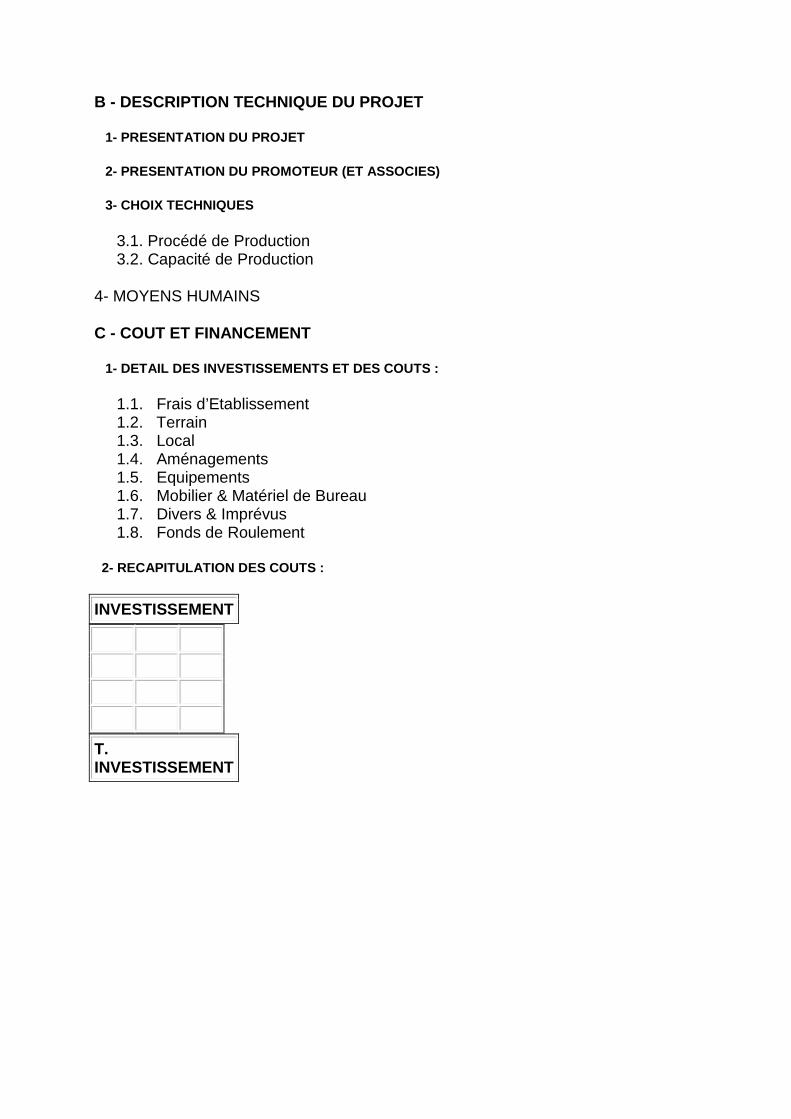

B - DESCRIPTION TECHNIQUE DU PROJET

1. PRESENTATION DU PROJET 2. PRESENTATION DU PROMOTEUR (ET ASSOCIES) 3. CHOIX TECHNIQUE

3.1. Procédé de Production 3.2. Capacité de Production

4. MOYENS HUMAINS

C - COUT ET FINANCEMENT

1. DETAIL DES INVESTISSEMENTS ET DES COUTS : 2. RECAPITULATION DES COUTS : 3. FINANCEMENT : 4. PLANNING DE REALISATION

D - ASPECTS COMMERCIAUX DU PROJET

1. ETUDE DE MARCHE 2. MARCHE POTENTIEL ET ATOUTS DU PROJET 3. CONCURRENCE

E - ANALYSE FINANCIERE

RENTABILITE ET TRESORERIE PREVISIONNELLE

1. PRODUITS : 2. CHARGES : 3. AMORTISSEMENTS : 4. FRAIS FINANCIERS DE FINANCEMENT : 5. EXPLOITATION PREVISIONNELLE : 6. VALEUR AJOUTEE 7. TRESORERIE PREVISIONNELLE ET TRI :

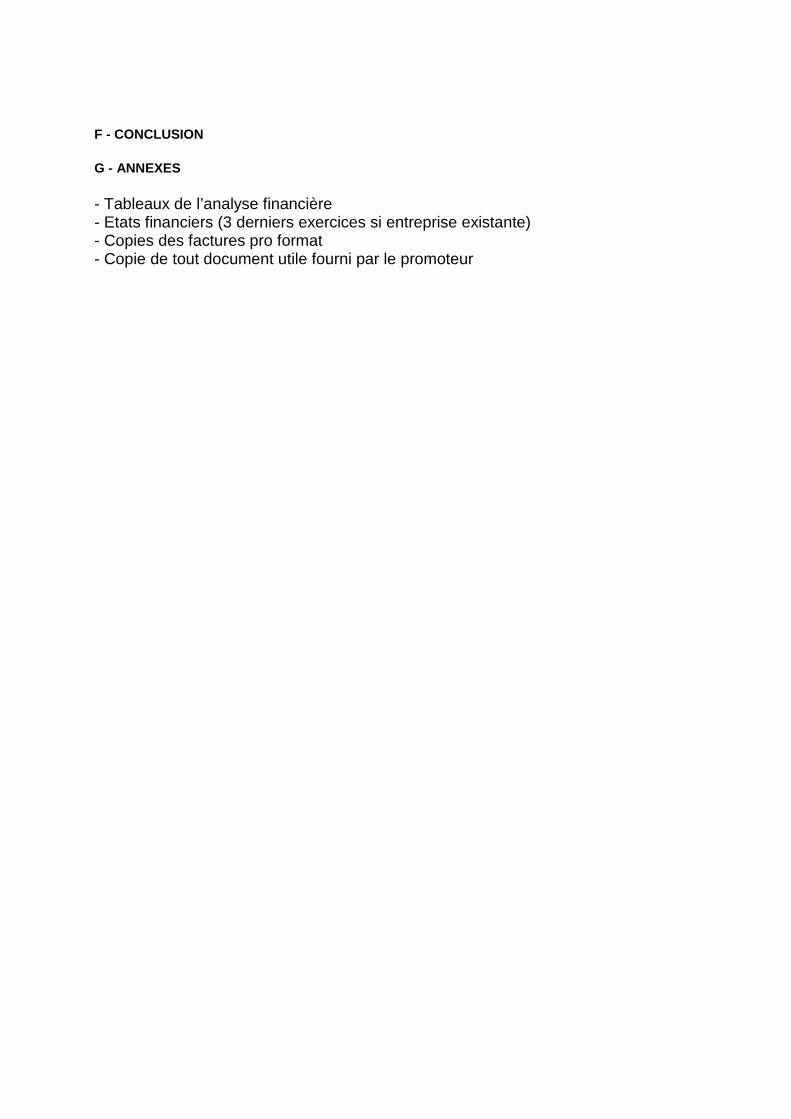

F - CONCLUSION

G - ANNEXES

- Tableaux de l’analyse financière - Etats financiers (3 derniers exercices si entreprise existante) - Copies des factures pro format - Copie de tout document utile fourni par le promoteur

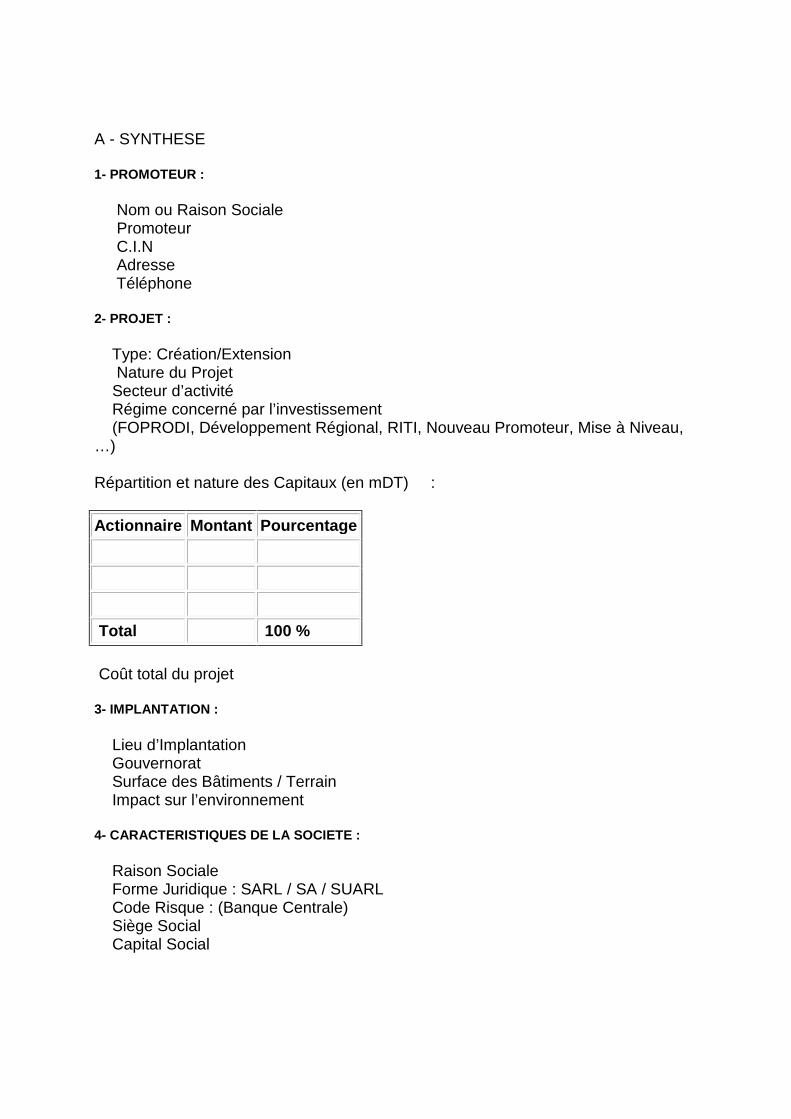

A - SYNTHESE

1- PROMOTEUR :

Nom ou Raison Sociale Promoteur C.I.N Adresse Téléphone

2- PROJET :

Type: Création/Extension Nature du Projet Secteur d’activité Régime concerné par l’investissement (FOPRODI, Développement Régional, RITI, Nouveau Promoteur, Mise à Niveau, …) Répartition et nature des Capitaux (en mDT) :

Actionnaire Montant Pourcentage

Total 100 %

Coût total du projet

3- IMPLANTATION :

Lieu d’Implantation Gouvernorat Surface des Bâtiments / Terrain Impact sur l’environnement

4- CARACTERISTIQUES DE LA SOCIETE :

Raison Sociale Forme Juridique : SARL / SA / SUARL Code Risque : (Banque Centrale) Siège Social Capital Social

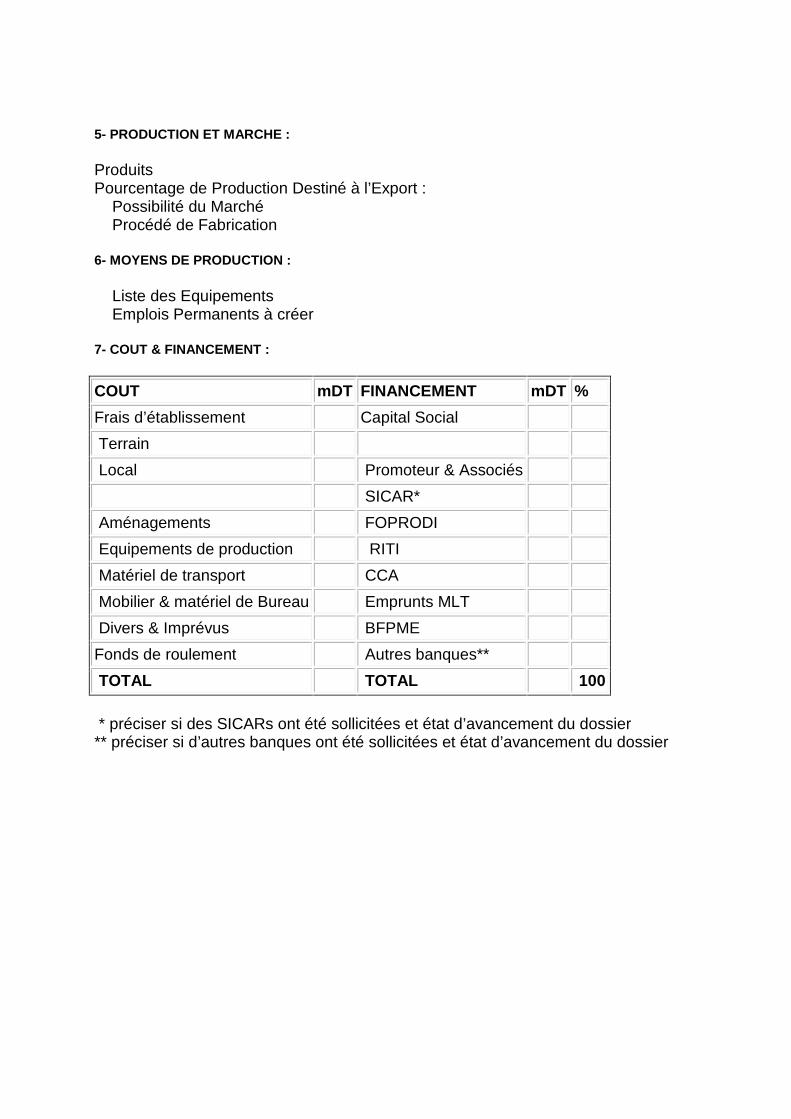

5- PRODUCTION ET MARCHE :

Produits Pourcentage de Production Destiné à l’Export : Possibilité du Marché Procédé de Fabrication

6- MOYENS DE PRODUCTION :

Liste des Equipements Emplois Permanents à créer

7- COUT & FINANCEMENT :

COUT mDT FINANCEMENT mDT %

Frais d’établissement Capital Social

Terrain

Local Promoteur & Associés

SICAR*

Aménagements FOPRODI

Equipements de production RITI

Matériel de transport CCA

Mobilier & matériel de Bureau Emprunts MLT

Divers & Imprévus BFPME

Fonds de roulement Autres banques**

TOTAL TOTAL 100

* préciser si des SICARs ont été sollicitées et état d’avancement du dossier ** préciser si d’autres banques ont été sollicitées et état d’avancement du dossier

B - DESCRIPTION TECHNIQUE DU PROJET

1- PRESENTATION DU PROJET

2- PRESENTATION DU PROMOTEUR (ET ASSOCIES)

3- CHOIX TECHNIQUES

3.1. Procédé de Production 3.2. Capacité de Production

4- MOYENS HUMAINS

C - COUT ET FINANCEMENT

1- DETAIL DES INVESTISSEMENTS ET DES COUTS :

1.1. Frais d’Etablissement 1.2. Terrain 1.3. Local 1.4. Aménagements 1.5. Equipements 1.6. Mobilier & Matériel de Bureau 1.7. Divers & Imprévus 1.8. Fonds de Roulement

2- RECAPITULATION DES COUTS :

INVESTISSEMENT

T. INVESTISSEMENT

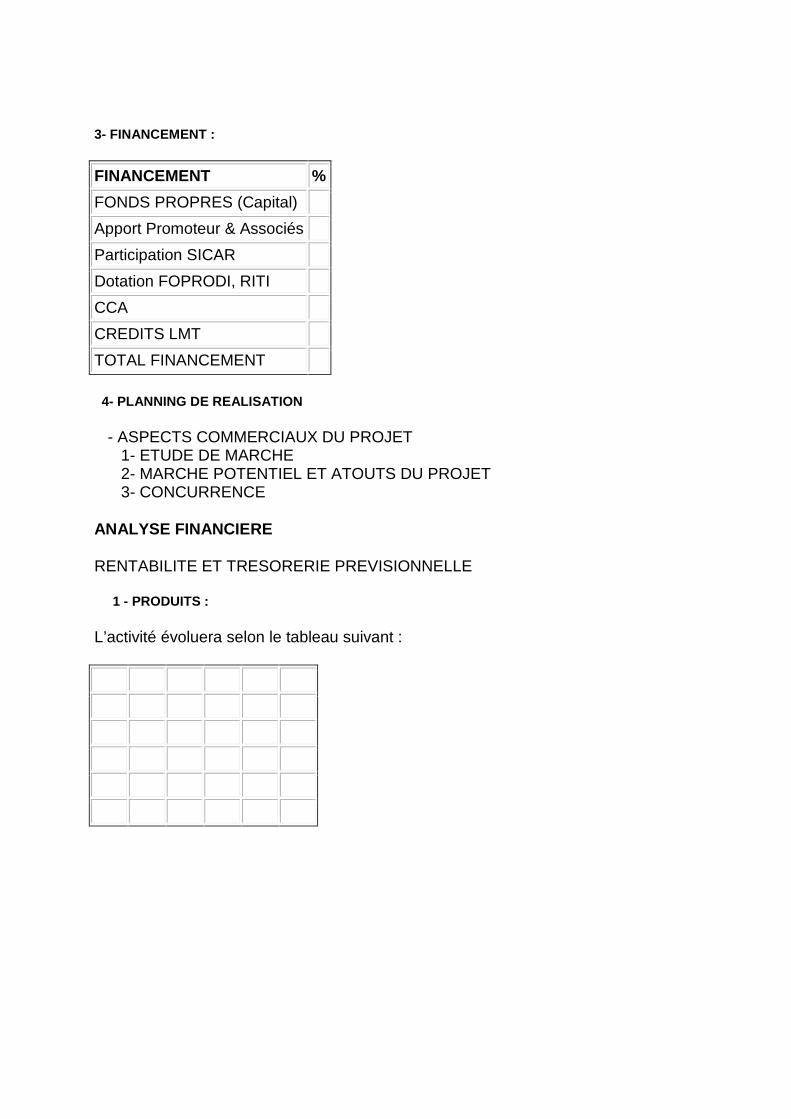

3- FINANCEMENT :

FINANCEMENT %

FONDS PROPRES (Capital)

Apport Promoteur & Associés

Participation SICAR

Dotation FOPRODI, RITI

CCA

CREDITS LMT

TOTAL FINANCEMENT

4- PLANNING DE REALISATION

- ASPECTS COMMERCIAUX DU PROJET 1- ETUDE DE MARCHE 2- MARCHE POTENTIEL ET ATOUTS DU PROJET 3- CONCURRENCE

ANALYSE FINANCIERE

RENTABILITE ET TRESORERIE PREVISIONNELLE

1 - PRODUITS :

L’activité évoluera selon le tableau suivant :

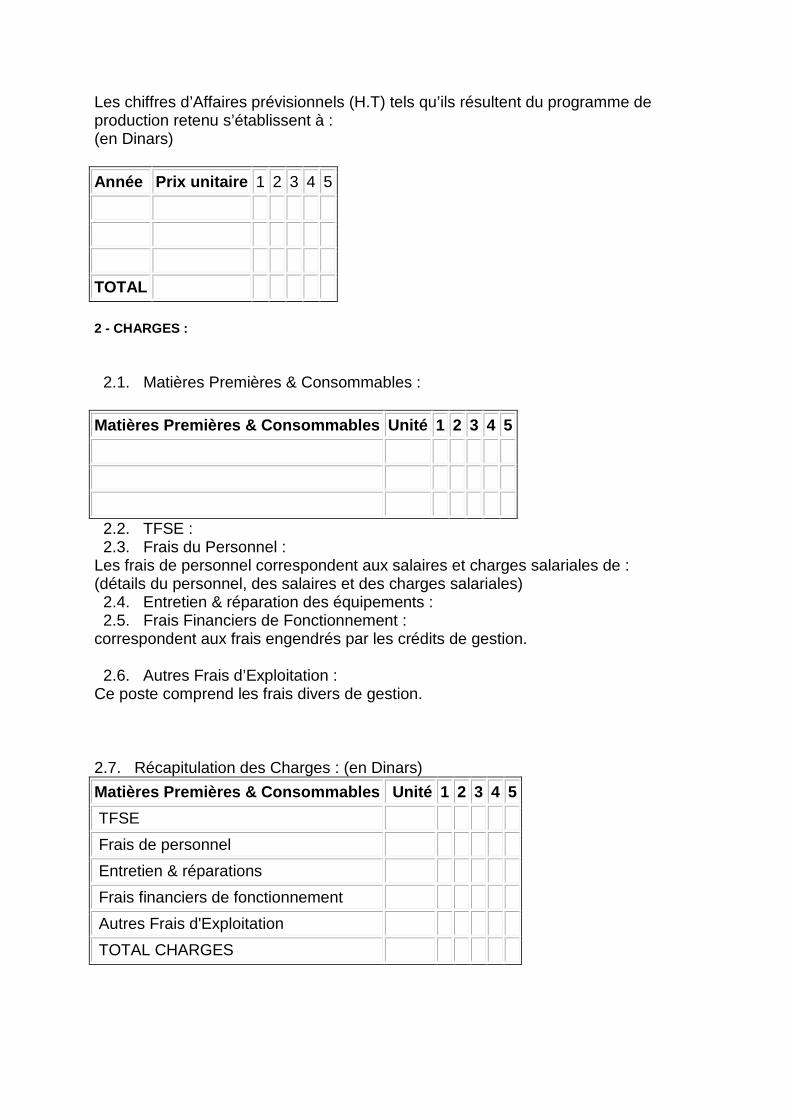

Les chiffres d’Affaires prévisionnels (H.T) tels qu’ils résultent du programme de production retenu s’établissent à : (en Dinars)

Année Prix unitaire 1 2 3 4 5

TOTAL

2 - CHARGES :

2.1. Matières Premières & Consommables :

Matières Premières & Consommables Unité 1 2 3 4 5

2.2. TFSE : 2.3. Frais du Personnel : Les frais de personnel correspondent aux salaires et charges salariales de : (détails du personnel, des salaires et des charges salariales) 2.4. Entretien & réparation des équipements : 2.5. Frais Financiers de Fonctionnement : correspondent aux frais engendrés par les crédits de gestion. 2.6. Autres Frais d’Exploitation : Ce poste comprend les frais divers de gestion.

2.7. Récapitulation des Charges : (en Dinars)

Matières Premières & Consommables Unité 1 2 3 4 5

TFSE

Frais de personnel

Entretien & réparations

Frais financiers de fonctionnement

Autres Frais d'Exploitation

TOTAL CHARGES

3 - AMORTISSEMENTS :

( Tableau des amortissements)

4 - FRAIS FINANCIERS DE FINANCEMENT :

(Tableau de remboursement)

5 - EXPLOITATION PREVISIONNELLE : (en Dinars)

Année 1 2 3 4 5

Chiffre d'affaires

Charges

R. B. E.

Frais financiers de financement

Amortissements

Bénéfice brut

Impôts

Bénéfice net

Bénéfice net cumulé

Cash-flow brut

Cash-flow net

Cash-flow cumulé

6 - VALEUR AJOUTEE:en Dinars)

Année 1 2 3 4 5

Valeur ajoutée

VA/CA

7 - TRESORERIE PREVISIONNELLE ET TRI

F CONCLUSION

G ANNEXES

- Tableaux de l’analyse financière - Etats financiers (3 derniers exercices si entreprise existante) - Copies des factures pro format - Copie de tout document utile fourni par le promoteur