Embed Size (px)

Citation preview

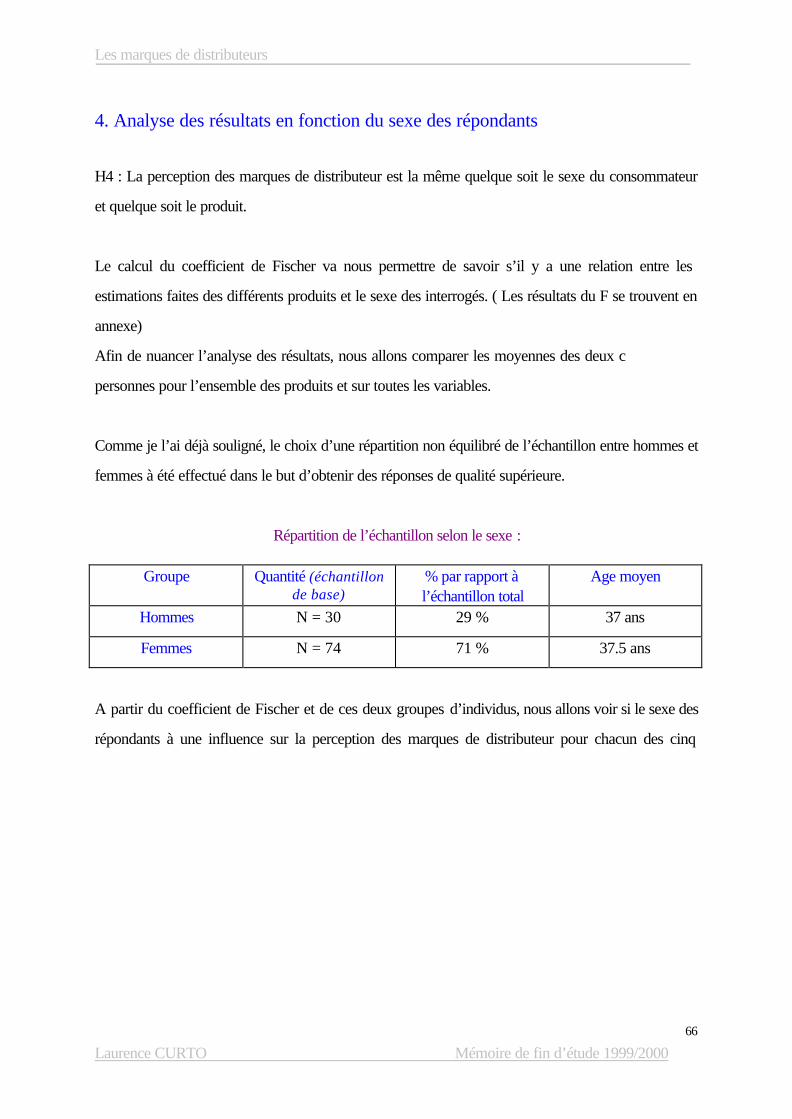

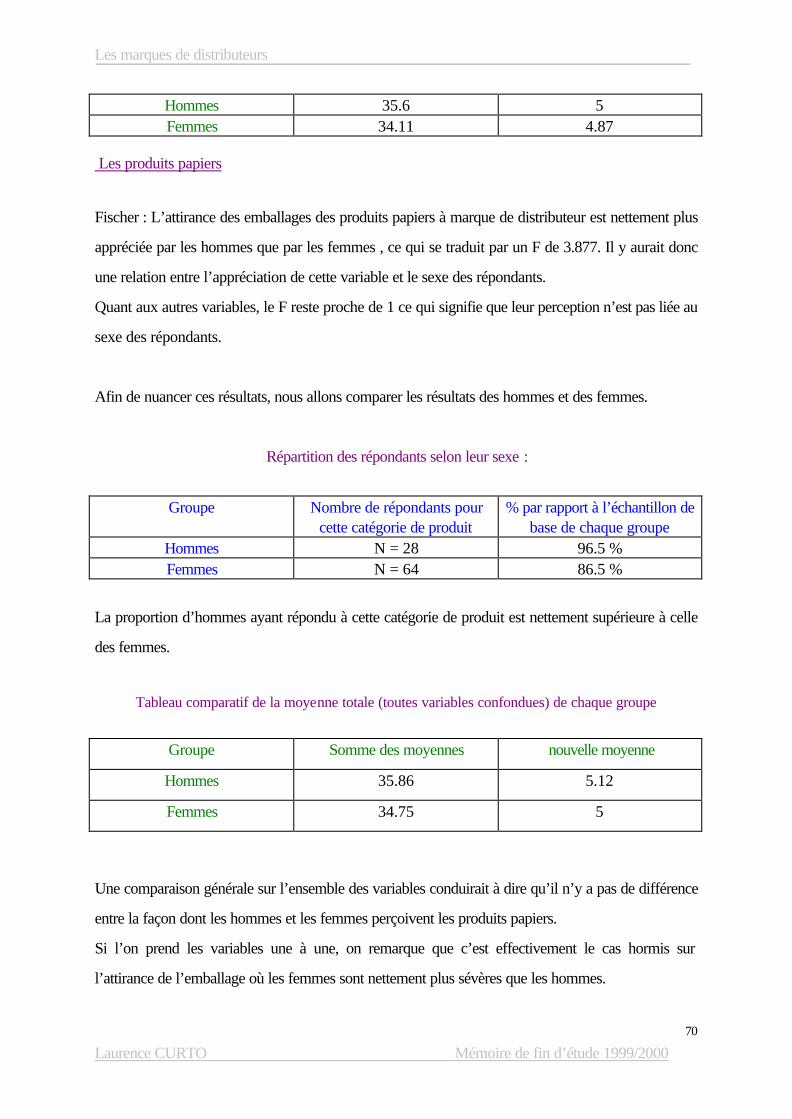

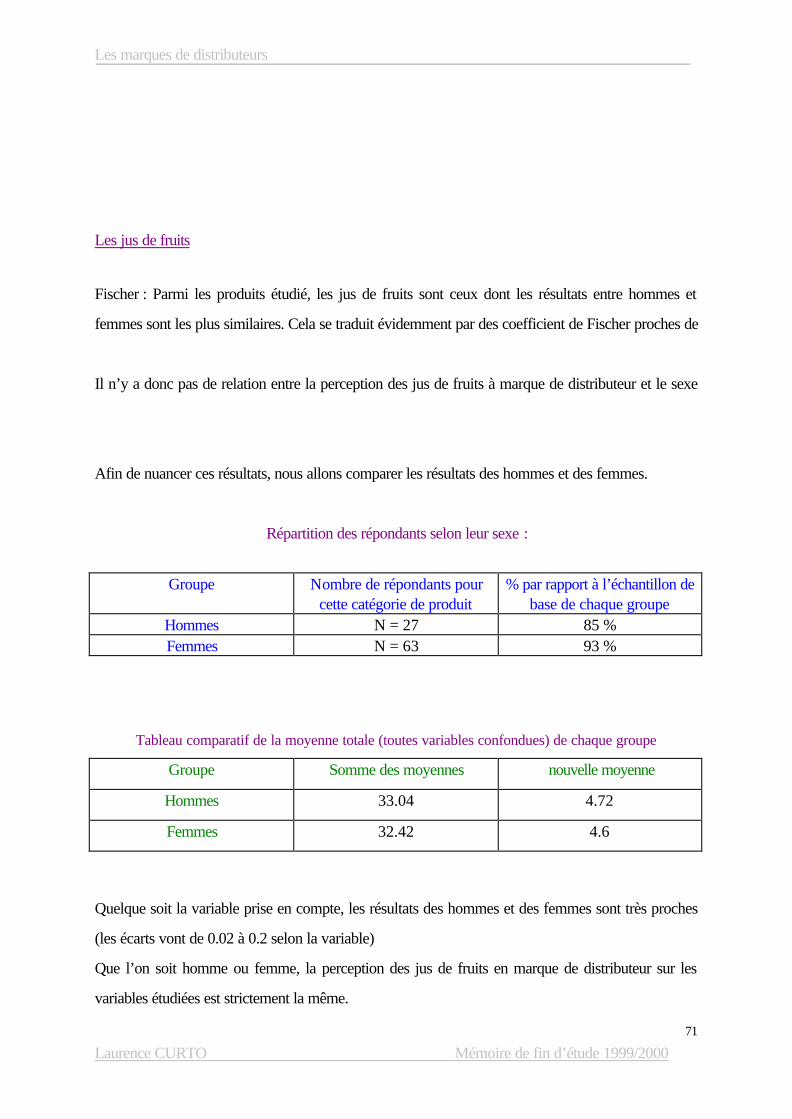

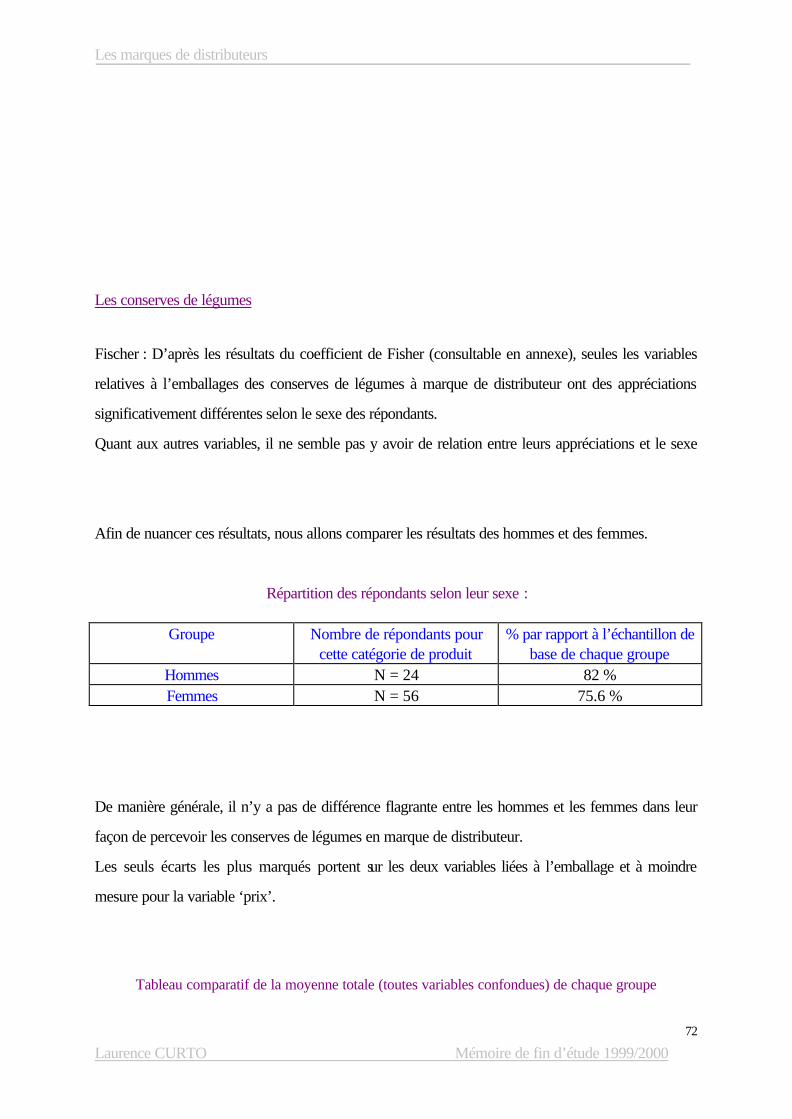

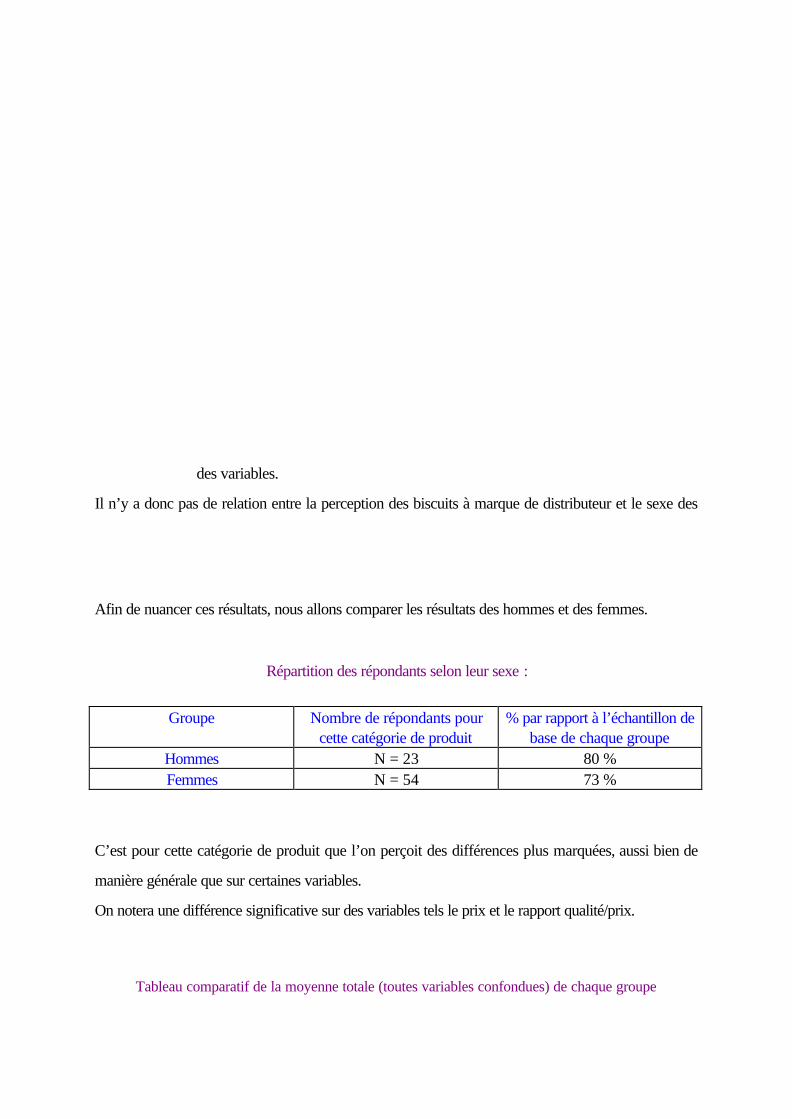

Les marques de distributeurs

Laurence CURTO Mémoire de fin d’étude 1999/2000

1

INTRODUCTION 2

PREMIERE PARTIE : CADRE DE L’ETUDE 3

I. LES GRANDS FONDEMENTS THEORIQUES DES MARQUES DE DISTRIBUTEURS 3 1. DEFINITION ET HISTORIQUE 3 2. OBJECTIFS D’UNE POLITIQUE DE MARQUE DE DISTRIBUTION. 7 3. LES LIMITES DE LA MARQUE DE DISTRIBUTION POUR LES DIFFERENTS ACTEURS 11 4. L’INTERET DES MARQUES DE DISTRIBUTEURS 14

DEUXIEME PARTIE : L’ATTITUDE DES CONSOMMATEURS FACE AUX MARQUES DE DISTRIBUTEUR 16

1. UNE ATTITUDE ORIENTEE VERS LE PRIX 17 2. UNE ATTITUDE LIEE AUX OUTILS MARKETING 20 3. L’ATTITUDE DU CONSOMMATEUR SERAIT LIEE AUX ACTIONS DE PROMOTIONS ET A L’UTILITE

DERIVEE DE CELLES -CI. 22 4. L’EMBALLAGE 23

3EME PARTIE : LA PROBLEMATIQUE 25

4EME PARTIE : LA METHODOLOGIE 27

1. CONSTITUTION DE L’ECHELLE 27 2. CHOIX DES PRODUITS ETUDIES 27 3. CHOIX DES VARIABLES A MESURER 28 4. ADMINISTRATION DE L’ECHELLE 29

5EME PARTIE : ANALYSE DES RESULTATS 30

1. COMPARAISON DES RESULTATS POUR CHACUN DES PRODUITS ETUDIES 34 2. ANALYSE DES RESULTATS EN FONCTION DE L’AGE DES REPONDANTS 36 2.1. ANALYSE DES RESULTATS, PRODUIT PAR PRODUIT 39 2.2.ANALYSE DES RESULTATS, VARIABLE PAR VARIABLE 50 3. ANALYSE DES RESULTANTS EN FONCTION DU NOMBRE D’ENFANTS AU FOYER 54 3.1. ANALYSE DES RESULTATS, PRODUIT PAR PRODUIT 56 3.2. ANALYSE DES RESULTATS VARIABLE PAR VARIABLE 64 4. ANALYSE DES RESULTATS EN FONCTION DU SEXE DES REPONDANTS 66 4.1. ANALYSE DES RESULTATS, PRODUIT PAR PRODUIT 69 4.2. ANALYSE DES RESULTATS, VARIABLE PAR VARIABLE 76

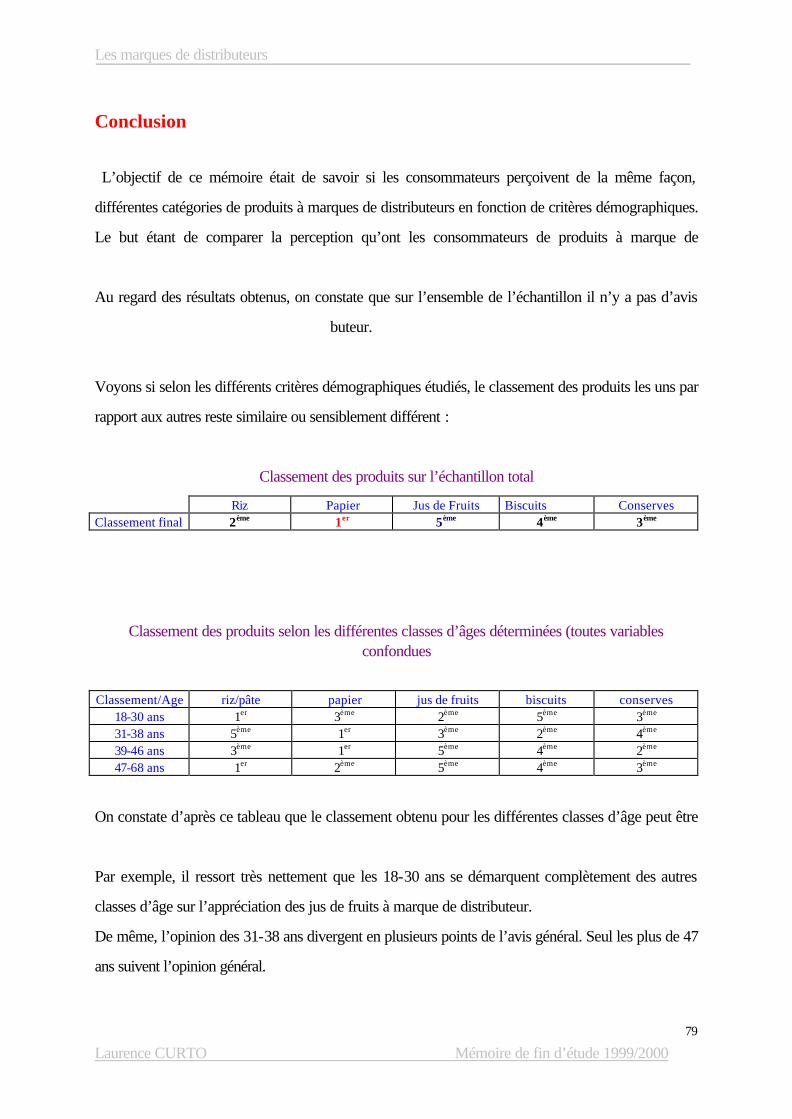

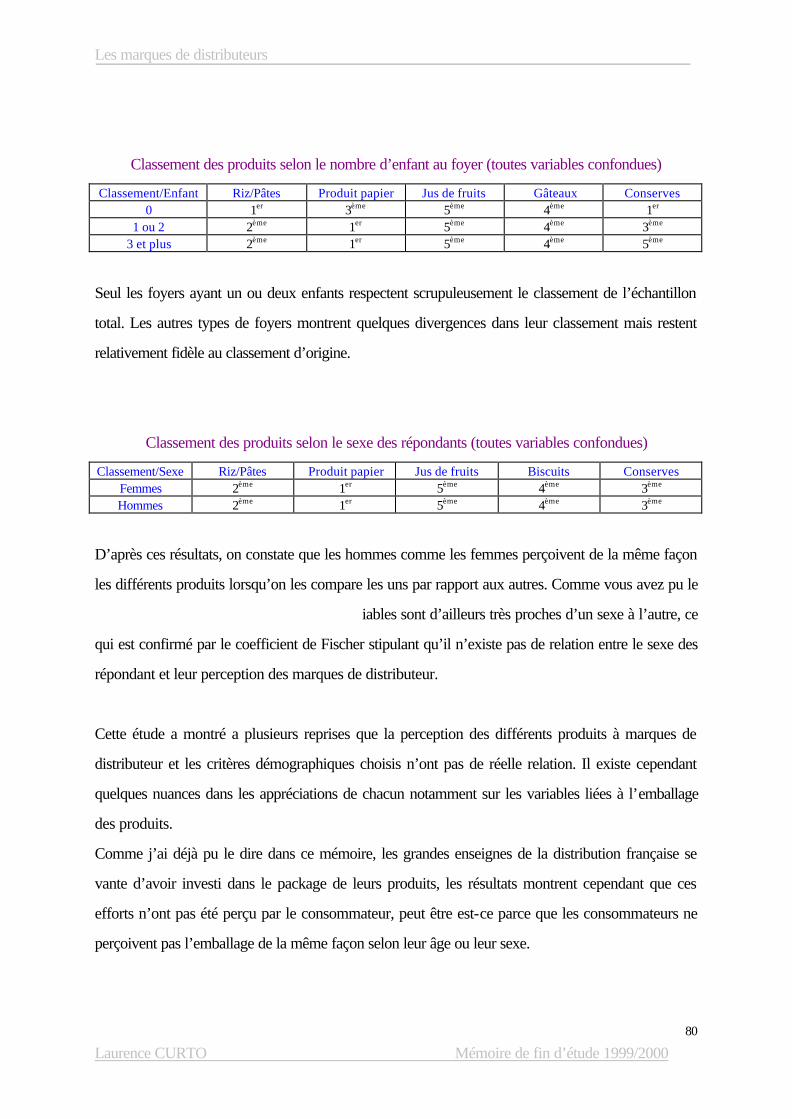

CONCLUSION 79

Les marques de distributeurs

Laurence CURTO Mémoire de fin d’étude 1999/2000

2

Introduction La pensée dominante dans le domaine du management, du marketing et de la communication fait

aujourd’hui de la marque le capital premier des entreprises.

La marque et surtout l’image qui lui est associée, sont devenues pour les responsables marketing des

miracles de croissance et de profit, capables de résoudre tous les problèmes de croissance.

Comme vous l’aurez compris, la marque focalise toutes les attentions et toutes les sollicitudes. Elle

est un mythe indétrônable et indéracinable au sein des départements marketing et des agences de

communication.

Ce principe est en grande partie applicable aux grandes marques nationales, cela dit les distributeurs

n’essaient-ils pas de développer une telle politique au sein de leurs enseignes ?

Si l’on admet qu’une décision stratégique est une décision qui engage le long terme et qui permet de

maintenir ou développer le potentiel de l’entreprise, le choix d’offrir à ses clients une marque de

distribution est certainement l’une des décisions fondamentales que doit prendre le distributeur

moderne.

Nous pourrons constater que certaines marques de distributeurs prennent cette direction grâce à des

Depuis la mise sur le marché des marques de distributeurs, de nombreuses études ont été effectuées

notamment sur les comportements des consommateurs et leurs attitudes face aux marques de

distributeurs. Ces études s’attardent souvent à montrer l’émergence des marques de distributeurs et

l’acceptation grandissante de ces produits par l’ensemble des classes sociales.

Ces analyses sont donc réalisées dans un but « macro-comportemental », d’une façon globale.

La réalisation de ce mémoire va nous permettre de savoir si les consommateurs perçoivent de la

même façon, différentes catégories de produits à marques de distributeurs en fonction de critères

démographiques. Le but est de comparer la perception qu’ont les consommateurs de produits de

Les marques de distributeurs

Laurence CURTO Mémoire de fin d’étude 1999/2000

3

Première partie : Cadre de l’étude

rques de distributeurs

1. Définition et historique

1.1 historique rapide des grandes marques et notion de marketing

Il y a une quarantaine d’années aux Etats-Unis et une trentaine en France, la gestion des marques

n’était pas aussi sophistiquée qu’elle peut l’être aujourd’hui. Certes, les produits ou services

portaient déjà des noms de baptême, des sortes d’emblèmes ou de drapeaux qui permettaient de les

différencier de leurs concurrents sur leurs marchés, mais la vrai différenciation entre les produits

commercialisés se situait essentiellement au niveau des caractéristiques physiques des produits et non

au niveau des caractéristiques psychologiques de la marque et de son image.

En effet, le mot marketing est réellement apparu la première fois aux Etats-Unis en 1927 chez

Procter and Gamble. Ce n’est véritablement qu’après la seconde guerre mondiale que le marketing,

dans son acceptation moderne, allait prendre son envol dans les grands groupes américains

commercialisant des produits de grande consommation dans les domaines de l’agro-alimentaire, de

l’entretien domestique et de l’hygiène corporelle.

1.2 La marque de distributeur: historique Les marques de distributeurs modernes, telles que nous les connaissons ont suivi une évolution

différente dans la mesure où elles ont dans un premier temps privilégié les caractéristiques

psychologiques du produit avant de se recentrer sur les qualités intrinsèques du produit. Mais

revenons plutôt aux différentes étapes qui ont permis aux marques de distributeurs de se

en France.

Les marques de distributeurs

Laurence CURTO Mémoire de fin d’étude 1999/2000

4

Historiquement, ce sont les marques de fabriquants qui ont dominé le marché des produits. Il suffit

pour s’en convaincre, de penser à des noms aussi connus que Danone, Nestlé ou Peugeot. Par la

suite les grossistes et détaillants importants ont développé leurs propres marques.

La marque de distribution n’est donc pas un phénomène récent, Sainsbury la lança en Grande-

Bretagne dès 1869. Elle n’apparut en France qu’au début de ce siècle, avec la création par

Messieurs Guichard et Perrachon de leur propre usine afin d’y fabriquer les produits vendus dans

leurs magasins sous le nom de leur enseigne : Casino.

Les magasins populaires, apparus en France dans les années trente et auxquels les industriels

reprochaient de brader leur produits, se voyaient contraints d’y recourir à leur tour.

Cela dit, c’est avec l’initiative des “produits libres” de Carrefour en 1976 que devait s’amorcer le

développement des marques de distributeurs que nous connaissons actuellement en France. Les

marques de distributeurs sont ainsi devenues un élément essentiel de la concurrence entre marques.

Les producteurs y voient d’ailleurs une concurrence redoutable pour leurs propres marques. En

effet, les marques de distributions ont connu depuis une dizaine d’années un essor spectaculaire dans

Sous cette appellation, on rencontre en fait de multiples options.

1.3 Les différents types de distribution

Un produit de marque de distributeur est en général fabriqué par ou pour le compte d’un distributeur

(sur la base d’un cahier des charges) et vendu dans ses propres magasins sous une marque

exclusive.

Ce terme recouvre toutefois plusieurs types de produits : produits drapeaux, produits génériques ,

produits premiers prix, marque propre, marque d’enseigne ou encore contre marque.

On peut proposer une classification en quatre catégories :

1.Les produits à marque propre sont des produits dont la marque est exclusive à

-propre porte un nom différent de celui de l’enseigne.

La marque-propre peut être déclinée sous : marque-produit, marque-ligne, marque-

gamme (Tex pour le textile chez Carrefour) et marque-ombrelle. Il s’agit de produits

dont la qualité se veut équivalente à celle des produits à marque nationale mais dont le

niveau de prix est inférieur de 15 à 30%.

Les marques de distributeurs

Laurence CURTO Mémoire de fin d’étude 1999/2000

5

3. L’accentuation de la concurrence conduisit à l’apparition de produits génériques.

Ils ne portent aucune marque ou une marque sans notoriété .

Ils sont positionnés comme des produits économiques à premiers prix (au moins 30%

au-dessous des marques nationales) de qualité satisfaisante.

Ces produits étaient présentés dans un habillage ascétique, souvent blanc, ne comportant

que la description du contenu.

Cela dit, cette politique perturba les consommateurs qui firent un amalgame entre les

produits génériques, premiers prix et les marques drapeaux. Or, ces dernières devaient, à

l’origine, rehausser l’image de l’enseigne, lui donner une dimension qualitative. La

confusion risquait d’aboutir à l’effet inverse et tirer l’enseigne vers le bas. Carrefour

décida donc d’interrompre la production des produits libres pour réorienter ses marques

2. Les produits drapeaux ont vu le jour en 1976 avec les “produits libres” de Carrefour

et se caractérisent par des emballages simples et dépouillés portant le logo et le code

couleur de l’enseigne (mais pas le nom de l’enseigne). Ces produits qui ont quasiment

disparu aujourd’hui revendiquaient la qualité des marques nationales à un prix inférieur de

30 %. Pour le droit commercial, une marque n’existe que si elle est déposée ; or, l’INPI

n’accepta pas le dépôt de noms de marque tels que « produits libres ». Le nom des

marques-drapeaux n’est donc qu’un nom commercial et non un nom de marque. Les produits-drapeaux ont permis aux enseignes de se doter d’une identité basée sur des

produits qui leurs étaient spécifiques.

A l’époque, alors que les distributeurs étaient accusés d’anéantir le petit commerce de

proximité, des enseignes telle que Carrefour affirmaient sur tous les supports publicitaires

que les marques de fabricants étaient un instrument d’asservissement, et qu’il était temps

; d’où les « produits libres » de Carrefour. Outre l’intérêt

concurrentiel entre enseignes, les produits-drapeaux ont donc aussi constitué, un acte de

de l’opinion publique.

Les marques de distributeurs

Laurence CURTO Mémoire de fin d’étude 1999/2000

6

Selon la stratégie que le distributeur aura décidé d’adopter, il choisira tel ou tel type de marque de

distributeur ou encore combinera plusieurs des catégories de marques. Il devra bien entendu tenir

compte des spécificités de chacune, de ses avantages et inconvénients.

Le choix de l’une ou l’autre des stratégies de marques par le distributeur, dépend de plusieurs

:

- le capital d’image de l’enseigne pèse sur les choix.

- la stratégie dépend aussi du caractère plus ou moins impliquant des produits

sur lesquels le distributeur veut appliquer sa marque. Tous les produits n’ont pas la même importance

pour les consommateurs, certains ont une forte implication, d’autres pas.

4. Les produits à marque enseigne reprennent très explicitement le nom de l’enseigne

(ex : les produits Carrefour ) . Leur niveau de qualité se veut équivalent à celui des

marques nationales et leur niveau de prix inférieur (environ 15%). La marque enseigne

peut être employée de différentes façons :

- seule, sur les produits, elle est alors une marque-ombrelle si elle

recouvre un vaste nombre de produits différenciés. Il y a ainsi des yaourts Carrefour,

mais aussi des boissons aux fruits, des produits surgelés, de l’huile automobile ...

- seule, sur des produits, elles est une marque-ligne si ces produits

différenciés sont réunis et nommés par un concept précis.

- en signature d’un autre nom, elle est alors marque-caution. Ainsi, le

nom Carrefour signe discrètement, en bas à droite de l’étiquette certains des produits

Les marques de distributeurs

Laurence CURTO Mémoire de fin d’étude 1999/2000

7

- les capacités et la volonté de l’enseigne sont aussi déterminantes. (avoir les

moyens humains et financiers pour effectuer des études de marchés, recherche et développement,

définition et suivi du cahier des charges, contrôle qualité permanent ...).

Ces trois paramètres pourraient expliquer pourquoi une enseigne ne souhaiterait pas se lancer dans

une politique de marque-enseigne.

2. Objectifs d’une politique de marque de distribution.

2.1 Gestion de l’assortiment

Sur des marchés où l’offre est surabondante, le rôle de la marque est essentiel dans la décision

-ci, la marque est d’abord un moyen d’identification et de

différenciation mais elle est aussi la garantie d’un niveau de qualité et parfois d’un contenu

symbolique .

Si selon les marchés et les produits la sensibilité et la fidélité de l’acheteur aux marques sont

variables; elles ne peuvent en aucun cas être négligées.

Dans la distribution alimentaire par exemple, un assortiment se constitue autour de plusieurs marques

dont chacune exerce une fonction précise. En général, l’assortiment regroupe :

1. Une ou deux marques nationales (marque à forte notoriété, soutenue par

une publicité intense, garante d’une bonne qualité et dont le prix est élevé).

2.Une marque “ premier prix ” qui est une réponse à une demande-prix

(marque à faible notoriété dont le rôle est de participer à

moins “discount ” du distributeur. On désigne aussi ces produits sous le nom

de produits génériques; leur qualité doit être simplement acceptable).

3. La marque du distributeur.

4. Eventuellement une marque complémentaire (marque régionale de bonne

qualité bénéficiant d’une forte notoriété régionale ).

Les marques de distributeurs

Laurence CURTO Mémoire de fin d’étude 1999/2000

8

La stratégie développée par le distributeur le poussera selon les cas à réduire ou élargir cet

assortiment. Une enseigne qui pratique le “ discount ” donnera plus de place aux premiers prix et

axera sa marque de distribution vers cette tendance. Elle limitera le poids des marques nationales au

minimum, les excluant parfois presque complètement des linéaires comme c’est le cas des “hard

discount”. Une enseigne qualitative, au contraire, développera le poids des marques nationales et

axera sa marque de distributeur, si elle en possède une, vers le haut de gamme.

2.2 Les objectifs

Les principaux objectifs suivis par les distributeurs lorsqu’ils décident de développer leurs propres

marques peuvent être les suivants :

1. L’amélioration des marges.

2. La fidélisation de la clientèle .

3. La différenciation et valorisation de l’enseigne .

4. L’amélioration de la position concurrentielle du distributeur dans ces négociations avec

les fabriquants des grandes marques.

5. L’utilisation de la marque d’enseigne afin de mettre les magasins en avant.

Le premier de ces objectifs peut paraître paradoxal lorsqu’on le met en regard de la caractéristique

de la marque de distributeur : le prix bas.

Les distributeurs ayant mentionnés cet objectif, affirment que, si le produit à marque de distributeur,

bien que vendu à un niveau de prix inférieur à celui des marques nationales, permet de dégager des

marges supérieures, c’est parce qu’il n’a pas de coûts de commercialisation et de coûts publicitaires

qui sont, par contre, supportés par les grandes marques.

Cela dit, cette hypothèse peut être révisée dans la mesure où les prix des marques nationales sont

maintenus aussi bas que possible, et que, d’autre part, les ma

Les marques de distributeurs

Laurence CURTO Mémoire de fin d’étude 1999/2000

9

chères que les marques nationales, les marges des marques de distributeurs se trouvent souvent

Si ce premier objectif est diversement évalué, les autres sont moins contestés. Toutefois, tous les

distributeurs n’auront pas la même attitude face à ce type de marques qu’ils développent en fonction

:

⌫ Certains distributeurs cherchent à focaliser leurs efforts sur leur métier de

commerçant; ils peuvent avoir une marque de distributeur mais ne lui accordent pas une importance

primordiale.

⌫ D’autres font de leur marque de distribution une arme pour négocier en

position de force avec les industriels. (Intermarché)

⌫ D’autres encore voient dans la marque de distribution un moyen d’améliorer

leur marge .

⌫ Enfin, des distributeurs font de leur marque de distribution un véritable outil de

marketing permettant à l’enseigne de se valoriser, de donner un contenu à son image et de se

différencier de ses concurrents. (Carrefour)

Les stratégies marketing des distributeurs vis à vis de la marque de distribution tournent donc autour

de deux grands axes principaux :

- Pour les enseignes à vocation de discount, la marque de distribution est un moyen

supplémentaire d’affirmer leur positionnement-prix. Ils s’orientent en conséquence, vers des produits

génériques ou des produits à marque propre sans notoriété.

- Pour les distributeurs favorisant le qualitatif, la marque de distribution est d’abord

un outil de marketing. Ils s’orienteront soit vers une marque enseigne (choix de plus en plus répandu

dans la distribution alimentaire car elle permet d’investir en communication), soit vers la marque

propre, sur une zone nationale afin de développer une importante communication.

Les marques de distributeurs

Laurence CURTO Mémoire de fin d’étude 1999/2000

10

Les marques de distributeurs

Laurence CURTO Mémoire de fin d’étude 1999/2000

11

3. les limites de la marque de distribution pour les différents acteurs

3.1 Les contraintes des marques de distributeurs pour les acteurs

L’entreprise commerciale désirant avoir ses propres marques rencontre plusieurs contraintes. Les

consommateurs comme les producteurs ont des comportements bien spécifiques vis à vis des

marques de distributeurs :

ØLes consommateurs achètent volontier des marques de distributeurs, des

produits de consommation de base, mais ils se montrent plus réticents à acheter sous

ce type de marque les produits à forte implication et/ou à fort contenu symbolique.

ØComme l’abandon de sa marque par le fabriquant traduit une baisse de

son pouvoir et parfois de sa rentabilité, il ne peut l’accepter que si le

ØL’entreprise commerciale doit avoir auprès des consommateurs une image

suffisamment forte pour garantir la qualité des produits qu’elle vend sous sa marque

puisque la marque du fabriquant n’est plus là pour remplir ce rôle.

ØL’entreprise commerciale doit suffisamment connaître le marché et les

produits pour être capable de définir les caractéristiques du produit à fabriquer . Elle

doit pouvoir contrôler la conformité du produit aux normes définies, préparer le

lancement du produit et obliger tous les magasins du groupe à mettre en vente les

produits sous marque propre; ce qui se traduit par une réduction de l’autonomie des

magasins.

ØIl est souhaitable que les articles sous marques de distributeurs soient

originaux sous peine d’être facilement imitables par les concurrents.

Les marques de distributeurs

Laurence CURTO Mémoire de fin d’étude 1999/2000

12

3.2 les inconvénients des marques de distributeurs pour l’enseigne

Développer une marque de distribution n’est pas sans risque pour le commerçant. Son métier

d’origine ne le prépare pas nécessairement à cette activité. Il faut donc qu’il acquière des

compétences nécessaires, d’autant plus s’il souhaite faire de sa marque un point fort de sa stratégie.

Ceci suppose un renforcement de sa structure, notamment dans le domaine du marketing. Des

enseignes comme Monoprix, Carrefour, Casino ont bien perçu cette exigence.

Les risques existent donc et sont de taille :

ØS’il est exceptionnellement son propre producteur (Intermarché pour certains

produits), le distributeur doit généralement sous-traiter la production à des industriels. Le

choix du partenaire n’est pas aisé.

Le leader aura-t-il envie de participer au développement de sa propre concurrence ?

L’industriel de taille moyenne qui serait intéressé aura-t-il les moyens d’assurer une

production régulière en qualité et en volume ?

De son côté, le distributeur doit se doter de moyens lui permettant de contrôler cette

production, ce qui nécessite une adaptation de la structure et l’acquisition de savoir-faire.

D’autre part, à l’exception des rares enseignes ayant intégré la production, la marque de

distributeur cache le fabricant et on ne peut donc l’authentifier. Cela pose d’ailleurs un

problème dans l’attribution de labels de qualité à une marque de distributeur car celle-ci peut

changer de fabricant dans le temps.

ØLorsque le client pénètre dans un magasin, il souhaite y trouver du choix. C’est là

l’une des fonctions de base de nombreuses formules de distribution. Une part trop forte

accordée dans le linéaire à la marque de distribution pour la valoriser - tentation courante -

risque d’entraîner une perception négative de la part du consommateur qui considérera que

cette mission n’est pas remplie par le commerçant. Seules certaines formules de distribution (

les hard discounts) peuvent se le permettre.

Les marques de distributeurs

Laurence CURTO Mémoire de fin d’étude 1999/2000

13

ØPar ailleurs, lorsque le distributeur propose des produits à l’effigie de sa marque et

plus particulièrement lorsqu’il s’agit de marque d’enseigne, celui ci engage sa responsabilité

avec beaucoup plus de force que lorsqu’il distribue les biens fabriqués par des industriels

sous leur marque. L’image de l’enseigne influencera l’acheteur dans son choix, mais

l’appréciation portée par le consommateur après usage d’un produit à marque d’enseigne

modifiera, positivement ou négativement, l’image qu’il se fait de l’enseigne. L’enjeu n’est

!

En conclusion, il faut donc retenir que pour le distributeur, développer une marque propre va bien au

es marques au sein de son assortiment. C’est une décision qui doit

être prise en la situant dans le cadre des choix stratégiques de l’enseigne et en mesurant toutes ses

implications.

Les marques de distributeurs

Laurence CURTO Mémoire de fin d’étude 1999/2000

14

4. L’intérêt des marques de distributeurs

Bien évidemment, si autant d’enseignes se lancent dans le pari des marques de distributeurs c’est

qu’il n’y a pas que des risques et des inconvénients. Bien au contraire, le défi est de taille mais les

bénéfices ( sur tous points de vue) pouvant être escomptés le sont tout autant sinon davantage:

ØLa principale raison pour laquelle les entreprises commerciales décident de

vendre des produits sous leurs propres marques est qu’elles peuvent bénéficier sur

ces marques d’une marge supérieure à celle qu’elles ont sur les articles de grandes

marques.

Il n’est pas possible de vendre ces produits au même prix que les grandes marques

nationales car ils n’ont pas une image aussi forte et ils sont parfois moins sophistiqués

sur le plan technique ou d’un niveau de qualité inférieur ; mais comme les enseignes

achètent leurs marques de distributeurs nettement moins cher auprès des fabricants,

elles peuvent donc les revendre avec des marges plus élevées.

ØLes produits de grandes marques étant présents dans la plupart des

magasins de grandes surfaces, les consommateurs peuvent facilement comparer les

prix. Les magasins s’efforcent donc de les vendre à des prix comparables à ceux de

leurs concurrents directs ce qui les conduit à vendre une partie de ces grandes

marques à prix coûtant. Les entreprises ont donc intérêt à développer des gammes

de produits exclusives sur lesquelles la concurrence des autres magasins ne s’exerce

pas directement.

ØLes fabriquants vendent les articles à marque propre moins chers que les

articles équivalents de grandes marques car les premiers ne supportent pas les coûts

commerciaux de publicité, de force de vente, et ils sont aussi parfois des versions

simplifiées des produits de grandes marques.

Le distributeur peut acheter et vendre ses produits à des prix inférieurs aux marques

de fabriquants, du fait qu’il n’a pas à supporter les même dépenses promotionnelles

Les marques de distributeurs

Laurence CURTO Mémoire de fin d’étude 1999/2000

15

que ce dernier. Il a donc la possibilité de répercuter une partie des économies ainsi

réalisées au consommateur, tout en gardant une marge bénéficiaire confortable.

ØLe fait de disposer de sa marque donne également au distributeur un plus

grand contrôle sur ses prix et une certaine emprise sur le producteur, qu’il peut

ØPar ailleurs, l’utilisation des marques propres permet à l’entreprise

commerciale de fidéliser les consommateurs à son égard (elle est la seule à vendre

cette marque), de renforcer son image (l’association par le consommateur de la

marque et de l’enseigne est d’autant plus facile que le nombre de marques propres

utilisées est réduit), de décider des caractéristiques des produits avec une plus

grande liberté et de compléter son assortiment si aucun fournisseur ne propose le

produit.

ØLe distributeur dispose d’autres atouts ; en effet le linéaire étant limité le

distributeur a la possibilité d’accorder une meilleure présentation à ses marques sur le

lieu de vente et s’assurer qu’il possède des stocks en quantité suffisante.

Nous avons pu voir tout au long de cette partie que la décision de mettre en place une marque

propre n’est pas sans risque pour un distributeur. Afin d’atteindre les résultats escomptés par une

telle initiative, il doit élaboré une stratégie de marque en accord avec ses espérances.

Une fois cet objectif atteint il peut en espérer de nombreux avantages.

A terme, certains spécialistes prédisent que les marques de distributeurs finiront, dans certains

domaines, par remplacer les marques de fabriquants.

Cela dit, cette dernière analyse peut être réfutable dans la mesure où elle n’a certainement pas pris

en compte l’émergence des premiers prix et des différents modes de distributions qui accompagnent

son essor.

Les marques de distributeurs

Laurence CURTO Mémoire de fin d’étude 1999/2000

16

Deuxième partie : L’attitude des consommateurs face aux marques de distributeur

Dans cette seconde partie nous allons étudier les différents facteurs permettant de mesurer les

attitudes des consommateurs vis à vis des marques de distributeurs.

Nous pourrons voir comment cette mesure peut être corrélée positivement à certaines variables et

Aux Etats-Unis, les marques de distributeurs représentent plus de 25 milliards de dollars pour les

ventes en supermarchés, soit approximativement 20% du volume des ventes.

Les marques de distributeurs sont en effet responsables de la moitié de la croissance du volume des

ventes en 1996. Les experts estiment que la part des marques de distributeurs peut augmenter

jusqu'à 40% les ventes des supermarchés.

Malgré cette perpective encourageante, les industriels hésitent à se lancer sur cette voie car ils

disposent de peu d’études sur l’attitude des consommateurs face aux marques de distributeur.

Dans cette partie, nous allons pouvoir combler un fragment de ce vide puisque son objectif premier

est de développer les items déterminant la construction de l’attitude des consommateurs face aux

marques de distributeur.

La mesure de l’attitude envers les marques de distributeurs est considérée comme relativement

durable, ce qui est suffisant pour l’appliquer aux catégories de produits, au sens général.

On va chercher a déterminer l’attitude générale des consommateurs.

La presse économique et marketing propose trois assortiments de raisons pouvant être à l’origine de

la réceptivité des consommateurs aux marques de distributeur :

1. L’attitude du consommateur serait orientée vers le prix du produit

Le consommateur exprime le désir de payer moins cher, de maximiser le rapport qualité/prix des

produits...

2. L’attitude du consommateur aurait un lien avec d’autres aspects du marketing.

Intervient ici des notions tels que la fidélité et le risque d’être déçu par le produit consommé.

Les marques de distributeurs

Laurence CURTO Mémoire de fin d’étude 1999/2000

17

3. L’attitude du consommateur serait liée aux actions de promotions et à l’utilité dérivée de

celles-ci.

1. Une attitude orientée vers le prix

L’augmentation des parts de marché des marques de distributeur a souvent été associée à leur

-prix.

Il s’est en effet avéré que l’attitude du consommateur envers les marques de distributeurs était liée à

la perception de leur prix.

Par exemple, le niveau faible des prix des marques de distributeurs est souvent considéré comme

Les attitudes face aux prix peuvent s’exprimer de différentes façons :

Les consommateurs ont une attitude favorable face aux marques de distributeur car ils ont une forte

sensibilité aux prix, minimisant ou occultant alors les autres facteurs permettant d’évaluer une marque

ou un produit.

Cette observation est notamment due au fait que les pouvoirs d’achat ont tendance à baisser. On

remarque alors que les parts des marques de distributeurs ont tendance à croître sans pour autant

qu’il y ait un changement de la perception du niveau de qualité. Bien que le niveau de qualité des

marques alternatives n’ait pas évolué sur une période donnée, la perte de salaire à modifié le

comportement d’achat en faveur des marques de distributeurs.

De plus, les différences de parts de marché entre les diverses catégories de produits de distributeur,

ont conduit certains consommateurs à penser que les marques de distributeur n’étaient bonnes que

dans les catégories de produits où la sensibilité du consommateur au prix était plus importante.

Dans une étude demandant aux consommateurs pourquoi ils achètent des marques de distributeur

plutôt que des marques nationales, 67% estiment que le prix est un facteur « très important ».

Les marques de distributeurs

Laurence CURTO Mémoire de fin d’étude 1999/2000

18

Le prix peut également être perçu à un niveau plus large si l’on considère le ratio de qualité reçu pour

un prix payé. On introduit ici la notion de valeur, chaque consommateur a sa propre perception de la

Par exemple, dans l’étude citée précédemment, une proportion légèrement plus important des

répondants (75%) énumèrent la qualité comme étant une condition « très importante » à l’achat

d’une marque de distributeur contre 67% pour le prix.

De plus, une grande partie de l’accroissement des parts de marché des marques de distributeur est

attribuée à une progression globale de leur qualité.

Hoch et Banerji (1993) ont trouvé que la qualité du produit avait un effet significatif sur les parts de

marché des marques de distributeurs selon la catégorie de produit, alors que le niveau moyen de

En somme, la perception de la valeur et les prix doivent être positivement corrélés pour le

consommateur.

Une autre corrélation dans l’attitude des consommateurs face aux marques de distributeur est mise

en valeur : leur perception du rapport Qualité/Prix.

Cette perception reflète un schéma prix-qualité, qui suggère que des prix bas sont associés à une

qualité faible et que les produits vendus à un prix inférieur dans une même gamme sont considérés

moins favorablement.

Suivant ce principe, Wolinsky estime que le niveau de qualité des marques de distributeur perçu par

les consommateurs est directement lié au nom de la marque et à sa façon d’interpréter les prix des

produits.

Pour lui, l’existence de marques nationales et de marques de distributeur vient du fait qu’il existe un

segment pour ceux qui associent la qualité à un prix fort et un segment pour ceux qui ne perçoivent

pas une telle relation.

La controverse de Wolinski se trouve dans les résultats de son analyse sur les groupes. Certains

groupes de consommateurs perçoivent la relation positive entre la qualité et le prix sur l’ensemble

des catégories de produits alors que d’autres la ressente seulement sur certaines catégories de

produits.

Les marques de distributeurs

Laurence CURTO Mémoire de fin d’étude 1999/2000

19

Les arguments de Wolinsky ainsi que les point précédemment développés suggèrent un schéma

indiquant une relation positive entre la qualité et le prix qui serait corrélés négativement pour les

consommateurs des marques de distributeurs.

Les marques de distributeurs

Laurence CURTO Mémoire de fin d’étude 1999/2000

20

2. Une attitude liée aux outils marketing

La presse spécialisée offre plusieurs indications sur le comportement du consommateur envers les

marques de distributeurs.

Par exemple, le récent accroissement des bénéfices fait par les produits de distributeurs, ont souvent

eu un lien avec le faible niveau de fidélité aux marques.

Alors que la fidélité aux marques peut être spécifique à certaines catégories de produits, la réalité

tend à montrer que beaucoup de consommateurs ont tendance à être fidèle à toutes les catégories de

produits.

Les résultats d’une étude montrent qu’en 1976, 76% des consommateurs considéraient être fidèle à

Battle of the brand » 1993).

Etant donné que la fidélité aux marques à tendance à chuter, les consommateurs ont la possibil

substituer une marque nationale à une autre ou encore une marque nationale à une marque de

distributeur.

Ce phénomène offre une importante opportunité aux marques de distributeur de prendre des parts

de marché aux marques nationales.

L’attitude des consommateurs face aux marques de distributeurs serait alors négativement corrélée

au concept de ‘fidélité à l’ensemble des catégories de produits’.

L’un des avantages généralement attribué aux grandes marques par le consommateur, est qu’elles

les risques, en effet, les marques nationales sont perçues comme ayant moins de variation

dans la qualité des produits que les marques de distributeur

La variabilité plus forte de la qualité des produits de distributeurs augmente la probabilité que celui-ci

ne soit pas performant sur les attributs donnant satisfaction aux consommateurs. Cela suppose donc

que les consommateurs étant moins disposés aux risques d’être déçus ne seront pas réceptifs aux

marques de distributeurs.

En accord avec ceci, l’étude sur la perception du rapport qualité/prix met en évidence que les

consommateurs préfèrent acheter des produits plus chers à l’intérieurs d’une gamme dans la mesure

où c’est pour eux un moyen de réduire le risque d’acheter des produits de qualité inférieure.

Les marques de distributeurs

Laurence CURTO Mémoire de fin d’étude 1999/2000

21

Partant de cette logique et en accord avec la relation négative perçu par les consommateurs quant

aux rapport qualité/prix des marques de distributeur, l’attitude des consommateurs envers les

marques de distributeur est négativement corrélée au risque de n

L’utilité de la transaction peut être définie comme le plaisir (ou le déplaisir) de l’action d’achat, basé

sur le fait que le consommateur a payé un prix plus faible (ou plus élevé) que son estimation du

Si on pose l’hypothèse que cette référence est liée aux prix des marques nationales, cela suppose

que l’utilité de la transaction est à l’origine, à moindre degré, de l’attitude des consommateurs envers

les marques de distributeurs.

Une orientation vers l’utilité de la transaction implique plusieurs niveaux de réflexion et d’efforts,

associés aux performances de l’arithmétique mentale exigée dans l’évaluation du bien fondé d’un

achat.

Ces réflexions et efforts suggèrent une relation négative avec des décisions d’achats impulsives. Les

comparaisons entre marques nationales et marques de distributeur montrant une attitude positive vis à

vis de ces dernières, suggèrent que les acheteurs attentifs tirent vanité et fierté de leurs décisions

Certains consommateurs peuvent se juger eux même comme étant des acheteurs peu influençables

via des campagnes d’annonces nationales, et étant peu impulsifs dans leur choix et faisant des choix

rationnels parmi l’ensemble des marques proposées sans être influencer par l’image des grandes

marques.

De même, les consommateurs favorisant les marques de distributeurs pensent qu’il y a des

opportunités avantageuses d’achats sur le marché et que les décisions qu’ils

Les marques de distributeurs

Laurence CURTO Mémoire de fin d’étude 1999/2000

22

3. L’attitude du consommateur serait liée aux actions de promotions et à l’utilité -ci.

Pour beaucoup de consommateurs ayant une attitude positive vis à vis des marques de distributeur,

l’utilité, au delà de la recherche de pris bas, peut être trouvée lors d’échanges favorables via la vente

en promotion.

Le mécanisme théorique de l’échange est considéré comme étant l’utilité perçue de la transaction

lorsque le consommateur paie un prix en dessous de ses propres références de prix.

Par exemple, l’utilisation d’un coupon de réduction (-5francs) pour un produit d’une valeur de 20

francs sera plus attractive pour un consommateur enclin à ce genre d’échange que l’achat du même

produit proposé quotidiennement à une valeur de 15 francs. Alors que les deux situations reviennent

au même en terme de prix, les consommateurs considèrent le prix affiché de façon constante comme

le prix de référence alors que la forme de l’échange créé dans la première situa

Cette perception est facilement renforcée par les distributeurs qui utilisent certaines méthodes telles :

comparer un prix X avec un prix Y, le prix X correspond au prix de référence c’est à dire celui des

marques nationales et le prix Y est un prix plus faible correspondant à la marque du distributeur.

Ainsi, par le même mécanisme théorique et en étendant le prix de référence aux prix des marques

nationales, l’utilité de la transaction pourra être crée par l’achat de la marque de distributeur dont le

prix est plus bas.

Les marques de distributeurs

Laurence CURTO Mémoire de fin d’étude 1999/2000

23

4. L’emballage

Vous verrez dans la partie faisant référence à la méthodologie de cette étude que deux variables

relative à l’emballage ont été introduites dans l’échelle.

Nous allons voir ici pourquoi la mesure de ces variables m’a semblé intéressante à étudier.

Les investissements marketing qui ont fortement contribué à la construction des grandes marques

nationales, ont inspiré les grossistes voulant entrer dans la compétition. Une politique

les prix s’avérant insuffisante, les distributeurs ont commencé à utiliser d’autres éléments du

Quand ils déambulent dans les rayons d’un supermarché, certains acheteurs peuvent être attirés par

les marques de distributeurs par attrait pour leur prix qui n’est pas une petite considération pour les

familles subissant la récession. D’autres seront attirés par ces produits pour des raisons différentes.

Les concepts de management de marque se développe de plus en plus auprès des grossistes qui

investissent désormais dans le packaging et l’extension de gamme.

Une nouvelle bataille est lancée par les distributeurs qui ont décidé de s’attaquer à la qualité. Les

marques de distributeurs doivent faire face à un obstacle important car si le consommateur a une

mauvaise expérience sur une catégorie de produits à marques de distributeurs, il aura moins

confiance dans les autres catégories de produits de l’enseigne.

Les distributeurs ont donc travaillé de façon à pouvoir promettre un bon niveau de qualité. Dans cette

nouvelle approche, ils ont pris en compte l’emballage des produits puisque celui-ci est le reflet

directe de la qualité du produit.

Certains distributeurs ont d’ailleurs comme objectif d’égaler dans ce domaine les grandes marques

nationales. Ils ont investi de façon colossale en temps et en ressources afin de développer leur

packaging, leur nouveau champ de bataille est l’innovation.

Nombreux sont les articles de la presse spécialisées ventant les efforts des enseignes en terme

d’emballage. Cette variable faisant partie intégrante des critère de sélection dans le processus

Les marques de distributeurs

Laurence CURTO Mémoire de fin d’étude 1999/2000

24

d’achat, il m’a semblé intéressant de la développer dans l’échelle étudiée et de vérifier si les

investissement effectués avaient engendré les effets escomptés.

Les marques de distributeurs

Laurence CURTO Mémoire de fin d’étude 1999/2000

25

3ème Partie : La problématique

De manière traditionnel, la marque que porte un produit est considérée comme un outil essentiel

permettant aux commerçants d’établir une identité pour leurs produits afin de les lancer sur le

Même dans le cas des articles appartenant à la catégorie des denrées de base, la marque

Plus récemment, cependant, on a vu émerger les marques de distributeur. Ces produits se vendent

normalement à un prix inférieur à celui des marques nationales. Les études réalisées antérieurement

sur la perception des consommateurs amènent à la suggestion suivante : tandis que les

consommateurs considèrent les marques de distributeur comme étant moins chers que les produits

nationaux équivalents, ces produits sont également perçus comme étant de qualité inférieure.

Contrairement à ce qui a déjà été effectué, l’étude réalisée ici ne portera pas sur la comparaison des

marques de distributeur avec leurs équivalents nationaux mais sur l’évaluation des différentes

catégories de marques de distributeur entre elles afin de déterminer si la perception des

consommateurs vis à vis des marques de distributeur s’applique de façon uniforme à toutes les

ur ou plutôt si cette perception varie d’une catégorie de produits à

une autre.

De même l’étude s’attachera à montrer s’il existe des différences significatives dans la perception des

marques de distributeur par les répondants d’un groupe démographique à un autre.

Dans la partie précédente, nous avons pu voir que l’attitude des consommateurs face aux marques

de distributeur pouvait être corrélée à des variables liées au prix, aux outils marketing et à la

promotion.

Cette étude ne s’intéressera qu’à des variables faisant référence à une attitude liée au désir de payer

moins cher et de maximiser le rapport qualité/prix.

Nous allons donc chercher à savoir si la perception de ces variables pour les marques de distributeur

est identique quelque soit la catégorie de produits étudiée ou encore si cette perception varie en

Les marques de distributeurs

Laurence CURTO Mémoire de fin d’étude 1999/2000

26

Quatre hypothèses vont pouvoir être posées puis vérifiées :

H1 : La perception des marques de distributeur par les consommateurs est la même quelque soit le

produit.

H2 : La perception des marques de distributeur par les consommateurs est la même quelque soit leur

H3 : La perception des marques de distributeur par les consommateurs est la même quelque soit le

H4 : La perception des marques de distributeur par les consommateurs est la même quelque soit leur

sexe

Les marques de distributeurs

Laurence CURTO Mémoire de fin d’étude 1999/2000

27

4ème Partie : La Méthodologie

1. Constitution de l’échelle

L’échelle mise en place dans cette étude a été inspirée de l’étude de réalisée par G. Prendergast et

N. Marr, publiée dans European Journal of Marketing en 1997.

Cela dit, quelques rectifications y ont été apportées :

- L’échelle d’origine était une échelle de type ‘différentiel sémantique’ alors que celle

que j’ai choisi d’utiliser est une échelle à support sémantique.

Il s’est, en effet, avéré que les qualificatifs utilisés pour déterminer la valeur des variables influençaient

de façon significative la réponse donnée par le répondant. afin d’éviter ce biais, une échelle à support

- De même, l’échelle préalable était représentée en 5 points. Afin que les répondants

aient la possibilité de donner au mieux leur perception des variables sélectionnées, il m’a semblé plus

2. Choix des produits étudiés

L’échelle d’origine étudiait 7 produits et chacun d’entre eux était évalué sur 5 variables.

Etant donné les conditions d’administration du questionnaire, il n’était pas possible d’interroger une

personne sur 7 produits distincts. La contrainte au niveau du temps aurait été trop importante pour

Un premier test a été effectué avec 6 produits, il s’est avéré que ce nombre de produits était encore

trop élevé. De plus, l’une des catégories de produits était très faiblement consommée en marque de

distributeur (Il s’agissait des produits détergents).

Ce produit a donc été supprimé pour finalement aboutir à une étude portant sur cinq produits :

- Les jus de fruits

- Les conserves de légumes

- Les produits papier ( essuie-tout, mouchoirs en papier...)

Les marques de distributeurs

Laurence CURTO Mémoire de fin d’étude 1999/2000

28

- Le riz/les pâtes

- Les biscuits/les gâteaux

Il aurait pu être également intéressant d’étudier les produits laitiers tels que les yaourts. Cela dit, cette

catégorie de produits évolue sur un marché très concurrentiel, les distributeur ont souvent tendance à

y imiter les grandes marques, ce qui peut porter à confusion pour le consommateur.

3. Choix des variables à mesurer

Comme on a déjà pu le voir dans la seconde partie, l’attitude des cons

marques de distributeur peut être influencée par des variables tels que le prix, la promotion ou des

L’échelle adoptée dans le cadre de cette étude ne prendra en compte que les facteurs liés au désir

de payer moins cher et de maximiser le rapport qualité/prix.

Les variables choisies ont donc été :

- Le prix - L’attirance de l’emballage

- La qualité - La praticité de l’emballage

- Le rapport Qualité/Prix - La confiance dans le produit

- La satisfaction générale

L’échelle d’origine ne s’est intéressée dans son étude qu’à la praticité de l’emballage, il m’a semblé

tout aussi intéressant de connaître la perception des consommateurs sur l’attirance de l’emballage

même si cette variable n’était pas fondamentale à l’étude.

J’ai tout de même fait le choix de l’insérer à mon échelle pour la raison suivante :

au cours de mes lectures dans la presse, j’ai pu constater que les responsables marketing des grands

se se targuaient d’avoir énormément investi dans le packaging des

produits à marques de distributeur. Cette étude m’a permis de satisfaire ma curiosité sur ce point, à

savoir si les consommateurs avaient réellement perçu cet effort.

Les marques de distributeurs

Laurence CURTO Mémoire de fin d’étude 1999/2000

29

La variable ‘rapport qualité/prix’ ne figurait pas non plus sur l’échelle d’origine, je l’ai rajouté afin de

rester fidèle à la théorie exposée en deuxième partie et parce que cette variable fait parti intégrante

des critères de sélection lors du processus d’achat d’un produit.

4. Administration de l’échelle

Dans un premier temps, l’échelle a été administrée uniquement en face à face avec l’interroger. Par la

suite, une méthode d’autoadministration a également été utilisée, ce qui a d’ailleurs demandé une

remise en forme du questionnaire qui n’avait pas été prévu a cet effet.

Comme vous pourrez le constater, la proportion des femmes dans l’échantillon est nettement

supérieure à celle des hommes. Une explication peut être donnée à cet état de fait : lorsque les

interrogés étaient en couple, c’est l’acheteur qui i était sollicité pour répondre au questionnaire. Il

s’est avéré que dans la plupart des cas, c’était à la femme qu’incombait cette tâche !

Plutôt que d’avoir un échantillon respectant la répartition démographique Homme/Femme, j’ai

favorisé la qualité des réponses données. (Celui qui consomme sans avoir pour autant participé à

l’acte d’achat, ne connaît pas toujours l’origine des produits qu’il consomme).

L’échelle portera finalement sur un échantillon de 104 personnes.

Comme vous pourrez le constater, l’étude porte sur des échantillons différents selon le produit pris

en compte.. Les personnes interrogées ne consommant pas forcément tous les produits proposés,

l’échantillon variera pour chaque produit. Nous utiliserons donc essentiellement des valeurs relatives

plutôt que des valeurs absolues pour analyser les résultats de cette étude.

Les marques de distributeurs

Laurence CURTO Mémoire de fin d’étude 1999/2000

30

5ème Partie : Analyse des résultats

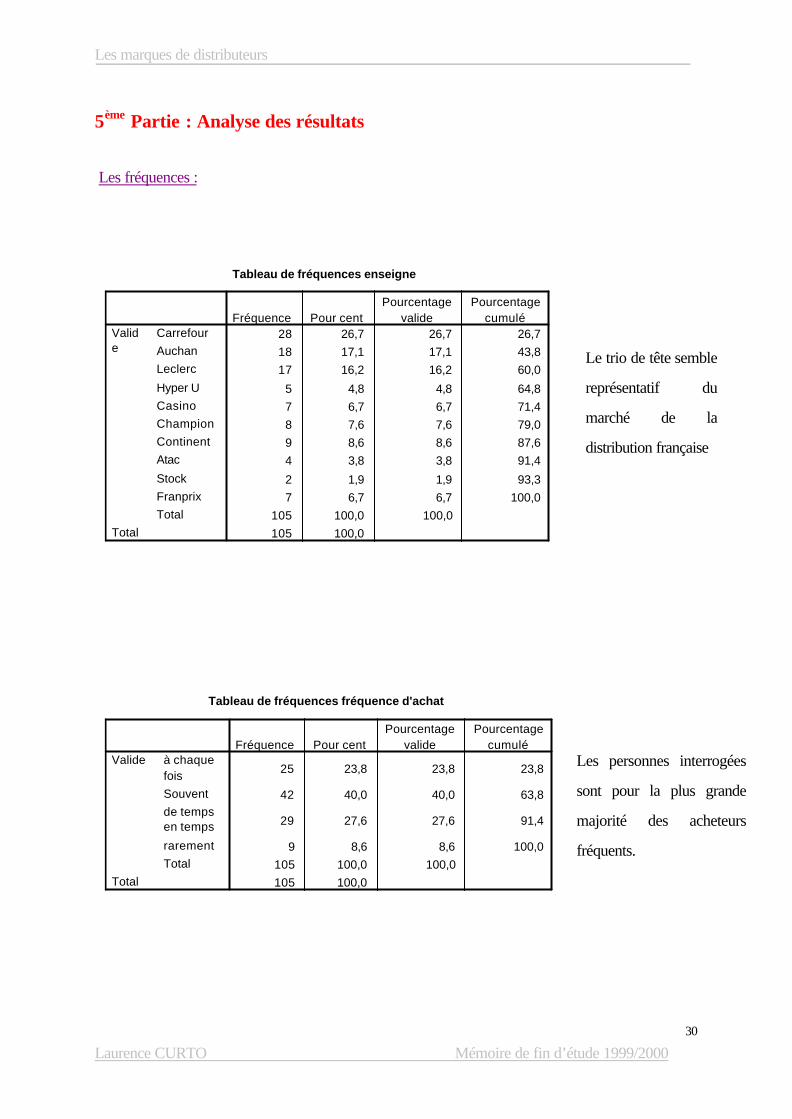

Les fréquences :

28 26,7 26,7 26,7

18 17,1 17,1 43,8

17 16,2 16,2 60,0

5 4,8 4,8 64,8

7 6,7 6,7 71,4

8 7,6 7,6 79,0

9 8,6 8,6 87,6

4 3,8 3,8 91,4

2 1,9 1,9 93,3

7 6,7 6,7 100,0

105 100,0 100,0

105 100,0

Carrefour

Auchan

Leclerc

Hyper U

Casino

Champion

Continent

Atac

Stock

Franprix

Total

Valide

Total

Fréquence Pour centPourcentage

validePourcentage

cumulé

Tableau de fréquences enseigne

25 23,8 23,8 23,8

42 40,0 40,0 63,8

29 27,6 27,6 91,4

9 8,6 8,6 100,0

105 100,0 100,0

105 100,0

à chaquefois

Souvent

de tempsen temps

rarement

Total

Valide

Total

Fréquence Pour centPourcentage

validePourcentage

cumulé

Tableau de fréquences fréquence d'achat

Le trio de tête semble

représentatif du

marché de la

distribution française

Les personnes interrogées

sont pour la plus grande

majorité des acheteurs

fréquents.

Les marques de distributeurs

Laurence CURTO Mémoire de fin d’étude 1999/2000

31

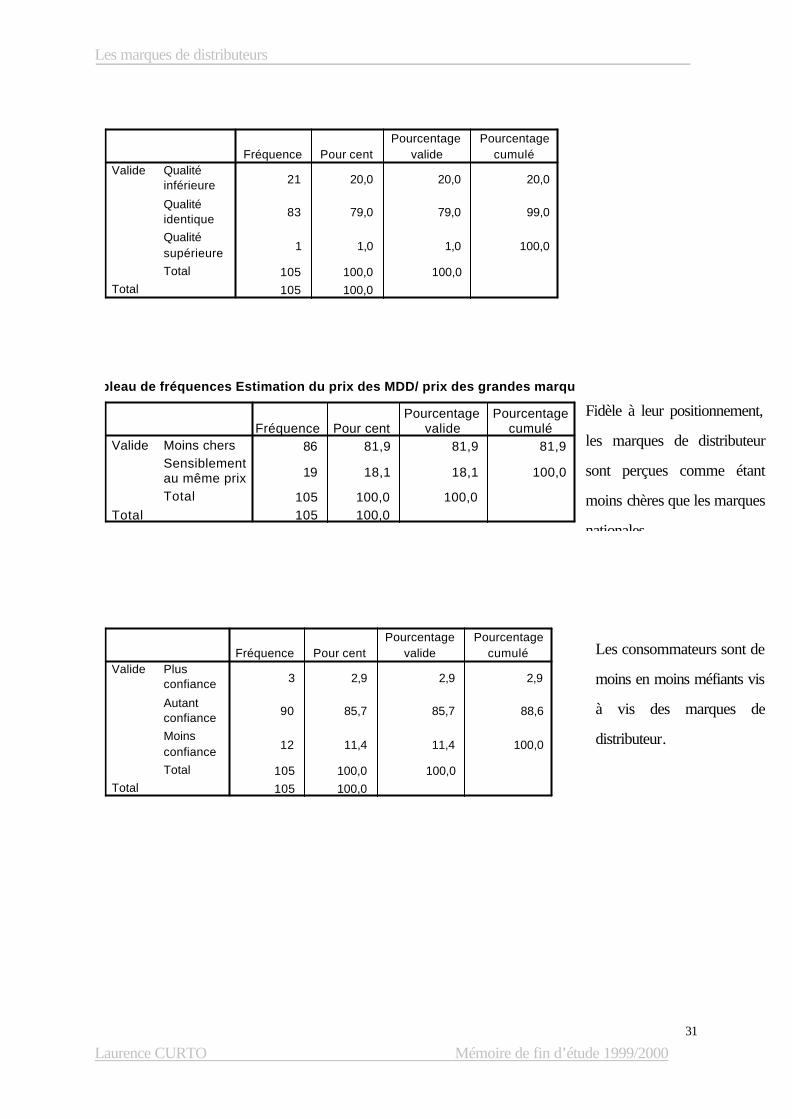

21 20,0 20,0 20,0

83 79,0 79,0 99,0

1 1,0 1,0 100,0

105 100,0 100,0

105 100,0

Qualitéinférieure

Qualitéidentique

Qualitésupérieure

Total

Valide

Total

Fréquence Pour centPourcentage

validePourcentage

cumulé

86 81,9 81,9 81,9

19 18,1 18,1 100,0

105 100,0 100,0105 100,0

Moins chersSensiblementau même prixTotal

Valide

Total

Fréquence Pour centPourcentage

validePourcentage

cumulé

ableau de fréquences Estimation du prix des MDD/ prix des grandes marques

3 2,9 2,9 2,9

90 85,7 85,7 88,6

12 11,4 11,4 100,0

105 100,0 100,0

105 100,0

Plusconfiance

Autantconfiance

Moinsconfiance

Total

Valide

Total

Fréquence Pour centPourcentage

validePourcentage

cumulé

Fidèle à leur positionnement,

les marques de distributeur

sont perçues comme étant

moins chères que les marques

nationales

Les consommateurs sont de

moins en moins méfiants vis

à vis des marques de

distributeur.

Les marques de distributeurs

Laurence CURTO Mémoire de fin d’étude 1999/2000

32

20 19,0 30,3 30,3

7 6,7 10,6 40,9

18 17,1 27,3 68,2

13 12,4 19,7 87,9

6 5,7 9,1 97,0

1 1,0 1,5 98,5

1 1,0 1,5 100,0

66 62,9 100,0

39 37,1

39 37,1

105 100,0

emballageplusattrayants

emballageplus pratique

assortimentsplus variés

plusd'informationssur lesproduits

plus denouveautés

meilleurequalité

controlequalité

Total

Valide

0

Total

Manquante

Total

Fréquence Pour centPourcentage

validePourcentage

cumulé

Tableau de fréquences 1er domaine dans lequel les MDD doivent faire preuve de plus

5 4,8 11,1 11,1

14 13,3 31,1 42,2

12 11,4 26,7 68,9

3 2,9 6,7 75,6

11 10,5 24,4 100,0

45 42,9 100,0

60 57,1

60 57,1

105 100,0

emballageplusattrayants

emballageplus pratique

assortimentsplus variés

plusd'informationssur lesproduits

plus denouveautés

Total

Valide

0

Total

Manquante

Total

Fréquence Pour centPourcentage

validePourcentage

cumulé

Tableau de fréquences 2ème domaine dans lequel les MDD doivent faire preuve de

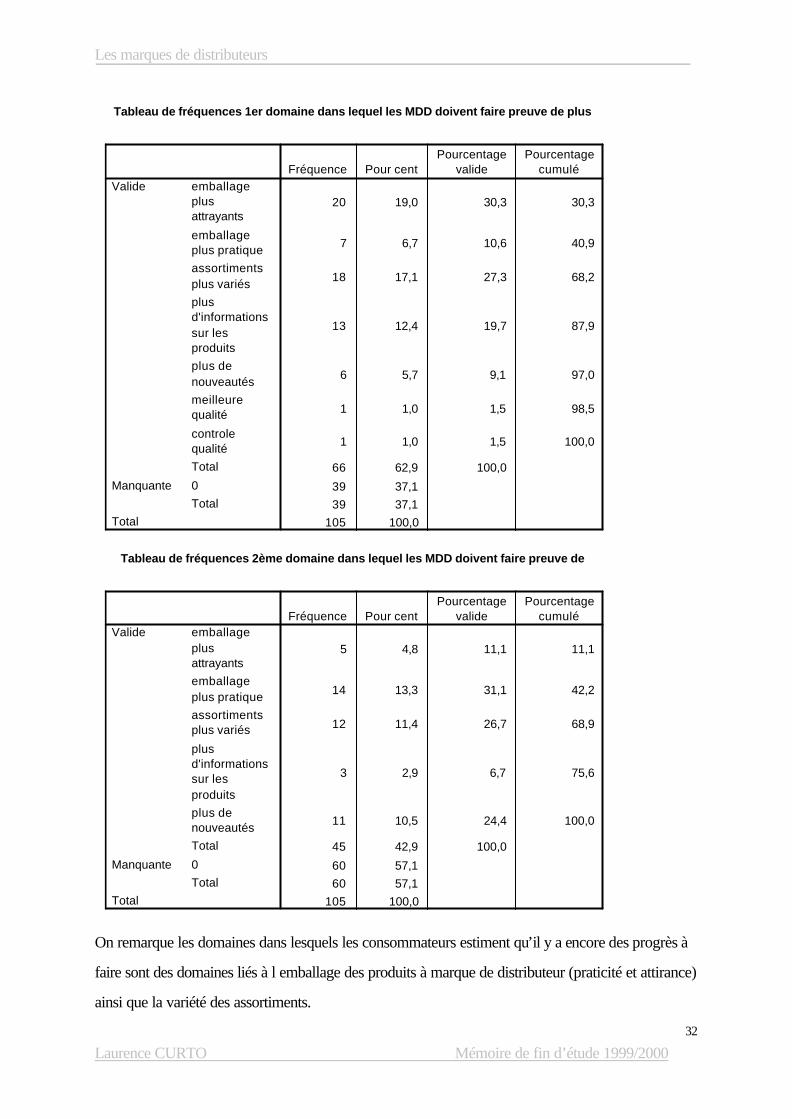

On remarque les domaines dans lesquels les consommateurs estiment qu’il y a encore des progrès à

faire sont des domaines liés à l emballage des produits à marque de distributeur (praticité et attirance)

ainsi que la variété des assortiments.

Les marques de distributeurs

Laurence CURTO Mémoire de fin d’étude 1999/2000

33

L’étude réalisée porte sur l’analyse de cinq produits de marque de distributeur. Les personnes

interrogées ne répondant qu’aux questions relatives aux produits qu’ils consomment régulièrement, il

est normal que les échantillons des différents produits ne soient pas tous de la même taille.

Dans ces conditions, la comparaison entre les résultats de chacun des produits se fera à partir de

valeur relatives et de moyennes.

Nombre de répondants par catégorie de produit :

Catégorie de produit Nombre de répondants % de répondants par rapport à l’échantillon total

Le riz/les pâtes 84 80 %

Les produits papiers 93 89.5 %

Les jus de fruits 91 87.5 %

Les biscuits/gâteaux 77 74 %

Les conserves de légumes 81 77.9 %

On constate qu’il y a plus de personnes parmi l’échantillon total qui utilisent les produits papiers et

les jus de fruits à marque de distributeur que les gâteaux.

La forte proportion des produits papiers peut s’expliquer par le fait qu’il s’agit d’un produit à faible

Nous verrons plus tard si cette répartition des taux de réponses est aléatoire ou si elle

à certains groupes d’individus.

Les marques de distributeurs

Laurence CURTO Mémoire de fin d’étude 1999/2000

34

Par le biais des problématiques que nous avons posées, nous allons donc chercher à savoir si la

perception des marques de distributeur est identique quelque soit la catégorie de produits étudiée ou

encore si cette perception varie en fonction de différents critères démographiques.

1. Comparaison des résultats pour chacun des produits étudiés

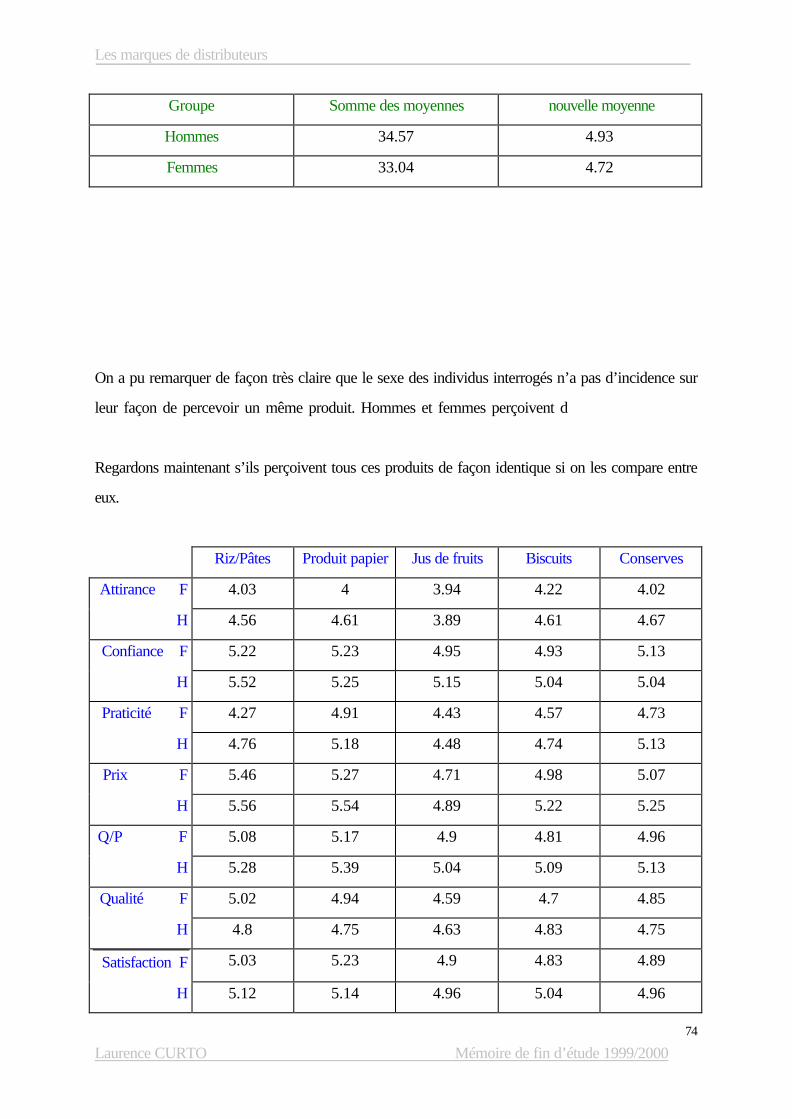

H1 : La perception des marques de distributeur est la même quelque soit le produit

Biscuits Conserves Jus de Fruits Papier Riz Attirance de l’emballage 4.31 4.21 3.9 4.18 4.19 Confiance dans le produit 4.95 5.09 5.03 5.31 5.26 Rapport Q/P 4.87 5 4.96 5.25 5.14 Praticité de l’emballage 4.6 4.83 4.44 4.98 4.42 Prix 5.05 5.09 4.78 5.35 5.49 Qualité 4.73 4.8 4.63 4.89 4.95 Satisfaction 4.88 4.89 4.93 5.22 5.06 .

Un tableau récapitulant l’ensemble des moyennes de chaque produit sur chacune des variables va

nous permettre de les comparer dans leur globalité.

Dans un premier temps, on va attribuer un classement à chaque produit en comparant leur moyenne

sur chaque variable, ce qui donne le tableau suivant :

Biscuits Conserves Jus de Fruits Papier Riz Attirance de l’emballage 1er 2nd 5ème 4ème 3ème Confiance dans le produit 5ème 3ème 4ème 1er 2ème Rapport Q/P 5ème 3ème 4ème 1er 2ème Praticité de l’emballage 3ème 2ème 4ème 1er 5ème Prix 4ème 3ème 5ème 2ème 1er Qualité 4ème 3ème 5ème 2ème 1er Satisfaction 5ème 4ème 3ème 1er 2ème CLASSEMENT FINAL 4ème 3ème 5ème 1er 2ème

Les marques de distributeurs

Laurence CURTO Mémoire de fin d’étude 1999/2000

35

î D’après les résultats obtenus, il apparaît que les produits papier sont les mieux

perçus par les consommateurs avec toutefois une nuance sur la variable ‘attirance de

l’emballage’ qui fait partie des moins bien classées.

Cette bonne appréciation générale des produits papiers à marque de distributeur peut

expliquer le fort taux de réponse à cette catégorie de produits (90% de l’échantillon total).

î Quant aux jus de fruits qui sont pourtant consommés par 86 % de l’échantillon, ce

sont les moins bien classés parmi les cinq produits comparés.

î Il peut être intéressant de souligner que le classement de la variable prix et de celui

de la variable qualité sont similaire en tout point. D’ailleurs, le classement final suit avec quasi

exactitude les estimations faites pour ces deux variables.

î Sur l’ensemble des produits, les variables relatives au prix et à la confiance

atteignent les meilleures moyennes alors que l’attirance de l’emballage reste la variable la

moins bien notée quelque soit le produit pris en compte. Ce résultat est d’autant plus

étonnant que depuis quelques temps déjà, la grande distribution a orienté sa stratégie vers

l’amélioration des emballages des produits à sa marque. La preuve est faite que des prog

restent à faire dans ce domaine aux yeux des consommateurs.

î D’après ces tableaux, on se rend compte que les individus n’ont pas une

perception unique des marques de distributeur, cela dit, certaines variables enregistrent des

variations faibles d’un produit à l’autre, peut être est-ce parce que ces variables ont peu

d’importance pour le consommateur. D’autres variables telles que le prix montrent que les

individus ne mettent pas tous les produits de marques de distributeur dans le même panier.

Les marques de distributeurs

Laurence CURTO Mémoire de fin d’étude 1999/2000

36

A partir de ce classement basé sur les moyennes obtenues par chacun des produits, (on a donc

considéré que chaque variable avait la même importance aux yeux des consommateurs, il aurait

également été intéressant de demander aux interrogés de classer préalablement les différentes

variables étudiées par ordre de préférence) les résultats vont être détaillés et analysés selon

différents groupes démographique. Trois sortes de regroupements vont être effectués à savoir, l’âge,

le sexe, et la taille de la famille.

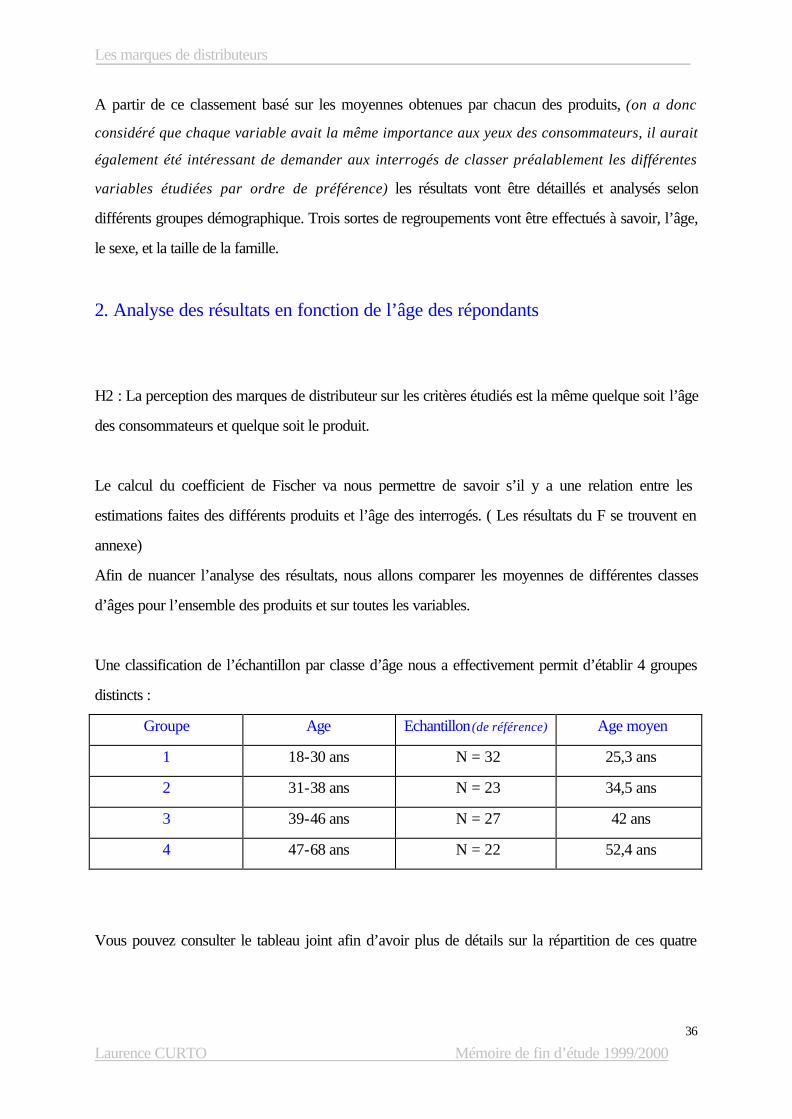

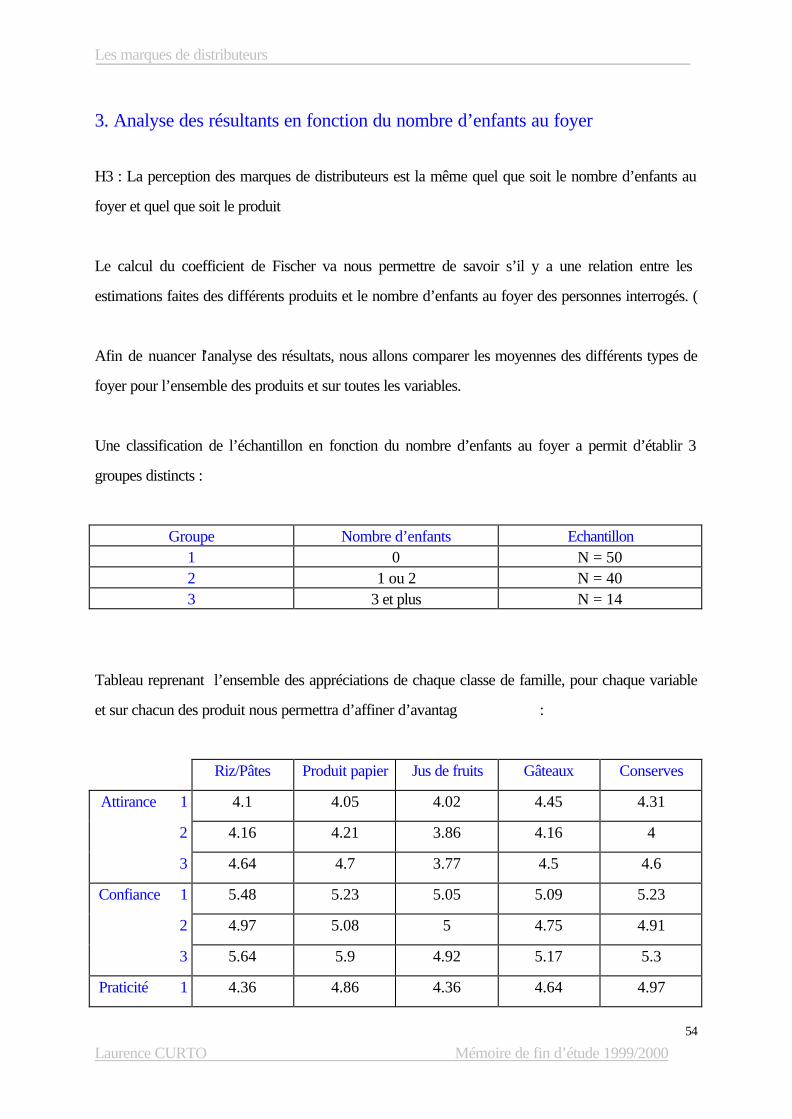

2. Analyse des résultats en fonction de l’âge des répondants

H2 : La perception des marques de distributeur sur les critères étudiés est la même quelque soit l’âge

des consommateurs et quelque soit le produit.

Le calcul du coefficient de Fischer va nous permettre de savoir s’il y a une relation entre les

estimations faites des différents produits et l’âge des interrogés. ( Les résultats du F se trouvent en

annexe)

Afin de nuancer l’analyse des résultats, nous allons comparer les moyennes de différentes classes

d’âges pour l’ensemble des produits et sur toutes les variables.

Une classification de l’échantillon par classe d’âge nous a effectivement permit d’établir 4 groupes

distincts :

Groupe Age Echantillon (de référence) Age moyen

1 18-30 ans N = 32 25,3 ans

2 31-38 ans N = 23 34,5 ans

3 39-46 ans N = 27 42 ans

4 47-68 ans N = 22 52,4 ans

Vous pouvez consulter le tableau joint afin d’avoir plus de détails sur la répartition de ces quatre

Les marques de distributeurs

Laurence CURTO Mémoire de fin d’étude 1999/2000

37

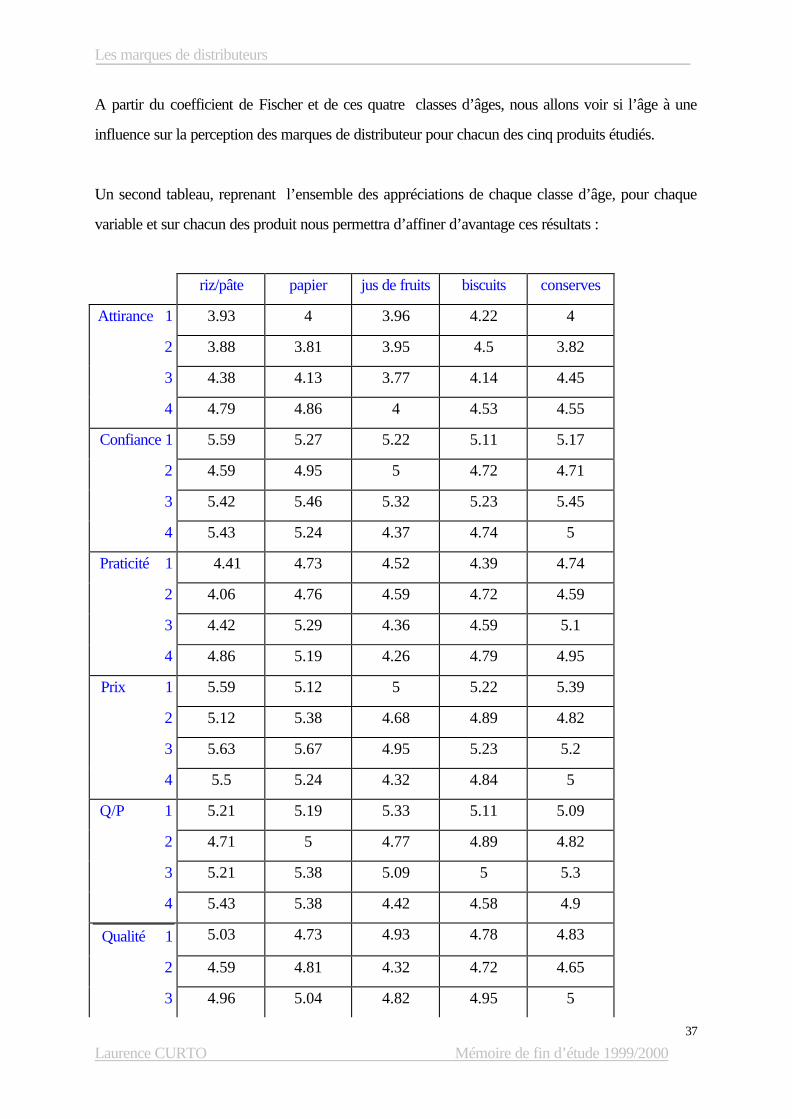

A partir du coefficient de Fischer et de ces quatre classes d’âges, nous allons voir si l’âge à une

influence sur la perception des marques de distributeur pour chacun des cinq produits étudiés.

Un second tableau, reprenant l’ensemble des appréciations de chaque classe d’âge, pour chaque

variable et sur chacun des produit nous permettra d’affiner d’avantage ces résultats :

riz/pâte papier jus de fruits biscuits conserves

Attirance 1 3.93 4 3.96 4.22 4

2 3.88 3.81 3.95 4.5 3.82

3 4.38 4.13 3.77 4.14 4.45

4 4.79 4.86 4 4.53 4.55

Confiance 1 5.59 5.27 5.22 5.11 5.17

2 4.59 4.95 5 4.72 4.71

3 5.42 5.46 5.32 5.23 5.45

4 5.43 5.24 4.37 4.74 5

Praticité 1 4.41 4.73 4.52 4.39 4.74

2 4.06 4.76 4.59 4.72 4.59

3 4.42 5.29 4.36 4.59 5.1

4 4.86 5.19 4.26 4.79 4.95

Prix 1 5.59 5.12 5 5.22 5.39

2 5.12 5.38 4.68 4.89 4.82

3 5.63 5.67 4.95 5.23 5.2

4 5.5 5.24 4.32 4.84 5

Q/P 1 5.21 5.19 5.33 5.11 5.09

2 4.71 5 4.77 4.89 4.82

3 5.21 5.38 5.09 5 5.3

4 5.43 5.38 4.42 4.58 4.9

Qualité 1 5.03 4.73 4.93 4.78 4.83

2 4.59 4.81 4.32 4.72 4.65

3 4.96 5.04 4.82 4.95 5

Les marques de distributeurs

Laurence CURTO Mémoire de fin d’étude 1999/2000

38

4 5.21 4.88 4.21 4.47 4.8

satisfaction1 5.17 5.15 5.26 5.06 5.09

2 4.65 5.05 4.86 4.67 4.65

3 5 5.46 4.82 5.18 5

4 5.43 5.21 4.63 4.63 4.85

Les marques de distributeurs

Laurence CURTO Mémoire de fin d’étude 1999/2000

39

2.1. Analyse des résultats, produit par produit

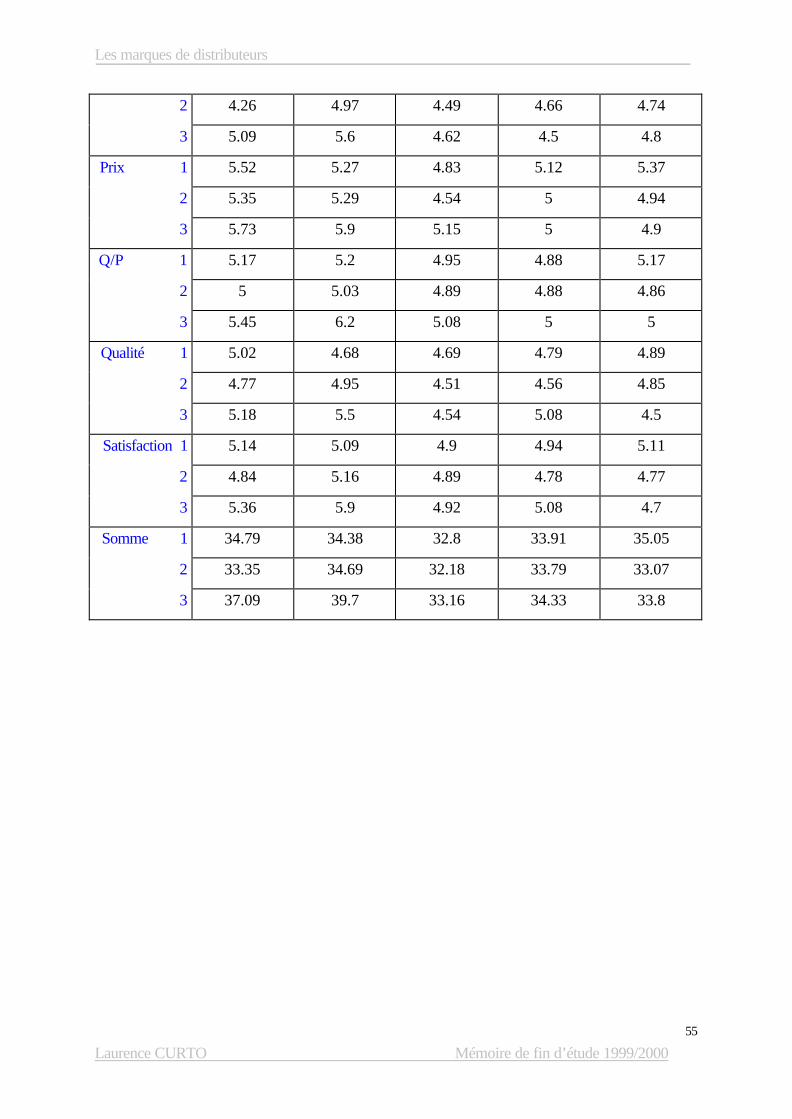

Le riz / Les pâtes

Fischer : Au regard des résultats obtenus pour l’ensemble des produits, on constate que le riz et les

pâtes à marque de distributeur sont les produits ayant la relation la marquée avec l’âge notamment

prix » et « praticité de l’emballage » (respectivement 1.892 et 1.774 pour F)

Cela dit, ces résultats restent relativement proches de 1 ce qui signifie qu’il n’existe pas de relation

entre l’âge des interrogés et leur perception des pâtes et du riz à marque de distributeur.

Afin de nuancer ces résultats, nous allons comparer les résultats des différentes classes d’âges

Le nombre de personnes ayant répondu à cette catégorie de produits est de 84, soit 80% de

Répartition des répondants selon leur classe d’âge :

Groupe Nombre de répondants

(en valeur absolue) Nombre de répondants

(en valeur relative par rapport à l’échantillon de référence)

18-30 ans N = 29 90,6 %

31-38 ans N = 17 74 %

39-46 ans N = 24 89 %

47-68 ans N = 14 63%

Les marques de distributeurs

Laurence CURTO Mémoire de fin d’étude 1999/2000

40

De ce premier tableau, on peut remarquer que se sont les moins de trente ans qui utilisent le plus le

riz et les pâtes en marques de distributeur alors que les plus de 47 ans sont ceux qui en consomment

le moins.

Tableau comparatif de la moyenne générale (toutes variables confondues) de chaque classe d’âge

Groupe Somme des moyennes moyenne

18-30 ans 34.94 4.99

31-38 ans 31.6 4.51

39-46 ans 35.02 5

47-68 ans 36.65 5.24

D’une manière générale, se sont pourtant les plus âgés qui donnent la meilleure appréciation sur ces

produits en marques de distributeur. De même, les 31-38 ans sont les moins satisfaits puisque

quelque soit la variable évaluée, ce sont toujours eux qui en donnent la plus mauvaise appréciation.

Consultez les sorties SPSS jointes pour le détail de chaque variable

Les jeunes ( moins de 30 ans) donnent une bonne appréciation globale du riz et des pâtes en

marques de distributeur mais sont moins catégorique que leurs aînés (les 31-38 ans), leurs résultats

sont plus mitigés et varient et fonction de la variable étudiée.

Les marques de distributeurs

Laurence CURTO Mémoire de fin d’étude 1999/2000

41

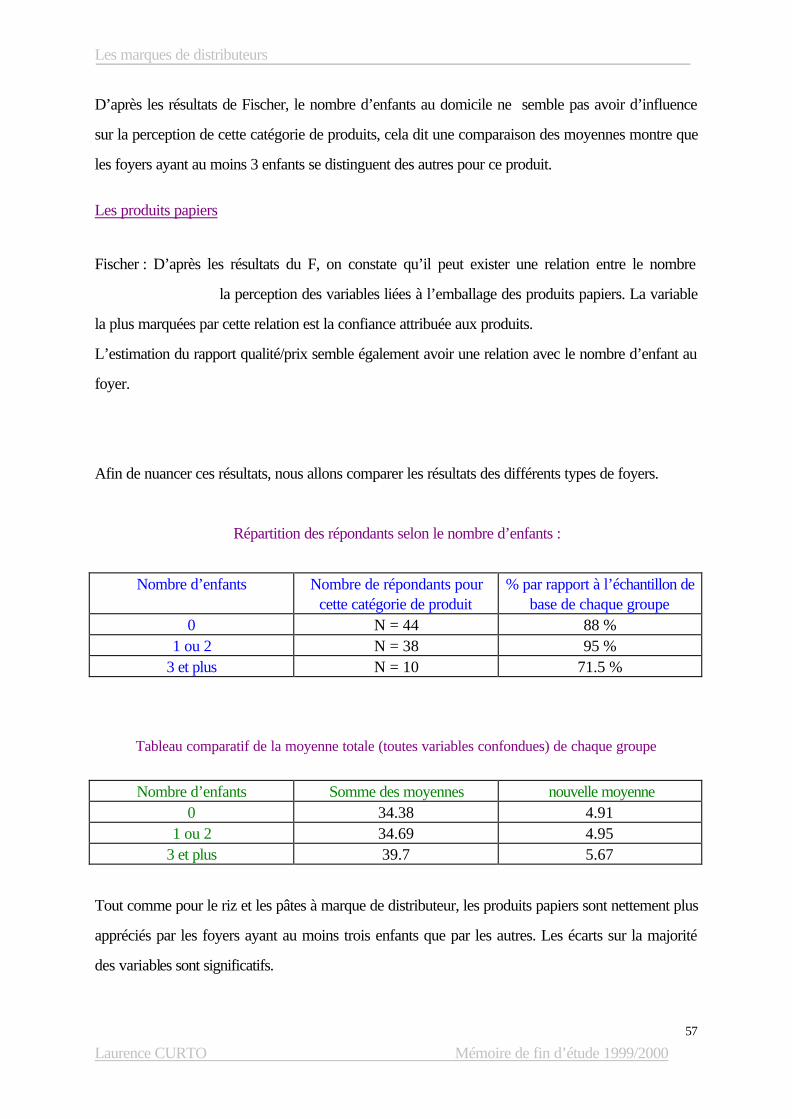

Les produits papier

Fischer : Quelque soit la variable étudiée, on constate que le F est toujours très proche de la valeur

1. Il n’existe donc pas de relation entre l’âge et la perception des

distributeur.

(Les résultats du F sont consultables en annexe)

Afin de nuancer ces résultats, nous allons comparer les résultats des différentes classes d’âges

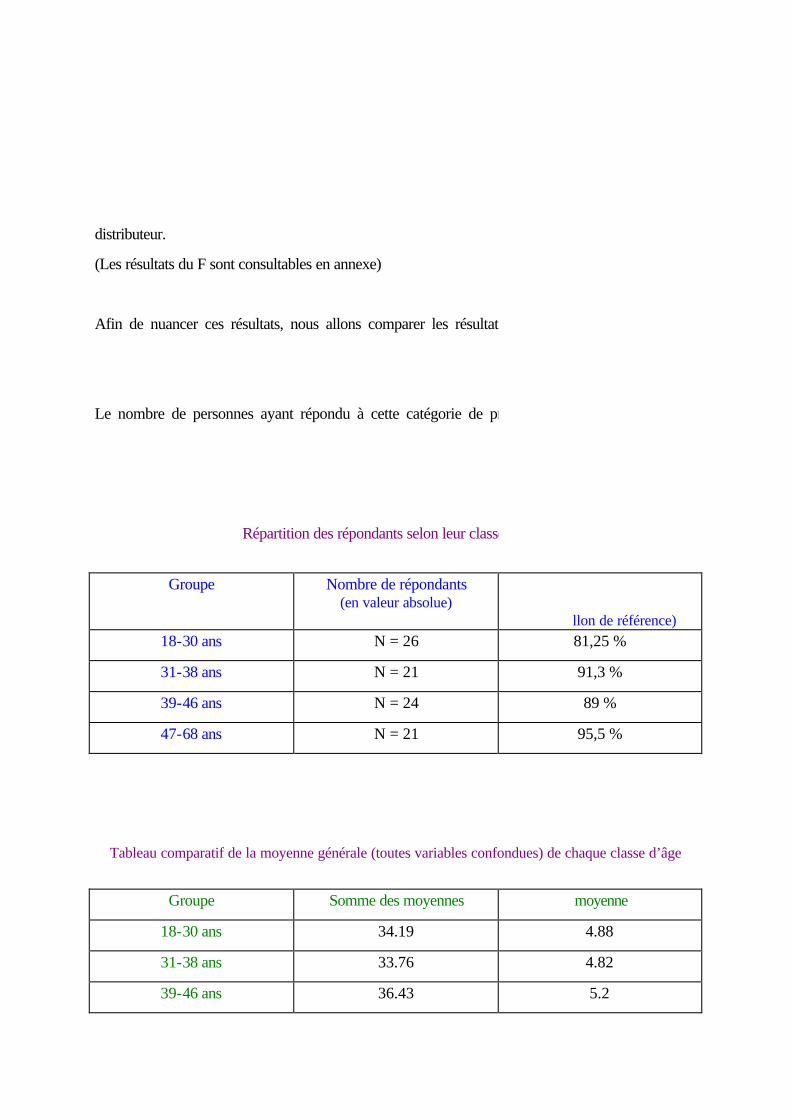

Le nombre de personnes ayant répondu à cette catégorie de produits est de 92, soit 88% de

Répartition des répondants selon leur classe d’âge :

Groupe Nombre de répondants

(en valeur absolue) Nombre de répondants

(en valeur relative par rapport à llon de référence)

18-30 ans N = 26 81,25 %

31-38 ans N = 21 91,3 %

39-46 ans N = 24 89 %

47-68 ans N = 21 95,5 %

Tableau comparatif de la moyenne générale (toutes variables confondues) de chaque classe d’âge

Groupe Somme des moyennes moyenne

18-30 ans 34.19 4.88

31-38 ans 33.76 4.82

39-46 ans 36.43 5.2

Les marques de distributeurs

Laurence CURTO Mémoire de fin d’étude 1999/2000

42

47-68 ans 35.55 5.07

Pour cette catégorie de produits en marque de distributeur et en valeur relative, les plus de 47 ans

sont les plus importants consommateurs avec 95,5 % de leur échantillon contre 81 % pour les plus

jeunes. Ce classement est donc l’inverse de celui des pâtes et du riz.

Les deux classes d’âge les plus âgées ont une meilleure appréciation générale des produits papiers

en marque de distributeur que les deux plus jeunes. Les 31-38 ans sont d’ailleurs encore ceux qui

évaluent le moins bien le produit étudié.

La différence se fait particulièrement ressentir sur les variables relatives à l’emballage où les jeunes

Les marques de distributeurs

Laurence CURTO Mémoire de fin d’étude 1999/2000

43

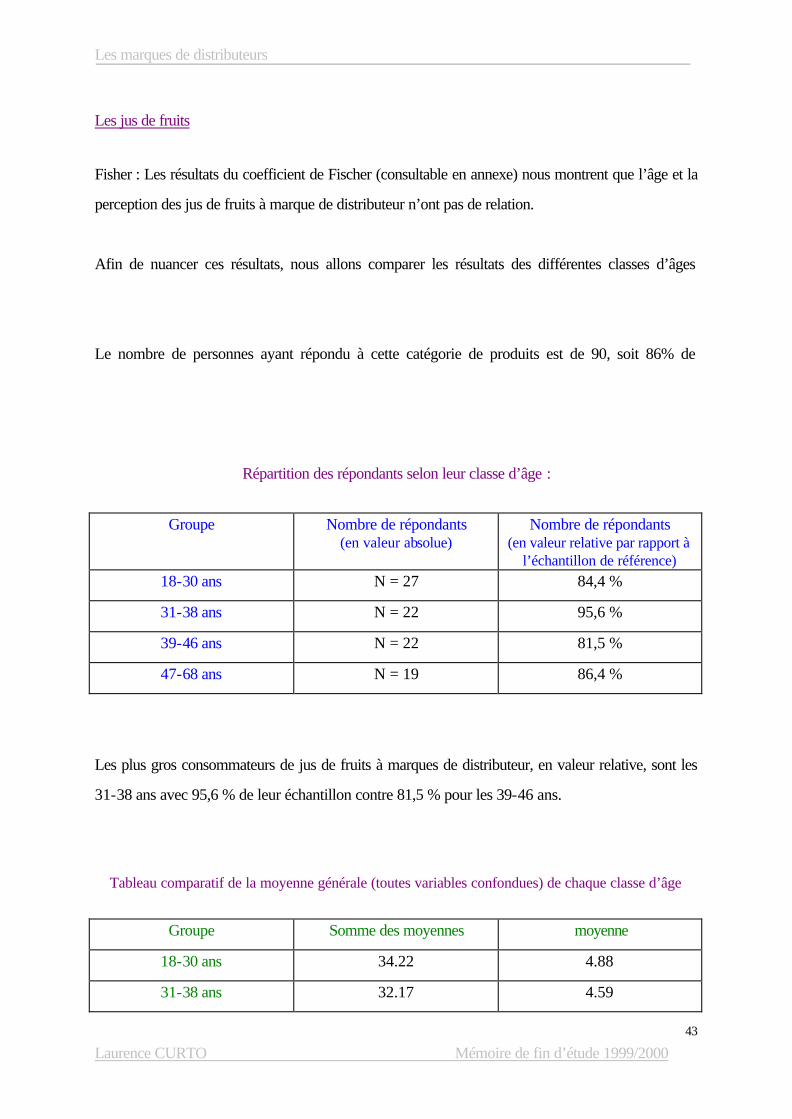

Les jus de fruits

Fisher : Les résultats du coefficient de Fischer (consultable en annexe) nous montrent que l’âge et la

perception des jus de fruits à marque de distributeur n’ont pas de relation.

Afin de nuancer ces résultats, nous allons comparer les résultats des différentes classes d’âges

Le nombre de personnes ayant répondu à cette catégorie de produits est de 90, soit 86% de

Répartition des répondants selon leur classe d’âge :

Groupe Nombre de répondants

(en valeur absolue) Nombre de répondants

(en valeur relative par rapport à l’échantillon de référence)

18-30 ans N = 27 84,4 %

31-38 ans N = 22 95,6 %

39-46 ans N = 22 81,5 %

47-68 ans N = 19 86,4 %

Les plus gros consommateurs de jus de fruits à marques de distributeur, en valeur relative, sont les

31-38 ans avec 95,6 % de leur échantillon contre 81,5 % pour les 39-46 ans.

Tableau comparatif de la moyenne générale (toutes variables confondues) de chaque classe d’âge

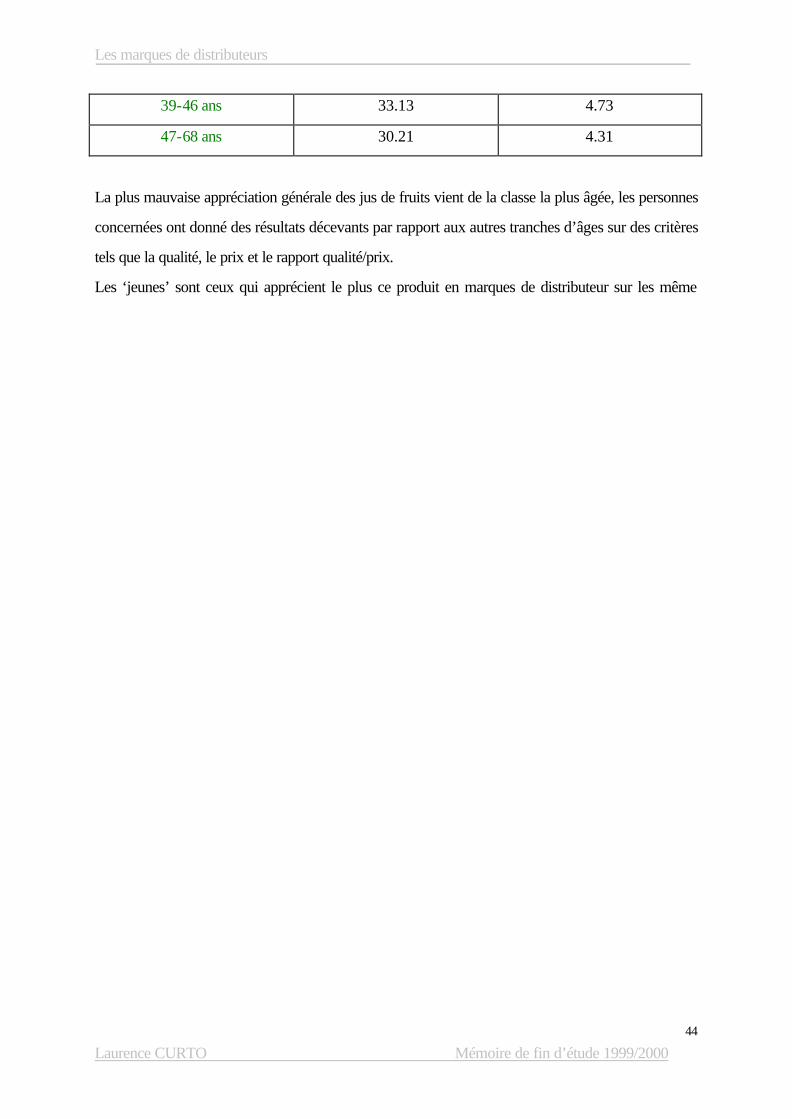

Groupe Somme des moyennes moyenne

18-30 ans 34.22 4.88

31-38 ans 32.17 4.59

Les marques de distributeurs

Laurence CURTO Mémoire de fin d’étude 1999/2000

44

39-46 ans 33.13 4.73

47-68 ans 30.21 4.31

La plus mauvaise appréciation générale des jus de fruits vient de la classe la plus âgée, les personnes

concernées ont donné des résultats décevants par rapport aux autres tranches d’âges sur des critères

tels que la qualité, le prix et le rapport qualité/prix.

Les ‘jeunes’ sont ceux qui apprécient le plus ce produit en marques de distributeur sur les même

Les marques de distributeurs

Laurence CURTO Mémoire de fin d’étude 1999/2000

45

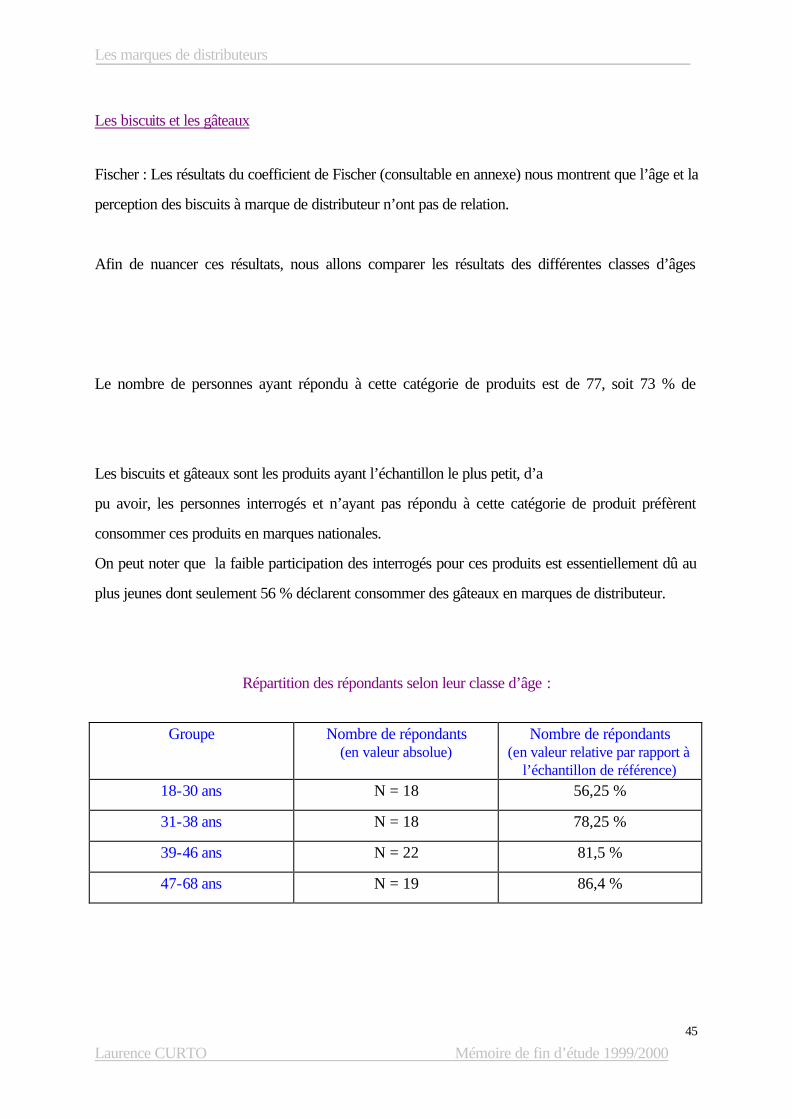

Les biscuits et les gâteaux

Fischer : Les résultats du coefficient de Fischer (consultable en annexe) nous montrent que l’âge et la

perception des biscuits à marque de distributeur n’ont pas de relation.

Afin de nuancer ces résultats, nous allons comparer les résultats des différentes classes d’âges

Le nombre de personnes ayant répondu à cette catégorie de produits est de 77, soit 73 % de

Les biscuits et gâteaux sont les produits ayant l’échantillon le plus petit, d’a

pu avoir, les personnes interrogés et n’ayant pas répondu à cette catégorie de produit préfèrent

consommer ces produits en marques nationales.

On peut noter que la faible participation des interrogés pour ces produits est essentiellement dû au

plus jeunes dont seulement 56 % déclarent consommer des gâteaux en marques de distributeur.

Répartition des répondants selon leur classe d’âge :

Groupe Nombre de répondants

(en valeur absolue) Nombre de répondants

(en valeur relative par rapport à l’échantillon de référence)

18-30 ans N = 18 56,25 %

31-38 ans N = 18 78,25 %

39-46 ans N = 22 81,5 %

47-68 ans N = 19 86,4 %

Les marques de distributeurs

Laurence CURTO Mémoire de fin d’étude 1999/2000

46

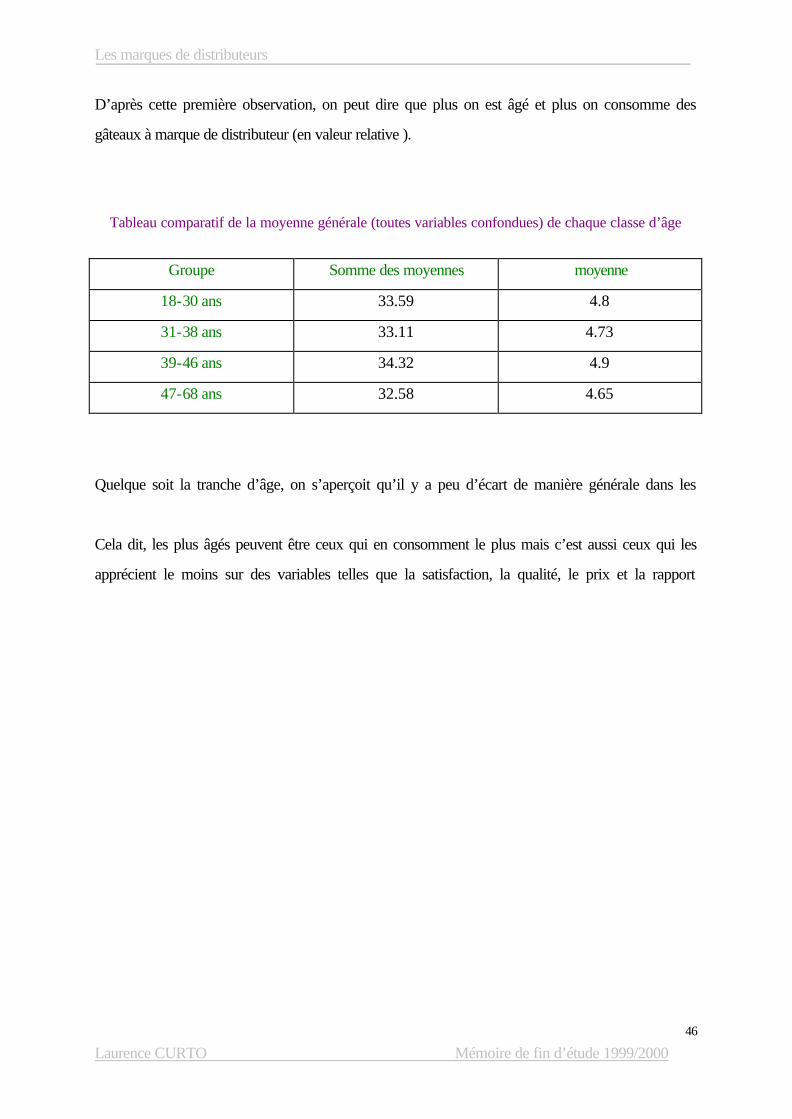

D’après cette première observation, on peut dire que plus on est âgé et plus on consomme des

gâteaux à marque de distributeur (en valeur relative ).

Tableau comparatif de la moyenne générale (toutes variables confondues) de chaque classe d’âge

Groupe Somme des moyennes moyenne

18-30 ans 33.59 4.8

31-38 ans 33.11 4.73

39-46 ans 34.32 4.9

47-68 ans 32.58 4.65

Quelque soit la tranche d’âge, on s’aperçoit qu’il y a peu d’écart de manière générale dans les

Cela dit, les plus âgés peuvent être ceux qui en consomment le plus mais c’est aussi ceux qui les

apprécient le moins sur des variables telles que la satisfaction, la qualité, le prix et la rapport

Les marques de distributeurs

Laurence CURTO Mémoire de fin d’étude 1999/2000

47

Les conserves de légumes

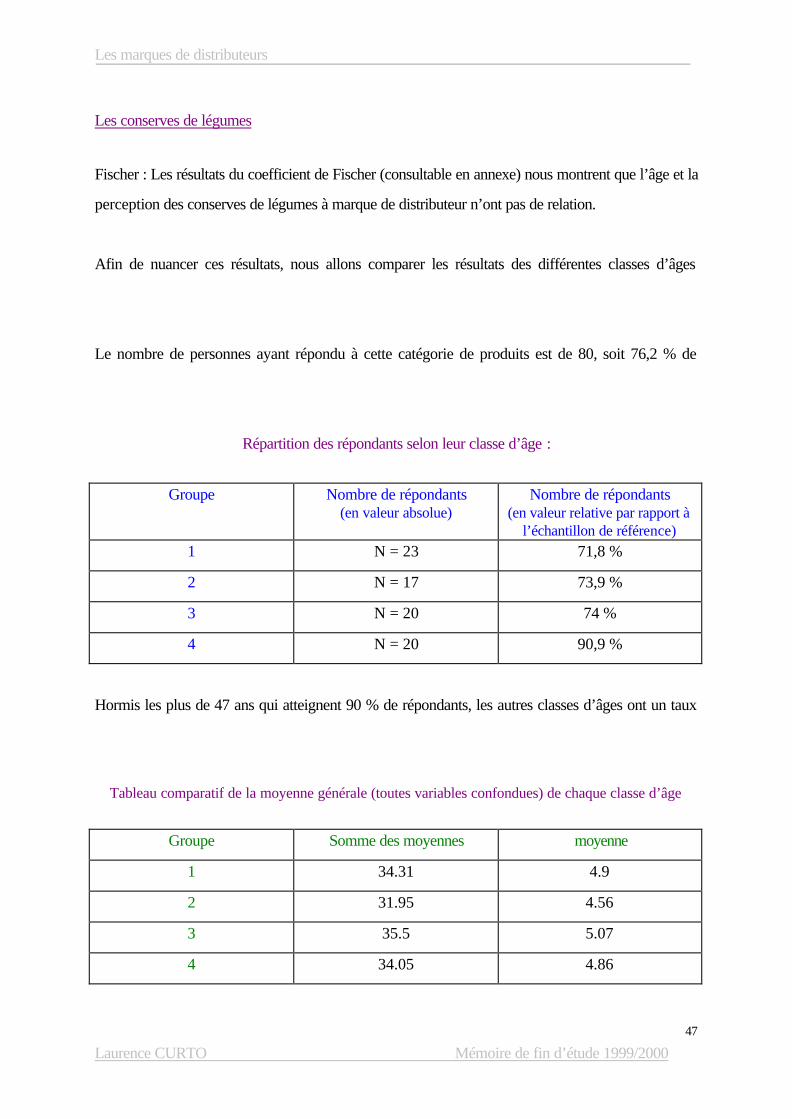

Fischer : Les résultats du coefficient de Fischer (consultable en annexe) nous montrent que l’âge et la

perception des conserves de légumes à marque de distributeur n’ont pas de relation.

Afin de nuancer ces résultats, nous allons comparer les résultats des différentes classes d’âges

Le nombre de personnes ayant répondu à cette catégorie de produits est de 80, soit 76,2 % de

Répartition des répondants selon leur classe d’âge :

Groupe Nombre de répondants

(en valeur absolue) Nombre de répondants

(en valeur relative par rapport à l’échantillon de référence)

1 N = 23 71,8 %

2 N = 17 73,9 %

3 N = 20 74 %

4 N = 20 90,9 %

Hormis les plus de 47 ans qui atteignent 90 % de répondants, les autres classes d’âges ont un taux

Tableau comparatif de la moyenne générale (toutes variables confondues) de chaque classe d’âge

Groupe Somme des moyennes moyenne

1 34.31 4.9

2 31.95 4.56

3 35.5 5.07

4 34.05 4.86

Les marques de distributeurs

Laurence CURTO Mémoire de fin d’étude 1999/2000

48

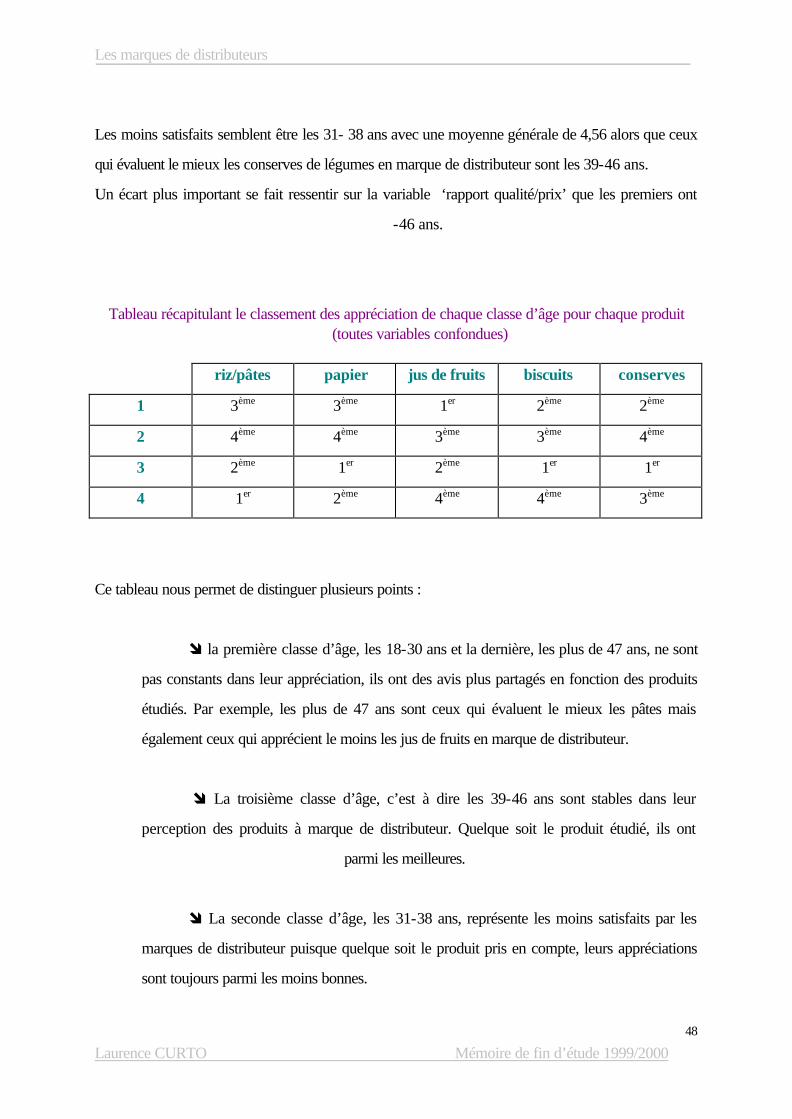

Les moins satisfaits semblent être les 31- 38 ans avec une moyenne générale de 4,56 alors que ceux

qui évaluent le mieux les conserves de légumes en marque de distributeur sont les 39-46 ans.

Un écart plus important se fait ressentir sur la variable ‘rapport qualité/prix’ que les premiers ont

-46 ans.

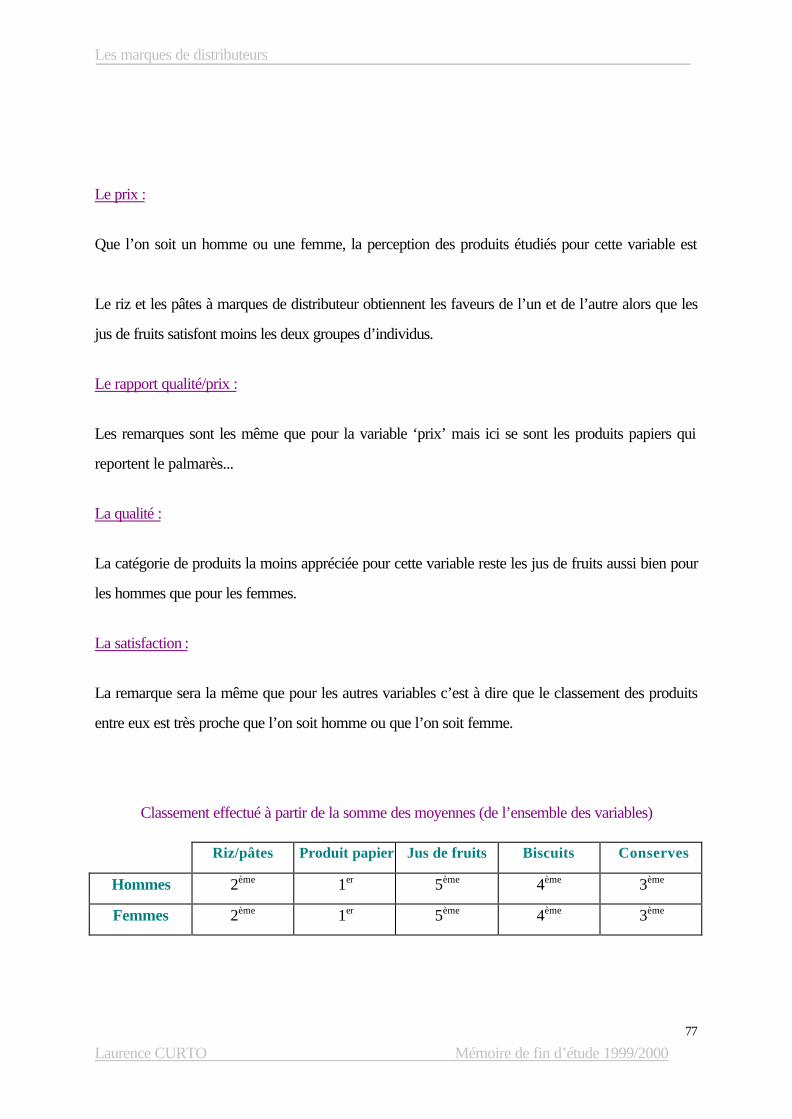

Tableau récapitulant le classement des appréciation de chaque classe d’âge pour chaque produit (toutes variables confondues)

riz/pâtes papier jus de fruits biscuits conserves

1 3ème 3ème 1er 2ème 2ème

2 4ème 4ème 3ème 3ème 4ème

3 2ème 1er 2ème 1er 1er

4 1er 2ème 4ème 4ème 3ème

Ce tableau nous permet de distinguer plusieurs points :

î la première classe d’âge, les 18-30 ans et la dernière, les plus de 47 ans, ne sont

pas constants dans leur appréciation, ils ont des avis plus partagés en fonction des produits

étudiés. Par exemple, les plus de 47 ans sont ceux qui évaluent le mieux les pâtes mais

également ceux qui apprécient le moins les jus de fruits en marque de distributeur.

î La troisième classe d’âge, c’est à dire les 39-46 ans sont stables dans leur

perception des produits à marque de distributeur. Quelque soit le produit étudié, ils ont

parmi les meilleures.

î La seconde classe d’âge, les 31-38 ans, représente les moins satisfaits par les

marques de distributeur puisque quelque soit le produit pris en compte, leurs appréciations

sont toujours parmi les moins bonnes.

Les marques de distributeurs

Laurence CURTO Mémoire de fin d’étude 1999/2000

49

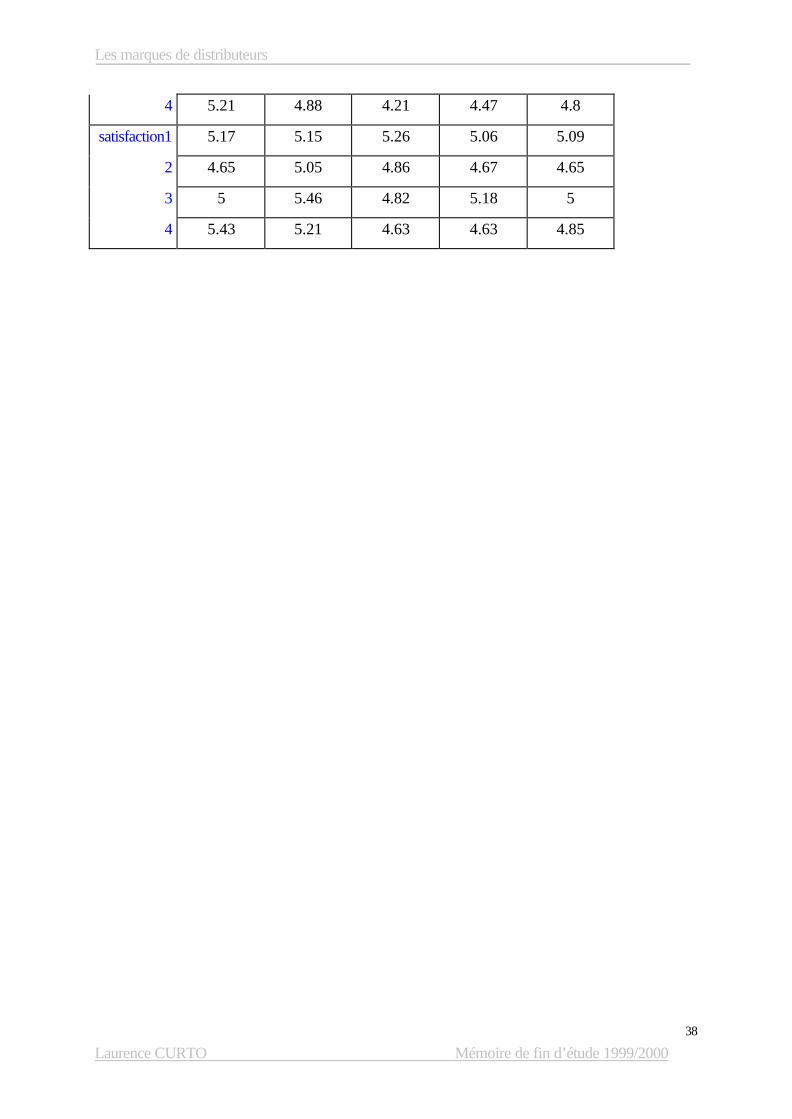

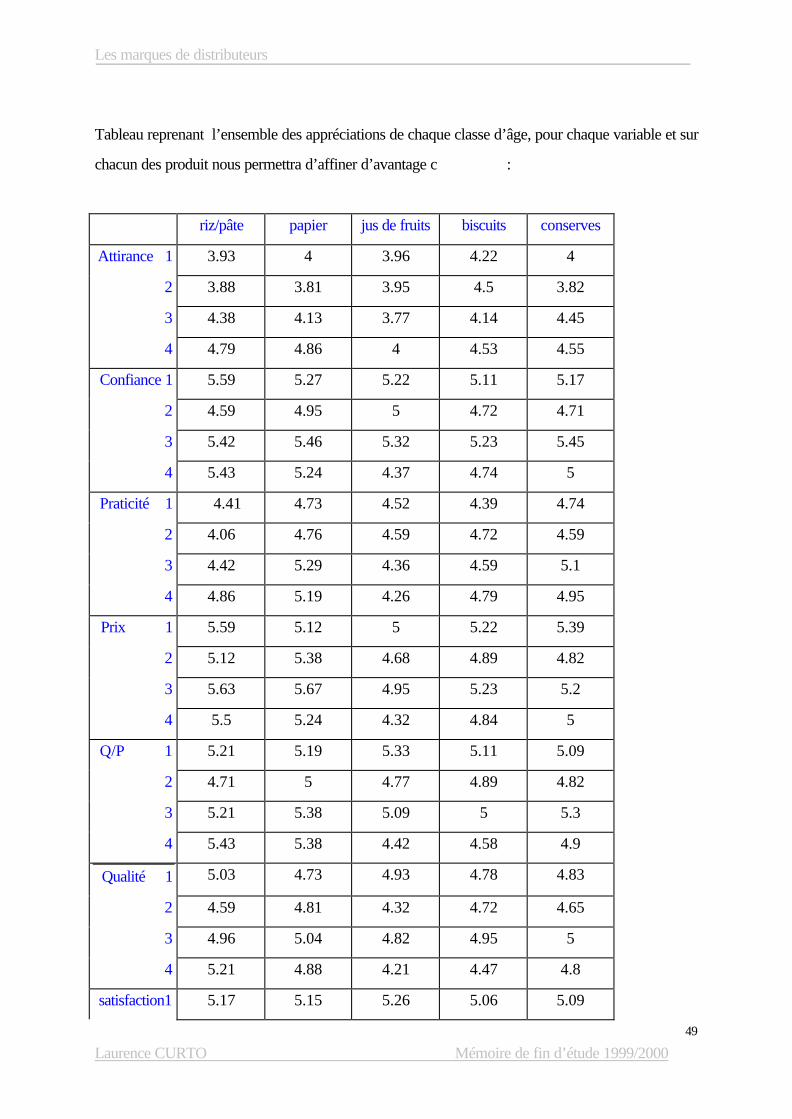

Tableau reprenant l’ensemble des appréciations de chaque classe d’âge, pour chaque variable et sur

chacun des produit nous permettra d’affiner d’avantage c :

riz/pâte papier jus de fruits biscuits conserves

Attirance 1 3.93 4 3.96 4.22 4

2 3.88 3.81 3.95 4.5 3.82

3 4.38 4.13 3.77 4.14 4.45

4 4.79 4.86 4 4.53 4.55

Confiance 1 5.59 5.27 5.22 5.11 5.17

2 4.59 4.95 5 4.72 4.71

3 5.42 5.46 5.32 5.23 5.45

4 5.43 5.24 4.37 4.74 5

Praticité 1 4.41 4.73 4.52 4.39 4.74

2 4.06 4.76 4.59 4.72 4.59

3 4.42 5.29 4.36 4.59 5.1

4 4.86 5.19 4.26 4.79 4.95

Prix 1 5.59 5.12 5 5.22 5.39

2 5.12 5.38 4.68 4.89 4.82

3 5.63 5.67 4.95 5.23 5.2

4 5.5 5.24 4.32 4.84 5

Q/P 1 5.21 5.19 5.33 5.11 5.09

2 4.71 5 4.77 4.89 4.82

3 5.21 5.38 5.09 5 5.3

4 5.43 5.38 4.42 4.58 4.9

Qualité 1 5.03 4.73 4.93 4.78 4.83

2 4.59 4.81 4.32 4.72 4.65

3 4.96 5.04 4.82 4.95 5

4 5.21 4.88 4.21 4.47 4.8

satisfaction1 5.17 5.15 5.26 5.06 5.09

Les marques de distributeurs

Laurence CURTO Mémoire de fin d’étude 1999/2000

50

2 4.65 5.05 4.86 4.67 4.65

3 5 5.46 4.82 5.18 5

4 5.43 5.21 4.63 4.63 4.85

2.2.Analyse des résultats, variable par variable

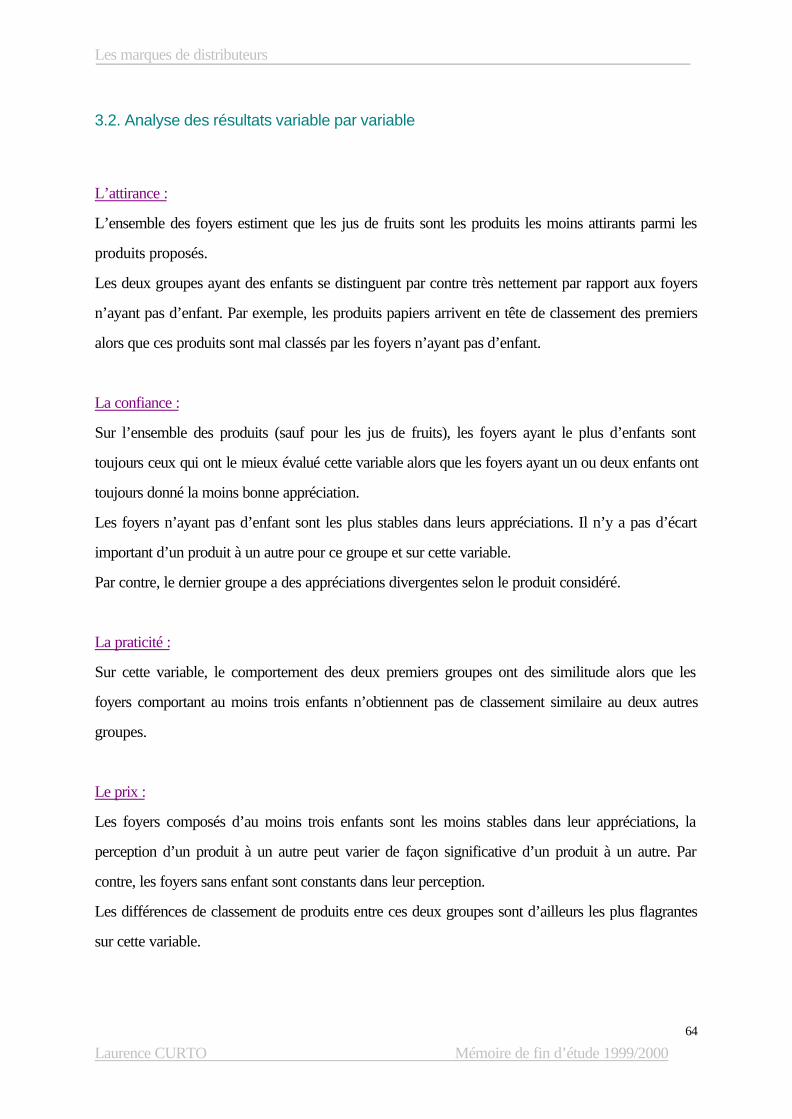

L’attirance des emballages:

Il s’agit de la variable la moins bien ‘notée’ par les répondants quelque soit leur classe d’âges et le

produit. Ici, l’âge n’a pas forcément d’incidence sur la perception de cette variable d’un produit à

Cela dit, on remarque que les plus âgés sont toujours ceux qui évaluent le mieux cette variable par

On notera aussi que l’évaluation de cette variable ne varie pas significativement d’un produit à un

Si l’âge ne paraît pas avoir de réel incidence lorsque les répondants compa

sur cette variable, on note tout de même qu’il peut y avoir une perception différente d’un même

produit selon les classes d’âges pour cette variable.

La confiance :

Les plus jeunes ainsi que les plus âgés accordent davantage de confiance à la catégorie ‘riz/pâtes’

-38 ans quant à eux préfèrent les jus de fruits et les 39-46 ans les

produits papiers sur cette variable.

La praticité des emballages :

Quelque soit l’âge, toutes les tranches estiment que les produits papiers à marque de distributeur ont

un emballage plus pratique que les autres produits.

Les marques de distributeurs

Laurence CURTO Mémoire de fin d’étude 1999/2000

51

Cela dit, il apparaît que les deux classes d’âges les plus jeunes sont moins satisfaites par cette

Même si toutes les tranches d’âges classent plus ou moins de la même manière les produits les uns

par rapport aux autres, les individus qui composent chacune des tranches ne perçoivent pas tout à

Le prix :

Les deux classes extrêmes ont une meilleure opinion de la catégorie ‘riz/pâtes’ que des autres

produits sur la variable ‘prix’ alors que les deux classes d’âges centrales sont davantage satisfaites

par les produits papiers.

Quelque soit la tranche d’âges, les jus de fruits à marques de distributeur sont les moins appréciés

par rapport à cette variable de prix même s’il existe des écarts d’appréciation de chacune des

classes d’âges pour les jus de fruits sur cette variable.

Le rapport qualité/prix :

Hormis les plus de 47 ans qui donnent des appréciations variables du rapport qualité/prix selon les

produits, les autres classes d’âges donnent des estimations stables de cette variable d’un produit à

l’autre même si la perception de chacun est marquée de quelques nuances.

Par exemple, les jus de fruits ne sont pas perçu de la même façon par les plus jeunes que par les plus

âgés. Les premiers ayant une moyenne de 5.33 pour cette variable contre 4.42 pour les plus de 47

ans.

La qualité :

Les jeunes sont les seuls à donner une bonne estimation des jus de fruits pour cette variable puisque

les autres classes d’âges sont davantage satisfaites par les autres produits.

On pourra noter que les appréciations peuvent varier selon les produits.

Les marques de distributeurs

Laurence CURTO Mémoire de fin d’étude 1999/2000

52

La satisfaction :

On notera pour cette variable qu’il y a peu de variation entre chaque produit pour les classes d’âges

les plus jeunes alors que les deux dernières enregistrent certains écarts selon le produit étudié.

Conclusion de H2 :

î De façon commune, les plus jeunes et les plus âgés apprécient davantage les

pâtes et le riz que les autres produits à marque de distributeur sur les variables ‘qualité’, ‘prix’ et

î De même, les deux classes d’âge centrales préfèrent les produits papier aux

autres marques sur les variable de ‘satisfaction’, ‘qualité’, ‘prix’, ‘rapport qualité/prix’ et la praticité.

î On remarque que les plus de 47ans préfèrent systématiquement le riz et les pâtes

aux autres produits à marque de distributeur, hormis sur les deux variables faisant

l'emballage, qui ont été mieux appréciées pour les produits papiers.

Bien que les plus de 47 ans aient donné une meilleure appréciation de ces deux variables pour les

produits papiers, c’est tout de même eux qui en ont donné la meilleure appréciation par rapport aux

î Les plus âgés sont aussi ceux qui ont le moins appréciés les jus de fruits, quelques

soient la variable, par rapport aux autres produits.

Comme nous avons déjà pu le noter précédemment, les plus de 47 ans

aux marques de distributeur, ils peuvent en apprécier une et en dénigrer une autre. Par contre,