Embed Size (px)

Citation preview

Les modes alternatifs de

financement

Les modes alternatifs de financement

Par Philippe DUPICHOT

Avocat au Barreau de Paris, Professeur à l’Ecole de Droit de la Sorbonne, Secrétaire général de

l’Association Henri Capitant des amis de la culture juridique française

Page 4

Introduction

1. Première définition

Le financement : « réunion des fonds nécessaires à la réalisation d’une opération (acquisition ou amélioration d’un bien, ex. achat d’un immeuble, rachat d’une société) moyennant en général le recours au crédit, notamment par emprunt ; plus spécialement, action de procurer des capitaux aux entreprises et aux particuliers sous la forme de prêts, d’ouvertures de crédits ou autre montage financier, surtout pratiquée, à titre professionnel, par des organismes spécialisés (sociétés de financement) » (Vocabulaire Juridique, 10ème éd., 2014),

Les modes de financement alternatifs : réunion de fonds nécessaires à la réalisation d’une opération mais pas nécessairement par le recours au crédit, ni par l’intervention de sociétés de financement

Page 5

Introduction

2. Genèse des modes alternatifs de financement

Racines anciennes

solidarités familiales, claniques ou communautaires : le clan, la famille se cotise de longue date (pour un débiteur, un auteur de dommage, un projet, etc.)

Anthropologue Marcel Mauss : « le don appelle le contredon », le don est la forme primitive de l’échange

Prohibition canonique du prêt à intérêts pendant tout le moyen-âge

Monts-de-piété

Mutualisme, coopérative, etc.

John Cassavetes a financé son premier film SHADOWS en 1958 grâce aux contributions du public suite à plusieurs appels radiophoniques : "Financez un film qui vous ressemble"

Page 6

Introduction

2. Genèse des modes alternatifs de financement

Histoire récente

professeur Mohammad Yunus, fondateur de la Grameen Bank en 1976 et prix Nobel de la paix en 2006 ; prêts aux plus pauvres du Bangladesh (Yunus aurait prêté 27 dollars à 42 artisanes qui ne pouvaient emprunter pour la fabrication de tabourets en bambou)

la dernière campagne de Barack Obama aux USA a été financée par le grand public à hauteur de 150 Millions de dollars : plus célèbre exemple de crowdfunding. Des centaines de citoyens américains ont, en moyenne, donné 80 dollars sur internet pour porter le premier afro-américain à la tête des USA

Webdocumentaire et websérie Noob. Ses producteurs ont levé 681.051 euros sur Ulule, contre un objectif initial de 35.000 euros, soit un financement réalisé à 1945%

Page 7

Introduction

3. Essor contemporain

Facteurs techniques ou objectifs

Développement exponentiel indissociable de celui des nouvelles technologies (ère de l’internet et des réseaux sociaux)

Apparition de plates-formes immatérielles de mise en relation des bénéficiaires (artiste, compositeur, emprunteur, investisseur, etc.) et des financeurs

Facteurs politiques ou subjectifs

Ère post crise des subprimes : la finance participative semble solidaire et « cool » ; retour d’une finance éthique (islamique, sharia compliant)

Défiance des jeunes générations vis-à-vis de l’Autorité et expression d’une liberté que les gouvernements essaient d’accompagner voire de canaliser

Thème à la mode et très médiatisé : Visite de François Hollande dans la Silicon Valley du 12 février et discours de Fleur Pellerin du 14 février 2014

Page 8

Introduction

4. Enjeux

a. Économiques (ostensibles)

En 2012, le microcrédit distribué par plus de 3000 institutions de microfinance (IMF) dans le monde représentait environ 90 milliards de dollars d'encours de crédit (25 à 30 milliards pour l’épargne) et comptait 200 millions de clients

À l'échelle mondiale, le crowdfunding pesait 2,7 milliards de dollars (2,07 milliards d'euros) en 2012, contre 1,5 milliard en 2011, et semble-t-il plus de 5 milliards de dollars en 2013 ; les USA sont leader de très loin avec 60 % de ces levées (1,6 milliard de dollars) et ont assoupli leur réglementation pour le Crowdinvesting avec le Jobs Act du 5 avril 2012

Page 9

Introduction

4. Enjeux

a. Économiques (ostensibles)

En France, une trentaine de sites spécialisés de crowdfunding ont collecté 40 millions d'euros de fonds en 2012 et environ 80 millions en 2013, le marché doublant chaque année (assises de la finance participative en septembre 2013) ; la France se classe en deuxième position en Europe, mais loin derrière le Royaume-Uni où 609 millions d'euros ont été collectés en 2012

Le secteur est promis à un bel avenir sur tous les continents. Le magazine Forbes estime le potentiel de financement du crowdfunding à 1000 milliards de dollars en 2020

Page 10

Introduction

4. Enjeux

a. Économiques (ostensibles)

Pays développés : gisement de croissance, lutte contre le chômage, encouragement aux TPE, droit à l’échec et à la libre entreprise pour ceux qui n’ont plus accès au financement bancaire, permettre aux entrepreneurs de profiter du financement participatif pour faire décoller leurs projets

Pays en développement : création d’un maillage économique dans le pays, accès au compte bancaire, lutte contre la pauvreté, insertion sociale, revalorisation de la condition de la femme dans les pays en voie de développement (74% des emprunteuses sont des femmes)

Page 11

Introduction

4. Enjeux

b. Juridiques et fiscaux (encore méconnus)

Effort nécessaire de qualification : neuve, la matière invite à la plus grande humilité et le crowdfunding est une véritable nébuleuse

Contrats innommés échappant à toute réglementation ?

Dangers : le crowdfunding se déploie en dehors du système bancaire et financier traditionnel ; information et protection des investisseurs contre d'éventuels abus ou détournements par les collecteurs ou l’absence d’affectation au projet financé, violation du monopole bancaire, insolvabilité des plates-formes jouant le rôle d’intermédiaires comme des porteurs de projets (risque de non remboursement), facilitation du blanchiment voire du financement du terrorisme…

c. Politiques (inavoués)

Interrogations sur le rôle même de l’Etat au 21ème siècle et sur ses prérogatives régaliennes, bousculées par un internet libertaire : comp. les bitcoins et le pouvoir de battre monnaie

Énième avatar du combat Liberté vs. Contrainte

Page 12

SOMMAIRE

I. Identification des modes alternatifs de financement

A – Typologie des modes alternatifs

B – Le cas de la finance participative ou crowdfunding

II. Régulation des modes alternatifs de financement

A – Par le contrat

B – Par la loi

Page 13

I. Identification des modes alternatifs de financement

A – La diversité des modes alternatifs

B – L’exemple de la finance participative (crowdfunding)

Page 14

I. Identification des modes alternatifs de financement

A – Diversité

1. Caractères

Caractères essentiels et communs

Prévalence du rôle et de l’initiative des communautés entendues au sens large (religieuse, de goûts cinématographiques, musicaux ou artistiques, de projets, d’investissements, etc.) sur les autorités (banques, établissements financiers) ; nouvelle étape dans la désintermédiation ; comp. démocratie participative

Caractères indifférents ou insuffisants

Ni l’existence d’une plateforme internet : fréquente voire nécessaire (crowdfunding) mais pas toujours (microfinance, tontine)

Ni la gratuité : le financement alternatif n’est pas toujours un financement de bienfaisance ; ce n’est pas nécessairement l’univers du non lucratif : participatif ne signifie pas nécessairement gratuit ; les plateformes de financement participatif sont rarement désintéressées et se rémunèrent à la commission sur les financements ; quant aux banques, elles essaient de réinvestir l’univers de la microfinance qui jouit d’une bonne image

Page 15

I. Identification des modes alternatifs de financement

A – Diversité

2. Typologie

I. Microfinance (Chea Serey)

Le microcrédit consiste en l'attribution de prêts de faible montant à des

entrepreneurs ou à des artisans qui ne peuvent accéder aux prêts bancaires

classiques ; concrétiser des microprojets favorisant l'activité et la création de

richesses

Nécessité d’un agrément de l’ACP en tant qu’association de microcrédit

(décret n° 2012-471 du 11 avril 2012)

Une finance qui accompagne l’emprunteur (diagnostic de l’emprunteur,

établissement d’un budget, suivi des remboursements)

Page 16

I. Identification des modes alternatifs de financement

A – Diversité

2. Typologie

I. Microfinance (Chea Serey)

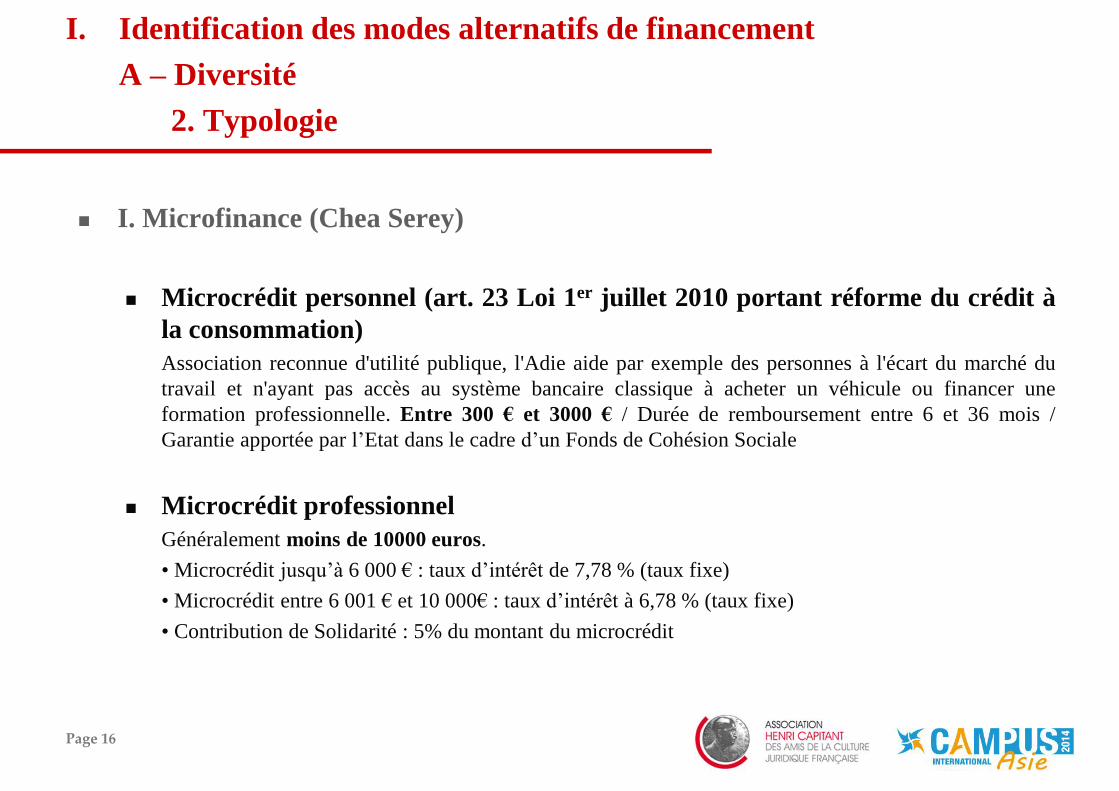

Microcrédit personnel (art. 23 Loi 1er juillet 2010 portant réforme du crédit à

la consommation)

Association reconnue d'utilité publique, l'Adie aide par exemple des personnes à l'écart du marché du

travail et n'ayant pas accès au système bancaire classique à acheter un véhicule ou financer une

formation professionnelle. Entre 300 € et 3000 € / Durée de remboursement entre 6 et 36 mois /

Garantie apportée par l’Etat dans le cadre d’un Fonds de Cohésion Sociale

Microcrédit professionnel

Généralement moins de 10000 euros.

• Microcrédit jusqu’à 6 000 € : taux d’intérêt de 7,78 % (taux fixe)

• Microcrédit entre 6 001 € et 10 000€ : taux d’intérêt à 6,78 % (taux fixe)

• Contribution de Solidarité : 5% du montant du microcrédit

Page 17

I. Identification des modes alternatifs de financement

A – Diversité

2. Typologie

II. Tontine (A. Fontaine)

Des amis, voisins, membres d’une famille ou collègues se rapprochent pour proposer, sur la base de la confiance, des aides à chacun des membres : les cotisations des membres et les remboursements permettent de financer des projets sans intervention bancaire

Page 18

I. Identification des modes alternatifs de financement

A – Diversité

2. Typologie

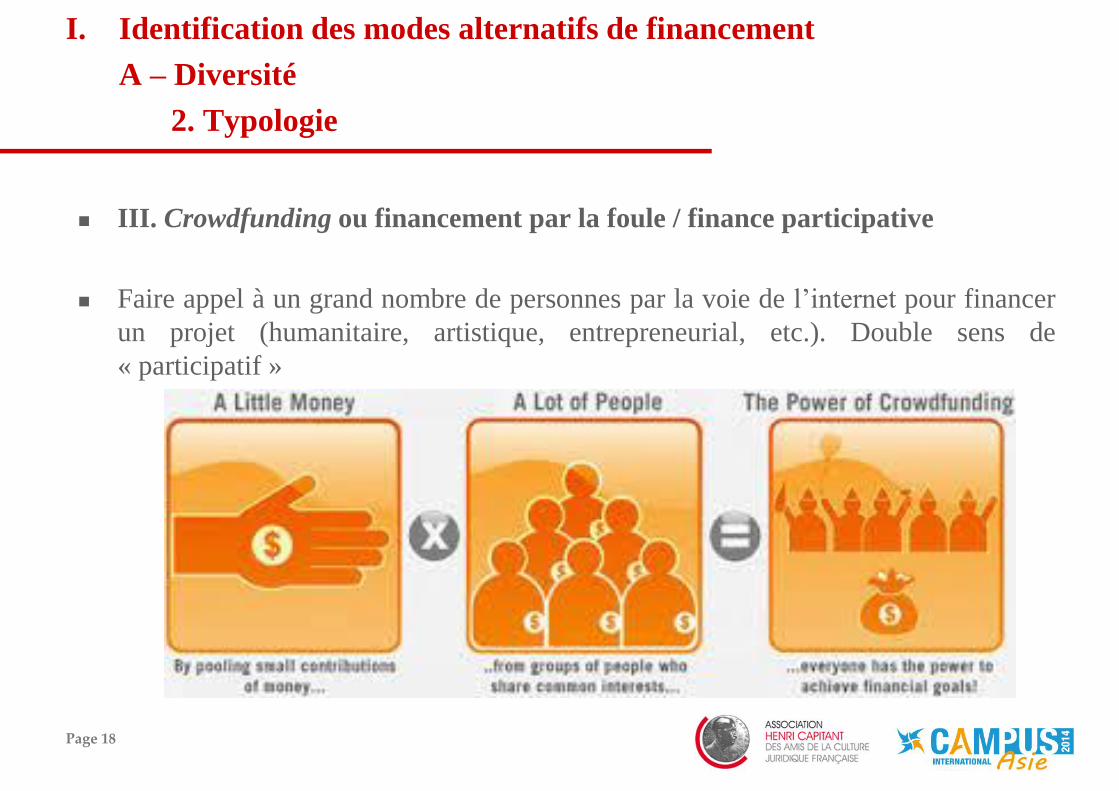

III. Crowdfunding ou financement par la foule / finance participative

Faire appel à un grand nombre de personnes par la voie de l’internet pour financer

un projet (humanitaire, artistique, entrepreneurial, etc.). Double sens de

« participatif »

Page 19

I. Identification des modes alternatifs de financement

A – Diversité

2. Typologie

III. Crowdfunding ou financement par la foule / finance participative (suite)

Éléments caractéristiques

a. Multiplicité des financeurs

Premier élément et fondement même du dispositif que de démarcher une catégorie ouverte de financeurs constituant une communauté préexistante ou ad hoc

b. Modicité relative des sommes financées

La massification du financement permet de compenser en partie la modicité relative des sommes financées ; le montant total de la collecte peut être élevé (jusqu’à 600000 euros)

La collecte moyenne graviterait autour de 4 000 euros sur les sites de dons

Quant aux prêts, les porteurs de projets peuvent emprunter de 200 à 15.000 euros sur Hellomerci

Parfois, les sites d’investissement en capital établissent un ticket d'entrée (de 1000 euros sur anaxago)

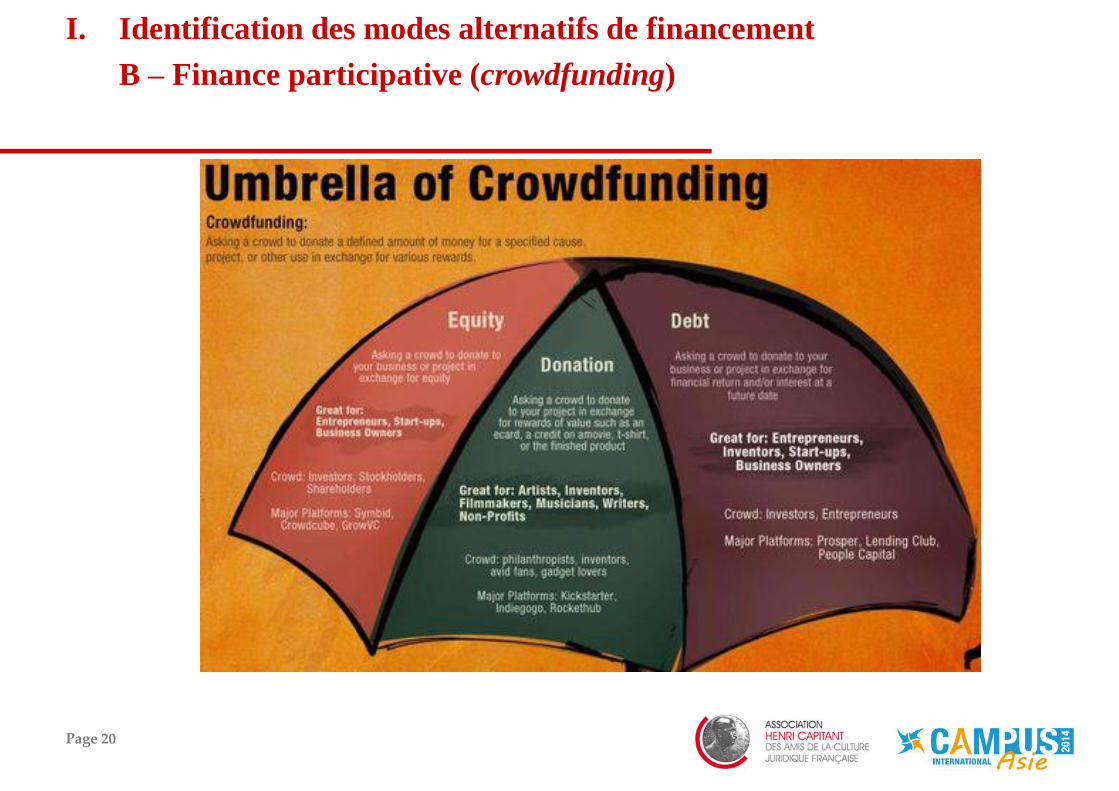

Mais de grandes différences existent au sein même du crowdfunding qui est

entouré d’une épaisse brume…

Page 20

I. Identification des modes alternatifs de financement

B – Finance participative (crowdfunding)

Page 21

I. Identification des modes alternatifs de financement

B – Finance participative (crowdfunding)

A la recherche des qualifications juridiques…

1. Prêts

Prêts de particuliers à entreprise (peer to business lending)

Encore assez peu développé en France

Page 22

I. Identification des modes alternatifs de financement

B – Finance participative (crowdfunding)

1. Prêts (suite)

Prêts de particuliers à particuliers (peer to peer P2P lending )

Communication de Prêt d’Union « Claquez la porte de votre banquier et empruntez entre particuliers. Grâce à la 1ère plateforme de crédit entre particuliers en France, vous évitez le gourmand intermédiaire bancaire et faites des économies. Déjà 60 millions d'euros de projets ont été financés sans passer par les banques, à qui le tour ? »

Variante « Empruntez à des gens qui vous veulent du bien » (Hellomerci) !

Page 23

I. Identification des modes alternatifs de financement

B – Finance participative (crowdfunding)

2. Don et contre-don ou échange

Don avec intention libérale : donation sans solennité (don manuel par virement)

Don contre avantage

donation avec charge (contrepartie accessoire par rapport à la valeur du don)

échange (la contrepartie est principale et consiste en le transfert de la propriété d’un bien) : ex. un produit ou une attention particulière de la part de la marque ex. un DVD

Prestation de services / contrat d’entreprise (un concert privé en fonction du montant donné)

Souvent don pur et simple et don contre don apparaissent ensemble sur les sites avec une simple case à cocher : « contrepartie » proposée par le bénéficiaire du financement ou « absence de contrepartie »

Page 24

I. Identification des modes alternatifs de financement

B – Finance participative (crowdfunding)

2. Don et contre-don ou échange

Exemple de KissKissBankBank

La règle du "tout ou rien" ? Les projets doivent atteindre au minimum 100% de l’objectif fixé par le créateur de projet pour recevoir les contributions des internautes.

Et dans le cas où l'objectif n'est pas atteint ? Remboursement automatiquement de 100% de la contribution.

Comment fonctionnent les contreparties ? Ce sont les créateurs de projets qui décident des contreparties qu’ils proposeront en échange des contributions des internautes. Elles sont délivrées une fois la collecte de fonds réussie.

Comment se rémunère KissKissBankBank ? En tant que service de mise en relation entre les créateurs de projets et les internautes, KissKissBankBank perçoit une commission de 5% sur les collectes de fonds réussies. Cette commission est facturée aux créateurs de projets.

KissKissBankBank ne perçoit rien sur les collectes de fonds qui échouent. 3% de frais de transactions bancaires sécurisées viennent s'ajouter au 5% de KissKissBankBank. Les frais pour le créateur de projet sont donc de 8% TTC du montant de sa collecte quand elle est réussie.

Page 25

I. Identification des modes alternatifs de financement

B – Finance participative (crowdfunding)

3. Souscription de droits sociaux

Apports en numéraire à des sociétés bénéficiaires

L’ equity crowdfunding offre la possibilité de lever des fonds propres en échange d'une prise de participation au capital de nouveaux actionnaires dans l'entreprise (ex. Wizeed, Anaxago, Finance Utile), les investisseurs étant des particuliers souhaitant investir leur épargne dans des PME ; solution intéressante pour les entreprises trop petites pour intéresser les fonds d'investissement et les business angels mais trop grosses pour se contenter de l'aide des proches du créateur

Seuls pour les 149 premiers intéressés pourront prétendre entrer au capital de l'entreprise financée ; l’entrepreneur reste généralement majoritaire ; chez Anaxago, les investisseurs ne sont pas regroupés en holding mais donnent pouvoir à cinq d'entre eux pour les représenter lors de l'assemblée générale ; chez Wiseed et Finance Utile, les investisseurs sont regroupés en une holding dédiée à l'entreprise pour laquelle ils ont décidé d'investir

4. Coproduction d’une œuvre audiovisuelle le cas échéant (L. 132-23 CPI)

Page 26

II. Régulation des modes alternatifs de financement

A – La régulation par le contrat

B – La régulation par le législateur

Page 27

II. Régulation des modes alternatifs de financement

A – Par le contrat

1. Liberté contractuelle

Chaque mode alternatif peut se recommander de la liberté contractuelle et des dispositions conventionnelles tenant notamment à la massification du financement : terme, condition, participation au profit, indivisibilité, etc.

2. Application du régime juridique découlant de la qualification contractuelle

Si le schéma de financement global est souvent original (voire innommé ?), chaque contrat inclus dans une opération de financement alternatif reste en principe soumis au régime du contrat nommé auquel il est fait recours : extraordinaire diversité

prêt (obligation de restitution, taux de l’intérêt),

don (éviction de l’acte notarié si don manuel),

apport en société (société avec personnalité morale ou société en participation ?, droit de participer aux décisions collectives, cession des droits ?),

échange (application par analogie du droit de la vente),

entreprise

production d’œuvre audiovisuelle

Page 28

II. Régulation des modes alternatifs de financement

B – Par la loi

1. Droit positif (rigueur)

Le 14 Mai 2013, l'ACP (Autorité de Contrôle Prudentielle) et l'AMF (Autorité des Marchés

Financiers), ont rappelé aux plates-formes de financement participatif, aux porteurs de projets et

au public le cadre réglementaire du secteur

Les plates-formes de dons contre dons comme KissKissBankBank ou de prêts non rémunérés

comme hellomerci doivent être titulaires de l'Agrément d'Etablissement de paiement délivré

par l'ACP. Des démarches longues, laborieuses et très coûteuses, exigeant entre autre un

capital social de 125 000€

Les plate-formes de prêts rémunérés doivent de plus décrocher un Agrément d'Etablissement

de Crédit exigeant également des fonds propres entre 1,5 et 5 millions d'€ (monopole bancaire)

Quant aux plates-formes de financement de projets entrepreneuriaux via souscription de titres

(equitycrowdfunding), elles doivent notamment être prestataires de services d'investissements

(PSI). Le montant total de chacune de leurs offres doit être inférieur ou égal à 100.000€, doit

concerner moins de 50% de capital de l'émetteur et ne doit toucher qu'un cercle restreint

d'investisseurs qualifiés (150 personnes) ; seuil d'exemption d'émission de prospectus

Page 29

II. Régulation des modes alternatifs de financement

B – Par la loi

2. Droit prospectif (indulgence)

Réforme à venir

Dans un document commun adressé à la ministre Fleur Pellerin à l’issue d’une consultation lancée sur l’avenir de la finance participative, la profession a réclamé en réaction « un cadre adapté qui différencie clairement notre secteur de celui de la finance »

Le législateur tente de « reprendre la main », sous couvert de flexibilité et d’attractivité ; peinant à empêcher le chaos, il l’encadre souplement

« Faire de la France le pays pionnier du financement participatif » Pierre Moscovici, le ministre de l'Économie, et Fleur Pellerin, la ministre de l'Économie numérique, ont présenté ce vendredi le projet d'encadrement de la finance participative

Une ordonnance sera adoptée en mars 2014 et les mesures devraient entrer en vigueur le 1er juillet 2014

Page 30

II. Régulation des modes alternatifs de financement

B – Par la loi

2. Droit prospectif (indulgence)

L'enjeu de la réforme est de faciliter la vie des plateformes et de permettre aux start-

up de profiter du financement participatif pour faire décoller leurs projets, tout en

protégeant les investisseurs d'éventuels abus. « La réforme permettra de répondre aux

besoins de financement précoce des sociétés de croissance », explique Fleur Pellerin,

ministre déléguée à l'Economie numérique

Le point principal de la réforme est donc de relever le seuil d’exemption d’émission

de prospectus à 1 million d'euros, à condition que les titres soient proposés par des

plateformes animées par la figure nouvelle du conseiller en investissement participatif

(CIP), réglementation moins contraignante que celle de PSI (pas de capital

minimum) ; en dessous d’un seuil d'un million d'euros, les PME pourront lever

des fonds via Internet sans s'astreindre aux lourdes exigences de la rédaction d'un

prospectus en cas d'appel public à l'épargne

Le nombre d'investisseurs ne sera plus limité à 150

Page 31

II. Régulation des modes alternatifs de financement

B – Par la loi

2. Droit prospectif (indulgence)

Pour protéger les épargnants, ces plateformes (qui ne devront plus avoir un

minimum de fonds propres) devront informer au préalable les investisseurs des

risques de perte en capital encourus, du taux de défaillance des projets financés par

la plateforme et du montant des frais prélevés

Les prêts avec intérêts seront aussi facilités. « Un projet pourra recueillir

jusqu'à un million d'euros de prêt sur une plateforme de financement

participatif », a précisé François Hollande, étant précisé que les montants prêtés

par les particuliers entre eux ou aux entreprises ne pourront pas excéder 1000

euros par projet, et ce « afin de diversifier les risques », a expliqué Fleur Pellerin.

L’octroi de prêts rémunérés bénéficiera de dérogations au monopole bancaire (L.

511-6 CMF). De même que pour le crowdequity, les plate-formes de crowdfunding

en prêts rémunérés devront obtenir un statut particulier à leur activité. Elle

garantiront aussi une information suffisante aux internautes

Page 32

II. Régulation des modes alternatifs de financement

B – Par la loi

2. Droit prospectif (indulgence)

Le crowdfunding en don-contre-don, serait peu concerné par la nouvelle

réglementation. Les entreprises pourront toujours lever de petites sommes d'argent

auprès des internautes en échange d'une contrepartie

Les plateformes qui respecteront le nouveau cadre réglementaire, bénéficieront

d'un label sur leur site symbolisant « la transparence et le respect des

investisseurs »

Un point d'étape sur ces réformes avec les principaux acteurs du secteur sera

effectué dans six mois

Page 33

Conclusion

Un nécessaire effort de qualification de cette nébuleuse

La finance participative n’est pas une finance désintéressée

Concurrence pour le financement classique (mode et montants substantiels) ou complémentarité finances classique et alternative (domaines différents) ?