Embed Size (px)

Citation preview

taux de chômage élevé, progressions salarialesmaigrichonnes, absence de pricing power desentreprises… Pour que la tendance s’inverse, ilfaudrait des mesures de soutien complémen-taires à celles déjà prises par l’établissementeuropéen. A trop tarder, les attentes inflation-nistes qui ont également reflué, se transforme-ront en report durable des investissements etde la consommation (en attendant des prix plusbas), autrement dit en spirale récessionniste. Cen’est pas le scénario envisagé pour l’instant,mais il ne faut pas espérer une croissance régu-lière supérieure à 1.5% avant 2016.

JAPON L’économie japonaise s’est repliée, pourla deuxième fois consécutive, au troisième tri-mestre dans la foulée de la hausse de la TVAd’avril dernier. L’activité ne sombrera probable-ment pas en récession, même si techniquementdeux trimestres consécutifs de recul en consti-tuent une bonne raison pour de nombreux éco-nomistes. Le gouvernement restera fort accom-modant en ce qui concerne la conduite moné-taire (yen sous pression face au dollar). L’amé-lioration de l’emploi et la rentabilité des entre-prises assurera à l’avenir une reprise modeste.

SUISSE La croissance helvétique a été révisée à la baissepour 2014 et 2015, d’environ 2% à 1.5%, laSuisse ne pouvant pas rester complètement àl’écart des déboires de la zone euro, voire dutassement de la croissance en Chine. Néan-moins, les derniers chiffres du climat des affairesse veulent assez rassurants, témoignant que destaux très bas associés à un marché de l’emploiraisonnablement porteur soutiendront l’activitéà l’horizon de la première moitié de 2015.

Scénario macro-économiqueLes dernières statistiques économiques confir-ment une poursuite de la reprise à un rythmemodéré. La croissance mondiale reste correcte,sans plus. Les Etats-Unis affichent un dyna-misme bienvenu, alors que le reste du mondedoit encore éviter plusieurs écueils conjonctu-rels majeurs. Si l’activité va gagner graduelle-ment de l’ampleur en 2015, elle se maintiendra,pour plusieurs mois, en dessous de son poten-tiel à long terme, sans pressions inflationnistes.Cela permettra aux banques centrales de main-tenir des taux d’intervention au plancher durantune grande partie de 2015. Seules, la Réservefédérale américaine et la Banque d’Angleterrepourront envisager une normalisation de leurpolitique monétaire dès l’été 2015.Le corollaire de cette croissance mondiale infé-rieure à la norme perdurera en partie en 2015à cause de l’absence de pressions inflationnistes.Avec la baisse des cours des matières premières,la progression des prix à la consommationpourra même encore s’estomper quelque peu.Les indices de prix à la consommation hors ali-mentation et énergie, qui sont davantage scru-tés par les banques centrales, devraient se sta-biliser puis reprendre graduellement un peud’altitude. Comme pour la croissance, ce sontles Etats-Unis qui mèneront le bal.

ETATS-UNIS La croissance aux Etats-Unisévoluera entre 2.5 et 3% en moyenne. Même

si l’inflation ne remontera que fort graduelle-ment vers 2% (1.7% à l’heure actuelle), la Fedrelèvera probablement ses taux directeurs l’anprochain à partir de l’été ou l’automne. Lahausse du billet vert n’a, pour l’instant, pas euun impact significatif sur la vigueur de la repriseaméricaine, une situation qui devrait perdurersi la devise américaine progresse graduellementdepuis les niveaux actuels. La hausse du dol-lar reste moyenne en termes historiques et lafaiblesse du pétrole constitue un facteur contre-balançant son impact. L’économie américaineest moins sensible aux fluctuations monétairesque la majorité des autres pays. Sur le planinterne, la vigueur de l’emploi soutient les reve-nus des ménages, en dépit de l’augmentationcontenue des salaires. De ce fait, la consom-mation, toujours appuyée par des taux bas etpar une aversion au crédit amoindrie devraitprogresser avec une certaine force.

DANS LA ZONE EURO La reprise économiquedans la zone euro ne paraît pas en mesure dedépasser les 1% à l’horizon 2015, un rythme decroissance bien insuffisant pour enrayer lespressions déflationnistes et le chômage. Malgréles récentes mesures de soutien prises, la Banquecentrale européenne (BCE) demeure sous pres-sion. Elle pourrait encore venir à la rescoussetant que ses efforts de relance ne parviennentpas à booster la demande de crédit.L’évolution des prix à la consommation enEurope reste inquiétante. Malgré les mesuresde relance prises par la BCE, l’inflation conti-nue son repli, s’enfonçant dans la zone de dan-ger mentionnée par l’institut d’émission. Lesraisons de cette absence d’inflation sontconnues: repli des cours des matières premières,

Lettre aux investisseurs Panorama boursier novembre 2014

PRIVATE BANKING ASSET MANAGEMENT

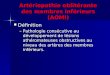

Marché des actionsLes turbulences d’octobre ont vite été oubliées par les investisseurs,les indices américains ont atteint de nouveaux sommets historiques.L’abondance de liquidités est le principal catalyseur de cette hausse.Les actions helvétiques viennent également de réaliser de nouveauxsommets annuels. Sur le plan sectoriel, les thèmes cycliques ont reprisdes couleurs. Une tendance plus latérale pourrait en revanche nousaccompagner durant les prochaines semaines en raison de l’ampleuret de la rapidité du dernier rebond. L’environnement reste toutefoisfavorable aux marchés des actions. Ceux-ci devraient être portés parla poursuite de la reprise mondiale, par les politiques monétaires tou-jours accommodantes des banques centrales et par les faibles rende-ments obligataires. Le potentiel d’appréciation des actions suisses neparaît pas épuisé à moyen terme, mais elles sont pénalisées par unevalorisation plus contraignante, à près de 16x les bénéfices estiméspour les douze prochains mois.

Marchéobligataire suisseFragilisée par l’anémie conjoncturelle de notre principal partenairecommercial, notre économie s’essouffle. Si les indices des directeursd’achats se sont redressés, les sondages spécifiques à la consommationdes ménages sont plus hésitants malgré des coûts de financement trèsfaibles et un marché de l’emploi stable. Hormis en cas d’aléas politiquesextrêmes, la croissance suisse devrait toutefois rester positive. Cesdernières semaines, les obligations en CHF ont été influencées par lecomportement du marché obligataire de nos voisins et par les mesuresde relance annoncées par la BCE. En y ajoutant un zeste d’incertitudesliées aux votations de fin novembre ou les nouvelles normesréglementaires qui s’appliqueront au bilan des banques, les rendementsont continué de baisser à des plus bas historiques. Comme l’embellierestera timide à court terme, l’évolution des rendements demeureracontenue dans d’étroites marges de fluctuation. Suivant une croissanceaméricaine dynamique, nous devrions par contre assister, à l’approchedu printemps, à une très légère remontée des taux longs. Cesmouvements seront largement insuffisants pour ramener les taux à10 ans vers leurs niveaux de janvier.

HOLCIMHolcim vise un relèvement du rendement de l'entreprise et une baissedes investissements en misant sur la création de valeur de ses sitesactuels de production. La fusion prévue avec le concurrent françaisLafarge est sur la bonne voie et les premières réactions des autoritésde la concurrence sont positives. Le programme «Leadership Journey"a commencé en 2012 à porter ses fruits et sera poursuivi. A finseptembre 2014, 1,7 mrd de francs avaient déjà pu être économisés,soit nettement davantage que les 1,5 mrd prévus auparavant. Laplupart des analystes se montrent confiant sur le titre. Les effets positifsà attendre de la fusion en cours avec le français Lafarge ne sont pasencore intégrés dans la valorisation. Les spécialistes pensent que lemarché a désormais juste accepté l'opération. Pour 2015, la sociétéprévoit sur une base comparable, un bénéfice opérationnel corrigé de2,7 mrd à 2,9 mrd CHF. A titre de comparaison, Holcim avait dégagéen 2013 un bénéfice opérationnel de 2,4 mrd CHF. Les actionnairesdevraient profiter d'un dividende progressif.

Sour

ce T

hom

son

Reut

ers D

atas

tream

EVOLUTION DES ACTIONS (CHF)

90

160

120

110

130

140

150

100

2013 2014

SuisseUSAZone EUROJaponAsie ex-JaponAngleterre

Sour

ce T

hom

son

Reut

ers D

atas

tream

0.4

1.4

0.6

1.8

1.0

1.2

2013 2014

TAUX DES OBLIGATIONS CONFÉDÉRATION 10 ANS

DÉC. JANV. FÉV. MARS AVR. MAI JUIN JUIL. AOÛT SEPT. OCT. NOV.

80

120

100

160

140

180

SMI VS HOLCIM

2013 20142012 Sour

ce T

hom

son

Reut

ers D

atas

tream

SUISSE - SMIHOLN

PRIVATE BANKING ASSET MANAGEMENT

Ce document vous est adressé à titre d'information uniquement. Il n'est pas une étude de société, une analyse financière, une offre, une invitation ou une recommandation personnaliséepour l'achat ou la vente de produits spécifiques. Les informations et opinions contenues dans ce document ont été obtenues de sources dignes de foi à la date de la publication.Elles n'engagent pas la responsabilité de la BCVs et sont susceptibles de modifications.© Reproduction autorisée avec mention de la source

Labellisée Swiss Climate CO2e optimisé, la Banque Cantonale du Valais s’engage pour l’environnement.Ce document est imprimé en Valais, sur du papier composé uniquement de fibres recyclées.