Embed Size (px)

Citation preview

Étude exploratoire : évolution de la structure de marché et de la diversité des acteurs économiques et des spectacles – mars 2016

L’évolution de la structure de marché de l’exploitation desgrandes salles de spectacle et de la diversité des acteurs

économiques et des spectacles entre 2010 et 2014.

ĖTUDE EXPLORATOIRE

- Panorama des évolutions capitalistiques dans le secteur du spectacle vivant- Étude de cas sur les 93 salles de grande capacité au niveau national

- Comparaisons internationales et sectorielles

1

Étude exploratoire : évolution de la structure de marché et de la diversité des acteurs économiques et des spectacles – mars 2016

Ont contribué à la réalisation de cette étude exploratoire

Ministère de la culture et de la communication Direction générale de la Création artistique (DGCA):Catherine Lephay-Merlin, chef du bureau de l’observation et du controlle de gestionNicolas Pietrzyk, charge de mission e conomie, bureau de l’observation et du controlle de gestionAlice Ourliac, charge e d’e tudes, bureau de l’observation et du controlle de gestionMathias Viallet, charge d’e tudes, bureau de l’observation et du controlle de gestionAurélien Vallée, charge d’e tudes statistiques, bureau de l’observation et du controlle de gestion

Ministère de la culture et de la communication Département des études, de la prospective et des statistiques (DEPS): Tristan Picard, responsable des statistiquesMathilde Gansemer, charge e d’e tude

Centre national de la chanson, des variétés et du Jazz (CNV)Séverine Morin, responsable du centre ressourcesSébastien Berthe, charge d’e tudes

Ont été consultés dans le cadre de l’étude exploratoire

Anne-Gaëlle Geffroy, chef de projet aux affaires e conomiques, PRODISSFrançoise Benhamou, e conomiste, professeure al l'Universite Paris 13

2

Étude exploratoire : évolution de la structure de marché et de la diversité des acteurs économiques et des spectacles – mars 2016

Synthèse

Depuis quelques anne es, la structure de marche du secteur du spectacle vivant marchandconnaîlt d’importantes mutations, avec l’arrive e de nouveaux acteurs ou le renforcement de la positionde grands groupes, par l’acquisition ou l’exploitation de grandes salles de spectacle ou de the altresprive s, et/ou par des strate gies d’inte gration verticale assurant une pre sence sur l’ensemble de lachaîlne de valeur des spectacles (production, exploitation et diffusion).

La pre sente e tude est re alise e pour permettre aux professionnels et aux pouvoirs publicsd’appre hender de façon objective l’e volution de la structure de marche du secteur et la diversite desacteurs e conomiques et des spectacles. La DGCA, en partenariat avec le DEPS et le CNV, explore ici, pourla premielre fois, une me thode d’analyse des principales e volutions entre 2010 et 2014, tout d’abord auniveau de l’ensemble du spectacle vivant marchand, puis au niveau d’un panel constitue des 93 salles degrandes capacite 1 accueillant des spectacles (ze niths, arenas, centres de congrels, etc.), disposant desplus grandes jauges et d’une billetterie dans le spectacle. Ces dernielres ont e te interroge es pourrecueillir des donne es financielres et de programmation.

Un premier panorama pre sente les investissements progressifs des groupes2 ces dernielresanne es sur l’ensemble de la chaîlne de valeur, qui s’expliquent principalement par des strate gies 360°(diversification des activite s) et des strate gies d’inte gration verticale visant a l renforcer les synergiesinternes. L’e tude re velle que, dans le secteur des musiques actuelles et des varie te s, les principauxdiffuseurs lie s aux groupes augmentent leur part de marche en termes de recettes de billetterie mais nerepre sentent encore que le quart de la diffusion de clare e au CNV en France.

L’analyse se porte ensuite plus spe cifiquement sur le pe rimeltre principal de l’e tude, constitue du panel complet des salles de grande capacite choisies selon des critelres pre cis : une jauge de plus de2000 places, plus de 7 spectacles dans l’anne e ou plus de 500 000 euros de billetterie de clare au CNV.Ces 93 salles, globalement pre sentes sur l’ensemble du territoire national, sont principalementexploite es sous forme de re gies ou de de le gations de service public (DSP) et repre sentent un chiffred’affaires re alise dans le spectacle d’environ 344 M€. Parmi elles, une trentaine de salles sont exploite esen DSP en France par des groupes. Les 5 plus gros d’entre eux repre sentent en 2014 prels de 43 % du CAtotal, un poids toutefois en recul par rapport a l 2010. Enfin, le calcul d’un indicateur de mesure deconcentration du marche re velle l’absence de concentration horizontale au niveau de l’exploitation dessalles de grande capacite entre les deux pe riodes.

Les ope rations d’inte gration verticale des groupes ne sont pas jusqu’en 2014 concomitantesavec un recul de la diversite des acteurs du secteur et des spectacles. En effet, les trois sourcesprincipales de donne es mobilise es pour mesurer la diversite 3 font apparaîltre une augmentation dunombre de spectacles, de repre sentations et de producteurs au sein des salles de grande capacite sur lesanne es 2010, 2012 et 2014. Le poids des dix premiers producteurs en nombre de repre sentations et enrecettes de billetterie de clare e n’augmente pas sur la pe riode. Celui des six premiers groupes menantdes strate gies d’inte gration verticale s’accroîlt pour repre senter entre 25 % et 32 % du nombre derepre sentations selon les sources. Il passe de 34 % des recettes de billetterie en 2010 al 44 % en 2014.

Enfin, la comparaison du secteur du live al l’international montre un secteur plus concentre dansles pays anglo-saxons qu’en France, et une structure de marche française plus proche de celle del’oligopole al frange4 pre sent en Allemagne. On retrouve cette configuration e galement dans les autressecteurs culturels (me dias, cine ma, livre) en France, avec une stabilite de la diversite culturelle, qui peuts’expliquer en partie par l’existence d’une re gulation.

Cette e tude exploratoire servira de base a l une veille annuelle permanente de l’e volution desliens capitalistiques dans le spectacle vivant, ce qui permettra dans le melme temps d’e largir lepe rimeltre et les variables d’analyse et de solidifier les sources de donne es.

1 De finition ci-dessous dans la synthelse2 Entite e conomique forme e par un ensemble de socie te s qui sont soit des socie te s controlle es par une melme socie te , soit cette socie te controllante (INSEE). 3 re ponses aux questionnaires de l’e tude, informations du site Infoconcert.com et bases des de clarations de billetterie du CNV4 Structure de marche en concurrence imparfaite avec la pre sence simultane e sur un marche d’un oligopole (petit nombre de grandes entreprises disposant d’une part de marche significative) et d’un grand nombre de petites entreprises.

3

Étude exploratoire : évolution de la structure de marché et de la diversité des acteurs économiques et des spectacles – mars 2016

SOMMAIRE

Introduction

I/ Un investissement progressif des groupes sur l’ensemble de la chaîne de valeur

1/ On observe depuis 2010 une se rie de rachats et de prises de participation financielre sur l’ensemble de la chaîlne de valeur principalement des grandes salles de concert et des the altres prive s

2/ Ces rachats traduisent une logique d’inte gration verticale.

II/ Chiffres-clés du panel des salles de plus de 2000 places étudiées

III/ Des parts de marché relativement stables au niveau de l’exploitation des salles

1/ Panel de l’e tude et enquelte auprels des salles de plus de 2000 places

2/ Taille du marche de l’exploitation des salles

3/ Des parts de marche stables et une inte gration horizontale encore trels faible

IV/ Les opérations d’intégration verticale des groupes ne sont pas concomitantes avec un recul de la diversité des acteurs du secteur et des spectacles entre 2010 et 2014.

1/ une corre lation qui n’est pas automatique selon les e tudes e conomiques

2/ Un de bat qui s’observe dans le milieu professionnel

3/ Evolution de la diversite dans les salles de grande capacite :

3.1./ Sources de donne es

3.2./ Diversite des spectacles et des producteurs

3.2./ Diversite des genres artistiques

V/ Comparaisons internationales et sectorielles

1/ Au niveau international, le secteur du live paraîlt plus concentre qu’en France, en particulier dans les pays anglo-saxons, les Pays-Bas et la Belgique.

2/ Les autres secteurs culturels se structurent e galement en oligopoles al frange.

VI/ Des observations à consolider et à poursuivre

1/ Marche : panel al e tendre ou comparer al des jauges plus petites

2/ Variables : e tudier les prix, mais cela sera difficile

3/ Mettre en place une veille permanente

VII/ Annexes : méthodologie, bibliographie, panel et questionnaire.

4

Étude exploratoire : évolution de la structure de marché et de la diversité des acteurs économiques et des spectacles – mars 2016

Introduction

Le secteur du spectacle vivant, en particulier dans sa sphelre prive e, connaîlt d’importantesmutations, au niveau de sa structuration comme de ses modelles e conomiques.

Dans le champ du secteur des musiques actuelles et des varie te s, les e tudes publie espar le CNV5 attestent d’un fort dynamisme du secteur, avec un accroissement du nombre derepre sentations, de la fre quentation et de la billetterie au cours des dernielres anne es.

En effet, le chiffre d’affaires du secteur a progresse entre 2008 et 2012 de +8 % enmoyenne annuelle. Le secteur repre sente ne anmoins une faible rentabilite , avec une fortede pendance des e volutions du secteur (notamment de ses recettes) aux spectacles pre sente s dansdes lieux de trels grande jauge ainsi qu’aux plus grandes de ses entreprises. Ces dernielres re alisentla majorite des recettes de billetterie « 5 % des entreprises de spectacle de variétés (CA > 5M€)génèrent 56 % du CA total, 63 % des recettes de billetterie et 80 % des produits de contrats de cession,de coproduction ou de prestations liées au spectacle ». De plus, « Seules les structures de plus de 5millions d’euros de chiffre d’affaires présentent une hausse de leurs produits d’exploitation supérieureà celle de leurs charges ».

Le paysage e conomique des grandes salles reste cependant encore mal connu, alors que lesecteur traverse d’importantes mutations depuis quelques anne es, avec l’arrive e d’acteursimportants de la filielre du divertissement au sens large. Ces acteurs se sont e galement, pourplusieurs d’entre eux, positionne s sur l’ensemble de la chaîlne de valeur du live comme Fimalac,Live Nation, Lagardère Unlimited Entertainment, Vivendi, etc., al travers des strate gies d’inte grationverticale ou de strate gies type 360°6(Live Nation, Warner, Sony, etc.). On constate e galement unnombre important de rachats au niveau du secteur des the altres prive s.

Des inquie tudes e mergent de la part de professionnels qui s’expliquent tout d’abord auregard des e volutions du secteur al l’e tranger. En effet, dans de nombreux pays, aux Eatstats-Unis , auRoyaume-Uni et enfin en Belgique et aux Pays-Bas, le poids de certains acteurs comme Live Nationou AEG Live s'est affirme . De plus, ces professionnels e mettent la crainte de voir la diversite desacteurs e conomiques diminuer avec l’arrive e de ces nouveaux entrants.

Cette inquie tude se nourrit enfin de l’absence actuelle de donne es objectives sur cese volutions et leurs conse quences. La pre sente e tude exploratoire sera le pre lude d’une veillepermanente en lien avec les membres du comite de pilotage (DGCA, CNV, DEPS, Prodiss). Cetteveille doit permettre d’ame liorer la connaissance de la structuration e conomique de ce secteur,d’anticiper les e volutions et de mieux cerner la diversite des acteurs e voluant sur ce marche , qu’ils’agisse des exploitants, des producteurs et des promoteurs locaux.

Cette e tude permet d’explorer ces e volutions, en donnant les premielres grandesobservations et tendances sur les salles de grande capacite depuis 2010, combinant des donne esissues d’un questionnaire envoye a l 93 salles avec des donne es issues de sources administratives(INSEE) ou d’autres sources al notre disposition. L’enquelte auprels des the altres prive s est en cours.

L’analyse portera tout d’abord sur la structuration du marche , avec tout d’abord unpanorama de la pre sence accrue des groupes sur la chaîlne de valeur (I), l’e volution des parts demarche au niveau de l’exploitation des salles (II) puis de la diversite des producteurs et desspectacles (III). Enfin, des pistes futures d’analyse seront donne es (IV).

5 « Statistiques sur la diffusion des spectacles de variétés et de musiques actuelles en France », publication annuelle depuis 2006 / « Les entreprises du spectacle de variétés », publication biennale depuis 2010 6 par lesquelles les maisons de disques se re munelrent sur les activite s connexes des artistes dont elles produisent les albums, et en premier lieu l’activite de spectacle.

5

Étude exploratoire : évolution de la structure de marché et de la diversité des acteurs économiques et des spectacles – mars 2016

I/ Un investissement progressif des groupes sur l’ensemble de la chaîne de valeur

1/ On observe depuis 2010 une se rie de rachats et de prises de participation financielre sur l’ensemble de la chaîlne de valeur principalement des grandes salles de concerts et the altres prive s

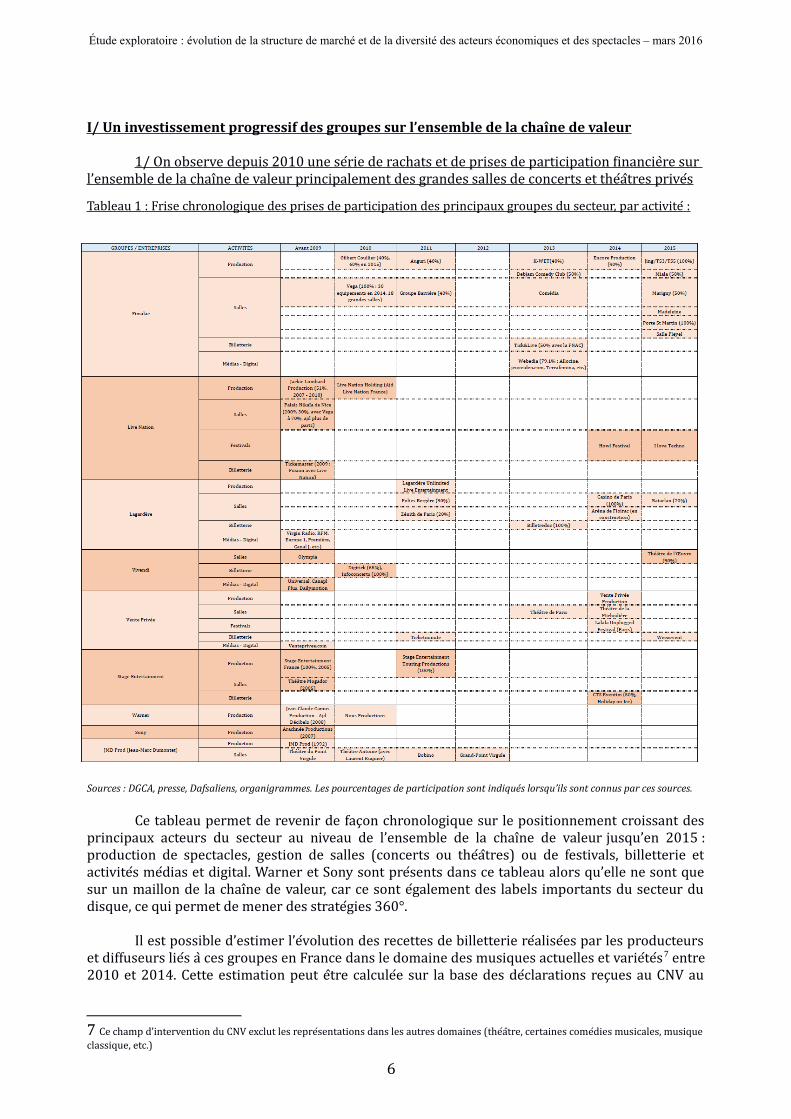

Tableau 1 : Frise chronologique des prises de participation des principaux groupes du secteur, par activite :

Sources : DGCA, presse, Dafsaliens, organigrammes. Les pourcentages de participation sont indiqués lorsqu’ils sont connus par ces sources.

Ce tableau permet de revenir de façon chronologique sur le positionnement croissant desprincipaux acteurs du secteur au niveau de l’ensemble de la chaîlne de valeur jusqu’en 2015 :production de spectacles, gestion de salles (concerts ou the altres) ou de festivals, billetterie etactivite s me dias et digital. Warner et Sony sont pre sents dans ce tableau alors qu’elle ne sont quesur un maillon de la chaîlne de valeur, car ce sont e galement des labels importants du secteur dudisque, ce qui permet de mener des strate gies 360°.

Il est possible d’estimer l’e volution des recettes de billetterie re alise es par les producteurset diffuseurs lie s al ces groupes en France dans le domaine des musiques actuelles et varie te s7 entre2010 et 2014. Cette estimation peut eltre calcule e sur la base des de clarations reçues au CNV au

7 Ce champ d’intervention du CNV exclut les repre sentations dans les autres domaines (the altre, certaines come dies musicales, musiqueclassique, etc.)

6

Étude exploratoire : évolution de la structure de marché et de la diversité des acteurs économiques et des spectacles – mars 2016

titre de la taxe fiscale sur les varie te s, et en tenant compte des prises de participation successivespre sente es dans le tableau 1.

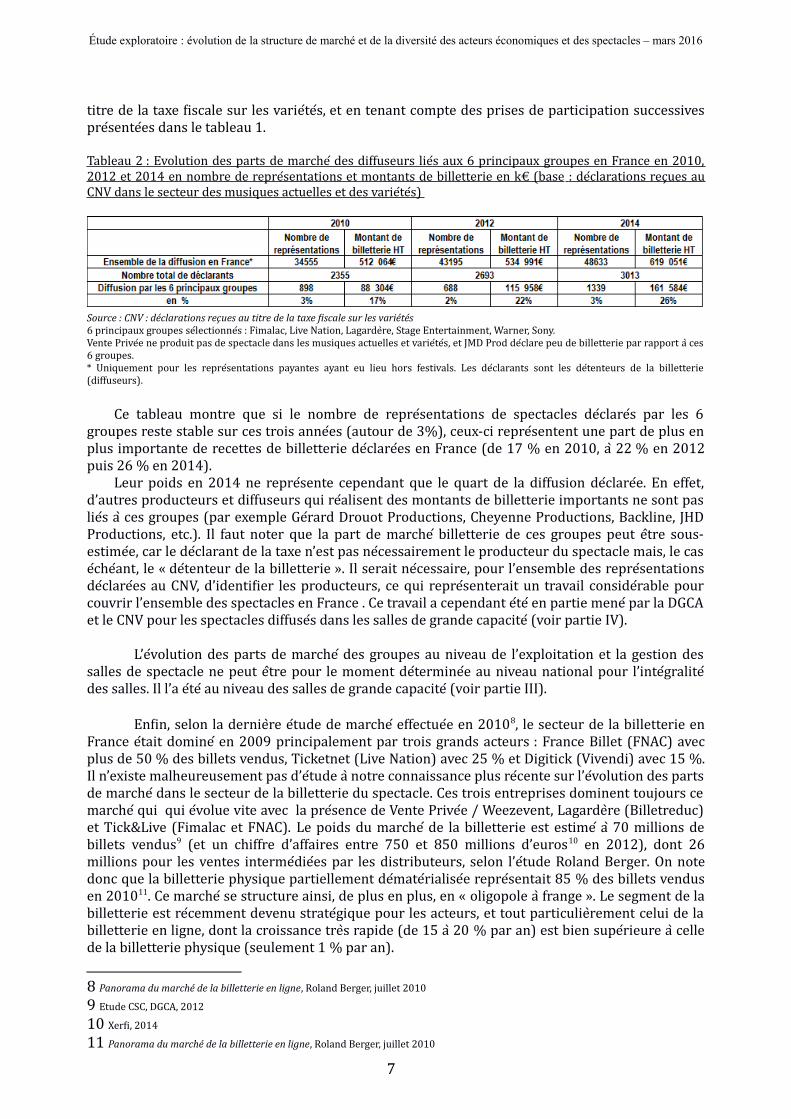

Tableau 2 : Evolution des parts de marche des diffuseurs lie s aux 6 principaux groupes en France en 2010,2012 et 2014 en nombre de repre sentations et montants de billetterie en k€ (base : de clarations reçues auCNV dans le secteur des musiques actuelles et des varie te s)

Source : CNV : déclarations reçues au titre de la taxe fiscale sur les variétés6 principaux groupes se lectionne s : Fimalac, Live Nation, Lagardelre, Stage Entertainment, Warner, Sony. Vente Prive e ne produit pas de spectacle dans les musiques actuelles et varie te s, et JMD Prod de clare peu de billetterie par rapport al ces6 groupes. * Uniquement pour les repre sentations payantes ayant eu lieu hors festivals. Les de clarants sont les de tenteurs de la billetterie(diffuseurs).

Ce tableau montre que si le nombre de repre sentations de spectacles de clare s par les 6groupes reste stable sur ces trois anne es (autour de 3%), ceux-ci repre sentent une part de plus enplus importante de recettes de billetterie de clare es en France (de 17 % en 2010, al 22 % en 2012puis 26 % en 2014).

Leur poids en 2014 ne repre sente cependant que le quart de la diffusion de clare e. En effet,d’autres producteurs et diffuseurs qui re alisent des montants de billetterie importants ne sont paslie s al ces groupes (par exemple Ge rard Drouot Productions, Cheyenne Productions, Backline, JHDProductions, etc.). Il faut noter que la part de marche billetterie de ces groupes peut eltre sous-estime e, car le de clarant de la taxe n’est pas ne cessairement le producteur du spectacle mais, le case che ant, le « de tenteur de la billetterie ». Il serait ne cessaire, pour l’ensemble des repre sentationsde clare es au CNV, d’identifier les producteurs, ce qui repre senterait un travail conside rable pourcouvrir l’ensemble des spectacles en France . Ce travail a cependant e te en partie mene par la DGCAet le CNV pour les spectacles diffuse s dans les salles de grande capacite (voir partie IV).

L’e volution des parts de marche des groupes au niveau de l’exploitation et la gestion dessalles de spectacle ne peut eltre pour le moment de termine e au niveau national pour l’inte gralite des salles. Il l’a e te au niveau des salles de grande capacite (voir partie III).

Enfin, selon la dernielre e tude de marche effectue e en 20108, le secteur de la billetterie enFrance e tait domine en 2009 principalement par trois grands acteurs : France Billet (FNAC) avecplus de 50 % des billets vendus, Ticketnet (Live Nation) avec 25 % et Digitick (Vivendi) avec 15 %.Il n’existe malheureusement pas d’e tude al notre connaissance plus re cente sur l’e volution des partsde marche dans le secteur de la billetterie du spectacle. Ces trois entreprises dominent toujours cemarche qui qui e volue vite avec la pre sence de Vente Prive e / Weezevent, Lagardelre (Billetreduc)et Tick&Live (Fimalac et FNAC). Le poids du marche de la billetterie est estime a l 70 millions debillets vendus9 (et un chiffre d’affaires entre 750 et 850 millions d’euros10 en 2012), dont 26millions pour les ventes interme die es par les distributeurs, selon l’e tude Roland Berger. On notedonc que la billetterie physique partiellement de mate rialise e repre sentait 85 % des billets vendusen 201011. Ce marche se structure ainsi, de plus en plus, en « oligopole al frange ». Le segment de labilletterie est re cemment devenu strate gique pour les acteurs, et tout particulielrement celui de labilletterie en ligne, dont la croissance trels rapide (de 15 al 20 % par an) est bien supe rieure al cellede la billetterie physique (seulement 1 % par an).

8 Panorama du marché de la billetterie en ligne, Roland Berger, juillet 2010

9 Etude CSC, DGCA, 201210 Xerfi, 201411 Panorama du marché de la billetterie en ligne, Roland Berger, juillet 2010

7

Étude exploratoire : évolution de la structure de marché et de la diversité des acteurs économiques et des spectacles – mars 2016

2/ Avec une logique d’inte gration verticale

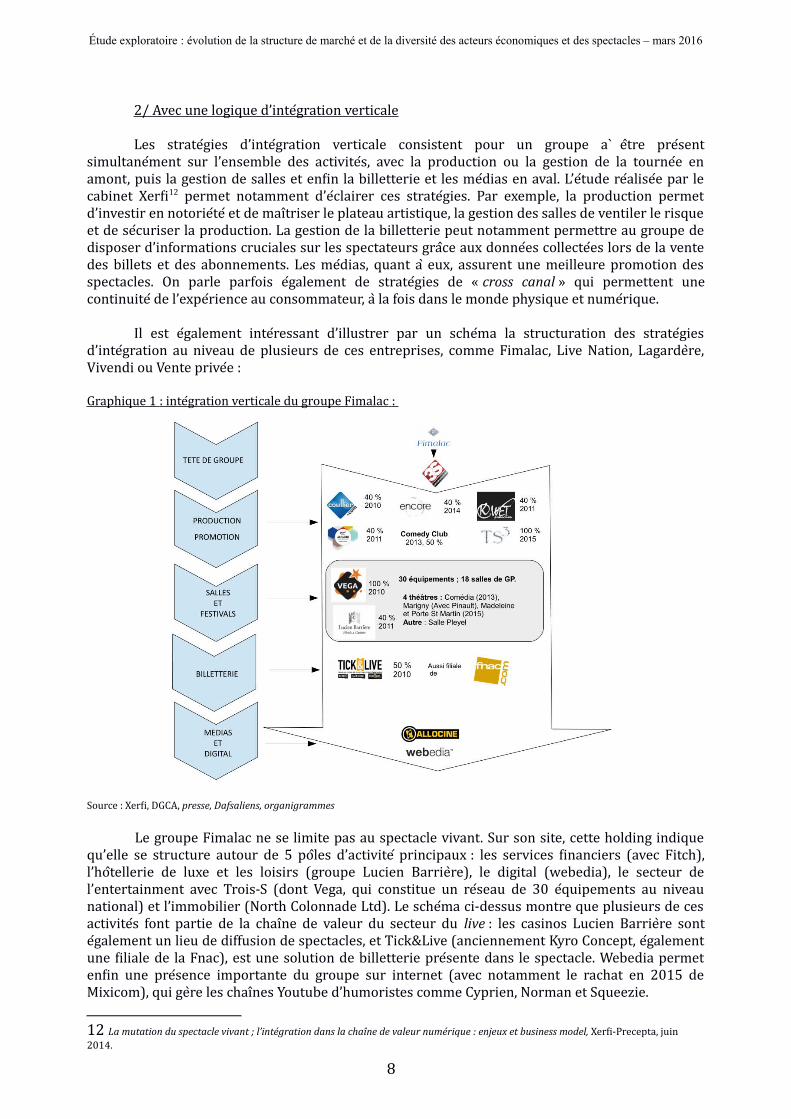

Les strate gies d’inte gration verticale consistent pour un groupe a l eltre pre sentsimultane ment sur l’ensemble des activite s, avec la production ou la gestion de la tourne e enamont, puis la gestion de salles et enfin la billetterie et les me dias en aval. L’e tude re alise e par lecabinet Xerfi12 permet notamment d’e clairer ces strate gies. Par exemple, la production permetd’investir en notorie te et de maîltriser le plateau artistique, la gestion des salles de ventiler le risqueet de se curiser la production. La gestion de la billetterie peut notamment permettre au groupe dedisposer d’informations cruciales sur les spectateurs gralce aux donne es collecte es lors de la ventedes billets et des abonnements. Les me dias, quant a l eux, assurent une meilleure promotion desspectacles. On parle parfois e galement de strate gies de « cross canal » qui permettent unecontinuite de l’expe rience au consommateur, al la fois dans le monde physique et nume rique.

Il est e galement inte ressant d’illustrer par un sche ma la structuration des strate giesd’inte gration au niveau de plusieurs de ces entreprises, comme Fimalac, Live Nation, Lagardelre,Vivendi ou Vente prive e :

Graphique 1 : inte gration verticale du groupe Fimalac :

Source : Xerfi, DGCA, presse, Dafsaliens, organigrammes

Le groupe Fimalac ne se limite pas au spectacle vivant. Sur son site, cette holding indiquequ’elle se structure autour de 5 polles d’activite principaux : les services financiers (avec Fitch),l’holtellerie de luxe et les loisirs (groupe Lucien Barrielre), le digital (webedia), le secteur del’entertainment avec Trois-S (dont Vega, qui constitue un re seau de 30 e quipements au niveaunational) et l’immobilier (North Colonnade Ltd). Le sche ma ci-dessus montre que plusieurs de cesactivite s font partie de la chaîlne de valeur du secteur du live : les casinos Lucien Barrielre sonte galement un lieu de diffusion de spectacles, et Tick&Live (anciennement Kyro Concept, e galementune filiale de la Fnac), est une solution de billetterie pre sente dans le spectacle. Webedia permetenfin une pre sence importante du groupe sur internet (avec notamment le rachat en 2015 deMixicom), qui gelre les chaîlnes Youtube d’humoristes comme Cyprien, Norman et Squeezie.

12 La mutation du spectacle vivant ; l’intégration dans la chaîne de valeur numérique : enjeux et business model, Xerfi-Precepta, juin 2014.

8

Étude exploratoire : évolution de la structure de marché et de la diversité des acteurs économiques et des spectacles – mars 2016

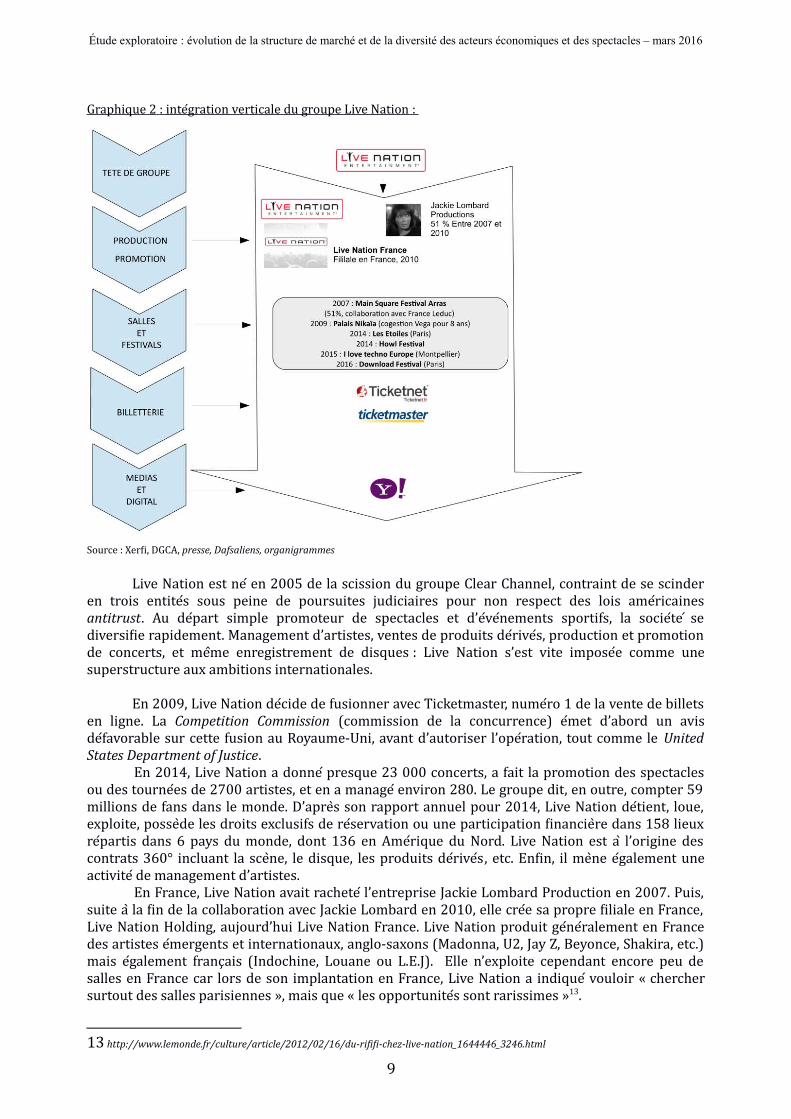

Graphique 2 : inte gration verticale du groupe Live Nation :

Source : Xerfi, DGCA, presse, Dafsaliens, organigrammes

Live Nation est ne en 2005 de la scission du groupe Clear Channel, contraint de se scinderen trois entite s sous peine de poursuites judiciaires pour non respect des lois ame ricainesantitrust. Au de part simple promoteur de spectacles et d’e ve nements sportifs, la socie te sediversifie rapidement. Management d’artistes, ventes de produits de rive s, production et promotionde concerts, et melme enregistrement de disques : Live Nation s’est vite impose e comme unesuperstructure aux ambitions internationales.

En 2009, Live Nation de cide de fusionner avec Ticketmaster, nume ro 1 de la vente de billetsen ligne. La Competition Commission (commission de la concurrence) e met d’abord un avisde favorable sur cette fusion au Royaume-Uni, avant d’autoriser l’ope ration, tout comme le UnitedStates Department of Justice.

En 2014, Live Nation a donne presque 23 000 concerts, a fait la promotion des spectaclesou des tourne es de 2700 artistes, et en a manage environ 280. Le groupe dit, en outre, compter 59millions de fans dans le monde. D’aprels son rapport annuel pour 2014, Live Nation de tient, loue,exploite, posselde les droits exclusifs de re servation ou une participation financielre dans 158 lieuxre partis dans 6 pays du monde, dont 136 en Ame rique du Nord. Live Nation est a l l’origine descontrats 360° incluant la scelne, le disque, les produits de rive s, etc. Enfin, il melne e galement uneactivite de management d’artistes.

En France, Live Nation avait rachete l’entreprise Jackie Lombard Production en 2007. Puis,suite al la fin de la collaboration avec Jackie Lombard en 2010, elle cre e sa propre filiale en France,Live Nation Holding, aujourd’hui Live Nation France. Live Nation produit ge ne ralement en Francedes artistes e mergents et internationaux, anglo-saxons (Madonna, U2, Jay Z, Beyonce, Shakira, etc.)mais e galement français (Indochine, Louane ou L.E.J). Elle n’exploite cependant encore peu desalles en France car lors de son implantation en France, Live Nation a indique vouloir « cherchersurtout des salles parisiennes », mais que « les opportunite s sont rarissimes »13.

13 http://www.lemonde.fr/culture/article/2012/02/16/du-rififi-chez-live-nation_1644446_3246.html

9

Étude exploratoire : évolution de la structure de marché et de la diversité des acteurs économiques et des spectacles – mars 2016

Live Nation a renouvele en 2015 son partenariat avec Yahoo Live pour la diffusion desconcerts sur internet.

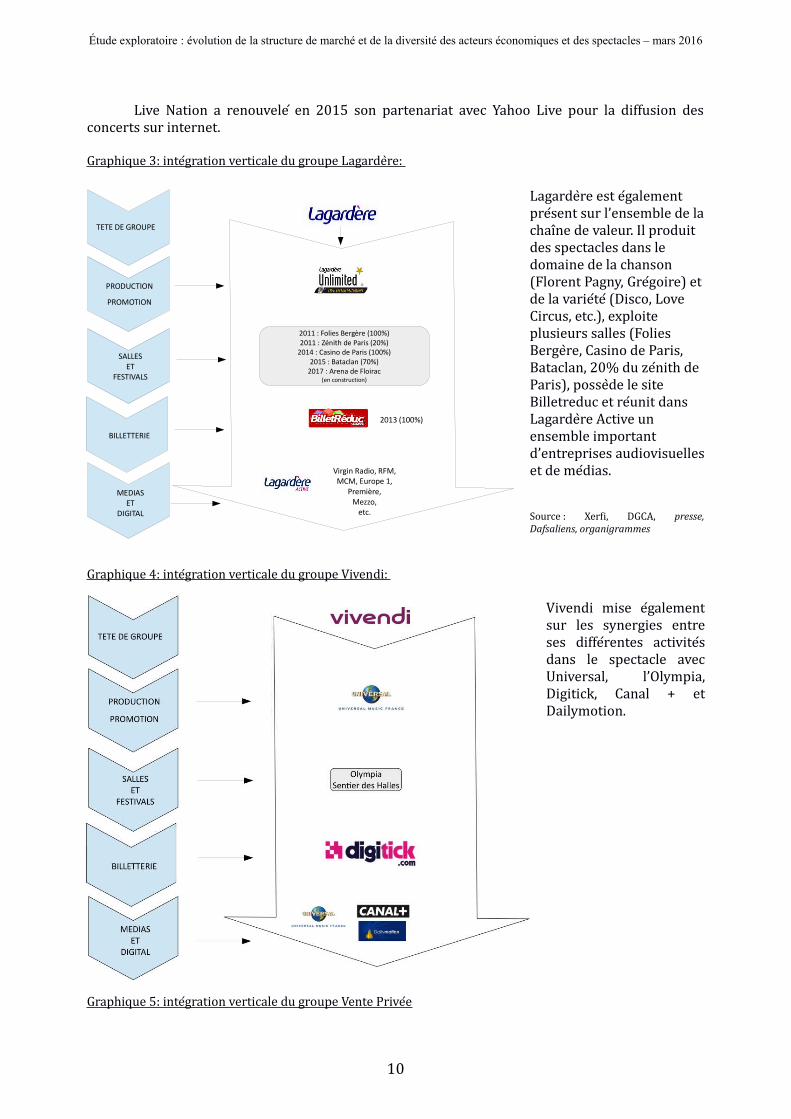

Graphique 3: inte gration verticale du groupe Lagardelre:

Lagardelre est e galement pre sent sur l’ensemble de lachaîlne de valeur. Il produit des spectacles dans le domaine de la chanson (Florent Pagny, Gre goire) et de la varie te (Disco, Love Circus, etc.), exploite plusieurs salles (Folies Bergelre, Casino de Paris, Bataclan, 20% du ze nith de Paris), posselde le site Billetreduc et re unit dans Lagardelre Active un ensemble important d’entreprises audiovisuelleset de me dias.

Source : Xerfi, DGCA, presse,Dafsaliens, organigrammes

Graphique 4: inte gration verticale du groupe Vivendi:

Vivendi mise e galementsur les synergies entreses diffe rentes activite sdans le spectacle avecUniversal, l’Olympia,Digitick, Canal + etDailymotion.

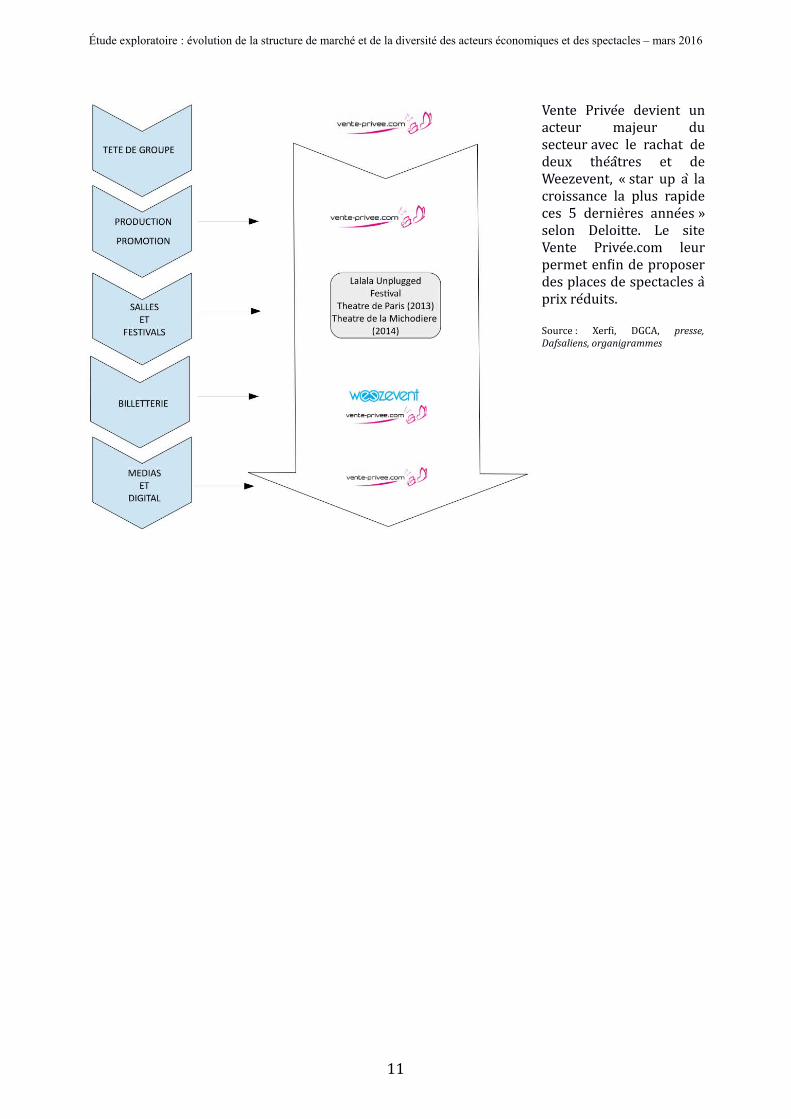

Graphique 5: inte gration verticale du groupe Vente Prive e

TETE DE GROUPE

PRODUCTION

PROMOTION

SALLESET

FESTIVALS

BILLETTERIE

MEDIASET

DIGITAL

2011 : Folies Bergère (100%)2011 : Zénith de Paris (20%)

2014 : Casino de Paris (100%)2015 : Bataclan (70%)

2017 : Arena de Floirac(en construction)

2013 (100%)

Virgin Radio, RFM,MCM, Europe 1,

Première,Mezzo,

etc.

10

Étude exploratoire : évolution de la structure de marché et de la diversité des acteurs économiques et des spectacles – mars 2016

Vente Prive e devient unacteur majeur dusecteur avec le rachat dedeux the altres et deWeezevent, « star up a l lacroissance la plus rapideces 5 dernielres anne es »selon Deloitte. Le siteVente Prive e.com leurpermet enfin de proposerdes places de spectacles alprix re duits.

Source : Xerfi, DGCA, presse,Dafsaliens, organigrammes

11

Étude exploratoire : évolution de la structure de marché et de la diversité des acteurs économiques et des spectacles – mars 2016

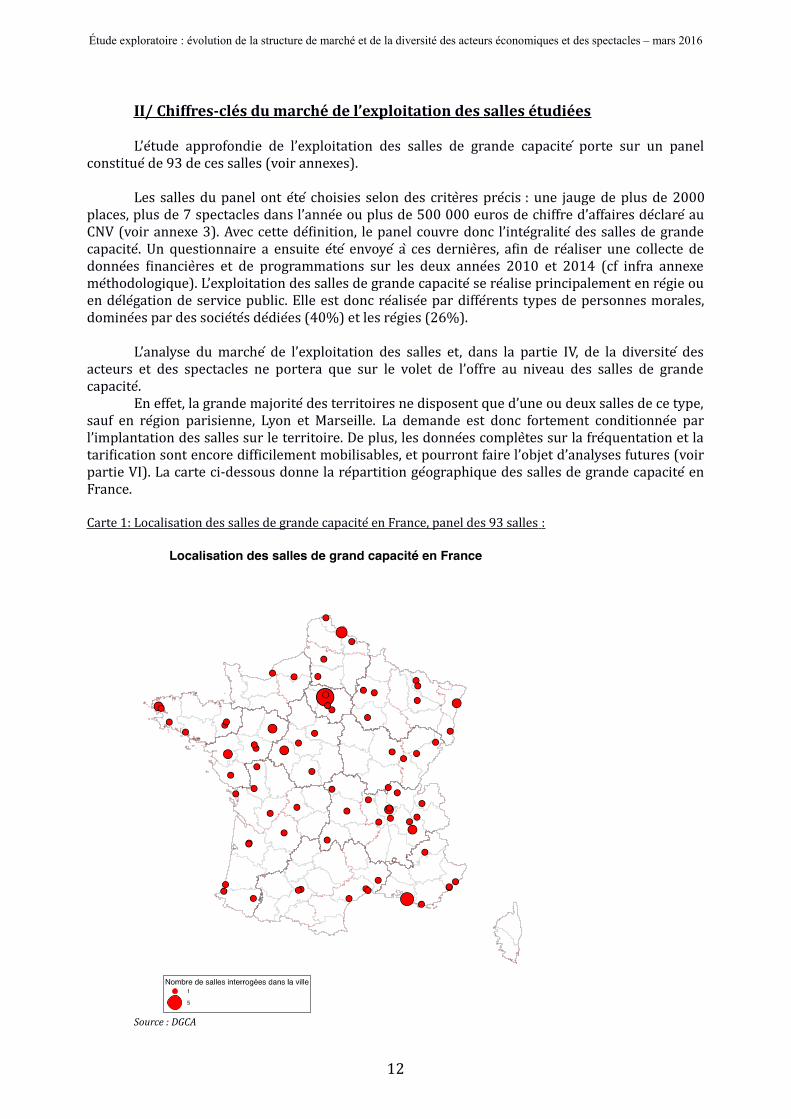

II/ Chiffres-clés du marché de l’exploitation des salles étudiées

L’e tude approfondie de l’exploitation des salles de grande capacite porte sur un panelconstitue de 93 de ces salles (voir annexes).

Les salles du panel ont e te choisies selon des critelres pre cis : une jauge de plus de 2000places, plus de 7 spectacles dans l’anne e ou plus de 500 000 euros de chiffre d’affaires de clare auCNV (voir annexe 3). Avec cette de finition, le panel couvre donc l’inte gralite des salles de grandecapacite . Un questionnaire a ensuite e te envoye a l ces dernielres, afin de re aliser une collecte dedonne es financielres et de programmations sur les deux anne es 2010 et 2014 (cf infra annexeme thodologique). L’exploitation des salles de grande capacite se re alise principalement en re gie ouen de le gation de service public. Elle est donc re alise e par diffe rents types de personnes morales,domine es par des socie te s de die es (40%) et les re gies (26%).

L’analyse du marche de l’exploitation des salles et, dans la partie IV, de la diversite desacteurs et des spectacles ne portera que sur le volet de l’offre au niveau des salles de grandecapacite .

En effet, la grande majorite des territoires ne disposent que d’une ou deux salles de ce type,sauf en re gion parisienne, Lyon et Marseille. La demande est donc fortement conditionne e parl’implantation des salles sur le territoire. De plus, les donne es compleltes sur la fre quentation et latarification sont encore difficilement mobilisables, et pourront faire l’objet d’analyses futures (voirpartie VI). La carte ci-dessous donne la re partition ge ographique des salles de grande capacite enFrance.

Carte 1: Localisation des salles de grande capacite en France, panel des 93 salles :

Source : DGCA

12

Étude exploratoire : évolution de la structure de marché et de la diversité des acteurs économiques et des spectacles – mars 2016

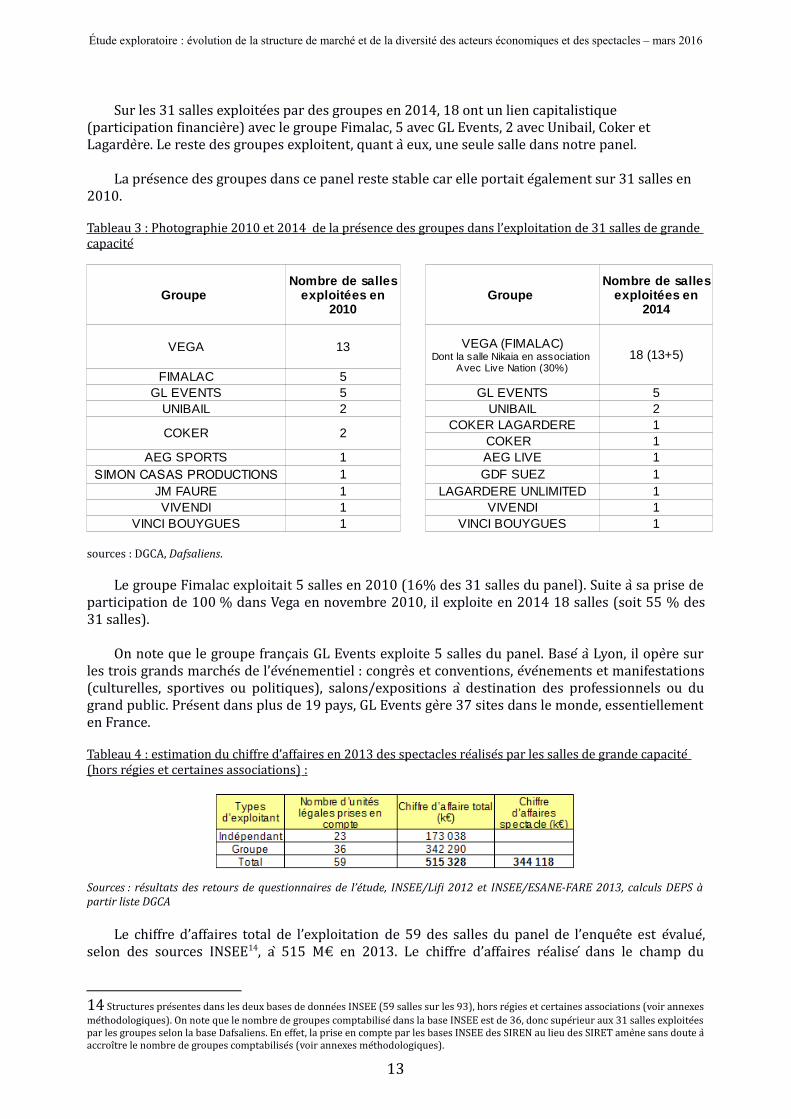

Sur les 31 salles exploite es par des groupes en 2014, 18 ont un lien capitalistique (participation financielre) avec le groupe Fimalac, 5 avec GL Events, 2 avec Unibail, Coker et Lagardelre. Le reste des groupes exploitent, quant al eux, une seule salle dans notre panel.

La pre sence des groupes dans ce panel reste stable car elle portait e galement sur 31 salles en 2010.

Tableau 3 : Photographie 2010 et 2014 de la pre sence des groupes dans l’exploitation de 31 salles de grande capacite

Groupe Groupe

VEGA 1318 (13+5)

FIMALAC 5GL EVENTS 5 GL EVENTS 5

UNIBAIL 2 UNIBAIL 2

COKER 2COKER LAGARDERE 1

COKER 1AEG SPORTS 1 AEG LIVE 1

SIMON CASAS PRODUCTIONS 1 GDF SUEZ 1JM FAURE 1 LAGARDERE UNLIMITED 1VIVENDI 1 VIVENDI 1

VINCI BOUYGUES 1 VINCI BOUYGUES 1

Nombre de salles exploitées en

2010

Nombre de salles exploitées en

2014

VEGA (FIMALAC)Dont la salle Nikaia en association

Avec Live Nation (30%)

sources : DGCA, Dafsaliens.

Le groupe Fimalac exploitait 5 salles en 2010 (16% des 31 salles du panel). Suite al sa prise departicipation de 100 % dans Vega en novembre 2010, il exploite en 2014 18 salles (soit 55 % des31 salles).

On note que le groupe français GL Events exploite 5 salles du panel. Base al Lyon, il opelre surles trois grands marche s de l’e ve nementiel : congrels et conventions, e ve nements et manifestations(culturelles, sportives ou politiques), salons/expositions a l destination des professionnels ou dugrand public. Pre sent dans plus de 19 pays, GL Events gelre 37 sites dans le monde, essentiellementen France.

Tableau 4 : estimation du chiffre d’affaires en 2013 des spectacles re alise s par les salles de grande capacite (hors re gies et certaines associations) :

Sources : résultats des retours de questionnaires de l’étude, INSEE/Lifi 2012 et INSEE/ESANE-FARE 2013, calculs DEPS àpartir liste DGCA

Le chiffre d’affaires total de l’exploitation de 59 des salles du panel de l’enquelte est e value ,selon des sources INSEE14, a l 515 M€ en 2013. Le chiffre d’affaires re alise dans le champ du

14 Structures pre sentes dans les deux bases de donne es INSEE (59 salles sur les 93), hors re gies et certaines associations (voir annexesme thodologiques). On note que le nombre de groupes comptabilise dans la base INSEE est de 36, donc supe rieur aux 31 salles exploite espar les groupes selon la base Dafsaliens. En effet, la prise en compte par les bases INSEE des SIREN au lieu des SIRET amelne sans doute alaccroîltre le nombre de groupes comptabilise s (voir annexes me thodologiques).

13

Étude exploratoire : évolution de la structure de marché et de la diversité des acteurs économiques et des spectacles – mars 2016

spectacle15 est de clare dans les codes NAF du spectacle ou estime sur la base d’un coefficient de60 %: il est estime al 274M€ en 2010 (voir tableau 4) et 344 M€ en 2013, ce qui repre sente unehausse de 25,5 % entre les deux anne es de re fe rence.

III/ Des parts de marché stables et une intégration horizontale encore très faible

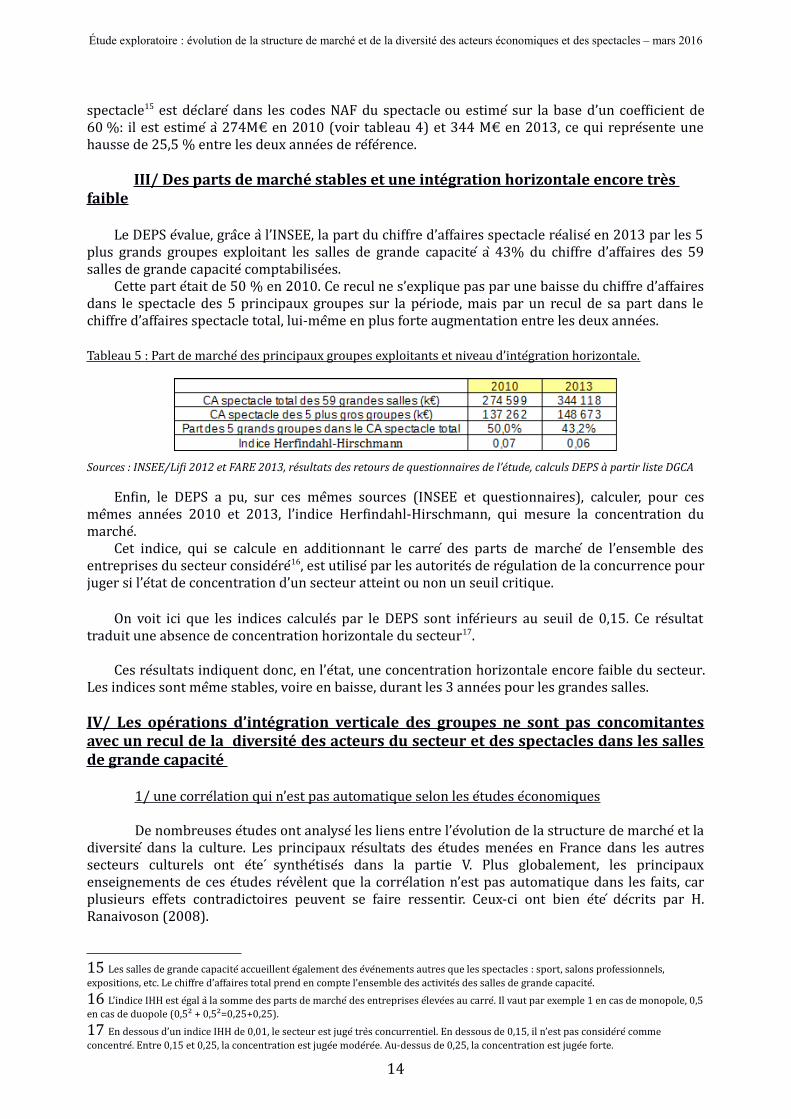

Le DEPS e value, gralce al l’INSEE, la part du chiffre d’affaires spectacle re alise en 2013 par les 5plus grands groupes exploitant les salles de grande capacite a l 43% du chiffre d’affaires des 59salles de grande capacite comptabilise es.

Cette part e tait de 50 % en 2010. Ce recul ne s’explique pas par une baisse du chiffre d’affairesdans le spectacle des 5 principaux groupes sur la pe riode, mais par un recul de sa part dans lechiffre d’affaires spectacle total, lui-melme en plus forte augmentation entre les deux anne es.

Tableau 5 : Part de marche des principaux groupes exploitants et niveau d’inte gration horizontale.

Sources : INSEE/Lifi 2012 et FARE 2013, résultats des retours de questionnaires de l’étude, calculs DEPS à partir liste DGCA

Enfin, le DEPS a pu, sur ces melmes sources (INSEE et questionnaires), calculer, pour cesmelmes anne es 2010 et 2013, l’indice Herfindahl-Hirschmann, qui mesure la concentration dumarche .

Cet indice, qui se calcule en additionnant le carre des parts de marche de l’ensemble desentreprises du secteur conside re 16, est utilise par les autorite s de re gulation de la concurrence pourjuger si l’e tat de concentration d’un secteur atteint ou non un seuil critique.

On voit ici que les indices calcule s par le DEPS sont infe rieurs au seuil de 0,15. Ce re sultattraduit une absence de concentration horizontale du secteur17.

Ces re sultats indiquent donc, en l’e tat, une concentration horizontale encore faible du secteur.Les indices sont melme stables, voire en baisse, durant les 3 anne es pour les grandes salles.

IV/ Les opérations d’intégration verticale des groupes ne sont pas concomitantesavec un recul de la diversité des acteurs du secteur et des spectacles dans les sallesde grande capacité

1/ une corre lation qui n’est pas automatique selon les e tudes e conomiques

De nombreuses e tudes ont analyse les liens entre l’e volution de la structure de marche et ladiversite dans la culture. Les principaux re sultats des e tudes mene es en France dans les autressecteurs culturels ont e te synthe tise s dans la partie V. Plus globalement, les principauxenseignements de ces e tudes re vellent que la corre lation n’est pas automatique dans les faits, carplusieurs effets contradictoires peuvent se faire ressentir. Ceux-ci ont bien e te de crits par H.Ranaivoson (2008).

15 Les salles de grande capacite accueillent e galement des e ve nements autres que les spectacles : sport, salons professionnels, expositions, etc. Le chiffre d’affaires total prend en compte l’ensemble des activite s des salles de grande capacite .

16 L’indice IHH est e gal al la somme des parts de marche des entreprises e leve es au carre . Il vaut par exemple 1 en cas de monopole, 0,5en cas de duopole (0,5² + 0,5²=0,25+0,25).

17 En dessous d’un indice IHH de 0,01, le secteur est juge trels concurrentiel. En dessous de 0,15, il n’est pas conside re comme concentre . Entre 0,15 et 0,25, la concentration est juge e mode re e. Au-dessus de 0,25, la concentration est juge e forte.

14

Étude exploratoire : évolution de la structure de marché et de la diversité des acteurs économiques et des spectacles – mars 2016

Tout d’abord, plus la part de marche est importante, plus les distributeurs font dese conomies d’e chelle et ont un pouvoir de ne gociation vis-al-vis des producteurs ou des me dias, et laplupart des analyses e conomiques concluent que diversite et efficacite (recherche d’e conomiesd’e chelle) s’opposent.

Mais, dans le secteur culturel, il est ne cessaire e galement de rechercher « des e conomiesd’envergure », qui vise al amortir les coults fixes par plusieurs produits, ce qui a pour conse quenced’augmenter la diversite en termes de varie te des productions. La diversite permet e galement dediminuer les incertitudes et les risques sur un artiste (Stirling, 1998) s’ils existent. De plus, lepublic est en demande de nouveaute s. Françoise Benhamou, e conomiste de la culture, e galementinterroge e dans le cadre de cette e tude, indique que les grands groupes peuvent, en effet, eltre des« poches d’innovation » et mener de libe re ment une strate gie de prolife ration des varie te s.

Malgre tout, la diversite peut diminuer lorsque des producteurs cherchent al se concentrersur un nombre re duit d’artistes pour amortir les coults.

Dels lors, il existe un risque d’affaiblissement de la diversite , comme le de crit le modelle dessuperstars qui indique notamment que les revenus proviennent du volume des ventes plutolt quedes prix. La concentration peut mener al une augmentation de la pre sence des teltes d’affiche dans laconsommation (Rosen, 1981, 2002).

Cependant, les e tudes parlent aujourd’hui davantage de phe nomelne de longue traîlne(Anderson, 2004, Benhamou et Benghozi, 2008) avec l’arrive e d’internet qui entraîlne unediminution du monopole des superstars et une augmentation de la part d’artistes ayant une plusfaible audience.

2/ Un de bat qui s’observe dans le milieu professionnel

La mesure de la diversite des spectacles, des producteurs et des genres est importante, car ellepermet d’obtenir quelques donne es quantitatives sur son e volution ces dernielres anne es.

La pe rennisation de l’enquelte sera l’occasion de disposer de donne es d’observation commesupport de dialogue, et de solidifier la connaissance du secteur a l travers plusieurs entretiensqualitatifs auprels de professionnels et chercheurs.

3/ Evolution de la diversite dans les salles de grande capacite

Les premiers re sultats ci-dessous donnent un aperçu de l’e volution de la diversite encomparant deux anne es, 2010 et 2014, sans toutefois pre tendre, par cette premielre approche,de gager une corre lation quelconque avec l’e volution de la structure de marche .

La diversite est analyse e suivant les indicateurs tridimensionnels de Stirling, repris notammentpar Françoise Benhamou et Ste phanie Peltier. Cette approche fait reposer la diversite sur troiscomposantes :

– La varie te , qui correspond au nombre de produits diffe rents disponibles dans un secteurculturel donne .

– La disparite , qui de signe le degre de diffe renciation de ces produits les uns par rapport auxautres.

– L’e quilibre, qui renvoie al la part qu’occupe chaque produit sur son marche propre.La disparite e tant difficile al e valuer et trels subjective (notamment concernant les genres), la

mesure de la diversite est ici focalise e sur la varie te des spectacles, producteurs, genres, et leure quilibre.

A de faut de « lien de corre lation » (qui ferait l’objet d’une mobilisation beaucoup plusexigeante de mate riau statistique, et d’une analyse parame trique pousse e), la pre sente e tudeexploratoire a ne anmoins permis de mettre en regard de ces tendances en termes de structuration

15

Étude exploratoire : évolution de la structure de marché et de la diversité des acteurs économiques et des spectacles – mars 2016

du secteur des salles de grande capacite des e le ments synthe tiques de l’offre (nombre deproducteurs, nombre et genre de spectacles).

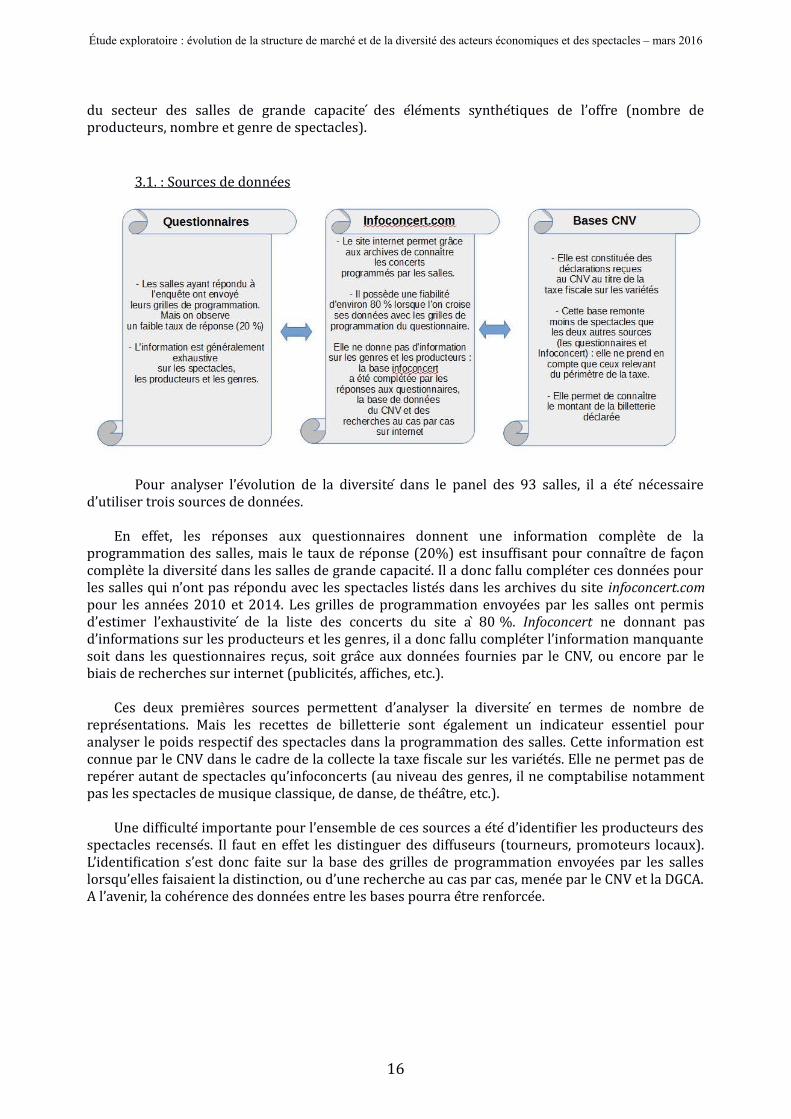

3.1. : Sources de donne es

Pour analyser l’e volution de la diversite dans le panel des 93 salles, il a e te ne cessaired’utiliser trois sources de donne es.

En effet, les re ponses aux questionnaires donnent une information complelte de laprogrammation des salles, mais le taux de re ponse (20%) est insuffisant pour connaîltre de façoncomplelte la diversite dans les salles de grande capacite . Il a donc fallu comple ter ces donne es pourles salles qui n’ont pas re pondu avec les spectacles liste s dans les archives du site infoconcert.compour les anne es 2010 et 2014. Les grilles de programmation envoye es par les salles ont permisd’estimer l’exhaustivite de la liste des concerts du site a l 80 %. Infoconcert ne donnant pasd’informations sur les producteurs et les genres, il a donc fallu comple ter l’information manquantesoit dans les questionnaires reçus, soit gralce aux donne es fournies par le CNV, ou encore par lebiais de recherches sur internet (publicite s, affiches, etc.).

Ces deux premielres sources permettent d’analyser la diversite en termes de nombre derepre sentations. Mais les recettes de billetterie sont e galement un indicateur essentiel pouranalyser le poids respectif des spectacles dans la programmation des salles. Cette information estconnue par le CNV dans le cadre de la collecte la taxe fiscale sur les varie te s. Elle ne permet pas derepe rer autant de spectacles qu’infoconcerts (au niveau des genres, il ne comptabilise notammentpas les spectacles de musique classique, de danse, de the altre, etc.).

Une difficulte importante pour l’ensemble de ces sources a e te d’identifier les producteurs desspectacles recense s. Il faut en effet les distinguer des diffuseurs (tourneurs, promoteurs locaux).L’identification s’est donc faite sur la base des grilles de programmation envoye es par les salleslorsqu’elles faisaient la distinction, ou d’une recherche au cas par cas, mene e par le CNV et la DGCA.A l’avenir, la cohe rence des donne es entre les bases pourra eltre renforce e.

16

Étude exploratoire : évolution de la structure de marché et de la diversité des acteurs économiques et des spectacles – mars 2016

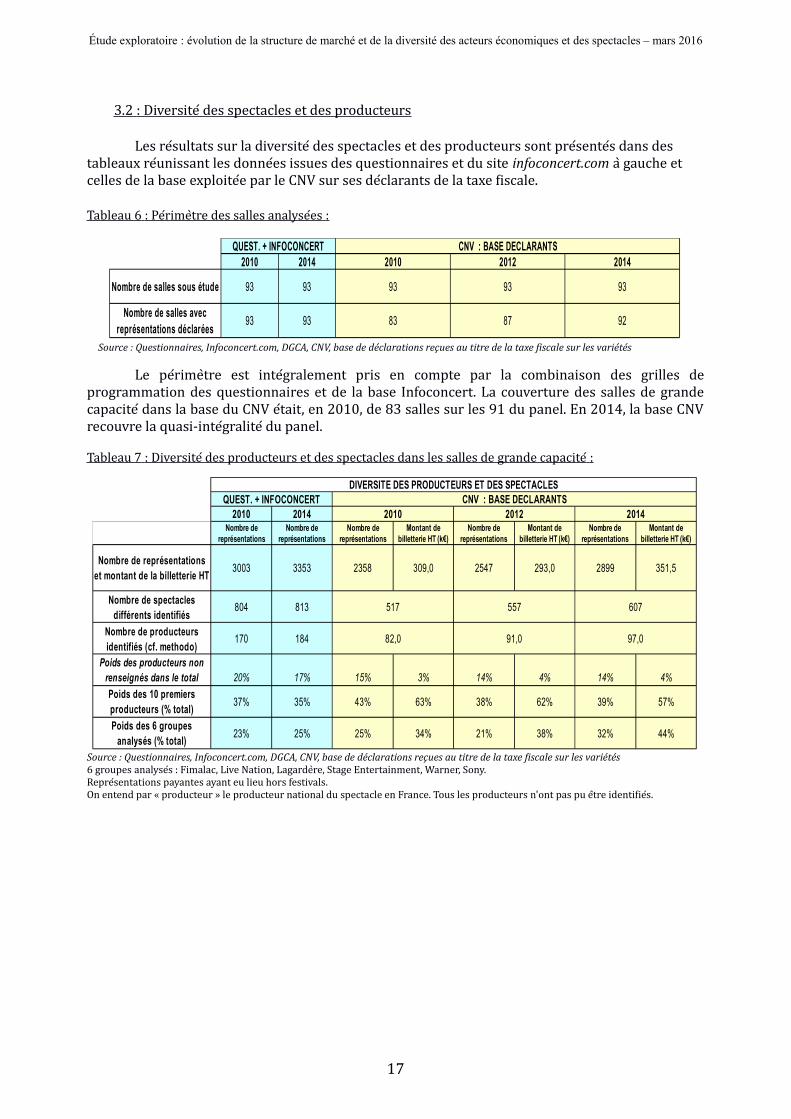

3.2 : Diversite des spectacles et des producteurs

Les re sultats sur la diversite des spectacles et des producteurs sont pre sente s dans des tableaux re unissant les donne es issues des questionnaires et du site infoconcert.com al gauche et celles de la base exploite e par le CNV sur ses de clarants de la taxe fiscale.

Tableau 6 : Pe rimeltre des salles analyse es :

Source : Questionnaires, Infoconcert.com, DGCA, CNV, base de déclarations reçues au titre de la taxe fiscale sur les variétés

Le pe rimeltre est inte gralement pris en compte par la combinaison des grilles deprogrammation des questionnaires et de la base Infoconcert. La couverture des salles de grandecapacite dans la base du CNV e tait, en 2010, de 83 salles sur les 91 du panel. En 2014, la base CNVrecouvre la quasi-inte gralite du panel.

Tableau 7 : Diversite des producteurs et des spectacles dans les salles de grande capacite :

Source : Questionnaires, Infoconcert.com, DGCA, CNV, base de déclarations reçues au titre de la taxe fiscale sur les variétés6 groupes analyse s : Fimalac, Live Nation, Lagardelre, Stage Entertainment, Warner, Sony. Repre sentations payantes ayant eu lieu hors festivals. On entend par « producteur » le producteur national du spectacle en France. Tous les producteurs n'ont pas pu eltre identifie s.

QUEST. + INFOCONCERT2010 2014 2010 2012 2014

Nombre de salles sous étude 93 93 93 93 93

93 93 83 87 92

CNV : BASE DECLARANTS

Nombre de salles avec représentations déclarées

DIVERSITE DES PRODUCTEURS ET DES SPECTACLESQUEST. + INFOCONCERT

2010 2014 2010 2012 2014

3003 3353 2358 309,0 2547 293,0 2899 351,5

804 813 517 557 607

170 184 82,0 91,0 97,0

20% 17% 15% 3% 14% 4% 14% 4%

37% 35% 43% 63% 38% 62% 39% 57%

23% 25% 25% 34% 21% 38% 32% 44%

CNV : BASE DECLARANTS

Nombre de représentations

Nombre de représentations

Nombre de représentations

Montant de billetterie HT (k€)

Nombre de représentations

Montant de billetterie HT (k€)

Nombre de représentations

Montant de billetterie HT (k€)

Nombre de représentations et montant de la billetterie HT

Nombre de spectacles différents identifiés

Nombre de producteurs identifiés (cf. methodo)

Poids des producteurs non renseignés dans le total

Poids des 10 premiers producteurs (% total)

Poids des 6 groupes analysés (% total)

17

Étude exploratoire de la structure de marché et de la diversité des acteurs et des spectacles – mars 2016

Le tableau 7 re velle que, selon les deux sources principales, le nombre de repre sentationsaugmente sur la pe riode, ainsi que le nombre de spectacles diffe rents identifie s. La diversite desspectacles n’a donc pas recule dans les salles de grande capacite entre 2010 et 2014.

Il n’a pas e te possible d’identifier les producteurs pour 15 % al 20 % des repre sentations et 3-4 % des recettes de billetterie. En effet, l’identification s’est faite par ordre d’importance desspectacles, et on peut conside rer que les producteurs des principales tourne es et spectacles ont e te identifie s.

Concernant l’analyse de l’e volution de la diversite des acteurs e conomiques :Le poids des 10 premiers producteurs en termes de nombre de repre sentations et de

billetterie totale n’augmente pas sur la pe riode. En nombre de repre sentations, en tenant compte des liens capitalistiques, la part des 6

groupes menant des strate gies d’inte gration verticale passe, quant a l elle, le gelrement de 23 % al25 % du total selon la source questionnaires/infoconcert. Selon la base CNV, la part de ces 6groupes passe de 25 % du total des repre sentations en 2010, al 21 % en 2012 puis 32 % en 2014.

En recettes de billetterie, toujours d’aprels la base CNV, le poids des 6 groupes augmente defaçon re gulielre et sensible : elle e tait de 34 % en 2010, de 38 % en 2012 et atteint 44 % en 2014.

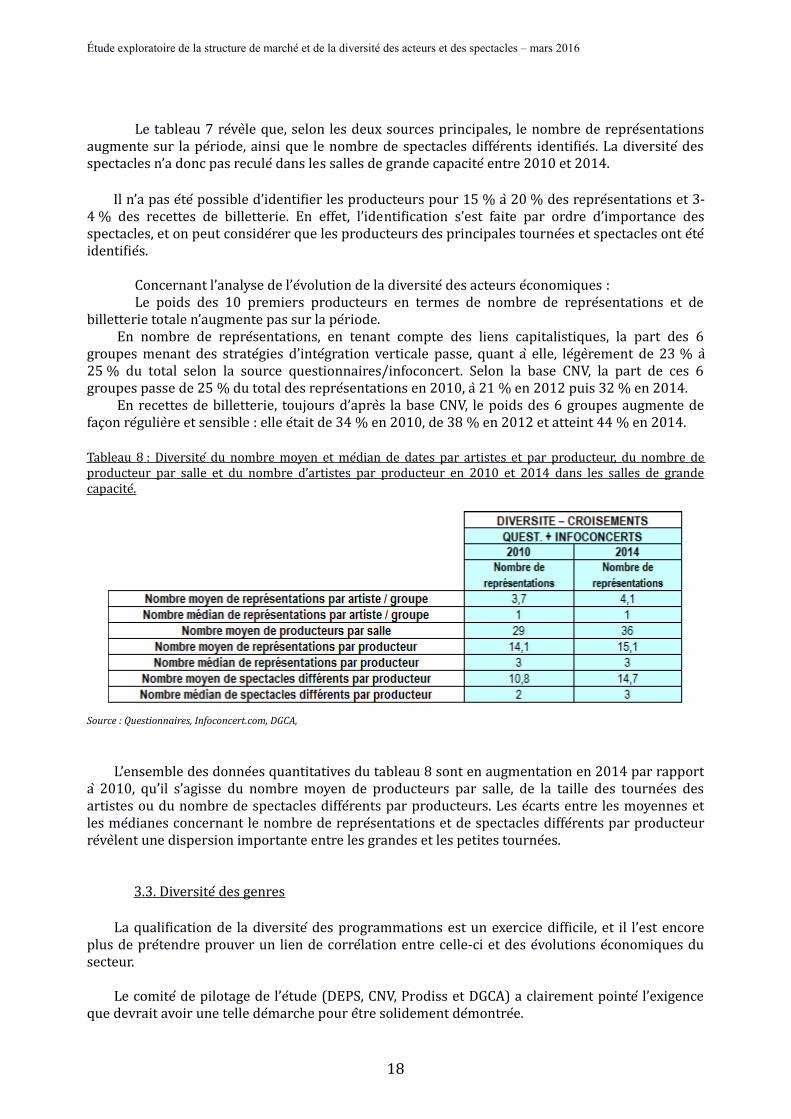

Tableau 8 : Diversite du nombre moyen et me dian de dates par artistes et par producteur, du nombre deproducteur par salle et du nombre d’artistes par producteur en 2010 et 2014 dans les salles de grandecapacite .

Source : Questionnaires, Infoconcert.com, DGCA,

L’ensemble des donne es quantitatives du tableau 8 sont en augmentation en 2014 par rapporta l 2010, qu’il s’agisse du nombre moyen de producteurs par salle, de la taille des tourne es desartistes ou du nombre de spectacles diffe rents par producteurs. Les e carts entre les moyennes etles me dianes concernant le nombre de repre sentations et de spectacles diffe rents par producteurre vellent une dispersion importante entre les grandes et les petites tourne es.

3.3. Diversite des genres

La qualification de la diversite des programmations est un exercice difficile, et il l’est encoreplus de pre tendre prouver un lien de corre lation entre celle-ci et des e volutions e conomiques dusecteur.

Le comite de pilotage de l’e tude (DEPS, CNV, Prodiss et DGCA) a clairement pointe l’exigenceque devrait avoir une telle de marche pour eltre solidement de montre e.

18

Étude exploratoire de la structure de marché et de la diversité des acteurs et des spectacles – mars 2016

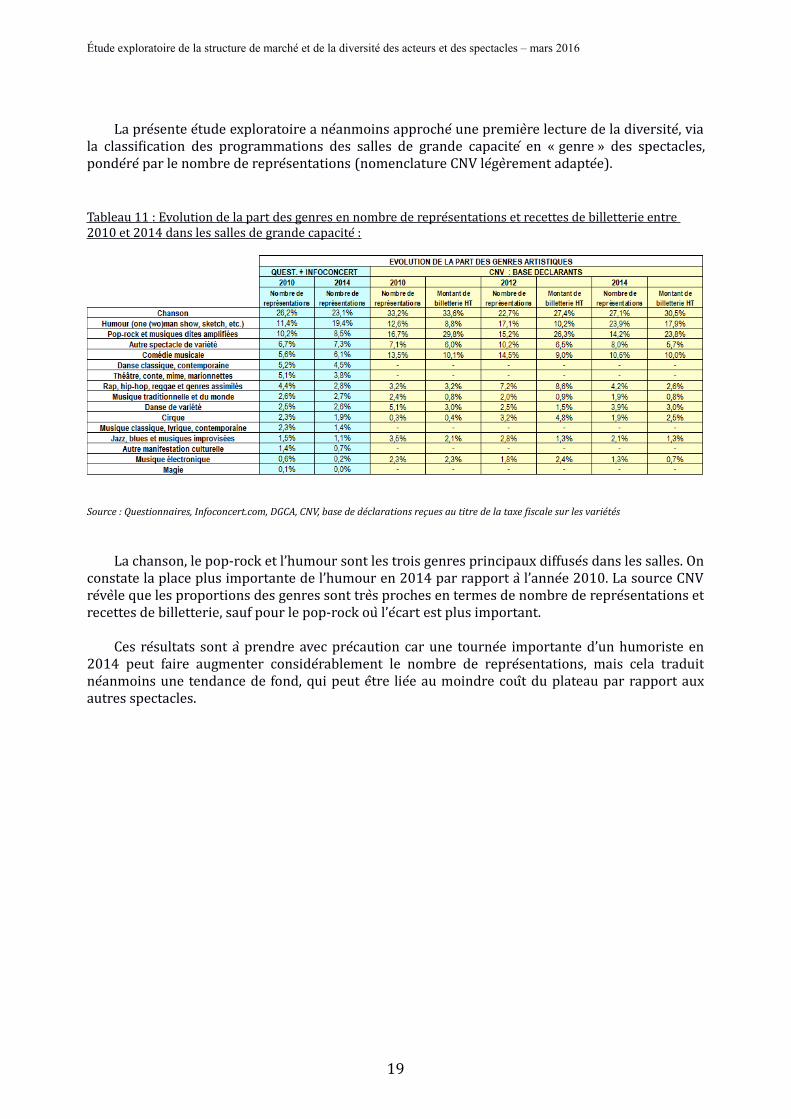

La pre sente e tude exploratoire a ne anmoins approche une premielre lecture de la diversite , viala classification des programmations des salles de grande capacite en « genre » des spectacles,ponde re par le nombre de repre sentations (nomenclature CNV le gelrement adapte e).

Tableau 11 : Evolution de la part des genres en nombre de repre sentations et recettes de billetterie entre 2010 et 2014 dans les salles de grande capacite :

Source : Questionnaires, Infoconcert.com, DGCA, CNV, base de déclarations reçues au titre de la taxe fiscale sur les variétés

La chanson, le pop-rock et l’humour sont les trois genres principaux diffuse s dans les salles. Onconstate la place plus importante de l’humour en 2014 par rapport al l’anne e 2010. La source CNVre velle que les proportions des genres sont trels proches en termes de nombre de repre sentations etrecettes de billetterie, sauf pour le pop-rock oul l’e cart est plus important.

Ces re sultats sont al prendre avec pre caution car une tourne e importante d’un humoriste en2014 peut faire augmenter conside rablement le nombre de repre sentations, mais cela traduitne anmoins une tendance de fond, qui peut eltre lie e au moindre coult du plateau par rapport auxautres spectacles.

19

Étude exploratoire de la structure de marché et de la diversité des acteurs et des spectacles – mars 2016

V/ Comparaisons internationales et sectorielles 18

1/ Au niveau international, le secteur du live paraît plus concentré qu’en France, en particulier dans les pays anglo-saxons, les Pays-Bas et la Belgique.

La comparaison internationale re alise e dans la cadre de cette e tude exploratoire vise al donnerun aperçu de la structure du marche et de ses principaux acteurs prive s dans le secteur desmusiques actuelles aux Eatstats-Unis, Grande-Bretagne, Belgique, Pays-Bas et Allemagne. La Franceparaîlt davantage se rapprocher du modelle allemand, en oligopole al frange.

1.1 – Aux Eatstats-Unis, le premier marche mondial du live est largement domine par LiveNation et AEG Live

Si l’on regarde l’exploitation des lieux de spectacle aux Etats-Unis, Live Nation posselde ungrand nombre d’amphithe altres, de salles de spectacles (notamment un ensemble de salleslabellise es « House of Blues »), sans compter de nombreux festivals. Live Nation exploite 136 lieuxen Ame rique du Nord. Pourtant, Live Nation ne se considelre que nume ro 2 en termes de lieux deconcerts.

Les principaux concurrents de Live Nation sur le marche du live ame ricain sont AEG,Another Planet Entertainment, Jam Productions, Ltd., I.M.P. et SFX Entertainment. Concernant plusspe cifiquement la gestion de lieux, les principaux concurrents de Live Nation sont SMG, AEG et TheNederlander Organization.

A l’e chelle globale et aux Eatstats-Unis en particulier, Live Nation est surtout concurrence e parAEG Live, filiale de l’Anschutz Entertainment Group, lui-melme filiale de l’Anschutz Corporationbase e a l Los Angeles. Lance en 2002, AEG Live est le second promoteur de musique live etd’e ve nements de divertissement dans le monde. AEG Live posselde de nombreuses salles Arena,dont 20 aux USA, mais aussi des salles de spectacles et des clubs (31 aux USA), des centres decongrels et des stades. Le groupe est e galement al la telte de trels gros festivals, surtout ame ricains,comme Coachella.

1.2. En Europe, Live Nation est plus pre sente que AEG Live

En Europe, Live Nation est devant AEG Live, bien que ce dernier ait investi quelques grandslieux (Arenas ou stades) au Royaume-Uni, en Allemagne, ou encore en Suelde.

Au Royaume-Uni, Live Nation possède un nombre important de salles mais aussi depromoteurs locaux:

Au Royaume-Uni, 5 promoteurs controllent la grande majorite du marche de la musiquelive : Live Nation Entertainment, AEG Live, Gaiety/MCD, SJM et Metropolis Music. Les acteurs dulive mettent en place des formes de collaborations, renforçant le phe nomelne de concentrationobserve au Royaume-Uni. Ils sont par exemple pre sents dans le capital d’autres promoteurs locauximportants, comme DF Concerts, leader en Eatscosse, et se partagent e galement le controlle denombreuses salles de spectacle.

AEG Live est plutolt bien implante gralce a l 3 Arenas, autant que Live Nation, mais il gelreseulement 2 salles de spectacles/clubs et un seul festival, le British Summer Time de Londres.Live Nation posselde au RU 3 Arenas, 2 clubs, 11 festivals et surtout, 16 salles de spectacles(theaters), dont 11 salles « O2 Academy ». Mais Live Nation se focalise de plus en plus sur lesfestivals en Europe (et sur la promotion de spectacles plutolt que la gestion de salle) : c’est la raisonpour laquelle le groupe a vendu une dizaine de salles en 2009 al l’Ambassador Theatre Group.

18 Parmi les sources : INA Global, Financial Times, etc.

20

Étude exploratoire de la structure de marché et de la diversité des acteurs et des spectacles – mars 2016

En Belgique et aux Pays-Bas, Live Nation détient la majorité de la filière musicale via lesfestivals

La Belgique et les Pays-Bas sont sans doute trels repre sentatifs de la strate gie de Live Nationmise en place il y a quelques anne es et qui pre vaut encore : de velopper les festivals plutolt quevouloir prendre le controlle du plus grand nombre de lieux possibles.

Aux Pays-Bas, Live Nation organise pas moins de 10 festivals et en Belgique, via sa filialelocale, Live Nation s’est implante e e galement en mettant la main sur 4 festivals, dont l’e dition belgede I Love Techno.

En Allemagne, le marché du live est davantage concurrentielLe marche allemand — troisielme marche de la musique live dans le monde — pre sente les

caracte ristiques d’un oligopole al franges, comme en France, avec la coexistence de grand groupesaux parts de marche importantes et un grand nombre de petits structures inde pendantes .Denombreuses entreprises de taille petite ou moyenne, repre sente es pour un grand nombre d’entreelles par le Bundesverband der Veranstaltungswirtschaft (330 entreprises environ), coexistent avecun petit nombre de socie te s qui se partagent la majorite du marche du live. Les deux principauxacteurs de la filielre sont DEAG et CTS Eventim. Ce dernier, leader europe en de la billetterie, de tientpar ailleurs deux importants producteurs de concerts : Marek Lieberberg (1er) et FKP Scorpio (3e).

En ce qui concerne les acteurs e trangers pre sents sur le sol allemand, le groupe le plusimplante est Stage Entertainment, la plus importante socie te productrice de spectacles (enparticulier de come dies musicales) en Europe. En 2001, sa filiale allemande a repris Stella AG,acque rant ainsi un grand nombre des productions et salles de Stella, dont deux salles deHambourg : le Theater im Hafen, et le Neue Flora. Actuellement, Stage Entertainment posselde etgelre ou loue sur le long terme tout un portefeuille de salles, dont 11 en Allemagne (4 al Hambourget 3 al Berlin). Le groupe AEG gelre quant al lui 3 arenas en Allemagne.

2/ Les autres secteurs culturels se structurent également en oligopoles à frange.

Si L’e tude exploratoire sur la structure de marche et la diversite des acteurs et desspectacles dans les salles de grande capacite est ine dite, d’autres secteurs culturels fait l’objet derecherches concernant leur structure de marche et la diversite des oeuvres, en particulier le disque,les me dias (te le vision, radio et presse), le cine ma et le livre. Ce sont de plus pour la plupart dessecteurs caracte rise s par une structure de marche en oligopole al frange (comme pour le secteur dulive), dans lesquels une re gulation a e te mise en place avec pour objectif de sauvegarder unecertaine diversite des expressions culturelles. Malheureusement, les re sultats et les donne es de cese tudes ne sont pas toujours re cents, mais restent inte ressants.

Cine ma :

Le rapport Perrot-Leclerc « cine ma et concurrence » (2008) indique tout d’abord que « lesecteur audiovisuel est moins concentré qu’aux États-Unis ». En France, en 2006, les 10 premiersdistributeurs ont re alise s 78,3% des entre es et les 5 premiers distributeurs 52%. Le marche del’exploitation quant a l lui est domine par 3 principaux groupes (Europalaces, UGC et CGR) quiposseldent 25% du parc et 47,8% des recettes.

L’e tude de Levy-Hartmann (2011) mesure la diversite du marche des films en salles enFrance et en Europe selon les critelres de Stirling : Celle-ci est globalement plus importante enFrance et progresse de 1998 al 2004.

Cette structure de marche et diversite est influence e par les dispositifs le gislatifs etre glementaires existants dans le secteur du cine ma en plus du droit de la concurrence : me diateur

21

Étude exploratoire de la structure de marché et de la diversité des acteurs et des spectacles – mars 2016

du cine ma, engagements de programmation dans les salles, soutien financier ge re par le CNC etsoumission de chaque film al un agre ment pre alable, autorisations d’ouverture de multiplexes…

Me dias :

Depuis les lois de 198619 et la de cision du conseil constitutionnel20 indiquant que «la librecommunication des pensées et des opinions est l’une des garanties essentielles du respect des autresdroits et liberté de la souveraineté nationale », il existe notamment un double controlle sur cetteliberte , al la fois par le droit de la concurrence et par une le gislation spe cifique aux me dias 21, qui estcomplexe et qui vise a l pre server le pluralisme des me dias et de l’information en re gulant lesphe nomelnes de concentration. Ce controlle est al la fois « mono-me dia » (limitation des prises departicipation, relgle des « 49% »…) et « pluri-me dias » (relgle de « 2 situations sur trois »). Ladiversite culturelle dans l’audiovisuel est re gule e par des de crets22 donnant des obligations dediffusion d’œuvres audiovisuelles et cine matographiques (en particulier un quota de diffusion quiimpose une part d’œuvres d’expression originale française et/ou europe ennes dans le nombre totald’œuvres diffuse es), et le CSA veille al leur respect.

Le secteur des me dias se structure en grande partie autour de la pre sence de grandsgroupes (Bouygues Vivendi, Lagardelre, Arnault, Bollore , Pinault…), melme s’il est difficile detrouver un panorama donnant le poids respectif de chacun de ces groupes sur le marche total.

La diversite des programmes de la te le vision en France (sur TF1 et France 2) a notammente te compare e al ceux propose s par les te le visions britanniques et turques par Farchy et Ranaivoson(2012), en appliquant les indicateurs de Stirling. Leur principale conclusion est la re duction globalede la diversite au moment des heures de grande e coute pour toutes les chaîlnes, inde pendammentde leur nationalite et de leur mode de financement (redevance ou publicite ). De plus, le mode definancement des chaîlnes ne semble pas avoir d’impact de cisif sur la diversite offerte.

Livre :

Le secteur du livre est e galement un oligopole al frange. Tout d’abord, au niveau de l’e dition,les 10 principaux groupes repre sentent un chiffre d'affaires de 4,9 milliards d'euros, soit 82,2% dutotal du chiffre d’affaires total du secteur en France23. L’e dition française se caracte rise e galementpar l’existence de trels nombreux acteurs inde pendants aux dimensions variables, dont laproduction contribue a l la diversite de l’offre e ditoriale. En ce qui concerne les lieux d’achat deslivres24, la part des libraires dans le chiffre d’affaires du secteur du livre reste globalement stableautour de 18% en 2013, et les ventes en ligne ont progresse pour repre senter environ 18%. Cetteprogression s’est donc surtout faite au de triment des ventes-club et courtage et dans les maisonsde la presse. La sauvegarde des libraires peut en partie d’expliquer par l’existence d’outils dere gulation, comme le prix unique du livre, la TVA re duite sur les livres et la loi d’encadrement desventes de livres en ligne.

Les mesures de la diversite dans le secteur des livres, toujours en utilisant les indicateursde Stirling (Moreau et Peltier, 2011) re vellent qu’entre 2003 et 2007, le nombre de titres diffe rentsa le gelrement progresse sur la pe riode (varie te ), mais le statut des super-best-sellers (e quilibre) nesemble pas ou peu s’e roder. Enfin, au niveau de la disparite , on assiste al un faible renouvellementdes auteurs al succels.

19 1er aoult 1986 et 30 septembre 198620 CC, 10 octobre 198421 Rapport de l’Assemble e Nationale de Patrick Bloch, 2009 (cf : bibliographie)22 de cret n°90-66 du 17 janvier 1990.23 Classement Livres Hebdo 201524 Source MCC

22

Étude exploratoire de la structure de marché et de la diversité des acteurs et des spectacles – mars 2016

VI/ Perspectives

La pre sente e tude est exploratoire. Elle a e te re alise e pour jeter les bases d’une veillepermanente des tendances.

De ce fait, il convient de pointer les travaux al mener dans sa suite.

1/ Mettre en place une veille permanente et lancement d’une e tude sur les the altres prive s

La DGCA va installer une veille permanente de l’e volution des liens capitalistiques et de ladiversite au sein des secteurs des musiques actuelles et varie te s ainsi que des the altres prive s, enactualisant les donne es de cette e tude.

Une e tude sera en effet re alise e en 2017 sur les the altres prive s, en lien avec ceux-ci, et quis’adaptera al leurs spe cificite s, comme cela a e te le cas pour les salles de grande capacite .

Il est e galement pre vu en 2017 d’actualiser les re sultats de cette e tude exploratoire sur lesanne es 2015 et 2016.

En revanche, la mobilisation exigeante des e le ments d’analyse pour un travail statistiquesur le lien de corre lation ne cessitera une programmation plus pe riodique de la veille : 3 ou 4 ans,voire plus tolt si l’on assiste al une acce le ration des mouvements de concentration dans les secteurs.

2/ Marche : extension e ventuelle de pe rimeltre dans le champ des musiques actuelles

L’opportunite d’agrandir le panel d’e tude au-dela l des salles de plus de 2000 places seraanalyse e dans la mesure oul celles-ci sont concerne es par l’e volution des liens capitalistiques.

2/ Variables : e tude de licate de la variable du prix

L’analyse de la diversite de l’offre et de la re alite de l’accels aux salles, en lien avec lese volutions capitalistiques, ne cessitera un travail pointu de repe rage de toutes les variables delecture.

L’e tude de politiques de prix des spectacles est de licate, mais elle est de terminante poure valuer l’e galite de l’accels aux salles pour le producteur et le public (ex. concurrence de loyale par leprix de location propose au producteur).

Quant au travail sur un lien de corre lation entre diversite des programmations (deproducteurs, de spectacles), il ne cessitera que le comite de pilotage de cante pre cise ment lesparameltres qui influe sur cette diversite , afin de de gager les variables utiles al un travail statistiquefiable. Il conviendra de regarder si ce travail existe e galement dans les e tudes mene es sur d’autressecteurs culturels.

Conclusion

La prochaine installation d’un « observatoire de l’e conomie de la musique » au CNV, toutcomme le cadre du futur Observatoire de la cre ation artistique et de la diversite , devraientpermettre d’inscrire dans ces nouveaux cadres la poursuite du chantier ouvert par la pre sentee tude, en lien avec la DGCA, et en partage avec l’ensemble des partenaires concerne s (CNV, DEPS,PRODISS, SMA, SNDTP, et nouveaux partenaires al venir).

23

Étude exploratoire de la structure de marché et de la diversité des acteurs et des spectacles – mars 2016

Annexe1Méthodologie et panel de l’étude auprès des salles de plus de 2000 places

Face aux mutations du secteur, une e tude ine dite et encore exploratoire est mene e par laDGCA en lien avec le DEPS, le CNV et le Prodiss, pour analyser l’e volution des parts de marche desentreprises du secteur et de la diversite des acteurs e conomiques et des spectacles.

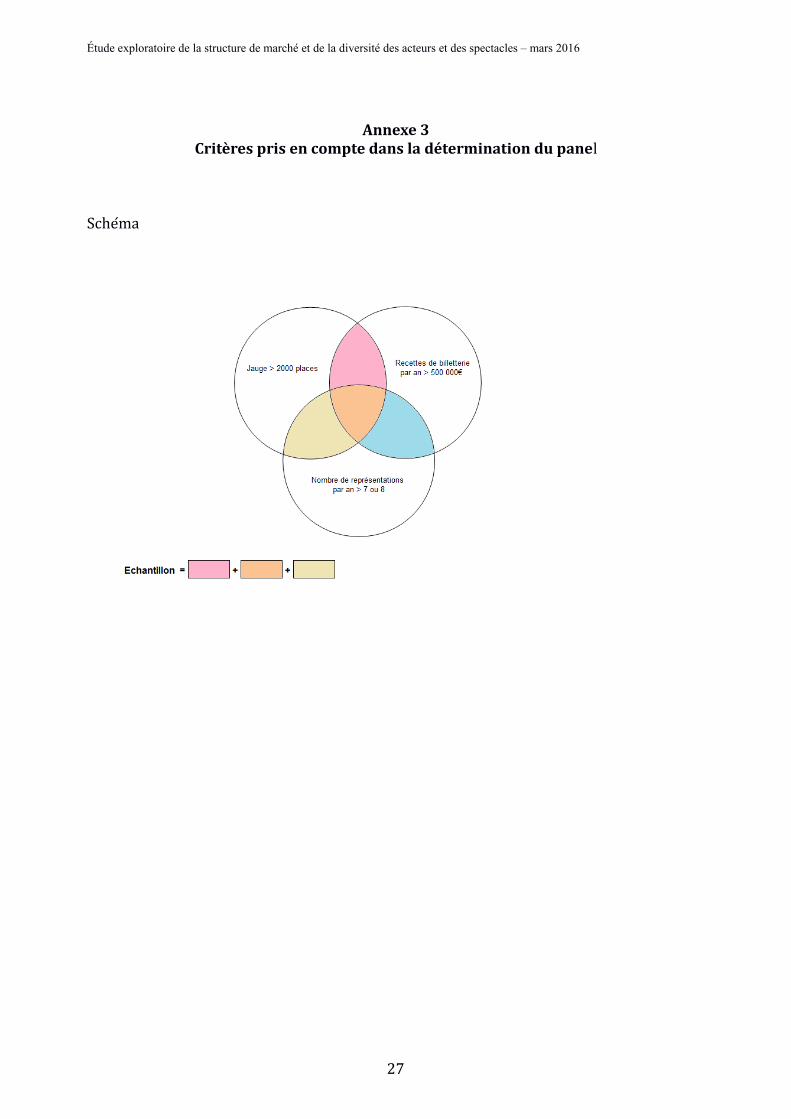

Le pe rimeltre se fonde tout d’abord sur le champ de l’exploitation des salles, avec des panelsconstitue s de 93 salles de grande capacite . Ces salles ont e te choisies selon des critelres pre cis : unejauge de plus de 2000 places, plus de 7 spectacles dans l’anne e ou plus de 500 000 euros de chiffred’affaires de clare au CNV.

Un questionnaire a e te envoye aux socie te s de gestion des salles, associations et aux re gies,afin de re aliser une collecte auprels des acteurs de donne es financielres (chiffres d’affaires total etde spectacles, charges et produits, liasses fiscales, etc.) et de programmations sur les deux anne es2010 et 2014, avec une attention porte e a l la confidentialite et l’anonymisation des donne esindividuelles collecte es.

Le taux de re ponse al l’enquelte s’est re ve le relativement faible : seules 20 salles sur les 93du panel ont re pondu de façon complelte au questionnaire. Cependant, ces re ponses furent trelsutiles pour la conduite de l’e tude pour plusieurs raisons :

- Elles ont pu permettre d’e valuer l’implication des professionnels sur laproble matique de l’e tude exploratoire pour une future actualisation de l’e tude.

- Elles ont surtout permis d’identifier des producteurs, des tourneurs et des genresesthe tiques pour un grand nombre de dates, et d’e valuer la fiabilite des sourcessecondaires utilise es.

D’autres sources de donne es ont e te utilise es permettant de comple ter les re ponses auxquestionnaires, de crites dans la partie 3.1.

Plus d’informations seront apporte es sur chacune de ces sources par la suite, en lien avec lesre sultats qu’elles permettent d’obtenir.

Le DEPS a pu analyser, via les deux bases INSEE (LIFI et ESA) et les re ponses aux questionnaires,l’e volution entre 2010 et 2013 (anne e 2014 non encore disponible) de la re partition des parts demarche dans le domaine du spectacle vivant des groupes sur l’ensemble de notre panel.

- L’enquelte ESA donne les principales informations e conomiques des entreprisesmarchandes. L’enquelte FARE est un fichier approche des re sultats ESA.

- L’enquelte LIFI vise a l identifier les groupes de socie te s ope rant en France et alde terminer leur contour.

On constate donc que les salles en re gie ne sont pas recense es dans ces bases. L’information restene anmoins trels inte ressante, car les acquisitions de salles par les groupes ne concernent pas lesre gies. De plus, certaines associations ne sont pas pre sentes dans l’enquelte ESA / FARE. Ainsi, 21unite s le gales ne sont pas pre sentes dans le fichier LIFI et 27 dans le fichier ESA/FARE.

La base ne prend en compte que les SIREN (entreprise) et non les SIRET (au niveau d’une tablissement), et il arrive que le CA de clare ne le soit pas dans une cate gorie spectacle des codesNAF. Dans ce cas, pour pouvoir prendre en compte ces structures, l’hypothelse d’un taux al 60 % ae te applique e al une cinquantaine de SIREN sur les 123 analyse s. Ce taux pourra, dans la continuite de l’avance e de l’e tude exploratoire, eltre e tudie plus pre cise ment et affine , mais il est difficile defaire des redressements plus fins e tant donne la petitesse de l’e chantillon.

24

Étude exploratoire de la structure de marché et de la diversité des acteurs et des spectacles – mars 2016

Annexe 2

Bibliographie

ANDERSON C., « The Long Tail », Wired, 2004

AUBERT-TARBY C., RANAIVOSON H. « L’influence de la structure de marche sur la diversite e ditoriale et les formes de la mobilisation de la main-d’œuvre dans la presse magazine », RevueFrançaise de Socio-Économie 2011/2 (n° 8), p. 145-165.

BENHAMOU F. et PELTIER S., « Une me thode multicritelre d’e valuation de la diversite culturelle :application a l l’e dition de livres en France », in X. GREFFE, Création et diversité au miroir desindustries culturelles, Ministelre de la Culture – DEPS « Questions de culture », 2006, p. 313-344.

BENHAMOU F., « La le gitimite et la me thodologie de la mesure de la diversite des expressionsculturelles », Rapport pour l’UNESCO, 25 février 2010.

BENHAMOU F., BENGHOZI P.J., « Longue traîlne : levier nume rique de la diversite culturelle ? »,Culture Prospective, Production, diffusion,et marchés, 2008-1

BENHAMOU F. et PELTIER S, « The Stirling model on assessing diversity using UIS cinema data,UIS » Technical Paper No. 6, UNESCO, 2011

BLOCHE P., de pute , Rapport de L’assemblée Nationale n° 2066, fait au nom de la Commission desaffaires culturelles et de l’e ducation sur la proposition de loi de M. Jean-Marc Ayrault et plusieursde ses collelgues visant a l re guler la concentration dans le secteur des me dias (n° 1958), 10novembre 2009.

BOURREAU M., MOREAU F., SENELLART P., « La diversite culturelle dans l’industrie de la musiqueenregistre e en France (2003-2008) », Culture études 2011/5 (n°5), p.1-16.

CNV, « La diffusion des spectacles de musiques actuelles et de varie te s, statistiques commente es et e le ments d’e volution 2013-2014 », octobre 2015, publication annuelle depuis 2006.

CNV, « Les entreprises du spectacle de varie te s en 2012 et e le ments d’e volution 2008-2012 »,octobre 2014, publication biennale depuis 2010.

CNV, « l’e cosystelme du spectacle vivant face al la concentration en cours », compte-rendu, rencontreMaMA, 21 octobre 2011.

FARCHY J., RANAIVOSON H., « comparaison internationale de la capacité des chaînes de télévision àproposer des programmes variés », dans « Comment mesurer la diversité des expressions culturelles :application du modèle de diversité de Stirling à la culture », document technique n°6, Institut destatistiques de l’UNESCO, 2012.

GUIBERT G., SAGOT-DUVAUROUX D :, « Musiques actuelles : ça part en live, Mutations e conomiquesd’une filielre culturelle », Broché, fe vrier 2013.

LEVY-HARTMANN F., « Une mesure de la diversite des marche s du film en salles et envide ogrammes en France et en Europe », Culture méthodes, 1/2011, p.1-16.

MENARD M., « concentration et diversite dans l’industrie du livre », pre sentation au Colloqueinternational « Nouvelles frontielres de l’e conomie de la culture », 3es Journées d’économie de la

25

Étude exploratoire de la structure de marché et de la diversité des acteurs et des spectacles – mars 2016

culture, De partement des e tudes, de la prospective et des statistiques/Union Europe enne, Muse edu quai Branly, Paris, 2-3 octobre 2008.

MOREAU F. et S. PELTIER, « La diversite culturelle dans l’industrie du livre en France (2003-2007) », Culture études, 4/2011 (n°4), p.1-16.

PERROT A., LECLERC J.P., VEROT C. « cine ma et concurrence », Rapport remis à Mme Lagarde,ministre de l’économie, de l’industrie et de l’emploi et à Mme Albanel, ministre de la culture et de lacommunication, mars 2008

RANAIVOSON H., « Diversite de la production et de la structure de marche : le cas de l’industriemusicale », Thèse pour le doctorat de sciences économiques, soutenance du 4 fe vrier 2008.

ROLAND BERGER, « Panorama du marche de la billetterie en ligne », juillet 2010

ROSEN S. , « The economics of superstars », American Economic Review, 71, 5, p.845-858., 1981

ROSEN S. , « Markets and Diversity », The American Economic Review, 92, 1, p.1-15., Mars 2002

STIRLING A., « On the Economics and Analysis of Diversity »,SPRU Electronic Working PapersSeries, 28, 1998

XERFI-PRECEPTA, « La mutation du spectacle vivant ; l’inte gration dans la chaîlne de valeurnume rique : enjeux et business model », Precepta, juin 2014

26

Étude exploratoire de la structure de marché et de la diversité des acteurs et des spectacles – mars 2016

Annexe 3Critères pris en compte dans la détermination du panel

Sche ma

27

Étude exploratoire de la structure de marché et de la diversité des acteurs et des spectacles – mars 2016

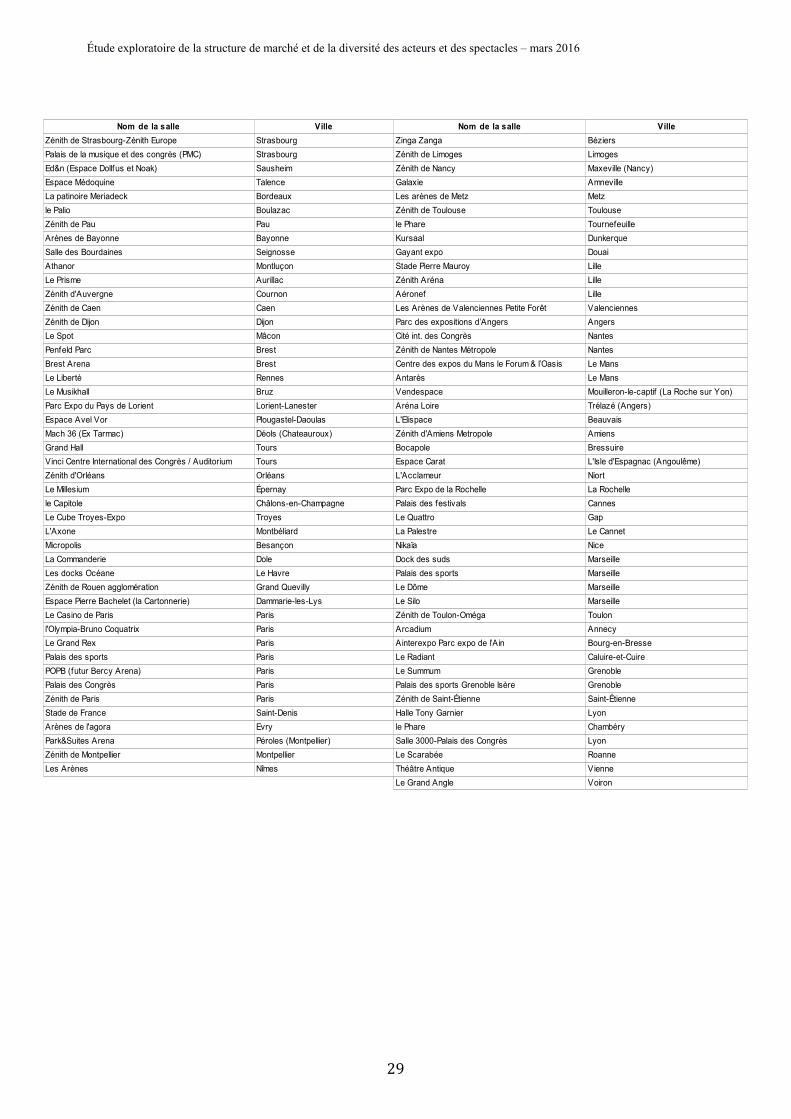

Annexe 4

Panel des 93 salles de grande capacité

28

Étude exploratoire de la structure de marché et de la diversité des acteurs et des spectacles – mars 2016

Nom de la salle Ville Nom de la salle Ville

Zénith de Strasbourg-Zénith Europe Strasbourg Zinga Zanga Béziers

Palais de la musique et des congrès (PMC) Strasbourg Zénith de Limoges Limoges

Ed&n (Espace Dollfus et Noak) Sausheim Zénith de Nancy Maxeville (Nancy)

Espace Médoquine Talence Galaxie Amneville

La patinoire Meriadeck Bordeaux Les arènes de Metz Metz

le Palio Boulazac Zénith de Toulouse Toulouse

Zénith de Pau Pau le Phare Tournefeuille

Arènes de Bayonne Bayonne Kursaal Dunkerque

Salle des Bourdaines Seignosse Gayant expo Douai

Athanor Montluçon Stade Pierre Mauroy Lille

Le Prisme Aurillac Zénith Aréna Lille

Zénith d'Auvergne Cournon Aéronef Lille

Zénith de Caen Caen Les Arènes de Valenciennes Petite Forêt Valenciennes

Zénith de Dijon Dijon Parc des expositions d’Angers Angers

Le Spot Mâcon Cité int. des Congrès Nantes

Penfeld Parc Brest Zénith de Nantes Métropole Nantes

Brest Arena Brest Centre des expos du Mans le Forum & l’Oasis Le Mans

Le Liberté Rennes Antarès Le Mans

Le Musikhall Bruz Vendespace Mouilleron-le-captif (La Roche sur Yon)

Parc Expo du Pays de Lorient Lorient-Lanester Aréna Loire Trélazé (Angers)

Espace Avel Vor Plougastel-Daoulas L'Elispace Beauvais

Mach 36 (Ex Tarmac) Déols (Chateauroux) Zénith d'Amiens Metropole Amiens

Grand Hall Tours Bocapole Bressuire

Vinci Centre International des Congrès / Auditorium Tours Espace Carat L'Isle d'Espagnac (Angoulême)

Zénith d'Orléans Orléans L'Acclameur Niort

Le Millesium Épernay Parc Expo de la Rochelle La Rochelle

le Capitole Châlons-en-Champagne Palais des festivals Cannes

Le Cube Troyes-Expo Troyes Le Quattro Gap

L'Axone Montbéliard La Palestre Le Cannet

Micropolis Besançon Nikaïa Nice

La Commanderie Dole Dock des suds Marseille

Les docks Océane Le Havre Palais des sports Marseille

Zénith de Rouen agglomération Grand Quevilly Le Dôme Marseille

Espace Pierre Bachelet (la Cartonnerie) Dammarie-les-Lys Le Silo Marseille

Le Casino de Paris Paris Zénith de Toulon-Oméga Toulon

l'Olympia-Bruno Coquatrix Paris Arcadium Annecy

Le Grand Rex Paris Ainterexpo Parc expo de l’Ain Bourg-en-Bresse

Palais des sports Paris Le Radiant Caluire-et-Cuire

POPB (futur Bercy Arena) Paris Le Summum Grenoble

Palais des Congrès Paris Palais des sports Grenoble Isère Grenoble

Zénith de Paris Paris Zénith de Saint-Étienne Saint-Étienne

Stade de France Saint-Denis Halle Tony Garnier Lyon

Arènes de l'agora Evry le Phare Chambéry

Park&Suites Arena Péroles (Montpellier) Salle 3000-Palais des Congrès Lyon

Zénith de Montpellier Montpellier Le Scarabée Roanne

Les Arènes Nîmes Théâtre Antique Vienne

Le Grand Angle Voiron

29

Étude exploratoire de la structure de marché et de la diversité des acteurs et des spectacles – mars 2016

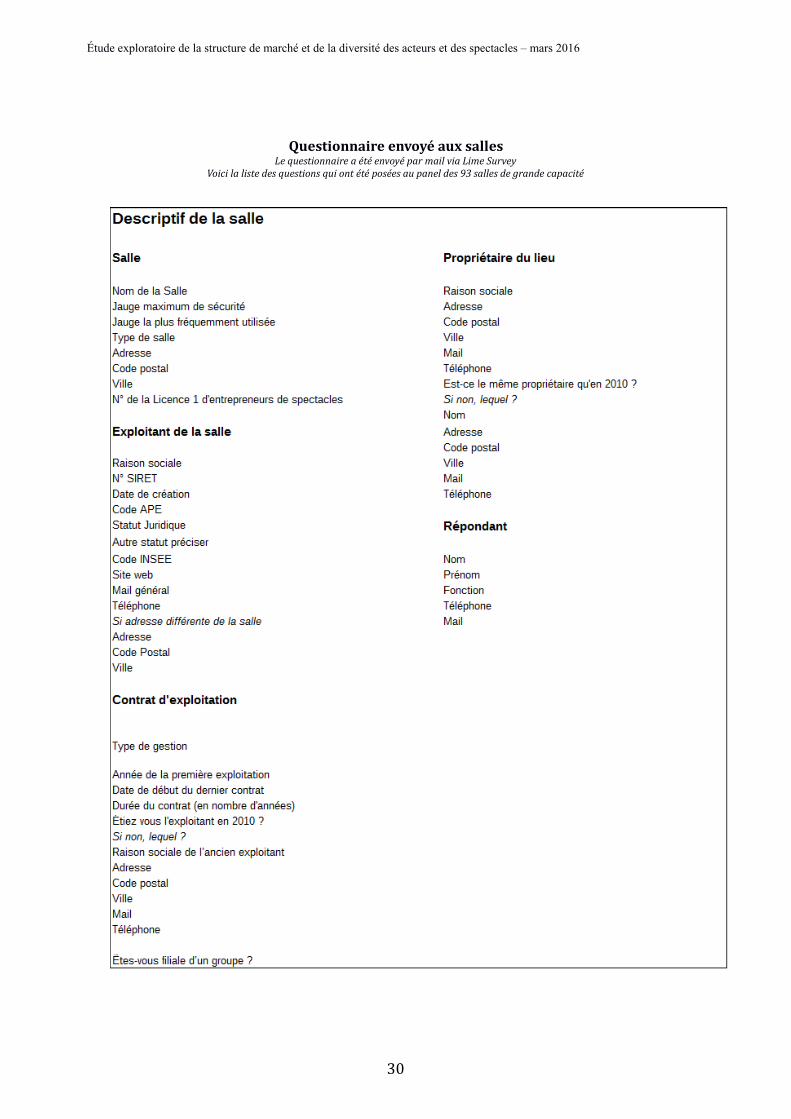

Questionnaire envoyé aux sallesLe questionnaire a été envoyé par mail via Lime Survey

Voici la liste des questions qui ont été posées au panel des 93 salles de grande capacité

30

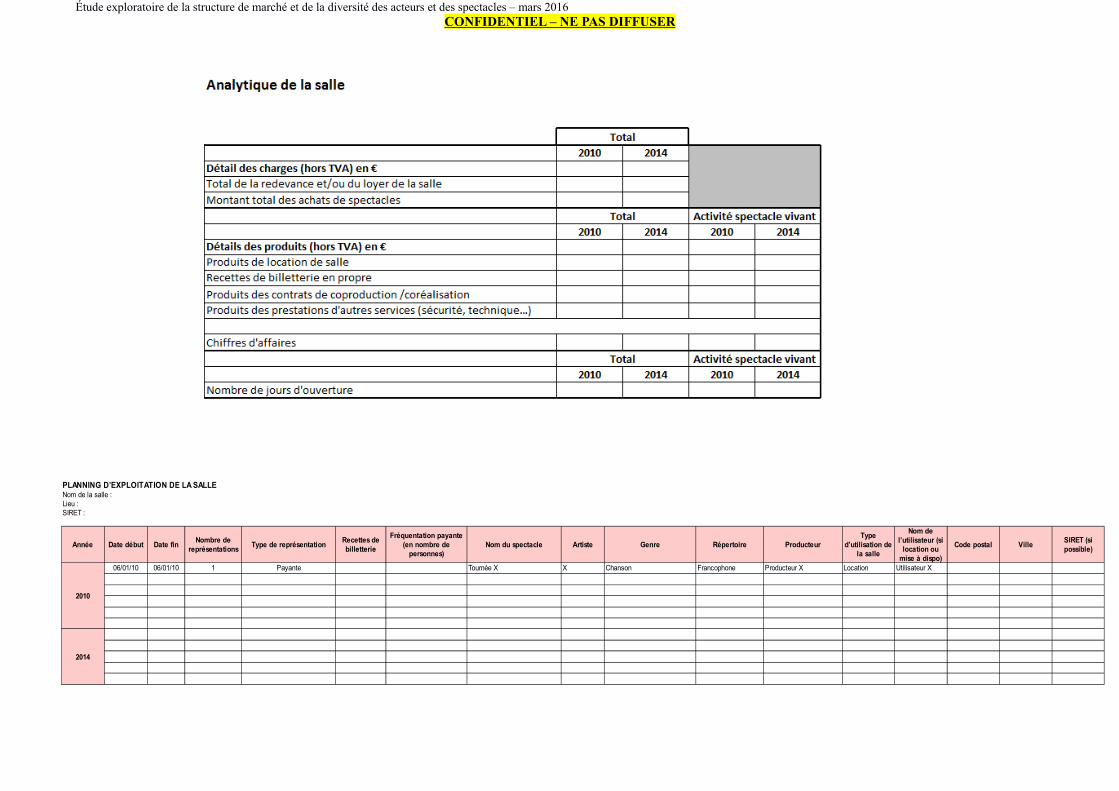

Étude exploratoire de la structure de marché et de la diversité des acteurs et des spectacles – mars 2016CONFIDENTIEL – NE PAS DIFFUSER

Grille de programmation : modèle envoyé aux salles

Étude exploratoire de la structure de marché et de la diversité des acteurs et des spectacles – mars 2016CONFIDENTIEL – NE PAS DIFFUSER

PLANNING D’EXPLOITATION DE LA SALLE

Année Date début Date fin Type de représentation Nom du spectacle Artiste Genre Répertoire Producteur Code postal Ville

2010

06/01/10 06/01/10 1 Payante Tournée X X Chanson Francophone Producteur X Location Utilisateur X

2014

Nom de la salle :Lieu :SIRET :

Nombre de représentations

Recettes de billetterie

Fréquentation payante (en nombre de

personnes)

Type d’utilisation de

la salle

Nom de l’utilisateur (si

location ou mise à dispo)

SIRET (si possible)