Embed Size (px)

Citation preview

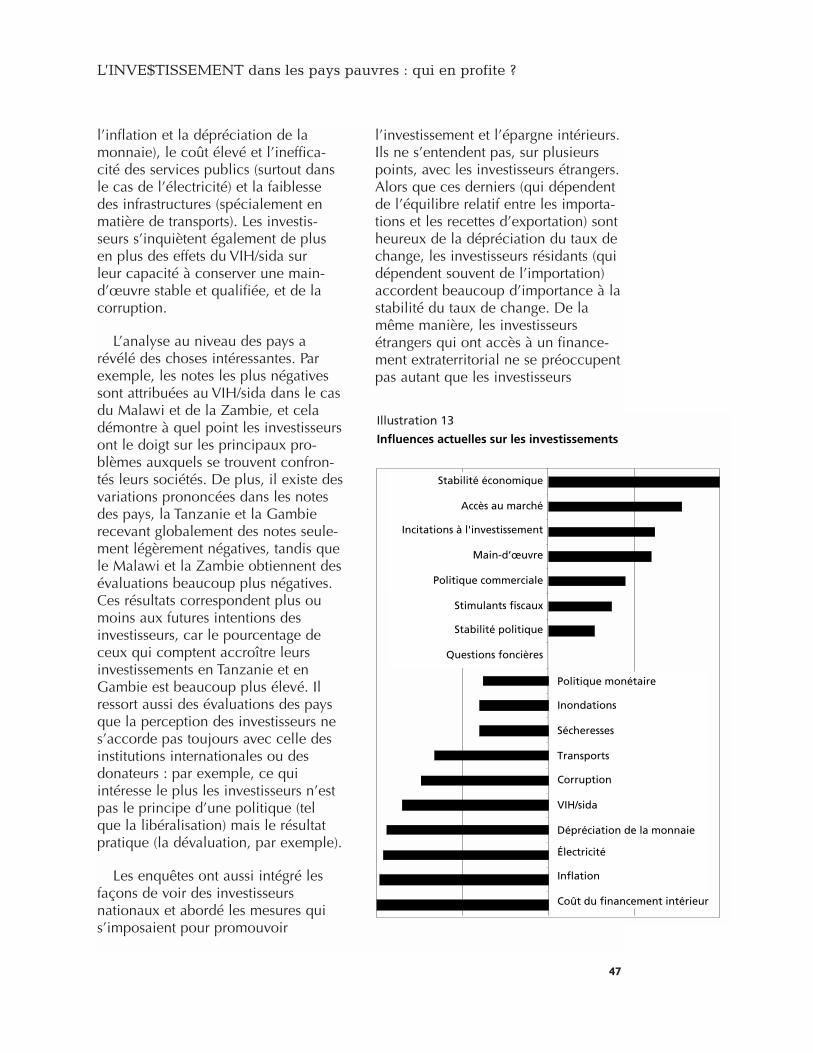

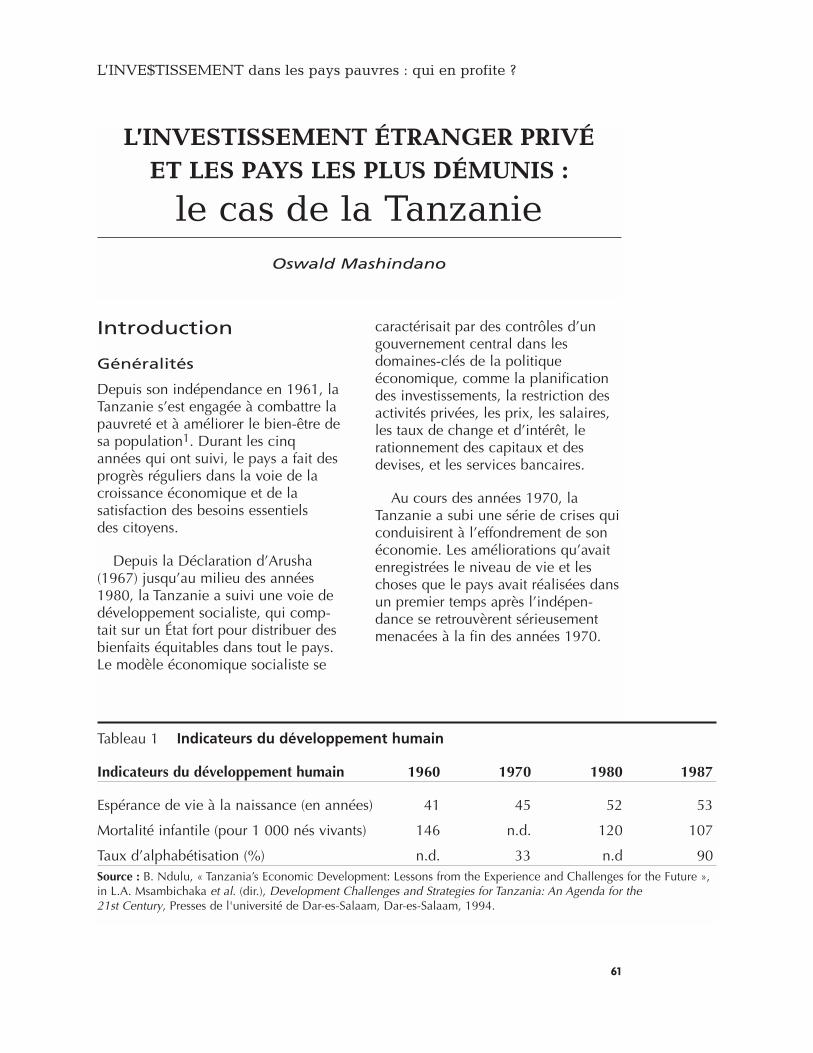

L’INVE$TISSEMENTdans les pays pauvres :

2004R a p p o r t c a n a d i e n s u r l e d é v e l o p p e m e n t

L’ Inst itut Nord-SudL’ Inst itut Nord-Sud

qui en prof ite ?

L’Institut Nord-Sud

L’Institut est une corporation à but non lucratif créée en 1976. Il effectue des recherchesspécialisées en vue de contribuer à la formulation de politiques sur les relations Nord-Sudentre les pays industrialisés et les pays en voie de développement. Les résultats de cesrecherches sont transmis aux législateurs, aux organismes intéressés et au grand public pourpermettre une meilleure compréhension et susciter des discussions éclairées sur les questionsde développement. L’Institut est un organisme indépendant et non partisan, qui collaboreavec un ensemble d’organismes canadiens et internationaux. Pour plus d’information, visiteznotre site Web à www.nsi-ins.ca

Le contenu du Rapport canadien sur le développement représente les perspectives et lesconclusions des auteurs, et pas nécessairement celles des administrateurs de L’Institut Nord-Sud ou des organismes contribuant à son financement, ni celles des organismes ou person-nes consultés au cour de sa préparation.

Données de catalogage de la Bibliothèque nationale du Canada

Rapport canadien sur le développement.

1996/97-

Publ. aussi en anglais sous le titre: Canadian development report.Comprend des références bibliographiques.

ISSN 1206-2316ISBN 1-896770-64-9 (édition 2004)

1. Pays en voie de développement-Conditions sociales – Périodiques. 2. Aide économique canadienne-Pays en voie de développement – Périodiques. 3. Relations économiques internationales – Périodiques. 4. Droits de l’homme-Pays en voie de développement – Périodiques. 5. Pays en voie de développement-Relations économiques extérieures – Périodiques.

I. Institut Nord-Sud (Ottawa, Ont.)

HF1413.C3614 337’.09172’4 C97-9300129-1

Rédactrice-en-chef Lois L. RossConception de couverture Green CommunicationsConception/Mise en page Electronic Publishing SolutionsÉquipe d’édition Lois L. Ross, Rowena Beamish Traduction Hervé Rombaut

© L’Institut Nord-Sud/The North-South Institute, 2004

Prix 35,00 $

Disponible auprès de Renouf Publishing Co. Ltd5369 ch. Canotek, Unité 1Ottawa, Canada K1J 9J3Tél : (613) 745-2665Fax : (613) 745-7660

Courriel : [email protected] : www.renoufbooks.com

L’Institut Nord-Sud

sait gré aux divers donateurs suivants

de l’avoir aidé, par leurs généreux

concours financiers, à publier

le Rapport canadien sur le développement 2004

Politiques concernant les dons et la mobilisation des fonds

Politique à l’égard des dons

L’Institut Nord-Sud, qui est enregistré comme organisme de charité,

accepte les dons en espèces et en nature des ministères et orga-

nismes de gouvernements, des fondations, des établissements uni-

versitaires, des organisations à but non lucratif, des entreprises et

des particuliers. Il est entendu que les auteurs des dons les font

librement, sans escompter d’avantages en retour et que les dona-

tions ne compromettent en rien l’indépendance que L’INS exerce

dans les recherches qu’il mène, les conclusions qu’il tire, les poli-

tiques ou orientations qu’il recommande et la manière de diffuser

le résultat de ses activités.

Politique pour la mobilisation des fonds

L’Institut Nord-Sud applique des principes et des pratiques éthiques

pour respecter les droits des donateurs, mobiliser les fonds et

rendre compte de leur utilisation. N’importe qui peut se procurer

notre dernier Rapport annuel (renfermant un sommaire des états

financiers et la composition du conseil d’administration) ainsi que

notre code d’éthique pour la mobilisation des fonds, en écrivant

à l’INS.

Mécènes(Dons de 10 000 $ et plus)

Soutiens(Dons entre 4 000 $ et 9 999 $)

AGA KHAN FOUNDATION CANADA

FONDATION AGA KHAN CANADA

R. HOWARD WEBSTER FOUNDATION

LA FONDATION R. HOWARD WEBSTER

Donateurs(Dons entre 1 000 $ et 3 999 $)

Steelworkers Humanity FundFonds Humanitaires des Métallos

L’INVE$TISSEMENTdans les pays pauvres :

qui en prof ite ?

Table des matières

Avant-propos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . iDavid Behena,Banque de l’Ouganda, Kampala

L’INVESTISSEMENT ÉTRANGER PRIVÉ :

fait-il partie du problème ou de la solution ? . . . . . . . . . . . . . . . . . . . 1Roy CulpeperPrésident, L’Institut Nord-Sud

LES APPORTS DE CAPITAUX PRIVÉS AUX PAYS À FAIBLE REVENU :

leur perception et la réalité . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31Matthew Martin avec Cleo Rose-Innes

L’INVESTISSEMENT ÉTRANGER PRIVÉ ET LES PAYS LES PLUS DÉMUNIS :

le cas de la Tanzanie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 59Oswald Mashindano

Statistiques 2004 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 93Luigi Scarpa de MasellisChercheur, L’Institut Nord-Sud

2004R a p p o r t c a n a d i e n s u r l e d é v e l o p p e m e n t

Avant-proposL’Ouganda fait partie des pays endéveloppement qui ont le mieuxréussi à attirer diverses formesd’investissements étrangers privés,notamment des investissementsétrangers directs (IED). De 1995 à2002, les entrées annuelles d’IED enOuganda ont plus que doublé, passantde 121 à 275 millions $ US. Le faitque le pays ait opté pour la libéralisa-tion de l’économie a certainementjoué un rôle déterminant dansces apports.

Les investissements étrangers directssont une source de financementextérieur pour le développementougandais. Grâce à eux, le pays aaccès à la technologie, aux compé-tences et aux marchés. Et les IEDjouent un rôle grandissant dans lacréation et la diffusion du savoir, qui aune importance de plus en plus capi-tale pour les pays en développementparticipant à l’économie mondiale.

Ce qu’a accompli l’Ouganda enattirant des courants d’IED aussiimportants est d’autant plus remar-quable qu’il reste un pays pauvre del’Afrique subsaharienne et n’offre pasla richesse en pétrole ou en minérauxqui sert d’aimant aux investissementsétrangers directs dans bien d’autrespays africains. Au lieu de cela, plus dela moitié des IED en Ouganda se sonteffectués dans le secteur de la fabrica-tion et un autre 20 pour cent, danscelui des services financiers etnon financiers.

Dans le même temps, fort peud’IED se sont dirigés vers le secteuragricole (0,2 pour cent du total) ou

vers les régions rurales du pays oùsont employés 80 pour cent desOugandais et qui génèrent 42 pourcent du produit intérieur brut. Parconséquent, l’effet des IED sur l’exis-tence de l’immense majorité des genspauvres en Ouganda – par la créationd’emplois et la production de revenus– a été négligeable jusqu’à présent.

Évaluer les incidences et lesconséquences des investissementsétrangers directs est une chosecompliquée. Il est évident qu’unebonne partie des IED s’effectuant enOuganda (peut-être 35 pour cent) sontfinancés par les dettes plutôt que parde « pures participations ». Lesinvestissements étrangers directsamènent donc avec eux les impor-tantes obligations liées aux dettes, aulieu de constituer une « solution derechange » aux financements paremprunts. De surcroît, la libéralisationéconomique en Ouganda n’a passeulement provoqué des entrées maisaussi des sorties de capitaux de plusen plus importantes, sous forme deremboursements de principal et depaiements d’intérêts et de frais. En2000, ces sorties ont représenté97,4 millions $ US, contre 254 mil-lions $ US pour les entrées. Et, comme on le laisse entendre, c’est unredoutable défi que d’inciter un plusgrand nombre d’investisseurs étrangersà s’aventurer dans l’arrière-pays et lesrégions les plus démunies, où ilspourraient aider à améliorer la vie demillions d’Ougandais qui arrivent àpeine à vivoter de l’agriculture, de lapêche, de la chasse et de l’exploita-tion forestière.

L’édition 2004 du Rapport canadiensur le développement aborde cesquestions très complexes d’une façon

L’INVE$TISSEMENT dans les pays pauvres : qui en profite ?

i

équilibrée et instructive. C’est unrapport des plus opportuns, car oninsiste de plus en plus sur la nécessitépour les pays en développementd’attirer les investissements étrangersprivés dans le cadre de leurs stratégiesde développement et de réduction dela pauvreté. En plus de donner (dansle premier chapitre) un aperçu desperspectives et des embûches quiattendent les pays en développementrivalisant pour les investissementsétrangers privés, le Rapport (dans ledeuxième chapitre) enquête auprèsdes investisseurs eux-mêmes pourvérifier leurs points de vue au momentd’envisager les investissements, dansles pays les plus pauvres spéciale-ment. Enfin, l’étude (dans le troisièmechapitre) du cas de la Tanzanie – qui a assisté, comme l’Ouganda, àune sorte d’explosion des IED (mais,contrairement à l’Ouganda, surtoutdans le secteur minier) – vient situertoutes ces questions dans le contextebien précis et tout à fait particulierd’un pays pauvre de l’Afriquesubsaharienne.

Je félicite L’Institut Nord-Sud et lescollaborateurs de cette édition duRapport canadien sur le développe-ment 2004. Le document mérite d’êtrelu largement chez les responsables despolitiques des pays en développementet des organismes multilatéraux etbilatéraux, chez les gens d’affaires quienvisagent des investissements dansles pays les plus pauvres et chez lesmembres de la société civile – aumoment où nous nous battons touspour un développement pluséquitable, prospère et durable, surtoutdans les pays les plus démunis.

David Behena

Directeur par intérim, Département duCommerce et de la Dette extérieure Banque de l’Ouganda, KampalaLe 2 avril 2004

RAPPORT CANADIEN SUR LE DÉVELOPPEMENT – 2004

ii

L’INVESTISSEMENT ÉTRANGER PRIVÉ :

fait-il partie du problème ou de la solution ?

Roy Culpeper

L’INVE$TISSEMENT dans les pays pauvres : qui en profite ?

3

Introduction

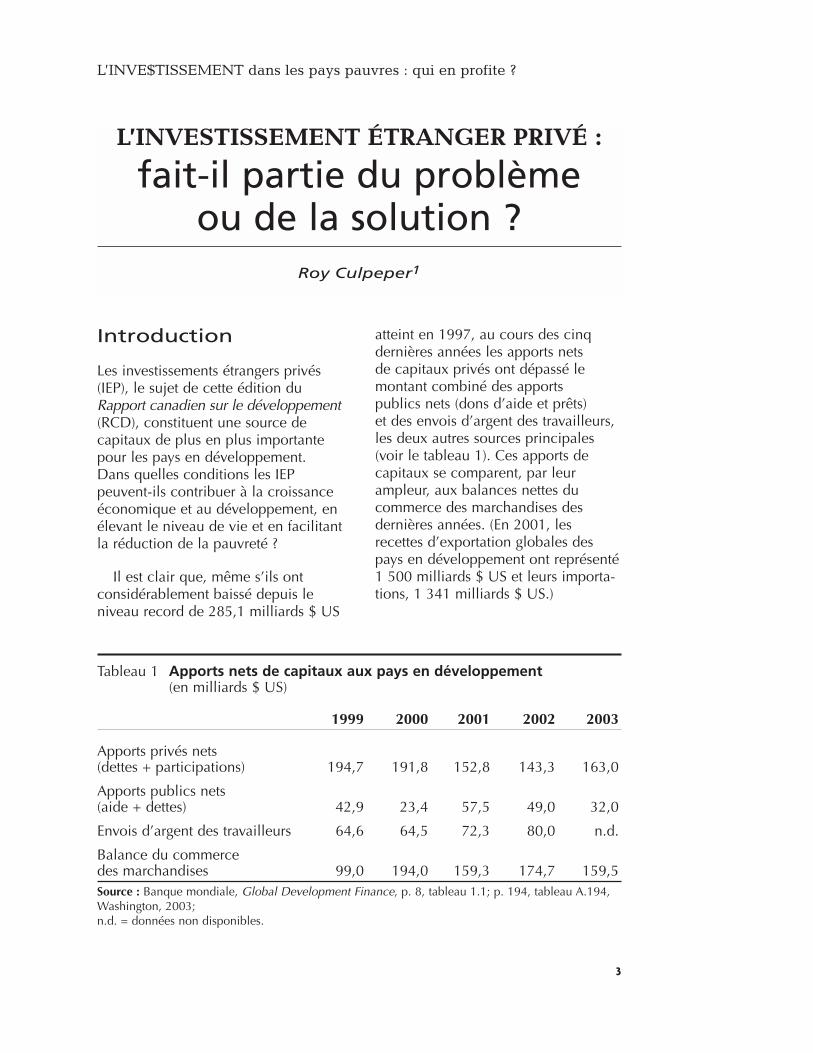

Les investissements étrangers privés(IEP), le sujet de cette édition duRapport canadien sur le développement(RCD), constituent une source decapitaux de plus en plus importantepour les pays en développement.Dans quelles conditions les IEPpeuvent-ils contribuer à la croissanceéconomique et au développement, enélevant le niveau de vie et en facilitantla réduction de la pauvreté ?

Il est clair que, même s’ils ontconsidérablement baissé depuis leniveau record de 285,1 milliards $ US

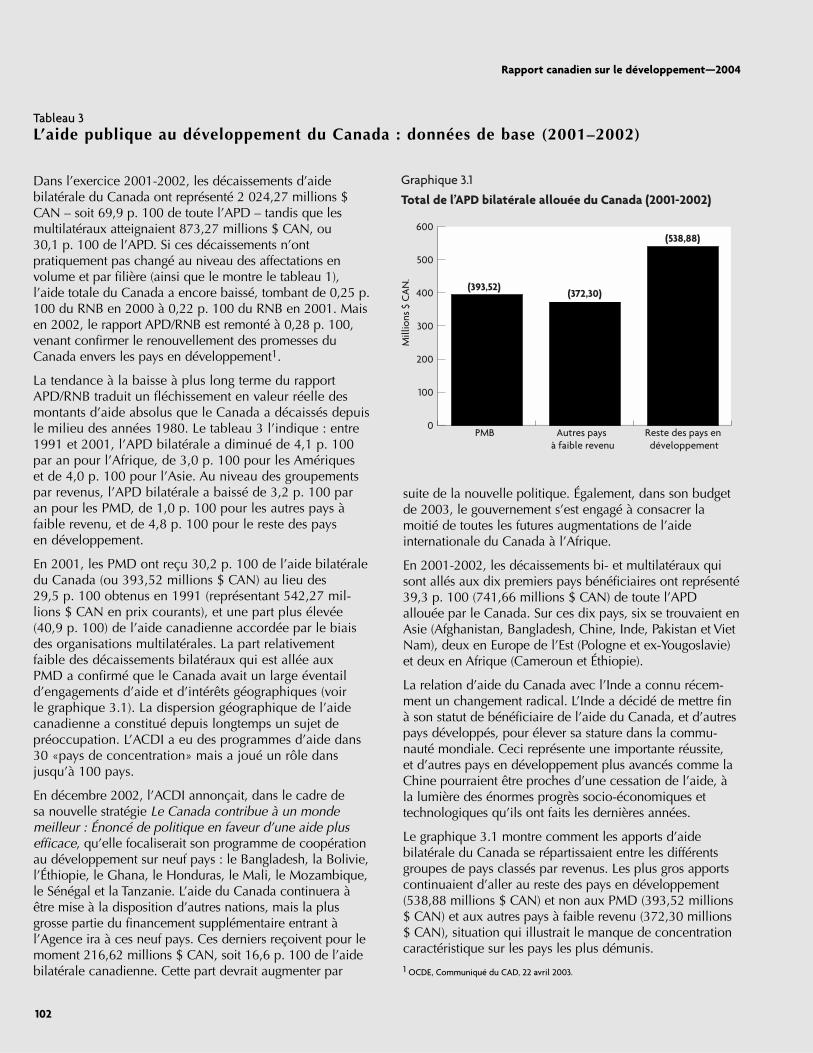

atteint en 1997, au cours des cinqdernières années les apports netsde capitaux privés ont dépassé lemontant combiné des apports publics nets (dons d’aide et prêts) et des envois d’argent des travailleurs,les deux autres sources principales(voir le tableau 1). Ces apports decapitaux se comparent, par leurampleur, aux balances nettes ducommerce des marchandises desdernières années. (En 2001, lesrecettes d’exportation globales despays en développement ont représenté1 500 milliards $ US et leurs importa-tions, 1 341 milliards $ US.)

L’INVESTISSEMENT ÉTRANGER PRIVÉ :

fait-il partie du problème ou de la solution ?

Roy Culpeper1

Tableau 1 Apports nets de capitaux aux pays en développement(en milliards $ US)

1999 2000 2001 2002 2003

Apports privés nets (dettes + participations) 194,7 191,8 152,8 143,3 163,0

Apports publics nets (aide + dettes) 42,9 23,4 57,5 49,0 32,0

Envois d’argent des travailleurs 64,6 64,5 72,3 80,0 n.d.

Balance du commerce des marchandises 99,0 194,0 159,3 174,7 159,5Source : Banque mondiale, Global Development Finance, p. 8, tableau 1.1; p. 194, tableau A.194,Washington, 2003; n.d. = données non disponibles.

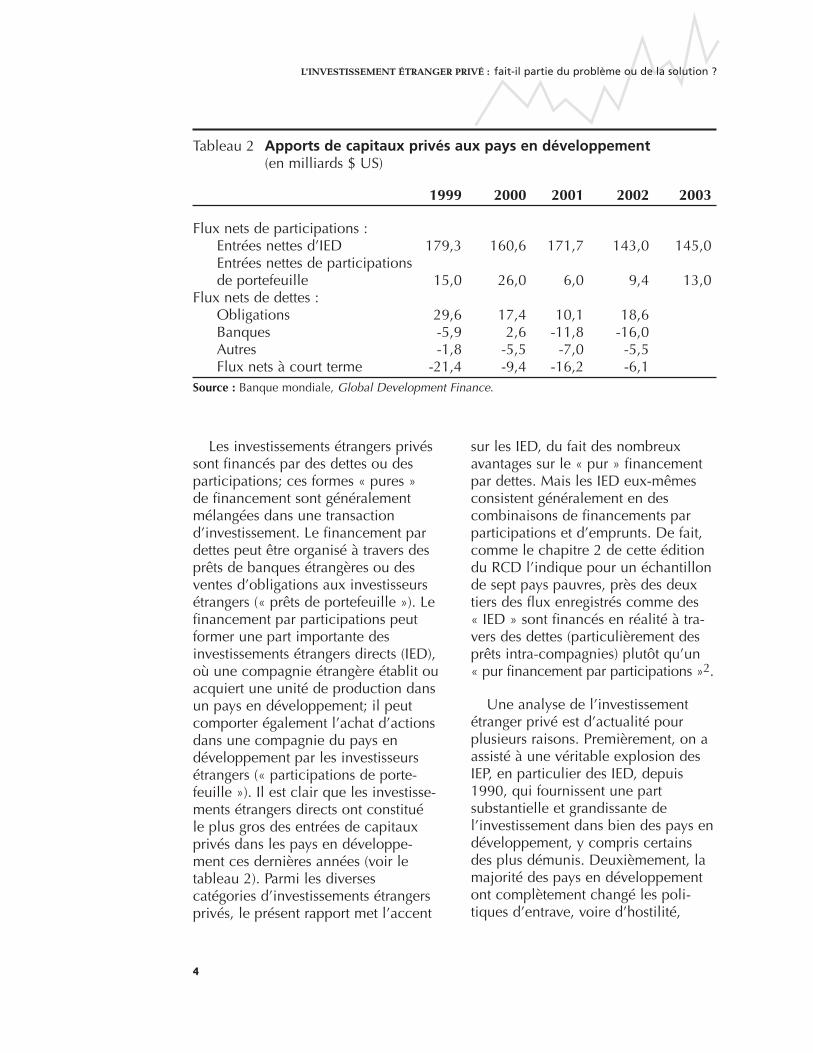

Les investissements étrangers privéssont financés par des dettes ou desparticipations; ces formes « pures » de financement sont généralementmélangées dans une transactiond’investissement. Le financement pardettes peut être organisé à travers desprêts de banques étrangères ou desventes d’obligations aux investisseursétrangers (« prêts de portefeuille »). Lefinancement par participations peutformer une part importante desinvestissements étrangers directs (IED),où une compagnie étrangère établit ouacquiert une unité de production dansun pays en développement; il peutcomporter également l’achat d’actionsdans une compagnie du pays endéveloppement par les investisseursétrangers (« participations de porte-feuille »). Il est clair que les investisse-ments étrangers directs ont constituéle plus gros des entrées de capitauxprivés dans les pays en développe-ment ces dernières années (voir letableau 2). Parmi les diversescatégories d’investissements étrangersprivés, le présent rapport met l’accent

sur les IED, du fait des nombreuxavantages sur le « pur » financementpar dettes. Mais les IED eux-mêmesconsistent généralement en descombinaisons de financements parparticipations et d’emprunts. De fait,comme le chapitre 2 de cette éditiondu RCD l’indique pour un échantillonde sept pays pauvres, près des deuxtiers des flux enregistrés comme des« IED » sont financés en réalité à tra-vers des dettes (particulièrement desprêts intra-compagnies) plutôt qu’un« pur financement par participations »2.

Une analyse de l’investissementétranger privé est d’actualité pourplusieurs raisons. Premièrement, on aassisté à une véritable explosion desIEP, en particulier des IED, depuis1990, qui fournissent une partsubstantielle et grandissante del’investissement dans bien des pays endéveloppement, y compris certainsdes plus démunis. Deuxièmement, lamajorité des pays en développementont complètement changé les poli-tiques d’entrave, voire d’hostilité,

L’INVESTISSEMENT ÉTRANGER PRIVÉ : fait-il partie du problème ou de la solution ?

4

Tableau 2 Apports de capitaux privés aux pays en développement (en milliards $ US)

1999 2000 2001 2002 2003

Flux nets de participations :Entrées nettes d’IED 179,3 160,6 171,7 143,0 145,0Entrées nettes de participations de portefeuille 15,0 26,0 6,0 9,4 13,0

Flux nets de dettes :Obligations 29,6 17,4 10,1 18,6Banques -5,9 2,6 -11,8 -16,0Autres -1,8 -5,5 -7,0 -5,5Flux nets à court terme -21,4 -9,4 -16,2 -6,1

Source : Banque mondiale, Global Development Finance.

anciennement pratiquées à l’égard del’investissement étranger et courantesjusque dans les années 1980.Aujourd’hui, au contraire, ilsrecherchent activement les IEP et seles disputent, souvent dans le cadre deprogrammes de réformes économiquesprévoyant une libéralisation et uneprivatisation. Troisièmement, alors queles flux d’IEP explosaient au cours dela dernière décennie, les apportsd’aide ont pratiquement stagné parsuite de la « lassitude des donateurs »,des nouvelles contraintes budgétaireset des questions de plus en plusnombreuses sur l’efficacité de l’aide.Même si les IED ont quelque peufléchi depuis le niveau record de179,3 milliards $ US atteint en 1999,ils continuent à dépasser de beaucouples flux nets d’aide et de prêts dessources publiques comme lesorganismes d’aide et les banquesmultilatérales, qui ont plafonné à57,5 milliards $ US en 20013. De leurcôté, les donateurs ont mis un accentgrandissant sur les IEP pour répondreaux besoins en capitaux extérieurs despays en développement.

Quatrièmement, on entend cepen-dant de plus en plus de critiques ausujet des effets des IEP dans les paysen développement, à cause des cas decorruption, des atteintes à l’environ-nement ou des conflits armés causéspar des affrontements autourd’investissements étrangers fort prisés.Qui plus est, les IEP ont souvent peud’effet sur la réduction de la pauvretéet les autres objectifs fondamentauxde développement ou, pire encore, ilsviennent saper ces derniers. LeNigéria, par exemple, a reçu unimportant volume d’investissementsétrangers dans le secteur pétrolier, qui

a généré 300 milliards $ US derecettes au cours des 25 dernièresannées; pourtant, son revenu parhabitant reste inférieur à 1 $ par jour.

Enfin, le cadre de politiqueinternational qui régit les courantsd’investissements privés reste rudi-mentaire. Des tentatives infructueusesont été faites à l’Organisation decoopération et de développementéconomiques (OCDE) et àl’Organisation mondiale du commerce(OMC) (tout dernièrement au sommetde Cancún en septembre 2003) pourfaçonner un cadre multilatéral desinvestissements. Des organisationsmultilatérales comme l’ONU etl’OCDE, et certains pays industrialisés,encouragent l’exercice d’une« responsabilité sociale d’entreprise »chez les sociétés qui envisagent ouentreprennent des investissementsdans les pays en développement (parexemple, par l’adhésion au Pactemondial dont on parle plus loin).Mais, en règle générale, il y a peu de possibilités de faire respecter detels codes de conduite pour sociétés;les lignes directrices sont adoptées de façon volontaire par les entrepriseset leur application se fait parautorégulation.

Dans cette édition du RCD, noussoulignons en même temps les possi-bilités et les embûches que présentel’investissement étranger privé, notam-ment dans le cas des pays les pluspauvres du monde4, car ce sont euxqui font face aux plus grands besoinsen ressources extérieures et aux plusterribles défis en matière dedéveloppement. Étant donné lesinsuffisances de l’aide étrangère et lesdifficultés de mobiliser les ressources

L’INVE$TISSEMENT dans les pays pauvres : qui en profite ?

5

intérieures dans ces pays, dans quellemesure l’IEP peut-il combler labrèche ? De plus, comment l’IEP peut-il aider à réaliser les objectifsfondamentaux de développement(dont la réduction de la pauvreté) etéviter de contribuer à la dégradationde l’environnement ou à des conflitsarmés ? Autrement dit, l’IEP peut-ilfaire partie de la solution plutôt quedu problème ? Ce sont les questionsfondamentales que pose cet ouvrage.Nous estimons que, même si lesinvestissements étrangers privéspeuvent s’avérer néfastes, ils pour-raient au contraire, dans les bonnescirconstances, être utiles audéveloppement. Le défi, pour les paysen développement, les investisseursétrangers, leurs pays d’origine et lesinstitutions internationales, consiste àdéterminer et à mettre en œuvre despolitiques qui empêchent ou atténuentles effets néfastes tout en encoura-geant fortement les effets bénéfiques.

Ce chapitre d’introduction exposele contexte de ces questions etcertaines des préoccupations qu’ellessoulèvent pour la politique nationaleet internationale. Le chapitre 2examine la perception et la réalité desapports de capitaux privés aux payspauvres. À partir d’enquêtes menéesauprès des investisseurs, il décrit cequi se passe avec les investissementsétrangers privés dans les pays pauvres,pourquoi il en va ainsi, et les besoinsqui existent sur le plan du renforce-ment des capacités afin de mieuxgérer ces flux d’IEP. Le chapitre 3présente le cas d’un pays pauvre : laTanzanie. Il expose et analyse lesdonnées sur les flux d’IEP, l’incidencede ces derniers et les répercussionsen matière de politiques pour le

gouvernement de la Tanzanie, lesinvestisseurs étrangers et les institu-tions internationales. Enfin, l’annexestatistique présente une informationactualisée sur les relations du Canadaavec le monde en développement.

La suite de ce chapitre d’introduc-tion passe en revue les récents événe-ments en vue d’expliquer pourquoi lesinvestissements étrangers privés ontpris une telle place dans les débats depolitique actuels sur le développe-ment. Après quoi il se penche sur lecadre international des IEP et lesraisons d’accroître le flux des IEP versles pays les plus démunis. Puis, ilexamine les critiques faites aux IEP etquelques-unes des réponses, ettermine en dégageant un certainnombre de répercussions pour lespays en développement, les paysdonateurs, les organisations multi-latérales, les sociétés transnationaleset les investisseurs étrangers privés.

Contexte

Les pays en développement les pluspauvres ne reçoivent pas, actuelle-ment, un volume importantd’investissements étrangers privés parcomparaison aux autres parties dumonde. Les entrées d’IED privilégientfortement la Chine et les pays endéveloppement plus avancés (ou lesrégions avancées de ces derniers). Enrevanche, l’Afrique et les pays lesmoins développés (PMD)5 onttendance à recevoir une faibleproportion du total des flux d’IED.Ainsi, en 2002, la Chine a reçu53 milliards $ US d’IED, contre11 milliards $ US pour tout le

L’INVESTISSEMENT ÉTRANGER PRIVÉ : fait-il partie du problème ou de la solution ?

6

continent africain (une baisse parrapport aux 19 milliards $ US de2001) et 5,2 milliards $ US pour les49 PMD (qui avaient reçu 5,6 mil-liards $ US en 20016) (Nations Unies,2003, p. 9 et 252). Les dix premiersbénéficiaires des IED au cours de lapériode 1992-2001 ont été, par ordred’importance décroissante, la Chine,le Brésil, le Mexique, l’Argentine, laPologne, le Chili, la Malaisie, laThaïlande, la République tchèque et le Venezuela, aucun d’entre eux nefigurant parmi les pays en développe-ment les plus démunis.

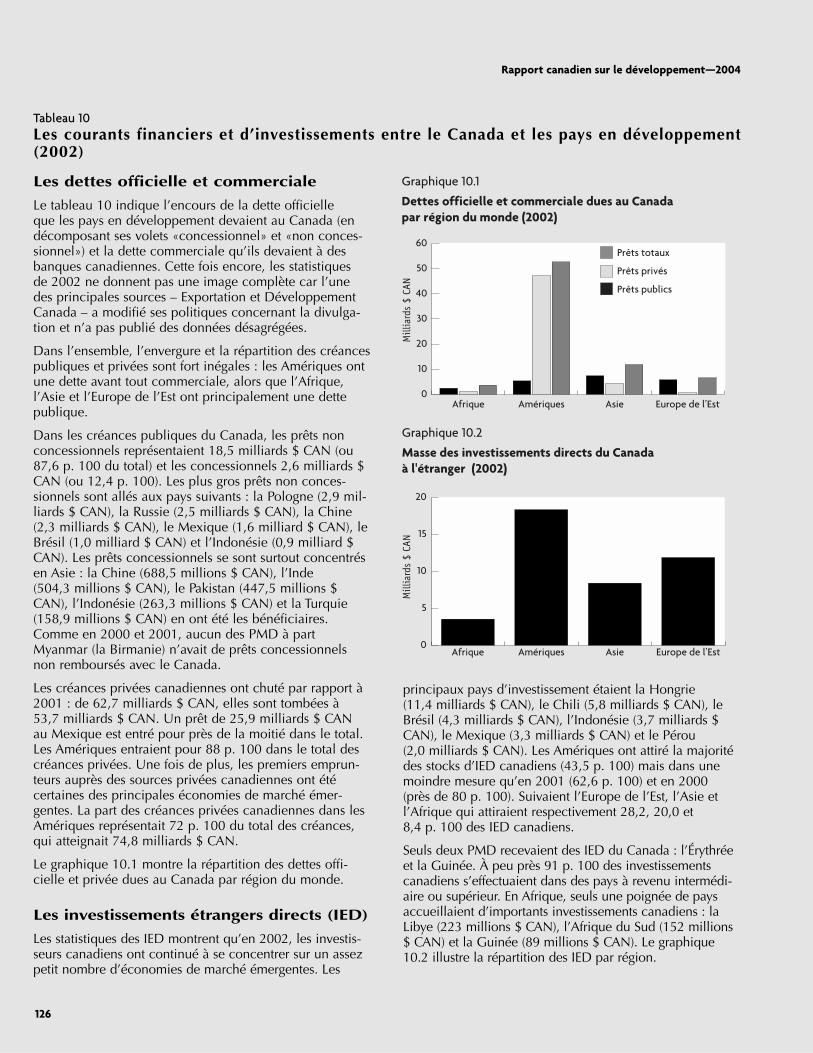

Cependant, l’ampleur absolue desflux d’IED n’est pas révélatrice de leurincidence possible sur chaque pays endéveloppement. Par rapport à la taillede leurs économies mesurée par leproduit intérieur brut (PIB), le stockdes IED de l’ensemble des PMD estaussi important que celui du Mexique,un pays à revenu intermédiaire. Pourla Chine, le pays le plus peuplé dumonde, une entrée de 53 milliards $ USa relativement moins d’importanceque des entrées bien moindres pourdes pays très pauvres, moins peuplés,comme le Tchad, la Guinée équato-riale et le Lesotho. De même, le stockd’IED en proportion du PIB est plusimportant en République du Congo(Brazzaville) qu’au Brésil (voir letableau 3).

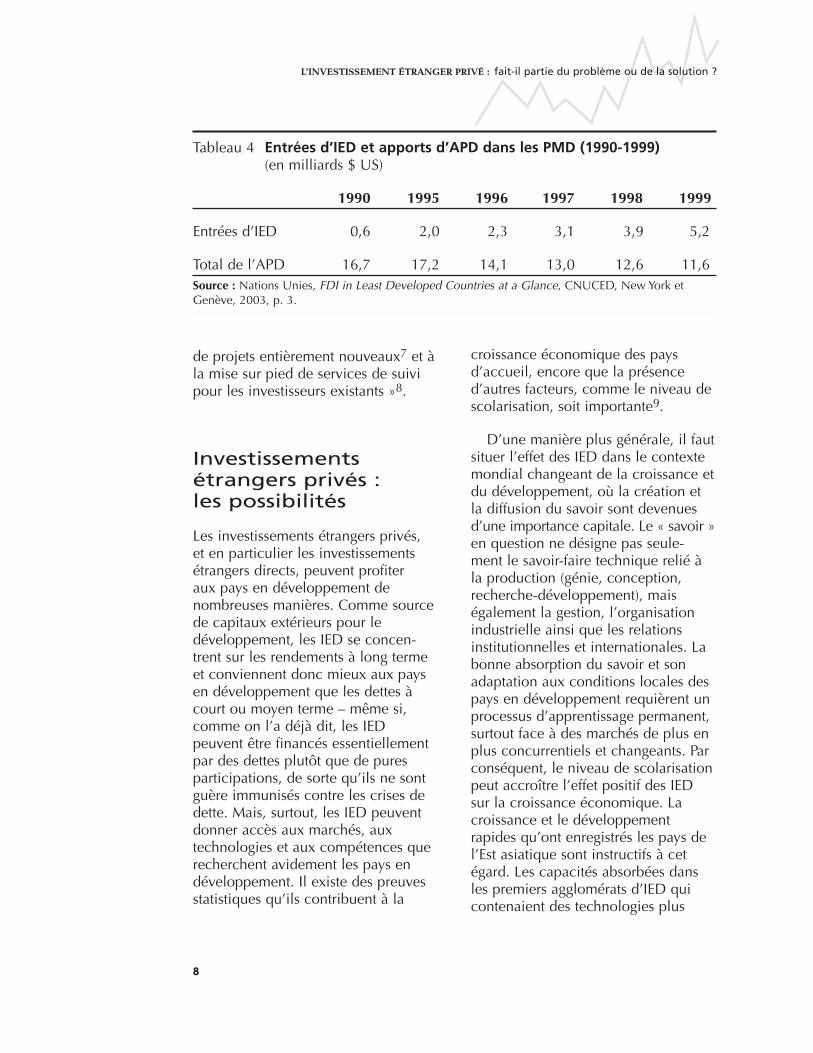

De plus, durant les années 1990,les flux d’IED dans les pays les moinsdéveloppés ont augmenté par rapportà l’aide publique au développement(APD) car l’aide étrangère a diminué.En 1990, les IED étaient insignifiantsen valeur absolue et relative; à la fin

de la décennie, l’APD avait baisséd’un tiers et les IED équivalaientpresque à la moitié (voir le tableau 4).

Cette décennie, confrontés à labaisse des apports d’APD et desentrées d’IED, les pays en développe-ment, dont les plus pauvres, intensi-fient leurs efforts pour attirer lesinvestissements étrangers par une plusample libéralisation ou des mesuresde promotion. Comme l’a dit unrécent rapport des Nations Unies,« les incitations financières et lesguerres d’enchères autour des grosprojets d’IED ont augmenté à mesureque la concurrence s’est intensifiée.Les agences de promotion desinvestissements, qui se sont rapide-ment développées ces dernièresannées, consacrent davantage deressources au ciblage des investisseurs

L’INVE$TISSEMENT dans les pays pauvres : qui en profite ?

7

Tableau 3 Stocks d’IED en pourcentage du PIB (2002)

Pays à revenu intermédiaire :Chine 36,2Brésil 52,1Mexique 24,0

Pays les plus pauvres :Tchad 78,4Congo (Brazzaville) 69,5Guinée équatoriale 92,8Lesotho 75,3

Pour mémoire :Pays développés 18,7Pays en développement 36,0PMD 23,4

Source : Nations Unies, World Investment Report 2003, tableau B6.

de projets entièrement nouveaux7 et àla mise sur pied de services de suivipour les investisseurs existants »8.

Investissementsétrangers privés : les possibilités

Les investissements étrangers privés,et en particulier les investissementsétrangers directs, peuvent profiteraux pays en développement denombreuses manières. Comme sourcede capitaux extérieurs pour ledéveloppement, les IED se concen-trent sur les rendements à long termeet conviennent donc mieux aux paysen développement que les dettes àcourt ou moyen terme – même si,comme on l’a déjà dit, les IEDpeuvent être financés essentiellementpar des dettes plutôt que de puresparticipations, de sorte qu’ils ne sontguère immunisés contre les crises dedette. Mais, surtout, les IED peuventdonner accès aux marchés, auxtechnologies et aux compétences querecherchent avidement les pays endéveloppement. Il existe des preuvesstatistiques qu’ils contribuent à la

croissance économique des paysd’accueil, encore que la présenced’autres facteurs, comme le niveau descolarisation, soit importante9.

D’une manière plus générale, il fautsituer l’effet des IED dans le contextemondial changeant de la croissance etdu développement, où la création etla diffusion du savoir sont devenuesd’une importance capitale. Le « savoir »en question ne désigne pas seule-ment le savoir-faire technique relié àla production (génie, conception,recherche-développement), maiségalement la gestion, l’organisationindustrielle ainsi que les relationsinstitutionnelles et internationales. Labonne absorption du savoir et sonadaptation aux conditions locales despays en développement requièrent unprocessus d’apprentissage permanent,surtout face à des marchés de plus enplus concurrentiels et changeants. Parconséquent, le niveau de scolarisationpeut accroître l’effet positif des IEDsur la croissance économique. Lacroissance et le développementrapides qu’ont enregistrés les pays del’Est asiatique sont instructifs à cetégard. Les capacités absorbées dansles premiers agglomérats d’IED quicontenaient des technologies plus

L’INVESTISSEMENT ÉTRANGER PRIVÉ : fait-il partie du problème ou de la solution ?

8

Tableau 4 Entrées d’IED et apports d’APD dans les PMD (1990-1999)(en milliards $ US)

1990 1995 1996 1997 1998 1999

Entrées d’IED 0,6 2,0 2,3 3,1 3,9 5,2

Total de l’APD 16,7 17,2 14,1 13,0 12,6 11,6Source : Nations Unies, FDI in Least Developed Countries at a Glance, CNUCED, New York etGenève, 2003, p. 3.

élémentaires furent ensuite appliquéesaux technologies plus complexesimportées dans les agglomératsultérieurs. La contribution des IED vadonc bien plus loin que le simple faitde combler les pénuries de ressourcesde pays en développement, car ilsoffrent des possibilités de retombéestechnologiques et d’apprentissageainsi qu’un plus grand accès auxmarchés d’exportation de produitsnon traditionnels10.

Autrement dit, si les pays endéveloppement les plus démuniss’inspiraient de certaines deséconomies est-asiatiques, les IEDfaciliteraient un processus dynamiqued’apprentissage, d’absorption detechnologie et de développementaccéléré. Il est vrai que seule unepoignée de pays africains ont connuquelques succès à cet égard :Maurice, le Botswana et, beaucoupplus récemment, l’Ouganda sontles principaux cas. De plus, leurcroissance rapide ne s’est maintenuejusqu’ici que durant quelques années,et elle peut être attribuée à plusieursfacteurs autres que les entréesd’IED, dont un investissementintérieur plus élevé et un commerceextérieur grandissant.

Néanmoins, pour les pays les plusdémunis et dans les bonnes circon-stances, les IED pourraient présenterun éventail d’opportunités pour leurcroissance et leur développement. Cespossibilités risquent de beaucoupvarier entre les pays, selon leursconditions. Ainsi, comme bien despays africains se sont orientés vers lesactivités fondées sur les ressourcesnaturelles, la majorité des IED qui ysont faits11 ont eu tendance à se

concentrer sur l’extraction. Quoiqueles IED dans l’extraction desressources naturelles soient associésà de graves problèmes (sur lesquelsnous reviendrons), les pays qui lesaccueillent pourraient stimuler unediversification dans la transformationen aval. Les entreprises minièrespourraient investir dans desinstallations de traitement des métaux,les entreprises pétrolières dans lesproduits pétrochimiques, les entre-prises de bois dans les produits du boiset du papier, et les entreprises dumonde agricole dans l’agroalimentaire.

Dans les pays aux ressourcesnaturelles peu abondantes, les possi-bilités seront vraisemblablement axéessur le service du marché intérieur(surtout dans le cas des gros pays) oudu marché d’exportation (dans celuides plus petits). Ces pays pourraientprofiter d’IED dans les secteurs de lafabrication, de la construction et desservices. Que ce soit dans lesindustries exploitant les ressourcesnaturelles, ou bien dans cellestournées vers le marché intérieur oule marché d’exportation, les IEDaideraient à créer de l’emploi (dontdes emplois spécialisés), stimuleraientla demande pour les produits ouservices d’entreprises locales,généreraient des recettes fiscales, etaideraient à diversifier l’économie età diminuer la dépendance à l’égarddes produits de base.

Une stratégie pour attirer les IEDferait donc bien d’être conforme auxbesoins et aux potentiels propres àchaque pays pauvre, en se concen-trant sur ses possibilités sectorielles etcommerciales. Elle pourrait elle-mêmese tourner vers les IED provenant de

L’INVE$TISSEMENT dans les pays pauvres : qui en profite ?

9

pays et d’entreprises particuliers, aulieu d’être une démarche fourre-toutpour attirer les investissements engénéral de l’étranger. Elle aurait aussibesoin d’être coordonnée avec desstratégies parallèles pour investir dansl’infrastructure ainsi que dans l’éduca-tion et le perfectionnement profession-nel, afin de faciliter les activités dessociétés étrangères envisageant lesinvestissements12.

Investissementsétrangers privés : les défis

Malgré leurs nombreux bienfaits réelset potentiels, cependant, les IEPprésentent en même temps des défisqui peuvent saper ou menacer lesobjectifs de développement comme laréduction de la pauvreté, la sainegouvernance, la stabilité politique etla durabilité de l’environnement.

Pour commencer, l’investissementétranger n’est méritoire que s’il vientcompléter et appuyer la plus vastestratégie d’investissement et dedéveloppement du pays13. Lesinvestissements étrangers directspeuvent évincer les investissementsintérieurs en amenant les entreprisesnationales à fermer, spécialement siles compagnies étrangères se livrent àdes pratiques anticoncurrentiellesdéloyales. De plus, par diverses sortesde transactions intra-compagnies(l’« établissement de prix de transfert »),les sociétés transnationales peuventartificiellement majorer les coûts,abaisser les profits et se soustraireainsi aux impôts ou aux règlements de

change dans certaines juridictions.Ces techniques peuvent égalementamoindrir la part de revenu qui revientaux copropriétaires locaux ou intensi-fier la pression sur les gouvernementset/ou les syndicats des pays d’accueil.Malheureusement, beaucoup de paysen développement n’ont pas de sys-tèmes de vérification fiscale efficacespour surveiller ou sanctionner ce genrede comportement14.

Les considérations particulièrementimportantes pour les pays endéveloppement accueillant lesinvestissements sont : la capacité depercevoir des recettes publiques parl’imposition des filiales étrangères; lacréation ou l’expansion d’emploisspécialisés; le fait de forger oud’améliorer des liens avec les entre-prises locales; le fait de commercialiserdes exportations et d’en faciliterl’accès; et le transfert de technologies.Mais quand il s’agit de négocier avecles compagnies ou les pays industriali-sés, les pays les plus pauvres seretrouvent généralement dans uneposition plus faible que des pays endéveloppement comme la Chine, leBrésil ou le Mexique, qui offrent deplus gros marchés nationaux, destravailleurs plus qualifiés et demeilleures infrastructures.

Comme on le voit au chapitre 3, lespays en développement extrêmementpauvres comme la Tanzanie fontégalement face à un défi quand ils’agit d’attirer des investissementsétrangers privés pour aider les secteurset les régions qui ont les plus grosbesoins en capitaux. Le secteur agri-cole et les régions rurales hébergentgénéralement la majorité des genspauvres de ces pays. Or, les IED ont

L’INVESTISSEMENT ÉTRANGER PRIVÉ : fait-il partie du problème ou de la solution ?

10

tendance à se diriger vers les zonesurbaines et les secteurs plus favorisés.Si un pays n’a pas les moyensd’orienter les IED vers ses secteurs etses régions pauvres, il doit comptersur les effets de « ruissellement », oùles revenus et les emplois que créentles IED dans les régions et secteursfavorisés finissent par avoir, indirecte-ment, des retombées sur les pauvres.Les pays d’accueil peuvent favoriser leprocessus des retombées positives pardes investissements dans l’éducationet l’infrastructure pour augmenterl’employabilité des gens pauvres etforger des liens entre les IED et lesrégions et secteurs défavorisés15.

Une proportion substantielle desIEP se dirige vers l’extraction desressources naturelles dans les pays lesplus démunis (notamment, la produc-tion de pétrole, de gaz et deminéraux) qui ont absorbé 65 pourcent de tous les IED réalisés enAfrique au cours des années 1990. Ladépendance à l’égard des exportationspétrolières n’a servi aucun pays endéveloppement. Au lieu de se sortir dela pauvreté par la croissance, lesproducteurs pétroliers de tout lemonde en développement, depuis leMoyen-Orient jusqu’à l’Amériquelatine, ont vu le développementéchouer, connaissant une chute desrevenus par habitant, la corruption,l’autoritarisme et des conflits violents.Le fait est que le Nigéria, le plus grospays producteur de pétrole del’Afrique subsaharienne, a affiché depires résultats aux indicateurs sociauxde base que l’ensemble de la région –illustrant ainsi ce que certainscritiques appellent « le paradoxe del’abondance »16.

Pour ne rien arranger, une partie del’activité extractive dans les pays lesplus démunis a été illégale et acompris la confiscation de richessesnaturelles par des agents étrangers. Enjuin 2000, le Conseil de sécurité del’ONU, s’alarmant des ravages de laguerre civile en République démocra-tique du Congo, chargea un groupespécial d’experts d’examiner le rôlejoué dans le conflit par l’exploitationillégale des ressources naturelles. Les trois rapports du groupe d’experts, dont le dernier a paru enoctobre 2003, ont décrit l’exploitationdes ressources naturelles au Congocomme une forme de « pillage sur uneéchelle massive ». Les rapports ontindiqué qu’au moins 5 milliards $ USde l’actif congolais avaient été trans-férés à des réseaux d’intérêts poli-tiques, militaires et commerciaux,impliquant des élites congolaises, desarmées étrangères du Rwanda, del’Ouganda et du Zimbabwe, et uncertain nombre de compagniesétrangères. Qui plus est, le grouped’experts a confirmé que l’exploitationillégale des ressources alimentait laguerre civile dans le pays, qui avaitcausé la mort de plus de 3,5 millionsde Congolais17.

Il semble y avoir un lien grandissantentre l’échec d’États, les conflits civilset l’exploitation (légale ou illégale) desressources, spécialement en Afrique.Plus le pays est pauvre, plus l’État estfaible, et plus l’assise des ressourcesnaturelles est étendue, plus le risquede guerre civile est grand. Les conflitsont aussi plus de chances de seproduire dans des pays qui dépendentfortement de l’exportation desressources naturelles, car les groupesrebelles peuvent alors soutirer des

L’INVE$TISSEMENT dans les pays pauvres : qui en profite ?

11

gains de ce commerce afin definancer leurs opérations. Les guerresciviles d’aujourd’hui durent enmoyenne huit ans, soit environ deuxfois plus longtemps que celles desannées 1980. Les marchés mondiauxdes ressources naturelles et des armesrendent les rébellions plus faciles àfinancer et à équiper. La convoitisedes ressources plutôt que lesdoléances de groupes ethniques a étéun grand facteur contribuant à lafaillite de l’État et à la guerre civile.C’est ainsi que les diamants ontfinancé les rebelles de l’UNITA enAngola et le Front révolutionnaireunifié en Sierra Leone, tandis que lebois a financé les Khmers rougesau Cambodge18.

Le lien entre l’exploitation desressources et la violence dans les payspauvres n’est pas un phénomènerécent, mais remonte à l’époquecoloniale, comme l’ont amplementdémontré les histoires du Congo, duSoudan, de l’Angola, du Nigéria et dela Sierra Leone. Les gouvernementsnationaux des pays (Canada compris)où sont domiciliées les compagniesd’extraction en question disent ne rienpouvoir faire pour freiner ces sociétés,et qu’il faut une action internationale.Mais cette dernière est gênée parl’absence de cadre juridique poursurveiller et sanctionner les comporte-ments criminels, inhumains ouillégaux19.

Une étude de L’Institut Nord-Suds’est demandé si les activitésd’exploitation des ressourcescontribuaient effectivement à la réduc-tion de la pauvreté et au développe-ment dans son sens le plus large,compte tenu des effets destructeurs

que ces activités ont parfois sur lesplans social et environnemental. Lespeuples autochtones semblent particu-lièrement vulnérables aux répercus-sions négatives de l’exploitation desressources, surtout parce qu’ils ne sontpas bien équipés pour entamer un dia-logue et des négociations avec lescompagnies d’extraction. Quand dessociétés minières « consultent » descommunautés autochtones en tant que« parties prenantes » potentielles d’unprojet minier, elles négligent – etviolent parfois – leurs droits tradition-nels et juridiques concernantl’exploitation qui se fait sur leursterritoires, et sont trop portées à voirdans l’absence d’objections l’équiva-lent d’un « consentement »20.

Le cadre international

Il n’existe pas encore un vaste cadrejuridique international pour lesinvestissements étrangers privés. Versla fin des années 1990, les tentativesde l’OCDE pour ébaucher un Accordmultilatéral sur les investissements(AMI) se sont heurtées à une énormeopposition, venant d’organisations dela société civile et de certainsgouvernements, principalement enraison du fait qu’il allait mettrel’accent sur les droits (plutôt que lesobligations) des investisseurs et sur lesobligations (plutôt que les droits) desgouvernements des pays d’accueil.L’AMI a donc été abandonné parl’OCDE en 1998, mais des débats ontpersisté sur l’équilibre approprié entredroits et obligations des investisseurset des gouvernements des paysd’accueil. Par la suite, au niveaumondial, les pays développés et

L’INVESTISSEMENT ÉTRANGER PRIVÉ : fait-il partie du problème ou de la solution ?

12

certains pays en développement sesont efforcés d’inclure un accordmultilatéral sur les investissementsdans le cycle commercial multilatéralde Doha, mais les négociations sesont retrouvées au point mort àCancún en septembre 2003. Toutefois,l’OMC était déjà devenue active dansle dossier à cause de l’incidencequ’avaient, sur le commerce interna-tional, les politiques que de nombreuxgouvernements pratiquaient à l’égarddes investissements chez eux.

L’accord sur les mesures concernantles investissements et liées au com-merce (MIC) est sorti, en 1995, desnégociations commerciales multi-latérales du Cycle d’Uruguay. L’accordsur les MIC ne se souciait pas de laréglementation des investissementsétrangers en tant que telle, mais dutraitement discriminatoire des produitsimportés et exportés. L’accord seconcentre en particulier sur les poli-tiques qui obligent les entreprisesinvestisseuses à acheter des produitsnationaux plutôt que des biensimportés (c.-à-d. les règles relatives à« la teneur en produits nationaux »)ou sur les exigences relatives àl’équilibre des échanges qui obligentles entreprises à limiter leurs importa-tions à la valeur de leurs exportations.Ces règles que des gouvernementsimposent aux investisseurs peuventfaire obstacle au commerce en faisantde la discrimination en faveur desproduits nationaux et contre lesimportations. Malgré cela, un grandnombre de pays (les pays développésdans le passé21 et beaucoup de paysen développement à présent) seservent de telles mesures afin destimuler les liens avec l’économielocale dans le cadre d’une stratégie de

développement industriel. C’estpourquoi de nombreux pays endéveloppement se sont opposés àl’accord sur les MIC quand il a éténégocié, et des pays comme le Brésilet l’Inde ont cherché sa réouverturepour leur donner plus d’espace pourleurs politiques en matière dedéveloppement22.

Entre-temps, des négociations inter-nationales sur les investissements sesont également déroulées aux niveauxrégional et bilatéral, généralementdans le cadre d’ententes commer-ciales. Ainsi, le chapitre 11 del’Accord de libre-échange nord-américain (qui est entré en vigueur en1994) donne aux investisseursétrangers un certain nombre de droits,dont celui de compensation dans lecas où des gouvernements des paysd’accueil décréteraient des change-ments de politique qui, de l’avis desinvestisseurs, exproprient leur droit àdes bénéfices23.

De même, en règle générale, lestraités bilatéraux d’investissement (TBI)donnent le droit aux investisseurs depoursuivre des gouvernements si cesderniers prennent des mesures qui, del’avis des investisseurs, exproprient engrande partie leurs intérêts. Au coursde la dernière décennie, on a assisté àune énorme prolifération de telstraités : à la fin de 2002, quelque2 181 d’entre eux avaient été signés.

Les traités bilatéraux d’investisse-ment énoncent certains principesconcernant le traitement desinvestissements étrangers, le transfertde fonds, l’expropriation et lesmécanismes de règlement desdifférends. L’élément central d’un TBI,

L’INVE$TISSEMENT dans les pays pauvres : qui en profite ?

13

ce sont les assurances données auxinvestisseurs étrangers au sujet deleurs droits de propriété. En règlegénérale, il existe une clause quidonne à l’investisseur le droit de poursuivre le gouvernement du paysd’accueil s’il prend des mesures qui,juge l’investisseur, exproprient engrande partie les affaires de l’entre-prise. C’est un accroissement sensibledes droits des investisseurs étrangersqui, autrement, seraient limités par leprincipe traditionnel de l’impunitésouveraine face aux poursuites departies étrangères. Dans l’interpréta-tion de l’« expropriation », les TBIincluent fréquemment l’expropriation« indirecte » causée, par exemple, pardes changements dans les règlementssanitaires ou environnementaux, àtravers lesquels des investisseursétrangers peuvent considérer qu’il y aamoindrissement de la valeur de leursinvestissements. À ce titre, les investis-seurs peuvent intenter un procès pourune indemnité qui peut aller jusqu’àla valeur totale de leur investissement.

La principale raison qui amène lespays en développement à négocierdes TBI, c’est le désir d’attirer de plusgrands flux d’investissements étrangersdirects. Pourtant, les données statis-tiques sur un grand nombre de TBIindiquent clairement que la signaturede tels traités ne donne pas lieu à deplus grandes entrées d’IED. Par contre,il est évident que les traités bilatérauxsur les investissements limitent sensi-blement l’aptitude des pays d’accueilà introduire des changements d’ordrelégislatif ou réglementaire qui sontdans l’intérêt public, mais risqueraientde les exposer à des procès qui pour-raient s’avérer coûteux. Les avantagesde tels traités semblent donc discuta-bles24.

Étant donné la libéralisationgénéralisée des régimes d’investisse-ment et la prolifération des traitésbilatéraux, le fait que ces mesures nesemblent pas avoir accru le volumedes flux d’IED a rendu des pays endéveloppement sceptiques quant à lanécessité d’instituer un cadre multi-latéral des investissements àl’Organisation mondiale du commerce(OMC). De fait, des représentantsafricains à l’OMC se sont opposés àl’inclusion d’un accord sur lesinvestissements dans le cycle deDoha, craignant que leurs ressourcesfinancières et humaines déjà limitéesne soient encore diluées s’ils devaientnégocier un accord qui ne leurapporterait que des avantageslimités25. Quoi qu’il en soit, les négo-ciations commerciales se sont retrou-vées au point mort à Cancún; et unaccord multilatéral sur les investisse-ments demeure à la fois controversé etdifficile à réaliser.

Qui plus est, l’enjeu qui a causé laperte de l’AMI à l’OCDE – l’équilibreapproprié entre les droits et les obliga-tions, d’une part, des investisseursétrangers et, d’autre part, desgouvernements des pays d’accueil –persiste. Les manifestations régionaleset bilatérales des traités sur lesinvestissements continuent àprivilégier les droits des investisseursavant ceux du gouvernement du paysd’accueil et à souligner les obligationsdu gouvernement du pays d’accueilavant celles des investisseurs. Commepour contrebalancer, plusieurscompagnies bien intentionnées ontsouscrit à la nécessité de codes deconduite pour encourager la « respon-sabilité sociale des entreprises ». Maisces codes sont à caractère volontaireet ne font généralement pas l’objet

L’INVESTISSEMENT ÉTRANGER PRIVÉ : fait-il partie du problème ou de la solution ?

14

d’une surveillance indépendante oude mesures visant à en assurer lerespect. De même, le Pacte mondialdes Nations Unies (dont on parleplus loin) incarne les principes del’autorégulation et du volontarismeet n’a pas de mécanismes de reddition des comptes ou de mise en application.

Vers un investisse-ment étranger privéqui se soucie dudéveloppement

Si on veut que l’investissementétranger privé soit plus compatibleavec le développement équitable etdurable dans les pays les plusdémunis, on doit aborder un certainnombre de questions. Commentl’extraction des ressources naturellespeut-elle appuyer, au lieu de saper, ledéveloppement ? Comment faire pourque les investisseurs transnationaux etles gouvernements des pays d’accueilsoient plus transparents dans leurstransactions financières ? Quel est lepotentiel des codes de conduite pourchanger le comportement des sociétés ?Quels autres instruments existe-t-ilpour stimuler des flux d’investisse-ments étrangers « de plus haute quali-té » vers les pays les plus démunis ?Les exemples donnés ci-après semblentindiquer une prise de conscience desproblèmes, mais les solutions néces-siteront de profonds changementsdans les politiques et les comporte-ments des gouvernements nationaux,des organismes internationaux etdes entreprises.

Extraction des ressourcesnaturelles et développement durable

En juin 2000, la Banque mondiale alancé une « revue » de son soutienaux projets pétroliers, gaziers etminiers et de leurs effets sur ledéveloppement. La revue a abordé lesquestions suivantes : Les projets desindustries extractives peuvent-ils êtrecompatibles avec les objectifs dedéveloppement durable et deréduction de la pauvreté de la Banque ?Est-il possible de traduire la richesseen ressources en un développementdurable et une forte réduction de lapauvreté dans les pays riches enressources naturelles ? Quelles sontles principales raisons pour lesquellesles industries extractives n’apportentpas une contribution positive audéveloppement durable et à laréduction de la pauvreté ?

Des questions ont également étéposées au sujet du futur rôle de laBanque mondiale dans le secteur desindustries extractives. L’équipe derévision a déposé son rapport endécembre 2003, après avoir menéplusieurs consultations, commandédes recherches contextuelles et visitécertains projets sur le terrain. Elle aabouti à la conclusion que les indus-tries extractives pouvaient contribuer àla réduction de la pauvreté par le biaisdu développement durable, maisseulement s’il y avait de solides « conditions propices » : une gouver-nance publique et des entreprises quisoient « pro-pauvres » pour maxima-liser le soulagement de la pauvretégrâce au développement durable; despolitiques sociales et environnemen-tales beaucoup plus efficaces; et le

L’INVE$TISSEMENT dans les pays pauvres : qui en profite ?

15

respect des droits de la personne. Lerapport a ensuite indiqué que de« sérieuses réformes » s’imposaientdans les activités et les systèmesd’incitation de la Banque mondiale sielle voulait favoriser ces conditions26.

Si la Revue des industries extrac-tives pose de sérieux défis pour lespolitiques et les comportements desgouvernements, de l’industrie et desorganismes internationaux dans lefutur, elle néglige aussi le legs de20 années de « réformes économiques »qui ont influé sur les capacités despays en développement à gérer lesdemandes économiques, sociales etenvironnementales auxquelles ils fontface. Ces réformes, caractérisées par lalibéralisation économique, la dérégle-mentation et la privatisation, les paysen développement ont été exhortés àles adopter (et continuent de l’être)par la Banque mondiale et le Fondsmonétaire international (FMI), et ellesont généralement mené à la réductionde la taille de l’État et à une diminu-tion de ses capacités. Commel’indique le chapitre 2 du présentrapport, par exemple, les gouverne-ments des pays les plus pauvres n’ontgénéralement aucun moyen desurveiller, et encore moins de biengérer, les entrées et les sorties desinvestissements étrangers privés27.

Dans sa récente étude sur l’activitéminière et les communautésautochtones d’Amérique du Sud,L’Institut Nord-Sud a souligné lanécessité qu’il y ait un consentementlibre et en connaissance de cause descommunautés potentiellementtouchées, avant la prise de toutedécision autorisant un projet miniersur les territoires autochtones. Il a

recommandé en outre que lescompagnies minières et les gouverne-ments locaux reconnaissent que lespopulations autochtones possèdentdes droits traditionnels, dont celui derefuser l’exploitation minière sur leursterres. La « responsabilité sociale desentreprises », a laissé entendre l’étude,ne remplace pas les responsabilitéssociales des gouvernements chargésde respecter leurs obligations enversles autochtones et les droits de cesderniers. Attirant l’attention sur ledéséquilibre frappant entre lespouvoirs de négociation des commu-nautés autochtones et des sociétésminières, l’étude a également recom-mandé de fournir des ressources pourrenforcer les capacités décisionnelleset la gouvernance de ces commu-nautés. Enfin, comme les conflitsviolents sont souvent exacerbés par laprésence d’intérêts miniers, et que lespeuples autochtones sont fréquem-ment la cible d’actes de violence et deviolations des droits de la personne,l’étude a recommandé l’imposition derégions « interdites » à l’exploitationminière28.

Accroissement de latransparence et corruption

La corruption, une gestion déficienteet une mauvaise répartition desrecettes générées par l’extraction desressources naturelles ont amené denombreux groupes de la société civileà réclamer que les gouvernements etles compagnies exploitant lesressources soient plus transparentsdans leurs transactions financières. Enjuin 2002, plus de 130 groupes ontlancé la campagne « Publiez ce quevous payez » pour demander la

L’INVESTISSEMENT ÉTRANGER PRIVÉ : fait-il partie du problème ou de la solution ?

16

divulgation obligatoire par lescompagnies d’extraction (minières,pétrolières et gazières) des droits,taxes, redevances et autres montantspayés aux gouvernements des paysd’accueil. La divulgation facultative decette information a été un échec carles entreprises qui obéissent seretrouvent désavantagées par rapportaux concurrentes qui refusent. Avec ladivulgation obligatoire, la sociétécivile et le public des pays d’accueilseraient mieux en mesure de deman-der des comptes à leurs gouverne-ments pour toutes les recettes qu’ilsperçoivent. La divulgation obligatoiremarcherait mieux si tous les grandspays d’origine où les sociétésexploitantes sont domiciliées fontd’elle une condition de la cotation enBourse. Mais l’imposition d’une telleexigence demandera un haut degré devolonté politique et de consensuschez les principaux pays industrialisés.

Ce n’est que récemment, en 1999,qu’une « Convention sur la luttecontre la corruption d’agents publicsétrangers dans les transactionscommerciales internationales » estentrée en vigueur à l’OCDE. À la finde 2003, elle avait été ratifiée et trans-posée dans la législation nationale parles 30 membres de l’OCDE et quatrepays non-membres (l’Argentine, leBrésil, la Bulgarie et le Chili). L’objetgénéral de la Convention estd’empêcher la corruption dans lesopérations commerciales interna-tionales en exigeant des pays qu’ilsétablissent dans leurs lois nationales ledélit de corruption d’un fonctionnaireétranger, et mettent en place dessanctions convenables et des moyens fiables pour détecter et punirle délit. L’arrivée assez récente de la

Convention sur la scène interna-tionale, et le fait que de nombreuxpays aient tardé à la ratifier, signifiequ’il est encore trop tôt pour juger del’efficacité de cette initiative dans lalutte contre les pots-de-vin et la corruption.

Responsabilité sociale des entreprises et codes de conduite

Au Forum économique mondial de1999, le Secrétaire général desNations Unies, Kofi Annan, a invité lesentreprises du monde entier àconclure un pacte, pour aider à rendrela mondialisation plus stable et plusenglobante, en couchant les marchésdans des valeurs partagées et par uneaction en collaboration qui vienneappuyer les objectifs de l’ONU. LePacte mondial, lancé comme uneinitiative à caractère volontaire enjuillet 2000, est vu comme un proces-sus d’évolution vers une citoyennetémondiale responsable chez les entre-prises, où droits de la personne,normes de travail et priorités environ-nementales sont intégrés aux poli-tiques et procédures d’exploitationdes compagnies participantes, etprésentées à leurs employés, à leursfournisseurs, à leurs clients et augrand public.

Le Pacte mondial encourage unedémarche-réseau aux niveaux local,national, régional et mondial, danslaquelle on met l’accent sur le rôle dechef de file, le dialogue, l’apprentis-sage et l’action en collaboration. Lepacte poursuit deux objectifs complé-mentaires : premièrement, veiller à ceque les principes de la durabilité et de

L’INVE$TISSEMENT dans les pays pauvres : qui en profite ?

17

l’inclusion, surtout dans le cas despopulations les plus pauvres, fassentpartie intégrante de la stratégie et desopérations des entreprises; deuxième-ment, faciliter la résolution desproblèmes de manière coopérative etcollective entre différentes partiesprenantes, dont les syndicats, lesorganisations de la société civile, lesécoles de commerce et les institutionsde l’ONU.

Le Pacte mondial compte sur laconformité volontaire à ses principes.Mais il ne prévoit aucun mécanismepour s’assurer que les sociétés lesrespectent bien dans la pratique. Lefait est que son caractère volontairepermet à des compagnies de revendi-quer des progrès sur des fronts sociauxtout en évitant la reddition decomptes. Le Pacte mondial trancheavec les efforts faits plus tôt parl’ONU pour instaurer un code deconduite détaillé et exécutoire àl’intention des sociétés transna-tionales. Dans les années 1970, lesappels des pays en développement àun nouvel ordre économique interna-tional ont amené les Nations Unies àmettre sur pied une Commission dessociétés transnationales, qui allait faired’un code de conduite exécutoire unede ses principales priorités. Dans lesannées 1980, les pays développés ontcommencé à critiquer cette initiative,qui ne cadrait pas avec le « Consensusde Washington », lequel mettaitl’accent sur la libéralisation et la plusgrande ouverture au commerce et àl’investissement étranger. L’ONUabandonna officiellement son projetde code lors de la Conférence surl’environnement et le développement(le Sommet de la Terre) tenue en 1992à Rio de Janeiro. En fait, le Sommet de

la Terre a marqué le passage d’uneréglementation internationale àl’autorégulation et à la responsabilisa-tion sociale des entreprises. Toutefois,à moins que des mécanismes nesoient introduits pour assurer lareddition des comptes et le respectdes mesures établies, et que le Pactemondial n’ait une couverture bienplus universelle que le millier d’entre-prises ayant adhéré jusqu’ici, il estdouteux que de telles mesures àcaractère volontaire aient une grandeinfluence.

Atténuer les risques desinvestisseurs pour attirer des IED « de plus hautequalité »

Étant donné les nombreux problèmesassociés à l’extraction des ressourcesnaturelles, comment les pays les pluspauvres peuvent-ils encourager lesinvestissements étrangers privés dansd’autres secteurs comme l’infrastruc-ture, la fabrication et les services ? Onpourrait, peut-être, stimuler cesinvestissements « de plus hautequalité » dans les pays les plusdémunis en offrant une assurancecontre divers risques non commerciaux,dont la confiscation, l’expropriation,la nationalisation, la rupture decontrat, la guerre civile et les catastrophes naturelles.

Les marchés des assurances privéesne couvrent pas convenablement detels risques. L’assurance doit doncvenir d’organismes du secteur publiccomme l’Agence multilatérale degarantie des investissements (AMGI),filiale de la Banque mondiale créée en1988 pour faciliter les nouveaux

L’INVESTISSEMENT ÉTRANGER PRIVÉ : fait-il partie du problème ou de la solution ?

18

apports d’IED aux pays en développe-ment. L’AMGI le fait en assurantcontre les risques non commerciauxd’expropriation, de guerre et detroubles civils, de rupture de contrat etde transfert de devises. Entre 1990 et2001, l’AMGI a fourni une couverturede 9 milliards $ US pour l’assuranced’investissements dans 78 pays endéveloppement, et elle estimait avoirfacilité pour 41 milliards $ US d’IEDdurant cette période, même si cela nereprésentait que 2 pour cent du stockd’IED des pays en développement.

D’autres organismes multilatéraux,comme les banques régionales dedéveloppement et la Société finan-cière internationale du groupe de laBanque mondiale, se sont aussi misrécemment à offrir des facilitésd’atténuation des risques noncommerciaux pour appuyer des IED.Un certain nombre d’organismes decrédit à l’exportation bilatéraux,comme l’Overseas Private InvestmentCorporation (OPIC) aux États-Unis,Exportations et développementCanada, Coface en France et l’ExportCredit Guarantee Department auRoyaume-Uni, assurent également desinvestissements étrangers contre lesrisques (des investissements provenantde leur pays, principalement).

Quoique des mesures pour atténuerles risques puissent stimuler certainesentrées d’IED dans les pays les pluspauvres à court et moyen terme, il y ad’importantes mises en garde à faire.Les investissements étrangers privésdans les services publics et l’infra-structure sont de plus en plus financésà travers la Banque mondiale dans lecadre de régimes d’« aide en fonctionde la production », où les fonds d’aide

servent à subventionner les fraisd’exploitation de compagniesprivatisées fournissant l’eau oul’électricité, par exemple. En réalité,ces arrangements reviennent à utiliserdes fonds d’aide peu abondants pourassurer un taux de rendementconvenable aux investisseurs étrangersprivés qui exploitent ces servicespublics à contrat pour les gouverne-ments locaux. Ils comportent un coûtde renonciation manifeste : les fondsd’aide pourraient être réaffectés à lasanté ou à d’autres dépenses priori-taires. Aussi, dans les États quimanquent généralement de capacitésde réglementation et où la transpa-rence des entreprises fait défaut, laprivatisation et la sous-traitance sontmoins attrayantes que la prestationefficace des services publics29.

D’une façon plus générale, on prêtepeu attention, si tant est qu’on lefasse, à la question de savoir si (ou àla façon dont) les investissementsgarantis ou soutenus par de tellesfacilités d’atténuation des risques, eten particulier par les organismesbilatéraux, viennent appuyer lesstratégies de développement des paysbénéficiaires. En théorie, les pro-grammes des institutions multilatéralesqui facilitent les IED exigent qu’ilssoient compatibles avec la lutte contrela pauvreté et les autres objectifsfondamentaux de développement;mais comme l’a démontré le débat quia amené la Revue des industriesextractives, il arrive souvent que cesexigences ne soient pas observéesdans la pratique.

En dernière analyse, la seule façond’atténuer ou de réduire les risquesnon commerciaux (ceux d’ordre poli-

L’INVE$TISSEMENT dans les pays pauvres : qui en profite ?

19

tique y compris), ce n’est pas par lebiais de mécanismes d’assurance oude garantie, mais en transformant lesenvironnements et les comportementspolitiques, administratifs, législatifs etjudiciaires dans les pays les plus pau-vres pour réduire à la fois la réalité etla perception des risques en question.Mais cela suppose un renforcementconsidérable des institutions et descapacités, qui peut prendre desannées, voire des décennies30.

Conclusion et recommandations

Les pays les plus pauvres du mondedoivent faire face à des défis de taille.Ils recherchent la croissance écono-mique, la diversification et la réduc-tion de la pauvreté. En même temps,ils doivent faire face aussi à diversesmenaces, dont le VIH/sida et d’autrespandémies, de violents conflits et descatastrophes naturelles. Tout ens’efforçant d’attirer les IED et d’autresinvestissements étrangers privés, ilsdoivent également conserver unespace suffisant pour pouvoir pour-suivre les plus larges politiques axéessur le développement. Sur la liste-repère des défis en matière de poli-tique, figure31 :

• déterminer si et comment les IEDs’accordent avec les objectifs et lespossibilités de développement toutà fait particuliers du pays;

• opter pour la qualité plutôt que laquantité des investissements;

• réduire les conflits et la corruption;

• offrir l’infrastructure, l’éducation etles compétences appropriées;

• appliquer les politiques à l’égarddes IED d’une façon cohérente etrationnelle;

• comprendre le pour et le contre desaccords internationaux sur lesinvestissements;

• faciliter le commerce;

• offrir un cadre d’incitation, d’impo-sition et de réglementation appro-prié et transparent;

• favoriser les liens avec l’économielocale, de la façon actuellementpermise aux termes de l’accord surles MIC (mesures concernant lesinvestissements et liées aucommerce).

Comment s’assurer que les IEPs’accordent avec les objectifs et lespossibilités de développement dupays ? Pour le faire correctement, ilfaudra avoir à la fois une meilleurecompréhension et des attentes plusclaires au sujet de la contribution queles IEP en général, et chaqueinvestissement en particulier, appor-tent et doivent apporter au développe-ment – sous l’angle de la réduction dela pauvreté, de la création d’emploiset de revenus, de la formation decompétences, de la création de liensavec l’économie locale et de la réali-sation des objectifs de développementpour le millénaire auxquels souscrit lacommunauté internationale32. Il devraprobablement y avoir aussi un plusgrand dialogue avec les investisseursétrangers pour s’assurer qu’ils sontconscients des objectifs de développe-ment du pays et qu’ils peuventpositionner leurs projets pour aider à les réaliser. Mais les investissementsétrangers directs ne vont pas amenernécessairement ou partout ledéveloppement durable et la réduction

L’INVESTISSEMENT ÉTRANGER PRIVÉ : fait-il partie du problème ou de la solution ?

20

de la pauvreté, ou éviter lesproblèmes de dette. Une actions’impose de la part des pays endéveloppement, des pays développéset des organismes internationaux.

Recommandation 1 : Il faudrait fairebeaucoup plus attention quand lespays en développement offrent desincitations aux investisseurs étrangers.Les investissements étrangers privésdevraient être compatibles avec lesstratégies nationales de réduction lapauvreté, avec les stratégies pourréaliser les objectifs de développe-ment du millénaire et avec les pluslarges objectifs de développement,dont la stimulation des investissementset marchés financiers intérieurs, et lesefforts pour mobiliser les recettespubliques par le biais de la fiscalité.

De surcroît, les investissementsétrangers privés ne remplacent pasl’aide publique au développementfournie aux pays les plus démunis,même si les IEP peuvent représenterune présence importante dansl’économie nationale des pays trèspauvres. En outre, les initiatives pouratténuer les risques des investisseursétrangers, ou pour « associer » APD etIED à travers des partenariats publics-privés, ne sont pas des panacées et nefont peut-être que reporter les risquessur les gouvernements et les popula-tions des pays en développement.

Recommandation 2 : Les pays endéveloppement devraient atténuer lesrisques dans leur propre intérêt plutôtque principalement dans le butd’attirer les IED. Les marchés particu-liers qui sont passés avec des investis-seurs étrangers par le biais de laprivatisation devraient toujours êtreévalués en fonction des autres solu-

tions, telles que la réforme desservices publics dans le secteur publicafin d’accroître leur rendement etleur efficacité.

On devrait également évaluer lecoût de renonciation associé à la réaf-fectation de fonds d’APD peu abon-dants avant de s’engager dans despartenariats publics-privés.

Recommandation 3 : Les organismesde crédit à l’exportation et d’assurancedes investissements des pays dévelop-pés, et les organismes internationauxoffrant des programmes d’assuranceou d’atténuation des risques pour lesinvestissements dans les pays les pluspauvres, devraient veiller à ce que les investissements qu’ils facilitentappuient les perspectives de dévelop-pement des pays d’accueil. Cesorganismes devraient aussi faire del’observation de codes de conduiteune condition de leur soutien auxinvestisseurs et aux compagniesbénéficiaires.

Comme en a conclu la Revue desindustries extractives, un renforcementconsidérable des capacités s’imposedans les pays les plus démunis pourqu’ils puissent surveiller, réglementer,taxer et administrer les investissementsétrangers d’une façon rationnelle etefficace afin d’en tirer l’avantagemaximal, tout en étant équitables,cohérents et transparents avec lesinvestisseurs étrangers.

Recommandation 4 : Les donateursdoivent fortement investir dans lescapacités des PMD pour renforcer leuraptitude à administrer et réglementerefficacement et rationnellement lesinvestissements étrangers privés, quece soit dans l’extraction des ressources

L’INVE$TISSEMENT dans les pays pauvres : qui en profite ?

21

naturelles, l’infrastructure ou d’autressecteurs. Les donateurs devraient aussiêtre prêts à aider les pays pauvres àdéterminer le coût de renonciation desIED (par exemple, dans l’infrastructureet la finance) et les autres solutionsrationnelles, à travers l’investissementintérieur privé ou l’investissementpublic.

Les lois nationales régissant le com-portement des sociétés à l’étranger etles démarches facultatives favorisant laresponsabilité sociale des entreprises –y compris les Principes directeurs del’OCDE à l’intention des entreprisesmultinationales et le Pacte mondialdes Nations Unies – sont manifeste-ment insuffisantes pour stopper oupunir celles qui dégradent l’environ-nement, soutiennent des querellesciviles ou des conflits violents, ousapent les droits de la personne. À laplace, il est nécessaire d’adopter unedémarche plus universelle et obliga-toire dont on puisse assurer le respect.

Recommandation 5 : Il est urgentd’introduire un code de conduiteobligatoire et exécutoire qui soitaccepté par toutes les compagnies detous les pays, sous l’égide du Pactemondial des Nations Unies, quidevrait se doter de moyens desurveiller et de faire respecter le code.Le code devrait adopter les recom-mandations de la campagne « Publiezce que vous payez » afin de rendreplus transparentes les transactionsfinancières entre investisseursétrangers et gouvernements despays d’accueil.

Il existe de sérieuses lacunes dansle cadre juridique régissant l’inves-tissement international. Les accords

régionaux de commerce et les traitésbilatéraux sur les investissements ontprivilégié les droits des investisseursavant ceux des gouvernements despays d’accueil et ont sérieusementérodé la capacité de ces derniers àréglementer ou légiférer dans l’intérêtpublic. En outre, l’accord multilatéralsur les MIC (mesures concernant lesinvestissements et liées au commerce)est une sérieuse entrave aux politiquesdes pays en développement qui visentà stimuler leurs propres industries. Lesdonnées disponibles semblent indi-quer que ces accords ou traités n’ontpas donné lieu à une plus grandeentrée d’investissements étrangers,ce qui rend leur bien-fondé fortdiscutable.

Recommandation 6 : Il devrait y avoirun moratoire pour les nouveauxaccords ou traités sur les investisse-ments aux niveaux bilatéral, régionalet multilatéral. En cas de reprise desnégociations sur les questions ducycle de Doha ou sur l’Accord delibre-échange des Amériques, uncadre multilatéral des investissementsdoit être retiré de l’ordre du jour.L’accord sur les MIC devrait êtreréouvert et un « traitement spécial etdifférencié », appliqué aux pays lesplus pauvres afin qu’ils soientexemptés de l’accord dans un avenirprévisible. À plus long terme, il y ades arguments pour poursuivre unaccord multilatéral sur les investisse-ments qui permette aux gouverne-ments d’exiger un comportementresponsable de la part des investis-seurs étrangers et qui interdise lacourse aux subventions et auxstimulants fiscaux.

L’INVESTISSEMENT ÉTRANGER PRIVÉ : fait-il partie du problème ou de la solution ?

22

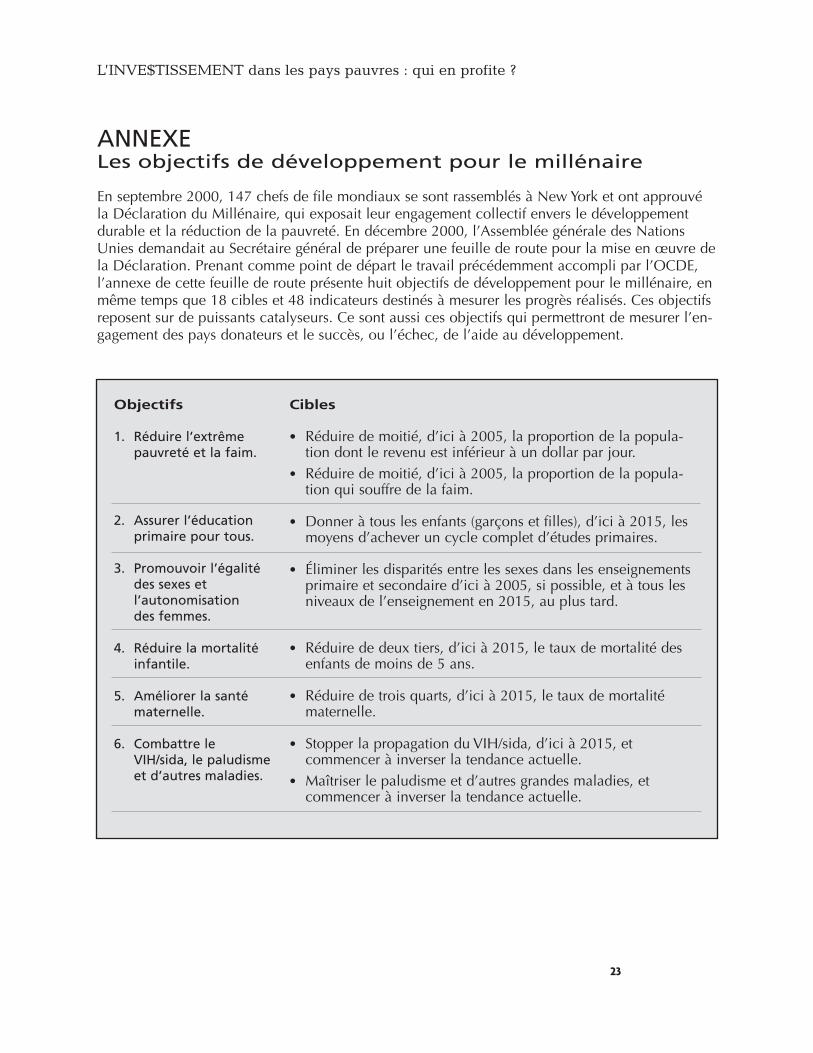

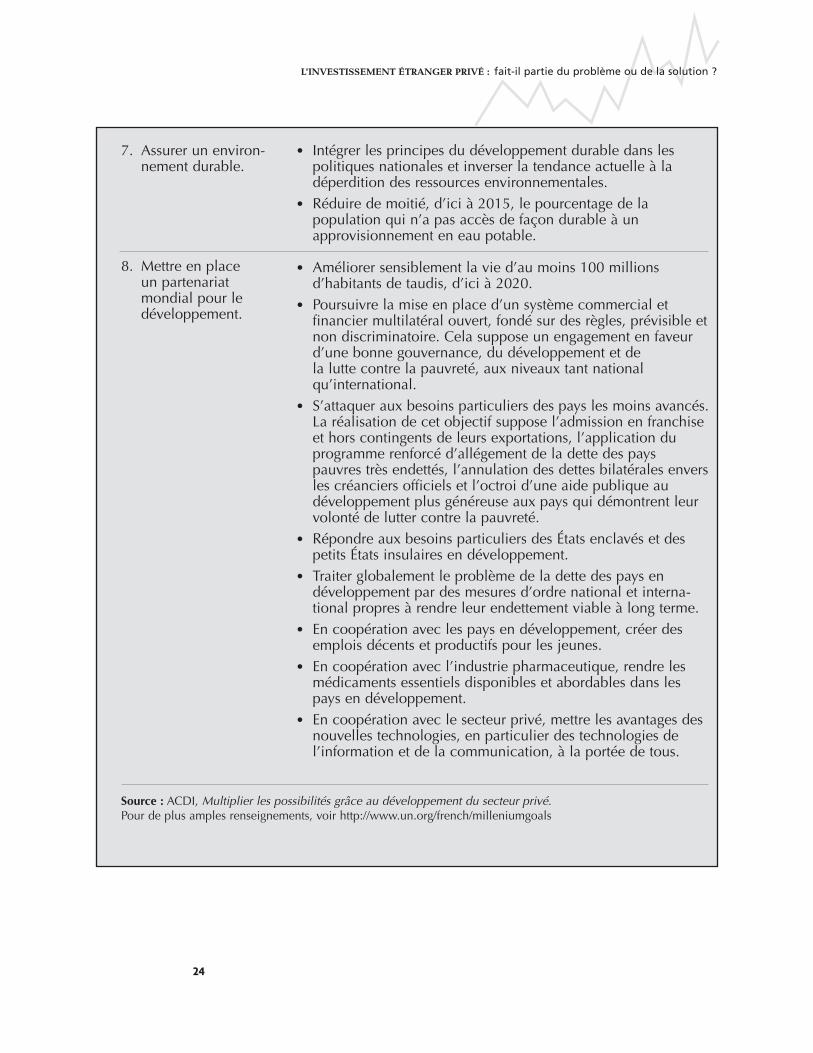

ANNEXE Les objectifs de développement pour le millénaire

En septembre 2000, 147 chefs de file mondiaux se sont rassemblés à New York et ont approuvéla Déclaration du Millénaire, qui exposait leur engagement collectif envers le développementdurable et la réduction de la pauvreté. En décembre 2000, l’Assemblée générale des NationsUnies demandait au Secrétaire général de préparer une feuille de route pour la mise en œuvre dela Déclaration. Prenant comme point de départ le travail précédemment accompli par l’OCDE,l’annexe de cette feuille de route présente huit objectifs de développement pour le millénaire, enmême temps que 18 cibles et 48 indicateurs destinés à mesurer les progrès réalisés. Ces objectifsreposent sur de puissants catalyseurs. Ce sont aussi ces objectifs qui permettront de mesurer l’en-gagement des pays donateurs et le succès, ou l’échec, de l’aide au développement.

L’INVE$TISSEMENT dans les pays pauvres : qui en profite ?

23

Objectifs

1. Réduire l’extrême pauvreté et la faim.

2. Assurer l’éducation primaire pour tous.

3. Promouvoir l’égalité des sexes et l’autonomisation des femmes.

4. Réduire la mortalité infantile.

5. Améliorer la santé maternelle.

6. Combattre le VIH/sida, le paludismeet d’autres maladies.

Cibles

• Réduire de moitié, d’ici à 2005, la proportion de la popula-tion dont le revenu est inférieur à un dollar par jour.

• Réduire de moitié, d’ici à 2005, la proportion de la popula-tion qui souffre de la faim.

• Donner à tous les enfants (garçons et filles), d’ici à 2015, lesmoyens d’achever un cycle complet d’études primaires.

• Éliminer les disparités entre les sexes dans les enseignementsprimaire et secondaire d’ici à 2005, si possible, et à tous lesniveaux de l’enseignement en 2015, au plus tard.

• Réduire de deux tiers, d’ici à 2015, le taux de mortalité desenfants de moins de 5 ans.

• Réduire de trois quarts, d’ici à 2015, le taux de mortalitématernelle.

• Stopper la propagation du VIH/sida, d’ici à 2015, etcommencer à inverser la tendance actuelle.

• Maîtriser le paludisme et d’autres grandes maladies, etcommencer à inverser la tendance actuelle.

L’INVESTISSEMENT ÉTRANGER PRIVÉ : fait-il partie du problème ou de la solution ?

24

7. Assurer un environ-nement durable.

8. Mettre en place un partenariat mondial pour le développement.

Source : ACDI, Multiplier les possibilités grâce au développement du secteur privé.Pour de plus amples renseignements, voir http://www.un.org/french/milleniumgoals

• Intégrer les principes du développement durable dans lespolitiques nationales et inverser la tendance actuelle à ladéperdition des ressources environnementales.

• Réduire de moitié, d’ici à 2015, le pourcentage de lapopulation qui n’a pas accès de façon durable à unapprovisionnement en eau potable.

• Améliorer sensiblement la vie d’au moins 100 millionsd’habitants de taudis, d’ici à 2020.

• Poursuivre la mise en place d’un système commercial etfinancier multilatéral ouvert, fondé sur des règles, prévisible etnon discriminatoire. Cela suppose un engagement en faveurd’une bonne gouvernance, du développement et de la lutte contre la pauvreté, aux niveaux tant national qu’international.

• S’attaquer aux besoins particuliers des pays les moins avancés.La réalisation de cet objectif suppose l’admission en franchiseet hors contingents de leurs exportations, l’application duprogramme renforcé d’allégement de la dette des payspauvres très endettés, l’annulation des dettes bilatérales enversles créanciers officiels et l’octroi d’une aide publique audéveloppement plus généreuse aux pays qui démontrent leurvolonté de lutter contre la pauvreté.

• Répondre aux besoins particuliers des États enclavés et despetits États insulaires en développement.

• Traiter globalement le problème de la dette des pays endéveloppement par des mesures d’ordre national et interna-tional propres à rendre leur endettement viable à long terme.

• En coopération avec les pays en développement, créer desemplois décents et productifs pour les jeunes.

• En coopération avec l’industrie pharmaceutique, rendre lesmédicaments essentiels disponibles et abordables dans lespays en développement.

• En coopération avec le secteur privé, mettre les avantages desnouvelles technologies, en particulier des technologies del’information et de la communication, à la portée de tous.

L’INVE$TISSEMENT dans les pays pauvres : qui en profite ?

25

Biographie

Roy Culpeper est président et chef dela direction de L’Institut Nord-Sud(INS). M. Culpeper est entré à L’InstitutNord-Sud en 1986; il a été vice-président et coordonnateur de larecherche de 1991 à 1995, année où il a accédé à la présidence.M. Culpeper a obtenu son doctorat en économie à l’Université de Torontoen 1975. Avant d’entrer à L’INS, il atravaillé successivement au Secrétariatà la planification du cabinet du gou-vernement manitobain, au ministèrefédéral des Finances, et au ministèredes Affaires extérieures et duCommerce international. De 1983 à1986, M. Culpeper a été conseillerauprès de l’administrateur canadiende la Banque mondiale, àWashington. Une fois à L’InstitutNord-Sud, il a mené des recherchessur un large éventail de dossiers liés àla finance internationale. De 1993 à1995, il a dirigé le plus gros projetjamais lancé par L’INS : une étudeglobale des quatre banques régionalesde développement.

Références et autressources

Banque mondiale, GlobalDevelopment Finance, Washington,2003.

Campbell, Bonnie, en collaborationavec Pascale Hatcher, Ariane Lafortuneet Bruno Sarrasin, « Factoring inGovernance is not enough: MiningCodes in Africa, Policy Reform andCorporate Responsibility », Mineralsand Energy, vol.18, no 3, 2003.

Cantwell, John, « Globalization andDevelopment in Africa » in Dunninget Hamdani (dir.), The New Globalismand Developing Countries, Presses del’université des Nations Unies, Tokyo,New York, Paris, 1997.

Collier, Paul, « The Market for CivilWar », Foreign Policy, mai-juin 2003a.

_____, Breaking the Conflict Trap:Civil War and Development Policy,Banque mondiale et Presses de l’uni-versité Oxford, Washington, 2003b.

Commission sur la démocratie cana-dienne et la responsabilisation desentreprises, « Une nouvelle équation :Les profits et les responsabilités desentreprises à l’aube du 21e siècle »,Toronto, janvier 2003. [Voirhttp://www.corporate-accountability.ca/fr/index.html]

Conseil de sécurité des Nations Unies,Reports of the Panel of Experts on theIllegal Exploitation of NaturalResources and Other Forms of Wealthof the Democratic Republic of theCongo, documents S/2001/357,S/2002/1146, S/2003/1027, NationsUnies, New York, 2001, 2002, 2003.

Culpeper, Roy, « Reforming the GlobalFinancial Architecture: The Potential ofRegional Institutions », document pré-paré à l’intention de la Commissionéconomique pour l’Amérique latine etles Caraïbes de l’ONU, décembre2003a.

______, « Shifting Paradigms inDevelopment Cooperation ». [Voirhttp://www.nsi-ins.ca/ensi/news_views/oped47.html]

Department for InternationalDevelopment et Agence suédoise pour le développement international,« GuarantCo Concept Paper », n.d.

Drohan, Madelaine, Making a Killing:How and Why Corporations UseArmed Force to do Business, RandomHouse Canada, Toronto, 2003.

Dunning, John H. et Khalil A.Hamdani (dir.), The New Globalismand Developing Countries, Presses del’université des Nations Unies, Tokyo,New York, Paris, 1997.

Gary, Ian et Terry Lynn Karl, Bottom ofthe Barrel: Africa’s Oil Boom and thePoor, Catholic Relief Services,Baltimore, 2003.

Hallward-Dreimeier, Mary, « DoBilateral Investment Treaties AttractFDI ? Only a bit...and they couldbite », Banque mondiale, Washington,2003.

Helleiner, G.K., « TransnationalCorporations and Direct ForeignInvestment », in Chenery et Srinivasan(dir.), Handbook of DevelopmentEconomics, chapitre 27, North-Holland, Amsterdam, 1989.

______, « Marginalization and/orparticipation: Africa in today’s globaleconomy », Canadian Journal ofAfrican Studies, 2003.

Kessler, Tim et Nancy Alexander,« Vanishing Acts: How DownsizingGovernments “Contract Out” Waterand Electricity Services », juillet 2003.[Voir http://www.nsi-ins.ca/ensi/pdf/vanishing_acts.pdf]

Mistry, Percy et Niels Olesen,Mitigating Risks for ForeignInvestments in Least DevelopedCountries, ministère des Affairesétrangères, Stockholm, 2003.

Nations Unies, World InvestmentReport, Foreign Direct Investment andThe Challenge of Development,CNUCED, New York et Genève, 1999.

______, FDI in Least DevelopedCountries at a Glance, CNUCED, NewYork et Genève, 2001a.

______, World Investment Report,Promoting Linkages, CNUCED, NewYork et Genève, 2001b.

______, World Investment Report, FDIPolicies for Development: Nationaland International Perspectives,CNUCED, New York et Genève, 2003.

Organisation de coopération et dedéveloppement économiques, GlobalForum on International Investment,New Horizons for Foreign DirectInvestment, OCDE, Paris, 2001.

Rodrik, Dani, « The New GlobalEconomy and Developing Countries:Making Openness Work », PolicyEssay No. 24, Conseil du développe-ment outre-mer, Washington, 1999.

Rowden, Rick et Vicki Gass, « InvestorRights or Human Rights? The Impactof the FTAA », WOLA et ActionAidUSA, Washington, 2003.

Parris, Brett, Risky Development:Export Concentration. ForeignInvestment and Policy Conditionality,World Vision Australia, East Burwood,2003.

L’INVESTISSEMENT ÉTRANGER PRIVÉ : fait-il partie du problème ou de la solution ?

26

L’INVE$TISSEMENT dans les pays pauvres : qui en profite ?

27

Schmidt, Rodney et Roy Culpeper,« L’investissement étranger privé dansles pays les plus démunis », L’InstitutNord-Sud, Ottawa, 2003.

Velde, te D.W., « Foreign DirectInvestment for Development: PolicyChallenges for Sub-Saharan AfricanCountries », Overseas DevelopmentInstitute, Londres, 2002.

Vernon, Raymond, In the Hurricane’sEye: The Troubled Prospects ofMultinational Enterprises, Presses del’université Harvard, Cambridge etLondres, 1998.