Embed Size (px)

Citation preview

loGistiQue : 30 ans de mutations, de la boîte À stocKer À la Plateforme tecHnoloGiQuePar mirella blanchard, responsable études, crédit foncier immobilier.

6

chargeurs, comme pour tous leurs donneurs d’ordre, pro-

voqué des phases successives d’expansion transnationale, à

la recherche d’une taille critique, de concentration et de

réorganisation profonde de tous les schémas.

DU MODÈLE D’INTÉGRATION vERTICALE À L’EXTERNALISATIONLa fonction logistique, intégrée jusque dans les années 1980

au schéma industriel des entreprises, suivant la logique de

la production de masse, a connu un tournant majeur lié à

la mondialisation de l’économie, avec la délocalisation pro-

gressive des appareils productifs à l’échelle planétaire. se

sont développées de nouvelles stratégies de gestion des

stocks en flux tendu, impératives du fait de l’éloignement

géographique progressif des chaînes d’approvisionnement et

de production. Cela correspond au mouvement d’externa-

lisation accrue des fonctions logistiques, avec un transfert

vers la sous-traitance de prestations de services, dont la

gamme s’est considérablement élargie au fil du temps.

6.1 / du stocKaGe au fluX tendu, la révolution industrielle de la filière loGistiQue est touJours en cours

D’UN SECTEUR ARTISANAL À UNE FILIÈRE INDUSTRIELLE TRANSNATIONALELe secteur de la logistique, autrefois organisé de façon plutôt

artisanale et atomisée (1), s’intégrait aux côtés du processus

industriel. On confiait à cette activité domestique un rôle

de stockage et de transport des marchandises dans une

approche B to B.

aujourd’hui, la filière logistique est une industrie, non plus

nationale, mais européenne ou internationale, davantage

concentrée entre les mains de leaders mondiaux. Depuis

deux décennies, la nouvelle donne de la mondialisation et

de la globalisation de l’économie a, pour les logisticiens et

(1) 2 500 établissements, en majorité de moins de dix salariés, pour l’entreposage frigorique et non frigorifique, selon l’étude Xerfi de novembre 2009.

l’observateur de l’ immobilier du crédit foncier – nº 84

66

UNE INDUSTRIE DE SERvICES STIMULÉE PAR LA CROISSANCE EXPONENTIELLE DU COMMERCE MONDIALLa croissance de l’activité logistique est stimulée, non plus

directement par celle de l’appareil productif national, mais

par le volume des échanges commerciaux mondiaux, qui a

enregistré sur la période 1950-2011 une progression expo-

nentielle des produits manufacturés bien supérieure à l’évo-

lution de la production et du PIB. Certes, on observe un

ralentissement en 2012 (+ 0,3 % au deuxième trimestre, après

+ 0,8 % au premier) (2), qui devrait être plus marqué au second

semestre ; mais on parle encore d’évolution positive, tandis

que l’industrie manufacturière française est dans le rouge.

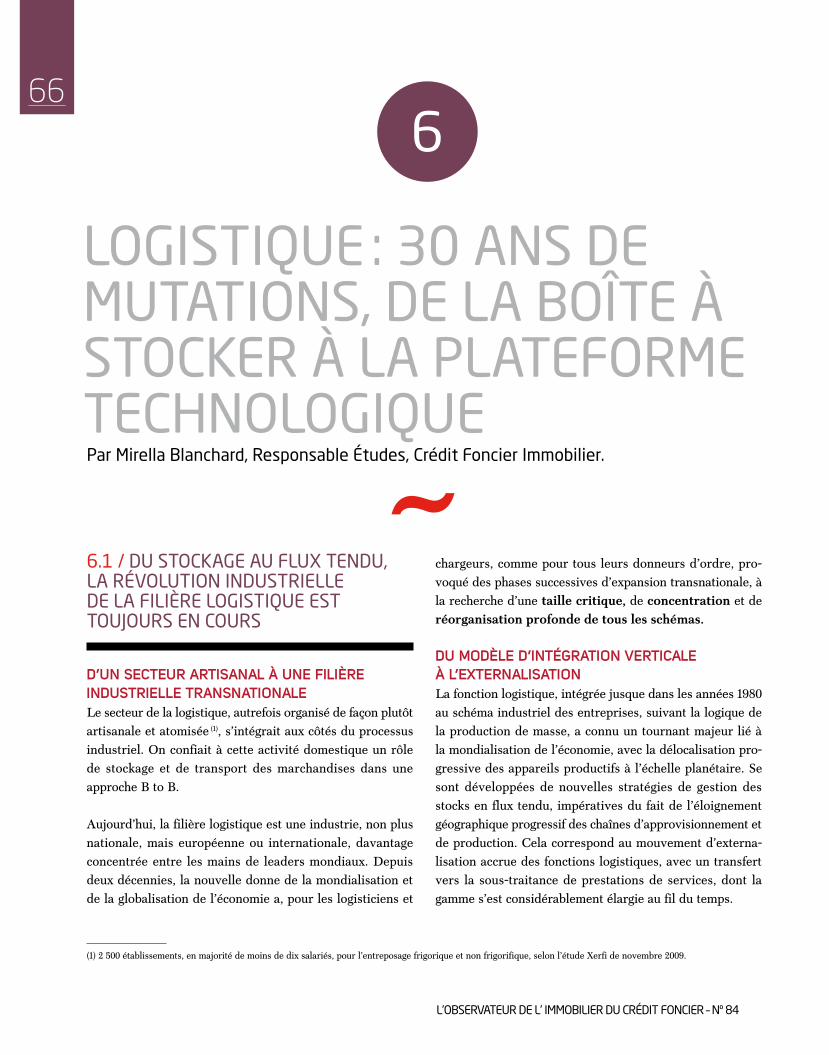

Figure 1. volume du commerce mondial des marchandises par grand groupe de produits, 1950-2011 (indices de volume, 1 950 = 100)source : OMC, statistiques du commerce international 2012.

10 000

5 000

2 500

1 000

500

250

100

1950

1955

1960

1965

1970

1975

1980

1985

1990

1995

2000

2005

2010

Produits manufacturés

Produits agricoles

Combustibles et produits

des industries extractives

Variation annuelle moyenne en pourcentage 1950-2011 Exportations totales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6,0Produits manufacturés . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7,5Produits des industries extractives . . . . . . . . . . . 4,0Produits agricoles . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3,5

(2) source : note de conjoncture Insee – octobre 2012.

selon l’Organisation mondiale du commerce (OMC), le com-

merce international de marchandises a augmenté en 2011

de 5 % en volumes. En Europe, les exportations de produits

manufacturés ont atteint près de 5 000 milliards de dollars

EU en 2011, en augmentation de 15 % sur un an (contre

+ 6,5 % au niveau mondial).

Figure 2. Parts des membres de l’omC dans le commerce mondial des marchandises, 2011source : Organisation mondiale du commerce 2012.

0 5 10 15 20 25 30 35

États-UnisChine

AllemagneJapon

FrancePays-Bas

Royaume-UniItalie

BelgiqueCorée

Chine (Hong Kong) Canada

SingapourEspagneMexique

Autres membres

10,29,9

7,44,6

3,63,4

3,0

2,9

2,92,6

2,6

1,91,92,12,5

31,1

LE POIDS ACTUEL DE L’ENSEMbLE DE LA FILIÈRE LOGISTIqUE DANS L’ÉCONOMIE (3) La filière logistique représente 10 % de la valeur de la pro-duction intérieure française et 1,7 million d’emplois, soit une estimation de 7 % à 10 % de l’emploi en France, et davantage que les effectifs salariés du secteur du BtP

(environ 1,5 million). Un peu plus d’un million d’emplois

sont internes à des entreprises industrielles et commer-

ciales, et 650 000 autres relèvent d’entreprises logistiques.

sur ce total, la répartition des emplois est à peu près égale

entre le transport de fret (830 000) et les autres opérations

logistiques (870 000). Les mutations en cours constituent des

gisements de valeur pour la filière, notamment en termes

de création d’emplois (500 000 à 600 000 emplois nouveaux

escomptés d’ici à 2015).

(3) source : afilog – Objectif logistique.

études 67

LA 3e RÉvOLUTION INDUSTRIELLE ? LE COMMERCE ÉLECTRONIqUE, vERS UN COMMERCE DE PRÉCISIONLes nouvelles technologies de l’information, avec en particu-

lier l’essor d’Internet depuis les années 2000 en France, ont

marqué un tournant. L’accès instantané à un réseau mondial

d’information et de communication a, entre autres choses,

modifié profondément le comportement des consommateurs,

dont le profil et les attentes ont notablement évolué. Ce com-

portement est plus avisé, moins fidèle, plus pressé (« géné-

ration zapping ») et plus urbain. De nouveaux schémas de

consommation, avec, par exemple, le développement expo-

nentiel du commerce en ligne, mais aussi le retour au centre-

ville, obligent à repenser tous les circuits de distribution.

Or, la logistique, dont la mission consiste en l’art de traiter

des flux au meilleur rapport qualité-prix, est au centre de ces

mutations, puisqu’elle en constitue le maillon incontour-

nable. La filière doit désormais couvrir l’ensemble de la

chaîne, jusqu’au client-consommateur final, avec des exi-

gences accrues de rapidité de prestations et de coûts. avec

le commerce de précision qui se développe, c’est toute la

logistique de précision qu’il faut imaginer, pour répondre à

l’essor de cette activité B to C (4).

6.2 / entre massification et loGistiQue de Précision : Quand les nouveauX scHémas façonnent la demande immobilière

En trente ans, la taille, mais aussi et surtout les carac-

téristiques techniques et technologiques des entre-

pôts correspondant aux exigences des utilisateurs

ont régulièrement muté. tant et si bien que cohabitent au

(4) Business to Customer, vente directe au consommateur final.

l’observateur de l’ immobilier du crédit foncier – nº 84

logistique : 30 ans de mutations…68

sein du parc logistique actuel toutes les générations de bâti-

ments, dont une part incompressible est obsolète, sous le

double effet des réglementations ICPE (5), d’une part, et

Grenelle 1 et 2, d’autre part.

L’entrepôt, support immobilier de l’activité, devenu

polymorphe selon le segment d’activité (6), est logiquement

un outil majeur, sans cesse à optimiser et à rationaliser,

bref, à faire évoluer selon les exigences nouvelles des uti-

lisateurs. Le cahier des charges technique de cette classe

d’actifs immobilier, d’obsolescence plus rapide, évolue

fortement dans les principales caractéristiques du bâtiment

logistique : surfaces du terrain (aires de manœuvre), taille et

volume du bâtiment, planimétrie et charge au sol, accès tra-

versants et nombre de quais, équipements (des plus simples

aux plus sophistiqués pour les systèmes automatisés)… et,

aujourd’hui, performance énergétique.

LE DÉvELOPPEMENT (OU PLUTÔT LE RETOUR) DE MÉGA-ENTREPÔTS EN PÉRIPHÉRIE STRATÉGIqUE DES PRINCIPAUX bASSINS DE CONSOMMATIONLes grandes mutations commerciales expliquent les muta-

tions de la filière immobilière logistique, entre massification

et logique de précision.

Grande distribution : les cartes logistiques sont rebattues avec la nouvelle ère de consommation de proximitéL’évolution des modes de consommation influence égale-

ment la grande distribution avec un concept hypermarché

en perte de vitesse, au profit du commerce de distribution

de centre-ville. En réaction, la filière multiplie ses points de

vente en centre-ville, tout en préservant une offre multica-

(5) Installations classées pour la protection de l’environnement, pour lesquelles le respect des normes conditionne l’obtention du permis d’exploiter un entrepôt.(6) tantôt entrepôt non frigorifique, exploité en entrepôt à température ambiante de stockage pur, locaux de messagerie, plates-formes logistiques (groupage-dégroupage départemental ou régional) ; tantôt entrepôt frigorifique, dédié aux activités de réception, de stockage et d’expédition de denrées périssables sous température dirigée.

nale. Dans ce cadre, l’approvisionnement de ces magasins,

plus nombreux, doit être totalement repensé pour amélio-rer les circuits courts, mais aussi préserver les marges commerciales. C’est ce qui explique la massification/mutualisation en cours des schémas logistiques. Il s’agit de

stratégies de regroupement des sites et de mise en commun

des moyens, pour l’instant exclusivement entre enseignes du

même groupe. Ces problématiques sont désormais appré-

hendées pour chaque étape d’acheminement et tout particu-

lièrement pour la logistique des derniers kilomètres.

Cette réorganisation oblige également les distributeurs à

repenser la cartographie d’implantation, et la localisa-tion, élément stratégique en logistique. On touche là aux

enjeux majeurs de rationalisation des distances parcourues

et d’optimisation des taux d’utilisation des espaces et des

flux (locaux, flottes et camions).

Du commerce virtuel au consommateur urbain et presséLe développement exponentiel du e-commerce, pour lequel

le nerf de la guerre commerciale est le taux de service (res-

pect du délai de livraison et taux d’erreur), implique une

gestion rigoureuse des millions d’articles référencés. Qui

dit millions d’articles et consommateur urbain (à 80 %) et

pressé, dit méga-entrepôts de 60 000 m2 à 80 000 m2.

Par exemple, amazon.fr a implanté son premier grand

entrepôt en 2 000 près d’Orléans, sur 70 000 m2 (l’équivalent

d’une douzaine de terrains de foot). En 2012, il signe trois

nouvelles implantations : Montélimar (36 000 m2), Châlons-

sur-saône (40 000 m2) et Lauwin-Planque près de Douai

(90 000 m2 à construire). Ces quatre sites sont tous situés

dans un rayon de cinq kilomètres des principales autoroutes

françaises (a1, a6, a7, a10).

études 69

DU MULTIFORMAT ET DU MULTIMODAL

Le multiformat, mais plus forcément aux mêmes endroits…L’offre doit s’adapter à des demandes multiformats, entre

les très grands entrepôts sur les zones portuaires

(70 000-80 000 m2), les surfaces intermédiaires de type

plates-formes logistiques régionales ou départementales (7),

de l’ordre de 20 000 m2, dans les parcs logistiques straté-

giques proches des bassins de consommation, et les sites

de première rupture de charge à moins de dix km des

portes d’entrée de villes et petites à moyennes unités logis-

tiques urbaines (8).

Pour ce qui concerne en particulier le e-commerce, en plein

essor (9), l’exigence des consommateurs (en matière de délais)

conduit en effet à réhabiliter le concept de logistique urbaine dans une logique B to C (10). La prise en compte de

l’empreinte carbone des activités logistiques amplifie déjà ce

besoin, et ce, même dans le cadre d’activités B to B (11).

Or, sur les grands bassins de consommation, l’offre, rare, ne

pourra pour l’essentiel se développer, du fait d’une pénurie

globale de foncier, que par des opérations de démolition-

reconstruction d’entrepôts des années 1970/1980 (site Garo-

nor en région parisienne…).

… avec de préférence le choix du fret multimodalsous l’impulsion appuyée des politiques publiques natio-

nale et européenne (réseau transeuropéen de transport), les

(7) Le cross docking est un type de préparation de commandes dans lequel les colis, regroupés par commande sur une plate-forme par laquelle ils ne font que transiter, passent donc du transport amont au transport aval dans un délai très court.(8) En matière de demande logistique urbaine, trois types de besoins différents se démarquent au minimum : – des plateformes de proximité, en centre-ville ou cœur d’agglomération, souvent appelés « espaces logistiques urbains », de surfaces comprises entre 50 m2 et 1 000 m2 ;– des surfaces intermédiaires de 6 000 m2 à 8 000 m2 en secteur péri-urbain (comme la Halle Gabriel-Lamé à Paris-Bercy) ; – des sites de première rupture de charges, à moins de dix km des portes d’entrée des villes.(9) + 270 % en cinq ans selon la FEvaD (Fédération du e-commerce et de la vente à distance), avec un chiffre d’affaires de 37,7 milliards d’euros en 2011 (+ 22 % sur un an).(10) Business to Customer, vente directe au consommateur final.(11) Business to Business, activités de ventes entre entreprises.

plateformes multimodales (route, fer ou bord à quai) pour-

raient, à terme, constituer de véritables « hubs » logistiques.

Outre l’argument du développement durable, l’exigence de

compétitivité, mais aussi de gestion du risque d’approvision-

nement, expliquent le développement actuel de l’offre et de

la demande en plateformes multimodales. La région Île-de-

France, aux congestions routières fréquentes, dispose de ce

point de vue d’un fort potentiel de développement : Ports

de Paris exploite un réseau de 770 ports sur les 500 km de

berges franciliennes, les trois principaux étant tous raccor-

dés aux réseaux ferré et routier : Gennevilliers (oléoduc),

Bonneuil-sur-Marne et Limay. Et le développement de

combinaisons intermodales sur la totalité de l’axe Nord-sud

devrait, à terme, répondre à une demande de services glo-

balisés. Il s’agit, entres autres projets, de l’ambitieux Canal

seine-Nord-Europe, l’un des trente projets prioritaires euro-

péens. Cette future voie d’eau grand gabarit relierait en 2017

la Flandre, porte d’accès aux deltas reliant le Benelux et

l’allemagne, à l’ensemble formé par les régions du Havre,

de rouen et de Paris. Néanmoins, les contraintes budgé-

taires de l’État français pourraient conduire à une réduction

de la voilure du projet ou à en retarder le calendrier.

au-delà de ces problématiques, l’objectif est de drainer un

trafic fluvial supplémentaire estimé entre 6 et 7 milliards

de tonnes-kilomètres en 2020, sur les flux logistiques du

nord-ouest de l’Europe. L’effet d’échelle permettrait de

réduire notablement le coût du transport fluvial grâce à une

massification (un convoi fluvial de 4 400 tonnes équivaut à

220 camions).

l’observateur de l’ immobilier du crédit foncier – nº 84

logistique : 30 ans de mutations…70

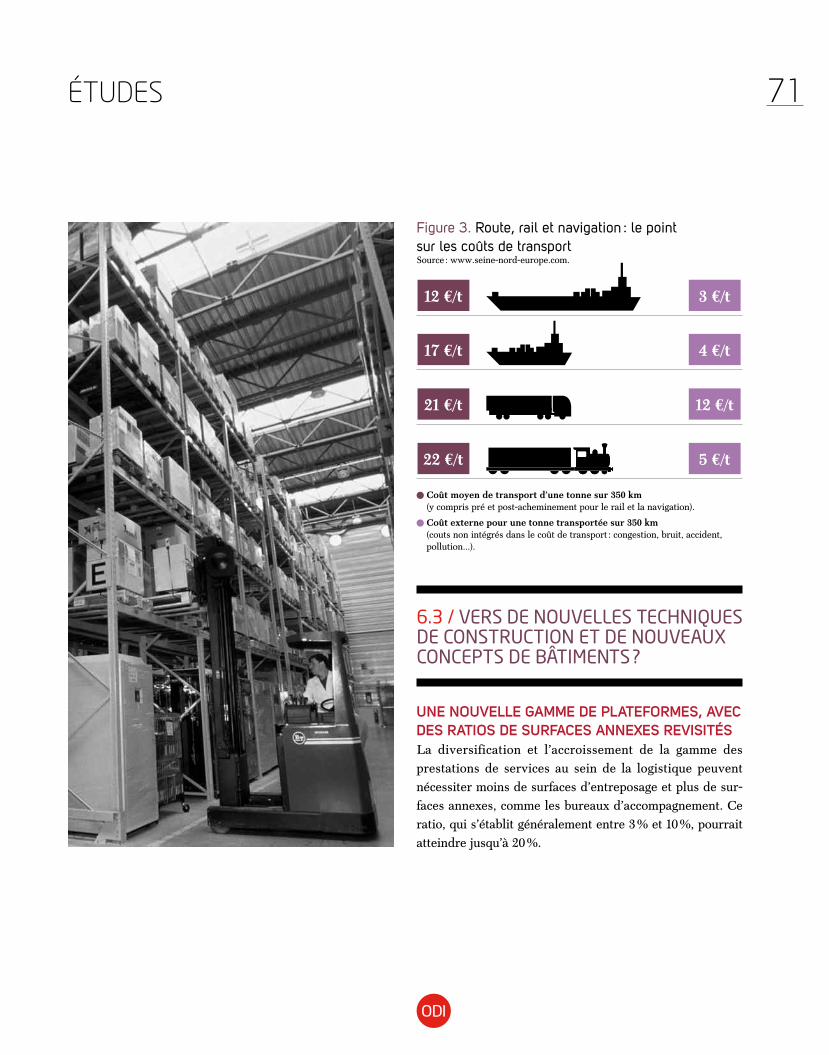

Figure 3. route, rail et navigation : le point sur les coûts de transportsource : www.seine-nord-europe.com.

12 €/t

17 €/t

21 €/t

22 €/t

3 €/t

4 €/t

12 €/t

5 €/t

Coût moyen de transport d’une tonne sur 350 km (y compris pré et post-acheminement pour le rail et la navigation).

Coût externe pour une tonne transportée sur 350 km (couts non intégrés dans le coût de transport : congestion, bruit, accident, pollution…).

6.3 / vers de nouvelles tecHniQues de construction et de nouveauX concePts de bâtiments ?

UNE NOUvELLE GAMME DE PLATEFORMES, AvEC DES RATIOS DE SURFACES ANNEXES REvISITÉSLa diversification et l’accroissement de la gamme des

prestations de services au sein de la logistique peuvent

nécessiter moins de surfaces d’entreposage et plus de sur-

faces annexes, comme les bureaux d’accompagnement. Ce

ratio, qui s’établit généralement entre 3 % et 10 %, pourrait

atteindre jusqu’à 20 %.

études 71

UN GRAND, vOIRE UN MÉGA-ENTREPÔT DE PLUS EN PLUS TECHNOLOGIqUEUne automatisation et une informatisation plus ou moins

poussées sont aujourd’hui des facteurs clés de gains de productivité, d’une part, et de réussite commerciale,

d’autre part : transtockeurs (12), rFID, préparation des com-

mandes par mode vocal, nouveaux supports de manutention

de type chariots autoportés, avec gestion des stocks en

temps réel et filmeuses cinq faces permettant de sécuriser

les expéditions…

Les systèmes informatiques de gestion de l’entrepôt (WMs

ou sCMs (13)) n’ont certes pas attendu les mutations en cours

dans le secteur pour s’implanter dans les entrepôts. Néan-

moins, la nécessité d’optimisation accrue des flux conduit à

une imbrication désormais étroite entre process de produc-

tion industrielle et logistique.

ainsi, à titre d’illustration, le groupe Casino a inauguré

début 2012 sa plateforme frigorifique de Gonesse (la pre-

mière à être certifiée HQE Excellent en Europe). Déployée

sur 28 000 m2 en quatre cellules, elle a pour vocation la

mutualisation de l’approvisionnement (14) en produits frais et

fruits et légumes des six cents magasins Franprix et Leader

Price d’Île-de-France et du quart nord-est de la France

(155 000 colis préparés par jour, soit 1 800 palettes jour au

total en réception et expédition).

Le gain lié à cette mutualisation et à cette modernisation

concomitante des process serait triple : un bilan carbone net-

tement amélioré (économie de transport de plus de 2 mil-

lions de km par an, soit 2 200 tonnes d’émissions de CO2 en

moins), un meilleur remplissage des camions et un meilleur

délai de livraison.

(12) système automatique de stockage.(13) Warehouse Management system ou supply Chain management system.(14) Ces approvisionnements étaient auparavant distincts selon les enseignes.

qUAND L’AUTOMATISATION PEUT INDUIRE DE NOUvELLES NORMES DE HAUTEUR DE bÂTIMENTS ainsi, sans constituer une solution systématique, l’automa-

tisation, très développée en allemagne, est désormais envi-

sagée lors de tout projet logistique, en particulier par les

grandes chaînes de distribution.

La hauteur du bâtiment constitue dans ce schéma l’une des

variables de rationalisation. Cette solution peut aujourd’hui

s’imposer grâce à de nouvelles générations de chariots auto-

moteurs de manutention, et permet d’optimiser l’utilisation

de ce type d’investissements coûteux. augmenter la capacité

volumétrique du bâtiment, c’est aussi créer une option de

réduction de la facture immobilière par une limitation de

l’emprise au sol, laquelle se révèle parfois être une problé-

matique incontournable en agglomération urbaine.

En matière de logistique urbaine, la solution des entrepôts

verticaux à étages est déjà bien développée au Japon, pays

qui se caractérise par la pénurie absolue de foncier.

GsE (15) a par exemple développé pour la chaîne danoise

d’ameublement Jysk une plate-forme de deux highbays d’une

hauteur de 40 m, pour une occupation au sol restreinte de

27 000 m2, avec un système de stockage entièrement automa-

tisé qui autorise l’entreposage de 175 000 euro-palettes, pour

un temps d’accès minimisé.

Ce type d’entrepôts est particulièrement adapté pour aug-

menter la productivité du stockage et de la manipulation

des marchandises volumineuses, ou pour toutes les tâches

répétitives et pénibles (16) dont le temps d’exploitation est

très long.

(15) Nominé aux prix de l’innovation lors du salon des solutions logistiques, sItL 2012.(16) Ce qui peut également participer à la politique de prévention et de réduction des accidents de travail dans la filière logistique, dont le taux est relativement élevé.

l’observateur de l’ immobilier du crédit foncier – nº 84

logistique : 30 ans de mutations…72

… ET EN TOUT CAS UN CAHIER DES CHARGES TECHNIqUE PLUS CONTRAIGNANT POUR L’INDUSTRIE IMMObILIÈREL’apport de matériels technologiques dans le bâtiment logis-

tique peut apporter son lot de spécifications techniques asso-

ciées à l’utilisation : résistance, horizontalité et planimé-trie. Or, ces contraintes pour le promoteur représentent à la

fois une qualité de mise en œuvre et un coût supplémentaire

qui grèvent le prix de revient immobilier pour l’investisseur.

LA NOUvELLE DONNE DU DÉvELOPPEMENT DURAbLELa réglementation thermique rt 2012 impose désormais

à tout bâtiment logistique un nouveau seuil de consomma-

tion énergétique autorisé, trois fois inférieur à la rt 2005.

Labels, référentiels et certifications se sont développés dans

la filière, qui compte dans cette typologie nombre de « pas-

soires énergétiques » dans l’immobilier ancien. Certes, dans

les coûts d’exploitation de la chaîne logistique, les bâtiments

représentent une part relativement faible, de l’ordre de 10 %,

puisque l’essentiel est imputable au fret des marchandises.

À ce jour, un nombre restreint d’opérations, une quaran-

taine au total (environ 1 million de mètres carrés), répon-

draient au référentiel Certivéa « Plate-forme logistique ».

Néanmoins, la certification devient de plus en plus une

exigence, de la part des grands utilisateurs en particulier,

tant pour des questions d’image et d’affichage d’empreinte

carbone, que de réduction des coûts fixes par une meilleure

performance énergétique.

Pour l’avenir, ce sont bien les problématiques d’obsoles-

cence d’une majorité du parc, de restructurations et de

reconversion de l’existant aux nouvelles normes techniques

et environnementales qui mobiliseront les acteurs de la

logistique sur les plans stratégique et financier.

études 73