Embed Size (px)

Citation preview

1

Loi n° du , portant loi de finances pour l’année budgétaire 2013.

Vu la Constitution du 25 novembre 2010 ;

Vu la loi n° 2012-09 du 26 mars 2012, portant loi organique relative aux lois de finances ;

Le Conseil des ministres entendu ;L’Assemblée nationale a délibéré et adopté ;Le Président de la République promulgue la loi, dont la teneur suit :

Titre I : Mesures permanentes

A/ Dispositions relatives aux ressources

Article premier - A compter du 1er janvier 2013, les articles 5, 10,12, et 37 de la Section I du Titre I du Livrepremier du Code Général des Impôts sont modifiés et complétés ainsi qu’il suit:

Art. 5 (nouveau)- Sont également passibles dudit impôt :

1) les sociétés coopératives de consommation, lorsqu’elles possèdent des établissements, boutiques oumagasins pour la vente et la livraison de denrées, produits ou marchandises ;

2) les sociétés coopératives et unions de coopératives d’artisans ;

3) les sociétés coopératives ouvrières de production ;

4) les personnes physiques ou morales se livrant à des opérations d’intermédiaires pour l’achat ou la vented’immeubles ou de fonds de commerce ou qui, habituellement, achètent en leur nom les mêmes biens, en vuede les revendre, et les sociétés de crédit foncier ;

5) les personnes physiques ou morales qui procèdent au lotissement et à la vente de terrains leur appartenant ;

6) les personnes physiques ou morales qui donnent en location un établissement commercial ou industriel munidu mobilier ou du matériel nécessaire à son exploitation, que la location comprenne ou non tout ou partie deséléments incorporels du fonds de commerce ou d’industrie ;

7) les adjudicataires, concessionnaires et fermiers de droits communaux ;

8) les établissements publics, les organismes de l’Etat et des collectivités territoriales, à condition qu’ilsjouissent de l’autonomie financière et se livrent à une activité de caractère industriel ou commercial et à desopérations de caractère lucratif ;

9) les sociétés immobilières quelle que soit leur forme ;

10) les Groupements d’intérêt économique (GIE) formés dans les conditions prévues par le code de commerce ;

11) les Sociétés civiles professionnelles (SCP) ;

12) les Centres de gestion agréés (CGA), créés sous forme commerciale ;

2

13) les associations et les Organisations non gouvernementales (ONG) exerçant une activité à but lucratif ;14) les établissements privés d’enseignement général et/ou professionnel.

Art. 10 (nouveau)- L’impôt est établi chaque année sur les bénéfices réalisés au cours de l’année précédente.

Toutefois, pour les entreprises qui ont bénéficié d’exonérations d’impôt sur les bénéfices, conformément auxdispositions d’un régime dérogatoire, au titre d’une période dont le début ou la fin ne coïncide pas avec le termed’un exercice budgétaire, l’impôt sera établi au prorata du nombre de mois écoulés entre le 1er janvier et ledébut du régime d’agrément, pour la première année, ou entre la fin du régime d’agrément et le 31 décembre,pour la dernière année.

Les contribuables qui débutent leurs activités entre le 1er juillet et le 31 décembre peuvent arrêter leur premierexercice comptable le 31 décembre de l’année suivante. Dans ce cas, ils sont tenus d’en informerl’administration, dans le délai imparti pour le dépôt de la déclaration statistique et fiscale.

Art. 12 (nouveau)- Le bénéfice net est établi sous déduction de toutes charges ; celles-ci comprennentnotamment :

1) les frais généraux de toute nature, les dépenses du personnel, de main d’œuvre, le loyer des immeublesdont l’entreprise est locataire à condition que le contrat de bail soit enregistré à la Recette des Impôtsterritorialement compétente.

a) Toutefois, pour être admises en déduction, les rémunérations doivent correspondre à un travaileffectif et ne pas être excessives eu égard à l’importance du service rendu. Cette dispositions’applique à toutes les rémunérations directes ou indirectes y compris les indemnités, lesallocations, avantages en nature et remboursement de frais. Un relevé doit être fourni, en mêmetemps que la déclaration prévue à l’article 28, indiquant les sommes et avantages en nature allouésaux cinq personnes les mieux rémunérées ;

b) les frais de réception engagés dans l’intérêt direct de l’entreprise, dans la limite de 0,50% duchiffre d’affaires annuel. Ces dépenses doivent être appuyées de pièces justificatives ;

c) les cotisations de sécurité sociale, versées à titre obligatoire ou volontaire par l’exploitantindividuel en vue de la constitution d'une retraite. Les cotisations déductibles sont limitées à 6%du revenu net professionnel ;

d) les cotisations de sécurité sociale versées à titre obligatoire par un employeur en vue de laconstitution de la retraite de ses employés ;

e) les primes d’assurance, versées à des compagnies d’assurance agréées au Niger, en vue de couvrirles indemnités d’assurance retraite complémentaire, de fin de carrière et de capital – décès.

La déduction de ces cotisations n’est admise qu’à condition que le contrat d’assurance présente un caractèregénéral, c’est-à-dire, qu’il concerne l’ensemble du personnel ou une ou plusieurs catégories déterminées decelui-ci ;

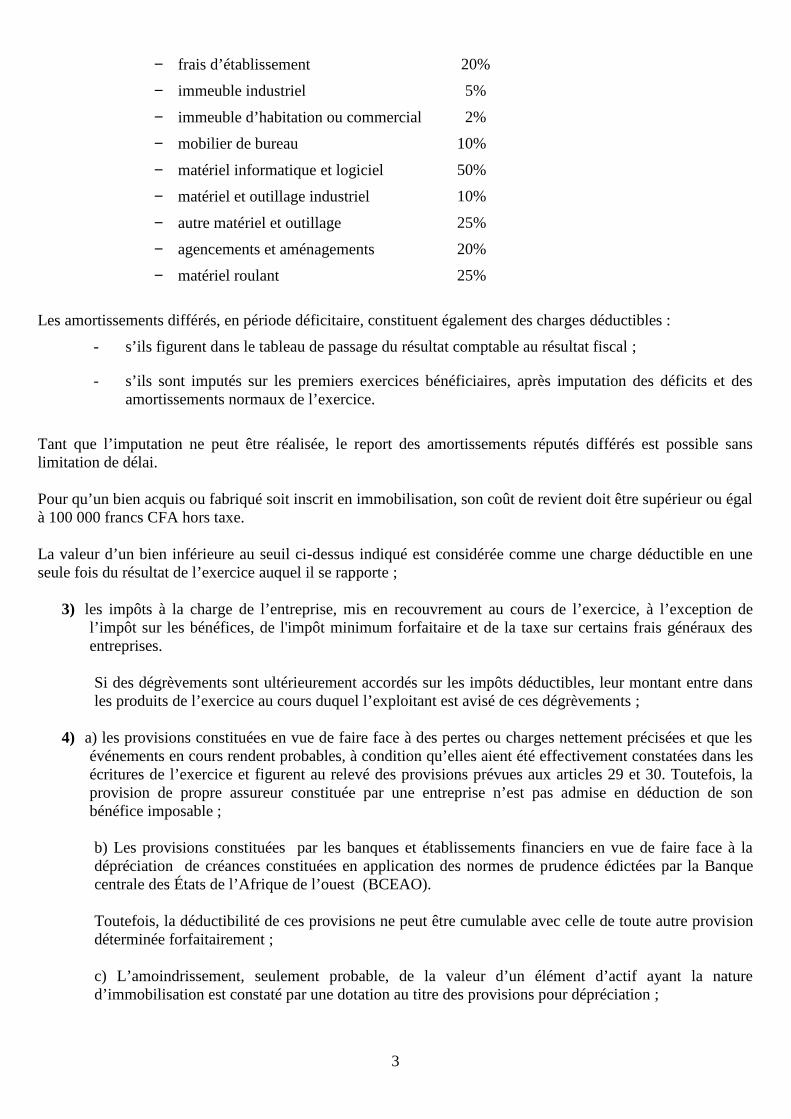

2) les amortissements comptabilisés, déterminés selon le mode linéaire, qui portent sur des éléments d’actifimmobilisés, appartenant à l’entreprise, soumis à dépréciation et dont les montants correspondent àcette dépréciation.

Sous réserve de dispositions spéciales, les taux admis sont les suivants :

3

Les amortissements différés, en période déficitaire, constituent également des charges déductibles :

- s’ils figurent dans le tableau de passage du résultat comptable au résultat fiscal ;

- s’ils sont imputés sur les premiers exercices bénéficiaires, après imputation des déficits et desamortissements normaux de l’exercice.

Tant que l’imputation ne peut être réalisée, le report des amortissements réputés différés est possible sanslimitation de délai.

Pour qu’un bien acquis ou fabriqué soit inscrit en immobilisation, son coût de revient doit être supérieur ou égalà 100 000 francs CFA hors taxe.

La valeur d’un bien inférieure au seuil ci-dessus indiqué est considérée comme une charge déductible en uneseule fois du résultat de l’exercice auquel il se rapporte ;

3) les impôts à la charge de l’entreprise, mis en recouvrement au cours de l’exercice, à l’exception del’impôt sur les bénéfices, de l'impôt minimum forfaitaire et de la taxe sur certains frais généraux desentreprises.

Si des dégrèvements sont ultérieurement accordés sur les impôts déductibles, leur montant entre dansles produits de l’exercice au cours duquel l’exploitant est avisé de ces dégrèvements ;

4) a) les provisions constituées en vue de faire face à des pertes ou charges nettement précisées et que lesévénements en cours rendent probables, à condition qu’elles aient été effectivement constatées dans lesécritures de l’exercice et figurent au relevé des provisions prévues aux articles 29 et 30. Toutefois, laprovision de propre assureur constituée par une entreprise n’est pas admise en déduction de sonbénéfice imposable ;

b) Les provisions constituées par les banques et établissements financiers en vue de faire face à ladépréciation de créances constituées en application des normes de prudence édictées par la Banquecentrale des États de l’Afrique de l’ouest (BCEAO).

Toutefois, la déductibilité de ces provisions ne peut être cumulable avec celle de toute autre provisiondéterminée forfaitairement ;

c) L’amoindrissement, seulement probable, de la valeur d’un élément d’actif ayant la natured’immobilisation est constaté par une dotation au titre des provisions pour dépréciation ;

− frais d’établissement 20%

− immeuble industriel 5%

− immeuble d’habitation ou commercial 2%

− mobilier de bureau 10%

− matériel informatique et logiciel 50%

− matériel et outillage industriel 10%

− autre matériel et outillage 25%

− agencements et aménagements 20%

− matériel roulant 25%

4

5) les charges provisionnées qui constatent l’amoindrissement, seulement probable, de la valeur deséléments d’actif autres que les immobilisations ;

6) les cadeaux, lorsqu’il s’agit d’objets de faible valeur, spécialement conçus pour la publicité, dans lalimite de 20 000 francs CFA par objet. Toutefois, le montant global de ces cadeaux ne doit pas excéder0,50% du chiffre d’affaires ;

7) les dépenses engagées au titre du parrainage sportif, culturel ou social dans la limite de 0,50% du chiffred’affaires ;

8) les intérêts des comptes courants d’associés et rémunérations assimilées dans la limite du tauxd’escompte de la Banque Centrale plus trois (3) points.

Toutefois, cette déduction n’est admise que lorsque le capital social est entièrement libéré ;

9) les libéralités faites à l’Etat ou à ses démembrements dans la limite de 2% du chiffre d’affaires.

Art 37 (nouveau)

1) Les personnes physiques ou morales soumises obligatoirement ou sur option au régime réel d’impositionsont passibles de l’impôt minimum forfaitaire.

Sont exonérés de l’impôt minimum forfaitaire:

- les établissements d’enseignement général et/ou professionnel ;- pendant les deux (2) premiers exercices sociaux, les entreprises nouvellement créées, sous réserve

qu’elles souscrivent leur déclaration annuelle de résultat dans les délais prescrits par la législation envigueur ;

- pendant les trois (3) exercices sociaux, les entreprises en réhabilitation dont le plan de réhabilitation faitl’objet d’une autorisation expresse du Ministre chargé des Finances.

2) L'impôt minimum forfaitaire est assis annuellement sur le chiffre d'affaires réalisé au cours du dernierexercice comptable intervenu.

Toutefois, pour certaines catégories d’activités, la base de calcul dudit impôt est la marge brute déterminée surla même période. Les activités concernées par cette dérogation sont déterminées par voie règlementaire.

Le chiffre d'affaires réalisé s'entend hors taxe sur la valeur ajoutée.

Il englobe les produits accessoires, c'est-à-dire ceux réalisés à l'occasion de la gestion commerciale del'entreprise mais ne se rattachant pas à son objet principal et ceux provenant de la mise en valeur de l'actifimmobilisé ;

3) Le taux de l’impôt minimum forfaitaire applicable au chiffre d’affaires défini ci-dessus est fixé à :1% pour les entreprises industrielles ;2% pour les autres activités ;

4) Pour toutes les entreprises, lorsque l’imposition du bénéfice taxable conduit à une cotisation d’impôtsupérieure à 1% du chiffre d’affaires annuel, l'impôt minimum forfaitaire n’est pas dû.

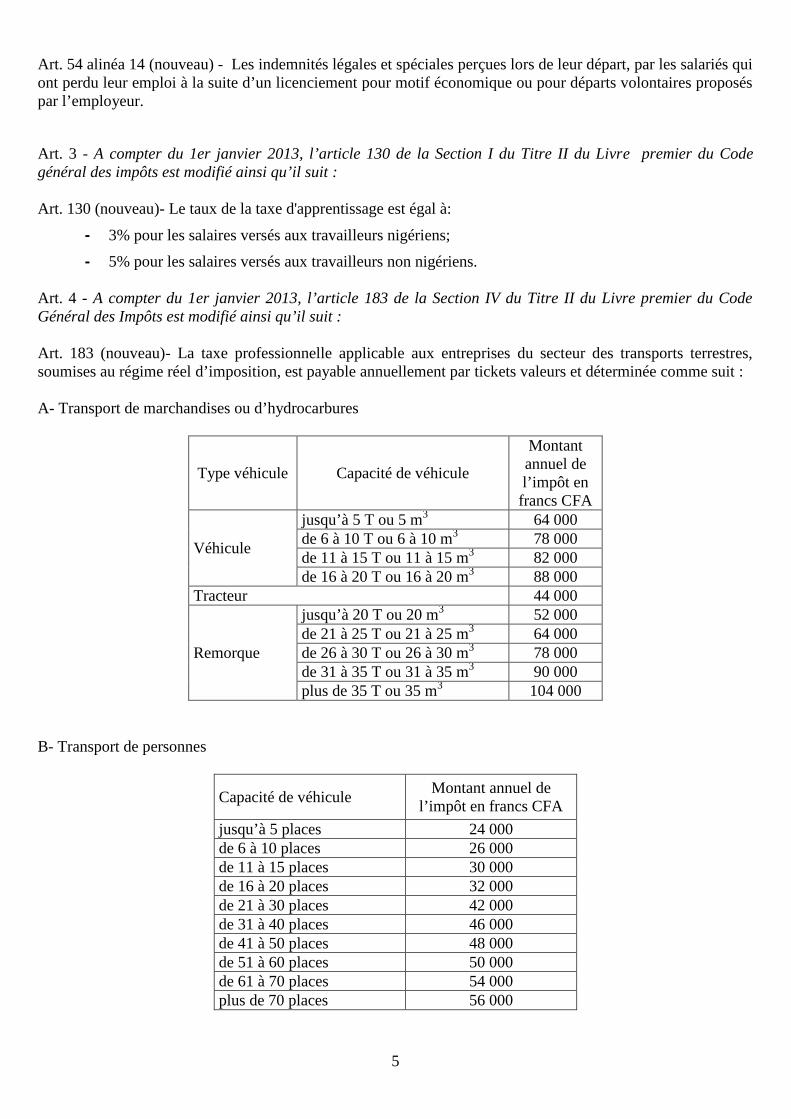

Art. 2 - A compter du 1er janvier 2013, l’article 54, alinéa 14 de la Section II du Titre I du Livre premier duCode Général des Impôts est modifié et complété ainsi qu’il suit:

5

Art. 54 alinéa 14 (nouveau) - Les indemnités légales et spéciales perçues lors de leur départ, par les salariés quiont perdu leur emploi à la suite d’un licenciement pour motif économique ou pour départs volontaires proposéspar l’employeur.

Art. 3 - A compter du 1er janvier 2013, l’article 130 de la Section I du Titre II du Livre premier du Codegénéral des impôts est modifié ainsi qu’il suit :

Art. 130 (nouveau)- Le taux de la taxe d'apprentissage est égal à:

- 3% pour les salaires versés aux travailleurs nigériens;

- 5% pour les salaires versés aux travailleurs non nigériens.

Art. 4 - A compter du 1er janvier 2013, l’article 183 de la Section IV du Titre II du Livre premier du CodeGénéral des Impôts est modifié ainsi qu’il suit :

Art. 183 (nouveau)- La taxe professionnelle applicable aux entreprises du secteur des transports terrestres,soumises au régime réel d’imposition, est payable annuellement par tickets valeurs et déterminée comme suit :

A- Transport de marchandises ou d’hydrocarbures

Type véhicule Capacité de véhicule

Montantannuel del’impôt enfrancs CFA

Véhicule

jusqu’à 5 T ou 5 m3 64 000de 6 à 10 T ou 6 à 10 m3 78 000de 11 à 15 T ou 11 à 15 m3 82 000de 16 à 20 T ou 16 à 20 m3 88 000

Tracteur 44 000

Remorque

jusqu’à 20 T ou 20 m3 52 000de 21 à 25 T ou 21 à 25 m3 64 000de 26 à 30 T ou 26 à 30 m3 78 000de 31 à 35 T ou 31 à 35 m3 90 000plus de 35 T ou 35 m3 104 000

B- Transport de personnes

Capacité de véhiculeMontant annuel de

l’impôt en francs CFAjusqu’à 5 places 24 000de 6 à 10 places 26 000de 11 à 15 places 30 000de 16 à 20 places 32 000de 21 à 30 places 42 000de 31 à 40 places 46 000de 41 à 50 places 48 000de 51 à 60 places 50 000de 61 à 70 places 54 000plus de 70 places 56 000

6

Toutefois, il est délivré une attestation, dont le montant est calculé au prorata temporis et tenant lieu de taxeprofessionnelle, aux entreprises qui acquièrent un nouveau véhicule au-delà du 1er semestre de l’annéed’imposition.

Art. 5 - A compter du 1er janvier 2013, l’article 199 de la Section VI du Titre II du Livre premier du Codegénéral des impôts est modifié ainsi qu’il suit :

Art. 199 (nouveau) - les taux de l’impôt synthétique sont les suivants :

- 2% du chiffre d’affaires annuel pour les professions relevant du commerce ;

- 3% du chiffre d’affaires annuel pour les prestations de services autres que les transports.

Pour la détermination de l’impôt, tout semestre entamé est entièrement dû.

Pour les activités relevant de l’exploitation de débits de boissons et de restaurants, la détermination du chiffred’affaires, en vue de leur catégorisation, relève des attributions des Centres des impôts.

L’impôt synthétique des secteurs de transport, de débits de boissons et de restaurants est acquitté au moyen deticket valeur

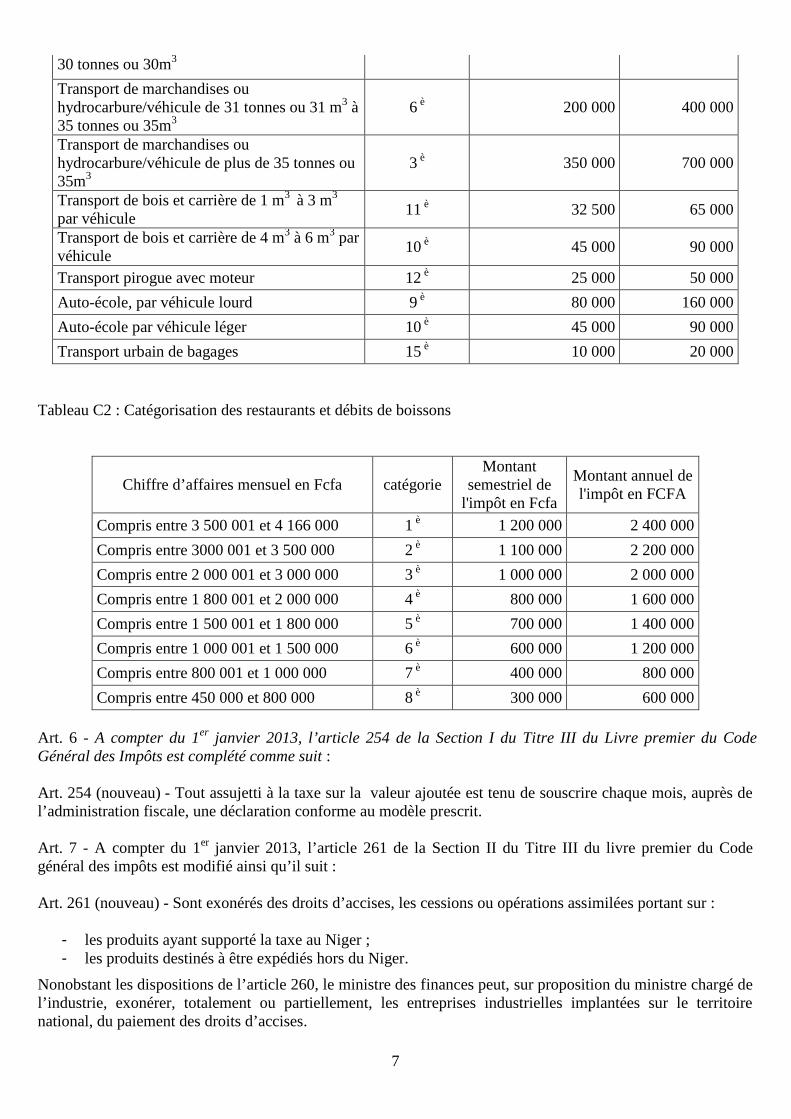

Les impositions sont établies d’après les tarifs fixés au tableau C1 pour les activités relevant du secteur destransports et au tableau C2 pour les activités relatives à l’exploitation de débits de boissons et de restaurants.

Tableau C1 : Catégorisation des professions du secteur de transport

Moyens de transport utilises CatégorieMontant

semestriel de l'impôten FCFA

Montant annuelde l'impôt en

FCFA

Taxi de 1 à 8 places 12è 25 000 50 000

Taxi collectif de 9 à 20 places assises 11 è 32 500 65 000

Taxi collectif de 21 à 30 places assises 10 è 45 000 90 000

Taxi collectif de 31 à 40 places assises 9 è 80 000 160 000

Taxi collectif de 41 à 50 places assises 8 è 100 000 200 000

Autocar de 51 à 70 places assises 7 è 150 000 300 000

Autocar de plus de 70 places assises 6 è 200 000 400 000Transport de marchandises ouhydrocarbure/tracteur

12 è 25 000 50 000

Transport de marchandises ouhydrocarbure/véhicule de moins de 5 tonnes ou5m3

11 è 32 500 65 000

Transport de marchandises ouhydrocarbure/véhicule de 6 tonnes ou 6m3 à 10tonnes ou 10m3

10 è 45 000 90 000

Transport de marchandises ouhydrocarbure/véhicule de 11 tonnes ou 11m3 à20 tonnes ou 20m3

9 è 80 000 160 000

Transport de marchandises ouhydrocarbure/véhicule de 21 tonnes ou 21m3 à25 tonnes ou 25m3

8 è 100 000 200 000

Transport de marchandises ouhydrocarbure/véhicule de 26 tonnes ou 26m3 à

7 è 150 000 300 000

7

30 tonnes ou 30m3

Transport de marchandises ouhydrocarbure/véhicule de 31 tonnes ou 31 m3 à35 tonnes ou 35m3

6 è 200 000 400 000

Transport de marchandises ouhydrocarbure/véhicule de plus de 35 tonnes ou35m3

3 è 350 000 700 000

Transport de bois et carrière de 1 m3 à 3 m3

par véhicule11 è 32 500 65 000

Transport de bois et carrière de 4 m3 à 6 m3 parvéhicule

10 è 45 000 90 000

Transport pirogue avec moteur 12 è 25 000 50 000

Auto-école, par véhicule lourd 9 è 80 000 160 000

Auto-école par véhicule léger 10 è 45 000 90 000

Transport urbain de bagages 15 è 10 000 20 000

Tableau C2 : Catégorisation des restaurants et débits de boissons

Chiffre d’affaires mensuel en Fcfa catégorieMontant

semestriel del'impôt en Fcfa

Montant annuel del'impôt en FCFA

Compris entre 3 500 001 et 4 166 000 1 è 1 200 000 2 400 000

Compris entre 3000 001 et 3 500 000 2 è 1 100 000 2 200 000

Compris entre 2 000 001 et 3 000 000 3 è 1 000 000 2 000 000

Compris entre 1 800 001 et 2 000 000 4 è 800 000 1 600 000

Compris entre 1 500 001 et 1 800 000 5 è 700 000 1 400 000

Compris entre 1 000 001 et 1 500 000 6 è 600 000 1 200 000

Compris entre 800 001 et 1 000 000 7 è 400 000 800 000

Compris entre 450 000 et 800 000 8 è 300 000 600 000

Art. 6 - A compter du 1er janvier 2013, l’article 254 de la Section I du Titre III du Livre premier du CodeGénéral des Impôts est complété comme suit :

Art. 254 (nouveau) - Tout assujetti à la taxe sur la valeur ajoutée est tenu de souscrire chaque mois, auprès del’administration fiscale, une déclaration conforme au modèle prescrit.

Art. 7 - A compter du 1er janvier 2013, l’article 261 de la Section II du Titre III du livre premier du Codegénéral des impôts est modifié ainsi qu’il suit :

Art. 261 (nouveau) - Sont exonérés des droits d’accises, les cessions ou opérations assimilées portant sur :

- les produits ayant supporté la taxe au Niger ;- les produits destinés à être expédiés hors du Niger.

Nonobstant les dispositions de l’article 260, le ministre des finances peut, sur proposition du ministre chargé del’industrie, exonérer, totalement ou partiellement, les entreprises industrielles implantées sur le territoirenational, du paiement des droits d’accises.

8

Art. 8 - A compter du 1er janvier 2013, les articles 271 et 272 de la Section III du Titre III du Livre premier duCode général des impôts sont modifiés comme suit :

Art.271 (nouveau) – A la production, la taxe intérieure sur les produits pétroliers est liquidée et recouvrée par laDirection générale des impôts.

La base taxable est le prix de cession des produits raffinés sortis usine.

Le taux, pour le Super sans plomb et le gas-oil, est de 12%.

Art. 272 (nouveau)- A l’importation, la taxe intérieure sur les produits pétroliers est liquidée et recouvrée par laDirection générale des douanes dans les mêmes conditions et selon la même procédure que les droits et taxesperçus en douane.

Les tarifs sont fixés ainsi qu’il suit :

NTS/CEDEAO/UEMOA Produits Taux22.10.11.40.00 super sans plomb 75 F/litre27.10.19.12.00 pétrole lampant 0 F/litre27.10.19.21.00 gas-oil 29 F/ litre27.10.19.11.00 carburéacteur (jet A1) 30 F/litre27.10.11.30.00 essence aviation (AVGAZ) 85 F/litre27.10.19.22.00 fuel-oil domestique 0 F/litre27.10.19.23.00 fuel-oil léger 0 F/litre27.10.19.24.0027.10.19.25.00

fuel lourd et II 0 F/litre

27.10.19.33.00 graisses lubrifiantes 480 F/kilogramme/net27.10.19.31.0027.10.19.32.00 et27.10.19.39.00

huiles lubrifiantes 450 F/kilogramme/net

27.11 gaz de pétrole et autreshydrocarbures gazeux

0 F/kilogramme/net

Art. 9 - A compter du 1er janvier 2013, l’article 326 de la section II du titre IV du Livre premier du Codegénéral des impôts est complété comme suit:

Art. 326 (nouveau)- Le numéro d’identification fiscale est attribué par le service compétent de la Directiongénérale des impôts à la demande du contribuable.

Aucun opérateur économique ne peut effectuer des formalités en douanes s’il n’est attributaire d’un numérod’identification fiscale.

Seuls les opérateurs économiques attributaires d’un numéro d’identification fiscale au régime réél d’impositionsont habilités à effectuer des opérations de transit spécial/réexportation hors zone franc.

Les conditions d’attribution, d’utilisation et de retrait dudit numéro sont déterminées par arrêté du Ministrechargé des Finances.

Art. 10 - A compter du 1er janvier 2013, l’article 939 de la Section III Chapitre I du Titre VII du Livre premierdu Code général des impôts est complété comme suit :

Art. 939 (nouveau) - La procédure d'imposition d'office n'est applicable que si le contribuable n'a pas régularisésa situation dans les dix (10) jours calendaires de la notification d'une mise en demeure.

9

Toutefois, en cas de vérification de comptabilité ou d’opposition à contrôle, il n’y a pas lieu de notifier unemise en demeure.

Art. 11 - A compter du 1er janvier 2013, l’article 949 de la Section II, du Chapitre II du Titre VII du Codegénéral des impôts est complété comme suit :

Art. 949 (nouveau) - Le défaut ou le refus de présentation du certificat d’immatriculation fiscale, auxréquisitions des agents des administrations fiscale et financière, est sanctionné par une amende de 100.000francs CFA.

L’utilisation frauduleuse d’un numéro d’immatriculation fiscale est sanctionnée par une amende de 500 000francs CFA, sans préjudice des sanctions pénales prévues par la loi.

Art. 12 - A compter du 1er janvier 2013, l’article 1065 de la Section III du Chapitre IV du Titre VII du Livrepremier du Code général des impôts est modifié comme suit :

Article 1065 (nouveau) - Le montant de l’impôt est avancé, sauf leur recours, par les sociétés, compagnies,entreprises, communes ou établissements publics.

L’impôt est versé :

1) pour les obligations et autres valeurs dont le revenu est fixé et déterminé à l’avance, en quatre termes égauxd’après les produits annuels afférents à ces valeurs ;

2) pour les actions, parts d’intérêt, commandites et emprunts à revenus variables, en quatre termes égaux,chacun d’eux étant déterminé provisoirement d’après le résultat du dernier exercice réglé et calculé sur lecinquième de la dernière taxation effectuée.

Les paiements prévus aux alinéas 1 et 2 ci-dessus doivent être effectués dans les quinze (15) premiers joursdes mois de janvier, avril, juillet et octobre de chaque année.

Chaque année, après la clôture des écritures relatives à l’exercice, il est procédé à une liquidation définitive dela taxe due pour l’exercice entier.

Si de cette liquidation il résulte un complément de taxe à payer, il est immédiatement acquitté. Dans le cascontraire, l’excédent versé peut constituer un crédit d’impôt et être imputé sur l’exercice courant ou êtreremboursé, si la société est arrivée à son terme ;

3) pour les lots et primes de remboursement mis en paiement au cours du trimestre précédent, dans les quinze(15) premiers jours des mois de janvier, avril, juillet et octobre.

A l’appui du versement, il est remis à la recette des Impôts territorialement compétente avec, s’il y a lieu, unecopie du procès-verbal de tirage au sort, un état indiquant :

- le nombre de titres amortis ;

- le taux d’émission de ces titres ;

- le cas échéant, le prix de rachat en bourse de ces titres ;

- le montant des lots et des primes revenant aux titres amortis ;

10

- la somme sur laquelle la taxe est exigible ;

4) pour les bénéfices, indemnités de fonction et rémunérations diverses distribués aux membres des conseilsd’administration dans les quinze (15) premiers jours des mois de janvier, avril, juillet et octobre, pour lessommes distribuées au cours du trimestre précédent.

La liquidation définitive et la régularisation des termes échus ont lieu dans les trente (30) jours de ladistribution des dividendes.

Art. 13 - Sous réserve des dispositions de la présente loi, continuent d’être opérées pendant l’année budgétaire2013, conformément aux dispositions législatives en vigueur :

- la perception des impôts, produits et revenus affectés à l’Etat ;

- la perception des impôts, produits et revenus affectés aux collectivités territoriales, aux

établissements et organismes publics dûment habilités.

Art. 14 - Les comptables publics sont personnellement et pécuniairement responsables de l’encaissement

régulier des recettes dont le recouvrement leur est confié.

Art. 15 - Les régisseurs de recettes de l’Etat sont tenus de verser les produits qu’ils recouvrent au Trésor

Public dans les délais prévus par les textes en vigueur.

Tout manquement à cette disposition est considéré comme un détournement de deniers publics et sera

passible de poursuites, conformément à la législation en vigueur.

Art. 16 - Sans préjudice des sanctions prévues par la loi, il est interdit à tout président d’institution ou

ministre d’intervenir en faveur des organismes relevant de sa tutelle dans le but d’interrompre ou

d’empêcher la mise en œuvre des procédures légales et réglementaires de recouvrement reconnues aux

comptables publics.

B/ Dispositions d’ordre financier

Art. 17 - Les obligations de l’Etat vis-à-vis des fournisseurs de l’administration ne peuvent être contractées

que par les autorités habilitées à le faire, en vertu des lois et règlements ou par les agents de l’Etat ayant

reçu délégation de ces autorités et lorsque les crédits nécessaires à l’exécution financière de ces obligations

sont inscrits au budget et ont fait l’objet d’un engagement comptable dans les formes réglementaires

prévues à cet effet.

11

Toute prestation effectuée en dehors de ces formes réglementaires, quelle que soit la qualité de la personne

qui a effectué la commande, sera réputée être un acte d’ordre privé, intervenu entre celle-ci et le

fournisseur. Aucun recours auprès de l’administration ne sera recevable dans ce cas.

Art. 18 - Le Président de la République est autorisé à contracter, au nom de l’Etat, les emprunts prévus par

la loi de finances et ceux destinés au financement des projets inscrits dans le programme d’investissement

de l’Etat.

Art. 19 - Dans le cadre de la gestion de la dette intérieure et de l’exécution de ses opérations de trésorerie,

l’Etat peut recourir à la titrisation et à l’emprunt public par émission de « bons de trésor » et d’obligations.

Les conditions d’émission de ces valeurs seront précisées par voie réglementaire.

Art. 20 - Les montants des impôts, taxes et pénalités y relatives, recouvrés par compensation, sont exclus

de la base de calcul des remises accordées aux agents du ministère chargé des finances.

La présente disposition s’applique également aux calculs des remises accordées aux membres des

Commissions ou Comités, créés par l’Etat en vue du recouvrement de deniers publics ou de la récupération

de biens de l’Etat ou de ses démembrements.

C/ Dispositions relatives aux dépenses

Art. 21 - Les crédits ouverts au budget de l’Etat, à l’exception de ceux destinés aux dépenses de personnel,

constituent des autorisations maximales et non des obligations de dépenses.

Art. 22 - Pour la gestion 2013, le ministre chargé des finances pourra, si la situation de la trésorerie de

l’Etat l’exige, prendre toutes dispositions susceptibles de réguler le rythme de libération des crédits, ainsi

que celui des engagements et ordonnancements des charges de l’Etat.

Titre II : Evaluation des ressources du budget

Art. 23 - Les ressources du budget de l’Etat pour l’année budgétaire 2013 sont évaluées à mille trois cent trente

et un milliards deux cent quarante deux millions sept cent vingt et un mille sept cent cinquante huit

(1.331.242.721.758) francs CFA.

La répartition détaillée des recettes par nature est établie conformément au tableau ci-après :

12

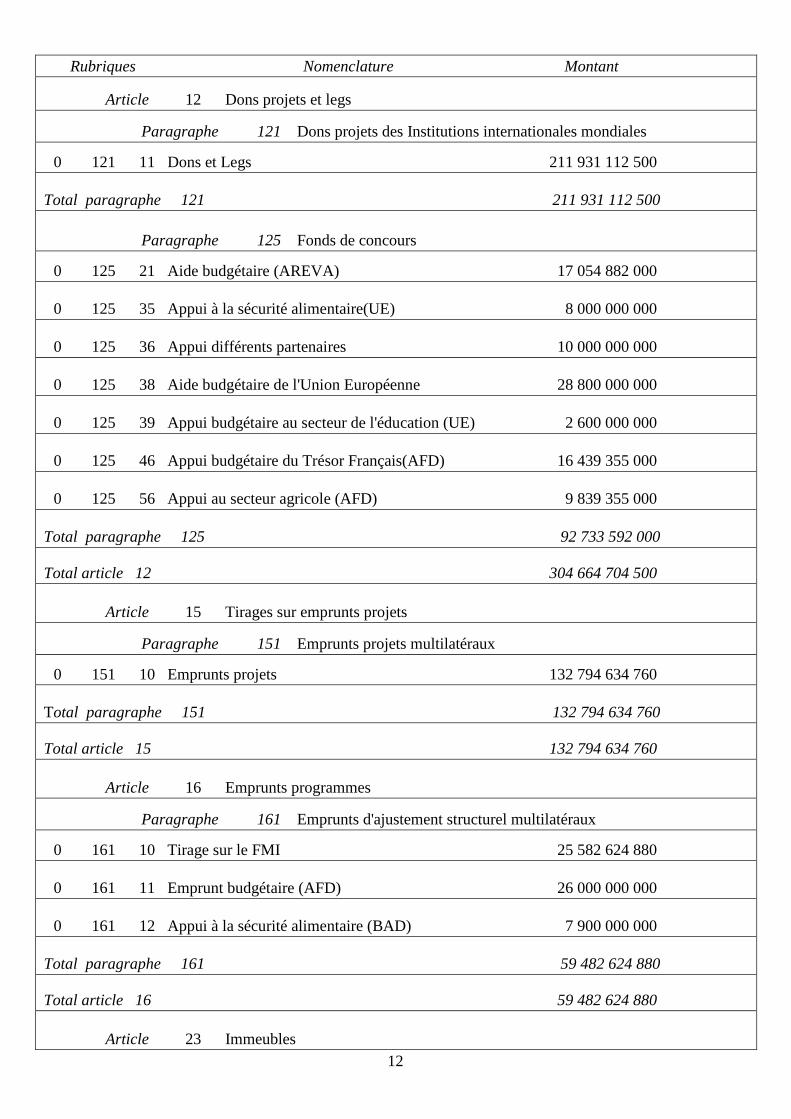

Rubriques Nomenclature Montant

Article 12 Dons projets et legs

Paragraphe 121 Dons projets des Institutions internationales mondiales

0 121 11 Dons et Legs 211 931 112 500

Total paragraphe 121 211 931 112 500

Paragraphe 125 Fonds de concours

0 125 21 Aide budgétaire (AREVA) 17 054 882 000

0 125 35 Appui à la sécurité alimentaire(UE) 8 000 000 000

0 125 36 Appui différents partenaires 10 000 000 000

0 125 38 Aide budgétaire de l'Union Européenne 28 800 000 000

0 125 39 Appui budgétaire au secteur de l'éducation (UE) 2 600 000 000

0 125 46 Appui budgétaire du Trésor Français(AFD) 16 439 355 000

0 125 56 Appui au secteur agricole (AFD) 9 839 355 000

Total paragraphe 125 92 733 592 000

Total article 12 304 664 704 500

Article 15 Tirages sur emprunts projets

Paragraphe 151 Emprunts projets multilatéraux

0 151 10 Emprunts projets 132 794 634 760

Total paragraphe 151 132 794 634 760

Total article 15 132 794 634 760

Article 16 Emprunts programmes

Paragraphe 161 Emprunts d'ajustement structurel multilatéraux

0 161 10 Tirage sur le FMI 25 582 624 880

0 161 11 Emprunt budgétaire (AFD) 26 000 000 000

0 161 12 Appui à la sécurité alimentaire (BAD) 7 900 000 000

Total paragraphe 161 59 482 624 880

Total article 16 59 482 624 880

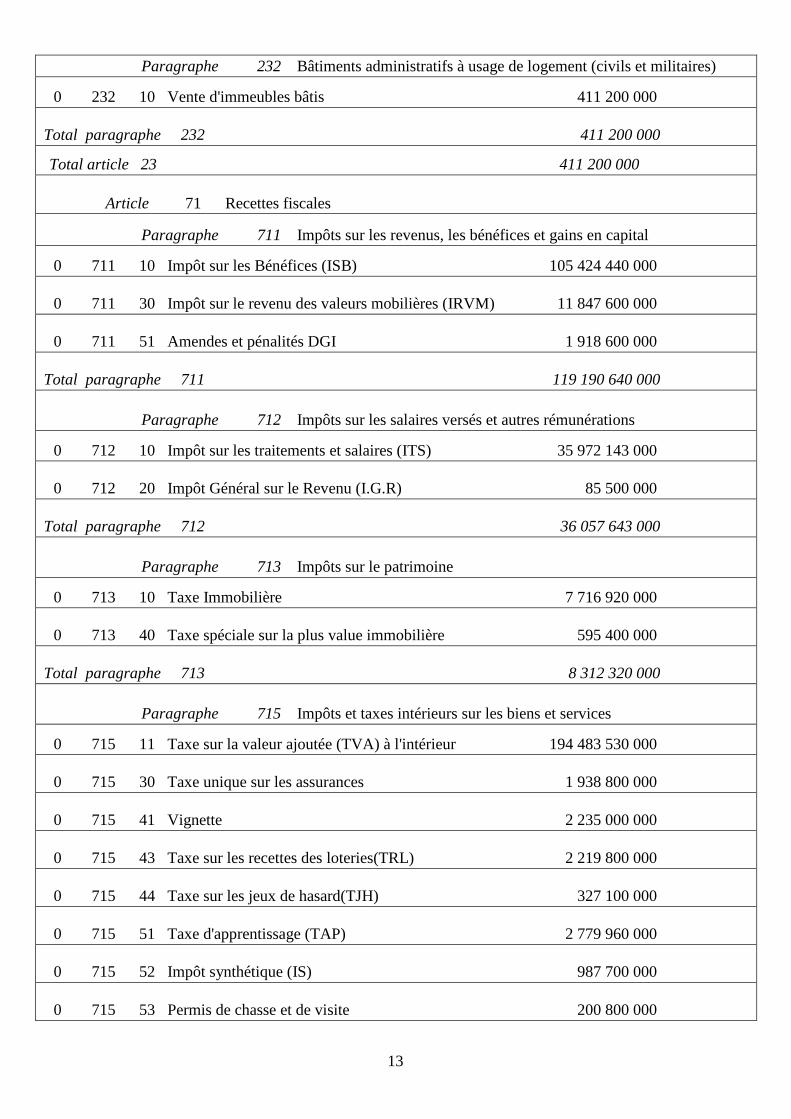

Article 23 Immeubles

13

Paragraphe 232 Bâtiments administratifs à usage de logement (civils et militaires)

0 232 10 Vente d'immeubles bâtis 411 200 000

Total paragraphe 232 411 200 000

Total article 23 411 200 000

Article 71 Recettes fiscales

Paragraphe 711 Impôts sur les revenus, les bénéfices et gains en capital

0 711 10 Impôt sur les Bénéfices (ISB) 105 424 440 000

0 711 30 Impôt sur le revenu des valeurs mobilières (IRVM) 11 847 600 000

0 711 51 Amendes et pénalités DGI 1 918 600 000

Total paragraphe 711 119 190 640 000

Paragraphe 712 Impôts sur les salaires versés et autres rémunérations

0 712 10 Impôt sur les traitements et salaires (ITS) 35 972 143 000

0 712 20 Impôt Général sur le Revenu (I.G.R) 85 500 000

Total paragraphe 712 36 057 643 000

Paragraphe 713 Impôts sur le patrimoine

0 713 10 Taxe Immobilière 7 716 920 000

0 713 40 Taxe spéciale sur la plus value immobilière 595 400 000

Total paragraphe 713 8 312 320 000

Paragraphe 715 Impôts et taxes intérieurs sur les biens et services

0 715 11 Taxe sur la valeur ajoutée (TVA) à l'intérieur 194 483 530 000

0 715 30 Taxe unique sur les assurances 1 938 800 000

0 715 41 Vignette 2 235 000 000

0 715 43 Taxe sur les recettes des loteries(TRL) 2 219 800 000

0 715 44 Taxe sur les jeux de hasard(TJH) 327 100 000

0 715 51 Taxe d'apprentissage (TAP) 2 779 960 000

0 715 52 Impôt synthétique (IS) 987 700 000

0 715 53 Permis de chasse et de visite 200 800 000

14

0 715 54 Taxe sur les armes à feu(TAF) 26 600 000

0 715 55 Droits miniers 1 800 400 000

0 715 57 Droit d'occupation du domaine public 246 500 000

0 715 61 Taxe sur les boissons alcoolisées (TBA) 1 413 700 000

0 715 62 Taxe sur les tabacs et cigarettes (TTC) 7 568 300 000

0 715 63 Autres droits d'accises 4 212 400 000

0 715 64 Taxe forfaitaire sur l'exercice des activités de réexportation et/ou transit de 46 500 000tabacs et cigarettes(TFEAR)

0 715 65 Taxe sur la publicité commerciale extérieure(TPCE) 52 000 000

0 715 80 Taxe d'utilisation des réseaux de télécommunication(TURT) 2 880 400 000

0 715 87 Redevances pétrolières Ad valorem 30 712 400 000

0 715 91 Taxe sur certains frais généraux des entreprises (TCFGE) 2 505 800 000

0 715 92 Redevances minières(RM) 22 564 457 000

0 715 95 Taxe intérieure sur les produits pétroliers (TIPP- DGI) 16 877 120 000

Total paragraphe 715 296 079 267 000

Paragraphe 716 Droits de timbre et d'enregistrement

0 716 10 Droits de timbre 4 071 700 000

0 716 20 Droits d'enregistrement 15 765 300 000

Total paragraphe 716 19 837 000 000

Paragraphe 717 Droits et taxes à l'importation

0 717 10 Droits de douane à l'importation (DD) 64 210 585 909

0 717 20 Redevance statistique à l'importation(RSI) 13 924 054 463

0 717 21 Taxe sur la valeur ajoutée à l'importation (TVA) 135 851 046 550

0 717 30 Taxe intérieure sur les produits pétroliers (TIPP- DGD) 3 007 917 095

0 717 50 Amendes et confiscations en douane 705 650 960

Total paragraphe 717 217 699 254 977

Paragraphe 718 Droits et taxes à l'exportation

15

0 718 10 Redevance statistique à l'exportation (RSE) 3 167 669 900

0 718 20 Taxe spéciale à la réexportation (TSR) 34 737 562 741

Total paragraphe 718 37 905 232 641

Paragraphe 719 Autres recettes fiscales

0 719 10 PCS UEMOA 5 000 000 000

0 719 11 PC CEDEAO 5 000 000 000

0 719 50 Recettes portuaires 2 030 500 000

0 719 60 Prélèvements p/c collectivités 16 690 250 000

Total paragraphe 719 28 720 750 000

Total article 71 763 802 107 618

Article 72 Recettes non fiscales

Paragraphe 721 Revenus de l'entreprise et du domaine

0 721 10 Retenue pour logements 14 000 000

0 721 20 Permis de coupe de bois 24 000 000

0 721 30 Recettes des régies forestières 205 000 000

0 721 40 Location d'immeubles 156 400 000

0 721 50 Publicité foncière 674 700 000

0 721 60 Concessions provisoires 171 500 000

0 721 70 Concessions définitives 21 800 000

0 721 80 Bornage des terrains 28 500 000

Total paragraphe 721 1 295 900 000

Paragraphe 722 Droits et frais administratifs

0 722 10 Droit de chancellerie 10 000 000

0 722 20 Présidence/ Journal Officiel et Publication 30 000 000

0 722 21 Emission cartes grises/transport 200 000 000

0 722 81 Vaccinations internationales 150 000 000

0 722 82 Centre de santé de la reproduction 50 000 000

16

0 722 92 Redevances plaques d'immatriculation 150 000 000

Total paragraphe 722 590 000 000

Paragraphe 723 Amendes et condamnations pécuniaires

0 723 10 Amendes et frais de justice 200 000 000

0 723 20 Amendes et pénalités Police 1 000 000 000

0 723 30 Amendes et pénalités Gendarmerie 1 200 000 000

0 723 41 Amendes et saisies forêts et chasse(DGI) 20 300 000

0 723 60 Amendes et saisies en matière de contrôle des prix-poids-mesure 10 000 000

Total paragraphe 723 2 430 300 000

Paragraphe 724 Produits financiers

0 724 11 Domaine mobilier 256 100 000

0 724 20 Dividendes 42 000 000 000

0 724 22 Profit OIL 6 000 000 000

0 724 95 Commission de transfert BCEAO 1 500 000 000

0 724 96 Intérêts créditeurs BCEAO 500 000 000

Total paragraphe 724 50 256 100 000

Paragraphe 729 Autres recettes non fiscales

0 729 11 Greffiers et huissiers DGI 3 300 000

0 729 90 Vente Passeports/Visa Interpole 300 000 000

0 729 96 Vente imprimés DGI/DGD 300 000 000

Total paragraphe 729 603 300 000

Total article 72 55 175 600 000

Article 76 Recettes exceptionnelles

Paragraphe 769 Autres recettes exceptionnelles

0 769 90 Ressources PPTE 14 394 850 000

0 769 92 Autres recettes diverses(DGI) 317 000 000

0 769 93 Autres recettes diverses(TGN)

17

200 000 000

Total paragraphe 769 14 911 850 000

Total article 76 14 911 850 000

Total titre 0 1 331 242 721 758

Total général 1 331 242 721 758

Les tableaux détaillés des prévisions des recettes font l’objet de l’annexe 1 de la présente loi.

Titre III : Evaluation des charges du budget

Art. 24 - Le plafond des crédits ouverts au budget de l’Etat, au titre de l’année 2013, s’élève à mille troiscent trente et un milliards deux cent quarante deux millions sept cent vingt et un mille sept cent cinquante huit(1.331.242.721.758) francs CFA.

Ce plafond se répartit par titre comme suit :

Titre budgétaire Montant

Titre 1 : Dette publique 62 413 472 000

Titre 2 : Dépenses de personnel 160 381 778 423

Titre 3: Dépenses de fonctionnement 92 025 810 203

Titre 4 : Subventions et transferts 219 898 778 581

Titre 5 : Investissements 796 522 882 551

Total dépenses 1 331 242 721 758

La répartition du plafond des crédits 2013 en services votés et mesures nouvelles se présente conformément aux

articles 25 et 26 de la présente loi.

Art. 25 - Les services votés 2013 sont évalués à un montant de mille quarante huit milliards cent trente trois

millions neuf cent cinquante trois mille treize (1.048.133.953.013) francs CFA. La répartition de ces crédits par

Section et par Titre se présente comme suit :

Section Titre LibelleMontant créditsvotes

Section 00 Cour d'Etat2 Dépenses de personnel 6 896 4283 Dépenses de fonctionnement 155 510 4814 Subventions et autres transferts courants 6 469 3745 Investissements exécutés par l’Etat 12 439 785

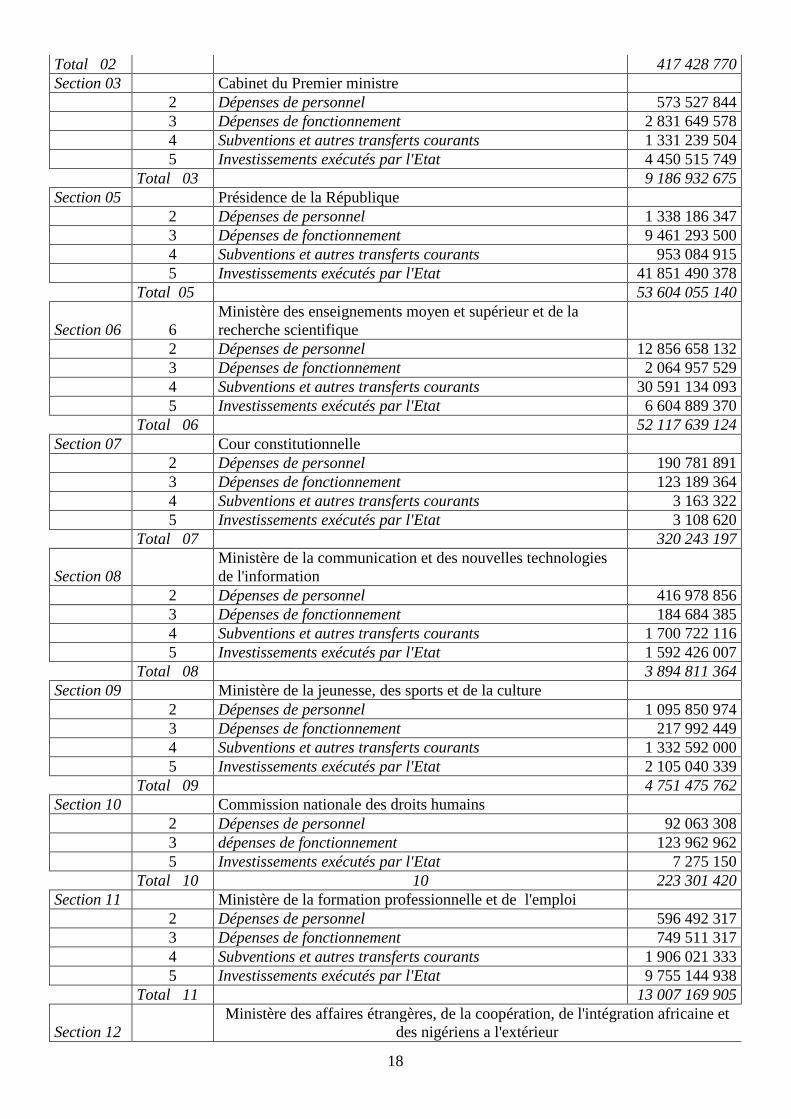

Total 00 181 316 068Section 02 Conseil supérieur de la communication

2 Dépenses de personnel 135 394 9573 Dépenses de fonctionnement 85 084 6634 Subventions et autres transferts courants 167 619 1335 Investissements exécutés par l'Etat 29 330 017

18

Total 02 417 428 770Section 03 Cabinet du Premier ministre

2 Dépenses de personnel 573 527 8443 Dépenses de fonctionnement 2 831 649 5784 Subventions et autres transferts courants 1 331 239 5045 Investissements exécutés par l'Etat 4 450 515 749

Total 03 9 186 932 675Section 05 Présidence de la République

2 Dépenses de personnel 1 338 186 3473 Dépenses de fonctionnement 9 461 293 5004 Subventions et autres transferts courants 953 084 9155 Investissements exécutés par l'Etat 41 851 490 378

Total 05 53 604 055 140

Section 06 6Ministère des enseignements moyen et supérieur et de larecherche scientifique

2 Dépenses de personnel 12 856 658 1323 Dépenses de fonctionnement 2 064 957 5294 Subventions et autres transferts courants 30 591 134 0935 Investissements exécutés par l'Etat 6 604 889 370

Total 06 52 117 639 124Section 07 Cour constitutionnelle

2 Dépenses de personnel 190 781 8913 Dépenses de fonctionnement 123 189 3644 Subventions et autres transferts courants 3 163 3225 Investissements exécutés par l'Etat 3 108 620

Total 07 320 243 197

Section 08Ministère de la communication et des nouvelles technologiesde l'information

2 Dépenses de personnel 416 978 8563 Dépenses de fonctionnement 184 684 3854 Subventions et autres transferts courants 1 700 722 1165 Investissements exécutés par l'Etat 1 592 426 007

Total 08 3 894 811 364Section 09 Ministère de la jeunesse, des sports et de la culture

2 Dépenses de personnel 1 095 850 9743 Dépenses de fonctionnement 217 992 4494 Subventions et autres transferts courants 1 332 592 0005 Investissements exécutés par l'Etat 2 105 040 339

Total 09 4 751 475 762Section 10 Commission nationale des droits humains

2 Dépenses de personnel 92 063 3083 dépenses de fonctionnement 123 962 9625 Investissements exécutés par l'Etat 7 275 150

Total 10 10 223 301 420Section 11 Ministère de la formation professionnelle et de l'emploi

2 Dépenses de personnel 596 492 3173 Dépenses de fonctionnement 749 511 3174 Subventions et autres transferts courants 1 906 021 3335 Investissements exécutés par l'Etat 9 755 144 938

Total 11 13 007 169 905

Section 12Ministère des affaires étrangères, de la coopération, de l'intégration africaine et

des nigériens a l'extérieur

19

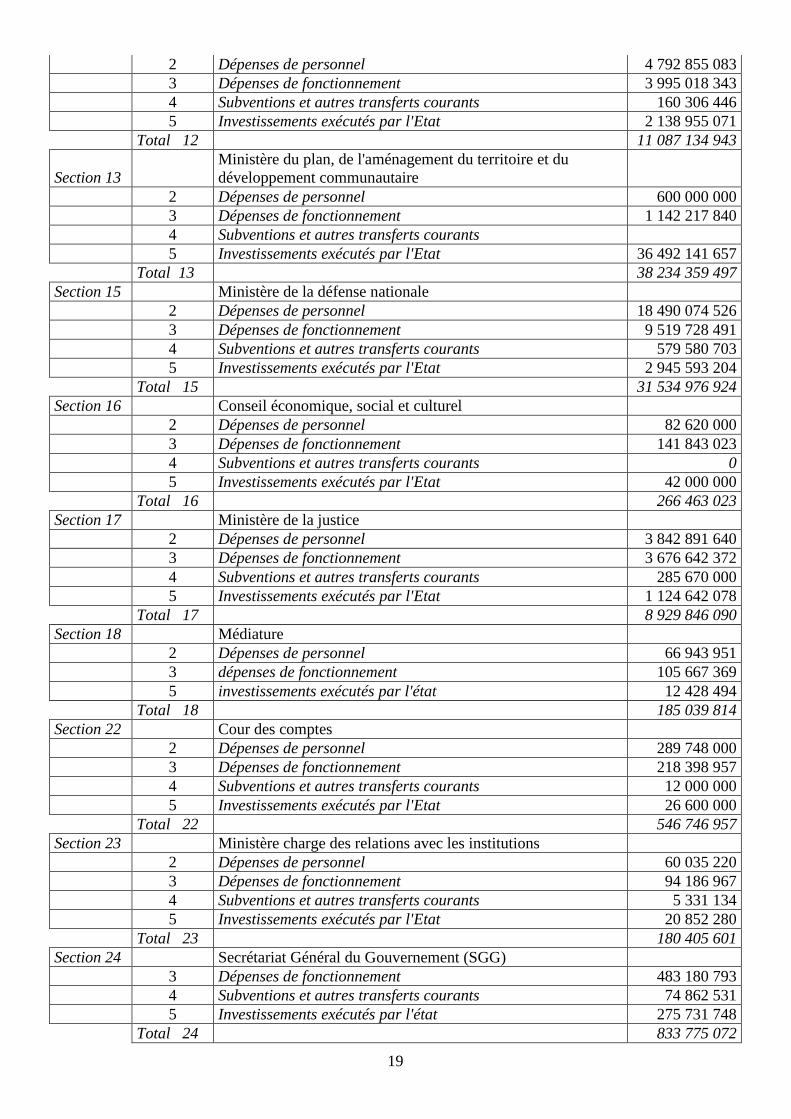

2 Dépenses de personnel 4 792 855 0833 Dépenses de fonctionnement 3 995 018 3434 Subventions et autres transferts courants 160 306 4465 Investissements exécutés par l'Etat 2 138 955 071

Total 12 11 087 134 943

Section 13Ministère du plan, de l'aménagement du territoire et dudéveloppement communautaire

2 Dépenses de personnel 600 000 0003 Dépenses de fonctionnement 1 142 217 8404 Subventions et autres transferts courants5 Investissements exécutés par l'Etat 36 492 141 657

Total 13 38 234 359 497Section 15 Ministère de la défense nationale

2 Dépenses de personnel 18 490 074 5263 Dépenses de fonctionnement 9 519 728 4914 Subventions et autres transferts courants 579 580 7035 Investissements exécutés par l'Etat 2 945 593 204

Total 15 31 534 976 924Section 16 Conseil économique, social et culturel

2 Dépenses de personnel 82 620 0003 Dépenses de fonctionnement 141 843 0234 Subventions et autres transferts courants 05 Investissements exécutés par l'Etat 42 000 000

Total 16 266 463 023Section 17 Ministère de la justice

2 Dépenses de personnel 3 842 891 6403 Dépenses de fonctionnement 3 676 642 3724 Subventions et autres transferts courants 285 670 0005 Investissements exécutés par l'Etat 1 124 642 078

Total 17 8 929 846 090Section 18 Médiature

2 Dépenses de personnel 66 943 9513 dépenses de fonctionnement 105 667 3695 investissements exécutés par l'état 12 428 494

Total 18 185 039 814Section 22 Cour des comptes

2 Dépenses de personnel 289 748 0003 Dépenses de fonctionnement 218 398 9574 Subventions et autres transferts courants 12 000 0005 Investissements exécutés par l'Etat 26 600 000

Total 22 546 746 957Section 23 Ministère charge des relations avec les institutions

2 Dépenses de personnel 60 035 2203 Dépenses de fonctionnement 94 186 9674 Subventions et autres transferts courants 5 331 1345 Investissements exécutés par l'Etat 20 852 280

Total 23 180 405 601Section 24 Secrétariat Général du Gouvernement (SGG)

3 Dépenses de fonctionnement 483 180 7934 Subventions et autres transferts courants 74 862 5315 Investissements exécutés par l'état 275 731 748

Total 24 833 775 072

20

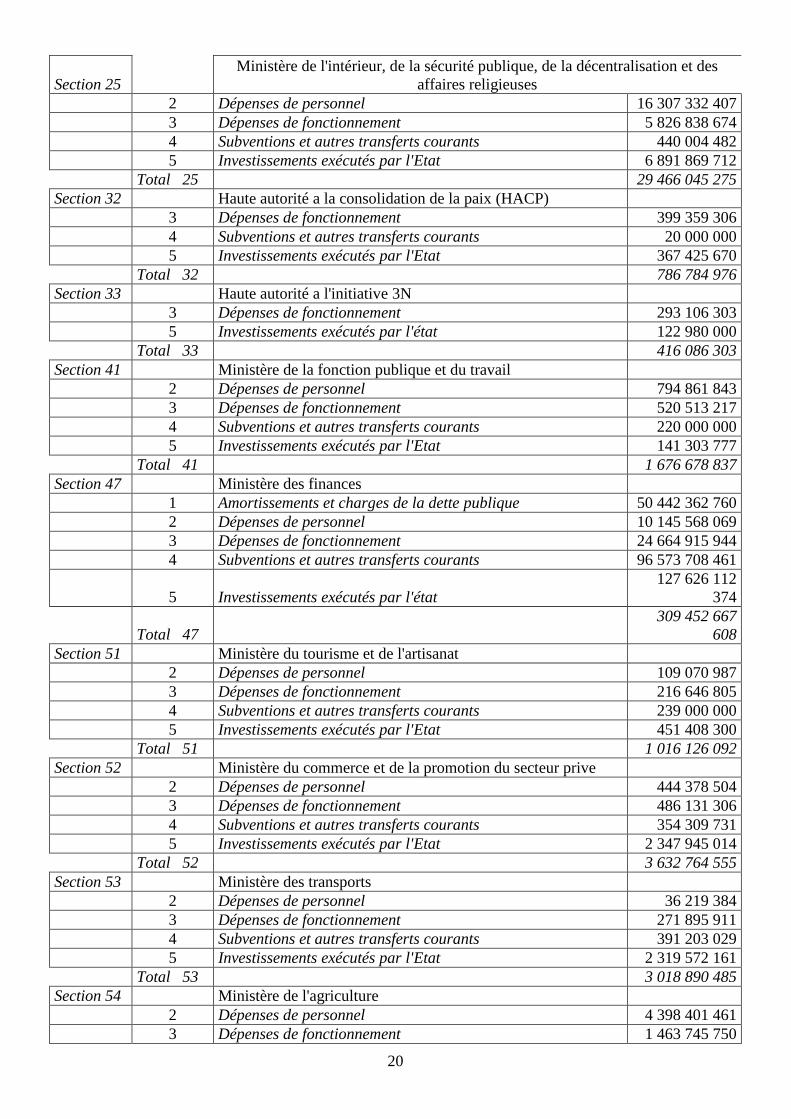

Section 25Ministère de l'intérieur, de la sécurité publique, de la décentralisation et des

affaires religieuses2 Dépenses de personnel 16 307 332 4073 Dépenses de fonctionnement 5 826 838 6744 Subventions et autres transferts courants 440 004 4825 Investissements exécutés par l'Etat 6 891 869 712

Total 25 29 466 045 275Section 32 Haute autorité a la consolidation de la paix (HACP)

3 Dépenses de fonctionnement 399 359 3064 Subventions et autres transferts courants 20 000 0005 Investissements exécutés par l'Etat 367 425 670

Total 32 786 784 976Section 33 Haute autorité a l'initiative 3N

3 Dépenses de fonctionnement 293 106 3035 Investissements exécutés par l'état 122 980 000

Total 33 416 086 303Section 41 Ministère de la fonction publique et du travail

2 Dépenses de personnel 794 861 8433 Dépenses de fonctionnement 520 513 2174 Subventions et autres transferts courants 220 000 0005 Investissements exécutés par l'Etat 141 303 777

Total 41 1 676 678 837Section 47 Ministère des finances

1 Amortissements et charges de la dette publique 50 442 362 7602 Dépenses de personnel 10 145 568 0693 Dépenses de fonctionnement 24 664 915 9444 Subventions et autres transferts courants 96 573 708 461

5 Investissements exécutés par l'état127 626 112

374

Total 47309 452 667

608Section 51 Ministère du tourisme et de l'artisanat

2 Dépenses de personnel 109 070 9873 Dépenses de fonctionnement 216 646 8054 Subventions et autres transferts courants 239 000 0005 Investissements exécutés par l'Etat 451 408 300

Total 51 1 016 126 092Section 52 Ministère du commerce et de la promotion du secteur prive

2 Dépenses de personnel 444 378 5043 Dépenses de fonctionnement 486 131 3064 Subventions et autres transferts courants 354 309 7315 Investissements exécutés par l'Etat 2 347 945 014

Total 52 3 632 764 555Section 53 Ministère des transports

2 Dépenses de personnel 36 219 3843 Dépenses de fonctionnement 271 895 9114 Subventions et autres transferts courants 391 203 0295 Investissements exécutés par l'Etat 2 319 572 161

Total 53 3 018 890 485Section 54 Ministère de l'agriculture

2 Dépenses de personnel 4 398 401 4613 Dépenses de fonctionnement 1 463 745 750

21

4 Subventions et autres transferts courants 12 194 974 6085 Investissements exécutés par l'Etat 64 858 703 672

Total 54 82 915 825 491Section 55 Ministère de l'élevage

2 Dépenses de personnel 2 199 200 7303 Dépenses de fonctionnement 617 037 1664 Subventions et autres transferts courants 578 894 5185 Investissements exécutés par l'Etat 13 493 253 201

Total 55 16 888 385 615Section 57 Ministère de l'énergie et du pétrole

2 Dépenses de personnel 203 354 0003 Dépenses de fonctionnement 239 187 4804 Subventions et autres transferts courants 123 000 0005 Investissements exécutés par l'Etat 24 519 999 632

Total 57 25 085 541 112Section 58 Ministère de l'équipement

2 Dépenses de personnel 1 192 814 3223 Dépenses de fonctionnement 217 064 8794 Subventions et autres transferts courants 6 633 457 6465 Investissements exécutés par l'Etat 92 968 492 003

Total 58101 011 828

850Section 59 Ministère des mines et du développement industriel

2 Dépenses de personnel 474 730 6903 Dépenses de fonctionnement 340 652 5704 Subventions et autres transferts courants 548 501 0825 Investissements exécutés par l'Etat 6 004 368 350

Total 59 7 368 252 692

Section 61Ministère de l'éducation nationale, de l'alphabétisation et de la promotion des

langues nationales2 Dépenses de personnel 38 293 142 6823 Dépenses de fonctionnement 6 908 718 7474 Subventions et autres transferts courants 41 297 496 0005 Investissements exécutés par l'Etat 31 398 876 931

Total 61117 898 234

360Section 62 Ministère de l''hydraulique et de l'environnement

2 Dépenses de personnel 2 775 615 5733 Dépenses de fonctionnement 1 113 432 2204 Subventions et autres transferts courants 437 365 9495 Investissements exécutés par l'Etat 46 263 264 247

Total 62 50 589 677 989Section 64 Ministère de la sante publique

2 Dépenses de personnel 14 579 832 0873 Dépenses de fonctionnement 5 879 458 9524 Subventions et autres transferts courants 25 082 190 5515 Investissements exécutés par l'Etat 26 460 871 192

Total 64 72 002 352 782Section 68 Ministère de l'urbanisme, du logement et de l'assainissement

2 Dépenses de personnel 29 409 2523 Dépenses de fonctionnement 387 400 7324 Subventions et autres transferts courants 156 891 037

22

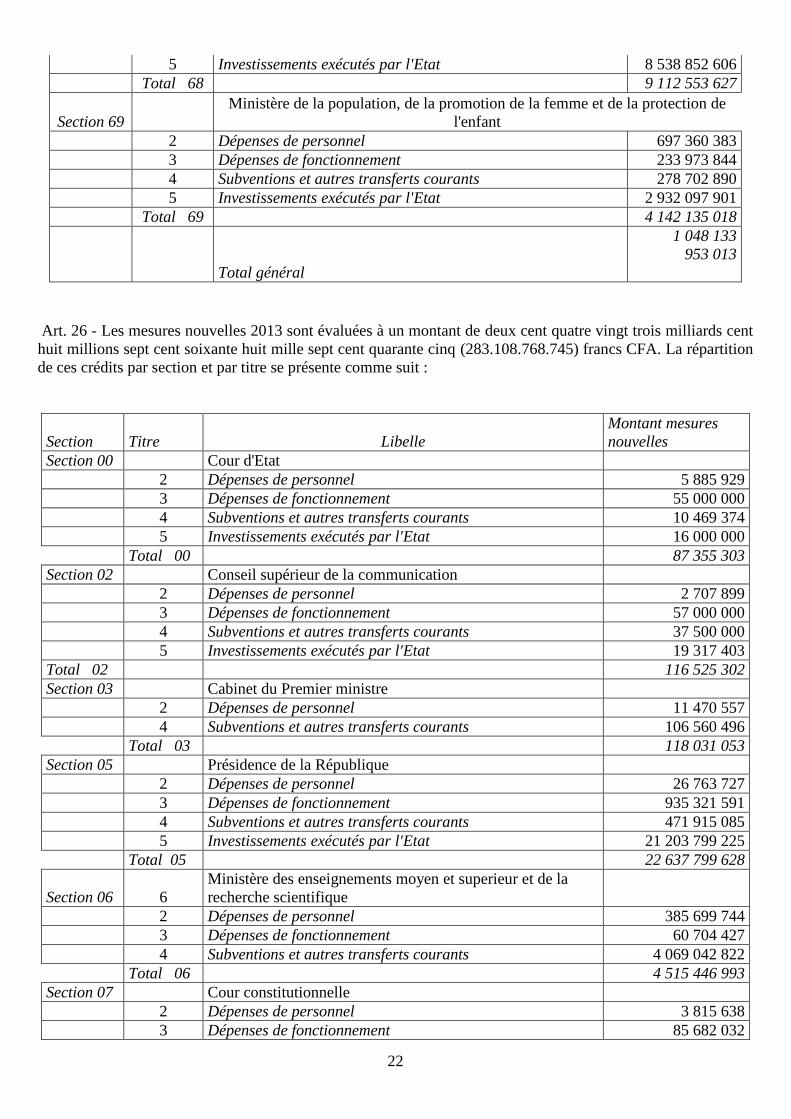

5 Investissements exécutés par l'Etat 8 538 852 606Total 68 9 112 553 627

Section 69Ministère de la population, de la promotion de la femme et de la protection de

l'enfant2 Dépenses de personnel 697 360 3833 Dépenses de fonctionnement 233 973 8444 Subventions et autres transferts courants 278 702 8905 Investissements exécutés par l'Etat 2 932 097 901

Total 69 4 142 135 018

Total général

1 048 133953 013

Art. 26 - Les mesures nouvelles 2013 sont évaluées à un montant de deux cent quatre vingt trois milliards centhuit millions sept cent soixante huit mille sept cent quarante cinq (283.108.768.745) francs CFA. La répartitionde ces crédits par section et par titre se présente comme suit :

Section Titre LibelleMontant mesuresnouvelles

Section 00 Cour d'Etat2 Dépenses de personnel 5 885 9293 Dépenses de fonctionnement 55 000 0004 Subventions et autres transferts courants 10 469 3745 Investissements exécutés par l'Etat 16 000 000

Total 00 87 355 303Section 02 Conseil supérieur de la communication

2 Dépenses de personnel 2 707 8993 Dépenses de fonctionnement 57 000 0004 Subventions et autres transferts courants 37 500 0005 Investissements exécutés par l'Etat 19 317 403

Total 02 116 525 302Section 03 Cabinet du Premier ministre

2 Dépenses de personnel 11 470 5574 Subventions et autres transferts courants 106 560 496

Total 03 118 031 053Section 05 Présidence de la République

2 Dépenses de personnel 26 763 7273 Dépenses de fonctionnement 935 321 5914 Subventions et autres transferts courants 471 915 0855 Investissements exécutés par l'Etat 21 203 799 225

Total 05 22 637 799 628

Section 06 6Ministère des enseignements moyen et superieur et de larecherche scientifique

2 Dépenses de personnel 385 699 7443 Dépenses de fonctionnement 60 704 4274 Subventions et autres transferts courants 4 069 042 822

Total 06 4 515 446 993Section 07 Cour constitutionnelle

2 Dépenses de personnel 3 815 6383 Dépenses de fonctionnement 85 682 032

23

4 Subventions et autres transferts courants 7 000 0005 Investissements exécutés par l'Etat 7 511 836

Total 07 104 009 506

Section 08Ministère de la communication et des nouvelles technologiesde l'information

2 Dépenses de personnel 8 339 5774 Subventions et autres transferts courants 265 061 9395 Investissements exécutés par l’Etat 1 135 174 978

Total 08 1 408 576 494Section 09 Ministère de la jeunesse, des sports et de la culture

2 Dépenses de personnel 21 917 0195 Investissements exécutés par l'Etat 1 530 548 841

Total 09 1 552 465 860Section 10 Commission nationale des droits humains

2 Dépenses de personnel 1 841 2663 Dépenses de fonctionnement 479 2215 Investissements exécutés par l'Etat 100 000 000

Total 10 10 102 320 487Section 11 Ministère de la formation professionnelle et de l'emploi

2 Dépenses de personnel 17 894 7704 Subventions et autres transferts courants 43 580 1565 Investissements exécutés par l’Etat 4 068 701 049

Total 11 4 130 175 975

Section 12Ministère des affaires étrangères, de la coopération, del'intégration africaine et des nigériens a l'extérieur

2 Dépenses de personnel 95 857 1024 Subventions et autres transferts courants 201 300 0005 Investissements exécutés par l’Etat 1 396 292 631

Total 12 1 693 449 733

Section 13Ministère du plan, de l'aménagement du territoire et dudéveloppement communautaire

2 Dépenses de personnel 18 000 0003 Dépenses de fonctionnement 312 344 1604 Subventions et autres transferts courants 40 000 000

Total 13 370 344 160Section 15 Ministère de la défense nationale

2 Dépenses de personnel 369 801 4913 Dépenses de fonctionnement 3 192 808 0194 Subventions et autres transferts courants 269 754 7825 Investissements exécutés par l'Etat 17 000 000 000

Total 15 20 832 364 292Section 16 Conseil économique, social et culturel

2 Dépenses de personnel 141 652 4003 Dépenses de fonctionnement 299 248 2274 Subventions et autres transferts courants 15 000 000

Total 16 455 900 627Section 17 Ministère de la justice

2 Dépenses de personnel 76 857 8333 Dépenses de fonctionnement 1 420 7264 Subventions et autres transferts courants 72 893 206

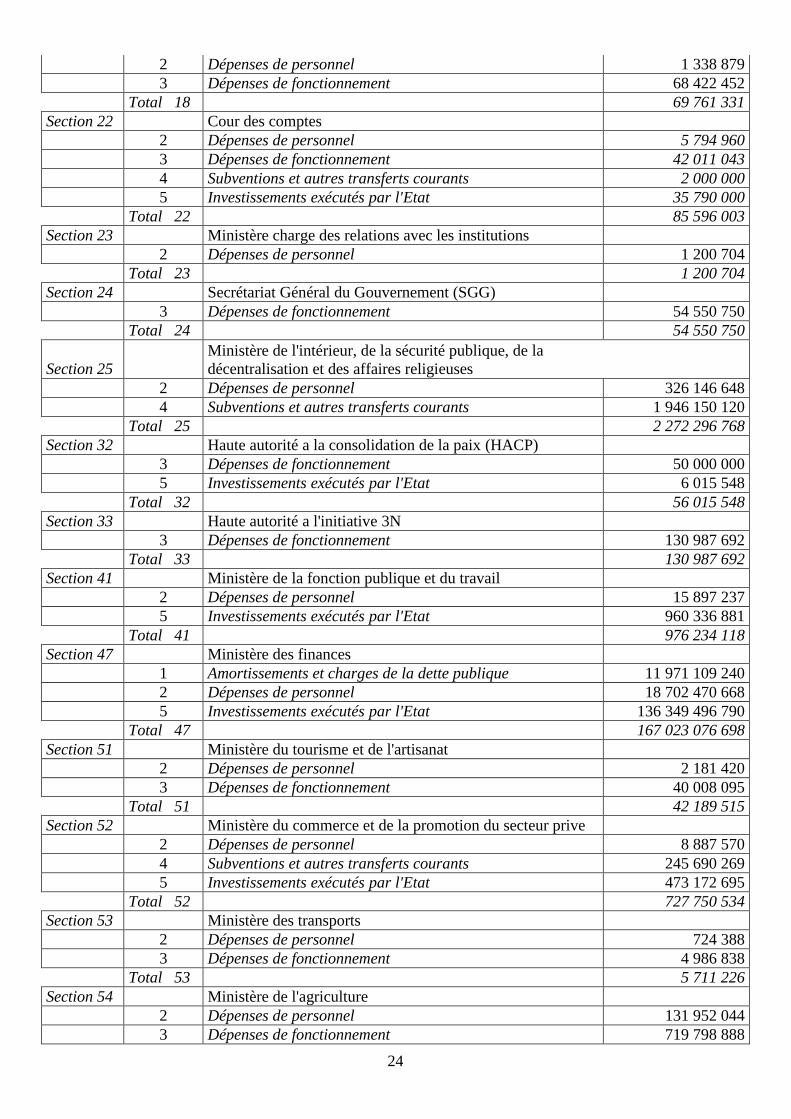

Total 17 151 171 765Section 18 Médiature

24

2 Dépenses de personnel 1 338 8793 Dépenses de fonctionnement 68 422 452

Total 18 69 761 331Section 22 Cour des comptes

2 Dépenses de personnel 5 794 9603 Dépenses de fonctionnement 42 011 0434 Subventions et autres transferts courants 2 000 0005 Investissements exécutés par l'Etat 35 790 000

Total 22 85 596 003Section 23 Ministère charge des relations avec les institutions

2 Dépenses de personnel 1 200 704Total 23 1 200 704

Section 24 Secrétariat Général du Gouvernement (SGG)3 Dépenses de fonctionnement 54 550 750

Total 24 54 550 750

Section 25Ministère de l'intérieur, de la sécurité publique, de ladécentralisation et des affaires religieuses

2 Dépenses de personnel 326 146 6484 Subventions et autres transferts courants 1 946 150 120

Total 25 2 272 296 768Section 32 Haute autorité a la consolidation de la paix (HACP)

3 Dépenses de fonctionnement 50 000 0005 Investissements exécutés par l'Etat 6 015 548

Total 32 56 015 548Section 33 Haute autorité a l'initiative 3N

3 Dépenses de fonctionnement 130 987 692Total 33 130 987 692

Section 41 Ministère de la fonction publique et du travail2 Dépenses de personnel 15 897 2375 Investissements exécutés par l'Etat 960 336 881

Total 41 976 234 118Section 47 Ministère des finances

1 Amortissements et charges de la dette publique 11 971 109 2402 Dépenses de personnel 18 702 470 6685 Investissements exécutés par l'Etat 136 349 496 790

Total 47 167 023 076 698Section 51 Ministère du tourisme et de l'artisanat

2 Dépenses de personnel 2 181 4203 Dépenses de fonctionnement 40 008 095

Total 51 42 189 515Section 52 Ministère du commerce et de la promotion du secteur prive

2 Dépenses de personnel 8 887 5704 Subventions et autres transferts courants 245 690 2695 Investissements exécutés par l'Etat 473 172 695

Total 52 727 750 534Section 53 Ministère des transports

2 Dépenses de personnel 724 3883 Dépenses de fonctionnement 4 986 838

Total 53 5 711 226Section 54 Ministère de l'agriculture

2 Dépenses de personnel 131 952 0443 Dépenses de fonctionnement 719 798 888

25

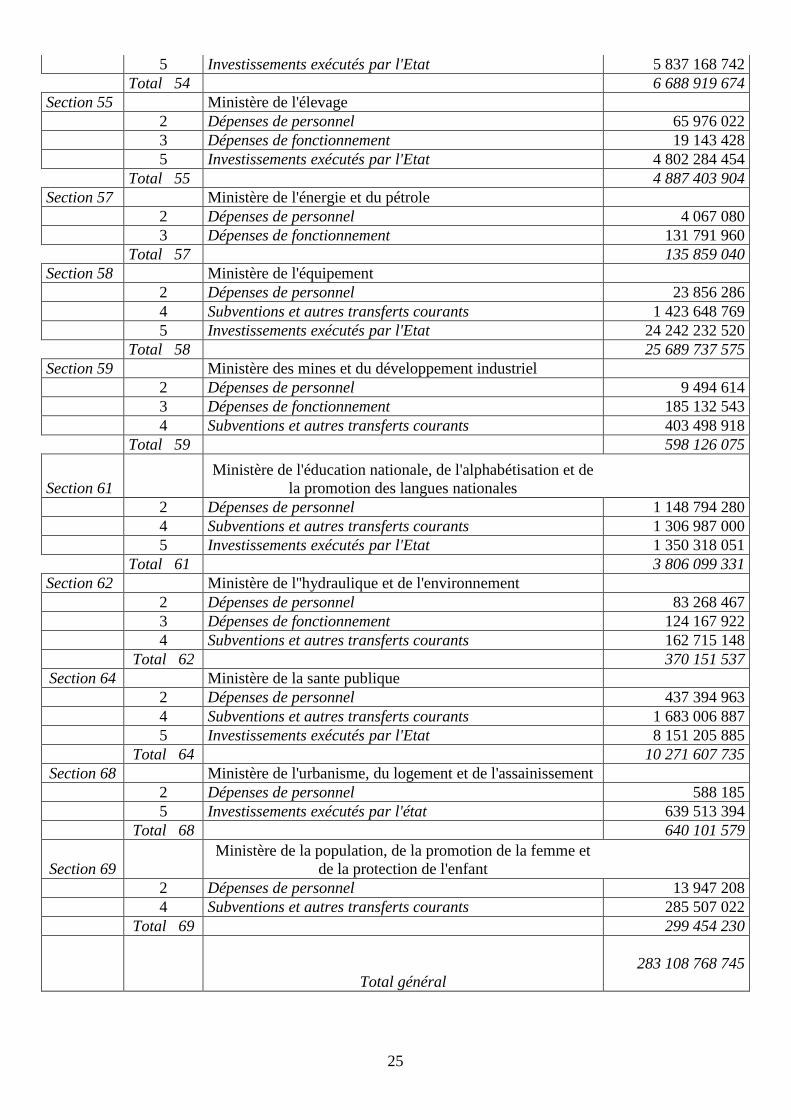

5 Investissements exécutés par l'Etat 5 837 168 742Total 54 6 688 919 674

Section 55 Ministère de l'élevage2 Dépenses de personnel 65 976 0223 Dépenses de fonctionnement 19 143 4285 Investissements exécutés par l'Etat 4 802 284 454

Total 55 4 887 403 904Section 57 Ministère de l'énergie et du pétrole

2 Dépenses de personnel 4 067 0803 Dépenses de fonctionnement 131 791 960

Total 57 135 859 040Section 58 Ministère de l'équipement

2 Dépenses de personnel 23 856 2864 Subventions et autres transferts courants 1 423 648 7695 Investissements exécutés par l'Etat 24 242 232 520

Total 58 25 689 737 575Section 59 Ministère des mines et du développement industriel

2 Dépenses de personnel 9 494 6143 Dépenses de fonctionnement 185 132 5434 Subventions et autres transferts courants 403 498 918

Total 59 598 126 075

Section 61Ministère de l'éducation nationale, de l'alphabétisation et de

la promotion des langues nationales2 Dépenses de personnel 1 148 794 2804 Subventions et autres transferts courants 1 306 987 0005 Investissements exécutés par l'Etat 1 350 318 051

Total 61 3 806 099 331Section 62 Ministère de l''hydraulique et de l'environnement

2 Dépenses de personnel 83 268 4673 Dépenses de fonctionnement 124 167 9224 Subventions et autres transferts courants 162 715 148

Total 62 370 151 537Section 64 Ministère de la sante publique

2 Dépenses de personnel 437 394 9634 Subventions et autres transferts courants 1 683 006 8875 Investissements exécutés par l'Etat 8 151 205 885

Total 64 10 271 607 735Section 68 Ministère de l'urbanisme, du logement et de l'assainissement

2 Dépenses de personnel 588 1855 Investissements exécutés par l'état 639 513 394

Total 68 640 101 579

Section 69Ministère de la population, de la promotion de la femme et

de la protection de l'enfant2 Dépenses de personnel 13 947 2084 Subventions et autres transferts courants 285 507 022

Total 69 299 454 230

Total général283 108 768 745

26

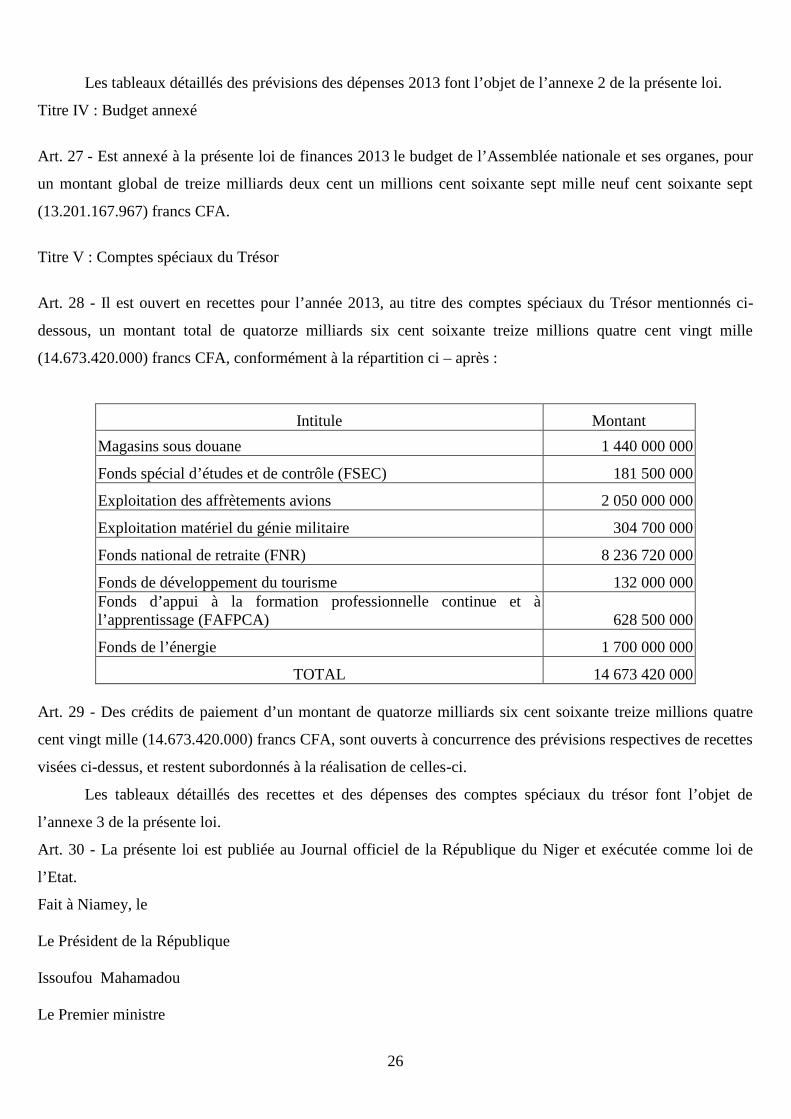

Les tableaux détaillés des prévisions des dépenses 2013 font l’objet de l’annexe 2 de la présente loi.

Titre IV : Budget annexé

Art. 27 - Est annexé à la présente loi de finances 2013 le budget de l’Assemblée nationale et ses organes, pour

un montant global de treize milliards deux cent un millions cent soixante sept mille neuf cent soixante sept

(13.201.167.967) francs CFA.

Titre V : Comptes spéciaux du Trésor

Art. 28 - Il est ouvert en recettes pour l’année 2013, au titre des comptes spéciaux du Trésor mentionnés ci-

dessous, un montant total de quatorze milliards six cent soixante treize millions quatre cent vingt mille

(14.673.420.000) francs CFA, conformément à la répartition ci – après :

Intitule Montant

Magasins sous douane 1 440 000 000

Fonds spécial d’études et de contrôle (FSEC) 181 500 000

Exploitation des affrètements avions 2 050 000 000

Exploitation matériel du génie militaire 304 700 000

Fonds national de retraite (FNR) 8 236 720 000

Fonds de développement du tourisme 132 000 000Fonds d’appui à la formation professionnelle continue et àl’apprentissage (FAFPCA) 628 500 000

Fonds de l’énergie 1 700 000 000

TOTAL 14 673 420 000

Art. 29 - Des crédits de paiement d’un montant de quatorze milliards six cent soixante treize millions quatre

cent vingt mille (14.673.420.000) francs CFA, sont ouverts à concurrence des prévisions respectives de recettes

visées ci-dessus, et restent subordonnés à la réalisation de celles-ci.

Les tableaux détaillés des recettes et des dépenses des comptes spéciaux du trésor font l’objet de

l’annexe 3 de la présente loi.

Art. 30 - La présente loi est publiée au Journal officiel de la République du Niger et exécutée comme loi de

l’Etat.

Fait à Niamey, le

Le Président de la République

Issoufou Mahamadou

Le Premier ministre

27

Brigi Rafini

Le Ministre des Finances

Gilles Baillet