Embed Size (px)

Citation preview

Mémoire de Master 2 Analyse et PolitiqueEconomiques

Innovation Financière et Partage du Risque :Indexation de Produits Financiers sur le PIB

Olivier Guéant1

Directeur de mémoire : Mme Gabrielle Demange

2007

1Un remerciement va à ceux qui ont eu l’obligence de supporter ma mauvaise humeurestivale, notamment Jean-Michel et Laura Lasry, Edward Chaffetz et Jérôme Lebuchoux.

2

Table des matières

1 Indexation sur le PIB - L’état des lieux 71.1 Historique des propositions . . . . . . . . . . . . . . . . . . . . . . . . 7

1.1.1 Shiller . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 71.1.2 Dette soutenable et GDP-indexed bonds . . . . . . . . . . . . 8

1.2 Expériences passées . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

2 Les GDP-indexed bonds 152.1 Design des GDP-indexed bonds et stabilisation du ratio Dette/PIB . 15

2.1.1 Design . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 152.1.2 Un exemple numérique . . . . . . . . . . . . . . . . . . . . . . 162.1.3 GDP-indexed bond : outil de stabilisation... à bas prix. . . . . 18

2.2 Un outil pour les pays pauvres et émergents . . . . . . . . . . . . . . 192.2.1 Une politique fiscale plus libre . . . . . . . . . . . . . . . . . . 192.2.2 Donner un accès plus large au marché aux pays les plus pauvres 19

2.3 Un outil pour les pays riches ? . . . . . . . . . . . . . . . . . . . . . . 242.4 Des questions en suspens . . . . . . . . . . . . . . . . . . . . . . . . . 252.5 Conclusion d’étape . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

3 Macro Markets et Partage du Risque 313.1 Introduction à l’idée des Macro Markets de Shiller . . . . . . . . . . . 313.2 Analyse théorique de l’aléa moral et du caractère bénéfique des Macro

Markets pour les individus . . . . . . . . . . . . . . . . . . . . . . . . 333.3 Innovations financières optimales . . . . . . . . . . . . . . . . . . . . 38

3.3.1 Introduction . . . . . . . . . . . . . . . . . . . . . . . . . . . . 383.3.2 Le modèle . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 383.3.3 Applications . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42

3.4 Conclusion sur les Macro Markets . . . . . . . . . . . . . . . . . . . . 45

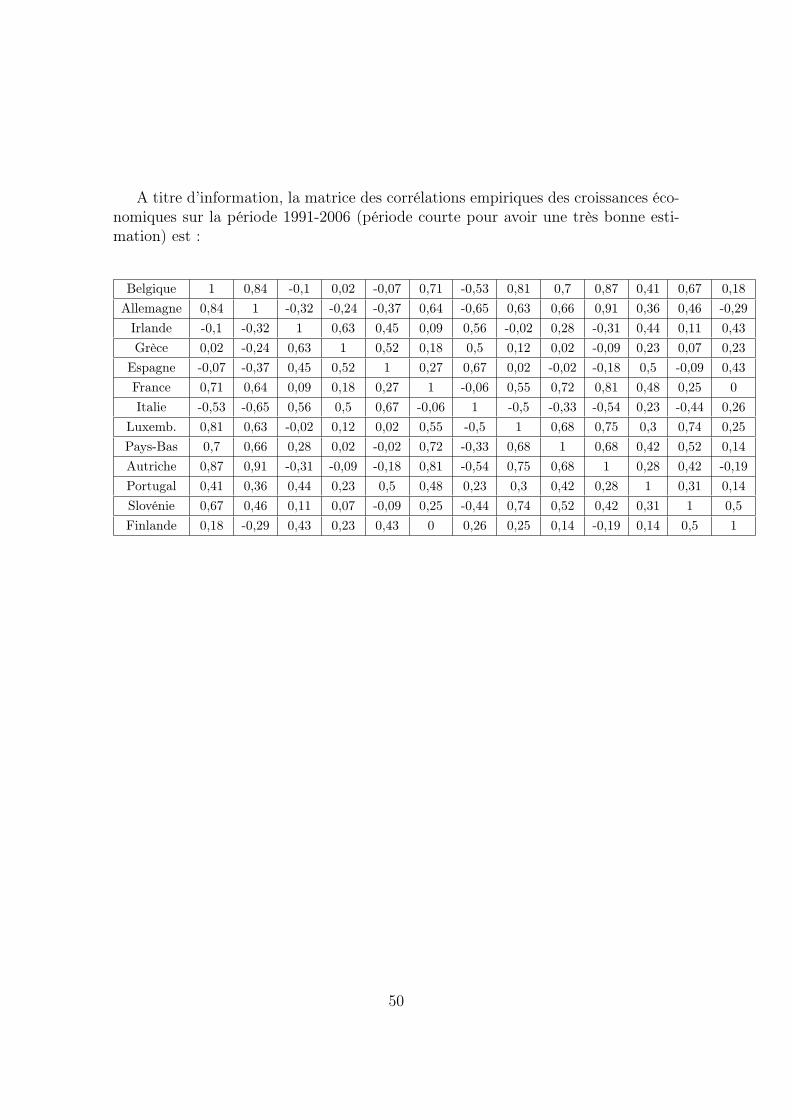

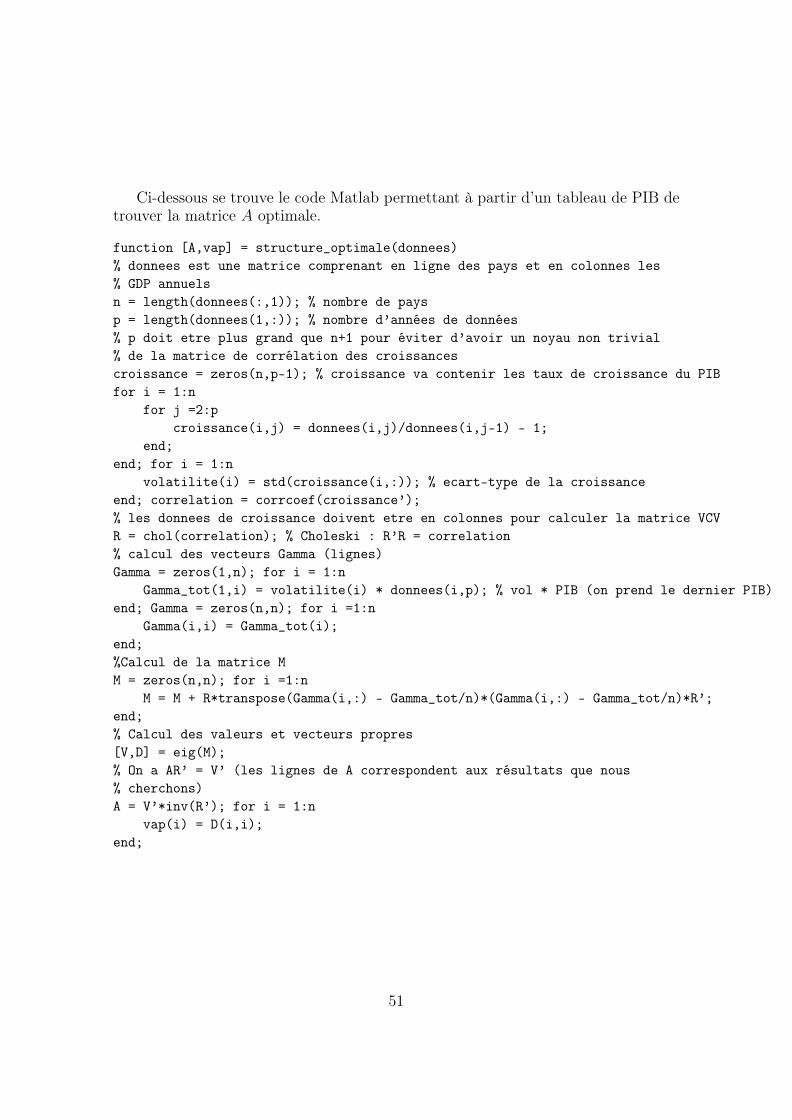

A Statistiques descriptives des taux de croissance et code Matlab 49

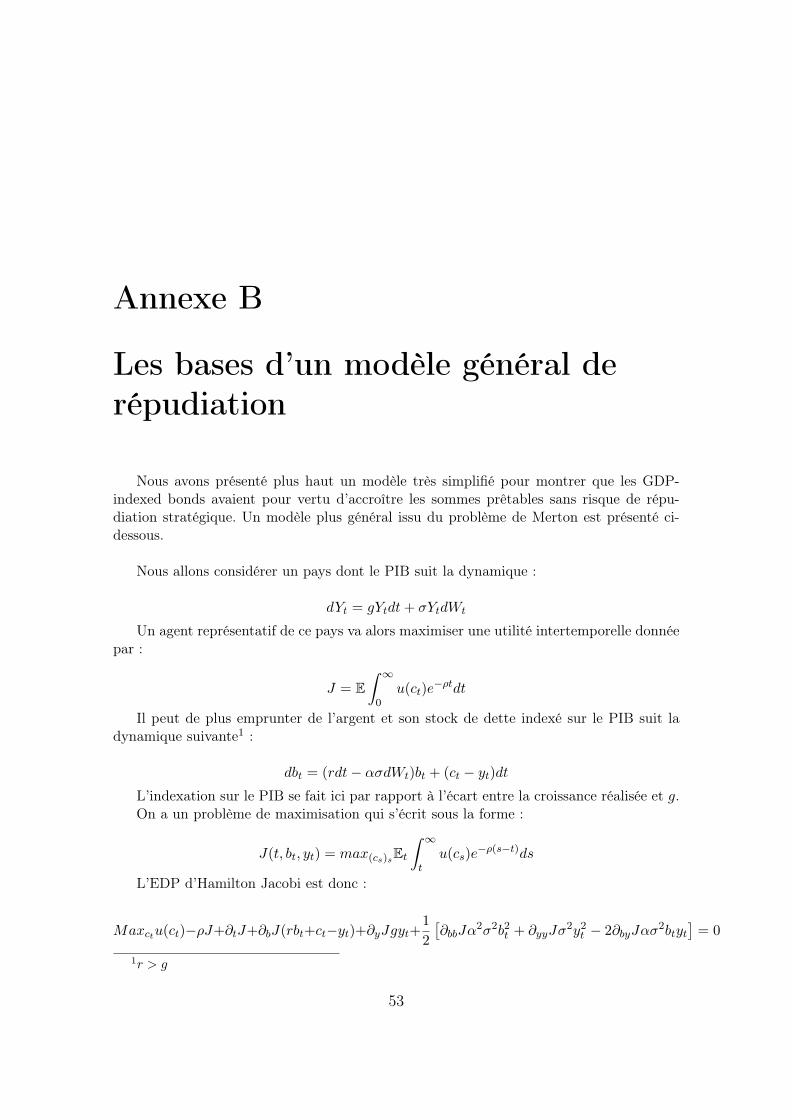

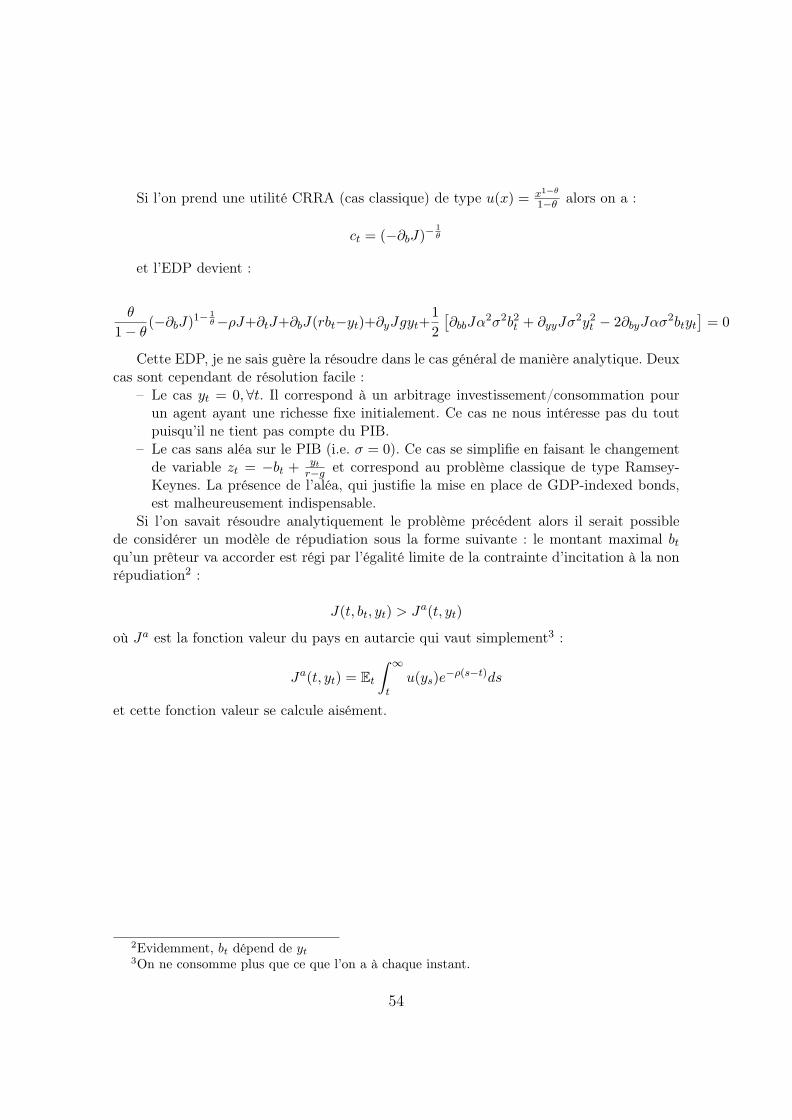

B Les bases d’un modèle général de répudiation 53

3

4

Introduction

Pour des raisons évidentes d’aléa moral, aucun individu ne saurait se couvrir to-talement contre les fluctuations de son revenu. Cependant, ce qui est vrai à l’échellede l’individu ne l’est plus nécessairement à l’échelle de la société, d’un pays ou d’unezone monétaire. Or, si de nombreux marchés existent pour se couvrir contre desrisques financiers liés aux fluctuations de la quasi totalité des matières premières,pour se protéger financièrement contre le risque de catastrophe naturelle, contre lerisque de défaut de nombreux créditeurs ou encore contre l’inflation, aucun produitfinancier n’existe actuellement qui pourrait permettre aux individus comme auxEtats de se protéger contre les fluctuations économiques de la zone géographiquedans laquelle ils se trouvent.Ceci est d’autant plus surprenant que le revenu de la plupart des agents économiquesprésente en plus d’un risque idiosyncratique, largement inassurable pour des raisonsd’asymétrie d’information, une composante systématique incontestablement liée à labonne santé économique du ou des pays dans lesquels ils évoluent.Certes l’on pourra rétorquer que dans la plupart des zones économiques, des mar-chés d’action largement développés existent mais il se trouve que les marché actionssont le plus souvent décorrélés de la croissance économique simplement définie parla croissance du PIB du ou des pays considérés.Ainsi, il semble bien que l’un des risques majeurs de nos sociétés ne soit pas encoreassocié à un marché d’échange ou les risques pourraient s’échanger.

Comme nous le verrons dans la suite, les avantages d’un tel marché sont trèsnombreux. Tout d’abord, dans une version moins complète que celle d’un marchédes risques macroéconomiques, en introduisant des clauses d’indexation sur le PIBdans les titres de dette souveraine, on montrera que l’innovation financière permet destabiliser les ratios dette/PIB des Etats, permettant à ceux-ci de mener une politiquefiscale plus flexible et limitant de plus le risque d’occurrence de graves crises de dettecomme ces 20 dernières en ont connues.Aussi, en permettant un transfert de risque à travers le monde, l’établissement d’unmarché de PIB à l’instar des Macro Markets de Shiller, aura des avantages en termede risk sharing.

5

6

Chapitre 1

Indexation sur le PIB - L’état deslieux

1.1 Historique des propositions

1.1.1 Shiller

L’idée d’une indexation de produits financiers sur le revenus des Etats ou sur lePIB n’est pas nouvelle. S’il existe quelques articles sur la question datant de la findes années 1980 et en lien avec des problématiques de dette souveraine, l’une despropositions majeures remonte à 1993 et à la publication par Shiller de son ouvragesur les Macro Markets [22]. L’idée initiale de Shiller est qu’il existe plusieurs typesde risques globaux dont les deux principaux, à savoir ceux liés aux fluctuations duPIB et des prix de l’immobilier, sont difficilement assurables pour des raisons quine semblent pas pertinentes eu égard aux différents classes de risques par ailleursassurables1. La proposition centrale de Shiller qu’il défend dans son livre [22] etdans divers articles ([23, 28, 24]) est l’introduction d’un marché de produits quiseraient similaires à des actions (c’est-à-dire en quelque sorte des perpetual claims)mais dont les dividendes ne seraient pas liés aux bénéfices d’une firme mais en lienétroit avec le PIB d’un pays (ou d’autres indicateurs économiques). Des contratsd’assurance pourraient alors être achetés qui protègeraient les individus contre desbaisses du PIB ; les compagnies d’assurance traitant elles directement sur les marchésen prenant des positions pour transférer leur risque ou tout du moins n’en garderqu’une proportion et se diversifier.

1Si l’ouvrage de Shiller date de 1993, il reste d’une grande actualité puisqu’il n’existe pas encorede marché de long terme pour le PIB et que les marchés de dérivés immobiliers commencent toutjuste à se développer. Ainsi, concernant l’Europe, seul le marché UK des dérivés d’IPD (indiceimmobilier UK hors parcs résidentiels) semble se développer ; le marché français de swap d’IPD(l’indice français contient une importante part d’immobilier résidentiel) restant confidentiel.

7

1.1.2 Dette soutenable et GDP-indexed bonds

Outre la proposition de Shiller qui retourne d’une innovation financière que Shil-ler lui-même qualifie de radicale [23], d’autres propositions d’indexation sur le PIBont vu le jour dans le cadre spécifique de la dette des pays émergents.Pour reprendre le cadre de l’article de Drèze et al. [10], l’idée de base est qu’un Etatayant un PIB Y ne peut avoir, en première approximation2, pour revenu que le fruitde taxes. Ainsi, si le taux d’imposition au sens large est τ , le revenu de l’Etat s’écritτ(Y −A) où A correspond à des revenus non imposables, ce qui fait que l’Etat, unefois les dépenses incompressibles B faites, n’a plus à sa disposition que τ(Y −A)−B.Ainsi, il serait bon pour le pays que le service de la dette soit lié à ce revenu dis-ponible. De là l’idée que l’introduction de GDP-indexed bonds permettrait pour denombreux pays d’avoir une dette soutenable.Cette idée n’est pas spécifique à l’article de Drèze et al. et de nombreux auteurs ontdéjà eu l’idée de lier la dette d’un pays à ses revenus. Il en va ainsi de toutes les propo-sitions visant à lier la dette de nombreux pays aux prix (internationaux) des matièrespremières dont ils sont les principaux exportateurs (voir [27]). Si ces propositionssont séduisantes pour les pays exportateurs de pétrole (voir les exemples ci-après) oupour tous les pays dont les termes de l’échange se dégradent avec la baisse des prixd’une matière première spécifique, elles ne s’appliquent qu’à un nombre restreint depays. A contrario, l’idée d’indexer le service de la dette au PIB semble de primeabord pouvoir s’appliquer à la quasi-totalité des pays.C’est l’une des raisons pour laquelle un regain d’intérêt pour ce type de produitsfinanciers a vu le jour récemment au sein du FMI avec les articles de Borensztein etMauro ([12, 11]). Dans leur working paper de 2002, Borensztein et Mauro plaidentpour l’émission d’obligations dont les coupons seraient indexés sur le taux de crois-sance du PIB du pays émetteur.L’idée est que les coupons seraient de la forme suivante :

coupont = R + Ω + α(gt − g)

où R est le taux auquel un pays donné peut habituellement emprunter, gt la crois-sance annuelle du PIB à l’instant t, g un niveau de référence du taux de croissance(qui doit être vu comme le taux de croissance moyen attendu) et α > 0 l’intensité del’indexation (Borensztein et Mauro prennent α = 2 ce qui signifie que pour chaquepoint de croissance en-deça (respectivement au-dessus) de la croissance de référence,le coupon est diminué (respectivement augmenté) de 2 points3). Les auteurs intro-duisent Ω qui doit être compris comme la prime à payer pour avoir accès à ce type

2On omet en effet quelque peu le fruit des exportations qui peut être conséquent pour certainspays.

3Le choix de α est très important puisque l’intensité de l’indexation est une mesure du risque.Concrètement, seules des valeurs de α conséquentes (indexation d’au moins 1 pour 1 par exemple)

8

de montage innovant4 (novelty prime, prime liée à la liquidité, prime liée à un risquenon couvrable, ...).Un exemple simple montre l’intérêt de ce type d’obligation pour la soutenabilité dela dette d’un pays. Imaginons en effet qu’un pays puisse habituellement emprunterà un taux de 6%. Ce pays ayant en moyenne un taux de croissance de 5% on décidede donner à g cette valeur de 5%. Aussi, on fera l’hypothèse que l’indexation est de1 pour 1, c’est-à-dire que α = 1. De la sorte, si soudainement le pays est soumis àun choc qui fait chuter son taux de croissance à 2% alors les intérêts ne seront plusque de 3% plus une prime que l’on se doit de supposer faible si l’on croît en ce typede mécanisme. A contrario, si le pays est en très forte croissance après l’émissiondu titre, les intérêts de la dette seront majorés de l’écart entre la croissance et lacroissance de référence prise à 5% (plus la prime Ω).Selon Borensztein et Mauro, l’une des principales vertus de ce type de produit estde permettre une stabilisation du ratio dette/PIB limitant le risque de crise de dettemais aussi de permettre aux pays émergents émetteurs d’avoir une politique fiscalemoins sensible à la croissance5.

1.2 Expériences passées

Malgré les avantages que peuvent revêtir une indexation de produits financierssur des agrégats macroéconomiques liés au revenu des Etats, peu d’indexation de cetype ont eu lieu par le passé. Si l’on peut citer quelques exemples d’indexation surdes matières premières (l’indexation d’une partie de la dette du Mexique, du Vene-zuela, du Nigeria ou de l’Uruguay sur le prix du pétrole sont des exemples célèbres6),qui ne relèvent pas vraiment de l’innovation financière puisque l’on peut d’ores etdéjà se couvrir contre les mouvements des prix des matières premières, il n’a existéjusqu’à très récemment que des exemples imparfaits d’indexation sur le PIB.

Les trois exemples souvent cités correspondent à des restructurations de dettessous la forme de Brady bonds par la Bulgarie, le Costa Rica et la Bosnie Herzégovine.

peuvent avoir un effet sur le service de la dette. Toutefois, des valeurs trop importantes ont pourconséquence un risque non négligeable de rendre le coupon nul (on suppose l’existence d’une clausede type "floor" c’est-à-dire que coupont = (R+Ω+α(gt− g))+ ) ce qui rend le produit plus risquéaux yeux des investisseurs et donc potentiellement trop cher pour le pays emprunteur.

4Nous reviendrons sur cette prime dans la suite5Dans de nombreux pays émergents on sait qu’une récession a pour conséquence une augmen-

tation de la pression fiscale ce qui est extrêmement dommageable à l’économie nationale.6Dans le cas du Mexique, le volume des exportations était pris en compte en plus du prix du

pétrole

9

Le cas de la Bulgarie

En 1994, dans le cadre d’un accord de restructuration de sa dette avec le Clubde Londres, la Bulgarie a émis trois types d’obligation. De ces trois types d’obliga-tion, celui correspondant à la catégorie des discount bonds7 présentait une claused’indexation sur le PIB qui prenait la forme suivante. Tout d’abord la clause étaittrès hors de la monnaie puisque son application à la date t était conditionnée aufait que le PIB à cette date ait crû de plus de 25% depuis l’année 1993, année deréférence de l’obligation. Cette condition remplie, l’indexation sur le PIB portait surle montant du coupon semi-annuel (et non sur le nominal) qui se trouvait augmentéde la moitié du taux de croissance annuel du PIB (si celui-ci était positif).Autrement dit le coupon semi-annuel était composé en plus d’une partie standardd’une prime (non détachable8) définie par :

pt =

0 , si PIBt ≤ 1.25× PIB1993

0.5×(

PIBt−PIBt−1

PIBt−1

)+

, si PIBt > 1.25× PIB1993

On a donc ici une indexation sur le PIB très en dehors de la monnaie qui nesaurait profiter, une fois le produit émis, qu’aux créanciers9. Ceci est d’autant plusgênant que les obligations en question étaient callable, c’est-à-dire que la Bulgariepouvait à dates fixés décider de rembourser en totalité cette partie de sa dette en serefinançant aux conditions potentiellement plus avantageuses du marché au momentdu refinancement.De manière assez peu surprenante c’est ce qui arriva en 2004 puisque la Bulgarieexerça son option, réduisant par le même le fardeau de sa dette et entraînant uneaugmentation par les agences de notation de son rating.

Ce cas est digne d’intérêt car ils montrent en quoi la structuration et le design desproduits indexés sur le PIB est d’une grande importance pour que ceux-ci satisfassentles exigences, et des débiteurs, et des créanciers. Aussi, ce produit à fait prendreconscience aux acteurs financiers que le PIB pouvait revêtir plusieurs définitions enfonction par exemple du souhait de retirer ou non l’inflation, de prendre ou non unPIB per capita... et qu’il fallait donc bien spécifier l’indice sur lequel se basait laclause d’indexation.

7Il est fréquent (voir par exemple la discussion sur l’Argentine, pour un cas similaire) d’avoirdans une restructuration de dette, différents types d’obligations dont certaines sont à bas prix etsont les dernières à être livrées aux investisseurs

8A contrario, dans le cas des Value Recovery Rights mexicains, la partie indexée sur le pétroleétait détachable et devait donc être pricé séparément

9C’est d’ailleurs le but de cette indexation : si le pays performe, les créanciers en profiterontaussi.

10

Le cas du Costa Rica

Le cas du Costa Rica n’est pas, à notre connaissance, documenté. Nous savonssimplement qu’il s’agit d’un contrat proche du précédent avec un seuil de PIB àdépasser pour que s’enclenche un paiement récurrent supplémentaire.

Le cas de la Bosnie Herzégovine

Si le cas de la Bulgarie est assez clair en matière de pay-off, celui de la Bosnie-Herzégovine est quelque peu plus complexe et un peu moins documenté.La Bosnie Herzégovine a conclu un accord de réduction et de rééchelonnement de sadette avec le Club de Londres en 1998. Cette restructuration a donné lieu à l’émis-sion de Brady Bonds pour un montant de 400 millions de dollars d’une maturitéde 20 ans. Un tiers de la somme fut émise sous la forme de dette obligataire et lesdeux autres tiers sous la forme de "new performance bonds" qui ne seraient in fineréellement détenus qu’à condition que le PIB (en prix de 1997) par tête bosniaqueatteignent 2800 dollars avant 2018 (maturité des premières obligations).

Cette clause d’indexation sur le PIB à le mérite d’être bien définie mais a néan-moins posé des problèmes du fait des tentatives d’amélioration des statistiques na-tionales.On notera que tout comme pour le cas bulgare, ce montage financier n’est pas faitpour stabiliser (en continu) le ratio dette/PIB mais bien plus pour alléger le poidsde la dette au moment de la restructuration avec ensuite pour but que les créanciersregagnent un peu d’argent en cas de croissance.

Outre ces trois cas qui correspondent à des restructurations Brady et qui n’ont guèreété bien conçus puisqu’ils étaient callable et très hors de la monnaie, il existe plu-sieurs cas d’indexation sur le PIB assez connus comme celui très récent de la detteargentine mais aussi en lien avec de la dette obligataire d’entreprises (Michelin) oupour des raisons que l’on pourrait rapprocher de ce que l’on entend souvent parredistribution (à Singapour).

11

Le cas de l’Argentine

Depuis début 2002 et la suspension par l’Etat argentin du paiement de sa dette(intérêts et remboursement du principal), de nombreuses solutions potentielles ontété discutées. En Juin 2004, une proposition concrète de restructuration a vu le jour,ayant pour but de rendre soutenable la dette argentine.Cette proposition incorpore une clause d’indexation sur le PIB qui prend la formed’un produit à coupons détachable de l’obligation10 à laquelle il est initialementadossé. Ce produit d’une maturité de 30 ans paie chaque année un coupon dontle montant est calculé de la façon suivante (en réalité la formule est un peu pluscompliquée car il y a des clauses en PIB nominal et réel - cf. [20] pour plus de détailset notamment le formulaire 18K-A de la SEC) :

coupont =

0, si PIBt−PIBt−1

PIBt−1< 3%

0.05× (PIBt − 1.03× PIBt−1), sinon

où le PIB est un PIB est exprimé en dollar, euro ou yen selon la dénominationdu produit.

On a encore une fois une indexation qui va à la hausse en cas de croissance etqui de ce fait diminue quelque peu le coupon de l’obligation de base. Cependant, onn’a guère une indexation profitable dans le cas d’un déficit de croissance ce qui estassurément dommageable en terme de ratio dette/PIB.

Comme nous l’avons dit plus haut, des clauses d’indexation sur le PIB n’ont pasuniquement été utilisées dans le cas de restructuration de dette souveraine de paysémergents puisqu’il existe à notre connaissance plusieurs autres cas d’indexation surle PIB pour des raisons de risk management ou politico-économique.

Le cas de Michelin

Le cas de Michelin se rapproche des cas de dettes précédents mais concerne un prêtde 1 milliard d’euros pour une durée de 12 ans signé en 2000 qui vient remplacer unprêt de même montant sur 15 ans contracté en 1990.L’idée pour la Compagnie Financière Michelin est d’avoir en cas de besoin (cecidépendant de la bonne santé des principaux marchés dans lesquels Michelin opèreà savoir les Etats-Unis et la zone Euro) des facilités d’emprunts, à savoir un prêt

10Il y a 3 types d’obligations émises auxquels est adossé un même produit indexé sur le PIB.

12

pour dix ans de spread (au dessus du LIBOR) fixé11. Le seuil mis en place pour quel’option (d’une durée de 5 ans) donnant accès à ce crédit "pré-négocié" puisse êtreexercée est une baisse conjointe des deux taux de croissance des PIB (US et zoneEuro) en deçà de 1.5% pour les 3 premières années et en deça de 2% pour les 2années suivantes.

Si le contenu exact du contrat n’est pas documenté (à notre connaissance), leprincipe décrit ci-dessus et mis en place conjointement par Swiss Re et la SociétéGénérale montre bien qu’il est possible d’écrire des contrats relativement compliquésavec des clauses d’indexation sur le PIB de différents pays ou aires géographiques.

Le cas de Singapour

Le cas de Singapour est à bien des égards différent des cas précédents puisqu’ilconcerne un produit donné par l’Etat aux singapouriens.En 2001, Goh Chok Tong, premier ministre de Singapour, annonce qu’il va créer unproduit financier de nominal 1$ nommé New Singapore Share (NSS) pour en "offrir"une certaine quantité aux singapouriens les plus modestes12. Chaque singapourienéligible à le droit à une quantité allant de 200 à 1700 shares, chacune étant de no-minal 1$ et payant chaque année 3% plus le taux de croissance (réel) de l’économiede Singapour. Ces produits sont échangeables pour 1$ mais de manière étalée dansle temps. Ces NSS arrivent à terme en Octobre prochain (2007).

Deux ans après l’introduction des NSS, les autorités de Singapour ont introduitun dispositif similaire appelé Economic Restructuring Shares (ERS) fonctionnantselon le même principe : 3% + taux de croissance. Le but était de permettre auxsingapouriens de ne pas souffrir de l’augmentation récente de 2 points d’un impôtsur les biens et services. Chaque singapourien a eu le droit en 2003, 2004 et 2005 àun montant d’ERS dépendant de ses revenus.

On voit donc que l’indexation sur le PIB de produits financiers peut permettred’opérer en quelque sorte à une redistribution des fruits de la croissance au sein d’unpays.

11L’aménagement considéré n’est pas documenté, quantitativement parlant.12I would also like to introduce a new scheme to help especially less well-off Singaporeans. I

intend to give you shares which pay a guaranteed dividend for a fixed number of years, plus bonuspayments when the economy does well. These shares will also be redeemable immediately for cash,but not all at once. I will call this scheme New Singapore Shares, Goh Chok Tong, 19 Août 2001

13

Dernier cas digne d’intérêt et très récent, celui du développement des dérivéséconomiques13.

Le cas des dérivés économiques

Depuis quelques mois, Goldman Sachs et Deutsche Bank tentent de mettre en placeun marché de dérivés économiques. Ce marché d’options et de futures permet detraiter des sous-jacents économiques comme des indicateurs liés au marché du travailUS, l’inflation de la zone Euro, ou encore le PIB américain (estimation trimestrielle).On notera que si ce marché se développe, il reste nonobstant un marché de courtterme.

13La documentation du Chicago Mercantile Exchange est intéressante concernant le lancementde ce nouveau marché

14

Chapitre 2

Les GDP-indexed bonds

2.1 Design des GDP-indexed bonds et stabilisationdu ratio Dette/PIB

2.1.1 Design

Nous avons vu que certains titres de dettes, notamment de dettes souverainesdans le cadre de restructurations, avaient été émis par le passé avec en leur seinune clause d’indexation sur le PIB. Cette clause d’indexation a pris plusieurs formesselon le pays considéré mais l’un des points communs entre les différents cas estsans aucun doute qu’il n’y avait qu’une indexation sur le PIB à partir d’un certainseuil ; indexation permettant aux prêteurs, lors de la restructuration, de prendre uneoption sur la croissance future du pays.Ce que nous allons développer dans les paragraphes qui suivent se veut quelque peudifférent puisque nous allons voir les GDP-indexed bonds comme des instrumentsfinanciers profitant aux prêteurs en cas de forte croissance et aux gouvernementsémetteurs en cas de récession.

L’idée à la base du design que nous proposons est liée à la dynamique de la detted’un pays. Considérons en effet un pays dont la dette en t est notée Dt et le déficit1

public (en % du PIB) noté dt.Nous avons alors :

Dt+1 = (1 + R)Dt + dt+1Yt+1

où R est le taux auquel le pays emprunte habituellement.En terme de ratio dette/PIB, l’équation précédente devient :

1Il s’agit du déficit primaire, avant paiement des intérêts financiers

15

Dt+1

Yt+1

= (1 + R)Dt

Yt

Yt

Yt+1

+ dt+1

Dt+1

Yt+1

= (1 + R)Dt

Yt

1

1 + gt+1

+ dt+1

Moyennant une petite approximation nous avons donc :

Dt+1

Yt+1

= (1 + R− gt+1)Dt

Yt

+ dt+1

Ainsi, si l’on remplace le taux R par un taux indexé sur le PIB de la formeR + Ω + α(gt − g) où les notations sont celles précédemment présentées, alors ladynamique du ratio Dette/PIB devient :

Dt+1

Yt+1

= (1 + R + Ω− (αg + (1− α)gt+1))Dt

Yt

+ dt+1

Dès lors, si α est proche de 1 on voit que le ratio Dette/PIB est rendu insensible auchoc de croissance hormis le choc qui se transmet par le truchement du pourcentagede déficit public2.Le design qui sera celui que nous étudierons relève donc d’une indexation des couponsde la forme suivante3 :

coupont = R + Ω + α(gt − g)

2.1.2 Un exemple numérique

Un exemple numérique valant mieux qu’un long discours, prenons le cas d’unpays ayant un taux de croissance de 5% pendant cinq ans, soumis à un taux d’in-térêt de 6%, et convertissant sa dette en dette indexée sur le PIB (on prend Ω = 0pour simplifier).Il est alors naturel de prendre g = 5%.Partons du principe que le ratio dette/PIB est initialement à 30% et que le déficitpublic dt s’approxime bien4 par g − gt.

2Pour le cas français par exemple on sait qu’il existe une corrélation négative entre le ratiodéficit/PIB et la croissance de l’ordre de −60%. On notera (voir plus loin) que la correlation estpositive pour de nombreux pays émergents.

3Nous verrons plus bas que le taux R n’est pas ici nécessairement le taux auquel le pays a, decoutume, la possibilité d’emprunter ; le taux pouvant ici être un peu plus faible

4L’hypothèse que nous faisons ici sur le lien entre déficit et croissance est discutable puisquespécifique aux pays riches. Nous y reviendrons par la suite.

16

Alors, durant les cinq premières périodes nous avons :

Dt+1

Yt+1

= (1 + R− gt+1)Dt

Yt

Ensuite, nous avons la dynamique suivante pour le ratio dette/PIB :

Dt+1

Yt+1

= (1 + R− (αg + (1− α)gt+1))Dt

Yt

+ (g − gt+1)

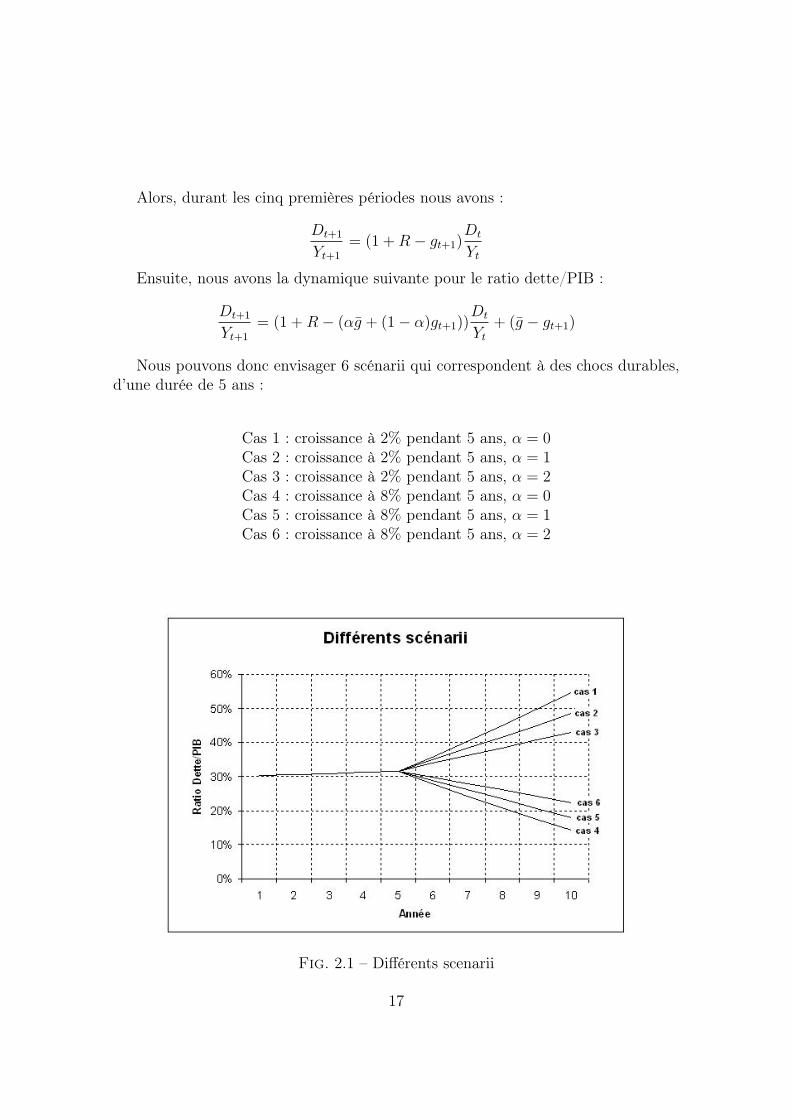

Nous pouvons donc envisager 6 scénarii qui correspondent à des chocs durables,d’une durée de 5 ans :

Cas 1 : croissance à 2% pendant 5 ans, α = 0Cas 2 : croissance à 2% pendant 5 ans, α = 1Cas 3 : croissance à 2% pendant 5 ans, α = 2Cas 4 : croissance à 8% pendant 5 ans, α = 0Cas 5 : croissance à 8% pendant 5 ans, α = 1Cas 6 : croissance à 8% pendant 5 ans, α = 2

Fig. 2.1 – Différents scenarii

17

Nous voyons donc que la stabilité du ratio Dette/PIB est d’autant plus grandeque l’indexation α est importante. Evidemment, des valeurs trop grandes de α sontinconcevables à moins de rajouter des clauses comme des floors afin que les couponsne deviennent pas négatifs.

2.1.3 GDP-indexed bond : outil de stabilisation... à bas prix.

La stabilité du ratio dette/PIB mise en lumière précédemment est d’une grandeimportance. En effet, comme le montrent Detragiache et Spilimbergo dans un wor-king paper du FMI [25] en étudiant un large échantillon de crises de dette et enmettant en place un modèle de type Probit, le ratio Dette (Externe)/PIB est, avecla maturité de la dette, un bon indicateur de la probabilité d’occurrence d’une crisede dette. Ainsi, les GDP-indexed bonds peuvent être vus comme un moyen de sta-biliser le ratio dette/PIB et donc de limiter le risque de crise de dette5.Or, nous savons que le spread s d’une dette est une fonction croissante de la proba-bilité p de défaut6. Ainsi, puisque p est une fonction croissante du ratio Dette/PIB,les GDP-indexed bonds ont pour effet de réduire le spread de crédit et la questionest ouverte de savoir si cette baisse du spread compense la prime Ω que la plupartdes auteurs (certes supporters des GDP-indexed bonds) jugent faibles.Nous pensons ici non seulement que Ω doit être faible car il n’y a pas de grandedifficulté de pricing (voir infra), donc une novelty prime faible, et surtout une fortedécorrélation des PIB et des marchés et des PIB entre eux, ce qui fait que la primede risque doit être faible. Ainsi, puisque le spread purement lié au risque de créditdevrait être plus faible que le spread de marché pour des bonds plain vanilla, onaura, dans le cas d’une émission de nominal très important7, que la baisse de spreadcompense la petite prime Ω, faisant des GDP-indexed bonds une protection à basprix contre une partie des fluctuations du PIB8.

5On notera ici qu’en réduisant le service de la dette dans les périodes de creux, les GDP-indexedbonds ont un effet stabilisateur entraînant potentiellement un moindre nombre de crise. Néanmoins,il est probable que les seuils du ratio Dette/PIB au-delà desquels une crise est très probable soientplus faibles dans le cas d’une dette indexée. Ainsi, l’argument utilisé ici fait quelque peu fi de lastructure de la dette mais reste valable tout en devant être un peu relativisé car la stabilisation duratio Dette/PIB n’est pas la panacée.

6Dans un cadre neutre au risque par exemple, s = p.7Pour que le risque de crédit baisse réellement et donc qu’il ait un effet sur le spread, il faut, de

fait, qu’une large part de la dette soit sous la forme de GDP-indexed bonds car le risque de défautporte, théoriquement, sur toute la dette

8Evidemment, tant que le marché n’existera pas, la taille de la prime Ω ne sera pas connue etil est probable que Ω soit dans un premier temps supérieur à la baisse du spread.

18

2.2 Un outil pour les pays pauvres et émergents

2.2.1 Une politique fiscale plus libre

Nous avons vu plus haut que les GDP-indexed bonds, en limitant la variabilitédu ratio dette/PIB et notamment en limitant les hausses de ce ratio, avait pour effetbénéfique de limiter le risque de crise de dette souvent liés, tout du moins en partie,à des récessions (voir [3]). Néanmoins, les GDP-indexed bonds ont un autre intérêtlié à la corrélation entre la politique fiscale et la croissance.Il est en effet assez connu (nous avons évoqué cela à demi mot plus haut) que lapolitique fiscale des pays riches est assez différente de celles des autres pays dans lespériodes de récession. On observe en effet que, dans les pays émergents (et certaine-ment dans certains pays pauvres), le surplus fiscal augmente en période de récessionce qui n’est pas le cas dans les pays de l’OCDE. Les explications sont nombreuseset l’on peut évoquer les contraintes de liquidité ou encore des raisons de crédibilitéet de réputation qui poussent les gouvernements des pays émergents à accroître lapression fiscale ou à limiter les dépenses publiques en période de récession.Les GDP-indexed bonds peuvent alors permettre, s’ils représentent une large partde la dette du pays, de stabiliser le ratio "service de la dette"/PIB et de le rendrequasi-insensible aux chocs de croissance et donc permettre au pays de ne pas exercerune pression fiscale qui est nocive au pays.

2.2.2 Donner un accès plus large au marché aux pays les pluspauvres

L’accès aux marchés de capitaux des pays les plus pauvres est un problème ma-jeur ayant de nombreuses conséquence en terme de développement. Les raisons pourlesquelles certains pays vivent à l’écart des marchés mondiaux de capitaux alors qued’autres peuvent émettre de la dette vient le plus souvent d’un risque de défaut trèsimportant sur leur dette. Si ce défaut peut être dû à l’incapacité du pays à honorerses dépenses pour des raisons de corruption ou parce que toute dette utile devraitêtre une dette à long terme, ce que les préteurs ne sont pas nécessairement prêts àsupporter, la littérature s’est aussi et surtout penchée sur la répudiation stratégique,c’est-à-dire le fait qu’un pays empruntant un montant important ait intérêt, dansle cadre de la théorie classique de l’espérance d’utilité, à faire défaut et à rester enautarcie pour le reste des temps (voir par exemple l’important article de Bulow etRogoff [18] même si celui-ci ne considère pas exactement une situation d’autarciemais une situation dans laquelle, une fois une dette répudiée, un pays ne peut plussigner que des contrats avec un versement up front).Dans de nombreuses théories sur la répudiation, les auteurs exhibent un montantmaximal de prêt sans risque de répudiation stratégique.

19

Ce dont nous allons parler dans la suite relève de cette problématique de la répudia-tion stratégique et montre en quoi l’introduction de GDP-indexed bonds pourraitpermettre d’augmenter les montants prêtables et ainsi de donner accès aux marchésfinanciers à certains pays pauvres.Le modèle dont nous nous inspirons est un modèle imparfait extrait d’un articlesur la répudiation d’Eaton et Gersovitz (cf. [7]) que nous adaptons, dans sa versionaléatoire, en introduisant des GDP-indexed bonds.Ce modèle, bien que compliqué, est largement réducteur et nous avons tenté de jeterles bases d’un modèle complet en temps continu utilisant les techniques classiques ducontrôle stochastique. Malheureusement, il semble bien que les équations ne puissentpas être analytiquement résolues et nous en sommes donc restés dans le corps de cetexte au modèle imparfait inspiré des idées d’Eaton et Gersovitz.

L’idée est que l’on va modéliser le revenu de l’Etat en omettant le trend de crois-sance, afin de pouvoir mener à bien les calculs9, mais en gardant la volatilité decelle-ci. On suppose en fait qu’à chaque période le revenu de l’Etat peut être soit1− σ, soit 1 + σ, et ce avec proba 1

2et 1

2.

Nous allons considérer, pour modéliser l’Etat, un agent représentatif vivant indéfi-niment et ayant une utilité u et un taux de préférence pour le présent β ∈ (0; 1).

Nous allons utiliser une approche par fonction valeur. La première fonction vacorrespondre à un état perpétuel d’autarcie et l’on a :

Ja =∑

t

βt(1

2u(1 + σ) +

1

2u(1− σ)) =

1

2(1− β)(u(1 + σ) + u(1− σ))

Si maintenant l’Etat a accès aux marchés on suppose qu’il peut emprunter unesomme b dans un état bas (revenu 1 − σ) à condition qu’il n’ait pas emprunté à lapériode précédente et qu’il n’ait jamais fait défaut par le passé10. S’il emprunte, ildevra rembourser à la période suivante Rb = (1 + r)b, remboursement auquel vients’ajouter la clause d’indexation sur le PIB qui prend la forme suivante :

ασb , si le revenu est haut−ασb , si le revenu est bas

9Ce modèle est largement imparfait mais pour mener à bien les calculs nous avons eu besoind’avoir un modèle avec des étapes succesives indépendantes : pas de croissance ni de stock de dettequi rendrait le modèle markovien

10Le modèle, tel que nous le présentons, ne paraît pas naturel. En effet, il serait plus orthodoxede prendre comme variable le stock de dette et de donner une limite à ce stock de dette mais nousn’avons pas réussi à construire un modèle satisfaisant comme cela.

20

où α est comme de coutume le degré d’indexation au PIB du contrat.

Ainsi, si un Etat a emprunté à la période précédente, sa richesse aujourd’hui est :1 + σ −Rb− ασb, état haut1− σ −Rb + ασb, état bas

On en déduit donc qu’un Etat empruntant quand il le peut et remboursanttoujours a une fonction valeur J qui est donnée par :

J =1

2(u (1 + σ) + βJ)

+1

2

(u (1− σ + b) + β × 1

2(u (1− σ −Rb + ασb) + u (1 + σ −Rb− ασb)) + β2J

)Cette équation est certainement plus claire si l’on considère le schéma suivant où

J est la fonction valeur comme ci-dessus :

J

1 + σ

1 − σ + b

J

J

1 + σ − Rb − ασb

1 − σ − Rb + ασb

J

J

J

J

AAAAAAU

@@

@R

@@

@R

*

HHHj

*

HHHj

Proba 12 vers le haut

Proba 12 vers le bas

Ainsi : (1− β

2− β2

2

)J =

1

2(u (1 + σ) + u (1− σ + b))

+β

4(u (1− σ −Rb + ασb) + u (1 + σ −Rb− ασb))

On peut dès lors exhiber une condition sous laquelle faire défaut pour un pays estoptimal et trouver un seuil de dette b en deça duquel une répudiation stratégique est

21

impossible. Le but sera alors de montrer que l’introdution de GDP-indexed bonds,c’est-à-dire le passage de α de 0 à une valeur strictement positive accroît ce montantmaximal de prêt.

Prenons pour cela un pays qui vient d’emprunter dans un état bas et qui a lechoix entre répudier sa dette ou rembourser. On va supposer que si la répudiationest profitable elle l’est dans un état bas ce qui revient à dire que αb ≤ 1 mais cettecondition est naturelle puisque l’on ne saurait voir un agent (ici l’Etat) se sur-assurerau point d’avoir ex post une utilité supérieure dans les états bas11.Dès lors, la condition sous laquelle le pays ne répudie pas est :

u (1− σ −Rb + ασb) + βJ ≥ u (1− σ) + βJa

u (1− σ)− u (1− σ −Rb + ασb) ≤ β (J − Ja)

On va ensuite continuer les calculs en faisant des approximations au second ordre.

Le terme de gauche donne :

(Rb− ασb) u′ (1) +1

2u′′ (1)

(σ2 − (σ + Rb− ασb)2)

(Rb− ασb) u′ (1) +1

2u′′ (1) (ασb−Rb) (2σ + Rb− ασb)

Ja donne :

1

2 (1− β)

(2u (1) + σ2u′′ (1)

)=

1

1− β

(u (1) +

σ2

2u′′ (1)

)En notant φ = 1− β

2− β2

2, J donne :

J =1

2φ(u (1 + σ) + u (1− σ + b))+

β

4φ(u (1− σ −Rb + ασb) + u (1 + σ −Rb− ασb))

J =1

2φ

(2u(1) + bu′ (1) +

1

2

(σ2 + (−σ + b)2)u′′(1)

)+

β

4φ

(2u (1)− 2Rbu′ (1) +

1

2

((σ + Rb− ασb)2 + (σ −Rb− ασb)2)u′′(1)

)J =

1

1− βu (1) +

1

φ× u′(1)b

1− βR

2

11Ce type de sur-assurance existe dans le cas spécifique des contrats "d’assurance" à découvert.Le cas du collar en théorie des options est l’archétype de ce type de contrat.

22

+u′′ (1)

2φ

(σ2 − bσ +

b2

2+

β

2

(σ2 (1− αb)2 + (Rb)2))

La condition de non répudiation est donc au deuxième ordre :

(Rb− ασb) u′ (1) +1

2u′′ (1) (ασb−Rb) (2σ + Rb− ασb)

≤ β

(1

φ× u′(1)b

1− βR

2+

u′′(1)

2φ

(σ2 − bσ +

b2

2+

β

2

(σ2 − 2σ2αb + σ2α2b2 + (Rb)2

)))−β

σ2

2 (1− β)u′′ (1)

Ceci se simplifie quelque peu :

(R− ασ) +1

2

u′′(1)

u′(1)(ασ −R) (2σ + Rb− ασb)

≤ β

(1

φ

1− βR

2+

u′′(1)

u′(1)

1

2φ

(−σ +

b

2+

β

2

(−2σ2α + σ2α2b + R2b

)))En regroupant les termes en b et en posant γ = −u′′(1)

u′(1)l’aversion au risque, l’on

a :

(β + 2φ(R− ασ)2 + β2(σ2α2 + R2)

)γb ≤ 2β(1−βR)+2γβσ+2γβ2σ2α−4φ(R−ασ)(1+γσ)

On en déduit donc que le montant limite que peut emprunter le pays considérédans ce modèle est égal à :

bmax = max

(0;

2β(1− βR) + 2γβσ + 2γβ2σ2α− 4φ(R− ασ)(1 + γσ)

γ (β + 2φ(R− ασ)2 + β2(σ2α2 + R2))

)Ne serait-ce qu’avec ce modèle, qui n’est guère trop complexe, la formule du mon-

tant maximal empruntable est quelque peu compliquée. Néanmoins, on retrouve quebmax est décroissant en R ce qui est la moindre des choses. Fait intéressant mais quin’est valable avec certitude que pour Rβ > 112, le montant maximal empruntableest une fonction croissante de l’aversion au risque.Enfin, fait qui nous intéresse avant tout, nous allons maintenant pouvoir connaîtrel’effet de l’introduction des GDP-indexed bonds.Si l’on part de α = 0 et que l’on passe à α > 0 nous voyons que le numérateuraugmente. Aussi, le dénominateur étant une parabole, sa dérivée par rapport à αen α = 0 n’est autre que le terme en α c’est-à-dire −4φγRσ qui est négatif. On en

12Cette condition est raisonnable dès que le spread est un peu important

23

déduit donc que bmax comme fonction de α est croissante, tout du moins au voisinagede 0.

La conclusion naturelle est que l’introduction de GDP-indexed bonds permet deprêter plus aux Etats susceptibles de répudier leur dette selon le schéma ci-dessus.Ainsi, si certains Etats ne peuvent pas de coutume avoir accès aux marchés finan-ciers, il est possible que dans certains cas, les investisseurs soient tout de mêmeincités à prêter à ces Etats mais sous la forme de GDP-indexed bonds, donnantainsi à ces Etats un accès au crédit.

2.3 Un outil pour les pays riches ?

Nous avons vu dans les paragraphes précédents que les GDP-indexed bondsavaient de nombreuses vertus. L’une des plus importantes est certainement de per-mettre une stabilisation du ratio Dette/PIB. On sait de fait que ce ratio, s’il estélevé, est annonciateur de crise de dette et qu’un outil financier permettant de lestabiliser serait du plus grand intérêt pour les pays émergents.Aussi, si l’on se refère au pacte de stabilité et de croissance, faire en sorte que ladette des administrations publiques ne dépasse pas 60% est un engagement que lespays européens se doivent de tenir13.Un swap d’une large partie de la dette d’un pays comme la France en GDP-indexedbonds, s’il ne dispense pas d’une maîtrise des déficits publics, aurait peut-être pupermettre de réduire le ratio français lorsque la France a franchi le seuil des 60%.Ainsi, la question se pose de savoir si les GDP-indexed bonds pourraient être desoutils de stabilisation du ratio Dette/PIB permettant à des pays comme l’Allemagneou la France de rentrer plus aisément dans le cadre du PCS.Malheureusement, nous pensons que les GDP-indexed bonds sont plus adaptés àdes pays ayant une forte volatilité de leur croissance car, même si la totalité de ladette de la France avait été, en 2003, indexée à 1 pour 1 sur la croissance du PIBen prenant comme référence la croissance moyenne des 5 années avant 2003, alorsun calcul simple montre que le seuil aurait néanmoins été franchi. La stabilisationdu ratio Dette/PIB nécessite en fait, dans le cas des pays ayant une faible variationde leur taux de croissance, un facteur d’indexation α très important et surtout unelarge part de la dette indexée sur la croissance ce qui représente une hypothèse dé-raisonnable à moyen comme à long terme.Si des produits indexés sur le PIB seraient bénéfiques dans les pays développés

13Même si nous avons vu dans les dernières années que cet engagement pouvait être assoupli. LaFrance a, rappelons-le, un ratio supérieur à 60% depuis 2003.

24

comme nous le verrons dans la suite, ce n’est pas sous la forme de GDP-indexedbonds, ces obligations ne s’adressant, selon nous, qu’à des pays risqués.

2.4 Des questions en suspens

Nous venons de donner quelques raisons pour lesquelles des GDP-indexed bondsn’existent pas pour les pays développés. Néanmoins, à la lecture des propos concer-nant les pays émergents, il est naturel de se poser la question suivante : pourquoiaucun GDP-indexed bonds (au sens où nous l’entendons et non au sens des quelquesBrady bonds évoqués plus haut) n’a jusqu’alors été émis malgré d’incontestablesavantages ?Il existe en réalité diverses raisons dont nous allons maintenant débattre pour les-quelles un marché pour les GDP-indexed bonds a pu avoir des difficultés à se déve-lopper jusqu’alors.

Tout d’abord nous allons faire part des inquiétudes potentielles des investisseursauxquelles il nous faut répondre.

Fiabilité des statistiques La première inquiétude, comme pour tout produit surindice et au delà de la définition même du PIB (définition comptable, PIB réel ounominal, devise, ...), est la fiabilité de la statistique de l’indice sur lequel seront ba-sés les GDP-indexed bonds. En effet, si le gouvernement d’un pays peut fournir deschiffres faux afin de payer des coupons plus faibles cela est un vrai problème. A vraidire, le simple fait que les investisseurs puissent le penser est un souci puisque celaimplique ipso facto un spread (hors clause d’indexation) quelque peu accru.A ceci, nous pouvons répondre par deux arguments, notamment présents dans [12].Tout d’abord, il est peu probable qu’un pays falsifie les données de PIB vers le bassi les gouvernants sont réélus en fonction des performances économiques. Borensz-tein et Mauro pensent qui plus est qu’il faudrait, pour résoudre ce problème, qu’uncertain nombre d’obligations soient détenues par des investisseurs du pays émetteurafin que la pression, en cas de falsification, vienne aussi de l’intérieur du pays.Si ces réponses sont séduisantes, il en est une, complémentaire, qui repose sur la ma-turité des GDP-indexed bonds. Pour éviter toute falsification, il faudrait en réalitéque la maturité des GDP-indexed bonds soit grande afin que des falsifications ré-currentes soient détectées et qu’un paiement lié aux erreurs statistiques puisse avoirlieu avant le remboursement total de la dette.Une autre solution, plus satisfaisante théoriquement mais peut-être moins applicableen pratique du fait de la possibilité de refus par les émetteurs : se reposer sur unestatistique de PIB calculée par une organisation internationale comme la Banque

25

mondiale.

S’il y a des pistes de solution, nous pensons que ces inquiétudes sont justifiéespour certains des pays les plus pauvres. Les données de PIB de ces pays ne tiennentpas compte d’une économie parallèle importante et ont certainement une précisioninsuffisante pour être le support de produits financiers14.Toutefois, concernant les pays émergents et certains pays pauvres, introduire desproduits de maturité longue et faire en sorte qu’une part des obligations soit déte-nue par des investisseurs nationaux peut être une solution à bas coût.A titre d’exemple, il existe des produits financiers chiliens indexés sur l’inflation(CPI) ce qui prouve que les statistiques des pays émergents sont considérées commesuffisament fiables par nombre d’investisseurs.

Une inquiétude parallèle à celle que nous venons d’évoquer et relevant de l’aléamoral est présente dans de nombreux articles (cf. [12, 21, 15] notamment). L’on pour-rait penser en fait que l’introduction de GDP-indexed bonds incite les pays émet-teurs à limiter leurs efforts pour croître. Ceci nous paraît une inquiétude quelquepeu exagérée dans la mesure où la croissance n’est pas uniquement le fruit de déci-sions collectives (gouvernementales) mais aussi et surtout de l’addition de décisionsindividuelles. Qui plus est, on imagine mal un gouvernement avoir une politiquemalthusienne pour éviter de payer les coupons d’un titre de dette.

Pricing et hedging Un autre argument qui revient dans de nombreux articlesrelève du pricing des GDP-indexed bonds. Prenons le cas que nous avons évoquéjusqu’alors avec un coupon de la forme :

coupont = [R + Ω + α(gt − g)]+

où nous avons rajouté une clause optionnelle naturelle afin que les coupons nesoient jamais négatifs.

Omettant cette clause optionnelle qui n’a d’importance que si α est grand, onvoit que le pricing d’un GDP-indexed bond se décompose en le pricing d’une obliga-tion à taux fixe R + Ω− αg et d’un produit versant à chaque tombée de coupon lacroissance du pays (fois le facteur α). Dès lors, la première partie du pricing étanttrivial, on voit que le problème revient à prédire des flux liés à la croissance d’unpays et que la seconde partie à pricer ne diffère donc en rien d’une action versant desdividendes incertains. Ainsi, le pricing d’un GDP-indexed bond d’un pays émergent

14Le compte-rendu des Nations-Unis concernant l’introduction des GDP-indexed bonds (cf. [5])mentionne, concernant le continent africain, la fréquence de corrections de la croissance de l’ordrede 0.5% ce qui est un véritable problème.

26

serait du même acabit que le pricing d’une action de ce pays émergent et même plusaisé puisque l’on a souvent plus d’informations sur un pays que sur une société côtéde ce même pays.Par conséquent, cet argument de difficulté de pricing qui pour certains auteurs jus-tifie la novelty prime nous semble caduque.

Quant à la couverture du risque associé aux GDP-indexed bonds, celle-ci n’estpossible que partiellement puisque le marché est incomplet en raison justement del’absence de produits indexés sur le PIB.

Asymétrie d’information Une autre inquiétude que peuvent avoir les investis-seurs, après les problèmes d’aléa moral et de pricing, est un problème de selectionadverse. En effet, comme les exemples concrets d’indexation sur le PIB relevèrentavant tout de restructurations de dette, les investisseurs peuvent penser qu’un payscherchant à émettre des GDP-indexed bonds est en plus mauvaise santé économiquequ’un pays souhaitant émettre des obligations traditionnelles.Si ces craintes sont naturelles elles ne sont pas scientifiquement fondées et devraientdisparaître avec l’apparition de quelques exemples d’émission de GDP-indexed bondsen dehors d’un cadre de restructuration.

Répudiation stratégique Nous avons évoqué plus haut la notion de répudiationstratégique en ne considérant que la variabilité du PIB.Si un pays dont la croissance moyenne était faible se met à croître de manière durableà des taux qui excèdent largement g alors il est possible, théoriquement, que ce payssoit tenté de répudier une dette dont les remboursements seraient devenus beaucouptrop importants. Ainsi, il serait naturel de rendre l’obligation callable. Toutefois, sil’obligation était callable, il va de soi que la clause d’indexation sur le PIB profiteraitmoins au prêteur ce qui aurait pour conséquence de faire baisser le prix de l’obliga-tion, c’est-à-dire, puisque l’on considère une émission au pair d’augmenter le spreadou la prime Ω, i.e. la partie fixe du coupon.Ainsi, rendre l’obligation callable n’est pas une solution.Une autre solution serait de considérer des maturités suffisament courte pour éviterle problème mais suffisament longue pour permettre de réparer les "erreurs" dans lesstatistiques de croissance. Un juste milieu pour la maturité doit donc être trouvé.Une autre possibilité pour résoudre ce problème consisterait à avoir une définitiondynamique de la variable g avec pour inconvénient majeur de compliquer le pricing.Une autre possibilité serait de rendre l’obligation callable si le PIB dépasse un cer-tain seuil fixé à l’avance ou si la croissance est supérieure à un certain seuil durant

27

plusieurs années consécutives ; seuil suffisamment grand pour éviter une augmenta-tion autre que marginale du spread. Cette solution compliquerait elle aussi le pricinget nous préférons, par souci de simplicité voir la maturité comme une solution satis-faisante.

Maintenant que nous avons évoqué les craintes potentielles des investisseurs,interrogeons-nous sur le type exact d’investisseur à même d’acheter des GDP-indexedbonds.

Investisseurs Une enquête intéressante a été menée en 2004 auprès d’investis-seurs (voir [14]) pour connaître leur appétit potentiel pour des produits de typeGDP-indexed bonds.Deux types d’investisseurs se dégagent qui auraient des exigences différentes. Toutd’abord, des hedge funds pourraient être intéressés par le fait de prendre des po-sitions sur le PIB d’un pays comme en offrent les GDP-indexed bonds. Les seulspré-requis des hedge funds interrogés sont que le marché soit d’ores et dèjà quelquepeu liquide et que la devise de l’obligation soit une devise sur laquelle des instru-ments de couverture existent.Ensuite, des investisseurs institutionnels peuvent être intéressés par ce type de pro-duit à condition que la devise soit le dollar ou l’Euro et surtout que le rating del’obligation corresponde à la classe investment grade. Il est donc probable que lagarantie d’une organisation internationale soit nécessaire à l’achat de GDP-indexedbonds par des investisseurs institutionnels.

La demande potentielle de ces deux types d’investisseurs vient notamment dela faible corrélation entre les PIB et d’autres actifs financiers et donc d’une logiquede diversification. Cette logique pourrait être étendue en voyant les GDP-indexedcomme un moyen de diversifier son exposition à ce que l’on nomme communémentle risque pays. L’indexation sur le PIB permettrait en effet, si de nombreux paysémettaient des GDP-indexed bonds, un partage de risque actuellement inexistanteu égard à la croissance économique. Avec cette vision plus générale, on voit que lespectre des investisseurs s’élargit et pourrait incorporer tous les investisseurs troplargement exposés à une aire géographique et souhaitant se diversifier en achetantdes titre de dettes.Cette dimension de partage du risque macroéconomique dans un cadre beaucoupplus général que celui de la dette indexée sur le PIB sera d’ailleurs l’objet de notreprochain chapitre.

28

2.5 Conclusion d’étapeMalgré de nombreux avantages, notamment pour les pays émergents, des pro-

duits de dette souveraine permettant de rembourser en fonction de la performanceéconomique n’ont pas encore vu le jour. L’une des raisons est certainement le manqued’intérêt des pays développés pour ce type de montage financier et par voie de consé-quence l’absence de coordination pour mettre en place les GDP-indexed bonds à unelarge échelle. Cette coordination, qui est ici certainement le chaînon manquant, estsouvent nécessaire en matière d’innovation financière pour atteindre une liquiditécritique, une normalisation des produits financiers et ainsi une baisse des primes derisque.Il est souhaitable que le regain d’intérêt au sein du FMI suite à la volonté (concré-tisée bien que différente de ce que nous proposons ici) de l’Argentine d’introduiredans sa dette une clause d’indexation sur le PIB, se transforme en l’émission simul-tanée d’un produit de type GDP-indexed bond (normalisé) par de nombreux paysémergents, aidés dans cette tâche (par souci de normalisation) par les organisationsinternationales.

29

Pour conclure cette partie sur les GDP-indexed bonds faisons un récapitulatif dudesign des GDP-indexed bonds que nous recommendons :

Recommendation en terme de designFormule du coupon Taux fixe auquel vient s’ajouter la clause d’indexation

α(gt − g) ainsi qu’une clause optionnelle afin que lescoupons ne deviennent jamais négatifs.

Remboursement du nominal Une indexation n’est pas nécessaire et rendrait l’obliga-tion plus risqué.

PIB Réel ou Nominal (peut dépendre de la devise d’émis-sion).

Devise Euro ou Dollar15. Une émission en monnaie locale pourles investisseurs nationaux est possible (une indexationsur le PIB nominal serait dans ce cas préférable pouréviter une politique inflationniste spoliatrice)

Maturité Des maturités trop courtes accroissent le risque d’aléamoral, des maturités trop longues accroissent le risquede coupons très élevés en cas de forte croissance du payset rendent le produit plus difficilement acceptable parl’émetteur. Un juste milieu doit être trouvé : des matu-rités de l’ordre de 10 ans pourraient être un bon com-promis.

Caractère Callable Les GDP-indexed bonds ne doivent pas être callable.Type de pays Pays émergents. Tout pays dont la comptabilité natio-

nale est relativement fiable. Avant tout, pays dont le PIBest volatil.

Intensité de l’indexation La valeur de α est une mesure du risque et doit dépendrede la volatilité du PIB. Une indexation à 1 pour 1 est unesolution admissible dans une optique de normalisation.

Fréquence des coupons Elle est naturellement fonction de la disponibilité desstatistiques. Des coupons semi-annuels sont préférablesà des coupons annuels afin de limiter l’effet du dépha-sage (lag) problématique entre le cycle économique et lepaiement des coupons.

30

Chapitre 3

Macro Markets et Partage du Risque

3.1 Introduction à l’idée des Macro Markets de Shil-ler

En 1993, dans un ouvrage intitulé "Macro Markets, Creating Institutions for Ma-naging Society’s Largest Economic Risks" [22] Robert J. Shiller défend, comme nousl’avons évoqué plus haut, des innovations financières radicales qui permettraient auxindividus de s’assurer contre des risques globaux sur leurs conditions de vie. Ainsi,parmi d’autres exemples, Shiller défend l’introduction de produits indicés sur lesprix de l’immobilier afin que la richesse des individus ne souhaitant pas spéculersoit moins affectée par les fluctuations régulières des prix immobiliers et les fré-quents accès de fièvre sur les marchés immobiliers1. Il défend en outre l’intérêt del’introduction de produits indicés pour se couvrir contre les fluctuations des revenussalariaux et des revenus des sociétés en lien avec des indices globaux, pour éviter toutproblème d’aléa moral. Une large part de l’ouvrage, dont la lecture est relativementintéressante même si le texte est quelque peu marqué du sceau de l’utopie, portesur le choix de ces indices mais le mécanisme proposé par Shiller est indépendantdes discussions eu égard aux indices et est relativement simple puisqu’il consiste enl’émission de produits similaires2 à des actions mais dont les dividendes seraient liésà la valeur de l’indice. Ainsi, si l’on considère le PIB puisqu’il s’agit de notre sujetet de l’une des propositions de Shiller, le produit financier de type perpetual claimémis en t0 verserait en t le flux PIBt

PIBt0où les dates correspondent aux publications

du PIB avec évidemment un lag inévitable.A la différence des actions, qui sont émises par une entreprise spécifique, les perpetual

1Après de nombreuses tentatives avortées au cours des années 90, il semble qu’aujourd’hui, en2007, un marché se développe, tout du moins en Grande Bretagne, basé sur l’indice IPD.

2En réalité Shiller propose plusieurs mécanismes mais nous avons retenu celui qui nous paraissaitle plus naturel.

31

claims sont des contrats signés entre deux parties de nature indéterminée ex ante.Ainsi, le marché ne peut fonctionner comme un marché action classique mais doitbien plus être soumis à la logique d’un marché comme celui des futures. Autrementdit, l’idéal serait qu’il y ait une chambre de compensation pour organiser les fluxmonétaires et un mécanisme classique d’appels de marge pour éviter les risques decontrepartie de la part de ceux qui sont short du produit, i.e. ce qui payent les fluxfinanciers aux personnes long du produit.La proposition de Shiller est quelque peu différente de celle des GDP-indexed bondspuisqu’elle ne consiste pas en l’addition de clauses à des produits qui existent actuel-lement. Cependant, si elle est plus innovante et donc plus difficile à introduire elleprésente l’avantage de compléter réellement le marché en apportant la possibilité detraiter un nouveau sous-jacent.Pour Shiller, qui voit dans ce type de produit la clé de tous les problèmes de risk-sharing, la demande pourrait être assez importante pour aboutir à la nécessaireliquidité puisque tous les individus ont une partie de leur revenu liée à des variablesmacroéconomiques qu’ils ne contrôlent pas. L’idée serait que des institutions traitantsur le marché des GDP perpetual claims puissent fournir des contrats personnali-sés tout d’abord aux firmes de grande taille puis si la demande est importante auxPME et aux individus. Evidemment, pour exister, ces institutions comparables à desassurances doivent pouvoir se diversifier et il est donc nécessaire que des marchésde GDP-perpetual claims existent dans de nombreux pays. Ainsi, schématiquement,par le truchement des institutions intermédiaires, chaque individu pourra être shortde son GDP national et long du GDP du reste du monde, ceci aboutissant in fine àun risk sharing d’envergure.Evidemment, comme pour toute question d’assurance et de partage du risque laquestion se pose du potentiel aléa moral et du coût de l’assurance à comparer auxgains potentiels. Dans la section suivante nous allons traiter de cette question fon-damentale dans un modèle qui fait fi du caractère perpetuel par souci de simplicitéet car nous nous démarquons de Shiller en pensant que des produits de maturitéfinie seraient tout aussi souhaitables.Ensuite, puisqu’il s’agit d’innovations financières nous allons voir quels seraient lesinnovations optimales en matière de contrats sur le PIB afin de savoir dans quelspays il faudrait en priorité mettre en place ce type de produit.

32

3.2 Analyse théorique de l’aléa moral et du carac-tère bénéfique des Macro Markets pour les in-dividus

L’un des intérêts des Macro Markets serait in fine de permettre aux individus des’assurer en partie contre les fluctuations de leurs revenus. Toutefois on sait qu’uneassurance classique sur le revenu est dans la plupart des cas impossible à mettre enpratique du fait de l’inobservabilité de l’effort de l’individu et de l’aléa moral quien résulte. L’objet des lignes qui suivent est de montrer en quoi les Macro Marketspermettent de réduire à néant ce problème d’aléa moral et pourraient aboutir à desmécanismes welfare enhancing.

Pour commencer prenons un cas sans risque, ou tout du moins dans lequel lerisque pourrait être couvert et considérons une population d’individus ayant chacunune caractéristique (typiquemenr un niveau d’éducation) noté θ. Chacun de ces in-dividus doit, pour avoir un revenu, fournir un effort noté e, cet effort entraînant unedésutilité.

Si l’on considère des fonctions d’utilités de type CARA, l’on a alors qu’un individude type θ doit maximiser son utilité U définie par :

U = − exp(−λ( θe︸︷︷︸salaire

− e2

2︸︷︷︸cout

))

Un calcul évident montre que tout individu de type θ doit fournir un efforte?(θ) = θ.Cette valeur sera l’un de nos benchmarks dans la suite.

Introduisons maintenant un aléa qui vient modifier le salaire, cet aléa se réalisantaprès le choix de l’effort par l’individu. L’idée est que nous allons prendre un salaireω légèrement modifié par un bruit multiplicatif :

ω = (1 + u)θe, u ∼ N (0, σ2u)

Le problème de l’individu devient alors de maximiser :

U = E[− exp(−λ((1 + u)θe− e2

2))]

Par transformée de Laplace nous avons alors :

U = − exp(−λ(θe− e2

2) +

λ2

2θ2e2σ2

u)

33

Ainsi le problème de l’individu revient à :

mine − θe +e2

2+

λ

2θ2e2σ2

u

⇐⇒ −θ + e + λθ2eσ2u = 0

⇐⇒ e?(θ) =θ

1 + λθ2σ2u

On voit donc qu’en présence de risque l’effort est diminué et cette valeur de esera notre second benchmark.

Introduisons maintenant notre modèle dans son ensemble.

Nous supposons qu’il existe un marché des assurances en concurrence parfaite.Du fait des Macro Markets (que l’on suppose en place et ne souffrant pas de pro-blème de liquidité), ces assurances vont pouvoir diversifier le risque qu’elles prennent.Typiquement, on supposera que ces assurances encaissent des primes p en échanged’une police qui revient à donner à chaque individu ayant acheter la police l’écartentre un seuil I fixé et la moyenne des revenus des agents. On notera que la valeurde I n’a guère trop d’importance dans notre théorie puisque tout changement dansI se traduit par une translation de la prime. Néanmoins, pour que cette prime soitpositive et que le contrat soit similaire à une assurance avec paiement d’une prime etréception d’un montant (aléatoire ex ante), nous supposerons que I est suffisamentgrand.La concurrence parfaite sur le marché des assurances se traduit par une conditionde profil nul en moyenne.Or, on peut supposer que le profit par police d’assurance signé est de la forme sui-vante :

π = p− (I −R)− F

où R est le revenu moyen (aléatoire) des individus et F un coût incompressible parpolice (personnels, gestion, ...), coût dont on reparlera par la suite.Ainsi, la condition de profit nul en moyenne permet d’écrire le prix sous la formesuivante :

p = (I − R) + F

où R est l’espérance de R.

Passons maintenant au problème des agents.

34

Ceux-ci peuvent acheter des polices d’assurance (en nombre x) et doivent tou-jours faire un effort e pour avoir un revenu (1 + u)θe.

L’idée ici est de spécifier le risque que court un individu donné i car les risquesde chacun ne saurait être indépendants. Nous allons opter pour une représentationde ui sous la forme suivante :

ui = ρiσu

σv

v +√

1− ρ2i σuvi, v⊥vi

On a donc décomposé le risque ui en un risque global v ∼ N (0, σ2v) et un risque

idiosyncratique vi ∼ N (0, 1), vi⊥vj (i 6= j). On notera que la variance du bruitest la même pour tous les individus par souci de simplicité.

Le programme d’optimisation de l’agent i se complique alors quelque peu etdevient :

maxei,xiU = E[− exp(−λ((1 + ui)θiei −

e2i

2− xip + x(I −R)))]

mais R est défini par le revenu moyen qui n’est autre que :

R =1

N

N∑j=1

(1 + uj)θjej

R =1

N

N∑j=1

(1 + ρiσu

σv

v)θjej +√

1− ρ2i σuvjθjej

R =(1 + ρi

σu

σvv)

N

N∑j=1

θjej +√

1− ρ2i σu

1

N

N∑j=1

vjθjej

U va dès lors se calculer facilement par transformée de Laplace :

U = E[− exp(−λ((1 + ρiσu

σv

v +√

1− ρ2i σuvi)θiei −

e2i

2− xip

+xi(I −(1 + ρi

σu

σvv)

N

N∑j=1

θjej −√

1− ρ2i σu

1

N

N∑j=1

vjθjej)))]

U = − exp(−λ(θiei−e2

i

2−xip+xi(I−

1

N

N∑j=1

θjej))+λ2

2(ρi

σu

σv

θiei−xi

ρiσu

σv

N

N∑j=1

θjej)2σ2

v

35

+λ2

2x2

i (1− ρ2i )σ

2u

1

N2

∑j 6=i

θ2j e

2j +

λ2

2θ2

i e2i (1− ρ2

i )σ2u(1−

xi

N)2)

Notre problème revient donc à la minimisation de :

−θiei +e2

i

2− xi(−p + I − 1

N

N∑j=1

θjej) +λ

2(ρi

σu

σv

θiei − xi

ρiσu

σv

N

N∑j=1

θjej)2σ2

v

+λ

2x2

i (1− ρ2i )σ

2u

1

N2

∑j 6=i

θ2j e

2j +

λ

2θ2

i e2i (1− ρ2

i )σ2u(1−

xi

N)2

i.e. :

−θiei +e2

i

2− xi(−p + I − 1

N

N∑j=1

θjej) +λ

2(ρiσuθiei − xi

ρiσu

N

N∑j=1

θjej)2

+λ

2x2

i (1− ρ2i )σ

2u

1

N2

∑j 6=i

θ2j e

2j +

λ

2θ2

i e2i (1− ρ2

i )σ2u(1−

xi

N)2

i.e. :

−θiei +e2

i

2− xi(−p + I − 1

N

N∑j=1

θjej) +λρ2

i σ2u

2(θiei −

xi

N

N∑j=1

θjej)2

+λ

2x2

i (1− ρ2i )σ

2u

1

N2

N∑j=1

θ2j e

2j +

λ

2θ2

i e2i (1− ρ2

i )σ2u(1− 2

xi

N)

Les conditions du premier ordre se dérivent :

Par rapport à l’effort, on a :

−θi + ei +xi

Nθi + λρ2

i σ2uθi(1−

xi

N)(θiei − xiR) + λθ2

i ei(1− ρ2i )σ

2u(1−

xi

N)2 = 0

Par rapport au choix xi on a :

(p− I + R)− λρ2i Rσ2

u(θiei − xiR) + λxi(1− ρ2i )σ

2u

1

N2

N∑j=1

θ2j e

2j − λ

1

Nθ2

i e2i (1− ρ2

i )σ2u = 0

36

Ces deux équations sont évidemment assez compliquées mais l’on se rend compteque pour N au voisinage de l’infini les calculs se mènent aisément :

Imaginons en effet que le nombre des individus sur lequel est prise la moyennepour calculer le revenu moyen soit très grand (c’est l’idée des Macro Markets si Rest le PIB par tête). Alors nos deux équations deviennent :

−θi + ei + λρ2i σ

2uθi(θiei − xiR) + λθ2

i ei(1− ρ2i )σ

2u = 0

(p− I + R)− λρ2i Rσ2

u(θiei − xiR) = 0

C’est-à-dire que l’on a :−θi + ei + λσ2

uθi(θiei − ρ2i xiR) = 0

F − λRσ2uρ

2i (θiei − xiR) = 0

θiei − ρ2i xiR = θi−ei

λσ2uθi

θiei − xiR = FλRσ2

uρ2i

Ainsi,

(1− ρ2i )θiei =

θi − ei

λσ2uθi

− F

λRσ2u

((1− ρ2i )θi +

1

λσ2uθi

)ei =1

λσ2u

− F

λRσ2u

((1− ρ2i )θ

2i λσ2

u + 1)ei = θi(1−F

R)

On a donc finalement que ei est définie implicitement (car il reste un R dans l’équa-tion) par :

ei =θi(1− F

R)

1 + (1− ρ2i )θ

2i λσ2

u

ei =θi

1 + (1− ρ2i )θ

2i λσ2

u

−θi

FR

1 + (1− ρ2i )θ

2i λσ2

u

Rappelons alors que le second benchmark, avec risque, donnait un effort quis’écrirait ici :

ebi =

θi

1 + θ2i λσ2

u

Autrement dit, le fait que la corrélation ne soit pas nulle entre le risque de l’in-dividu et le risque global fait qu’il existe un voisinage de (0, +∞) tel que si (F, N)

37

est dans ce voisinage alors l’existence de la police d’assurance fait augmenter à l’op-timum l’effort de l’individu et est welfare enhancing.

Ce que nous avons donc est qu’il ne peut y avoir d’aléa moral que pour Nsuffisamment petit et que finalement, si l’on fait l’hypothèse que les coûts F sontfaibles alors les Macro Markets peuvent être introduits et être bénéfiques à tous lesindividus et à la société dans son ensemble puisque plus d’effort sera fait.

Passons maintenant à la problématique des innovations financières optimalesc, c’est-à-dire, en terme pratique, aux pays qui devraient en premier mettre en place unmarché comme décrit plus haut sur leur PIB.

3.3 Innovations financières optimales

3.3.1 Introduction

Si le cadre des Macro Markets est séduisant, il reste comme pour toute innovationfinancière un problème de taille qu’est celui de la demande des produits financiersnouvellement émis. Il faut en effet, l’expérience le prouve, que le marché deviennentliquide avant que la plupart des agents s’y intéressent. Si ce problème est celui de lapoule et de l’œuf, l’on peut néanmoins tenter d’y apporter une réponse en mettant enévidence les produits financiers qu’il faudrait émettre dans un premier temps. Nouspensons en effet que l’introduction simultanée de nombre de nouveaux produits seraitcontre-productive puisqu’elle engendrerait une dilution de la demande et accroîtraitainsi le problème lié à la liquidité.Cette partie qui s’inspire de la littérature sur l’innovation financière et notammentde [9], a pour but de mettre en évidence les différents contrats qui devraient êtreprioritairement émis pour permettre aux individus et aux Etats de se protéger contredes chocs de revenus.

3.3.2 Le modèle

Nous allons considérer n pays3 dans un modèle à deux périodes.Un pays i a, en l’absence de marché, un revenu qui dépend de son taux de croissancepar rapport à la période précédente :

Wi = Yi(1 + gi)

3ou individus de ces différents pays si l’on considère le PIB par tête

38

où gi est une variable aléatoire qui, dans notre modèle, suivra une loi normaleN (gi, σ

2i ). Ainsi, le revenu d’un pays peut se noter :

Wi = Yi(1 + gi) + σiYivi

où vi suit une loi normale centrée réduite.

Nous noterons v =

v1...

vn

les aléas des différents pays et nous supposerons qu’il

s’agit d’un vecteur gaussien centré réduit de matrice de corrélation Σ.

Partant de cet état initial, nous allons introduire des contrats qui vont permettreun partage des risques.Un contrat sera dans ce cadre une fonction du vecteur d’aléas v que nous supposeronslinéaire même si nous savons que les contrats linéaires ne sont pas forcément descontrats optimaux4. L’ensemble des contrats que nous allons introduire (on notele nombre de ces contrats m, ce nombre étant supposé petit devant n) sera alorsreprésenté par un aléa ε relié à v par une matrice A ∈Mm,n selon la formule ε = Av.Ainsi, la structure du marché que nous allons tenter d’optimiser est entièrementréduite à une matrice sur laquelle nous introduisons des contraintes correspondantà l’indépendance des m contrats et à une idée de normalisation. Nous imposons eneffet que V(ε) = Im ce qui se traduit par la contrainte :

AΣA′ = Im

Une fois ces notations introduites passons à la richesse des pays et à la recherchedes optima de Pareto.On suppose qu’un pays i va "acquérir" (il y aura évidemment des pays longs et despays short de chaque contrat à l’optimum) des contrats en nombre Xi = (X1

i , . . . , Xmi )

si bien le revenu aléatoire issu des contrats se note Xiε. On peut donc maintenantécrire le revenu du pays une fois les contrats et de la richesse échangés.

Wi = Ωi + σiYivi + Xiε

ce que nous noterons par commodité :

Wi = Ωi + Γiv + XiAv, Γi = (0, . . . , 0, σiYi︸︷︷︸i

, 0, . . . , 0)

Pour trouver les optima de Pareto nous allons opter pour des fonctions d’utilitéCARA en supposant que l’aversion au risque est uniforme (i.e. indépendante du paysconsidéré). Ainsi :

4Voir l’article de Gabrielle Demange et Guy Laroque ([9]) pour plus de détails sur ces questions

39

E[ui(Wi)] = E[u(Wi)] = −E[exp(−βWi)] = − exp

(−βΩi +

β2

2(Γi + XiA)Σ(Γi + XiA)′

)Trouver les optima de Pareto, à A fixé, revient donc au problème suivant :

Max(Ωi)i,(Xi)iΩ1 −

β

2(Γ1 + X1A)Σ(Γ1 + X1A)′

sous des contraintes parétiennes :

∀i ≥ 2, Ωi −β

2(Γi + XiA)Σ(Γi + XiA)′ ≥ ωi

et des contraintes de réalisabilité que sont :∑i

Xi = 0,∑

i

Ωi ≤∑

i

Yi(1 + gi) = W

On peut alors écrire classiquement un lagrangien5 :

L = Ω1 −β

2(Γ1 + X1A)Σ(Γ1 + X1A)′

+∑i>1

λi(Ωi −β

2(Γi + XiA)Σ(Γi + XiA)′)− µ

∑i

Ωi +

[∑i

Xi

]γ

Les conditions du premier ordre par rapport aux Ω donnent :

µ = λ2 = · · · = λn = 1

La condition du premier ordre par rapport à Xi donne :

γ = βAΣ(Γi + XiA)′

En notant Γ =∑

i Γi = (σ1Y1, . . . , σnYn) et en utilisant la condition de marketclearing on a que :

nγ = βAΣΓ′

Ainsi, grâce à la normalisation sur A on obtient

AΣΓ′

n= AΣΓ′i + X ′

i

Xi = (Γ

n− Γi)ΣA′

5γ est ci dessous un vecteur de dimension m

40

On peut alors, maintenant que nous connaissons les allocations des contrats enfonction des pays, déterminer quels seraient les contrats optimaux, c’est-à-dire quelleest la matrice A optimale.

Pour cela reprenons notre lagrangien en remplaçant Xi par sa valeur.

L = Ω1 −β

2(Γ1 + (

Γ

n− Γ1)ΣA′A)Σ(Γ1 + (

Γ

n− Γ1)ΣA′A)′

+∑i>1

(Ωi −β

2(Γi +

Γ

n− Γi)ΣA′A)Σ(Γi +

Γ

n− Γi)ΣA′A)′)−

∑i

Ωi

L = −∑

i

β

2(Γi + (

Γ

n− Γi)ΣA′A)Σ(Γi + (

Γ

n− Γi)ΣA′A)′

L = −∑

i

β

2((

Γ

n− Γi)(ΣA′A− In) +

Γ

n)Σ((

Γ

n− Γi)(ΣA′A− In) +

Γ

n)′

En sommant on s’aperçoit qu’il est possible de simplifier l’expression et l’on a :

L = −∑

i

β

2((

Γ

n− Γi)(ΣA′A− In))Σ((

Γ

n− Γi)(ΣA′A− In))′ + Cste

On doit donc minimiser en A l’expression :∑i

((Γ

n− Γi)(ΣA′A− In))Σ((

Γ

n− Γi)(ΣA′A− In))′

∑i

(Γ

n− Γi) [(ΣA′A− In)Σ(A′AΣ− In)] (

Γ

n− Γi)

′

La matrice au centre de l’expression s’écrit :

(ΣA′A− In)Σ(A′AΣ− In) = Σ− ΣA′AΣ

On doit donc maximiser :∑i

(Γ

n− Γi) [ΣA′AΣ] (

Γ

n− Γi)

′

En passant à la trace l’on obtient le problème suivant :

MaxA

∑i

Tr

((Γ

n− Γi) [ΣA′AΣ] (

Γ

n− Γi)

′)

41

MaxATr

(ΣA′AΣ

∑i

(Γ

n− Γi)

′(Γ

n− Γi)

)

En utilisant la décomposition de Choleski de Σ = R′R on a :

MaxATr

(AR′

[∑i

R(Γ

n− Γi)

′(Γ

n− Γi)R

′

](AR′)′

)

On en déduit par la théorie classique des formes quadratiques sur R que les lignesde AR′ forment une famille orthonormée (car AR′RA = Im) de vecteurs propres dela matrice

∑i R(Γ

n− Γi)

′(Γn− Γi)R

′ pour ses m plus grandes valeurs propres6.

Ainsi, nous avons entièrement caractérisé la structure Pareto optimale dans l’uni-vers des contrats linéaires et nous allons donc pouvoir appliquer cette théorie pourconnaître les contrats qu’il faudrait prioritairement introduire.

3.3.3 Applications

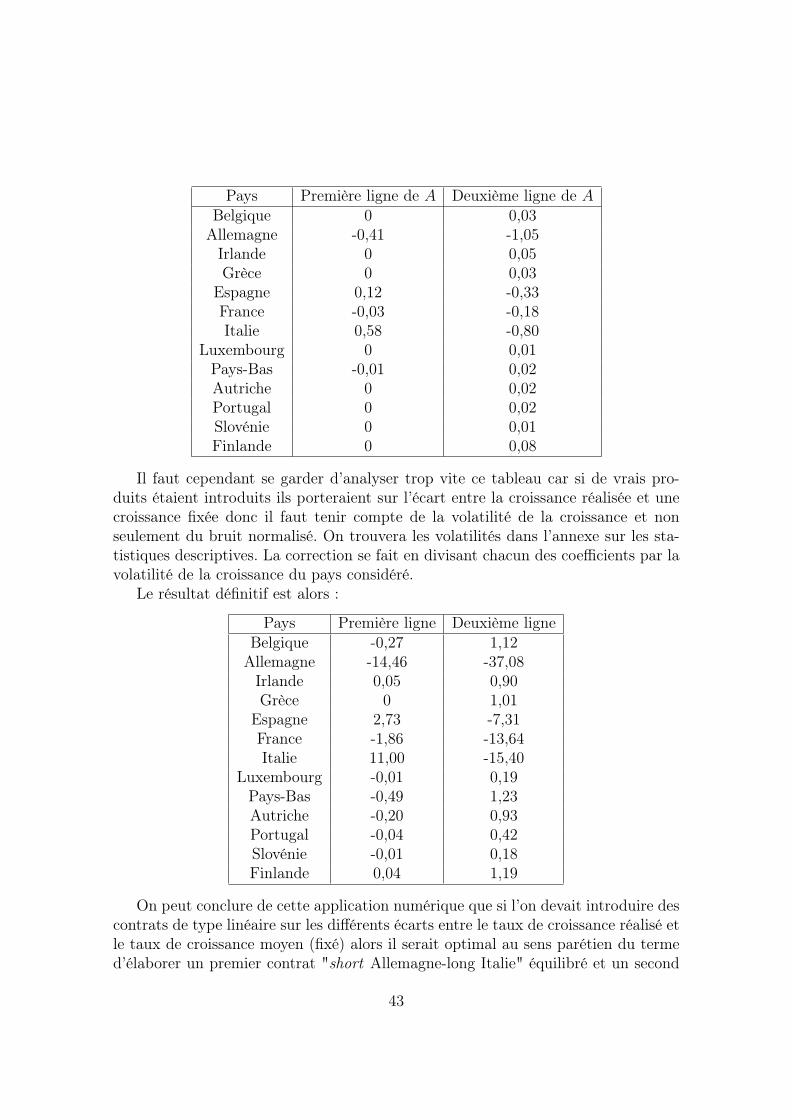

Nous avons mis en place en Matlab une procédure permettant, à partir de don-nées de PIB issues du site Eurostat7, d’établir quels seraient les contrats à introduireen premier8.

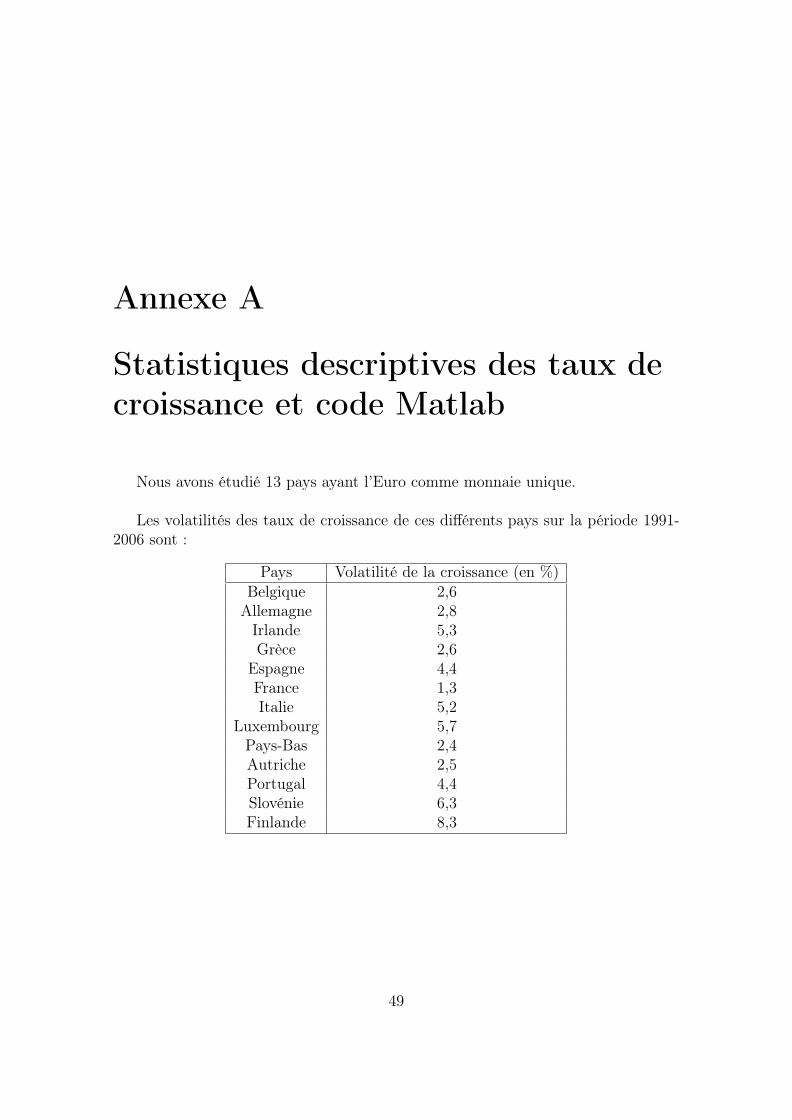

Le cas de la zone Euro

Dans un premier temps, pour être tout à fait rigoureux et éviter les problèmesliés aux différentes devises nous nous sommes concentrés sur les 13 pays ayant l’Eurocomme monnaie unique. La période d’étude est 1991-2006.

Les résultats sont les suivants concernant la matrice A :

6Pour une preuve de ce résultat classique de mathématiques, on pourra consulter tout ouvragede référence d’algèbre bilinéaire

7On trouvera quelques statistiques descriptives nécessaires à notre ouvrage en annexe8Le code de cette procédure est donné en annexe

42

Pays Première ligne de A Deuxième ligne de ABelgique 0 0,03

Allemagne -0,41 -1,05Irlande 0 0,05Grèce 0 0,03

Espagne 0,12 -0,33France -0,03 -0,18Italie 0,58 -0,80

Luxembourg 0 0,01Pays-Bas -0,01 0,02Autriche 0 0,02Portugal 0 0,02Slovénie 0 0,01Finlande 0 0,08

Il faut cependant se garder d’analyser trop vite ce tableau car si de vrais pro-duits étaient introduits ils porteraient sur l’écart entre la croissance réalisée et unecroissance fixée donc il faut tenir compte de la volatilité de la croissance et nonseulement du bruit normalisé. On trouvera les volatilités dans l’annexe sur les sta-tistiques descriptives. La correction se fait en divisant chacun des coefficients par lavolatilité de la croissance du pays considéré.

Le résultat définitif est alors :

Pays Première ligne Deuxième ligneBelgique -0,27 1,12

Allemagne -14,46 -37,08Irlande 0,05 0,90Grèce 0 1,01

Espagne 2,73 -7,31France -1,86 -13,64Italie 11,00 -15,40

Luxembourg -0,01 0,19Pays-Bas -0,49 1,23Autriche -0,20 0,93Portugal -0,04 0,42Slovénie -0,01 0,18Finlande 0,04 1,19

On peut conclure de cette application numérique que si l’on devait introduire descontrats de type linéaire sur les différents écarts entre le taux de croissance réalisé etle taux de croissance moyen (fixé) alors il serait optimal au sens parétien du termed’élaborer un premier contrat "short Allemagne-long Italie" équilibré et un second

43

contrat qui serait long de la zone Allemagne-Espagne-France-Italie avec un poidsimportant sur l’Allemagne.

Fait intéressant : on notera que si les coefficients sont largement fonction desdates considérées, la structure des produits optimaux est elle globalement robuste àdes changements de période d’étude.

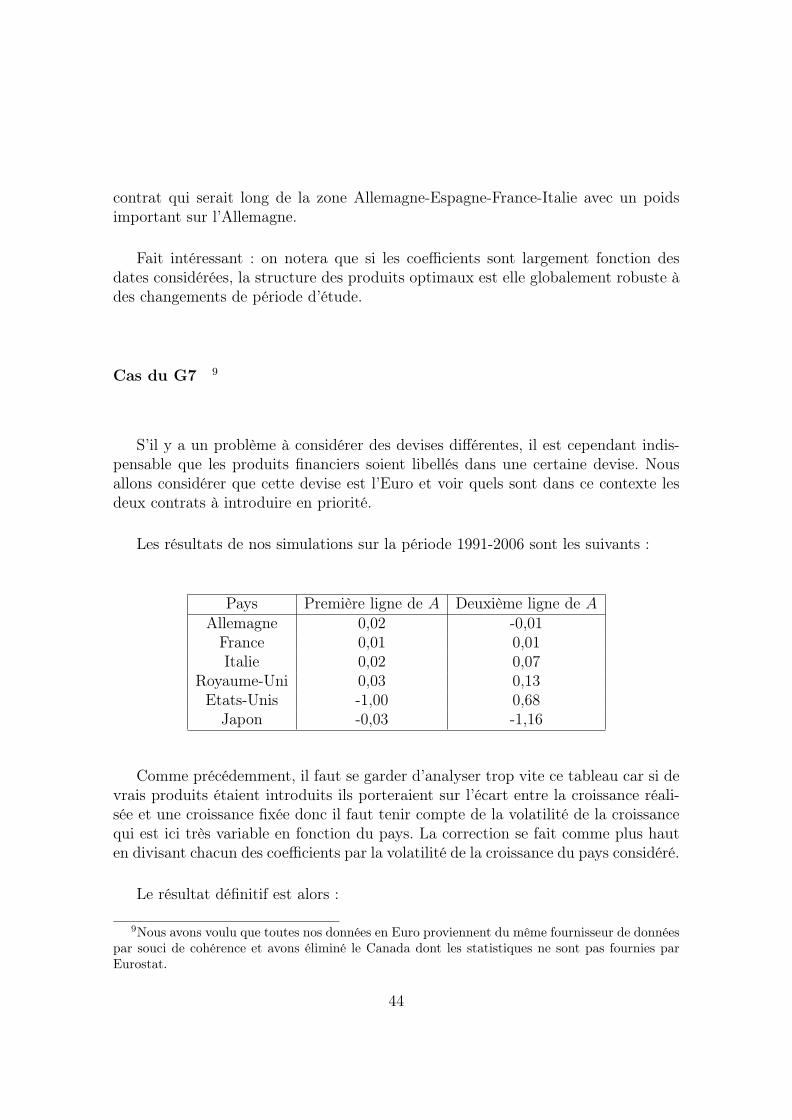

Cas du G7 9

S’il y a un problème à considérer des devises différentes, il est cependant indis-pensable que les produits financiers soient libellés dans une certaine devise. Nousallons considérer que cette devise est l’Euro et voir quels sont dans ce contexte lesdeux contrats à introduire en priorité.

Les résultats de nos simulations sur la période 1991-2006 sont les suivants :

Pays Première ligne de A Deuxième ligne de AAllemagne 0,02 -0,01

France 0,01 0,01Italie 0,02 0,07

Royaume-Uni 0,03 0,13Etats-Unis -1,00 0,68

Japon -0,03 -1,16