Embed Size (px)

Citation preview

Méthodes basiques en statistiques

sous R

Master II Modélisation Aléatoire - Paris VII

Enseignant : Mme Picard

Sébastien Le Berre

12 mai 2011

R est un logiciel de calcul largement utilisé par la communauté scientifique mais

également par certaines entreprises car il est à la fois très puissant et gratuit. L’un de ses

principaux atouts est la plateforme de téléchargement de packages (ensemble de fonctions)

qui lui est associée et qui est disponible sur le site cran.r-project.org. Ces packages sont, tout

comme le logiciel lui-même, mis à la disposition de tous si bien que l’utilisateur pourra mettre

à jour l’ensemble des fonctions dont il a besoin au gré des dernières découvertes. En effet,

beaucoup de papiers de recherche ou de thèses sont implémentés en R et les codes sont

souvent rendus publics. En revanche, il conviendra de vérifier le contenu de ces-derniers car il

peut s’agir de codes fonctionnant pour un type de données en particulier où les cas généraux

n’auront pas été pris en compte. Finalement pour le situer dans le paysage des autres éditeurs,

on pourra dire qu’il est plus rapide et beaucoup moins lourd que VBA, moins puissant que

C++ mais il a l’avantage de ne pas demander une gestion de la mémoire aussi laborieuse, et

tout à fait similaire à Matlab mais gratuit d’où l’éventuelle présence d’erreurs dans les

packages contrairement aux librairies commerciales de Matlab.

Le but de cette introduction est de présenter les objets qui sont généralement utilisés dans les

codes de tests statistiques ou de méthodes financières, la façon dont on peut construire un

code fonctionnel, mais aussi l’utilisation de l’interface d’aide et le téléchargement de

nouveaux packages qui permettent d’améliorer les codes et de gagner beaucoup de temps.

Première partie : présentation du codage en R

1. Présentation des objets

Les objets que l’on manipule sous R que ce soit dans les calculs ou dans les fonctions sont

décrits par leur structure et le type de données qu’ils contiennent. On aura par exemple des

vecteurs de chaîne des caractères, des tableaux de valeurs numériques... nous présenterons ici

les objets les plus fonctionnels que sont les vecteurs, les tableaux et les listes.

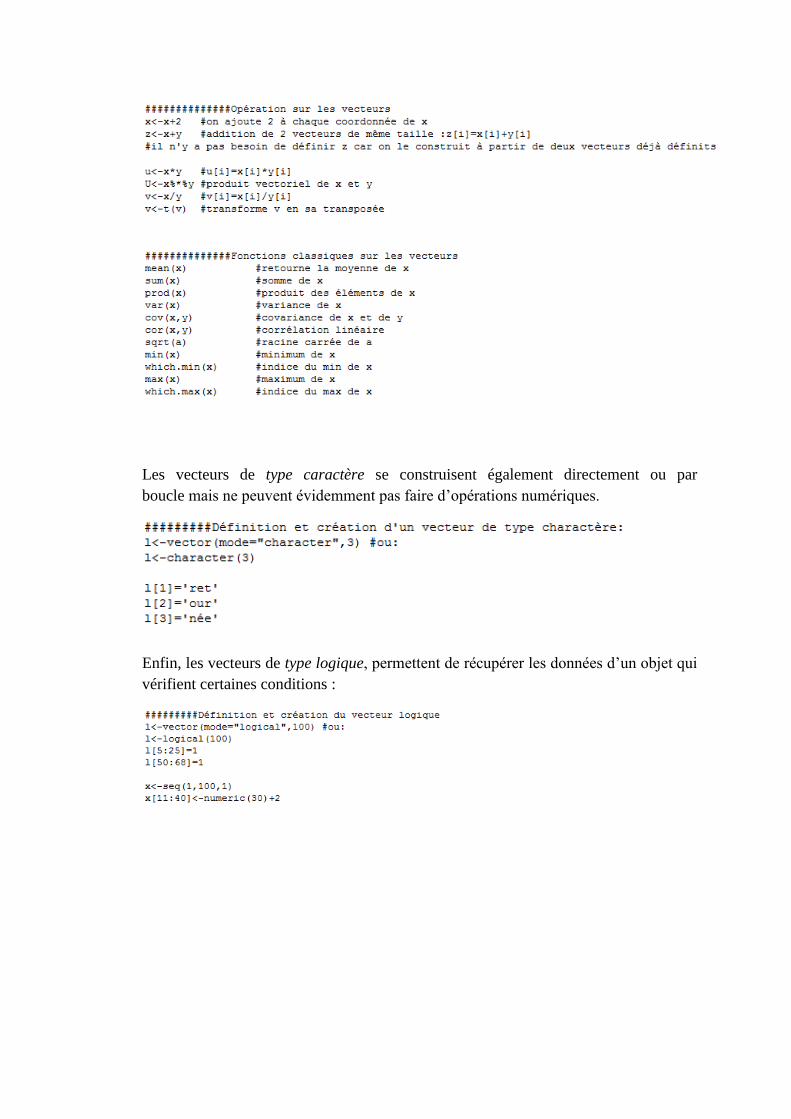

- Les vecteurs :

Ils peuvent contenir des données de type valeurs numériques, chaîne de caractères ou

indicateur logique (ou encore des nombres complexes mais ils sont surtout utilisés en

physique). Ce ou est exclusif : un vecteur ne peut pas contenir plusieurs type de

données à la fois : s’il y a une valeur numérique, alors il n’y a que ça, les mélanges

chaîne de caractères valeurs numériques sont impossibles.

Les vecteurs contenant des valeurs numériques sont les plus simples à manipuler et

peuvent se construire de la façon suivante :

Les vecteurs de type caractère se construisent également directement ou par

boucle mais ne peuvent évidemment pas faire d’opérations numériques.

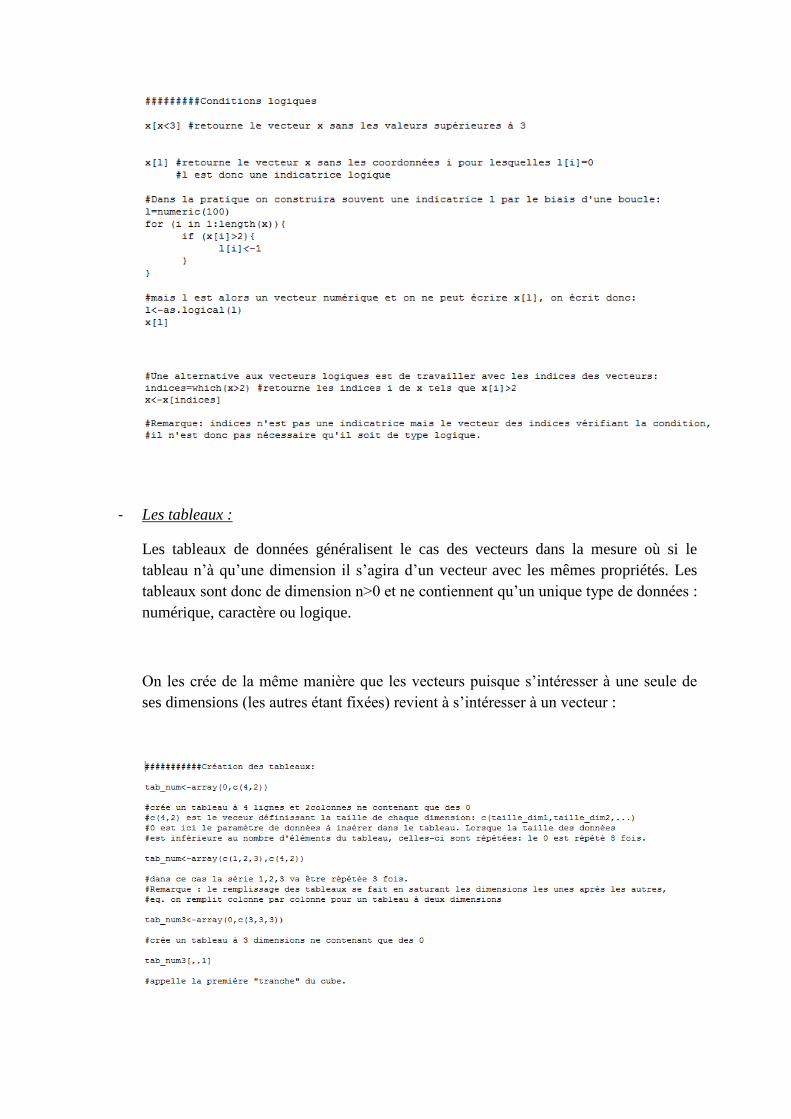

Enfin, les vecteurs de type logique, permettent de récupérer les données d’un objet qui

vérifient certaines conditions :

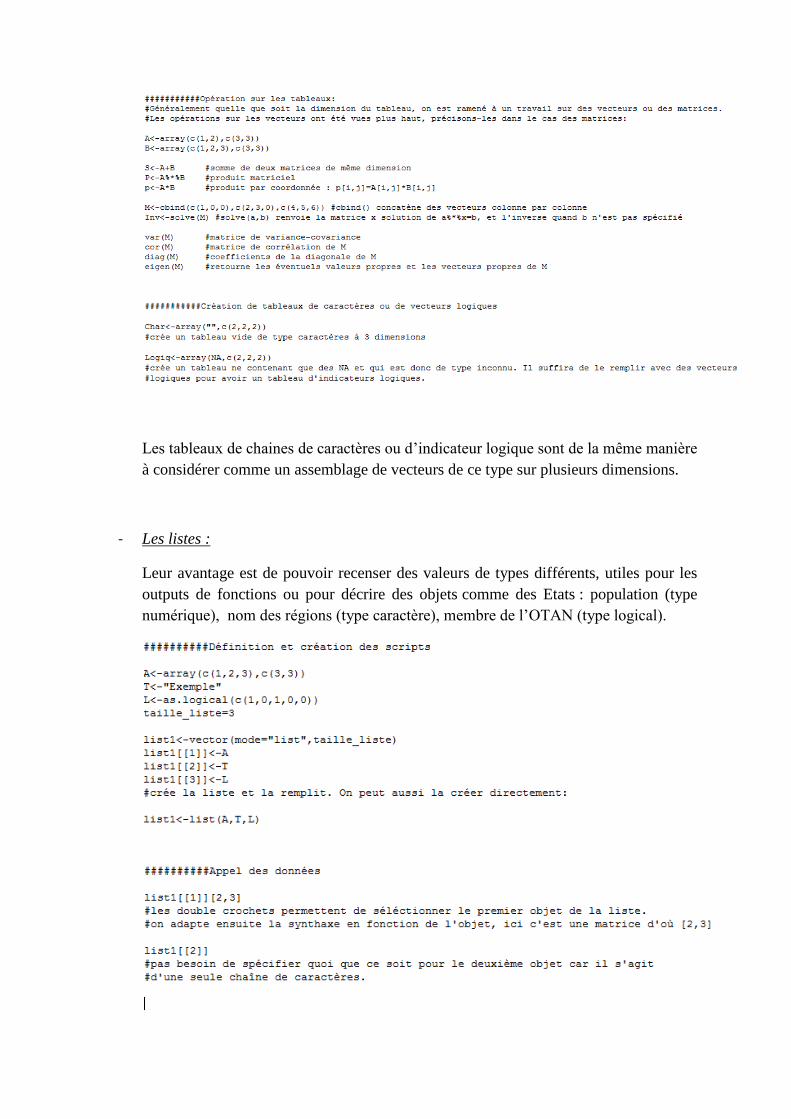

- Les tableaux :

Les tableaux de données généralisent le cas des vecteurs dans la mesure où si le

tableau n’à qu’une dimension il s’agira d’un vecteur avec les mêmes propriétés. Les

tableaux sont donc de dimension n>0 et ne contiennent qu’un unique type de données :

numérique, caractère ou logique.

On les crée de la même manière que les vecteurs puisque s’intéresser à une seule de

ses dimensions (les autres étant fixées) revient à s’intéresser à un vecteur :

Les tableaux de chaines de caractères ou d’indicateur logique sont de la même manière

à considérer comme un assemblage de vecteurs de ce type sur plusieurs dimensions.

- Les listes :

Leur avantage est de pouvoir recenser des valeurs de types différents, utiles pour les

outputs de fonctions ou pour décrire des objets comme des Etats : population (type

numérique), nom des régions (type caractère), membre de l’OTAN (type logical).

2. Syntaxe des boucles et des fonctions

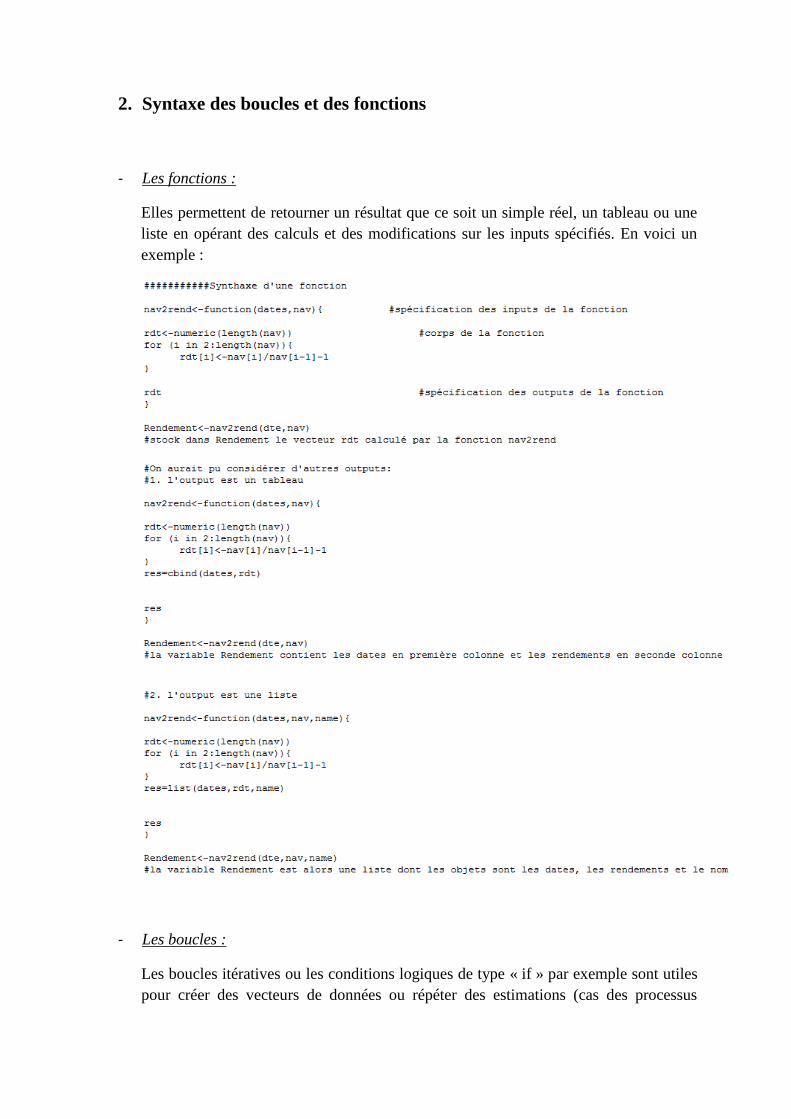

- Les fonctions :

Elles permettent de retourner un résultat que ce soit un simple réel, un tableau ou une

liste en opérant des calculs et des modifications sur les inputs spécifiés. En voici un

exemple :

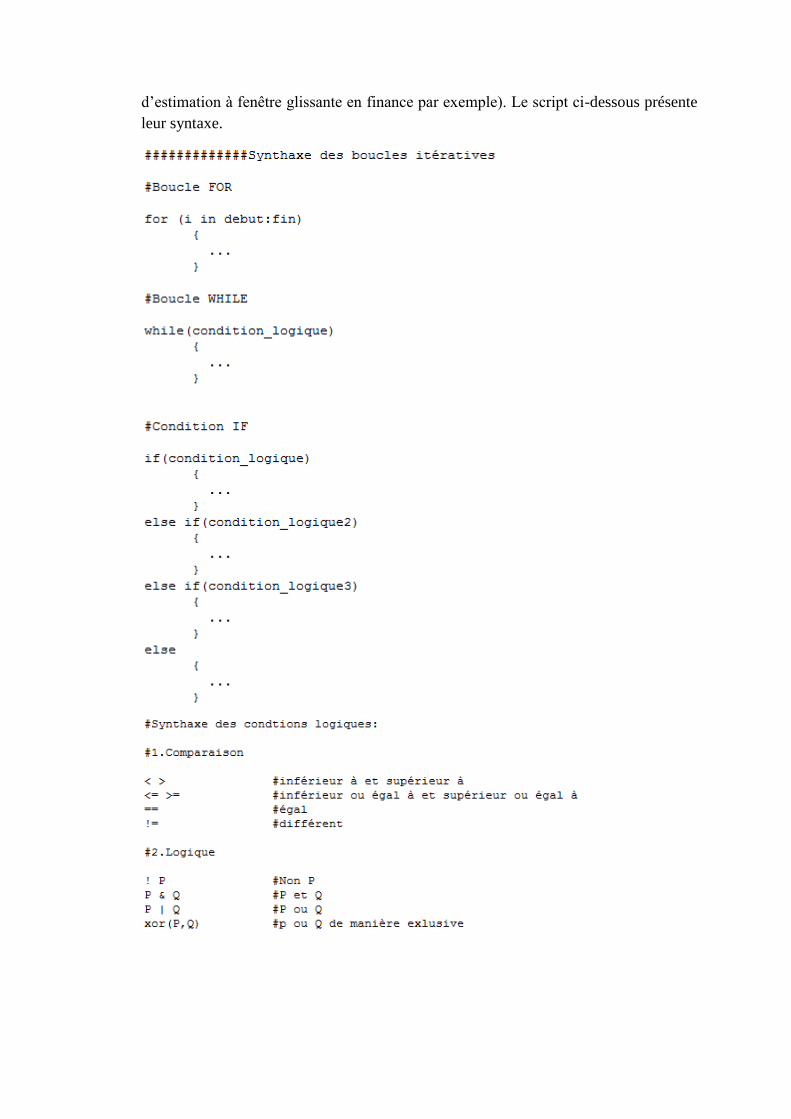

- Les boucles :

Les boucles itératives ou les conditions logiques de type « if » par exemple sont utiles

pour créer des vecteurs de données ou répéter des estimations (cas des processus

d’estimation à fenêtre glissante en finance par exemple). Le script ci-dessous présente

leur syntaxe.

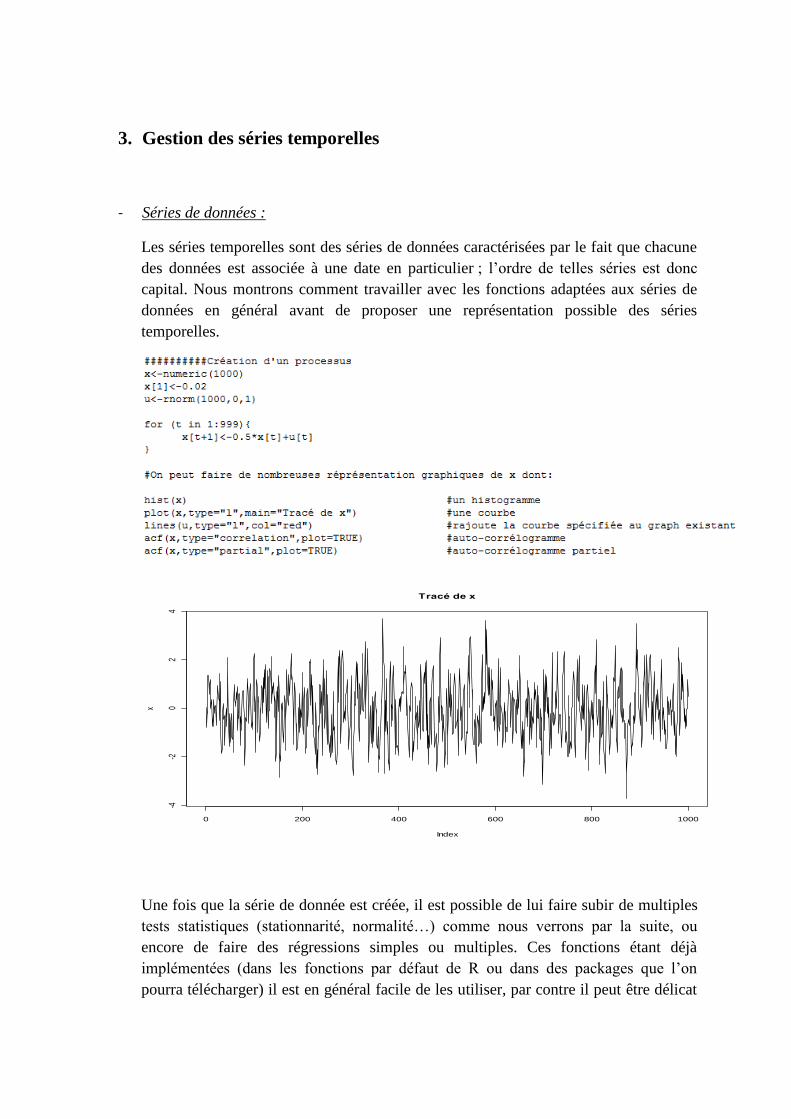

3. Gestion des séries temporelles

- Séries de données :

Les séries temporelles sont des séries de données caractérisées par le fait que chacune

des données est associée à une date en particulier ; l’ordre de telles séries est donc

capital. Nous montrons comment travailler avec les fonctions adaptées aux séries de

données en général avant de proposer une représentation possible des séries

temporelles.

Une fois que la série de donnée est créée, il est possible de lui faire subir de multiples

tests statistiques (stationnarité, normalité…) comme nous verrons par la suite, ou

encore de faire des régressions simples ou multiples. Ces fonctions étant déjà

implémentées (dans les fonctions par défaut de R ou dans des packages que l’on

pourra télécharger) il est en général facile de les utiliser, par contre il peut être délicat

0 200 400 600 800 1000

-4-2

02

4

Tracé de x

Index

x

de récupérer leurs outputs : R², T-stat, p-value, coefficients… Voila donc une manière

de procéder pour pouvoir récupérer les outputs des fonctions :

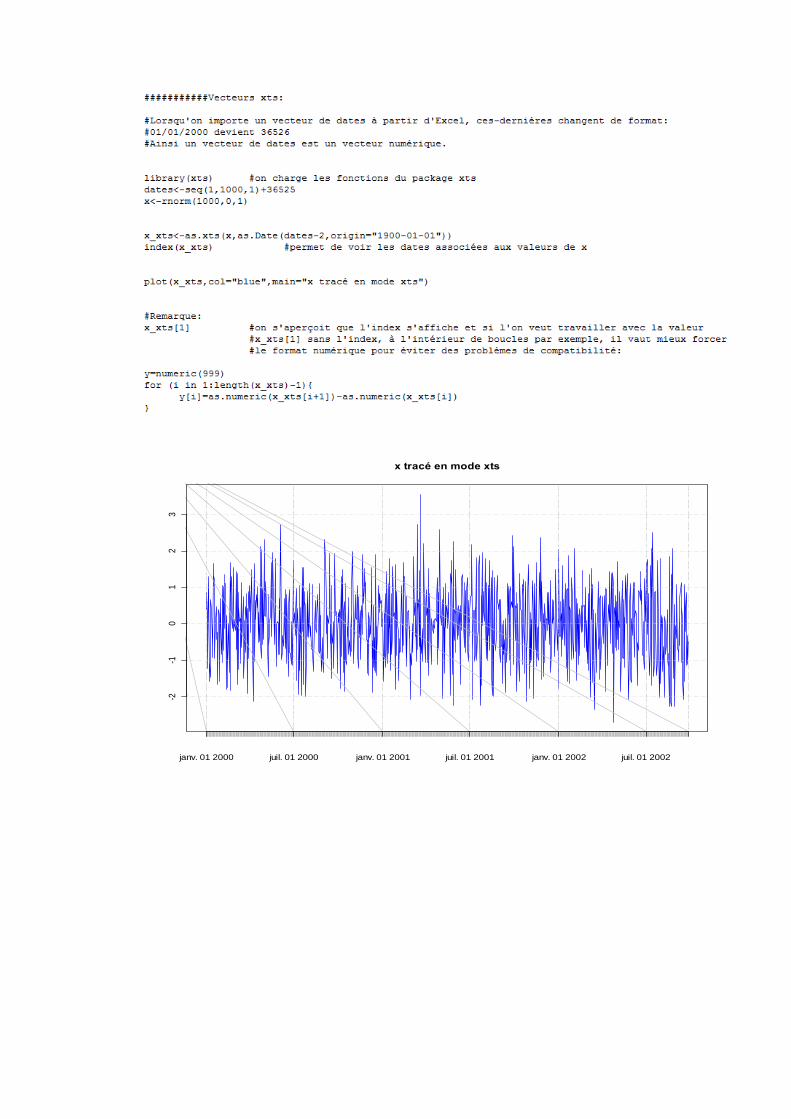

- Séries temporelles :

Comme on l’a vu plus haut lors du tracé de la variable x, les valeurs en abscisse sont

les indices du vecteur (de 1 à 1000) ce qui n’est pas très explicite quand on cherche à

observer le comportement de la série sur une période donnée. On désirerait alors avoir

en abscisse non plus les indices de x, mais les dates et une manière de faire cela est

d’utiliser le package xts.

Il s’agit en premier lieu d’installer ce package dans R. La méthode pour installer

n’importe quel package consiste à le télécharger sur le site cran.r-project.org en format

zip, on click ensuite dans la barre de menu de R sur « Packages » puis sur « Installer le

package depuis le fichier zip ».

Un vecteur de type xts est un vecteur donc chaque valeur est attachée à une date en

index. Voici un script détaillant ce type de vecteurs :

janv. 01 2000 juil. 01 2000 janv. 01 2001 juil. 01 2001 janv. 01 2002 juil. 01 2002

-2-1

01

23

x tracé en mode xts

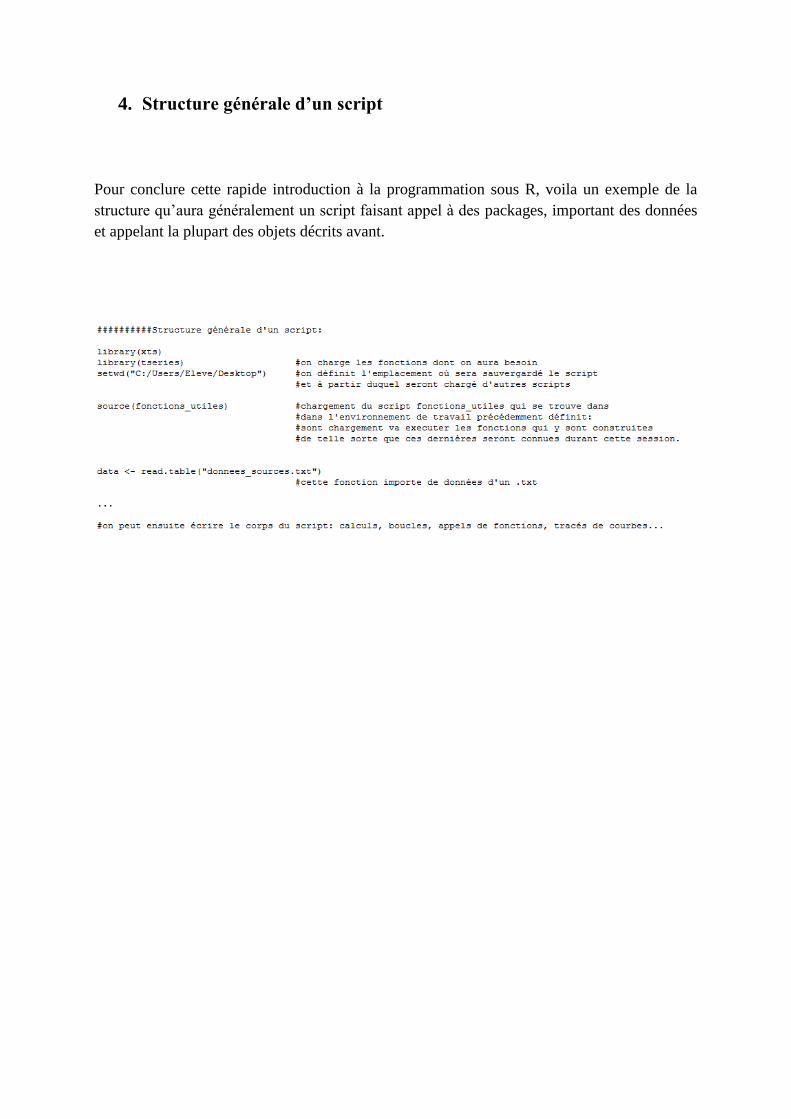

4. Structure générale d’un script

Pour conclure cette rapide introduction à la programmation sous R, voila un exemple de la

structure qu’aura généralement un script faisant appel à des packages, important des données

et appelant la plupart des objets décrits avant.

Seconde partie : calculs statistiques

R met à disposition un certain nombre de fonctions permettant de simuler des

distributions suivant des lois aléatoires ou de calculer la fonction de répartition, la densité et la

fonction quantile associée à une variable aléatoire pour un réel donné. Si ces fonctions sont à

la base de tests statistiques elles sont en pratique rarement utilisées pour les réaliser car ces-

derniers sont souvent déjà implémentés dans des packages.

A. Présentation des fonctions associées à la simulation de lois aléatoires

- Génération d’une distribution aléatoire suivant :

Une loi normale : rnorm(taille_echantillon, mean=…, sd=…)

Une loi exponentielle : rexp(taille_echantillon,rate=…)

Une loi gamma : rgamma(taille_echantillon,shape,scale)

Une loi du Chi-2 : rchisq(taille_echantillon,df)

- Calcul de la densité de :

Une loi normale : dnorm(x, mean=…, sd=…)

Une loi exponentielle : dexp(x, rate=…)

Une loi gamma : dgamma(x, shape, scale)

Une loi du Chi-2 : dchisq(x, df)

- Calcul de la fonction de répartition de :

Une loi normale : pnorm(x, mean=…, sd=…)

Une loi exponentielle : pexp(x, rate=…)

Une loi gamma : pgamma(x, shape, scale)

Une loi du Chi-2 : pchisq(x, df)

- Calcul du quantile de : (0<p<1)

Une loi normale : qnorm(p, mean=…, sd=…)

Une loi exponentielle : qexp(p, rate=…)

Une loi gamma : qgamma(p, shape, scale)

Une loi du Chi-2 : qchisq(p, df)

B. Variables aléatoires gaussiennes

Les théorèmes présentés ci-dessous permettent de caractériser les distributions

résultant de transformations que l’on peut appliquer à des variables aléatoires gaussiennes.

Le théorème de Student permet de connaître les lois suivies par certaines transformations

classiques de variables gaussiennes que l’on pourra retrouver dans le cadre de calcul

d’estimateurs. A titre d’exemple, le premier élément du théorème de Student donne la loi

suivie par un estimateur ( nX ) de la moyenne des variables iX , et nR est, à une constante

multiplicative près, un estimateur de la variance de ces variables.

Le théorème de Cochran s’inscrit également dans la démarche de caractériser les distributions

issues de transformation sur des lois gaussiennes mais il s’applique à des vecteurs aléatoires.

Aussi les conclusions du théorème portent-elles sur les distributions de projections du vecteur

gaussien par des matrices vérifiant certaines conditions.

1. Théorème de Student

Soit nXX ,...,1 , des variables indépendantes identiquement distribuées de loi commune

),( 2m . Alors,

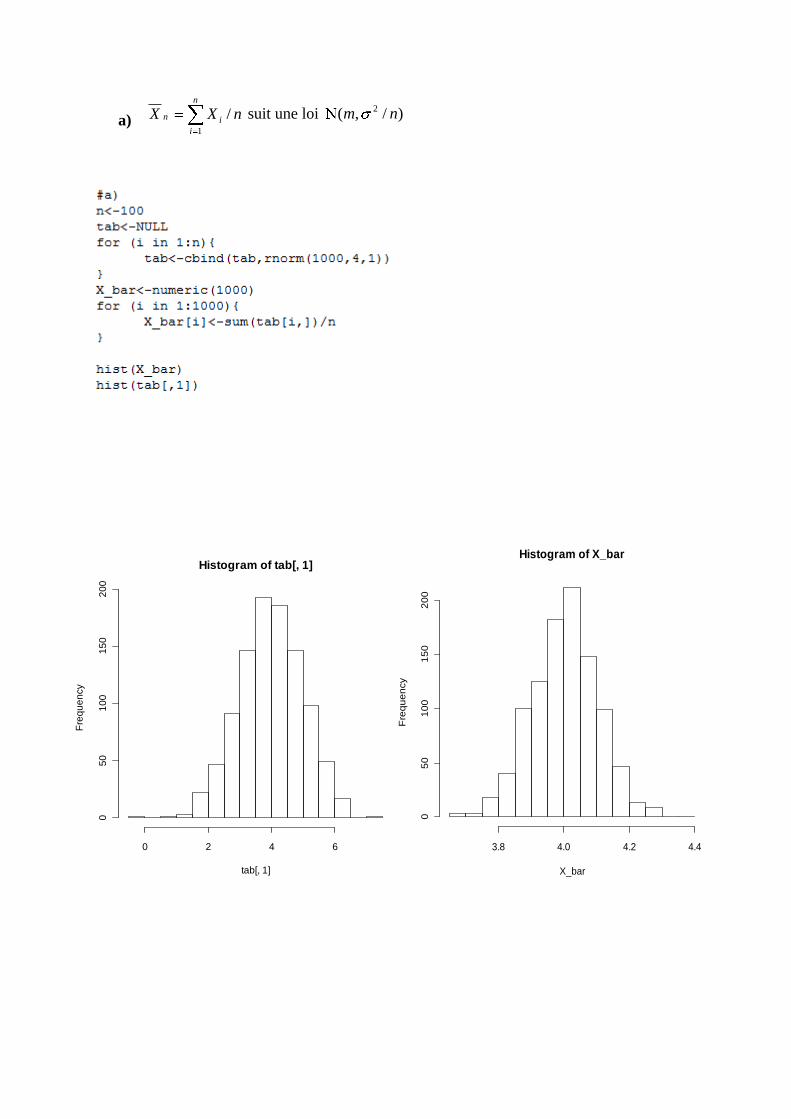

a) n

i

in nXX1

/ suit une loi )/,( 2 nm

Histogram of X_bar

X_bar

Fre

qu

en

cy

3.8 4.0 4.2 4.4

05

01

00

15

02

00

Histogram of tab[, 1]

tab[, 1]

Fre

qu

en

cy

0 2 4 6

05

01

00

15

02

00

On observe un écrasement de la variance lorsque n est grand comme en témoignent les deux

histogrammes avec des valeurs plus proches de la moyenne pour nX . nX est aussi un

estimateur de l’espérance des iX . Finalement, nX converge vers m lorsque n .

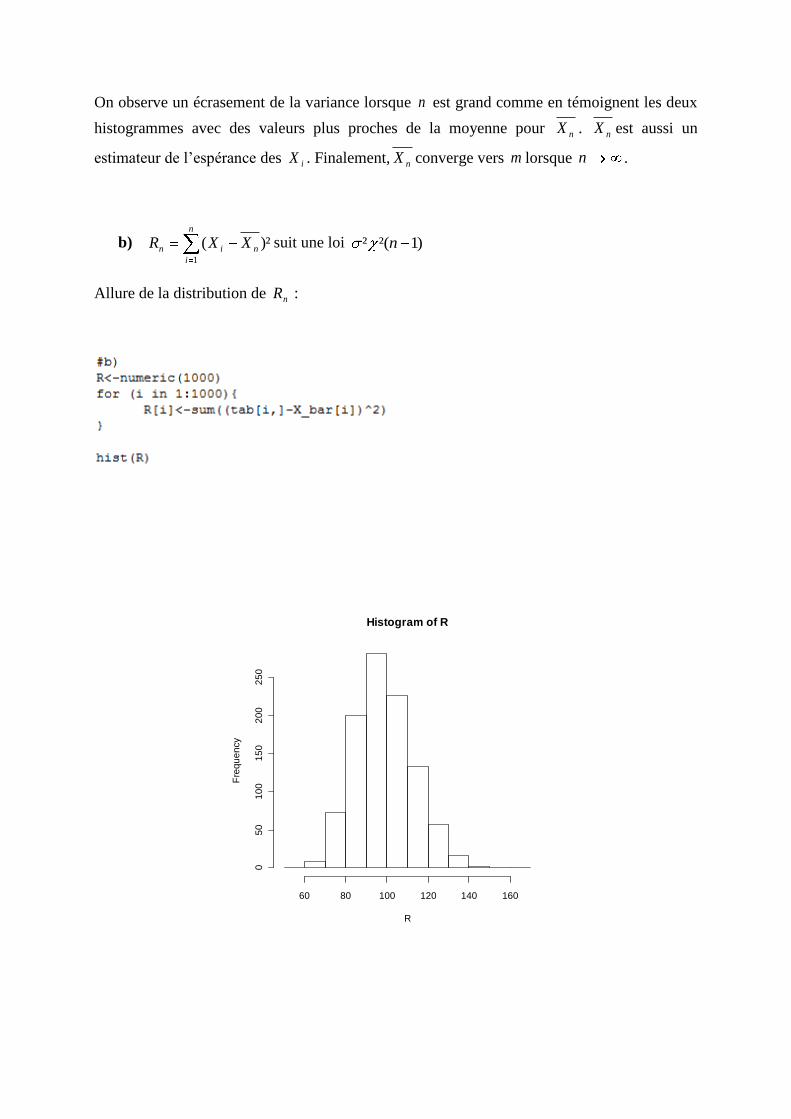

b) n

i

nin XXR1

)²( suit une loi )1²(² n

Allure de la distribution de nR :

Histogram of R

R

Fre

qu

en

cy

60 80 100 120 140 160

05

01

00

15

02

00

25

0

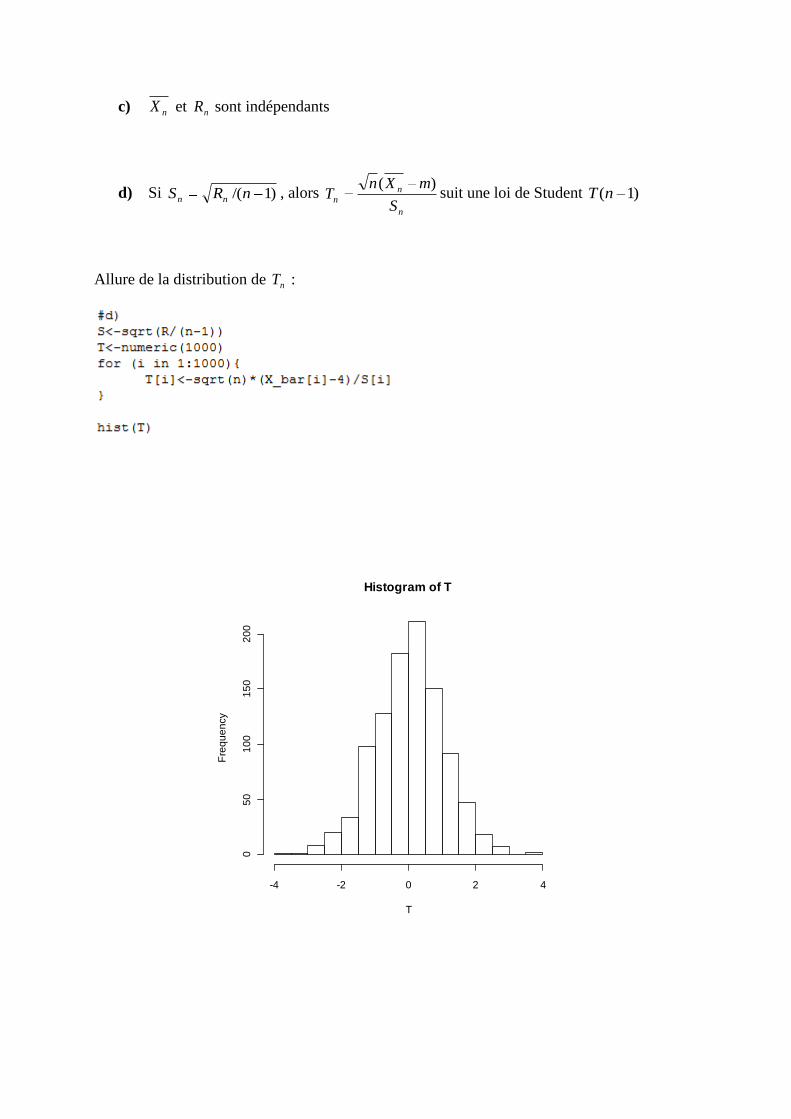

c) nX et nR sont indépendants

d) Si )1/(nRS nn, alors

n

n

nS

mXnT

)(suit une loi de Student )1(nT

Allure de la distribution de nT :

Histogram of T

T

Fre

qu

en

cy

-4 -2 0 2 4

05

01

00

15

02

00

2. Théorème de Cochran

Soit X de loi ),( nI .

a) Soit kPP ,...,1 k matrices nn auto-adjointes, vérifiant

k

i

in PI1

et k

i

i nPrang1

)(

Alors les matrices iP sont des projecteurs ²)( ii PP et les variables XPi sont des variables

mutuellement indépendantes de loi ),( ii PPN .

b) Soit nQQ ,...,1 k formes quadratiques sur n vérifiant :

,nx k

i

i xQx1

2)( et

k

i

i nQrang1

)(

Alors les variables )(XQi sont mutuellement indépendantes de loi ))(),((2'

ii QrangQ .

C. Méthode de substitution et de contrastes

Les deux méthodes présentées dans ce paragraphe sont des méthodes classiques

d’estimation.

L’avantage de la méthode de substitution est d’être assez simple à comprendre et à mettre en

œuvre, tandis que si la méthode de contrastes est plus compliquée, elle est également plus

précise.

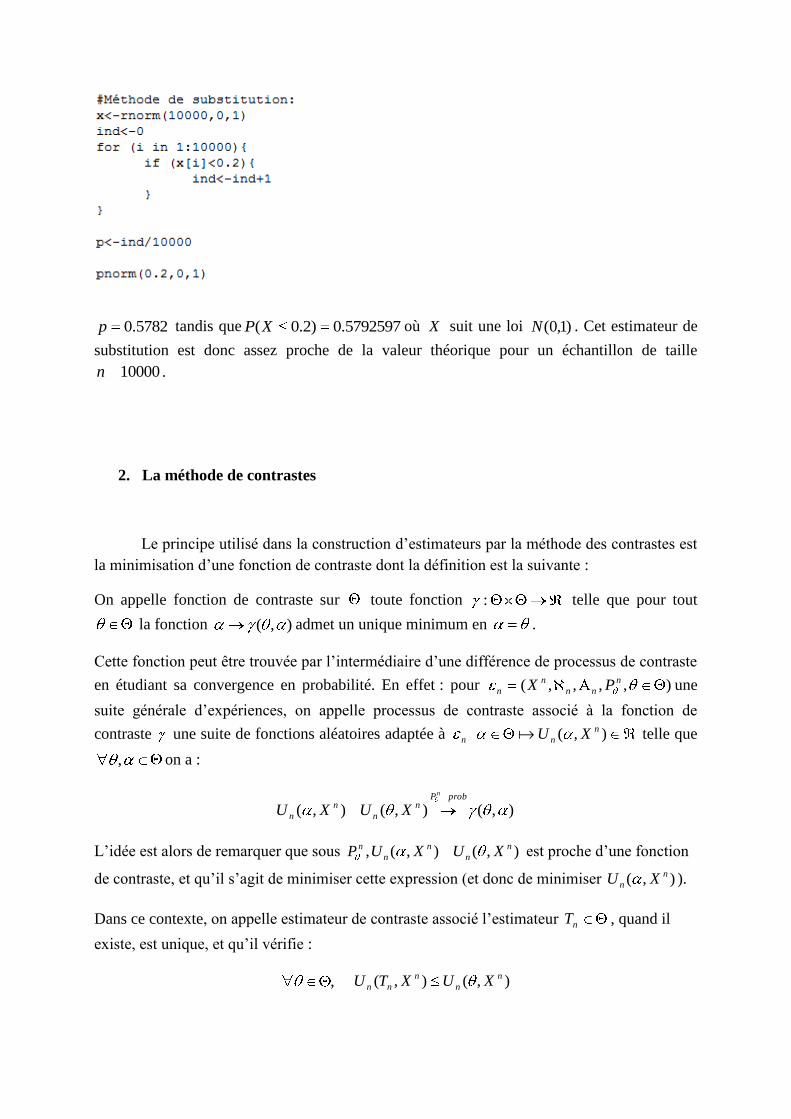

1. La méthode de substitution

La définition d’un estimateur de substitution est la suivante :

Soit rff ,...,1 , r fonctions mesurables de , dans )(, telles que pour tout dans :

rjdPXfXfE jj ,...,1,)())(()(

Soit g fonction continue de r dans E , telle que pour tout dans :

))(),...,(()( 1 XfEXfEgq r

Soit enfin la variable aléatoire :

rf ,...,1 n

i

ijj Xfn

f1

)(1ˆ

On appelle estimateur de substitution de la quantité )(q :

)ˆ,...,ˆ( 1 rn ffgT

Dans le cas où 1r , en prenant pour fonction g l’identité, on voit que 1f̂ est lui-même un

estimateur de substitution de la quantité )(1 XfE .

De plus, si les iX sont des variables aléatoires réelles et si t un point fixé de , les

hypothèses sont vérifiées quel que soit l’ensemble en prenant )(,)(1 utIuf , puisque

1f est bornée. Ainsi, n

i

i tXIn 1

1 est un estimateur de )( tXP .

En voici un exemple :

5782.0p tandis que 5792597.0)2.0(XP où X suit une loi )1,0(N . Cet estimateur de

substitution est donc assez proche de la valeur théorique pour un échantillon de taille

10000n .

2. La méthode de contrastes

Le principe utilisé dans la construction d’estimateurs par la méthode des contrastes est

la minimisation d’une fonction de contraste dont la définition est la suivante :

On appelle fonction de contraste sur toute fonction : telle que pour tout

la fonction ),( admet un unique minimum en .

Cette fonction peut être trouvée par l’intermédiaire d’une différence de processus de contraste

en étudiant sa convergence en probabilité. En effet : pour ),,,,( n

nn

n

n PX une

suite générale d’expériences, on appelle processus de contraste associé à la fonction de

contraste une suite de fonctions aléatoires adaptée à n ),( n

n XU telle que

, on a :

),(),(),(probP

n

n

n

n

n

XUXU

L’idée est alors de remarquer que sous nP , ),(),( n

n

n

n XUXU est proche d’une fonction

de contraste, et qu’il s’agit de minimiser cette expression (et donc de minimiser ),( n

n XU ).

Dans ce contexte, on appelle estimateur de contraste associé l’estimateur nT , quand il

existe, est unique, et qu’il vérifie :

, ),(),( n

n

n

nn XUXTU

L’un des cas particulier de cette méthode est l’estimateur des moindres carrés, il est

très fréquemment utilisé comme technique d’estimation par défaut dans les logiciels de calcul

statistique.

Les moindres carrés ordinaires s’inscrivent dans le modèle linéaire général suivant :

nnpn

p

n

MY

MM

MM

M

Y

Y

Y .,,

...

.

...

,.

1

1

1111

où les i sont des variables indépendantes de même loi g connue, centrées, et qui possèdent

un moment d’ordre 2. On appelle estimateur des moindres carrées l’estimateur p

nˆ qui

vérifie pour n

i

p

j

jijin MYY1 1

)²(),( :

),(),(, YYT nnn

p

Finalement, remarquons que la fonction n

i

iin MYY1

)²)((),( mesure la distance

dans n entre Y et sa prévision par M . On choisit donc comme estimateur de :

p

n Y );,(minargˆ

La méthode d’estimation par moindres carrés est celle qui est utilisée par défaut dans R pour

calculer les coefficients dans le cadre de modèles linéaire ; on fait pour cela appel à la

fonction lm :

D. Tests statistiques

La mise en œuvre des tests statistiques est souvent facilitée par le fait que les fonctions sont

disponibles soit directement dans R soit en téléchargeant un package.

1. Tests de vraisemblance

- test de la moyenne d’une population gaussienne

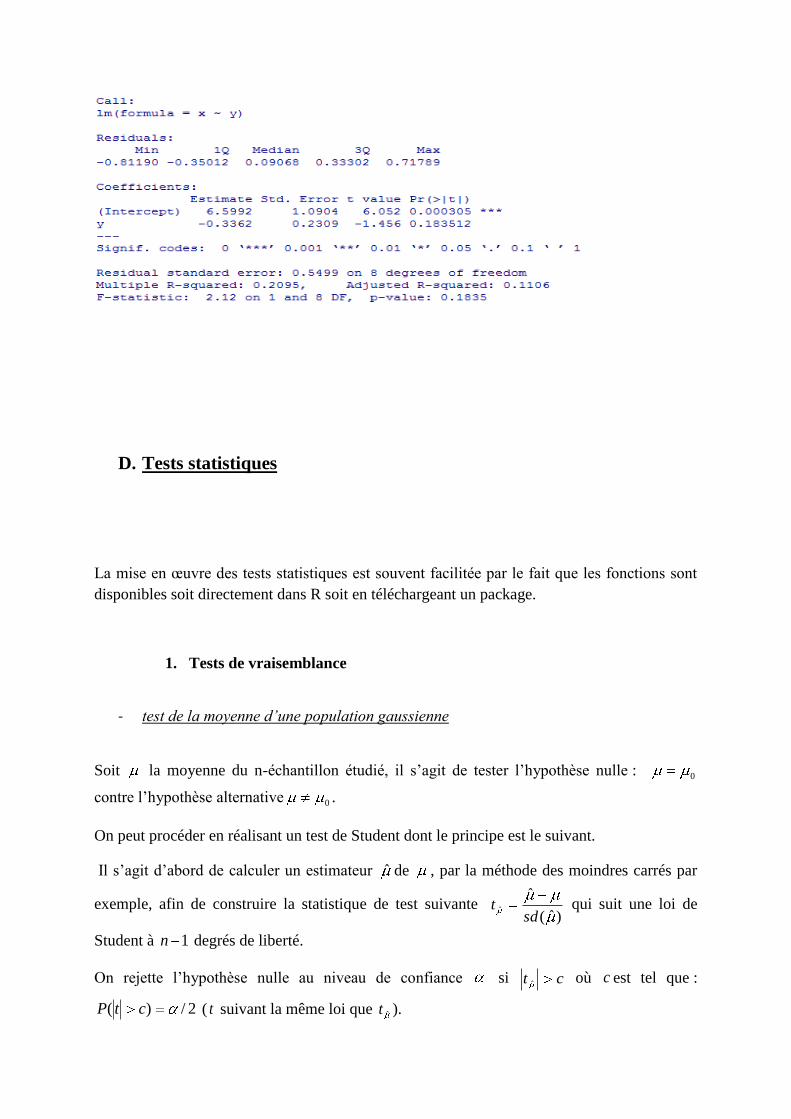

Soit la moyenne du n-échantillon étudié, il s’agit de tester l’hypothèse nulle : 0

contre l’hypothèse alternative 0 .

On peut procéder en réalisant un test de Student dont le principe est le suivant.

Il s’agit d’abord de calculer un estimateur ˆ de , par la méthode des moindres carrés par

exemple, afin de construire la statistique de test suivante )ˆ(

ˆˆ

sdt qui suit une loi de

Student à 1n degrés de liberté.

On rejette l’hypothèse nulle au niveau de confiance si ct ˆ où c est tel que :

2/)( ctP ( t suivant la même loi que ˆt ).

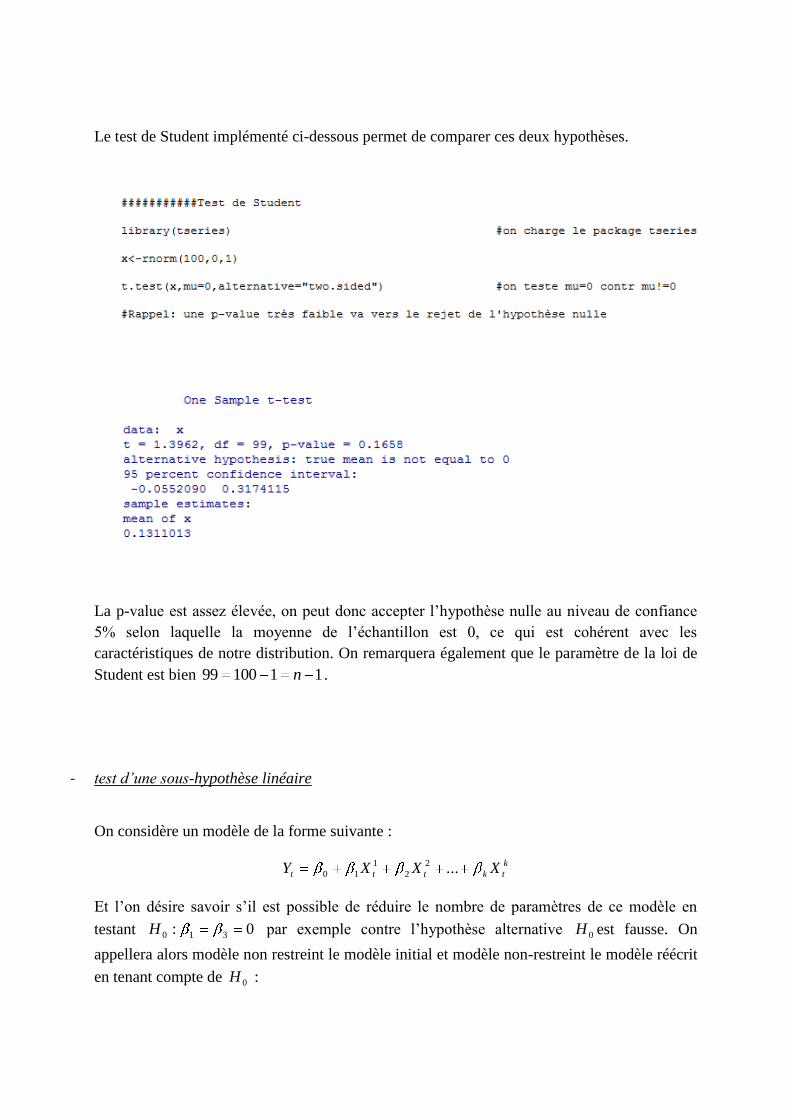

Le test de Student implémenté ci-dessous permet de comparer ces deux hypothèses.

La p-value est assez élevée, on peut donc accepter l’hypothèse nulle au niveau de confiance

5% selon laquelle la moyenne de l’échantillon est 0, ce qui est cohérent avec les

caractéristiques de notre distribution. On remarquera également que le paramètre de la loi de

Student est bien 1110099 n .

- test d’une sous-hypothèse linéaire

On considère un modèle de la forme suivante :

k

tkttt XXXY ...2

2

1

10

Et l’on désire savoir s’il est possible de réduire le nombre de paramètres de ce modèle en

testant 0: 310H par exemple contre l’hypothèse alternative 0H est fausse. On

appellera alors modèle non restreint le modèle initial et modèle non-restreint le modèle réécrit

en tenant compte de 0H :

k

tkttt XXXY ...4

4

2

20

On procède de la même manière que pour le test de Student en construisant une statistique

de test :

)1/(

/)(

knSSR

qSSRSSRF

edunrestrict

edunrestrictrestricted

où restrictedSSR est la somme des carrés des résidus du modèle restreint, edunrestrictSSR la

somme des carrés du modèle non restreint et q est le nombre de paramètres présents dans

0H , soit 2 dans notre cas.

F suit une loi de Fisher : )1,( knqFisherF

On rejettera l’hypothèse nulle au niveau de confiance si cF où c est tel que

)( cFP

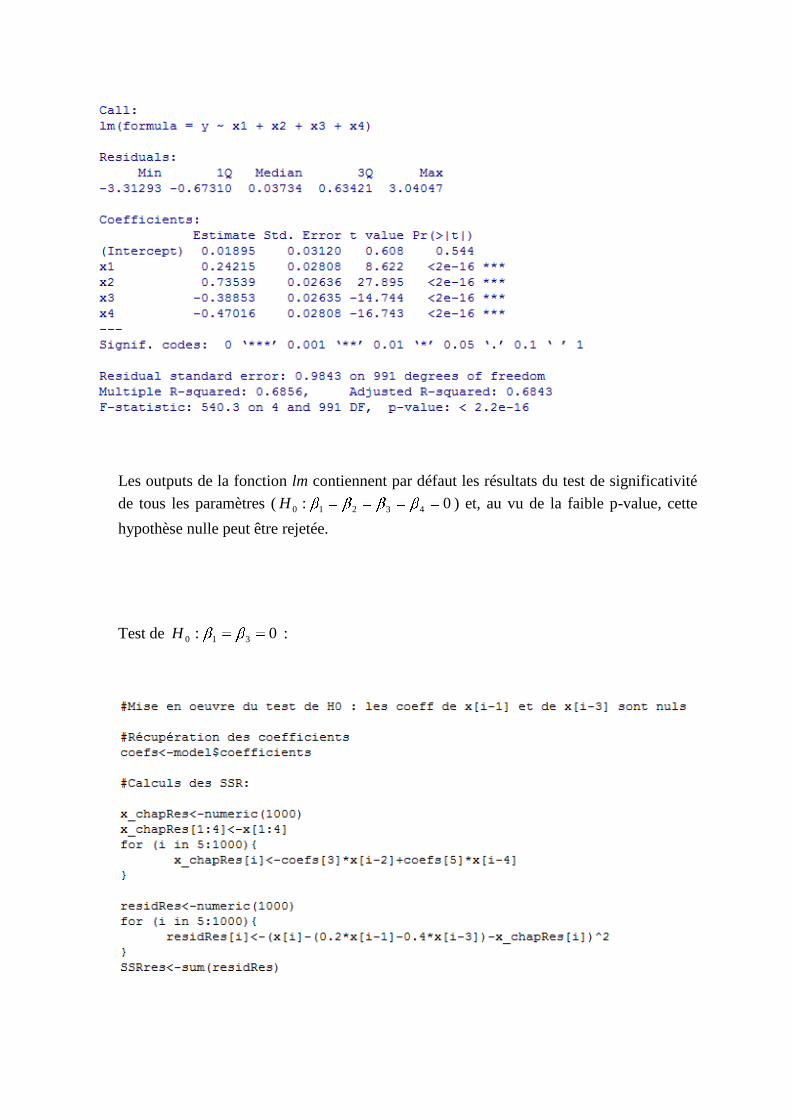

Les outputs de la fonction lm contiennent par défaut les résultats du test de significativité

de tous les paramètres ( 0: 43210H ) et, au vu de la faible p-value, cette

hypothèse nulle peut être rejetée.

Test de 0: 310H :

Finalement cF , on peut donc rejeter 0H ce qui est cohérent avec la manière dont la

série x a été construite : 1 et 3 n’étaient pas nuls.

2. Test d’adéquation non-paramétrique : test du Chi-2

Le test du Chi-2 permet de tester l’hypothèse d’adéquation de la distribution du n-

échantillon étudié à une loi de distribution choisie : 00 : PPH contre 0PP .

On opère d’abord un processus de mise en classe en considérant une partition mesurable de

: kAA ,...,1 telle que jAP j ,0)(0 .

On note ensuite la statistique de comptage de l’ensemble jA :n

i

iAj XNj

1

)(1 et on fabrique

la statistique de test n

i j

j

j

nAP

APn

NnR

1 0

0)(

1))²(( qui converge en loi vers une variable Z

)1²(k .

On définit alors )1(k tel que ))1(( kZP et on peut utiliser la suite de tests

)1(1 1),...,( kRnn nxx qui est asymptotiquement de niveau pour tester 00 : PPH

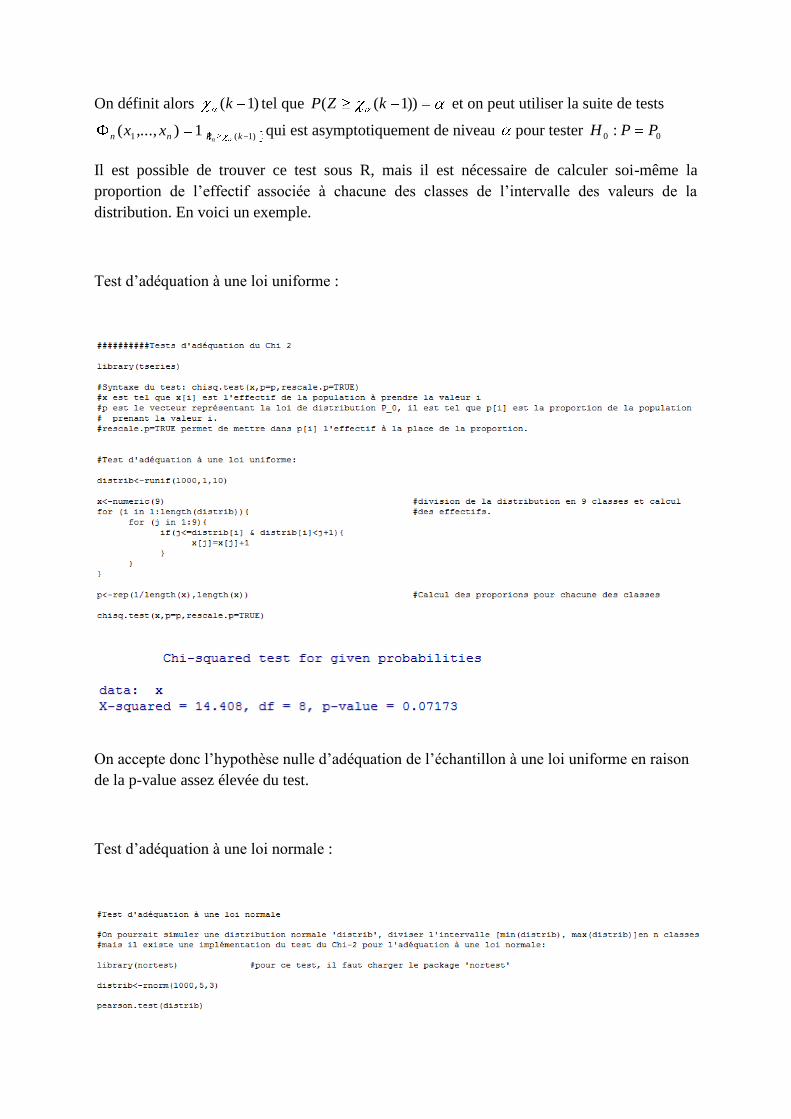

Il est possible de trouver ce test sous R, mais il est nécessaire de calculer soi-même la

proportion de l’effectif associée à chacune des classes de l’intervalle des valeurs de la

distribution. En voici un exemple.

Test d’adéquation à une loi uniforme :

On accepte donc l’hypothèse nulle d’adéquation de l’échantillon à une loi uniforme en raison

de la p-value assez élevée du test.

Test d’adéquation à une loi normale :

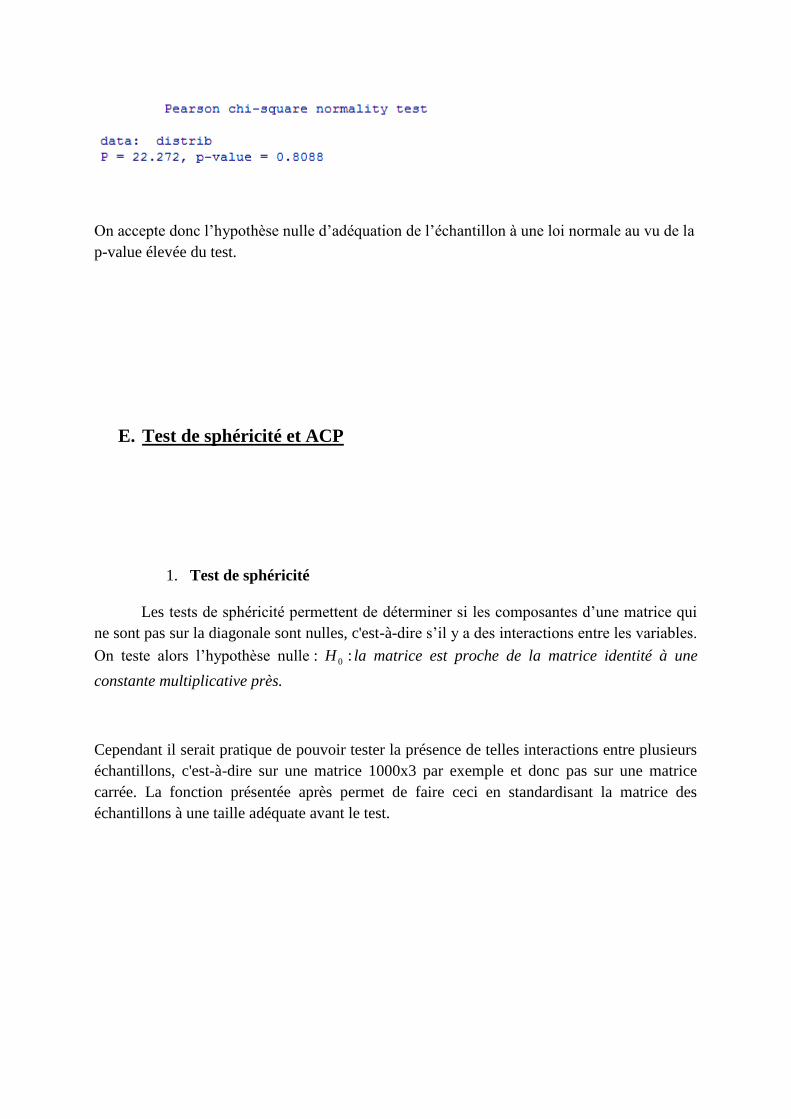

On accepte donc l’hypothèse nulle d’adéquation de l’échantillon à une loi normale au vu de la

p-value élevée du test.

E. Test de sphéricité et ACP

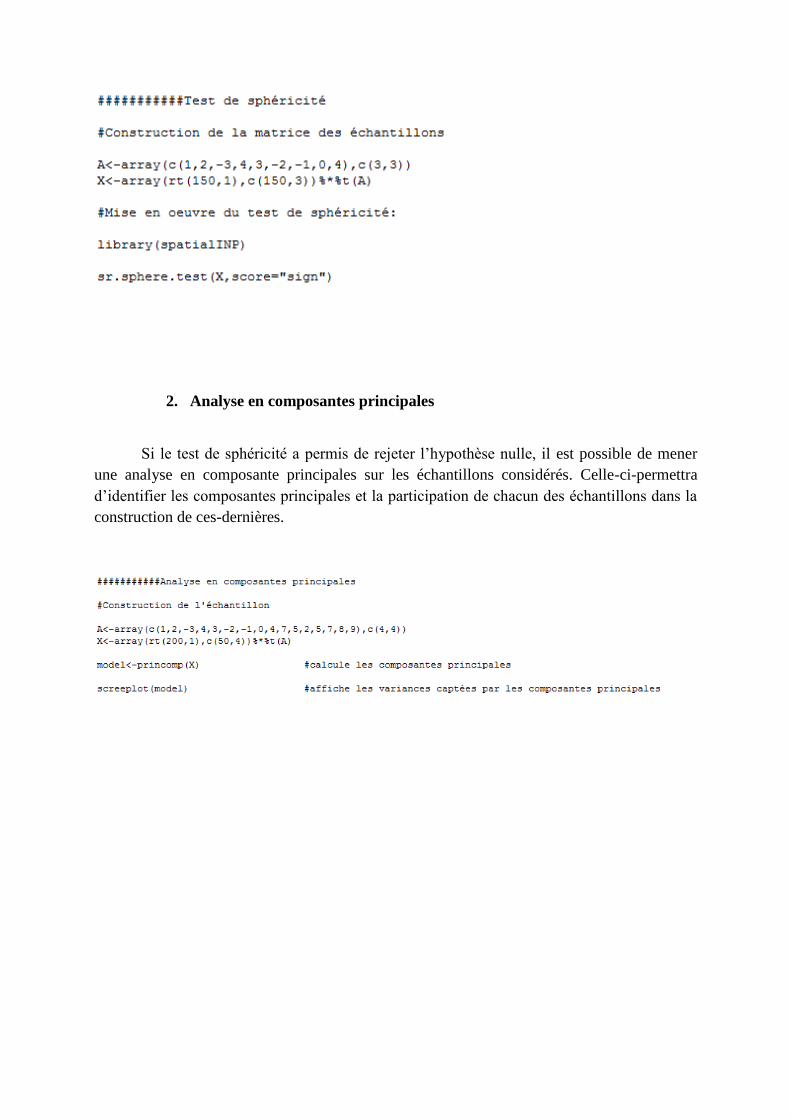

1. Test de sphéricité

Les tests de sphéricité permettent de déterminer si les composantes d’une matrice qui

ne sont pas sur la diagonale sont nulles, c'est-à-dire s’il y a des interactions entre les variables.

On teste alors l’hypothèse nulle : :0H la matrice est proche de la matrice identité à une

constante multiplicative près.

Cependant il serait pratique de pouvoir tester la présence de telles interactions entre plusieurs

échantillons, c'est-à-dire sur une matrice 1000x3 par exemple et donc pas sur une matrice

carrée. La fonction présentée après permet de faire ceci en standardisant la matrice des

échantillons à une taille adéquate avant le test.

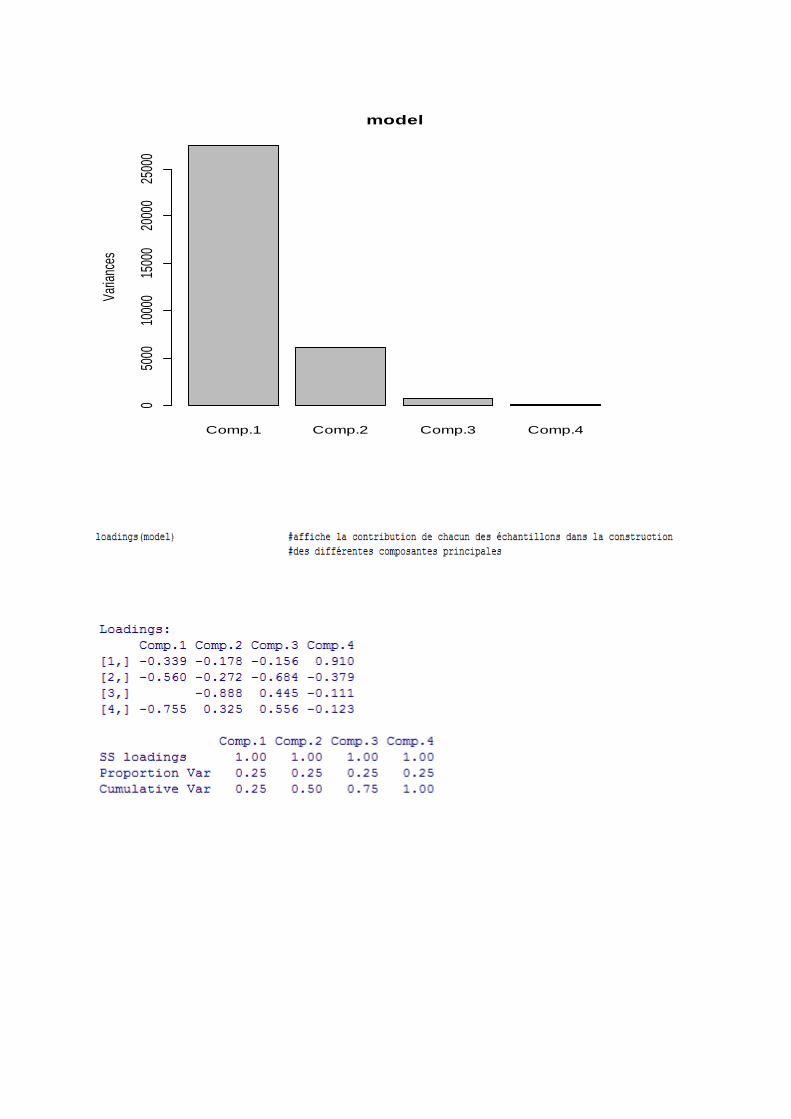

2. Analyse en composantes principales

Si le test de sphéricité a permis de rejeter l’hypothèse nulle, il est possible de mener

une analyse en composante principales sur les échantillons considérés. Celle-ci-permettra

d’identifier les composantes principales et la participation de chacun des échantillons dans la

construction de ces-dernières.

Comp.1 Comp.2 Comp.3 Comp.4

modelVa

rianc

es

050

0010

000

1500

020

000

2500

0