Embed Size (px)

Citation preview

Microéconomie

Microéconomiesemestre 6

année 2008-2009

Roberta Dessi, Isabelle Dubec & Bertrand Gobillard

Microéconomie

• Cours semestriel décomposé en deuxsous-parties

– Théorie économique de la fiscalité, analysepositive : durée 21h

– Analyse normative, fiscalité optimale :durée 15h

• Contrôle des connaissances :

– contrôle continu en TD (30% de la notetotale)

– un examen final (70% de la note totale)

• Groupe II:

– Mardi à 12h30 en MBII– Vendredi à 12h30 (12h35?) en MBII (saufvendredi, reporté à mercredi prochain15h30)

• Support technique: Plate-forme moodle

printemps 2009 transp. 2

Microéconomie

Aujourd’hui

1. Introduction

2. Historique (bref)

printemps 2009 transp. 3

Microéconomie

La fiscalité : ensemble des impôts qui pèsent surles agents économiques.

Exemples d’impôts:

– impôts directs (dûs nominativement et payésdirectement par le contribuable) calculés sur unrevenu ou le capital: l’impôt sur le revenu, laContribution Sociale Généralisée (CSG), lescotisations sociales...

– impôts indirects (le redevable est distinct ducontribuable) calculés sur la valeur des biens : laTaxe sur la Valeur Ajoutée (TVA), Taxe Intérieursur les Produits Pétroliers (TIPP)...

printemps 2009 transp. 4

Microéconomie

– La fiscalité permet à l’État de fournir les bienspublics et de remédier aux défaillances du marché :

Les biens publics et les biens présentant desexternalités ne peuvent être fournis de façonefficace par un marché concurrentiel. (semestre 1)

À cause des comportements de passager clandestin,la fourniture des biens publics nécessite desressources prélevées de façon obligatoire sur lesutilisateurs.

Les taxes correctives (taxe Pigouvienne, éco-taxe,taxes sur l’alcool...) permettent de rétablirl’efficacité économique en présence d’externalités.

– La fiscalité permet aussi de redistribuer lesrichesses d’un groupe d’individus vers un autre defaçon légale et approuvée par un processus de vote.

printemps 2009 transp. 5

Microéconomie

Les objectifs du cours :

1) On rappelle les effets des impôts sur l’équilibreen concurrence pure et parfaite.

2) On analyse les effets des impôts sur lescomportements individuels de demande de biens deconsommation et d’offre de travail.

3) On étudie les propriétés souhaitables d’unsystème fiscal : quelles sont ces propriétés ?

printemps 2009 transp. 6

Microéconomie

Quelques principes généraux

• Les taxes devraient être perçues commesocialement justes (notion complexe): équitéhorizontale (individus identiques sont traités de lamême manière) et équité verticale (impôts les plusélevées pour ceux qui sont "mieux disposés" àsupporter leur poids)

• Les taxes doivent avoir un coût administratif leplus faible possible

• Le système de taxe doit être transparent : leschangements de taxes doivent être votés par lesreprésentants des citoyens. Les citoyens doiventsavoir qui paye la taxe et qui en bénéficie

• Les taxes doivent préserver ou améliorerl’efficacité économique : limiter les comportementsde fuite devant l’impôt

printemps 2009 transp. 7

Microéconomie

LE PLAN

Partie 1 : Théorie de la fiscalité, analyse positive

I : Bref historique et présentation des prélèvementsobligatoires en France

II : Incidence des taxes à l’unité et ad valorem surl’équilibre partiel de concurrence parfaite

III : Effets des impôts sur les comportementsindividuels de demande de biens de consommation

IV : Effets des impôts sur les comportementsindividuels d’offre de travail

Partie 2 : Théorie de la fiscalité, analysenormative

La fiscalité optimale

printemps 2009 transp. 8

Microéconomie

LA BIBLIOGRAPHIE

• T.Piketty : "Les hauts revenus en France auxXXe siècle"

• P. Picard : "Éléments de microéconomie"-chapitre 4

• B. Salanié : "Théorie économique de lafiscalité" - chapitres 1, 2

• J. Stiglitz : "Economics of the public sector" -chapitres 17-18-19 - 20

• J. Stiglitz : "Principes d’économie moderne"

• H. Varian : "Introduction à la microéconomie"- chapitre 5

printemps 2009 transp. 9

Microéconomie

Partie 1:

Théorie de la fiscalité, analyse positive

Isabelle Dubec, Bertrand Gobillard

2008-2009

printemps 2009 transp. 10

Microéconomie

I : Un bref historique ...

Les premiers impôts sont apparus en Mésopotomieet en Egypte vers 3500 ans avant JC. Ils étaientperçus en nature. Les paysans étaient aussi soumis àdes corvées pour entretenir les équipements publicset royaux.

AuMoyen-Age et sous l’Ancien Régime, desimpôts monétaires sur les biens (impôts indirects) etsur la richesse (impôts directs) s’ajoutent auxcorvées et impôts en nature.

printemps 2009 transp. 11

Microéconomie

Exemples d’impôt indirect: la gabelle du sel, lesaides sur les denrées, les moyens de transport(péages), les boissons...

Exemple d’impôt direct: la taille sous Henri IVreprésente environ 60% des ressources du royaume,à la fin du règne de Louis XIV 25 %. L’État sefinance alors beaucoup par les impôts indirects.

printemps 2009 transp. 12

Microéconomie

De 1792 à 1917, application du systèmed’imposition direct appelé les "quatre vieilles" :

• contribution des portes et fenêtres

• contribution foncière calculée sur la valeurlocative des terres du contribuable (taxefoncière)

• contribution des patentes payée par lescommerçants, industriels et professionslibérales, et calculée sur leurs revenus (taxeprofessionnelle).

• contribution personnelle-mobilière due parles propriétaires et locataires calculée sur lavaleur locative des habitations (taxed’habitation).

Ces quatre vieilles amputaient seulement 3 ou 4% du revenu des plus riches

printemps 2009 transp. 13

Microéconomie

Le premier impôt général sur le revenu pesantsur le revenu global des contribuables fut payé pourla première fois en France en 1916/17

• Introduit en 1913 au niveau fédéral aux US ilconcerne peu de monde et est peu progressif;

• Il évolue fortement durant la seconde guerermondiale aux US et au RU (devientconfiscatoire, voit son taux marginal supérieuratteindre des valeurs se rapprochant de 100%)

• Cela jusqu’aux réformes fiscalesspectaculaires de l’ère Tatcher - Reagan

Au début des années 20 apparaissent l’assurancechômage, le système de retraite et de sécuritésociale; la sécurité sociale est introduite en Franceaprès la seconde guerre mondiale

La Contribution Sociale Généralisée qui participeau financement de la sécurité sociale et est assise surl’ensemble des revenus est mise en place en 1991

printemps 2009 transp. 14

Microéconomie

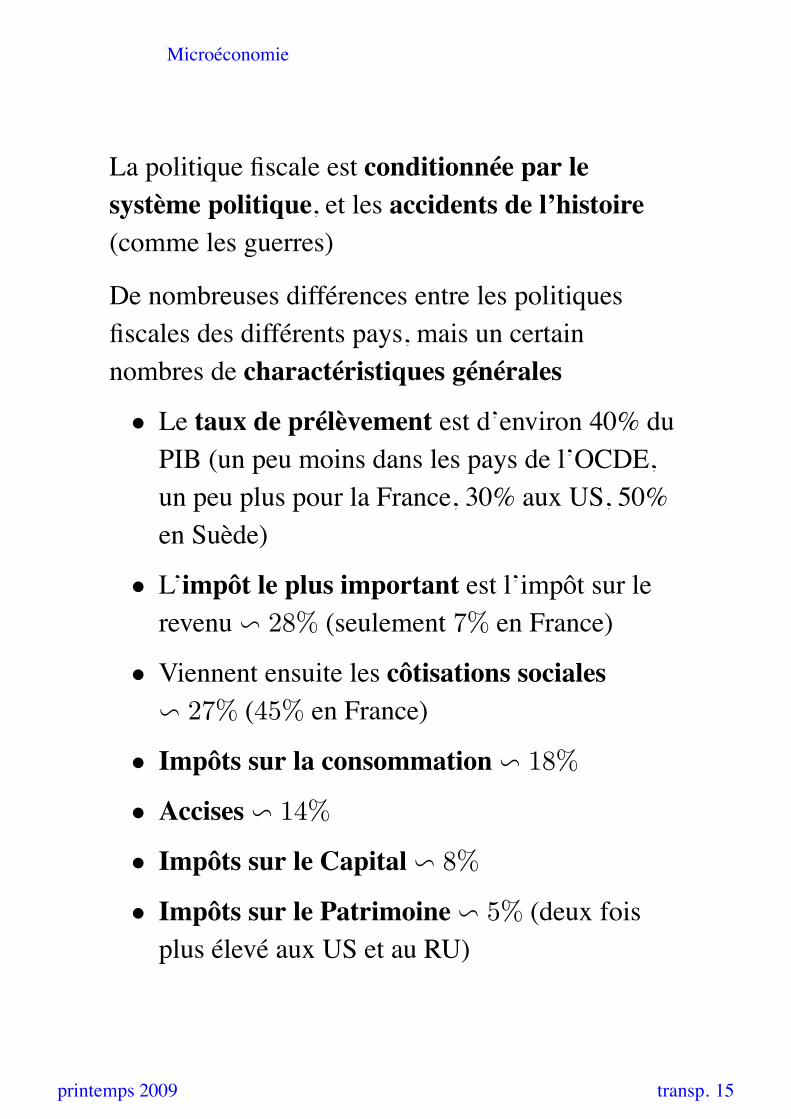

La politique fiscale est conditionnée par lesystème politique, et les accidents de l’histoire(comme les guerres)

De nombreuses différences entre les politiquesfiscales des différents pays, mais un certainnombres de charactéristiques générales

• Le taux de prélèvement est d’environ 40% duPIB (un peu moins dans les pays de l’OCDE,un peu plus pour la France, 30% aux US, 50%en Suède)

• L’impôt le plus important est l’impôt sur lerevenu ! 28% (seulement 7% en France)

• Viennent ensuite les côtisations sociales! 27% (45% en France)

• Impôts sur la consommation ! 18%

• Accises ! 14%

• Impôts sur le Capital ! 8%

• Impôts sur le Patrimoine ! 5% (deux foisplus élevé aux US et au RU)

printemps 2009 transp. 15

Microéconomie

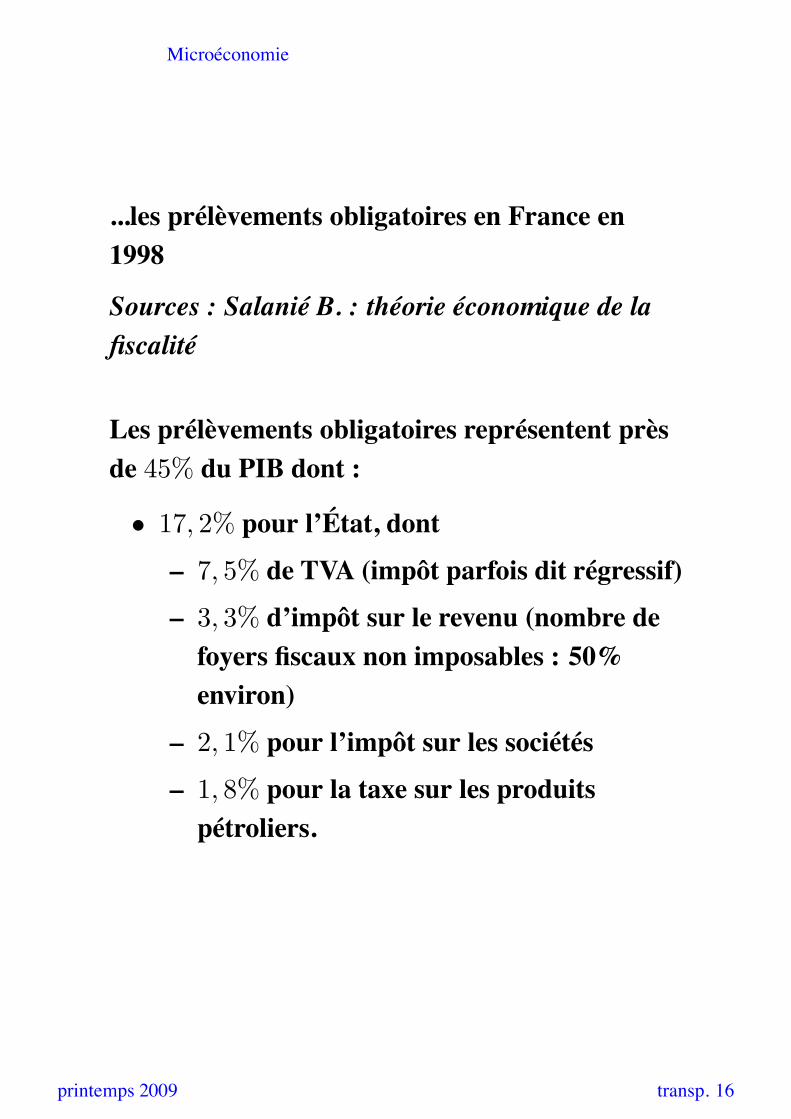

...les prélèvements obligatoires en France en1998

Sources : Salanié B. : théorie économique de lafiscalité

Les prélèvements obligatoires représentent prèsde 45% du PIB dont :

• 17, 2% pour l’État, dont

– 7, 5% de TVA (impôt parfois dit régressif)– 3, 3% d’impôt sur le revenu (nombre defoyers fiscaux non imposables : 50%environ)

– 2, 1% pour l’impôt sur les sociétés– 1, 8% pour la taxe sur les produitspétroliers.

printemps 2009 transp. 16

Microéconomie

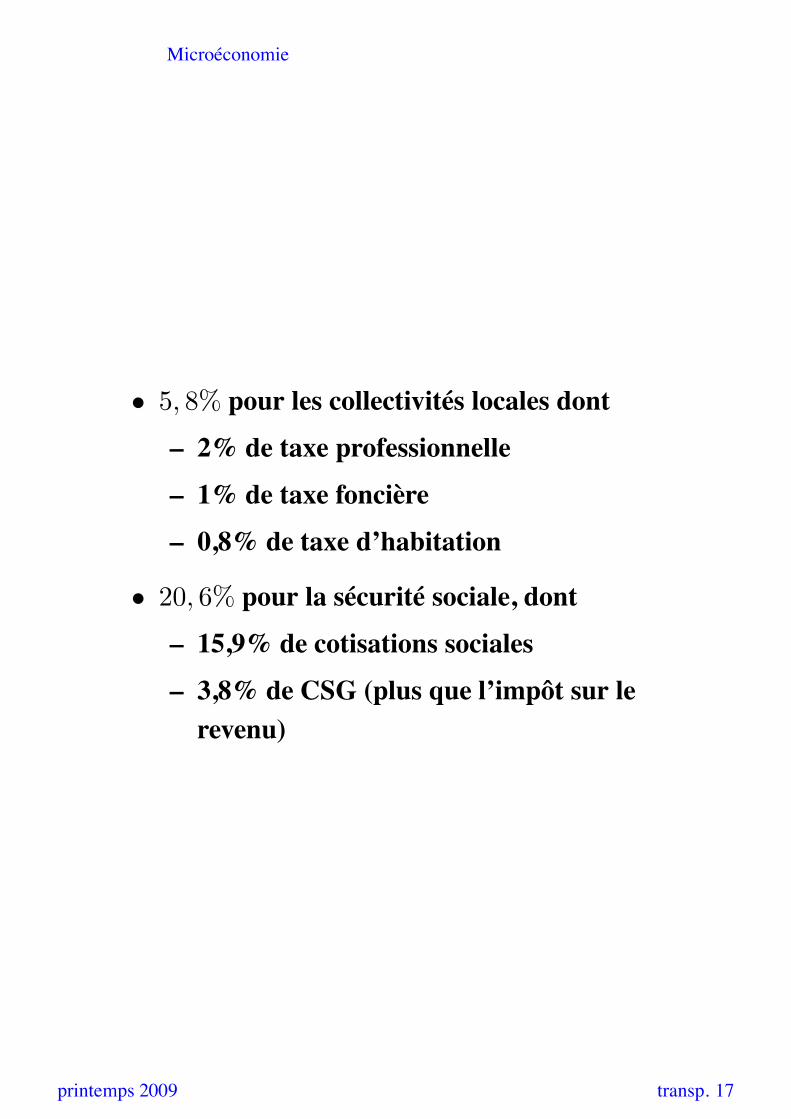

• 5, 8% pour les collectivités locales dont– 2% de taxe professionnelle– 1% de taxe foncière– 0,8% de taxe d’habitation

• 20, 6% pour la sécurité sociale, dont– 15,9% de cotisations sociales– 3,8% de CSG (plus que l’impôt sur lerevenu)

printemps 2009 transp. 17

Microéconomie

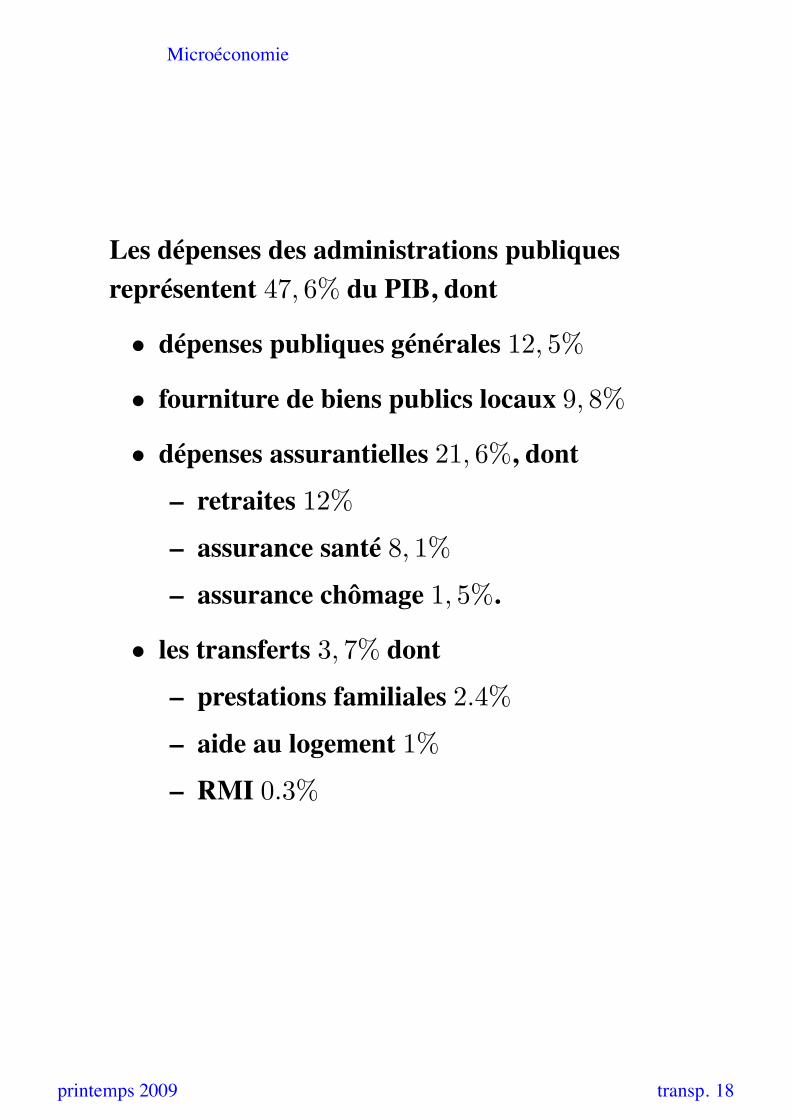

Les dépenses des administrations publiquesreprésentent 47, 6% du PIB, dont

• dépenses publiques générales 12, 5%

• fourniture de biens publics locaux 9, 8%

• dépenses assurantielles 21, 6%, dont– retraites 12%

– assurance santé 8, 1%

– assurance chômage 1, 5%.

• les transferts 3, 7% dont– prestations familiales 2.4%

– aide au logement 1%

– RMI 0.3%

printemps 2009 transp. 18

Microéconomie

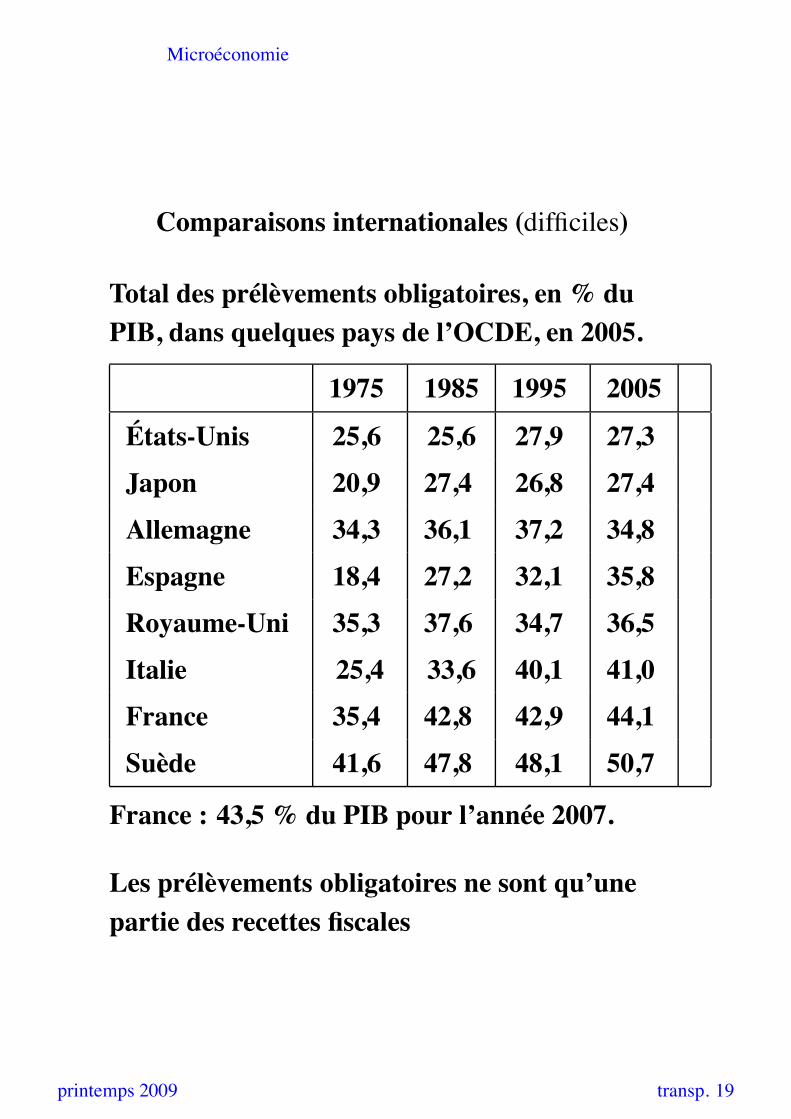

Comparaisons internationales (difficiles)

Total des prélèvements obligatoires, en % duPIB, dans quelques pays de l’OCDE, en 2005.

1975 1985 1995 2005

États-Unis 25,6 25,6 27,9 27,3Japon 20,9 27,4 26,8 27,4Allemagne 34,3 36,1 37,2 34,8Espagne 18,4 27,2 32,1 35,8Royaume-Uni 35,3 37,6 34,7 36,5Italie 25,4 33,6 40,1 41,0France 35,4 42,8 42,9 44,1Suède 41,6 47,8 48,1 50,7

France : 43,5 % du PIB pour l’année 2007.

Les prélèvements obligatoires ne sont qu’unepartie des recettes fiscales

printemps 2009 transp. 19

Microéconomie

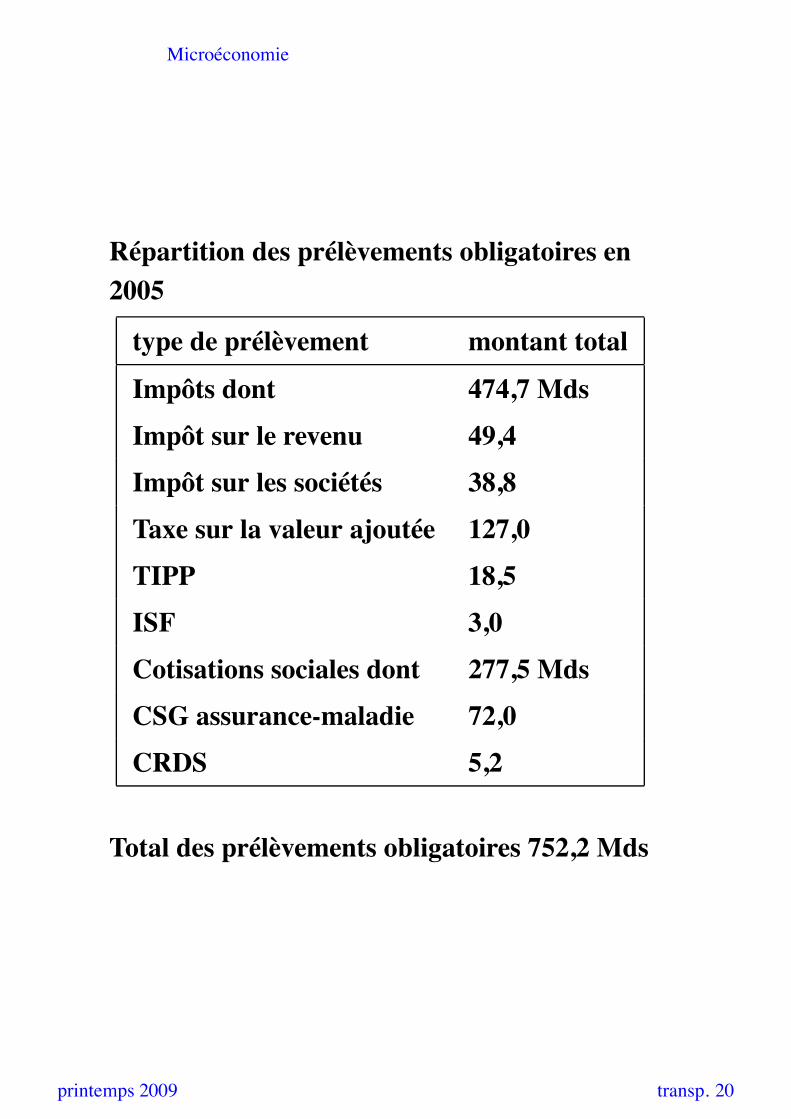

Répartition des prélèvements obligatoires en2005

type de prélèvement montant total

Impôts dont 474,7 MdsImpôt sur le revenu 49,4Impôt sur les sociétés 38,8Taxe sur la valeur ajoutée 127,0TIPP 18,5ISF 3,0Cotisations sociales dont 277,5 MdsCSG assurance-maladie 72,0CRDS 5,2

Total des prélèvements obligatoires 752,2 Mds

printemps 2009 transp. 20

Microéconomie

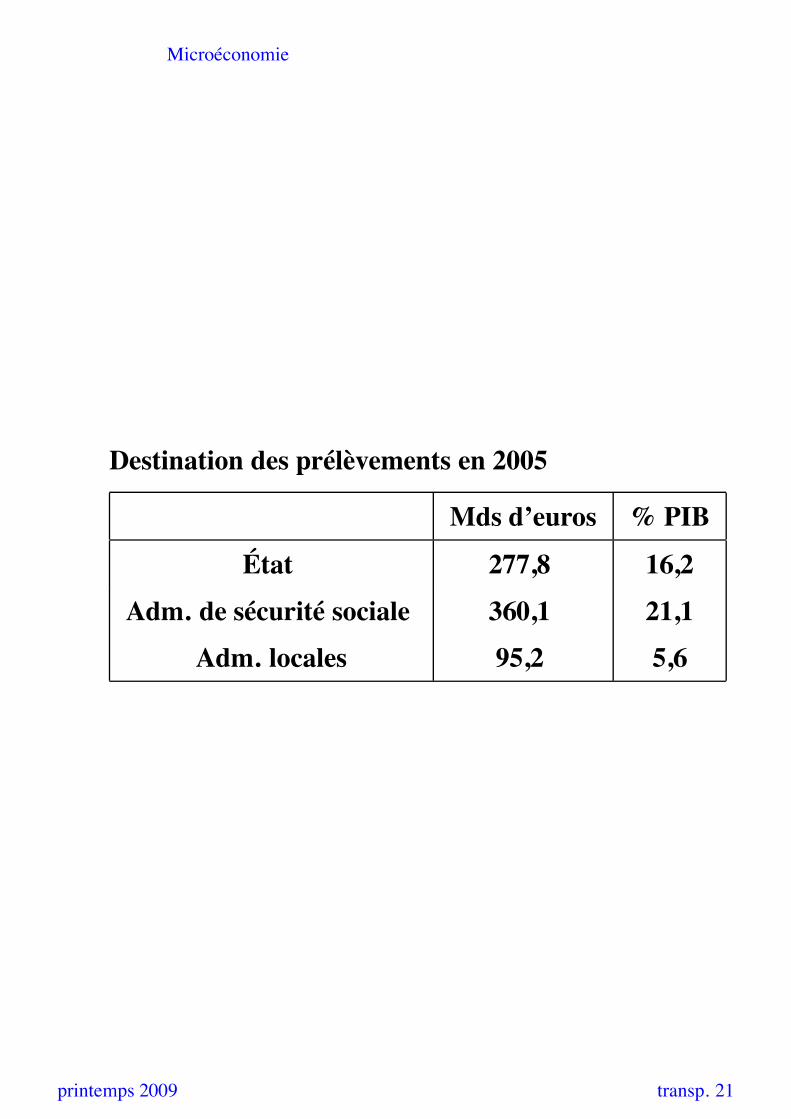

Destination des prélèvements en 2005

Mds d’euros % PIB

État 277,8 16,2Adm. de sécurité sociale 360,1 21,1

Adm. locales 95,2 5,6

printemps 2009 transp. 21

Microéconomie

On distingue trois types de taxes:

• la taxe ad valorem : elle est prélevée surchaque unité vendue ou achetée. Cette taxeest un pourcentage ! de la valeur unitaire dubien.

Exemples: la TVA, la taxe sur les produitspétroliers, la CSG.

• la taxe unitaire: L’État fixe un montant t quiest prélevé sur chaque unité achetée ouvendue. Elle ne dépend pas du prix du bien.

Exemple: la taxe de copie privée payée parles acheteurs sur les clés USB, les DVDs, lesIpods.... La taxe ne dépend que de la taillede la mémoire du support vierge et non deson prix. Cette taxe est reversée aux sociétésd’auteurs....

printemps 2009 transp. 22

Microéconomie

• la taxe forfaitaire : Une taxe forfaitaire estune somme fixe que l’agent est obligé depayer. Ce type de taxe n’est pas utilisé enFrance actuellement.

Exemple: la capitation sous l’AncienRégime: La somme payée par chaqueindividu d’une même classe était la même.La somme variait en fonction des classes.Personne ne pouvait échapper à la taxe dansla mesure où il n’était pas possible dechanger de classe.

printemps 2009 transp. 23

![cours de microéconomie [diapo]](https://img.pdfslide.fr/doc/110x75/5571f30a49795947648d649d/cours-de-microeconomie-diapo.jpg)